- loa - o tribunal do povo goiano · orçamento público ... princípios orçamentários a lei...

TRANSCRIPT

- LOA – LEI ORÇAMENTÁRIA ANUAL

Petrônio Pires de Paula Secretário de Controle Externo

Secretaria de Contas de Governo

Orçamento Público

Ato pelo qual o Poder Legislativo autoriza o Poder Executivo, por um determinado período de tempo, a realização das despesas destinadas ao funcionamento dos serviços públicos.

LOA – Art.165,§5º, CF/88.

A lei orçamentária anual compreenderá: I - Orçamento fiscal: receitas e despesas dos Poderes, seus órgãos da administração

direta, fundos, autarquias e fundações. E as empresas estatais dependentes, após a LRF;

II - Orçamento de investimento das empresas em que o Estado, direta ou indiretamente, detenha a maioria do

capital com direito a voto.

III - Orçamento da seguridade social: receitas e despesas de órgãos, autarquias, fundos e fundações,

vinculados à saúde, previdência e assistência social;

LOA • Conteúdo da LOA (CF, art. 165, § 8º ): A previsão da receita e a fixação da despesa, salvo a autorização para:

– abertura de créditos suplementares; e

– contratação de operações de crédito, na forma da lei;

• Acompanha o Projeto da LOA (CF 165 § 6º) : o demonstrativo regionalizado dos efeitos decorrentes de isenções,

anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia;

• Compatibilização e Função: (CF art. 165, § 7º): Os orçamentos fiscal e de investimentos:

- serão compatibilizados com o PPA;

- terão a função de reduzir as desigualdades inter-regionais, segundo critério populacional.

Princípios Orçamentários

A Lei 4.320/64, em seu art. 2º diz que a lei do orçamento obedecerá aos seguintes princípios:

* Unidade – o orçamento deve ser uno;

* Universalidade – engloba todas as receitas e despesas a serem realizadas; (exceção: operações de crédito ARO)

* Anualidade – terá periodicidade de um ano, coincidindo com o ano civil.

Princípios Orçamentários (não implícitos na Lei 4320/64)

* Exclusividade – não conterá dispositivo estranho à previsão da receita e à fixação da despesa;

* Especificação – o orçamento deve ser especificado, não devendo conter dotações globais para o futuro decidir;

* Equilíbrio – o total da despesa orçamentária não pode ultrapassar o da receita orçamentária;

Princípios Orçamentários (não implícitos na Lei 4320/64)

* Publicidade – dar publicidade dos atos da administração pública (constitucional);

* Legalidade – é de responsabilidade do chefe do poder executivo a elaboração da proposta orçamentária e posterior encaminhamento para o legislativo;

* Não-Afetação da Receita – veda a vinculação de receitas de impostos à órgão, fundou ou despesa.

PRAZOS

PODER

EXECUTIVO

Prefeito

LOA – até 31/08

LOA – até 22/12

PODER

LEGISLATIVO

Câmara Municipal

Vídeo LOA

LOA.wmv

ELABORAÇÃO DA LOA 1º Estimativa da receita; 2º Formulação da proposta parcial de orçamento de cada unidade gestora (ações que se pretende executar através de cada órgão/Poder); 3º Compatibilização das propostas setoriais à luz das prioridades estabelecidas e dos recursos disponíveis, conforme orientações e diretrizes da LDO, e; 4º Consolidação e montagem, por parte do órgão central de planejamento/orçamento, da proposta orçamentária a ser submetida à apreciação do Poder Legislativo.

PARTICIPAÇÃO

POPULAR

INÍCIO

DEFINE:

-Diretrizes Estratégicas

- Parâmetros Quantitativos

- Normas para Elaboração

Compara Limites /

Projetos / Atividades /

Operações Especiais

Ajusta Propostas

Setoriais

Consolida e

Formaliza o PLOA

Consolida e

Valida Propostas

PROPOSTA

PROGRAMAS

- Projetos

- Atividades

- Operações Espec.

Formaliza

Proposta

Decide

Envia o PLOA

ao Legislativo

FLUXO DO PROCESSO DE ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA

Órgão Central de

Orçamento

Órgão Setorial de

Orçamento

Unidade

Orçamentária

Chefe do Poder

Executivo

Poder

Legislativo

Estuda, Define e

Divulga Limites

Fixa Diretrizes

Setoriais

Discussão e

Aprovação

Devolução ao

P. Executivo Sanção

Distribuição de

Cotas Orçamentárias Execução do

Orçamento

Formaliza

Proposta Setorial

Vídeo Elaboração LOA

Elaboração LOA.wmv

AGENTES ENVOLVIDOS

• Unidades

– Avaliação da Efetividade, Eficiência e Eficácia dos Programas e Ações do Órgão.

– Análise da Programação

– Qualificação da Proposta

– Quantificação da Proposta

– Encaminhamento da Proposta ao Setorial

AGENTES ENVOLVIDOS

• Setoriais

– Coordenação Interna ao Órgão

– Distribuição interna de Limites

– Consolidação Setorial

– Revisão

– Encaminhamento Proposta Final à Unidade Central

AGENTES ENVOLVIDOS

• Unidade Central

– Coordenação do Processo

– Consolidação Geral

– Revisão

– Alocação de Fontes de Recursos

– Preparação e encaminhamento do PL

PARTICIPAÇÃO POPULAR O que é Orçamento Participativo?

- a prefeitura divide com a população a responsabilidade pela definição de suas ações prioritárias;

- discussões abertas ao público onde se define a distribuição dos recursos públicos municipal entre as diferentes necessidades escolhidas pela população;

- Isso não se confunde com a simples realização de audiências públicas nos bairros da cidade e na zona rural.

PARTICIPAÇÃO POPULAR

Pode-se dizer que o orçamento participativo depende de duas condições:

1ª condição: produzir e repassar à população as informações de governo necessárias para a tomada de decisão sobre o orçamento.

2ª condição: criar dentro e fora do governo canais institucionais para facilitar e estimular a participação ativa e contínua da população no processo orçamentário.

PROPOSTA ORÇAMENTÁRIA

Conteúdo, estrutura e forma da Proposta Orçamentária

• Nos termos do art. 22 da Lei nº 4.320/64, a proposta orçamentária deve conter:

I – Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico-financeira do Governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital.

II – Projeto de Lei de Orçamento.

PROPOSTA ORÇAMENTÁRIA

III – Tabelas e Quadros das Receitas / Despesas e Programas de Trabalho:

a) a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta;

b) a receita prevista para o exercício em que se elabora a proposta;

c) a receita prevista para o exercício a que se refere a proposta;

PROPOSTA ORÇAMENTÁRIA

d) a despesa realizada no exercício imediatamente anterior;

e) a despesa fixada para o exercício em que se elabora a proposta; e

f) a despesa prevista para o exercício a que se refere a proposta.

PROPOSTA ORÇAMENTÁRIA

IV – Especificação dos programas especiais de trabalho custeados por dotações globais, em termos de metas visadas, decompostas em estimativa do custo das obras a realizar e dos serviços a prestar, acompanhadas de justificação econômica, financeira, social e administrativa.

V – Descrição sucinta das principais finalidades de cada unidade administrativa, com indicação da respectiva legislação.

LOA

I – Texto Regulamentar;

II – Sumário geral da receita por fontes e da despesa por funções do Governo;

III – Quadro demonstrativo da receita e despesa segundo as categorias econômicas;

IV – Quadro discriminativo da receita por fontes e respectiva legislação;

LOA

V – Quadros demonstrativos da receita e planos de aplicação dos fundos especiais;

VI – Quadros demonstrativos da despesa, na forma dos anexos nº 6 a 9 da Lei 4.320/64;

VII – Quadro demonstrativo do programa anual de trabalho do Governo, em termos de realização de obras e de prestação de serviços.

IN 015/12

• O Art. 1º § 1º, II da IN 015/12 – estabelece a documentação a ser entregue quando da autuação do processo da LOA.

IN 015-12.pdf

LAYOUT

PPA/LDO/LOA 2013 à 2014

Anexo I da IN 015/12

TCM

DIVERGÊNCIAS ENCONTRADAS

Não existe previsão no texto da lei para o FMDCA e o arquivo eletrônico encaminhado ao TCM contem a previsão.

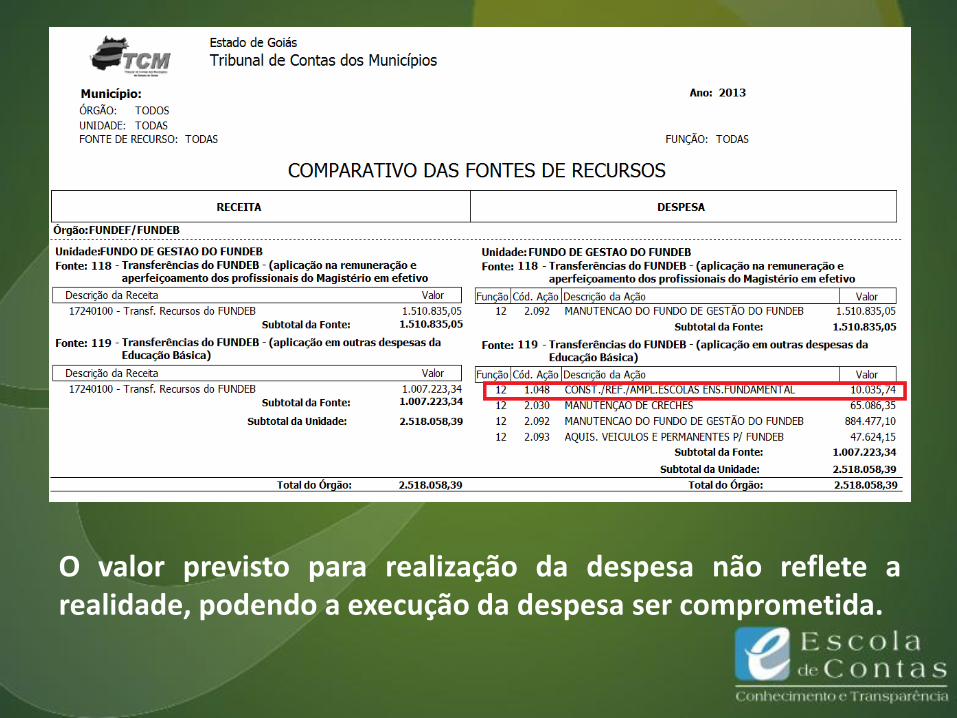

O valor previsto para realização da despesa não reflete a realidade, podendo a execução da despesa ser comprometida.

- O valor previsto no texto da Lei para o órgão AMTT é diferente do valor constante do arquivo eletrônico; - Ausência de previsão no texto da Lei, para Secretaria e Regularização Fundiária; - existe duplicidade de previsão para o FMDCA.

Divergência de valores no texto da LOA (artigo e quadro)