מדידה א'homedir.jct.ac.il/~elyashib/publicfiles/medida/classes... · web...

TRANSCRIPT

מדידה א'מיסים נדחים

דו"ח התאמה לצורכי מסרווח חשבונאי המופק מדו"ח רווח והפסד, ערוך לפי עקרונות חשבונאים מקובלים.

לעומת זאת הכנסה חייבת לצורכי מס הכנסה, מופקת מתוך התאמה לצורכי מס הערוך לפיפקודת מס הכנסה ותקנות מס הכנסה.

אי התאמה בין עקרונות חשבונאים מקובלים לבין פקודות מס הכנסה, יוצרים הפרשים בין הרווח החשבונאי בספרים לבין הכנסה חייבת לצורכי מס הכנסה.לכן רווח חשבונאי בספרים,

לא בהכרח שווה להכנסה חייבת לצורכי מס.

סוגי הפרשים הגורמים להפרש בין הרווח החשבונאי בספרים לבין ההכנסה2יש להבחין בין החייבת לצורכי מס:

הפרש זמני )עיתוי(.1 במקרה זה יש הסכמה לגבי עיקרון ההכנסה/הוצאה בספרים ובמס הכנסה, אבל אין הסכמה לגבי "עיתוי" הרישום.ולכן ההפרש נוצר כאשר ההכנסה או ההוצאה מוכרת כבר בספרים אך

לצורך מס הכנסה, ההכנסה או ההוצאה תוכר רק בעתיד. מאידך ישנו מצב הפוך שההכנסה או ההוצאה מוכרת בתקופת הדיווח הנוכחית במס ההכנסה,

אולם בספרים הכנסה והוצאה זו, תוכר רק בעתיד.

1דוגמה -עיתוי ההכרה בהכנסות שכר דירה מראש-

קבלת פני תקופת על כהכנסה יוכרו מראש הכנסות מקובלים חשבונאים עקרונות פי על השירות או שימוש בנכס )במקרה של שכ"ד מראש( "עיקרון ההקבלה". לעומת זאת על פייוכרו כהכנסות ברגע קבלתן, מכיוון שלפי מס הכנסה פקודת מס הכנסה ההכנסות מראש

ההכרה היא על בסיס מזומן.ולכן ייווצר כאן הפרש זמני ברישום הכנסה זו.

2דוגמה -פחת מואץ )מוכפל(-

מס הכנסה מתיר פחת מואץ לגבי מכונות וציוד שבשימוש באזורי פיתוח, או במפעל שהעבודה שנים הרי שיהיו מקרים שמס10 ל 10%היא במשמרות. דהיינו אם יש לך נכס שהפחת הוא

שנים אולם 5הכנסה יתיר לך להכיר את הפחת לאורך לשנה. }המטרה היא, שהרי20% במפעלים חדשים הכסף הראשוני חשוב להתפתחות המפעל, כך שאם אני מכיר בפחת יותר גבוה אני כביכול מצהיר על הכנסה קטנה יותר וכתוצאה מכך גבית המס היא נמוכה יותר, כך שלחברה יש יותר כסף להשקיע במפעל עצמו{ לעומת זאת בספרים אין הכרה בפחת מואץ.

ולכן ייווצר הפרש זמני בספרים. חשוב להדגיש שההפרש הזמני יתהפך בסוף. שהרי בדוגמה שהבאנו בשנה השישית הרווח בספרים יהיה קטן יותר מההכנסה החייבת מכיוון שבספרים נמשיך להוריד פחת בקצב של

שנתי ואילו לצורך מס הכנסה כבר הכרנו עד לשנה החמישית בכל הפחת ובעצם בשנה10%השישית והילך כבר לא יהיה פחת.

הפרש תמידי.2 הפרש תמידי נובע כאשר ישנה הכנסה והוצאה שמוכרת בספרים, אך לצורכי מס הכנסה היא

לא תוכר לעולם או שתוכר חלקית.מאידך ישנו מצב הפוך שההכנסה או ההוצאה תוכר לצורכי מס אך לא תוכר בספרים.

1דוגמה

1

בספרים רכב, והחזקת לחו"ל נסיעות מתנות, כיבודים, על הוצאות כגון עודפות- הוצאות ההוצאה תוכר במלואה, ואילו לצורכי מס הכנסה היא תוכר רק חלקית

2דוגמה הכנסה פטורה לצורכי מס

ישנם הכנסות שנרשמו בספרים, אבל לצורכי מס הכנסה הם יהיו פטורות ממס על פי פקודתמס הכנסה.

לדוגמה הכנסות מריבית והפרשי הצמדה שנוצרו בגין עודף מקדמות ששולמו למס הכנסה, דהיינו הרי כל עסק משלם למס הכנסה בתחילת שנה מקדמה ע"ח המס שיהיה חייב בסוף השנה, ואם בסוף שנה מתברר שהמקדמה גבוהה מהתשלום שאכן בעל העסק חייב לשלם, הרי שמס הכנסה מחזירה לו את ההפרש בתוספת ריבית והצמדה. הרווח שנוצר מהריביות

מס הכנסה הוא לא יהיה מוכר כהכנסה.ןבספרים יהיה רשום כהכנסה, אך לעניי

3דוגמה הכנסה מועדפת )מוגבלת(

הכנסות לדוגמה חברות. שונה ממס עליה שיעור מס הכנסה שחל הינה מועדפת הכנסה ואילו לפי פקודת מס הכנסה המס30%מדיבידנד שבספרים ינוכה לו מס על פי מס חברות,

שייגבה יהיה נמוך יותר

-הפרש תמידי, מכיוון שהוא אף פעם לא יתהפך, אין ליצור בגינו מיסים נדחים--הפרש זמני, מכיוון שהוא הרי יתהפך, יש ליצור בגינו מיסים נדחים-

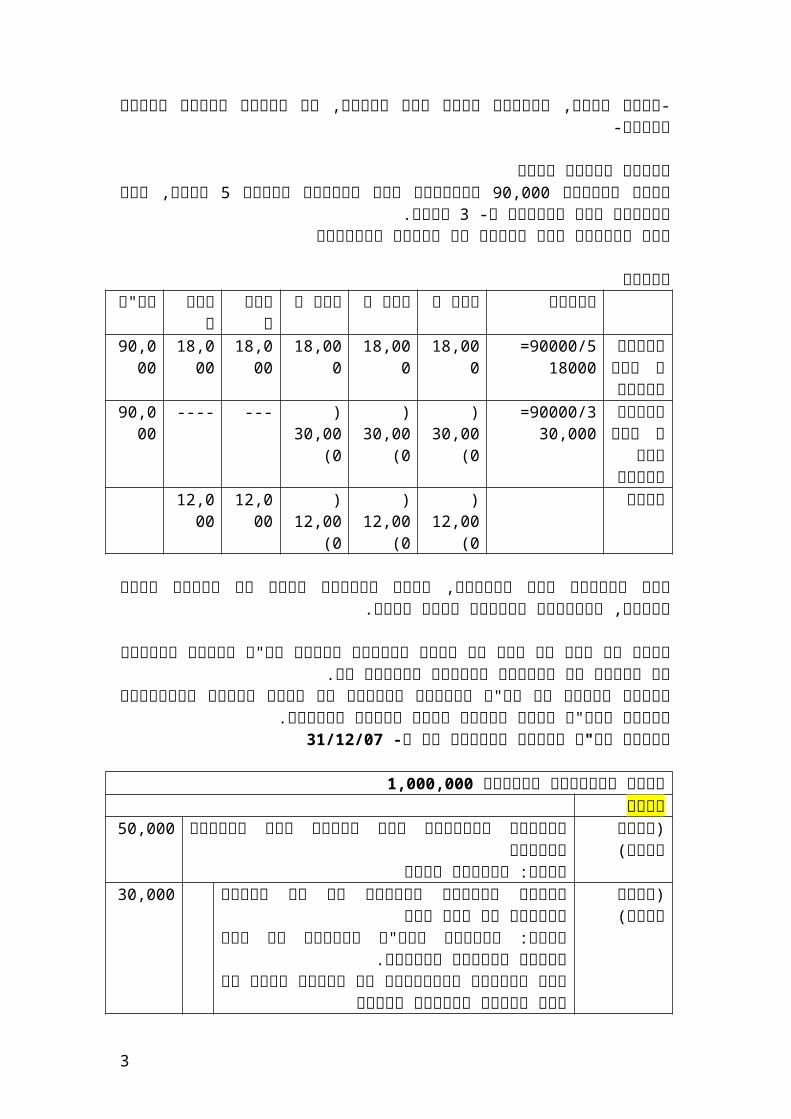

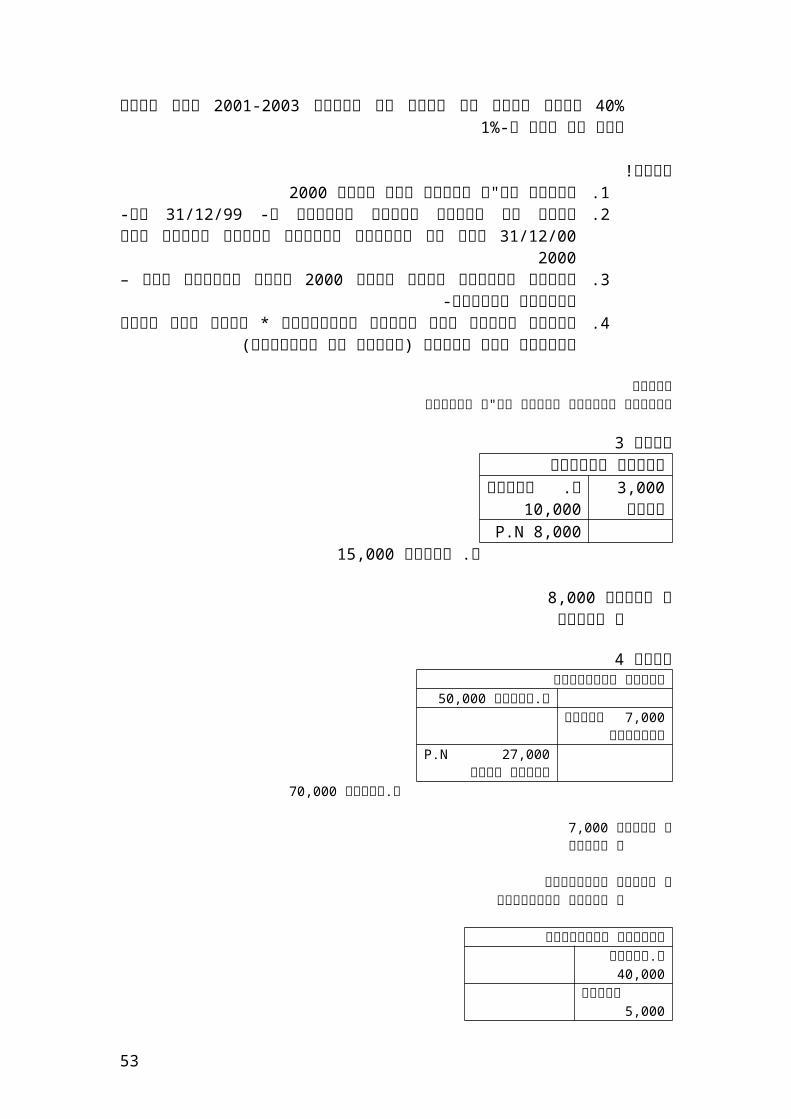

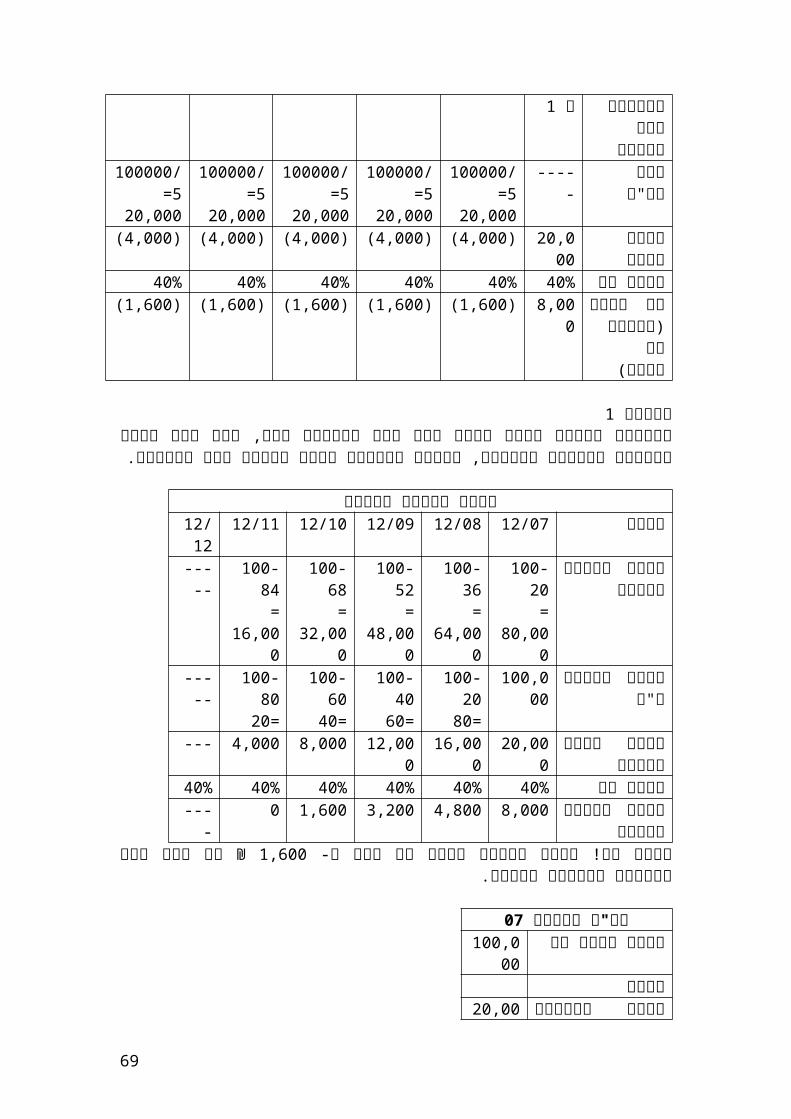

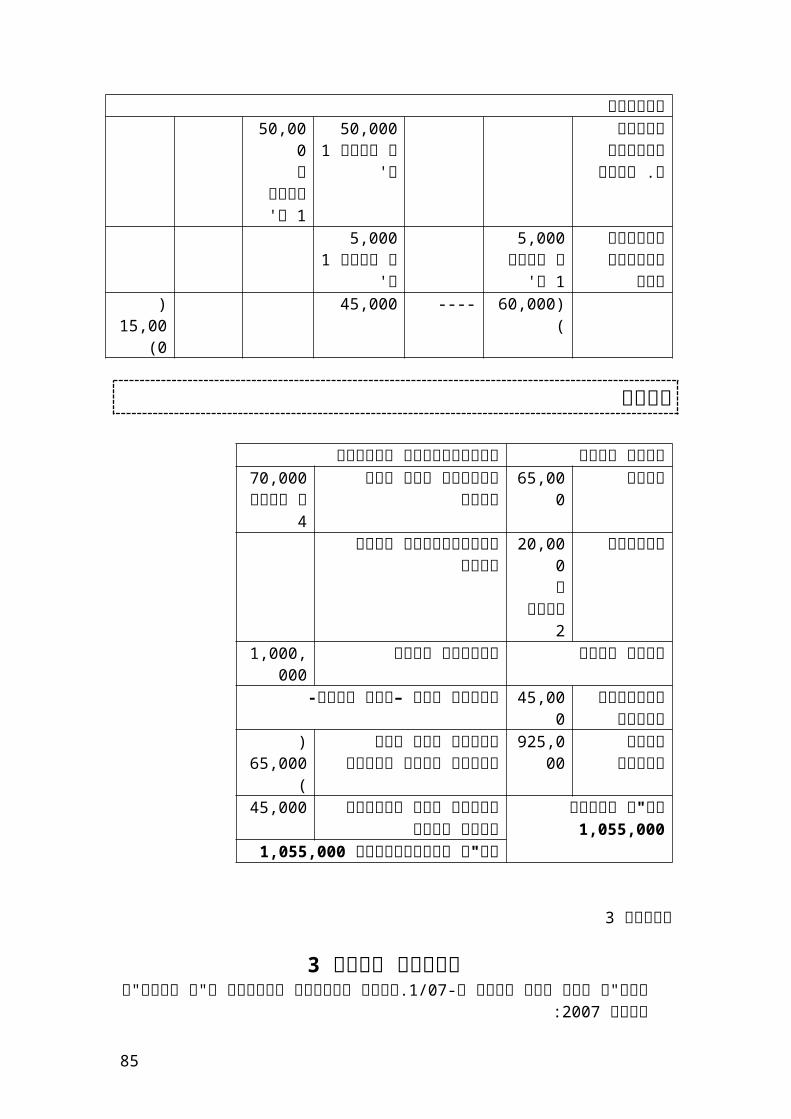

דוגמה להפרש זמני 3 שנים, במס ההכנסה היא מופחתת ל- 5 ובספרים היא מופחתת לאורך 90,000עלות המכונה

שנים.חשב הוצאות פחת לצורך מס הכנסה ובספרים

פתרוןסה"כשנה ה שנה דשנה גשנה בשנה אחישוב

הוצאות פחת

ספרים

90000/5=1800018,00018,00018,00018,00018,00090,000

הוצאות פחת למס

הכנסה

90000/3= 30,000

(30,000)(30,000)(30,000)-------90,000

12,00012,000(12,000)(12,000)(12,000)הפרש

כפי שראינו כאן בדוגמה, אמנם החישוב שונה אך לבסוף יהיה היפוך, והתוצאה הסופית תהיהשווה.

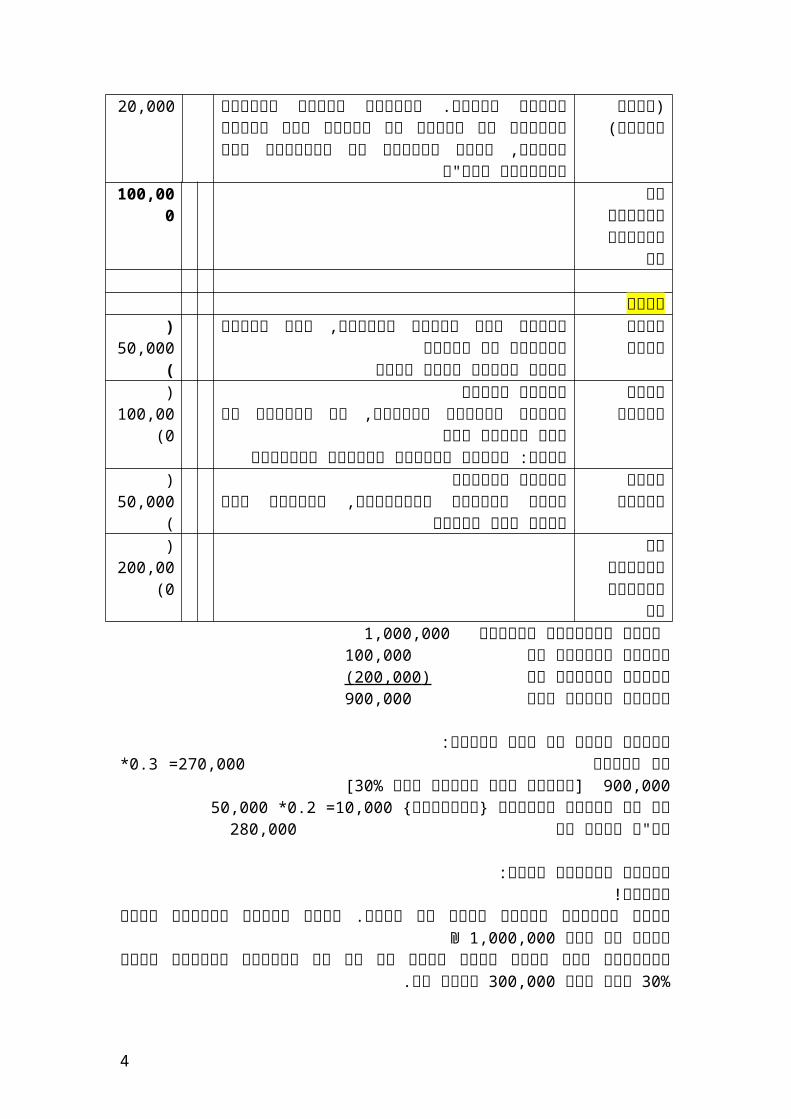

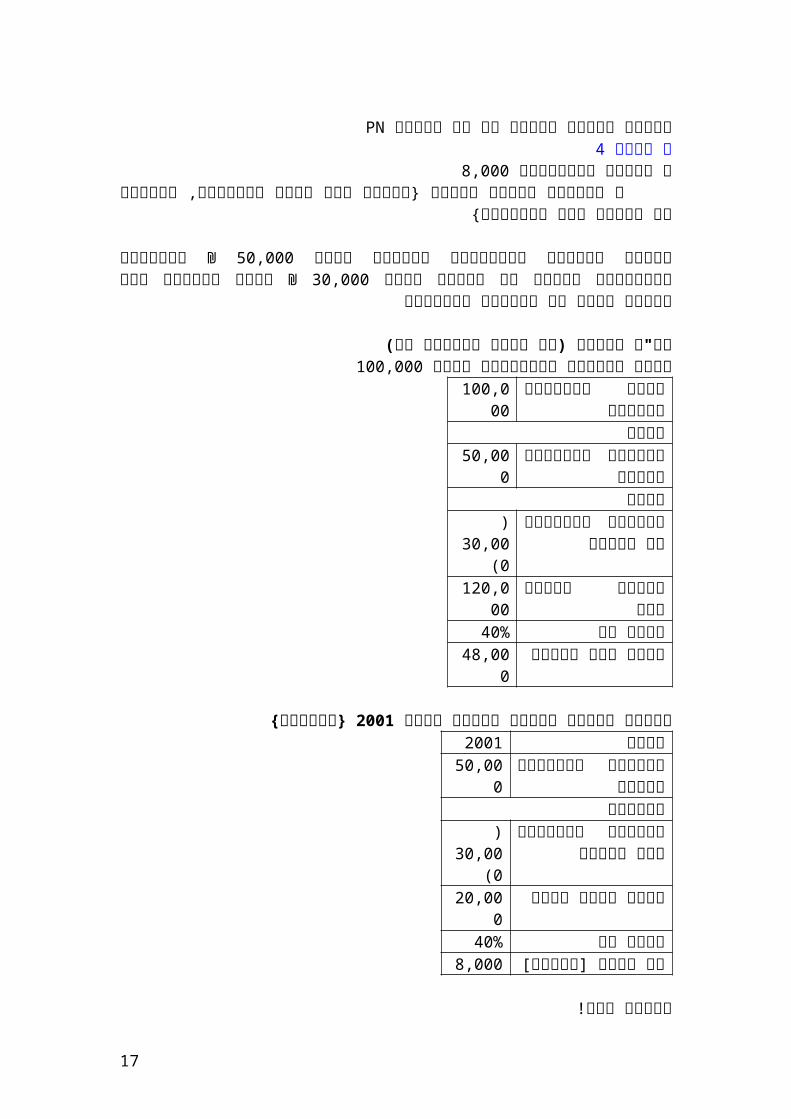

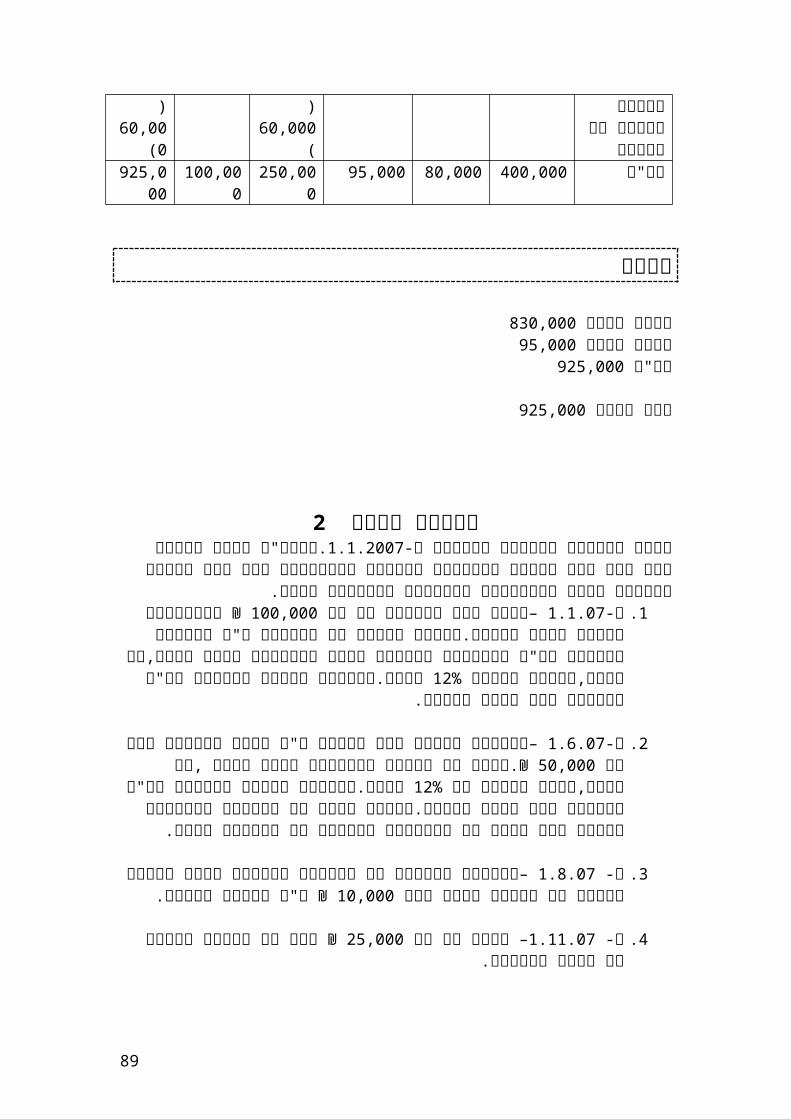

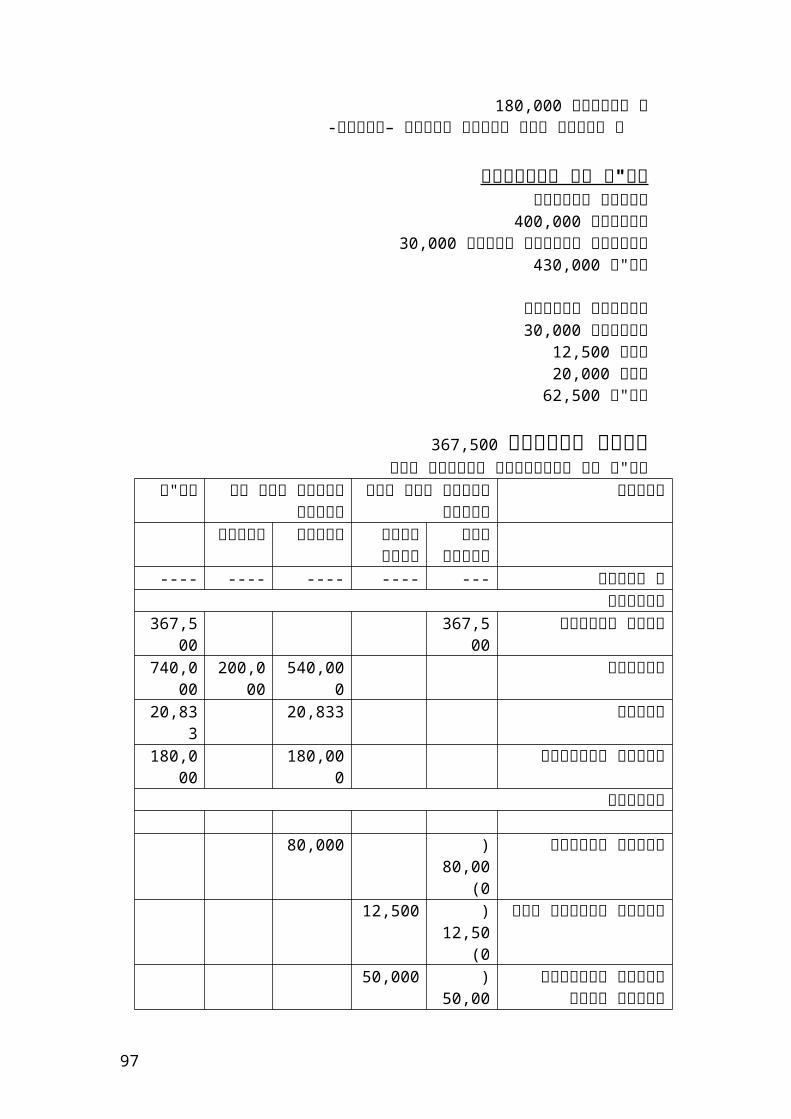

בסוף כל שנה כל עסק או חברה חייבים לערוך דו"ח התאמה לצורכי מס שקובע את ההכנסההחייבת לצורכי מס.

נקודת המוצא של דו"ח ההתאמה לצורכי מס הינו הרווח החשבונאי שרשום בדו"ח רווח והפסדלפני הפחתת המיסים.

31/12/07דוגמה דו"ח התאמה לצורכי מס ל-

1,000,000רווח חשבונאי בספרים הוסף

50,000הכנסות המוכרות למס הכנסה ולא מוכרות בספרים)הפרש זמני(

2

כגון: הכנסות מראש הוצאה שנרשמה בספרים אך לא מוכרת לצורכי מס לעת)הפרש זמני(

עתהכחובות הכרתם בעת רק שיוכרו הלח"מ הוצאות כגון:

אבודים.ביצוע בעת רק יכיר הכנסה מס לפיצויים הפרשות וכן

התשלום בפועל

30,000

)הפרשתמידי(

הוצאה עודפת. דהיינו הוצאה המוכרת בספרים אך לצורך מס הכנסה היא מוכרת חלקית, כגון הוצאות על כיבודים

רכב ונסיעות לחו"ל

20,000

ההוספה סך לצורכי מס

100,000

הפחתמסהפרש זמני לצורכי מוכרת אבל בספרים, נרשמה שלא הוצאה

הכנסהכגון ההפרש בפחת מואץ

(50,000)

הכנסה פטורההפרש תמידיהכנסה שנרשמה בספרים, אך לצורכי מס היא פטורה ממס

כגון: הכנסה מריבית והצמדה ממקדמות

(100,000)

הכנסה מועדפתהפרש תמידיכגון הכנסות מדיבידנד, ששיעור המס שונה ממס חברות

(50,000)

סך ההפחתהלצורכי מס

(200,000)

1,000,000רווח חשבונאי בספרים 100,000הוספה לצורכי מס ( 200,000 )הפחתה לצורכי מס

900,000הכנסה חייבת במס

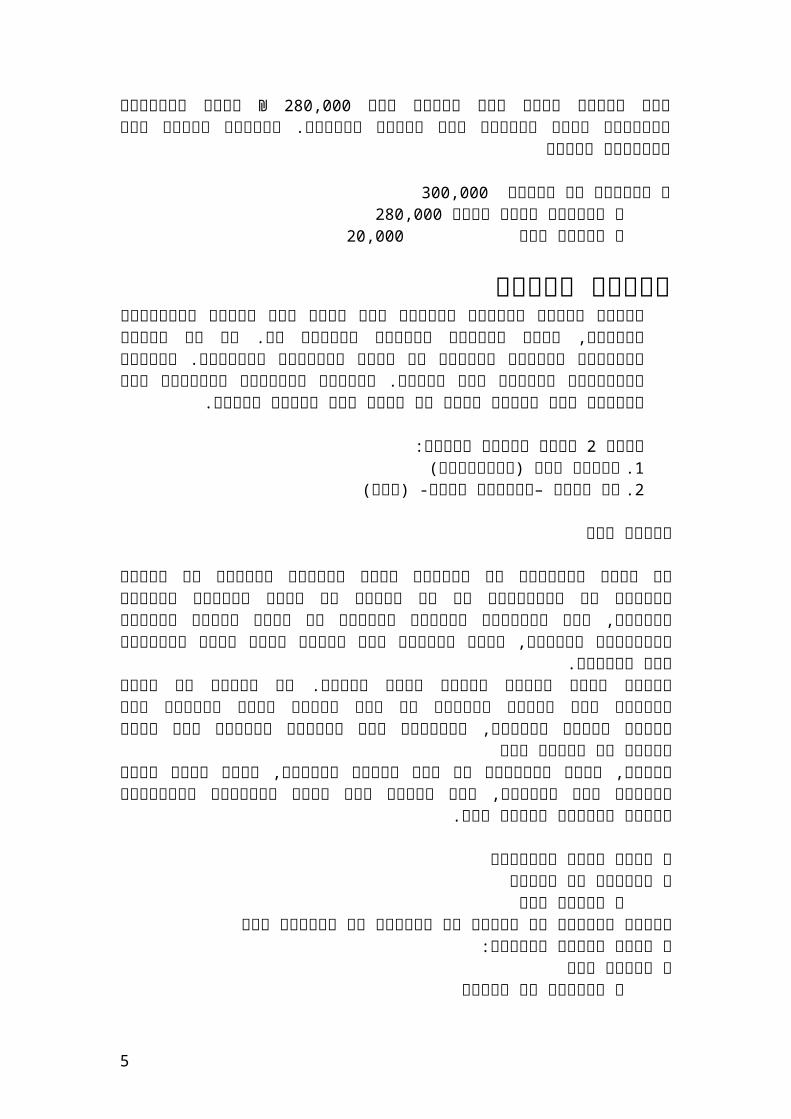

חישוב חבות מס למס הכנסה:[30% ]בהנחה שמס חברות הוא 900,000* 0.3= 270,000מס חברות

50,000* 0.2= 10,000מס על הכנסה מועדפת }דיבידנד{ 280,000סה"כ חבות מס

רישום פקודות יומן:נזכור!

₪ 1,000,000בעצם בספרים מופיע חיוב מס שונה. שהרי אמרנו שהרווח הנקי לפני מס הוא 300,000 יצא לנו 30%ובספרים אני מחשב שורה מתחת זה את מס החברות שבהנחה והוא

חיוב מס. ₪ אמנם ההפרשים הזמניים בעצם יתהפכו לנו280,000אבל למעשה חיוב המס בפועל הוא

במהלך התקופה. ועלינו לציין זאת בפקודות היומן

300,000ח הוצאות מס ספרים 280,000ז הוצאות פקיד שומה 20,000ז עתודה למס

מיסים נדחיםבין הרווח החשבונאי בספרים, לבין ההכנסה נוצרים מכיוון שיש הפרש נדחים מיסים החייבת לצורכי מס. אך יש לזכור שהמיסים הנדחים נוצרים רק בגין ההפרשים הזמניים.

3

מכיוון שבזמניים ייווצר לנו היפוך. בניגוד להפרשים תמידיים שלא ייווצר לנו היפוך ולכן לאיהיו לנו מיסים נדחים.

סוגי מיסים נדחים:2ישנם עתודה למס )התחייבות(.1הוצאות מראש- )נכס(–מס נדחה .2

עתודה למס

אם בשנה הנוכחית מס ההכנסה יכיר בהוצאה שעדיין לא הוכרה בספרים או לחילופין אם מס הכנסה לא יכיר בהכנסה שנרשמה בספרים, הרי שההכנסה החייבת לצורכי מס תהיה נמוכה

מהרווח החשבונאי בספרים, ולכן התשלום למס הכנסה יהיה נמוך מהוצאות המס בספרים. בעתיד בגלל ההפרש הזמני המצב יתהפך. מס הכנסה לא יכיר בהוצאה אשר מוכרת בספרים או שמס הכנסה יכיר בהכנסה אשר איננה מוכרת בספרים, וכתוצאה מכך ההכנסה החייבת

במס תגדל ואיתה גם תשלום המס לפיכך, בשנה הנוכחית יש לתת ביטוי שבעתיד, נשלם יותר מאשר הוצאות המס בספרים, ויש

ליצור כבר בשנה הנוכחית התחייבות עתידה שנקראת עתודה למס.

פ יומן לשנה הנוכחיתח הוצאות מס ספריםז עתודה למס

בשנות ההיפוך יש לסגור או להקטין את העתודה למספ יומן בשנות ההיפוך:

ח עתודה למסז הוצאות מס ספרים

כאשר חבות מס למס הכנסה קטנה מהוצאות המס בספרים נוצר עתודה למס

מס נדחה

אם בשנה הנוכחית מס ההכנסה לא יכיר בהוצאות שהוכרו בספרים, או לחילופין אם מסיותר הכנסה יכיר בהכנסה שעדיין לא הוכר בספרים, הרי שההכנסה החייבת תהיה גבוהה

מהרווח החשבונאי, וחבות המס למס הכנסה תהיה גבוהה יותר. בשנות ההיפוך כשמס הכנסה יכיר בהוצאה אשר לא מוכרת בספרים, או לחילופין אם מסמהרווח נמוכה תהיה החייבת ההכנסה הרי בספרים. שנרשמה בהכנסה יכיר לא הכנסה יותר מהוצאות המס נמוכים יהיו ולפיכך תשלומי המס למס ההכנסה החשבונאי בספרים,

בספרים.

בשנה הנוכחית יש אלמנט של הקדמת תשלומי המס למס הכנסה שמהווה הוצאות מראש,ולכן יש לחייב את חשבון המס הנדחה בחובה כהוצאות מראש.

פ יומן לשנה הנוכחית:ח מס נדחה )הוצאות מס מראש(

ז הוצאות מס ספריםפ יומן לשנות ההיפוך:ח הוצאות מס ספרים

ז מס נדחה

כאשר חבות מס למס הכנסה גדולה מהוצאות המס בספרים נוצר מס נדחה

4

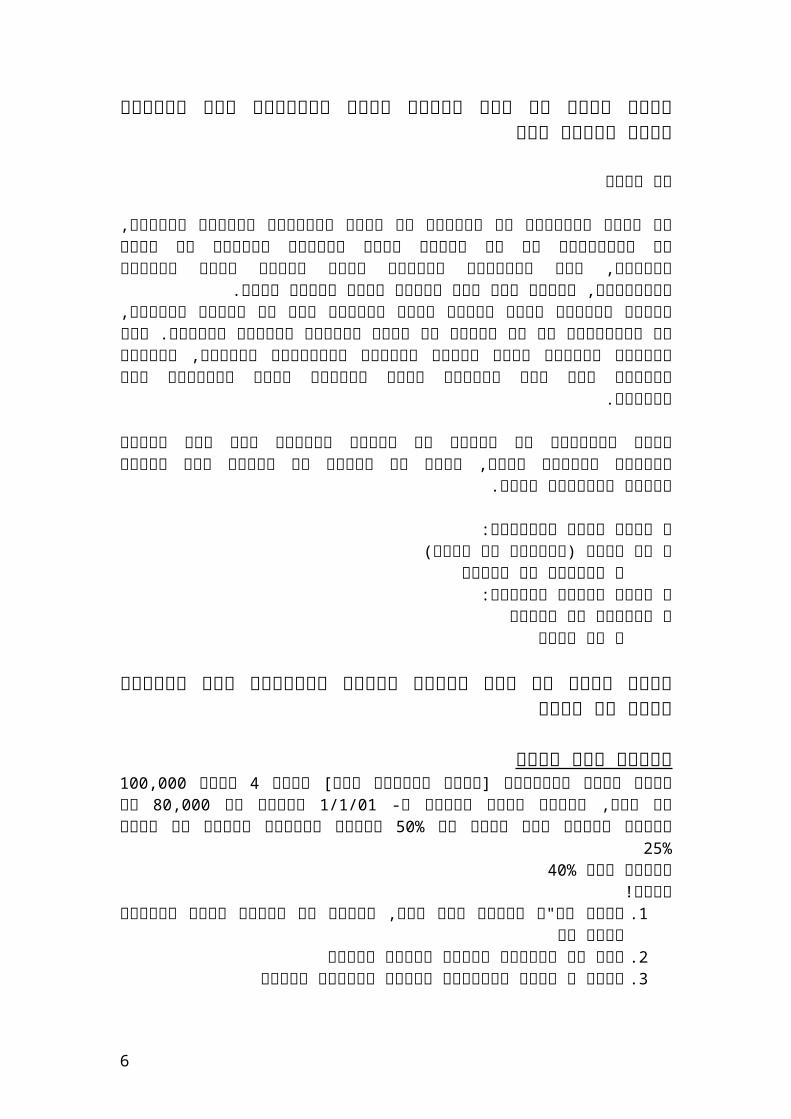

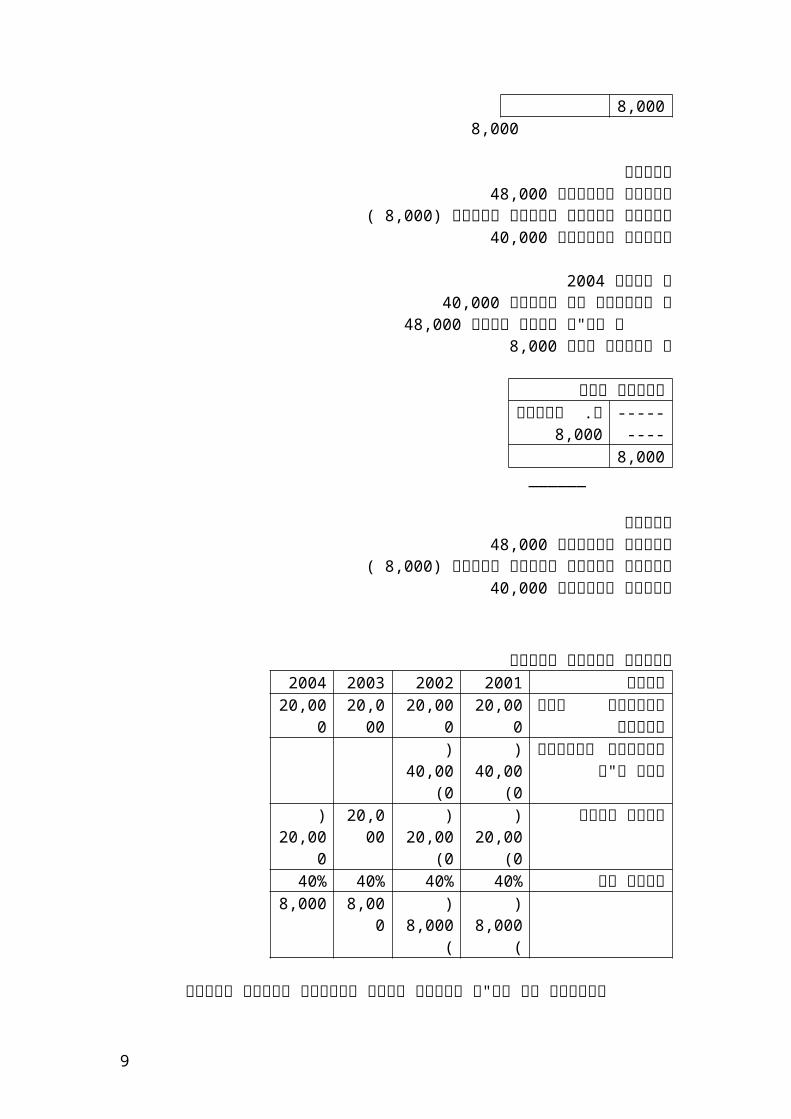

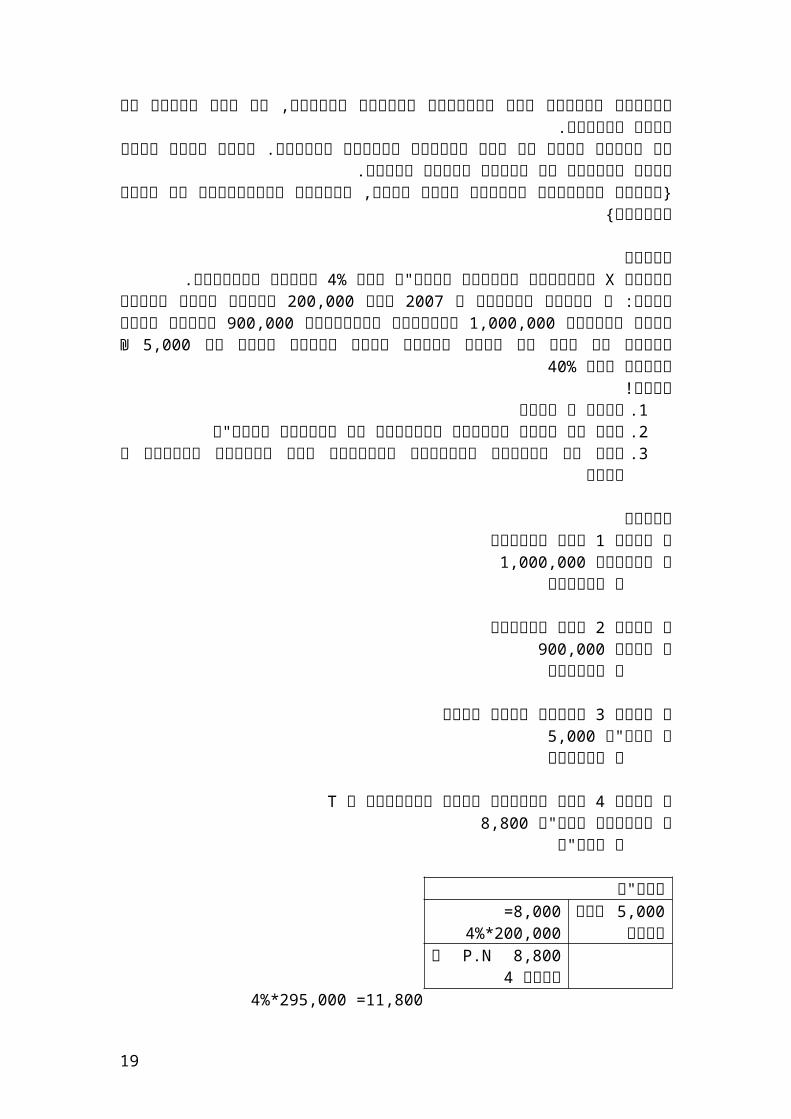

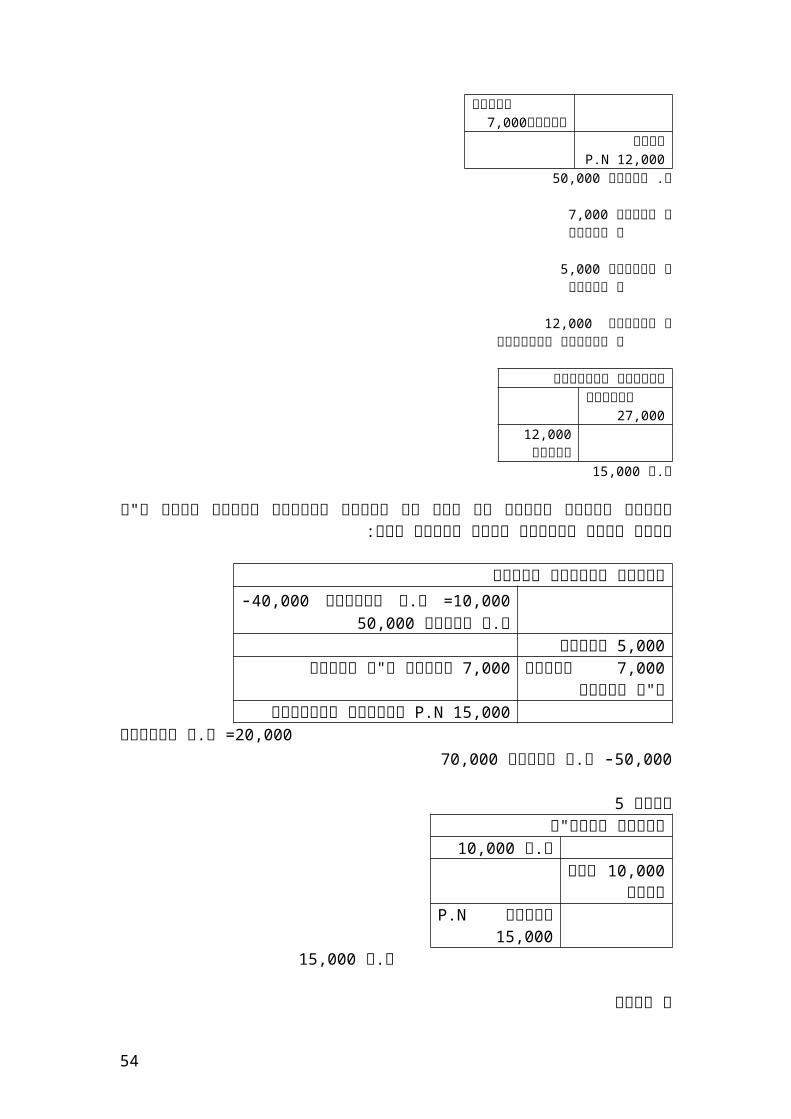

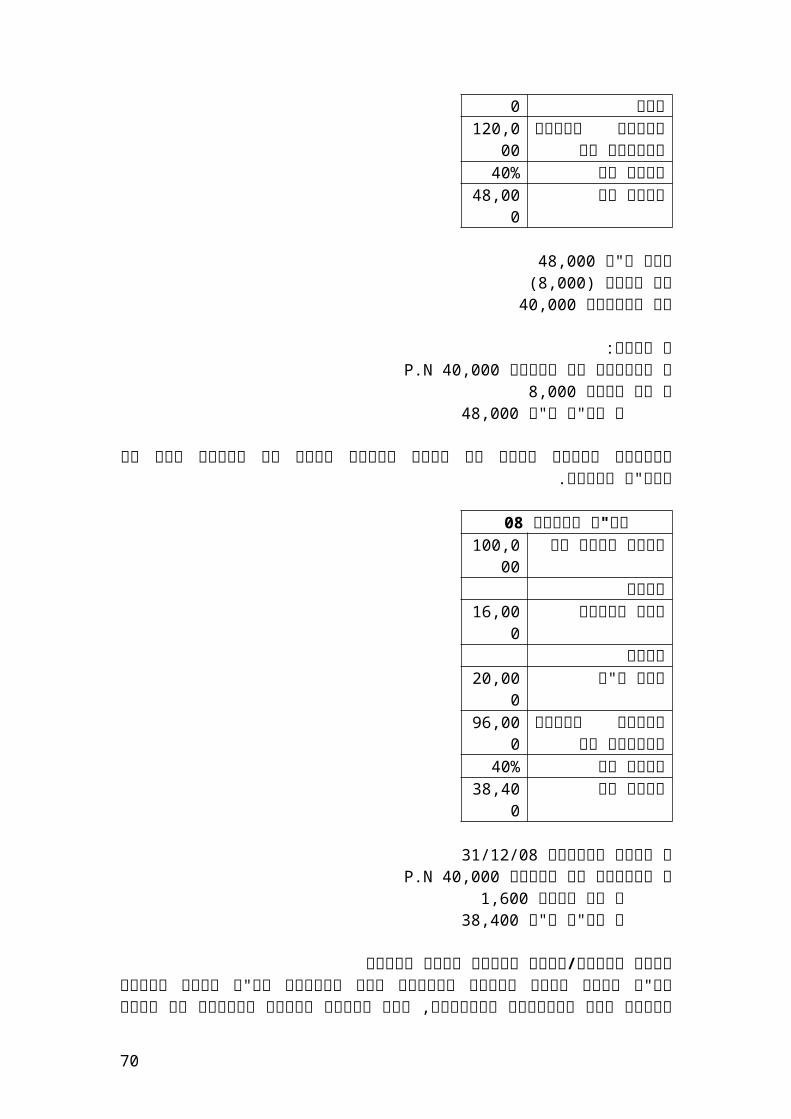

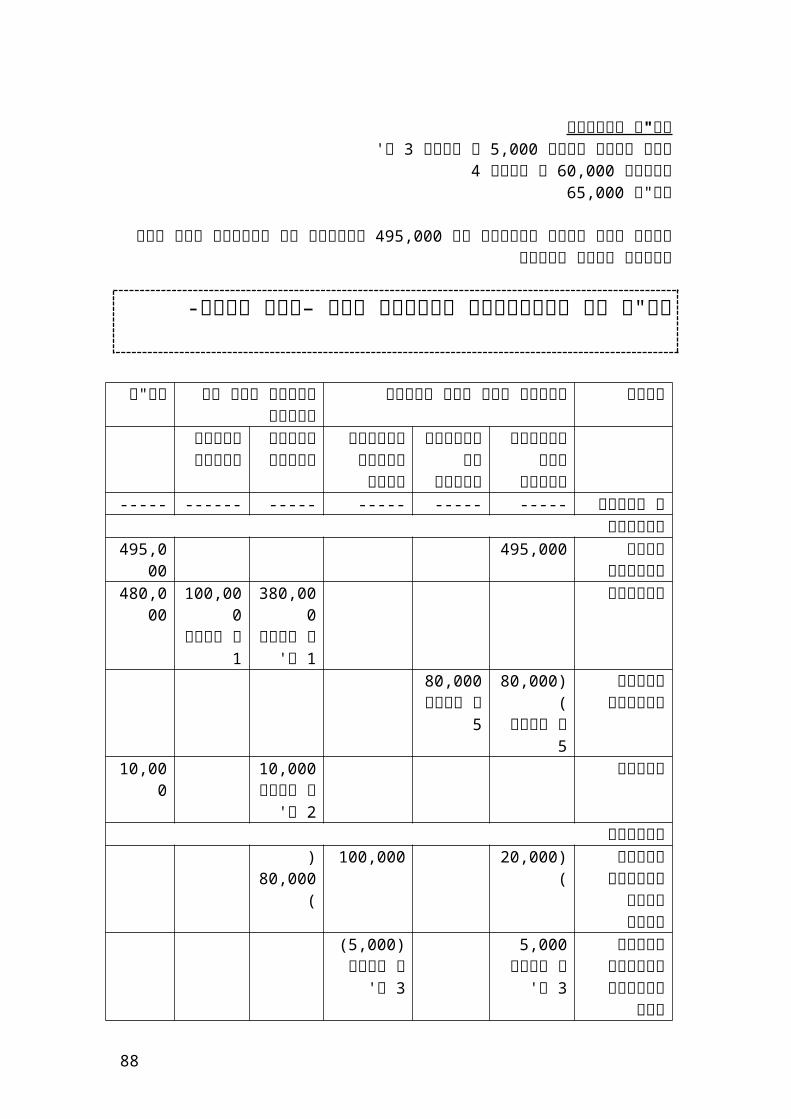

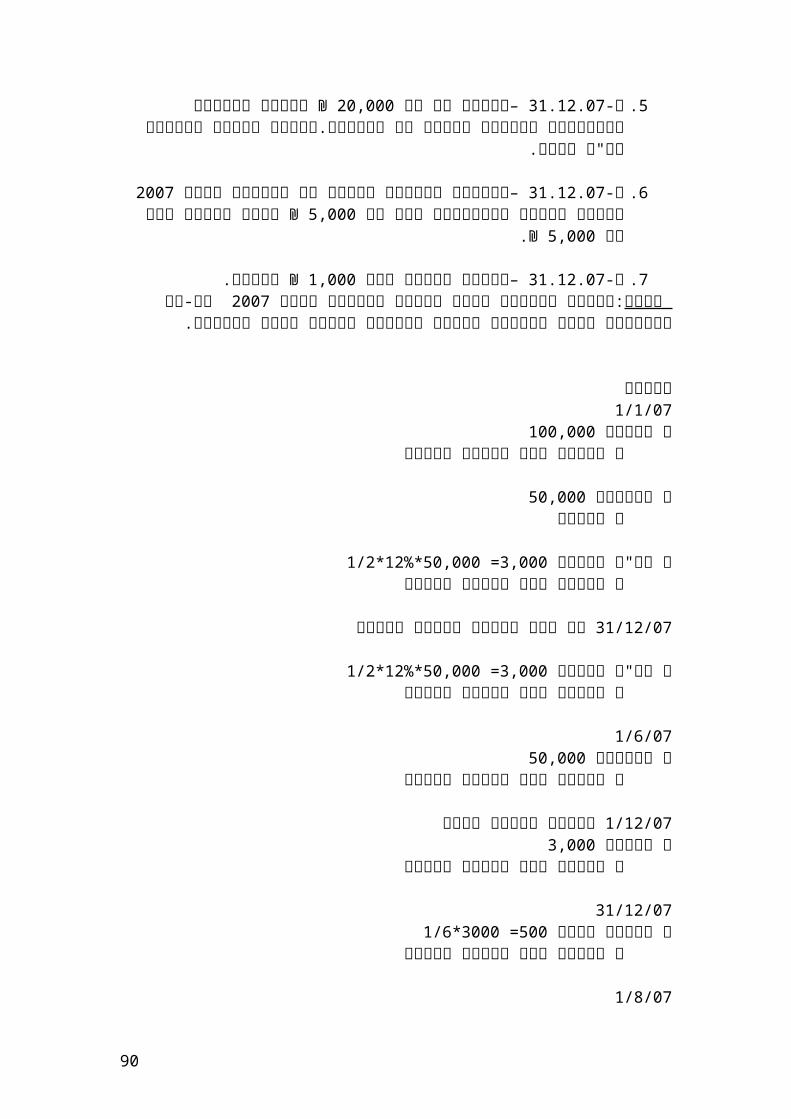

דוגמה פחת מואץשנים 4חברת רפאל הרוויחה ]כולל הוצאות פחת[ במשך כל שנה, לחברה ציוד100,000

ב- של 1/1/01שנרכש בעלות מואץ של 80,000 פחת הכנסה מאפשר מס לעומת50% 25%הספרים שהפחת בו הינו

40%שיעור המס נדרש!ערוך דו"ח התאמה לכל שנה, ולחשב את הרווח הנקי בספרים לאחר מס.1חשב את התנועה ויתרת מיסים נדחים.2ערוך פ יומן להוצאות מיסים ומיסים נדחים.3

פתרוןדו"ח התאמה לצורכי מס

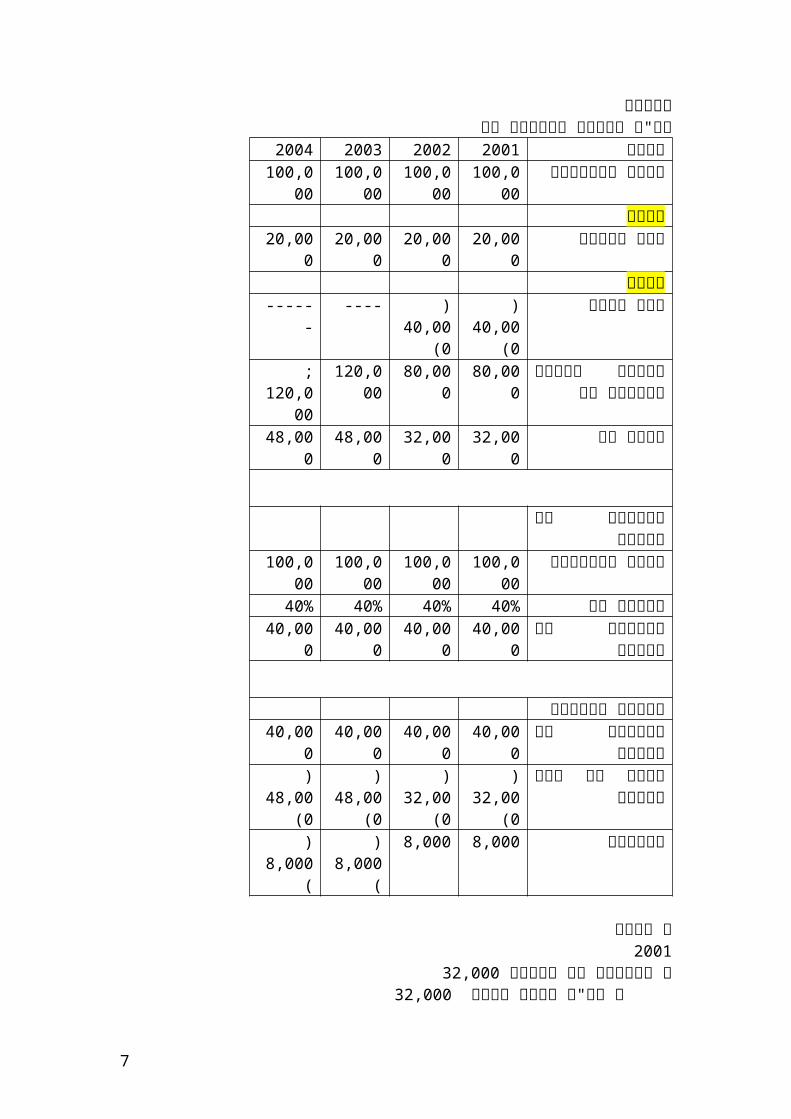

2001200220032004סעיף100,000100,000100,000100,000רווח חשבונאי

הוסף20,00020,00020,00020,000פחת ספרים

הפחת----------(40,000)(40,000)פחת מואץ

לצורכי חייבת הכנסה מס

80,00080,000120,000;120,000

32,00032,00048,00048,000חבות מס

הוצאות מס ספרים100,000100,000100,000100,000רווח חשבונאי

40%40%40%40%אחוזי מס40,00040,00040,00040,000הוצאות מס ספרים

רישום הפרשים40,00040,00040,00040,000הוצאות מס ספרים

(48,000)(48,000)(32,000)(32,000)חבות מס למס הכנסה(8,000)(8,000)8,0008,000הפרשים

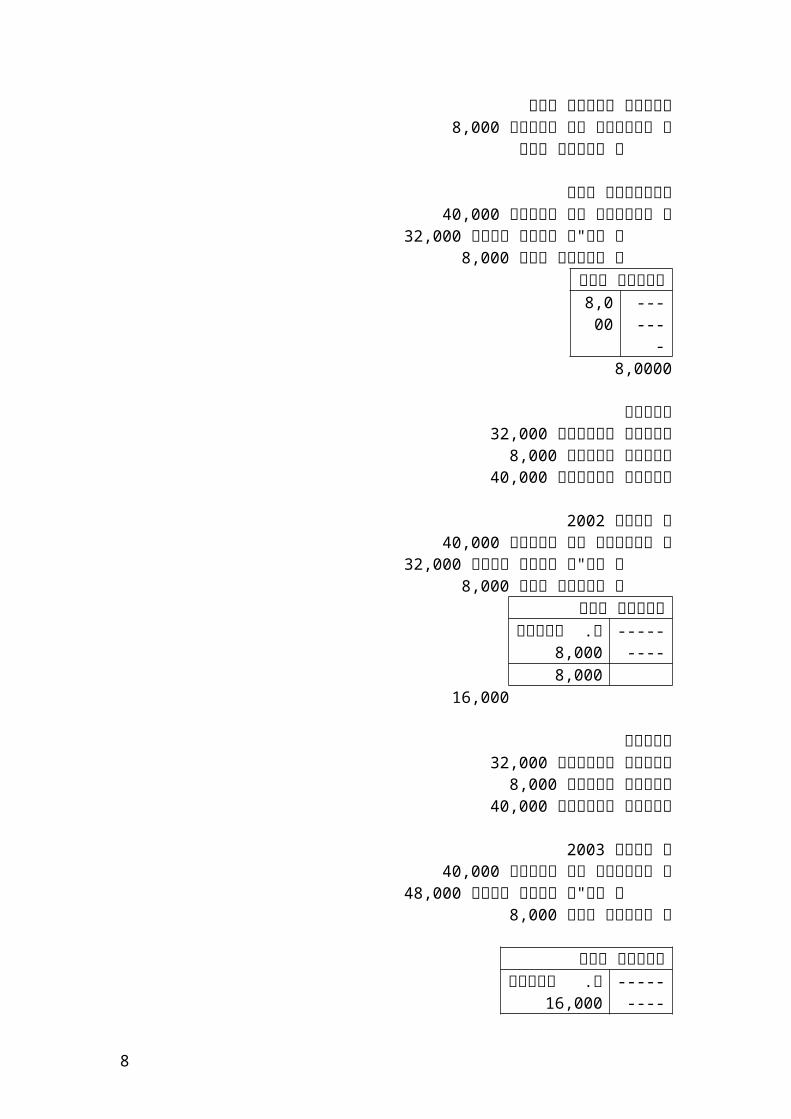

פ יומן2001

32,000ח הוצאות מס ספרים 32,000ז חו"ז פקיד שומה

ניצור עתודה למס8,000ח הוצאות מס ספרים ז עתודה למס

ובפקודה אחת40,000ח הוצאות מס ספרים

32,000ז חו"ז פקיד שומה 8,000ז עתודה למס

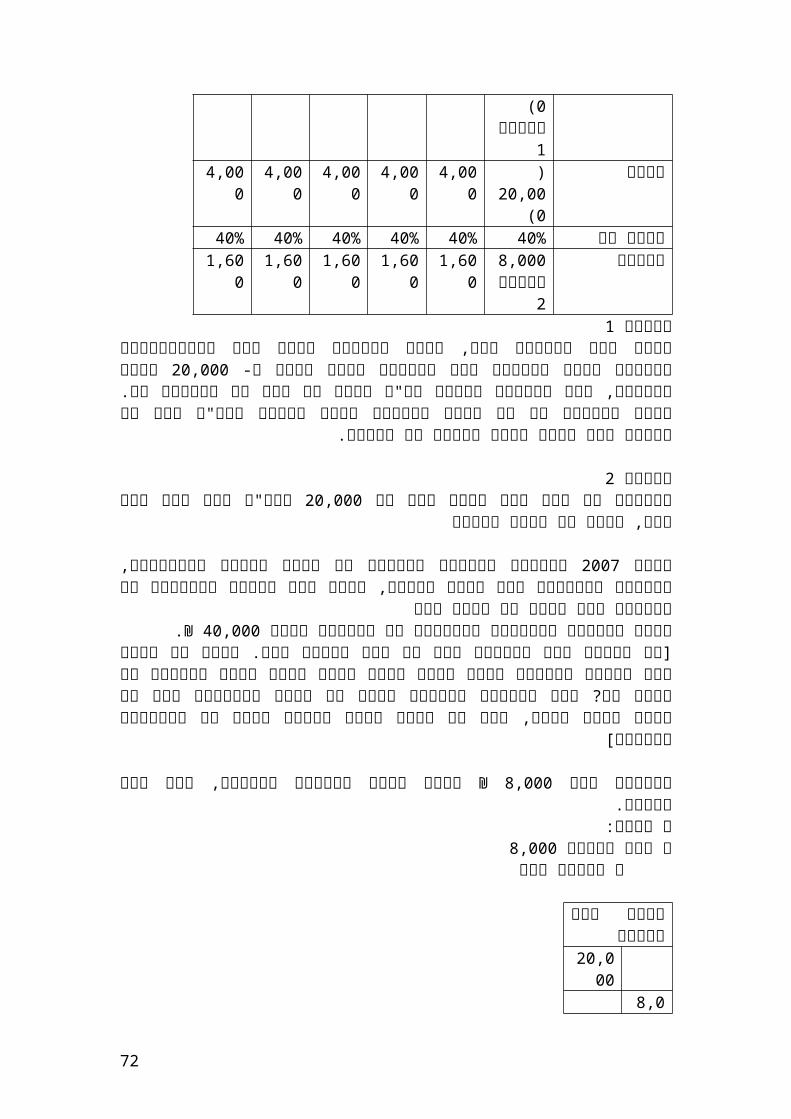

עתודה למס-------8,000

5

8,0000

סיכום32,000מיסים שוטפים

8,000מיסים נדחים 40,000מיסים בספרים

2002פ יומן 40,000ח הוצאות מס ספרים

32,000ז חו"ז פקיד שומה 8,000ז עתודה למס

עתודה למספתיחה--------- י.

8,0008,000

16,000

סיכום32,000מיסים שוטפים

8,000מיסים נדחים 40,000מיסים בספרים

2003פ יומן 40,000ח הוצאות מס ספרים

48,000ז חו"ז פקיד שומה 8,000ח עתודה למס

עתודה למספתיחה--------- י.

16,0008,000

8,000

סיכום48,000מיסים שוטפים

(8,000מיסים נדחים הקטנת עתודה )40,000מיסים בספרים

2004פ יומן 40,000ח הוצאות מס ספרים

48,000ז חו"ז פקיד שומה 8,000ח עתודה למס

עתודה למספתיחה--------- י.

8,0008,000

______

סיכום

6

48,000מיסים שוטפים (8,000מיסים נדחים הקטנת עתודה )

40,000מיסים בספרים

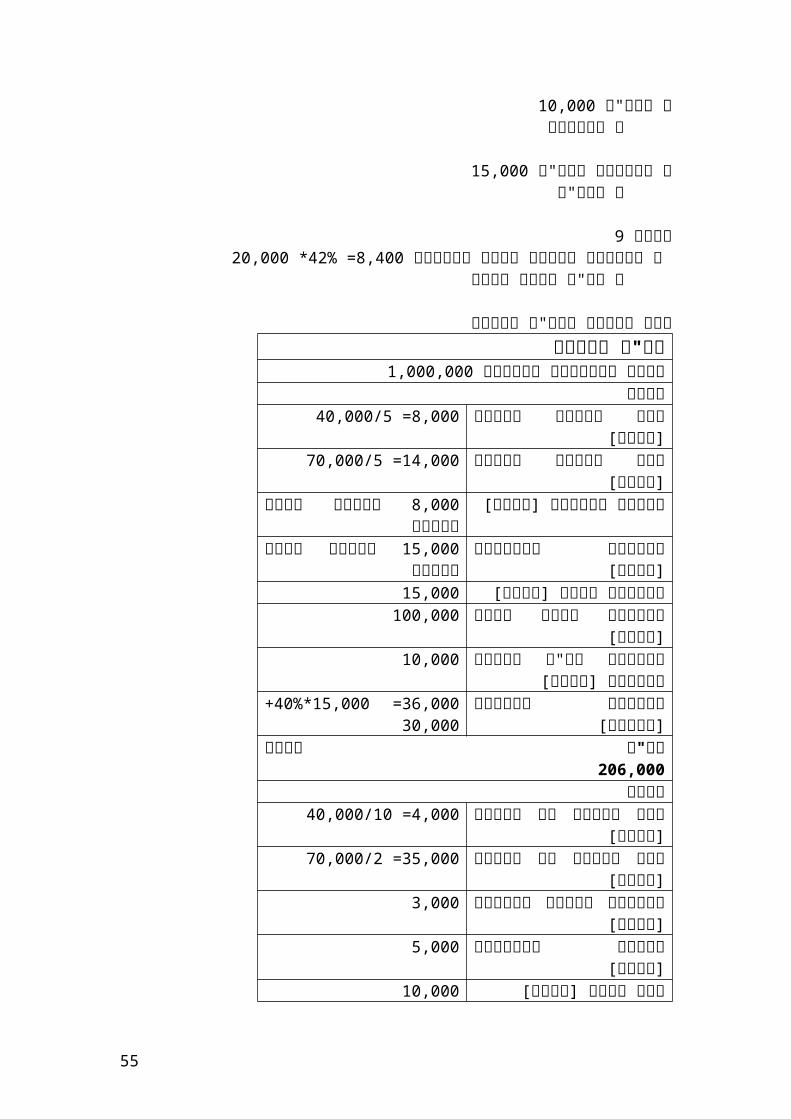

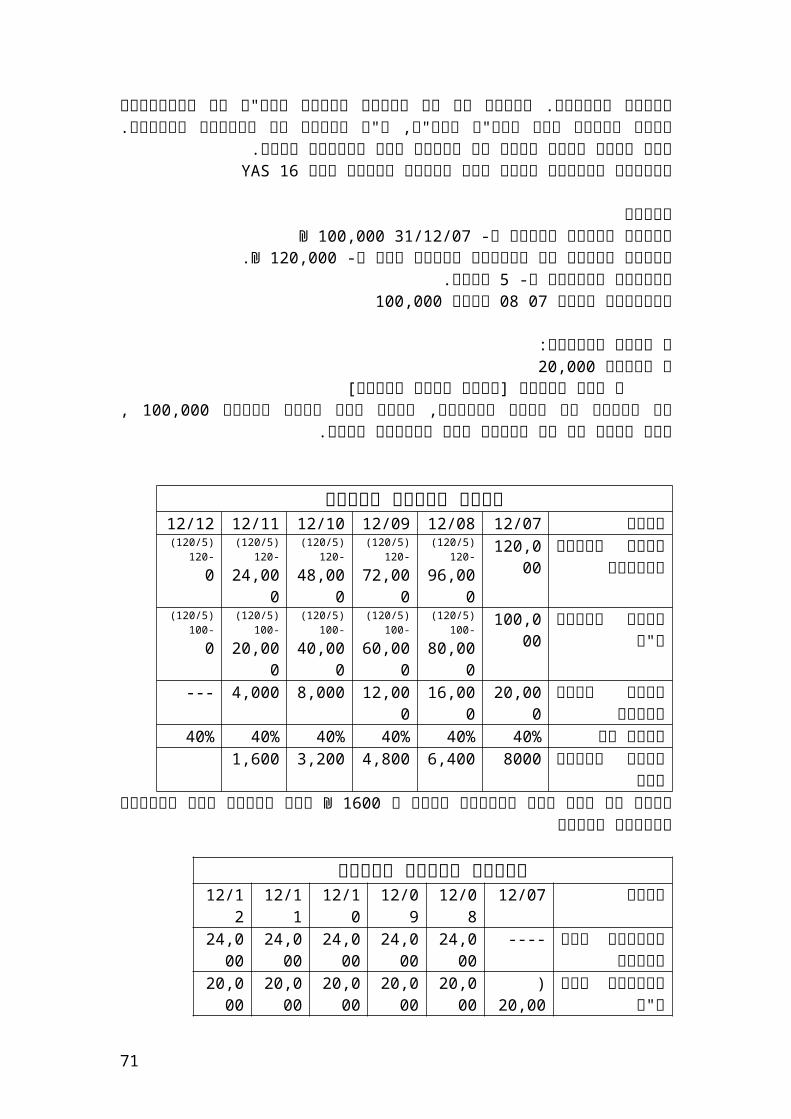

תנועת מיסים נדחים2001200220032004סעיף

20,00020,00020,00020,000הוצאות פחת ספריםפחת הוצאות בניכוי

מ"ה(40,000)(40,000)

20,000)20,000(20,000)(20,000)הפרש זמני40%40%40%40%אחוז מס

(8,000)(8,000)8,0008,000

כשחבות מס לנ"ה נמוכה מהמס בספרים ניצור עתודה

]מאזני[יתרת מיסים נדחים2001200220032004סעיף

נכס מופחתת יתרה ספרים

60,000 =80/2040,000 =80-4020,000=80-600

נכס מופחתת יתרה מ"ה

40,000 =80/400 =80-80----0

20,00040,00020,0000הפרש זמני מצטבר40%40%40%40%אחוז מס

]מס עתודה יתרת נדחה[

8,00016,0008,0000

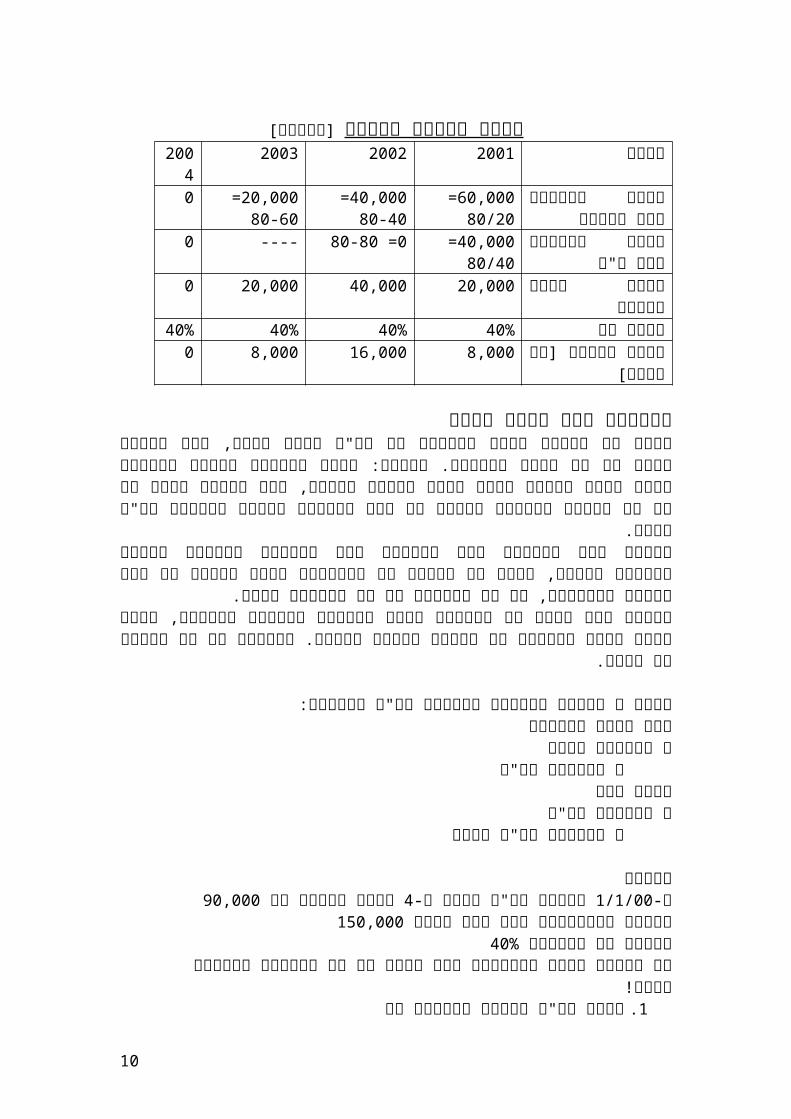

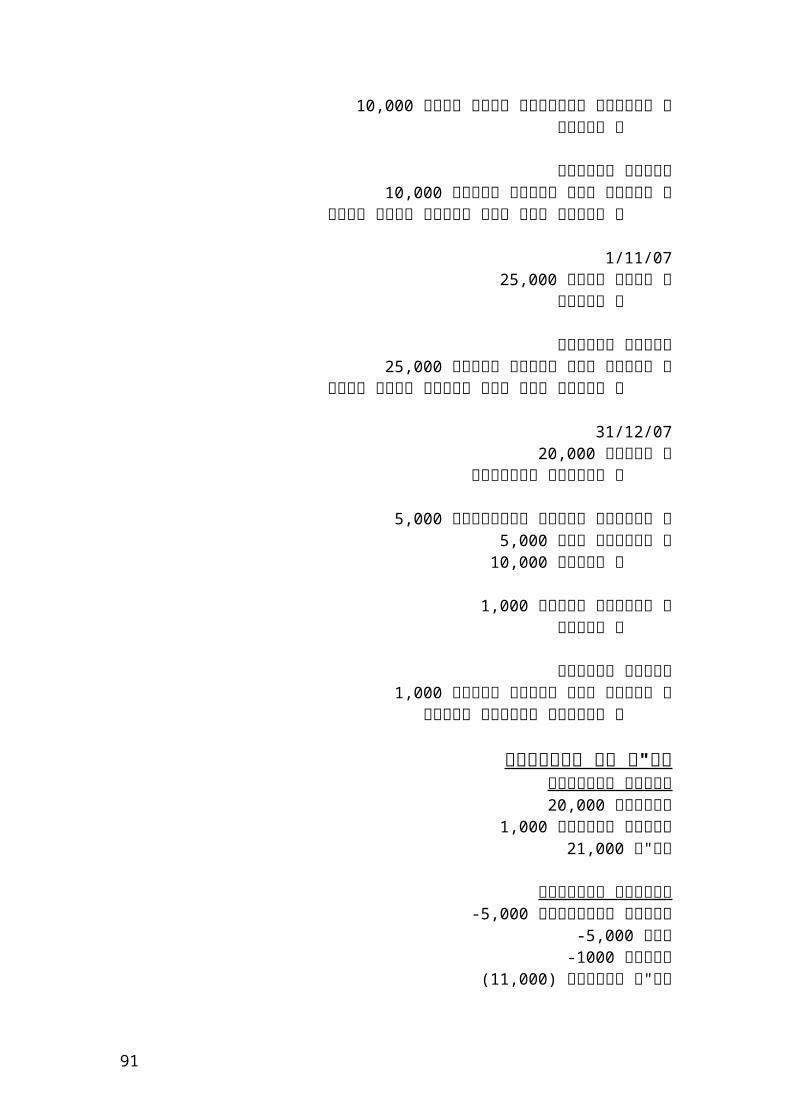

הכנסות שכר דירה מראש עמדת מס הכנסה לגבי הכנסות של שכ"ד מראש הינה, שיש לרשום אותם על פי שיטת המזומן. כלומר: ברגע שהחברה מקבלת הכנסות משכר דירה וחלקם הינם בגין השנים הבאות, היא חייבת לשלם מס על כל הסכום שהתקבל אפילו אם חלק מהסכום מהווה הכנסות שכ"ד

מראש. לעומת זאת בספרים אנו עובדים לפי עיקרון ההקבלה וקבלת השירות מהנכס, ולכן יש לפרוס

את ההכנסות משכר הדירה על פני תקופת השכירות, גם אם קיבלנו את כל התקבול מראש. השוני בין גישת מס ההכנסה לבין עיקרון ההקבלה בספרים, יוצר הפרש זמני שבגינו יש ליצור

מיסים נדחים. ובמקרה זה יש ליצור מס נדחה.

להלן פ היומן לרישום הכנסות שכ"ד בספרים:בעת קבלת התקבול

ח הכנסות מראשז הכנסות שכ"ד

בסוף שנהח הכנסות שכ"ד

ז הכנסות שכ"ד מראש

דוגמה90,000 שנים בסכום של 4 נתקבל שכ"ד מראש ל-1/1/00ב-

150,000הרווח החשבונאי לכל שנה הינו 40%שיעור מס ההכנסה

7

מס הכנסה מכיר בהכנסות שכר דירה על פי עיקרון המזומןנדרש!ערוך דו"ח התאמה לצורכי מס.1חישוב תנועת מיסים נדחים.2חישוב יתרת מיסים נדחים.3רשום פ יומן לכל שנה.4

פתרוןדו"ח התאמה לצורכי מס:.1

2000200120022003סעיף150,000150,000150,000150,000רווח חשבונאי

הוסף-------------90,000הכנסות שכ"ד מראש

הפחת22,500)1ביאורהכנסות שכ"ד ספרים

)(22,500)(22,500)(22,500)

לצורכי חייבת הכנסה מס

217,000127,500127,500127,500

40%40%40%40%אחוזי מס87,00051,00051,00051,000חבות מס למ"ה

בדיקה תראה לנו שבסוף חיוב המס בספרים שווה לחיוב המס במ"ה לאנצרך לתרגיל

60,00060,00060,00060,000חבות מס בספרים(9,000)(9,000)(9,000)27,000הפרש זמני

1/4*90,000= 22,500 ביאור

תנועת מיסים נדחים ]תוצאתי[

2000200120022003סעיף22,50022,50022,50022,500הכנסות שכ"ד ספרים

בניכוי---------------(90,000)הכנסות שכ"ד מ"ה

22,50022,50022,500(67,500)הפרש זמני שוטף40%40%40%40%אחוזי מס

נדחה( )מס תנועת עתודה

(27000)9,0009,0009,000

נוסחה לסיכום:כשחבות המס למ"ה גדולה מחבות המס בספרים = מס נדחה או סגירת עתודה

2000פ יומן 60,000ח הוצאות מס ספרים

]התחייבות[87,000ז חו"ז פ"ש 27,000ז מס נדחה

2003 2002 2001פ יומן לשנים

8

60,000ח הוצאות מס ספרים 51,000ז חו"ז פ"ש 9,000ז מס נדחה

2000מס נדחה

27,000-----

27,000

2001מס נדחה

27,0009,000

18,000

2002מס נדחה

18,0009,000

9,000

2003מס נדחה

9,0009,000

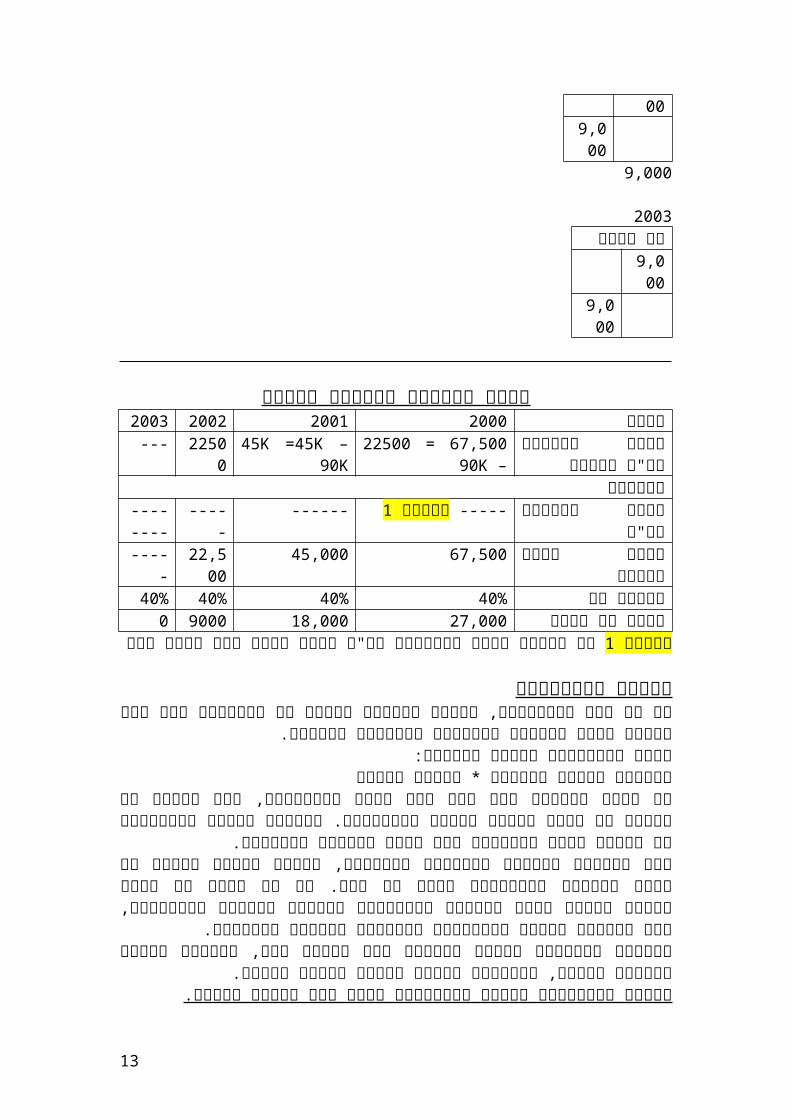

יתרת המיסים הנדחים מאזני2000200120022003סעיף

שכ"ד הכנסות יתרת ספרים

67,500 = 22500 – 90K45K =45K –90K22500---

בניכוי-------------------1ביאור ----- יתרת הכנסות שכ"ד-----67,50045,00022,500הפרש זמני מצטבר

40%40%40%40%אחוזי מס27,00018,00090000יתרת מס נדחה

מס הכנסה מכיר בהכנסות שכ"ד מראש ולכן אין סעיף כזה1ביאור

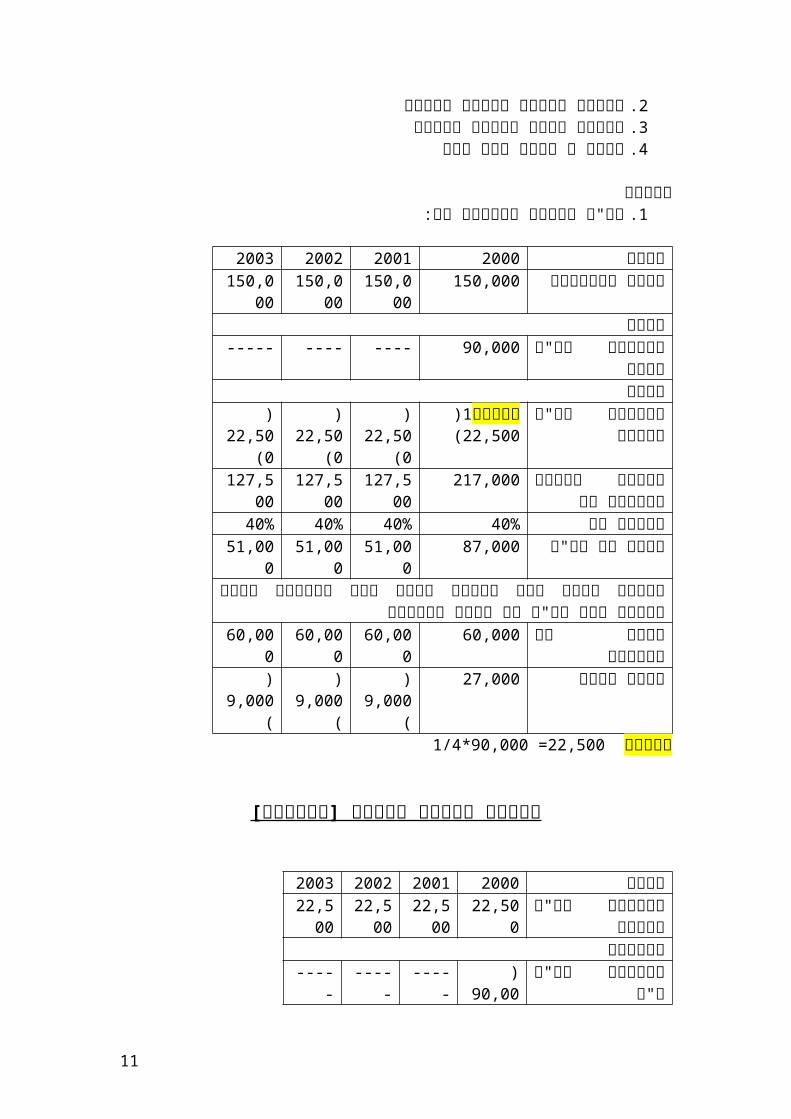

עתודה לפיצויים על פי חוק הפיצויים, במידה והחברה מפטרת את העובדים שלה היא חייבת לשלם פיצויי

פיטורים לעובדים הזכאים.סכום הפיצויים יחושב כדלקמן:

משכורת ברוטו אחרונה * הוותק בשנים רק עובד שהוותק שלו מעל שנה זכאי לפיצויים, לכן במאזן של החברה יש סעיף הנקרא עתודה

לפיצויים. העתודה מהווה התחייבות של החברה כלפי העובדים שלה בגין פיצויי פיטורין.ועיקרון השמרנות, חייבת החברה לעדכן את יתרת העתודה לפיצויים לפי עיקרון ההקבלה בתום כל שנה. על פי החוק כל חברה חייבת לפתוח קופה מרכזית לפיצויים שנקראת ייעודה

לפיצויים, שבה יופקדו כספים שמיועדים לתשלומי פיצויי פיטורים.

9

סכומים שהופקדו בקופה היעודה שזה קופות גמל, צוברים ריבית והפרשי הצמדה, ומהוויםהכנסה נוספת בספרי החברה.

עתודה לפיצויים מהווה התחייבות ולכן היא נרשמת בזכות.יעודה לפיצויים מבטאת נכס ולכן היא תרשם בחובה

להלן פ היומן לעתודה לפיצוייםרישום אומדן לעתודה ]הפרשה[ לפיצויים כל שנה

ח הוצאות פיצוייםז עתודה לפיצויים

בעת העברת כספים ליעודה לפיצוייםח ייעוד לפיצויים

ז עו"ש/קופה

בעת תשלום לעובד מול חשבון ייעודהח עתודה לפיצויים

ז ייעודה לפיצויים

בעת תשלום לעובד מול חשבון ייעודהח עתודה לפיצויים

ז קופה/עו"ש

פ יומן לרישום רווחי ייעודהח ייעודה לפיצויים

ז הכנסות מרווחי יעודה

פ יומן לרישום הפסד מייעודהח הפסד מייעודה

ז ייעודה לפיצויים

ניתן לקזז מחשבון הוצאות הפיצויים את רווחי יעודה

הצגה במאזן העתודה לפיצויים תוצג בנטו, כלומר לאחר ניכוי היעודה לפיצויים. מכיוון שהיעודה לפיצויים

מקטינה את התחייבות החברה כלפי עובדיה.וכן להפך, אם קופת הייעודה גדולה מהעתודה הרי שיירשם בצד הנכס ייעודה בניכוי העתודה.

אם יש עודף עתודה נרשום בצד ההתחיבויותXXXעחודה לפיצויים

XXבניכוי יעודה לפיצויים Xעתודה לפיצויים נטו

אם יש עודף יעודה נרשום בצד הנכסיםXXXיעודה לפיצויים

XXבניכוי עתודה לפיצויים Xיעודה לפיצויים נטו

הכרת הוצאות הפיצויים בספרים ובמס ההכנסהבספרים הוצאות הפיצויים המוכרות, הינם הפרשה שמחושבת בסוף כל שנה.

להלן פ היומן בסוף כל שנה

10

ח הוצאות פיצוייםז עתודה לפיצויים

מאידך למס הכנסה הסכום שיוכר כהוצאות פיצויים לצורכי מס הינם אך ורק הסכומים אשר הופקדוהפיצויים הוצאות בין הפרש יש המקרים שברוב מכיוון השוטפת. בשנה היעודה בקופת

שנרשמו בספרים לבין ההפקדה ביעודה, לפיכך ייוצר הפרש זמני שיוצר מיסים נדחים.במקרה שהוצאות הפיצויים גדולים מההפקדה בייעודה נוצר לנו מס נדחה.

במקרה שההפקדה ביעודה גדולה מהוצאות הפיצויים יש ליצור עתודה למס

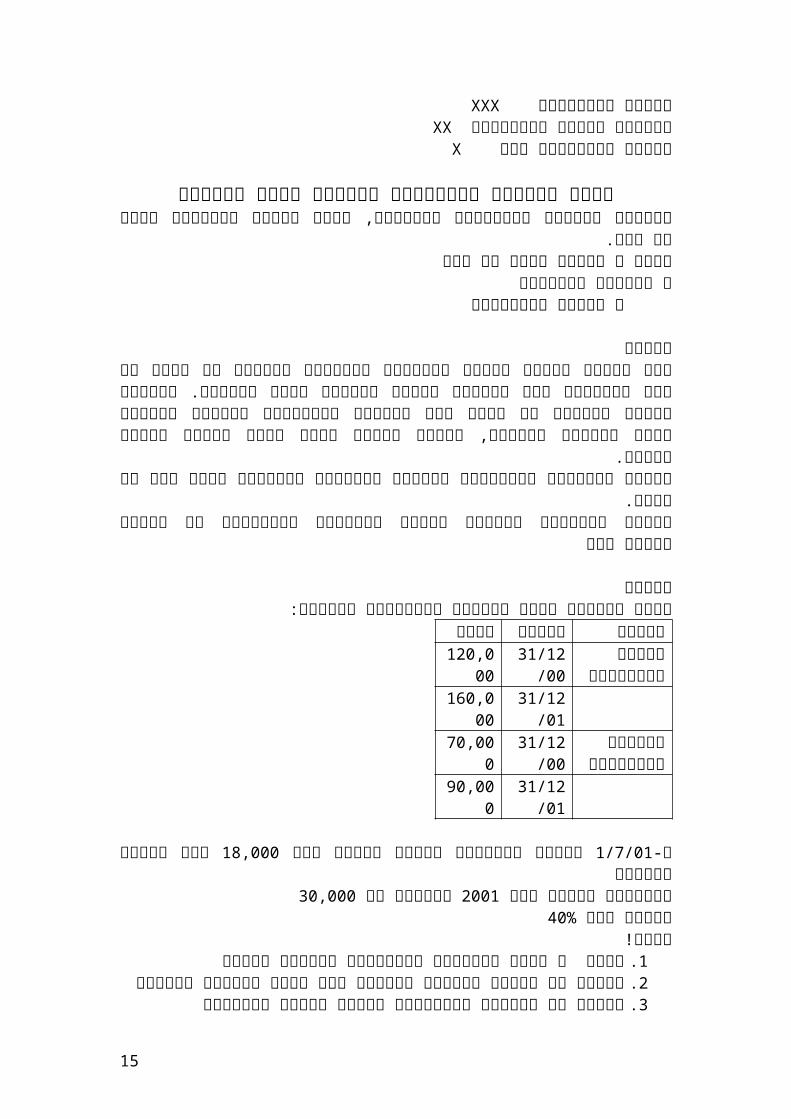

דוגמהלהלן נתונים לגבי הפרשות לפיצויים ויעודה:

סכוםתאריךפעולה עתודה

לפיצויים31/12/00120,000

31/12/01160,000 ייעודה

לפיצויים31/12/0070,000

31/12/0190,000

מול חשבון ייעודה18,000 שולמו פיצויים לעובד שפוטר בסך 1/7/01ב-30,000 ביעודה הן 2001ההפקדות במהלך שנת

40%שיעור המס נדרש!רשום פ יומן להוצאות הפיצויים ומיסים נדחים.1למצוא את תנועת המיסים הנדחים ואת יתרת המיסים הנדחים.2למצוא את הוצאות הפיצויים ורווח והפסד מהיעודה.3

פתרון

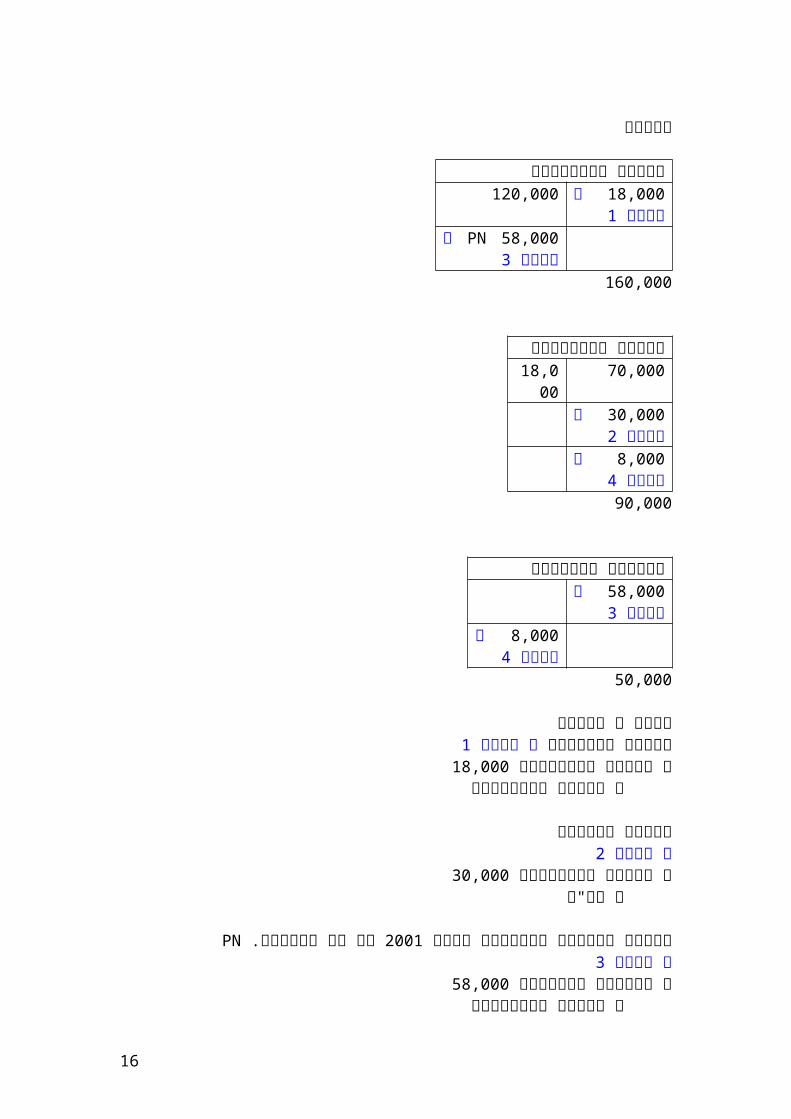

עתודה לפיצוייםיומן 18,000 פ

1120,000

PN 58,000 יומן פ 3

160,000

יעודה לפיצויים70,00018,000יומן 30,000 פ

24פ יומן 8,00090,000

הוצאות פיצוייםיומן 58,000 פ

3

11

יומן 8,000 פ 4

50,000

להלן פ היומן1פ יומן חשלום פיצויים

18,000ח עתודה לפיצויים ז יעודה לפיצויים

הפקדה ביעודה2פ יומן

30,000ח יעודה לפיצויים ז עו"ש

PN על פי שיחזור. 2001רישום הוצאות פיצויים לשנת 3פ יומן

58,000ח הוצאות פיצויים ז עתודה לפיצויים

PNרישום רווחי יעודה על פי שחזור 4פ יומן

8,000ח יעודה לפיצויים ז הכנסות מרוחי יעודה }בהנחה שזה מגיע מרווחים, יכולנו גם להניח שזה מהפקדות{

₪ והוצאות הפיצויים לצורך מס הכנסה הינם50,000לפיכך הוצאות הפיצויים בספרים הינם ₪ וזאת מכיוון שמס הכנסה מכיר רק בהפקדה בייעודה 30,000

דו"ח התאמה )לא נדרש בתרגיל זה(100,000נניח שהרווח החשבונאי הינו

100,000רווח חשבונאי בספריםהוסף

50,000הוצאות פיצויים ספריםהפחת

מס פיצויים הוצאות הכנסה

(30,000)

120,000הכנסה חייבת במס40%אחוז מס

48,000חבות למס הכנסה

}תוצאתי{2001חישוב תנועת מיסים נדחים לשנת 2001סעיף

50,000הוצאות פיצויים ספריםבניכוי

למס פיצויים הוצאות הכנסה

(30,000)

20,000הפרש זמני שוטף40%אחוז מס

8,000מס נדחה ]עתודה[

12

נזכור שוב!חבות מס למס הכנסה גדולה מחבות המס בספרים = מס נדחה

פ יומן ליצירת מס נדחה100,000*0.4= 40,000ח הוצאות מס ספרים

8,000ח מס נדחה 48,000ז חו"ז פ"ש

מציאת יתרת מיסים נדחים ]מאזני[12/200012/2001סעיף

עתודה בניכוי יעודה לפיצוייםספרים

70,000 =120-7070,000=160-90

בניכוי -----אין עתודהעתודה בניכוי יעודה מס הכנסה

במ"ה ----- אין עתודה

במ"ה50,00070,000הפרש זמני מצטבר

40%40%אחוזי מס20,00028,000יתרת מס נדחה ]עתודה[

שהוא ההפרשה השנה8,000נראה שיש

הכרת הוצאות הלח"מ ]הפרשה לחובות מסופקים[ בספרים ובמ"הכאשר עסק מוכר באשראי, ניתן לצפות שהוא לא יצליח לגבות חלק מחובות הלקוחות.

לפי עיקרון השמרנות, יש להכיר בהפסד הצפוי בהתאם למידת הסבירות. בסוף כל שנה, העסק עורך אומדן לגבי אותו אחוז מחובות הלקוחות שהוא לא יצליח לגבות

בעתיד, ורושם פ יומן לאומדן זה.להלן פ היומן:

ח הוצאות חומ"סז הלח"מ

חוב אבודניתן לגביה אף על פי שננקטו צעדים ולא לזיהוי ניתן ברגע שהחוב של הלקוח הספציפי,

משפטיים. הרי חוב זה נחשב לחוב אבוד, ויש למחוק אותו מספרי החשבונות.להלן פ היומן:

ח הלח"מז לקוחות

מיסים נדחיםבספרים הוצאות חוב מסופקים מוכרים כהוצאה, אך במס הכנסה הם אינם מוכרים.

נוצר הפרש זמני שבגינו יש ליצור מס הכנסה מכיר אך ורק בחובות אבודים כהוצאה. ולכן מיסים נדחים.

}חובות מסופקים נקראים הפרש זמני, מכיוון שבתיאוריה זה יוכל להתהפך{

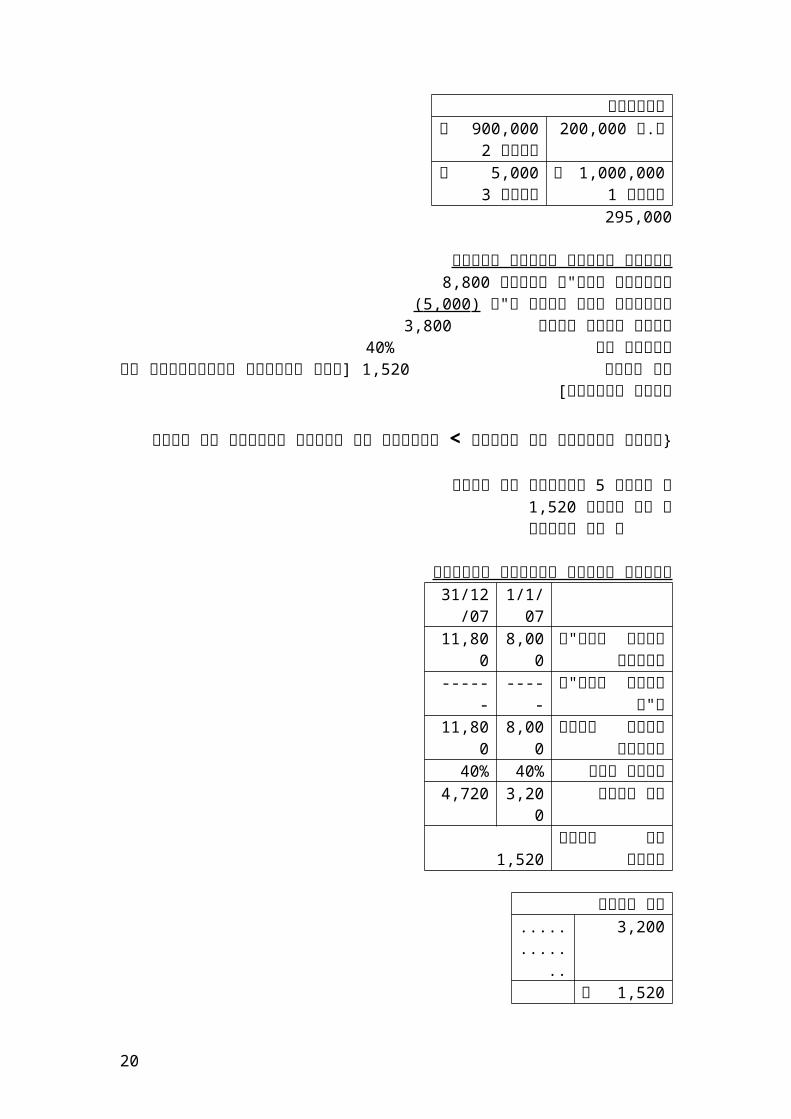

דוגמה מיתרת הלקוחות.4% מדיניות ההפרשה להלח"מ היא Xבחברה

1,000,000 ובמשך השנה החברה מכרה באשראי 200,000 הוא 2007נתון: י פתיחה לקוחות ב במהלך השנה התברר כי חוב של לקוח שאינו ניתן לגביה עומד900,000והתקבול מהמכירות

40% ₪ שיוער המס 5,000על נדרש!רשום פ יומן.1מצא את יתרת הפתיחה והסגירה של לקוחות והלח"מ.2

13

חשב את המיסים הנידחים השוטפים ואת היתרות ולרשום פ יומן.3

פתרון בעת המכירה1פ יומן

1,000,000ח לקוחות ז מכירות

בעת התקבול2פ יומן 900,000ח קופה

ז לקוחות

בהכרה כחוב אבוד3פ יומן 5,000ח הלח"מ

ז לקוחות

T בעת השחזור לאחר חשבונות ה 4פ יומן 8,800ח הוצאות הלח"מ

ז הלח"מ

הלח"מחוב5,000 אבוד

8,000 =200,000*4%

8,800 P.N 4 פ יומן 11,800 =295,000*4%

לקוחותיומן200,000900,000י.פ פ

2יומן1,000,000 פ

13 פ יומן 5,000

295,000

מציאת תנועת מיסים נדחים8,800הוצאות הלח"מ ספרים ( 5,000 )הוצאות חוב אבוד מ"ה 3,800הפרש זמני שוטף 40%אחוזי מס

]כפי שאמרנו שבתיאוריה זה יכול להתהפך[1,520מס נדחה

הוצאות מס ספרים יוצרים מס נדחה<}כאשר הוצאות מס הכנסה

ליצירת מס נדחה5פ יומן 1,520ח מס נדחה

ז מס ספרים

חישוב יתרות המיסים הנדחים1/1/0731/12/07

הלח"מ יתרת ספרים

8,00011,800

הלח"מ ----------- יתרת

14

מ"הזמני הפרש

מצטבר 8,00011,800

40%40%אחוז המס3,2004,720מס נדחה

1,520 מס נדחה שוטף

מס נדחה3,200............יומן1,520 פ

54,720

לגבי סעיפי הפרשות )עתודה לפיצויים, הפרשה לחופשה, הפרשה לאחריות והפרשה להלח"מועוד( מס הכנסה לעולם לא יכיר בסעיפים אלו במאזן.

לכן בעת חישוב יתרת המיסים הנדחים )י פתיחה ויתרת סגירה( תמיד ייוצר לנו מס נדחה. מכיוון שבספרים ישנה הוצאה מצטברת, ובמס הכנסה אין הכרה בהתחייבות. ולכן אין הכרה

בהוצאה מול ההפרשה.

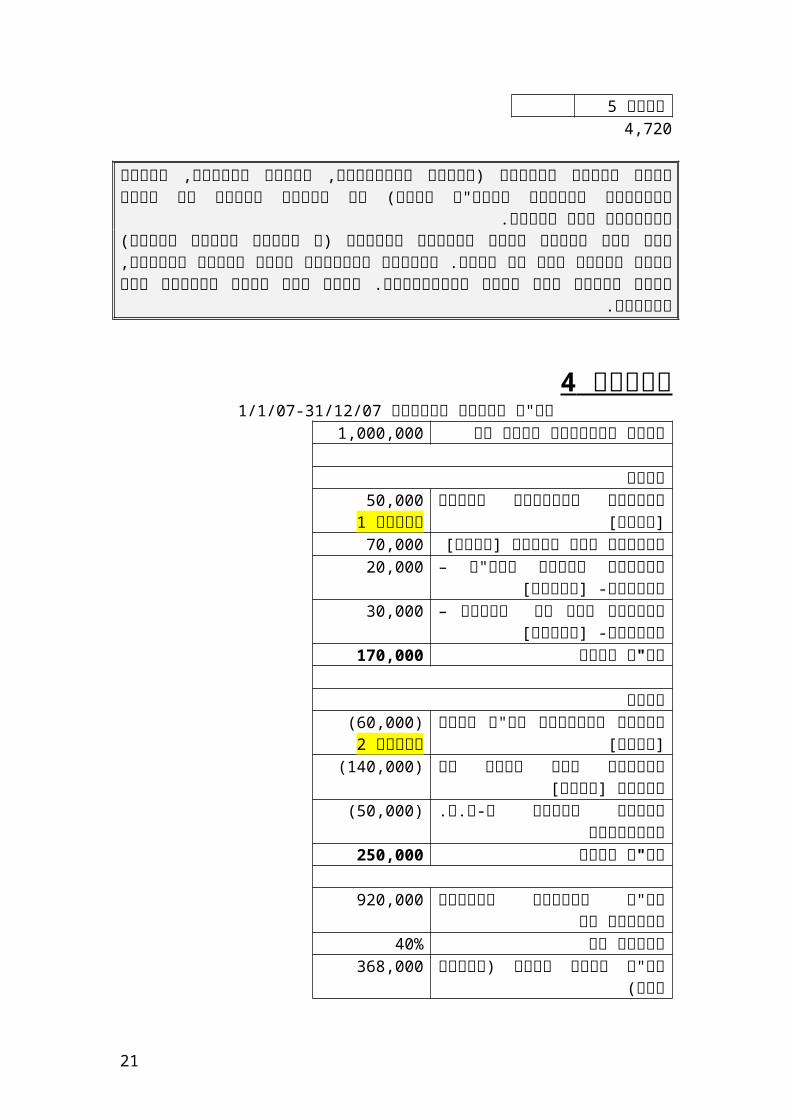

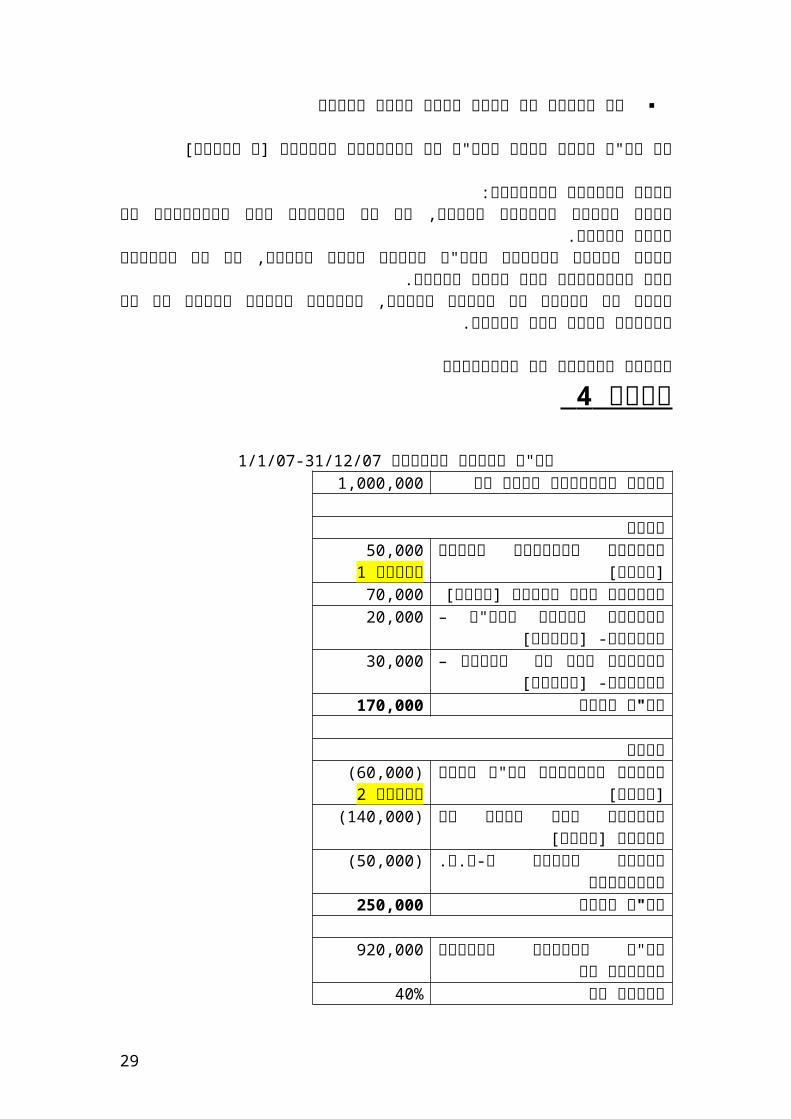

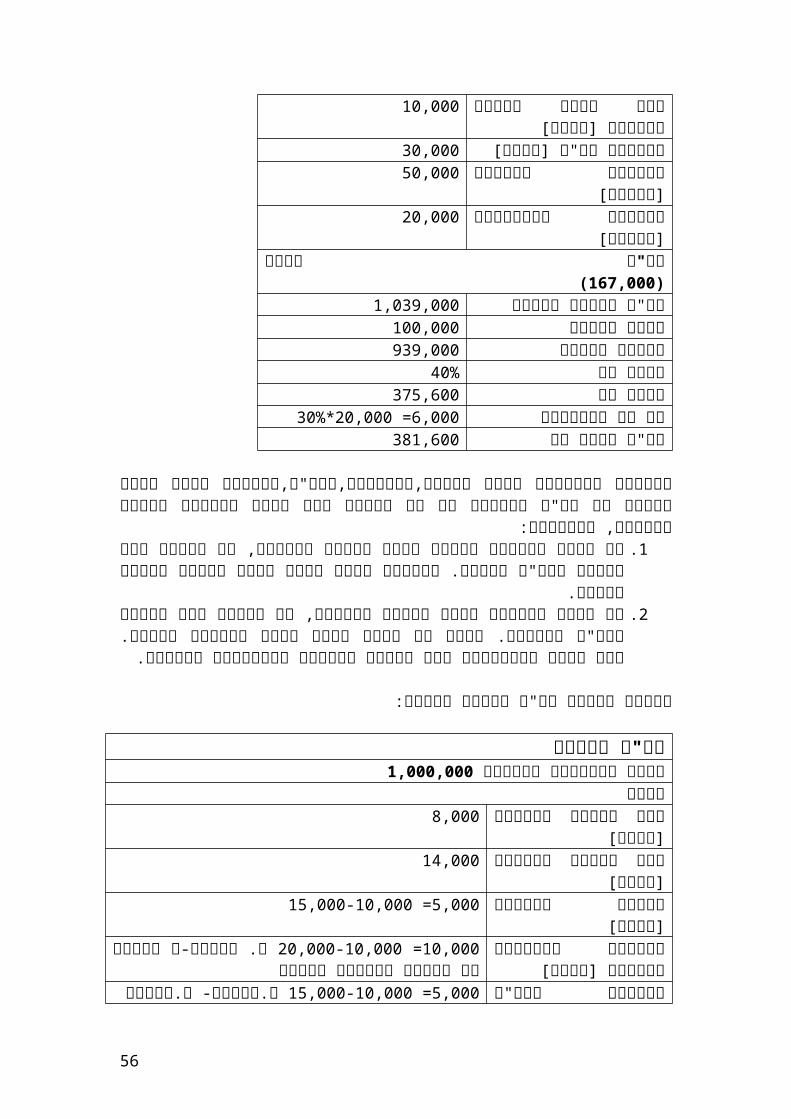

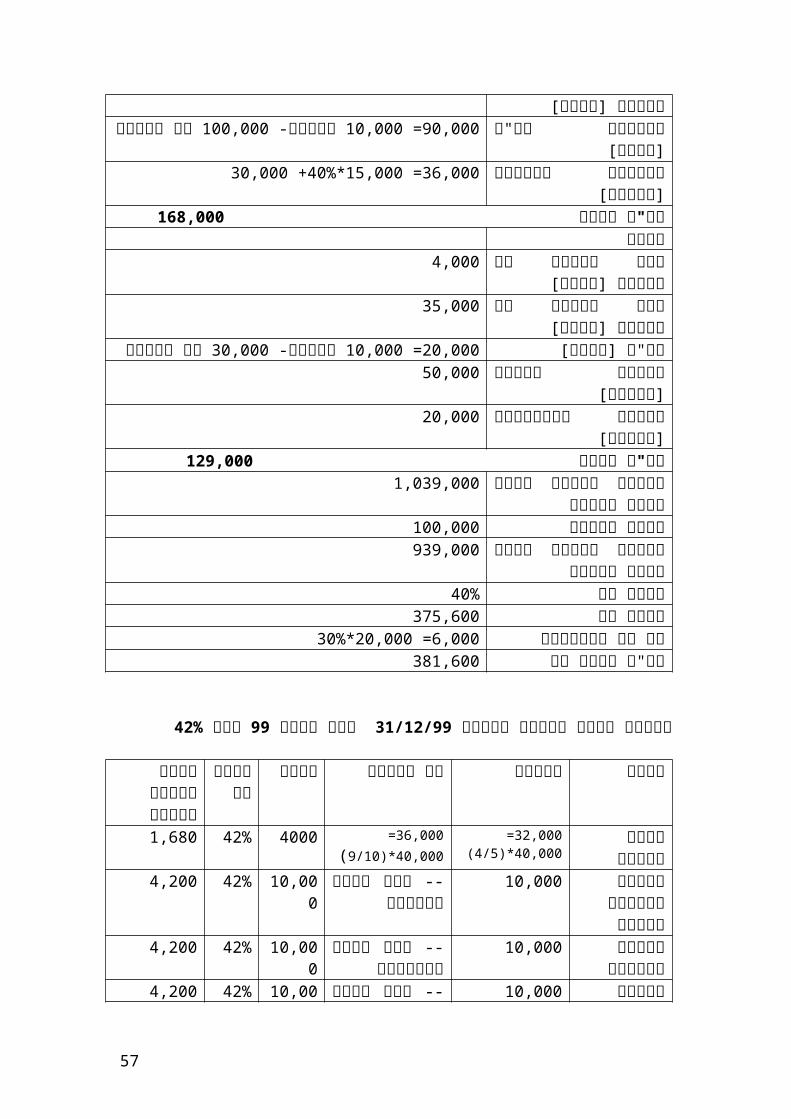

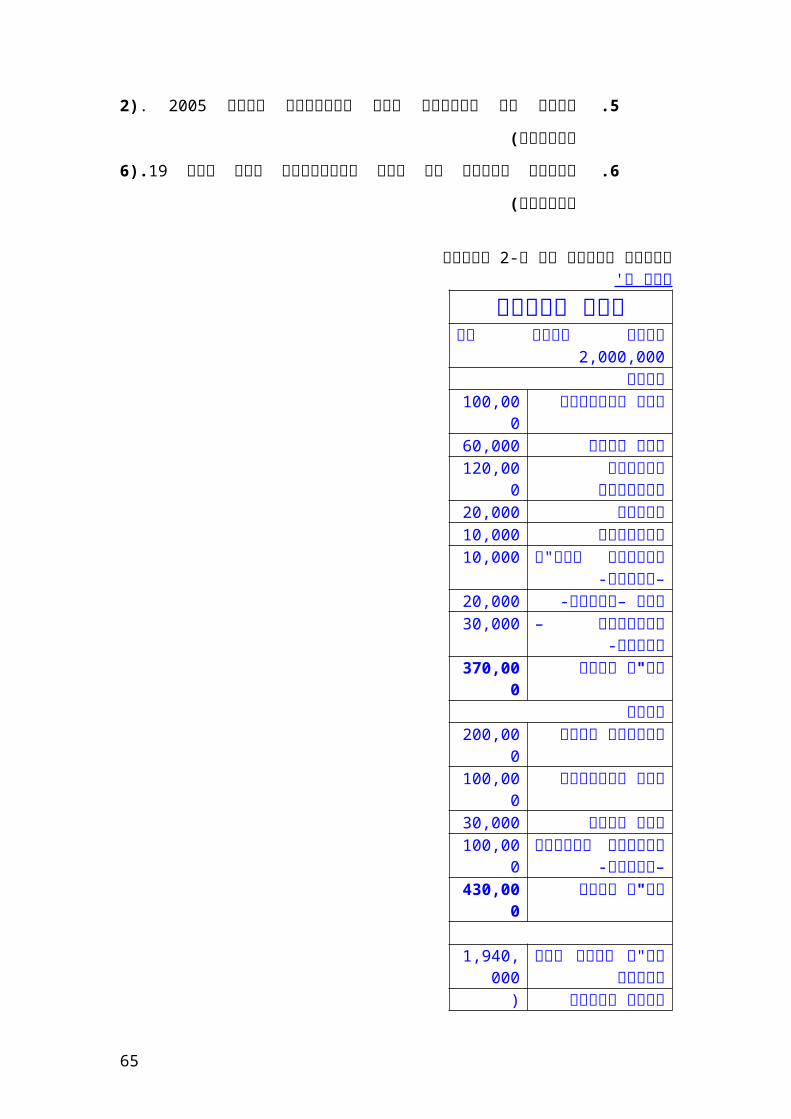

4 תרגיל 1/1/07-31/12/07דו"ח התאמה לתקופה

1,000,000רווח חשבונאי לפני מס

הוסף1חישוב 50,000הוצאות פיצויים ספרים ]זמני[

70,000הוצאות פחת ספרים ]זמני[לחו"ל נסיעה עודפות-–הוצאות

]תמידי[20,000

מוכרת לא רכב עודפות-–הוצאות ]תמידי[

30,000

170,000סה"כ הוסף

הפחת חישוב( 60,000)קיטון בהכנסות שכ"ד מראש ]זמני[

2(140,000)הוצאות פחת מואץ מס הכנסה ]זמני[

(50,000)הכנסה פטורה ל-מ.ה. מדיבידנד250,000סה"כ הפחת

920,000סה"כ ההכנסה החייבת לצורכי מס40%אחוזי מס

368,000חו"ז פקיד שומה )הפרשה למס(

368,000וא"כ לגבי השאלה מה ההפרש למס )חו"ז פקיד שומה(

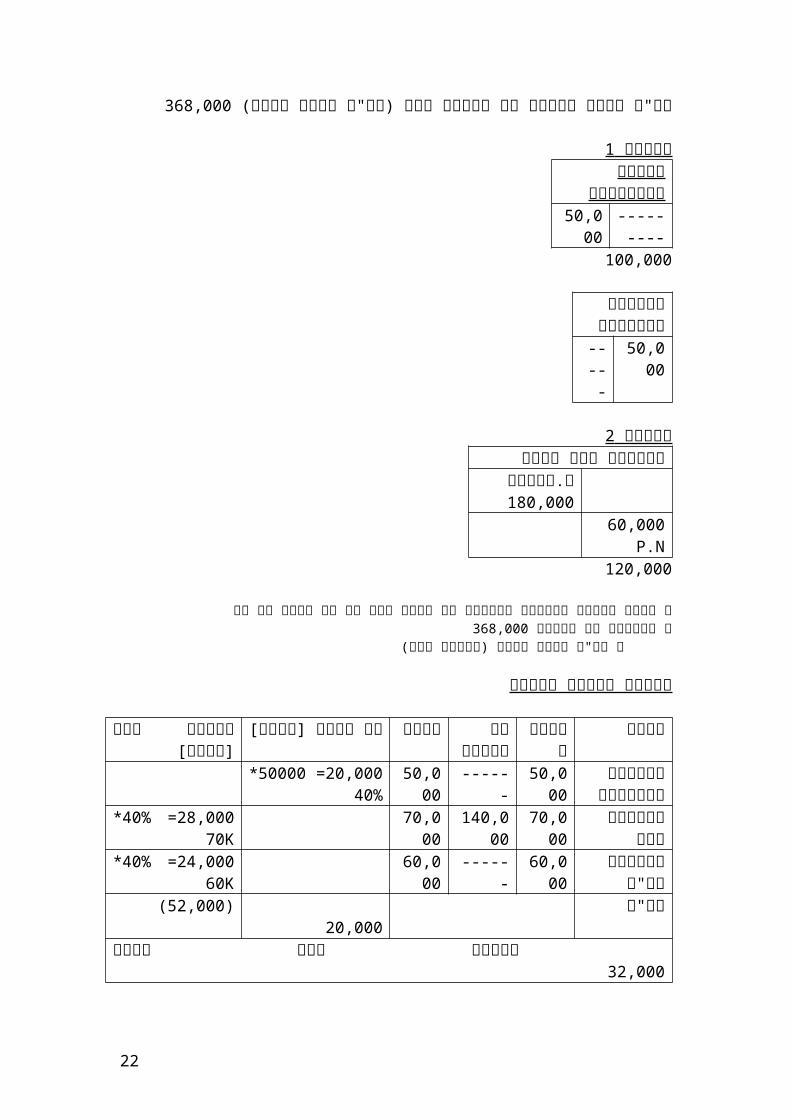

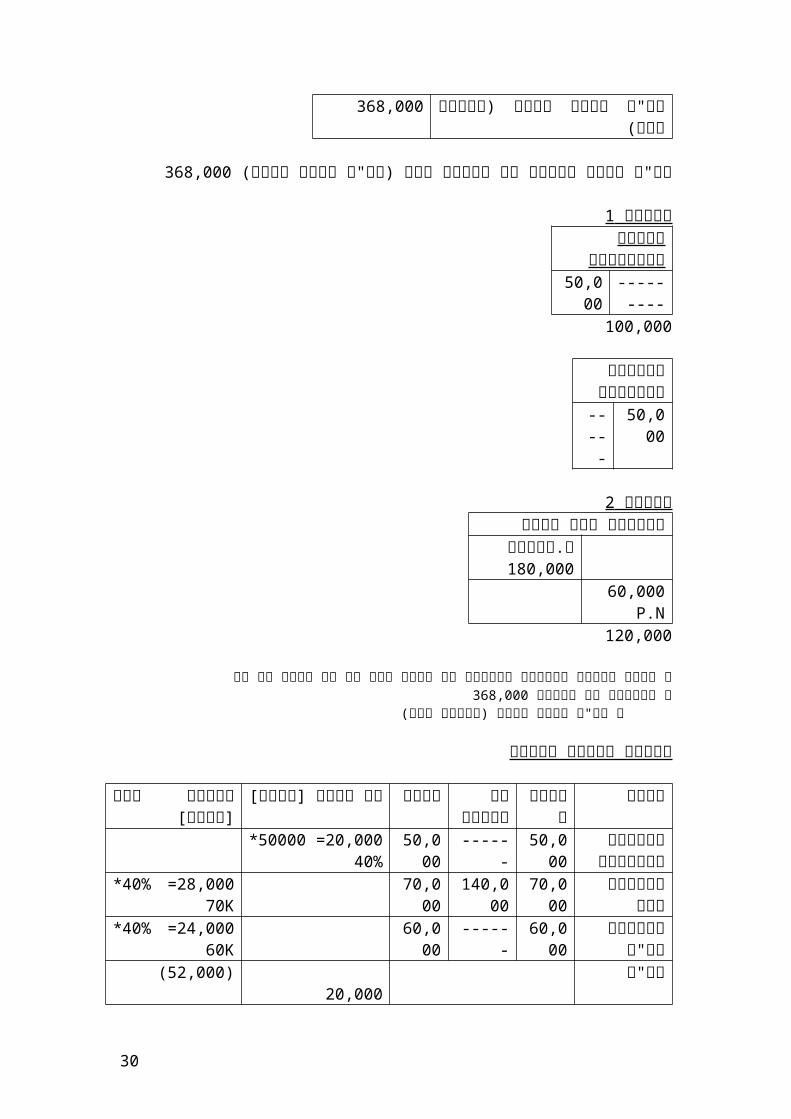

1 חישוב הפרשה לפיצויים

15

---------50,000100,000

הוצאותפיצויים50,000-----

2 חישוב הכנסות שכר דירה

י.פתיחה180,000

60,000 P.N 120,000

פ יומן זמנית למיסים שוטפים עד שנדע האם יש מס נדחה או לא368,000ח הוצאות מס ספרים

ז חו"ז פקיד שומה )הפרשה למס(

תנועת מיסים נדחים

מסספריםסעיףהכנסה

עתודה למס ]זכות[מס נדחה ]חובה[הפרש

הוצאותפיצויים

50,000------50,00020,000 =50000*40%

70K*40%= 70,000140,00070,00028,000הוצאות פחת60K*40%= 60,00024,000------60,000הכנסות שכ"ד

(52,000) 20,000 סה"כ32,000 עתודה למס שוטף

ההכנסות שכר הדירה רשמנו בעתודה למס. למעשה זה סגירת מס נדחה שנוצר בתחילה,ומכיוון שסגירת מס נדחה הוא בזכות, לכן הוא נרשם תחת הסעיף של עתודה למס.

פ יומן1,000,000* 40%= 400,000ח הוצאות מס ספרים

מגיע מדו"ח התאמה368,000ז חו"ז פקיד שומה 32,000ז עתודה למס

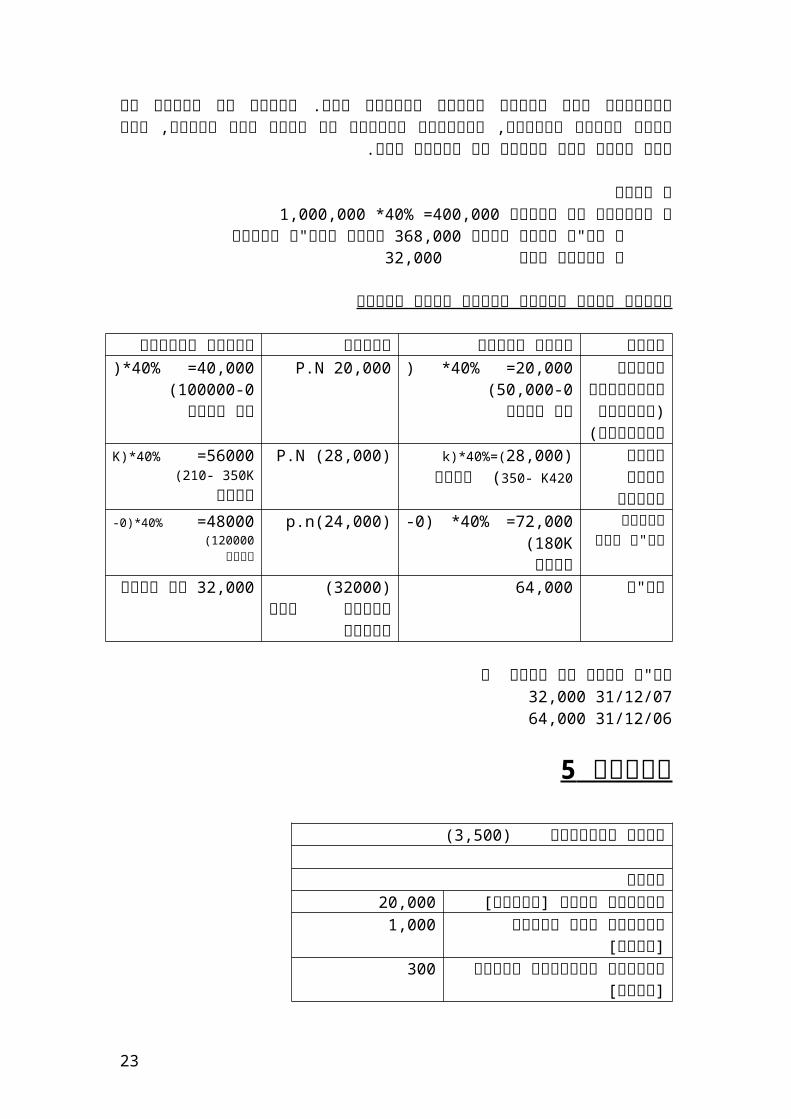

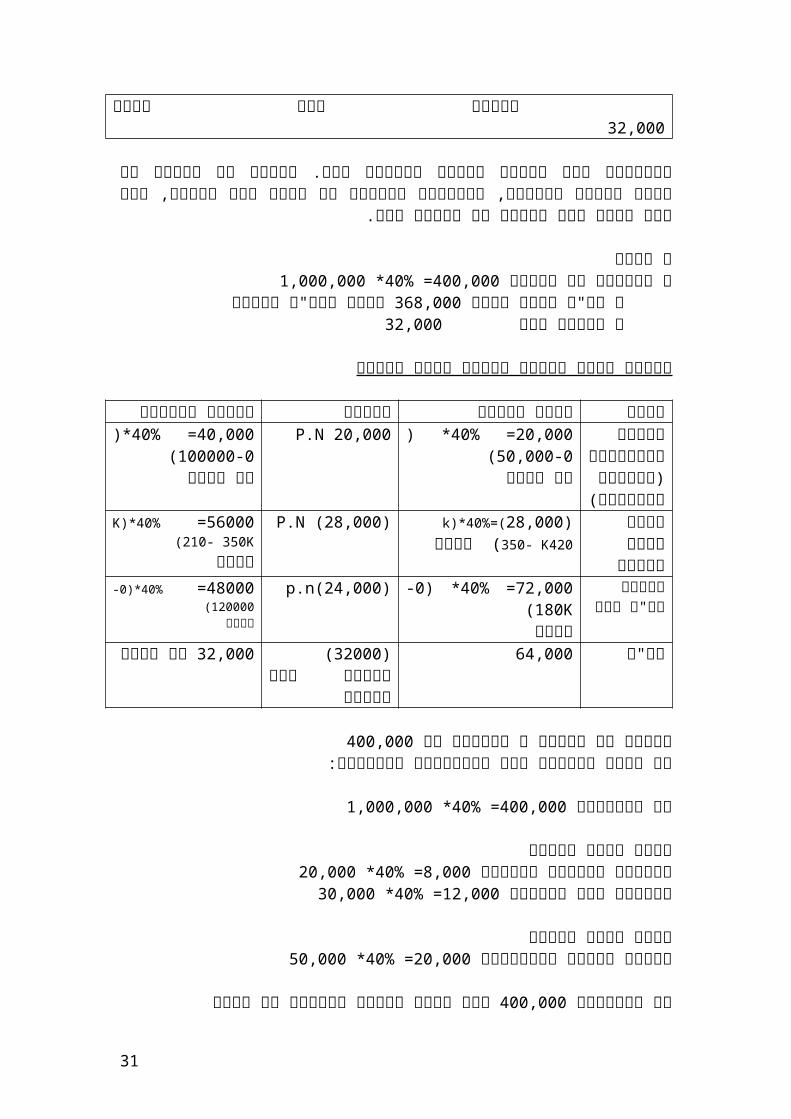

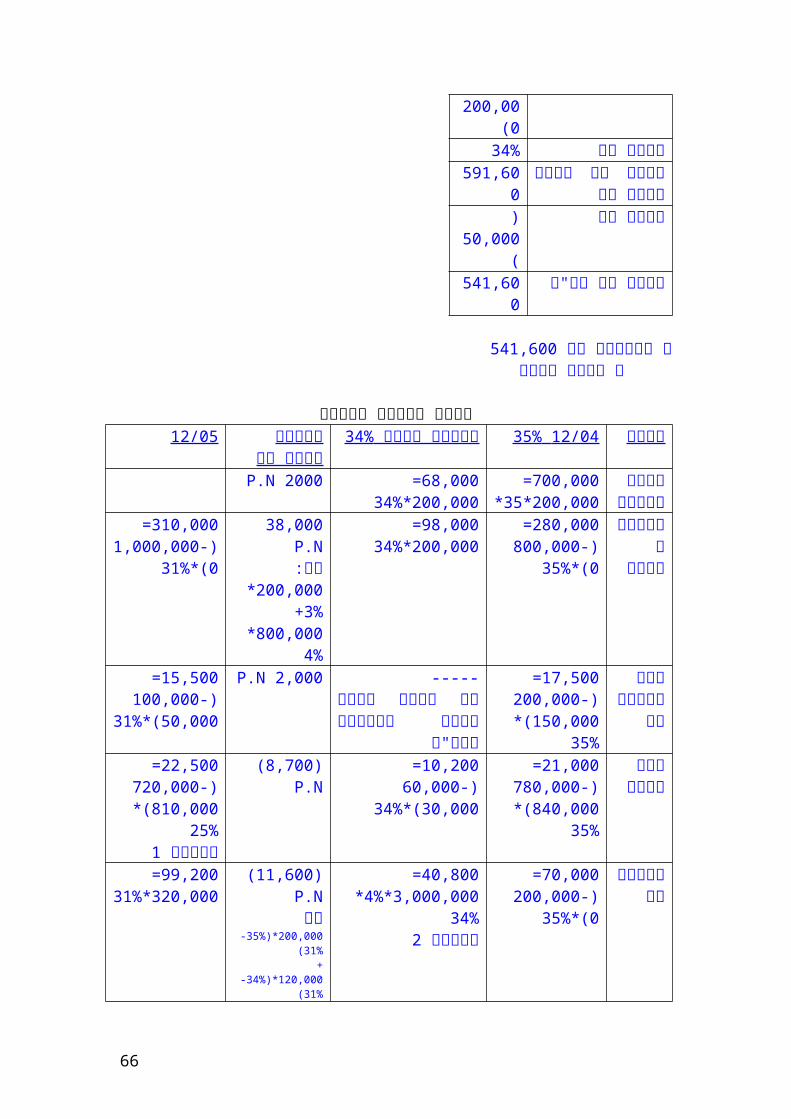

חישוב יתרת מיסים נדחים כולל תנועה

יתרות סופיותתנועהיתרת פתיחהסעיף הפרשה

לפיצויים )הוצאותפיצויים(

20,000 =40%( *50,000-0)מס נדחה

20,000 P.N40,000 =40%(*100000-0)מס נדחה

ציוד יתרת מופחת

(28,000=)40%(*k 350- K420זכות )

(28,000 )P.N56000= 40%(*K 210- 350K)זכות

שכ"ד הכנסת ראש

72,000 =40%( *0 -180K)חובה

(24,000)p.n48000 =40%(*0 -120000)חובה

קיטון במס32000)64,000סה"כ מס נדחה32,000 (

16

הנדחה

וא"כ נענה על שאלה ג31/12/07 32,00031/12/06 64,000

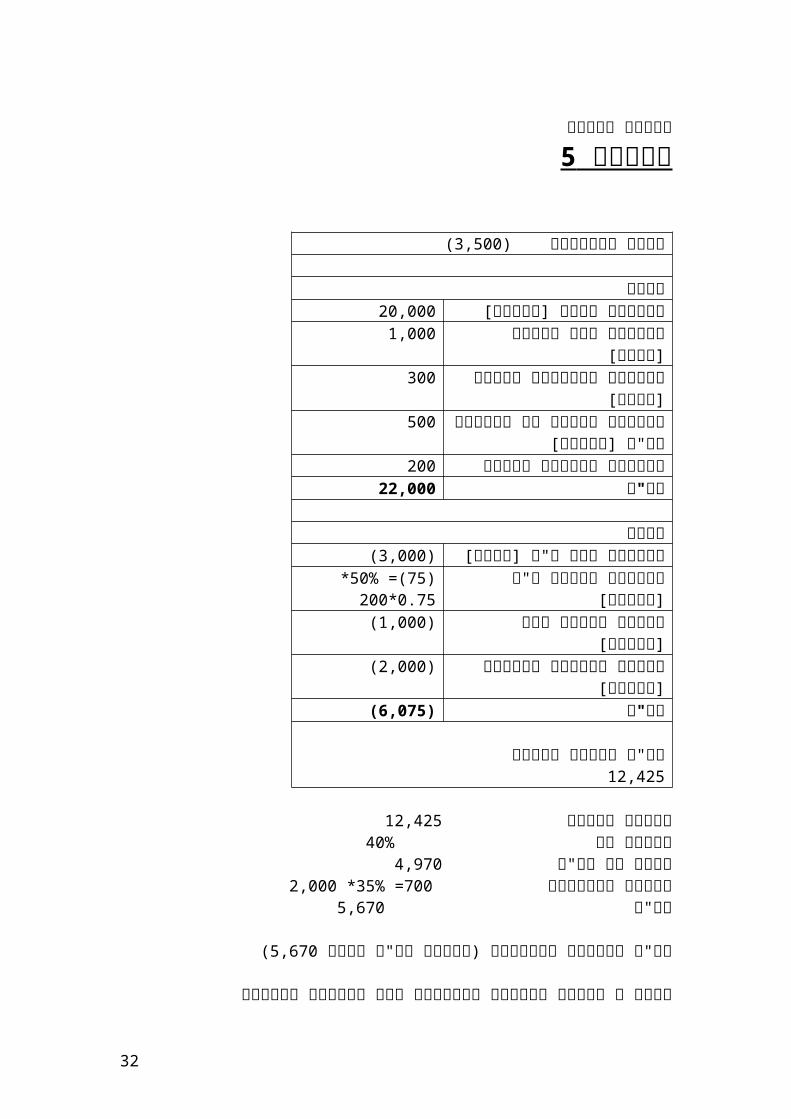

5 תרגיל

(3,500הפסד חשבונאי )

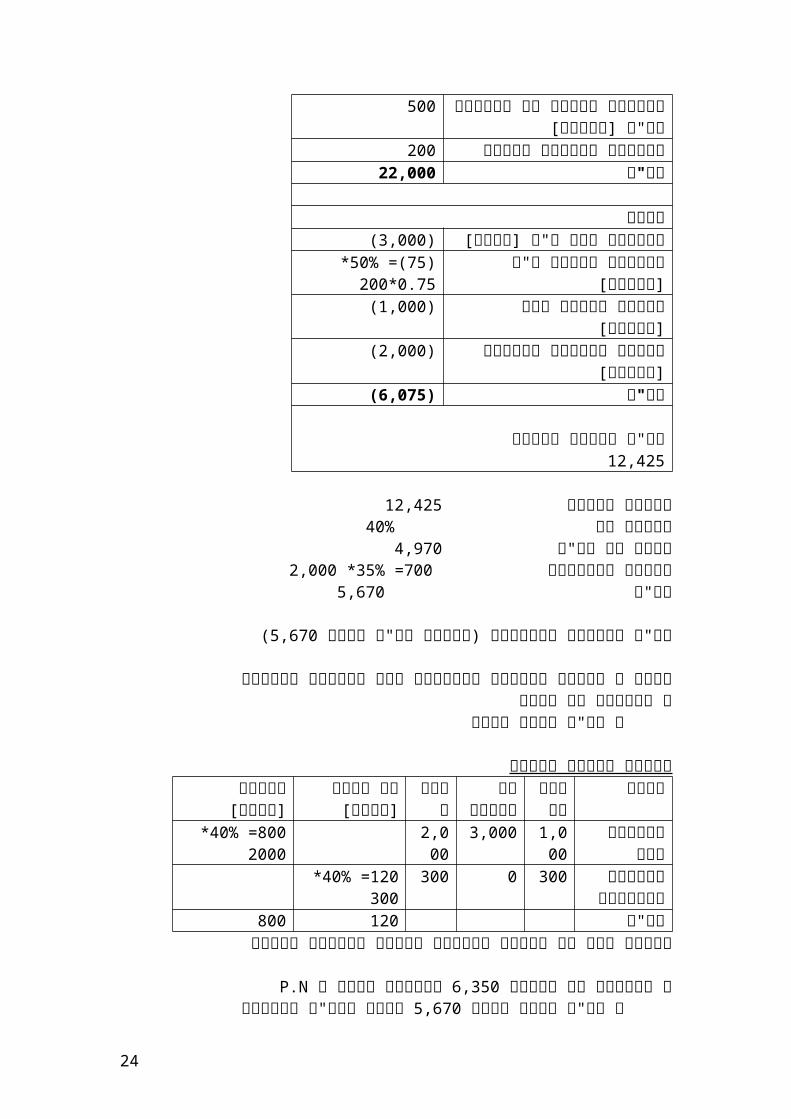

הוסף20,000הוצאות הרצה ]תמידי[

1,000הוצאות פחת ספרים ]זמני[300הוצאות פיצויים ספרים ]זמני[

הוצאות אירוח לא מוכרות למ"ה]תמידי[

500

200הוצאות תרומות ספרים 22,000סה"כ

הפחת(3,000)הוצאות פחת מ"ה ]זמני[

200*0.75*50%(= 75)הוצאות תרומה מ"ה ]תמידי[(1,000)הכנסה פטורה ממס ]תמידי[

(2,000)הכנסה מריבית מוגבלת ]תמידי[(6,075)סה"כ

12,425סה"כ הכנסה חייבת

12,425הכנסה חייבת 40%אחוזי מס 4,970חבות מס למ"ה 2,000* 35%= 700מיסים מוגבלים 5,670סה"כ

(5,670וא"כ המיסים השוטפים )תשלום למ"ה הינם

להלן פ היומן למיסים השוטפים ללא המיסים הנדחיםח הוצאות מס שוטף

ז חו"ז פקיד שומה

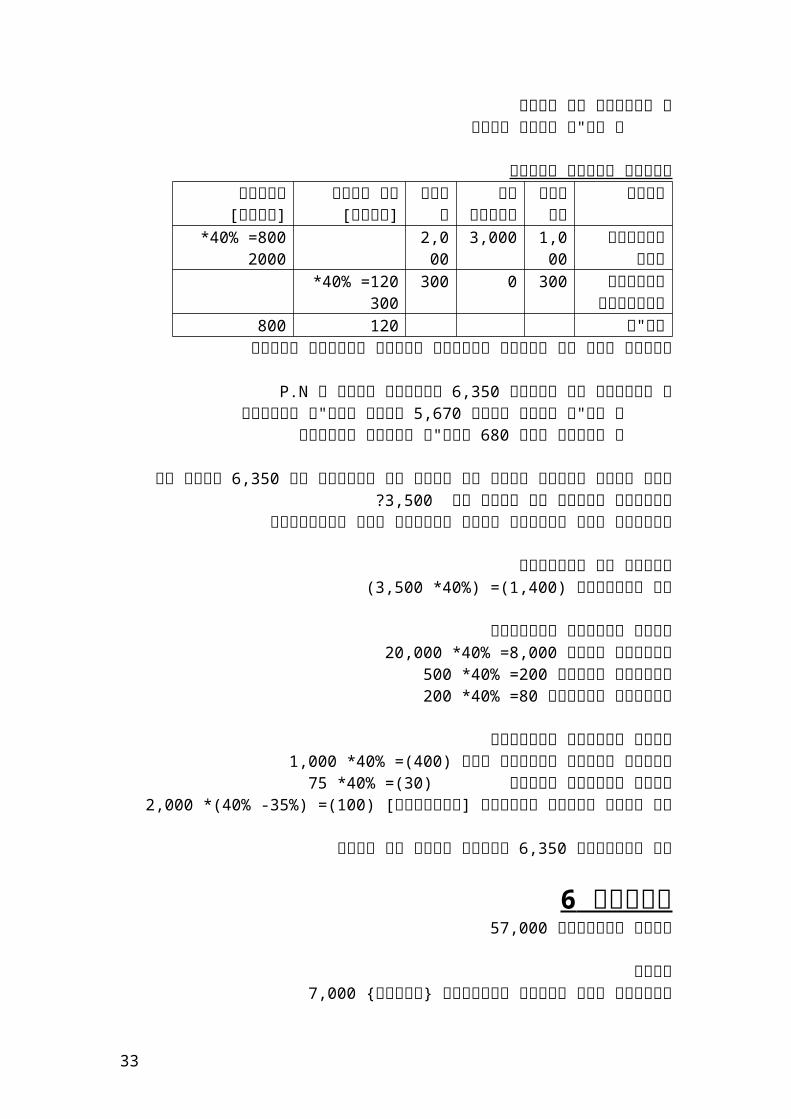

תנועת מיסים נדחיםספריסעיף

ם מס

הכנסההפר

ש מס נדחה

]חובה[עתודה ]זכות[

2000*40%= 1,0003,0002,000800הוצאות פחת הוצאותפיצויים

3000300120 =40%*300

120800סה"כההפרש בין מס הנדחה לעתודה יירשם בפקודת היומן

17

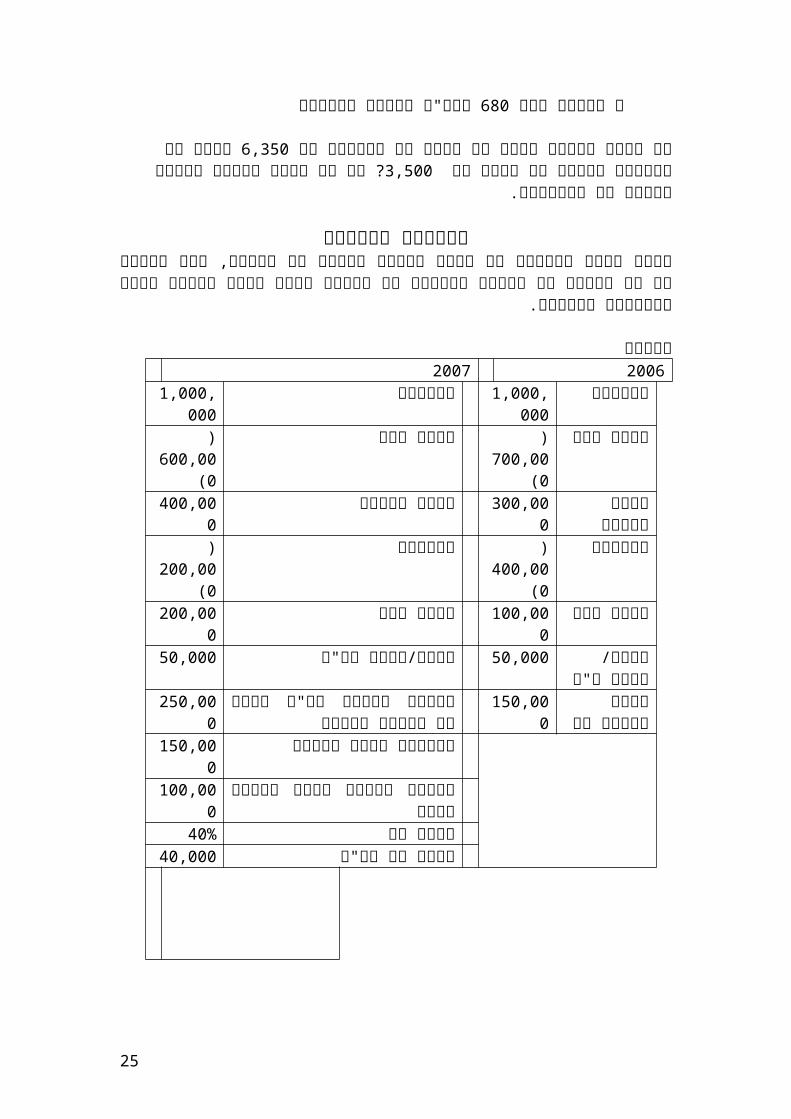

P.N החישוב מגיע מ 6,350ח הוצאות מס ספרים מגיע מדו"ח ההתאמה5,670ז חו"ז פקיד שומה

מדו"ח תנועת המיסים680ז עתודה למס

והרי כל התרגיל התבסס על הפסד של6,350אם נבוא ונשאל כיצד יש חיוב מס בספרים של ? על כך נדבר בהמשך בנושא ביאור מס תיאורטי.3,500

הפסדים להעברה כאשר חברה מסיימת את השנה בהפסד לצורך מס הכנסה, היא זכאית על פי פקודת מס

הכנסה להעביר את ההפסד לשנה הבאה ולקזז אותו מההכנסה החייבת.

דוגמה20062007

1,000,000הכנסות1,000,000הכנסות(600,000)עלות מכר(700,000)עלות מכר400,000רווח גולמי300,000רווח גולמי

(200,000)הוצאות(400,000)הוצאות200,000רווח נקי100,000הפסד נקי

הוסף/הורדמ"ה

50,000הוסף/הורד למ"ה50,000

לצורך הפסד מס

הכנסה חייבת למ"ה לפני מס והפסד150,000מועבר

250,000

150,000בקיזוז הפסד מועבר100,000הכנסה חייבת לאחר קיזוז הפסד

40%אחוז מס40,000חבות מס למ"ה

בשנה השוטפת שנוצר ההפסד יש לרשום מס נדחה, ע"מ שקוראי הדו"ח יקבלו אינדיקציה לנו חיסכון בתשלום המס. קרי, הקטנת תשלומי המס.רבדוחות הכספיים שבשנים הבאות ייווצ

כל זאת מכיוון שבשנה הבאה אנו נקזז את ההפסד המועבר מול ההכנסה החייבת.

פ יומן לשנה שנוצר הפסד }אנו יוצרים מס נדחה{ח מס נדחה

ז הוצאות מס

פ יומן לשנה שבה אנו מקזזים הפסד מועבר }אנו סוגרים מס נדחה{ח הוצאות מס

ז מס נדחה

פ היומן ובעקבותיה הגילוי בדוחות יהיה רק כאשר החברה צופה כי שנה הבאה יהיו להאמנם רווחים, ואז היא תוכל לקזז את ההפסד המועבר מהרווחים. במקרה שבו החברה לא צופה רווחים לא יגע פ היומן, וקוראי הדו"ח יבינו מזה שאין פ יומן לגבי זה, שהחברה לא צופה

רווחים.

18

אם החברה לא צפתה רווחים, ולכן היא לא הביאה גילוי לכך בפ היומן ובדוחות הכספיים, אךבסוף השנה התברר לה שיש לה כן רווחים וודאי שאקזז את ההפסד.

פ יומן הם משהו טכני בלבד, ואינו משקף כלום. ולכן אם החברה הכירה רק בחלק מההפסדים למעבר לשנה הבאה ופ היומן היו ליצירת מס נדחה בגובה הערכות החברה, ולבסוף התבררכשיצרתי את המס בגובה שהכרתי רק הנדחה סוגר את מס אני יותר הרוויחה שהחברה

הנדחה.

דוגמה100,000 יש הפסד לפני מס 2,000בשנת .1240,000 יש רווח לפני מס 2001בשנת .240%שיעור המס .3

הנחות בלתי תלויות:3נדרש לפתור את התרגיל תחת החברה יצרה מיסים נדחים בגין כל ההפסד 70,000החברה יצרה מיסים נדחים על הפסד שלהחברה לא יצרה מיסים נדחים בגין ההפסד

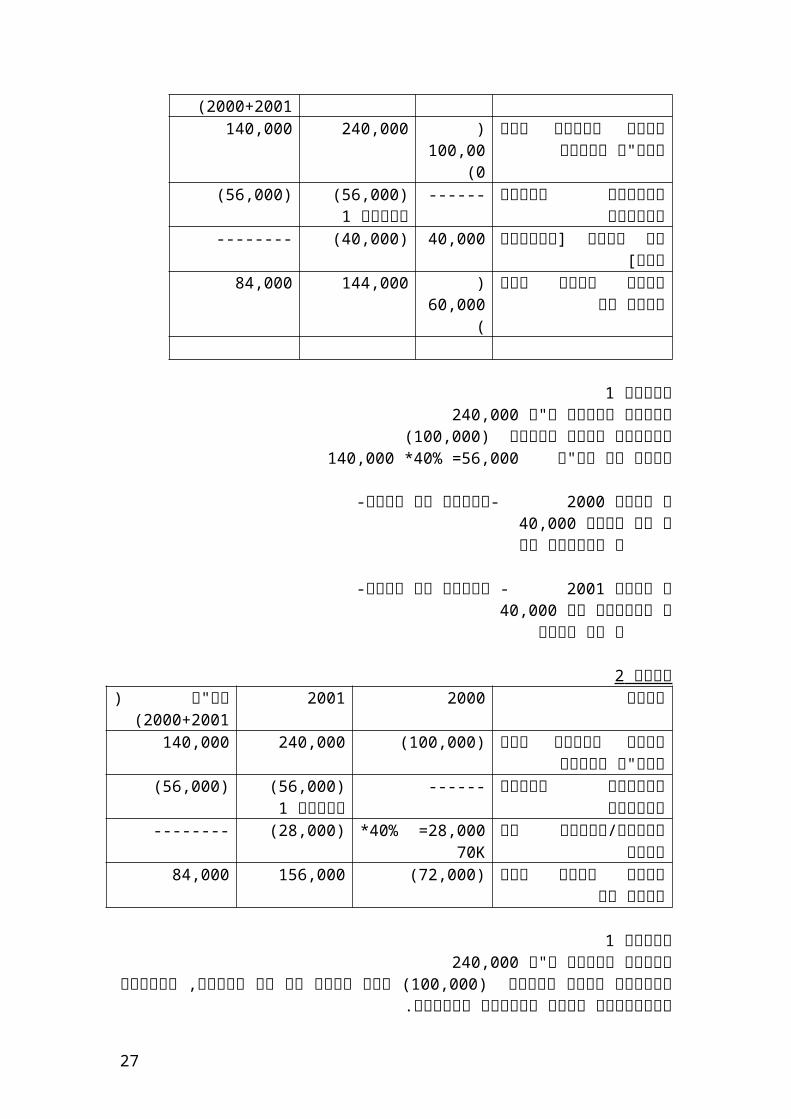

פתרון 1 הנחה )20002001סעיף סה"כ

2000+2001)מדו"ח מגע והפסד רווח

התאמה(100,000)240,000140,000

ביאור56,000)------הוצאות מיסים שוטפים ) 1

(56,000)

--------(40,000)40,000מס נדחה ]חיסכון במס[144,00084,000(60,000)רווח הפסד נקי לאחר מס

1ביאור 240,000הכנסה חייבת מ"ה

(100,000בקיזוז הפסד מועבר )140,000* 40%= 56,000חבות מס למ"ה

-יצירת מס נדחה-2000פ יומן 40,000ח מס נדחה

ז הוצאות מס

- סגירת מס נדחה-2001פ יומן 40,000ח הוצאות מס

ז מס נדחה

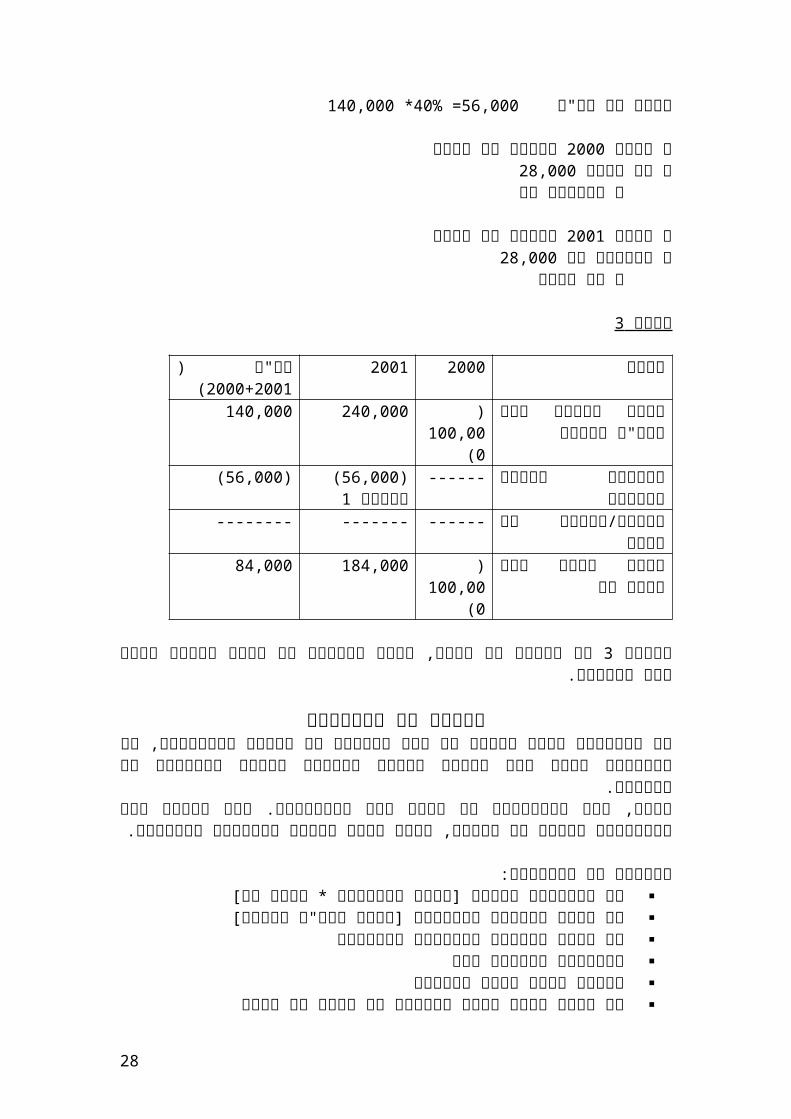

2 הנחה )20002001סעיף סה"כ

2000+2001)מדו"ח מגע והפסד רווח

התאמה(100,000)240,000140,000

ביאור56,000)------הוצאות מיסים שוטפים ) 1

(56,000)

--------70K(28,000)* 40%= 28,000יצירה/סגירה מס נדחה

19

156,00084,000(72,000)רווח הפסד נקי לאחר מס

1ביאור 240,000הכנסה חייבת מ"ה

( אני אקזז את כל ההפסד, מכיוון שהרווחתי יותר מההפסד100,000בקיזוז הפסד מועבר )שצפיתי.

140,000* 40%= 56,000חבות מס למ"ה

יצירת מס נדחה2000פ יומן 28,000ח מס נדחה

ז הוצאות מס

ביטול מס נדחה2001פ יומן 28,000ח הוצאות מס

ז מס נדחה

3 הנחה

)20002001סעיף סה"כ 2000+2001)

מדו"ח מגע והפסד רווח התאמה

(100,000)240,000140,000

ביאור56,000)------הוצאות מיסים שוטפים ) 1

(56,000)

---------------------יצירה/סגירה מס נדחה184,00084,000(100,000)רווח הפסד נקי לאחר מס

לא יצרנו מס נדחה, בגלל שהחברה לא צפתה שבשנה הבאה היא תרוויח.3בהנחה

ביאור מס תיאורטי מס תיאורטי מבטא בפועל את המס המחושב על הרווח החשבונאי, מס אפקטיבי הינו המס

שנרשם בפועל בפקודת היומן כהוצאות מס בספרים.את מסביר התיאורטי המס ביאור לכן האפקטיבי. למס שווה לא התיאורטי המס לרוב,

ההפרש, והוא בנוי בעיקר מהפרשים תמידיים.

מרכיבי מס תיאורטי:]מס תיאורטי ספרים ]רווח חשבונאי * אחוז מס]מס בגין הפרשים תמידיים ]נלקח מדו"ח התאמהמס בגין הכנסות מועדפות מוגבלותשינויים באחוזי המסמיסים בגין שנים קודמותמס בגין הפרש זמני שבגינן לא נוצר מס נדחהאי יצירת מס נדחה בגין הפסד מועבר

כל הנ"ל יהיה שווה לסה"כ מס אפקטיבי בספרים ]פ היומן[

לגבי הפרשים תמידיים:כאשר ההפרש התמידי בהוסף, אז גם בביאור המס התיאורטי זה יהיה בהוסף.

כאשר ההפרש התמידי בדו"ח התאמה נמצא בהפחת, אז גם בביאור המס התיאורטי הואנמצא בהפחת.

20

ניתן גם לוותר על ההוסף והפחת, ולכתוב בצורה ישירה על פי הפעולה שאכן היא מבצעת.

דוגמה לביאור מס התיאורטי

4 שאלה

1/1/07-31/12/07דו"ח התאמה לתקופה 1,000,000רווח חשבונאי לפני מס

הוסף1חישוב 50,000הוצאות פיצויים ספרים ]זמני[

70,000הוצאות פחת ספרים ]זמני[לחו"ל נסיעה עודפות-–הוצאות

]תמידי[20,000

מוכרת לא רכב עודפות-–הוצאות ]תמידי[

30,000

170,000סה"כ הוסף

הפחת חישוב( 60,000)קיטון בהכנסות שכ"ד מראש ]זמני[

2(140,000)הוצאות פחת מואץ מס הכנסה ]זמני[

(50,000)הכנסה פטורה ל-מ.ה. מדיבידנד250,000סה"כ הפחת

920,000סה"כ ההכנסה החייבת לצורכי מס40%אחוזי מס

368,000חו"ז פקיד שומה )הפרשה למס(

368,000וא"כ לגבי השאלה מה ההפרש למס )חו"ז פקיד שומה(

1 חישוב הפרשה לפיצויים

---------50,000100,000

הוצאותפיצויים50,000-----

2 חישוב הכנסות שכר דירה

י.פתיחה180,000

60,000 P.N 120,000

פ יומן זמנית למיסים שוטפים עד שנדע האם יש מס נדחה או לא368,000ח הוצאות מס ספרים

21

ז חו"ז פקיד שומה )הפרשה למס(

תנועת מיסים נדחים

מסספריםסעיףהכנסה

עתודה למס ]זכות[מס נדחה ]חובה[הפרש

הוצאותפיצויים

50,000------50,00020,000 =50000*40%

70K*40%= 70,000140,00070,00028,000הוצאות פחת60K*40%= 60,00024,000------60,000הכנסות שכ"ד

(52,000) 20,000 סה"כ32,000 עתודה למס שוטף

ההכנסות שכר הדירה רשמנו בעתודה למס. למעשה זה סגירת מס נדחה שנוצר בתחילה,ומכיוון שסגירת מס נדחה הוא בזכות, לכן הוא נרשם תחת הסעיף של עתודה למס.

פ יומן1,000,000* 40%= 400,000ח הוצאות מס ספרים

מגיע מדו"ח התאמה368,000ז חו"ז פקיד שומה 32,000ז עתודה למס

חישוב יתרת מיסים נדחים כולל תנועה

יתרות סופיותתנועהיתרת פתיחהסעיף הפרשה

לפיצויים )הוצאותפיצויים(

20,000 =40%( *50,000-0)מס נדחה

20,000 P.N40,000 =40%(*100000-0)מס נדחה

ציוד יתרת מופחת

(28,000=)40%(*k 350- K420זכות )

(28,000 )P.N56000= 40%(*K 210- 350K)זכות

שכ"ד הכנסת ראש

72,000 =40%( *0 -180K)חובה

(24,000)p.n48000 =40%(*0 -120000)חובה

קיטון במס32000)64,000סה"כ ) הנדחה

מס נדחה32,000

400,000רשמנו בפ היומן ח הוצאות מס זה מגיע מחישוב המס התיאורטי וכדלקמן:

1,000,000* 40%= 400,000מס תיאורטי

הוסף הפרש תמידי20,000* 40%= 8,000הוצאות נסיעות עודפות

30,000* 40%= 12,000הוצאות רכב עודפות

הפחת הפרש תמידי50,000* 40%= 20,000הכנסה פטורה מדיבידנד

זהו בעצם הסכום שמופיע בפ יומן400,000מס אפקטיבי

22

דוגמה נוספת

5 תרגיל

(3,500הפסד חשבונאי )

הוסף20,000הוצאות הרצה ]תמידי[

1,000הוצאות פחת ספרים ]זמני[300הוצאות פיצויים ספרים ]זמני[

הוצאות אירוח לא מוכרות למ"ה]תמידי[

500

200הוצאות תרומות ספרים 22,000סה"כ

הפחת(3,000)הוצאות פחת מ"ה ]זמני[

200*0.75*50%(= 75)הוצאות תרומה מ"ה ]תמידי[(1,000)הכנסה פטורה ממס ]תמידי[

(2,000)הכנסה מריבית מוגבלת ]תמידי[(6,075)סה"כ

12,425סה"כ הכנסה חייבת

12,425הכנסה חייבת 40%אחוזי מס 4,970חבות מס למ"ה 2,000* 35%= 700מיסים מוגבלים 5,670סה"כ

(5,670וא"כ המיסים השוטפים )תשלום למ"ה הינם

להלן פ היומן למיסים השוטפים ללא המיסים הנדחיםח הוצאות מס שוטף

ז חו"ז פקיד שומה

תנועת מיסים נדחיםספריסעיף

ם מס

הכנסההפר

ש מס נדחה

]חובה[עתודה ]זכות[

2000*40%= 1,0003,0002,000800הוצאות פחת הוצאותפיצויים

3000300120 =40%*300

120800סה"כההפרש בין מס הנדחה לעתודה יירשם בפקודת היומן

P.N החישוב מגיע מ 6,350ח הוצאות מס ספרים מגיע מדו"ח ההתאמה5,670ז חו"ז פקיד שומה

מדו"ח תנועת המיסים680ז עתודה למס

23

והרי כל התרגיל התבסס על הפסד של6,350כעת נבוא ונשאל כיצד יש חיוב מס בספרים של 3,500?

התשובה כפי שאמרנו מגיע מביאור המס התיאורטי

ביאור מס תיאורטי(3,500* 40%(= )1,400מס תיאורטי )

הוסף הפרשים תמידיים20,000* 40%= 8,000הוצאות הרצה 500* 40%= 200הוצאות אירוח

200* 40%= 80הוצאות תרומות

הפחת הפרשים תמידיים1,000* 40%(= 400הכנסה פטורה מנירות ערך )75* 40%(= 30הפחת הוצאות ברוטו )

2,000(* 40%- 35%(= )100מס בגין הכנסה מועדפת ]דיבידנד[ )

ומכאן הגיע הפ יומן6,350מס אפקטיבי

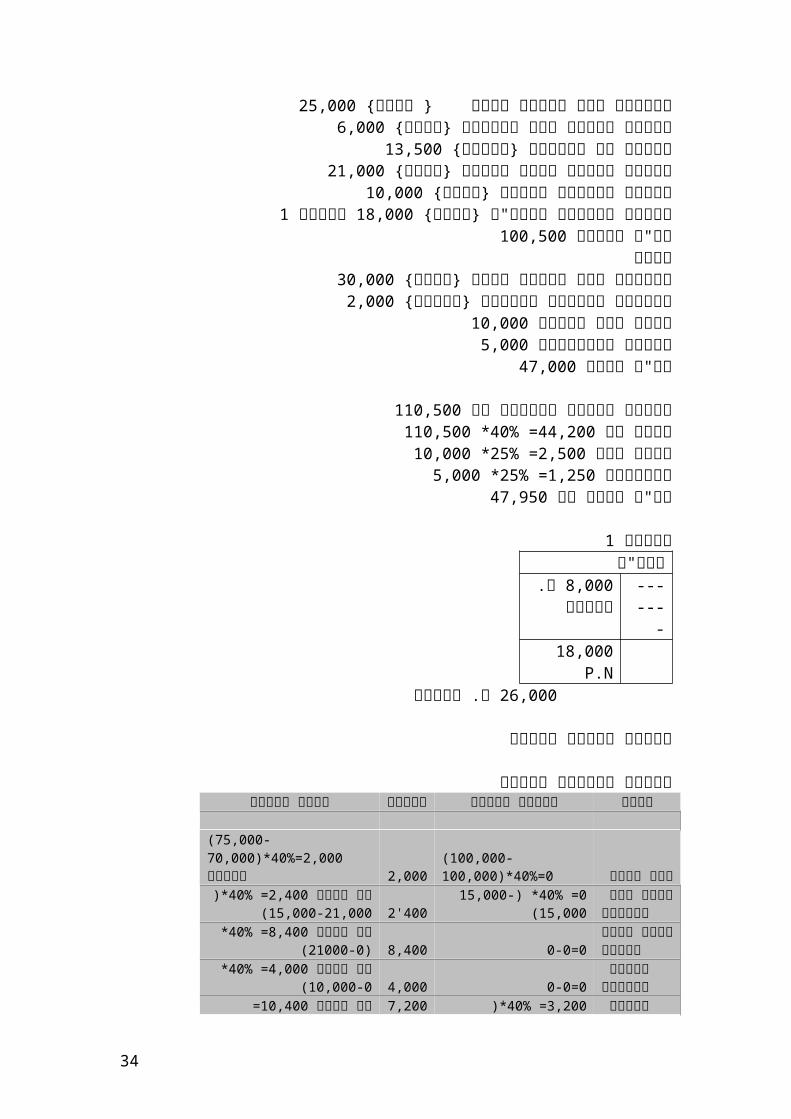

6 תרגיל 57,000רווח חשבונאי

הוסף7,000הוצאות פחת ספרים מכוניות }תמידי{ 25,000הוצאות פחת ספרים מחשב } זמני{

6,000הכנסה מעלית ערך השקעות }זמני{ 13,500קנסות לא מוכרות }תמידי{

21,000גידול הפרשה לבית המשפט }זמני{ 10,000גידול הוצאות חופשה }זמני{

1 ביאור 18,000גידול בהפרשה להלח"מ }זמני{ 100,500סה"כ הוספה

הפחת30,000הוצאות פחת ספרים מחשב }זמני{ 2,000הכנסות פטורות משערוך }תמידי{

10,000רווח הון מוגבל 5,000הכנסה מדיבידנד

47,000סה"כ הפחת

110,500הכנסה חייבת לצורכי מס 110,500* 40%= 44,200חבות מס 10,000* 25%= 2,500רווח הון 5,000* 25%= 1,250דיבידנד

47,950סה"כ חבות מס

1ביאור הלח"מ י.8,000-------

פתיחה

24

18,000 P.N י. סגירה26,000

חישוב מיסים נדחים

תנועה במיסים נדחיםיתרת סגירהתנועהיתרות פתיחהסעיף

פחת מחשב(100,000-100,000)*40%=02,000

(75,000- עתודה 2,000=40%*(70,000

עלית ערך השקעות

0 =40%) *15,000-15,000(2'400

*(40%= 2,400מס נדחה 15,000-21,000(

הפרש בגין 0-08,400=0תביעה

* (40%= 8,400מס נדחה 21000-0(

הפרשה 0-04,000=0לחופשה

*40%= 4,000מס נדחה 10,000-0(

הפרשה 7,200-)8,000-0*( 40%= 3,200להלח"מ

*(40%= 10,400מס נדחה 26,000-0(

3,200 סה"כ

20,000 מס 23,200נדחה

07פ יומן 20,000ח מס נדחה

P.N גם ע"י ביאור מס תיאורטי וגם 27,950ח הוצאות מס מדו"ח התאמה47,950ז חו"ז פקיד שומה

נלקח מההפרשים התמידיים בדו"ח ההתאמה2007 ביאור מס תיאורטי57,000רווח לפני מס

57,000* 40%= 22,800הוצאות מס תיאורטיות

2,000* 40%(= 800הכנסות שערוך מלווה חובה )10,000(* 40%- 25%(= )1,500רווח הון )

5,000(* 40%- 25%(= )750הכנסה מדיבידנד )7,000* 40%= 2,800פחת מכוניות

13,500* 40%= 5,400קנסות 27,950סה"כ

25

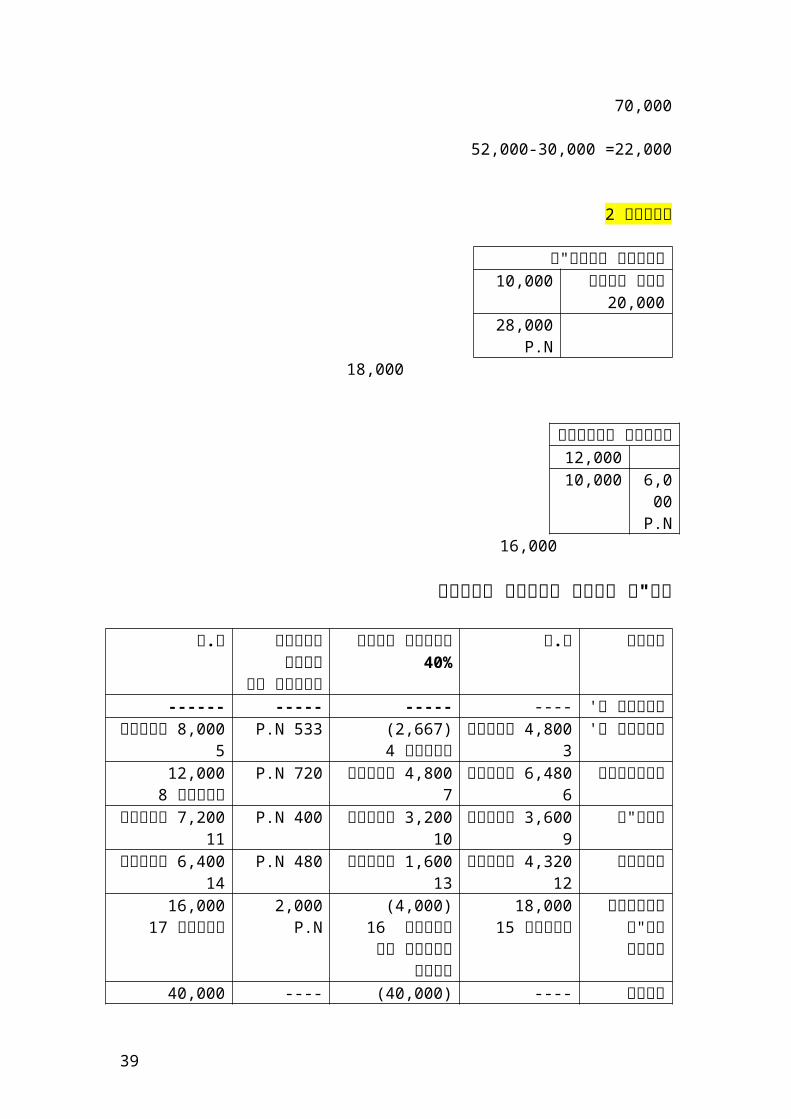

8 שאלה

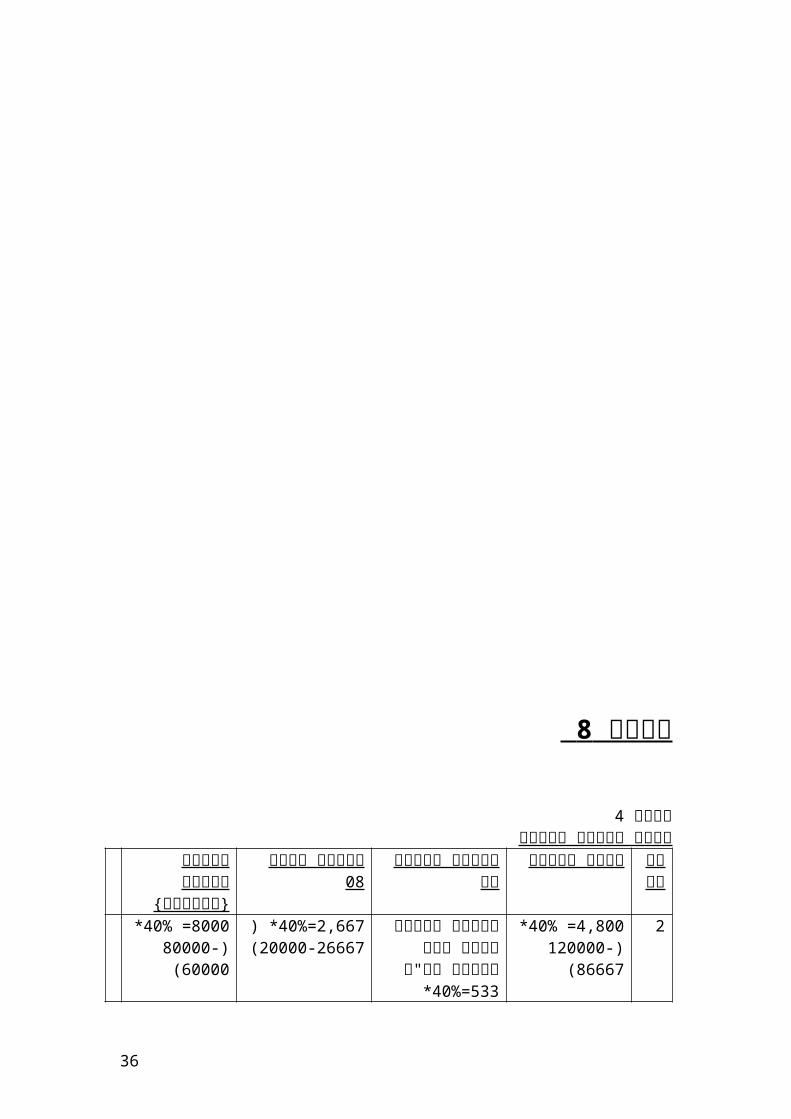

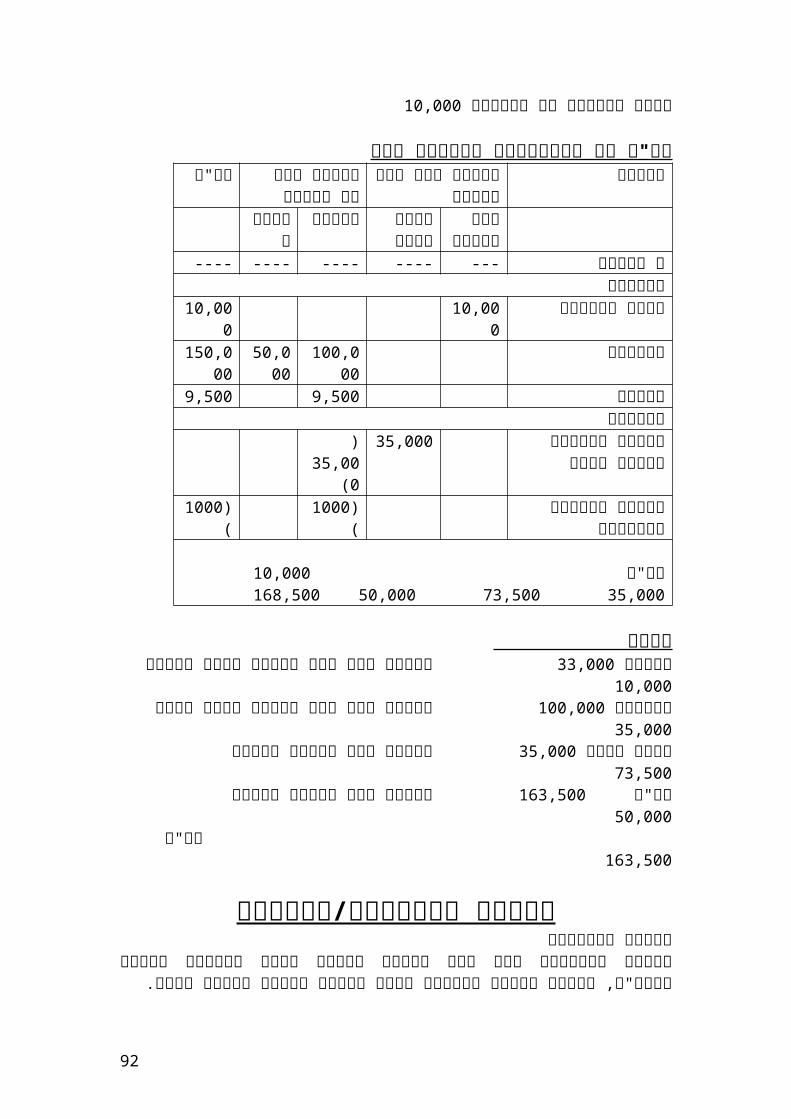

4סעיף טבלת מיסים נדחים

סעיף

יתרות סגירה 08 תנועה לשנת שינוי אחוזי מסיתרת פתיחה}סופיות{

24,800 =40%( *120000-86667)

ההפרש ביתרת הנכס בין ספרים

למ"ה533=40% *13,333

מגדיל את העתודה

2,667=40%( *20000-26667)

8000 =40%( *80000-60000)

26

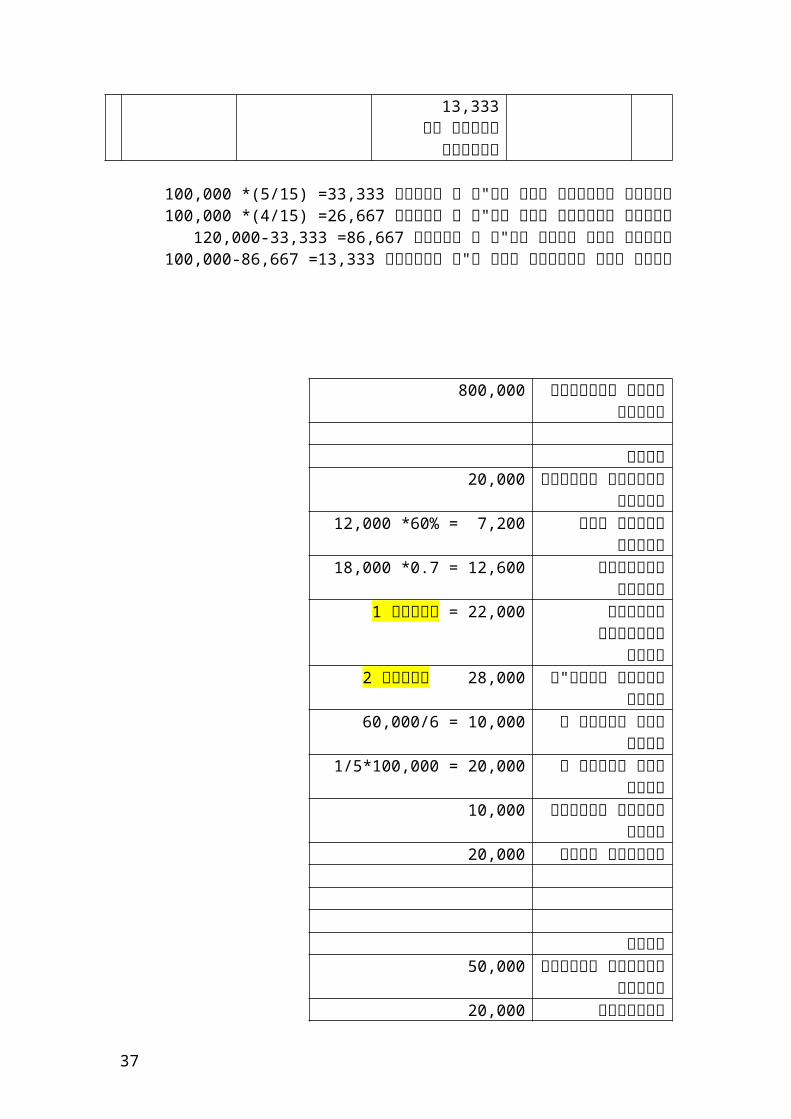

100,000(* 5/15= )33,333חישוב הוצאות פחת למ"ה י פתיחה 100,000(* 4/15= )26,667חישוב הוצאות פחת למ"ה י סגירה

120,000-33,333= 86,667חישוב ערך הנכס למ"ה י פתיחה 100,000-86,667= 13,333הפרש בין עלויות לפי מ"ה וספרים

800,000 רווח חשבונאי ספרים

הוסף הוצאות עודפות

תמידי20,000

אחזקת רכבתמידי

7,200 = 60% *12,000

18,000* 0.7 = 12,600כיבודים תמידי הוצאות פיצויים

זמני1חישוב = 22,000

הפרשה להלח"מזמני

2חישוב 28,000

60,000/6 = 10,000פחת מכונה א זמני1/5*100,000 = 20,000פחת מכונה ב זמני

הפרשה לחופשהזמני

10,000

20,000עלויות הקמה

הפחת הכנסות פטורות

תמידי50,000

20,000דיבידנד תמידי הכנסות מריבית

תמידי10,000

60,000/3 = 20,000פחת מכונה א זמני(120,000-20000/15* )4 = 26,667פחת מכונה ב זמני100,000הוצאות הקמה זמני

10,000פיצויים מ"ה20,000חובות מסופקים

6,000חופשה למ"ה10,000הכנסות שכ"ד120,000עלויות הקמה

657,133סה"כ הכנסה חייבת 657,133- )הפסד מועבר( 100,000* 40%= 222,853מס רגיל

40,000* 40%= 16,000מס בגין שנים קודמות 20,000* 25%= 5,000דיבידנד

27

10,000* 30%= 3,000הכנסות מימון

246,853סה"כ חבות למס

פ ומן ח הוצאות מס 246,853ז חו"ז פ"ש

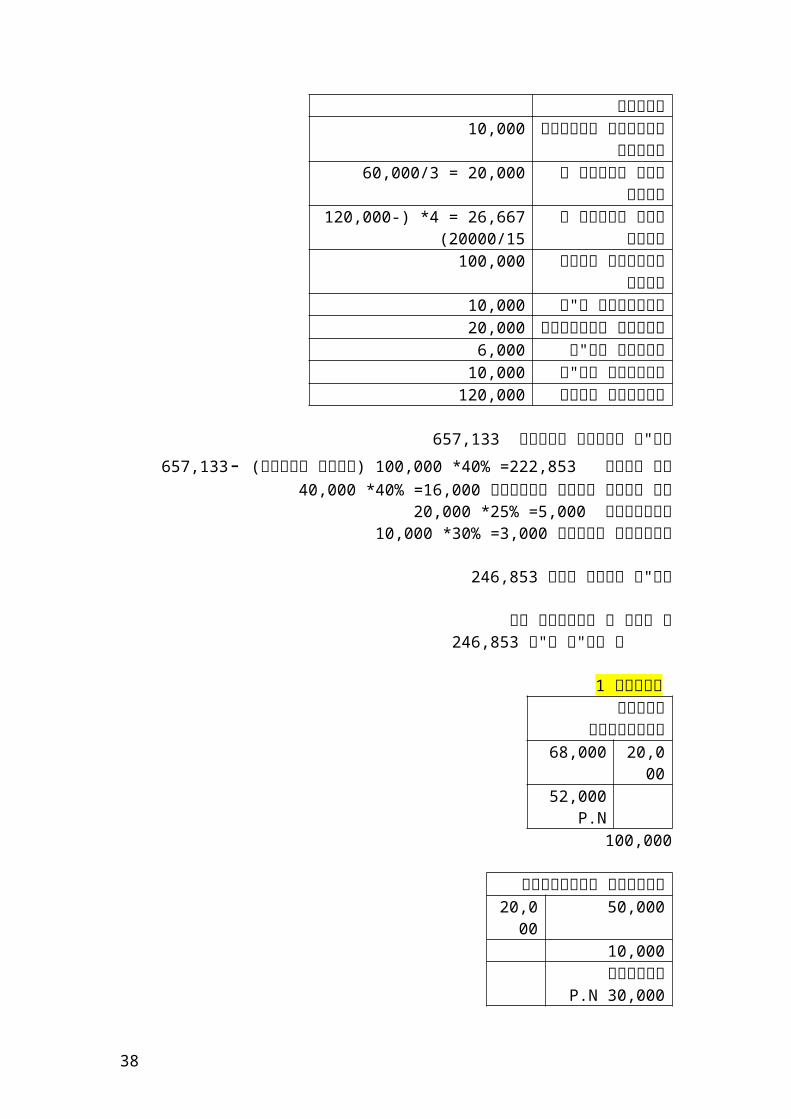

1חישוב עתודה לפיצויים

20,00068,00052,000 P.N

100,000

ייעודה לפיצויים50,00020,00010,000 30,000רווחים

P.N70,000

22,000 =52,000-30,000

2חישוב

הפרשה להלח"מ חוב אבוד

20,00010,000

28,000 P.N 18,000

הפרשה לחופשה12,000

6,000 P.N

10,000

16,000

דו"ח יתרת מיסים נדחים

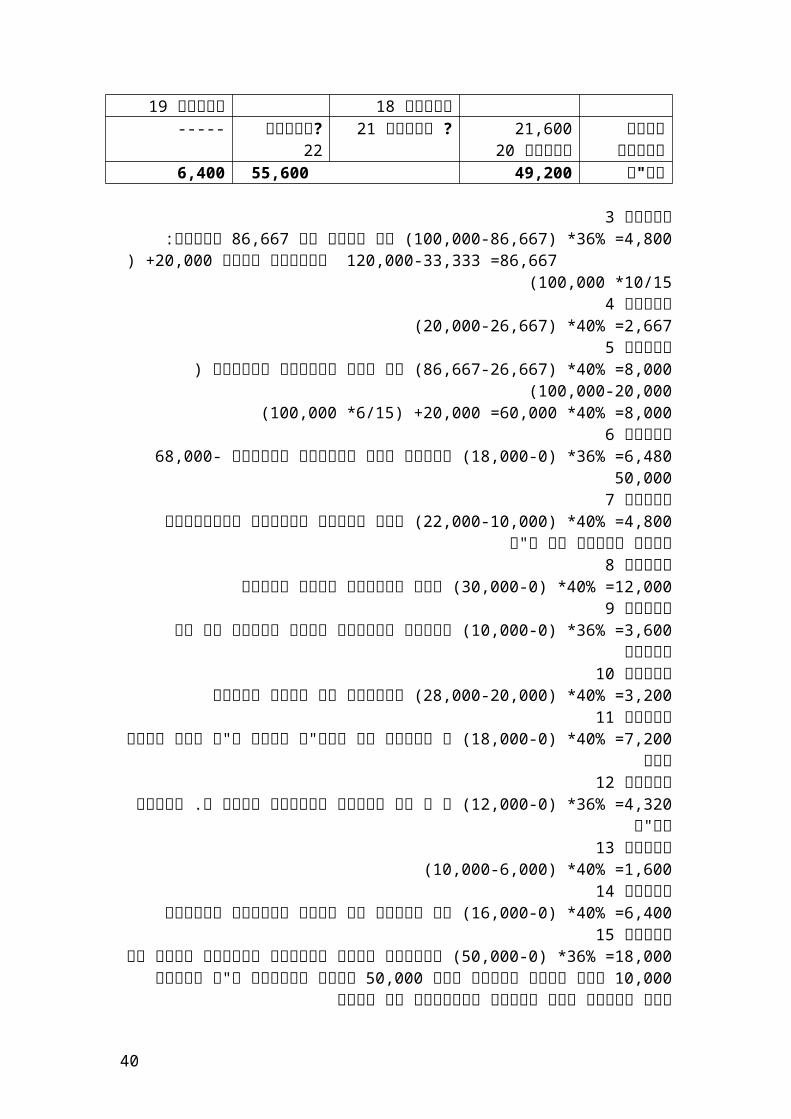

שינוי בגין40%שינוי רגיל י.פסעיףאחוזי מס

י.ס

--------------------מכונה א'5 חישוב P.N8,000 4533( חישוב 2,667)3 חישוב 4,800מכונה ב'8 חישוב P.N12,000 7720 חישוב 64,800 חישוב 6,480פיצויים11 חישוב P.N7,200 10400 חישוב 93,200 חישוב 3,600הלח"מ14 חישוב P.N6,400 13480 חישוב 121,600 חישוב 4,320חופשה הכנסות

שכ"ד מראש16( חישוב 4,000)15 חישוב 18,000

סגירת מס נדחה2,000 P.N16,000 17 חישוב

28

19 חישוב 40,000----18( חישוב 40,000)----הקמה-----22חישוב ?21 חישוב ?20 חישוב 21,600הפסד מועבר

55,6006,400 49,200סה"כ

3חישוב קבלנו:86,667( את הערך של 100,000-86,667* )36%= 4,800

(100,000* 10/15+ )20,000 ההפחתה השנה 120,000-33,333= 86,667 4חישוב 2,667 =40%( *20,000-26,667)

5חישוב (100,000-20,000( או לפי היתרות בספרים )86,667-26,667* )40%= 8,0008,000 =40% *60,000 =20,000( +6/15 *100,000)

6חישוב 68,000-50,000( ההפרש בין ייעודה לעתודה 18,000-0* )36%= 6,480

7חישוב ( שזה ההכרה בספרים לפיצויים פחות ההכרה של מ"ה22,000-10,000* )40%= 4,800

8חישוב ( שזה ייעודה פחות עתודה30,000-0* )40%= 12,0009חישוב ( ההכרה בספרים פחות ההכרה של מס הכנסה10,000-0* )36%= 3,600

10חישוב ( הורדנו את החוב האבוד28,000-20,000* )40%= 3,200

11חישוב ( י סגירה של הלח"מ פחות מ"ה שלא מכיר כלל18,000-0* )40%= 7,200

12חישוב ( י פ של הפרשה בספרים פחות י. פתיחה למ"ה12,000-0* )36%= 4,320

13חישוב 1,600 =40%( *10,000-6,000 )

14חישוב ( מס הכנסה לא מכיר בהפרשה לחופשה16,000-0* )40%= 6,400

15חישוב הרי יתרת הרווח10,000( מכיוון שכבר הורדנו בספרים רווח של 50,000-0* )36%= 18,000

אולם לצורכי מ"ה הכרנו בכל הרווח שנה קודמת כשקבלנו את הכסף50,000הוא 16חישוב 4,000 =40%( *10,000-0)

17חישוב ( היתרה העתידה של הרווח 40,000-0* )40%= 16,00018חישוב אך מ"ה מכיר מיד וזה20,000( הוצאות בספרים הם 20,000-120,000* )36%= 40,000

120,00019חישוב 40,000 =40%( *100,000-0)20חישוב 21,600 =36% *60,000

פ יומן55,600ח הוצאות מס

ז עתודה למס

???פ יומן בגין מס שנים קודמות

29

40%*40,000 = 16,000ח הוצאות מס ספרים ז חו"ז פקיד שומה

ביאור מס תיאורטי

9 שאלה

500,000*180,00036%מס תיאורטי ספרים

הוסף36%*360010,000פחת מכוניות לא מוכר36%*10,80030,000הוצאות נסיעה עודפות1ביאור 20,000(36%-40%)800גידול בגין שינויים במס

הפחת36%*36,000100,000הכנסה מדיבידנד פטורה

הפסד מועבר שבגינו לא יצרנומס נדחה

2ביאור 36%*36,000100,000

מהנתון שידוע שהוצאות מס הםP.Nמגיע מ 5,500הכנסה מועדפת 117,700

117,700סה"כ

1ביאור

נרשם בפ יומן20,000* 36%= 7,200ח הוצאות מס

ז עתודה למסהיה צריך לרשום

20,000* 40%= 8,000ח הוצאות מס 800וא"כ יש הפרש של

2ביאור כאשר נוצר הפסד מועבר הרי שבשנה שאני מעביראני יוצר מיסים נדחים פ יומן יהיו:

ח מס נדחהז הוצאות מס

ובשנה שההפסד עבר אליה, אני סוגר את המיסים נדחיםח הוצאות מס

ז מס נדחה כשאני יוצר מיסים נדחים, אני מגדיל את המס האפקטיבי בשיעור המס

אצלנו נתון שלא יצרו מיסים נדחים ולכן לצורך ביאור המס התיאורטי יש להקטין את הוצאותהמס האפקטיבי בשיעור המס

התחייבויות במיסים נדחים אחת הבעיות בחישוב מיסים נדחים הינו, ששיעורי המס משתנים רטרואקטיבית כלפי השנים

הקודמות. }מקרה זה מאוד נדיר{

30

כמו כן ישנם מצבים שאחוז המס משתנה בשנים הבאות. ועל פי שיטת ההתחייבות יש ליצוראת המיסים הנדחים בשנה השוטפת, על פי אחוזי המס בשנים הבאות בשנות ההיפוך.

שהינה השנה השוטפת אנו יוצרים מיסים נדחים, ואחוז המס באותה שנה05לדוגמה, בשנת לכן על פי שיטת ההתחייבות38% אחוז המס ירד ל 2008 אבל בשנת ההיפוך 40%עומד על

38% לפי אחוז מס 05אנו ניצור את המיסים הנדחים בשנת

דוגמה ₪ 100,000 הינו 02-06רווח לפני מיסים בספרים בשנים .1 ₪ ולצורכי מס הכנסה המכונה מופחתת120,000 נרכשה מכונה תמורת 1/1/02ביום .2

שנים.5לשנתיים, ובספרים המכונה מופחתת ל-

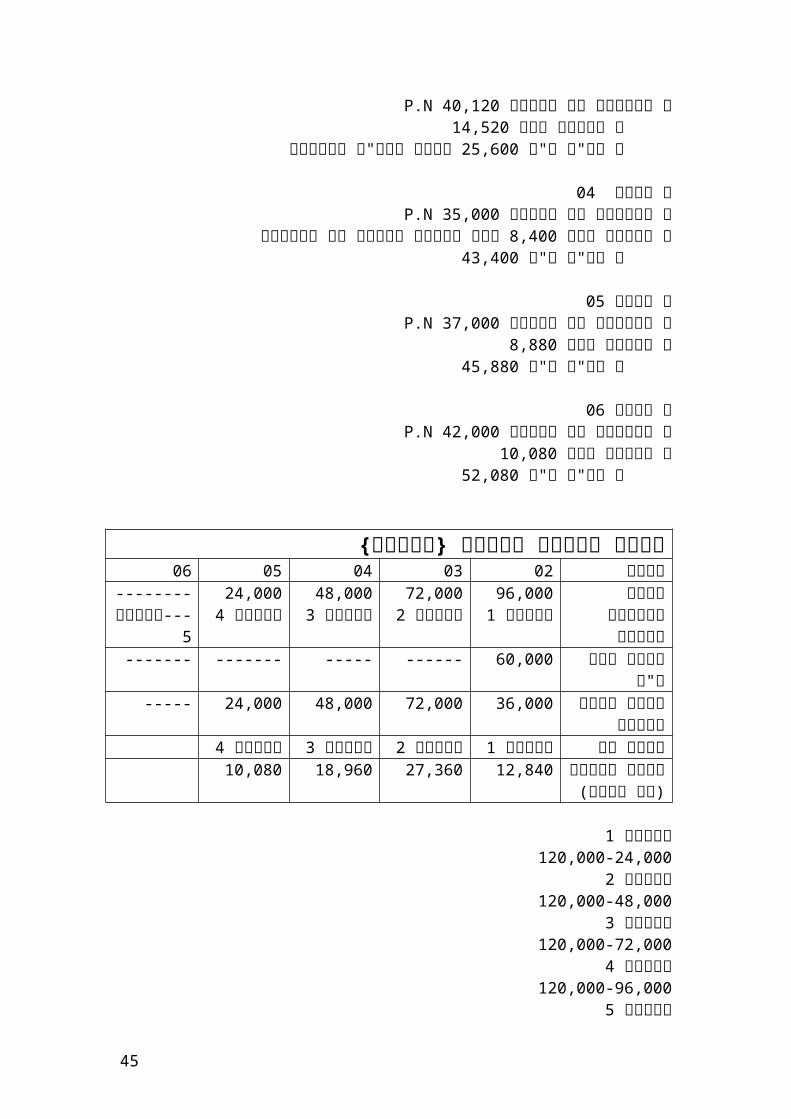

להלן שיעורי המס:0245%0340%0435%0537%0642%נדרש!

ערוך דו"ח התאמהא.

חשב את תנועת המיסים הנדחים, ויתרת המיסים הנדחים לכל שנהב.רשום פ. יומן לכל שנהג.

דו"ח התאמה0203040506סעיף

100,000100,000100,000100,000100,000רווח חשבונאי הוסף

פחת הוצאות ספרים

24,00024,00024,00024,00024,000

הפחת--------------60,00060,000הוצאות פחת מ"ה

לפני חייבת הכנסה מס

64,00064,000124,000124,000124,000

45%40%35%37%42%אחוז מס28,80025,60043,40045,88052,080חבות מס

חישוב תנועת מיסים נדחים 0203040506סעיף

הוצאות פחתספרים

24,00024,00024,00024,00024,000

----------------(60,000)(60,000)בניכוי פחת מ"ה24,00024,00024,000(36,000)(36,000)הפרש זמני

235%37%42%ביאור 1ביאור אחוז מס12,84014,5208,4008,80010,080עתודה למס

1ביאור אבל אם נכפיל את ההפרש באחוז המס הנוכחי, הרי45%נכון הוא ששיעור המס השנה הוא

לי העתודה או המס הנדחה. ולכן עלירשבשנות ההיפוך מכיוון ששיעור המס שונה, לא ייסגלהכפיל את ההפרש לפי אחוזי המס שיהיו בשנות ההיפוך.

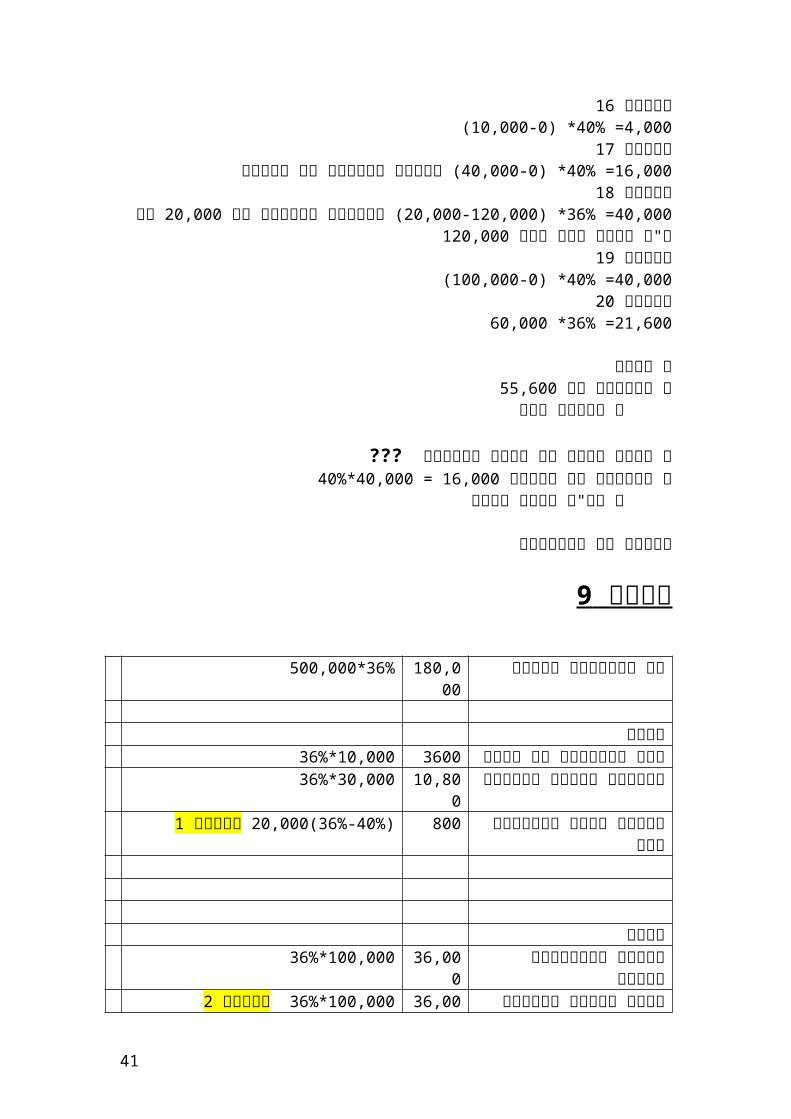

31

, ואני יודע שזה לא ייסגר בשנה הבאה שהרי36,000כעת, אנחנו יודעים שההפרש השנה הוא . אם נסתכל,36%גם בשנה הבאה אנחנו רואים מחישוב התנועה, שגם יהיה לי עתודה של

מתחיל לי ההיפוך ומשם והילך אני סוגר את העתודה. אבל בכמה? 04נראה שבשנת אז אני יודע שזה היפוך של עתודה שנוצרה ראשון כלומר24,000 יש לי היפוך של 04בשנת

של העתודה שנוצרה לי באותה שנה לפי36,000 מתוך ה- 24,000 ולכן אני יכפיל 02של שנת . אולם כפי שאמרנו העתודה35% עומד על 04אחוז המס של שנת ההיפוך שהוא בשנת

זה אומר שעוד24,000 ייסגר רק 04 ובשנת ההיפוך 36,000 עומדת על 02שנוצרה בשנת 05 לפי אחוזי המס בשנת 12,000 ולכן אני יכפיל 05 ייסגר בשנת 12,000

24,000*35%= 8,400החישוב הסופי יהיה: 4,400 =37%*12,000

12,840 יהיה 02סה"כ תנועת המיסים לשנת

02פ יומן לשנת P.N 41,640ח הוצאות מס ספרים 12,840ז עתודה למס

נלקח מדו"ח ההתאמה28,800ז חו"ז פ"ש

2ביאור 03 מתוך העתודה שנוצרה בשנת 12,000 יתבצע לי היפוך של 05 בשנת 1בדיוק כמו בביאור

ולכן נכפיל בשיעור24,000 יסגר לי ההיפוך של עוד 06, ובשנת 05ולכן נכפיל בשיעור מס של 06המס של

05 לפי שיעור המס של 12,000*37%= 4,40006 לפי שיעור המס בשנת 24,000* 42%= 10,08003 זה יהיה העתודה למס בשנת 14,520סה"כ

03פ יו מן P.N 40,120ח הוצאות מס ספרים 14,520ז עתודה למס

לקוח מדו"ח ההתאמה25,600ז חו"ז פ"ש

04פ יומן P.N 35,000ח הוצאות מס ספרים

אני מתחיל לסגור את העתודה8,400ח עתודה למס 43,400ז חו"ז פ"ש

05פ יומן P.N 37,000ח הוצאות מס ספרים

8,880ח עתודה למס 45,880ז חו"ז פ"ש

06פ יומן P.N 42,000ח הוצאות מס ספרים

10,080ח עתודה למס 52,080ז חו"ז פ"ש

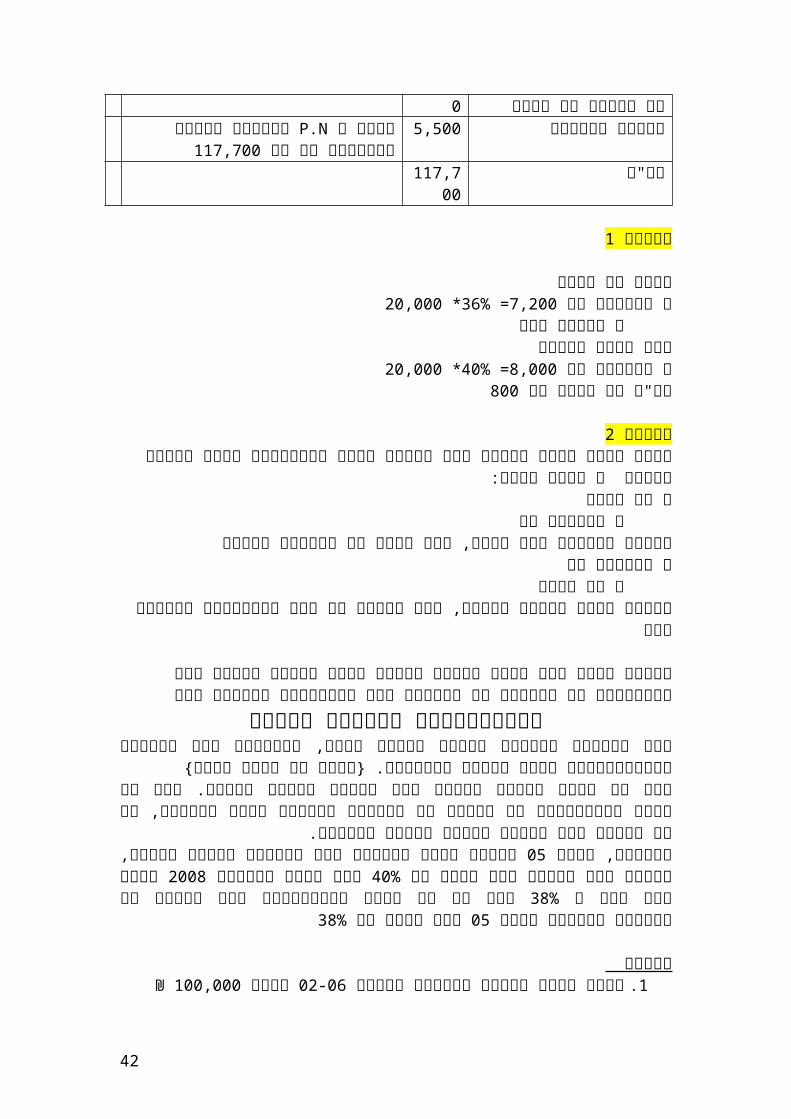

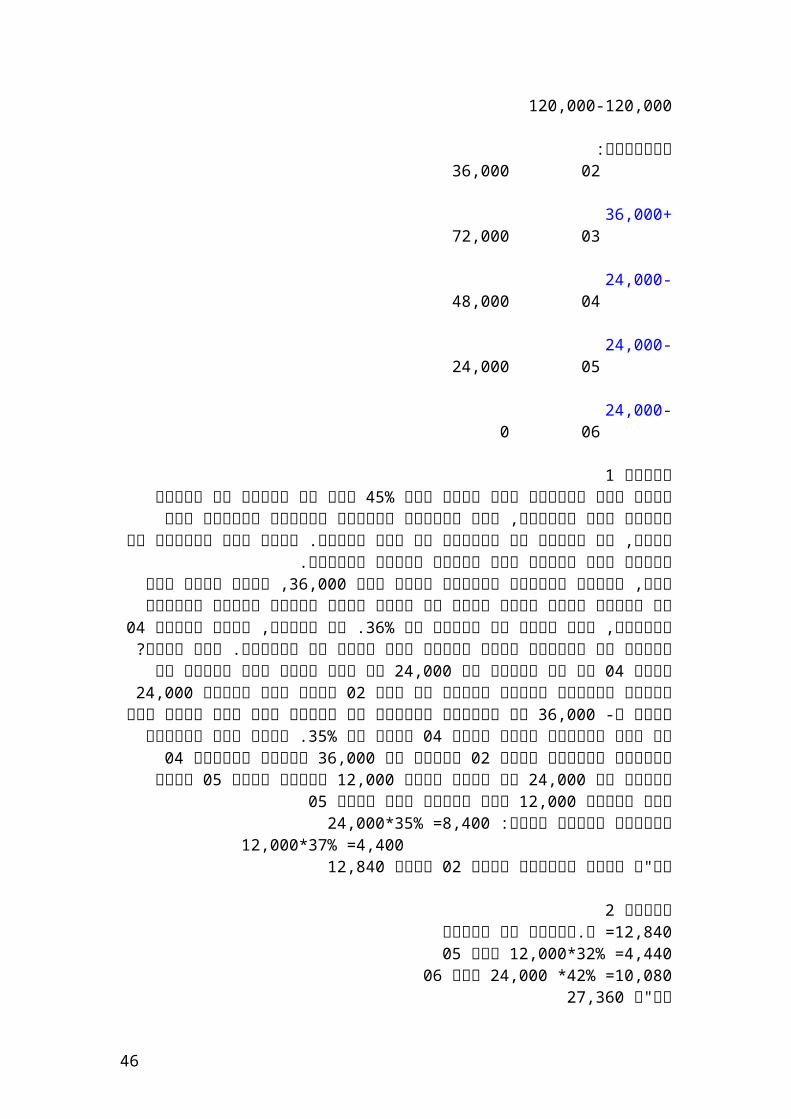

יתרת מיסים נדחים }מאזני{0203040506סעיף

יתרה מופחתתספרים

96,000 1חישוב

72,000 2חישוב

48,000 3חישוב

24,000 4חישוב

-----------5חישוב

32

-------------------------60,000יתרת נכס מ"ה הפרש זמני

מצטבר36,00072,00048,00024,000-----

4ביאור 3ביאור 2ביאור 1ביאור אחוז מס יתרת עתודה

)מס נדחה(12,84027,36018,96010,080

1חישוב 120,000-24,000

2חישוב 120,000-48,000

3חישוב 120,000-72,000

4חישוב 120,000-96,000

5חישוב 120,000-120,000

ביאורים:0236,000

+36,0000372,000

-24,0000448,000

-24,000 0524,000

-24,000060

1ביאור אבל אם נכפיל את ההפרש באחוז המס הנוכחי, הרי45%נכון הוא ששיעור המס השנה הוא

לי העתודה או המס הנדחה. ולכן עלירשבשנות ההיפוך מכיוון ששיעור המס שונה, לא ייסגלהכפיל את ההפרש לפי אחוזי המס שיהיו בשנות ההיפוך.

, ואני יודע שזה לא ייסגר בשנה הבאה שהרי36,000כעת, אנחנו יודעים שההפרש השנה הוא . אם נסתכל,36%גם בשנה הבאה אנחנו רואים מחישוב התנועה, שגם יהיה לי עתודה של

מתחיל לי ההיפוך ומשם והילך אני סוגר את העתודה. אבל בכמה? 04נראה שבשנת אז אני יודע שזה היפוך של עתודה שנוצרה ראשון כלומר24,000 יש לי היפוך של 04בשנת

של העתודה שנוצרה לי באותה שנה לפי36,000 מתוך ה- 24,000 ולכן אני יכפיל 02של שנת . אולם כפי שאמרנו העתודה35% עומד על 04אחוז המס של שנת ההיפוך שהוא בשנת

זה אומר שעוד24,000 ייסגר רק 04 ובשנת ההיפוך 36,000 עומדת על 02שנוצרה בשנת 05 לפי אחוזי המס בשנת 12,000 ולכן אני יכפיל 05 ייסגר בשנת 12,000

24,000*35%= 8,400החישוב הסופי יהיה: 4,400 =37%*12,000

12,840 יהיה 02סה"כ יתרת המיסים לסוף

2ביאור = י.פתיחה של עתודה12,84005 שנת 12,000*32%= 4,440

06 שנת 24,000* 42%= 10,08027,360סה"כ

33

הסבר אחר דומה8,440 =35%*24,000 048,880 =37%824,000 05

10,080 =42%*24,000 0627,360סה"כ

3ביאור = י.פ של העתודה27,360

סגירת עתודה24,000*35%(= 8,400)18,960סה"כ יתרת עתודה

4ביאור = י.פ של עתודה18,960

סגירת עתודה24,000*37%(= 8,880)10,080סה"כ י סגירה עתודה מצטברת

5ביאור = י. פ של עתודה10,080

(10,080 =)42%*24,0000סה"כ

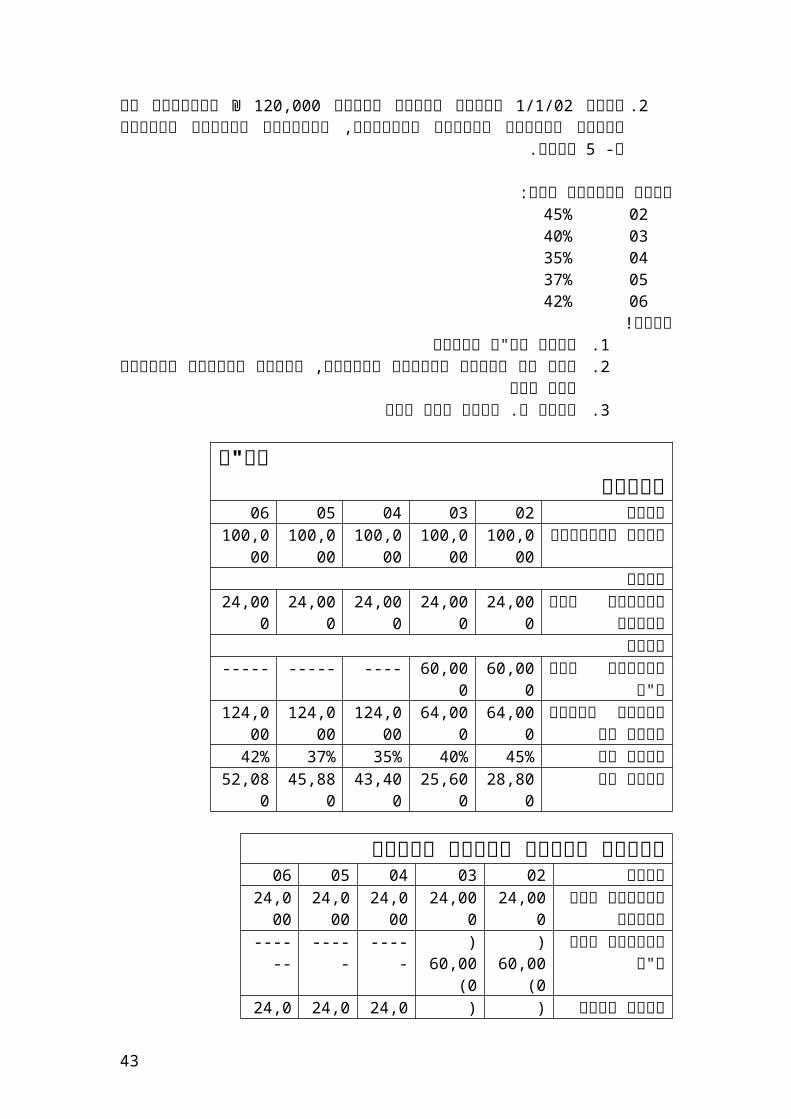

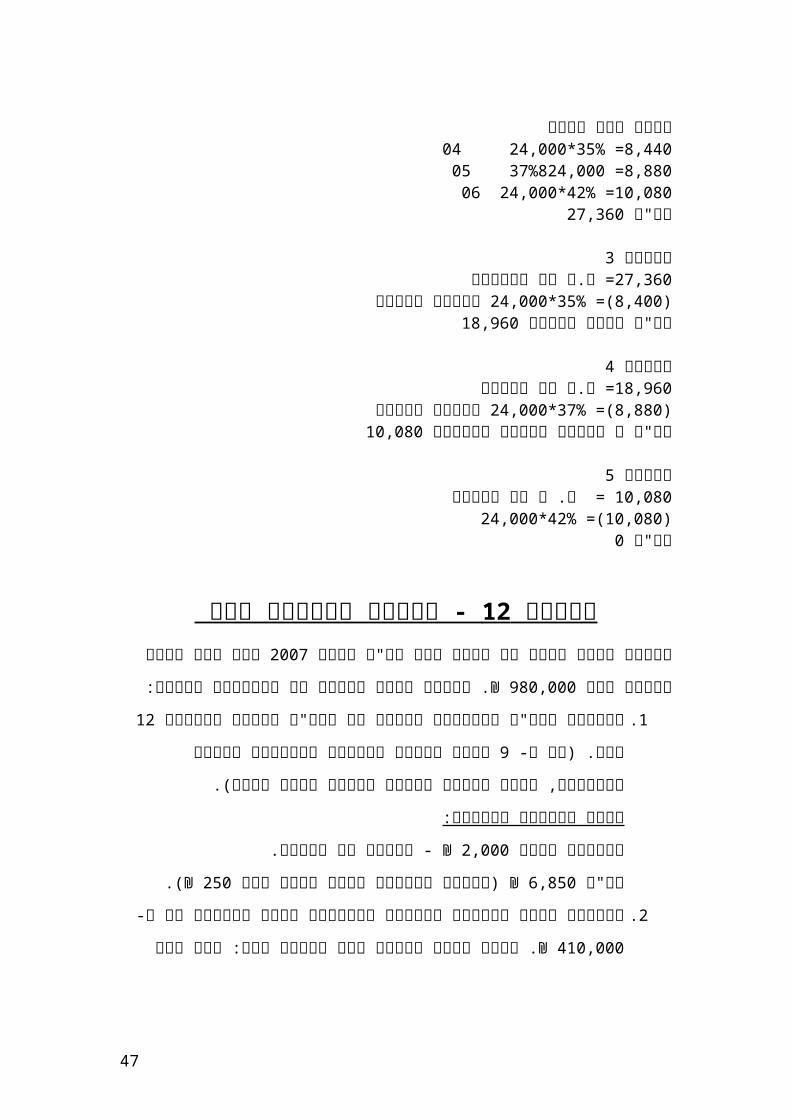

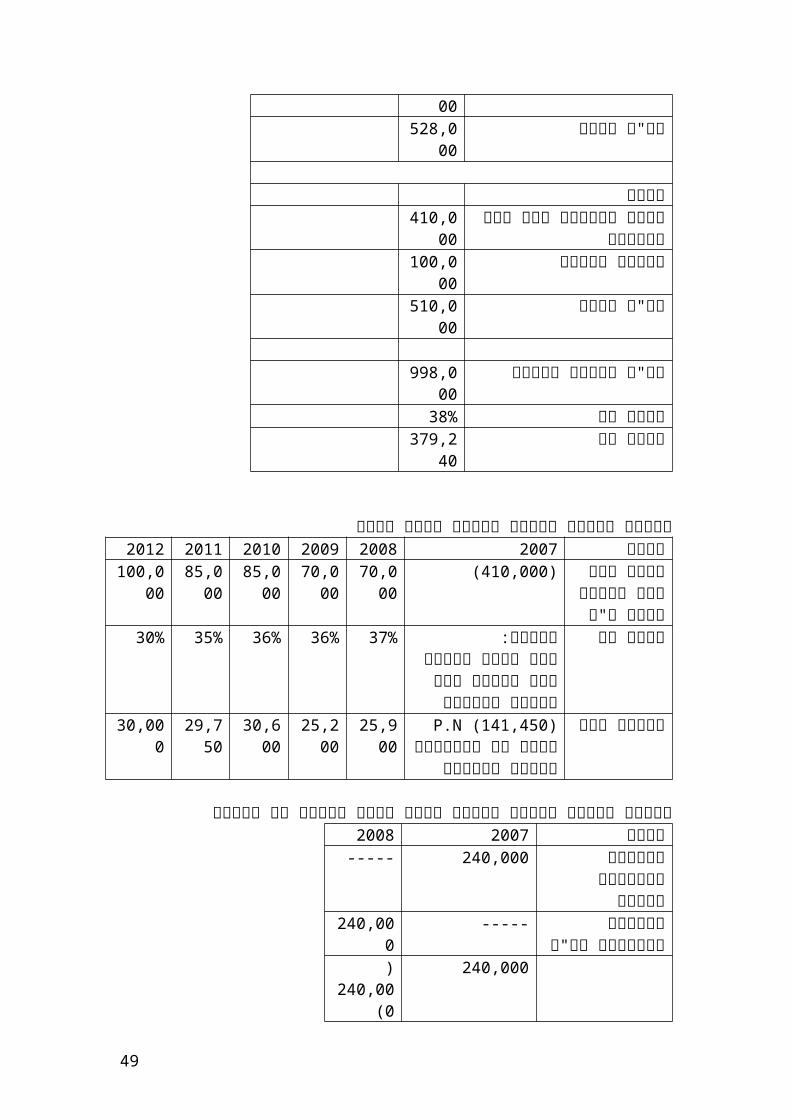

- שינוי שיעורי המס 12 תרגיל .₪ 980,000 לפי דוח רווח והפסד הוא 2007הרווח לפני מסים של חברת דקל בע"מ לשנת

בדיקת הדוח העלתה את הממצאים הבאים:

ימים מתוכם9 יום. )רק ב- 12נסיעות לחו"ל בענייני עבודה של מנכ"ל החברה ועוזרו א.

השתתפו בפגישות עבודה ובכנסים, ביתר שלושת הימים טיילו טיול פרטי(.

פרוט עלויות הנסיעה:

- הוצאה זו מוכרת.₪ 2,000כרטיסי טיסה

(.₪ 250 )העלות המוכרת ליום לאדם היא ₪ 6,850אש"ל

. הפרש₪ 410,000הוצאות הפחת בספרים נמוכות מהוצאות הפחת לצורכי מס ב- ב.

. בכל₪ 70,000, 2009 - 2008הפחת יתהפך לפי הפרוט הבא: בכל אחת מהשנים

.₪ 100,000 2012, ובשנת ₪ 85,000 2011 ו- 2010אחת מהשנים

בחישוב שנתי, שלא₪ 60,000אחזקת רכב - נעשה ברכב שימוש פרטי בסכום של ג.

מוכר.

. ההפקדה ביעודה₪ 240,000סכום ההפרשה לעתודה גבוה מהיעודה לפיצויים ב- ד.

.2008נעשתה בתחילת

מפדיון מלווה חובה הפטורים ממס.₪ 100,000רווח החברה כולל ה.

.₪ 45,650סכום הכיבודים והמתנות שאינו מוכר הינו ו.

34

הכנסות מראש לשנתיים שנרשמו במאזן בסכום2007 בדצמבר 31החברה קיבלה ב- ז.

.₪ 180,000של

-2011; 36% - 2010 ו- 2009; 37% - 2008; 38% - 2007שיעור המס הידועים הם: ח.

.30% - 2012 ; ו-35%

נדרש:

2007לערוך דוח התאמה למס לשנת א.

2007חשב את הוצאות המיסים השוטפים בשנת ב.

2007חשב את סכום המיסים הנדחים נטו לשנת ג.

פתרון

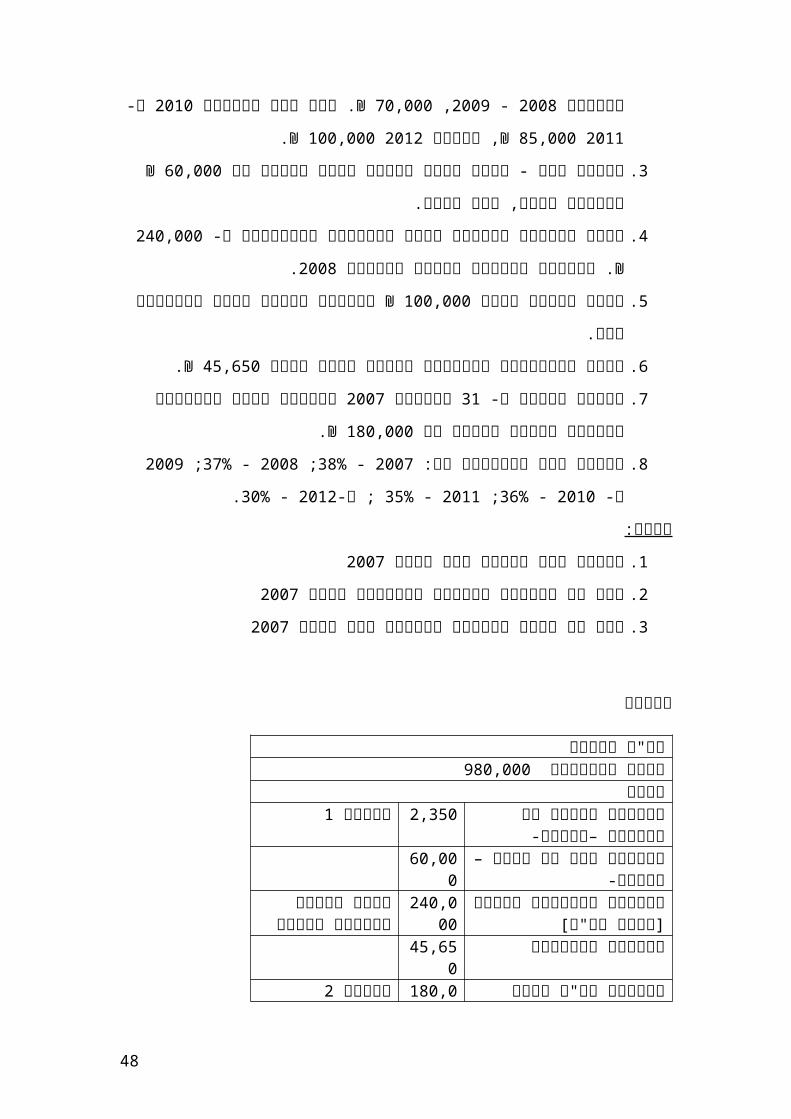

דו"ח התאמה980,000רווח חשבונאי

הוסף–הוצאות נסיעה לא מוכרות

תמידי-1ביאור 2,350

60,000תמידי-–הוצאות רכב לא מוכר הוצאות פיצויים ספרים ]גדול

ממ"ה[ עודף עתודה בניכוי240,000

יעודה45,650הוצאות כיבודים

2ביאור 180,000הכנסות שכ"ד מראש528,000סה"כ הוסף

הפחת410,000עודף הוצאות פחת מול הספרים

100,000הכנסה פטורה510,000סה"כ הפחת

998,000סה"כ הכנסה חייבת38%אחוז מס379,240חבות מס

חישוב תנועת מיסים נדחים בגין הפחת200720082009201020112012סעיף

הפרש בין פחתספרים

לפחת מ"ה

(410,000)70,00070,00085,00085,000100,000

ביאור:אחוז מסאני צריך לבדוק

לפי אחוזי המס בשנותההיפוך

37%36%36%35%30%

P.N( 141,450)עתודה למס נחשב את הסכומים

25,90025,20030,60029,75030,000

35

בשנות ההיפוך

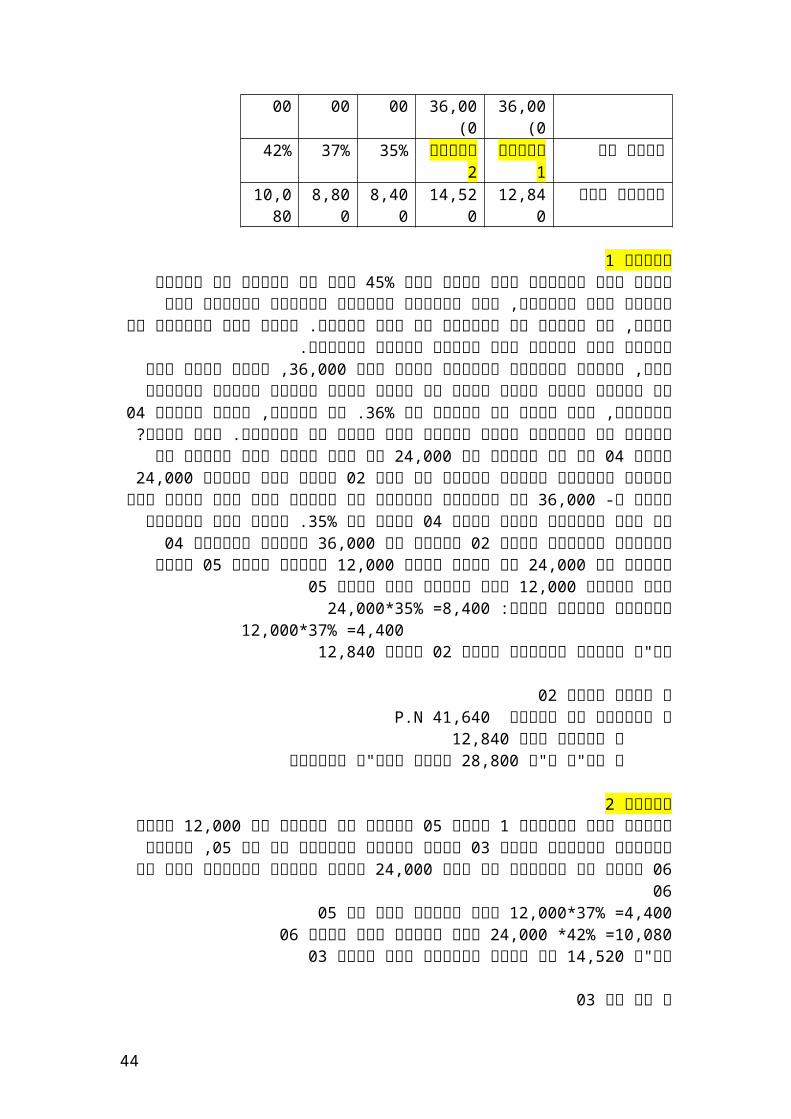

חישוב תנועת מיסים נדחים בגין עודף עתודה על יעודה20072008סעיף

הוצאות פיצוייםספרים

240,000-----

הוצאות פיצוייםלמ"ה

-----240,000

240,000(240,000) לפי שנת37%אחוז מס

ההיפוך37%

88,80088,800מס נדחה

חישוב מיסים נדחים הכנסות שכ"ד מראש200720082009סעיף

הכנסותבספרים

------90,00090,000

---------180,000הכנסות מ"ה(90,000)(90,000)180,000הפרש

337%36%ביאור אחוז מס(32,400)(33,300)65,700מס נדחה

סיכום תנועת מיסים נדחיםזכות )עתודה(חובה )מס נדחה(

88,800141,450 65,700 154,500 ( 141,450)

13,050מס נדחה:

פ יומן P.N 366,190ח הוצאות מס ספרים

13,050ח מס נדחה 379,240ז חו"ז פ"ש

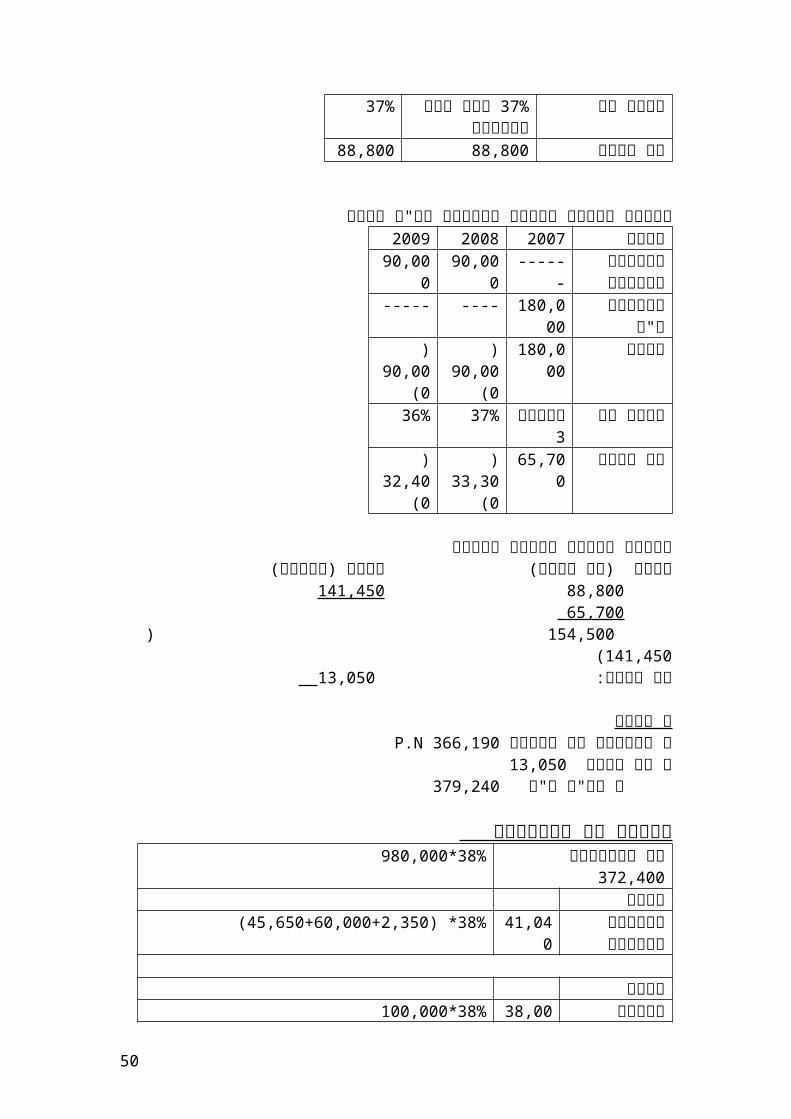

ביאור מס תיאורטי 980,000*372,40038%מס תיאורטי

הוסף(45,650+60,000+2,350* )41,04038%הוצאות עודפות

הפחת100,000*38,00038%הכנסה פטורה השפעת שינוי

המס9,250P.Nכי אני יודע שבסוף אני אגיע למס האפקטיבי שזה

366,1904עוד מעט נוכיח זאת בביאור

סה"כ מס אפקטיבי

366,190

1ביאור

36

6,850סה"כ אש"ל ₪ מוכר{250 ימים 9 עובדים 2 }9*2*250(= 4,500אש"ל מוכר )

2,350סה"כ לא מוכר

2ביאור אילו היה מתקבל באמצע31/12/07בספרים לא מוכר כלום, בגלל שההכנסות התקבלו ב-

שנה, היינו מחשבים לפי החלק היחסי שכבר עבר.

3ביאור 65,700 =36% *90,000 + 37% *90,000

דרך נוספת לפי ממוצע משוקלל 65,700 =36.5% *180,000

חישוב שינוי אחוז המס 4 ביאור מיסים נדחים לפי התחייבותסעיף

קדימה שנה38%מיסים נדחים לפי

שוטפתזכותחובהזכותחובה

הוצאותפחת

141,450155,80038%*410,000

עודףעתודה

88,80091,20038%*240,000

הכנסותמראש

65,70068,40038%*180,000

154,500141,450159,600155,800סה"כ 3,800 13,050מס נדחה

כלומר: מכיוון שחישוב המיסים הנדחים, נפתר על פי שטת ההתחייבות קדימה. לעומת חישוב מיסים

9,250₪. לפיכך יש לנו גידול במס הנדחה של 38%נדחים לפי שיעור המס בשנה השוטפת של ז הוצאות9,250שעל פי פ היומן מקטינות את הוצאות המס. מכיוון שפ היומן היא: ח מס נדחה

.9,250מס. לכן בביאור המס התיאורטי יש הקטנה של

מחולק בכיתה 13 תרגיל ₪ להלן נתונים נוספים:1,000,000הרווח של חברת מוריה לפני מס הינו

₪. למס הכנסה הריהוט מופחת40,000 רכשה חברת מוריה ריהוט בסכום של 1.1/1/99 שנים בלבד.5 שנים, בספרים הריהוט מופחת לאורך 10לאורך

רכשה החברה מכונה בסכום של 2.1/1/00 ₪. ערך גרט הינו 80,000 ₪. למס10,000 שנים.5הכנסה המכונה מופחתת על פני שנתיים, בספרים המכונה מופחתת על פני

הינה 31/12/99יתרת הפרשה לחופשה ל-.3 ₪. יתרת הפרשה לחופשה ליום10,000 3,000 ₪. במהלך השנה שולמו תשלומי חופשה במזומן בסך 15,000 הינה 31/12/00

.₪ ₪( 50,000 31/12/99 ₪ )70,000- 31/12/00יתרת עתודה לפיצויים ל- .4

₪ (40,000- 31/12/99 ₪ )50,000 31/12/00יתרת יעודה לפיצויים ל החברה הפקידה 2000במהלך שנת פיצויים של5,000 ושלמה פיצויים בקופת ₪

7,000 .₪ ₪(10,000- 31/12/99 ₪ )15,000 הינה 31/12/00יתרת הפרשה לחובות מסופקים ל- .5

₪ 10,000במהלך השנה נרשם חוב אבוד בסך של 100,000 שנים מראש, הכנסות ההשכרה בסך 10 החברה השכירה נכס בית ל- 6.1/1/00

₪1/1/00 התקבלו מראש ב-

37

הוצאות מו"פ הינם 2000בשנת .7 ₪ הוצאות אלו נפרשות בספרים לאורך 30,000 3 2000שנים. לצורכי מס מוכרת כל ההוצאה בשנת

₪. החברה יצרה מיסים נדחים על100,000לחברה הפסד מועבר משנים קודמות בסך .8כל הסכום בשנה הקודמת.

.1997-1999 התקיימו דיונים לחברה בפקיד השומה בגין שנות המס 2000במהלך שנת .9 ₪ בגין שנים אלו.20,000פקיד השומה תאם לחברה הוצאות בסך

להלן פרטים על הוצאות והכנסות נוספות:.10 15,000₪ ₪ שלא מוכרות למס הכנסה. אחזקת רכב בסך 30,000הוצאות עודפות בסך

₪ אחוז המס על הכנסות מדיבידנד50,000 מוכר למס( הכנסות פטורות למ"ה 60%) מס בלבד.30% הינו 2000 בשנת 20,000בסך

ב- .11 היה 1999אחוז המס על הכנסות החברה שחל בשנת 42% לפי תוכנית2000 2001-2003 בלבד וכמו כן ידוע כי בשנים 40%כלכלית חדשה ירד המס במפתיע ל-

1%ירד אחוז המס כל שנה ב-

נדרש!2000לערוך דו"ח התאמה למס לשנת א. וכן את התנועה31/12/00 ול- 31/12/99לחשב את יתרות המסים הנדחים ל- ב.

2000במיסים נדחים במהלך שנת שוטפים ונדחים-– בגין הוצאות המס 2000לרשום פקודות יומן לשנת ג. לערוך התאמה בין הרווח החשבונאי * אחוז המס לבין הוצאות המס בפועלד.

)ביאור מס תיאורטי(

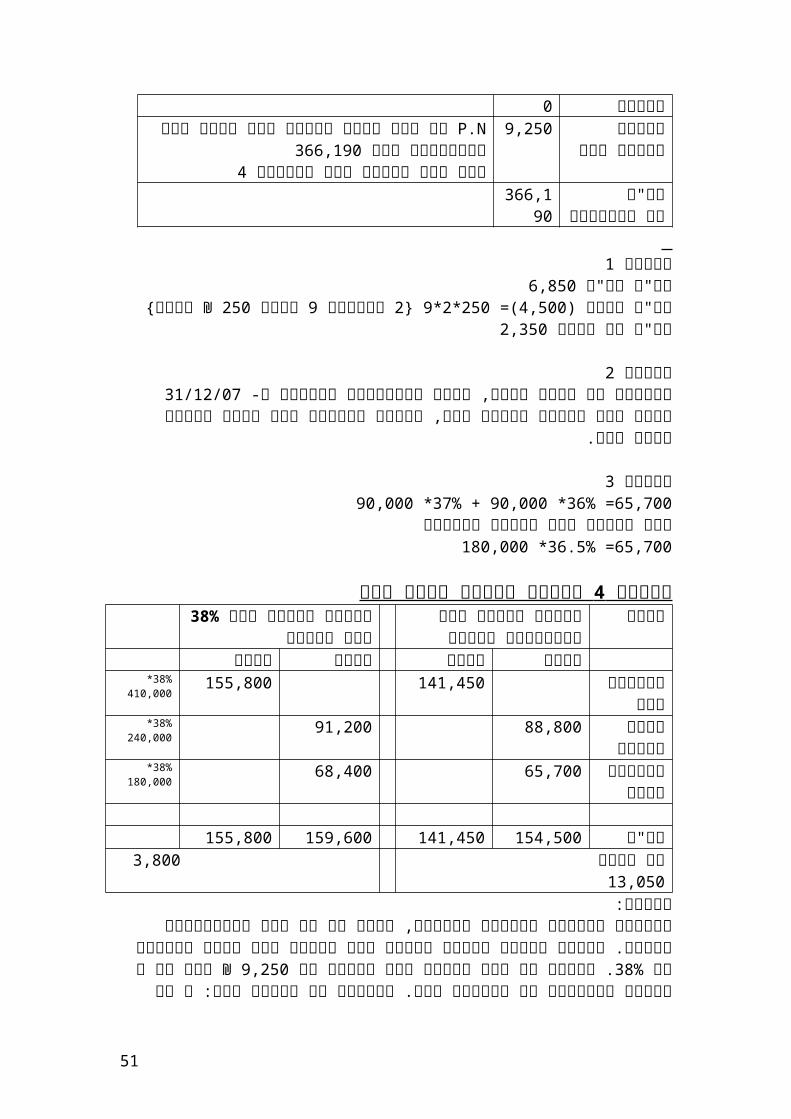

פתרוןחישובי הפרשות לצורך דו"ח ההתאמה

3סעיף הפרשה לחופשה

3,000 שולם

פתיחה י. 10,0008,000 P.N

15,000 י. סגירה

8,000ח הפרשה ז מזומן

4סעיף עתודה לפיצויים

50,000י.פתיחה תשלום7,000

פיצויים27,000 P.Nהפרשה חדשה70,000 י.סגירה

7,000ח עתודה ז יעודה

ח הפרשה לפיצוייםז עתודה לפיצויים

ייעודה לפיצויים40,000י.פתיחה 5,000 הפקדה

38

בפועל תשלום 7,000

12,000רווח P.N

50,000י. סגירה

7,000ח עתודה ז יעודה

5,000ח ייעודה ז מזומן

12,000ח ייעודה ז הוצאות פיצויים

הוצאות פיצוייםההפרשה

27,000 12,000

הרווח15,000י.ס

ראינו שניתן להציג את נטו של עתודה בניכוי יעודה ולכן ע"מ לקצר נוכל להכניס הכול בטבלהאחת:

עתודה בניכוי יעודהייעודה 10,000 י.פ עתודה-40,000= י.פ 50,000

הפקדה5,000א"צ7,000 תשלום לכתוב

תשלום א"צ לכתוב7,000

15,000 P.Nהוצאות פיצויים 70,000 י.ס עתודה -50,000= י.ס ייעודה 20,000

5סעיף הפרשה להלח"מ

10,000י.פ חוב10,000

אבוד P.Nהפרשה

15,00015,000 י.ס

פ יומן10,000ח הלח"מ

ז לקוחות

15,000ח הוצאות חומ"ס ז הלח"מ

9סעיף 20,000* 42%= 8,400 ח הוצאות מיסים שנים קודמות

ז חו"ז פקיד שומה

39

כעת נעבור לדו"ח התאמהדו"ח התאמה

1,000,000רווח חשבונאי בספרים הוסף

40,000/5= 8,000פחת ריהוט ספרים ]זמני[70,000/5= 14,000פחת מכונה ספרים ]זמני[

חשבון ראשי למעלה8,000הפרשה לחופשה ]זמני[ חשבון ראשי למעלה15,000הוצאות פיצויים ]זמני[

15,000הוצאות חומס ]זמני[100,000הכנסות משכר דירה ]זמני[

בספרים שהוכר מו"פ הוצאות ]זמני[

10,000

30,000+ 40%*15,000= 36,000הוצאות עודפות ]תמידי[206,000סה"כ הוסף

הפחת40,000/10= 4,000פחת ריהוט מס הכנסה ]זמני[70,000/2= 35,000פחת מכונה מס הכנסה ]זמני[

3,000הוצאות חופשה ששולמו ]זמני[5,000הפקדה בייעודה ]זמני[

10,000חוב אבוד ]זמני[בספרים שהוכר דירה שכר

]זמני[10,000

30,000הוצאות מו"פ ]זמני[50,000הכנסות פטורות ]תמידי[

20,000הכנסות מדיבידנד ]תמידי[(167,000סה"כ הפחת )

1,039,000סה"כ הכנסה חייבת100,000הפסד מועבר939,000הכנסה חייבת

40%אחוז מס375,600חבות מס

30%*20,000= 6,000מס על דיבידנד381,600סה"כ חבות מס

בסעיפי ההפרשות כגון חופשה,פיצויים,הלח"מ,אחריות ועוד ניתן לערוך את דו"ח ההתאמה עלפי ההפרש בין יתרת הפתיחה ליתרה הסופית, וכדלקמן:

אם יתרת הסגירה גדולה יותר מיתרת הפתיחה, אז ההפרש ילך להוסף בדו"ח התאמה..1וההפרש מבטא הפרש זמני לצורך מיסים נדחים.

אם יתרת הסגירה קטנה מיתרת הפתיחה, אז ההפרש ילך להפחת בדו"ח ההתאמה..2 הפרש זה מבטא הפרש זמני למיסים נדחים. וזה אומר שההוצאות למס הכנסה גדולות

מההוצאות בספרים.

נערוך עכשיו דו"ח התאמה מקוצר:

דו"ח התאמה1,000,000רווח חשבונאי בספרים

הוסף

40

8,000פחת ריהוט בספרים ]זמני[14,000פחת מכונה בספרים ]זמני[

15,000-10,000= 5,000הפרשה לחופשה ]זמני[בספרים פיצויים הוצאות

]זמני[ י. פתיחה-י סגירה של עתודה בניכוי20,000-10,000= 10,000

יעודהספרים הלח"מ הוצאות

]זמני[ י.פתיחה- י.סגירה15,000-10,000= 5,000

מס הכנסה 100,000 ספרים- 10,000= 90,000הכנסות שכ"ד ]זמני[30,000+ 40%*15,000= 36,000הוצאות עודפות ]תמידי[

168,000סה"כ הוסף הפחת

הכנסה מס ריהוט פחת ]זמני[

4,000

הכנסה מס מכונה פחת ]זמני[

35,000

מס הכנסה30,000 ספרים- 10,000= 20,000מו"פ ]זמני[ 50,000הכנסה פטורה ]תמידי[

20,000הכנסה מדיבידנד ]תמידי[129,000סה"כ הפחת

הפסד לפני חייבת הכנסה מועבר

1,039,000

100,000הפסד מועברהפסד לאחר חייבת הכנסה

מועבר939,000

40%אחוז מס375,600חבות מס

30%*20,000= 6,000מס על דיבידנד381,600סה"כ חבות מס

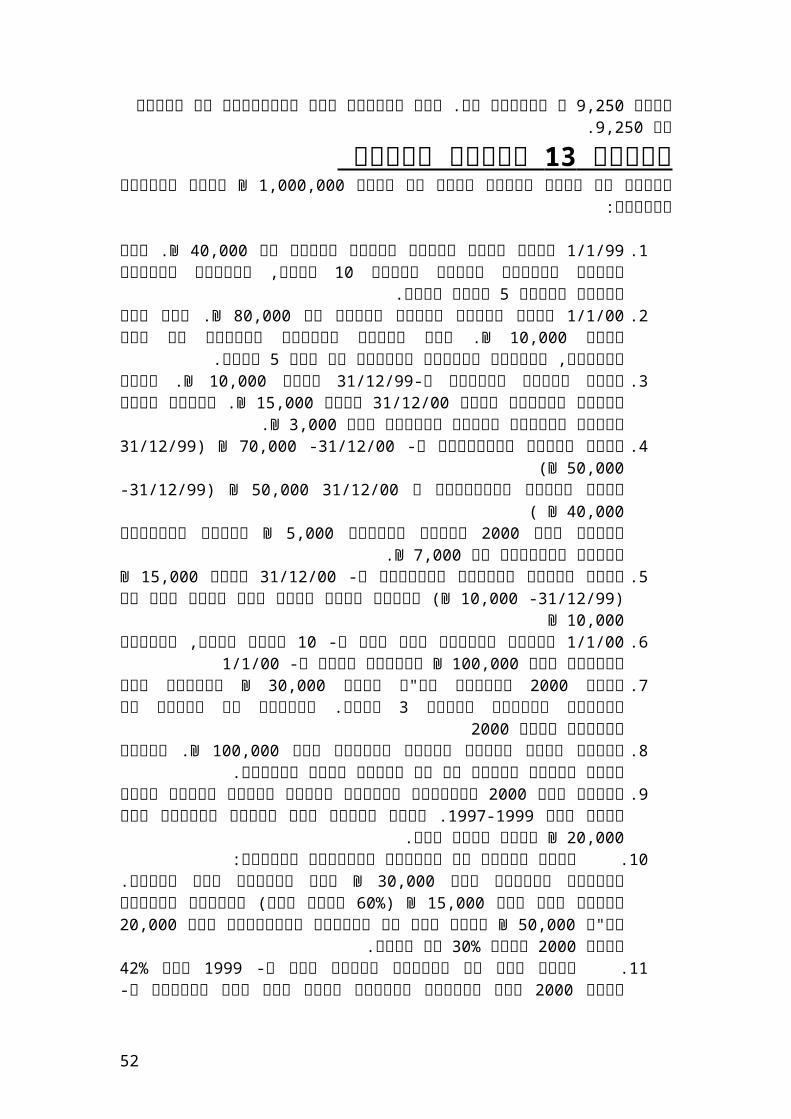

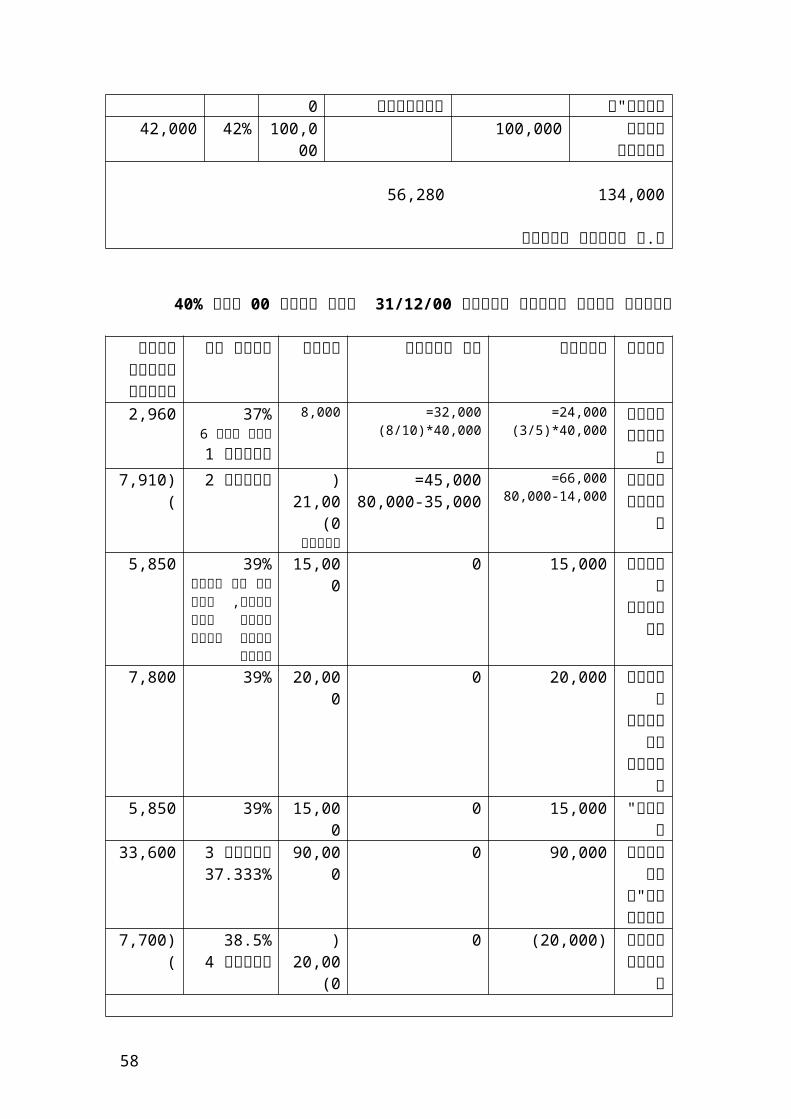

42% הוא 99 המס בשנת 31/12/99חישוב יתרת מיסים נדחים

אחוזהפרשמס הכנסהספריםסעיףמס

מיסים יתרת נדחים

*)40,000= 32,000יתרת ריהוט4/5)

36,000 =40,000(*9/10)

400042%1,680

בניכוי עתודה יעודה

הכרה10,000 אין -- בעתודה

10,00042%4,200

הפרשהלחופשה

הכרה 10,000 אין -- בהפרשות

10,00042%4,200

הפרשהלהלח"מ

הכרה10,000 אין -- בהפרשות

10,00042%4,200

100,000100,00042%42,000הפסד מועבר 134,000 56,280

י.פ מיסיםנדחים

40% הוא 00 המס בשנת 31/12/00חישוב יתרת מיסים נדחים

41

יתרתאחוז מסהפרשמס הכנסהספריםסעיף מיסיםנדחים

יתרתריהוט

24,000 =40,000(*3/5)

32,000 =40,000(*8/10)8,00037%6לפי שנה 1ביאור

2,960

יתרתמכונה

66,000=80,000-14,000

45,000=80,000-35,000

(21,000)עתודה

(7,910)2ביאור

הפרש ה

לחופשה

15,000015,00039%נאמר לא אם אחרת, אני מניח שזה נסגר בשנה

הבאה

5,850

עתודה בניכוייעודה

20,000020,00039%7,800

15,000015,00039%5,850הלח"מהכנסו

ת שכ"ד

מראש

3ביאור 90,000090,00037.333%

33,600

מחקרופתוח

(20,000)0(20,000)38.5%4ביאור

(7,700)

107,000 40,450

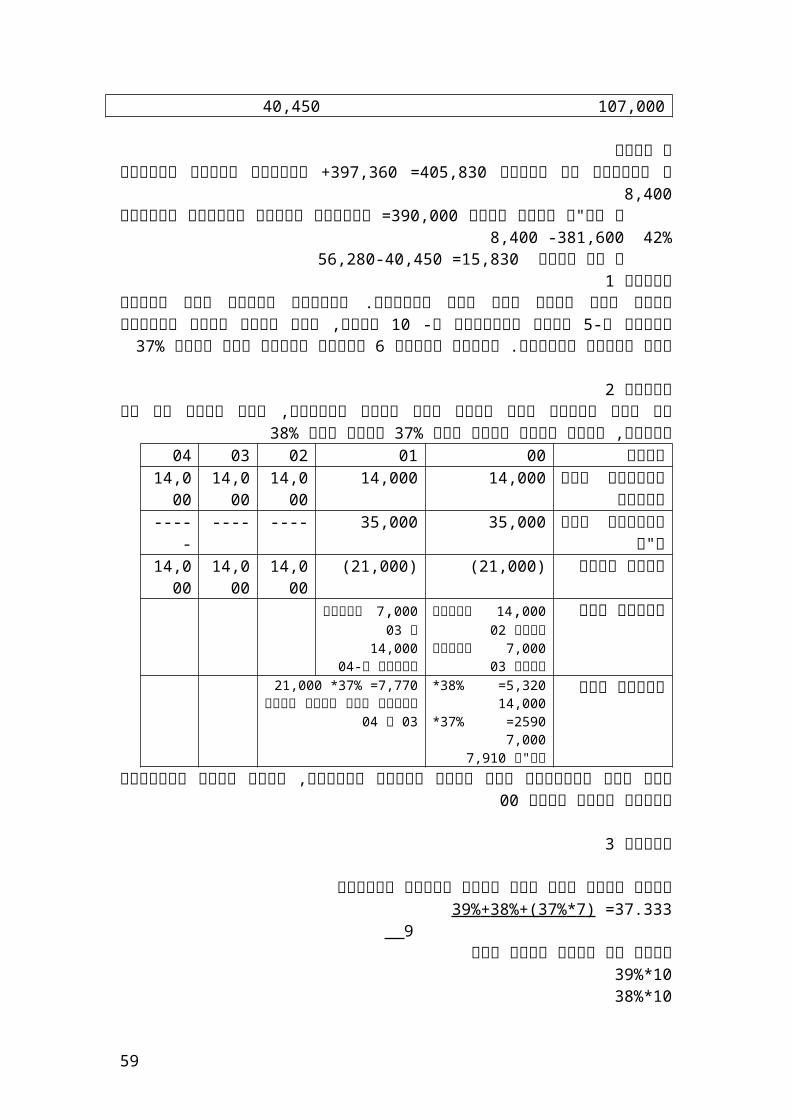

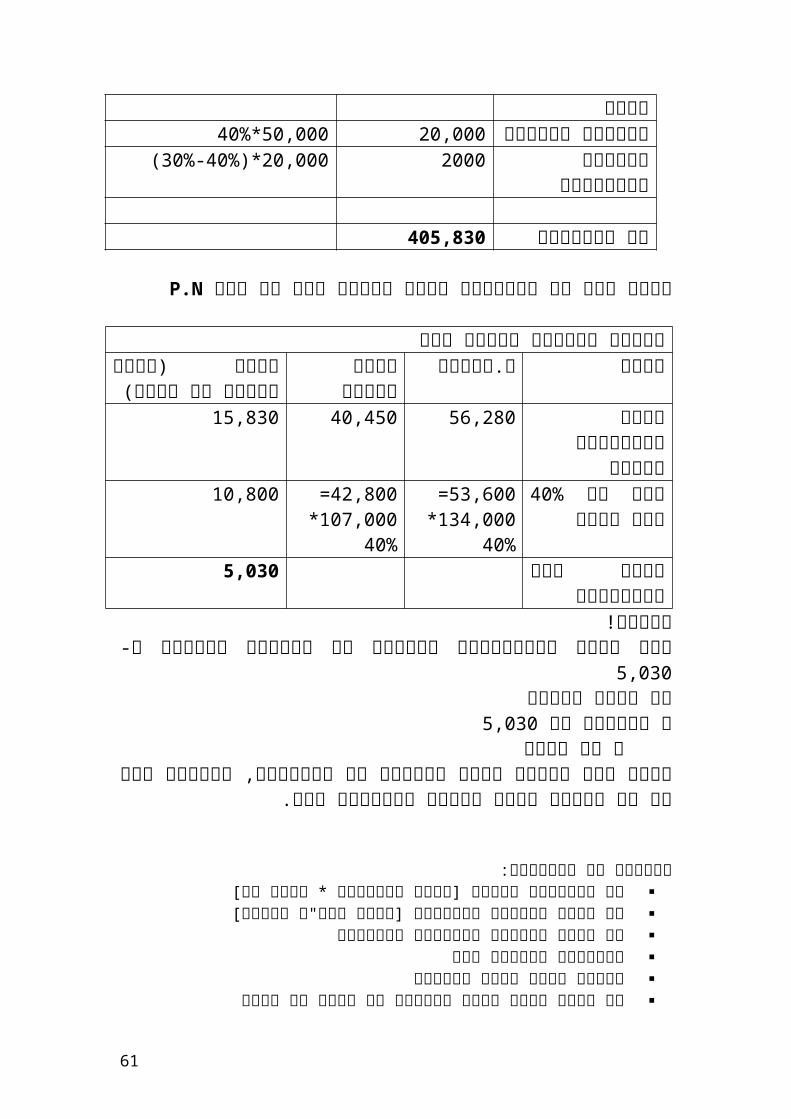

פ יומן8,400+ הוצאות משנים קודמות 397,360= 405,830ח הוצאות מס ספרים

8,400- 381,600 42%= הוצאות משנים קודמות שהוכרו 390,000ז חו"ז פקיד שומה 56,280-40,450= 15,830ז מס נדחה

1ביאור שנים ובספרים ל-5אחוז המס יהיה כפי שנת ההיפוך. מנתוני השאלה שמס הכנסה מפחית ל-

והילך אחוזי המס6 שנים, אני יודע ששנת ההיפוך תחל מהשנה השישית. ונתון שמשנה 10 37%יהיו

2ביאור גם כאן שיעור המס יהיה כפי שנות ההיפוך, ואם נסדר את זה בטבלה, נראה שחלק יהיה לפי

38% וחלק לפי 37%0001020304סעיף

פחת הוצאות ספרים

14,00014,00014,00014,00014,000

פחת הוצאות מ"ה

35,00035,000-------------

14,00014,00014,000(21,000)(21,000)הפרש זמניבשנת14,000אחוזי המס יתהפך

02בשנת7,000 יתהפך

03

03 יתהפך ב 7,000ב-14,000 יתהפך

04

14,000* 38%= 5,320עתודה למס2590 =37% *7,000

7,910סה"כ

7,770 =37% *21,000ו03שיעור המס שווה בשנת

04

42

00יצא לנו שהעתודה למס שווה ליתרה הסופית, וזאת מפני שהמכונה נרכשה השנה בשנת

3ביאור

ניתן לחשב זאת לפי אחוז ממוצע משוקלל37.333 =( 7 * 37% +) 38% + 39%

9 ניתן גם לחשב בדרך זאת

10*39%10*38%70*37%

4ביאור על פי שיטת ממוצע משוקלל:

38.5% =39%+ 38% 2

ניתן לחשב גם: 100,000*39%

10,000*38%

פ יומן לגבי המס הנדחה15,830ח הוצאות מס

ז מס נדחה

שהכרנו כהוצאה20,000פ יומן שנה קודמת לגבי ה-8,400ח חו"ז פ"ש

ז הוצאות מס ספרים

השנה בגלל שמס הכנסה לא הכיר בהוצאות אני יתקן את זה20,000*42%= 8,400ח הוצאות מס ספרים

ז חו"ז פ"ש

ולכן פ יומן מלאה תהיה 8,400 +397,430= 405,830ח הוצאות מס ספרים

15,830ז מס נדחה 381,600+8,400= 390,000ז חו"ז פ"ש

ביאור מס תיאורטי

40%*400,0001,000,000מס ספריםהוסף

40%*12,00030,000הוצאות עודפות40%*2,4006,000הוצאות רכב

שנים בגין מיסים קודמות

8,40020,000*40%

ונראהP.N 5,030שינוי בגין מס לקמן גם חישוב

43

הפחת40%*20,00050,000הכנסות פטורות

(30%-40%*)200020,000הכנסות מדיבידנד

405,830מס אפקטיבי

P.Nנחשב כעת את ההשפעות בגין שינוי המס לא דרך

חישוב השפעות שינוי המסהקטנתיתרה סופיתי.פתיחהסעיף )מבטא הפרש

מס נדחה(התחייבות שיטת

קדימה56,28040,45015,830

שזה40%לפי מס השנה

53,600=134,000*40%

42,800=107,000*40%

10,800

בין הפרש החישובים

5,030

נסביר! 5,030לפי שיטת ההתחייבות הגדלתי את התשלום בספרים ב-

הפ יומן הייתה 5,030ח הוצאות מס

ז מס נדחה ולכן אני מוסיף אותו בביאור מס תיאורטי, מכיוון ששם לא בא עדיין לידי ביטוי

שינויים במס.

מרכיבי מס תיאורטי:]מס תיאורטי ספרים ]רווח חשבונאי * אחוז מס]מס בגין הפרשים תמידיים ]נלקח מדו"ח התאמהמס בגין הכנסות מועדפות מוגבלותשינויים באחוזי המסמיסים בגין שנים קודמותמס בגין הפרש זמני שבגינן לא נוצר מס נדחהאי יצירת מס נדחה בגין הפסד מועבר

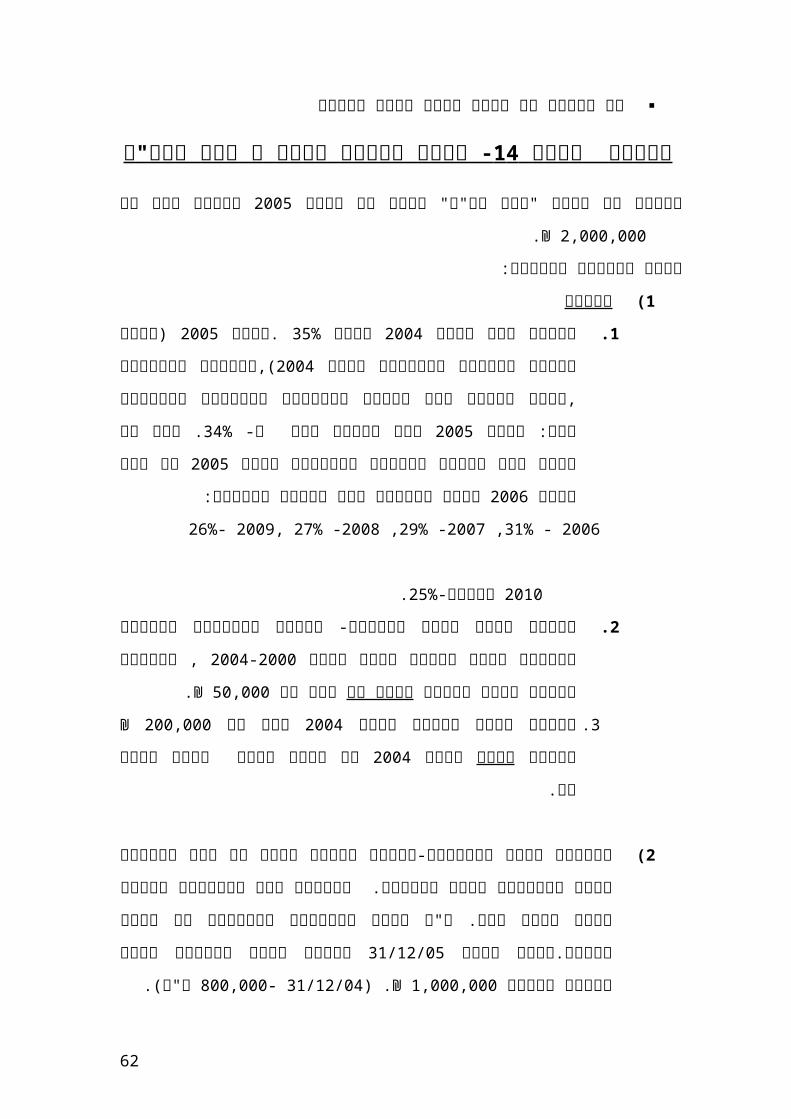

- שאלה ממבחן מועד א שנת תשס"ז 4 1 תרגיל מספר

₪.2,000,000 הסתכם בסך של 2005הרווח של חברת "יעל בע"מ" לפני מס לשנת

להלן נתונים נוספים:

מיסים(1

לשנת א. המס הינו 2004שיעור 35%. הדוחות2005בשנת פרסום )לאחר

,נחקק בכנסת חוק הקובע שינוייםבעקבות הרפורמה (,2004הכספיים לשנת

44

ירד שיעור המס2005 בשנת עתידיים בשיעורי המס: . כמו כן ידוע34% ל-

ירדו שיעורי2006 כי החל משנת 2005בעת עריכת הדוחות הכספיים לשנת

המס ויהיו כדלהלן:

2006 -31% ,2007 -29% ,2008 -27%, 2009- 26%

.25% ואילך-2010

מיסים בגין שנים קודמות- לחברה התקיימו דיונים במשרדי פקיד השומה לגביב.

₪.50,000 בסך של החזר מס , בעקבות הדיון נקבע לחברה 2004-2000שנים

בשנתיצרה ₪ החברה 200,000 בסך של 2004לחברה הפסד מועבר משנת ג.

מס נדחה בגין מלוא הפסד זה.2004

-החברה רושמת בסוף כל שנה הכנסות לקבל מלקוחות כנגדהכנסות לקבל מלקוחות(2

בהכנסות מכיר מכן. מ"ה לאחר בשנה בפועל אלו מתקבלות הכנסות מכירות.

ליום יתרת הכנסות לקבל בספרי31/12/05ממכירות על בסיס מזומן.נכון הייתה

ש"ח(.800,000 -31/12/04 ₪. )1,000,000החברה

לפי הפירוט הבא:רכוש קבועהחברה רכשה (3

עלות

מקורית

אורך חיים

חשבונאי

שיטת

הפחתה

חשבונאית

אורך

חיים למס

שיטת

הפחתה

למס

תאריך

רכישה

סכום3קו ישר300,0003מכוניות

ספרות

1.1.2004

בניין משרדים*

מרכיב )כולל

הקרקע(

1.1.2003קו –ישר20קו ישר900,00010

₪.300,000*עלות הקרקע הנה –

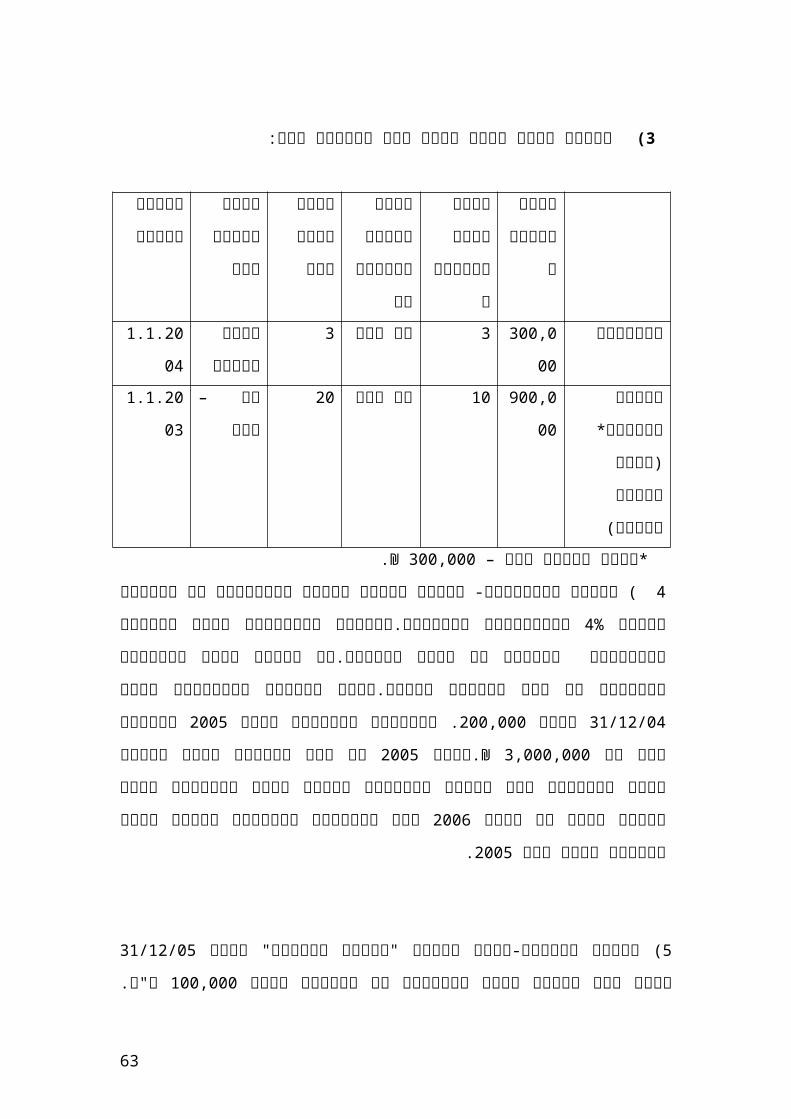

ממכירותיה4%- החברה יוצרת הפרשה לתיקונים על מוצריה בגובה הפרשה לתיקונים (4

קודמות.מס.השנתיות שנים של להפרשה ומתווספת מצטברת הינה לתיקונים ההפרשה

בהוצאות מכיר ליום הכנסה לתיקונים ההפרשה בפועל.יתרת תשלומן בעת רק תיקונים

הינה 31/12/04 ₪.3,000,000 הסתכמו בסך של 2005המכירות השנתיות בשנת . 200,000

לא היו תביעות כנגד החברה בגין תיקונים ולא שולמו תשלומים כלשהם בגין2005בשנת

תשא בהוצאות תיקונים בגובה יתרת ההפרשה2006תיקונים אולם החברה צופה כי בשנת

.2005לסוף שנת

45

בגין ימי חופשה בלתי31/12/05-יתרת כרטיס "הפרשה לחופשה" ליום הפרשה לחופשה( 5

הינה עובדיה של ליום 100,000מנוצלים לחופשה הפרשה )יתרת ש"ח. הינה31.12.04

₪(.מ"ה מכיר בהוצאות חופשה בעת ניצול ימי החופשה בפועל.החברה מעניקה זכות80,000

לעובדים לנצל את ימי החופשה שצברו במשך שנה נוספת אחת בלבד.

-החברה מפרישה בדוחותיה הכספיים בכל שנה התחייבות לתשלום( עתודה ויעודה לפיצויים6

ליום לפיצויים עתודה כרטיס פיטורין.יתרת -31/12/05פיצויי 300,000( .₪ 31/12/04-

₪.(.כמו כן מפקידה החברה בקופת פיצויים )יעודה( בכל חודש ינואר בשנה העוקבת270,000

העתודה בגין שנה קודמת מכוסה ע"יאת הסכום המתאים לעדכון חבות הפיצויים.כלומר,

-31/12/05יתרת כרטיס יעודה לפיצויים ליום .הפקדה ביעודה בשנה העוקבת 270,000( .₪

(.מ"ה מכיר בהוצאות פיצויים רק עם הפקדת הסכום המתאים ליעודה.250,000- 31/12/04

:2005( להלן נתונים לגבי הוצאות והכנסות של החברה בשנת 7

.מהן מוכרות למס 80% ₪ .50,000 לחברה הוצאות נסיעות לחו"ל בסך של

מוכר למס.50% –60,000 הוצאות כיבודים בסך של

מוכר למס.80%- 100,000 הוצאות רכב בסך

₪.100,000 הכנסות פטורות ממס -

נדרש:

נקודות(12).2005לערוך דוח התאמה למס לשנת א.

נקודה(1.)2005לחשב את ההפרשה למס בגין ב.

ו-31.12.04לחשב את ההפרשים הזמניים ואת יתרות המיסים נדחים ליום ג.

נקודות(13).31.12.05

נקודות(1.)2005לחשב את הוצאות המיסים נדחים לשנת ד.

נקודות(2) .2005לחשב את הוצאות המס הכוללות לשנת ה.

נקודות(6.)19לערוך ביאור על המס התיאורטי לפי תקן ו.

דרכים2נפתור תרגיל זה ב-דרך א'

דוח התאמה2,000,000רווח לפני מס

הוסף100,000פחת מכוניות

60,000פחת בנין120,000הוצאות תיקונים

46

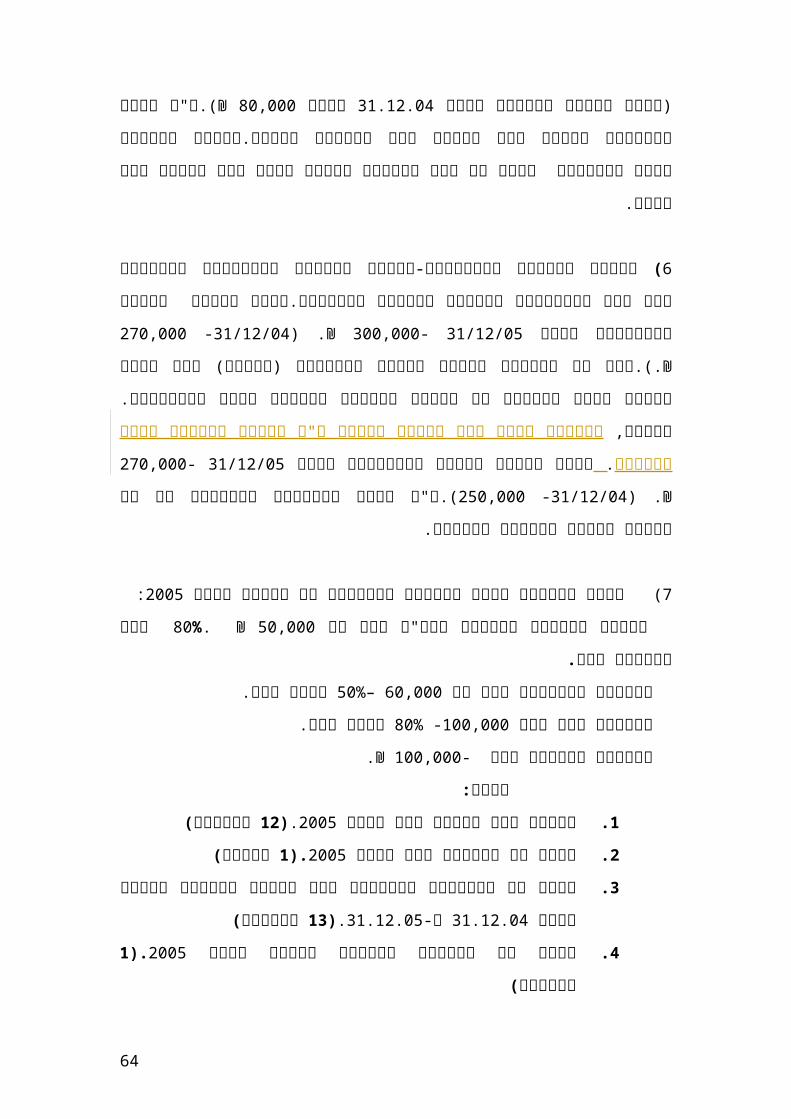

20,000חופשה10,000פיצויים

לחו"ל –נסיעות תמידי-

10,000

20,000תמידי-–רכב 30,000תמידי-–כיבודים

370,000סה"כ הוסףהפחת

200,000הכנסות לקבל100,000פחת מכוניות

30,000פחת בניןפטורות –הכנסות

תמידי-100,000

430,000סה"כ הפחת

למס רווח סה"כ הכנסה

1,940,000

(200,000)הפסד מועבר34%אחוז מס

החזר לפני מס חבות מס

591,600

(50,000)החזר מס541,600חבות מס למ"ה

541,600ח הוצאות מס ז פקיד שומה

יתרת מיסים נדחים12/05שינוי בגין מס 34% שינוי רגיל 35% 12/04סעיף הפסדמועבר

700,000 =200,000*35*

68,000=200,000*34%

2000 P.N

הכנסותלקבל

280,000=(800,000-0*)

35%

98,000=200,000*34%

38,000 P.Nאו:

200,000*3%+800,000*4%

310,000=(1,000,000-0*)

31%

פחתמכוניות

17,500=(200,000-

150,000*)35%

-----שווה השנה הפחת כי

בספרים ובמ"ה

2,000 P.N15,500=(100,000-

50,000*)31%

פחתבנין

21,000=(780,000-

840,000*)35%

10,200=(60,000-30,000*)34%

(8,700 )P.N22,500=(720,000-

810,000*)25%1ביאור

=70,000תיקונים(200,000-0*)

35%

40,800=3,000,000*4%*34%

2ביאור

(11,600 )P.Nאו

200,000(*35%-31%)+

120,000(*34%-31%)

99,200=320,000*31%

הפרשהלחופשה

28,000=(80,000-0*)35%

6,800=20,000*34%

3,800=80,000*4%+

31,000=100,000*31%

47

20,000*3%=7,000פיצויים

(20,000-0*)35%3,400=

10,000*34%1,100 P.N9,300=

30,000*31%12,800163,500(74,800)101,500סה"כ

עתודהלמס

62,000

פ יומן למיסים נדחיםח הוצאות מס

62,000ז עתודה למס

פ יומן מסכמת ויוסבר בביאור המס התיאורטיP.N 603,600ח הוצאות מס

541,600ז פקיד שומה 62,000ז עתודה למס

1ביאור הוא הכנסה למס בשאלה שהפחת הוא 20נתון ובספרים שנה יודע10 אני ולכן שנים,

25% מהיום, ונתון שאז אחוז המס יהיה 11שההיפוך יחל החל מהשנה ה-

2ביאור מהלקוחות 4%נתון שההפרשה היא בגובה

ביאור מסתיאורטי

34%*2,000,000 680,000מס תיאורטי הוסף

34%*3,40010,000נסיעות34%*10,20030,000כיבודים

34%*6,80020,000רכבהפחת

הכנסותפטורות

34,000100,000*34%

50,000החזר מסאחוז שינוי

מסנלקח מדו"ח יתרת מיסים נדחים12,800

אולם למעשה החיוב פחות,34%במס התיאורטי לקחנו בחשבון 31%מכיוון שזה

603,600סה"כ

הפרשים זמניים/קבועיםYAS 12,בגין הוצאות או הכנסות זמניים שנוצרים עקב הפרשי עיתוי מתייחס להפרשים

שהיום מ"ה לא מכיר בהם אבל בעתיד הוא כן יכיר בהם, והפרש זה ייסגר בתקופה עתידית.כגון הוצאות חומ"ס,עתודה לפיצויים,הוצאות פחת,הכנסות שכ"ד מראש, ועוד.

קובעים כי הפרשים זמניים יכולים לכלול גם הפרש קבוע שייסגרYAS 12 כמו גם 12אבל תקן עם הזמן. כלומר, הפרש שנוצר בגין הוצאה או הכנסה שהיום לא מוכרת למ"ה ולעולם לא

תוכר במ"ה, אבל במשך הזמן הפרש זה ייסגר.לדוגמה: -הפרשה לירידת ערך נכסים-

48

מ"ה לא מכיר בהפרשה זו, אבל הפרש זה ילך ויקטן וייסגר בתום מס'36לפי התקן הבינלאומי שנים דרך הוצאות הפחת.

דוגמה 20,000₪ ₪. החברה יצרה הפרשה של 100,000 יש בספרים מכונה שעלותה 31/12/07נכון ל-

ו07 שנים. מס הכנסה לא מכיר בהפרשה. רווח בשנים 5לירידת ערך. המכונה מופחתת לאורך 40% ₪ כל שנה. אחוז המס 100,000 הינו 08

100,000₪] נסביר כאן, מס הכנסה בגלל שהוא לא מכיר בהפרשה הרי הוצאות הפחת יהיו על 80,000 ₪ הוצאות הפחת יהיו רק על 20,000ואילו בספרים מכיוון שהם הכירו בירידת ערך של

].₪

31/12/07להלן פ היומן לגבי ההפרשה ביום ₪ 20,000ח הפסד מירידת ערך

ז הפרשה לירידת ערך מכונהואילו ההכרה במכונה למ"ה היא 80,000מכיוון שההכרה בספרים היא על ₪. נוצר100,000

₪ ההפרש הוא קבוע מכיוון שמ"ה לא יכיר אף פעם בהפרשה זו,20,000לנו הפרש קבוע של אבל ההפרש יתקזז דרך הוצאות הפחת, כפי שנראה כעת:

תנועת מיסים נדחים12/0712/0812/0912/1012/1112/12סעיף הפסד

מירידתערך/

הוצאותפחת ספרים

20,000 ביאור

1

16,000=80000/5

80000/5=16,000

80000/516,000=

80000/516,000=

80000/516,000=

=100000/5-----פחת למ"ה20,000

100000/5=20,000

100000/5=20,000

100000/5=20,000

100000/5=20,000

(4,000)(4,000)(4,000)(4,000)(4,000)20,000הפרש זמני40%40%40%40%40%40%אחוז מס

נדחה מס מס )סגירת

נדחה(

8,000(1,600)(1,600)(1,600)(1,600)(1,600)

1ביאור ולכן אין לנו הוצאות פחת, אבל כבר ביום הראשון לרכישת המכונה, המכונה נקנתה היום

החברה מפרישה עבור ירידת ערך עתידית.

יתרת מיסים נדחים12/0712/0812/0912/1012/1112/12סעיף

מכונה יתרת ספרים

100-20=80,000

100-36=64,000

100-52=48,000

100-68=32,000

100-84=16,000

-----

100,000100-20יתרת מכונה מ"ה=80

100-40=60

100-60=40

100-80=20

-----

זמני הפרש מצטבר

20,00016,00012,0008,0004,000---

40%40%40%40%40%40%אחוז מסמיסים יתרת

נדחים8,0004,8003,2001,6000----

₪ כל שנה כמו בתנועת במיסים נדחים.1,600נשים לב! שאכן היתרה קטנה כל שנה ב-

49

07דו"ח התאמה 100,000רווח לפני מס

הוסף20,000הפסד מירידת ערך

לצורכי חייבת הכנסה מס

120,000

40%אחוז מס 48,000חבות מס

48,000חוז פ"ש (8,000מס נדחה )

40,000מס בספרים

פ יומן:P.N 40,000ח הוצאות מס ספרים

8,000ח מס נדחה 48,000ז חו"ז פ"ש

מכיוון שהפרש קבוע זה נכלל כהפרש זמני לא נכלול דבר זה בדו"ח התאמה.

08דו"ח התאמה 100,000רווח לפני מס

הוסף16,000פחת ספרים

הפחת20,000פחת מ"ה

לצורכי חייבת הכנסה מס

96,000

40%אחוז מס 38,400חבות מס

31/12/08פ יומן מורכבת P.N 40,000ח הוצאות מס ספרים

1,600ז מס נדחה 38,400ז חו"ז פ"ש

הפרש תמידי/זמני שנזקף להון העצמיבין הספרים למ"ה אינו מתבטא בהפרש בין ההכנסות עפ"י התקן ישנם מצבים שההפרש להוצאות, אלא מתבטא בהפרש שמשפיע על ההון העצמי ישירות. במקרה זה את ההפרש נזקוף לדו"ח על השינויים בהון העצמי ולא לדו"ח רוו"ה, ע"מ לשמור על עיקרון ההקבלה. אבל

במשך הזמן הפרש זה ייסגר דרך הוצאות הפחת. YAS 16הדוגמה הבולטת בתקן היא שערוך נכסים לפי

דוגמה ₪ 100,000 31/12/07לחברה מכונה שערכה ל-

₪.120,000החברה שערכה את המכונה באותו יום ל- שנים.5המכונה מופחתת ל-

100,000 הינו 08 07הרווחים בשנת

50

פ יומן לשערוך:20,000ח מכונה

ז קרן שערוך ]יכנס להון העצמי[ , אבל הפרש זה גם ייסגר דרך100,000מס הכנסה לא מכיר בשערוך, ולכן ערך הנכס יישאר

הוצאות הפחת.

יתרת מיסים נדחים12/0712/0812/0912/1012/1112/12סעיף

מכונה יתרת בספרים

120,000(120/5-)120

96,000(120/5-)120

72,000(120/5-)120

48,000(120/5-)120

24,000(120/5-)120

0 100(-120/5)100,000יתרת מכונה מ"ה

80,000(120/5-)100

60,000(120/5-)100

40,000(120/5-)100

20,000(120/5-)100

0זמני הפרש

מצטבר20,00016,00012,0008,0004,000---

40%40%40%40%40%40%אחוז מס80006,4004,8003,2001,600יתרת עתודה למס

₪ כפי שנראה כעת בתנועת המיסים נדחים1600נשים לב שכל שנה העתודה קטנה ב

תנועת מיסים נדחים12/0712/0812/0912/1012/1112/12סעיף

פחת הוצאות ספרים

----24,00024,00024,00024,00024,000

פחת הוצאות מ"ה

(20,000)1ביאור

20,00020,00020,00020,00020,000

4,0004,0004,0004,0004,000(20,000)הפרש40%40%40%40%40%40%אחוז מס

8,000עתודה2ביאור

1,6001,6001,6001,6001,600

1ביאור ווירטואלית מכיוון שהרי בספרים ערך באמת אין הוצאות פחת, אולם ההוצאה הזאת היא

בגלל השערוך, אני כביכול מפחית למ"ה סכום זה שהם לא20,000המכונה גדול יותר ב- מכירים בו.שהרי בספרים יש לי בגלל השערוך יותר הכנסה ובמ"ה אין לי הכנסה זאת ואני

מחשב כאילו זה הוצאה.

2ביאור ובמ"ה אין לנו נכס כזה, ולכן זה יהיה עתודה20,000בספרים יש לנו נכס בקרן הון של

ההכנסה החייבת לצורכי מס שווה לרווח החשבונאי, מכיוון שהשערוך הלך להון2007בשנת העצמי, ואין לנו עדיין רישומים על הוצאות פחת שהרי זה בסוף שנה

₪.40,000ולכן המיסים השוטפים והוצאות מס בספרים הינם ]על הרווח אין להוריד פחת כי הרי עדיין אין. אולם אם נשאל הרי לצורך הספרים הנכס יהיה שווה יותר ולכן אולי בספרים יש יותר מס? אלא מכיוון ששערוך הנכס לא נחשב כהכנסות אלא

זה הולך לקרן ההון, לכן לא יבוא לידי ביטוי עליה זו בחישובי המיסים[

₪ תזקף בגלל עיקרון ההקבלה, מול קרן שערוך.8,000העתודה למס פ יומן:

8,000ח קרן שערוך ז עתודה למס

51

קרן יתרת שערוך

20,0008,000

12,000

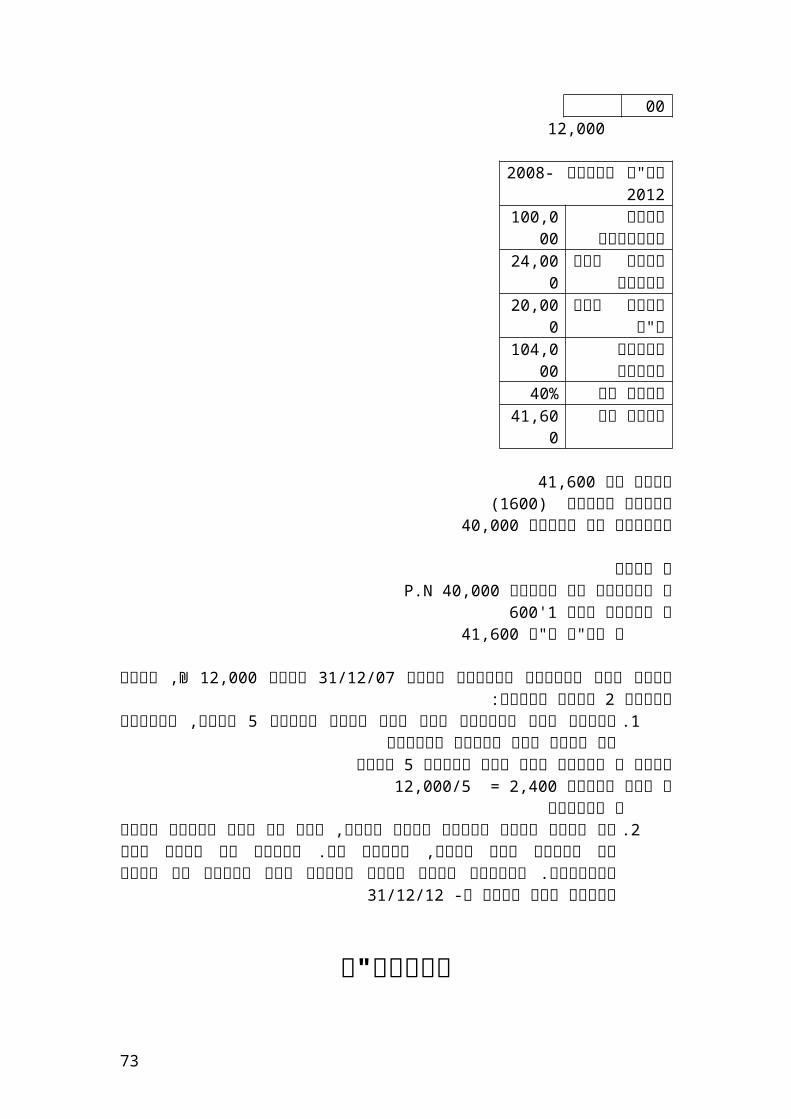

2008-2012דו"ח התאמה 100,000רווח חשבונאי

פחת הוסף ספרים

24,000

פחת הפחת מ"ה

20,000

104,000הכנסה חייבת40%אחוז מס41,600חבות מס

41,600חבות מס (1600סגירת עתודה )

40,000הוצאות מס ספרים

פ יומןP.N 40,000ח הוצאות מס ספרים

600'1 ח עתודה למס41,600ז חו"ז פ"ש

דרכי רישום:2 ₪, התקן מאפשר 12,000 הינה 31/12/07לגבי קרן השערוך שיתרתה ליום שנים, ולסגור את הקרן מול חשבון5הפחתת קרן השערוך לפי קצב הפחת לאורך .1

עודפים שנים5להלן פ היומן בכל שנה לאורך

12,000/5 = 2,400ח קרן שערוך ז עודפים

לא לגעת בקרן לאורך שנות הפחת, אלא רק בעת מכירת הנכס או בסיום חיי הנכס,.2 נסגור בפ. היומן את הקרן מול העודפים. ובמקרה שלנו שאין מכירת נכס נסגור את

31/12/12הקרן בסיום חיי הנכס ב-

מלכרי"ם מלכ"ר הינו מוסד ללא כוונת רווח, העוסק בקידום פעילות ציבורית, ומטרותיו הינם:חינוך,

ספורט, דת, רווחה ועוד.המאפיין את המלכ"ר הינו שהוא מוגבל בפעולותיו.

סוגי הגבלות:2קיימים הגבלה מעצם היותו מלכ"ר, כלומר הוא יכול לעסוק רק בתחום המוגדר שהם חינוך.1

רווחה וכו'הגבלה חיצונית שבה התורם קובע למלכ"ר כיצד להשתמש בסכום התרומה.2

גישה כוללנית קובעים ששיטת הרישום במלכ"ר הינה הגישה הכוללנית. זאת אומרת5 ותקן 69גילוי דעת

המלכ"ר מוציא דו"ח אחד לגבי כל הפעילות שלו. )דו"ח על ה פעילות ומאזן(

52

פעלו לפי שיטת ההקצבה, כלומר: יש לערוך דוחות כספיים69לעומת זאת לפני גילוי דעת בשיטת הקרנות, ולכן לכל פעילות תפתח קרן ספציפית.

בסיס מזומן/ בסיס מצטבר רישומי המלכ"ר היו על בסיס מזומן מתואם. ]שזה בסיס מזומן+פחת[69עד גילוי דעת קובע שיש להציג את דוחות המלכ"ר לפי בסיס מצטבר. }אך כתוצאה69אך גילוי דעת

₪ לשנה יכולים לעבוד על בסיס500,000מלחצים פוליטיים, מלכרים קטנים שמחזורם הוא עד מזומן.

דוחות כספיים שעל המלכ"ר להגישדו"ח על הפעילות )דו"ח רווח והפסד(.1 דו"ח על השינויים בנכסים נטו )דו"ח על השינויים בהון( נכסים- התחייבויות= הון.2

עצמימאזן.3דו"ח על תזרים המזומנים .4

מאזן. מתחיל בקופה ומסתיים במלאיהמאזן במלכ"ר מסודר לפי סדר נזילות יורד.1:להלן סעיפי הנכסים נטו במאזן.2

-נכסים נטו שלגביהם לא קיימת הגבלה- זה הון עצמי שאין הגבלה חיצונית לגבי השימוש בו, והוא משמש את הפעילות הרגילה של

המלכ"ר. קבוצות:3את הנכסים נטו אלו ניתן לחלק ל

נכסים נטו שלגביהם לא קיימת הגבלה חיצונית ושלא יועדו ע"י המלכ"ר לפעילות.2.1מסוימת.כסים נטו ללא הגבלה וללא ייעוד-

נכסים נטו ללא הגבלה חיצונית לשימוש לפעילות שיועד ע"י המלכ"ר. זהו הון עצמי.2.2שהמלכ"ר מחליט מה לעשות כגון חלוקת מלגות ומענקים ועוד.

נכסים נטו לגביהם לא קיימת הגבלה, שישמשו לרכוש קבוע. וזה בעצם הון עצמי.2.3שישמש או שימש לרכוש קבוע.

-נכסים נטו לגביהם קיימת הגבלה זמנית- זה הון עצמי שהשימוש בו הוגבל באופן זמני ע"י התורם, עד ביצוע מטרה מסוימת, ועם

ביצוע המטרה, ההגבלה מתבטלת. לדוגמה: תורם שתרם כסף למלכ"ר לחלוקת מלגות. כל עוד לא חולקו המלגות ישנה

הגבלה זמנית לשימוש בכסף. אך כאשר המלגות יחולקו, התבטלה ההגבלה

-נכסים לגביהם קיימת הגבלה קבועה - זהו מצב שהשימוש בהון העצמי מוגבל באופן קבוע ע"י התורם. וההגבלה איננה פוקעת עם

חלוף הזמן. לדוגמה: תורם אשר פתח קרן בבנק מתוך מטרה שיחלקו את הפירות "הרווחים" במקרה

הזה ההגבלה קיימת תמיד גם לאחר חלוקת הרווחים, שהרי לחברה אסור להשתמש ולחלקאת הקרן אלא רק את הרווחים.

.רישום רכישת רכוש קבוע והתייחסות לפחת נצבר.3 ₪ 100,000 דוגמה: נרכש רכוש קבוע ב-

פ יומן: בגין הרכישה100,000ח רכוש קבוע

ז קופה/עו"ש

פ יומן בגין סיווג מחדש של ההון העצמי

53

100,000ח נכסים נטו ללא הגבלה וללא ייעוד ז נכסים נטו ללא הגבלה לשימוש רכוש קבוע

פ יומן בגין הוצאות הפחת ]ילך לדו"ח פעילות[10,000ח הוצאות פחת

ז פחנ"צ רכוש קבוע

פ יומן בגין שחרור סכומים לכיסוי הפחת כל שנה ]סעיף המקביל לפחת[10,000ח נכסים נטו ללא הגבלה לרכוש קבוע

ז נכסים נטו ללא הגבלה וללא ייעוד

, רכישת ציוד אומנות, אוספים ע"י המלכ"ר1/1/01 קובע כי החל מה- 5תקן .4 רושמים את הרכישה כנכס לכל דבר. ומכיוון שתקופת החיים בעיקרון היא בלתי מוגבלת

אזי שאין לרשום פחת.ופ היומן יהיו רק ח נכס ז רכוש קבוע. תנאים מצטברים:2 תחת רכוש קבוע שהתקבל כתרומה יש לרשום אותו כנכס.5

o.התרומה היא בעלת היקף כספי מהותי ביחס לפעילות המלכ"רoניתן להעריך את השווי ההוגן של הנכס בין קונה מרצון למוכר מרצון

להלן פ היומן כאשר התרומה אינה מוגבלת:ח רכוש קבוע

ז נכסים נטו ללא הגבלה לשימוש רכוש קבוע

להלן פ היומן לרכישת רכוש קבוע מוגבלח רכוש קבוע

ז נכסים נטו שלגביהם קיימת הגבלה זמנית או קבועה

]לפעמיםנכסים שהמלכ"ר קיבל הן מתורם או מהממשלה שמועברים לצד ג'.6 המדינה נותנת מענקים אך מציינת שחלק מהמענק יועבר לחברת בת אשר ברשותך

וכד'[במצב זה הנכסים שהינם שייכים למלכ"ר, יירשמו כנכס וכהתחייבות.

₪ למלכ"ר ומתחייב להעבירם לצד ג'. 20,000דוגמה: הממשלה העבירה פ יומן:

20,000ח קופה/עו"ש ז התחייבות לצד ג'

יוצג כמו בחברה עסקית.הנמוך ממחיר עלות או שווי שוק.מלאי.7, יירשמו כהכנסות מראשתרומות והקצבות שהתקבלו השנה לשימוש בשנים הבאות.8 . שלרוב הם יהיו עתודה לפיצוייםיש לרשום גם במלכ"ר את סעיפי ההפרשות.9

והפרשה לחופשה.

דו"ח פעילות רווח והפסד הדו"ח על הפעילות כולל את כל ההוצאות ואת כל ההכנסות של המלכ"ר לתקופה.1

החשבונאית, על פי בסיס מצטבר.

תרומות לא מוגבלות, יירשמו כהכנסה..2

54

להלן פ היומן:ח קופה/חייבים

ז הכנסות מתרומות

תרומות מוגבלות זמני, ייזקפו ישירות להון העצמי..3 פ היומן יהיו1/1/07 ₪ לחלוקת מלגות ב- 10,000דוגמה: תורם, תרם

10,000ח קופה הגבלה זמנית-–ז נכסים נטו

שחרור מהתניה- – א' 3

כאשר בוצעה המטרה של ההגבלה הזמנית, יש לרשום הכנסה במקביל לרישום ההוצאה. להלן פ היומן לאותו יום:1/7/07 חולקו ב- 3לדוגמה: המלגות בסעיף

חלוקת מלגות 10,000ח הוצאות מלגות

ז קופה / עו"ששחרור מהתניה

10,000ח נכסים נטו הגבלה זמנית ז הכנסות משחרור התניה

}נשים לב! שבפקודה של שחרור מהתניה אנחנו בעצם מבטלים את הנכסים נטו, כלומר זה לאנשאר בהון העצמי, שהרי בקבלת התרומה כתבנו

ז נכסים נטווכעת אנחנו כותבים

ח נכסים נטו

מה שנשאר לנו בסיכומו של דבר זה:ח קופה

ז הכנסות מתרומה שבתרומה לא מוגבלת פ היומן הוא ח מזומן ז הכנסות מתרומה. גם2כפי שראינו בסעיף

בהגבלה זמנית כאשר ההגבלה בטלה, אני חוזר בסוף לאותו סעיף.

תרומה מוגבלת באופן קבוע, דהיינו תרומה שאין אפשרות להשתמש בקרן, אלא רק.4בפירות הקרן )ריבית( פ היומן יהיה:

ח קופה/ חייביםז נכסים נטו הגבלה קבועה

במטרה להפקיד סכום זה בבנק, ולמלכ"ר מותר1/1/00 ₪ ב- 20,000דוגמה: תורם, תרם שנתי. והוא התנה שהשימוש בפירות יהיה רק לחלוקת מלגות10%להשתמש רק בריבית שזה

פ היומן יהיה1/1/00ביום ה-

20,000ח קופה / חייבים ז נכסים נטו הגבלה קבועה

₪ 2,000 נצבר ריבית 31/12/00ביום ה- פ היומן יהיו באותו יום:

2,000ח קופה/עו"ש ז נכסים נטו הגבלה זמנית ]מכיוון שיש הגבלה לשימוש בפירות רק לחלוקת מלגות[

אם התורם היה מאפשר להשתמש בריבית לכל מטרה פ היומן בסוף השנה היה

2,000ח קופה / עו"ש

55

ז הכנסות מתרומה

]כאשר מקבלים תרומה על בסיס תוצאתי, דהיינו בעת חלוקת התרומה יש לרשום הוצאות.ובמקביל לרישום ההוצאה התרומה הופכת להכנסה[

תרומה המתקבלת לצורך רכישת רכוש קבוע.5 בעת רכישת הרכוש הקבוע }שחרור מהתניה{ הרישום לא יהיה נגד סעיף ההכנסות, אלא מול סעיף שלנדגיש!

–נכסים נטו. וזאת משום שרכוש קבוע הינו סעיף מאזני ואינו סעיף תוצאתי, ולכן הרישום יהיה מול ההון העצמי נכסים נטו-

דוגמה:1/4/04 לרכישת רכוש קבוע100,000 תורם, תרם ₪ -10% ₪ הפחת לשנה הוא 100,000 נקנה הרכוש הקבוע בסכום של 1/10/04ב

להלן פ היומן: יום קבלת התרומה לצורך רכישת רכוש קבוע 1/4/04

100,000 ח קופה ז נכסים נטו הגבלה זמנית

יום רכישת רכוש הקבוע 1/10/04100,000ח רכוש קבוע

ז קופה/עו"ש

ביטול הגבלה זמנית- – יום הרכישה הוא גם היום בו אני משחרר מהתניה 1/10/04ח נכסים נטו הגבלה זמנית

ז נכסים נטו ללא הגבלה לשימוש רכוש קבועפ יומן זו היא סיווג מחדש של ההון העצמי

רישום הפחת 31/12/04(3/12*10%*100,000 = 2,500ח הוצאת פחת רכוש קבוע

פחת נצבר רכוש קבוע

כשאני יוצר פחת ברכוש הקבוע אני חייב ליצור פחת בהון העצמי, כדי שכשהרכוש הקבוע ולכן נזכור תמיד לעשות באותו יום פ נוספת וכדלקמן: 0 גם ההון העצמי יהיה 0שוויו יהיה

שחרור סכומים לכיסוי פחת 31/12/042,500ח נכסים נטו ללא הגבלה לשימוש רכוש קבוע

ז נכסים נטו ללא הגבלה וללא ייעוד

דוגמה נוספת 04 לרכישת רכוש קבוע100,000 תורם, תרם ₪ -10% ₪ הפחת לשנה הוא 120,000 נקנה הרכוש הקבוע בסכום של 1/10/04ב

פתרון: יום קבלת התרומה 1/4/04

100,000ח קופה ז נכסים נטו הגבלה זמנית

יום הרכישה 1/10/04120,000ח רכוש קבוע

ז קופה עו"ש

56

ביטול הגבלה זמנית- – שחרור מהתניה 1/10/04100,000ח נכסים נטו הגבלה זמנית

120,000ז נכסים נטו ללא הגבלה לשימוש רכוש קבוע 20,000ח נכסים נטו ללא הגבלה ללא ייעוד

₪? אלא יש20,000 וא"כ מאיפה היה למלכ"ר להוסיף עוד 100,000]נסביר! התורם הרי תרם להניח שהוא לקח את זה מהעודפים! כל העודפים מסווגים בנכסים נטו ללא הגבלה וללא

₪[20,000ייעוד, ולכן אני מפחית מנכסים אלו

הוצאות פחת 31/12/043/4*10%*120,000= 3,000ח הוצאות פחת ז פחנ"ץ

נזכור! כל פעם שאני עושה פ יומן להוצאות פחת, עלי גם לשחרר סכומים לכיסוי הפחת .

סיווג מחדש של ההון העצמי- – שחרור סכומים לכיסוי הפחת 31/12/043,000ח נכסים נטו ללא הגבלה לשימוש רכוש קבוע

ז נכסים נטו ללא הגבלה וללא ייעודאוספים, ויצירות אומנות יירשמו במלכ"ר כנכס..6 תרומות למלכ"ר בנכסים מתכלים. כגון ציוד משרדי. תרשם התרומה מצד אחד.7

תנאים מצטברים:2הוצאה, ומצד שני הכנסה, באותו הסכום. בהתקיים ]התרומה הינה מהותית בהיקף הכספי ביחס לפעילות המלכ"ר ]ביחס למחזורניתן לאמוד את השווי ההוגן של הנכס, בין קונה מרצון למוכר מרצון

דוגמה: ₪ ושני התנאים מתקיימים.10,000תורם, תרם למלכ"ר ציוד משרדי שערכו המופחת

להלן פ היומן:10,000ח הוצאות משרדיות

ז הכנסות מתרומות

תרומה בעבודה ושירותים.8 שעות לימוד50ישנם מצבים שהמלכ"ר מקבל תרומה על פי שרות. לדוגמה: מרצה תורם

לחודש ללא קבלת משכורת.במלכ"ר תרומה זו תרשם מצד אחד הוצאה ומצד שני הכנסה, תנאים מצטברים:3בהתקיים

.התרומה הינה בהיקף כספי מהותי ביחס לפעילות המלכ"ר.ניתן לאמוד את השווי ההוגן של התרומהמבחן הנחיצות של השירות. ]כלומר שאכן צריכים את הנכס[ דהיינו אם לא היינו

מקבלים את התרומה היינו צריכים לשכור מרצים מקצועיים

דוגמה: ₪ 50,000 שעות בחודש, שערכם השנתי הוא 50מרצה באוניברסיטה תרם

להלן פ היומן:50,000ח הוצאות עבודה

ז הכנסות מתרומה נשים לב שפקודה זו לא תשנה לי כלום במאזן, אולם יש ביטוי בדוחות הכספיים לתרומה

שקבלנו.

מלגות, מענקים והקצבות.9בעת קבלת הסכום יש לזכות את סעיף ההכנסות.

להלן פ היומן:

57

ח קופה/חייביםז הכנסות

מתי נרשום את הפ היומן האם ביום קבלת המענק, או ביום ההחלטה של הממשלה להעניקאת המענק?

קובע הגילוי דעת שהרישום יהיה במועד ההחלטה על פי בסיס מצטברז הכנסותולכן פ היומן ביום ההחלטה תהיה ח חייבים

המלכ"ר רושם כמו בכל עסק פ יומן למשכורות וארנונה, והנהלה וכלליות..10

כמו כן, המלכ"ר רושם את סעיפי הצבירה כמו הפרשות לחופשה והפרות לפיצויים..11

תרגילים בנושא מוסדות ללא כוונת רווח - 2 פרק

1תרגיל מספר

.2007 בינואר 1אגודת "יד מושטת" הוקמה ביום בוצעו הפעולות המתוארות להלן:2005במהלך שנת

₪ בשיק בנקאי.הרכישה מומנה בתרומה בסך50,000 –האגודה רכשה אמבולנס תמורת 1.1.07 ₪ שהתקבלה מתורם אלמוני.יתרת התרומה לא יועדה למטרה מסוימת.60,000

2007 ₪.עד תום שנת 90,000 –לחשבון האגודה בבנק הועברה השתתפות ממשלה בסך 1.2.07 ₪ נוספים אותם התחייבה להעביר.20,000הממשלה טרם העבירה סכום של

1,000,000₪ –האגודה רכשה בניין ששימש אותה בפעילותה תמורת תשלום בסך 1.4.07 ₪ שהתקבלה באותו יום.1,000,000בשיק בנקאי.רכישת הבניין מומנה בהלוואה מבנק בסך

לשנה.ההלוואה עומדת12%ההלוואה אינה צמודה והיא נושאת ריבית לא צמודה בשיעור .1.1.2014 וב-1.1.2013 תשלומים שווים ב-2לפירעון ב-

של כל שנה .31.12הריבית משולמת ב-

₪.מחצית הסכום מתייחסת לשנת140,000 –האגודה גבתה בשקים דמי חבר בסך 30.6.072008.

₪ וכן שלמה הוצאות80,000במהלך השנה שלמה האגודה בשקים משכורות לעובדיה בסך ₪.5,000שונות בסך

נדרש:

.2007.לרשום את כל פקודות היומן בספרי אגודת "יד מושטת" בשנת 1

.2007 בדצמבר 31.להציג את הדוחות הכספיים של האגודה לשנה שנסתיימה ביום 2

פתרון

10% נוסיף בשאלה שהיה פחת של

58

הגבלה זמנית1/1/0750,000ח קופה

תרומה לרכישת אמבולנס-–ז נכסים נטו הגבלה זמנית

ללא ייעוד וללא הגבלה מנתוני השאלה 10,000 פ יומן בגין תרומה של 1/1/0710,000ח קופה

ז הכנסות מתרומה

פקודות אלו בפקודה מורכבת2ניתן לעשות 60,000ח קופה

50,000ז נכסים נטו הגבלה זמנית 10,000ז הכנסות מתרומה

בעת רכישת האבולנס50,000ח אמבולנס

ז קופה/עו"ש