所得分配と経済成長 - econ.kyoto-u.ac.jpdosokai/sasakisensei_slide.pdf ·...

TRANSCRIPT

所得分配と経済成長

——古典派,カレツキ派,そしてピケティ——

京都大学経済学部同窓会東京支部第43回経済懇話会

佐々木啓明 (京都大学大学院経済学研究科)∗

2015年7月18日 (土)

∗E-mail: [email protected]

1 / 39

京都大学経済学部同窓会東京支部懇話会

本講演の内容

1. ピケティ本の簡単な解説

2. ピケティ本の問題点 (Rowthorn, 2014)

3. 所得分配と経済成長

4. 分配と成長の古典派理論

5. 分配と成長のカレツキ派理論

6. むすび

7. 参考文献

12 / 39

京都大学経済学部同窓会東京支部懇話会

1. ピケティ本の簡単な解説

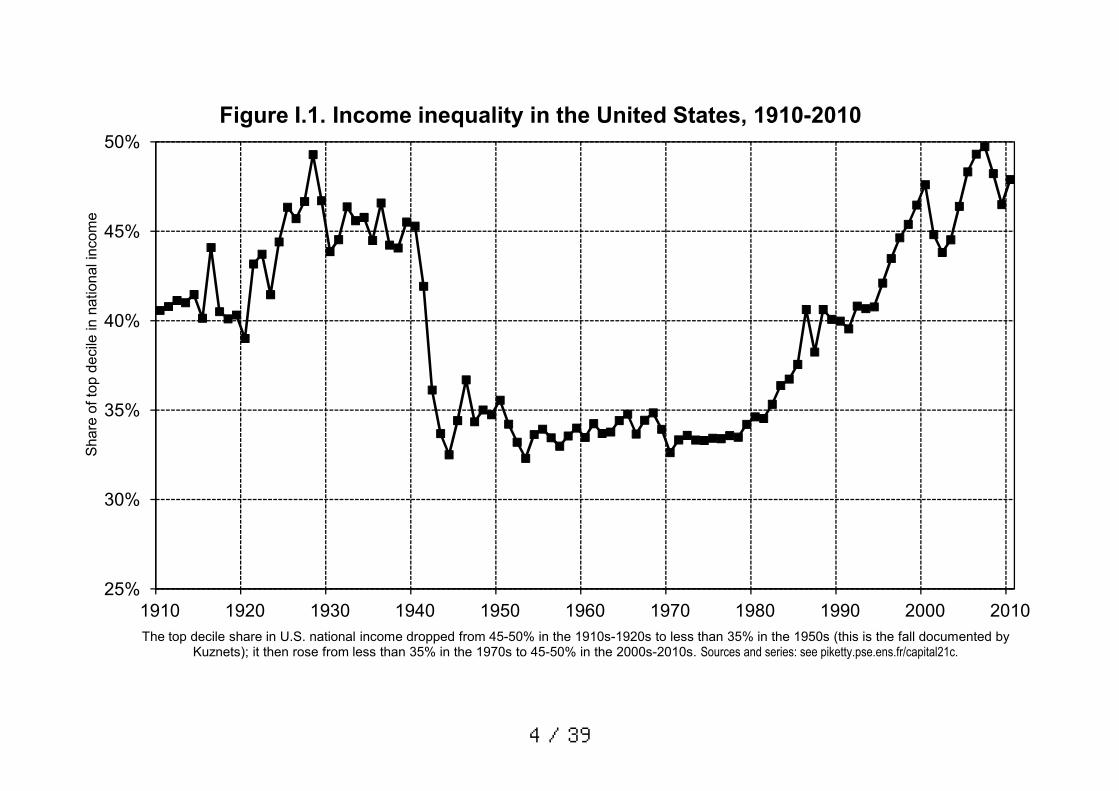

• 所得格差の拡大 (図1).

• 資本・所得比率の上昇 (図2).

• 国民所得=労働所得+資本所得.

• 労働所得の成長率は経済成長率gより高くならない.

• 資本所得の成長率は資本収益率rで成長する.

• データによるとr > g (図3).

• 資本保有者と非保有者の格差は拡大し続ける.

23 / 39

35%

40%

45%

50%

Shar

e of

top

deci

le in

nat

iona

l inc

ome

Figure I.1. Income inequality in the United States, 1910-2010

25%

30%

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

S

The top decile share in U.S. national income dropped from 45-50% in the 1910s-1920s to less than 35% in the 1950s (this is the fall documented by Kuznets); it then rose from less than 35% in the 1970s to 45-50% in the 2000s-2010s. Sources and series: see piketty.pse.ens.fr/capital21c.

4 / 39

400%

500%

600%

700%

800%

vate

cap

ital (

% n

atio

nal i

ncom

e)

Figure I.2. The capital/income ratio in Europe, 1870-2010

Germany

France

United Kingdom

100%

200%

300%

1870 1890 1910 1930 1950 1970 1990 2010

Mar

ket v

alue

of p

ri

Aggregate private wealth was worth about 6-7 years of national income in Europe in 1910, between 2 and 3 years in 1950, and between 4 and 6 years in 2010. Sources and series: see piketty.pse.ens.fr/capital21c.

5 / 39

3%

4%

5%

6%

rate

of r

etur

n or

rate

of g

row

thFigure 10.9. Rate of return vs. growth rate at the world level,

from Antiquity until 2100

Pure rate of return to capital r (pre-tax)

Growth rate of world output g

0%

1%

2%

0-1000 1000-1500 1500-1700 1700-1820 1820-1913 1913-1950 1950-2012 2012-2050 2050-2100

Ann

ual

The rate of return to capital (pre-tax) has always been higher than the world growth rate, but the gap was reduced during the 20th century, and might widen again in the 21st century.

Sources and series: see piketty.pse.ens.fr/capital21c

6 / 39

国民所得

賃金 利潤

賃金 利潤

「資本分配率=利潤÷国民所得」の上昇

7 / 39

京都大学経済学部同窓会東京支部懇話会

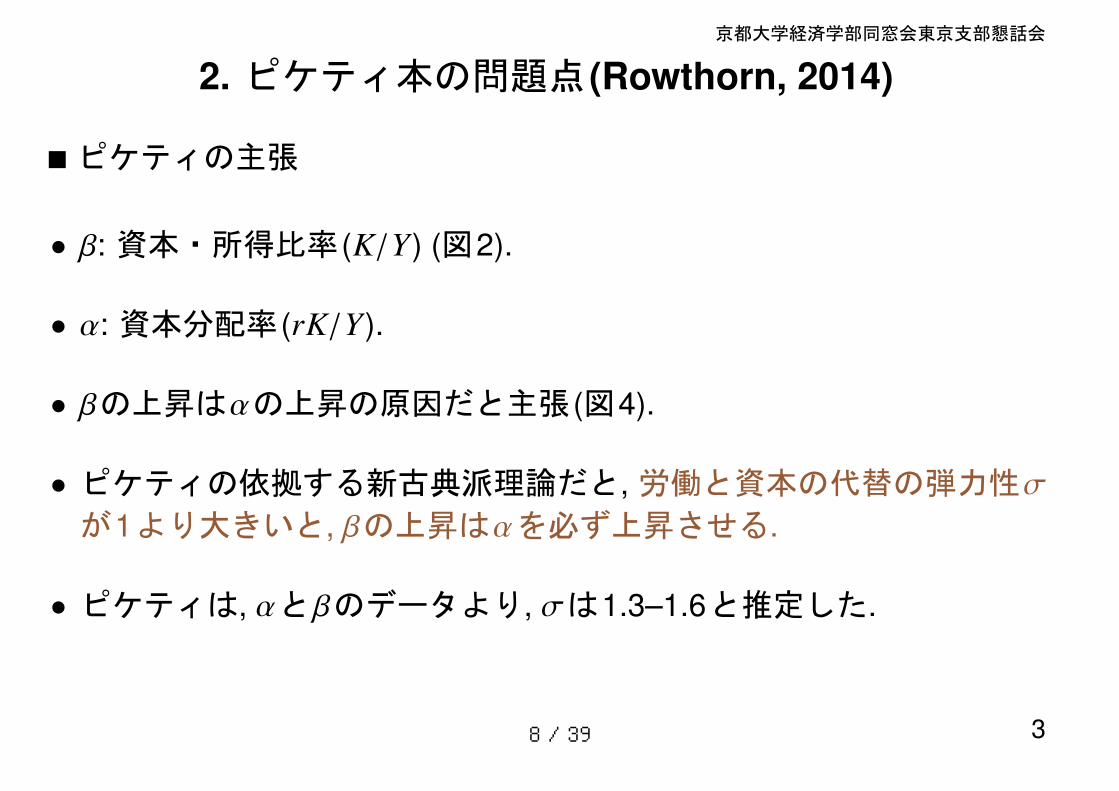

2. ピケティ本の問題点(Rowthorn, 2014)

�ピケティの主張

• β: 資本・所得比率 (K/Y) (図2).

• α: 資本分配率 (rK/Y).

• βの上昇はαの上昇の原因だと主張 (図4).

• ピケティの依拠する新古典派理論だと, 労働と資本の代替の弾力性σ

が1より大きいと, βの上昇はαを必ず上昇させる.

• ピケティは, αとβのデータより, σは1.3–1.6と推定した.

38 / 39

20%

25%

30%

35%

40%

al in

com

e (%

nat

iona

l inc

ome)

Figure 6.5. The capital share in rich countries, 1975-2010

10%

15%

20%

1975 1980 1985 1990 1995 2000 2005 2010

Cap

it

Capital income absorbs between 15% and 25% of national income in rich countries in 1970, and between 25% and 30% in 2000‐2010. Sources and series: see piketty.pse.ens.fr/capital21c

U.S. Japan

Germany France

U.K. Italy

Canada Australia

9 / 39

京都大学経済学部同窓会東京支部懇話会

——新古典派モデル——

代替の弾力性が一定の生産関数を用いる.

Y = [δKσ−1σ + (1 − δ)Eσ−1

σ ]σσ−1. (1)

Y: 産出, K: 資本ストック, E: 雇用量, σ: 代替の弾力性, δ: 定数.

利潤率 rが資本の限界生産性に等しいならば, 資本分配率αの変化率gαは次のようになる.

gα =(σ − 1σ

)gK/Y. (2)

ここで, gK/Yは資本・所得比率の変化率. σ > 1であるかぎり, gαとgK/Y

は同方向に変化する.

410 / 39

理論的には?

資本所得比率の上昇

かつ 1 より大きい代替の弾力性

資本所得比率の低下

かつ 1 より小さい代替の弾力性

資本分配率の上昇

資本分配率の上昇

11 / 39

京都大学経済学部同窓会東京支部懇話会

——ピケティ・モデルの問題点——

しかし,ピケティの資本・所得比率はK/Yではなく,資産・所得比率W/Y.

したがって,

β =WY=

vKY, v ≡ W

K. (3)

ここで, vは評価比率 (トービンのQに対応)を表す.

βの変化率は次のようになる.

gβ = gK/Y + gv. (4)

ピケティはgv = 0を仮定するので,即座にgβ = gK/Y.

512 / 39

京都大学経済学部同窓会東京支部懇話会

——ピケティ・モデルの問題点——

しかし,実際にはK/Yはほぼ不変であるか,低下している (図5).→定型化された事実

また,実際にはgv > 0である (図6).

したがって, gK/Y ≤ 0かつgv > 0であっても, gv > −gK/Yであるならば,gβ > 0となりうる.

このとき,代替の弾力性σが1より小さいと, gα > 0.

多くの実証研究がσ < 1を支持している.

613 / 39

100%

150%

200%

250%

300%

350%

400%

450%

500%

1970 1980 1990 2000 2010

Figure A133: Simulated private wealth / national income ratios in the absence of capital gains, 1970-2010

USA

Europe (weighted)

14 / 39

60%

80%

100%

120%

140%

160%

et v

alue

and

boo

k va

lue

of c

orpo

ratio

nsFigure 5.6. Market value and book value of corporations

U.S. Japan

Germany France

U.K. Canada

0%

20%

40%

1970 1975 1980 1985 1990 1995 2000 2005 2010

Rat

io b

etw

een

mar

ke

Tobin's Q (i.e. the ratio between market value and book value of corporations) has risen in rich countries since the 1970s-1980s. Sources and series: see piketty.pse.ens.fr/capital21c.

15 / 39

京都大学経済学部同窓会東京支部懇話会

——ここまでの要約——

ピケティによると,

gβ > 0⇒ gβ = gK/Y > 0⇒ gα > 0 with σ > 1. (5)

より正しくは,

gβ > 0⇒ gβ = gK/Y−/0+ gv+

> 0⇒ gα > 0 with σ < 1. (6)

いずれにせよ, gα > 0が観察されており,資本分配率は上昇し,その一方で労働分配率は低下する傾向にある.

716 / 39

ピケティの観察した事実

資産・所得比率の上昇

ピケティの解釈

①資本・所得比率の上昇

②1 より大きい代替の弾力性

③評価比率は一定

①資本・所得比率の低下

②1 より小さい代替の弾力性

③評価比率の上昇

より正しい解釈

いずれにしても資本分配率は上昇

17 / 39

京都大学経済学部同窓会東京支部懇話会

3. 所得分配と経済成長

• ピケティは所得分配の問題を前面に打ち出した.

• ピケティの考え方はきわめて新古典派的.

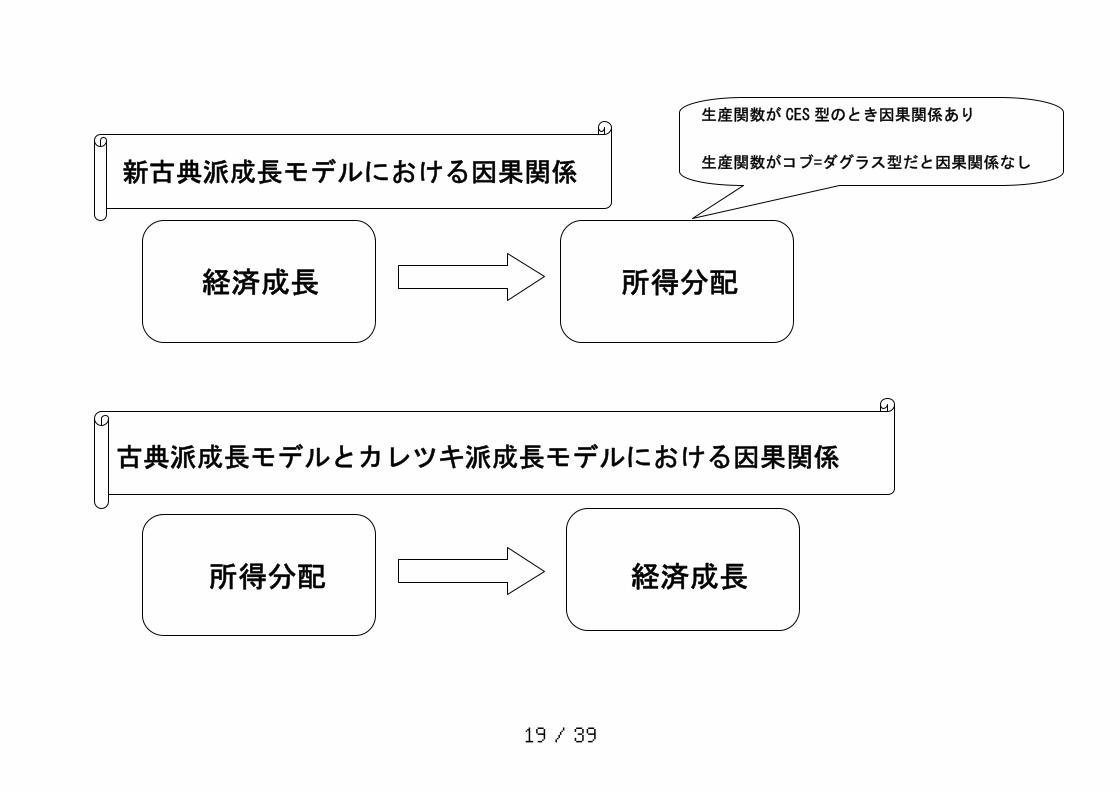

• 新古典派成長モデルでは,長期的に,所得分配と経済成長は無関係.

• そのため, 所得分配と経済成長の関係は, あまり分析されてこなかった.

• しかし, 新古典派以外の学派では, 所得分配と経済成長の分析は中心課題.

以下では,古典派とカレツキ派の議論を見ていく.

818 / 39

新古典派成長モデルにおける因果関係

古典派成長モデルとカレツキ派成長モデルにおける因果関係

経済成長 所得分配

所得分配 経済成長

生産関数が CES 型のとき因果関係あり

生産関数がコブ=ダグラス型だと因果関係なし

19 / 39

京都大学経済学部同窓会東京支部懇話会

4. 分配と成長の古典派理論

セー法則(貯蓄は自動的に投資に回る),労働供給制約なし,実質賃金率と労働生産性が同率で上昇,固定係数の生産関数.

固定係数の生産関数を仮定する.

Y = min{aE, bK}. (7)

ここで, a = Y/Eは労働生産性, b = Y/Kは資本生産性.

国民所得の定義式.

Y = wE + rK. (8)

w: 実質賃金率, r: 利潤率.

920 / 39

京都大学経済学部同窓会東京支部懇話会

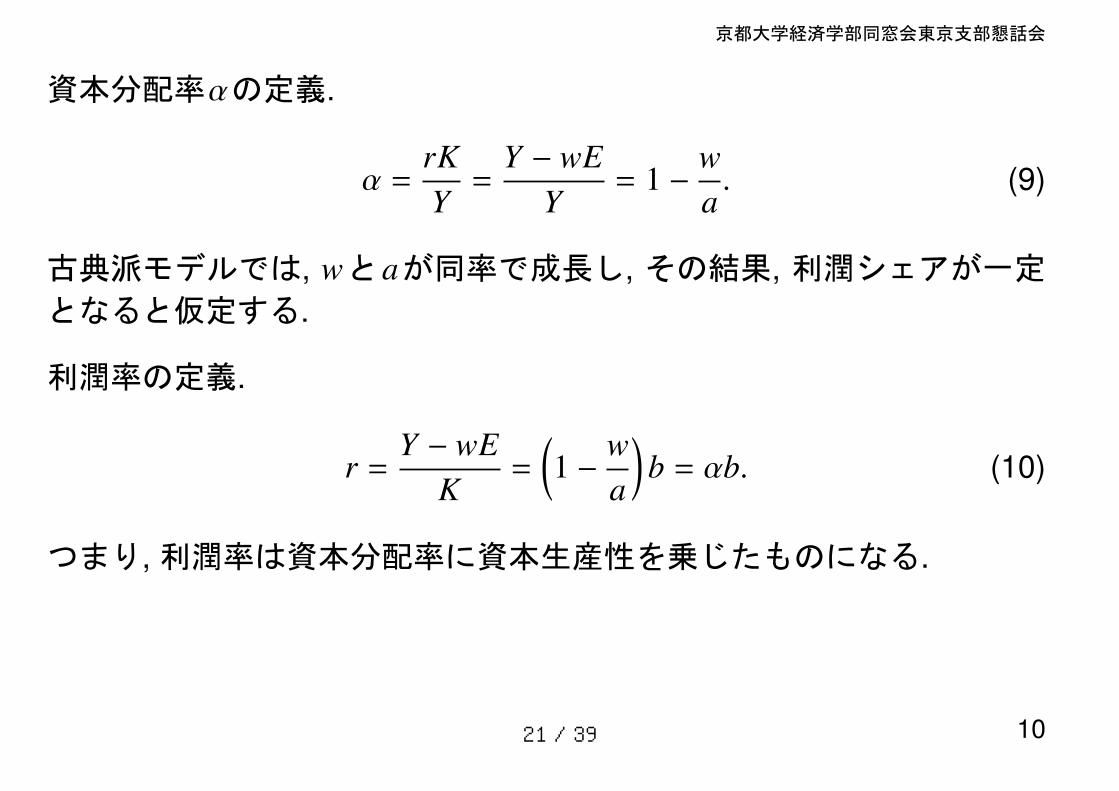

資本分配率αの定義.

α =rKY=

Y − wEY

= 1 − wa. (9)

古典派モデルでは, wとaが同率で成長し, その結果, 利潤シェアが一定となると仮定する.

利潤率の定義.

r =Y − wE

K=

(1 − w

a

)b = αb. (10)

つまり,利潤率は資本分配率に資本生産性を乗じたものになる.

1021 / 39

京都大学経済学部同窓会東京支部懇話会

——古典派モデル: 資本家のみが貯蓄する場合——

資本家は利潤の一定割合 scを貯蓄すると仮定する. このとき, 経済全体の貯蓄は次のようになる.

S = scrK, 0 < sc < 1. (11)

財市場の均衡条件はS = I.

これより,均衡経済成長率は次のようになる.

g∗ ≡ scr = scbα. (12)

1122 / 39

京都大学経済学部同窓会東京支部懇話会

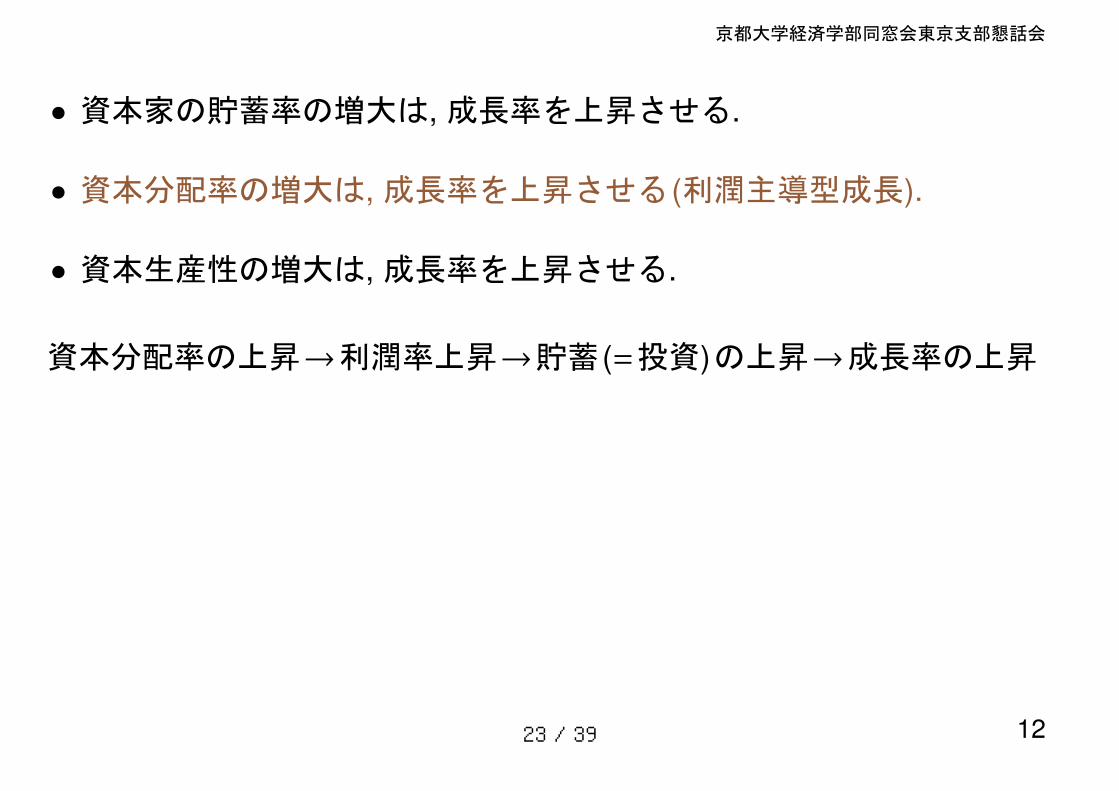

• 資本家の貯蓄率の増大は,成長率を上昇させる.

• 資本分配率の増大は,成長率を上昇させる (利潤主導型成長).

• 資本生産性の増大は,成長率を上昇させる.

資本分配率の上昇→利潤率上昇→貯蓄 (=投資)の上昇→成長率の上昇

1223 / 39

京都大学経済学部同窓会東京支部懇話会

——古典派成長モデル: 労働者も貯蓄する場合——

労働者は賃金の一定割合 swを貯蓄すると仮定する.

S = swwE + scrK, 0 < sw < 1. (13)

均衡経済成長率は次のとおり.

g∗ = [sw(1 − α) + scα]b. (14)

1324 / 39

京都大学経済学部同窓会東京支部懇話会

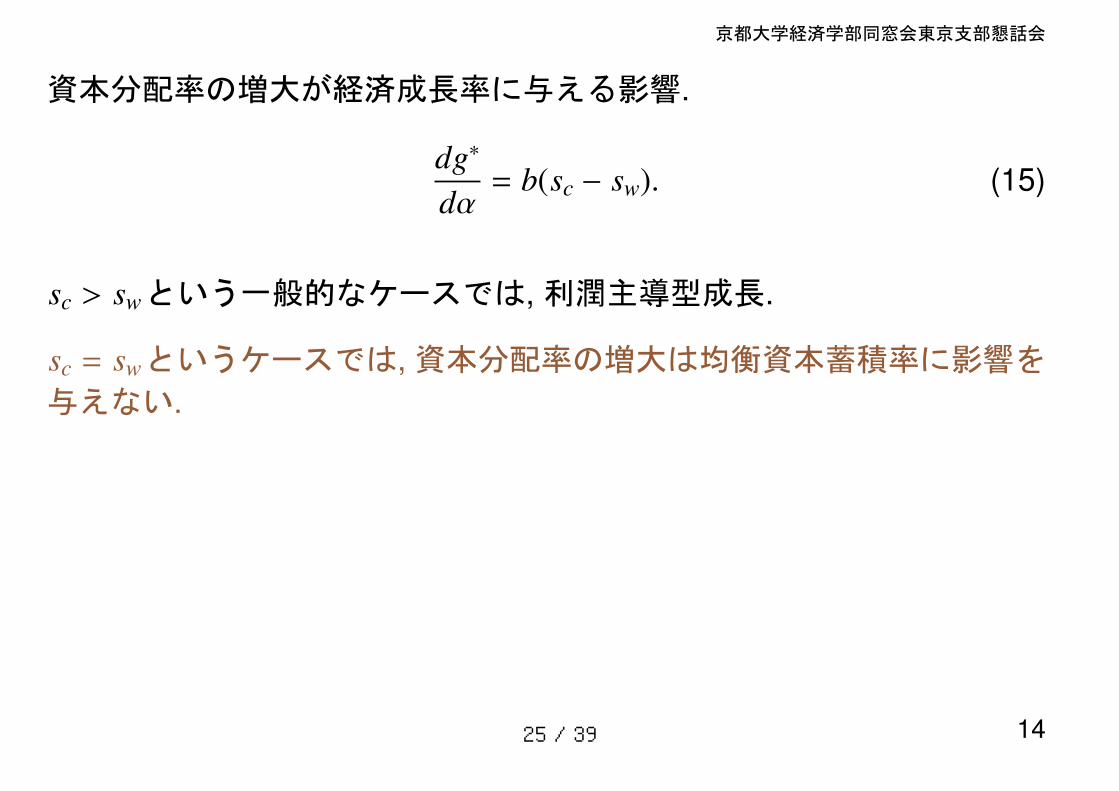

資本分配率の増大が経済成長率に与える影響.

dg∗

dα= b(sc − sw). (15)

sc > swという一般的なケースでは,利潤主導型成長.

sc = swというケースでは,資本分配率の増大は均衡資本蓄積率に影響を与えない.

1425 / 39

京都大学経済学部同窓会東京支部懇話会

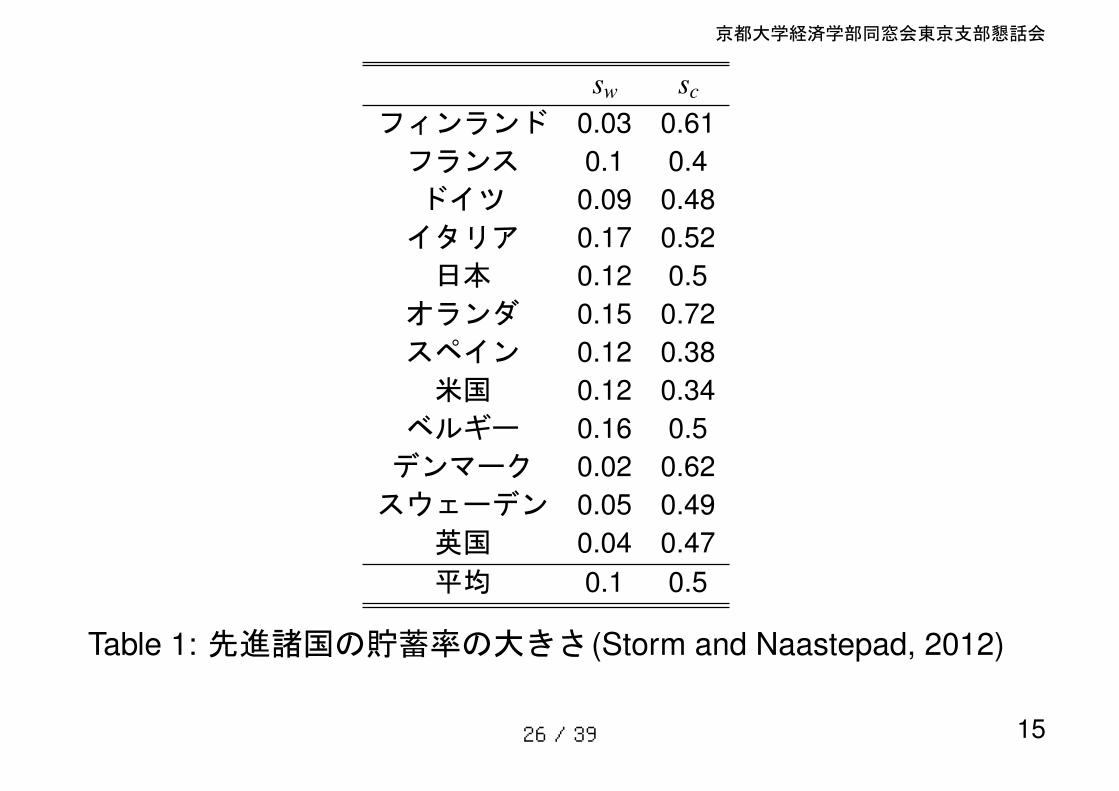

sw sc

フィンランド 0.03 0.61フランス 0.1 0.4ドイツ 0.09 0.48イタリア 0.17 0.52日本 0.12 0.5

オランダ 0.15 0.72スペイン 0.12 0.38米国 0.12 0.34

ベルギー 0.16 0.5デンマーク 0.02 0.62スウェーデン 0.05 0.49

英国 0.04 0.47平均 0.1 0.5

Table 1: 先進諸国の貯蓄率の大きさ (Storm and Naastepad, 2012)

1526 / 39

京都大学経済学部同窓会東京支部懇話会

5. 分配と成長のカレツキ派理論

有効需要の原理(貯蓄から独立した投資関数),労働供給制約なし,マークアップ・プライシング,固定係数の生産関数.

生産関数.

Y = min{aE, ubK}, (16)

= min{aE, uK}. (17)

潜在産出・資本比率: b = Y∗/K = 1と仮定する. u = Y/Y∗ = Y/K: 稼働率.

利潤率は

r =Y − wE

K= u

(1 − w

a

)= αu. (18)

1627 / 39

京都大学経済学部同窓会東京支部懇話会

価格は単位労働費用に一定のマークアップ率を乗じて決定される.

p = (1 + µ)ω

a. (19)

µ: マークアップ率, ω: 貨幣賃金率 (ω = pw).

マークアップの式を用いると,労働分配率は,

1 − α = wa=

11 + µ

. (20)

資本分配率は,

α = 1 − wa= 1 − 1

1 + µ=

µ

1 + µ. (21)

1728 / 39

京都大学経済学部同窓会東京支部懇話会

カレツキ型の投資関数を仮定する.

gd = γ + ϕu, γ > 0, ϕ > 0. (22)

投資は稼働率の増加関数.

貯蓄関数.

gs = scr = scαu. (23)

資本家は利潤の一定割合を貯蓄する.

財市場の均衡条件.

gd = gs =⇒ γ + ϕu = scαu. (24)

1829 / 39

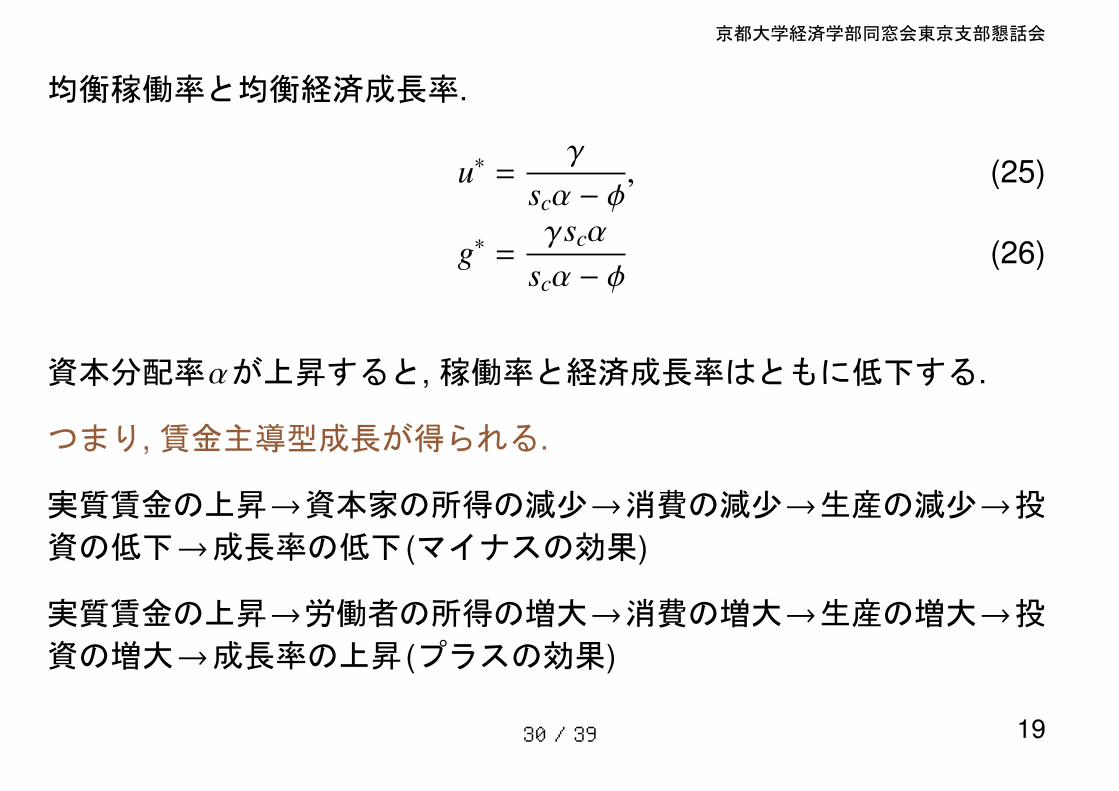

京都大学経済学部同窓会東京支部懇話会

均衡稼働率と均衡経済成長率.

u∗ =γ

scα − ϕ, (25)

g∗ =γscα

scα − ϕ(26)

資本分配率αが上昇すると,稼働率と経済成長率はともに低下する.

つまり,賃金主導型成長が得られる.

実質賃金の上昇→資本家の所得の減少→消費の減少→生産の減少→投資の低下→成長率の低下 (マイナスの効果)

実質賃金の上昇→労働者の所得の増大→消費の増大→生産の増大→投資の増大→成長率の上昇 (プラスの効果)

1930 / 39

京都大学経済学部同窓会東京支部懇話会

——労働者も貯蓄する場合——

労働者は賃金の一定割合 swを貯蓄すると仮定する.

gs = [sw(1 − α) + scα]u (27)

投資関数は変更なしとすると,

u∗ =γ

[sw(1 − α) + scα] − ϕ, (28)

g∗ =[sw(1 − α) + scα]γ

[sw(1 − α) + scα] − ϕ. (29)

2031 / 39

京都大学経済学部同窓会東京支部懇話会

sc > swだとすると,賃金主導型成長が成り立つ.

sc = sw = sだとすると,

u∗ =γ

s − ϕ, (30)

g∗ =sγ

s − ϕ. (31)

いずれも資本分配率αが影響しない.

2132 / 39

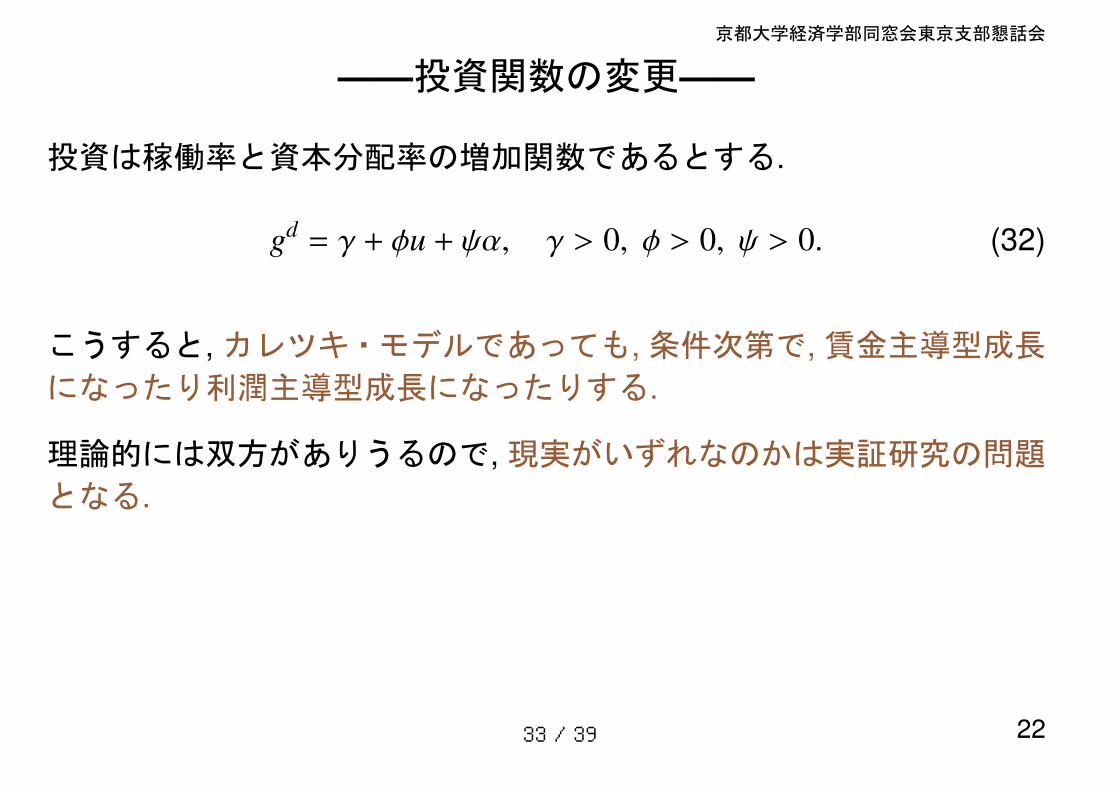

京都大学経済学部同窓会東京支部懇話会

——投資関数の変更——

投資は稼働率と資本分配率の増加関数であるとする.

gd = γ + ϕu + ψα, γ > 0, ϕ > 0, ψ > 0. (32)

こうすると,カレツキ・モデルであっても,条件次第で,賃金主導型成長になったり利潤主導型成長になったりする.

理論的には双方がありうるので,現実がいずれなのかは実証研究の問題となる.

2233 / 39

古典派とカレツキ派の違い

古典派

カレツキ派

資本分配率の上昇

資本分配率の上昇

経済成長率の上昇

経済成長率の低下

あるいは

経済成長率の上昇

34 / 39

京都大学経済学部同窓会東京支部懇話会

——実証研究の結果——

実証研究の結果は様々.

大雑把に言って, ヨーロッパの国は賃金主導型成長, 日本と米国は利潤主導型成長.

ということは,日本では,資本分配率を上げると,経済成長率が高まる.

だからといって,賃金を下げろということではない.

α = 1 − wa. (33)

実質賃金wを上げても,労働生産性aをそれ以上に上げれば, αは上昇する.

2335 / 39

京都大学経済学部同窓会東京支部懇話会

——所得分配率を規定する諸要因——

• 労使交渉の形態

• 国際価格競争

• 市場占有度

• 金融政策

• 経済成長から分配率のフィードバック

2436 / 39

・労使交渉

・国際価格競争

・市場占有度

・金融政策

・経済成長

所得分配率 経済成長

フィードバック効果

37 / 39

京都大学経済学部同窓会東京支部懇話会

6. むすび

• 所得分配と経済成長の分析は重要課題.

• 理論に基づいた実証分析.

• 個人間所得分配と経済成長の分析はこれからの課題.

2538 / 39

京都大学経済学部同窓会東京支部懇話会

7. 参考文献

• トマ・ピケティ(2014)『21世紀の資本』山形浩生・守岡桜・森本正史訳,みすず書房.

• Rowthorn, R. (2014) “A Note on Piketty’s Capital in the Twenty-FirstCentury,” Cambridge Journal of Economics 38, pp. 1275–1284.

• Sasaki, H. (2014) Growth, Cycles, and Distribution: A KaleckianApproach, Kyoto: Kyoto University Press.

• Storm, S. and Naastepad, C. W. M. (2012) Macroeconomics Beyondthe NAIRU, Cambridge MA: Harvard Univeristy Press.

2639 / 39