monografstieyapan.ac.id/wp-content/uploads/2019/03/analisis-rasio-rentabilitas... · dan...

TRANSCRIPT

MONOGRAF

ANALISIS RASIO RENTABILITAS, LIKUIDITAS

DAN SOLVABILITAS DALAM MENENTUKAN

KEMANDIRIAN KOPERASI UNIT DESA

PADA KUD MANDIRI SETIA KAWAN

DI KABUPATEN PASURUAN

OLEH :

MELANNY METHASARI

Penerbit : CV. Mitra Sumber Rejeki

Monograf :

Analisis Rasio Rentabilitas, Likuiditas dan Solvabilitas Dalam

Menentukan Kemandirian Koperasi Unit Desa Pada KUD

Mandiri Setia Kawan di Kabupaten Pasuruan

Penulis :

Melanny Methasari

Diterbitkan pertama kali dalam bahasa Indonesia

oleh : CV. Mitra Sumber Rejeki

Jl. Gunung Anyar Tambak IV Kav 28

Surabaya, 60294

Telp. 085645662348

Email : [email protected]

Hak cipta dilindungi oleh undang-undang.

Dilarang memproduksi atau memperbanyak sebagian atau seluruh isi

buku ini tanpa seijin tertulis dari

penerbit.

ISBN :

Cetakan pertama, September 2018

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Tuhan Yang Maha Esa,

atas berkat dan rahmatNya sehingga penulis dapat menyelesaikan buku

monograf ini yang berjudul “Analisis Rasio Rentabilitas, Likuiditas

dan Solvabilitas Dalam Menentukan Kemandirian Koperasi Unit

Desa Pada KUD Mandiri Setia Kawan di Kabupaten Pasuruan”.

Dalam pelaksanaan penelitian ini tidak lepas dari bantuan semua

pihak, sehingga penelitian dapat diselesaikan. Maka untuk ini penyusun

menyampaikan ucapan terima kasih yang sebesar-besarnya kepada

Bapak/Ibu yang telah membantu penyelesaian buku ini.

Penyusun berharap semoga buku ini dapat berguna bagi semua pihak

yang memerlukan

Penulis

DAFTAR ISI

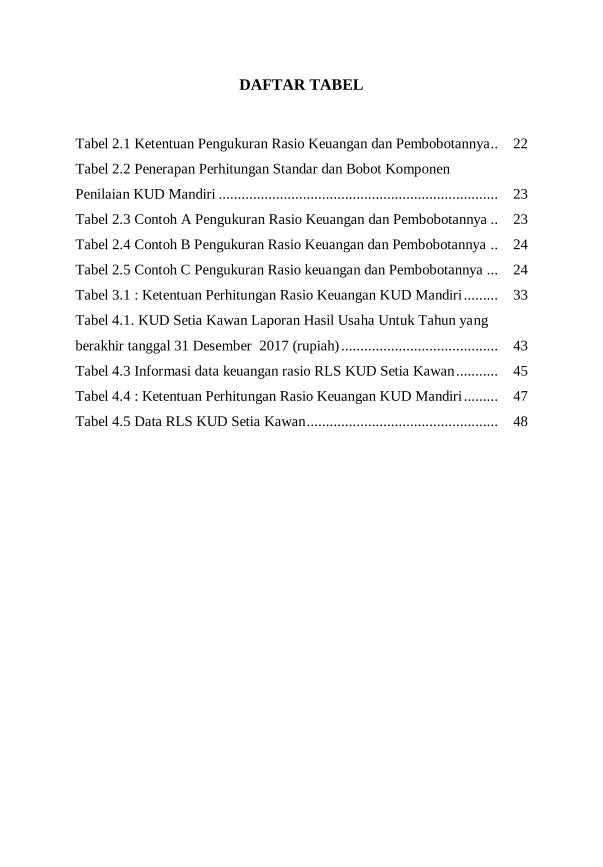

DAFTAR ISI ...............................................................................

DAFTAR TABEL .......................................................................

DAFTAR GAMBAR ...................................................................

BAB I PENDAHULUAN ............................................................ 1 1.1. Latar Belakang Masalah .................................................................. 1

1.2. Rumusan Masalah ........................................................................... 3 1.3. Tujuan Penelitian ............................................................................ 3

1.4. Manfaat Penelitian .......................................................................... 3

BAB II TINJAUAN PUSTAKA ................................................. 5 2.1 Landasan Teori ............................................................................... 5

2.1.1 Pengertian Laporan Keuangan ............................................... 5 2.1.2 Tujuan Laporan Keuangan .................................................... 6

2.1.3. Macam-macam Bentuk Laporan Keuangan ........................... 8

2.1.4.Tinjauan Tentang Badan Usaha Koperasi ............................... 12 2.1.5 Karakteristik Pelaporan Keuangan Koperasi........................... 13

2.1.6 Perbedaan Laporan Keuangan Koperasi Dengan Badan

Usaha Lain ..................................................................................... 15

2.1.7 Tujuan Pelaporan Keuangan Koperasi ................................... 18 2.1.8 Koperasi Unit Desa (KUD) Mandiri ....................................... 19

2.1.9 Analisa Rasio Keuangan KUD Mandiri .................................. 21

2.1.10 Upaya peningkatan Rasio Keuangan KUD Mandiri .............. 24 2.2 Penelitian Terdahulu ........................................................................ 27

2.3. Kerangka Konsep ............................................................................ 29

BAB III METODE PENELITIAN ............................................ 30 3.1 Jenis Penelitian ................................................................................ 30 3.2 Obyek Penelitian .............................................................................. 30

3.3 Prosedur Pengambilan Data.............................................................. 30

3.4 Variabel Penelitian dan Definisi Operasional .................................... 31

3.5 Teknik Analisa Data......................................................................... 32

BAB IV HASIL DAN ANALISIS HASIL PENELITIAN .......... 35 4.1 Penyajian Data ................................................................................ 35

4.1.1. Gambaran Umum KUD Setia Kawan ................................... 35

4.1.2. Struktur Organisasi .............................................................. 35

4.1.3. Deskrpsi Variabel ................................................................. 42

4.2. Analisa Data dan Interprestasi hasil Penelitian ................................. 45

4.3. Interpretasi Hasil Penelitian ........................................................... 43

BAB V KESIMPULAN DAN SARAN ....................................... 53 5.1 Kesimpulan ..................................................................................... 53

5.2 Saran ............................................................................................... 55

DAFTAR TABEL

Tabel 2.1 Ketentuan Pengukuran Rasio Keuangan dan Pembobotannya.. 22

Tabel 2.2 Penerapan Perhitungan Standar dan Bobot Komponen

Penilaian KUD Mandiri ......................................................................... 23

Tabel 2.3 Contoh A Pengukuran Rasio Keuangan dan Pembobotannya .. 23

Tabel 2.4 Contoh B Pengukuran Rasio Keuangan dan Pembobotannya .. 24

Tabel 2.5 Contoh C Pengukuran Rasio keuangan dan Pembobotannya ... 24

Tabel 3.1 : Ketentuan Perhitungan Rasio Keuangan KUD Mandiri ......... 33

Tabel 4.1. KUD Setia Kawan Laporan Hasil Usaha Untuk Tahun yang

berakhir tanggal 31 Desember 2017 (rupiah) ......................................... 43

Tabel 4.3 Informasi data keuangan rasio RLS KUD Setia Kawan ........... 45

Tabel 4.4 : Ketentuan Perhitungan Rasio Keuangan KUD Mandiri ......... 47

Tabel 4.5 Data RLS KUD Setia Kawan .................................................. 48

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Konsep Penelitian ............................................. 29

Gambar 4.1 Struktur Organisasi KUD Setia Kawan .............................. 36

1 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Program ekonomi kerakyatan menempatkan koperasi sebagai

sebuah organisasi yang mandiri. Koperasi dimiliki oleh anggotanya

dan bertujuan meningkatkan kesejahteraanya. Dalam hal ini anggota

sebagai pemilik dan sebagai pelanggan yang berkepentingan dan

berkaitan erat dengan kemajuan koperasi khususnya.

Koperasi sebagai wujud sistem kelembagaan di bidang

perekonomian, menawarkan kesamaan hak dan kewajiban anggota

tanpa memandang kekayaan dan status sosial. Hal ini sesuai dengan

yang telah diamanatkan oleh UUD 1945 pasal 33, bahwa

perekonomian Indonesia disusun sebagai usaha bersama berdasarkan

atas azas kekeluargaan.

Dalam perjalanannya koperasi Indonesia banyak menghadapi

tantangan dan hambatan, apabila tidak didukung dengan peningkatan

pembenahan organisasi, pengelolaan yang professional yang didukung

oleh jiwa dan semangat kewirausahawanan dalam rangka menuju

pemantapan perannya sebagai sokoguru perekonomian Indonesia.

Pembangunan KUD dimulai sejak tahun 1978, dengan

dikeluarkan Inpres No. 2 Tahun 1978 tentang pembentukan Badan

Usaha Unit Desa / Koperasi Unit Desa. Sasaran utama pada awalnya

adalah pembentukan kelembagaan sebanyak – banyaknya. Seiring

berjalannya waktu, maka permasalahan yang dihadapi KUD semakin

komplek, sehingga lembaga pembinaannya ditingkatkan statusnya dari

2 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Direktorat Jendral Koperasi menjadi Departemen Koperasi pada tahun

1983.

Untuk memberikan dorongan kepada koperasi supaya semakin

bersemangat dalam meningkatkan kinerjanya dan berfungsi sebagai

lembaga ekonomi yang mampu menghadapi persaingan, maka pada

Pelita IV pemerintah meluncurkan sebuah program yang dikenal

sebagai program KUD Mandiri. Program ini berdasarkan instruksi

Menteri Koperasi No. 04/INST/M/VI/1988 tanggal 17 Juni 1988, dan

petunjuk Operasional Direktur Jendral Bina Lembaga Koperasi No.

1309/BLK/VIII/1988 tanggal 28 Agustus tentang pedoman Pembinaan

dan Pengembangan KUD Mandiri. Dalam hal ini pemerintah telah

merumuskan 13 kriteria yang dapat dijadikan sebagai pedoman

kemandirian koperasi.

Salah satu kriteria kemandirian tersebut adalah bahwa suatu KUD

disebut mandiri apabila rasio keuangan yang terdiri dari rasio

rentabilitas, likuiditas dan solvabilitas (RLS) mempunyai jumlah nilai

rasio minimal sebesar 75 %.

Rasio rentabilitas adalah perbandingan antara sisa hasil usaha

(SHU) yang diperoleh dengan jumlah modal sendiri pada tahun

penilaian. Rasio likuiditas adalah perbandingan antara harta lancar

dengan hutang lancar. Rasio solvabilitas adalah perbandingan antara

seluruh harta (assets) yang dimiliki dengan seluruh kewajiban KUD

kepada pihak ketiga.

Kriteria ini digunakan untuk mengukur kemampuan calon KUD

mandiri dalam mengelola dana dari usahanya. Berdasarkan uraian

diatas, penulis tertarik untuk mengadakan penelitian tentang “Analisis

3 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Rasio Rentabilitas, Likuiditas dan Solvabilitas Dalam Menentukan

Kemandirian Koperasi Unit Desa Pada KUD Mandiri Setia Kawan di

Kabupaten Pasuruan”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

penulis merumuskan permasalahan sebagai berikut : “Bagaimana

aplikasi rasio rentabilitas, likuiditas dan solvabilitas dalam mengukur

tingkat kemandirian KUD Mandiri Setia Kawan Pasuruan?”

1.3. Tujuan Penelitian

Sesuai rumusan masalah yang diajukan, maka tujuan penelitian

ini adalah :

1. Untuk mengetahui dan menganalisa rasio rentabilitas, likuiditas

dan solvabilitas pada KUD Mandiri Setia Kawan Pasuruan.

2. Untuk mengetahui sejauh mana hasil analisa rasio RLS

menentukan kemandirian KUD Mandiri Setia Kawan Pasuruan.

1.4. Manfaat Penelitian

a. Bagi KUD

Sebagai bahan masukan yang dapat dipergunakan dalam strategi

pengelolaan keuangan yang terkait dengan rasio RLS.

b. Bagi Pihak Lain

Untuk menambah khasanah bacaan ilmiah di perpustakaan dalam

meningkatkan pengetahuan sebagai pembanding untuk masa yang

akan datang.

4 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

c. Bagi Penulis

Penulis dapat mengetahui kondisi KUD dan mencoba menerapkan

teori yang berhubungan dengan masalah tersebut.

5 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan disusun dan disajikan kepada semua pihak

yang berkepentingan dengan eksistensi perusahaan. Laporan keuangan

tidak lain adalah alat komunikasi. Artinya laporan keuangan sebagai

media informasi keuangnan dari suatu perusahaan dan kegiatan –

kegiatannya kepada pihak yang berkepentingan.

Seperti yang ditegaskan oleh Munawir (2010) bahwa laporan

keuangan adalah hasil dari proses akuntansi yang dapat digunakan

sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas

suatu perusahaan dengan pihak – pihak yang berkepentingan terhadap

aktivitas perusahaan.

Sedangkan menurut Djarwanto.Ps (2010) definisi Laporan

Keuangan dinyatakan sebagai berikut :

”Laporan keuangan adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang

berkepentingan dengan kondisi keuangan dan hasil operasi

perusahaan.”

Berdasarkan berbagai definisi dari laporan keuangan di atas,

menunjukkan bahwa laporan keuangan merupakan hasil akhir dari

suatu proses akuntansi yang dapat digunakan sebagai alat utama

mengkomunikasikan data keuangan pada suatu saat tertentu kepada

5

6 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

pihak-pihak yang berkepentingan. Pada dasarnya laporan keuangan

terdiri dari :

1. Neraca adalah laporan yang menunjukan keadaan keuangan

perusahaan mengenai aktiva, hutang dan modal yang ada dari

suatu perusahaan pada tanggal tertentu.

2. Laporan Laba Rugi adalah laporan yang memperlihatkan hasil

yang diperoleh dari penjualan barang-barang atau jasa dan biaya-

biaya yang timbul dalam proses pencapaian hasil usaha tersebut.

3. Laporan Perubahan Posisi Keuangan adalah laporan yang

mengkonfirmasikan perubahan dalam posisi keuangan sebagai

akibat dari kegiatan usaha, pembelanjaan dan investasi selama

periode yang bersangkutan.

4. Catatan Atas Laporan Keuangan adalah memberikan informasi

tentang kebijaksanaan akuntansi yang mempengaruhi posisi

keuangan dan hasil usaha perusahaan.

2.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan , kinerja perusahaan serta perubahan

posisi keuangan suatu perusahan yang bermanfat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

Dalam SAK (2017), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Tujuan laporan keuangan berdasarkan SAK (2017) :

7 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

1. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban)

suatu perusahaan yang timbul dari kegiatan usaha dalam

rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para

pemakainya dalam menafsirkan potensi perusahaan dalam

menghasilkan laba.

4.Untuk memberikan informasi penting lainnya mengenai

perubahan dalam aktiva kewajiban suatu perusahaan, seperti

mengenai perubahan dalam aktiva aktiva dan kewajiban suatu

perusahaan, seperti megenai aktifitas pembiayaan investasi.

5.Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

pemakai laporan keuangan, seperti informasi mengenai

kebijakan akuntansi yang dianut perusahaan.

Banyak pemakai yang telah terpenuhi kebutuhannya dengan

disusunnya laporan keuangan, tetapi laporan keuangan tidak

menyediakan semua informasi yang mugkin dibutuhkan pemakai

dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian dimasa lalu, dan

tidak diwajibkan untuk menyediakan informasi non keuangan.

Laporan keuangan disamping itu juga menggambarkan apa yang telah

dilakukan oleh pihak manajemen untuk pertanggungjawaban

manajemen atas sumberdaya yang dipercaya kepadanya. Pemakai

8 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

dapat menilai apa yang telah dilakukan manajemen, sehingga mereka

dapat membuat keputusan ekonomi. Keputusan ini mungkin

mencakup keputusan menahan atau menjual investasi mereka dalam

perusahaan atau keputusan untuk mengangkat kembali atau mengganti

manajemen.

2.1.3. Macam-macam Bentuk Laporan Keuangan

Laporan keuangan yang pokok menurut standart

akuntansi keuangan tahun 2017 meliputi : Neraca, Laporan Laba Rugi,

Laporan Perubahan Posisi, keuangan serta catatan dan Laporan lain.

Dalam hal ini akan di jelaskan tentang beberapa macam dan bentuk

laporan keuangan tersebut.

1. Neraca

Menurut Soediyono (2010) definisi neraca dinyatakan sebagai

berikut :

“Neraca adalah laporan dalam bentuk daftar yang disusun secara

sistematis yang mengikhtisarkan nilai dan susunan aktiva, hutang dan

modal sebuah perusahaan pada suatu tanggal tertentu”.

Sedangkan menurut Mardiasmo (2010) dalam bukunya

Akuntansi Keuangan Dasar I menyatakan sebagai berikut :

“Neraca disusun dengan maksud untuk memberikan gambaran

mengenai posisi keuangan ( aktiva, hutang dan modal ) perusahaan

pada suatu saat tertentu”

Definisi neraca menurut Zaki Baridwan (2010) adalah sebagai

berikut :

9 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

“Neraca adalah laporan yang menunjukan keadaan keuangan suatu

unit usaha pada tanggal tertentu” Keadaan keuangan ini di tunjukan

dengan jumlah harta yang dimiliki (aktiva ) dan jumlah kewajiban

perusahaan (pasiva) atau dengan kata lain aktiva adalah investasi

didalam perusahaan dan pasiva adalah sumber – sumber yang

digunakan untuk investasi tersebut.

Oleh karena itu dapat digunakan dan dilihat dalam

neraca bahwa jumlah aktiva akan sama besar dengan jumlah pasiva,

dimana pasiva itu sendri terdiri dari dua golongan kewajiban, yaitu

kewajiban kepada pihak luar di sebut hutang dan kewajiban terhadap

pemilik perusahaan disebut modal. Bila disusun dalam bentuk

persamaan maka akan tampak bahwa :

Aktiva = Hutang + Modal

Sehingga dapat di simpulkan bahwa neraca merupakan suatu

daftar keuangan yang berisi aktiva dan pasiva dari perusahaan pada

suatu saat tertentu. Seperti pada batasan pengertiannya menurut

Djarwanto Ps. (2010) neraca itu memuat tiga bagian pokok, yaitu :

a. Aktiva : merupakan bentuk dari penanaman modal perusahaan.

Bentuknya dapat berupa harta kekayaan atau jasa yang dimiliki

oleh perusahaan yang bersangkutan. Harta karyawan tersebut

harus dinyatakan dengan jelas diukur dalam satuan uang dan

diurutkan berdasarkan waktu atau kecepatannya berubah kembalin

menjadi uang kas.

b. Hutang : menunujukkan sumber modal yang berasal dari kreditur.

Dalam jangka waktu tertentu pihak perusahaan wajib membayar

kembali dan wajib memenuhi tagihan yang bersal dari pihak

10 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

kreditur tersebut. Pemenuhan kewajiban ini dapat berupa

pembayaran uang, penyerahan barang / jasa kepada pihak yang

telah membayar memberikan pinjaman pada perusahaan. Kreditur

tersebut ada yang mendapat jaminan sebagian atau tanpa jaminan

tsam sekali.

c. Modal Sendiri : merupakan sumber modal yang berasal dari

pemilik perusahaan. Bersama-sama dengan modal yang berasal

dari kreditur kemudian ditanamkan dalam bentuk aktiva

perusahaan. Dalam catatan akuntansi modal sendiri ditentukan

dengan mengurangkan modal pinjaman dalam jumlah keseluruhan

modal yang ditanamkan dalm aktiva.

2. Laporan Laba Rugi

Penggertian laporan laba rugi dalam buku SAK ( 2017) adalah

sebagai berikut :

”Laporan Laba Rugi adalah suatu laporan yang menggambarkan hasil

usaha suatu perusahaan (berupa pendapat dan biaya ) untuk suatu

periode tertentu.” Selisih antara pendapatan-pendapatan dan biaya

merupakan laporan yang diperoleh atau rugi yang diderita oleh

perusahaan. Laporan laba rugi disebut juga sebagai laporan

penghasilan atau laporan pendapatan dan biaya yang menunjukkan

kemampuan keuangan perusahaan. Seperti diketahui perusahaan laba

rugi merupakan suatu laporan yang sistematis tentang penghasilan ,

biaya, laba rugi, yang diperoleh oleh suatu perusahaan selama periode

tertentu. Untuk keperluan analisa laporan keuangan, penyusunan laba

rugi, menurut Munawir (2010) hendaknya mengikuti prinsip-prinsip

yang umum sebagai berikut :

11 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

1. menunjukan penghasilan yang diperoleh dari usaha pokok

perusahaan (penjualan barang/jasa) diikuti harga pokok dari

barang / jasa yang dijual sehingga diperoleh laba kotor.

2. menunjukkan biaya-biaya operasional yang terdiri dari biaya

penjualan dan biaya umum dan biaya administrasi ( opening

expenses )

3. menunjukkan hasil yang diperoleh diluar operasi pokok

perusahaan yang di ikuti dengan biaya-biaya yang terjadi di luar

usaha pokok perusahaan, misalnya : penghasilan sewa, biaya

bunga, biaya sewa dan lain-lain.

Selanjutnya bentuk dari laporan laba rugi yang biasa digunakan

adalah sebagai berikut :

a. Bentuk Single Step

Bentuk ini di lakukan dengan menggabungkan semua

penghasilan menjadi satu kelompok dan semua biaya dalam satu

kelompok juga, sehingga untuk menghitung laba rugi bersih hanya

melakukan satu langkah yaitu mengurangkan total biaya terhadap total

penghasil.

b. Bentuk Multiple Step

Dalam bentuk ini dilakukan pengelompokan yang lebih teliti

sesuai dengan prinsip yang digunakan secara umum.

3. Laporan Perubahan Posisi Keuangan

Menurut Zaki Baridwan (2010) laporan perubahan posisi

keuangan berguna untuk :

1. meringkas kegiatan – kegiatan pembelanjaan dan investasi yang

dilakukan oleh perusahaan, termasuk jumlah dan yang dihasilkan

12 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

dari kegiatan usaha perusahaan dalam bentuk tahun buku yang

bersangkutan.

2. melengkapi penjelasan tentang perubahan-perubahan dalam posisi

keuangan selama tahun buku yang bersngkutan.

Isi Laporan perubahan posisi keuangan biasanya dipisahkan

menjadi dua bagian yaitu : menunujukkan sumber-sumber dan bagian

yang menunjukan penggunaan data.

2.1.4.Tinjauan Tentang Badan Usaha Koperasi

Koperasi menurut Hatta didirikan sebagai persekutuan yang

lemah untuk membela keperluan hidupnya dengan ongkos semurah –

murahnya. Koperasi mendahulukan kepentingan bersama, bukan

keuntungan.

Selanjutnya UU No. 12 tahun 1967 tentang pokok – pokok

perkoperasian menjelaskan bahwa koperasi Indonesia adalah

organisasi rakyat yang berwatak sosial, beranggotakan orang – orang

atau badan hukum koperasi yang merupakan tata susunan ekomoni

sebagai usaha bersama berdasarkan atas azas kekeluargaan.

Lebih jauh Ikatan Akuntansi Indonesia dalam SAK

menyatakan bahwa badan usaha koperasi mempunyai beberapa

karakteristik yang membedakan dengan badan usaha lain, yaitu :

1. Koperasi Indonesia adalah organisasi rakyat yang berwatak sosial,

beranggotakan orang – orang atau badan hukum koperasi yang

merupakan usaha bersama berdasarkan azas kekeluargaan.

13 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2. Tujuan utama koperasi Indonesia adalah mengembangkan

kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya.

3. Keanggotaaan kopersi Indonesia bersifat sukarela dan didasarkan

atas kepentingan bersama sebagai pelaku ekonomi.

4. Koperasi dikelola oleh pengurus yang dipilih dari dan oleh

anggotanya dalam suatu rapat anggota.

5. Manajemen koperasi dilakukan secara terbuka terutama untuk

anggotanya.

Selanjutnya UU No. 12 Tahun 1967 menyatakan bahwa fungsi

kopersi Indonesia adalah :

1. Koperasi Indonesia berfungsi sebagai alat perjuangan ekonomi

untuk mempertinggi kesejahteraan rakyat.

2. Koperasi Indonesia berfungsi sebagai alat pendemokrasian

ekonomi nasional.

3. Koperasi Indonesia berfungsi sebagai salah satu urat nadi

perekonomian bangsa Indonesia.

4. Koperasi Indonesia berfungsi sebagai alat pembina insan

masyarakat untuk memperkokoh kedudukan ekonomi bangsa

Indonesia serta bersatu dalam tata laksana perekonomian rakyat.

2.1.5 Karakteristik Pelaporan Keuangan Koperasi

Laporan keuangan koperasi diperlukan sebagai alat uji dan

juga sebagai dasar untuk dapat mengetahui kondisi keuangan koperasi.

Laporan keuangan koperasi dibuat sebagai media pertanggungjawaban

pengurus kepada anggota atas kepercayaan yang telah diberikan.

14 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Dalam SAK (2017) dinyatakab bahwa karakteristik pelaporan

keuangan koperasi adalah :

1. Pengurus bertanggung jawab dan wajib melaporkan kepada rapat

anggota segala sesuatu yang menyangkut tata kehidupan koperasi,

salah satunya adalah laporan keuangan.

2. Laporan keuangan koperasi juga merupakan bagian dari sistem

pelaporan keuangan koperasi . Laporan keuangan koperasi lebih

ditujukan kepada pihak – pihak di luar pengurus koperasi dan

tidak dimaksudkan untuk pengendalian usaha.

3. Pemakai utama dari laporan koperasi adalah para anggota koperasi

itu sendiri beserta pejabat koperasi. Pemakai lainnya yang

mempunyai kepentingan terhadap koperasi diantaranya adalah

anggota koperasi, bank, kreditur dan kantor pajak.

4. Kepentingan pemakai utama laporan keuangan koperasi terutama

adalah :

a. Menilai tanggung jawab pengurus.

b. Menilai prestasi pengurus.

c. Menilai manfaat yang diberikan koperasi terhadap anggotanya.

d. Sebagai bahan pertimbangan untuk menentukan jumlah

sumber daya, karya dan jasa yang akan diberikan kepada

koperasi.

e. Modal koperasi terdiri dan dihimpun dari simpanan –

simpanan, pinjaman – pinjaman, penyisihan dan hasil

usahanya termasuk cadangan serta sumber – sumber lain.

15 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

f. Pendapatan koperasi yang diperoleh dalam satu tahun buku

dikurangi dengan penyusutan – penyusutan dan beban – beban

dari tahun buku yang bersangkutan disebut sisa hasil usaha.

2.1.6 Perbedaan Laporan Keuangan Koperasi Dengan Badan

Usaha Lain

Sebelum menuju pada perbedaan laporan keuangan koperasi

dengan badan usaha yang lain, disini akan dipaparkan perbedaan

koperasi dengan badan usaha lain. Dalam UU Koperasi No. 25 tahun

2010 didefinisikan :

”Koperasi adalah badan usaha yang beranggotakan orang –

orang atau badan hukum koperasi dengan melandaskan kegiatannya

berdasarkan prinsip – prinsip koperasi sekaligus sebagai gerakan

ekonomi rakyat yang berdasarkan atas azas kekeluargaan.”

Koperasi merupakan badan usaha yang mempunyai badan

hukum sama seperti badan hukum lain. Tetapi koperasi mempunyai

ciri – ciri yang berbeda dengan badan usaha lain. Ciri – ciri atau

perbedaan tersebut adalah :

Koperasi :

1. Tidak mencari keuntungan sebesar – besarnya, maksudnya adalah

untuk memperbaiki kesejahteraan anggota.

2. Orang ( anggota ) yang diutamakan, modal hanya sebagai alat

keuntungan dibagi menurut jasa anggota terhadap terjadinya

keuntungan tersebut.

3. Anggota mempunyai hak suara yang sama ( demokrasi ).

16 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

4. Modal koperasi berubah – ubah, tergantung pada keluar masuknya

anggota.

5. Bekerja dengan transparan sehingga dapat diketahui oleh semua

anggota.

Badan usaha lain :

1. Mencari keuntungan sebesar – besarnya.

2. Uang ( modal ) yang diutamakan, anggota menempati urutan

kedua. Modal berkuasa dan keuntungan dibagi menurut besarnya

modal yang disetor.

3. Hak suara tergantung pada besarnya modal.

4. Merahasiakan cara kerja supaya mendapatkan keuntungan.

Berdasarkan perbedaan tersebut, dapat diketahui bahwa

didalam koperasi terdapat dua unsur yang saling berkaitan, yaitu unsur

sosial yang menekankan pada kepentingan bersama dan unsur

ekonomi yang menekankan pada kemajuan atau kesejahteraan sosial.

Kedua unsur tersebut harus dijalankan sedemikian rupa sehingga tidak

menimbulkan hal – hal yang bertentangan.

Laporan keuangan koperasi pada dasarnya tidak berbeda

dengan laporan keuangan badan usaha lain. Laporan keuangan yang

pokok terdiri dari neraca, laporan rugi laba dan laporan perubahan

modal. Perbedaan pada koperasi adalah pada neracanya khususnya

pada sumber dana (sisi pasiva). Didalam laporan keuangan koperasi

tidak ada istilah laba/rugi, yang ada adalah istilah sisa hasil usaha

(SHU).

17 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Sumber dana dalam koperasi berasal dari dua golongan, yaitu :

a. Sumber dana yang berasal dari setoran para anggota/pemilik yang

disebut dengan modal sendiri.

b. Sumber dana yang berasal dari pinjaman pihak luar (bukan

anggota koperasi) yang disebut dengan modal luar.

Permodalan koperasi dapat dipupuk dari simpanan – simpanan,

pinjaman – pinjaman, penyusutan SHU termasuk cadangan serta

sumber – sumber lainnya. Simpana anggota dalam koperasi terdiri

dari :

a. Simpanan pokok

Simpanan pokok merupakan suatu jumlah uang simpanan yang

sama besarnya bagi setiap anggota. Simpanan pokok ini tidak

dapat diambil selama yang bersangkutan menjadi anggota koperasi.

b. Simpanan Wajib

Simpanan wajib adalah jumlah simpanan tertentu yang diwajibkan

kepada anggota untuk membayar dalam waktu dan kesempatan

tertentu atau menurut waktu yang telah ditetapkan. Simpanan ini

boleh diambil dengan cara dan pada waktu yang telah ditentukan.

c. Simpanan sukarela

Simpanan sukarela merupakan simpanan yang berasal dari

anggota/bukan anggota atas kehendak sendiri, misalnya dalam

bentuk deposito. Simpanan ini dapat diambil sesuai perjanjian.

Sedangkan yang dimaksud dengan pinjaman di dalam koperasi

adalah :

a. Pinjaman dari anggota

18 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Merupakan setoran dari anggota sendiri yang merupakan

penyertaan dalam koperasi. Setoran tersebut dapat berupa

simpanan pokok dan simpanan wajib. Pinjaman dari anggota ini

merupakan modal sendiri bagi koperasi.

b. Pinjaman yang berasal dari pihak luar

Merupakan pinjaman yang berasal dari bukan anggota yang

disebut juga modal diluar koperasi. Pinjaman ini dapat berasal dari

kreditur, bank maupun pemerintah atau lembaga keuangan lainnya,

serta berasal dari simpanan sukarela.

Pinjaman – pinjaman dari SHU koperasi merupakan salah satu

unsur permodalan koperasi. SHU merupakan pendapatan koperasi

yang diperoleh di dalam satu tahun buku setelah dikurangi dengan

penyusutan – penyusutan. Pembagian SHU diatur dalam UU

perkoperasian dan didalam Anggaran Dasar koperasi yang

bersangkutan.

Sumber lain yang merupakan permodalan koperasi berasal dari

sumbangan hadiah dan subsidi. Modal subsidi merupakan bantuan

atau sumbangan dari pemerintah maupun pihak – pihak lain yang

menunjang kelangsungan hidup koperasi.

2.1.7 Tujuan Pelaporan Keuangan Koperasi

Tujuan pelaporan keuangan seperti dinyatakan dalam SAK

(2017) adalah dapat menyediakan informasi yang berguna bagi

pemakai utama dan pemakai lainnya untuk :

1. Mengetahui manfaat keuangan koperasi yang diperoleh dengan

menjadi anggota koperasi.

19 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2. Mengetahui prestasi keuangan koperasi selama satu periode

dengan SHU dan manfaat keanggotaan koperasi sebagai ukuran.

3. Mengetahui sumber daya ekonomis yang dimiliki koperasi,

kewajiban dan kekayaan bersih, dengan pemisahan antara yang

berkaitan dengan anggota dan bukan anggota.

4. Mengetahui informasi penting lainnya yang mungkin

mempengaruhi likuiditas dan solvabilitas koperasi.

2.1.8 Koperasi Unit Desa (KUD) Mandiri

Perekonomian Indonesia telah mengalami transformasi dengan

sangat cepat, terutama pada sektor industri. Hal ini menyebabkan

berkembangnya daerah – daerah dengan cepat pula, yang merupakan

kondisi kondusif dalam pertumbuhan dan perkembangan koperasi di

daerah – daerah. Diharapkan kehadiran Koperasi Unit Desa (KUD)

Mandiri akan dapat memberikan sumbangan yang bearti dalam

peningkatan kesejahteraan masyarakat.

Program pembinaan dan pengembangan KUD Mandiri

terutama dititikberatkan kepada KUD yang memiliki sumber daya

manusia, organisasi dan manajemen yang berhasil guna serta

didukung oleh potensi lingkungan yang dapat mengembangkan usaha

koperasi tersebut secara kesinambungan.

Adapun kriteria serta ukuran suatu KUD dikatakan sebagai KUD

Mandiri adalah :

1. Mempunyai anggota penuh minimal 25 % dari jumlah penduduk

dewasa yang memenuhi persyaratan keanggotaan di daerah

kerjanya.

20 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2. Dalam rangka meningkatkan produktivitas usaha anggota, maka

pelayanan kepada anggota minimal 60 % dari volume usaha KUD

secara keseluruhan.

3. Minimal tiga tahun buku berturut – turut RAT dilaksanakan tepat

waktu.

4. Anggota pengurus dan badan pemeriksa semua berasal dari

anggota KUD dengan jumlah maksimal untuk pengurus 5 orang

dan badan pemeriksa 3 orang. Dan KUD telah memperkerjakan

manajer dan karyawan dengan imbalan yang layak.

5. Modal sendiri minimal 25 juta.

6. Hasil audit laporan keuangan layak tanpa catatan.

7. Batas toleransi deviasi usaha terhadap rencana KUD (program dan

non program) maksimum 20 % untuk deviasi negatif dan

maksimum 50 % untuk deviasi positif.

8. Rasio keuangnan ditetapkan dengan sistem RLS (rentabilitas,

likuiditas dan solvabilitas) dengan nilai minimal 75 %.

9. Total volume usaha harus proporsional dengan jumlah anggota

dengan minimal rata –rata Rp. 250. 000/anggota pertahun.

10. Pendapatan kotor minimal dapat menutup biaya berdasarkan

prinsip efisien.

11. Sarana usaha layak dikelola sendiri.

12. Tidak ada penyelewengan dan manipulasi yang merugikan KUD

oleh pengelola KUD.

13. Tidak mempunyai tunggakan.

Selanjutnya dinyatakan bahwa kriteria – kriteria KUD mandiri

tersebut merupakan satu kesatuan yang bulat dan penilaiannya tidak

21 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

boleh terpisah – pisah. Antara kriteria yang satu dengan kriteria lainya

saling berkait guna peningkatan mutu. Sehingga bila salah satu dari

kriteria tersebut belum dapat dipenuhi, maka calon KUD mandiri

tersebut belum dapat dikatakan sebagai KUD mandiri.

2.1.9 Analisa Rasio Keuangan KUD Mandiri

Informasi mengenai perkembangan usaha KUD dapat diperoleh

dari Laporan Rapat Anggota Tahunan (RAT) yang dilengkapi pula

dengan laporan keuangannya. Laporan keuangan koperasi merupakan

bagian dari pertanggungjawaban pengurus kepada para anggotanya.

Laporan keuangan akan lebih berarti jika dianalisis dengan

menggunakan rasio – rasio yang relevan, yaitu rentabilitas, likuiditas

dan solvabilitas, kemudian hasilnya diperbandingkan dengan standar

yang telah ditetapkan. Penjelasan tentang rasio keuangan koperasi

adalah :

1. Rasio rentabilitas adalah perbandingan antara sisa hasil usaha

(SHU) yang diperoleh dengan kekayaan bersih pada tahun

penilaian.

SHU

Rasio rentabilitas = ------------------------------ x 100 %

Kekayaan bersih

22 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2. Rasio likuiditas adalah perbandingan antara harta lancar dengan

hutang lancar.

Harta lancar

Rasio likuiditas = -------------------------- x 100 %

Hutang lancar

3. Rasio solvabilitas adalah perbandingan antara seluruh harta

(assets) yang dimiliki dengan seluruh kewajiban KUD kepada

pihak ketiga.

Total harta/ assets

Rasio solvabilitas = ---------------------------- x 100 %

Total hutang

Ketiga rasio keuangan koperasi tersebut saling menkait antara

satu dengan yang lain. Untuk mendapatkan gambaran yang jelas

tentang kemampuan KUD dalam mengelola dana yang dimiliki, maka

rasio keuangan tersebut diberi pembobotan sebagai berikut :

Tabel 2.1 Ketentuan Pengukuran Rasio Keuangan dan

Pembobotannya

No Komponen Standar Bobot

1 Rentabilitas ( R ) 10 % 40 %

2 Likuiditas ( L ) 125 % 30 %

3 Solvabilitas ( S ) 110 % 30 %

Jumlah 100 %

Sumber : Depkop, Ditjen Bina Lembaga Koperasi

Hal ini menunjukkan kemungkinan bahwa apabila salah satu

rasio tidak memenuhi standar nilai yang ditentukan akan dapat

tertolong apabila rasio yang lainnya bisa melebihi nilai standar yang

23 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

ditentukan. Rasio keuangan dengan RLS ( rentabilitas, likuiditas dan

solvabilitas ) minimal bernilai 75 % sebagaimana tergambar dalam

table berikut :

Tabel 2.2 Penerapan Perhitungan Standar dan Bobot Komponen

Penilaian KUD Mandiri

No Komponen Standar Realisasi Nilai dg. Bobot

1 Rentabilitas ( R ) 10 % 9 % 9/10 x 40% = 36

2 Likuiditas ( L ) 125 % 115 % 115/125 x 30 % = 27,6

3 Solvabilitas ( S ) 110 % 100 % 100/110 x 30 % = 27,3

Jumlah 90,9

Sumber : Depkop, Ditjen Bina Lembaga Koperasi, diolah

Berikut diberikan contoh penerapan perhitungan standar dan

bobot Komponen Penilaian KUD Mandiri.

Tabel 2.3 Contoh A Pengukuran Rasio Keuangan dan Pembobotannya

No Komponen Standar Realisasi Nilai dg. Bobot

1 Rentabilitas ( R ) 10 % 8 % 8/10 x 40% = 32

2 Likuiditas ( L ) 125 % 80 % 80/125 x 30 % = 19,2

3 Solvabilitas ( S ) 110 % 80 % 80/110 x 30 % = 21,8

Jumlah 73

Sumber : Depkop, Ditjen Bina Lembaga Koperasi, diolah

Dalam ketentuan bahwa jumlah nilai rasio keuangan minimal

sebesar 75 %, maka pada contoh A diatas tidak memenuhi kriteria

KUD mandiri.

24 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

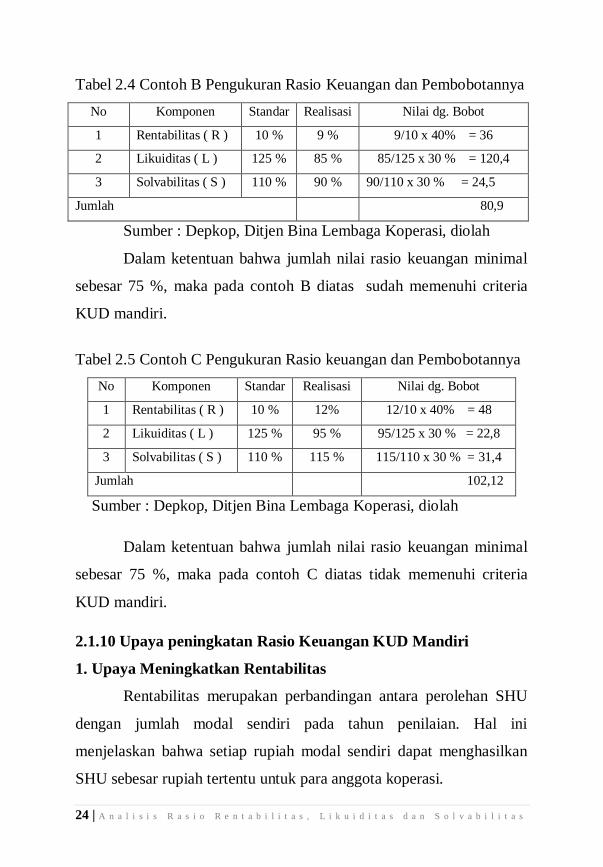

Tabel 2.4 Contoh B Pengukuran Rasio Keuangan dan Pembobotannya

No Komponen Standar Realisasi Nilai dg. Bobot

1 Rentabilitas ( R ) 10 % 9 % 9/10 x 40% = 36

2 Likuiditas ( L ) 125 % 85 % 85/125 x 30 % = 120,4

3 Solvabilitas ( S ) 110 % 90 % 90/110 x 30 % = 24,5

Jumlah 80,9

Sumber : Depkop, Ditjen Bina Lembaga Koperasi, diolah

Dalam ketentuan bahwa jumlah nilai rasio keuangan minimal

sebesar 75 %, maka pada contoh B diatas sudah memenuhi criteria

KUD mandiri.

Tabel 2.5 Contoh C Pengukuran Rasio keuangan dan Pembobotannya

No Komponen Standar Realisasi Nilai dg. Bobot

1 Rentabilitas ( R ) 10 % 12% 12/10 x 40% = 48

2 Likuiditas ( L ) 125 % 95 % 95/125 x 30 % = 22,8

3 Solvabilitas ( S ) 110 % 115 % 115/110 x 30 % = 31,4

Jumlah 102,12

Sumber : Depkop, Ditjen Bina Lembaga Koperasi, diolah

Dalam ketentuan bahwa jumlah nilai rasio keuangan minimal

sebesar 75 %, maka pada contoh C diatas tidak memenuhi criteria

KUD mandiri.

2.1.10 Upaya peningkatan Rasio Keuangan KUD Mandiri

1. Upaya Meningkatkan Rentabilitas

Rentabilitas merupakan perbandingan antara perolehan SHU

dengan jumlah modal sendiri pada tahun penilaian. Hal ini

menjelaskan bahwa setiap rupiah modal sendiri dapat menghasilkan

SHU sebesar rupiah tertentu untuk para anggota koperasi.

25 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Bambang Riyanto (2010) mengemukakan bahwa ada beberapa

cara untuk meningkatkan rentabilitas, yaitu :

1. Menaikkan sales relatif lebih besar daripada kenaikan biaya

operasi.

2. Menurunkan biaya operasi relatif lebih besar daripada

berkurangnya sales.

3. Menambah modal usaha sampai tingkat tertentu diusahakan

tercapainya sales lebih besar daripada tambahnya operating assets.

4. Dengan mengurangi sales sampai tingkat tertentu diusahakan

penurunan atau pengurangan operating assets sebesar – besarnya.

2. Upaya Meningkatkan Likuiditas

Likuiditas merupakan perbandingan antara harta lancar dengan

hutang lancar. Likuiditas merupakan kemampuan perusahaan

memenuhi kewajiban finansial jangka pendeknya, sehingga setiap

rupiah aktiva lancar digunakan untuk menjamin hutang lancar sebesar

rupiah tertentu.

Ssuatu perusahaan yang mempunyai kekuatan membayar

sedemikian besarnya sehingga mampu memenuhi segala

kewajibannya dikatakan likuid dan sebaliknya dikatakan illikuid.

Dengan demikian perusahaan harus memperhatikan apakah

setiap saat pada posisi likuid atau tidak.

Bambang Riyanto (2010) mengemukakan bahwa tingkat

likuiditas perusahaan dapat ditingkatkan dengan cara merubah aktiva

lancar dan hutang lancarnya:

26 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

1. Dengan hutang lancar tertentu, diusahakan untuk menambah

aktiva lancar.

2. Dengan aktiva lancar, diusahakan untuk mengurangi jumlah

hutang lancar.

3. Dengan mengurangi jumlah hutang lancar bersama dengan

mengurangi aktiva lancar.

3. Upaya Meningkatkan Solvabilitas

Solvabilitas adalah perbandingan antara seluruh harta (yang

dimiliki KUD) dengan seluruh kewajiban KUD dengan pihak ketiga.

Solvabilitas menggambarkan kemampuan perusahaan untuk

memenuhi segala kewajibannya apabila perusahaan dilikuidasi,

sehingga setiap rupiah assets yang dimiliki perusahaan digunakan

untuk menjamin segala kewajiban sebesar rupiah tertentu. Perusahaan

yang solvabel adalah perusahaan yang mempunyai assets yang cukup

untuk membayar semua hutangnya, tetapi tidak berarti perusahaan

tersebut likuid.

Bambang Riyanto (2010) mengemukakan bahwa tingkat

solvabilitas perusahaan dapat ditingkatkan dengan cara:

1. Menambah assets tanpa menambah hutang atau menambah assets

relatif lebih besar dari pada tambahan hutang.

2. Mengurangi hutang tanpa mengurangi assets atau mengurangi

hutang relatif lebih besar daripada berkurangnya assets.

27 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2.2 Penelitian Terdahulu

Penelitian terdahulu merupakan ladasan yang mengacu dari

jurnal atau penelitian yang telah diadakan oleh peneliti sebelumnya

yang berkaitan tetang penelitian yang akan diadakan. Suatu

kesimpulan dari penelitian terdahulu akan membantu penulis dalam

memecahkan masalah yang ada. Disini akan dikemukakan dua peneliti

terdahulu yang akan penulis gunakan sebagai landasan penelitian ini.

Penelitian yang dilakukan oleh Yudi Setiawan,2017,

Pengukuran Kinerja Dalam Rangka Menilai Efisiensi dan Efektivitas

perusahaan Pada Perusahaan rokok Gudang Garam Kediri, Kertas

Karya Utama, Fakultas Ekonomi, Universitas Gajayana Malang,

memberikan hasil : 1) Assets investment ratio menunjukkan

perputaran persediaan yang semakin cepat sedangkan average

collection period mengalami fluktuasi, 2) perusahaan menggunakan

dana yang sebagian besar dibiayai oleh hutang dan 3) dengan hutang

tersebut diimbangi dengan kenaikan pada operating profit sehingga

beban bunga yang harus dibayar tidak menjadi hambatan dalam

kegiatan operasional.

Penelitian kedua dilakukan oleh Suntini, 2017, Analisa

Laporan Keuangan untuk menilai kinerja Koperasi pada

KUD ”Ngumpek Dalem” Bojonegoro, Skripsi, menyatakan

bahwa ”untuk menilai kinerja koperasi dapat dilakukan melalui

analisa laporan keuangan. Jadi analisa laporan keuangan dapat

dijadikan dasar dalam penilaian kinerja koperasi tersebut

menggunakan 3 analisa yaitu ratio likuiditas, ratio aktivitas, ratio

rentabilitas. Dengan menggunakan ketiga ratio keuangan tersebut

28 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

maka akan menunjukkan bahwa analisa laporan keuangan sangatlah

penting artinya karena hasil dari analisa laporan keuangan dapat

dijadikan dasr untuk menetukan efisiensi dan efektifitas tidaknya

kinerja koperasi. Variable independent yang dipakai yaitu laporan

keuangan dan variable independentnya adalah kinerja koperasi.

Penulis akan melanjutkan dan mengembangkan dari penelitian

terdahulu yang dilakukan oleh kedua penulis tersebut. Namun dalam

hal ini penulis meneliti organisasi yang berbeda yakni pada KUD

Mandiri Setia Kawan Pasuruan. Pada penelitian kali ini sudut pandang

yang dipakai adalah penggunaan analisis ratio rentabilitas, likuiditas

dan solvabilitas yang dilihat dari sudut pandang manajemen.

29 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2.3 Kerangka Konsep

Berdasarkan tinjauan teori yang diuraikan sebelumnya dapat

dibuat bagan kerangka konsep sebagai berikut :

+

Gambar 2.1 : Kerangka Konsep Penelitian

KUD MANDIRI

DIEVALUASI

ASPEK KEUANGAN :

- RENTABILITAS

- LIKUIDITAS

- SOLVABILITAS

HASILNYA ≤ 75 %

BERARTI TIDAK

MANDIRI

HASILNYA ≥ 75%

BERARTI MANDIRI

30 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Sesuai dengan rumusan masalah, tujuan penelitian dan teori

dalam penelitian ini, maka jenis penelitian yang akan digunakan

adalah penelitian deskriptif kuantitatif, yaitu penelitian pada usaha

mengungkapkan masalah atau keadaan atau peristiwa sebagaimana

adanya sehingga bersifat mengungkapkan fakta yang dinyatakan

dalam bentuk angka-angka kemudian digunakan untuk menarik

kesimpulan.

3.2 Obyek Penelitian

Obyek penelitian yang peneliti lakukan pada KUD Mandiri

Setia Kawan, Desa Wonosari, Kecamatan Tutur Kabupaten Pasuruan.

3.3 Prosedur Pengambilan Data

Didalam suatu penelitian, salah satu hal yang sangat penting

untuk diperhatikan adalah data. Pengambilan data yang dilakukan

untuk menganalisa masalah menggunakan metode sebagai berikut:

1. Study Kepustakaan (Library Research)

Yaitu mempelajari buku-buku, literatur maupun karya ilmiah

berkaitan dengan masalah yang diteliti untuk menunjang

keberhasilan penelitian dalam penyusunan skripsi ini.

2. Penelitian Lapangan (Field Research)

Yaitu melakukan penelitian secara langsung dilapangan

untuk mengamati dan mempelajari secara mendalam

31 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

terutama yang berkaitan dengan masalah yang sesungguhnya.

Teknik pengumpulan yang digunakan adalah sebagai

berikut:

a. Dokumentasi

Tehnik pengumpulan data dengan mencatat data-data

yang ada pada perusahaan, yang sifatnya tertulis dan

telah didokumentasikan pada perusahaan yang

bersangkutan.

b. Wawancara

Tehnik pengumpulan data dengan melakukan wawancara

langsung dengan pimpinan atau orang yang diberi

wewenang oleh perusahaan.

c. Observasi

Tehnik pengumpulan data dengan mengadakan

pengamatan secara langsung ke tempat kerja atau

mencatat semua hal yang dapat dijadikan bahan

penulisan skripsi.

3.4 Variabel Penelitian dan Definisi Operasional

Variabel yang digunakan adalah sebagai berikut:

1. Total harta / Total aktiva : semua bentuk dari penanaman modal

KUDyang dapat berupa harta kekayaan atau hak atas kekayaan

yang dimiliki oleh KUD.

2. Total hutang : adalah semua bentuk kewajiban yang harus

dipenuhi oleh KUD, baik jangka pendek maupun jangka panjang.

32 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

3. Aktiva Lancar : adalah uang kas dan aktiva lainnya yang

diharapkan dapat ditukarkan menjadi uang tunai, dijual atau

dikonsumsi selama jangka waktu normal (1 tahun).

4. Hitung Lancar : adalah suatu kewajiban yang harus dibayar

kepada pihak lain dalam jangka waktu kurang dari 1 tahun.

5. Kekayaan bersih : semua kekayaan yang dimiliki oleh KUD,

meliputi simpanan, donasi, cadangan dan SHU.

6. Sisa Hasil Usaha : selisih antara jumlah pendapatan dengan semua

biaya yang harus dikeluarkan.

3.5 Teknik Analisa Data

Teknik analisa data yang digunakan dalam laporan

keuangan KUD adalah sebagai berikut:

a. Analisa Ratio yaitu:

1. Rasio rentabilitas adalah perbandingan antara sisa hasil

usaha (SHU) yang diperoleh dengan jumlah modal

sendiri pada tahun penilaian.

SHU

Rasio rentabilitas = ------------------------------ x 100 %

Kekayaan bersih

33 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2. Rasio likuiditas adalah perbandingan antara harta lancar

dengan hutang lancar.

Harta lancar

Rasio likuiditas = -------------------------- x 100 %

Hutang lancar

3. Rasio solvabilitas adalah perbandingan antara seluruh

harta (assets) yang dimiliki dengan seluruh kewajiban

KUD kepada pihak ketiga.

Total harta/ assets

Rasio solvabilitas = ---------------------------- x 100 %

Total hutang

b. Analisa Perhitungan Rasio KUD Mandiri

Selelah data diolah dengnan analisa rasio, selanjutnya hasil

perhitungannya dibandingkan dengan standar yang telah

ditatapkan oleh DEPKOP, yaitu jumlah ketiga angka rasio

minimal mencapai 75 %, dengan ketentuan sebagai berikut :

Tabel 3.1 : Ketentuan Perhitungan Rasio Keuangan KUD Mandiri

No Komponen Standar Bobot Hasil Perhitungan

1 Rentabilitas ( R ) 10 % 40 % A % A % X 10 % X 40 %

= ?

2 Likuiditas ( L ) 125 % 30 % B % B % X 125% X 30 %

= ?

3 Solvabilitas ( S ) 110 % 30 % C % C % X 110% X 40 %

= ?

Jumlah 100 % Minimal = 75 %

Sumber : Depkop, Ditjen Bina Lembaga Koperasi

34 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Kriteria penilaiannya adalah sebagai berikut :

1. Jika realisasi rasio keuangan koperasi jumlah nilainya setelah

diberi bobot lebih kecil dari standar yang ditetapkan ( 75 % ),

berarti KUD tersebut tidak berhak menyandang predikat KUD

mandiri.

2. Jika realisasi rasio keuangan koperasi jumlah nilainya setelah

diberi bobot lebih besar dari standar yang ditetapkan ( 75 % ),

berarti KUD tersebut berhak menyandang predikat KUD mandiri.

35 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

BAB IV

HASIL PENELITIAN DAN ANALISIS HASIL PENELITIAN

4.1 Penyajian Data

4.1.1. Gambaran Umum KUD Setia Kawan

Koperasi Unit Desa ( KUD ) Setia Kawan terletak di Desa

Wonosari Kecamatan Tutur Kabupaten Pasuruan. Dalam kegiatan

operasionalnya koperasi ini mencakup 10 desa, dengan jumlah

anggota 6.028 orang. KUD ini berdiri pada tanggal 9 Februari 1981

dan status badan hukumnya diperoleh pada tanggal 12 April 1981

dengan nomor 4887/BH/II/1981.

Untuk mempermudah pelayanan pada anggota dan masyarakat

secara umum, KUD Setia Kawan melaksanakan beberapa unit usaha,

antara lain : Unit usaha pengadaan pangan, Unit usaha penyaluran

pupuk, Unit usaha KUT, Unit usaha penyaluran gula pasir, Unit usaha

rekening listrik, Unit usaha waserda dan Unit usaha penggilingan

padi (RMU).

4.1.2. Struktur Organisasi

Struktur organisasi merupakan kerangka yang menunjukkan

hubungan yang jelas antara bidang tugas, wewenang dan tanggung

jawab, serta hubungan kerja dalam organisasi. Struktur organisasi

akan tampak lebih jelas apabila dituangkan dalam bagan organisasi.

Sehingga akan dapat memberikan pengertian yang lebih mudah

mengenai organisasi tersebut. Dengan demikian, akan terlihat jelas

36 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

masing-masing fungsi dan tanggung jawab dari setiap bagian yang ada

dalam organisasi tersebut.

KUD Setia Kawan Pasuruan mempunyai struktur organisasi

sebagai berikut:

RAPAT ANGGOTA

PENGURUS BP

MANAJER

WASERDA

Kepala Bagian

Sub Bag

Keuangan

Sub Bag

Akuntasi

Sub Bag

Umum

Pengadaan

Pangan

Penyaluran

Pupuk KUT Penyaluran

gula pasir

Pelayanan

Rek. Listrik RMU

Gambar 4.1 Struktur Organisasi KUD Setia Kawan

Adapun tugas dan tanggung jawab masing – masing bagian

adalah sebagai berikut :

1. Rapat Anggota

Rapat anggota merupakan pemegang kekuasaan tertinggi dalam

tata kehidupan koperasi. Berdasarkan UU No. 25 tahun 1992 pasal

23, bahwa rapat anggota menetapkan :

- Anggaran dasar

- Kebijakan umum dibidang organisasi manajemen dan usaha

koperasi.

37 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

- Pemilihan, pengangkatan, pemberhentian pengurus dan

pengawas.

- Rencana kerja anggaran pendapatan dan belanja koperasi serta

pengesahan laporan keuangan.

- Pengesahan petanggungjawaban pengurus dan pelaksanaan

tugasnya.

- Pembagian sisa hasil usaha.

- Penggabungan, peleburan, pembagian dan pembubaran

koperasi.

2. Pengurus

Pengurus merupakan orang – orang yang telah diberi kepercayaan

oleh anggota untuk menjalankan koperasi atas nama dan untuk

kepentingan anggota. Dengan demikian pengurus memegang

mandat dari anggota untuk melakukan pekerjaannya secara

terbuka sesuai dengan keputusan rapat anggota.

Tugas pengurus adalah sebagai berikut :

- Memimpin organisasi dan usaha koperasi.

- Melakukan segala perbuatan hukum untuk dan atas nama

koperasi serta mewakili koperasi di hadapan dan di luar

pengadilan.

- Menyusun pembagian kerja dan tugas diantara pengurus.

Kewajiban Pengurus adalah sebagai berikut :

- Mencatat dengan segera dalam buku daftar anggota tentang

masuk dan keluarnya anggota.

38 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

- Mencatat tentang mulai dan berhentinya masa jabatan anggota

pengurus dan pengawas dalam buku daftar pengurus dan daftar

pengawas.

- Menyususn rencana kerja dan rencana anggaran pendapatan

belanja koperasi tahunan/ bulanan.

- Menyelenggarakan rapat anggota.

- Memberikan pelayanan yang baik kepada setiap anggota dan

memelihara kerukunan diantara anggota.

- Mengadakan pembukuan dan administrasi menurut ketentuan

yang berlaku.

- Melaporkan kepada rapat anggota tentang segala sesuatu yang

menyangkut tata kehidupan koperasi dan segala laporan

pemeriksaan oleh pengawas atas tata kehidupan koperasi.

- Memberikan laporan kepada pemerintah dalam hal ini pejabat

DEPKOP dan pembinaan usaha kecil tentang keadaan serta

perkembangan organisasi dan usaha – usahanya sekurang –

kurangnya dua kali setahun.

- Memberikan bantuan pengarahan dan mengawasi kegiatan

manajer dan karyawannya serta tidak melibatkan diri dalam

teknis pelaksanaan kegiatan usaha yang telah dikuasakan oleh

manajer.

- Mengupayakan untuk memanfaatkan jasa dari koperasi, jasa

audit / kantor akuntan public (dalam hal pengawasan koperasi).

Tugas dari pengurus masih dibagi lagi menurut jabatan yang

dipegangnya.

39 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Tugas dari masing – masing adalah :

a. Ketua

- Memimpin dan mengawasi pelaksanaan tugas anggota

pengurus dibidang organisasi, serta mengawasi manajer

dan karyawan di bidang usaha.

- Memberikan laporan pertanggung jawaban pelaksanaan

tugasnya kepada rapat anggota.

- Memimpin rapat anggota dan rapat pengurus.

- Menandatangani surat-surat keluar.

- Menandatangani surat-surat berharga bersama sekretaris

dan bendahara

- Menandatangani buku daftar anggota.

b. Sekretaris

- Memelihara buku-buku administrasi

- Bertanggung jawab dalam administrasi tata usaha koperasi

- Menyelenggarakan notulen rapat-rapat

- Menyusun laporan organisasi

- Mengawasi kegiatan karyawan didalam kantor

c. Bendahara

- Mengurus soal-soal keuangan didalam koperasi

- Mengawasi keuangan agar pengeluarannya tidak melampui

anggaran yang telah ditetapkan.

- Penanggung jawab keuangan koperasi

- Menandatangani surat-surat berharga dengan ketua

(perjanjian hutang piutang, akat kredit dan lain-lain)

40 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

3. Pengawas (Badan Pemeriksa)

Pengawas pada KUD dipilih dari dan oleh anggota dalam rapat

anggota. Badan pengawas memeriksa dan meneliti kebenaran

buku-buku catatan yang berhubungan dengan kegiatan koperasi

dan organisasi secara periodik. Badan pengawas yang

menjalankan tugasnya mendapat imbalan jasa sesuai dengan

kemampuan koperasi serta menerima bagian kesejahteraan

pengurus serta pendapatan lain yang sah yang berlaku pada

koperasi.

Tugas pengawas adalah sebagai berikut :

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan

dan pengelolaan koperasi.

b. Pelaksaan pengawasan dilakukan sekurang-kurangnya 3 bulan

sekali melalui pemeriksaan.

c. Membuat laporan tertulis tentang hasil pengawasannya kepada

anggota melalui pengurus.

Wewenang pengawas :

a. Meneliti catatan yang ada pada koperasi.

b. Mendapatkan segala keterangan yang diperlukan.

Kewajiban pengawasan :

a. bertanggung jawab atas kejadian yang ada pada waktu setelah

diadakan pemeriksaan yang diketahui kemudian setelah

pemeriksaan.

b. Memebuat laporan secara tertulis mengenai hasil

pemeriksaannya kepada rapat anggota melalui pengurus, dan

harus merahasiakannya terhadap pihak ketiga.

41 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

c. Salinan laporan pemeriksaan oleh badan pengawas dikirim ke

pejabat.

d. Dalam melaksanakan tugas dan kewajibanya badan pemeriksa

dapat meminta bantuan kepada akuntan, pembiayaan untuk itu

dibebankan kepada koperasi.

4. Manager

Manager adalah orang yang diangkat oleh pengurus sebagai

pelaksana program-program kebijaksanaan yang telah ditentukan

sebelumnya oleh pengurus sehingga tujuan koperasi dapat

tercapai sesuai dengan rencana.

Tugas dari manager adalah sebagai berikut :

a. Mengkoordinir penyusunan rencana kerja dan anggaran

masing-masing bagian yang berada dibawah tanggung

jawabnya.

b. Mengikuti rapat pembahasan rencana kerja dan rencana

anggaran koperasi keseluruhan dengan pengurus.

c. Menyusun perencanaan yang tepat bila ada rencana

pembukuan usaha-usaha baru.

d. Melaksanakan tugas-tugas bidang usaha sesuai dengan rencana

kerja dan rencana anggaran yang disetujui rapat anggota serta

pengarahan dan penggarisan yang diberikan oleh pengurus.

e. Memimpin dan mengkoordinir para karyawan dalam

pelaksanaan tugas-tugas usaha.

f. Melaksanakan tugas-tugas pengurus yang dipercayakan

kepadanya.

Kewajiban manajer adalah sebagai berikut :

42 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

a. Memperhatikan setiap ketentuan atau peraturan pemerintah

yang berhubungan dengan kepegawaian serta membuat

laporan secaraa periodik tentang hal-hal yang berhubungan

dengan kepegawaian.

b. Mengadakan pertemuan secara berkala diantara para

karyawan beserta. kepala-kepala bagian atau unit bersama

pengurus. Membuat laporan secara tertulis kepada pengurus-

pengurus sekurang-kurangnya 1 (satu) bulan sekali.

5. Pegawai

Pegawai di KUD Setia Kawan adalah orang-orang yang diangkat

oleh pengurus. Tugas dari pegawai adalah membantu kelancaran

pelaksanaan usaha setiap hari.

4.1.3 Deskrpsi Variabel

Sebuah laporan keuangan dapat memberikan informasi tentang

kinerja keuangan perusahaan, yang dapat dipergunakan sebagai alat

untuk menilai kinerja perusahaan.

Dibawah ini akan diuraikan informasi laporan keuangan KUD

Setia Kawan Pasuruan tahun 2017.

43 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Tabel 4.1.

KUD Setia Kawan

Laporan Hasil Usaha

Untuk Tahun yang berakhir tanggal 31 Desember 2017 (rupiah)

Sumber : Laporan Keuangan KUD Setia Kawan

Keterangan Jumlah

Penjualan dan Pendapatan

- Penjualan

- Pendapatan jasa dan bunga

Total

Harga pokok penjualan

Hasil Usaha Kotor

Beban Usaha

- Beban organisasi

- Beban manajemen

- Peny. cad. pemupukan modal

Total

SHU sebelum pos lain – lain

Pos lain –lain

- SHU 01-11-2017

Sisa Hasil Usaha Tahun Berjalan

93.305.705

55.380.102

______________

148.685.807

89.653.553

______________

59.032.254

6.658.872

18.203.501

25.000.000

_____________

49.862.173

______________

9.170.081

4.394.031

_____________

13.564.112

44 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

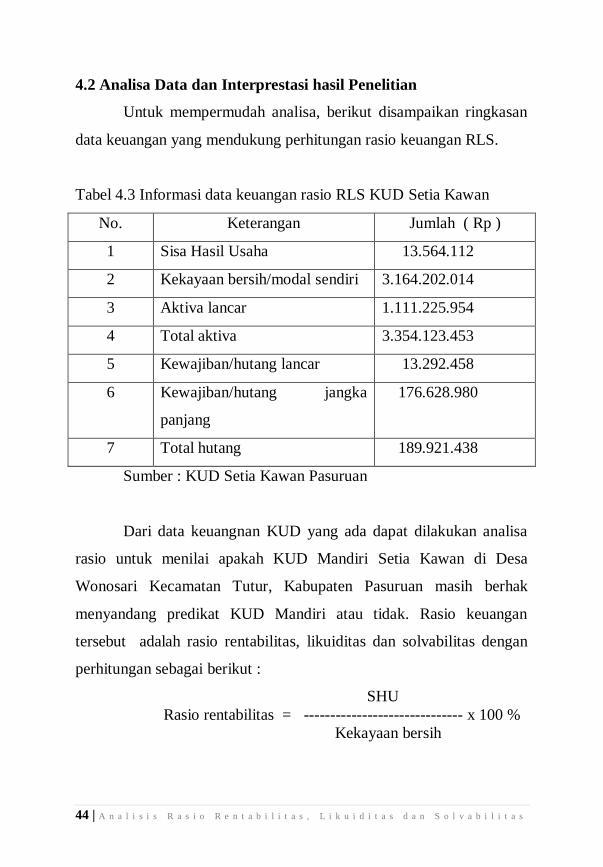

4.2 Analisa Data dan Interprestasi hasil Penelitian

Untuk mempermudah analisa, berikut disampaikan ringkasan

data keuangan yang mendukung perhitungan rasio keuangan RLS.

Tabel 4.3 Informasi data keuangan rasio RLS KUD Setia Kawan

No. Keterangan Jumlah ( Rp )

1 Sisa Hasil Usaha 13.564.112

2 Kekayaan bersih/modal sendiri 3.164.202.014

3 Aktiva lancar 1.111.225.954

4 Total aktiva 3.354.123.453

5 Kewajiban/hutang lancar 13.292.458

6 Kewajiban/hutang jangka

panjang

176.628.980

7 Total hutang 189.921.438

Sumber : KUD Setia Kawan Pasuruan

Dari data keuangnan KUD yang ada dapat dilakukan analisa

rasio untuk menilai apakah KUD Mandiri Setia Kawan di Desa

Wonosari Kecamatan Tutur, Kabupaten Pasuruan masih berhak

menyandang predikat KUD Mandiri atau tidak. Rasio keuangan

tersebut adalah rasio rentabilitas, likuiditas dan solvabilitas dengan

perhitungan sebagai berikut :

SHU

Rasio rentabilitas = ------------------------------ x 100 %

Kekayaan bersih

45 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

13.564.112

= ---------------------------- x 100 %

3.164.202.014

= 0,42 %

Harta lancar

Rasio likuiditas = -------------------------- x 100 %

Hutang lancar

1.111.225.954

= ------------------------- x 100 %

13.292.458

= 83.6 %

Total aktiva

Rasio solvabilitas = ---------------------------- x 100 %

Total hutang

3.354.123.452

= ---------------------------- x 100 %

189.921.438

= 1.766 %

Setelah data diolah dengan analisa rasio, selanjutnya hasil

perhitungannya dibandingkan dengan standar yang telah ditatapkan

oleh DEPKOP, yaitu jumlah ketiga angka rasio minimal mencapai

75 %, dengan ketentuan sebagai berikut :

46 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Tabel 4.4 : Ketentuan Perhitungan Rasio Keuangan KUD Mandiri

No Komponen Standar Bobot Hasil Perhitungan

1 Rentabilitas ( R ) 10 % 40 % A % A % X 10 % X 40 %

= ?

2 Likuiditas ( L ) 125 % 30 % B % B % X 125% X 30 %

= ?

3 Solvabilitas ( S ) 110 % 30 % C % C % X 110% X 40 %

= ?

Jumlah 100 % Minimal = 75 %

Sumber : Depkop, Ditjen Bina Lembaga Koperasi

Kriteria penilaiannya adalah sebagai berikut :

1. Jika realisasi rasio keuangan koperasi jumlah nilainya setelah

diberi bobot lebih kecil dari standar yang ditetapkan ( 75 % ),

berarti KUD tersebut tidak berhak menyandang predikat KUD

mandiri.

2. Jika realisasi rasio keuangan koperasi jumlah nilainya setelah

diberi bobot lebih besar dari standar yang ditetapkan ( 75 % ),

berarti KUD tersebut berhak menyandang predikat KUD mandiri.

Hasil perhitungan angka rasio dengan pembobotan disajikan

pada tabel berikut :

Tabel 4.5 Data RLS KUD Setia Kawan

No Komponen Standar Realisasi Nilai dg. Bobot

1 Rentabilitas ( R ) 10 % 0,42% 0,42/10 x 40% = 1,68%

2 Likuiditas ( L ) 125 % 8.360 % 8.360/125 x 30 % = 2.006%

3 Solvabilitas ( S ) 110 % 1.766 % 1.766/110 x 30 % = 482%

Jumlah 2.489,68 %

Sumber : KUD Setia Kawan, diolah

47 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Dari tabel diatas nampak bahwa hasil perhitungan rasio

rentabilitas, likuiditas dan solvabilitas menunjukkan hasil jauh diatas

yang ditentukan, yaitu 2.489,68 %. Sedangkan yang ditentukan

Depkop sebesar 75 %. Dengan demikian dapat dikatakan bahwa KUD

Mandiri Setia Kawan Pasuruan masih berhak menyandang predikat

sebagai KUD Mandiri.

Sungguhpun demikian, apabila perhitungan tersebut tidak

diberi pembobotan, maka KUD Setia Kawan mempunyai kinerja

keuangan yang memprihatinkan, ditinjau dari rasio rentabilitas,

likuiditas dan solvabilitas. Hal ini ditandai dengan rasio likuiditas

yang sangat berlebihan (over liquid), demikian juga rasio solvabilitas

(over solvable). Dengan keadaan ini maka berakibat jelek terhadap

pencapaian rasio rentabilitas, yaitu hasilnya jauh dibawah tingkat

bungan deposito yang berlaku saat ini.

Dengan memperhatikan neraca yang disajikan, kelebihan

likuiditas dan solvabilitas, yang mengakibatkan rendahnya rentabilitas

disebabkan oleh beberapa hal, yaitu :

1. Kelebihan investasi dalam piutang usaha.

2. Kelebihan investasi dalam aktiva tetap

3. Kelebihan dalam penyertaan.

4. Kelebihan kas dan bank.

Berkaitan dengan hal itu, maka pihak pengurus koperasi harus

segera mengambil langkah – langkah sebagai berikut :

1. Melakukan penagihan secara aktif dan bila perlu diberi cash

discount bagi anggota yang membayar sebelum jatuh tempo dan

dikenakan denda yang yang membayar lewat dari jatuh tempo.

48 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

2. Menjual sebagian aktiva tetap yang berlebihan dan tidak produktif,

sehingga SHU dapat meningkat. SHU meningkat dikarenakan

pendapatan bertambah dari hasil penjualan aktiva tetap dan beban

penyusutan berkuranga.

3. Menarik sebagian penyertaan utnuk dialihkan ke penyertaan lain

yang memberikan pengembalia yang relatif tinggi.

4. Kas dan bank yang idle, sebaiknya diinvestasikan dalam surat

berharga yang produktif, marketabel dan returnnya relatif tinggi,

aman dan likuid. Selain itu bila perlu SHU dibagikan kepada

anggota berupa uang tunai, sehingga kesejahteraan anggota

meningkat.

Teknik pengumpulan piutang dilakukan oleh KUD bilamana

langganan atau pembeli belum membayar sampai batas waktu yang

telah ditentukan, dengan cara :

1. Melalui surat. Bilamana waktu pembayaran hutang dari pelanggan

sudah lewat beberapa hari tetapi belum juga dilakukan

pembayaran, maka KUD dapat mengirimkan surat teguran. Surat

teguran tersebut bernada mengingatkan bahwa hutang pelanggan

sudah jatuh tempo. Apabila hutang tersebut belum juga dibayar

setelah beberapa hari, maka dapat dikirimkan surat kedua yang

nadanya lebih keras.

2. Melalui telfon. Apabila setelah dikirimkan surat teguran ternyata

hutang – hutang tersebut belum juga dibayar, maka bagian kredit

dapat menelepon pelanggan dan secara pribadi memintanya untuk

segera melakukan pembayaran. Kalau hasil dari pembicaraan

tersebut ternyata pelanggan mengemukakan alasan yang masuk

49 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

akal, maka mungkin pengurus KUD dapat memberikan toleransi

sampai jangka waktu tertentu.

3. Kunjungan personal. Teknik pengumpulan piutang dengan jalan

melakukan kunjungan secara personal atau pribadi ke tempat

pelanggan seringkali dilakukan karena dinilai sanggat efektif

dalam usaha pengumpulan piutang.

4. Tindakan yuridis. Bilamana ternyata pelanggan tidak mau

membayar hutang – hutangnya, maka perusahaan dapat

menggunakan tindakan hukum dengan mengajukan gugatan

perdata melalui pengadilan.

4.3. Interpretasi Hasil Penelitian

Sebagai salah satu pelaku ekonomi, KUD Setia Kawan

Pasuruan merupakan koperasi yang sudah berpredikat mandiri dari

beberapa tahun yang lalu. Dalam pengelolaan manajemen, ternyata

KUD Setia Kawan sampai tahun 2017 masih tetap bisa

mempertahankan statusnya, yaitu KUD mandiri. Hal ini terlihat dari

angka rasio rentabilitas, likuiditas dan solvabilitas yang melebihi dari

standar yang ditetapkan oleh Depkop, yatu 75 %. Nilai tersebut tidak

otomatis menunjukkan kinerja keuangan yang baik, karena bila

ditinjau dari rasio rentabilitas, likuiditas dan solvabilitas tanpa diberi

pembobotan, maka KUD Setia Kawan berrada pada kondisi yang

memprihatinkan, karena :

- Rasio rentabilitasnya 0,42 % pertahun.

- Rasio likuiditasnya 8.360 %

- Rasio solvabilitasnya 1.766 %

50 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Hal ini menunjukkan bahwa angka rasio rentabilitasnya dibawah

tingkat suku bunga deposito, berarti kemampuan KUD dalam

menghasilkan laba (sisa hasil usaha) dibandingkan dengan kekayaan

bersih (modal sendiri) sangat kecil. Rasio likuiditasnya menujuukkan

indikasi yang berlebihan (over likuid), yaitu kemampuan KUD untuk

membayar kewajiban jangka pendeknya lebih dari 8 kali lipat

dibandingkan dengan hutang lancarnya. Hal ini menunjukkan dana

yang tertanam dalan aktiva lancar sangat tinggi jumlahnya, sehingga

KUD kurang bisa memanfaatkan adanya peluang lain yang mungkin

bisa mendatangkan laba. Rasio solvabilitasnya juga berlebihan, yaitu

jauh diatas kewajaran. Karena rasio solvabilitas menggambarkan

kemampuan KUD dalam membayar semua kewajiban jangka pendek

dan jangka panjang, maka jika angka rasionya menunjukkan 1.766

berarti kemampuan KUD dalam membayar tatal kewajiban adalah

1.766 kali. Hal ini menunjukkan adanya kelebihan investasi pada total

harta (total asset), baik yang bersifat lancar ataupun tetap.

Berdasarkan hal diatas, sangatlah perlu bagi KUD Setia

Kawan untuk segera memperbaiki kondisi keuangannya agar berada

pada kondisi yang sehat, artinya tetap dapat mempertahankan status

mandiri dan juga bisa memaksimalkan rasio rentabilitas, likuiditas dan

solvabilitas dalam keadaan wajar.

51 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Adapun dari hasil analisis pada bab sebelumnya dapat ditarik

kesimpulan sebagai berikut :

1. Ditinjau dari rasio rentabilitas, likuiditas dan solvabilitas yang

telah diberi pembobotan sesuai ketentuan yang telah ditetapkan

Depkop, maka KUD Mandiri Setia Kawan Pasuruan masih berhak

menyandang predikat sebagai KUD mandiri. Nilai rasio RLS

mencapai 2.489,7 %, jauh diatas ketentuan yang ditetapkan yaitu

75 %.

2. Nilai tersebut tidak otomatis menunjukkan kinerja keuangan yang

baik, karena bila ditinjau dari rasio rentabilitas, likuiditas dan

solvabilitas tanpa diberi pembobotan, maka KUD Setia Kawan

berada pada kondisi yang memprihatinkan, karena :

- Rasio rentabilitasnya 0,42 % pertahun.

- Rasio likuiditasnya 8.360 %

- Rasio solvabilitasnya 1.766 %

3. Keadaan kinerja keuangan yang kurang baik tersebut ditandai oleh

rasio rentabilitasnya dibawah tingkat suku bunga deposito, rasio

likuiditasnya berlebihan (over likuid) dan rasio solvabilitasnya

juga berlebihan.

53

52 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

5.2 Saran

Dalam bagian ini penulis mencoba mengemukakan beberapa

saran yang berguna bagi KUD.

1. Mengingat kondisi perekonomian Indonesia sudah sangat jauh

berbeda dibanding tahun 2009 (pada waktu perumusan standar

rasio rentabilitas, likuiditas dan solvabilitas bagi kemandirian

KUD mandiri, maka seyogyanya Depkop meninjau kembali

perhitungan standar tesebut agar lebih realistis.

2. Penilaian kemandirian KUD sebaiknya dilakukan secara kontinyu,

bukan hanya pada saat pengajuan menjadi calon KUD mandiri

saja.

3. Agar kinerja keuangan KUD Setia Kawan Trengaalek meningkat,

maka sebaiknya ada beberapa perbaikan yang dilakukan,

misalnya :

- Mengefektifkan penagihan piutang.

- Menjual aktiva tetap yang tidak produktif lagi.

53 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

DAFTAR PUSTAKA

Anoraga, Panji & Ninik Widiyanti, 2009, Dinamika Koperasi, Rineka

Cipta, Jakarta.

Anoraga, Panji, 2009, BUMN, Swasta dan Koperasi : Tiga Pelaku

Ekonomi, Pustaka Jaya, Jakarta.

Baridwan Zaki, 2009, Intermediate Accounting, Edisi ketujuh,

Cetakan Pertama, BPFE, Yogyakarta.

Djarwanto PS, 2009, Pokok Analisa Laporan Keuangan, Edisi

Pertama, BPFE, Yogyakarta.

Ditjen Bina Lembaga Koperasi, 2009, petunjuk Sistem Penilaian KUD

Mandiri, Departemen Koperasi, Jakarta.

Ikatan akuntansi Indonesia, 2010, Standar Akuntansi Keuangan,

Salemba Empat, Cetakan Pertama, STIE YKPN, Yogyakarta.

Kartasapoetra, 2009. Praktek Pengelolaan koperasi, rineka Cipta,

Jakarta.

Mardiasmo, 2009, Akuntansi Keuangan Dasar I, BPFE, Yogyakarta.

54 | A n a l i s i s R a s i o R e n t a b i l i t a s , L i k u i d i t a s d a n S o l v a b i l i t a s

Munawir, S, 2010, Analisa laporan Keuangan, Edisi ke – 4, liberty,

Yogyakarta.

Prastowo, Dwi, 2009, Analisa Laporan Keuangan, Edisi kedua,

Yogyakarta.

Riyanto, bambang, 2017, Dasar – Dasar pembelanjaan, Edisi 6, BPFE,

Yogyakarta.

Soediyono, R, MBA, 2009, Analisa Laporan Keuangan, Edisi kesatu,

Cetakan pertama, Penerbit Liberty, Yogyakarta.

Setiawan, Yudi, 2017, Pengukuran Kinerja Manajemen Dalam

Rangka Menilai Efisiensi dan Efektivitas Perusahaan pada

Perusahaan Rokok Gudang Garam Kediri, Kertas karya Utama,

Fakultas ekonomi, Universitas Gajayana Malang.

Suntini, 2017, Analisa Laporan Keuangan Untuk Menilai Kinerja

Koperasi Pada KUD Ngumpak Dalem Bojonegoro, Skripsi,

Universitas Muhammadiyah Malang.