презентация нематериальные активы

TRANSCRIPT

ТЕМА 2.4

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Нематериальные ресурсы – это часть потенциала предприятия, приносящая экономическую выгоду на протяжении длительного периода и имеющая нематериальную основу получения доходов.

К ним относятся объекты промышленной и интеллектуальной собственности, а также другие ресурсы нематериального происхождения.

Промышленная собственность – понятие, используемое для обозначения исключительного права на нематериальные ценности: изобретения, промышленные образцы, полезные модели, товарные знаки и знаки обслуживания, фирменные наименования и указания происхождения или наименования места происхождения товара, а также право по пресечению недоброкачественной конкуренции.

Интеллектуальная собственность – юридическое понятие, охватывающее авторское право и др. права, относящиеся к интеллектуальной деятельности в области производства, науки, программного обеспечения, литературы и искусства.

Нематериальные активы — неденежные активы, не имеющие физической формы

Отличительные признаки

отсутствие материально-вещественной (физической) формы;

длительный период использования - свыше 12 месяцев;

возможность индетификации, т.е. выделения из общей массы имущества предприятия;

способность приносить организации доход.

Классификация нематериальных активов

Объекты интеллектуальной

собственности

Права пользован

ия земельны

ми участками

и природны

ми ресурсами

товарный знак и знак

обслуживания,

наименование места происхожд

ения товаров

организационные

расходы;

деловая репутация организац

ии

ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Оценка нематериальных активов – это денежное выражение стоимости

нематериальных активов, в которой они находят отражение в бухгалтерском учете.

Первоначальная стоимость нематериальных активов – стоимость нематериальных активов при их принятии к бухгалтерскому учету.

Подходы

Затратный

УЧЕТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ НЕМАТЕРИАЛЬН

ЫХ АКТИВОВ

АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

АМОРТИЗАЦИЯ – это осуществляемый по определенным правилам учет постепенного переноса части затрат, связанных с приобретением изнашиваемого имущества, на издержки производства или обращения.

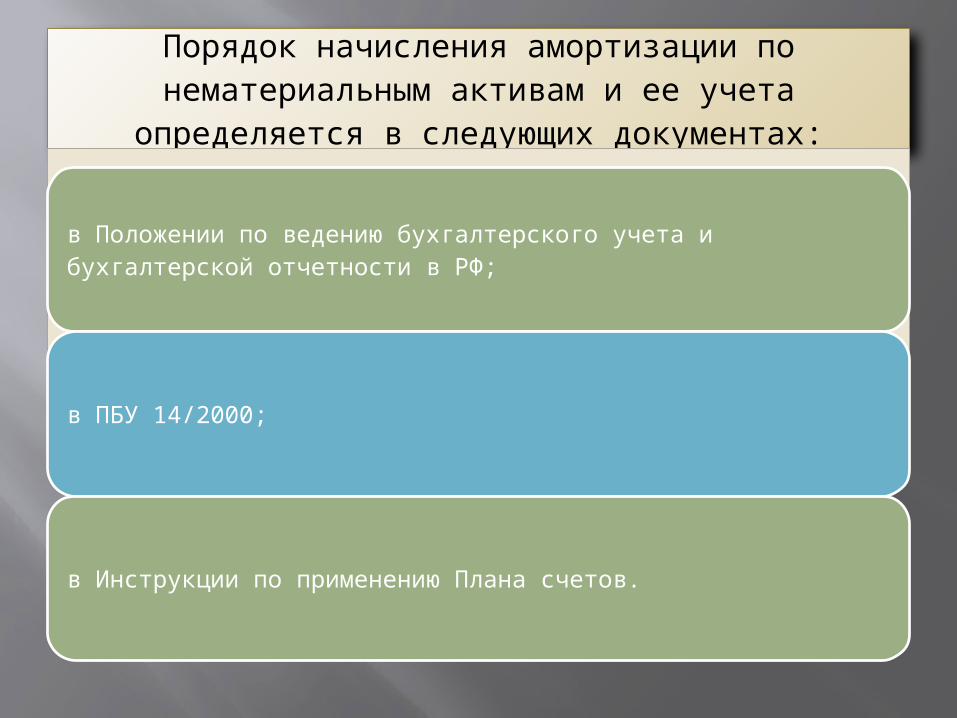

Порядок начисления амортизации по нематериальным активам и ее учета

определяется в следующих документах:

в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

в ПБУ 14/2000;

в Инструкции по применению Плана счетов.