현대증권(전용기 20140310)

TRANSCRIPT

월세 확대가 리모델링의 지속 성장을 이끈다

스몰캡총괄/복합기업 Analyst 전용기

02-6114-2916 [email protected]

스몰캡 Analyst 백준기

02-6114-2938 [email protected]

리서치센터 트위터 @QnA_Research

전세와 자가에서 월세로 이전되는 구조적 변화는 리모델링 수요에 긍정적

국내 월세 성장률이 자가와 전세 성장률을 압도하는 중으로 저금리 시대에는 한국만의 특징인 전세

는 공급자 입장에서 메리트가 없다. 이에 전세 물량 감소와 가격 폭등이 발생하고 있다. 반면, 월세

시장의 성장 가능성은 높아지고 있다. 월세로의 전환은 이미 글로벌 트렌드로 국내 월세 비중은 선

진국 수준에 점차 수렴할 전망이다. 2006년 이후 월세 비중 증가로 공급자들은 최대의 임대수익을

얻기 위해 리모델링 투자를 늘렸다. 또한 1인가구의 증가 추세는 월세 전환 추세에 기여하고 있고,

인테리어의 교체 및 수선 수요도 리모델링 수요 증가에 긍정적인 영향을 미치고 있다.

리모델링 업체의 B2B 시장도 회복 가능성이 제기되는 중

2013년 4분기부터 아파트 거래량은 반등 추세를 보이고 있다. 6년만에 최저치까지 감소한 미분양

주택수도 이를 뒷받침하고 있다. 이에 리모델링 B2B 시장이 회복의 여지를 보이고 있다. 주택 공급

량은 역사적으로 B2B 업체들의 매출액 및 영업이익률과 높은 상관관계를 보이고 있고, 전방산업 회

복으로 올해 B2B 비중이 높은 기업의 실적 개선이 기대된다.

주방가구에서는 에넥스, 주방가전에서는 하츠와 파세코를, 리모델링 중간재와 바닥재에서는 진양홀딩스를 추천

1) 중장기적으로 전세에서 월세로의 전환, 2) 단기적으로는 수직증축 규제 완화에 따른 기대, 3) 1인

가구의 증가추세는 리모델링 관련 기업의 실적개선과 주가 재평가를 이끌 전망이다. 특히 경쟁 요인

측면에서는 IKEA의 한국 진출에 대한 영향이 낮거나 수혜를 보는 기업에 주목할 필요가 있다. 당사

는 지난 수년간의 치킨 게임에서 살아남은 생존 기업 중 빌트인 주방가구에서 자체생산 M/S 1위

(OEM 포함할 경우 2위)인 에넥스, 빌트인 국내 후드 M/S 1위인 하츠, 쿡탑을 중심으로한 주방 가

전 및 글로벌 Top-tier 수준의 계절가전(히터류) 기업 파세코를 추천한다. 진양홀딩스는 침구과 가

구의 중간재를 생산하고 있고, 바닥재 수출을 통해 성장을 이끌고 있다.

현대 스몰캡 이슈분석 #2 Top Picks

자료: 현대증권

2014년 3월 10일 이슈분석

현대 스몰캡 이슈분석 #2

>> 현대 스몰캡 이슈분석 #2

2

전세, 자가에서 월세로 이전되는 구조적 변화가 성장 스토리

1) 국내 월세 성장률은

자가, 전세를 압도 중

최근 6년간의 총인구 자가, 전세, 월세 추이를 살펴보면 전세와 자가 비중이 낮아지는 반

면 월세(보증부 월세 포함)가 급증하고 있음을 파악할 수 있다. 2006년 17%에 불과했던

월세 비중은 2014년 약 23%까지 증가할 전망이다. 특히 주목할 점은 중산층의 전유물로

여겨졌던 자가 소유 비중이 낮아지고 있다는 점과 중, 고소득층을 포함한 전 소득층의 월

세 비중은 급격하게 증가하고 있다는 점이다. 이와 같은 추세는 부동산 투자에 대한 기대

하락, 전세 물량 감소와 월세로의 비자발적 이전 영향으로 볼 수 있다.

그림 1> 전세, 자가 비중 줄고 월세 비중 지속적으로 증가

자료: 국토해양부 참고: 월세는 보증부 월세를 포함

그림 2> 중, 고소득층의 자가 의존도가 낮아지는 추세

자료: 국토해양부

>> 현대 스몰캡 이슈분석 #2

3

그림 3> 소득 수준별 자가 주택 보유 비중 추이 그림 4> 소득 수준별 월세 주택 보유 비중 추이

자료: 국토해양부 자료: 국토해양부 참고: 보증부 월세 미포함한 월세만 지불하는 주택

>> 현대 스몰캡 이슈분석 #2

4

2) 월세로의 이전은 글로벌

트렌드

월세로의 이전은 비단 한국에만 해당되는 내용은 아닌 것으로 보인다. 선진국으로 분류되

는 영국, 일본, 미국 등의 렌트(임대) 비중은 34~37%대로 이머징 국가로 분류되는 한국

의 21%와 중국의 13%와는 차이가 있다. 선진국일수록 자가 비중이 낮고, 주택투자 대신

실수요 위주로 소비가 이루어 지고 있음을 보여주고 있다. 단순화하여 계산할 경우, 한국

의 월세 비중은 앞으로 약 15%가 증가할 전망이며 이는 270만 가구 규모의 월세 시장이

열릴 수 있음을 의미한다.

그림 5> 영국의 2013년 기준 임대(월세) 비중 35% 그림 6> 일본의 2013년 기준 임대(월세) 비중 37%

자료: Englsih housing survey 자료: 일본 통계청

그림 7> 미국의 2012년 기준 임대(월세) 비중 34% 그림 8> 중국 2010년 기준 임대(월세) 비중 약 13%

자료: American housing survey 자료: 2010 Population Census, 현대증권

>> 현대 스몰캡 이슈분석 #2

5

그림 9> 한국의 2012년 월세(보증금 포함) 비중 21% 그림 10> 한국 전세 소멸되고 자가, 월세로 재편을 가정

자료: 통계청 자료: 현대증권

>> 현대 스몰캡 이슈분석 #2

6

3) 월세 증가는 리모델링

업체의 매출 증대에 기여

월세의 증가는 실제로 리모델링 업체들의 매출에 의미있는 영향을 미치고 있다. 이는 월세

임대사업자들이 최대 임대 수익을 얻기 위한 리모델링 자재 및 가구 수요가 증가했기 때

문이다. 리모델링 선호 추세는 자가 주택 구입자 및 전세 세입자들에게도 해당되는데, 예

전의 리모델링 공사가 도배, 바닥 정도의 수준이었다면 최근의 리모델링은 부엌가구, 빌트

인, 욕실, 창호를 포함하는 개념까지 확대 전환되고 있다.

그림 11> 리모델링 업체 매출과 월세 비중 증가는 동일한 방향성

자료: 국토해양부, 현대증권 참고: 매출 Index에 포함된 기업은 LG하우시스, 벽산, 한샘, 에넥스, 하츠로 Index 값은 당사에서 매출 규모를 고려한 가중치를 부여하여 산출

>> 현대 스몰캡 이슈분석 #2

7

월세가 증가하는 이유

1) 1인가구의 급증

통계청에 의하면 1인 가구는 2000-2020년까지 연평균 4.7%로 지속적으로 성장할 전망

이다. 1인 가구의 특징은 크게 1) 평균 소득이 낮고 2) 평균 소비성향은 높다는 점이다.

2012년 기준 실질 가처분 소득 113만원으로 2인 이상 가구의 1인당 평균 173만원보다

낮고, 이에 반해 소비성향은 81.4%로 2인 이상 가구의 74.1%에 비해 높다. 이러한 특징

은 1인가구의 주택 보유에도 영향을 미친다. 이에 자가, 전세 보다는 목돈 부담이 낮은 월

세로 점진적으로 전환되고 있다.

그림 12> 2000-2020년 1인 가구수 연평균 4.7% 지속적 증가

자료: 통계청

그림 13> 1인가구 비중은 2000년 15.6% -> 2020년 29.6% 확대될 전망

자료: 통계청, 현대증권

>> 현대 스몰캡 이슈분석 #2

8

월세가 증가하는 이유

2) 공급자에게는 월세

수익이 저금리를 대체하는

투자 수단으로 활용

금융위기 이후 저금리 기조가 유지되어 월세 임대가 기존 부동산 투자, 금융 투자의 대체

수단으로 부각되었다. 임대사업자를 중심으로 안정적인 현금 창출이 가능한 월세 사업의

메리트가 증가하고 있다. 팽창된 가계대출 규모와 저성장 국면을 고려할 때 향후에도 저금

리 기조는 유지될 가능성이 높아졌고, 감소하는 전세 물량과는 달리 월세 물량은 공급적

측면에서 증가할 가능성이 높다.

그림 14> 금리와 월세 비중 증가는 역관계

자료: 국토해양부

향후 전세라는 한국만의

주거 방식은 구조적,

수급적으로 줄어들 가능성이

높음

전세 가격이 유례없이 폭등한 이유는 크게 1) 수급적으로 전세 물량의 부족, 2) 심리적으

로는 주택 매매에 대한 가격 상승 기대 하락, 그리고 3) 저금리의 전세 대출 확대 등의 영

향으로 볼 수 있다. 저금리는 공급자에게는 전세보다 월세가 유리해지게 하고, 수요자들에

게는 월세보다 전세가 유리해지게 하는 요인으로 작용한다. 이러한 수급적 불균형이 전세

가격 폭등의 주된 이유로 판단된다. 향후에도 고성장 단계에서의 고금리를 기대하기 어려

워짐에 따라 이와 같은 추세는 지속될 가능성이 높고, 전세 물량은 단계적으로 보증부 월

세와 저보증금 월세로 이전될 것으로 전망된다.

>> 현대 스몰캡 이슈분석 #2

9

교체수요와 수선수요 증가는 실적에 긍정적 요인

1) 기호의 변화와

공급자간의 경쟁은

교체 수요 증가 요인이며,

2) 1인 가구의 잦은 이사는

수선 수요의 증가 요인

30대, 40대의 1인 가구수 증가 추세는 향후 상당기간 이어질 전망이다. 이들의 기호에 맞

게 인테리어 디자인도 변화하고 있는 추세이다. 기호의 변화는 인테리어 교체수요를 유발

할 수 있을 전망이다. 또한 1인 가구의 특징은 잦은 이사를 들 수 있다. 평균 2년을 머무

는 것으로 조사되고 있다. 이러한 잦은 이사 후 새로운 세입자를 받기 위해 인테리어의 수

선 수요가 발생한다. 전체는 아니지만 부문을 교체하는 수요는 꾸준히 발생하고 있다.

월세 주택이나 주거형 오피스텔이 공급은 지속적으로 증가하는 추세에 있다. 초과수요 국

면에서는 인테리어는 세입자들의 선택에 큰 영향을 주지 않는다. 그러나 초과공급이 발생

하면 세입자들을 유치하기 위한 주택과 오피스텔의 경쟁력으로 인테리어가 중요시될 수

있다. 이는 인테리어의 교체 수요 증가를 초래할 가능성이 높다. 그리고 2006년부터의 인

테리어 업체들의 매출 성장도 이러한 세입자 유치 경쟁을 반증하는 측면이 있다.

이러한 교체 수요과 수선 수요는 신규주택의 공급증가와는 관련이 없고, 자가-전세-월세

로 이동하는 주택 소유구조 변화에 따른 수요이며, 1인 가구수 증가추세와도 관련이 깊은

수요 증가 요인이다. 1) 신규 주택 공급이 예상보다 많이 증가하지 않거나, 2) 수직 증축

규제완화가 실제 수직 증축으로 예상보다 크게 연결되지 않거나, 3) 주택 시장의 회복 국

면으로 들어서지 않더라도, 자가-전세-월세로 이동하는 주택 소유구조 변화와 1인 가구

수 증가추세는 지속될 가능성이 높다. 이러한 이유로 에넥스, 하츠, 파세코, 진양홀딩스는

국내 시장에서 지속적으로 성장할 수 있는 기반이 마련되었다고 보아도 무방하다.

>> 현대 스몰캡 이슈분석 #2

10

IKEA 영향 낮은 기업에 주목할 필요

글로벌 기업 IKEA의

2014년 국내 진출 행보

IKEA는 전세계 40개 이상의 국가에 303개의 대형 매장을 보유한 글로벌 1위의 각종 가

구 및 인테리어 용품 기업으로 2013년 매출액은 42조원에 달하는 글로벌 Top-tier 가

구 브랜드다. 2013년 신규 매장 5곳 중 2곳이 중국 닝보와 상해에 세워졌고, 2014년 12

월에는 국내 최초로 광명점을 통해 본격 진입할 예정이다. 추가적으로 고양시 원흥지구에

도 부지를 매입해 놓은 상태에 있다.

IKEA 진입하면 국내 저가형

가구와 인테리어 시장은

단기적으로 피해 가능할 수

있으나 당사 제시 4개

기업은 오히려 긍정적

국내 IKEA의 진입으로 저가형 가구 시장의 패러다임이 전환될 가능성이 높다. 더욱이

IKEA가 중요하게 생각하는 소비자 가치는 ‘낮은 가격에 가치있는 제품을 파는 것’으로

저가형 가구 시장을 목표로 진입할 것으로 보인다. 생산기지가 중국에 있어 원가 경쟁력도

확보할 가능성이 높다. 저가형 가구 외에도 IKEA는 인테리어, 소품 부문에서 가격 및 브

랜드 인지도라는 경쟁력을 보유하고 있어 국내 top-tier 기업들의 인테리어 부문 매출에

도 단기적으로는 타격이 있을 가능성이 있다. 당사가 제시하고 있는 에넥스, 하츠, 파세코,

진양홀딩스의 제품은 IKEA가 진입하지 않는 분야로 IKEA 진출에 따른 매출 감소는 없

을 것으로 판단된다. 오히려 리모델링 수요가 한 부문보다는 일괄적으로 발생하는 경우도

많아 IKEA 제품으로의 교체수요 증가가 발생할 경우 에넥스, 하츠, 파세코, 진양홀딩스의

제품 수요도 증가할 가능성이 높다.

그림 15> IKEA 매출 추이 그림 16> 매출 비중 기준, 유럽 시장에서 강세

자료: IKEA 자료: IKEA

림 17> 글로벌 매장 수 그림 18> 글로벌 매장 방문 횟수

자료: IKEA 자료: IKEA

>> 현대 스몰캡 이슈분석 #2

11

IKEA의 성공 여부는 아직은

미지수이나, 장기적으로

시장 확대에 긍정적이며

특히 시스템 가구 업체에는

피해 없을 것으로 판단함

특히 로컬 인테리어 업자들과의 협력이 필요한 시스템 가구에서는 시장에서 우려하는

IKEA의 영향이 거의 없다고 보아도 무방하다. IKEA의 가구들은 1) 대부분 B2C 단품

매출로 2) 쓰고 버리기에 수월한 장점을 보유한 반면 높은 내구성을 요구하는 주방가구

등에는 취약점이 있고 3) 직접 설치가 용이하지 않은 패키지성 시스템 가구와 차이가 있

기 때문이다. 특히 주방가구는 품질경쟁력이 중요하고 국내 소비자들의 가구 선택 기준이

높아 IKEA의 진입은 쉽지 않을 것으로 예상된다. 오히려 중장기적으로는 IKEA로 인한

관심 증대와 시장 확대로 메이저 업체들이 수혜를 얻을 가능성이 있다.

>> 현대 스몰캡 이슈분석 #2

12

리모델링의 B2B 업황도 회복 가능성이 대두되고 있다

주택 시장의 회복 가능성이

조심스럽게 대두 중

최근 주택 시장 거래량이 살아나면서 주택 시장의 회복 가능성이 조심스럽게 대두되고 있

다. 그 이유로 다음을 들 수 있다. 1) 한국토지주택공사(LH)가 공급하는 2013년 4분기

(누적)와 2014년 1월 데이터에 의하면 3년만에 거래량이 반등하였다. 2) 2013년말 기준

미분양세대는 61,091세대로 2006년 이후 최저 수준이며, 준공 후 미분양도 21,751세대

로 금융위기 이전 수준으로 회귀하고 있다. 3) 정부의 규제 완화에 따른 가격이 오를 것이

라는 기대심리가 있고, 전세가 급등에 따른 자가 보유에 대한 실수요가 소폭 증가하였다.

그러나 선거전에는 항상 이러한 현상이 있어왔던 점을 감안하면 그 추세의 확인 여부에는

좀더 시간이 필요하다는 판단이다.

그림 19> 2013년 4분기 아파트 거래량 반등 그림 20> 2014년 1월에도 반등 추세 확인 가능

자료: 한국토지주택공사 자료: 한국토지주택공사

그림 21> 전국 미분양 세대수 2006년 이후 최저치 그림 22> 준공 후 미분양 금융위기 전 수준으로 회귀

자료: 국토해양부 자료: 국토해양부

>> 현대 스몰캡 이슈분석 #2

13

중소형 분양물량 증가는

B2B 수요 증가 요인

부동산114에 의하면 2014년 10개 대형건설사의 주택공급량은 78,000세대로 전년대비

약 67% 증가한 수준으로 전망되고 있다. 지난 3년 동안(2011-2013년) 주택 공급량이

10년간 평균 대비 66% 수준에 불과하다. 분양 시장이 다시 과거처럼 회복될 여지는 불확

실하나 최근의 추세는 중소형 아파트나 오피스텔 공급이 증가하는 추세에 있다. 분양시장

에서도 중소형 중심의 분양 물량이 늘어나는 점은 B2B 리모델링 및 인테리어 업체에 긍

정적 요인으로 해석될 수 있다.

그림 23> 아파트거래량과 매매가격변동률은 역사적으로 거의 일치

자료: 통계청, 국토해양부

그림 24> 전년도 주택거래량은 이듬해 건설사 신규 공급에 영향

자료: 부동산114, 통계청

>> 현대 스몰캡 이슈분석 #2

14

아파트 공급량의 증가는

B2B 업체들의 이익률에

긍정적

착공면적과 주방가구, 가전 업체들의 매출액 추이를 살펴보면, 이들 업체의 실적은 주택

착공 증가에 약 1~2년 후행하는 경향이 있다. 당연하게도 착공 이후 실제로 가구 및 가전

매출이 발생하기 위해서는 이와 같은 시간이 소요된다. 2012년말부터 착공면적이 본격적

으로 증가해 현재까지 지속적으로 상승 중인 점을 감안하면 올해 B2B 업체들의 실적 가

시성이 높다는 판단이다.

그림 25> 증가 중인 착공 면적은 B2B 위주 업체에 긍정적으로 작용할 전망

자료: 통계청, 현대증권

그림 26> 건설사 공급물량 추세는 역사적으로 B2B 중심 리모델링 업체 마진율과 동행

자료: 부동산114, 현대증권 Note 1: 10대 건설사는 현대건설, 삼성물산, 대우건설, 대림산업, 포스코건설, GS건설, 롯데건설, SK건설, 현대산업개발, 한화건설 Note 2: B2B 중심 리모델링 업체는 하츠, 에넥스

>> 현대 스몰캡 이슈분석 #2

15

결론: 지금은 살아남은 기업들이 시장 회복 수혜를 누릴 때

1) 월세 전환 확대와 2)

주택 업황 개선, 그리고 3)

IKEA의 영향권에 속하지

않는 기업에 주목할 필요

1) 중장기적으로 전세에서 월세로의 전환, 2) 단기적으로는 수직증축 규제 완화에 따른

기대, 3) 1인 가구의 증가추세는 리모델링 관련 기업의 실적개선과 주가 재평가를 이끌 전

망이다. 특히 경쟁 요인 측면에서는 IKEA의 한국진출 영향력이 낮거나 수혜를 보는 기업

에 주목할 필요가 있다.

이에 당사는 빌트인 주방가구에서 자체생산 M/S 1위(OEM 포함할 경우 2위)인 에넥스,

빌트인 국내 후드 M/S 1위인 하츠, 쿡탑을 중심으로한 주방 가전 및 글로벌 Top-tier

수준의 계절가전 회사인 파세코에 주목할 필요가 있다고 판단한다. 진양홀딩스는 침구 및

가구의 중간재를 생산하고 있고, 바닥재는 LG하우시스, KCC에 뒤쳐지는 국내 시장 한계

를 극복하기 위해 수출로 성장을 이끌고 있다.

에넥스는 오너의 사재 출자 등 심도 높은 구조조정 끝에 6년만에 흑자전환을 달성했고,

작년 실적 개선에 이어 올해에는 고마진의 B2C 확대로 의미 있는 실적 개선이 이어질 전

망이다.

하츠는 높은 기술 경쟁력을 통해 시장 M/S 1위를 지속적으로 유지하고 있으며 B2B 비중

이 높아 시장 회복에 따른 최대 수혜가 예상된다. 파세코는 주방가전 부문의 후발주자임에

도 불구하고 품질 경쟁력을 보유해 삼성전자, 한샘으로의 OEM 매출이 빠른 속도로 확대

되고 있다. 한파로 인한 미국 재고소진 수혜와 중동 및 러시아의 안정적 성장으로 호실적

이 예상된다. 하츠와 파세코는 투자의견과 적정주가를 제시하며 신규로 커버리지를 개시

한다.

진양홀딩스는 침구와 가구류에 들어가는 폴리우레탄과 합성수지를 생산하고 있으며, 바닥

재 분야에서 내수와 수출의 고른 성장을 이루고 있다. 최근에는 자동차 내장재에서도 좋은

성과를 내고 있다. 진양홀딩스의 경우 투자의견과 적정주가를 제시하지는 않았다.

>> 현대 스몰캡 이슈분석 #2

16

에넥스 (011090) BUY (유지)

주가(3/7) 1,445원 유동주식비율 27.6% 시장 수정EPS 성장률 (3yr CAGR) 10.2%

적정주가 2,200원 (종전 1,500원) 60일 평균 거래량 1,272,198주 52주 최고/최저가 (보통주) 1,445원

산업내 투자선호도 ★★★ 60일 평균 거래대금 13억원 435원

시가총액 867억원 외국인보유비중 1.7% 베타 (12M, 일간수익률) 0.3

발행주식수 (보통주) 59,991,641주 수정EPS 성장률(13~15 CAGR) NA 주요주주 박진규 등 38.2% 결산기말 12/11A 12/12A 12/13F 12/14F 12/15F

(적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C)

매출액 (십억원) 189.0 196.8 233.6 258.1 281.2영업이익 (십억원) (2.0) (10.9) 3.0 7.5 8.5순이익 (십억원) 4.4 (10.1) 3.1 6.3 7.1지배기업순이익 (십억원) 4.8 (9.9) 3.0 6.3 7.1

EPS (원) 130 (269) 60 124 138수정EPS (원) 130 (269) 60 124 138

PER* (배) 4.3 - 2.5 NA 15.4 - 6.9 11.7 10.5PBR (배) 0.4 0.5 0.9 1.5 1.3EV/EBITDA (배) 12.1 NA 11.2 9.7 8.3배당수익률 (%) 0.0 0.0 0.0 0.0 0.0ROE (%) 10.9 (25.8) 8.0 13.7 13.3ROIC (%) (8.3) (21.8) 7.8 12.9 13.9

주가상승률 1개월 3개월 6개월

절대 44.5% 61.6% 151.7%

상대 40.7% 62.1% 149.3%

적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: 에넥스, 현대증권

올해 실적 개선과 우호적인 환경이 기다리고 있다

2013년 흑자 전환,

2014년에도 B2C 확대로

지속적으로 실적 개선 기대

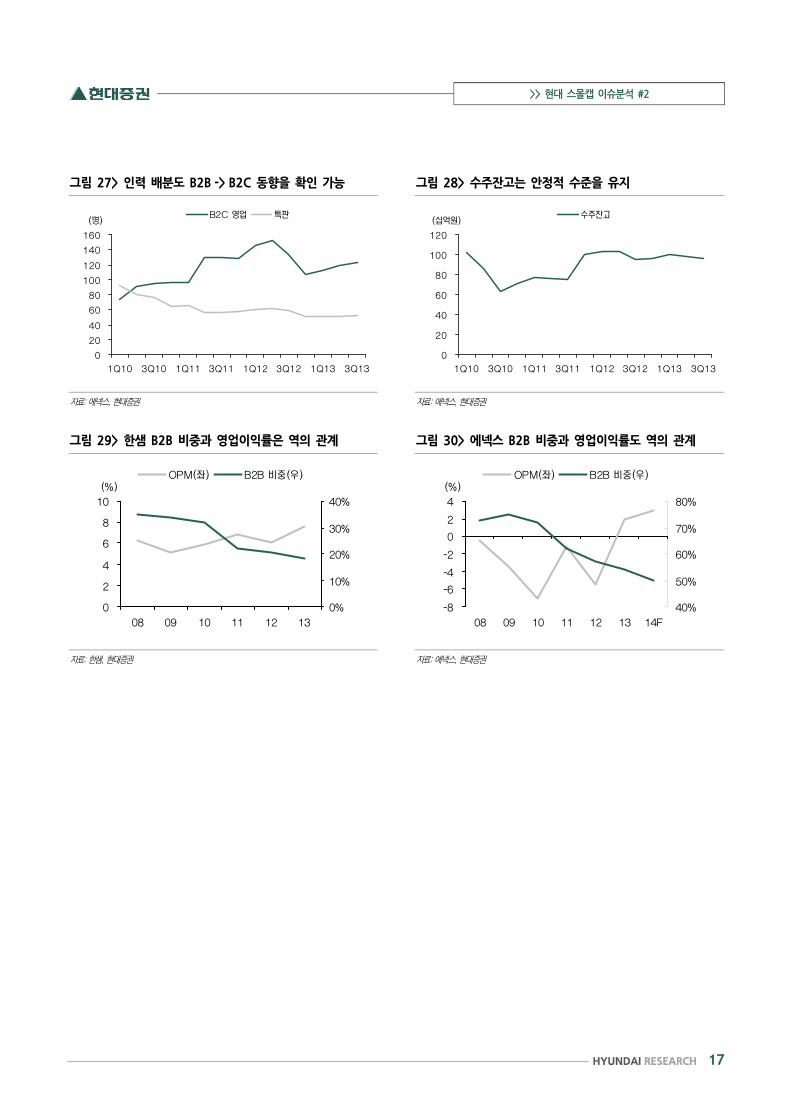

에넥스는 금융위기 이후 B2B 시장 확대를 멈추고 인테리어 및 일반가구, 사무용가구 등

B2C 비중을 늘려왔다. 2013년에는 B2C 비중을 32%까지 증가시켰고, 6년만에 영업이익

흑자를 기록하였다. 2014년에도 고마진 B2C 매출 확대 기조가 지속될 전망이며, 영업이

익률도 현재 1.8%에서 2~3%로 증가할 것으로 예상된다.

다양한 B2C 채널들을

확보해 점차 비중을 증가할

전망

에넥스는 대도시 중심으로 신규 대리점을 오픈하는 등 현재 대리점 수가 120개로 늘어났

다. B2C 매출 중 대리점이 가장 큰 비중을 차지하기 때문에 대리점 영업을 강화하는 한

편, 최근에는 온라인과 홈쇼핑을 통해 다양한 채널을 확보하고 있다. 온라인의 경우 2013

년 200억원의 매출로 전년대비 30% 증가했다. 또한 경쟁이 상대적으로 약한 중소형 인

테리어업체 시장으로 영업인력을 충원(70->85명)했다. B2C 비중은 2014년 35%,

2015년에는 38%로 지속적으로 증가할 전망이다.

>> 현대 스몰캡 이슈분석 #2

17

그림 27> 인력 배분도 B2B -> B2C 동향을 확인 가능 그림 28> 수주잔고는 안정적 수준을 유지

자료: 에넥스, 현대증권 자료: 에넥스, 현대증권

그림 29> 한샘 B2B 비중과 영업이익률은 역의 관계 그림 30> 에넥스 B2B 비중과 영업이익률도 역의 관계

자료: 한샘, 현대증권 자료: 에넥스, 현대증권

>> 현대 스몰캡 이슈분석 #2

18

온라인 매출로 채널 다변화 에넥스의 B2C 온라인 매출이 급성장 중이다. 특히 홈쇼핑과 온라인 쇼핑몰의 성장성이

높다. 2014년에도 전년대비 25% 성장이 가능할 것으로 전망된다. 이익률 면에서는 홈쇼

핑이 아직까지 1-2%의 영업이익률을 시현 중이나 온라인 쇼핑몰이 10%에 달하는 영업

이익률을 달성하고 있어 고성장에 따라 이익 개선이 가능할 전망이다. 현재 온라인 매출은

전체 매출에서의 비중이 2013년 11.3% -> 2014년 13.0% -> 2015년 14.9%로 증가

할 것으로 보인다.

국토부의 주택시장 정상화

정책과 최근 아파트거래량

의 반등 추세 긍정적

2014년 국토부가 추진 예정인 재건축 초과이익 환수제도 폐지, 재건축 소형주택 공급 의

무비율 개선, 수도권 민간택지 주택 전매제한 완화는 에넥스의 B2B 시장에 모두 우호적

인 요인이다. 아파트 거래량 또한 2013년 4분기(누적)가 전년대비 14% 상승, 2014년 1

월은 비수기에도 불구하고 전년대비 86%가 상승했다. 올해 리모델링 시장에 우호적인 정

책 효과가 기대되고, 실거래량 또한 늘어나고 있어 B2B 시장의 회복 가시성이 높아지고

있다.

>> 현대 스몰캡 이슈분석 #2

19

최근 주가 상승에도 여전히

상승 여력 보유

당사는 최근 수주 상황과 B2B 시장 개선을 근거로 2014년 실적과 멀티플을 상향 조정하

였고, 기존 대비 EPS를 17% 상향 조정하였다. 당사는 에넥스에 대해 기존 1,500원의 적

정주가에서 47% 상향된 2,200원을 적정주가로 제시한다. 이는 2014년 EPS 124원에

적정 PER 18배를 적용한 값으로, 한샘과 동일한 멀티플을 적용했다. 그 이유는 1) IKEA

의 진입이 에넥스에 긍정적으로 작용할 수 있고, 2) 에넥스의 주력인 주방가구 시장에서

한샘과의 점유율 차이가 거의 없고, 3) 품질 경쟁력과 A/S에서 경쟁력을 보유한 것으로

판단되기 때문이다.

그림 32> 글로벌 및 국내 동종기업과의 비교

자료: Fnguide, 현대증권

>> 현대 스몰캡 이슈분석 #2

20

>> 현대 스몰캡 이슈분석 #2

21

KOSDAQ

하츠 (066130) BUY (initiate)

주가(3/7) 3,900원 유동주식비율 50.0% 시장 수정EPS 성장률 (3yr CAGR) 10.2%

적정주가 7,200원 60일 평균 거래량 1,236,624주 52주 최고/최저가 (보통주) 4,895원

산업내 투자선호도 ★★★ 60일 평균 거래대금 46억원 2,105원

시가총액 499억원 외국인보유비중 0.4% 베타 (12M, 일간수익률) 1.6

발행주식수 (보통주) 12,800,000주 수정EPS 성장률(13~15 CAGR) NA 주요주주 벽산 46.3% 결산기말 12/11A 12/12A 12/13F 12/14F 12/15F

(적용기준) (IFRS-P) (IFRS-C) (IFRS-C) (IFRS-C)

매출액 (십억원) 66.7 71.4 66.1 82.7 93.7영업이익 (십억원) 1.1 (2.4) (0.0) 4.5 6.2순이익 (십억원) 2.3 (3.1) (1.1) 4.1 5.4지배기업순이익 (십억원) 2.3 (3.1) (1.1) 4.1 5.4

EPS (원) 188 (250) (90) 328 433수정EPS (원) 188 (250) (90) 328 433

PER* (배) 22.7 - 8.6 NA NA 11.9 9.0PBR (배) 0.5 0.6 0.7 0.7 0.6EV/EBITDA (배) 9.5 NA 4.5 2.9 2.5배당수익률 (%) 0.3 0.9 0.8 1.3 1.3ROE (%) 3.3 (4.4) (1.7) 5.9 7.3ROIC (%) 0.9 (8.3) (2.5) 7.9 10.1

주가상승률 1개월 3개월 6개월

절대 9.1% 27.5% 14.2%

상대 3.2% 18.7% 10.0%

적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: 하츠, 현대증권

시장 1위라는 프리미엄과 공유경제 모델에 주목해야

후드 시장 M/S 1위 업체 하츠는 국내 후드 시장에서의 시장점유율은 50%이상을 차지하는 1위 업체로 에넥스 계

열의 엔텍과 함께 시장을 80% 이상 과점 중이다. 대형건설사 및 하이엔드급 제품은 대부

분 하츠 제품으로 B2B 시장에서의 로열티와 A/S 경쟁력 모두 타사 대비 우위에 있다. 하

츠는 대부분의 매출이 B2B로 분류되고 시장 베타가 높아 B2B 업황 회복 시 가장 수혜를

얻을 수 있는 기업에 해당된다. 최근 수주잔고 또한 안정적으로 유지되고 있고 2014년 들

어서도 1,2월 회복세를 보이고 있다.

그림 33> 하츠의 판매 제품 구성 그림 34> 약 1-2분기 전 수주잔고와 매출 동행하는 경향

자료: 하츠, 현대증권 자료: 하츠, 현대증권

>> 현대 스몰캡 이슈분석 #2

22

투자포인트 1) 공유 경제(Share Economy)는 글로벌 흐름

후드 렌탈 사업은

공유경제의 모델로 수익

개선에 본격적으로 기여

가능

공유경제의 기본 개념은 저성장 시대에 하나의 자산을 나누어 쓰고, 빌려 쓰고, 같이 쓰자

는 개념에서 출발했다. 한국주식에서 공유경제로 성공한 대표적인 기업으로 코웨이, AJ렌

터카, 아이마켓코리아가 있다. 공유경제 기업의 특징은 우량한 재무구조, 높은 ROA, 안정

적인 현금흐름 등을 들 수 있다. 초기 구매 비용이 회수되는 기간이 길어 우량한 재무구조

여야 공유경제를 시도할 수 있으며, 제품의 회전율이 높아 ROA가 높고, 현금흐름이 매우

안정적이다.

2012년부터 시작된 하츠의 후드 렌탈사업은 코웨이에 비해 수요기반이 적을 뿐 코웨이

정수기 렌탈과 거의 유사하다고 볼 수 있다. 정수기의 렌탈이 매우 보편화된 사업이라면

후드 렌탈은 아직 일반인의 인지도가 낮아 보편화 되지는 않았다. 최근 온라인광고와 홈쇼

핑 출시를 통해 후드 렌탈사업이 순항 중에 있다. 새로운 수익모델로 실적 개선에 기여함

으로써 지속성장 가능성을 높일 전망이다. 한편, 하츠는 현재 무차입에 현금 약 170억원

을 보유하고 있다. 지난 3년간의 적자 지속은 렌탈로 대표되는 공유경제 모델을 실현하기

위해 자산 매각과 구조조정 등으로 우량한 재무구조를 갖추어 가는 과정의 산물이었다.

렌탈 사업은 홈쇼핑과

온라인 채널 통해

지속적으로 계약자 수 증가

2012년부터 출시한 후드 렌탈 사업이 현재 10,000계약을 돌파한 것으로 추정된다. 최근

에는 후드와 전기쿡탑을 동시에 렌탈하는 ‘스마트쿡 시스템’을 런칭해서 온라인과 홈쇼핑

채널을 통해 매출 중이다. 향후에도 홈쇼핑과 온라인 채널을 지속적으로 이용한 마케팅으

로 연말까지 20,000계약 이상을 달성하는 것이 목표이다.

그림 35> 렌탈 사업 2014년말 기준 20,000계약 예상

자료: 하츠, 현대증권

>> 현대 스몰캡 이슈분석 #2

23

투자포인트 2) 전방 회복 가능성과 신규 사업 확대 긍정적

하츠는 B2B 중심으로 전방

회복의 수혜

건설사 신규 분양과 하츠의 매출액은 매우 높은 상관관계(Correlation 0.8)를 보유하고

있다. 이는 하츠 매출의 대부분이 B2B 매출(50% 이상은 건설사. 나머지는 총판에서 발

생)이기 때문이다. 올해 하츠의 영업이익률은 2013년 적자에서 흑자전환이 가능할 전망

이다. 특히 대형건설사로 납품되는 B2B 매출은 프리미엄 제품이 많아 5%이상 영업이익

률이 기대된다. 역사적으로 B2B 건설사 공급물량은 하츠의 매출과 영업이익률에 직접적

인 영향을 미치고 있다.

유해가스 발생시키지 않는

쿡탑이 가스레인지를 대체할

가능성 높음

하츠는 후드 전문 업체에서 빌트인 가전 & 렌탈 업체로 사업을 확대 중이다. 현재 쿡탑

등 빌트인 가전은 대부분 B2B 매출로 쿡탑 외에도 식기세척기, 오븐, 냉장고 등이 해당된

다. 특히 전기 쿡탑은 가스레인지에서 발생하는 유해가스(일산화탄소, 이산화탄소)가 없고

실내 산소를 태우지 않아도 되는 장점을 보유하고 있다.

그림 36> 건설사 공급 물량과 하츠 매출액 추이 그림 37> 건설사 공급 물량과 하츠 영업이익률 추이

자료: 하츠, 현대증권 자료: 하츠, 현대증권

그림 38> 빌트인 가전 제품 구성

자료: 하츠, 현대증권

>> 현대 스몰캡 이슈분석 #2

24

밸류에이션

하츠는 B2B 중심으로 전방

회복의 수혜

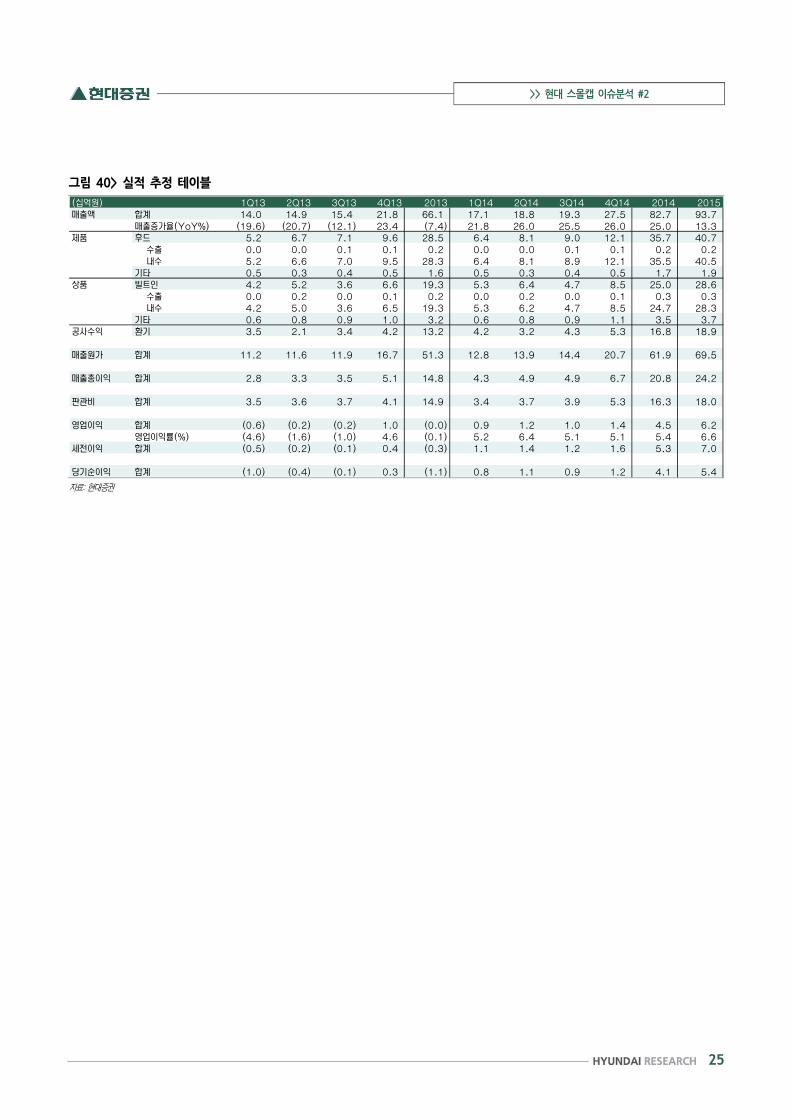

2013년 4분기는 7분기만에 흑자 전환하며 매출액 192억원 영업이익 7억원을 기록했다.

2014년은 25%의 매출 성장률과 5%의 영업이익률 달성이 기대된다. 하츠의 대부분의 매

출이 B2B 중심으로 이루어져 전방산업 경기에 따라 매출 변동성이 높은 편인데, 올해는

B2B 시장의 회복이 전망되어 전년 대비 큰 폭의 성장이 예상된다. 또한 빌트인 가전 중

쿡탑, 식기건조기 등으로 제품 다변화 중으로 신규 사업 부문에서도 5%이상의 영업이익

률이 안정적으로 예상된다.

하츠에 대해 투자의견 BUY,

적정주가 7,200원을 제시

당사는 하츠에 대해 투자의견 매수와 적정주가 7,200원을 제시한다. 후드 렌탈 계약이

BEP를 넘어서고 계약수 증가로 규모의 경제를 이루게 되면 하츠의 실적은 예상하는 것

이상으로 성장할 가능성이 매우 높다. 이미 작년 4분기 후드 렌탈 사업은 BEP를 넘어선

것으로 파악되며, 규모의 경제효과가 발현되는 2015년부터는 높은 이익성장을 이룰 전망

이다. 이를 고려하면 2015년 실적으로 하츠를 밸류에이션 하는 것이 타당하다는 판단이

다.

현금을 포함한 시총에서의 희석효과를 감안해 산출한 2015년 예상 순이익에 적정 PER

14배를 적용하여 영업가치를 산출하였다. 이 PER 14배 적용은 1) 시장에서의 1위라는

프리미엄, 2) 리모델링 시장의 장기적인 성장 스토리, 3) 후드 렌탈로 대표되는 공유경제

모델의 성공 가능성, 4) 우호적인 2014년 B2B 환경을 고려하였다.

그림 39> 하츠 적정주가 7,200원 산출 Sum of the parts(SOTP) 밸류에이션 테이블

자료: 현대증권

>> 현대 스몰캡 이슈분석 #2

25

그림 40> 실적 추정 테이블

자료: 현대증권

>> 현대 스몰캡 이슈분석 #2

26

>> 현대 스몰캡 이슈분석 #2

27

KOSDAQ

파세코 (037070) BUY (initiate)

주가(3/7) 6,900원 유동주식비율 28.1% 시장 수정EPS 성장률 (3yr CAGR) 10.2%

적정주가 12,500원 60일 평균 거래량 289,614주 52주 최고/최저가 (보통주) 7,070원

산업내 투자선호도 ★★★ 60일 평균 거래대금 17억원 2,190원

시가총액 911억원 외국인보유비중 0.8% 베타 (12M, 일간수익률) 1.0

발행주식수 (보통주) 13,200,000주 수정EPS 성장률(13~15 CAGR) 35.8% 주요주주 유정한 등 71.6% 결산기말 12/11A 12/12A 12/13F 12/14F 12/15F

(적용기준) (IFRS-P) (IFRS-P) (IFRS-P) (IFRS-P) (IFRS-P)

매출액 (십억원) 99.5 104.9 127.0 138.6 152.2영업이익 (십억원) 3.1 5.1 10.3 12.6 14.4순이익 (십억원) 1.5 4.1 7.3 8.9 10.7지배기업순이익 (십억원) 1.5 4.1 7.3 8.9 10.7

EPS (원) 124 323 552 676 810수정EPS (원) 124 323 552 676 810

PER* (배) 24.3 - 12.9 8.9 - 6.0 11.7 - 3.8 10.2 8.5PBR (배) 0.6 0.6 1.1 1.4 1.2EV/EBITDA (배) 7.3 5.6 7.4 7.8 6.4배당수익률 (%) 4.6 4.4 0.0 0.0 0.0ROE (%) 3.3 8.5 13.8 14.8 15.2ROIC (%) 3.4 6.2 11.7 13.5 14.5

주가상승률 1개월 3개월 6개월

절대 14.6% 21.1% 105.4%

상대 8.4% 12.7% 97.8%

적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: 파세코, 현대증권

주방가전의 성장성과 히터 부문의 글로벌 경쟁력에 투자하자

파세코는 히터 등 계절가전

중심으로 해외 시장에서

Top-tier

파세코는 히터 등 계절가전 중심으로 해외 시장에서 Top-tier 수준의 기술력과 시장점유

율을 보유하고 있다. 시장점유율은 각각 중동 60%, 북미 60%, 유럽 30%, 러시아 30%

에 달한다. 또한 국내 주방가전 시장으로도 2007년 전후로 진입한 바 있다. 현재 주방가

전 부문에서 500억원의 매출 달성 중이다. 이 중 60%는 OEM으로 삼성전자, 한샘이 주

요 매출처이며 최근에는 GE로도 납품 중이다.

그림 41> 수출이 55%로 대부분은 히터류 매출 그림 42> 중동이 주요 시장이나 러시아 시장 급성장 중

자료: 파세코, 현대증권 자료: 파세코, 현대증권

>> 현대 스몰캡 이슈분석 #2

28

1) 계절가전의 신규 국가 진입과 신사업에 주목

추운 날씨가 이듬해의 해외

매출에 영향을 미치는 구조

작년 미국의 한파로 올해는 북미에서의 Restocking 수요가 증가할 전망이다. 반면 중동은

작년 날씨가 우호적인 수준은 아니었으나 약 70%의 재고 소진율을 보이고 있어 안정적인

매출 성장이 가능한 수준으로 판단된다. 또한 딜러 교체를 통해 납품 조건이 개선되었다.

최소 수량 단위가 증가해 매출 변동성이 낮아졌고, 시장 내 인지도가 높다는 점도 유리한

점이다.

러시아 시장 진입

성공하였고 남미 시장 성장

가능성도 보유

러시아 시장은 건설경기 회복과 더불어 산업용 스토브 수요가 확대 중이다. 2013년은 전

년대비 63% 성장하면서 시장점유율이 30%대로 진입하였고, 2014년에도 매출이 20%

성장한 100억원으로 예상된다. 또한 러시아뿐만 아니라 남반구인 남미 지역으로 지속적인

판로 확대 중이며 글로벌 시장 지배력을 감안할 때 점유율 확대 가능성은 충분히 높다.

전기 가격 인상과 등유가격

안정으로 국내 매출 개선

기대

캠핑용품 시장에도 성공적인

진입

국내에 가장 많이 보급된 난방기기는 전기 스토브로 600만대 이상이 현재까지 누적 판매

되었다. 글로벌 점유율이 top-tier임에도 불구하고 파세코는 지금까지 저렴한 국내 전기

요금 때문에 등유를 주 연료로한 계절가전(히터류)을 한국에서는 거의 판매하지 못했다.

또한 최근에 발표된 제2차 국가에너지기본계획에 따르면 겨울철 난방 수요 증가에 의한

전력 소비를 줄이기 위해 가정용 난로에 사용되는 연료에 세제 혜택을 부여할 예정이다.

이는 현재 파세코의 전체 매출 중 5%미만인 국내 매출 증가에 긍정적 요인으로 작용해

올해 4분기부터는 그 효과가 실적에 반영될 가능성이 높다.

국내 캠핑용품 시장은 2013년 기준으로 약 5,000억원 규모로 2009년 대비 5배 이상 성

장한 시장이다. 파세코는 캠핑용품에서 팬히터, 캠핑용 난로, 텐트 등 라인업을 보유하고

있으며 2013년 50억 매출로 연평균 25% 이상의 고성장 중이다. 국내 소득 수준의 증가

와 레저 산업의 육성 방침에 따라 캠핑용품 시장은 지속적으로 성장할 전망이다. 한국은

여전히 미국, 유럽 등 선진국에 비해 캠핑에 대한 인식 부족으로 시장 규모가 아직 크지

않으나 장기적으로는 선진국 수준의 레저 문화에 도달할 가능성이 높다.

그림 45> 러시아 시장 2013년 YoY 63% 성장 그림 46> 캠핑용품 매출 2013년 YoY 26% 성장

자료: 현대증권 자료: 현대증권

>> 현대 스몰캡 이슈분석 #2

29

2) 쿡탑이 향후 성장 동력으로 작용할 전망

파세코는 빠른 시간 안에

시장 점유율을 확대

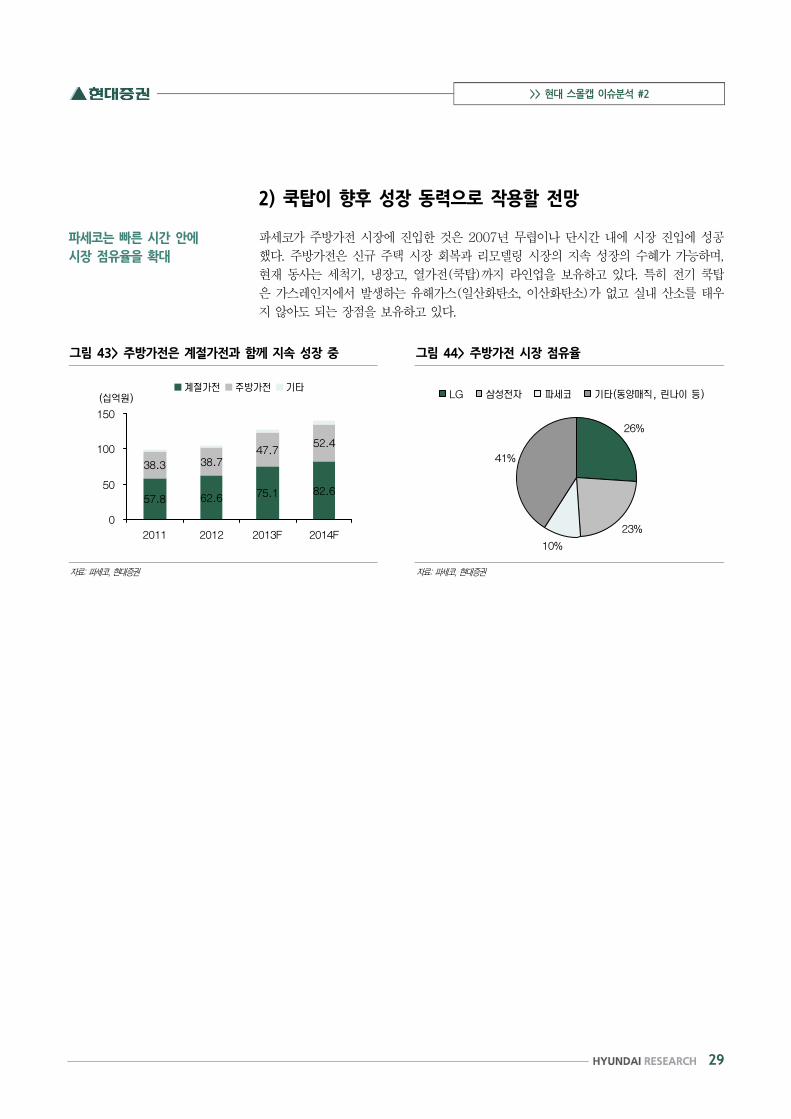

파세코가 주방가전 시장에 진입한 것은 2007년 무렵이나 단시간 내에 시장 진입에 성공

했다. 주방가전은 신규 주택 시장 회복과 리모델링 시장의 지속 성장의 수혜가 가능하며,

현재 동사는 세척기, 냉장고, 열가전(쿡탑)까지 라인업을 보유하고 있다. 특히 전기 쿡탑

은 가스레인지에서 발생하는 유해가스(일산화탄소, 이산화탄소)가 없고 실내 산소를 태우

지 않아도 되는 장점을 보유하고 있다.

그림 43> 주방가전은 계절가전과 함께 지속 성장 중 그림 44> 주방가전 시장 점유율

자료: 파세코, 현대증권 자료: 파세코, 현대증권

>> 현대 스몰캡 이슈분석 #2

30

밸류에이션

글로벌 Top-tier라는 점과

주방가전 업체들의 성장성

고려하면 여전히 저평가

투자의견 매수와 적정주가

12,500원을 제시

주방가전은 겨울이 비수기이나 최근 1,2월 동향은 전년 대비 양호한 것으로 파악된다. 계

절가전은 미국이 재고가 100% 소진되었고, 중동 및 유럽에서도 70% 이상의 재고소진율

로 2014년 실적 또한 안정적인 성장이 예상된다. 더욱이 올해는 원가 상승 가능성이 낮고

파세코는 고정비 비중이 높아 안정적 매출 성장에 따른 이익률 개선 예상된다.

파세코에 대해 투자의견 매수와 적정주가 12,500원을 제시한다. 올해 예상되는 파세코의

순이익 89억(계절가전 59억, 주방가전 30억)을 Breakdown하여 밸류에이션을 부문별로

개별 적용하였다. 계절가전(히터류)에서 PER 20배를 적용한 이유는 1) 원료 자국 생산의

이점을 보유한 중동, 미국 시장을 중심으로 1위의 시장지배력을 보유했고, 2) 이 시장지배

력을 통해 러시아 및 남미 시장 진출이 기대된다는 점이다. 주방가전(쿡탑 및 빌트인 가

전)에는 타사와 동일하게 2014년 기준 PER 16배를 적용하였다.

그림 47> 실적 추정 테이블

자료: Fnguide, 현대증권

그림 48> 실적 추정 테이블

자료: Fnguide, 현대증권

>> 현대 스몰캡 이슈분석 #2

31

>> 현대 스몰캡 이슈분석 #2

32

진양홀딩스 (100250) Not Rated

주가(3/7) 2,670원 유동주식비율 33.2% 시장 수정EPS 성장률 (3yr CAGR) 10.2%

적정주가 NA 60일 평균 거래량 284,096주 52주 최고/최저가 (보통주) 2,700원

산업내 투자선호도 NA 60일 평균 거래대금 7억원 1,555원

시가총액 1,492억원 외국인보유비중 3.0% 베타 (12M, 일간수익률) 0.5

발행주식수 (보통주) 55,895,292주 수정EPS 성장률(13~15 CAGR) 87.4% 주요주주 KPX홀딩스 등 62.9% 결산기말 12/11A 12/12A 12/13F 12/14F 12/15F

(적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C)

매출액 (십억원) 266.2 266.2 266.1 293.8 323.8영업이익 (십억원) 17.4 18.2 22.3 28.0 32.9순이익 (십억원) 16.3 10.6 24.4 29.8 33.9지배기업순이익 (십억원) 10.5 4.1 17.6 22.6 26.7

EPS (원) 197 74 321 413 487수정EPS (원) 197 74 321 413 487

PER* (배) 9.8 - 5.1 31.3 - 17.5 7.1 - 4.6 6.5 5.5PBR (배) 0.3 0.3 0.4 0.5 0.5EV/EBITDA (배) 5.0 4.5 5.4 5.7 5.0배당수익률 (%) 6.4 7.0 5.6 4.1 4.1ROE (%) 3.8 1.5 6.2 7.6 8.5ROIC (%) 20.6 6.7 9.3 11.7 13.1

주가상승률 1개월 3개월 6개월

절대 24.5% 24.8% 29.9%

상대 21.2% 25.1% 28.7%

적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: 진양홀딩스, 현대증권

바닥재, 침구 및 가구의 재료, 자동차 내장재의 숨겨진 강자

가구, 침구류의 재료,

바닥재, 이것의 원료인

합성수지, 폴리우레탄,

플라스틱 발포 등을

생산하여 수출 증가 중

진양화학은 LG하우시스,

KCC에 밀리는 바닥재

경쟁력을 해외 수출로

극복하여 고성장 중

진양홀딩스의 상장 자회사인 진양폴리우레탄, 진양화학, 진양산업, 진양폼테크는 주택리모

델링 수요가 증가하면 수혜가 가능하다. 네 계열사는 원료-중간재-제품 생산의 수직계열

화 구조를 갖추고 있어 원가 경쟁력을 가지고 있다. 진양폴리우레탄이 생산하는 폴리우레

탄은 침구류, 가구, 자동차 내장재 등의 원료로 사용되고 있다. 진양산업은 합성수지를 공

급받아 가구, 침대, 자동차 내장재, 신발의 중간재로 사용되는 플라스틱 발포 성형 제품을

생산하고 있다. 비상장기업인 진양폼테크는 합성수지 및 기타플라스틱물질을 생산해 진양

산업에 공급하고 있다.

진양화학은 제품으로 PVC 바닥재를 생산, 판매하고 있으며, 이의 원료로 사용되는 합성수

지도 생산하고 있다. 바닥재 레자류의 주요 상표는 참숯은나노, 참숯골드 등이 있다. 강화

마루에도 진출하여 매출이 증가 추세에 있다. LG하우시스, KCC, 한화 L&C가 점유하고

있는 국내바닥재 시장에서 점유율과 인지도 측면에서 비교 열위에 있는 점을 극복하기 위

해 이미 수년 전부터 중국 등의 해외시장에 진출하였다. 전체매출의 30%는 수출에서 발

생하고 있어 그 비중과 규모는 꾸준하게 증가 추세에 있다. 진양화학은 2013년 매출 702

억, 영업이익 51억. 당기순이익 35억원을 달성하였다. 2013년 확정 실적 기준으로 전년

대비 매출 9%, 영업이익 65%, 당기순이익 40%가 성장한 수치이다.

>> 현대 스몰캡 이슈분석 #2

33

한림인텍과 세일인텍은

자동차 내장재를 GM대우

르노삼성에 납품하고,

일본으로 수출 중

매년 시가배당 5%이상

지급, 실적과 NAV를 고려시

추가 상승여력 높음

한림인텍과 세일인텍은 폴리우레탄과 합성수지를 기반으로 자동차내장재를 생산하고 있

고, 주로 GM대우와 르노삼성에 납품하고 있다. 또한 일본기업과 합작 투자되어 일본에 수

출하고 있다. 2013년 실적개선은 일본으로의 수출증가 영향이 크다. 또한 진양개발은 골

프장 사업을 영위하고 있고, 진양AMC와 진양물산은 임대사업으로 안정적인 실적을 내고

있다.

진양홀딩스는 매년 시가배당 5%이상을 꾸준하게 지불하고 있는 몇 안 되는 상장기업에

속한다. 이러한 배당추세는 향후에도 지속될 전망이다. 무차입 상태이고 자회사들이 안정

적으로 이익을 내고 있고, 자산가치도 높으며, 수출을 통해 성장동력을 확보하고 있다. 현

재 주가는 2013년 확정실적 대비 PER 8.8배로 2014년 20%이상의 이익 성장을 고려하

면 충분히 매력적인 밸류에이션이다. 주당 NAV는 5,500원으로 주가 추가 상승 여력은

충분하다는 판단이다.

그림 49> 진양, KPX그룹 지배구조도

자료: 진양홀딩스

>> 현대 스몰캡 이슈분석 #2

34

그림 50> 진양홀딩스 NAV

자료: 현대증권

그림 51> 진양계열사 주요 사업 현황

자료: 진양홀딩스

>> 현대 스몰캡 이슈분석 #2

35

그림 52> 진양계열사 실적 추이

자료: 진양홀딩스

>> 현대 스몰캡 이슈분석 #2

36

>> 현대 스몰캡 이슈분석 #2

37

당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료는 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고

있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인함.

투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상)

등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가 , 등급 -)

이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가

그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저

작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다.