weinbuchfÜhrung weinbuchführung 1 - k-t-w.com · 2 für welchen betrieb ist dieses...

TRANSCRIPT

WEINBUCHFÜHRUNG 1 2012/2013 1 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 1

Weinbuchführung 1 Inhaltsverzeichniss

1 Einleitung Weinbuchführung....................................................................... 2

2 Für welchen Betrieb ist dieses Weinbuchführungssystem geeignet............ 2

3 Umstellung des Buchführungsverfahren ..................................................... 3

4 Aufbewahrung und Aufbewahrungsfristen.................................................. 4

5 Art der Eintragung ....................................................................................... 4

6 Behälterliste ................................................................................................. 5

7 Merkzeichen................................................................................................. 7

8 Herbstbuch ................................................................................................... 7

9 Vorlage Herbstbuch ..................................................................................... 8

10 Kellerhilfsbuch und Eintragungsfristen ....................................................... 9

11 Registerbuch ................................................................................................ 9

12 Vergabe der Wein-Nummern..................................................................... 10

13 Angaben in den Weinkonten - Ein- und Ausgangsbücher......................... 11

14 Festzuhaltende Vorgänge in den Weinkonten ........................................... 11

15 Stoffbuch.................................................................................................... 13

16 Beispiel für ein Stoffbuch.......................................................................... 14

17 Jahresabschluss .......................................................................................... 14

18 Beseitigung von Trester, Hefe, Trub ......................................................... 16

19 In der Weinbuchführung maximal zulässige Mengenverluste .................. 17

20 Wie genau ist genau genug ........................................................................ 17

21 Anhang....................................................................................................... 18

WEINBUCHFÜHRUNG 1 2012/2013 2 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 2

1 Einleitung Weinbuchführung Die Weinbuchführung ist die Zusammenfassung sämtlicher Unterlagen die zur Übersicht, zu Dokumentation und zur Kontrolle der Weinmengen, von der Ernte bis zum Verkauf, in einem Betrieb erforderlich sind. Alle die in Ausübung ihres Berufes Trauben, Maische, Most, Wein besitzen sind zur Weinbuchführung verpflichtet, also in erster Line Weinkellereien, Winzergenossenschaften, Weingüter und Selbstvermarkter. Auch Weinkommissionäre die für gewerbliche Zwecke Weinbauerzeugnisse kaufen oder verkaufen sind zur Weinbuchführung verpflichtet. Ausnahmen sind Winzern, die ihre gesamte Ernte an einen Zusammenschluss abliefern, denn bei diesen besteht die Weinbuchführung nur aus einer geordneten Sammlung der Ablieferungsnachweise (Wiegescheine). Bei Winzern, die ihre Trauben verkaufen und selbst keinen Wein herstellen, besteht die Weinbuchführung nur aus einer geordneten Sammlung der Ernte- Erzeugungs- und Bestandsmeldungen. Die Weinbuchführung steht im Vordergrund der Weinüberwachung, denn von den klassifizierenden Angaben auf dem Etikett sind viele nur durch die Buchführung und in Einzelfällen allenfalls begleitend durch chemische Analysen überprüfbar. Die nachstehenden Hinweise sind auf dem Laufenden, aber naturgemäß nicht endgültig. Ausschließlich verbindlich sind die einschlägigen Vorschriften Die nachfolgende Anleitung ist entsprechend der natürlichen Jahresabfolge gegliedert in Ernte -Vorbereitung, Lese, Flaschenfüllung und Verkauf.

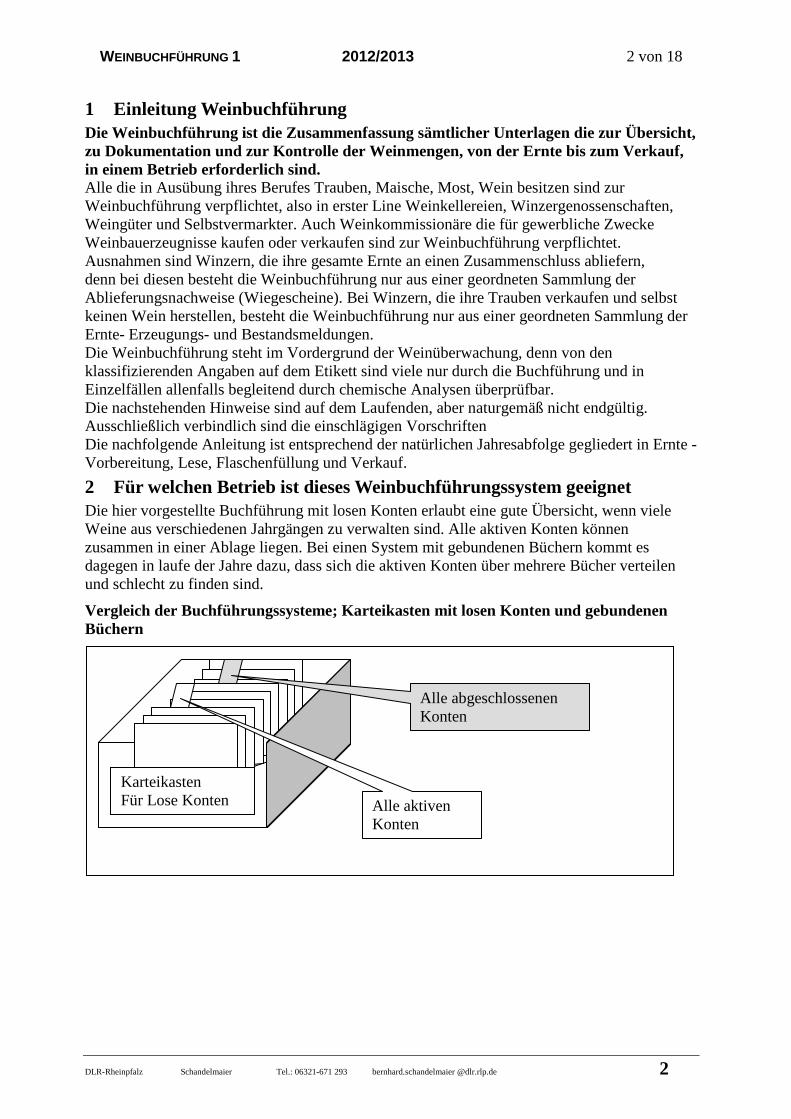

2 Für welchen Betrieb ist dieses Weinbuchführungssystem geeignet Die hier vorgestellte Buchführung mit losen Konten erlaubt eine gute Übersicht, wenn viele Weine aus verschiedenen Jahrgängen zu verwalten sind. Alle aktiven Konten können zusammen in einer Ablage liegen. Bei einen System mit gebundenen Büchern kommt es dagegen in laufe der Jahre dazu, dass sich die aktiven Konten über mehrere Bücher verteilen und schlecht zu finden sind.

Vergleich der Buchführungssysteme; Karteikasten mit losen Konten und gebundenen Büchern

Karteikasten Für Lose Konten Alle aktiven

Konten

Alle abgeschlossenen Konten

WEINBUCHFÜHRUNG 1 2012/2013 3 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 3

Wenn der jährliche Zukauf nicht mehr als 30.000 Liter Fasswein oder mehr als 40.000 kg Trauben beträgt, kann diese Weinbuchführung mit losen Kontoblättern genutzt werden. Wenn der jährliche Zukauf , wie dies in wenigen Betriebe der Fall ist, mehr als 30.000 Liter Fasswein oder mehr als 40.000 kg Trauben beträgt, ist ein System der Durchschreibebuchführung zu verwenden. Bei der Durchschreibebuchführung werden lose Konten verwendet und zusätzlich wird durch Blaupapier auf das so genannte Weinjournal durchgeschrieben. Für den Bereich vom Herbstbuch bis zur Flaschenfüllung ist die handschriftliche Führung des Weinbuchs weiterhin sehr geeignet. Ein EDV Programm bietet sich besonders ab dem Moment der Abfüllung an und kann eine gute Ergänzung sein, wenn größere Mengen an Flaschenwein vermarktet werden.

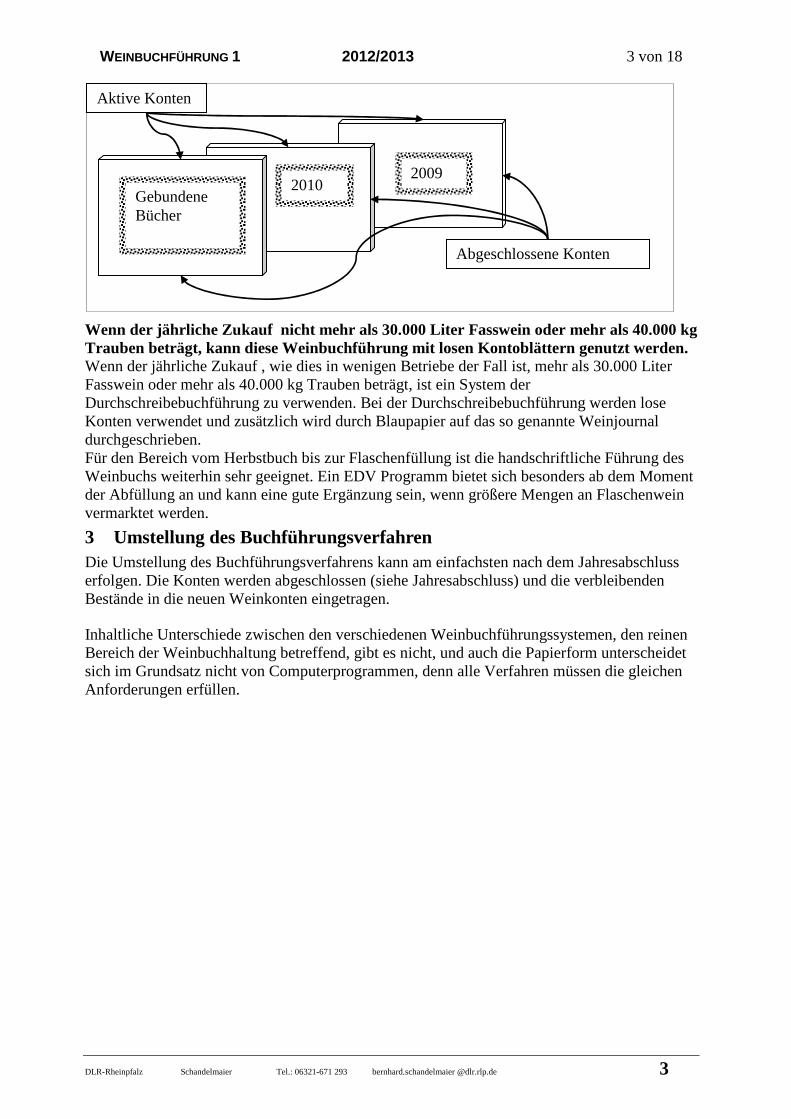

3 Umstellung des Buchführungsverfahren Die Umstellung des Buchführungsverfahrens kann am einfachsten nach dem Jahresabschluss erfolgen. Die Konten werden abgeschlossen (siehe Jahresabschluss) und die verbleibenden Bestände in die neuen Weinkonten eingetragen.

Inhaltliche Unterschiede zwischen den verschiedenen Weinbuchführungssystemen, den reinen Bereich der Weinbuchhaltung betreffend, gibt es nicht, und auch die Papierform unterscheidet sich im Grundsatz nicht von Computerprogrammen, denn alle Verfahren müssen die gleichen Anforderungen erfüllen.

2010 2009

Abgeschlossene Konten

Aktive Konten

Gebundene Bücher

WEINBUCHFÜHRUNG 1 2012/2013 4 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 4

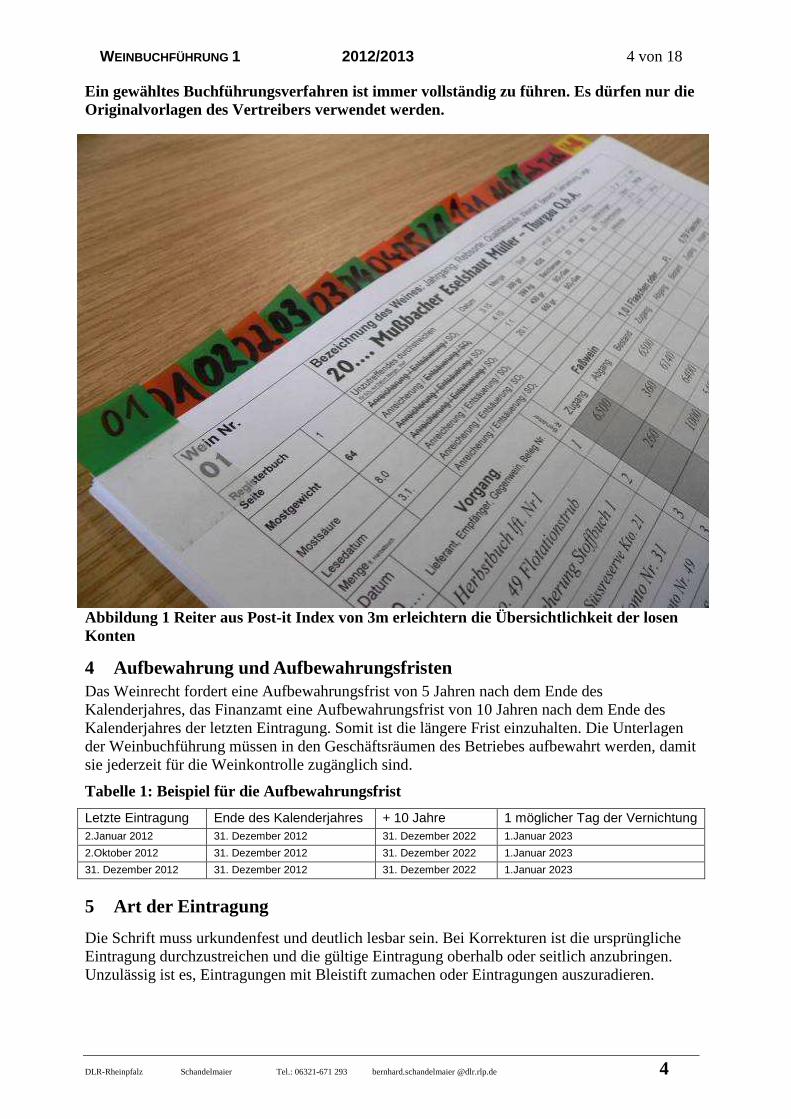

Ein gewähltes Buchführungsverfahren ist immer vollständig zu führen. Es dürfen nur die Originalvorlagen des Vertreibers verwendet werden.

Abbildung 1 Reiter aus Post-it Index von 3m erleichtern die Übersichtlichkeit der losen Konten

4 Aufbewahrung und Aufbewahrungsfristen Das Weinrecht fordert eine Aufbewahrungsfrist von 5 Jahren nach dem Ende des Kalenderjahres, das Finanzamt eine Aufbewahrungsfrist von 10 Jahren nach dem Ende des Kalenderjahres der letzten Eintragung. Somit ist die längere Frist einzuhalten. Die Unterlagen der Weinbuchführung müssen in den Geschäftsräumen des Betriebes aufbewahrt werden, damit sie jederzeit für die Weinkontrolle zugänglich sind.

Tabelle 1: Beispiel für die Aufbewahrungsfrist

Letzte Eintragung Ende des Kalenderjahres + 10 Jahre 1 möglicher Tag der Vernichtung 2.Januar 2012 31. Dezember 2012 31. Dezember 2022 1.Januar 2023

2.Oktober 2012 31. Dezember 2012 31. Dezember 2022 1.Januar 2023

31. Dezember 2012 31. Dezember 2012 31. Dezember 2022 1.Januar 2023

5 Art der Eintragung

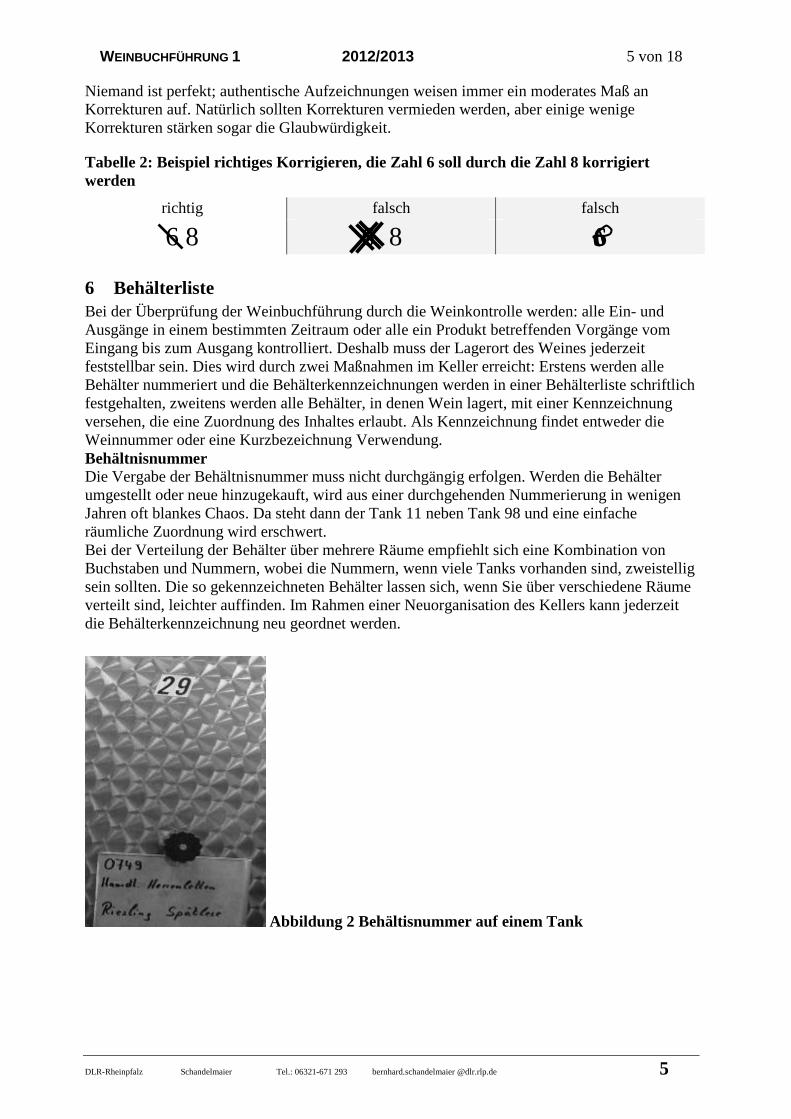

Die Schrift muss urkundenfest und deutlich lesbar sein. Bei Korrekturen ist die ursprüngliche Eintragung durchzustreichen und die gültige Eintragung oberhalb oder seitlich anzubringen. Unzulässig ist es, Eintragungen mit Bleistift zumachen oder Eintragungen auszuradieren.

WEINBUCHFÜHRUNG 1 2012/2013 5 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 5

Niemand ist perfekt; authentische Aufzeichnungen weisen immer ein moderates Maß an Korrekturen auf. Natürlich sollten Korrekturen vermieden werden, aber einige wenige Korrekturen stärken sogar die Glaubwürdigkeit.

Tabelle 2: Beispiel richtiges Korrigieren, die Zahl 6 soll durch die Zahl 8 korrigiert werden

richtig falsch falsch

6 8 6 8 6

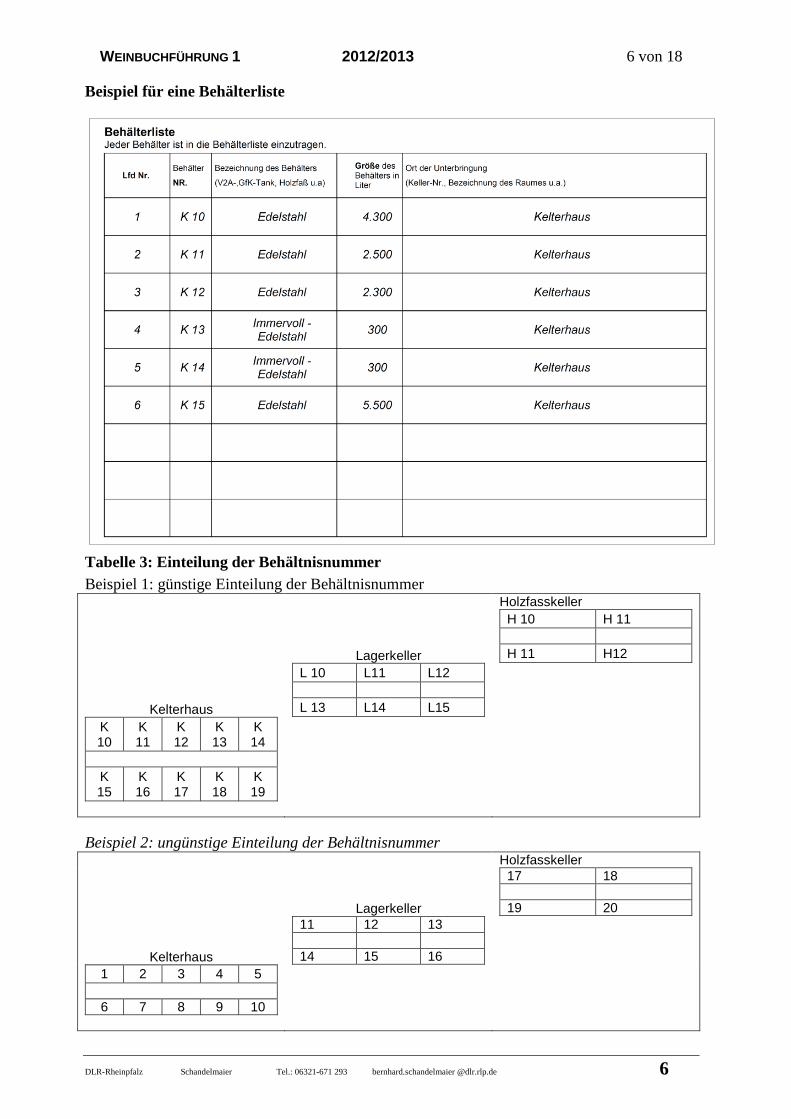

6 Behälterliste Bei der Überprüfung der Weinbuchführung durch die Weinkontrolle werden: alle Ein- und Ausgänge in einem bestimmten Zeitraum oder alle ein Produkt betreffenden Vorgänge vom Eingang bis zum Ausgang kontrolliert. Deshalb muss der Lagerort des Weines jederzeit feststellbar sein. Dies wird durch zwei Maßnahmen im Keller erreicht: Erstens werden alle Behälter nummeriert und die Behälterkennzeichnungen werden in einer Behälterliste schriftlich festgehalten, zweitens werden alle Behälter, in denen Wein lagert, mit einer Kennzeichnung versehen, die eine Zuordnung des Inhaltes erlaubt. Als Kennzeichnung findet entweder die Weinnummer oder eine Kurzbezeichnung Verwendung. Behältnisnummer Die Vergabe der Behältnisnummer muss nicht durchgängig erfolgen. Werden die Behälter umgestellt oder neue hinzugekauft, wird aus einer durchgehenden Nummerierung in wenigen Jahren oft blankes Chaos. Da steht dann der Tank 11 neben Tank 98 und eine einfache räumliche Zuordnung wird erschwert. Bei der Verteilung der Behälter über mehrere Räume empfiehlt sich eine Kombination von Buchstaben und Nummern, wobei die Nummern, wenn viele Tanks vorhanden sind, zweistellig sein sollten. Die so gekennzeichneten Behälter lassen sich, wenn Sie über verschiedene Räume verteilt sind, leichter auffinden. Im Rahmen einer Neuorganisation des Kellers kann jederzeit die Behälterkennzeichnung neu geordnet werden.

Abbildung 2 Behältisnummer auf einem Tank

WEINBUCHFÜHRUNG 1 2012/2013 6 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 6

Beispiel für eine Behälterliste

Tabelle 3: Einteilung der Behältnisnummer Beispiel 1: günstige Einteilung der Behältnisnummer Holzfasskeller

Lagerkeller

H 10 H 11 H 11 H12

Kelterhaus

L 10 L11 L12 L 13 L14 L15

K 10

K 11

K 12

K 13

K 14

K 15

K 16

K 17

K 18

K 19

Beispiel 2: ungünstige Einteilung der Behältnisnummer Holzfasskeller

Lagerkeller

17 18 19 20

Kelterhaus

11 12 13 14 15 16

1 2 3 4 5

6 7 8 9 10

WEINBUCHFÜHRUNG 1 2012/2013 7 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 7

7 Merkzeichen Behältnisse, die nicht abgefüllte Erzeugnisse enthalten, und Flaschenstapel sind so mit Merkzeichen zu versehen, dass sie nicht verwechselt werden können. Als Merkzeichen für Flaschenstapel gilt die Weinnummer oder die genaue Bezeichnung des Erzeugnisses.

Auch Kleinbehälter brauchen eine Beschriftung

Merkzeichen an der Gitterbox (Flaschenstapel) hier mit Weinnummer und Bezeichnung des Erzeugnisses

Tabelle 4: Beispiel für eine ordnungsgemäße Beschriftung von Behältern

8 Herbstbuch Die Eintragungen im Herbstbuch können einfach gehalten werden, sind aber als Grundlage aller Aufzeichnungen der Weinbuchführung gewissenhaft zu führen. Beim Herbstbuch handelt es sich um ein offizielles Formular in Heftform, das zwingend vorgeschrieben ist und angeschafft werden muss. Das Führen des Herbstbuches mit dem Computer ist bislang erst mit wenigen Computerprogrammen zugelassen. Art der Eintragung Wie immer bei der Weinbuchführung muss die Schrift urkundenfest und deutlich lesbar sein. mit Bleistift vorzuschreiben und/oder das Ausradieren von Eintragungen sind also nicht angebracht. Niemand ist perfekt; authentische Aufzeichnungen weisen immer ein moderates Maß an Korrekturen auf. Natürlich sollten Korrekturen vermieden werden, aber einige wenige Korrekturen stärken sogar die Glaubwürdigkeit. Bei Korrekturen ist die ursprüngliche Eintragung durchzustreichen und die gültige Eintragung oberhalb oder seitlich anzubringen. Im Herbstbuch sind die Menge und das Mostgewicht der geernteten Trauben täglich am Ende des Lesetages, also spätestens um 24.00 Uhr, festzuhalten. Es werden entweder Kilogramm Trauben, Maische oder Most in Liter eingetragen – so, wie sie im Gebinde vorliegen. Besonders, wenn Trauben oder Maische eingetragen werden, kann die Mostgewichts- und Mengenangabe weniger präzise ausfallen. Sich daraus ergebende Abweichungen können, wenn die Weine in der Weinbuchführung eingetragen werden, durch Korrekturbuchungen richtig gestellt werden.

„Die richtige Einstellung der Messgeräte ist zu beachten“ heißt es in der Anleitung. Eine Eichung der Messinstrumente, Refraktometer und Mostwaage ist damit nicht vorgeschrieben und auch nicht notwendig. Zur einfachen Kontrolle werden Refraktometer und Mostwaage mit einander verglichen; sie können bei stärkeren Abweichungen auch im Weinlabor überprüft werden.

Behältnisnummer

Merkzeichen

WEINBUCHFÜHRUNG 1 2012/2013 8 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 8

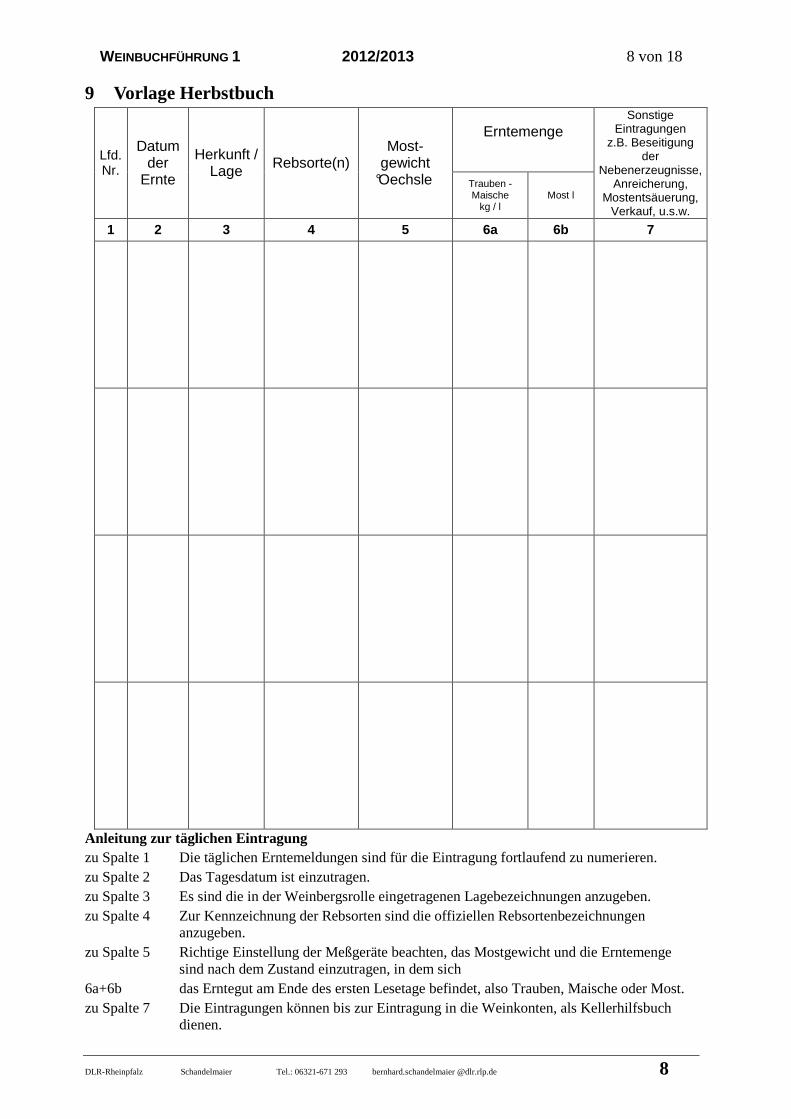

9 Vorlage Herbstbuch

Erntemenge Lfd.

Nr.

Datum der

Ernte

Herkunft / Lage Rebsorte(n)

Most-gewicht

°Oechsle Trauben - Maische

kg / l Most l

Sonstige Eintragungen

z.B. Beseitigung der

Nebenerzeugnisse, Anreicherung,

Mostentsäuerung, Verkauf, u.s.w.

1 2 3 4 5 6a 6b 7

Anleitung zur täglichen Eintragung zu Spalte 1 Die täglichen Erntemeldungen sind für die Eintragung fortlaufend zu numerieren. zu Spalte 2 Das Tagesdatum ist einzutragen. zu Spalte 3 Es sind die in der Weinbergsrolle eingetragenen Lagebezeichnungen anzugeben. zu Spalte 4 Zur Kennzeichnung der Rebsorten sind die offiziellen Rebsortenbezeichnungen

anzugeben. zu Spalte 5 Richtige Einstellung der Meßgeräte beachten, das Mostgewicht und die Erntemenge

sind nach dem Zustand einzutragen, in dem sich 6a+6b das Erntegut am Ende des ersten Lesetage befindet, also Trauben, Maische oder Most. zu Spalte 7 Die Eintragungen können bis zur Eintragung in die Weinkonten, als Kellerhilfsbuch

dienen.

WEINBUCHFÜHRUNG 1 2012/2013 9 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 9

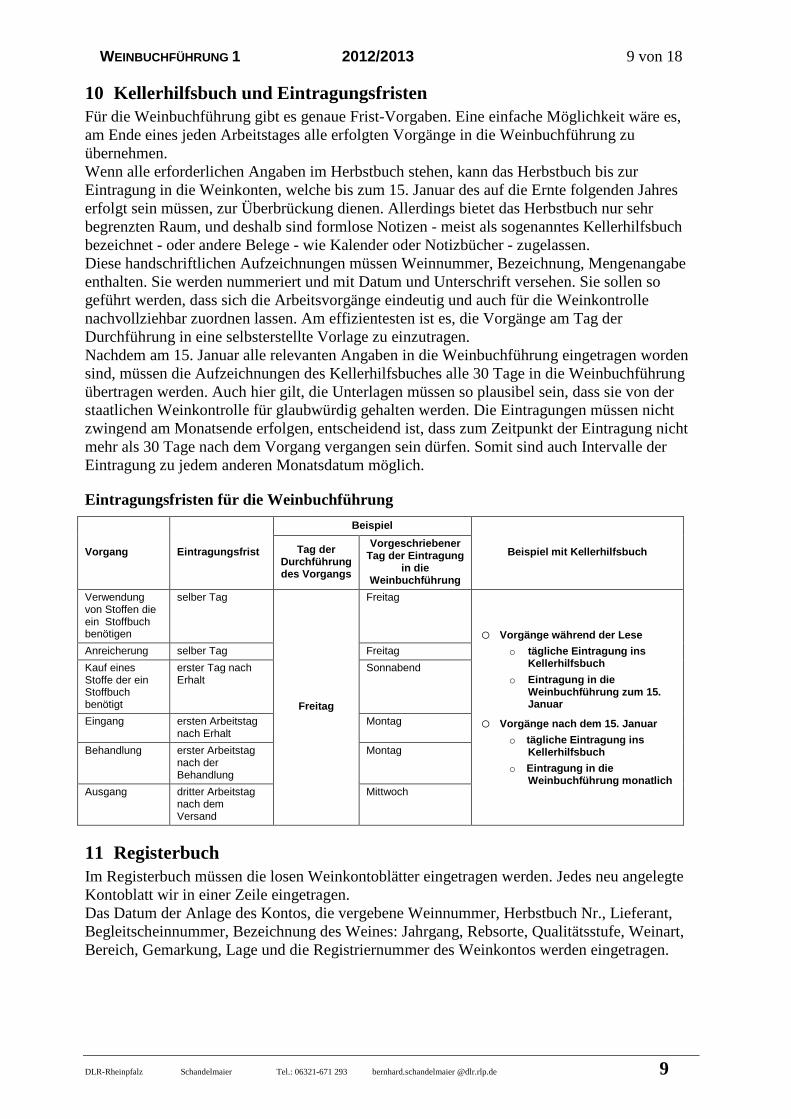

10 Kellerhilfsbuch und Eintragungsfristen Für die Weinbuchführung gibt es genaue Frist-Vorgaben. Eine einfache Möglichkeit wäre es, am Ende eines jeden Arbeitstages alle erfolgten Vorgänge in die Weinbuchführung zu übernehmen. Wenn alle erforderlichen Angaben im Herbstbuch stehen, kann das Herbstbuch bis zur Eintragung in die Weinkonten, welche bis zum 15. Januar des auf die Ernte folgenden Jahres erfolgt sein müssen, zur Überbrückung dienen. Allerdings bietet das Herbstbuch nur sehr begrenzten Raum, und deshalb sind formlose Notizen - meist als sogenanntes Kellerhilfsbuch bezeichnet - oder andere Belege - wie Kalender oder Notizbücher - zugelassen. Diese handschriftlichen Aufzeichnungen müssen Weinnummer, Bezeichnung, Mengenangabe enthalten. Sie werden nummeriert und mit Datum und Unterschrift versehen. Sie sollen so geführt werden, dass sich die Arbeitsvorgänge eindeutig und auch für die Weinkontrolle nachvollziehbar zuordnen lassen. Am effizientesten ist es, die Vorgänge am Tag der Durchführung in eine selbsterstellte Vorlage zu einzutragen. Nachdem am 15. Januar alle relevanten Angaben in die Weinbuchführung eingetragen worden sind, müssen die Aufzeichnungen des Kellerhilfsbuches alle 30 Tage in die Weinbuchführung übertragen werden. Auch hier gilt, die Unterlagen müssen so plausibel sein, dass sie von der staatlichen Weinkontrolle für glaubwürdig gehalten werden. Die Eintragungen müssen nicht zwingend am Monatsende erfolgen, entscheidend ist, dass zum Zeitpunkt der Eintragung nicht mehr als 30 Tage nach dem Vorgang vergangen sein dürfen. Somit sind auch Intervalle der Eintragung zu jedem anderen Monatsdatum möglich.

Eintragungsfristen für die Weinbuchführung

Beispiel

Vorgang Eintragungsfrist Tag der Durchführung des Vorgangs

Vorgeschriebener Tag der Eintragung

in die Weinbuchführung

Beispiel mit Kellerhilfsbuch

Verwendung von Stoffen die ein Stoffbuch benötigen

selber Tag Freitag

Anreicherung selber Tag Freitag

Kauf eines Stoffe der ein Stoffbuch benötigt

erster Tag nach Erhalt

Sonnabend

Eingang ersten Arbeitstag nach Erhalt

Montag

Behandlung erster Arbeitstag nach der Behandlung

Montag

Ausgang dritter Arbeitstag nach dem Versand

Freitag

Mittwoch

o Vorgänge während der Lese

o tägliche Eintragung ins Kellerhilfsbuch

o Eintragung in die Weinbuchführung zum 15. Januar

o Vorgänge nach dem 15. Januar

o tägliche Eintragung ins Kellerhilfsbuch

o Eintragung in die Weinbuchführung monatlich

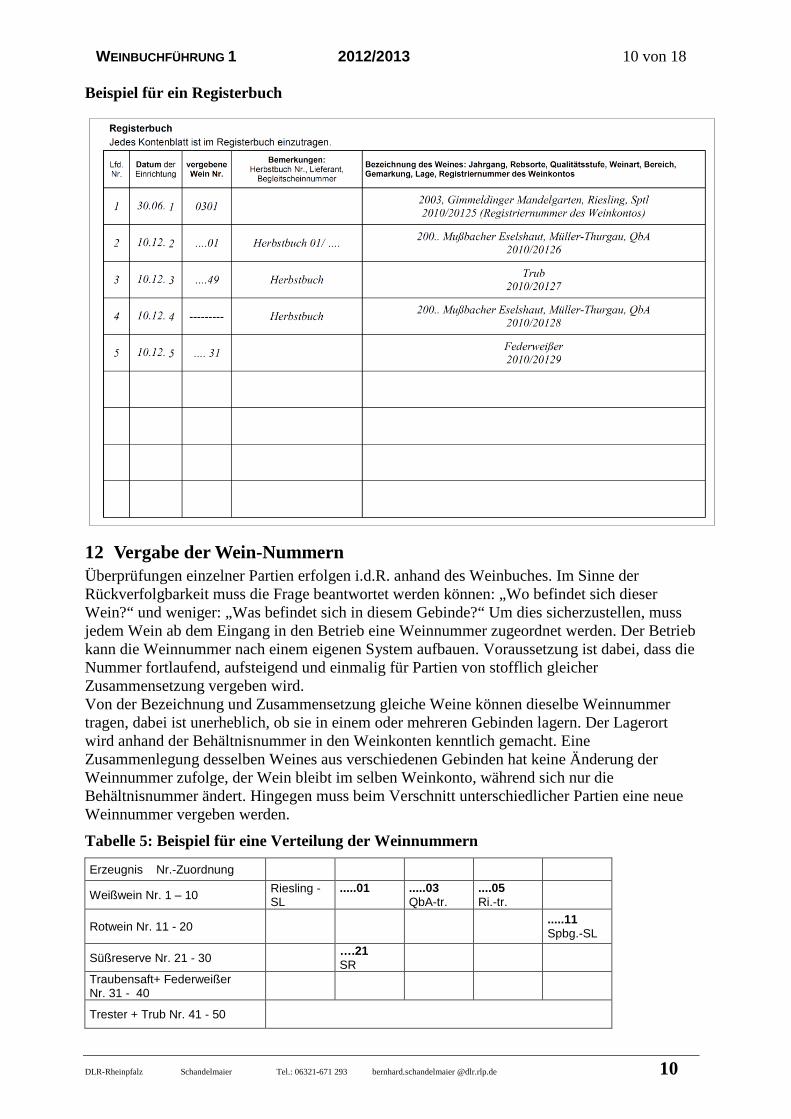

11 Registerbuch Im Registerbuch müssen die losen Weinkontoblätter eingetragen werden. Jedes neu angelegte Kontoblatt wir in einer Zeile eingetragen. Das Datum der Anlage des Kontos, die vergebene Weinnummer, Herbstbuch Nr., Lieferant, Begleitscheinnummer, Bezeichnung des Weines: Jahrgang, Rebsorte, Qualitätsstufe, Weinart, Bereich, Gemarkung, Lage und die Registriernummer des Weinkontos werden eingetragen.

WEINBUCHFÜHRUNG 1 2012/2013 10 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 10

Beispiel für ein Registerbuch

12 Vergabe der Wein-Nummern Überprüfungen einzelner Partien erfolgen i.d.R. anhand des Weinbuches. Im Sinne der Rückverfolgbarkeit muss die Frage beantwortet werden können: „Wo befindet sich dieser Wein?“ und weniger: „Was befindet sich in diesem Gebinde?“ Um dies sicherzustellen, muss jedem Wein ab dem Eingang in den Betrieb eine Weinnummer zugeordnet werden. Der Betrieb kann die Weinnummer nach einem eigenen System aufbauen. Voraussetzung ist dabei, dass die Nummer fortlaufend, aufsteigend und einmalig für Partien von stofflich gleicher Zusammensetzung vergeben wird. Von der Bezeichnung und Zusammensetzung gleiche Weine können dieselbe Weinnummer tragen, dabei ist unerheblich, ob sie in einem oder mehreren Gebinden lagern. Der Lagerort wird anhand der Behältnisnummer in den Weinkonten kenntlich gemacht. Eine Zusammenlegung desselben Weines aus verschiedenen Gebinden hat keine Änderung der Weinnummer zufolge, der Wein bleibt im selben Weinkonto, während sich nur die Behältnisnummer ändert. Hingegen muss beim Verschnitt unterschiedlicher Partien eine neue Weinnummer vergeben werden.

Tabelle 5: Beispiel für eine Verteilung der Weinnummern

Erzeugnis Nr.-Zuordnung

Weißwein Nr. 1 – 10 Riesling - SL

.....01

.....03 QbA-tr.

....05 Ri.-tr.

Rotwein Nr. 11 - 20 .....11 Spbg.-SL

Süßreserve Nr. 21 - 30 ….21 SR

Traubensaft+ Federweißer Nr. 31 - 40

Trester + Trub Nr. 41 - 50

WEINBUCHFÜHRUNG 1 2012/2013 11 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 11

13 Angaben in den Weinkonten - Ein- und Ausgangsbücher Jedes Erzeugnis und buchführungspflichtiger Vorgang ist mit den bezeichnungsrechtlich vorgesehenen Angaben aufzuführen,

� Wein- und Behältnisnummer,

� amtlichen Prüfungsnummer,

� Losnummer,

� Menge,

� Mostgewicht,

� Datum des Vorgangs,

� Verarbeitungs- und Verwendungsbeschränkungen, sowie erteilten Ausnahmegenehmigungen und Versuchserlaubnissen.

� Hinweis auf das Begleitpapier, das die betreffende Beförderung begleitet oder begleitet hat.

14 Festzuhaltende Vorgänge in den Weinkonten Es ist vorgeschrieben, welche Vorgänge in der Weinbuchführung festgehalten werden müssen. Diese Vorgaben werden in den Buchführungsvorlagen genau definiert – und dies minimiert die Fehlerquellen. Allerdings werden in den Vorlagen oft auch freiwillige Angaben berücksichtigt, und dies erschwert wiederum eine genaue Zuordnung dessen, was tatsächlich einzutragen ist. Weiterführende Angaben in der Weinbuchführung sind möglich, allerdings dürfen diese zusätzlichen Angaben die Übersichtlichkeit nicht in vermeidbarem Maße erschweren.

Folgende Angaben sind in die Weinbuchführung einzutragen.

• Anreicherung einzutragen sind Datum und Menge des der Stoff der Anreicherung, Zucker oder Rektifiziertes Traubenmostkonzentrat, sowie die Anreicherungsspanne, der Gesamtalkoholgehalt vor und nach der Anreicherung.

• Entsäuerung einzutragen sind Datum und Menge des der Stoff der Entsäuerung der Gesamtsäuregehalt vor der Entsäuerung und die Entsäuerungsspanne. Gleiches gilt auch für die Säuerung in Jahren in denen eine Säuerung zugelassen ist.

• teilweise Entalkoholisierung • ab 30.06.2012

o Kasein, o Lysozym, o Albumin

• Süßung Der Zusatz von Süßreserve in jeglicher Form ist einzutragen.

• Verschnitt Werden zwei oder mehr Weine mit einander verschnitten, sind die Mengenanteile in der Weinbuchführung einzutragen.

• Abfüllung in Flaschen Bei der Abfüllung ist die genaue Flaschenzahl nach der Abfüllung einzutragen.

• Destillation • Herstellung von Schaumwein, Perlwein, Likörwein und konzentriertem Traubenmost

(auch rektifiziert) • önologische Verfahren zu Versuchszwecken • Herstellung von Brennwein und sonstige Fälle von Alkoholzusatz, die Verarbeitung zu

einem Erzeugnis einer anderen Kategorie, insbesondere zu aromatisiertem Wein

WEINBUCHFÜHRUNG 1 2012/2013 12 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 12

Brennwein hat einen Alkoholgehalt von 18-24 %vol und dient zur Gewinnung von Brandwein. Brennwein stammt zumeist aus Frankreich, Griechenland, Italien und Spanien, Durch ihre hohen Alkoholgehalte bleiben die Weine auch bei geringen Schwefelgehalten stabil. Brennwein hat in Deutschland keine Bedeutung. Zum Zusatz von Alkohol kommt es auch bei der Herstellung von Likörweinen.

• Mengenkorrekturen Im Weinausbau kommt es immer zu Verlusten, die Verlustmengen werden erfasst und in die Weinbuchführung übernommen. Die Verlustmengen unterliegen Höchstgrenzen (s.u.).

• Unvorhersehbare Änderungen in der Menge als Schwund oder Mehrmenge Diese können sich zum Beispiel aus den Mengenschätzungen des Herbstbuches ergeben, die dann zu korrigieren sind. Andere Mengenunterschiede haben meist ihre Ursache in menschlichem Versagen und werden in die Weinbuchführung eingetragen und der Weinkontrolle gemeldet.

• Eigenverbrauch Hierbei handelt es sich um Wein, der durch den Winzer, Familienangehörige und Mitarbeiter konsumiert wird. Üblicherweise kann hier ein Liter pro Person und Arbeitstag geltend gemacht werden, höhere Mengen gelten als unglaubwürdig.

• Behandlungsstoffe und Schönungen In diesem Punkt besteht oft Orientierungslosigkeit, nur die hier aufgeführten und als besonders sensibel eingestuften Stoffe sind einzutragen, unter Angabe des Zeitpunktes und der verwendeten Menge.

• Aktivkohle: Die häufig verwendeten Behandlungsmittel Aktivkohle und Eichenholzchips sind bereits auf dem Kontoblatt vorgegeben, weitere Behandlungsstoffe die zum Teil sehr selten verwendet werden, sind einfach in die leeren Zeilen darunter einzutragen.

• Eichenholzchips werden bekanntermaßen eingesetzt, um ähnliche sensorische Effekte wie beim Barriqueausbau zu erreichen. Sie sind auch bei Offenweintransport auf dem Begleitschein zu deklarieren.

• Zusatz von SO2 Zeitpunkt und verwendet Menge, sowie die Form der SO2-gabe sind seit dem Jahrgang 2012 nicht mehr aufzeichnungspflichtig. In der Durchführungsverordnung (EU) Nr. 314/2012 der Kommission vom 12. April 2012 steht "In dem Bemühen um eine Verringerung der Verwaltungslasten empfiehlt es sich, die Verpflichtung gemäß Artikel 41 der Verordnung (EG) Nr. 436/2009, den Zusatz von Sulfiten in den Büchern zu vermerken, zu streichen, weil Sulfite auf verschiedenen Stufen der Erzeugung und Behandlung des Weines zugesetzt werden und der endgültige Gehalt nicht der Summe der angegebenen Sulfite entspricht." Dieser Einsicht ist nichts hinzuzufügen, der Zusatz von SO2 mit Zeitpunkt und verwendeter Menge ist damit nicht mehr in der Weinbuchführung festzuhalten.

• Kaliumhexacyanoferrat • DL-Weinsäure

wird eingesetzt, um überschüssiges Calcium, welches nach einer hohen Entsäuerung mit Kalk im Wein verbleibt, auszufällen. Durch den Einsatz von DL-Weinsäure setzt sich Calciummuvat im Tank ab und Weinsteinausscheidungen nach Flaschenfüllung bleiben aus.

• Kaliumsorbat und Sorbinsäure sind in ihrer Wirkung gleich und wurden bei der Flaschenfüllung eingesetzt, um die hemmende Wirkung der Substanz auf Hefen zu nutzen. Sorbinsäure wirkt jedoch nicht gegen Milchsäurebakterien.

• Dimethyldicarbonat (DMDC) ist als Konservierungsmittel unter der Nummer E 242 zugelassen. Es wird unter dem Handelsnamen Velcorin vertrieben. DMDC tötet Hefen ab. Nach Zugabe zum Getränk zerfällt es rasch und vollständig in geringste Mengen Methanol und Kohlendioxid.

• Seit 2005 ist eine lückenlose Rückverfolgbarkeit aller Behandlungsstoffe vorgeschrieben. Das bedeutet aber nicht, dass alle Stoffe in die Weinbuchführung einzutragen sind. Für die Stoffe, für die weder Aufzeichnungen in der Weinbuchführung noch ein Stoffbuch vorgesehen sind, ist eine Sammlung der Rechnungen ausreichend. (Siehe dazu, welche Stoffe erfordern welche Aufzeichnung).

Oenologisch unumgängliche Aufzeichnungen, wie Hefestamm, Nährstoffversorgung, Gärkontrolle, und vieles Andere sind für den Ausbau eines Weines von fundamentaler Wichtigkeit, aber in der Weinbuchführung nicht einzutragen, und damit wird auch insoweit wieder die Notwendigkeit weiterer Aufzeichnungen zum Beispiel in Form eines Kellerhilfsbuches deutlich.

WEINBUCHFÜHRUNG 1 2012/2013 13 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 13

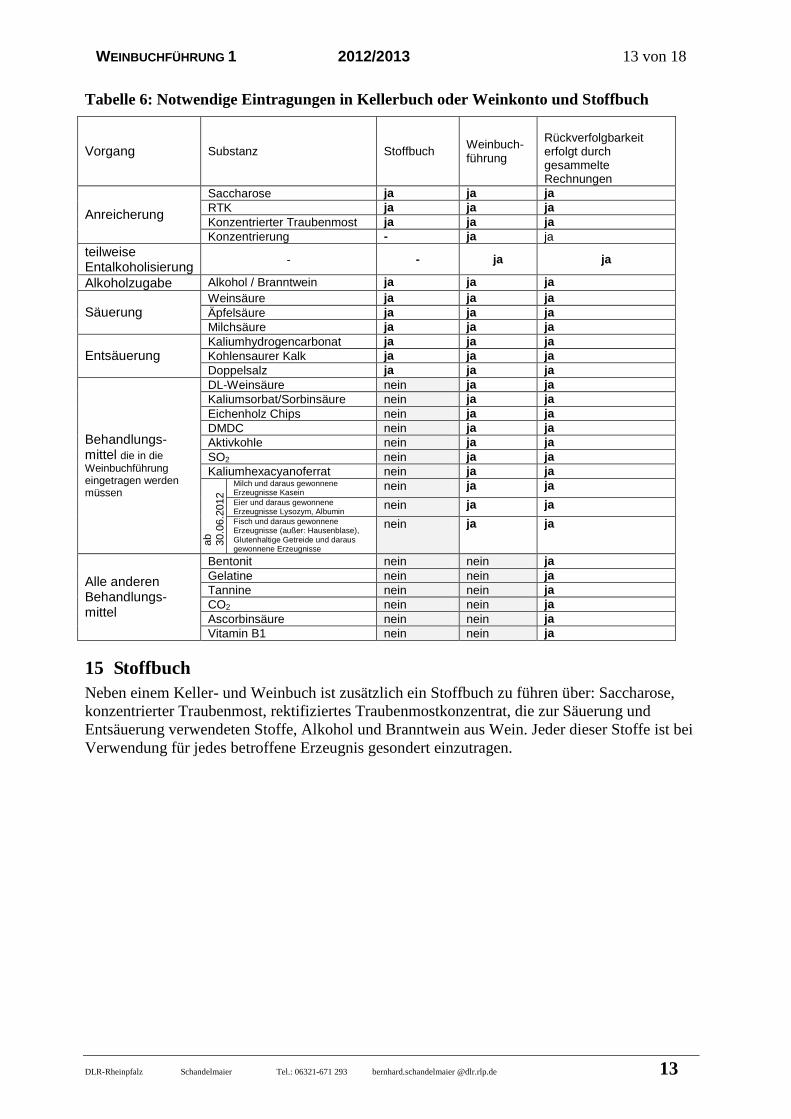

Tabelle 6: Notwendige Eintragungen in Kellerbuch oder Weinkonto und Stoffbuch

Vorgang Substanz Stoffbuch Weinbuch-führung

Rückverfolgbarkeit erfolgt durch gesammelte Rechnungen

Saccharose ja ja ja RTK ja ja ja Konzentrierter Traubenmost ja ja ja

Anreicherung

Konzentrierung - ja ja teilweise Entalkoholisierung

- - ja ja

Alkoholzugabe Alkohol / Branntwein ja ja ja Weinsäure ja ja ja Äpfelsäure ja ja ja Säuerung Milchsäure ja ja ja Kaliumhydrogencarbonat ja ja ja Kohlensaurer Kalk ja ja ja Entsäuerung Doppelsalz ja ja ja DL-Weinsäure nein ja ja Kaliumsorbat/Sorbinsäure nein ja ja Eichenholz Chips nein ja ja DMDC nein ja ja Aktivkohle nein ja ja SO2 nein ja ja Kaliumhexacyanoferrat nein ja ja

Milch und daraus gewonnene Erzeugnisse Kasein

nein ja ja Eier und daraus gewonnene Erzeugnisse Lysozym, Albumin

nein ja ja

Behandlungs-mittel die in die Weinbuchführung eingetragen werden müssen

ab

30.0

6.20

12

Fisch und daraus gewonnene Erzeugnisse (außer: Hausenblase), Glutenhaltige Getreide und daraus gewonnene Erzeugnisse

nein ja ja

Bentonit nein nein ja Gelatine nein nein ja Tannine nein nein ja CO2 nein nein ja Ascorbinsäure nein nein ja

Alle anderen Behandlungs-mittel

Vitamin B1 nein nein ja

15 Stoffbuch Neben einem Keller- und Weinbuch ist zusätzlich ein Stoffbuch zu führen über: Saccharose, konzentrierter Traubenmost, rektifiziertes Traubenmostkonzentrat, die zur Säuerung und Entsäuerung verwendeten Stoffe, Alkohol und Branntwein aus Wein. Jeder dieser Stoffe ist bei Verwendung für jedes betroffene Erzeugnis gesondert einzutragen.

WEINBUCHFÜHRUNG 1 2012/2013 14 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 14

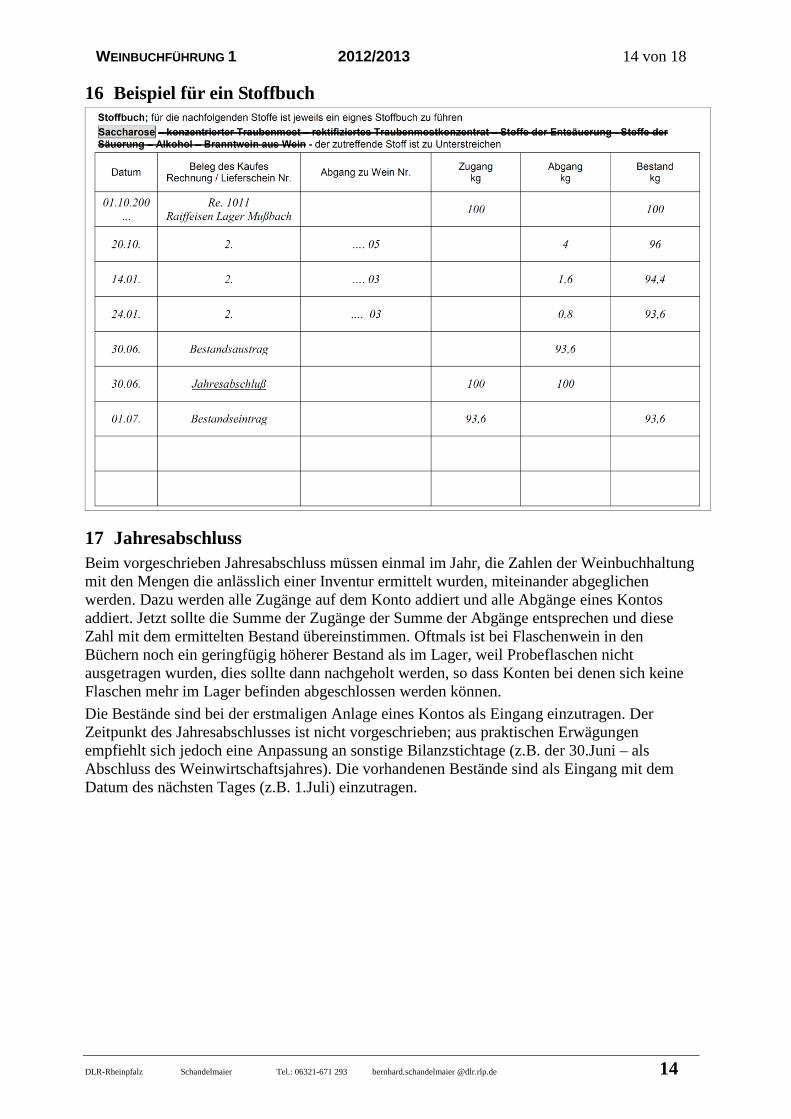

16 Beispiel für ein Stoffbuch

17 Jahresabschluss Beim vorgeschrieben Jahresabschluss müssen einmal im Jahr, die Zahlen der Weinbuchhaltung mit den Mengen die anlässlich einer Inventur ermittelt wurden, miteinander abgeglichen werden. Dazu werden alle Zugänge auf dem Konto addiert und alle Abgänge eines Kontos addiert. Jetzt sollte die Summe der Zugänge der Summe der Abgänge entsprechen und diese Zahl mit dem ermittelten Bestand übereinstimmen. Oftmals ist bei Flaschenwein in den Büchern noch ein geringfügig höherer Bestand als im Lager, weil Probeflaschen nicht ausgetragen wurden, dies sollte dann nachgeholt werden, so dass Konten bei denen sich keine Flaschen mehr im Lager befinden abgeschlossen werden können.

Die Bestände sind bei der erstmaligen Anlage eines Kontos als Eingang einzutragen. Der Zeitpunkt des Jahresabschlusses ist nicht vorgeschrieben; aus praktischen Erwägungen empfiehlt sich jedoch eine Anpassung an sonstige Bilanzstichtage (z.B. der 30.Juni – als Abschluss des Weinwirtschaftsjahres). Die vorhandenen Bestände sind als Eingang mit dem Datum des nächsten Tages (z.B. 1.Juli) einzutragen.

WEINBUCHFÜHRUNG 1 2012/2013 15 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 15

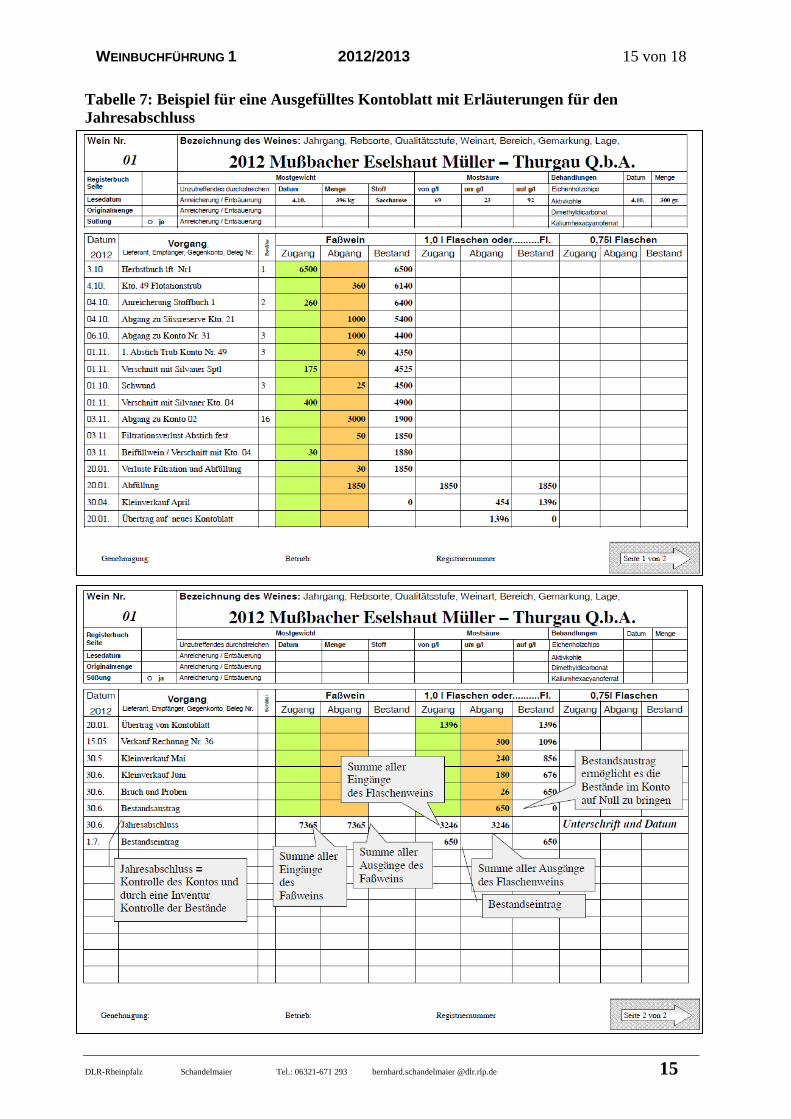

Tabelle 7: Beispiel für eine Ausgefülltes Kontoblatt mit Erläuterungen für den Jahresabschluss

WEINBUCHFÜHRUNG 1 2012/2013 16 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 16

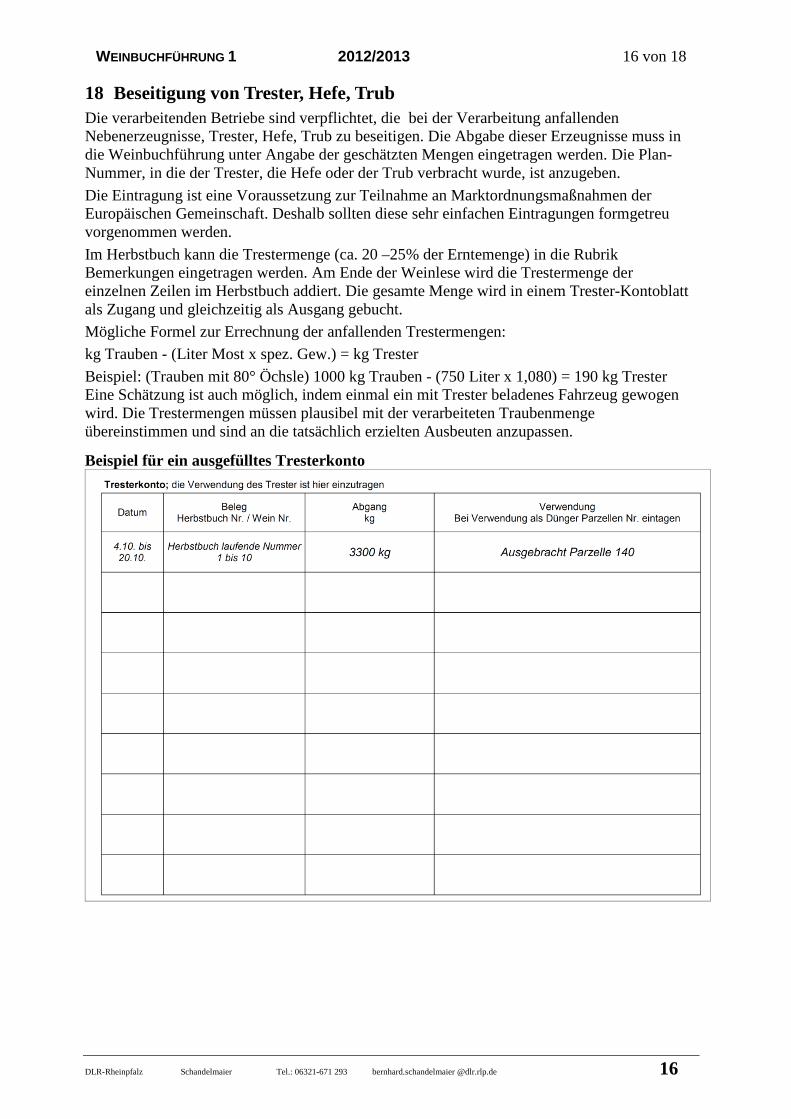

18 Beseitigung von Trester, Hefe, Trub Die verarbeitenden Betriebe sind verpflichtet, die bei der Verarbeitung anfallenden Nebenerzeugnisse, Trester, Hefe, Trub zu beseitigen. Die Abgabe dieser Erzeugnisse muss in die Weinbuchführung unter Angabe der geschätzten Mengen eingetragen werden. Die Plan- Nummer, in die der Trester, die Hefe oder der Trub verbracht wurde, ist anzugeben.

Die Eintragung ist eine Voraussetzung zur Teilnahme an Marktordnungsmaßnahmen der Europäischen Gemeinschaft. Deshalb sollten diese sehr einfachen Eintragungen formgetreu vorgenommen werden.

Im Herbstbuch kann die Trestermenge (ca. 20 –25% der Erntemenge) in die Rubrik Bemerkungen eingetragen werden. Am Ende der Weinlese wird die Trestermenge der einzelnen Zeilen im Herbstbuch addiert. Die gesamte Menge wird in einem Trester-Kontoblatt als Zugang und gleichzeitig als Ausgang gebucht.

Mögliche Formel zur Errechnung der anfallenden Trestermengen:

kg Trauben - (Liter Most x spez. Gew.) = kg Trester

Beispiel: (Trauben mit 80° Öchsle) 1000 kg Trauben - (750 Liter x 1,080) = 190 kg Trester Eine Schätzung ist auch möglich, indem einmal ein mit Trester beladenes Fahrzeug gewogen wird. Die Trestermengen müssen plausibel mit der verarbeiteten Traubenmenge übereinstimmen und sind an die tatsächlich erzielten Ausbeuten anzupassen.

Beispiel für ein ausgefülltes Tresterkonto

WEINBUCHFÜHRUNG 1 2012/2013 17 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 17

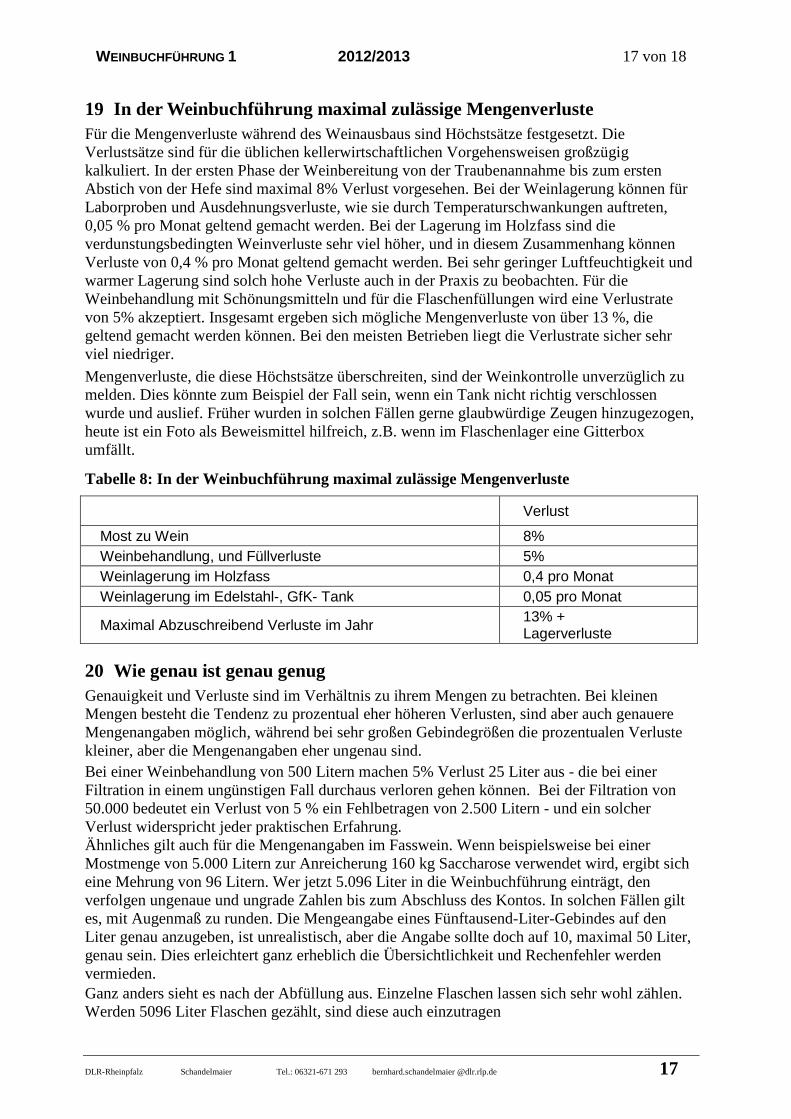

19 In der Weinbuchführung maximal zulässige Mengenverluste Für die Mengenverluste während des Weinausbaus sind Höchstsätze festgesetzt. Die Verlustsätze sind für die üblichen kellerwirtschaftlichen Vorgehensweisen großzügig kalkuliert. In der ersten Phase der Weinbereitung von der Traubenannahme bis zum ersten Abstich von der Hefe sind maximal 8% Verlust vorgesehen. Bei der Weinlagerung können für Laborproben und Ausdehnungsverluste, wie sie durch Temperaturschwankungen auftreten, 0,05 % pro Monat geltend gemacht werden. Bei der Lagerung im Holzfass sind die verdunstungsbedingten Weinverluste sehr viel höher, und in diesem Zusammenhang können Verluste von 0,4 % pro Monat geltend gemacht werden. Bei sehr geringer Luftfeuchtigkeit und warmer Lagerung sind solch hohe Verluste auch in der Praxis zu beobachten. Für die Weinbehandlung mit Schönungsmitteln und für die Flaschenfüllungen wird eine Verlustrate von 5% akzeptiert. Insgesamt ergeben sich mögliche Mengenverluste von über 13 %, die geltend gemacht werden können. Bei den meisten Betrieben liegt die Verlustrate sicher sehr viel niedriger.

Mengenverluste, die diese Höchstsätze überschreiten, sind der Weinkontrolle unverzüglich zu melden. Dies könnte zum Beispiel der Fall sein, wenn ein Tank nicht richtig verschlossen wurde und auslief. Früher wurden in solchen Fällen gerne glaubwürdige Zeugen hinzugezogen, heute ist ein Foto als Beweismittel hilfreich, z.B. wenn im Flaschenlager eine Gitterbox umfällt.

Tabelle 8: In der Weinbuchführung maximal zulässige Mengenverluste

Verlust

Most zu Wein 8% Weinbehandlung, und Füllverluste 5% Weinlagerung im Holzfass 0,4 pro Monat Weinlagerung im Edelstahl-, GfK- Tank 0,05 pro Monat

Maximal Abzuschreibend Verluste im Jahr 13% + Lagerverluste

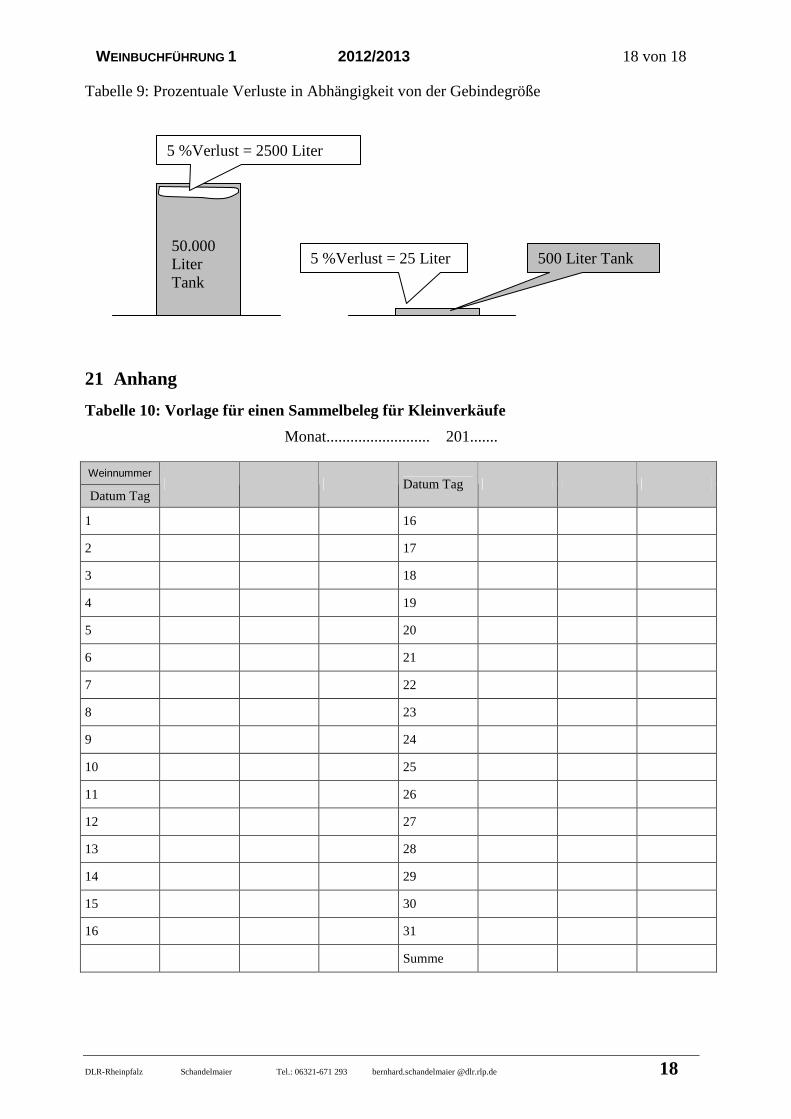

20 Wie genau ist genau genug Genauigkeit und Verluste sind im Verhältnis zu ihrem Mengen zu betrachten. Bei kleinen Mengen besteht die Tendenz zu prozentual eher höheren Verlusten, sind aber auch genauere Mengenangaben möglich, während bei sehr großen Gebindegrößen die prozentualen Verluste kleiner, aber die Mengenangaben eher ungenau sind. Bei einer Weinbehandlung von 500 Litern machen 5% Verlust 25 Liter aus - die bei einer Filtration in einem ungünstigen Fall durchaus verloren gehen können. Bei der Filtration von 50.000 bedeutet ein Verlust von 5 % ein Fehlbetragen von 2.500 Litern - und ein solcher Verlust widerspricht jeder praktischen Erfahrung. Ähnliches gilt auch für die Mengenangaben im Fasswein. Wenn beispielsweise bei einer Mostmenge von 5.000 Litern zur Anreicherung 160 kg Saccharose verwendet wird, ergibt sich eine Mehrung von 96 Litern. Wer jetzt 5.096 Liter in die Weinbuchführung einträgt, den verfolgen ungenaue und ungrade Zahlen bis zum Abschluss des Kontos. In solchen Fällen gilt es, mit Augenmaß zu runden. Die Mengeangabe eines Fünftausend-Liter-Gebindes auf den Liter genau anzugeben, ist unrealistisch, aber die Angabe sollte doch auf 10, maximal 50 Liter, genau sein. Dies erleichtert ganz erheblich die Übersichtlichkeit und Rechenfehler werden vermieden. Ganz anders sieht es nach der Abfüllung aus. Einzelne Flaschen lassen sich sehr wohl zählen. Werden 5096 Liter Flaschen gezählt, sind diese auch einzutragen

WEINBUCHFÜHRUNG 1 2012/2013 18 von 18

DLR-Rheinpfalz Schandelmaier Tel.: 06321-671 293 bernhard.schandelmaier @dlr.rlp.de 18

Tabelle 9: Prozentuale Verluste in Abhängigkeit von der Gebindegröße

21 Anhang

Tabelle 10: Vorlage für einen Sammelbeleg für Kleinverkäufe

Monat.......................... 201.......

Weinnummer

Datum Tag Datum Tag

1 16

2 17

3 18

4 19

5 20

6 21

7 22

8 23

9 24

10 25

11 26

12 27

13 28

14 29

15 30

16 31

Summe

500 Liter Tank

5 %Verlust = 2500 Liter

5 %Verlust = 25 Liter 50.000 Liter Tank