verwaltungskosten und umverteilung in der gesetzlichen krankenversicherung

TRANSCRIPT

Verwaltungskosten und Umverteilung in der Gesetzlichen KrankenversicherungAuthor(s): Hans Adam and Jörg FinsingerSource: FinanzArchiv / Public Finance Analysis, New Series, Bd. 44, H. 2 (1986), pp. 306-319Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40912055 .

Accessed: 16/06/2014 04:39

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der Gesetzlichen Krankenversicherung

von

Hans Adam und

Jorg Finsinger

1. Einleitung

Die gangige Analyse der Verteilungswirkungen in der Gesetzlichen Krankenversicherung (GKV) und ihre Ergebnisse unterliegen einigen nicht unwesentlichen Einschrankungen1. Erstens werden durch die ausschlieB- liche Betrachtung der Umverteilungseffekte innerhalb des Kreises der in der GKV Versicherten mogliche Distributionswirkungen zwischen Mitglie- dern und Nichtmitgliedern der GKV auBer acht gelassen2. Zweitens ist die Beschrankung der zeitlichen Perspektive auf eine Periode irrefuhrend, wenn die in dieser Periode ausgewiesenen Verteilungswirkungen in der GKV tatsachlich nur kurzfristig bestehen und sich bei einer Zeitraumbetrachtung etwa iiber die Gesamtdauer des Lebens ausgleichen3. SchlieBlich ist auch

1 Einen Uberblick geben K.-D. Henke und H. Adam: Die Finanzlage der sozialen Krankenversicherung 1960-1978. Eine gesamtwirtschaftliche Analyse, Koln - Lovenich 1983, S. 108ff.

2 Vgl. den Bericht der Sozial-Enquete-Kommission: Soziale Sicherung in der Bundesrepublik Deutschland, Stuttgart u.a.O., o.J. (1966), S.203ff., und N. Andel: Verteilungswirkungen der Sozialversicherung am Beispiel der gesetzlichen Krankenversi- cherung der Bundesrepublik Deutschland, in: W. DreiBig (Hrsg.): Offentliche Finanz- wirtschaft und Verteilung, Schriften des Vereins fur Socialpolitik, N.F., Bd.75/III, Berlin 1975, S. 39-82, hier S. 42. In diesem Zusammenhang ist der Versuch zu sehen, sog. Ausgabenstromanalysen nicht nur fur die GKV-Ausgaben, sondern fur alle offentlichen Gesundheitsausgaben durchzufuhren. Siehe den Bericht der Transfer-Enquete-Kom- mission: Das Transfersystem in der Bundesrepublik Deutschland, Bonn 1981, S.74ff.

3 Vgl. insbesondere W. Schreiber: Die Emrichtungen der sozialen Sicherheit und ihre gesellschaftliche Funktion, in: N. Kloten, W. Krelle, H. Miiller und F. Neumark (Hrsg.): Systeme und Methoden in den Wirtschafts- und Sozialwissenschaften. Erwin von Beckerath zum 75. Geburtstag, Tubingen 1964, S. 655-672, hier S.664f., und G. Ott: Einkommensumverteilungen in der gesetzlichen Krankenversicherung. Eine quantitative Analyse, Frankfurt - Bern 1981, S. 174ff., sowie jungst J.-M. Graf von der Schulenburg und P. R. Kleindorfer: Wie stabil ist der Generationenvertrag in der sozialen Krankenversicherung?, erscheint in: G.Gafgen (Hrsg.): Okonomie des Gesund- heitswesens, Schriften des Vereins fur Socialpolitik, Berlin 1986.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der GKV 307

die Interpretation der Umverteilung in der GKV als differentielle Ein- nahmewirkung vor dem Hintergrund risikoproportionaler Beitrage dann nicht unumstritten, wenn als alternativer ReferenzmaBstab die ,,Steuer- finanzierung" gewahlt wird4. Daruber hinaus konnte auf die ,,no budget situation44 als wahre Vergleichssituation verwiesen werden5.

Wird dennoch der skizzierte Untersuchungsrahmen zur Ermittlung der Umverteilungswirkungen in der GKV beibehalten, stellt sich eine Reihe weiterer methodischer und empirischer Einzelprobleme, die gegeniiber den zuvor genannten Einschrankungen eher von untergeordneter Bedeutung erscheinen mogen, obwohl sie insgesamt die Ergebnisse der Umverteilungs- analysen betrachtlich beeinflussen konnen. Dazu gehort auf der Einnahmen- seite beispielsweise die Frage nach der Inzidenz der Beitragszahlungen. 1st die zum Zuge kommende Hypothese, daB die Versicherungsbeitrage ein- schlieBlich Arbeitgeberanteil allein von den Arbeitnehmern getragen wer- den, realistisch? Auf der Leistungsseite konnte die Verwendung von In- anspruchnahmeprofilen der Privaten Krankenversicherung (PKV) zur Auf- teilung der GKV- Ausgaben auf die nach bestimmten versicherungsrelevan- ten Merkmalen differenzierten Versicherungsgruppen skeptisch beurteilt werden6, da Unterschiede in der Nutzung medizinischer Leistungen zwi- schen privat und gesetzlich Versicherten zu vermuten sind.

In diesem Aufsatz wird als weiteres Einzelproblem die Frage nach der korrekten Behandlung der Verwaltungsleistungen im Rahmen einer Um- verteilungsanalyse der GKV aufgegriffen. Die empirische Ermittlung der Distributionswirkungen auf der Basis eines Beitrags-Leistungs-Vergleichs erfordert neben der Aufteilung der Leistungsausgaben auch eine Entschei- dung daruber, wie die Verwaltungskosten den unterschiedlichen Versicher- tengruppen zuzuordnen sind. In den vorliegenden Studien werden diese als eigene Leistungskategorie aufgefaBt und auf samtliche Versicherten gleich-

4 Vgl. fur die GKV z. B. J. Muller: GKV-Finanzierung iiber Zwecksteuern?, in: Medizin, Mensch, Gesellschaft, Bd. 9, 1984, S. 260-265; fur die Gesetzliche Rentenversi- cherung siehe H.-J. Krupp: Verteilungswirkungen der Steuerfinanzierung des sozialen Altersversicherungssystems, in: H.-J. Krupp und W. Zapf (Hrsg.): Sozialpolitik und Sozialberichterstattung, Frankfurt - New York 1977, S. 80-99.

5 Vgl. H. Zimmermann und K.-D. Henke: Finanzwissenschaft, 4. Aufl., Miinchen 1985, S.238f.; H.-J. Krupp: Das monetare Transfersystem in der Bundesrepublik Deutschland - Elemente eines Gesamtbildes, in: H.-J. Krupp und W. Glatzer (Hrsg.): Umverteilung im Sozialstaat. Empirische Einkommensanalysen fur die Bundesrepublik Deutschland, Frankfurt - New York 1978, S. 21-69, hier S.31ff.

6 Eine Ausnahme in dieser Hinsicht stellt die Arbeit von Becker dar, in der prozeB- produzierte Daten der Allgemeinen Ortskrankenkasse Ingolstadt aus dem Jahr 1975 zugrundegelegt wurden. Vgl. I. Becker: Einkommensumverteilung im Rahmen der ge- setzlichen Krankenversicherung. Eine empirische Untersuchung, in: W. Schmahl (Hrsg.): Versicherungsprinzip und soziale Sicherung, Tubingen 1985, S. 98-119.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

308 Hans Adam uiul Jorg Finsinger

maBig umgelegt7. Die Pro-Kopf-Aufteilung ware gerechtfertigt8, wenn die Verwaltungskosten Fixkostencharakter hatten und damit unabhangig von den Leistungsanspruchen der Versicherten waren. In dieser Arbeit werden erste theoretische und empirische Argumente dafur vorgebracht, daB dieser Sachverhalt in der GKV nicht vorliegt. In einer okonometrischen Unter- suchung der Kostenstruktur zweier Kassenarten werden beachtliche vertei- lungsrelevante Unterschiede zwischen den - einzelnen Gruppen zurechen- baren - Verwaltungskosten festgestellt. Daraus leitet sich die Forderung ab, die bisherigen Umverteilungsanalysen in der GKV wie in anderen Berei- chen der staatlichen Verteilungspolitik durch genauere Untersuchungen der gruppenspezifischen ,,Produktionskosten" zu erganzen9.

2. Die Verwaltungskosten der Krankenversicherungen in Abhangigkeit von den Leistungsanspruchen der Versicherten

Die gesetzlichen Krankenkassen haben detaillierte Kenntnis dariiber, wie sich die Verwaltungskosten nach Kostenkomponenten zusammenset-

7 Vgl. N. Andel: Verteilungswirkungen der Sozialversicherung am Beispiel der ge- setzlichen Krankenversicherung der Bundesrepublik Deutschland, a.a.O., S. 57; G. Ott: Einkommensumverteilungen in der gesetzlichen Krankenversicherung. Eine quantitative Analyse, a.a.O., S. 115. Die Durchschnittsbildung der Verwaltungskosten verdeckt allerdings einige systematische Unterschiede zwischen den Kassenarten. So betrugen im Jahr 1983 die Verwaltungskosten je Mitglied einschlieBlich Rentner fur die - Ortskrankenkassen 129,87 DM - Betriebskrankenkassen 18,87 DM - Innungskrankenkassen 135,64 DM - Landwirtschaftliche Krankenkasse 178,35 DM - Seekrankenkasse 199,42 DM - Bundesknappschaft 106,38 DM - Ersatzkassen fur Arbeiter 160,26 DM - Ersatzkassen fur Angestellte 171,11 DM Der geringe Wert fur die Betriebskrankenkassen ergibt sich deshalb, weil deren Verwal- tungskosten nahezu vollstandig von den Arbeitgebern ubernommen werden. Vgl. Bun- desverband der Pharmazeutischen Industrie: Basisdaten des Gesundheitswesens 1984/85. Handbuch zur zahlenmaBigen Entwicklung der wesentlichen Teilbereiche des Gesundheitswesens in der Bundesrepublik Deutschland und Berlin (West), Hofheim/Ts. 1985, S. 272.

8 Von Ott wird dieses Vorgehen zum einen damit begriindet, daB die Verwaltungslei- stungen ca. 5 v. H. der gesamten Leistungsausgaben betragen. Allerdings wird z. B. das Sterbegeld mit einem Anteil von weniger als 2 v. H. an den Leistungsausgaben anhand der Sterbeziffern fur die Wohnbevolkerung den verschiedenen Mitgliedern und Rentnern zugewiesen. Zum anderen wird auf die Pro-Kopf-Aufteilung ,,wegen fehlender Kriterien fur eine differenzierte Zurechnung" zuriickgegriffen. G. Ott: Einkommensumverteilun- gen in der gesetzlichen Krankenversicherung. Eine quantitative Analyse, a.a.O., S. 1 15.

9 Dies betrifft insbesondere auch die Budgetinzidenzuntersuchungen, deren Ziel in der Ermittlung der redistributiven Wirkungen der Staatstatigkeit besteht.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Venvaltungskosten und Umverteilung in der GKV 309

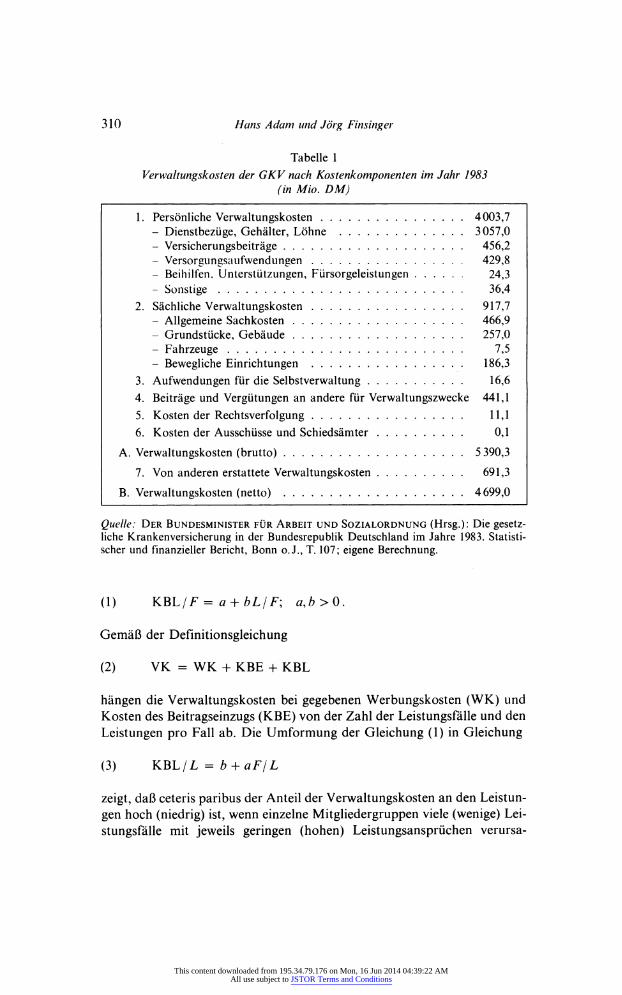

zen (vgl. Tabelle 1). Daher bereitet es prinzipiell keine Schwierigkeiten, etwa den Anteil der Personal- an den Verwaltungskosten (netto) zu ermit- teln, der im Jahr 1983 uber alle Kassenarten ca. 85 Prozent betrug. Im Unterschied dazu ist die Aufteilung der Verwaltungskosten auf der Lei- stungsseite im einzelnen und nach Mitgliedergruppen generell unbekannt. Um dieser im Verteilungszusammenhang wesentlicheren Frage nachgehen zu konnen, empfiehlt es sich, die administrative Tatigkeit der Krankenver- sicherungen weiter aufzuspalten und zu priifen, fur welche Mitgliedergrup- pen die Verwaltungsleistungen vor allem erbracht werden.

Kosten entstehen zunachst fur die Werbung und Aufnahme neuer Mit- glieder (WK). Im Gegensatz zu den Werbungs- und Vertriebskosten bei der PKV10 machen diese jedoch nur einen geringen Teil der gesamten Verwal- tungskosten (VK) aus, da die Pflichtmitglieder der GKV uber die Arbeit- geber zugefuhrt werden. Die Werbung kann also nur auf die Versicherten mit Wahlmoglichkeiten abzielen.

Auch die Kosten fur die Einziehung der Beitrage (KBE) diirften nur begrenzt zwischen den einzelnen Mitgliedergruppen differieren, zumal der Arbeitgeber die Beitrage seiner versicherten Beschaftigten einbehalt und an die GKV weiterleitet11. Die Beitrage der Arbeitslosen werden von der Bun- desanstalt fur Arbeit allein getragen, wahrend die Beitrage von den Ren- ten12 zugunsten der Krankenkassen von den Rentenversicherungstragern uber die Bundesversicherungsanstalt fur Angestellte abzufiihren sindi3.

Der Hauptteil der Verwaltungskosten diirfte auf die Beratung der Mit- glieder sowie insbesondere auf die Bearbeitung der Leistungsanspriiche der Versicherten (KBL) entfallen. Fiir die Verteilungsfrage ist dabei von Bedeu- tung, daB diese Aufwendungen aus einem festen Anteil pro Bearbeitungs- oder Leistungsfall und einem mit der Hohe der Leistung steigenden vari- ablen Anteil bestehen. Bezeichnet Fdie Zahl der Leistungsfalle und L die Leistungsanspriiche der Versicherten, dann gilt bei einer additiven Kosten- struktur:

10 Vgl. J. Finsinger und K. Kraft: Marktordnung und Kostenstruktur in der Privaten Krankenversicherung, in: Zeitschrift fiir Wirtschafts- und Sozialwissenschaf- ten, Jg. 104, 1984, S. 389-415.

11 Einen Sonderfall stellt dabei der Konkurs von Unternehmen dar. Vgl. o.V. : Beitragseinzug bei insolvenzgefahrdeten Firmen, in: Die Ortskrankenkasse, 1985, S. 767-769.

12 Beitrage von Versorgungsbezugen sind entweder von der jeweiligen Zahlstelle ein- zubehalten oder vom Versicherten selbst bei seiner Krankenkasse einzuzahlen. Letzteres gilt auch fiir versicherungspflichtige Rentner, die Arbeitseinkommen erzielen, von dem Beitrage zu entrichten sind.

13 Vgl. dazu und zu den verschiedenen Beitragseinzugsverfahren im Detail H.Tons: Grundausbildung fiir den Krankenkassendienst, Sankt Augustin 1982.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

310 Hans Adam und Jorg Finsinger

Tabelle 1

Verwaltungskosten der GKV nach Kostenkomponenten im Jahr 1983 (in Mio. DM)

1. Personliche Verwaltungskosten 4003,7 - Dienstbeziige, Gehalter, Lohne 3057,0 - Versicherungsbeitrage 456,2 - Versorgungsaufwendungen 429,8 - Beihilfen, Unterstutzungen, Fiirsorgeleistungen 24,3 - Sonstige 36,4

2. Sachliche Verwaltungskosten 917,7 - Allgemeine Sachkosten 466,9 - Grundstiicke, Gebaude 257,0 - Fahrzeuge 7,5 - Bewegliche Einrichtungen 186,3

3. Aufwendungen fur die Selbstverwaltung 16,6 4. Beitrage und Vergiitungen an andere fur Verwaltungszwecke 441,1 5. Kosten der Rechtsverfolgung 11,1 6. Kosten der Ausschiisse und Schiedsamter 0,1

A. Verwaltungskosten (brutto) 5 390,3 7. Von anderen erstattete Verwaltungskosten 691,3

B. Verwaltungskosten (netto) 4699,0

Quelle: Der Bundesminister fur Arbeit und Sozialordnung (Hrsg.): Die gesetz- liche Krankenversicherung in der Bundesrepublik Deutschland im Jahre 1983. Statisti- scher und finanzieller Bericht, Bonn o.J., T. 107; eigene Berechnung.

(1) KBL/F = a + bL/F; a,b>0.

GemaB der Definitionsgleichung

(2) VK = WK + KBE + KBL

hangen die Verwaltungskosten bei gegebenen Werbungskosten (WK) und Kosten des Beitragseinzugs (KBE) von der Zahl der Leistungsfalle und den Leistungen pro Fall ab. Die Umformung der Gleichung (1) in Gleichung

(3) KBL/L = b + aF/L

zeigt, daB ceteris paribus der Anteil der Verwaltungskosten an den Leistun- gen hoch (niedrig) ist, wenn einzelne Mitgliedergruppen viele (wenige) Lei- stungsfalle mit jeweils geringen (hohen) Leistungsanspriichen verursa-

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der GKV 31 1

chen14. Aus Gleichung (1) laBt sich ferner entnehmen, daB die Verwaltungs- kosten in Abhangigkeit von der Fallzahl um so hoher liegen, je mehr der feste Anteil pro Fall a gegeniiber den variablen Kosten ftL/Fiiberwiegt.

Aus diesen Uberlegungen zur Verwaltungskostenstruktur ist im Hinblick auf eine Umverteilungsanalyse der GKV folgende SchluBfolgerung abzulei- ten: Gibt es Mitgliedergruppen, fur welche die Krankenkassen bei gleich hohen Leistungen administrativ haufiger als fur andere Gruppen tatig wer- den, dann entfallen auf jene Mitglieder auch mehr Verwaltungsleistungen. Daruber hinaus ist eine unterschiedliche Beanspruchung von Verwaltungs- leistungen noch aus einem anderen Grund zu erwarten. Einzelne Mitglie- dergruppen konnen unterschiedliche Mischungen medizinischer Leistungen im Krankheitsfall nachfragen. Sind die jeweiligen Leistungsarten mit ver- schieden hohem administrativen Aufwand fur die Versicherungen verbun- den, wie dies fur das Leistungsspektrum in der GKV zutreffen wird, dann diirften auch in diesem Fall die daraus resultierenden Verwaltungskosten nach Mitgliedergruppen differieren.

3. Die Ermittlung der Verwaltungskosten fiir unterschiedliche Mitgliedergruppen in der GKV

3.1. Schdtzansatz und Diskussion der Modellvariablen

Wegen der aggregierten Erfassung der Verwaltungskosten konnen die Verwaltungsleistungen ,,im Dienste" unterschiedlicher Mitgliedergruppen in der GKV nicht direkt ermittelt werden. Daher ist ein Vorgehen zu wah- len, das eine gruppenspezifische Zurechnung der Produktionskosten er- laubt. Dazu bietet sich eine okonometrische Untersuchung der Verwal- tungskosten in der GKV an. Geschatzt wird die Abhangigkeit der Kosten von der Mitglieder- und Leistungszusammensetzung auf der Basis der fol- genden Gleichung:

n

(4) VK = a0 + X ajAMITGi + an + 1 MITG + an + 2MITGQ i= 1

+ an + 3LEISTM + an + 4ABL + e.

Die Variablen bedeuten : VK : Durchschnittliche Verwaltungskosten der Krankenkassen AMITGj : Anteile verschiedener Mitgliedergruppen

14 Wegen der Identitat L = L/ F • F geht eine groBe Fallzahl bei gegebenen L mit geringen Leistungen pro Fall L/Feinher, so daB der Kehrwert F/L in Gleichung (3) hoch ist.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

312 Hans Adam und J dig Finsinger

MITG: Anzahl der Mitglieder je Krankenkasse MITGQ: Quadrierte Anzahl der Mitglieder je Krankenkasse LEISTM : Leistungsanspriiche je Mitglied ABL: Anteil der Barleistungen £ : ZufallsgroBe

Die Auswahl der in den Schatzansatz eingehenden GroBen ist zunachst naher zu begriinden und die erwartete Wirkungsrichtung der unabhangigen Variablen auf die abhangige Variable darzulegen.

Gegenuber der theoretisch wiinschenswerten GroBe der sich etwa bei intensivem Wettbewerb der Kassen untereinander ergebenden minimalen Kosten werden sich die tatsachlichen Verwaltungskosten der Kranken- kassen unterscheiden, auf die in der empirischen Analyse fur die abhangige Variable zuruckgegriffen werden muB. Zwei Durchschnittskostenbegriffe konnen dabei unterschieden werden: die Verwaltungskosten je Mitglied (VKM) und die Verwaltungskosten pro DM an Leistungsausgaben (VKL).

Zur Erklarung dieser endogenen GroBen werden die Variablen AMITGj aufgenommen, mit denen uberpriift wird, ob die durchschnittlichen Ver- waltungskosten fur verschiedene Mitgliedergruppen gleich sind. Falls nam- lich bestimmte Mitgliedergruppen mit ihren Leistungsanspriichen im Durchschnitt hohere Verwaltungskosten verursachen als andere Gruppen, dann sollten Kassen mit vielen solchen kostenintensiven Mitgliedern im Durchschnitt ebenfalls hohere Verwaltungskosten aufweisen. Die zu testen- de Hypothese und die Alternativhypothese lauten :

Ho : aj = 0, fur / = 1 . . . n

Hx: a} ^ 0, fur i= 1 ... n.

Bei Giiltigkeit der Ho-Hypothese waren die Verwaltungskosten un- abhangig von den Anteilen unterschiedlicher Mitgliedergruppen am Mit- gliederbestand.

Zur Kontrolle des durchschnittlichen Leistungsniveaus in den einzelnen Krankenkassen wird die Variable LEISTM aufgenommen15. Das Vorzei-

15 Mit der Festlegung der Leistungsausgaben als exogene GroBe wird vernachlassigt, daB LEISTM ihrerseits von den Mitgliederstrukturvariablen mitbestimmt wird und genaugenommen ein Mehrgleichungsmodell wie bei F. Breyer, H. Muhlenkamp und H. Adam (Determinants of the Utilization of Physician Services in the System of Statu- tory Health Insurance in Germany, erscheint in: J.-M. Graf von der Schulenburg [Hrsg.]: Essays in Social Security Economics, Heidelberg - Berlin - New York 1986) aufzustellen und zu schatzen ware. Dieser Verzicht ist methodisch nicht schwerwiegend, wenn die Verwaltungskostengleichung rekursiv von den moglichen anderen Modellglei- chungen abhangt und die Ergebnisse der Einzelgleichungsschatzung daher nicht beein- flufit werden.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der GKV 313

chen des entsprechenden Koeffizienten hangt von der endogenen GroBe ab, die jeweils in der Schatzgleichung verwandt wird. Steigen die Leistungen pro Mitglied, dann nehmen auch die Verwaltungsleistungen und damit die Verwaltungskosten je Mitglied zu. Daher ist ein positives Vorzeichen fur LEISTM im Falle der abhangigen Variablen VKM zu erwarten. Wenn die Verwaltungskosten aber nicht proportional mit der Zunahme der Leistungs- ausgaben wachsen, insbesondere wenn nicht mehr Leistungsfalle, sondern hohere Leistungen pro Fall vorliegen, sollte der Anteil der Verwaltungs- kosten an den Leistungsausgaben abnehmen. Hinsichtlich VKL ware ein negatives Vorzeichen fur LEISTM mit der theoretischen Erwartung kon- sistent.

Oben wurde die Hypothese aufgestellt, daG die Verwaltungskosten gleichfalls von der Struktur der in Anspruch genommenen Leistungen durch die Mitglieder bestimmt werden. Um diesen Sachverhalt zumindest ansatzweise zu iiberpriifen, enthalt Gleichung (5) den Anteil der Barleistun- gen an den Leistungsausgaben insgesamt (ABL). Das Vorzeichen dieses Koeffizienten ist positiv, sofern mit hoheren Werten von ABL die Verwal- tungskosten der Krankenversicherungen im Durchschnitt zunehmen.

Die Anzahl der Mitglieder MITG ist eine Proxyvariable fur die Kassen- groBe. Ein negatives Vorzeichen des geschatzten Koeffizienten bedeutet, daG die Durchschnittskosten mit der KassengroBe sinken. Derartige GroBenvorteile werden bei Uberschreiten eines bestimmten Schwellenwer- tes in der Regel kleiner und verschwinden moglicherweise ganz. In diesem Fall rniiBte das Quadrat der Mitgliederanzahl MITGQ ein positives Vorzei- chen aufweisen. Solche abnehmenden GroBenvorteile konnen etwa auf eine zunehmende Biirokratisierung zuriickgehen.

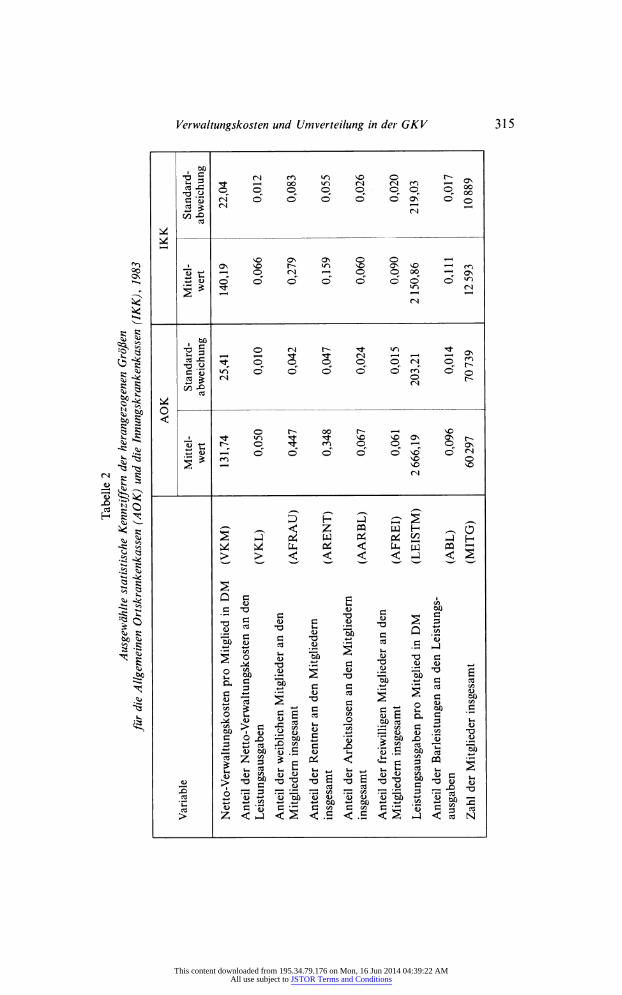

3.2. Beschreibung der Datenbasis

Die Schatzung der Modellgleichung erfolgt mit Querschnittsdaten des Jahres 1983, die fur zwei Kassenarten, die Allgemeine Ortskrankenkasse (AOK) mit ihrer Untergliederung der Bundesrepublik Deutschland nach 270 Kassen und fur 150 Innungskrankenkassen (IKK), erhoben werden konnten. Fur die abhangige Variable werden die Netto- Verwaltungskosten als Saldo aus den Brutto-Verwaltungskosten und den Verwaltungskosten- erstattungen von anderen Institutionen16 zugrundegelegt. Insoweit die Er- stattungen den tatsachlichen Aufwendungen fur die ubernommenen Auf-

16 So zieht die GKV auBer ihren Beitragen die der Renten- und Arbeitslosenversiche- rung mit ein und fuhrt sie an die anderen Sozialversicherungszweige ab.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

314 Hans Adam und Jorg Fins ing er

gaben entsprechen, verbleiben damit die den Kassen aus ihren eigenen Aufgaben entstehenden Kosten.

Als unterschiedliche Mitgliedergruppen werden der Frauen-, Rentner- und Arbeitslosenanteil sowie der Anteil der freiwilligen Mitglieder an der Gesamtzahl der Mitglieder beriicksichtigt. Weitere Subpopulationen fur Studenten oder Auslander wurden nicht einbezogen, da diese Gruppen quantitativ lediglich von untergeordneter Bedeutung sind. Dies gilt auch fur die Rehabilitanden, die im Einzelfall gleichwohl einen erhohten admini- strativen Aufwand fur die Versicherungen verursachen konnen17. Eine Einschrankung in der Aussagekraft der Mitgliederdaten liegt darin, daB die jeweilige Anzahl der mitversicherten Familienangehorigen nicht be- kannt ist.

Die Leistungsausgaben bestehen aus den Sach- und Barleistungen ohne Beriicksichtigung der Verwaltungskosten. Die Barleistungen setzen sich aus dem Krankengeld (bereinigt um den Ausgleich nach dem Lohnfortzah- lungsgesetz), den Barleistungen fur Genesendenfiirsorge, fur vorbeugende MaBnahmen und bei Mutterschaft sowie dem Sterbegeld zusammen.

In Tabelle 2 werden die einzelnen Variablen zusammenfassend nochmals kurz beschrieben und jeweils ihr Mittelwert und die Standardabweichung angegeben.

3.3. Ergebnisse der Regressionsrechnung

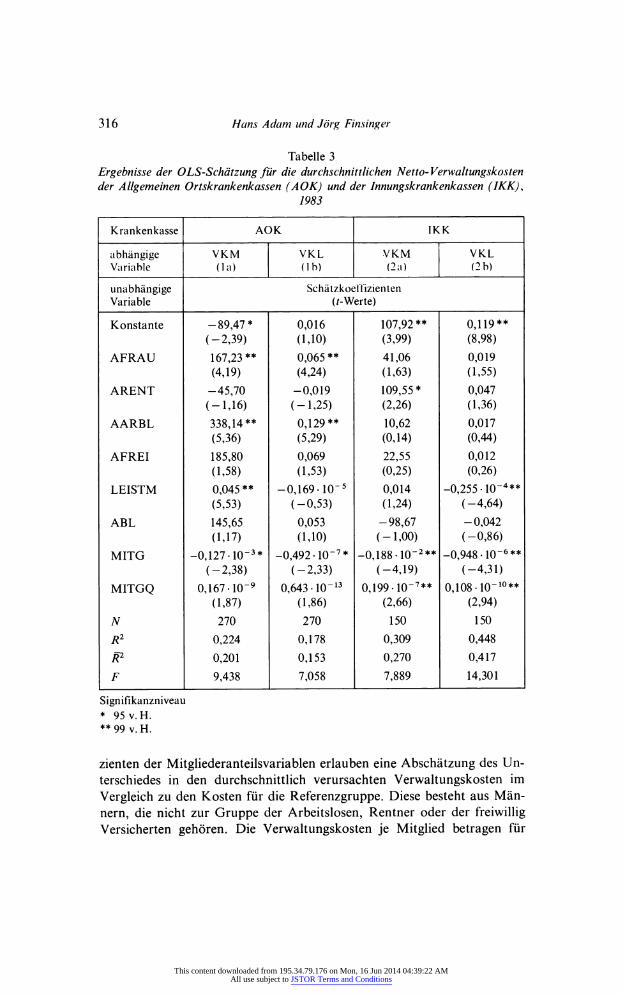

Die Resultate der nach der gewohnlichen Methode der kleinsten Qua- drate (OLS) durchgefuhrten Schatzung der linearen Gleichung 4 sind in Tabelle 3 wiedergegeben18. Die Spalten (la) und (2a) beziehen sich auf die Netto- Verwaltungskosten je Mitglied als abhangige Variable, die bei- den anderen Spalten auf die Verwaltungskosten pro DM an Leistungsaus- gaben.

Zur Beantwortung der eingangs aufgeworfenen Frage, wie die Pro-Kopf- Zurechnungshypothese der Verwaltungskosten im Rahmen einer Umver- teilungsanalyse der GKV einzuschatzen ist, sind zum einen die Ergebnisse fur die Mitgliederstrukturvariablen zu betrachten: Bei den Ortskranken- kassen sind der Frauenanteil und der Anteil der Arbeitslosen an den Mit- gliedern hinsichtlich beider abhangigen Variablen hochsignifikant. Dieses Ergebnis widerspricht der Hypothese gleicher Beanspruchung von Verwal- tungsleistungen durch die verschiedenen Mitgliedergruppen. Die Koeffi-

17 Zu beachten ist, daB keine disjunkte Abgrenzung der Mitgliedergruppen vorliegt. 18 Die Berechnungen wurden am Regionalen Rechenzentrum fur Niedersachsen

(RRZN), Universitat Hannover, durchgefuhrt.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der GKV 315

ii •g a •g a

I! H I1

•s ̂ S H P ̂ ^ % •a § §1 -«: t; lo

T) S (Nm»nvOO ^rN

J§ •§ O <D O^ O O O C5 O^ gg C'S^N O O O O OOn ^O

on -o °^

^ ^

^O CTn CTn CD CD *~H 1 On ^O t - •O 'O ^vO '~Hr*^

13 ti ^ o <n ^ o^ o oo^ - ̂ on S ^ o' o o o o oo o1^

•h| « ^ 2 9 !? S 2 ^ 2 a; « -g ti- q, o o o^ q, (N o^ {2 C"5^ O O O O om Oo

o <

o r~*- oo r-> »-< vo

t>c? S 5 S 8 £2 SS 5 U -h' O* CD o' O' O" VO <O <N

P P 3 ^ S S J C^ W P^ Q<^ JH U ^ Ph D^ < Ph W «U > > < < < <j <S

s Q g E A

I! i s I ! ii So S -Sb 2 fe tdc

g^'^-s ^ssc a

c o x> ^ oo S '5 "S so xi '53 .22

g | f |f| l| |I || ||| | I § 'S i s s s a s a "S 5 ^ I s 2

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

316 Hans Adam und Jbrg Fins ing er

Tabelle 3 Ergebnisse der OLS-Schdtzung fur die durchschnittlichen Netto-Verwaltungskosten der Allgemeinen Ortskrankenkassen (AOK) und der Innungskrankenkassen (IKK),

1983

Krankenkasse AOK IKK

abhangige VKM VKL VKM VKL Variable (la) (1b) (2a) (2b)

unabhangige SchatzkoetTizienten Variable (f-Werte)

Konstante -89,47* 0,016 107,92** 0,119** (-2,39) (1,10) (3,99) (8,98)

AFRAU 167,23** 0,065** 41,06 0,019 (4,19) (4,24) (1,63) (1,55)

ARENT -45,70 -0,019 109,55* 0,047 (-1,16) (-1,25) (2,26) (1,36)

AARBL 338,14** 0,129** 10,62 0,017 (5,36) (5,29) (0,14) (0,44)

AFREI 185,80 0,069 22,55 0,012 (1,58) (1,53) (0,25) (0,26)

LEISTM 0,045** -0,169- 10" 5 0,014 -0,255- KT4** (5,53) (-0,53) (1,24) (-4,64)

ABL 145,65 0,053 -98,67 -0,042 (1,17) (1,10) (-1,00) (-0,86)

MITG -0,127 10"3* -0,492 -10"7* -0,188- 10"2** -0,948- 10"6** (-2,38) (-2,33) (-4,19) (-4,31)

MITGQ 0,167 -10"9 0,643 -KT13 0,199 -10"7** 0,108- KT10** (1,87) (1,86) (2,66) (2,94)

N 270 270 150 150

R2 0,224 0,178 0,309 0,448 R2 0,201 0,153 0,270 0,417 F 9,438 7,058 7,889 14,301

Signifikanzniveau * 95v.H. **99 v.H.

zienten der Mitgliederanteilsvariablen erlauben eine Abschatzung des Un- terschiedes in den durchschnittlich verursachten Verwaltungskosten im Vergleich zu den Kosten fur die Referenzgruppe. Diese besteht aus Man- nern, die nicht zur Gruppe der Arbeitslosen, Rentner oder der freiwillig Versicherten gehoren. Die Verwaltungskosten je Mitglied betragen fur

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der GKV 317

diese Referenzgruppe in der AOK 38,27 DM19. Fur Frauen derselben Kategorie liegen die Kosten im Mittel um 167,23 DM (Koeffizient der Variablen AFRAU in Spalte la der Tabelle 3) hoher und belaufen sich folglich auf 205,50 DM.

In Spalte (lb) der Tabelle 3 gibt der Koeffizient von AFRAU an, daB die Frauen 6,5 v. H. der Leistungsausgaben zusatzlich an Verwaltungskosten verursachen20. Analog bedeutet der Koeffizient von AARBL in Spalte (la), daB ein Arbeitsloser 338,14 DM mehr an Verwaltungskosten verursacht als ein Mitglied der Referenzgruppe. Aus Spalte (lb) ergibt sich dann, daB diese zusatzlichen Kosten 12,9 v. H. der Leistungsausgaben ausmachen. Bei den Innungskrankenkassen ist der Rentneranteil ARENT, in Spalte (2a), auf dem 95 v. H.-Niveau signifikant verschieden von Null. Der Koeffizient besagt, daB ein Rentner ein Mehr an Verwaltungsaufwand von 109,55 DM verursacht. Allerdings liegt der entsprechende Koeffizient in Spalte (2b) unterhalb der Signifikanzschwelle. Alle diese Schatzergebnisse deuten auf eine ungleiche Beanspruchung von Verwaltungsleistungen durch einzelne Mitgliedergruppen hin.

DaB die Pro-Kopf-Zurechnung der Verwaltungskosten der tatsachlichen Verursachung nicht entspricht, laBt sich auch an den Schatzwerten der Koeffizienten von LEISTM ablesen, die durchweg das erwartete Vorzei- chen haben und in den Spalten (la) und (2b) fur eine Irrtumswahrschein- lichkeit von 1 v. H. von Null verschieden sind. Offenbar nehmen die Ver- waltungskosten bei den Ortskrankenkassen mit den Leistungsausgaben zu und sind folglich keine Konstante pro Mitglied (Spalte la). Bei den Innungskrankenkassen steigen sie jedoch nicht proportional zu den Lei- stungsausgaben an, wie der signifikant negative Koeffizient in Spalte (2 b) zeigt. Das bestatigt die Hypothese eines geringeren Gewichts des festen Verwaltungskostenanteils bei hoheren Leistungsausgaben.

Demgegeniiber findet sich kein Beleg dafur, daB eine Abhangigkeit der Verwaltungskosten vom Anteil der Barleistungen an den Leistungsausga- ben besteht. Die Schatzkoeffizienten fur ABL weisen hinsichtlich der zwei Kostenvariablen VKM und VKL unterschiedliche Vorzeichen auf und sind in keiner der vier Schatzungen statistisch gegen Null gesichert.

Die beiden Mitgliedervariablen MITG und MITGQ erfassen den Zu- sammenhang zwischen KassengroBe und Verwaltungskosten. Die signifi- kant negativen Koeffizienten von MITG deuten auf Kostendegressionen

19 Die durchschnittlich verursachten Verwaltungskosten der Referenzgruppe berech- nen sich als Summe der Produkte der Mittelwerte aus Tabelle 2 und der Koeffizienten fur die Variablen LEISTM, ABL, MITG und MITGQ sowie der geschatzten Konstanten.

z" Die Konstante in Spalte (lb) ist allerdings nicht sigmtikant von Null verschieden.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

318 Hans Adam und Jbrg Fins ing er

hin. Aus dem Koeffizienten von MITGQ laBt sich leicht errechnen, daB das Verwaltungskostenminimum bei Mitgliederzahlen erreicht wird, welche uber den iiblichen Mitgliederzahlen liegen. Vermutlich konnen die Kassen die GroBenvorteile wegen ihres entweder regional oder berufsstandisch be- schrankten Mitgliederpotentials nicht voll ausschopfen21.

Obwohl die F-Statistiken die Signifikanz der Regressionen insgesamt auf dem 99 v. H.-Niveau bestatigen, zeigt das korrigierte BestimmtheitsmaB R2 mit Werteq zwischen 0,153 und 0,417, daB in den Schatzungen noch nicht alle wesentlichen Faktoren zur Erklarung der Verwaltungskosten enthalten sind. Zu diesen wegen fehlender Daten unberucksichtigten Einflussen mo- gen etwa Unterschiede in der Produktionstechnologie und in der regionalen Ausdehnung des Kassenbezirks oder in der Zahl der Unternehmen mit versicherungspflichtig Beschaftigten je Kasse gehoren. Daher laBt sich erst nach deren Erfassung endgultig dariiber entscheiden, ob die hier prasentier- ten Ergebnisse unverzerrt sind und die vorgestellten Uberlegungen zur unterschiedlichen Beanspruchung von Verwaltungsleistungen bestatigt werden konnen.

4. Zusammenfassung

Eine Vielzahl von staatlichen oder parafiskalischen Institutionen bewir- ken eine Einkommensumverteilung, die als Differenz zwischen Einzahlun- gen oder Beitragen und den gewahrten Leistungen erfaBt wird. Bei Messun- gen dieser Umverteilungseffekte wurden in der gesetzlichen Krankenversi- cherung die Verwaltungskosten bisher nur in rudimentarer Weise uber die Pro-Kopf-Zurechnung beriicksichtigt. In diesem Aufsatz werden theoreti- sche und empirische Argumente dafur vorgebracht, daB die nicht-monetare Leistungskomponente zwischen Mitgliedergruppen in der gesetzlichen Krankenversicherung verschieden sein kann und in einer Umverteilungs- analyse entsprechend beriicksichtigt werden sollte.

Eine exakte Messung der Verwaltungskosten im Dienste unterschied- licher Mitgliedergruppen in der gesetzlichen Krankenversicherung ist aller- dings aus zwei Griinden derzeit nicht moglich. Erstens sind die sich bei intensivem Wettbewerb der Kassen untereinander ergebenden minimalen Durchschnittskosten, die nicht mit den tatsachlichen Verwaltungskosten ubereinstimmen, als Leistungskomponenten nicht verfugbar. Zweitens sind in den routinemaBig anfallenden Daten der gesetzlichen Krankenversiche-

21 Vgl. J. Finsinger, K. Kraft und M. Pauly: Some Observations on Greater Competition in the German Health Insurance System from an U.S. Perspective, Wissen- schaftszentrum Berlin IIM/IP 84-29, erscheint in: Managerial and Decision Economics.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions

Verwaltungskosten und Umverteilung in der GKV 319

rung nur wenige Angaben uber die Zusammensetzung der Mitglieder und uber weitere Kostenfaktoren enthalten, ohne deren direkte oder indirekte Erfassung die Modellspezifikation unvollstandig bleiben muB. Dennoch liefern die vorgelegten ersten empirischen Ergebnisse Anzeichen fur erhebli- che Verteilungswirkungen innerhalb der Verwaltungsleistungen in der ge- setzlichen Krankenversicherung. Ahnliche Verteilungswirkungen diirften auch in anderen Bereichen der staatlichen Umverteilungsaktivitaten vor- liegen.

This content downloaded from 195.34.79.176 on Mon, 16 Jun 2014 04:39:22 AMAll use subject to JSTOR Terms and Conditions