universidad central del ecuador - … · estuvieron a mi lado siendo sumamente especiales para mi...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA BUENA

MANIPULACIÓN DE INVENTARIOS, A SER APLICADO EN LA EMPRESA

ITALBRAS CIA. LTDA. DEDICADA A LA IMPORTACIÓN Y

COMERCIALIZACIÓN DE REPUESTOS AUTOMOTRICES

AUTOR:

EDWIN AUGUSTO ANDRADE MENDOZA

e-mail: [email protected]

INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO

AUTORIZADO

DIRECTOR:

MGT. ENEIDA MARGARITA VASCONEZ MIDEROS

e-mail: [email protected]

QUITO DM, JUNIO 2013

ii

Andrade Mendoza, Edwin Augusto (2013). Diseño de un

sistema de control interno para la buena manipulación de

inventarios, a ser aplicado en la empresa Italbras Cia. Ltda.,

dedicada a la importación y comercialización de repuestos

automotrices. Trabajo de investigación para optar por el título

de Ingeniero en Contabilidad y Auditoría, Contador Público

Autorizado. Faculta de Ciencias Administrativas.Carrera

Contabilidad y Auditoría. Quito: UCE. 243 p

iii

DEDICATORIA

A Dios padre todo poderoso, porque gracias a él que con su infinita bondad y amor me ha

permitido llegar hasta este punto trascendental en mi vida, dotándome de salud y sabiduría para

lograr mis objetivos.

A mi madre Magdalena, por darme la vida, por su amor infinito único y verdadero y porque siempre

me apoyo, con sus consejos y la motivación constante siendo esta parte fundamental en mi vida y que

gracias a ti mamita bella q eres la más grande bendición en mi vida se me ha permitido ahora

culminar con este logro tan deseado.

A mi padre Edgar, que aunque con su silencio supo darme ejemplo de perseverancia y constancia

que lo caracterizan los cuales me ha sabido infundir siempre y principalmente el valor y la tenacidad

para salir adelante a pesar de las adversidades.

A mis hermanos Graciela, Paulina, Edgar, Cristian, Jaqueline y Javier, que estuvieron siempre

conmigo en los momentos difíciles apoyándome y fortaleciéndome con sus palabras de aliento

talentos y virtudes que los destacan a cada uno de ustedes mis queridos hermanos participando así en

forma directa o indirecta en la elaboración de esta tesis.

A ti mi AMOR que siempre estuviste ahí apoyándome y empujándome constantemente, sacrificando

parte del tiempo que debía dedicarlo para ti, soportando ausencias y desplantes de mi parte, para así

puedas permitir que ahora haga de este gran sueño una realidad.

A mis maestros, por su gran apoyo y motivación para la culminación de nuestros estudios

profesionales; en especial a la MGT. Margarita Vasconez Mideros quien con su paciencia,

profesionalismo y sus oportunos consejos en la elaboración de este trabajo impulso en mi formación

profesional en cada momento.

Edwin Augusto Andrade Mendoza

iv

AGRADECIMIENTO

Ha llegado el momento de la cristalización de este sueño, para el cual he vivido momentos

maravillosos así como también otros que me han dolido muchos pero me han enseñado a madurar y

crecer como persona, y lo más importante es que a lo largo de este tiempo he llegado a identificar

realmente a las personas algunas q no vale la pena mencionarlas mientras que aquellas q siempre

estuvieron a mi lado siendo sumamente especiales para mi brindándome su apoyo en las buenas y en

las malas y es por esta razón quiero agradecer primero que nada.

A Dios que con su bendición y omnipotencia es el motor que me brinda cada dia la energía que al

despertar obtengo para empezar una nueva lucha, destruyendo las barreras de opresión y egoísmo

que ofrece la sociedad venciéndome a mí mismo para alcanzar mis objetivos y metas propuestas.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Edwin Augusto Andrade Mendoza, en calidad de autora del trabajo de investigación o tesis

realizada sobre “Diseño De Un Sistema De Control Interno Para La Buena Manipulación De

Inventarios, A Ser Aplicado En La Empresa Italbras Cía. Ltda. Dedicada A La

Importación Y Comercialización De Repuestos Automotrices.”, por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, Mayo 2015

__________________________

Edwin Augusto Andrade Mendoza

C.C. 1718273020

E- mail: [email protected]

vi

APROBACIÓN DEL TUTOR

vii

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DEL TUTOR .......................................................................................................... vi

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ...................................................................................................................... xvii

LISTA DE FIGURAS ................................................................................................................... xviii

RESUMEN ....................................................................................................................................... xx

INTRODUCCIÓN ............................................................................................................................. 1

CAPITULO I ...................................................................................................................................... 3

1 GENERALIDADES ........................................................................................................ 3

1.1 Antecedentes .................................................................................................................... 3

1.1.1 Situación actual ................................................................................................................ 4

1.2 Presentación del problema ............................................................................................... 7

1.2.1 Introducción al problema ................................................................................................. 7

1.2.2 Planteamiento del problema ............................................................................................. 9

1.2.3 Formulación del problema ............................................................................................. 11

1.3 Diagnostico situacional .................................................................................................. 11

1.3.1 Análisis externo .............................................................................................................. 12

1.3.1.1 Macroambiente ............................................................................................................... 12

1.3.1.1.1 Factor Económico .......................................................................................................... 12

1.3.1.1.2 Inflación ......................................................................................................................... 12

1.3.1.1.3 Producto Interno Bruto ................................................................................................... 14

1.3.1.1.4 Factor Legal ................................................................................................................... 15

1.3.1.1.5 Factor Tecnológico ......................................................................................................... 15

1.3.1.2 Microambiente ............................................................................................................... 15

1.3.1.2.1 Clientes ........................................................................................................................... 16

1.3.1.2.2 Proveedores .................................................................................................................... 16

1.3.1.2.3 Competencia ................................................................................................................... 17

1.3.2 Análisis interno .............................................................................................................. 17

1.3.3 Matriz FODA ................................................................................................................. 19

CAPÍTULO II .................................................................................................................................. 21

2 FUNDAMENTACIÓN TEÓRICA ................................................................................ 21

ix

2.1 Inventarios ...................................................................................................................... 21

2.1.1 Concepto ........................................................................................................................ 21

2.1.2 Clasificación ................................................................................................................... 22

2.1.3 Sistema de control de inventarios .................................................................................. 23

2.1.3.1 Sistema de Cuenta Múltiple o Inventario Periódico ....................................................... 23

2.1.3.2 Sistema de Cuenta Permanente o Inventario Perpetuo ................................................... 24

2.1.4 Métodos de valoración de inventarios ............................................................................ 24

2.1.4.1 Método Primero en Entrar, Primero en Salir “PEPS” .................................................... 25

2.1.4.2 Método Último en Entrar, Primero en Salir o "UEPS" .................................................. 25

2.1.4.3 Método Promedio Ponderado ......................................................................................... 26

2.1.4.4 Método Último Precio De Compra ................................................................................ 27

2.1.4.5 Método Valor de Mercado ............................................................................................. 28

2.1.5 Control de existencias .................................................................................................... 28

2.1.5.1 Existencia Máxima ......................................................................................................... 29

2.1.5.2 Existencia Mínima ......................................................................................................... 29

2.1.5.3 Existencia Crítica ........................................................................................................... 29

2.1.6 Normas técnicas de control de inventarios ..................................................................... 29

2.1.6.1 Normas Internacionales De Información Financiera (NIFFS) ....................................... 29

2.1.6.2 Normas Internacionales De Contabilidad (NIC) ............................................................ 31

2.1.7 Índices financieros de los inventarios ............................................................................ 34

2.1.7.1 Proceso ........................................................................................................................... 34

2.1.7.2 Importancia .................................................................................................................... 35

2.1.7.3 Métodos y Técnicas del Análisis Financiero .................................................................. 35

2.1.7.4 Indicadores Financieros.................................................................................................. 35

2.1.8 Administración de los Inventarios .................................................................................. 40

2.1.8.1 Concepto ........................................................................................................................ 40

2.1.8.2 Finalidad ......................................................................................................................... 40

2.1.8.3 Importancia .................................................................................................................... 40

2.1.8.4 Técnicas De Administración De Los Inventarios ........................................................... 41

2.1.8.4.1 Sistema ABC .................................................................................................................. 41

2.1.8.4.2 Modelo de Cantidad Económica de Pedidos .................................................................. 41

2.2 Control Interno ............................................................................................................... 42

2.2.1 Antecedentes .................................................................................................................. 42

2.2.2 Definición de Conceptos ................................................................................................ 43

2.2.3 Sistema ........................................................................................................................... 43

2.2.4 Control............................................................................................................................ 44

2.3 Sistema de control interno .............................................................................................. 46

x

2.3.1 Importancia .................................................................................................................... 47

2.3.2 Objetivos básicos del control interno ............................................................................. 47

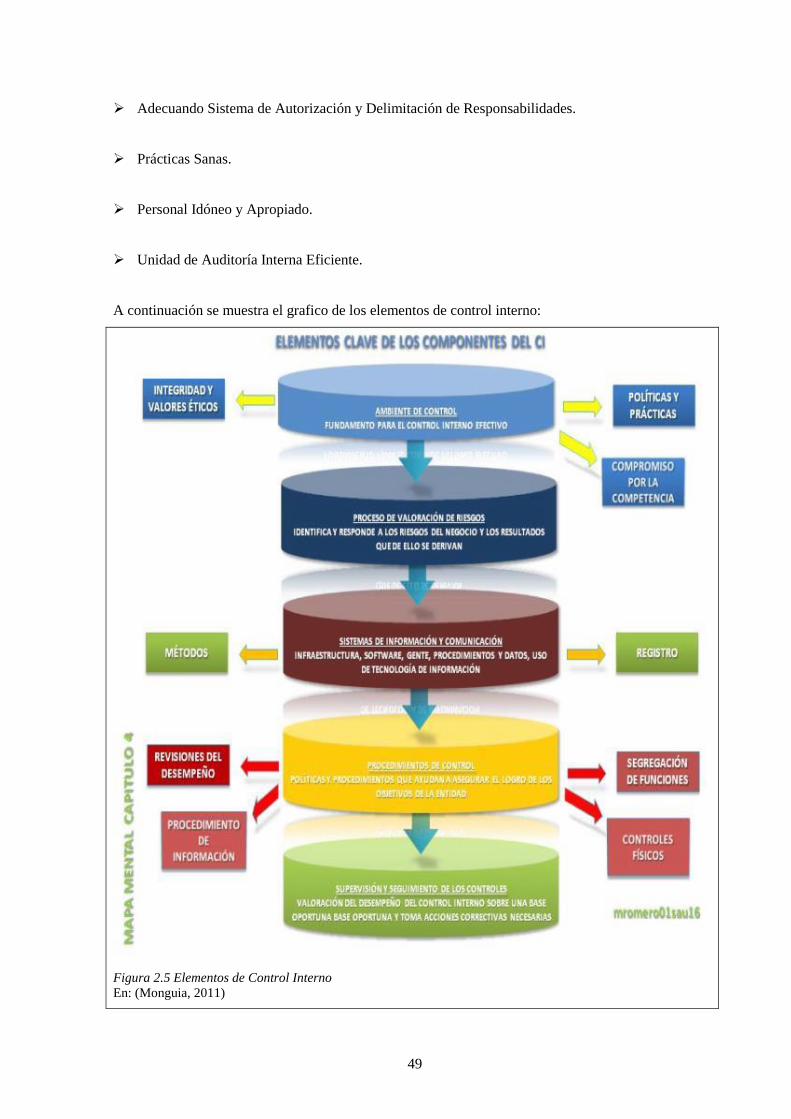

2.3.3 Elementos del Control Interno ....................................................................................... 48

2.3.3.1 Plan de Organización ..................................................................................................... 50

2.3.3.2 Adecuado Sistema de Autorización y Delimitación de Responsabilidades ................... 51

2.3.3.3 Prácticas Sanas ............................................................................................................... 52

2.3.3.4 Personal Idóneo y Apropiado ......................................................................................... 52

2.3.3.5 Unidad de Auditoría Interna Eficiente ........................................................................... 53

2.4 Otros Elementos ............................................................................................................. 54

2.4.1 Políticas .......................................................................................................................... 54

2.4.2 Procedimientos ............................................................................................................... 55

2.4.3 Contabilidad ................................................................................................................... 56

2.4.4 Informes ......................................................................................................................... 56

2.4.5 Presupuestos ................................................................................................................... 57

2.4.5.1 Principios de control interno .......................................................................................... 58

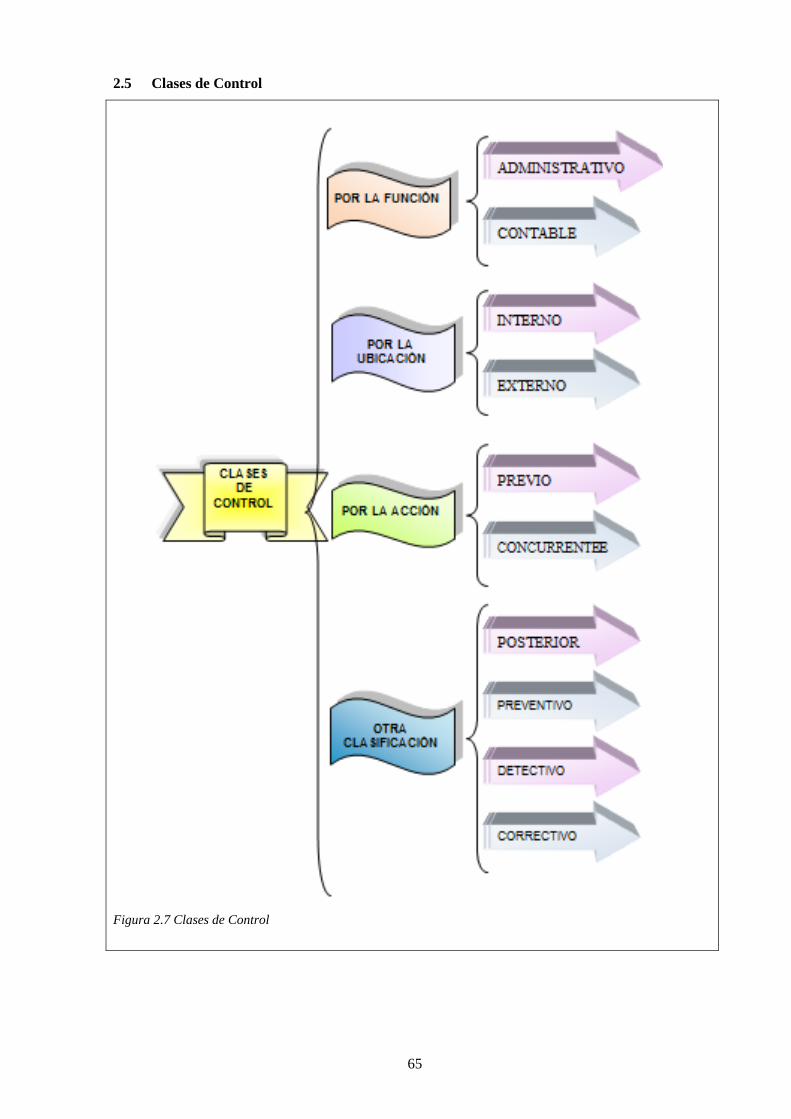

2.5 Clases de Control ........................................................................................................... 65

2.5.1 Por la función ................................................................................................................. 66

2.5.1.1 Control Administrativo .................................................................................................. 66

2.5.1.2 Control Contable ............................................................................................................ 66

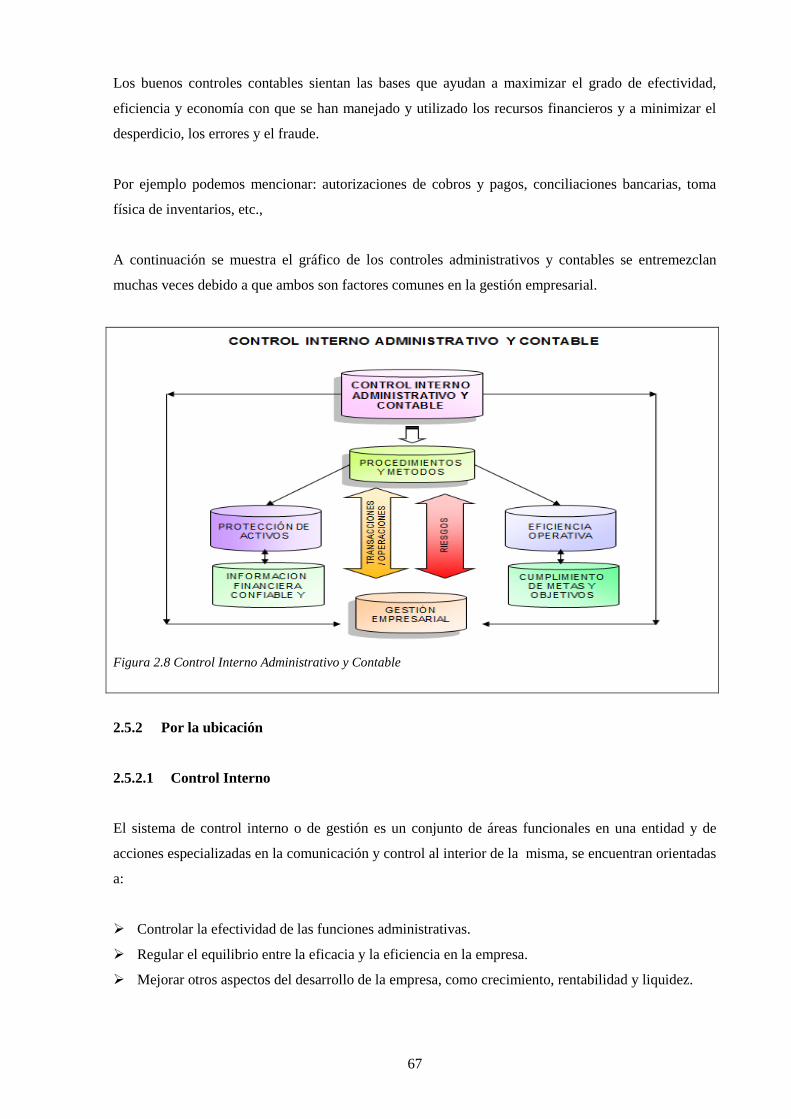

2.5.2 Por la ubicación .............................................................................................................. 67

2.5.2.1 Control Interno ............................................................................................................... 67

2.5.2.2 Control Externo o Independiente ................................................................................... 68

2.5.3 Por la acción ................................................................................................................... 68

2.5.3.1 Control Previo ................................................................................................................ 68

2.5.3.2 Control Concurrente ....................................................................................................... 68

2.5.3.3 Control Posterior ............................................................................................................ 69

2.5.4 Otra clasificación ........................................................................................................... 69

2.5.4.1 Control Preventivo ......................................................................................................... 69

2.5.4.2 Control Detectivo ........................................................................................................... 69

2.5.4.3 Control Correctivo ......................................................................................................... 69

2.6 Enfoque Contemporáneo de Control Interno ................................................................. 70

2.6.1 Origen ............................................................................................................................. 70

2.6.2 Definición de Control Interno (Informe COSO) ............................................................ 71

2.6.3 Objetivos del control interno (informe COSO) .............................................................. 71

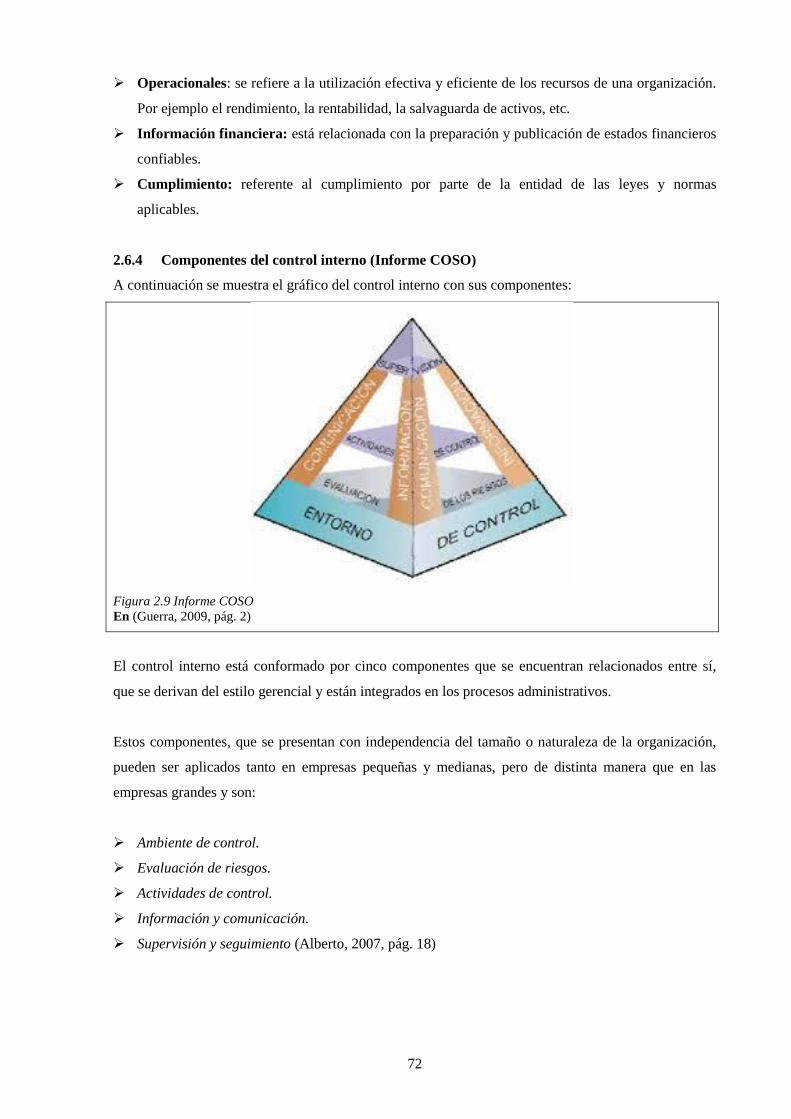

2.6.4 Componentes del control interno (Informe COSO) ....................................................... 72

2.6.4.1 Ambiente de Control ...................................................................................................... 74

2.6.4.2 Evaluación de Riesgos ................................................................................................... 77

xi

2.6.4.3 Actividades de Control ................................................................................................... 79

2.6.4.4 Información y Comunicación ......................................................................................... 80

2.6.4.5 Supervisión y Seguimiento............................................................................................. 82

2.7 Evaluación del sistema de control interno ...................................................................... 83

2.7.1 Definición ....................................................................................................................... 83

2.7.2 Objetivos ........................................................................................................................ 84

2.7.3 Métodos de Evaluación .................................................................................................. 84

2.7.3.1 Método Narrativo o Descriptivo .................................................................................... 85

2.7.3.2 Método de Cuestionario ................................................................................................. 87

2.7.3.3 Método Gráfico o Diagramas De Flujo .......................................................................... 88

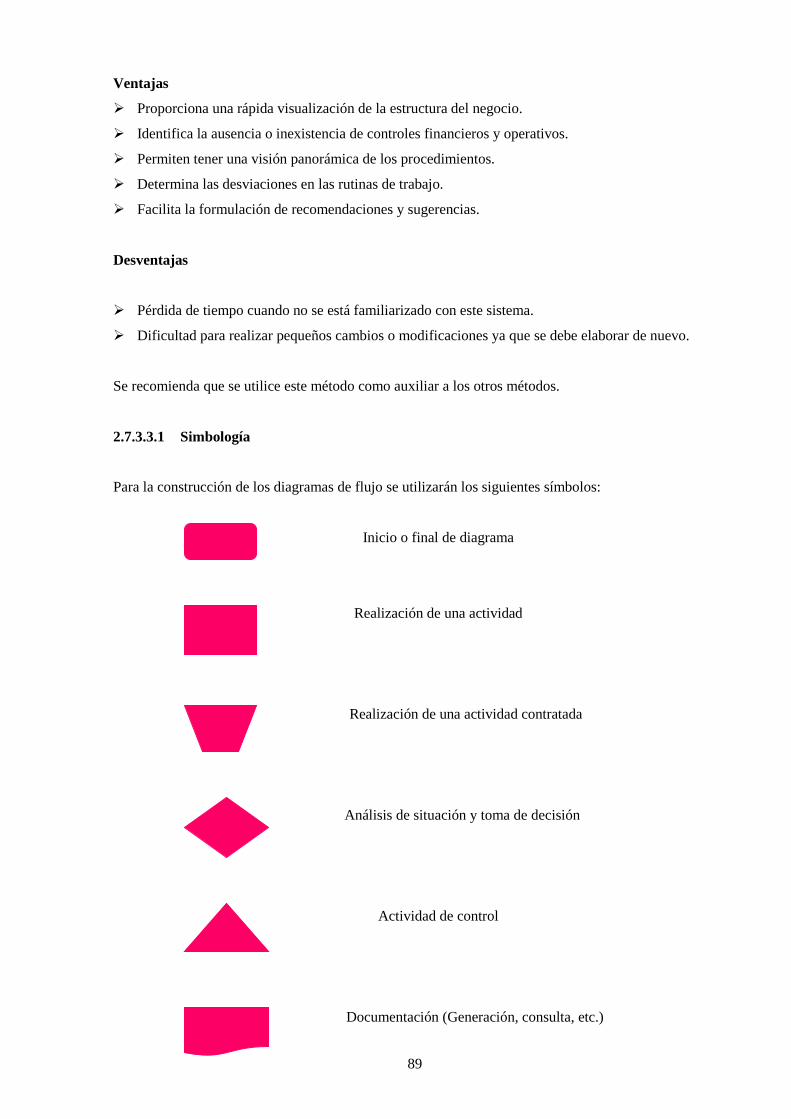

2.7.3.3.1 Simbología ..................................................................................................................... 89

2.7.3.3.2 Método Combinado o Mixto .......................................................................................... 91

2.8 COSO ............................................................................................................................. 91

2.8.1 Plan General ................................................................................................................... 92

2.8.2 Aplicación del COSO ERM ........................................................................................... 92

2.9 Procedimientos ............................................................................................................... 94

2.9.1 Concepto ........................................................................................................................ 94

2.9.2 Características ................................................................................................................ 95

2.9.3 Importancia .................................................................................................................... 95

2.9.4 Elementos ....................................................................................................................... 95

2.9.5 Objetivo .......................................................................................................................... 96

2.9.6 Alcance ........................................................................................................................... 96

2.9.7 Responsables .................................................................................................................. 97

2.9.8 Documentación .............................................................................................................. 97

2.9.9 Fuentes de Información .................................................................................................. 97

2.9.10 Políticas .......................................................................................................................... 97

2.9.11 Descripción del procedimiento ....................................................................................... 98

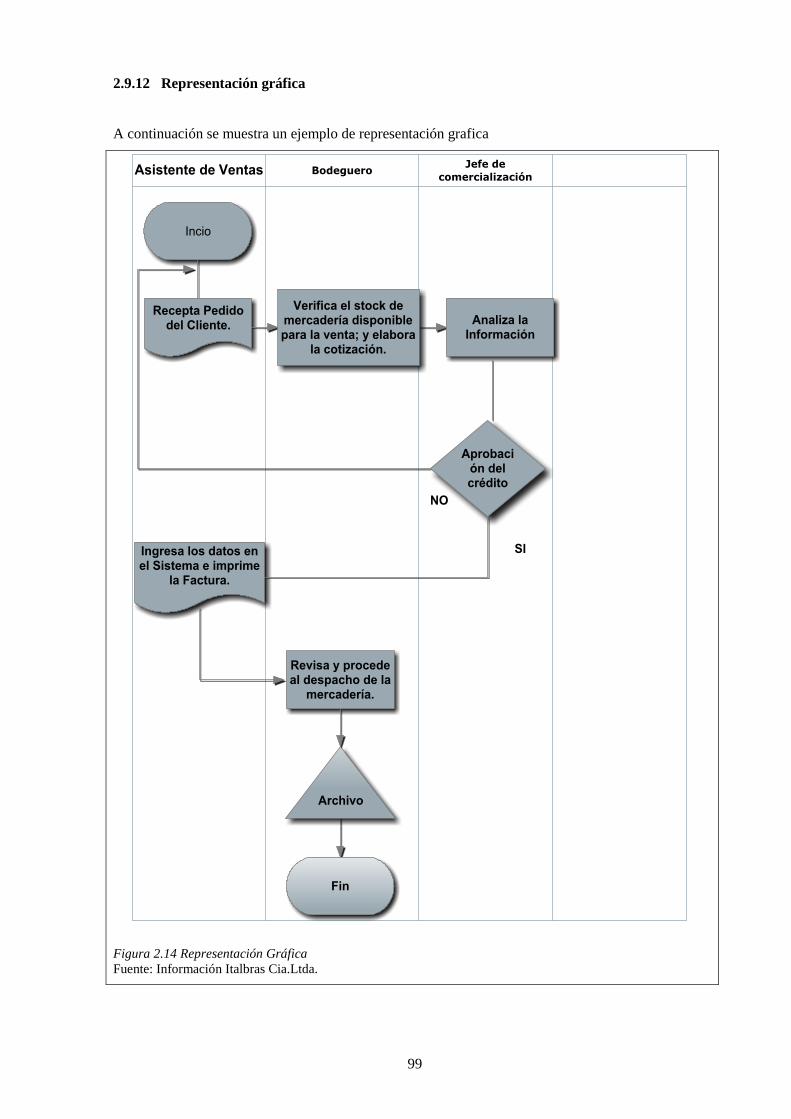

2.9.12 Representación gráfica ................................................................................................... 99

2.10 Importaciones ............................................................................................................... 100

2.10.1 Regímenes de importación ........................................................................................... 100

2.10.2 Proceso de importación ................................................................................................ 100

2.10.3 DUI-A (obligatorio) ..................................................................................................... 105

CAPITULO III ............................................................................................................................... 108

3 PROPUESTA DE ESTRUCTURA ORGANIZACIONAL, FUNCIONES Y

DIRECCIONAMIENTO ESTRATÉGICO ................................................................. 108

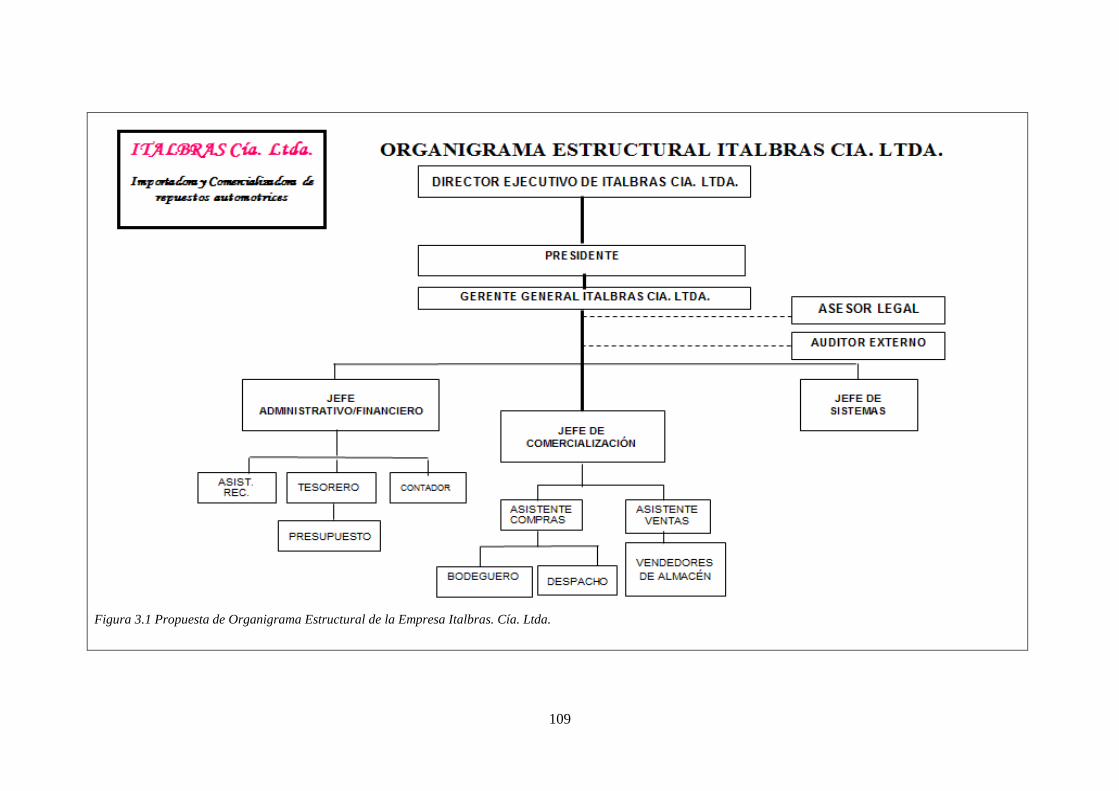

3.1 ESTRUCTURA ORGANIZACIONAL ....................................................................... 108

3.2 Principales funciones y cargos propuestos ................................................................... 110

xii

3.2.1 Director ejecutivo de Empresa Italbras Cia. Ltda. ...................................................... 110

3.2.1.1 Objetivo: ....................................................................................................................... 110

3.2.1.2 Funciones Principales: ................................................................................................. 110

3.2.2 Presidente: .................................................................................................................... 111

3.2.2.1 Objetivo: ....................................................................................................................... 111

3.2.2.2 Responsabilidad: .......................................................................................................... 111

3.2.2.2.1 Supervisión: .................................................................................................................. 111

3.2.2.3 Funciones Principales: ................................................................................................. 111

3.2.3 Gerente General ........................................................................................................... 112

3.2.3.1 Objetivo: ....................................................................................................................... 112

3.2.3.2 Responsabilidad: .......................................................................................................... 113

3.2.3.3 Supervisión: .................................................................................................................. 113

3.2.3.4 Funciones Principales: ................................................................................................. 113

3.2.4 Asesor Legal ................................................................................................................. 114

3.2.4.1 Objetivo: ....................................................................................................................... 114

3.2.4.2 Responsabilidad: .......................................................................................................... 114

3.2.4.3 Supervisión: .................................................................................................................. 114

3.2.4.4 Funciones Principales: ................................................................................................. 114

3.2.5 Auditor Externo ............................................................................................................ 115

3.2.5.1 Objetivo: ....................................................................................................................... 115

3.2.5.2 Responsabilidad: .......................................................................................................... 115

3.2.5.3 Supervisión: .................................................................................................................. 115

3.2.5.4 Funciones Principales: ................................................................................................. 115

3.2.6 Jefe Administrativo/Financiero .................................................................................... 116

3.2.6.1 Objetivo: ....................................................................................................................... 116

3.2.6.2 Responsabilidad: .......................................................................................................... 116

3.2.6.3 Supervisión: .................................................................................................................. 116

3.2.6.4 Funciones Principales: ................................................................................................. 116

3.2.7 Asistente de recursos humanos .................................................................................... 117

3.2.7.1 Objetivo: ....................................................................................................................... 117

3.2.7.2 Responsabilidad: .......................................................................................................... 117

3.2.7.3 Supervisión: .................................................................................................................. 118

3.2.7.4 Funciones Principales: ................................................................................................. 118

3.2.8 Jefe Financiero ............................................................................................................. 119

3.2.8.1 Objetivo: ....................................................................................................................... 119

3.2.8.2 Responsabilidad: .......................................................................................................... 119

3.2.8.3 Supervisión: .................................................................................................................. 119

xiii

3.2.8.4 Funciones Principales: ................................................................................................. 119

3.2.9 Contador ....................................................................................................................... 120

3.2.9.1 Objetivo: ....................................................................................................................... 120

3.2.9.2 Responsabilidad: .......................................................................................................... 120

3.2.9.3 Funciones Principales: ................................................................................................. 121

3.2.10 Tesorero........................................................................................................................ 122

3.2.10.1 Objetivo: ....................................................................................................................... 122

3.2.10.2 Responsabilidad: .......................................................................................................... 122

3.2.10.3 Supervisión: .................................................................................................................. 122

3.2.10.4 Funciones Principales: ................................................................................................. 122

3.2.11 Asistente de Presupuesto .............................................................................................. 123

3.2.11.1 Objetivo: ....................................................................................................................... 123

3.2.11.2 Responsabilidad: .......................................................................................................... 123

3.2.11.3 Supervisión: .................................................................................................................. 123

3.2.11.4 Funciones Principales: ................................................................................................. 123

3.2.12 Jefe de Comercialización ............................................................................................. 124

3.2.12.1 Objetivo: ....................................................................................................................... 124

3.2.12.2 Responsabilidad: .......................................................................................................... 124

3.2.12.3 Supervisión: .................................................................................................................. 124

3.2.12.4 Funciones Principales: ................................................................................................. 124

3.2.13 Asistente de Compras ................................................................................................... 125

3.2.13.1 Objetivo: ....................................................................................................................... 125

3.2.13.2 Responsabilidad: .......................................................................................................... 125

3.2.13.3 Supervisión: .................................................................................................................. 125

3.2.13.4 Funciones Principales: ................................................................................................. 126

3.2.14 Bodeguero .................................................................................................................... 126

3.2.14.1 Objetivo: ....................................................................................................................... 126

3.2.14.2 Responsabilidad: .......................................................................................................... 126

3.2.14.3 Supervisión: .................................................................................................................. 127

3.2.14.4 Funciones Principales: ................................................................................................. 127

3.2.15 Despacho ...................................................................................................................... 128

3.2.15.1 Objetivo: ....................................................................................................................... 128

3.2.15.2 Responsabilidad: .......................................................................................................... 128

3.2.15.3 Supervisión: .................................................................................................................. 128

3.2.15.4 Funciones Principales: ................................................................................................. 128

3.2.16 Asistente de Ventas ...................................................................................................... 129

3.2.16.1 Objetivo: ....................................................................................................................... 130

xiv

3.2.16.2 Responsabilidad: .......................................................................................................... 130

3.2.16.3 Supervisión: .................................................................................................................. 130

3.2.16.4 Funciones Principales: ................................................................................................. 130

3.2.17 Vendedor de almacén ................................................................................................... 130

3.2.17.1 Objetivo: ....................................................................................................................... 131

3.2.17.2 Responsabilidad: .......................................................................................................... 131

3.2.17.3 Supervisión: .................................................................................................................. 131

3.2.17.4 Funciones Principales: ................................................................................................. 131

3.2.18 Jefe de Sistemas ........................................................................................................... 132

3.2.18.1 Objetivo: ....................................................................................................................... 132

3.2.18.2 Responsabilidad: .......................................................................................................... 132

3.2.18.3 Supervisión: .................................................................................................................. 132

3.2.18.4 Funciones Principales: ................................................................................................. 132

3.3 Direccionamiento Estratégico ...................................................................................... 133

3.3.1 Misión .......................................................................................................................... 133

3.3.2 Visión ........................................................................................................................... 133

3.3.3 Objetivos ...................................................................................................................... 134

3.3.4 Principios...................................................................................................................... 134

3.3.5 Política.......................................................................................................................... 135

CAPITULO IV ............................................................................................................................... 136

4 PROPUESTA DE PROCEDIMIENTOS ADMINISTRATIVOS Y FINANCIEROS

PARA EL MANEJO Y CONTROL DE INVENTARIOS .......................................... 136

4.1 Procedimiento de selección de proveedores ................................................................ 136

4.1.1 Evaluación de control interno selección de proveedores ............................................ 137

4.1.2 Objetivo ........................................................................................................................ 138

4.1.3 Alcance ......................................................................................................................... 139

4.1.4 Responsables ................................................................................................................ 139

4.1.5 Documentación ............................................................................................................ 139

4.1.6 Políticas ........................................................................................................................ 142

4.1.7 Descripción de procedimientos para la selección de proveedores ............................... 143

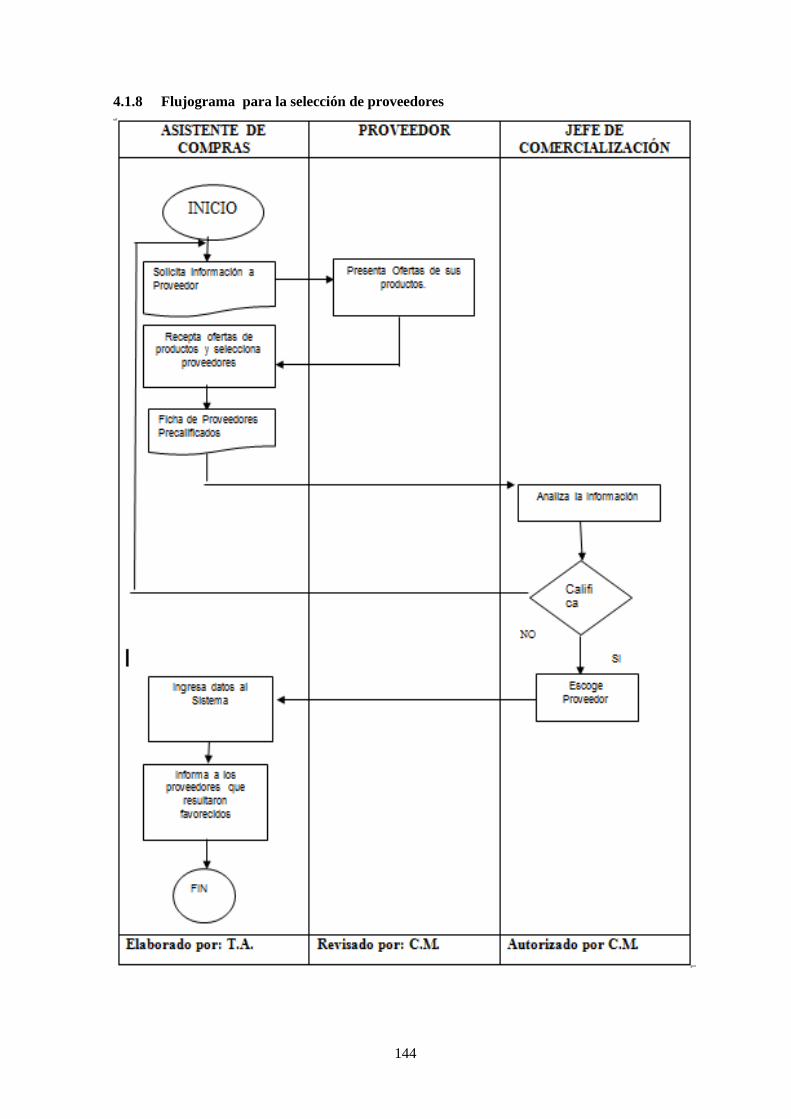

4.1.8 Flujograma para la selección de proveedores.............................................................. 144

4.2 Procedimientos para compras nacionales e internacionales ......................................... 145

4.2.1 Evaluación de control interno compras nacionales e internacionales .......................... 146

4.2.2 Objetivo ........................................................................................................................ 147

4.2.3 Alcance ......................................................................................................................... 148

4.2.4 Responsables ................................................................................................................ 148

4.2.5 Documentación ............................................................................................................ 149

xv

4.2.6 Políticas ........................................................................................................................ 151

4.2.7 Procedimiento compras locales y regionales (partes y repuestos automotrices) .......... 152

4.2.8 Flujo grama para adquisición de productos nacionales – (genéricos) ......................... 153

4.3 Procedimientos para las ventas locales y nacionales .................................................... 154

4.3.1 Evaluación de control interno ventas locales y nacionales .......................................... 154

4.3.2 Objetivo ........................................................................................................................ 156

4.3.3 Alcance ......................................................................................................................... 156

4.3.4 Responsables ................................................................................................................ 156

4.3.5 Documentación ............................................................................................................ 157

4.3.6 Políticas ........................................................................................................................ 160

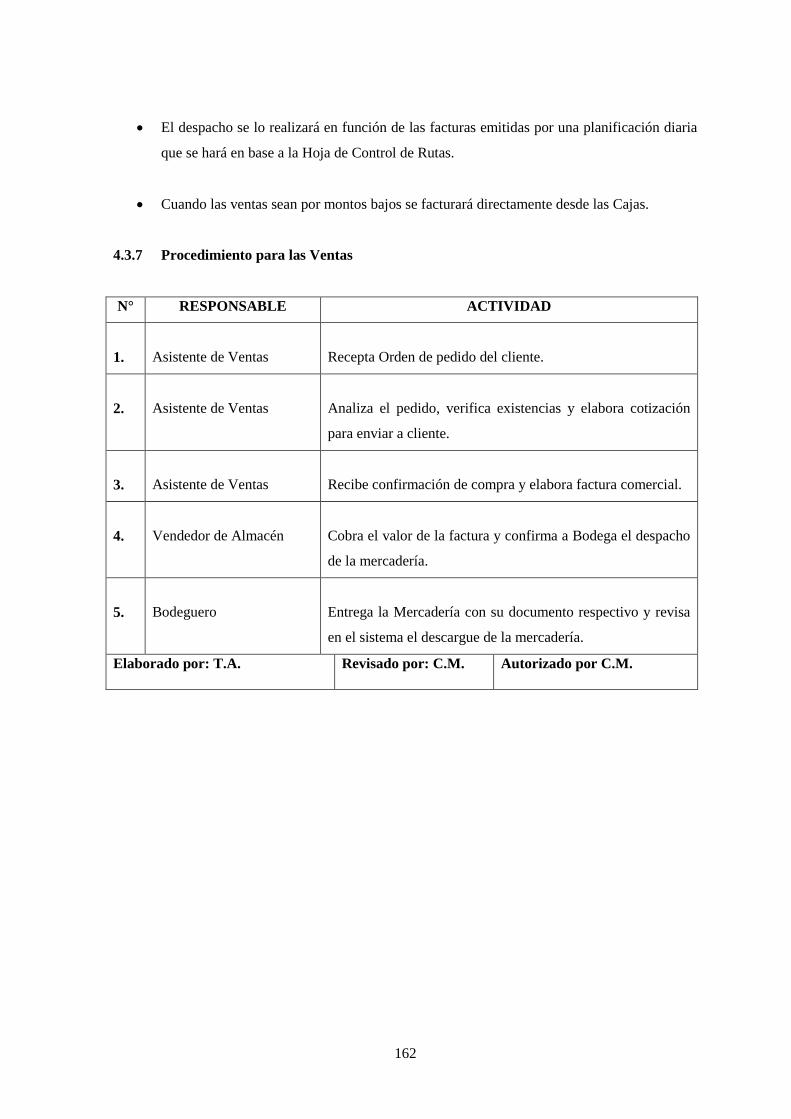

4.3.7 Procedimiento para las Ventas ..................................................................................... 162

4.3.8 Flujo grama de las ventas ............................................................................................. 163

4.4 Transferencias a Sucursales ......................................................................................... 164

4.4.1 Evaluación de control interno transferencias a sucursales ........................................... 164

4.4.2 Objetivo ........................................................................................................................ 165

4.4.3 Alcance ......................................................................................................................... 165

4.4.4 Responsables ................................................................................................................ 166

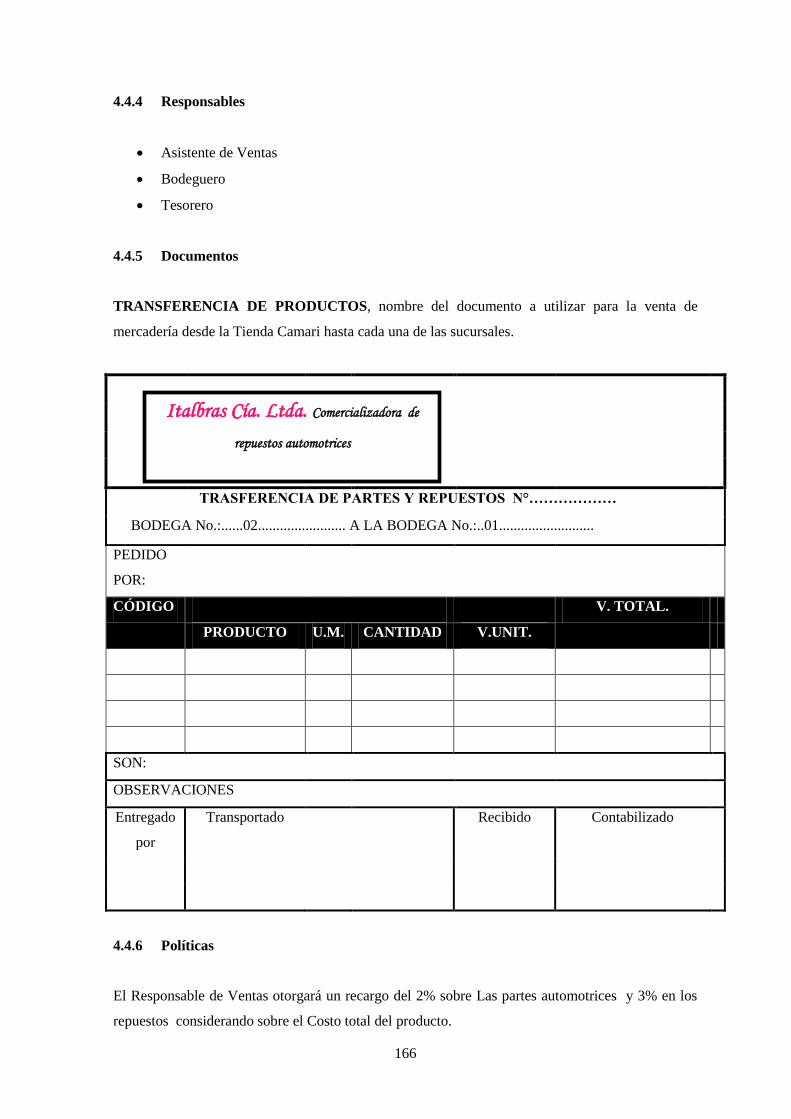

4.4.5 Documentos .................................................................................................................. 166

4.4.6 Políticas ........................................................................................................................ 166

4.4.7 Procedimiento para transferencia de sucursales ........................................................... 167

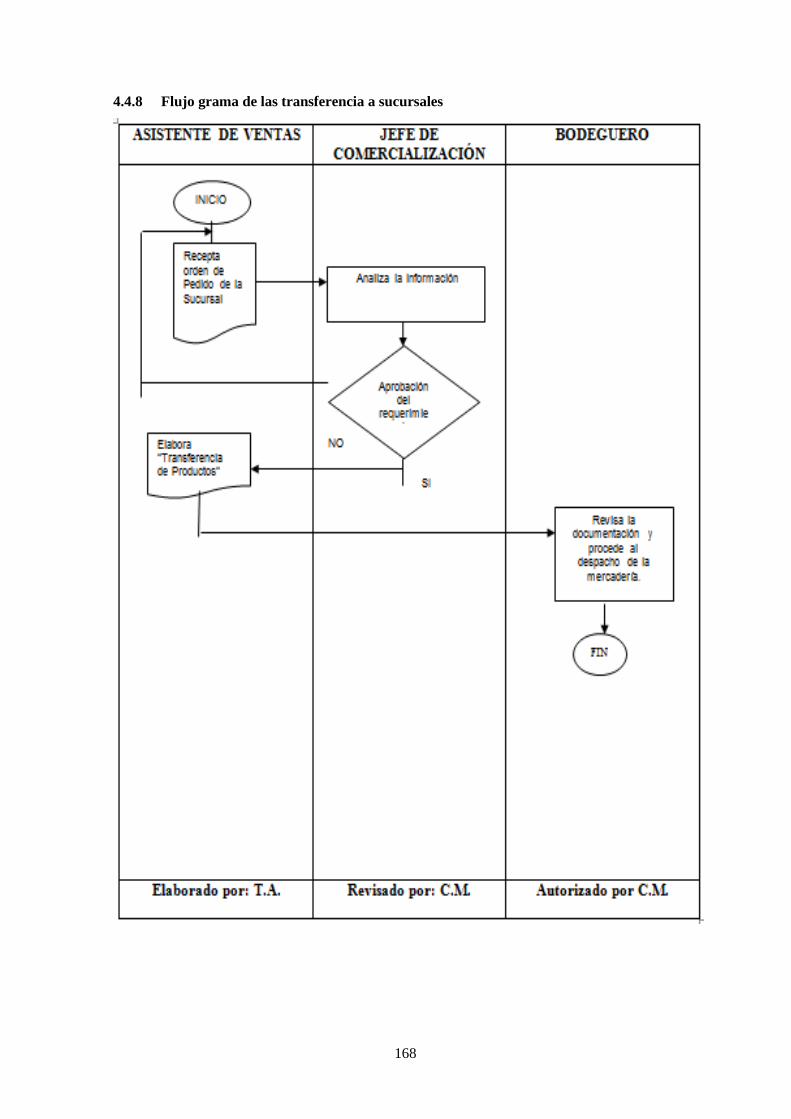

4.4.8 Flujo grama de las transferencia a sucursales .............................................................. 168

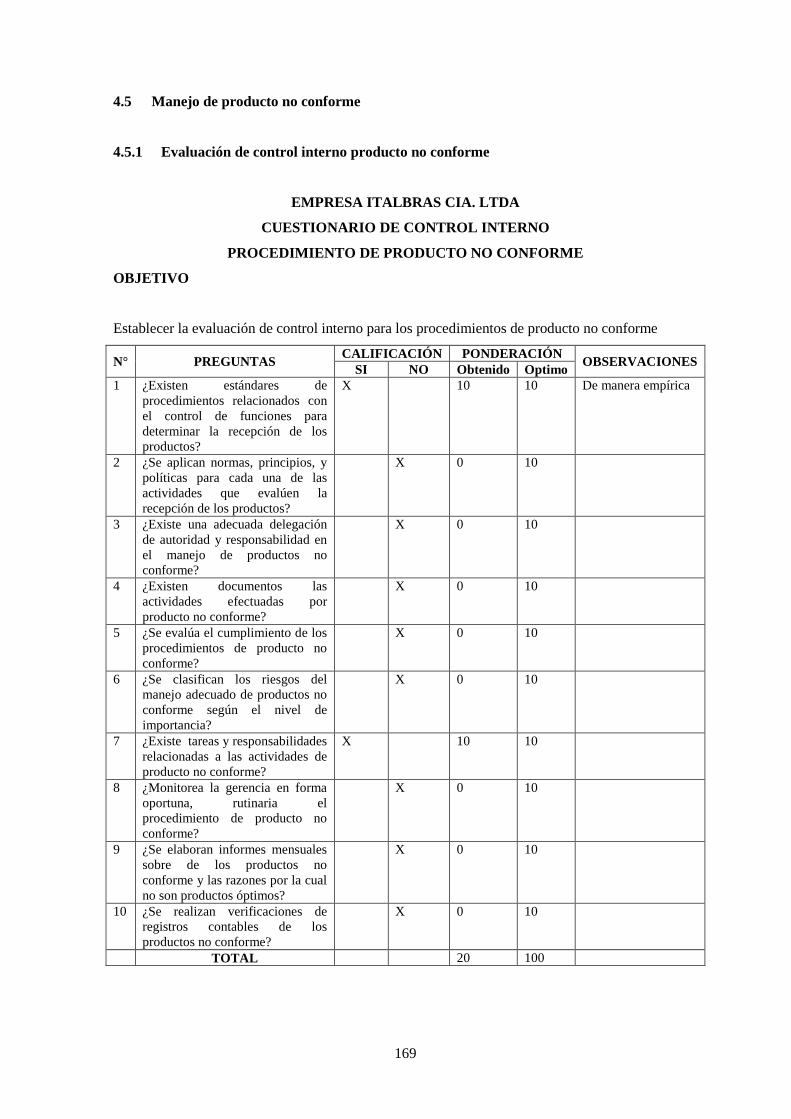

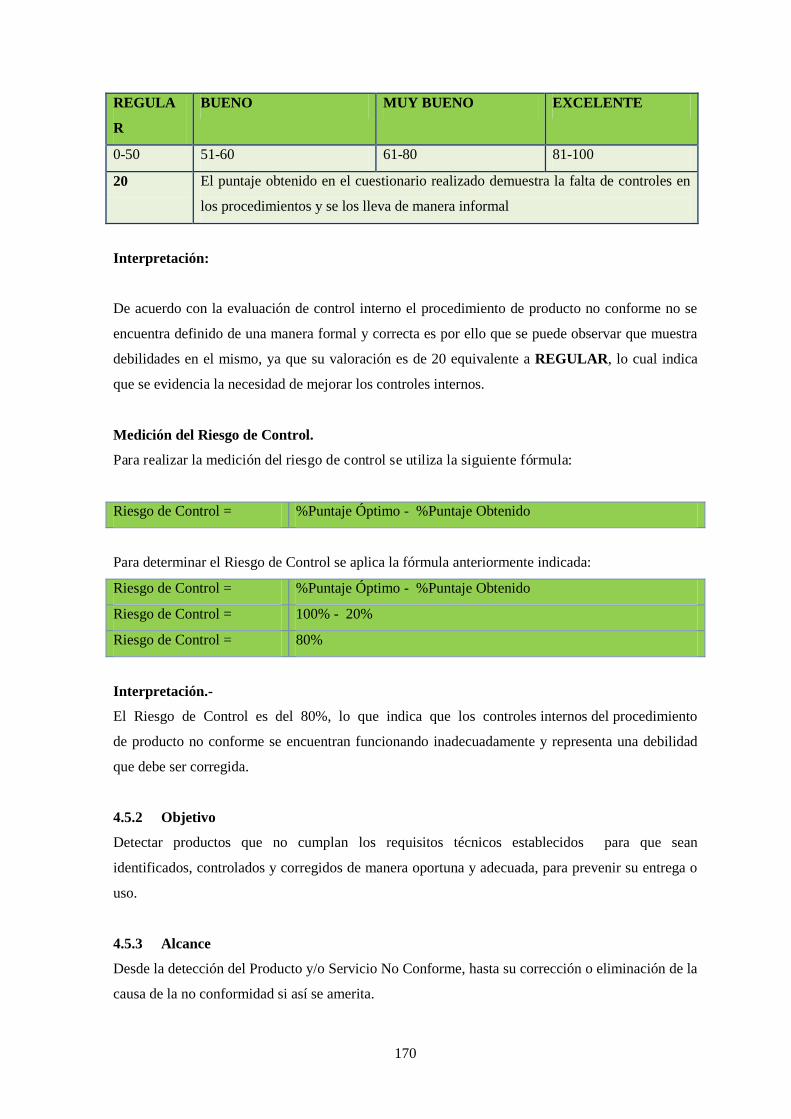

4.5 Manejo de producto no conforme ................................................................................ 169

4.5.1 Evaluación de control interno producto no conforme .................................................. 169

4.5.2 Objetivo ........................................................................................................................ 170

4.5.3 Alcance ......................................................................................................................... 170

4.5.4 Responsable .................................................................................................................. 171

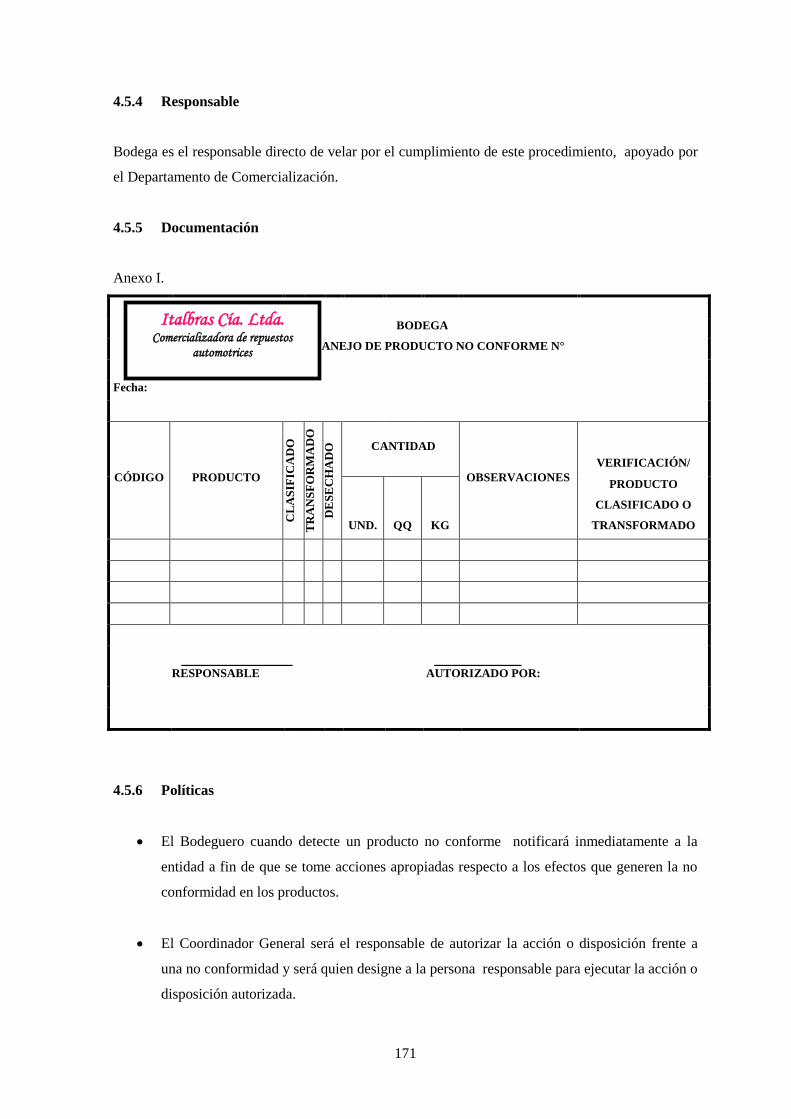

4.5.5 Documentación ............................................................................................................ 171

4.5.6 Políticas ........................................................................................................................ 171

4.5.7 Procedimiento para el manejo de producto no conforme ............................................. 172

4.5.8 Flujograma de tratamiento de productos no conforme ................................................. 173

4.6 Constataciones físicas .................................................................................................. 174

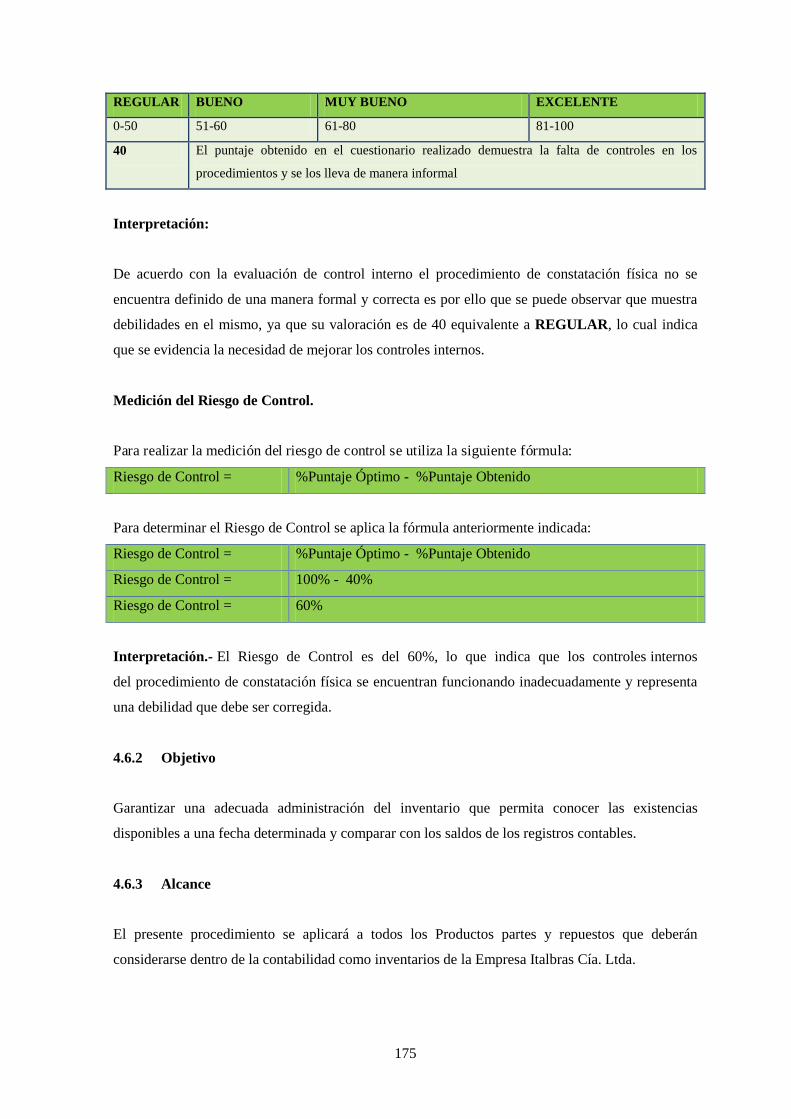

4.6.1 Evaluación de control interno constataciones físicas ................................................... 174

4.6.2 Objetivo ........................................................................................................................ 175

4.6.3 Alcance ......................................................................................................................... 175

4.6.4 Responsables ................................................................................................................ 176

4.6.5 Políticas ........................................................................................................................ 176

4.6.6 Documentación ............................................................................................................ 177

xvi

4.6.7 Procedimiento para la toma física del inventario ......................................................... 178

4.6.8 Flujograma de procesos de constatación física ............................................................ 179

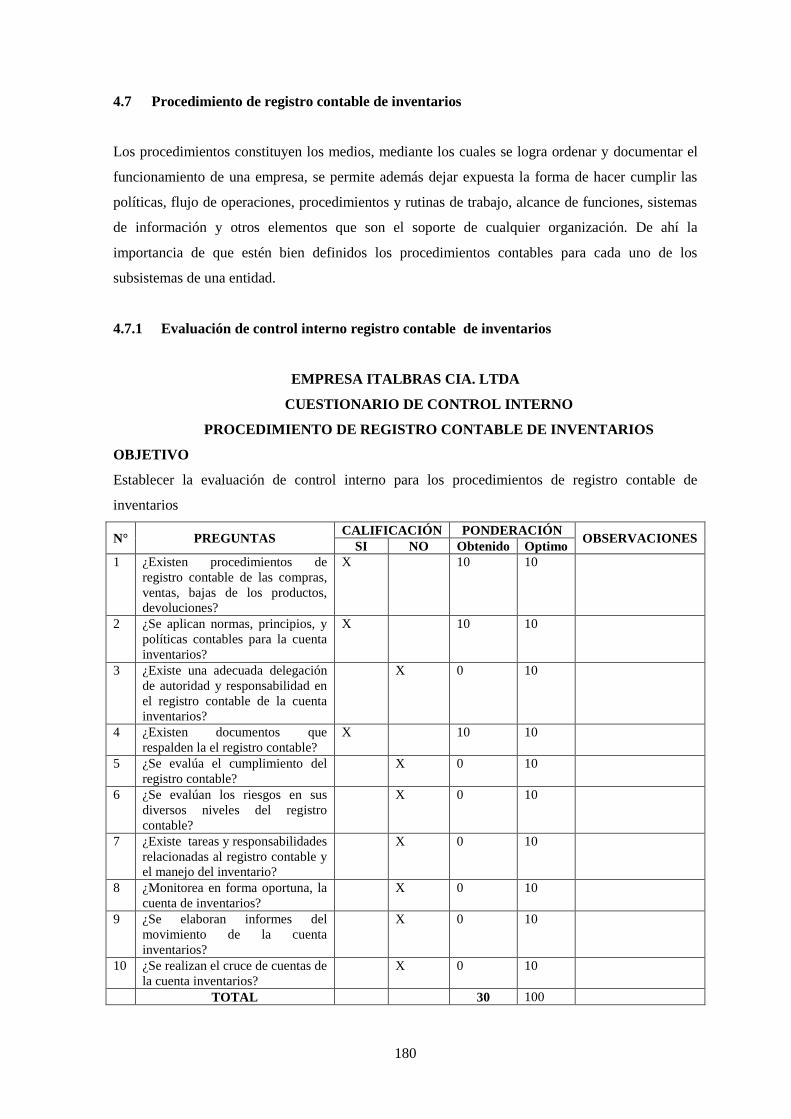

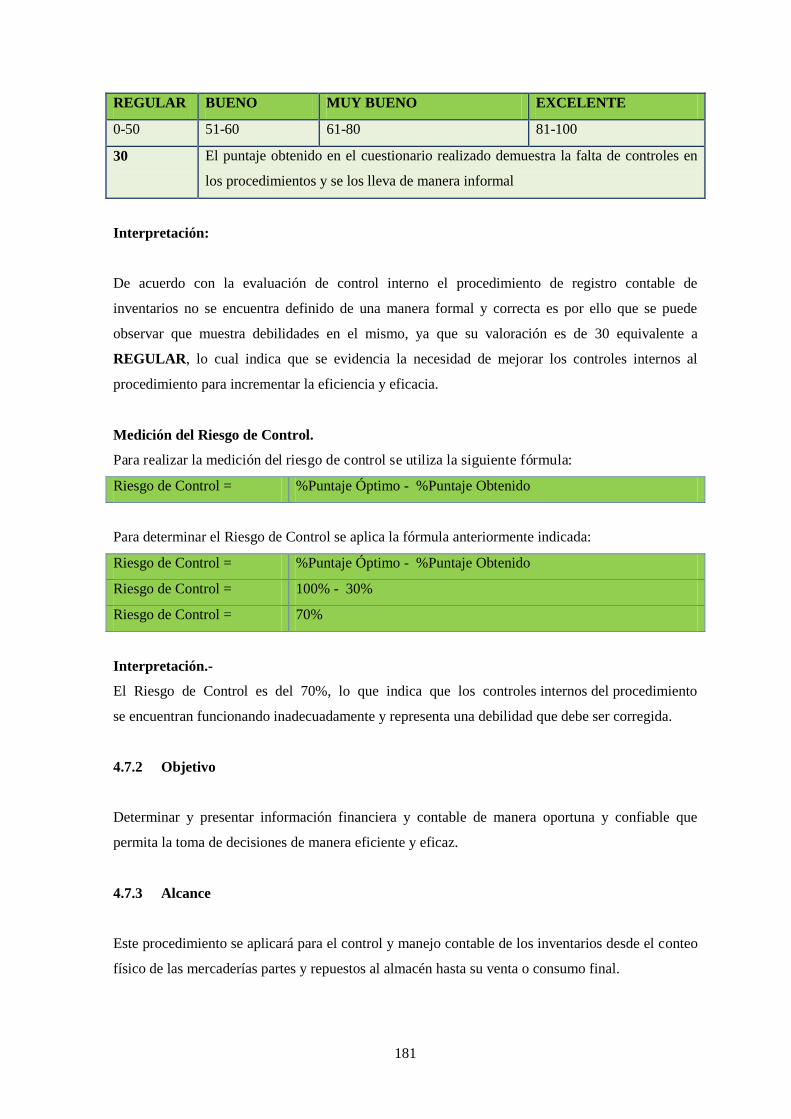

4.7 Procedimiento de registro contable de inventarios....................................................... 180

4.7.1 Evaluación de control interno registro contable de inventarios .................................. 180

4.7.2 Objetivo ........................................................................................................................ 181

4.7.3 Alcance ......................................................................................................................... 181

4.7.4 Responsables ................................................................................................................ 182

4.7.5 Políticas de registro contable........................................................................................ 182

4.7.6 Documentación ............................................................................................................ 182

4.7.7 Procedimiento para el registro contable de los inventarios .......................................... 186

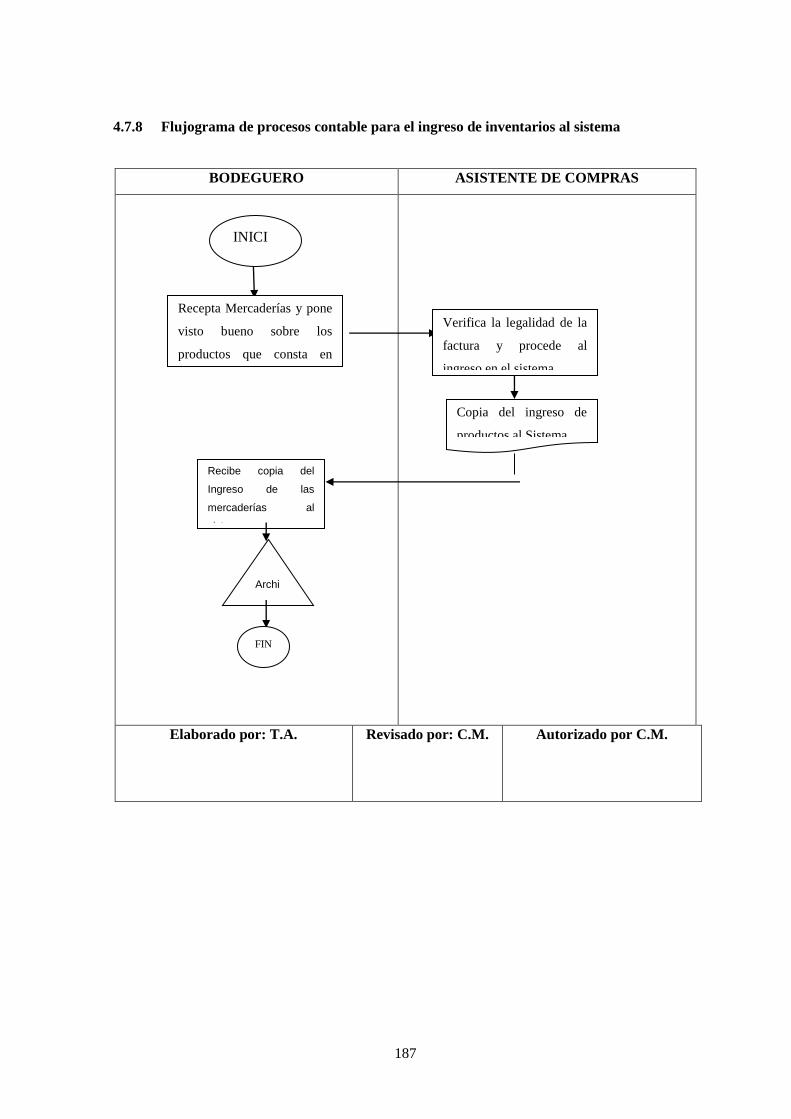

4.7.8 Flujograma de procesos contable para el ingreso de inventarios al sistema ................ 187

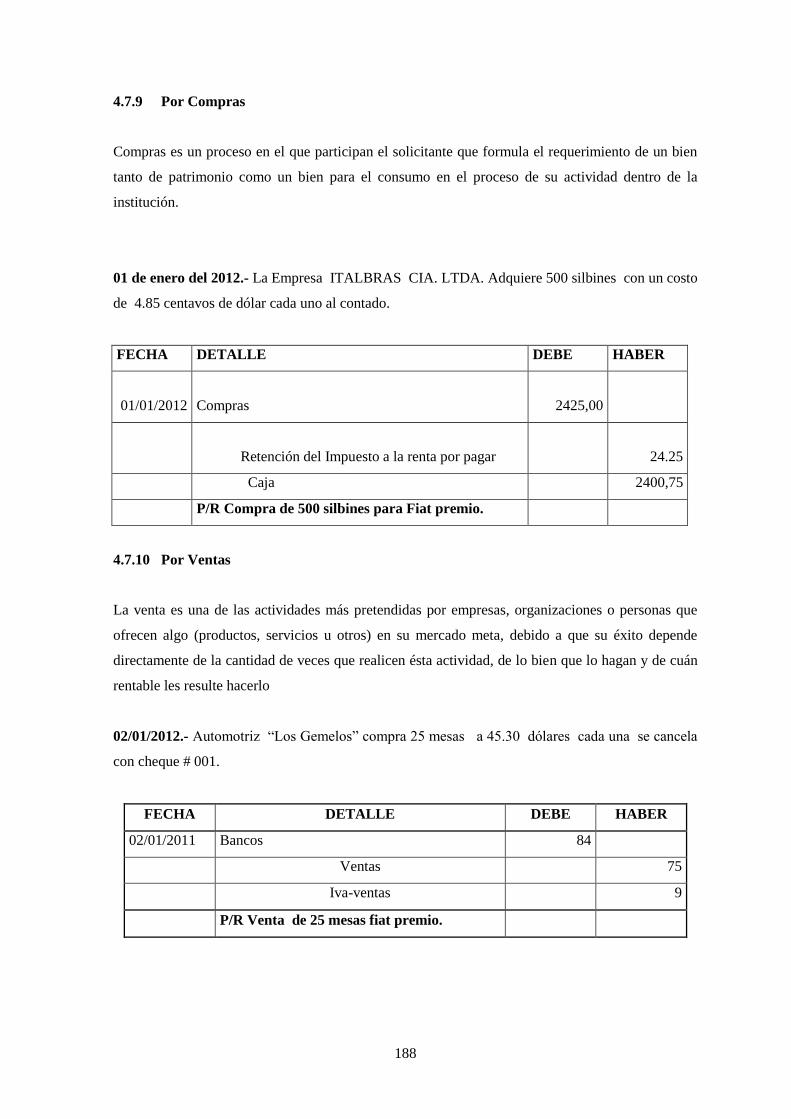

4.7.9 Por Compras ................................................................................................................. 188

4.7.10 Por Ventas .................................................................................................................... 188

4.7.11 Por transferencias ......................................................................................................... 189

4.7.12 Por manejo de producto no conforme .......................................................................... 189

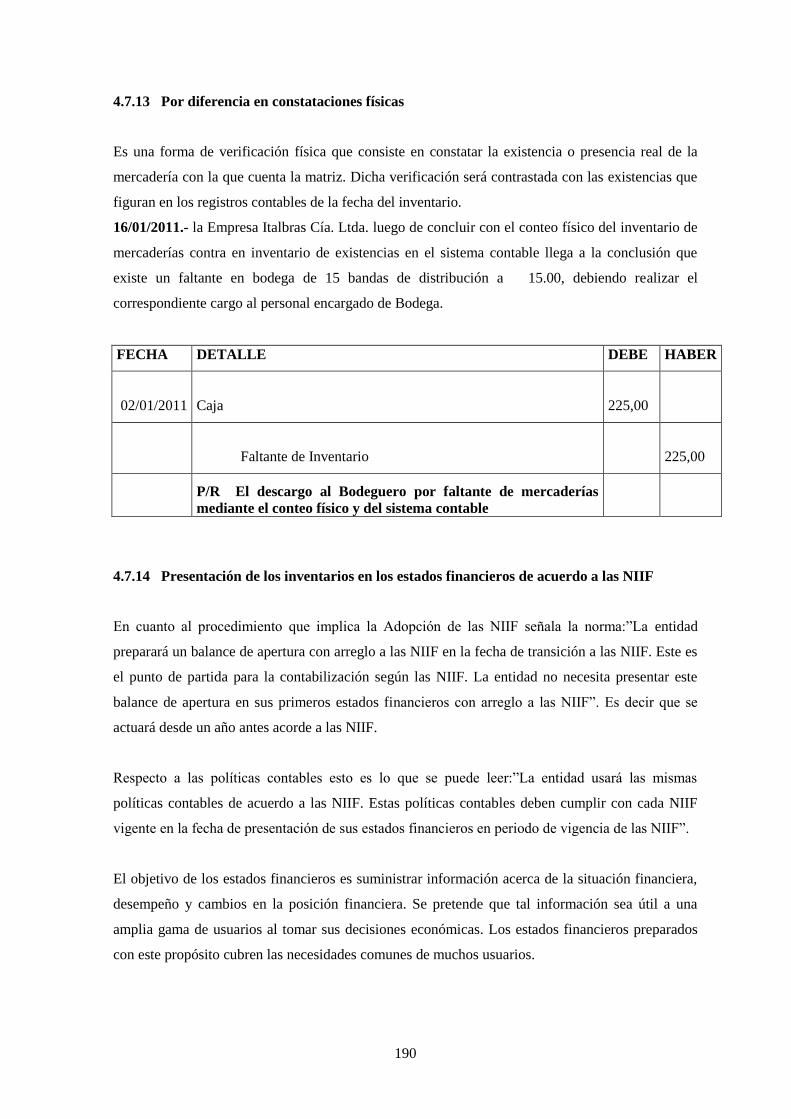

4.7.13 Por diferencia en constataciones físicas ....................................................................... 190

4.7.14 Presentación de los inventarios en los estados financieros de acuerdo a las NIIF ....... 190

4.7.14.1 Definiciones ................................................................................................................. 191

CAPITULO V ................................................................................................................................ 198

5 EJERCICIO PRÁCTICO ............................................................................................. 198

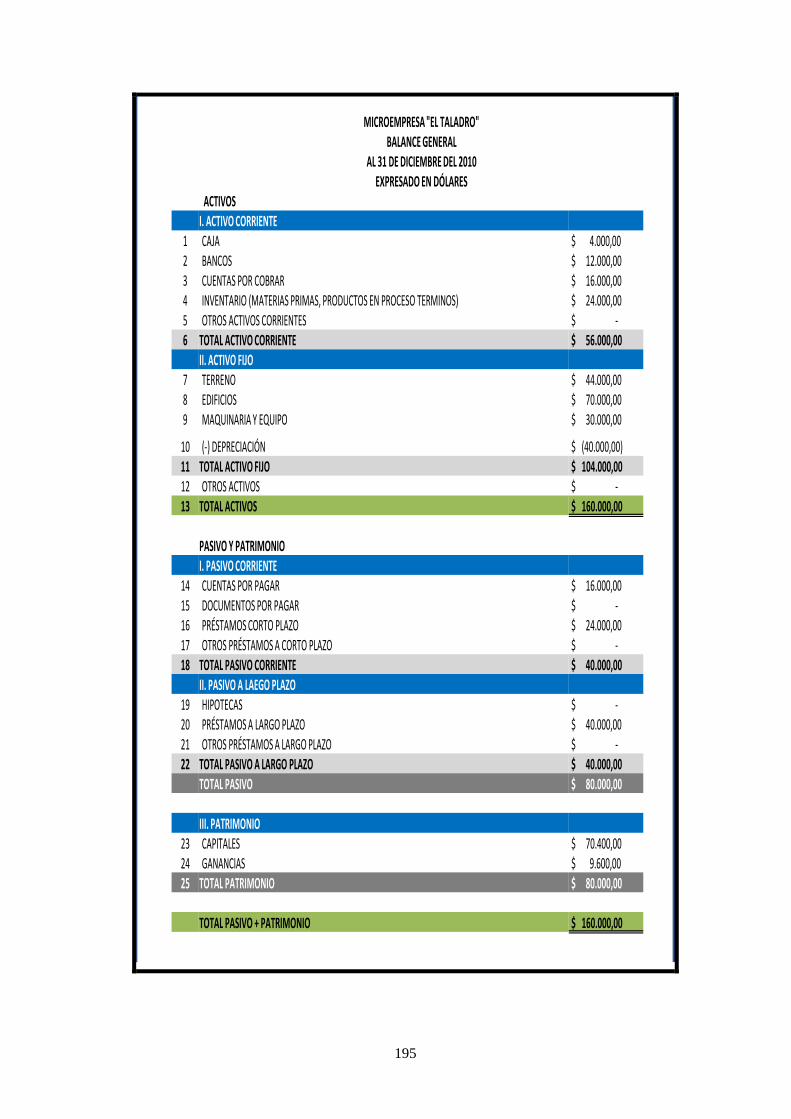

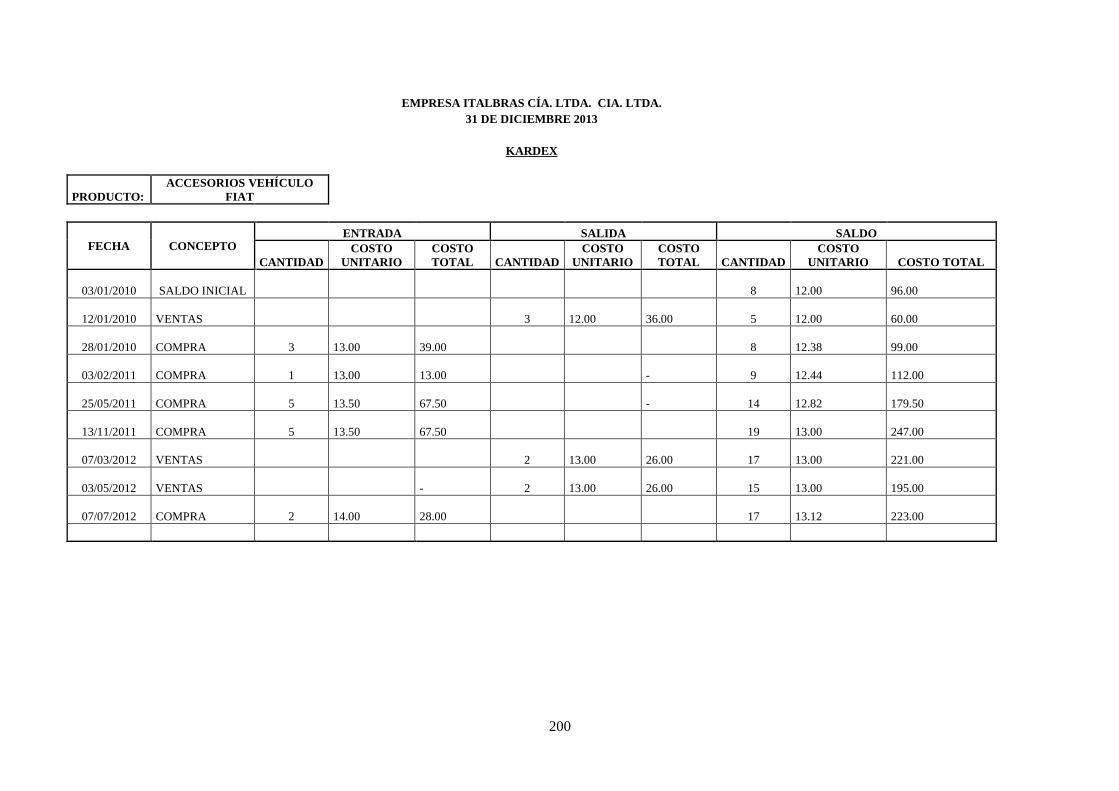

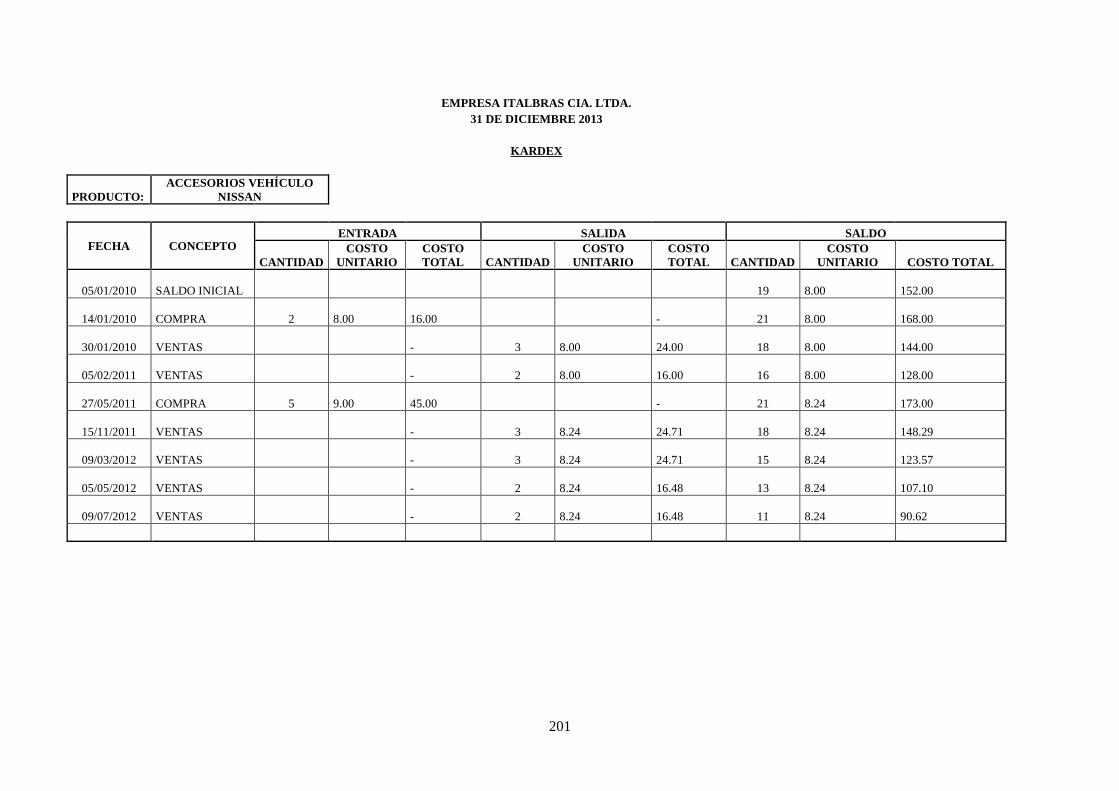

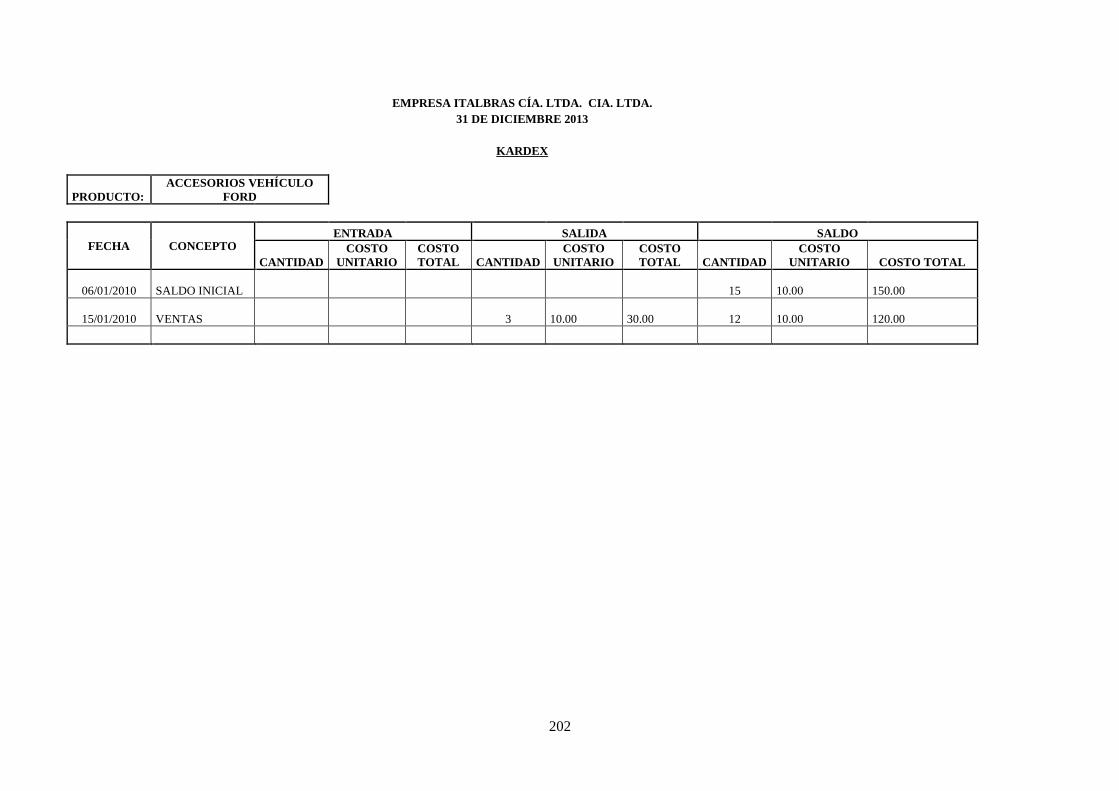

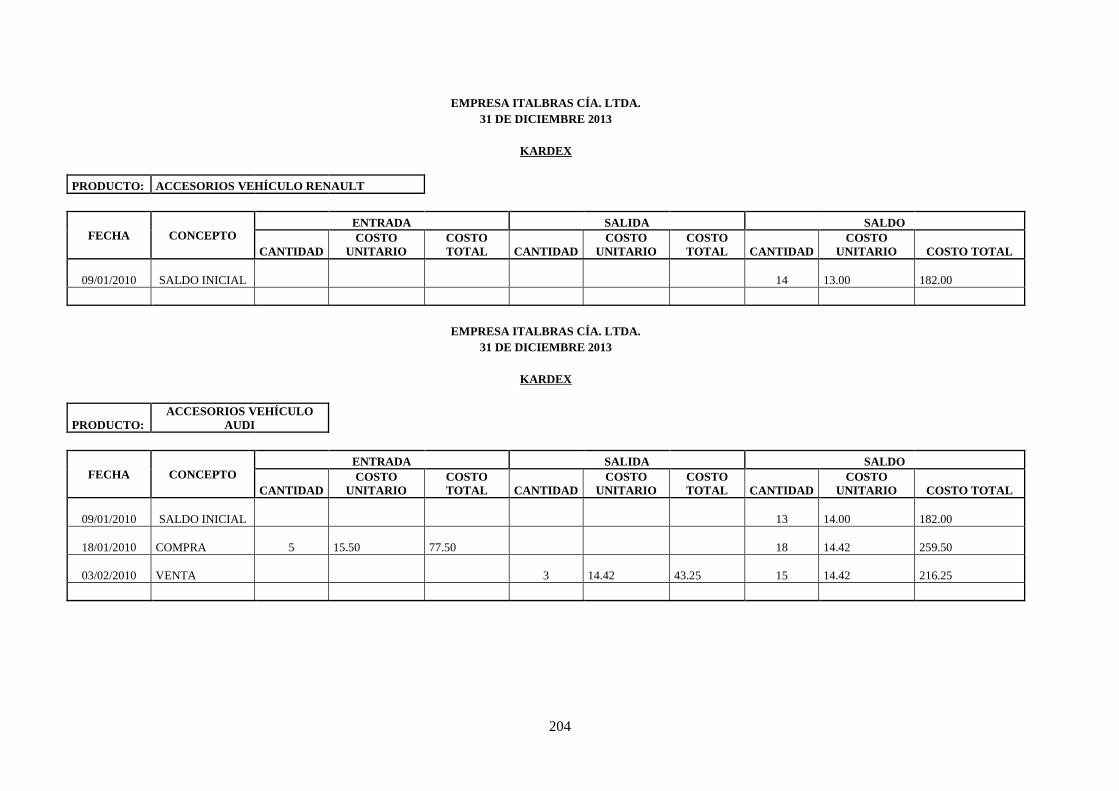

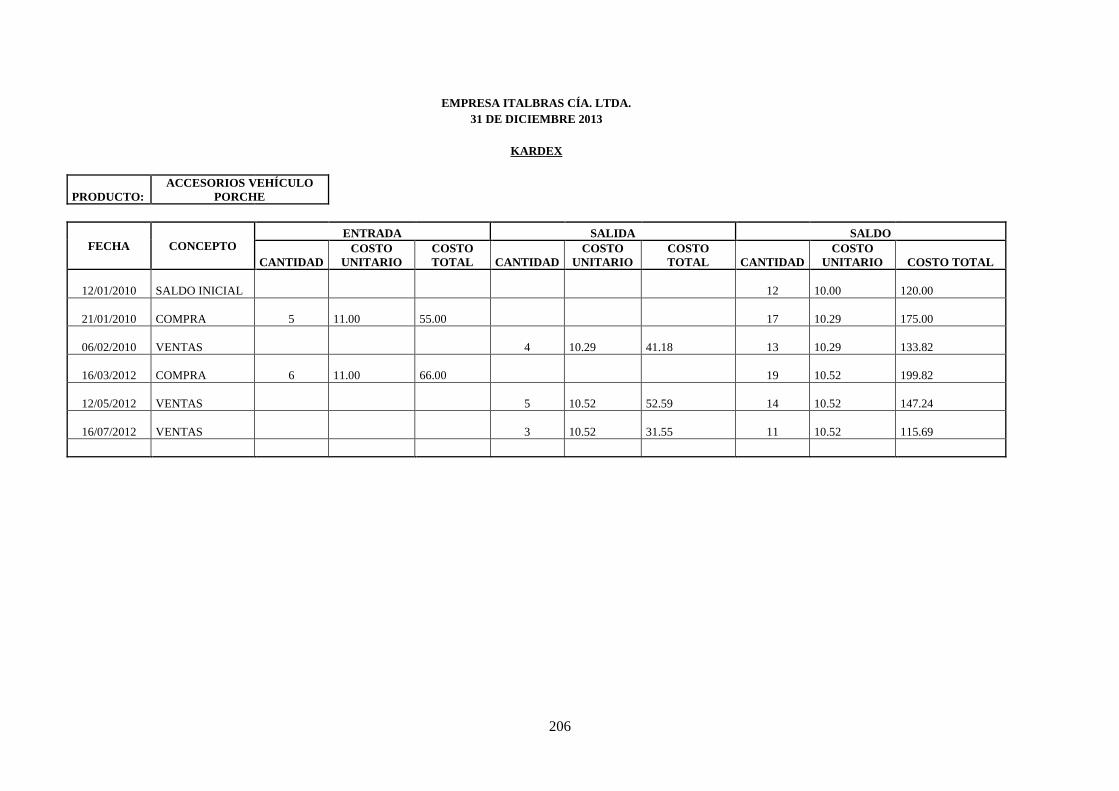

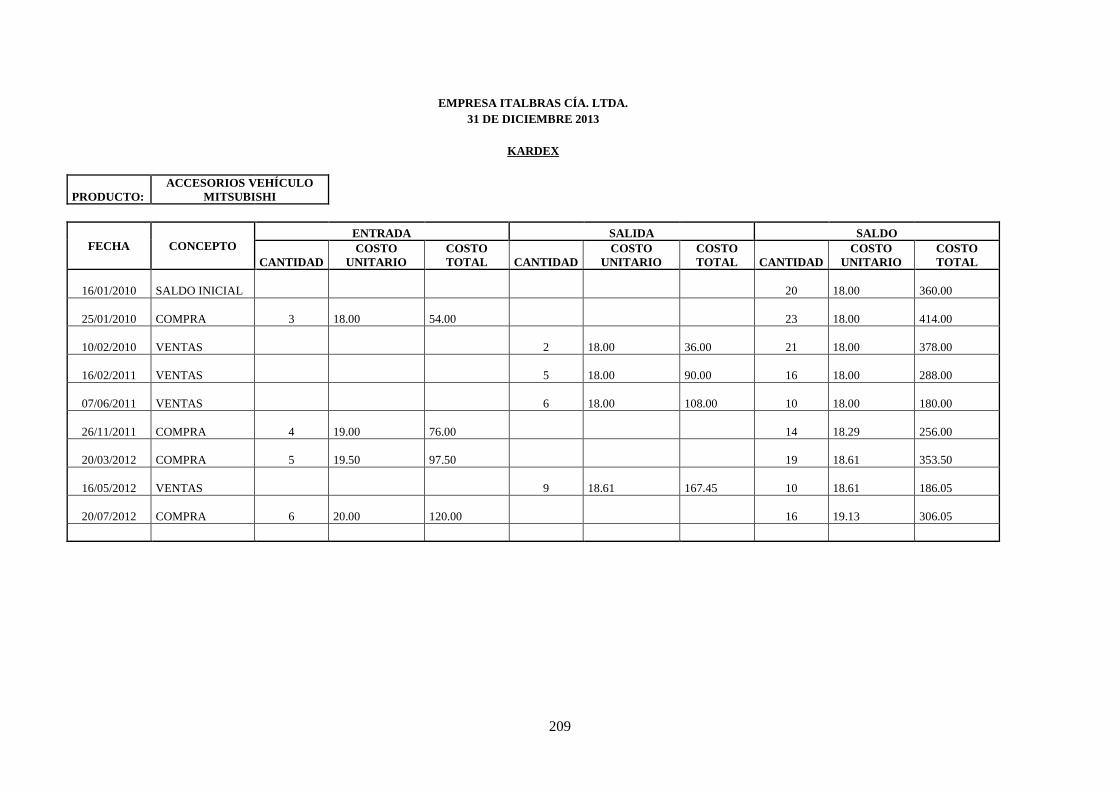

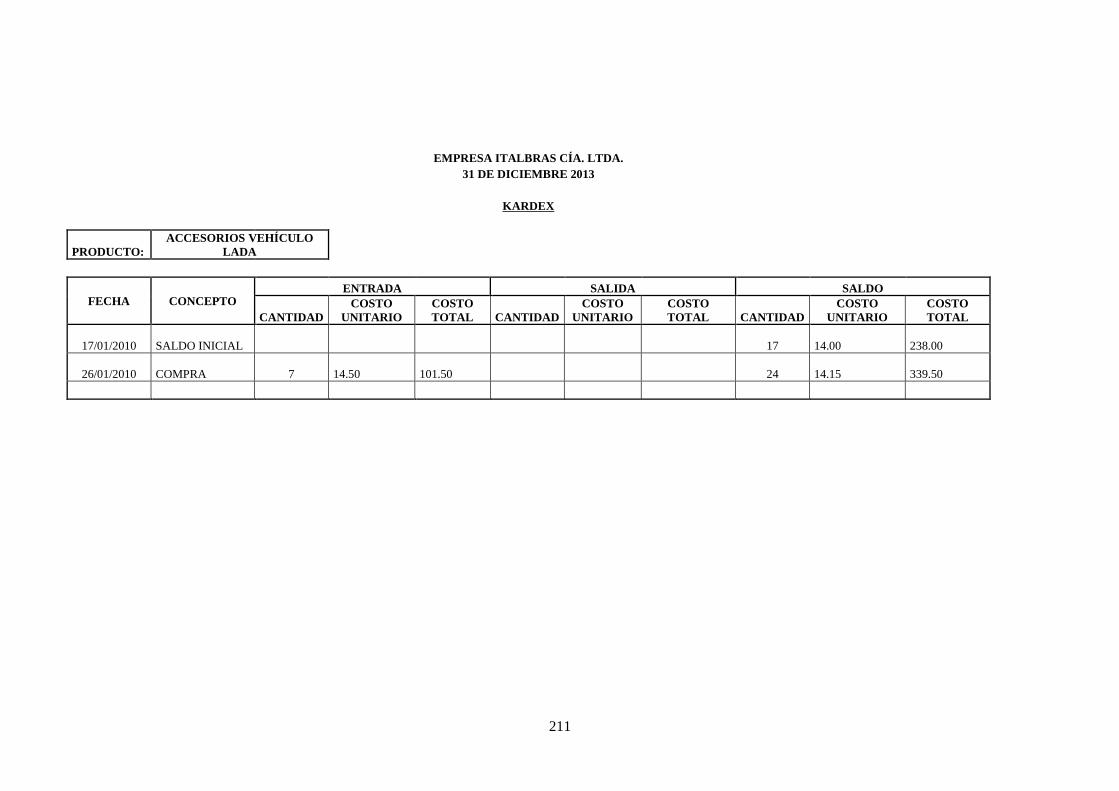

5.1 Control de inventarios .................................................................................................. 199

5.2 Listado de inventarios .................................................................................................. 212

5.3 Resumen de compras .................................................................................................... 213

5.4 Listado de Precios ........................................................................................................ 214

5.5 Análisis de lenta rotación de inventarios ...................................................................... 215

5.6 Análisis de costo mercado el menor ............................................................................. 216

5.7 Toma física de inventarios ........................................................................................... 217

5.8 Diario General .............................................................................................................. 218

5.9 Acta de baja de inventarios .......................................................................................... 219

CAPITULO VI ............................................................................................................................... 221

6 CONCLUSIONES Y RECOMENDACIONES ........................................................... 221

6.1 Conclusiones ................................................................................................................ 221

6.2 Recomendaciones ......................................................................................................... 222

BIBLIOGRAFÍA ............................................................................................................................ 224

xvii

LISTA DE TABLAS

Tabla 1.1 Promedio Anual de Inflación ........................................................................................... 13

Tabla 1.2 PIB Anual Millones de Dólares ....................................................................................... 14

Tabla 1.3 Clientes de la Empresa Italbras Cía. Ltda. ....................................................................... 16

Tabla 1.4 Competencia de la Empresa Italbras Cía. Ltda. ............................................................... 17

Tabla 2.1 Kardex Método de Valoración UEPS .............................................................................. 26

Tabla 2.2 Kárdex Método de Valoración Promedio Ponderado....................................................... 27

Tabla 2.3 Kárdex Método de Valoración Ultimo Precio de Mercado .............................................. 28

xviii

LISTA DE FIGURAS

Figura 1.1 Logotipo de la empresa ..................................................................................................... 5

Figura 1.2 Sucursal Tumbaco............................................................................................................. 5

Figura 1.3 Sucursal norte ................................................................................................................... 6

Figura 1.4 Sucursal Sur: ..................................................................................................................... 6

Figura 1.5 Introducción al Problema - Control Interno ...................................................................... 9

Figura 1.6 Promedio anual de Inflación ........................................................................................... 13

Figura 1.7 PIB Anual Millones de Dólares ...................................................................................... 14

Figura 1.8 Microambiente ................................................................................................................ 16

Figura 2.1 Repuestos ........................................................................................................................ 21

Figura 2.2 Estructura del Control Interno ........................................................................................ 42

Figura 2.3 Concepto De Control Interno .......................................................................................... 44

Figura 2.4 Control Interno ................................................................................................................ 46

Figura 2.5 Elementos de Control Interno ......................................................................................... 49

Figura 2.6 Personal Apropiado ......................................................................................................... 52

Figura 2.7 Clases de Control ............................................................................................................ 65

Figura 2.8 Control Interno Administrativo y Contable .................................................................... 67

Figura 2.9 Informe COSO ................................................................................................................ 72

Figura 2.10 Componentes del Control Interno ................................................................................. 73

Figura 2.11 Modelo COSO .............................................................................................................. 91

Figura 2.12 COSO ERM .................................................................................................................. 92

Figura 2.13 COSO ERM .................................................................................................................. 93

Figura 2.14 Representación Gráfica ................................................................................................. 99

Figura 3.1 Propuesta de Organigrama Estructural de la Empresa Italbras. Cía. Ltda. ................... 109

Figura 3.2 Director ejecutivo ......................................................................................................... 110

Figura 3.3 Prsidente ....................................................................................................................... 111

Figura 3.4 Gerente General ............................................................................................................ 112

Figura 3.5Asesor Legal .................................................................................................................. 114

Figura 3.6 Auditor Externo ............................................................................................................ 115

Figura 3.7 Jefe Administrativo / Financiero ................................................................................... 116

Figura 3.8Asistente de Recurso Humanos ..................................................................................... 117

Figura 3.9 Jefe Financiero .............................................................................................................. 119

Figura 3.10 Contador ..................................................................................................................... 120

Figura 3.11 Tesorero ...................................................................................................................... 122

Figura 3.12 Jefe de Comercialización ............................................................................................ 124

Figura 3.13 Asistente de Compras ................................................................................................. 125

xix

Figura 3.14 Bodeguero ................................................................................................................... 126

Figura 3.15 Despacho .................................................................................................................... 128

Figura 3.16 Asistente de Ventas ..................................................................................................... 129

Figura 3.17Vendedor de almacén ................................................................................................... 130

Figura 4.1 Procedimiento de selección de proveedores ................................................................. 136

Figura 4.2 Procedimientos para compras nacionales e internaionales ........................................... 145

Figura 4.3 Políticas de la Empresa ................................................................................................. 151

Figura 4.4 Procedimientos para las ventas locales y nacionales ................................................... 154

xx

“DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA BUENA

MANIPULACIÓN DE INVENTARIOS, A SER APLICADO EN LA EMPRESA

ITALBRAS CIA. LTDA. DEDICADA A LA IMPORTACIÓN Y COMERCIALIZACIÓN

DE REPUESTOS AUTOMOTRICES”

RESUMEN

El presente trabajo de investigación de la Empresa Italbras Cía. Ltda. La cual es una sociedad

familiar, ésta empresa es parte de la fusión de capitales de dos hermanos y su padre, formando así

una compañía limitada desde 1980 iniciando con operaciones comerciales, siendo esta dedicada a

la comercialización de repuestos automotrices; la investigación presenta los antecedentes de la

organización, aspectos generales, base legal, el desarrolla del diagnóstico situacional de la

institución en sus ambientes: ambiente externo y su microambiente donde se estableció las

oportunidades y amenazas; y en el ambiente interno, estructura organizacional, direccionamiento

estratégico, y el marco teórico con relación al manejo adecuado de inventarios. La propuesta de la

estructura organizacional, procedimientos administrativos donde se determinó el manejo y control

adecuado de los inventarios, se realiza el ejercicio del manejo de inventarios y se desarrollan las

respectivas conclusiones y recomendaciones encontradas en la investigación.

PALABRAS CLAVES

PROCEDIMIENTOS

POLÍTICAS

CONTROL INTERNO

CONTROL DE MERCADERÍAS

MANEJO DE INVENTARIOS

ROTACIÓN

TOMA FISICA

xxi

1

INTRODUCCIÓN

El presente trabajo de investigación tiene como propósito la propuesta de una adecuada estructura,

procedimientos administrativos y el control de los inventarios para la Empresa Italbras Cía. Ltda., la

misma que ha venido realizando sus operaciones administrativas y operativas de una manera rutinaria

con lo relacionado a la determinación del manejo adecuado de los inventarios. Lo que ha ocasionado

no tener constantemente información confiable, control óptimo en los inventarios y demoras en las

actividades administrativas y financieras.

Toda institución que quiera lograr posicionarse en el mercado requiere mejorar y controlar sus

procesos de manera que sean más eficientes y eficaces. Para el efecto la Empresa Italbras Cía. Ltda.,

deberá considerar la propuesta de los procedimientos para el manejo adecuado de los inventarios de la

empresa estableciendo un control en cada una de ellas que garantice el logro de sus objetivos

establecidos.

Esta contribución surge de la necesidad que presenta la empresa de mejorar el manejo de sus

inventarios, el cual constituye una herramienta como lineamientos establecidos del control de loa

mismos y de esta manera contribuya a la adecuada toma de decisiones.

La investigación fue la de dar los lineamientos básicos para el mejoramiento del manejo de los

inventarios siendo este un modelo de procedimientos de las actividades relevantes en la empresa en su

giro esencial como es el manejo de inventarios.

El presente trabajo de investigación denominado “Diseño de un Sistema de Control Interno para la

buena manipulación de Inventarios, a ser aplicado en la Empresa Italbras Cía. Ltda. Dedicada a la

Importación y Comercialización de Repuestos Automotrices” Esta investigación está estructurada en

seis capítulos, que son los siguientes:

El capítulo uno y dos se desarrollan temas como: los antecedentes de la organización, aspectos

generales, situación actual, presentación del problema, el diagnóstico situacional el análisis de la

situación de la institución en sus ambientes: externo en su microambiente; y en el ambiente interno

donde se determinó las fortalezas, debilidades, oportunidades y amenazas, y el marco teórico con

relación a manejo de inventarios.

En el capítulo tres se desarrolla la propuesta de la estructura organizacional de la empresa, principales

funciones y cargos de cada una de las áreas de la empresa y se presenta la propuesta de un

direccionamiento estratégico para la misma.

2

En el capítulo cuatro se realiza la propuesta de procedimientos administrativos y financieros para el

manejo óptimo de los Inventarios de la empresa donde se determinó el control de los diferentes

productos.

En el capítulo cinco se desarrollan el ejercicio práctico del manejo financiero óptimo de los inventarios

de los diferentes productos de la empresa.

En el capítulo seis se desarrollan las respectivas conclusiones y recomendaciones encontradas en la

investigación.

3

CAPITULO I

1 GENERALIDADES

1.1 Antecedentes

En la actualidad la mayor parte de empresas del Ecuador enfrenta una fuerte competencia relacionada

con la importación y comercialización de cualquier tipo de productos, más si están dirigidos a clientes

que buscan mejoramiento de la calidad de vida de la sociedad, éste es el caso de aquellas entidades

que dirigen sus esfuerzos a obtener rentabilidad comprando y vendiendo repuestos.

Por este mismo hecho de ofrecer productos que contribuyan al avance colectivo, es recomendable

trabajar bajo el Sistema de Comercio Equitativo, con el que se pretenderá fortalecer la participación de

los pequeños productores en el mercado a través de la promoción de un desarrollo sostenible basado

en la igualdad social, protección Medioambiental y Seguridad Económica.

Su acción va más allá de la simple actividad comercial, contempla también la sensibilización e

información al consumidor. Por ende el Comercio Equitativo requiere ser eficiente, comercializar a

costos más bajos que la competencia, entregar bienes y servicios de alta calidad, controlar la calidad

del producto para llegar en el momento y en el sitio de mayor demanda. En la práctica, se debe renovar

constantemente los productos, acceder a nuevas tecnologías, tener una estructura ágil para reaccionar

oportunamente a los cambios con calidad, nuevos diseños y precios competitivos.

La Empresa Italbras Cía. Ltda. es una sociedad familiar, ésta empresa es parte de la fusión de

capitales de dos hermanos y su padre, formando así una compañía limitada desde 1980 la misma que

apoya al desarrollo de los sectores populares del país. Previo a la demanda de la gente por la

necesidad de obtener repuestos automotrices de gran necesidad a precios totalmente asequibles he aquí

que deciden en el año 1979 crear a Y COMERCIALIZADORA DE REPUESTOS

AUTOMOTRICES “EMPRESA ITALBRAS CIA. LTDA.” como conexión directa de productores y

fabricantes del exterior con la población ecuatoriana siendo así un complemento de la acción de las

concesionarias de automotores más afamadas del país para enfrentar el problema de la necesidad y

falta en la venta y comercialización de repuestos automotrices de las marcas más conocidas y

comerciales de automóviles utilizados en el país facilitando así la obtención de repuestos automotrices

al por menor para necesidad de pequeños consumidores.

En ese mismo año la Empresa Italbras Cía. Ltda., abre su primera tienda en Quito, con el nombre de

EMPRESA ITALBRAS CÍA. LTDA., plasmando así logotipo en la calle Japón Oe2-36 y Naciones

4

Unidas, sector la carolina y una bodega ubicada en el, sector periférico de Quito, adicionalmente

instalan una mini bodega de emergencia en el domicilio de uno de los socios.

La Empresa Italbras Cía. Ltda. en su proceso de constitución se ve reflejada en las siguientes fases:

La primera fase parte desde su nacimiento en 1979 hasta 1986, caracterizada por una fuerte visión

social, porque responde a objetivos de servicio para los más vulnerables de nuestra sociedad, mediante

una comercialización transparente y equitativa.

La segunda fase, es considerada de avance, porque va desde 1986 hasta 1990, caracterizada por una

fuerte visión empresarial, porque a través de un manejo eficiente de los recursos, autofinancia su

sistema de gestión en base a una adecuada relación costo-beneficio. No promociona ni regala nada a

nadie, enseña a reconocer de la manera adecuada la calidad de los productos, de tal manera que puedan

ser garantizables a través del tiempo.

La tercera fase, de consolidación, inicia en 1990 y avanza hasta la actualidad, caracterizada por

mantener un equilibrio entre lo social y lo empresarial.

En el crecimiento como empresa, fortaleció los canales de comercialización al por mayor, tanto en el

mercado interno como en el externo, para lo cual editó su primer catálogo de productos automotrices y

los puso a disposición en especial de los clientes minoristas.

En el año de 1990, La Empresa Italbras Cía. Ltda., pasó a llamarse COMERCIALIZADORA a

EMPRESA ITALBRAS CIA LTDA.”.

En Diciembre del 1988, luego de dos año de arduo trabajo en el Sistema de Gestión de Calidad, de la

Empresa Italbras Cía. Ltda. alcanza la certificación de la calidad, convirtiéndose de esta manera en la

primera sociedad automotriz con certificación para así brindar seguridad y calidad en toda nuestra

variedad de productos automotrices.

1.1.1 Situación actual

La Empresa Italbras Cía. Ltda. Cía. Ltda. mantiene el siguiente logotipo:

5

Figura 1.1 Logotipo de la empresa

En: Información de la Empresa

En la actualidad la Empresa Italbras Cía. Ltda., cuenta con tres sucursales, ubicadas en los sectores

norte y sur, valle de Cumbayà, las mismas que permiten cubrir las necesidades en adquisición de

repuestos que mantienen los clientes locales. Teniendo como objetivo facilitar la compra y obtención

de repuestos automotrices sin tendencia al desconocimiento o mala elección ya que el asesoramiento

que se brinda por parte de nuestros vendedores es totalmente profesional tomando en cuenta el

beneficio de cambio o devolución de los productos durante un lapso de ocho días posteriores a la

compra que la Empresa Italbras Cía. Ltda., brinda a nuestros clientes.

A continuación se muestra los rótulos y direcciones donde se encuentra las sucursales:

Figura 1.2 Sucursal Tumbaco

En: Información de la Empresa. Av. Interoceánica 2190 y Gaspar de Carvajal Telf.: (593) 3-540-239

6

Figura 1.3 Sucursal norte

En: Información de la Empresa. Av. de la Prensa 43-24 y Vaca de Castro Telf. : (593) 2-291-530.

Figura 1.4 Sucursal Sur:

En: Información de la Empresa. Calle Huaynapalcòn 840 y Av. Mariscal Sucre Telf. (593) 3-102-262

La Empresa Italbras Cía. Ltda. a su vez realiza capacitaciones de lanzamiento de nuevos repuestos y

adaptabilidad de piezas automotrices a nuestros clientes de manera totalmente gratuita y de calidad,

con honestidad y eficiencia, logrando la satisfacción de los clientes, tomando como base el

mejoramiento continuo de los procesos y servicios orientados al equilibrio social y empresarial, con

liderazgo y competitividad.

7

La Empresa Italbras Cía. Ltda., se maneja con autonomía en cuanto a la organización de personal,

gastos, pagos a proveedores, únicamente a finales de cada mes se reportan resultados a la Oficina

Central, para la respectiva consolidación de los Estados Financieros.

En el país la Empresa Italbras Cía. Ltda. llega directamente al consumidor a través de su punto de

venta ubicado en Quito. Vende al por mayor a instituciones nacionales y extranjeras (radicadas en el

país), concesionarias, sociedades, pequeñas comercializadoras, mecánicas.

Actualmente sus clientes se encuentran ubicados en 18 de las 24 provincias del país. Muy pocas

comercializadoras en la nación responden a necesidades para proveer a las ciudades más pequeñas los

productos automotrices de una manera variada. La Empresa Italbras Cía. Ltda. ha iniciado este proceso

desde su fundación, para constituirse en un modelo de desarrollo sostenible que le diferencia de otras

comercializadoras automotrices dependientes de recursos externos y de empresas privadas cuyo único

fin es el lucro.

1.2 Presentación del problema

Diseñar un Sistema de Control Interno es implantarlo con el fin de detectar, en el menor plazo posible,

cualesquier desviación respecto a los objetivos de rentabilidad, utilización del Talento Humano,

mercado y riesgos de la empresa para delimitar futuras sorpresas que puede presentarse. De ahí que, el

Control Interno es considerado cada día más como una solución a potenciales problemas.

En un sentido más amplio, se considera un proceso efectuado por el Consejo de administración,

Dirección, Gerencia y demás Recursos Humanos diseñado con el objeto de proporcionar mayor

seguridad cuantificable en cuanto a la conservación de objetivos-meta propuestos.

1.2.1 Introducción al problema

El Control Interno es una herramienta que permite evaluar con mayor seguridad y es de gran ayuda en

la toma de decisiones, que llegarán a no dudarlo a constituirse en verdaderas políticas para la empresa,

que posteriormente forman parte de su pertinencia y más tarde su liderazgo. Es la base de apoyo donde

todas las actividades por pequeñas o grandes que sean las ejecuta la empresa, como un instrumento de

eficiencia y efectividad.

Es indispensable tener en todas las empresas ecuatorianas un adecuado sistema de control interno, que

es sino, un conjunto de políticas con seguimiento y que gracias a éste, permiten prevenir y

contrarrestar, ineficiencia, errores, violaciones tributarias, desviaciones, fraudes entre otros, se

8

protegen y cuidan los activos y los intereses de las empresas, así como también se logra evaluar la

eficiencia de la misma en cuanto a su organización.

En el momento en que se menciona políticas establecidas para alcanzar objetivos propuestos, los

procedimientos son los pasos específicos que se deben cumplir al seguir una determinada política.

Se debe recordar que los controles que a determinada época eran eficaces con el tiempo se vuelven

obsoletos y a veces una traba administrativa. Son las personas las que realizan el control y no los

manuales, reglamentos, políticas, estatutos ni leyes. Estas son normas que regulan y orientan el

control, pero no reemplazan la labor humana.

El engranaje del control interno para la consecución de objetivos no es otra cosa que una confirmación

de la vigencia de la Teoría General de los Sistemas, en donde todos los elementos que intervienen en

una gestión actúan en forma interrelacionada para lograr objetivos y metas comunes.

En términos muy simples el error es una equivocación involuntaria, mientras que la irregularidad se la

comete con conocimiento de causa y afán de perjudicar a la empresa en beneficio propio o de un

tercero.

En el caso que compete se deberá ir analizando cada uno de los procesos del sistema en procura de

encontrar las mejores soluciones que determinen un ahorro sustentable en todo el proceso económico-

administrativo y financiero para la manipulación de inventarios en la Empresa Italbras Cía. Ltda., por

cuanto no cuenta con un sistema de control interno de inventarios adecuado, debido a que es una

empresa familiar, y como sucede en la mayoría de éste tipo de empresas no se cuenta con gente

profesional que los oriente como debe llevarse el control interno de inventarios de la entidad, pues se

tiene trabajando a parientes que poseen poco conocimiento sobre repuestos automotrices; además por

la confianza que representan por ser parte de la familia, los dueños no creen necesario tomar en cuenta

un punto tan importante como el control interno, pues de alguna manera intencional o no, se puede

caer en errores o fraudes.

En control interno es una parte muy importante que debe quedar clara en la empresa y que todos deben

tener presente para una buena operación sin riesgos. Para conseguirlo es muy probable que se genere

resistencia en algunos sectores, para esto se debe explicar en qué consiste el control interno, cuales son

los objetivos del mismo y como adecuarlo de manera efectiva en la firma, pero si logramos que el

sistema se acepte positivamente por todos, esto dará lugar a una innovación, con miras a un cambio

que tenga una estructura muy sólida en el futuro desarrollo de la empresa en el manejo de sus

inventarios.

9

A continuación se muestra el grafico de como mitigar los riesgos en Control Interno:

Figura 1.5 Introducción al Problema - Control Interno

En: (Mantilla, 2007, pág. 25)

1.2.2 Planteamiento del problema

La Empresa Italbras Cía. Ltda., como toda compañía nacional sufre de algunas debilidades propias de

empresas familiares, la cual concentra la toma de decisiones en una sola persona, ocasionando

confusión en el personal técnico que no puede definir modelos administrativos adecuados a los

intereses de todos y si por el contrario lo aplica, muchas veces no es aceptado por los directivos de la

empresa.

INTRODUCCIÓN AL PROBLEMA

CONTROL

INTERNO

INEFICIENCIA

ERRORES

VIOLACIONES

TRIBUTARIAS

DESVIACIONES

FRAUDES

OTROS

PREVENIR

CONTRARESTAR

PROTEGER

CUIDAR

EVALUAR

ACTIVOS

10

Es preciso que las empresas familiares para mejorar su competitividad, adecúen sus estrategias y su

estructura organizacional al entorno dinámico de la economía actual en un mundo cada vez

globalizado. El éxito de la firma dependerá de su capacidad de dotarse de recursos y habilidades

apropiadas para conseguir nuevas ventajas competitivas tales como la calidad en sus servicios,

capacidad tecnológica, innovación, capital humano, conocimiento, etc., con el objetivo permanente del

crecimiento y la diversificación.

Sin embargo de lo positivo que representa el Control Interno aplicado con el sistema COSO, es que se

le considera en la organización como el alma de una persona, no existe separación de ninguna

operación administrativa y financiera que se le pueda escapar, es algo implícito que mientras el

funcionario, empleado o ejecutivo realiza una tarea diaria, ésta es controlada y tiene relación directa

con la gestión realizada por el anterior compañero y esa se va auto-controlando.

El implantar un sistema de control, conforme a las necesidades de la empresa debe lograr la eficiencia,

eficacia, economía, ética y ecología, siempre añadido a la rendición de cuentas, seguimiento y la

supervisión.

Los objetivos que se perciben con el control interno tienen como base fundamental proteger a la

empresa de cualquier anomalía que pudiera existir tanto en la gestión administrativa como en la

financiera ya que éstas pueden afectar la exactitud de los registros de los activos, pasivos y cuentas de

resultado y en general todo lo que se considera como información financiera.

No cabe duda que los ejecutivos con más poder pueden mejorar el comportamiento de una empresa y

enriquecer a sus accionistas, siempre y cuando sepan administrar y emplear correctamente este poder.

Está diseñado para que sea un centro de poder para la coordinación, la eficiencia y la disciplina de las

organizaciones.

Si una compañía cuenta con un adecuado control interno tiene un menor riesgo de que haya errores y

fraudes, además de que le ayuda a conocer la situación financiera de la empresa, como por ejemplo en

donde se encuentra el dinero obtenido por las operaciones realizadas si está en el banco o en alguna

otra inversión, si existen deudas con los proveedores que ya estén por vencerse o ya se encuentran

vencidos, si los clientes ya cancelaron sus saldos, etc.

Por otro lado existen síntomas de inconformidad por parte de clientes que se encuentran molestos por

negación de los distintos repuestos que si existen en las bodegas de la Empresa Italbras Cía. Ltda., lo

que está deteriorando la imagen y prestigio de la empresa, además se corre el riesgo de pérdidas de

clientes, en consecuencia los ingresos económicos disminuirán en perjuicio de todos.

11

El sistema que vamos a implantar debe evitar intromisiones que perjudican la verticalidad del orden y

del proceso en el control de inventarios. Se suma a lo mencionado anteriormente la falta de

comunicación entre los vendedores y los bodegueros ya que esta es informal e ineficiente, así como la

alta rotación de personal que últimamente se ha ido incrementando.

Por último existe una falta de seguimiento y control en las tareas, no tienen una descripción integral

de las labores diarias a realizarse con sus respectivos objetivos-meta a cumplirse.

1.2.3 Formulación del problema

En consecuencia y por lo anteriormente mencionado se ha formulado la siguiente interrogante:

¿El diseño e implementación de un sistema de control interno para la buena manipulación de

inventarios en la Empresa Italbras Cía. Ltda., nos permitirá tener un uso eficaz y eficiente de los

recursos económicos, financieros y patrimoniales, administrar el personal y suministrar información

óptima para la toma de decisiones?

Esta pregunta será respondida mediante el análisis de las variables y de los resultados obtenidos a

través de la investigación.

1.3 Diagnostico situacional

Es un instrumento administrativo que nos permite evaluar y juzgar con certeza las fortalezas,

debilidades, oportunidades y amenazas del entorno en el que se desenvuelve la empresa, la auditoría

interna también lo utiliza como herramienta para controlar el cumplimiento de las recomendaciones

para el mejoramiento de la organización.

Este tipo de análisis representa un esfuerzo para examinar la interacción entre las características

particulares de su negocio y el entorno en el cual éste compite. El análisis FODA (Fortalezas,

Oportunidades, Debilidades, Amenazas) tiene múltiples aplicaciones y puede ser usado por todos los

niveles de una organización y en diferentes unidades de análisis tales como producto, mercado,