unidad sistema de retenciones -...

TRANSCRIPT

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 235

Paso 1.- Ver videoconferencia

Paso 2.- Lea texto de esta unidad

Paso 3.- Realice actividad

Sistema de Retenciones 4 Unidad

Prof. Christian Arias

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 236

ASPECTOS FUNDAMENTALES DE POLÍTICA TRIBUTARIA

Dr. Christian Arias Scipión Abogado egresado de la Pontificia Universidad Católica del Perú. Con estudios de Maestría en Tributación y Política Fiscal por la Universidad de Lima y estudios de Tributación Internacional en la Universidad ESAN. Ex Docente del curso de Legislación Tributaria en la Universidad Científica del Sur y Docente del Diplomado en Tributación por la Universidad Sedes Sapientae. Expositor de la SUNAT en curso “Las obligaciones Tributarias en el ámbito laboral: conceptos remunerativos y no remunerativos Vs. Renta”. Actualmente se desempeña como asesor legal externo de importantes empresas del país.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 237

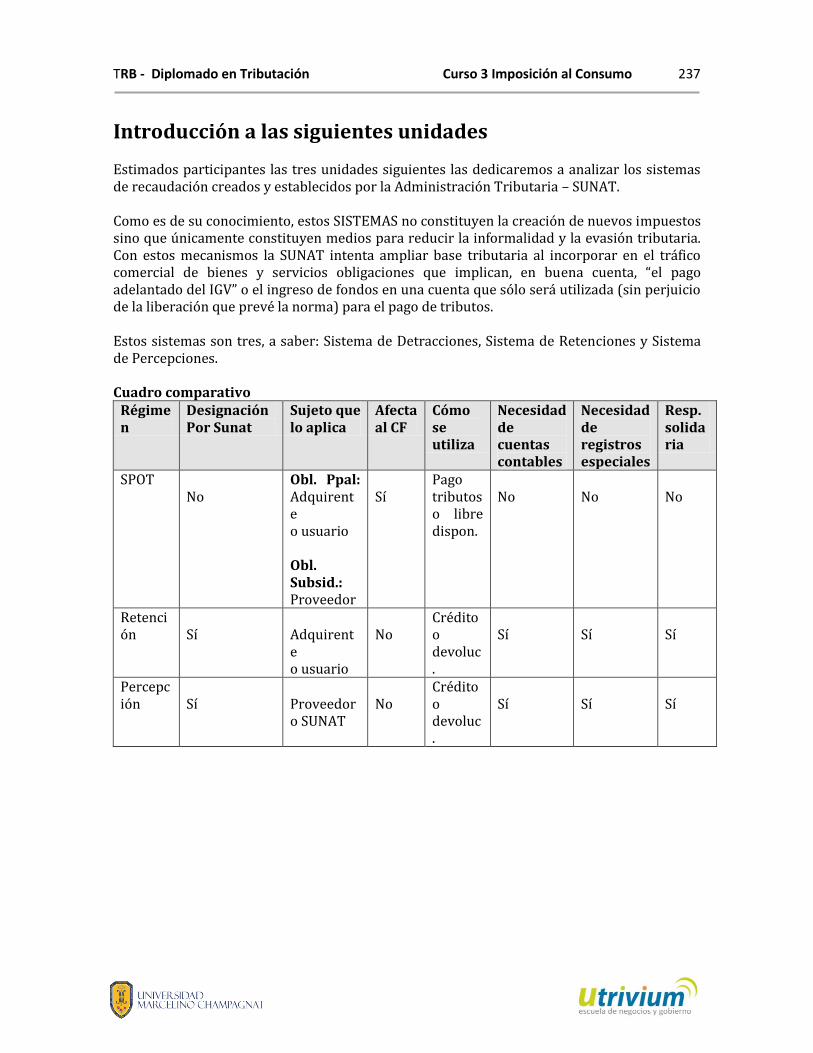

Introducción a las siguientes unidades Estimados participantes las tres unidades siguientes las dedicaremos a analizar los sistemas de recaudación creados y establecidos por la Administración Tributaria – SUNAT. Como es de su conocimiento, estos SISTEMAS no constituyen la creación de nuevos impuestos sino que únicamente constituyen medios para reducir la informalidad y la evasión tributaria. Con estos mecanismos la SUNAT intenta ampliar base tributaria al incorporar en el tráfico comercial de bienes y servicios obligaciones que implican, en buena cuenta, “el pago adelantado del IGV” o el ingreso de fondos en una cuenta que sólo será utilizada (sin perjuicio de la liberación que prevé la norma) para el pago de tributos. Estos sistemas son tres, a saber: Sistema de Detracciones, Sistema de Retenciones y Sistema de Percepciones. Cuadro comparativo

Régimen

Designación Por Sunat

Sujeto que lo aplica

Afecta al CF

Cómo se utiliza

Necesidad de cuentas contables

Necesidad de registros especiales

Resp. solidaria

SPOT No

Obl. Ppal: Adquirente o usuario Obl. Subsid.: Proveedor

Sí

Pago tributos o libre dispon.

No

No

No

Retención

Sí

Adquirente o usuario

No

Crédito o devoluc.

Sí

Sí

Sí

Percepción

Sí

Proveedor o SUNAT

No

Crédito o devoluc.

Sí

Sí

Sí

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 238

Sistema de Retenciones Introducción Este es un Régimen creado por la Administración Tributaria en el año 2002 mediante Resolución de Superintendencia N° 037-2002/SUNAT (en adelante RESOLUCIÓN), el cual es aplicable únicamente a operaciones gravadas con el Impuesto General a las Ventas (en adelante IGV). Ahora bien, este sistema consiste en que ciertos sujetos, designados previamente por dicha entidad, retienen un porcentaje del monto a pagar a sus proveedores para luego entregarlo al fisco. Como ya hemos mencionado anteriormente, con la aplicación de este sistema, la Administración Tributaria busca incrementar la recaudación del Impuesto General a las Ventas. Finalmente, es menester indicar que la designación de los agentes de retención es efectuada por la SUNAT, amparándose para ello en lo señalado en el artículo 10 del Código Tributario, TUO aprobado por Decreto Supremo N° 135-99-EF.

Parte 1: Ámbito de aplicación. Por otro lado, los artículos 2, 3 y 5 de RESOLUCIÓN excluyen ciertas operaciones del ámbito de aplicación del sistema. En efecto, los artículos antes citados prevén exclusiones sobre la base de i) los comprobantes emitidos; ii) el importe de la operación y, iii) el sujeto que actúa como proveedor. Así tenemos lo siguiente:

Exclusiones basadas en el sujeto

El Régimen de Retenciones del IGV entró en vigencia a partir del 1 de junio del año 2002. Se aplica únicamente sobre operaciones gravadas con el IGV. Respecto de las siguientes operaciones: i) venta de bienes muebles; ii) primera venta de bienes inmuebles; iii) prestación de servicios y, iv) contratos de construcción. Nótese que del total de operaciones sujetas el IGV (Art. 1 del TUO aprobado por D.S. 055-99-EF) la norma de retenciones excluye a las importaciones de bienes. El proveedor está obligado a aceptar la retención.

• Las realizadas con Proveedores calificados por SUNAT como Buenos Contribuyentes. Dicha condición se debe verificar al momento de realizar el pago.

• Las realizadas con otros sujetos que tengan la calidad de Agentes de Retención. Dicha condición se debe verificar al momento de realizar el pago.

• En las que opere el Sistema de Pago de Obligaciones Tributarias. • Operaciones realizadas por Unidades Ejecutoras del Sector Público que

tengan la condición de agentes de retención, cuando dichas operaciones las efectúen a través de un tercero, bajo la modalidad de encargo.

• Realizadas con proveedores que tengan la condición de Agentes de Percepción del IGV. Dicha condición se debe verificar al momento de realizar el pago.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 239

Exclusión basada en el monto de la operación

Exclusiones basadas en el comprobante emitido

Parte 2: Sujetos comprendidos

Es el agente de retención, designado por la SUNAT como tal, en tanto:

Adquiera bienes muebles en el país o inmuebles (cuando la venta es realizada por el constructor),

Sea usuario de servicios, o Encargue la construcción.

La calidad de “agente de retención” se acreditará con “Certificado de Agente de Retención” que expedirá la Administración Tributaria.

Proveedor

• Se exceptúa de la obligación de retener cuando el pago efectuado es igual o menor a S/. 700 y el monto de los comprobantes involucrados no supera dicho monto. Esto nos puede llevar a afirmar que si un proveedor dividiese el valor total del servicio en varias facturas menores al importe antes anotado, igual debe procederse a efectuar la retención por cada pago.

• El régimen no aplica cuando se emitan liquidaciones de compra o pólizas de adjudicación.

• En los casos que se emitan los documentos a que se refiere el numeral 6.1 del Artículo 4 del Reglamento de Comprobantes de Pago.

• En las que se emitan boletas de venta, tickets o cintas emitidas por máquina registradora respecto de las cuales no se permita ejercer el derecho a crédito fiscal.

• En la venta y prestación de servicios respecto de las cuales no exista obligación de otorgar comprobantes de pago.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 240

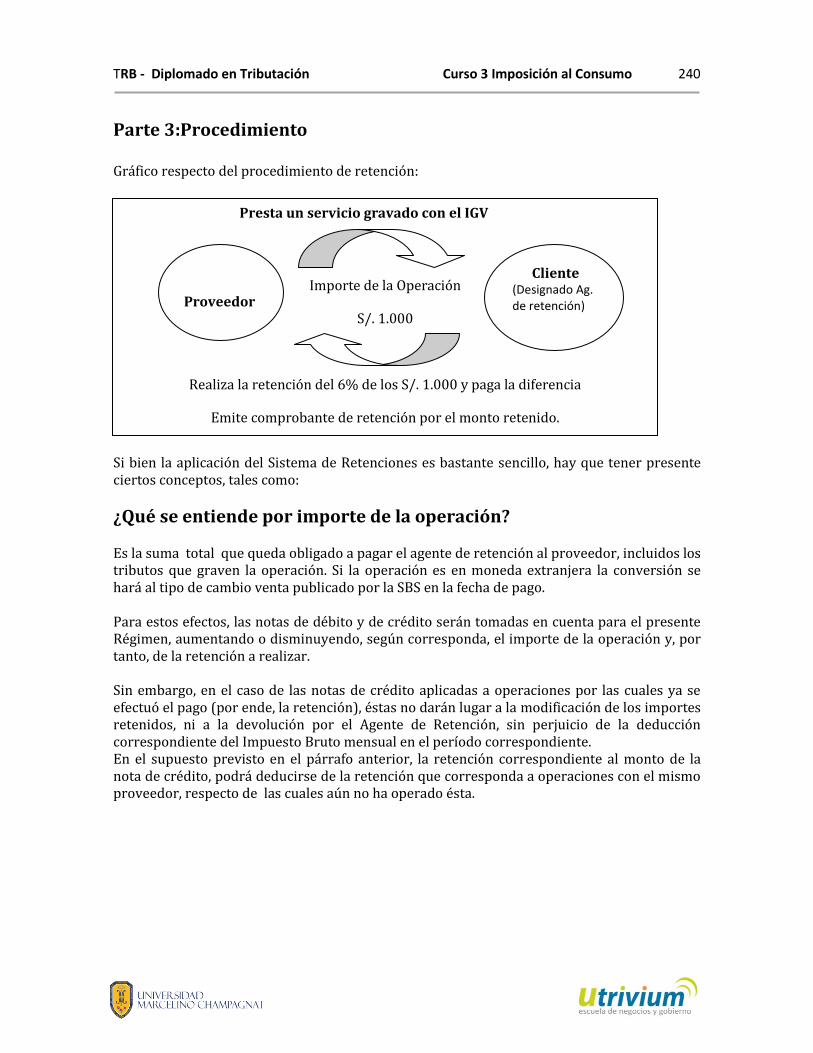

Parte 3:Procedimiento Gráfico respecto del procedimiento de retención: Si bien la aplicación del Sistema de Retenciones es bastante sencillo, hay que tener presente ciertos conceptos, tales como:

¿Qué se entiende por importe de la operación? Es la suma total que queda obligado a pagar el agente de retención al proveedor, incluidos los tributos que graven la operación. Si la operación es en moneda extranjera la conversión se hará al tipo de cambio venta publicado por la SBS en la fecha de pago. Para estos efectos, las notas de débito y de crédito serán tomadas en cuenta para el presente Régimen, aumentando o disminuyendo, según corresponda, el importe de la operación y, por tanto, de la retención a realizar. Sin embargo, en el caso de las notas de crédito aplicadas a operaciones por las cuales ya se efectuó el pago (por ende, la retención), éstas no darán lugar a la modificación de los importes retenidos, ni a la devolución por el Agente de Retención, sin perjuicio de la deducción correspondiente del Impuesto Bruto mensual en el período correspondiente. En el supuesto previsto en el párrafo anterior, la retención correspondiente al monto de la nota de crédito, podrá deducirse de la retención que corresponda a operaciones con el mismo proveedor, respecto de las cuales aún no ha operado ésta.

Presta un servicio gravado con el IGV

Importe de la Operación

S/. 1.000

Realiza la retención del 6% de los S/. 1.000 y paga la diferencia

Emite comprobante de retención por el monto retenido.

Proveedor

Cliente (Designado Ag. de retención)

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 241

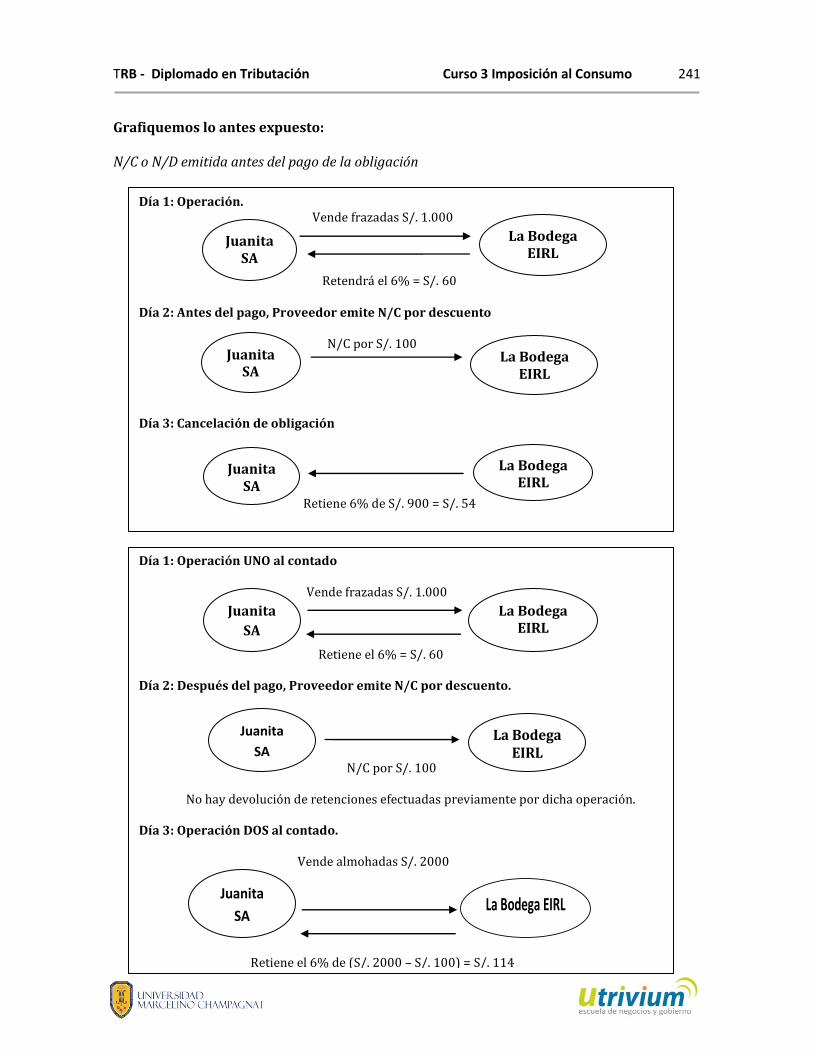

Grafiquemos lo antes expuesto: N/C o N/D emitida antes del pago de la obligación

Día 1: Operación. Vende frazadas S/. 1.000

Retendrá el 6% = S/. 60

Día 2: Antes del pago, Proveedor emite N/C por descuento N/C por S/. 100

Día 3: Cancelación de obligación

Retiene 6% de S/. 900 = S/. 54

Juanita SA

La Bodega EIRL

Juanita SA

La Bodega EIRL

Juanita SA

La Bodega EIRL

Día 1: Operación UNO al contado Vende frazadas S/. 1.000

Retiene el 6% = S/. 60

Día 2: Después del pago, Proveedor emite N/C por descuento.

N/C por S/. 100

No hay devolución de retenciones efectuadas previamente por dicha operación. Día 3: Operación DOS al contado. Vende almohadas S/. 2000

Retiene el 6% de (S/. 2000 – S/. 100) = S/. 114

Juanita

SA

La Bodega

EIRL

Juanita

SA

La Bodega EIRL

Juanita

SA

La Bodega EIRL

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 242

¿Cuál es la tasa de la retención? Es el 6%, alícuota que se aplicará sobre el importe de la operación.

¿Cuándo se debe realizar la retención? En el momento que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con IGV. En el caso de pagos realizados a un tercero, el agente de retención deberá emitir el “Comprobante de Retención” al Proveedor. En caso de pagos parciales, la retención se aplicará sobre el importe de cada pago.

¿Cuándo se entiende “realizado el pago” PAGO EN DINERO: En el momento en que se realice el desembolso parcial o total al proveedor. PAGO EN ESPECIE: En el momento en el que se entregue o ponga a disposición los bienes. COMPENSACIÓN: En la fecha en que ésta se realice. Entendemos que la oportunidad de la compensación podrá ser demostrada con el documento privado que acredite el acuerdo o con los registros contables. ¿Cuándo se entrega el comprobante de retención? El comprobante deberá ser entregado en la fecha de pago y retención. No obstante, las partes pueden acordar la emisión de un solo comprobante por todo un período siempre se éste se emita y entregue dentro del mes en que se realizaron la retenciones, debiendo consignarse la fecha de cada retención.

ACTIVIDAD NO CALIFICADA 4.1

Proveedor presta un servicio valorizado en S/. 1.000 a un agente de retención, acordando que el pago se efectuaría a los quince días.

Vencido el plazo acordado, el requiere al usuario la cancelación pero éste alega que podrá pagar diez días posteriores, siendo ello así, celebran una transacción extrajudicial.

En virtud a dicha transacción el proveedor emite una nota de débito por intereses moratorios ascendentes a S/. 200 y otra nota de débito por intereses compensatorios por la suma de S/. 300.

En el nuevo plazo pactado el cliente cancela la obligación, incluidos los intereses antes mencionados.

Se le consulta: ¿Cuál es el importe de la operación sujeto a retención?

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 243

¿Aplicación de las retenciones sufridas? De acuerdo con el artículo 11 de la RESOLUCIÓN, el proveedor podrá deducir del impuesto a pagar las retenciones que le hubieran efectuado hasta el último día del período al que corresponda la declaración. Sobre el particular debemos preguntarnos lo siguiente: ¿Qué sucede si realizada una operación gravada con IGV, el cliente efectúa la retención en el mes de marzo y emite el comprobante con ese período, sin embargo, le entrega el documento al proveedor en el mes de junio antes del vencimiento de la declaración de mayo?. De acuerdo con lo indicado en el párrafo anterior ¿Qué debe hacer el proveedor?. Pues bien, sobre el particular hemos escuchado que existen dos posiciones:

Primera posición.- El proveedor debe rectificar su declaración del período MARZO para incluir el comprobante de retención entregado en junio. Luego, arrastrar –si fuera el caso el saldo no aplicado a los meses posteriores hasta llegar al período MAYO, incluyendo en dicha declaración únicamente el saldo no aplicado en la casilla “retenciones de períodos anteriores”.

Segunda posición.- Dado que el verbo utilizado en la norma mencionada en el primer párrafo de este acápite es uno facultativo y no imperativo (nótese que dice “podrá”), el proveedor no necesita rectificar su declaración del período MARZO sino que simplemente puede incluir en la declaración del período MAYO, en el rubro “retenciones del período”, el comprobante entregado tardíamente y descontar de su obligación la suma retenida. Nos suscribimos a la segunda posición, en ese sentido, consideramos que válidamente el contribuyente puede aplicar el crédito por retenciones en el período que no haya vencido a la fecha de recepción del comprobante. No obstante, debemos aclarar que lo que no podrá hacer el contribuyente es incluir en la declaración de un “período determinado”, un comprobante de retención emitido con fecha posterior al citado “período determinado”. Entonces, gráficamente tendríamos lo siguiente:

Comprobante de retención emitido en el mes “X” puede declarar a partir del período “X” en adelante. En el mes en el que se declare se incluye en la casilla “retenciones del período”.

Comprobante de retención emitido en el mes “X” NO puede incluirse en el período “X-1” aun cuando a la fecha de recepción no haya vencido el período “X-1”.

ACTIVIDAD NO CALIFICADA 4.2 ¿Cómo se practica la retención si el proveedor ingresó los títulos

valores que respaldan la obligación al banco (letras en descuento o

cobranza)?

¿Cómo se opera la retención cuando el cliente es notificado con una

medida cautelar que le orden hacer una retención al proveedor y a su

vez debe hacer la retención del IGV?

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 244

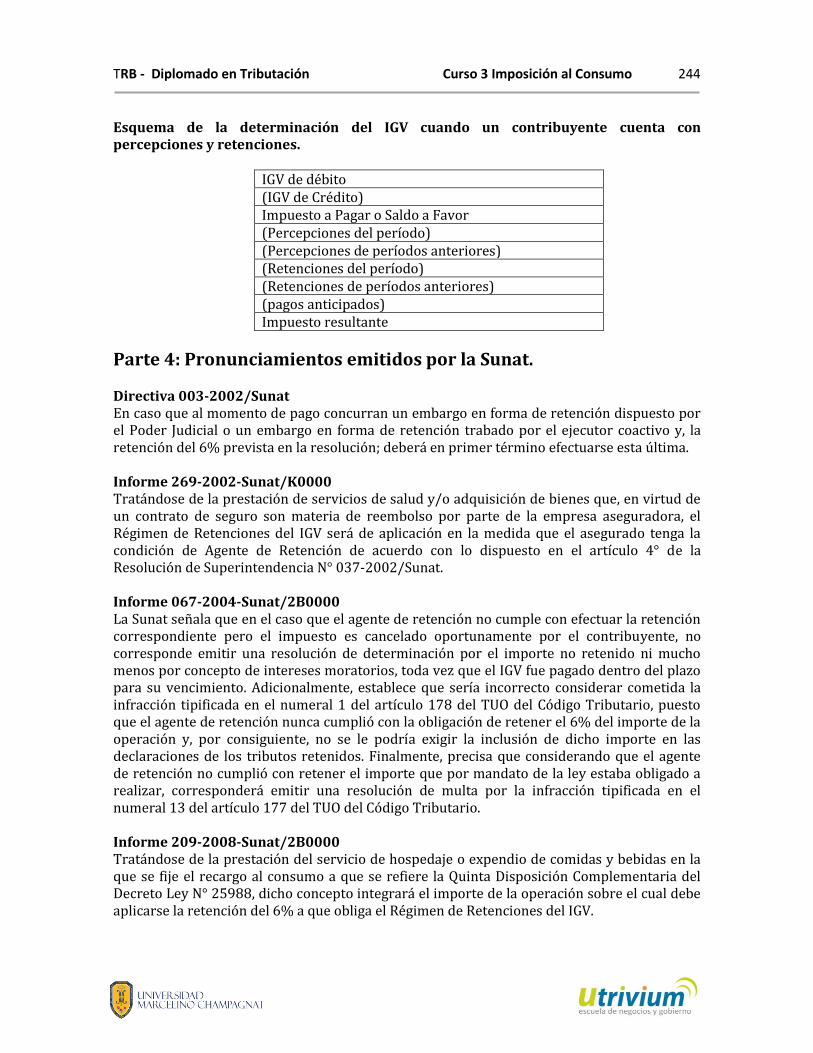

Esquema de la determinación del IGV cuando un contribuyente cuenta con percepciones y retenciones.

IGV de débito (IGV de Crédito) Impuesto a Pagar o Saldo a Favor (Percepciones del período) (Percepciones de períodos anteriores) (Retenciones del período) (Retenciones de períodos anteriores) (pagos anticipados) Impuesto resultante

Parte 4: Pronunciamientos emitidos por la Sunat. Directiva 003-2002/Sunat En caso que al momento de pago concurran un embargo en forma de retención dispuesto por el Poder Judicial o un embargo en forma de retención trabado por el ejecutor coactivo y, la retención del 6% prevista en la resolución; deberá en primer término efectuarse esta última. Informe 269-2002-Sunat/K0000 Tratándose de la prestación de servicios de salud y/o adquisición de bienes que, en virtud de un contrato de seguro son materia de reembolso por parte de la empresa aseguradora, el Régimen de Retenciones del IGV será de aplicación en la medida que el asegurado tenga la condición de Agente de Retención de acuerdo con lo dispuesto en el artículo 4° de la Resolución de Superintendencia N° 037-2002/Sunat. Informe 067-2004-Sunat/2B0000 La Sunat señala que en el caso que el agente de retención no cumple con efectuar la retención correspondiente pero el impuesto es cancelado oportunamente por el contribuyente, no corresponde emitir una resolución de determinación por el importe no retenido ni mucho menos por concepto de intereses moratorios, toda vez que el IGV fue pagado dentro del plazo para su vencimiento. Adicionalmente, establece que sería incorrecto considerar cometida la infracción tipificada en el numeral 1 del artículo 178 del TUO del Código Tributario, puesto que el agente de retención nunca cumplió con la obligación de retener el 6% del importe de la operación y, por consiguiente, no se le podría exigir la inclusión de dicho importe en las declaraciones de los tributos retenidos. Finalmente, precisa que considerando que el agente de retención no cumplió con retener el importe que por mandato de la ley estaba obligado a realizar, corresponderá emitir una resolución de multa por la infracción tipificada en el numeral 13 del artículo 177 del TUO del Código Tributario. Informe 209-2008-Sunat/2B0000 Tratándose de la prestación del servicio de hospedaje o expendio de comidas y bebidas en la que se fije el recargo al consumo a que se refiere la Quinta Disposición Complementaria del Decreto Ley N° 25988, dicho concepto integrará el importe de la operación sobre el cual debe aplicarse la retención del 6% a que obliga el Régimen de Retenciones del IGV.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 245

ACTIVIDAD CALIFICADA 4.1 Luego de visualizar la videoconferencia y leer los textos

ingrese al aula virtual www.utrivium.com y desarrolle

la actividad calificada asignada a esta unidad.