ugpp unidad administrativa especial de gestión pensional y contribuciones parafiscales de la...

TRANSCRIPT

U.G.P.P.

“Unidad Administrativa Especial de

Gestión Pensional y Contribuciones

Parafiscales de la Protección Social”

Medellín, Octubre de 2014

OBJETIVOS DE LA PRESENTACIÓN1. Características

2. Surgimiento

3. Funciones

4. Requerimiento de Información

5. Cobros jurídicos de la UGPP

6. Concepto “Salario”

7. Cláusulas no salariales

CARACTERÍSTICAS

1. Personería jurídica, autonomía administrativa y patrimonio independiente.

2. Adscrito al Ministerio de Hacienda y Crédito Público.

3. Sede principal: Bogotá D. C.

4. Director de la UGPP: de Libre Nombramiento y Remoción del Presidente de la

República.

5. Reglamentación: Gobierno Nacional.

6. Esquema de organización: Estricto, blindarse contra la corrupción.

7. Situación de inspección, vigilancia y control a sociedades, empresas de personas

naturales y profesionales independientes.

SURGIMIENTOLey 1151 de 2007

Por la cual se expide el Plan Nacional de Desarrollo 2006‐2010 “Artículo 156. Gestión de Obligaciones Pensionales y Contribuciones Parafiscales de la Protección Social”

i) El reconocimiento de derechos pensionales, tales como pensiones y bonos pensionales, causados a cargo de administradoras del Régimen de Prima Media del orden nacional, y de las entidades públicas del orden nacional que hayan tenido a su cargo el reconocimiento de pensiones, respecto de las cuales se haya decretado o se decrete su liquidación.

ii) Las tareas de seguimiento, colaboración y determinación de la adecuada, completa y oportuna liquidación y pago de las contribuciones parafiscales de la Protección Social.

FUNCIONES

DECRETO 169 DE 2008; DECRETO 575 DE 2013; LEY 1151 DE 2007

A. Reconocimiento de derechos pensionales y de prestaciones económicas: 1. A cargo de administradoras exclusivas de servidores públicos del Régimen de Prima

Media con Prestación Definida del orden nacional, causados hasta su cesación de actividades como administradoras.

2. De servidores públicos que hayan cumplido el tiempo de servicio requerido por la Ley para acceder a su reconocimiento y se hubieren retirado o desafiliado del Régimen de Prima Media con Prestación Definida sin cumplir el requisito de edad señalado, con anterioridad a su cesación de actividades como administradoras.

3. A cargo de las entidades públicas del orden nacional que se encuentren en proceso de liquidación, se ordene su liquidación o se defina el cese de esa actividad por quien la esté desarrollando.

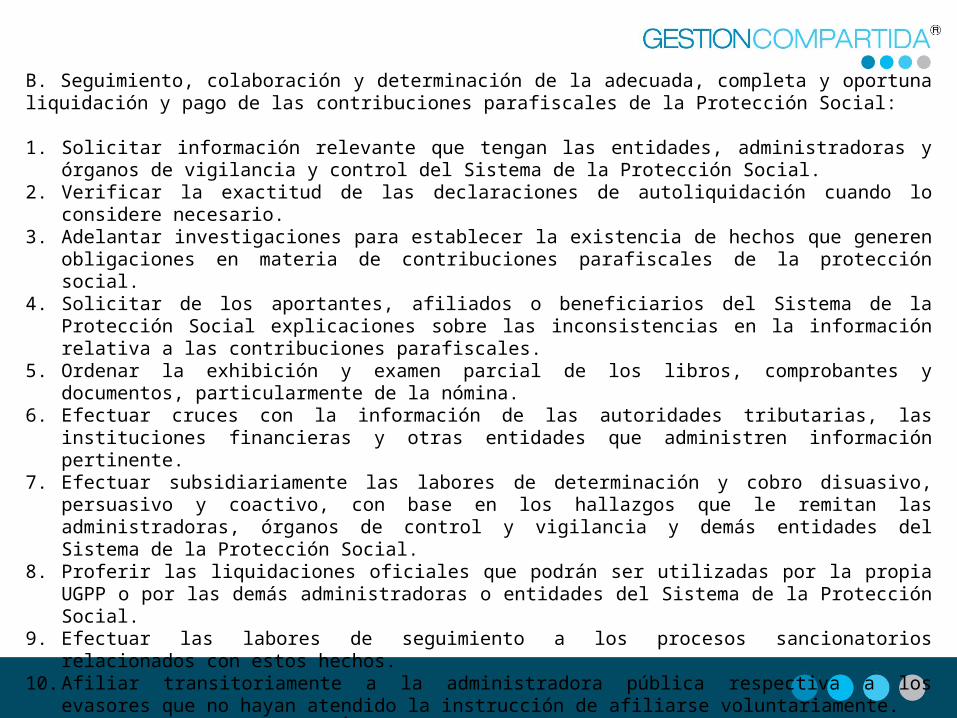

B. Seguimiento, colaboración y determinación de la adecuada, completa y oportuna liquidación y pago de las contribuciones parafiscales de la Protección Social:

1. Solicitar información relevante que tengan las entidades, administradoras y órganos de vigilancia y control del Sistema de la Protección Social.

2. Verificar la exactitud de las declaraciones de autoliquidación cuando lo considere necesario. 3. Adelantar investigaciones para establecer la existencia de hechos que generen obligaciones en materia

de contribuciones parafiscales de la protección social. 4. Solicitar de los aportantes, afiliados o beneficiarios del Sistema de la Protección Social explicaciones

sobre las inconsistencias en la información relativa a las contribuciones parafiscales.5. Ordenar la exhibición y examen parcial de los libros, comprobantes y documentos, particularmente de la

nómina.6. Efectuar cruces con la información de las autoridades tributarias, las instituciones financieras y otras

entidades que administren información pertinente.7. Efectuar subsidiariamente las labores de determinación y cobro disuasivo, persuasivo y coactivo, con

base en los hallazgos que le remitan las administradoras, órganos de control y vigilancia y demás entidades del Sistema de la Protección Social.

8. Proferir las liquidaciones oficiales que podrán ser utilizadas por la propia UGPP o por las demás administradoras o entidades del Sistema de la Protección Social.

9. Efectuar las labores de seguimiento a los procesos sancionatorios relacionados con estos hechos. 10. Afiliar transitoriamente a la administradora pública respectiva a los evasores que no hayan atendido la

instrucción de afiliarse voluntariamente.11. Administrar el Registro Único de Aportantes - RUA, acción que podrá ejercer en forma directa o a través

de un tercero.

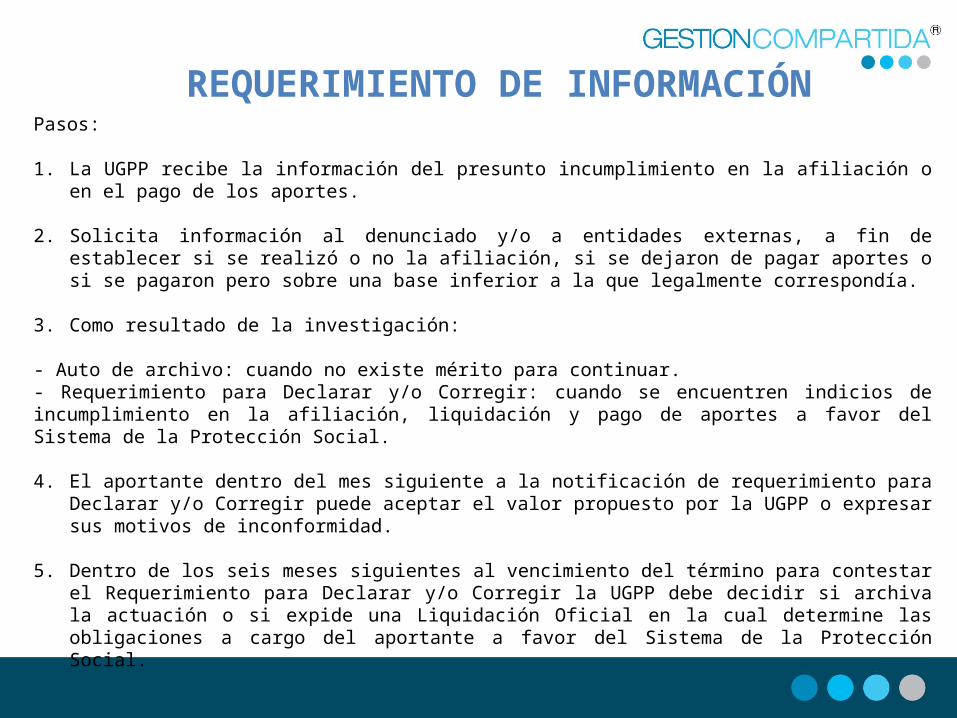

REQUERIMIENTO DE INFORMACIÓNPasos:

1. La UGPP recibe la información del presunto incumplimiento en la afiliación o en el pago de los aportes.

2. Solicita información al denunciado y/o a entidades externas, a fin de establecer si se realizó o no la afiliación, si se dejaron de pagar aportes o si se pagaron pero sobre una base inferior a la que legalmente correspondía.

3. Como resultado de la investigación:

- Auto de archivo: cuando no existe mérito para continuar.- Requerimiento para Declarar y/o Corregir: cuando se encuentren indicios de incumplimiento en la afiliación, liquidación y pago de aportes a favor del Sistema de la Protección Social. 4. El aportante dentro del mes siguiente a la notificación de requerimiento para Declarar y/o Corregir

puede aceptar el valor propuesto por la UGPP o expresar sus motivos de inconformidad.

5. Dentro de los seis meses siguientes al vencimiento del término para contestar el Requerimiento para Declarar y/o Corregir la UGPP debe decidir si archiva la actuación o si expide una Liquidación Oficial en la cual determine las obligaciones a cargo del aportante a favor del Sistema de la Protección Social.

NO RESPUESTA A REQUERIMIENTOS DE LA UGPP:

Artículo 179 de la Ley 1607 de 2012:

La UGPP expide un Pliego de Cargos proponiéndole al investigado una sanción por no envío de información,

equivalente a cinco UVT por cada día de retraso en la entrega de la información solicitada, al tiempo que lo

exhorta a entregarla so pena que la sanción aumente hasta el día en que la suministre de manera definitiva

o hasta el día en que se profiera la resolución sancionatoria.

El investigado dispone de un mes para contestar el Pliego de Cargos contado a partir de su notificación. Una

vez vencido dicho término y dentro de los seis (6) meses siguientes la UGPP puede archivar la actuación si

no encuentra mérito para continuar o expedir y notificar una resolución sancionatoria por no envío de

información.

Contra la resolución sancionatoria procede el recurso de reconsideración dentro de los diez (10) días hábiles

siguientes a su notificación.

COBROS JURÍDICOS DE LA UGPP

1. Todas las entidades que administran contribuciones parafiscales de la Protección Social estarán obligadas a adelantar las acciones de cobro persuasivo que tienen en sus competencias y el procedente cobro coactivo.

2. Las entidades que no puedan adelantar cobro coactivo deberán acreditar ante la UGPP haber agotado la instancia persuasivas pertinentes para el cobro. En tal caso la UGPP adelantará el proceso de cobro coactivo.

3. Cuando a pesar del cobro persuasivo, el empleador o el afiliado cotizante no hayan hecho la liquidación correspondiente o no hayan corregido la liquidación incorrecta: a) Las entidades administradoras de carácter público procederán a efectuar una liquidación oficial en la cual se determine el valor de las contribuciones cuya liquidación y pago se han omitido o se han efectuado incorrectamente; b) Las entidades administradoras que no tengan carácter público, deberán informarlo a la UGPP para que esta proceda a expedir el acto de liquidación oficial correspondiente.

4. Cualquier entidad de sistema de seguridad social integral podrá celebrar convenios con la UGPP para adelantar las gestiones de determinación y cobro de las contribuciones de la Protección Social.

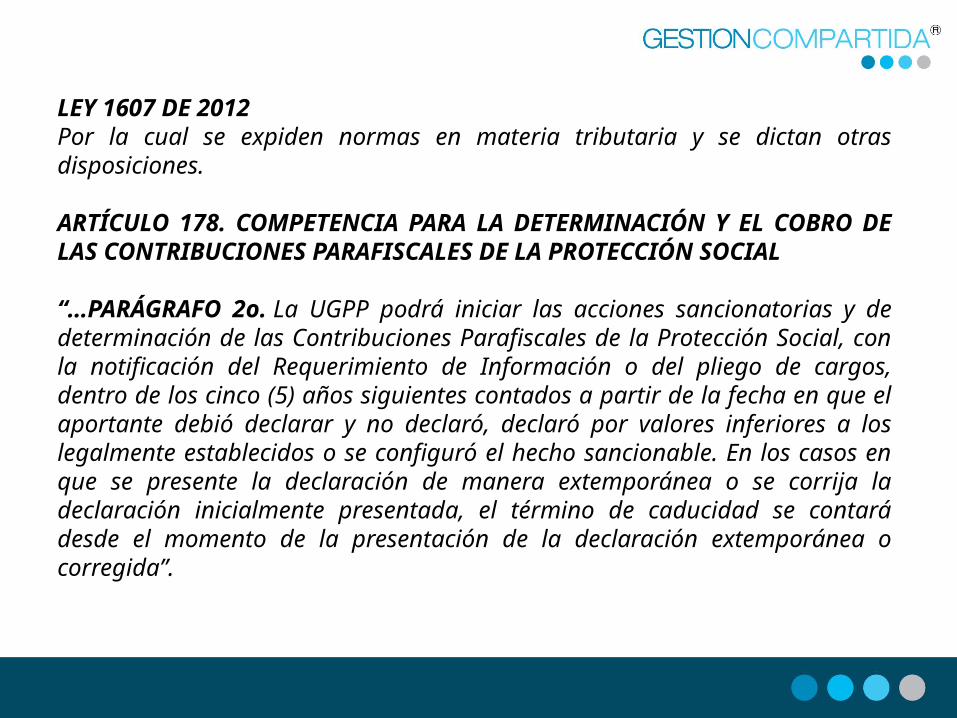

LEY 1607 DE 2012Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. ARTÍCULO 178. COMPETENCIA PARA LA DETERMINACIÓN Y EL COBRO DE LAS CONTRIBUCIONES PARAFISCALES DE LA PROTECCIÓN SOCIAL

“…PARÁGRAFO 2o. La UGPP podrá iniciar las acciones sancionatorias y de determinación de las Contribuciones Parafiscales de la Protección Social, con la notificación del Requerimiento de Información o del pliego de cargos, dentro de los cinco (5) años siguientes contados a partir de la fecha en que el aportante debió declarar y no declaró, declaró por valores inferiores a los legalmente establecidos o se configuró el hecho sancionable. En los casos en que se presente la declaración de manera extemporánea o se corrija la declaración inicialmente presentada, el término de caducidad se contará desde el momento de la presentación de la declaración extemporánea o corregida”.

ARTÍCULO 179. SANCIONES. Sanción + intereses moratorios o cálculo actuarial.1. El aportante que omita la afiliación y/o vinculación y no pague los aportes al Sistema de la Protección Social en la fecha establecida para tal fin, deberá liquidar y pagar una sanción por cada mes o fracción de mes de retardo, de acuerdo al número de empleados, la cual aumentará si el pago se realiza con ocasión de la notificación del Requerimiento para Declarar o la Liquidación Oficial proferidos por la UGPP, conforme a los siguientes porcentajes del valor del aporte mensual a cargo:

2. El aportante que corrija por inexactitud las autoliquidaciones de las Contribuciones Parafiscales de la Protección Social, sin que medie Requerimiento de Información de la UGPP, deberá liquidar y pagar una sanción equivalente al 5% del mayor valor a pagar, que se genere entre la corrección y la declaración inicial.Cuando la UGPP notifique el primer Requerimiento de Información, la sanción aumentará al 20%.Cuando la UGPP notifique el Requerimiento para Corregir, la sanción aumentará al 35%.Si la UGPP notifica Liquidación Oficial y determina el valor a pagar a cargo del obligado, impondrá sanción equivalente al 60% de la diferencia existente entre los aportes declarados y dejados de declarar.3. Las administradoras del Sistema de la Protección Social que incumplan los estándares que la UGPP establezca para el cobro de las Contribuciones Parafiscales de la Protección Social, serán sancionadas hasta por doscientas (200) UVT.

SANCIONES

Rangos de empleados Sanción antes de la notificación del requerimiento para declarar

Sanción con la notificación del requerimiento para declarar

Sanción con la notificación de la liquidación oficial

1-10 1,5% 3,0% 6,0%11-30 2,0% 4,0% 8,0%31-60 2,5% 5,0% 10,0%61-90 3,0% 6,0% 12,0%91-150 3,5% 7,0% 14,0%>150 4,0% 8,0% 16,0%Independientes 3,0% 6,0% 12,0%

¿Qué recursos puede interponer el presunto obligado durante el proceso de determinación?

Recurso de reconsideración: - Contra las liquidaciones oficiales y las resoluciones sancionatorias.- Dentro de los diez días siguientes a la fecha de la notificación de las mismas.

Recurso de reposición: - Cuando se inadmita el recurso de reconsideración.- Dentro de los 5 días siguientes a su notificación.

Revocatoria directa:- Siempre y cuando no se hubiere interpuesto el recurso de reconsideración, o cuando

interpuesto hubiere sido inadmitido, y siempre que se ejercite dentro de los dos años siguientes a la ejecutoria del correspondiente acto administrativo.

¿Cuándo puedo acceder a la Jurisdicción Contencioso Administrativa?

- Acción de nulidad y restablecimiento del derecho:

Se debe haber agotado la vía gubernativa a través de los recursos procedentes ante la misma administración.

O cuando no se hubiere dado oportunidad de interponer los recursos procedentes.

Dentro de los cuatro meses siguientes a la notificación, publicación o ejecución de la liquidación oficial o de la resolución sancionatoria o dentro de los cuatro meses siguiente a haber interpuesto los recursos.

PROCEDIMIENTOS ANTE LA UGPP

1. DOS MESES Y 15 DÍAS (CALENDARIOS) DESDE LA NOTIFICACIÓN DEL REQUERIMIENTO DE

INFORMACIÓN: Para responder al requerimiento de información.

2. UN MES (CALENDARIO) DESDE EL REQUERIMIENTO PARA DECLARAR O CORREGIR: Para

responder al requerimiento de Declarar o Corregir o para el Pliego de Cargos.

3. SEIS MESES (CALENDARIOS) DESDE LA RESPUESTA DEL REQUERIMIENTO PARA DECLARAR O

CORREGIR: Procederá a proferir la respectiva Liquidación Oficial, la Resolución Sanción o el Archivo.

4. DIEZ DÍAS (HÁBILES) DESDE LA NOTIFICACIÓN DE LA LIQUIDACIÓN OFICIAL O DE LA

RESOLUCIÓN SANCIÓN: Para interponer Recurso de Reconsideración.

5. SEIS MESES (CALENDARIO) DESDE EL RECURSO DE RECONSIDERACIÓN: Para resolver dicho

recurso.

6. CINCO DÍAS (HÁBILES) DESDE LA NOTIFICACIÓN DE LA RESPUESTA AL RECURSO DE

RECONSIDERACIÓN: Para interponer recurso de reposición.

7. CUATRO MESES (CALENDARIOS) DESDE LA LIQUIDACIÓN OFICIAL O LA RESOLUCIÓN SANCIÓN

O DESDE LA VÍA GUBERNATIVA: Para acudir a la jurisdicción contencioso administrativa.

*IMPORTANTE*LEY 1429 DE 2010

Por la cual se expide la Ley de Formalización y Generación de Empleo.

“ARTÍCULO 48. PROHIBICIÓN PARA ACCEDER A LOS BENEFICIOS DE ESTA LEY. No

podrán acceder a los beneficios contemplados en los artículos 4o, 5o y 7o de esta ley las

pequeñas empresas constituidas con posterioridad a la entrada en vigencia de esta ley, en

las cuales el objeto social, la nómina, el o los establecimientos de comercio, el domicilio, los

intangibles o los activos que conformen su unidad de explotación económica, sean los

mismos de una empresa disuelta, liquidada, escindida o inactiva con posterioridad a la

entrada en vigencia de la presente ley. Las pequeñas empresas que se hayan acogido al

beneficio y permanezcan inactivas serán reportadas ante la Dirección de Impuestos y

Aduanas Nacionales para los fines pertinentes.

PARÁGRAFO. La Unidad Administrativa Especial de Gestión Pensional y Contribuciones

Parafiscales de la Protección Social (UGPP) le hará especial seguimiento al mandato

contemplado en el presente artículo.”

CONCEPTO “SALARIO”

“La gestión de la UGPP se centra esencialmente en la premisa de que todos los elementos que

hacen parte de la remuneración, beneficios, bonificaciones, herramientas de trabajo, etc.

deberían ser tomados como base de aporte de parafiscales y entonces de lo que se trata no es

de reconvertirlos en salario, sino de encontrar el sustento normativo y afianzar su coherencia y

sostenibilidad conforme a la realidad de cada esquema de compensación.

Constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe el

trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la

forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales,

valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso

obligatorio, porcentaje sobre ventas y comisiones. (Código Sustantivo de Trabajo art. 127

Subrogado por el Art. 14 Ley 50/90)”.

CLÁUSULAS NO SALARIALES

“ARTICULO 128. PAGOS QUE NO CONSTITUYEN SALARIOS. <Artículo modificado por el

artículo 15 de la Ley 50 de 1990. El nuevo texto es el siguiente:> No constituyen salario las

sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como

primas, bonificaciones o gratificaciones ocasionales, participación de utilidades, excedentes de

las empresas de economía solidaria y lo que recibe en dinero o en especie no para su

beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones,

como gastos de representación, medios de transporte, elementos de trabajo y otros

semejantes. Tampoco las prestaciones sociales de que tratan los títulos VIII y IX, ni los

beneficios o auxilios habituales u ocasionales acordados convencional o contractualmente u

otorgados en forma extralegal por el {empleador}, cuando las partes hayan dispuesto

expresamente que no constituyen salario en dinero o en especie, tales como la alimentación,

habitación o vestuario, las primas extralegales, de vacaciones, de servicios o de navidad”.

.

OPCIONES – NO SALARIALES -

1. Auxilio de Rodamiento

2. Auxilio de Alimentación

3. Auxilio de Vivienda

4. Bonos ocasionales

5. Primas ocasionales

6. Gratificaciones ocasionales

7. Participación de utilidades

8. Primas de Vacaciones

9. Primas de Navidad

10. Prima de Antigüedad

11. Acciones de la compañía

Los conceptos no salariales no pueden

superar el 40% de los ingresos que

recibe el trabajador. (Ley 1393 de 2010)

Que no provenga de la prestación

directa del servicio.

Que sean acordados con el trabajador.

Viáticos accidentales, prima, cesantías,

Intereses a las cesantías.

TEMAS VARIOS

En la ciudad de Medellín, la UGPP posee

un Punto de Atención Virtual ubicado en:

Centro Comercial Punto Clave Calle 27 No.

46-70, Local 239.

Razones para la evasión del pago de aportes:

- Control

- Culturales

- Estructurales

La UGPP ha intervenido para la actualidad

aproximadamente 54.000 empresas en 30

departamentos.

La UGPP se articula con la DIAN

para controlar y sancionar

específicamente a empresas que

estén acogidas a los beneficios de

la Ley 1429 de 2010. Se ha

determinado que de dichas

empresas solo el 3% realizan los

aportes a seguridad social.

TEMAS VARIOS

DIAN

Decreto 1070 de 2013, Decreto 3032

de 2013, Conceptos 060032 de sep. 23

de 2013 y 72394 de nov. de 2013:

“La DIAN exige que en contratos por

servicio superiores a 3 meses o

ingresos superiores a 1 SMMLV, se le

exija seguridad social al independiente

como requisito para hacer deducible

ese gasto”.

MINISTERIO DEL TRABAJO

Ley 100 de 1993, Ley 1562 de 2012,

reglamentada con el Decreto 723 de

2013:

“Todo servicio que pase de 30 días debe

haber una afiliación obligatoria a

riesgos laborales por parte del

independiente. Y para hacerlo como

independiente tengo que estar pagando

salud y pensión”.

La cotización a seguridad social en contratos de prestación de servicios, se realiza

sobre el 40% del ingreso, sin que este valor sea inferior a un SMMLV.

Gracias