trÂnsitobibliotecadigital.puc-campinas.edu.br/services/revistas_dig... ·...

TRANSCRIPT

Ano 8nº 87maio2008

ENTREVISTA JAMES TEBOUL: PARA VALORIZAR OS SERVIÇOS, É PRECISO TRATAR FUNCIONÁRIOS COMO CLIENTES

E MAIS

VANTAGENS EDIFICULDADES DEANUNCIAR NA INTERNET

UM MUSEU PARA OFUTEBOL EM SÃO PAULO

O PREÇODA FALTA DE INVESTIMENTOTRÂNSITO

INDÚSTRIA BRASILEIRA 5WWW.CNI.ORG.BR

ED

ITO

RIA

L

ESTATIZAÇÃOENCABULADAA proposta de reforma do Sistema "S", em estudo peloMinistério da Educação, põe em risco a competitividade daIndústria Brasileira, valendo-se de mecanismo intervencionista

Armando Monteiro Neto, presidente da CNI – Confederação Nacional da Indústria

MIG

UE

LÂ

NG

ELO

ED

ITO

RIA

L

O GOVERNO ANUNCIOU A INTENÇÃO DE ENVIAR

ao Congresso Nacional um projeto de lei criandoo Fundo Nacional de Formação Técnica eProfissional (Funtep), que pressupõe a alteração darepartição e do direcionamento dos recursosarrecadados pelas entidades que compõem ochamado Sistema “S”.

As políticas públicas para a área de educaçãotêm caráter universal e são voltadas para atotalidade da população ou para a ampliação docontingente atendido. Não é essa a nossamissão. A criação do Funtep trata como iguaisuniversos que têm natureza essencialmentediferentes. Se vigorar, o fundo terá impactoaltamente negativo sobre o Sistema “S“ daindústria, ao qual pertencem SENAI e SESI,pondo em risco a competitividade do parqueprodutivo brasileiro.

Em particular no caso do SENAI, a educaçãoprofissional tem foco estratégico: é concebida apartir da demanda do setor produtivo econsiderada diferencial para a garantia de êxito daindústria nacional. Disputamos mercados globais,nos quais concorremos com empresas de naçõescom qualidade de ensino superior ao do Brasil.

Tal estratégia, seletiva e orientada, é chave parao nosso desempenho. Com recursos cobradoscompulsoriamente das empresas, o SENAI temsido capaz de responder a demandas importantespor formação e qualificação de recursos humanosque impulsionam o progresso da indústria. SESI eSENAI se reestruturam para responder às novas

necessidades do setor a partir de quatro forçastransformadoras da economia brasileira, presentesno cotidiano das empresas e que compreendem aexigência de novos perfis profissionais, as novasregiões industriais, novas tecnologias e a própriaaceleração do crescimento no País.

Sabemos que o Brasil vive a premênciado atendimento a populações carentes. É umpaís que convive com diferenças abissais – osdilemas sociais são concomitantes a desafios denatureza econômica. De um lado, lutamos paraerradicar o analfabetismo e garantir educação ajovens carentes; de outro, temos que capacitartrabalhadores para o suporte a um parqueprodutivo sofisticado, em que despontamindústrias como a aeronáutica, automotiva,eletroeletrônica, metalmecânica, siderúrgica,petroquímica, entre outras, que operam sobrepadrões de qualidade mundial. É com essesegmento do País que o SENAI deve dialogar,de acordo com sua missão.

Não nos furtamos a discutir toda e qualquerproposição que tenha como objetivo melhorar opadrão da educação básica e profissional no Brasil.É nosso compromisso buscar soluções para desafiode tal envergadura. Mas não podemos aceitar umaintervenção como a que preconiza o Funtepe comprometer a competitividade da indústrianacional. A indústria é um ativo da sociedade.É o motor de crescimento do País, criaoportunidades de trabalho e gera renda ebenefícios para todos os segmentos sociais.

ARMANDO MONTEIRO NETO

www.cni.org.br

DIRETORIA DA CONFEDERAÇÃO NACIONALDA INDÚSTRIA - QUADRIÊNIO 2006/2010

Presidente: Armando de Queiroz Monteiro Neto (PE);Vice-Presidentes: Paulo Antonio Skaf (SP),Robson Braga de Andrade (MG), Eduardo Eugenio GouvêaVieira (RJ), Paulo Gilberto Fernandes Tigre (RS), José deFreitas Mascarenhas (BA), Rodrigo Costa da Rocha Loures(PR), Alcantaro Corrêa (SC), José Nasser (AM), JorgeParente Frota Júnior (CE), Francisco de Assis BenevidesGadelha (PB), Flavio José Cavalcanti de Azevedo (RN),Antonio José de Moraes Souza (PI);1º Secretário: Paulo Afonso Ferreira (GO);2º Secretário: José Carlos Lyra de Andrade (AL);1º Tesoureiro: Alexandre Herculano Coelho de Souza Furlan (MT);2º Tesoureiro: Alfredo Fernandes (MS);Diretores: Lucas Izoton Vieira (ES), Fernando de SouzaFlexa Ribeiro (PA), Jorge Lins Freire (BA), Jorge MachadoMendes (MA), Jorge Wicks Côrte Real (PE), Eduardo Pradode Oliveira (SE), Eduardo Machado Silva (TO), JoãoFrancisco Salomão (AC), Antonio Rocha da Silva (DF),José Conrado Azevedo Santos (PA), Euzebio AndréGuareschi (RO), Rivaldo Fernandes Neves (RR), FranciscoRenan Oronoz Proença (RS), José Fernando Xavier Faraco(SC), Olavo Machado Júnior (MG), Carlos Antonio deBorges Garcia (MT), Manuel Cesario Filho (CE).

CONSELHO FISCALTitulares: Sergio Rogerio de Castro (ES),Julio Augusto Miranda Filho (RO),João Oliveira de Albuquerque (AC);Suplentes: Carlos Salustiano de Sousa Coelho (RR),Telma Lucia de Azevedo Gurgel (AP),Charles Alberto Elias (TO).

UNICOM - Unidade de Comunicação SocialCNI/SESI/SENAI/IELGerente executivo - Marcus Barros PintoTel.: (61) 3317.9544 - Fax: (61) 3317.9550e-mail: [email protected]

ISSN 1519-7913Revista mensal do Sistema Indústria

Coordenação editorialIW Comunicações - Iris Walquiria Campos

ProduçãoFSB ComunicaçõesSHS Quadra 6 - cj. A - Bloco E - sala 713CEP 70322-915 - Brasília - DFTel.: (61) 3323.1072 - Fax: (61) 3323.2404

RedaçãoEditor: Paulo Silva PintoEditor-assistente: Enio VieiraEditor de arte: Flávio CarvalhoRevisão: Shirlei NatalineColaboraram nesta edição: Carlos Haag, Georges Landaue Ruy Castro

PublicidadeMoisés Gomes - [email protected].: (61) 3323-1072

Impressão - Gráfica Coronário

Capa - FSB DESIGN

As opiniões contidas em artigos assinados sãode responsabilidade de seus autores, não refletindo,necessariamente, o pensamento da CNI.

16 CapaCom a falta de investimentos em infra-estrutura urbana no País, oscongestionamentos crescem e causam prejuízos às pessoas e às empresas

24 EducaçãoCom seis décadas de história na educação profissional e responsabilidadesocial, SENAI e SESI correm o risco de ter recursos confiscados por umprojeto do governo

26 Cooperação internacionalConvênio entre CNI e a Confederação Britânica da Indústria (CBI)reúne informações que podem melhorar o ambiente de negócios no Brasil

36 NegóciosEmpresas norte-americanas exploram cada vez mais os recursos dapublicidade na internet, mas fica claro que anunciantes e agências aindatêm muito a aprender

ARTIGO32 RODRIGO DA ROCHA LOURES

Presidente da Fiep e do Conselho de Política Industrial da CNI afirma queo grande avanço da nova política industrial do governo é o foco regional

41 GUSTAVO MAIA GOMESEconomista mostra a relação entre crises institucionais e períodos debaixa popularidade dos governos ao longo da história brasileira

SEÇÕES8 LUPA

10 ENTREVISTAJames Teboul explica como os serviços podem se tornar parte essencialdo negócio de todas as empresas, inclusive as industriais

24 TENDÊNCIASCrescimento da indústria segue forte, mas a alta dos juros trazperspectivas negativas. Em 2004, aperto na política monetária resultouem queda nos investimentos

32 ANÁLISEJosé Roberto Mendonça de Barros explica por que as perspectivaspara a construção civil se mantêm positivas, mesmo com aumentona taxa básica de juros

44 HISTÓRIASão Paulo ganhará um museu especialmente dedicado ao futebol, sobas arquibancadas do Estádio do Pacaembu, a ser inaugurado com fotosde Thomas Farkas

50 CENA ECONÔMICAFabio Giambiagi explica a melhora dos números da Previdência e alertapara o fato de que a Reforma continua indispensável para o equilíbriode longo prazo

FOLH

AIM

AG

EM

8 INDÚSTRIA BRASILEIRA MAIO 2008

MAIS DE 750 TRABALHADORES-ATLETASde 168 indústrias de todo o Brasilestarão reunidos em Manaus, de22 a 25 de maio, para os JogosNacionais do SESI. Um dosdestaques da competição deste anoserá a modalidade tênis, incluídaespecialmente nesta edição. Asprovas serão realizadas no Clubedo Trabalhador do Amazonas, quefoi totalmente reformado parareceber o evento, na Vila Olímpicade Manaus e na Academia deTênis do Amazonas. O eventopoderá ser acompanhado pelapágina eletrônica do SESI(www.sesi.org.br), que terá nesteano placar ao vivo e blog em espaçocriado especialmente para isso.

JOGOS NACIONAIS DO SESI

AS EXPERIÊNCIAS DE ESTÁGIO MAIS BEM-sucedidas em empresas catarinensesforam compiladas em uma cartilha queo IEL de Santa Catarina lançou no mêspassado. A publicação traz experiênciasdo Prêmio IEL Melhores Práticas deEstágio e tem por objetivo disseminaros programas de estágio que respeitema legislação e tenham como finalidadeo aprendizado do estudante e odesenvolvimento das organizações.A cartilha está sendo distribuída peloIEL em visitas a empresas e eventos deestágio e pode ser pedida pelo telefone(48) 3231-4124.

CARTILHA DO ESTÁGIO

DIV

ULG

AÇ

ÃO

PA

ULO

HE

NR

IQU

E/C

NI

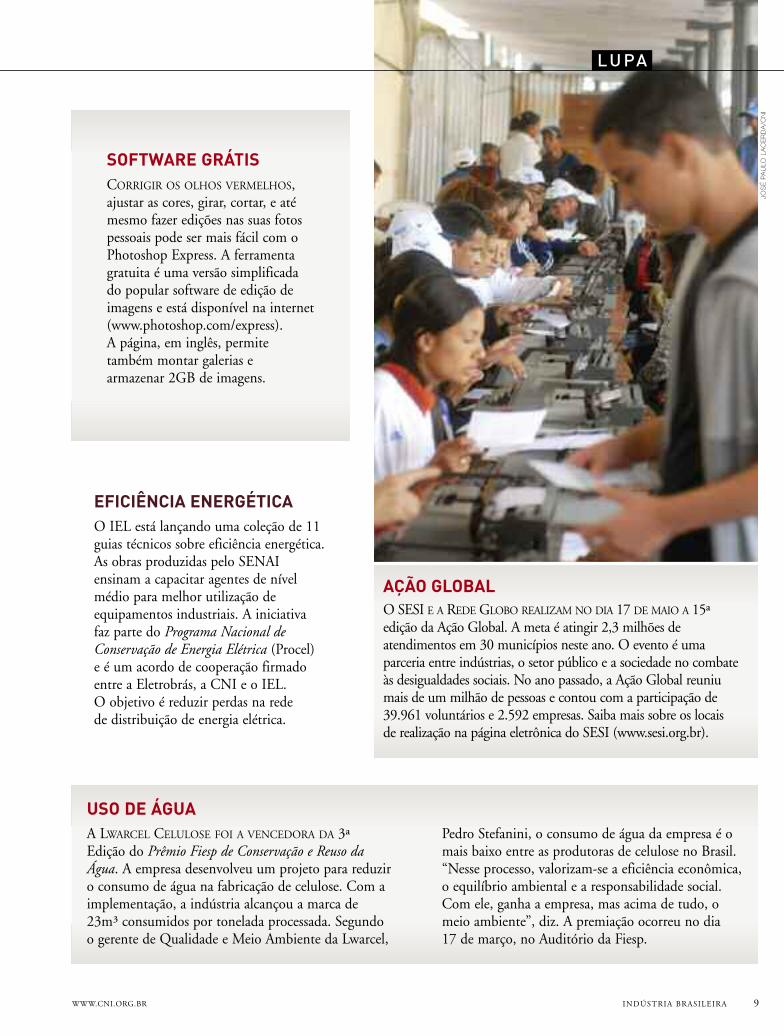

O SESI E A REDE GLOBO REALIZAM NO DIA 17 DE MAIO A 15ªedição da Ação Global. A meta é atingir 2,3 milhões deatendimentos em 30 municípios neste ano. O evento é umaparceria entre indústrias, o setor público e a sociedade no combateàs desigualdades sociais. No ano passado, a Ação Global reuniumais de um milhão de pessoas e contou com a participação de39.961 voluntários e 2.592 empresas. Saiba mais sobre os locaisde realização na página eletrônica do SESI (www.sesi.org.br).

WWW.CNI.ORG.BR

LU PA

INDÚSTRIA BRASILEIRA 9

O IEL está lançando uma coleção de 11guias técnicos sobre eficiência energética.As obras produzidas pelo SENAIensinam a capacitar agentes de nívelmédio para melhor utilização deequipamentos industriais. A iniciativafaz parte do Programa Nacional deConservação de Energia Elétrica (Procel)e é um acordo de cooperação firmadoentre a Eletrobrás, a CNI e o IEL.O objetivo é reduzir perdas na redede distribuição de energia elétrica.

EFICIÊNCIA ENERGÉTICA

AÇÃO GLOBAL

A LWARCEL CELULOSE FOI A VENCEDORA DA 3ªEdição do Prêmio Fiesp de Conservação e Reuso daÁgua. A empresa desenvolveu um projeto para reduziro consumo de água na fabricação de celulose. Com aimplementação, a indústria alcançou a marca de23m³ consumidos por tonelada processada. Segundoo gerente de Qualidade e Meio Ambiente da Lwarcel,

Pedro Stefanini, o consumo de água da empresa é omais baixo entre as produtoras de celulose no Brasil.“Nesse processo, valorizam-se a eficiência econômica,o equilíbrio ambiental e a responsabilidade social.Com ele, ganha a empresa, mas acima de tudo, omeio ambiente”, diz. A premiação ocorreu no dia17 de março, no Auditório da Fiesp.

USO DE ÁGUA

CORRIGIR OS OLHOS VERMELHOS,ajustar as cores, girar, cortar, e atémesmo fazer edições nas suas fotospessoais pode ser mais fácil com oPhotoshop Express. A ferramentagratuita é uma versão simplificadado popular software de edição deimagens e está disponível na internet(www.photoshop.com/express).A página, em inglês, permitetambém montar galerias earmazenar 2GB de imagens.

SOFTWARE GRÁTIS

JOS

ÉP

AU

LOLA

CE

RD

A/C

NI

10 INDÚSTRIA BRASILEIRA MAIO 2008

A AGÊNCIA BRASILEIRA DE PROMOÇÃO DE EXPORTAÇÕESe Investimentos (Apex-Brasil) e o Instituto Brasileiro deVinhos (Ibravin) pretendem investir R$ 3,8 milhões em2008 e 2009 em ações de marketing internacional e deaproximação com o comprador de vinhos finos. Oconvênio, renovado no início do ano, é uma conseqüênciados excelentes resultados que o setor tem apresentado nosúltimos anos. As exportações brasileiras de vinhos crescerammais de cinco vezes nos últimos cinco anos, passando deUS$ 772 mil em 2003 para US$ 4 milhões em 2007.

VINHOS FINOS

A REDE BRASILEIRA DOS CENTROSInternacionais de Negócios (CIN)levará uma missão empresarial paraa International ContemporaryFurniture Fair – ICFF, feira dossetores de móveis e decoração, queserá realizada de 17 a 20 de maio,em Nova York. Durante o evento,que está na 21ª edição, haveráseminário sobre oportunidades demercado. Estão programadas visitasa empresas e a estandes, comacompanhamento técnico, além devisita institucional ao Consulado-Geral do Brasil em Nova York.Na página eletrônica da CNI(www.cni.org.br), na seção deServiços para a Indústria, é possívelconhecer as próximas missõesprogramadas para o exterior.

FEIRA DE MÓVEIS

AS EMPRESAS DE TECNOLOGIA DAinformação de Santa Catarinapoderão em breve contar com umabase de dados sobre o setor,organizada pelo IEL no estado.O acervo faz parte de uma parceriacom a Universidade Federal deSanta Catarina (UFSC), que tempor objetivo traçar um cenário dosetor até 2018 e identificar osprincipais entraves e soluções.A base da pesquisa é ummapeamento feito com 140empresas catarinenses entre 2006e 2007. O estudo deve ficar prontoem julho e é desenvolvido comrecursos da CNI e da Financiadorade Estudos e Projetos Finep, dogoverno federal.

TECNOLOGIADA INFORMAÇÃO

STE

FAN

OS

CA

TÀ/G

RA

ND

TOU

R/C

OR

BIS

/LA

TIN

STO

CK

INDÚSTRIA BRASILEIRA 11WWW.CNI.ORG.BR

LU PA

A CNI LANÇOU NO MÊS PASSADO O OBSERVATÓRIO BRASIL-China. A publicação é trimestral e analisa o comércio brasileirocom a China, a concorrência entre brasileiros e chineses emterceiros mercados e também questões relacionadas à defesacomercial. Pode ser acessada gratuitamente pela internet

(www.cni.org.br). A edição de estréia mostra que, pela primeiravez nessa década, o saldo da balança comercial entre os doispaíses pende para o lado chinês. No ano passado, a Chinaexportou US$ 12,62 bilhões para o Brasil, frente a US$ 10,75bilhões em produtos e serviços brasileiros importados.

OBSERVATÓRIO BRASIL-CHINA

UMA COMITIVA DE 15 EMPRESÁRIOS INDIANOS VISITOUa CNI no dia 16 de abril. Eles integravam a missão oficialda visita da presidente da Índia, Pratibha Patil, ao Brasil.No encontro, foram discutidas oportunidades de negóciosentre os dois países, qualificação de mão-de-obrae responsabilidade social. O vice-presidente da indústriaautomobilística indiana Bajaj Auto, Madhur Bajaj, lideroua comitiva e disse que Brasil e a Índia podem ampliar acooperação no comércio e nas áreas de tecnologia,formação de recursos humanos e responsabilidade socialempresarial. Para ele, os interesses dos indianos em negócioscom o Brasil são tantos que a presidente Patil, eleita emjulho de 2007, colocou o País no roteiro de sua primeiraviagem ao exterior. Os indianos pretendem elevar a correntede comércio com o Brasil para US$ 4 bilhões neste ano.Em 2007, o comércio bilateral somou US$ 3,12 bilhões.

RELAÇÕES BRASIL-ÍNDIA

OS JOVENS TALENTOS DA INDÚSTRIA BRASILEIRAestarão reunidos nos próximos meses em trêscapitais da Região Sul para a Olimpíada doConhecimento 2008. Mais de 500 estudantes doSENAI participarão das provas em 43 ocupaçõesprofissionais entre os dias 10 a 15 de junho, emBlumenau; 23 a 28 de julho, em Porto Alegre; e11 a 16 de agosto, em Curitiba. Para participar, osalunos passaram por uma prova seletiva nas escolasonde estudam e, depois, em etapas estaduais.Os grandes vencedores nacionais poderãorepresentar o Brasil na WorldSkills International,competição internacional de profissões que terásua próxima edição em 2009, no Canadá.

TALENTO INDUSTRIAL

DY

LAN

MA

RTI

NE

Z/R

EU

TER

S/L

ATI

NS

TOC

K

12 INDÚSTRIA BRASILEIRA MAIO 2008

JAMES TEBOUL

PA

ULO

SIL

VAP

INTO

EN

TR

EV

IST

A

INDÚSTRIA BRASILEIRA 13WWW.CNI.ORG.BR

Produção emmassa customizada

POR PAULO SILVA PINTO

QUEMQUISER ENTENDER A ECONOMIA ATUAL DEVE ESQUECER A DIVISÃO INSCRITA

nos manuais entre agricultura, indústria e serviços. É o que afirma o professorJamesTeboul, do Insead, escola de negócios com sede emFontainebleau, na Fran-ça, que mantém parecerias com o IEL para a formação de executivos brasileiros.

Em vez de dividir a economia,Teboul prefere dividir cada empresa em duasáreas: a produção e a linha de frente, do serviço, onde ocorre o contato com ocliente. Isso existe tanto em uma mineradora quanto em um restaurante. Naprodução, pode-se ganhar produtividade facilmente. Na linha de frente é maisdifícil, porque cada cliente é único. Mas é aí que estão as maiores oportunida-des de agregar valor e se diferenciar da concorrência.

Se indústria é serviço, serviço também é indústria. Grande parte do que étradicionalmente classificado no setor terciário – caso do restaurante – incluiatividades padronizadas que podem ser substituídas por máquinas. Paraempresas, isso é oportunidade. Para profissionais, é um alerta: quem faz tarefascom baixo grau de criatividade e diferenciação corre o risco de ser substituído.Teboul afirma que isso vale até mesmo para sua profissão. Afinal, é cada vezmais fácil aprender em cursos on-line, sem prejuízo à interatividade.

As idéias de Teboul estão no livro Serviços em cena – O diferencial que agregavalor ao seu negócio (Editora Campus, 200 páginas, R$ 47), lançado no Brasil nofinal do mês passado. Ele conversou sobre o tema com Indústria Brasileiradurante um seminário para profissionais do SENAI e do IEL em Pernambuco.

São dois mundos antagônicos: o da linha de montageme o dos serviços. Ao integrá-los, afirma professor do Insead,a indústria pode ter custos menores e clientes felizes

14 INDÚSTRIA BRASILEIRA MAIO 2008

Indústria Brasileira – Quando o senhor passoua pesquisar a interação entre indústria e serviços?James Teboul – No início da minha carreira.Quando comecei a trabalhar como professor, nosanos 1980, eu me concentrava em questões indus-triais. E era uma pessoafeliz: havia grande demandapor novas idéias no setor,que em geral vinham doJapão, como o conceitojust in time. Mas eu per-cebi que havia um declíniogrande, e rápido, no nú-mero de empregos no setor industrial. Na verdadenão era uma queda, era uma mudança, porque osempregos estavam migrando para o setor deserviços na medida em que as empresas optavampor terceirizar muitas das funções administrativas.De qualquer forma, achei que era melhor mededicar ao setor de serviços, porque era o queestava crescendo. E comecei com a busca de umanova definição para o conceito de serviços.

IB – E, de acordo com a sua definição, quais as dife-renças entre esse tipo de atividade e a da indústria?

JT – Toda indústria está em serviços também,em maior ou menor grau, o que não é algo óbviopara as empresas. A área de serviços é a dianteira,a parte frontal do negócio, onde ocorre ainteração com o cliente. Na retaguarda, ou áreade apoio, é onde está a produção, a parte indus-trial propriamente dita. Quanto maior a ênfaseda empresa em serviços, maior será a impor-tância da parte frontal. A grande diferença estána perspectiva, que não é a mesma no setorindustrial e no de serviços. Na indústria é fácilobter ganhos de produtividade. Compram-semáquinas, ganha-se escala. Nos serviços, não étão fácil. O problema é que os produtos indus-triais tendem a virar commodities muito rapi-damente: as patentes expiram, outros produtoresfazem cópias. Uma maneira de se diferenciar é acriação de novos produtos, outra é oferecerserviço diferenciado. A General Electric fazmonitoramento remoto dos equipamentosmédicos que vende e quando percebe algoerrado, manda um técnico de manutenção antesde o cliente pedir. Serviços envolvem relações.Isso é importante no ambiente B2C (sigla parabusiness-to-consumer, negócios que lidamdiretamente ao consumidor), mas principalmen-te no B2B (business-to-business, para a relação

entre produtores). EmB2Bhá parcerias, e a propagan-da boca-a-boca é muitomais importante. O fato deuma empresa ter capaci-dade de fazer algo nãobasta. Relações envolvemcapacidade e compromisso.

É isso que cria a confiança, a credibilidade.

IB – Por que não é fácil aumentar a produtividadeno setor de serviços?JT – Se você pedir ao cabeleireiro para cortarmais rapidamente o seu cabelo, ele dirá: nãoposso, você é especial, é único. Todo consumidoré único. Essa é a grande questão com os serviços:a customização é indispensável. Por isso, éarriscado buscar aumento de produtividade. Hádois modos de conseguir isso em serviços. Umdeles é conseguir que o cliente faça parte do

JAMES TEBOUL

Um modo de aindústria se diferenciaré a inovação. Outro é aqualidade dos serviços

PA

ULO

SIL

VAP

INTO

normas higiênicas. O desafio é descobrir comocriar valor para o cliente. Isso exige mais gentena dianteira do negócio, e pessoas diferentes da-quelas que ficam na retaguarda. A IBM, em 1993,estava perdendo muito dinheiro. O novo presi-dente se deu conta de que a empresa na verdadevendia integração. Hoje a IBM não montamais computadores.

IB – Como é o processo de escolha entre um modeloou outro?JT – É preciso decidir qual o sacrifício a ser feito:tempo, preço ou outra coisa. E quais são osbenefícios. Depende do mercado. Veja o caso deum restaurante. Pode ser o McDonald’s, comgrande ênfase para a produção e pouca para oserviço. Ou, no outro extremo, pode ser umrestaurante estrelado, com grande ênfase no ser-viço. O aspecto fundamental no serviço é a inte-ração, e não necessariamente interação presencial éa melhor. Eu não quero ver o dono do banco, nemo caixa, prefiro usar o meu computador. Eu nãopreciso conversar com o Jack Bezos [criador daAmazon], quero apenas o meu livro. Mas além decultivar a relação com o comprador, a Amazontem também uma área de apoio de logística muitoboa, sem a qual não funcionaria. São dois mundoscompletamente diferentes: o da produção emmassa e o da customização.

IB – Como é a transição de uma empresa industrialtradicional para uma empresa com ênfaseaos serviços?JT – Primeiramente, é preciso decidir se odepartamento de vendas e marketing terá um pesoigual ou até mesmo maior do que a produção. Asegunda questão é desenvolver essas áreas, e parafazer isso é preciso ter gente diferente na empresa.

INDÚSTRIA BRASILEIRA 15WWW.CNI.ORG.BR

trabalho. É caso dos bancos: eu, no meu compu-tador, faço uma parte do trabalho do funcioná-rio. E acho ótimo! Porque há ganho em comodi-dade, eliminando o deslocamento até a agência,e também porque posso ter algo customizado, naminha medida, afinal é feito por mim mesmo.Daí a explosão de e-business, que sempre envolveque o consumidor faça uma parte do serviço. OE-bay (serviço de leilões on-line) não faz nada anão ser integrar as pessoas. Outro modo deganhar produtividade é reduzir a intensidade dainteração: do contato pessoal para o contatotelefônico, para um call center, ou por e-mail.Serviço é customização e integração. Indústria édivisão do trabalho e padronização. Integrandoambas, podemos falar de customização massifi-cada. É customização, porque atende às exigên-cias de cada consumidor, e é massificada, porquetem ganhos de produtividade.

IB – Mas é possível também ganhar produtividadeao enviar uma tomografia pela internet para análisede um médico na Índia, por exemplo, onde os saláriossão menores do que nos Estados Unidos.JT – Sim, há esse terceiro modo de ganharprodutividade, muito bem notado. É chamado dealavancagem. Mas observe que ao enviar oresultado da tomografia para a Índia, o que se fazé passar a tarefa da linha de frente para aretaguarda, a parte industrial do processo, onde setêm os maiores ganhos de produtividade.

IB – As empresas industriais devem desenvolver aárea de serviços?JT – Isso deve ser decidido em função do tipo deproduto da empresa. Se for algo muito padroni-zado, a competição se limita ao preço e à logística,e nesse caso o ganho de eficiência depende de setornar cada vez maior. Se não é um produtopadronizado, então é possível oferecer mais aocliente por meio de serviços diferenciados. Umponto interessante é que em geral a empresa estános dois casos: pode ter uma parte na produçãoem massa e outra orientada para os serviços. É ocaso da Air Liquide, que vende gases industriais, ecriou soluções a um grupo de pescadores queprecisava eliminar bactérias para se adequar a

ENTREVISTA

A interação,fundamental nosserviços, não precisaser presencial

PA

ULO

SIL

VAP

INTO

é muito importante. Mas no final, quemrealmente ganha a partida são os jogadores. São osfuncionários que carregam a marca da empresa.

IB – Na sua avaliação, as empresas industriais estãoconseguindo se transformar na direção dos serviços?JT – Não sei no caso do Brasil, mas na Europaeu vejo cada vez mais empresas atuando na partefrontal, no contato com o cliente. Se você con-trola a relação com o cliente, você controla tudo.A produção você pode até mesmo terceirizar,como faz hoje a Nike e outras empresas. O queimporta onde o produto é feito e por quem?A parte que realmente conta é a do serviço.Como disse Jack Welsh (ex-presidente daGeneral Electric), “não deixe que ninguém seinterponha entre você e seu cliente”.

IB – As empresas que vendem commoditiesdeveriam tentar melhorar a parte de serviços?JT – Sim. Serviço eficiente pode ser algo tão sim-ples quanto a idéia de que é fácil fazer negócio comaquela empresa, e isso vale até mesmo para umamineradora. Nos setores em que os produtos sãomuito parecidos, qualquer pequena diferença emtermos de serviço é fundamental. Todas as compa-nhias aéreas vendem algo igual: o transporte deuma pessoa de um ponto a outro. Por que há quemescolha a Singapore Airlines e não outra? Pelosorriso das comissárias, porque é fácil fazer negóciocom eles. Se eu uso a internet, vou preferir aempresa que me vende com dois cliques no lugarde outra em que são necessários três cliques.

IB - O senhor acha que a divisão da economianos três grandes setores (agricultura, indústria eserviços) acabará?JT – Eu vivo dizendo aos meus amigoseconomistas: esqueçam isso. O problema é aacumulação de informações produzidas com basenessa divisão. Mas se você realmente quiser seroperacional na nova economia, deve usar a novadefinição de serviços. Isso vale não só para asempresas, mas também para os políticos. Veja oexemplo da França, que optou pela jornada de 35horas semanais. É uma ótima decisão no caso daindústria, porque força a busca de produtividade.

Quando se vende um produto, ele está pronto.Quando se vende um serviço, não. Há umarelação a ser desenvolvida.

IB – Pode dar um exemplo?JT – Um exemplo interessante é o de um bancosem agências, só com atendimento por telefone ee-mail. Que tipo de pessoas eles escolheram paratrabalhar com eles? Enfermeiras e bombeiros.Enfermeiras conseguem demonstrar que estãosorrindo para uma pessoa que está do outro ladoda linha, sem contato visual. Bombeiros estãosempre calmos, mesmo trabalhando emsituações de grande estresse. A idéia é que se con-trata o sorriso e treina-se a técnica. Ao valorizarmais a dianteira da empresa, passa-se a lidar maiscom pessoas, o que exige ferramentas comoCRM [Customer Relationship Management,em português gerenciamento da relação comclientes]. A tradicional matriz do marketing, dequatro Ps [produto, preço, promoção e lugar,place em inglês], passa a ter mais dois Ps no casodos serviços: pessoas e processos. Algo que osempresários devem ter em mente é que, no casode serviços, é muito importante valorizar osfuncionários. Os melhores marqueteiros daempresa são os funcionários: quando alguém en-contra um funcionário, encontra a empresa toda.

IB – Em seu livro, o senhor diz que o empresáriodeve tratar o funcionário como gostaria que o clientefosse tratado.JT – Sim. E digo também que o seu funcionário éo seu cliente e o seu cliente é o seu funcionário. Ofuncionário precisa ser escolhido e treinado, assimcomo o cliente. É necessário premiar o funcioná-rio, e é necessário premiar o cliente. Isso valeprincipalmente para o funcionário que lida com ocliente. O gerente, como um treinador de futebol,

16 INDÚSTRIA BRASILEIRA MAIO 2008

JAMES TEBOUL

Funcionários e clientessão iguais: devem serescolhidos, treinados,

bem tratados e premiados

Mas no caso da dos serviços, é a pior decisão quepoderia ser tomada. Toda a economia ficoudesorganizada, uma bagunça. Os políticos nãoentendem que não estamos mais no mundo daindústria, mas sim no mundo dos serviços, eserviços pressupõem a interação com o consu-midor. O mundo socialista tinha muita dificul-dade de entender a mudança, e por isso os serviçoseram péssimos nesses países. Mao Tsé-Tung[1893-1976, líder da China depois da revoluçãocomunista] só pensava em fazer aço, e convocavaa população a queimar sua mobília para alimentaros fornos das siderúrgicas.

IB – Já na época era algo obsoleto?JT – Sim. No livro A Riqueza das Nações, AdamSmith (1723-1790) afirma que o importante éproduzir coisas. Ter uma faca era algo muitoespecial. Agora não é mais. Estamos no mundodos conceitos, da imagem, do toque, dacriatividade, do design. Compra-se um novoproduto simplesmente pelo design. É o grandetrunfo da Apple, por exemplo.

IB – Em todos os países o emprego migrará para osetor de serviços?JT – Não, haverá uma especialização. Afirma-seque a China vai se transformar na grande fábricado mundo. O problema é que esses empregospodem ser substituídospor robôs. Mas isso nãoacontecerá só nas fábricas.Primeiro, o emprego mu-dou do colarinho azul,dos operários da indús-tria, para o colarinhobranco, dos funcionáriosadministrativos, nos escritórios. Só que grandeparte dessas pessoas, as que trabalham no apoio,também podem ser substituídas por computa-dores. Até professores podem substituídos porcomputadores. Metade do treinamento da IBMhoje é on-line. E as pessoas adoram isso, porquenão há perda de interatividade, da oportunidadede questionar. E para as novas gerações,habituadas aos videogames, o uso do compu-tador na educação é muito mais fácil. Depois da

mudança do emprego do colarinho azul para ocolarinho branco, há uma mudança do colari-nho branco para o sem-colarinho. Talvez todosnós venhamos a nos tornar artistas.

IB – O senhor não vê, portanto, uma tendência depadronização na sociedade?JT –Não, é o contrário: na medida em que haverá

uma valorização gradualda customização, da dife-renciação, da criatividadee da interação. A internetfavoreceu o surgimento decomunidades em que aspessoas estão fisicamentemuito distantes. Eu posso

ter um amigo no Brasil e outro em Cingapura, etalvez nunca os encontre. É uma explosão dediversidade. O habitual era ter amigos só emvolta da gente. Isso significava uma uniformidadedentro de determinado ambiente. Era necessáriopensar e agir como o vizinho. As pessoas ficavamlimitadas às suas pequenas aldeias. Agora, podemter acesso à aldeia global, como disse MarshallMcLuhan (1911-1980). E são muitas aldeias,com diferentes características.

INDÚSTRIA BRASILEIRA 17WWW.CNI.ORG.BR

ENTREVISTA

PA

ULO

SIL

VAP

INTO

Valoriza-se cada vezmais na sociedade

a criatividade, nãoa padronização

18 INDÚSTRIA BRASILEIRA MAIO 2008

FOLH

AIM

AG

EM

INDÚSTRIA BRASILEIRA 19WWW.CNI.ORG.BR

CAPA

O custode ficarparado

Prejuízo com o trânsito nasgrandes cidades do País preocupa

empresas e força todos os níveisde governo a buscar soluções

POR GILSE GUEDES

NO INÍCIO DOMÊS PASSADO, SÃO PAULO ATINGIU Orecordede229kmde congestionamentonos 835kmde ruas e avenidas monitoradas pela Companhia deEngenharia deTráfego (CET). No Rio de Janeiro, avelocidade média no túnel Zuzu Angel, na ZonaSul, era de 89 km/h entre 7h e 8h em 1997. Hoje éde 20 km/h. A dificuldade de deslocamento irritapaulistanos, cariocas e até mesmo moradores decidades médias. Mais que isso, porém, é grande odesperdício de recursos e a limitação imposta aosnegócios. O jornal Folha de S.Paulo cunhou aexpressão “custo São Paulo” em referência ao que oscidadãos e empresas têm de desembolsar a maispara viver e trabalhar na cidade.O economista Marcos Cintra, vice-presidente

da Fundação Getúlio Vargas (FGV), calcula oprejuízo provocado pelos congestionamentos emR$ 33,5 bilhões. A maior parte disso, R$ 27 bi-lhões, refere-se às horas de trabalho perdidas den-tro de carros e ônibus que se deslocam lentamente.O gasto adicional de combustível é responsávelpor outros R$ 4,15 bilhões. O excesso de tráfegopiora a qualidade do ar – que vinha melhorandocom a instalação de catalisadores nos carros – e

resulta em gastos extras de R$ 406 milhões emsaúde pública. As empresas têm de desembolsarR$ 1,95 bilhão a mais com o transporte de cargas.No caso da indústria, a fatura adicional para fazerfrente aos problemas de logística na capitalpaulista é de R$ 460 milhões.

MOTORISTA COM AJUDANTEA Souza Cruz implantou há oito anos um novosistema de entrega para driblar os problemas detráfego, contratando assistentes para os motoristas.Eles descem do veículo com a mercadoria ecuidam dos procedimenos da entrega, enquanto omotorista dá voltas no quarteirão com o veículo. Atática vale a pena, mas não sai de graça para aempresa, pelo aumento dos gastos com mão-de-obra e combustível, nem para as ruas, peloaumento da circulação de veículos. Nos últimosmeses, com o aumento da lentidão, o sistema temse mostrado menos eficiente do que era no início.“Nossa produtividade de entrega está sendoimpactada em aproximadamente 8% pelos

engarrafamentos”, conta o gerente de projetos daSouza Cruz, Eduardo Magalhães.OCentro de Estudos emLogística doCoppead,

da Universidade Federal do Rio de Janeiro (UFRJ),fez estudos sobre os congestionamentos que per-mitem estimativa de impacto em toda a economiado País. Segundo um dos pesquisadores envolvidos,o engenheiro Maurício Lima, o transporte de cargano Brasil em 2006mobilizou R$ 155,7 bilhões, dosquais R$ 129 bilhões se devem à parte rodoviária, oque representa 5,5% do Produto Interno Bruto(PIB). Se todos os caminhões da frota brasileirapassassem duas horas presos num engarrafamentoem cada rota de 400 a 500 km, diz Lima, o custoseria de R$ 12,9 bilhões (10% dos R$ 129 bilhões).Ele utilizou o modelo que considera o custo dodiesel e a velocidade média do veículo.Segundo Lima, o impacto dos congestiona-

mentos é ainda maior em rotas curtas nos períme-tros urbanos. Num trajeto de 50 km, o frete deuma carreta fica 47% mais caro se o caminhãopermanecer parado três horas no dia. A conta

20 INDÚSTRIA BRASILEIRA MAIO 2008

A CIDADE DOMÉXICO, com

populaçãoaproximadamente

igual à de SãoPaulo, tem 250 kmde linhas de metrô

BE

TTM

AN

N/C

OR

BIS

/LA

TIN

STO

CK

inclui o custo fixo de um caminhão de grandeporte: salário do motorista, depreciação do veículoe taxa de oportunidade do capital mobilizado. “Aoficar parado, o caminhão deixa de produzir. E háum capital mobilizado no veículo”, explica.Considerando a situação da capital paulista,

Lima afirma que um caminhão parado numa ruaengarrafada custa R$ 31 por hora. A frota paulis-tana tem 159.496 caminhões registrados. Se cadaum destes veículos perder em média uma horadiariamente no trânsito em 25 dias úteis no mês,o custo é de R$ 124 milhões. O pesquisador notaque o fato de a logística brasileira ser focada nomodal rodoviário contribui para os congestio-namentos. Quase 56,5% da carga no País é trans-portada por estradas, sendo apenas 25,8% porferrovias. Comparando aos Estados Unidos, adiferença é grande: 29,6% em rodovias e 38,5%em ferrovias. “O transporte de safra agrícola e deprodutos siderúrgicos para longas distânciasdeveria ser feito basicamente pelo modal aquaviá-rio ou ferroviário. E não pelo rodoviário, cujo cus-to de manutenção é mais alto”, completa.No caso da cidade de São Paulo há o agravante

da concentração econômica: em um raio de 100 kmdo centro, concentra-se 90% da produção indus-

trial do estado. Como São Paulo representa apro-ximadamente 40% da produção industrial brasi-leira, conclui-se que mais de 30% da atividadeindustrial do País está nas imediações da capitalpaulista, onde a frota de veículos tem crescido 5%ao ano desde 2003 sem o correspondente aumen-to na infra-estrutura viária.

SOLUÇÕESO agravamento dos problemas de trânsito temfavorecido ao menos o debate sobre possíveis solu-ções, também com o incentivo da proximidade daseleições de prefeitos e vereadores. Pesquisa de opi-nião doDatafolha mostrou que o trânsito na cidadede São Paulo teve a pior avaliação no universo de1.089 pessoas maiores de 16 anos entrevistadas.Ficou bem à frente de outros problemas, como asaúde (55% de rejeição). A Prefeitura de São Pauloe o governo estadual têm procurado adotar medidasna tentativa de tirar a capital do caos. No governodo estado, a secretaria dos Transportes Metropoli-tanos anunciou que investirá até 2010 cerca deR$ 17 bilhões na ampliação do metrô, compra denovos trens, construção de corredores de ônibus eredução no tempo médio de viagem de ônibusmetropolitanos e no sistema metroferroviário.

INDÚSTRIA BRASILEIRA 21WWW.CNI.ORG.BR

CAPA

SÃO PAULOcomeçou aconstruir seumetrô nos anos1970 e até hojetem apenas61 km de linhas

FOLH

AIM

AG

EM

CINTRA, DA FGV,calcula os

prejuízos comtrânsito em São

Paulo em R$ 33,5bilhões por ano

22 INDÚSTRIA BRASILEIRA MAIO 2008

circulação de caminhões em parte do centro de 5h às21h e anunciou novos corredores de ônibus. Desde1997, 20% dos carros da cidade ficam fora de circu-lação nos horários de pico, num sistema de rodíziode acordo com o final da placa. No Rio de Janeiro, aatual administração não cogita adotar a medida, se-gundo o secretário de Transportes da cidade do Riode Janeiro, Arolde deOliveira. “Nós sabemos que oscarros de passeio ocupam 55% a 60% das vias urba-nas doRio de Janeiro e transportam apenas 20%dospassageiros.Mas eu e o prefeito CésarMaia conside-ramos que o rodízio de carros é uma violência con-tra o direito de ir e vir”, diz. Para o professor NicolauGualda, do departamento de Engenharia deTransportes da Escola Politécnica daUniversidade deSão Paulo (USP), a medida tem outro problema: éinócua. “Quem pode, compra dois carros ou mais,para driblar a restrição”, explica Gualda.

EXPERIÊNCIA LONDRINAUma medida discutida de forma recorrente é acriação de pedágio urbano. Em Londres, onde osistema foi implantado em 2003, paga-se cerca deR$ 30 por dia para ter acesso à região central dacidade. Os recursos obtidos com o recolhimento dataxa são investidos na oferta de transporte de passa-geiros, que sempre foi um dos melhores do mundo.A idéia foi reprovada no início, mas depois tornou-seum sucesso. No Brasil, onde falta transporte urbanode qualidade, a idéia do pedágio urbano não temaceitação. Conforme pesquisa do Datafolha no dia7 de abril, o pedágio urbano é reprovado por 74%das pessoas ouvidas, contra 24% de aprovação, masa instituição de dois dias de rodízio é aceita por 56%contra 39% que desaprovam a medida.No Rio, o secretário Oliveira reconhece que a ve-

locidade média alcançada pelos veículos por conta decongestionamentos está “abaixo do ideal”. Dados daGerência de Informações de Tráfego da CET-Riomostram que o pior trecho é entre a Barra da Tijuca,na Zona Oeste, e Botafogo, onde a velocidade médiados carros fica em 22,9 km/h. “A preocupação daPrefeitura do Rio é estudarmedidas para não ficar co-mo São Paulo. Por ano, são mais de 100 mil carrosnovos licenciados”, dizOliveira. Segundo ele, asmedi-das possíveis são a construção de corredores exclusivosdeônibus e a restriçãodoshoráriosde carga edescarga.

Nomês passado, foi anunciada a construção deuma nova linha de metrô, que chegará aoAeroporto de Congonhas. Avançou também oplanejamento da obra do trem expresso que ligaráo Aeroporto de Guarulhos, o maior do País, aocentro de São Paulo. São soluções óbvias, quedeveriam estar concluídas há décadas. Mas vêmsendo adiadas juntamente com outros investimen-tos em infra-estrutura no País. O Brasil tem umadas mais baixas taxas de investimento em infra-estrutura entre os países com o mesmo nível dedesenvolvimento: apenas 1% do Produto InternoBruto (PIB). Isso deve ser revertido para o Paísalcançar o desenvolvimento sustentado segundo oMapa Estratégico da Indústria 2007-2015.Agora, com as dificuldades de locomoção, há pro-messas de tirar as obras do papel. Até mesmo o go-verno federal demonstrou preocupação com oassunto e anunciou o PAC da Mobilidade, umareferência ao Programa de Aceleração doCrescimento. Segundo o ministro das Cidades,Márcio Fortes, serão investidos R$ 6 bilhões até2010 em obras que favoreçam o transporte depassageiros com rapidez e conforto, com destaquepara a expansão de linhas de metrô e de corredoresexclusivos de ônibus.A Prefeitura de São Paulo decidiu restringir a

FOLH

AIM

AG

EM

Amelhoria no trânsito demetrópoles como SãoPaulo, segundo especialistas, depende sobretudo dotransporte coletivo de qualidade. “O metrô é umanecessidade fundamental para a eficiência de seusistema produtivo e o bem-estar da população”,avalia Cintra, da FGV. “Porém, os investimentosnesse tipo de transporte de alta capacidadecomeçarammuito tarde na cidade, apenas nos anos1970, e com a recessão nas décadas seguintes, aexpansão da rede foi muito lenta.”A área metropolitana de São Paulo conta com

20 milhões de pessoas, e sua economia participacom 36%da produção estadual. A redemetroviáriade São Paulo possui apenas 61 km. Na cidade doMéxico, por exemplo, que tem aproximadamente amesma população de São Paulo, as linhas de metrôsomam 250 km. Seria, portanto, necessário multi-plicar por quatro as linhas de São Paulo para chegarao mesmo patamar de serviço, o que enfrenta pro-blemas de custos: cada quilômetro custa entreR$ 90 milhões e R$ 180 milhões. Uma saída,ressalta Cintra, são as parcerias com o setor privado,algo que já tem sido feito em São Paulo. Outrapossibilidade seria a utilização de parte dos 257 kmda rede da Companhia de Transporte Metropoli-tano (CPTM) como metrô de superfície.

Gualda, da USP, chama atenção, porém, para anecessidade de se fazer linhas de metrô que liguemum bairro a outro, e não apenas os bairros ao centro.Além disso, afirma que há medidas para melhorar otrânsito que passam longe de obras viárias. “Soluçõesestruturais exigem o controle do uso do solo, deforma a criar vagas de trabalho em regiões que hojesão exclusivamente residenciais, e a construção demoradias no centro de SãoPaulo, onde predominamescritórios”. A prefeitura poderia fazer isso, afirma,por meio de medidas de incentivo fiscal.Outro professor de Engenharia de Transportes

da USP, Hugo Pietrantonio, defende a elevação daqualidade dos serviços da CET, com a busca deexcelência tecnológica e gerencial – foi reveladorecentemente pela Folha de S.Paulo que metadedas câmeras quemonitoram o trânsito não funcio-navam. “Investir na CET é algo crítico para umsistema viário com o nível de solicitação que há emSão Paulo. É necessário detectar acidentes e remo-ver os veículos rapidamente”, explica Pietrantonio.No debate sobre o problema de mobilidade

nas grandes cidades brasileiras, as diferentes avalia-ções e propostas raramente se opõem. Há consen-so de que é preciso lançar mão de quase todas assoluções, sejam emergenciais ou estruturais.

INDÚSTRIA BRASILEIRA 23WWW.CNI.ORG.BR

CAPA

PEDÁGIO URBANOfoi adotado emLondres em 2003e teve grandeaceitação dapopulação, graçasao transportepúblico de qualidade

AN

DY

WIL

LIA

MS

/LO

OP

IMA

GE

S/C

OR

BIS

/LA

TIN

STO

CK

24 INDÚSTRIA BRASILEIRA MAIO 2008

CRESCIMENTO INDUSTRIALT E N D Ê N C I A S E C O N Ô M I CA S

OS SINAIS DE INTENSIFICAÇÃO DA ATIVIDADE

industrial neste início de 2008 são inequívocos.A produção industrial cresceu 6,3% no primeiro tri-mestre, relativamente ao mesmo período de 2007segundo o Instituto Brasileiro de Geografia e Esta-tística (IBGE); a forte demanda interna garantiu,nesse mesmo período, um crescimento de 7,6% dofaturamento da indústria de transformação; e o em-prego nesse setor cresce há 28 meses seguidos, nacomparação interanual. A conjugação desses dadoscaracteriza o primeiro trimestre de 2008 – na compa-ração comoquarto trimestre do ano anterior – comoo início de ano demaior crescimento para a indústriaconsiderando-se os últimos cinco anos.

O crescimento da atividade industrial nãogera, contudo, pressões adicionais sobre a oferta deprodutos, pois a utilização da capacidade instaladamantém-se relativamente estável (ao redor de83%) há seis meses consecutivos. Esse quadroaponta para a ampliação da capacidade produtivada indústria, uma vez que está se produzindo maiscom o uso da mesma capacidade instalada. Em

outras palavras, estão maturando os investimen-tos, que crescem a uma taxa, pelo menos, duasvezes maior que a do Produto Interno Bruto (PIB)há oito trimestres consecutivos.

Os sinais de dinamismo do investimento sãocorroborados pelo fato de o setor de máquinas eequipamentos ter registrado em março deste anoexpressivas taxas de crescimento no que se refere afaturamento (12,5%), horas trabalhadas (12,0%)e emprego (13,3%), na comparação com o mes-mo mês do ano anterior. Como esse setor produzbens para fins de investimento, seu dinamismo éespecialmente relevante.

Contudo, a despeito da tendência de continuaçãodo crescimentodademanda, o ritmode expansãodosinvestimentos pode estar em risco. Preocupado coma trajetória recente dos preços na economia e pioradas expectativas de inflação, o Banco Central iniciouummovimento de aumento dos juros em abril desteano (de 0,5 ponto percentual, para 11,75% ao ano).A ação do Banco Central – conforme a ata dareunião do Conselho de Política Monetária

Indústria segue emritmo forte de expansãoPerspectiva segue positiva, sem grande pressão sobre a capacidadeinstalada. Mas os juros e a valorização do real podem alterar o quadro

MARCELO DE ÁVILA E PAULO MOL

Consumodas famílias e formação bruta de capital fixo

108

92

96

100

104

III2003 20042004 2005

IV I II III IV V III III III

FONTE: IBGE

88

Taxas de juros reais – Brasil e Estados Unidos

6

8

10

4

2

-2

0

jan.07

fev.07

mar.07

abr.07mai.07jun

.07jul.07

ago.07set.07out.07

nov.07

dez.07jan.08

fev.08

mar.08

abr.08-4

FONTE: IBGE E BANCOS CENTRAIS DO BRASIL E ESTADOS UNIDOS

Base 3º trimestre de 2004 = 100 - dados dessazonalizados Em % ao ano

FORMAÇÃO BRUTADE CAPITAL FIXO

EVOLUÇÃO DOS JUROS

5,7 P.P

8,7 P.P

CONSUMODAS FAMÍLIAS

demanda e reduzir a pressão sobre os preços. Como aumento de 0,25 ponto percentual na taxa dejuros em setembro daquele ano, vieram mais seisaumentos mensais de 0,50 ponto percentual. Oimpacto da elevação dos juros sobre a formaçãobruta de capital fixo, segundo o InstitutoBrasileiro de Geografia e Estatística (IBGE), foiimediato e intenso: o ritmo de expansão dosinvestimentos recuou de 13,4% ao ano (ritmo deexpansão acumulado nos quatro trimestres queantecederam à elevação dos juros) para 3,9%(ritmo de expansão acumulada nos quatroprimeiros trimestres após o início da elevação dosjuros). No entanto, o ritmo de expansão doconsumo das famílias pouco se alterou com arestrição monetária. Os gastos familiares – quecresciam 1,1% por trimestre, na média dos quatrotrimestres que antecederam ao início da elevaçãode juros – passaram a expandir 1,2% ao trimestrena média dos quatro trimestres que sucederam aoinício da elevação dos juros.

Como ocorreu em 2004, a elevação dos jurosem 2008 elevará o custo do crédito e deverá reduziro ritmo de crescimento dos investimentos. Paraagravar esse quadro, a indústria continua sofrendo aperda de competitividade com a persistente valori-zação do real. Do lado dos exportadores, os produ-tos brasileiros ficam mais caros em dólar, enquantodo lado dos que servem o mercado interno, osprodutos importados ficam mais baratos em reais.

Especialmente em 2008, a valorização do real es-tá amparada emmais dois fatores.O aumento do di-ferencial de juros reais entre Brasil e Estados Unidos– que atrai capitais – e a recente concessão de graude investimento ao Brasil cristalizam uma situaçãobastante atrativa aos investidores externos: baixorisco de default (possibilidade de não pagamento dadívida pública por parte do governo brasileiro) comas maiores taxas de juros reais do mundo.

O diferencial de juros reais entre Brasil e EstadosUnidos está próximo de 9% e até o fim do ano essadiferença chegará a dois dígitos. Com esse cenário,mais capitais entrarão no Brasil e mais o real se apre-ciará, resultando em maiores perdas de competiti-vidade para a indústria brasileira, o que deverá criardificuldades adicionais para um conjunto de segmen-tos industriais e reduzir o ritmo de expansão.

(Copom) de abril – visa inibir “a consolidação de umcenário no qual reajustes pontuais se transformemem reajustes persistentes ou generalizados de preços”.

No entanto, a opção isolada de aumentar osjuros como resposta para reduzir a demandainterna é bastante limitada no cenário atual. Ofoco de aceleração da inflação tem origem externa,ou seja, é o resultado, em grande parte, dospersistentes reajustes dos preços internacionais dascommodities (o maior preço dos alimentos éresponsável por metade da inflação dos últimos 12meses). Ademais, enquanto o Banco Centralpromove uma política monetária contracionista, ogoverno continua aumentando os gastos em ritmomuito superior ao crescimento do PIB.

O descasamento entre as políticas fiscal emonetária é um equívoco que poderá ter impactosnegativos sobre o setor produtivo e o crescimento.Uma política monetária restritiva em umambiente com maiores gastos do governo poderá,mais do que conter o consumo, limitar os investi-mentos do setor privado na produção.

Em 2004 – ano de forte crescimento econô-mico – o Banco Central iniciou um ciclo deaperto monetário como forma de conter a

INDÚSTRIA BRASILEIRA 25WWW.CNI.ORG.BR

Evolução da taxa média mensal de câmbio

3,10

3,30

1,70

2,50

2,10

2,30

1,90

2,70

2,90

jan.04

abr.04

jul.04

out.0

4

jan.05

abr.05

jul.05

out.0

5

jan.06

abr.06

jul.06

out.0

6

jan.07

abr.07

jul.07

out.0

7

jan.08

abr.08

FONTE: BANCO CENTRAL DO BRASIL

1,50

Variação (%) de indicadores da indústria emperíodos de 1º trimestre frente ao 4º trimestredo ano anterior (dados dessazonalizados)

FONTE: CNI * DIFERENÇA EM PONTO PERCENTUAL

(R$/US$)

Variáveis 2004 2005 2006 2007 2008

Faturamento 1,6 0,4 0,1 1,0 1,8

Horas trabalhadas 1,7 0,4 1,1 0,1 2,1

Emprego 0,8 0,3 0,9 0,6 1,1

UCI* 1,6 -0,4 -0,2 0,5 -0,1

26 INDÚSTRIA BRASILEIRA MAIO 2008

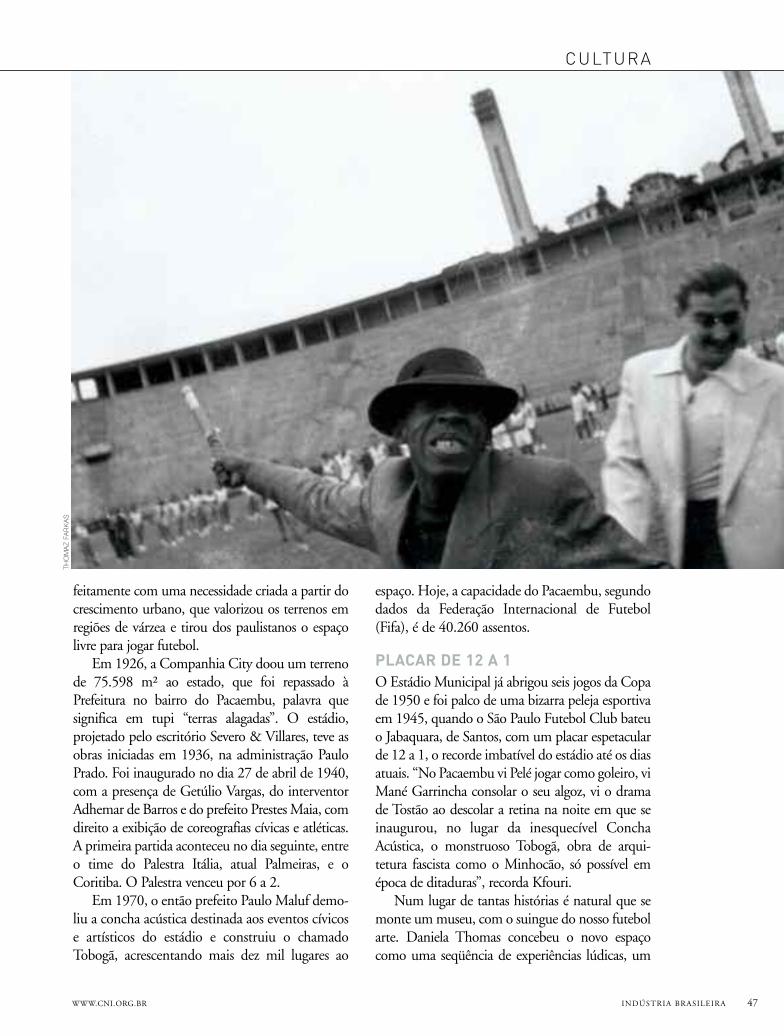

NO INÍCIO DA DÉCADA DE 1940, O BRASIL JÁpossuía um parque fabril de peso. Mas o entãopresidente da CNI, Euvaldo Lodi, e o da Fiesp,Roberto Simonsen, queriam mais: que a indústriaassumisse o papel de protagonista no desenvol-vimento do País. Para isso, uma etapa prioritáriaera a construção de um sistema de formação pro-fissional de qualidade. O empresariado concordou

com a instituição de um tributo específico para ofinanciamento desse serviço, sob a condição depermanecerem no comando do processo. Assimnasceu o SENAI, em 1942.Nas quatro décadas que se seguiram à criação

do SENAI, o Brasil mudou radicalmente. Liderouo crescimento econômico mundial graças aoaumento da produção e da diversidade de sua

Interferência estatalCommais de seis décadas de história na formação profissional e nos serviçosao trabalhador, SENAI e SESI são ameaçados por proposta de controle dosministérios da Educação e do Trabalho

INDÚSTRIA BRASILEIRA 27WWW.CNI.ORG.BR

EDUCAÇÃO

indústria. Não há hoje outro país na AméricaLatina com a sofisticação industrial do Brasil,graças, em grande medida, à qualidade dosrecursos humanos.Conseguir um emprego na indústria é a maior

aspiração de muitos jovens brasileiros. Emprimeiro lugar, pela certeza de que poderão contarcom atualização profissional constante propor-cionada pelo SENAI, mesmo depois de formados.E porque sabem que, além da remuneração, emqualquer empresa industrial terão um pacote debenefícios extensivo às suas famílias, que incluiassistência médica, educação básica e lazer.Serviços para o bem-estar do trabalhador daindústria são responsabilidade do SESI, entidadecriada em 1946 também pormeio de contribuiçãocompulsória das indústrias.

A qualidade de vida e de formação dos traba-lhadores que fazem a indústria brasileira estáameaçada por uma proposta em discussão nogoverno federal. No final de março, o ministro daEducação Fernando Haddad anunciou a idéia decriar um fundo educacional para o Ensino Médio.Esse fundo receberia os recursos hoje destinados àsentidades do Sistema “S”, que inclui SENAI eSESI, na indústria, além das congêneres nas áreasde comércio, agricultura e transportes. Asentidades de formação são financiadas comtributo de 1% sobre a folha de pagamento e as decunho social com 1,5%.O governo quer que as entidades do Sistema

“S” disputem 80% dos recursos do fundo a sercriado, por meio de vagas gratuitas de cursostécnicos. Os 20% restantes passam a ser dis-tribuídos segundo a população economicamenteativa de cada estado. Para mudar as regras em vigoratualmente, pretende encaminhar projeto de lei aoCongresso Nacional ainda neste semestre. “Aproposta é intervencionista e confiscatória”, afirmao presidente da CNI e do Conselho Nacional doSENAI, Armando Monteiro. É uma opinião quetem amplo respaldo entre industriais. “A cogitadaidéia de substituir a autonomia do SENAI por umfundo público e um conselho desconhecido épreocupante. O uso de mecanismos burocráticospara decidir o que ensinar chega a me dararrepios”, afirmou o empresário Antônio Ermíriode Moraes, do Grupo Votorantim, em artigo nojornal Folha de S.Paulo, no dia 4 de maio.Um ponto que o governo critica é o fato de as

entidades do Sistema “S” cobrarem por alguns deseus serviços. Mas é graças a essa receita adicionalque podem ampliar o alcance de sua atuação.O SENAI, com 696 unidades no País, se dedica apesquisas que têm por objetivo garantir aqualidade dos produtos da indústria brasileira e àampliação da capacidade de inovar, algo essencialpara garantir competitividade no mercado global.Além de beneficiar as empresas industriais, apesquisa garante a atualização tecnológica cons-tante dos cursos oferecidos. Há, ainda, pesquisasde mercado que apontam as tendências dedemanda da industria e a atualização constantedos cursos. Com isso, é possível decidir qual curso

MA

RC

US

BA

RR

OS

PIN

TO

28 INDÚSTRIA BRASILEIRA MAIO 2008

ANTÔNIOERMÍRIO DE

MORAES: “A idéiade substituir aautonomia doSENAI por um

fundo público eum conselho

desconhecido épreocupante”

FOLH

AIM

AG

EM

será oferecido, com que conteúdo e onde.Somente com tal cuidado é possível aos alunos doSENAI ter a certeza de encontrar empregos naindústria depois de se formar.No caso da área educacional do SENAI, as taxas

cobradas em parte dos cursos permitem ampliaro número de vagas oferecidas. No ano passado, aentidade ofereceu 2.175.928 matrículas, sendo1.108.725 gratuitas. Nos cursos de aprendizagemindustrial, com 800 horas de duração, todas as94.316 vagas são gratuitas. No curso técnico de nívelmédio, com pelomenos 800 horas de duração, 21%das 60.032 vagas são gratuitas. É nesse segmento queo ministro Haddad, da Educação, quer ver umnúmero maior de vagas gratuitas no País. Caso oSENAI se limitasse ao EnsinoMédio, poderia ofere-cer cerca de 230mil vagas sem cobrar nada.Mas nãoatenderia aos interesses das indústrias, nem os dostrabalhadores. Na mira do governo, estão os cursosde aperfeiçoamento (com duração entre 40 e 80horas) e os de qualificação profissional (com duraçãode 160 a 900 horas), que são considerados peloministro Haddad excessivamente breves.Os cursos de aperfeiçoamento, com 1.237.664

matrículas no ano passado das quais a metadegratuitas, são essenciais para o trabalhador semanter

atualizado. Assim, mesmo muitos anos após terconquistado o diploma de técnico pelo SENAI, elemantém sua empregabilidade. Os cursos dequalificação profissional, de média duração, com777.689 vagas (pouco menos da metade gratuitas)são destinados a quem não dispõe de escolaridadesuficiente para fazer um curso técnico – dois terçosda população economicamente ativa no Brasil têmmenos de oito anos de escolaridade. Cada curso dequalificação é um módulo de um curso técnico doSENAI. Por exemplo: com 720 horas de aprendi-zado em dois módulos, o aluno torna-se mecânicode processos de usinagem. Se fizer cinco módulos,terá o diploma de técnico em mecânica industrial.É grande o impacto social dessa fórmula, ao con-trário do que o governo quer fazer crer nasjustificativas de sua proposta.Os cursos oferecidos pelo SENAI estão entre os

melhores do mundo em suas áreas, o que é com-provado pelo desempenho dos alunos em torneiosinternacionais. No Worldskills, que se realizou noano passado em Shizuoka, no Japão, a equipe doSENAI, que representou o Brasil, ficou em segun-do lugar, atrás apenas da Coréia do Sul, superandoJapão, Suíça e os demais competidores. Sem argu-mentos em relação à qualidade dos cursos, ogoverno critica a suposta elitização do alunado. Osnúmeros demonstram que isso é uma falácia: 70%dos alunos são provenientes das redes públicas.O que garante a qualidade dos cursos do

SENAI é exatamente a interação com as empresas.“Não podemos nos distanciar das demandas daindústria”, alerta Monteiro Neto. É desnecessárioir muito longe para ter noção do risco dessa sepa-ração. As escolas técnicas públicas brasileiras sãoconsideradas de boa qualidade no que se refere aoensino propedêutico. Mas por falta de atualizaçãotécnica e programática, deixam a desejar noconteúdo realmente profissional do ensino. O re-sultado é que a maior parte dos jovens formadosnessas escolas não trabalha no que aprende. Emvez de colocar em prática o conhecimento, elespartem imediatamente para o vestibular e aformação universitária em outras áreas.O sistema brasileiro de contribuições compul-

sórias para financiamento do Ensino Profissionalnão é uma invenção brasileira. Sua criação teve

INDÚSTRIA BRASILEIRA 29WWW.CNI.ORG.BR

EDUCAÇÃO

FÁBRICA DAFORD na Bahia:sem o SENAI, adescentralizaçãoindustrial seriaimpossível

FOLH

AIM

AG

EM

por base modelos ainda hoje em vigor em váriospaíses europeus, como a Alemanha. NaArgentina, onde houve intervenção estatal nosistema de formação profissional, observou-se adescontinuidade dos programas. Isso foiconseqüência de restrições fiscais que também seimpõem freqüentemente no Brasil.O governo argumenta que sua proposta de

realocação de recursos permitirá combater asdesigualdades regionais do Brasil. Isso já é, porém,preocupação inscrita nos estatutos do SESI e doSENAI. As entidades devem, porém, tomar ocuidado de não oferecer serviços em locais onde ademanda inexiste. No caso do SENAI, 85% dosrecursos ficam no estado que os arrecada,enquanto os 15% restantes são redistribuídos deforma a reduzir os desequilíbrios regionais.Mais que distribuição no orçamento, a ação

finalística do SENAI, coordenado a partir de seuDepartamento Nacional, tem propiciado elevadaexpansão industrial para as novas regiõesprodutivas. O SENAI foi chave para a indústria

automobilística se instalar nos estados do Paraná,Rio Grande do Sul, Rio de Janeiro, Goiás e Bahia.No SESI, 75% dos recursos ficam nos estados

e 25% são redistribuídos. Outro argumentofinanceiro recorrente dos críticos do Sistema “S” équanto à falta de transparência na alocação derecursos. As contas do SESI e do SENAI estão nainternet, e são constantemente auditadas pelaControladoria Geral da União (CGU), do PoderExecutivo, e pelo Tribunal de Contas da União(TCU), do Legislativo.No ano passado, SESI e SENAI anunciaram

um ambicioso plano de expansão dos serviços noEnsino Básico e Profissional: o programa Educaçãopara a Nova Indústria. Com R$ 10,5 bilhões deinvestimentos, o programa se compromete com aampliação em 30%do número de vagas entre 2007e 2010. A maior parte das metas estabelecidas noano passado foi superada. As dos próximos anosestão em jogo: dependem de o SESI e o SENAI,que são patrimônio da sociedade brasileira, ficaremlonge da interferência estatal.

30 INDÚSTRIA BRASILEIRA MAIO 2008

Empresas britânicas instaladas no Brasil estãoconfiantes de que a atual crise internacional e osgargalos da economia não são capazes deinterromper o crescimento do País. Segundopesquisa da CNI e da Câmara Britânica deComércio e Indústria (Britcham), 81% dosentrevistados dizem estar otimistas e 10% muitootimistas com as perspectivas econômicas nospróximos dois anos. Para 73%, o faturamentodeve aumentar em 2008 e 2009. E 71%pretendem contratar mais funcionários. Apesquisa é parte de um acordo de cooperação daCNI com a embaixada do Reino Unido.Quando perguntadas sobre os principais obs-

táculos da economia brasileira, as empresas foramenfáticas em apontar o sistema tributário, acorrupção e a legislação trabalhista. Depois disso,aparecem as incertezas regulatórias de infra-

estrutura, a criminalidade e a qualificação de mão-de-obra. “Os resultados preliminares mostram aidentidade com o diagnóstico da CNI e da CBI(Confederação Britânica de Indústria) em relaçãoao ambiente de negócios”, diz o gerente-executivode Pesquisa, Avaliação e Desenvolvimento daCNI, Renato da Fonseca.O acordo de cooperação envolve também uma

série de estudos comparativos entre o Brasil e oReinoUnido. Dois estudos abordam as relações detrabalho e a questão de impostos e orçamento. Aintenção é buscar soluções e experiências paramelhorar o ambiente de negócios no Brasil, emum esforço análogo ao dos relatórios Doingbusiness, do Banco Mundial.Morris, da Britcham, lembra que as empresas

são as melhores fontes para identificar e sugerirsoluções aos entraves de comércio e investimentos.

IMA

GE

S.C

OM

/CO

RB

IS/L

ATI

NS

TOC

K

POR ENIO VIEIRA

Parceria da CNI com a Confederação Britânica das Indústrias reúneinformações que podem melhorar o ambiente de negócios no Brasil

Experiência do além-mar

INDÚSTRIA BRASILEIRA 31WWW.CNI.ORG.BR

COOPERAÇÃO

Dois temas se sobressaem na agenda bilateral: adefinição de um acordo que acabe com achamada bitributação e outro que trata dos vistosde entrada e saída de pessoas entre os dois países.O diretor da Britcham considera muito impor-tante a proposta de Reforma Tributária: “O pro-blema não é só o valor do imposto em si, mas aburocracia para o pagamento, que traz maiscustos para as empresas.”Na pesquisa, 86% das empresas consultadas

acham excessivo o número de obrigações legais noBrasil. A percepção é de um aumento da buro-cracia, principalmente em licitações públicas eprocedimentos aduaneiros no comércio exterior.Segundo 71% dos entrevistados, a prioridade naagenda de crescimento econômico do Brasildeveria ser a Reforma Trabalhista. Um grupo deconsultores e técnicos da CNI esteve na Inglaterrapara conhecer melhor a legislação e o mercado detrabalho no Reino Unido.O consultor da CNI José Pastore afirma que o

Reino Unido adota um modelo de regras flexíveispara o emprego, bem diferente do que há noBrasil. Segundo ele, a experiência britânica mostraa importância de mudar regras como a jornada detrabalho. “Isso sim deveria ser uma prioridade dereforma na lei”, assinala.A complexidade das leis trabalhistas no Brasil

leva a um número muito grande de processosjudiciais. Segundo Pastore, os tribunais recebemdois milhões de ações por ano e demoram muitotempo para julgá-las. No ReinoUnido, há 115milconflitos judiciais a cada ano. O que facilita aanálise dos processos britânicos, nota o consultorda CNI, é que 75% dos casos são resolvidos emjuntas de conciliação. Com isso, as decisões maissimples saem em sete semanas, em média, e asmais complexas em três meses. Os custos doReino Unido são R$ 400 milhões por ano comprocessos trabalhistas. Aqui, são R$ 9 bilhões.A experiência britânica de resolução de

conflitos fora dos tribunais se aplica também naárea tributária. Os técnicos da CNI analisaram ofuncionamento do código do contribuinte noReino Unido, que reúne os direitos de quempaga tributos. “O Brasil deve buscar um códigocom mais pedagogia e menos punição pelo

Fisco”, aponta o diretor-executivo da CNI, JoséAugusto Fernandes. Tramita no Senado umprojeto de lei sobre os direitos dos contribuintes,que consta da pauta mínima da AgendaLegislativa da CNI de 2008.Segundo o advogado Gustavo Amaral, da

CNI, o código do Reino Unido tem pontos queseriam de grande utilidade para o Brasil. Umaempresa britânica pode, por exemplo, consultaro Fisco sobre os impostos a serem pagos antesde uma fusão ou aquisição e assim não ter o riscode uma punição futura. Aqui, não existe isso.“É fundamental que haja um choque cultural doFisco no Brasil, acabando com a visão deantagonismo entre governo e contribuinte”,ressalta Amaral.

ORÇAMENTO FLEXÍVELO economista Mário Sérgio Telles, da CNI, ana-lisou o modelo inglês de orçamento público e suarelação com a tributação. “Se o Brasil quiser discu-tir uma redução da carga tributária, precisará mu-dar o processo orçamentário”, observa. O ReinoUnido tem um orçamento com planejamento detrês anos. Do total de despesas, 60% podem sermanejadas livremente. No Brasil, a margem demanobra é pequena: só 9,5% dos gastos são livrese o planejamento se restringe a um ano.Outro ponto importante do caso britânico é o

chamado controle de solvência do setor público.É o mecanismo que permite ao governo mostrar àsociedade que tem dinheiro para honrar todos osseus compromissos. O Brasil usa desde 1998 osuperávit primário das contas públicas: o governoeconomiza cerca de 4% do Produto Interno Bruto(PIB) para pagar uma parte dos juros da dívidapública, que ficam entre 7% a 8% do PIB ao ano.Segundo Telles, essa economia ocorre de maneirapouco eficiente porque se baseia em aumentode arrecadação de tributos e no corte deinvestimentos em infra-estrutura. O modelo doReino Unido estabelece que o déficit (já incluindoos juros da dívida) não pode superar o volume deinvestimentos públicos. Seria uma mudançamuito grande para o setor público do Brasil queinveste menos de 1% do PIB em infra-estrutura etem um déficit de 2,3% do PIB.

32 INDÚSTRIA BRASILEIRA

A REGIONALIZAÇÃODAPOLÍTICA INDUSTRIALNova versão corrige a falta de articulação com atoreslocais, indispensável em um país continental e comtantas disparidades econômicas

A NOVA POLÍTICA INDUSTRIAL, TECNOLÓGICA E

de Comércio Exterior formulada pelo governo fe-deral traz uma novidade importante: insere aperspectiva de que políticas regionais ou estaduaiscomplementares sejam formuladas e compatibili-zadas com o arranjo institucional nacional.Para um país de porte continental como o

Brasil, que ainda carrega fortes assimetrias regio-nais, esse é um aspecto de grande relevância. Nãoé possível imaginar que as dimensões concretasda política industrial possam ser iguais em todasas partes do País. Há especializações regionaissignificativas na estrutura industrial e há diferen-ciais importantes de competitividade.Desde a segunda metade da década de 1970,

com momentos de maior ou menor intensidade,assiste-se a um processo de desconcentraçãoindustrial que fez com que São Paulo perdesseuma fatia de cerca de 20% do valor da trans-formação industrial nacional. Não que a indús-tria paulista tenha encolhido. As outras regiões éque cresceram a taxas mais elevadas e reduziu-seo diferencial de produtividade.O resultado mais visível da descentralização

são os novos pólos petroquímicos do Sul e doNordeste; a siderurgia que se estabeleceu noNortee no Sudeste; as novas montadoras de automóveisespalhadas pelo Brasil; e, mais recentemente, aindústria leve, que busca condições de maior com-petitividade em regiões menos desenvolvidas.Um novo ciclo de investimento industrial es-

tá em gestação. Os indicadores da demanda apa-rente por bens de capital são claros a respeito.Se a conjuntura internacional não se deteriorare se o câmbio atrapalhar menos, vivenciaremosum longo período de expansão de capacidade

instalada. Mas para ter consistência, esse mo-vimento deve necessariamente ser combinadocom um esforço muito maior de atualizaçãotecnológica e inovação das empresas.Alinhar uma ativa política industrial de âmbi-

to nacional com políticas regionais é fundamen-tal nesse quadro. A política industrial anterior,lançada em 2004, teve pouca ou nenhuma arti-culação com as demandas dos estados e dasprincipais regiões do País. E não é mais possívelimplementar boas políticas sem essa articulação.Muito da pauta de estímulo à competitivi-

dade depende de iniciativas regionais. A ação fe-deral é vital na concessão de crédito, pelo papelque o Banco Nacional de Desenvolvimento Eco-nômico e Social (BNDES) assume no financia-mento de longo prazo. É fundamental em mui-tos marcos regulatórios setoriais e na políticamacroeconômica. Mas em inúmeras dimensõessistêmicas, a promoção da competitividade de-pende essencialmente de medidas locais.Aos estados, cabe oferecer boas condições

para desenvolvimento produtivo em áreas comoinfra-estrutura, que não é mais monopólio daUnião; na formação de mão-de-obra técnica paraa indústria, processo no qual se insere o conhe-cimento local do SENAI; na formação de enge-nheiros e pesquisadores, em número cada vezmenor entre os diplomados nas universidadesfederais; e no ambiente de negócios, que dependede esforços pontuais para reduzir burocracia.Mesmo os sistemas de inovação e de apoio à

qualidade só têm sentido se examinados à luz dasespecificidades de cada região, de sua estrutura in-dustrial e das instituições de pesquisa ou de serviçostecnológicos existentes em cada localidade.

RODRIGO DA ROCHA LOURES

MIG

UE

LA

NG

ELO

AR

TIG

O

MAIO 2008

As políticas de apoio aos chamados ArranjosProdutivos Locais (APLs) já evidenciaram quegrande parte do que pode ser feito depende damobilização de atores locais, em especial daliderança da própria indústria. As políticas in-dustriais em prática há mais de duas décadas emoutros países podem nos servir de inspiração.

DETALHAMENTO SETORIALÉ saudável e promissor que o Ministério do Desen-volvimento, Indústria e Comércio Exterior (MDIC)e, em especial, o BNDES, estejam se preparandopara detalhar e avaliar setorialmente e nas diversasdimensões sistêmicas os gargalos de competitivi-dade e as condições necessárias para alavancar oinvestimento e ampliar a capacidade instalada.Mas é preciso ficar claro que deve haver um

forte estímulo para que as unidades da Federação eas regiões complementem esse esforço, customizan-do a política para as especificidades de cada cadeiaprodutiva e de cada localidade. Será um ponto a fa-vor da nova política industrial, para que ganhe con-cretude, mobilize a liderança empresarial e sirva de

referência efetiva aos investimentos produtivos.No âmbito federal, a CNI ofereceu contribui-

ções relevantes para a formulação da nova políticaindustrial. É preciso agora dar um passo além.Nós, empresários, devemos mobilizar todo o siste-ma de representação das indústrias, na figura dasFederações e sindicatos empresariais, para o esforçode dar foco regional ao detalhamento setorial e doscomponentes sistêmicos da política nacional.A política industrial deve ser, acima de tudo,

um espaço de diálogo entre os setores público eprodutivo para proporcionar um ambiente ade-quado ao crescimento sustentável dos negócios.Assim, é desejável que em todos os estados oempresariado se articule para demandar e influirna formulação de políticas regionais. De tal sor-te que do Oiapoque ao Chuí se observe umagrande e saudável mobilização para criarestratégias regionais de competitividade e paratornar realidade investimentos com inovação.Todos precisamos de uma boa política industrialnacional, mas Brasília é muito distante dodia-a-dia da produção.

INDÚSTRIA BRASILEIRA 33WWW.CNI.ORG.BR

Rodrigo da Rocha Loures, presidente da Federação das Indústrias do Estado do Paraná – FIEP e presidente do Conselhode Política Industrial da CNI

A DESPEITO DOS RECEIOS QUE ENVOLVEM A CRISE NA ECONOMIA NORTE-AMERICANA, É OPORTUNO DISCUTIR AS

perspectivas do setor de construção civil no Brasil. A crise é grave, mas não trabalhamos com ahipótese de uma desaceleração mundial de grandes proporções. Outros players, a exemplo daEuropa Continental e dos BRICs (Brasil, Rússia, Índia e China, responsáveis por 25% da produçãomundial), deverão contrabalançar a desaceleração norte-americana. Isso não significa que o Brasilficará isento de contaminação. Provavelmente assistiremos, ao longo de 2008, a uma diminuição nofluxo de crédito para o País, o que é relevante para o segmento aqui tratado.

34 INDÚSTRIA BRASILEIRA MAIO 2008

Crescimento sustentadoda Construção Civil

JOSÉ ROBERTO MENDONÇA DE BARROS

Essa constatação não elimina o fato de que aárea da construção civil no Brasil está num mo-mento oportuno para se pensar no seu desenvol-vimento futuro de uma forma mais organizada.Alguns pré-requisitos macroeconômicos essenciaispara se configurar um ciclo de crescimento daconstrução habitacional já estão presentes naeconomia, a exemplo da estabilidade econômica,menores taxas de juros e maiores prazos docrédito. Na área de infra-estrutura, a despeito danecessidade premente de investimento em logís-tica, do interesse privado na área e da prioridadepolítica em 2008 para o Programa de Aceleraçãodo Crescimento (PAC), o deslanchar do ciclo émais moroso, mas não menos relevante. E deveráganhar importância nos próximos anos.Na área da habitação, há vários movimentos

complementares. Em primeiro lugar, existe umamudança comportamental importante da famíliabrasileira advinda da estabilidade da economia. Asfamílias vêm aprendendo a planejar seus gastospara períodos mais longos e organizar os seus or-çamentos. Com a relativa melhoria na desigual-dade de renda, mesmo sem mudança expressivano patamar de rendimento médio das famílias,abre-se espaço para a incorporação de novospotenciais compradores no mercado habitacional.Também, e esta é a segunda variável relevante docenário, a melhora no mercado de trabalho,inclusive com uma crescente formalização doemprego (e das empresas) e a perspectiva futura de

THA

ÍSFA

LCÃ

O

INDÚSTRIA BRASILEIRA 35WWW.CNI.ORG.BR

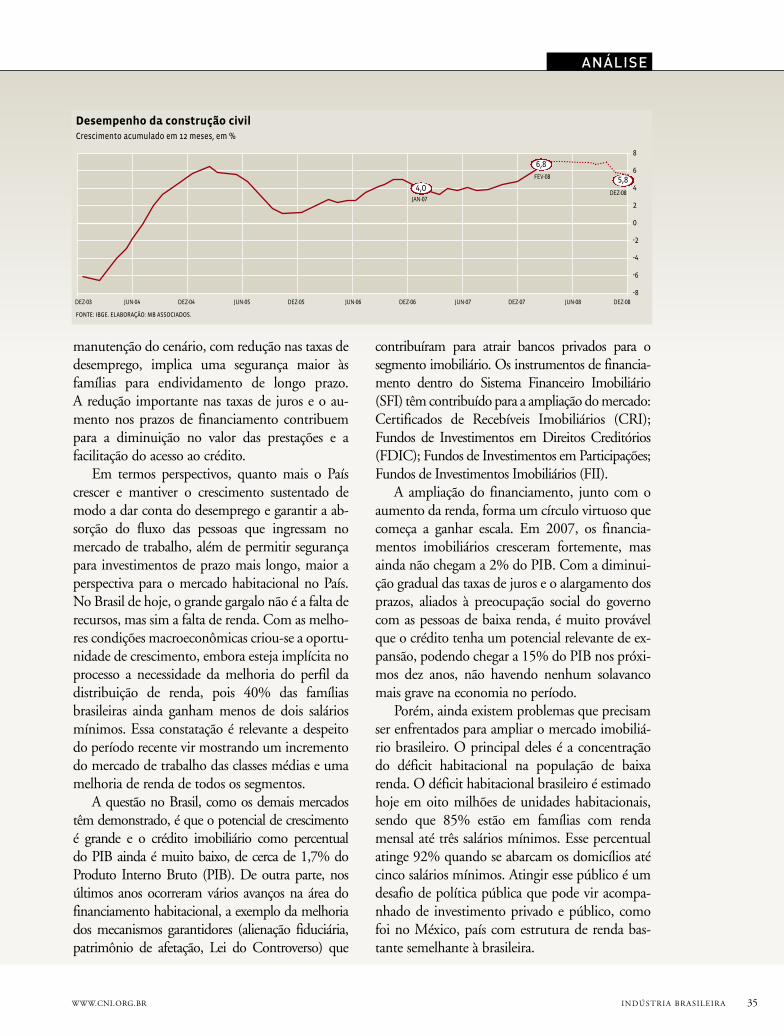

ANÁLISE

manutenção do cenário, com redução nas taxas dedesemprego, implica uma segurança maior àsfamílias para endividamento de longo prazo.A redução importante nas taxas de juros e o au-mento nos prazos de financiamento contribuempara a diminuição no valor das prestações e afacilitação do acesso ao crédito.Em termos perspectivos, quanto mais o País

crescer e mantiver o crescimento sustentado demodo a dar conta do desemprego e garantir a ab-sorção do fluxo das pessoas que ingressam nomercado de trabalho, além de permitir segurançapara investimentos de prazo mais longo, maior aperspectiva para o mercado habitacional no País.No Brasil de hoje, o grande gargalo não é a falta derecursos, mas sim a falta de renda. Com as melho-res condições macroeconômicas criou-se a oportu-nidade de crescimento, embora esteja implícita noprocesso a necessidade da melhoria do perfil dadistribuição de renda, pois 40% das famíliasbrasileiras ainda ganham menos de dois saláriosmínimos. Essa constatação é relevante a despeitodo período recente vir mostrando um incrementodo mercado de trabalho das classes médias e umamelhoria de renda de todos os segmentos.A questão no Brasil, como os demais mercados

têm demonstrado, é que o potencial de crescimentoé grande e o crédito imobiliário como percentualdo PIB ainda é muito baixo, de cerca de 1,7% doProduto Interno Bruto (PIB). De outra parte, nosúltimos anos ocorreram vários avanços na área dofinanciamento habitacional, a exemplo da melhoriados mecanismos garantidores (alienação fiduciária,patrimônio de afetação, Lei do Controverso) que

contribuíram para atrair bancos privados para osegmento imobiliário. Os instrumentos de financia-mento dentro do Sistema Financeiro Imobiliário(SFI) têm contribuído para a ampliação domercado:Certificados de Recebíveis Imobiliários (CRI);Fundos de Investimentos em Direitos Creditórios(FDIC); Fundos de Investimentos em Participações;Fundos de Investimentos Imobiliários (FII).A ampliação do financiamento, junto com o

aumento da renda, forma um círculo virtuoso quecomeça a ganhar escala. Em 2007, os financia-mentos imobiliários cresceram fortemente, masainda não chegam a 2% do PIB. Com a diminui-ção gradual das taxas de juros e o alargamento dosprazos, aliados à preocupação social do governocom as pessoas de baixa renda, é muito provávelque o crédito tenha um potencial relevante de ex-pansão, podendo chegar a 15% do PIB nos próxi-mos dez anos, não havendo nenhum solavancomais grave na economia no período.Porém, ainda existem problemas que precisam

ser enfrentados para ampliar o mercado imobiliá-rio brasileiro. O principal deles é a concentraçãodo déficit habitacional na população de baixarenda. O déficit habitacional brasileiro é estimadohoje em oito milhões de unidades habitacionais,sendo que 85% estão em famílias com rendamensal até três salários mínimos. Esse percentualatinge 92% quando se abarcam os domicílios atécinco salários mínimos. Atingir esse público é umdesafio de política pública que pode vir acompa-nhado de investimento privado e público, comofoi no México, país com estrutura de renda bas-tante semelhante à brasileira.

Desempenho da construção civil

8

6

4

2

-2

0

-4

-6

DEZ-03 JUN-04 DEZ-04 JUN-05 DEZ-05 JUN-06 DEZ-06

JAN-07

FEV-08

DEZ-08

JUN-07 DEZ-07 JUN-08 DEZ-08

FONTE: IBGE. ELABORAÇÃO: MB ASSOCIADOS.

-8

Crescimento acumulado em 12 meses, em %

4,0

6,8

5,8

36 INDÚSTRIA BRASILEIRA MAIO 2008