tesis - eprints.uns.ac.id · sanksi, baik tesis beserta gelar magister saya dibatalkan serta...

TRANSCRIPT

KOMUNIKASI INTERPERSONAL DALAM PENGELOLAAN KETIDAKPASTIAN

AUDITOR – AUDITEEPADA PEMERIKSAAN KEUANGAN DAERAH

(Studi Kasus pada BPK RI Perwakilan Propinsi Jawa Tengah

danPemerintah Kota Surakarta)

TESIS

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Magister

Program Studi Ilmu Komunikasi

Minat Utama Manajemen Komunikasi

Oleh

Ratna Pratiwi

S231408034

PROGRAM PASCA SARJANA

UNIVERSITAS SEBELAS MARET

SURAKARTA

2016

ii

KOMUNIKASI INTERPERSONAL DALAM PENGELOLAAN

KETIDAKPASTIANAUDITOR – AUDITEEPADA PEMERIKSAAN KEUANGAN DAERAH

(Studi Kasus pada BPK RI Perwakilan Propinsi Jawa Tengah

dan Pemerintah Kota Surakarta)

TESIS

Oleh

Ratna Pratiwi

S231408034

Komisi Pembimbing

Nama Tanda Tangan Tanggal

Pembimbing I

Sri Hastjarjo, S.Sos., Ph.D

NIP. 197102171998021001

..............................

.................... 2016

Pembimbing II

Dr. Andre Noevi Rahmanto, M.Si

NIP. 197707152005011002

..............................

.................... 2016

Telah disetujui dan dinyatakan memenuhi syarat

pada tanggal ........................... 2016

Ketua Program Studi Manajemen Komunikasi

Program Pascasarjana UNS

Dra. Prahastiwi Utari, M.Si., Ph.D

NIP. 196008131987022001

iii

KOMUNIKASI INTERPERSONAL DALAM PENGELOLAAN KETIDAKPASTIAN

AUDITOR – AUDITEE PADA PEMERIKSAAN KEUANGAN DAERAH

(Studi Kasus pada BPK RI Perwakilan Propinsi Jawa Tengah

dan Pemerintah Kota Surakarta)

TESIS

Oleh

Ratna Pratiwi

S231408034

Telah dipertahankan di depan penguji dan dinyatakan

telah memenuhi syarat pada tanggal ................................ 2016

Tim Penguji

Jabatan Nama Tanda Tangan Tanggal

Ketua Dra. Prahastiwi Utari, M.Si., Ph.D

NIP. 196008131987022001

..............................

.................. 2016

Sekretaris Drs. Sutopo, M.S

NIP. 195705051983031004

..............................

.................. 2016

Anggota

Sri Hastjarjo, S.Sos., Ph.D

NIP. 19710217199821001

..............................

.................. 2016

Anggota

Dr. Andre Noevi Rahmanto, M.Si

NIP. 197707152005011002

..............................

.................. 2016

Mengetahui,

Direktur

Program Pasca Sarjana

Ketua Program Studi Pasca

Sarjana Ilmu Komunikasi

Prof. Dr. M. Furqon Hidayatullah, M. Pd

NIP. 196007271987021001

Dra. Prahastiwi Utari, M.Si., Ph.D

NIP. 196008131987022001

iv

PERNYATAAN KEASLIAN TESIS

Saya menyatakan dengan sebenar-benarnya bahwa:

1. Tesis yang berjudul: “KOMUNIKASI INTERPERSONAL DALAM

PENGELOLAAN KETIDAKPASTIAN AUDITOR – AUDITEE PADA

PEMERIKSAAN KEUANGAN DAERAH (Studi Kasus pada BPK RI

Perwakilan Propinsi Jawa Tengah dan Pemerintah Kota Surakarta)” ini adalah

karya penelitian saya sendiri dan tidak terdapat karya ilmiah yang pernah

diajukan oleh orang lain untuk memperoleh gelar akademik serta tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang tertulis dengan acuan yang disebutkan sumbernya, baik dalam

naskah karangan dan daftar pustaka. Apabila ternyata di dalam naskah tesis ini

dapat dibuktikan terdapat unsur-unsur plagiatsi, maka saya bersedia menerima

sanksi, baik Tesis beserta gelar magister saya dibatalkan serta diproses sesuai

dengan peraturan perundang-undangan yang berlaku.

2. Publikasi sebagian atau keseluruhan isi Tesis pada jurnal atau forum ilmiah

harus menyertakan tim promotor sebagai author dan PPs UNS sebagai

institusinya. Apabila saya melakukan pelanggaran dari ketentuan publikasi ini,

maka saya bersedia mendapatkan sanksi akademik yang berlaku.

Surakarta, ......................... 2016

Mahasiswa,

Ratna Pratiwi

S231408034

Materai

v

MOTTO

Berusaha dan Bersyukur, itu saja yang terpenting...............

vi

PERSEMBAHAN

Halaman persembahan ini sebagai bentuk penghargaan dan ucapan

terimakasih kepada banyak pihak yang telah memberikan perhatian dan dukungan

dalam penulisan tesis ini. Salam hormat dan terimakasih kepada:

1. Papa dan Mama selaku orangtua penulis yang tak pernah berhenti mendukung

anaknya untuk selalu belajar dan berkembang. Bapak dan Ibu selaku orang tua

mertua yang selalu memahami penulis selama ini. Semoga penulis dapat menjadi

anak dan menantu yang dapat membanggakan kalian semua.

2. Sekar, Suryo, dan Rama selaku adik-adik penulis yang selalu memberikan

semangat tersendiri, khususnya untuk Sekar yang menjadi teman curhat dalam

perjuangan menyelesaikan tesis kami. Akhinya kita selesai sis...

3. Bagas Laksmono Hadi selaku suami tersayang atas cinta, perhatian, semangat,

dan dukungan yang tak hentinya bagi penulis. Semoga kita selalu bersama dalam

segala cerita suka duka kehidupan ini. Amin.

4. Calista Dian Pratiwi “si cempluk” putriku yang menemani penulis selama di

Solo. Puji Tuhan atas senyuman malaikatnya dan keikhlasannya saat ditinggal

mama ngerjain peer yang katanya ga selesai-selesai.

vii

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Allah Bapa di Surga, Yesus Kristus

Putra-Nya dan Bunda Maria atas berkat, rahmat dan kuasa-Nya penulisan tesis ini

dapat diselesaikan dengan baik. Penulisan tesis ini hanya merupakan sebuah karya

sederhana yang tidak luput dari kesalahan dan kekurangan. Namun demikian

penulis berharap penulisan ini dapat menambah pengetahuan dan wawasan bagi

yang membacanya.

Hubungan interpersonal antara auditor dan auditee masih belum sepenuhnya

dipahami dengan baik oleh para pelakunya, apalagi oleh masyarakat awam.

Hubungan interpersonal ini berkaitan dengan pola komunikasi yang terjalin antara

auditor eksternal pemerintah dengan pemerintah daerah. Dalam penelitian ini,

dikhususkan antara auditor BPK RI Perwakilan Propinsi Jawa Tengah dan auditee

Pemerintah Kota Surakarta sebagai salah satu entitas pemeriksaannya. Jika auditor

dan auditee sama-sama kurang cakap berkomunikasi dan kurang dapat

menempatkan dirinya dalam batasan yang ada, maka akan membuat hubungan

interaksi pemeriksaan akan terasa kaku dan membuat keduanya tidak nyaman.

Ketidaknyamanan para pihak, terutama di awal interaksi tentunya akan berakibat

kerjasama dalam pemeriksaan akan sangat sulit dilaksanakan dan tujuan

pemeriksaan tidak akan tercapai sesuai harapan kedua belah pihak. Dalam interaksi

awal diperlukan penanganan secara khusus terkait proses pencarian informasi dan

pengungkapan diri untuk dapat mengelola ketidakpastian hubungan yang terjadi

dalam pemeriksaan. Hal-hal tersebutlah yang menjadi pertimbangan atau beberapa

alasan mengapa penulis membahas tema tentang komunikasi antara auditor dengan

auditee.

Penelitian ini tidak membahas mengenai hal-hal teknis yang menjadi

tanggungjawab auditor sehingga tidak menyinggung apa yang dinamakan Kode

Etik Pemeriksa BPK. Penulis hanya membahas pola komunikasi yang berlangsung

antara auditor dan auditee bendahara, dengan atau tanpa fasilitator pemeriksaan.

Adapun hasil akhir yang diharapkan agar pengelolaan ketidakpastian dalam proses

komunikasi yang terjadi dapat berjalan efektif dan bermanfaat bagi kedua belah

pihak, baik auditor maupun auditee.

viii

Kesulitan yang ditemui peneliti ketika berada di lapangan yaitu pada

pelaksanaan observasi proses pelaksanaan pemeriksaan BPK RI pada Pemerintah

Kota Surakarta yangmana tidak sewaktu-waktu dilaksanakan. Selain keterbatasan

dalam proses pencarian informan yang sesuai dengan latar belakang penelitian,

yaitu auditor yang pernah memeriksa Pemerintah Kota Surakarta sudah banyak

yang pindah tugas ke kantor perwakilan BPK RI yang lain. Namun demikian

dengan dasar pengalaman peneliti yang sebagai pemeriksa di BPK RI dan proses

pengujian silang dari berbagai sumber dokumen dan informan atas pernyataan para

informan, maka diharapkan keterbatasan penelitian tersebut dapat diminimalisir

demi tercapainya tujuan penelitian ini.

Penulisan tesis yang berjudul “Komunikasi Interpersonal dalam Pengelolaan

Ketidakpastian Auditor – Auditee pada Pemeriksaan Keuangan Daerah (Studi

Kasus pada BPK RI Perwakilan Propinsi Jawa Tengah dan Pemerintah Kota

Surakarta) bertujuan untuk memperkaya ranah ilmu komunikasi, supaya ilmu

pengetahuan yang ada dapat berkembang dan berguna bagi kedua instansi secara

khusus dan masyarakat secara umumnya. Diharapkan melalui penelitian ini proses

komunikasi interpersonal dalam pemeriksaan antara pemeriksaan BPK dan auditee

bendahara pemerintah daerah juga dapat dipahami sebagai suatu seni komunikasi

yang memerlukan perlakuan tersendiri.

Dalam penulisan tesis ini, tentu saja melibatkan berbagai pihak yang telah

banyak memberikan kontribusi pada penulis baik secara akademis maupun non

akademis. Pada kesempatan ini penulis banyak mengucapkan terimakasih kepada:

1. Prof. Dr. H. Ravik Karsidi, M. S. Selaku Rektor Universitas Sebelas Maret,

beserta seuruh jajaran Pembantu Rektor Universitas Sebelas Maret, yang teah

memberikan kesempatan dan kesediaan untuk menerima penulis sebagai salah

satu mahasiswa pada Program Pascasarjana, Universitas Sebelas Maret

sehingga pada akhirnya penulis dapat berkesempatan untuk melakukan

penelitian tesis ini;

2. Prof. Dr. M. Firqon Hidayatulah, M. Pd. Selaku Direktur Program Pascasarjana

Universitas Sebelas Maret, beserta jajaran Asisten Direktur Program

Pascasarjana Universitas Sebelas Maret, yang telah memberikan kesempatan

ix

kepada penulis untuk melanjutkan studi dan melakukan proses penelitian guna

mendukung penyusunan tesis ini;

3. Dra. Prahastiwi Utari, M.Si., Ph.D, Ketua Program Studi Pascasarjana Ilmu

Komunikasi Universitas Sebelas Maret Surakart;

4. Sri Hastjarjo, S.Sos., Ph.D sebagai dosen pembimbing pertama dan Dr. Andre

Novie Rahmanto, M.Si sebagai pembimbing kedua atas waktu, perhatian,

kesabaran dan diskusi-diskusi yang dicurahkan untuk membimbing penulis

dalam menyelesaikan tesis ini;

5. Dra. Prahastiwi Utari, M.Si., Ph. D., Dr. Sutopo, M.S., Sri Hastjarjo, S.Sos.,

Ph.D dan Dr. Andre Novie Rahmanto, M.Si sebagai dosen penguji yang

dengan sabar telah memberikan masukan-masukan, kritik dan saran yang

membangun demi sempurnanya tesis ini;

6. Seluruh Pengajar Program Studi Imu Komunikasi Program Pasca Sarjana

Universitas Sebelas Maret Surakarta, yang telah memberikan ilmu dan

pengetahuannya kepada penulis;

7. Seluruh Karyawan staf Tata Usaha Program Studi Imu Komunikasi Program

Pasca Sarjana Universitas Sebelas Maret Surakarta, terutama untuk mba Haris

Annisari atas bantuan dan persahabatan yang menyenangkan;

8. Pihak Kementerian Komunikasi dan Informatika atas kesempatan yang

diberikan kepada penulis untuk dapat mengenyam pendidikan pascasarjana

melalui beasiswanya selama 3 semester;

9. Kepala Perwakilan pada BPK RI Perwakilan Propinsi Kalimantan Barat atas

persetujuan tugas belajar yang penulis ajukan;

10. Kepala Perwakilan pada BPK RI Perwakilan Propinsi Jawa Tengah atas

persetujuan penelitian dan diskusi menariknya terkait profesi auditor dan seni

pemeriksaan yang menginspirasi penulis;

11. Jajaran pejabat struktural pada BPK RI Perwakilan Propinsi Jawa Tengah,

Kepala Sekretariat Perwakilan, Kepala Sub Auditorat Jateng II, Kepala

Subbagian SDM, Kepala Subbagian Tata Usaha dan Kepala Subbagian Humas,

yang telah mendukung penelitian ini;

x

12. Seluruh teman-teman fungsional pemeriksa pada pada BPK RI Perwakilan

Propinsi Jawa Tengah yang bersedia direpotkan dengan menjadi informan

dalam penelitian ini;

13. Jajaran pejabat Pemerintah Kota Surakarta yang sudah mengijinkan penelitian

ini dilaksanakan, khususnya kepada Kepala Bappeda dan Kepala

Kesbanglimas;

14. Inspektur Kota Surakarta yang telah memberikan informasi dan bantuannya

agar penulis dapat memahami peran serta fasilitator pemeriksaan secara lebih

luas;

15. Fasilitator pemeriksaan BPK di Pemerintah Kota Surakarta dan juga seluruh

bapak-ibu informan auditee bendahara pengeluaran dan bendahara penerimaan

Kota Surakarta, atas waktu dan kesempatanya untuk wawancara yang diberikan

kepada penulis;

16. Keluarga besar Program Studi Ilmu Komunikasi Program Pasca Sarjan

Universitas Sebelas Maret 2014, baik kelas Teori dan Riset, kelas Reguler, dan

yang terutama kelas Beasiswa Kominfo yang tidak dapat disebutkan satu per

satu, terimakasih atas canda tawa, suka dan duka selama menyelesaikan

perkuliahan;

17. Dan seluruh pihak yang membantu terselesaikannya penulisan ini yang tidak

dapat dipersembahkan satu per satu.

Penulis menyadari sejumlah kekurangan dalam hasil penelitian ini. Untuk itu,

adanya kritik dan saran sangat diharapkan penulis agar hasil penelitian semakin

sempurna. Selanjutnya, penulis juga berharap agar hasil penelitian yang diperoleh

dapat bermanfaat untuk beberapa pihak, baik secara teoritis bagi para akademisi

maupun secara metodoogis bagi para peneliti, maupun secara praktis bagi para

auditor BPK RI dan auditee bendahara di lingkungan Pemerintah Daerah.

Surakarta, .......................... 2016

Penulis,

Ratna Pratiwi

xi

DAFTAR ISI

Halaman

JUDUL .................................................................................................................... i

PERNYATAAN KEASLIAN TESIS ................................................................... iv

MOTTO .................................................................................................................. v

PERSEMBAHAN .................................................................................................. vi

KATA PENGANTAR ........................................................................................... vii

DAFTAR ISI .......................................................................................................... xi

DAFTAR TABEL .................................................................................................. xv

DAFTAR GAMBAR ............................................................................................. xvi

DAFTAR ISTILAH ............................................................................................... xviii

DAFTAR LAMPIRAN ......................................................................................... xx

ABSTRAK .............................................................................................................. xxi

ABSTRACT ........................................................................................................... xxii

BAB I PENDAHULUAN …………………………………………................ 1

1.1. Latar Belakang Masalah ………………………………................. 1

1.2. Rumusan Masalah …………………………………...................... 10

1.3. Tujuan Penelitian ……………………………………................... 10

1.4. Manfaat Penelitian ……………………………………................. 11

BAB II TINJAUAN PUSTAKA.....……………...……………….................. 12

2.1. Landasan Teori..........…………………………………................. 12

A. Audit/Pemeriksaan Keuangan Negara oleh BPK RI .................. 12

1. Auditing/Pemeriksaan secara umum ...................................... 12

2. Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan

Negara.......................................................................................

13

3. Kewenangan Pemeriksaan Keuangan Negara oleh BPK RI... 15

B. Komunikasi Interpersonal sebagai Dasar Interaksi .................... 18

1. Pengertian Komunikasi Interpersonal ..................................... 18

xii

Halaman

2. Tujuan Komunikasi Interpersonal ........................................... 21

3. Unsur/Komponen Komunikasi Interpersonal ......................... 22

4. Prinsip-Prinsip Komunikasi Interpersonal .............................. 26

5. Efektifitas Komunikasi Interpersonal ..................................... 28

C. Pola-Pola dalam Komunikasi ..................................................... 33

1. Pengertian Pola Komunikasi .................................................... 33

2. Jenis Pola Komunikasi ............................................................. 34

D. Teori Reduksi Ketidakpastian (Uncertainty Reduction Theory) 36

1. Tujuan Teori ............................................................................ 37

2. Asumsi dan Aksioma Teori ..................................................... 39

3. Bentuk-Bentuk Ketidakpastian ............................................... 44

4. Cara Pengurangan Ketidakpastian .......................................... 45

E. Pengungkapan Diri (Self Disclosure) ......................................... 47

1. Pengertian Pengungkapan Diri ................................................ 47

2. Faktor-Faktor Pengungkapan Diri .......................................... 47

3. Tujuan Pengungkapan Diri ..................................................... 49

4. Resiko Pengungkapan Diri ...................................................... 50

5. Tahapan Pengungkapan Diri ................................................... 51

2.2. Penelitian Yang Relevan ................................................................ 53

2.3. Kerangka Pemikiran ....................................................................... 57

BAB III METODE PENELITIAN …………………………………............... 59

3.1. Lokasidan Waktu Penelitian ……................................................ 59

3.2 . Tatalaksana Penelitian ................................................................... 59

A. Jenis Penelitian ........................................................................... 59

B. Sumber Data ............................................................................... 61

C. Teknik Pemilihan Informan ............……………........................ 62

D. Teknik Pengumpulan Data ……………………......................... 63

E. Teknik Pemeriksaan Keabsahan Data ....….......…………......... 64

xiii

Halaman

F. Teknik Analisis Data.……………………………...................... 66

BAB IV HASIL PENELITIAN ........................................................................ 69

4.1. Sekilas Profil BPK RI Perwakilan Propinsi Jateng dan

Pemerintah Kota Surakarta ...........................................................

69

A. Profil BPK RI Perwakilan Propinsi Jawa Tengah ...................... 69

B. Profil Pemerintah Kota Surakarta ............................................... 76

C. Riwayat Pemeriksaan BPK RI pada Pemerintah Kota Surakarta 80

4.2. Temuan Penelitian ......................................................................... 83

A. Gambaran Umum Informan Auditor, Auditee dan Fasilitator ... 84

B. Karakteristik Interpersonal Auditor – Auditee ........................... 90

C. Pengelolaan Ketidakpastian/Kecemasan pada Tahap Awal

Pemeriksaan.................................................................................

115

D. Pengelolaan Ketidakpastian/Kecemasan pada Tahap

Pertengahan Pemeriksaan............................................................

127

E. Pengelolaan Ketidakpastian/Kecemasan pada Tahap Akhir

Pemeriksaan.................................................................................

151

F. Fasilitator Pemeriksaan BPK di Pemerintah Kota Surakarta...... 156

G. Kelebihan dan Kekurangan Fasilitator Pemeriksaan Kota

Surakartabagi Auditee Bendahara dan Auditor BPK.................

181

4.3. Analisis Data dan Pembahasan ...................................................... 191

A. Komunikasi Interpersonal dalam Pemeriksaan BPK.................. 192

B. Analisis Pengelolaan Ketidakpastian Auditor BPK RI............... 200

C. Analisis Pengelolaan Ketidakpastian Auditee Bendahara

Pemerintah Kota Surakarta..........................................................

209

D. Pola Pengelolaan Ketidakpastian Komunikasi Pemeriksaan

Auditor BPK dan Auditee Bendahara Pemerintah Kota

Surakarta ...............................................................................

216

xiv

Halaman

E. Analisis Penggunaan Fasilitator Pemeriksaan dalam

Pengelolaan Ketidakpastian Komunikasi Pemeriksaan di Kota

Surakarta....................................................................................

219

BAB V KESIMPULAN DAN SARAN ........................................................... 223

5.1. Kesimpulan..................................................................................... 223

5.2. Implikasi Penelitian ........................................................................ 227

A. Implikasi Teoritis ...................................................................... 227

B. Implikasi Praktis ......................................................................... 228

5.3. Keterbatasan dan Saran Penelitian ................................................. 229

A. Keterbatasan Penelitian ............................................................. 229

B. Saran Penelitian Selanjutnya ...................................................... 230

DAFTAR PUSTAKA .......................................................................... 231

LAMPIRAN

xv

DAFTAR TABEL

Halaman

Tabel 2.1 Aksioma Teori Pengurangan Ketidakpastian ..................................... 42

Tabel 2.2 Teorema Teori Pengurangan Ketidakpastian yang dideduksi dari

aksioma ...............................................................................................

43

Tabel 4.1 Daftar Kepala Daerah di Pemerintah Kota Surakarta Tahun 1946-

2015 ....................................................................................................

78

Tabel 4.2 Opini LKPD Kota Surakarta Tahun 2010-2014 ................................. 81

Tabel 4.3 Informasi Auditee yang perlu diketahui Auditor ................................ 134

Tabel 4.4 Ketidakpastian dan upaya ATS pada Tahap Pertengahan

Pemeriksaan ....................................................................................

146

Tabel 4.5 Ketidakpastian dan upaya ATY pada Tahap Pertengahan

Pemeriksaan ....................................................................................

147

Tabel 4.6 Rangkaian Kegiatan dalam Pemeriksaan LKPD dan Pola

Komunikasi Interpersonal yang terjadi ...............................................

194

Tabel 4.7 Pola Pengelolaan Ketidakpastian Komunikasi Auditor-Auditee pada

Tahap Awal, Pertengahan dan Akhir ...............................................

217

xvi

DAFTAR GAMBAR

Halaman

Gambar 1. Status Pemantauan Tindak Lanjut pada Pemerintah Daerah

periode 2010 sd 2014 (Semester 1) .............................................

2

Gambar 2 Model Sirkular Osgood dan Schmann ......................................... 36

Gambar 3 Kerangka Pemikiran Penelitian ................................................... 58

Gambar 4 Triangulasi Sumber Data dalam Penelitian ................................. 65

Gambar 5 Komponen dalam analisis data Miles dan Huberman ................. 67

Gambar 6 Kantor BPK RI Perwakilan Propinsi Jawa Tengah...................... 73

Gambar 7 Struktur Organisasi BPK RI Perwakilan Propinsi Jawa Tengah 76

Gambar 8 Kantor Balaikota Pemerintah Kota Surakarta.............................. 77

Gambar 9 Skema Pengelompokan Informan Penelitian................................ 85

Gambar 10 Skema Informan auditor BPK yang pernah melakukan

pemeriksaan keuangan daerah di Kota Surakarta.........................

156

Gambar 11 Plh. Walikota Surakarta dan Ketua Tim Pemeriksa BPK pada

saat Pemeriksaan Kinerja Akrual Basis........................................

170

Gambar 12 Auditor BPK sedang melakukan konfirmasi dengan auditee....... 172

Gambar 13 Kegiatan Manajemen Letter II – Pembahasan Rekomendasi

BPK oleh Tim Pemeriksa BPK dan Pemerintah Kota Surakarta

175

Gambar 14 Tim Pemeriksa BPK melaksanakan kegiatan Exit Briefing....... 176

Gambar 15 Kegiatan pengisian kuisioner pada Pemeriksaan Kinerja Akrual

Basis di Kota Surakarta ...............................................................

177

Gambar 16 Tim Pemeriksa BPK melakukan pengecekan fisik lapangan atas

hasil kegiatan belanja modal jalan................................................

178

Gambar 17 Dokumen Penugasan dan Pertanggungjawaban Tim Fasilitator

(Pemeriksaan BPK atas LKPD Pemkot Surakarta TA 2014).......

181

Gambar 18 Bagan Alur kerja Tim Pemeriksaan BPK dan Inspektorat Kota

Surakarta dalam kegiatan pemeriksaan BPK atas LKPD

Pemerintah Kota Surakarta...........................................................

193

xvii

Halaman

Gambar 19 Posisi Auditor dan Auditee yang tidak seimbang.................. 200

Gambar 20 Bagan Kecemasan Auditor dalam Pemeriksaan BPK.................. 203

Gambar 21 Bagan Cara Umum Pengurangan Ketidakpastian Auditor........... 209

Gambar 22 Bagan Kecemasan Auditor Bendahara dalam Pemeriksaan BPK 211

Gambar 23 Bagan Cara Umum Pengurangan Ketidakpastian Auditee........... 216

xviii

DAFTAR ISTILAH

Auditor : orang yang melakukan tugas pemeriksaan.

Pada BPK, auditor disebut sebagai pemeriksa

Auditee : orang yang diperiksa oleh auditor.

Entitas : pihak instansi yang diperiksa, dimana auditee bekerja.

BPK : Badan Pemeriksa Keuangan Republik Indonesia

Pemkot : Pemerintah Kota

WDP : Wajar Dengan Pengecualian

WTP : Wajar Tanpa Pengecualian

TLHP : Tindak Lanjut Hasil Pemeriksaan

SKPD : Satuan Kerja Perangkat Daerah

Dinkes : Dinas Kesehatan

Dikpora : Dinas Pendidikan, Pemuda dan Olahraga

DTRK : Dinas Tata Ruang Kota

DPU : Dinas Pekerjaan Umum

BPBD : Badan Penanggulangan Bencana Daerah

Bapermas : Badan Pemberdayaan Masyarakat

DPPKAD : Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah

Disperindag : Dinas Perindustrian dan Perdagangan

Diskop : Dinas Koperasi dan UMKM

DPRD : Dewan Perwakilan Rakyat Daerah

BLH : Badan Lingkungan Hidup

P2S : Program Pemeriksaan Setempat

Irtama : Inspektorat Utama

APBD : Anggaran Pendapatan dan Belanja Daerah

Simda : Sistem Manajemen Daerah

LKPD : Laporan Keuangan Pemerintah Daerah

SPJ LS : Surat Pertanggung Jawaban Langsung

KIB : Kartu Inventaris Barang

PPTK : Pejabat Pelaksana Teknis Kegiatan

xix

PPHP : Pejabat Penerima Hasil Pekerjaan

PPK : Pejabat Penatausahaan Keuangan

PPKom : Pejabat Pembuat Komitmen

TP : Temuan Pemeriksaan

Irban : Inspektur Pembantu

UP : Uang Persediaan

Lakip : Laporan Kinerja Pemerintah

CPNS : Calon Pegawai Negeri Sipil

Bawasda : Badan Pengawas Daerah

APH : Aparat Penegak Hukum

BKU : Buku Kas Umum

LTP : Laporan Temuan Pemeriksaan

KHP : Konsep Hasil Pemeriksaan

LHP : Laporan Hasil Pemeriksaan

xx

DAFTAR LAMPIRAN

1. Surat ijin penelitian dari Pasca Sarjana Ilmu Komunikasi - UNS

2. Surat ijin penelitian dari BPK RI Perwakilan Prop. Jateng

3. Surat ijin penelitian dari Pemerintah Kota Surakarta

4. Guidelines wawancara mendalam

5. Transkrip auditor, auditee dan fasilitator pemeriksaan

6. Contoh surat tugas tim pemeriksaan BPK RI

7. Contoh surat keputusan pengangkatan bendahara di Pemkot Surakarta

8. Contoh surat tugas tim fasilitator pemeriksaan dan pertanggungjawabannya

xxi

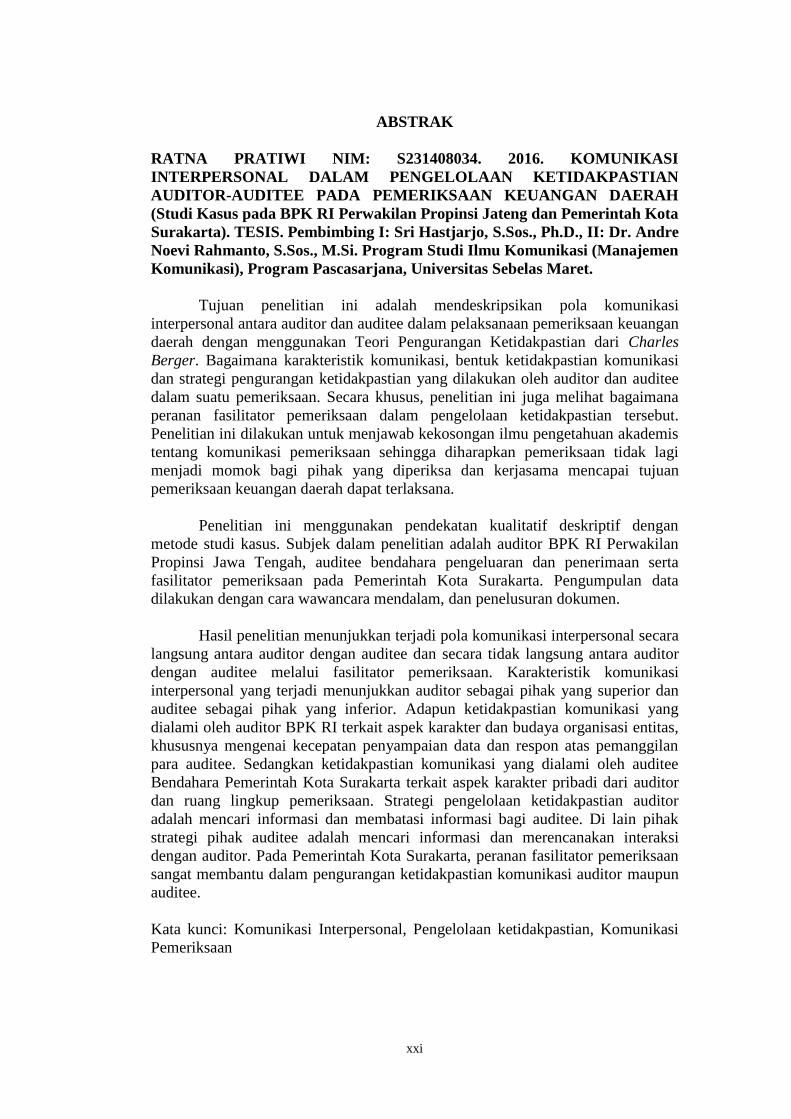

ABSTRAK

RATNA PRATIWI NIM: S231408034. 2016. KOMUNIKASI

INTERPERSONAL DALAM PENGELOLAAN KETIDAKPASTIAN

AUDITOR-AUDITEE PADA PEMERIKSAAN KEUANGAN DAERAH

(Studi Kasus pada BPK RI Perwakilan Propinsi Jateng dan Pemerintah Kota

Surakarta). TESIS. Pembimbing I: Sri Hastjarjo, S.Sos., Ph.D., II: Dr. Andre

Noevi Rahmanto, S.Sos., M.Si. Program Studi Ilmu Komunikasi (Manajemen

Komunikasi), Program Pascasarjana, Universitas Sebelas Maret.

Tujuan penelitian ini adalah mendeskripsikan pola komunikasi

interpersonal antara auditor dan auditee dalam pelaksanaan pemeriksaan keuangan

daerah dengan menggunakan Teori Pengurangan Ketidakpastian dari Charles

Berger. Bagaimana karakteristik komunikasi, bentuk ketidakpastian komunikasi

dan strategi pengurangan ketidakpastian yang dilakukan oleh auditor dan auditee

dalam suatu pemeriksaan. Secara khusus, penelitian ini juga melihat bagaimana

peranan fasilitator pemeriksaan dalam pengelolaan ketidakpastian tersebut.

Penelitian ini dilakukan untuk menjawab kekosongan ilmu pengetahuan akademis

tentang komunikasi pemeriksaan sehingga diharapkan pemeriksaan tidak lagi

menjadi momok bagi pihak yang diperiksa dan kerjasama mencapai tujuan

pemeriksaan keuangan daerah dapat terlaksana.

Penelitian ini menggunakan pendekatan kualitatif deskriptif dengan

metode studi kasus. Subjek dalam penelitian adalah auditor BPK RI Perwakilan

Propinsi Jawa Tengah, auditee bendahara pengeluaran dan penerimaan serta

fasilitator pemeriksaan pada Pemerintah Kota Surakarta. Pengumpulan data

dilakukan dengan cara wawancara mendalam, dan penelusuran dokumen.

Hasil penelitian menunjukkan terjadi pola komunikasi interpersonal secara

langsung antara auditor dengan auditee dan secara tidak langsung antara auditor

dengan auditee melalui fasilitator pemeriksaan. Karakteristik komunikasi

interpersonal yang terjadi menunjukkan auditor sebagai pihak yang superior dan

auditee sebagai pihak yang inferior. Adapun ketidakpastian komunikasi yang

dialami oleh auditor BPK RI terkait aspek karakter dan budaya organisasi entitas,

khususnya mengenai kecepatan penyampaian data dan respon atas pemanggilan

para auditee. Sedangkan ketidakpastian komunikasi yang dialami oleh auditee

Bendahara Pemerintah Kota Surakarta terkait aspek karakter pribadi dari auditor

dan ruang lingkup pemeriksaan. Strategi pengelolaan ketidakpastian auditor

adalah mencari informasi dan membatasi informasi bagi auditee. Di lain pihak

strategi pihak auditee adalah mencari informasi dan merencanakan interaksi

dengan auditor. Pada Pemerintah Kota Surakarta, peranan fasilitator pemeriksaan

sangat membantu dalam pengurangan ketidakpastian komunikasi auditor maupun

auditee.

Kata kunci: Komunikasi Interpersonal, Pengelolaan ketidakpastian, Komunikasi

Pemeriksaan

xxii

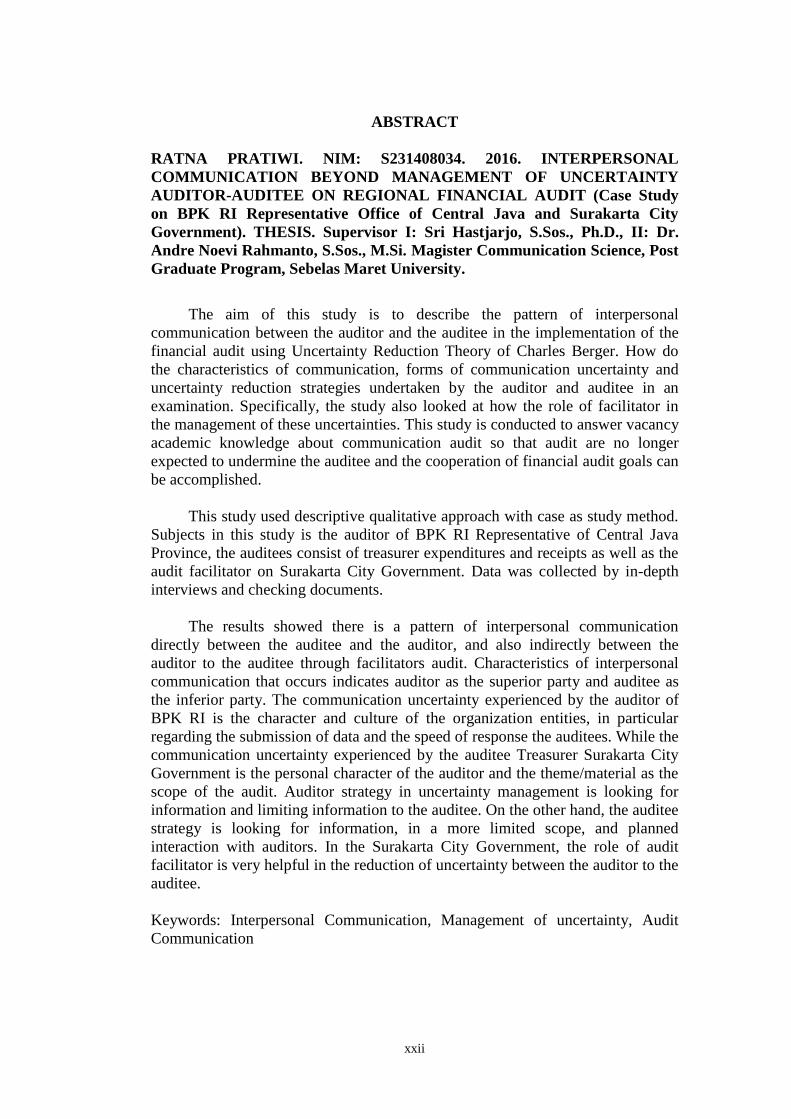

ABSTRACT

RATNA PRATIWI. NIM: S231408034. 2016. INTERPERSONAL

COMMUNICATION BEYOND MANAGEMENT OF UNCERTAINTY

AUDITOR-AUDITEE ON REGIONAL FINANCIAL AUDIT (Case Study

on BPK RI Representative Office of Central Java and Surakarta City

Government). THESIS. Supervisor I: Sri Hastjarjo, S.Sos., Ph.D., II: Dr.

Andre Noevi Rahmanto, S.Sos., M.Si. Magister Communication Science, Post

Graduate Program, Sebelas Maret University.

The aim of this study is to describe the pattern of interpersonal

communication between the auditor and the auditee in the implementation of the

financial audit using Uncertainty Reduction Theory of Charles Berger. How do

the characteristics of communication, forms of communication uncertainty and

uncertainty reduction strategies undertaken by the auditor and auditee in an

examination. Specifically, the study also looked at how the role of facilitator in

the management of these uncertainties. This study is conducted to answer vacancy

academic knowledge about communication audit so that audit are no longer

expected to undermine the auditee and the cooperation of financial audit goals can

be accomplished.

This study used descriptive qualitative approach with case as study method.

Subjects in this study is the auditor of BPK RI Representative of Central Java

Province, the auditees consist of treasurer expenditures and receipts as well as the

audit facilitator on Surakarta City Government. Data was collected by in-depth

interviews and checking documents.

The results showed there is a pattern of interpersonal communication

directly between the auditee and the auditor, and also indirectly between the

auditor to the auditee through facilitators audit. Characteristics of interpersonal

communication that occurs indicates auditor as the superior party and auditee as

the inferior party. The communication uncertainty experienced by the auditor of

BPK RI is the character and culture of the organization entities, in particular

regarding the submission of data and the speed of response the auditees. While the

communication uncertainty experienced by the auditee Treasurer Surakarta City

Government is the personal character of the auditor and the theme/material as the

scope of the audit. Auditor strategy in uncertainty management is looking for

information and limiting information to the auditee. On the other hand, the auditee

strategy is looking for information, in a more limited scope, and planned

interaction with auditors. In the Surakarta City Government, the role of audit

facilitator is very helpful in the reduction of uncertainty between the auditor to the

auditee.

Keywords: Interpersonal Communication, Management of uncertainty, Audit

Communication