straßen- verkehrs- gewerbe – rheinland · tageskontrollblatt / früher „persönliches...

TRANSCRIPT

53. Jahrgang 1+2/2001

Güterkraftverkehr · Internationalen Verkehr · Möbeltransport Personenverkehr · Betriebs- und Rechtsfragen · Versicherungsdienst

Mitteilungsblatt der Straßenverkehrsgenossenschaft Rheinland eG unter Mitwirkung des Verbandes des Verkehrsgewerbes Rheinland eV

BAG-Marktbeob-achtungsbericht

1

Omnibus + Touristik

Bilanz derbdo-Arbeit

Zweiter südwest-deutscher Omnibustag

22

30

Arbeits- und Sozialrecht

Tageskontrollblatt 41

47

Seminarangebote 48

Güterkraftverkehr

Neue AfA-Tabellen

Handy-Verbot am Steuer

Änderungen imSchweiz-Verkehr

Straßen-Verkehrs-Gewerbe – Rheinland

informiert über

11

11

14

Hinweis aus der Rechtsprechung

Standgeldanspruch

2 SVGR 1+2/2001

Inhaltsverzeichnis1+2/2001

Trends und Meinungen

BAG-Marktbeobachtungsbericht Güterverkehr 1

Aktuelle Ereignisse

Offener Brief an die Mitgliedsbetriebe der BGL-Landesverbände 3Landstraße – ein heikles Pflaster 5Schon bald per Zug von Mainz zum Flughafen Hahn/B 50bis 2006 komplett vierspurig 5Gefährlichste Wetterlage: Nässe 6

Transportwirtschaft und Logistik

Transportrecht – Die Fehler des Absenders 6

Nachrichten aus dem Haus des Straßenverkehrs

Jörg Pira neuer Sprecher des Jungunternehmerkreises 7In eigener Sache 8

Fächer

Europa und die Welt

Reisehinweise für Polen 9

GüterkraftverkehrNeue AfA-Tabellen für allgemein verwendbare Anlagegüter („AV“) 11Fakten zum Lkw-Unfallgeschehen 11Neue Vignettengebührenstruktur nicht zum 1. Januar 2001 in Kraft getreten 11Änderungen straßenverkehrsrechtlicher Vorschriften 11Geldstraße für Fahrer und Unternehmer wegen Lenkzeitüberschreitung 13

– Internationaler VerkehrSlowakische Republik: Autobahnbenutzungsgebühren 2001 14Ausgabemodalitäten für die Höchst- und Leer-Leichtgewichtgenehmigungen im Schweizverkehr 14Fährservice 14Autobahnbenutzungsgebühren in Ungarn ab 1. Januar 2001 14Neue Abgabepreise für die Straßenbenutzungsgebühren in Polen 16

– GefahrguttransportGefahrstoffliste 2000 16ADR-Fahrerschulung 16ADR-Vertragsstaaten 16

– Entsorgung Wertstoff-RecyclingEntsorgungsmarkt für Abfälle 17

Omnibus und TouristikBUDDY – DAS MUSICAL rockt bis Ende März 2001 17Wirtschaftliche Vorteile aus der Ökosteuerentlastung im ÖPNV infolgeder Aktivitäten von bdo und Landesverbänden 18Hans-Georg Rizor zum bdo-Vizepräsidenten wiedergewählt 18Ozon-Ticket und Miles & More-Programm für Busnutzer 18Belgien Exklusiv 2/2000 19bdo/NWO Mitgliederversammlung am 1. Dezember 2000 19Regierungsentwürfe zweier Gesetze zur Aufhebung der Zugabever-ordnung und des Rabattgesetzes und zur Anpassung weiterer Rechtsvorschriften 20Bilanz der bdo-Arbeit 2000 – Ausblick auf das Jahr 2001 22

Taxi und Mietwagen

Sicherheit, Universalität und Einfachheit sind bei mobiler Zahlung perHandy besonders wichtig 25Taxifahrten in Berlin und Hannover per Handy bezahlen 25DaimlerChrysler: Taxi-Aktion 2000/2001 für E-Klasse umfasstnun auch den E 200 Benziner! 25

Zweiter südwestdeutscher Omnibustag im Kurfürstlichen Schlosszu Koblenz 30

Technik

100 Jahre Mercedes 26Anfahrhilfe befreit Fahrer vom Stress 27Die neue Generation Ford Transit: Neue Kastenwagen-Variantenfür spezielle Einsatzgebiete 28Am „Arbeitsplatz“ der Reifen lauern Gefahren 29Zwillingsreifen auf der Antriebsachse werden überflüssig 29Die Winterreifen meistern Gefahrensituationen besser 34Setra – auch erfolgreich im Internet 34Die automobile Welt trifft sich im April 2001 in Leipzig 34MAN TG-A International Truck of the Year 2001 35Iveco-Baufahrzeuge EuroTrakker mit Motoren Cursur 13 36

Arbeits- und Sozialrecht

Lohngleichheit 37Vergleichbarkeit von Teilzeit- und Vollzeitbeschäftigten im Rahmender Sozialauswahl 37Wirksamkeit einer Befristung nach dem BeschFG Bundesarbeitsgericht 37Ausbildungszusage eingelöst – Unternehmen suchen Lehrlinge 38Rückwirkende Senkung tariflicher Weihnachtsgratifikation 38Annahmeverzug – böswilliges Unterlassen 39Verzicht auf tarifliche Leistungen als Einstellungsvoraussetzung 39Abgabe von Meldungen und Beitragsnachweisen per E-Mail/Internet-Datenbank der gesetzlichen Krankenversicherung 39Neufassung des Bundeserziehungsgeldgesetzes 40Neues Urteil zum Kindergeld 40Arbeitgeber-Haftung für Sozialbeiträge 40Schadensersatz bei Abbruch der Berufsausbildung 41Tageskontrollblatt / früher „Persönliches Kontrollbuch“ 41LAG Schleswig-Holstein: Berufskraftfahrer muss Bußgelder regelmäßig selbst zahlen 42Krankenstand Juli bis Oktober 2000 42

Steuern und Versicherungen

Ausschluss des Vorsteuerabzugs bei Reisekosten nach § 15 Abs. 1aNr. 2 UStG; Vereinbarkeit der Vorschrift mit EU-Recht 43Vorsteuerabzug aus Reisekosten 43Richtsatzsammlung im Sinne des § 37 Betriebsprüfungsordnung 2000für die Kalenderjahre ab 1990 44Rein unternehmerisch genutztes Kfz 44Arbeitgeberbeiträge zur Gruppenunfall- bzw. Gruppenkrankenversicherung 44Formfehler bei Verträgen zwischen Angehörigen 45Neue AfA-Tabelle für allgemein verwendbare Anlagegüter („AV“) 45Ehegatten-Arbeitsvertrag 45

Aus- und Weiterbildung

82. Abendlehrgang zur Vorbereitung auf die Sach- und Fachkundeprüfung im Güterkraftverkehr – nach neuem Recht 47

Hinweise aus der Rechtsprechung

Standgeldanspruch gemäß § 421 HGB 47Vorfahrtsrecht bei Einsatzfahrt 51Pkw mit Anhänger kein Lkw 51Autoschlüssel stecken lassen – Versicherungsanspruch erloschen 51Unfallkosten plus 30 % Zuschlag für gewerblich genutzes Kfz 51Geteilte Haftung wegen mangelhafter Ladungssicherung 52

Buchbesprechung

map&guide travelbook 3 jetzt mit aktuellen Verkehrsinformationen 52Unternehmensführung 53Container-Kontake in Europa 53Der Berufskraftfahrer unterwegs 2001 (BKU) 54Personenbeförderungsrecht (PBR) 54Die CD-ROM Straßenverkehrsrecht PLUS 55

Persönliches

Horst Steffens, Cochem – 65 Jahre 55Dr. Karlheinz Schmidt zum Honorarprofessor ernannt 55

Impressum „Straßenverkehrsgewerbe Rheinland“

Erscheinungsweise zweimonatlich. Herausgeber: Straßenverkehrsgenossenschaft Rheinland eG, 56073 Koblenz, Moselring 11 – „Haus desStraßenverkehrs“, Telefon 02 61/49 43 30, Telefax 02 61/49 43 39. – Redaktion: Wilfried Richter (VdM), Klaus-Peter Schuster

Verantwortlich für Anzeigen: Straßenverkehrsgenossenschaft Rheinland eG, Haus des Straßenverkehrs, 56014 Koblenz, Postfach 2014 31, Telefon02 61/4 94-3 31 (Renate Grünke). – Zur Zeit ist Preisliste Nr. 9 gültig.

Konzeption und Gestaltung: Medien-Design Weber, Moselring 11, 56073 Koblenz, Telefon 02 61/4 0102-60, Fax 02 61/4 0102-61

Nachdruck von Aufsätzen ist nur mit Genehmigung des Herausgebers gestattet. Die Bezugsgebühr ist im Mitgliedsbeitrag enthalten.

Das Bundesamt für Güterverkehr(BAG) hat den Bericht „Marktbeobach-tung Güterverkehr“ herausgegeben.

1. Entwicklung

Im 1. Halbjahr 2000 stiegen Trans-portmenge und Transportleistung imGüterverkehr in Deutschland um 3,3 %bzw. 5,6 %. Hauptwachstumsträger(prozentual) war das Binnenschiff mit7,2 % bei der Transportmenge und 9 %bei der Transportleistung, vor allem auf-grund des witterungsbedingt schwa-chen Vergleichszeitraumes in 1999.Der Straßengüterverkehr erhöhte sich

2,0 % zu. Außerdem greift hier der be-reits oben erwähnte statistische Effektbesonders stark, da die 1999 neu hin-zugekommenen Transportmengen beiden Abfallbeförderungen vor allem imNahbereich anfielen. Im Regionalbe-reich stieg die beförderte Menge ge-genüber dem Vorjahr um 2,5 %, dieTransportleistung um 2,2 %. Noch stär-ker stiegen im 1. Halbjahr 2000 Beför-derungsmenge und -leistung im Fern-bereich, nämlich um 10,0 % bzw. 6,0 %. Diese Wachstumsraten wurdennur noch vom grenzüberschreitenden

SVGR 1+2/2001 1

etwaigen weiteren bedrohlichen Situa-tionen zuvorzukommen.“

3. Kosten und Preise

Die Kostensituation hat sich für dieUnternehmen des Straßengüterver-kehrs durch die seit Anfang 1999 auf-grund von Rohölverteuerung, immerschwächer werdendem EURO undEinführung der Ökosteuer rapide ver-schärft. Dagegen steht die Entwicklungder Frachtraten, welche seit der Tarif-freigabe zum 1. 1. 1994 auf ein niedri-ges Niveau gesunken sind. Eine Anhe-bung der Frachtpreise war aufgrund

BAG-Marktbeobachtungsbericht GüterverkehrBAG-Marktbeobachtungsbericht Güterverkehrum 3,1 % in der Menge und um 4,8 %in der Leistung. Die Eisenbahn gewann2,6 % bei der Tonnage und 4,6 % beider Transportleistung hinzu.

Rund 80 % der zusätzlichen Ton-nage und ca. 55 % der zusätzlichentkm entfallen auf den Straßengüterver-kehr.

Entgegen der verbesserten Auf-tragslage sieht die wirtschaftlicheSituation im Transportsektor viel beun-ruhigender aus. So stellt das BAG ver-kehrsträgerübergreifend fest: „Durchdie seit etwa Anfang 1999 nahezu kon-tinuierliche Erhöhung der Energie-kosten sowie aufgrund der weiterzunehmenden steuerlichen Ungleich-behandlung innerhalb Europas hat sichdie wirtschaftliche Situation der über-wiegenden Anzahl der Verkehrsunter-nehmen deutlich verschlechtert.“ Undweiter: „Einerseits steigen die Kosten,deren vollständige Überwälzung an dieAuftraggeber kaum möglich ist. Ande-rerseits zeigte sich in den vergangenenJahren aufgrund des Laderaumüber-angebots ein Absinken der Entgelte aufein niedriges Niveau.“

2. Lage im Straßengüterverkehr

Die überdurchschnittliche absoluteZunahme im Straßengüterverkehr führtdas BAG primär auf den Güterstruktur-effekt (rückläufiges Aufkommen vonMassengütern, verstärkte Zunahmebei Halb-/Fertigwaren und Konsumgü-tern) sowie die zeitgerechtere und kurz-fristigere Anlieferung der Güter zurück.

Aufgrund der rückläufigen Entwick-lung im Bausektor legte das Transport-aufkommen im Nahbereich nur um1,5 %, die Transportleistung nur um

Verkehr übertroffen, wo die Steige-rungsquoten bei 15 % respektive 12 %lagen.

Das BAG bestätigt weiterhin, dasssich die Auslastung der Lastkraftfahr-zeuge kontinuierlich verbessert hat.“Der Lastkilometeranteil erhöhte sichzwischen 1995 und 1999 von 71,4 %auf 73,9 %; im Fernbereich liegt er bei85,4 % und im grenzüberschreitendenVerkehr sogar bei 88 %.

Der Mangel an qualifizierten und zu-verlässigen Kraftfahrern nehme, so dasBAG, immer bedrohlichere Dimensio-nen an: Zahlreiche Unternehmen ver-zeichnen trotz guter AuftragslageUmsatzeinbußen, da aufgrund desFahrermangels Lkw auf dem Hof ste-henbleiben müssen. Eine Ursachedürfte in der seit Anfang der 90er Jahretendenziell rückläufigen Zahl an Neuer-teilungen von Fahrerlaubnissen zu su-chen sein. Außerdem sind die physi-schen und psychischen Belastungenim Kraftfahrerberuf auf hohem Niveaueher steigend als sinkend, was dessenAttraktivität nicht gerade erhöht.

Seit ca. zwei Jahren kristallisiertsich immer mehr heraus, dass Unter-nehmen, die auch logistische Dienst-leistungen anbieten, eine signifikantzufriedenstellendere Ertragssituationaufweisen als solche, die nur den rei-nen Straßentransport durchführen.Hiervon besonders betroffen sindkleine und mittlere Unternehmen,größere ziehen sich dagegen bewusstvermehrt aus der Transportdurch-führung zurück. „Eine beachtliche An-zahl gut geführter Transportunterneh-men äußerte sich in Marktgesprächendahingehend, dass sie ihr Gewerbeaufgeben bzw. veräußern wollen, um

der internationalen Wettbewerbssitua-tion und der am Markt vorhandenenÜberkapazitäten nicht möglich, sodass es zu einer drastischen Verschär-fung der wirtschaftlichen Situation vie-ler Transportunternehmen kam.

Aktuell meldet das BAG, dass dieBeförderungsentgelte im laufendenJahr „in Bewegung geraten“ sind: „Je-des dritte Unternehmen konnte im 1. Halbjahr 2000 gegenüber dem er-sten Halbjahr des Vorjahres Entgelter-höhungen durchsetzen,“ wenn auchnicht in allen Fällen in voller Höhe dertatsächlichen Kostensteigerungen.Eine volle Überwälzung durch deut-sche Unternehmen scheitere daran,dass sie „im Vergleich zu den französi-schen, belgischen, niederländischenund italienischen Unternehmen – we-gen der hier praktizierten teilweisen Mi-neralöl-Steuererstattungen – zusätzli-che Wettbewerbsnachteile hinnehmenmüssen“. Am ehesten gelangen Ent-gelterhöhungen bei kleinen und mittel-ständischen Verladern als Stammkun-den. Auch bei Transportgütern mitstarker Konjunktur (Chemie, hoch-wertige Fertigerzeugnisse) waren Ent-gelterhöhungen überdurchschnittlichoft durchsetzbar. Besonders proble-matisch erweist sich in diesem Zusam-menhang der Lebensmittelsektor, woder Preiskampf im Lebensmittelein-zelhandel voll auf die Frachtratendurchschlägt.

Das BAG berichtet, es sei eine„wachsende Entschlossenheit derTransportunternehmen festzustellen,unrentable Beförderungen abzulehnenoder derartige Aufträge nur gegen einhöheres Beförderungsgeld durchzu-führen“.

SVGR 1+2/2001 3

Trends und Meinungen

AKTUELLE EREIGNISSE

Liebe Kolleginnen und Kollegen,in meinem Schreiben vom 30. August2000 hatte ich Ihnen den Stand der ge-werbepolitischen Diskussion in Berlinund Brüssel erläutert, um Ihnen Ein-blick in die Vorschläge der Gewerbe-führung zur Lösung der Strukturkriseim europäischen Transportgewerbe zugeben.

Zwischenzeitlich hat sich die Situa-tion weiter dramatisch verschärft, wasuns im BGL veranlasste, Sie am 26.September 2000 zu einer Großdemon-stration nach Berlin zu rufen. Allen, diediesem Ruf gefolgt sind, möchte ich aufdiesem Wege nochmals für ihre Unter-stützung danken. Ihr massenhaftesEintreten für die berechtigten Interes-sen des deutschen Güterkraftver-kehrsgewerbes hat in der Politik, aberin ganz besonderem Maße in der Öf-fentlichkeit für Aufsehen gesorgt. Wei-tere regionale Protestdemonstrationenhaben ebenfalls dazu beigetragen, un-sere Anliegen deutlicher zu machen. Esgeht uns nicht vordergründig um „Sub-ventionitis“, sondern um die Herstel-lung fairer Wettbewerbsbedingungen,denn nur so haben wir als mittelständi-sches deutsches Gewerbe eine realisti-sche Überlebenschance.

Aus der Erfahrung unserer Nach-barländer wissen wir, dass die dort ge-währten Hilfen an das Transportge-werbe nur sehr bedingt bei dengedachten Empfängern angekommensind. Bestimmte Auftraggeber habendie „erkämpften“ Steuervergünstigun-gen umgehend eingefordert. Diese„Verwendung praktischer Staatshilfen“ist auf einen nicht zu gewinnendenDumping- und Subventionswettlaufzurückzuführen. Die Verkehrspolitikmuss daher die Strukturkrise lösen undeinsehen, dass es so nicht weitergehenkann. Gleichwohl hat die Bundesregie-rung den Subventionspraktiken vonEU-Nachbarstaaten bisher keine wirk-samen Maßnahmen entgegengestelltoder Bereitschaft gezeigt, dem deut-schen Gewerbe sofort und wirksam zuhelfen.

Ich darf Ihnen versichern, dass derBGL nicht erst seit der Großdemon-stration in Berlin, sondern während desgesamten Jahres 2000 unzählige Kon-takt- und Hintergrundgespräche aufpolitischer und administrativer Ebeneführte. Neben unseren Debatten imBundeskanzleramt haben wir Spitzen-gespräche mit den Fraktionsvorstän-den und Parlamentariern, mit den Ver-kehrsministern, den Spitzen vonWirtschaftsverbänden, der administra-tiven Ebene der Ministerien und auchvielfältige öffentliche Diskussionen inFernsehen, Rundfunk und Presse be-stritten.

Auch die Gewerkschaft hat mit unsgemeinsam in der Politik um Arbeits-plätze gestritten. Noch nie waren wir inder Öffentlichkeit so präsent wie in denvergangenen zwölf Monaten. Trotz-dem: Am Ende des Jahres müssen wirfeststellen, dass es kaum substanzielleFortschritte gegeben hat. Die Bundes-regierung hat bislang nur einen Ge-setzentwurf zur Überarbeitung desGüterkraftverkehrsgesetzes (GüKG)vorgelegt, der sich speziell gegenDumpingpraktiken wendet. Die Buß-gelder für illegale Praktiken sollen dra-stisch verschärft und Auftraggeber indie Verantwortung genommen werden.Sie haben zukünftig auch dafür zu sor-gen, dass Drittlandpersonal über dieerforderliche Arbeitserlaubnis und Be-förderungsgenehmigung verfügt. Imnationalen Verkehr soll es ebenfalls Sa-che der Auftraggeber sein, sich davonzu überzeugen, dass nur Unternehmenmit EU-Lizenz bzw. nationaler Erlaub-nis zum Einsatz kommen. Diese Maß-nahmen könnten, wenn sie die parla-mentarischen Hürden genommenhaben, durchaus dazu beitragen,graue und illegale Wettbewerber imMarkt zu isolieren, um so für besserfunktionierenden Wettbewerb zu sor-gen. Nur, der Zeithorizont ist in der jet-zigen Notlage zu weit.

Darüber hinaus hat die Bundesre-gierung in Aussicht gestellt, im Zusam-

menhang mit der Einführung vonStraßenbenutzungsgebühren einenHarmonisierungsschritt bei der Mine-ralölbesteuerung zu gehen. Konkret istdaran gedacht, mit der Einführung vonkm-abhängigen Gebühren auf Bun-desautobahnen die Mineralölsteuer zusenken. Bis heute gibt es jedoch wedereine verbindliche Auskunft über dieHöhe der einzuführenden Autobahnbe-nutzungsgebühr, noch über das Aus-maß der beabsichtigten Senkung derMineralölsteuer. Ob mit der Einführungvon Straßenbenutzungsgebühren einbedeutender Harmonisierungseffektverbunden sein wird, bleibt nach wievor offen und unverbindlich. Auch derZeitplan der Einführung, das Jahr 2003,scheint unter technischen Aspektenzum jetzigen Zeitpunkt nicht mehr rea-listisch. Unsere Position ist klar: Es darfkeine Straßenbenutzungsgebühr aufdie bestehenden Abgabenlasten auf-gesattelt werden, sondern es muss mitder Einführung der Gebühr ein sub-stanzieller Harmonisierungsschritt er-folgen. Daraus folgt, dass mit uns einekm-abhängige Straßenbenutzungsge-bühr nur zu machen ist, wenn Kfz- undMineralölsteuer auf europäisches Ni-veau gesenkt werden.

Das deutsche Transportgewerbe istdringend auf die längerfristig von derBundesregierung in Aussicht gestellteHarmonisierung und Marktsanierungangewiesen. Dies ändert aber nichts ander Tatsache, dass derzeit mittelständi-sche Transportunternehmen ihre Exi-stenzgrundlage verlieren und aus demMarkt ausscheiden. Ein Zustand, deraus Sicht der Gewerbeführung nicht to-leriert wird und auf den wir unermüdlichin politischen Kontakten, aber auch inunserer Öffentlichkeitsarbeit hinwei-sen.

Leider verweigert die deutsche Po-litik über die langfristig angestoßenenPerspektiven hinaus jeden kurzfristigenBeitrag, die Situation für das mittelstän-dische Güterkraftverkehrsgewerbe inDeutschland zu entspannen. Selbst

Herrmann Grewer – BGL-Präsident

Offener Brief an die Mitgliedsbetriebe der BGL-Landesverbände

Frankfurt, 27. Dezember 2000

Verkehrs- und gewerbepolitische Situation

4 SVGR 1+2/2001

Trends und Meinungen

das milliardenschwere Subventions-programm der englischen Regierung,das vor drei Wochen für britische Un-ternehmen beschlossen wurde, bliebbislang ohne Gegenreaktion der Bun-desregierung. Auch die EuropäischeUnion wird auf die Subventionsprakti-ken in unseren EU-Nachbarstaatennicht reagieren. Erst in zwei Jahren, sodie Position der EU-Kommission, wolleman die Zulässigkeit einer Verlänge-rung der Subventionspraktiken über-prüfen.

Ich kann Ihre Verärgerung ob dieserZumutungen verstehen, wenn Sie der-artige Nachrichten durch Ihren Bun-desverband erhalten. Nur, bitte ver-wechseln Sie nicht den Überbringer derNachricht mit denjenigen, die politischVerantwortung dafür tragen. Seitensdes BGL kann ich Ihnen nur versichern,dass alles getan wurde und getan wird,die Interessen des deutschen Gewer-bes nach Wettbewerbsgleichheit undgegen Dumpingkonkurrenz nachhaltigzu vertreten.

In diesem Zusammenhang istnochmals auf die im Laufe des Jahresgeführten Spitzengespräche im Bun-deskanzleramt einzugehen. Bis heutegibt es nach der Aufforderung des Bun-deskanzlers vom 26. September 2000keinen konkreten Termin für Gesprächezwischen der BGL-Spitze und demChef des Bundeskanzleramts. Die„Überlastung“ mit anderen Themen, z.B. die Rentenreform, ist sicher keinehinreichende Begründung, dass estrotz vieler in Aussicht gestellter Ter-mine dann doch immer wieder zu einerVerschiebung kam. Offenbar ist dieBundesregierung nicht in der Lageoder nicht Willens, dem deutschenTransportgewerbe eine tragfähige Re-gierungslinie zu präsentieren. Es liegtjedenfalls nicht an der Position der Ge-werbeführung, dass die Bundesregie-rung sich in ihrer gegen den Lkw ge-richteten Verkehrspolitik selbst in eineSackgasse manövriert hat.

Nicht einmal der schnell wach-sende Anteil gebietsfremder Fahr-zeuge im Jahr 2000 kann die Bundes-regierung zu intensivierten Anstren-gungen veranlassen. Die Zahlen desInstituts für Wirtschaftsforschung spre-chen Bände. Deutsche Unternehmenkonnten im laufenden Jahr ihre Beför-derungsmengen lediglich um 1,7 % er-höhen; gebietsfremde dagegen um

10,7 %. Es zeigt sich, dass die „Sub-ventionitis“ und die einseitigen Bela-stungen durch Ökosteuer in Deutsch-land ihre Wirkung nicht verfehlen. Dieerhoffte Verlagerung auf die Schienedurch eine Verteuerung des Lkw findetebenfalls nicht statt, weil die Bahn-führung nicht an neuen Kunden undAufträgen, sondern nur an höherenPreisen interessiert ist. Nicht zuletztdeshalb zieht sie sich aus der Flächezurück und gaukelt der Öffentlichkeitdas unverantwortliche Märchen einerzukunftsorientierten umweltfreundli-chen Verkehrspolitik vor. Eine Tatsa-che, die von den Medien trotz vielfälti-ger Bemühungen der Gewerbeführungnicht aufgegriffen wird, weil weit ver-breitete Vorurteile gegen den Lkw in derÖffentlichkeit leichter zu pflegen sindals objektive Tatbestände.

Angesichts dieser Situation werdenSie zu Recht die Frage stellen, wie gehtes weiter? Hierzu hat die BGL-Mitglie-derversammlung in Bremen am 2. No-vember beschlossen, im Falle weitererpolitischer Untätigkeit öffentlichkeits-wirksame Maßnahmen des Transport-gewerbes zu ergreifen.

Es ist nicht daran gedacht, Ihnenweitere Demonstrationen zuzumuten,an deren Ende politische Erklärungenstehen, die Politik aber so weiter machtwie bisher. Vielmehr haben die Dele-gierten – Ihre Kolleginnen und Kollegen– den Beschluss gefasst „Spitzenpoliti-ker der Regierungskoalition solangemit unseren Problemen zu konfrontie-ren, bis eine echte Lösung umgesetztist. Dies soll vornehmlich bei Auftrittenvon hochrangigen Politikern anlässlichder bevorstehenden Landtagswahl-kämpfe erfolgen. Wir sollten uns dortzeigen und Politikdefizite in der öffentli-chen Diskussion auch lautstärker alsbisher anmahnen.

Das BGL-Präsidium hat ein Akti-onskomitee berufen, das Aktivitäten zuden Auftritten von Spitzenpolitikern inden Landtagswahlen vorbereitet. Wirmöchten Sie schon heute bitten, beientsprechenden Aufrufen zu Protest-maßnahmen Ihre Unterstützung nichtzu verweigern und die Gewerbe-führung nachhaltig zu unterstützen.Nur so kann durch ein „ständigesMahnmal“ der Druck des Gewerbesauf die Politik maßgeblich erhöht wer-den.

Wovor wir Sie nochmals nach-drücklich warnen möchten, sind „wildeAktionen“, die immer wieder durchselbsternannte Gewerberetter ange-mahnt werden. Derartige Aktionenlaufen nicht nur kontraproduktiv für dasöffentliche Ansehen des Gewerbes,sondern sie sind auch hoch gefährlichfür die Teilnehmer. Bei illegalen Aktio-nen ist jeder einzelne Demonstrant fürdie Folgen seines Handelns nicht nurstrafrechtlich, sondern auch zivilrecht-lich verantwortlich. Dies bedeutet, dassbei entsprechender Verfolgung durchdie Staatsanwaltschaft unkalkulierbareSchadensersatzforderungen auf dieTeilnehmer wilder Aktionen zukommenkönnen. Angesichts dieser Folgen kön-nen wir nur vor derartigen Aktionenwarnen. Wir sind aber auch davonüberzeugt, dass durch unangemesse-nen Druck der Straße die Politik erstrecht eine Legitimation für ihre un-nachgiebige Haltung formulieren wird.Vertrauen Sie bitte deshalb auf die Ge-werbeführung, die in jahrzehntelangerArbeit und Erfahrungen die Möglichkei-ten und Grenzen von Protestmaßnah-men sehr wohl abzuwägen versteht.

Zur Frage, wie geht es weiter,gehört auch mein dringender Appellvom August des Jahres, unsere Auf-traggeber in die Pflicht zu nehmen.Wenn der Staat seine Hilfe angesichtsder dramatisch gestiegenen Ölpreiseim Gegensatz zu EU-Nachbarländernverweigert, müssen wir auf einen Aus-gleich unserer erhöhten Dieselkostendurch die Kunden bestehen. Es nütztnichts, in einen Dumpingwettbewerbeinzutreten und Preise zu akzeptieren,die unsere Unternehmen in der Sub-stanz auszehren. Wir müssen deshalbentschiedener an unseren Preisvorstel-lungen festhalten und uns nicht fatali-stisch dem Schicksal hingeben, derPreis werde diktiert. Die Wirtschaftboomt, Transportraum ist knapp unddies bedeutet, dass vielfach um unsereLeistung nur „gepokert“ wird. Durchentschlossene Preisanpassungs-schritte, besonders nach unserer ein-drucksvollen Demonstration in Berlin,konnten die Auftraggeber für eine ein-sichtigere Position gewonnen werden.Preisanpassungen, wenn auch oftnicht hinreichend, waren und sindmöglich. Es ist nunmehr an uns, diesenpositiven Trend weiter zu verfolgen undkostenorientiert an den Märkten zu ar-beiten. Dazu gehört auch, dass wir in

SVGR 1+2/2001 5

Trends und Meinungen

Landstraßen werden heute von Au-tos, Lastwagen, Motorrädern, Trakto-ren und von Radfahrern und Fußgän-gern genutzt. Landstraßen sind abernur in Ausnahmefällen mehrspurigeVerkehrsadern. Meist sind sie einspurighäufig Alleen, die trügerische Gefahrenbergen.

Überhöhtes Tempo, riskante Über-holmanöver, Fehleinschätzung des ei-genen Fahrkönnens und Übermüdungsind entscheidende Unfallursachen.Die Landstraße konfrontiert die Ver-kehrsteilnehmer auch noch mit spezifi-schen Gegebenheiten, die es beson-ders zu beachten gilt. AbgefallenesHerbstlaub verwandelt die Fahrbahn in eine gefährliche Rutschbahn mitSchleudergefahr und verlängertenBremswegen. Eingeschränkter Winter-dienst und wenig befahrene Straßen

erhöhen die Rutschgefahr, besondersauf Brücken. Durch Bäume, Mastenoder sonstige Hindernisse am Straßen-rand kann ein Unfall oder das Abkom-men von der Fahrbahn schwerste Fol-gen nach sich ziehen.

Schutzplanken und Geschwindig-keitsbegrenzungen sowie polizeilicheÜberwachung an gefährlichen Stellensind einige beispielhaft zu nennende

Maßnahmen, um die Risikofaktoren zuminimieren.

Der DVR appelliert vor allem an dieEigenverantwortung jedes Fahrers:Keine riskanten Überholmanöver undFuß vom Gas dort, wo Bäume und Hin-dernisse am Rand stehen sowie beiNässe, in kritischen Kurven und beischlechter Sicht. In der dunklenJahreszeit das Licht frühzeitig ein-schalten.

Landstraße – ein heikles Pflaster

Foto: DVR

den Landesverbänden und in Unter-nehmerzirkeln unsere Erfahrungenaustauschen und gegenseitiges, über-zogenes Wettbewerbsverständnis ab-bauen. Wenn wir miteinander dieschwierigen Marktverhältnisse ange-hen und nicht mit Dumpingpreisen aufTransportangebote reagieren, habenwir eine Zukunft.

Liebe Kolleginnen und Kollegen, ichweiß, dass Sie nach allen Bemühungender letzten zwölf Monate bessere

Nachrichten aus der Verkehrspolitik er-wartet haben. Bitte, nehmen Sie es mirab, dass es nicht an uns im BGL undunseren Aktivitäten liegt, wenn sichnicht mehr bewegt hat. Wenn wir ge-meinsam an der Durchsetzung unsererPositionen festhalten, wird der Erfolgauf mittlere Sicht nicht ausbleiben. Ge-schlossenheit gegenüber der Politikund unseren Auftraggebern sind mehrgefragt denn je. Verzweiflungstatenbringen uns dagegen nicht weiter.

In diesem Sinne wünsche ich Ihneneinige besinnliche Tage zum Jahres-wechsel und wünsche uns allen unter-nehmerischen Erfolg und das richtigeGespür für die Lösung der vor uns lie-genden Probleme.

Mit freundlichen Grüßen

gez. Hermann Grewer

Schon bald per Zug von Mainz zum FlughafenHahn/B 50 bis 2006 komplett vierspurig

Die Landesregierung wird die Ver-kehrsverbindungen zum FlughafenHahn konsequent ausbauen. Ver-kehrsminister Hans-Artur Bauckhagestellte in Mainz einen Zeitplan für denAusbau der Bundesstraße 50 sowie fürdie Wiederinbetriebnahme der Huns-rückbahn für den Personenverkehr vor.Vor allem für den Ausbau der B 50seien erhebliche Bundesmittel notwen-dig. Deshalb habe er Bundeskanzler

Schröder, der seinen Besuch auf demHahn angekündigt habe, in einem Briefaufgefordert, sich für die Finanzierungeines der wichtigsten Infrastrukturpro-jekte in Rheinland-Pfalz stark zu ma-chen, sagte Bauckhage.

Ziel der Landesregierung sei es, dieB 50 bis zum Jahre 2006 durchgehendvierstreifig zwischen dem FlughafenHahn und der Autobahnanschluss-stelle Rheinböllen (A 61) auszubauen.Bereits bis zum Jahr 2003 werde derAbschnitt von Rheinböllen bis Simmernfertig gestellt sein. Auch der Hochmo-selübergang, der eine leistungsfähige

Anbindung der B 50 an die Autobah-nen A 1 /A 48 und A 60 herstelle, werdevoraussichtlich im Jahre 2005 fertigsein, sagte der Minister. Der leistungs-fähige Ausbau der Straßenanbindungsei für eine weitere Expansion desFrachtverkehrs auf dem Hahn notwen-dig. Bauckhage gab bekannt, dasseine Tochter-Firma der Aeroflot voraus-sichtlich ab April 2001 eine Luft-fracht-Niederlassung eröffnen werde.

Da eine Transrapid-Verbindungzwischen dem Flughafen Hahn unddem Flughafen Frankfurt nur langfristigin Betracht komme, sprach sich

Bauckhage für eine schnelle konventio-nelle Schienenverbindung zwischendem Hahn und dem Rhein-Main-Ge-biet aus. Das Land habe gemeinsammit der Flughafen Hahn GmbH einenGutachter beauftragt, der die techni-sche und wirtschaftliche Machbarkeiteiner Schienenverbindung zwischenHahn und Mainz prüfen und aufzeigensollte, mit welchem Investitionsbedarfdiese Strecke ertüchtigt werden könne.Bauckhage geht davon aus, dass dieseVerbindung für Berufspendler wie Flug-gäste gleichermaßen attraktiv seinwerde. Vordringliches Ziel sei es, mög-lichst schnell eine Zugverbindung vonHahn zu einem Umsteigebahnhof imRheintal zu erreichen.

Gefährlichste Wetterlage:Nässe

Nasse Straßen, schlechte Sicht,früh einsetzende Dunkelheit – für Auto-fahrer bringen der Dezember und dieersten Monate des Jahres ein erhöhtesRisiko mit sich. Nässe bildet für denStraßenverkehr eine sehr gefährlicheWetterlage, erklärt der Deutsche Ver-kehrssicherheitsrat (DVR).

Nässe und Regen schränken dieSicht ein, gleichzeitig verlängert sichder Bremsweg um etwa ein Drittel. DieZahl der Verkehrsunfälle steigt bei nas-ser Straße innerorts im Schnitt um 20 %an. Außerorts ist der Einfluss von Nässenur unwesentlich geringer.

Das sogenannte Aquaplaning trittauf, wenn die Rillen der Reifen dasWasser nicht mehr verdrängen kön-nen. Zuviel Wasser zwischen Reifenund Straße lässt dann die Pneus auf-schwimmen. In diesem Fall hilft nur ei-nes: Auskuppeln und das Lenkrad mitbeiden Händen in Fahrtrichtung halten,nicht bremsen, sondern warten, bis dieRäder wieder greifen.

6 SVGR 1+2/2001

Trends und Meinungen

Foto: DVR

Karl-Heinz GimmlerRechtsanwalt • Fachanwalt für Steuerrecht

Dozent für Rechts- und Steuerfragen an der Deutschen Logistik-Akademiesowie Referent an diversen Managementinstituten,

Fachveröffentlichungen,Mitglied in Bundesvereinigung Logistik, DGfL.,Dt. Ges. f. Transportrecht

Tätigkeitsschwerpunkt:

Transport-, Speditions- und Lagerrecht,Gestaltung von Logistik- und Outsourcingverträgen.Transportversicherungsrecht,sonstige Verkehrsrechtsbereiche

Schützenstraße 68, 56203 Höhr-GrenzhausenTel. 026 24/4019 + 4010, Fax 0 26 24/40 20

§§Gimmler & Koll.Rechtsanwälte • Fachanwalt für Steuerrecht

TRANSPORTWIRTSCHAFT UND LOGISTIK

Geht bei einem Transport etwasschief, so die landläufige Meinung,dann hat meistens der Frachtführer et-was falsch gemacht. Dass es bloß einVorurteil ist, hat auch der Gesetzgebererkannt. Denn Schäden oder vermeid-

bare Kosten können auch vom Absen-der zu verantworten sein.

Einige dieser Fälle sind in § 414 des Handelsgesetzbuchs (HGB) auf-gelistet.

Jeder Frachtführer sollte diese Vor-schrift kennen. Denn sie bestimmt, inwelchen Fällen der Absender haftet,ohne dass ihn ein Verschulden trifft. Ju-risten sprechen dann von der „ver-schuldensunabhängigen“ Haftung. ImKlartext: Es gibt auch für den Absender

gewisse Risiken – und für die hat ereben einzustehen. Das bedeutet – vonder anderen Seite betrachtet – einenHaftungsschutz für den Frachtführer.

Doch den gibt es nur in besonderenFällen; sie sind in Absatz 1 unter denNummern 1 bis 4 aufgefistet.

§ 414 (1) Der Absender hat, auchwenn ihn kein Verschulden trifft, demFrachtführer Schäden und Aufwendun-gen zu ersetzen, die verursacht werdendurch

Transportrecht – Die Fehler des

Absenders

SVGR 1+2/2001 7

Trends und MeinungenNachrichten

NACHRICHTEN AUS DEM HAUS DES STRASSENVERKEHRS

Jörg Pira neuer Sprecher des Jungunternehmerkreises

Anlässlich der turnusmäßigen Zu-sammenkunft des Jungunternehmer-kreises im Verband des Verkehrsge-werbes Rheinland e.V. wurde Jörg Piraaus Rheinböllen einstimmig zum Spre-cher gewählt. Der bisherige Sprecher –Klaus Adler aus Ötzingen – hatte nachsechs Jahren erfolgreicher Arbeit „ausAltersgründen“ nicht mehr kandidiert.

Der Jungunternehmerkreis dankteKlaus Adler für sein Engagement mitlang anhaltendem Beifall.

Der neue Sprecher wird unterstütztdurch den ebenfalls neu gewähltenSprecherausschuss, dem die DamenHiltrud Heuser-Himmighofen und Bi-anca Gemmer sowie Herr Sascha Seitzangehören.

Der inzwischen auf mehr als 60 Ju-nioren angewachsene Unternehmer-kreis trifft sich alle drei Monate – jeweilssamstags – zu einer Fachveranstaltung

und anschließendem ungezwungenenGedankenaustausch.

Die Teilnahme an den Aktivitätendes Jungunternehmerkreises stehtdem Nachwuchs des Verkehrsgewer-bes im Rheinland jederzeit offen. Set-zen Sie sich deshalb zwecks weiterenInformationen mit der Verbandsge-schäftsstelle in Verbindung – es lohntsich und macht darüber hinaus auchnoch viel Spaß.

SVG-FRACHTVERMITTLUNGSSTELLEBesuchen Sie uns im Internet unter: www.svg-frachten.de– Suchen Sie Teil- oder Komplettladungen?– Suchen Sie Laderaum?Rufen Sie an: Tel. 02 61/4 50 55, 4 50 56 + 49 42 07

Fax 02 61/49 43 46e-mail: F. [email protected]

Mo. bis Do. 7.30 bis 16.30 UhrFr. 7.30 bis 15.30 Uhr

Ansprechpartner: Herr Köppen, Herr Schneiders

SVG-Rheinland eG · Moselring 11 · 56073 Koblenz

1. ungenügende Verpackung oderKennzeichnung

2. Unrichtigkeit oder Unvollständig-keit, der in den Frachtbrief aufge-nommenen Angaben

3. Unterlassen der Mitteilung über dieGefährlichkeit des Gutes oder

4. Fehlen, Unvollständigkeit oder Un-richtigkeit der in § 413 Abs. 1 ge-nannten Urkund oder Auskünfte.

Für Schäden hat der Absender je-doch nur bis zu einem Betrag von 8,33Rechnungseinheiten für jedes Kilo-gramm des Rohgewichts der SendungErsatz zu leisten; § 431 Abs. 4 und die§ 434 bis 436 sind entsprechend anzu-wenden.

Der wichtigste Einzelfall ist die un-genügende Verpackung und Kenn-zeichnung. Führt sie beim Frachtführerzu einem Schaden oder zu Aufwen-dungen, dann hat der Absender sie zuersetzen. Für Schäden, die bei Dritten

eintreten, gilt das allerdings nicht. Injedem Fall erforderlich ist für die Erstat-tungspflicht des Absenders, dass erüberhaupt für Verpackung und Kenn-zeichnung verantwortlich war.

Hat dies ein anderer erledigt, ist zuprüfen, ob dessen Fehler dem Absen-der zuzurechnen sind.

Zu unterscheiden ist aber auch, obdas Transportgut mangelhaft oder garnicht verpackt war. Denn § 414 regeltnur die Folgen einer unzulänglichenVerpackung. Fehlt sie ganz, ist nichtdiese Vorschrift, sondern § 411 zu Ratezu ziehen.

Was als mangelhafte Verpackunggilt, das ist vielfach nur im Einzelfall zuentscheiden. Es ist dann zu unter-suchen, welche Eigenschaften die zutransportierende Ware hat und in wel-cher Weise sie für den beabsichtigtenTransport gegen Gefahren zu schützenist.

Macht der Absender unrichtigeoder unvollständige Angaben imFrachtbrief, dann haftet er dem Fracht-führer. Allerdings sind insoweit dieVorschriften über den Frachtbrief imAuge zu behalten, denn der Frachtbriefist ein dispositives Beförderungspapier.

In jedem Fall gilt: Der Frachtführermuss sich, wenn er etwas in denFrachtbrief einträgt, auf die Beschrei-bung des Transportgutes verlassenkönnen.

Für fehlende oder falsche Angabenüber gefährliche Güter haftet der Ab-sender ebenfalls. Allerdings ist die Haf-tung des Absenders auf 8,33 Sonder-ziehungsrechte beschränkt. Handelt essich um eine Privatperson (Verbrau-cher), haftet er nur bei schuldhaftemHandeln. Das ist anzunehmen wenn erwissen musste, wie die Ware zu ver-packen und zu kennzeichnen war.

8 SVGR 1+2/2001

Nachrichten aus dem Hausdes Straßenverkehrs

In eigener SacheDie Stadt Koblenz hat die Pla-

nungsarbeiten für das Güterver-kehrszentrum am KoblenzerKreuz weitgehend abgeschlos-sen.

Die Grundstücke der SVGRheinland eG, die sich in diesemPlanungsbereich befinden, wur-den zu zwei großen Parzellenzusammengefasst. Ein Grund-stück liegt direkt neben demESSO-Autohof mit einer Größevon ca. 8000 qm und ein weite-res Grundstück auf der gegen-überliegenden Straßenseite miteiner Größe von ca. 15.000 qm.

Wir selbst haben zur Zeitkeine Pläne um dort eigene Bau-lichkeiten zu errichten; könntenuns jedoch vorstellen, hier ge-meinsam mit einem Tansport-,Spedition- oder Logistikunter-nehmen zu investieren.

Wenn Sie Interesse haben,wenden Sie sich bitte an denVorstand SVG Rheinland eG, er-reichbar unter Tel. 02 61/4 94-3 53.

In eigener Sache

SVGR 1+2/2001 9

Fächer

Reisehinweisefür Polen

Das Auswärtige Amt in Berlin hatmit Stand 15. Dezember 2000 ein ak-tuelles Reisemerkblatt für Polen veröf-fentlicht.

Allgemeine Informationen:

Touristische Informationen für IhreReise nach Polen sind erhältlich beim polnischen Fremdenverkehrs-amt: Polnisches Informationszentrumfür Touristik, Marburger Straße 1,10789 Berlin, Tel.-Nr. (030) 210092-0

Bei der Einreise nach Polen kann esan den Grenzübergängen auch für Pkwzu längeren Wartezeiten kommen.Wegen des noch geringen Autobahn-netzes in Polen sollten Sie bei Pkw oderBusreisen ausreichend Zeit für dieFahrt einplanen.

Einreisebestimmungen fürdeutsche Staatsangehörige:

Für die visumsfreie Einreise nachPolen zu einem touristischen Aufent-halt bis zu 3 Monaten pro Halbjahr istein gültiger Reisepass erforderlich.Kinderausweise müssen mit einemLichtbild versehen sein. Eintragungender Kinder in die Reisepässe der Elternwerden anerkannt. DeutschpolnischeDoppelstaatler müssen sich gemäßpolnischem Recht an der polnischenGrenze und in Polen mit dem polni-schen Reisedokument ausweisen. An-dernfalls besteht Gefahr, dass ihnenvon polnischen Grenzbeamten die Ein-bzw. Ausreise verwehrt wird.

Seit dem 1. Januar 1999 muss jedePerson, die nach Polen einreist, bewei-sen, dass genügend (Finanz-)Mittelvorhanden sind, um den Aufenthalt inPolen zu finanzieren. I.d.R. wird beideutschen Staatsangehörigen einederartige Überprüfung an der Grenzenicht vorgenommen.

Besondere Zollvorschriften:Die polnischen Zollbestimmungen

lassen es nicht zu, dass ein in Deutsch-land zugelassenes Fahrzeug in Polenvon einem Fahrer geführt wird, der inPolen (ggfs. auch mit zweitem Wohn-sitz) gemeldet ist. Bei einer Polizei-kontrolle droht sonst wegen desVerdachtes der verbotenen Einfuhr des

Fahrzeuges die Beschlagnahme.Selbst die Ausstellung einer Vollmachtfür den Fahrer ist zwecklos.

Devisenbeschränkungen gibt esbei der Einfuhr nicht. Bei der Einfuhr hatman die Summe und die Herkunft dermitgeführten Devisen anzugeben undnachzuweisen.

Besondere strafrechtlicheVorschriften:

Der Konsum von Alkohol und ande-ren Rauschmitteln in der Öffentlichkeitist verboten.

Die Einfuhr und der Besitz von Dro-gen sind wie in Deutschland verboten.Bestimmte gekennzeichnete militäri-sche Anlagen oder Ämter dürfen nichtfotografiert werden.

Medizinische Hinweise:

Während der Sommermonate soll-ten sich Reisende in Waldgebiete vonihrem Arzt hinsichtlich der Schutzimp-fung gegen Zeckenbisse (FSME) be-raten lassen. Ferner ist eine HepatitisA- und B-Impfung empfehlenswert.

Da das mit Polen bestehende So-zialversicherungsabkommen im Be-reich der Krankenversicherung keineLeistungen für Besucher und Touristenvorsieht, sollten Reisende vor Antrittder Reise eine private Krankenver-sicherung für die Dauer ihresPolen-Aufenthaltes abschließen.

Wegen der allgemeinen Reform desGesundheitswesens in Polen zum 1. Januar 1999 kann es weiter zuEngpässen bei der gesundheit-lichen Versorgung von Touristenkommen.

Seit Anfang Dezember 2000 dau-ern in Polen landesweite Streiks despolnischen Krankenhauspersonals an,so dass bei der medizinischen Versor-gung vorübergehend mit zusätzlichenEinschränkungen gerechnet werdenmuss.

Die deutschen Auslandsvertretun-gen in Polen können unter folgendenAdressen erreicht werden:

Generalkonsulat DanzigAl. Zwyciestwa 2380-219 DanzigTel.: (058) 341 43 66 oder 341 49 80Fax: (058) 341 60 14

Generalkonsulat Krakauul. Stolarska 731-043 KrakauTel.: (0 12) 421 84 73 oder 421 89 8Fax: (0 12) 421 76 28

Vizekonsulat Oppelnul. Strzelcow Bytomskich 1145-084 OppelnTel.: (077) 454 21 84 oder 453 71 94Fax: (077) 453 19 63

Generalkonsulat Breslauul. Podwale 7650-449 BreslauTel.: (071) 342 52 52, 342 41 22Fax: (071) 342 41 14

HonorarkonsulinFrau Ewa GoczekLOGOS s.c.ul. Piotrkowska 11190-417 LodzTel./Fax: (042) 632 7336

Deutsche Botschaft Warschauul. Dabrowiecka 3003-932 WarszawaTel.: (022) 617 30 11 - 15Fax: (022) 617 35 82

Außerhalb der Dienstzeit ist ein Be-reitschaftsdienst eingerichtet, der sichder Notfälle annimmt.

Hinweise zum Straßenverkehr:

Für das Kfz wird die Grüne Versi-cherungskarte benötigt (empfindlicheGeldbußen, falls die Grüne Karte beieiner Fahrzeugkontrolle nicht vorge-wiesen werden kann).

Es gilt die 0,2 Promille-Grenze beiAlkohol am Steuer. Auch geringfügigeÜberschreitungen werden streng ge-ahndet.

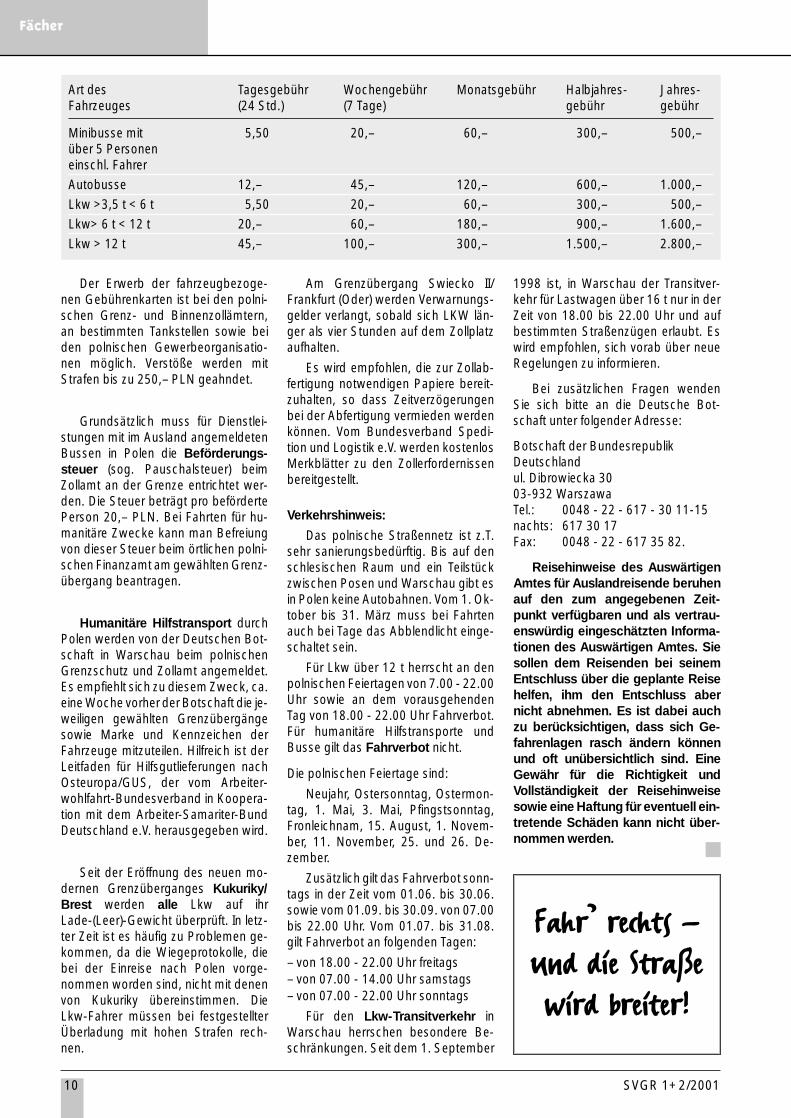

Von Lkw über 3,5 t zul. Gesamtge-wicht sowie Personenbeförderungs-fahrzeugen wird eine Straßenbenut-zungsgebühr wie folgt erhoben(Gebühren in polnischen Zloty, derzeiti-ger Wechselkurs ca. 1,- DM = 2,10PLN):

EUROPA + DIE WELT

HalloPartner,

dankeschön!

Der Erwerb der fahrzeugbezoge-nen Gebührenkarten ist bei den polni-schen Grenz- und Binnenzollämtern,an bestimmten Tankstellen sowie beiden polnischen Gewerbeorganisatio-nen möglich. Verstöße werden mitStrafen bis zu 250,– PLN geahndet.

Grundsätzlich muss für Dienstlei-stungen mit im Ausland angemeldetenBussen in Polen die Beförderungs-steuer (sog. Pauschalsteuer) beimZollamt an der Grenze entrichtet wer-den. Die Steuer beträgt pro befördertePerson 20,– PLN. Bei Fahrten für hu-manitäre Zwecke kann man Befreiungvon dieser Steuer beim örtlichen polni-schen Finanzamt am gewählten Grenz-übergang beantragen.

Humanitäre Hilfstransport durchPolen werden von der Deutschen Bot-schaft in Warschau beim polnischenGrenzschutz und Zollamt angemeldet.Es empfiehlt sich zu diesem Zweck, ca.eine Woche vorher der Botschaft die je-weiligen gewählten Grenzübergängesowie Marke und Kennzeichen derFahrzeuge mitzuteilen. Hilfreich ist derLeitfaden für Hilfsgutlieferungen nachOsteuropa/GUS, der vom Arbeiter-wohlfahrt-Bundesverband in Koopera-tion mit dem Arbeiter-Samariter-BundDeutschland e.V. herausgegeben wird.

Seit der Eröffnung des neuen mo-dernen Grenzüberganges Kukuriky/Brest werden alle Lkw auf ihrLade-(Leer)-Gewicht überprüft. In letz-ter Zeit ist es häufig zu Problemen ge-kommen, da die Wiegeprotokolle, diebei der Einreise nach Polen vorge-nommen worden sind, nicht mit denenvon Kukuriky übereinstimmen. DieLkw-Fahrer müssen bei festgestellterÜberladung mit hohen Strafen rech-nen.

Am Grenzübergang Swiecko II/Frankfurt (Oder) werden Verwarnungs-gelder verlangt, sobald sich LKW län-ger als vier Stunden auf dem Zollplatzaufhalten.

Es wird empfohlen, die zur Zollab-fertigung notwendigen Papiere bereit-zuhalten, so dass Zeitverzögerungenbei der Abfertigung vermieden werdenkönnen. Vom Bundesverband Spedi-tion und Logistik e.V. werden kostenlosMerkblätter zu den Zollerfordernissenbereitgestellt.

Verkehrshinweis:

Das polnische Straßennetz ist z.T.sehr sanierungsbedürftig. Bis auf denschlesischen Raum und ein Teilstückzwischen Posen und Warschau gibt esin Polen keine Autobahnen. Vom 1. Ok-tober bis 31. März muss bei Fahrtenauch bei Tage das Abblendlicht einge-schaltet sein.

Für Lkw über 12 t herrscht an denpolnischen Feiertagen von 7.00 - 22.00Uhr sowie an dem vorausgehendenTag von 18.00 - 22.00 Uhr Fahrverbot.Für humanitäre Hilfstransporte undBusse gilt das Fahrverbot nicht.

Die polnischen Feiertage sind:

Neujahr, Ostersonntag, Ostermon-tag, 1. Mai, 3. Mai, Pfingstsonntag,Fronleichnam, 15. August, 1. Novem-ber, 11. November, 25. und 26. De-zember.

Zusätzlich gilt das Fahrverbot sonn-tags in der Zeit vom 01.06. bis 30.06.sowie vom 01.09. bis 30.09. von 07.00bis 22.00 Uhr. Vom 01.07. bis 31.08.gilt Fahrverbot an folgenden Tagen:

– von 18.00 - 22.00 Uhr freitags– von 07.00 - 14.00 Uhr samstags– von 07.00 - 22.00 Uhr sonntags

Für den Lkw-Transitverkehr inWarschau herrschen besondere Be-schränkungen. Seit dem 1. September

1998 ist, in Warschau der Transitver-kehr für Lastwagen über 16 t nur in derZeit von 18.00 bis 22.00 Uhr und aufbestimmten Straßenzügen erlaubt. Eswird empfohlen, sich vorab über neueRegelungen zu informieren.

Bei zusätzlichen Fragen wendenSie sich bitte an die Deutsche Bot-schaft unter folgender Adresse:

Botschaft der BundesrepublikDeutschlandul. Dibrowiecka 3003-932 WarszawaTel.: 0048 - 22 - 617 - 30 11-15nachts: 617 30 17Fax: 0048 - 22 - 617 35 82.

Reisehinweise des AuswärtigenAmtes für Auslandreisende beruhenauf den zum angegebenen Zeit-punkt verfügbaren und als vertrau-enswürdig eingeschätzten Informa-tionen des Auswärtigen Amtes. Siesollen dem Reisenden bei seinemEntschluss über die geplante Reisehelfen, ihm den Entschluss abernicht abnehmen. Es ist dabei auchzu berücksichtigen, dass sich Ge-fahrenlagen rasch ändern könnenund oft unübersichtlich sind. EineGewähr für die Richtigkeit undVollständigkeit der Reisehinweisesowie eine Haftung für eventuell ein-tretende Schäden kann nicht über-nommen werden.

10 SVGR 1+2/2001

Fächer

Art des Tagesgebühr Wochengebühr Monatsgebühr Halbjahres- Jahres-Fahrzeuges (24 Std.) (7 Tage) gebühr gebühr

Minibusse mit 5,50 20,– 60,– 300,– 500,–über 5 Personeneinschl. Fahrer

Autobusse 12,– 45,– 120,– 600,– 1.000,–

Lkw >3,5 t < 6 t 5,50 20,– 60,– 300,– 500,–

Lkw> 6 t < 12 t 20,– 60,– 180,– 900,– 1.600,–

Lkw > 12 t 45,– 100,– 300,– 1.500,– 2.800,–

Fahr’ rechts –

und die Straße

wird breiter!

SVGR 1+2/2001 11

Fächer

§Neue AfA-Tabelle fürallgemein verwendbareAnlagegüter („AV“)

Das Bundesministerium der Finan-zen (BMF) veröffentlicht verwendbareAnlagegüter („AV“) ohne die für den 15.Januar 2001 vorgesehene Sachver-ständigenanhörung durch den Finanz-ausschuss des Deutschen Bundes-tages abzuwarten.

Die neuen Tabellen traten bereitszum 1. Januar 2001 in Kraft.

Entgegen der Vorgabe, auf die sichder Finanzausschuss des DeutschenBundestages in seiner Sitzung vom 11. Oktober 2000 verständigt hatte,dass sich die Nutzungsdauern durch-schnittlich nur um 20 % verlängern sol-len, erreichen die Aufschläge in der ver-öffentlichten AfA-Tabelle „AV“ bis zu100 % und liegen in der Regel zumin-dest bei 40 %.

Für die Güterkraftverkehrsunter-nehmer haben die massiven Interven-tionen des BGL zum Erfolg geführt,denn weiterhin dürfen Anlagegüter, diezugleich in einer Branchentabelle auf-

geführt sind, von den branchenzu-gehörigen Steuerpflichtigen weiterhingemäß den in der Branchentabellegenannten Nutzungsdauern abge-schrieben werden. Für Güterkraftver-kehrsunternehmer bedeutet dies,dass sie beispielsweise ihre Lastkraft-wagen, Sattelschlepper und Kipperweiterhin gemäß der AfA-Tabelle fürden Wirtschaftszweig „Personen-und Güterbeförderung (im Straßen-und Schienenverkehr)“ je nach zuläs-sigem Gesamtgewicht der Fahrzeugeüber eine Nutzungsdauer von sechsJahren (unter 7,5 t) bzw. von fünf Jah-ren (ab 7,5 t) abschreiben können (stattallgemein über neun Jahre). Für An-hänger, Auflieger und Wechselbehältergilt branchenspezifisch weiterhin eineNutzungsdauer von sechs Jahren (stattallgemein von elf Jahren).

Von der Presse „vergessen“

Fakten zum Lkw-Unfallgeschehen

Der Bundesverband Güterkraftver-kehr, Logistik und Entsorgung (BGL)hat kürzlich in einer Stellungnahme zu

einem polemischen Artikel einer Illu-strierten über das deutsche Güterkraft-verkehrsgewerbe folgende Faktenüber die Beteiligung von Lkw-Fahrernan Verkehrsunfällen veröffentlicht, dieden hohen Sicherheitsstandard in derTransportwirtschaft belegen:

� Tatsache ist, dass laut Statisti-schem Bundesamt – zumindestseit 1992 – Lkw nur an 10-11 Pro-zent aller Unfälle mit Personen-schaden beteiligt waren.

� Tatsache ist, dass laut Statisti-schem Bundesamt die Zahl der beiLkw-Unfällen Getöteten von 1994bis 1998 kontinuierlich um fast 20Prozent zurückgegangen ist und1998 noch 1.515 Todesfälle zu be-klagen waren. Natürlich ist jederTote ein Menschenleben zu viel.Aber die Aussage, Lkw seien fürsteigende Unfallzahlen verantwort-lich, ist falsch. Man sollte auch nichtaußer Acht lassen, dass sich dieserRückgang vor dem Hintergrundstetig steigender Lkw-Fahrleistun-gen vollzog.

� Das Märchen vom subventioniertenStraßenverkehr wird auch dadurchnicht wahrer, dass man es perma-nent wiederholt. Bund, Länder undGemeinden haben allein im Jahre1999 fast 52 Mrd. DM mehr durchden Straßenverkehr eingenommenals für ihn ausgegeben. Rund 18Mrd. DM stammen allein vom Lkw.

� Außerdem: wie hoch sollte man imVergleich der Verkehrsträger die ex-

GÜTERKRAFTVERKEHR

Neue Vignettengebührenstruktur nicht zum 1. Januar 2001 in Kraft getreten

Wegen einer „Panne“ im belgischen Gesetzgebungsverfahren betref-fend den Straßenbenutzungsgebühren, konnten die emmissionsmäßiggestaffelten Straßenbenutzungsgebühren zum 1. Januar 2001 nicht inKraft treten. Frühestens im Februar wird das belgische Gesetzgebungs-verfahren abgeschlossen sein, so dass dann die neuen Gebührensätze fürdie Verbundstaaten (Dänemark, Schweden, Benelux-Staaten undDeutschland) unmittelbar in Kraft treten können.

Soweit Unternehmer ihre Gebührenbescheinigungen schon für dasnächste Jahr erworben haben, bleiben diese gültig. Das BAG hat einErstattungsverfahren für zu viel gezahlte Gebühren erarbeitet. Es soll inso-weit den Unternehmern kein Schaden entstehen, die bereits über Ge-bührenbescheinigungen der Schadstoffklasse Euro 0 und Euro 1 verfügen.

Die Bescheinigungen der Schadstoffklasse Euro 0 und Euro 1 ein-schließlich unterjähriger Bescheinigungen können beim Bundesamt zurErstattung eingereicht werden. Für diese Erstattungsverfahren wird keineVerwaltungsgebühr erhoben.

Da alle Bescheinigungen ihre Gültigkeit behalten, dürfen diese auch beiKontrollen nicht beanstandet werden. Eine Überprüfung der Schadstoff-klasse erfolgt vorerst nicht.

Sofern Unternehmen im grenzüberschreitenden Verkehr insoweitSchwierigkeiten mit ausländischen Kontrollbehörden befürchten, stellt dasBundesamt auf Antrag Ersatzbescheinigungen ohne Angabe der Schad-stoffklasse aus. Auch hierfür wird keine Verwaltungsgebühr erhoben.

Änderungen straßen-verkehrsrechtlicherVorschriften

Zum 1. Februar 2001 treteneine Neuregelung der Ladungs-höhe in § 22 StVO sowie einHandy-Verbot am Steuer (ohneFreisprechanlage) in Kraft.

Verstöße gegen das Handy-Verbot werden mit DM 60,–Verwarnungsgeld geahndet, La-dungshöhenüberschreitungenwerden ab einer Überschreitungvon 4,20 m mit einem Bußgeld inHöhe von DM 80,– und einemPunkt geahndet.

12 SVGR 1+2/2001

ternen Kosten bei der DB AG für dieEndlagerung der Kernbrennstäbeansetzen, aus denen sie 28 Prozentihres Traktionsstromes gewinnt?

� „Just in time“ bedeutet nicht, dassmehr Lkw fahren. Vielmehr fahrensie so, dass die Ladung terminge-recht zur Produktionsstätte kommt,ohne vorher nochmals zwischen-gelagert werden zu müssen. Es istalso ein Zeitproblem und kein Aus-lastungsproblem.

� Die osteuropäischen Transportun-ternehmer fahren mittlerweile mitnahezu ebenso modernen Fahr-zeugen nach Deutschland ein wiedie westeuropäischen Flotten.Richtig ist allerdings, dass sie dieszu nur einem Bruchteil der deut-schen Fahrerlöhne und Sozialabga-ben tun können.

� Die richtigen Werte für den Wege-kostendeckungsgrad 1997 lauten:Deutsche Nutzfahrzeuge = 75,8Prozent, Ausländischle Nutzfahr-zeuge = 37,0 Prozent, DeutschePkw 218,2 Prozent und Ausländi-sche Pkw 135,6 Prozent. Die Deut-sche Bahn AG liegt beim Güterver-kehr übrigens – unter Verwendungder gleichen Berechnungsmethode– bei 15,8 Prozent!

� Die Lkw-Branche ist in punktoUmweltschutz nicht untätig: Lkw--

Motoren sind an Umweltbelastun-gen nur noch mit einem Bruchteilder Abgase wie noch vor zehn Jah-ren beteiligt. Grenzwerte für Diesel-loks gibt es übrigens europaweitnicht!

� Die Schweiz wird oft als Vorbild fürdie „gerechte“ Anlastung von ex-ternen Kosten angeführt. Dabeiwird noch nachzuweisen sein, wie„gerecht“ die Einnahmen dieserLeistungsabhängigen Schwerver-kehrsabgabe verteilt werden,sprich: ob die durch Lärm, Gebäu-

deschäden etc. beeinträchtigtenMenschen aus diesem Topf finanzi-ell entschädigt werden oder nicht.Interessant dürfte in diesem Zu-sammenhang auch sein, dass dieSchweizer als „Öko-Musterland“bei der Volksabstimmung sowohldie Einführung einer Energielen-kungsabgabe als auch einer För-derabgabe auf nichterneuerbareEnergien sowie eine Solarinitiativemit großer Mehrheit ablehnten.

� Und zum Abschluss noch ein paarWorte zur ewigen Leier „Mehr Güterauf die Bahn“. Bei der DB-Cargowird derzeit geplant, die leistungs-fähigkeit der Bahn bis zum Jahr2025 zu verdoppeln. Zur Zeit er-bringt DB Cargo eine Transportlei-stung von ca. 74 Mrd. tkm; in 25Jahren will sie also bei rund 150Mrd. tkm angekommen sein. Aufder Straße werden jetzt schon 360Mrd. tkm erbracht und es sollen be-reits im Jahr 2015 63 Prozent mehrsein, also 587 Mrd. tkm. Was sollenall diese weltfremden Verlagerungs-phantasien, wenn selbst nichteinmal die DB Cargo diesen Zu-kunftsvisionen eine realistischeGrundlage verschaffen kann/will?

Entlastung für die Straßen kannalso nicht allein die Schiene bringensondern eine weitere Verbesserungder Verkehrsinfrastruktur wozu ins-besondere der Konsequente drei-spurige Ausbau von besondersstark befahrenen Autobahnen ge-hört.

SVGR 1+2/2001 13

Fächer

Geldstrafe für Fahrer und Unternehmer wegenLenkzeitüberschreitung

Kontrolleure des Bundesamtes für Güterverkehr (BAG) hatten amGrenzübergang Waidhaus einen in der Slowakei zugelassenen Lastkraft-wagen bei der Ausreise kontrolliert. Sie stellten eine Lenkzeit von insge-samt 18 Stunden und 25 Minuten fest. Die Überschreitung der maximalzulässigen Tageslenkzeit von 10 Stunden betrug 8 Stunden und 25 Minu-ten. Aus den bei der Kontrolle vorgelegten Papieren war ersichtlich, dasses sich bei diesem Transport um Termingut gehandelt hatte.

Wegen Überschreitung der zulässigen Lenkzeit und unter Berücksich-tigung weiterer Verstöße wurde vom BAG gegen den Kraftfahrer einBußgeld in Höhe von 750,– DM und gesondert gegen den slowakischenUnternehmer ein Bußgeld in Höhe von 1.500,– DM festgesetzt.

Der Unternehmer erhob gegen den Bußgeldbescheid Einspruch.

Das Amtsgericht Köln hat durch Beschluss den Bußgeldbescheid desBundesamtes in vollem Umfang bestätigt und den Einspruch verworfen(Aktenzeichen: 814 OWi 2668/99).

Damit hat das Amtsgericht Köln die Praxis des BAG bestätigt, bei gra-vierenden Verletzungen des Fahrpersonalrechts auch die Transportunter-nehmer in Bußgeldverfahren mit einzubeziehen und deren Fehlverhaltenebenfalls zu ahnden.

VON KOLLEGE ZU KOLLEGEAn- und Verkauf

von gebrauchten Omnibussen

TIREX IM- UND EXPORT GMBHTreis-Karden

Tel. 0 26 72/93 6211, Fax 93 6210Handy: 0171/21185 85

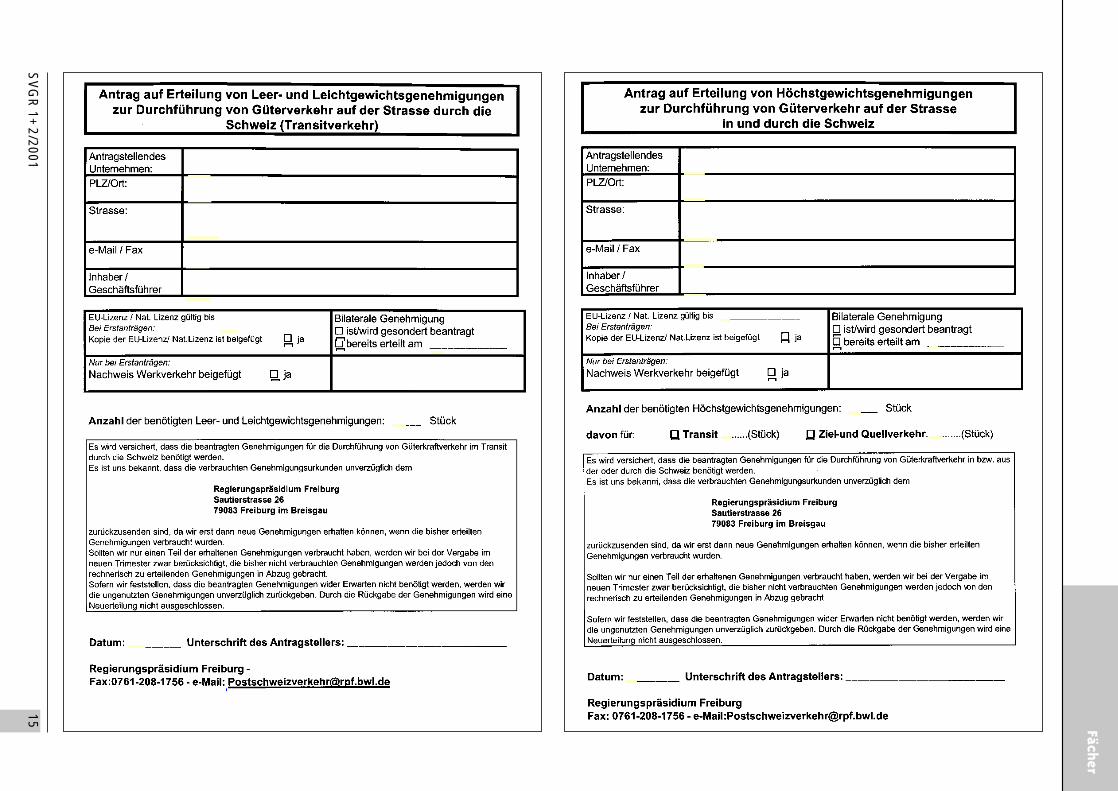

Ausgabemodalitäten für die Höchst- undLeer-Leichtgewichtge-nehmigungen im Schweiz-verkehr

Das Ministerium für Umwelt undVerkehr Baden-Württemberg hat dieAusgabemodalitäten für die Höchstge-wichtgenehmigungen (Transporte über34 bis 40 t) in der Schweiz sowie für dieLeer- und Leichtgewichtsgenehmigun-gen bekanntgegeben. Außerdem wur-den die Antragsformulare für die beidenGenehmigungsarten festgelegt undveröffentlicht.

Die Höchstgewicht- sowie auch dieLeer- und Leichtgewichtgenehmigun-gen können ab sofort schriftlich, perFax oder eMail beim Regierungspräsi-dium Freiburg beantragt werden:

Regierungspräsidium FreiburgSautierstraße 2679083 Freiburg im BreisgauFax 07 61-2 0817 56eMail:[email protected]

Das Ministerium für Umwelt undVerkehr Baden Württemberg weist je-doch darauf hin, dass die Vergabe derGenehmigungen erst nach Übermitt-lung der Genehmigungsurkundendurch die EU-Kommission im Februarbeginnen kann.

Die Höchstgewichtgenehmigun-gen für Transporte mit mehr als 34 biszu 40 t tatsächlichem Gewicht werdenzum Preis von DEM 70,00/St. erhältlichsein, sie ermöglichen Verkehre vonFahrzeugen mit einem tatsächlichenGesamtgewicht von 34 bis 40 t in diebzw. aus der sowie durch die Schweiz

hindurch. Im Transit wird für Hin- undRückfahrt je eine Genehmigung be-nötigt.

Der Preis für eine Leer- und Leicht-gewichtsgenehmigung wird DEM30,00 betragen. Diese Genehmigungermöglicht eine Fahrt durch dieSchweiz mit einem Fahrzeug von bis zu28 t tatsächlichem Gewicht zu er-mäßigten LSVA-Sätzen.

Weitere Informationen sowie dieAntragsformulare sind ab sofort auchim Internet abrufbar unter:

http://www.rp.baden-wuerttemberg.de/freiburg/abteilung4/schweizverkehr/schweiz index

Formularmuster sind nebenste-hend abgedruckt. ➤

14 SVGR 1+2/2001

Fächer

INTERNATIONALER VERKEHR

Slowakische Republik:Autobahnbenutzungs-gebühren 2001

In der Slowakischen Republik wer-den ab dem 1. Januar 2001 auch fürFahrzeuge über 3,5 t 15-Tage-Vignet-ten für die Autobahnbenutzungsge-bühren zur Verfügung gestellt.

Die Gebühren für die Jahresvignet-ten 2001 für die verschiedenen Fahr-zeugklassen wurden gegenüber demJahr 2000 nicht erhöht. Ebenso bliebendie Preise für die 15-Tages-Vignettenfür Fahrzeuge bis 1,5 t bzw. bis 3,5 tgleich.

Erstmals werden dagegen 15-Ta-ges-Vignetten auch für Fahrzeugemit mehr als 3,5 t angeboten.

Die Preise für die Vignetten stellen sich damit wie folgt dar:

Preise für Jahresvignetten 2001:Fahrzeuge oder Fahrzeugkombinationen

bis einschließlich 1,5 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 400 SKFahrzeuge oder Fahrzeugkombinationen

über 1,5 t bis einschließlich 3,5 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . 900 SKFahrzeuge oder Fahrzeugkombinationen

über 3,5 t bis einschließlich 12 t zGG . . . . . . . . . . . . . . . . . . . . . . . . 3.000 SKFahrzeuge oder Fahrzeugkombinationen

über 12 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.000 SK

Preise für 15-Tages-Vignetten 2001:Fahrzeuge oder Fahrzeugkombinationen

bis einschließlich 1,5 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60 SKFahrzeuge oder Fahrzeugkombinationen

über 1,5 t bis einschließlich 3,5 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . 130 SK

Fahrzeuge oder Fahrzeugkombinationen über 3,5 t bis einschließlich 12 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . . 400 SK

Fahrzeuge oder Fahrzeugkombinationen über 12 t zGG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 900 SK

FährserviceDie Transcamion Schifffahrts-

agentur GmbH in München, Part-ner für alle wichtigen Fährverbin-dungen in Europa, ist ab sofort fürAnfragen und Buchungen auchauf elektronischem Wege er-reichbar. Telefon: 0 89/89 60 73-0Fax: 0 89/89 60 73-15eMail: [email protected]: www.transcamion.de

Autobahn-benutzungsgebührenin Ungarn ab 1. Januar 2001

Zum 1. Januar 2001 wurden in Un-garn neue Gebührensätze für die Be-nutzung der Autobahnen M5, M1 undM3 festgelegt.

Ab 1. Januar 2001 gelten die nach-folgend aufgeführten Gebührensätze.

Autobahn M5:Fahrzeuge mit mehr als 3 AchsenGesamtstrecke: 5.080 HUF

Autobahnen M1 und M3:Lkw, Fahrzeugkombinationen undBusse (Höhe über 2,10 m)Wochenvignette: 4.800 HUFMonatsvignette: 8.900 HUFJahresvignette: 81.600 HUF

Die Gebühren enthalten jeweils 12 %Mehrwertsteuer.

SV

GR

1+2/2001

15

Fächer

Gefahrstoffliste 2000Das Berufsgenossenschaftliche In-

stitut für Arbeitssicherheit (BIA) stellt dieneue Gefahrstoffliste 2000 vor, die ko-stenlos bezogen werden kann.

Der Report umfasst 606 Seiten imDIN-A5-Format. Er kann kostenlos be-zogen werden unter:

Hauptverband der gewerblichenBerufsgenossenschaftenAlte Heerstraße 11153754 St. AugustinTelefon: 0 22 41/2 31-01Telefax: 0 22 41/2 31-13 91

Bisher bestand eine Karenzzeit-regelung, die es Fahrern erlaubte,innerhalb eines Monats nach Ablaufder Geltungsdauer der ADR-Be-scheinigung an einer Fortbildungs-schulung mit anschließender Prü-fung teilzunehmen. Vom Bund-/Länder-Fachausschuss „Beförde-rung gefährlicher Güter“ wurde jetztmehrheitlich die Auffassung vertre-ten, dass diese Regelung nichtrechtskonform ist. Der Ausschussvertritt weiter die Auffassung, dassim begründeten Einzelfall durch Er-teilung einer Ausnahme nach § 5GGVS ein „Überziehen“ der Gel-tungsdauer geduldet werden kann,sofern sichergestellt ist, dass derFahrzeugführer während dieser Zeit

nicht für Gefahrgutbeförderungeneingesetzt wird.

Schulungsteilnehmer in Fortbil-dungslehrgängen mit ADR-Be-scheinigungen, deren Gültigkeits-dauer abgelaufen ist, werden ab1. Januar 2001 nicht mehr zur Prü-fung zugelassen.

In diesem Zusammenhang wirdnochmals darauf hingewiesen, dasseine Teilnahme an einer Fortbil-dungsschulung innerhalb von 12Monaten vor Ablauf der Geltungs-dauer keine zeitlichen Nachteile fürden Teilnehmer mit sich bringt, dadie Bescheinigung nach einer be-standenen Prüfung fünf Jahre nachdem Ablaufdatum verlängert wird.

16 SVGR 1+2/2001

Fächer

GEFAHRGUTTRANSPORT

ADR-FahrerschulungGefahrgutfahrerschulung – Aufhebung der Karenzzeitregelung

ADR-VertragsstaatenAserbaidschan tritt dem ADR, das die Beförderung gefährlicher Güter auf der Straße regelt, bei.

Vertragsstaaten 1. Belgien EU-Mitglied 21. Sloweniendes ADR sind: 2. Bundesrepublik Deutschland EU-Mitglied 22. (Rest) Jugoslawien

3. Frankreich EU-Mitglied 23. Weißrussland4. Finnland EU-Mitglied 24. Kroatien5. Italien EU-Mitglied 25. Rumänien6. Luxemburg EU-Mitglied 26. Russische Föderation7. Niederlande EU-Mitglied 27. Bosnien-Herzegowina8. Norwegen 28. Liechtenstein9. Österreich EU-Mitglied 29. Bulgarien

10. Polen 30. Estland11. Portugal EU-Mitglied 31. Lettland12. Schweden EU-Mitglied 32. Mazedonien13. Schweiz 33. Republik Moldau14. Spanien EU-Mitglied 34. Litauen15. Ungarn 35. Ukraine16. Vereinigtes Königreich EU-Mitglied 36. Aserbaidschan17. Dänemark EU-Mitglied18. Griechenland EU-Mitglied Irland ist als EU-Mitglied

19. Slowakische Republik kein ADR-Vertragspartner!

20. Tschechische Republik

Neue Abgabepreise für die Straßenbenutzungs-gebühren in Polen

In Polen sind die Abgabepreise fürBescheinigungen der Straßenbenut-zungsgebühren mit einer Laufzeit voneinem Jahr bzw. sechs Monaten zum8. Januar 2001 gesenkt worden.

Die neuen Gebührensätze lauten:– Lkw mit einem zul. Gesamtge-

wicht von mehr als 3,5 t bis 6 t:6-Monatsvignette: 240,– PLZJahresvignette: 400,– PLZ

– Lkw mit einem zul. Gesamtge-wicht von über 6 t bis 12 t:6-Monatsvignette: 720,– PLZJahresvignette: 1.280,– PLZ

– Lkw mit einem zul. Gesamtge-wicht von über 1,2 t:

6-Monatsvignette: 1.200,– PLZJahresvignette: 2.200,– PLZ

Die Abgabepreise für Gebührenbe-scheinigungen mit einer kürzeren Lauf-zeit (1 Tag, 1 Woche, 1 Monat) bleibenunverändert bestehen.

Entsorgungsmarkt für Abfälle

Der deutsche Entsorgungsmarktfür gemischte Siedlungsabfälle weistauch Ende des Jahres 2000 deutlichePreis- und Gebührenunterschiede auf.

Kennzeichen ist nach wie vor ein„Süd Nord-Gefälle“ zwischen den ein-zelnen Bundesländern. So sind diePreise und Gebühren in den südlichenBundesländern Baden-Württembergund Bayern teils doppelt so hoch wie inSchleswig-Holstein. Dies belegt einevon EUWID durchgeführte Umfrageunter Anlagen- und Deponiebetreibern,Abfallzweckverbänden, Kommunenund Entsorgungsunternehmen.

Am deutschen Spotmarkt für dieenergetische Verwertung von haus-müllähnlichen Gewerbeabfällen be-wegt sich der Verbrennungspreis in derRegel zwischen 130 und 200 DM proTonne. In Hessen wird auch über„Kampfpreise“ unter 100 DM berichtet,

die jedoch die Ausnahme sind. Die Ab-fälle akquirieren die Marktteilnehmervorwiegend im eigenen Bundesland,nur wenige bedienen sich der Märkte inanderen Bundesländern oder im Aus-land.

Bei den Deponierungsgebühren fürHausmüll und hausmüllähnliche Ge-werbeabfälle driften die Angaben derDeponiebetreiber weit auseinander.Die Angaben reichen von 50 DM inThüringen bis 548 DM in Bayern.

In allen ostdeutschen Bundeslän-dern gibt es Deponien, die für die Abla-gerung von gemischten Siedlungsab-fällen weniger als 100 DM je Tonneverlangen. In Brandenburg bewegensich die Gebühren zwischen 76 und178 DM, in Sachsen-Anhalt reicht dieSpanne von 76 bis 244 DM. Die Depo-niebetreiber in Mecklenburg-Vorpom-mern verlangen zwischen 60 und 190DM, während die Angaben für Thürin-gen von 50 bis 170 DM reichen und diefür Sachsen von 80 bis 200 DM.

Deutlich nach oben gehen die De-ponierungsgebühren in den westdeut-schen Bundesländern. An der Spitzeliegen die Deponien in Bayern. Dortkostet die Ablagerung von Hausmüllund hausmüllähnlichen Gewerbeabfäl-len zwischen 225 und 548 DM proTonne. In Baden-Württemberg sind dieGebühren von 159 bis 424 DM zu entrichten. In Hessen, Saarland undRheinland-Pfalz können gemischteSiedlungsabfälle meist zu rund 180bzw. rund 300 DM abgelagert werden,die Ober- und Untergrenzen sind mitGebühren von 145 beziehungsweise390 DM festgelegt.

Die Gebührenskala in Nordrhein-Westfalen reicht von 95 bis 373 DM. ImEinzelfall kostet die Deponierung vonHausmüll 460 DM. In Niedersachsenund Bremen wird für die Deponierungzwischen 120 und 434 DM verlangt, inHamburg und Schleswig-Holstein zwi-schen 98 und 275 DM.

SVGR 1+2/2001 17

Fächer

ENTSORGUNG WERTSTOFF-RECYCLING

OMNIBUS + TOURISTIK

BUDDY – DAS MUSICALrockt bis Ende März 2001

Am 31. März 2001 heißt es Ab-schied nehmen vom HamburgerErfolgsmusical BUDDY. Wegen derumfangreichen Umbauarbeiten desTheaters im Hamburger Hafen für dieNeu-Produktion „Disney’s Der Königder Löwen“ hebt sich der letzte Vor-hang etwas früher als ursprünglich ge-plant. Dafür wird bei BUDDY – DASMUSICAL zum Abschluss noch einmalrichtig gefeiert – mit kultigen Specials,besonderen Leckerbissen und einemspektakulären Abschlussfeuerwerk.

„Uns geht es darum, etwas vondem Spaß zu vermitteln, den alle Betei-ligten in den letzten sechs Jahren ander Show hatten. Da soll natürlich auchdas Publikum noch einmal so richtigmitfeiern können“, erklärt MichaelDuwe, Geschäftsführer der BUDDYKG. Höhepunkt der Abschieds-Speci-als ist ein grandioses Finale: Mit vielen

Highlights aus den Shows der letztenJahre präsentiert das Ensemble zumAbschluss einen „Big Bang“ der Extra-klasse, der selbst eingefleischteBUDDY-Fans noch einmal so richtigvon den Stühlen reißen wird. „Ehema-lige Stars und Akteure werden dabeisein und das Ensemble nach allenKräften unterstützen. Wir wollen unsereZuschauer bis zum Schluss begeisternund etwas ganz Besonderes bieten,“so Duwe weiter.

Bevor es soweit ist, gibt es in denletzten drei Countdown-Monaten je-weils donnerstags und freitags die „AktionsFeiertage“ bei BUDDY – DASMUSICAL: Im Januar heißt es Partynonstop! Wer glaubt, wenn der Vor-hang fällt sei alles vorbei, hat sichgetäuscht. Während der After-Showkönnen die Gäste hautnah und live ge-meinsam mit dem BUDDY-Ensembleweiter singen, tanzen und rocken. ImFebruar erwartet die Besucher bereitsvor der Show ein amerikanischesFingerfood-Buffet inklusive Live-Musik

im Foyer. Wenn im März dann der Ab-schied näher rückt, erhält jeder Zu-schauer beim Einlass eine der limitier-ten Abschieds-CDs. Alle Specials sindon top und im Preis der Eintrittskarteenthalten.

Seit der Premiere am 16. Dezember1994 hat das künstlerische Team vonBUDDY – DAS MUSICAL immer wiederneue und aufregende Highlights ge-schaffen. Stars wie „The Crickets“ – dieOriginal-Band von Buddy Holly – TriniLopez, Rolling Stones-Gitarrist RonWood und Jan Hartmann aus GZSZstanden bereits auf der BUDDY-Bühne.Erst im November veranstaltete dieBUDDY-Crew mit großem Erfolg eineSondershow für Blinde und Sehbehin-derte unter der Schirmherrschaft derblinden Sägerin Corinna May. Nebenden geplanten Abschieds-Bonbonsdarf das Publikum natürlich auchweiterhin gespannt sein auf die Spe-cials des BUDDY-Ensembles.

Wirtschaftliche Vorteile aus derÖkosteuerentlastung im ÖPNV infolge der Aktivitäten von bdo und Landesverbänden

Wie berichtet, bemüht sich der bdoauch weiterhin mit großem Nachdruckdarum, dem Bus im Reiseverkehr undÖPNV eine völlige Entlastung von derMineralölsteuer zu verschaffen. DieseForderung wurde zuletzt fundiert an-lässlich der Anhörung des Finanzaus-schusses des Deutschen Bundes-tages, am 15. November 2000 imReichstag in Berlin, vom bdo vorgetra-gen.

Bei den laufenden Diskussionenüber die drastisch angestiegenenKraftstoffpreise wird leicht vergessen,dass es bdo und Landesverbänden ge-lungen ist, wenigstens eine Teilrücker-stattung der Mineralölsteuer im Bereichder ÖPNV-Busse zu erreichen. Nach-folgend geben wir Ihnen eine Über-sicht, aus der deutlich wird wie sich dieEntlastung für Mitgliedsunternehmenkonkret gestaltet:

pro Bus im Jahr 2000

Bustyp Stadtbus Überlandbus

angenommene Laufleistung 50.000 km/a 60.000 km/a

Kleinbus 330 DM 396 DMMidibus (8 m - 10 m) 465 DM 558 DMSolobus (12 m) 585 DM 540 DMGroßraumbus (15 m) 690 DM 648 DMGelenkbus (18 m) 825 DM 756 DMDoppeldeckerbus (12 m) 720 DMDoppeldecker (15 m) 1.260 DM

in 2001: Faktor 2in 2002: Faktor 3

pro Bus im Jahr 2003

Bustyp Stadtbus Überlandbus

angenommene Laufleistung 50.000 km/a 60.000 km/a

Kleinbus 1.320 DM 1.584 DMMidibus (8 m - 10 m) 1.860 DM 2.232 DMSolobus (12 m) 2.340 DM 2.160 DMGroßraumbus (15 m) 2.760 DM 2.592 DMGelenkbus (18 m) 3.300 DM 3.024 DMDoppeldeckerbus (12 m) 2.880 DMDoppeldecker (15 m) 5.040 DM

Angenommene Kraftstoffverbräuche

Bustyp Stadtbus Überlandbus

Kleinbus ca. 22 l/100 kmMidibus (8 m - 10 m) ca. 31 l/100 kmSolobus (12 m) ca. 39 l/100 km ca. 30 l/100 kmGroßraumbus (15 m) ca. 46 l/100 km ca. 36 l/100 kmGelenkbus (18 m) ca. 55 l/100 km ca. 42 l/100 kmDoppeldeckerbus (12 m) ca. 48 l/100 kmDoppeldecker (15 m) ca. 70 l/100 km

18 SVGR 1+2/2001

Fächer

Hans-Georg Rizor zumbdo-Vizepräsidentenwiedergewählt

Günther Pannenbeckerneuer 1. Vorsitzender desNWO

Die Mitgliederversammlung desBundesverbandes Deutscher Omni-busunternehmer (bdo) e.V. hat inNeuss einstimmig Hans-Georg Rizorzum Vizepräsidenten des bdo wieder-gewählt.

Hans-Georg Rizor ist Vorsitzenderder Fachvereinigung Omnibus undTouristik im Gesamtverband Verkehrs-gewerbe Niedersachsen. BesondereAnerkennung beim bdo hat er sich ins-besondere als „Finanz- und Innen-minister“ sowie bei der Planung undRealisierung des Umzugs der Ge-schäftsstelle von Bonn nach Berlinerworben. Er ist seit 1985 Mitglied desbdo-Vorstandes und seit 1989 Vize-präsident.

Die Mitgliederversammlung desVerbandes Nordrhein-Westfälischer

Omnibusunternehmen e.V. hatGünther Pannenbecker zum 1. Vorsit-zenden des NWO gewählt. Er war seit1990 bereits 2. Vorsitzender des NWOund ist beim bdo als Vorstandsmitgliedfür die Presse- und Öffentlichkeitsarbeitzuständig. Zum neuen 2. Vorsitzendendes NWO wurde Ralf Weltersbach ge-wählt. Zudem wurden Willi von denDriesch als Schatzmeister und JosefForsmann als stellvertretender Schatz-meister im geschäftsführenden Vor-stand bestätigt.

Dem langjährigen 1. NWO-Vorsit-zenden Franz Anton Hennke wurde fürseinen unermüdlichen engagierten Ein-satz für den Verband und die Branchedurch Norbert Rohde und GüntherPannenbecker der herzliche Dankausgesprochen.

Ozon-Ticket und Miles & More-Programmfür Busnutzer

Die Einführung von Ozon-Ticketsim öffentlichen Personennahverkehrsowie die Einführung eines bundes-

weiten Miles & More-Programms fürViel-Busfahrer im Reise- und Ausflugs-verkehr hat der Bundesverband Deut-scher Omnibusunternehmer (bdo) e.V.auf seiner Jahrestagung in Neuss vor-geschlagen.

So wäre denkbar, dass in beson-ders belasteten Regionen oder zuSmog-gefährdeten Zeiten Pkw-Fahrerkostenlos auf den Bus umsteigen kön-nen. Möglich wäre auch die generelleAbsenkung der Preise von Zeitfahrkar-ten als Ozon-Ticket. Im Reiseverkehrsoll durch ein Bonus-Programm derpreisliche Vorteil wett gemacht werden,den andere Verkehrssysteme finanziertdurch massive staatliche Unterstüt-zung heute den Reisenden vielfach bie-ten können.

Gedacht ist dies zur Förderung desOmnibusses als umweltfreundlichesVerkehrsmittel. Der Verband geht da-von aus, dass solche Schritte die Um-steigebereitschaft pro Bus deutlich er-höhen würde. Damit werde sowohl derUmwelt gedient, als auch eine deut-liche Entlastung der Verkehrswegevom Individualverkehr befördert. Die

Finanzierung soll nach Vorstellung desbdo durch die vollständige Befreiungdes Omnibusses von der Mineralöl-steuer einschließlich der komplettenÖko-Steuer erfolgen. Dies wäre zudemein deutlicher Schritt zur Mittelstands-förderung.

Belgien Exklusiv 2/2000Das Belgische Verkehrsamt hat

eine weitere Ausgabe von Belgien Ex-klusiv herausgegeben.

Ab dieser Ausgabe trägt das Maga-zin den Zusatz „. . . für die Ardennenund Brüssel“. Dies ist eine Folge der

organisatorischen Umstrukturierung imBelgischen Verkehrsamt.

Im Laufe dieses Jahres hat sich dasIhnen vertraute „Belgische Verkehrs-amt“ in zwei Büros aufgeteilt: „Touris-mus Flandern-Brüssel“ und „Belgi-sches Verkehrsamt für die Ardennenund Brüssel“.

Damit verbunden ist auch ein Um-zug beider Büros. Ab dem 1. Januar2001 sind beide Verkehrsämter aufzwei verschiedenen Etagen im Belgi-schen Haus in Köln zu finden.

Die neuen Adressen ab dem 1. Ja-nuar für Reiseveranstalter und Reise-büros:

Belgisches Verkehrsamt für die Ardennen und Brüssel

Birgit BaumbuschCäcilienstr. 4650667 KölnTel.: 02 21/27 75 9120Fax: 02 21/27 75 9100E-mail: [email protected]

Tourismus Flandern-Brüssel

Britta MantauCäcilienstr. 4650667 KölnTel.: 02 21-2 70 97 40Fax: 02 21-2 70 97 77E-mail: [email protected]

SVGR 1+2/2001 19

Fächer

Meine sehr verehrten Damen und Herren,

es gibt bundesweit mehr als 6.000mittelständische Busunternehmen mitca. 60.000 Beschäftigten. Die privatenBusunternehmen planen, organisierenund verantworten Öffentlichen Perso-nennahverkehr für rund 1,2 MilliardenFahrgäste jährlich, sie fahren ÖPNV-Verkehre im Auftrag anderer Verkehrs-unternehmen, sie befördern täglich Mil-lionen Schüler sicher zur Schule undzurück und mit ihnen sind jedes Jahr100 Millionen Urlauber und Ausflüglerim Busreiseverkehr unterwegs.

Grundlage für die Erbringung dieserenormen Verkehrsleistungen sind mitDieselkraftstoff angetriebene 47.000ÖPNV- und Reisebusse. Die Entwick-lung der Dieselkraftstoffpreise besitztdeshalb sowohl für die Verkehrsunter-nehmen als auch für die Verkehrsnutzereine besondere Bedeutung. In den letz-ten 18 Monaten haben sich bekannter-maßen gravierende, negative Entwick-lungen – drastische Preiserhöhungen –ergeben. Es sind in diesem ZeitraumPreiserhöhungen von über 65 Pfennigpro Liter Dieselkraftstoff zu verzeich-nen. Insgesamt entstanden und ent-stehen auf das Jahr gesehen alleindadurch dem privaten BusgewerbeMehrbelastungen von 400 Mio. DM. Al-lein die Ökosteuer schlägt pro getank-

tem Liter mittlerweile mit zusätzlichen12 Pfennig im Reise- und Ausflugsver-kehr und 9 Pfennig im Linienverkehr zuBuche.

Diese dramatische Entwicklungkann von den mittelständischen Bus-unternehmen nicht aus eigener Kraftgestoppt oder abgemildert werden,weil die sehr schwierigen Markt- undKonkurrenzbedingungen in den ver-schiedenen Sparten des Omnibusver-kehrs eine Weitergabe der gestiegenenKosten an Fahr- und Reisegäste sowiean öffentliche Aufgabenträger verhin-dern.

In den Sonderlinienverkehren undda wo private OmnibusunternehmerVerkehrsleistungen im Auftrag andererVerkehrsunternehmer erbringen, wei-gern sich die Auftraggeber die gestie-genen Dieselkraftstoffkosten durcheine Anpassung der vertraglich verein-barten Vergütungssätze den Busunter-nehmen auszugleichen.

Die Dieselpreiserhöhungen gehenauch deshalb an die unternehmerischeSubstanz der kleineren Busbetriebe,weil Konkurrenzsituation und Aus-schreibungsbedingungen in diesemVerkehrsbereich keinerlei finanzielleReservebildung ermöglichen.

Im allgemeinen Linienverkehr, dervon privaten Omnibusunternehmen in

eigener Regie oder im Rahmen vonVerkehrsverbünden organisiert undverantwortet wird, ist eine Weitergabeder gestiegenen Dieselkraftstoffpreisean die Fahrgäste zwar grundsätzlichmöglich. Die privaten Busunternehmerhalten jedoch eine solche Maßnahmefür das falsche Signal.

Sie würde zudem, wie die Erfahrun-gen aus der Vergangenheit zeigen, zuFahrgastabwanderungen führen. AlleUntersuchungen zeigen, dass dieFahrgäste bei Preiserhöhungen imÖffentlichen Personennahverkehr we-sentlich sensibler reagieren als beientsprechenden Preiserhöhungen imBereich des eigenen Pkw, d. h. selbstgeringe Fahrpreisanhebungen führenbereits zu Fahrgastabwanderungen,während man die Steigerungen imPkw-Bereich schluckt, weil das Fahr-zeug ohnehin vorhanden ist. EineWeitergabe der Dieselpreiserhöhungenund der gestiegenen Personalkostenwäre nicht marktverträglich.

Dagegen würde eine Entlastungdes Busses von der Mineralölsteuerden ÖPNV als echte Alternative zum In-dividualverkehr stärken.

Besonders prekär ist die Lage imBusreiseverkehr. Cirka 5.500 Unter-nehmen sind in diesem Bereich tätig

bdo/NWO Mitgliederversammlung am 1. Dezember 2000Pressekonferenz

Statement von Herrn Norbert RohdePräsident des bdo

und erzielen hier ca. 45 % des Gesamt-umsatzes des privaten Busgewerbes.

Davon werden wiederum 65 % ingrenzüberschreitenden Verkehren in-nerhalb Europas erzielt. Der Bus stehthier im Wettbewerb zu ausländischenBusunternehmen, die zum Teil überdeutlich bessere Rahmenbedingungenverfügen. Der Bus steht in stärkstemKonkurrenzverhältnis zum Flugverkehr,der durch seine völlige Befreiung vonder Mineralölsteuer und von der Um-satzsteuer erhebliche Wettbewerbs-vorteile gegenüber dem Bus hat undseine Marktanteile in den verschiede-nen touristischen Bereichen in den letz-ten Jahren drastisch zu Lasten desBusses erhöht hat. Ferienzielreisen mitBussen in Mittelmeerländer sind prak-tisch zusammengebrochen. Außerdementziehen die billigen Auslandsflugrei-sen in immer größerem Umfang denbustouristischen Inlandszielen Reise-gäste.

Bei den touristischen Verkehren in-nerhalb Deutschlands ist die DB AG mitihren vielen Dumpingpreisangebotenund betriebswirtschaftlich nicht trag-fähigen Sonderaktionen wesentlich mitdafür verantwortlich, dass die Preise indiesen Verkehren im Keller sind undPreiserhöhungen vom Kunden nichtakzeptiert werden.