société « edival - quatuor france · de livres d’exercices scolaires avec corrigés pour les...

TRANSCRIPT

BUREAUX31, Rue de Brest

69002 LYONTél : +33 (0)8 71 55 11 98

SIÈGE SOCIAL94, Rue Saint Lazare

75009 PARISTél : +33 (0)1 56 59 93 93Fax : +33 (0)1 56 59 19 43

www.quatuor-france.fr

MOIS / ANNEE

ETUDE DE VALORISATION

Société « EDIVAL »

STRICTEMENT CONFIDENTIEL

EDIVAL

2

SOMMAIRE

I - PRESENTATION

1. PREAMBULE……………….............................................................................................................42. METIER ET POSITION DE L'ENTREPRISE - SYNTHESE………..............................................4

II - EVALUATION DE LA SAS EDIVAL

A. VALEUR MATHEMATIQUE .....................................................................................................71. POSTES DU BILAN SOUMIS A CORRECTION… ...................................................................................82 POSTES DU BILAN NON SOUMIS A AJUSTEMENTS ...........................................................................113. RECAPITULATIF DES CORRECTIONS A APPORTER A L'ANC AU 31/12/20N…...............................12

B. MONTANT DE LA DETTE NETTE / TRESORERIE NETTE AU 31/12/20N...................13

C. SCORING ET EVALUATION PAR ANALYSE DE 5 INDICATEURS ...........................141 LE MARCHE .....................................................................................................................................142 LES PRODUITS ET LE CREATION DE VALEUR....................................................................................153 LES VENTES ET LA CLIENTELE .........................................................................................................164 LE MANAGEMENT ET LE RESSOURCES HUMAINES ..........................................................................175. APPRECIATION SUR LES COMPTES ET LA STRCUTURE FINANCIERE ................................................18

D. EVALUATION DES ACTIONS DE LA SAS EDIVAL ........................................................19

1 ANALYSEDE LA RENTABILITE D’EXPLOITATION ET DES CASH-FLOWS LIBRES. .192 DETERMINATION DU TAUX D’ACTUALISATION APPLICABLE A LA CIBLE...........233 APPLICATION DES METHODES D’EVALUATION............................................................243.1. Les méthodes combinant valeur mathématique et rendement.....................................243.1.1 La méthode des praticiens ............................................................................................243.1.1 La méthode du Goodwill ..............................................................................................243.2 Les méthodes fondées sur la rentabilité.............................................................................253.2.1 Les multiples : RN, EBE et Free Cash-Flow................................................................253.2.2 La capacité à rembourser une dette LBO....................................................................263.1.1 La méthode des Discounted Cash-Flow .....................................................................29

III–SYNTHESE DES VALEURS OBTENUES…………………………………………………….31

EDIVAL

4

I PRESENTATION

1. Préambule

Cette étude d’évaluation a été effectuée avec les informations qui nous ont été communiquées et en fonction de la situation actuelle de la société sur son marché, de son outil de production, de sa clientèle,de son organisation, etc. Si certaines de ces données évoluent ou si des informations complémentairessusceptibles de modifier notre appréciation sont portées à notre connaissance, il conviendra d’effectuer une mise à jour du travail présenté ci après.

2. Métier et position de l’entreprise - Synthèse

La Société EDIVAL est une SAS immatriculée au RCS de …………..et qui est détenue à 98% par la famille de Monsieur DIRECTION.

La société EDIVAL exerce une activité d’édition: de manuels réglementaires : type code maritime, réglementation relative au transport des

matières dangereuses, etc. de livres d’exercices techniques servant de supports aux formations permanentes en

entreprise pour adultes : CACES pour les métiers du transport et de la manutention,formations en électricité, etc.

de livres d’exercices scolaires avec corrigés pour les filières techniques du Baccalauréat et pour les premiers cycles supérieurs (BTS)

La rédaction de ces ouvrages et manuels est confiée à des rédacteurs non salariés, qui perçoivent soit unesomme forfaitaire, soit une rémunération variable en fonction du nombre d’exemplaires vendus. La rédaction des nouveaux ouvrages ou leur mise à jour est décidée par l’entreprise en concertation avec le comité des rédacteurs ou sur proposition venant de l’extérieur.

L’impression des ouvrages est intégralement sous-traitée. La société réalise la mise en page, décide dunombre d’exemplaires à imprimer, fixe les prix, assure le référencement, la commercialisation, lestockage, la préparation des expéditions, la facturation et le recouvrement. Le transport et la livraisonsur toute la France est sous-traitée.

Les ventes se font par 3 canaux :

…. / …..

EDIVAL

5

Atouts de la société EDIVAL

- Produits techniques non dé-localisables ;

- Le positionnement d’EDIVAL sur les enseignements techniques et la formation continue est attractif au moment où ces filières retrouvent la faveur des employeurs et des étudiants.

- EDIVAL propose une gamme d’ouvrages très étendue, avec certains ouvrages «vaches à lait »et d’autres à destination de filières plus pointues. Les contrats qui ont été négociés avec les auteurs mentionnent une cession totale des droits, de sorte que tous les produits sont des« produits propres »

- Comité de rédaction fourni (nombreux enseignants) et attaché à la philosophie et aux valeurs del’entreprise EDIVAL;

- Notoriété liée à une présence de longue date et à une très bonne réputation chez les enseignants ;

- Excellente structure financière.

Eléments de risque

- Des ventes en stagnation depuis 3 ans pour la gamme des « livres réglementaires » ,

- L’émergence des supports de cours et des travaux dirigés avec exercices sur internet (avec paiement sous forme d’abonnement mensuel, ou paiement à l’exercice),

- Besoin de renouvellement au sein du comité des rédacteurs.

…. / …..

EDIVAL

8

II EVALUATION DE LA SAS EDIVAL

Pour l’évaluation de EDIVAL, nous procéderons successivement :

A) Au calcul de la situation nette corrigée encore appelée la « Valeur Mathématique »B) Au calcul de la Dette Nette ou de la Trésorerie NetteC) A l’évaluation des forces et faiblesses de la société EDIVAL au regard de 5 indicateurs:

Son marché ; Ses produits ; Ses ventes et sa clientèle ; Son organisation et ses ressources humaines ; Sa structure financière.

D) Au calcul de la valeur de la société EDIVAL :

A. La valeur mathématique:

A partir des derniers comptes arrêtés par la société, certains correctifs doivent être apportés pouravoir une vision exacte de la différence entre la valeur des actifs et l’état des dettes.

Valeur Mathématique = valeur des actifs–montant des dettes

Sont compris dans les actifs, pour leur valeur à la date d’évaluation soit la date du dernier arrêté des comptes :

a. Les éléments incorporels : brevets, marques, logiciels, etc.

…/ …

La valeur mathématique n’est pas à une valeur de marché car les éléments incorporels ne sont pas revalorisés. En revanche, cette valeur appelée aussi « valeur patrimoniale » est à comparer au résultatannuel dégagé par l’entreprise.

A.1. Postes du bilan à corriger :

A.1.1 Le fonds commercial :

Un fonds commercial figure dans les comptes pour un montant de 145.000 EUR. Cet élément incorporelrésulte de la TUP (Transmission Universelle de Patrimoine) réalisée en 20N-3 sur la société EDITECH.La valeur de cet élément sera appréciée dans notre approche par les méthodes dites de rendement(Goodwill, valeur d’entreprise, notamment). Aussi, à ce stade, nous retrancherons ce montant de lavaleur mathématique.

EDIVAL

10

A.1.2. Les actifs immobiliers

La société EDIVAL est à la fois : Locataire de locaux (bureaux – stocks.) qui font l’objet d’un bail commercial entre EDIVAL

(le preneur) et la SCI familiale de M DIRECTION. Propriétaire du nouveau local situé sur le même site et dédié à la préparation de commandes.Ce local a été construit par EDIVAL en vertu d’un bail à construction d’une durée de 23 ans et dont le terme se situe en 2017.

Ce second bâtiment deviendra automatiquement la propriété de la SCI au terme du bail à constructionsans perception d’aucune indemnité. La plus-value latente, à terme, n’appartiendra pas à EDIVAL. Toutefois jusqu’au terme du bail à construction, la société peut - en théorie - choisir de revendre lesbâtiments qu’elle a construit. Ceci pourrait d’ailleurs être une demande formulée par un acquéreur qui ne souhaiterait pas d’actifs immobiliers. Pour cette raison, nous avons tenu compte de cette hypothétique plus-value dans la valeur mathématique de la société EDIVAL.

+ Valeur de marché du bâtiment construit par EDIVAL 300 000- VNC des constructions immobilisées chez EDIVAL -250 000= PLUS VALUE LATENTE BRUTE 50.000- IS sur PV latente bâtiments bail à construction -16.666

= PV NETTE APRES IS 33.333

A.1.3 Les machines

La société est propriétaire des machines nécessaires à son activité. Au 31/12/20N, le prix d’acquisition historique de la totalité de ces machines ressortait à 400.000€. La ValeurNette Comptable du parcmachines à cette date était de 125.000 €. Nous avons réévalué les seuls matériels considérés comme significatifs, ceux dont la valeur d’acquisition était supérieure à 5.000 € en considérant que:

- leur durée de vie moyenne des matériels acquis neufs est de 12 ans;- le coefficient d’obsolescence technique est de 8% par an, de sorte que la durée de vie résiduelle théorique est amputée de ce coefficient d’obsolescence.

Par conséquent, les indices de réévaluation…/…

A.1.4 Les matériels pris en leasing.

Nous avons noté que EDIVAL prenait en location longue durée / leasing 2 matériels : 1 chariot élévateuret un palettiseur automatique. La plus value-latente sur ces matériels a été déterminée comme suit :

Soit une correction des fonds propres de EDIVAL de 50.000 * (1-33,33%) = 33.333€.

EDIVAL

12

A.1.5 Les écarts de valeur liquidative sur OPCVM:

La société a une trésorerie positive placée en SICAV et autre FCP pour un montant compris entre 300 K€ et 500K€ à l’année. La société a des plus-values latentes sur des placements qui ont été effectués il y aplusieurs années et qui n’ont jamais fait l’objet d’un «achat-vendu» depuis. Ces plus-values latentes ontété imposées dans les résultats de chaque exercice comptable mais elles ne figurent pas dans sescomptes. Nous augmenterons les capitaux propres de cette PV latente, soit 5.000€.

A.1.6 Les amortissements dérogatoires :

EDIVAL pratique l’amortissement dégressif sur les matériels industriels

…/….

A.3 Récapitulatif des corrections à apporter à l’actif net au 31/12/20N

Le tableau ci-après résume les ajustements apportés aux différents postes du bilan. Il met en évidence lavaleur patrimoniale de la Société sans prise en compte de la valeur de son fonds de commerce

Au 31 décembre 20N, l’actif net comptable corrigé de la société EDIVAL ressort à 1.020.000 € aprèsdistribution d’un dividende de 180.000 € au titre de l’exercice 20N.

EDIVAL

13

B. La Dette Nette ou la Trésorerie Nette au 31/12/20N :

La Dette Nette correspond à la somme des engagements financiers, comptabilisés au bilan ou non,contractés par la société à une date donnée. Sont pris en compte dans la détermination de la dette nette :

- les dettes à caractère financier (dette bancaire, comptes courants d’associés, etc.)- les engagements de leasing (hors immobilier) ou de location longue durée,- les effets escomptés non échus,

Ces dettes sont diminuées du montant :- de la trésorerie figurant à l’actif: disponibilités, valeurs mobilières de placement, caisse,- des créances à caractère financier, liquides et exigibles

Janvie

r

MarsMai

Juille

t

Septembre

Novembre

050 000

100 000150 000200 000250 000300 000350 000400 000450 000500 000

TRESORERIE BANCAIRE EDIVAL

Année 20N-1

Année 20N

EDIVAL

14

C. Evaluation et Scoring de la société EDIVAL au regard de 5 indicateurs :

C.1 Le Marché de la société EDIVAL

Ces critères ont pour objectif de comparer le marché sur lequel évolue EDIVAL aux autres secteurséconomiques. Pour chaque critère une note entre 0 et 5 est attribuée. La somme de tous les critèresdonne une note comprise entre 0 et 20.

Un score supérieur à 10 traduit des risques inhérents au secteur analysé qui sont supérieurs à ceux del’activité économique générale. Inversement un score inférieur à 10 peut laisser apparaître un secteurd’activité présentant moins de risques apparents que la moyenne.

Critères analysés Score Echelle du scoreTx de croissance actuel du secteur / économie 4 5 = + faible; 3 = équivalent; 1 = + fortNiveau de R&D - innovation –renouvellement 4 5 = bcp; 3 = modéré; 1 = peuConcurrence étrangère sur les coûts 0 5 = exacerbée ; 3 = modérée; 0 = inexistantePdt local, national ou internat (potentiellement) 3 5 = local; 3 = national 1 = internationalTOTAL SCORE RISQUES EXOGENES 11

Le marché de l’édition technique sur support papier présente deux risques identifiés:- un taux de croissance nul, voir une légère régression au cours des derniers exercices ;- une obligation de renouveler les ouvrages très régulièrement pour soutenir les ventes.

Par ailleurs, le marché est cloisonné par pays en raison i) de la langue et ii) des programmes différentsd’un pays à l’autre, même en zone francophone.

Scoring risques exogènes

Faib le

Peu élevéM oyen

Elevé

Fo rt55,0%

EDIVAL

15

C.2 Les produits et la maîtrise de la création de valeur

Critères analysés Score Echelle du score

Type de produits : sous-traitance ou produitspropres ? 4

1 : sous-traitance exécution; 2 : sous-traitanceconception et exécution; 3 : produits propres nonprotégeables; 4 : produits propres protégés; 5 :produits propres protégés et marque connue

Les produits sont ils déclinés en gammecohérente ? 5

1: production unitaire répondant au besoin d'unclient 2 : produits reproductibles répondant à unbesoin courant chez plusieurs clients ; 3 :produits reproductibles capables de répondre àun marché 4 : plusieurs produits standardisésrépondant à la majorité des besoins de laclientèle; 5: gamme complète de produitsstandardisés couvrant 80% du marché visé

Ventilation du CA entre les produits de la gamme 4

1 : produit unique qui réalise plus de 80%; 2 : 2ou 3 produits réalisent plus de 80%; 3: unecatégorie de produits réalise plus de 50%; 4 : 2catégories de produits réalisent plus de 60% duCA; 5: 70% du CA est réalisé par 3 catégories deproduits ou plus

Y a t il une politique permanente d'améliorationdes produits ? 5 1 : dernier lancement + de 3 ans ; 5 plusieurs

lancements moins d'1 anLes produits répondent ils à un besoin stratégiquepour le client ? 3 0 = non; 5 = stratégique

Les produits s'accompagnent ils de contrat demaintenance ? 0

0 : maintenance impossible ; 1 = non; 2 = qqcontrats existent; 3 = proposition systématique; 5: CA maintenance > 20% du CA total.

SOCRING CREATION DE VALEUR 21

Indice de création devaleur des produits /

prestations

0%

25%

50%

75%

100%

EDIVAL obtient une note de 21 sur un maximum de 30. La société a une bonne maîtrise de ses produits :elle est autonome pour les faire évoluer, les adapter aux besoins des clients. De plus les produitsrépondent à un besoin réel des clients.En revanche, la société n’a pas trouver de solutions pour suivre et fidéliser ses clients.

EDIVAL

16

C.3 Evolution des ventes et de la clientèle

EDIVAL intervient dans 3 domaines :a. l’édition d’ouvrages relatifs aux réglementations techniques (bâtiment, électricité, etc.)b. L’édition de livres d’exercices pour valider les cursus de formation professionnelle continue ;c. L’édition de livres d’exercices pour les filières scolaires techniques.

L’évolution des ventes de la société EDIVAL pour ces 3 marchés se présente comme suit:

100

85

150

15

110

115

130

15

120

200

110

10

0

50

100

150

200

250

300

350

400

450

N-2 N-1 N

Evolution des ventes par Produit

Autre

Livres exercicesscolaires filièrestech

Livres exercicesformation procontinue

Ouvragesréglementationtechnique

La société connaît un bon développement sur le marché des ouvrages destinés à la formationprofessionnelle continue.

En outre, le cumul des 5 plus gros clients d’EDIVAL ne représente pas plus de 30% de son CA. Le positionnement de chacun d’entre eux peut être synthétisé comme suit :

- La taille du cercle est fonction du CA généré ,- Les critères portés en abscisses et en ordonnées ont fait l’objet d’une note de 1 à 5.

Analyse des 5 premiers clients

0

1

2

3

4

5

6

0 1 2 3 4 5 6Contribution du client à la marge

Pot

entie

lde

croi

ssan

cedu

clie

nt

EDIVAL

17

Enfin la présentation de la répartition géographique des ventes montre que la société est totalementabsente de certaines régions à fort potentiel telles que la région Rhône-Alpes, les Pays de la Loire ou laNormandie.

C.4 Organisation du Management et des ressources humaines.

Les questions cidessous appellent des réponses fermées. L’importance de chaque question est pondérée par un coefficient. Le score « 0 » traduit le risque le plus faible et « 12 » le risque le plus élevé.

Critères analysés Réponse Note Coef. ScoreLe savoir faire de l'entreprise repose t il sur l'habilité manuelle de qq personnes ? Non 0 1 0La valeur de l'entreprise repose t elle majoritairement sur le(s) cédant(s) ? Non 0 4 0Le dirigeant prend seul les décisions majeures (abs. de management / fonction) ? Oui 1 1 1Le middle management devra t il être recruté / formé ou remplacé post cession ? Oui 1 1 1Le niveau de rémunération est il < ou > au reste du secteur ? Non 0 1 0Les compléments de rémunération (participation, etc.) sont à créer post cession? Non 0 1 0La société enfreint elle la législation du droit du travail (heures sup; etc.) ? Non 0 3 0TOTAL 12 2

L’organisation du management et des ressources humaines chez EDIVAL ne présente pas de risque particulier :

EDIVAL

18

C.5 Appréciation des comptes et de la structure financière .

Le fonctionnement de cet indicateur est identique au précédent. L’objectif est ici d’émettre une opinion sur la qualité de l’information financière existant au sein de l’entreprise. Il permet notamment d’estimer les possibilités de bâtir des éléments prévisionnels fiables.

Critères analysés Réponse Note Coef. ScoreLes comptes présentent ils une bonne lisibilité ? Oui 1 1 1L'entreprise connaît elle ses marges par produits ? Non 0 1 0Existe t il un tableau de bord périodique ? Non 0 1 0Existe t il des budgets prévisionnels ? Non 0 1 0La structure Fi (Dette Nette / EBITDA) est elle solide et maîtrisée ? Oui 1 2 2Les raisons de la rentabilité de la société paraissent elles solides et pérennes ? Oui 1 3 3Les risques et engagements hors bilan sont ils raisonnablement couverts ? Oui 1 1 1TOTAL 10 7

EDIVAL

20

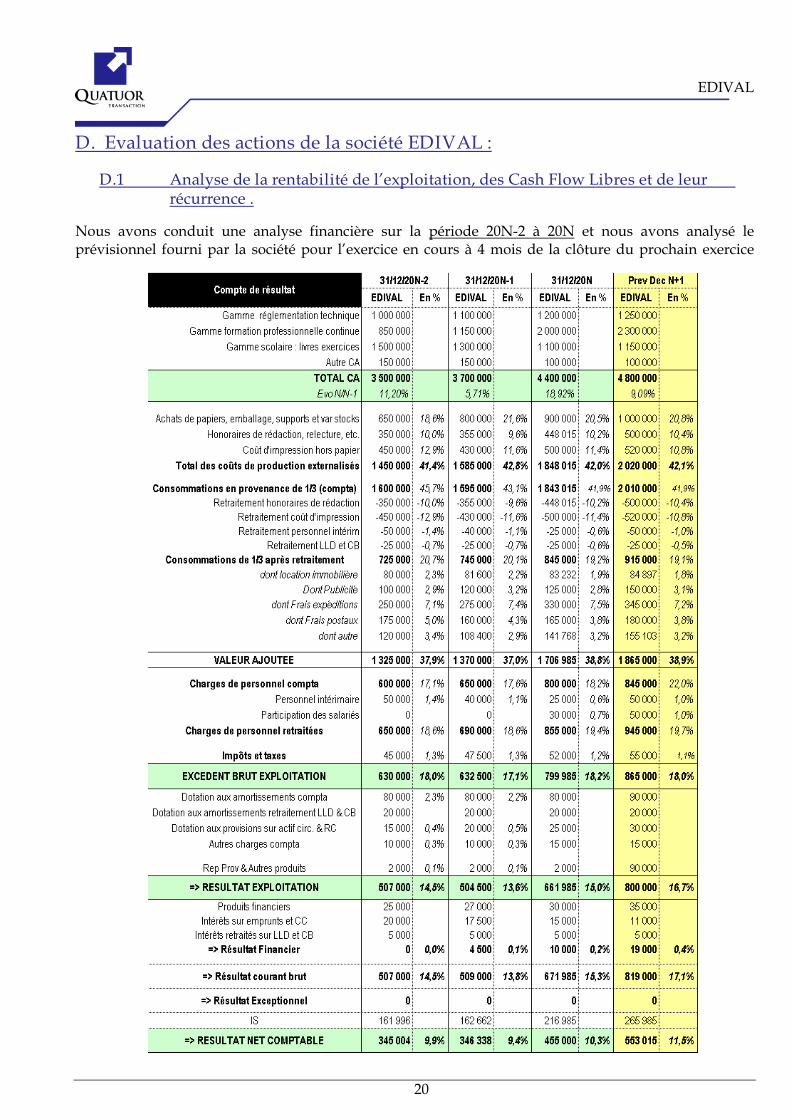

D. Evaluation des actions de la société EDIVAL :

D.1 Analyse de la rentabilité de l’exploitation, des Cash Flow Libres et de leur récurrence .

Nous avons conduit une analyse financière sur la période 20N-2 à 20N et nous avons analysé leprévisionnel fourni par la société pour l’exercice en cours à 4 mois de la clôture du prochain exercice

EDIVAL

21

La détermination du résultat d’exploitation récurrent de l’entreprise nécessite ensuite de retraiter: les aspects « hors norme» (par leur nature ou par leur montant) qu’ils soient positifs ou négatifs qui ont pu affecter la rentabilité de l’entreprise au cours des derniers exercices,

les charges ou produits qui seront appelés à disparaître à la suite de la cession.

Les charges suivantes ont été retraitées :o Rémunération de la direction : nous avons considéré pour les exercices N-2 et N-1 que MDIRECTION a perçu une rémunérations inférieure au marché pour les fonctions qu’il occupe. Pour l’année 20N, les primes qui lui ont été octroyées ont inversé la situation.

o La masse salariale : M DIRECTION a confirmé que 2 personnes clés ont unerémunération inférieure au marché. Nous considérons que leur statut de responsabled’équipes devra être reconnu et officialisé par le repreneur pour garantir une stabilité etune implication de ces personnes dans la réussite de la reprise.

o Les subventions octroyées par la société EDIVAL au club sportif local dont s’occupe bénévolement M DIRECTION.

o Charges personnelles supportées par la société : Néant.

Après prise en compte de ces éléments, l’EBE corrigé et le REX corrigé se présentent comme suit:

Il en résulte que la moyenne de l’EBE corrigé et du résultat net corrigé sur la période 20N-2–20N, aprèsaffectation d’un coefficient 0,5 à l’années N-2 et 1 pour les années N-1 et N ressort à

En outre, le tableau de financement . ... /… permet d’analyser les cash-flow libresdisponibles avec lesquels un futur acquéreur remboursera sa dette d’acquisition :La moyenne des Cash-Flow libres sur la période (avec application des mêmes coefficients queprécédemment) ressort à 321.537€ .../…

EDIVAL

23

D.2 Détermination du taux d’actualisation applicable à EDIVAL

Le taux de rémunération attendu (r ) pour un investissement dans une société qui correspond au profild’EDIVAL, s’obtient par l’addition:

du taux de base (i) exigé pour tout investissement dans des actifs sans risque,d’un taux de risque sectoriel (TS), fonction du marché auquel s’adresse la société;d’une prime de risque qui correspond au risque propre de la société cible (TC).

Avec :

i = taux de base des OAT à 10 ans, soit 4,5% au 15/12/20N

TS = prime de risque marché PME (soit 3,75%) * Beta sectoriel

Le bêta sectoriel pondéré est le suivant :

D’où TS= 3,75 % * 1,01 = 3,77%.

TC : Le taux de risque propre à EDIVAL se déduit de l’analyse des 5 indicateurs et duscoring effectuéprécédemment. Le risque pondéré, sur une échelle de 1 à 5 ressort à 1,99, ce qui correspond à untaux de risque de :

Il en résulte que le taux de rémunération attendu, r est

r = i + TS + TC = 4,5% + 3,77% + 3,14% = 11,41%.

EDIVAL

26

D.3 Application des méthodes d’évaluation.

D.3.1 Les méthodes combinant Actif Net Comptable et valeur de rendement.

D.3.1.1 La méthode dite des praticiens

... /…

D.3.1.2 La méthode de la rente abrégée du Goodwill

Cette méthode intègre la notion de "Goodwill", l'apparentant à celle du "fonds de commerce" élargiepour envelopper toute l'aptitude que possède l'entreprise à générer plus ou moins de bénéfice dansun cadre d'exploitation donné. Nous avons valorisé ce Goodwill sur une durée de 5 ans. Cettecapacité a été capitalisée au taux de rémunération attendue (r = 11,41%) sur cette durée.

5 (B–iA)GW =

T=1 (1+r)t= 3,6214 x [385.536–4,5% x (1.020.000)]= 1.229.971 EUR

Le montant de ce Goodwill représente une première valeur du fonds commercial que nous avonsretranché de la situation nette. Selon cette méthode la valeur de la société EDIVAL est de :

V = A + GW = 1.020.000 + 1.229.971 = 2.249.972 EUR.

... /…

D.3.2 Les méthodes de rentabilité pure.

... /…

D.3.2.1. Les méthodes fondées sur les multiples

Ce mode de calcul consiste à appliquer un multiple à un ratio de gestion de référence (EBE, EBITDA,Résultat net, etc.) :

plus les risques sont importants, et plus le multiple est faibleplus les qualités intrinsèques sont tangibles et plus le multiple est élevé.

Le Multiple de résultat net :... /…Le Multiple d’ EBE :... /…Le Multiple des Free Cash-Flow :... /…

EDIVAL

28

Pour toutes les valeurs d’entreprise obtenues ci avant, la valeur des actions de la société EDIVAL s’obtient par ajout de la Trésorerie Nette, soit

Valeur des actions EDIVAL = valeur d’entreprise + Trésorerie Nette

Valeur EDIVAL au 31/12/20N MULTIPLE RN 3.133.162€MULTIPLE EBE 3.513.847€MULTIPLE FCF 2.299.638€

D.3.2.2 La Capacité à rembourser une dette d’acquisition

Cette méthode revient à déterminer quel est le montant de dette maximum qu’un acquéreur peut mettre en place pour financer l’acquisition de l’entreprise avec effet de levier.

Compte de Résultat et bilan prévisionnels de EDIVAL - Hypothèses retenues pour le compte de résultat

Nous partons des chiffres de rentabilité après retraitements et nous prenons en compte le prévisionnelquia été effectué par la société pour l’exercice 20N+1 et dont nous avons vérifié la cohérence.

Hypothèses retenues pour la holding de reprise « Newco » :

- Financement de l’acquisition:Apport en capital : 33% du prix de cession. Nous retenons le chiffre de 1 M EURDistributions de dividendes : distribution de l’excess cash existant lors de l’acquisition, soit 250 K€ prélevés sur une trésorerie de 500K €.

Distribution sur les exercices suivants à hauteur de 66% du résultat netEmprunt souscrit : emprunt bancaire sur 7 ans à un taux de 5,5%, assurance

comprise.

Le financement de l’acquisition se présente comme suit:

Pour une acqusition réalisée en 20 N+1, le compte de résultat, le tableau de financement et le bilan de laholding « NEWCO » se présenteront comme suit :

... /…On constate que le montant maximum de dette LBO que la société holding pourra rembourser avec lesdividendes qu’elle recevra de la société EDIVAL - laquelle distribuera 66% de son résultat net– s’élève à1.900.000€. Compte tenu de l’apport en capital (1 M€) et de la distribution de dividendes envisagée (250 K€), le prix maximum qu’un acquéreur pourra offrir pour EDIVAL sera de 3.000.000 EUR.

EDIVAL

30

D.3.2.3L’actualisation des cash flow libre –Méthode dite des DCF.

La méthode des flux futurs de trésorerie, ou Discounted Cash Flow (DCF),part du principe qu’un bien «vaut ce qu’il rapporte». Cette méthode consiste à calculer, par actualisation, la valeur actuelle nette des flux de trésorerie futurs attendus de la sociétéà laquelle on ajoute une valeur terminale… qui prend en compte le fait qu’après actualisation des flux futurs l’acquéreur continue à détenir la société, laquelle a une valeur de revente.

A titre d’illustration, nous rappelons que la Valeur d’Entreprise (VE) est calculée comme suit :

n CFi VTVE = Σ +

i = 1 (1 + CMPC)i (1 + CMPC)n

CF : le flux de trésorerie (free cash flow) généré par l’exploitationCMPC : le coût moyen pondéré du capitalVT : la valeur terminale

Détermination des Cash-Flow Libres

... /…

Détermination du coût moyen pondéré du capital (CMPC)

Le CMPC s’établit à:

VFP VD

CMPC = KCP + KD x (1–IS) xVFP + VD VFP + VD

... /…

Calcul de la Valeur Terminale et de la valeur des titres EDIVAL SAS

La valeur d’entreprise est en fait la valeur d’actualisation à l’infini des flux de trésorerie attendus; le dernier de ces flux est la valeur terminale (soit la valeur de rendement au terme de la périoded’actualisation) qui correspond à la valeur de revente escomptée à terme.

... /…

La valeur des titres EDIVAL SAS, s’obtient en ajoutant à cette Valeur d’Entreprise, le montant de la Trésorerie Nette au 31/12/20N soit :

V = VE + Trésorerie Nette3.775.075 + 48.877 = 3.823.952 EUR

EDIVAL

31

III SYNTHESE DES METHODES D’EVALUATION

Le tableau ci-dessous reprend l’ensemble des valeurs de rendement, sur la base des comptes au 31 /12/20N :

La valeur médiane pour ces méthodes ressort à 3.066.581 EUR.

La valeur de marché de la société EDIVAL peut donc être estiméeaux alentours de 3.000.000€

Nous rappelons que cette valeur s’entend :

Après distribution d’un dividende de 180.000 € revenant aux actionnaires actuels etprélevés sur l’exercice 20N ;

Après remboursement du compte courant détenus par les associés ;