simulado concurso gabarito comentado

TRANSCRIPT

Realização Parceiros regionais

Auditor-Fiscal da Receita Federal do Brasil

Ceará Alagoas Brasília São Paulo

Gabarito

comentado

www.editoraferreira.com.br | 1

▶ Questão 01

O confronto do que se lê em Por isso, os países de-senvolvidos, sobretudo os europeus, vêm conseguindo manter os sub-sistemas de crédito especializados, com forte intervenção pública, destinados a financiar os setores ou atividades repudiadas pelo mercado. Essa política de defesa do sistema de bancos públicos ou se-mipúblicos impede que as economias nacionais incor-ram em maiores desequilíbrios em termos de distri-buição de riqueza e de renda (3º parágrafo) e Alguns mais ousados na periferia, entre eles o Brasil, resolve-ram mergulhar de cabeça nas peripécias da liberali-zação. No caso brasileiro, falta pouco ou quase nada para uma completa e irrestrita liberalização da conta de capital. Como sobremesa, prometem servir a priva-tização integral do sistema bancário, acompanhada da dose requerida de desnacionalização (4º parágra-fo), com especial cuidado nas passagens sublinhadas, apontará a resposta.

Gabarito: B

▶ Questão 02

A substituição sugerida envolve vocábulos que não apresentam qualquer traço semântico comum.

Transcrevemos, por oportuno, os significados para os dois verbetes, colhidos no Dicionário Eletrônico Houaiss:

Incorrer:

cair, ficar compreendido, incluído, comprometido ou envolvido em (ger. coisa ou situação desagradável); incidir

levar a efeito, incidir em; cometer

ficar sujeito a; incidir

atrair sobre si; causar

Resultar:

ser a consequência, o efeito natural, a conclusão ló-gica de

ser proveniente de; provir, proceder

1. transformar-se em; redundar, reverter; converter-se

2. ter sua origem em; derivar, proceder

3. dar em resultado; seguir-se

Gabarito: D

▶ Questão 03

Aqui, a estratégia é atentar para os termos que esta-belecem coesão (ligação) com segmentos anteriores.

Esses termos mostram a dependência de segmentos anteriores.

Desse modo, o único segmento que não depende de nenhum outro segmento anterior é o quarto. Ele é o co-meço do texto. Assim, o número “1” recai sobre o quar-to segmento, fazendo da letra “D” a resposta correta.

Reparem que o 1º segmento começa por “No entan-to”; o 2º começa por “Em resumo”, dando já pistas sobre o final do texto; o 3º apresenta na linha 2 a seguinte informação “no período designado”; e o 5º começa com “Entretanto”. Nenhum desses poderia iniciar o texto.

Gabarito: D

▶ Questão 04

Há equívoco de concordância em O interesse pelo novo, pela novidade, pelo aqui e agora, e o descarte do “velho”, do tradicional manifestam-se em toda parte e nem há necessidade de ser sublinhado.

Da mesma forma que, por ter como sujeito a expres-são O interesse pelo novo, pela novidade, pelo aqui e agora, e o descarte do “velho”, do tradicional – com os núcleos indicados pelos substantivos interesse e descarte –, houve a flexão em plural da forma mani-festam, deveria ter ocorrido idêntica flexão em ser su-blinhado, cujo sujeito está semanticamente indicado pela mesma expressão.

O texto retificado apontará O interesse pelo novo, pela novidade, pelo aqui e agora, e o descarte do “ve-lho”, do tradicional manifestam-se em toda parte e nem há necessidade de serem sublinhados.

Gabarito: C

▶ Questão 05

Comentários sobre as assertivas erradas: II- Os fi-lósofos modernos não colocam o conhecimento se revelando também sob a luz divina. Posturas reli-giosas estão descartadas de tal pensamento; III- Pas-cal, Leibniz e Malebrache, ainda que crentes de que alguns conhecimentos só pudessem ser alcançados sob a luz da Graça Divina, não estavam diretamente dependendo do pensamento medieval, ou servindo ao pensamento religioso da Igreja. Eis os problemas dessas assertivas.

As assertivas I e IV estão em conformidade com os conteúdos veiculados pelo texto.

Gabarito: C

2 |

▶ Questão 06

Comentários de cada alternativa:

a) Certa. Todas as vírgulas do período separam itens de enumerações.

b) Errada. A conjunção “Apesar de” não substitui sintaticamente “Embora”. Naquela, o verbo “dife-renciem” deve ir para forma “diferenciarem”.

c) Certa. O “que” em questão é uma conjunção inte-grante e introduz uma oração subordinada subs-tantiva predicativa.

d) Certa. O trecho “verdade indubitável...” introduz um aposto explicativo; por isso, as vírgulas.

e) Certa. As orações “de oferecer” e “de intervir” estão paralelas e vinculadas ao adjetivo “capaz” e ambas introduzem orações subordinadas subs-tantivas completivas nominais.

Gabarito: B

▶ Questão 07

A coluna 4 é a chave mais objetiva para se chegar à solução do exercício. Este clássico da Esaf requer es-perteza do candidato em observar não a linha, mas a coluna que traz encaixe único da informação no texto. “Acerca” é a única possibilidade de encaixe neste espaço, pois quer dizer “a respeito de”, “sobre”. Seguindo esta mesma coluna, o primeiro “a respeito de” oferece resistência ao encaixe textual porque já vem com a preposição “de”; o segundo “a cerca” refe-re-se a distância temporal ou espacial (Exemplo: es-tou a cerca de 200 metros de casa) ; no terceiro caso, não há crase nesta locução, que indica indetermina-ção; por fim, o último, “sobre”, não pode vir seguido da preposição “de”, presente no texto.

Gabarito: D

▶ Questão 08

Como dissemos no anterior, a coesão se justifica pelo fim de um texto e o início de outro. Essa é uma ferra-menta importante para resolver os exercícios de coe-são. Vejamos: A traz informações novas que podem complementar o assunto final; faz sentido tal coesão, pois o texto fala ao final de “interesses externos” o que se coaduna com “capital estrangeiro”, presente na opção. Em B, o verbo “motivou”, no singular, não oferece coesão com o final do texto modelo. Em C, a conjunção “Contudo”, por ser adversativa, deveria introduzir uma informação que se opusesse ao que foi apresentado no texto, mas isso não ocorreu. Já em D, há assuntos como produtores rurais, ONG s, que não foram propostos no texto modelo. Por fim, em E

a frase inicia-se como uma conjunção causal, o que traz erro na medida em que ela deveria continuar o assunto na linha do texto, e não após ponto final.

Gabarito: A

▶ Questão 09

Estatística Descritiva - Medidas de Posição.

A tendência, como em questões de concursos, é co-meçar a resolução pelo cálculo da média. Mas será que é absolutamente necessário esse cálculo para chegar ao gabarito da questão? Vejamos: observan-do a distribuição de freqüências podemos notar que há uma maior incidência para a 2ª classe e depois a freqüência vai decrescendo cada vez mais. Se imagi-narmos a curva resultante do histograma dessa dis-tribuição veremos claramente uma curva com o pico de freqüência no início e uma forte decaída para a direita e podemos, mesmo sem calcular as medidas de posição, afirmar com toda a certeza que a distri-buição é assimétrica à direita, ou seja, tem assimetria positiva.

Logo podemos eliminar, das opções de resposta, as letras C e E.

Vejamos agora qual o valor da moda. Como é uma distribuição agrupada em classes, utilizaremos a

fórmula de Czuber, dada por Mo h= ++

⋅

∆∆ ∆

1

1 2

, onde:

= limite inferior da classe modal;

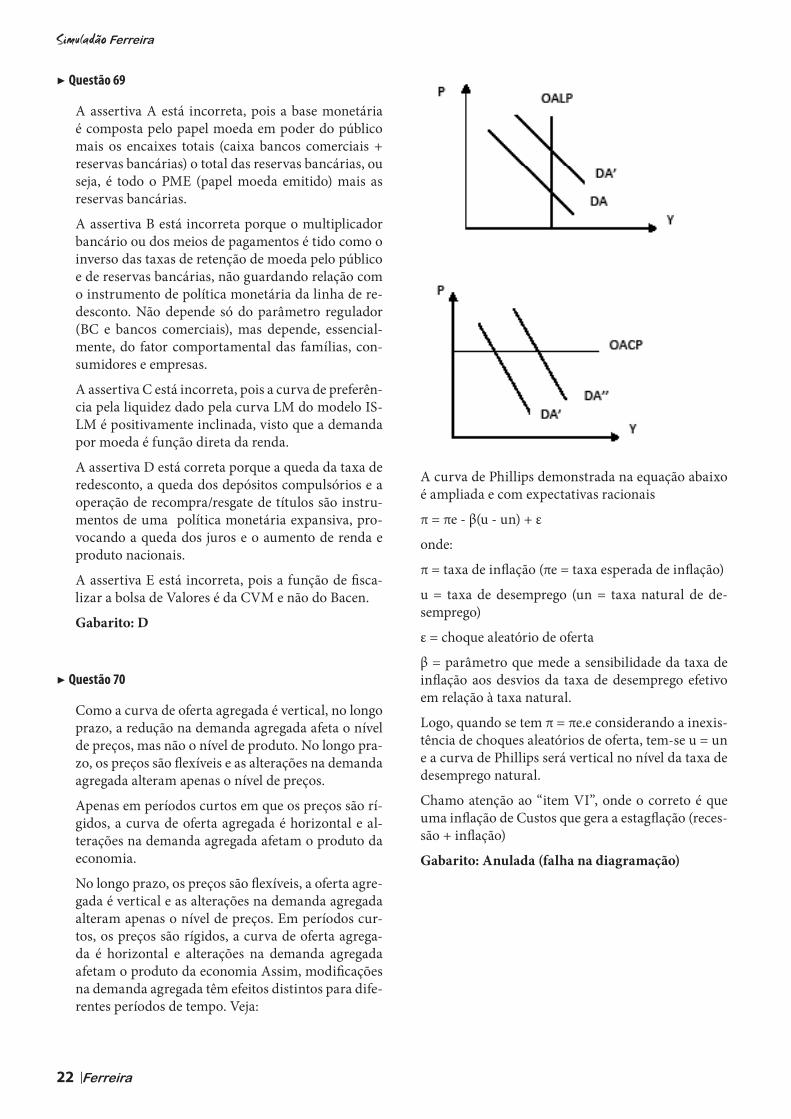

D1 = diferença entre a frequência na classe modal e a freqüência na classe imediatamente anterior;

D2 = diferença entre a frequência na classe modal e a freqüência na classe imediatamente posterior;

h = amplitude da classe.

Como a maior frequência está na 2ª classe, temos:

= 25,00;

D1 = 56 - 2 = 54;

D2 = 56 - 40 = 14;

h = 15,00;

Portanto:

Mo h= ++

⋅

∆∆ ∆

1

1 2 ⇒ Mo = +

+⋅25 54

54 1615

⇒ Mo = +25 817 ⇒ Mo = 36,57.

Assim podemos eliminar também, das opções de resposta, a letra D e notar que apenas calculando a

www.editoraferreira.com.br | 3

mediana chegaremos ao gabarito da questão, que está entre as letras A e B.

É importante notar isso, porque muitas vezes, em provas de concursos, somos induzidos a fazer cál-culos desnecessariamente (perdendo um tempo pre-cioso), quando podemos ganhar tempo para chegar ao gabarito correto. Para cálculo da Mediana criare-mos, na tabela dada, uma coluna com a frequência acumulada crescente (FAC), não só para localizarmos, com segurança, a classe da mediana como também para já termos a soma das frequências anteriores à classe da mediana.

Classes de preço (R$) Freqüência FAC 10,00 25,00 2 2 25,00 40,00 56 58 40,00 55,00 40 98 55,00 70,00 16 114 70,00 85,00 4 118 85,00 100,00 5 123100,00 115,00 1 124115,00 130,00 1 125

TOTAL 125 -

Por fórmula, utilizamos: Mdf

h= +−

⋅∑

n

FMd2

onde:

= limite inferior da classe Md (classe da Mediana);

n = tamanho da amostra ou número de elementos;

∑ f = soma das frequências anteriores à classe Md;

h = amplitude da classe Md;

FMd = frequência simples da classe Md.

Como temos 125 observações, a classe da mediana (125/2 = 62,5) será a 3ª classe, que acumula 98 obser-vações (até a 2ª classe temos apenas 58). Assim:

= 40,00;

n = 125;

∑ f = 58;

h = 15,00

FMd = 40;

Portanto: Md = +−( ) ⋅40

62 5 5840

15,

⇒

Md = +40 13 58, ⇒ Md = 41,69, e já podemos mar-

car o gabarito da questão, letra B, pois eliminamos a letra A. Mas para a resolução ficar completa e prin-cipalmente para aprendizado vamos calcular o valor da média, que já sabemos, pela opção de resposta, ser igual a R$46,06.

O primeiro detalhe a observar, no cálculo da média, é que se utilizássemos o processo normal seria bem trabalhoso, pois os pontos médios dos intervalos de classe são: 17,50; 32,50; 47,50; ... .

Como os intervalos de classe têm a mesma ampli-tude, faremos o cálculo pelo processo simplificado (processo reduzido), criando a variável Z, que será

dada por: Z X Xh

i=− 0 , onde h é a amplitude (cons-

tante) das classes, Xi é o ponto médio de cada classe e X0 é o ponto médio da classe em que arbitraremos o valor zero para a variável Z. Podemos escolher qual-quer classe, mas vamos considerar a classe de maior freqüência (2ª classe) e assim X0 = 32,50.

Portanto, a transformação será dada por:

Z Xi=− 32 5015, .

Colocando os valores de Z na tabela e já fazendo os produtos de cada Z pela respectiva frequência para podermos calcular a média da variável transformada (Z), temos:

Classes de preço (R$) Freqüência Z Z×F 10,00 25,00 2 -1 -2 25,00 40,00 56 0 0 40,00 55,00 40 1 40 55,00 70,00 16 2 32 70,00 85,00 4 3 12 85,00 100,00 5 4 20100,00 115,00 1 5 5115,00 130,00 1 6 6

TOTAL 125 - 113

A média de Z será dada por: ZZ FFi i

i

=⋅∑

∑ ⇒

Z = 113125

, mas não precisamos fazer esse cálculo

imediatamente, pois se a transformação de X em Z

foi dada por Z X= − 32 5015,

, a volta para a variável

X será dada por: X = 15×Z + 32,50 e, aplicando as propriedades da média, podemos afirmar que a mé-dia da variável X, será: X Z= ⋅ +15 32 50, . Logo,

X = ⋅ +15 113125

32 50, e simplificando, teremos:

X = ⋅ +3 11325

32 50, ⇒ X = ⋅ +3 4 52 32 50, , × ⇒

4 |

X = +13 56 32 50, , ⇒ X = 46 06, .

Pelo processo normal chegaríamos ao mesmo resul-tado, mas devido aos pontos médios de classe serem valores decimais, o cálculo seria bem mais trabalho-so, e o somatório X×F seria 5.757,50, bem maior do que os 113 para a variável Z.

Gabarito: B

▶ Questão 10

Distribuição de Poisson.

A probabilidade de que num minuto haja no mínimo 2 visitantes, é o mesmo que 2 ou mais visitantes, ou seja: P(X ≥ 2) = P(X=2) + P(X=3) + P(X=4) + P(X=5) + P(X=6) + ...

Logicamente que é muito mais fácil retirar, do espa-ço amostral (igual a 1) a soma das probabilidades que não nos interessam: P(X=0) + P(X=1), pois queremos no mínimo 2.

Encontraremos essas probabilidades utilizando a fórmula para “k” sucessos de Poisson, dada por:

( )!k

ekXPkλ⋅==

λ−, onde k é o número de sucessos

e l é o parâmetro (média) da Poisson.

No enunciado da questão já é informado o valor de l (média de 4 visitantes por minuto). É dado também,

já pronto no enunciado, o resultado de 4e− : 0,0183.

Então, usando a fórmula, vamos calcular as probabi-lidades de haver 0 ou apenas 1 visitante:

( )!04e0XP

04 ⋅==−

= 4e− = 0,0183;

( )!1

4e1XP14 ⋅==

− = 4e4 − = 0,0732;

P(X = 0) + P(X = 1), = 0,0915

Logo, [ ])1X(P)0X(P1)2X(P =+=−=≥ =

1 – 0,0915 = 0,9085 = 90,85%.

Gabarito: E

▶ Questão 11

Equivalência Lógica.

Lembrando as relações entre as implicações, sabe-mos que para uma proposição condicional, dada por p → q (se p, então q), teremos:

A recíproca, dada por q → p (se q, então p), não é equivalente a p → q;

A inversa, dada por ~p → ~q (se não p, então não q), também não é equivalente a p → q;

A contrapositiva, dada por ~q → ~p (se não q, então não p) É EQUIVALENTE a p → q.

Consideremos:

p = houve a Feira do Concurso em 2010;

q = Marcos compra um livro da Editora Ferreira.

Portanto, a proposição dada no enunciado é: p → q.

A contrapositiva (que é equivalente) será: ~q → ~p. Traduzindo para a linguagem falada, temos:

Se Marcos não comprou um livro, então não houve a Feira do Concurso em 2010.

Procurando essa proposição (que é equivalente à do enunciado) entre as opções de resposta, não a encon-tramos. Se fosse uma das opções de resposta já tería-mos o gabarito para a questão.

Lembremos então, das propriedades da operação de negação, que outra forma de encontrar uma equiva-lência é através da dupla negação, ou seja, ao negar-mos duas vezes uma proposição (a negação da nega-ção), ela retorna ao seu valor original e teremos uma equivalência.

Por exemplo: ~~p ⇔ p.

Aplicando essa propriedade à proposição condicio-nal, teremos: ~~(p → q) ⇔ (p → q).

Fazendo por partes e observando as propriedades das operações de negação, teremos:

~[~(p → q)] = ~[p ∧ ~q)] = ~p ∨ q. Esta proposição é equivalente a p → q.

Traduzindo-a para a linguagem falada, teremos: não houve a Feira do Concurso ou Marcos comprou um livro da Editora Ferreira, opção da letra D.

Vamos discutir então, porque as outras opções estão incorretas:

Na letra A, temos: q → p. Esta é a recíproca de p → q e não é equivalente;

Na letra B, temos: q ↔ p. Proposição bicondicional, que também não é equivalente;

Na letra C, temos: ~p → ~q. Esta é a inversa de p → q e também não é equivalente;

Na letra E, temos: p ∧ q. Proposição conjuntiva, que também não é equivalente.

Podemos chegar à opção correta de resposta através do uso da Tabela Verdade, mas é muito mais rápido

www.editoraferreira.com.br | 5

sabendo as propriedades: dupla negação ou contrapo-sitiva para encontrar a equivalente.

Demonstração, através da Tabela Verdade:

Opção A

Opção B

Opção C

Opção D

Opção E

p q p → q q → p q ↔ p ~p → ~q ~q → ~p p ∧ qV V V V V V V VV F F V F V F FF V V F F F V FF F V V V V V F

⇔

Gabarito: D

▶ Questão 12

Para saber qual a melhor e pior opção, temos que comparar as 4 opções numa mesma data focal. No caso, vamos utilizar a data focal zero (data da com-pra) e trazer todos os valores da cada uma das opções para esta data. O custo do livro é R$100,00 e vamos imaginar que esta compra está sendo feita hoje.

Para a OPÇÃO I à Deduzindo-se o desconto de 10% para pagamento à vista (R$10,00), teremos como va-lor atual R$90,00 (valor desembolsado hoje);

Para a OPÇÃO II à A pergunta a ser feita é: qual o valor que Ricardo teria que depositar hoje (data da compra) no fundo que remunera a uma taxa de 4% ao mês para que daqui a 30 dias obtivesse um saldo de R$95,00 (valor a ser pago no cartão, com 5% de des-conto sobre o custo)? Para responder a esta pergunta basta “descapitalizar” esse valor, ou seja, calcular para o valor atual de uma dívida que vencerá daqui a 30 dias. O fator de capitalização mensal (1 + i) para uma

taxa de 4% ao mês é 1,04. Logo: 951 04,

= R$91,35 (va-

lor atual para um valor futuro de R$95,00 em 30 dias);

Para a OPÇÃO III à Se não é mencionado nenhum desconto para essa opção de pagamento, significa que o valor a ser dividido é o valor “cheio” de R$100,00. Portanto, serão 2 parcelas de R$50,00, sendo uma para daqui a um mês e outra para daqui a dois meses. Fazemos novamente a mesma pergunta: qual o valor que Ricardo teria que depositar hoje (data da compra) no fundo que remunera a uma taxa de 4% ao mês para que daqui a 30 dias dispusesse de R$50,00 e daqui a 60 dias dispusesse de mais R$50,00? Basta calcular o valor atual de cada parcela:

Valor atual da 1ª parcela: 501 04,

= 48,08;

Valor atual da 2ª parcela: 501 04 2,( ) = 46,23;

Somando-se esses valores teremos R$94,31 (valor atual para 2 parcelas de R$50,00, a 1ª em 30 dias e a 2ª em 60 dias). Realmente, aplicando esse valor a uma taxa mensal de 4% teremos após um mês o montante de R$98,08. Retirando R$50,00, ficam R$48,08 que, capitalizados a 4% por mais um mês resultará em R$50,00 (valor da 2ª parcela);

Para a OPÇÃO IV: É o mesmo raciocínio da op-ção anterior. Vamos somar ao valor da 1ª parcela (R$40,00) que está sendo desembolsado hoje, o va-lor atual da 2ª parcela (R$30,00) daqui a 30 dias e o valor atual da 3ª parcela (R$30,00) daqui a 60 dias. Portanto:

Valor atual da 1ª parcela: R$40,00 (40% de R$100,00);

Valor atual da 2ª parcela: 301 04, = 28,85;

Valor atual da 3ª parcela: 301 04 2,( ) = 27,74;

Somando-se esses valores teremos R$96,59 (valor atual de todas as parcelas).

Portanto a melhor opção é a I e a pior opção é a IV.

Gabarito: E

▶ Questão 13

Temos três conjuntos: C1 = 60, C2 = 55 e C3 = 40. Se-gundo o enunciado, temos que: C1 ∩ C2 = 7, C1 ∩ C3 = 5, C2 ∩ C3 = 4 e [C2 ∩ C3] ∩ C1 = 3. O número de catálogos será o número total menos o número de elementos das intersecções. Devemos tomar cuida-do com a intersecção de C1 com a intersecção (C2 ∩ C3). Nesse caso, devemos fazer uma subtração. N = {C1 + C2 + C3} – {(C1∩ C2) + (C1 ∩ C3) + (C2 ∩ C3) - [C2 ∩ C3] ∩ C1}. Logo teremos: N = 155 – {7 + 5 + 4 – 3} = 155 – 13 = 142. Observe a disposição dos dados no gráfico abaixo.

Gabarito: E

6 |

▶ Questão 14

Nessa questão temos apenas que analisar a frase: “Não é verdade que todos os potiguares não gostam de praia”. Essa é uma questão considerada fácil. Como o nosso cérebro costuma raciocinar com mais facilida-de com declarações afirmativas, vamos tornar a frase afirmativa, mais preservando o mesmo significado. Para facilitar podemos mudar a frase assim:

“Não é verdade que todos os potiguares não gostam de praia”. Mudamos para: “É mentira que todos os potiguares deixam de ir à praia”. Veja que o sentido foi inteiramente preservado, e agora, basta ler com a devida atenção para encontrar a resposta. Logo, para que seja mentira que todos os potiguares deixem de ir à praia, basta que apenas um deles, vá à praia.

Gabarito: C

▶ Questão 15

As duas aeronaves estão em movimento uniforme (ve-locidade constante), logo: v = s / t (velocidade = espa-ço / tempo). No instante do encontro, as posições das duas aeronaves são as mesmas, ou seja sA = sB. Esse é um problema, que em Física Clássica, chamamos de encontro de dois móveis. Esse princípio será o pon-to de partida para a resolução do problema. Como o movimento é uniforme e ambos partiram do mesmo ponto de referência, a posição é dada pela equação: s = so + vt. Todavia, quando B partiu, A já estava na posição so = v.0,5. Note que a aeronave B saiu 0,5 horas (30 minutos depois. Fazendo a igualdade (sA = sB) das equações horárias das posições dos dois móveis temos que: V . t = v.0,5 + vt, então: Vt – vt = 0,5v, colocando o tempo em evidência e resolvendo a operação, encon-tramos que t = v / 2 (V - v) horas.

Gabarito: E

▶ Questão 16

A forma é o meio de exteriorização da vontade. Quando observada quanto à disponibilidade e consi-derando o conjunto de exigências e permissões legais que a envolves, a forma pode ser:

1) Forma livre ou geral: é a regra adotada pelo art. 107 do CC. Em regra os negócios jurídicos são in-formais, podendo os agentes adotar a forma que bem lhes aprouver. Os negócios jurídicos, cujo valor não exceda a dez vezes o valor do salário mínimo vigente poderão ser verbais, sendo que para efeito de prova serão indispensáveis as testemunhas do ato (art. 227 do CC).

Art. 107 do CC - A validade da declaração de vontade não dependerá de forma especial, senão quando a lei expressamente a exigir.

Art. 227 do CC - Salvo os casos expressos, a prova ex-clusivamente testemunhal só se admite nos negócios jurídicos cujo valor não ultrapasse o décuplo do maior salário mínimo vigente no País ao tempo em que fo-ram celebrados.

2) Forma especial ou solene: logicamente não consti-tui a regra. Pode se apresentar sob três formas:

2.1) Forma especial ou solene única: neste tipo a lei prevê uma formalidade essencial e não admite qual-quer outra configuração, como é o caso da escritura pública nos negócios jurídicos que envolvem bem imóveis cujo valor supere trinta salários mínimos (art. 108 do CC).

Art. 108 do CC - Não dispondo a lei em contrário, a escritura pública é essencial à validade dos negócios jurídicos que visem à constituição, transferência, mo-dificação ou renúncia de direitos reais sobre imóveis de valor superior a trinta vezes o maior salário míni-mo vigente no País.

2.2) Forma Plural: as vezes a lei faculta a prática do ato negocial mediante duas ou mais formas prescri-tas, como na instituição do bem de família ou na instituição da fundação que pode ser por escritura pública ou testamento (arts. 1.711 e 62 do CC).

Art. 1.711 do CC - Podem os cônjuges, ou a entidade familiar, mediante escritura pública ou testamento, destinar parte de seu patrimônio para instituir bem de família, desde que não ultrapasse um terço do pa-trimônio líquido existente ao tempo da instituição, mantidas as regras sobre a impenhorabilidade do imóvel residencial estabelecida em lei especial.

2.3) Forma genérica: segundo a Profª. Maria Helena Diniz, tal forma “implica uma solenidade mais ge-ral, imposta pela norma jurídica”. Caracteriza-se por um conjunto de elementos escritos tal como ocorre no contrato de empreitada. Para exigir aumento no preço, motivado por mudança nas especificações da obra, o empreiteiro deverá comprovar o alegado me-diante documentação das instruções recebidas do contratante (art. 619 do CC).

Art. 619 do CC - Salvo estipulação em contrário, o empreiteiro que se incumbir de executar uma obra, segundo plano aceito por quem a encomendou, não terá direito a exigir acréscimo no preço, ainda que se-jam introduzidas modificações no projeto, a não ser que estas resultem de instruções escritas do dono da obra.

www.editoraferreira.com.br | 7

3) Forma contratual: é a que resulta da convenção das partes. Como exemplo, o art. 109 do CC faz en-tender que o negócio jurídico de forma livre pode ser transformado em solene pelas partes.

Art. 109 do CC - No negócio jurídico celebrado com a cláusula de não valer sem instrumento público, este é da substância do ato.

Gabarito: C

▶ Questão 17

O COPATI, consórcio formado por municípios cor-tados pelo rio Tibagi, no Estado do Paraná, com o escopo de preservar esse rio é uma associação públi-ca e, por isso, tem personalidade jurídica de direito público interno, sendo componente da administra-ção indireta.

Art. 41. São pessoas jurídicas de direito público in-terno:

I - a União;

II - os Estados, o Distrito Federal e os Territórios;

III - os Municípios;

IV - as autarquias, inclusive as associações públicas;

V - as demais entidades de caráter público criadas por lei.

Parágrafo único. Salvo disposição em contrário, as pessoas jurídicas de direito público, a que se tenha dado estrutura de direito privado, regem-se, no que couber, quanto ao seu funcionamento, pelas normas deste Código.

Gabarito: Anulada (faltou significado da sigla COPATI)

▶ Questão 18

O crime em tela é o de prevaricação, art. 319 do CP, uma vez que a motivação é o interesse pessoal para deixar de praticar ato de ofício. Não se poderia, no caso, falar em crime contra a ordem tributária, vez que não foram praticadas nenhuma das condutas descritas no Art 3o, inciso II da lei 8.137/90.

Gabarito: C

▶ Questão 19

Trata-se de fato atípico uma vez que o motorista não praticou a conduta com os elementos necessários a configuração do tipo penal, quais sejam o dolo ou a culpa. Não há responsabilidade penal objetiva em se tratando de pessoa física. Gabarito: E

▶ Questão 20

1. Marque a opção incorreta:

a) A ação revocatória pode ser promovida contra to-A ação revocatória pode ser promovida contra to-dos os que figuraram no ato ou que por efeito dele foram pagos, garantidos ou beneficiados. (certo) – art. 133, I da LF

b) Somente mediante ação revocatória é permitida pleitear a ineficácia do negócio jurídico no di-reito falimentar. (Errada) A ineficácia pode ser pleiteada por petição, de ofício, por ação de ine-ficácia de acordo com o art. 129, § único da LF.

c) É de 3 (quatro) anos o prazo de prescrição para pleitear- se a anulação do negócio jurídico fraud-ulento, contado do dia de sua realização. (certo) – art. 132 da LF

d) São revogáveis os atos praticados com a intenção de prejudicar credores, provando-se o conluio fraudulento entre o devedor e o terceiro que com ele contratar e o efetivo prejuízo sofrido pela massa falida.(certo) – art. 130 da LF.

e) Para a declaração de ineficácia do negócio jurídico não se exige a demonstração do consilium frau-se exige a demonstração do consilium frau-dis. (certo) – O conluio fraudulento só é exigido para requerer a revogação do ato, para a ineficácia independe, de acordo com o art. 129, caput da LF.

Gabarito: B

▶ Questão 21

(21) 2. A decretação da falência ocorre quando:

a) o empresário não tiver crédito na data do pedido. (errado) se não houver crédito não haverá falência, mesmo no caso de fraude se requer a presença de um crédito que não foi honrada por fraude.

b) na impontualidade ou insolvabilidade presumi-da do empresário. (certo), de acordo com o art. 94, I e II da LF.

c) em face do não pagamento de impostos apurado pela fiscalização. (errado), o não pagamento de im-postos acarreta a execução fiscal.

d) na insolvabilidade real do empresário. (errado), não há necessidade que haja insolvência real, pode se da com a insolvência presumida de acordo com o art. 94, I da LF.

e) não forem pagas as despesas que os credores fize-rem para tomar parte na recuperação judicial ou na falência. (errada) Estas obrigações não são exigíveis na falência.

Gabarito: B

8 |

▶ Questão 22

As sociedades de vínculo estável são aquelas que possuem prazo de duração determinado, durante esse período não poderá haver dissolução, salvo se comprovada judicialmente a justa causa.

Gabarito: B

▶ Questão 23

O direito brasileiro possui dois sistemas: as socie-dades anônimas que são constituídas com base em seu próprio estatuto e independem de autorização da CVM para funcionar, como é o caso das Sociedades Anônimas Fechadas; e as Sociedades Anônimas que dependem de autorização da CVM, como as Aber-tas. Portanto, os sistemas são o da regulamentação e o da autorização.

No caso do sistema de outorga a personalização e a limitação das responsabilidades dos acionistas eram concedidas pelo Monarco e, em geral, ligavam-se a monopólios colonialistas. Não existe mais esse sis-tema.

O legal e extracontratual não são sistemas de disci-plina da S/A. E legal e extracontratual querem dizer a mesma coisa, ou seja, que obedece a lei.

Gabarito: A

▶ Questão 24

a) CERTA - Ferdinand Lassalle, em seu livro “Qué es una Constitución?” defende o sentido socio-lógico ao afirmar que uma Constituição só seria legítima a partir do momento que o texto desta representasse o resultado da realidade social do País, das forças que imperam na sociedade, em determinado momento histórico, ou seja, a Cons-tituição real e efetiva de um país é a soma dos fa-tores reais do poder que regem uma nação. O ju-rista ressalta que os critérios fundamentais que devemos sempre lembrar é que uma constituição escrita é boa e duradoura quando corresponder à constituição real e tiver suas raízes nos fatores do poder que regem o país. Onde a constituição es-crita não corresponder fielmente à real, irrompe inevitavelmente um conflito de poder que é im-possível evitar e no qual, mais dia menos dia, a constituição escrita, a folha de papel, sucumbirá necessariamente, perante a constituição real, a das verdadeiras forças vitais do país.

O sentido sociológico da Constituição como uma folha de papel, cuja verdadeira característica está na organização dos fatores reais do poder em uma dada sociedade, contrasta com a visão da

força normativa da Constituição, segundo a qual a Constituição não pode submeter-se à vontade dos poderes constituídos e ao império dos fatos e das circunstâncias. A Constituição espraia sua força normativa por sobre o ordenamento jurídi-co, e todos os atos estatais que com ela contrastem expõem-se à censura jurídica do Poder Judiciário.

Para Konrad Hesse, as normas jurídicas e a rea-lidade devem ser consideradas em seu condicio-namento recíproco. A norma constitucional não tem existência autônoma em face da realidade, e a constituição não configura apenas a expressão de um ser, mas também de um dever ser. Assim, para ser aplicável, a constituição deve ser conexa à realidade jurídica, social, política; no entanto, ela não é apenas determinada pela realidade so-cial, mas também determinante desta.

b) ERRADA – A concepção política da Constituição foi formulada pelo jurista alemão Carl Schmitt (1928). Para ele a Constituição é uma decisão po-lítica fundamental, decisão sobre o modo e forma de existência da unidade política, manifestada pelo titular do poder constituinte. A Constitui-ção deve tratar apenas dos temas fundamentais de estruturação e organização do Estado e dos seus elementos, tais como a forma de Estado e de governo, o sistema e regime de governo, os prin-cípios e direitos fundamentais e a estrutura do Estado; já que apenas esses assuntos dizem res-peito à decisão política fundamental. As demais normas que tratem de assuntos estranhos a esses temas, mas que se encontrem incluídas no texto constitucional, são apenas leis constitucionais, porém não fazem parte da Constituição em si.

Esse teórico faz, portanto, uma distinção entre Constituição e leis constitucionais. Enquanto aquela contém normas formal e materialmente constitucionais, estas apenas são constitucionais do ponto de vista formal, mas não sob o aspecto material, substancial. Dessa forma, a afirmação de que “será constitucional o que estiver sobre a forma de constituição” não se compatibiliza com a ideia de Schmitt, já que mesmo sob a forma de norma constitucional, se os dispositivos não tratam das decisões políticas fundamentais, em verdade, são meras leis constitucionais, mas não constituição.

c) ERRADA – As emendas constitucionais são pro-mulgadas pelas Mesas da Câmara dos Deputados e do Senado Federal e não pela Mesa do Congres-so Nacional (art. 60, § 3 º, CF)

d) ERRADA – Karl Loewenstein, na classificação da constituição quanto à sua correspondência com

www.editoraferreira.com.br | 9

a realidade – classificação ontológica – faz a se-guinte distinção:

1) Constituição normativa é aquela elaborada para limitar o exercício do poder político e é, efetivamente, respeitada pelos governantes e pela sociedade.

2) Constituição nominal é a que, embora elabora-da com o propósito de limitar o poder político, na prática, não é respeitada pelos detentores do poder.

3) Constituição semântica é estabelecida para, apenas aparentemente, limitar o exercício do poder, mas que visam na realidade possibilitar que seus atuais detentores permaneçam em suas posições de domínio, e efetivamente con-seguem cumprir sua finalidade.

e) ERRADA – Não há nenhuma relação entre nor-mas constitucionais de eficácia limitada com os elementos limitativos das constituições contem-porâneas.

Na classificação feita por José Afonso da Silva, as normas constitucionais de eficácia limitada e apli-cabilidade indireta, mediata e reduzida são aque-las que não estão aptas a plena produção dos seus efeitos, pois dependem de norma regulamentadora para que possam atingir seus objetivos principais. Embora limitadas, essas normas possuem a eficá-cia de revogar normas infraconstitucionais ante-riores em sentido contrário e de tornar inconstitu-cionais as posteriores que a contrariem. Além de, em certos casos, estabelecer um dever ao legislador de editar lei regulamentando seus temas.

Quanto aos elementos das constituições, José Afonso da Silva observa a presença de cinco na estrutura normativa das constituições contem-porâneas, a saber: Elementos Orgânicos; Elemen-tos Limitativos (manifestam-se nas normas que consubstanciam o elenco dos direitos e garantias fundamentais: direitos individuais e suas garan-tias, direitos de nacionalidade e direitos políticos e democráticos; são denominados limitativos porque limitam a ação dos poderes estatais e dão a tônica do Estado de Direito); Elementos Sócio-ideológicos; Elementos de Estabilização Consti-tucional; e Elementos Formais de Aplicabilidade.

Gabarito: A

▶ Questão 25

a) CERTA – O STF entendeu que “Viola o princípio constitucional da presunção da inocência, previs-to no art. 5º, LVII, da Constituição Federal, a ex-

clusão de candidato de concurso público que res-ponde a inquérito ou ação penal sem trânsito em julgado da sentença condenatória” (RE 559.135-AgR, Rel. Min. Ricardo Lewandowski, julgamen-to em 20-5-08, 1ª Turma, DJE de 13-6-08). No mesmo sentido: AI 741.101-AgR, Rel. Min. Eros Grau, julgamento em 28-4-09, 2ª Turma, DJE de 29-5-09.

b) ERRADO – A matéria, que é objeto da ADPF nº 54, ainda está pendente de julgamento no STF, não havendo posição firmada pelo Supremo acer-ca do tema.

c) CERTA - A partir do julgamento do RE 388.359 e da ADI 1.976, o Plenário do STF passou a en-tender que é inconstitucional tanto a exigência de depósito prévio quanto o arrolamento de bens e direitos como condição de admissibilidade de recurso administrativo. “A garantia constitucio-nal da ampla defesa afasta a exigência do depósito como pressuposto de admissibilidade de recurso administrativo.” (RE 388.359, Rel. Min. Marco Aurélio, julgamento em 28-3-07, DJ de 22-6-07). Esse entendimento foi ratificado por meio de Sú-mula Vinculante aprovada em 29-10-2009, ainda sem número no site do STF, cuja redação é “É in-constitucional a exigência de depósito ou arrola-mento prévios de dinheiro ou bens para admissi-bilidade de recurso administrativo”.

d) CERTA - O Plenário do STF, no julgamento do HC 87.585, pacificou o entendimento de que, no atual ordenamento jurídico nacional, a prisão ci-vil por dívida restringe-se à hipótese de descum-primento voluntário e inescusável de prestação alimentícia, em razão da supralegalidade dos tratados internacionais sobre direitos humanos ratificados pelo Brasil. “A subscrição pelo Brasil do Pacto de São José da Costa Rica, limitando a prisão civil por dívida ao descumprimento inescu-sável de prestação alimentícia, implicou a derro-gação das normas estritamente legais referentes à prisão do depositário infiel.” (HC 87.585, Rel. Min. Marco Aurélio, julgamento em 3-12-08, Plenário, DJE de 26-6-09). No mesmo sentido: HC 94.307, Rel. Min. Cezar Peluso, julgamento em 19-2-09, Plenário, DJE 6-3-09; HC 92.356, Rel. Min. Car-los Britto, julgamento em 10-2-09, 1ª Turma, DJE de 13-3-09; HC 96.118, Rel. Min. Cármen Lúcia, julgamento em 3-2-09, 1ª Turma, DJE de 6-3-09; HC 94.090, Rel. Min. Ricardo Lewandowski, jul-gamento em 16-12-08, 1ª Turma, DJE de 17-4-09; HC 95.120, Rel. Min. Eros Grau, julgamento em 11-11-08, 2ª Turma, DJE de 14-8-09; HC 88.240, Rel. Min. Ellen Gracie, julgamento em 7-10-08, 2ª Turma, DJE de 24-10-08.

10 |

e) CERTA – Conforme entendimento firmado na Rcl N. 6.568-SP, “O Supremo Tribunal Federal, ao julgar o MI n. 712, afirmou entendimento no sentido de que a Lei n. 7.783/89, que dispõe sobre o exercício do direito de greve dos trabalhadores em geral, é ato normativo de início inaplicável aos servidores públicos civis, mas ao Poder Judi-ciário dar concreção ao artigo 37, inciso VII, da Constituição do Brasil, suprindo omissões do Po-der Legislativo. Servidores públicos que exercem atividades relacionadas à manutenção da ordem pública e à segurança pública, à administração da Justiça — aí os integrados nas chamadas carrei-ras de Estado, que exercem atividades indelegá-veis, inclusive as de exação tributária — e à saúde pública. A conservação do bem comum exige que certas categorias de servidores públicos sejam privadas do exercício do direito de greve. Defe-sa dessa conservação e efetiva proteção de outros direitos igualmente salvaguardados pela Consti-tuição do Brasil (...) ”. (Informativos 547 e 560, DJ 25/09/2009, Rel. Min. Eros Grau).

Gabarito: B

▶ Questão 26

a. Resposta correta: Segundo o Supremo Tribu-nal Federal “o disposto no artigo 5º, XXXVI, da Constituição Federal se aplica a toda e qualquer lei infraconstitucional, sem qualquer distinção entre lei de direito público e lei de direito privado, ou entre lei de ordem pública e leis dispositivas” (ADin nº 493-0/DF, Relator Ministro Moreira Al-ves).

b. Resposta Errada: O art. 5º, §2º da Carta Política brasileira estabelece regra de abertura constitu-cional dos direitos fundamentais, prescrevendo que “os direitos e garantias expressos nesta Cons-tituição não excluem outros decorrentes do regime e dos princípios por ela adotados, ou dos tratados internacionais em que a República Federativa do Brasil seja parte”.

Assim, pode-se afirmar que os direitos e garantias fundamentais não se encontram restritos apenas no Título II da Constituição Federal, mas podem ser en-contrados espalhados no texto constitucional, tendo inclusive o STF declarado que o principio da anterio-ridade tributaria, presente no art. 150, III, b, é um di-reito individual do cidadão, e, por isto insuscetível de modificação via emenda constitucional por se tratar de uma cláusula pétrea (CF, art. 60, § 4º, IV).

c. Resposta Errada: De acordo com o art. 5º, § 3º da CF/88, apenas terão status constitucional os

Tratados Internacionais referentes a direitos hu-manos e que tenham sido incorporados segundo os limites formais estabelecidos para a edição das emendas constitucionais, quais sejam, delibera-ção em cada casa do Congresso Nacional, em dois turnos de votação, só sendo aprovado se obtiver três quintos dos votos dos respectivos membros parlamentares.

d. Resposta Errada: Verifica-se que a Constituição Federal, no rol dos direitos individuais, protegeu o direito de propriedade. No entanto, esta pro-priedade privada deve estar ordenada de modo a atingir a sua função social, sendo possível a res-trição, ou até a supressão do direito de proprie-dade quando o interesse público assim determi-nar, onde temos como exemplos a possibilidade de desapropriação por necessidade ou utilidade pública, ou por interesse social, mediante justa e previa indenização em dinheiro, salvo os casos previstos nesta Constituição (CF,art. 5º, XXIV) e também a possibilidade de, em caso de iminente perigo público, ser autorizado o uso de proprie-dade particular (CF, art. 5º, XXV).

e. Resposta Errada: Segundo a recente jurisprudên-cia do STF, assentada no Recurso Extraordinário nº 466.343, os tratados internacionais sobre di-reitos humanos celebrados pela República Fede-rativa do Brasil e incorporados ao nosso ordena-mento pelo rito ordinário (aprovação definitiva por decreto legislativo do Congresso Nacional e promulgação por decreto do Presidente da Repú-blica) têm hierarquia supralegal, isto é, estão situ-ados hierarquicamente acima das leis, mas abaixo da Constituição Federal.

Assim sendo, Em julgamento recente, no Recurso Extraordinário nº 466.343, o STF firmou o enten-dimento, com fundamento no status supralegal dos tratados internacionais sobre direitos humanos, que a norma constitucional que prevê a prisão civil do depositário infiel (parte final do inciso LXVII do art. 5º da Constituição Federal) não tem mais aplicação entre nós.

Gabarito: A

▶ Questão 27

a) Resposta Errada: De acordo com o art. 5º da Lei 9869, proposta a ação direta, não se admitirá de-sistência.

b) Resposta Errada: De acordo com o art. 26 da Lei 9868, Art. 26. A decisão que declara a constitu-cionalidade ou a inconstitucionalidade da lei ou do ato normativo em ação direta ou em ação de-claratória é irrecorrível, ressalvada a interposição

www.editoraferreira.com.br | 11

de embargos declaratórios, não podendo, igual-mente, ser objeto de ação rescisória.

c) Resposta Errada: Segundo disposto no art. 11, § 2º da Lei 9.868, a concessão da medida cautelar torna aplicável a legislação anterior acaso exis-tente, salvo expressa manifestação em sentido contrário.

d) Resposta Errada: a legitimidade ativa da confede-ração sindical, das entidades de classe de âmbito nacional, das Mesas das Assembléias Legislativas e Governadores, para a ação direta de inconsti-tucionalidade, vincula-se ao objeto da ação, pelo que deve haver pertinência da norma impugnada com os objetivos do autor da ação1; os outros le-gitimados possuem o que se convencionou deno-minar de legitimação ativa universal, ou seja, po-dem impugnar qualquer tipo de norma que seja considerada inconstitucional.

e) Resposta Correta: Segundo o Ministro Gilmar Mendes, o Supremo Tribunal tem entendido que a declaração de inconstitucionalidade não impe-de que o legislador promulgue lei de conteúdo idêntico ao do texto julgado inconstitucional, deste modo, quando ocorrente esta situação tem o Tribunal processado e julgado a nova ação (ou representação)2.

No voto do eminente Ministro do Supremo Tribunal Federal César Peluso na reclamação 2617 Agr/MG encontramos a fundamentação jurisprudencial da não vinculação do Poder Legislativo,

Está visto, pois, que nosso ordenamento não estendeu ao legislador os efeitos vinculantes da decisão de in-constitucionalidade.

Nem se pode tirar coisa diversa à só previsão da eficá-cia erga omnes. Já se demonstrou alhures, com abun-dância de argumentos, que, como fruto de exegese de textos similares ou análogos, a proibição de reprodu-ção de norma idêntica à que foi declarada inconsti-tucional não pode inspirar-se nalgum princípio pro-cessual geral que iniba renovação do comportamento subjacente a ato concreto anulado ou tido por ilegal, o que, sob a autoridade da res iudicata, conviria apenas a processos de índole subjetiva. Ademais, o postulado da segurança jurídica acabaria, contra uma correta interpretação constitucional sistemático-teleológica, sacrificando, em relação às leis futuras, a própria jus-tiça da decisão. Por outro lado, tal concepção compro-meteria a relação de equilíbrio entre o tribunal cons-titucional e o legislador, reduzindo este a papel subal-

1 ADI 1.507-MC-AgR, Rel. Min. Carlos Velloso, DJ 06/06/97.2. Cf., Representação nº 1348 (liminar), Relator: Ministro Célio Borja, RTJ 124, p. 59 s., que suspendeu a eficácia da Lei nº 5032/1986, de São Paulo, tendo em vista que suas normas reiteravam disposições da Lei nº 4002, de 1984, já declaradas inconstitucionais pelo Supremo Tribunal Federal.

terno perante o poder incontrolável daquele, com evi-dente prejuízo do espaço democrático-representativo da legitimidade política do órgão legislativo. E, como razão de não menor tomo, a proibição erigiria mais um fator de resistência conducente ao inconcebível fe-nômeno da fossilização da Constituição:

“A consequência é particularmente grave: as consti-tuições, enquanto planos normativos voltados para o futuro, não podem de maneira nenhuma perder a sua flexibilidade e abertura. Naturalmente e na medida do possível, convém salvaguardar a continuidade dos Standards jurisprudenciais: alterações de rota, deci-sões overruling demasiado repentinas e brutais con-trastam com a própria noção de jurisdição. A percep-ção da continuidade como um valor não deve, porém, significar uma visão petrificada da jurisprudência ou uma indisponibilidade dos tribunais para atender às solicitações provenientes do ambiente”.

Gabarito: E

▶ Questão 28

A parte inicial do enunciado da questão está em ple-na consonância com a Súmula Vinculante nº 05 do Supremo Tribunal Federal ao dispor que “a falta de defesa técnico por advogado no processo adminis-trativo disciplinar não ofende a Constituição”.

Vide ainda, acerca da matéria, nota constante no In-formativo Nº 519 do Supremo Tribunal Federal:

Defesa Técnica em Processo Administrativo Disciplinar e Ampla Defesa

O Tribunal aprovou o Enunciado da Súmula Vincu-lante 5 nestes termos: “A falta de defesa técnica por advogado no processo administrativo disciplinar não ofende a Constituição”. Essa orientação foi firmada pelo Tribunal ao dar provimento a recurso extraordi-nário interposto contra acórdão da Terceira Seção do Superior Tribunal de Justiça, que concedera mandado de segurança para anular a aplicação de penalidade expulsiva, ao fundamento de ausência de defesa téc-nica no curso do processo administrativo disciplinar instaurado contra o impetrante, servidor público. Sa-lientou-se, inicialmente, que a doutrina constitucional vem enfatizando que o direito de defesa não se resume a simples direito de manifestação no processo, e que o constituinte pretende garantir uma pretensão à tutela jurídica. Tendo em conta a avaliação do tema no di-reito constitucional comparado, sobretudo no que diz respeito ao direito alemão, afirmou-se que a pretensão à tutela jurídica, que corresponderia exatamente à garantia consagrada no art. 5º, LV, da CF, abrangeria o direito de manifestação (que obriga o órgão julga-dor a informar à parte contrária dos atos praticados

12 |

no processo e sobre os elementos dele constantes); o direito de informação sobre o objeto do processo (que assegura ao defendente a possibilidade de se manifes-tar oralmente ou por escrito sobre os elementos fáticos e jurídicos contidos no processo); e o direito de ver os seus argumentos contemplados pelo órgão incumbido de julgar (que exige do julgador capacidade de apre-ensão e isenção de ânimo para contemplar as razões apresentadas). Asseverou-se, ademais, que o direito à defesa e ao contraditório tem aplicação plena em re-lação a processos judiciais e procedimentos adminis-trativos, e reportou-se, no ponto, ao que disposto no art. 2º, e parágrafo único, da Lei 9.784/99, que regula o processo administrativo no âmbito da Administra-ção Pública Federal, enfatizando que o Supremo, nos casos de restrições de direitos em geral e, especifica-mente, nos de punições disciplinares, tem exigido a observância de tais garantias. Considerou-se, entre-tanto, que, na espécie, os direitos à informação, à ma-nifestação e à consideração dos argumentos manifes-tados teriam sido devidamente assegurados, havendo, portanto, o exercício da ampla defesa em sua plenitu-de. Reportando-se, ainda, a precedentes da Corte no sentido de que a ausência de advogado constituído ou de defensor dativo não importa nulidade de proces-so administrativo disciplinar, concluiu-se que, o STJ, ao divergir desse entendimento, teria violado os arti-gos 5º, LV e 133, da CF. Alguns precedentes citados: RE 244027 AgR/SP (DJU de 28.6.2002); AI 207197/PR (DJU de 5.6.98); MS 24961/DF (DJU de 4.3.2005). RE 434059/DF, rel. Min. Gilmar Mendes, 7.5.2008. (RE-434059)

Quanto ao item II, o que a sindicância busca, vale en-fatizar, é a reunião de dados, tanto em relação à au-toria quanto ao fato, para que a Administração possa instaurar posteriormente o processo administrativo disciplinar, devendo-se, no entanto, frisar que não se torna obrigatório que o processo disciplinar seja an-tecedido de uma sindicância. Ou seja, se porventura, ao tomar conhecimento da infração cometida pelo servidor, o Estado já tiver presentes todos os elemen-tos necessários à instauração do processo, não have-rá que se falar em prévia investigação.

Em que pese o caráter investigatório da sindicância, ela também pode ser utilizada no intuito de se apli-car penas de menor gravidade ao servidor. Em razão de tal finalidade é que a sindicância vem sendo tra-tada, também, como forma de apuração sumária de irregularidade.

Há uma preocupação doutrinária com o fato de se admitir a aplicação de penas em sindicância, já que a mesma, em virtude de sua natureza investigatória,

não ofereceria ao servidor o exercício pleno do prin-cípio constitucional do contraditório e da ampla de-fesa, permitindo-se por conseguinte que o servidor seja penalizado sem ter usufruído de todos os ins-trumentos indispensáveis à efetivação dos corolários constitucionais da ampla defesa.

Por isso, hoje se cristaliza o entendimento de que quando a sindicância tem por finalidade a aplicação direta de penalidade, a mesma perde a sua natureza investigatória e assume características de um proces-so disciplinar propriamente dito (apenas mais célere e simplificado), assegurando-se ao servidor desde o início desse procedimento o direito ao contraditório e à ampla defesa.

Por sua vez, quanto ao item III da presente questão, há de se esclarecer, que nos termos da Lei nº8.112/90, a comissão de inquérito encerra o seu trabalho com a feitura de um relatório. Poderá a autoridade concor-dar com a conclusão do relatório, caso em que a fun-damentação será a mesma já assentada pela comis-são de inquérito nos termos do relatório; ou adotar uma posição diversa daquela firmada pela comissão. Tal situação se dará quando o entendimento conso-lidado no âmbito da comissão de inquérito for fla-grantemente contrário a prova dos autos (vide artigo 168 da Lei nº8.112/90).

Portanto, a autoridade julgadora não está vinculada à conclusão firmada pela comissão de inquérito, mas somente poderá levar em consideração, na hora de emitir a sua decisão, os fatos que se encontram arro-lados nos autos do processo disciplinar.

Gabarito: D

▶ Questão 29

O item I está em consonância com a SÚMULA Nº 516 do Supremo Tribunal Federal, in verbis:O Serviço Social da Indústria (SESI) está sujeito à ju-risdição da Justiça Estadual.

O SESI é um ente de cooperação com a Administra-ção, integrante do terceiro setor, não estando abraça-do no artigo 109 da CF/88, que aponta as matérias de competência da Justiça Federal.

Quanto ao item II, a questão há de ser examinada de acordo com a redação assentada no § 8° do art. 37 da CF/88, in verbis:

Art. 37 (....)(....)§ 8º – A autonomia gerencial, orçamentária e financeira dos órgãos e entidades da Administração

www.editoraferreira.com.br | 13

Direta e indireta poderá ser ampliada mediante contrato, a ser firmado entre seus administradores e o poder público, que tenha por objeto a fixação de metas de desempenho para o órgão ou entidade, cabendo à lei dispor sobre:I – o prazo de duração do contrato;II – os controles e critérios de avaliação de desempenho, direitos, obrigações e responsabilidades de dirigentes;III – a remuneração do pessoal.

A finalidade-mor de tal dispositivo foi atender ao bi-nômio “maior eficiência/redução de custos”. Para tanto, o Poder Constituinte derivado permitiu que as pessoas jurídicas integrantes da Administração Direta (União, Estados, Distrito Federal e Municípios) e indireta (au-tarquias, fundações, empresas públicas e sociedades de economia mista), bem como os seus próprios órgãos internos viessem a possuir uma flexibilização maior de atuação, sendo que em troca se comprometeriam a atingir determinadas metas de desempenho.

É importante destacar que, diante da norma cons-titucional, esta “flexibilização” dar-se-á através da ampliação da autonomia gerencial, orçamentária e financeira das pessoas e órgãos envolvidos. Esta maior autonomia, por sua vez, se aperfeiçoará atra-vés da celebração de um contrato que também apon-tará em seu corpo quais as metas de desempenho que deverão ser atingidas.

Já quanto ao item III, o Supremo Tribunal Federal entendeu que se a criação de subsidiária já é previs-ta na própria lei que cria a entidade matriz, não é necessário, posteriori, que haja nova manifestação legislativa para a criação desta subsidiária.

Gabarito: B

▶ Questão 30

a) Correta. A posse em cargo público pode ser defi-nida como ato bilateral, através do qual o nome-ado torna-se servidor público, formalizando-se, nesse momento, o vínculo com a Administração Pública. A partir de então, o nomeado fica inves-tido no cargo público.

A Lei 8.112/90 dispõe que a investidura no cargo pú-blico ocorre com a assinatura do termo de posse, don-de constarão as atribuições, deveres, direitos e respon-sabilidades inerentes ao cargo, que não poderão ser alterados unilateralmente, por qualquer das partes.

Só caberá posse nos casos de provimento de cargo por nomeação, ou seja, a posse sempre decorrerá do provimento originário. Não há que se falar em posse, decorrente de provimento derivado.

b) Correta. Para responder a questão o candidato deveria conhecer a classificação das formas de provimento derivado, segundo o professor Cel-so Antônio Bandeira de Mello. Tal classificação já foi exigida no concurso da AGU/2008 e da PGE/2009. Então, quem sabe não está na hora da nossa banca organizadora (ESAF).

Assim, segundo o renomado autor, teríamos:

◆ Provimento Derivado Vertical (Promoção) – é aquele em que o servidor é elevado para cargo mais elevado dentro da sua própria carreira.

◆ Provimento Derivado Horizontal (Readaptação) – é aquele em que o servidor não ascende e nem é rebaixado em sua posição funcional.

◆ Provimento Derivado por Reingresso (Reversão, Aproveitamento, Reintegração e Recondução) – é aquele através do qual o servidor retorna ao servi-ço ativo do qual estava desligado.

Após essa breve explanação, e sabendo que a Lei 8.112/90 considera somente a readaptação e a pro-moção como formas simultâneas de vacância e pro-vimento, percebemos que a afirmativa está correta.

c) Correta. Segundo o art. 15, da Lei 8.112/90, exer-cício é o efetivo desempenho das atribuições do cargo público ou da função de confiança. Para dar exercício ao servidor, é competente a autori-dade do órgão ou entidade para onde for nomea-do ou designado.

É a contar desse momento que o servidor começará a contar tempo para adquirir estabilidade, o prazo do seu estágio probatório, o prazo para aquisição de algumas licenças, dentre outros direitos e vantagens.

O prazo para o servidor entrar em exercício é de 15 dias, improrrogáveis, contados da data da posse. Caso o servidor empossado não entre em exercício, será ele exonerado.

d) Incorreta. Com o auxílio da explicação dada na al-ternativa “b”, percebemos que a readaptação não é uma forma de provimento derivado por rein-gresso, mas sim uma forma de provimento deri-vado horizontal.

e) Correta. De acordo com o art. 5º., da Lei 8.112/90, são requisitos básicos para investidura em cargo público: nacionalidade brasileira (não esquecen-do dos estrangeiros, na forma da lei); gozo dos direitos políticos; quitação com as obrigações mi-litares e eleitorais; nível de escolaridade exigido para o exercício do cargo; idade mínima de dezoi-to anos; aptidão física e mental.

14 |

O art. 7o. estabelece que a investidura no cargo pú-blico ocorre com a assinatura do termo de posse, sendo assim, tais requisitos deverão ser comprova-dos no ato da posse, e não antes de tal momento.

Também cabe ressaltar que o artigo 5o., da Lei 8.112/90, estabeleceu, apenas, os requisitos básicos, pois as atribuições do cargo podem justificar a exi-gência de outros requisitos, assim estabelecidos em lei (art. 5o., § 1°).

Gabarito: D

▶ Questão 31

De acordo com o art. 9º., da Lei 8.429/92, constitui ato de improbidade que importa enriquecimento ilí-cito:

“VII – adquirir, para si ou para outrem, no exercício de mandato, cargo, emprego ou função pública, bens de qualquer natureza cujo valor seja desproporcio-nal à evolução do patrimônio ou à renda do agente público;”

Assim, percebemos que Sérgio pode ser enquadrado na Lei de Improbidade Administrativa e, consequen-temente, sofrer as respectivas penalidades.

As sanções previstas na Lei de Improbidade Admi-nistrativa não excluem outras sanções penais, civis e administrativas, previstas na legislação específica.

O Estatuto do Servidor Público Federal (Lei 8.112/90), por exemplo, em seu art. 132, IV, estabelece a pena de demissão para o servidor que pratica ato de im-probidade administrativa. Porém, ressaltamos, que o STF entende que somente o Poder Judiciário tem competência para enquadrar uma conduta como im-probidade administrativa ou não. Só após essa deci-são judicial poderá a Administração Pública demitir o servidor sob esse fundamento.

Destacamos também que não há previsão na Lei 8.429/92 de nenhuma medida punitiva de natureza penal. Aliás, o próprio texto constitucional impõe medidas de natureza civil (ressarcimento ao erário e indisponibilidade dos bens), política (suspensão dos direitos políticos) e político-administrativa (perda da função pública), sem excluir, contudo, a ação pe-nal cabível.

É importante ressaltar que quase sempre as condu-tas tipificadoras da improbidade administrativa são também enquadradas como crime no Código Penal.

Gabarito: C

▶ Questão 32

Alternativa A (errada) – A base de cálculo da contri-buição do empregador doméstico não é a remunera-ção do empregado doméstico a seu serviço, e sim o salário-de-contribuição do empregado doméstico a seu serviço (Lei nº 8.212/91, art. 24).

Alternativa B (errada) - O décimo terceiro salário (gratificação natalina) integra o salário-de-contri-buição, exceto para o cálculo de benefício (Lei nº 8.212/91, art. 28, § 7º).

Alternativa C (certa) - O salário-maternidade é con-siderado salário-de-contribuição (Lei nº 8.212/91, art. 28, § 2º).

Alternativa D (errada) – não incide contribuição so-bre aposentadoria e pensão concedidas pelo regime geral de previdência social (CF, art. 195, II). Con-tudo, incidirá contribuição sobre os proventos de aposentadorias e pensões concedidas pelo regime próprio de previdência social que superem o limite máximo estabelecido para os benefícios do regime geral de previdência social, com percentual igual ao estabelecido para os servidores titulares de cargos efetivos (CF, art. 40, § 18).

Alternativa E (errada) – O valor mensal do auxílio-acidente integra o salário-de-contribuição, para fins de cálculo do salário-de-benefício de qualquer apo-sentadoria (Lei nº 8.213/91, art. 31).

Gabarito: C

▶ Questão 33

Alternativa A (errada) – para os segurados emprega-do, inclusive o doméstico, e trabalhador avulso, o li-mite mínimo do salário de contribuição corresponde ao piso salarial legal ou normativo da categoria ou, inexistindo este, ao salário mínimo, tomado no seu valor mensal, diário ou horário, conforme o ajustado e o tempo de trabalho efetivo durante o mês (RPS, art. 214, § 3º, II).

Alternativa B (certa) – O limite máximo do salário-de-contribuição será reajustado na mesma época e com os mesmos índices que os do reajustamento dos benefícios de prestação continuada da Previdência Social (Lei nº 8.212/91, art. 28, § 5º). O valor dos be-nefícios em manutenção será reajustado, anualmen-te, na mesma data do reajuste do salário mínimo, pro rata, de acordo com suas respectivas datas de início ou do último reajustamento, com base no Índice Na-cional de Preços ao Consumidor - INPC, apurado pela Fundação Instituto Brasileiro de Geografia e Es-tatística - IBGE (Lei nº 8.213/91, art. 41-A).

www.editoraferreira.com.br | 15

Alternativa C (errada) – Quando a admissão, a dis-pensa, o afastamento ou a falta do empregado ocorrer no curso do mês, o salário-de-contribuição será pro-porcional ao número de dias de trabalho efetivo, na forma estabelecida em regulamento (Lei nº 8.212/91, art. 28, § 1º). Por exemplo, no dia 26/04/2009 uma empresa contratou um empregado com uma remu-neração mensal no valor de R$ 600,00. Neste caso, no mês de abril de 2009, o salário de contribuição do empregado, proporcional aos dias efetivamente trabalhados, será de R$100,00, pois neste mês o em-pregado só trabalhou 5 dias.

Alternativa D (errada) – O valor mensal do auxílio-acidente integra o salário-de-contribuição, para fins de cálculo do salário-de-benefício de qualquer aposentadoria (Lei nº 8.213/91, art. 31). Assim, não é para fins de cálculo de qualquer benefício que o auxílio-acidente integra o salário-de-contribuição, e sim para fins de cálculo de qualquer aposentadoria.

Alternativa E (errada) – Para efeito de cálculo da contribuição previdenciária, o único benefício do RGPS que integra o salário-de-contribuição é o salá-rio-maternidade. Contudo, o valor mensal do auxí-lio-acidente integra o salário-de-contribuição, para fins de cálculo do salário-de-benefício de qualquer aposentadoria (Lei nº 8.213/91, art. 31).

Gabarito: B

▶ Questão 34

Alternativa A (certa) – Caso o servidor ou o militar venham a exercer, concomitantemente, uma ou mais atividades abrangidas pelo Regime Geral de Previ-dência Social, tornar-se-ão segurados obrigatórios em relação a essas atividades (Lei nº 8.212/91, art. 13, § 1º). A atividade de vereador é uma atividade abran-gida pelo RGPS (Lei nº 8.212/91, art. 12, I, “j”).

Alternativa B (errada) – É segurado facultativo o maior de dezesseis anos de idade que se filiar ao Regime Geral de Previdência Social, mediante con-tribuição, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obriga-tório da previdência social (RPS, art. 11).

Alternativa C (errada) – Para efeito de enquadra-mento do segurado especial, o seu grupo familiar poderá utilizar-se de empregados contratados por prazo determinado ou trabalhadores eventuais, em épocas de safra, à razão de no máximo 120 (cento e vinte) pessoas/dia no ano civil, em períodos corridos ou intercalados ou, ainda, por tempo equivalente em horas de trabalho. Assim, o segurado especial não pode ter empregados permanentes. O produtor ru-ral que tem empregados permanentes é considerado

como contribuinte individual (Lei nº 8.212/91, art. 12, V, ”a”).

Alternativa D (errada) – o exercente de mandato eleti-vo federal, estadual ou municipal, desde que não vin-culado a regime próprio de previdência social, é segu-rado obrigatório do RGPS, na condição de segurado empregado (Lei nº 8.212/91, art. 12, I, “j”). O Auditor-Fiscal da Receita Federal do Brasil é vinculado a regi-me próprio de previdência social. Assim, afastando-se do cargo para exercer mandado eletivo, ele continuará vinculado ao regime próprio de origem.

Alternativa E (errada) – Caso o servidor ou o militar, amparados por regime próprio de previdência social, sejam requisitados para outro órgão ou entidade cujo regime previdenciário não permita a filiação nessa condição, permanecerão vinculados ao regime de origem, obedecidas as regras que cada ente estabele-ça acerca de sua contribuição (Lei nº 8.212/91, art. 13, § 2º). Assim, o Analista-Tributário da Receita Fede-ral do Brasil que se afastar de suas funções na Receita Federal do Brasil para, temporariamente, ocupar o cargo de Secretário de Finanças do Município do Re-cife continuará vinculado ao regime próprio de pre-vidência da União, e dessa forma, excluído do RGPS.

Gabarito: A

▶ Questão 35

Alternativa A (errada) – Não incide contribuição pre-videnciária sobre o salário-família (Lei nº 8.212/91, art. 28, § 9º, “a”).

Alternativa B (errada) – Não existe contribuição a cargo da empresa incidente sobre remuneração de segurado facultativo.

Alternativa C (errada) – A alíquota dessa contribuição é de 15%, e não de 20% (Lei nº 8.212/91, art. 22, IV).

Alternativa D (certa) – Esta é a contribuição prevista no art. 22, II, da Lei nº 8.212/91. As alíquotas e a base de cálculo estão corretas.

Alternativa E (errada) – A contribuição empresarial da associação desportiva que mantém equipe de fu-tebol profissional destinada à Seguridade Social, em substituição à prevista nos incisos I e II do art. 22 da Lei nº 8.212/91, corresponde a cinco por cento da receita bruta, decorrente dos espetáculos desporti-vos de que participem em todo território nacional em qualquer modalidade desportiva, inclusive jogos internacionais, e de qualquer forma de patrocínio, licenciamento de uso de marcas e símbolos, publi-cidade, propaganda e de transmissão de espetáculos desportivos (Lei nº 8.212/91, art. 22, § 6º).

Gabarito: D

16 |

▶ Questão 36

O art. 142 CTN aponta as funções do lançamento, sendo ali previsto a necessidade de certificar a ocor-rência do fato gerador, identificar o sujeito passivo da obrigação, determinar a matéria tributável (= base de cálculo), apurar o o montante do tributo devido e fixar a penalidade, se esta existir, tudo conforme as primeiras alternativas. Por isto, dentre as funções não consta a última.

Gabarito: E

▶ Questão 37

O art. 206 determina que terá os mesmos efeitos de certidão negativa aquela em que conste dívidas com a exigibilidade suspensa. Assim, apesar das outras hipóteses versarem sobre possíveis hipóteses que ve-nham a gerar a suspensão, a única em que isto efeti-vamente ocorreu é a situação descrita na letra A.

Gabarito: A

▶ Questão 38

A primeira alternativa é praticamente uma repetição da definição das taxas (art. 77 CTN e 145, II CRFB.

A segunda está errada pois o sentido adequado é o inverso. O imposto é um tributo não vinculado, sen-do a taxa considerado tributo vinculado.

Igualmente errada a terceira, já que a Constituição terminantemente proíbe que qualquer taxa adote base de cálculo típica dos impostos.

Gabarito: E

▶ Questão 39

Dentre as hipóteses listadas no art. 151 CTN as úni-cas submetidas a prazo certo e conhecido são mora-tória e parcelamento. A primeira por expressa deter-minação do art. 153 CTN e a segunda por utilizar as mesmas regras daquela (art. 155-A, §2º). As demais são dependentes de duração do tempo dos processos.

Gabarito: A

▶ Questão 40

Como cediço, o art. 118 CTN consagrou o princípio do pecunia non olet, afirmando que as invalidades e ilicitudes dos atos praticados não afetam as consequ-ências tributárias, sendo corriqueira a conclusão de que mesmo aqueles que cometeram crimes deverão

suportar o pagamento do Imposto sobre as rendas obtidas em razão daquele ilícito.

Gabarito: D

▶ Questão 41

A primeira alternativa é falsa já que o art. 155, §1º CRFB somente determina a competência em razão da localização para os bens imóveis.

A segunda está errada pois será de competência da lei complementar se o doador tiver domicilio ou re-sidência no exterior; ou se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior; Nada é falado sobre o herdei-ro lá domiciliado

Igualmente errada a terceira, já que a Constituição competência ao Senado apenas para as alíquotas má-ximas deste imposto.

Gabarito: D

▶ Questão 42

As obrigações descritas no art. 113 do CTN caracte-rizam a principal como sendo aquela relativa ao pa-gamento e determinadas por lei e as acessórias como em razão do dever de fazer ou deixar de fazer algo, previstas na legislação. A alternativa correta indica modalidade de obrigação acessória positiva. A le-tra “A” está errada pois atribui natureza econômica para a acessória; a letra “B” aponta a legislação para a principal, quando deveria ser lei; a letra “C” está er-rada pois a obrigação nasce com a ocorrência do fato gerador; e a última erra pois a penalidade pecuniária também é considerada uma obrigação principal.

Gabarito: D

▶ Questão 43

A primeira alternativa é falsa porque somente o CTN como norma geral prevê as fontes formais do direito tributário;

A segunda errada pois a jurisprudência dos Tribu-nais não é considerada dentre estas fontes formais;

A letra D está errada pois as M. P., já que introduzi-das pela Constituição de 1988 como atos com força de lei, deve ser considerado no sentido da lei mencio-nada no CTN, tal qual já era anteriormente com os decretos-lei;

www.editoraferreira.com.br | 17

A letra E é incorreta pois, na forma do art. 100, tal observância somente poderá afastar a multa, os juros e a atualização monetária, mas nunca o tributo.

Resta como acertada a letra C que reconhece os convê-nios (art. 100 CTN), mas os limita na impossibilidade de extinguir tributo, matéria esta reservada às leis.

Gabarito: C

▶ Questão 44

As letras “a”, “b”, “c”, “d” estão corretas, pois seguem o texto das Regras Gerais Interpretativas para Classi-ficação de Mercadorias. A letra “e” está incorreta, pois o texto correto diz: “nos casos em que as Regras 3-”a” e 3-”b” não permitam efetuar a classificação, a merca-doria classifica-se na posição situada em último lugar na ordem numérica, dentre as suscetíveis de valida-mente se tornarem em consideração. (Grifei)

Gabarito: E

▶ Questão 45

A “a” está errada, pois é preciso respeitar a sequên-cia de métodos de valoração aduaneira prevista no Acordo sobre Valoração Aduaneira da OMC, ressal-vada a possibilidade de inversão de ordem dos méto-dos 4º e 5º.

A “b” está errada pois os 6 (seis) métodos de Va-loração Aduaneira nele descritos articuladamente, para as mercadorias importadas devem ser aplicados sucessiva e sequencialmente, até chegar ao terceiro método, e assim prosseguir com os seguintes, salvo se o importador solicitar a inversão da ordem dos métodos quarto e quinto, desde que seja possível a aplicação na sequência solicitada.

A “d” está errada pois o Art. 1º do Acordo apresen-ta o primeiro e principal método na determinação do valor aduaneiro, que é o valor de Transação das Mercadorias Importadas, isto é, o preço efetivamen-te pago ou a pagar pelas mercadorias, em uma venda para exportação ao País de importação ajustado de acordo com as disposições do Artigo 8º.

A letra “e” está errada pois mesmo entre pessoas vin-culadas o valor de transação pode ser aceito.

Gabarito: C

▶ Questão 46

A “a” está errada. Pois País de origem é aquele onde a mercadoria houver sido produzida ou, no caso de mercadoria resultante de material ou de mão-de-

obra de mais de um País, aquele onde ela tenha sofri-do a última transformação substancial.

A “c” está errada pois o Regime de Origem do Mer-cosul segue a seguinte regra básica: é considerado originário da região qualquer produto que tenha pelo menos 60% de valor agregado regional.

A “d” está errada pois O Regime de Origem da ALA-DI é mais flexível que o estabelecido pelo Mercosul, pois permite que os produtos tenham 50%, no míni-mo, de conteúdo nacional para todos os países, ex-ceto para os de menor desenvolvimento econômico, que poderão ter 40%.

A letra “e” está errada pois, no caso de mercadoria que goze de tratamento tributário favorecido em razão de sua origem, a comprovação não será feita através da análise química dos elementos da emba-lagem, o que seria um absurdo, e sim por qualquer meio julgado idôneo.

Gabarito: B

▶ Questão 47

Letra a. As opções “b”, “c”, ‘d” e “e”, estão corretas. Já “Banco Remetente” é designação dada ao banco participante da operação de cobrança documentária.

Gabarito: A

▶ Questão 48

Resultado do

Exercício300 240600 7.800

4.800680300

1.800440

Capital Social 9.000Capital Social a Realizar (1.600)Gastos com Emissão de Ações ( 140)Reservas de Capital 680Reserva Legal 500Reservas Estatutárias 440Ações em Tesouraria ( 200)Prejuízos Acumulados ( 880)Total 7.800

Gabarito: C

18 |

▶ Questão 49

Consideradas as exceções previstas na Lei n° 6.404/76 e as normas da CVM (Instrução n° 59/86), são demonstrações obrigatórias para as companhias abertas:

1 - balanço patrimonial;2 - demonstração do resultado do exercício;3 - demonstração das mutações do patrimônio lí-

quido, na qual deve ser incluída a DLPA;4 - demonstração dos fluxos de caixa;5 - demonstração do valor adicionado.

Para as companhias fechadas, são demonstrações obrigatórias:

1 - balanço patrimonial;2 - demonstração do resultado do exercício;3 - demonstração dos lucros ou prejuízos acumula-

dos; 4 - demonstração dos fluxos de caixa, se o patrimô-

nio líquido na data do balanço for igual ou supe-rior a R$ 2 milhões.

Gabarito: C

▶ Questão 50

Item I: Estabelece o art. 183, I, da Lei n° 6.404/76, com a redação da Lei nº 11.638/07e MP nº 449/08:

Art. 183 – no balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

I - as aplicações em instrumentos fi-nanceiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo cir-culante ou no realizável a longo prazo:

a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou dis-poníveis para venda;

b) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme dispo-sições legais ou contratuais, ajustado ao valor provável de realização, quando este for infe-rior, no caso das demais aplicações e os direi-tos e títulos de crédito;

Item II: De acordo com o art. 179, inciso III, da Lei n° 6.404/76, são classificados como investimentos no ativo não circulante:

1 - as participações permanentes em outras sociedades;2 - os direitos de qualquer natureza, não classificá-

veis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Item IV: As obrigações, encargos e riscos classifica-dos no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Gabarito: C

▶ Questão 51

Valor recuperável de um ativo é o maior entre o valor líquido de venda de um ativo e o seu valor em uso.

Valor contábil é o valor pelo qual um ativo está re-conhecido no balanço depois da dedução de sua depreciação, amortização ou exaustão acumulada e provisão para perdas.

Custo de aquisição 8.000Depreciação acumulada (2.000)Provisões para perdas contabilizadas ( 100)Valor contábil 5.900

Perda por desvalorização (ou por redução ao valor recuperável) é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa exce-de seu valor recuperável.

Valor recuperável 5.100Valor contábil (5.900)Perda por desvalorização ( 800)

Gabarito: B

▶ Questão 52

Capital 50.000Reservas de capital 1.000Lucros/ Prejuízos Acumulados (14.000)Prejuízo do exercício (42.000 – 45.000) ( 3.000)PL da Cia. Controlada 34.000Percentual de participação da Cia. Controladora x 60% 20.400Lucro não realizado ( 1.400)Valor de PL do investimento 19.000Valor contábil da participação (30.000)Resultado negativo na equivalência patrimonial (11.000)

Gabarito: D

www.editoraferreira.com.br | 19

▶ Questão 53

Descrição1 – Receitas 107.0001.1) Vendas de mercadorias, produtos e serviços 100.000

1.2) Outras receitas 1.3) Receitas relativas à construção de ati-vos próprios 10.000

1.4) Provisão para créditos de liquidação duvidosa – Reversão / (Constituição) (3.000)

2 – Insumos adquiridos de terceiros

(inclui os valores dos impostos – ICMS, IPI, PIS e Cofins)

(36.000)

2.1) Custos dos produtos, das mercado-rias e dos serviços vendidos 2.2) Materiais, energia, serviços de tercei-ros e outros (20.000 + 12.000 + 4.000) (36.000)

2.3) Perda / Recuperação de valores ati-vos2.4) Outras (especificar)3 – Valor adicionado bruto (1-2) 71.0004 – Depreciação, amortização e exaustão (5.000)5 – Valor adicionado líquido produzido pela entidade (3-4) 66.000

6 – Valor adicionado recebido em trans-ferência 9.000

6.1) Resultado de equivalência patrimo-nial6.2) Receitas financeiras 8.0006.3) Outras 1.0007 – Valor adicionado total a distribuir (5+6) 75.000

Gabarito: C

▶ Questão 54

O enunciado nos informa o saldo final e o saldo ini-cial da conta Clientes em X3 (que nada mais era que o saldo final de X2), as vendas em X3 e o valor da PDD de X2, que foi utilizado na baixa de duplicatas incobráveis em X3. Com base na movimentação da conta Clientes, podemos, então, calcular o valor do ingresso no fluxo de caixa proveniente das vendas, que é registrado a crédito dessa conta:

Clientes – X3Saldo inicial 26.000 20 PDD (constituída

em X2)Vendas a prazo 50.000 16 Perdas com

clientes31.964 Recebimentos

de vendas

44.000

A PDD constituída em X2, no valor de 20, foi inte-gralmente usada na baixa de duplicatas incobráveis durante X3. Além disso, foram necessários, em X3, mais 16, registrados como perdas com clientes.

Clientes – X4Saldo inicial 44.000 16 PDD (há reversão

de 8)Vendas a prazo 64.000 55.984 Recebimentos de

vendas

52.000

Da provisão de 24, constituída em X3, a empresa usou 16 e reverteu 8.

Gabarito: E

▶ Questão 55

CMV = EI + C - EF

C = CMV + EF - EI

C = 29.000 + 130 – 60

C = 29.070

O enunciado nos fornece os saldos inicial e final da conta Fornecedores, além das compras de X3:

Fornecedores – X3 2.900 Saldo inicial

Pagamentos a fornecedores

26.770 29.070 Compras a prazo

5.200 Saldo finalGabarito: E

20 |

▶ Questão 56

Conforme a Resolução CFC nº 1.012/05, o auditor está sujeito ao risco de amostragem nos testes de ob-servância e testes substantivos, sendo:

1) Testes de Observância:

a) Risco de subavaliação da confiabilidade: é o risco de que, embora o resultado da aplicação de procedi-mentos de auditoria sobre a amostra não seja satisfa-tório, o restante da população possua menor nível de erro do que aquele detectado na amostra.

b) Risco de superavaliação da confiabilidade: é o ris-co de que, embora o resultado da aplicação de pro-cedimentos de auditoria sobre a amostra seja satisfa-tório, o restante da população possua maior nível de erro do que aquele detectado na amostra.

2) Testes Substantivos:

a) Risco de rejeição incorreta: é o risco de que, embora o resultado da aplicação de procedimentos de auditoria sobre a amostra leve à conclusão de que o saldo de uma conta ou classe de transações registradas está, relevan-temente, distorcido, mas, efetivamente, não está;