rynek finansowy w polsce - narodowy bank polski ... · wprowadzenie rynek finansowy w polsce —...

TRANSCRIPT

Rynek f inansowyw Po l sce

1998-2001

Warszawa, sierpieƒ 2002 r.

Departament Operacji KrajowychDepartament Systemu Finansowego

Opracowanie pod redakcjà:Anny TrzeciƒskiejJacka OsiƒskiegoAndrzeja S∏awiƒskiego

Zespó∏ autorski:Tomasz Ba∏amutUrszula DudekHalina Godlewska-ProkopJaros∏aw GrabczyƒskiAgnieszka GràtMa∏gorzata KapisPawe∏ K∏osiewiczDariusz MalendowiczJustyna Paw∏owskaPawe∏ PrzesmyckiEwa SawickaAndrzej SontowskiMarcin Stamirowski¸ukasz SucheckiWaldemar TomaszewskiJanusz Zieliƒski

Redakcja techniczna:Lidia Komar

Projekt graficzny i zdj´cie na ok∏adce:Oliwka s.c.

Sk∏ad i druk:Drukarnia NBP

Wyda∏:Narodowy Bank PolskiDepartament Komunikacji Spo∏ecznej00-919 Warszawa, ul. Âwi´tokrzyska 11/21Telefon (22) 653 27 97Fax (22) 653 13 21

© Copyright Narodowy Bank Polski, 2002

3

Spis treÊci

Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

1. èród∏a informacji i uwarunkowania metodologiczne . . . . . . . . . . . . . . . . . . . . . .7

2. Rynek pieni´˝ny . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

2.1. Bony skarbowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

2.2. Bony pieni´˝ne NBP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17

2.3. Krótkoterminowe papiery komercyjne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

2.3.1. Bony komercyjne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

2.3.2. Certyfikaty depozytowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

2.4. Transakcje repo i sell-buy-back . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

2.5. Lokaty mi´dzybankowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

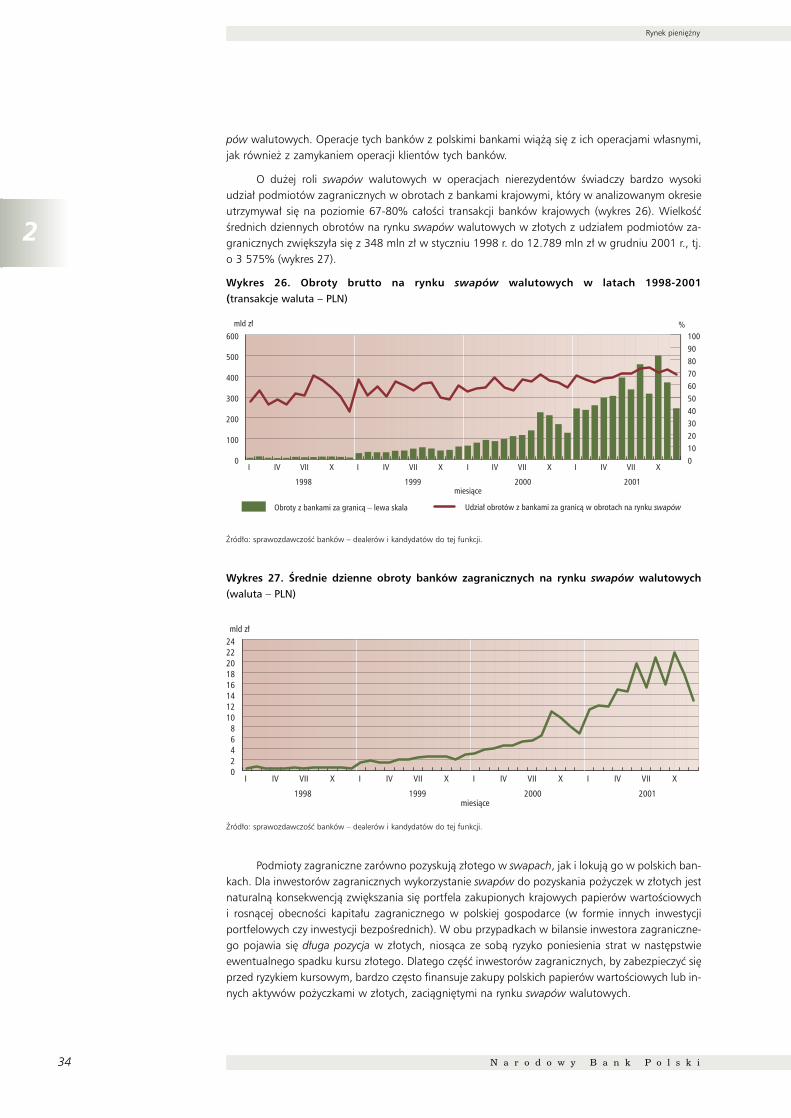

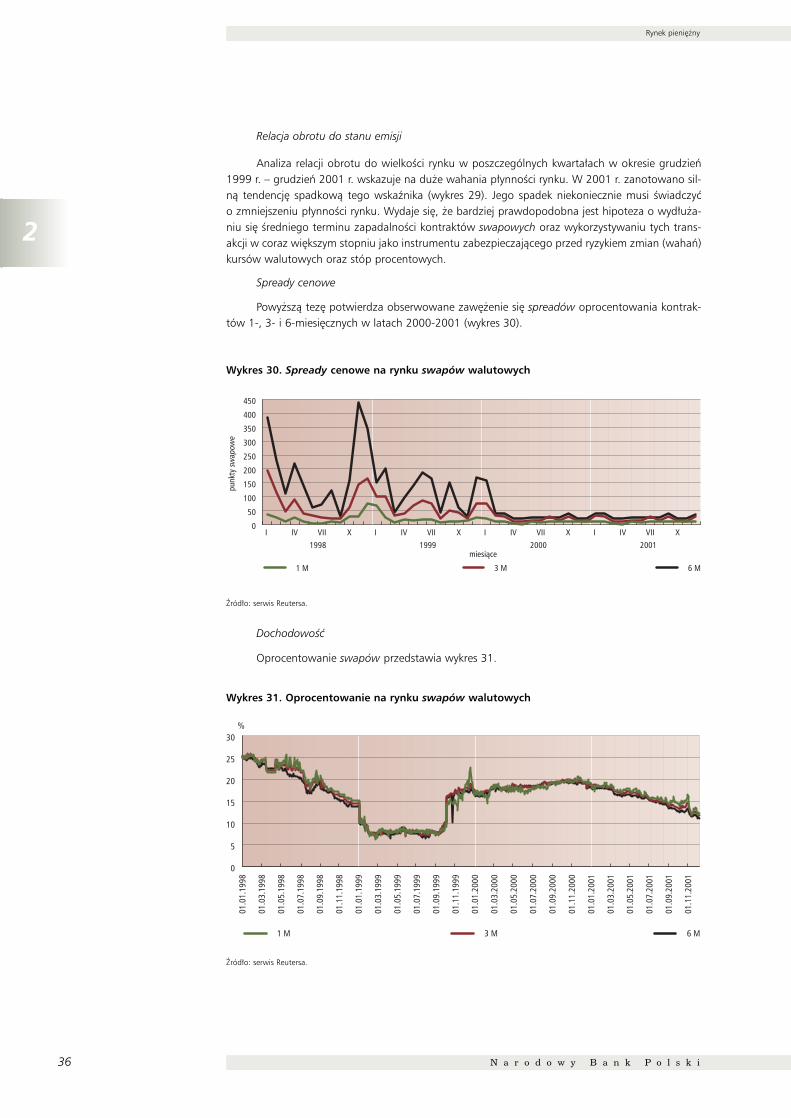

2.6. Swapy walutowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

3. Rynek kapita∏owy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

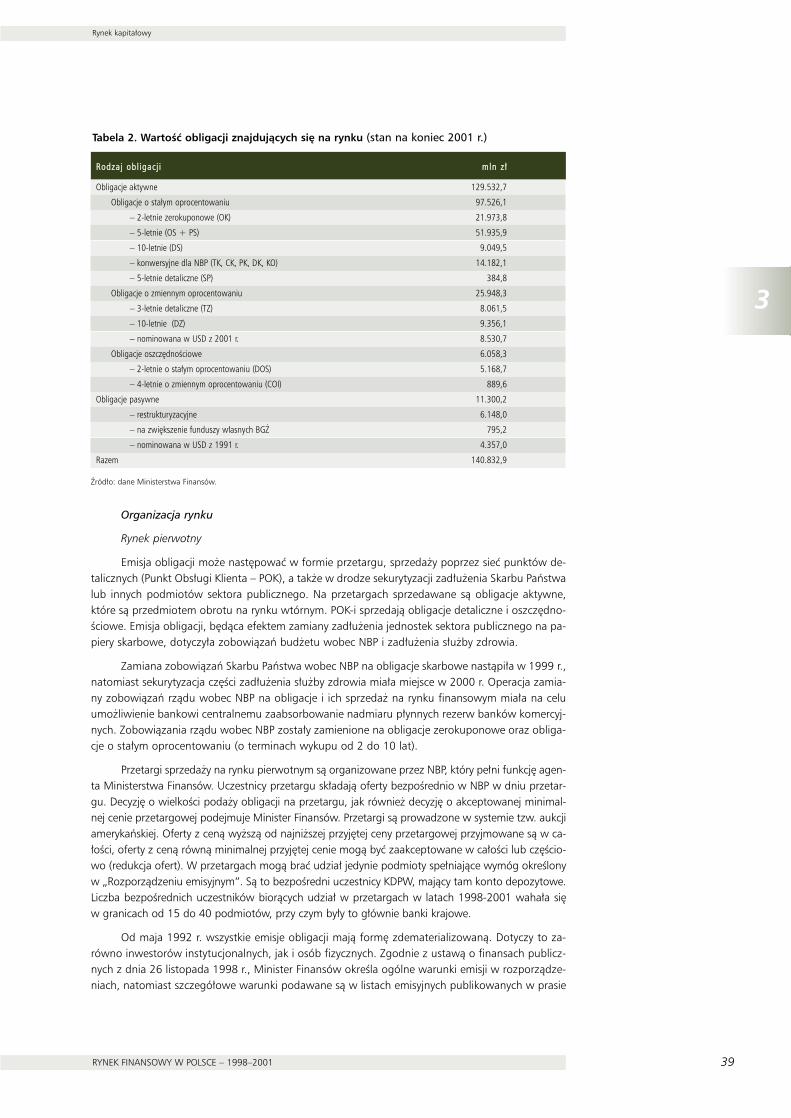

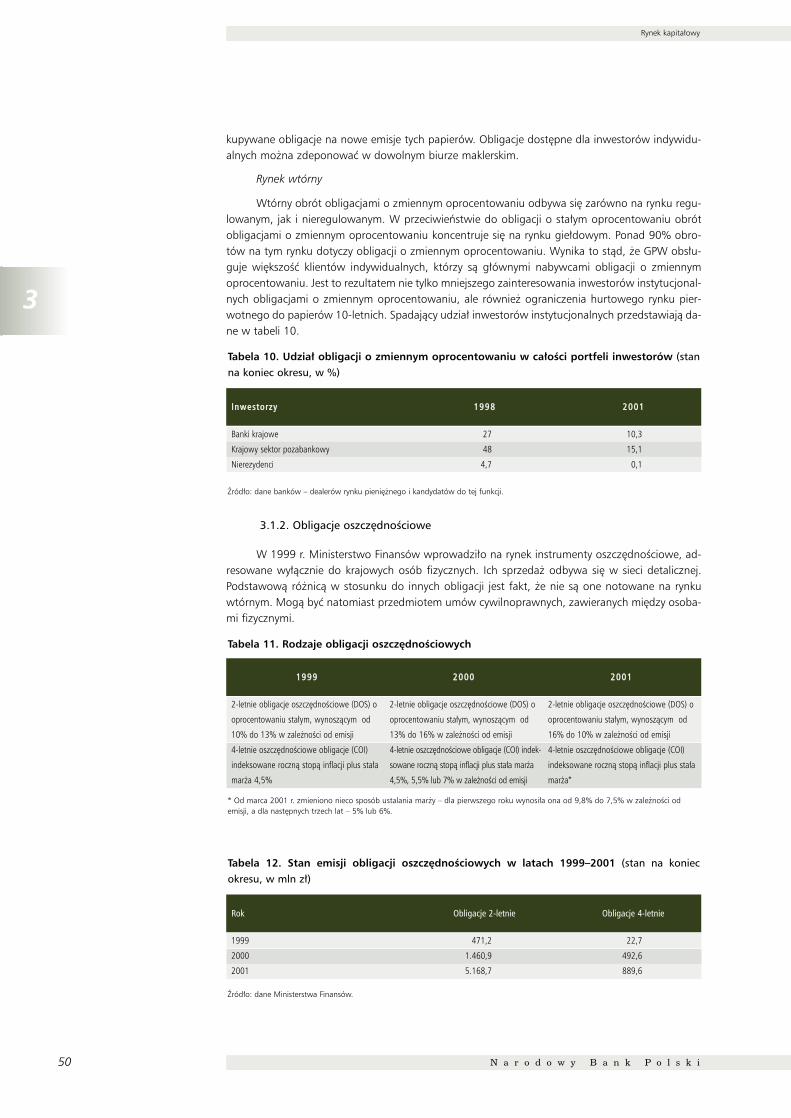

3.1. Obligacje skarbowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

3.1.1. Obligacje aktywne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

3.1.1.1. Obligacje o sta∏ym oprocentowaniu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

3.1.1.2. Obligacje o zmiennym oprocentowaniu . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

3.1.2. Obligacje oszcz´dnoÊciowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50

3.1.3. Obligacje pasywne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51

3.2. Obligacje NBP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

3.3. Obligacje komunalne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

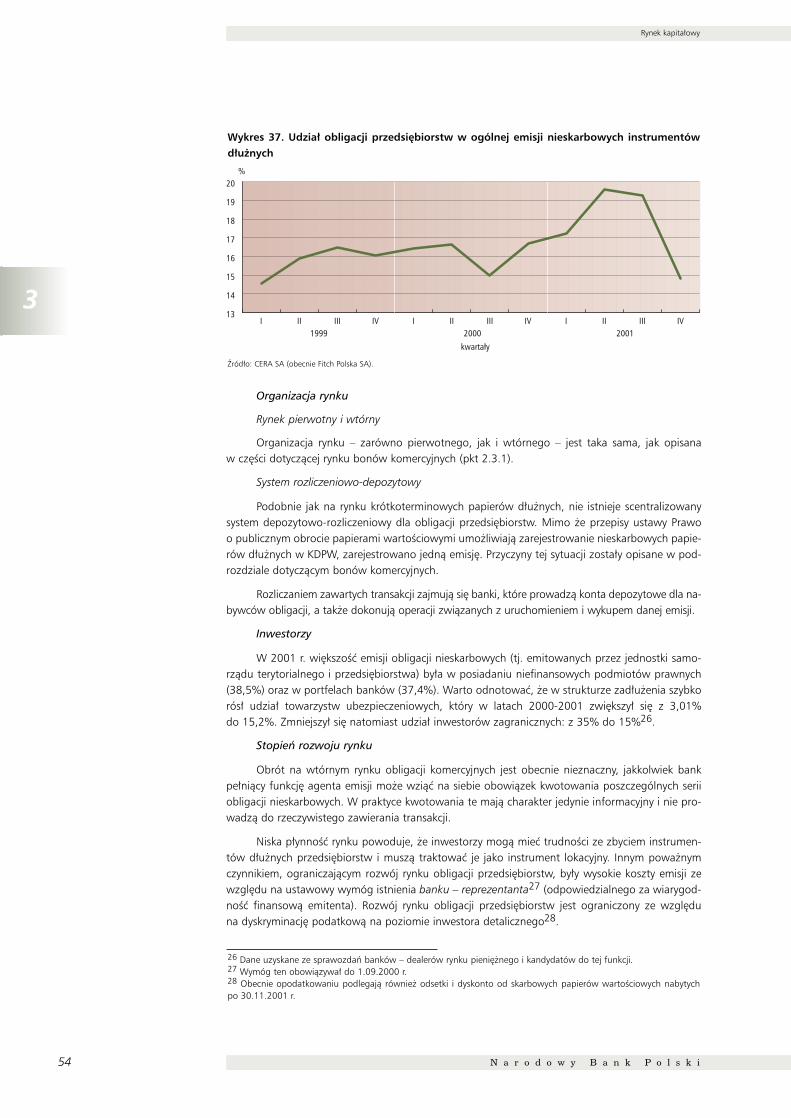

3.4. Obligacje przedsi´biorstw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53

3.5. Listy zastawne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55

3.6. Akcje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56

4. Rynek walutowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .65

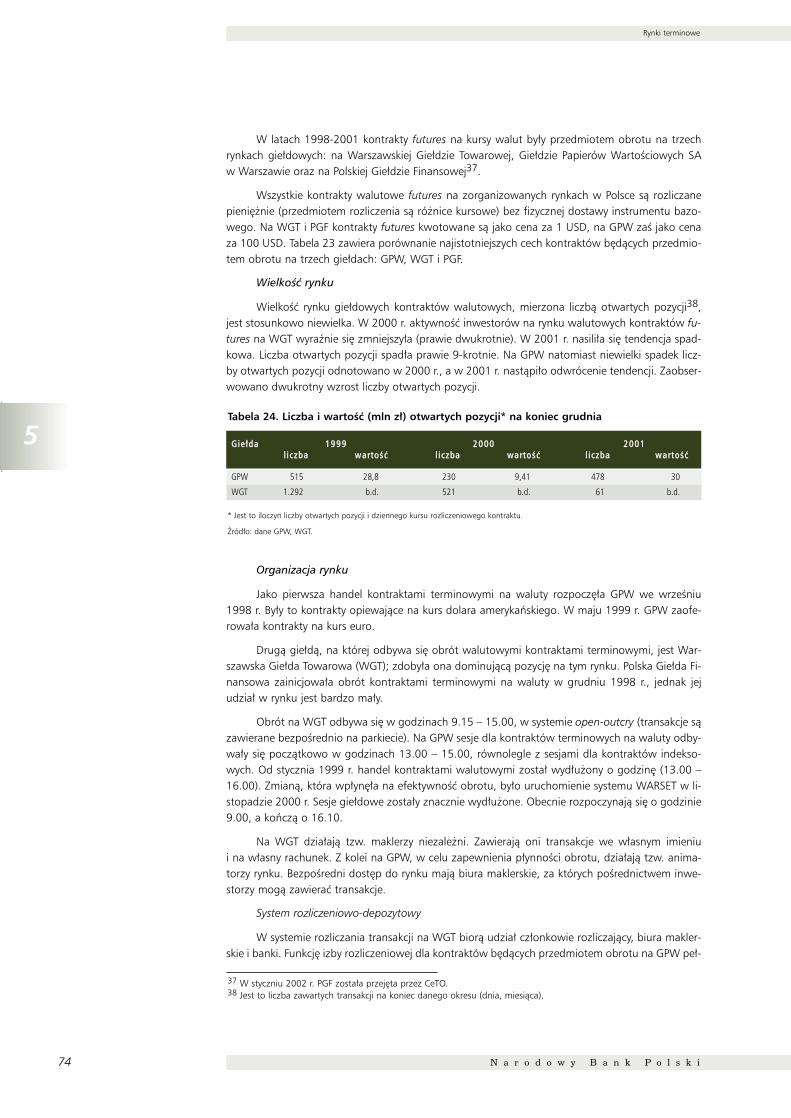

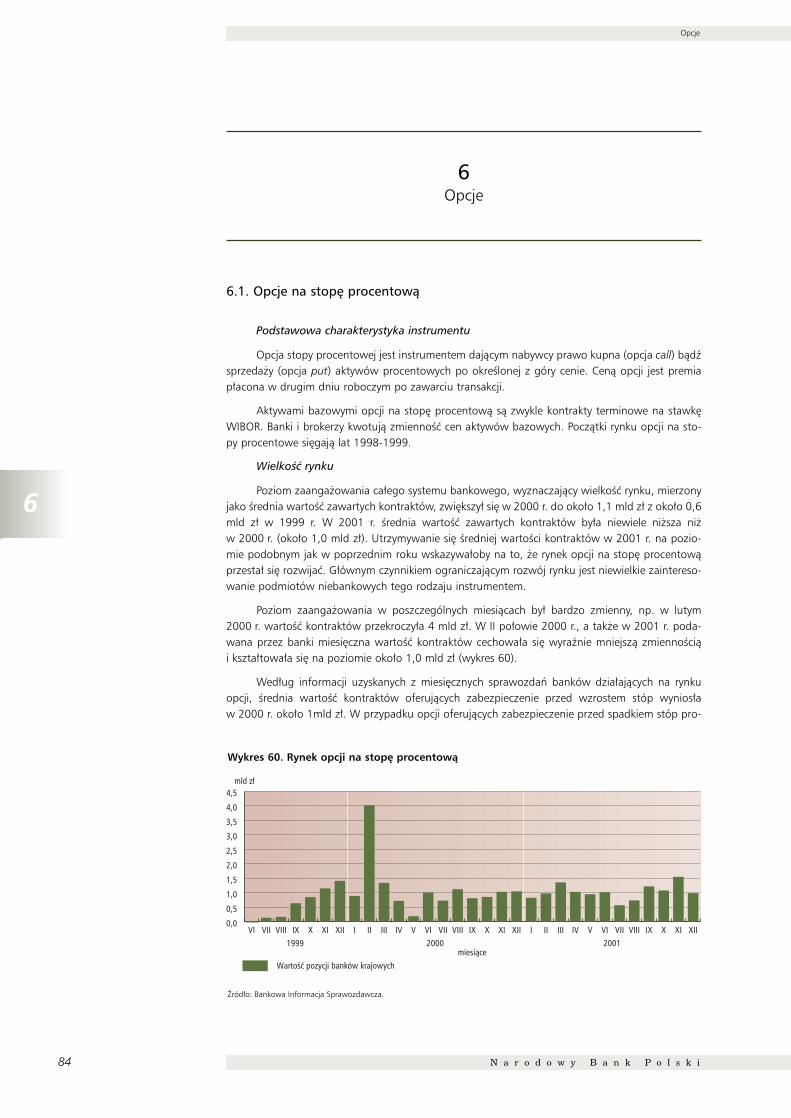

5. Rynki terminowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

5.1. Instrumenty zabezpieczajàce przed ryzykiem stopy procentowej . . . . . . . . . . . . . . . . . . . . .68

5.1.1. Kontrakty terminowe FRA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

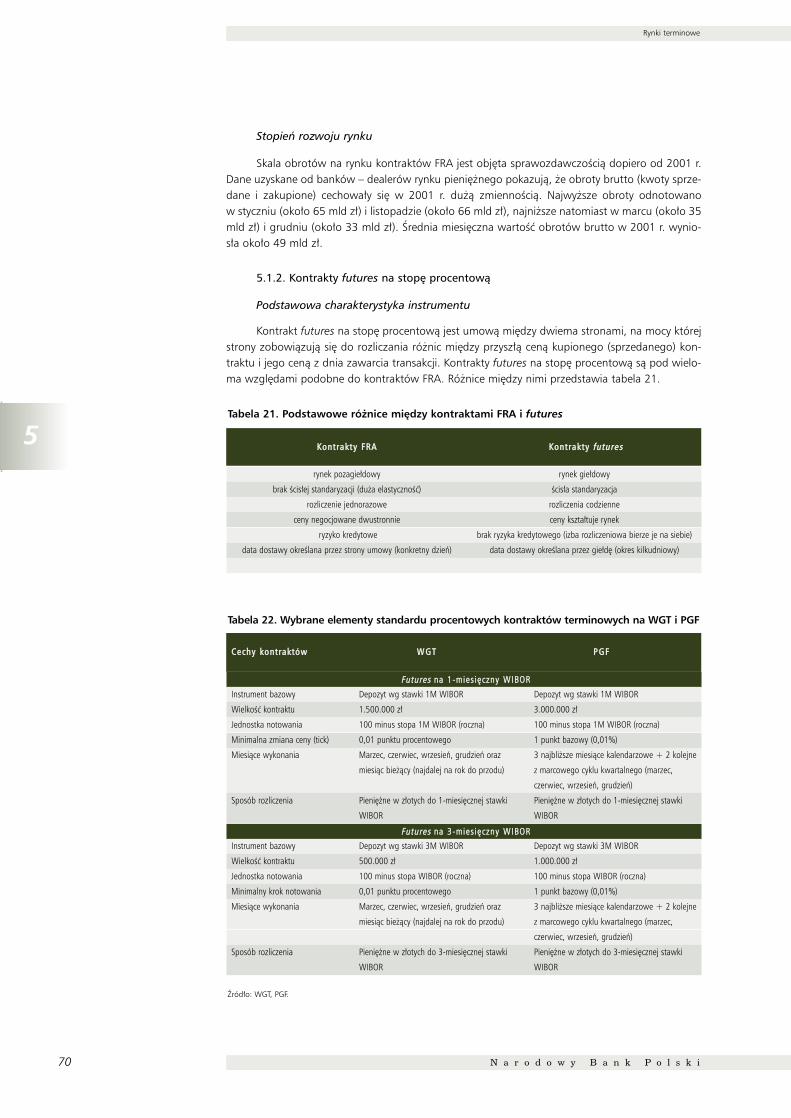

5.1.2. Kontrakty futures na stop´ procentowà . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70

5.2. Instrumenty zabezpieczajàce przed ryzykiem kursowym . . . . . . . . . . . . . . . . . . . . . . . . . . .71

5.2.1. Transakcje terminowe outright-forward . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

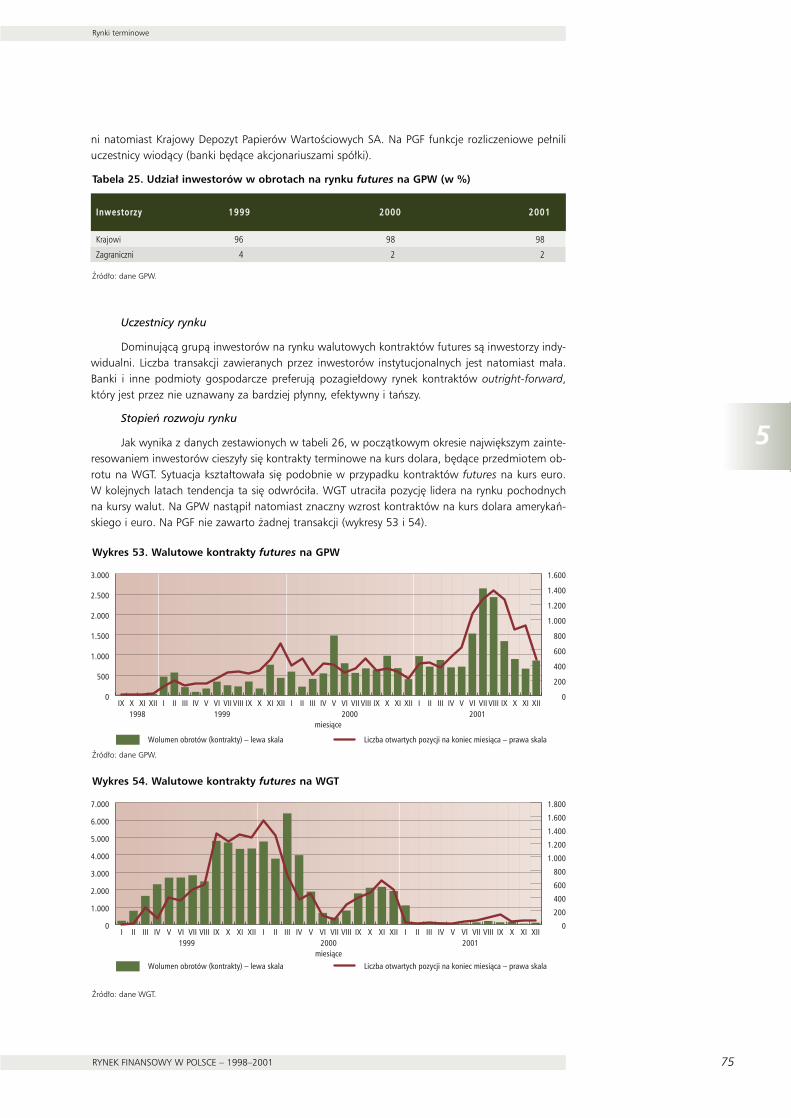

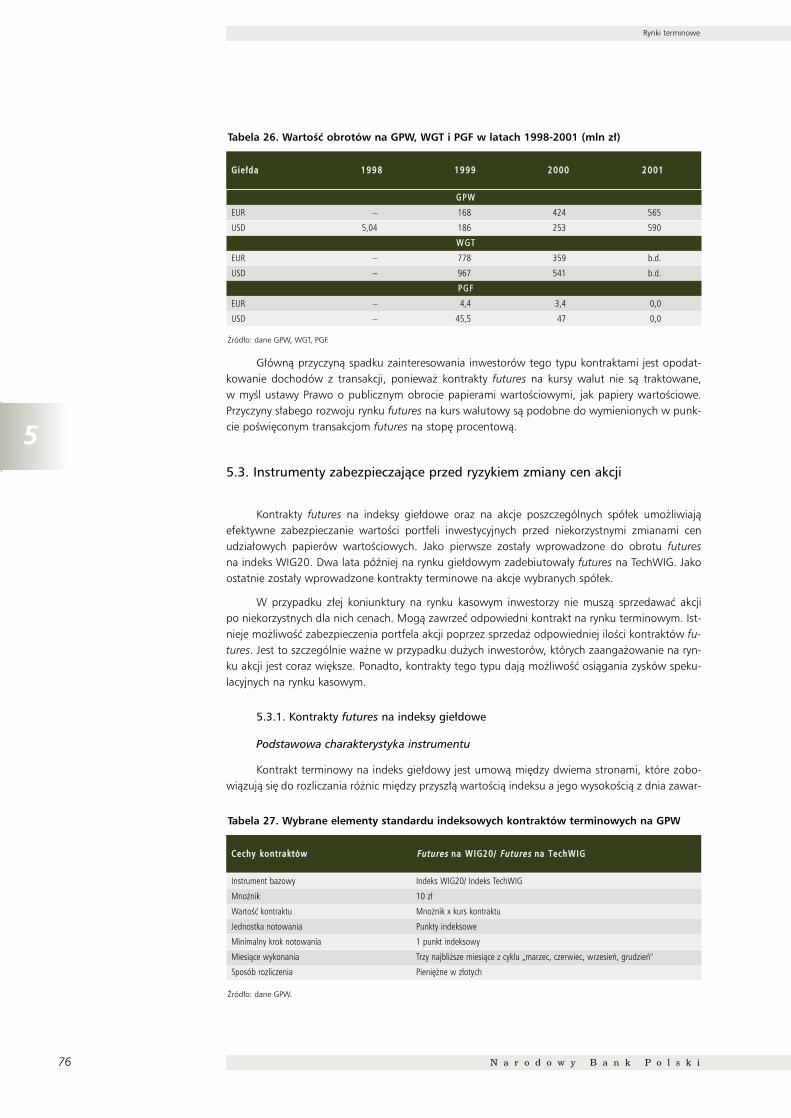

5.2.2. Kontrakty futures na kurs walutowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73

5.3. Instrumenty zabezpieczajàce przed ryzykiem zmiany cen akcji . . . . . . . . . . . . . . . . . . . . . . .76

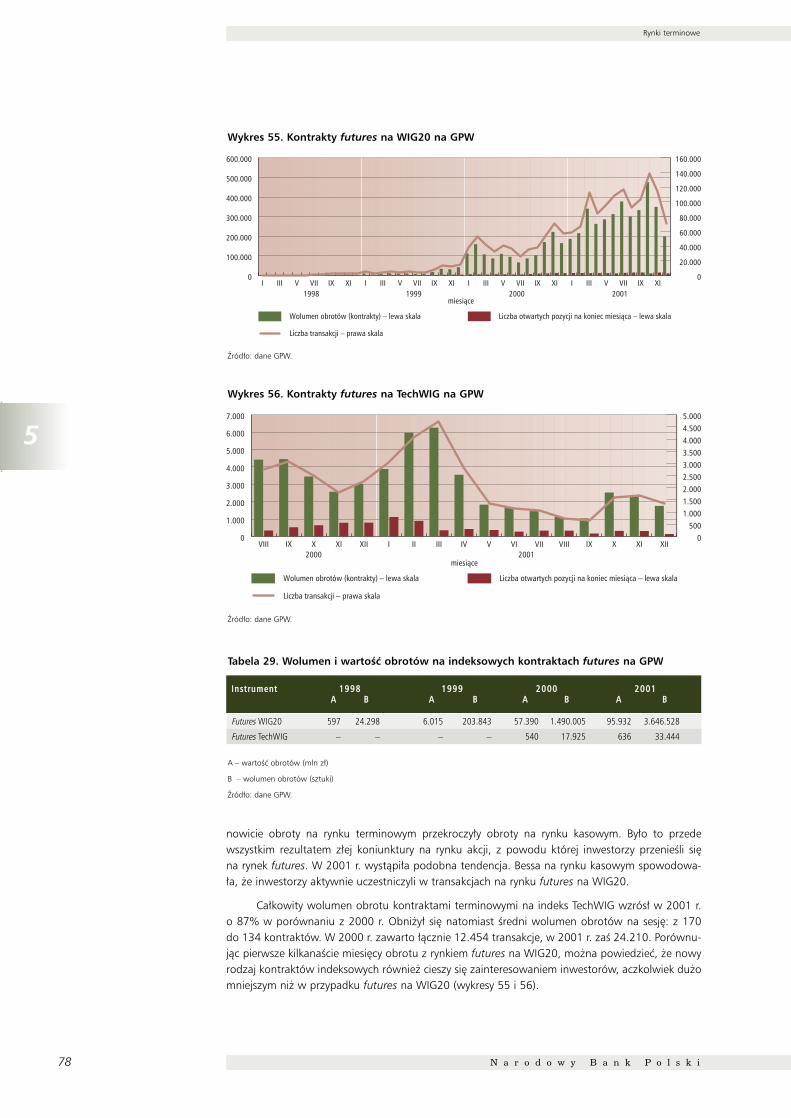

5.3.1. Kontrakty futures na indeksy gie∏dowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .76

5.3.2. Kontrakty futures na akcje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79

5.4. Instrumenty zabezpieczajàce przed ryzykiem zmian cen obligacji . . . . . . . . . . . . . . . . . . . . .80

5.4.1. Swapy procentowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80

5.4.2. Walutowe swapy procentowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82

4 N a r o d o w y B a n k P o l s k i

6. Opcje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .84

6.1. Opcje na stop´ procentowà . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .84

6.2. Opcje na kurs walutowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .85

6.3. Opcje na papiery wartoÊciowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .86

6.4. Jednostki indeksowe na WIG20 (MiniWIG20) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .89

7. Stan i perspektywy rozwoju krajowego rynku finansowego . . . . . . . . . . . . . . .90

Za∏àcznik 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .94

Za∏àcznik 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .96

Za∏àcznik 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .98

Za∏àcznik 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .100

Wprowadzenie

RYNEK FINANSOWY W POLSCE – 1998–2001 5

Wprowadzenie

Banki centralne analizujà sytuacj´ na rynkach finansowych, poniewa˝ przez rynki finansoweprzechodzà poczàtkowe impulsy polityki pieni´˝nej, zanim wp∏ynà na sfer´ realnà gospodarki.Od stopnia rozwoju rynków finansowych zale˝y w du˝ej mierze skutecznoÊç polityki pieni´˝nej. Dla-tego równie˝ Narodowy Bank Polski analizuje dokonujàcy si´ od dziesi´ciu lat w Polsce rozwój ryn-ków finansowych.

Nie jest ∏atwe, w warunkach post´pujàcej globalizacji rynków finansowych, zdefiniowanie,czym jest krajowy rynek finansowy. Rosnàce umi´dzynarodowienie obrotów na rynkach finanso-wych spowodowa∏o na przyk∏ad, ˝e du˝a cz´Êç transakcji dokonywana jest z podmiotami zagra-nicznymi. Powoduje to, ˝e zaciera si´ stopniowo ró˝nica mi´dzy krajowym a mi´dzynarodowymrynkiem finansowym.

Na potrzeby tego opracowania przyj´liÊmy, ˝e krajowy rynek finansowy sk∏ada si´ z tych seg-mentów rynku, na których przedmiotem zawieranych transakcji sà instrumenty finansowe denomi-nowane w z∏otych, a przynajmniej jednà ze stron transakcji jest podmiot krajowy. Przyj´liÊmy takàdefinicj´ tak˝e ze wzgl´dów praktycznych. Dysponujemy bowiem mo˝liwoÊcià zbierania danycho transakcjach zawieranych przez podmioty krajowe, natomiast z regu∏y nie mamy mo˝liwoÊci ze-brania danych na temat transakcji, które dotyczà instrumentów finansowych denominowanychw z∏otych, ale sà zawierane mi´dzy podmiotami zagranicznymi.

Rynki finansowe rozwijajà si´ w Polsce od poczàtku lat 90. Jako pierwszy rozwinà∏ si´ rynekdepozytów mi´dzybankowych, który by∏ potrzebny bankom, aby mog∏y zarzàdzaç p∏ynnoÊcià. Sto-sunkowo szybko powsta∏ tak˝e rynek bonów skarbowych, których emisja finansowa∏a poczàtkowodeficyty bud˝etowe. Wprowadzenie cz´Êciowej wymienialnoÊci z∏otego sprawi∏o, ˝e od poczàtkulat 90. rozwija∏ si´ tak˝e rynek walutowy. Równolegle z rynkiem mi´dzybankowym rozwija∏a si´gie∏da papierów wartoÊciowych, g∏ównie pod wp∏ywem prywatyzacji. Polityka stopniowego uela-styczniania kursu z∏otego by∏a bodêcem powstania terminowego rynku walutowego, stwarzajàce-go mo˝liwoÊç zabezpieczania si´ przed ryzykiem kursowym. Z czasem rozwinà∏ si´ tak˝e rynek opcjiwalutowych.

Przyspieszenie rozwoju krajowego rynku finansowego nastàpi∏o w po∏owie lat 90., gdy za-cz´∏a szybko rosnàç liczba zawieranych transakcji i ogólna skala obrotów. Krajowe rynki finansowestawa∏y si´ bardziej p∏ynne. Oferowa∏y coraz wi´cej mo˝liwoÊci wykorzystywania ich w zarzàdzaniufinansowym.

Z biegiem czasu pojawia∏y si´ nowe sk∏adniki krajowego rynku finansowego. Zmniejszajàcesi´ tempo inflacji sprawi∏o, ˝e rzàd móg∏ stopniowo ograniczyç emisj´ obligacji o zmiennym opro-centowaniu, zwi´kszajàc emisj´ obligacji o sta∏ym oprocentowaniu, których rynek stanowi wewszystkich krajach g∏ówny, obok rynku akcji, segment rynku kapita∏owego. Liberalizacja obrotówdewizowych umo˝liwi∏a powstanie i rozwój rynku swapów walutowych, stanowiàcego dzisiaj naj-bardziej p∏ynny sk∏adnik krajowego rynku pieni´˝nego. Powstanie p∏ynnego rynku swapów waluto-wych umo˝liwi∏o z kolei powstanie i dynamiczny rozwój rynku transakcji FRA (Forward Rate Agre-ement), stwarzajàcego ∏atwoÊç zabezpieczenia si´ przed konsekwencjami wahaƒ krótkotermino-wych stóp procentowych.

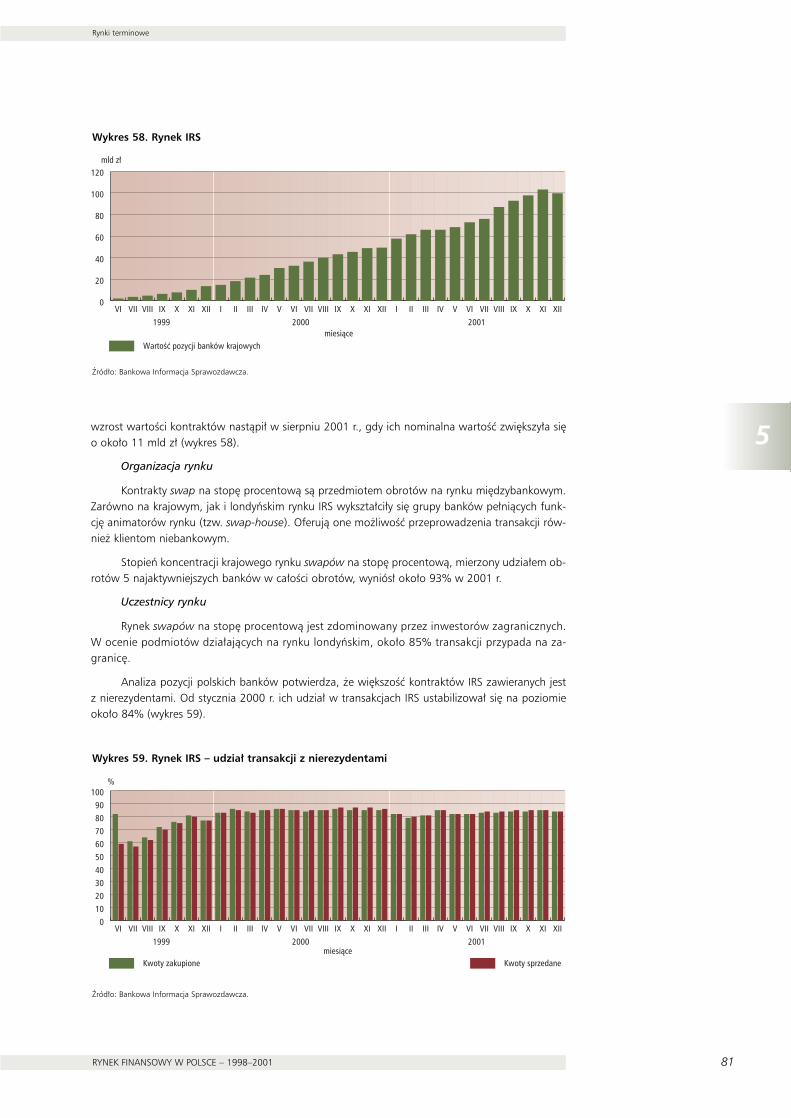

Post´pujàca integracja krajowego rynku finansowego z mi´dzynarodowym rynkiem finanso-wym stworzy∏a podmiotom krajowym dost´p do zagranicznych rynków instrumentów pochodnych,czego przyk∏adem jest rynek transakcji IRS (Interest Rate Swap), umo˝liwiajàcy zabezpieczanie si´przed skutkami wahaƒ cen obligacji. Mo˝liwoÊç wykorzystywania transakcji IRS nie tylko zwi´kszy-∏a mo˝liwoÊci zarzàdzania ryzykiem stopy procentowej. Przyczyni∏o si´ to tak˝e do rozwoju same-

6

1

Wprowadzenie

N a r o d o w y B a n k P o l s k i

go rynku obligacji, poniewa˝ wahania wysokoÊci d∏ugoterminowych stóp procentowych i cen obli-gacji przesta∏y negatywnie wp∏ywaç na skal´ obrotów na wtórnym rynku obligacji.

G∏ównym celem niniejszego opracowania jest przedstawienie, na podstawie dost´pnych êró-de∏ informacji, rozwoju sytuacji w poszczególnych segmentach krajowego rynku finansowego w la-tach 1998-2001. Opracowanie zawiera równie˝ elementy oceny stopnia rozwoju poszczególnychrynków. Wskazuje tak˝e na bariery ograniczajàce ich rozwój. Niniejszy tekst nie pretenduje do rolikompleksowej analizy uwarunkowaƒ rozwoju rynków finansowych w Polsce. Taka próba zostaniepodj´ta w kolejnych edycjach Raportu.

Tegoroczna edycja Raportu sk∏ada si´ z 7 rozdzia∏ów. W rozdziale 1. przedstawiamy êród∏ainformacji, które zosta∏y wykorzystane w opracowaniu, i definicje przyj´te przez autorów. Zasadni-czà cz´Êç Raportu stanowià rozdzia∏y 2 – 6, przedstawiajàce sytuacj´ w poszczególnych segmen-tach krajowego rynku finansowego w latach 1998-2001. W koƒcowej cz´Êci Raportu formu∏ujemyogólne wnioski na temat kierunków przysz∏ego rozwoju krajowego rynku finansowego.

1

èród∏a informacji i uwarunkowania metodologiczne

RYNEK FINANSOWY W POLSCE – 1998–2001 7

1èród∏a informacji i uwarunkowania metodologiczne

Prezentowane opracowanie jest pierwszà próbà kompleksowego zestawienia dost´pnych in-formacji na temat rozwoju rynków finansowych w Polsce. Podejmujàc t´ prób´, NBP stanà∏przed powa˝nym problemem: posiadane przez nas informacje uzyskaliÊmy z ró˝nych êróde∏ i sà oneniejednorodne. ZdecydowaliÊmy jednak, ˝e wykorzystane b´dà wszelkie dost´pne informacje, na-tomiast wyraênie zaznaczymy wyst´pujàce mi´dzy nimi ró˝nice.

W niniejszym rozdziale omówione zostanà:

• êród∏a informacji, które wykorzystano do okreÊlenia wielkoÊci poszczególnych rynków fi-nansowych, stopnia ich p∏ynnoÊci, a tak˝e roli, jakà odgrywajà w obrotach na danym rynku ró˝nerodzaje podmiotów oraz

• przyj´te w opracowaniu definicje dotyczàce zastosowanych kryteriów okreÊlania wielkoÊcii p∏ynnoÊci poszczególnych rynków.

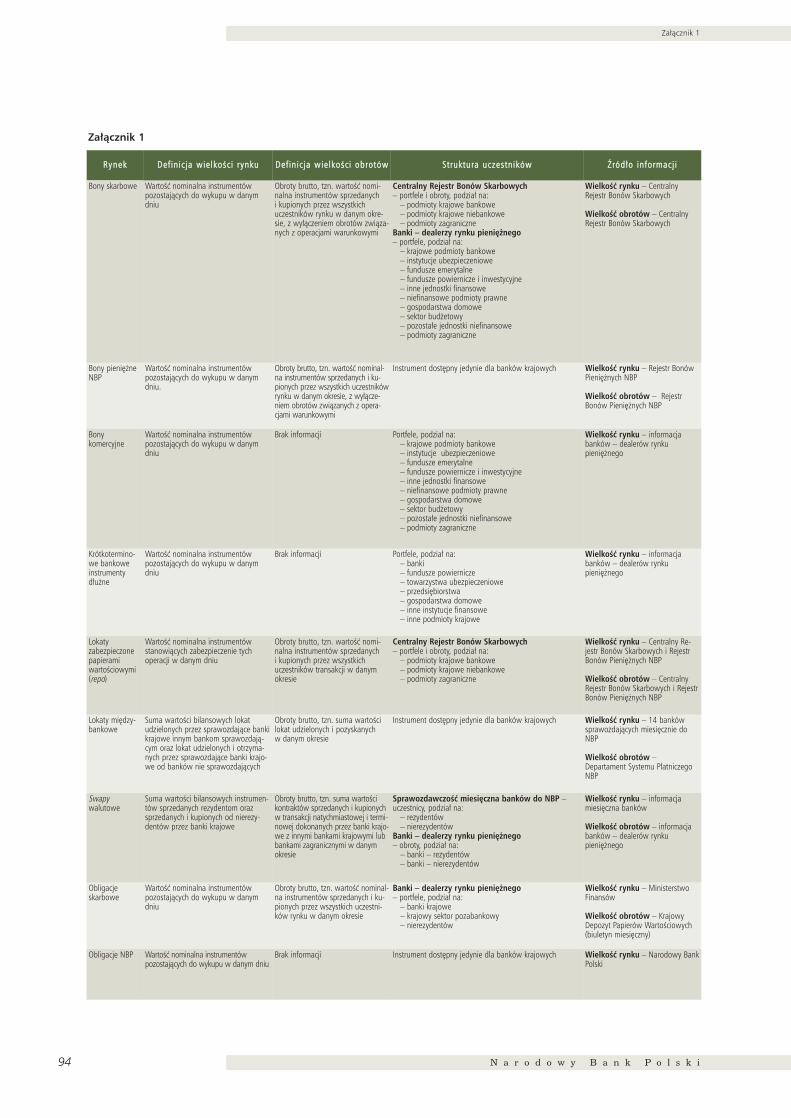

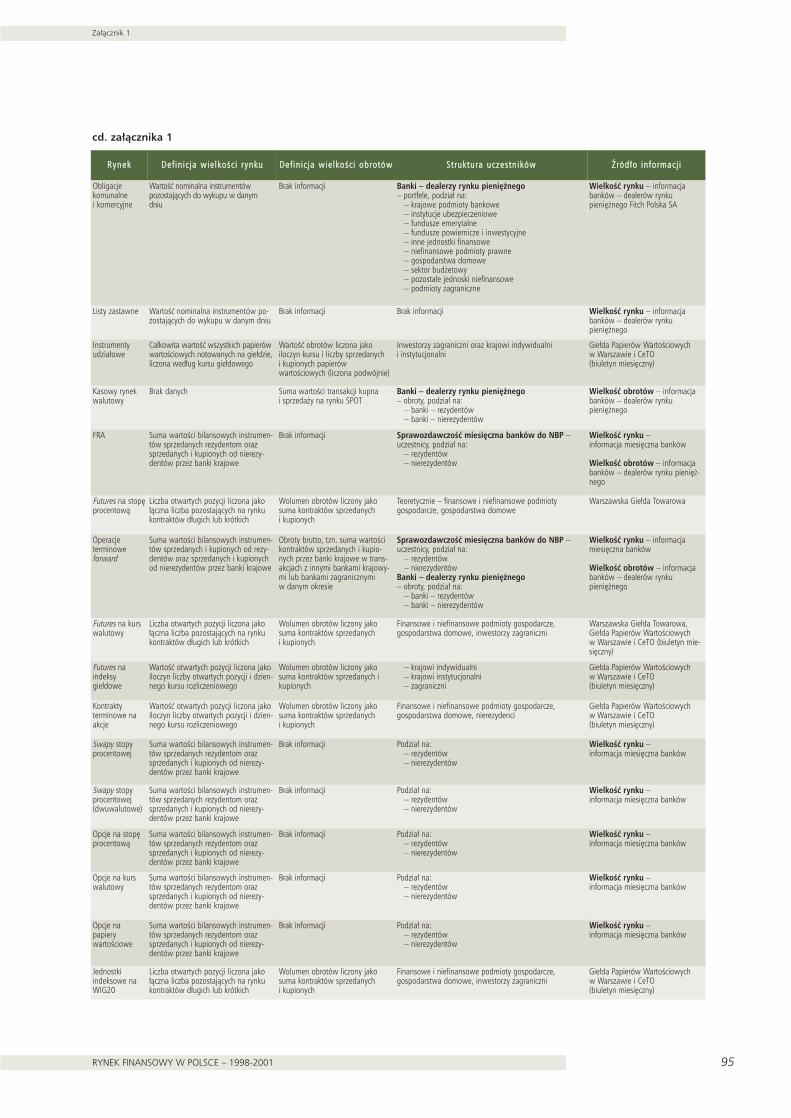

Poni˝ej omówiono g∏ówne procesy wyst´pujàce na tych obszarach. Szczegó∏owe informacjena ten temat zawiera za∏àcznik 1.

To, ˝e do tej pory nie powsta∏o ˝adne kompleksowe opracowanie, omawiajàce w sposób ca-∏oÊciowy stan rozwoju rynków finansowych w Polsce, wynika∏o m.in. z faktu, ˝e êród∏a informacjidotyczàce rynków finansowych sà bardzo zró˝nicowane. Istotnà rol´ odgrywa równie˝ to, ˝e du˝acz´Êç rynków ma charakter nieregulowany, co odnosi si´ g∏ównie do rynków mi´dzybankowych. Ta-ki stan rzeczy sprawia, ˝e informacji nie mo˝na pozyskaç z jednego êród∏a (co ma miejsce przy scen-tralizowanym systemie obrotu lub rozliczeƒ), lecz trzeba polegaç na informacjach zbieranych dro-gà poÊrednià – obejmujàcà g∏ównie ró˝nego rodzaju sprawozdawczoÊç bankowà.

W wielu przypadkach pe∏ny obraz sytuacji na danym rynku mo˝na uzyskaç dopiero poprzezzestawienie informacji pochodzàcych z wielu êróde∏. KoniecznoÊç korzystania z ró˝nych êróde∏ by-wa powodem wielu istotnych komplikacji. W pewnych przypadkach, np. rynku kontraktów FRA,podstawà do okreÊlenia wielkoÊci rynku jest informacja uzyskana od wszystkich banków krajowychobj´tych ogólnym systemem sprawozdawczym, podczas gdy informacja na temat skali obrotówi struktury podmiotowej rynku jest uzyskiwana od wybranej grupy banków. Powoduje to, ˝e niektó-re wskaêniki wykorzystywane do analizy p∏ynnoÊci rynku (np. relacja obrotów do wielkoÊci rynku)mogà nie byç w pe∏ni porównywalne.

Z oczywistych wzgl´dów najpe∏niejszà informacj´ o wielkoÊci rynku mo˝na uzyskaç w przy-padku rynku papierów wartoÊciowych o charakterze niezbywalnym, np. obligacji NBP indeksowa-nych do wskaênika inflacji. Informacje o skali emisji uzyskaç mo˝na u emitenta.

Nieco bardziej z∏o˝ona jest kwestia êróde∏ informacji w przypadku zbywalnych papierówwartoÊciowych. Najpe∏niejsze informacje sà dost´pne w przypadku skarbowych papierów warto-Êciowych oraz instrumentów udzia∏owych. Wynika to stàd, ˝e êród∏em informacji sà instytucje lubich wydzielone jednostki organizacyjne, pe∏niàce funkcje depozytu papierów wartoÊciowych – Kra-jowy Depozyt Papierów WartoÊciowych SA (KDPW) oraz Narodowy Bank Polski (systemy depozyto-we, Centralny Rejestr Bonów Skarbowych i Rejestr Bonów Pieni´˝nych). Niektóre papiery wartoÊcio-we o charakterze zbywalnym nie sà jednak rejestrowane w scentralizowanym depozycie, np. bonykomercyjne czy obligacje komercyjne. Informacje o wielkoÊci emisji na tych rynkach mogà byç uzy-skane jedynie od banków obs∏ugujàcych te emisje. W niniejszym opracowaniu informacje te pocho-dzà od tzw. banków – dealerów rynku pieni´˝nego. Jest to jednak ograniczona grupa banków, cooznacza, ˝e informacja nie musi pokrywaç ca∏ego rynku. Dlatego w prezentowanym opracowaniu

8

1

èród∏a informacji i uwarunkowania metodologiczne

N a r o d o w y B a n k P o l s k i

wykorzystywano równie˝ inne êród∏a informacji, takie jak np. publikacja ÂrodkowoeuropejskiegoCentrum Ratingu i Analiz SA CERA1 „Rating & Rynek”. Dane nie pochodzàce ze scentralizowanychsystemów depozytowych nale˝y traktowaç z pewnà ostro˝noÊcià. Wskazuje na to wyst´powaniedu˝ych niekiedy ró˝nic mi´dzy informacjami uzyskiwanymi z dwu ró˝nych êróde∏, np. informacja-mi o wielkoÊci rynku obligacji komercyjnych. W niektórych przypadkach w ogóle brakuje informa-cji. Dotyczy to m.in. skali obrotów na rynku bonów i obligacji komercyjnych.

W przypadku gie∏dowych instrumentów pochodnych g∏ównym êród∏em informacji sà samegie∏dy, zajmujàce si´ organizacjà obrotu tymi instrumentami. Z kolei êród∏em informacji o rynku in-strumentów pochodnych o charakterze nieregulowanym oraz o rynku walutowym i rynku depozy-tów mi´dzybankowych sà banki komercyjne. WielkoÊç rynku tych instrumentów jest okreÊlanana podstawie miesi´cznej sprawozdawczoÊci bankowej. Ze wzgl´du na to, ˝e sprawozdawczoÊç tazosta∏a zaprojektowana w innym celu ni˝ Êledzenie rozwoju rynków finansowych, uzyskiwane za jejpoÊrednictwem dane nie sà kompletne. Dodatkowo w sprawozdawczoÊci cz´sto zdarzajà si´ po-my∏ki, szczególnie dotyczàce zakwalifikowania poszczególnych operacji banków. W tej sytuacji in-formacje na temat wielkoÊci pozycji banków na nieregulowanych rynkach instrumentów pochod-nych nale˝y traktowaç z du˝à ostro˝noÊcià, zwracajàc uwag´ raczej na tendencje ni˝ konkretnewartoÊci liczbowe. Dodatkowym utrudnieniem jest to, ˝e informacje z tego êród∏a dost´pne sà je-dynie od czerwca 1999 r. èród∏em informacji o obrotach w tym segmencie rynku sà banki pe∏niàcefunkcj´ dealerów rynku pieni´˝nego, a w przypadku rynku depozytów mi´dzybankowych informa-cje pochodzà równie˝ z Departamentu Systemu P∏atniczego NBP.

Istotne trudnoÊci przy dokonywaniu analiz porównawczych poszczególnych rynków powo-duje ró˝na kategoryzacja uczestników/inwestorów dzia∏ajàcych na poszczególnych rynkach. Ró˝ni-ce te sà zwiàzane:

• z brakiem ogólnie obowiàzujàcych standardów w tym wzgl´dzie,

• z ró˝nymi funkcjami systemów b´dàcych êród∏em informacji (co przek∏ada si´ na ró˝ny za-kres informacji).

Najbardziej szczegó∏owe informacje w tej dziedzinie mo˝na uzyskaç ze statystyki otrzymywa-nej przez NBP w ramach systemu banków – dealerów rynku pieni´˝nego, która zosta∏a stworzonaspecjalnie w celu obserwacji rozwoju okreÊlonych rynków finansowych. Na innych obszarach mo˝-liwoÊci uzyskania odpowiednich informacji sà du˝o bardziej ograniczone. Dobrym przyk∏adem jeststatystyka uczestników mi´dzybankowego rynku instrumentów pochodnych (kontraktów termino-wych i opcyjnych). Obecnie istniejàcy podzia∏ umo˝liwia okreÊlenie zakresu wykorzystywania tychinstrumentów przez rezydentów i nierezydentów. Niestety, uzyskanie informacji o zakresie wykorzy-stywania np. walutowych instrumentów terminowych do zabezpieczenia przed ryzykiem kursowymprzez krajowe podmioty niefinansowe jest niemo˝liwe.

W okresie obj´tym tym opracowaniem istotnym problemem by∏ ograniczony zakres pe∏nie-nia funkcji statystycznych przez KDPW. Chcàc ograniczyç skutki problemów z tym zwiàzanych, NBProzbudowa∏ sprawozdawczoÊç banków – dealerów rynku pieni´˝nego.

Równie skomplikowanà sprawà okaza∏o si´ okreÊlenie wielkoÊci poszczególnych rynków fi-nansowych. Ze wzgl´du na to, ˝e instrumenty finansowe majà ró˝ny charakter, nie mog∏a byç za-stosowana jednolita definicja.

Najprostsze by∏o okreÊlenie wielkoÊci rynku w przypadku instrumentów b´dàcych papieramiwartoÊciowymi. Mo˝na w takiej sytuacji przyjàç, ˝e wielkoÊç rynku odpowiada wielkoÊci emisji (war-toÊci papierów wyemitowanych, ale jeszcze nie wykupionych w danym momencie). Jednak nawetw tym przypadku istniejà ró˝nice definicji mi´dzy poszczególnymi rynkami:

• w przypadku instrumentów d∏u˝nych jest to suma nominalnych wartoÊci instrumentów,

1 Od listopada 2001 r. Fitch Polska SA.

1

èród∏a informacji i uwarunkowania metodologiczne

RYNEK FINANSOWY W POLSCE – 1998–2001 9

• w przypadku instrumentów udzia∏owych – rynkowa wartoÊç akcji i praw nabycia ustalonawg cen bie˝àcych w dniu okreÊlenia wielkoÊci rynku (kapitalizacja rynku).

Bardziej skomplikowana procedura ustalenia wielkoÊci rynku musia∏a byç zastosowanaw przypadku instrumentów rynku pieni´˝nego nie b´dàcych papierami wartoÊciowymi oraz instru-mentów terminowych i pochodnych nie podlegajàcych obrotowi na rynkach zorganizowanych.Standardowo dla tego typu instrumentów jako definicj´ wielkoÊci rynku przyjmuje si´ sum´ warto-Êci instrumentów sprzedanych i kupionych, wykazywanych w bilansach instytucji sprawozdajàcychlub wykazywanych przez nie w sprawozdawczoÊci pozycji pozabilansowych na dany moment.W drugim etapie eliminuje si´ podwójne liczenie pozycji.

Niestety, w przypadku wielu instrumentów nie by∏o mo˝liwoÊci zastosowania takiej procedu-ry, a zatem nie mo˝na by∏o precyzyjnie okreÊliç wielkoÊci rynków. Wynika∏o to z u∏omnoÊci istniejà-cego systemu statystyki bankowej (tworzonego w innym celu). W obecnym systemie sprawozdaw-czym podmioty, z którymi dany bank zawar∏ transakcj´ przy wykorzystaniu danego instrumentu,wyst´pujà w podziale na „rezydentów” i „nierezydentów”. W cz´Êci „rezydenci” odzwierciedlonesà wykonane i jeszcze niezapad∏e operacje z krajowymi podmiotami bankowymi (które sà obj´tesprawozdawczoÊcià) i podmiotami niebankowymi (nieobj´tymi systemem sprawozdawczym). Je˝e-li w przypadku wszystkich instrumentów nale˝àcych do tej grupy jako wielkoÊç rynku potraktujemyca∏à, wykazywanà w danym momencie przez wszystkie banki krajowe, sum´ kontraktów sprzeda-nych i kupionych, to otrzymamy zafa∏szowany obraz wielkoÊci rynku. W zakresie operacji mi´dzybankami krajowymi, które sà podmiotami przesy∏ajàcymi sprawozdania do NBP, b´dziemy liczyç da-nà transakcj´ podwójnie (ta sama transakcja dla jednego banku oznacza sprzeda˝ instrumentu,a dla drugiego jego zakup). Operacje tego samego banku z nierezydentami oraz niebankowymipodmiotami krajowymi b´dà liczone pojedynczo, poniewa˝ podmioty te nie sà obj´te systememsprawozdawczym (wyst´pujà albo po stronie kupna, albo sprzeda˝y). Ze wzgl´du na niemo˝noÊçrozdzielenia kategorii „rezydent” na podmioty sprawozdajàce i nieobj´te systemem sprawozdaw-czym przyj´cie jednej standardowej definicji dla wszystkich rynków powodowa∏oby przeszacowanielub niedoszacowanie wielkoÊci rynku.

Zmniejszenie skali zniekszta∏ceƒ statystyk, wynikajàcych z tej sytuacji, wymaga∏o odrzuceniastandardowej definicji rynku dla tej grupy instrumentów. Zadecydowano o przyj´ciu dla poszcze-gólnych instrumentów takich definicji, przy których margines b∏´du okreÊlenia wielkoÊci rynku wy-dawa∏ si´ najmniejszy. Pojawi∏a si´ wi´c koniecznoÊç przyj´cia zindywidualizowanego podejÊciado definicji wielkoÊci rynku. Przyj´cie takiego podejÊcia oznacza jednak, ˝e nie mo˝na porównywaçwielkoÊci poszczególnych rynków finansowych nie bioràc pod uwag´ wspomnianych wy˝ej uwa-runkowaƒ.

Dla tej grupy rynków przyj´to, w wi´kszoÊci przypadków, ˝e wielkoÊç rynku okreÊla sumawartoÊci bilansowych instrumentów sprzedanych przez sprawozdajàce banki rezydentom orazsprzedanych i kupionych od nierezydentów. Modyfikacj´ tego podejÊcia zastosowano w przypadkurynku lokat mi´dzybankowych, na którym dzia∏ajà zarówno banki przysy∏ajàce sprawozdaniado NBP, jak i nieobj´te tym systemem sprawozdawczoÊci. Wyjàtkiem okaza∏ si´ równie˝ rynek ter-minowych transakcji walutowych outright-forward, w przypadku którego statystyka bankowa wy-kaza∏a du˝e kwoty walut kupionych przez banki od podmiotów zaliczanych do grupy „rezydent”.Autorzy uznali, ˝e skala mo˝liwego b∏´du w okreÊlaniu wielkoÊci rynku wymaga korekty przyj´tejpodstawowej definicji i w tym przypadku jako wielkoÊç rynku przyj´to sum´ wartoÊci bilansowychinstrumentów sprzedanych i kupionych od rezydentów i nierezydentów.

W przypadku instrumentów terminowych i pochodnych na rynku gie∏dowym wielkoÊç rynkuzdefiniowano jako liczb´ otwartych pozycji lub ich bie˝àcà wartoÊç liczonà jako iloczyn liczbyotwartych pozycji i dziennego kursu instrumentu.

Jedynym rynkiem, w przypadku którego nie mo˝na by∏o zastosowaç opisanych powy˝ej de-finicji, by∏ rynek walutowy. WielkoÊç tego rynku jest okreÊlana jedynie przez wielkoÊç zrealizowa-nych obrotów. WartoÊç ta wyznacza równie˝ drugie kryterium okreÊlajàce stopieƒ rozwoju danegorynku finansowego, tj. jego p∏ynnoÊç.

10

1

èród∏a informacji i uwarunkowania metodologiczne

N a r o d o w y B a n k P o l s k i

W przypadku innych rynków te dwie ich cechy mogà byç analizowane roz∏àcznie. Zasadni-czo, w niniejszym opracowaniu przyj´to, ˝e wielkoÊç obrotów na rynku b´dzie podawana wg defi-nicji obrotów brutto, tj. sumy wartoÊci instrumentów kupionych i sprzedanych przez podmiotysprawozdajàce lub wszystkich uczestników rynku w transakcjach rozliczonych w danym okresie(miesiàcu, kwartale, roku). Podobnie jak w przypadku definicji wielkoÊci rynku nie by∏o mo˝na za-stosowaç jednej, w pe∏ni standardowej definicji obrotu. Wynika to m.in. z ró˝nej charakterystykijednostek wartoÊci obrotu stosowanych w systemach sprawozdawczych.

Obroty papierami wartoÊciowymi rejestrowanymi w scentralizowanych systemach depozyto-wych sà podawane wed∏ug wartoÊci nominalnej instrumentów sprzedanych i kupionych. Istotnymwyjàtkiem sà obroty na rynku obligacji Skarbu Paƒstwa. WartoÊç obrotów brutto obligacjami Skar-bu Paƒstwa jest ustalona na podstawie danych KDPW wed∏ug cen rynkowych jako suma obrotówna GPW, CeTO, rynku mi´dzybankowym i w ramach operacji otwartego rynku NBP. Obroty na ryn-ku mi´dzybankowym obejmujà jedynie transakcje rozliczone finansowo w KDPW.

Obroty instrumentami udzia∏owymi liczone sà jako iloczyn liczby instrumentów kupionychi sprzedanych w danym okresie oraz bie˝àcych kursów gie∏dowych poszczególnych aktywów w tymokresie.

W przypadku obrotów instrumentami terminowymi i pochodnymi na rynkach regulowanychjako wielkoÊç obrotów przyj´ta zosta∏a nie wartoÊç, lecz wolumen obrotów liczony jako suma licz-by kontraktów sprzedanych i kupionych w danym okresie. Przyj´cie takiej konwencji umo˝liwia po-równanie skali obrotów mi´dzy poszczególnymi platformami obrotu (poza GPW inne podmioty niepodajà wartoÊci obrotów, a jedynie ich wolumen).

Niestety, w przypadku wielu instrumentów brakuje informacji o skali obrotów, co m.in. od-nosi si´ do bonów i obligacji komercyjnych. Wynika to z niewykorzystywania scentralizowanego de-pozytu, w którym instrumenty te by∏yby rejestrowane. Równie˝ systemy sprawozdawcze bankównie obejmujà ca∏oÊci informacji o obrotach instrumentami finansowymi.

W niedalekiej przysz∏oÊci stan statystyki rynków finansowych b´dzie musia∏ si´ zmieniç, g∏ów-nie ze wzgl´du na proces dostosowania statystyki zbieranej przez bank centralny do wymogów Eu-ropejskiego Banku Centralnego.

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 11

2Rynek pieni´˝ny

Przedmiotem transakcji zawieranych na rynku pieni´˝nym sà instrumenty d∏u˝ne o okresie za-padalnoÊci do 1 roku.

Podstawowymi instrumentami rynku pieni´˝nego w Polsce sà lokaty mi´dzybankowe, bonyskarbowe, bony pieni´˝ne NBP, transakcie repo, sell-buy-back i buy-sell-back, swapy walutowe,krótkoterminowe instrumenty d∏u˝ne emitentów niepublicznych i bankowe instrumenty d∏u˝ne(certyfikaty depozytowe).

2.1. Bony skarbowe

Podstawowa charakterystyka instrumentu

Pierwsza emisja bonów skarbowych nastàpi∏a w maju 1991 r. Bony skarbowe sà papieramiwartoÊciowymi na okaziciela. Instrumenty te mogà byç emitowane na okresy od 1 tygodniado 52 tygodni. Na przetargach Ministerstwo Finansów oferuje g∏ównie bony 13-, 26- i 52-tygo-dniowe. Od lipca 1995 r. bony sà emitowane jedynie w formie zdematerializowanej (zapisu elek-tronicznego).

Bony skarbowe sprzedawane sà z dyskontem, a ich rentownoÊç liczona jest na bazie 360 dni.WartoÊç nominalna jednego bonu wynosi 10.000 z∏.

WielkoÊç rynku

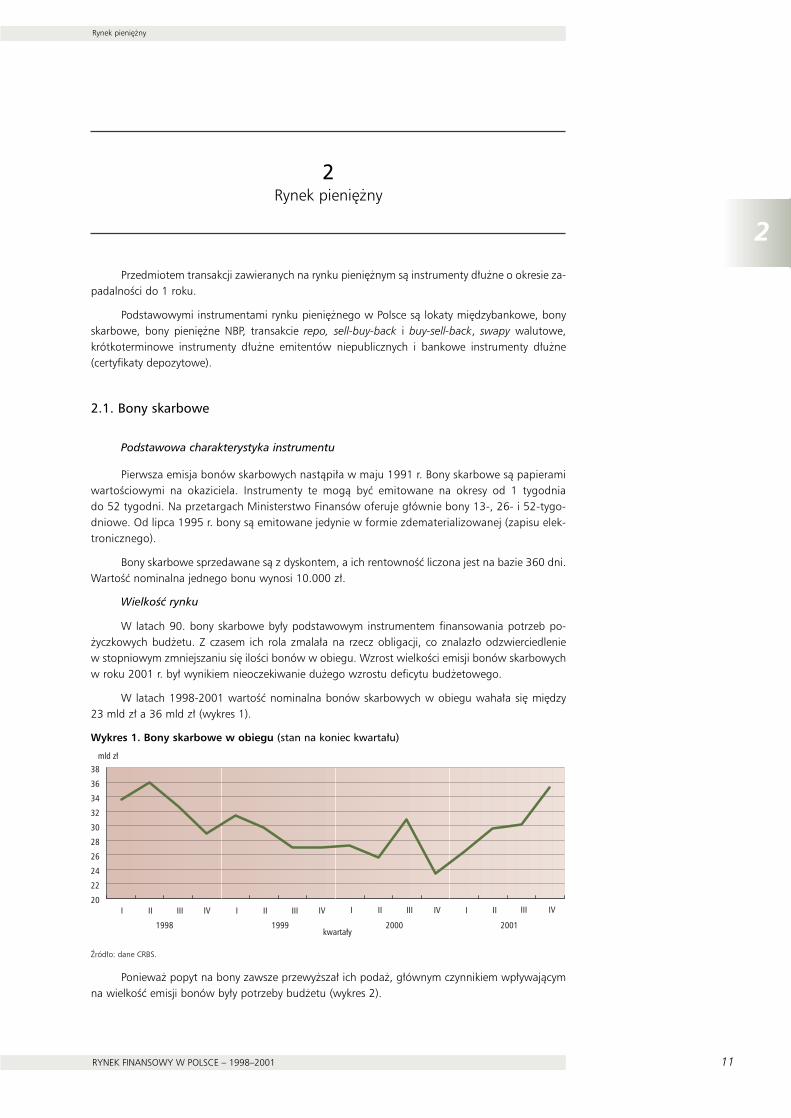

W latach 90. bony skarbowe by∏y podstawowym instrumentem finansowania potrzeb po-˝yczkowych bud˝etu. Z czasem ich rola zmala∏a na rzecz obligacji, co znalaz∏o odzwierciedleniew stopniowym zmniejszaniu si´ iloÊci bonów w obiegu. Wzrost wielkoÊci emisji bonów skarbowychw roku 2001 r. by∏ wynikiem nieoczekiwanie du˝ego wzrostu deficytu bud˝etowego.

W latach 1998-2001 wartoÊç nominalna bonów skarbowych w obiegu waha∏a si´ mi´dzy23 mld z∏ a 36 mld z∏ (wykres 1).

Wykres 1. Bony skarbowe w obiegu (stan na koniec kwarta∏u)

èród∏o: dane CRBS.

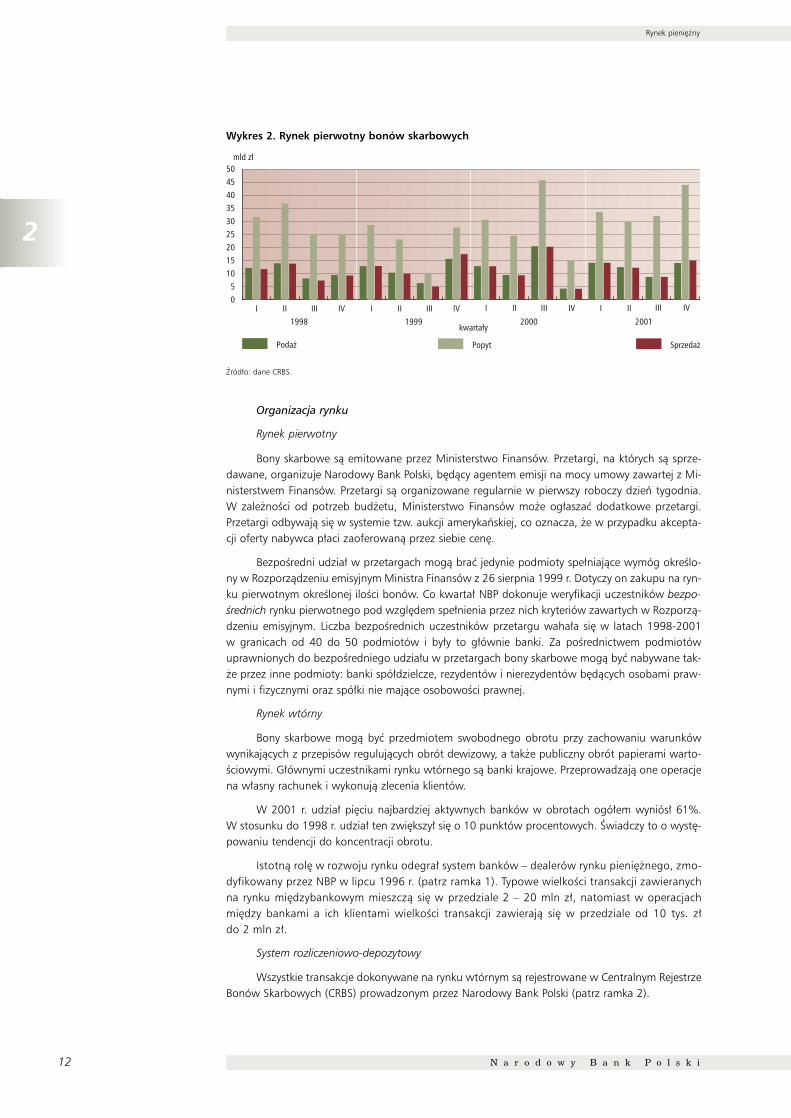

Poniewa˝ popyt na bony zawsze przewy˝sza∏ ich poda˝, g∏ównym czynnikiem wp∏ywajàcymna wielkoÊç emisji bonów by∏y potrzeby bud˝etu (wykres 2).

20

22

24

26

28

30

32

34

36

38

1998 1999 2000 2001

mld z∏

kwarta∏y

IV I II III IV I II III IVI II IIIIVI II III

12

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

Wykres 2. Rynek pierwotny bonów skarbowych

èród∏o: dane CRBS.

Organizacja rynku

Rynek pierwotny

Bony skarbowe sà emitowane przez Ministerstwo Finansów. Przetargi, na których sà sprze-dawane, organizuje Narodowy Bank Polski, b´dàcy agentem emisji na mocy umowy zawartej z Mi-nisterstwem Finansów. Przetargi sà organizowane regularnie w pierwszy roboczy dzieƒ tygodnia.W zale˝noÊci od potrzeb bud˝etu, Ministerstwo Finansów mo˝e og∏aszaç dodatkowe przetargi.Przetargi odbywajà si´ w systemie tzw. aukcji amerykaƒskiej, co oznacza, ˝e w przypadku akcepta-cji oferty nabywca p∏aci zaoferowanà przez siebie cen´.

BezpoÊredni udzia∏ w przetargach mogà braç jedynie podmioty spe∏niajàce wymóg okreÊlo-ny w Rozporzàdzeniu emisyjnym Ministra Finansów z 26 sierpnia 1999 r. Dotyczy on zakupu na ryn-ku pierwotnym okreÊlonej iloÊci bonów. Co kwarta∏ NBP dokonuje weryfikacji uczestników bezpo-Êrednich rynku pierwotnego pod wzgl´dem spe∏nienia przez nich kryteriów zawartych w Rozporzà-dzeniu emisyjnym. Liczba bezpoÊrednich uczestników przetargu waha∏a si´ w latach 1998-2001w granicach od 40 do 50 podmiotów i by∏y to g∏ównie banki. Za poÊrednictwem podmiotówuprawnionych do bezpoÊredniego udzia∏u w przetargach bony skarbowe mogà byç nabywane tak-˝e przez inne podmioty: banki spó∏dzielcze, rezydentów i nierezydentów b´dàcych osobami praw-nymi i fizycznymi oraz spó∏ki nie majàce osobowoÊci prawnej.

Rynek wtórny

Bony skarbowe mogà byç przedmiotem swobodnego obrotu przy zachowaniu warunkówwynikajàcych z przepisów regulujàcych obrót dewizowy, a tak˝e publiczny obrót papierami warto-Êciowymi. G∏ównymi uczestnikami rynku wtórnego sà banki krajowe. Przeprowadzajà one operacjena w∏asny rachunek i wykonujà zlecenia klientów.

W 2001 r. udzia∏ pi´ciu najbardziej aktywnych banków w obrotach ogó∏em wyniós∏ 61%.W stosunku do 1998 r. udzia∏ ten zwi´kszy∏ si´ o 10 punktów procentowych. Âwiadczy to o wyst´-powaniu tendencji do koncentracji obrotu.

Istotnà rol´ w rozwoju rynku odegra∏ system banków – dealerów rynku pieni´˝nego, zmo-dyfikowany przez NBP w lipcu 1996 r. (patrz ramka 1). Typowe wielkoÊci transakcji zawieranychna rynku mi´dzybankowym mieszczà si´ w przedziale 2 – 20 mln z∏, natomiast w operacjachmi´dzy bankami a ich klientami wielkoÊci transakcji zawierajà si´ w przedziale od 10 tys. z∏do 2 mln z∏.

System rozliczeniowo-depozytowy

Wszystkie transakcje dokonywane na rynku wtórnym sà rejestrowane w Centralnym RejestrzeBonów Skarbowych (CRBS) prowadzonym przez Narodowy Bank Polski (patrz ramka 2).

1998 1999 2000 2001

05

101520253035404550

Poda˝ Popyt Sprzeda˝

mld z∏

IV I II III IV I II III IVI II IIIIVI II III

kwarta∏y

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 13

Ramka 1

Ramka 2

Inwestorzy

Struktura kont w CRBS umo˝liwia identyfikacj´ trzech grup inwestorów: krajowych podmio-tów bankowych (KB), krajowych podmiotów niebankowych (KN) oraz podmiotów zagranicznych(KZ). Struktura inwestorów zmienia∏a si´ w ostatnich latach. Udzia∏ sektora bankowego wyraêniesi´ zmniejszy∏ na korzyÊç krajowego sektora niebankowego (wykres 3).

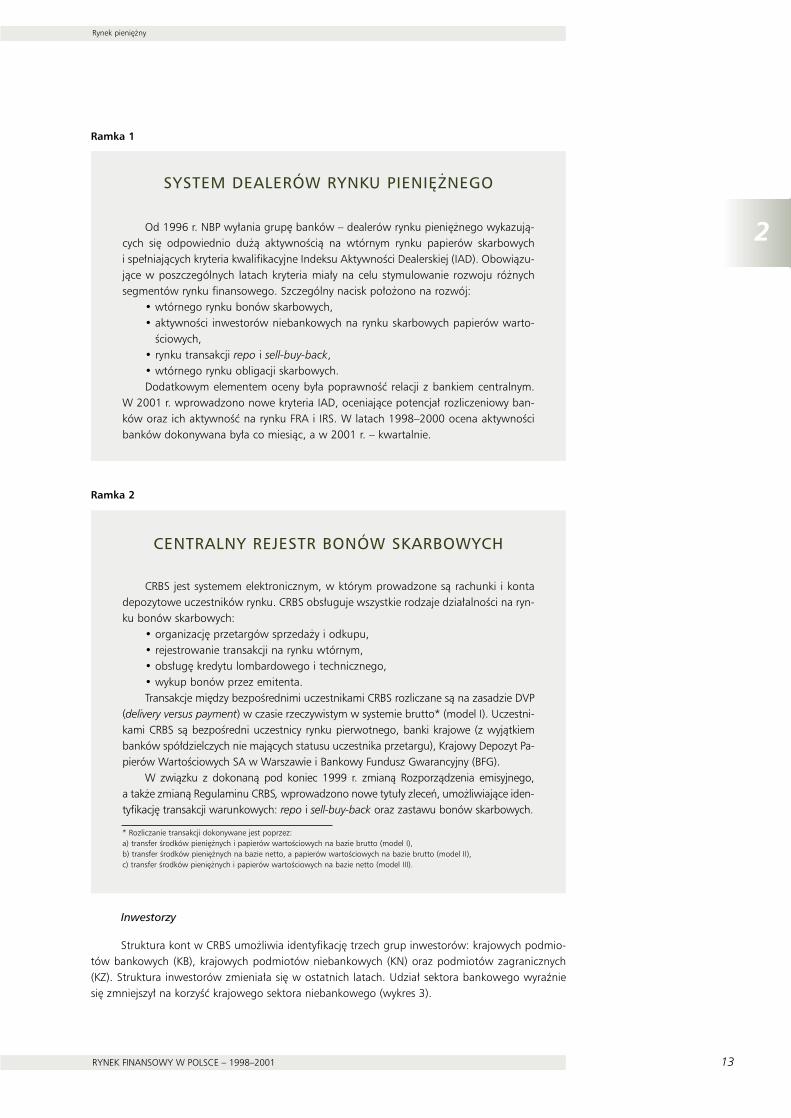

SYSTEM DEALERÓW RYNKU PIENI¢˚NEGO

Od 1996 r. NBP wy∏ania grup´ banków – dealerów rynku pieni´˝nego wykazujà-cych si´ odpowiednio du˝à aktywnoÊcià na wtórnym rynku papierów skarbowychi spe∏niajàcych kryteria kwalifikacyjne Indeksu AktywnoÊci Dealerskiej (IAD). Obowiàzu-jàce w poszczególnych latach kryteria mia∏y na celu stymulowanie rozwoju ró˝nychsegmentów rynku finansowego. Szczególny nacisk po∏o˝ono na rozwój:

• wtórnego rynku bonów skarbowych,• aktywnoÊci inwestorów niebankowych na rynku skarbowych papierów warto-

Êciowych,• rynku transakcji repo i sell-buy-back,• wtórnego rynku obligacji skarbowych. Dodatkowym elementem oceny by∏a poprawnoÊç relacji z bankiem centralnym.

W 2001 r. wprowadzono nowe kryteria IAD, oceniajàce potencja∏ rozliczeniowy ban-ków oraz ich aktywnoÊç na rynku FRA i IRS. W latach 1998–2000 ocena aktywnoÊcibanków dokonywana by∏a co miesiàc, a w 2001 r. – kwartalnie.

CENTRALNY REJESTR BONÓW SKARBOWYCH

CRBS jest systemem elektronicznym, w którym prowadzone sà rachunki i kontadepozytowe uczestników rynku. CRBS obs∏uguje wszystkie rodzaje dzia∏alnoÊci na ryn-ku bonów skarbowych:

• organizacj´ przetargów sprzeda˝y i odkupu,• rejestrowanie transakcji na rynku wtórnym,• obs∏ug´ kredytu lombardowego i technicznego,• wykup bonów przez emitenta.Transakcje mi´dzy bezpoÊrednimi uczestnikami CRBS rozliczane sà na zasadzie DVP

(delivery versus payment) w czasie rzeczywistym w systemie brutto* (model I). Uczestni-kami CRBS sà bezpoÊredni uczestnicy rynku pierwotnego, banki krajowe (z wyjàtkiembanków spó∏dzielczych nie majàcych statusu uczestnika przetargu), Krajowy Depozyt Pa-pierów WartoÊciowych SA w Warszawie i Bankowy Fundusz Gwarancyjny (BFG).

W zwiàzku z dokonanà pod koniec 1999 r. zmianà Rozporzàdzenia emisyjnego,a tak˝e zmianà Regulaminu CRBS, wprowadzono nowe tytu∏y zleceƒ, umo˝liwiajàce iden-tyfikacj´ transakcji warunkowych: repo i sell-buy-back oraz zastawu bonów skarbowych.

* Rozliczanie transakcji dokonywane jest poprzez:a) transfer Êrodków pieni´˝nych i papierów wartoÊciowych na bazie brutto (model I),b) transfer Êrodków pieni´˝nych na bazie netto, a papierów wartoÊciowych na bazie brutto (model II),c) transfer Êrodków pieni´˝nych i papierów wartoÊciowych na bazie netto (model III).

14

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

Wykres 3. Struktura kont depozytowych w Centralnym Rejestrze Bonów Skarbowych

èród∏o: dane CRBS.

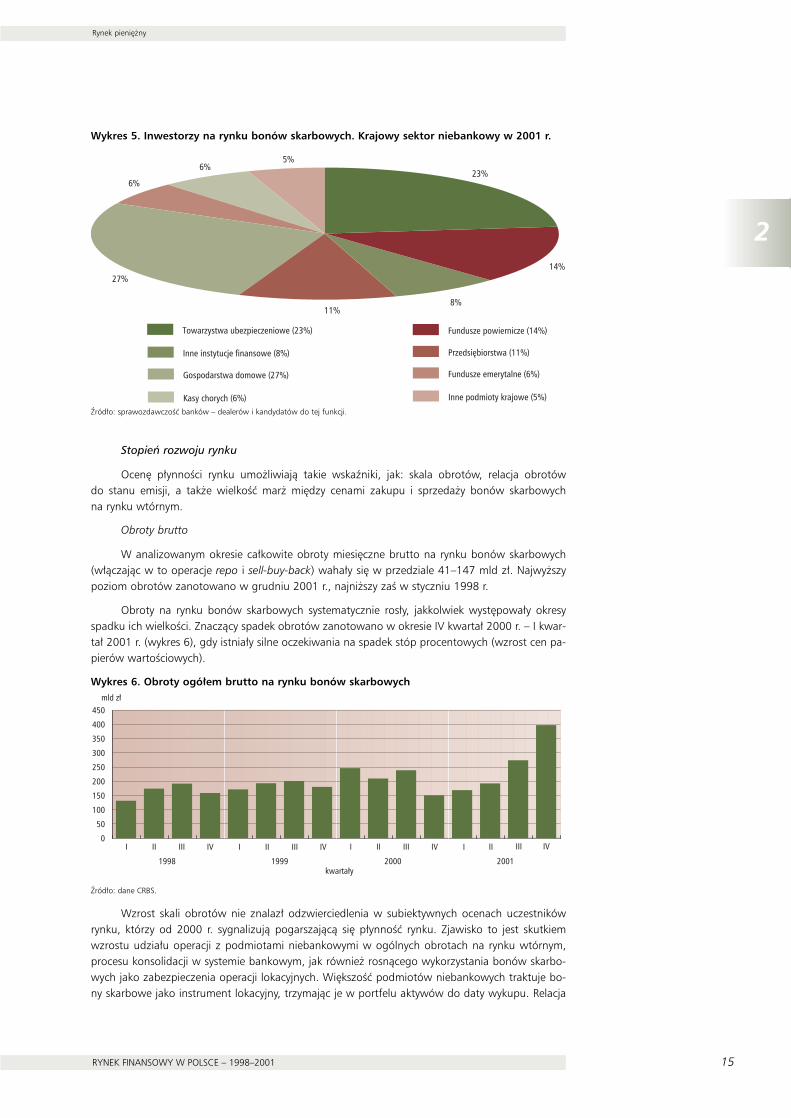

W ramach tego sektora najbardziej dynamiczny wzrost dotyczy∏ towarzystw ubezpieczenio-wych i gospodarstw domowych. Udzia∏ inwestorów zagranicznych by∏ najwi´kszy w po∏owie1998 r., gdy osiàgnà∏ 10%. W 2001 r. wynosi∏ zaledwie 3%. Spadek popytu ze strony inwestorówzagranicznych wiàza∏ si´ z liberalizacjà prawa dewizowego. Inwestorzy ci preferujà swapy waluto-we jako syntetyczne krótkoterminowe instrumenty z∏otowe.

Dodatkowym êród∏em informacji na temat struktury podmiotów inwestujàcych na rynku bo-nów skarbowych sà sprawozdania banków – dealerów rynku pieni´˝nego. Umo˝liwiajà one bar-dziej szczegó∏owy podzia∏ krajowego sektora niebankowego na poszczególne kategorie inwesto-rów. Informacje te przedstawia tabela 1 oraz wykresy 4 i 5.

Wykres 4. Inwestorzy na rynku bonów skarbowych. Krajowy sektor niebankowy w 1998 r.

èród∏o: sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

1998 1999 2000 2001

Banki krajowe - KB Krajowe podmioty niebankowe - KN Nierezydenci - KZ

0102030405060708090

100

I II III IV I II III IVI II III IVI II III IV

kwarta∏y

%

Tabela 1. Bony skarbowe w posiadaniu krajowego sektora niebankowego (stan na koniec okresu)

11999988 11999999 22000000 22000011mmllnn zz ∏∏ %% mmllnn zz ∏∏ %% mmllnn zz ∏∏ %% mmllnn zz ∏∏ %%

Towarzystwa ubezpieczeniowe 1.247,4 17,0 1.467,4 19,0 2.278,3 26,7 2.910,5 23,3

Fundusze powiernicze i inwestycyjne 174,5 2,4 547,7 7,1 380,1 4,5 1.765,8 14,2

Inne instytucje finansowe 779,8 10,6 731,8 9,5 1.049,4 12,3 942,4 7,6

Przedsi´biorstwa 2.520,7 34,3 1.907,8 24,8 641,5 7,5 1.365,2 10,9

Gospodarstwa domowe 871,3 11,9 1.683,1 21,9 1.344,1 15,7 3.319,5 26,6

Fundusze emerytalne – – 0,0 0,0 1.943,5 22,7 712,4 5,7

Kasy chorych – – – – 542,0 6,4 794,8 6,4

Inne podmioty krajowe 1.747,0 23,8 1.362,2 17,7 357,2 4,2 665,2 5,3

Razem 7.340,7 100 7.700,0 100 8.536,1 100 12.475,8 100

èród∏o: sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

Towarzystwa ubezpieczeniowe (17%)

Inne instytucje finansowe (11%)

Fundusze powiernicze (2%)

Gospodarstwa domowe (12%)

Przedsi´biorstwa (34%)

Inne podmioty krajowe (24%)

34%

12%

24% 17%

2%

11%

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 15

Wykres 5. Inwestorzy na rynku bonów skarbowych. Krajowy sektor niebankowy w 2001 r.

èród∏o: sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

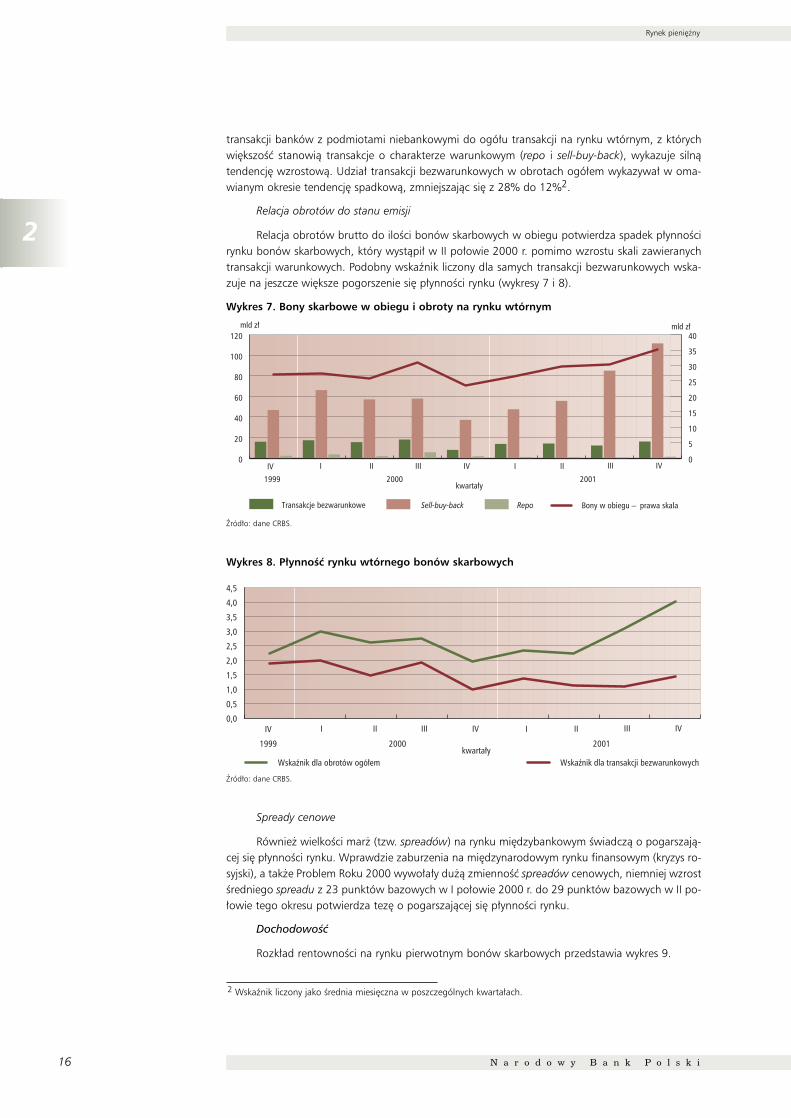

Stopieƒ rozwoju rynku

Ocen´ p∏ynnoÊci rynku umo˝liwiajà takie wskaêniki, jak: skala obrotów, relacja obrotówdo stanu emisji, a tak˝e wielkoÊç mar˝ mi´dzy cenami zakupu i sprzeda˝y bonów skarbowychna rynku wtórnym.

Obroty brutto

W analizowanym okresie ca∏kowite obroty miesi´czne brutto na rynku bonów skarbowych(w∏àczajàc w to operacje repo i sell-buy-back) waha∏y si´ w przedziale 41–147 mld z∏. Najwy˝szypoziom obrotów zanotowano w grudniu 2001 r., najni˝szy zaÊ w styczniu 1998 r.

Obroty na rynku bonów skarbowych systematycznie ros∏y, jakkolwiek wyst´powa∏y okresyspadku ich wielkoÊci. Znaczàcy spadek obrotów zanotowano w okresie IV kwarta∏ 2000 r. – I kwar-ta∏ 2001 r. (wykres 6), gdy istnia∏y silne oczekiwania na spadek stóp procentowych (wzrost cen pa-pierów wartoÊciowych).

Wykres 6. Obroty ogó∏em brutto na rynku bonów skarbowych

èród∏o: dane CRBS.

Wzrost skali obrotów nie znalaz∏ odzwierciedlenia w subiektywnych ocenach uczestnikówrynku, którzy od 2000 r. sygnalizujà pogarszajàcà si´ p∏ynnoÊç rynku. Zjawisko to jest skutkiemwzrostu udzia∏u operacji z podmiotami niebankowymi w ogólnych obrotach na rynku wtórnym,procesu konsolidacji w systemie bankowym, jak równie˝ rosnàcego wykorzystania bonów skarbo-wych jako zabezpieczenia operacji lokacyjnych. Wi´kszoÊç podmiotów niebankowych traktuje bo-ny skarbowe jako instrument lokacyjny, trzymajàc je w portfelu aktywów do daty wykupu. Relacja

Towarzystwa ubezpieczeniowe (23%)

Inne instytucje finansowe (8%)

Fundusze powiernicze (14%)

Gospodarstwa domowe (27%)

Przedsi´biorstwa (11%)

Fundusze emerytalne (6%)

11%

6%

6%23%

5%

14%27%

8%

Kasy chorych (6%) Inne podmioty krajowe (5%)

1998 1999 2000 2001

0

50

100

150

200

250

300

350

400

450

I II III IV I II III IVI II III IVI II III IV

kwarta∏y

mld z∏

16

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

transakcji banków z podmiotami niebankowymi do ogó∏u transakcji na rynku wtórnym, z którychwi´kszoÊç stanowià transakcje o charakterze warunkowym (repo i sell-buy-back), wykazuje silnàtendencj´ wzrostowà. Udzia∏ transakcji bezwarunkowych w obrotach ogó∏em wykazywa∏ w oma-wianym okresie tendencj´ spadkowà, zmniejszajàc si´ z 28% do 12%2.

Relacja obrotów do stanu emisji

Relacja obrotów brutto do iloÊci bonów skarbowych w obiegu potwierdza spadek p∏ynnoÊcirynku bonów skarbowych, który wystàpi∏ w II po∏owie 2000 r. pomimo wzrostu skali zawieranychtransakcji warunkowych. Podobny wskaênik liczony dla samych transakcji bezwarunkowych wska-zuje na jeszcze wi´ksze pogorszenie si´ p∏ynnoÊci rynku (wykresy 7 i 8).

Wykres 7. Bony skarbowe w obiegu i obroty na rynku wtórnym

èród∏o: dane CRBS.

Wykres 8. P∏ynnoÊç rynku wtórnego bonów skarbowych

èród∏o: dane CRBS.

Spready cenowe

Równie˝ wielkoÊci mar˝ (tzw. spreadów) na rynku mi´dzybankowym Êwiadczà o pogarszajà-cej si´ p∏ynnoÊci rynku. Wprawdzie zaburzenia na mi´dzynarodowym rynku finansowym (kryzys ro-syjski), a tak˝e Problem Roku 2000 wywo∏a∏y du˝à zmiennoÊç spreadów cenowych, niemniej wzrostÊredniego spreadu z 23 punktów bazowych w I po∏owie 2000 r. do 29 punktów bazowych w II po-∏owie tego okresu potwierdza tez´ o pogarszajàcej si´ p∏ynnoÊci rynku.

DochodowoÊç

Rozk∏ad rentownoÊci na rynku pierwotnym bonów skarbowych przedstawia wykres 9.

2 Wskaênik liczony jako Êrednia miesi´czna w poszczególnych kwarta∏ach.

1999 2000 2001

Transakcje bezwarunkowe RepoSell-buy-back Bony w obiegu – prawa skala

mld z∏ mld z∏

kwarta∏y

IV I II III IV I II III IV0

20

40

60

80

100

120

0

5

10

15

20

25

30

35

40

1999 2000 2001

Wskaênik dla obrotów ogó∏emkwarta∏y

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Wskaênik dla transakcji bezwarunkowych

IV I II III IV I II III IV

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 17

Wykres 9. Ârednia rentownoÊç bonów skarbowych na rynku pierwotnym

èród∏o: dane CRBS.

2.2. Bony pieni´˝ne NBP

Podstawowa charakterystyka instrumentu

Bony pieni´˝ne NBP emitowane od 1990 r. sà papierami wartoÊciowymi na okaziciela. Obec-nie NBP emituje g∏ównie bony z 28-dniowym okresem do wykupu, mimo ˝e mogà mieç one ró˝neterminy zapadalnoÊci3. Bony pieni´˝ne sà sprzedawane z dyskontem, a ich rentownoÊç jest liczonana bazie 360 dni. WartoÊç nominalna jednego bonu wynosi 10.000 z∏. W przeciwieƒstwie do bo-nów skarbowych nie mogà one byç wykorzystywane przez NBP jako zastaw pod kredyt lombardo-wy i techniczny – NBP jako emitent nie mo˝e byç zarazem zastawnikiem i d∏u˝nikiem wierzytelno-Êci b´dàcej przedmiotem zastawu.

Od maja 1996 r. istniejà jedynie w formie zdematerializowanej (zapisu elektronicznego).

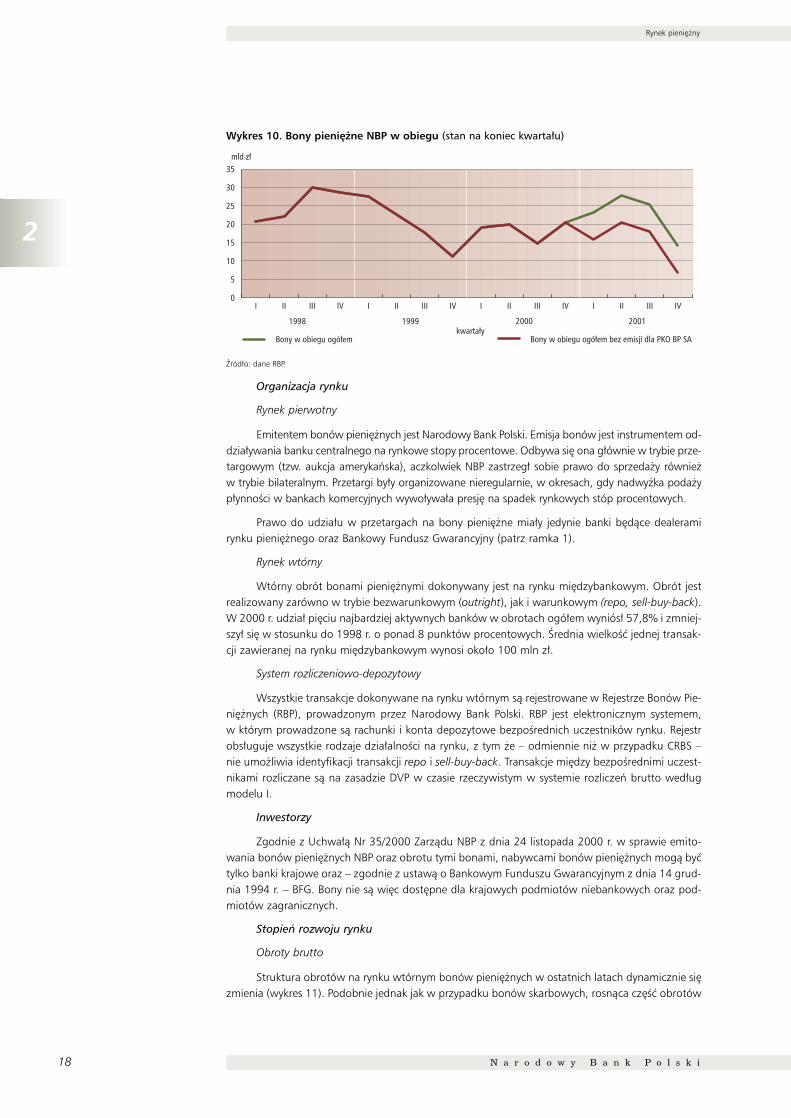

WielkoÊç rynku

WielkoÊç emisji bonów pieni´˝nych zale˝y od wielkoÊci nadp∏ynnoÊci sektora bankowego.W omawianym okresie iloÊç bonów pieni´˝nych w obiegu waha∏a si´ od 9 mld z∏ w styczniu 1998 r.do 31 mld z∏ w lutym 1999 r. Pod koniec 1999 r., na skutek wzrostu popytu banków na p∏ynneÊrodki, co by∏o zwiàzane z Problemem Roku 2000, stan emisji bonów pieni´˝nych zmniejszy∏ si´przejÊciowo do 11 mld z∏. W lutym 2000 r. emisja ponownie przekroczy∏a 24 mld z∏.

W 2001 r. iloÊç bonów w obiegu podlega∏a znacznym wahaniom. W lutym stan emisji bonówwzrós∏ do 24,3 mld z∏, co by∏o skutkiem wzrostu p∏ynnoÊci banków po sprzeda˝y Narodowemu Ban-kowi Polskiemu przez rzàd przychodów walutowych. Najni˝szy by∏ stan emisji w listopadzie i grud-niu (6 – 6,8 mld z∏), gdy banki prze˝ywa∏y trudnoÊci p∏ynnoÊciowe. Wynika∏o to m.in. z du˝ego za-anga˝owania si´ w operacje z NBP w paêdzierniku oraz ze wzrostu Êrodków bud˝etu ulokowanychna depozytach terminowych w banku centralnym, co „wyssa∏o” Êrodki z systemu bankowego.

Dane dotyczàce iloÊci bonów pieni´˝nych w obiegu i skali obrotu na rynku wtórnym nieuwzgl´dniajà ich specjalnych emisji, przeznaczonych dla PKO BP SA. By∏y to papiery 91-dniowe,sprzedawane w 2001 r. w transzach w takich odst´pach czasu, by po dokonaniu wykupów ich war-toÊç nominalna na koncie depozytowym banku zawsze wynosi∏a 7,5 mld z∏. Operacja ta s∏u˝y∏azmniejszeniu nierównomiernego rozk∏adu p∏ynnoÊci w sektorze bankowym. Bony te nie by∏y przed-miotem obrotu na rynku mi´dzybankowym (wykres 10).

10

12

14

16

18

20

22

24

26

XIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIII

1999 2000 2001

13-tygodniowemiesiàce

26-tygodniowe

1998

52-tygodniowe

Stopa referencyjna NBP

%

3 Od 1996 r. kolejno wprowadzano mo˝liwoÊç emitowania bonów z 1-, 2-, 3-, 4-, 5-, 6-, 7-, 14-, 28-, 91-, 182-, 273-i 364-dniowym terminem zapadalnoÊci. Do koƒca 2000 r. nie emitowano bonów 2-, 3-, 4-, 5- i 6-dniowych.

18

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

Wykres 10. Bony pieni´˝ne NBP w obiegu (stan na koniec kwarta∏u)

èród∏o: dane RBP.

Organizacja rynku

Rynek pierwotny

Emitentem bonów pieni´˝nych jest Narodowy Bank Polski. Emisja bonów jest instrumentem od-dzia∏ywania banku centralnego na rynkowe stopy procentowe. Odbywa si´ ona g∏ównie w trybie prze-targowym (tzw. aukcja amerykaƒska), aczkolwiek NBP zastrzeg∏ sobie prawo do sprzeda˝y równie˝w trybie bilateralnym. Przetargi by∏y organizowane nieregularnie, w okresach, gdy nadwy˝ka poda˝yp∏ynnoÊci w bankach komercyjnych wywo∏ywa∏a presj´ na spadek rynkowych stóp procentowych.

Prawo do udzia∏u w przetargach na bony pieni´˝ne mia∏y jedynie banki b´dàce dealeramirynku pieni´˝nego oraz Bankowy Fundusz Gwarancyjny (patrz ramka 1).

Rynek wtórny

Wtórny obrót bonami pieni´˝nymi dokonywany jest na rynku mi´dzybankowym. Obrót jestrealizowany zarówno w trybie bezwarunkowym (outright), jak i warunkowym (repo, sell-buy-back).W 2000 r. udzia∏ pi´ciu najbardziej aktywnych banków w obrotach ogó∏em wyniós∏ 57,8% i zmniej-szy∏ si´ w stosunku do 1998 r. o ponad 8 punktów procentowych. Ârednia wielkoÊç jednej transak-cji zawieranej na rynku mi´dzybankowym wynosi oko∏o 100 mln z∏.

System rozliczeniowo-depozytowy

Wszystkie transakcje dokonywane na rynku wtórnym sà rejestrowane w Rejestrze Bonów Pie-ni´˝nych (RBP), prowadzonym przez Narodowy Bank Polski. RBP jest elektronicznym systemem,w którym prowadzone sà rachunki i konta depozytowe bezpoÊrednich uczestników rynku. Rejestrobs∏uguje wszystkie rodzaje dzia∏alnoÊci na rynku, z tym ˝e – odmiennie ni˝ w przypadku CRBS –nie umo˝liwia identyfikacji transakcji repo i sell-buy-back. Transakcje mi´dzy bezpoÊrednimi uczest-nikami rozliczane sà na zasadzie DVP w czasie rzeczywistym w systemie rozliczeƒ brutto wed∏ugmodelu I.

Inwestorzy

Zgodnie z Uchwa∏à Nr 35/2000 Zarzàdu NBP z dnia 24 listopada 2000 r. w sprawie emito-wania bonów pieni´˝nych NBP oraz obrotu tymi bonami, nabywcami bonów pieni´˝nych mogà byçtylko banki krajowe oraz – zgodnie z ustawà o Bankowym Funduszu Gwarancyjnym z dnia 14 grud-nia 1994 r. – BFG. Bony nie sà wi´c dost´pne dla krajowych podmiotów niebankowych oraz pod-miotów zagranicznych.

Stopieƒ rozwoju rynku

Obroty brutto

Struktura obrotów na rynku wtórnym bonów pieni´˝nych w ostatnich latach dynamicznie si´zmienia (wykres 11). Podobnie jednak jak w przypadku bonów skarbowych, rosnàca cz´Êç obrotów

1998 1999 2000 2001kwarta∏y

0

5

10

15

20

25

30

35

IVIIIIIIIVIIIIIIIVIIIIIIIVIIIIII

Bony w obiegu ogó∏em Bony w obiegu ogó∏em bez emisji dla PKO BP SA

mld z∏

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 19

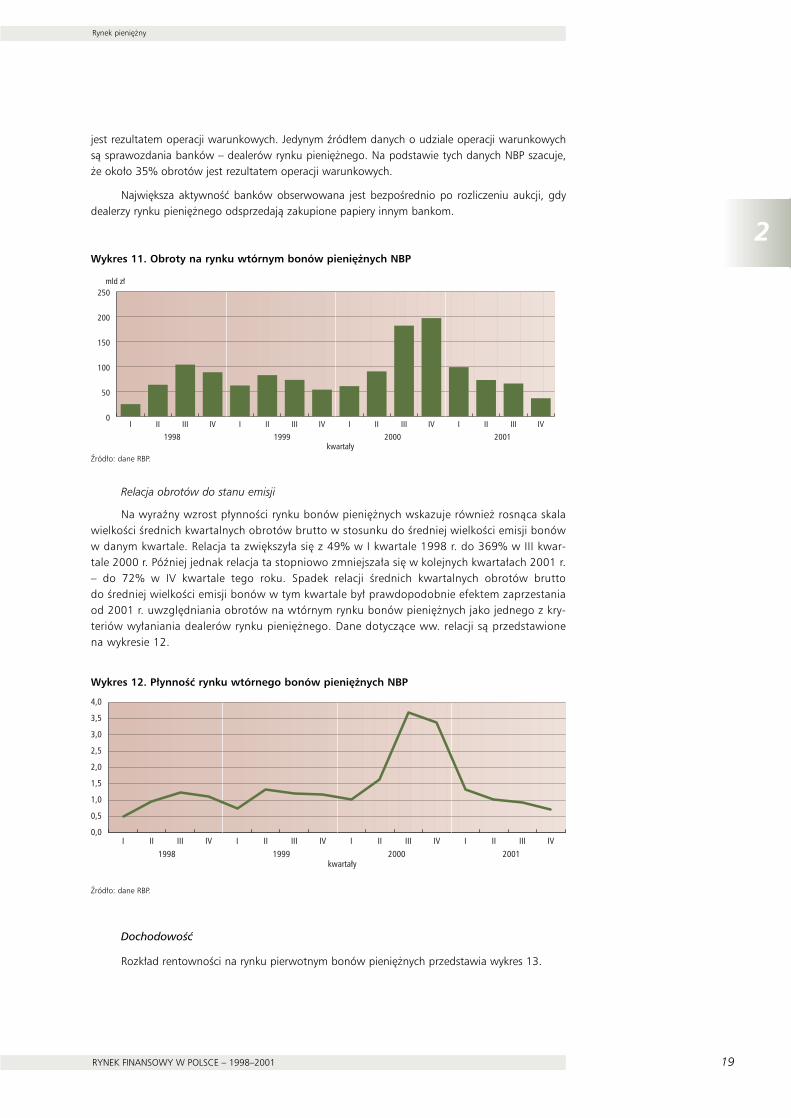

jest rezultatem operacji warunkowych. Jedynym êród∏em danych o udziale operacji warunkowychsà sprawozdania banków – dealerów rynku pieni´˝nego. Na podstawie tych danych NBP szacuje,˝e oko∏o 35% obrotów jest rezultatem operacji warunkowych.

Najwi´ksza aktywnoÊç banków obserwowana jest bezpoÊrednio po rozliczeniu aukcji, gdydealerzy rynku pieni´˝nego odsprzedajà zakupione papiery innym bankom.

Wykres 11. Obroty na rynku wtórnym bonów pieni´˝nych NBP

èród∏o: dane RBP.

Relacja obrotów do stanu emisji

Na wyraêny wzrost p∏ynnoÊci rynku bonów pieni´˝nych wskazuje równie˝ rosnàca skalawielkoÊci Êrednich kwartalnych obrotów brutto w stosunku do Êredniej wielkoÊci emisji bonóww danym kwartale. Relacja ta zwi´kszy∏a si´ z 49% w I kwartale 1998 r. do 369% w III kwar-tale 2000 r. Póêniej jednak relacja ta stopniowo zmniejsza∏a si´ w kolejnych kwarta∏ach 2001 r.– do 72% w IV kwartale tego roku. Spadek relacji Êrednich kwartalnych obrotów bruttodo Êredniej wielkoÊci emisji bonów w tym kwartale by∏ prawdopodobnie efektem zaprzestaniaod 2001 r. uwzgl´dniania obrotów na wtórnym rynku bonów pieni´˝nych jako jednego z kry-teriów wy∏aniania dealerów rynku pieni´˝nego. Dane dotyczàce ww. relacji sà przedstawionena wykresie 12.

Wykres 12. P∏ynnoÊç rynku wtórnego bonów pieni´˝nych NBP

èród∏o: dane RBP.

DochodowoÊç

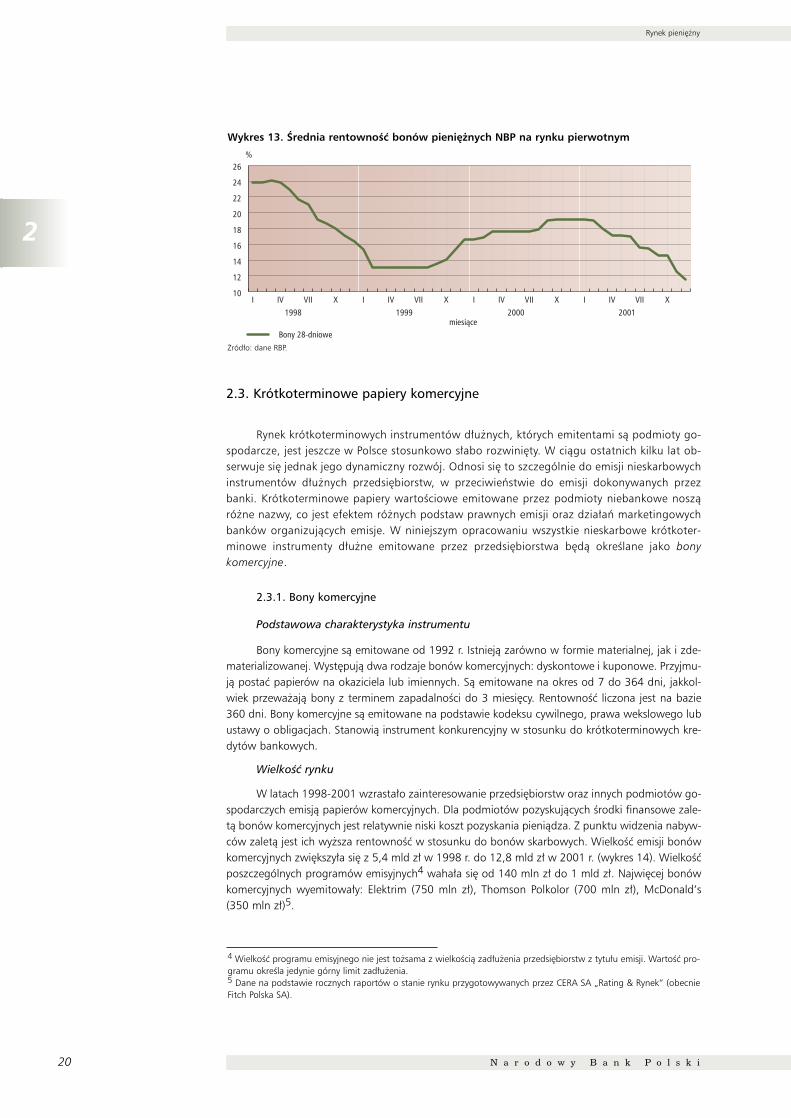

Rozk∏ad rentownoÊci na rynku pierwotnym bonów pieni´˝nych przedstawia wykres 13.

0

50

100

150

200

250

IVIIIIIIIVIIIIIIIVIIIIIIIVIIIIII

1998 1999 2000 2001kwarta∏y

mld z∏

1998 1999 2000 2001kwarta∏y

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

IVIIIIIIIVIIIIIIIVIIIIIIIVIIIIII

2.3. Krótkoterminowe papiery komercyjne

Rynek krótkoterminowych instrumentów d∏u˝nych, których emitentami sà podmioty go-spodarcze, jest jeszcze w Polsce stosunkowo s∏abo rozwini´ty. W ciàgu ostatnich kilku lat ob-serwuje si´ jednak jego dynamiczny rozwój. Odnosi si´ to szczególnie do emisji nieskarbowychinstrumentów d∏u˝nych przedsi´biorstw, w przeciwieƒstwie do emisji dokonywanych przezbanki. Krótkoterminowe papiery wartoÊciowe emitowane przez podmioty niebankowe noszàró˝ne nazwy, co jest efektem ró˝nych podstaw prawnych emisji oraz dzia∏aƒ marketingowychbanków organizujàcych emisje. W niniejszym opracowaniu wszystkie nieskarbowe krótkoter-minowe instrumenty d∏u˝ne emitowane przez przedsi´biorstwa b´dà okreÊlane jako bonykomercyjne.

2.3.1. Bony komercyjne

Podstawowa charakterystyka instrumentu

Bony komercyjne sà emitowane od 1992 r. Istniejà zarówno w formie materialnej, jak i zde-materializowanej. Wyst´pujà dwa rodzaje bonów komercyjnych: dyskontowe i kuponowe. Przyjmu-jà postaç papierów na okaziciela lub imiennych. Sà emitowane na okres od 7 do 364 dni, jakkol-wiek przewa˝ajà bony z terminem zapadalnoÊci do 3 miesi´cy. RentownoÊç liczona jest na bazie360 dni. Bony komercyjne sà emitowane na podstawie kodeksu cywilnego, prawa wekslowego lubustawy o obligacjach. Stanowià instrument konkurencyjny w stosunku do krótkoterminowych kre-dytów bankowych.

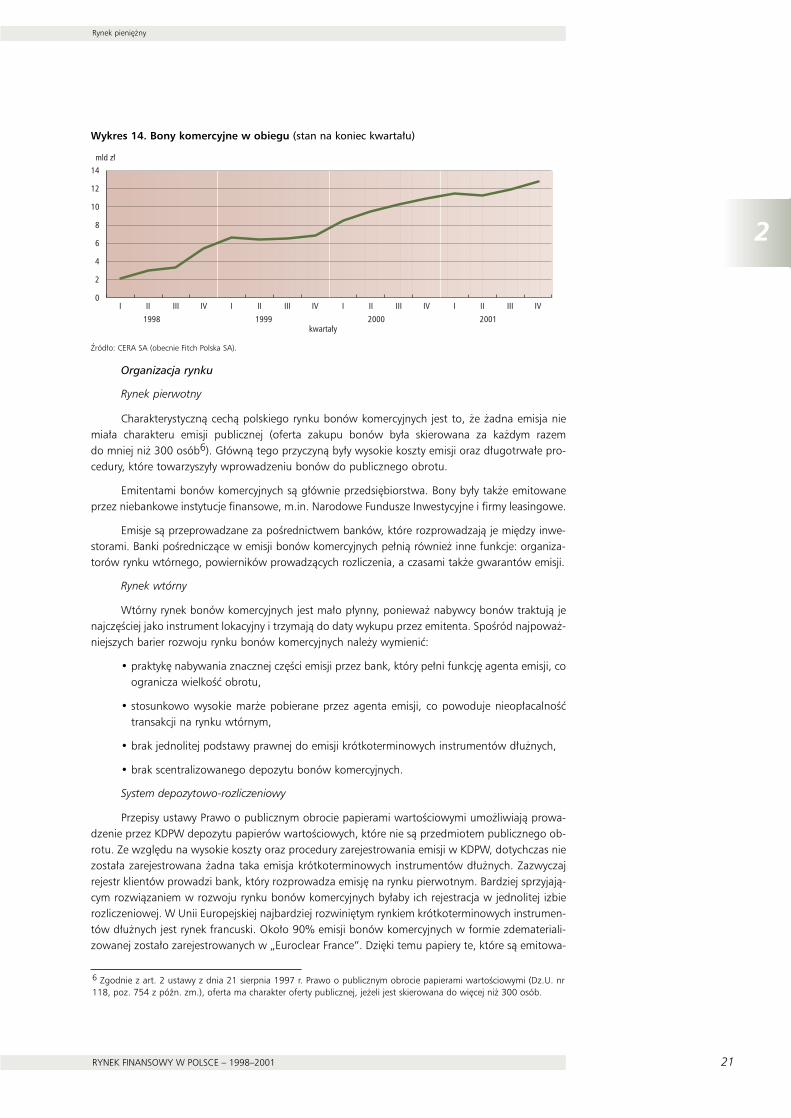

WielkoÊç rynku

W latach 1998-2001 wzrasta∏o zainteresowanie przedsi´biorstw oraz innych podmiotów go-spodarczych emisjà papierów komercyjnych. Dla podmiotów pozyskujàcych Êrodki finansowe zale-tà bonów komercyjnych jest relatywnie niski koszt pozyskania pieniàdza. Z punktu widzenia nabyw-ców zaletà jest ich wy˝sza rentownoÊç w stosunku do bonów skarbowych. WielkoÊç emisji bonówkomercyjnych zwi´kszy∏a si´ z 5,4 mld z∏ w 1998 r. do 12,8 mld z∏ w 2001 r. (wykres 14). WielkoÊçposzczególnych programów emisyjnych4 waha∏a si´ od 140 mln z∏ do 1 mld z∏. Najwi´cej bonówkomercyjnych wyemitowa∏y: Elektrim (750 mln z∏), Thomson Polkolor (700 mln z∏), McDonald’s(350 mln z∏)5.

Wykres 13. Ârednia rentownoÊç bonów pieni´˝nych NBP na rynku pierwotnym

èród∏o: dane RBP.

20

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

10

12

14

16

18

20

22

24

26

XVIIIVIXVIIIVIXVIIIVIXVIIIVI1998 1999 2000 2001

miesiàce

%

Bony 28-dniowe

4 WielkoÊç programu emisyjnego nie jest to˝sama z wielkoÊcià zad∏u˝enia przedsi´biorstw z tytu∏u emisji. WartoÊç pro-gramu okreÊla jedynie górny limit zad∏u˝enia.5 Dane na podstawie rocznych raportów o stanie rynku przygotowywanych przez CERA SA „Rating & Rynek” (obecnieFitch Polska SA).

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 21

Wykres 14. Bony komercyjne w obiegu (stan na koniec kwarta∏u)

èród∏o: CERA SA (obecnie Fitch Polska SA).

Organizacja rynku

Rynek pierwotny

Charakterystycznà cechà polskiego rynku bonów komercyjnych jest to, ˝e ˝adna emisja niemia∏a charakteru emisji publicznej (oferta zakupu bonów by∏a skierowana za ka˝dym razemdo mniej ni˝ 300 osób6). G∏ównà tego przyczynà by∏y wysokie koszty emisji oraz d∏ugotrwa∏e pro-cedury, które towarzyszy∏y wprowadzeniu bonów do publicznego obrotu.

Emitentami bonów komercyjnych sà g∏ównie przedsi´biorstwa. Bony by∏y tak˝e emitowaneprzez niebankowe instytucje finansowe, m.in. Narodowe Fundusze Inwestycyjne i firmy leasingowe.

Emisje sà przeprowadzane za poÊrednictwem banków, które rozprowadzajà je mi´dzy inwe-storami. Banki poÊredniczàce w emisji bonów komercyjnych pe∏nià równie˝ inne funkcje: organiza-torów rynku wtórnego, powierników prowadzàcych rozliczenia, a czasami tak˝e gwarantów emisji.

Rynek wtórny

Wtórny rynek bonów komercyjnych jest ma∏o p∏ynny, poniewa˝ nabywcy bonów traktujà jenajcz´Êciej jako instrument lokacyjny i trzymajà do daty wykupu przez emitenta. SpoÊród najpowa˝-niejszych barier rozwoju rynku bonów komercyjnych nale˝y wymieniç:

• praktyk´ nabywania znacznej cz´Êci emisji przez bank, który pe∏ni funkcj´ agenta emisji, coogranicza wielkoÊç obrotu,

• stosunkowo wysokie mar˝e pobierane przez agenta emisji, co powoduje nieop∏acalnoÊçtransakcji na rynku wtórnym,

• brak jednolitej podstawy prawnej do emisji krótkoterminowych instrumentów d∏u˝nych,

• brak scentralizowanego depozytu bonów komercyjnych.

System depozytowo-rozliczeniowy

Przepisy ustawy Prawo o publicznym obrocie papierami wartoÊciowymi umo˝liwiajà prowa-dzenie przez KDPW depozytu papierów wartoÊciowych, które nie sà przedmiotem publicznego ob-rotu. Ze wzgl´du na wysokie koszty oraz procedury zarejestrowania emisji w KDPW, dotychczas niezosta∏a zarejestrowana ˝adna taka emisja krótkoterminowych instrumentów d∏u˝nych. Zazwyczajrejestr klientów prowadzi bank, który rozprowadza emisj´ na rynku pierwotnym. Bardziej sprzyjajà-cym rozwiàzaniem w rozwoju rynku bonów komercyjnych by∏aby ich rejestracja w jednolitej izbierozliczeniowej. W Unii Europejskiej najbardziej rozwini´tym rynkiem krótkoterminowych instrumen-tów d∏u˝nych jest rynek francuski. Oko∏o 90% emisji bonów komercyjnych w formie zdemateriali-zowanej zosta∏o zarejestrowanych w „Euroclear France”. Dzi´ki temu papiery te, które sà emitowa-

1998 1999 2000 2001kwarta∏y

0

2

4

6

8

10

12

14

IVIIIIIIIVIIIIIIIVIIIIIIIVIIIIII

mld z∏

6 Zgodnie z art. 2 ustawy z dnia 21 sierpnia 1997 r. Prawo o publicznym obrocie papierami wartoÊciowymi (Dz.U. nr118, poz. 754 z póên. zm.), oferta ma charakter oferty publicznej, je˝eli jest skierowana do wi´cej ni˝ 300 osób.

22

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

ne przez przedsi´biorstwa o wysokim standingu finansowym, majàce rating kredytowy, mogà byçrównie˝ ustanawiane jako zabezpieczenie w ramach operacji refinansowych Banku Francji.

Inwestorzy

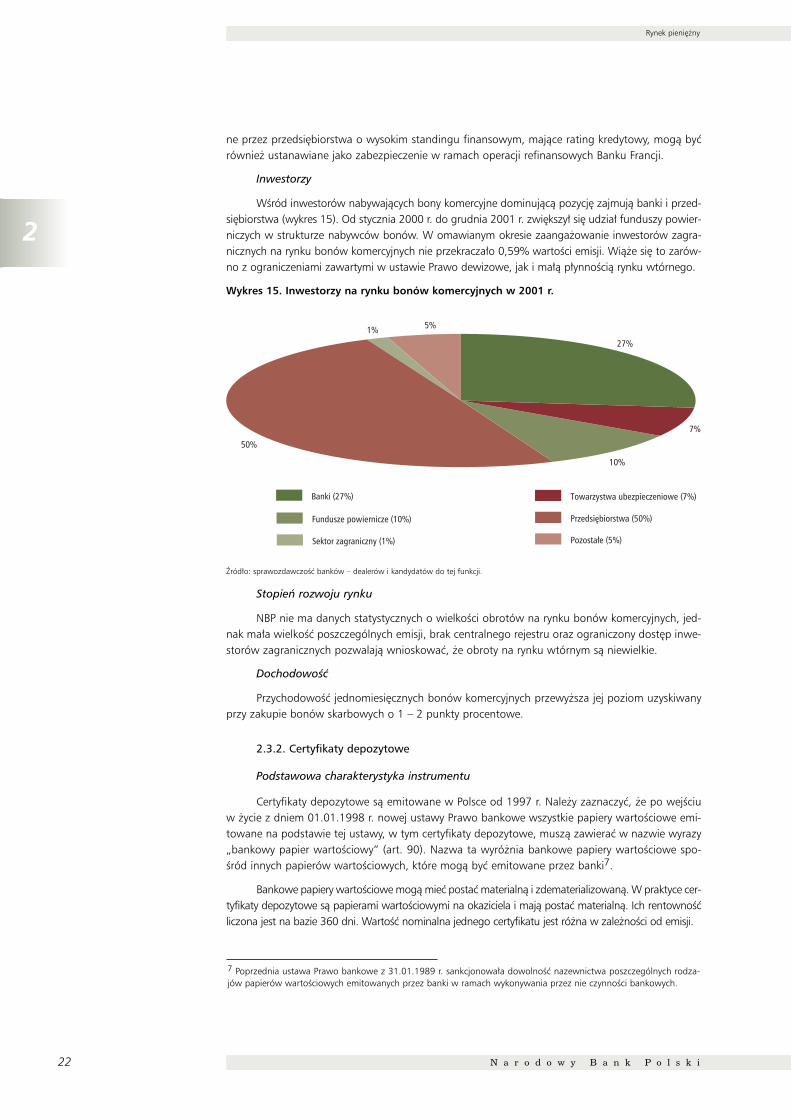

WÊród inwestorów nabywajàcych bony komercyjne dominujàcà pozycj´ zajmujà banki i przed-si´biorstwa (wykres 15). Od stycznia 2000 r. do grudnia 2001 r. zwi´kszy∏ si´ udzia∏ funduszy powier-niczych w strukturze nabywców bonów. W omawianym okresie zaanga˝owanie inwestorów zagra-nicznych na rynku bonów komercyjnych nie przekracza∏o 0,59% wartoÊci emisji. Wià˝e si´ to zarów-no z ograniczeniami zawartymi w ustawie Prawo dewizowe, jak i ma∏à p∏ynnoÊcià rynku wtórnego.

Wykres 15. Inwestorzy na rynku bonów komercyjnych w 2001 r.

èród∏o: sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

Stopieƒ rozwoju rynku

NBP nie ma danych statystycznych o wielkoÊci obrotów na rynku bonów komercyjnych, jed-nak ma∏a wielkoÊç poszczególnych emisji, brak centralnego rejestru oraz ograniczony dost´p inwe-storów zagranicznych pozwalajà wnioskowaç, ˝e obroty na rynku wtórnym sà niewielkie.

DochodowoÊç

PrzychodowoÊç jednomiesi´cznych bonów komercyjnych przewy˝sza jej poziom uzyskiwanyprzy zakupie bonów skarbowych o 1 – 2 punkty procentowe.

2.3.2. Certyfikaty depozytowe

Podstawowa charakterystyka instrumentu

Certyfikaty depozytowe sà emitowane w Polsce od 1997 r. Nale˝y zaznaczyç, ˝e po wejÊciuw ˝ycie z dniem 01.01.1998 r. nowej ustawy Prawo bankowe wszystkie papiery wartoÊciowe emi-towane na podstawie tej ustawy, w tym certyfikaty depozytowe, muszà zawieraç w nazwie wyrazy„bankowy papier wartoÊciowy” (art. 90). Nazwa ta wyró˝nia bankowe papiery wartoÊciowe spo-Êród innych papierów wartoÊciowych, które mogà byç emitowane przez banki7.

Bankowe papiery wartoÊciowe mogà mieç postaç materialnà i zdematerializowanà. W praktyce cer-tyfikaty depozytowe sà papierami wartoÊciowymi na okaziciela i majà postaç materialnà. Ich rentownoÊçliczona jest na bazie 360 dni. WartoÊç nominalna jednego certyfikatu jest ró˝na w zale˝noÊci od emisji.

Banki (27%)

Fundusze powiernicze (10%)

Towarzystwa ubezpieczeniowe (7%)

Sektor zagraniczny (1%)

Przedsi´biorstwa (50%)

Pozosta∏e (5%)

5%1%27%

7%

50%

10%

7 Poprzednia ustawa Prawo bankowe z 31.01.1989 r. sankcjonowa∏a dowolnoÊç nazewnictwa poszczególnych rodza-jów papierów wartoÊciowych emitowanych przez banki w ramach wykonywania przez nie czynnoÊci bankowych.

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 23

WielkoÊç rynku

Na rynku dominujà certyfikaty depozytowe z terminem wykupu poni˝ej 1 roku (oko∏o 90%emisji bankowych instrumentów d∏u˝nych). W latach 1998-2001 ogólna wielkoÊç zad∏u˝enia ban-ków z tytu∏u emisji certyfikatów depozytowych systematycznie ros∏a i kszta∏towa∏a si´ w poszcze-gólnych miesiàcach w granicach 57,2 – 1.488,9 mln z∏ (wykres 16).

Wykres 16. Zad∏u˝enie banków z tytu∏u emisji certyfikatów depozytowych

èród∏o: Bankowa Informacja Sprawozdawcza.

Brak wi´kszego zainteresowania banków emisjà certyfikatów depozytowych w latach 1998-2000 wynika∏ z utrzymywania si´ nadp∏ynnoÊci w systemie bankowym oraz obj´cia rezerwà obo-wiàzkowà zobowiàzaƒ z tytu∏u emisji certyfikatów w sytuacji, gdy ich nabywcami sà podmioty nie-bankowe lub podmioty zagraniczne. W 2001 r. wzros∏o zad∏u˝enie banków z tytu∏u emisji certyfi-katów depozytowych o 43% w porównaniu z koƒcem 2000 r. Przyczyni∏y si´ do tego g∏ównie ban-ki specjalistyczne, nie majàce sieci oddzia∏ów, które w ten sposób zacz´∏y pozyskiwaç Êrodki pie-ni´˝ne. Przyk∏adem sà emisje przeprowadzane przez banki Êwiadczàce us∏ugi finansowe w bran˝ysamochodowej (np. Opel Bank SA i Volkswagen Bank Polska SA).

Organizacja rynku

Rynek pierwotny

Sprzeda˝ certyfikatów depozytowych odbywa si´ zazwyczaj za poÊrednictwem innego ban-ku ni˝ emitent. Zawieranie umowy mi´dzy bankiem – emitentem a bankiem – agentem ma na ce-lu zwi´kszenie zasi´gu dystrybucji certyfikatów depozytowych. Banki, które sà aktywne na rynku bo-nów komercyjnych, dzia∏ajà równie˝ na rynku certyfikatów depozytowych i Êwiadczà emitentomus∏ugi agenta – p∏atnika (subagenta p∏atnika), depozytariusza (subdepozytariusza).

Rynek wtórny

Rynek wtórny w praktyce nie istnieje ze wzgl´du na ma∏à skal´ emisji.

System depozytowo-rozliczeniowy

Nie istnieje tak˝e centralny rejestr bankowych instrumentów d∏u˝nych. Zgodnie z art. 90 ust.4 Prawa bankowego, prowadzeniem depozytu certyfikatów majàcych postaç zdematerializowanàzajmuje si´ bank, który je emituje. W praktyce jednak certyfikaty depozytowe majà z regu∏y postaçmaterialnà, a depozyt prowadzà inne banki na podstawie umów agencyjnych i depozytowych.W przypadku papierów wyst´pujàcych w postaci zdematerializowanej ich depozyt prowadzi bank– emitent.

Inwestorzy

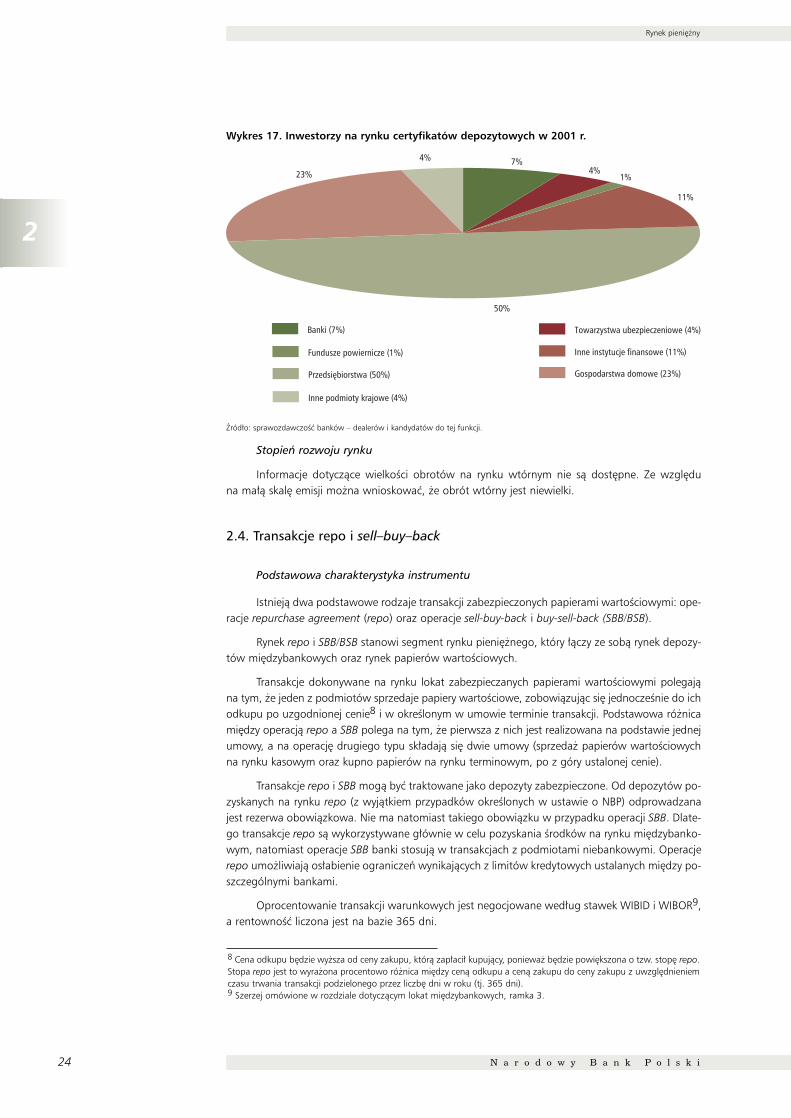

W latach 2000-2001 wÊród inwestorów nabywajàcych certyfikaty depozytowe dominowa∏yprzedsi´biorstwa oraz gospodarstwa domowe (wykres 17). Inwestorzy zagraniczni nie wykazywalizainteresowania nabywaniem bankowych papierów wartoÊciowych. Wynika to z niewielkiej skaliemisji, ograniczeƒ zawartych w ustawie Prawo dewizowe i ma∏ej p∏ynnoÊci rynku.

1998 1999 2000 2001kwarta∏y

mln z∏

0

200

400

600

800

1000

1200

1400

IVIIIIIIIVIIIIIIIVIIIIIIIVIIIIII

24

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

Wykres 17. Inwestorzy na rynku certyfikatów depozytowych w 2001 r.

èród∏o: sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

Stopieƒ rozwoju rynku

Informacje dotyczàce wielkoÊci obrotów na rynku wtórnym nie sà dost´pne. Ze wzgl´duna ma∏à skal´ emisji mo˝na wnioskowaç, ˝e obrót wtórny jest niewielki.

2.4. Transakcje repo i sell–buy–back

Podstawowa charakterystyka instrumentu

Istniejà dwa podstawowe rodzaje transakcji zabezpieczonych papierami wartoÊciowymi: ope-racje repurchase agreement (repo) oraz operacje sell-buy-back i buy-sell-back (SBB/BSB).

Rynek repo i SBB/BSB stanowi segment rynku pieni´˝nego, który ∏àczy ze sobà rynek depozy-tów mi´dzybankowych oraz rynek papierów wartoÊciowych.

Transakcje dokonywane na rynku lokat zabezpieczanych papierami wartoÊciowymi polegajàna tym, ˝e jeden z podmiotów sprzedaje papiery wartoÊciowe, zobowiàzujàc si´ jednoczeÊnie do ichodkupu po uzgodnionej cenie8 i w okreÊlonym w umowie terminie transakcji. Podstawowa ró˝nicami´dzy operacjà repo a SBB polega na tym, ˝e pierwsza z nich jest realizowana na podstawie jednejumowy, a na operacj´ drugiego typu sk∏adajà si´ dwie umowy (sprzeda˝ papierów wartoÊciowychna rynku kasowym oraz kupno papierów na rynku terminowym, po z góry ustalonej cenie).

Transakcje repo i SBB mogà byç traktowane jako depozyty zabezpieczone. Od depozytów po-zyskanych na rynku repo (z wyjàtkiem przypadków okreÊlonych w ustawie o NBP) odprowadzanajest rezerwa obowiàzkowa. Nie ma natomiast takiego obowiàzku w przypadku operacji SBB. Dlate-go transakcje repo sà wykorzystywane g∏ównie w celu pozyskania Êrodków na rynku mi´dzybanko-wym, natomiast operacje SBB banki stosujà w transakcjach z podmiotami niebankowymi. Operacjerepo umo˝liwiajà os∏abienie ograniczeƒ wynikajàcych z limitów kredytowych ustalanych mi´dzy po-szczególnymi bankami.

Oprocentowanie transakcji warunkowych jest negocjowane wed∏ug stawek WIBID i WIBOR9,a rentownoÊç liczona jest na bazie 365 dni.

Banki (7%)

Fundusze powiernicze (1%)

Towarzystwa ubezpieczeniowe (4%)

Przedsi´biorstwa (50%)

Inne instytucje finansowe (11%)

Gospodarstwa domowe (23%)

23% 4%1%

4%

11%

50%

7%

Inne podmioty krajowe (4%)

8 Cena odkupu b´dzie wy˝sza od ceny zakupu, którà zap∏aci∏ kupujàcy, poniewa˝ b´dzie powi´kszona o tzw. stop´ repo.Stopa repo jest to wyra˝ona procentowo ró˝nica mi´dzy cenà odkupu a cenà zakupu do ceny zakupu z uwzgl´dnieniemczasu trwania transakcji podzielonego przez liczb´ dni w roku (tj. 365 dni).9 Szerzej omówione w rozdziale dotyczàcym lokat mi´dzybankowych, ramka 3.

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 25

Operacje repo i SBB zawierane sà na krótkie okresy. Wi´kszoÊç transakcji (80–90% w przy-padku SBB oraz ponad 90% repo) ma terminy zapadalnoÊci do 7 dni. Pozosta∏à cz´Êç stanowiàtransakcje zawierane na okresy do 1 miesiàca.

Ârednia wartoÊç transakcji repo i SBB zale˝a∏a od rodzaju podmiotu, z którym by∏a zawiera-na. W przypadku operacji repo wynosi∏a w 2001 r. 96 mln z∏, natomiast w przypadku SBB – 118mln z∏. Transakcje zawierane z podmiotami niebankowymi nie przekracza∏y wielkoÊci 5–7 mln z∏.

Ramka 3

WielkoÊç rynku

W przeciwieƒstwie do wi´kszoÊci rynków, stany operacji repo/SBB wykazywane przez bankina koniec miesiàca nie obrazujà poprawnie wielkoÊci rynku. Banki unikajà pozostawiania na koniecmiesiàca niezamkni´tych transakcji ze wzgl´du na mo˝liwe ró˝nice uj´ç ewidencyjnych mi´dzy re-jestrami depozytowymi a ewidencjà ksi´gowà banków. Skala operacji w ciàgu miesiàca jest du˝owi´ksza ni˝ wykazywana na jego koniec. WielkoÊç rynku transakcji repo/SBB znacznie lepiej charak-teryzowana jest przez wielkoÊç obrotu ni˝ stan operacji zarejestrowany przez banki. Informacjena temat wielkoÊci obrotu sà podane w podpunkcie poÊwi´conym p∏ynnoÊci rynku. W tym miejscu– z uwagi na fakt, ˝e nie mamy informacji o stanach operacji w ciàgu miesiàca – jesteÊmy zmusze-ni opieraç si´ na posiadanych danych na jego koniec.

WielkoÊç rynku repo mierzona stanem operacji (Êrednie ze stanów na koniec miesiàca) osià-gn´∏a w III kwartale 2000 r. wartoÊç 0,6 mld z∏ dla bonów skarbowych i 1,1 mld z∏ dla bonów pie-ni´˝nych. Przez ca∏y 2001 r. wielkoÊç rynku repo systematycznie mala∏a. Zwi´kszy∏y si´ natomiast

STANDARYZACJA TRANSAKCJI REPO

Rozwój rynku repo wyznaczajà nie tylko warunki ekonomiczne, lecz w zasadni-czym stopniu zale˝à one tak˝e od przyj´cia odpowiednich rozwiàzaƒ prawnych.Szczególnie du˝y wp∏yw na hamowanie rozwoju rynku mia∏ na tym obszarze brak jed-nolitej wyk∏adni prawnej, zw∏aszcza w sytuacji niemo˝noÊci wywiàzania si´ ze zobo-wiàzaƒ przez jednego z partnerów transakcji. Dlatego te˝ w 1998 r. rozpocz´∏y si´prace, pod patronatem Zwiàzku Banków Polskich, nad opracowaniem ogólnej umowyramowej repo.

W wyniku prac grupy roboczej nad ogólnà umowà ramowà repo w 2000 r. zo-sta∏y przygotowane, przy wspó∏udziale NBP:

• „Porozumienie mi´dzybankowe w sprawie transakcji repo na bonach skarbo-wych Ministerstwa Finansów oraz na bonach pieni´˝nych Narodowego BankuPolskiego zawieranych na polskim rynku mi´dzybankowym”,

• „Ogólne warunki mi´dzybankowej umowy repo na bonach skarbowych Mini-sterstwa Finansów oraz na bonach pieni´˝nych Narodowego Banku Polskiego”.

Celem opracowania ww. dokumentów by∏o ograniczenie ryzyka zwiàzanego z zawie-raniem transakcji repo, poprzez ujednolicenie takich warunków umowy, jak sposób dosta-wy papierów wartoÊciowych, sposób potwierdzenia zawarcia transakcji, p∏atnoÊci, zasadywyrównywania ró˝nic cenowych, a tak˝e okreÊlenie sankcji w sytuacji, gdy strony nie wy-wià˝à si´ z postanowieƒ umowy ramowej lub pojedynczej transakcji repo. Ze wzgl´duna brak akceptacji zapisów przez cz´Êç banków dokumenty te nie wesz∏y w ˝ycie.

W zwiàzku z tym opracowano dokument o innym charakterze, tj. „Rekomendacj´dotyczàcà zawierania transakcji repo i buy-sell-back”, obejmujàcà zarówno transakcjena bonach skarbowych i pieni´˝nych, jak równie˝ na obligacjach skarbowych. Istniejemo˝liwoÊç poszerzenia listy papierów wartoÊciowych wykorzystywanych w tego typuoperacjach przez wprowadzenie nowych aneksów. Dokument ten zosta∏ przyj´ty przezZarzàd Zwiàzku Banków Polskich na posiedzeniu 9 listopada 2001 r.

26

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

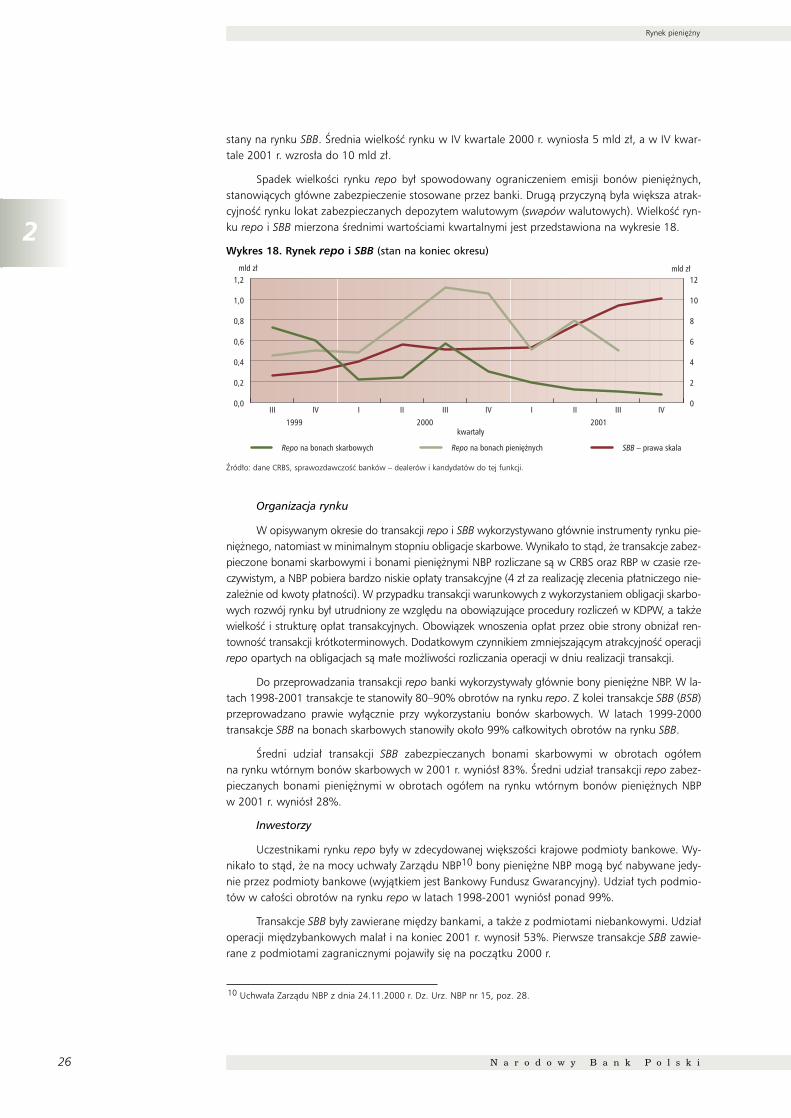

stany na rynku SBB. Ârednia wielkoÊç rynku w IV kwartale 2000 r. wynios∏a 5 mld z∏, a w IV kwar-tale 2001 r. wzros∏a do 10 mld z∏.

Spadek wielkoÊci rynku repo by∏ spowodowany ograniczeniem emisji bonów pieni´˝nych,stanowiàcych g∏ówne zabezpieczenie stosowane przez banki. Drugà przyczynà by∏a wi´ksza atrak-cyjnoÊç rynku lokat zabezpieczanych depozytem walutowym (swapów walutowych). WielkoÊç ryn-ku repo i SBB mierzona Êrednimi wartoÊciami kwartalnymi jest przedstawiona na wykresie 18.

Wykres 18. Rynek repo i SBB (stan na koniec okresu)

èród∏o: dane CRBS, sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

Organizacja rynku

W opisywanym okresie do transakcji repo i SBB wykorzystywano g∏ównie instrumenty rynku pie-ni´˝nego, natomiast w minimalnym stopniu obligacje skarbowe. Wynika∏o to stàd, ̋ e transakcje zabez-pieczone bonami skarbowymi i bonami pieni´˝nymi NBP rozliczane sà w CRBS oraz RBP w czasie rze-czywistym, a NBP pobiera bardzo niskie op∏aty transakcyjne (4 z∏ za realizacj´ zlecenia p∏atniczego nie-zale˝nie od kwoty p∏atnoÊci). W przypadku transakcji warunkowych z wykorzystaniem obligacji skarbo-wych rozwój rynku by∏ utrudniony ze wzgl´du na obowiàzujàce procedury rozliczeƒ w KDPW, a tak˝ewielkoÊç i struktur´ op∏at transakcyjnych. Obowiàzek wnoszenia op∏at przez obie strony obni˝a∏ ren-townoÊç transakcji krótkoterminowych. Dodatkowym czynnikiem zmniejszajàcym atrakcyjnoÊç operacjirepo opartych na obligacjach sà ma∏e mo˝liwoÊci rozliczania operacji w dniu realizacji transakcji.

Do przeprowadzania transakcji repo banki wykorzystywa∏y g∏ównie bony pieni´˝ne NBP. W la-tach 1998-2001 transakcje te stanowi∏y 80–90% obrotów na rynku repo. Z kolei transakcje SBB (BSB)przeprowadzano prawie wy∏àcznie przy wykorzystaniu bonów skarbowych. W latach 1999-2000transakcje SBB na bonach skarbowych stanowi∏y oko∏o 99% ca∏kowitych obrotów na rynku SBB.

Âredni udzia∏ transakcji SBB zabezpieczanych bonami skarbowymi w obrotach ogó∏emna rynku wtórnym bonów skarbowych w 2001 r. wyniós∏ 83%. Âredni udzia∏ transakcji repo zabez-pieczanych bonami pieni´˝nymi w obrotach ogó∏em na rynku wtórnym bonów pieni´˝nych NBPw 2001 r. wyniós∏ 28%.

Inwestorzy

Uczestnikami rynku repo by∏y w zdecydowanej wi´kszoÊci krajowe podmioty bankowe. Wy-nika∏o to stàd, ˝e na mocy uchwa∏y Zarzàdu NBP10 bony pieni´˝ne NBP mogà byç nabywane jedy-nie przez podmioty bankowe (wyjàtkiem jest Bankowy Fundusz Gwarancyjny). Udzia∏ tych podmio-tów w ca∏oÊci obrotów na rynku repo w latach 1998-2001 wyniós∏ ponad 99%.

Transakcje SBB by∏y zawierane mi´dzy bankami, a tak˝e z podmiotami niebankowymi. Udzia∏operacji mi´dzybankowych mala∏ i na koniec 2001 r. wynosi∏ 53%. Pierwsze transakcje SBB zawie-rane z podmiotami zagranicznymi pojawi∏y si´ na poczàtku 2000 r.

1999 2000 2001kwarta∏y

mld z∏

0,0

0,2

0,4

0,6

0,8

1,0

1,2

0

2

4

6

8

10

12

IVIIIIIIIVIIIIIIIVIII

mld z∏

Repo na bonach skarbowych Repo na bonach pieni´˝nych SBB – prawa skala

10 Uchwa∏a Zarzàdu NBP z dnia 24.11.2000 r. Dz. Urz. NBP nr 15, poz. 28.

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 27

Stopieƒ rozwoju rynku

Obroty brutto

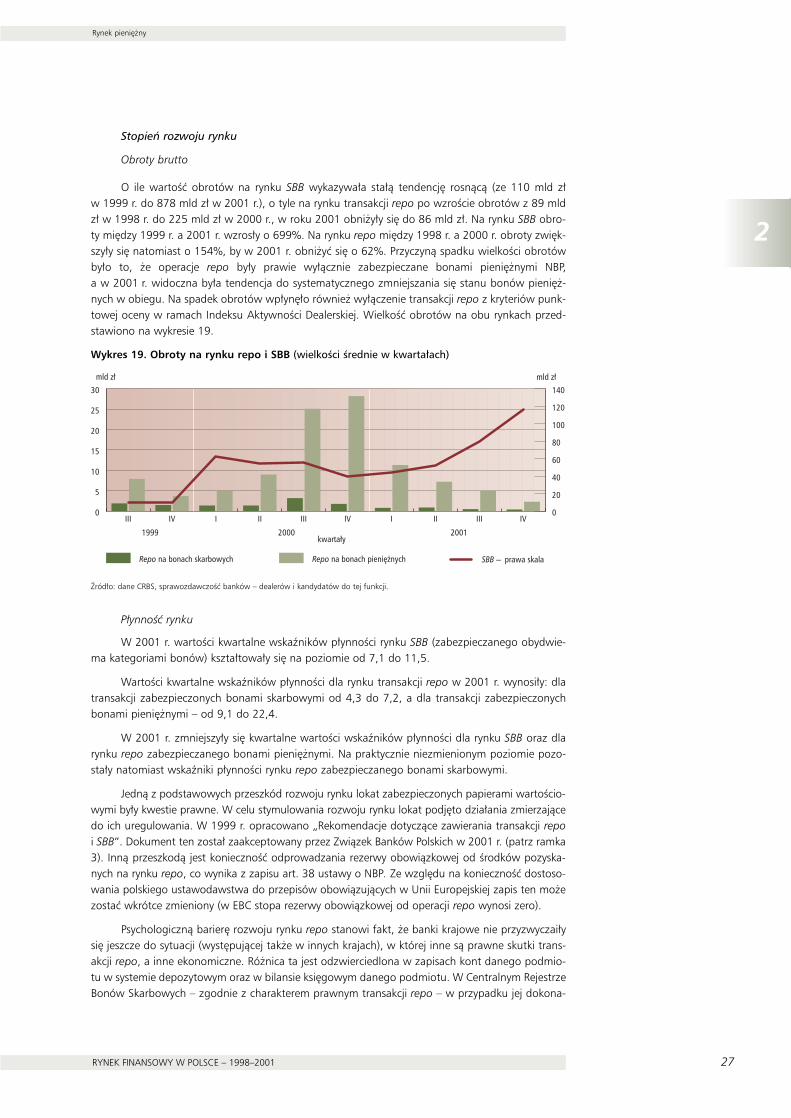

O ile wartoÊç obrotów na rynku SBB wykazywa∏a sta∏à tendencj´ rosnàcà (ze 110 mld z∏w 1999 r. do 878 mld z∏ w 2001 r.), o tyle na rynku transakcji repo po wzroÊcie obrotów z 89 mldz∏ w 1998 r. do 225 mld z∏ w 2000 r., w roku 2001 obni˝y∏y si´ do 86 mld z∏. Na rynku SBB obro-ty mi´dzy 1999 r. a 2001 r. wzros∏y o 699%. Na rynku repo mi´dzy 1998 r. a 2000 r. obroty zwi´k-szy∏y si´ natomiast o 154%, by w 2001 r. obni˝yç si´ o 62%. Przyczynà spadku wielkoÊci obrotówby∏o to, ˝e operacje repo by∏y prawie wy∏àcznie zabezpieczane bonami pieni´˝nymi NBP,a w 2001 r. widoczna by∏a tendencja do systematycznego zmniejszania si´ stanu bonów pieni´˝-nych w obiegu. Na spadek obrotów wp∏yn´∏o równie˝ wy∏àczenie transakcji repo z kryteriów punk-towej oceny w ramach Indeksu AktywnoÊci Dealerskiej. WielkoÊç obrotów na obu rynkach przed-stawiono na wykresie 19.

Wykres 19. Obroty na rynku repo i SBB (wielkoÊci Êrednie w kwarta∏ach)

èród∏o: dane CRBS, sprawozdawczoÊç banków – dealerów i kandydatów do tej funkcji.

P∏ynnoÊç rynku

W 2001 r. wartoÊci kwartalne wskaêników p∏ynnoÊci rynku SBB (zabezpieczanego obydwie-ma kategoriami bonów) kszta∏towa∏y si´ na poziomie od 7,1 do 11,5.

WartoÊci kwartalne wskaêników p∏ynnoÊci dla rynku transakcji repo w 2001 r. wynosi∏y: dlatransakcji zabezpieczonych bonami skarbowymi od 4,3 do 7,2, a dla transakcji zabezpieczonychbonami pieni´˝nymi – od 9,1 do 22,4.

W 2001 r. zmniejszy∏y si´ kwartalne wartoÊci wskaêników p∏ynnoÊci dla rynku SBB oraz dlarynku repo zabezpieczanego bonami pieni´˝nymi. Na praktycznie niezmienionym poziomie pozo-sta∏y natomiast wskaêniki p∏ynnoÊci rynku repo zabezpieczanego bonami skarbowymi.

Jednà z podstawowych przeszkód rozwoju rynku lokat zabezpieczonych papierami wartoÊcio-wymi by∏y kwestie prawne. W celu stymulowania rozwoju rynku lokat podj´to dzia∏ania zmierzajàcedo ich uregulowania. W 1999 r. opracowano „Rekomendacje dotyczàce zawierania transakcji repoi SBB”. Dokument ten zosta∏ zaakceptowany przez Zwiàzek Banków Polskich w 2001 r. (patrz ramka3). Innà przeszkodà jest koniecznoÊç odprowadzania rezerwy obowiàzkowej od Êrodków pozyska-nych na rynku repo, co wynika z zapisu art. 38 ustawy o NBP. Ze wzgl´du na koniecznoÊç dostoso-wania polskiego ustawodawstwa do przepisów obowiàzujàcych w Unii Europejskiej zapis ten mo˝ezostaç wkrótce zmieniony (w EBC stopa rezerwy obowiàzkowej od operacji repo wynosi zero).

Psychologicznà barier´ rozwoju rynku repo stanowi fakt, ˝e banki krajowe nie przyzwyczai∏ysi´ jeszcze do sytuacji (wyst´pujàcej tak˝e w innych krajach), w której inne sà prawne skutki trans-akcji repo, a inne ekonomiczne. Ró˝nica ta jest odzwierciedlona w zapisach kont danego podmio-tu w systemie depozytowym oraz w bilansie ksi´gowym danego podmiotu. W Centralnym RejestrzeBonów Skarbowych – zgodnie z charakterem prawnym transakcji repo – w przypadku jej dokona-

1999 2000 2001

Repo na bonach skarbowych SBB – prawa skala

mld z∏

kwarta∏y

0

5

10

15

20

25

30

0

20

40

60

80

100

120

140

IVIIIIIIIVIIIIIIIVIII

Repo na bonach pieni´˝nych

mld z∏

28

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

nia nast´puje przeniesienie prawa w∏asnoÊci papierów wartoÊciowych mi´dzy kontrahentami.Dzi´ki temu zasady rejestracji papierów wartoÊciowych w CRBS odzwierciedlajà rzeczywisty stanprawny transakcji repo. Ekonomiczne skutki transakcji repo (tj. podatkowe, ksi´gowe) majà jednakcharakter po˝yczki pieni´˝nej (lokaty) zabezpieczonej papierami wartoÊciowymi. Prawo publiczneingeruje w tym przypadku w „sfer´ ustroju wewn´trznego finansowego banku” poprzez ustano-wienie przez ministra w∏aÊciwego ds. finansów publicznych, po zasi´gni´ciu opinii Komisji Nadzo-ru Bankowego, zasad wykazywania w bilansach banków poszczególnych operacji11. Nie jest to jed-nak ingerencja w treÊç umowy, poniewa˝ instrukcja w zakresie ksi´gowania nie mo˝e okreÊlaç cha-rakteru czynnoÊci prawnej. We wzorcowym Bankowym Planie Kont, zgodnie z europejskimi stan-dardami ksi´gowoÊci12, przyj´to rozwiàzanie, ˝e papiery wartoÊciowe b´dàce przedmiotem trans-akcji repo pozostajà w bilansie banku sprzedajàcego. Dlatego w ewidencji banku sprzedajàcegooperacja repo nie powoduje zmiany stanu papierów wartoÊciowych na koncie „Papiery wartoÊcio-we nie przedstawiajàce prawa do kapita∏u”. Zobowiàzanie z tytu∏u odkupu sprzedajàcy zapisujena stronie kredytowej konta „Sprzeda˝ papierów wartoÊciowych z udzielonym przyrzeczeniem od-kupu”. Zmiana stanu na tym koncie mo˝e nastàpiç w sytuacji, gdy jedna ze stron nie wywià˝e si´z obowiàzku odkupu.

DochodowoÊç

W 2000 r. oraz w 2001 r. Êrednia miesi´czna rentownoÊç transakcji repo i reverse repo (roz-pocz´tych i zakoƒczonych) zabezpieczonych bonami skarbowymi kszta∏towa∏a si´ na rynku mi´dzy-bankowym przeci´tnie na poziomie ni˝szym o 1 punkt procentowy w stosunku do Êredniomiesi´cz-nych stawek WIBOR. NBP nie ma danych na temat przychodowoÊci transakcji typu SBB. Bioràc jed-nak pod uwag´, ˝e jest to w gruncie rzeczy odmiana transakcji repo, mo˝na za∏o˝yç, i˝ dochodo-woÊç tych operacji by∏a podobna jak transakcji typu repo.

2.5. Lokaty mi´dzybankowe

Podstawowa charakterystyka instrumentu

Lokaty mi´dzybankowe sà podstawowym instrumentem zarzàdzania p∏ynnoÊcià w bankach.Umowy na rynku mi´dzybankowym zawierane sà na podstawie art. 49 i 50 Prawa bankowego.Na rynku depozytów mi´dzybankowych banki po˝yczajà sobie wzajemnie p∏ynne rezerwy, a wi´cÊrodki, które majà na rachunkach bie˝àcych w banku centralnym. Ârodki po˝yczone innemu ban-kowi nie sà zabezpieczane innymi aktywami. Dlatego instrument ten obarczony jest stosunkowodu˝ym ryzykiem kredytowym. W konsekwencji zarzàdy banków ustalajà limity operacji z innymibankami, co wp∏ywa na ograniczenie zakresu wykorzystywania tego instrumentu.

Lokaty mi´dzybankowe by∏y wykorzystywane od koƒca lat 80., jednak dopiero po konsolida-cji rachunków bankowych w Centrali NBP w 1993 r. powsta∏ rynek o charakterze ogólnokrajowym.

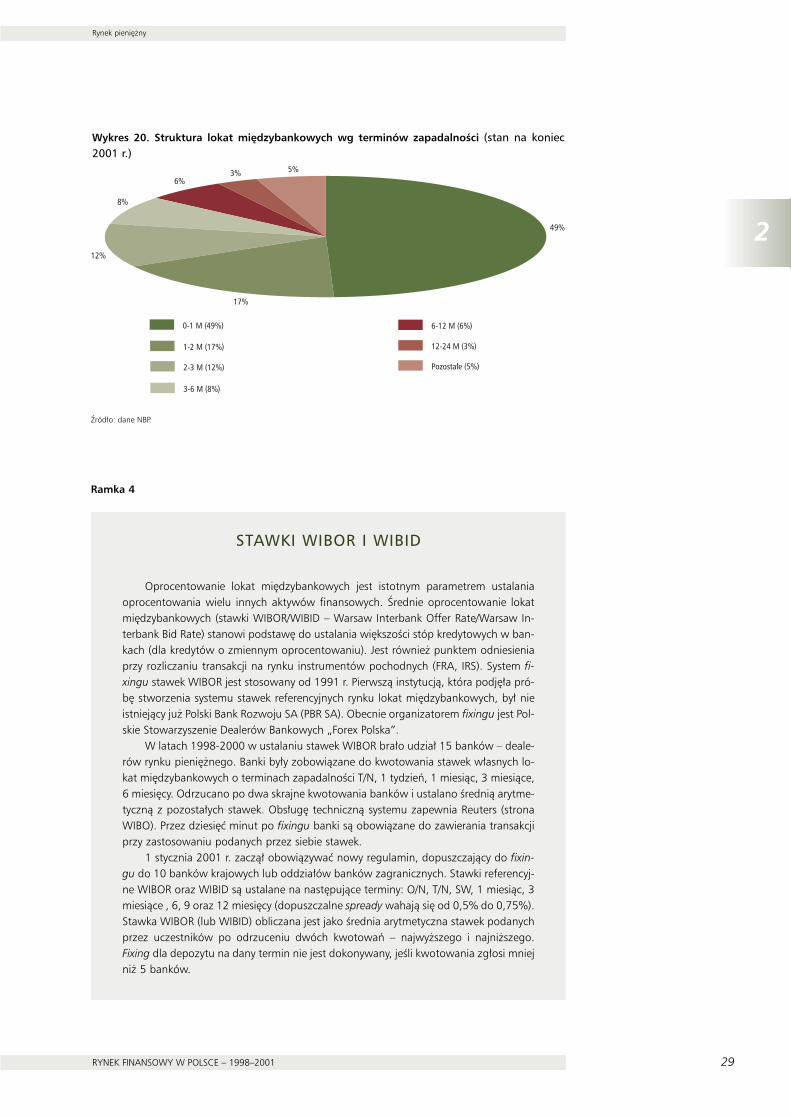

W latach 1998-2001 Êrednio oko∏o 45,7% ogó∏u lokat mi´dzybankowych stanowi∏y lokatydo 1 miesiàca, 59,6% zaÊ lokaty do 2 miesi´cy. Lokaty o okresie zapadalnoÊci d∏u˝szym ni˝ 12 mie-si´cy stanowi∏y od 2,8% (grudzieƒ 2000 r.) do 32,2% (grudzieƒ 1999 r.). Lokaty d∏ugookresowe by-∏y sk∏adane g∏ównie w bankach majàcych powiàzania kapita∏owe z bankami – kredytodawcami.Struktur´ lokat mi´dzybankowych wg terminów zapadalnoÊci prezentuje wykres 20.

Ârednia w danym roku wartoÊç pojedynczej transakcji na rynku lokat mi´dzybankowych sys-tematycznie ros∏a: od 24,0 mln z∏ w 1998 r. do 49 mln z∏ w 2001 r.13

11 Rozporzàdzenie Ministra Finansów z dnia 12.12.2001 r. w sprawie okreÊlenia wzorcowego planu kont dla banków(Dz.U. nr 152, poz. 1727).12 Procedury ksi´gowania operacji repo w bilansie banku reguluje Dyrektywa z dnia 08.12.1986 r. dotyczàca zasad spo-rzàdzania rocznych sprawozdaƒ finansowych i sprawozdaƒ skonsolidowanych przez banki i inne instytucje finansowe –86/635/EEC (OJ L 372.12.1996). 13 Do wyliczenia wartoÊci transakcji w poszczególnych miesiàcach oraz wartoÊci Êredniorocznej wykorzystano wartoÊçobrotów brutto.

2

Rynek pieni´˝ny

RYNEK FINANSOWY W POLSCE – 1998–2001 29

èród∏o: dane NBP.

Ramka 4

STAWKI WIBOR I WIBID

Oprocentowanie lokat mi´dzybankowych jest istotnym parametrem ustalaniaoprocentowania wielu innych aktywów finansowych. Ârednie oprocentowanie lokatmi´dzybankowych (stawki WIBOR/WIBID – Warsaw Interbank Offer Rate/Warsaw In-terbank Bid Rate) stanowi podstaw´ do ustalania wi´kszoÊci stóp kredytowych w ban-kach (dla kredytów o zmiennym oprocentowaniu). Jest równie˝ punktem odniesieniaprzy rozliczaniu transakcji na rynku instrumentów pochodnych (FRA, IRS). System fi-xingu stawek WIBOR jest stosowany od 1991 r. Pierwszà instytucjà, która podj´∏a pró-b´ stworzenia systemu stawek referencyjnych rynku lokat mi´dzybankowych, by∏ nieistniejàcy ju˝ Polski Bank Rozwoju SA (PBR SA). Obecnie organizatorem fixingu jest Pol-skie Stowarzyszenie Dealerów Bankowych „Forex Polska”.

W latach 1998-2000 w ustalaniu stawek WIBOR bra∏o udzia∏ 15 banków – deale-rów rynku pieni´˝nego. Banki by∏y zobowiàzane do kwotowania stawek w∏asnych lo-kat mi´dzybankowych o terminach zapadalnoÊci T/N, 1 tydzieƒ, 1 miesiàc, 3 miesiàce,6 miesi´cy. Odrzucano po dwa skrajne kwotowania banków i ustalano Êrednià arytme-tycznà z pozosta∏ych stawek. Obs∏ug´ technicznà systemu zapewnia Reuters (stronaWIBO). Przez dziesi´ç minut po fixingu banki sà obowiàzane do zawierania transakcjiprzy zastosowaniu podanych przez siebie stawek.

1 stycznia 2001 r. zaczà∏ obowiàzywaç nowy regulamin, dopuszczajàcy do fixin-gu do 10 banków krajowych lub oddzia∏ów banków zagranicznych. Stawki referencyj-ne WIBOR oraz WIBID sà ustalane na nast´pujàce terminy: O/N, T/N, SW, 1 miesiàc, 3miesiàce , 6, 9 oraz 12 miesi´cy (dopuszczalne spready wahajà si´ od 0,5% do 0,75%).Stawka WIBOR (lub WIBID) obliczana jest jako Êrednia arytmetyczna stawek podanychprzez uczestników po odrzuceniu dwóch kwotowaƒ – najwy˝szego i najni˝szego.Fixing dla depozytu na dany termin nie jest dokonywany, jeÊli kwotowania zg∏osi mniejni˝ 5 banków.

Wykres 20. Struktura lokat mi´dzybankowych wg terminów zapadalnoÊci (stan na koniec2001 r.)

0-1 M (49%)

1-2 M (17%)

6-12 M (6%)

2-3 M (12%)

12-24 M (3%)

Pozosta∏e (5%)

6%

8%

3% 5%

49%

17%

12%

3-6 M (8%)

30

2

Rynek pieni´˝ny

N a r o d o w y B a n k P o l s k i

WielkoÊç rynku