republika hrvatska doprinosi porezna uprava za obvezna · 2012-07-03 · republika hrvatska...

TRANSCRIPT

Republika HrvatskaMinistarstvo financija

Porezna upravaw

ww

.por

ezna

-upr

ava.

hr

157

Doprinosi za obvezna osiguranjaDoprinosi zaobvezna

osiguranjaZnate li tko je, kad i koliko du`an obra~unati i platiti doprinose za obvezna osiguranja?IX. IZMIJENJENO I DOPUNJENO IZDANJEPodaci u ovoj bro{uri a`urni su s danom 1. o`ujka 2012. godine

2 Doprinosi za obvezna osiguranja

Ova bro{ura }e Vam na jednostavan i razumljiv na~in objasniti obveze {to proizlaze iz va`e}ih propisa o obra~unavanju i pla}anju obveznih doprinosa. Ako su Vam, i nakon {to ste ju pro~itali, ostale neke nejasno}e dodatna poja{njenja mo`ete prona}i na Internet stranicama Porezne uprave, na web adresi www.porezna-uprava.hr, ili u ispostavi Porezne uprave prema Va{em prebivali{tu ili uobi~ajenom boravi{tu, ili sjedi{tu trgova~kog dru{tva.

Uredni{tvo: Institut za javne financije, Porezni vjesnik • Biblioteka Porezni priru~nici i bro{ure Zagreb, Smi~iklasova 21, p. p. 320 • Tel.: (01) 488 6443 redakcija, 488 6444 centrala, 481 9363 Fax: (01) 481 9365 • E-mail: porvjeºijf.hr • www.ijf.hr

Ure|iva~ki odbor: Marko Buljan, Nada ^avlovi} Smiljanec, mr. sc. Zlatko Fabijan~i}, @eljko Glava{, Ljiljana Jagati}, dr. sc. Mirjana Jerkovi}, Miljenko Kr`elj, Josip Lozan~i}, Snje`ana Matija{ec, dr. sc. Katarina Ott, mr. sc. Zvonko Sedmak, An|ela Toth Sesar, mr. sc. Marijana Vurai} Kudeljan, Stanko Zorica, Damir @ivkovi} • Ra~unalni slog i tisak: DENONA d.o.o., Zagreb, Getaldi}eva 1 • Naklada: 10.000 primjeraka

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 3

Sadr`aj:1. OBVEZNICI DOPRINOSA, OBVEZNICI OBRA^UNAVANJA I PLA]ANJA DOPRINOSA, OSNOVICE,

OBRA^UNSKE STOPE I ROKOVI ZA OBRA^UN I PLA]ANJE DOPRINOSA .................................................................................................................................5 1.1 Doprinosi po osnovi radnog odnosa i odnosa izjedna~enih s radnim odnosom ..........................................................................................................5 1.2 Doprinosi s osnove naknade osobama koje pru`aju pomo} i njegu hrvatskom ratnom vojnom invalidu

iz Domovinskog rata ............................................................................................................................................................................................................................................11 1.3 Doprinosi s osnove primitka od kojeg se utvr|uje drugi dohodak .....................................................................................................................................12 1.4 Doprinosi osiguranika trgovaca pojedinaca i osiguranika po osnovi samostalne djelatnosti obrta,

slobodnog zanimanja, sporta{a, poljoprivrede i {umarstva i ostalih samostalnih djelatnosti koji od tih djelatnosti utvr|uju dobit ......................................................................................................................................................................................................14

1.5 Doprinosi osiguranika kojima se obveza, vrste doprinosa, mjese~ne svote doprinosa i razdoblje na koje se obveza odnosi utvr|uju rje{enjem Porezne uprave..............................................................................................................................................15

1.6 Doprinosi za koje su obveznici obra~unavanja i pla}anja tijela dr`avne i javne uprave: HZZ, HZMO, HZZO, mjerodavna ministarstva, {kole i visoka u~ili{ta i posrednici pri zapo{ljavanju u~enika i redovitih studenata ...............................23

2. PRIHOD OD OBVEZNOG OSIGURANJA OD AUTOMOBILSKE ODGOVORNOSTI ....................................................................................................................32

3. IZNIMKE OD OBVEZE DOPRINOSA I OBVEZE U SLU^AJU PROMJENE NA^INA UTVR\IVANJA OPOREZIVA DOHOTKA .......................32 3.1 Iznimka od obveze doprinosa prema primicima od kojih se utvr|uje drugi dohodak ..........................................................................................32 3.2 Obveze doprinosa u slu~aju promjene na~ina utvr|ivanja oporeziva dohotka .........................................................................................................34 3.3 Ostale iznimke ..........................................................................................................................................................................................................................................................34

4. MIROVANJE OBVEZE DOPRINOSA ......................................................................................................................................................................................................................35

5. OBVEZA IZVJE[]IVANJA .............................................................................................................................................................................................................................................36

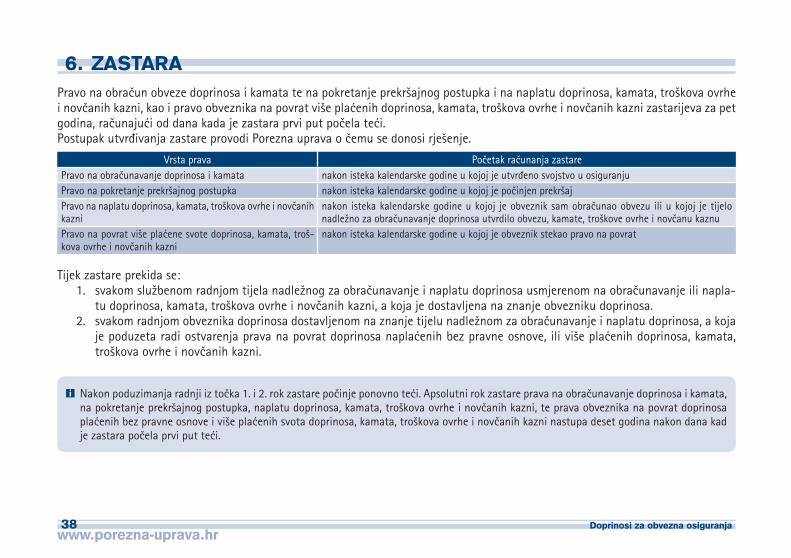

6. ZASTARA ................................................................................................................................................................................................................................................................................38

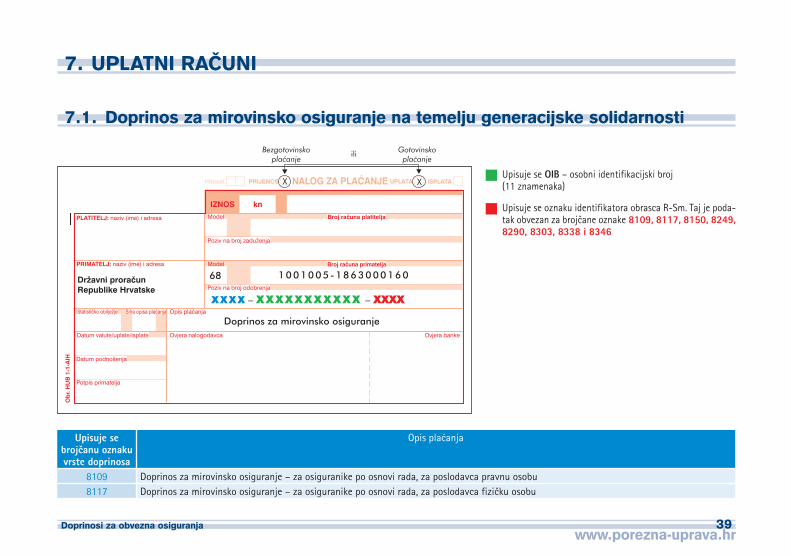

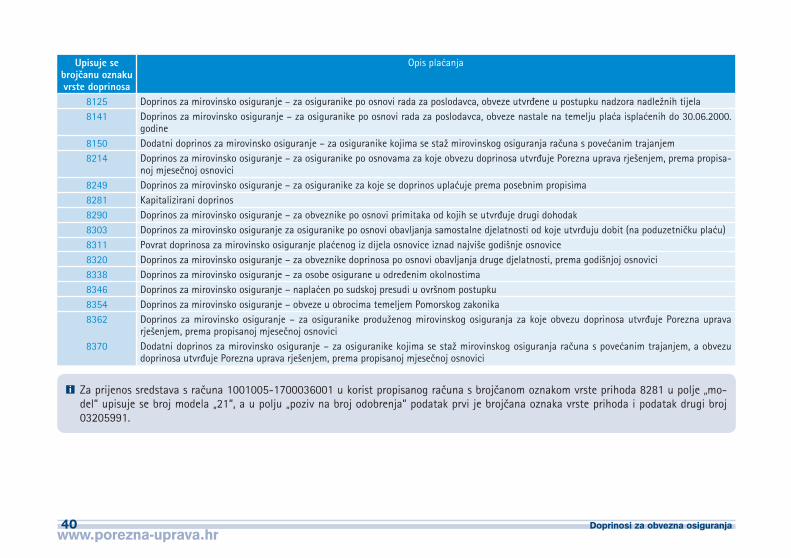

7. UPLATNI RA^UNI .............................................................................................................................................................................................................................................................39 7.1. Doprinosi za mirovinsko osiguranje na temelju generacijske solidarnosti .................................................................................................................39

www.porezna-uprava.hr4 Doprinosi za obvezna osiguranja

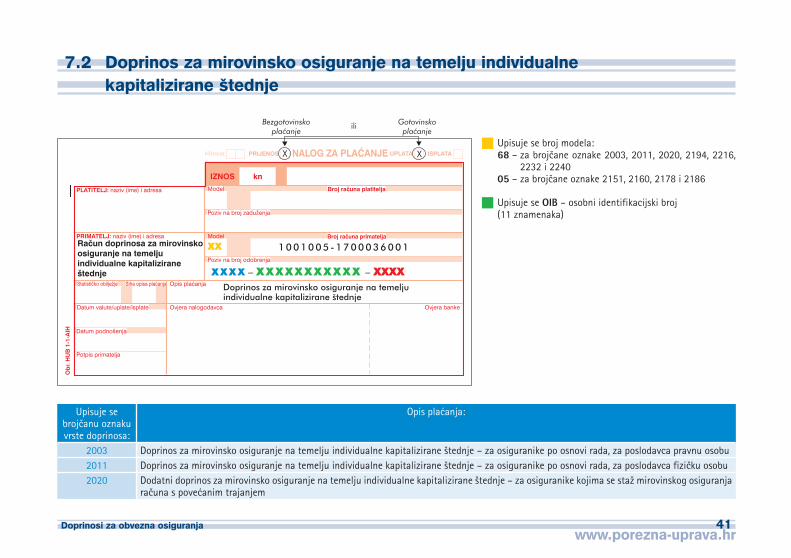

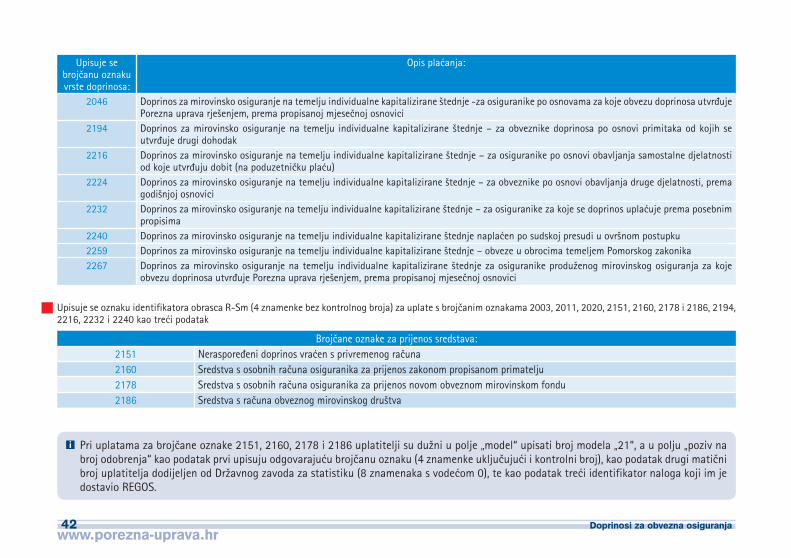

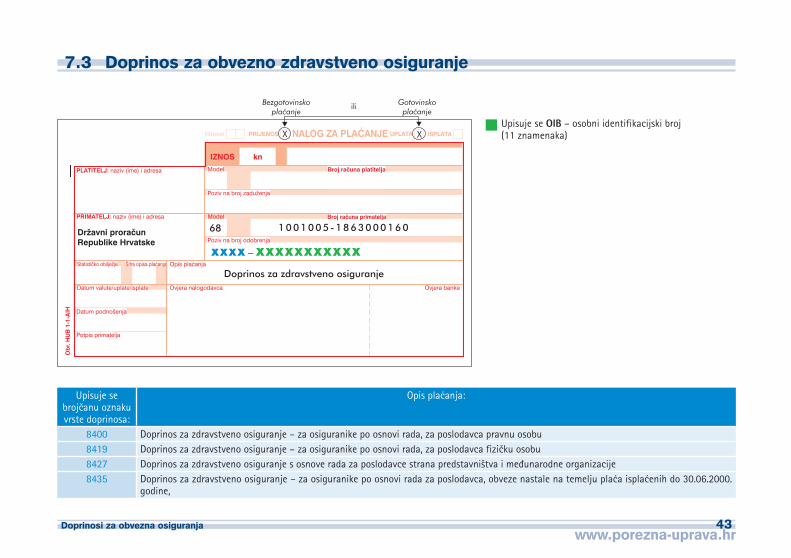

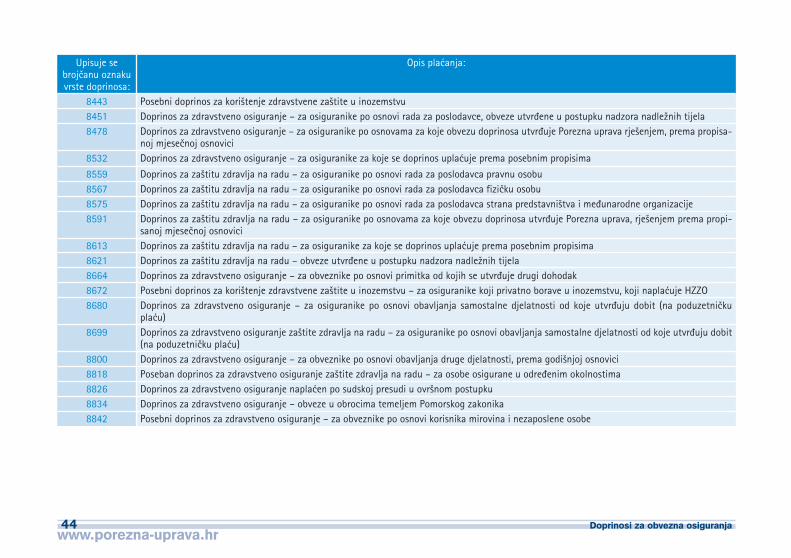

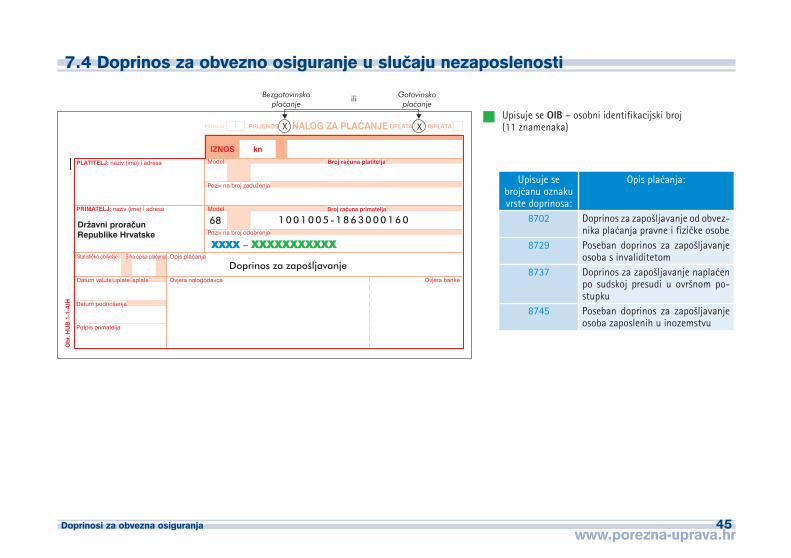

7.2 Doprinosi za mirovinsko osiguranje na temelju individualne kapitalizirane {tednje ...........................................................................................41 7.3 Doprinosi za obvezno zdravstveno osiguranje ..................................................................................................................................................................................43 7.4 Doprinosi za obvezno osiguranje u slu~aju nezaposlenosti ....................................................................................................................................................45 7.5 Prihod od obveznog osiguranja od automobilske odgovornosti ..........................................................................................................................................46

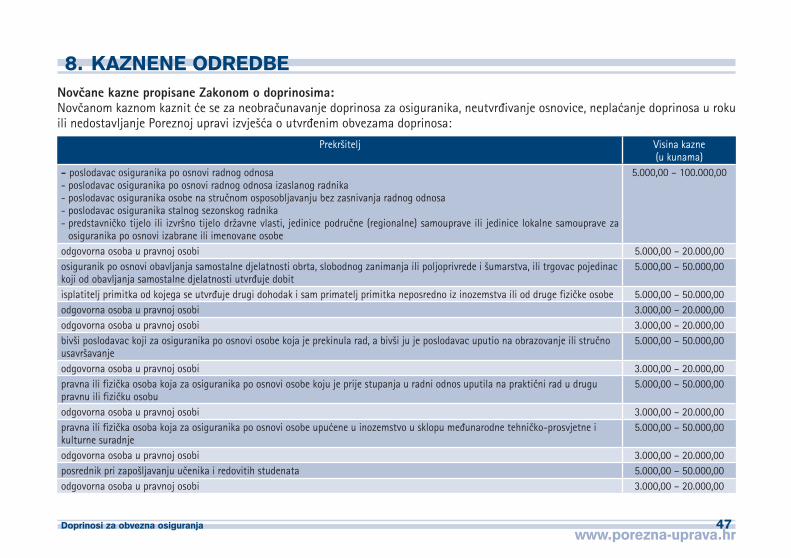

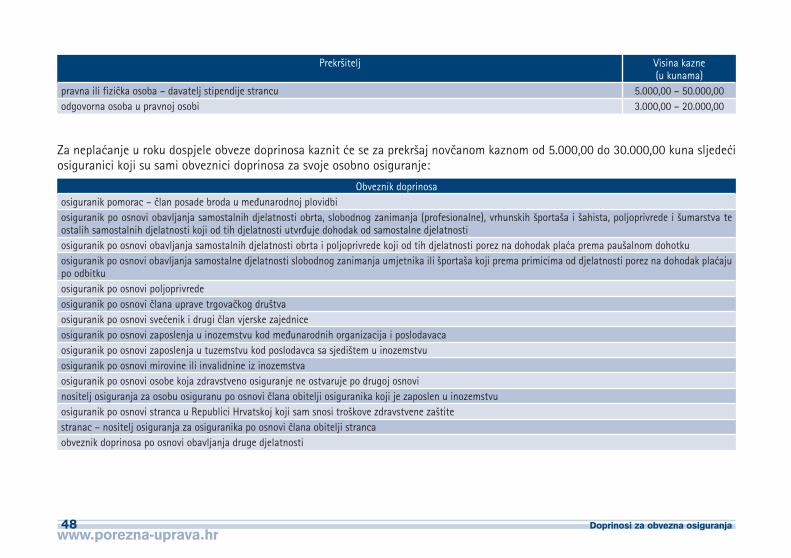

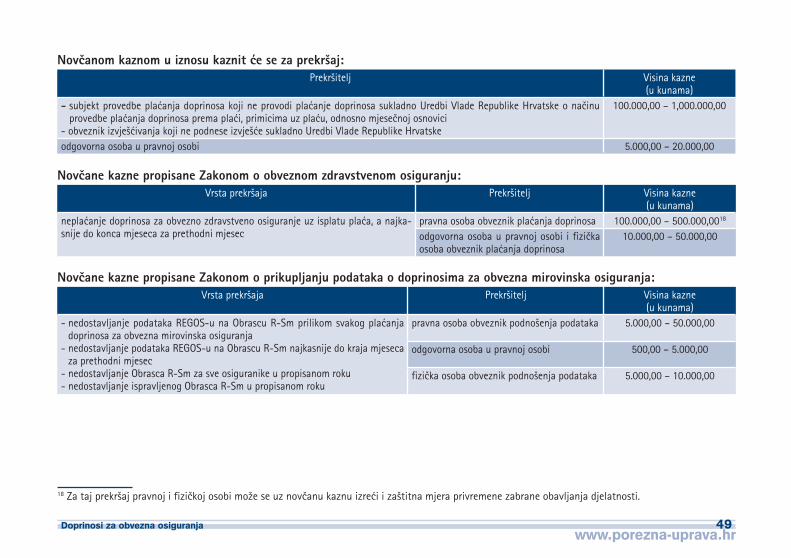

8. KAZNENE ODREDBE .......................................................................................................................................................................................................................................................47

9. PROPISI ...................................................................................................................................................................................................................................................................................50

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 5

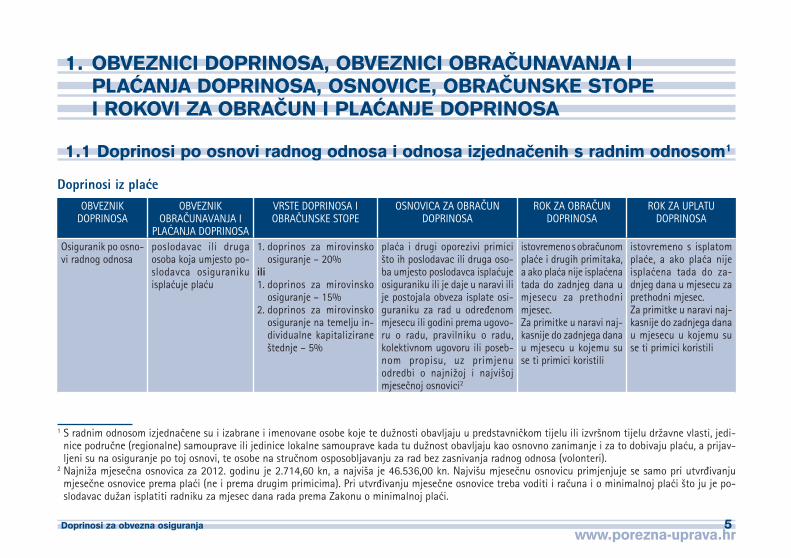

1. OBVEZNICI DOPRINOSA, OBVEZNICI OBRA^UNAVANJA I PLA]ANJA DOPRINOSA, OSNOVICE, OBRA^UNSKE STOPE I ROKOVI ZA OBRA^UN I PLA]ANJE DOPRINOSA

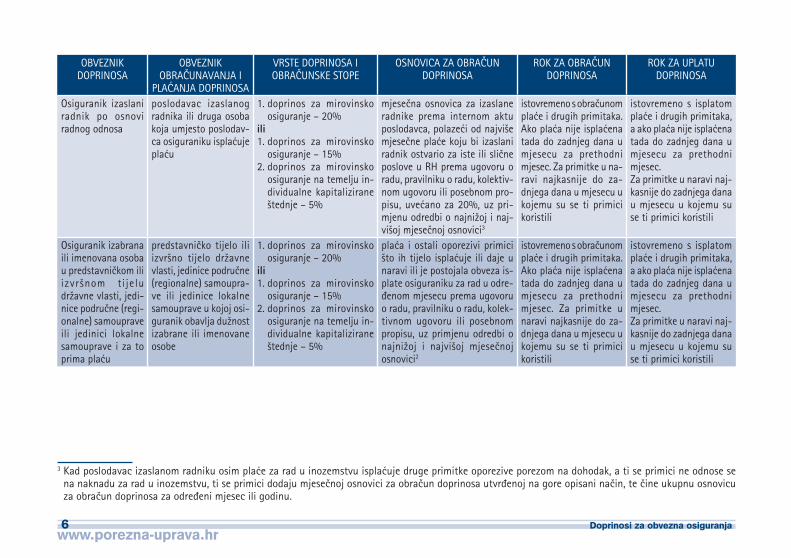

1.1 Doprinosi po osnovi radnog odnosa i odnosa izjedna~enih s radnim odnosom1

Doprinosi iz pla}e OBVEZNIK

DOPRINOSA OBVEZNIK

OBRA^UNAVANJA I PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Osiguranik po osno-vi radnog odnosa

poslodavac ili druga osoba koja umjesto po-slodavca osiguraniku ispla}uje pla}u

1. doprinos za mirovinsko osiguranje – 20%

ili1. doprinos za mirovinsko

osiguranje – 15% 2. doprinos za mirovinsko

osiguranje na temelju in-dividualne kapitalizirane {tednje – 5%

pla}a i drugi oporezivi primici {to ih poslodavac ili druga oso-ba umjesto poslodavca ispla}uje osiguraniku ili je daje u naravi ili je postojala obveza isplate osi-guraniku za rad u odre|enom mjesecu ili godini prema ugovo-ru o radu, pravilniku o radu, kolektivnom ugovoru ili poseb-nom propisu, uz primjenu odredbi o najni`oj i najvi{oj mjese~noj osnovici2

istovremeno s obra~unom pla}e i drugih primitaka, a ako pla}a nije ispla}ena tada do zadnjeg dana u mjesecu za prethodni mjesec.Za primitke u naravi naj-kasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

istovremeno s isplatom pla}e, a ako pla}a nije ispla}ena tada do za-dnjeg dana u mjesecu za prethodni mjesec.Za primitke u naravi naj-kasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

1 S radnim odnosom izjedna~ene su i izabrane i imenovane osobe koje te du`nosti obavljaju u predstavni~kom tijelu ili izvr{nom tijelu dr`avne vlasti, jedi-nice podru~ne (regionalne) samouprave ili jedinice lokalne samouprave kada tu du`nost obavljaju kao osnovno zanimanje i za to dobivaju pla}u, a prijav-ljeni su na osiguranje po toj osnovi, te osobe na stru~nom osposobljavanju za rad bez zasnivanja radnog odnosa (volonteri).

2 Najni`a mjese~na osnovica za 2012. godinu je 2.714,60 kn, a najvi{a je 46.536,00 kn. Najvi{u mjese~nu osnovicu primjenjuje se samo pri utvr|ivanju mjese~ne osnovice prema pla}i (ne i prema drugim primicima). Pri utvr|ivanju mjese~ne osnovice treba voditi i ra~una i o minimalnoj pla}i {to ju je po-slodavac du`an isplatiti radniku za mjesec dana rada prema Zakonu o minimalnoj pla}i.

www.porezna-uprava.hr6 Doprinosi za obvezna osiguranja

OBVEZNIK DOPRINOSA

OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Osiguranik izaslani radnik po osnovi radnog odnosa

poslodavac izaslanog radnika ili druga osoba koja umjesto poslodav-ca osiguraniku ispla}uje pla}u

1. doprinos za mirovinsko osiguranje – 20%

ili 1. doprinos za mirovinsko

osiguranje – 15% 2. doprinos za mirovinsko

osiguranje na temelju in-dividualne kapitalizirane {tednje – 5%

mjese~na osnovica za izaslane radnike prema internom aktu poslodavca, polaze}i od najvi{e mjese~ne pla}e koju bi izaslani radnik ostvario za iste ili sli~ne poslove u RH prema ugovoru o radu, pravilniku o radu, kolektiv-nom ugovoru ili posebnom pro-pisu, uve}ano za 20%, uz pri-mjenu odredbi o najni`oj i naj-vi{oj mjese~noj osnovici3

istovremeno s obra~unom pla}e i drugih primitaka. Ako pla}a nije ispla}ena tada do zadnjeg dana u mjesecu za prethodni mjesec. Za primitke u na-ravi najkasnije do za-dnjega dana u mjesecu u kojemu su se ti primici koristili

istovremeno s isplatom pla}e i drugih primitaka, a ako pla}a nije ispla}ena tada do zadnjeg dana u mjesecu za prethodni mjesec.Za primitke u naravi naj-kasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

Osiguranik izabrana ili imenovana osoba u predstavni~kom ili izvr{nom ti jelu dr`avne vlasti, jedi-nice podru~ne (regi-onalne) samouprave ili jedinici lokalne samouprave i za to prima pla}u

predstavni~ko tijelo ili izvr{no tijelo dr`avne vlasti, jedinice podru~ne (regionalne) samoupra-ve ili jedinice lokalne samouprave u kojoj osi-guranik obavlja du`nost izabrane ili imenovane osobe

1. doprinos za mirovinsko osiguranje – 20%

ili 1. doprinos za mirovinsko

osiguranje – 15% 2. doprinos za mirovinsko

osiguranje na temelju in-dividualne kapitalizirane {tednje – 5%

pla}a i ostali oporezivi primici {to ih tijelo ispla}uje ili daje u naravi ili je postojala obveza is-plate osiguraniku za rad u odre-|enom mjesecu prema ugovoru o radu, pravilniku o radu, kolek-tivnom ugovoru ili posebnom propisu, uz primjenu odred bi o najni`oj i najvi{oj mjese~noj osnovici2

istovremeno s obra~unom pla}e i drugih primitaka. Ako pla}a nije ispla}ena tada do zadnjeg dana u mjesecu za prethodni mjesec. Za primitke u naravi najkasnije do za-dnjega dana u mjesecu u kojemu su se ti primici koristili

istovremeno s isplatom pla}e i drugih primitaka, a ako pla}a nije ispla}ena tada do zadnjeg dana u mjesecu za prethodni mjesec.Za primitke u naravi naj-kasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

3 Kad poslodavac izaslanom radniku osim pla}e za rad u inozemstvu ispla}uje druge primitke oporezive porezom na dohodak, a ti se primici ne odnose se na naknadu za rad u inozemstvu, ti se primici dodaju mjese~noj osnovici za obra~un doprinosa utvr|enoj na gore opisani na~in, te ~ine ukupnu osnovicu za obra~un doprinosa za odre|eni mjesec ili godinu.

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 7

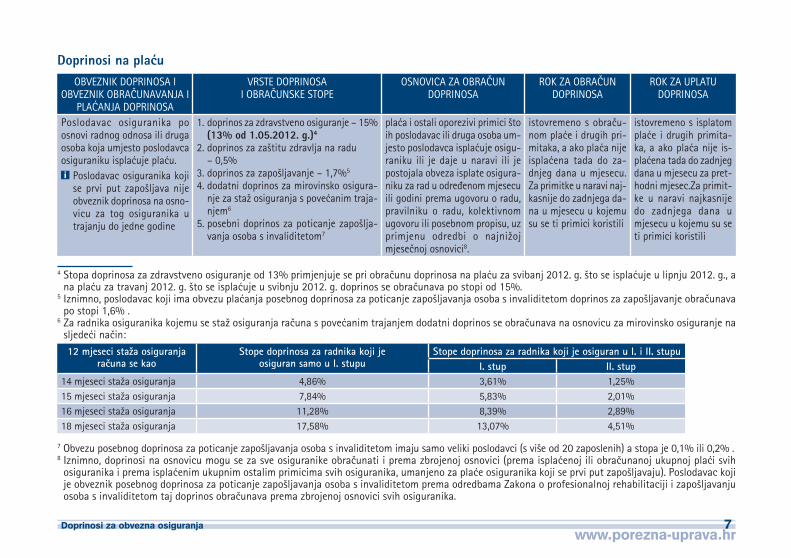

Doprinosi na pla}u OBVEZNIK DOPRINOSA I

OBVEZNIK OBRA^UNAVANJA I PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Poslodavac osiguranika po osnovi radnog odnosa ili druga osoba koja umjesto poslodavca osiguraniku ispla}uje pla}u.i Poslodavac osiguranika koji

se prvi put zapo{ljava nije obveznik doprinosa na osno-vicu za tog osiguranika u trajanju do jedne godine

1. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)4

2. doprinos za za{titu zdravlja na radu – 0,5%

3. doprinos za zapo{ljavanje – 1,7%5

4. dodatni doprinos za mirovinsko osigura-nje za sta` osiguranja s pove}anim traja-njem6

5. posebni doprinos za poticanje zapo{lja-vanja osoba s invaliditetom7

pla}a i ostali oporezivi primici {to ih poslodavac ili druga osoba um-je sto poslodavca ispla}uje osigu-raniku ili je daje u naravi ili je postojala obveza isplate osigura-niku za rad u odre|enom mjesecu ili godini prema ugovoru o radu, pravilniku o radu, kolektivnom ugovoru ili posebnom propisu, uz primjenu odredbi o najni`oj mjese~noj osnovici8.

istovremeno s obra ~u-nom pla}e i drugih pri-mitaka, a ako pla}a nije ispla}ena tada do za-dnjeg dana u mjesecu. Za primitke u naravi naj-kasnije do zadnjega da-na u mjesecu u kojemu su se ti primici koristili

istovremeno s isplatom pla}e i drugih primita-ka, a ako pla}a nije is-pla}ena tada do zadnjeg dana u mjesecu za pret-hodni mjesec.Za primit-ke u naravi najkasnije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

4 Stopa doprinosa za zdravstveno osiguranje od 13% primjenjuje se pri obra~unu doprinosa na pla}u za svibanj 2012. g. {to se ispla}uje u lipnju 2012. g., a na pla}u za travanj 2012. g. {to se ispla}uje u svibnju 2012. g. doprinos se obra~unava po stopi od 15%.

5 Iznimno, poslodavac koji ima obvezu pla}anja posebnog doprinosa za poticanje zapo{ljavanja osoba s invaliditetom doprinos za zapo{ljavanje obra~unava po stopi 1,6% .

6 Za radnika osiguranika kojemu se sta` osiguranja ra~una s pove}anim trajanjem dodatni doprinos se obra~unava na osnovicu za mirovinsko osiguranje na sljede}i na~in:

12 mjeseci sta`a osiguranja ra~una se kao

Stope doprinosa za radnika koji je osiguran samo u I. stupu

Stope doprinosa za radnika koji je osiguran u I. i II. stupu I. stup II. stup

14 mjeseci sta`a osiguranja 4,86% 3,61% 1,25%15 mjeseci sta`a osiguranja 7,84% 5,83% 2,01%16 mjeseci sta`a osiguranja 11,28% 8,39% 2,89%18 mjeseci sta`a osiguranja 17,58% 13,07% 4,51%

7 Obvezu posebnog doprinosa za poticanje zapo{ljavanja osoba s invaliditetom imaju samo veliki poslodavci (s vi{e od 20 zaposlenih) a stopa je 0,1% ili 0,2% .8 Iznimno, doprinosi na osnovicu mogu se za sve osiguranike obra~unati i prema zbrojenoj osnovici (prema ispla}enoj ili obra~unanoj ukupnoj pla}i svih

osiguranika i prema ispla}enim ukupnim ostalim primicima svih osiguranika, umanjeno za pla}e osiguranika koji se prvi put zapo{ljavaju). Poslodavac koji je obveznik posebnog doprinosa za poticanje zapo{ljavanja osoba s invaliditetom prema odredbama Zakona o profesionalnoj rehabilitaciji i zapo{ljavanju osoba s invaliditetom taj doprinos obra~unava prema zbrojenoj osnovici svih osiguranika.

www.porezna-uprava.hr8 Doprinosi za obvezna osiguranja

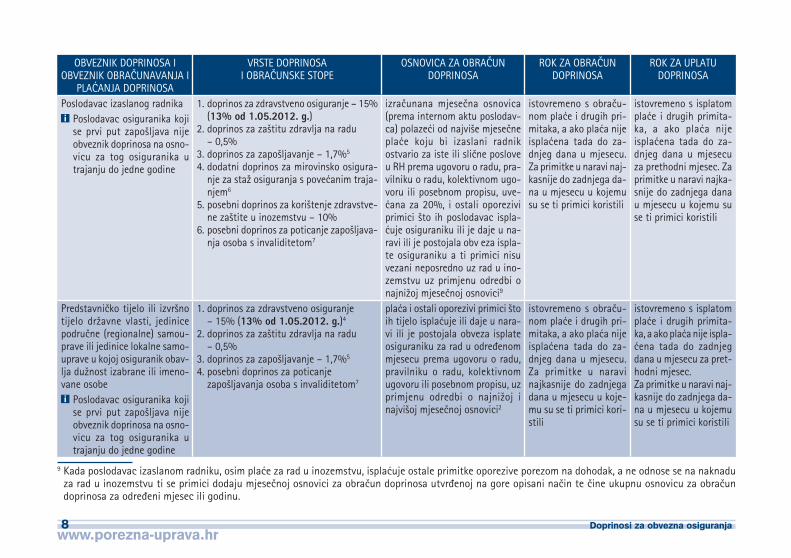

OBVEZNIK DOPRINOSA I OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Poslodavac izaslanog radnika i Poslodavac osiguranika koji

se prvi put zapo{ljava nije obveznik doprinosa na osno-vicu za tog osiguranika u trajanju do jedne godine

1. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

2. doprinos za za{titu zdravlja na radu – 0,5%

3. doprinos za zapo{ljavanje – 1,7%5

4. dodatni doprinos za mirovinsko osigura-nje za sta` osiguranja s pove}anim traja-njem6

5. posebni doprinos za kori{tenje zdravstve-ne za{tite u inozemstvu – 10%

6. posebni doprinos za poticanje zapo{lja va-nja osoba s invaliditetom7

izra~unana mjese~na osnovica (pre ma internom aktu poslodav-ca) polaze}i od najvi{e mjese~ne pla}e koju bi izaslani radnik ostvario za iste ili sli~ne poslove u RH prema ugovoru o radu, pra-vilniku o radu, kolektivnom ugo-voru ili posebnom propisu, uve-}ana za 20%, i ostali oporezivi pri mici {to ih poslodavac ispla-}uje osiguraniku ili je daje u na-ravi ili je postojala obv eza ispla-te osiguraniku a ti primici nisu vezani neposredno uz rad u ino-zemstvu uz primjenu odredbi o najni`oj mjese~noj osnovici9

istovremeno s obra ~u-nom pla}e i drugih pri-mitaka, a ako pla}a nije ispla}ena tada do za-dnjeg dana u mjesecu. Za primitke u naravi naj-kasnije do zadnjega da-na u mjesecu u kojemu su se ti primici koristili

istovremeno s isplatom pla}e i drugih primita-ka, a ako pla}a nije ispla}ena tada do za-dnjeg dana u mjesecu za prethodni mjesec. Za primitke u naravi najka-snije do zadnjega dana u mjesecu u kojemu su se ti primici koristili

Predstavni~ko tijelo ili izvr{no tijelo dr`avne vlasti, jedinice podru~ne (regionalne) samou-prave ili jedinice lokalne samo-uprave u kojoj osiguranik obav-lja du`nost izabrane ili imeno-vane osobei Poslodavac osiguranika koji

se prvi put zapo{ljava nije obveznik doprinosa na osno-vicu za tog osiguranika u trajanju do jedne godine

1. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)4

2. doprinos za za{titu zdravlja na radu – 0,5%

3. doprinos za zapo{ljavanje – 1,7%5

4. posebni doprinos za poticanje zapo{ljavanja osoba s invaliditetom7

pla}a i ostali oporezivi primici {to ih tijelo ispla}uje ili daje u nara-vi ili je postojala obveza isplate osiguraniku za rad u odre|enom mjesecu prema ugovoru o radu, pravilniku o radu, kolektivnom ugovoru ili posebnom propisu, uz primjenu odredbi o najni`oj i najvi{oj mjese~noj osnovici2

istovremeno s obra ~u-nom pla}e i drugih pri-mitaka, a ako pla}a nije ispla}ena tada do za-dnjeg dana u mjesecu. Za primitke u naravi najkasnije do zadnjega dana u mjesecu u koje-mu su se ti primici kori-stili

istovremeno s isplatom pla}e i drugih primita-ka, a ako pla}a nije ispla-}ena tada do zadnjeg dana u mjesecu za pret-hodni mjesec.Za primitke u naravi naj-kasnije do zadnjega da-na u mjesecu u kojemu su se ti primici koristili

9 Kada poslodavac izaslanom radniku, osim pla}e za rad u inozemstvu, ispla}uje ostale primitke oporezive porezom na dohodak, a ne odnose se na naknadu za rad u inozemstvu ti se primici dodaju mjese~noj osnovici za obra~un doprinosa utvr|enoj na gore opisani na~in te ~ine ukupnu osnovicu za obra~un doprinosa za odre|eni mjesec ili godinu.

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 9

OBVEZNIK DOPRINOSA I OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

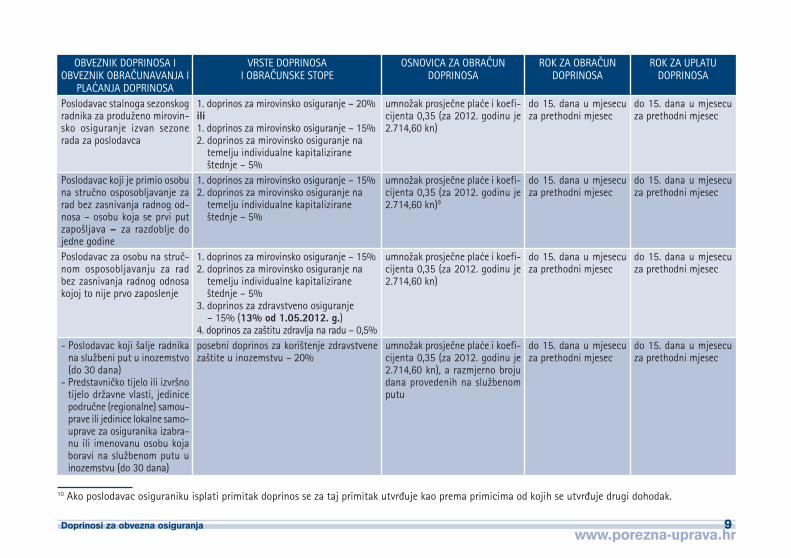

Poslodavac stalnoga sezonskog radnika za produ`eno mirovin-sko osiguranje izvan sezone rada za poslodavca

1. doprinos za mirovinsko osiguranje – 20%ili 1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na

temelju individualne kapitalizirane {tednje – 5%

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

Poslodavac koji je primio osobu na stru~no osposobljavanje za rad bez zasnivanja radnog od-nosa – osobu koja se prvi put zapo{ljava – za razdoblje do jedne godine

1. doprinos za mirovinsko osiguranje – 15%2. doprinos za mirovinsko osiguranje na

temelju individualne kapitalizirane {tednje – 5%

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn)9

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

Poslodavac za osobu na stru~-nom osposobljavanju za rad bez zasnivanja radnog odnosa kojoj to nije prvo zaposlenje

1. doprinos za mirovinsko osiguranje – 15%2. doprinos za mirovinsko osiguranje na

temelju individualne kapitalizirane {tednje – 5%

3. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

4. doprinos za za{titu zdravlja na radu – 0,5%

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

- Poslodavac koji {alje radnika na slu`beni put u inozemstvo (do 30 dana)

- Predstavni~ko tijelo ili izvr{no tijelo dr`avne vlasti, jedinice podru~ne (regionalne) samou-prave ili jedinice lokalne samo-uprave za osiguranika izabra-nu ili imenovanu osobu koja boravi na slu`benom putu u inozemstvu (do 30 dana)

posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn), a razmjerno broju dana provedenih na slu`benom putu

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

10 Ako poslodavac osiguraniku isplati primitak doprinos se za taj primitak utvr|uje kao prema primicima od kojih se utvr|uje drugi dohodak.

www.porezna-uprava.hr10 Doprinosi za obvezna osiguranja

OBVEZNIK DOPRINOSA I OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

- Poslodavac osiguranika koji bez prekida radnog odnosa slu`beno boravi u inozemstvu dulje od 30 dana zbog obra-zovanja, stru~nog usavr{a va-nja ili sli~nog razloga

- Predstavni~ko tijelo ili izvr{no tijelo dr`avne vlasti, jedinice podru~ne (regionalne) samo-uprave ili jedinice lokalne sa-mo uprave za osiguranika iza-branu ili imenovanu osobu ko ja slu`beno boravi u inozem-stvu dulje od 30 dana (bez prekida radnog odnosa)

posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 10%

pla}a, a ako se pla}a ne ispla}uje tada prosje~na pla}a (za 2012. godinu je 7.756,00 kn)

istovremeno s obra ~u-nom pla}e, a ako pla}a nije ispla}ena tada do 15. dana u mjesecu za prethodni mjesec

istovremeno s isplatom pla}e, a ako pla}a nije ispla}ena tada do 15. dana u mjesecu za pret-hodni mjesec

Pravna ili fizi~ka osoba ili drugi poslovni subjekt koji je prijavio na obvezno zdravstveno osigu-ranje osobu upu}enu u ino-zemstvo u sklopu me|unarodne tehni~ko-prosvjetne i kulturne suradnje

1. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

2. posebni doprinos za kori{tenje zdravstve-ne za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn), razmjerno broju dana provedenih u inozemstvu

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

Biv{i poslodavac za osobu koja je prekinula rad jer ju je uputio na obrazovanje ili stru~no usa-vr {a vanje

doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

Pravna ili fizi~ka osoba za osobu koju je prije stupanja u radni odnos uputila na prakti~ni rad

doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 11

OBVEZNIK DOPRINOSA I OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

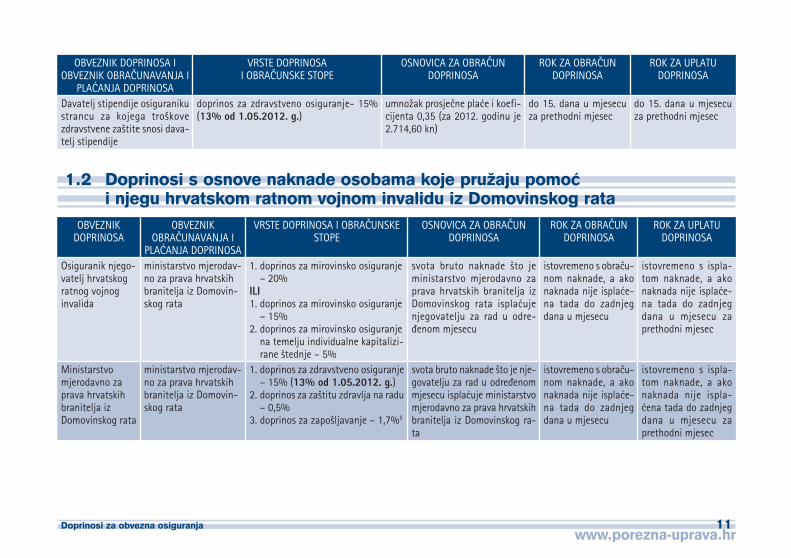

Davatelj stipendije osiguraniku strancu za kojega tro{kove zdravstvene za{tite snosi dava-telj stipendije

doprinos za zdravstveno osiguranje- 15% (13% od 1.05.2012. g.)

umno`ak prosje~ne pla}e i koefi-cijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

1.2 Doprinosi s osnove naknade osobama koje pru`aju pomo} i njegu hrvatskom ratnom vojnom invalidu iz Domovinskog rata

OBVEZNIK DOPRINOSA

OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Osiguranik njego-vatelj hr vatskog ratnog vojnog in valida

ministarstvo mjerodav-no za prava hrvatskih branitelja iz Domovin-skog rata

1. doprinos za mirovinsko osiguranje – 20%

ILI 1. doprinos za mirovinsko osiguranje

– 15% 2. doprinos za mirovinsko osiguranje

na temelju individualne kapitalizi-rane {tednje – 5%

svota bruto naknade {to je ministarstvo mjerodavno za prava hrvatskih bra nitelja iz Domovinskog rata ispla}uje njegovatelju za rad u odre-|enom mje secu

istovremeno s obra~u-nom naknade, a ako nak nada nije ispla }e-na tada do zadnjeg dana u mjesecu

istovremeno s ispla-tom naknade, a ako na knada nije ispla }e-na tada do zadnjeg dana u mjesecu za pret hodni mjesec

Ministarstvo mjerodavno za prava hrvatskih branitelja iz Domovinskog rata

ministarstvo mjerodav-no za prava hrvatskih branitelja iz Domovin-skog rata

1. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

2. doprinos za za{titu zdravlja na radu – 0,5%

3. doprinos za zapo{ljavanje – 1,7%5

svota bruto naknade {to je nje-govatelju za rad u odre |enom mjesecu ispla }uje mi nistarstvo mjerodavno za prava hrvatskih branitelja iz Domovinskog ra-ta

istovremeno s obra~u-nom naknade, a ako nak nada nije ispla }e-na tada do zadnjeg dana u mjesecu

istovremeno s ispla-tom naknade, a ako naknada nije ispla-}ena tada do zadnjeg dana u mjesecu za pret hodni mjesec

www.porezna-uprava.hr12 Doprinosi za obvezna osiguranja

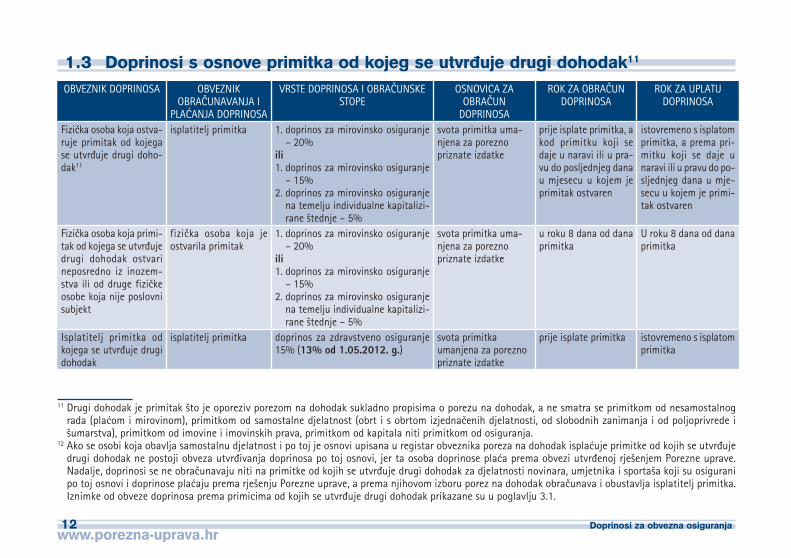

1.3 Doprinosi s osnove primitka od kojeg se utvr|uje drugi dohodak11

OBVEZNIK DOPRINOSA OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Fizi~ka osoba koja ostva-ruje primitak od kojega se utvr|uje drugi doho-dak11

isplatitelj primitka 1. doprinos za mirovinsko osiguranje – 20%

ili 1. doprinos za mirovinsko osiguranje

– 15% 2. doprinos za mirovinsko osiguranje

na temelju individualne kapitalizi-rane {tednje – 5%

svota primitka uma-njena za porezno priznate izdatke

prije isplate primitka, a kod primitku koji se daje u naravi ili u pra-vu do posljednjeg dana u mjesecu u kojem je primitak ostvaren

istovremeno s isplatom primitka, a prema pri-mitku koji se daje u na ravi ili u pravu do po-sljednjeg dana u mje-secu u kojem je primi-tak ostvaren

Fizi~ka osoba koja primi-tak od kojega se utvr|uje drugi dohodak ostvari neposredno iz inozem-stva ili od druge fizi~ke osobe koja nije poslovni subjekt

fizi~ka osoba koja je ostvarila primitak

1. doprinos za mirovinsko osiguranje – 20%

ili 1. doprinos za mirovinsko osiguranje

– 15% 2. doprinos za mirovinsko osiguranje

na temelju individualne kapitalizi-rane {tednje – 5%

svota primitka uma-njena za porezno priznate izdatke

u roku 8 dana od dana primitka

U roku 8 dana od dana primitka

Isplatitelj primitka od kojega se utvr|uje drugi dohodak

isplatitelj primitka doprinos za zdravstveno osiguranje 15% (13% od 1.05.2012. g.)

svota primitka umanjena za porezno priznate izdatke

prije isplate primitka istovremeno s isplatom primitka

11 Drugi dohodak je primitak {to je oporeziv porezom na dohodak sukladno propisima o porezu na dohodak, a ne smatra se primitkom od nesamostalnog rada (pla}om i mirovinom), primitkom od samostalne djelatnost (obrt i s obrtom izjedna~enih djelatnosti, od slobodnih zanimanja i od poljoprivrede i {umarstva), primitkom od imovine i imovinskih prava, primitkom od kapitala niti primitkom od osiguranja.

12 Ako se osobi koja obavlja samostalnu djelatnost i po toj je osnovi upisana u registar obveznika poreza na dohodak ispla}uje primitke od kojih se utvr|uje drugi dohodak ne postoji obveza utvr|ivanja doprinosa po toj osnovi, jer ta osoba doprinose pla}a prema obvezi utvr|enoj rje{enjem Porezne uprave. Nadalje, doprinosi se ne obra~unavaju niti na primitke od kojih se utvr|uje drugi dohodak za djelatnosti novinara, umjetnika i sporta{a koji su osigurani po toj osnovi i doprinose pla}aju prema rje{enju Porezne uprave, a prema njihovom izboru porez na dohodak obra~unava i obustavlja isplatitelj primitka. Iznimke od obveze doprinosa prema primicima od kojih se utvr|uje drugi dohodak prikazane su u poglavlju 3.1.

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 13

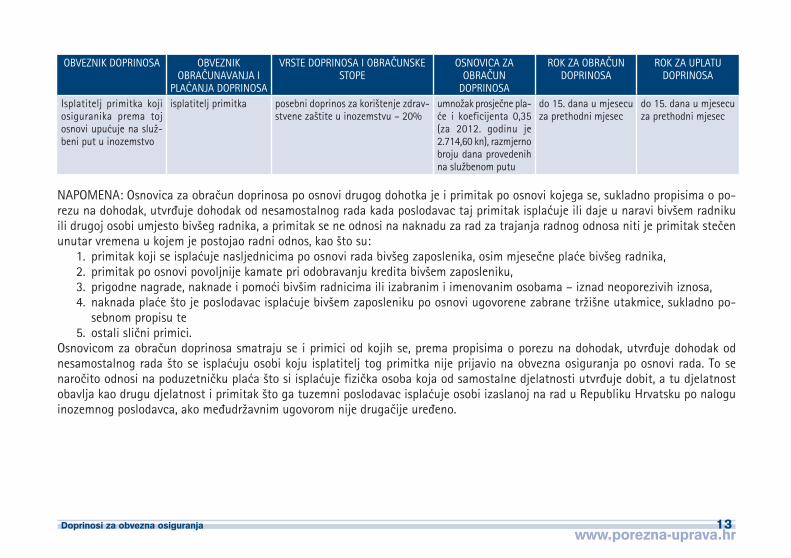

OBVEZNIK DOPRINOSA OBVEZNIK OBRA^UNAVANJA I

PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Isplatitelj primitka koji osiguranika prema toj osnovi upu}uje na slu`-beni put u inozemstvo

isplatitelj primitka posebni doprinos za kori{tenje zdrav-stvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla-}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn), razmjerno broju dana provede nih na slu`benom pu tu

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

NAPOMENA: Osnovica za obra~un doprinosa po osnovi drugog dohotka je i primitak po osnovi kojega se, sukladno propisima o po-rezu na dohodak, utvr|uje dohodak od nesamostalnog rada kada poslodavac taj primitak ispla}uje ili daje u naravi biv{em radniku ili drugoj osobi umjesto biv{eg radnika, a primitak se ne odnosi na naknadu za rad za trajanja radnog odnosa niti je primitak ste~en unutar vremena u kojem je postojao radni odnos, kao {to su: 1. primitak koji se ispla}uje nasljednicima po osnovi rada biv{eg zaposlenika, osim mjese~ne pla}e biv{eg radnika, 2. primitak po osnovi povoljnije kamate pri odobravanju kredita biv{em zaposleniku, 3. prigodne nagrade, naknade i pomo}i biv{im radnicima ili izabranim i imenovanim osobama – iznad neoporezivih iznosa, 4. naknada pla}e {to je poslodavac ispla}uje biv{em zaposleniku po osnovi ugovorene zabrane tr`i{ne utakmice, sukladno po-

sebnom propisu te 5. ostali sli~ni primici.Osnovicom za obra~un doprinosa smatraju se i primici od kojih se, prema propisima o porezu na dohodak, utvr|uje dohodak od nesamostalnog rada {to se ispla}uju osobi koju isplatitelj tog primitka nije prijavio na obvezna osiguranja po osnovi rada. To se naro~ito odnosi na poduzetni~ku pla}a {to si ispla}uje fizi~ka osoba koja od samostalne djelatnosti utvr|uje dobit, a tu djelatnost obavlja kao drugu djelatnost i primitak {to ga tuzemni poslodavac ispla}uje osobi izaslanoj na rad u Republiku Hrvatsku po nalogu inozemnog poslodavca, ako me|udr`avnim ugovorom nije druga~ije ure|eno.

www.porezna-uprava.hr14 Doprinosi za obvezna osiguranja

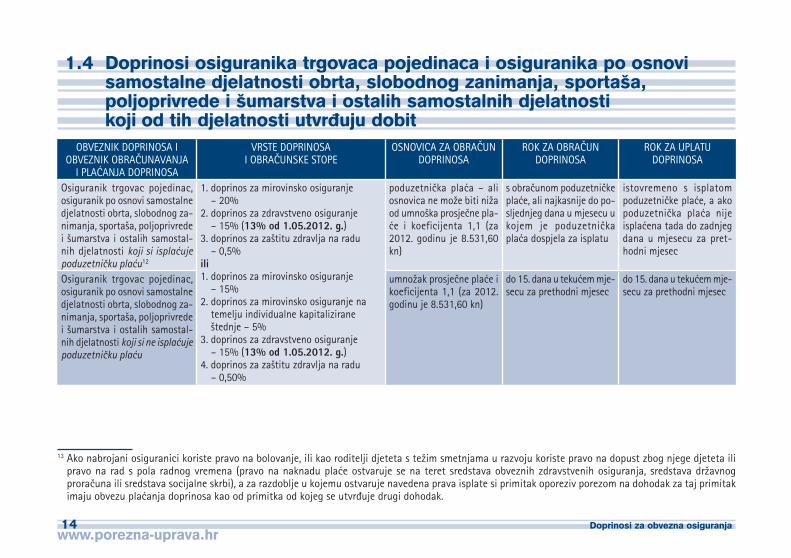

1.4 Doprinosi osiguranika trgovaca pojedinaca i osiguranika po osnovi samostalne djelatnosti obrta, slobodnog zanimanja, sporta{a, poljoprivrede i {umarstva i ostalih samostalnih djelatnosti koji od tih djelatnosti utvr|uju dobit

OBVEZNIK DOPRINOSA I OBVEZNIK OBRA^UNAVANJA

I PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Osiguranik trgovac pojedinac, osiguranik po osnovi samostalne djelatnosti obrta, slobodnog za-nimanja, sporta{a, poljoprivre de i {umarstva i ostalih samostal-nih djelatnosti koji si ispla }uje poduzetni~ku pla}u12

1. doprinos za mirovinsko osiguranje – 20%

2. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

3. doprinos za za{titu zdravlja na radu – 0,5%

ili1. doprinos za mirovinsko osiguranje

– 15% 2. doprinos za mirovinsko osiguranje na

temelju individualne kapitalizirane {tednje – 5%

3. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

4. doprinos za za{titu zdravlja na radu – 0,50%

poduzetni~ka pla}a – ali os novica ne mo`e biti ni`a od umno{ka prosje~ne pla-}e i koeficijenta 1,1 (za 2012. godinu je 8.531,60 kn)

s obra~unom poduzetni~ke pla}e, ali najkasnije do po-sljednjeg dana u mjesecu u kojem je poduzetni~ka pla}a dospjela za isplatu

istovremeno s isplatom poduzetni~ke pla}e, a ako poduzetni~ka pla}a nije ispla}ena tada do zadnjeg dana u mjesecu za pret-hodni mjesec

Osiguranik trgovac pojedinac, osiguranik po osnovi samostalne djelatnosti obrta, slobodnog za-nimanja, sporta{a, poljoprivrede i {umarstva i ostalih samostal-nih djelatnosti koji si ne ispla}uje poduzetni~ku pla}u

umno`ak prosje~ne pla}e i koeficijenta 1,1 (za 2012. godinu je 8.531,60 kn)

do 15. dana u teku}em mje- secu za prethodni mjesec

do 15. dana u teku}em mje-secu za prethodni mjesec

13 Ako nabrojani osiguranici koriste pravo na bolovanje, ili kao roditelji djeteta s te`im smetnjama u razvoju koriste pravo na dopust zbog njege djeteta ili pravo na rad s pola radnog vremena (pravo na naknadu pla}e ostvaruje se na teret sredstava obveznih zdravstvenih osiguranja, sredstava dr`avnog prora~una ili sredstava socijalne skrbi), a za razdoblje u kojemu ostvaruje navedena prava isplate si primitak oporeziv porezom na dohodak za taj primitak imaju obvezu pla}anja doprinosa kao od primitka od kojeg se utvr|uje drugi dohodak.

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 15

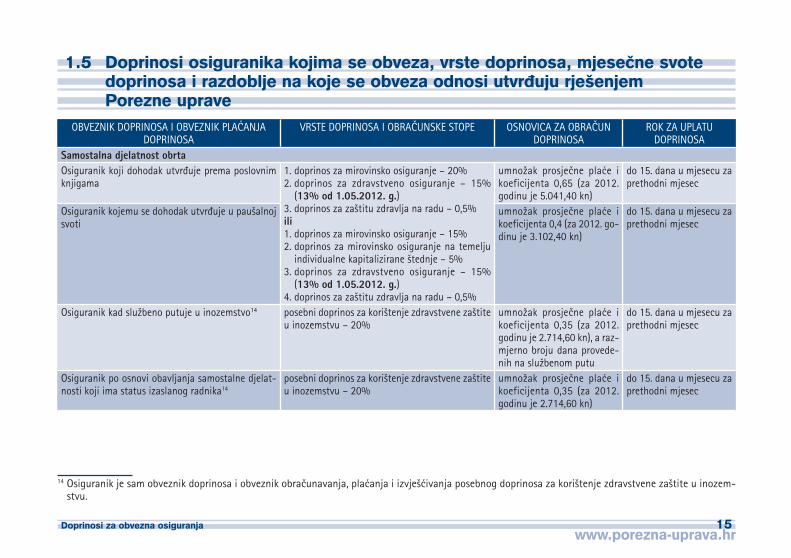

1.5 Doprinosi osiguranika kojima se obveza, vrste doprinosa, mjese~ne svote doprinosa i razdoblje na koje se obveza odnosi utvr|uju rje{enjem Porezne uprave

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Samostalna djelatnost obrtaOsiguranik koji dohodak utvr|uje prema poslovnim knjigama

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)3. doprinos za za{titu zdravlja na radu – 0,5%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)4. doprinos za za{titu zdravlja na radu – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,65 (za 2012. godinu je 5.041,40 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik kojemu se dohodak utvr|uje u pau{alnoj svoti

umno`ak prosje~ne pla}e i koeficijenta 0,4 (za 2012. go-dinu je 3.102,40 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik kad slu`beno putuje u inozemstvo14 posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn), a raz-mjerno broju dana provede-nih na slu`benom putu

do 15. dana u mjesecu za prethodni mjesec

Osiguranik po osnovi obavljanja samostalne djelat-nosti koji ima status izaslanog radnika14

posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

14 Osiguranik je sam obveznik doprinosa i obveznik obra~unavanja, pla}anja i izvje{}ivanja posebnog doprinosa za kori{tenje zdravstvene za{tite u inozem-stvu.

www.porezna-uprava.hr16 Doprinosi za obvezna osiguranja

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

Samostalna djelatnost slobodnog zanimanja (profesionalne djelatnosti)Osiguranik koji dohodak utvr|uje prema poslovnim knjigama

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)3. doprinos za za{titu zdravlja na radu – 0,5%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)4. doprinos za za{titu zdravlja na radu – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 1,1 (za 2012. go-dinu je 8.531,60 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik – sporta{ i samostalni umjetnik kojima isplatitelj primitka predujam poreza na dohodak od djelatnosti obra~unava i pla}a po odbitku

umno`ak prosje~ne pla}e i koeficijenta 1,0 (za 2012. go-dinu je 7.756,00 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik kad slu`beno putuje u inozemstvo14 posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn), a raz-mjerno broju dana provede-nih na slu`benom putu

do 15. dana u mjesecu za prethodni mjesec

Osiguranik po osnovi obavljanja samostalne djelat-nosti koji ima status izaslanog radnika14

posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn), a raz-mjerno broju dana provede-nih na slu`benom putu

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 17

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

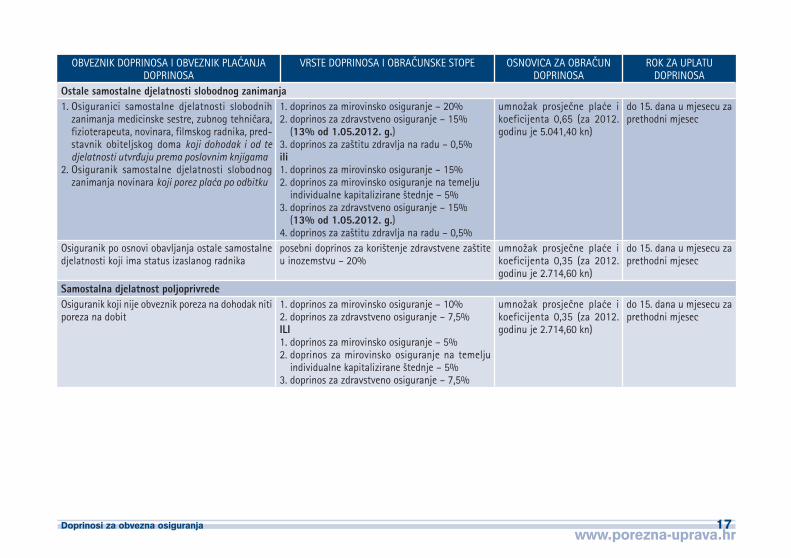

Ostale samostalne djelatnosti slobodnog zanimanja1. Osiguranici samostalne djelatnosti slobodnih

zanimanja medicinske sestre, zubnog tehni~ara, fizioterapeuta, novinara, filmskog radnika, pred-stavnik obiteljskog doma koji dohodak i od te djelatnosti utvr|uju prema poslovnim knjigama

2. Osiguranik samostalne djelatnosti slobodnog zanimanja novinara koji porez pla}a po odbitku

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)3. doprinos za za{titu zdravlja na radu – 0,5%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)4. doprinos za za{titu zdravlja na radu – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,65 (za 2012. godinu je 5.041,40 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik po osnovi obavljanja ostale samostalne djelatnosti koji ima status izaslanog radnika

posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

Samostalna djelatnost poljoprivredeOsiguranik koji nije obveznik poreza na dohodak niti poreza na dobit

1. doprinos za mirovinsko osiguranje – 10%2. doprinos za zdravstveno osiguranje – 7,5%ILI1. doprinos za mirovinsko osiguranje – 5% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 7,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hr18 Doprinosi za obvezna osiguranja

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

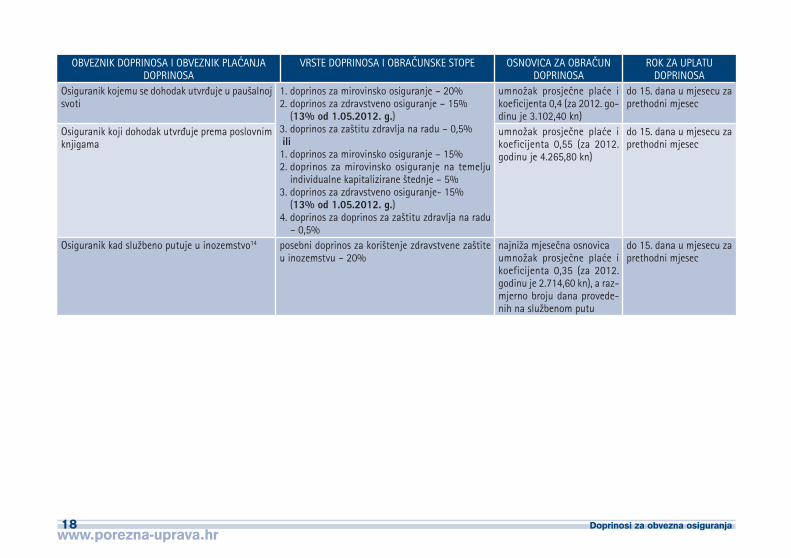

Osiguranik kojemu se dohodak utvr|uje u pau{alnoj svoti

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)3. doprinos za za{titu zdravlja na radu – 0,5% ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje- 15%

(13% od 1.05.2012. g.)4. doprinos za doprinos za za{titu zdravlja na radu

– 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,4 (za 2012. go-dinu je 3.102,40 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik koji dohodak utvr|uje prema poslovnim knjigama

umno`ak prosje~ne pla}e i koeficijenta 0,55 (za 2012. godinu je 4.265,80 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik kad slu`beno putuje u inozemstvo14 posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

najni`a mjese~na osnovica umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn), a raz-mjerno broju dana provede-nih na slu`benom putu

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 19

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

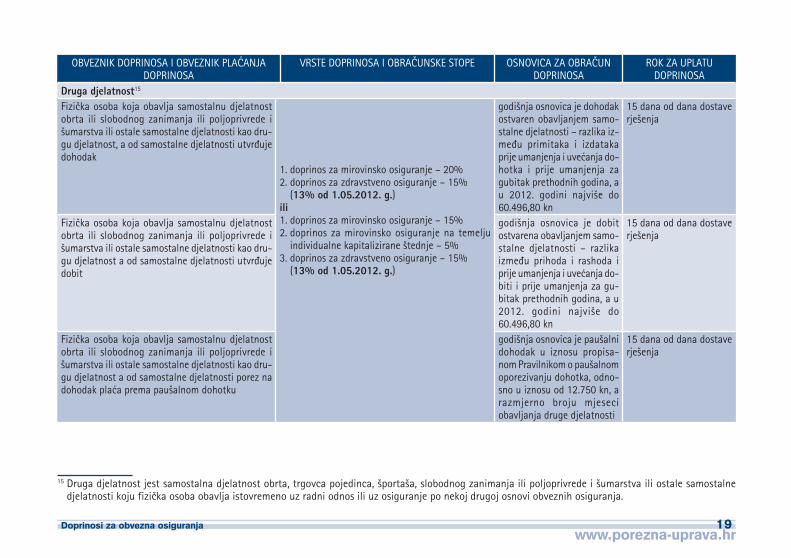

Druga djelatnost15

Fizi~ka osoba koja obavlja samostalnu djelatnost obrta ili slobodnog zanimanja ili poljoprivrede i {umarstva ili ostale samostalne djelatnosti kao dru-gu djelatnost, a od samostalne djelatnosti utvr|uje dohodak

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)

godi{nja osnovica je dohodak ostvaren obavljanjem samo-stalne djelatnosti – razlika iz-me |u primitaka i izdataka prije umanjenja i uve}anja do-hotka i prije umanjenja za gu bitak prethodnih godina, a u 2012. godini najvi{e do 60.496,80 kn

15 dana od dana dostave rje{enja

Fizi~ka osoba koja obavlja samostalnu djelatnost obrta ili slobodnog zanimanja ili poljoprivrede i {umarstva ili ostale samostalne djelatnosti kao dru-gu djelatnost a od samostalne djelatnosti utvr|uje dobit

godi{nja osnovica je dobit ostvarena obavljanjem samo-stalne djelatnosti – razlika izme|u prihoda i rashoda i pri je umanjenja i uve}anja do-biti i prije umanjenja za gu-bitak prethodnih godina, a u 2012. godini najvi{e do 60.496,80 kn

15 dana od dana dostave rje{enja

Fizi~ka osoba koja obavlja samostalnu djelatnost obrta ili slobodnog zanimanja ili poljoprivrede i {umarstva ili ostale samostalne djelatnosti kao dru-gu djelatnost a od samostalne djelatnosti porez na dohodak pla}a prema pau{alnom dohotku

godi{nja osnovica je pau{alni dohodak u iznosu propisa-nom Pravilnikom o pau{alnom oporezivanju dohotka, odno-sno u iznosu od 12.750 kn, a razmjerno broju mjeseci obavljanja druge djelatnosti

15 dana od dana dostave rje{enja

15 Druga djelatnost jest samostalna djelatnost obrta, trgovca pojedinca, {porta{a, slobodnog zanimanja ili poljoprivrede i {umarstva ili ostale samostalne djelatnosti koju fizi~ka osoba obavlja istovremeno uz radni odnos ili uz osiguranje po nekoj drugoj osnovi obveznih osiguranja.

www.porezna-uprava.hr20 Doprinosi za obvezna osiguranja

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

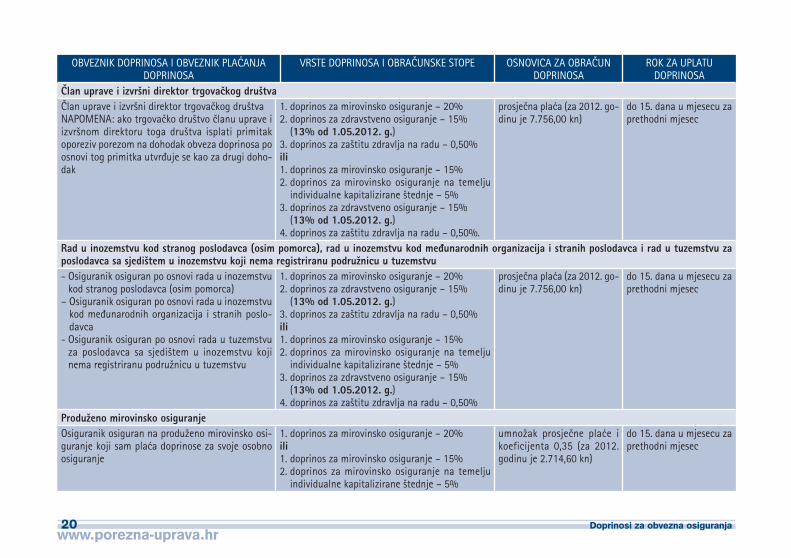

^lan uprave i izvr{ni direktor trgova~kog dru{tva^lan uprave i izvr{ni direktor trgova~kog dru{tvaNAPOMENA: ako trgova~ko dru{tvo ~lanu uprave i izvr{nom direktoru toga dru{tva isplati primitak oporeziv porezom na dohodak obveza doprinosa po osnovi tog primitka utvr|uje se kao za drugi doho-dak

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)3. doprinos za za{titu zdravlja na radu – 0,50%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)4. doprinos za za{titu zdravlja na radu – 0,50%.

prosje~na pla}a (za 2012. go-dinu je 7.756,00 kn)

do 15. dana u mjesecu za prethodni mjesec

Rad u inozemstvu kod stranog poslodavca (osim pomorca), rad u inozemstvu kod me|unarodnih organizacija i stranih poslodavca i rad u tuzemstvu za poslodavca sa sjedi{tem u inozemstvu koji nema registriranu podru`nicu u tuzemstvu- Osiguranik osiguran po osnovi rada u inozemstvu

kod stranog poslodavca (osim pomorca)– Osiguranik osiguran po osnovi rada u inozemstvu

kod me|unarodnih organizacija i stranih poslo-davca

- Osiguranik osiguran po osnovi rada u tuzemstvu za poslodavca sa sjedi{tem u inozemstvu koji nema registriranu podru`nicu u tuzemstvu

1. doprinos za mirovinsko osiguranje – 20%2. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)3. doprinos za za{titu zdravlja na radu – 0,50%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)4. doprinos za za{titu zdravlja na radu – 0,50%

prosje~na pla}a (za 2012. go-dinu je 7.756,00 kn)

do 15. dana u mjesecu za prethodni mjesec

Produ`eno mirovinsko osiguranjeOsiguranik osiguran na produ`eno mirovinsko osi-guranje koji sam pla}a doprinose za svoje osobno osiguranje

1. doprinos za mirovinsko osiguranje – 20%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 21

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

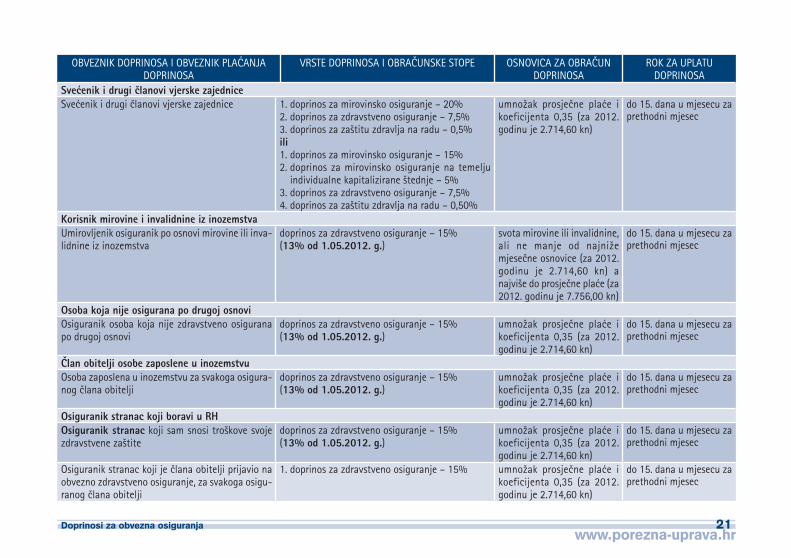

Sve}enik i drugi ~lanovi vjerske zajedniceSve}enik i drugi ~lanovi vjerske zajednice 1. doprinos za mirovinsko osiguranje – 20%

2. doprinos za zdravstveno osiguranje – 7,5%3. doprinos za za{titu zdravlja na radu – 0,5%ili1. doprinos za mirovinsko osiguranje – 15% 2. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%3. doprinos za zdravstveno osiguranje – 7,5%4. doprinos za za{titu zdravlja na radu – 0,50%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

Korisnik mirovine i invalidnine iz inozemstvaUmirovljenik osiguranik po osnovi mirovine ili inva-lidnine iz inozemstva

doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

svota mirovine ili invalidnine, ali ne manje od najni`e mjese~ne osnovice (za 2012. godinu je 2.714,60 kn) a najvi{e do prosje~ne pla}e (za 2012. godinu je 7.756,00 kn)

do 15. dana u mjesecu za prethodni mjesec

Osoba koja nije osigurana po drugoj osnoviOsiguranik osoba koja nije zdravstveno osigurana po drugoj osnovi

doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

^lan obitelji osobe zaposlene u inozemstvuOsoba zaposlena u inozemstvu za svakoga osigura-nog ~lana obitelji

doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik stranac koji boravi u RH Osiguranik stranac koji sam snosi tro{kove svoje zdravstvene za{tite

doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

Osiguranik stranac koji je ~lana obitelji prijavio na obvezno zdravstveno osiguranje, za svakoga osigu-ranog ~lana obitelji

1. doprinos za zdravstveno osiguranje – 15% umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hr22 Doprinosi za obvezna osiguranja

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

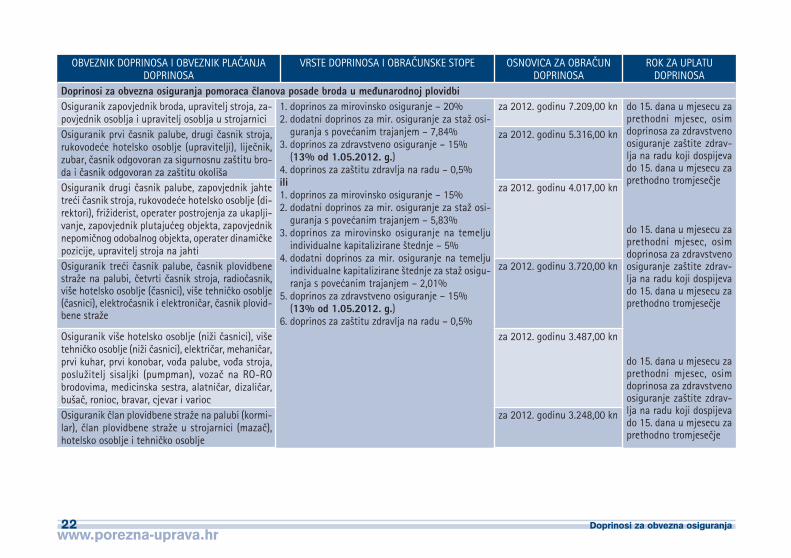

Doprinosi za obvezna osiguranja pomoraca ~lanova posade broda u me|unarodnoj plovidbiOsiguranik zapovjednik broda, upravitelj stroja, za-povjednik osoblja i upravitelj osoblja u strojarnici

1. doprinos za mirovinsko osiguranje – 20%2. dodatni doprinos za mir. osiguranje za sta` osi-

guranja s pove}anim trajanjem – 7,84%3. doprinos za zdravstveno osiguranje – 15%

(13% od 1.05.2012. g.)4. doprinos za za{titu zdravlja na radu – 0,5%ili1. doprinos za mirovinsko osiguranje – 15%2. dodatni doprinos za mir. osiguranje za sta` osi-

guranja s pove}anim trajanjem – 5,83%3. doprinos za mirovinsko osiguranje na temelju

individualne kapitalizirane {tednje – 5%4. dodatni doprinos za mir. osiguranje na temelju

individualne kapitalizirane {tednje za sta` osigu-ranja s pove}anim trajanjem – 2,01%

5. doprinos za zdravstveno osiguranje – 15% (13% od 1.05.2012. g.)

6. doprinos za za{titu zdravlja na radu – 0,5%

za 2012. godinu 7.209,00 kn do 15. dana u mjesecu za prethodni mjesec, osim doprinosa za zdravstveno osiguranje za{tite zdrav-lja na radu koji dospijeva do 15. dana u mjesecu za prethodno tromjese~je

do 15. dana u mjesecu za prethodni mjesec, osim doprinosa za zdravstveno osiguranje za{tite zdrav-lja na radu koji dospijeva do 15. dana u mjesecu za prethodno tromjese~je

Osiguranik prvi ~asnik palube, drugi ~asnik stroja, rukovode}e hotelsko osoblje (upravitelji), lije~nik, zubar, ~asnik odgovoran za sigurnosnu za{titu bro-da i ~asnik odgovoran za za{titu okoli{a

za 2012. godinu 5.316,00 kn

Osiguranik drugi ~asnik palube, zapovjednik jahte tre}i ~asnik stroja, rukovode}e hotelsko osoblje (di-rektori), fri`iderist, operater postrojenja za ukaplji-vanje, zapovjednik plutaju}eg objekta, zapovjednik nepomi~nog odobalnog objekta, operater dinami~ke pozicije, upravitelj stroja na jahti

za 2012. godinu 4.017,00 kn

Osiguranik tre}i ~asnik palube, ~asnik plovidbene stra`e na palubi, ~etvrti ~asnik stroja, radio~asnik, vi{e hotelsko osoblje (~asnici), vi{e tehni~ko osoblje (~asnici), elektro ~asnik i elektroni~ar, ~asnik plovid-bene stra ̀ e

za 2012. godinu 3.720,00 kn

Osiguranik vi{e hotelsko osoblje (ni`i ~asnici), vi{e tehni~ko osoblje (ni`i ~asnici), elektri~ar, mehani~ar, prvi kuhar, prvi konobar, vo|a palube, vo|a stroja, poslu`itelj sisaljki (pumpman), voza~ na RO-RO brodovima, medicinska sestra, alatni~ar, dizali~ar, bu{a~, ronioc, bravar, cjevar i varioc

za 2012. godinu 3.487,00 kn

do 15. dana u mjesecu za prethodni mjesec, osim doprinosa za zdravstveno osiguranje za{tite zdrav-lja na radu koji dospijeva do 15. dana u mjesecu za prethodno tromjese~je

Osiguranik ~lan plovidbene stra`e na palubi (kormi-lar), ~lan plovidbene stra`e u strojarnici (maza~), hotelsko osoblje i tehni~ko osoblje

za 2012. godinu 3.248,00 kn

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 23

OBVEZNIK DOPRINOSA I OBVEZNIK PLA]ANJA DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE OSNOVICA ZA OBRA^UN DOPRINOSA

ROK ZA UPLATU DOPRINOSA

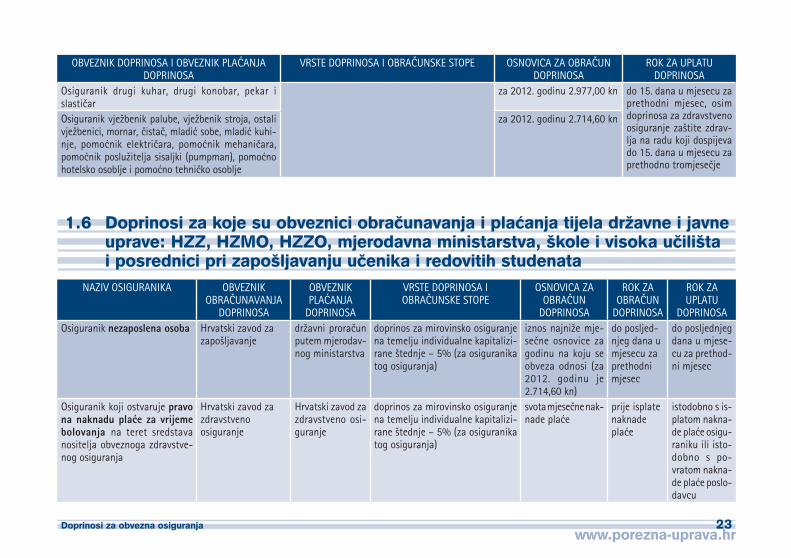

Osiguranik drugi kuhar, drugi konobar, pekar i slasti~ar

za 2012. godinu 2.977,00 kn do 15. dana u mjesecu za prethodni mjesec, osim doprinosa za zdravstveno osiguranje za{tite zdrav-lja na radu koji dospijeva do 15. dana u mjesecu za prethodno tromjese~je

Osiguranik vje`benik palube, vje`benik stroja, ostali vje`benici, mornar, ~ista~, mladi} sobe, mladi} kuhi-nje, pomo}nik elektri~ara, pomo}nik mehani ~a ra, pomo}nik poslu`itelja sisaljki (pumpman), po mo} no hotelsko osoblje i pomo}no tehni~ko osoblje

za 2012. godinu 2.714,60 kn

1.6 Doprinosi za koje su obveznici obra~unavanja i pla}anja tijela dr`avne i javne uprave: HZZ, HZMO, HZZO, mjerodavna ministarstva, {kole i visoka u~ili{ta i posrednici pri zapo{ljavanju u~enika i redovitih studenata

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

DOPRINOSAOsiguranik nezaposlena osoba Hrvatski zavod za

zapo{ljavanjedr`avni prora~un putem mjerodav-nog mi nistarstva

doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane {tednje – 5% (za osiguranika tog osiguranja)

iznos najni`e mje-se~ne osnovice za go dinu na koju se ob veza odnosi (za 2012. godinu je 2.714,60 kn)

do posljed-njeg dana u mjesecu za pret hodni mjesec

do posljednjeg dana u mjese-cu za prethod-ni mje sec

Osiguranik koji ostvaruje pravo na naknadu pla}e za vrijeme bolovanja na teret sredstava nositelja obveznoga zdravstve-nog osiguranja

Hrvatski zavod za zdravstveno osiguranje

Hrvatski zavod za zdravstveno osi-guranje

doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane {tednje – 5% (za osiguranika tog osiguranja)

svota mjese~ne nak-nade pla}e

prije isplate naknade pla}e

istodobno s is-platom nak na-de pla}e osi gu-raniku ili isto-dobno s po-vratom nakna-de pla}e poslo-davcu

www.porezna-uprava.hr24 Doprinosi za obvezna osiguranja

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

DOPRINOSAOsiguranik koji ostvaruje pravo na naknadu pla}e za vrijeme bo lovanja na teret dr ̀ avnog pro-ra~una

Hrvatski zavod za zdravstveno osiguranje

dr`avni prora~un putem Hrvatskog zavoda za zdrav-stveno osi gu ra nje

doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane {tednje – 5% (za osiguranika tog osiguranja)

svota mjese~ne nak-nade pla}e

prije isplate naknade pla}e

istodobno s is-platom nak na-de pla}e osigu-raniku ili isto-dobno s po vra-tom naknade pla }e poslo-davcu

Osiguranik koji ostvaruje pravo na nak nadu pla}e za vrijeme bolovanja radi ozljede na radu i profesionalne bolesti

Hrvatski zavod za zdravstveno osiguranje

Hrvatski zavod za zdravstveno osi-guranje

doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane {tednje – 5% (za osiguranika tog osiguranja)

svota mjese~ne nak-nade pla}e

prije isplate naknade pla}e

istodobno s is-platom nak na-de pla}e osi gu-raniku ili isto-dob no s povra-tom nak nade pla }e poslo-davcu

Osiguranik koji ostvaruje pravo na pla}eni dopust ili na rad s polovicom punoga radnog vre-mena zbog njege djeteta s te{ko}ama u razvoju, te po toj osnovi ostvaruje pravo na nak-nadu pla}e na teret sredstava dr`avnog prora ~una

Hrvatski zavod za zdravstveno osiguranje

dr`avni prora~un putem Hrvatskog zavoda za zdrav-stveno osi gura nje

doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane {tednje – 5% (za osiguranika tog osiguranja)

svota naknade pla-}e

prije isplate nak nade

istodobno s is-platom nak na-de osiguraniku ili istodob no s povratom nak-nade pla}e po-slo davcu

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 25

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

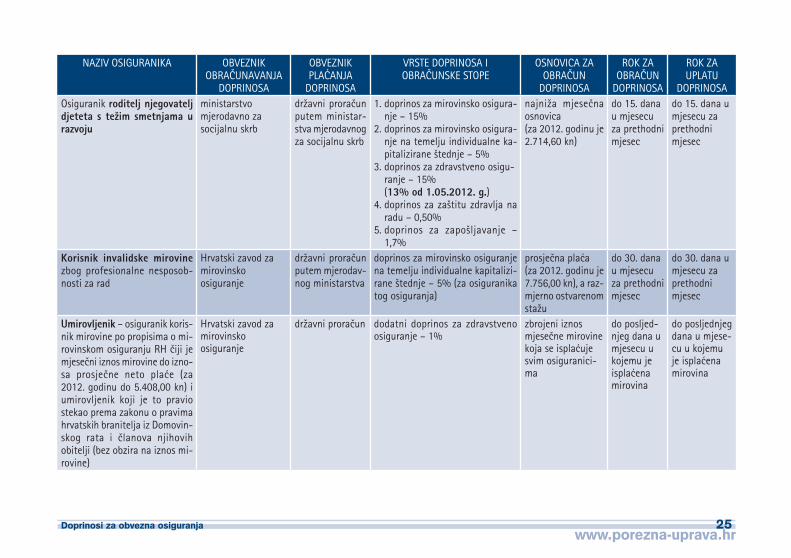

DOPRINOSAOsiguranik roditelj njegovatelj djeteta s te`im smetnjama u razvoju

ministarstvo mjerodavno za socijalnu skrb

dr`avni prora~un putem ministar-stva mje rodavnog za socijalnu skrb

1. doprinos za mirovinsko osigura-nje – 15%

2. doprinos za mirovinsko osigura-nje na temelju individualne ka-pitalizirane {tednje – 5%

3. doprinos za zdravstveno osigu-ranje – 15% (13% od 1.05.2012. g.)

4. doprinos za za{titu zdravlja na radu – 0,50%

5. doprinos za zapo{ljavanje – 1,7%

najni`a mjese~na osnovica (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mje sec

Korisnik invalidske mirovine zbog profesionalne nesposob-nosti za rad

Hrvatski zavod za mirovinsko osiguranje

dr`avni prora~un putem mjerodav-nog mi ni starstva

doprinos za mirovinsko osiguranje na temelju individualne kapitalizi-rane {tednje – 5% (za osiguranika tog osiguranja)

prosje~na pla}a (za 2012. godinu je 7.756,00 kn), a raz-mjerno ostvarenom sta`u

do 30. dana u mjesecu za prethodni mjesec

do 30. dana u mjesecu za prethodni mjesec

Umirovljenik – osiguranik koris-nik mirovine po propisima o mi-rovinskom osiguranju RH ~iji je mjese~ni iznos mirovine do iz no-sa prosje~ne neto pla}e (za 2012. godinu do 5.408,00 kn) i umirovljenik koji je to pravio stekao prema zakonu o pravima hrvatskih branitelja iz Domovin-skog rata i ~lanova njihovih obitelji (bez obzira na iznos mi-rovine)

Hrvatski zavod za mirovinsko osiguranje

dr`avni prora~un dodatni doprinos za zdravstveno osiguranje – 1%

zbrojeni iznos mjese~ne mirovine koja se ispla}uje svim osiguranici-ma

do posljed-njeg dana u mjesecu u kojemu je ispla}ena mirovina

do posljednjeg dana u mjese-cu u kojemu je ispla}ena mirovina

www.porezna-uprava.hr26 Doprinosi za obvezna osiguranja

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

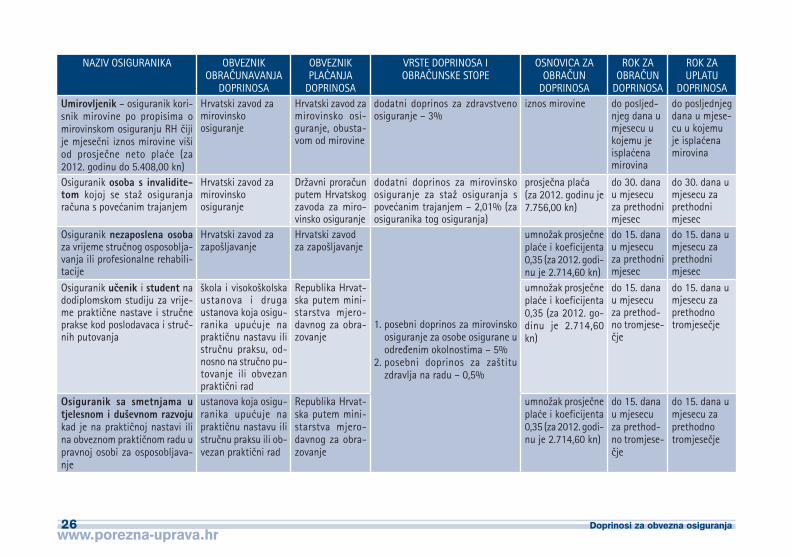

DOPRINOSAUmirovljenik – osiguranik kori-snik mirovine po propisima o mirovinskom osiguranju RH ~iji je mjese~ni iznos mirovine vi{i od prosje~ne neto pla}e (za 2012. godinu do 5.408,00 kn)

Hrvatski zavod za mirovinsko osiguranje

Hrvatski zavod za mirovinsko osi-guranje, obusta-vom od mirovine

dodatni doprinos za zdravstveno osiguranje – 3%

iznos mirovine do posljed-njeg dana u mjesecu u kojemu je ispla}ena mirovina

do posljednjeg dana u mjese-cu u kojemu je ispla}ena mirovina

Osiguranik osoba s invalidite-tom kojoj se sta` osiguranja ra~una s pove}anim trajanjem

Hrvatski zavod za mirovinsko osiguranje

Dr`avni prora~un putem Hrvatskog zavoda za miro-vinsko osi guranje

dodatni doprinos za mirovinsko osiguranje za sta` osiguranja s pove}anim trajanjem – 2,01% (za osiguranika tog osiguranja)

prosje~na pla}a (za 2012. godinu je 7.756,00 kn)

do 30. dana u mjesecu za prethodni mjesec

do 30. dana u mjesecu za prethodni mjesec

Osiguranik nezaposlena osoba za vrijeme stru~nog osposoblja-vanja ili profesionalne rehabili-tacije

Hrvatski zavod za zapo{ljavanje

Hrvatski zavod za zapo{ljavanje

1. posebni doprinos za mirovinsko osiguranje za osobe osigurane u odre|enim okolnostima – 5%

2. posebni doprinos za za{titu zdravlja na radu – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

Osiguranik u~enik i student na dodiplomskom studiju za vrije-me prakti~ne nastave i stru~ne prakse kod poslodavaca i stru~-nih putovanja

{kola i visoko{kolska usta nova i druga usta nova koja osigu-ranika upu}uje na prakti~nu nastavu ili stru~nu prak su, od-nos no na stru~no pu-to vanje ili obvezan prakti~ni rad

Republika Hrvat-ska putem mini-starstva mjero-davnog za obra-zovanje

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. go-dinu je 2.714,60 kn)

do 15. dana u mjesecu za pret hod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

Osiguranik sa smetnjama u tjelesnom i du{evnom razvoju kad je na prakti~noj nastavi ili na obveznom prakti~nom radu u pravnoj osobi za osposobljava-nje

ustanova koja osigu-ranika upu}uje na prakti~nu nastavu ili stru~nu praksu ili ob-vezan prakti~ni rad

Republika Hrvat-ska putem mini-starstva mjero-davnog za obra-zovanje

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 27

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

DOPRINOSAOsobe koje obavljaju du`nosti gra|ana u obrani u skladu s propisima o obrani

tijelo dr`avne upra ve ili javna ustanova, ili druga osoba koji ima-ju obvezu prijaviti osi guranika na osi-guranje

tijelo dr`avne upra ve ili javna ustanova, ili dru-ga osoba koji ima-ju obvezu prijavi-ti osiguranika na osi guranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre-|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~-ne pla}e i koefici-jenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

Osobe koje sudjeluju u spa-{avanju ili obrani od elemen-tarnih nepogoda ili u spa {a-vanju `ivota gra|ana, ili u otkla njanju materijalne {tete

tijelo dr`avne upra ve ili javna ustanova, ili druga osoba koji ima-ju obvezu prijaviti osiguranika na osi-guranje

tijelo dr`avne upra ve ili javna ustanova, ili dru-ga osoba koji imaju obvezu pri-javiti osiguranika na osiguranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre-|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak pro sje~-ne pla}e i koefici-jenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

^lanovi dobrovoljnoga vatro-gasnog dru{tva kad sudjeluju u ga{enju po`ara, spa{avanju ljudi i imovine ugro`ene po`arom i drugim elementarnim nepogo-dama, pri odlasku na vje`bu i na povratku s vje`be te za vrijeme obu~avanja {to ga organizira vatrogasno dru{tvo

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji ima-ju obvezu prijaviti osiguranika na osigu-ranje

tijelo dr`avne upra ve ili javna ustanova, ili dru-ga osoba koji ima-ju obvezu prijavi-ti osiguranika na osigu ranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre-|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~-ne pla}e i koefici-jenta 0,35 (za 2012. godinu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tro mje-se~je

do 15. dana u mjesecu za prethodno tro mjese~je

www.porezna-uprava.hr28 Doprinosi za obvezna osiguranja

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

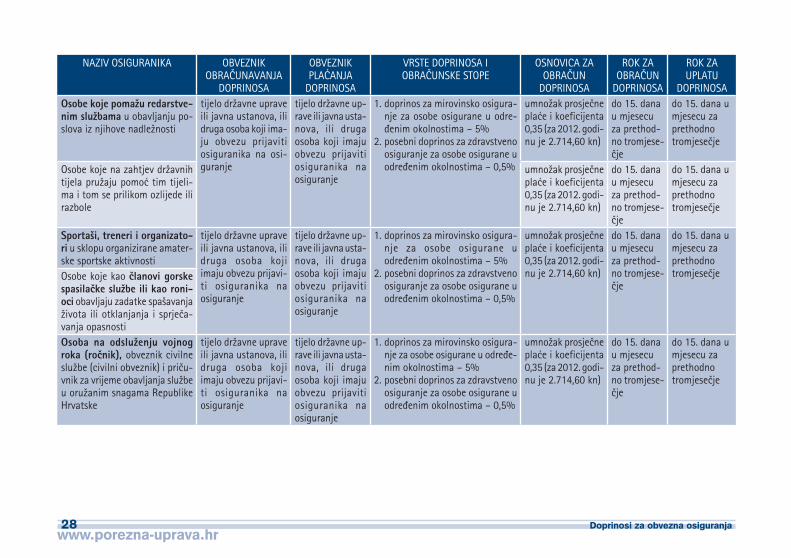

DOPRINOSAOsobe koje poma`u redarstve-nim slu`bama u obavljanju po-slova iz njihove nadle`nosti

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji ima-ju obvezu prijaviti osiguranika na osi-guranje

tijelo dr`avne up-ra ve ili javna usta-nova, ili druga osoba koji ima ju obvezu prijaviti osiguranika na osiguranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre-|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

Osobe koje na zahtjev dr`avnih tijela pru`aju pomo} tim tijeli-ma i tom se prilikom ozlijede ili razbole

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

Sporta{i, treneri i organizato-ri u sklopu organizirane amater-ske sportske aktivnosti

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji imaju obvezu prijavi-ti osiguranika na osiguranje

tijelo dr`avne up-rave ili javna usta-nova, ili druga oso ba koji ima ju obvezu prijaviti osiguranika na osiguranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~jeOsobe koje kao ~lanovi gorske

spasila~ke slu`be ili kao roni-oci obavljaju zadatke spa {avanja `ivota ili otklanjanja i sprje~a-vanja opasnosti Osoba na odslu`enju vojnog roka (ro~nik), obveznik civilne slu`be (civilni obveznik) i pri ~u-vnik za vrijeme obavljanja slu`be u oru`anim snagama Republike Hrvatske

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji imaju obvezu prijavi-ti osiguranika na osiguranje

tijelo dr`avne up-ra ve ili javna usta-nova, ili druga oso ba koji imaju obvezu prijaviti osiguranika na osiguranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre |e-nim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 29

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

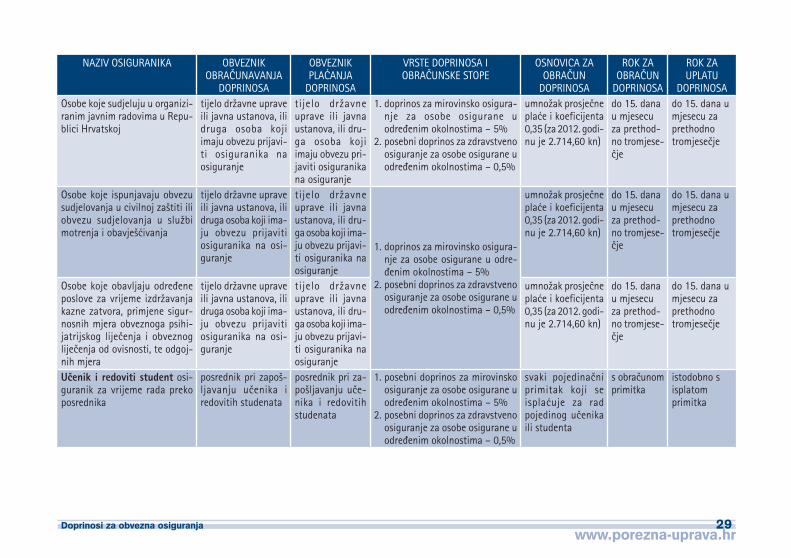

DOPRINOSAOsobe koje sudjeluju u organizi-ranim javnim radovima u Repu-blici Hrvatskoj

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji imaju obvezu prijavi-ti osiguranika na osiguranje

tijelo dr`avne uprave ili javna ustanova, ili dru-ga osoba koji imaju obvezu pri-javiti osiguranika na osiguranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromje se-~je

do 15. dana u mjesecu za prethodno tromjese~je

Osobe koje ispunjavaju obvezu sudjelovanja u civilnoj za{titi ili obvezu sudjelovanja u slu`bi motrenja i obavje{}ivanja

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji ima-ju obvezu prijaviti osi guranika na osi-guranje

tijelo dr`avne upra ve ili javna ustanova, ili dru-ga osoba koji ima-ju obvezu prijavi-ti osiguranika na osiguranje

1. doprinos za mirovinsko osigura-nje za osobe osigurane u odre-|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

Osobe koje obavljaju odre|ene poslove za vrijeme izdr`avanja kazne zatvora, primjene sigur-nosnih mjera obveznoga psihi-jatrijskog lije~enja i obveznog lije~enja od ovisnosti, te odgoj-nih mjera

tijelo dr`avne uprave ili javna ustanova, ili druga osoba koji ima-ju obvezu prijaviti osiguranika na osi-guranje

tijelo dr`avne uprave ili javna ustanova, ili dru-ga osoba koji ima-ju obvezu prijavi-ti osiguranika na osiguranje

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za pret hod-no tromjese-~je

do 15. dana u mjesecu za prethodno tromjese~je

U~enik i redoviti student osi-guranik za vrijeme rada preko posrednika

posrednik pri za po {-ljavanju u~enika i redovitih studenata

posrednik pri za-po{ljavanju u~e-nika i redovitih studenata

1. posebni doprinos za mirovinsko osiguranje za osobe osigurane u odre|enim okolnostima – 5%

2. posebni doprinos za zdravstveno osiguranje za osobe osigurane u odre|enim okolnostima – 0,5%

svaki pojedina~ni primitak koji se ispla}uje za rad pojedinog u~enika ili studenta

s obra ~u nom primitka

istodobno s isplatom primitka

www.porezna-uprava.hr30 Doprinosi za obvezna osiguranja

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

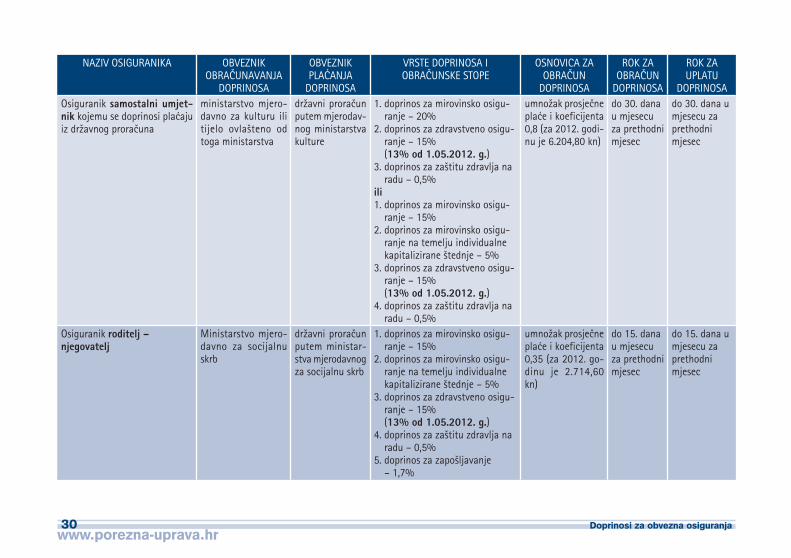

DOPRINOSAOsiguranik samostalni umjet-nik kojemu se doprinosi pla}aju iz dr`avnog prora~una

ministarstvo mjero-davno za kulturu ili tijelo ovla{teno od toga ministarstva

dr`avni prora~un putem mjerodav-nog ministarstva kulture

1. doprinos za mirovinsko osigu-ranje – 20%

2. doprinos za zdravstveno osigu-ranje – 15% (13% od 1.05.2012. g.)

3. doprinos za za{titu zdravlja na radu – 0,5%

ili1. doprinos za mirovinsko osigu-

ranje – 15% 2. doprinos za mirovinsko osigu-

ranje na temelju individualne kapitalizirane {tednje – 5%

3. doprinos za zdravstveno osigu-ranje – 15% (13% od 1.05.2012. g.)

4. doprinos za za{titu zdravlja na radu – 0,5%

umno`ak prosje~ne pla}e i koeficijenta 0,8 (za 2012. godi-nu je 6.204,80 kn)

do 30. dana u mjesecu za prethodni mjesec

do 30. dana u mjesecu za prethodni mjesec

Osiguranik roditelj – njegovatelj

Ministarstvo mjero-davno za socijalnu skrb

dr`avni prora~un putem ministar-stva mjerodavnog za socijalnu skrb

1. doprinos za mirovinsko osigu-ranje – 15%

2. doprinos za mirovinsko osigu-ranje na temelju individualne kapitalizirane {tednje – 5%

3. doprinos za zdravstveno osigu-ranje – 15% (13% od 1.05.2012. g.)

4. doprinos za za{titu zdravlja na radu – 0,5%

5. doprinos za zapo{ljavanje – 1,7%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. go-dinu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 31

NAZIV OSIGURANIKA OBVEZNIK OBRA^UNAVANJA

DOPRINOSA

OBVEZNIK PLA]ANJA

DOPRINOSA

VRSTE DOPRINOSA I OBRA^UNSKE STOPE

OSNOVICA ZA OBRA^UN

DOPRINOSA

ROK ZA OBRA^UN

DOPRINOSA

ROK ZA UPLATU

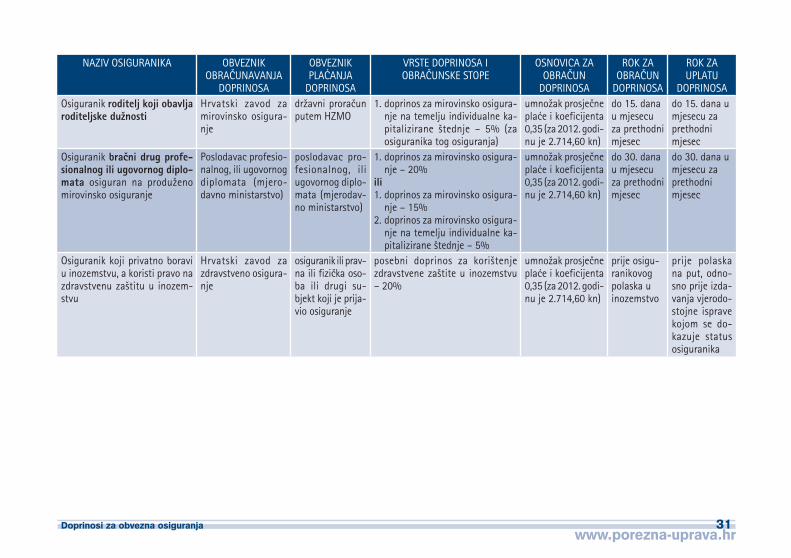

DOPRINOSAOsiguranik roditelj koji obavlja roditeljske du`nosti

Hrvatski zavod za mirovinsko osigura-nje

dr`avni prora~un putem HZMO

1. doprinos za mirovinsko osigura-nje na temelju individualne ka-pitalizirane {tednje – 5% (za osiguranika tog osiguranja)

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 15. dana u mjesecu za prethodni mjesec

do 15. dana u mjesecu za prethodni mjesec

Osiguranik bra~ni drug profe-sionalnog ili ugovornog diplo-mata osiguran na produ`eno mirovinsko osiguranje

Poslodavac profesio-nalnog, ili ugovornog diplomata (mjero-davno ministarstvo)

poslodavac pro-fesionalnog, ili ugo vornog diplo-mata (mjerodav-no ministarstvo)

1. doprinos za mirovinsko osigura-nje – 20%

ili1. doprinos za mirovinsko osigura-

nje – 15% 2. doprinos za mirovinsko osigura-

nje na temelju individualne ka-pitalizirane {tednje – 5%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

do 30. dana u mjesecu za prethodni mjesec

do 30. dana u mjesecu za prethodni mjesec

Osiguranik koji privatno boravi u inozemstvu, a koristi pravo na zdravstvenu za{titu u inozem-stvu

Hrvatski zavod za zdravstveno osigura-nje

osiguranik ili prav-na ili fizi~ka oso-ba ili drugi su-bjekt koji je prija-vio osiguranje

posebni doprinos za kori{tenje zdravstvene za{tite u inozemstvu – 20%

umno`ak prosje~ne pla}e i koeficijenta 0,35 (za 2012. godi-nu je 2.714,60 kn)

prije osigu-ranikovog polaska u inozemstvo

prije polaska na put, odno-sno prije izda-vanja vjerodo-stojne isprave kojom se do-kazuje status osiguranika

www.porezna-uprava.hr32 Doprinosi za obvezna osiguranja

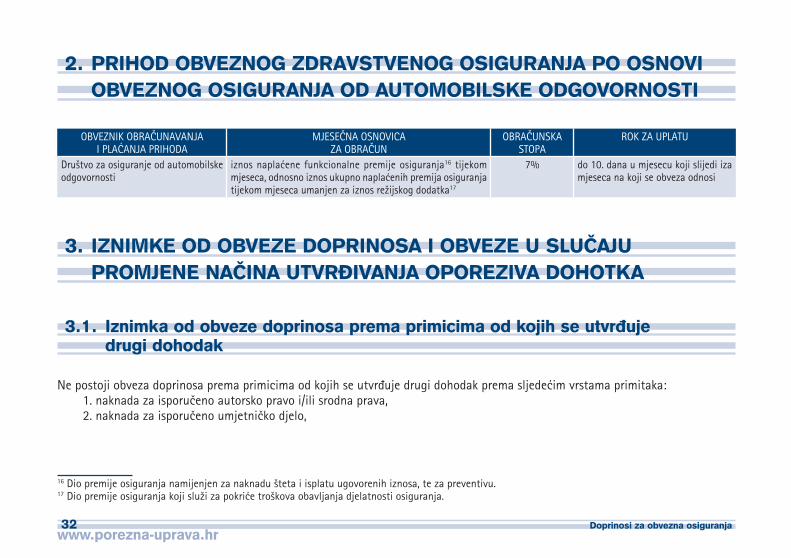

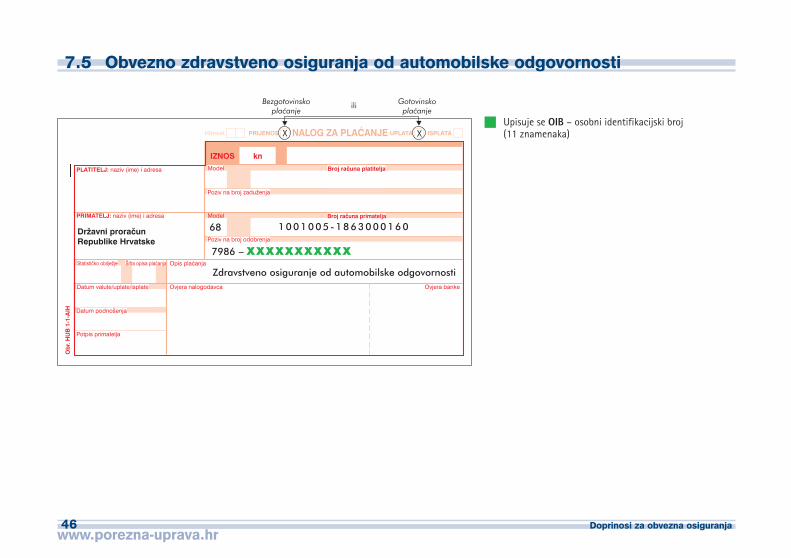

2. PRIHOD OBVEZNOG ZDRAVSTVENOG OSIGURANJA PO OSNOVI OBVEZNOG OSIGURANJA OD AUTOMOBILSKE ODGOVORNOSTI

OBVEZNIK OBRA^UNAVANJAI PLA]ANJA PRIHODA

MJESE^NA OSNOVICA ZA OBRA^UN

OBRA^UNSKA STOPA

ROK ZA UPLATU

Dru{tvo za osiguranje od automobilske odgovornosti

iznos napla}ene funkcionalne premije osiguranja16 tijekom mjeseca, odnosno iznos ukupno napla}enih premija osiguranja tijekom mjeseca umanjen za iznos re`ijskog dodatka17

7% do 10. dana u mjesecu koji slijedi iza mjeseca na koji se obveza odnosi

3. IZNIMKE OD OBVEZE DOPRINOSA I OBVEZE U SLU^AJU PROMJENE NA^INA UTVR\IVANJA OPOREZIVA DOHOTKA

3.1. Iznimka od obveze doprinosa prema primicima od kojih se utvr|uje drugi dohodak

Ne postoji obveza doprinosa prema primicima od kojih se utvr|uje drugi dohodak prema sljede}im vrstama primitaka: 1. naknada za isporu~eno autorsko pravo i/ili srodna prava, 2. naknada za isporu~eno umjetni~ko djelo,

16 Dio premije osiguranja namijenjen za naknadu {teta i isplatu ugovorenih iznosa, te za preventivu.17 Dio premije osiguranja koji slu`i za pokri}e tro{kova obavljanja djelatnosti osiguranja.

www.porezna-uprava.hrDoprinosi za obvezna osiguranja 33

i Iznimno, odredbe za naknade pod to~kama 1. i 2. ne primjenjuju se kad primatelj, prema propisima o porezu na dohodak, promijeni na~in oporezivanja, pa umjesto utvr|ivanja i pla}anja poreza po odbitku, dohodak od tih primitaka utvr|uje na na~in propisan za utvr|ivanje dohotka od samostalne djelatnosti ili od tih primitaka utvr|uje dobit.

3. nagrada za rad u~eniku, odnosno nagrada redovitom studentu za vrijeme prakti~nog rada i naukovanja, 4. primitak za rad u~enika, odnosno studenta preko posrednika pri zapo{ljavanju u~enika i redovitih studenata, 5. stipendija u~eniku odnosno studentu, 6. sportska stipendija, 7. potpora obitelji za slu~aj smrti radnika, 8. potpora za {kolovanje djetetu biv{eg radnika ili poginulog branitelja iz Domovinskog rata do 15. godine `ivota, odnosno do

zavr{etka osmogodi{njeg {kolovanja, 9. stalna mjese~na nagrada koja se ispla}uje ~lanu Hrvatske akademije znanosti i umjetnosti, sukladno posebnom propisu,10. naknada sportskom sucu i delegatu,11. nov~ane pomo}i i pomo}i u naravi {to ih, na temelju odredaba svojih op}ih akata, ispla}uju ili daju op}ina, grad, `upanija i

Grad Zagreb u svrhu za{tite maj~instva, roditeljske njege novoro|enog djeteta, podizanja i odgoja djeteta a koje su na-mijenjene roditelju ili drugoj osobi koja se brine o djetetu, sukladno posebnom propisu,

12. primitak za rad osobe mla|e od 15 godina `ivota,13. renta koju biv{i poslodavac ispla}uje po sudskoj presudi ~lanu obitelji biv{eg radnika,14. nov~ana naknada koju mobiliziranom a nezaposlenom gra|aninu ispla}uje tijelo koje je nalo`ilo mobilizaciju, sukladno po-

sebnom propisu, i15. primitak od kojega se utvr|uje drugi dohodak ispla}en umirovljeniku.

i Odredbe za primitke, naknade , stipendije, potpore, nagrade i rente {to su nabrojane pod to~kama od 1. – 15. ne odnose se na obvezu posebnog doprinosa za zdravstveno osiguranje za pravo na kori{tenje zdravstvene za{tite u inozemstvu u slu~aju kada primatelj na osnovi ostvarenih primitaka, po nalogu isplatitelja primitka, boravi na slu`benom putu u inozemstvu.

www.porezna-uprava.hr34 Doprinosi za obvezna osiguranja

3.2 Obveze doprinosa u slu~aju promjene na~ina utvr|ivanja oporeziva dohotkaPrema primicima od kojih se utvr|uje drugi dohodak, a ispla}uju se osobi koja se na osobni zahtjev upi{e u registar obveznika pore-za na dohodak po osnovi obavljanja samostalne djelatnosti, pa prema tim primicima utvr|uje dohodak na na~in propisan za utvr|ivanje dohotka od samostalne djelatnosti ili prema tim primicima utvr|uje dobit, obveza doprinosa utvr|uje se ovisno o statu-su u osiguranju (obveze doprinosa po osnovi obavljanja samostalne djelatnosti ili po osnovi obavljanja druge djelatnosti). Iznimno, nema obveze doprinosa iz primitaka po osnovi obavljanja samostalne djelatnosti novinara, sporta{a i umjetnika, a koji su, u skladu s propisima o porezu na dohodak, promijenili na~in utvr|ivanja dohotka pa dohodak i predujam poreza na dohodak prema tim primicima obra~unava i pla}a po odbitku isplatitelj primitka.

i Pod tim se primicima smatraju samo oni primici {to se odnose na naknadu za rad po osnovi djelatnosti novinara, sporta{a i umjetnika.

3.3 Ostale iznimke� Osiguranik po osnovi poljoprivrede koji je navr{io 65 godina `ivota nema obvezu doprinosa za zdravstveno osiguranje sukladno

propisima o obveznom zdravstvenom osiguranju.� Primici od kojih se utvr|uje drugi dohodak i dohodak ili dobit od obavljanja druge djelatnosti, a koji su ostvareni prije smrti ob-

veznika doprinosa – ostavitelja, izuzimaju se od obveze pla}anja doprinosa, pod uvjetom da obveza doprinosa prema tim primi-cima nije obra~unana niti evidentirana u Poreznoj upravi niti je namirena do prije smrti ostavitelja.