regularizaciones periódicas

DESCRIPTION

Apunte de contabilidad de regularizacionesTRANSCRIPT

Preparada para el Curso de Contabilidad I - Contabilidad Básica de la Carrera de Auditoria De la Facultad de Economía y Empresa de la Universidad Diego Portales

Primer Semestre – 2014

1

REGULARIZACIONES PERIODICAS.Asientos y Hoja de Trabajo

Apunte de Materia y Ejercicios resueltos

Hilda Estrada

REGULARIZACIONES PERÍDICAS

Las regularizaciones periódicas se refieren al registro de los eventos económicos que por su naturaleza se registran sólo al término de cada ciclo contable, así por ejemplo si se invierte en un depósito a plazo a una tasa de interés mensual, esta inversión ha generado intereses a la fecha de cierre del ejercicio contable, no obstante los percibiremos al vencimiento del documento (certificado de inversión), o al contrario si se obtiene un préstamo con intereses esta deuda genera intereses que se pagarán al vencimiento y de acuerdo al contrato de la deuda, sin embargo, debemos registrar contablemente en el período contable correspondiente la pérdida financiera por dichos intereses y por otra parte el pasivo correspondiente.

Las regularizaciones periódicas más frecuentes que encontramos y que estudiaremos en esta unidad son:

a) Estimación de Deudas Incobrables - EDI

b) Provisión de Gastos

c) Provisión de Impuesto a la Renta

d) Gastos Anticipados

e) Activos Diferidos

f) Depreciación de Activos

g) Amortización de Intangibles

h) Ingresos Anticipados

i) Intereses Financieros devengados

j) Diferencias de Cambio

k) Reajustes

Para efectos de estudiar los ajustes o regularizaciones, los ejemplos se encuentran simplificados y las condiciones serán expuestas en cada caso.

2

a) ESTIMACIÓN DE DEUDAS INCOBRABLES (E.D.I.)

Corresponde al reconocimiento de aquella parte de las cuentas por cobrar de una entidad, a una fecha determinada, que se considera que será de difícil recuperación o cobro. Lo anterior calculado y revelado sobre la base de datos certeros (cese de pagos del cliente, quiebra de éste, insolvencia, problemas de liquidez, eventual fraude, entre otros) o en base a una estimación porcentual histórica del saldo total de las cuentas por cobrar, monto que debe ser consistente y proporcional al monto reconocido en períodos anteriores por este concepto.

Para la estimación de Deudas Incobrables, la contabilización será:

31/Dic/xx------------- x -------------Deudas Incobrables (Resultado) Estimación de Deudas Incobrables (Complementaria del Activo)Se constituye provisión de Deudas incobrablesSobre el saldo de las Cuentas: Clientes, Cuentas Por Cobrar,Documentos por Cobrar, etc.

Presentación en los Estados Financieros:Estado de Situación FinancieraActivo CorrienteDeudores comerciales (Neto)

Corresponde a las cuentas:Clientes (menos) Estimación de Deudas Incobrables.

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de xxDeudas Incobrables

Ejemplo: Estimación de Deudas IncobrablesAl 31 de Diciembre del año x2, el saldo de la cuenta Clientes asciende a $ 125.650.000 por deudas de clientes. De acuerdo a estudios de cobranza, se estima que el 1,5% de los clientes será incobrable.

31/Dic/x2------------- x -------------Deudas Incobrables 1.884.750 Estimación de Deudas Incobrables 1.884.750Se constituye provisión de Deudas incobrablesSobre el saldo de Clientes$ 125.650.00 x 1.5% = $ 1.884.750

3

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x2

Activo CorrienteDeudores comerciales (Neto) $ 123.765.250

Corresponde a las cuentas:Clientes $ 125.650.000(menos) Estimación de Deudas Incobrables. 1.884.750Deudores comerciales (Neto) $ 123.765.250

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de x2Deudas Incobrables $ 1.884.750

Sub-Estimación de Deudas Incobrables – Sobre estimación de Deudas Incobrables

Periódicamente debe reevaluarse la suficiencia de esta estimación, la que puede estar subvaluada (Sub-estimación de incobrabilidad) o sobre valuada (Sobre-estimación de Incobrabilidad), debiendo ajustarse a su realidad o razonabilidad, según los criterios de la sociedad para tal efecto.

Una vez agotados todos los medios de cobro, aplicados a aquellas cuentas de dudosa recuperación, estimadas como incobrables. Se debe efectuar la liquidación de la estimación, es decir la cuenta “Estimación de Deudas Incobrables” se carga y se abona la cuenta por cobrar correspondiente, la que ya no es tal. Por lo general se debe obtener un informe del abogado o de la empresa que hizo los trámites de cobranza, en el cual se indique su incobrabilidad total y por lo tanto su castigo contable. No se afectan resultados, ya que anteriormente se reconocieron, al momento de contabilizar la Estimación.

4

Ejemplo: (Sobre-estimación)Respecto del ejercicio anterior, si durante el ejercicio x3, se ha cobrado del total de la deuda $ 124.500.000, declarándose como incobrables definitivamente $ 1.150.000, el registro contable seria:

xx/xx/x3------------- x -------------Estimación Deudas Incobrables 1.884.750 Sobre-Estimación de Deudas Incobrables 734.750 Clientes 1.150.000Regulariza la Estimación de DeudasIncobrables y se Castiga la Cuenta por cobrar

Ejemplo: (Sub-estimación)Respecto del ejercicio anterior, (La deuda de Clientes asciende a $ 125.650.000)si durante el ejercicio x3, se ha cobrado del total de la deuda $ 122.250.000, declarándose como incobrables definitivamente $ 1.150.000, el registro contable seria:

------------- x -------------Estimación Deudas Incobrables 1.884.750Sub-Estimación de Deudas Incobrables 1.515.250 Clientes 3.400.000Regulariza la Estimación de DeudasIncobrables y se Castiga la Cuenta por cobrar

Castigo de las Cuentas por Cobrar

Si a una fecha dada, una cuenta por cobrar que no has sido sujeta a Estimación de incobrabilidad, se declara como incobrable, se debe castigar directamente la cuenta.

Ejemplo:Al un cliente “A”, se le efectúo una venta otorgándole un crédito por $ 250.000 a 30 días.Llegada la fecha de cobro de la deuda se detectó que esta es incobrable (Fraude o dolo) por lo que se decide castigar la deuda:

------------- x -------------Deudas Incobrables/Castigo Deudas Incob. 250.000 Clientes 250.000Castigo de la Cuenta por cobrar a Cliente “A”

5

b) PROVISIONES DE GASTOS

Las Provisiones corresponden a compras, gastos o compromisos en un ejercicio cuyo pago se efectúa en el ejercicio siguiente, generalmente no se conoce su monto con exactitud o no se dispone de la documentación de respaldo. Entre los casos más comunes de provisiones están las que se realizan por un valor estimado por Servicios recibidos cuyas cuentas o facturas llegan en el período siguiente al consumo, como por ejemplo, los consumos de Energía Eléctrica, Gas, Agua, Gastos de Mantención, etc.

Ejemplo: Provisión de Gastos AcumuladosAl 31 de Diciembre del ejercicio x1, se tiene un consumo de Gas Natural de 44 Metros cúbicos, determinado entre el último consumo facturado y el medidor al 31 de Diciembre.Según la última facturación el valor del metro cúbico es $ 4.253 más IVA.A la fecha la empres no ha recibido la factura por el consumo del mes, por lo tanto se debe provisionar el consumo y la obligación.

31/Dic/x1------------- x -------------Gastos Generales 187.132 Provisión de Gastos / Cuentas por Pagar 187.132Provisión de Gastos por consumo de Gas

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x1

Pasivo CorrienteOtros Provisiones de Corto plazo $ 187.132

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de x1Gastos de Administración $ 187.132

6

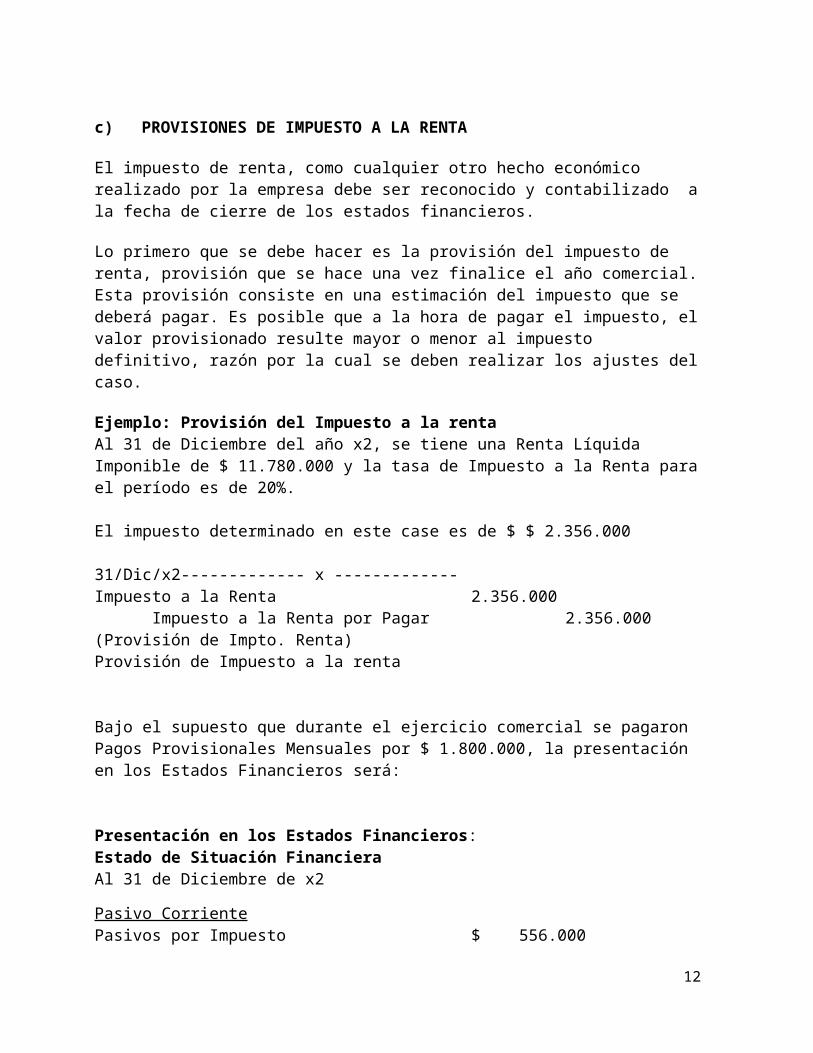

c) PROVISIONES DE IMPUESTO A LA RENTA

El impuesto de renta, como cualquier otro hecho económico realizado por la empresa debe ser reconocido y contabilizado a la fecha de cierre de los estados financieros.

Lo primero que se debe hacer es la provisión del impuesto de renta, provisión que se hace una vez finalice el año comercial. Esta provisión consiste en una estimación del impuesto que se deberá pagar. Es posible que a la hora de pagar el impuesto, el valor provisionado resulte mayor o menor al impuesto definitivo, razón por la cual se deben realizar los ajustes del caso.

Ejemplo: Provisión del Impuesto a la rentaAl 31 de Diciembre del año x2, se tiene una Renta Líquida Imponible de $ 11.780.000 y la tasa de Impuesto a la Renta para el período es de 20%.

El impuesto determinado en este case es de $ $ 2.356.000

31/Dic/x2------------- x -------------Impuesto a la Renta 2.356.000 Impuesto a la Renta por Pagar 2.356.000 (Provisión de Impto. Renta)Provisión de Impuesto a la renta

Bajo el supuesto que durante el ejercicio comercial se pagaron Pagos Provisionales Mensuales por $ 1.800.000, la presentación en los Estados Financieros será:

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x2

Pasivo CorrientePasivos por Impuesto $ 556.000

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de x2Gastos por Impuesto a las ganancias $ 2.356.000

7

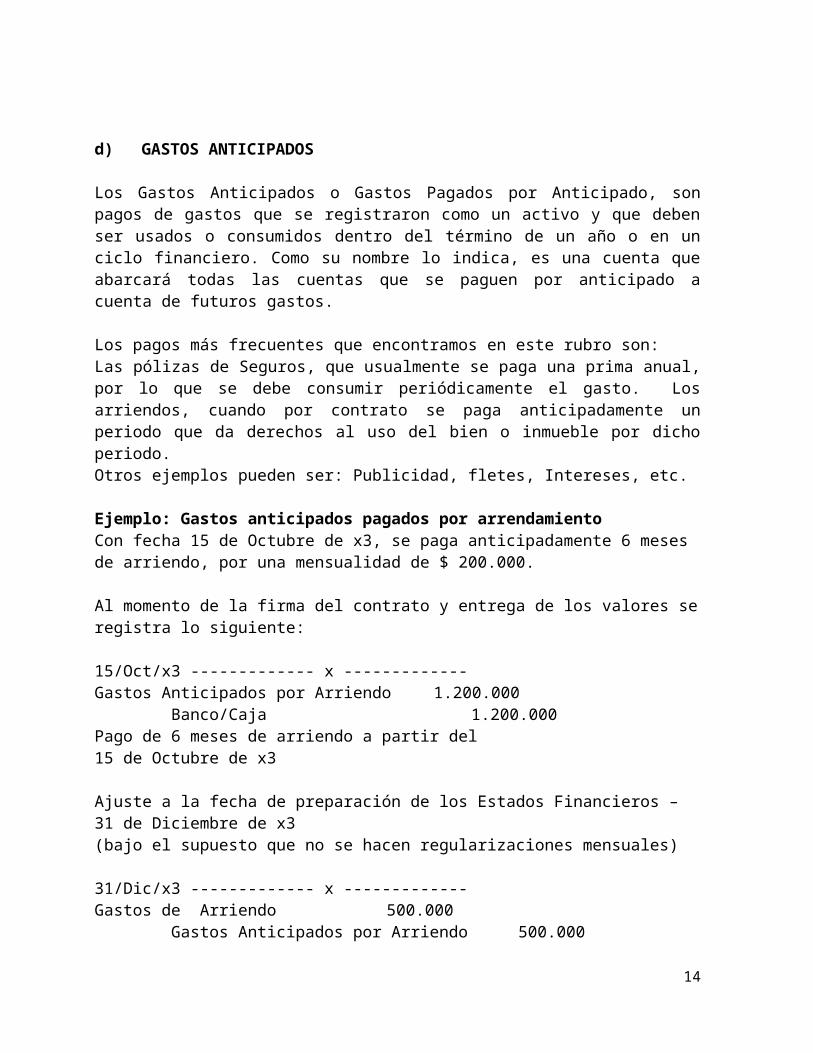

d) GASTOS ANTICIPADOS

Los Gastos Anticipados o Gastos Pagados por Anticipado, son pagos de gastos que se registraron como un activo y que deben ser usados o consumidos dentro del término de un año o en un ciclo financiero. Como su nombre lo indica, es una cuenta que abarcará todas las cuentas que se paguen por anticipado a cuenta de futuros gastos.

Los pagos más frecuentes que encontramos en este rubro son:Las pólizas de Seguros, que usualmente se paga una prima anual, por lo que se debe consumir periódicamente el gasto. Los arriendos, cuando por contrato se paga anticipadamente un periodo que da derechos al uso del bien o inmueble por dicho periodo. Otros ejemplos pueden ser: Publicidad, fletes, Intereses, etc.

Ejemplo: Gastos anticipados pagados por arrendamientoCon fecha 15 de Octubre de x3, se paga anticipadamente 6 meses de arriendo, por una mensualidad de $ 200.000.

Al momento de la firma del contrato y entrega de los valores se registra lo siguiente:

15/Oct/x3 ------------- x -------------Gastos Anticipados por Arriendo 1.200.000 Banco/Caja 1.200.000Pago de 6 meses de arriendo a partir del15 de Octubre de x3

Ajuste a la fecha de preparación de los Estados Financieros – 31 de Diciembre de x3(bajo el supuesto que no se hacen regularizaciones mensuales)

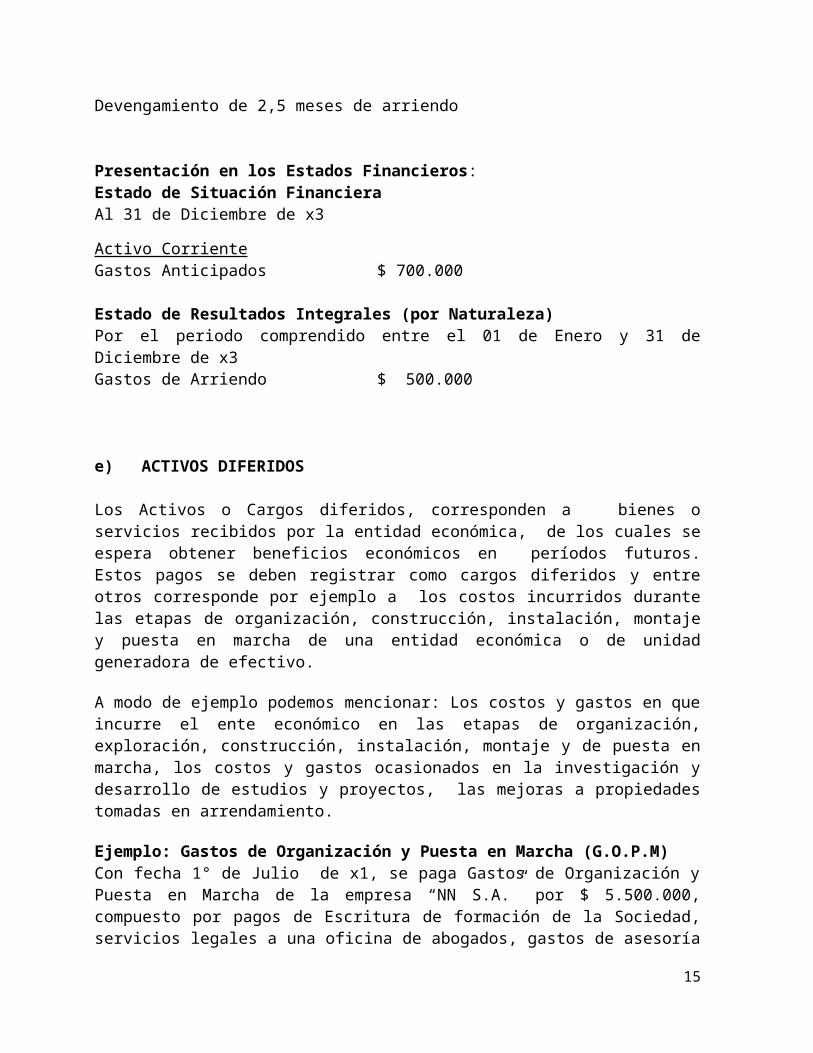

31/Dic/x3 ------------- x -------------Gastos de Arriendo 500.000 Gastos Anticipados por Arriendo 500.000Devengamiento de 2,5 meses de arriendo

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x3

Activo CorrienteGastos Anticipados $ 700.000

Estado de Resultados Integrales (por Naturaleza)Por el periodo comprendido entre el 01 de Enero y 31 de Diciembre de x3Gastos de Arriendo $ 500.000

8

e) ACTIVOS DIFERIDOS

Los Activos o Cargos diferidos, corresponden a bienes o servicios recibidos por la entidad económica, de los cuales se espera obtener beneficios económicos en períodos futuros. Estos pagos se deben registrar como cargos diferidos y entre otros corresponde por ejemplo a los costos incurridos durante las etapas de organización, construcción, instalación, montaje y puesta en marcha de una entidad económica o de unidad generadora de efectivo.

A modo de ejemplo podemos mencionar: Los costos y gastos en que incurre el ente económico en las etapas de organización, exploración, construcción, instalación, montaje y de puesta en marcha, los costos y gastos ocasionados en la investigación y desarrollo de estudios y proyectos, las mejoras a propiedades tomadas en arrendamiento.

Ejemplo: Gastos de Organización y Puesta en Marcha (G.O.P.M)Con fecha 1° de Julio de x1, se paga Gastos de Organización y Puesta en Marcha de la empresa “NN S.A.” por $ 5.500.000, compuesto por pagos de Escritura de formación de la Sociedad, servicios legales a una oficina de abogados, gastos de asesoría financiera del proyecto para la formación de la Sociedad. La empresa espera que la recuperación de la inversión sea en 5 años a partir del 1° de Octubre del ejercicio x1

1°/Julio/x1------------- x -------------Gastos de Organización y Puesta en Marcha(GOPM) 5.500.000 Banco/Cuentas por Pagar 5.500.000Se activan los G.O.P.M que se incurrieron en laformación de la empresa NN S.A.

Ajuste a la fecha de preparación de los Estados Financieros – 31 de Diciembre de x1

31/Dic/x1------------- x -------------Amortización de G.O.P.M. 275.000 Amortización Acumulada de G.O.P.M. 275.000 Por el reconocimiento de los GOPM del ejercicio x1$ 5.500.000 / 5 años(60 meses) x 3 meses

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x1

Activo No CorrienteActivos Intangibles $ 5.225.000

Corresponde a las cuentas:Gastos de Organización y puesta en Marcha $ 5.500.000(menos) Amortización Acumulada. 275.000

9

G.O.P.M. (Neto) $ 5.225.000

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de x1Amortizaciones $ 275.000

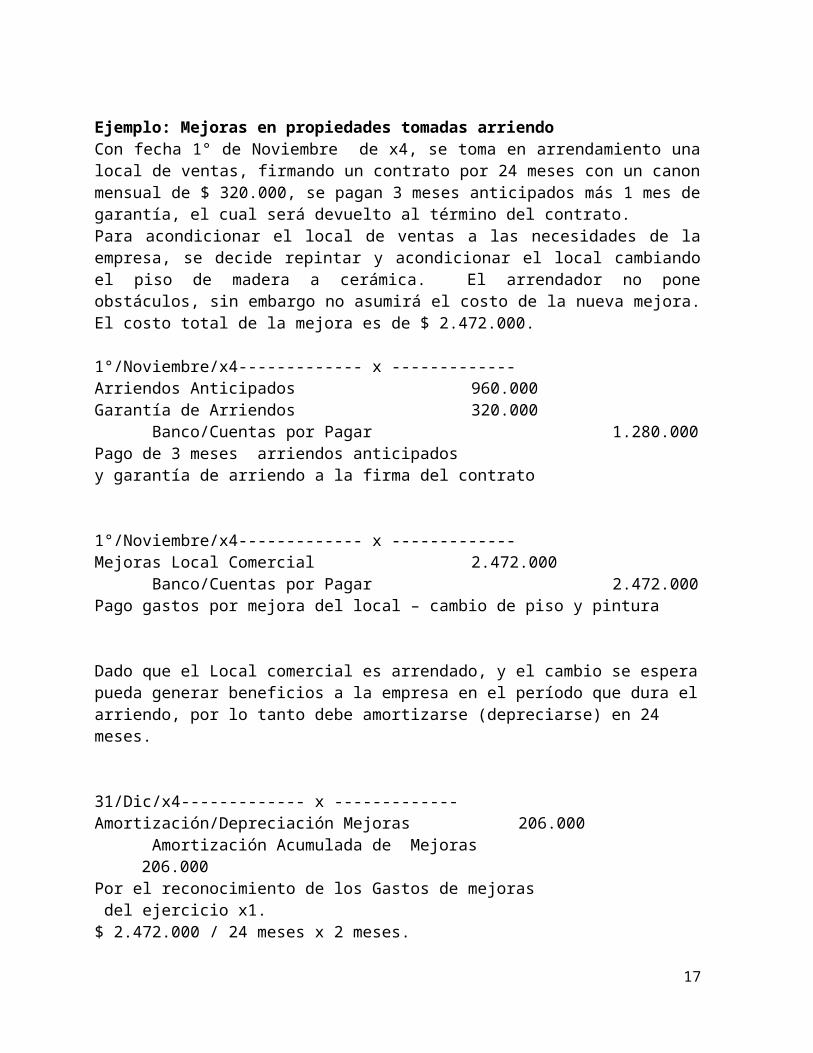

Ejemplo: Mejoras en propiedades tomadas arriendoCon fecha 1° de Noviembre de x4, se toma en arrendamiento una local de ventas, firmando un contrato por 24 meses con un canon mensual de $ 320.000, se pagan 3 meses anticipados más 1 mes de garantía, el cual será devuelto al término del contrato.Para acondicionar el local de ventas a las necesidades de la empresa, se decide repintar y acondicionar el local cambiando el piso de madera a cerámica. El arrendador no pone obstáculos, sin embargo no asumirá el costo de la nueva mejora. El costo total de la mejora es de $ 2.472.000.

1°/Noviembre/x4------------- x -------------Arriendos Anticipados 960.000Garantía de Arriendos 320.000 Banco/Cuentas por Pagar 1.280.000Pago de 3 meses arriendos anticipados y garantía de arriendo a la firma del contrato

1°/Noviembre/x4------------- x -------------Mejoras Local Comercial 2.472.000 Banco/Cuentas por Pagar 2.472.000Pago gastos por mejora del local – cambio de piso y pintura

Dado que el Local comercial es arrendado, y el cambio se espera pueda generar beneficios a la empresa en el período que dura el arriendo, por lo tanto debe amortizarse (depreciarse) en 24 meses.

31/Dic/x4------------- x -------------Amortización/Depreciación Mejoras 206.000 Amortización Acumulada de Mejoras 206.000 Por el reconocimiento de los Gastos de mejoras del ejercicio x1.$ 2.472.000 / 24 meses x 2 meses.

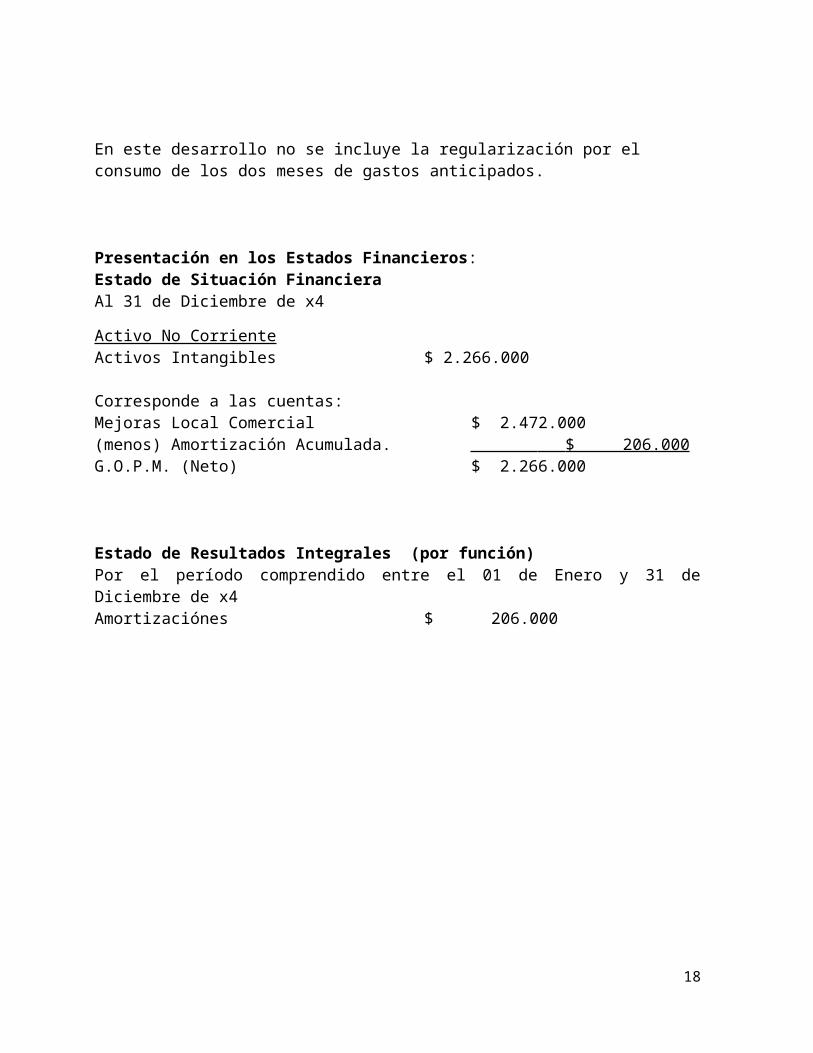

En este desarrollo no se incluye la regularización por el consumo de los dos meses de gastos anticipados.

10

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x4

Activo No CorrienteActivos Intangibles $ 2.266.000

Corresponde a las cuentas:Mejoras Local Comercial $ 2.472.000(menos) Amortización Acumulada. $ 206.000 G.O.P.M. (Neto) $ 2.266.000

Estado de Resultados Integrales (por función)Por el período comprendido entre el 01 de Enero y 31 de Diciembre de x4Amortizaciónes $ 206.000

11

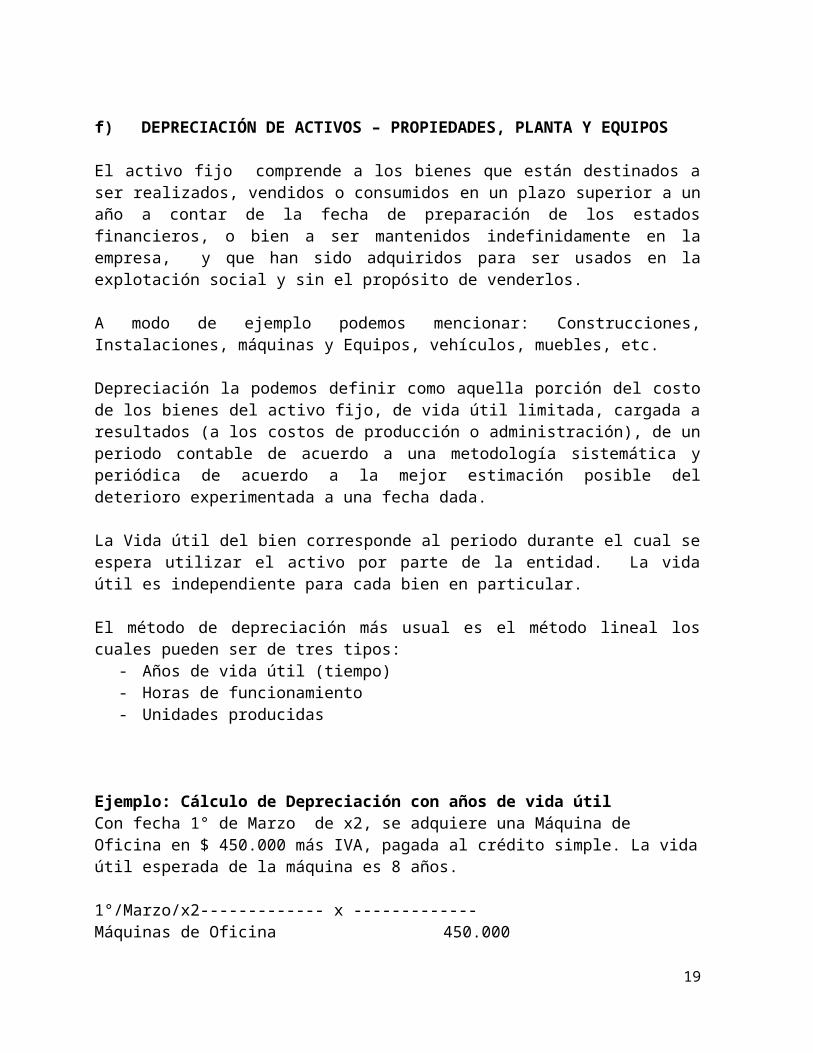

f) DEPRECIACIÓN DE ACTIVOS – PROPIEDADES, PLANTA Y EQUIPOS

El activo fijo comprende a los bienes que están destinados a ser realizados, vendidos o consumidos en un plazo superior a un año a contar de la fecha de preparación de los estados financieros, o bien a ser mantenidos indefinidamente en la empresa, y que han sido adquiridos para ser usados en la explotación social y sin el propósito de venderlos.

A modo de ejemplo podemos mencionar: Construcciones, Instalaciones, máquinas y Equipos, vehículos, muebles, etc.

Depreciación la podemos definir como aquella porción del costo de los bienes del activo fijo, de vida útil limitada, cargada a resultados (a los costos de producción o administración), de un periodo contable de acuerdo a una metodología sistemática y periódica de acuerdo a la mejor estimación posible del deterioro experimentada a una fecha dada.

La Vida útil del bien corresponde al periodo durante el cual se espera utilizar el activo por parte de la entidad. La vida útil es independiente para cada bien en particular.

El método de depreciación más usual es el método lineal los cuales pueden ser de tres tipos:- Años de vida útil (tiempo)- Horas de funcionamiento- Unidades producidas

Ejemplo: Cálculo de Depreciación con años de vida útilCon fecha 1° de Marzo de x2, se adquiere una Máquina de Oficina en $ 450.000 más IVA, pagada al crédito simple. La vida útil esperada de la máquina es 8 años.

1°/Marzo/x2------------- x -------------Máquinas de Oficina 450.000IVA Crédito fiscal 85.500 Acreedores/Cuentas por Pagar 535.500Adquisición de Maquina de Oficina

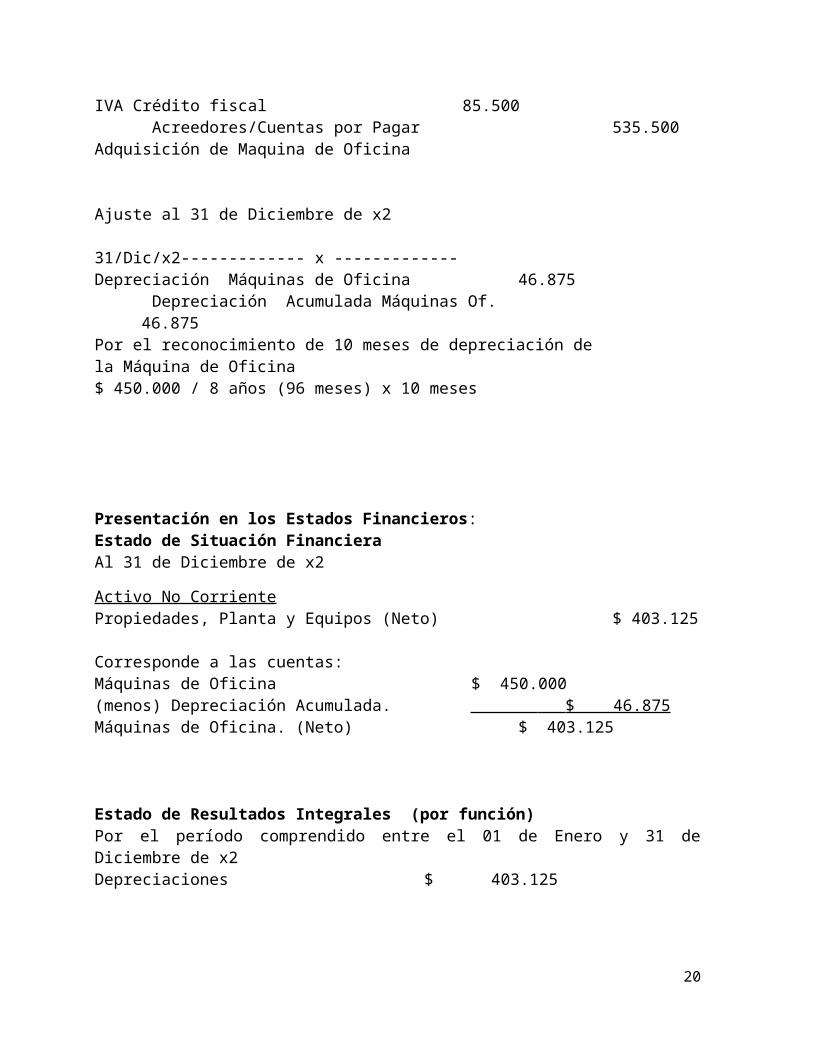

Ajuste al 31 de Diciembre de x2

31/Dic/x2------------- x -------------Depreciación Máquinas de Oficina 46.875 Depreciación Acumulada Máquinas Of. 46.875 Por el reconocimiento de 10 meses de depreciación dela Máquina de Oficina$ 450.000 / 8 años (96 meses) x 10 meses

12

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x2

Activo No CorrientePropiedades, Planta y Equipos (Neto) $ 403.125

Corresponde a las cuentas:Máquinas de Oficina $ 450.000(menos) Depreciación Acumulada. $ 46.875 Máquinas de Oficina. (Neto) $ 403.125

Estado de Resultados Integrales (por función)Por el período comprendido entre el 01 de Enero y 31 de Diciembre de x2Depreciaciones $ 403.125

13

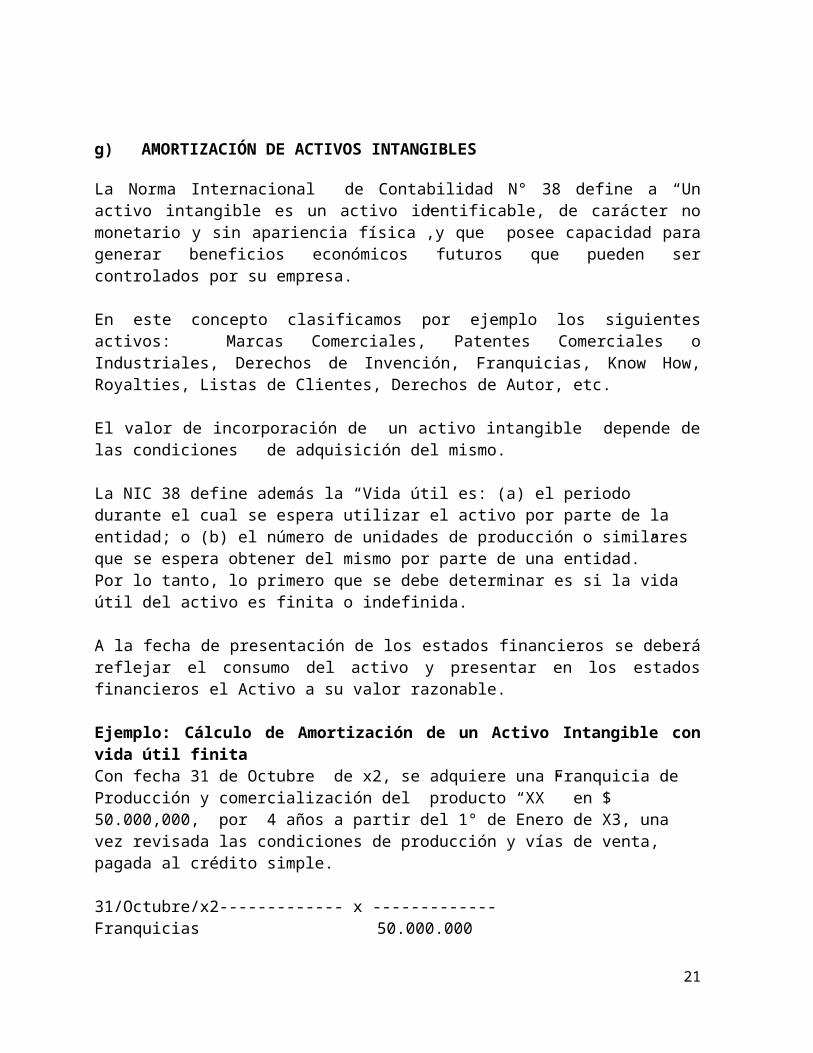

g) AMORTIZACIÓN DE ACTIVOS INTANGIBLES

La Norma Internacional de Contabilidad N° 38 define a “Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física”,y que posee capacidad para generar beneficios económicos futuros que pueden ser controlados por su empresa. En este concepto clasificamos por ejemplo los siguientes activos: Marcas Comerciales, Patentes Comerciales o Industriales, Derechos de Invención, Franquicias, Know How, Royalties, Listas de Clientes, Derechos de Autor, etc.

El valor de incorporación de un activo intangible depende de las condiciones de adquisición del mismo.

La NIC 38 define además la “Vida útil es: (a) el periodo durante el cual se espera utilizar el activo por parte de la entidad; o (b) el número de unidades de producción o similares que se espera obtener del mismo por parte de una entidad.” Por lo tanto, lo primero que se debe determinar es si la vida útil del activo es finita o indefinida.

A la fecha de presentación de los estados financieros se deberá reflejar el consumo del activo y presentar en los estados financieros el Activo a su valor razonable.

Ejemplo: Cálculo de Amortización de un Activo Intangible con vida útil finitaCon fecha 31 de Octubre de x2, se adquiere una Franquicia de Producción y comercialización del producto “XX” en $ 50.000,000, por 4 años a partir del 1° de Enero de X3, una vez revisada las condiciones de producción y vías de venta, pagada al crédito simple.

31/Octubre/x2------------- x -------------Franquicias 50.000.000 Acreedores/Cuentas por Pagar 50.000.000Adquisición de Franquicia

Una vez que el sistema de producción y ventas es aprobada, se debe amortizar la franquicia.

Ajuste al 31 de Diciembre de x3, bajo es supuesto que no hay regularizaciones mensuales.

31/Dic/x3------------- x -------------Amortización 12.500.000 Amortización Acumulada de Franquicias 12.500.000 Por el reconocimiento de la amortización deLa Franquicia del ejercicio x3$ 50.000.000 / 4 años x 1 años.

14

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x3

Activo No CorrienteActivos Intangibles $ 37.500.000

Corresponde a las cuentas:Franquicias $ 50.000.000(menos) Amortización Acumulada. $ 12.500.000 Franquicias (Neto) $ 37.500.000

Estado de Resultados Integrales (por función)Por el período comprendido entre el 01 de Enero y 31 de Diciembre de x3Amortizaciónes $ 12.500.000

15

h) INGRESOS ANTICIPADOS

Los ingresos que una entidad económica o empresa reciben por anticipado, deben tratarse y contabilizarse como un pasivo diferido.

Cuando se recibe un ingreso por anticipado, quiere decir que no se ha prestado el servicio o entregado el producto, por lo tanto se adeuda al cliente la contraprestación por los valores recibido por anticipado. Estamos frente al caso contrario de los gastos pagados por anticipado. Es decir los ingresos o beneficios corresponden a periodos presente y futuro, no obstante, los valores son recibidos en el periodo presente.

Ejemplo: Suscripciones de PublicacionesLa empresa “ABC Editores” publica trimestralmente una revista técnica, la que se distribuye por suscripciones anuales. Durante el primer trimestre del ejercicio X2, se han recibido $ 12.000.000 por la suscripción anual de la revista, que tiene un tiraje de 100.000 ejemplares.

Al momento de la suscripción la empresa debe registrar la siguiente transacción:

xx/Enero/x2------------- x -------------Caja / Banco 12.000.000 Ingresos percibidos por Anticipado 12.000.000Por la suscipción a la revista

Al momento de la edición del primer trimestre la regularización es:

31/Marzo/x2------------- x -------------Ingresos percibidos por Anticipado 3.000.000 Ingresos por suscripciones 3.000.000Por eñ reconocimieinto de los ingresos de la Suscripción de la revista.

16

i) INTERESES FINANCIEROS DEVENGADOS

Los intereses financieros pueden surgir de Préstamos adeudados a entidades financieras o a cualquier acreedor, sujetos a una tasa de interés, o bien, a inversiones colocadas en el sistema financiero que generan intereses pactados.

En ambos casos, a la fecha de preparación de los estados financieros, la entidad económica debe reconocer la pérdida o utilidad que estas transacciones han generado.

Ejemplo: Intereses sobre Depósitos a Plazo en moneda nacionalEl 21 de Diciembre de X6, la empresa hace una inversión en Depósitos a Plazo en moneda nacional por $ 20.000.000 a 30 días en el Banco Nacional a una tasa de Interés del 3% por el período.

Al momento de la inversión, el registro contable es el siguiente:

21/Diciembre/x6------------- x -------------Depósitos a Plazo 20.000.000 Banco 20.000.000Colocación de $ 20.000.000 en Banco Nacional a 30 días a una tasa de Interes del 3%.

A la fecha de preparación de los estados Financieros, la empresa debe reconocer la ganancia por la utilidad generada en los 20 días, aún cuando físicamente percibirá dichos ingresos al vencimiento del depósito.

31/Diciembre/x6------------- x -------------Depósitos a Plazo 200.000 Intereses Ganados sobre dep.a Plazo 200.000Reconocimiento de 10 días de intereses ganados.$ 20.000.000 x 3% / 30 días x 10 días

Nota: La cuenta Depósitos a plazo en este registro se puede reemplazar por la cuenta “ Intereses por Cobrar”, sin embargo en la presentación de los Estados Financieros esta es una cuenta complementaria a Depósito a plazo, por lo que se presentan sumadas.

17

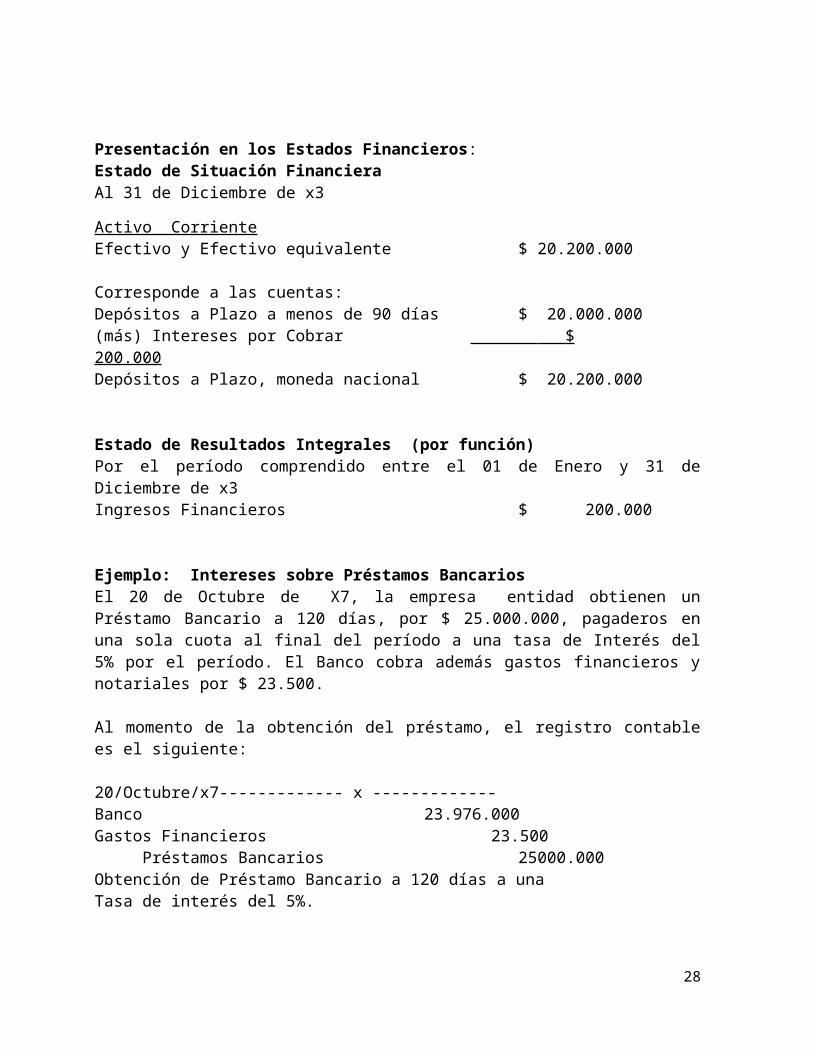

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x3

Activo CorrienteEfectivo y Efectivo equivalente $ 20.200.000

Corresponde a las cuentas:Depósitos a Plazo a menos de 90 días $ 20.000.000(más) Intereses por Cobrar $ 200.000 Depósitos a Plazo, moneda nacional $ 20.200.000

Estado de Resultados Integrales (por función)Por el período comprendido entre el 01 de Enero y 31 de Diciembre de x3Ingresos Financieros $ 200.000

Ejemplo: Intereses sobre Préstamos BancariosEl 20 de Octubre de X7, la empresa entidad obtienen un Préstamo Bancario a 120 días, por $ 25.000.000, pagaderos en una sola cuota al final del período a una tasa de Interés del 5% por el período. El Banco cobra además gastos financieros y notariales por $ 23.500.

Al momento de la obtención del préstamo, el registro contable es el siguiente:

20/Octubre/x7------------- x -------------Banco 23.976.000Gastos Financieros 23.500 Préstamos Bancarios 25000.000Obtención de Préstamo Bancario a 120 días a una Tasa de interés del 5%.

A la fecha de preparación de los estados Financieros, la empresa debe reconocer la perdida y obligación generada en los 72 días, aún cuando físicamente deberá pagar la obligacón y sus intereses en el año x8

31/Diciembre/x7------------- x -------------Intereses sobre Préstamo 750.000 Préstamos Bancarios 750.000Reconocimiento de 72 días de intereses financieros adeudados Por el préstamo bancario$ 25.000.000 x 5% / 120 días x 72 días

18

Nota: La cuenta Préstamos bancarios en este registro se puede reemplazar por la cuenta “ “Intereses por Pagar”, sin embargo en la presentación de los Estados Financieros esta es una cuenta complementaria a Préstamos Bancarios, por lo que se presentan sumadas.

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de x7

Psivo CorrienteOtros Pasivos Financieros $ 25.750.000

Corresponde a las cuentas:Préstamo bancario $ 25.000.000(más) Intereses por Pagar $ 750.000 Préstamos Bancarios $ 25.750.000

Estado de Resultados Integrales (por función)Por el período comprendido entre el 01 de Enero y 31 de Diciembre de x3Costos/Gastos Financieros $ 750.000

19

j) DIFERENCIAS DE CAMBIOS

Las Diferencias de Cambios se producen cuando se efectúan transacciones comerciales en una moneda distinta a la moneda de registro de las transacciones contables, la moneda en que se efectúa el evento económico la denominaremos “Moneda Extranjera”, por lo que al presentar los estados financieros, esta no tiene la misma cotización (Tipo de cambio) que tenía al momento de efectuar el hecho económico.

Ejemplo: Compra de Moneda ExtranjeraCon fecha 7 de Diciembre de x1, la empresa adquiere en el mercado US$ 1.200 a un tipo de cambio de $ 487,00 cada uno. Al 31 de Diciembre, la empresa posee aún los US$ 1200 y el tipo de cambio (observado) para dicha moneda es de $ 494,00 por dólar.

Al momento de la adquisición de la moneda extranjera el registro contable es:

07/Diciembre/x7------------- x -------------Caja Moneda Extranjera 584.400 Caja 584.400Compra de US$ 1.200

Al 31 de Diciembre, como aún están en poder la la empresa los US$ 1.200, se deben presentar los valores a su valor de cotización a la fecha de cierre de los Estados Financieros

31/Diciembre/x1------------- x -------------Caja Moneda Extranjera 8.400 Diferencia de Cambio 8.400Por la variación de la moneda extranjeraExistente en CajaUS$ 1.200 x $ 494,00 = $ 592.800Valor contable $ 584.400

La cuenta “Diferencia de Cambio” es una cuenta de Resultados, en este caso refleja una ganancia por la variación de la moneda extranjera.

Si la cotización de la moneda extranjera hubiese sido negativa o menor a $ 487 por dólar, se reconocerá un cargo a la cuenta Diferencia de Cambio, es decir, una pérdida por variación de la moneda extranjera.

20

k) REAJUSTES

Los reajustes se producen cuando por contrato se presentan partidas expresadas en Unidades de Fomento – UF o en otra expresión reajustable como por ejemplo Unidades Tributarias o clausulas reajustables por I.P.C., al igual que en el caso anterior, los valores de activos y pasivos deben presentarse actualizados y se reflejará la ganancia o pérdida por la variación de la inflación.

Ejemplo: Reajuste por variación de UFCon fecha 12 de Noviembre de x2, la empresa adquiere a un acreedor un Terreno en UF 380, el valor de la UF al 12 de Noviembre es $ 21.540, de acuerdo al contrato se pagará el 12 de Enero de x3, al valor de la UF de esa fecha.

12/Diciembre/x2------------- x -------------Terrenos 8.185.200 Acreedores 8.185.200Adquisición de Terreno, por UF 380.

Al 31 de Diciembre, se debe actualizar la deuda en Unidades de fomento, el valor de la Uf al 31 de Diciembre de x2 es de $ 21.612.

31/Diciembre/x1------------- x -------------Reajuste UF 21.360 Acreedores 21.360Por la variación de la unidad de FomentoSobre la deuda con acreedores.UF 380 x $ 21.612 = $ 8.212.560Valor contable $ 8.185.200Variación UF $ 27.360

La cuenta “Reajuste UF” es una cuenta de Resultados, en este caso refleja una pérdida por la variación de la UF

21

GUIA DE EJERCICIOS RESUELTOS

EJERCICIO N° 1: ESTIMACIÓN DE DEUDAS INCOBRABLES

Al 31 de Diciembre de 2012, la empresa individual de la Sra. Margarita Flores Del Campo, tiene en sus activos, las siguientes cuentas:

Clientes (Deudores por Venta) $ 2.340.000Letras por Cobrar $ 1.350.000Letras Protestadas $ 54.500Total $ 3.744.500

A la fecha del Balance (31/12/2012) se estima como incobrable los siguientes valores:Sobre los Clientes ( 3 % )Sobre las Letras por Cobrar ( 1 %)Sobre las Letras Protestadas (20 %)

Durante el primer trimestre del año 2013, se ha determinado que el 100% de las letras protestadas es incobrable y se decide castigar los valores

SE PIDE:a) Determinar la Incobrabilidad a provisionar al 31/12/2012b) Ajuste a la EDI al primer trimestre de 2013

DESARROLLO:

31-12-2012 ------------ xx --------------Deudas Incobrables 94.600

Estimación de Deudas incobrables 94.600Por la EDI de:Clientes 70.200Letras por Cobrar 13.500Letras Protestadas 10.900Al 31 de Diciembre de 2012

31-03-2013 ------------ xx --------------Estimación de Deudas Incobrables 10.900Sub-Estimación de Deudas Incobrables 43.600

Letras Protestadas 54.500Castigo de las Letras Protestadas

22

EJERCICIO N° 2: ESTIMACIÓN DE DEUDAS INCOBRABLES

Al 31 de Diciembre de 2011, la empresa presenta al 31 la siguiente situación respecto de los Deudores Comerciales:

Clientes (Deudores por Venta) $ 485.600.000

De acuerdo a información de mercado, se reconoce que el 0,2% de los clientes es Incobrable.

SE PIDE:a) Determinar la Incobrabilidad a provisionar al 31/12/2011b) Presentar la situación en los Estados Financieros al 31 de Diciembrec) Determinar el ajuste del año 2012 si se sabe que la recuperación de la deuda fue del

99.95%

DESARROLLO:

31-12-2011 ------------ xx --------------Deudas Incobrables 971.200

Estimación de Deudas incobrables 971.200Por la EDI de:Clientes $ 485.600.000 x 0,2% = $ 971.200

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de 2011

Activo CorrienteDeudores comerciales (Neto) $ 484.628.800

Corresponde a las cuentas:Clientes $ 485.600.000(menos) Estimación de Deudas Incobrables. 971.200Deudores comerciales (Neto) $ 484.628.800

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de 2011Deudas Incobrables $ 971.200

23

AÑO 2012:Recuperación de la Deuda asciende s $ 485.357.200 (485.600.000 x 99.95%)

------------- x -------------Estimación Deudas Incobrables 971.200

Sobre-Estimación de Deudas Incobrables 728.400 Clientes 242.800Regulariza la Estimación de DeudasIncobrables y se Castiga la Cuenta por cobrar

24

EJERCICIO N° 3: ESTIMACIÓN DE DEUDAS INCOBRABLES

La empresa presenta las siguientes cuentas por cobrar al 31 de Diciembre de 2007:

Clientes $ 68.520.000Documentos Por Cobrar $ 24.300.000Documentos Protestados $ 10.800.000

Al 31 de Diciembre de 2007, se estimó que el 1% de los Clientes y Documentos por cobrar eran incobrables y el 5% de los Documentos protestados, generándose una Estimación de Deudas incobrables de $ 1.468.200.

La empresa realizó el siguiente registro contable:

31/Dicbre/2007_________ xx_______Deudas Incobrables 1.468.200

EDI clientes 685.200EDI Documentos por Cobrar 243.000EDI Documentos Protestados 540.000

Por la estimación de deudas incobrables al 31 de Diciembre de 2007

Durante el ejercicio 2008, la cobranza de Clientes, respecto de esas deudas, alcanzó a $ 67.210.000 y las de Documentos por cobrar $ 24.250.000. Además se determinó el castigo definitivo del 30% de los documentos protestados.

Indique: Los ajustes al 31 de Diciembre/2008 de las cuentas referidas.

31/Dicbre/2008_________ xx_______EDI clientes 685.200Sub-estimación Deudas Incobrables 624.800

Clientes 1.310.000Registra irrecuperabilidad de la cuenta clientes

31/Dicbre/2008_________ xx_______EDI Documentos por Cobrar 243.000

Sobre-estimación Deudas Incobrables 193.000Documentos por Cobrar 50.000

Registra irrecuperabilidad de la cuenta Documentos por Cobrar

31/Dicbre/2008_________ xx_______EDI Documentos Protestados 540.000Subestimación Deudas Incobrables 2.700.000

Clientes 3.240.000Registra irrecuperabilidad de la cuenta Documentos protestados

25

EJERCICIO N° 4: PROVISIÓN DE GASTOS

Al 31 de Diciembre del ejercicio 2012, la Sociedad AMERICA, debe hacer la provisión de Gastos por consumo de energía eléctrica de los Locales de venta.Según la última facturación el valor del metro cúbico es $ 2.560 el KWH más IVA. El marcador indicaba como última medición: 456.810 KW. Al 31de diciembre dicho medidor marca 457.196 KWA la fecha la empresa no ha recibido la factura por el consumo del mes, por lo tanto se debe provisionar el consumo y la obligación.

SE PIDE:a) Determine y contabilice la provisión al 31/12/2012b) Presente la Situación en los Estados Financieros

31/Dic/2012------------- x -------------Gastos Energía Eléctrica Locales Venta 988.160 Provisión de Gastos / Cuentas por Pagar 988.160Provisión de Gastos por consumo de Energía EléctricaMedidor al 31/Dic/12: 457.196 KWMedidor última facturación: 456.810 KWConsumo al 31/Dic/2012: 386 KW x 2.560 = $ 988.160

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de 2012

Pasivo CorrienteOtros Provisiones de Corto plazo $ 988.160

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de 2012Otros Gastos por Función Energía Eléctrica Locales de Venta $ 988.160

26

EJERCICIO N° 5: PROVISIÓN DE GASTOS

Al 31 de Diciembre del ejercicio 2011, la Sociedad Comercial LATINA Ltda., debe hacer la provisión de Gastos por consumo de energía eléctrica de sus 10 Locales de venta, situados en la ciudad de Santiago, Valparaíso, Concepción y Antofagasta.Por política de la empresa, no se tienen remarcadores de consumo de los locales, pero se sabe que el consumo mensual de Energía eléctrica asciende a 1.020 KW.La última facturación cubrió el período 18 de Noviembre al 17 de Diciembre de 2011 y el valor del metro cúbico es de $ 2.200.

SE PIDE:a) Determine y contabilice la provisión al 31/12/2011b) Presente la Situación en los Estados Financieros

31/Dic/2011------------- x -------------Gastos Energía Eléctrica Locales Venta 972.400 Provisión de Gastos / Cuentas por Pagar 972.400Provisión de Gastos por consumo de Energía EléctricaConsumo mensual: 1.020 KW / 30 días = Consumo diario de 34 KwEntre el 18 de Diciembre y 31 de Diciembre han transcurrido 13 díasConsumo a provisionar es: 442 KWConsumo al 31/Dic/2011: 442 KW x 2.200 = $ 972.400

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de 2011

Pasivo CorrienteOtros Provisiones de Corto plazo $ 972.400

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de 2011Otros Gastos por Función Energía Eléctrica Locales de Venta $ 972.400

27

EJERCICIO N° 6: PROVISIÓN DE IMPUESTO A LA RENTA

Al 31 de Diciembre del año 2012, se tiene una Utilidad Tributaria (Renta Líquida Imponible) de $ 28.956.000 y la tasa de Impuesto a la Renta para el período es de 20%.

SE PIDE:a) Determine y contabilice la provisión al 31/12/2012b) Presente la Situación en los Estados Financieros

El impuesto determinado en este caso es de $ 5.791.200 ( $ 28.956.000 x 20%)

31/Dic/2012------------- x -------------Impuesto a la Renta 5.791.200 Impuesto a la Renta por Pagar (Prov.Impto.Renta) 5.791.200Provisión de Impuesto a la renta del ejercicio 2013

Durante el ejercicio no se han pagado Pagos Provisionales Mensuales.

Presentación en los Estados Financieros:Estado de Situación FinancieraAl 31 de Diciembre de 2012

Pasivo CorrientePasivos por Impuesto $ 5.791.200

Estado de Resultados IntegralesPor el periodo comprendido entre el 01 de Enero y 31 de Diciembre de 2012Gastos por Impuesto a las ganancias $ 5.791.200

28

EJERCICIO N° 7: GASTOS ANTICIPADOSLa empresa contrató avisaje publicitario de 1.200 minutos en RADIO-ALFA, pagando en efectivo el 15 de Abril de 2009 la suma de $ 3.570.000 (IVA incluido).

De acuerdo al contrato publicitario, la emisora deberá pasar 7 avisajes diarios de 45 segundos cada uno, en un horario de 11:00 a 13:00 horas.

Al 30 de Junio de 2009, la emisora a publicitado 420 avisos.

SE PIDE:Indicar las contabilizaciones correspondientes.

30/Abril/2009 ________ xx __________Publicidad Anticipada 3.000.000IVA Crédito Fiscal 570.000

Cuentas por Pagar 3.570.000Registra contrato de publicidad

30/Junio/2009 ________ xx__________Publicidad 787.500

Publicidad Anticipada 787.500Devengamiento de la publicidad anticipada:

$ 3.000.000/ 1.200 minutos = $ 2.500 el minutoCada aviso: $ 1.875 ($ 2.500 / 60 segundos x 45 segundos)

Consumo: 420 avisos x $ 1.875 = $ 787.500

29

EJERCICIO N° 8: ESTADOS FINANCIEROS BÁSICOS Y AJUSTES PERÍODICOS

En hoja adjunta encontrará la hoja de trabajo para confeccionar los estados financieros básicos y hoja de trabajo, respecto de los cuales usted deberá actualizar con la información adicional que se presenta a continuación:

A) Clasifique los saldos al 31 de Diciembre de 2012 presentados en la hoja adjunta, de acuerdo a “saldos lógicos” de las cuentas.

B) Determine el saldo de la cuenta – BANCO para completar la cuadratura de saldos.

C) Prepare los ajustes de acuerdo a la siguiente información adicional:

1) El Depósito a plazo fue colocado el 06 de Diciembre de 2012 en a una tasa de interés del 2.5% a 60 días en Moneda nacional no reajustable.

2) El saldo de Seguros Anticipados corresponde a un contrato anual, vigente a contar del 1° de Octubre de 2012 al 30 de Septiembre de 2013

3) La empresa determina que la estimación de Deudores Incobrables respecto de los Clientes asciende al 2% del saldo de la cuenta

4) La empresa posee una Caja en Moneda Extranjera-Dólares, la cual según análisis tiene US$ 1.200 a $ 502,30 cada unidad monetaria.

5) El Préstamo Bancario corresponde a un crédito otorgado el 30 de Abril de 2012 a una tasa de interés del 4,2% anual

6) La empresa mantiene vigente un contrato de publicidad con “LA HORA”, por 50 avisos media página, de los cuales al 31 de Diciembre de 2012 se han publicado 18 avisos,

7) La Utilidad Líquida Imponible del ejercicio asciende a $ 8.200.000 y la tasa de Impuesto a la renta es de 20%.

8) Liquide el IVA

D) Clasifique y confeccione El Estado de situación Financiera y el Estado de Resultados por el ejercicio 2012

E) Prepare los asientos de cierre al 31 de Diciembre de 2012

ANTECEDENTES ADICIONALES:

Valor UF al 31/12/2012 = $ 20.871,00Tipo de cambio al 31 de Diciembre de 2012 = 1 € = $ 670,00Tipo de Cambio al 31de Diciembre de 2012 = 1 US$ = $ 496,00

30

N° CUENTA Saldosen $ DEUDOR ACREEDOR DEUDOR ACREEDOR DEUDOR ACREEDOR ACTIVOS PASIVOS PÉRDIDAS GANANCIAS

1 Acreedores 125.000 2 Banco (cuenta corriente)3 Caja 125.620 4 Caja en Mon.Extranjera-Dólares 602.760 5 Capital 25.000.000 6 Clientes 13.684.500 7 Costo de Ventas 10.658.000 8 Depósitos a Plazo 7.200.000 9 Descuentos Ganados 36.200

10 Gastos Bancarios 224.500 11 Gastos de Publicidad 365.840 12 Gastos Generales 894.650 13 Intereses Financieros s/Ptmos 326.500 14 Intereses Ganados 92.600 15 IVA Crédito Fiscal 995.400 16 IVA Débito Fiscal 1.230.450 17 Máquinas de Oficina 3.650.000 18 Mercaderías 7.658.200 19 Préstamos Bancarios 4.200.000 20 Proveedores 977.090 21 Publicidad Anticipada 241.200 22 Seguros Anticipados 361.200 23 Ventas 15.761.800

Sumas

Sumas

ResultadoTotales Iguales

SALDOS AJUSTES BALANCE RESULTADOSSALDOS AJUSTADOS

31

N° CUENTA Saldos

en $ DEUDOR ACREEDOR DEUDOR ACREEDOR DEUDOR ACREEDOR ACTIVOS PASIVOS PÉRDIDAS GANANCIAS

1 Acreedores 125.000 125.000 - 125.000 - 125.000 2 Banco (cuenta corriente) 434.770 434.770 434.770 434.770 - 3 Caja 125.620 125.620 125.620 125.620 - 4 Caja en Mon.Extranjera-Dólares 602.760 602.760 7.560 595.200 595.200 - 5 Capital 25.000.000 25.000.000 - 25.000.000 - 25.000.000 6 Clientes 13.684.500 13.684.500 13.684.500 13.684.500 - 7 Costo de Ventas 10.658.000 10.658.000 10.658.000 - 10.658.000 8 Depósitos a Plazo 7.200.000 7.200.000 75.000 7.275.000 7.275.000 -

9 Descuentos Ganados 36.200 36.200 - 36.200 - 36.200

10 Gastos Bancarios 224.500 224.500 224.500 - 224.500

11 Gastos de Publicidad 365.840 365.840 86.832 452.672 - 452.672 12 Gastos Generales 894.650 894.650 894.650 - 894.650 13 Intereses Financieros s/Ptmos 326.500 326.500 117.600 444.100 - 444.100 14 Intereses Ganados 92.600 92.600 75.000 167.600 - 167.600 15 IVA Crédito Fiscal 995.400 995.400 995.400 - - - 16 IVA Débito Fiscal 1.230.450 1.230.450 1.230.450 - - - 17 Máquinas de Oficina 3.650.000 3.650.000 3.650.000 3.650.000 - 18 Mercaderías 7.658.200 7.658.200 7.658.200 7.658.200 - 19 Préstamos Bancarios 4.200.000 4.200.000 117.600 4.317.600 - 4.317.600 20 Proveedores 977.090 977.090 - 977.090 - 977.090 21 Publicidad Anticipada 241.200 241.200 86.832 154.368 154.368 - 22 Seguros Anticipados 361.200 361.200 90.300 270.900 270.900 - 23 Ventas 15.761.800 15.761.800 - 15.761.800 - 15.761.800

Sumas 47.423.140 47.423.140 Diferencia de Cambio - 7.560 7.560 - 7.560 Seguros 90.300 90.300 - 90.300 Estimacion Deudas Incobrables 273.690 273.690 - 273.690 Deudas Incobrables 273.690 273.690 - 273.690 Impuesto a la Renta 1.640.000 1.640.000 - 1.640.000 Provisión Impto. Renta 1.640.000 1.640.000 - 1.640.000 IVA por Pagar 235.050 235.050 - 235.050

Sumas 3.521.432 3.521.432 48.534.030 48.534.030 33.848.558 32.568.430 14.685.472 15.965.600 Resultado 1.280.128 1.280.128 Totales Iguales 3.521.432 3.521.432 48.534.030 48.534.030 33.848.558 33.848.558 15.965.600 15.965.600

SALDOS AJUSTADOSSALDOS AJUSTES BALANCE RESULTADOS

32

EJERCICIO N° 9: ESTIMACIÓN DE DEUDAS INCOBRABLES, CASTIGO DE DEUDORES

Al 31 de Diciembre de 2012, la empresa individual de la Sra. Margarita Flores Del Campo, tiene en sus activos, las siguientes cuentas:

Clientes (Deudores por Venta) $ 2.340.000Letras por Cobrar $ 1.350.000Letras Protestadas $ 54.500Total $ 3.744.500

A la fecha del Balance (31/12/2012) se estima como incobrable los siguientes valores:Sobre los Clientes ( 3 % )Sobre las Letras por Cobrar ( 1 %)Sobre las Letras Protestadas (20 %)

Durante el primer trimestre del año 2013, se ha determinado que el 100% de las letras protestadas es incobrable y se decide castigar los valores

SE PIDE:a) Determinar la Incobrabilidad a provisionar al 31/12/2012b) Ajuste a la EDI al primer trimestre de 2013

DESARROLLO:

31-12-2012 ------------ xx --------------Deudas Incobrables 94.600

Estimación de Deudas incobrables 94.600Por la EDI de:Clientes 70.200Letras por Cobrar 13.500Letras Protestadas 10.900Al 31 de Diciembre de 2012

31-03-2013 ------------ xx --------------Estimación de Deudas Incobrables 10.900Sub-Estimación de Deudas Incobrables 43.600

Letras Protestadas 54.500Castigo de las Letras Protestadas

33

EJERCICIO N° 10: ESTIMACIÓN DE DEUDAS INCOBRABLES, CASTIGO DE DEUDORES

Al 31 de Diciembre de 2012, la empresa individual MIS COSAS, tiene entre sus cuentas de activo, las siguientes cuentas por cobrar:

Clientes (Deudores por Venta) $ 12.650.000Documentos por Cobrar $ 6.320.000Letras Protestadas $ 9.640.500

A la fecha de presentación de los Estados Financieros (31/12/2012) se ha estimado efectuar una provisión de incobrabilidad de acuerdo a los siguientes porcentajes:Clientes 2,0 % Documentos por Cobrar 1,5 %Letras Protestadas 5,0 %

Durante el primer trimestre del año 2013, se ha determinado, respecto de los saldos la siguiente cobrabilidad:Clientes (Deudores por Venta) $ 12.170.000Documentos por Cobrar $ 6.280.000Letras Protestadas $ 8.210.500

SE PIDE:a) Determinar la Incobrabilidad a provisionar al 31/12/2012b) Ajuste a la EDI al primer trimestre de 2013

31-12-2012 ------------ xx --------------Deudas Incobrables 829.825

Estimación de Deudas incobrables 829.825Por la EDI de:Clientes 253.000Doctos por Cobrar 94.800Letras Protestadas 482.025Al 31 de Diciembre de 2012

31-03-2013 ------------ xx --------------Estimación de Deudas Incobrables 253.000Sub-Estimación de Deudas Incobrables 227.000

Clientes 480.000Castigo de las Letras Protestadas

31-03-2013 ------------ xx --------------Estimación de Deudas Incobrables 94.800

Sobre-Estimación de Deudas Incobrables 54.800Documentos por Cobrar 40.000

Castigo de las Letras Protestadas

31-03-2013 ------------ xx --------------Estimación de Deudas Incobrables 482.025Sub-Estimación de Deudas Incobrables 947.975

Letras Protestadas 1.430.000Castigo de las Letras Protestadas

34

EJERCICIO N° 11: GASTOS ANTICIPADOSCon fecha 31 de Octubre de 2012 la empresa contrató un arriendo de un local comercial con un contrato de 24 meses plazo, el costo del arrendamiento mensual es de UF 8,50 y paga anticipadamente 6 meses de arriendo (Valor de la UF al 31/Octubre: $ 22.730), los que se pagan girando cheque.

SE PIDE:a) Registrar la transacción con fecha 31 de Octubre de 2012b) Preparar todos los ajustes correspondientes al 31 de Diciembre de 2012. Valor UF al 31/Diciembre/2012: $ 22.840

31/Octubre/2012 ________ xx __________Arriendos Anticipados 1.159.230

Banco 1.159.230Registra pago de arriendo local de ventas

31/Diciembre/2012 ________ xx __________Arriendos Anticipados 5.610

Reajustes 5.610Registra reajuste arriendo anticipado delocal de ventas

31/Diciembre/2012 ________ xx __________Arriendo Locales de Venta 388.280

Arriendos Anticipados 388.280Registra devengamiento de arriendo por2 meses

35

EJERCICIO N° 12: DEPRECIACION DE ACTIVOSCon fecha 28 de Febrero se adquiere un vehículo de carga en $ 18.200.000 más IVA, girando cheque; de acuerdo a las especificaciones técnicas, el vehículo tiene una vida útil esperada de 300.000 kilómetros o 20 años. El vehículo no tiene valor residual.

SE PIDE:a) Registrar la transacción a la fecha de compra.b) Preparar todos los ajustes correspondientes al 31 de Diciembre de 2012, sabiendo que el vehículo a transitado 14.200 kilómetros.c) Determine la cuota de depreciación mensual, si el valor residual del vehículo es de $ 200.000

28/Febrero/2012 ________ xx __________Vehículos 18.200.000IVA Crédito Fiscal 3.458.000

Banco 21.658.000Registra compra de vehículo

31/Diciembre/2012 ________ xx __________Depreciación Vehículos 861467

Depreciación Acumulada de Vehículos 861.467Contabiliza la depreciación del ejercicio(*) considerando valor residual de $ 200.000

31/Diciembre/2012 ________ xx __________Depreciación Vehículos 852.000

Depreciación Acumulada de Vehículos 852.000Contabiliza la depreciación del ejercicio(*) considerando valor residual de $ 0,

Cálculo de la cuota de depreciación mensual:

$ 18.200.000 - $ 200.000 = 18.000.000 / 240 meses = $ 75.000

36

EJERCICIO N° 13: PRÉSTAMOS BANCARIOSCon fecha 1° de Septiembre de 2012 la empresa solicita un préstamo en Banco City por US$ 10.000, pagadero el 1° de Septiembre de 2013 a una tasa de interés anual de 4%.A la fecha de otorgamiento del préstamo el valor de dólar es $ 485,00Al 31 de Diciembre el valor del dólar observado asciende a $ 500,00

SE PIDEa) Registrar los ajustes necesarios al 31 de Diciembre de 2012

31/Diciembre/2012 ________ xx __________Diferencia de Cambios 150.000

Prestamos Bancarios 150.000Registra reajuste de préstamo Bancario en US$

31/Diciembre/2012 ________ xx __________Intereses Financieros 66.667

Préstamos Bancarios 66.667Registra intereses devengados sobre préstamos.

37