iob - icms/ipi - pará - nº 04/2014 - 4ª sem janeiro · manual de procedimentos icms - ipi e...

TRANSCRIPT

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Suspensão

a ICMS - Suspensão

ICMS - IPI e OutrosFascículo No 04/2014

Pará

/a FederalIPIBase de cálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSIsenção . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialEstadualAgroindustrial - ICMS - Redução da base de cálculo nas saídas de máquinas industriais e implementos agrícolas . . . . . . . . . . . . . . . . . 22

/a IOB ComentaFederalTributos federais - Considerações sobre o processo administrativo--fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

/a IOB Perguntas e RespostasIPIAtivo Imobilizado - Importação de mercadoria . . . . . . . . . . . . . . . . . 25Certidão negativa - Prazo de validade . . . . . . . . . . . . . . . . . . . . . . . 25Classificação fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

ICMS/PAArmazém-geral - Nota fiscal de saída - Emissão . . . . . . . . . . . . . . . . 25Consignação mercantil - Tributação na venda da mercadoria . . . . . . 25

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : base de cálculo.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2051-0

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-00000 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

04-01Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

IPI

Base de cálculo

SUMÁRIO 1. Introdução 2. Base de cálculo 3. Consignação mercantil 4. Veículos 5. Produtos industrializados por encomenda 6. Locação, arrendamento mercantil ou operação a título

gratuito 7. Arrendamento mercantil 8. Produtos usados 9. Valor mínimo 10. Arbitramento 11. Infrações e penalidades

1. Introdução

O Imposto sobre Produtos Industrializados (IPI) é calculado mediante a aplicação das alíquotas constantes da Tabela de Incidência do IPI, aprovada pelo Decreto nº 7.660/2011, sobre a base de cálculo atri-buída à respectiva operação.

Esse procedimento não exclui outra modalidade de cálculo estabelecida pela legislação, como, por exemplo, em relação às bebidas e aos cigarros, hipóteses em que o imposto é recolhido com base na quantidade do produto em classe de enquadramento.

Neste texto, examinaremos as regras previstas no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, para a determinação da base de cálculo do imposto.

(RIPI - Decreto nº 7.212/2010; TIPI - Decreto nº 7.660/2011)

2. BASE dE CálCulo

A base de cálculo do IPI consiste, em regra:

a) em relação aos produtos de procedência es-trangeira:

a.1) no valor que servir ou que serviria de base para o cálculo dos tributos adua-neiros, por ocasião do despacho de im-portação, acrescido do montante desses tributos e dos encargos cambiais efeti-vamente pagos pelo importador ou dele exigíveis;

a.2) no valor total da operação de que decor-rer a saída do estabelecimento equipara-

do a industrial;

b) no que se refere aos produtos nacionais, no valor total da ope-ração de que decorrer a saída do estabelecimento industrial ou a ele equiparado.

O valor da operação referido nas letras “a.2” e “b” compreende o preço

do produto, acrescido do valor do frete e das demais despesas acessórias, cobradas

ou debitadas pelo contribuinte ao comprador ou ao destinatário.

Será também considerado como cobrado ou debitado pelo contribuinte, ao comprador ou ao des-tinatário, o valor do frete quando o transporte for rea-lizado ou cobrado por empresa coligada, controlada ou controladora ou interligada do estabelecimento contribuinte ou por empresa com a qual este tenha relação de interdependência, mesmo quando o frete seja subcontratado.

(RIPI/2010, art. 190, caput, §§ 1º e 2º)

a Federal

Não podem ser deduzidos do valor da

operação os descontos, as diferenças ou os

abatimentos, concedidos a qualquer título, ainda que

incondicionalmente

04-02 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.1 Valores não dedutíveis

Não podem ser deduzidos do valor da operação os descontos, as diferenças ou os abatimentos, concedidos a qualquer título, ainda que incondicio-nalmente.

(RIPI/2010, art. 190, § 3º)

2.2 Preços diferenciados para o mesmo produto

Os preços do vendedor poderão ser diferencia-dos para um mesmo produto, a partir de um preço de venda básico, desde que estabelecidos em tabelas fixadas segundo práticas comerciais uniformemente consideradas, nunca inferiores ao custo de fabri-cação, acrescidos dos custos financeiros e dos de venda, administração e publicidade, além do lucro normalmente praticado pelo vendedor.

(Instrução Normativa SRF nº 82/2001)

3. ConSIgnAção MErCAntIl

Nas saídas de produtos a título de consignação mercantil, o valor da operação será o preço de venda do consignatário estabelecido pelo consignante.

Essa regra somente se aplica na hipótese de o consignante estabelecer o preço de venda a ser pra-ticado pelo consignatário.

(RIPI/2010, arts. 190, § 4º, 501, 502, 503 e 504)

4. VEíCuloS

Nas vendas diretas de veículos a consumidor final, poderão ser excluídos da base de cálculo do IPI devido pelos fabricantes ou importadores os valores devidos aos concessionários pela intermediação ou pela entrega dos veículos classificados nas posições 87.03 e 87.04 da TIPI, limitados a 9% do valor total da operação.

(RIPI/2010, art. 190, §§ 5º e 6º; Lei nº 10.485/2002, art. 2º, caput, § 2º, I)

5. ProdutoS InduStrIAlIzAdoS Por EnCoMEndA

Nas hipóteses de produtos industrializados por encomenda, será acrescido pelo industrializador, ao valor da operação, salvo a hipótese de insumos

usados, o valor das matérias-primas, dos produtos intermediários e do material de embalagem forneci-dos pelo encomendante, desde que este não destine os produtos industrializados a:

a) comércio;

b) emprego, como matéria-prima ou produto in-termediário, em nova industrialização; ou

c) emprego no acondicionamento de produtos tributados.

Nas notas fiscais emitidas em nome do encomen-dante, o valor da operação, para fins de destaque do IPI, será o valor total cobrado, acrescido do valor das matérias-primas, dos produtos intermediários e do material de embalagem fornecidos pelo autor da encomenda, desde que os produtos industrializados não se destinem a comércio, a emprego em nova industrialização ou a acondicionamento de produtos tributados, salvo quando se tratar de insumos usa-dos.

(RIPI/2010, arts. 191 e 497)

6. loCAção, ArrEndAMEnto MErCAntIl ou oPErAção A título grAtuIto

Na saída de produto do estabelecimento indus-trial ou equiparado a industrial a título de locação, arrendamento mercantil (exceto diretamente do importador - veja item 7) ou que decorrer de operação a título gratuito (como, por exemplo, a doação ou o comodato), inclusive aquela que, em virtude de não transferir a propriedade do produto, não importe em fixar-lhe o preço (como, por exemplo, o empréstimo), considera-se valor tributável o preço corrente do pro-duto ou seu similar, no mercado atacadista da praça do remetente, observado o valor tributável mínimo descrito no item 9.

(RIPI/2010, art. 192)

7. ArrEndAMEnto MErCAntIl

Na saída de produtos do estabelecimento do importador, em arrendamento mercantil, o valor tribu-tável será:

a) o preço corrente no mercado atacadista da praça em que o estabelecimento arrendador estiver domiciliado;

04-03Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

b) o valor que serviu de base de cálculo do im-posto no desembaraço aduaneiro, se for de-monstrado comprovadamente que o preço dos produtos importados é igual ou superior ao que seria pago pelo arrendatário se os im-portasse diretamente.

(RIPI/2010, art. 193)

8. ProdutoS uSAdoS

O imposto incidente sobre produtos usados, adquiridos de particulares ou não, que sofrerem processo de industrialização nas modalidades reno-vação ou recondicionamento será calculado sobre a diferença de preço entre a aquisição e a revenda.

(RIPI/2010, art. 194)

8.1 Solução de Consulta rFB

Transcrevemos, a seguir, solução de consulta RFB, que trata do assunto:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 42 de 28 de Marco de 2012

-------------------------------------------------------------------------------

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: SUCATAS E APARAS DE PLÁSTICO. VALOR TRIBUTÁVEL PARA PRODUTOS USADOS. TRANSFORMA-ÇÃO. RENOVAÇÃO. A operação de industrialização exer-cida sobre as “sucatas e aparas de plástico” adquiridas de terceiros para emprego como matéria-prima na fabricação de “artigos plásticos” novos, enquadra-se como trans-formação, não sendo aplicável, portanto, aos produtos resultantes, a regra excepcional de determinação do valor tributável prevista no art. 194 do RIPI/2010.

(Solução de Consulta RFB nº 42/2012)

9. VAlor MínIMo

A base de cálculo não poderá ser inferior:

a) ao preço corrente no mercado atacadista da praça do remetente quando o produto for des-tinado a outro estabelecimento do próprio re-metente ou a estabelecimento de firma com a qual mantenha relação de interdependência;

Nota

Nos termos do art. 612 do RIPI/2010, consideram-se interdependentes duas firmas:

a) quando uma delas tiver participação na outra de 15% ou mais do ca-pital social, por si, seus sócios ou acionistas, bem como por intermé-dio de parentes destes até o segundo grau e respectivos cônjuges, se a participação societária for de pessoa física;

b) quando, de ambas, uma mesma pessoa fizer parte, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação;

c) quando uma tiver vendido ou consignado à outra, no ano anterior, mais de 20% no caso de distribuição com exclusividade em determi-nada área do território nacional, e mais de 50%, nos demais casos, do volume das vendas dos produtos tributados, de sua fabricação ou importação;

d) quando uma delas, por qualquer forma ou título, for a única adqui-rente, de um ou de mais de um dos produtos industrializados ou importados pela outra, ainda quando a exclusividade se refira a pa-dronagem, marca ou tipo do produto; ou

e) quando uma vender à outra, mediante contrato de participação ou ajuste semelhante, produto tributado que tenha fabricado ou impor-tado.

Não caracteriza a interdependência descrita nas letras “c” e “d” a ven-da de matérias-primas e produtos intermediários, destinados exclusivamente à industrialização de produtos do comprador.

b) a 90% do preço de venda aos consumido-res, não inferior ao mencionado na letra “a”, quando o produto for remetido a outro estabe-lecimento da mesma empresa, desde que o destinatário opere exclusivamente na venda a varejo;

c) ao custo de fabricação do produto, acrescido dos custos financeiros e dos de venda, admi-nistração e publicidade, assim como do seu lucro normal e das demais parcelas que de-vam ser adicionadas ao preço da operação, no caso de produtos saídos do estabeleci-mento industrial, ou equiparado a industrial, com destino a comerciante autônomo, am-bulante ou não, para venda direta a consu- midor;

d) a 70% do preço da venda a consumidor no estabelecimento moageiro, nas remessas de café torrado a comerciante varejista que pos-sua atividade acessória de moagem.

Na hipótese da letra “b”, sempre que o esta-belecimento varejista vender o produto por preço superior ao que haja servido à determinação da base de cálculo, este será reajustado com base no preço real de venda, o qual, acompanhado da respectiva demonstração, será comunicado ao remetente até o último dia do período de apuração subsequente ao da ocorrência do fato, para efeito de lançamento e recolhimento do imposto sobre a diferença veri- ficada.

04-04 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

No caso da letra “c”, o preço de revenda do produto pelo comerciante autônomo, ambulante ou não, indicado pelo estabelecimento industrial ou equiparado a industrial, não poderá ser superior ao preço de aquisição acrescido dos tributos incidentes por ocasião da aquisição e da revenda do produto e da margem de lucro normal nas operações de revenda.

Para efeito de aplicação das bases de cálculo mencionadas nas letras “a” e “b”, será considerada a média ponderada dos preços de cada produto em vigor no mês anterior ao da saída do estabelecimento remetente ou, na sua falta, a média correspondente ao mês imediatamente anterior àquele.

(RIPI/2010, arts. 195 e 196, caput)

9.1 Inexistência de preço corrente no mercado atacadista

Inexistindo o preço corrente no mercado ataca-dista, para aplicação das regras mencionadas nas letras “a” e “b” do item 9, tomar-se-á por base de cálculo:

a) no caso de produto importado, o valor que ser-viu de base ao Imposto de Importação, acres-cido desse tributo e demais elementos compo-nentes do custo do produto, inclusive da mar-gem de lucro normal;

b) no caso de produto nacional, o custo de fabri-cação, acrescido dos custos financeiros e dos de venda, administração e publicidade, assim como do seu lucro normal e das demais par-celas que devam ser adicionadas ao valor da operação, ainda que os produtos tenham sido recebidos de outro estabelecimento da mes-ma firma que os tenha industrializado.

(RIPI/2010, art. 196, parágrafo único)

10. ArBItrAMEnto

Ressalvada a avaliação contraditória, decorrente de perícia, o Fisco poderá arbitrar a base de cálculo ou qualquer dos seus elementos quando forem omis-sos ou não merecerem fé os documentos expedidos pelas partes ou, tratando-se de operação a título gratuito, quando inexistir ou for de difícil apuração o valor.

Salvo se for apurado o valor real da operação, nos casos em que este deva ser considerado, o arbitramento tomará por base, sempre que possível, o preço médio do produto no mercado do domicílio do contribuinte ou, na sua falta, nos principais mercados nacionais, no trimestre civil mais próximo ao da ocor-rência do fato gerador.

Na impossibilidade de apuração dos preços, para fins de arbitramento, será considerada a média ponderada dos preços de cada produto em vigor no mês precedente ao da saída do estabelecimento remetente ou, na sua falta, a média correspondente ao mês imediatamente anterior àquele, observadas as regras descritas no subitem 9.1.

(RIPI/2010, art. 197)

11. InFrAçõES E PEnAlIdAdES

As infrações são punidas com as seguintes penas, aplicáveis separada ou cumulativamente:

a) multa;

b) perdimento da mercadoria; e

c) cassação de regimes ou controles especiais estabelecidos em benefício de contribuintes ou de outras pessoas obrigadas ao cumpri-mento dos dispositivos do Regulamento do IPI.

Destacamos, sobre o assunto, a multa relacionada ao destaque do imposto na nota fiscal.

Assim, incorrem na multa de ofício de 75% do valor do imposto os que o destacarem indevidamente ou o destacarem com excesso sobre o valor resultante do seu cálculo. Nesse caso, a multa terá por base de cálculo o valor do imposto indevidamente destacado e não será aplicada se o responsável, já tendo reco-lhido, antes de procedimento fiscal, a importância irregularmente destacada, provar que a infração decorreu de erro escusável, a juízo da autoridade julgadora.

(RIPI/2010, arts. 555 e 569, § 1º, IV, § 3º)

N

04-05Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

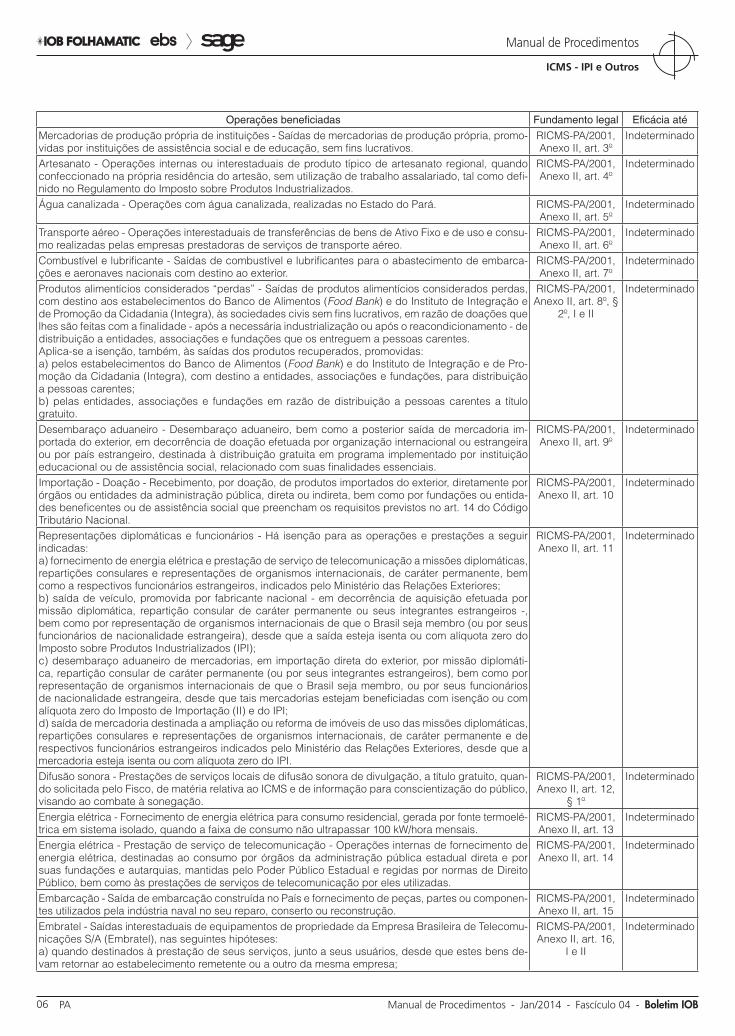

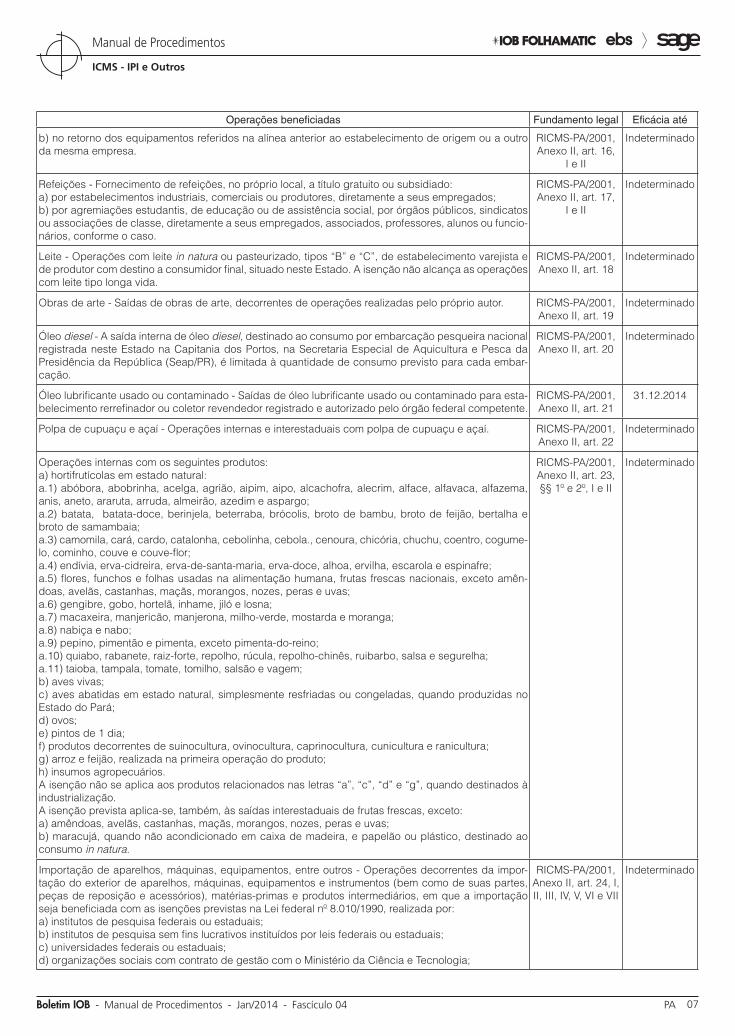

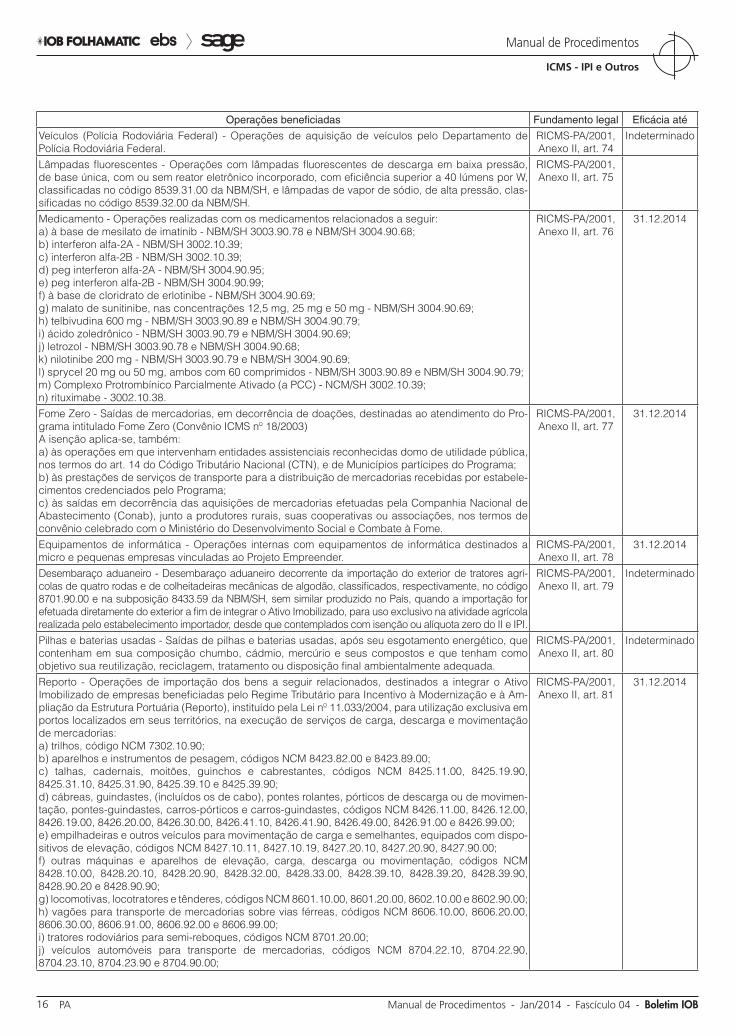

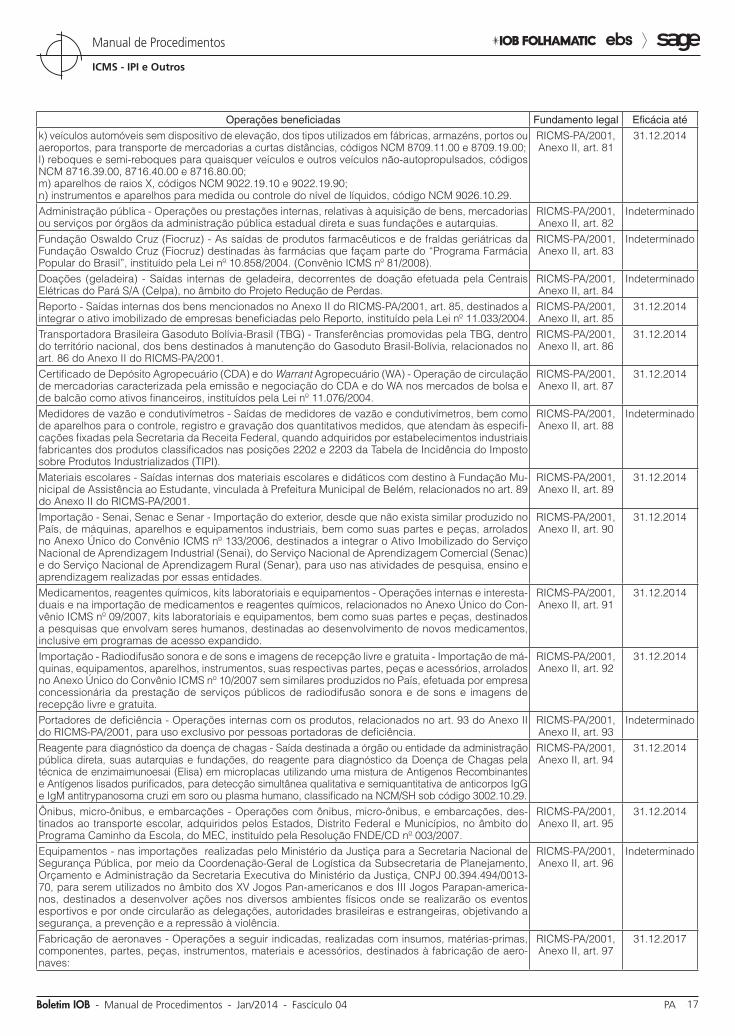

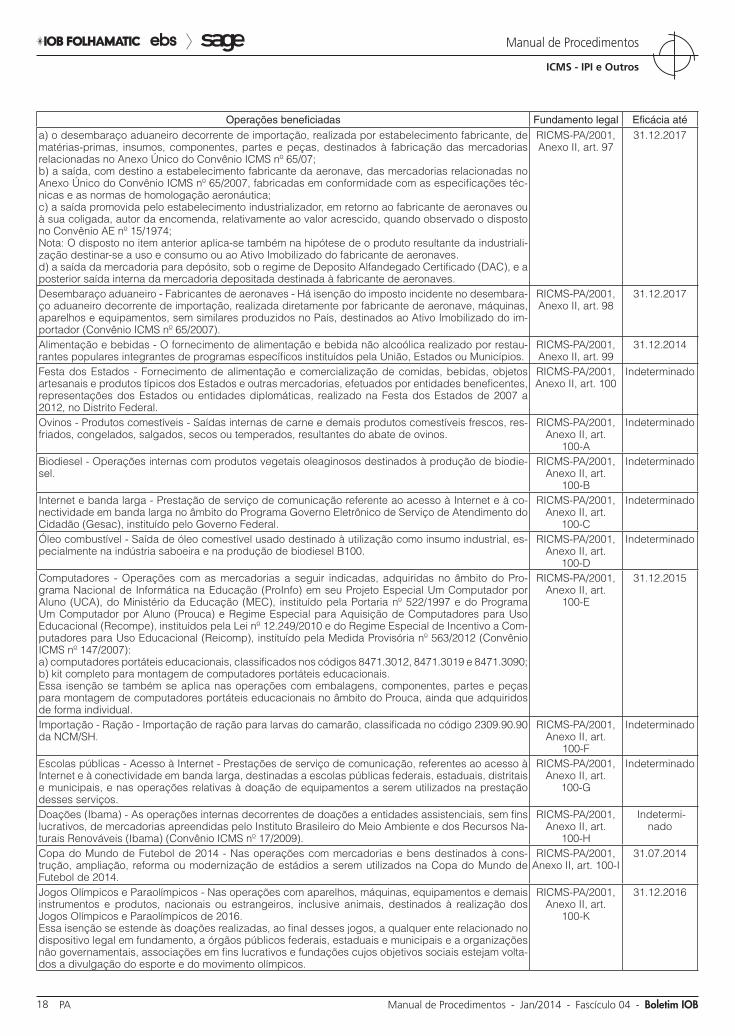

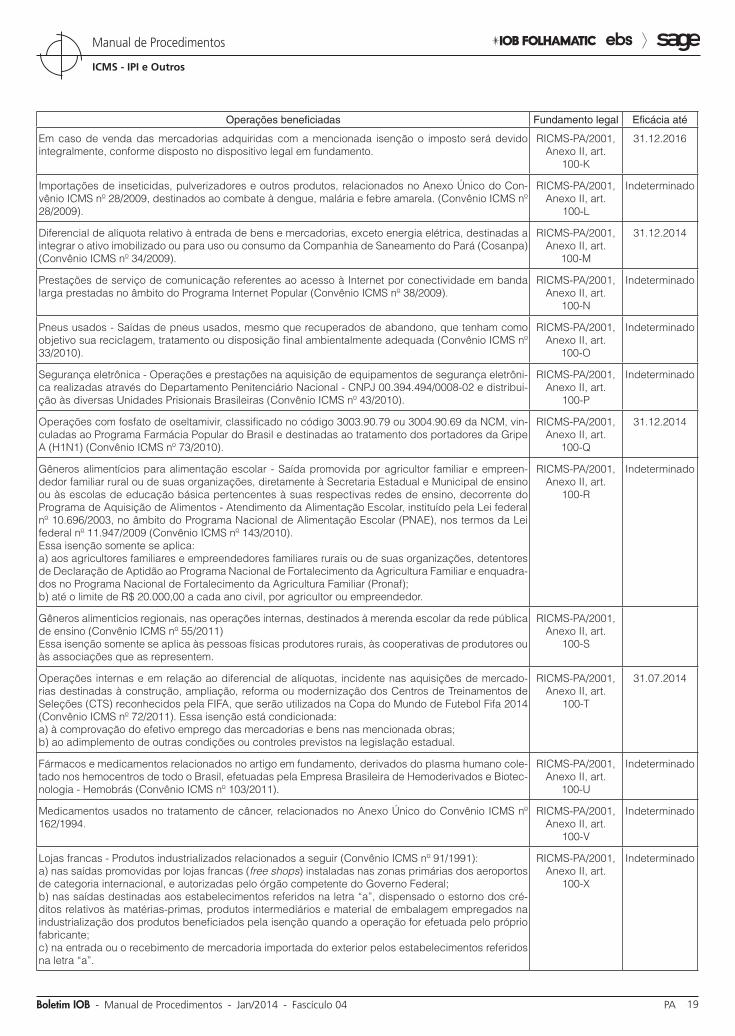

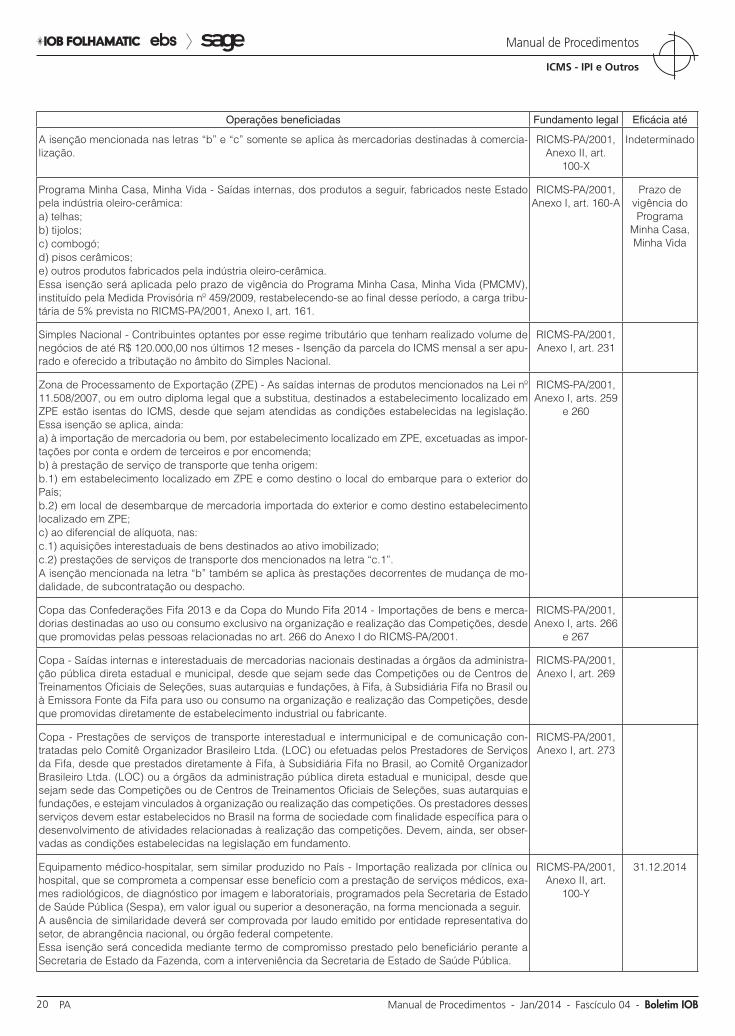

RELAÇÃO DE OPERAÇÕES BENEFICIADAS

Operações beneficiadas Fundamento legal Eficácia até

Amostra - Saída interna ou interestadual, a título de distribuição gratuita, de amostras de diminuto ou sem nenhum valor comercial, desde que em quantidade estritamente necessária para dar a conhecer a natureza, a espécie e a qualidade da mercadoria e desde que traga, em caracteres bem visíveis, declaração nesse sentido. Observar, quando se tratar de medicamentos, as condições previstas no dispositivo legal em fundamento, para fins de caracterização como amostra.

RICMS-PA/2001, Anexo II, art. 2º

Indeterminado

ICMS

Isenção SUMÁRIO 1. Introdução 2. Inscrição no Cadastro de Contribuintes do ICMS 3. Emissão de nota fiscal 4. Crédito do imposto 5. Quadro prático 6. Pagamento do imposto 7. Penalidades 8. Jurisprudência

1. Introdução

A isenção é um benefício que dispensa o contri-buinte do pagamento do imposto devido na operação. Apesar de ocorrer o fato gerador e o imposto ser devido, a lei dispensa o seu pagamento.

Contudo, a fruição desse benefício implica ao con-tribuinte o atendimento de condições estabelecidas na legislação que o concede, pois, caso contrário, o imposto deve ser recolhido como se a isenção não existisse.

As isenções são concedidas mediante celebra-ção de convênios entre os Estados, nos termos da Lei Complementar nº 24/1975, e podem ser concedidas por prazo determinado ou indeterminado, razão pela qual o contribuinte deve estar sempre atento às alterações na legislação relativas às condições e aos prazos de aplicação do benefício.

Neste texto, apresentamos um quadro com as hipóteses de isenção do ICMS, previstas no Estado do Pará, e seus respectivos fundamentos legais.

(RICMS-PA/2001, Anexos I e II)

2. InSCrIção no CAdAStro dE ContrIBuIntES do ICMS

Os contribuintes do ICMS, como o industrial, o co-merciante de mercadoria, o produtor rural, o leiloeiro,

entre outros, são obrigados a inscrever-se no Cadastro de Contribuintes do ICMS, mesmo que as operações/prestações realizadas sejam isentas do imposto.

(RICMS-PA/2001, art. 130, § 2º)

3. EMISSão dE notA FISCAl

Quando a operação ou a prestação for benefi-ciada por isenção, essa circunstância será mencio-nada no documento fiscal, indicando-se o dispositivo legal respectivo.

Em se tratando de nota fiscal, esta, além das indicações regulamentares, deverá, no campo “Informações Complementares” do quadro “Dados Adicionais”, conter a indicação do dispositivo legal em que estiver prevista a isenção do ICMS.

(RICMS-PA/2001, art. 170, VII, “a”, e art. 268)

4. CrédIto do IMPoSto

O ICMS, por ser um imposto não cumulativo, permite a compensação dos créditos oriundos das aquisições de mercadorias/serviços com o débito do imposto nas operações/prestações de saídas.

No entanto, a isenção, salvo determinação em contrário na legislação:

a) não implicará crédito para compensação com o valor devido nas operações ou nas presta-ções seguintes;

b) acarretará a anulação do crédito relativo às operações ou às prestações anteriores.

(RICMS-PA/2001, art. 52)

5. QuAdro PrátICo

Reproduzimos, a seguir, o quadro prático das operações beneficiadas com a isenção do imposto.

a Estadual

04-06 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações beneficiadas Fundamento legal Eficácia até

Mercadorias de produção própria de instituições - Saídas de mercadorias de produção própria, promo-vidas por instituições de assistência social e de educação, sem fins lucrativos.

RICMS-PA/2001, Anexo II, art. 3º

Indeterminado

Artesanato - Operações internas ou interestaduais de produto típico de artesanato regional, quando confeccionado na própria residência do artesão, sem utilização de trabalho assalariado, tal como defi-nido no Regulamento do Imposto sobre Produtos Industrializados.

RICMS-PA/2001, Anexo II, art. 4º

Indeterminado

Água canalizada - Operações com água canalizada, realizadas no Estado do Pará. RICMS-PA/2001, Anexo II, art. 5º

Indeterminado

Transporte aéreo - Operações interestaduais de transferências de bens de Ativo Fixo e de uso e consu-mo realizadas pelas empresas prestadoras de serviços de transporte aéreo.

RICMS-PA/2001, Anexo II, art. 6º

Indeterminado

Combustível e lubrificante - Saídas de combustível e lubrificantes para o abastecimento de embarca-ções e aeronaves nacionais com destino ao exterior.

RICMS-PA/2001, Anexo II, art. 7º

Indeterminado

Produtos alimentícios considerados “perdas” - Saídas de produtos alimentícios considerados perdas, com destino aos estabelecimentos do Banco de Alimentos (Food Bank) e do Instituto de Integração e de Promoção da Cidadania (Integra), às sociedades civis sem fins lucrativos, em razão de doações que lhes são feitas com a finalidade - após a necessária industrialização ou após o reacondicionamento - de distribuição a entidades, associações e fundações que os entreguem a pessoas carentes.Aplica-se a isenção, também, às saídas dos produtos recuperados, promovidas:a) pelos estabelecimentos do Banco de Alimentos (Food Bank) e do Instituto de Integração e de Pro-moção da Cidadania (Integra), com destino a entidades, associações e fundações, para distribuição a pessoas carentes;b) pelas entidades, associações e fundações em razão de distribuição a pessoas carentes a título gratuito.

RICMS-PA/2001, Anexo II, art. 8º, §

2º, I e II

Indeterminado

Desembaraço aduaneiro - Desembaraço aduaneiro, bem como a posterior saída de mercadoria im-portada do exterior, em decorrência de doação efetuada por organização internacional ou estrangeira ou por país estrangeiro, destinada à distribuição gratuita em programa implementado por instituição educacional ou de assistência social, relacionado com suas finalidades essenciais.

RICMS-PA/2001, Anexo II, art. 9º

Indeterminado

Importação - Doação - Recebimento, por doação, de produtos importados do exterior, diretamente por órgãos ou entidades da administração pública, direta ou indireta, bem como por fundações ou entida-des beneficentes ou de assistência social que preencham os requisitos previstos no art. 14 do Código Tributário Nacional.

RICMS-PA/2001, Anexo II, art. 10

Indeterminado

Representações diplomáticas e funcionários - Há isenção para as operações e prestações a seguir indicadas:a) fornecimento de energia elétrica e prestação de serviço de telecomunicação a missões diplomáticas, repartições consulares e representações de organismos internacionais, de caráter permanente, bem como a respectivos funcionários estrangeiros, indicados pelo Ministério das Relações Exteriores;b) saída de veículo, promovida por fabricante nacional - em decorrência de aquisição efetuada por missão diplomática, repartição consular de caráter permanente ou seus integrantes estrangeiros -, bem como por representação de organismos internacionais de que o Brasil seja membro (ou por seus funcionários de nacionalidade estrangeira), desde que a saída esteja isenta ou com alíquota zero do Imposto sobre Produtos Industrializados (IPI);c) desembaraço aduaneiro de mercadorias, em importação direta do exterior, por missão diplomáti-ca, repartição consular de caráter permanente (ou por seus integrantes estrangeiros), bem como por representação de organismos internacionais de que o Brasil seja membro, ou por seus funcionários de nacionalidade estrangeira, desde que tais mercadorias estejam beneficiadas com isenção ou com alíquota zero do Imposto de Importação (II) e do IPI;d) saída de mercadoria destinada a ampliação ou reforma de imóveis de uso das missões diplomáticas, repartições consulares e representações de organismos internacionais, de caráter permanente e de respectivos funcionários estrangeiros indicados pelo Ministério das Relações Exteriores, desde que a mercadoria esteja isenta ou com alíquota zero do IPI.

RICMS-PA/2001, Anexo II, art. 11

Indeterminado

Difusão sonora - Prestações de serviços locais de difusão sonora de divulgação, a título gratuito, quan-do solicitada pelo Fisco, de matéria relativa ao ICMS e de informação para conscientização do público, visando ao combate à sonegação.

RICMS-PA/2001, Anexo II, art. 12,

§ 1º

Indeterminado

Energia elétrica - Fornecimento de energia elétrica para consumo residencial, gerada por fonte termoelé- trica em sistema isolado, quando a faixa de consumo não ultrapassar 100 kW/hora mensais.

RICMS-PA/2001, Anexo II, art. 13

Indeterminado

Energia elétrica - Prestação de serviço de telecomunicação - Operações internas de fornecimento de energia elétrica, destinadas ao consumo por órgãos da administração pública estadual direta e por suas fundações e autarquias, mantidas pelo Poder Público Estadual e regidas por normas de Direito Público, bem como às prestações de serviços de telecomunicação por eles utilizadas.

RICMS-PA/2001, Anexo II, art. 14

Indeterminado

Embarcação - Saída de embarcação construída no País e fornecimento de peças, partes ou componen-tes utilizados pela indústria naval no seu reparo, conserto ou reconstrução.

RICMS-PA/2001, Anexo II, art. 15

Indeterminado

Embratel - Saídas interestaduais de equipamentos de propriedade da Empresa Brasileira de Telecomu-nicações S/A (Embratel), nas seguintes hipóteses:a) quando destinados à prestação de seus serviços, junto a seus usuários, desde que estes bens de-vam retornar ao estabelecimento remetente ou a outro da mesma empresa;

RICMS-PA/2001, Anexo II, art. 16,

I e II

Indeterminado

04-07Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

Operações beneficiadas Fundamento legal Eficácia até

b) no retorno dos equipamentos referidos na alínea anterior ao estabelecimento de origem ou a outro da mesma empresa.

RICMS-PA/2001, Anexo II, art. 16,

I e II

Indeterminado

Refeições - Fornecimento de refeições, no próprio local, a título gratuito ou subsidiado:a) por estabelecimentos industriais, comerciais ou produtores, diretamente a seus empregados;b) por agremiações estudantis, de educação ou de assistência social, por órgãos públicos, sindicatos ou associações de classe, diretamente a seus empregados, associados, professores, alunos ou funcio-nários, conforme o caso.

RICMS-PA/2001, Anexo II, art. 17,

I e II

Indeterminado

Leite - Operações com leite in natura ou pasteurizado, tipos “B” e “C”, de estabelecimento varejista e de produtor com destino a consumidor final, situado neste Estado. A isenção não alcança as operações com leite tipo longa vida.

RICMS-PA/2001, Anexo II, art. 18

Indeterminado

Obras de arte - Saídas de obras de arte, decorrentes de operações realizadas pelo próprio autor. RICMS-PA/2001, Anexo II, art. 19

Indeterminado

Óleo diesel - A saída interna de óleo diesel, destinado ao consumo por embarcação pesqueira nacional registrada neste Estado na Capitania dos Portos, na Secretaria Especial de Aquicultura e Pesca da Presidência da República (Seap/PR), é limitada à quantidade de consumo previsto para cada embar-cação.

RICMS-PA/2001, Anexo II, art. 20

Indeterminado

Óleo lubrificante usado ou contaminado - Saídas de óleo lubrificante usado ou contaminado para esta-belecimento rerrefinador ou coletor revendedor registrado e autorizado pelo órgão federal competente.

RICMS-PA/2001, Anexo II, art. 21

31.12.2014

Polpa de cupuaçu e açaí - Operações internas e interestaduais com polpa de cupuaçu e açaí. RICMS-PA/2001, Anexo II, art. 22

Indeterminado

Operações internas com os seguintes produtos:a) hortifrutícolas em estado natural:a.1) abóbora, abobrinha, acelga, agrião, aipim, aipo, alcachofra, alecrim, alface, alfavaca, alfazema, anis, aneto, araruta, arruda, almeirão, azedim e aspargo;a.2) batata, batata-doce, berinjela, beterraba, brócolis, broto de bambu, broto de feijão, bertalha e broto de samambaia;a.3) camomila, cará, cardo, catalonha, cebolinha, cebola., cenoura, chicória, chuchu, coentro, cogume-lo, cominho, couve e couve-flor;a.4) endívia, erva-cidreira, erva-de-santa-maria, erva-doce, alhoa, ervilha, escarola e espinafre;a.5) flores, funchos e folhas usadas na alimentação humana, frutas frescas nacionais, exceto amên- doas, avelãs, castanhas, maçãs, morangos, nozes, peras e uvas;a.6) gengibre, gobo, hortelã, inhame, jiló e losna;a.7) macaxeira, manjericão, manjerona, milho-verde, mostarda e moranga;a.8) nabiça e nabo;a.9) pepino, pimentão e pimenta, exceto pimenta-do-reino;a.10) quiabo, rabanete, raiz-forte, repolho, rúcula, repolho-chinês, ruibarbo, salsa e segurelha;a.11) taioba, tampala, tomate, tomilho, salsão e vagem;b) aves vivas;c) aves abatidas em estado natural, simplesmente resfriadas ou congeladas, quando produzidas no Estado do Pará;d) ovos;e) pintos de 1 dia;f) produtos decorrentes de suinocultura, ovinocultura, caprinocultura, cunicultura e ranicultura;g) arroz e feijão, realizada na primeira operação do produto;h) insumos agropecuários.A isenção não se aplica aos produtos relacionados nas letras “a”, “c”, “d” e “g”, quando destinados à industrialização.A isenção prevista aplica-se, também, às saídas interestaduais de frutas frescas, exceto:a) amêndoas, avelãs, castanhas, maçãs, morangos, nozes, peras e uvas;b) maracujá, quando não acondicionado em caixa de madeira, e papelão ou plástico, destinado ao consumo in natura.

RICMS-PA/2001, Anexo II, art. 23, §§ 1º e 2º, I e II

Indeterminado

Importação de aparelhos, máquinas, equipamentos, entre outros - Operações decorrentes da impor-tação do exterior de aparelhos, máquinas, equipamentos e instrumentos (bem como de suas partes, peças de reposição e acessórios), matérias-primas e produtos intermediários, em que a importação seja beneficiada com as isenções previstas na Lei federal nº 8.010/1990, realizada por:a) institutos de pesquisa federais ou estaduais;b) institutos de pesquisa sem fins lucrativos instituídos por leis federais ou estaduais;c) universidades federais ou estaduais;d) organizações sociais com contrato de gestão com o Ministério da Ciência e Tecnologia;

RICMS-PA/2001, Anexo II, art. 24, I, II, III, IV, V, VI e VII

Indeterminado

04-08 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações beneficiadas Fundamento legal Eficácia até

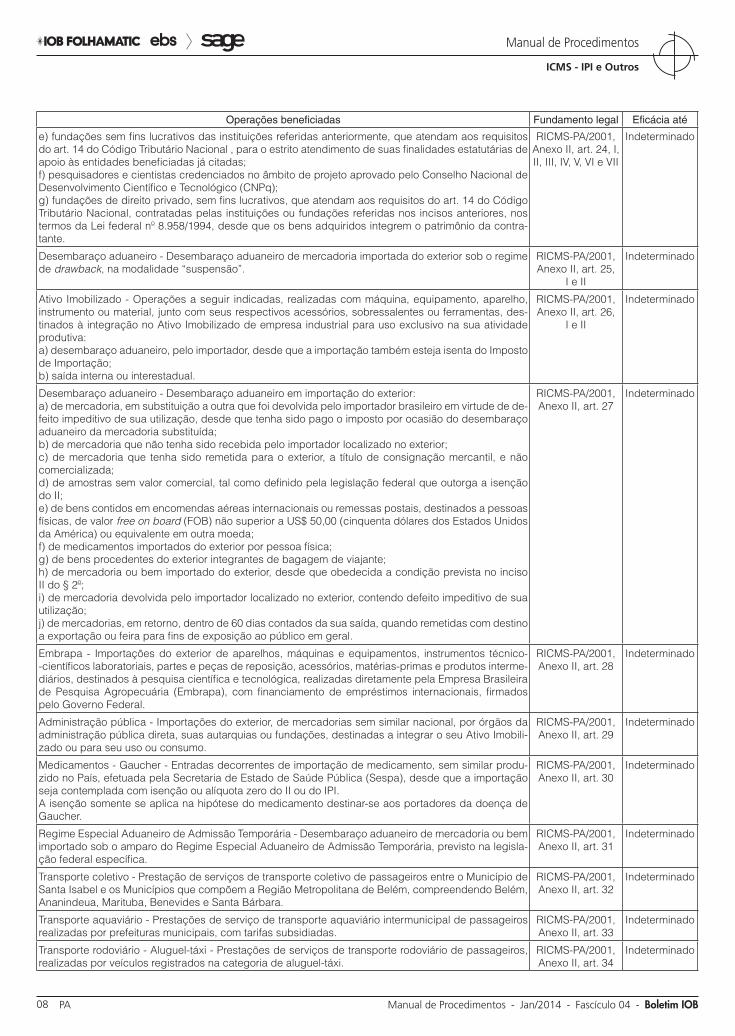

e) fundações sem fins lucrativos das instituições referidas anteriormente, que atendam aos requisitos do art. 14 do Código Tributário Nacional , para o estrito atendimento de suas finalidades estatutárias de apoio às entidades beneficiadas já citadas;f) pesquisadores e cientistas credenciados no âmbito de projeto aprovado pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq);g) fundações de direito privado, sem fins lucrativos, que atendam aos requisitos do art. 14 do Código Tributário Nacional, contratadas pelas instituições ou fundações referidas nos incisos anteriores, nos termos da Lei federal nº 8.958/1994, desde que os bens adquiridos integrem o patrimônio da contra-tante.

RICMS-PA/2001, Anexo II, art. 24, I, II, III, IV, V, VI e VII

Indeterminado

Desembaraço aduaneiro - Desembaraço aduaneiro de mercadoria importada do exterior sob o regime de drawback, na modalidade “suspensão”.

RICMS-PA/2001, Anexo II, art. 25,

I e II

Indeterminado

Ativo Imobilizado - Operações a seguir indicadas, realizadas com máquina, equipamento, aparelho, instrumento ou material, junto com seus respectivos acessórios, sobressalentes ou ferramentas, des-tinados à integração no Ativo Imobilizado de empresa industrial para uso exclusivo na sua atividade produtiva:a) desembaraço aduaneiro, pelo importador, desde que a importação também esteja isenta do Imposto de Importação;b) saída interna ou interestadual.

RICMS-PA/2001, Anexo II, art. 26,

I e II

Indeterminado

Desembaraço aduaneiro - Desembaraço aduaneiro em importação do exterior: a) de mercadoria, em substituição a outra que foi devolvida pelo importador brasileiro em virtude de de-feito impeditivo de sua utilização, desde que tenha sido pago o imposto por ocasião do desembaraço aduaneiro da mercadoria substituída;b) de mercadoria que não tenha sido recebida pelo importador localizado no exterior;c) de mercadoria que tenha sido remetida para o exterior, a título de consignação mercantil, e não comercializada;d) de amostras sem valor comercial, tal como definido pela legislação federal que outorga a isenção do II;e) de bens contidos em encomendas aéreas internacionais ou remessas postais, destinados a pessoas físicas, de valor free on board (FOB) não superior a US$ 50,00 (cinquenta dólares dos Estados Unidos da América) ou equivalente em outra moeda;f) de medicamentos importados do exterior por pessoa física;g) de bens procedentes do exterior integrantes de bagagem de viajante;h) de mercadoria ou bem importado do exterior, desde que obedecida a condição prevista no inciso II do § 2º;i) de mercadoria devolvida pelo importador localizado no exterior, contendo defeito impeditivo de sua utilização;j) de mercadorias, em retorno, dentro de 60 dias contados da sua saída, quando remetidas com destino a exportação ou feira para fins de exposição ao público em geral.

RICMS-PA/2001, Anexo II, art. 27

Indeterminado

Embrapa - Importações do exterior de aparelhos, máquinas e equipamentos, instrumentos técnico--científicos laboratoriais, partes e peças de reposição, acessórios, matérias-primas e produtos interme-diários, destinados à pesquisa científica e tecnológica, realizadas diretamente pela Empresa Brasileira de Pesquisa Agropecuária (Embrapa), com financiamento de empréstimos internacionais, firmados pelo Governo Federal.

RICMS-PA/2001, Anexo II, art. 28

Indeterminado

Administração pública - Importações do exterior, de mercadorias sem similar nacional, por órgãos da administração pública direta, suas autarquias ou fundações, destinadas a integrar o seu Ativo Imobili-zado ou para seu uso ou consumo.

RICMS-PA/2001, Anexo II, art. 29

Indeterminado

Medicamentos - Gaucher - Entradas decorrentes de importação de medicamento, sem similar produ-zido no País, efetuada pela Secretaria de Estado de Saúde Pública (Sespa), desde que a importação seja contemplada com isenção ou alíquota zero do II ou do IPI.A isenção somente se aplica na hipótese do medicamento destinar-se aos portadores da doença de Gaucher.

RICMS-PA/2001, Anexo II, art. 30

Indeterminado

Regime Especial Aduaneiro de Admissão Temporária - Desembaraço aduaneiro de mercadoria ou bem importado sob o amparo do Regime Especial Aduaneiro de Admissão Temporária, previsto na legisla-ção federal específica.

RICMS-PA/2001, Anexo II, art. 31

Indeterminado

Transporte coletivo - Prestação de serviços de transporte coletivo de passageiros entre o Município de Santa Isabel e os Municípios que compõem a Região Metropolitana de Belém, compreendendo Belém, Ananindeua, Marituba, Benevides e Santa Bárbara.

RICMS-PA/2001, Anexo II, art. 32

Indeterminado

Transporte aquaviário - Prestações de serviço de transporte aquaviário intermunicipal de passageiros realizadas por prefeituras municipais, com tarifas subsidiadas.

RICMS-PA/2001, Anexo II, art. 33

Indeterminado

Transporte rodoviário - Aluguel-táxi - Prestações de serviços de transporte rodoviário de passageiros, realizadas por veículos registrados na categoria de aluguel-táxi.

RICMS-PA/2001, Anexo II, art. 34

Indeterminado

04-09Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

Operações beneficiadas Fundamento legal Eficácia até

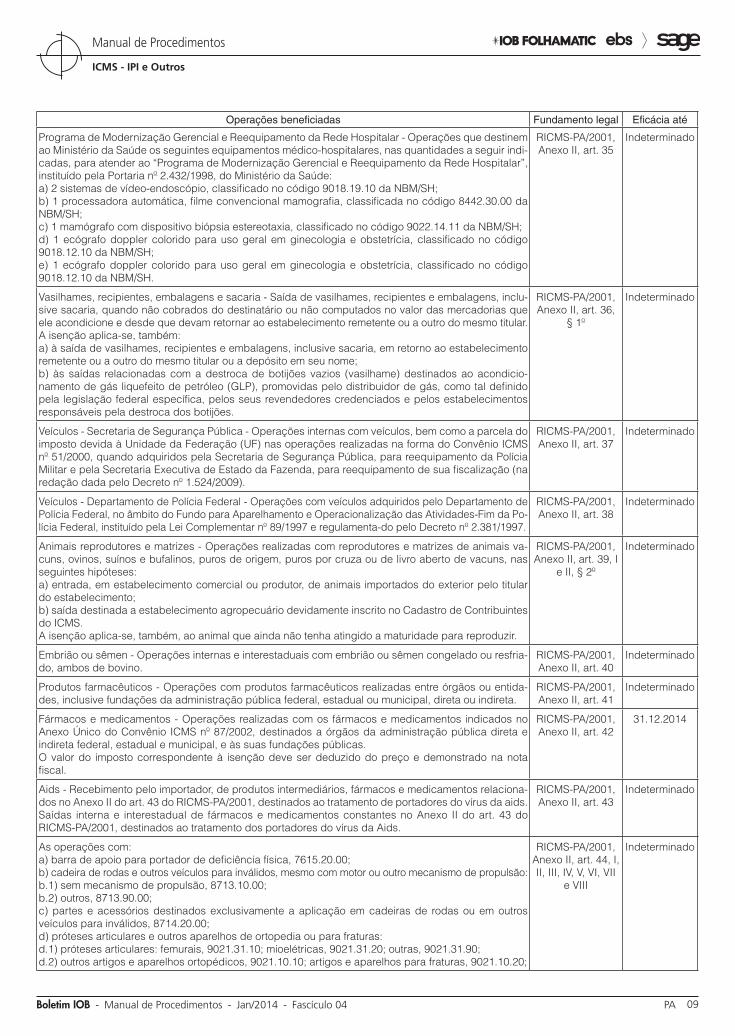

Programa de Modernização Gerencial e Reequipamento da Rede Hospitalar - Operações que destinem ao Ministério da Saúde os seguintes equipamentos médico-hospitalares, nas quantidades a seguir indi-cadas, para atender ao “Programa de Modernização Gerencial e Reequipamento da Rede Hospitalar”, instituído pela Portaria nº 2.432/1998, do Ministério da Saúde:a) 2 sistemas de vídeo-endoscópio, classificado no código 9018.19.10 da NBM/SH;b) 1 processadora automática, filme convencional mamografia, classificada no código 8442.30.00 da NBM/SH;c) 1 mamógrafo com dispositivo biópsia estereotaxia, classificado no código 9022.14.11 da NBM/SH;d) 1 ecógrafo doppler colorido para uso geral em ginecologia e obstetrícia, classificado no código 9018.12.10 da NBM/SH;e) 1 ecógrafo doppler colorido para uso geral em ginecologia e obstetrícia, classificado no código 9018.12.10 da NBM/SH.

RICMS-PA/2001, Anexo II, art. 35

Indeterminado

Vasilhames, recipientes, embalagens e sacaria - Saída de vasilhames, recipientes e embalagens, inclu-sive sacaria, quando não cobrados do destinatário ou não computados no valor das mercadorias que ele acondicione e desde que devam retornar ao estabelecimento remetente ou a outro do mesmo titular.A isenção aplica-se, também:a) à saída de vasilhames, recipientes e embalagens, inclusive sacaria, em retorno ao estabelecimento remetente ou a outro do mesmo titular ou a depósito em seu nome;b) às saídas relacionadas com a destroca de botijões vazios (vasilhame) destinados ao acondicio-namento de gás liquefeito de petróleo (GLP), promovidas pelo distribuidor de gás, como tal definido pela legislação federal específica, pelos seus revendedores credenciados e pelos estabelecimentos responsáveis pela destroca dos botijões.

RICMS-PA/2001, Anexo II, art. 36,

§ 1º

Indeterminado

Veículos - Secretaria de Segurança Pública - Operações internas com veículos, bem como a parcela do imposto devida à Unidade da Federação (UF) nas operações realizadas na forma do Convênio ICMS nº 51/2000, quando adquiridos pela Secretaria de Segurança Pública, para reequipamento da Polícia Militar e pela Secretaria Executiva de Estado da Fazenda, para reequipamento de sua fiscalização (na redação dada pelo Decreto nº 1.524/2009).

RICMS-PA/2001, Anexo II, art. 37

Indeterminado

Veículos - Departamento de Polícia Federal - Operações com veículos adquiridos pelo Departamento de Polícia Federal, no âmbito do Fundo para Aparelhamento e Operacionalização das Atividades-Fim da Po-lícia Federal, instituído pela Lei Complementar nº 89/1997 e regulamenta-do pelo Decreto nº 2.381/1997.

RICMS-PA/2001, Anexo II, art. 38

Indeterminado

Animais reprodutores e matrizes - Operações realizadas com reprodutores e matrizes de animais va-cuns, ovinos, suínos e bufalinos, puros de origem, puros por cruza ou de livro aberto de vacuns, nas seguintes hipóteses:a) entrada, em estabelecimento comercial ou produtor, de animais importados do exterior pelo titular do estabelecimento;b) saída destinada a estabelecimento agropecuário devidamente inscrito no Cadastro de Contribuintes do ICMS.A isenção aplica-se, também, ao animal que ainda não tenha atingido a maturidade para reproduzir.

RICMS-PA/2001, Anexo II, art. 39, I

e II, § 2º

Indeterminado

Embrião ou sêmen - Operações internas e interestaduais com embrião ou sêmen congelado ou resfria-do, ambos de bovino.

RICMS-PA/2001, Anexo II, art. 40

Indeterminado

Produtos farmacêuticos - Operações com produtos farmacêuticos realizadas entre órgãos ou entida-des, inclusive fundações da administração pública federal, estadual ou municipal, direta ou indireta.

RICMS-PA/2001, Anexo II, art. 41

Indeterminado

Fármacos e medicamentos - Operações realizadas com os fármacos e medicamentos indicados no Anexo Único do Convênio ICMS nº 87/2002, destinados a órgãos da administração pública direta e indireta federal, estadual e municipal, e às suas fundações públicas.O valor do imposto correspondente à isenção deve ser deduzido do preço e demonstrado na nota fiscal.

RICMS-PA/2001, Anexo II, art. 42

31.12.2014

Aids - Recebimento pelo importador, de produtos intermediários, fármacos e medicamentos relaciona-dos no Anexo II do art. 43 do RICMS-PA/2001, destinados ao tratamento de portadores do vírus da aids.Saídas interna e interestadual de fármacos e medicamentos constantes no Anexo II do art. 43 do RICMS-PA/2001, destinados ao tratamento dos portadores do vírus da Aids.

RICMS-PA/2001, Anexo II, art. 43

Indeterminado

As operações com:a) barra de apoio para portador de deficiência física, 7615.20.00;b) cadeira de rodas e outros veículos para inválidos, mesmo com motor ou outro mecanismo de propulsão:b.1) sem mecanismo de propulsão, 8713.10.00;b.2) outros, 8713.90.00;c) partes e acessórios destinados exclusivamente a aplicação em cadeiras de rodas ou em outros veículos para inválidos, 8714.20.00;d) próteses articulares e outros aparelhos de ortopedia ou para fraturas:d.1) próteses articulares: femurais, 9021.31.10; mioelétricas, 9021.31.20; outras, 9021.31.90;d.2) outros artigos e aparelhos ortopédicos, 9021.10.10; artigos e aparelhos para fraturas, 9021.10.20;

RICMS-PA/2001, Anexo II, art. 44, I, II, III, IV, V, VI, VII

e VIII

Indeterminado

04-10 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações beneficiadas Fundamento legal Eficácia até

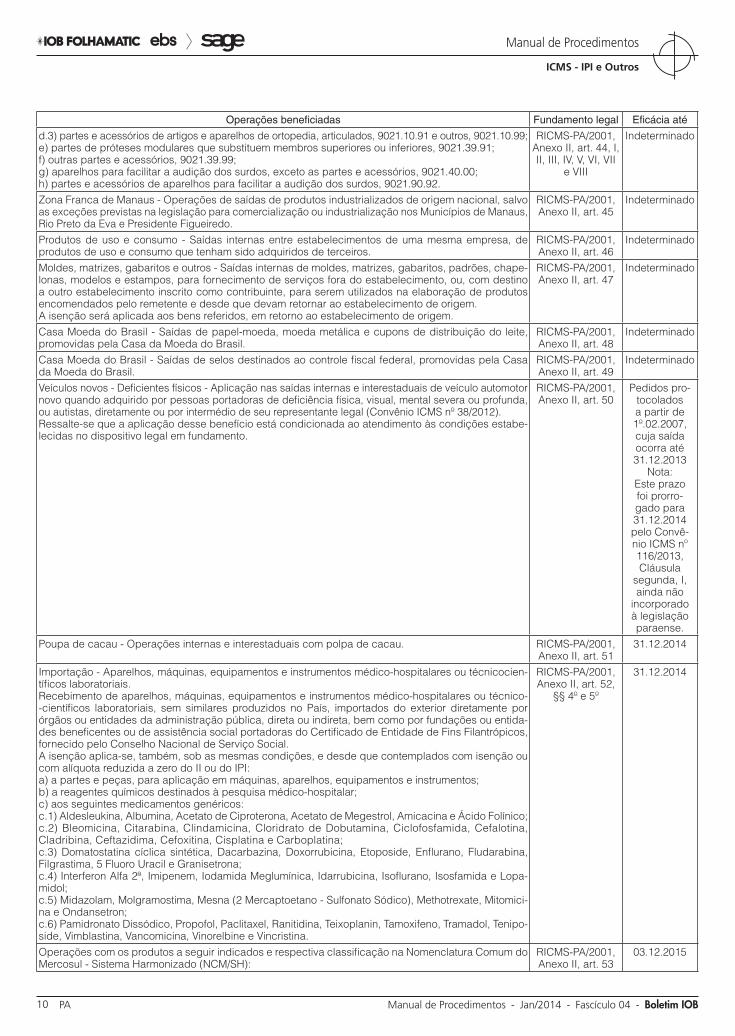

d.3) partes e acessórios de artigos e aparelhos de ortopedia, articulados, 9021.10.91 e outros, 9021.10.99;e) partes de próteses modulares que substituem membros superiores ou inferiores, 9021.39.91;f) outras partes e acessórios, 9021.39.99;g) aparelhos para facilitar a audição dos surdos, exceto as partes e acessórios, 9021.40.00;h) partes e acessórios de aparelhos para facilitar a audição dos surdos, 9021.90.92.

RICMS-PA/2001, Anexo II, art. 44, I, II, III, IV, V, VI, VII

e VIII

Indeterminado

Zona Franca de Manaus - Operações de saídas de produtos industrializados de origem nacional, salvo as exceções previstas na legislação para comercialização ou industrialização nos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo.

RICMS-PA/2001, Anexo II, art. 45

Indeterminado

Produtos de uso e consumo - Saídas internas entre estabelecimentos de uma mesma empresa, de produtos de uso e consumo que tenham sido adquiridos de terceiros.

RICMS-PA/2001, Anexo II, art. 46

Indeterminado

Moldes, matrizes, gabaritos e outros - Saídas internas de moldes, matrizes, gabaritos, padrões, chape-lonas, modelos e estampos, para fornecimento de serviços fora do estabelecimento, ou, com destino a outro estabelecimento inscrito como contribuinte, para serem utilizados na elaboração de produtos encomendados pelo remetente e desde que devam retornar ao estabelecimento de origem.A isenção será aplicada aos bens referidos, em retorno ao estabelecimento de origem.

RICMS-PA/2001, Anexo II, art. 47

Indeterminado

Casa Moeda do Brasil - Saídas de papel-moeda, moeda metálica e cupons de distribuição do leite, promovidas pela Casa da Moeda do Brasil.

RICMS-PA/2001, Anexo II, art. 48

Indeterminado

Casa Moeda do Brasil - Saídas de selos destinados ao controle fiscal federal, promovidas pela Casa da Moeda do Brasil.

RICMS-PA/2001, Anexo II, art. 49

Indeterminado

Veículos novos - Deficientes físicos - Aplicação nas saídas internas e interestaduais de veículo automotor novo quando adquirido por pessoas portadoras de deficiência física, visual, mental severa ou profunda, ou autistas, diretamente ou por intermédio de seu representante legal (Convênio ICMS nº 38/2012).Ressalte-se que a aplicação desse benefício está condicionada ao atendimento às condições estabe-lecidas no dispositivo legal em fundamento.

RICMS-PA/2001, Anexo II, art. 50

Pedidos pro-tocolados a partir de 1º.02.2007, cuja saída ocorra até 31.12.2013

Nota:Este prazo foi prorro-gado para 31.12.2014 pelo Convê-nio ICMS nº 116/2013,Cláusula

segunda, I, ainda não

incorporado à legislação paraense.

Poupa de cacau - Operações internas e interestaduais com polpa de cacau. RICMS-PA/2001, Anexo II, art. 51

31.12.2014

Importação - Aparelhos, máquinas, equipamentos e instrumentos médico-hospitalares ou técnicocien-tíficos laboratoriais.Recebimento de aparelhos, máquinas, equipamentos e instrumentos médico-hospitalares ou técnico--científicos laboratoriais, sem similares produzidos no País, importados do exterior diretamente por órgãos ou entidades da administração pública, direta ou indireta, bem como por fundações ou entida-des beneficentes ou de assistência social portadoras do Certificado de Entidade de Fins Filantrópicos, fornecido pelo Conselho Nacional de Serviço Social.A isenção aplica-se, também, sob as mesmas condições, e desde que contemplados com isenção ou com alíquota reduzida a zero do II ou do IPI:a) a partes e peças, para aplicação em máquinas, aparelhos, equipamentos e instrumentos;b) a reagentes químicos destinados à pesquisa médico-hospitalar;c) aos seguintes medicamentos genéricos:c.1) Aldesleukina, Albumina, Acetato de Ciproterona, Acetato de Megestrol, Amicacina e Ácido Folínico;c.2) Bleomicina, Citarabina, Clindamicina, Cloridrato de Dobutamina, Ciclofosfamida, Cefalotina, Cladribina, Ceftazidima, Cefoxitina, Cisplatina e Carboplatina;c.3) Domatostatina cíclica sintética, Dacarbazina, Doxorrubicina, Etoposide, Enflurano, Fludarabina, Filgrastima, 5 Fluoro Uracil e Granisetrona;c.4) Interferon Alfa 2ª, Imipenem, Iodamida Meglumínica, Idarrubicina, Isoflurano, Isosfamida e Lopa-midol;c.5) Midazolam, Molgramostima, Mesna (2 Mercaptoetano - Sulfonato Sódico), Methotrexate, Mitomici-na e Ondansetron;c.6) Pamidronato Dissódico, Propofol, Paclitaxel, Ranitidina, Teixoplanin, Tamoxifeno, Tramadol, Tenipo-side, Vimblastina, Vancomicina, Vinorelbine e Vincristina.

RICMS-PA/2001, Anexo II, art. 52,

§§ 4º e 5º

31.12.2014

Operações com os produtos a seguir indicados e respectiva classificação na Nomenclatura Comum do Mercosul - Sistema Harmonizado (NCM/SH):

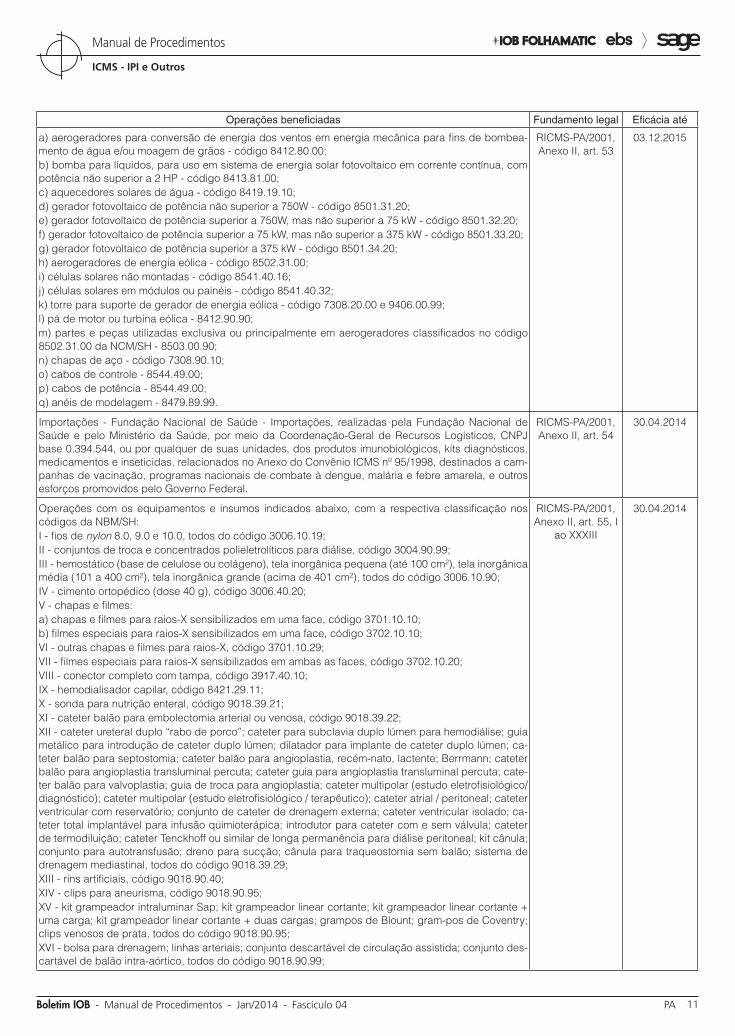

RICMS-PA/2001, Anexo II, art. 53

03.12.2015

04-11Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

Operações beneficiadas Fundamento legal Eficácia até

a) aerogeradores para conversão de energia dos ventos em energia mecânica para fins de bombea-mento de água e/ou moagem de grãos - código 8412.80.00;b) bomba para líquidos, para uso em sistema de energia solar fotovoltaico em corrente contínua, com potência não superior a 2 HP - código 8413.81.00;c) aquecedores solares de água - código 8419.19.10;d) gerador fotovoltaico de potência não superior a 750W - código 8501.31.20;e) gerador fotovoltaico de potência superior a 750W, mas não superior a 75 kW - código 8501.32.20;f) gerador fotovoltaico de potência superior a 75 kW, mas não superior a 375 kW - código 8501.33.20;g) gerador fotovoltaico de potência superior a 375 kW - código 8501.34.20;h) aerogeradores de energia eólica - código 8502.31.00;i) células solares não montadas - código 8541.40.16;j) células solares em módulos ou painéis - código 8541.40.32;k) torre para suporte de gerador de energia eólica - código 7308.20.00 e 9406.00.99;l) pá de motor ou turbina eólica - 8412.90.90;m) partes e peças utilizadas exclusiva ou principalmente em aerogeradores classificados no código 8502.31.00 da NCM/SH - 8503.00.90;n) chapas de aço - código 7308.90.10;o) cabos de controle - 8544.49.00;p) cabos de potência - 8544.49.00;q) anéis de modelagem - 8479.89.99.

RICMS-PA/2001, Anexo II, art. 53

03.12.2015

Importações - Fundação Nacional de Saúde - Importações, realizadas pela Fundação Nacional de Saúde e pelo Ministério da Saúde, por meio da Coordenação-Geral de Recursos Logísticos, CNPJ base 0.394.544, ou por qualquer de suas unidades, dos produtos imunobiológicos, kits diagnósticos, medicamentos e inseticidas, relacionados no Anexo do Convênio ICMS nº 95/1998, destinados a cam-panhas de vacinação, programas nacionais de combate à dengue, malária e febre amarela, e outros esforços promovidos pelo Governo Federal.

RICMS-PA/2001, Anexo II, art. 54

30.04.2014

Operações com os equipamentos e insumos indicados abaixo, com a respectiva classificação nos códigos da NBM/SH:I - fios de nylon 8.0, 9.0 e 10.0, todos do código 3006.10.19;II - conjuntos de troca e concentrados polieletrolíticos para diálise, código 3004.90.99;III - hemostático (base de celulose ou colágeno), tela inorgânica pequena (até 100 cm²), tela inorgânica média (101 a 400 cm²), tela inorgânica grande (acima de 401 cm²), todos do código 3006.10.90;IV - cimento ortopédico (dose 40 g), código 3006.40.20;V - chapas e filmes:a) chapas e filmes para raios-X sensibilizados em uma face, código 3701.10.10;b) filmes especiais para raios-X sensibilizados em uma face, código 3702.10.10;VI - outras chapas e filmes para raios-X, código 3701.10.29;VII - filmes especiais para raios-X sensibilizados em ambas as faces, código 3702.10.20;VIII - conector completo com tampa, código 3917.40.10;IX - hemodialisador capilar, código 8421.29.11;X - sonda para nutrição enteral, código 9018.39.21;XI - cateter balão para embolectomia arterial ou venosa, código 9018.39.22;XII - cateter ureteral duplo “rabo de porco”; cateter para subclavia duplo lúmen para hemodiálise; guia metálico para introdução de cateter duplo lúmen; dilatador para implante de cateter duplo lúmen; ca-teter balão para septostomia; cateter balão para angioplastia, recém-nato, lactente; Berrmann; cateter balão para angioplastia transluminal percuta; cateter guia para angioplastia transluminal percuta; cate-ter balão para valvoplastia; guia de troca para angioplastia; cateter multipolar (estudo eletrofisiológico/diagnóstico); cateter multipolar (estudo eletrofisiológico / terapêutico); cateter atrial / peritoneal; cateter ventricular com reservatório; conjunto de cateter de drenagem externa; cateter ventricular isolado; ca-teter total implantável para infusão quimioterápica; introdutor para cateter com e sem válvula; cateter de termodiluição; cateter Tenckhoff ou similar de longa permanência para diálise peritoneal; kit cânula; conjunto para autotransfusão; dreno para sucção; cânula para traqueostomia sem balão; sistema de drenagem mediastinal, todos do código 9018.39.29;XIII - rins artificiais, código 9018.90.40;XIV - clips para aneurisma, código 9018.90.95;XV - kit grampeador intraluminar Sap; kit grampeador linear cortante; kit grampeador linear cortante + uma carga; kit grampeador linear cortante + duas cargas; grampos de Blount; gram-pos de Coventry; clips venosos de prata, todos do código 9018.90.95;XVI - bolsa para drenagem; linhas arteriais; conjunto descartável de circulação assistida; conjunto des-cartável de balão intra-aórtico, todos do código 9018.90.99;

RICMS-PA/2001, Anexo II, art. 55, I

ao XXXIII

30.04.2014

04-12 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações beneficiadas Fundamento legal Eficácia até

XVII - oxigenador de bolha com tubos para circulação extra-corpórea e oxigenador de membrana com tubos para circulação extracorpórea, código 9018.90.10;XVIII - hemoconcentrador para circulação extra-corpórea e reservatório para cardioplegia com tubo sem filtro, código 9018.90.10;XIX - endoprótese total biarticulada; componente femural não cimentado; componente femural não--cimentado para revisão; cabeça intercambiável; componente femural; prótese de quadril Thompson normal; componente total femural cimentado; componente femural parcial sem cabeça; componente femural total cimentado sem cabeça; endoprótese femural distal com articulação; endoprótese femural proximal; endoprótese femural diafisária, todos do código 9021.31.10;XX - espaçador de tendão; prótese de silicone; componente acetabular metálico+polietileno; componente acetabular metálico+polietileno para revisão; componente patelar; componente base tibial; componente patelar não cimentado; componente plateau tibial; componente acetabular Charnley convencional; tela de reforço de fundo acetabular; restritor de cimento acetabular; restritor de cimento femural; anel de re-forço acetabular; componente acetabular polietileno para revisão; componente umeral; prótese total de cotovelo; prótese ligamentar para qualquer segmento; componente glenoidal; endoprótese umeral distal com articulação; endoprótese umeral proximal; endoprótese umeral total; endoprótese umeral diafisária; endoprótese proxi-mal com articulação; endoprótese diafisária, todos do código 9021.31.90;XXI - parafuso para componente acetabular; placa com finalidade específica L/T/Y; placa de autocom-pressão com largura de até 15 mm e comprimento de até 150 mm; placa de auto compressão com largura de até 15 mm e comprimento acima de 150 mm; placa de auto compressão com largura de até 15 mm para uso parafuso de 3,5 mm; placa de autocompressão com largura acima de 15 mm compri-mento de até 220 mm; placa de autocompressão com largura acima de 15 mm comprimento acima de 220 mm; placa reta de autocompressão estreita (abaixo de 16 mm); placa semitubular para parafuso de 4,5 mm; placa semitubular para parafuso de 3,5 mm; placa semitubular para parafuso de 2,7 mm; placa angulada perfil “U” para osteotomia; placa angulada perfil “U” de autocompressão; conjunto placa angular (placa tubo+parafuso deslizante+contra-parafuso); placa Jewett com comprimento de até 150 mm; placa Jewett com comprimento acima de 150 mm; conjunto placa tipo Coventry (placa e parafuso pediátrico); placa com finalidade específica, todas para parafuso de até 3,5 mm; placa com finalidade específica, todas para parafuso acima de 3,5 mm; placa com finalidade específica, cobra para parafuso de 4,5 mm; haste intramedular de Ender; haste de compressão; haste de distração; haste de Luque lisa; haste de Luque em “L”; haste intramedular de Rush; retângulo tipo Hartshill ou similar; haste intramedular de Kuntscher tibial bifenestrada; haste intramedular de Kuntscher femural bifenes-trada; arruela para parafuso; arruela em “C”; gancho superior de distração (todos); gancho inferior de distração (todos); ganchos de compressão (todos); arruela dentada para ligamento; pino de Knowles; pino tipo Barr e Tibiais; pino de Gouffon; prego “OPS”; parafuso cortical, diâmetro de 4,5 mm; parafuso cortical com diâmetro maior ou igual a 4,5 mm; parafuso maleolar (todos); parafuso esponjoso com diâ-metro de 6,5 mm; parafuso esponjoso com diâmetro de 4 mm; porca para haste de compressão; fio liso de Kirschner; fio liso de Steinmann; prego intramedular rush; fio rosqueado de Kirschner; fio rosqueado de Steinmann; fio maleável (sutura ou cerclagem com diâmetro menor que 1 mm por metro); fio maleá-vel (sutura ou cerclagem com diâmetro maior ou igual a 1 mm por metro); fio maleável tipo Luque com diâmetro maior ou igual a 1 mm; fixador dinâmico para mão ou pé; fixador dinâmico buco-maxilo-facial; fixador dinâmico para rádio, ulna ou úmero; fixador dinâmico para pelve; fixador dinâmico para tíbia; fixador dinâmico para fêmur, todos do código 9021.10.20;XXII - prótese valvular mecânica de bola; anel para aneloplastia valvular; prótese valvular mecânica de duplo folheto; prótese valvular mecânica de baixo perfil (disco), todos do código 9021.39.11;XXIII - prótese valvular biológica, do código 9021.39.19;XXIV - enxerto arterial tubular bifurcado inorgânico; enxerto arterial tubular orgânico; enxerto arterial tubular valvado orgânico, todos do código 9021.39.30;XXV - prótese para esôfago; tubo de ventilação de teflon ou silicone; prótese de aço-teflon; patch inor-gânico (por cm²); patch orgânico (por cm²), todos do código 9021.39.80;XXVI - marcapasso cardíaco multiprogramável com telimetria, marcapasso cardíaco câmara dupla, código 9021.50.00;XXVII - filtro de linha arterial; reservatório de cardiotomia; filtro de sangue arterial para recirculação; filtro para cardioplegia, todos do código 9021.90.19;XXVIII - conjunto para hidrocefalia de baixo perfil; coletor para unidade de drenagem externa; shunt lombo-peritonal; conector em “Y”; conjunto para hidrocefalia standard; válvula para hidrocefalia; válvula para tratamento de ascite, todos do código 9021.90.89;XXIX - introdutor de punção para implante de eletrodo endocárdico; eletrodo para marcapasso tempo-rário endocárdico; eletrodo endocárdico definitivo; eletrodo epicárdico definitivo; eletrodo para marca-passo temporário epicárdico, todos do código 9021.90.91;XXX - substituto temporário de pele (biológica/sinética) (por cm²); enxerto tubular de pele (por cm²); enxerto arterial tubular inorgânico; botão para crâneo, todos do código 9021.90.99;

RICMS-PA/2001, Anexo II, art. 55, I

ao XXXIII

30.04.2014

XXXI - fonte de irídio - 192, código 2844.40.90;XXXII - implantes expandíveis, de aço inoxidável e de cromo cobalto, para dilatar artérias Stents, código 9021.90.81;XXXIII - reprocessador de filtros utilizados em hemodiálise, código 8479.89.00;

04-13Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

Operações beneficiadas Fundamento legal Eficácia até

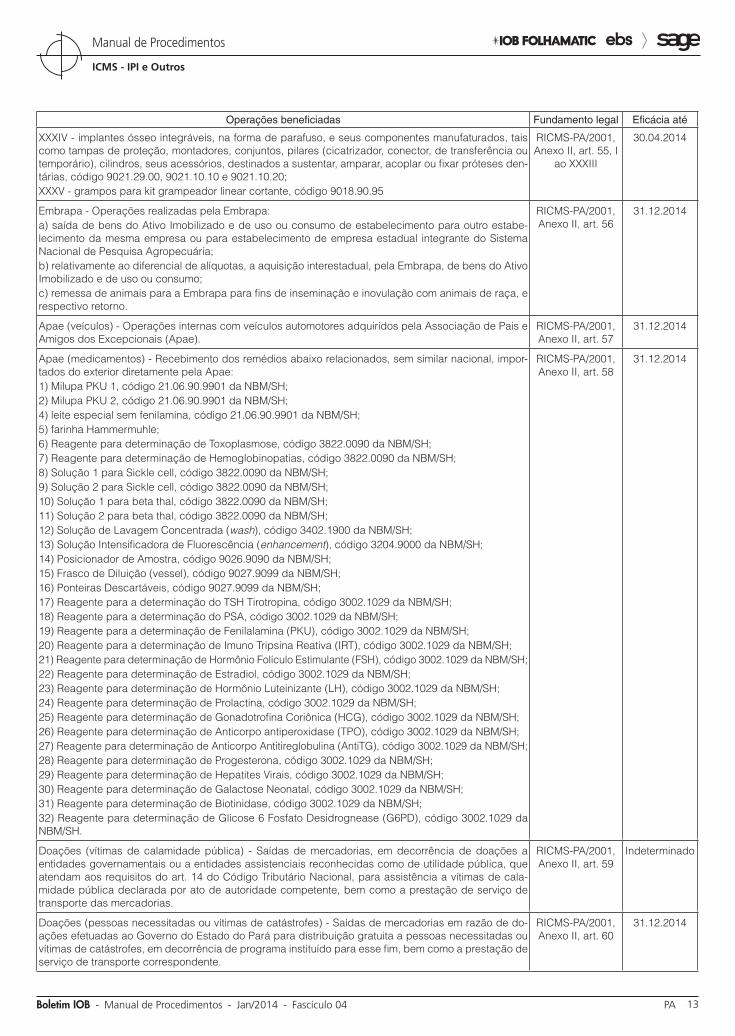

XXXIV - implantes ósseo integráveis, na forma de parafuso, e seus componentes manufaturados, tais como tampas de proteção, montadores, conjuntos, pilares (cicatrizador, conector, de transferência ou temporário), cilindros, seus acessórios, destinados a sustentar, amparar, acoplar ou fixar próteses den-tárias, código 9021.29.00, 9021.10.10 e 9021.10.20;XXXV - grampos para kit grampeador linear cortante, código 9018.90.95

RICMS-PA/2001, Anexo II, art. 55, I

ao XXXIII

30.04.2014

Embrapa - Operações realizadas pela Embrapa:a) saída de bens do Ativo Imobilizado e de uso ou consumo de estabelecimento para outro estabe-lecimento da mesma empresa ou para estabelecimento de empresa estadual integrante do Sistema Nacional de Pesquisa Agropecuária;b) relativamente ao diferencial de alíquotas, a aquisição interestadual, pela Embrapa, de bens do Ativo Imobilizado e de uso ou consumo;c) remessa de animais para a Embrapa para fins de inseminação e inovulação com animais de raça, e respectivo retorno.

RICMS-PA/2001, Anexo II, art. 56

31.12.2014

Apae (veículos) - Operações internas com veículos automotores adquiridos pela Associação de Pais e Amigos dos Excepcionais (Apae).

RICMS-PA/2001, Anexo II, art. 57

31.12.2014

Apae (medicamentos) - Recebimento dos remédios abaixo relacionados, sem similar nacional, impor-tados do exterior diretamente pela Apae:1) Milupa PKU 1, código 21.06.90.9901 da NBM/SH;2) Milupa PKU 2, código 21.06.90.9901 da NBM/SH;4) leite especial sem fenilamina, código 21.06.90.9901 da NBM/SH;5) farinha Hammermuhle;6) Reagente para determinação de Toxoplasmose, código 3822.0090 da NBM/SH;7) Reagente para determinação de Hemoglobinopatias, código 3822.0090 da NBM/SH;8) Solução 1 para Sickle cell, código 3822.0090 da NBM/SH;9) Solução 2 para Sickle cell, código 3822.0090 da NBM/SH;10) Solução 1 para beta thal, código 3822.0090 da NBM/SH;11) Solução 2 para beta thal, código 3822.0090 da NBM/SH;12) Solução de Lavagem Concentrada (wash), código 3402.1900 da NBM/SH;13) Solução Intensificadora de Fluorescência (enhancement), código 3204.9000 da NBM/SH;14) Posicionador de Amostra, código 9026.9090 da NBM/SH;15) Frasco de Diluição (vessel), código 9027.9099 da NBM/SH;16) Ponteiras Descartáveis, código 9027.9099 da NBM/SH;17) Reagente para a determinação do TSH Tirotropina, código 3002.1029 da NBM/SH;18) Reagente para a determinação do PSA, código 3002.1029 da NBM/SH;19) Reagente para a determinação de Fenilalamina (PKU), código 3002.1029 da NBM/SH;20) Reagente para a determinação de Imuno Tripsina Reativa (IRT), código 3002.1029 da NBM/SH;21) Reagente para determinação de Hormônio Folículo Estimulante (FSH), código 3002.1029 da NBM/SH;22) Reagente para determinação de Estradiol, código 3002.1029 da NBM/SH;23) Reagente para determinação de Hormônio Luteinizante (LH), código 3002.1029 da NBM/SH;24) Reagente para determinação de Prolactina, código 3002.1029 da NBM/SH;25) Reagente para determinação de Gonadotrofina Coriônica (HCG), código 3002.1029 da NBM/SH;26) Reagente para determinação de Anticorpo antiperoxidase (TPO), código 3002.1029 da NBM/SH;27) Reagente para determinação de Anticorpo Antitireglobulina (AntiTG), código 3002.1029 da NBM/SH;28) Reagente para determinação de Progesterona, código 3002.1029 da NBM/SH;29) Reagente para determinação de Hepatites Virais, código 3002.1029 da NBM/SH;30) Reagente para determinação de Galactose Neonatal, código 3002.1029 da NBM/SH;31) Reagente para determinação de Biotinidase, código 3002.1029 da NBM/SH;32) Reagente para determinação de Glicose 6 Fosfato Desidrognease (G6PD), código 3002.1029 da NBM/SH.

RICMS-PA/2001, Anexo II, art. 58

31.12.2014

Doações (vítimas de calamidade pública) - Saídas de mercadorias, em decorrência de doações a entidades governamentais ou a entidades assistenciais reconhecidas como de utilidade pública, que atendam aos requisitos do art. 14 do Código Tributário Nacional, para assistência a vítimas de cala-midade pública declarada por ato de autoridade competente, bem como a prestação de serviço de transporte das mercadorias.

RICMS-PA/2001, Anexo II, art. 59

Indeterminado

Doações (pessoas necessitadas ou vítimas de catástrofes) - Saídas de mercadorias em razão de do-ações efetuadas ao Governo do Estado do Pará para distribuição gratuita a pessoas necessitadas ou vítimas de catástrofes, em decorrência de programa instituído para esse fim, bem como a prestação de serviço de transporte correspondente.

RICMS-PA/2001, Anexo II, art. 60

31.12.2014

04-14 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações beneficiadas Fundamento legal Eficácia até

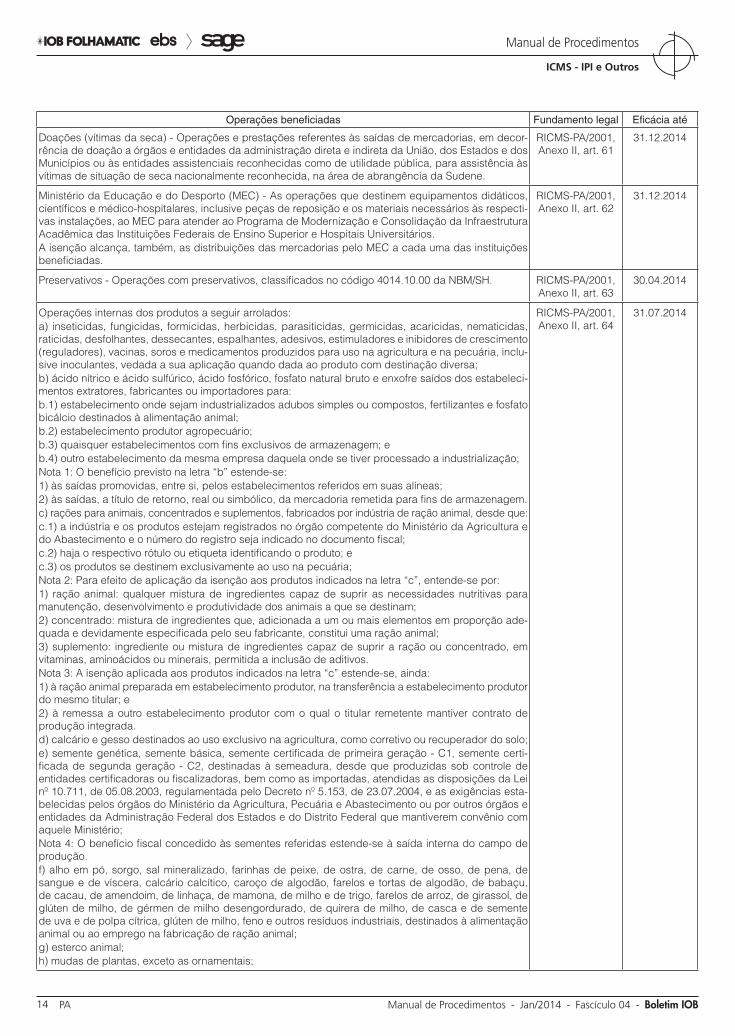

Doações (vítimas da seca) - Operações e prestações referentes às saídas de mercadorias, em decor-rência de doação a órgãos e entidades da administração direta e indireta da União, dos Estados e dos Municípios ou às entidades assistenciais reconhecidas como de utilidade pública, para assistência às vítimas de situação de seca nacionalmente reconhecida, na área de abrangência da Sudene.

RICMS-PA/2001, Anexo II, art. 61

31.12.2014

Ministério da Educação e do Desporto (MEC) - As operações que destinem equipamentos didáticos, científicos e médico-hospitalares, inclusive peças de reposição e os materiais necessários às respecti-vas instalações, ao MEC para atender ao Programa de Modernização e Consolidação da Infraestrutura Acadêmica das Instituições Federais de Ensino Superior e Hospitais Universitários.A isenção alcança, também, as distribuições das mercadorias pelo MEC a cada uma das instituições beneficiadas.

RICMS-PA/2001, Anexo II, art. 62

31.12.2014

Preservativos - Operações com preservativos, classificados no código 4014.10.00 da NBM/SH. RICMS-PA/2001, Anexo II, art. 63

30.04.2014

Operações internas dos produtos a seguir arrolados:a) inseticidas, fungicidas, formicidas, herbicidas, parasiticidas, germicidas, acaricidas, nematicidas, raticidas, desfolhantes, dessecantes, espalhantes, adesivos, estimuladores e inibidores de crescimento (reguladores), vacinas, soros e medicamentos produzidos para uso na agricultura e na pecuária, inclu-sive inoculantes, vedada a sua aplicação quando dada ao produto com destinação diversa;b) ácido nítrico e ácido sulfúrico, ácido fosfórico, fosfato natural bruto e enxofre saídos dos estabeleci-mentos extratores, fabricantes ou importadores para:b.1) estabelecimento onde sejam industrializados adubos simples ou compostos, fertilizantes e fosfato bicálcio destinados à alimentação animal;b.2) estabelecimento produtor agropecuário;b.3) quaisquer estabelecimentos com fins exclusivos de armazenagem; eb.4) outro estabelecimento da mesma empresa daquela onde se tiver processado a industrialização;Nota 1: O benefício previsto na letra “b” estende-se:1) às saídas promovidas, entre si, pelos estabelecimentos referidos em suas alíneas;2) às saídas, a título de retorno, real ou simbólico, da mercadoria remetida para fins de armazenagem.c) rações para animais, concentrados e suplementos, fabricados por indústria de ração animal, desde que:c.1) a indústria e os produtos estejam registrados no órgão competente do Ministério da Agricultura e do Abastecimento e o número do registro seja indicado no documento fiscal;c.2) haja o respectivo rótulo ou etiqueta identificando o produto; ec.3) os produtos se destinem exclusivamente ao uso na pecuária;Nota 2: Para efeito de aplicação da isenção aos produtos indicados na letra “c”, entende-se por:1) ração animal: qualquer mistura de ingredientes capaz de suprir as necessidades nutritivas para manutenção, desenvolvimento e produtividade dos animais a que se destinam;2) concentrado: mistura de ingredientes que, adicionada a um ou mais elementos em proporção ade-quada e devidamente especificada pelo seu fabricante, constitui uma ração animal;3) suplemento: ingrediente ou mistura de ingredientes capaz de suprir a ração ou concentrado, em vitaminas, aminoácidos ou minerais, permitida a inclusão de aditivos.Nota 3: A isenção aplicada aos produtos indicados na letra “c” estende-se, ainda:1) à ração animal preparada em estabelecimento produtor, na transferência a estabelecimento produtor do mesmo titular; e2) à remessa a outro estabelecimento produtor com o qual o titular remetente mantiver contrato de produção integrada.d) calcário e gesso destinados ao uso exclusivo na agricultura, como corretivo ou recuperador do solo;e) semente genética, semente básica, semente certificada de primeira geração - C1, semente certi-ficada de segunda geração - C2, destinadas à semeadura, desde que produzidas sob controle de entidades certificadoras ou fiscalizadoras, bem como as importadas, atendidas as disposições da Lei nº 10.711, de 05.08.2003, regulamentada pelo Decreto nº 5.153, de 23.07.2004, e as exigências esta-belecidas pelos órgãos do Ministério da Agricultura, Pecuária e Abastecimento ou por outros órgãos e entidades da Administração Federal dos Estados e do Distrito Federal que mantiverem convênio com aquele Ministério;Nota 4: O benefício fiscal concedido às sementes referidas estende-se à saída interna do campo de produção.f) alho em pó, sorgo, sal mineralizado, farinhas de peixe, de ostra, de carne, de osso, de pena, de sangue e de víscera, calcário calcítico, caroço de algodão, farelos e tortas de algodão, de babaçu, de cacau, de amendoim, de linhaça, de mamona, de milho e de trigo, farelos de arroz, de girassol, de glúten de milho, de gérmen de milho desengordurado, de quirera de milho, de casca e de semente de uva e de polpa cítrica, glúten de milho, feno e outros resíduos industriais, destinados à alimentação animal ou ao emprego na fabricação de ração animal;g) esterco animal;h) mudas de plantas, exceto as ornamentais;

RICMS-PA/2001, Anexo II, art. 64

31.07.2014

04-15Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 04 PA

ICMS - IPI e Outros

Manual de Procedimentos

Operações beneficiadas Fundamento legal Eficácia até

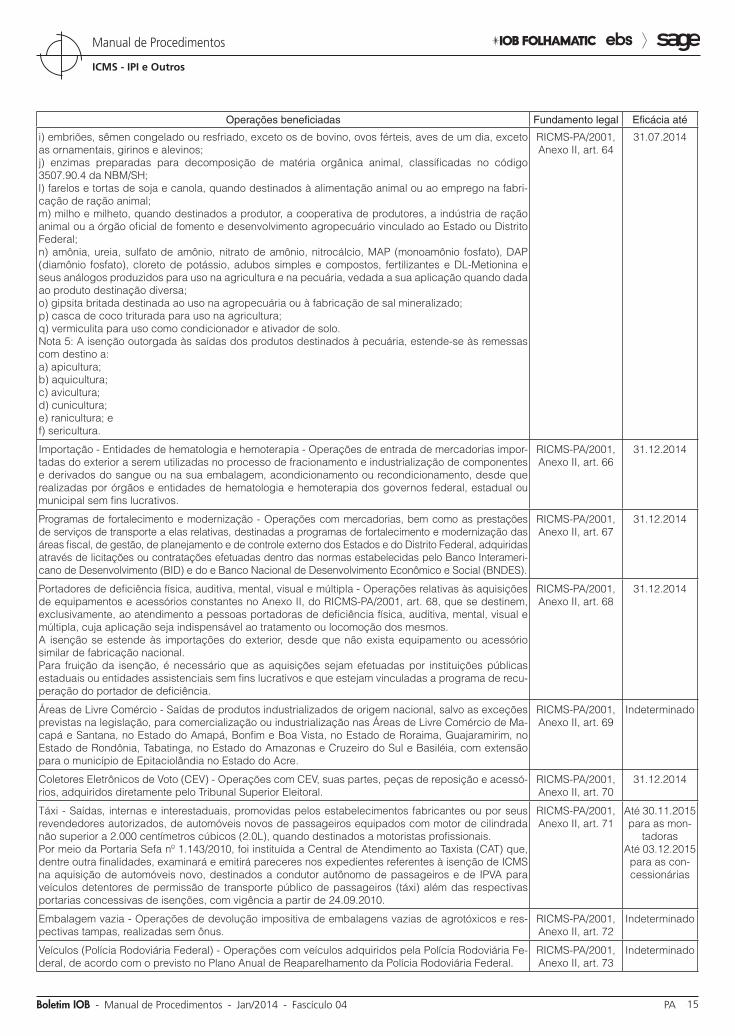

i) embriões, sêmen congelado ou resfriado, exceto os de bovino, ovos férteis, aves de um dia, exceto as ornamentais, girinos e alevinos;j) enzimas preparadas para decomposição de matéria orgânica animal, classificadas no código 3507.90.4 da NBM/SH;l) farelos e tortas de soja e canola, quando destinados à alimentação animal ou ao emprego na fabri-cação de ração animal;m) milho e milheto, quando destinados a produtor, a cooperativa de produtores, a indústria de ração animal ou a órgão oficial de fomento e desenvolvimento agropecuário vinculado ao Estado ou Distrito Federal;n) amônia, ureia, sulfato de amônio, nitrato de amônio, nitrocálcio, MAP (monoamônio fosfato), DAP (diamônio fosfato), cloreto de potássio, adubos simples e compostos, fertilizantes e DL-Metionina e seus análogos produzidos para uso na agricultura e na pecuária, vedada a sua aplicação quando dada ao produto destinação diversa;o) gipsita britada destinada ao uso na agropecuária ou à fabricação de sal mineralizado;p) casca de coco triturada para uso na agricultura;q) vermiculita para uso como condicionador e ativador de solo.Nota 5: A isenção outorgada às saídas dos produtos destinados à pecuária, estende-se às remessas com destino a:a) apicultura;b) aquicultura;c) avicultura;d) cunicultura;e) ranicultura; ef) sericultura.

RICMS-PA/2001, Anexo II, art. 64

31.07.2014

Importação - Entidades de hematologia e hemoterapia - Operações de entrada de mercadorias impor-tadas do exterior a serem utilizadas no processo de fracionamento e industrialização de componentes e derivados do sangue ou na sua embalagem, acondicionamento ou recondicionamento, desde que realizadas por órgãos e entidades de hematologia e hemoterapia dos governos federal, estadual ou municipal sem fins lucrativos.

RICMS-PA/2001, Anexo II, art. 66

31.12.2014

Programas de fortalecimento e modernização - Operações com mercadorias, bem como as prestações de serviços de transporte a elas relativas, destinadas a programas de fortalecimento e modernização das áreas fiscal, de gestão, de planejamento e de controle externo dos Estados e do Distrito Federal, adquiridas através de licitações ou contratações efetuadas dentro das normas estabelecidas pelo Banco Interameri-cano de Desenvolvimento (BID) e do e Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

RICMS-PA/2001, Anexo II, art. 67

31.12.2014

Portadores de deficiência física, auditiva, mental, visual e múltipla - Operações relativas às aquisições de equipamentos e acessórios constantes no Anexo II, do RICMS-PA/2001, art. 68, que se destinem, exclusivamente, ao atendimento a pessoas portadoras de deficiência física, auditiva, mental, visual e múltipla, cuja aplicação seja indispensável ao tratamento ou locomoção dos mesmos.A isenção se estende às importações do exterior, desde que não exista equipamento ou acessório similar de fabricação nacional.Para fruição da isenção, é necessário que as aquisições sejam efetuadas por instituições públicas estaduais ou entidades assistenciais sem fins lucrativos e que estejam vinculadas a programa de recu-peração do portador de deficiência.

RICMS-PA/2001, Anexo II, art. 68

31.12.2014

Áreas de Livre Comércio - Saídas de produtos industrializados de origem nacional, salvo as exceções previstas na legislação, para comercialização ou industrialização nas Áreas de Livre Comércio de Ma-capá e Santana, no Estado do Amapá, Bonfim e Boa Vista, no Estado de Roraima, Guajaramirim, no Estado de Rondônia, Tabatinga, no Estado do Amazonas e Cruzeiro do Sul e Basiléia, com extensão para o município de Epitaciolândia no Estado do Acre.

RICMS-PA/2001, Anexo II, art. 69

Indeterminado

Coletores Eletrônicos de Voto (CEV) - Operações com CEV, suas partes, peças de reposição e acessó-rios, adquiridos diretamente pelo Tribunal Superior Eleitoral.

RICMS-PA/2001, Anexo II, art. 70

31.12.2014

Táxi - Saídas, internas e interestaduais, promovidas pelos estabelecimentos fabricantes ou por seus revendedores autorizados, de automóveis novos de passageiros equipados com motor de cilindrada não superior a 2.000 centímetros cúbicos (2.0L), quando destinados a motoristas profissionais.Por meio da Portaria Sefa nº 1.143/2010, foi instituída a Central de Atendimento ao Taxista (CAT) que, dentre outra finalidades, examinará e emitirá pareceres nos expedientes referentes à isenção de ICMS na aquisição de automóveis novo, destinados a condutor autônomo de passageiros e de IPVA para veículos detentores de permissão de transporte público de passageiros (táxi) além das respectivas portarias concessivas de isenções, com vigência a partir de 24.09.2010.

RICMS-PA/2001, Anexo II, art. 71

Até 30.11.2015 para as mon-

tadorasAté 03.12.2015 para as con-cessionárias

Embalagem vazia - Operações de devolução impositiva de embalagens vazias de agrotóxicos e res-pectivas tampas, realizadas sem ônus.

RICMS-PA/2001, Anexo II, art. 72

Indeterminado

Veículos (Polícia Rodoviária Federal) - Operações com veículos adquiridos pela Polícia Rodoviária Fe-deral, de acordo com o previsto no Plano Anual de Reaparelhamento da Polícia Rodoviária Federal.

RICMS-PA/2001, Anexo II, art. 73

Indeterminado

04-16 PA Manual de Procedimentos - Jan/2014 - Fascículo 04 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Operações beneficiadas Fundamento legal Eficácia até

Veículos (Polícia Rodoviária Federal) - Operações de aquisição de veículos pelo Departamento de Polícia Rodoviária Federal.

RICMS-PA/2001, Anexo II, art. 74

Indeterminado

Lâmpadas fluorescentes - Operações com lâmpadas fluorescentes de descarga em baixa pressão, de base única, com ou sem reator eletrônico incorporado, com eficiência superior a 40 lúmens por W, classificadas no código 8539.31.00 da NBM/SH, e lâmpadas de vapor de sódio, de alta pressão, clas-sificadas no código 8539.32.00 da NBM/SH.

RICMS-PA/2001, Anexo II, art. 75

Medicamento - Operações realizadas com os medicamentos relacionados a seguir:a) à base de mesilato de imatinib - NBM/SH 3003.90.78 e NBM/SH 3004.90.68;b) interferon alfa-2A - NBM/SH 3002.10.39;c) interferon alfa-2B - NBM/SH 3002.10.39;d) peg interferon alfa-2A - NBM/SH 3004.90.95;e) peg interferon alfa-2B - NBM/SH 3004.90.99;f) à base de cloridrato de erlotinibe - NBM/SH 3004.90.69;g) malato de sunitinibe, nas concentrações 12,5 mg, 25 mg e 50 mg - NBM/SH 3004.90.69;h) telbivudina 600 mg - NBM/SH 3003.90.89 e NBM/SH 3004.90.79;i) ácido zoledrônico - NBM/SH 3003.90.79 e NBM/SH 3004.90.69;j) letrozol - NBM/SH 3003.90.78 e NBM/SH 3004.90.68;k) nilotinibe 200 mg - NBM/SH 3003.90.79 e NBM/SH 3004.90.69;l) sprycel 20 mg ou 50 mg, ambos com 60 comprimidos - NBM/SH 3003.90.89 e NBM/SH 3004.90.79;m) Complexo Protrombínico Parcialmente Ativado (a PCC) - NCM/SH 3002.10.39;n) rituximabe - 3002.10.38.

RICMS-PA/2001, Anexo II, art. 76

31.12.2014

Fome Zero - Saídas de mercadorias, em decorrência de doações, destinadas ao atendimento do Pro-grama intitulado Fome Zero (Convênio ICMS nº 18/2003)A isenção aplica-se, também:a) às operações em que intervenham entidades assistenciais reconhecidas domo de utilidade pública, nos termos do art. 14 do Código Tributário Nacional (CTN), e de Municípios partícipes do Programa;b) às prestações de serviços de transporte para a distribuição de mercadorias recebidas por estabele-cimentos credenciados pelo Programa;c) às saídas em decorrência das aquisições de mercadorias efetuadas pela Companhia Nacional de Abastecimento (Conab), junto a produtores rurais, suas cooperativas ou associações, nos termos de convênio celebrado com o Ministério do Desenvolvimento Social e Combate à Fome.

RICMS-PA/2001, Anexo II, art. 77

31.12.2014

Equipamentos de informática - Operações internas com equipamentos de informática destinados a micro e pequenas empresas vinculadas ao Projeto Empreender.

RICMS-PA/2001, Anexo II, art. 78

31.12.2014

Desembaraço aduaneiro - Desembaraço aduaneiro decorrente da importação do exterior de tratores agrí-colas de quatro rodas e de colheitadeiras mecânicas de algodão, classificados, respectivamente, no código 8701.90.00 e na subposição 8433.59 da NBM/SH, sem similar produzido no País, quando a importação for efetuada diretamente do exterior a fim de integrar o Ativo Imobilizado, para uso exclusivo na atividade agrícola realizada pelo estabelecimento importador, desde que contemplados com isenção ou alíquota zero do II e IPI.

RICMS-PA/2001, Anexo II, art. 79

Indeterminado

Pilhas e baterias usadas - Saídas de pilhas e baterias usadas, após seu esgotamento energético, que contenham em sua composição chumbo, cádmio, mercúrio e seus compostos e que tenham como objetivo sua reutilização, reciclagem, tratamento ou disposição final ambientalmente adequada.

RICMS-PA/2001, Anexo II, art. 80

Indeterminado