rapport relatif au dÉbat d’orientation … · a ce programme ambitieux vient s’ajouter...

TRANSCRIPT

COMMUNAUTÉ DE COMMUNES

DU PAYS DES ABERS

RAPPORT RELATIF AU DÉBAT D’ORIENTATION BUDGÉTAIRE 2019

2 3

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

comprend la diff érence entre rece� es et dé-penses 2019, majorées du défi cit anticipé 2018 sera fi nancé par un emprunt pour ne pas en-tamer la trésorerie de la CCPA. Parallèlement à ce programme d’aménagement, la CCPA sera en mesure, dès l’année 2019, de propo-ser une off re complète en terme d’immobilier d’entreprises, suite aux travaux réalisés sur la Pépinière d’entreprise et l’aménagement d’un Hôtel d’entreprise sur le secteur de Penhoat à Plabennec. Enfi n, le maintien des taux de la fi scalité sur les entreprises démontrent la volonté de la CCPA de contribuer au renfor-cement de l’a� ractivité économique du ter-ritoire.

La valorisation des atouts touristiques et culturels du territoire, perme� ant la construction de la notoriété, notamment touristique du pays des Abers, se traduit par l’inscription d’une somme de plus de 3 000 000 € pour perme� re de poursuivre les travaux de valorisation du site de l’Ile Vierge, projet emblématique de la CCPA et du Pays de Brest. Ce� e opération fait l’objet d’une Autorisation de Programme avec crédits de paiement, afi n d’anticiper l’impact plurian-nuel de ces travaux. Ces dépenses sont fi nan-cées par des subventions a� ribuées par la DRAC et la Région notamment. Les premiers appels à versements ont été réalisés en 2018. Ce projet, particulièrement bien subvention-né va provoquer quelques tensions sur la tré-sorerie de l’EPCI du fait du décalage entre les versements des subventions et le paiement des travaux réalisés par les entreprises. La CCPA contribuera par ailleurs à la politique touristique du territoire, par le versement d’une subvention à l’Offi ce de Tourisme du Pays des Abers, et divers travaux sur les Rand Abers, circuits de randonnée, très prisés par les usagers.

L’a� ractivité résidentielle du territoire de la CCPA est un fait, rappelé chaque année. Sa situation géographique, avec sa proximité avec la Métropole Brestoise est un véritable

atout. A titre d’illustration, Le Conseil no-tera que les bases ne� e de taxe d’habitation de la CCPA sont passées de 44, 642 millions d’Euros en 2014 à 48, 137 millions d’euros en 2018, soit une progression de près de 8 % des bases taxables pour la CCPA. La réforme de la Taxe d’Habitation représente par consé-quent un enjeu particulièrement sensible pour l’EPCI alors que des fl ous subsistent sur l’engagement de l’État de compenser la sup-pression de la taxe d’habitation pour 80 % des ménages. En eff et, dans quelle mesure sera t il en capacité de prendre en considé-ration ce� e dynamique démographique à moyen terme ? Ce� e année, encore une fois, les orientations budgétaires sont présentées sans variation des taux de la fi scalité mé-nage. L’amélioration des services à la per-sonne rendus par la CCPA à la population reste une priorité. L’intégration des compé-tences eau et assainissement démontre la volonté de l’EPCI de structurer ces services essentiels à la population. La CCPA reste en outre un acteur incontournable, au soutien des communes dans la production de loge-ments sociaux. 100 000 € sont de nouveau inscrits au Budget 2019 pour répondre à cet objectif. La CCPA poursuivra par ailleurs son action en faveur d’une off re culturelle variée et accessible à tous ; Tréteaux Chantants, Printemps des Abers, accompagnement fi -nancier en faveur des deux équipements culturels de Plabennec et de Plouguerneau…

Enfi n, il convient de préciser qu’à la date de la rédaction du présent rapport, l’EPCI ne dis-pose pas encore de l’ensemble des informa-tions nécessaires à l’élaboration de son bud-get. Il en est ainsi, notamment, des dotations de l’État, dont la notifi cation ne parviendra à la CCPA qu’au cours ou à l’issue du premier trimestre de l’année 2019.

Le Débat d’Orientation Budgétaire a pour vocation de présenter au Conseil de commu-nauté les grandes tendances qui structure-ront le budget de la CCPA pour l’année 2019.

Comme chaque année, les orientations pré-sentées dans le présent rapport sont la tra-duction des ambitions défi nies dans le projet de territoire de la CCPA. Ce projet, outil struc-turant de la politique menée par la commu-nauté de communes repose sur trois piliers : le renforcement de l’a� ractivité économique du territoire, la construction de la notoriété du pays des Abers par la valorisation de ses atouts touristiques et culturels, et enfi n le confortement de l’a� ractivité résidentielle du territoire.

Les orientations budgétaires pour 2019 refl è-tent ainsi la cohérence de l’action menée par la CCPA pour répondre à ce� e triple ambition.

L’exercice 2019 sera marqué par la concré-tisation de projets structurants pour le ter-ritoire. Le renforcement de l’a� ractivité économique du territoire, premier pilier du projet de territoire de la CCPA, se concrétisera par le développement de l’off re en matière de foncier économique. Le secteur de Penhoat, à Plabennec, va ainsi faire l’objet de travaux d’aménagement importants. En outre, le re-cours à un concessionnaire pour l’aménage-ment de ce� e zone va perme� re à l’EPCI de se doter d’un portefeuille foncier à vocation économique pour les dix prochaines années. A ce programme ambitieux vient s’ajouter l’extension de deux des zones d’activité trans-férées le 1er janvier 2017, celles de Callac à Plabennec, et de Ker Héol à Plouguin. Au to-tal, c’est un montant de plus d’ 1,7 millions d’euros qui est provisionné au sein du budget ZAE pour fi nancer ce programme. Pour équili-brer ce budget annexe, des ventes de terrains aménagés à hauteur d’un million d’euro sont programmées. Le défi cit prévisionnel qui

Le débat d’Orientation Budgétaire 2019 a fait l’objet d’une présentation en com-mission d’administration générale le mercredi 28 novembre 2018.

Le présent rapport d’orientation budgétaire intègre pour la seconde fois les orien-tations relatives aux budgets eau et assainissement, transférés à l’EPCI le 1er jan-vier 2018.

L’impact des transferts de compétences, conjugués aux nombreuses incertitudes liées à un environnement réglementaire et fi scal en constante mutation viennent perturber les équilibres des budgets de la CCPA.

L’exercice 2019 s’articule autour d’un double objectif : d’une part, stabiliser les em-plois et ressources de fonctionnement de l’EPCI, après quatre années consécutives d’intégration de nouvelles compétences, et concrétiser les projets structurants du mandat 2014 – 2020, d’autre part.

4 5

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

Le PLF pour 2019 propose par ailleurs des mesures d’accompagnement de l’entrée en vigueur du prélèvement à la source (PAS) au bénéfi ce des contribuables, et tout par-ticulièrement de ceux dont les revenus subissent des baisses, en rendant l’impôt contemporain. Pour éviter que les bénéfi -ciaires de crédits d’impôt et réductions d’im-pôt n’aient à supporter le coût en trésorerie pouvant résulter du décalage entre la date du prélèvement et celle du versement de l’avantage fi scal, un nombre élargi de ces dispositifs, caractérisés par leur récurrence, fera l’objet d’une avance de versement le 15 janvier 2019. Ce� e avance sera portée à 60 % du montant des avantages perçus en 2018 au titre de l’année 2017, et le minimum de verse-ment de 100 € sera supprimé. Par ailleurs, les particuliers employeurs seront dispensés de l’application du prélèvement à la source sur les revenus versés à leurs salariés à domicile, dans l’a� ente du déploiement de nouvelles interfaces dématérialisées en cours de fi nali-sation. Les employés seront par conséquent imposés sous la forme d’acomptes contem-porains en 2019.

La fi scalité écologique devait être mobili-sée pour soutenir les comportements ver-tueux et pénaliser les produits polluants. Cependant, suite au mouvement des “Gilets Jaunes”, ce� e orientation est à ce jour repor-tée “sine die”.

La croissance de l’économie française de-vrait a� eindre 1,7 % en 2018 et en 2019. Ces prévisions sont conformes à celles retenues dans le cadre de la LPFP.

Le PLF pour 2019 s’inscrit dans la poursuite du ralentissement de la croissance de la dé-pense publique engagée dès l’été 2017 par le Gouvernement. Ainsi, après une progression nulle en 2018 (0 %), la croissance en volume de la dépense publique resterait très modé-rée en 2019 à 0,6 %, soit un niveau ne� ement inférieur à la croissance du PIB (1,7 %). Ainsi, tant en 2018 qu’en 2019, la progression en vo-lume de l’ensemble de la dépense publique sera bien inférieure aux moyennes constatées au cours des trois mandatures précédentes.

Le budget 2019 s’inscrit dans la continuité de l’action engagée par le Gouvernement depuis le commencement du quinquennat. Il poursuit trois priorités : libérer l’économie et le travail, protéger les Français, investir pour l’avenir en préparant les défi s de demain et en transformant l’action publique.

La loi de programmation des fi nances pu-bliques (LPFP) a traduit ces priorités dans une trajectoire qui prévoit, pour les années 2018 à 2022, une réduction de la part de la de� e publique dans le produit intérieur brut (PIB) de 5 points, de la dépense publique de 3 points, du défi cit public de 2 points et du taux de prélèvements obligatoires de 1 point à l’horizon 2022.

Le projet de loi de fi nances pour 2019 vient me� re en œuvre et confi rmer ces orienta-tions. Ainsi, en 2019, le défi cit public s’élève-rait à - 1,9 % du PIB en dehors de l’eff et, ponc-tuel, de la transformation du crédit d’impôt pour la compétitivité et l’emploi (CICE) en allègements généraux – venant dégrader temporairement le défi cit de 0,9 point de PIB. Après avoir ramené le défi cit public à un niveau inférieur à 3 % du PIB en 2017, per-me� ant à la France de sortir de la procédure européenne pour défi cit excessif lancée à son encontre en 2009, le Gouvernement confi rme la maîtrise du défi cit public sous ce seuil pour les années 2018 et 2019. Ainsi, le défi cit public serait maintenu en deçà de 3 % du PIB pour la troisième année consécutive.

Le budget 2019 confi rme également le net ralentissement de la dépense publique voulu par le Gouvernement.

Le budget 2019 confi rme ensuite la baisse des prélèvements obligatoires promise par le Président de la République. Après une première baisse en 2018, passant de 45,3 à 45,0 % du PIB, le taux de prélèvements obli-gatoires reculerait en 2019, de 0,8 point, pour a� eindre 44,2 % de la richesse nationale.

Enfi n, le budget confi rme la stabilisation puis la décrue de la de� e publique, amorcée à partir de 2019.

La poursuite de la suppression de la taxe d’ha-bitation contribuera selon le Gouvernement à rehausser le pouvoir d’achat des Français. Comme prévu dans le calendrier adopté dans le cadre de la loi de fi nances initiale pour 2018, une deuxième tranche de la taxe d’ha-bitation sera supprimée en 2019 pour redon-ner du pouvoir d’achat à 80 % des ménages. Le gain de pouvoir d’achat serait de plus de 400 € par ménage en 2019 et de plus de 600 € en 2020 selon le Gouvernement. Les élus lo-caux s’inquiètent néanmoins du dispositif de garantie qui sera proposé par l’Exécutif pour compenser la disparition de cet impôt local. Comment sera prise en considération la dynamique démographie dans le calcul de la dotation reversée aux collectivités et à leurs établissements ? La soutenabilité de ce� e réforme dans le temps semble en eff et diffi cilement acceptable pour les fi nances de l’État selon de nombreux experts.

ÉLÉMENTS DE CONTEXTESources : Site de l’Assemblée Nationale, ADCF, Banque des territoires

LE PROJET DE LOI DE FINANCES POUR 2019

6 7

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

AUTRES DISPOSITIONS DU PLF 2019 :

Nouvelle revalorisation de la DSU et de la DSR qui augmenteront de 90 M€ chacune

Abondement des dotations de soutien à l’investissement du bloc communal, main-tenues au niveau de 1,8 Md€ : / DETR : 1064 M€ / DSIL : 570 M€ / DPV : 150 M€

Il est prévu de calquer les règles de gestion de la DETR sur celles de la DSIL : avec notam-ment la possibilité d’engager jusqu’à 10% des crédits en fonctionnement au titre des dé-penses d’ingénierie et possibilité sous condi-tion de versement direct à une structure qui n’est pas une collectivité (versement à une SPL par exemple).

Suppression des petites taxes

Le PLF 2019 engagerait la suppression l’an prochain d’une vingtaine de “petites taxes” pesant au total 200 millions d’euros. Mais, in fi ne, parmi les taxes supprimées ne devrait fi -gurer aucune taxe perçue par les collectivités territoriales.

Mesures fi scales du PLF concernant les taxes sur les déchets et économie circulaire

Le projet de loi de fi nances présente plusieurs dispositions relatives à la gestion des dé-chets.

Elles traduisent certaines propositions fi scales de la feuille de route nationale pour l’éco-nomie circulaire (FREC) : TGAP, Teom, TVA à taux réduit. Il ne s’agit que des premières pro-positions parmi les 50 de la feuille de route à faire l’objet d’une traduction législative. Les

autres mesures devraient se retrouver dans un texte dédié à l’économie circulaire prévu pour début 2019. En terme d’agenda, la mise en œuvre du projet G4DEC, porté par la CCPA, intervient donc opportunément.

Ainsi, les collectivités en bout de chaîne de la gestion des déchets pourront déployer d’ex-cellentes stratégies de prévention, de commu-nication sur les gestes de tri et de tarifi cation incitative sans pouvoir agir sur le gisement non recyclable. Elles continueront de payer une fi scalité (via la TGAP déchets) croissante, potentiellement répercutée sur la redevance ou la taxe d’enlèvement des ordures ména-gères payées par les contribuables locaux.

ÉVOLUTION DE LA TGAP

Le projet de loi de fi nances prévoit une aug-mentation des tarifs de TGAP sur les installa-tions d’incinération et de stockage à partir de 2021. Ce délai doit perme� re aux collectivités et entreprises de trouver d’autres solutions de traitement plus vertueuses. L’objectif af-fi ché par la feuille de route pour l’économie circulaire est clair : envoyer un signal prix aux gestionnaires de déchets, collectivités et entreprises. Il s’agit de renchérir le coût du traitement par incinération et stockage des déchets par rapport à d’autres formes de traitement plus nobles dans la hiérarchie du traitement des déchets (recyclage, compost, méthanisation…), pour inciter au développe-ment d’autres solutions de traitement et limi-ter les volumes stockés et incinérés.

Dans un contexte de stabilité des dotations de l’Etat (48,2 milliards d’euros), le PLF in-troduit une refonte de la dotation d’intercom-munalité. A l’origine de ce� e réforme portée par le CFL, une volonté de simplifi cation, le souhait d’introduire plus d’équité entre les diff érentes catégories d’intercommunalité et la recherche d’une plus grande prévisibilité des dotations.

De fait, au cours des trois dernières années, la dotation d‘intercommunalité a connu plusieurs épisodes de blocage en lien avec l’évolution des périmètres intercommunaux : diffi cultés au moment des changements de catégories en 2016, et notamment lors de la transformation des CC en CA et des CA en métropole, diffi cultés dans la répartition de la dotation d’intercommunalité des commu-nautés bénéfi ciaires de la DGF bonifi ée en 2017, diffi cultés plus récentes concernant le calcul des potentiels fi scaux et fi nanciers qui ont fortement “chahuté” les a� ributions de DSR et DNP.

En cause, un fonctionnement très contraint par le système d’enveloppes fermées de chaque catégorie juridique et surtout un dispositif de garanties imposant des seuils minimums d’évolution. Le nombre croissant de communautés susceptibles de bénéfi cier d’une garantie de leur dotation a été certes très protecteur, mais il a aussi contribué à to-talement paralyser le système, supprimant au passage la réactivité des divers critères clés de la répartition, à savoir le CIF et le po-tentiel fi nancier.

LA REFONTE DE LA DOTATION D’INTER-COMMUNALITÉ INTRODUITE PAR LE PLF POUR 2019 REPOSE SUR LES ÉLÉ-MENTS SUIVANTS :

la création d’une enveloppe unique pour la dotation d’intercommunalité regroupant l’ensemble des intercommunalités à fi scalité propre

architecture inchangée : 30 % dotation de base et 70 % dotation de péréquation

Introduction de la variable revenu pour prendre en compte un “eff et charge”

La mise en place d’un nouveau dispositif de garantie de 100 % pour accompagner la mise en oeuvre du nouveau dispositif sous condition de CIF (0,40 pour les CA et les mé-tropoles) et 0,50 pour les communautés de communes

Le plafonnement du CIF à 0,60

Le maintien des garanties de droit commun

Il est prévu de me� re en oeuvre ce� e refonte de la dotation d’intercommunalité dès 2019.

Pour faire fonctionner ce dispositif, une réali-mentation annuelle à hauteur de 30 M€ est envisagée. A ce stade, celle-ci serait fi nancée non pas par l’Etat, mais par écrêtement de la dotation forfaitaire des communes et de la compensation part salaires des intercommu-nalités.

Il est à noter que ce� e refonte ne saurait être qu’une étape transitoire s’inscrivant dans une réforme plus globale des dota-tions de l’Etat et des outils de péréquation.

S’agissant des mesures impactant plus particulièrement les collectivités locales et leurs éta-blissements, les points saillants du Projet de loi de fi nances sont les suivants :

REFONTE DE LA DOTATION D’INTERCOMMUNALITÉ

8 9

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

Le volet “eau et assainissement” est naturelle-ment le plus sensible à traiter dans le cadre de la préparation des orientations budgétaires 2019. En eff et, ce premier exercice n’étant à ce jour pas clôturé, il est particulièrement diffi cile de s’engager totalement sur la fi abi-lité des orientations proposées. Néanmoins, l’exercice 2018 laisse supposer que les ins-criptions budgétaires en fonctionnement étaient tout à fait réalistes. Les inscriptions en investissement, quant à elles étaient large-ment surévaluées du fait du choix du Conseil de Communauté d’inscrire l’intégralité des projets souhaités par les communes avant le transfert des compétences.

DÉVELOPPEMENT DE LA MUTUALISATION

Depuis le 1er janvier 2017, la CCPA, confor-mément à son schéma de mutualisation, a intégré le service commun ressources hu-maines.

Ce service, organisé sous la responsabilité du DGA de l’EPCI est composé de deux gestion-naires RH et d’une chargée de la formation et de la prévention, est monté en régime au cours de l’année 2018, et poursuivra sa mon-tée en puissance au cours de l’année 2019. La mise en œuvre du Prélèvement à la source, et des contraintes liées, conjuguées à une exigence accrue en la matière pourraient être des facteurs de motivation pour d’autres collectivités d’intégrer ce service aujourd’hui tout à fait performant.

Le bilan d’activité de ce service commun RH sera produit en début d’exercice 2019. Le bilan d’activité 2017 peut se résumer comme suit :

L’EPCI a par ailleurs préparé la création d’un service commun “Commande Publique”, pour une mise en œuvre opérationnelle dès le 1er janvier 2019. Le service, organisé autour de la responsable de la commande publique, sera doté de deux agents administratifs. Ce projet a été amorcé dès l’année 2018, l’EPCI ayant proposé tout au long de l’année un service d’accompagnement des communes pour le volet administratif de la commande publique.

Concomitamment à la création de ces ser-vices mutualisés, la CCPA joue pleinement son rôle de coordination et d’animateur du territoire. Elle a notamment contribué à la recherche d’une solution commune en termes de conseil juridique, a coordonné l’accom-pagnement externe pour le volet RGPD des collectivités du territoire, et elle poursuit son accompagnement des communes pour la re-cherche de fi nancements extérieurs.

Le présent rapport se décline en deux par-ties. La première traite des orientations du Budget Principal et la seconde de celles des budgets annexes de la CCPA.

Si l’intention est louable, elle risque d’avoir des eff ets limités sur les modes de traite-ment. En eff et, sur une moyenne nationale de 450kg/hab/an d’ordures ménagères rési-duelles, environ 180 kg/hab/ an ne sont pas recyclables. Un travail collectif se poursuit entre les associations de collectivités locales pour réintégrer des réfactions et introduire des incitations plus fortes sur les entreprises qui me� ent sur le marché des produits non-recyclables (TGAP amont ou autres disposi-tifs).

Taux de TVA rétabli à 5,5% pour les actions de prévention des déchets

Le taux de TVA pour les prestations de col-lecte séparée, de collecte en déche� erie, de tri et de valorisation matière des déchets des ménages (les assimilés ne semblent pas bé-néfi cier de ce� e mesure) serait rétabli à hau-teur de 5,50 %. Ce taux a été successivement augmenté par la loi de fi nances rectifi cative pour 2011 (passage à 7%), puis par la loi de fi nances pour 2014 (qui élevait ce taux à 10% - notamment pour fi nancer le Crédit impôt compétitivité emploi).

A noter : l’application de ce taux réduit concerne les assuje� is à la TVA, ce qui dé-pend du mode d’exercice de la compétence.

Les réfl exions en cours sur les équilibres du Budget OM au sein de la CCPA s’alimente-ront de ces éléments nouveaux.

La CCPA sera particulièrement vigilante quant à l’évolution du PLF dans sa version originale, suite aux débats au Parlement. De nombreux amendements ont été adoptés en commissions. Parmi ceux ci certains pour-raient avoir des impacts importants en fa-veur des EPCI en général, et de la CCPA en particulier.

Parmi les amendements qui pourraient concerner la CCPA deux sont à noter plus particulièrement :

Transférer du préfet de région au préfet de département le rôle d’a� ribuer les sub-ventions au titre de la dotation de soutien à l’investissement local (DSIL), afi n que ce dernier soit responsable et de la DSIL et de la dotation d’équipement des territoires ruraux (DETR).

Intégrer dans le calcul du coeffi cient d’in-tégration fi scale (CIF) des communautés de communes les redevances d’assainisse-ment. Objectif : aligner le calcul du CIF des communautés de communes avec celui du CIF des communautés d’agglomération, des communautés urbaines et des métropoles. La redevance d’eau potable est aussi introduite dans le calcul du CIF des communautés de communes.

Concrètement, le projet de loi de fi nances pour 2019 ne prévoit pas de bouleversements majeurs mais il procède à de nombreux ajus-tements qui auront des implications fortes pour les intercommunalités.

EVOLUTIONS LÉGISLATIVES ET DÉVE-LOPPEMENT DU FAIT COMMUNAU-TAIRE : CONTEXTE DE LA PRÉPARATION BUDGÉTAIRE 2019 POUR LA CCPA

TRANSFERTS DE COMPÉTENCES

Après avoir procédé au 1er janvier 2017, à l’in-tégration de la compétence ZAE communales et celle relative aux “aires d’accueil des gens du voyage”, la CCPA a intégré de nouveaux transferts en 2018. Il s’agit de la compétence GEMAPI et des compétences eau et assainis-sement (hors eaux pluviales). Deux nouveaux budgets annexes dotés de l’autonomie fi nan-cière ont ainsi être créés. Le budget principal de la CCPA a été impacté par ces transferts. Comme indiqué en partie introductive, l’exercice 2019 aura pour objectif majeur de stabiliser ces récents bouleversements bud-gétaires et fi nanciers.

Total Service CommunTotal Moyenne

Bulletin de salaire 2898 241,50Nombre de contrats 98 8,17arrêtés de reclassement ppcr 153 12,75arrêtés avancement de grade et échelon 152 12,67attestations pôle emploi et de travail 75 6,25Nombre total d’actes 3695 307,92nombre actes / semaine 76,98

Total2898

9815315275

3695

Moyenne241,50

8,1712,7512,676,25

307,9276,98

Moyenne241,50

8,1712,7512,676,25

307,9276,98

10 11

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

Une a� ention particulière sera portée lors de l’examen du CA 2018 sur les consommations énergétiques de l’Hôtel de communauté. L’évolution des coûts des carburants (notamment du GNR) est prise en compte, malgré les récentes déclarations du Président de la République, la provision de 219 000 € en 2018 ayant été quelque peu “surévaluées” par rapport aux consom-mations réelles. Une étude détaillée des consommations est actuellement en cours au sein des services techniques. Lors de la présentation du Budget Primitif, ce� e ligne budgétaire pourrait être réexaminée.

Les rece� es de fonctionnement de la CCPA sont encore en 2019 en augmentation sensible par rapport aux années précédentes.

Alors qu’elles s’établissaient à 12 421 500 € pour le BP 2018, elles devraient s’établir à 12 740 000 € pour le prochain exercice.

Dans le détail, celles ci s’articulent de la façon suivante :

Chp 013 ATTÉNUATION DE CHARGES

Une somme de 55 000 € est provisionnée. Ce� e somme correspond essentiellement au rembour-sement des indemnités journalières reversées dans le cadre des garanties statutaires de la CCPA.

Chp 70 VENTES DE PRODUITS, PRESTATIONS : 1 984 200 €

Ce chapitre concerne principalement le paiement, par les budgets annexes, de la mise à dispo-sition par le budget général, du personnel aff ecté aux services de collecte et de traitement des déchets, du SPANC, de l’Aber Benoit et des Budgets Eau et Assainissement. A noter, conformément aux orientations 2017, une progression constante de la participation du Budget collecte et traite-ment des Ordures Ménagères, pour aboutir, d’ici à l’issue du mandat en cours, à une évaluation sincère des charges de personnel dédiées aux activités liées à ce budget.

Ces charges de personnel sont évaluées comme suit :

Les autres produits liés à ce chapitre concernent principalement le remboursement par ces mêmes budgets annexes de divers frais tels que le carburant.

Chp 73 IMPÔTS, TAXES ET VERSEMENTS ASSIMILÉS : 8 696 900 €

C’est une augmentation de 3,00 % par rapport aux estimations de 2018. La majoration des bases par le Parlement, conjuguée à la dynamique démographique du territoire de la CCPA devrait lui perme� re de connaître une croissance de ses produits liés à la fi scalité directe.

La fi scalité à pouvoir de taux : la CCPA fi xe les taux en respectant certaines règles (plafond, lien)

La fi scalité sans pouvoir de taux : absence de pouvoir de taux local, taux ou tarifs fi xés par l’Etat

Le budget principal1 LES RECETTES DE FONCTIONNEMENT

7 000 000 €

7 500 000 €

8 000 000 €

8 500 000 €

9 000 000 €

TOTAL FISCALITÉ CCPA

2013 2014 2015 2016 2017 2018 2019

Taxe additionnelle sur le foncier non bâti Taxe foncière non bâti Taxe d’habitation (hors éléments exceptionnels 2015)

FISCALITÉ SUR LES MÉNAGES

2013 2014 2015 2016 2017 2018 2019

5 000 000 €

4 000 000 €

3 000 000 €

2 000 000 €

1 000 000 €

1

2014 2015 2016 2017 2018 2019

5 860 755 € 6 017 506 € 6 130 857 € 6 173 530 € 6 340 557 € 6 637 900 €

1 982 158 € 1 982 849 € 1 939 451 € 2 056 000 € 2 102 525 € 2 059 000 €

7 842 913 € 8 000 355 € 8 070 308 € 8 229 530 € 8 443 082 € 8 696 900 €

La fi scalité à pouvoir de taux : la CCPA fi xe les taux en respectant certaines règles (plafond, lien)

2015

6 017 506 €6 017 506 €

1 982 849 €1 982 849 €

8 000 355 €

La fi scalité à pouvoir de taux : la CCPA fi xe les taux en respectant certaines règles (plafond, lien)

2016

6 130 857 €6 130 857 €

1 939 451 €1 939 451 €

8 070 308 €

La fi scalité à pouvoir de taux : la CCPA fi xe les taux en respectant certaines règles (plafond, lien)

2017

6 173 530 €6 173 530 €

2 056 000 €2 056 000 €

8 229 530 €

La fi scalité à pouvoir de taux : la CCPA fi xe les taux en respectant certaines règles (plafond, lien)

2018

6 340 557 €6 340 557 €

2 102 525 €2 102 525 €

8 443 082 €

La fi scalité à pouvoir de taux : la CCPA fi xe les taux en respectant certaines règles (plafond, lien)

2019

6 637 900 €6 637 900 €

2 059 000 €2 059 000 €

8 696 900 €

EAU ASST OM AB SPANC TOTAL

468 000 € 312 000 € 880 000 € 64 200 € 90 000 € 1 814 2000 €

ASST

312 000 €312 000 €

OM

880 000 €

AB

64 200 €64 200 €

SPANC

90 000 €90 000 €

TOTAL

1 814 2001 814 2000 €0 €

6 000 000 €

0 €

1 000 000 €

2 000 000 €

3 000 000 €

4 000 000 €

5 000 000 €

2013 2014 2015 2016 2017 2018 2019

Taxe d’habitation (hors éléments exceptionnels 2015)

Taxe foncière non bâti

Taxe additionnelle sur le foncier non bâti

Contribution foncière des entreprises

Total fi scalité à pouvoir de taux

Contribution valeur ajoutée des entreprises (CVAE)

Taxe sur les surface commerciales (TASCOM)

IFER

FPIC

Attribution de compensations perçues

Total fi scalité sans pouvoir de taux

FISCALITÉ À POUVOIR DE TAUX

FISCALITÉ SANS POUVOIR DE TAUX

500 000 €

1 000 000 €

1 500 000 €

2 000 000 €

0 €2013 2014 2016 2017 2018 20192015

12 13

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

2 LES DÉPENSES DE FONCTIONNEMENT

Compte tenu du contexte (local comme national) évoqué en introduction du présent rapport, un eff ort particulier est porté sur la maîtrise des dépenses de fonctionnement de l’EPCI. Il s’agira de stabiliser les eff ets des transferts récents, et notamment les charges de personnel. Par ailleurs, une vigilance particulière sera portée sur les consommations de carburants, et notamment du GNR, pour les véhicules “non routiers” de la CCPA.

Le volume total des dépenses de la section d’investissement s’établit à un montant de 12 740 100 €, contre 12 421 500 € pour l’exercice 2018, soit une progression de 318 600 €, équivalent à 2,56 % de progression.

Les variations principales se situent au niveau des services extérieurs, avec une estimation à 563 400 € au titre des prestations de services, contre 380 000 € pour 2018. les charges de person-nel, avec une augmentation des crédits alloués à hauteur de 200 000 € supplémentaires complè-tent ce� e explication de la hausse des dépenses de fonctionnement de l’EPCI.

Les dotations aux amortissements sont couvertes par les rece� es de fonctionnement, à l’Euro prêt. L’évolution structurelle de la section de fonctionnement ne permet pas de dégager de virement prévisionnel à la section d’investissement.

Chp 011 CHARGES À CARACTÈRE GÉNÉRAL

Ce chapitre comprend les dépenses liées aux achats et variations de stocks, les services extérieurs auprès de qui la CCPA fait appel, et le chapitre 62 “autres services extérieurs”. Au total, le chapitre 011 devrait s’établir à un montant de 2 147 100 €, soit une augmentation de 89 600 € (+ 4,35 %). Ce chapitre intègre les charges liées aux ZAE et à quelques avances prévisionnelles aux budgets annexes eau et assainissement.

Surtout, il connaît une forte progression de son chapitre 61 “services extérieurs”. Ce chapitre, qui intègre les charges liées à l’élagage, au PIG et à diverses prestations externalisées anticipe la prise en charge de diverses études (SPPL pour 50 000 €, 8 500 € pour l’étude sur le chenil, etc.). En outre, il intègre pour une année complète, la somme à verser au prestataire chargé de la ges-tion de l’aire d’accueil des gens du voyage de Plabennec (70 000 €), et le versement, au Budget Collecte et Traitement des Ordures Ménagères d’une somme de 100 000 € au titre des diverses prestations réalisées par ce budget au bénéfi ce de la CCPA.

Une a� ention particulière sera portée lors de l’examen du CA 2018 sur les consommations éner-gétiques de l’Hôtel de communauté. L’évolution des coûts des carburants (notamment du GNR) est prise en compte, la provision de 219 000 € en 2018 ayant été quelque peu “surévaluée” par rapport aux consommations réelles. Une étude détaillée des consommations est actuellement en cours au sein des services techniques. Lors de la présentation du Budget Primitif, ce� e ligne bud-gétaire pourrait être réexaminée.

Chp 74 DOTATIONS, SUBVENTIONS, PARTICIPATIONS

Ce chapitre est ce� e année anticipé à un niveau quasi stable, avec un léger fl échissement par rapport à l’année dernière du fait d’un montant de DGF plus faible qu’escompté en 2018. Ce� e di-minution de la DGF, malgré l’engagement Gouvernemental de maintenir le niveau de la dotation s’explique par les eff ets induits par les fusion d’EPCI, et un CIF inférieur à la moyenne.

Chp 75 AUTRES PRODUITS DE GESTION COURANTE

Il est proposé de reconduire les crédits prévus en 2018, à savoir 22 000 €, qui concernent essen-tiellement les revenus des immeubles de la CCPA (loyers de la pépinière d’entreprises et de l’hô-tel d’entreprises). Des travaux ayant été réalisés et réceptionnés en fi n d’exercice 2018, la CCPA devrait constater une hausse signifi cative de ce chapitre lors de l’exercice 2019. L’estimation sera par conséquent probablement revue à la hausse lors de l’adoption du budget en février prochain.

Synthèse des rece� es de fonctionnement :

68 %

16 % 16 %RÉPARTITION DES RECETTES RÉELLES DE FONCTIONNEMENT

Dotations et particiations Impôts et taxes Ventes, produits du domaine

RECETTES BP 2019 BP 2018

013 ATTENUATION DE CHARGES 55 000 € 20 000 €

70 VENTES DE PRODUITS,PRESTATIONS 1 984 200 € 1 893 918 €

73 IMPOTS, TAXES ET VERSEMENTS ASSIMILÉS 8 696 900 € 8 443 082 €

74 DOTATIONS, SUBVENTIONS,PARTICIPATIONS 1 977 000 € 2 040 000 €

75 AUTRES PRODUITS DE GESTION COURANTE 22 000 € 20 000 €

76 PRODUITS FINANCIERS

77 PRODUITS EXCEPTIONNELS - € - €

78 REPRISES SUR AMORTISSEMENTS ET PROVISIONS - € - €

42 OPERATIONS D’ORDRE ENTRE SECTIONS 5 000 € 2 500 €

TOTAL RECETTES DE FONCTIONNEMENT DE L’EXERCICE 12 740 100 € 12 421 500 €

RECETTES

ATTENUATION DE CHARGES

VENTES DE PRODUITS,PRESTATIONS

IMPOTS, TAXES ET VERSEMENTS ASSIMILÉS

DOTATIONS, SUBVENTIONS,PARTICIPATIONS

AUTRES PRODUITS DE GESTION COURANTE

PRODUITS FINANCIERS

PRODUITS EXCEPTIONNELS

REPRISES SUR AMORTISSEMENTS ET PROVISIONS

OPERATIONS D’ORDRE ENTRE SECTIONS

TOTAL RECETTES DE FONCTIONNEMENT DE L’EXERCICE

BP 2019

55 000 €

1 984 200 €

8 696 900 €

1 977 000 €

22 000 €

- €

- €

5 000 €

12 740 100 €

BP 2018

20 000 €

1 893 918 €

8 443 082 €

2 040 000 €

20 000 €

- €

- €

2 500 €

12 421 500 €

DOTATIONS, SUBVENTIONS ET PARTICIPATIONS, DONT DGF

Dotations, subventions et participations

Dotations d’intercommunalité

Dotation de compensation

2014 2015 2016 2017 2018 2019

500 000 €

1 000 000 €

1 500 000 €

2 000 000 €

2 500 000 €

14 15

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

La part de la masse salariale dédiée aux budgets annexes est très signifi cative, puisqu’elle représente plus de la moitié du chapitre 012 (54%).

A moyens constants, ce� e progression de plus de 5 % des charges de personnel doit être la dernière de ce� e ampleur pour la CCPA. Elle marque l’achèvement de la structuration interne de l’EPCI.

Chp 014 ATTÉNUATION DE PRODUITS

Il est estimé à 4 273 000 € pour l’exercice 2019. Les principales a� énuation de produits sont l’at-tribution de compensation, la Dotation de Solidarité Communautaire, et le Fonds National de Garantie Individuelle des Ressources.

A noter que pour le prochain exercice, le reversement de la taxe de séjour au bénéfi ce de l’Offi ce du Tourisme fi gure au sein de ce chapitre (la rece� e est quant à elle inscrite au titre de la fi scalité perçue par la CCPA), et non plus en section d’investissement.

L’a� ribution de compensation est de nouveau en légère baisse pour 2019, du fait de la mise en œuvre du service commun de la commande publique. La DSC est elle en légère augmentation, les prélèvements par la CCPA sur ce� e dotation étant plus réduits du fait de la fi n des procédures de PLU communaux. Les autres éléments fi nanciers apparaissant dans ce chapitre restent stables, il s’agit de reversements conventionnels de fi scalité au bénéfi ce de la commune de Plabennec (Penhoat) et de Plouvien et Plouguin (éoliennes), de dégrèvements sur contribuables, et du FNGIR.

La réduction des reversements de fi scalité de la CCPA vers les communes illustre également le de-gré d’intégration croissant de la CCPA en matière de compétences exercées. Plus ces reversements décroissent, plus le coeffi cient d’intégration fi scale de la CCPA augmente. Le CIF est l’une des trois composantes perme� ant de calculer la DGF versée à l’EPCI. Par conséquent, et en toute logique, plus la CCPA exerce de compétences, plus sa DGF en est positivement impactée. L’examen du PLF 2019, et l’amendement relatif à l’intégration des redevances assainissement dans l’assie� e de calcul du CIF pourrait être un élément positif en faveur de la CCPA.

Chp 012 CHARGES DE PERSONNEL

Les charges de personnel représentent désormais plus du 1/3 des dépenses réelles de fonction-nement de l’EPCI. Par rapport aux orientations 2018, le présent rapport propose de porter les dépenses du chapitre 012 à 4 050 000 €, soit 200 000 € de plus que pour le BP 2018.

Ce poste de dépenses prend en compte l’augmentation naturelle des charges de personnel (glis-sement vieillesse technicité), la reconduction d’enveloppes nécessaires au recrutement de CDD (saisonniers, maladies, congés maternité, surcroît d’activité…), les recrutements 2018 sur une an-née pleine.

L’augmentation de la masse salariale de la CCPA depuis 6 années illustre la montée en régime de l’EPCI. Il convient de préciser que le montant de ce chapitre peut encore évoluer d’ici au vote du Budget Primitif 2019.

Le graphique décliné ci dessous illustre l’a� énuation des charges de personnel par le montant des reversements des budgets annexes pour la mise à disposition des agents par le budget principal aux budgets annexes.

Les 3 850 000 € inscrits au Budget 2018 seront quasi intégralement consommés à l’issue de l’exer-cice. La progression de 200 000 € intègre le poste de coordination enfance jeunesse à temps com-plet, le recrutement d’un adjoint administratif pour le service commun de la commande publique, et deux remplacements pour congé de maternité. En outre, le renfort du service ENS en période estivale est indispensable, le recrutement d’un contractuel pour 4 mois est provisionné.

Dans le détail, les charges de personnel aff ectées aux diff érents services peut se résumer comme suit :

13 % ADMINISTRATION GÉNÉRALE

4 % ECONOMIE, EMPLOI, SOLIDARITÉ

9,5 % ENVIRONNEMENT

18 % SERVICES TECHNIQUES

27 %SERVICES DÉDIÉS À LA COLLECTE ET AU TRAITEMENT DES DÉCHETS

5 %AMÉNAGEMENT ET URBANISME

1,5 %SERVICE COMMUN RH

22 %SEA

Chp 012

Rembt BA

2014 2015 2016 2017 2018 2019

1 000 000 €

0 €

2 000 000 €

3 000 000 €

4 000 000 €

5 000 000 €

0 €

1 000 000 €

2 000 000 €

3 000 000 €

4 000 000 €

5 000 000 €

20182017201620152014 2019

Atténuation de produits

Renversement conventionnel de fi scalité (Penhoat+éoliennes)

Dégrèvement sur contribuables

Attribution de compensation

Dotation de Solidarité Communautaire

FNGIR

Revt Taws de séjour

ATTÉNUATIONS DE PRODUITS

16 17

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

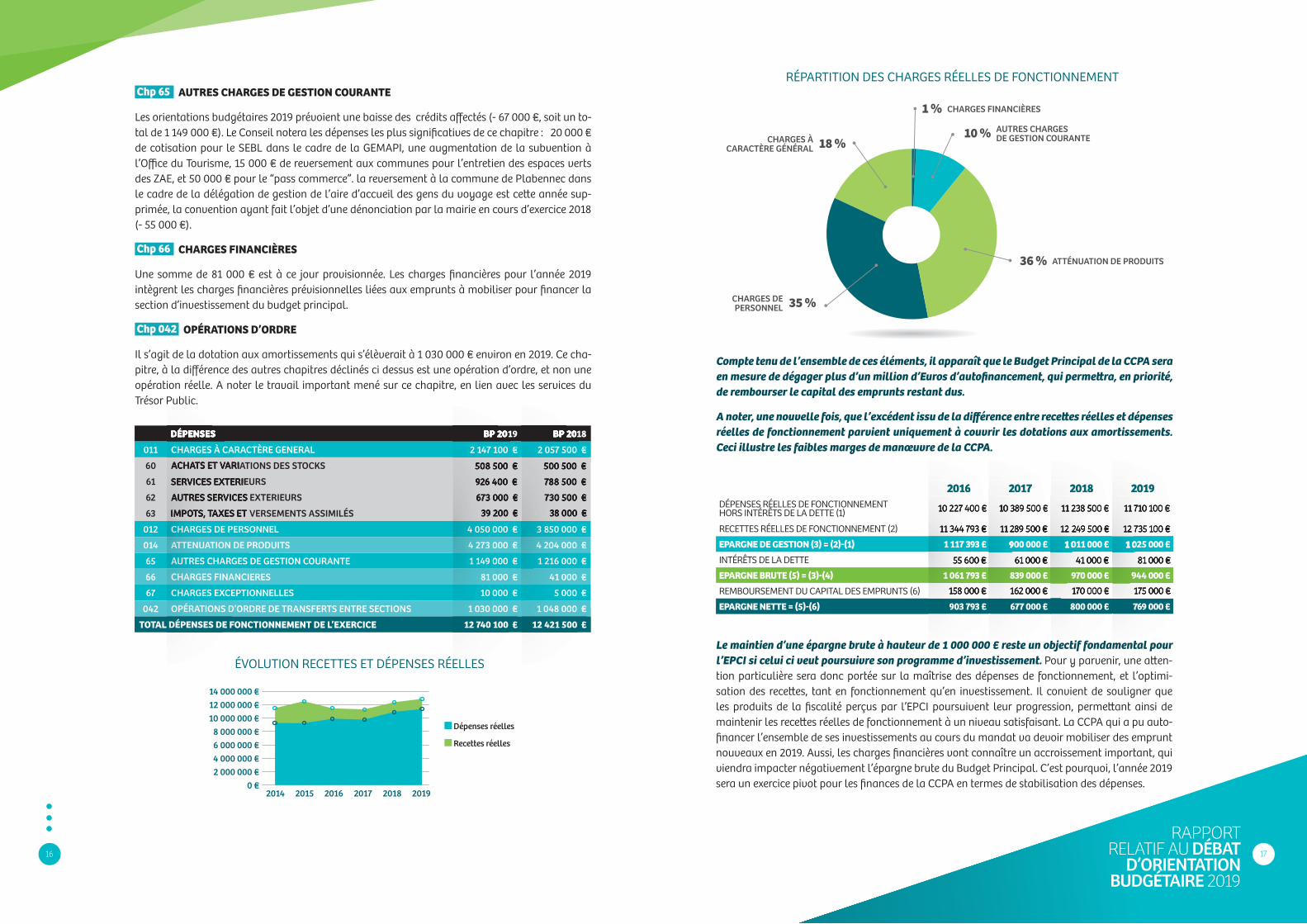

Compte tenu de l’ensemble de ces éléments, il apparaît que le Budget Principal de la CCPA sera en mesure de dégager plus d’un million d’Euros d’autofi nancement, qui perme� ra, en priorité, de rembourser le capital des emprunts restant dus.

A noter, une nouvelle fois, que l’excédent issu de la diff érence entre rece� es réelles et dépenses réelles de fonctionnement parvient uniquement à couvrir les dotations aux amortissements. Ceci illustre les faibles marges de manœuvre de la CCPA.

Le maintien d’une épargne brute à hauteur de 1 000 000 € reste un objectif fondamental pour l’EPCI si celui ci veut poursuivre son programme d’investissement. Pour y parvenir, une a� en-tion particulière sera donc portée sur la maîtrise des dépenses de fonctionnement, et l’optimi-sation des rece� es, tant en fonctionnement qu’en investissement. Il convient de souligner que les produits de la fi scalité perçus par l’EPCI poursuivent leur progression, perme� ant ainsi de maintenir les rece� es réelles de fonctionnement à un niveau satisfaisant. La CCPA qui a pu auto-fi nancer l’ensemble de ses investissements au cours du mandat va devoir mobiliser des emprunt nouveaux en 2019. Aussi, les charges fi nancières vont connaître un accroissement important, qui viendra impacter négativement l’épargne brute du Budget Principal. C’est pourquoi, l’année 2019 sera un exercice pivot pour les fi nances de la CCPA en termes de stabilisation des dépenses.

Chp 65 AUTRES CHARGES DE GESTION COURANTE

Les orientations budgétaires 2019 prévoient une baisse des crédits aff ectés (- 67 000 €, soit un to-tal de 1 149 000 €). Le Conseil notera les dépenses les plus signifi catives de ce chapitre : 20 000 € de cotisation pour le SEBL dans le cadre de la GEMAPI, une augmentation de la subvention à l’Offi ce du Tourisme, 15 000 € de reversement aux communes pour l’entretien des espaces verts des ZAE, et 50 000 € pour le “pass commerce”. la reversement à la commune de Plabennec dans le cadre de la délégation de gestion de l’aire d’accueil des gens du voyage est ce� e année sup-primée, la convention ayant fait l’objet d’une dénonciation par la mairie en cours d’exercice 2018 (- 55 000 €).

Chp 66 CHARGES FINANCIÈRES

Une somme de 81 000 € est à ce jour provisionnée. Les charges fi nancières pour l’année 2019 intègrent les charges fi nancières prévisionnelles liées aux emprunts à mobiliser pour fi nancer la section d’investissement du budget principal.

Chp 042 OPÉRATIONS D’ORDRE

Il s’agit de la dotation aux amortissements qui s’élèverait à 1 030 000 € environ en 2019. Ce cha-pitre, à la diff érence des autres chapitres déclinés ci dessus est une opération d’ordre, et non une opération réelle. A noter le travail important mené sur ce chapitre, en lien avec les services du Trésor Public.

DÉPENSES BP 2019 BP 2018

011 CHARGES À CARACTÈRE GENERAL 2 147 100 € 2 057 500 €

60 ACHATS ET VARIATIONS DES STOCKS 508 500 € 500 500 €

61 SERVICES EXTERIEURS 926 400 € 788 500 €

62 AUTRES SERVICES EXTERIEURS 673 000 € 730 500 €

63 IMPOTS, TAXES ET VERSEMENTS ASSIMILÉS 39 200 € 38 000 €

012 CHARGES DE PERSONNEL 4 050 000 € 3 850 000 €

014 ATTENUATION DE PRODUITS 4 273 000 € 4 204 000 €

65 AUTRES CHARGES DE GESTION COURANTE 1 149 000 € 1 216 000 €

66 CHARGES FINANCIERES 81 000 € 41 000 €

67 CHARGES EXCEPTIONNELLES 10 000 € 5 000 €

042 OPÉRATIONS D’ORDRE DE TRANSFERTS ENTRE SECTIONS 1 030 000 € 1 048 000 €

TOTAL DÉPENSES DE FONCTIONNEMENT DE L’EXERCICE 12 740 100 € 12 421 500 €

BP 2019

2 147 100 €

508 500 €

926 400 €

673 000 €

39 200 €

4 050 000 €

4 273 000 €

1 149 000 €

81 000 €

10 000 €

1 030 000 €

12 740 100 €

BP 2018

2 057 500 €

500 500 €

788 500 €

730 500 €

38 000 €

3 850 000 €

4 204 000 €

1 216 000 €

41 000 €

5 000 €

1 048 000 €

12 421 500 €

3 850 000 €

DÉPENSES

CHARGES À CARACTÈRE GENERAL

ACHATS ET VARIATIONS DES STOCKS

SERVICES EXTERIEURS

AUTRES SERVICES EXTERIEURS

IMPOTS, TAXES ET VERSEMENTS ASSIMILÉS

CHARGES DE PERSONNEL

ATTENUATION DE PRODUITS

AUTRES CHARGES DE GESTION COURANTE

CHARGES FINANCIERES

CHARGES EXCEPTIONNELLES

OPÉRATIONS D’ORDRE DE TRANSFERTS ENTRE SECTIONS

TOTAL DÉPENSES DE FONCTIONNEMENT DE L’EXERCICE

1 % CHARGES FINANCIÈRES

10 % AUTRES CHARGES DE GESTION COURANTE

36 % ATTÉNUATION DE PRODUITS

35 %CHARGES DE PERSONNEL

18 %CHARGES À CARACTÈRE GÉNÉRAL

RÉPARTITION DES CHARGES RÉELLES DE FONCTIONNEMENT

14 000 000 €12 000 000 €10 000 000 €

8 000 000 €6 000 000 €4 000 000 €2 000 000 €

0 €20182017201620152014 2019

ÉVOLUTION RECETTES ET DÉPENSES RÉELLES

Dépenses réelles

Recettes réelles

2016 2017 2018 2019DÉPENSES RÉELLES DE FONCTIONNEMENT HORS INTÉRÊTS DE LA DETTE (1) 10 227 400 € 10 389 500 € 11 238 500 € 11 710 100 €

RECETTES RÉELLES DE FONCTIONNEMENT (2) 11 344 793 € 11 289 500 € 12 249 500 € 12 735 100 €

EPARGNE DE GESTION (3) = (2)-(1) 1 117 393 € 900 000 € 1 011 000 € 1 025 000 €

INTÉRÊTS DE LA DETTE 55 600 € 61 000 € 41 000 € 81 000 €

EPARGNE BRUTE (5) = (3)-(4) 1 061 793 € 839 000 € 970 000 € 944 000 €

REMBOURSEMENT DU CAPITAL DES EMPRUNTS (6) 158 000 € 162 000 € 170 000 € 175 000 €

EPARGNE NETTE = (5)-(6) 903 793 € 677 000 € 800 000 € 769 000 €

Le maintien d’une épargne brute à hauteur de 1 000 000 € reste un objectif fondamental pour

2016

10 227 400 €

11 344 793 €

1 117 393 €

55 600 €

1 061 793 €

158 000 €

903 793 €

Le maintien d’une épargne brute à hauteur de 1 000 000 € reste un objectif fondamental pour

2017

10 389 500 €

11 289 500 €

900 000 €

61 000 €

839 000 €

162 000 €

677 000 €

10 389 500 €

11 289 500 €

900 000 €

Le maintien d’une épargne brute à hauteur de 1 000 000 € reste un objectif fondamental pour

2018

11 238 500 €

12 249 500 €

1 011 000 €

41 000 €

970 000 €

170 000 €

800 000 €

11 238 500 €

12 249 500 €

1 011 000 €

Le maintien d’une épargne brute à hauteur de 1 000 000 € reste un objectif fondamental pour

2019

11 710 100 €

12 735 100 €

1 025 000 €

81 000 €

944 000 €

175 000 €

769 000 €

11 710 100 €

12 735 100 €

1 025 000 €

944 000 €

18 19

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

PROGRAMMES D’INVESTISSEMENT Dépenses Rece� es

RAR Propositions nouvelles

Total dépenses BP 2019 RAR en rece� es Propositions

nouvellesTotal Rece� es

BP 2019126-Intervention dans le logement et l’habitat 175 000,00 € 175 000,00 € - €

127-Véloroute 100 000,00 € 100 000,00 € - €

128- PEM de Plabennec 15 000,00 € 15 000,00 € - €

131- Urbanisme 162 100,00 € 162 100,00 € - €

132-Tourisme-Boucles de randonnées 84 000,00 € 84 000,00 € - €

132B. Signalétique touristique 5 000,00 € 5 000,00 € - €

133-Déploiement THD 2012/2015 - € - €

133B-Déploiement THD 2016/2018 230 000,00 € 230 000,00 € - €

133C-Déploiement THD 2019/2023 730 000,00 € 730 000,00 € - €

134-Logements d’urgence 5 000,00 € 5 000,00 € - €

135-Fonds de concours 300 000,00 € 300 000,00 € - €

140-Centre Technique Communautaire 15 000,00 € 15 000,00 € - €

141-Diagnostic de Voirie - € - €

142-Travaux Hôtel de communauté - € - €

143-Travaux Hôtel d’entreprises de Penhoat 8 000,00 € 8 000,00 € 101 000,00 € 101 000,00 €

144-Rénovation pépinière d’entreprises 8 000,00 € 8 000,00 € 174 000,00 € 174 000,00 €

145-Acquisitions foncières 100 000,00 € 100 000,00 € - €

146-Breizh Bocage 28 000,00 € 25 000,00 € 53 000,00 € - €

147-Ile Vierge 800 000,00 € 2 342 500,00 € 3 142 500,00 € 105 000,00 € 645 000,00 € 750 000,00 €

148-Aber Benoît – travaux terrestres 28 500,00 € 28 500,00 € - €

149-Centre de voile de Landéda 70 000,00 € 70 000,00 € - €

501-Matériel de voirie-Véhicules légers – Matériel divers 362 700,00 € 362 700,00 € - €

502-Informatique-Mobilier 102 500,00 € 102 500,00 € - €

503-Divers Signalétique 10 000,00 € 10 000,00 € - €

504- GdVoyages 33 000,00 € 33 000,00 € - €

505- bassin versant GEMAPI 20 000,00 € 20 000,00 € - €

- €

TOTAUX opérations 856 500,00 € 4 902 800,00 € 5 759 300,00 € 380 000,00 € 645 000,00 € 1 025 000,00 €

Hors Opération RAR Propositions nouvelles

Total dépenses BP 2019 RAR en rece� es Rece� es nou-

vellesTotal Rece� es

BP 201910222-FCTVA - € 400 000 € 400 000 €

28-Dotations aux amortissements - € 1 030 000 € 1 030 000 €

13918- Quote part des subventions d’investissement 5 000 € 5 000 €

16-Remboursements emprunts 175 000 € 175 000 €

16-Souscription d’emprunts - € 3 484 300 €

021 Virement de la section de Fonctionnement - €

Produits de cession - €

TOTAUX Hors opérations - € 180 000 € 180 000 € - € 1 430 000 € 4 914 300 €

TOTAUX Investissements 856 500 € 5 082 800 € 5 939 300 € 380 000 € 2 075 000 € 5 939 300 €

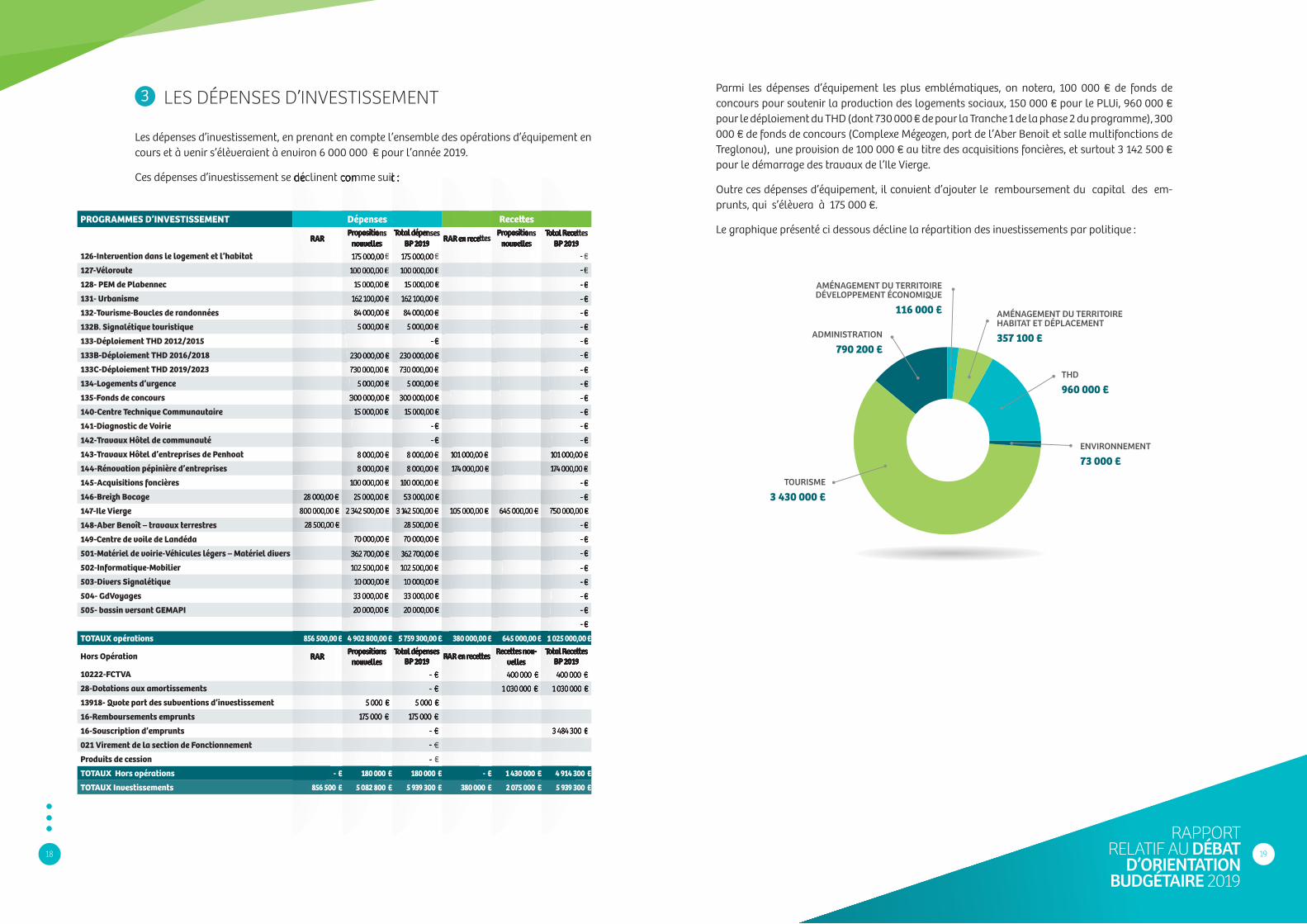

Parmi les dépenses d’équipement les plus emblématiques, on notera, 100 000 € de fonds de concours pour soutenir la production des logements sociaux, 150 000 € pour le PLUi, 960 000 € pour le déploiement du THD (dont 730 000 € de pour la Tranche 1 de la phase 2 du programme), 300 000 € de fonds de concours (Complexe Mézeozen, port de l’Aber Benoit et salle multifonctions de Treglonou), une provision de 100 000 € au titre des acquisitions foncières, et surtout 3 142 500 € pour le démarrage des travaux de l’Ile Vierge.

Outre ces dépenses d’équipement, il convient d’ajouter le remboursement du capital des em-prunts, qui s’élèvera à 175 000 €.

Le graphique présenté ci dessous décline la répartition des investissements par politique :

3 LES DÉPENSES D’INVESTISSEMENT

Les dépenses d’investissement, en prenant en compte l’ensemble des opérations d’équipement en cours et à venir s’élèveraient à environ 6 000 000 € pour l’année 2019.

Ces dépenses d’investissement se déclinent comme suit :

AMÉNAGEMENT DU TERRITOIREDÉVELOPPEMENT ÉCONOMIQUE

116 000 € AMÉNAGEMENT DU TERRITOIREHABITAT ET DÉPLACEMENT

357 100 €

THD

960 000 €

ENVIRONNEMENT

73 000 €

TOURISME

3 430 000 €

ADMINISTRATION

790 200 €

RAR

28 000,00 €

800 000,00 €

28 500,00 €

856 500,00 €

RAR

856 500 €

Ces dépenses d’investissement se déclinent comme suit :

DépensesPropositions

nouvelles 175 000,00 €

100 000,00 €

15 000,00 €

162 100,00 €

84 000,00 €

5 000,00 €

230 000,00 €

730 000,00 €

5 000,00 €

300 000,00 €

15 000,00 €

8 000,00 €

8 000,00 €

100 000,00 €

25 000,00 €

2 342 500,00 €

70 000,00 €

362 700,00 €

102 500,00 €

10 000,00 €

33 000,00 €

20 000,00 €

4 902 800,00 € Propositions

nouvelles

5 000 €

175 000 €

- € 180 000 €

856 500 € 5 082 800 €

Ces dépenses d’investissement se déclinent comme suit :

730 000,00 €

300 000,00 €

100 000,00 €

25 000,00 €

2 342 500,00 €

70 000,00 €

362 700,00 €

102 500,00 €

856 500,00 € 4 902 800,00 €

Total dépenses BP 2019

175 000,00 €

100 000,00 €

15 000,00 €

162 100,00 €

84 000,00 €

5 000,00 €

- €

230 000,00 €

730 000,00 €

5 000,00 €

300 000,00 €

15 000,00 €

- €

- €

8 000,00 €

8 000,00 €

100 000,00 €

53 000,00 €

3 142 500,00 €

28 500,00 €

70 000,00 €

362 700,00 €

102 500,00 €

10 000,00 €

33 000,00 €

20 000,00 €

5 759 300,00 € Total dépenses

BP 2019 - €

- €

5 000 €

175 000 €

- €

- €

- €

180 000 € 180 000 €

5 082 800 € 5 939 300 €

Ces dépenses d’investissement se déclinent comme suit :

730 000,00 €

300 000,00 €

100 000,00 €

53 000,00 €

3 142 500,00 €

28 500,00 €

70 000,00 €

362 700,00 €

102 500,00 €

4 902 800,00 € 5 759 300,00 € Total dépenses

RAR en rece� es

101 000,00 €

174 000,00 €

105 000,00 €

380 000,00 €

RAR en rece� es

180 000 €

5 939 300 € 380 000 €

101 000,00 €

174 000,00 €

105 000,00 €

5 759 300,00 €

RAR en rece� es

Rece� esPropositions

nouvelles

645 000,00 €

645 000,00 € Rece� es nou-

velles 400 000 €

1 030 000 €

- € 1 430 000 €

380 000 € 2 075 000 €

645 000,00 €

380 000,00 € Rece� es nou-

Total Rece� es BP 2019

- €

- €

- €

- €

- €

- €

- €

- €

- €

- €

- €

- €

- €

- €

101 000,00 €

174 000,00 €

- €

- €

750 000,00 €

- €

- €

- €

- €

- €

- €

- €

- €

1 025 000,00 € 1 025 000,00 € Total Rece� es

BP 2019 400 000 €

1 030 000 €

3 484 300 €

1 430 000 € 4 914 300 €

2 075 000 € 5 939 300 €

101 000,00 €

174 000,00 €

750 000,00 €

645 000,00 € 1 025 000,00 € Total Rece� es

20 21

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

Ratio De� e / Rece� es Réelles de Fonctionnement = 806 000 / 12 735 100 € = 0,06La situation de l’EPCI est considérée comme dégradée dès lors que ce ratio a� eint le niveau “1”

Ratio De� e / Caf Brute = 806 000 / 944 000 € = 0,85La situation de l’EPCI est considérée comme dégradée dès lors que ce ratio dépasse le niveau “8”.

La de� e de la CCPA correspond donc à 22 jours de rece� es réelles de fonctionnement.La de� e de la CCPA correspond à moins d’une année d’autofi nancement.

Une a� ention particulière sera portée sur le maintien d’une bonne capacité de désende� e-ment. Pour ce faire, l’EPCI devra accentuer ses recherches de fi nancements extérieurs, tout en contenant l’accroissement de ses charges de fonctionnement.

L’examen des projections pluriannuelles du budget principal est sans ambiguité. La contrac-tualisation d’emprunts nouveaux pour fi nancer le THD au cours des 5 prochaines années va avoir pour conséquence de réduire notoirement la CAF ne� e de l’EPCI, même si dernier dispose d’une capacité d’ende� ement satisfaisante à ce jour.

Les capacités d’investissement du budget principal de la CCPA, à produits et dépenses de fonc-tionnement contants seront par conséquent réduites à un niveau relativement faible, qui se résumera à des investissements courants de renouvellement de matériel et d’entretien de son patrimoine bâti.

4 RECETTES D’INVESTISSEMENT

Au titre des rece� es d’investissement les présentes orientations anticipent un produit de 400 000 € de FCTVA, et 1 030 000 € de dotations aux amortissements.

Pour ce qu’il s’agit des rece� es d’équipement (subventions), une somme de 1 025 000 € est inscrite, dont 750 000 € seront mobilisés pour le projet de l’Ile Vierge.

Pour équilibrer la section d’investissement, un emprunt d’équilibre pour un montant de 3 500 000 € est inscrit. En fonction des résultats constatés en fi n d’exercice, celui ci sera revu à la baisse.

Le niveau d’ende� ement de la CCPA est particulièrement faible. C’est pourquoi, l’EPCI va pouvoir faire face à son ambitieux projet d’investissement, en empruntant pour la première fois depuis plus de 10 ans. En outre l’un des deux emprunts contracté par la CCPA il y a près de 15 ans arrive à échéance en octobre 2019.

La CCPA sollicitera deux emprunts distincts au cours de l’année 2019 :

• Le premier perme� ra de fi nancer le déploiement du Très Haut débit sur le territoire (950 000 €). Un emprunt à long terme sera sollicité (30 ans). La phase 2 de ce déploiement représente une somme totale de 3 500 000 € sur 5 ans. L’autofi nancement brut annuel de l’EPCI étant d’ 1million d’Euros, la prise en charge de ce programme -incontournable en terme d’aménagement du terri-toire- ne pourra pas se faire sur les fonds propres de l’EPCI, si celui veut conserver une capacité à investir.

• Le second aura pour objectif de faire face aux dépenses liées au travaux de l’Ile Vierge. Un dé-calage entre le paiement des situations de travaux et l’encaissement des subventions et du FCTVA va générer des eff orts de trésorerie sans précédent pour la CCPA. Un emprunt de court terme d’un montant de 2 500 000 € (2 ans) sera mobilisé en 2019, puis consolidé en emprunt de long terme, en fonction du reste à charge de la CCPA, après déduction des subventions perçues.

Le tableau ci dessous décline la situation de la de� e du Budget Principal de la CCPA.

EMPRUNT DURÉE ANNUITÉ DATE / FIN CAPITAL RESTANT DÛ AU 01 01 2019

BFT 15 ANS 86 000 € OCTOBRE 19 86 000 €

CA 20 ANS 107 720 € OCTOBRE 27 720 000 €

TOTAL 193 720 € 806 000 €

DURÉE

15 ANS

20 ANS

ANNUITÉ

86 000 €

107 720 €

193 720 €

DATE / FIN

OCTOBRE 19

OCTOBRE 27

CAPITAL RESTANT DÛ AU 01 01 2019

86 000 €

720 000 €

806 000 €

22 23

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

2 RECETTES RÉELLES DE FONCTIONNEMENT

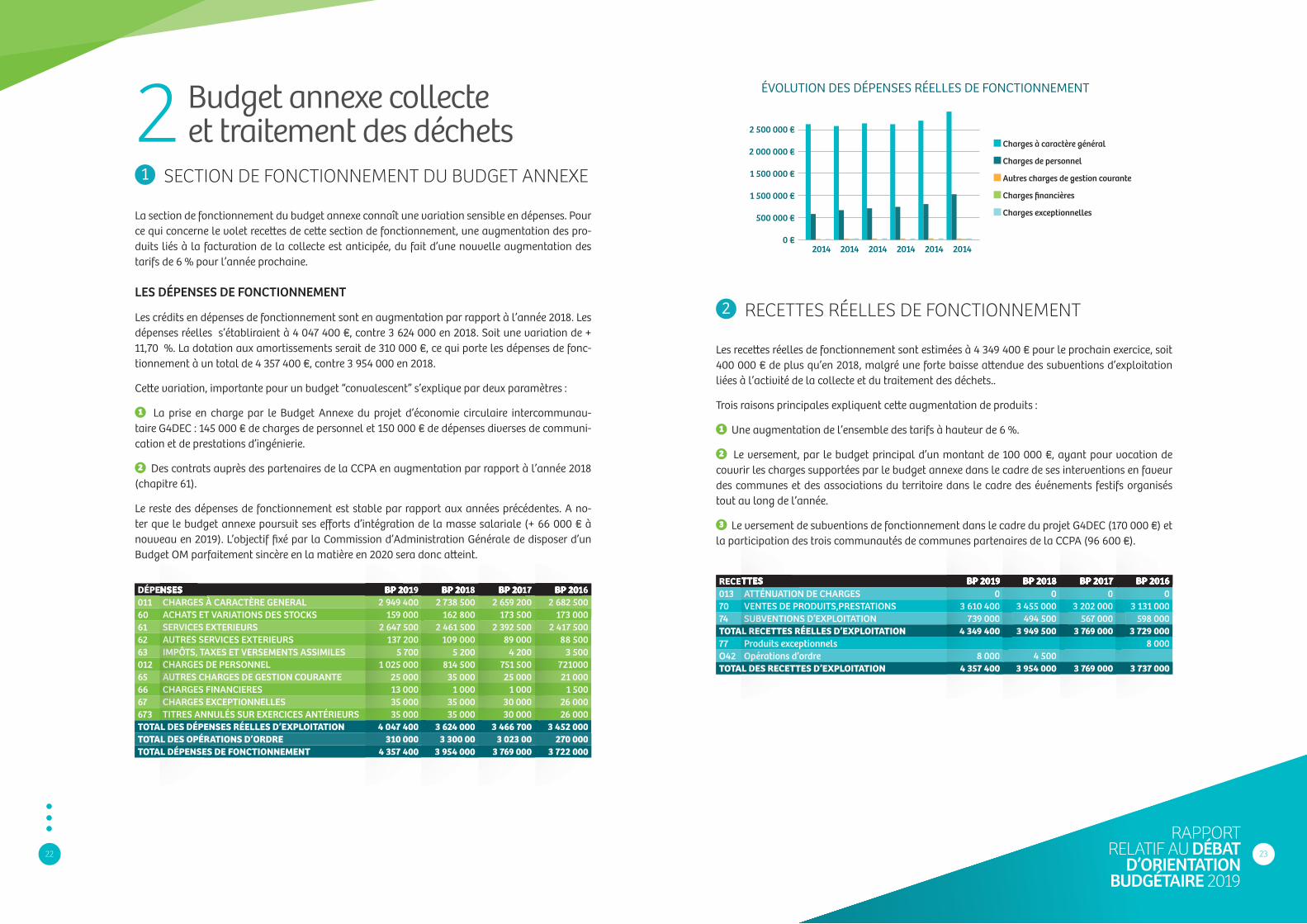

Les rece� es réelles de fonctionnement sont estimées à 4 349 400 € pour le prochain exercice, soit 400 000 € de plus qu’en 2018, malgré une forte baisse a� endue des subventions d’exploitation liées à l’activité de la collecte et du traitement des déchets..

Trois raisons principales expliquent ce� e augmentation de produits :

1 Une augmentation de l’ensemble des tarifs à hauteur de 6 %.

2 Le versement, par le budget principal d’un montant de 100 000 €, ayant pour vocation de couvrir les charges supportées par le budget annexe dans le cadre de ses interventions en faveur des communes et des associations du territoire dans le cadre des événements festifs organisés tout au long de l’année.

3 Le versement de subventions de fonctionnement dans le cadre du projet G4DEC (170 000 €) et la participation des trois communautés de communes partenaires de la CCPA (96 600 €).

Budget annexe collecte et traitement des déchets

1 SECTION DE FONCTIONNEMENT DU BUDGET ANNEXE

La section de fonctionnement du budget annexe connaît une variation sensible en dépenses. Pour ce qui concerne le volet rece� es de ce� e section de fonctionnement, une augmentation des pro-duits liés à la facturation de la collecte est anticipée, du fait d’une nouvelle augmentation des tarifs de 6 % pour l’année prochaine.

LES DÉPENSES DE FONCTIONNEMENT

Les crédits en dépenses de fonctionnement sont en augmentation par rapport à l’année 2018. Les dépenses réelles s’établiraient à 4 047 400 €, contre 3 624 000 en 2018. Soit une variation de + 11,70 %. La dotation aux amortissements serait de 310 000 €, ce qui porte les dépenses de fonc-tionnement à un total de 4 357 400 €, contre 3 954 000 en 2018.

Ce� e variation, importante pour un budget “convalescent” s’explique par deux paramètres :

1 La prise en charge par le Budget Annexe du projet d’économie circulaire intercommunau-taire G4DEC : 145 000 € de charges de personnel et 150 000 € de dépenses diverses de communi-cation et de prestations d’ingénierie.

2 Des contrats auprès des partenaires de la CCPA en augmentation par rapport à l’année 2018 (chapitre 61).

Le reste des dépenses de fonctionnement est stable par rapport aux années précédentes. A no-ter que le budget annexe poursuit ses eff orts d’intégration de la masse salariale (+ 66 000 € à nouveau en 2019). L’objectif fi xé par la Commission d’Administration Générale de disposer d’un Budget OM parfaitement sincère en la matière en 2020 sera donc a� eint.

2

DÉPENSES BP 2019 BP 2018 BP 2017 BP 2016011 CHARGES À CARACTÈRE GENERAL 2 949 400 2 738 500 2 659 200 2 682 50060 ACHATS ET VARIATIONS DES STOCKS 159 000 162 800 173 500 173 00061 SERVICES EXTERIEURS 2 647 500 2 461 500 2 392 500 2 417 50062 AUTRES SERVICES EXTERIEURS 137 200 109 000 89 000 88 50063 IMPÔTS, TAXES ET VERSEMENTS ASSIMILES 5 700 5 200 4 200 3 500012 CHARGES DE PERSONNEL 1 025 000 814 500 751 500 72100065 AUTRES CHARGES DE GESTION COURANTE 25 000 35 000 25 000 21 00066 CHARGES FINANCIERES 13 000 1 000 1 000 1 50067 CHARGES EXCEPTIONNELLES 35 000 35 000 30 000 26 000673 TITRES ANNULÉS SUR EXERCICES ANTÉRIEURS 35 000 35 000 30 000 26 000TOTAL DES DÉPENSES RÉELLES D’EXPLOITATION 4 047 400 3 624 000 3 466 700 3 452 000TOTAL DES OPÉRATIONS D’ORDRE 310 000 3 300 00 3 023 00 270 000TOTAL DÉPENSES DE FONCTIONNEMENT 4 357 400 3 954 000 3 769 000 3 722 000

0 €

500 000 €

1 500 000 €

1 500 000 €

2 000 000 €

2 500 000 €

2014 2014 2014 2014 2014 2014

Charges à caractère général

Charges de personnel

Autres charges de gestion courante

Charges fi nancières

Charges exceptionnelles

ÉVOLUTION DES DÉPENSES RÉELLES DE FONCTIONNEMENT

BP 20192 949 400

159 0002 647 500

137 2005 700

1 025 00025 00013 00035 00035 000

4 047 400310 000

4 357 400

BP 20182 738 500

162 8002 461 500

109 0005 200

814 50035 000

1 00035 00035 000

3 624 0003 300 00

3 954 000

BP 20172 659 200

173 5002 392 500

89 0004 200

751 50025 000

1 00030 00030 000

3 466 7003 023 00

3 769 000

BP 20162 682 500

173 0002 417 500

88 5003 500

72100021 000

1 50026 00026 000

3 452 000270 000

3 722 000

DÉPENSESCHARGES À CARACTÈRE GENERALACHATS ET VARIATIONS DES STOCKSSERVICES EXTERIEURSAUTRES SERVICES EXTERIEURSIMPÔTS, TAXES ET VERSEMENTS ASSIMILESCHARGES DE PERSONNELAUTRES CHARGES DE GESTION COURANTECHARGES FINANCIERESCHARGES EXCEPTIONNELLESTITRES ANNULÉS SUR EXERCICES ANTÉRIEURS

TOTAL DES DÉPENSES RÉELLES D’EXPLOITATIONTOTAL DES OPÉRATIONS D’ORDRETOTAL DÉPENSES DE FONCTIONNEMENT

RECETTES BP 2019 BP 2018 BP 2017 BP 2016013 ATTÉNUATION DE CHARGES 0 0 0 070 VENTES DE PRODUITS,PRESTATIONS 3 610 400 3 455 000 3 202 000 3 131 00074 SUBVENTIONS D’EXPLOITATION 739 000 494 500 567 000 598 000TOTAL RECETTES RÉELLES D’EXPLOITATION 4 349 400 3 949 500 3 769 000 3 729 00077 Produits exceptionnels 8 000O42 Opérations d’ordre 8 000 4 500TOTAL DES RECETTES D’EXPLOITATION 4 357 400 3 954 000 3 769 000 3 737 000

RECETTESATTÉNUATION DE CHARGESVENTES DE PRODUITS,PRESTATIONSSUBVENTIONS D’EXPLOITATION

TOTAL RECETTES RÉELLES D’EXPLOITATIONProduits exceptionnelsOpérations d’ordre

TOTAL DES RECETTES D’EXPLOITATION

BP 20190

3 610 400739 000

4 349 400

8 0004 357 400

BP 20180

3 455 000494 500

3 949 500

4 5003 954 000

BP 20170

3 202 000567 000

3 769 000

3 769 000

BP 20160

3 131 000598 000

3 729 0008 000

3 737 000

24 25

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

4 SECTION D’INVESTISSEMENT

En dépenses d’investissement fi gure une somme de 340 000 € perme� ant de renouveler le ma-tériel de collecte, et de poursuivre le programme d’investissement des containers enterrés et de points d’apports volontaires (178 000 €). Il est rappelé que la mise en place de conteneurs enterrés et semi enterrés n’impactera pas le coût de fonctionnement du service, car le coût de collecte res-tera le même quelque soit le dispositif, qu’il soit enterré ou pas.

En 2019, une équipe de maîtrise d’oeuvre sera recrutée pour concevoir le projet d’un nouvel équi-pement à Lannilis. 80 000 € ont ainsi été provisionnés sur l’opération 10. Ce projet, dont la concré-tisation fi nale interviendra en 2020-2021 est estimé à 1 900 000 €.

Il convient de noter que lors de l’exercice 2018, un emprunt d’un montant de 500 000 €, sur une durée de 7 ans, a été réalisé afi n de couvrir les dépenses d’investissement 2018 et le solde négatif reporté de 2017.

Si la section de fonctionnement du budget annexe semble désormais bien consolidée, il appa-raît que l’autofi nancement dégagé au profi t de sa section d’investissement reste encore trop faible par rapport aux besoins de renouvellement du matériel de collecte. Aussi, l’augmen-tation de 6,00 % en 2019, et 6,00 % en 2020 est indispensable à la constitution d’une épargne satisfaisante.

3 ANALYSE DE LA SECTION DE FONCTIONNEMENT

Ce graphique illustre la consolidation de la capacité d’investissement dégagée par la section de fonctionnement au profi t de la section d’investissement. Après plusieurs années au cours des-quelles le budget général a équilibré ce budget annexe, ce dernier est aujourd’hui en mesure d’au-tofi nancer sa section d’investissement de façon autonome, conformément à la réglementation.

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

2014 2015 2016 2017 2018 2019

RRF - DRF

Total des recettes réelles d’exploitation

Total des dépenses réelles d’exploitation

ENDETTEMENT DU BUDGET COLLECTE ET TRAITEMENT DES ORDURES MÉNAGÈRES

RECETTE RÉELLES DE FONCTIONNEMENT

EMPRUNT DURÉE ANNUITÉ DATE /FIN CAPITAL RESTANT DÛ AU 1ER JANVIER 2019

CMB ARKÉA 7 ANS 71 024,35 € 1/30/2025 500 000 €

DURÉE

7 ANS

ANNUITÉ

71 024,35 €

DATE /FIN

1/30/2025

CAPITAL RESTANT DÛ AU 1

4 000 000 €

3 000 000 €

2 000 000 €

1 000 000 €

0 €2014 2015 2016 2017 2018 2019

Vente de produits, prestations

Subventions d’exploitation

26 27

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

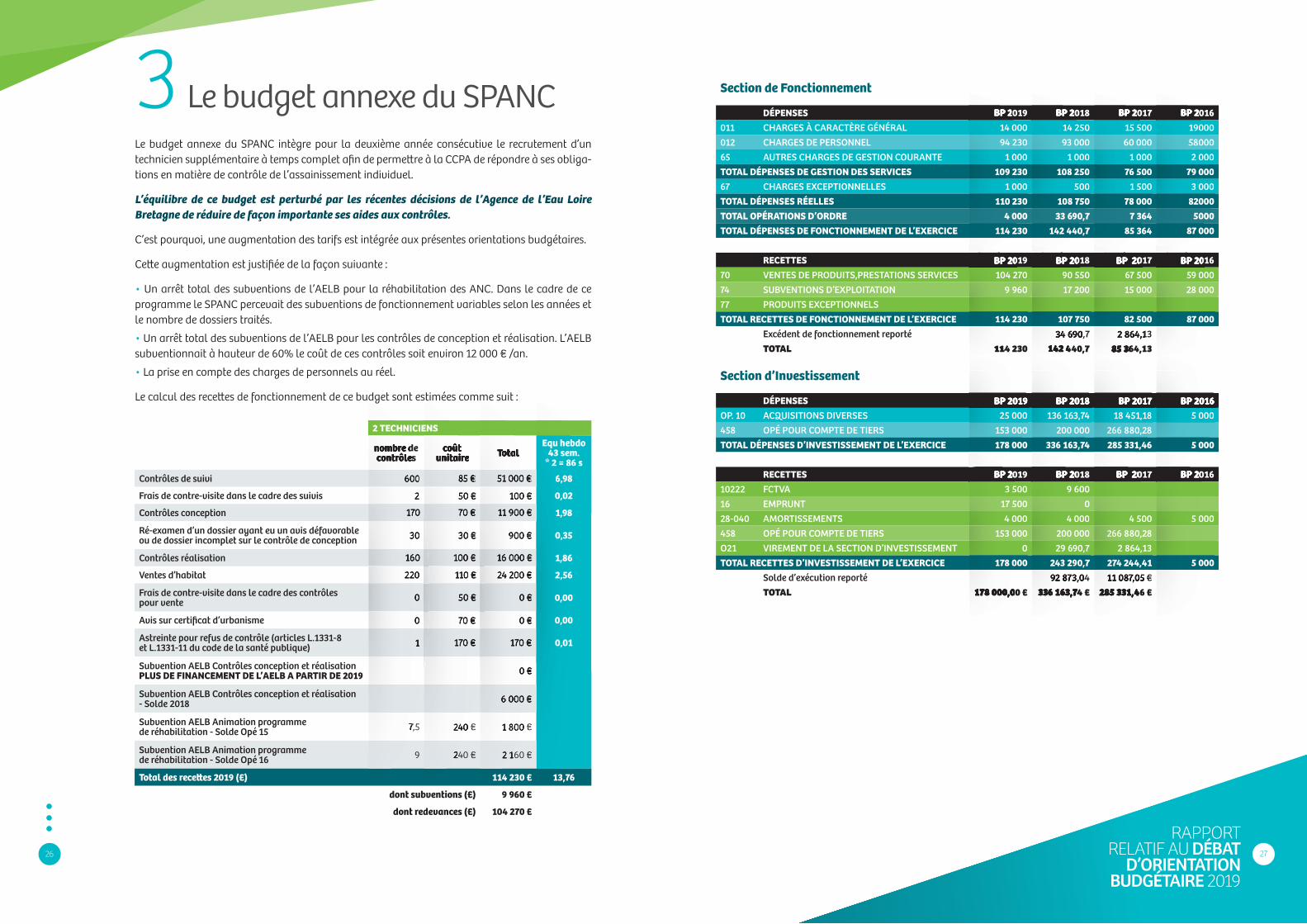

Le budget annexe du SPANCLe budget annexe du SPANC intègre pour la deuxième année consécutive le recrutement d’un technicien supplémentaire à temps complet afi n de perme� re à la CCPA de répondre à ses obliga-tions en matière de contrôle de l’assainissement individuel.

L’équilibre de ce budget est perturbé par les récentes décisions de l’Agence de l’Eau Loire Bretagne de réduire de façon importante ses aides aux contrôles.

C’est pourquoi, une augmentation des tarifs est intégrée aux présentes orientations budgétaires.

Ce� e augmentation est justifi ée de la façon suivante :

• Un arrêt total des subventions de l’AELB pour la réhabilitation des ANC. Dans le cadre de ce programme le SPANC percevait des subventions de fonctionnement variables selon les années et le nombre de dossiers traités.

• Un arrêt total des subventions de l’AELB pour les contrôles de conception et réalisation. L’AELB subventionnait à hauteur de 60% le coût de ces contrôles soit environ 12 000 € /an.

• La prise en compte des charges de personnels au réel.

Le calcul des rece� es de fonctionnement de ce budget sont estimées comme suit :

3 Section de Fonctionnement

DÉPENSES BP 2019 BP 2018 BP 2017 BP 2016011 CHARGES À CARACTÈRE GÉNÉRAL 14 000 14 250 15 500 19000012 CHARGES DE PERSONNEL 94 230 93 000 60 000 5800065 AUTRES CHARGES DE GESTION COURANTE 1 000 1 000 1 000 2 000TOTAL DÉPENSES DE GESTION DES SERVICES 109 230 108 250 76 500 79 00067 CHARGES EXCEPTIONNELLES 1 000 500 1 500 3 000TOTAL DÉPENSES RÉELLES 110 230 108 750 78 000 82000TOTAL OPÉRATIONS D’ORDRE 4 000 33 690,7 7 364 5000TOTAL DÉPENSES DE FONCTIONNEMENT DE L’EXERCICE 114 230 142 440,7 85 364 87 000

RECETTES BP 2019 BP 2018 BP 2017 BP 201670 VENTES DE PRODUITS,PRESTATIONS SERVICES 104 270 90 550 67 500 59 00074 SUBVENTIONS D’EXPLOITATION 9 960 17 200 15 000 28 00077 PRODUITS EXCEPTIONNELSTOTAL RECETTES DE FONCTIONNEMENT DE L’EXERCICE 114 230 107 750 82 500 87 000

Excédent de fonctionnement reporté 34 690,7 2 864,13TOTAL 114 230 142 440,7 85 364,13

Section d’Investissement

DÉPENSES BP 2019 BP 2018 BP 2017 BP 2016OP. 10 ACQUISITIONS DIVERSES 25 000 136 163,74 18 451,18 5 000458 OPÉ POUR COMPTE DE TIERS 153 000 200 000 266 880,28TOTAL DÉPENSES D’INVESTISSEMENT DE L’EXERCICE 178 000 336 163,74 285 331,46 5 000

RECETTES BP 2019 BP 2018 BP 2017 BP 201610222 FCTVA 3 500 9 60016 EMPRUNT 17 500 028-040 AMORTISSEMENTS 4 000 4 000 4 500 5 000458 OPÉ POUR COMPTE DE TIERS 153 000 200 000 266 880,28O21 VIREMENT DE LA SECTION D’INVESTISSEMENT 0 29 690,7 2 864,13TOTAL RECETTES D’INVESTISSEMENT DE L’EXERCICE 178 000 243 290,7 274 244,41 5 000

Solde d’exécution reporté 92 873,04 11 087,05 €TOTAL 178 000,00 € 336 163,74 € 285 331,46 €

BP 201914 00094 230

1 000109 230

1 000110 230

4 000114 230

BP 201814 25093 000

1 000108 250

500108 75033 690,7

142 440,7

BP 201715 50060 000

1 00076 500

1 50078 000

7 36485 364

BP 201619000580002 000

79 0003 000

820005000

87 000

BP 2019104 270

9 960

114 230

114 230

BP 201890 55017 200

107 75034 690,7

142 440,7

BP 201767 50015 000

82 5002 864,13

85 364,13

BP 201659 00028 000

87 000

BP 201925 000

153 000178 000

BP 2018136 163,74

200 000336 163,74

BP 201718 451,18

266 880,28285 331,46

BP 20165 000

5 000

BP 20193 500

17 5004 000

153 0000

178 000

178 000,00 €

BP 20189 600

04 000

200 00029 690,7

243 290,792 873,04

336 163,74 €

BP 2017

4 500266 880,28

2 864,13274 244,4111 087,05 €

285 331,46 €

BP 2016

5 000

5 000

2 TECHNICIENS

nombre de contrôles

coût unitaire Total

Equ hebdo43 sem.

* 2 = 86 s

Contrôles de suivi 600 85 € 51 000 € 6,98

Frais de contre-visite dans le cadre des suivis 2 50 € 100 € 0,02

Contrôles conception 170 70 € 11 900 € 1,98

Ré-examen d’un dossier ayant eu un avis défavorable ou de dossier incomplet sur le contrôle de conception 30 30 € 900 € 0,35

Contrôles réalisation 160 100 € 16 000 € 1,86

Ventes d’habitat 220 110 € 24 200 € 2,56

Frais de contre-visite dans le cadre des contrôles pour vente 0 50 € 0 € 0,00

Avis sur certifi cat d’urbanisme 0 70 € 0 € 0,00

Astreinte pour refus de contrôle (articles L.1331-8 et L.1331-11 du code de la santé publique) 1 170 € 170 € 0,01

Subvention AELB Contrôles conception et réalisation PLUS DE FINANCEMENT DE L’AELB A PARTIR DE 2019 0 €

Subvention AELB Contrôles conception et réalisation - Solde 2018 6 000 €

Subvention AELB Animation programme de réhabilitation - Solde Opé 15 7,5 240 € 1 800 €

Subvention AELB Animation programme de réhabilitation - Solde Opé 16 9 240 € 2 160 €

Total des rece� es 2019 (€) 114 230 € 13,76

dont subventions (€) 9 960 €

dont redevances (€) 104 270 €

Le calcul des rece� es de fonctionnement de ce budget sont estimées comme suit :

2 TECHNICIENS

nombre de contrôles

600

2

170

30

160

220

0

0

1

7,5

Le calcul des rece� es de fonctionnement de ce budget sont estimées comme suit :

2 TECHNICIENS

coût unitaire

85 €

50 €

70 €

30 €

100 €

110 €

50 €

70 €

170 €

240 €

240 €

Le calcul des rece� es de fonctionnement de ce budget sont estimées comme suit :

Total

51 000 €

100 €

11 900 €

900 €

16 000 €

24 200 €

0 €

0 €

170 €

0 €

6 000 €

1 800 €

2 160 €

114 230 €

Equ hebdo43 sem.

* 2 = 86 s

6,98

0,02

1,98

0,35

1,86

2,56

0,00

0,00

0,01

13,76

28 29

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

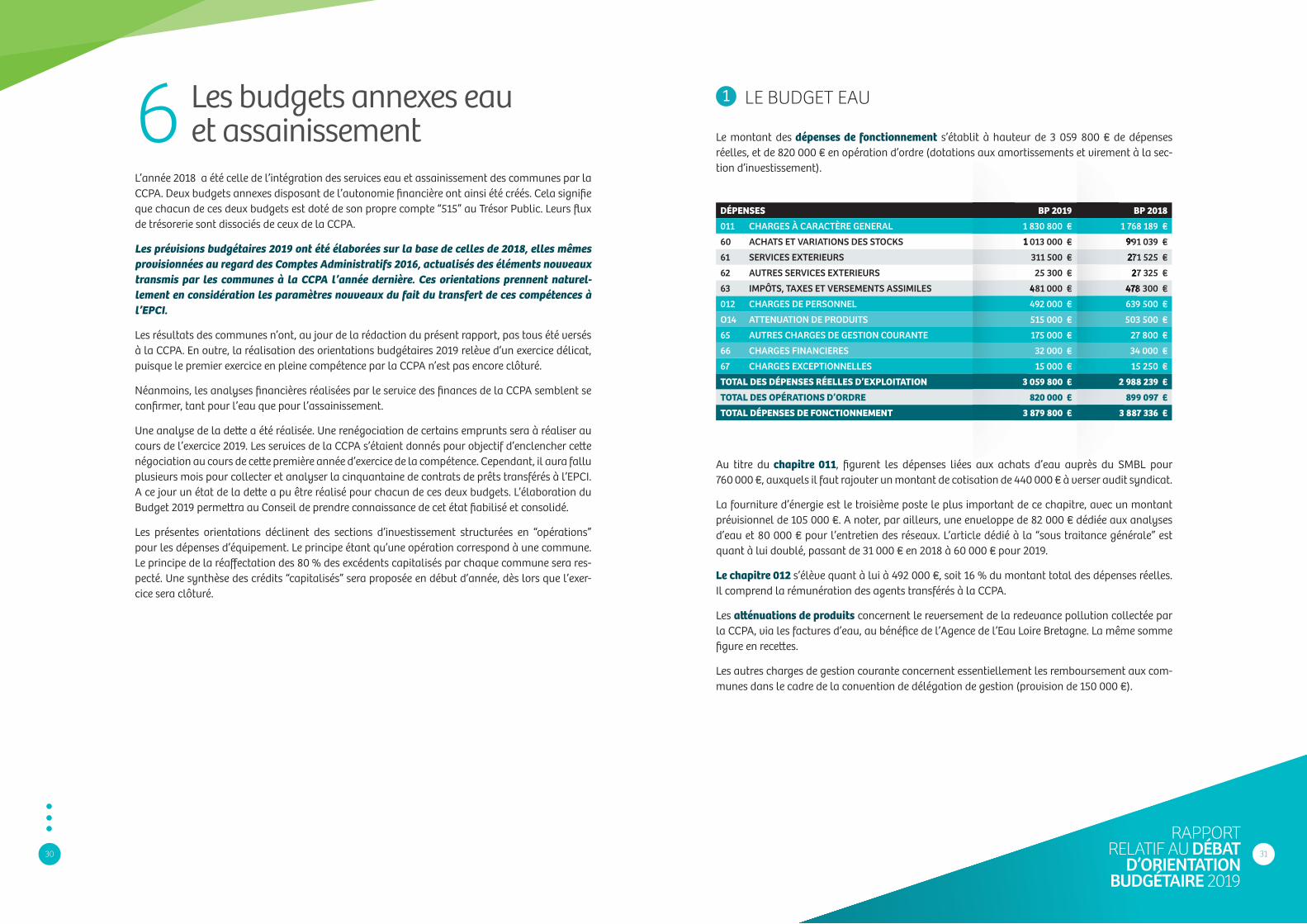

Budget zones d’activitéPour 2018, il est prévu un programme articulé autour de 3 programmes distincts :

1 La Zone de Kerlouis : 130 000 €2 Le développement de la Zone de Penhoat : 950 000 €3 Des opérations au sein des ZAE transférées “actives”

(Callac à Plabennec, et Ker Héol à Plouguin) pour un montant de 615 000 €.

Un montant de 1 000 000 € est escompté dans le cadre de ventes à intervenir au cours de l’année 2019.

Le budget des zones d’activité de la CCPA a fortement mobilisé la trésorerie de l’EPCI de-puis quelques années (Zone de Kerlouis, et acquisitions foncières sur Penhoat, notamment). Aujourd’hui, la CCPA ne dispose plus de la trésorerie suffi sante pour supporter les dépenses de ce budget. Aussi, un appel à l’emprunt pour un montant total de 1 600 000 € sera nécessaire pour couvrir le défi cit cumulé dudit budget et également concrétiser les projets de développement de l’off re en foncier économique sur le territoire.

Le capital emprunté sera à terme couvert par le produit des ventes de ce foncier à vocation économique.

Le budget annexe Aber BenoitCe budget est globalement reconduit, tant en section de fonctionnement qu’en section d’investis-sement. Pour ce qu’il s’agit des dépenses d’investissement, le budget se verra aff ecter les crédits nécessaires à la poursuite du programme de renouvellement des chaînes de mouillage.

4 5Section de Fonctionnement

DEPENSES BP 2019 BP 2018 BP 2017 BP 2016011 CHARGES À CARACTÈRE GÉNÉRAL 68 300 65 500 58 800 60 000012 CHARGES DE PERSONNEL 64 200 45 200 48 200 46 50065 AUTRES CHARGES DE GESTION COURANTE 500 500 500 50066 CHARGES FINANCIÈRES 0 0 0 067 CHARGES EXCEPTIONNELLES 500 500 0 500TOTAL DÉPENSES RÉELLES 13 3500 111 700 107 500 107 500TOTAL OPÉRATIONS D’ORDRE 48 500 114 817,62 92 241 44 000TOTAL DÉPENSES D’EXPLOITATION DE L’EXERCICE 182 000 226 517,62 199 741 151 500

RECETTES BP 2019 BP 2018 BP 2017 BP 201670 VENTES DE PRODUITS,PRESTATIONS SERVICES 117 000 120 200 121 500 121 5007085 Redevance 117 000 120 200 121 500 121 500774 Subvention exceptionnelleTOTAL RECETTES REELLES 117 000 120 200 121 500 121 500777 Quote-part subventions d’investissement trans résultat 65 000 65 700 67 400 30 000TOTAL OPÉRATIONS D’ORDRE 65 000 65 700 30 000TOTAL RECETTES D’EXPLOITATION DE L’EXERCICE 182 000 185 900 188 900 151 500

Excédent reporté 40617,62 10 841,29 €TOTAL 182 000,00 € 226 517,62 € 199 741,29 €

Section d’Investissement

DÉPENSES BP 2019 BP 2018 BP 2017 BP 2016Op. 10 Immobilisations 13 000 53 117,62 44 548,23 30 000TOTAL DÉPENSES RÉELLES DE L’EXERCICE 13 000 53 117,62 30 000Ch 13 Amortissement des subventions d’équipement 65 000 65 700 67 400 30 000TOTAL DÉPENSES D’INVESTISSEMENT DE L’EXERCICE 78 000 118 817,62 111 948,23 60 000

RECETTES BP 2019 BP 2018 BP 2017 BP 201616 Emprunt 29 500 0 16 000TOTAL RECETTES RÉELLES DE L’EXERCICE 29 500 4 000 3 200 028-040 Amortissements 48 500 50 000 49 000 14 000021 Virement de la section d’exploitation 0 64 817,62 43 241,29 30 000TOTAL RECETTES D’INVESTISSEMENT DE L’EXERCICE 78 000 118 817,62 95 441,29 60 000

solde 16 506,94TOTAL 78 000 118 817,62 111 948,23 €

BP 201968 30064 200

5000

50013 3500

48 500182 000

BP 2019117 000117 000

117 00065 00065 000

182 000

182 000,00 €

BP 201913 00013 00065 00078 000

BP 201929 50029 50048 500

078 000

78 000

BP 201853 117,6253 117,62

65 700118 817,62

BP 20180

4 00050 000

64 817,62118 817,62

118 817,62

BP 201744 548,23

67 400111 948,23

BP 2017

3 20049 000

43 241,2995 441,2916 506,94

111 948,23 €

BP 201630 00030 00030 00060 000

BP 201616 000

014 00030 00060 000

BP 201865 50045 200

5000

500111 700

114 817,62226 517,62

BP 2018120 200120 200

120 20065 70065 700

185 90040617,62

226 517,62 €

BP 201758 80048 200

50000

107 50092 241

199 741

BP 2017121 500121 500

121 50067 400

188 90010 841,29 €

199 741,29 €

BP 201660 00046 500

5000

500107 50044 000

151 500

BP 2016121 500121 500

121 50030 00030 000

151 500

PLANS D’AMÉNAGEMENT DE CALLAC 3 ET DE PENHOAT 2

Dépenses HT MONTANTKerlouisTraité de concession 130 000 €

PenhoatFrais d’études aménagement et divers 25 000 €Travaux d’aménagement Penhoat Nord 475 000 €Recours à un concessionnaire 150 000 €Acquisitions foncières 300 000 €

ZAE “actives” transférées Achat de terrain 200 000 €Frais d’étudesAchat de matériel divers (signalétique…) 65 000 €Travaux 350 000 €

DiversSignalétique 20 000 €Annuité de la de� e 20 000 €

TOTAL 1 735 000 €

Rece� es HT MONTANTVentes de terrains aménagésPenhoat Nord 652 500 €ZAE “actives” transférées 363 500 €

TOTAL 1 016 000 €

défi cit prévisionnel N-1 925 000 €

EMPRUNT POUR EQUILIBRE 1 644 000 €

MONTANT

130 000 €

25 000 €475 000 €150 000 €300 000 €

200 000 €

65 000 €350 000 €

20 000 €20 000 €

1 735 000 €

MONTANT

652 500 €363 500 €

1 016 000 €

925 000 €

1 644 000 €

30 31

RAPPORT RELATIF AU DÉBAT

D’ORIENTATION BUDGÉTAIRE 2019

1 LE BUDGET EAU

Le montant des dépenses de fonctionnement s’établit à hauteur de 3 059 800 € de dépenses réelles, et de 820 000 € en opération d’ordre (dotations aux amortissements et virement à la sec-tion d’investissement).

Au titre du chapitre 011, fi gurent les dépenses liées aux achats d’eau auprès du SMBL pour 760 000 €, auxquels il faut rajouter un montant de cotisation de 440 000 € à verser audit syndicat.

La fourniture d’énergie est le troisième poste le plus important de ce chapitre, avec un montant prévisionnel de 105 000 €. A noter, par ailleurs, une enveloppe de 82 000 € dédiée aux analyses d’eau et 80 000 € pour l’entretien des réseaux. L’article dédié à la “sous traitance générale” est quant à lui doublé, passant de 31 000 € en 2018 à 60 000 € pour 2019.

Le chapitre 012 s’élève quant à lui à 492 000 €, soit 16 % du montant total des dépenses réelles. Il comprend la rémunération des agents transférés à la CCPA.

Les a� énuations de produits concernent le reversement de la redevance pollution collectée par la CCPA, via les factures d’eau, au bénéfi ce de l’Agence de l’Eau Loire Bretagne. La même somme fi gure en rece� es.

Les autres charges de gestion courante concernent essentiellement les remboursement aux com-munes dans le cadre de la convention de délégation de gestion (provision de 150 000 €).

Les budgets annexes eau et assainissement

L’année 2018 a été celle de l’intégration des services eau et assainissement des communes par la CCPA. Deux budgets annexes disposant de l’autonomie fi nancière ont ainsi été créés. Cela signifi e que chacun de ces deux budgets est doté de son propre compte “515” au Trésor Public. Leurs fl ux de trésorerie sont dissociés de ceux de la CCPA.