quo vadis, rca ?

DESCRIPTION

Quo vadis, RCA ?. RCA - asigurare cu caracter social Percepția comună a clienților: ”acelea şi condiții de asigurare – prețul face diferența” Volumul ”sigur” de clienți și liberalizarea completă a pieței : competiția dintre asigurători este deseori ”prea acerbă”. Rezultatele RCA =. - PowerPoint PPT PresentationTRANSCRIPT

Quo vadis, RCA ?

RCA - asigurare cu caracter social

Percepția comună a clienților: ”aceleaşi condiții de asigurare – prețul face diferența”

Volumul ”sigur” de clienți și liberalizarea completă a pieței : competiția dintre asigurători este deseori ”prea acerbă”

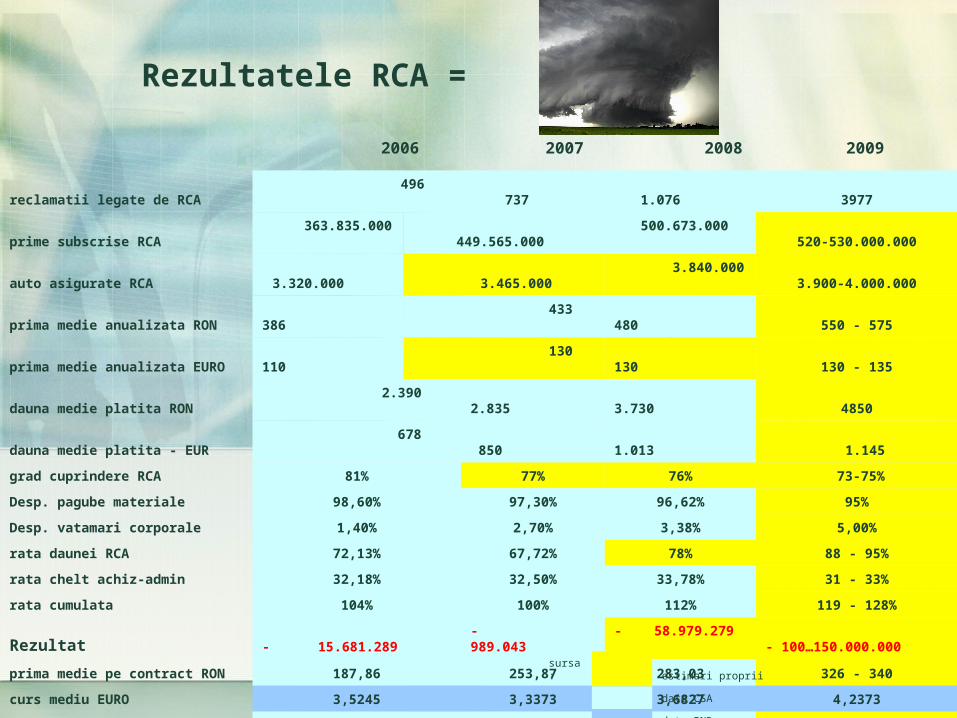

reclamatii legate de RCA 496 737 1.076 3977

prime subscrise RCA 363.835.000

449.565.000 500.673.000 520-530.000.000

auto asigurate RCA 3.320.000 3.465.000 3.840.000 3.900-4.000.000

prima medie anualizata RON 386 433 480 550 - 575

prima medie anualizata EURO 110 130 130 130 - 135

dauna medie platita RON 2.390 2.835 3.730 4850

dauna medie platita - EUR 678 850 1.013 1.145

grad cuprindere RCA 81% 77% 76% 73-75%

Desp. pagube materiale 98,60% 97,30% 96,62% 95%

Desp. vatamari corporale 1,40% 2,70% 3,38% 5,00%

rata daunei RCA 72,13% 67,72% 78% 88 - 95%

rata chelt achiz-admin 32,18% 32,50% 33,78% 31 - 33%

rata cumulata 104% 100% 112% 119 - 128%

Rezultat - 15.681.289 - 989.043 - 58.979.279 - 100…150.000.000

prima medie pe contract RON 187,86 253,87 283,03 326 - 340

curs mediu EURO 3,5245 3,3373 3,6827 4,2373

prima medie pe contract EURO 53,30 76,07 76,85 77 - 80

Rezultatele RCA =

2006 2007 2008 2009

sursa: estimari proprii

date CSA

date BNR

Exploatarea potentialului pieteiRelatia cu asiguratulRelatia cu pagubitulReducerea riscului

Reglementari Strategii de actiune

Compensatie directaManagement activ al risculuiComunicare

Quo vadis, RCA ?

Competitie prost inteleasaIntarzierea platii daunelorComunicare obtuza

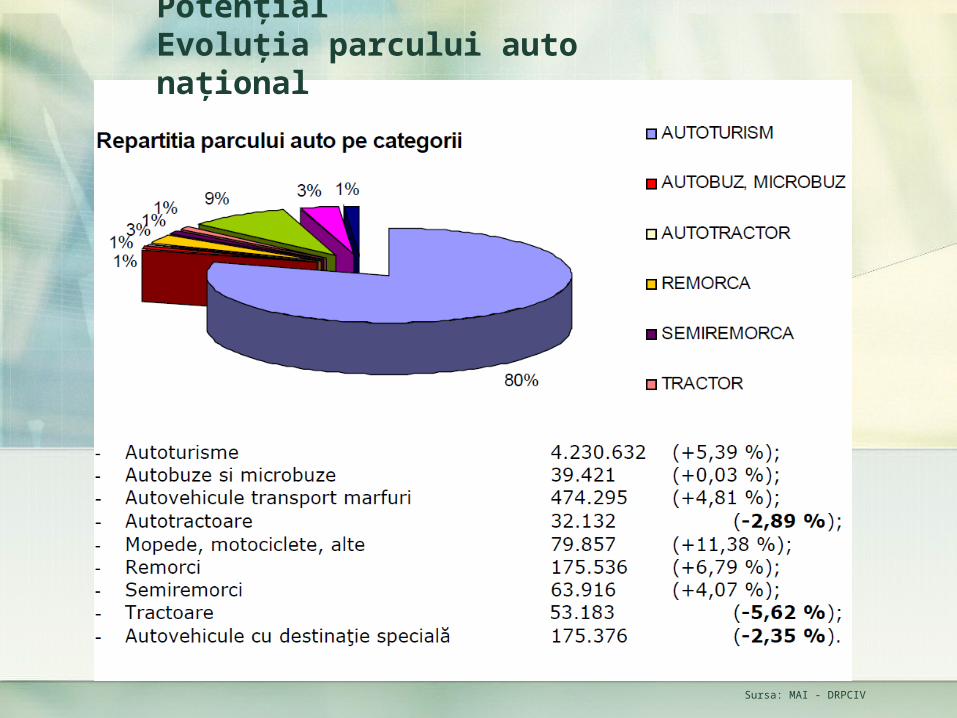

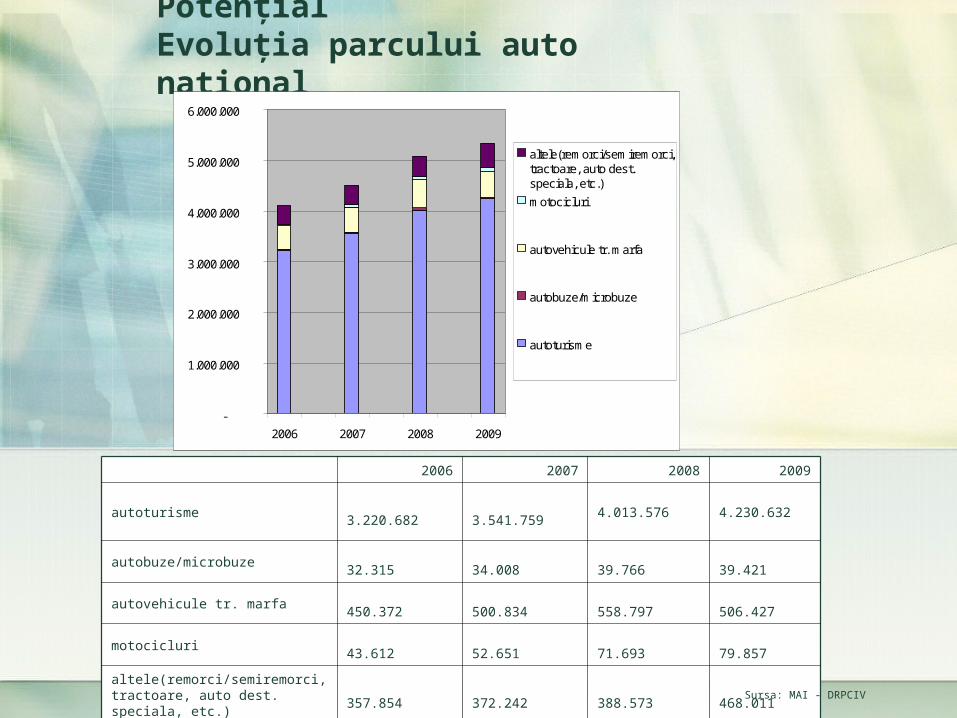

PotențialEvoluția parcului auto național

Sursa: MAI - DRPCIV

PotențialEvoluția parcului auto național

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2006 2007 2008 2009

altele(remorci/semiremorci,tractoare, auto dest.speciala, etc.)

motocicluri

autovehicule tr. marfa

autobuze/microbuze

autoturisme

2006 2007 2008 2009

autoturisme 3.220.682 3.541.759 4.013.576 4.230.632

autobuze/microbuze 32.315 34.008 39.766 39.421

autovehicule tr. marfa 450.372 500.834 558.797 506.427

motocicluri 43.612 52.651 71.693 79.857

altele(remorci/semiremorci, tractoare, auto dest. speciala, etc.)

357.854 372.242 388.573 468.011

TOTAL 4.104.835 4.501.494 5.072.405 5.326.357

Sursa: MAI - DRPCIV

PotențialCe putem face ?

Legea există - Ordonanta de urgenta nr. 189/2005 pentru stabilirea unor masuri privind vehiculele rutiere înmatriculate

să cerem să se aplice !

Schimbarea sistemului vignetei – dovedit ineficient, cu alte sisteme (reinnoire automată, dacă nu se notifică rezilierea cu min. 30 zile înainte de expirare)

Impunerea unui contract unic la nivel național CASCO: publicul va înțelege mai ușor asigurarea, se poate vinde un ”pachet” CASCO – RCA, se elimină antiselecția pe CASCO (numai cca. 25 – 30 % din autovehicule sunt asigurate CASCO – aproape un sfert din ele pentru că este obligatoriu să fie asigurate - dar se despăgubesc cca. 80 % din daunele întâmplate)

Relatia cu publiculFapte si cifre

reclamatii RCA

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2006 2007 2008 2009

reclamatii RCA

2006 2007 2008 2009

Nr. reclamatii RCA

496

737

1.076 3977

Nr. dosare platite

344.502

262.201

326.936 320 - 340.000

Prima mică

Servicii proaste

Încredere sursa: estimari proprii

date CSA

Relatia cu publiculCe putem face ?

Companiile de asigurări- Tarifare onestă dă fiecărui asigurat prima pe care o merită !- Indemnizarea directă a păgubitului show the money !- Reconsiderarea relației Asigurător - Service- Regres agresiv contra companiilor care nu despăgubesc RCA

Indicatorul timp mediu de despăgubire

Reglementare- Organism de clearing- Reglementarea indemnizațiilor din vătămări corporale- Introducerea compensării directe

De ce compensare directă ?Sistemul tradițional :

- favorizează conflictul Păgubit – Asigurător- generează costuri mărite prin unflarea devizelor și

implicarea avocaților asistenți

Compensarea directă : plata despăgubirii RCA de către Asigurătorul păgubitului și recuperarea ei prin intermediul unui organism de clearing.

Avantaj major: se rezolvă conflictul Păgubit – Asigurător deoarece acesta va fi servit de către compania în care a avut încredere și unde a făcut asigurareaAlte avantaje:

•Costuri controlabile mai ușor•Asigurătorii sunt stimulați să ofere servicii cât mai de calitate•Decizia de asigurare nu va mai depinde majoritar de preț•Creșterea numărului de cazuri rezolvate amiabil•Reducerea fraudelor

UE - compensarea directă reglementată în Italia și Franța și practicată pe scară largă în Anglia

Sursa:

Compensarea directăCum funcţionează ?

Coliziune numai între două vehicule asigurate RCA, înmatriculate amândouă în România

Dauna se va aviza direct Asigurătorului RCA al păgubitului care va plăti despăgubirea pentru:

•Avariile vehiculului•Vătămările corporale, conform grilei de despăgubire reglementate, până la un grad fixat de vătămare permanentă totală•Pagubele bunurilor păgubitului sau pasagerilor din auto agresat.

Asigurătorul RCA este obligat să plătească daunele în numele Asigurătorului vinovatului, independent de reglementarea subsecventă a despăgubirii, ulterior, cu acesta.

Reglarea ulterioară a despăgubirilor se face prin intermediul unui Organism de clearing, la nivelul daunei medii, stabilite periodic – nu se dispută cazurile particulare !

Sursa:

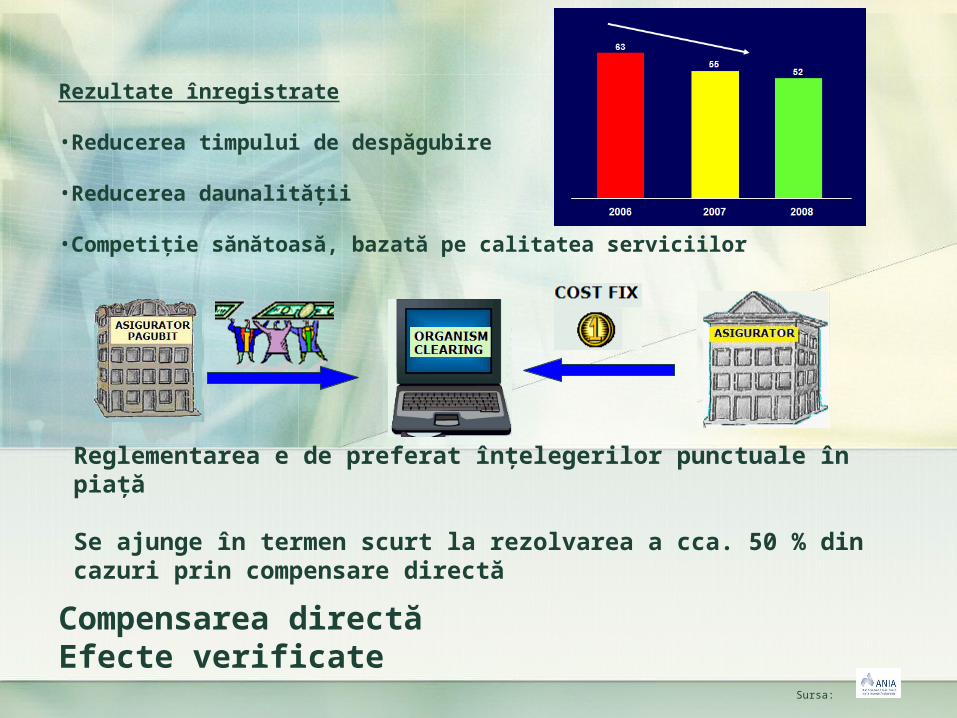

Rezultate înregistrate

•Reducerea timpului de despăgubire

•Reducerea daunalității

•Competiție sănătoasă, bazată pe calitatea serviciilor

Reglementarea e de preferat înțelegerilor punctuale în piaţă

Se ajunge în termen scurt la rezolvarea a cca. 50 % din cazuri prin compensare directă

Compensarea directăEfecte verificate

Sursa:

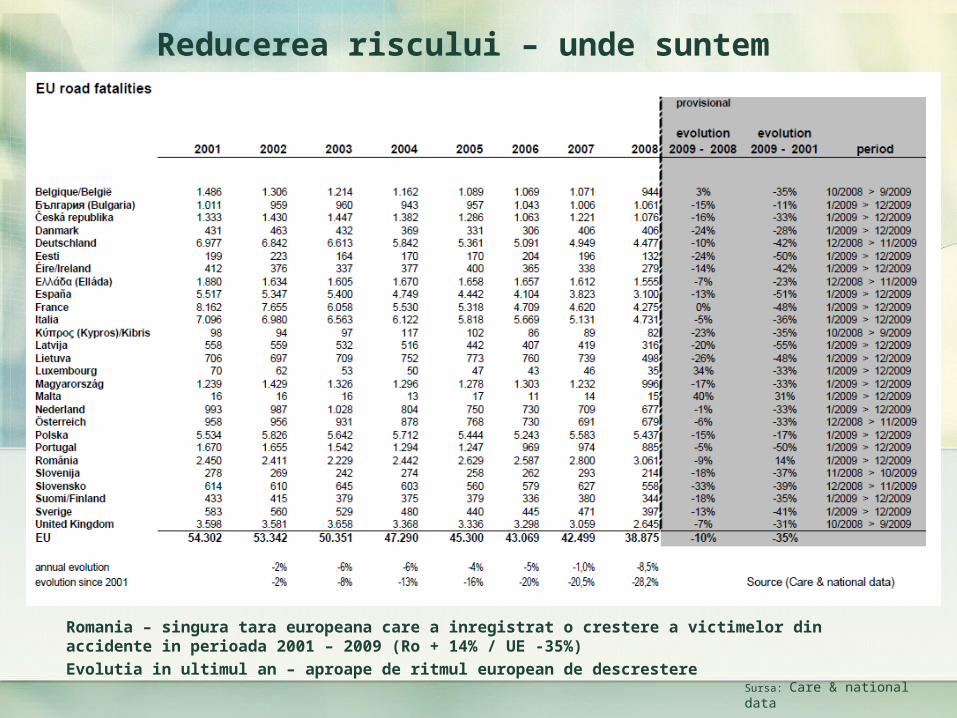

Romania – singura tara europeana care a inregistrat o crestere a victimelor din accidente in perioada 2001 – 2009 (Ro + 14% / UE -35%)

Evolutia in ultimul an – aproape de ritmul european de descrestere

Reducerea riscului – unde suntem

Sursa: Care & national data

1. INFRASTRUCTURADirectiva 2008/96/CE – gestionarea sigurantei infrastructurii rutiere

Regrese administrative impotriva administratorului drumului in baza art. 5 alin (6) Codul Rutier – ”În cazul producerii unui eveniment rutier ca urmare a starii tehnice

necorespunzatoare a drumului public, a nesemnalizarii sau a semnalizarii necorespunzatoare a acestuia, precum si a obstacolelor ori lucrarilor care se executa pe acesta, administratorul drumului public, antreprenorul sau executantul

lucrarilor raspunde, dupa caz, administrativ, contraventional, civil sau penal..”

2. ABILITATILE CONDUCATORILOR AUTOCursurile de conducereExaminarile autoSelectia medicala

Risk management flote, etc.Criterii de tarifare specificeAcces la cazierul rutier, tarifarea și în funcție de

potențialul de pericol (încălcări flagrante ale regulilor de circulație)

3. COMPORTAMENTUL LA VOLANReglementarile comunitatilor localeMass-media

Lobby pentru masuri protectoare

4. MASINI MAI SIGURE

Reducerea riscului - ce putem face ?

Relatia cu publiculCOMUNICARE

ÎNCREDERE COMUNICARE

ASIGURARE

Cadru instituționalizatSalutăm crearea APPA-Asociatia Pentru Promovarea Asigurarilor