prezentare nci

TRANSCRIPT

STUDIUL PRIVIND ANALIZA PRINCIPIILOR CONTABILE GENERAL ACCEPTATE ÎN

ROMÂNIA. EXEMPLIFICĂRI

Studenți: Dima RoxanaGordila DianaLupușoru Irina Vlad Iuliana

Coordonator : Grosu Maria

Principiile sau convențiile contabile - reguli de ordine și de bun simț, rezultate din practică și pe baza cărora profesioniștii contabilității își fondează activitatea proprie, prezentarea bilanțurilor și stabilirea rezultatelor contabile, în întreaga lume.

În perioada1993-1994, în conformitate cu Directiva a IV-a a CEE, sunt introduse șase principii, mai exact principiul prudenţei, permanenţei metodelor, continuitatea activităţii, independenţa exerciţiului financiar, intangibilitatea bilanţului de deschidere şi principiul necompensării.

În anul 1999 se introduc alte 2 principii, principiul prevalenţei economicului asupra juridicului şi principiul pragului de semnificaţie

INTRODUCERE

OMFP 3055/2009 OMFP 1802/2014

1. Principiul continuității activității

2. Principiul permanenței metodelor

3. Principiul prudenței4. Principiul independenței

exercițiului5. Principiul evaluării separate a

elementelor de active și datorii6. Principiul intangibilității7. Principiul necompensării8. Principiul prevalenței

economicului asupra juridicului

9. Principiul pragului de semnificație

1. Principiul continuității activității

2. Principiul permanenței metodelor

3. Principiul prudenței4. Principiul contabilității de

angajamente5. Principiul intangibilității6. Principiul evaluării separate a

elementelor de active și datorii7. Principiul necompensării8. Contabilizarea și prezentarea

elementelor din bilanț și din contul de profit și pierdere tinând seama de fondul economic al tranzacției sau al angajamentului în cauză

9. Principiul evaluării la cost de achiziție sau producție

10.Principiul pragului de semnificație

ANALIZĂ COMPARATIVĂ OMFP 3055/2009 ȘI OMFP 1802/2014 PRIVIND PRINCIPIILE CONTABILE

Acest principiu presupune că entitatea îşi continuă în mod normal funcţionarea, fără a intra în stare de lichidare sau reducere semnificativă a activităţii.

Exemplu:O societate are ca obiect de activitate producerea de

calculatoare și nu își încheie procesul de producție la momentul întocmirii situațiilor financiare anuale. Dacă entitatea s-ar afla în stare de lichidare, produsele care nu au trecut prin toate etapele de producție vor avea o valoare mai mică, iar vânzarea lor la acel moment nu este favorabilă. Astfel entitatea va trebui să-și continue activitatea pentru realizarea procesului integral, iar apoi va urma procesul de comercializare a acestora.

PRINCIPIUL CONTINUITĂȚII ACTIVITĂȚII

Politicile contabile şi metodele de evaluare trebuie aplicate în mod consecvent de la un exerciţiu financiar la altul.

Exemplu:

SC Alfa SRL a achiziţionat în anul 2014 un echipament tehnologic ce valorează 1000 lei. Pentru acesta s-a stabilit un plan de amortizare potrivit productivităţii echipamentului. Pe data de 31.12.2014 , entitatea realizează că are un rezultat mic , astfel pentru creşterea rezultatelor se schimbă planul de amortizare , folosind recuperarea în cote egale.

Entitatea ALFA nu are dreptul să modifice modul în care se realizează metoda de amortizare , conform principiului permanenţei metodelor deoarece informaţiile din perioada următoare îşi vor pierde comparabilitatea faţă de cele anterioare , astfel , conducând la suprimarea utilităţii situaţiilor financiare .Este obligatorie menţinerea metodei de calcul pe baza indicatorilor productivităţii.

PRINCIPIUL PERMANENȚEI METODELOR

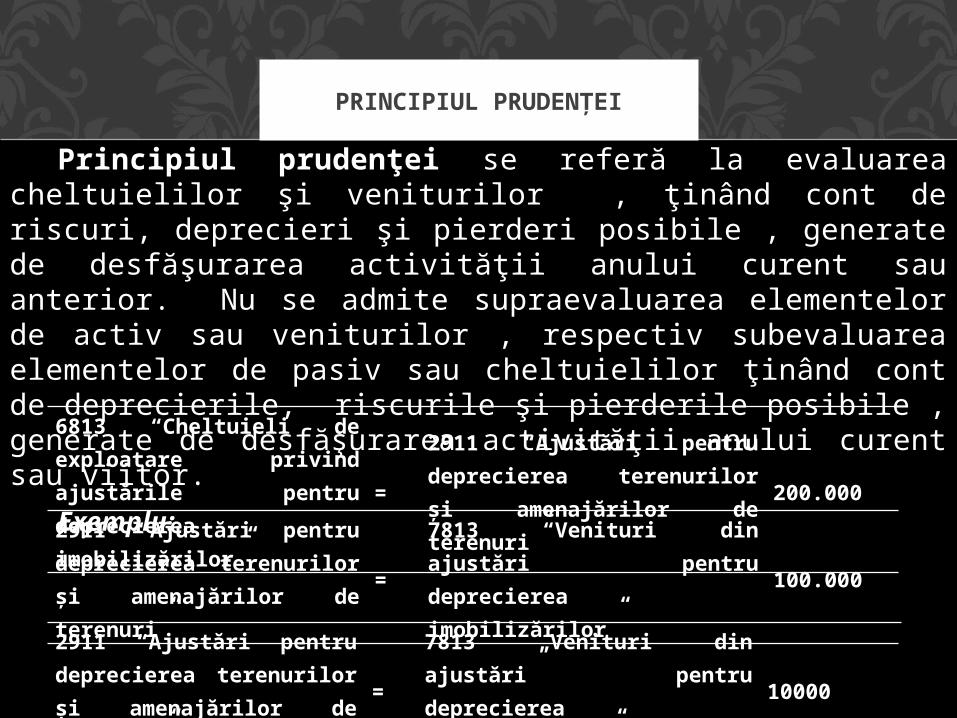

Principiul prudenţei se referă la evaluarea cheltuielilor şi veniturilor , ţinând cont de riscuri, deprecieri şi pierderi posibile , generate de desfăşurarea activităţii anului curent sau anterior. Nu se admite supraevaluarea elementelor de activ sau veniturilor , respectiv subevaluarea elementelor de pasiv sau cheltuielilor ţinând cont de deprecierile, riscurile şi pierderile posibile , generate de desfăşurarea activităţii anului curent sau viitor.

Exemplu:

PRINCIPIUL PRUDENȚEI

6813 “Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor”

=2911 “Ajustări pentru deprecierea terenurilor și amenajărilor de terenuri”

200.000

2911 “Ajustări pentru deprecierea terenurilor și amenajărilor de terenuri”

=7813 “Venituri din ajustări pentru deprecierea imobilizărilor”

100.000

2911 “Ajustări pentru deprecierea terenurilor și amenajărilor de terenuri”

=7813 „Venituri din ajustări pentru deprecierea imobilizărilor”

10000

Efectele tranzacţiilor şi ale altor evenimente sunt recunoscute atunci când tranzacţiile şi evenimentele se produc (şi nu pe măsură ce numerarul sau echivalentul său este încasat sau plătit) şi sunt înregistrate în contabilitate şi raportate în situaţiile financiare ale perioadelor aferente.

Exemplu:

PRINCIPIUL CONTABILITĂȚII DE ANGAJAMENTE

% = 408 „Furnizori – facturi nesosite”

12400

302 „Materii prime” 100004428 „TVA neexigibilă”

2400

408 “Furnizori – facturi nesosite”

= 401 „Furnizori”12400

4426“TVA deductibilă”

= 4428 „TVA neexigibilă”2400

Bilanţul de deschidere pentru fiecare exerciţiu financiar trebuie să corespundă cu bilanţul de închidere al exerciţiului financiar precedent.

Exemplu:

PRINCIPIUL INTANGIBILITĂȚII

4111 „Clienți” = % 2480 1174 „Rezultatul reportat

provenit din corectarea erorilor contabile”

2000

4427 „T.V.A. colectată” 4801174 “Rezultatul reportat provenit din corectarea

erorilor contabile”= 302 „Materiale consumabile”

500

1174 “Rezultatul reportat provenit din corectarea

erorilor contabile”= 4411 „Impozitul pe profit” 240

RC 1174 – RD 1174 = 2000 – 500 = 1500Profit = 1500 * 16% = 240

Componentele elementelor de active şi de datorii trebuie evaluate separat.

Exemplu:

Entitatea a calculat impozitul pe profit aferent anului 2014 in valoare de 200.000 lei, impozitul pe salarii de 20000 lei ,iar pentru dobânzi aferente creditelor bancare pe termen lung suma de 15000 lei. Conform acestui principiu,entitatea este obligată să reflecte pe fiecare categorie de datorii informații separate referitoare la acestea.

PRINCIPIUL EVALUĂRII SEPARATE A ELEMENTELOR DE

ACTIVE ȘI DATORII

Orice compensare între elementele de active şi datorii sau între elementele de venituri şi cheltuieli este interzisă.

Exemplu:

La 01.01.2014 societatea A deține o creanță față de societatea B în valoare de 50.000 lei. La 15.03.2014 societatea A cumpără mărfuri cu plată ulterioară de la societatea B, în valoare de 27.000 lei astfel, societatea A pe lângă creanță are și o obligație de plată. Potrivit principiului necompensării, se interzice compensarea/anularea valorii creanței cu valoarea datoriei, astfel datoria este recunoscută în contabilitate cu valoarea de 27.000 lei, iar creanța cu valoarea de 50.000 lei. După ce au fost contabilizate, cele două societăți pot realiza operațiunea de compensare.

PRINCIPIUL NECOMPENSĂRII

Respectarea acestui principiu are drept scop înregistrarea în contabilitate şi prezentarea fidelă a operaţiunilor economico-financiare, în conformitate cu realitatea economică, punând în evidenţă drepturile şi obligaţiile, precum şi riscurile asociate acestor operaţiuni.

Exemple de situații când se aplică acest principiu pot fi considerate: încadrarea de către utilizatori a contractelor de leasing în leasing operațional sau financiar; recunoașterea venitîurilor din chirii, respectiv a cheltuielilor din chirii în functie de fondul economic al contractului și de eventualele gratuități (stimulente) aferente; încadrarea operațiunilor la vânzare în nume propriu sau comision, respectiv consignație; recunoașterea veniturilor, respectiv a cheltuielilor în contul de profit și pierdere sau ca venituri în avans, respectiv cheltuieli în avans; recunoașterea participațiilor deținute ca fiind de natura acțiunilor deținute la entități afiliate sau sub forma altor imobilizări financiare; încadrarea reducerilor acordate, respectiv primite, la reduceri comerciale sau financiare.

CONTABILIZAREA ȘI PREZENTAREA ELEMENTELOR DIN BILANȚ ȘI DIN CONTUL DE PROFIT ȘI PIERDERE

ȚINÂND SEAMA DE FONDUL ECONOMIC AL TRANZACȚIEI SAU AL ANGAJAMENTULUI ÎN CAUZĂ

Elementele prezentate în situaţiile financiare se evaluează, de regulă, pe baza principiului costului de achiziţie sau al costului de producţie.

Exemplu:

PRINCIPIUL EVALUĂRII LA COST DE ACHIZIȚIE SAU COST DE PRODUCȚIE

%301 „Materii prime”

4426 ”TVA deductibilă” = 401 „Furnizori”

150000

2131 „Echipamente tehnologice”

=7582 „Venituri din donații și

subvenții primite”5050

0

345 „Produse finite” =711 „Venituri aferente costurilor stocurilor de

produse”

15000

2133 „Mijloace de transport”

=4562 „Decontări cu

acționarii”3000

0

1011 „Capital subscris nevărsat”

=1012 „Capital subscris

vărsat”3000

0

Entitatea se poate abate de la cerinţele cuprinse în prezentele reglementări referitoare la prezentările de informaţii şi publicare, atunci când efectele respectării lor sunt nesemnificative.

Exemplu:O societate comercială X, prezintă în cadrul exercițiului

financiar N, următoarele active imobilizate:Cheltuieli de constituire- 10.700 lei; Concesiuni- 18.000 lei; Terenuri- 65.000 lei;Echipamente tehnologice- 120.000 lei; Acțiuni deținute la entitățile afiliate- 35.000 lei; Titluri puse în echivalență- 15.000 lei.

În conformitate cu principiul pargului de semnificație, activele pot fi prezentate în bilanț astfel:• Imobilizări necorporale - 28.700 lei;• Imobilizări corporale - 185.000 lei;• Imobilizări financiare - 50.000 lei.

PRINCIPIUL PRAGULUI DE SEMNIFICAȚIE

Principiul continuității activității. Un exemplu de abatere de la acest principiu ar putea fii neprezentarea elementelor de nesiguranţă sau a motivelor în notele explicative ale situaţiilor financiale anuale care au stat la baza deciziei conform căruia entitatea nu își mai poate continua activitatea.

Principiul permanenței metodelor. O abatere de la acest principiu este modificarea politicilor contabile de la un exercițiu la altul fără a exista o modificare excepțională întervenită în situația entității sau în contextul economico-financiar în care își desfășoară activitatea.

ABATERI DE LA PRINCIPII

Principiul prudenței. Constituirea de provizioane excesive pentru majorarea cheltuielilor și în consecință reducerea profitului și implicit a impozitului pe profit poate fi un exemplu de abatere.

Principiul intangibilității. O abatere de la acest principiu este: bilanțul de deschidere pentru exercițiul financiar curent nu corespunde cu bilanțul de închidere a exercițiului financiar precedent datorită modificării politicilor contabile pe parcursul exercițiului financiar.

Principiul pragului de semnificație. Abaterea de la acest principiu se referă la neprezentarea în notele explicative ale situațiilor financiare anuale a elementelor nesemnificative.

ABATERI DE LA PRINCIPII

Din ce în ce mai mult în prezent principiile contabile = calitate a informațiilor contabile. Acest lucru se datorează faptului că principiile reprezintă un element esențial în edificarea tratamentelor contabile specifice multiplelor tranzacții. Principiile contabile aplicate riguros și stabil oferă informațiilor contabile și raportărilor financiare.relevantă, fiabilitate, credibilitate în special comparabilitatea în timp, în spațiu și între domenii.

Fiecare principiu legiferează un anumit aspect ,insă toate formează un ansamblu sistematic și unitar existând interferențe și legături strânse, astfel dacă un principiu este încălcat și celelalte riscă de a fi încălcate.

CONCLUZII