présentation panorama 2015 des cleantech en france greenunivers ey

TRANSCRIPT

Acteurs clés et financements

Page 3

Evolution des politiques publiques en faveur de la croissance verte en France

►Le projet de loi sur la transition énergétique (PLTE): un nouveau souffle pour le secteur des cleantech en France

►Les acteurs publics mobilisés pour le financement de la transition énergétique:

►Investissements d’avenir / ADEME : € 1 milliard de projets financés depuis 2010

►BPI France : € 700 millions en 2014 pour financer la transition énergétique

►Fonds régionaux pour le financement de la transition énergétique et de la rénovation des bâtiments

Les champions français• Energéticiens, industriels se positionnent comme acteurs de la

transition énergétique

• Moins de fusions/acquisitions

En retrait : Technip(éolien offshore), Saint-Gobain et Areva (solaire)

Nouveaux acteurs : La Poste (smart home), Michelin (écomobilité)

L’open innovation gagne du terrain

• Open innovation : recherche d’innovations radicales dans 77% des cas

• Palette d’outils : incubateurs privés, concours start-up/laboratoires, prises de participation…

• 56% des start-up coopéraient avec un grand groupe en 2014

Record de levées de fonds en 2014

• 102 sociétés ont collecté plus de 710 M€

• Fonds d’investissement : 86 investissements pour 470 M€ (Club cleantech Afic)

• Retour des opérations en Bourse : Voltalia, McPhy, Fermentalg, Innoveox…

• Emergence du financement participatif

Page 7

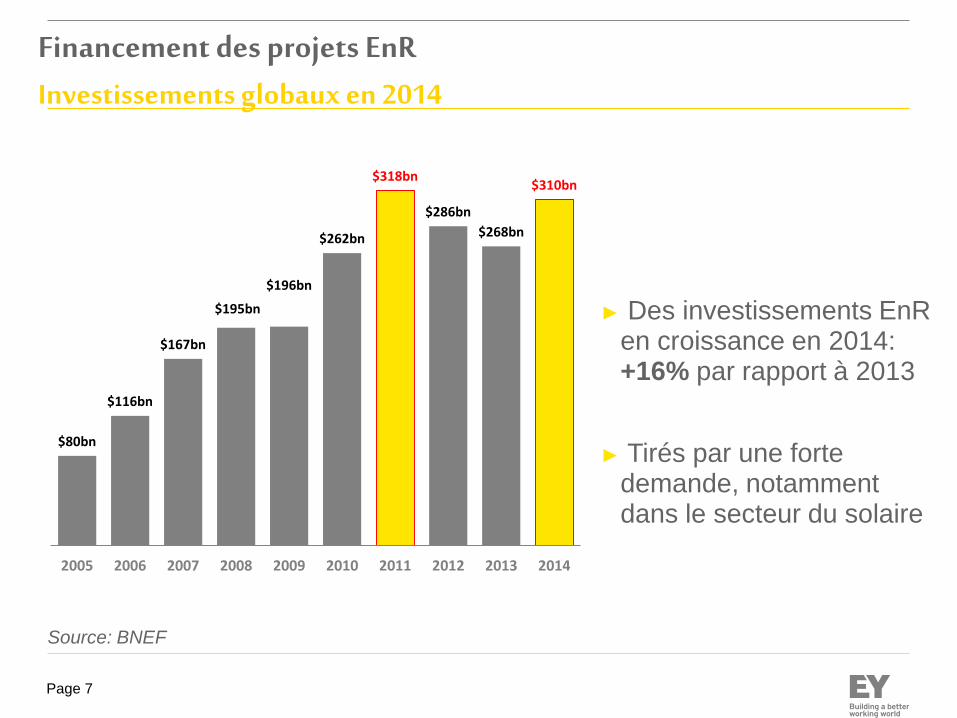

Financement des projets EnRInvestissements globaux en 2014s EnR en croissance en 2014

► Des investissements EnR en croissance en 2014:+16% par rapport à 2013

► Tirés par une forte demande, notamment dans le secteur du solaire

$80bn

$116bn

$167bn

$195bn

$196bn

$262bn

$318bn

$286bn

$268bn

$310bn

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Source: BNEF

Page 8

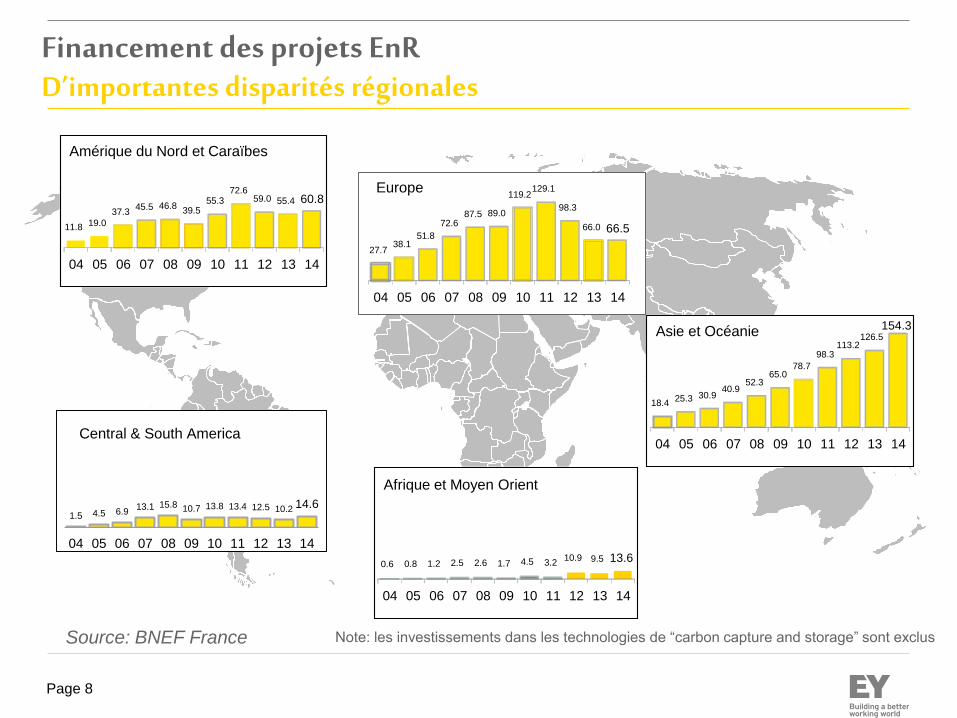

Financement des projets EnRD’importantes disparités régionales

Source: BNEF France

11.8 19.0

37.345.5 46.8

39.555.3

72.659.0 55.4 60.8

04 05 06 07 08 09 10 11 12 13 14

Amérique du Nord et Caraïbes

Note: les investissements dans les technologies de “carbon capture and storage” sont exclus

27.738.1

51.8

72.687.5 89.0

119.2129.1

98.3

66.0 66.5

04 05 06 07 08 09 10 11 12 13 14

Europe

18.425.3 30.9

40.952.3

65.078.7

98.3113.2

126.5154.3

04 05 06 07 08 09 10 11 12 13 14

Asie et Océanie

0.6 0.8 1.2 2.5 2.6 1.7 4.5 3.210.9 9.5 13.6

04 05 06 07 08 09 10 11 12 13 14

Afrique et Moyen Orient

1.5 4.5 6.913.1 15.8 10.7 13.8 13.4 12.5 10.2 14.6

04 05 06 07 08 09 10 11 12 13 14

Central & South America

Page 9

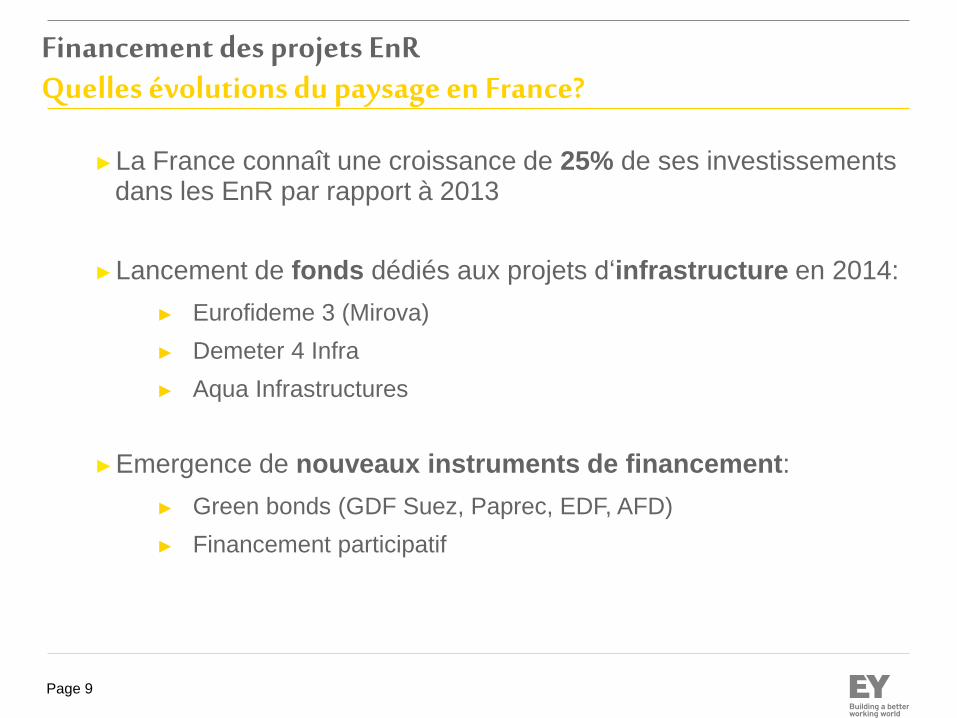

Financement des projets EnRQuelles évolutions du paysage en France?

►La France connaît une croissance de 25% de ses investissements dans les EnR par rapport à 2013

►Lancement de fonds dédiés aux projets d‘infrastructure en 2014:

► Eurofideme 3 (Mirova)

► Demeter 4 Infra

► Aqua Infrastructures

►Emergence de nouveaux instruments de financement:

► Green bonds (GDF Suez, Paprec, EDF, AFD)

► Financement participatif

Focus sur les secteurs clés : énergies renouvelables

Le solaire en convalescence

• Embellie en 2014 : 927 MW raccordés en France métropolitaine, et 5,3 GW en cumulé

• Amont de la filière réduit : ~ 620 MW de capacités de production, Sillia VL en tête

• Aval : l’international pour se développer (Solairedirect, Urbasolar…)

• La plus grande centrale d’Europe bientôt en France :

300 MW, Cestas, Neoen

Energies marines, la conquête de l’or bleu

• Potentiel important en France : 2e rang mondial

• Des stades de maturité différents : l’hydrolienaux portes du marché

• Parmi les acteurs, un groupe ambitieux : DCNS

• Une ETI qui monte : AkuoEnergy (hydrolien, énergie thermique des mers…)

L’éolien prend lentement la mer

• La France en retard sur ses grands voisins

• 2,9 GW attribués, 3e round attendu avant la fin de l’année

• La filière industrielle se structure autour des vainqueurs des appels d’offres : EDF EN/Alstom et GDF Suez/Areva

• Dynamisme dans l’éolien flottant : des start-up aidées par des grands groupes : Ideol, Nénuphar.

L’horizon s’éclaircit dans l’éolien terrestre

• ~ 1 000 MW raccordés en 2014 : rebond après quatre années de baisse et 9 GW en cumulé

• Développeurs-exploitants : GDF Suez en tête, et une série de PME : Eole-RES, Valorem, Theolia…

• L’international pour se développer :

EDF EN, Akuo Energy, Neoen…

• Peu d’acteurs français sur l’amont :

Vergnet, Alstom…

Les grands chantiers

L’écomobilité distance la voiture électrique

• Covoiturage en expansion, une star : BlaBlaCar

• Autopartage : ~ 200 000 usagers. Des positions solides pour Bolloré (BtoC), Ubeeqo (BtoB)

• Autopartage entre particuliers et nouveaux marchés : foison de start-up

• Véhicules électriques sous perfusion

• Un espoir : déploiement d’infrastructures de charge

Les smart grids entrent dans le concret• Nouveau contexte énergétique :

gestion de la pointe, essor des renouvelables, mobilité électrique…

• Compteurs communicants (Linky, Gazpar) : un marché à 6 Mds€ d’ici à 2022

• Marché de capacité : certifications des capacités de production et d’effacement

• Smart home : beaucoup d’expérimentations, nombreuses start-up soutenues par des grands groupes

L’immense chantier du bâtiment vert• Forte impulsion des politiques publiques,

ambitions de la loi sur la transition énergétique : rénovation de 500.000 logements/an à partir de 2017

• Dynamique territoriale : Picardie, Rhône-Alpes…

• Reconfiguration des marchés : les grandes filières migrent vers l’efficacité énergétique

La smart water prend une longueur d’avance

• Sur un marché de l’eau à maturité en France : exporter ou/et innover

• Marchés d’avenir : dessalement, traitement des eaux de process, pays émergents…

• 1er parc de compteurs communicants en France

• Deux grands opérateurs de télérelève : M2ocity et Ondeo Systems

L’économie circulaire cherche son business model

• Recyclage : un marché difficile

• L’économie circulaire au cœur des politiques publiques et de la stratégie de grands acteurs (Suez Environnement, Veolia)

• Quel business model ?

En résumé !

• Progression des investissements

• Groupes prennent le virage de la transition énergétique

• Digitalisation des cleantech

• Internationalisation des PME/ETI

• Décloisonnement de l’innovation

• Montée en puissance des territoires

• Emergence de la ville de demain

Retrouvez l’étude complète du Panorama des cleantech en France 2015 sur :

www.greenunivers.com

www.ey.com