pph pasal 22

DESCRIPTION

beserta conto soalTRANSCRIPT

PPh PASAL 22

FE UNJ

Indra Pahala

Bahan Ajar Akuntansi Perpajakan

Fakultas Ekonomi Universitas Negeri Jakarta

Dit.P2Humas 2

• UU No.6 Tahun 1983 sttd UU UU No. 16 Tahun 2009 (KUP)

• UU No.7 Tahun 1983 sttd UU No.36 Tahun 2008 (PPh)UU

PERMENKEU

PERDIRJEN

PP PP No. 8 Tahun 2007 (Peraturan Pelaks.UU KUP)

-KMK No.254/KMK.03/2001 STTD PMK No.210/PMK.03/2008 (PPh Ps.22)-PMK No. 181/PMK.03/2007 (Bentuk dan Isi SPT)-PMK No. 184/PMK.03/2007 (Tgl jatuh tempo pembayaran,pelaporan)-PMK No.186/PMK.03/2007 (Dikecualikan dari pengenaan sanksi)-PMK No.190/PMK.03/2007 (Pengembalian pajak yg seharusnya tdk terutang)- PMK No.253/PMK.03/2007 (Pengembalian pajak yg seharusnya tdk terutang)

-KEPDIRJEN No.32/PJ/1995 jo.No.65/pj/1995 (PPh Ps.22 Utk Otomotif) -KEPDIRJEN No.69/PJ/1995 (Pemungut.PPh Ps.22 Utk Prod.Kertas)-KEPDIRJEN No.01/PJ/1996 (Pemungut.PPh Ps.22 Utk Prod. Baja)-KEPDIRJEN No.401/PJ/2001 (Pemungut.PPh Ps.22 Utk Prod. Semen)-KEPDIRJEN No.417/PJ/2001 (Tata Cara Pemungut.PPh Ps.22)-PERDIRJEN No.23/PJ/2009 (PPh Ps.22 Bagi PedagangPengumpul) -PERDIRJEN No.23/PJ/2009 (PPh Ps.22 Bagi PedagangPengumpul) -PERDIRJEN No.38/PJ/2009 (Formulir SSP)-PERDIRJEN No.52/PJ/2008 (Perlakuan PPh Utk Penyalur/Prod Rokok)

DASAR HUKUM PEMUNGUTANPPh PASAL 22

FE UNJ

- BANK DEVISA- DITJEN BEA DAN CUKAI

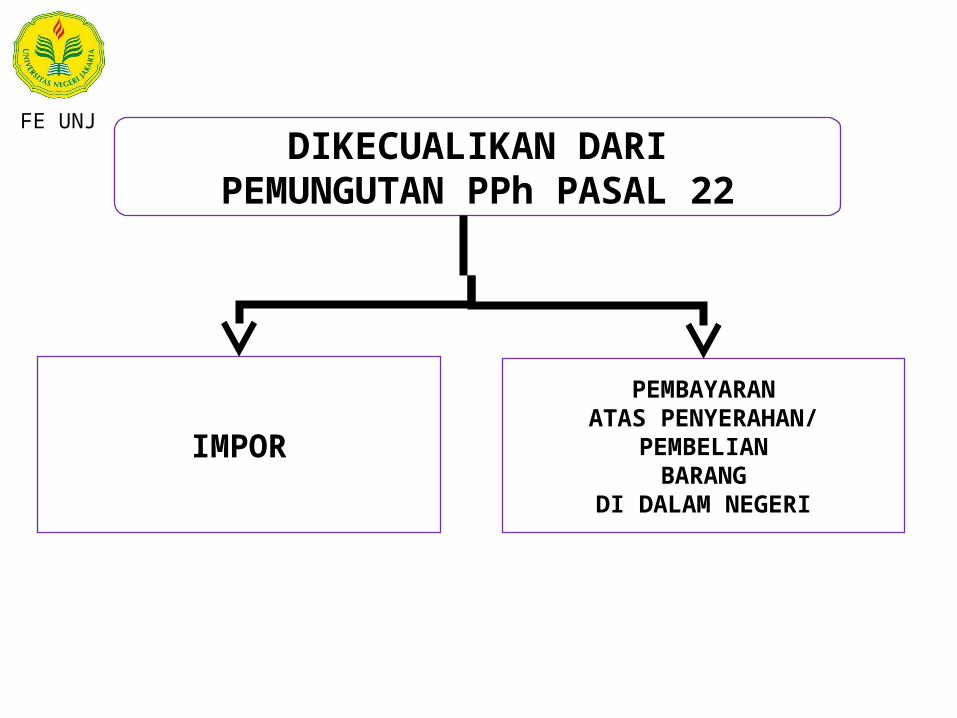

IMPOR

- DITJEN ANGGARAN- BEND. PEMERINTAH PUSAT/ DAERAH

PEMBAYARAN ATAS PEMBELIAN BARANG

PERTAMINA DAN PRODUSEN LAINNYA (IMPORTIR)BAHAN BAKAR MINYAK, GAS, DAN PELUMAS ATAS PENJUALAN BAHAN BAKAR MINYAK, GAS DAN PELUMAS

PENJUALAN HASILPRODUKSI DAN PENJUALAN

DARI IMPOR

BADAN USAHA DI BIDANG:- INDUSTRI SEMEN*)- INDUSTRI KERTAS- INDUSTRI BAJA- INDUSTRI OTOMOTIF

PENJUALANHASIL PRODUKSIDI DALAM NEGERI

PEMUNGUT

PEMUNGUT PPh PASAL 22

BUMN/BUMDPEMBAYARAN ATAS PEMBELIAN

BARANG DARI BELANJA NEGARA/DAERAH

PEMBAYARAN ATAS PEMBELIAN BARANG DARI

NON BELANJA NEGARA/DAERAH

BI, PPA, BULOG, PT TELKOM, PT PLN, PT GARUDA IND, PT INDOSAT, KRAKATAU STEEL, PERTAMINA, BANK-BANK BUMN

WAJIB PAJAK BADAN TERTENTU

PENJUALAN BARANG YANG TERGOLONG

SANGAT MEWAH

OBJEKFE UNJ

PEMBAYARANATAS PENYERAHAN/

PEMBELIANBARANG

DI DALAM NEGERI

IMPOR

DIKECUALIKAN DARIPEMUNGUTAN PPh PASAL 22

FE UNJ

IMPOR YG DIKECUALIKAN DARIPEMUNGUTAN PPh PSL 22

IMPOR BARANG YG DIBEBASKAN DARI BEA MASUK :1. BARANG PERWKl.NEG. ASING BESER. PARA PEJABATNYA YG BERTUGAS DI

IND. BERDSR ASAS TIMBAL BALIK;2. BRG UTK KEPERL.BDN INT. YG DIAKUI DAN TERDAF. PD PEM. IND BESER

PEJABAT-NYA YG BERTUGAS DI IND. DAN TDK MEMEG PASPOR IND.;3. BRG KIRIMAN HADIAH UTK KEPERL. IBADAH UMUM,AMAL,SOSIAL, ATAU

KEBUDAYAAN;4. BRG UTK KEPERLUAN MUSEUM, KEBUN BINATANG, DAN TEMPAT LAIN

SEMACAM ITU YG TERBUKA UNTUK UMUM;5. BRG UNTUK KEPERLUAN PENELITIAN DAN PENGEMBANGAN ILMU

PENGETAHUAN ;6. BRG UTK KEPERLUAN KHUSUS KAUM TUNA NETRA DAN PENYAND CACAT

LAINNYA;7. BARANG PINDAHAN;8. PETI ATAU KEMASAN LAIN YG BERISI JENAZAH ATAU ABU JENAZAH;9. BRG PRIBADI PENUMPANG, AWAK SARANA PENGANGKUT, PELINTAS BATAS,

DAN BARANG KIRIMAN SAMPAI BATAS NILAI PABEAN ATAU JUMLAH TERTENTU; 10.BARANG YG DIIMPORT OLEH PEMERINTAH PUSAT ATAU DAERAH YG

DITUJUKAN BAGI KEPENTINGAN UMUM;

FE UNJ

FE UNJ

IMPOR YG DIKECUALIKAN DARIPEMUNGUTAN PPh PSL 22

11. PERSENJATAAN, AMUNISI, DAN PERLENGKAPAN MILITER, TERMSK SUK.CAD YG DIPERUNTUKAN BAGI KEPERLUAN HANKAM NEGARA;

12. BRG DAN BAHAN YG DIPERGUNAKAN UTK MENGHASILKAN BRG BAGI KEPERLUAN HANKAM NEGARA;

13. VAKSIN POLIO DLM RANGKA PELAKSANAAN PROGRAM PIN;14. BUKU PELAJ. UMUM, KITAB SUCI DAN BUKU PELAJARAN AGAMA;15. KPL LAUT, KPL ANGK. SUNGAI., DANAU DAN UTK PENYEBRANGAN., KPL PANDU,

KPL PENANGKAP IKAN, KPL TONGKANG DAN SUKU CADANG, ALAT KESELAMATAN PELAYARAN ATAU KESELAMATAN MANUSIA YG DIIMPOR DAN DIGUNAKAN PERUS. PEL.NIAGA NAS. ATAU PERUS.PENAGKAPAN IKAN NASIONAL;

16. PES.UDARA DAN SUK.CAD.SERTA ALAT KESELAMATAN PENERB. ATAU ALAT KESALAMATAN MANUSIA, PERALATAN UTK PERBAIKAN ATAU PEMELIHARAAN YG DIIMPOR DAN DIGUNAKAN OLEH PERUS.ANGK.UDARA NIAGA NAS.

17. KERETA API DAN SUK.CAD. SERTA PERALATAN UTK PERBAIKAN ATAU PEMELIHARAAN SERTA PRASARANA YG DIIMPOR DAN DIGUNAKAN OLEH PT KERETA API INDONESIA

18. PERALATAN YG DIGUNAKAN UTK PENYEDIAAN DATA BATAS DAN PHOTO UDARA WIL.NEG.RI YG DILAKUKAN OLEH TNI

IMPOR BARANG-BARANG YG BERDASARKAN KETENTUAN PERATURAN PERUNDANG-UNDANGAN TIDAK TERUTANG PPh

IMPOR YG DIKECUALIKAN DARI PEMUNGUTAN PPh PSL 22

IMPOR ADA WAKTU IMPORNYA NYATA-NYATA DIMAKSUDKAN SEMENTARA JIKA UNTUK DI EKSPOR KEMBALI

PEMBAYARAN UNTUK PEMBELIAN GABAH DAN/ATAU BERAS OLEH BULOG

FE UNJ

PEMBAYARAN ATAS PENYERAHAN/PEMBELIAN BARANG YANG DIKECUALIKAN DARI

PEMUNGUTAN PPh PSL 22

PEMBAYARAN UNTUK PEMBELIAN BARANG YANG JUMLAHNYA PALING BANYAK Rp 1.000.000,00 (BUKAN JUMLAH YANG DIPECAH-PECAH)

PEMBAYARAN UNTUK PEMBELIAN BAHAN BAKAR MINYAK, LISTRIK, GAS, AIR MINUM/PDAM DAN BENDA POS,

PEMBAYARAN UNTUK PEMBELIAN BARANG SEHUBUNGAN DGN PEKERJAAN YANG DILAKUKAN DALAM RANGKA PELAKSANAAN PROYEK PEMERINTAH YG DIBIAYAI DENGAN HIBAH ATAU DANA PINJAMAN LUAR NEGERI

PENYERAHAN BARANG-BARANG YG BERDASARKAN KETENTUAN PERATURAN PERUNDANG-UNDANGAN TIDAK TERUTANG PPh

EMAS BATANGAN YG AKAN DIPROSES UTK MENGHASILKAN BRG HIASAN DARI EMAS UNTUK TUJUAN EKSPOR

PEMBAYARAN / PENCAIRAN DANA JARINGAN PENGAMANAN SOSIAL OLEH KPPN

IMPOR KEMBALI (RE-IMPOR YG MELIPUTI BARANG BARANG YG TELAH DIEKSPOR KEMUDIAN DIIMPOR KEMABLI DLM KUALITAS YG SAMA ATAU BRG-BRG YG TELAH DIEKSPOR UTK KEPERLUAN PERBAIKAN, PENGERJAAN DAN PENGUJIAN YG TELAH MEMENUHI SYARAT YG DITENTUKAN OLEH DIT.BEA CUKAI

FE UNJ

9

IMPOR

PEMBAYARAN ATAS PEMBELIAN BARANG

PENJUALANHASIL PRODUKSINYA

DI DALAM NEGERI

• DENGAN API : 2,5 % X NILAI IMPOR*• DENGAN API (IMPOR KEDELAI, GANDUM, & TEPUNG TERIGU : 0,5% X NILAI IMPOR•TANPA API : 7,5 % X NILAI IMPOR•TIDAK DIKUASAI : 7,5 % X HARGA JUAL LELANG

1.5 % X HARGA PEMBELIAN

- SEMEN : 0,25% X DPP PPN- KERTAS : 0,1% X DPP PPN- BAJA : 0,3% X DPP PPN- OTOMOTIF : 0,45% X DPP PPN

OBJEK TARIF

TARIF DAN DASAR PEMUNGUTAN

PENJUALANBARANG YG TERGOLONG

SANGAT MEWAH

5% DARI HARGA JUAL :1. PESAWAT UDARA PRIBADI DGN HARGA JUAL LEBIH DARI Rp 20 MILIAR;2. KAPAL PESIAR & SEJENISNYA DGN HARGA JUAL LEBIH DARI Rp 10 MILIAR;3. RUMAH BESERTA TANAHNYA DGN HARGA JUAL/HARGA PENGALIHANNYA LEBIH DARI Rp 10 MILIAR DAN LUAS BANGUNAN LEBIH DARI 500 M24. APARTEMEN/KONDOMINIUM & SEJENISNYA DGN HARGA JUAL/ PENGALIHANNYA LEBIH DARI Rp 10 MILIAR DAN/ATAU LUAS BANGUNAN LEBIH 400 M2;5. KENDARAAN BERMOTOR RODA 4 PENGANGKUTAN ORG KURANG DARI 10 ORG BERUPA SEDAN, JEEP, SPORT UTILITY (SUV), MULTI PURPOSE VEHICLE (MPV), MINIBUS & SEJENIS DGN HARGA LEBIH DARI Rp 5 MILIAR DGN KAPASITAS SILINDER LEBIH DARI 3.OOO CC

*Nilai impor = Cost Insurance and Freight (CIF) + Bea Masuk + Pungutan Lainnya (menurut UU pabean)

FE UNJ

PERTAMINA SWASTANISASI

PERTAMINA DAN BADAN USAHA LAIN (IMPORTIR) YANG BERGERAK DI BIDANG BBM JENIS PREMIX DAN GAS

JENIS PRODUKSI

0,25% X PENJUALAN 0,3% X PENJUALAN- PREMIUM- PREMIX- SOLAR- SUPER TT

0,3% X PENJUALANMINYAK TANAH

0,3% X PENJUALANGAS LPG

0,3% X PENJUALANPELUMAS

TARIF DAN DASAR PEMUNGUTAN

FE UNJ

SIFAT PEMUNGUTAN

PENJUALAN HASIL PRODUKSIPERTAMINA DAN

BADAN USAHA LAINDI BIDANG BBMJENIS PREMIX,

SUPER TT DAN GAS

PUNGUTAN OLEH BANK DEVISA ,

DJBC, DJA,BEND. PEMERINTAH

DAN BUMN/BUMD

PENJUALAN HASIL PRODUKSI INDUSTRI

SEMEN, KERTAS, BAJA DAN OTOMOTIF

DI DALAM NEGERI

PENYALUR/AGEN

PEMBELI LAINNYA

FINAL

TDK FINAL

TIDAKFINAL

TIDAKFINAL

PENJUALAN BARANGYG TERGOLONG SANGAT MEWAH

TIDAKFINAL

FE UNJ

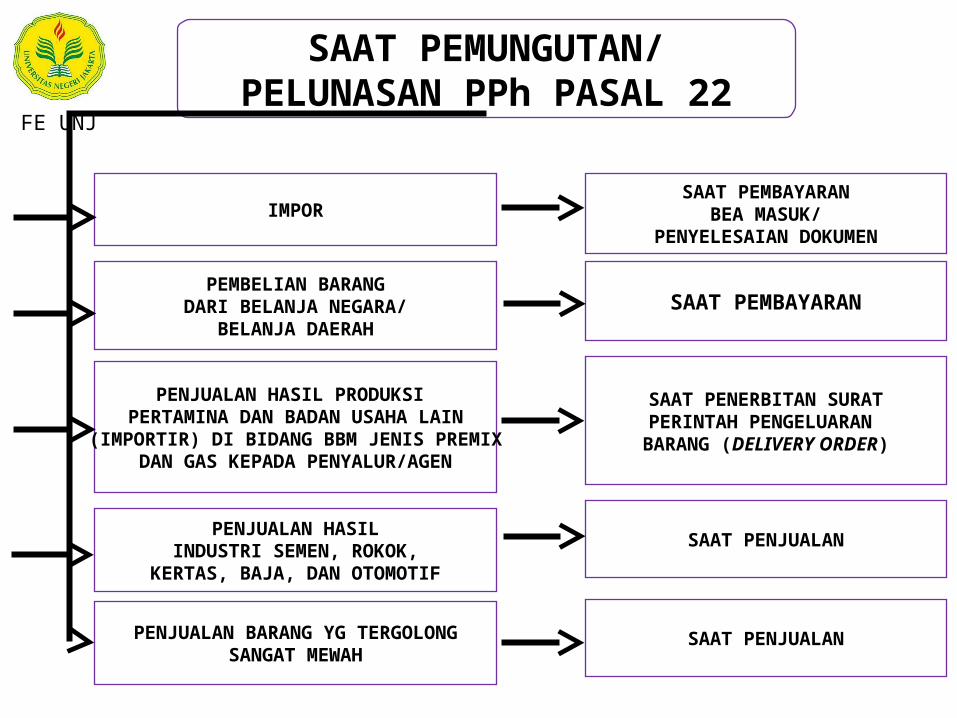

SAAT PEMUNGUTAN/PELUNASAN PPh PASAL 22

IMPORSAAT PEMBAYARAN

BEA MASUK/PENYELESAIAN DOKUMEN

PEMBELIAN BARANGDARI BELANJA NEGARA/

BELANJA DAERAH

PENJUALAN HASILINDUSTRI SEMEN, ROKOK,

KERTAS, BAJA, DAN OTOMOTIF

SAAT PEMBAYARAN

SAAT PENJUALAN

PENJUALAN HASIL PRODUKSI PERTAMINA DAN BADAN USAHA LAIN

(IMPORTIR) DI BIDANG BBM JENIS PREMIXDAN GAS KEPADA PENYALUR/AGEN

SAAT PENERBITAN SURATPERINTAH PENGELUARAN

BARANG (DELIVERY ORDER)

PENJUALAN BARANG YG TERGOLONGSANGAT MEWAH

SAAT PENJUALAN

FE UNJ

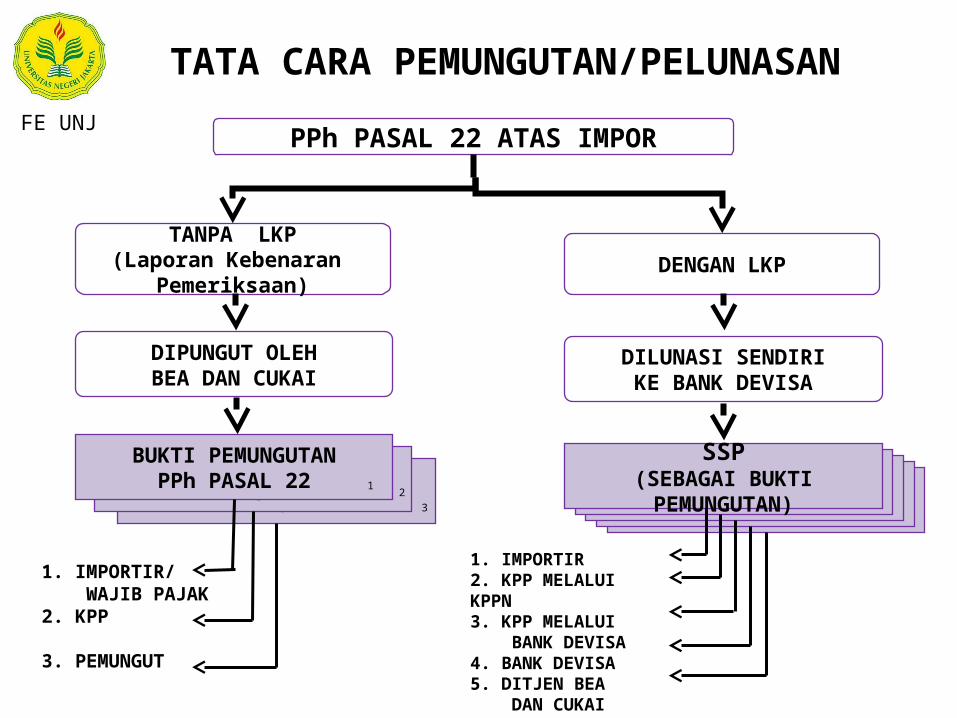

SSPSSPSSPSSPBUKTI PEMUNGUTANPPh PASAL 22

TATA CARA PEMUNGUTAN/PELUNASAN

DENGAN LKP

DIPUNGUT OLEHBEA DAN CUKAI

PPh PASAL 22 ATAS IMPOR

TANPA LKP(Laporan Kebenaran

Pemeriksaan)

DILUNASI SENDIRIKE BANK DEVISA

BUKTI PEMUNGUTANPPh PASAL 22

BUKTI PEMUNGUTANPPh PASAL 22

SSP(SEBAGAI BUKTIPEMUNGUTAN)

12

3

1. IMPORTIR/ WAJIB PAJAK2. KPP

3. PEMUNGUT

1. IMPORTIR2. KPP MELALUI KPPN3. KPP MELALUI BANK DEVISA4. BANK DEVISA5. DITJEN BEA DAN CUKAI

FE UNJ

)

TATA CARA PEMUNGUTANPPh PASAL 22 ATAS PEMBELIAN BARANG

DARI BELANJA NEGARA/DAERAH

DIPUNGUT PADA SETIAP PELAKSANAAN PEMBAYARAN

DISETOR DENGAN SSP PADA HARI YG SAMA KE BANK PERSEPSI/

KANTOR POS

SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI

OLEH BENDAHARAWAN(SEBAGAI BUKTI PEMUNGUTAN)

1. WAJIB PAJAK2. KPP MELALUI KPKN3. LAMPIRAN SPT MASA BENDAHARAWAN4. BANK PERSEPSI/ KANTOR POS 5. PEMUNGUT

FE UNJ

BUKTI PEMUNGUTANPPh PASAL 22

TATA CARA PEMUNGUTAN

DIPUNGUT PADA SAATPENJUALAN

PPh PASAL 22 ATAS PENJUALANHASIL INDUSTRI SEMEN,

KERTAS, BAJA DAN OTOMOTIF

PASAL 22

BUKTI PEMUNGUTANPPh PASAL 22

12

3

1. PEMBELI/ WAJIB PAJAK2. KPP (LAMPIRAN LAPORAN BULANAN)3. PEMUNGUT

FE UNJ

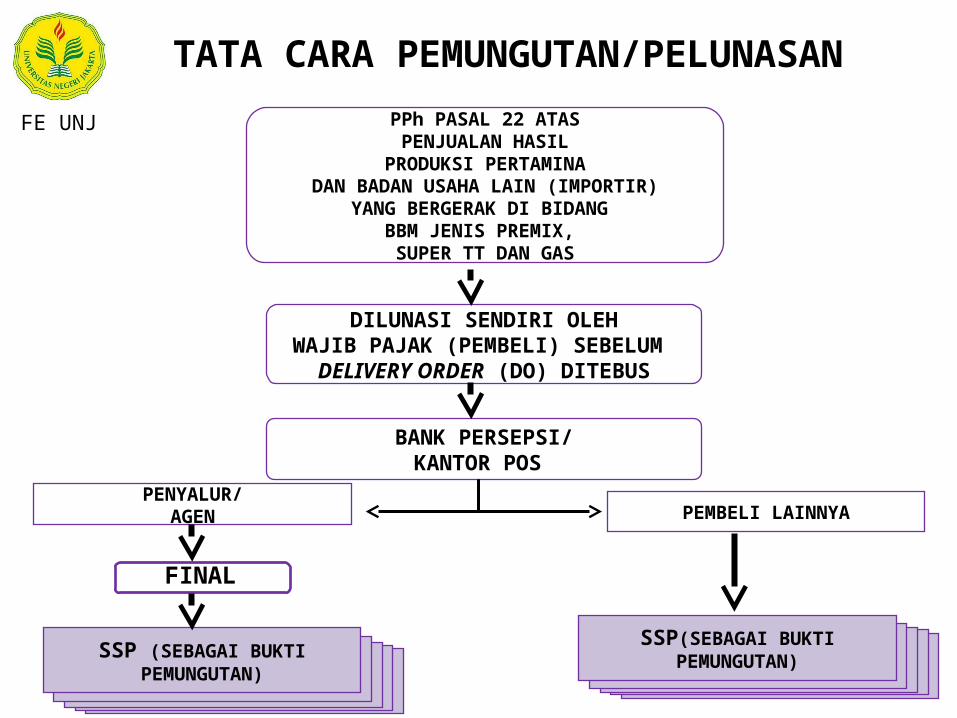

TATA CARA PEMUNGUTAN/PELUNASAN

PPh PASAL 22 ATASPENJUALAN HASIL

PRODUKSI PERTAMINADAN BADAN USAHA LAIN (IMPORTIR)

YANG BERGERAK DI BIDANG BBM JENIS PREMIX, SUPER TT DAN GAS

DILUNASI SENDIRI OLEHWAJIB PAJAK (PEMBELI) SEBELUM

DELIVERY ORDER (DO) DITEBUS

BANK PERSEPSI/KANTOR POS

PENYALUR/AGEN PEMBELI LAINNYA

SSPSSPSSPSSPSSP(SEBAGAI BUKTI

PEMUNGUTAN)SSPSSPSSPSSP

SSP (SEBAGAI BUKTIPEMUNGUTAN)

FINAL

FE UNJ

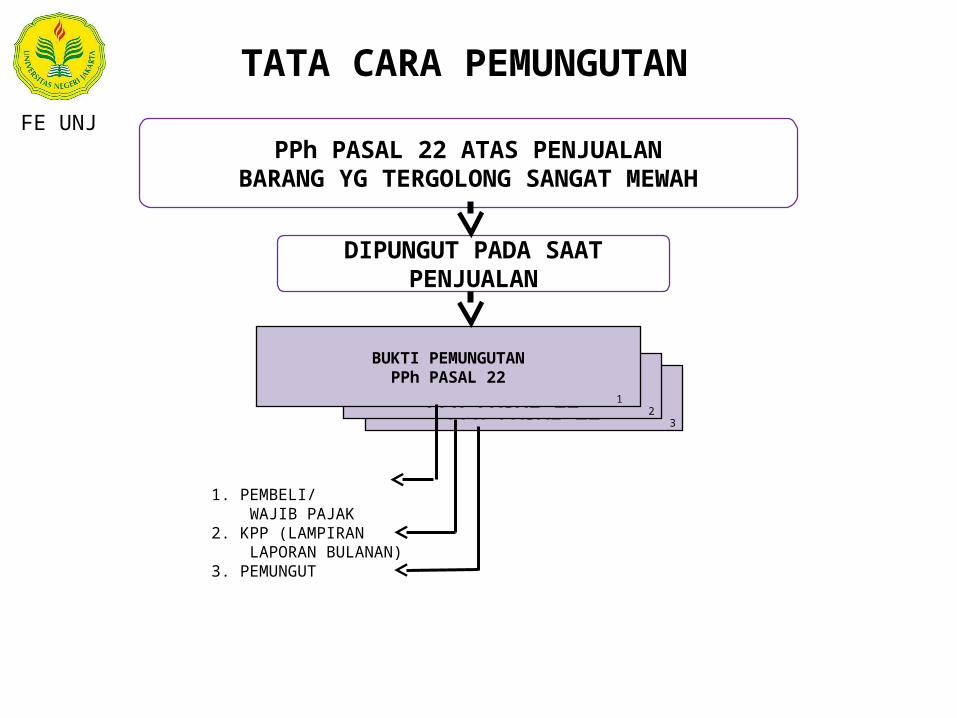

BUKTI PEMUNGUTANPPh PASAL 22

TATA CARA PEMUNGUTAN

DIPUNGUT PADA SAATPENJUALAN

PPh PASAL 22 ATAS PENJUALANBARANG YG TERGOLONG SANGAT MEWAH

BUKTI PEMUNGUTANPPh PASAL 22

BUKTI PEMUNGUTANPPh PASAL 22

12

3

1. PEMBELI/ WAJIB PAJAK2. KPP (LAMPIRAN LAPORAN BULANAN)3. PEMUNGUT

FE UNJ

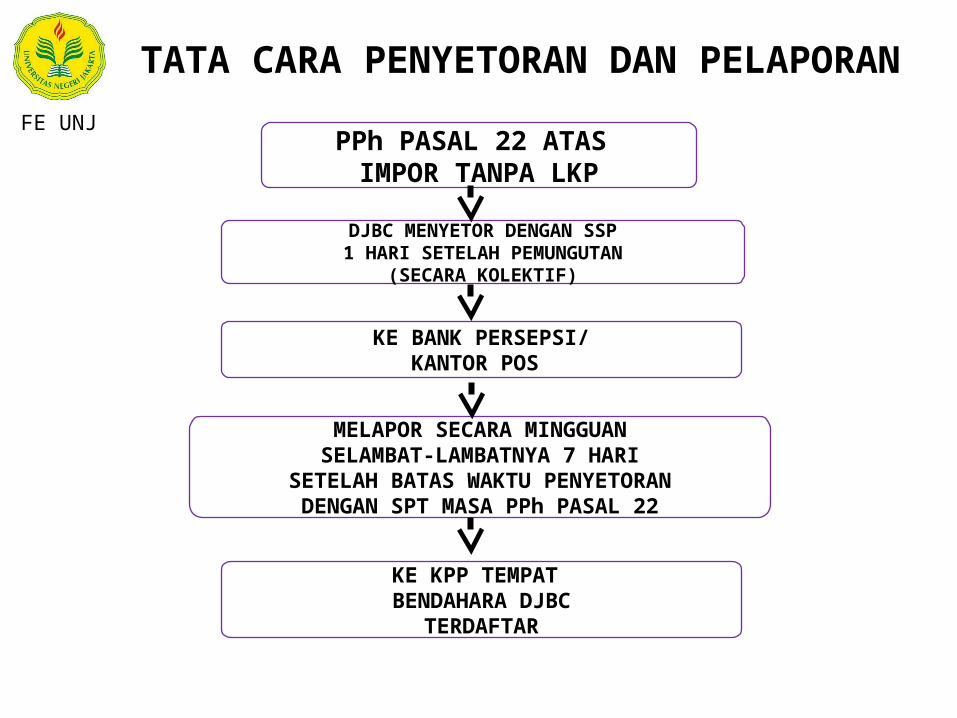

TATA CARA PENYETORAN DAN PELAPORAN

PPh PASAL 22 ATAS IMPOR TANPA LKP

DJBC MENYETOR DENGAN SSP1 HARI SETELAH PEMUNGUTAN

(SECARA KOLEKTIF)

KE BANK PERSEPSI/KANTOR POS

MELAPOR SECARA MINGGUANSELAMBAT-LAMBATNYA 7 HARI

SETELAH BATAS WAKTU PENYETORANDENGAN SPT MASA PPh PASAL 22

KE KPP TEMPAT BENDAHARA DJBC

TERDAFTAR

FE UNJ

TATA CARA PENYETORAN DAN PELAPORAN

))

)

DISETOR PADA HARI YG SAMA KE BANK PERSEPSI/

KANTOR POS

SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI

OLEH BENDAHARA(SEBAGAI BUKTI PEMUNGUTAN)

PPh PASAL 22 ATAS PEMBELIAN BARANGDARI BELANJA NEGARA/DAERAH

MELAPOR PALING LAMA 14 HARISETELAH MASA PAJAK

BERAKHIR DENGAN SPT MASA PPh PASAL 22

KE KPP TEMPAT BENDAHARA/BUMN/BUMD TERDAFTAR

FE UNJ

TATA CARA PENYETORAN DAN PELAPORAN

PPh PASAL 22 ATAS PEMBELIAN BARANGDARI APBN MAUPUN NON APBN

MELAPOR PALIN LAMA 20 HARI SETELAH MASA PAJAK

BERAKHIR DENGAN SPT MASA PPh PASAL 22

KE KPP TEMPAT BENDAHARA/BUMN/BUMD

TERDAFTAR

DISETOR PALING LAMA TGL 10 BULAN BERIKUTNYA

KE BANK PERSEPSI/KANTOR POS

KE BANK PERSEPSI/KANTOR POS

FE UNJ

TATA CARA PENYETORAN DAN PELAPORAN

MENYETOR DENGAN SSP PALING LAMA TGL. 10 BULAN BERIKUTNYA

SETELAH MASA PAJAK BERAKHIR (SECARA KOLEKTIF)

KE BANK PERSEPSI/KANTOR POS

MELAPOR DENGAN MENGGUNAKANSPT MASA PPh PASAL 22SPALING LAMA 20 HARI

SETELAH MASA PAJAK BERAKHIR

PPh PASAL 22 ATAS PENJUALANHASIL INDUSTRI SEMEN,

KERTAS, BAJA DAN OTOMOTIF

KE KPP TEMPAT PEMUNGUTTERDAFTAR

FE UNJ

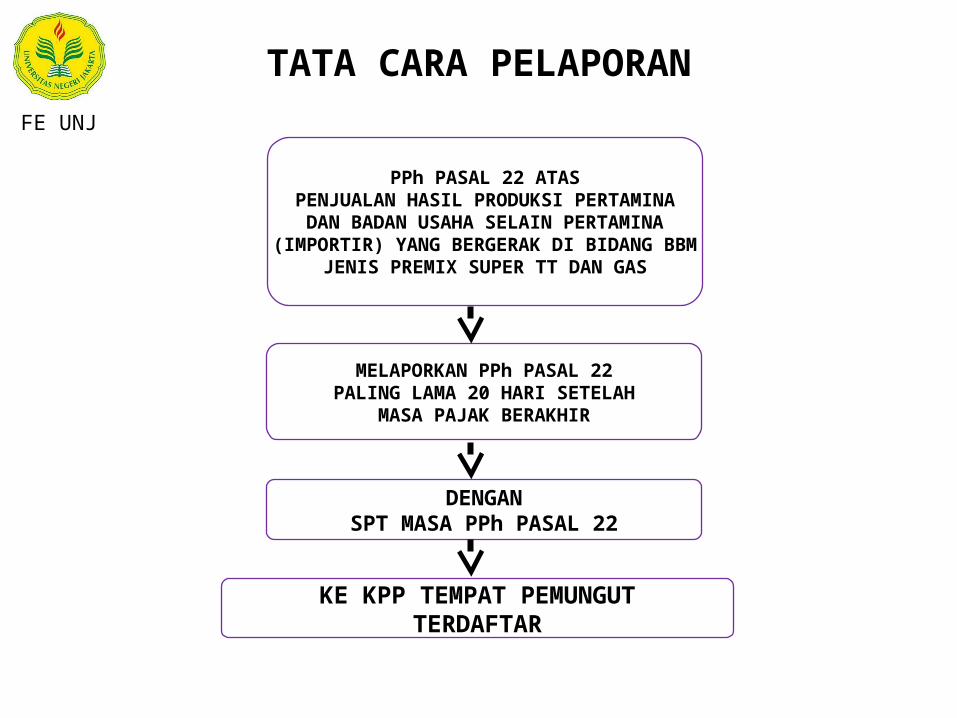

TATA CARA PELAPORAN

PPh PASAL 22 ATASPENJUALAN HASIL PRODUKSI PERTAMINA

DAN BADAN USAHA SELAIN PERTAMINA(IMPORTIR) YANG BERGERAK DI BIDANG BBM

JENIS PREMIX SUPER TT DAN GAS

MELAPORKAN PPh PASAL 22PALING LAMA 20 HARI SETELAH

MASA PAJAK BERAKHIR

KE KPP TEMPAT PEMUNGUTTERDAFTAR

DENGANSPT MASA PPh PASAL 22

FE UNJ

TATA CARA PENYETORAN DAN PELAPORAN

MENYETOR DENGAN SSP PALING LAMA TGL. 10 BULAN BERIKUTNYA

SETELAH MASA PAJAK BERAKHIR

KE BANK PERSEPSI/KANTOR POS

MELAPOR DENGAN MENGGUNAKANSPT MASA PPh PASAL 22

PALING LAMA 20 HARI SETELAH MASA PAJAK BERAKHIR

PPh PASAL 22 ATAS PENJUALANBARANG YG TERGOLONG SANGAT MEWAH

KE KPP TEMPAT PEMUNGUTTERDAFTAR

FE UNJ

PPh PASAL 22 ATAS PENJUALAN BARANG YANG DIKEMBALIKAN

PPh PASAL 22PENJUALAN BARANGYANG DIKEMBALIKAN

SETELAH MASA PAJAKTERJADINYA PENJUALAN

DAPAT DIKURANGKAN DARIPPh PASAL 22 TERUTANG

PADA MASA PAJAKTERJADINYA PENGEMBALIAN

TIDAK DIGANTI DGNBARANG YG SAMA

BAIK FISIK MAUPUNHARGA

PEMBELI MEMBUATNOTA RETUR

SYARAT

FE UNJ

DIBUAT OLEH PEMBELIDALAM RANGKAP 3

NOTA RETUR ATAS PENJUALAN BARANG YANG DIKEMBALIKAN

NOTA RETUR

MENCANTUMKAN:• Nomor dan tanggal nota retur• Nama, alamat, dan NPWP pembeli• Nama, alamat, dan NPWP penjual• Nomor dan tanggal faktur pembelian barang yang dikembalikan• Macam, jenis, kuantum, dan harga barang yang dikembalikan• Tanda tangan pembeli

DIBUAT OLEH PEMBELIDALAM RANGKAP 3

DIBUAT OLEH PEMBELIDALAM RANGKAP 3

12

3

1. PEMUNGUT PAJAK2. DILAMPIRKAN PADA SPT MASA PPh Ps, 22 PEMUNGUT3. ARSIP PEMBELI

FE UNJ

PT. Pan Data melakukan penjualan komputer kepada Kemendiknas senilai 300 juta (sebelum PPN)

PPh 22 = 1,5% x 300.000.000 = 4.500.000

Jurnal PT. PAN DATA

Kas 295.500.000 PPh 22 dibayar dimuka 4.500.000 PPN Pemungut 30.000.000 Penjualan 300.000.000 PPN Keluaran 30.000.000

CONTOH SOALPEMBELIAN BARANG DARI APBN

FE UNJ

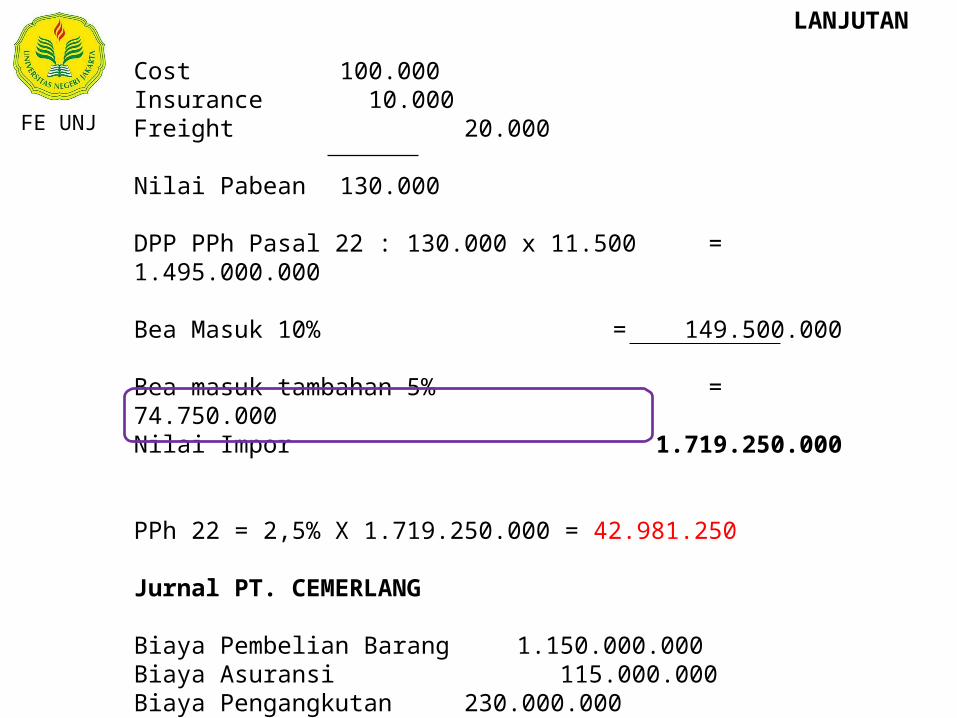

PT. Cemerlang (memiliki API) melakukan impor barang dengan rincian sebagai berikut:

Cost : US $ 100.000Insurance : US $ 10.000Freight :US $ 20.000Bea masuk: 10 % dari nilai pabeanBea masuk tambahan: 5% dari nilai pabean

Kurs per 1 USD = 11.500

CONTOH SOALPEMBELIAN BARANG IMPORFE UNJ

Cost 100.000 Insurance 10.000 Freight 20.000

Nilai Pabean 130.000

DPP PPh Pasal 22 : 130.000 x 11.500 = 1.495.000.000

Bea Masuk 10% = 149.500.000 Bea masuk tambahan 5% = 74.750.000 Nilai Impor 1.719.250.000

PPh 22 = 2,5% X 1.719.250.000 = 42.981.250

Jurnal PT. CEMERLANG

Biaya Pembelian Barang 1.150.000.000 Biaya Asuransi 115.000.000 Biaya Pengangkutan 230.000.000 PPh 22 dibayar dimuka 42.981.250 Biaya Bea masuk impor 224.250.000 Kas 1.762.231.250

FE UNJ

LANJUTAN

CONTOH SOAL PEMBELIAN BBM

Untuk kebutuhan industri nya PT. Siantar Top membeli solar kepada pertamina sebanyak 1000 liter, dengan harga 12.000 per liter nya ( belum termasuk PPN )

PPh 22 = 0,25% x 1000 x 12.000 = 30.000

Jurnal PT. SIANTAR TOP

Persediaan Solar 12.000.000 PPh 22 dibayar dimuka 30.000 PPN Masukan 1.200.000 Kas/ Bank 13.230.000

FE UNJ

CONTOH SOALPENJUALAN HASIL INDUSTRI TERTENTU

PT. Astra adalah salah satu pabrik otomotif menjual hasil produksi nya berupa TOYOTA INNOVA kepada PT. ANDALAN senilai 2 milyar (belum termasuk PPN)

PPh 22 = 0,45% x 2 milyar = 9.000.000

Jurnal PT. AstraKas/ Bank 2.209.000.000 PPN Keluaran 200.000.000 Utang PPh 22 9.000.000 Penjualan 2.000.000.000

Jurnal PT. ANDALANPersediaan Mobil 2.000.000.000 PPN Masukan 200.000.000 PPh 22 dibayar dimuka 9.000.000 Kas 2.209.000.000

FE UNJ

CONTOH SOAL FINAL

PT. SINAR DUNIA adalah perusahan produksi kertas, menjual hasil produksinya kepada PT. TOP sebesar Rp. 1 Milyar (belum termasuk PPN)

PPh 22 = 0,1% x 1.000.000.000 = 1.000.000

Jurnal PT. SINAR DUNIA

Kas 1.101.000.000 PPN Keluaran 100.000.000 Penjualan 1.000.000.000 Hutang PPh 22 1.000.000

Jurnal PT. TOP

Persediaan Kertas 1.000.000.000 PPN MASUKAN 100.000.000 Biaya PPh 22 Final 1.000.000 Kas 1.101.000.000

FE UNJ