positive value - newsletter nº1

DESCRIPTION

ÂTRANSCRIPT

Reforma Fiscal

Angolana 2015

positivevalue

Novembro de 2014 Newsletter nº1

positivevalue

Indice

03. Introdução

04. Imposto Industrial

07. Imposto sobre os Rendimentos do

Trabalho

08. Imposto de Selo

09. Impostos sobre Aplicação de Capitais

Newsletter nº1

02

Por força da recente alteração

da legislação fiscal, aparece a nossa

primeira newsle�er. Era algo que

estava nos nossos planos realizar,

m a s c o m m a i s t e m p o d e

m a t u r a ç ã o . N o e n t a n t o , a

necessidade de levar até aos nossos

c l i e n t e s e c o l a b o r a d o r e s a

i n f o r m a ç ã o e m t e m p o ú t i l ,

pareceu-nos um bom motivo para

i n i c i a r m o s d e s d e j á e s t a

caminhada.

Em Outubro de 2014 foram

publicados diplomas que alteram o

positivevalue

Introdução

Newsletter nº1

Código Geral Tributário, o Código

das Execuções Fiscais, o Código do

Imposto Industrial, o Código dos

Rendimentos do Trabalho, o

Código do Imposto de Selo e o

Código do Imposto sobre a

Aplicação de Capitais.

Iremos dar destaque às alterações

mais relevantes , abordando

apenas as alterações que irão

alterar o dia-a-dia das empresas.

Em caso de necessidade de mais

informações, não hesitem em

contactar-no para esclarecimentos

mais detalhados.

03

sujeitas a Imposto sobre os Rendimentos

do Trabalho (IRT).

Os critérios para a classificação do

contribuinte em Grupo A, passam a

incluir entidades com capital social igual

ou superior a AKZ 2.000.000,00 ou

proveitos iguais ou superiores a AKZ

500.000.000,00.

As associações, fundações e cooperativas

que gerem proveitos adicionais às

dotações e subsídios recebidos dos seus

associados, cooperantes ou mecenas,

passam a estar abrangidas pelo II.

O Acto Isolado define-se como qualquer

actividade comercial ou industrial que,

de forma contínua ou interpolada, não

tenha a duração superior a 180 dias

durante o exercício fiscal.

A taxa de II é reduzida para 30%,

aplicando-se já ao período de 2014.

Podendo ser ainda reduzida, no caso de

projectos de investimento privado, a

cobro de legislação devidamente

aprovada para o efeito.

No caso de contribuintes beneficiários de

Respondendo à realidade do

mercado, foram introduzidas algumas

modificações, clarificando a tributação

relativa aos Seguros, Supervisão de

Jogos e pelo Banco Nacional de Angola.

Sendo que passam a ser tributadas as

actividades exploradas por estas

entidades em sede de Imposto Industrial

(II).

As entidades sem personalidade

jurídica, com sede ou direcção efectiva

em território angolano, as associações e

as heranças jacentes, passam a estar

sujeitas a este imposto (II).

São eliminadas as isenções relativas a

cooperativas, associações, actividades

agrícolas, novas industrias entre outras

actividades, mantendo as já existentes ao

abrigo da lei e nos termos em que foram

concedidas pelo Estado ou qualquer

outra Entidade Pública com esse poder.

O Grupo C é eliminado, passando a

existir apenas os Grupo A e B.

Por outro lado, as actividades por conta

própria (antigo Grupo C), passam a estar

positivevalue

osp tomI

04

Newsletter nº1

2) as despesas confidenciais;

3) as indevidamente documentadas ou

cuja natureza não seja identificável.

4) as multas e todos os encargos pela

prática de infracções de qualquer

natureza;

5) os custos com conservação e

reparação de imóveis imputados como

custo para efeitos de IPU.

O s c u s t o s i n d e v i d a m e n t e

documentados, não documentados ou

incorridos com despesas confidenciais,

são tributados autonomamente Nas

taxas de 2%, 4% e 30% respectivamente,

sendo no último caso elevada para 50%

quando estas despesas originem custos

ou proveitos em sujeitos passivos isentos

ou não sujeitos a II. Estas taxas só entram

em vigor a partir de Janeiro de 2017.

Só serão considerados como custo

dedutível os donativos que cumpram as

regras estabelecidas na nova Lei do

Mecenato, tendo como agravamento a

tributação autónoma de 15%, caso não

respeite o devido enquadramento.

isenção ou redução de taxa, os prejuízos

obtidos nos exercícios abrangidos por

esse benefício não podem ser deduzidos

ao lucro tributável em exercícios

posteriores ao fim desse benefício.

Poderão ser deduzidos à matéria

colectável, até metade do seu valor, os

l u c r o s l e v a d o s a r e s e r v a s d e

reinvestimento, que sejam aplicados em

equipamentos novos ou em instalações,

nos três anos seguintes à conclusão do

investimento, independentemente da

sua origem, desde que exista despacho

favorável do Director Nacional de

Impostos, mediante requerimento por

parte do sujeito passivo.

Passam a ser considerados proveitos e

ganhos tributáveis os perdões de dívida

e as variações patrimoniais positivas,

e x c e p t o e n t r a d a s d e c a p i t a l o u

coberturas de prejuízos efectuadas pelos

sócios.

São tidos como Custos Não Dedutíveis

fiscalmente:

1) os juros de empréstimos dos sócios e

de prestações suplementares;

positivevalue

osp tomI Newsletter nº1

05

Os custos suportados com assistência

social, médica, creches, cantinas,

bibliotecas ou escolas são fiscalmente

dedutíveis quando de uma forma

indiscriminada se destinem a todos os

trabalhadores da empresa.

Os Créditos incobráveis só podem ser

considerados custos do exercício se

devidamente suportados por certidão

pública que confirme o processo de

execução, falência ou insolvência.

O método aceite na amortização de bens

do activo é o método das quotas

constantes e qualquer outro carece de

aprovação da Direcção Nacional de

Impostos. Fica ainda previsto que num

regime de laboração intensiva, a

amortização possa ser majorada em 25%

no caso de laboração a 2 turnos e de 50%

no caso de laboração contínua.

Para imóveis adquiridos sem indicação

de valor de terreno, é atribuido para

efeitos fiscais o valor de 20% do total do

imóvel.

Os act ivos com custos unitários

inferiores a AKZ 30.000,00, podem ser

amortizados no próprio exercício de

aquisição.

Caso a Repartição de Finanças não

responda no prazo de 45 dias, ao pedido

de amortizações extraordinárias quando

solicitadas pelo contribuinte, considera-

se automaticamente deferida a sua

autorização.

Quando o período de utilização de

imobil izado incorpóreo não se ja

determinável, deve ser amortizado no

período de cinco anos, salvo programas

informáticos que devem continuar no

período de três anos.

Para viaturas de passageiros ou mistas, é

fixado o limite (no custo de aquisição) no

valor de 60.000 UFC’s (aprox. Akz

5.280.000,00), para efeitos de dedução

máxima acei te de inc idência de

amortizações.

Não são aceites as amortizações de

barcos de recreio, aviões e helicópteros,

ou quaisquer encargos com eles

relacionados, excepto se estiverem

afectos à exploração ou se destinarem a

ser alugados no exercício normal da

positivevalue

osp tomI Newsletter nº1

06

actividade da empresa.

Os contribuintes inseridos no Grupo A

obrigados a contas auditadas, deverão

entregar junto com o Modelo 1 o

respectivo relatório de auditoria.

Os contribuintes do Grupo B, com

contabilidade organizada ficam sujeitos

às mesmas obrigações declarativas dos

contribuintes do Grupo A, devendo

apresentar o Modelo 1 e respectivos

anexos durante o mês de Abril. A estes

contribuintes não é permitida a dedução

à colecta de nenhum valor.

Para empresas que vendam mercadorias,

o pagamento por conta do imposto

devido passa a ser feito no final dos

meses de Julho para os contribuintes do

Grupo B, e no final de Agosto para os

contribuintes Grupo A.

O cálculo do valor a liquidar passa a ter

por base o valor das vendas efectuadas

nos primeiros 6 meses do exercício,

aplicando-se uma taxa de 2% sobre esse

valor.

Na prestação de serviços, a tributação

positivevalue

osp tomI Newsletter nº1

07

passa a ser de 6,5% por retenção na fonte.

A retenção é da responsabilidade da

entidade pagadora dos serviços e deverá

ser liquidada no mês imediatamente

seguinte ao da data do fornecimento do

serviço. Este valor é deduzido ao valor a

liquidar no final do exercício.

As pessoas colectivas sem sede, direcção

efectiva ou estabelecimento estável em

Angola que, de forma esporádica

prestem serviços a entidades com sede,

direcção efectiva ou estabelecimento

estável em Angola, são tributadas por

retenção na fonte à taxa de 6,5%.

Em relação ao Código do Imposto

sobre os Rendimentos do Trabalho,

fazemos aqui menção aos principais

pontos alterados.

Rendimentos não sujeitos a IRT:

a) Abono de família até ao limite de 5%

do salário base.

b ) C o m p e n s a ç õ e s p a g a s a o s

trabalhadores por rescisão contratual

abaixo dos limites da Lei Geral do

Trabalho.

c ) A b o n o p a r a f a l h a s q u e n ã o

ultrapassem o limite máximo estipulado

para a função pública.

d) Subsídios diários de alimentação e

transporte, até ao limite de Akz 25.000,00

mensais.

e) Subsídios de Férias e Natal até 100%

do valor do salário base do trabalhador.

Os rendimentos do Grupo B (actividades

por conta própria e rendimentos de

titulares de cargo de gerência ou

positivevalue

o sobts

re

o

p

os

mI

Rendimentos Newsletter nº1

administração) ficam sujeitos a uma taxa

única de 15%.

Os valores tributáveis são calculados

sobre o valor base deduzido das

prestações para a Segurança Social.

08

d) Crédito utilizado sob a forma de conta

c o r r e n t e , d e s c o b e r t o b a n c á r i o

ou qualquer outra forma em que o prazo

de utilização não seja determinado ou

determinável, sobre a media mensal

obtida através da soma dos saldos

em dívida apurados diariamente,

durante o mês dividido por 30, 0,1%.

e) Crédito à habitação, 0,1%.

A taxa de IS incidente sobre os juros

cobrados pelas instituições financeiras é

reduzida para 0,2%. Passa a incidir IS

sobre as comissões e contraprestações

cobradas por serviços financeiros, à taxa

de 0,7%, com excepção das comissões

por garantias prestadas, em que a taxa é

de 0,5%.

Ficam isentas as seguintes transacções:

1) Créditos concedidos até ao prazo

máximo de 5 dias, micro crédito, bem

como créditos concedidos no âmbito de

“contas jovem” e “contas terceira

i d a d e ” e o u t r a s c o m d i f e r e n t e

designação, mas igual propósito, cujo

montante não ultrapasse, em cada mês,

200 UCF;

Em relação ao Imposto de Selo (IS),

existem algumas alterações a ter em

conta.

Os contratos de arrendamento ou

subarrendamento vêm reduzida a sua

taxa de incidência , sendo agora

tributados em 0,1% se destinados a fins

habitacionais, mantendo-se nos 0,4%

para todos os outros.

A entidade com o dever de liquidar o

referido imposto passa a ser o locador ou

sublocador, ao invés do arrendatário ou

subarrendatário.

O capital social das sociedades, na sua

constituição ou aumento, em dinheiro ou

em espécie, passa a ser sujeito a IS à taxa

de 0,1%.

Sobre as operações de crédito, o cálculo

do IS irá depender do prazo do seu

vencimento:

a) Prazo inferior a um ano, 0,5%.

b) Prazo superior a um ano, 0,4%.

C) Prazo superior a cinco anos, 0,3%.

positivevalue

osp tomI Newsletter nº1

09

2) Créditos derivados da utilização de

cartões de crédito, quando o reembolso à

ent idade emitente do cartão for

efectuado sem que haja lugar ao

pagamento de juros nos termos

contratualmente definidos;

3 ) C r é d i t o s r e l a c i o n a d o s c o m

exportações, quando devidamente

documentados com os respectivos

Despachos Aduaneiros;

4) Empréstimos com características de

suprimentos, efectuados por sócios à

sociedade, em que seja estipulado um

positivevalue

osp tomI Newsletter nº1

prazo inicial não inferior a um ano e não

sejam reembolsados antes de decorrido

esse prazo.

10

suprimentos ou de outros abonos feitos

pelos sócios às sociedades, bem como os

rendimentos dos lucros que, tendo sido

atribuídos aos sócios das sociedades não

anónimas nem em comandita por acções,

por eles não sejam levantados até ao fim

do ano da respectiva atribuição.

Ficam isentos os lucros distribuídos por

uma entidade com sede ou direcção

efectiva em território angolano, no caso

em que a entidade beneficiária seja uma

pessoa colectiva ou equiparada com sede

ou direcção efectiva em território

angolano que detenha, no capital social

da entidade que distribui os lucros, uma

participação não inferior a 25%, por um

período superior a um ano anterior à

distribuição dos lucros;

Os juros de instrumentos que se

destinem a fomentar a poupança que

sejam, devida e previamente, aprovados

pelo Ministro das Finanças, sob parecer

d a D i r e c ç ã o N a c i o n a l d o s

I m p o s t o s , l i m i t a d a a o s j u r o s

correspondentes a um capital máximo de

500.000 AKZ por pessoa;

E os juros que resultem de aplicações em

contas poupança-habitação.

A tributação deste Imposto, incide

numa base alargada de operações que

até agora não estavam previstas.

Assim, aos juros dos depósitos à ordem e

dos depósitos a prazo será aplicada a

taxa de 10%.

Aos juros dos bilhetes do tesouro e das

obrigações do tesouro, a taxa de 5% ou de

10% se a maturidade for superior a 3

anos.

Aos juros dos títulos do banco central a

taxa de 5% ou de10% se a maturidade for

superior a 3 anos.

Ganhos decorrentes da alienação de

p a r t i c i p a ç õ e s s o c i a i s o u o u t r o s

instrumentos que gerem rendimentos

sujeitos a imposto sobre a aplicação de

capitais, desde que não obtidos no

âmbito da actividade comercial são

tributados à taxa de 10%.

Prémios de jogo, rifas, lotarias ou

apostas, qualquer que seja a sua natureza

ou proveniência à taxa de 15%.

À taxa de 10%, sobre os juros de

positivevalue

Imposto

sobre

Aplicações

de Capita

isNewsletter nº1

11

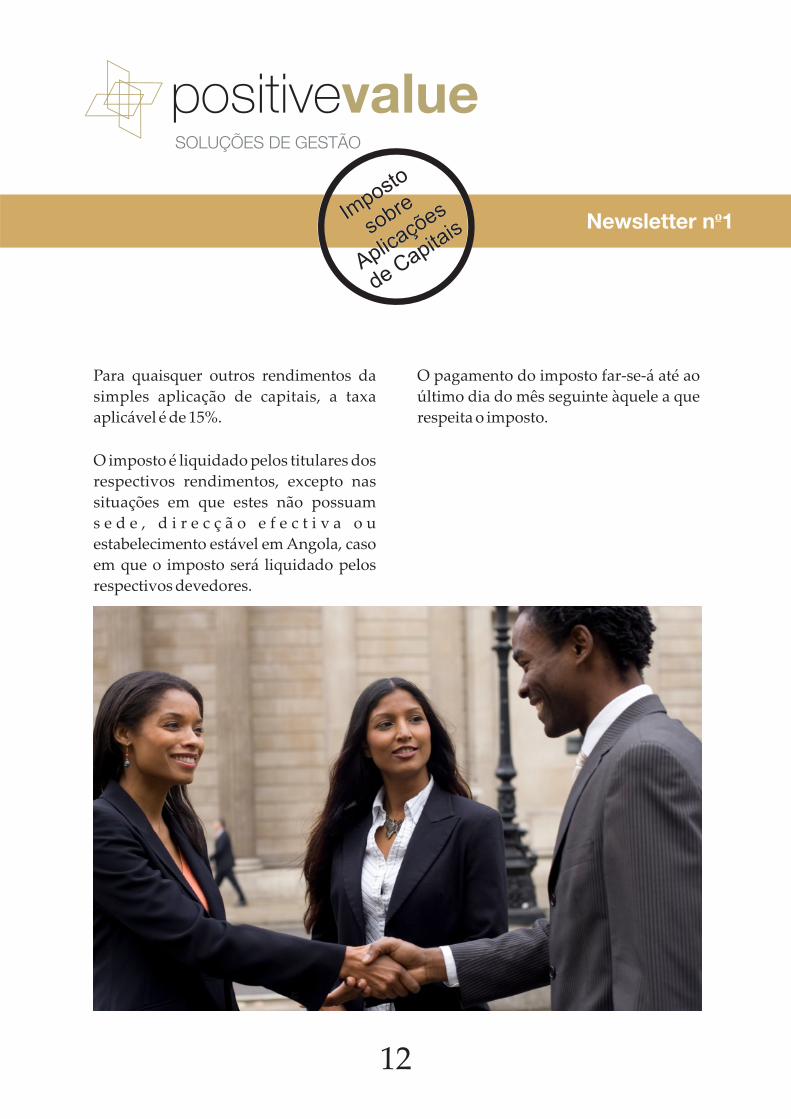

Para quaisquer outros rendimentos da

simples aplicação de capitais, a taxa

aplicável é de 15%.

O imposto é liquidado pelos titulares dos

respectivos rendimentos, excepto nas

situações em que estes não possuam

s e d e , d i r e c ç ã o e f e c t i v a o u

estabelecimento estável em Angola, caso

em que o imposto será liquidado pelos

respectivos devedores.

positivevalue

Imposto

sobre

Aplicações

de Capita

isNewsletter nº1

12

O pagamento do imposto far-se-á até ao

último dia do mês seguinte àquele a que

respeita o imposto.

positivevalue

Newsletter nº1

positivevalue

Rua Engrácia FragosoEd. Kalunga Atrium 1º Piso, Escritório nº103 Luanda - Angola

www.positivevalue.cc