pl ceny aut_dnb_samar

TRANSCRIPT

Wojciech Drzewiecki IBRM Samar

Artur Tomaszewski DNB Bank Polska

Rafał Antczak Deloitte Consulting

Maj 2015

2

samarDNB indeks cen auto-moto2 lipca 2015 r.

Indeks jest wspólnym przedsięwzięciem DNB Bank Polska i Instytutu Badań Rynku Motoryzacyjnego SAMAR a jego wykonanie powierzone zostało firmie Deloitte Consulting.

• Dane o rynku motoryzacyjnym

- Instytut Badań Rynku Motoryzacyjnego Samar

• Konstrukcja indeksu cen auto-moto

- Deloitte Consulting

• Wyniki indeksu w maju 2015 r.

- DNB Bank Polska SA

3

Dane o rynku motoryzacyjnym2 lipca 2015 r.

• Instytut Badań Rynku Motoryzacyjnego Samar istnieje od ponad 20 lat. W ramach swojej działalności zajmuje się gromadzeniem, analizowaniem i udostępnianiem opracowanych danych, raportów i analiz, dotyczących rynku motoryzacyjnego w Polsce.

• Gromadzone przez IBRM Samar dane pozyskiwane są od producentów, dealerów oraz firm działających w branży motoryzacyjnej, a także od jednostek rządowych, w tym Ministerstwa Spraw Wewnętrznych oraz Ministerstwa Finansów. Wszystkie zebrane informacje są jawne, a dokonywane przez Samar analizy opierają się wyłącznie na kryteriach obiektywnych.

• Podstawowym celem prowadzonej przez IBRM Samar działalności jest sporządzanie analiz rynkowych, prezentujących trendy w zakresie sprzedaży i rejestracji samochodów osobowych, dostawczych i ciężarowych; możliwych scenariuszy rozwoju rynku w przyszłości, porównanie z wcześniejszymi okresami, a także porównawcze badanie ofert poszczególnych producentów, typów i wersji dostępnych na polskim rynku samochodów osobowych, dostawczych i ciężarowych; koncepcji marketingowych stosowanych przez poszczególne firmy producenckie lub dealerów, w tym oferowanych klientom upustów cenowych lub innego rodzaju promocji.

• Opracowania przygotowywane przez IBRM Samar nie wartościują ani nie preferują analizowanych jednostek. Podstawą analiz są dane istotne, porównywalne oraz sprawdzalne, wynikające z obiektywnych opracowań jawnych co do treści i źródeł pozyskania danych. Dane te są następnie przetwarzane przy zastosowaniu jawnych metod mających na celu uzyskanie obiektywnego obrazu rynku motoryzacyjnego w Polsce.

4

Konstrukcja indeksu cen auto-moto2 lipca 2015 r.

• Wskaźnik cen auto-moto należy do tzw. indeksów agregatowych, czyli jest indeksem mierzącym tempo łącznych zmian cen całego rynku motoryzacyjnego w Polsce.

• Do obliczeń wykorzystano dwa rodzaje danych: wielkość sprzedaży samochodów osobowych na rynku polskim oraz ceny oferowane przez 65 producentów, którzy od stycznia 1998 r. sprzedawali samochody osobowe w Polsce.

• Dane o strukturze sprzedaży określają system wag, który pozwala wyliczyć średnią ważoną cenę konkretnych samochodów oferowanych na polskim rynku i przy zastosowaniu tzw. formuły Laspeyres’a obliczany jest indeks cen auto-moto w każdym miesiącu w porównaniu do poprzedniego miesiąca, analogicznego okresu roku poprzedniego i indeks skumulowany (2004=100).

• W indeksie wyróżnionych zostało 8 koncernów motoryzacyjnych, których marki stanowią 91% sprzedaży aut osobowych w Polsce. Wagi poszczególnych koncernów wynoszą: Volkswagen 27%; Ford 18%, Hyundai 10%, Renault i Opel po 9%, Toyota 8%, Peugeot 7%, Nissan 3%.

• Indeks będzie publikowany na bazie miesięcznej po 20-tym każdego miesiąca począwszy od lipca 2015 roku.

5

Wyniki indeksu w maju 2015 r. w ujęciu miesięcznym

2 lipca 2015 r.

• Ceny nowych samochodów (indeks ważony udziałami w sprzedaży) spadły w maju 2015 r. średnio o 5% m/m, ale spadek ten nastąpił po uprzednim wzroście cen w kwietniu o 4,4% m/m.

• Najsilniej spadały ceny koncernów: Nissan (-15,4% m/m),Toyota (-11% m/m), Hyundai (-9,8% m/m), Volkswagena (-7,3% m/m), Opel (-6,8% m/m). Ceny aut koncernu Ford zmieniły się nieznacznie (-1,2% m/m), a Renault pozostały na tym samym poziomie co w kwietniu b.r. Znacząco wzrosły natomiast ceny aut koncernu PSA, bo aż o 27% m/m.

• Analiza dynamiki rocznej pozwala wyeliminować podobną sezonowość sprzedaży w poszczególnych miesiącach.

6

Wyniki indeksu w maju 2015 r. w ujęciu miesięcznym

2 lipca 2015 r.

Volk

swag

en A

G

PSA

Toyo

ta M

otor

Co

rpor

ation

Rena

ult S

A

Ada

m O

pel A

G

Nis

san

Mot

or

Corp

. Ltd

.

Hyu

ndai

Gro

up

Ford

Mot

or

Com

pany

2014 Sty 96,6 103,9 103,0 102,1 85,6 94,7 77,7 92,5 95,8 Lut 111,4 139,8 110,3 94,4 110,3 97,7 108,2 93,9 99,1

Mar 100,1 98,4 102,4 93,3 103,2 105,4 81,3 117,9 93,0 Kwi 96,7 84,4 95,7 114,3 97,2 96,4 122,8 98,0 100,8 Maj 95,7 101,4 106,5 83,1 90,3 103,3 109,1 89,1 92,5 Cze 103,2 106,1 91,2 102,0 114,2 105,9 93,2 106,5 104,9 Lip 98,7 113,4 98,4 84,1 90,2 92,9 119,4 87,9 92,9 Sie 96,2 92,9 101,7 97,3 106,1 104,7 87,6 113,8 87,2

Wrz 100,7 96,5 105,3 110,2 97,0 108,2 88,0 95,0 105,0 Paź 106,1 111,7 107,7 114,4 106,9 91,6 138,3 101,4 99,9 Lis 100,8 97,4 89,1 117,3 93,3 104,5 88,4 98,8 98,4

Gru 100,2 102,6 115,9 92,8 105,2 89,5 87,7 103,9 102,5 2015 Sty 94,9 95,9 79,0 91,5 100,0 104,7 101,8 88,5 94,3

Lut 102,7 108,3 112,4 98,2 96,2 104,2 88,0 92,1 104,4 Mar 97,6 93,8 99,8 114,1 98,3 96,9 91,0 104,1 98,2 Kwi 104,4 100,0 85,1 104,0 97,2 101,4 141,7 112,6 108,5 Maj 95,0 92,7 127,0 89,0 100,0 93,2 84,6 90,2 98,8

SAM

AR-

DN

B in

deks

m/m

Indeks miesięczny

7

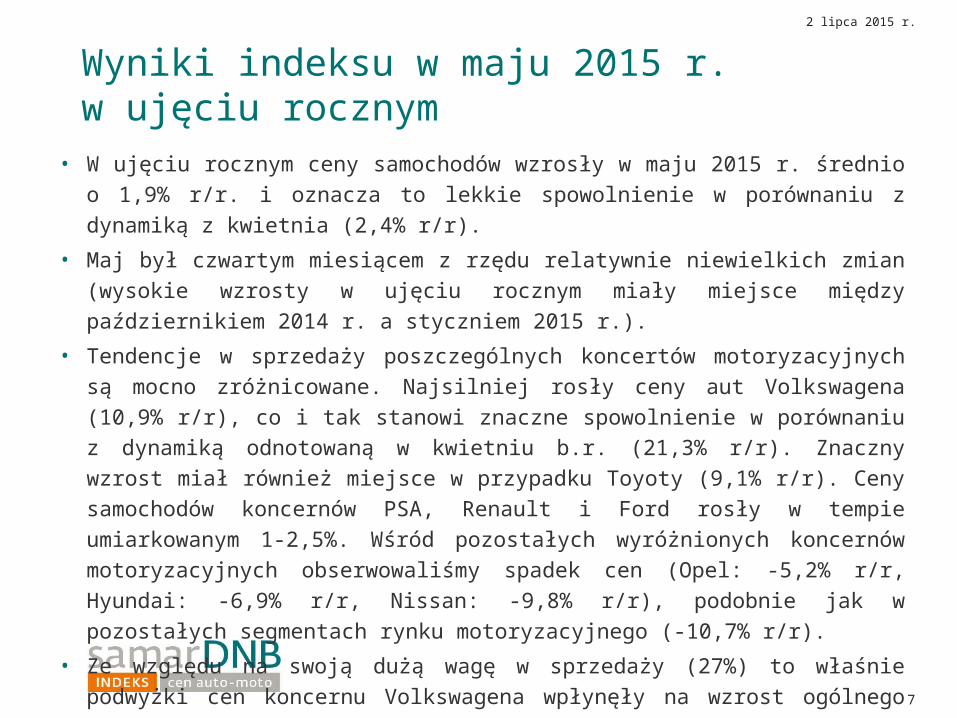

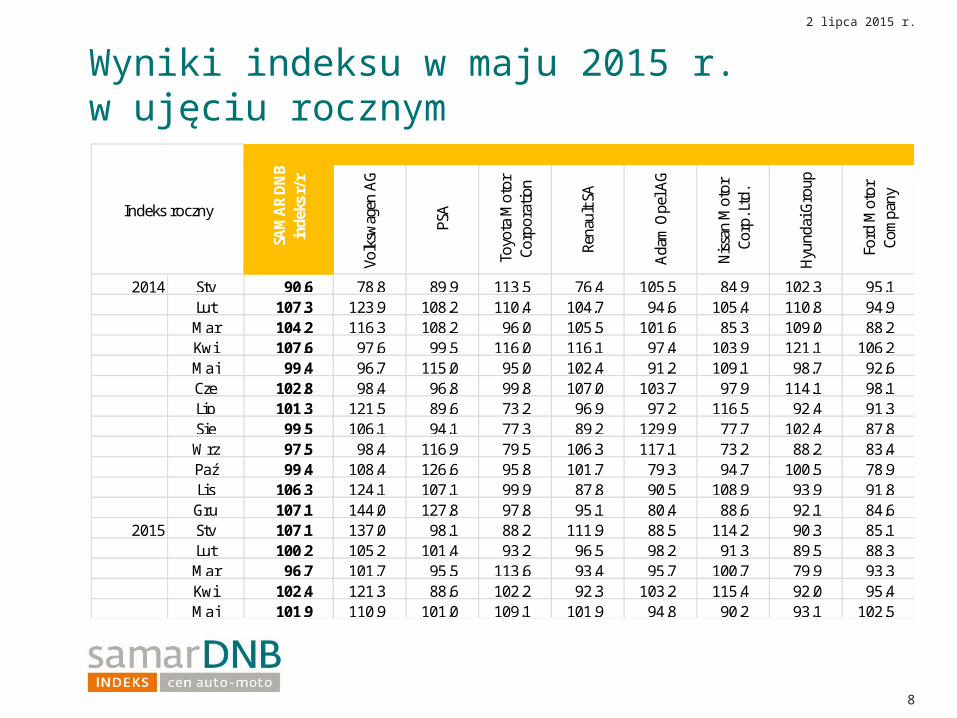

Wyniki indeksu w maju 2015 r. w ujęciu rocznym

2 lipca 2015 r.

• W ujęciu rocznym ceny samochodów wzrosły w maju 2015 r. średnio o 1,9% r/r. i

oznacza to lekkie spowolnienie w porównaniu z dynamiką z kwietnia (2,4% r/r).

• Maj był czwartym miesiącem z rzędu relatywnie niewielkich zmian (wysokie wzrosty w

ujęciu rocznym miały miejsce między październikiem 2014 r. a styczniem 2015 r.).

• Tendencje w sprzedaży poszczególnych koncertów motoryzacyjnych są mocno

zróżnicowane. Najsilniej rosły ceny aut Volkswagena (10,9% r/r), co i tak stanowi

znaczne spowolnienie w porównaniu z dynamiką odnotowaną w kwietniu b.r. (21,3%

r/r). Znaczny wzrost miał również miejsce w przypadku Toyoty (9,1% r/r). Ceny

samochodów koncernów PSA, Renault i Ford rosły w tempie umiarkowanym 1-2,5%.

Wśród pozostałych wyróżnionych koncernów motoryzacyjnych obserwowaliśmy

spadek cen (Opel: -5,2% r/r, Hyundai: -6,9% r/r, Nissan: -9,8% r/r), podobnie jak w

pozostałych segmentach rynku motoryzacyjnego (-10,7% r/r).

• Ze względu na swoją dużą wagę w sprzedaży (27%) to właśnie podwyżki cen

koncernu Volkswagena wpłynęły na wzrost ogólnego indeksu w maju b.r.

8

Wyniki indeksu w maju 2015 r. w ujęciu rocznym

2 lipca 2015 r.

Volk

swag

en A

G

PSA

Toyo

ta M

otor

Co

rpor

ation

Rena

ult S

A

Ada

m O

pel A

G

Nis

san

Mot

or

Corp

. Ltd

.

Hyu

ndai

Gro

up

Ford

Mot

or

Com

pany

2014 Sty 90,6 78,8 89,9 113,5 76,4 105,5 84,9 102,3 95,1 Lut 107,3 123,9 108,2 110,4 104,7 94,6 105,4 110,8 94,9

Mar 104,2 116,3 108,2 96,0 105,5 101,6 85,3 109,0 88,2 Kwi 107,6 97,6 99,5 116,0 116,1 97,4 103,9 121,1 106,2 Maj 99,4 96,7 115,0 95,0 102,4 91,2 109,1 98,7 92,6 Cze 102,8 98,4 96,8 99,8 107,0 103,7 97,9 114,1 98,1 Lip 101,3 121,5 89,6 73,2 96,9 97,2 116,5 92,4 91,3 Sie 99,5 106,1 94,1 77,3 89,2 129,9 77,7 102,4 87,8

Wrz 97,5 98,4 116,9 79,5 106,3 117,1 73,2 88,2 83,4 Paź 99,4 108,4 126,6 95,8 101,7 79,3 94,7 100,5 78,9 Lis 106,3 124,1 107,1 99,9 87,8 90,5 108,9 93,9 91,8

Gru 107,1 144,0 127,8 97,8 95,1 80,4 88,6 92,1 84,6 2015 Sty 107,1 137,0 98,1 88,2 111,9 88,5 114,2 90,3 85,1

Lut 100,2 105,2 101,4 93,2 96,5 98,2 91,3 89,5 88,3 Mar 96,7 101,7 95,5 113,6 93,4 95,7 100,7 79,9 93,3 Kwi 102,4 121,3 88,6 102,2 92,3 103,2 115,4 92,0 95,4 Maj 101,9 110,9 101,0 109,1 101,9 94,8 90,2 93,1 102,5

SA

MA

R D

NB

inde

ks r

/r

Indeks roczny

9

Indeksy samarDNB i CPI w ujęciu rocznym

2 lipca 2015 r.

10

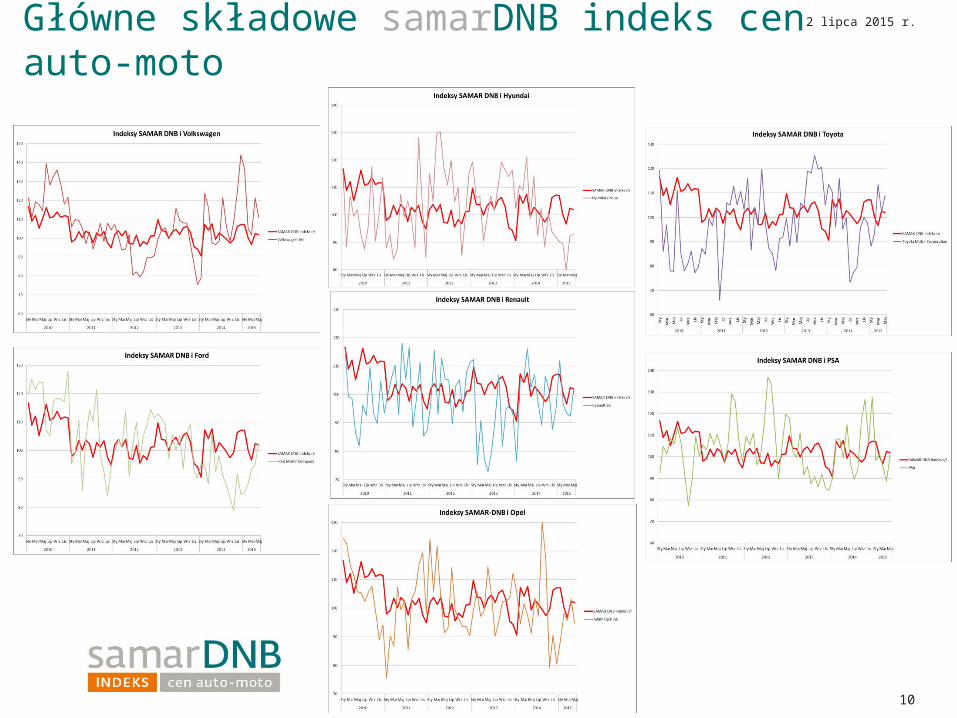

Główne składowe samarDNB indeks cen auto-moto2 lipca 2015 r.

11

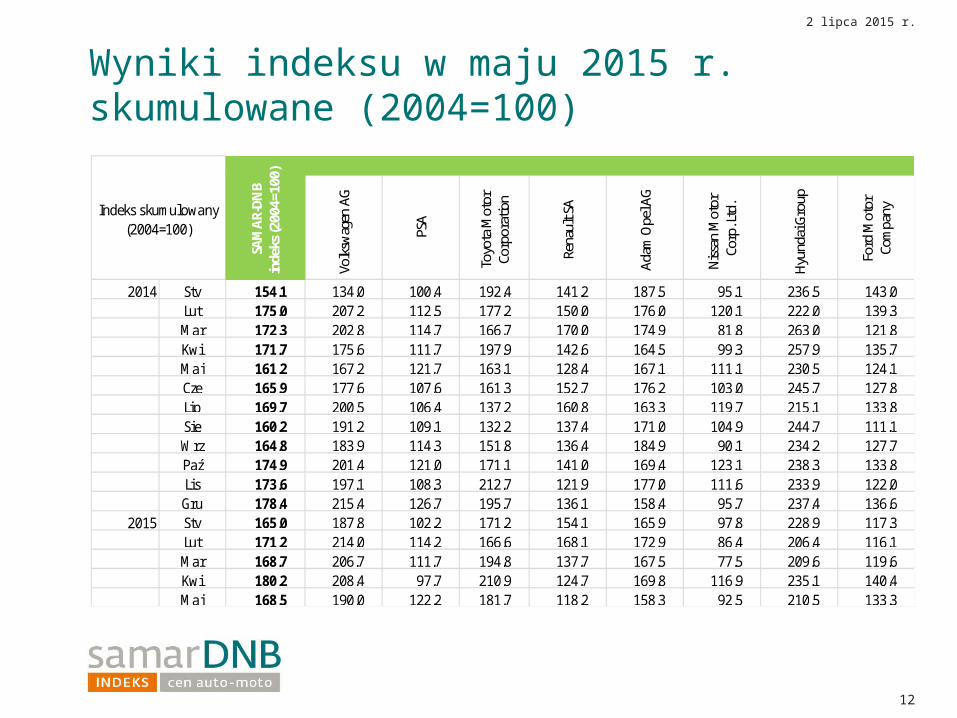

Wyniki indeksu w maju 2015 r. skumulowane (2004=100)

2 lipca 2015 r.

• Średnie ceny samochodów w salonach wydają się w ostatnich latach dość niezależne od indeksu cen konsumpcyjnych CPI, a jednocześnie wykazują dość silny związek z dynamiką przeciętnego wynagrodzenia w sektorze przedsiębiorstw – można zatem stwierdzić, że koncerny motoryzacyjne sprzedają samochody na jakie nas stać.

• Porównanie indeksu skumulowanego cen aut i dynamiki płac (przy poziomie w roku 2014=100) pokazuje, że po okresie relatywnie dynamicznych wzrostów cen samochodów w latach 2004-2007, a potem znacznych przecen w okresie kryzysu, od roku 2010 średnie ceny aut podążają niemal dokładnie za dynamiką płac.

• W maju 2015 r. skumulowany indeks dla cen aut wyniósł 168,5 (a więc były o 68,5% wyższe niż średnio w 2004 r.), zaś dla płac 172,1 (o 72,1% wyższe). Przy czym, największy skumulowany wzrost cen miał miejsce w przypadku aut koncernu Hyundai (o 110,5%), Volkswagen (o 90%) i Toyota (o 81,5%) a najniższy wzrost koncernu Renault (o 18,2%) i PSA (22,2%). Zwraca natomiast uwagę skumulowany spadek aut koncernu Nissan o 7,5% od 2004 r.

12

Wyniki indeksu w maju 2015 r. skumulowane (2004=100)

2 lipca 2015 r.

Volk

swag

en A

G

PSA

Toyo

ta M

otor

Co

rpor

ation

Rena

ult S

A

Adam

Ope

l AG

Niss

an M

otor

Co

rp. L

td.

Hyun

dai G

roup

Ford

Mot

or

Com

pany

2014 Sty 154,1 134,0 100,4 192,4 141,2 187,5 95,1 236,5 143,0 Lut 175,0 207,2 112,5 177,2 150,0 176,0 120,1 222,0 139,3

Mar 172,3 202,8 114,7 166,7 170,0 174,9 81,8 263,0 121,8 Kwi 171,7 175,6 111,7 197,9 142,6 164,5 99,3 257,9 135,7 Maj 161,2 167,2 121,7 163,1 128,4 167,1 111,1 230,5 124,1 Cze 165,9 177,6 107,6 161,3 152,7 176,2 103,0 245,7 127,8 Lip 169,7 200,5 106,4 137,2 160,8 163,3 119,7 215,1 133,8 Sie 160,2 191,2 109,1 132,2 137,4 171,0 104,9 244,7 111,1

Wrz 164,8 183,9 114,3 151,8 136,4 184,9 90,1 234,2 127,7 Paź 174,9 201,4 121,0 171,1 141,0 169,4 123,1 238,3 133,8 Lis 173,6 197,1 108,3 212,7 121,9 177,0 111,6 233,9 122,0

Gru 178,4 215,4 126,7 195,7 136,1 158,4 95,7 237,4 136,6 2015 Sty 165,0 187,8 102,2 171,2 154,1 165,9 97,8 228,9 117,3

Lut 171,2 214,0 114,2 166,6 168,1 172,9 86,4 206,4 116,1 Mar 168,7 206,7 111,7 194,8 137,7 167,5 77,5 209,6 119,6 Kwi 180,2 208,4 97,7 210,9 124,7 169,8 116,9 235,1 140,4 Maj 168,5 190,0 122,2 181,7 118,2 158,3 92,5 210,5 133,3

SAM

AR-D

NB

inde

ks (2

004=

100)

Indeks skumulowany (2004=100)

13

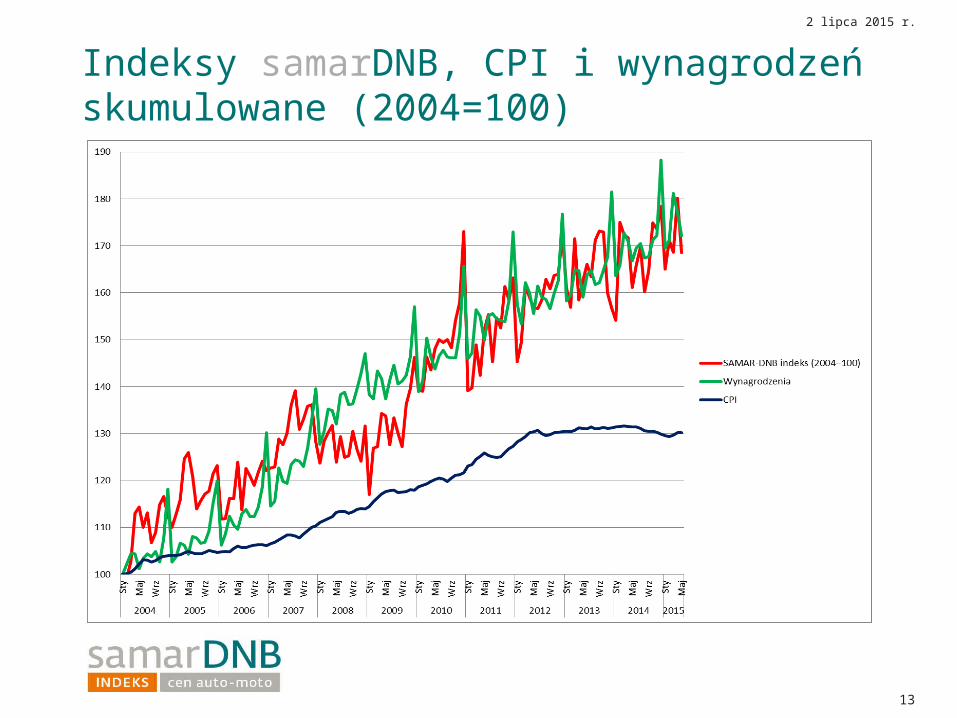

Indeksy samarDNB, CPI i wynagrodzeńskumulowane (2004=100)

2 lipca 2015 r.

14

Korelacje indeksu samarDNB

2 lipca 2015 r.

Macierz korelacji wielkości sprzedaży poszczególnych grup producentów aut

Analiza korelacji z DJIA

DJIA

INDEKS(t-6) 0,373

INDEKS(t-5) 0,476

INDEKS(t-4) 0,514

INDEKS(t-3) 0,529

INDEKS(t-2) 0,519

INDEKS(t-1) 0,479

INDEKS 0,425

INDEKS(t-

6)

INDEKS(t-

5)

INDEKS(t-

4)

INDEKS(t-

3)

INDEKS(t-

2)

INDEKS(t-

1)

INDEKS

- 0.100 0.200 0.300 0.400 0.500 0.600

15

Wnioski z raportu Kierunki 2014 auto-moto2 lipca 2015 r.

Wpływ rządowej polityki na produkcję i sprzedaż aut – lokalizacja produkcji zależy od poziomu krajowej sprzedaży, a ta w Polsce jest statystycznie za niska, jeśli porównamy sprzedaż nowych aut do zarejestrowanych

Sprzedaż nowych aut w Polsce powinna być 2-krotnie wyższa niż obecnie

Dziękujemy za uwagę