pergunte à cpa efd icms/ipi apuração icms e ipi§ão icms e ipi.pdf · a forma de declarar o...

TRANSCRIPT

Pergunte à CPA

EFD ICMS/IPI – Apuração ICMS e

IPI

05/06/2013

Apresentação: José A. Fogaça Neto

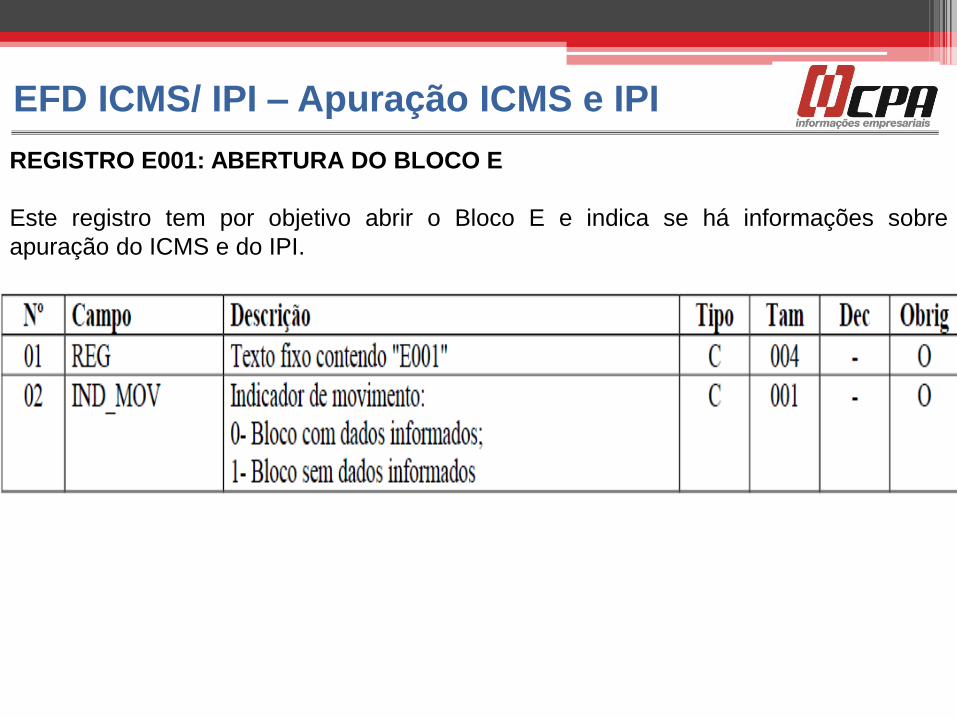

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E001: ABERTURA DO BLOCO E

Este registro tem por objetivo abrir o Bloco E e indica se há informações sobre

apuração do ICMS e do IPI.

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E110: APURAÇÃO DO ICMS – OPERAÇÕES PRÓPRIAS.

Este registro tem por objetivo informar os valores relativos à apuração do ICMS

referentes às operações próprias.

O registro deve ser apresentado inclusive nos casos de períodos sem movimento.

Neste caso, os valores deverão ser apresentados zerados.

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E110:

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E111: AJUSTE/BENEFÍCIO/INCENTIVO DA APURAÇÃO DO ICMS.

Este registro tem por objetivo discriminar todos os ajustes lançados nos campos

VL_TOT_AJ_DEBITOS, VL_ESTORNOS_CRED, VL_TOT_AJ_CREDITOS,

VL_ESTORNOS_DEB, VL_TOT_DED e DEB_ESP, todos do registro E110.

Qual a relação entre os registros C197, E111 e E113?

O registro C197 refere-se aos ajustes, tabela 5.3 do Ato COTEPE/ICMS 09/08,

relativos ao documento informado no registro C100. O registro E111 refere-se

aos ajustes, tabela 5.1.1 do Ato COTEPE/ICMS 09/08, de apuração. O registro

E113 serve para identificar os documentos fiscais, caso haja, relacionados ao

ajuste do registro E111.

A forma de declarar o ajuste, utilizando a tabela 5.3 ou a tabela 5.1, depende

da legislação de cada unidade da federação.

EFD ICMS/ IPI – Apuração ICMS e IPI

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E116: OBRIGAÇÕES DO ICMS RECOLHIDO OU A RECOLHER –

OPERAÇÕES PRÓPRIAS.

Este registro tem o objetivo de discriminar os pagamentos realizados (débitos especiais)

ou a realizar, referentes à apuração do ICMS – Operações Próprias do período. A soma

do valor das obrigações deste registro deve ser igual à soma dos campos

VL_ICMS_RECOLHER e DEB_ESP, do registro E110.

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E200: PERÍODO DA APURAÇÃO DO ICMS - SUBSTITUIÇÃO

TRIBUTÁRIA.

Este registro tem por objetivo informar o(s) período(s) de apuração do ICMS –

Substituição Tributária para cada UF onde o informante seja inscrito como substituto

tributário, inclusive para o seu estado, nas operações internas que envolvam

substituição, e também para UF para a qual o declarante tenha comercializado e que

não tenha inscrição como substituto. Os períodos informados devem abranger todo o

período previsto no registro 0000, sem haver sobreposição ou omissão de datas, por

UF.

Este registro, também, deverá ser informado pelo substituído, se este for o responsável

pelo recolhimento do imposto devido nas operações subsequentes, quando recebe

mercadoria de outra unidade da federação, sujeita ao regime de substituição tributária,

na hipótese de o remetente não estar obrigado à retenção do imposto.

Validação do Registro: o registro é obrigatório se a soma, por UF, dos valores do

campo VL_ICMS_ST dos registros C190, C590, C690, C791, for maior que “0” (zero),

ou se existir registro 0015 (substituto tributário) para a UF.

Não pode haver mais de um registro com a mesma combinação de valores para os

campos UF, DT_INI e DT_FIN, nem sobreposição ou omissão de períodos para a

combinação.

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E210: APURAÇÃO DO ICMS – SUBSTITUIÇÃO TRIBUTÁRIA.

Este registro tem por objetivo informar valores relativos à apuração do ICMS de substituição tributária, mesmo

nos casos de períodos sem movimento.

EFD ICMS/ IPI – Apuração ICMS e IPI

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E250: OBRIGAÇÕES DO ICMS RECOLHIDO OU A RECOLHER –

SUBSTITUIÇÃO TRIBUTÁRIA.

Este registro deve ser apresentado para discriminar os pagamentos realizados (Débitos

especiais) ou a realizar, referentes à apuração do ICMS devido por Substituição

Tributária do período, por UF. A soma do valor das obrigações a serem discriminadas

neste registro deve ser igual ao campo VL_ICMS_RECOL_ST (registro E210) somado

ao campo DEB_ESP_ST (registro E210) e o somatório dos valores informados nos

registros C197 e D197 (cujo terceiro e quarto caractere seja igual a “71”).

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E500: PERÍODO DE APURAÇÃO DO IPI.

Este registro deve ser apresentado pelos estabelecimentos industriais ou equiparados,

conforme dispõe o Regulamento do IPI, para identificação do(s) período(s) de

apuração. O(s) período(s) informado(s) deve(m) abranger todo o período previsto no

registro 0000. Poderá coexistir um período mensal com períodos decendiais. Para os

períodos decendiais, não poderá haver sobreposição ou omissão de datas.

EFD ICMS/ IPI – Apuração ICMS e IPI

REGISTRO E510: CONSOLIDAÇÃO DOS VALORES DO IPI.

Este registro deve ser preenchido com os valores consolidados do IPI, de acordo com o

período informado no registro E500, tomando-se por base as informações prestadas no

registro C170 ou, nos casos de notas fiscais eletrônicas de emissão própria, no registro

C100.

A consolidação se dará pela sumarização do valor contábil, base de cálculo e imposto

relativo a todas as operações, conforme a combinação de CFOP e código da situação

tributária do IPI (CST_IPI).

As informações oriundas dos itens dos documentos fiscais – registro C170 ou do

documento NF-e de emissão própria – serão consideradas no período de apuração

mensal ou decendial, conforme preenchimento do campo IND_APUR. Chave do

registro: CFOP e CST_IPI

EFD ICMS/ IPI – Apuração ICMS e IPI

EFD ICMS/ IPI – Apuração ICMS e IPI

EFD ICMS/ IPI – Apuração ICMS e IPI