pengaruh penerapan e-samsat dan sanksi...

TRANSCRIPT

PENGARUH PENERAPAN e-SAMSAT DAN SANKSI PERPAJAKAN

TERHADAP KEPATUHAN WAJIB PAJAK KENDARAAN

BERMOTOR

(Studi Kasus Pada Wajib Pajak di Samsat Jakarta Barat)

Skripsi

Diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan

untuk Memenuhi Salah Satu Syarat Mencapai Gelar Sarjana Pendidikan

Dibuat oleh :

HUMAIROH RAMADANTY

NIM :11150150000094

JURUSAN TADRIS ILMU PENGETAHUAN SOSIAL

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UIN SYARIF HIDAYATULLAH JAKARTA

2020

i

LEMBAR PENGESAHAN PANITIA UJIAN

ii

LEMBAR PENGESAHAN SKRIPSI

iii

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI

iv

LEMBAR PERNYATAAN UJI REFERENSI

v

SURAT PERNYATAAN KARYA ILMIAH

vi

ABSTRAK

Tujuan Penelitian ini adalah (1) untuk mengetahui pengaruh penerapan

sistem e-samsat terhadap kepatuhan wajib pajak kendaraan bermotor. (2)

untuk mengetahui pengaruh sanksi perpajakan terhadap kepatuhan wajib pajak

kendaraan bermotor. (3) untuk mengetahui pengaruh penerapan e-samsat dan

sanksi perpajakan terhadap kepatuhan wajib pajak kendaraan bermotor.

Penelitian ini menggunakan sampel berupa wajib pajak kendaraan bermotor.

Teknik pengumpulan data menggunakan kuosioner dan dokumentasi berupa

rekapitulasi penerimaan PKB e-Samsat 2016-2018. Teknik analisis data yang

digunakan untuk menjawab hipotesis adalah Analisis regresi linier berganda.

Hasil penelitian yang telah dilakukan menyatakan bahwa : (1)

Penerapan e-Samsat berpengaruh positif terhadap kepatuhan wajib pajak

kendaraan bermotor. (2) Sanksi perpajakan berpengaruh positif terhadap

kepatuhan wajib pajak kendaraan bermotor. (3) Penerapan e-Samsat dan

sanksi perpajakan secara bersama-sama mempengaruhi kepatuhan wajib pajak

kendaraan bermotor.

Kata Kunci: Penerapan e-Samsat, Sanksi Perpajakan, Kepatuhan Wajib

Pajak

vii

ABSTRACT

The purpose of this study is (1) to determine the effect of the

implementation of the e-Samsat system on motor vehicle taxpayer compliance. (2)

to determine the effect of tax sanctions on motor vehicle taxpayer compliance. (3)

to determine the effect of the implementation of e-Samsat and tax sanctions on

motor vehicle taxpayer compliance. This study uses a sample in the form of a

motor vehicle taxpayer. Data collection techniques using a questionnaire and

documentation in the form of recapitulation of e-Samsat 2016-2018. The data

analysis technique used to answer the hypothesis is multiple linear regression

analysis.

The results of the research that have been carried out state that: (1) The

application of e-Samsat has a positive effect on motor vehicle taxpayer

compliance. (2) Tax sanctions have a positive effect on motor vehicle taxpayer

compliance. (3) Application of e-Samsat and taxation sanctions together affect the

compliance of motor vehicle taxpayers.

Keywords: Application of e-Samsat, Tax Sanctions, Mandatory Compliance

viii

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT atas limpahan

rahmat serta hidayahnya, sehingga penulis dapat menyelesaikan penelitian ini

yang berjudul “Pengaruh Penerapan e-Samsat dan Sanksi Perpajakan terhadap

Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus pada Wajib Pajak di

Samsat Jakarta Barat). Penelitian ini disusun untuk memenuhi tugas akhir yaitu

skripsi sebagai salah satu syarat dalam menyelesaikan pendidikan program Strata

1 (S1) pada Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Ilmu Tarbiyah

dan Keguruan, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan skripsi ini, penulis menyadari banyak mengalami

kendala, namun dengan bantuan, bimbingan serta saran dari berbagai pihak maka

skripsi ini dapat terselesaikan dengan baik. Oleh karena itu penulis ingin

menyampaikan ucapan terima kasih kepada :

1. Ibu Prof. Dr. Amany Lubis, M.A , Rektor UIN Syarif Hidayatullah Jakarta

2. Ibu Dr. Sururin, M.Ag , Dekan Fakultas Ilmu Tarbiyah dan Keguruan

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Iwan Purwanto, M.Pd , Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial FITK UIN Syarif Hidayatullah Jakarta

4. Bapak Andri Noor Andriansyah, M.Si , Sekretaris Jurusan Pendidikan

Ilmu Pengetahuan Sosial FITK UIN Syarif Hidayatullah Jakarta

5. Bapak Dr. Iwan Purwanto, M.Pd dan Ibu Neng Sri Nuraeni, M.Pd, Dosen

Pembimbing I dan Dosen Pembimbing II

6. Seluruh dosen Jurusan Pendidikan IPS

7. Kedua orang tua saya tercinta, Ayah Muhamad Yunus dan Mama Mia Rini

yang menjadi motivasi utama serta memberikan doa, nasihat dan rejekinya

kepada penulis

8. Abang Riziq, adik Nada dan Syakhir yang memberikan semangat serta

doanya kepada penulis

9. Ka Choirunnisa dan Ridho Rachman selaku senior dan teman saya yang

sangat membantu sekaligus informan bagi penulis dalam pengerjaan

skripsi

ix

10. Agus Hendrawan yang memberikan semangat, doa, motivasi, tenaga,

waktu serta menjadi tempat berkeluh kesah penulis

11. Ilfi Laili, Restu Amalia, Tahsya Noer, Dinda Mufirdah, Putri Yulinda,

Retno Puspa, Irma Majidah, Diamar Dwi, Nabilla Kaffah, Ajeng Dwi,

Selvi Komariyah, Dwiky Firmansyah, Irbud, Ismael bin mail dan Dede

Ridwan selaku kelompok belajar yang selalu memotivasi, memberi saran

dan menemani hari-hari selama kuliah.

12. Octaviana, Evi Yutika, Aini Nanda, Anggraini dan Prayoga selaku

pertemanan brokk yang selalu bertukar fikiran dan selalu meramaikan hp

penulis

13. Nuri Rose, Dewi Amel, Ocet, Reyhan Nov, Alvin Fah selaku Pertemanan

Tanpa Nama yang memberikan doa serta motivasinya kepada penulis.

14. Deswita, kiki dan Anisa selaku teman kecil yang memberikan doa dan

saran bagi penulis

15. Teruntuk teman-teman Ekonomi 2015 dan Social Education 2015 yang

sama-sama berjuang melewati rintangan selama kuliah dan sama-sama

berdoa agar segera sidang.

16. Teruntuk PTSP Adm Jakarta Barat dan BPRD DKI Jakarta yang telah

membantu memberikan izin dan informasi selama penelitian

17. Teruntuk Kantor Samsat Jakarta Barat dan Ibu Lioni yang telah

memberikan izin, informasi dan tempat untuk penulis melakukan

penelitian dan menyebar kuosioner

x

DAFTAR ISI

LEMBAR PENGESAHAN PANITIA UJIAN .................................................... i

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI .................................... iii

LEMBAR PERNYATAAN UJI REFERENSI .................................................. iv

SURAT PERNYATAAN KARYA ILMIAH ...................................................... v

ABSTRAK ............................................................................................................ vi

ABSTRACT ......................................................................................................... vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI .......................................................................................................... x

DAFTAR TABEL ............................................................................................... xii

DAFTAR LAMPIRAN ...................................................................................... xiv

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah ................................................................................. 1

B. Identifikasi Masalah ........................................................................................ 7

C. Pembatasan Masalah ....................................................................................... 7

D. Rumusan Masalah .......................................................................................... 7

E. Tujuan Penelitian ............................................................................................ 7

F. Manfaat Penelitian .......................................................................................... 7

BAB II KAJIAN TEORI DAN PENGAJUAN HIPOTESIS ............................ 9

A. Landasan Teori ............................................................................................... 9

1. Kepatuhan Wajib Pajak ............................................................................... 9

2. Pajak Kendaraan Bermotor ........................................................................ 13

3. Penerapan e-Samsat ................................................................................... 16

4. Sanksi Perpajakan ...................................................................................... 21

B. Penelitian yang Relevan................................................................................ 23

C. Kerangka Berfikir ......................................................................................... 25

D. Hipotesis Penelitian ...................................................................................... 28

BAB III METODOLOGI PENELITIAN ......................................................... 29

A. Waktu dan Tempat Penelitian ...................................................................... 29

B. Metode Penelitian ......................................................................................... 29

C. Populasi dan Sampel Penelitian .................................................................... 30

xi

D. Sumber Data ................................................................................................. 31

E. Variabel Penelitian dan Definisi Variabel .................................................... 32

F. Teknik Pengumpulan Data ............................................................................ 32

G. Instrumen Penelitian ..................................................................................... 33

F. Teknik Analisis Data ..................................................................................... 38

1. Uji Kualitas Data ....................................................................................... 38

2. Uji Asumsi Klasik ...................................................................................... 39

3. Analisis Regresi Berganda ......................................................................... 40

4. Uji Hipotesis .............................................................................................. 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................... 43

A. Deskripsi Data Tempat Penelitian ................................................................ 43

1. Profil Kantor SAMSAT Daan Mogot JakartaBarat ................................... 43

2. Visi dan Misi Kantor SAMSAT ................................................................ 43

3. Kebijakan Mutu SAMSAT Jakarta Barat .................................................. 44

4. Unit Pelayanan PKB dan BBN-KB Kota Administrasi Jakarta Bara ........ 46

5. Jenis Pelayanan Kantor SAMSAT Daan Mogot JakartaBarat................... 53

B. Deskripsi Data Responden ............................................................................ 54

C. Deskripsi Data Angket .................................................................................. 58

D. Pengujian Prasyarat Analisis dan Pengujian Hipotesis ................................ 62

1. Uji Kualitas Data ....................................................................................... 62

2. Uji Asumsi Klasik ...................................................................................... 65

3. Analisis Regresi Berganda ......................................................................... 69

4. Uji Hipotesis .............................................................................................. 70

E. Pembahasan Penelitian .................................................................................. 73

F. Keterbatasan Peneliti ..................................................................................... 78

BAB V KESIMPULAN, IMPLIKASI DAN SARAN ...................................... 79

A. Kesimpulan ................................................................................................... 79

B. Saran ............................................................................................................. 79

C. Implikasi ....................................................................................................... 80

DAFTAR PUSTAKA .......................................................................................... 82

LAMPIRAN – LAMPIRAN ............................................................................... 85

xii

DAFTAR TABEL

Tabel 1.1 Data Rekap Penerimaan PKB Terdaftar Tahun 2016 - 2018 .................. 3

Tabel 1.2 Rekap Penerimaan PKB melalui e-Samsat 2016-2018 ........................... 4

Tabe1 2.1 Penelitian yang Relevan ....................................................................... 23

Tabel 3.1 Waktu Penelitian ................................................................................... 29

Tabel 3.2 Skala Sikap ............................................................................................ 34

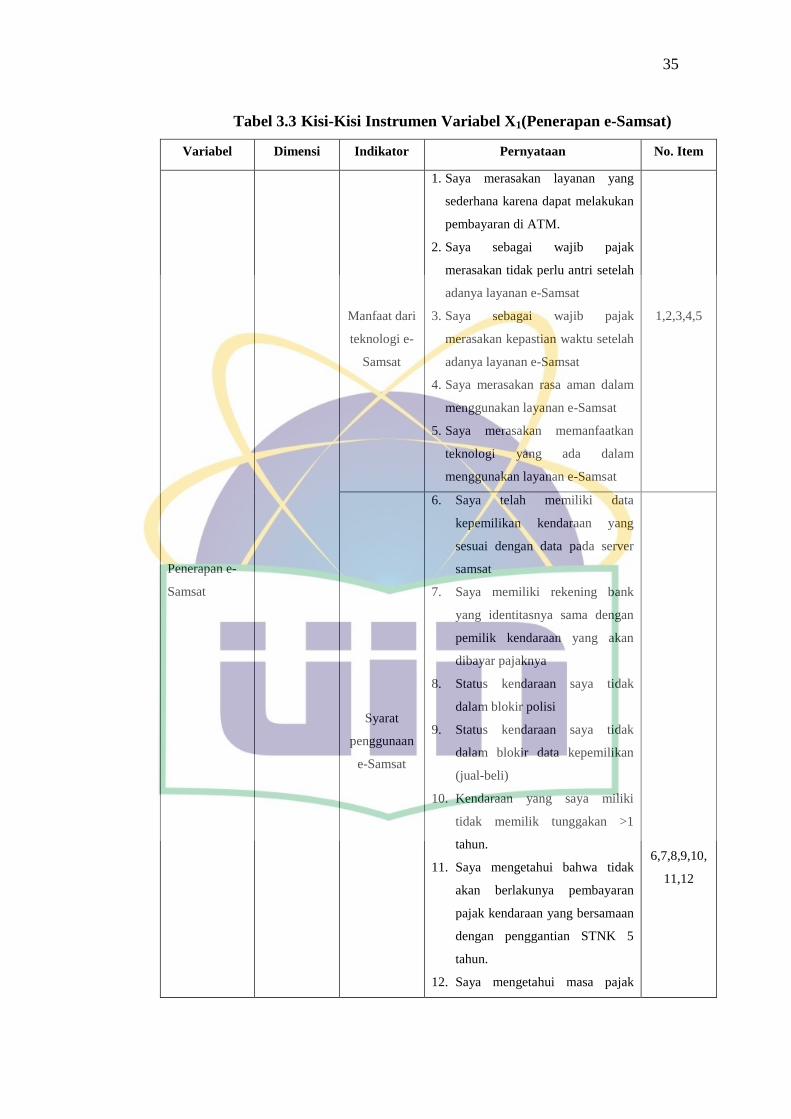

Tabel 3.3 Kisi-Kisi Instrumen Variabel X1(Penerapan e-Samsat) ........................ 35

Tabel 3.4 Kisi-Kisi Instrumen Variabel X2(Sanksi Perpajakan) ........................... 36

Tabel 3.5 Kisi-Kisi Instrumen Variabel Y(Kepatuhan Wajib Pajak Kendaraan

Motor) ................................................................................................................... 37

Tabel 3.6 Kriteria Uji Reliabilitas ......................................................................... 39

Tabel 4.1 Susunan Organisasi Unit Pelayanan PKB dan BBN-KB ...................... 47

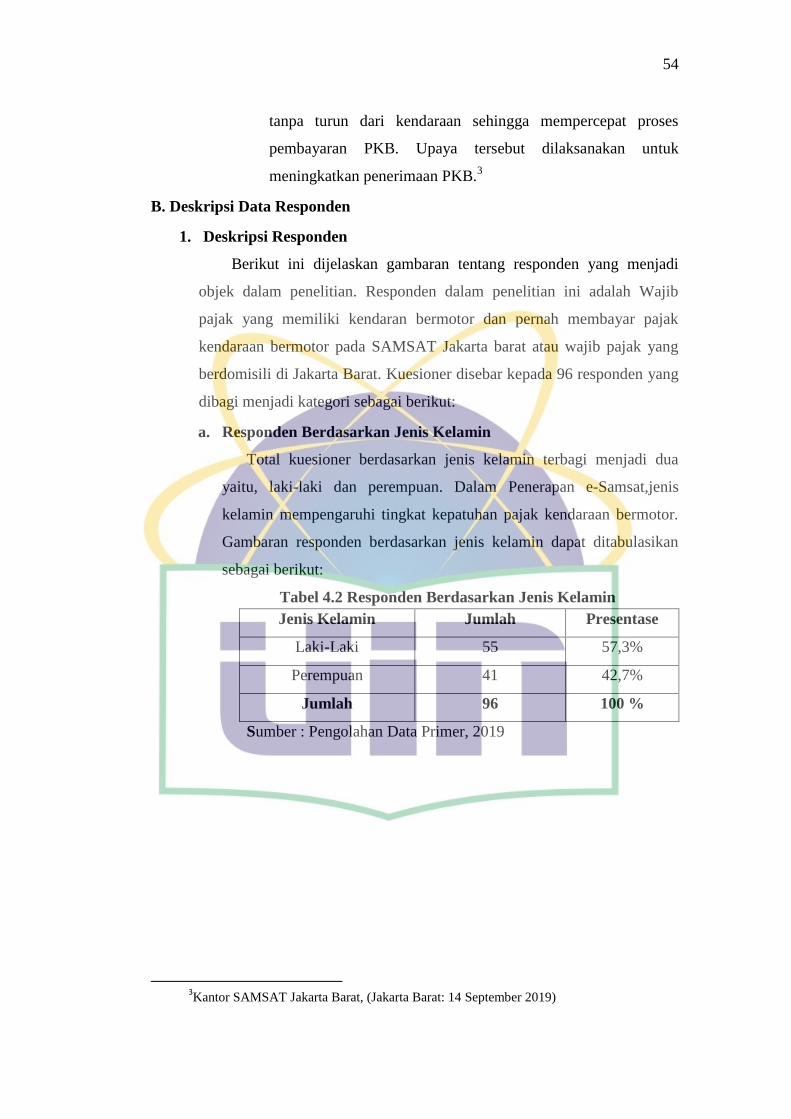

Tabel 4.2 Responden Berdasarkan Jenis Kelamin ................................................ 54

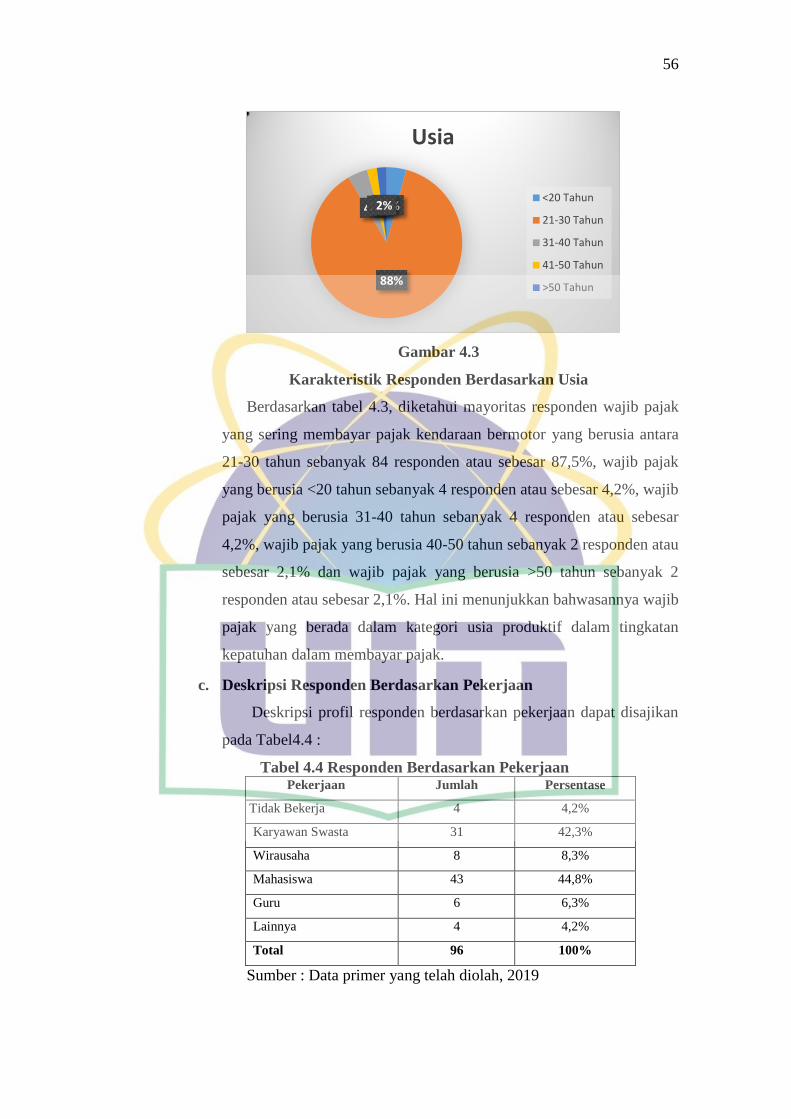

Tabel 4.3 Karakteristik Responden Berdasarkan Usia .......................................... 55

Tabel 4.4 Responden Berdasarkan Pekerjaan ....................................................... 56

Tabel 4.5 Responden Berdasarkan Pendidikan Terakhir ...................................... 57

Tabel 4.6 Hasil Respon Variabel X1 Pengaruh e-Samsat ...................................... 58

Tabel 4.7 Hasil Respon Variabel X2 Sanksi Perpajakan ....................................... 60

Tabel 4.8 Hasil Respon Variabel Y Kepatuhan Wajib Pajak Kendaraan

Bermotor ............................................................................................................... 61

Tabel 4.9 Hasil Uji Validitas ................................................................................. 63

Tabel 4.10 Kriteria Uji Reliabilitas ....................................................................... 64

Tabel 4.11 Hasil Uji Reliabilitas ........................................................................... 65

Tabel 4.12 Hasil Uji Normalitas dengan Kolmogorov – Smirnov........................ 65

Tabel 4.13 Hasil Uji Multikolonieritas ................................................................. 67

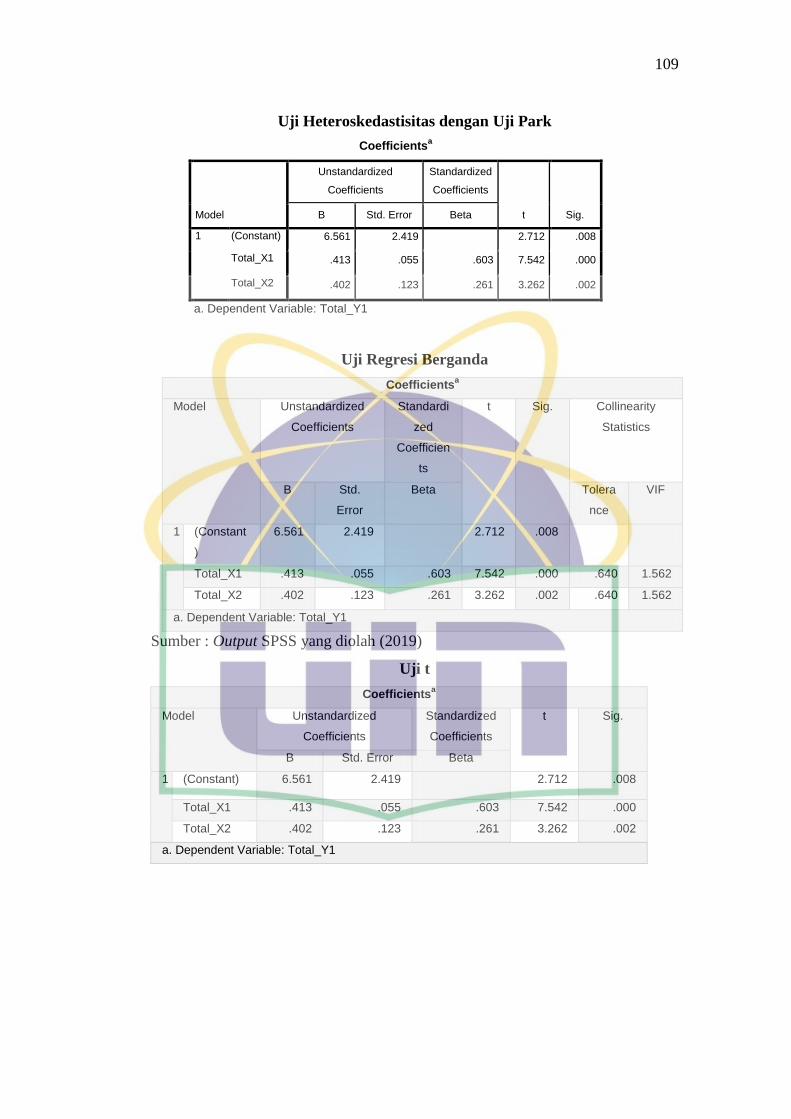

Tabel 4.14 Hasil Uji Heteroskedastisitas dengan Uji Park ................................... 68

Tabel 4.15 Hasil Uji Regresi Berganda ................................................................ 69

Tabel 4.16 Hasil Uji t (Parsial) Nilai sig ............................................................... 70

Tabel 4.17 Hasil Uji t (Parsial) Nilai Partial ......................................................... 70

Tabel 4.18 Hasil Uji F ........................................................................................... 72

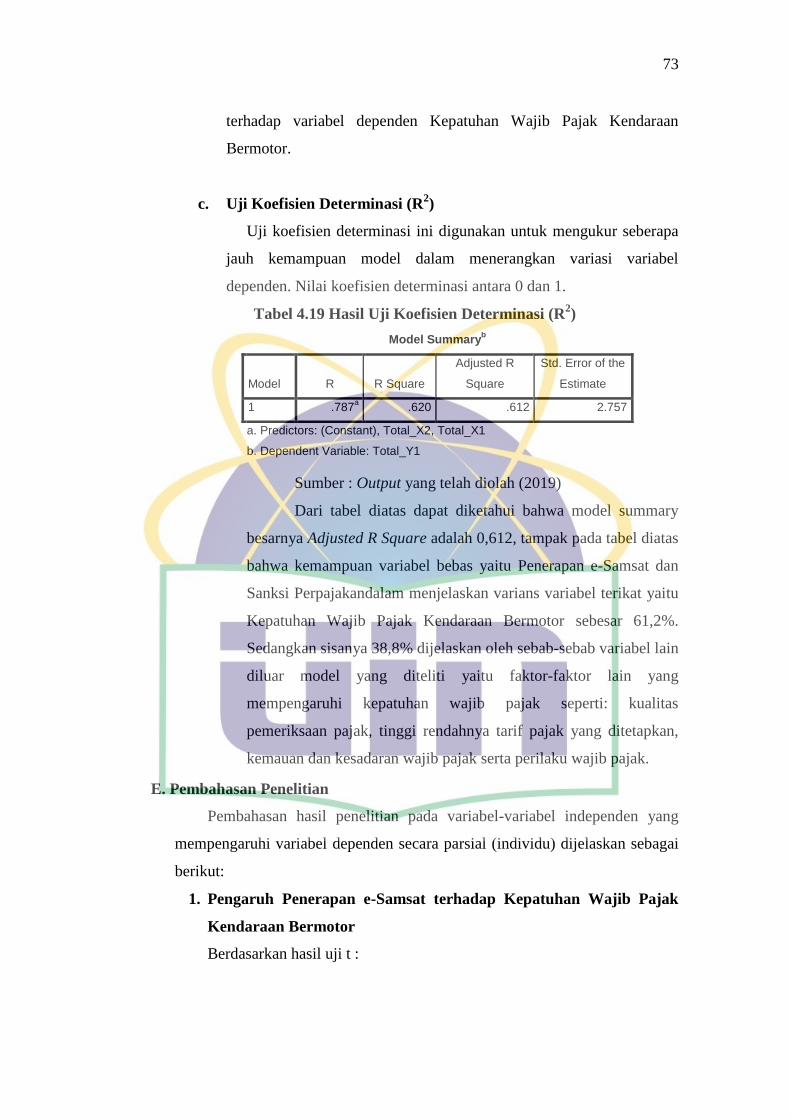

Tabel 4.19 Hasil Uji Koefisien Determinasi (R2) ................................................. 73

xiii

DAFTAR GAMBAR

Gambar 2.1 Alur Mekanisme Pembayaran Pajak Kendaraan Bermotor dengan

Sistem e-Samsat ............................................................................................... 20

Gambar 2.2 Kerangka Berpikir ............................................................................. 27

Gambar 4.1 Struktur Organisasi Unit Pelayanan PKB dan BBN-KB Kota

Administrasi Jakarta Barat .................................................................................... 48

Gambar 4.2 Responden Berdasarkan Jenis Kelamin ............................................ 55

Gambar 4.3 Karakteristik Responden Berdasarkan Usia ...................................... 56

Gambar 4.4 Responden Berdasarkan Pekerjaan ................................................... 57

Gambar 4.5 Responden Berdasarkan Pendidikan Terakhir .................................. 58

Gambar 4.6 Hasil Uji Normalitas dengan Grafik Histogram ................................ 66

Gambar 4.7 Hasil Uji Normalitas dengan Grafik P-Plot....................................... 66

Gambar 4.8 Uji Heteroskedastisitas Scatterplot ................................................... 68

xiv

DAFTAR LAMPIRAN

Lampiran 1 (Instrumen Penelitian) ....................................................................... 86

Lampiran 2 (Lembar Uji Referensi) ...................................................................... 92

Lampiran 3 (Hasil Pengolahan Data) .................................................................... 96

Lampiran 4 (Surat-Surat Penelitian) ................................................................... 111

Lampiran 5 (Dokumentasi Penelitian) ................................................................ 115

Lampiran 6 (Biografi Penulis) ............................................................................ 119

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan dari segi fasilitas pelayanan publik bagi masyarakat

merupakan bagian dari sasaran yang ingin dicapai dari adanya pembangunan

nasional. Ketersediaan fasilitas pelayanan publik yang diberikan untuk

masyarakat merupakan salah satu dari pemanfaatan sumber penerimaan yang

menjadi dasar untuk membiayai pembangunan1.

Pembangunan infrastruktur, biaya pendidikan, biaya kesehatan dan gaji

pegawai negeri, semua hal-hal tersebut dibiayai oleh pajak. Penerimaan

terbesar bagi negara untuk pembangunan adalah dari sektor perpajakan.

Semakin banyak pajak yang diterima, maka semakin banyak fasilitas umum

dan infrastruktur yang dibangun.

Penerimaan pajak merupakan sumber pendapatan utama negara yang

digunakan untuk pembiayaan fasilitas umum dan pembangunan infrastrukur.

Peran sektor perpajakan bagi pendapatan negara saat ini cukup besar, dilihat

dari perkembangan pendapatan negara dari sektor perpajakan ini.2Kondisi

perekonomian pun turut mendukung penerimaan pajak disuatu negara.

Indonesia saat ini sedang diposisi perbaikan untuk mencapai pertumbuhan

dibidang ekonomi, sehingga pemerintah terus berupaya untuk meningkatkan

penerimaan pajak dengan memberikan kemudahan kepada masyarakat untuk

membayar pajak.

Penerimaan pajak dan pengalokasian anggaran dari masyarakat dibedakan

menjadi penerimaan Pajak Pusat dan penerimaan Pajak Daerah. Pajak Pusat

adalah pajak yang dikelola langsung pemerintahan pusat (Direktoral Jendral

Pajak) dibawah Kementrian Keuangan, Sedangkan Pajak Daerah adalah Pajak

yang dikelola Pemerintah Daerah ditingkat Provinsi dan Kabupaten/Kota.

1 Chairunnisa, Skripsi: “Pengaruh Sistem Administrasi Perpajakan Modern Berbasis e-

Samsat Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor” (Jakarta: UIN Jakarta, 2018), hal

1. 2 Novi Purnama Sari, dkk., Pengaruh Penerapan e-SPT Terhadap Kepatuhan Wajib Pajak

Badan Dalam Melaporkan SPT (Studi Kasus pada KPP Madya Malang), Jurnal FIA Universitas

Brawijaya, Malang, 2013, hal 1.

2

Semenjak diberlakukannya era otonomi daerah di Indonesia pada 1

Januari 2001 yang menghendaki daerah untuk berkreasi dalam mencari

sumberpenerimaan yang dapat membiayai pengeluaran pemerintah dan

pembangunan. Dengan adanya hal tersebut setiap daerah memiliki hak dan

kewajiban mengatur rumah tangganya sendiri untuk meningkatkan pelayanan

kepada masyarakat. Dalam melaksanakan tugas baik dalam pemerintahan

maupun pembangunan infrastruktur, pemerintah daerah senantiasa

memerlukan penerimaan yang dapat diandalkan.3

Pajak daerah menjadi salah satu penerimaan utama bagi pemerintah

daerah sekarang ini. Pemberlakuan undang-undang tentang pemerintah daerah

menetapkan pajak dan retribusi daerah menjadi salah satu sumber penerimaan

yang berasal dari daerah dan dapat dikembangkan sesuai dengan kebutuhan

dan kondisi daerah masing-masing.

Pajak daerah adalahkontribusi wajib kepada Daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-

Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.4

Hal ini menunjukkan bahwa pajak adalah pembayaran wajib yang

dikenakan berdasarkan undang-undang yang tidak dapat dihindari bagi yang

berkewajiban dan bagi mereka yang tidak mau membayar pajak dapat

dilakukan paksaan. Selain itu, pengenaan pajak berdasarkan undang-undang

akan menjamin adanya keadilan dan kepastian hukum bagi pembayar pajak

sehingga pemerintah tidak dapat sewenang-wenang menetapkan besarnya

pajak.5

Salah satu komponen dari pajak daerah ialah pajak kendaraan bermotor,

pajak yang dibayarkan setiap tahun oleh wajib pajak kendaraan bermotor ini

merupakan penyumbang terbesar dalam penerimaan pajak daerah. Hal ini

sejalan dengan apa yang dilansir oleh Kepala Badan Pajak dan Retribusi

Daerah DKI Jakarta, Edi Sumantri “Penyumbang terbesar pajak daerah DKI

3 Chairunnisa, Op.Cit., hal 2.

4 Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 1.

5 Marihot P Siahaan, Pajak Daerah dan Retribusi Daerah. (Jakarta: PT Raja Grafindo

Persada, 2010), hal. 7.

3

Jakartaberasal dari Pajak Kendaraan Bermotor (PKB) yang mencapai Rp.

7.691 Triliun pada tahun 2017. 6

Tercatat pada Kantor SAMSAT Jakarta Barat terjadi Peningkatan jumlah

wajib pajak yang mendaftarkan pajak kendaraan setiap tahun. Berdasarkan

data yang diperoleh pada tabel 1.1

Tabel 1.1 Data Rekap Penerimaan PKB Terdaftar Tahun 2016 - 20187

Tahun Target KBM Realisasi (%)

2016 1,278,135,000,000 1,270,058 1,366,691,543,355 106,93%

2017 1,552,000,000,000 1,234,132 1,698,874,415,928 109,46%

2018 1,870,000,000,000 1,323,691 1,890,808,488,085 101,11%

Sumber : Data Kantor SAMSAT Jakarta Barat

Dari tabel 1.1 diatas dapat kita simpulkan bahwa jumlah kendaraan

bermotor yang terdaftar pada penerimaan pajak meningkat setiap tahunnya yang

otomatis membuat wajib pajak kendaraan bermotor akan meningkat pula.

Peraturan Daerah Nomor 2 Tahun 2015 tentang perubahan Peraturan

Daerah Nomor 8 Tahun 2010 tentang Pajak Kendaraan Bermotor (PKB).

Kendaraan bermotor adalah semua kendaraan beroda berserta gandengannya yang

digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa

motor atau peralatan lainnya yang berpungsi untuk mengubah suatu sumber daya

energi tertentu menjadi tenaga bergerak kendaraan bermotor yang bersangkutan,

termasuk alat berat dan alat besar yang dalam operasinya mengunakan roda dan

motor yang tidak melekat secara permanen serta kendaran bermotor yang

dioperasikan di air. Pajak Kendaraan Bermotor (PKB), dipungut pajak atas

kepemilikan dan/atau penguasaan kendaraan bermotor.8

6Wiji Nurhayat, Realisasi Penerimaan Pajak DKI Sudah 97%,

https://kumparan.com/@kumparanbisnis/per-18-desember-realisasi-penerimaan-pajak-dki-sudah-

97,Diakses Pada 28 Maret 2019 Pukul 16.09 WIB 7Kantor Samsat Jakarta Barat, Pada 14 September 2019

8 “Pajak Kendaraan Bermotor”http://bprd.jakarta.go.id/pajak-kendaraan-bermotor/, Diakses

pada 02 Desember 2018)

4

Tabel 1.2 Rekap Penerimaan PKB melalui e-Samsat 2016-20189

TAHUN KBM REALISASI

2016 53 65.438.600

2017 1.211 1.983.125.600

2018 2.236 3.647.515.900

Sumber :Data Kantor SAMSAT Jakarta Barat

Dari kedua tabel tersebut bisa dilihat bahwa data jumlah kendaraan

bermotor yang dibayarkan melalui e-Samsat dengan yang terdaftar jumlahnya

masih terpaut jauh. Masih banyak wajib pajak yang membayarkannya dengan

manual dan adapun wajib pajak yang tidak membayarkan pajaknya. Sebagian

wajib pajak mungkin belum mengetahui adanyan layanan e-Samsat ini.

Hal ini menunjukkan tingkat kepatuhan wajib pajak kendaraan bermotor

dengan layanan e-Samsat masih tergolong rendah. Walaupun jika dilihat setiap

tahunnya realisasi penerimaan pajaknya meningkat, tetap jumlah wajib pajak

kendaraan bermotor yang terdaftar dengan pembayaran e-Samsat tidak sebanding.

Badan Pajak dan Retribusi Daerah (BPRD) DKI Jakarta mencatat jutaan

kendaraan belum mendaftar ulang atau belum membayar pajak tahunan.

Tunggakan wajib pajak kendaraan bermotor di DKI Jakarta hingga 2017

mencapai triliunan rupiah. "Sampai saat ini ada sekitar 3,2 juta roda dua dan 450

ribu roda empat belum daftar ulang, potensinya Rp 1,6 triliun," Ungkap Kepala

Badan Pajak dan Retribusi Daerah DKI Jakarta, Edi Sumantri.10

Pada dasarnya kepatuhan wajib pajak mempunyai hubungan dengan

penerimaan pajak karena apabila kepatuhan dari wajib pajak meningkat maka

secara tidak langsung juga akan memperbesar penerimaan negara dari sektor

pajak. Kepatuhan wajib pajak ini menjadi masalah yang sangat penting dalam

penerimaan pajak, ketika pajak yang didapatkan oleh negara tidak sesuai dengan

yang direalisasikan, maka akan menghambat pembangunan negara. Masalah lain

yang dihadapi oleh wajib pajak adalah wajib pajak tidak mengetahui arah dari

penggunaan uang pajak yang dibayarkan tersebut digunakan untuk apa saja.

9 Kantor Samsat Jakarta Barat, Pada 14 September 2019

10https://kumparan.com/@kumparanbisnis/per-18-desember-realisasi-penerimaan-pajak-

dki-sudah-97/ Diakses pada 13 Desember 2018)

5

Dalam upaya mengoptimalkan tingkat kepatuhan agar lebih memudahkan

wajib pajak dalam membayarkan pajaknya, Korlantas Polri beserta instansi terkait

melakukan inovasi sistem baru dalam membayarkan pajak. Layanan e-Samsat

merupakan layanan pembayaran pajak kendaraan bermotor yang dilakukan melaui

e-Banking atau ATM Bank yang telah ditentukan. Dengan adanya layanan

tersebut dapat memudahkan wajib pajak dalam membayarkan pajaknya tanpa

harus kembali ke daerah asal untuk mengurus pajak kendaraan tersebut. Namun

fasilitas e-Samsat baru hanya bisa digunakan di wilayah Pulau Jawa dan Bali.

Fasilitas e-Samsat memiliki kelebihan yakni memberikan kemudahan bagi

para wajib pajak untuk melakukan transaksi pembayaran pajak tanpa harus

membutuhkan waktu yang lama, terhindar dari denda Pajak Kendaraan Bermotor

(PKB), Namun fasilitas ini juga memiliki kekurangan, diantaranya: kendaraan

yang terblokir akibat belum membayar Pajak Kendaraan pada tahun sebelumnya,

tidak dapat menggunakan kemudahan dalam fasilitas e-Samsat.

e-Samsat dominan bekerja sama dengan Bank Pemerintah, sehingga

menjadikan fasilitas ini kurang fleksibel, serta kurangnya sosialisasi fasilitas ini

kepada masyarakat luas. Sehingga, kualitas publikasi fasilitas e-Samsat kepada

masyarakat sangat dibutuhkan demi mengangkat fasilitas ini agar dapat lebih

bersaing dengan fasilitas lainnya yang dimiliki Kantor Bersama SAMSAT dalam

meningkatkan Penerimaan kas Pajak Kendaraan Bermotor (PKB).11

Faktor lain yang dianggap mempengaruhi kepatuhan membayar pajak

yang masih tergolong rendah itu adalah sanksi perpajakan. Pelaksanaan sanksi

perpajakanyang belum optimal dapat menyebabkan tidak terpenuhinya kewajiban

perpajakan oleh wajib pajak, sehingga wajib pajak kurang memikirkan, bersikap

acuh walaupun adanya sanksi berat berupa denda akibat tindakan illegal.

Kasubdit Gakkum Ditlantas Polda Metro Jaya, AKBP Muhammad Nasir

seperti dilansir liputan6.com, mengatakan, “Jika STNK mati atau pemilik tidak

membayar pajak, pihak kepolisian berhak menilang dengan sanksi pidana penjara

atau denda.”12

11

Muhammad Fatchurrozi, Evaluasi Fasilitas e-Samsat dalam Mempermudah Pembayaran

Pajak Kendaraan Bermotor Di Samsat Surabaya Timur, Diploma Thesis (Perbanas Surabaya),

2014, hal 4. 12

Muhammad Nasir, Liputan6.com, Diakses pada 16 September 2019

6

Wajib pajak menganggap sanksi/denda tersebut hanya berupa tulisan saja.

Mardiasmo menyatakan sanksi perpajakan merupakan jaminan bahwa ketentuan

peraturan perundang-undangan perpajakan (norma perpajakan) akan

dituruti/ditaati/dipatuhi, bisa dengan kata lain sanksi perpajakan merupakan alat

pencegah agar wajib pajak tidak melanggar norma perpajakaan.

Sanksi perpajakan juga berpengaruh terhadap kepatuhan wajib pajak.

Dengan adanya sanksi perpajakan dapat berguna untuk menegakkan hukum dalam

mewujudkan ketertiban dalam pembayaran pajak, agar wajib pajak patuh untuk

membayarkan pajaknya sehingga dapat meningkatkan pendapatan negara.

Sanksi perpajakan memiliki peran penting guna memberikan pelajaran

bagi pelanggar pajak agar tidak meremehkan peraturan perpajakan dan patuh

dalam membayar pajak. Pengenaan sanksi perpajakan kepada wajib pajak dapat

menyebabkan terpenuhinya kewajiban perpajakan oleh wajib pajak sehingga

dapat meningkatkan kepatuhan wajib pajak itu sendiri.13

Penelitian-penelitian terdahulu telah banyak membahas tentang pengaruh

kepatuhan wajib pajak dan faktor-faktor yang mempengaruhinya. Seperti

Penelitian Dewi Kusuma dan Rumiyatun yang berjudul “Pengaruh Pengetahuan

Wajib Pajak, Kesadaran Wajib Pajak, Sanksi Pajak Kendaraan Bermotor, Dan

Sistem Samsat Drive Thru Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

(Studi kasus WP PKB roda empat di Samsat Drive Thru Bantul)”, hasil dari

penelitian ini dapat disimpulkan pengetahuan wajib pajak, kesadaran wajib pajak,

sanksi pajak kendaraan bermotor dan sistem samsat drive thru berpengaruh

secara simultan terhadap kepatuhan wajib pajak kendaraan bermotor.

Dengan demikian dapat dijelaskan bahwa penerapan e-Samsat dan sanksi

perpajakan dapat berpengaruh atau tidak terhadap kepatuhan wajib pajak,

sehingga penulis memutuskan untuk melakukan penelitian yang berjudul

“Pengaruh Penerapan e-Samsatdan Sanksi Perpajakan terhadap Kepatuhan Wajib

Pajak Kendaraan Bermotor (Studi Kasus pada Wajib Pajak di Samsat Jakarta

Barat).”

13

Elvin Siamena, dkk., “Pengaruh Sanksi Perpajakan Dan Kesadaran Wajib Pajak

Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Manado”, Jurnal Riset Akuntansi Going

Concern Vol 12, 2017, hal 922.

7

B. Identifikasi Masalah

Berdasarkan latar belakang yang dikemukakan, maka peneliti dapat

mengidentifikasi beberapa masalah penelitian sebagai berikut :

1. Tingkat kepatuhan wajib pajak yang masih tergolong rendah

2. Sanksi perpajakan yang diberlakukan belum efektif

3. Akses pelayanan e-Samsat dalam proses pembayaran pajak masih belum

optimal

C. Pembatasan Masalah

Berdasarkan uraian diatas, untuk memudahkan peneliti menganalisa

pembahasan dan tidak menyimpang dari sasaran pokok penelitian, maka

peneliti membatasi masalah yang akan diteliti, sebagai berikut :

Masalah yang akan diangkat adalah peningkatan kepatuhan wajib pajak

dengan adanya layana e-samsat dan diberlakukannya sanksi perpajakan.

D. Rumusan Masalah

1. Apakah penerapan e-samsat berpengaruh terhadap kepatuhan wajib pajak

kendaraan bermotor?

2. Apakah sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak

kendaraan bermotor?

3. Apakah pengaruh penerapan e-samsat dan sanksi perpajakan terhadap

kepatuhan wajib pajak kendaraan bermotor?

E. Tujuan Penelitian

Tujuan penelitiani ini adalah untuk mengetahui :

1. Pengaruh penerapan sistem e-samsat terhadap kepatuhan wajib pajak

kendaraan bermotor.

2. Pengaruh sanksi perpajakan terhadap kepatuhan wajib pajak kendaraan

bermotor.

3. Pengaruh penerapan e-samsat dan sanksi perpajakan terhadap kepatuhan

wajib pajak kendaraan bermotor.

F. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat dari teori-teori

yang berkaitan dengan perpajakan lewat pemanfaatan teknologi dalam

8

proses penerimaan pajak. Membantu kebijakan pemerintah dalam upaya

meningkatkan kepatuhan wajib pajak dengan kemudahan akses dan

fasilitas.

2. Manfaat Praktis

1. Bagi Kantor Samsat

Penelitian ini diharapkan dapat memberikan masukan yang

bermanfaat untuk meningkatkan pelayanan yang lebih baik di tiap

tahunnya, agar dapat meningkatkan kepatuhan wajib pajak dalam

membayar pajaknya.

2. Bagi Wajib Pajak

Penelitian ini diharapkan dapat menambah pengetahuan dan

pemahaman tentang perpajakan, sehingga diharapkan wajib pajak

dapat lebih patuh dalam membayar pajak serta melaporkan pajaknya.

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan, pengetahuan

dan pemahaman tentang perpajakan, sehingga peneliti selanjutnya

menjadi wajib pajak yang patuh dalam membayar pajak. Karena telah

mengetahui lebih dalam setelah membaca penelitian mengenai pajak

ini.

9

BAB II

KAJIAN TEORI DAN PENGAJUAN HIPOTESIS

A. Landasan Teori

1. Kepatuhan Wajib Pajak

a. Definisi Kepatuhan Wajib Pajak

Definisi Kepatuhan Wajib Pajak menurut Keputusan Menteri

Keuangan No. 554/KMK/.04/2000 dalam Devano Sony & Siti Kurnia

Rahayu pada Feisal Arif adalah Tindakan Wajib Pajak dalam

pemenuhan kewajiban perpajakannya sesuia dengan ketentuan

perundang-undangan dan peraturan pelaksanaan perpajakan yang

berlaku dalam suatu negara.1

Kepatuhan perpajakan merupakan ketaatan Wajib Pajak dalam

melaksanakan ketentuan perpajakan yang berlaku. Wajib Pajak yang

taat memenuhi kewajiban perpajakan sesuai ketentuan Peraturan

Perundang-Undangan.

Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi

serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Kepatuhan perpajakan

dibagi menjadi:

1) Kepatuhan Perpajakan Formal

Kepatuhan perpajakan formal merupakanketaatan Wajib Pajak

dalam memenuhi ketentuan formal perpajakan. secara formal

sesuai dengan ketentuan dalam undang-undang perpajakan.

Ketentuan formal terdiri dari:

a) Tepat waktu dalam mendaftarkan diri untuk memperoleh Nilai

Pokok Wajib Pajak (NPWP) maupun untuk ditetapkan

memperoleh NPPKP

b) Tepat waktu dalam menyetorkan pajak yang terutang

1 Feisal Arif Taruna N., Pengaruh Sistem Administrasi Perpajakan Modern dan Sanksi

Perpajakan Terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak Kendaraan Bermotor., FE

Universitas Widiyatam. 2015,hal 41.

10

c) Tepat waktu dalam melaporkan pajak yang sudah dibayar dan

perhitungan perpajakannya2

2) Kepatuhan Perpajakan Material

Kepatuhan Perpajakan Material merupakan ketaatan Wajib

Pajak dalam memenuhi ketentuan material perpajakan. Ketentuan

material terdiri dari:

a) Tepat dalam menghitung pajak terutang sesuai dengan

peraturan perpajakan.

b) Tepat dalam memperhitungkan pajak terutang sesuai dengan

peraturan perpajakan.

c) Tepat dalam memotong maupun memungut pajak (Wajib

Pajak sebagai pihak ketiga).3

b. Kriteria Kepatuhan Wajib Pajak

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor

192/PMK.03/2007 Wajib Pajak dengan kriteria tertentu yang

selanjutnya disebut sebagai Wajib Pajak Patuh adalah Wajib Pajak yang

memenuhi persyaratan sebagai berikut :

1) Tepat waktu dalam menyampaikan Surat Pemberitahuan. Tepat

waktu dalam penyampaian Surat Pemberitahuan Tahunan

(SPT)meliputi :

a). Penyampaian Surat Pemberitahuan Tahunan (SPT) tepat waktu

dalam 3 (tiga) tahun terakhir;

b). Penyampaian Surat Pemberitahuan Masa yang terlambat dalam

tahun terakhir untuk Masa Pajak Januari sampai November

tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan

tidak berturut-turut;

c). Surat Pemberitahuan Masa yang terlambat telah disampaikan

tidak lewat dari batas waktu penyampaian Surat Pemberitahuan

Masa Masa Pajak berikutnya.

2 Siti Kurnia Rahayu, Perpajakan. (Bandung: Rekayasa Sains, 2017), hal 193.

3Ibid., hal 194.

11

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau

menunda pembayaran pajak.

3) Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut.

4) Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.4

Kepatuhan wajib pajak yaitu dimana wajib pajak memenuhi

kewajiban perpajakannya dan melaksanakan hak perpajakan dengan

baik dan benar sesuai dengan peraturan dan undang-undang pajak yang

berlaku.

Kepatuhan wajib pajak mempunyai hubungan dengan penerimaan

pajak karena apabila kepatuhan dari wajib pajak meningkat maka secara

tidak langsung juga akan memperbesar penerimaan negara dari sektor

pajak.5

Dalam upaya mengoptimalkan tingkat kepatuhan agar lebih

meningkat pihak samsat melakukan inovasi sistem baru pada

pelayanan, karena salah satu tuntutan masyarakat kepada pemerintahan

adalah peningkatan pelayanan public.6

c. Faktor-faktor yang Meningkatkan Kepatuhan Wajib Pajak

Kepatuhan perpajakan merupakan masalah penting di seluruh dunia,

baik bagi negara maju maupun di negara berkembang. Jika Wajib Pajak

tidak patuh maka akan menimbulkan keinginan untuk melakukan

tindakan penghindaran, pengelakan, penyelundupan dan pelalaian

pajak. Pada akhirnya tindakan tersebut akan menyebabkan penerimaan

4 Sinta Setiana., dkk. Pengaruh Penerapan Sistem Administrasi Perpajakan Modern

Terhadap Kepatuhan Wajib Pajak (Survey pada KPP Pratama Bandung Bojonagara), Jurnal

Akuntansi Vol.2 No.2 November 2012. hal 140. 5Dewi Kusuma, dkk., “Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak,

Sanksi Pajak Kendaraan Bermotor, Dan Sistem Samsat Drive Thru Terhadap Kepatuhan Wajib

Pajak Kendaraan Bermotor (Studi Kasus Wp Pkb Roda Empat Di Samsat Drive Thru Bantul).

Jurnal Akuntansi Vol. 5 NO. 1, 2017, hal 16. 6 Ibid., hal 16.

12

pajak negara akan berkurang.Kepatuhan Wajib Pajak dipengaruhi oleh

beberapa faktor yaitu:

1) Kondisi sistem administrasi perpajakan suatu Negara

Sistem administrasi perpajakan suatu negara akan efektif

apabila didukung oleh instansi pajak yang efektif, sumber daya

pegawai yang pajak yang mumpuni, prosedur perpajakan yang baik

pula.

2) Kualitas Pelayanan Perpajakan yang diberikan kepada Wajib Pajak

Sistem administrasi perpajakan yang efektif akan memberikan

dampak pada peningkatan kualitas pelayanan pajak yang diberikan

instansi pajak kepada Wajib Pajak. Sehingga Wajib Pajak rela

untuk membayar pajak kepada Negara, tanpa mengharap

kontraprestasi secara langsung.7

3) Kualitas Penegakan hukum perpajakan

Kepatuhan perpajakan dapat ditingkatkan melalui tekanan

kepada Wajib Pajak untuk tidak melakukan pelanggaran atau

tindakan illegal dalam usahanya untuk menyelundupkan pajak.

Tindakan pemberian sanksi apabila Wajib Pajak diketahui

melakukan pelanggaran perpajakan melalui adanya sistem

administrasi pajak yang baik dan terintegrasi, serta melalui

pemeriksaan pajak yang berkualitas baik. Pemberian sanksi

perpajakan merupakan salah satu teguran pada Wajib Pajak agar

Wajib Pajak tidak lagi melakukan pelanggaran perpajakan.

4) Kualitas Pemeriksaan Pajak

Kualitas pemeriksaan pajak ditentukan dengan kompetensi

pemeriksa, keahlian pemeriksa, indepedensi pemeriksa, maupun

integritas pemeriksa yang baik. Pemeriksaan dikatakan berkualitas

apabila setiap tahap pemeriksaan dilakukan sesuai prosedur,

sehingga menghasilkan ketetapan pajak yang berkualitas.

Ketetapan pajak yang berkualitas tentunya ketetapan yang diterima

dengan baik oleh Wajib Pajak. Apabila ketetapan pajak yang

7 Siti Kurnia Rahayu., Op,Cit., hal 196.

13

dihasilkan pemeriksaan adalah kurang bayar dan hasil pemeriksaan

ini diterima oleh Wajib Pajak maka tagihan pajak dalam ketetapan

tersebut dapat direalisasikan untuk dibayar kepada Negara, pada

akhirnya penerimaan Negara pun bertambah.

5) Tinggi rendahnya tarif pajak yang ditetapkan

Tarif pajak yang tinggi tentunya memberikan dorongan Wajib

Pajak untuk berupaya mengurangi jumlah utang pajaknya melalui

tindakan penghindaran maupun penyelundupan pajak. Disisi lain

Negara membutuhkan penerimaan pajak sesuai dengan target yang

telah ditetapkan untuk menjalankan fungsi pemerintahan. Hal ini

membutuhkan kebijakan-kebijakan penetapan tarif pajak yang tetap

dapat berpihak kepada Wajib Pajak.8

6) Kemauan dan Kesadaran Wajib Pajak

Kemauan dan kesadaran Wajib Pajak akan memberikan

pemahaman tentang arti, dan tujuan pembayaran pajak yang

diberikan kepada negara. Sehingga apabila kemauan dan kesadaran

Wajib Pajak tinggi akan memberikan dampak kepada kepatuhan

perpajakan yang lebih baik lagi, sehingga penerimaan pajak

diharapkan dapat mencapai target yang telah ditetapkan.

7) Perilaku Wajib Pajak

Hanya sedikit saja dari rakyat suatu Negara yang merasa

benar-benar rela dan merasa ikut bertanggung jawab membiayai

fungsi pemerintahan suatu negara. Membayar pajak bukan

merupakan tindakan yang mudah dan sederhana. Dalam

pelaksanaannya penuh dengan hal yang bersifat emosional.9

2. Pajak Kendaraan Bermotor

a. Definisi Pajak Kendaraan Bermotor

Dalam Undang-undang Nomor 28 Tahun 2009 mengenai

pengaturan pajak dalam kendaraan bermotor diatur dalam pasal 2.

Adapun yang dimaksud dengan Kendaraan Bermotor adalah

8Ibid., hal 197.

9Ibid., hal 198.

14

kendaraan bermotor beroda beserta gandengannya, yang dioperasikan

di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan

di air dengan ukuruan isi kotor GT 5 (Lima Gross Tonage) sampai

dengan GT 7 (Tujuh Gross Tonnage). Dikecualikan dari pengertian

kendaraan bermotor sebagaimana dimaksud adalah: (a) Kereta Api,

(b) Kendaraan Bermotor yang semata-mata digunakan untuk

keperluan pertahanan dan keamanan negara, (c) Kendaraan Bermotor

yang dimiliki dan/atau dikuasai kedaulatan, konsulat, perwakilan

negara asing dengan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari

pemerintah, (d) objek pajak lainnya yang ditetapkan dalam Peraturan

Daerah.10

Pajak kendaraan bermotor adalah pajak atas kepemilikan dana tau

penguasaan kendaraan bermotor. Objek pajak kendaraan bermotor

adalah kepemilikan atau penguasaan kendaraan bermotor.

b. Subjek Pajak dan Wajib Pajak Kendaraan Bermotor

Subjek dari pajak kendaraan bermotor merupakan orang pribadi

dan badan/perusahaan yang memiliki atau menguasai kendaraan

bermotor. Kita dapat melihat pengaturan subjek pajak kendaraan

bermotor dalam pasal 4 Undang-Undang Nomor 28 Tahun

2009.Sedangkan objek pajak kendaraan bermotor adalah:

1) Kepemilikan dan/atau penguasaan kendaraan bermotor.

2) Termasuk dalam pengertian kendaraan bermotor sebagaimana

dimaksud pada poin sebelumnya, yakni:

a). Kendaraan bermotor beroda beserta gandengannya yang

dioperasikan di semua jenis jalan darat.

b). Kendaraan bermotor yang dioperasikan di air dengan ukuran

isi kotor GT 5 (Lima Gross Tonnage) sampai dengan GT 7.

3) Dikecualikan dari pengertian kendaraan bermotor sebagaimana

yang dimaksud pada poin ke 2 adalah:

10

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah Pasal 2

15

a). Kereta api.

b). Kendaraan bermotor yang semata-mata digunakan untuk

keperluan pertahanan dan keamanan negara.

c). Kendaraan bermotor yang dimiliki dan/atau dikuasai

kedutaan, konsultan, perwakilan negara asing dengan asas

timbal balik dan lembaga-lembaga internasional yang

memperoleh fasilitas pembebasan pajak dari pemerintah.

d). Kendaraan bermotor yang dimiliki dan/atau dikuasai oleh

pabrikan atau importir yang semata-mata disediakan untuk

keperluan pameran dan tidak untuk dijual.

c. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Kendaraan

Bermotor

1) Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar Pengenaan Pajak Kendaraan Bermotor dihitung

sebagai perkalian dari dua unsur pokok, yaitu :

a). Nilai Jual Kendaraan Bermotor (NJKB), yaitu nilai jual

kendaraan bermotor yang diperoleh berdasarkan harga

pasaran umum atas suatu kendaraan bermotor sebagaimana

tercantum dalam tabel Nilai Jual Kendaraan Bermotor yang

berlaku.11

b). Bobot, yang mncerminkan secara relative kadar kerusakan

jalan dan pencemaran lingkungan akibat penggunaan

kendaraan bermotor.12

2) Tarif Pajak Kendaraan Bermotor

Seperti yang umum diketahui, setiap jenis pajak memiliki

tarif yang berbeda-beda. Tak terkecuali tarif yang yang

dikenakan untuk kendaraan bermotor. Mari kita lihat rinciannya

berikut ini:

a). Bagi kepemilikan kendaraan motor pertama tarifnya sebesar

2%, kemudian untuk kendaraan bermotor kedua tarif yang

11

Darwin, Pajak Daerah dan Retribusi Daerah. (Jakarta: Mitra Wacana Media, 2010), hal

182. 12

Mariot Siahaan, Op.Cit., hal 182.

16

dikenakan sebesar 2,5% dan akan meningkat 0,5% untuk

setiap tambahan kendaraan motor.

b). Bagi kepemilikan kendaraan bermotor oleh badan, tarif

pajaknya sebesar 2%.

c). Bagi kepemilikan kendaraan bermotor oleh pemerintah

pusat dan daerah, tarif pajaknya sebesar 0,50%.13

d). Bagi kepemilikan kendaraan bermotor alat berat, tarif

pajaknya sebesar 0,20%.

Kepemilikan Kendaraan Bermotor didasarkan atas nama

dan/atau alamat yang sama. Tarif Pajak Kendaraan Bermotor

angkutan umum, ambulans, pemadam kebakaran, sosial

keagamaan, lembaga sosial dan keagamaan,

Pemerintah/TNI/POLRI, Pemerintah Daerah, dan kendaraan lain

yang ditetapkan dengan Peraturan Daerah, ditetapkan paling

rendah sebesar 0,5% (nol koma lima persen) dan paling tinggi

sebesar 1% (satu persen).

3) Cara Perhitungan Pajak Kendaraan Bermotor

Besaran Pokok Pajak Kendaraan Bermotor yang terutang

dihitung dengan cara mengalikan tarif pajak dengan dasar

pengenaan pajak. Secara umum, perhitungan Pajak Kendaraan

Bermotor adalah sesuai dengan rumus berikut :

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x (NJKB x Bobot)14

3. Penerapan e-Samsat

a. Pengertian e-Samsat

e-Samsat adalah alternatif layanan pembayaran Pajak Kendaraan

Bermotor, Pembayaran Sumbangan Wajib Dana Kecelakaan Lalu

Lintas Jalan (SWDKLLJ), dan Pengesahan Surat Tanda Nomor

Kendaraan (STNK) Tahunan secara elektronik melalui Channel Bank

(ATM, Mobile Banking dan Internet Banking). Untuk pengesahan

13

Ibid., hal 185 14

Ibid., hal 186.

17

secara elektronik dan pengambilan Surat Tanda Nomor Kendaraan

(STNK) asli dapat ditukarkan dengan struk Anjungan Tunai Mandiri

(ATM) tersebut ke kantor-kantor Samsat.

Latar belakang dibuatnya e-Samsat adalah adanya Peraturan

Presiden nomor 5 tahun 2015 tentang Penyelenggaraan Sistem

Administrasi Manunggal Satu Atap Kendaraan Bermotor (SAMSAT)

menyatakan bahwa peningkatan kualitas pelayanan kantor bersama

SAMSAT adalah salah satunya dapat dilakukan dengan membentuk

Samsat Online Nasional (e-Samsat).15

Adanya layanan e-Samsat dapat menekan tunggakan pajak yang

disebabkan karena keterbatasan waktu dan tenaga maupun

ketidakefektifan pelayanan pada pembayaran manual. Apabila

tunggakan pajak berkurang, maka jumlah pokok penerimaan Pajak

Kendaraan Bermotor akan meningkat.

b. Manfaat dari teknologi e-Samsat

Secara umum, Samsat online mempunyai 2 manfaat, yaitu:

1) Bagi Samsat: Samsat online menyajikan data lebih akurat dan up

to date, sehingga dapat dilihat realisasi dan penerimaan per UPT

PPD maupun secara keseluruhan.

2) Bagi Wajib Pajak: memudahkan pembayaran pajak kendaraan

bermotor, karena dapat membayar pajak kendaraan di kantor

bersama Samsat manapun selama 1 provinsi.16

Manfaat dari e-samsat bagi masyarakat adalah :

1) Sederhana, yaitu prosedur pelayanan dilaksanakan, dan diakses

karena dapat dilaksanakan pada mesin Anjungan Tunai Mandiri

(ATM) maupun channel bank yang telah bekerjasama untuk

melaksanakan penerimaan pembayaran e-samsat;

2) Cepat, yaitu adanya kepastian waktu dalam penyelesaian

pelayanan;

3) Berkualitas, yaitu dengan memanfaatkan teknologi informasi dan

transaksi elektronik;

15

https://jdih.kemenkeu.go.id/fullText/2015/5TAHUN2015PERPRES.pdf 16

https://samsatonlinemetrojaya.wordpress.com/layanan-manfaat/

18

4) Aman, yaitu proses dan produk pelayanan memberikan

perlindungan, rasa aman, dan kepastian hukum;

5) Efisien, yaitu Wajib Pajak tidak perlu antri dan hadir dikantor

Samsat.

c. Syarat Penggunaane-Samsat:

Untuk melakukan transaksi pembayaran melalui sistem e-Samsat,

terdapat beberapa syarat yang harus dipenuhi, yaitu :

1) Wajib Pajak dengan data kepemilikan kendaraan yang sesuai

dengan data yang ada dalam Server Samsat dan Data Nasabah di

Bank. (NIK di KTP = NIK di Samsat)

2) Kendaraan tidak dalam status blokir polisi / blokir data

kepemilikan (jual-beli).

3) Wajib pajak memiliki nomor rekening dan fasilitas Anjungan

Tunai Mandiri (ATM) Bank yang identitasnya sama dengan

identitas pemilik kendaraan yang akan dibayar pajaknya.

4) Berlaku untuk pembayaran pajak kendaraan tahunan dan

pengesahan Surat Tanda Nomor Kendaraan (STNK) tahunan.

5) Kendaraan yang tidak memiliki tunggakan 1 tahun atau lebih.

6) Tidak berlaku untuk pembayaran pajak kendaraan yang bersamaan

dengan penggantian Surat Tanda Nomor Kendaraan (STNK) 5

tahun.17

7) Masa pajak yang dapat dibayarkan adalah 60 hari sebelum masa

Jatuh Tempo.

d. Keuntungan Penerapan e-Samsat bagi Wajib Pajak

1) Pembayaran Pajak Kendaraan Bermotor dengan e-Samsat lebih

cepat dilakukan karena dapat diakses kapan saja selam 24 jam dan

7 hari dalam seminggu.

2) Biaya yang dikeluarkan untuk pembayaran Pajak Kendaraan

Bermotor dengan e-Samsat lebih murah karena tidak dipungut

biaya

17

https://bapenda.jabarprov.go.id/e-samsat-jabar/,

19

3) Prosedur pembayaran Pajak Kendaraan Bermotor dengan e-

Samsat lebih mudah dilakukan dibandingkan dengan pembayaran

manual.

4) Lebih ramah lingkungan karena dapat meminalisir penggunaan

kertas.

5) Tidak memerlukan dokumen pelengkap seperti fotocopy Surat

Tanda Nomor Kendaraan (STNK), Kartu Tanda Penduduk (KTP)

6) Menambah pilihan pembayaran pajak bagi wajib pajak

7) Menghindari keterlambatan wajib pajak untuk membayar pajak

atau menghindari denda pajak.

8) Memberikan kenyamanan kepada wajib pajak pada saat membayar

pajak, karena tidak menggunakan uang tunai.

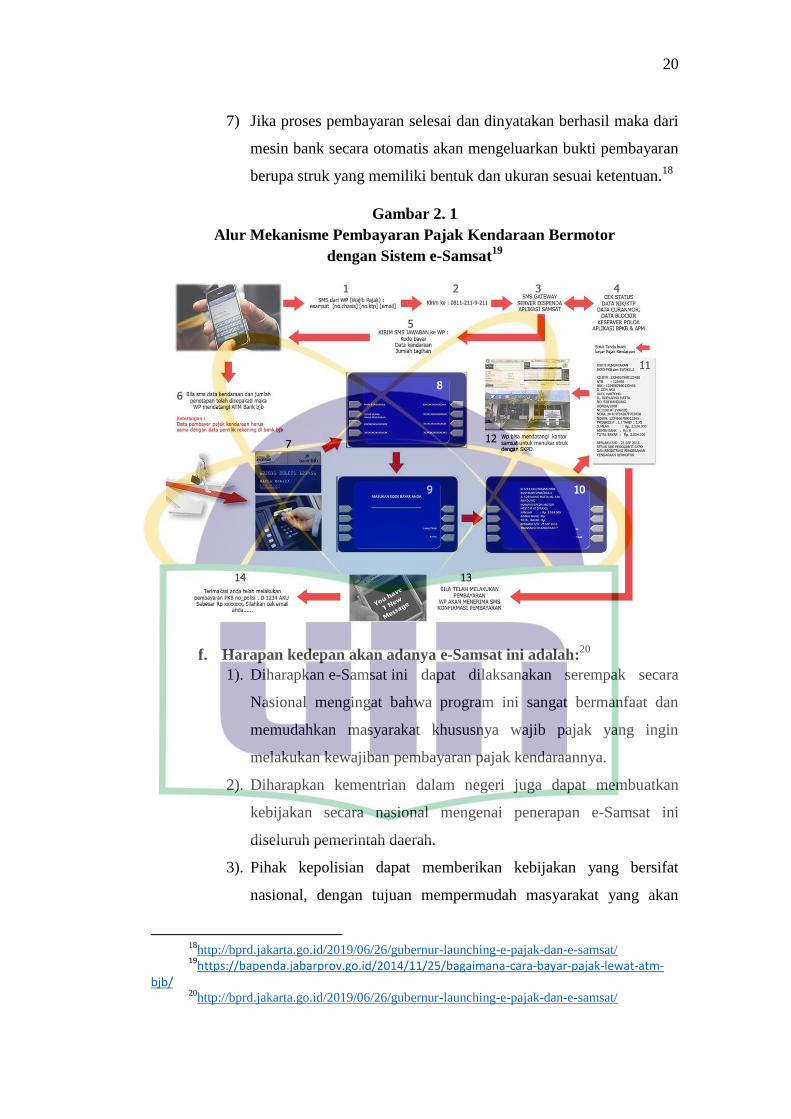

e. Mekanisme Tahapan Transaksi pembayaran e-samsat adalah:

1) Wajib Pajak atau pemohon mengunjungi ATM bank terdekat

untuk melakukan transaksi pembayaran;

2) Akan tampil menu pajak kendaraan bermotor di layar mesin ATM

3) Wajib pajak/pemohon memasukan Kode Nopol kendaraannya

diawali dengan 4 digit angka dan dilanjutkan dengan memasukan

konversi huruf (karena pada mesin ATM tidak ada entri Huruf).

Contoh konversi huruf :

A = 01 Contoh : B 1234 BAD 1234 + B = 02, A = 01, D = 04

Maka yang di entry pada layar ATM adalah : 1234 02 01 04

4) ATM akan melakukan verifikasi data kepemilikan kendaraan

bermotor ke server Samsat berdasarkan data nasabah pemilik kartu

ATM dan Nopol yang di-entry pada layar ATM.

5) Jika seluruh proses identifikasi sesuai dan valid maka pada layar

ATM akan menampilkan data kendaraan yang dimaksud beserta

jumlah besaran nominal Pajak Kendaraan Bermotor (PKB) dan

Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan

(SWDKLLJ) yang harus dibayar.

6) Jika wajib pajak setuju dengan informasi yang ditampilkan, maka

pemohon dapat melanjutkan proses pembayaran.

20

7) Jika proses pembayaran selesai dan dinyatakan berhasil maka dari

mesin bank secara otomatis akan mengeluarkan bukti pembayaran

berupa struk yang memiliki bentuk dan ukuran sesuai ketentuan.18

Gambar 2. 1

Alur Mekanisme Pembayaran Pajak Kendaraan Bermotor

dengan Sistem e-Samsat19

f. Harapan kedepan akan adanya e-Samsat ini adalah:

20

1). Diharapkan e-Samsat ini dapat dilaksanakan serempak secara

Nasional mengingat bahwa program ini sangat bermanfaat dan

memudahkan masyarakat khususnya wajib pajak yang ingin

melakukan kewajiban pembayaran pajak kendaraannya.

2). Diharapkan kementrian dalam negeri juga dapat membuatkan

kebijakan secara nasional mengenai penerapan e-Samsat ini

diseluruh pemerintah daerah.

3). Pihak kepolisian dapat memberikan kebijakan yang bersifat

nasional, dengan tujuan mempermudah masyarakat yang akan

18

http://bprd.jakarta.go.id/2019/06/26/gubernur-launching-e-pajak-dan-e-samsat/ 19

https://bapenda.jabarprov.go.id/2014/11/25/bagaimana-cara-bayar-pajak-lewat-atm-bjb/

20http://bprd.jakarta.go.id/2019/06/26/gubernur-launching-e-pajak-dan-e-samsat/

21

melakukan pengesahan Surat Tanda Nomer Kendaraan (STNK)

tahunan dan melunasi pajaknya.

4. Sanksi Perpajakan

a. Pengertian Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan

perundang-undangan perpajakan (norma perpajakan) akan dituruti,

ditaati dan dipatuhi. Atau dengan kata lain sanksi perpajakan

merupakan alat pencegah agar wajib pajak tidak melanggar norma

perpajakan.21

b. Jenis-Jenis Sanksi Perpajakan

Menurut Mardiasmo, sanksi adalah pagar pembatas yang nyata

bagi pelaksanaan suatu peraturan yang bermaterikan hak dan

kewajiban. Sanksi merupakan wujud dari tidak dipenuhinya

kewajiban yang telah ditentukan berdasarkan undangundang maupun

peraturan turunannya. Dalam undang-undang perpajakan dikenal dua

macam sanksi, yaitu

1) Sanksi Administrasi

Merupakan pembayaran kerugian kepada negara, khususnya

yang berupa bunga dan kenaikan.22

Macam-macam sanksi administrasi :

1. Sanksi Administrasi berupa denda

2. Sanksi Administrasi berupa bunga

3. Sanksi Administrasi berupa kenaikan

Wajib pajak akan dikenakan sanksi administrasi berupa kenaikan

25% dari pokok pajak ditambah dengan sanksi administrasi berupa

bunga sebesar 2% setap bulannya dihitung dari pajak yang kurang

atau tidak dibayarkan untuk jangka waktu paling lama 24 bulan

dihitung sejak saat terutangnya pajak.

2) Sanksi Pidana

21

Mardiasmo, Perpajakan.(Yogyakarta: C.V Andi OFFSET, 2018), hal 62. 22

Ibid., hal 63.

22

Merupakan siksaan atau penderitaan. Merupakan suatu alat

terakhir atau benteng hukum yang digunakan fiskus agar norma

perpajakan dipatuhi.

1. Ketentuan Sanksi Pidana

2. Denda Pidana

3. Pidana Kurungan

Pelaksanaan penegakan hukum pajak secara tegas dan konsisten

akan mampu menciptakan kepatuhan yang lebih dari wajib pajak,

yang bermuara pada peningkatan penerimaan dari sektor pajak.

Pemberian sanksi administrasi bagi pelanggar ketentuan perpajakan

dimaksud untuk mencegah tingkah laku yang tidak dikehendaki

sehingga akan tercapai kepatuhan yang lebih dari wajib pajak.23

Ancaman terhadap pelanggaran suatu norma perpajakan ada yang

diancam dengan sanksi administrasi saja, ada yang diancam dengan

sanksi pidana saja, dan ada pula yang diancam dengan sanksi

administrasi dan sanksi pidana.

c. Indikator-indikator dalam pengenaan Sanksi Perpajakan

Indikator-indikator dalam pengenaan Sanksi Perpajakan terhadap

wajib pajak diantaranya sebagai berikut:

1). Pemahaman wajib pajak terhadap Sanksi Perpajakan.

Sanksi Perpajakan dapat dikenakan terhadap pelanggar

yang berkaitan dengan kewajiban pelaporan, sanksi dapat

dikenakan terhadap pelanggaran yang berkaitan dengan

kewajiban pembayaran pajak, sanksi yang diberikan terhadap

pelanggaran berkaitan dengan kewajiban yang diatur dalam

ketentuan material penerapan sanksi ini dimaksudkan agar wajib

pajak tidak melalaikan kewajiban untuk mentaati peraturan

perundang-undangan perpajakan.

2). Kepatuhan Wajib Pajak terhadap Sanksi Perpajakan

Wajib pajak akan mematuhi pembayaran pajak bila

memandang sanksi perpajakan akan lebih banyak merugikan.

23

Dewi Kusuma, dkk., Op.Cit., hal 17.

23

Semakin banyak tunggakan pajak yang harus dibayar wajib pajak

maka akan semakin berat bagi wajib pajak untuk melunasinya.

Maka sikap atau pandangan wajib pajak terhadap perpajakanakan

berpengaruh terhadap tingkat Kepatuhan Wajib Pajak dalam

membayar pajak.24

B. Penelitian yang Relevan

Tabel 2.1

Penelitian yang Relevan

No Nama Peneliti

dan

Tahun Penelitian

Judul Variabel Hasil

1 Chairunnisa (2018)

Skripsi

Sistem Administrasi

Perpajakan Modern

Berbasis e-Samsat

Terhadap Kepatuhan

Wajib Pajak Kendaraan

Bermotor.

Sistem

Administrasi

Perpajakan

Modern

Berbasis e-

Samsat (X1)

Kepatuhan

Wajib Pajak

Kendaraan

Bermotor(Y1)

Terdapat pengaruh antara

system administrasi

perpajakan modern berbasis

e-Samsat terhadap kepatuhan

wajib pajak kendaraan

bermotor namun tidak

signifikan.

2 Dewi Kusuma dan

Rumiyatun (2017)

Jurnal

Pengaruh Pengetahuan

Wajib Pajak, Kesadaran

Wajib Pajak, Sanksi Pajak

Kendaraan Bermotor, Dan

Sistem Samsat Drive Thru

Terhadap Kepatuhan

Wajib Pajak Kendaraan

Bermotor (Studi kasus WP

PKB roda empat di Samsat

Drive Thru Bantul)

Pengetahuan

wajib pajak

(X1),

Kesadaran

wajib pajak

(X2), Sanksi

pajak (X3),

Samsat drive

thru (X4),

Kepatuhan

wajib pajak

(Y1)

Pengetahuan wajib pajak,

kesadaran wajib pajak, sanksi

pajak kendaraan bermotor dan

sistem samsat drive thru

berpengaruh secara simultan

terhadap kepatuhan wajib

pajak kendaraan bermotor.

3 Elfin Siamena, dkk Pengaruh Sanksi Sanksi Sanksi Perpajakan dan

24

Putut Priambodo, Skripsi: “Pengaruh Pemahaman Peraturan Pajak, Sanksi Perpajakan,

Dan Kesadaran Wajib Pajak, Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kantor

Pelayanan Pajak Pratama Kabupaten Purworejo Pada Tahun 2017” (Yogyakarta: UNY, 2017),

hal 22.

24

(2017)

Jurnal

Perpajakan Dan Kesadaran

Wajib Pajak Terhadap

Kepatuhan Wajib Pajak

Orang Pribadi Di Manado

Perpajakan

(X1),

Kesadaran

Wajib

Pajak(X2),

Kepatuhan

Wajib Pajak

Orang Pribadi

(Y1)

Kesadaran Wajib Pajak

berpengaruh secara positif

dan signifikan terhadap

Kepatuhan Wajib Pajak

Orang Pribadi di Manado

Persamaan dan PerbedaanPenelitian ini dengan Penelitian yang

Terdahulu

No Peneliti Judul Penelitian Persamaan Perbedaan

1 Chairunnisa

(2018)

Skripsi

Sistem Administrasi

Perpajakan Modern

Berbasis e-Samsat

Terhadap Kepatuhan Wajib

Pajak Kendaraan

Bermotor.

Dalam penelitian ini

sama-sama meneliti

tingkat kepatuhan wajib

pajak dalam membayar

pajak dengan adanya e-

Samsat.

Dalam penelitian ini

tidak membahas sanksi

perpajakan untuk wajib

pajak. Pada penelitian

ini hanya ada satu

variabel bebas,

sedangkan penelitian

yang diuji ada 2 variabel

bebas.

2 Dewi Kusuma

dan

Rumiyatun

(2017)

Jurnal

Pengaruh Pengetahuan

Wajib Pajak, Kesadaran

Wajib Pajak, Sanksi Pajak

Kendaraan Bermotor, Dan

Sistem Samsat Drive Thru

Terhadap Kepatuhan Wajib

Pajak Kendaraan Bermotor

(Studi kasus WP PKB roda

empat di Samsat Drive

Thru Bantul)

Dalam penelitian ini ada

variabel independen

yang sama yakni

kesadaran wajib pajak

dan sanksi perpajakan.

Dan juga muncul

inovasi pelayanan

terbaru dalam

pembayaran pajaknya

yaitu system samsat

drive true dengan tujuan

yang sama untuk

meningkatkan tingkat

kepatuhan wajib pajak

dalam membayar pajak

Dalam penelitian ini

variabel independen

terdiri dari 4 variabel

dan studi kasus

penelitian ini di WP

PKB roda empat di

Samsat Drive Thru

Bantul

25

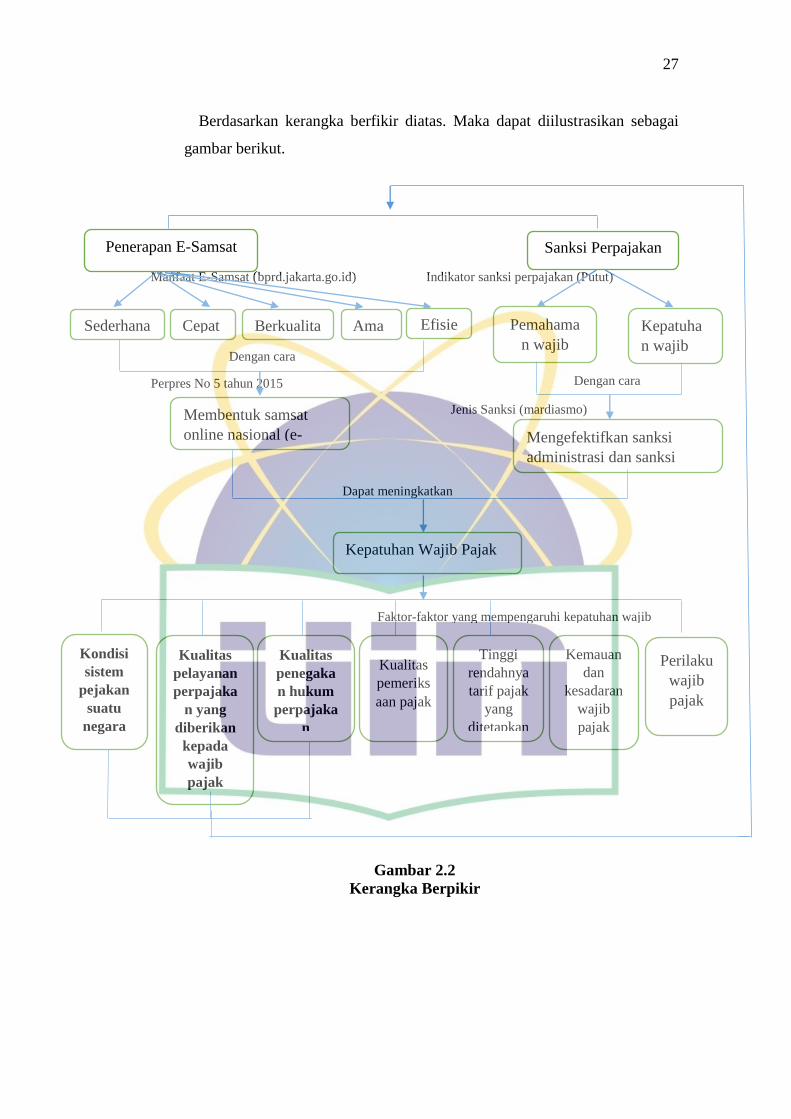

C. Kerangka Berfikir

Dari latar belakang dan teori-teori diatas, maka peneliti merangkainya

dalam kerangka berfikir. Penerimaan pajak merupakan sumber pendapatan

utama negara yang digunakan untuk pembiayaan dan pembangunan. Pajak

daerah menjadi salah satu penerimaan utama bagi pemerintah daerah

sekarang ini. Salah satu komponen dari pajak daerah ialah pajak kendaraan

bermotor, pajak yang dibayarkan setiap tahun oleh wajib pajak kendaraan

bermotor ini merupakan penyumbang terbesar dalam penerimaan pajak

daerah.

Badan Pajak dan Retribusi Daerah (BPRD) DKI Jakarta mencatat jutaan

kendaraan belum mendaftar ulang atau belum membayar pajak tahunan.

Tunggakan wajib pajak kendaraan bermotor di DKI Jakarta hingga 2017

mencapai triliunan rupiah. Dalam upaya mengoptimalkan tingkat kepatuhan

agar lebih memudahkan wajib pajak dalam membayarkan pajaknya,

Korlantas Polri beserta instansi terkait melakukan inovasi sistem baru dalam

membayarkan pajak. Layanan e-Samsat merupakan layanan pembayaran

pajak kendaraan bermotor yang dilakukan melalui e-Banking atau ATM

Bank yang telah ditentukan.Faktor lain yang dianggap mempengaruhi

kepatuhan membayar pajak yang masih tergolong rendah itu adalah sanksi

perpajakan. Pelaksanaan sanksi perpajakanyang belum optimal dapat

menyebabkan tidak terpenuhinya kewajiban perpajakan oleh wajib pajak,

sehingga wajib pajak kurang memikirkan/bersikap acuh walaupun adanya

sanksi berat berupa denda akibat tindakan illegal.

Di dalam penerapan e-Samsat terdapat 5 manfaat dari pelayanan e-Samsat

yakni sederhana, prosedur akses dan pelayanan dapat dilaksanakan dengan

kendaraan bermotor

3 Elfin Siamena,

dkk (2017)

Jurnal

Pengaruh Sanksi

Perpajakan Dan Kesadaran

Wajib Pajak Terhadap

Kepatuhan Wajib Pajak

Orang Pribadi Di Manado

Dalam penelitian ini

sama-sama ingin

mengetahui pengaruh

Sanksi Perpajakan

terhadap kepatuhan

wajib pajak

Dalam jurnal ini

membahas kesadaran

wajib pajak, sedangkan

dalam penelitian ini

tidak membahas.

26

mudah karena telah bekerja sama dengan ebberapa channel bank. cepat,

adanya kepastian waktu dalam penyelesaian pelayanan. Berkualitas,

berkulitas dengan memanfaatkan teknologi informasi dan teknologi

elektronik. Aman, proses dan produk pelayanan memberikan perlingan rasa

aman dan kepastian hukum. Efisien, wajib pajak sangat menghemat waktu

karena tidak perlu antri dan hadir di kantor Samsat. Lima hal itu yang dapat

dirasakan setelah diterapkannya layanan e-Samsat.

Faktor lain yang memperngaruhi kepatuhan adalah sanksi perpajakan.

sanksi perpajakan akan menimbulkan pemahaman wajib pajak terhadap

sanksi perpajakan dan kepatuhan wajib pajak terhadap sanksi perpajakan

apabila dilakukan dengan cara mengefektifkan sanksi administrasi dan

sanksi pidana yang sudsh ditetapkan.

Dari kedua hal yang sudah dijelaskan apabila hal-hal itu dilaksanakan akan

meningkatkan kepatuhan wajib pajak. Karena dua faktor tersebut merupakan

bagaian dari faktor-faktor yang meningkatkan kepatuhan wajib pajak. Dari

ke 7 faktor yang ada di bebearapa faktor yang meningkatkan kepatuhan

wajib pajak, terdapat 3 faktor yang mempengaruhi yaitu kondisi sistem

administrasi perpajakan suatu negara, kualitas pelayanan perpajakan yang

diberikan kepada wajib pajak dan kualitas penegakkan hukum perpajakan.

27

Berdasarkan kerangka berfikir diatas. Maka dapat diilustrasikan sebagai

gambar berikut.

Manfaat E-Samsat (bprd.jakarta.go.id) Indikator sanksi perpajakan (Putut)

Perpres No 5 tahun 2015

Dapat meningkatkan

Gambar 2.2

Kerangka Berpikir

Dengan cara

Dengan cara

Jenis Sanksi (mardiasmo)

Faktor-faktor yang mempengaruhi kepatuhan wajib

pajak

Penerapan E-Samsat Sanksi Perpajakan

Sederhana Cepat Berkualita

s Ama

n Efisie

n Pemahama

n wajib

pajak

Kepatuha

n wajib

pajak

Membentuk samsat

online nasional (e-

Samsat) Mengefektifkan sanksi

administrasi dan sanksi

pidana

Kepatuhan Wajib Pajak

Kondisi

sistem

pejakan

suatu

negara

Kualitas

pelayanan

perpajaka

n yang

diberikan

kepada

wajib

pajak

Kualitas

penegaka

n hukum

perpajaka

n

Kemauan

dan

kesadaran

wajib

pajak

Perilaku

wajib

pajak

Tinggi

rendahnya

tarif pajak

yang

ditetapkan

Kualitas

pemeriks

aan pajak

28

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang

diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada

fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis

juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik dengan data.25

1. Pengaruh penerapan e-samsat terhadap kepatuhan wajib pajak

kendaraan bermotor

Ho: Tidak terdapat pengaruh penerapan e-samsat terhadap tingkat

kepatuhan wajib pajak kendaraan bermotor.

Ha :Terdapat pengaruh penerapan e-samsat terhadap tingkat kepatuhan

wajib pajak kendaraan bermotor.

2. Pengaruh sanksi perpajakan terhadap kepatuhan wajib pajak

kendaraan bermotor

Ho: Tidak terdapat pengaruh sanksi perpajakan terhadap tingkat

kepatuhan wajib pajak kendaraan bermotor.

Ha :terdapat pengaruh sanksi perpajakan terhadap kepatuhan wajib

orang pribadi

25

Sugiyono. Metode Penelitian Kuantitatif Kualitatif dan R&D.(Bandung: Alfabeta, 2015),

hal 96.

29

BAB III

METODOLOGI PENELITIAN

A. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian ini dilakukan pada bulan juni-september 2019. Pada

hari senin-jumat. Berikut waktu perkiraan peneliti dalam menyesuaikan

kabar pemberitahuan.

Tabel 3.1 Waktu Penelitian

No Kegiatan

2019

Bulan

1 2 3 4 5 6 7 8 9 10

1. Persetujuan Judul

2. Penyusunan Proposal

3. Seminar Proposal

4. Revisi Proposal

5. Penyusunan Bab I

6. Penyusunan Bab II

7. Penyusunan Bab III dan

Pembuatan Instrumen

8. Penelitian Skripsi

9. Penyusunan Bab VI

10. Penyusunan Bab V

11. Penyusunan Lampiran

12. Pengeditan Skripsi

2. Tempat Penelitian

Penelitian ini dilakukan di Samsat Daan Mogot, Jakarta Barat.

Yang berada di Jalan Daan Mogot KM. 13 No.130, RT.12/RW.3,

Cengkareng Tim., Cengkareng, Kota Jakarta Barat, Daerah Khusus

Ibukota Jakarta 11730.

B. Metode Penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Pendekatan

kuantitatif adalah suatu pendekatan penelitian yang secara primer

menggunakan paradigma postpositivist dalam mengembangkan

ilmupengetahuan (seperti pemikiran tentang sebab akibat, reduksi kepada

30

variabel, hipotesis, dan pertanyaan spesifik, menggunakan pengukuran dan

observasi, serta pengujian teori), menggunakan strategi penelitian, seperti

eksperimen dan survey yang memerlukan data statistik.1

C. Populasi dan Sampel Penelitian

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek yang

mempengaruhi karakteristik dan kuantitatif tertentu yang diterapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan.2 Populasi dalam

penelitian ini adalah Samsat Daan Mogot, Jakarta Barat. Metode yang

digunakan dalam pengumpulan data bersifat primer yaitu mendapatkan data.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

populasi.3 Pengambilan sampel ini dilakukan dengan metode accidental

sampling atau sampling insidental. Sampling insidental adalah teknik

penentuan sampel secara kebetulan, yaitu siapa saja yang secara kebetulan

bertemu dengan peneliti maka dapat digunakan sebagai sampel.4

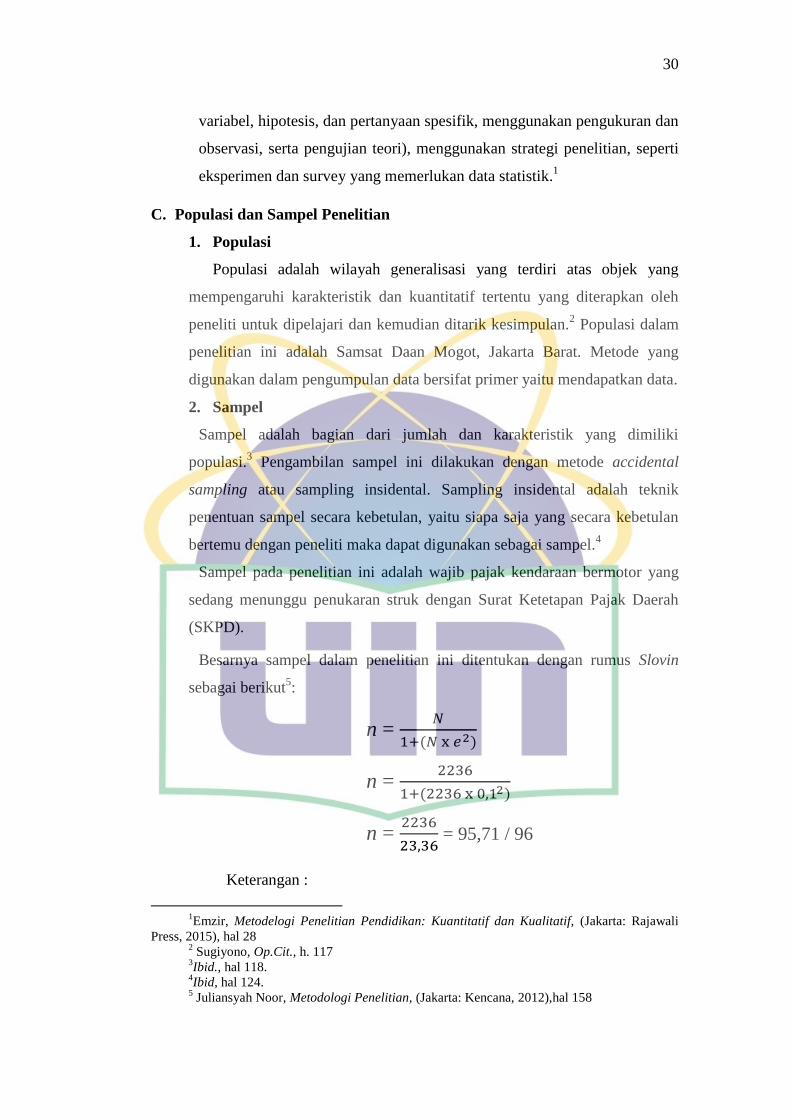

Sampel pada penelitian ini adalah wajib pajak kendaraan bermotor yang

sedang menunggu penukaran struk dengan Surat Ketetapan Pajak Daerah

(SKPD).

Besarnya sampel dalam penelitian ini ditentukan dengan rumus Slovin

sebagai berikut5:

n =

n =

n =

= 95,71 / 96

Keterangan :

1Emzir, Metodelogi Penelitian Pendidikan: Kuantitatif dan Kualitatif, (Jakarta: Rajawali

Press, 2015), hal 28 2 Sugiyono, Op.Cit., h. 117

3Ibid., hal 118.

4Ibid, hal 124.

5 Juliansyah Noor, Metodologi Penelitian, (Jakarta: Kencana, 2012),hal 158

31

n = Jumlah elemen/anggota sampel

N = Jumlah elemen/anggota populasi

e = Error level (tingkat kesalahan) (catatan: umumnya digunakan 1%

atau 0,01, 5% atau 0,05, dan 10% atau 0,1% (catatan dapat dipilih oleh

peneliti).

D. Sumber Data

Menurut Suharsimi Arikunto, Data diartikan sebagai hasil pencatatan

peneliti, baik berupa fakta ataupun angka. Dalam kontek penelitian, data

dapat diartikan sebagai keterangan mengenai variabel pada sejumlah

objek.6Pada penelitian kuantitatif, kegiatan-kegiatan ini dilakukan secara

sadar, terarah dan senantiasa bertujuan memperoleh suatu informasi yang

diperlukan. Berbagai sumber data yang akan dimanfaatkan dalam

penelitian ini sebagai berikut.

1. Data Primer

Data primer adalah data yang diperoleh langsung dari sumbernya.

Sumber data primer yang digunakan dalam penelitian ini adalah

Wajib Pajak yang memiliki kendaraan bermotor.

2. Data Sekunder

Data sekunder dalam penelitian ini adalah data yang diperoleh

bukan secara langsung dari sumbernya. Penelitian ini sumber data

sekunder yang dipakai adalah sumber tertulis seperti sumber buku,

jurnal, dan dokumen-dokumen dari pihak yang terkait mengenai e-

Samsat dan kepatuhan waijb pajak.

6 Eko Putro Widoyoko, Teknik Penyusunan Instrumen Penelitian, (Yogyakarta: Pustaka

Pelajar, 2017), hal 17.

32

E. Variabel Penelitian dan Definisi Variabel

1. Variabel Penelitian

a. Variabel Bebas (Variabel Independen)

Variabel bebas adalah variabel stimulus atau variabel yang

mempengaruhi variabellain.7Variabel bebas pada penelitian ini

adalah Penerapan e-Samsat dan Sanksi Perpajakan. Variabel ini di

simbolkan dengan huruf X.

b. Variabel Terikat (Variabel Dependen)

Variabel terikat adalah variabel yang memberikan reaksi atau

respons jika dihubungkan dengan variabel bebas.8 Dalam

penelitian ini variabel terikat adalah Kepatuhan Wajib Pajak

Kendaraan Bermotor. Variabel ini disimbolkan dengan huruf Y.

F. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama

dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan

data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak

akan mendapatkan data yang memenuhi standar data yang ditetapkan9.

Berdasarkan pemaparan di atas dapat disimpulkan bahwa

pengumpulan data merupakan teknik yang digunakan oleh peneliti untuk

mendapatkan data yang diperlukan dari narasumber dengan menggunakan

banyak waktu. Pengumpulan data yang dilakukan oleh peneliti sangat

diperlukan dalam suatu penelitian ilmiah.

1. Kuesioner

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah dengan menyebarkan kuesioner. Angket atau kuesioner adalah

suatu teknik pengumpulan informasi yang memungkinkan analis

mempelajari sikap-sikap, keyakinan, perilaku, dan karakteristik

beberapa orang utama di dalam organisasi yang bisa terpengaruh oleh

7 Suryani dan Hendryani, Metode Riset Kuantitatif, (Jakarta: Kencana, 2015), hal 90.

8Ibid, hal 91.

9 Sugiyono, Op.Cit, hal 308.

33

sistem yang diajukan atau oleh sistem yang sudah ada.10

. Daftar

pertanyaan yang diajukan dalam bentuk kuesioner dan responden

diminta untuk menjawab sesuai dengan pendapat responden. Untuk

mengukur pendapat responden menggunakan skala likert 4 point

yaitu: Setuju (S), dan Sangat Setuju (SS), Sangat Tidak Setuju (STS),

Tidak Setuju (TS).

2. Dokumentasi

Dokumentasi merupakan satu cara pengumpulan data yang

dilakukan dengan menganalisis isi dokumen yang berhubungan

dengan masalah yang diteliti. Dalam arti sempit dokumen berarti

barang-barang atau benda-benda tertulis, sedangkan dalam arti yang

lebih luas, dokumen bukan hanya yang berwujud tulisan saja, tetapi

dapat berupa benda-benda peninggalan seperti prasasti dan simbol-

simbol lainnya.11

Adapun perolehan data dalam penelitian ini dilakukan melalui

berbagai dokumen tentang “Pengaruh Penerapan e-Samsat, dan

Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Kendaraan

Bermotor”dengan hal-hal yang berkaitan dengan penelitian ini.

Dengan studi dokumentasi ini akan diperoleh data tertulis tentang

kegiatan yang dilakukan oleh peneliti.

Peneliti tidak lupa mencatat informasi yang non verbal. Pencatatan

ini dimaksudkan untuk memperoleh gambaran yang utuh, sekaligus

mempermudah penulis mengungkapkan makna dari apa yang hendak

disampaikan oleh responden.

G. Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang digunakan mengukur

kejadian (variabel penelitian) alam maupun sosial yang diamati.12

Instrumen

penelitian adalah alat yang dapat digunakan untuk mengumpulkan data atau

10

Syofian Siregar, Statistik Deskriptif untuk Penelitian, (Depok: Rajawali Pers, 2018), hal

132. 11

Eko Putro Widoyoko, Op.Cit., hal 49. 12

Ibid,. hal 148.

34

informasi penelitian. Karena pada prinsipnya meneliti adalah melakukan

pengukuran, maka harus ada alat ukur yang baik.

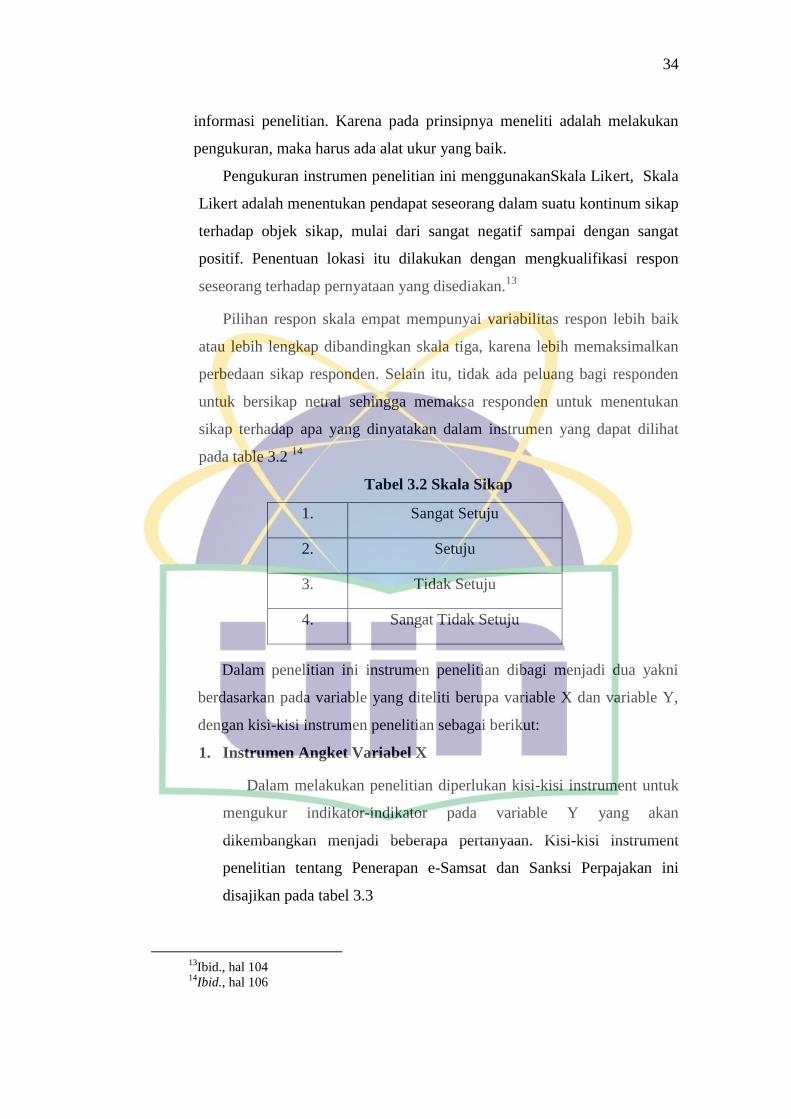

Pengukuran instrumen penelitian ini menggunakanSkala Likert, Skala

Likert adalah menentukan pendapat seseorang dalam suatu kontinum sikap

terhadap objek sikap, mulai dari sangat negatif sampai dengan sangat

positif. Penentuan lokasi itu dilakukan dengan mengkualifikasi respon

seseorang terhadap pernyataan yang disediakan.13

Pilihan respon skala empat mempunyai variabilitas respon lebih baik

atau lebih lengkap dibandingkan skala tiga, karena lebih memaksimalkan

perbedaan sikap responden. Selain itu, tidak ada peluang bagi responden

untuk bersikap netral sehingga memaksa responden untuk menentukan