pengaruh intellectual capital terhadap nilai …repository.umrah.ac.id/65/2/artikel penelitian...

TRANSCRIPT

1

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PERUSAHAAN

MELALUI KINERJA KEUANGAN PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2010-2012

Myrna Sofia, SE, M.Si

Prima Aprilyani Rambe, SE, M.Sc

Universitas Maritim Raja Ali Haji

RINGKASAN

Penelitian ini bertujuan untuk mengetahui pengaruh intellectual capital terhadap nilai

perusahaan baik secara langsung maupun tidak langsung, dengan menggunakan path analysis.

Dan pengukuran kinerja dengan menggunakan ROA, ROE dan EPS. Kinerja keuangan

sebagai variabel intervening untuk melihat pengaruh intellectual capital terhadap nilai

perusahaan.Perusahaan yang digunakan dalam penelitian ini adalah seluruh perusahaan yang

terdaftar di bursa efek Indonesia periode 2010-2012. Pengukuran terhadapintellectual capital

peneliti menggunakan VAICTM, sementara variabel intervening dalam penelitian ini ada tiga

yaitu ROA, ROE, dan EPS, dan variabel nilai perusahaan diukur dengan menggunakan PBV

atau price book value.

Populasi dalam penelitian ini berjumlah 300, tetapi setelah digunakan metode purposive

sampling diperoleh sampel sebanyak 232, jadi jumlah data 232 x 3 tahun = 696, karena

terjadi outlier, sehingga data yang tinggal sebanyak 512.

Hasil penelitian ini adalahIntellectual capital yang diproksikan dengan VAICTM

berpengaruh terhadap ROA, ROE, EPS dan nilai perusahaan yang diproksikan dengan

LNPBV, sementara Intellectual capital tidak berpengaruh terhadap LNPBV melalui ROA

dan EPS tetapi Intellectual capital berpengaruh terhadap LNPBV melalui ROE. Berarti

secara langsung Intellectual capital berpengaruh terhadap nilai perusahaan sementara secara

tidak langsung hanya ROE yang berpengaruh terhadap nilai perusahaan, sedangkan ROA dan

EPS secara tidak langsung berpengaruh terhadap nilai perusahaan.

Keywords:VAICTM , ROA, ROE, EPS,Intellectual capital, Nilai perusahaandan Kinerja

keuangan.

PENDAHULUAN

Latar Belakang

Dewasa ini perkembangan perekonomian global sangat signifikan hal ini ditandai dengan

berkembang pesatnya kemajuan dibidang teknologi informasi, dan menimbulkan persaingan

diantara perusahaan, oleh karena itu setiap perusahaan melakukan berbagai inovasi sehingga

menimbulkan persaiangan yang kompetitif (competitive advantage). Untuk mencapai

competitive advantage perusahaan melakukan berbagai cara mulai melakukan perubahan

pada berbagai lini dalam perusahaan yang salah satunya melakukan terobosan pada proses

bisnis sampai penilaian kinerja yang nantinya berdampak pada nilai perusahaan.

Menurut Sawarjuwono, 2003 dimana perubahan proses bisnis dari bisnis yang didasarkan

pada tenaga kerja (labor based business) menuju bisnis berdasarkan pengetahuan (knowledge

based business),Jika perusahaan menggunakan knowledge based business (bisnis berdasarkan

2

pengetahuan) maka peningkatan nilai perusahaan tidak hanya berdasarkan besarnya jumlah

intangible aset yang dimiliki perusahaan, akan tetapi didukung juga dengan terobosan baru

yang dilakukan oleh perusahaan, sistem informasi yang dimiliki perusahaan dan pengelolaan

terhadap sumber daya manusia yang dimiliki oleh perusahaan tersebut, karena sumber daya

manusia yang dimiliki oleh perusahaan merupakan suatu faktor yang sangat penting dalam

meningkatkan nilai perusahaan.

Untuk mengelola aset knowledge maka perusahaan bisa menggunakan pendekatan

intellectual capital atau modal intellectual yang telah menjadi fokus perhatian diberbagai

bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi (Petty dan

Guthrie, 2000).

Dalam PSAK NO. 19 Revisi tahun 2000, tidak dijelaskan berkaitan dengan Intellectual

capital (IC) tetapi IC masuk kedalam kategori intangible aset dalam suatu perusahaan.

Semakin besar nilai modal intelektual (VAICTM) semakin efisien penggunaan modal

perusahaan, sehingga menciptakan value added bagi perusahaan, Appuhami, (2007).

Sementara di Indonesia penelitian tentang modal intelektual telah dilakukan oleh Astuti dan

Sabeni (2005), Ulum dkk. (2008), Sianipar (2009), Murti (2010) dengan menggunakan rasio

keuangan ROE, EPS, dan APS, Hasil penelitiannya menyebutkan bahwa IC berpengaruh

positif terhadap kinerja keuangan perusahaan dan Solikhah dkk. (2010) dengan hasil

penelitiannya menemukan bahwa modal intelektual berpengaruh positif terhadap kinerja

keuangan.Wijayanti, (2012) memperoleh hasil penelitian bahwa IV berpengaruh positif

terhadap kinerja keuangan yang diukur dengan ROE dan EPS, sementara Hadiwijaya (2013)

menunjukkan bahwa intellectual capitalberpengaruh secara positif dan signifikan terhadap

kinerja keuangan.

Penelitian yang telah dilakukan oleh Ulupui (2007) memberikan hasil bahwa ROA

berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu,

ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Penelitian

yang dilakukan oleh Su’aidah (2009) menguji pengaruh ROA dan ROE terhadap nilai

perusahaan diperoleh hasil bahwa ROA dan ROE berpengaruh signifikan terhadap nilai

perusahaan. Kemudian penelitian yang dilakukan oleh Yulistiana, (2009) yang salah satu

penelitiannya melihat pengaruh EPS terhadap nilai perusahaan, dimana hasil penelitiannya

menunjukan bahwa EPS tidak berpengaruh signifikan terhadap nilai perusahaan yang

terdaftar di JII (Jakarta Islamic Indek), sementara ROA berpengaruh signifikan terhadap nilai

perusahaan.

Penelitian Kuryanto dan Muchamad (2008) serta Yuniasih dkk. (2010).memperoleh hasil

bahwa modal intelektual tidak berpengaruh terhadap nilai pasar perusahaan. Penelitian yang

dilakukan oleh Sunarsih dan Mendra (2012) dengan mennggunakan kinerja keuangansebagai

variabel intervening mampu memediasi hubungan antara modal intelektual dan nilai

perusahaan, tetapi tidak berhasil membuktikan bahwa modal intelektual berpengaruh positif

pada nilai pasar perusahaan. Sementara penelitian yang dilakukan oleh Hadiwijaya, 2013,

dengan hasil penelitian Intellectual capitaltidak berpengaruh positif terhadap nilai

perusahaan. Kinerja keuangan berpengaruh secara positif dan signifikan dalam memediasi

hubungan antara intellectual capitaldan nilai perusahaan.

Ketidakkonsistenan hasil penelitian yang dilakukan oleh Ulum dkk. (2008), Sianipar (2009),

Murti (2010), Solikhah dkk. (2010),Yuniasih dkk. (2010), dengan Kuryanto danMuchamad

(2008), Sunarsih dan Mendra (2012), sertaHadiwijaya, (2013). Karena adanya

ketidakkonsistenan hasil penelitian maka diduga adanya variabel kinerja keuangan lain yang

memediasi hubungan modal intelektual dengan nilai perusahaan yaitu kinerja keuangan.

Kinerja keuangan yang digunakan oleh penelitian sebelumnya yaitu ROA dan ROE,

sementara pada penelitian ini menambah kinerja keuangan yang lain yaitu EPS sebagai

3

variabel intervening. Perusahaan yang mampu mengelola sumber daya intelektual yang

dimilikinya dengan efektif dan efisien, maka kinerja keuangannya akan meningkat. Kinerja

keuangan yang meningkat akan direspon positif pasar sehingga nilai perusahaan akan

meningkat.

Pemilihan sampel pada seluruh perusahaan di bursa efek Indonesia penting untuk diketahui

karena untuk mengetahui secara keseluruhan bagaimana Intellectal Capitalmempengaruhi

nilai perusahaan melalui variabel kinerja keuangan, dimana penelitian ini menggunakan tiga

variabel kinerja keuangan yaitu ROA, ROE dan EPS berbeda dengan penelitian sebelumnya

yang hanya menggunakan satu variabel kinerja keuangan ROA atau ROE saja, tetapi pada

penelitian ini selain menggunakan kedua variabel tersebut yaitu ROA dan ROE juga

menggunakan EPS

Hasil penelitian ini diharapkan bisa memberikan suatu penemuan baru di bidang intellectual

capital dan nilai perusahaan, kemudian penelitian ini juga melihat pengaruh langsung dan

tidak langsung antara intellectual capital terhadap nilai perusahaan melalui variabel kinerja

keuangan, dan penelitian melibatkan seluruh perusahaan yang terdaftar di bursa efek

Indonesia, sehingga menggambarkan secara umum bagaimana kondisi intellectual capital

pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). sehingga berdasarkan latar

belakang diatas penulis mengambil judul penelitian Pengaruh Intellectual capital terhadap

nilai perusahaan melalui kinerja keuangan pada perusahaan yang terdaftar di bursa

efek Indonesia Periode 2010 – 2012.

Perumusan Masalah

1. Apakah IC berpengaruh terhadap kinerja keuangan?

a. Apakah IC berpengaruh terhadap ROA?

b. Apakah IC berpengaruh terhadap ROE?

c. Apakah IC berpengaruh terhadap EPS?

2. Apakah Kinerja keuangan berpengaruh terhadap nilai perusahaan?

a. Apakah ROA berpengaruh terhadap PBV?

b. Apakah ROE berpengaruh terhadap PBV?

c. Apakah EPS berpengaruh terhadap PBV?

3. Apakah IC berpengaruh terhadap nilai perusahaan?

4. Apakah IC berpengaruh terhadap nilai perusahaan melalui kinerja keuangan?

a. Apakah Intellectual capital berpengaruh terhadap nilai perusahaan

melalui ROA?

b. Apakah Intellectual capital berpengaruh terhadap nilai

perusahaan melalui ROE?

c. Apakah Intellectual capital berpengaruh terhadap nilai perusahaan

melalui EPS?

Tujuan Penelitian

Adapun tujuan penelitian ini adalah menguji secara empiris :

1. Apakah IC berpengaruh terhadap kinerja keuangan

a. Apakah IC berpengaruh terhadap ROA

b. Apakah IC berpengaruh terhadap ROE

c. Apakah IC berpengaruh terhadap EPS

2. Apakah Kinerja keuangan berpengaruh terhadap nilai perusahaan

a. Apakah ROA berpengaruh terhadap PBV

b. Apakah ROE berpengaruh terhadap PBV

c. Apakah EPS berpengaruh terhadap PBV

3. Apakah IC berpengaruh terhadap nilai perusahaan

4

4. Apakah IC berpengaruh terhadap nilai perusahaan melalui kinerja keuangan

a. Apakah Intellectual capital berpengaruh terhadap nilai perusahaan

melalui ROA

b. Apakah Intellectual capital berpengaruh terhadap nilai perusahaan

melalui ROE

c. Apakah Intellectual capital berpengaruh terhadap nilai perusahaan

melalui EPS

Manfaat Penelitian

Adapun manfaat hasil penelitian ini adalah:

1. Publikasi ilmiah melalui prosiding regional atau nasional.

2. Sebagai bahan referensi bagi penelitian selanjutnya

TINJAUAN PUSTAKA

Kajian Teori

Nilai Perusahaan

Menurut Tan et al, (2007) manfaatintellectual capital sebagai alat untuk menentukan nilai

perusahaan sehingga IC menjadi perhatian bagi sejumlah akademisi dan praktisi.

Memaksimumkan kekayaan atau nilai perusahaan (value of the firm) berdasarkan theory of

the firm merupakan tujuan utama perusahaan (Salvatore, 2005). Karena dengan

memaksimalkan nilai perusahaan berarti juga akan meningkatkan kemakmuran pemegang

saham yang merupakan tujuan utama perusahaan. Menurut (Husnan, 2000) nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut

dijual, dan nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas

perusahaan yang beredar (Keown, 2004). Menurut Sujoko dan Soebiantoro, (2007) nilai

perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang

sering dikaitkan dengan harga saham. Jika harga saham mengalami peningkatan maka nilai

perusahaan juga tinggi. Apabila nilai perusahaan yang tinggi akan menunjukan bahwa pasar

semakin percaya bahwa tidak hanya pada kinerja perusahaan saat ini namun juga pada

prospek perusahaan di masa depan.

Proksi nilai perusahaan bisa menggunakan nilai dari price to book value (Ahmed dan Nanda,

2000), yang merupakan perbandingan antara harga saham dengan nilai buku per lembar

saham. secara sederhana PBV merupakan rasio pasar yang digunakan untuk mengukur

kinerja harga pasar saham terhadap nilai bukunya (Ang, 1997).

Intellectual capital

Menurut Brooking (1996) dalam Ulum (2008) menyatakan bahwa IC merupakan istilahyang

diberikan kepada aset tidak berwujud yang merupakan gabungan dari pasar dankekayaan

intelektual, yang berpusat pada manusia dan infrastruktur yang memungkinkanperusahaan

untuk berfungsi. Roos et al. (1997) dalam Ulum (2008) menyatakan bahwa ICtermasuk

semua proses dan aset yang tidak biasanya ditampilkan pada neraca dan seluruhaset tidak

berwujud (merek dagang, paten dan brands) yang dianggap sebagai metodeakuntansi modern.

5

Bontis et al. (2000) secara umum menyatakan bahwa para peneliti mengidentifikasi tiga

konstruk utama dari IC, yaitu: human capital (HC), structural capital (SC), dan customer

capital (CC). Dan secara sederhana HC merepresentasikan individual knowledge stock suatu

organisasi yang direpresentasikan oleh karyawannya, Bontis et al. (2000). HC merupakan

kombinasi dari genetic inheritance; education; experience, and attitude tentang kehidupan

dan bisnis Bontis et al. (2000). Lebih lanjut Bontis et al. (2000) menyebutkan bahwa SC

meliputi seluruh non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal

ini adalah database, organisational charts, process manuals, strategies, routines dan segala

hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Sedangkan tema

utama dari CC adalah pengetahuan yang melekat dalam marketing channels dan customer

relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis (Bontis et

al., 2000).

Salah satu pengukuran dengan metode tidak langsung untuk mengukur seberapa dan

bagaimana efisiensi modal intelektual dan modal karyawan menciptakan nilai yang berdasar

pada hubungan tiga komponen utama, yaitu capital employed, human capital, dan structural

capital adalah Value Added Intellectual Coefficient ( VAICTM).

Kinerja Keuangan

Pada penelitian ini menggunakan kinerja keuangan perusahaan sebagai variabel penelitian

intervening. Kinerja keuangan perusahaan yang diukur melalui rasio profitabilitas yaitu ROA,

ROE dan EPS.

Return On Aset (ROA)

ROA mencerminkan suatu keuntungan bisnis dan efisiensi perusahaan yang dilihat dari total

asset . Dan ROA mencerminkan kemampuan perusahaan dalam menghasilkan laba yang

dilihat dari total aset yang dimiliki perusahaan.Semakin tinggi nilai ROA, semakin efisien

perusahaan dalam menggunakan asetnya, baik aset fisik maupun aset non-fisik (intellectual

capital) akan menghasilkan keuntungan bagi perusahaan. Dewi, 2011 dalam Hadiwijaya,

2013.

Return On Equity ( ROE )

Return On Equity mencerminkan bagaimana kemampuan perusahaan dalam menghasilkan

laba yang dilihat dari ekuitas yang dimilikinya. ROE mengungkapkan berapa banyak

keuntunganperusahaan yang diterima dibandingkan dengan jumlah total ekuitas pemegang

saham. ROE juga melihat bagaimana kinerja perusahaan dalam memperoleh laba dan nilai

pasar. ROE juga bisa mengukur keuntungan sebuahperusahaan dapat menghasilkan setiap

rupiah dari modal pemegang saham.

Earning Per Share ( EPS )

EPS merupakan suatu ukuran profitabilitas yang memasukkan keputusan operasi,

investasidan pembiayaan (Stikney dan Weil, 1997 dalam Hong, 2007). EPS merupakan suatu

ukuran kemampuan perusahaan mengahsilkan laba yang diukur berdasarkan lembar saham

yang dimiliki oleh perusahaan yang menyediakan informasi tentang hak setiap saham biasa

entitas induk atas kinerja entitas selama periode pelaporan.

Pengembangan Hipotesis& Penelitian Terdahulu

Pengaruh Intellectual capital Terhadap Kinerja Keuangan

Menurut Ulum (2007), Intellectual capitaldiyakini dapat berperan penting dalampeningkatan

nilai perusahaan maupun kinerja keuangan. Firer dan Williams (2003), Chen etal. (2005) dan

6

Tan et al. (2007) telah membuktikan bahwa IC (VAIC™) mempunyaipengaruh positif

terhadap kinerja keuangan perusahaan. Murti (2010) dengan menggunakan rasio keuangan

ROE, EPS, dan APS, menyebutkan bahwa IC berpengaruh positif terhadap kinerja keuangan

perusahaan dan Solikhah dkk. (2010) dengan hasil penelitiannya menemukan bahwa modal

intelektual berpengaruh positif terhadap kinerja keuangan. Wijayanti, (2012) memperoleh

hasil penelitian bahwa IC berpengaruh positif terhadap kinerja keuangan yang diukur dengan

ROE dan EPS, sementara Hadiwijaya (2013) menunjukkan bahwa intellectual

capitalberpengaruh secara positif dan signifikan terhadap kinerja keuangan dengan

menggunakan variabel ROA sebagai pengukuran kinerja keuangan .

H1a: Intellectual capital berpengaruh terhadap ROA

H1b:Intellectual capital berpengaruh terhadap ROE

H1c : Intellectual capitalberpengaruh terhadap EPS

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Penelitian yang tekah dilakukan oleh Ulupui (2007) memberikan hasil bahwa ROA

berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu,

ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Penelitian

yang dilakukan oleh Su’aidah (2009) menguji pengaruh ROA dan ROE terhadap nilai

perusahaan diperoleh hasil bahwa ROA dan ROE berpengaruh signifikan terhadap nilai

perusahaan. Kemudian penelitian yang dilakukan oleh Yulistiana, (2009) yang salah satu

penelitiannya melihat pengaruh EPS terhadap nilai perusahaan, dimana hasil penelitiannya

menunjukan bahwa EPS tidak berpengaruh signifikan terhadap nilai perusahaan yang

terdaftar di JII (Jakarta Islamic Indek), sementara ROA berpengaruh signifikan terhadap nilai

perusahaan.

Berdasarkan beberapa penelitian diatas bisa diambil dirumuskan hipotesis sebagai berikut:

H2a : ROA berpengaruh terhadap nilai perusahaan

H2b : ROE berpengaruh terhadap nilai perusahaan

H2c : EPS berpengaruh terhadap nilai perusahaan

Pengaruh Intellectual capital Terhadap Nilai Perusahaan

Penelitian Kuryanto dan Muchamad (2008) serta Yuniasih dkk. (2010). memperoleh hasil

bahwa modal intelektual tidak berpengaruh terhadap nilai pasar perusahaan. Penelitian yang

dilakukan oleh Sunarsih dan Mendra (2012) tidak berhasil membuktikan bahwa modal

intelektual berpengaruh positif pada nilai pasar perusahaan. Sementara penelitian yang

dilakukan oleh Hadiwijaya, 2013, dengan hasil penelitian Intellectual capitaltidak

berpengaruh positif terhadap nilai perusahaan.

Berdasarkan beberapa penelitian diatas bisa diambil dirumuskan hipotesis sebagai berikut:

H3 : Intellectual capital berpengaruh terhadap nilai perusahaan.

Intellectual capital Berpengaruh Terhadap Nilai Perusahaan Melalui Kinerja Keuangan

Penelitian yang dilakukan oleh Sunarsih dan Mendra (2012) dengan mennggunakan kinerja

keuangan yaitu ROE sebagai variabel intervening mampu memediasi hubungan antara modal

intelektual dan nilai perusahaan, sementara Hadiwijaya, 2013 memperoleh hasil penelitian

bahwa Kinerja keuangan berupa rasio ROA berpengaruh secara positif dan signifikan dalam

memediasi hubungan antara intellectual capitaldan nilai perusahaan. Sehingga pada

penelitian ini menambah satu variabel keuangan lainnya yaitu EPS, intellectual capital

berpengaruh terhadap nilai perusahaan melalui EPS.Menurut Wijayanti, (2012) berdasarkan

signalling theory diprediksi bahwa intellectual capital berpengaruh positif terhadap harga

saham melalui kinerja keuangan perusahaan. Harga saham juga bisa digunakan untuk melihat

nilai perusahaan.

7

Berdasarkan beberapa penelitian sebelumnya diatas dirumuskan hipotesis sebagai berikut:

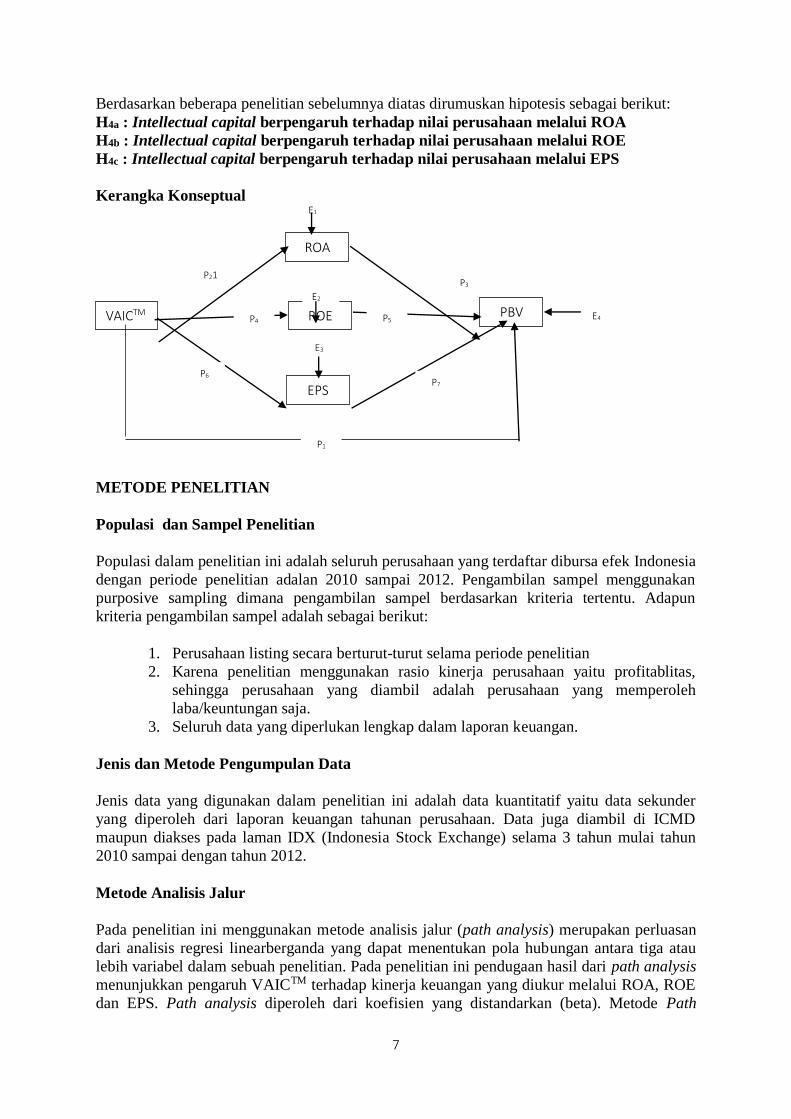

H4a : Intellectual capital berpengaruh terhadap nilai perusahaan melalui ROA

H4b : Intellectual capital berpengaruh terhadap nilai perusahaan melalui ROE

H4c : Intellectual capital berpengaruh terhadap nilai perusahaan melalui EPS

Kerangka Konseptual

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar dibursa efek Indonesia

dengan periode penelitian adalan 2010 sampai 2012. Pengambilan sampel menggunakan

purposive sampling dimana pengambilan sampel berdasarkan kriteria tertentu. Adapun

kriteria pengambilan sampel adalah sebagai berikut:

1. Perusahaan listing secara berturut-turut selama periode penelitian

2. Karena penelitian menggunakan rasio kinerja perusahaan yaitu profitablitas,

sehingga perusahaan yang diambil adalah perusahaan yang memperoleh

laba/keuntungan saja.

3. Seluruh data yang diperlukan lengkap dalam laporan keuangan.

Jenis dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data sekunder

yang diperoleh dari laporan keuangan tahunan perusahaan. Data juga diambil di ICMD

maupun diakses pada laman IDX (Indonesia Stock Exchange) selama 3 tahun mulai tahun

2010 sampai dengan tahun 2012.

Metode Analisis Jalur

Pada penelitian ini menggunakan metode analisis jalur (path analysis) merupakan perluasan

dari analisis regresi linearberganda yang dapat menentukan pola hubungan antara tiga atau

lebih variabel dalam sebuah penelitian. Pada penelitian ini pendugaan hasil dari path analysis

menunjukkan pengaruh VAICTM terhadap kinerja keuangan yang diukur melalui ROA, ROE

dan EPS. Path analysis diperoleh dari koefisien yang distandarkan (beta). Metode Path

VAICTM

ROA

EPS

ROE PBV

P21

P4

P6

P3

P5

P7

P1

E1

E2

E3

E4

8

analysis tidak dapat menentukan hubungan sebab akibat antar variabel. Metode Path analysis

hanya dapat menentukan pola hubungan antara variabel dalam sebuah penelitian. Wijayanti,

(2012). Pengolahan data dengan menggunakan SPSS Versi 20 kemudian baru dilakukan

analisis jalur.

Variabel Penelitian dan Definisi Operasional Variabel

Variabel Penelitian Variabel yang digunakan dalam penelititian ini menggunakan 3 (tiga) variabel, yaitu variabel

terikat, variabel bebas, dan variabel intervening.

Variabel Dependen

Adapun variable dependen yang digunakan dalam penelitian ini adalah Nilai Perusahaan.

Pada penelitian ini, nilai perusahaan diproksikan dengan price book value (PBV). PBV

merupakan hasil perbandingan antara harga saham dengan nilai buku saham.

Price book value (PBV) dapat dirumuskan sebagai berikut :

𝑃𝑠

BVS

Sumber : Ang, Robert (1997) / ICMD (2010, 2011 dan 2012)

Ps : harga pasar saham

BVS : book value per share(book value per share).

BVS digunakan untuk mengukur nilai shareholders’equity atas setiap saham, dan besarnya

nilai BVS dihitung dengan membagi total shareholder’ equity dengan jumlah saham yang

diterbitkan (outstanding share).

Variabel Independen

Variabel independen dalam penelitian ini adalah Intellectual capital. Penelitian ini

menggunakan model Pulic (VAICTM, Intellectual capitalyang dimaksud dalam penelitian ini

adalah kinerja IC yang diukur berdasarkan value added yang diciptakan oleh physical capital

(VACA), human capital (VAHU),dan structural capital (STVA). Kombinasi dari ketiga value

added tersebut disimbolkan dengan nama VAIC™ yang dikembangkan oleh Pulic (1998;

1999; 2000).

Formulasi perhitungan VAIC™ adalah sebagai berikut:

VA = OUT-IN

Ket :

Output (OUT) : Total penjualan dan pendapatan lain.

Input (IN) :Beban dan biaya-biaya (selain beban karyawan).

9

Value Added (VA) : Selisih antara Output dan Input

VACA = VA/CE

Ket :

VACA = Value Added Capital Employed

CE = Capital Employed – Dana yang tersedia (ekuitas, laba bersih).

Rasio dari VA terhadap CE. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap

unit dari CE terhadap value added organisasi.

VAHU = VA/HC

Ket :

Human Capital (HC) = Beban karyawan.

Value Added Human Capital (VAHU) : Rasio dari VA terhadap HC. Rasio ini

menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC

terhadap value added organisasi.

STVA = SC/VA

Ket:

Structural Capital (SC) – VA - HC

Structural Capital Value Added (STVA) : Rasio dari SC terhadap VA. Rasio ini

mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan

merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai:

Dari konstruk diatas value Added Intellectual Coefficient (VAIC™) – Mengindikasikan

kemampuan intelektual organisasi. Dan VAIC™ dapat juga dianggap sebagai BPI

(Business Performance Indicator).

VAICTM = VACA + VAHU + STVA

Variabel Intervening

Variabel intervening adalah suatu variabel yang menghubungkan pengaruh antara variabel

dependen dengan variabel independen. Pada penelitian ini variabel intervening kinerja

keuangan yaitu, ROA, ROE dan EPS

Kinerja Keuangan

Kinerja keuangan merupakan suatu kondisi yang merefleksikan tentang kondisi keuangan

perusahaan dalam suatu periode tertentu. Kinerja keuangan merupakan hal penting yang

harus dicapai oleh setiap perusahaan dimanapun, karena kinerja keuangan merupakan

cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Kinerja keuangan mengukur kinerja perusahaan dalam memperoleh laba dan nilai

pasar. Ukuran kinerja keuangan biasanya diwujudkan dalam profitabilitas, pertumbuhan dan

nilai pemegang saham.

Return On TotalAset (ROA)

ROA menggambarkan tentang berapa keuntungan bisnis dan efisiensi perusahaan dalam

pemanfaatan total aset (Chen et al., 2005). Dalam penelitian ini ROA dihitung berdasarkan

10

perbandingan antara laba bersih setelah pajak dengan seluruh total aset yang dimiliki

perusahaan. Oleh karena itu dalam penelitian ini rasio profitabilitas yang digunakan adalah

ROA yang dapat dirumuskan sebagai berikut (Chen et al., 2005):

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Return On Equity (ROE)

ROE menggambarkan tentang berapa keuntungan bersih perusahaan dalam pemanfaatan

equity yang dimiliki oleh perusahaan. Pada penelitian ini ROE dihitung berdasarkan

perbandingan antara laba bersih setelah pajak dengan seluruh equity yang dimiliki

perusahaan. Jadi ROE dapat dirumuskan sebagai berikut:

𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

Earning Per Share

EPS merupakan pengukuran profitabilitas yang memasukkan keputusan operasi, investasi dan

pembiayaan (Stikney dan Weil, 1997 dalam Hong, 2007). Rumus yang digunakan untuk

memperoleh EPS adalah sebagai berikut:

𝐸𝑃𝑆 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ − 𝑑𝑒𝑣𝑖𝑑𝑒𝑛 𝑠𝑎ℎ𝑎𝑚 𝑝𝑟𝑒𝑓𝑒𝑟𝑒𝑛

𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑆𝑎ℎ𝑎𝑚

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Pengujian ini menggunakan uji normalitas dengan

uji statistik non-parametrik Kolmogrov-Smirnov (K-S), dengan hipotesis:

H0 = Data residual berdistribusi normal

Ha = Data tidak berdistribusi normal

Apabila signifikan lebih besar daripada 0.05, maka H0 diterima, sedangkan jika nilai

signifikansi lebih kecil dari 0.05, maka H0 ditolak.

Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan dalam penelitian ini, untuk menguji apakah data memenuhi

asumsi klasik. Hal ini untuk menghindari terjadinya estimasi yang bias mengingat tidak pada

semua data dapat diterapkan regresi. Pengujian yang dilakukan adalah uji Multikolinieritas,

uji Heteroskedastisitas, dan uji Autokorelasi.

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas atau independen. Jika multikolinieritas yang terjadi mendekati

11

sempurna (koefisien korelasinya tinggi atau bahkan 1) model regresi yang baik seharusnya

tidak terjadi multikolinearitas. Metode uji multikolinearitas yang dilakukan dalam penelitian

ini yaitu dengan melihat nilai tolerance dan inflation factor (VIF) pada model regresi.

Uji Heteroskedastisitas

Uji heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di

dalam model regresi. Regresi yang baik seharusnya tidak terjadi heterokedastisitas.

Uji Autokorelasi

Uji autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut waktu

atau tempat. Model regresi yang baik seharusnya tidak terjadi autokorelasi. Metode uji ini

menggunakan uji Durbin-Watson jika angka D-W diantara -2 sampai +2, berarti tidak ada

autokorelasi.

Analisis Regresi dan Uji Hipotesis

Persamaan Regresi

Analisis regresi linier berganda untuk menganalisis hubungan liniear antara 2 variabel

independen atau lebih dengan 1 variabel dependen.

Adapun Model Regresi dalam Penelitian ini adalah sebagai berikut:

ROA = a + b1 VAICTM + e

ROE = a + b2 VAICTM + e

EPS = a + b3 VAICTM + e

PBV = a + b4ROA + b5 ROE + b6EPS + b7VAICTM + e

Keterangan:

ROA : Return On Aset

ROE : Return On Equity

EPS : Earning Per Share

VAICTM : Value added intellectual capital/Intellectual capital

PBV : Price book value

b1,2,3,4,5,6,7 : koefisien regresi

a : Konstanta

e : Error

Pengujian Hipotesis

Uji Regresi Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing

variabel bebas terhadap variabel terikatnya. Apabila tingkat signifikansi yang diperoleh (p-

12

value) lebih kecil dari 0,05 maka H0 dapat ditolak atau dengan 𝛼 = 5% variabel independen tersebut berhubungan secara statistis terhadap variabel dependennya.

Uji Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui pengaruh variabel independen secara bersama-

sama terhadap variabel dependen dengan melihat nilai signifikansi F. Jika nilai signifikansi F

lebih kecil dari 0,05 maka hipotesis alternatif tidak dapat ditolak atau dengan 𝛼 = 5%

variabel independen secara statistis mempengaruhi variabel dependen secara bersama-sama.

Uji Rdan Uji Adjusted R Square

Uji R yaitu korelasi antara dua atau lebih variabel independen terhadap variabel dependen,

nilai R berkisar anatra 0 sampai 1, jika nilainya mendekati 1, maka hubungan semakin erat.

sebaliknya jika mendekati 0 maka hubungan semakin lemah.

Uji Adjusted R Square adalah R Square yang telah disesuaikan. Adjusted R Square biasanya

digunakan untuk mengukur sumbangan pengaruh jika dalam regresi menggunakan lebih dari

dua variabel independen.

ANALISIS DAN PEMBAHASAN

Analisis Data

Objek penelitian yang digunakan adalah seluruh perusahaan yang terdaftar di bursa efek

Indonesia periode 2010 sampai 2012. Tabel dibawah ini menggambarkan proses pengambilan

sampel dengan menggunakan metode purposive sampling dengan menggunakan kriteria

tertentu. Adapun prosedur pengambilan sampel adalah sebagai berikut:

Total Perusahaan Manufaktur yang listing 300

Perusahaan yang menggunakan mata uang dolar (31)

Perusahaan yang mengalami kerugian (19)

Data Tidak lengkap (28)

Sampel 232

Dari perhitungan diatas diperoleh bahwa sampel yang digunakan dalam penelitian ini

berjumlah 232 perusahaan, karena jumlah periode penelitian selama 3 tahun sehingga 232

dikali 3 jadi jumlah n sebesar 696.

Statistik Deskriptive

Statistik deskriptive digunakan untuk mengetahui nilai mean, standar deviasi, nilai minimum

dan maksimun dari data dan variabel yang digunakan dalam penelitian baik variabel

independen maupun variabel dependen. Dengan menggunakan bantuan program SPSS. 22

maka nilai statistik deskriptive dari tahun 2010 sampai 2012 adalah sebagai berikut.

13

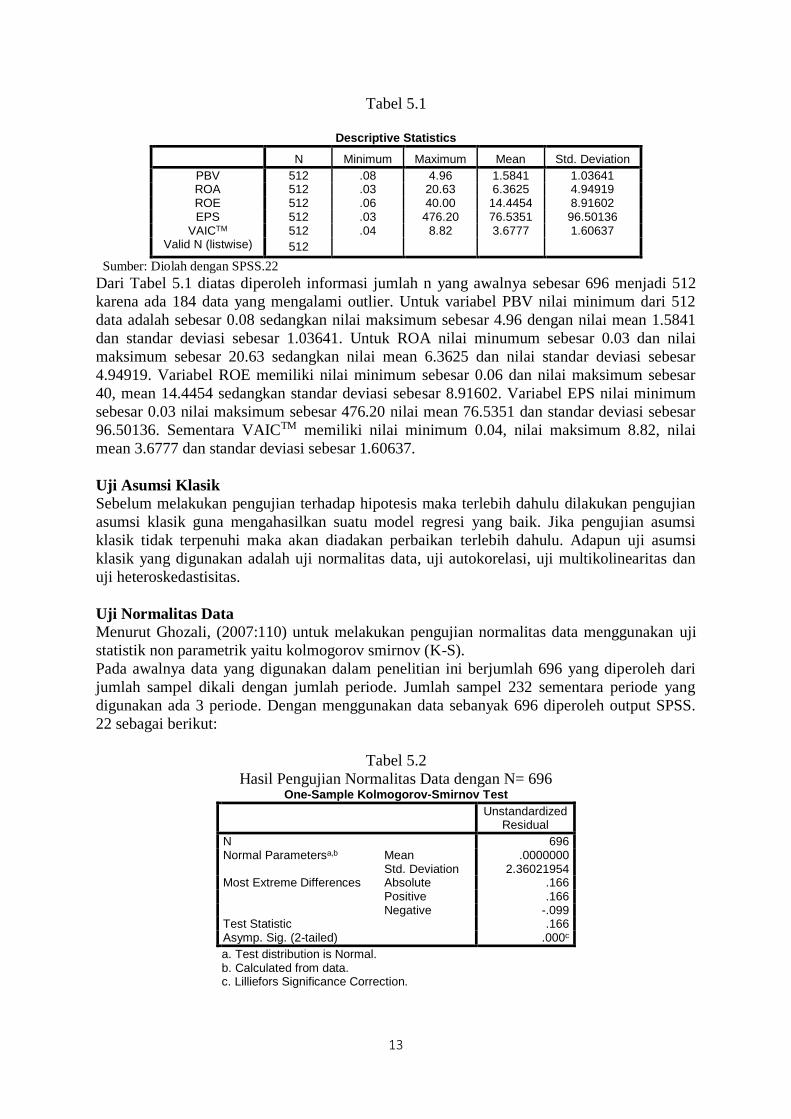

Tabel 5.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 512 .08 4.96 1.5841 1.03641 ROA 512 .03 20.63 6.3625 4.94919 ROE 512 .06 40.00 14.4454 8.91602 EPS 512 .03 476.20 76.5351 96.50136

VAICTM 512 .04 8.82 3.6777 1.60637 Valid N (listwise) 512

Sumber: Diolah dengan SPSS.22

Dari Tabel 5.1 diatas diperoleh informasi jumlah n yang awalnya sebesar 696 menjadi 512

karena ada 184 data yang mengalami outlier. Untuk variabel PBV nilai minimum dari 512

data adalah sebesar 0.08 sedangkan nilai maksimum sebesar 4.96 dengan nilai mean 1.5841

dan standar deviasi sebesar 1.03641. Untuk ROA nilai minumum sebesar 0.03 dan nilai

maksimum sebesar 20.63 sedangkan nilai mean 6.3625 dan nilai standar deviasi sebesar

4.94919. Variabel ROE memiliki nilai minimum sebesar 0.06 dan nilai maksimum sebesar

40, mean 14.4454 sedangkan standar deviasi sebesar 8.91602. Variabel EPS nilai minimum

sebesar 0.03 nilai maksimum sebesar 476.20 nilai mean 76.5351 dan standar deviasi sebesar

96.50136. Sementara VAICTM memiliki nilai minimum 0.04, nilai maksimum 8.82, nilai

mean 3.6777 dan standar deviasi sebesar 1.60637.

Uji Asumsi Klasik

Sebelum melakukan pengujian terhadap hipotesis maka terlebih dahulu dilakukan pengujian

asumsi klasik guna mengahasilkan suatu model regresi yang baik. Jika pengujian asumsi

klasik tidak terpenuhi maka akan diadakan perbaikan terlebih dahulu. Adapun uji asumsi

klasik yang digunakan adalah uji normalitas data, uji autokorelasi, uji multikolinearitas dan

uji heteroskedastisitas.

Uji Normalitas Data

Menurut Ghozali, (2007:110) untuk melakukan pengujian normalitas data menggunakan uji

statistik non parametrik yaitu kolmogorov smirnov (K-S).

Pada awalnya data yang digunakan dalam penelitian ini berjumlah 696 yang diperoleh dari

jumlah sampel dikali dengan jumlah periode. Jumlah sampel 232 sementara periode yang

digunakan ada 3 periode. Dengan menggunakan data sebanyak 696 diperoleh output SPSS.

22 sebagai berikut:

Tabel 5.2

Hasil Pengujian Normalitas Data dengan N= 696 One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 696 Normal Parametersa,b Mean .0000000

Std. Deviation 2.36021954 Most Extreme Differences Absolute .166

Positive .166 Negative -.099

Test Statistic .166 Asymp. Sig. (2-tailed) .000c

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

14

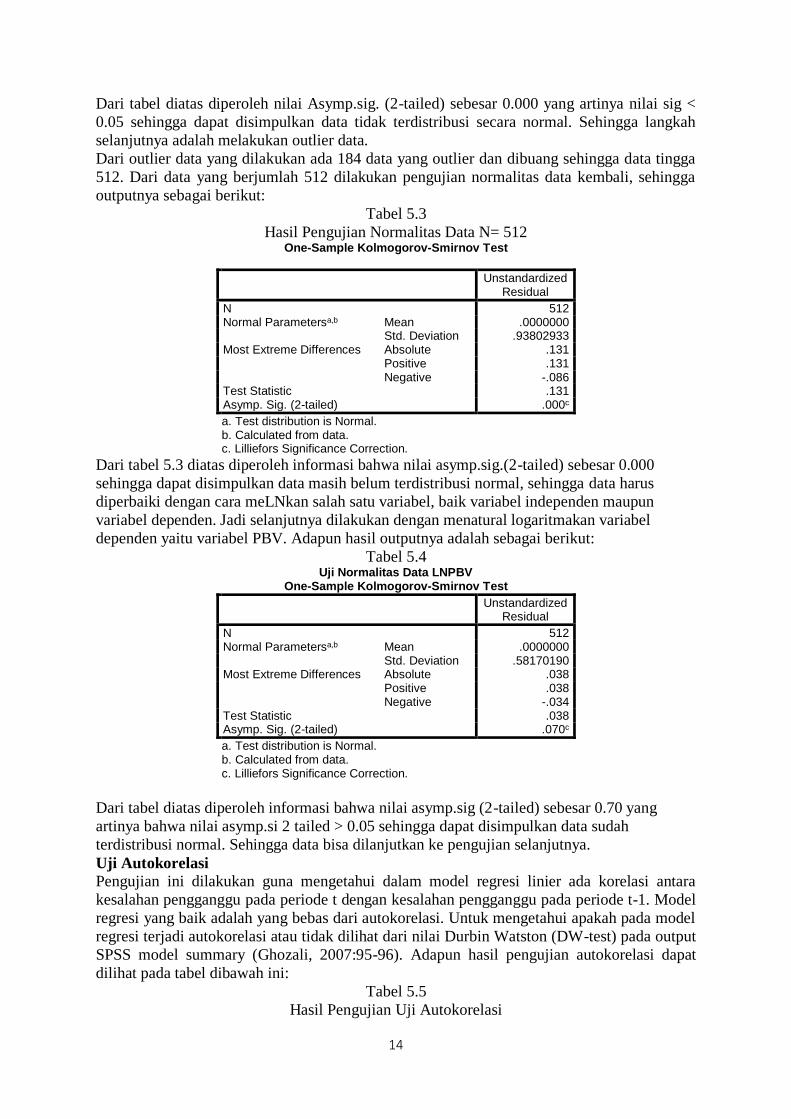

Dari tabel diatas diperoleh nilai Asymp.sig. (2-tailed) sebesar 0.000 yang artinya nilai sig <

0.05 sehingga dapat disimpulkan data tidak terdistribusi secara normal. Sehingga langkah

selanjutnya adalah melakukan outlier data.

Dari outlier data yang dilakukan ada 184 data yang outlier dan dibuang sehingga data tingga

512. Dari data yang berjumlah 512 dilakukan pengujian normalitas data kembali, sehingga

outputnya sebagai berikut:

Tabel 5.3

Hasil Pengujian Normalitas Data N= 512 One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 512 Normal Parametersa,b Mean .0000000

Std. Deviation .93802933 Most Extreme Differences Absolute .131

Positive .131 Negative -.086

Test Statistic .131 Asymp. Sig. (2-tailed) .000c

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

Dari tabel 5.3 diatas diperoleh informasi bahwa nilai asymp.sig.(2-tailed) sebesar 0.000

sehingga dapat disimpulkan data masih belum terdistribusi normal, sehingga data harus

diperbaiki dengan cara meLNkan salah satu variabel, baik variabel independen maupun

variabel dependen. Jadi selanjutnya dilakukan dengan menatural logaritmakan variabel

dependen yaitu variabel PBV. Adapun hasil outputnya adalah sebagai berikut:

Tabel 5.4 Uji Normalitas Data LNPBV

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 512 Normal Parametersa,b Mean .0000000

Std. Deviation .58170190 Most Extreme Differences Absolute .038

Positive .038 Negative -.034

Test Statistic .038 Asymp. Sig. (2-tailed) .070c

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

Dari tabel diatas diperoleh informasi bahwa nilai asymp.sig (2-tailed) sebesar 0.70 yang

artinya bahwa nilai asymp.si 2 tailed > 0.05 sehingga dapat disimpulkan data sudah

terdistribusi normal. Sehingga data bisa dilanjutkan ke pengujian selanjutnya.

Uji Autokorelasi

Pengujian ini dilakukan guna mengetahui dalam model regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Model

regresi yang baik adalah yang bebas dari autokorelasi. Untuk mengetahui apakah pada model

regresi terjadi autokorelasi atau tidak dilihat dari nilai Durbin Watston (DW-test) pada output

SPSS model summary (Ghozali, 2007:95-96). Adapun hasil pengujian autokorelasi dapat

dilihat pada tabel dibawah ini:

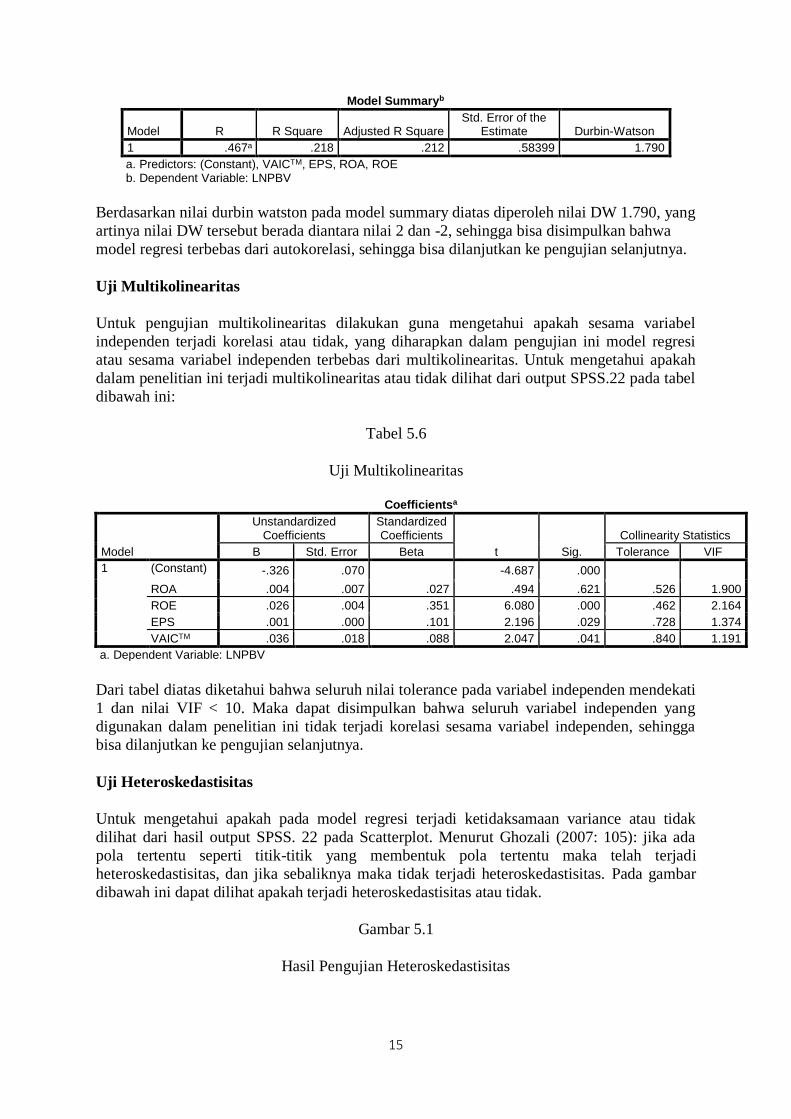

Tabel 5.5

Hasil Pengujian Uji Autokorelasi

15

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate Durbin-Watson

1 .467a .218 .212 .58399 1.790

a. Predictors: (Constant), VAICTM, EPS, ROA, ROE b. Dependent Variable: LNPBV

Berdasarkan nilai durbin watston pada model summary diatas diperoleh nilai DW 1.790, yang

artinya nilai DW tersebut berada diantara nilai 2 dan -2, sehingga bisa disimpulkan bahwa

model regresi terbebas dari autokorelasi, sehingga bisa dilanjutkan ke pengujian selanjutnya.

Uji Multikolinearitas

Untuk pengujian multikolinearitas dilakukan guna mengetahui apakah sesama variabel

independen terjadi korelasi atau tidak, yang diharapkan dalam pengujian ini model regresi

atau sesama variabel independen terbebas dari multikolinearitas. Untuk mengetahui apakah

dalam penelitian ini terjadi multikolinearitas atau tidak dilihat dari output SPSS.22 pada tabel

dibawah ini:

Tabel 5.6

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

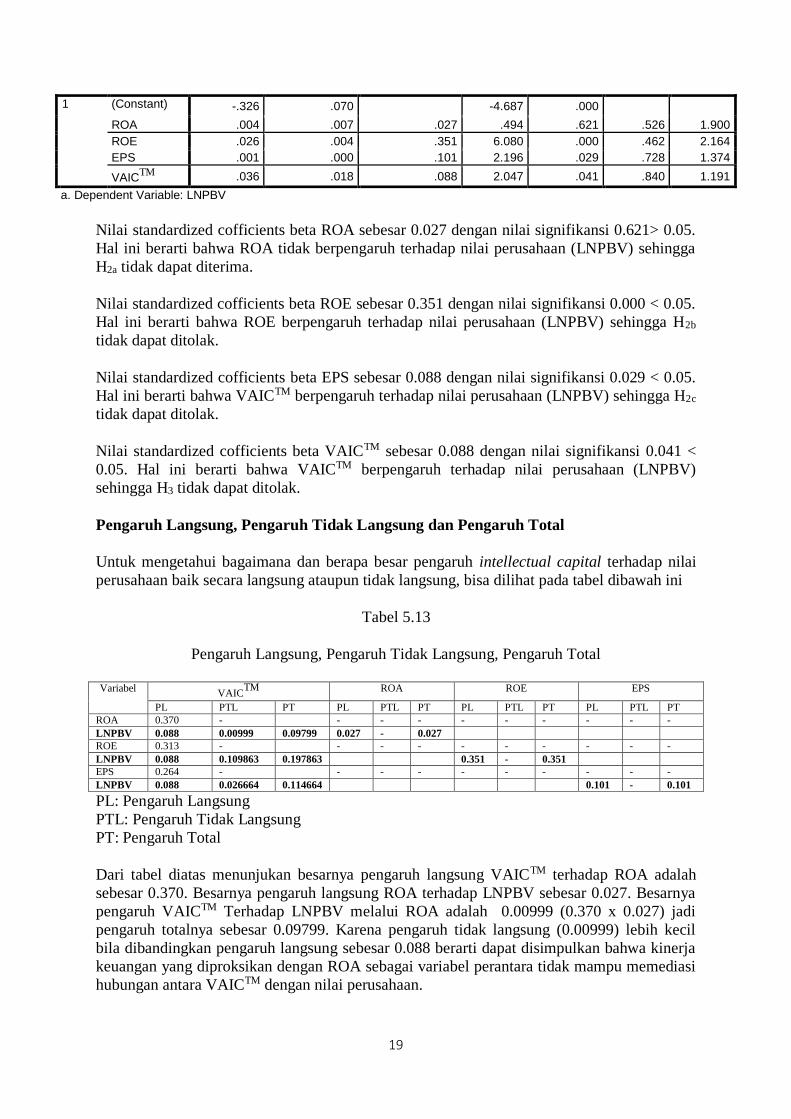

B Std. Error Beta Tolerance VIF

1 (Constant) -.326 .070 -4.687 .000 ROA .004 .007 .027 .494 .621 .526 1.900

ROE .026 .004 .351 6.080 .000 .462 2.164

EPS .001 .000 .101 2.196 .029 .728 1.374

VAICTM .036 .018 .088 2.047 .041 .840 1.191

a. Dependent Variable: LNPBV

Dari tabel diatas diketahui bahwa seluruh nilai tolerance pada variabel independen mendekati

1 dan nilai VIF < 10. Maka dapat disimpulkan bahwa seluruh variabel independen yang

digunakan dalam penelitian ini tidak terjadi korelasi sesama variabel independen, sehingga

bisa dilanjutkan ke pengujian selanjutnya.

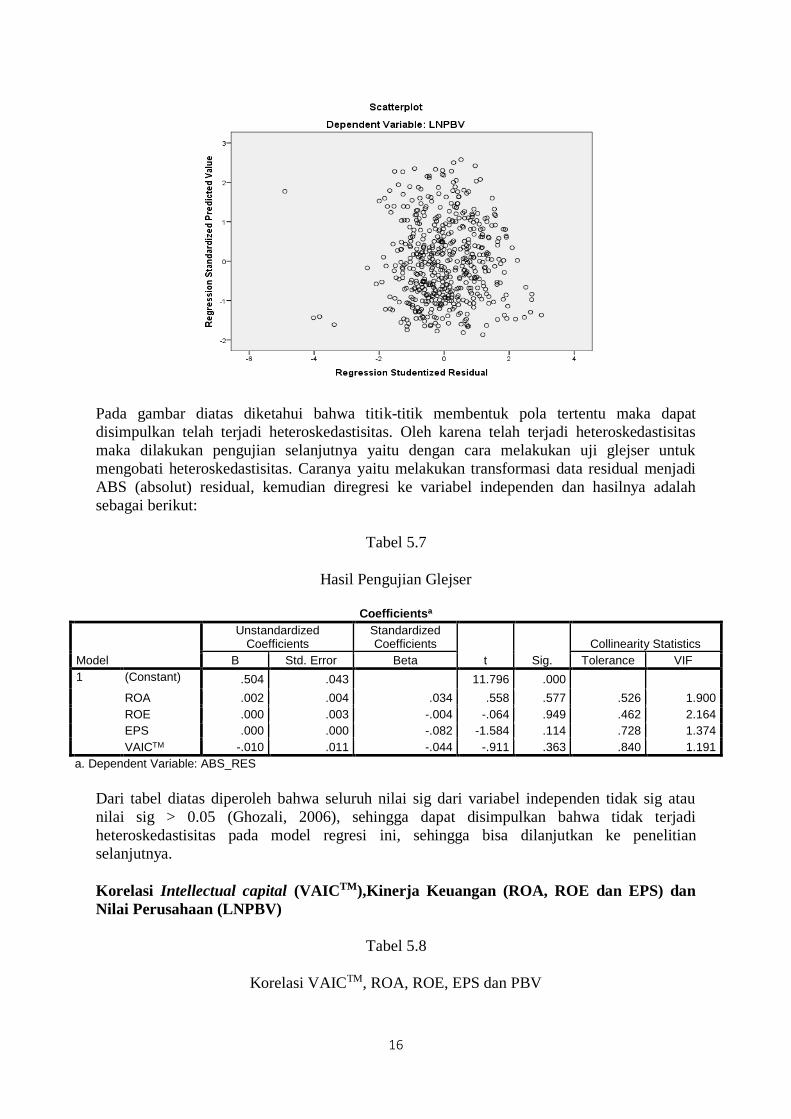

Uji Heteroskedastisitas

Untuk mengetahui apakah pada model regresi terjadi ketidaksamaan variance atau tidak

dilihat dari hasil output SPSS. 22 pada Scatterplot. Menurut Ghozali (2007: 105): jika ada

pola tertentu seperti titik-titik yang membentuk pola tertentu maka telah terjadi

heteroskedastisitas, dan jika sebaliknya maka tidak terjadi heteroskedastisitas. Pada gambar

dibawah ini dapat dilihat apakah terjadi heteroskedastisitas atau tidak.

Gambar 5.1

Hasil Pengujian Heteroskedastisitas

16

Pada gambar diatas diketahui bahwa titik-titik membentuk pola tertentu maka dapat

disimpulkan telah terjadi heteroskedastisitas. Oleh karena telah terjadi heteroskedastisitas

maka dilakukan pengujian selanjutnya yaitu dengan cara melakukan uji glejser untuk

mengobati heteroskedastisitas. Caranya yaitu melakukan transformasi data residual menjadi

ABS (absolut) residual, kemudian diregresi ke variabel independen dan hasilnya adalah

sebagai berikut:

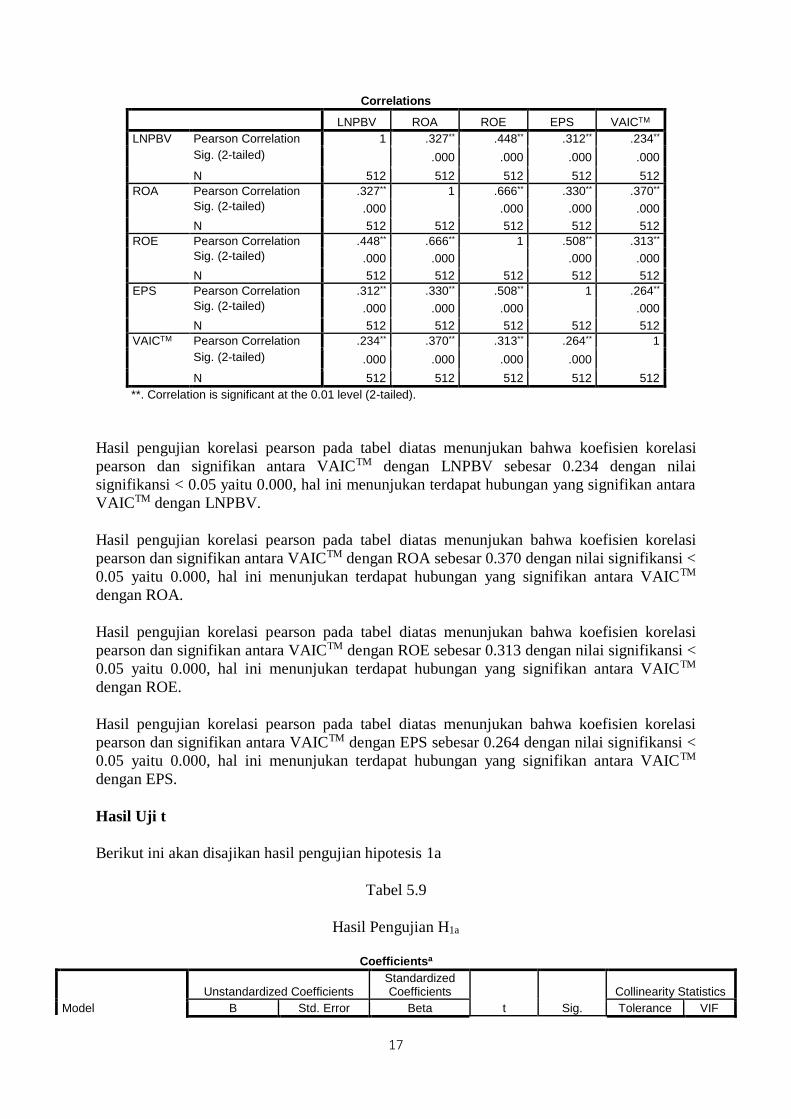

Tabel 5.7

Hasil Pengujian Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .504 .043 11.796 .000 ROA .002 .004 .034 .558 .577 .526 1.900

ROE .000 .003 -.004 -.064 .949 .462 2.164

EPS .000 .000 -.082 -1.584 .114 .728 1.374

VAICTM -.010 .011 -.044 -.911 .363 .840 1.191

a. Dependent Variable: ABS_RES

Dari tabel diatas diperoleh bahwa seluruh nilai sig dari variabel independen tidak sig atau

nilai sig > 0.05 (Ghozali, 2006), sehingga dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi ini, sehingga bisa dilanjutkan ke penelitian

selanjutnya.

Korelasi Intellectual capital (VAICTM),Kinerja Keuangan (ROA, ROE dan EPS) dan

Nilai Perusahaan (LNPBV)

Tabel 5.8

Korelasi VAICTM, ROA, ROE, EPS dan PBV

17

Correlations

LNPBV ROA ROE EPS VAICTM

LNPBV Pearson Correlation 1 .327** .448** .312** .234**

Sig. (2-tailed) .000 .000 .000 .000

N 512 512 512 512 512

ROA Pearson Correlation .327** 1 .666** .330** .370**

Sig. (2-tailed) .000 .000 .000 .000

N 512 512 512 512 512

ROE Pearson Correlation .448** .666** 1 .508** .313**

Sig. (2-tailed) .000 .000 .000 .000

N 512 512 512 512 512

EPS Pearson Correlation .312** .330** .508** 1 .264**

Sig. (2-tailed) .000 .000 .000 .000

N 512 512 512 512 512

VAICTM Pearson Correlation .234** .370** .313** .264** 1

Sig. (2-tailed) .000 .000 .000 .000 N 512 512 512 512 512

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil pengujian korelasi pearson pada tabel diatas menunjukan bahwa koefisien korelasi

pearson dan signifikan antara VAICTM dengan LNPBV sebesar 0.234 dengan nilai

signifikansi < 0.05 yaitu 0.000, hal ini menunjukan terdapat hubungan yang signifikan antara

VAICTM dengan LNPBV.

Hasil pengujian korelasi pearson pada tabel diatas menunjukan bahwa koefisien korelasi

pearson dan signifikan antara VAICTM dengan ROA sebesar 0.370 dengan nilai signifikansi <

0.05 yaitu 0.000, hal ini menunjukan terdapat hubungan yang signifikan antara VAICTM

dengan ROA.

Hasil pengujian korelasi pearson pada tabel diatas menunjukan bahwa koefisien korelasi

pearson dan signifikan antara VAICTM dengan ROE sebesar 0.313 dengan nilai signifikansi <

0.05 yaitu 0.000, hal ini menunjukan terdapat hubungan yang signifikan antara VAICTM

dengan ROE.

Hasil pengujian korelasi pearson pada tabel diatas menunjukan bahwa koefisien korelasi

pearson dan signifikan antara VAICTM dengan EPS sebesar 0.264 dengan nilai signifikansi <

0.05 yaitu 0.000, hal ini menunjukan terdapat hubungan yang signifikan antara VAICTM

dengan EPS.

Hasil Uji t

Berikut ini akan disajikan hasil pengujian hipotesis 1a

Tabel 5.9

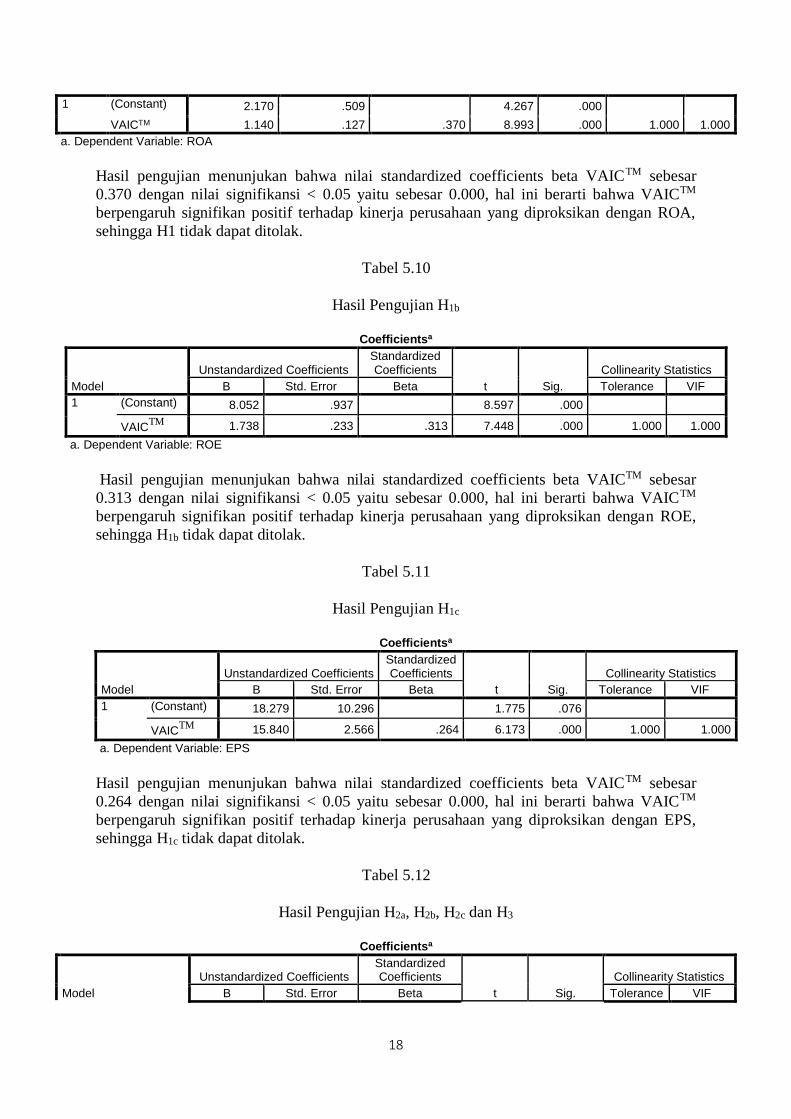

Hasil Pengujian H1a

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

18

1 (Constant) 2.170 .509 4.267 .000 VAICTM 1.140 .127 .370 8.993 .000 1.000 1.000

a. Dependent Variable: ROA

Hasil pengujian menunjukan bahwa nilai standardized coefficients beta VAICTM sebesar

0.370 dengan nilai signifikansi < 0.05 yaitu sebesar 0.000, hal ini berarti bahwa VAICTM

berpengaruh signifikan positif terhadap kinerja perusahaan yang diproksikan dengan ROA,

sehingga H1 tidak dapat ditolak.

Tabel 5.10

Hasil Pengujian H1b

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 8.052 .937 8.597 .000

VAICTM

1.738 .233 .313 7.448 .000 1.000 1.000

a. Dependent Variable: ROE

Hasil pengujian menunjukan bahwa nilai standardized coefficients beta VAICTM sebesar

0.313 dengan nilai signifikansi < 0.05 yaitu sebesar 0.000, hal ini berarti bahwa VAICTM

berpengaruh signifikan positif terhadap kinerja perusahaan yang diproksikan dengan ROE,

sehingga H1b tidak dapat ditolak.

Tabel 5.11

Hasil Pengujian H1c

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 18.279 10.296 1.775 .076

VAICTM

15.840 2.566 .264 6.173 .000 1.000 1.000

a. Dependent Variable: EPS

Hasil pengujian menunjukan bahwa nilai standardized coefficients beta VAICTM sebesar

0.264 dengan nilai signifikansi < 0.05 yaitu sebesar 0.000, hal ini berarti bahwa VAICTM

berpengaruh signifikan positif terhadap kinerja perusahaan yang diproksikan dengan EPS,

sehingga H1c tidak dapat ditolak.

Tabel 5.12

Hasil Pengujian H2a, H2b, H2c dan H3

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

19

1 (Constant) -.326 .070 -4.687 .000 ROA .004 .007 .027 .494 .621 .526 1.900

ROE .026 .004 .351 6.080 .000 .462 2.164

EPS .001 .000 .101 2.196 .029 .728 1.374

VAICTM

.036 .018 .088 2.047 .041 .840 1.191

a. Dependent Variable: LNPBV

Nilai standardized cofficients beta ROA sebesar 0.027 dengan nilai signifikansi 0.621> 0.05.

Hal ini berarti bahwa ROA tidak berpengaruh terhadap nilai perusahaan (LNPBV) sehingga

H2a tidak dapat diterima.

Nilai standardized cofficients beta ROE sebesar 0.351 dengan nilai signifikansi 0.000 < 0.05.

Hal ini berarti bahwa ROE berpengaruh terhadap nilai perusahaan (LNPBV) sehingga H2b

tidak dapat ditolak.

Nilai standardized cofficients beta EPS sebesar 0.088 dengan nilai signifikansi 0.029 < 0.05.

Hal ini berarti bahwa VAICTM berpengaruh terhadap nilai perusahaan (LNPBV) sehingga H2c

tidak dapat ditolak.

Nilai standardized cofficients beta VAICTM sebesar 0.088 dengan nilai signifikansi 0.041 <

0.05. Hal ini berarti bahwa VAICTM berpengaruh terhadap nilai perusahaan (LNPBV)

sehingga H3 tidak dapat ditolak.

Pengaruh Langsung, Pengaruh Tidak Langsung dan Pengaruh Total

Untuk mengetahui bagaimana dan berapa besar pengaruh intellectual capital terhadap nilai

perusahaan baik secara langsung ataupun tidak langsung, bisa dilihat pada tabel dibawah ini

Tabel 5.13

Pengaruh Langsung, Pengaruh Tidak Langsung, Pengaruh Total

Variabel VAIC

TM

ROA ROE EPS

PL PTL PT PL PTL PT PL PTL PT PL PTL PT

ROA 0.370 - - - - - - - - - -

LNPBV 0.088 0.00999 0.09799 0.027 - 0.027

ROE 0.313 - - - - - - - - - -

LNPBV 0.088 0.109863 0.197863 0.351 - 0.351

EPS 0.264 - - - - - - - - - -

LNPBV 0.088 0.026664 0.114664 0.101 - 0.101

PL: Pengaruh Langsung

PTL: Pengaruh Tidak Langsung

PT: Pengaruh Total

Dari tabel diatas menunjukan besarnya pengaruh langsung VAICTM terhadap ROA adalah

sebesar 0.370. Besarnya pengaruh langsung ROA terhadap LNPBV sebesar 0.027. Besarnya

pengaruh VAICTM Terhadap LNPBV melalui ROA adalah 0.00999 (0.370 x 0.027) jadi

pengaruh totalnya sebesar 0.09799. Karena pengaruh tidak langsung (0.00999) lebih kecil

bila dibandingkan pengaruh langsung sebesar 0.088 berarti dapat disimpulkan bahwa kinerja

keuangan yang diproksikan dengan ROA sebagai variabel perantara tidak mampu memediasi

hubungan antara VAICTM dengan nilai perusahaan.

20

Dari tabel diatas menunjukan besarnya pengaruh langsung VAICTM terhadap ROE adalah

sebesar 0.313. Besarnya pengaruh langsung ROE terhadap LNPBV sebesar 0.351. Besarnya

pengaruh VAICTM Terhadap LNPBV melalui ROE adalah 0.109863 (0.313 x 0.351) jadi

pengaruh totalnya sebesar 0.197863. Karena pengaruh tidak langsung (0.197863) lebih lebih

besar bila dibandingkan pengaruh langsung sebesar 0.088 berarti dapat disimpulkan bahwa

kinerja keuangan yang diproksikan dengan ROE sebagai variabel perantara mampu

memediasi hubungan antara VAICTM dengan nilai perusahaan.

Tabel diatas menunjukan besarnya pengaruh langsung VAICTM terhadap EPS adalah sebesar

0.264. Besarnya pengaruh langsung EPS terhadap LNPBV sebesar 0.101. Besarnya pengaruh

VAICTM Terhadap LNPBV melalui EPS adalah 0.026664 (0.264 x 0.101) jadi pengaruh

totalnya sebesar 0.114664. Karena pengaruh tidak langsung (0.026664) lebih lebih kecil bila

dibandingkan pengaruh langsung sebesar 0.088 berarti dapat disimpulkan bahwa kinerja

keuangan yang diproksikan dengan EPS sebagai variabel perantara tidak mampu memediasi

hubungan antara VAICTM dengan nilai perusahaan.

Hasil perhitungan koefisien regresi determinasi menunjukan nilai 0.212 atau 21.1%, hal ini

menunjukan bahwa 21.1% VAICTM variabilitas kinerja keuangan dan nilai perusahaan

dipengaruhi oleh modal intellektual. Sedangkan sisanya 79.9% variabilitas kinerja keuangan

dan nilai perusahaan dipengaruhi oleh variabel lain yang tidak dimasukan dalam penelitian.

ROA = 0.370VAICTM + e1

ROE = 0.313VAICTM + e2

EPS = 0.264VAICTM + e3

LNPBV = 0.027ROA + 0.351ROE + 0.101EPS + 0.088VAICTM + e4

Pengaruh modal intelektual terhadap kinerja keuangan perusahaan (ROA) sebesar (0.370)2 =

0.1369 atau 13.69%. Sementara kontribusi langsung modal intelektual terhadap nilai

perusahaan sebesar (0.088)2 = 0.007744 atau 0.7744%. Kontribusi pengaruh kinerja

keuangan terhadap nilai perusahaan yaitu sebesar (0.027)2 = 0.000729 atau sebesar 0.0729%.

Jadi kontribusi pengaruh modal intelektual terhadap nilai perusahaan melalui kinerja

keuangan (ROA) sebesar (0.370)2 + (0.088)2 = 14.4644%. Hal ini menunjukan bahwa modal

intellektual berpengaruh terhadap nilai perusahaan melalui kinerja keuangan yang

diproksikan dengan ROA memberikan kontribusi tambahan sebesar 0.0729%.

Pengaruh modal intelektual terhadap kinerja keuangan perusahaan (ROE) sebesar (0.313)2 =

0.097969 atau 9.7969%. Sementara kontribusi langsung modal intelektual terhadap nilai

perusahaan sebesar (0.088)2 = 0.007744 atau 0.7744%. Kontribusi pengaruh kinerja

keuangan (ROE) terhadap nilai perusahaan yaitu sebesar (0.351)2 = 0.123201 atau sebesar

12.3201%. Jadi kontribusi pengaruh modal intelektual terhadap nilai perusahaan melalui

kinerja keuangan (ROE) sebesar (0.313)2 + (0.088)2 = 10.5713%. Hal ini menunjukan bahwa

modal intellektual berpengaruh terhadap nilai perusahaan melalui kinerja keuangan yang

diproksikan dengan ROE memberikan kontribusi tambahan yang cukup besar yaitu sebesar

12.3201%.

Pengaruh modal intelektual terhadap kinerja keuangan perusahaan (EPS) sebesar (0.264)2 =

0.069696 atau 6.9696%. Sementara kontribusi langsung modal intelektual terhadap nilai

21

perusahaan sebesar (0.088)2 = 0.007744 atau 0.7744%. Kontribusi pengaruh kinerja

keuangan (EPS) terhadap nilai perusahaan yaitu sebesar (0.101)2 = 0.010201 atau sebesar

1.0201%. Jadi kontribusi pengaruh modal intelektual terhadap nilai perusahaan melalui

kinerja keuangan (ROE) sebesar (0.264)2 + (0.088)2 = 7.744%. Hal ini menunjukan bahwa

modal intellektual berpengaruh terhadap nilai perusahaan melalui kinerja keuangan yang

diproksikan dengan EPS memberikan kontribusi tambahan hanya sebesar 1.0201%.

Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan

Pengaruh VAICTM Terhadap ROA

Hasil pengujian hipotesis 1a menunjukan hasil bahwa VAICTM berpengaruh terhadap kinerja

perusahaan yang diproksikan dengan ROA. Hasil ini konsisten dengan penelitian yang

dilakukan oleh Ulum (2007), oleh karena itu diketahui bahwa dengan meningkatnya

intellectual capital perusahaan maka akan berdampak pada peningkatan kinerja perusahaan.

Hasil ini juga senada dengan penelitian yang dilakukan oleh Firer dan Williams (2003), Chen

et al. (2005) dan Tan et al. (2007). Hasil penelitian ini juga konsisten dengan penelitian yang

dilakukan oleh Hadiwijaya (2013) dimana intellectual capital berpengaruh positif dan

signifikan terhadap kinerja perusahaan dengan menggunakan pengukuran ROA. Tetapi

berbeda dengan hasil penelitian Najibullah (2005) yang menguji VAICTM terhadap kinerja

perusahaan, yang salah satu variabelnya adalah ROA, dan hasilnya menunjukan bahwa

VAICTM tidak memiliki pengaruh yang signifikan.

Pengaruh VAICTM Terhadap ROE

Hasil penelitian menunjukan bahwa VAICTM memiliki pengaruh yang signifikan terhadap

ROE, hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Murti (2010) yang

menggunakan ROE sebagai pengukuran kinerja perusahaan, yang memperoleh hasil bahwa

VAICTM berpengaruh signifikan terhadap ROE. Begitu juga penelitian yang dilakukan oleh

Solikhah dkk. (2010). Penelitian yang dilakukan oleh Wijayanti (2012) yang juga

menggunakan VAICTM sebagai variabel yang digunakan untuk mengukur intellectual capital

terhadap ROE yang digunakan sebagai pengukuran kinerja perusahaan. Tetapi berbeda

dengan hasil penelitian Najibullah (2005) yang menguji VAICTM terhadap kinerja perusahaan

yaitu ROE, dan hasilnya menunjukan bahwa VAICTM tidak memiliki pengaruh yang

signifikan terhadap ROE.

Pengaruh VAICTM Terhadap EPS

Hasil penelitian ini menunjukan hasil bahwa VAICTM berpengaruh signifikan terhadap EPS,

hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Murti (2010) yang

menguji Intellectual capital berpengaruh signifikan terhadap EPS. Hal yang senada juga

diperoleh dari hasil penelitian yang dilakukan oleh Tan et al. (2007) dimana diperoleh hasil

bahwa Intellectual capital berpengaruh positif dan signifikan terhadap kinerja keuangan yang

diukur dengan menggunakan proksi EPS. Wijayanti (2012) juga memperoleh hasil bahwa

intellectual capital berpengaruh positif terhadap kinerja perusahaan yang diukur dengan EPS.

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Pengaruh Langsung ROA terhadap LNPBV

22

Dari hasil output SPSS diperoleh bahwa ROA tidak memiliki pengaruh yang signifikan

terhadap nilai perusahaan. Hasil penelitian ini menunjukan bahwa RAO tidak mampu

meningkatkan nilai perusahaan. Hasil penelitian ini tidak konsisten dengan penelitian yang

dilakukan oleh Su’aidah (2009) yang memperoleh hasil bahwa ROA memiliki pengaruh yang

signifikan terhadap nilai perusahaan. Begitu juga dengan hasil penelitian yang dilakukan oleh

Yulistiana (2009) yang salah satunya juga menguji pengaruh ROA terhadap nilai perushaaan

dan hasilnya terdapat pengaruh yang signifikan kinerja perusahaan yang diukur dengan ROA

terhadap nilai perusahaan.

Pengaruh Langsung ROE terhadap LNPBV

Dari hasil output SPSS diperoleh bahwa ROE memiliki pengaruh yang signifikan terhadap

nilai perusahaan. Hasil penelitian ini menunjukan bahwa ROE mampu meningkatkan nilai

perusahaan. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Su’aidah

(2009) yang memperoleh hasil bahwa ROE memiliki pengaruh yang signifikan terhadap nilai

perusahaan. Begitu juga dengan hasil penelitian yang dilakukan oleh Yulistiana (2009) yang

salah satunya juga menguji pengaruh ROE terhadap nilai perushaaan dan hasilnya terdapat

pengaruh yang signifikan kinerja perusahaan yang diukur dengan ROE terhadap nilai

perusahaan.

Pengaruh Langsung EPS terhadap LNPBV

Dari hasil output SPSS diperoleh bahwa EPS memiliki pengaruh yang signifikan terhadap

nilai perusahaan. Hasil penelitian ini menunjukan bahwa EPS mampu meningkatkan nilai

perusahaan. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Yulistiana

(2009) yang salah satunya juga menguji pengaruh EPS terhadap nilai perushaaan dan

hasilnya terdapat pengaruh yang signifikan kinerja perusahaan yang diukur dengan EPS

terhadap nilai perusahaan.

Pengaruh VAICTM Terhadap Nilai Perusahaan

Dari hasil penelitian diperoleh bahwa VAICTM berpengaruh signifikan terhadap nilai

perusahaan. Hal ini menunjukan bahwa VAICTM telah mampu memberikan suatu penilaian

yang positif terhadap investor, karena dengan meningkatnya VAICTM maka akan berdampak

pada nilai perusahaan, dan nilai perusahaan akan mengalami peningkatan. Hasil penelitian ini

tidak sejalan dengan penelitian yang dilakukan oleh Kuryanto dan Muchamad (2008),

Yuniasih dkk (2010), Mahendra (2012) dan Hadiwjaya (2013) dimana temuannya bahwa

intellectual capital tidak berpengaruh positif terhadap kinerja perusahaaan yang diukur dari

nilai pasar perusahaan.

Pengaruh Tidak Langsung VAICTM Terhadap Nilai Perusahaan

Pengaruh Tidak Langsung VAICTM Terhadap Nilai Perusahaan Melalui ROA

Hasil pengujian pengaruh tidak langsung VAICTM terhadap nilai perusahaan melalui ROA

menunjukan bahwa secara tidak langsung VAICTM tidak mampu memediasi pengaruh

VAICTM terhadap nilai perusahaan. Hal ini disebabkan oleh nilai pengaruh langsung lebih

besar dibandingkan nilai pengaruh tidak langsung. Pengaruh langsung nilainya sebesar 0.088

sementara pengaruh tidak langsung jumlahnya 0.00999. Hal ini berarti kinerja keuangan yang

diproksikan oleh ROA pada penelitian ini bukan merupakan variabel yang mampu memediasi

23

hunbungan intellectual capital terhadap nilai perusahaan. Dimana pasar belum bereaksi untuk

memberikan penilaian yang lebih terhadap perushaan yang memiliki kinerja keuangan,

karena tinggi rendahnya kinerja keuangan suatu perusahaan tidak mampu merespon pasar

sehingga nilai perusahaanpun tidak mengalami perubahan.

Pengaruh Tidak Langsung VAICTM Terhadap Nilai Perusahaan Melalui ROE

Hasil pengujian pengaruh tidak langsung VAICTM terhadap nilai perusahaan melalui ROE

menunjukan bahwa secara tidak langsung VAICTM mampu memediasi pengaruh VAICTM

terhadap nilai perusahaan. Hal ini disebabkan oleh nilai pengaruh langsung lebih kecil

dibandingkan nilai pengaruh tidak langsung. Pengaruh langsung nilainya sebesar 0.088

sementara pengaruh tidak langsung jumlahnya 0.123201. Hal ini berarti kinerja keuangan

yang diproksikan oleh ROE pada penelitian ini merupakan variabel yang mampu memediasi

hubungan intellectual capital terhadap nilai perusahaan. Dimana pasar sudah mulai bereaksi

untuk memberikan penilaian yang lebih terhadap perushaan yang memiliki kinerja keuangan

yang mengalami peningkatan, karena dengan tingginya kinerja keuangan suatu perusahaan

maka mampu merespon pasar sehingga nilai perusahaanpun akan mengalami peningkatan.

Pengaruh Tidak Langsung VAICTM Terhadap Nilai Perusahaan Melalui EPS

Hasil pengujian pengaruh tidak langsung VAICTM terhadap nilai perusahaan melalui EPS

menunjukan bahwa secara tidak langsung VAICTM tidak mampu memediasi pengaruh

VAICTM terhadap nilai perusahaan. Hal ini disebabkan oleh nilai pengaruh langsung lebih

besar dibandingkan nilai pengaruh tidak langsung. Pengaruh langsung nilainya sebesar 0.088

sementara pengaruh tidak langsung jumlahnya 0.010201. Hal ini berarti kinerja keuangan

yang diproksikan oleh EPS pada penelitian ini tidak mampu memediasi hunbungan

intellectual capital terhadap nilai perusahaan. Dimana pasar belum bereaksi untuk

memberikan penilaian yang lebih terhadap perushaan yang memiliki kinerja keuangan yang

tinggi atau rendah, karena tinggi rendahnya kinerja keuangan suatu perusahaan tidak mampu

merespon pasar sehingga nilai perusahaanpun tidak mengalami perubahan.

KESIMPULAN DAN SARAN

Kesimpulan

Adapun kesimpulan pada penelitian ini adalah sebagai berikut:

1. Intellectual capital berpengaruh terhadap ROA

2. Intellectual capital berpengaruh terhadap ROE

3. Intellectual capital berpengaruh terhadap EPS

4. ROA berpengaruh terhadap nilai perusahaan dengan menggunakan proksi

LNPBV

5. ROE berpengaruh terhadap nilai perusahaan dengan menggunakan proksi

LNPBV

6. EPS berpengaruh terhadap nilai perusahaan dengan menggunakan proksi

LNPBV

7. Intellectual capital berpengaruh terhadap LNPBV

8. Intellectual capital tidak berpengaruh terhadap LNPBV melalui ROA

9. Intellectual capital berpengaruh terhadap LNPBV melalui ROE

10. Intellectual capital tidak berpengaruh terhadap LNPBV melalui EPS

24

Saran

Adapun saran dari hasil penelitian ini adalah sebagai berikut:

1. Untuk penelitian selanjutnya bisa menggunakan program AMOS/ SEM

dalam melakukan pengujian hipotesis, guna efektifitas dan efisiensi.

2. Penelitian selanjutnya bisa menggunakan beberapa pengukuran penilaian

perusahaan lainnya

3. Penelitian selanjutnya bisa melakukan maping untuk seluruh perusahaan

yang terdaftar di bursa efek berdasarkan sektor industri masing-masing.

25

DAFTAR PUSTAKA

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Mediasoft Indonesia:

Jakarta

Ahmed, Parvez dan Sudhir Nanda. 2000. “Style Investing : Incorporating Growth

Characteristics in Value Stocks” Pennsylvania State University at Harrisburg,

pp 1-27

Abdolmohammadi, M.J. 2005. Intellectual capital Disclosure and Market

Capitalization. Journal of Intellectual capital. Vol. 6 No. 3, 397–416.

Astuti, Pratiwi Dwi. 2005. Hubungan Intellectual capital dan Business Performance.

Jurnal MAKSI. Vol 5, 34-58.

Appuhami, B.A. Ranjith. 2007. The Impact of Intellectual capital on Investors

Capital Gains on Share: An Empirical Investigation of Thai Banking,

Finance & Insurance Sector. International Managemnet Review. Vol.3 No.2.

Bontis, N., Keow, W & Richardson, S. 2000. Intellectual capital and Business

Performance in Malaysia Industries. Journal of Intellectual capital, Vol 1

Iss:1, 85-100.

Brigham, Eugene F. and Houston. 2001. Manajemen Keuangan, Edisi 8. Erlangga :

Jakarta.

Belkaoui, A.R. 2003. Intellectual capital and Firm Performance of US Multinational

Firms: a study of the resource-based and stakeholder views. Journal of

Intellectual capital. Vol.4 No.2, 215-226.

Chen, M.C., Cheng, S.J & Hwang, Y. 2005. An Empirical Investigation of the

Relationshipbetween Intellectual capital and Firm’s Market Value and

Financial Performance.Journal of Intellectual capital. Vol. 6 No. 2. 159-176.

Cahyadi, Putra, I. Gede, 2012. Pengaruh Intellectual Capital Pada Nilai Perusahaan

Perbankan Yang Go Publik di Bursa Efek Indonesia. Jurnal Ilmiah Akuntansi

dan Humanika, Jinah, Vol.2 Nomor 1 Singaraja.

Edvinsson, L. and M. Malone. 1997. Intellectual capital: Realizing your Company’s

True Value by Finding its Hidden Brainpower. Harper Collins, New York,

NY.

Firer, S. & Williams, S.M. 2003. Intellectual capital and Tradisional Measures of

Corporate Performance. Journal of Intellectual capital. Vol.4 No. 3, 348-

360.

Hong, P.T., Plowman, D. & Hancock, P. 2007. Intellectual capital and Financial

Returns ofCompanies. Journal of Intellectual capital. Vol. 8 No.1, 76-95.

26

Hadiwijaya, Cahyo, Rendi, 2013. Pengaruh Intellectual capital Terhadap Nilai

Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening. Skripsi,

Jurusan Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Keown.et.al. 2004. Manajemen Keuangan : Prinsip-Prinsip dan Aplikasi. Edisi 9,

Indeks. Jakarta

Kuryanto, Benny & Muchamad Syafrudin. 2008. Pengaruh Modal Intelektual

Terhadap Kinerja Perusahaan. Makalah Disampaikan dalam Simposium

Nasional Akuntansi XI. Pontianak: 23-24 Juli.

Murti, A.C. 2010. Analisis Pengaruh Modal Intelektual terhadap Kinerja Perusahaan

(Studi pada Perusahaan yang terdaftar di BEI). Skripsi. Semarang : Fakultas

EkonomiUniversitas Diponegoro.

Najibullah, S. 2005. An Empirical Investigation of the Relationship between

Intellectual capital and Firm’s Market Value and Financial Performance in

Context of ComercialBank of Bangladesh. Skripsi. Bagladesh : Degree

Bachelor of BusinessAdministration Independent University.

Pulic,A. 1998. Measuring the Performance of Intellectual Potential in Knowledge

Economy. Paper presented at the 2nd McMaster Word Congress on

Measuring and Managing Intellectual capital by the Austrian Team for

Intellectual Potential.

______. 1999. Basic information on VAICTM. available at: www.vaic-on.net .

Diakses pada 15 Nopember 2013

______. 2000. VAICTM- an Accounting Tool for Intellectual capital Management.

available at: www.measuring-ip.at/papers/ham99txt.htm Diakses pada 15

Nopember 2013

Petty, P. & Guthrie, J.. 2000. Intellectual capital literature review: measurement,

reportingand management. Journal of Intellectual capital. Vol. 1 No. 2., 155-

75.

Suad Husnan. 2000. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka

Panjang). BPFE. Yogyakarta

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir. 2003. Intellectual capital:

Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research). Jurnal

Akuntansi dan Keuangan. Vol 5, No. 1, 31-51.

Salvatore, Dominick. 2005. Ekonomi Manajerial dalam Perekonomian Global.

Salemba Empat: Jakarta

Sujoko dan Ugy Soebiantoro. 2007. “Pengaruh Struktur Kepemilikan, Leverage,

Faktor Intern, dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi Empirik

pada Perusahaan Manufaktur dan Non Manufaktur di Bursa Efek Jakarta)”.

Jurnal Manajemen dan Kewirausahaan. Vol. 9. No. 1. Maret, pp. 41-48

27

Sianipar, Mutiara. 2009. The Impact of Intelectual Capital Towards Financial

Profitability and Investors’ Capital Gain on Shares: An Empirical

Investigation of Indonesian Banking and Insurance Sector for Year 2005-

2007. Makalah Disampaikan dalam Simposium Nasional Akuntansi XII.

Palembang: 4-6 November

Solikhah, B., Rohman, A. & Meiranto ,W. 2010. Implikasi Intellectual

capitalTerhadap Financial Performance, Growth, dan Market Value: Studi

Empiris Denga Pendekatan Simplistic Specification. Makalah ini

dipresentasikan pada SimposiumNasional Akuntansi XIII di Purwokerto.

Su’aida, Sitta (2010), Pengaruh ROA dan ROE Terhadap Nilai Perusahaan dengan

Pengungkapan Corporate Social Responsibility dan Kepemilikan Manajerial

Sebagai Variabel Pemoderasi. Skripsi, Program Studi Akuntansi, STIE

PERBANAS Surabaya

Sunarsih dan Mendra, 2012. Pengaruh Intellectual capital Terhadap Nilai

Perusahaan dengan Kinerja Keuangan Sebagai Variabel Intervening.

Makalah disampaikan pada Simposium Nasional Akuntansi, XV

Banjarmasin, 20-23 September

Tan, H.P., Plowman, D. & Hancock, P. 2007. Intellectual capital and financial

returns ofcompanies. Journal of Intellectual capital. Vol. 8 No. 1, 76-95.

Ulum, Ihyaul. 2007. Pengaruh Intellectual capital terhadap Kinerja Keuangan

PerusahaanPerbankan di Indonesia. Tesis. Semarang : Program Pascasarjana

Universitas Diponegoro.

Ulupui, I. G. K. A. 2007. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas,

dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan

dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek

Jakarta. Jurnal Akuntansi dan Bisnis. Vol. 2 No. 1, Januari : 88 – 102.

Ulum, I; Gozhali, I. & Chariri, A.. 2008. Intellectual capitaldan Kinerja

KeuanganPerusahaan; Suatu Analisis dengan Pendekatan Partial Least

Squares. SimposiumNasional Akuntansi XI. Pontianak: 23-24 Juli.

Wijayanti, Puput, 2012. Pengaruh Intellectual capital Terhadap Harga Saham

Melalui Kinerja Keuangan Perusahaan Perbankan Yang Terdaftar di Bursa

Efek Indonesia (BEI) Periode 2009-2011. Jurnal Ilmiah Mahaisswa,

Universitas Brawijaya, diakses tanggal 15 Desember 2013

Yulistiana, Ana, (2009) Pengaruh Earning Per Share, Return On Asset, Arus Kas

Operasi Terhadap Nilai Perusahaan Pada Perusahaan Yang Terdaftar di

Jakarta Islamic Index Periode 2004-2006. Skripsi, Fakultas Syariah,

Program Studi Keuangan Islam, Universitas Islam Negeri Sunan Kalijaga,

Yogyakarta

28