oszacowanie warunków rozwoju infrastruktury...

TRANSCRIPT

Oszacowanie warunków rozwoju infrastruktury szerokopasmowej do roku 2020

Estymacja dotycząca budowy infrastruktury telekomunikacyjnej zapewniającej szerokopasmowy dostęp do Internetu, spełniającej

wymagania Europejskiej Agendy Cyfrowej (EAC) w Polsce do roku 2020 na podstawie aktualnego stanu rozwoju infrastruktury

telekomunikacyjnej Obszary, koszty, technologie i najbardziej efektywne sposoby

interwencji publicznej

Wskaźniki celów EAC • Zapewnienie podstawowego

powszechnego szerokopasmowego dostępu do Internetu do końca 2013 r.

• Co najmniej, 30Mb/s dla wszystkich gospodarstw domowych do końca roku 2020,

• Co najmniej, 100 Mb/s do końca roku 2020 dla 50% gospodarstw domowych

Wskaźniki określają wartości minimalne. Wielu mieszkańców UE będzie dysponować łączami

o wyższych parametrach

Sam parametr przepustowości nieprecyzyjny – istotna również jakość

Bardzo duże koszty dla niektórych obszarów

Rynek komercyjny nie jest w stanie zapewnić osiągnięcia celów EAC bez polityki wsparcia finansowego

Oprócz instrumentów finansowych niezbędne bodźce wsparcia w polityce i regulacjach

Stan infrastruktury - rok2013

Główne zmiany w stosunku do danych 2012

• Wzrost liczby węzłów – zwiększone pokrycie • Przesunięcia w kierunku szybkich technologii • Duże nakłady na rozwój sieci komórkowych • Ostrożne szacowanie deklarowanych nakładów

inwestycyjnych (duża część deklaracji nie jest realizowana)

• Baza UKE jest bardzo ważnym źródłem informacji do planowania sieci, z roku na rok dane są pełniejsze i dokładniejsze

Zakończenia FO

Węzły dystrybucyjne 2012 2013

Etykiety wierszy ATM2 Ethernet PDH/SDH Inne ATM Ethernet

PDH/SDH

DOLNOŚLĄSKIE 1338 5329 4785 806 1308 4296 2632 KUJAWSKO-POMORSKIE 712 4641 2751 980 742 3113 1926 LUBELSKIE 614 3949 2629 784 589 1748 1642 LUBUSKIE 491 1824 1588 291 483 1090 1200 ŁÓDZKIE 538 3613 2963 623 513 2153 1802 MAŁOPOLSKIE 1091 5488 4163 1111 1076 2589 2612 MAZOWIECKIE 1509 6601 8336 1095 1461 4135 5616 OPOLSKIE 375 2052 1449 357 369 2116 888 PODKARPACKIE 566 4028 2265 987 562 1772 1488 PODLASKIE 320 3109 1455 357 306 2208 851 POMORSKIE 759 4414 3225 445 752 2649 2043 ŚLĄSKIE 1697 12347 7005 2343 1683 7917 4773 ŚWIĘTOKRZYSKIE 384 1806 1429 341 376 957 991 WARMIŃSKO-MAZURSKIE 610 2178 2104 217 611 1057 1280 WIELKOPOLSKIE 969 4741 5030 729 942 2815 3641 ZACHODNIOPOMORSKIE 659 3231 2774 605 711 1579 2053 Suma końcowa 12632 69351 53951 12071 12484 42194 35438

Nakłady inwestycyjne Tabela zbiorcza inwestycji w 2012 i planów inwestycyjnych zaczynających się w 2013

Rok

Inwestycje w sieć dostępową Inwestycje w sieci światłowodowe

Liczba podmiotów

Suma inwestycji Liczba

podmiotów Suma inwestycji

Środki z pomocy publicznej

Liczba wszystkich relacji

Liczba relacji A-B

Długość kabli

2012 plany 473 1 039 505 917 zł 165 485 672 075 zł 78 056 363 zł 610 352 7733 km

2012 wykonanie 80 517 435 874 zł 30 10 372 141 zł 98 563 601 zł 837 308 3171 km

2012 wykonanie nie potwierdzone

103 93 319 848 zł 45 42 130 345 zł 2 685 264 zł 76 35 968 km

2013 plany 311 845 435 618 zł 130 320 245 834 zł 53 252 718 zł 654 279

5323 km

Plany inwestycyjne

-

50 000 000

100 000 000

150 000 000

200 000 000

250 000 000

300 000 000

350 000 000

400 000 000

450 000 000

War

tość

inw

esty

cji

2013 plany przekazane w 2012

2013 plany

Łącznie

ANALIZOWANY MODEL

Sieć dostępowa nowej generacji - NGA Si

eć

d

ystr

ybu

cyjn

a

MPoP PD

NGA - Sieć dostępowa nowej generacji (ang. next generation access, NGA)

PD - Punkt dystrybucji/dostępowy MPoP - Obszarowy punkt dystrybucyjny/połączeniowy MDF – Przełącznica główna

Segment magistralny Segment końcowy

MDF Centrala

Sie

ć s

zkie

leto

wa

Podstawowe technologie

Przewodowe: • FTTH • EuroDocsis 3.0 • VDSL 2 • Lan Ethernet

Bezprzewodowe: • LTE • HSPA+ • WiFi • WiMAX • Satelitarne

RPO: światłowody + urządzenia

8.4: infrastruktura + urządzenia

światłowody

ANALIZA DANYCH

Dane wsadowe do analizy Dane GUS: • Budynki mieszkalne w podziale na

liczbę mieszkań • Liczba ludności • Ludność w podziale na grupy

wiekowe (przedprodukcyjny, produkcyjny, poprodukcyjny)

• Gospodarstwa domowe • Działalność gospodarcza osób

fizycznych • Podmioty gospodarcze • Liczba mieszkań i izb • Nowooddane mieszkania

Dane z bazy IMAGIS:

• Powierzchnia zabudowana

• Współrzędne geograficzne (położenie lokalizacji)

Dane UKE:

• Węzły szkieletowe

• Węzły dystrybucyjne

• Węzły dostępowe

• Węzły z interfejsem optycznym

• Usługi w podziale na technologię

• Penetracja budynkowa (bez uwzgl. operatorów komórkowych)

Dane wsadowe do analizy • Dane dotyczące lokalizacji pozyskane z różnych źródeł (GUS, TERYT, UKE,

IMAGIS) • Część danych dostępna jest odrębnie dla każdej lokalizacji, część tylko dla

lokalizacji nadrzędnej • Zestaw dostępnych danych wymagał znacznej pracy w celu weryfikacji i

uspójnienia danych z różnych źródeł • Baza TERYT identyfikuje 103 209 lokalizacji, w tym 908 miast i 43 058 wsi • Współrzędne geograficzne mamy dla 61 248 lokalizacji • Dane o budynkach dla 53 680 lokalizacji • Część brakujących danych uzupełniono szacując na podstawie innych (np.

gospodarstwa domowe na podstawie liczby mieszkań), sumując „do góry” lub rozkładając proporcjonalnie „w dół”

NAKŁADY INWESTYCYJNE

Rentowność inwestycji

• Nakłady inwestycyjne (CAPEX)

• Koszty operacyjne (OPEX)

• Przychody (Rev)

• Rentowność badamy na poziomie lokalizacji (tam, gdzie mamy do tego dane)

Sposób realizacji inwestycji • przyjęta stopa dyskontowa 10% • magistrale światłowodowe realizowane w

pierwszym roku, ponadto zakupywany jest niezbędny sprzęt

• w kolejnych latach w miarę przyrostu liczby klientów dokonywane jest doposażenie w porty, urządzenia końcowe, a także rozbudowa lub modyfikacja odcinków końcowych

Charakter inwestycji - MIX technologii • Budowa światłowodowego segmentu magistralnego w celu uzyskania nowego

pokrycia dla 70% lokali mieszkalnych • Nie buduje się sieci światłowodowej dublującej istniejącą infrastrukturę światł. • Maksymalne wykorzystanie istniejącej infrastruktury: wolne otwory, podbudowa

słupowa teletechniczna i energetyczna NN, a nawet wymiana istniejących kabli miedzianych na światłowody

• Prace ziemne tylko w przypadku 20% światłowodów segmentu magistralnego • Operatorzy wykorzystują istniejące segmenty końcowe w preferowanych przez

siebie technologiach • Budowa nowych odcinków końcowych dla ponad 3 mln gospodarstw domowych • Uzyskanie pokrycia dla 92 do 94% gospodarstw domowych, z czego dla 70 - 80%

możliwe przepustowości ̴100 Mbit/s i więcej • Pozostałe 6 % - substytucyjne technologie radiowe (w tym satelitarne)

Czynniki wpływające na opłacalność • liczba gospodarstw domowych/mieszkań, • symulacja wzrostu na podstawie danych o nowooddanych mieszkaniach, • liczba podmiotów gospodarczych (działalność gospodarcza osób fizycznych

oraz podmioty gospodarcze,) • dostępność usług (tzw. penetracja, czyli liczba użytkowników na 100

mieszkańców), uwzględniające prognozowane zmiany w czasie, z uwzględnieniem wpływu: – rodzaju terenu (miejski/wiejski), – struktury wiekowa populacji, – zamożności (dane dostępne są na poziomie powiatu), – oferowanego portfela usług.

Podział inwestycji na części • Część magistralna – wynikająca z konieczności doprowadzenia łącz

światłowodowych do poszczególnych lokalizacji, w których jeszcze takich łączy nie ma, dzieli się na: – modernizacja istniejącej sieci – budowa nowej sieci

• Część dostępowa – niezbędna do zapewnienia łącz dostępowych do 70% GD z danej lokalizacji,

• Sprzęt aktywny – wyposażenie węzłów operatora, • Sprzęt aktywny – wyposażenie abonenckie.

Sieć magistralna • Analiza wykonywana jest na poziomie gminy

– praktycznie w każdej gminie występuje istniejący węzeł sieci telekomunikacyjnej, jedynie w 13 gminach w całym kraju go nie ma, ale planowane inwestycje uzupełnią i te braki

• Dla wszystkich lokalizacji posiadających współrzędne X,Y wyliczamy odległości międzywęzłowe

• Dla lokalizacji posiadających węzły określamy istniejące połączenia między nimi, które traktujemy jako zadane

• Dla pozostałych lokalizacji wyliczamy sieć optymalną wykorzystując algorytm Kruskala „drzewa rozpinającego”

• Otrzymane odległości determinują nakłady inwestycyjne na połączenie lokalizacji – uwzględniamy teren górzysty – podwyższenie nakładów inwestycyjnych o 50%

• Modernizacja istniejącej sieci – 20% kosztów budowy • Wybudowanie nowej sieci – 80 tys. zł/km [netto] • Dla lokalizacji odległych o niskiej gęstości zaludnienia zakładamy technologie

radiowe

Tabela odległości dla gminy

GG 0417022

0842549 0842561 0842590 0842609 0842638 0842650 0842696 0842740 0842756 0842762

2 0 0 2 0 0 2 0 0 2

19,0944 19,0776 19,0667 19,0432 19,1157 19,0344 19,0328 19,0732 19,0821 19,0176

TERC SIMC RM Węzły X Y 53,2586 53,2697 53,2281 53,1857 53,218 53,1994 53,2503 53,1986 53,2128 53,2214

0417022 0842549 1 2 19,0944 53,2586 2,202323 4,4452 9,545044 4,87925 9,122551 6,904928 6,7313 5,003275 9,392231

0417022 0842561 0 0 19,0776 53,2697 4,536693 9,621334 6,889067 8,812868 5,382666 7,487839 6,000311 8,383553

0417022 0842590 1 0 19,0667 53,2281 5,165952 5,550952 4,690298 4,433245 3,183367 2,348952 5,504903

0417022 0842609 1 2 19,0432 53,1857 8,747066 1,741035 6,888059 3,60084 5,178964 4,710184

0417022 0842638 1 0 19,1157 53,218 9,249052 9,823166 5,146698 3,775891 10,91407

0417022 0842650 1 0 19,0344 53,1994 5,353342 4,315182 5,487788 2,972886

0417022 0842696 1 2 19,0328 53,2503 7,050332 6,751662 3,476502

0417022 0842740 1 0 19,0732 53,1986 1,790579 6,630655

0417022 0842756 4 0 19,0821 53,2128 7,228809

0417022 0842762 1 2 19,0176 53,2214

Dopinanie do istniejącej sieci Eliminacja końcowych węzłów

1

1

1

1

1

1

Sieć dostępowa • Dla poszczególnych lokalizacji szacujemy nakłady inwestycyjne na

podstawie danych o rodzaju budynków: – Budownictwo jednorodzinne (tereny wiejskie), budynek o 1, 2 i 3 mieszkaniach - koszt

podłączenia abonenta 2830 zł,

– Budownictwo jednorodzinne (tereny miejskie i podmiejskie), budynek o 1, 2 i 3 mieszkaniach - 1750 zł,

– Kamienice (budynki kilkurodzinne), budynek o 4-19 mieszkaniach – 1420 zł,

– Bloki wielorodzinne, budynek o 20 i więcej mieszkaniach – 620 zł.

• Dla tych lokalizacji, gdzie posiadamy informacje o całości miejscowości i jej częściach, uwzględniamy sposób zabudowy terenu – rozproszona lub zwarta (gmina miejska lub wiejska)

• Uwzględniamy też czynnik penetracji budynkowej, ale skorygowany ze względu na typ infrastruktury (przystosowanie do świadczenia usług NGA), nie uwzględniamy sieci komórkowych

Część aktywna

• dla warunków Polskich koszty urządzeń są takie same jak w innych krajach

• koszty pracy (instalacja, utrzymanie) są niższe

• średnia cena portu (po stronie wyposażenia operatora) na poziomie 250 zł

• średnia cena dla zakończeń abonenckich 170 zł

Część aktywna

Przychody • Strona przychodowa określana jest w oparciu o następujące

wskaźniki: – liczba gospodarstw domowych/mieszkań

• symulacja wzrostu na podstawie nowooddanych mieszkań

– liczba podmiotów gospodarczych – penetracja usług - ewoluująca w czasie, zmienna w zależności od:

• rodzaju terenu (miejski/wiejski) • struktury wiekowej populacji • zamożności (dane na poziomie powiatu)

– przyjętego portfela usług

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 66 68 70 72 74 76 78 80 82 84 86

pro

cen

t ko

rzys

tają

cych

z in

tern

etu

wiek

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Koszty operacyjne • Koszty operacyjne zależą od:

– liczby obsługiwanych abonentów – rozmiaru (długości) posiadanej infrastruktury – podziału kosztów stałych na abonenta (przyjęte wartości

średnie)

• Czynnik skali uwzględniony jest jedynie przez przyjęcie jednostkowych kosztów średnich (liczonych na abonenta) właściwych dla większych operatorów

• Koszty operacyjne też są zmienne w czasie, zależą od uzyskanej liczby abonentów

Wynik dla operatora • Na podstawie oszacowanych nakładów inwestycyjnych, kosztów

operacyjnych i możliwych przychodów szacowana jest wartość wskaźnika NPV dla poszczególnych lokalizacji

• Zakładamy inwestycję w części pasywnej niezbędną dla pokrycia całości lokalizacji

• Inwestycja w części aktywnej jest rozłożona w czasie • Wartość NPV jest miarą atrakcyjności danej lokalizacji lub jej braku • Drugim parametrem obliczanym dla danej lokalizacji jest niezbędny

poziom dofinansowania inwestycji aby osiągnąć zakładaną minimalną rentowność

• Tak przygotowana baza lokalizacji jest podstawą do analizy wariantów dofinansowania

Wartość lokalizacji długość łącza – CAPEX,

OPEX

# mieszkań do uzupełnienia – CAPEX = (koszt_pas * # HP) +

(koszt_akt * #HC) OPEX = (koszt_akt * # HC)

REV = (ARPU * # HC) NPV – przepływy finansowe CAPEX, OPEX, REV # HC – zmienne w czasie ! Koszt_pas zależy od typu zabudowy

Dopinanie do istniejącej sieci Eliminacja końcowych węzłów – dopasowujemy do możliwości poziomu dopasowania

1

1

1

1, wartość

1

1

2

2

2

Wnioski z analiz • Aby operator był zmotywowany do podejmowania inwestycji nie

może nadmiernie ich rozpraszać – podstawowym obszarem musi być gmina (okres ochronny?)

• Wyjątkiem są duże miasta i aglomeracje, ale tam generalnie nie planujemy interwencji lub zostawiamy je do decyzji władz lokalnych

• Obszary można podzielić na trzy kategorie: I. Obszary atrakcyjne komercyjnie, nie jest potrzebne żadne wsparcie II. Obszary nieopłacalne inwestycyjnie, ale po dofinansowaniu

inwestycji przynoszą dodatnie przepływy III. Obszary deficytowe również w okresie eksploatacji

Zasady wykorzystania środków publicznych • Dofinansowanie inwestycji przeznaczone jest wyłącznie dla obszarów

typu II

• Dla obszarów typu III możliwe są jedynie: – obniżenie kosztów przez zmianę technologii lub wykorzystanie obiektów publicznych

– potraktowanie ich jako „obowiązkowych” przy uzyskiwaniu dotacji, w sytuacji, gdy stanowią niewielką część całości obszaru (efekt „rozpuszczenia domieszki”)

– nie zakładamy stosowania stałych dotacji

• Mechanizmy zwrotne : – dają możliwość przyspieszenia inwestycji

– są do zastosowania w obszarach typu A ale wpływają na sąsiednie obszary typu B

– Wpływ dołączania obszarów sąsiednich przy zwiększeniu zakresu inwestycji jest bardzo złożony i trudny do uwzględnienia liczbowo

• Analiza zakłada przyjęcie zakresu parametrów dla wielkości wsadowych, zatem lokalizacje mogą zmieniać klasyfikację (margines błędu)

Sposób dopasowania do dostępnych środków

• Dla wszystkich gmin jako główny wskaźnik przyjęto poziom dopłat na gospodarstwo domowe

• Przyjęto poziom inwestycji/gospodarstwo akceptowalny dla operatorów, powyżej tych nakładów trzeba dofinansować inwestycję

• Starano się tak dobrać poziom interwencji w poszczególnych gminach, aby kwota środków publicznych niezbędnych do stworzenia zachęty nie przekraczała wspólnego dla całego kraju górnego poziomu

• W tej sytuacji efekt interwencji dla poszczególnych gmin mierzony procentowym pokryciem gospodarstw domowych jest różny i generalnie waha się w granicach 64 – 86%

• W obecnym modelu można dołożyć dodatkowe mechanizmy priorytetyzujące / preferujące interwencję w określonych rodzajach gmin/lokalizacji

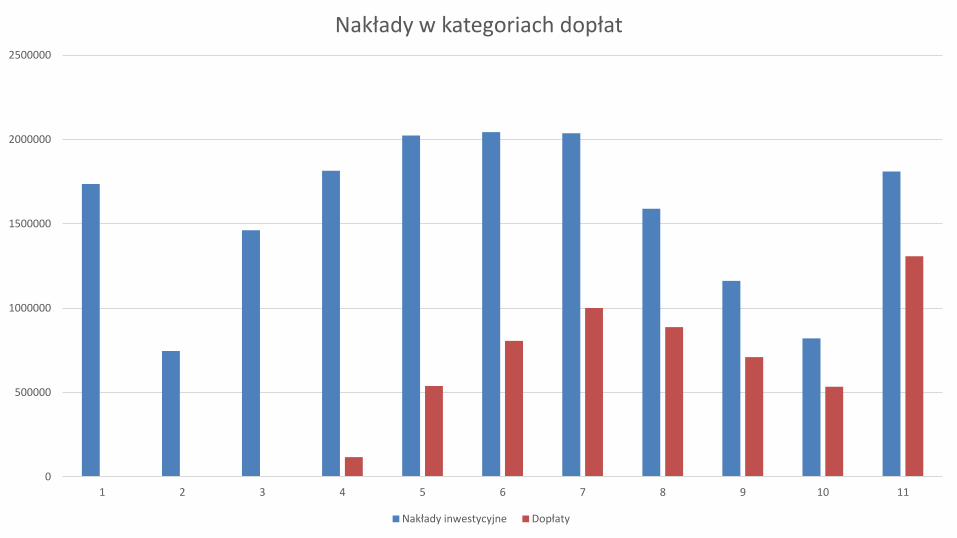

0

500000

1000000

1500000

2000000

2500000

1 2 3 4 5 6 7 8 9 10 11

Nakłady w kategoriach dopłat

Nakłady inwestycyjne Dopłaty

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

1 2 3 4 5 6 7 8 9 10 11

Pokrycie ludności - skumulowane

Nakłady Dopłaty Ludność

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

DOLNOŚLĄSKIE

KUJAWSKO-POMORSKIE

LUBELSKIE

LUBUSKIE

ŁÓDZKIE

MAŁOPOLSKIE

MAZOWIECKIE

OPOLSKIE

PODKARPACKIE

PODLASKIE

POMORSKIE

ŚLĄSKIE

ŚWIĘTOKRZYSKIE

WARMIŃSKO-MAZURSKIE

WIELKOPOLSKIE

ZACHODNIOPOMORSKIE

1

2

3

4

5

6

7

8

9

10

11

1 2 3 4 5 6 7 8 9 10 11

DOLNOŚLĄSKIE 48,04% 9,73% 12,66% 10,02% 8,10% 4,58% 3,73% 1,70% 1,19% 0,07% 0,18%

KUJAWSKO-POMORSKIE 46,27% 4,97% 5,17% 4,73% 8,25% 5,13% 9,97% 4,72% 5,51% 3,00% 2,28%

LUBELSKIE 24,58% 16,03% 4,18% 8,31% 14,74% 12,22% 11,48% 4,94% 1,35% 0,48% 1,68%

LUBUSKIE 36,67% 1,75% 20,86% 7,84% 10,75% 7,02% 4,47% 4,24% 3,43% 1,01% 1,96%

ŁÓDZKIE 53,52% 4,66% 5,09% 5,68% 5,97% 5,63% 7,05% 5,92% 2,68% 1,29% 2,52%

MAŁOPOLSKIE 31,05% 24,04% 15,32% 18,77% 5,54% 2,22% 0,55% 0,46% 0,73% 0,94% 0,39%

MAZOWIECKIE 54,68% 7,48% 6,22% 3,83% 6,58% 4,66% 5,47% 4,43% 2,44% 1,12% 3,09%

OPOLSKIE 22,22% 14,34% 13,16% 25,05% 11,01% 11,16% 0,92% 0,70% 0,38% 0,35% 0,69%

PODKARPACKIE 24,82% 16,97% 23,85% 13,30% 7,73% 5,43% 0,72% 3,21% 1,20% 0,00% 2,77%

PODLASKIE 46,67% 2,59% 0,98% 5,46% 2,91% 3,02% 3,67% 5,75% 5,88% 6,87% 16,22%

POMORSKIE 59,25% 0,40% 4,51% 5,05% 6,03% 7,83% 4,83% 4,55% 3,03% 1,86% 2,66%

ŚLĄSKIE 68,99% 16,00% 7,21% 3,94% 2,83% 0,50% 0,41% 0,13% 0,00% 0,00% 0,00%

ŚWIĘTOKRZYSKIE 31,58% 1,40% 11,33% 16,87% 10,05% 15,97% 9,41% 3,11% 0,27% 0,00% 0,00%

WARMIŃSKO-MAZURSKIE 43,78% 0,00% 0,00% 6,31% 5,62% 8,35% 5,92% 4,70% 7,55% 6,02% 11,75%

WIELKOPOLSKIE 32,87% 6,08% 14,64% 9,55% 8,92% 9,91% 8,94% 4,35% 1,50% 1,51% 1,74%

ZACHODNIOPOMORSKIE 21,22% 24,01% 6,77% 9,44% 8,29% 7,04% 5,35% 5,30% 3,46% 3,01% 6,12%

Suma końcowa 44,06% 10,39% 9,34% 8,62% 7,17% 5,96% 4,94% 3,38% 2,15% 1,37% 2,61%

Etykiety wierszy Suma z Nakłady łącznie Suma z Dopłata Suma z Ludność Nakłady/os

Dopłata/os

DOLNOŚLĄSKIE 1 040 428 212 391 2 927 036 355 73

KUJAWSKO-POMORSKIE 1 131 384 470 462 2 112 739 536 223

LUBELSKIE 1 294 928 470 544 2 207 739 587 213

LUBUSKIE 524 567 169 861 1 026 686 511 165

ŁÓDZKIE 1 368 102 516 544 2 581 305 530 200

MAŁOPOLSKIE 951 109 123 424 3 304 689 288 37

MAZOWIECKIE 2 431 365 884 452 5 219 769 466 169

OPOLSKIE 433 393 85 001 1 037 931 418 82

PODKARPACKIE 779 139 172 523 2 135 110 365 81

PODLASKIE 982 824 578 633 1 215 568 809 476

POMORSKIE 932 781 377 148 2 273 570 410 166

ŚLĄSKIE 905 700 58 539 4 747 490 191 12

ŚWIĘTOKRZYSKIE 749 379 210 414 1 302 761 575 162

WARMIŃSKO-MAZURSKIE 1 110 541 588 805 1 473 018 754 400

WIELKOPOLSKIE 1 628 405 565 654 3 433 423 474 165

ZACHODNIOPOMORSKIE 978 621 413 457 1 741 875 562 237

Suma końcowa 17 242 663 5 897 851 38 740 709

Nakłady łącznie Dopłata Ludność objęta

1 1 735 918 - 5 726 957

2 745 830 - 1 442 286

3 1 461 632 - 1 790 401

4 1 814 273 116 408 1 656 198

5 2 023 857 538 070 1 455 394

6 2 043 684 805 840 1 219 665

7 2 036 538 1 000 771 1 049 591

8 1 588 966 886 624 706 127

9 1 161 759 708 861 456 518

10 820 392 534 091 294 343

11 1 809 815 1 307 186 538 412

(puste) - -

Suma końcowa 17 242 663 5 897 851 16 335 892

Pokrycie ludności w zależności od posiadanych środków na dofinansowanie

Dostępne środki na

dofinansowanie

tys. euro tys. zł

% pokrycia

ludności

750 000 3 112 500 91,0%

1 000 000 4 150 000 95,2%

1 250 000 5 187 500 98,2%

Projekty samorządowe

• duże opóźnienia w realizacji • Najbardziej zaawansowane:

– województwo lubuskie - operator prywatny – województwo dolnośląskie - województwo aktywnie

wspiera proces projektowania i budowy sieci

• operatorzy mają dużo większą wizję rozwoju sieci, szybciej podejmują decyzje i realizują inwestycje

• należy rozważyć w przyszłym okresie programowania powierzenie większych środków operatorom

Rekomendacje

Większość instrumentów wsparcia rozwoju sieci dostępowych należy

kierować do operatorów, którzy przy odpowiednim poziomie dofinansowania

zapewnią rozwój rynku

Bezpośrednie inwestycje samorządowe powinny być ograniczone do zadań

modernizacyjnych administracji i gospodarki komunalnej, co nie wyklucza

PPP w innych obszarach

Dla osiągnięcia powszechnej dostępności sieci NGA niezbędne jest bardziej przyjazne otocznie prawne, w tym

narzędzia redukcji kosztów

Określono kategorie obszarów, dla których: • konieczne jest bezpośrednie

dofinansowanie inwestycji • mechanizmy wsparcia (np.

gwarancyjne) • zachęty w polityce rozwojowej

Rekomendacje

Otwarte zasoby, powtórne wykorzystanie informacji publicznej

• Udostępnianiu i wykorzystaniu treści multimedialnych będzie sprzyjał szybki dostęp do sieci.

• Umiejętność przetwarzania dużych zasobów danych będzie stanowić w przyszłości jeden z podstawowych obszarów konkurencji w gospodarce

• Zapewnienie środków anonimizacji danych

• Normalizacja interfejsów (API) dla użytkowników

Zapotrzebowanie na przepustowość i popyt na usługi dostępu

• Edukacja społeczeństwa w zakresie wykorzystania technik ICT w biznesie, życiu codziennym i rozrywce

• Promowanie standardów bezpieczeństwa dla nowych usług np. przetwarzania w chmurze

• Rozwój usług usług e-administracji i e-zdrowia;

• Rozwój usług nauczania na odległość

• Przystosowanie otoczenia prawnego do gospodarki elektronicznej B2B, B2C, urząd – obywatel;

• Promowanie dobrych praktyk w zakresie korzystania z Internetu (z uwzględnieniem problemów bezpieczeństwa).

Rekomendacje

Niezbędna jest polityka miejska – „miejska agenda cyfrowa” uwzględniająca gwałtowny wzrost obecności systemów informacyjnych i strategię ich integracji.

Miasta inteligentne

W ciągu ostatniej dekady technologie informacyjne zaczęły opanowywać miasta, tworząc szkielet rozległej inteligentnej infrastruktury. W miastach już dzisiaj powstają wysokowydajne sieci światłowodowe. Miasta są też pokryte zasięgiem sieci bezprzewodowych, obsługujących smartfony, tablety, telefony, komputery przenośne i inne urządzenia.

… Ilość danych w naszym świecie rośnie w sposób wybuchowy, zatem umiejętność analizowania dużych zasobów danych (big data) będzie jednym z podstawowych obszarów konkurencji, stanowiąc fundament dla nowej fali wzrostu produktywności, innowacji, nadwyżki dla konsumentów

McKinsey

Rekomendacje Bariery inwestycyjne

Działania ułatwiające samorządowcom i urzędnikom lepsze rozumienie celów polityki publicznej w zakresie sieci szerokopasmowych, w tym znaczenie infrastruktur dla szerokopasmowej dla lepszego dostępu do zasobów

informacyjnych, systemów przetwarzanie informacji, użyteczność usług i aplikacji

Wdrożenie koncepcji wykorzystania innej infrastruktury wymaga działań standaryzacyjnych i harmonizacji przepisów, a także wzajemnego zrozumienia korzyści

Cyfryzacja telewizji to okazja zbudowania przez państwo nowych kanałów dystrybucji

wartościowych treści

Państwo powinno podjąć inicjatywy zwiększające bezpieczeństwo użytkowania sieci i poprawiające zdolność reagowania w przypadku

zagrożeń

Regulacje UE • Sieci współdzielone • Dostęp do innych rodzajów sieci; • Zróżnicowanie geograficzne regulacji • Harmonizacja gospodarki widmem • Zniesienie roamingu międzynarodowego • Zmiana zalecenia o rynkach właściwych • Znoszenie barier dla operatorów transeuropejskich; • Bezpośrednie wsparcie dla użytkowników w odległych

regionach

Rekomendacje • Dobra kontrola nad wydatkami

• Kierowanie na ściśle wybrane cele

• Złożona procedura, sztywność okresu trwałości Dotacja

• Współpraca dotującego z bankiem

• Wydatki proceduralne, trudności w szacowaniu ryzyka

• Konieczność posiadania zabezpieczeń Dopłata do odsetek

• Możliwość łączenia z innymi instrumentami

• Obniżenie ryzyka po stronie banku

• Współpraca z akredytowanym bankiem

• Możliwość rekompensaty zwiększonego ryzyka

Instrumenty zwrotne, gwarancje, kredyt

częściowo spłacany

Uwagi finalne • Należy pokreślić, że wyniki analizy zostały uzyskane przy dość

optymistycznych założeniach dotyczących wykorzystania istniejącej infrastruktury

• Należy w związku z tym przyjąć, że analiza wyznacza minimalny poziom wsparcia, który w rzeczywistości może być wyższy o 5-15%

• Wiele czynników niepewności dotyczących rynku i przychodów • Istotny wpływ decyzji regulacyjnych

– Czy np. operatorzy telewizji kablowych zostaną poddani regulacji i największy gracz(e) zostaną zobowiązani do otwarcia swoich sieci?

– Długoterminowa stabilność i przewidywalność regulacji gwarantująca „spokój” inwestycji

Dziękuję za uwagę