opzioni finanziarie: la greca vomma

DESCRIPTION

Descrizione della greca vomma per il controllo di un portafoglio di opzioni finanziarie.TRANSCRIPT

La greca vommaAllora, partiamo dal vega. Il vega è la derivata del prezzo dell'opzione al variare della volatilità. E' una derivata (parziale) prima.

In simboli, nel caso di un'opzione call, il cui prezzo lo indichiamo con c, avremo:

dove V è il vega e la volatilità.

Nel caso di un portafoglio, avremo equivalentemente:

dove con (che è la versione maiuscola della lettera pi greco) indichiamo l'at now del portafoglio, ovvero il suo valore nel momento in cui lo osserviamo.

Se il vega è elevato avremo un portafoglio che è molto sensibile alla volatilità. Viceversa, un portafoglio con basso vega, mostrerà una variazione dell'at now molto meno marcata rispetto alla variazione della volatilità.

Facciamo un esempio. Supponiamo di avere un'opzione put scritta sull'indice DJ EuroStoxx 50, strike 2650 e scadenza luglio prossimo, con un valore di 59,65 punti. E supponiamo che il suo vega valga 2,28. Se la volatilità aumenta di un punto percentuale, passando - ad esempio - da 19,75% a 20,75%, quale sarà la variazione del valore della nostra opzione?

Il valore della nostra put, pertanto, passerà da 59,65 a 61,93.

Vediamolo in real time su un foglio excel.

La figura mostra una parte della chain delle opzioni scritte sul DJ EuroStoxx 50, scadenza corrente.I dati sono aggiornati in real time per mezzo di collegamenti dde al server di IW. Le formule impiegate sono quelle dell'Hoadley (ma altre andranno bene lo stesso).

Il valore del sottostante è calcolato per mezzo della put-call parity (per evitare la questione dividendi, già trattata nel post dedicato alla volatilità).

Adesso concentriamoci sulla put 2650. Riportiamo il prezzo di questa nella cella B27. Nella cella C27 riportiamo la volatilità, quella presente in cella J13, sommando a questa la variazione di volatilità implicita, in punti percentuali, riportata in cella D27.Un po' quello che fa Antonio con il suo celebre Calibro.

In questo modo, se immettiamo in D27 un incremento - per esempio +1 - o un decremento - per esempio -1 - avremo un immediato aggiustamento della VI in C27 e, successivamente, la contestuale variazione del prezzo, in B27, dovuta alla variazione di VI.

Vediamolo nell'immagine successiva.

Avendo inserito 2, nella cella D27, la VI si è incrementata dal valore del momento, 19,77% (visibile anche in cella J13), a 21,77%. Conseguentemente il prezzo dell'opzione, precedentemente pari a 60,6, si è portato a 65,16. Infatti, con un vega di 2,27 ed una variazione di volatilità di due punti percentuali abbiamo:

e quindi:

dove pf e pi, evidentemente, saranno il valore della put finale ed iniziale.

Si osservi la differenza di due centesimi rispetto al valore calcolato con la funzione di Hoadley; teniamolo a mente, ci ritorneremo.

Ed ora introduciamo il vomma.

Partiamo dalla definizione. Il vomma è definito come la derivata parziale prima del vega rispetto alla volatilità. In simboli:

Consideriamo un portafoglio di valore ; essendo:

possiamo anche scrivere:

possiamo allora concludere che il Vomma è la derivata (parziale) seconda del prezzo rispetto alla volatilità. Per avere un'idea è un po' come il gamma, che è definito come la derivata del delta

rispetto al sottostante o, che è la stessa cosa, come la derivata (parziale) seconda del prezzo di un'opzione (o di un portafoglio) rispetto al sottostante.

Per fare un'analogia che sicuramente risulterà familiare ai più, si può dire che il delta è come la velocità e il gamma è come l'accelerazione. Se noi lasciamo cadere un grave da un certa altezza questo, essendo soggetto alla forza di gravità subirà, a causa del secondo principio della dinamica (o di Newton), un'accelerazione pari a:

avendo indicato con g l'accelerazione di gravità, con m la massa del grave e con F la forza di gravitazione terrestre.

E quindi, man mano che andrà giù la sua velocità, che inizialmente sarà pari a zero, aumenterà di circa 10 m/s ogni secondo.

Quindi, al passare del tempo aumenta lo spazio percorso ed aumenta la velocità, a causa della presenza dell'accelerazione. Nel caso di un'opzione, il tempo è rappresentato dal sottostante, lo spazio percorso dal prezzo dell'opzione, la velocità dal delta e l'accelerazione dal gamma.

Ecco, il delta ci dice quanto un'opzione si apprezza al variare del sottostante. Il gamma ci dice quanto si apprezza il delta al variare del sottostante. Prendiamo un'opzione call atm. Sappiamo che il suo delta è 0,5. Quindi, se l'indice su cui è scritta cresce di 100 punti, il valore dell'opzione crescerà di 50 punti. Ma, per la gioia dell'acquirente di quell'opzione, anche il delta crescerà. E quanto? Ce lo dice il gamma. Quindi, per fare un esempio, se il delta si porta a 0,6, significa che se il sottostante cresce di altri 100 punti l'opzione, questa volta, crescerà di 60 punti.Ecco, il vega sta al delta, come il vomma sta al gamma. Se il vega ci dice quanto cresce il valore di un'opzione al crescere della volatilità, il vomma ci dice quanto cresce il vega al crescere della volatilità.Domani, tempo permettendo, vedremo come calcolare questa greca del secondo ordine (avete capito perché del secondo ordine? Perché è definita per mezzo di una derivata seconda e non prima).

Ora cercheremo di calcolare il vomma e, soprattutto, di spiegarne le caratteristiche dinamiche. Ciò, soprattutto, per poterlo inquadrare all'interno di una strategia (soprattutto di volatilità).

Per prima cosa occorre che io faccia una rapida incursione nel modello B&S (Black & Scholes). Il motivo è che per calcolare il vomma ci dobbiamo costruire specifiche funzioni excel.

Cominciamo col dire che i prezzi di una call e di una put scritte su un sottostante che non paga dividendi, di stile europeo, si calcolano, secondo il modello B&S, per mezzo delle equazioni:

dove:

La simbologia adottata è quella internazionale (per chi ha studiato sull'Hull dovrebbe già conoscerla). In passato anch'io l'ho già adottata; tuttavia, a beneficio di chi avesse ancora qualche dubbio, ecco qui spiegati i vari simboli:

La funzione N(x) è la cumulata di una normale standardizzata. In altri termini, è la probabilità che una variabile con una distribuzione normale standardizzata, in genere indicata con (0,1), assuma un valore inferiore a x.Mi rendo conto che per chi non ha familiarità con le funzioni di distribuzione forse faticherà un po' a comprendermi; ma non si disperi: ai fini dell'obiettivo che ci siamo posti non è fondamentale!Diciamo subito, a tal proposito, che una tale funzione è disponibile tra le funzioni statistiche di excel, e corrisponde a:

=DISTRIB.NORM.ST()

Riprendiamo ora il nostro foglio excel e vediamo come impostare i calcoli necessari per ottenere il valore del vomma.Procederemo così:prima calcoleremo i termini d1 e d2. Quindi N(d1) ed N(d2), e poi il vomma.Per il vomma, anche qui chiedo un atto di fede, si può dimostrare che esso vale:

dove V, come è stato detto nell'intervento precedente, è il vega. Quindi, dopo aver calcolato d1 e d2, calcoleremo il vomma per ogni opzione.

Allora, vediamo il foglio.

Sono indicate le formule che abbiamo prima anticipato. Non ho visualizzato quelle presenti in B34, B35 e B36 in quanto sostanzialmente analoghe a quella presente in B33. In B38 e in B39, per verificare che le formule fossero corrette, ho provveduto ad utilizzarle per il calcolo del prezzo di una call e di una put, strike 2650. Come si può osservare nella chain, celle D13 e J13, i valori sono sostanzialmente equivalenti.Le formule, pertanto, dovrebbero ben funzionare.In colonna G ed M, come mostrato dalla figura, è stato calcolato il vomma. Come si può osservare esaminando la formula contenuta nella cella M3, questa greca è uguale al prodotto tra d1, d2 e il vega. Il tutto fratto la volatilità implicita. Una sola attenzione: mentre i fattori d1, e d2 sono gli stessi per tutte le opzioni, il vega e la volatilità implicita, invece, devono essere quelli inerenti quell'opzione.

Ora che abbiamo capito come calcolare questa greca cerchiamo di studiarne le caratteristiche dinamiche. Per far questo dobbiamo preparare un altro foglio excel, che inseriremo nella medesima cartella, dove osserveremo il variare del vega al variare della VI ed il variare del vomma al variare del vega e della VI. Naturalmente occorrerà fissare lo strike ed il tipo di opzione. Considereremo ancora una put 2650 scadenza luglio 2013.

Ecco il foglio.

Consideriamo un intervallo di variazione della VI dal 15% al 40% con incrementi di un punto percentuale. Poi, per ognuno di tali valori, calcoliamo vega e vomma come abbiamo appreso.Successivamente, mettiamo in relazione il vega rispetto alla VI. Otteniamo il grafico seguente.

Come si nota, si ottiene una curva che è crescente al crescere della VI. In sostanza, per ogni valore della VI, abbiamo un certo valore del vega che ci dice di quanto aumenta l'opzione se la VI aumenta. Ma se la VI aumenta, il valore del vega cambia, aumentando anch'esso. Ciò significa che, con questo nuovo valore del vega, un aumento della VI produrrà un aumento dell'opzione ancor maggiore. E' quello che, sul versante del sottostante, accade con il delta e con il gamma.In sintesi, l'acquirente di un'opzione - put, in questo caso, ma è la stessa cosa se l'opzione fosse una call - si dice che è long di vega. Nel senso che se aumenta la VI la sua opzione si apprezzerà. E, naturalmente, se la VI diminuisce diminuirà anche il valore dell'opzione detenuta. Il venditore di opzione, invece, è short di vega. Per esso valgono considerazioni diametralmente opposte a quelle appena delineate per l'acquirente.

Ed ora cerchiamo di approfondire il vomma. Innanzitutto cerchiamo di capire come varia al variare della VI. Ripetiamo quanto appena fatto per il vega ed otteniamo il grafico di figura.

Come si nota, il vomma è decrescente al crescere della VI. D'altronde, ricordando il concetto di derivata, essendo questo la derivata del vega rispetto alla VI dovevamo attendercelo osservando il grafico del vega.

Ricordiamo che il vomma è la derivata prima del vega rispetto alla VI; la derivata prima in un punto dlla variabile indipendente (in questo caso la VI), inoltre, rappresenta la pendenza della retta tangente nel punto considerato. Il grafico successivo fa vedere come, all'aumentare della VI, la pendenza della retta tangente diminuisce tendendo a zero. Ed è proprio quello che vediamo osservando direttamente i valori del vomma.

In sostanza, nel caso esaminato, il vomma ci sta dicendo che all'aumentare della VI il vega cresce, si, ma tende ad assumere valori prossimi ad un valore costante: circa 2,2 nel caso osservato.

In pratica, sempre osservando il grafico, per chi punta ad un apprezzamento dell'opzione grazie ad un aumento della volatilità, dovrà cercare di sfruttare il tratto che, nell'esempio che stiamo portando avanti, va da bassi valori di VI fino al 24%-25% circa. Poi, dopo tali valori, la crescita del vega non è più significativa.

Vorrei far notare che vega e vomma non dipendono dal tipo di opzione, call o put.In figura mostro, relativamente a due opzioni scritte dul DJ EuroStoxx 50, strike 2550, scadenza luglio p.v., l'andamento del vega e del vomma al variare della VI.

Ci si può divertire a confrontare tutte le celle corrispondenti per verificare che vi è perfetta equivalenza fino alla sesta cifra decimale.

A questo punto (l'appetito vien mangiando!), visto che queste due greche non dipendono dal tipo di opzione, vediamo come si comportano al variare dello strike e della VI.

Per la scelta degli strike ho operato nel seguente modo: - mi sono centrato sull'attuale atm, 2500 circa; - ho considerato solo quegli strike con le due ultime cifre pari a "00"; ho escluso quelli le cui ultime cifre erano "25" o "75" per poter indagare, in questo modo, un'escursione più ampia della variabile "strike". In sostanza ho utilizzato un incremento di 50 punti.Scelgo la put, come tipo di opzione; ma i risultati, come abbiamo appena visto, sarebbero gli stessi se scegliessi una call.Ecco il foglio risultante.

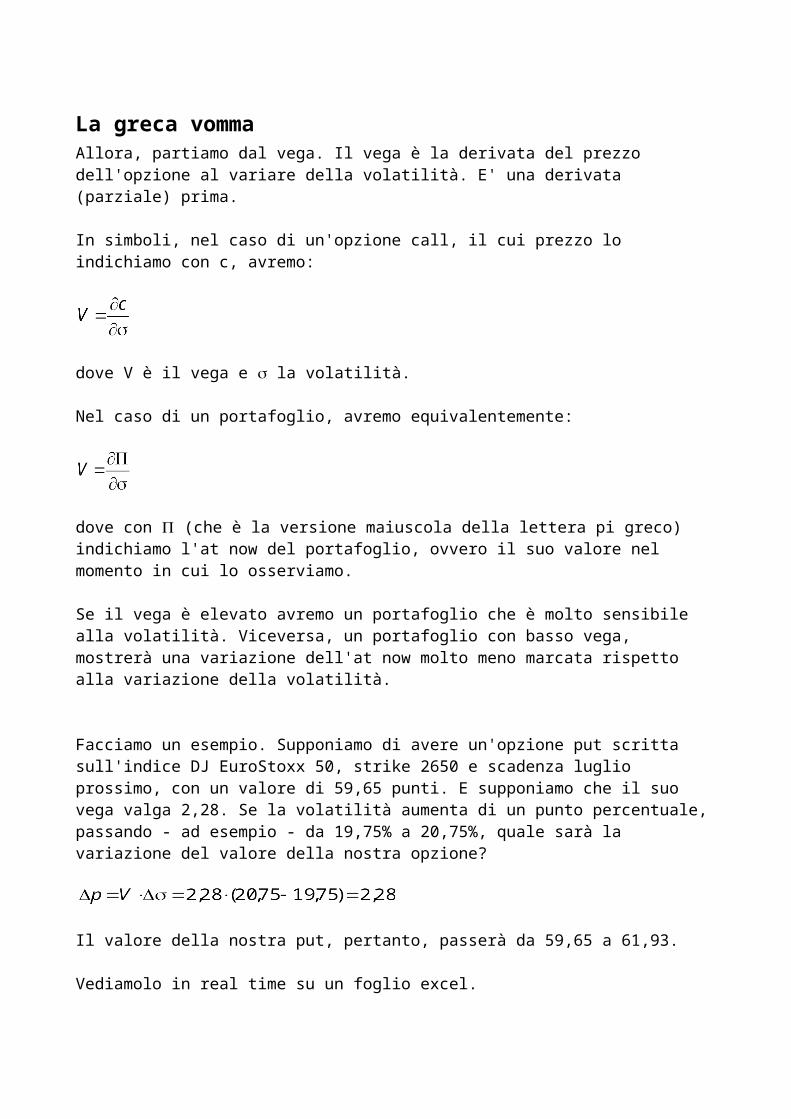

Piuttosto che realizzare un grafico nello spazio (il lettore tenga conto che un riferimento cartesiano nel piano non è più sufficiente, in quanto le variabili sono tre, ora), opto per una famiglia di curve parametriche, dove il parametro è il valore dello strike. La variabile delle ordinate, la y, rimane il vega e quella delle ascisse, la x, resta la VI.Ecco il grafico.

Nonostante i colori siano di aiuto, trattandosi di 21 curve ho preferito scrivere, a fianco a ciascuna di queste, il valore dello strike a cui la curva si riferisce. Spero aumenti la leggibilità.

Ed ora facciamo qualche osservazione. La VI dell'atm (2550), attualmente, quota 22,13%. Se ci spostiamo 100 punti sopra, abbiamo 19,71%; mentre, 100 punti sotto, abbiamo 24,96%. Considerando questo intervallo di VI, gli strike candidati ad apprezzarsi meglio grazie ad un aumento di volatilità sembrano i 2350-2400-2700-2750.

Comunque, a beneficio di chi volesse approfondire, aggiungo anche lo skew di VI per gli strike più vicini, sopra e sotto, all'atm.

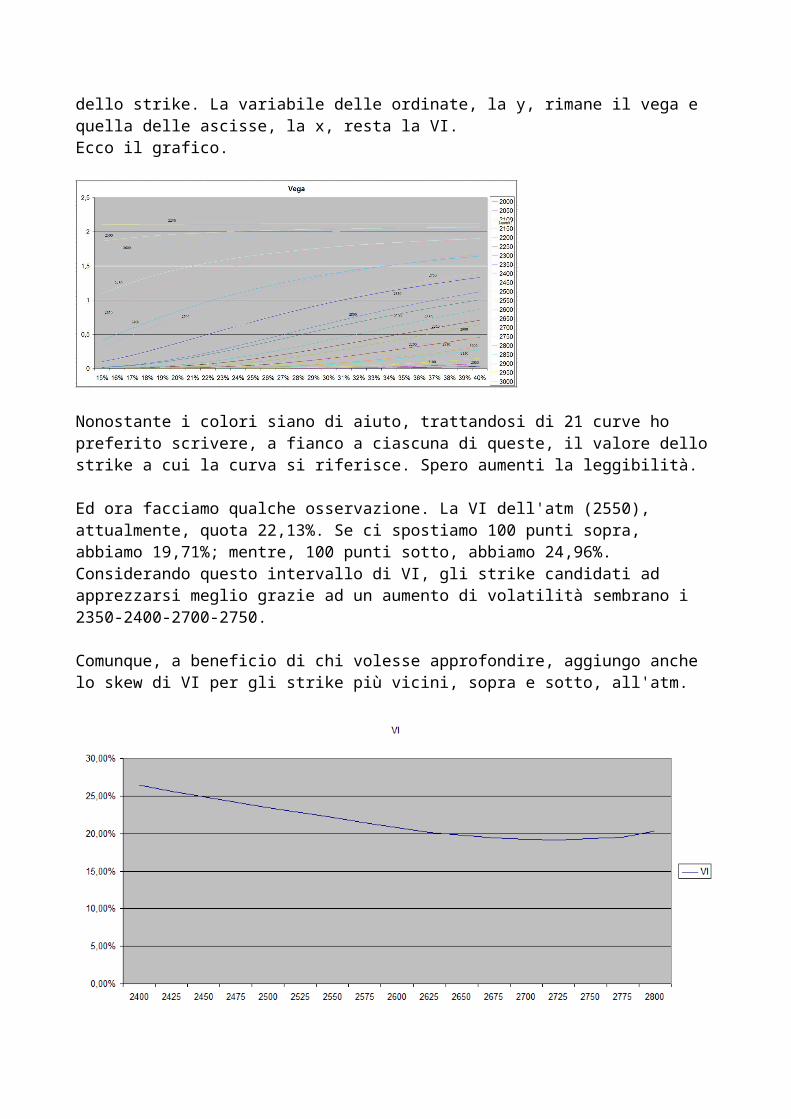

Ed ora vediamo che ci dice il vomma. Anche qui, dopo aver preparato un foglio excel per il calcolo di questa greca relativamente agli stessi strike già considerati per il vega:

Rappresentiamolo graficamente optando, anche in questo caso, per la soluzione parametrica.

Come anticipato, nelle considerazioni precedenti, gli strike già menzionati sono quelli che mostrano un vomma crescente nel range di VI 17%-25%. Attenzione, però: al crescere della volatilità il vomma, sempre in riferimento agli stessi strike, tende ad appiattirsi: ciò vuol dire che il vega ha raggiunto un punto oltre il quale non cresce più.

Altra osservazione interessante è quella inerente gli strike 2250-2600-2500: il vomma, nel range di VI 17%-25%, è decrescente: ciò significa che il vega, nello stesso range, sta diminuendo la sua pendenza di crescita. Cioè, aumenta sempre, ma con minor velocità. Diciamo che sta decelerando.

Infine, una considerazione squisitamente matematica: il vomma è sempre positivo: una derivata positiva significa che la pendenza della funzione è crescente. Questo vuol dire che il vega, in un modo o nell'altro, è sempre crescente (poco, molto, con concavità rivolta verso l'alto, oppure verso il basso). Ma questo lo vediamo anche dal grafico che mostra l'andamento parametrico, rispetto allo strike, del vega.

Correzione delle formule per il calcolo del vomma

Ringrazio ancora umbolox, per la preziosa segnalazione.Come già scrittogli nella risposta, l'analisi dinamica sul vega rimane, in quanto corretta. Va invece modificata quella sul vomma e, soprattutto, la tabella della chain già pubblicata con uno dei primi interventi dove, per ogni strike preso in considerazione, si evidenziavano le greche vega e vomma.

Una considerazione di metodo: preferisco, in luogo di una correzione dei post precedenti, aggiungere l'intervento che segue, a rettifica dei suddetti post. Ciò sostanzialmente per due ragioni:- vorrei che vi fosse "memoria storica" dell'intervento errato e della successiva rettifica (a tal proposito, "1948" di Orwell è una lettura davvero interessante!); anche a beneficio di coloro che dovessero leggere questo post in un futuro più o meno lontano da oggi;- è utile, per i non esperti, assistere in diretta all'attività di ricerca di un esperto il quale, quando commette un errore (ravvisandolo su propria autoanalisi o, come nel caso in questione, perchè segnalato da un altro esperto), lo rettifica sostituendolo e spiegandolo con un'analisi corretta. Prima di immergersi nella modifica dei fogli, però, è opportuno che i coefficienti d1 e d2 siano calcolati con specifiche function, per non appesantire le formule excel.Però, anzichè riscriverle, userò quelle che ha usato umbolox nel foglio messo a disposizione nel suo ultimo intervento.

Si tratta delle formule per il calcolo delle determinanti della B&S elaborate dal noto Peter McPhee, esperto di programmazione VBA excel e finanza.Quella cerchiata è la function che esprime il valore di d1. La successiva, invece, esprime il valore della funzione d2.Colgo l'occasione per spiegare, brevemente, come si realizza una function in VBA. Le istruzioni:Function e End Function sono parole riservate VBA che racchiudono le istruzioni necessarie per il calcolo di quella funzione. Alla parola Function deve seguire il nome della funzione (che viene assegnato liberamente dall'utente che deve, comunque, rispettare le regole di costruzione di tale nome). Peter McPhee, in questo caso, ha deciso di scegliere, quale nome: dOne.Tra parentesi tonde, subito dopo tale nome, vengono indicate le variabili di ingresso: sei, nel nostro caso, i cui nomi sono quelli indicati in figura.

Quindi, quando noi in una formula excel chiameremo dOne, assegnandogli tra parentesi tonde i valori numerici delle sei variabili, o gli indirizzi delle celle dove trovare tali valori, il sistema ci restituirà il valore di dOne (d1).Proviamo a fare una verifica (che, come si è potuto osservare, non bastano mai!). Inserisco nelle celle D31 e D32 le formule per il calcolo di d1 e d2 realizzate da Peter, per confrontarle con quelle che avevo prima scritto io e riferite allo strike 2650.

Come si può notare i valori coincidono. A questo punto possiamo proseguire.

Ricalcoliamo il vomma nella chain delle opzioni utilizzando le function di Peter. Otteniamo il foglio illustrato in figura:

Un'altra considerazione a parziale rettifica di quanto affermavo negli interventi precedenti. Vi sono piccole variazioni del vomma, a parità di strike, di una call rispetto a quella di una put. Per esempio, nel caso della 2400 abbiamo 5,83 contro 5,98. Si tratta di 15 centesimi (una distanza di circa il 2,6%) dovuta al fatto che la VI, che teoricamente dovrebbe esser la stessa (anche per non consentire arbitraggi), in realtà è un po' più alta per le put rispetto a quella delle call. Questa differenza si riflette anche sul vega e, visto che il vomma dipende, oltre che da d1 e d2, anche da VI e vega, tali differenze sulla VI spiegano le differenze sul vomma.

Ripetiamo l'analisi dinamica del vomma, dopo aver modificato le formule errate.

Continuo a prendere in considerazione la put, piuttosto della call, nonostante vi siano le differenze prima indicate. Ciò in quanto si tratta di differenze minime, ai fini degli obiettivi della nostra analisi.

Ed ecco il grafico, per il quale valgono le considerazioni già effettuate, da un punto di vista qualitativo. Evidentemente, avendo modificato le formule, per correggerle, gli andamenti delle curve saranno differenti da prima.

Proviamo, anche qui, a delineare una prima analisi. Gli strike 2450-2500-2700-2750 presentano andamenti decrescenti. Ciò significa che il vega, relativamente a questi strike, pur crescente è in via di decelerazione.Gli strike 2350-2400-2800-2850 hanno un andamento prima crescente, poi decrescente, dopo il raggiungimento del massimo in area 21%-23% della VI. Ciò significa che il vega, pur essendo sempre crescente, mostra prima un'accelerazione e, successivamente, una decelerazione.

Per comprendere meglio quest'ultima affermazione ripropongo il grafico del vega dove ho evidenziato l'andamento di questa greca relativamente allo strike 2800.

Ho indicato con un segmento rosso il punto in cui la curva cambia concavità (matematicamente si dice che quello è un punto di flesso). Fino a quel punto la curva accelera, come si vede. Poi, pur continuando a crescere, da quel punto in poi comincia una decelerazione. E' quello che accade per la nota curva esponenziale, y=ex, indicata in figura:

che cresce sempre (ha concavità rivolta verso l'alto); e, mutatis mutandis, l'inverso accade per la funzione logaritmo (in qualunque base), anch'essa mostrata in figura (con concavità rivolta verso il basso):

(le immagini sono tratte da wikipedia). Ecco, nel caso della curva inerente l'andamento del vega per lo strike 2800, accade qualcosa di analogo: prima cresce con andamento simil-esponenziale; poi, dopo il punto di flesso, con andamento simil-logaritmico.Spero di esser stato chiaro.

Ancora una considerazione, a beneficio di chi, una volta comprese le argomentazioni esposte, vuole cercare di usarle in chiave strategica.Dovrebbe apparir chiaro, a questo punto, che chi volesse attuare una strategia che si avvantaggi in modo particolare dalla crescita del vega, oltre ad essere un compratore di opzioni dovrà rivolgersi a quegli strike che presentano un vomma crescente, che corrisponde ad un vega in accelerazione.Ma, attenzione! Non bisogna dimenticarsi dello skew di VI. L'errore più comune è quello di considerare la VI costante al variare dello strike, guardare quella dell'atm, ad esempio 20,33%, tirare una riga verticale in corrispondenza di tale valore, come mostrato in figura:

e scegliere lo strike che mostra l'andamento del vomma più confacente ai nostri scopi: ad esempio lo strike 2200, il cui vomma è in procinto di decollare. Ma questo è un errore! Il 20,33% di VI è per lo strike 2600 (l'atm nel momento in cui scrivo queste righe); per lo strike 2200 la VI è più alta, circa il 30%. E quindi, prima si sceglie lo strike, poi si guarda la VI alla quale quello strike si trova, e, infine, si conclude se è quello lo strike che fa al caso nostro. Nel caso dell'esempio appena fatto, strike 2200, come si può vedere dal grafico , la curva sta raggiungendo, o lo ha appena raggiunto, il punto di flesso in cui vi è il cambio di concavità.Concludo qui, sperando di esser stato chiaro, nonostante l'argomento non sia tra i più ...... malleabili!Metto a disposizione, inoltre, il foglio costruito così come descritto nel corso di questi interventi. Le dde sono quelle di IW, ma si possono modificare con quelle del proprio broker: non dovreste aver difficoltà.