oporezivanje kapitalnih dobitaka dobit...oporezivanje dohotka od kapitala po osnovi kapitalnih...

TRANSCRIPT

1

OPOREZIVANJE KAPITALNIH DOBITAKA

Za sve fizičke osobe koje ostvare dohodak od kapitala po osnovi kapitalnih dobitaka, 01. siječnja

2016. godine stupile su na snagu odredbe Zakona o porezu na dohodak koje predviđaju

oporezivanje dohotka od kapitala po osnovi kapitalnih dobitaka.

ŠTO TO TOČNO ZNAČI?

Znači da se oporezuju ostvareni neto kapitalni dobitci od ulaganja u financijske instrumente (poput

vrijednosnih papira (dionice, obveznice), udjela u investicijskim fondovima, portfelja i sl.), stečene

nakon 01.01.2016. i prodane unutar 2 godine od dana kupnje. Sva ulaganja izvršena do kraja 2015.

godine nisu predmet oporezivanja.

DA LI SE TO ODNOSI NA VAS?

U okviru usluga koje pružaju FIMA Vrijednosnice d.o.o., ako ste imatelj dionica (tuzemnog ili

inozemnog izdavatelja) ili ste korisnik usluge upravljanja portfeljem, Vi ste porezni obveznik, što

znači da ste u slučaju neto kapitalnog dobitka ostvarenog ulaganjem u dionice ili portfelj unutar

kalendarske godine, dužni prijaviti (putem JOPPD obrasca) i platiti porez i prirez na dohodak. Porez

i prirez prijavljuju se i plaćaju do posljednjeg dana mjeseca veljače tekuće godine, s danom i

oznakom izvješća 31. prosinca prethodne godine, po stopi od 12%, uz pripadajući prirez. Na isti

način i u istim rokovima porezni obveznik dužan je izvještavati Poreznu upravu i o kapitalnim

dobicima koji ne podliježu oporezivanju (čl. 79. st. 13 Pravilnika o porezu na dohodak), za imovinu

stečenu nakon 01.01.2016.

Ostvareni neto kapitalni dobitak čine svi ostvareni dobitci umanjeni za sve ostvarene gubitke

nastale prodajom financijske imovine u jednoj godini. Pri utvrđivanju kapitalnog dobitka ili kapitalnog

gubitka uzimaju se u obzir i svi pripadajući troškovi koji su naplaćeni na teret poreznog obveznika

kao što su naknade brokera, burze i sl. (neto princip).

Kapitalni gubici mogu se odbiti samo od dohotka od kapitalnih dobitaka koji je ostvaren u istoj

kalendarskoj godini. Kapitalni gubitak iskazuje se najviše do visine porezne osnovice.

DOBRO JE ZNATI:

Kod prijave ostvarenog neto kapitalnog dobitka i uplate poreza i prireza nužno je znati:

- U slučaju korištenja usluga koje pružaju FIMA Vrijednosnice d.o.o. oporezuju se dobici od

ulaganja u dionice prema vlastitim nalozima klijenta odnosno dobici u okviru usluge upravljanja

portfeljem,

- Samo dionice kupljene nakon 01.01.2016., odnosno usluga upravljanja portfeljem ugovorena

nakon 01.01.2016. relevantni su za obračun kapitalnih dobitaka,

- Oporezuje se ostvareni neto kapitalni dobitak od svih ulaganja poduzetih u jednoj

kalendarskog godini (klijent primjerice može samostalno trgovati dionicama i istovremeno

ulagati u investicijske fondove te imati ugovorenu uslugu upravljanja portfeljem u kojem

slučaju poreznu osnovicu čine kapitalni dobitci umanjeni za troškove i kapitalne gubitke u

odnosu na sva spomenuta ulaganja),

- Porez i prirez prijavljuju se i plaćaju do posljednjeg dana mjeseca veljače tekuće godine, s

danom i oznakom izvješća 31. prosinca prethodne godine, po stopi od 12%, uz pripadajući

prirez,

- Vrijedi za sve fizičke osobe koje ostvaruju dohodak od kapitala po osnovi kapitalnih dobitaka,

- Stopa poreza iznosi 12%, uz pripadajuću prirez,

2

- Ako ste mijenjali prirez tijekom godine, potrebno je izračunati prosječnu ponderiranu stopu

prireza, npr. ako ste prvih šest mjeseci 2019. godine živjeli u Iloku (stopa prireza 5%), a

ostatak godine u Zagrebu (stopa prireza 18%), Vaš stopa prireza za 2019. godinu je 11,5%

koju računate na sljedeći način: (6*5% + 6*18%)/12=11,50%

IZUZECI:

Otuđenjem financijske imovine smatra se prodaja, zamjena, darovanje i drugi prijenos,

osim:

- prijenosa udjela iz jednog u drugi dobrovoljni mirovinski fond,

- zamjene vrijednosnih papira s istovrsnim papirima istog izdavatelja pri čemu se ne mijenjaju

odnosi među članovima i kapital izdavatelja, kao i zamjena vrijednosnih papira ili udjela u

kapitalu trgovačkih društava, odnosno financijskih instrumenata drugim ili drugima

vrijednosnim papirima, odnosno financijskim instrumentima te stjecanja vrijednosnih papira,

odnosno financijskih instrumenata u slučajevima statusnih promjena pri čemu u svim

slučajevima nema novčanog tijeka i pod uvjetom da je osiguran slijed stjecanja financijske

imovine,

- podjela dionica istog izdavatelja pri čemu ne dolazi do promjene temeljnog kapitala niti

novčanog tijeka,

- zamjena udjela između investicijskih pod-fondova unutar istog krovnog fonda, odnosno

zamjena udjela između investicijskih fondova kojima upravlja isto društvo za upravljanje,

pod uvjetom da je osiguran slijed stjecanja financijske imovine i/ili,

- otkup udjela u Fondu hrvatskih branitelja iz Domovinskog rata i članova njihovih obitelji (čl.

67. st. 3. Zakona o poreznu na dohodak).

Dohodak od kapitala po osnovi kapitalnih dobitaka ne oporezuje se:

- ako je otuđenje izvršeno između bračnih drugova i srodnika u prvoj liniji i drugih članova uže obitelji iz članka 14. stavaka 5. i 6. Zakona o porezu na dohodak,

- između razvedenih bračnih drugova ako je otuđenje u neposrednoj svezi s razvodom braka, nasljeđivanjem financijske imovine,

- u slučaju ako je financijska imovina otuđena nakon dvije godine od dana nabave, odnosno

stjecanja te imovine (čl. 67. st. 8. Zakona o porezu na dohodak) .

Ako se financijska imovina stečena darovanjem otuđi u roku od dvije godine od dana nabave

darovatelja, otuđitelju (daroprimatelju) utvrđuje se dohodak od kapitala na način iz stavka 1.

Zakona, te se u tome slučaju danom nabave financijske imovine za otuđitelja (daroprimatelja)

smatra dan nabave pravnog prednika (darovatelja) (čl. 67. st. 9. Zakona o porezu na dohodak).

Ako se naknadno otuđi financijska imovina koja je stečena otuđenjem između bračnih drugova i

srodnika u prvoj liniji te drugih članova uže obitelji iz članka 14. stavaka 5. i 6. ovoga Zakona i/ili

otuđenjem između razvedenih bračnih drugova koje je u neposrednoj svezi s razvodom braka i/ili

otuđenjem koje je u neposrednoj svezi s nasljeđivanjem, po osnovi kapitalne dobiti koja se pri tom

ostvari utvrđuje se dohodak od kapitala, pri čemu se danom stjecanja financijske imovine smatra

dan prvotnog stjecanja kada je primijenjeno izuzeće od oporezivanja (čl. 67. st. 10. Zakona o porezu

na dohodak).

3

ŠTO ĆE FIMA Vrijednosnice d.o.o. NAPRAVITI ZA SVOJE KLIJENTE?

Kako bismo Vam olakšali postupak prijave i uplate poreza u okviru eTrade aplikacije (verzija 2017.) za trgovanje vrijednosnim papirima dostupna je evidencija iz čl. 70. st. 5 Zakona o porezu na dohodak odnosno evidencija istovrsne financijske imovine po metodi uzastopnih cijena (FIFO) uz pripadajući obračun poreza i prireza. U evidenciji se nalaze podaci koji se generiraju isključivo iz baze podataka FIMA Vrijednosnica što znači da su prikazane samo kupnje i prodaje dionica izvršene uz posredovanje FIME. U okviru eTrade aplikacije temeljem spomenute evidencije te unosom općine prebivališta generira se i JOPPD obrazac.

Samo u slučaju da ste ostvarili dohodak od kapitala od ulaganja u dionice isključivo uz posredovanje

FIME, iskazana porezna osnovica u HRK predstavlja iznos na koji je potrebno obračunati i platiti porez

i prirez.

ODRICANJE OD ODGOVORNOSTI:

Evidencija i pripadajući obračun mogu Vam poslužiti kao primjer odnosno podloga za obračun i

prijavu poreza na dohodak od kapitala po osnovi kapitalnih dobitaka za financijske instrumente koje

ste stekli i otuđili putem FIMA Vrijednosnica, te Vam preporučamo da izvršite neovisnu provjeru

cjelovitosti i točnosti podataka u istoj, koristeći pojedinačne obračune transakcija stjecanja i otuđenja

financijskih instrumenata.

Za financijsku imovinu, odnosno dionice stečene u inozemstvu podaci u evidenciji prikazani su u

kunskoj protuvrijednosti prema srednjem tečaju HNB-a na dan transakcije na burzi. Ujedno Vam

skrećemo pažnju da u vrijednost nabave odnosno otuđenja za financijsku imovinu stečenu u

inozemstvu nisu uključeni eventualni troškovi na ime naknade za skrb, provedbu korporativnih akcija

i sl., a s obzirom da isti ne terete obračune transakcija, već su predmet posebnih računa.

FIMA Vrijednosnice d.o.o. ne jamče, niti preuzimaju odgovornost za cjelovitost i točnost podataka u

evidenciji zbog razloga kao što su primjerice, ne isključivo, netočni podaci o prebivalištu i prirezu

klijenta, netočni podaci o nabavama koje nisu izvršene uz posredovanje FIMA Vrijednosnica, moguće

programske pogreške prilikom generiranja evidencije, specifičan porezni tretman pojedinih

korporativnih akcija ili činjenica da ste dionice stjecali temeljem odluke CERPA, temeljem darovanja

ili drugog pravnog posla kao osnove za ugovornu preknjižbu provedenu uz posredovanje FIMA

Vrijednosnica i sl.

Ovime društvo FIMA Vrijednosnice ni u kom slučaju ne preuzima odgovornost za obvezu

obračunavanja, obustave i uplate poreza na dohodak od kapitala po osnovi kapitalnih dobitaka te

druge povezane obveze koje su na strani klijenta propisane poreznim propisima, niti daje klijentu

porezni savjet.

PRIMJER IZVJEŠTAJA FIMA Vrijednosnica

U nastavku je prikazan izvještaj - Evidencija financijske imovine za 2019., ispunjen prema dolje

navedenom primjeru. Izvještaj je sačinjen po metodi uzastopnih cijena, prema čl. 70. st. 5. Zakona

o porezu na dohodak i isti je dostupan u eTrade aplikaciji.

Koristeći dolje opisani primjer u informativne svrhe ćemo Vam prikazati kako se ispunjava JOPPD

obrazac za prijavu te univerzalni nalog za plaćanje poreza i prireza.

KAKO SE PRIJAVLJUJE I UPLAĆUJE POREZ?

PRIMJER:

- Klijent Ivan Ivić u svom portfelju ima dionice tri različita izdavatelja, za potrebe ovog primjera označit ćemo ih kao A, B i C.

- Dionice izdavatelja A klijent je stekao kupnjom na Zagrebačkoj burzi dana 01.02.2019. pri

čemu vrijednost nabave (uključujući i trošak Zagrebačke burze i brokerske provizije) iznosi 10.000,00 kn. Iste dionice klijent je otuđio temeljem transakcije na Zagrebačkoj burzi dana 09.05.2019. pri čemu vrijednost otuđenja iznosi 11.000,00 kn. Oporezivi kapitalni dobitak u konkretnom slučaju iznosi 1.000,00 kn.

- Dionice izdavatelja B klijent je stekao kupnjom na Zagrebačkoj burzi dana 30.03.2019. pri čemu vrijednost nabave (uključujući i trošak Zagrebačke burze i brokerske provizije) iznosi

5.000,00 kn. Iste dionice klijent je otuđio temeljem transakcije na Zagrebačkoj burzi dana 04.04.2019. pri čemu vrijednost otuđenja iznosi 4.500,00 kn. Kapitalni gubitak u konkretnom slučaju iznosi 500,00 kn.

- Dionice izdavatelja C klijent je stekao kupnjom na Zagrebačkoj burzi dana 30.06.2019. pri čemu vrijednost nabave (uključujući i trošak Zagrebačke burze i brokerske provizije) iznosi 15.000,00 kn. Iste dionice klijent je otuđio temeljem Ugovora o darovanju, sklopljenog sa svojim sinom dana 30.09.2019. s tim da bi prodajom istih dionica na Zagrebačkoj burzi dana

30.09.2019. ostvario primitak u iznosu od 20.000,00 kn.

- *Ukupni oporezivi dobitak klijenta na temelju trgovanja dionicama je 500,00 kuna (dobitak koji se umanjuje za kapitalni gubitak ostvaren u istoj kalendarskoj godini)

- S obzirom da je klijent iz navedenog primjera unutar jedne kalendarske godine ostvario ukupni realizirani neto kapitalni dobitak od 500,00 kuna, do 29.02.2020. dužan je prijaviti porez na ostvareni kapitalni dobitak (ispunjavanjem JOPPD obrasca) te izvršiti uplatu poreza i pripadajućeg prireza.

- *S obzirom da je otuđenje dionica izdavatelja C izvršeno između srodnika u prvoj liniji na isti način i u istim rokovima porezni obveznik dužan je izvijestiti Poreznu

upravu i o kapitalnim dobicima koji ne podliježu oporezivanju (čl. 79. st. 13 Pravilnika o porezu na dohodak) koji u konkretnom slučaju iznosi 5.000,00 kn. Klijent je obvezan i u konkretnom slučaju voditi FIFO evidenciju kao i za oporezive dobitke.

5

Evidencija financijske imovine za: 2019 godinu

DIONICA A

Datum nabave / otuđenja

Način stjecanja / otuđenja

Količina Tržišna cijena nabave / otuđenja Vrijednost nabave / otuđenja Kapitalni dobitak / gubitak

Oporezivi kapitalni dobici / Porezno priznati kapitalni

gubici

Nabava Otuđenje Stanje Nabava Otuđenje Nabava Otuđenje Realizirani

prinos

01.02.2019. kupnja 10 10 1.000 10.000 10.000

09.05.2019. prodaja 10 0 1.100 11.000 1.000 1.000 1.000

DIONICA B

Datum nabave / otuđenja

Način stjecanja / otuđenja

Količina Tržišna cijena nabave / otuđenja Vrijednost nabave / otuđenja

Kapitalni dobitak / gubitak

Oporezivi kapitalni dobici / Porezno priznati kapitalni

gubici

Nabava Otuđenje Stanje Nabava Otuđenje Nabava Otuđenje Realizirani

prinos

30.03.2019. kupnja 100 100 50 5.000 5.000

04.04.2019. prodaja 100 0 45 4.500 -500 -500 -500

redni broj 11, JOPPD obrazac, stranica B

Ukupno kapitalni dobitak (Ukupni iznos oporezivih kapitalnih dobitaka): 1.000,00

redni broj 13.1, JOPPD obrazac, stranica B Ukupno kapitalni gubitak (Ukupni iznos porezno priznatih kapitalnih gubitaka):

500,00

Porezna osnovica 500,00

Porez i prirez (12% i 18%) 70,80

U predmetnoj evidenciji važan je konačni iznos porezne osnovice izražen u kunama koji Vam je potreban za ispunjavanje JOPPD obrasca i plaćanje

poreza i prireza.

6

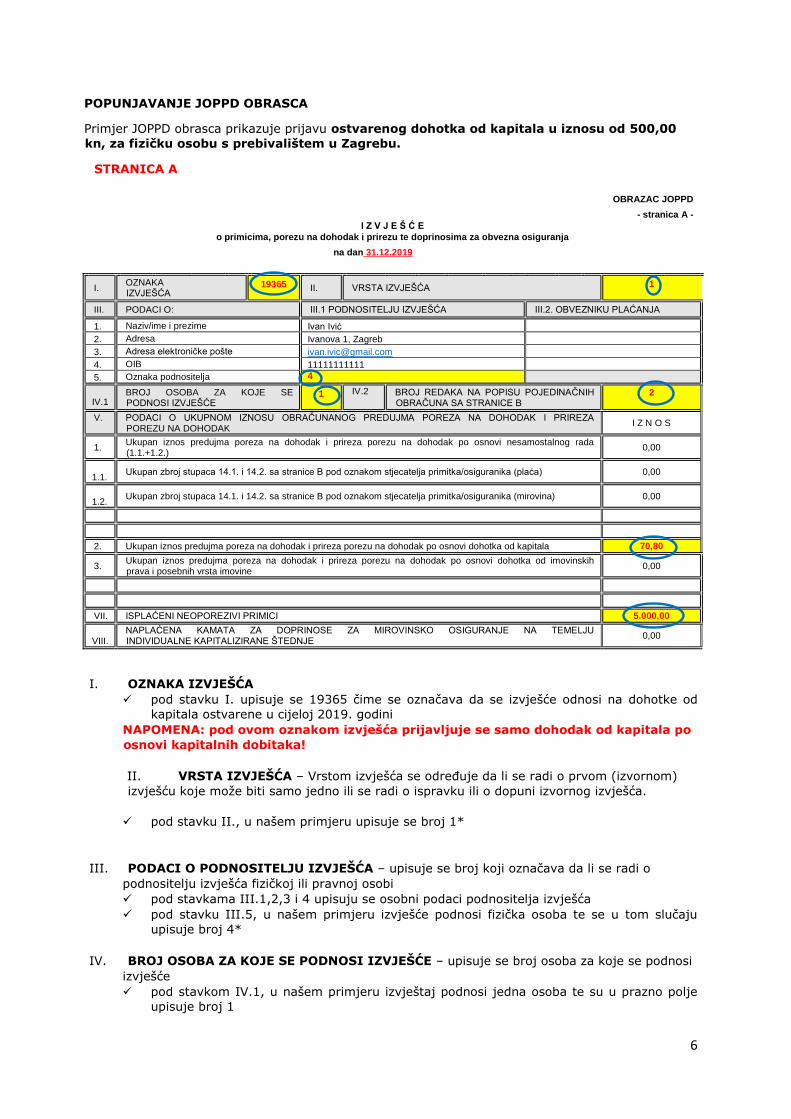

POPUNJAVANJE JOPPD OBRASCA

Primjer JOPPD obrasca prikazuje prijavu ostvarenog dohotka od kapitala u iznosu od 500,00

kn, za fizičku osobu s prebivalištem u Zagrebu.

STRANICA A

OBRAZAC JOPPD

- stranica A -

I Z V J E Š Ć E

o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja

na dan 31.12.2019

I. OZNAKA IZVJEŠĆA

19365 II. VRSTA IZVJEŠĆA 1

III. PODACI O: III.1 PODNOSITELJU IZVJEŠĆA III.2. OBVEZNIKU PLAĆANJA

1. Naziv/ime i prezime Ivan Ivić

2. Adresa Ivanova 1, Zagreb

3. Adresa elektroničke pošte [email protected]

4. OIB 11111111111

5. Oznaka podnositelja 4

IV.1

BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE

1 IV.2 BROJ REDAKA NA POPISU POJEDINAČNIH OBRAČUNA SA STRANICE B

2

V. PODACI O UKUPNOM IZNOSU OBRAČUNANOG PREDUJMA POREZA NA DOHODAK I PRIREZA POREZU NA DOHODAK

I Z N O S

1. Ukupan iznos predujma poreza na dohodak i prireza porezu na dohodak po osnovi nesamostalnog rada (1.1.+1.2.)

0,00

1.1.

Ukupan zbroj stupaca 14.1. i 14.2. sa stranice B pod oznakom stjecatelja primitka/osiguranika (plaća) 0,00

1.2.

Ukupan zbroj stupaca 14.1. i 14.2. sa stranice B pod oznakom stjecatelja primitka/osiguranika (mirovina) 0,00

2. Ukupan iznos predujma poreza na dohodak i prireza porezu na dohodak po osnovi dohotka od kapitala 70,80

3. Ukupan iznos predujma poreza na dohodak i prireza porezu na dohodak po osnovi dohotka od imovinskih prava i posebnih vrsta imovine

0,00

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 5.000,00

VIII.

NAPLAĆENA KAMATA ZA DOPRINOSE ZA MIROVINSKO OSIGURANJE NA TEMELJU INDIVIDUALNE KAPITALIZIRANE ŠTEDNJE

0,00

I. OZNAKA IZVJEŠĆA

pod stavku I. upisuje se 19365 čime se označava da se izvješće odnosi na dohotke od

kapitala ostvarene u cijeloj 2019. godini

NAPOMENA: pod ovom oznakom izvješća prijavljuje se samo dohodak od kapitala po

osnovi kapitalnih dobitaka!

II. VRSTA IZVJEŠĆA – Vrstom izvješća se određuje da li se radi o prvom (izvornom)

izvješću koje može biti samo jedno ili se radi o ispravku ili o dopuni izvornog izvješća.

pod stavku II., u našem primjeru upisuje se broj 1*

III. PODACI O PODNOSITELJU IZVJEŠĆA – upisuje se broj koji označava da li se radi o

podnositelju izvješća fizičkoj ili pravnoj osobi

pod stavkama III.1,2,3 i 4 upisuju se osobni podaci podnositelja izvješća

pod stavku III.5, u našem primjeru izvješće podnosi fizička osoba te se u tom slučaju

upisuje broj 4*

IV. BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE – upisuje se broj osoba za koje se podnosi

izvješće

pod stavkom IV.1, u našem primjeru izvještaj podnosi jedna osoba te su u prazno polje

upisuje broj 1

7

pod stavkom IV.2 upisuje se broj 1 ili 2, ovisno o tome prijavljuju li se samo oporezivi

kapitalni dobici ili uz njih i neoporezivi.

V. PODACI O UKUPNOM IZNOSU OBRAČUNATOG PREDUJMA POREZA NA DOHODAK I

PRIREZA – upisuje se iznos poreza i prireza obračunat na ostvareni dohodak

pod stavkom V.2. upisuje se iznos poreza i prireza obračunat na ostvareni dohodak, koji se

računa na sljedeći način:

IZRAČUN POREZA I PRIREZA ZA OSTVARENI DOHODAK OD 500,00 KUNA

500,00 x 12% (porez) = 60,00 kn (iznos obračunatog poreza)

60,00 (porez) x 18% (prirez) = 10,80 kn (iznos obračunatog prireza)

UKUPNO POREZ I PRIREZ = 70,80 kn

Ukupan iznos poreza na dohodak i prireza porezu na dohodak po osnovi dohotka od kapitala iznosi

70,80 kuna.

STRANICA B

I. OIB podnositelja izvješća 11111111111 II. Oznaka izvješća 19365 III. Vrsta izvješća 1

1. R

edni bro

j

2. Šifra općine/grada prebivališta /boravišta

4. OIB stjecatelja/ osiguranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa

za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg

mjeseca u osiguranju po

istoj osnovi

10. Ukupni sati rada prema

kojima se radi

obračun

10.0. Ukupno

neodrađeni sati

11. Iznos primitka

(oporezivi)

12.1. Doprinos

za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

3. Šifra općine/grada

rada

5. Ime i prezime

stjecatelja/ osiguranik

6.2. Oznaka primitka/ obveze

doprinosa

7.2. Obveza posebnog doprinosa

za poticanje zapošljavanja

osoba s invaliditetom

9. Oznaka punog/

nepunog radnog vremena ili rada

s polovicom

radnog vremena

10.1. Razdoblje obračuna

od

10.2. Razdoblje obračuna

do

12. Osnovica

za obračun

doprinosa

12.2. Doprinos

za mirovinsko osiguranje

- II STUP

12.4. Doprinos za

zaštitu zdravlja na

radu

1 1333 11111111111 1001 0 0 0 0 1.000,00 0,00 0,00

00000 Ivan Ivić 1006 0 0 01.01.2019 31.12.2019 0,00 0,00 0,00

2 00000 11111111111 0000 0 0 0 0 0,00 0,00 0,00

00000 Ivan Ivić 0000 0 0 01.01.2019 31.12.2019 0,00 0,00 0,00

I. Oznaka Izvješća – kao na stranici A

II. Vrsta izvješća – kao na stranici A

Točka 2. - Šifra općine/grada prebivališta/boravišta – sukladno važećem šifrarniku, koji možete

pronaći na internetskim stranicama porezne uprave

– upisuje se peteroznamenkasti broj pod kojim se nalazi općina/grad u kojem imate prebivalište/

boravište (primjer se odnosi na klijenta s prebivalištem u Zagrebu – 01333 šifra grada Zagreba)

Točka 4. – OIB klijenta

Točka 5. – Ime i prezime klijenta

Točka 6.1. – Oznaka stjecatelja/osiguranika – šifra 1001 označava stjecatelja dohotka od kapitala

Šifra općine/grada

prebivališta/boravi

šta, broj 01333 za

grad Zagreb

Šifra 1001 odnosi se

na stjecatelja dohotka

od kapitala

Šifra 1006 označava

primitak od kojih se

utvrđuje kapitalni dohodak

Početni i završni datum za

godinu za koju se ispunjava

JOPPD obrazac

Ukupni iznos oporezivih

kapitalnih dobitaka, s

izvještaja – Evidencija

financijske imovine za 2019. godinu

8

Točka 6.2. – Oznaka primitka/obveze doprinosa – šifra 1006 označava primitke od kojih se utvrđuje

kapitalni dohodak

Točka 10.1. i točka 10.2. odnosi se na razdoblje obračuna - početni i završni datum za godinu za

koju se ispunjava JOPPD obrazac

STRANICA B – NASTAVAK

IV. Redni broj stranice 1/1

12.5. Doprinos za

zapošljavanje 12.7. Dodatni doprinos

za mirovinsko osiguranje

staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban

doprinos za zapošljavanje

osoba s invaliditetom

13.2. Izdatak -

uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunatog

poreza na dohodak

15.1. Oznaka neoporezivog

primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od

nesam. Rada (plaća)

12.6. Dodatni doprinos za

mirovinsko osig. za staž osiguranja koji

se računa s

povećanim trajanjem

12.8. Poseban doprinos

za korištenje zdravstvene

zaštite u inozemstvu

13.1. Izdatak 13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunatog

prireza porezu na dohodak

15.2. Iznos neoporezivog

primitka

16.2. Iznos za isplatu

0,00 0,00 0,00 0,00 0,00 60,00 0 0 0,00

0,00 0,00 500,00 500,00 500,00 10,80 0,00 429,20

0,00 0,00 0,00 0,00 0,00 0,00 02 0 0,00

0,00 0,00 0,00 0,00 0,00 0,00 5.000,00 5.000,00

Točka 15.1. Oznaka neoporezivog primitka – upisuje se šifra 02 koja označava da se radi o primicima

po osnovi kapitalnih dobitaka od otuđenja financijske imovine ako to nije djelatnost poreznog

obveznika koje ne podliježu oporezivanju sukladno odredbi članka 67. stavka 8. Zakona o porezu na

dohodak i primicima po osnovi otkupa udjela u Fondu hrvatskih branitelja iz domovinskog rata i članova

njihovih obitelji. Točka 15.2. Iznos neoporezivog primitka - upisuje se ukupni iznos kapitalnih dobitaka od otuđenja neoporezive financijske imovine koja je stečena nakon 01.01.2016.

Točka 16.1. Oznaka načina isplate – u navedenom primjeru 0 označava da nije bilo isplate na tekući

račun (npr. klijent je zadržao novac na računu za daljnje kupnje)

500,00 kn je ukupni iznos

kapitalnih gubitaka sa

izvještaja – Evidencija

financijske imovine za

2019. godinu

Kao dohodak i porezna

osnovica upisuje se pozitivna

zarada (dohodak) ostvarena

otuđenjem financijske imovine

– podatak u polju: ukupno

kapitalni dobitak sa izvještaja

Evidencija financijske imovine za 2019. godinu

60,00 kn je iznos

poreza od 12 % na

poreznu osnovicu;

500,00*12% 10,80 kn je iznos

prireza od 18%

obračunat na

porez;

60,00*18%

5.000,00 kn je ukupni iznos

kapitalnih dobitaka od otuđenja neoporezive financijske imovine;

NAPOMENA : za sve razloge

izuzeća, osim proteka roka od 2

godine, podaci nisu vidljivi u FIFO

Evidenciji financijske imovine u eTrade aplikaciji

9

Ostali načini isplate su:

0 – nema isplate

1 – isplata na tekući račun

2 – isplata na žiro račun

3 – ostale bezgotovinske isplate

4 – isplata u gotovini

5 – davanje u naravi

6 – naplata primitaka u ovršnom postupku

7 – isplata putem obračunskih plaćanja

Točka 16.2. Iznos za isplatu – upisuje se iznos oporezivog primitka umanjen za uplaćeni porez i prirez

(u našem primjeru 429,20).

PRIMJER UNIVERZALNOG NALOGA ZA PLAĆANJE

U polje IBAN upisuje se račun grada/općine prema prebivalištu poreznog obveznika naveden u točki

3.1. Poreza na dohodak i prireza porezu na dohodak iz Naredbe o načinu uplaćivanja prihoda

proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2019. godini:

https://www.porezna-

uprava.hr/hr_propisi/_layouts/15/in2.vuk2019.sp.propisi.intranet/propisi.aspx#id=pro2162

U polje „model“ upisuju broj modela „HR68“

U polje „poziv na broj primatelja“ kao podatak prvi upisuje se oznaka 1910, kao podatak drugi

OIB poreznog obveznika, te kao podatak treći oznaku izvješća JOPPD prema kojemu se vrši uplata

(19365).

Opis plaćanja: napisati kako je navedeno

Sve informacije o porezu na dohodak možete pronaći na web stranici www.porezna-uprava.hr, a

šifrarnike na linku:

Ivan Ivić Ivanova 1

Zagreb 10000

H R K 7 , 0 8 0

H R 1 1 1 0 0 1 0 0 5 1 7 1 3 3 1 2 0 0 9

H R 6 8 9 1 1 0 - 1 1 1 1 1 1 1 1 1 1 1 - 1 9 3 6 5

Porez na dohodak i prirez porezu na dohodak po

osnovi primitaka od kojih se utvrđuje dohodak od kapitala

Račun poreza na dohodak grada / općine Zagreb

OIB Poveznica na točku V.2. na

stranici A JOPPD obrasca

Oznaka izvješća s

JOPPD obrasca

10

http://www.porezna-uprava.hr/HR_porezni_sustav/Stranice/prirez_porezu_na_dohodak.aspx

Molimo prije popunjavanja JOPPD obrasca provjeriti ažurnost službenih šifrarnika Porezne

Uprave.

Korisnu brošuru Porezne uprave i upute o popunjavanju JOPPD obrasca možete pronaći na linkovima:

http://www.porezna-uprava.hr/HR_publikacije/Prirucnici_brosure/Kapital__163.pdf http://www.porezna-uprava.hr/obrazac_joppd/Documents/JOPPD_Obrazac_web.pdf

Informacije sadržane u ovom dokumentu služe samo kao pomoć pri popunjavanju JOPPD

obrasca i opće uplatnice za plaćanje poreza i prireza, te ne predstavljaju porezni savjet

klijentu.