o mercado de imóveis comerciais sem mistérios · escritórios sem mistérios apresenta ... lapa,...

TRANSCRIPT

Guia docorretorO mercado de imóveis

comerciais sem mistérios

Avenida Juscelino Kubitschek, 1.455 – 3º andarItaim Bibi – São Paulo (SP) – CEP 04543-011

www.cyrela.com.br

Guia do corretorO mercado de imóveis

comerciais sem mistérios

Mercado deescritóriossem mistérios

AP

RE

SE

NTA

ÇÃ

O

O vasto universo de interessados em com-

prar, vender, alugar ou investir em imóveis comer-

ciais, aliado ao bom momento que vive esse merca-

do na cidade de São Paulo, motivou a Cyrela Brazil

Realty a produzir este guia, que reúne dicas e orien-

tações sobre esse segmento imobiliário.

Uma das principais características do compor-

tamento do mercado de escritórios é sua relação di-

reta com o desempenho da economia do país. Os

consultores imobiliários que pretendem se destacar

na comercialização de imóveis comerciais devem

manter-se atualizados – das principais tendências

econômicas e políticas, aos aspectos técnicos e con-

ceitos específicos desse mercado.

Para atender de forma adequada aos poten-

ciais compradores de imóveis comerciais, os corre-

tores precisam conhecer cada vez mais sobre o tema.

Guia do Corretor 3

07 Breve histórico e panorama do mercado

comercial em São Paulo

11 Principais eixos e bairros comerciais

15 Características do mercado de escritórios

Estoque

Perfil ocupacional

Classificação dos edifícios

Taxa de vacância

Preço pedido x valor transacionado

Absorção

Custos ocupacionais

27 Perfil dos clientes

Investidores

Usuários

35 O imóvel como investimento

41 Conduta dos corretores

45 Minidicionário

Guia do Corretor 5

SU

MÁ

RIO

O mercado de escritórios é promissor e o con-

sultor que deseja obter sucesso deve estar sempre

bem informado, para atender adequadamente cli-

entes cada vez mais exigentes.

A Cyrela não vende apenas imóveis. A Cyrela

vende qualidade e confiança. Por isso, inovar e trei-

nar são iniciativas constantes da empresa. Com isso,

ganha também a equipe de vendas, que recebe su-

porte para oferecer produtos e atendimento diferen-

ciados aos clientes.

Este guia é fruto de pesquisa em diversas fon-

tes, com destaque para as valiosas contribuições dos

profissionais da área de Inteligência de Mercado da

Cyrela Brazil Realty. A intenção é oferecer um manu-

al útil, prático e de rápida consulta, uma espécie de

“consultor de bolso” para os corretores. Boa leitura.

Telma FigueiredoJO R N A L I S TA ES P E C I A L I Z A D A E M ME R C A D O IM O B I L I Á R I O

Perspectiva do empreendimento Villa Lobos Office Park

4 Guia do Corretor

Breve histórico epanorama domercado comercial

HIS

TÓ

RIA

O primeiro grande pólo comercial de São

Paulo se desenvolveu no centro, acompanhando o

crescimento da cidade. Com o passar das décadas, e

conseqüente saturação da região central, o eixo co-

mercial e financeiro foi se “deslocando” para a ave-

nida Paulista e arredores – principalmente a partir dos

anos 60. Mas a escassez de terrenos para incorpora-

ção tanto no centro como na região da Paulista criou

a necessidade de se expandir os pólos comerciais

para outras regiões. Em paralelo, empresas multina-

cionais, com seus escritórios e indústrias, instaladas

nas regiões da Chácara Santo Antônio, Socorro e

Interlagos, também sentiram necessidade de buscar

novos espaços de trabalho. A partir de então, a cha-

mada região da Berrini (próxima à marginal do rio

Pinheiros) atraiu o interesse do mercado imobiliário,

despontando como um novo e importante eixo

Guia do Corretor 7

HIS

TÓ

RIA

demanda de prédios comerciais, que atendam as ne-

cessidades de instalações de empresas de pequeno e

médio portes, assim como de profissionais liberais (den-

tistas, médicos, advogados, arquitetos, engenheiros

etc). Esse tipo de empreendimento também preenche

uma lacuna de mercado, oferecendo maior leque de

opções para investidores do mercado imobiliário.

Com a força de uma metrópole como São Pau-

lo, pesquisas mostram existir demanda expressiva para

lançamentos de prédios comerciais em vários bairros

da cidade, para atender à demanda local. Atenta a

esta tendência de mercado, a Cyrela Brazil Realty, jun-

to a seus parceiros, vem realizando importantes in-

vestimentos para o desenvolvimento de empreendi-

mentos de escritórios, com grande sucesso de vendas

nos produtos lançados até o momento.

Perspectiva da unidade com 65 m2 do Villa Lobos Office Park

comercial e corporativo paulistano – posição que se

mantém até hoje.

A Vila Olímpia e Itaim, próximos à Berrini, fo-

ram os bairros que mais se beneficiaram desse cres-

cimento, passando a abrigar empreendimentos co-

merciais e empresariais, inclusive prédios comerciais

inteligentes e de alto padrão, que se enquadram na

categoria “AAA” (Triple A) – segmento de mercado

liderado pela Cyrela Brazil Realty, atualmente desen-

volvido pela CCP (Cyrela Commercial Properties).

Com a extensão da avenida Brigadeiro Faria

Lima, ocorrida a partir de 1995, consolida-se a voca-

ção de pólo empresarial dessa área da zona sul – onde

atualmente ainda é significativo o número de lança-

mentos de empreendimentos comerciais, com ênfase

para as chamadas “lajes corporativas”, ou seja, edifí-

cios de escritórios cujos pavimentos contam com área

privativa a partir de 800 m² cada e “core central”(livre

de pilares internos). Esses escritórios atendem as ne-

cessidades de instalações de importantes empresas

de médio e grande portes, nacionais e multinacionais

– dos setores financeiro, de tecnologia, telecomuni-

cações, farmacêutico, jurídico, petrolífero etc.

Centralidades

Além das “lajes corporativas”, o mercado co-

mercial paulistano atualmente apresenta expressiva

Guia do Corretor 98 Guia do Corretor

RE

GIÕ

ES

Principais eixos ebairros comerciais

O mercado comercial tem como dinâmica

ocupar primeiramente as grandes avenidas, para

depois se espalhar dentro dos bairros – principal-

mente quando os terrenos ficam escassos e/ou

muito caros nessas avenidas. Dessa forma, foram

os chamados eixos comerciais que impulsionaram

o avanço dos empreendimentos comerciais nos bair-

ros em que estão situados, assim como em áreas

vizinhas. Veja, a seguir, os principais eixos e bairros

comerciais da cidade, segundo a classificação da

Jones Lang La Salle, consultoria especializada nes-

se segmento de mercado.

Eixos

➧ Paulista

➧ Faria Lima

➧ Berrini

➧ Verbo Divino

➧ Marginal Pinheiros (sul)

Guia do Corretor 11

Bairros

➧ Barra Funda

➧ Jardins

➧ Pinheiros

➧ Itaim Bibi

➧ Moema

➧ Vila Olímpia

Outra característica desse mercado é

o desenvolvimento de novos empreendi-

mentos comerciais em vários outros bair-

ros, como Santana, Tatuapé, Morumbi,

Lapa, Vila Mariana, Jabaquara, Mooca e

Santo Amaro, para atender a demanda

local – impulsionada também pelo “boom”

de empreendimentos residenciais.

Mercados emergentes

Na região metropolitana da cidade

(Grande São Paulo) também se desenvol-

vem outras centralidades comerciais. Um

bom exemplo é Alphaville, em Barueri,

onde o número de edifícios de escritórios

se multiplica a cada ano. Osasco e Guaru-

lhos são outros municípios que se en-

quadram nesta classificação, embora em

menor escala. RE

GIÕ

ES

Guia do Corretor 1312 Guia do Corretor

CO

NC

EIT

OSPara oferecer atendimento adequado aos

clientes, é fundamental que os corretores conheçam

os principais conceitos utilizados no mercado de em-

preendimentos comerciais, tais como estoque, perfil

ocupacional, classificação dos edifícios, taxa de

vacância, preço pedido x valor transacionado, ab-

sorção e custos ocupacionais.

Estoque

No mercado de escritórios, o volume total cons-

truído em m² privativos é chamado de estoque – in-

dependente do percentual ocupado ou disponível

para venda ou locação. O estoque de imóveis co-

merciais em São Paulo está estimado em 10 milhões

de m² privativos (2008), ou seja, este volume repre-

senta o total construído até hoje na cidade.

O estoque pode ser classificado em:

Característicasdo mercadode escritórios

Guia do Corretor 15

Classificação de edifícios

Atualmente o mercado adota classificações,

não estabelecidas por norma oficial, para determi-

nar o padrão dos edifícios comerciais. Esses empre-

endimentos são divididos em classes, a partir de cri-

térios técnicos, como área e aproveitamento dos

andares, altura do pé-direito, características do sis-

tema de ar-condicionado, automação predial e ele-

vadores, entre outros.

Um dos sistemas mais utilizados e aceitos pelo

mercado foi criado pelo Núcleo de Real State da

Escola Politécnica da Universidade de São Paulo.

Segundo esta classificação, para o enquadramento

de determinado empreendimento comercial em uma

das 7 classes estabelecidas, o projeto recebe notas

em cada parâmetro analisado, uma vez que cada

classe abrange uma faixa de pontuação. Conheça, a

seguir, a classificação de empreendimentos comer-

ciais, segundo os critérios do Núcleo de Real State.

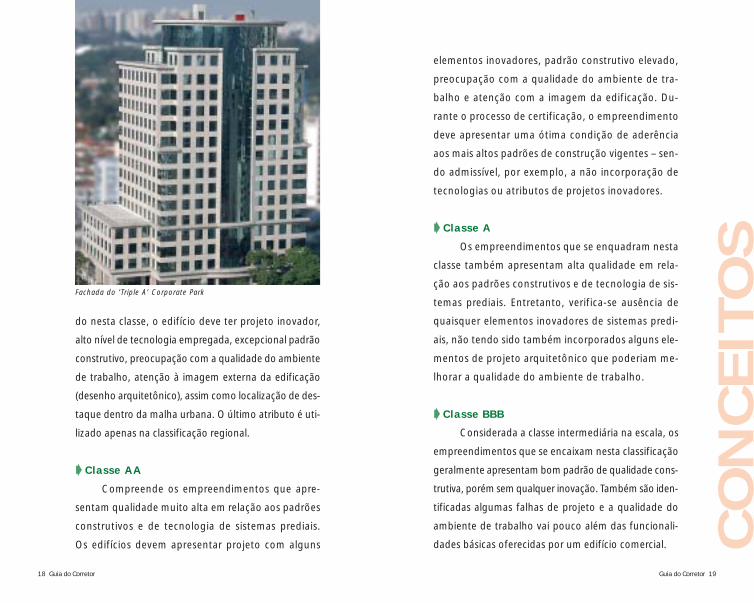

➧ Classe AAA (Triple A)

Representa o topo da escala, compreendendo

os empreendimentos que apresentam a mais alta qua-

lidade, no que se refere aos padrões construtivos e

de tecnologia de sistemas prediais. Para ser certifica-

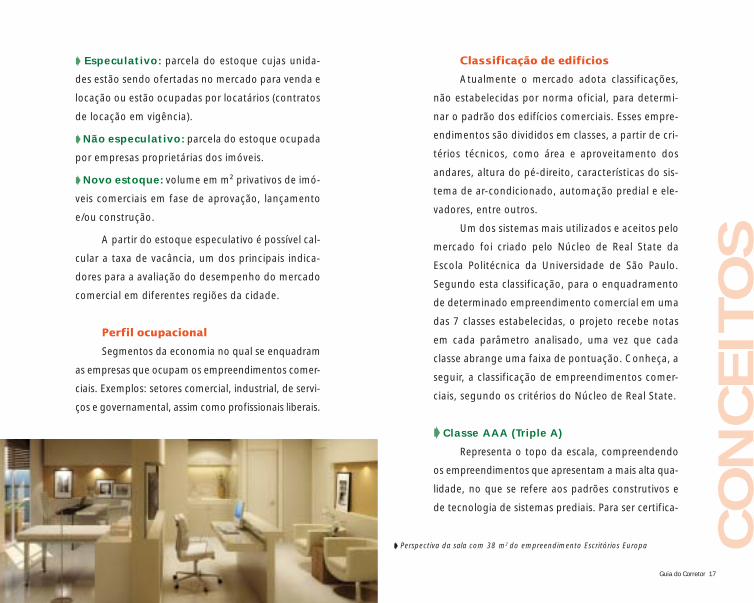

➧ Perspectiva da sala com 38 m2 do empreendimento Escritórios Europa CO

NC

EIT

OS

➧ Especulativo: parcela do estoque cujas unida-

des estão sendo ofertadas no mercado para venda e

locação ou estão ocupadas por locatários (contratos

de locação em vigência).

➧ Não especulativo: parcela do estoque ocupada

por empresas proprietárias dos imóveis.

➧ Novo estoque: volume em m² privativos de imó-

veis comerciais em fase de aprovação, lançamento

e/ou construção.

A partir do estoque especulativo é possível cal-

cular a taxa de vacância, um dos principais indica-

dores para a avaliação do desempenho do mercado

comercial em diferentes regiões da cidade.

Perfil ocupacional

Segmentos da economia no qual se enquadram

as empresas que ocupam os empreendimentos comer-

ciais. Exemplos: setores comercial, industrial, de servi-

ços e governamental, assim como profissionais liberais.

Guia do Corretor 17

elementos inovadores, padrão construtivo elevado,

preocupação com a qualidade do ambiente de tra-

balho e atenção com a imagem da edificação. Du-

rante o processo de certificação, o empreendimento

deve apresentar uma ótima condição de aderência

aos mais altos padrões de construção vigentes – sen-

do admissível, por exemplo, a não incorporação de

tecnologias ou atributos de projetos inovadores.

➧ Classe A

Os empreendimentos que se enquadram nesta

classe também apresentam alta qualidade em rela-

ção aos padrões construtivos e de tecnologia de sis-

temas prediais. Entretanto, verifica-se ausência de

quaisquer elementos inovadores de sistemas predi-

ais, não tendo sido também incorporados alguns ele-

mentos de projeto arquitetônico que poderiam me-

lhorar a qualidade do ambiente de trabalho.

➧ Classe BBB

Considerada a classe intermediária na escala, os

empreendimentos que se encaixam nesta classificação

geralmente apresentam bom padrão de qualidade cons-

trutiva, porém sem qualquer inovação. Também são iden-

tificadas algumas falhas de projeto e a qualidade do

ambiente de trabalho vai pouco além das funcionali-

dades básicas oferecidas por um edifício comercial. CO

NC

EIT

OS

do nesta classe, o edifício deve ter projeto inovador,

alto nível de tecnologia empregada, excepcional padrão

construtivo, preocupação com a qualidade do ambiente

de trabalho, atenção à imagem externa da edificação

(desenho arquitetônico), assim como localização de des-

taque dentro da malha urbana. O último atributo é uti-

lizado apenas na classificação regional.

➧ Classe AA

Compreende os empreendimentos que apre-

sentam qualidade muito alta em relação aos padrões

construtivos e de tecnologia de sistemas prediais.

Os edifícios devem apresentar projeto com alguns

Fachada do ‘Triple A’ Corporate Park

Guia do Corretor 1918 Guia do Corretor

Taxa de vacância

Relação dos espaços vagos sobre o estoque to-

tal. A taxa de vacância indica o nível de ocupação

de determinado produto em cada região – impor-

tante indicador da falta ou excesso de estoque na

área analisada, para determinado padrão de edifíci-

os. Em São Paulo, taxas entre 10 e 15% indicam o

equilíbrio do estoque especulativo (unidades dispo-

níveis para venda e/ou locação). Taxas acima de 15%

sinalizam um mercado com excesso de oferta. Taxas

Fachada do ‘Triple A’ JK Financial Center

CO

NC

EIT

OS

➧ Classe BB

Os empreendimentos desta classe apresentam

padrão de qualidade apenas regular, não havendo

uma preocupação específica em relação à qualida-

de do ambiente de trabalho. Além disso, são ofere-

cidos serviços prediais básicos, sendo que os usuá-

rios têm pouco controle sobre as funcionalidades dos

mesmos (como conforto térmico, iluminação etc).

➧ Classe B

Compreende os empreendimentos com quali-

dade construtiva mínima. Os atributos de projeto

desta classe impedem que sejam realizadas interven-

ções para promover melhorias na qualidade do am-

biente de trabalho. Os usuários não têm qualquer

controle sobre a oferta dos serviços prediais – que

apresentam nível funcional suficiente apenas para

que o edifício opere em condições regulares duran-

te o horário comercial.

➧ Classe C

Esta classe abrange edifícios que apresentam ina-

dequação aos atributos desejáveis para os padrões de

construção vigentes. Os usuários não têm qualquer con-

trole sobre os sistemas prediais, sendo usual a instala-

ção de sistemas independentes, executados sem pro-

jeto e/ou integração com o restante dos sistemas.

Guia do Corretor 2120 Guia do Corretor

ao calcular a porcentagem anual que eqüivale a ren-

da de um aluguel, o corretor terá argumentos de

venda com potenciais investidores, apontando a van-

tagem ou não do investimento em determinado imó-

vel comercial, em comparação a outras aplicações –

como as disponíveis no mercado financeiro.

Para exemplificar, vamos utilizar o “case” do

Villa Lobos Office Park. Na época do lançamento, ju-

nho de 2007, uma sala de 45 m² custava, em média,

R$ 195.000,00, ou seja, R$ 4.350,00 por m². Na épo-

ca, o mercado na região do Alto de Pinheiros regis-

trava valor de locação transacionado de R$ 30,00 por

m² (média). Considerando este valor, temos rendimen-

to de 8,3% ao ano (a valor presente) para uma aqui-

sição da unidade à vista1. É importante ressaltar que

os valores de locação geralmente são reajustados

anualmente por índice estipulado no contrato.

Absorção

Representa os espaços vagos que são ocupa-

dos em um período, em uma determinada região.

A absorção bruta representa a totalidade da ocupa-

ção dos espaços vazios em um determinado período

e em uma determinada região. No entanto, é o

1.Memorial de cálculo: R$ 30,00 (preço por m²) x 45 (área em m²) =R$ 1.350,00 x 12 meses = R$ 16.200,00, que representa um retor-no anual de 8,3% do valor investido (R$ 195.000,00). C

ON

CE

ITO

S

abaixo de 10% apontam que a região pesquisada tem

carência de estoque do padrão de edifícios analisado

– o que pode indicar oportunidades de negócio. Vale

ressaltar que cada cidade tem uma faixa de equilíbrio

determinada por suas características específicas.

Preço pedido x valor transacionado

No mercado comercial é comum haver diferen-

ça entre o preço pedido e o valor no fechamento do

negócio. O desconto concedido sobre o valor pedi-

do depende do perfil do contratante. Empresas sóli-

das e contratos duradouros tendem a obter melhor

margem de negociação. A variação entre o preço

pedido e o valor transacionado nem sempre indica

que o mercado está super ofertado.

Os valores transacionados são bons indicado-

res de rendimento por região, por exemplo. Assim,

Perspectiva do café do empreendimento Escritórios Europa

Guia do Corretor 2322 Guia do Corretor

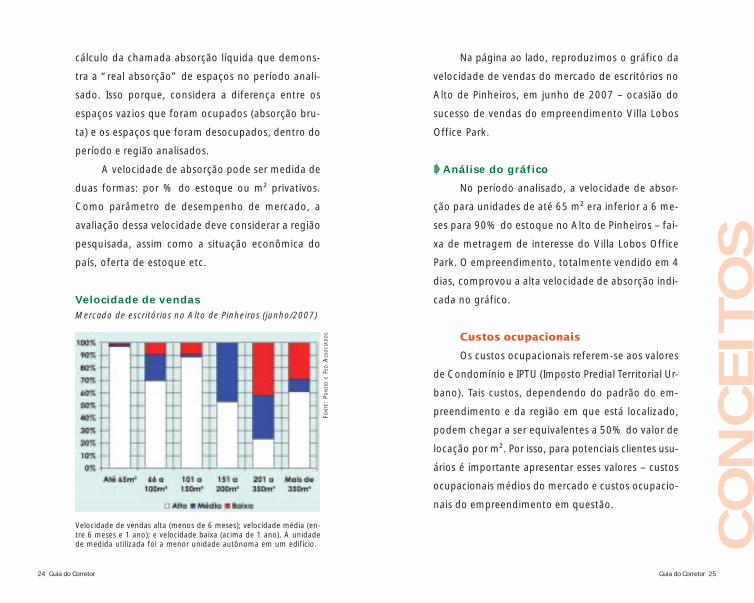

Na página ao lado, reproduzimos o gráfico da

velocidade de vendas do mercado de escritórios no

Alto de Pinheiros, em junho de 2007 – ocasião do

sucesso de vendas do empreendimento Villa Lobos

Office Park.

➧ Análise do gráfico

No período analisado, a velocidade de absor-

ção para unidades de até 65 m² era inferior a 6 me-

ses para 90% do estoque no Alto de Pinheiros – fai-

xa de metragem de interesse do Villa Lobos Office

Park. O empreendimento, totalmente vendido em 4

dias, comprovou a alta velocidade de absorção indi-

cada no gráfico.

Custos ocupacionais

Os custos ocupacionais referem-se aos valores

de Condomínio e IPTU (Imposto Predial Territorial Ur-

bano). Tais custos, dependendo do padrão do em-

preendimento e da região em que está localizado,

podem chegar a ser equivalentes a 50% do valor de

locação por m². Por isso, para potenciais clientes usu-

ários é importante apresentar esses valores – custos

ocupacionais médios do mercado e custos ocupacio-

nais do empreendimento em questão.

CO

NC

EIT

OS

cálculo da chamada absorção líquida que demons-

tra a “real absorção” de espaços no período anali-

sado. Isso porque, considera a diferença entre os

espaços vazios que foram ocupados (absorção bru-

ta) e os espaços que foram desocupados, dentro do

período e região analisados.

A velocidade de absorção pode ser medida de

duas formas: por % do estoque ou m² privativos.

Como parâmetro de desempenho de mercado, a

avaliação dessa velocidade deve considerar a região

pesquisada, assim como a situação econômica do

país, oferta de estoque etc.

Velocidade de vendasMercado de escritórios no Alto de Pinheiros (junho/2007)

Velocidade de vendas alta (menos de 6 meses); velocidade média (en-tre 6 meses e 1 ano); e velocidade baixa (acima de 1 ano). A unidadede medida utilizada foi a menor unidade autônoma em um edifício.

FON

TE:

PON

ZIO E

FEO

ASS

OC

IAD

OS

Guia do Corretor 2524 Guia do Corretor

CLIE

NTE

S

O mercado de escritórios atende a diferen-

tes públicos. Entender as necessidades de cada cli-

ente é fundamental para conquistá-los. Conheça os

dois principais perfis de compradores.

Investidores

Esses clientes enxergam o mercado imobiliário

como uma entre várias opções de investimento. Justa-

mente por isso, logo procuram saber qual a taxa de ren-

tabilidade prevista, assim como a taxa de vacância da

região e outros aspectos relacionados às características

do investimento. É importante oferecer, portanto, infor-

mações sobre as perspectivas de aluguel e valorização.

➧ Perspectiva de aluguel (valor/m²): cálculo

baseado nos valores praticados para o estoque exis-

tente em determinada região. Esses valores geral-

mente são apurados em estudos do mercado de es-

critórios da área analisada.

Perfil doscompradores

Guia do Corretor 27

CLIE

NTE

S➧ Compradores em busca de lucro a partir

de revenda: preocupam-se com o potencial máxi-

mo de valorização do imóvel até a fase da entrega,

muitas vezes o momento ideal para efetuar a reven-

da. Esses investidores geralmente procuram locais

em processo de transformação e desenvolvimento,

com boas perspectivas de valorização a médio pra-

zo – caso do empreendimento Villa Lobos Office Park,

que agrega localização em processo de transforma-

ção, proximidade com o Alto de Pinheiros (bairro

de alto poder aquisitivo), além de projeto inova-

dor. A Barra Funda é outro exemplo de região que

apresenta excelentes perspectivas de valorização

imobiliária. Próxima de bairros valorizados (como

Perspectiva do Bussiness Center do Escritórios Europa

➧ Perspectiva de valorização (lançamento x

revenda): cálculo baseado nos resultados de empre-

endimentos anteriores, bem como na conjuntura do

mercado financeiro – considerando índices como IGP,

IGP-M, INCC e TR.

A partir desses cálculos, é possível informar a

taxa de rentabilidade anual prevista, de forma que

os potenciais compradores possam comparar o in-

vestimento em determinado imóvel comercial com

as outras opções do mercado financeiro.

Entre os investidores, podemos destacar três

principais perfis: compradores que buscam receita

através de locação, aqueles que pretendem obter

lucro a partir de revenda e o chamado investidor pou-

pador. Tanto com base no histórico dos empreendi-

mentos comerciais Cyrela, como em estudos reali-

zados com clientes potenciais, tais investidores apre-

sentam características distintas.

➧ Compradores em busca de receita atra-

vés de locação: procuram sempre locais valori-

zados, com excelente infra-estrutura e maior pers-

pectiva para locação. A alta atratividade de deter-

minadas regiões pode ser definida a partir de

características como mercado imobiliário já conso-

lidado e localização estratégica (nos principais

eixos e pólos comerciais da cidade).

Guia do Corretor 2928 Guia do Corretor

CLIE

NTE

S

Usuários

O setor de prestação de serviços já representa um

dos principais “combustíveis” da economia paulistana.

Com grande avanço, especialmente nas últimas déca-

das, multiplicou o número de profissionais liberais (den-

tistas, médicos, advogados, arquitetos, engenheiros etc)

em busca de espaços comerciais, em várias regiões da

cidade. Outro reflexo do crescimento desse setor tem

sido o surgimento de novas pequenas e médias empre-

sas com atividades relacionadas à prestação de serviços

(consultorias, informática, tecnologia, comunicação, lo-

gística, telemarketing, corretoras etc).

Profissionais liberais de diversos segmentos e

empresas da “nova economia” compõem o contigen-

te de potenciais compradores e locatários dos novos

empreendimentos comerciais lançados na cidade. A

grande demanda por conjuntos comerciais que aten-

dam as necessidades de instalações dessas empresas e

profissionais, justifica, em boa parte, o atual “boom”

do mercado de escritórios de São Paulo.

Para esses compradores, as características do

empreendimento podem ser decisivas no fechamento

do negócio. Além do preço e condições de pagamento,

devem ser bem explorados aspectos como vantagens

da localização, metragens e funcionalidade do local de

trabalho, apoio de serviços (infra-estrutura), estaciona-

mento, qualidade construtiva e acabamentos. Muitos

Perdizes, Pacaembu e Pompéia), a Barra Funda regis-

trou sucesso de vendas de empreendimentos comer-

ciais lançados em 2007.

➧ Investidor poupador identifica nos imóveis co-

merciais uma forma segura de poupar recursos.

Semelhante ao segmento de flats, as salas e

conjuntos comerciais apresentam valor de investi-

mento relativamente baixo, quando comparados a

outras opções do mercado imobiliário.

Perspectiva da sala com 148 m2 do Escritórios Paulista

Guia do Corretor 3130 Guia do Corretor

CLIE

NTE

Scomo a busca por maior proximidade de clientes

atuais e potenciais, melhor infra-estrutura urbana,

ampliação das instalações (laje ou conjunto maior),

melhores especificações técnicas e mais itens de se-

gurança no empreendimento. Cabe aos corretores

identificar as necessidades desses clientes, de for-

ma a apresentar argumentos convincentes para o

fechamento de negócios. O profissional de vendas

também deve criar oportunidades em que possa

destacar alguns diferenciais do produto, como qua-

lidade e características dos acabamentos, pontos

fortes da localização, custos condominiais atra-

entes, além dos serviços oferecidos pelo Facilities

Office (sistema gerenciado pela BRC, empresa do

grupo Cyrela Brazil Realty).

Perspectiva dos ‘escritórios de vila’ do Villa Lobos Office Park

profissionais liberais, por exemplo, buscam escritórios

que estejam próximos do local onde moram. Nesse con-

texto, o lançamento de conjuntos comerciais em bairros

residenciais, a exemplo da Vila Leopoldina, representa

um interessante nicho de mercado.

Entre eles, podemos destacar dois perfis princi-

pais: usuários pessoa física e usuários pessoa jurídica.

➧ Compradores usuários pessoa física: clien-

tes que adquirem imóveis comerciais para instalar

seus próprios negócios, geralmente de pequeno por-

te. É importante oferecer-lhes uma tabela com con-

dições de pagamento atrativa, bem como argumen-

tar que, a longo prazo, é melhor pagar parcelas de

um imóvel comercial próprio, em vez de aluguel. Para

esse tipo de comprador, o projeto deve atender as

características específicas de seu negócio – como no

caso dos profissionais da saúde, que precisam de la-

vatório dentro dos consultórios. Por isso, a importân-

cia de apresentar todas as opções de planta disponí-

veis no empreendimento, bem como as possibilida-

des de modificação e personalização das unidades.

➧ Compradores usuários pessoa jurídica:

geralmente tratam-se de empresas buscando mu-

dança dos espaços comerciais onde estão instaladas.

Vários fatores podem motivar esse deslocamento,

Guia do Corretor 3332 Guia do Corretor

Luis Largman, diretor de Relações

com Investidores da Cyrela Brazil Realty,

discute um tema de fundamental impor-

tância para os corretores: os reflexos da

atual conjuntura econômica no segmento

imobiliário. Especialista no assunto, Largman

comenta possíveis reflexos da crise norte-

americana para o setor e as perspectivas em

relação às taxas de juros.

Quais os reflexos da crise imobiliária nor-

te-americana no mercado brasileiro?

Em qualquer mercado existem ciclos e, consi-

derando o mercado imobiliário dos EUA e o brasi-

leiro, às vezes pode haver uma defasagem de déca-

das entre esses ciclos. Tal defasagem permite que, EN

TR

EV

ISTA

O imóvel comoinvestimento

Guia do Corretor 35

EN

TR

EV

ISTA

Luis Largman, diretor de Relações com Investidores da Cyrela Brazil Relty

mesmo na atual crise enfrentada pelo mercado nor-

te-americano, o reflexo no mercado brasileiro tenha

pouca expressão. Um dos principais problemas que

vivemos hoje está relacionado ao crédito, o que de-

verá ser solucionado, uma vez que as relações eco-

nômicas mundiais dependem dele. Por outro lado, o

mercado imobiliário brasileiro apresenta um déficit

de imóveis, tanto residenciais como comerciais,

contribuindo para a sustentação do momento atual –

diferente do que ocorre no mercado norte-america-

no, onde há estoque elevado. Dessa forma, a deman-

da reprimida existente em nosso país deve sobrepor-

se à crise internacional. Esses fatores, somados à se-

gurança do imóvel, indicam que o mercado imobiliá-

rio pode ser uma alternativa favorável ao investidor.

Qual a perspectiva atual em relação às ta-

xas de juros para o Brasil?

A expectativa, que até o momento era de alta

dos juros brasileiros, se alterou positivamente, como

Aliado ao declínio da taxa de juros,

atualmente também registramos

grande entrada de recursos

no setor, o que movimenta toda

a cadeia produtiva.

‘ ‘ ‘ ‘Guia do Corretor 3736 Guia do Corretor

conseqüência final, o preço dos aluguéis vai acabar

subindo também, o que retroalimenta o ciclo de va-

lorização dos imóveis.

Se a melhora do mercado imobiliário foi de-

sencadeada pelo declínio dos juros, taxas

altas são o principal empecilho que o setor

pode enfrentar?

O patamar de juros no país fez toda a dife-

rença. A queda dos juros propicia mudanças drásti-

cas no mercado. O longo período de juros altos nos

levou não só ao déficit quantitativo, mas também

qualitativo no setor imobiliário. Muitos de nossos

hábitos e comportamentos também devem mudar

quando estivermos convivendo há mais tempo com

estabilidade econômica e taxas de juros baixas. Nos

próximos anos, o Brasil com investment grade deve

experimentar taxas de juros bem menores. EN

TR

EV

ISTA

Muitos de nossos hábitos e

comportamentos também devem

mudar quando estivermos

convivendo há mais tempo com

estabilidade econômica e taxas

de juros baixas.

‘ ‘

‘ ‘

reflexo da crise norte-americana. A queda das ta-

xas de juros em alguns países, como tentativa de

minimizar efeitos negativos sobre a economia, tam-

bém deve ocorrer no Brasil.

Quais outros fatores devem contribuir para

a sustentação do momento pelo qual pas-

sa o setor imobiliário brasileiro?

Aliado ao declínio da taxa de juros, atualmente

também registramos grande entrada de recursos no

setor, o que movimenta toda a cadeia produtiva.

No Brasil, temos uma demanda por imóveis ainda

bem maior que a oferta. Os recursos do SFH

(Sistema Financeiro de Habitação) são uma realida-

de para o mercado imobiliário. Com um maior vo-

lume de recursos disponível para as empresas do

setor, a procura por terrenos para incorporação já

aumentou – resultando na apreciação dos terrenos.

Os custos de insumos da construção também de-

vem seguir o movimento de alta dos preços, acom-

panhando o aquecimento do mercado. Na outra

ponta, os clientes hoje têm mais opções de financi-

amento, inclusive com prazos maiores. Isso gera nos

compradores capacidade de pagar um pouco mais

pelo imóvel, ou seja, “agüentar” a prestação.

Todos esses fatores agregados devem levar a uma

apreciação considerável dos imóveis . Como

Guia do Corretor 3938 Guia do Corretor

ATE

ND

IME

NTO

Conduta doscorretores

Flexibilidade, facilidade de comunicação, ca-

pacidade de ouvir, perspicácia e dedicação são as-

pectos essenciais na postura de um bom profissional

de vendas no relacionamento com os clientes.

➧ Flexibilidade: o corretor precisa ser flexível,

adaptando-se a novas situações e desafios. Aprimo-

rando essa habilidade, o profissional saberá o mo-

mento de colocar-se no lugar de seu cliente, de for-

ma a apontar soluções para eventuais impasses.

➧ Ouvir o cliente: é preciso “dar ouvidos” ao que

o cliente diz. Este é o melhor caminho para identifi-

car suas necessidades. Entendê-lo significa oferecer

negócios que realmente atendam suas expectativas,

a partir do perfil traçado.

➧ Comunicação: no momento da negociação, tente

se expressar com argumentos claros e convincentes.

Guia do Corretor 41

Deixe a insegurança de lado na hora de apresentar

os pontos positivos do produto. Diante de uma obje-

ção, enfatize as vantagens do negócio.

➧ Perspicácia: esteja atento ao temperamento de

seus clientes. Ouça-os com atenção e descubra a

melhor abordagem para cada pessoa. Não se esque-

ça que sensibilidade e autocontrole podem fazer a

diferença no sucesso de uma venda.

➧ Atendimento: todo mundo gosta de ser bem tra-

tado. Receba seu cliente da maneira como gostaria

de ser atendido. Pequenas gentilezas podem “que-

brar o gelo” do contato inicial e gerar empatia.

➧ Dedicação: sabemos a importância que alguém

confere a outra pessoa pelos cuidados que demons-

tra. O corretor deve dedicar tempo e atenção a todos

a quem atende. Este cuidado cria um ambiente ami-

gável, podendo facilitar o fechamento de negócios.

➧ Perspectiva do hall de entrada do empreendimento Escritórios Europa ATE

ND

IME

NTO

Guia do Corretor 43

MIN

IDIC

ION

ÁR

IO

imóvel do devedor para o credor,

em garantia do pagamento da dí-

vida. O devedor detém a posse do

bem, para seu uso. Após a quita-

ção da dívida, o comprador adqui-

re a propriedade definitiva do bem.

Amortização ➧ 1. Pagamento

parcial e periódico de uma dívida.

Pagamento de prestações ou par-

celas. 2. Ato de amortizar.

Ar condicionado central ➧ Siste-

ma de ar condicionado que utiliza du-

tos embutidos no forro, ligados a um

único maquinário – que atende uma

unidade, um andar ou até o prédio

todo. Com temperatura controlada

eletronicamente (não pelos usuários),

sua implantação deve ser prevista na

fase de projeto do edifício.

Ar condicionado split ➧ Siste-

ma de ar condicionado que utiliza

uma máquina de refrigeração (split)

dentro do ambiente e uma máqui-

na condensadora, fora do ambien-

te a ser refrigerado, com controle

de temperatura feito pelos usuári-

os. É o sistema mais comum em con-

juntos comerciais de pequeno por-

te, uma vez que pode ser usado

em qualquer edificação – desde

que haja um ponto de esgoto no

AAABECIP ➧ Sigla de Associação Bra-

sileira das Entidades de Crédito

Imobiliário e Poupança.

Ação revisional de aluguel ➧Ação judicial pela qual o autor, pro-

prietário de imóvel alugado, pede

a atualização do valor do aluguel

com base no preço de mercado.

Administradora condominial➧ Empresa de prestação de serviços

voltada para administração de imó-

veis em condomínio. Entre os servi-

ços oferecidos, destacam-se a asses-

soria ao síndico do condomínio em

todos os aspectos legais e adminis-

trativos, tais como cobranças de

despesas condominiais, pagamen-

tos de despesas do condomínio,

administração de pessoal etc.

Agente financeiro ➧ Instituição

pública ou privada que integra o Sis-

tema Financeiro Nacional. Tem a

função de coletar, intermediar e

aplicar recursos financeiros próprios

ou de terceiros na construção civil,

com autorização do Banco Central.

Alienação fiduciária ➧ Ato de

transferência de um bem móvel ou

Guia do Corretor 45

C

B

MIN

IDIC

ION

ÁR

IO

contrato pelo qual alguém cede a

outrem, por certo tempo e preço,

o uso e gozo de um bem não fun-

gível, geralmente imóveis.

Arrendar ➧ Dar em arrendamen-

to, alugar.

Ativo ➧ Qualquer coisa que tenha

valor econômico, como imóveis,

ações etc.

Aval ➧ Garantia pessoal, plena e

solidária, assegurando o paga-

mento de um título, nota promis-

sória, cheque ou duplicata.

Avaliação ➧ 1. Atividade que en-

volve a determinação técnica do

valor qualitativo ou monetário de

determinado bem, direito ou em-

preendimento. 2. Processo no qual

um perito determina o valor de um

bem que irá ser dado para hipo-

teca.

Averbação ➧ Anotação feita pelo

Cartório de Registro de Imóveis de

qualquer alteração que diga res-

peito ao proprietário (subjetiva) ou

ao imóvel (objetiva).

BBanco Central do Brasil (BC) ➧Autarquia federal, criada em 1964,

que formula, executa e acompanha

a política monetária, faz a emissão

do dinheiro brasileiro, organiza e dis-

ciplina o Sistema Financeiro Nacio-

nal e fiscaliza as atividades do Siste-

ma Financeiro da Habitação (SFH).

Benfeitorias ➧ Obras ou servi-

ços realizados em um imóvel ou

condomínio, visando sua conserva-

ção e/ou melhoria.

CCadastro de Imóveis ➧ Regis-

tro público mantido pela prefeitu-

ra dos bens imóveis existentes no

município.

Caixa Econômica Federal ➧

Instituição financeira que atua em

território nacional. Além de ban-

co comercial, auxilia a execução da

política de crédito para habitação

do governo federal, com atribui-

ções fiscalizadas pelo Banco Cen-

tral do Brasil.

Capital ➧ 1. Soma de dinheiro

que integra os bens de uma pes-

soa ou empresa. 2. Quantia de di-

nheiro financiada a alguém.

Carta de crédito ➧ Documento

concedido pelo banco (instituição

financeira) ao pretendente de

ambiente, para realizar a drenagem

da máquina de refrigeração.

Área computável ➧ Somatória de

áreas que devem ser consideradas

em um projeto, visando o aproveita-

mento máximo permitido para cons-

trução em determinado terreno.

Área comum ➧ Área compartilha-

da por todos proprietários das unida-

des autônomas de um condomínio.

Área de carpete ➧ Parte da área

privativa de uma unidade comer-

cial voltada para ocupação dos

usuários, descontando a área mo-

lhada (banheiros e copa).

Área de construção ➧ Soma das

áreas, incluídas paredes e pisos,

cobertos ou não, de todos os pa-

vimentos de uma edificação.

Área edificada ➧ Área total co-

berta de uma edificação. São ex-

cluídas apenas as áreas de poços,

vazios e algumas saliências (abas

e marquises), com exceção da área

do poço do elevador (ou de qual-

quer equipamento mecânico de

transporte vertical), que deverá ser

considerada no cálculo da área

edificada de um único andar.

Área molhada ➧ Parte da área

privativa de uma unidade comer-

cial destinada a banheiros e copa.

Área não-computável ➧ Soma-

tória de áreas que não entram no

cálculo da área máxima de cons-

trução permitida em determinado

terreno (área computável), mas

ainda assim deve ser considerada

na área total.

Área nobre ➧ Área que foi obje-

to de urbanização mais planejada,

com predominância de imóveis de

padrão elevado, servida por com-

pleta infra-estrutura de comércio

e serviços, com conseqüente va-

lorização dos preços de terrenos e

edificações nela existentes.

Área privativa ➧ Área de um

imóvel de uso privativo e exclusi-

vo de seu proprietário ou mora-

dor, delimitada pela superfície ex-

terna das paredes.

Área total ➧ Somatória da área

privativa da unidade autônoma

com a área comum de divisão pro-

porcional entre os condôminos.

Área útil ➧ Soma das áreas do

piso dos compartimentos de um

imóvel, sem contar a espessura das

paredes. Também conhecida como

“área de vassoura”.

Arrendamento ➧ Aluguel ou

Guia do Corretor 4746 Guia do Corretor

D

MIN

IDIC

ION

ÁR

IO

compromete a pagar o valor do

aluguel e outras obrigações esta-

belecidas no contrato. Também

chamado de contrato locatício ou

contrato de aluguel.

Contrato de compra e ven-da ➧ Contrato em que são pactu-

adas as condições de compra e

venda de um imóvel, por exem-

plo. Documento pelo qual o ven-

dedor obriga-se a transferir o

domínio de certo bem ao compra-

dor, no preço, prazo e demais

condições ajustadas.

Contrato de promessa decompra e venda ➧ Contrato pelo

qual o proprietário de um bem as-

sume o compromisso de vendê-lo

ao outro contratante, que, por sua

vez, se compromete a comprá-lo

no prazo e preço estipulados.

Core central ➧ Área destinada a

circulação vertical (elevadores e

escadas) localizada no centro da

laje, com pavimentos livres de pi-

lares internos – o que permite

maior liberdade de layout dos es-

critórios, facilitando a ocupação.

Correção monetária ➧ Meca-

nismo para atualizar o valor da

moeda e seu poder de compra,

com base em índice de inflação

apurado no período. A correção

monetária visa compensar os efei-

tos da inflação.

Crédito habitacional ➧ Em-

préstimo concedido por institui-

ções financeiras para comprar,

construir, reformar ou financiar

um imóvel.

Credor ➧ Aquele que concede a

uma pessoa ou empresa um cré-

dito (empréstimo).

Cronograma financeiro ➧ Re-

presentação gráfica dos valores fi-

nanceiros previstos para a execu-

ção de determinada obra.

Cronograma físico ➧ Represen-

tação gráfica do tempo previsto para

a execução de determinada obra.

Cronograma físico-financeiro ➧Representação gráfica que indica,

simultaneamente, o tempo e os

valores financeiros previstos para

a execução de determinada obra.

DDepreciação ➧ Perda do valor

anterior de mercado de um imó-

vel ou terreno. A depreciação

pode ocorrer em função de vários

fatores, como mau uso e falta de

conservação do bem, degradação

obrigações assumidas. 2. Depósi-

to caução: depósito de valores

para tornar efetivas as responsa-

bilidades contratuais.

Cessionário ➧ Pessoa a quem se

transfere, por meio de cessão, di-

reitos e/ou obrigações.

Comprometimento de renda➧ Percentual de sua renda que o

pretendente a financiamento imo-

biliário, por exemplo, pode utilizar

(comprometer) mensalmente para

o pagamento da prestação.

Compromisso de compra evenda ➧ Ver contrato de promes-

sa de compra e venda.

Contrato ➧ Acordo, geralmente

escrito, feito entre pessoas físicas

e/ou jurídicas, em que cada lado

se obriga a cumprir o que está de-

terminado no documento. Um

contrato entre partes adquire for-

ça de lei. Caso inclua cláusulas que

contrariem leis superiores, serão

consideradas nulas (sem validade).

Contrato de locação ➧ Contra-

to, por prazo determinado ou

não, que estabelece direitos e

obrigações entre locador (dono

do bem) e locatário (titular da lo-

cação), que em troca da cessão

de uso e gozo de um imóvel, se

financiamento imobiliário com cré-

dito já aprovado, ou seja, após aná-

lise dos documentos solicitados e a

realização de pesquisa a respeito do

comprador. A carta de crédito é

válida por 30 dias, prorrogáveis pelo

mesmo período, a critério do ban-

co. Tão logo escolha o imóvel a ser

adquirido, o comprador deverá as-

sinar um compromisso de compra

e venda com o vendedor. Esse con-

trato particular, juntamente com a

documentação do imóvel e do ven-

dedor, deve ser levado à instituição

financeira para efetivação do pro-

cesso de financiamento.

Carteira ➧ Conjunto de ativos

que formam todas as aplicações

de um investidor.

Carteira Hipotecária (CH) ➧ Li-

nha de crédito imobiliário utilizada

por grande parte dos bancos priva-

dos. Os valores mínimo e máximo

de financiamento são definidos pe-

las próprias instituições financeiras,

com juros livres. Os candidatos a

essa modalidade de financiamento

não podem utilizar o saldo do FGTS

como parte de pagamento, mas

podem possuir outro imóvel (finan-

ciado ou não). A garantia do banco

é a hipoteca do imóvel financiado.

Caução ➧ 1. Cautela que se toma

para garantir o cumprimento de

Guia do Corretor 4948 Guia do Corretor

H

MIN

IDIC

ION

ÁR

IO

prédios comerciais. Une a seguran-

ça do mercado imobiliário à ren-

tabilidade do mercado financeiro.

A renda gerada pelo fundo de

determinado empreendimento é

distribuída proporcionalmente aos

cotistas participantes.

Fundo de reserva ➧ Recursos

depositados em uma conta espe-

cífica do condomínio, que podem

ser mobilizados para realização de

obras de conservação ordinária e

extraordinária, bem como execu-

ção de benfeitorias nas partes co-

muns do condomínio.

HHabite-se ➧ Auto de conclusão

da obra, lavrado pelo poder pú-

blico municipal, que atesta a ha-

bitabilidade da mesma. O imóvel

só pode ser ocupado depois da

concessão do Habite-se. A emis-

são do documento implica em vis-

torias no local, quando se verifica

se a obra foi executada de acordo

com o projeto aprovado, e também

se atende a vários requisitos legais

(parecer do Corpo de Bombeiros,

das companhias de energia elétri-

ca, água e gás, entre outras).

Hipoteca ➧ Sujeição de bens imó-

veis e outros ao pagamento de

Financiamento direto ➧ Forma de

pagamento na aquisição de imóvel

em que o próprio incorporador con-

cede financiamento ao comprador.

Financiamento imobiliário ➧1. Recursos obtidos junto a insti-

tuição financeira no âmbito do

Sistema Financeiro da Habitação

ou pela chamada Carteira Hipo-

tecária. 2. Custeamento das des-

pesas para construção ou aquisi-

ção de um imóvel, geralmente

sob garantia hipotecária do mes-

mo, para pagamento posterior

em forma de prestações – que

compreendem a amortização do

capital, respectivos juros, corre-

ção monetária, bem como taxas

de administração e outras.

Fração ideal ➧ Coeficiente ou

percentual de participação no ter-

reno relativo à unidade autônoma.

Fundo de Investimento Imo-biliário ➧ Modalidade de investi-

mento imobiliário, administrada

por uma instituição financeira, fis-

calizada e regulamentada pela

Comissão de Valores Mobiliários

(CVM). Através da comercialização

de cotas, o sistema oferece a van-

tagem de permitir a pequenos e

médios investidores participação

na renda líquida de grandes em-

preendimentos, como shoppings e

F

E

dor a posse e domínio de imóvel,

quando integralizado o preço. É

necessário que a escritura defini-

tiva seja registrada junto ao Servi-

ço de Registro de Imóveis da cir-

cunscrição do imóvel para que a

propriedade seja regularmente

transferida.

Execução judicial ➧ Processo

que tramita na Justiça para aplica-

ção das penalidades, sanções e/ou

cobranças previstas em contratos.

FFiador ➧ Aquele que presta fian-

ça. Quem abona alguém, respon-

sabilizando-se pelo cumprimento

de obrigações do abonado. O cre-

dor não está obrigado a aceitar o

fiador indicado se este não for

pessoa idônea, domiciliada no mu-

nicípio onde vá prestar fiança ou

não possua bens suficientes para

desempenhar a obrigação.

Fiança ➧ Ato ou contrato que dá

ao credor uma segurança de pa-

gamento, que se efetiva median-

te promessa de terceiro, um fia-

dor, no caso, que se responsabili-

za parcial ou totalmente pela exe-

cução da obrigação principal a

cargo do devedor, caso este não

venha a honrá-la.

socioeconômica e deficiência de

investimentos públicos na região,

falta de atrativos para novos pro-

jetos imobiliários e demais investi-

mentos privados, momento desfa-

vorável da atividade econômica do

país, entre outros.

Dry wall ➧ Elemento construtivo

utilizado para fechamento de am-

bientes, principalmente como pa-

redes divisórias internas. Compos-

ta de estrutura metálica revestida

de ambos os lados com gesso car-

tonado, as placas de dry wall têm

desempenho satisfatório em ter-

mos de resistência e isolamento

termoacústico. Em relação às pare-

des de alvenaria, apresenta maior

flexibilidade para instalações elé-

tricas, colocação rápida (placas

pré-fabricadas) e limpeza na obra,

entre outras vantagens.

EEdifício inteligente ➧ Edifica-

ção que contempla avançados re-

cursos tecnológicos, o que possi-

bilita automação de processos e

economia de energia, entre outras

vantagens.

Escritura definitiva ➧ Ato jurí-

dico, lavrado em Cartório, em que

o vendedor transmite ao compra-

Guia do Corretor 5150 Guia do Corretor

MIN

IDIC

ION

ÁR

IO

condomínios, podendo comerci-

alizar as unidades autônomas an-

tes de estarem prontas – compro-

metendo-se, por contrato, a en-

tregar os imóveis dentro das con-

dições e prazos determinados.

Indexação ➧ 1. Ajuste de um va-

lor de acordo com determinado ín-

dice econômico. 2. Porcentagem

que se aplica periodicamente a um

valor – para corrigir a moeda, ga-

rantindo seu poder aquisitivo.

Indexador ➧ Indicador da varia-

ção do poder aquisitivo da moe-

da, utilizado para corrigir mone-

tariamente determinado valor.

Indexar ➧ Tornar certa importân-

cia monetária corrigível automa-

ticamente, de acordo com um ín-

dice de preços, para compensar o

efeito da inflação.

Índice de preços ➧ Número-ín-

dice que indica a variação média

dos preços de um determinado

conjunto de bens (geralmente os

mais utilizados por um consumidor

típico), em relação a um período

tomado como referência. Os índi-

ces de preços normalmente são

utilizados para correção monetá-

ria e cálculo da inflação.

Índice de reajuste ➧ Índice pac-

tuado em contrato, geralmente um

índice de preços, para atualização

monetária dos valores envolvidos no

mesmo. O índice escolhido para re-

ajuste é que torna os valores propor-

cionados à elevação do custo de vida.

Índice setorial ➧ Índice relativo

ou pertencente a um determina-

do setor de atividade econômica.

No âmbito da construção, pode-

se citar o INCC (Índice Nacional de

Custo da Construção Civil), da

Fundação Getúlio Vargas, como

exemplo de índice setorial.

Inflação ➧ Aumento persistente

dos preços da economia. Resulta

na perda do poder aquisitivo da

moeda.

Inquilino ➧ Ver locatário.

IPTU ➧ Sigla de Imposto Predial

Territorial Urbano. Tributo munici-

pal cujo fato gerador é a proprie-

dade de imóvel territorial urbano.

A base de cálculo para a cobrança

do IPTU é o valor venal do imóvel

– valor estimado de venda do bem,

que leva em consideração metra-

gens, localização, destinação e

tipo do imóvel.

Isolamento acústico ➧ Trata-

mento utilizado para bloquear ou

amenizar a propagação do som

I

determinada dívida, sem que se

transfira ao credor a posse do bem

em questão. Em caso de inadimplên-

cia, o credor de hipoteca pode ter

preferência no direito de promover

a venda judicial do bem hipotecado.

2. Dívida resultante dessa sujeição.

IIGP ➧ Sigla de Índice Geral dos

Preços , calculado e divulgado pela

Fundação Getúlio Vargas.

IGP-M ➧ Sigla de Índice Geral dos

Preços - Mercado, calculado e di-

vulgado pela Fundação Getúlio

Vargas. Nos contratos de compra

e venda de imóveis, por exemplo,

o IGP-M é um índice que pode ser

utilizado para atualização mone-

tária, principalmente após a con-

clusão das obras.

Imóvel alienado ➧ Ver hipote-

ca e alienação fiduciária

Imóvel na planta ➧ Designação

usual para imóvel comercializado

na fase de lançamento, ou seja,

antes do início de sua construção.

Implantação ➧ Representação

geométrica com a demarcação das

áreas a serem construídas, bem

como a disposição dos elementos

externos, como praças, jardins,

quadras e demais espaços previs-

tos em um terreno, segundo o pro-

jeto arquitetônico.

Imposto de Transmissão Inter-vivos ➧ O mesmo que Imposto de

Transmissão de Bens Imóveis. Ver ITBI.

Inadimplência ➧ Descumpri-

mento de um contrato ou de qual-

quer uma de suas condições. É

chamado de inadimplente o deve-

dor que não cumpre as obrigações

contratuais da forma pactuada.

INCC ➧ Sigla de Índice Nacional de

Custo da Construção Civil, calcu-

lado e divulgado pela Fundação

Getúlio Vargas.

Incorporação imobiliária ➧

1. Ato ou efeito de incorporar ou

empreender um projeto imobiliário.

2. Conjunto de atividades através

das quais é possível uma empresa ou

pessoa física construir uma edifica-

ção, promovendo a alienação total

ou parcial das unidades autônomas

que a compõem. 3. Processo que

permite a comercialização legal de

uma edificação que ainda está na

planta ou em fase de construção.

Incorporador(a) ➧ Pessoa física

ou jurídica que promove a incor-

poração imobiliária em sistema de

Guia do Corretor 5352 Guia do Corretor

M

MIN

IDIC

ION

ÁR

IO

Locador ➧ Aquele que, por contra-

to de locação, cede o uso de bem

móvel ou imóvel ao locatário, em

troca do recebimento de aluguel.

Também conhecido como senhorio.

Locatário ➧ Aquele que recebe

a posse de bem móvel ou imóvel

para uso por determinado perío-

do e mediante pagamento de alu-

guel, nos termos estipulados em

contrato de locação. Também co-

nhecido como inquilino.

MMemorial de acabamentos ➧Ver memorial descritivo.

Memorial de incorporação ➧Documento jurídico que detalha o

objeto da incorporação, com de-

finição das áreas de uso privativo

e comum, especificação dos aca-

bamentos da edificação – confor-

me modelo da Associação Brasilei-

ra de Normas Técnicas (ABNT) etc.

Por exigência legal, antes de co-

mercializar as unidades autôno-

mas, o incorporador deve arquivar

o documento no Cartório de Re-

gistro de Imóveis competente.

Memorial descritivo ➧ 1. Do-

cumento que especifica os mate-

riais e equipamentos que serão

aplicados na construção. O incor-

porador deve ter esse documento

arquivado no Registro de Imóveis

antes do início da venda das uni-

dades. 2. Anexo dos contratos de

compra e venda de imóvel na plan-

ta ou em construção, o memorial

descreve o que está sendo com-

prado, seguindo as normas da

ABNT (Associação Brasileira de

Normas Técnicas). No documento,

ainda devem constar a metragem

da área útil e de uso comum, a lo-

calização das vagas de garagem e

a especificação da lista de acaba-

mentos – com indicação de mar-

ca, fabricante e/ou categoria.

Memorial de vendas ➧ Ver me-

morial descritivo.

Mora ➧ Demora, atraso na exe-

cução de uma obrigação. Está em

mora, por exemplo, aquele que

não realiza um pagamento na data

determinada e também quem se

recusar a receber um pagamento

na forma e prazo estipulados.

Multa ➧ Penalidade imposta às

pessoas físicas e jurídicas que não

cumprem leis, regulamentos, con-

tratos etc.

Mutuário ➧ Aquele que recebe

um bem fungível em um contrato

de mútuo.

J

L

entre ambientes. Em uma edifica-

ção, pode ser indicado para por-

tas, janelas, paredes, forros no

teto etc.

Isolamento térmico ➧ Trata-

mento geralmente utilizado em ja-

nelas, paredes ou teto de deter-

minado local, com objetivo de blo-

quear ou amenizar a propagação

de calor ou frio entre ambientes.

ITBI ➧ Sigla de Imposto de Transmis-

são de Bens Imóveis. Também deno-

minado Imposto de Transmissão In-

tervivos em alguns municípios. Tribu-

to cujo fato gerador é a transação

imobiliária, cobrado pela prefeitura

sempre que há transmissão de pro-

priedade de bens imóveis. O recolhi-

mento dessa taxa, que varia de acor-

do com a legislação estadual, é de

responsabilidade do comprador. Em

São Paulo, por exemplo, a taxa é de

2% sobre o valor do imóvel.

JJuro ➧ Remuneração que o toma-

dor de um empréstimo paga ao

proprietário do capital empresta-

do. Taxa percentual que incide so-

bre determinado valor.

Juro composto ➧ Situação em que

os juros são pagos não apenas sobre

o valor do principal, mas também

sobre os juros obtidos em relação ao

principal nos períodos anteriores. No

cálculo de juro composto, o juro ob-

tido em um período é incorporado

ao principal no período seguinte.

Juro de mora ➧ Juro cobrado

como forma de indenização por

causa da mora, ou seja, pelo atraso

no pagamento de determinada dí-

vida. São cobrados por dia de atra-

so, às vezes independentemente de

outro percentual fixo de multa.

Juro simples ➧ Juro que é pago

apenas sobre o valor do principal

(ou montante) do empréstimo.

LLei de Incorporações ➧ Lei fe-

deral n° 4.591, de 1964, que dis-

põe sobre condomínios em edifica-

ções e incorporações imobiliárias.

Lei de Zoneamento ➧ Uma das

leis municipais que ordenam o uso

de terrenos urbanos, estabelecen-

do, por exemplo, normas especí-

ficas para construções e desenvol-

vimento de certas atividades.

Liquidação antecipada ➧ Pa-

gamento total de uma dívida an-

tes do prazo fixado em contrato.

Guia do Corretor 5554 Guia do Corretor

MIN

IDIC

ION

ÁR

IO

a laje e as placas modulares é de-

finida pelo volume de cabos, con-

siderando um afastamento míni-

mo de 15 cm.

Planta ➧ Representação geométri-

ca da projeção de um plano, da par-

te ou do todo de uma edificação.

Planta baixa ➧ Representação

geométrica da projeção horizon-

tal de uma edificação, vista no

sentido do teto para o piso, em

toda sua extensão.

Planta de localização ➧ Repre-

sentação gráfica da posição exata

de um terreno, e que compreen-

de a região onde ele está localiza-

do, com ruas e terrenos vizinhos.

Porte cochère ➧ Termo utilizado

para designar via adicional para a

passagem de carros, destinada a fa-

cilitar o embarque/desembarque de

pessoas e bagagens, bem em frente

à entrada principal de uma edifica-

ção. Espécie de prolongamento da

rua dentro do terreno do imóvel.

Prazo de financiamento ➧ Es-

paço de tempo convencionado para

a realização de um financiamento.

Procuração ➧ Documento atra-

vés do qual uma pessoa (mandan-

te) concede a outra (procurador)

incumbência e poderes para tra-

tar de negócios em seu nome. A

procuração pode ser redigida de

próprio punho, datilografada ou

digitada, sendo obrigatório o re-

conhecimento da firma do man-

dante para sua validade.

Projeto ➧ Plano geral de uma edi-

ficação, reunindo plantas, cortes,

elevações e detalhamento de cada

uma das áreas de atuação na

construção (arquitetura, elétrica,

hidráulica, paisagismo etc).

Projeto aprovado ➧ Projeto que

já passou por todas as etapas de

aprovação junto aos órgãos da

Prefeitura e tem autorização para

ser registrado no Cartório de Imó-

veis, o que permitirá sua incorpo-

ração e construção.

Projeto arquitetônico ➧ Diz-se

do projeto elaborado por um arqui-

teto, e consiste em dar forma ar-

quitetônica a todos os elementos

de uma edificação, obedecendo as

normas técnicas vigentes e condi-

ções de conforto e ambientação de

cada uma das suas partes. O mes-

mo que projeto de arquitetura.

Projeto das instalações elé-tricas ➧ Diz-se do estudo plane-

jado, com plantas e desenhos (ela-

borados de acordo com as normas

O

P

Mútuo ➧ Contrato de reciproci-

dade pelo qual o proprietário

(mutuante) transfere um bem

fungível a outro (mutuário), que

deve lhe restituir o que foi em-

prestado. Os contratos de finan-

c iamento imobi l iár io são um

exemplo de mútuo.

OOpção de planta ➧ Planta que

difere em um ou mais aspectos da

planta básica das unidades de de-

terminado empreendimento. A

área privativa é a mesma, mas o

tipo, disposição e tamanho dos

ambientes podem variar conforme

a opção de planta.

PPavimento ➧ 1. Cada piso de

uma edificação. 2. Piso que rece-

beu revestimento.

Pé-direito ➧ Altura livre de um

ambiente, medida do piso ao teto.

O pé-direito padrão varia de 2,5 a

2,9 metros.

Pé-direito duplo ➧ Altura de um

ambiente, medida do piso ao teto,

com o dobro da medida de um pé-

direito padrão. Ver pé-direito.

Pé-direito elevado ➧ Altura de

um ambiente, medida do piso ao

teto, com medida superior a um pé-

direito padrão. Diz-se de pé-direito

elevado, ambientes com altura a

partir de 3,5 metros.

Permuta ➧ Troca. Transferência mú-

tua e simultânea de bens, como imó-

veis, entre seus respectivos proprie-

tários. Diz-se ‘permuta com torna’

para a troca em transação imobiliária

com parte de pagamento em dinhei-

ro; e ‘permuta sem torna’ para a tran-

sação que não envolva dinheiro.

PlB ➧ Sigla de Produto Interno Bru-

to. Representa a soma de toda ri-

queza produzida num país.

Piso elevado ➧ Tipo de piso uti-

lizado em empreendimentos co-

merciais onde todo o cabeamen-

to necessário para o funciona-

mento da unidade fica embutido.

Para a instalação de piso eleva-

do, a laje deve ser rebaixada para

que o nível do piso da unidade

seja o mesmo do das áreas co-

muns – o que deve ser previsto

na fase de projeto do edifício.

O acabamento desse piso é feito

com placas modulares, geralmen-

te de 60 x 60 cm cada – susten-

tadas por estrutura de pedra ou

outro material resistente, com pe-

destais ajustáveis. A altura entre

Guia do Corretor 5756 Guia do Corretor

S

MIN

IDIC

ION

ÁR

IO

devedor e/ou ao encargo mensal,

de acordo com o índice estipula-

do em contrato.

Registro de Imóveis ➧ 1. Ins-

crição do documento relativo à

propriedade de um imóvel no re-

gistro competente, para que o di-

reito de propriedade tenha valida-

de legal. O Registro de Imóveis é

o documento em que se realizam

todas as mudanças, alterações e

extinções dos direitos referentes

ao imóvel, com caráter de auten-

ticidade. Em outras palavras, o do-

cumento, além de estabelecer o

direito de propriedade, arquiva o

histórico completo do imóvel. 2.

Cartório especial onde são prati-

cados todos os atos relativos à

constituição, declaração, trans-

ferência ou extinção de direitos

reais sobre os imóveis.

Rescisão ➧ Rompimento ou anu-

lação de um contrato.

Reserva de propriedade ➧ Nos

contratos de compra e venda, o

vendedor tem o direito de reser-

var para si a propriedade do bem

alienado, até ao cumprimento to-

tal ou parcial das obrigações da

outra parte.

Retorno ➧ Dinheiro ganho por in-

vestidores com suas aplicações.

Retrovenda ➧ Em contrato de

compra e venda de imóvel, cláu-

sula segundo a qual o vendedor

reserva o direito de recomprar o

bem, em certo prazo, sob a con-

dição de restituir ao comprador o

preço, bem como todos os gastos

efetuados no imóvel, como melho-

rias, por exemplo.

Revisional ➧ Ver ação revisional.

SSAC ➧ Sigla de Sistema de Amor-

tização Constante. Ao contrário

do sistema pela Tabela Price (TP),

no SAC as prestações iniciais são

mais altas, mas as amortizações do

saldo devedor são constantes –

uma vez que uma parcela fixa da

prestação vai abatendo o saldo da

dívida, e é sobre ele, cada vez me-

nor, que se aplicam os juros. Isso

faz com que o valor pago de juros

e as prestações tornem-se decres-

centes ao longo do tempo.

SACRE ➧ Sigla de Sistema de

Amortização Crescente. Esse tipo

de amortização é bem semelhan-

te ao SAC (Sistema de Amortiza-

ção Constante). Utilizado pela

Caixa Econômica Federal e alguns

bancos privados, as prestações ini-

ciais são mais altas e decrescem ao

Q

R

técnicas vigentes), necessários à

execução das instalações elétricas

de uma edificação.

Projeto das instalações hi-dráulicas ➧ Diz-se do estudo pla-

nejado, com plantas, desenhos, re-

lação de materiais e outros deta-

lhes necessários à execução das

instalações passagem de água fria

e/ou quente em uma edificação.

Projeto executivo ➧ 1. Conjun-

to dos elementos necessários e su-

ficientes à execução completa da

obra. 2. Estágio da obra em que a

construtora detalha todos os pro-

jetos executivos (como projetos de

fundação, estrutura, e létr ica,

hidráulica etc). É o momento em

que se realiza o chamado “ajuste

fino” de todos os aspectos que irão

envolver a construção. Nessa fase,

o edifício é analisado de forma téc-

nica e sistêmica: cada projeto re-

presenta um subsistema do amplo

e complexo sistema global, cujas

partes se relacionam entre si.

Projeto na planta ➧ Ver imóvel

na planta.

Pulmão de segurança ➧ Na ar-

quitetura, utiliza-se o termo para

o conjunto de dois portões, geral-

mente instalados próximos e para-

lelos, junto ao acesso de pedestres

e/ou veículos de um empreendi-

mento. O sistema visa identificação

com maior segurança dos funcio-

nários, moradores, visitantes e

prestadores de serviços do condo-

mínio, antes deles adentrarem, de

fato, à edificação. O primeiro por-

tão é aberto para o pré-acesso,

mas a abertura do segundo portão

somente é liberada após a identifi-

cação do usuário ou visitante, e

mediante a permissão de entrada.

QQuitação ➧ 1. Ato de quitar, pa-

gar integralmente uma dívida. 2.

Prova de pagamento de dívida,

mediante recibos e/ou outros do-

cumentos. 2. Ato escrito no qual

o credor declara ter recebido do

devedor o pagamento da dívida,

liberando-o dessa obrigação.

Quorum ➧ Quantidade mínima

obrigatór ia de membros pre-

sentes, ou formalmente repre-

sentados, para que uma assem-

bléia possa deliberar e tomar de-

cisões válidas.

RReajuste ➧ Aplicação de juro

e correção monetária ao saldo

Guia do Corretor 5958 Guia do Corretor

T

MIN

IDIC

ION

ÁR

IO

planta e em construção, não ha-

vendo limite para faixa de crédi-

to. É permitida a utilização do

FGTS na quitação total do saldo

devedor e a taxa de juros é de no

máximo 12% ao ano. A garantia

do banco é a hipoteca ou a alie-

nação fiduciária do imóvel.

Sistema de AmortizaçãoConstante ➧ Ver SAC.

Sistema de AmortizaçãoCrescente ➧ Ver SACRE.

Sistema de AmortizaçãoFrancês ➧ Ver Tabela Price.

Sistema de FinanciamentoImobiliário ➧ Ver SFI.

Sistema Financeiro Nacional ➧Conjunto formado pelo Conselho

Monetár io Nac iona l (CMN),

Banco Central, Banco Nacional de

Desenvolvimento Econômico e

Social (BNDES), Banco do Brasil e

por instituições financeiras públi-

cas e privadas.

TTabela Price ➧ Tabela para cálcu-

lo de prestações de um financia-

mento, também chamada de Sis-

tema Francês de Amortização.

Como em outros sistemas, cada

prestação é resultante de duas par-

tes: uma de amortização da dívida

principal e outra de juros. O méto-

do de cálculo da Tabela Price con-

siste em manter prestações cons-

tantes, sendo que, ao longo do pra-

zo de financiamento, a parte da

amortização aumenta, enquanto a

participação dos juros decresce.

Taxa de condomínio ➧ Despe-

sa que deve ser paga por cada

condômino, resultante do rateio

da previsão mensal de gastos co-

muns no condomínio. A taxa é

cobrada de cada condômino pro-

porcionalmente à sua quota no

imóvel (fração ideal de terreno).

Taxa efetiva ➧ Qualificada como

efetiva quando o período de for-

mação e o período de incorpora-

ção de juros ao capital coincide

com aquele a que a taxa está re-

ferenciada.

Taxa nominal ➧ Qualif icada

como nominal quando o período

de formação e o período de incor-

poração de juros ao capital não co-

incide com aquele a que a taxa

está referenciada.

Taxa Referencial ➧ Ver TR.

TP ➧ Ver Tabela Price.

longo do tempo. A única diferen-

ça em relação ao SAC é que a TR

(Taxa Referencial) entra nos cálcu-

los posteriormente, fazendo com

que a amortização não seja cons-

tante, e sim variável.

Saldo devedor ➧ Valor restante

para a quitação total de um bem

móvel ou imóvel. Nos financia-

mentos imobiliários, o saldo deve-

dor é reajustado mensalmente de

acordo com a taxa de juros e o

índice estipulados em contrato.

Saldo residual ➧ É o valor que

resta (a mais ou a menos) de uma

dívida, quando vencido o prazo

contratado.

SECOVI ➧ Sigla de Sindicato das

Empresas de Compra, Venda e Ad-

ministração de Imóveis.

Securitização ➧ Conversão de

empréstimos bancários e outros

ativos em títulos (em inglês, secu-

rities) para vendê-los a investido-

res. A instituição que fez o em-

préstimo vende-o a uma empresa

securitizadora. Com lastro nesse

crédito, a securitizadora emite

“certificados de recebíveis imobili-

ários” que podem ser comerciali-

zados à investidores. A securitiza-

ção do crédito imobiliário pode ser

feita quando a instituição financei-

ra o concedeu de acordo com a

lei n.o 9.514, que criou o Sistema

de Financiamento Imobiliário (SFI).

Seguro-fiança ➧ Uma das for-

mas de garantia em contratos de

locação. Produto oferecido por

uma seguradora, substitui o fiador,

garantindo ao locador o pagamen-

to de aluguéis e encargos em caso

de inadimplência do locatário.

Também chamado de seguro fian-

ça locatícia.

Serviços básicos ➧ Aqueles ofe-

recidos aos condôminos e inclusos

na taxa condominial. Exemplos:

limpeza das áreas comuns, servi-

ço de portaria, manutenção de

elevadores etc.

Serviços opcionais ➧ Aqueles

oferecidos aos condôminos, não in-

clusos na taxa condominial, e co-

brados apenas quando efetivamen-

te utilizados (sistema pay per use).

SFI ➧ Sigla de Sistema de Finan-

ciamento Imobiliário. Criado pela

lei federal nº 9.514 de 20/11/

1997 como uma alternativa ao

Sistema Financeiro de Habitação

e à Carteira Hipotecária. Os re-

cursos do SFI provêm da captação

dos próprios bancos e da securi-

tização. Pode ser usado no finan-

ciamento de imóveis usados, na

Guia do Corretor 6160 Guia do Corretor

Z

MIN

IDIC

ION

ÁR

IO

não é possível calcular a correção

monetária antecipadamente.

Valor locativo ➧ Valor estimado

do aluguel de um imóvel.

Valor nominal ➧ Valor expresso

em um título, cuja quantia está de-

terminada e certa. O valor nomi-

nal não é corrigido para compen-

sar o efeito da inflação. Em um tí-

tulo de crédito, o valor nominal é

a quantia que deve ser paga.

Valor presente ➧ Ver valor atual.

Valor real ➧ 1. Valor que tenha

sido corrigido para compensar o

efeito da inflação (correção mone-

tária). 2. Valor do bem em si, inde-

pendente de convenção ou arbítrio.

Valor venal ➧ Valor atribuído

pela prefeitura a cada imóvel, le-

vando-se em consideração metra-

gem, localização, destinação e ca-

racterísticas.

Valorização ➧ Aumento do va-

lor de mercado de um determina-

do imóvel ou terreno. A valoriza-

ção pode ocorrer em função de

vários fatores, como revitalização

e aumento de lançamentos imo-

biliários na região, momento favo-

rável da atividade econômica do

país, melhoras urbanísticas e ar-

quitetônicas no local, assim como

outros investimentos públicos e/ou

privados.

Vistoria de imóvel ➧ 1. Inspe-

ção feita pela prefeitura para veri-

ficar se o imóvel está de acordo

com o projeto que foi aprovado. 2.

Inspeção que os peritos designados

pelos agentes financeiros (bancos)

efetuam às obras ou imóveis finan-

ciados por essas instituições.

Volatilidade ➧ Medida de ava-

liação de risco que considera as

oscilações de rentabilidade de uma

aplicação.

ZZoneamento ➧ 1. Disciplina o

uso e a ocupação do solo, as ati-

vidades de urbanização, dispon-

do sobre o parcelamento do solo.

2. Divisão de um município em

zonas com características urbanís-

ticas específicas, como destina-

ção, atividades e tipos de cons-

trução permitidos.

U

V

TR ➧ Sigla de Taxa Referencial,

d ivu lgada mensa lmente pe lo

Banco Central, com base na re-

muneração média das aplicações

bancárias. A TR é utilizada como

indexador da caderneta de pou-

pança, débitos fiscais, contratos

privados etc. Trata-se também

de um índice aplicado com fre-

qüência nos reajustes de presta-

ções dos contratos de financia-

mento imobiliário.

Transmissão ➧ Cada uma das

transferências de propriedade,

di re i tos ou obr igações entre

pessoas ou por herança.

Triple A ➧ A expressão “Triple A”,

originada nos EUA, define em-

preendimentos comerciais de alto

padrão, com lajes corporativas

de grandes dimensões (próximas

ou superiores a 1 mil m2) e re-

cursos tecnológicos de última

geração, pr inc ipa lmente nas

áreas de segurança, automação

pred ia l e te lecomunicações .

A Cyrela Brazil Realty é líder no

segmento de edifícios “Triple A”

no mercado brasileiro.

UUnidade autônoma ➧ Parte de

uma edificação (residencial ou

não) vinculada a uma fração ideal

de terreno, constituída de depen-

dências e instalações de uso pri-

vativo e de parcela de dependên-

cias e instalações de uso comum.

Usufruto ➧ Direito real, conferido

a uma pessoa, durante certo tem-

po, que a autoriza a retirar de bem

alheio, os frutos e utilidades que

esse bem produz. No usufruto, o

domínio se desmembra, cabendo a

cada titular certos direitos.

VValor atual ➧ Importância equi-

valente, hoje, às quantias que se-

rão recebidas ou pagas no futuro,

descontando-se a taxa de juros

que será aplicada ao longo do pra-

zo de pagamento. O mesmo que

valor presente.

Valor de mercado ➧ Representa