next level digital - growing consumer brands in a digital-first future

TRANSCRIPT

Via Della Conciliazione (AP)

Via Della Conciliazione (AP)

WHAT HAS CHANGED SO FAR:

1. MOBILE RULES

MOBILE REPLACING THE PC

Source: Business Insider SAI, Pascal-E. Gobry, Alex Cocotas, 02/2012

MOBILE AT THE CENTER OF DAILY LIFE

CLOSE FOR 91% OF THE POPULATION THE DEVICE IS ONLY AN ARM’s LENGTH

AWAY (24/7)

ADDICTIVE THE AVERAGE USER IS CHECKING HIS SMARTPHONE >150 TIMES A DAY

RELEVANT 10% OF UNDER-25 YEAR-OLDS FIND IT

OK TO TEXT WHILST HAVING SEX.

Source: Tomi Ahonen Almanac 2013; Gartner, 2010; Morgan Stanley, 2007; Wired Magazine, 2006); Retrevo Gadgetology Report, 2010

Source: statista / eMarketer (United States)

267 264 274 278

146 155

167 173

98 96 94 92

22 34

54

82

33 30 26 22 22 20 18 16 33

47 45 36

0

50

100

150

200

250

300

2009 2010 2011 2012

Dai

ly u

se in

min

ute

s

TV Online Radio Mobile (nonvoice) Newspapers Magazines Other

Average daily media use in the United States from 2009 to 2012 (in minutes)

MOBILE DOES NOT CANNIBLIZE TV …

Winning the Empowered Consumer (GMN)

Page 7

WITH TABLETS AS SECOND SCREEN…

GoogleMovile 2011: Jenny Gove and John Webb, User Experience Research, Mobile Ads

WHAT HAS CHANGED SO FAR:

2. FAST GROWTH IN ECOMMERCE (WITH MANY NEW PLAYERS)

Source: eMarketer 2012

CAGR 2012-17 US ECOMMERCE

In which situations do you typically use a mobile device to shop or make purchases?

77%

59%

51%

45%

36%

35%

62%

60%

66%

68%

65%

57%

87%

77%

26%

42%

21%

32%

At home

Watching TV

On-The-Go

Commuting/traveling

In a store

At work Dual owners usingtablets

Dual owners usingsmartphones

Smartphoneowners usingsmartphones

Source: Next-Gen Retails Mobile and Beyond, latitude, 2012

THEY SHOP EVERYWHERE (ON ALL SCREENS)

WITH NEW DOMINANT PLAYERS …

Source: Exciting Commerce

WHAT HAS CHANGED SO FAR:

3. ONLINE MARKETING HAS BECOME A KEY CAPABILITY

NEW NORMAL: TRACKING THE ONLINE CUSTOMER JOURNEY

WHAT IS THE VALUE OF …

WITH SOCIAL ADDING EVEN MORE COMPLEXITY …

WHAT‘S NEXT:

1. FROM STANDALONE ASSETS TO DEEPLY INTEGRATED IP SOLUTIONS

CARS BECOMING IP-BASED SERVICES

“Today, data from more

than 62 controllers can be

used in the current E-

Class model “

:Source: Volker Wilhelmi, Head of Electronics/Electro-Architecture, Mercedes-Benz (2012)

WAZE – ACQUIRED BY GOOGLE

GPS

Telematic System

App

Insurance

M2M

Connectivity

Instant

Servers

Website

Customer

Portal

Telefónica

Source: Telefónica Insurance Telematics: New M2M solution can reduce car insurance costs

MORE TO COME: PAY AS YOU GO INSURANCES

2001, HE SAID … SUCCESS IS

WHAT‘S NEXT:

2. FROM VERTICAL TO HORIZONTAL COMMERCE

STARTED AS VERTICAL,NOW LEADING MANY CATEGORIES …

Source: Stephane Distinguin, Amazon.com: the Hidden Empire, faberNovel, May 2011

DOMINATING KEY VALUE ACTIVITIES

Source: Stephane Distinguin, Amazon.com: the Hidden Empire, faberNovel, May 2011

DOMINATING THE LAST MILE

DOMINATING THE LAST MILE

WHAT‘S NEXT:

3. PROLIFERATING TOUCH POINTS = NEW DEVICES = MORE DATA

QR SHOPPING WILL HAPPEN: SALES UP 130% IN 3 MOS. USERS UP 76%

CONVENIENCE SHOPPING WHERE IT MAKES SENSE

50 BUS STOPS in TORONTO

DOES MAKE SENSE FOR REPLENISHMENT OR WITH FREE DELIVERY

SKYMAP BY

“POINT – KNOW” IS NOT NEW MORE “POINT AND BUY” TO COME

NEW LEVEL FOR “POINT AND BUY”

BUYING AT A FINGERTIP …

GATEKEEPERS WILL DOMINATE “POINT-KNOW-BUY” SHOPPING = THE NEXT LAYER AFTER SOCIAL

“I see [wearable technology] as another very key branch of the tree.”

Tim Cook | CEO Apple

… ACROSS MANY DEVICES TO COME

Source: Forrester Research 2013

12%

28%

would want to

purchase wearable

technology, like

glasses

are interested in

wrist-based

wearable devices

THERE IS ONLY REASON FOR HAVING A WEBSHOP AS A CONSUMER BRAND

Social Media

Geo-Positioning Data

Call Center Data

RFID

Action Sensors

Operative Data

Past-Data Inputs

Data-Warehouse

CRM

Identification of relevant

sources

Data-Extraction

Data-Discovery

Location-Intelligence

Text Analysis

Data-/Text-Mining

Search

Enhancement

Big

Dat

a

Big Data Management Big Data Analysis

Source: Bloom Partners 2013, S.A.R.L. Martis 2012

SO, GET THE PROCESS RIGHT, NOW …

WHAT‘S NEXT:

4. CONSUMERS WANT TO PARTICIPATE EVEN MORE

BECAUSE …

Source: TNS Infratest, 2012

14% TRUST ADS

57% TRUST FRIENDS’ COMMENTS ABOUT BRANDS MORE THAN

THE BRAND’S MESSAGES

41% TRUST COMMENTS FROM PEOPLE THEY DON’T KNOW

MORE THAN THE BRAND’S MESSAGES

THE FUTURE OF THE WEB IS VISUAL,

AND MUCH MORE PERSONAL.

POST-SOCIAL = THE ME WEB

DRIVING

CURATED

SHOPPING

…

Page 47

•

•

•

•

0

100

200

300

400

500

600

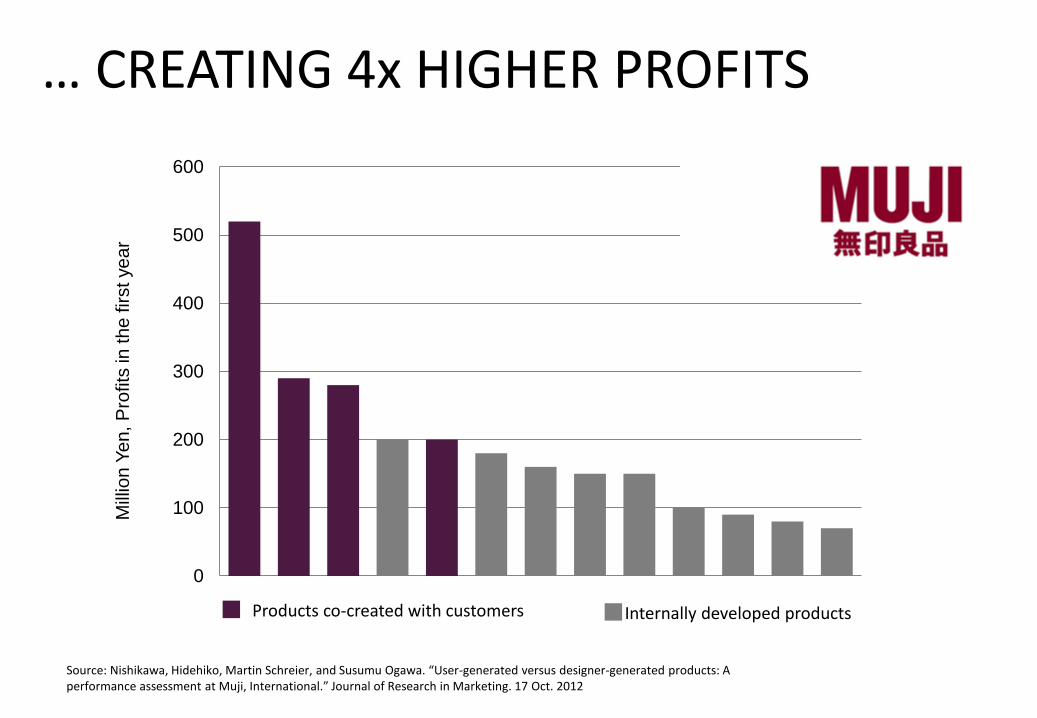

Products co-created with customers Internally developed products

Source: Nishikawa, Hidehiko, Martin Schreier, and Susumu Ogawa. “User-generated versus designer-generated products: A performance assessment at Muji, International.” Journal of Research in Marketing. 17 Oct. 2012

Mill

ion

Ye

n,

Pro

fits

in

th

e first ye

ar

… CREATING 4x HIGHER PROFITS

… AND AT SOME POINT

… PRINTING USEFUL THINGS

… EVEN IN YOUR CATEGORY

Source: Thingiverse 2013

WHAT‘S NEXT:

5. NEED FOR NEW CAPABILITIES

FROM HARDWARE (= SHOES ETC.) …

… TO SOFTWARE DOMINANCE

AND LEAN

STARTUP

PRODUCT

DEVELOPMENT

TECHNIQUES

Source: Why the Lean Startup Changes Everything by

Steve Blank, HBR, May 2013

REQUIRE-MENTS

IMPLEMEN-TATION

TESTING

EVALUATION

PLANNING

ANALYSIS & DESIGN

INITIAL PLANNING

DEPLOYMENT OF AN MVP

CUSTOMER FEEDBACK

REQUIRE-MENTS

IMPLEMEN-TATION

TESTING

EVALUATION

PLANNING

Source: Harvard Business Review, May 2013

CREATING MAJOR IMPACT ON RESULTS

Source: Bloom Partners Digital

Readiness Study 2013

NEXT LEVEL DIGITAL:

1. FROM SINGLE ASSETS TO IP-ONLINE-OFFLINE SOLUTIONS

2. FROM VERTICAL COMMERCE TO HORIZONTAL GATEKEEPERS

3. PROLIFERATING TOUCH POINTS = DEVICES = DATA

4. NEW CONSUMER PARTICIPATION

5. LEAN STARTUP MIMIKRY

NOW, OVER TO YOU …