mokescių teisės konspektas

TRANSCRIPT

09.21

Mokesciu kodeksas: kur kalba apie pelno mokestiBylos

Mokesčio sąvoka:Ar visos įmokos valstybei yra mokesčiai?

Soc. įmokos (mokesčiai, privalomos, bet neaišku, kiek pensininkas gaus pensijos... Jos turi ir nemokestinę pusę, privatinį interesą, bet kartu turi ir mokesčio požymių)

PVM (tiesioginis mokestis; perki ir iš karto sumoki, pats teisingiausias moksetis) Rinkliavos nėra mokesčiai (?) Konkurso įmokos Žemės nuomos mokestis (jei moki kaip nuomotojas, tuomet tai nėra mokestis) Žyminis mokestis (jis kyla be mūsų valios, negali pasirinkti mokėti ar ne; bet tu gali pasirinkti jo

nemokėti ) ir t.t. (cia rinkliavos saka, bet ne mokestis, nes tai atlygintino pobudzio)

Savivaldybė nustato rinkliavas ir tai nėra mokesčiai.Mokestis nėra mokamas tam, kad gauti kažką, už mokestį negauni nieko.

Mokėjimas yra mokestis, jei tai: privalomas mokėjimas nustatytas LR seimo nustatytas įstatymu siekiant teisėtų viešųjų tikslų išlaikant proporcingumo principus nesukuriantis mokančiojo tiesioginės gautinos naudos / valstybės skolos tiesiogiai mokančiajam

(formuojamas biudžetas). Mokestis tik vienpusė pusė. kyla be mokėtojo valios dėl kurio nevykdymo taikoma baudžiamoji atsakomybė

The power to tax involves the power to destroy – reiškia, kad mokesčiai negali būti „belekokie“, bet kas negali nustatyti mokesčių, mokesčiai turi būti varžomi.

Valstybė vs reketas:Skiriasi teisėtumas: valstybė –teisėtas; reketas – neteisėtas. Kas davė valstybei teisę apmokestinti?Metodo prasme irgi skiriasi. Rekete nėra jokių taisyklių, kas galima, kas negalima. Valstybė negali būti be ribų.Skiriasi ir kas tai daro ir kaip daro. Iš kitos pusės turime Konstituciją.

Totalitarinių režimų problema:Ne galia padaro teisėtumą, valdžia – ne ta , kuri turi galios, bet kuri yra teisėta.Galia kyla kaip ir valstybė, ji yra teisėta, bet turi būti ribojama Konstitucijos, viskas kyla iš Konstitucijos, viskam turi būti ribos.Įstatymas gali būti neteisėtas, tai ir valdžia gali būti neteisėta (neteisėtai išrinkta ar neteisėta tapusi...)

Mokesčiai – privalomieji mokėjimai nustatyti Seimo:Konstitucijos 67 str.: Seimas: 15) nustato valstybinius mokesčius ir kitus privalomus mokėjimus. (TIK Seimas). Svarbu, ką reiškia žodis „nustatyti“ – ar tik pavadinimus ir t.t.121 str.: Savivaldybės sudaro ir tvirtina savo biudžetą. Savivaldybių tarybos turi teisę įstatymo numatytose ribose ir tvarka nustatyti vietines rinkliavas, savo biudžeto sąskaita savivaldybių tarybos gali numatyti mokesčių bei rinkliavų lengvatas.

Išimtinė Seimo kompetencija:Valstybiniai mokesčiai ir kiti privalomi mokėjimai yra teisės subjektams nustatyta piniginė prievolė valstybei. Konstitucinis reikalavimas valstybinius mokesčius ir kitus privalomus mokėjimus nustatyti tik įstatymu yra svarbi asmens teisių apsaugos garantija. Nustatant mokesčius ir kitus privalomus mokėjimus įstatymu, jame privalo būti apibrėžti tokie esminiai mokesčio ar kito privalomo mokėjimo elementai ....

Įgyvendinimo tvarka vs mokesčio elementai: Tokie esminiai mokesčio elementai kaip mokesčio objektas, mokestinių santykių subjektai, jų teisės ir

pareigos, mokesčio dydžiai (tarifai), mokėjimo terminai, išimtys bei lengvatos, baudos ir delspinigiai turi būti nustatomi įstatymu (tik seimo);

Mokesčių įstatymų įgyvendinimo tvarka gali būti nustatoma ir poįstatyminiais aktais (vyriausybės poįst. aktais).

Mokesčiai formuoja biudžetą:127 str.: valstybės biudžeto pajamos formuojamos iš mokesčių, privalomų mokėjimų, rinkliavų, pajamų iš valstybinio turto ir kitų įplaukų. Iš principo valstybė finansuojama iš mokesčių. Iškyla kl., kokios yra valstybės f-jos, kas bus, jei valstybė prisiims f-jas, kurių jai nereikia, ir kodėl tada jas reikia finansuoti?

Valstybė tarnauja tautai - mokesčiai naudojami visuomeniniams gėriams/ valstybei finansuoti, tačiau mokėtojas neturi galimybės nurodyti kaip juos panaudoti. Valdžia tarnauja visuomeniniams interesams, o totalitarinio rėžimo grupė netarnauja visuomenės interesams. (Mokesčiai valstybei vs mokesčiai mafijai: mafija tuos pinigus panaudos tik savo labui, o valstybė – visos valstybės, žmonių...)

Ar mokesčiai tai, kas padaro šalį konkurencingą? Taip, bet ne pirmo svarbumo faktorius.

Konstitucinės bylos:

I. DĖL Lietuvos Respublikos JURIDINIŲ ASMENŲ PELNO MOKESČIO ĮSTATYMO 1, 2, 3, 4, 5, 6, 7, 11, 14, 20, 21 STRAIPSNIŲ PAKEITIMO IR PAPILDYMO ĮSTATYMO 12 STRAIPSNIO 2 DALIES ATITIKTIES lIETUVOS RESPUBLIKOS KONSTITUCIJAI

SVARBUS PARAGRAFAS: 12. Sprendžiant, ar Juridinių asmenų pelno mokesčio įstatymo 1, 2, 3, 4, 5, 6, 7, 11, 14, 20, 21 straipsnių pakeitimo ir papildymo įstatymo 12 straipsnio 2 dalies nuostata „šio įstatymo 1 <...> straipsnių nuostatos taikomos apskaičiuojant 2000-ųjų <...> metų apmokestinamąjį pelną“ neprieštaravo Konstitucijos 7 straipsnio 2 daliai, konstituciniams teisingumo, teisinės valstybės principams, konstatuotina, kad ginčijamu teisiniu reguliavimu nebuvo nustatytas naujas mokesčio objektas, naujas mokesčio subjektas, nebuvo pakeistas anksčiau nustatytas juridinių asmenų pelno mokesčio dydis (tarifas), taip pat nebuvo nustatyta naujų pareigų mokesčio mokėtojams (nagrinėjamu atveju – nuolatinėms buveinėms), palyginti su tomis, kurios buvo anksčiau nustatytos (ir nacionaliniuose teisės aktuose, ir Lietuvos Respublikos tarptautinėse sutartyse); ginčijama įstatymo nuostata buvo skirta juridinių asmenų pelno mokesčio santykiams, kurie, priešingai nei teigia pareiškėjas, dar nebuvo pasibaigę, reguliuoti. Taigi ginčijamas teisinis reguliavimas neįsiterpė į jau pasibaigusius teisinius santykius ir nepažeidė konstitucinio principo lex retro non agit, nepaneigė mokesčių mokėtojų (nagrinėjamu atveju – nuolatinių buveinių) teisėtų lūkesčių, teisinio tikrumo; jis nebuvo neteisingas.

KOMENTARAS: jei tai būtų buvę pakeista, tai būtų buvęs pažeidimas.

Mokestinis įstatymas priimtas per savo periodą. Ar tas santykis buvo nepasibaigęs?Teismas paklausė dėl įstatymo, kuris byloje nereikšmingas (JAV-LT; šis klausimas reguliuojamas sutartyje)Labiau problemos su teisėtų lūkesčių principu. Įstatymai negali būti keičiami taip greit, kad ankstesniu įstatymu sukurti lūkesčiai būtų greit panaikinti. Teisėtų lūkesčių principas, kuris neanalizuotas byloje, aiškiai būtų pažeistas?Įstatymų leidybos principas- teisėtų lūkesčių principas.

II. DĖL LIETUVOS RESPUBLIKOS MOKESČIŲ ADMINISTRAVIMO ĮSTATYMO 39 STRAIPSNIO (2001 M. BIRŽELIO 26 D. REDAKCIJA) 3 DALIES, LIETUVOS RESPUBLIKOS MUITŲ TARIFŲ ĮSTATYMO 18 STRAIPSNIO (1998 M. VASARIO 19 D. REDAKCIJA) 3 DALIES ATITIKTIES LIETUVOS RESPUBLIKOS KONSTITUCIJAI

Formulės su kintamais dydžiais – turėtas procentinis mokesčių nustatymas.Kalba apie delspinigių dydį. Ką reiškia ...punktas?

Ar gali delspinigių dydį nustatyti ne seimas?Galėjo, bet galėjo juos tik paskaičiuoti, informuoti mokėtojus...Bet jei ministras nustatinėja delspinigių dydį, o seimas jam palieka tik ribas – tai tapo nepriimtina KT.Institucijos gali formules paskelbti, bet negali nustatyti dydžio.

III. DĖL LIETUVOS RESPUBLIKOS VYRIAUSYBĖS 1993 M. VASARIO 23 D. NUTARIMO NR. 99 "DĖL ATSKAITYMŲ VALSTYBINIAMS KELIAMS TIESTI, TAISYTI IR PRIŽIŪRĖTI" ATITIKTIES LIETUVOS RESPUBLIKOS KONSTITUCIJAI

Kelių mokestį turėjo nustatyti seimas.

IV. DĖL LIETUVOS RESPUBLIKOS FIZINIŲ ASMENŲ PAJAMŲ MOKESČIO LAIKINOJO ĮSTATYMO 2 STRAIPSNIO 1 DALIES 1 PUNKTO (1998 M. RUGSĖJO 29 D. REDAKCIJA) ATITIKTIES LIETUVOS RESPUBLIKOS KONSTITUCIJAI

Dvigubas apmokestinimas skirtingose valstybėse neprieštarauja teisei, yra teisėta. Diskriminacija su asmeniuRūšis nėra susijusi su diskriminavimuPajamos vienos rūšies, bet skirtingų šaltinių. Diskriminavimas pagal šaltinius galimas.

09.22

EŽTT mokestinių ginčų traktavimas:All taxation must satisfy the principles underlying the Convention: it must be imposed according to law, it must serve a valid purpose in the public or general interest, and the provisions adopted must be a reasonable and proportionate Mokesčiai negali būti bet kokie.

Konvencijos 6 str. Teisė į teisingą bylos nagrinėjimą

1. Kai yra sprendžiamas tam tikro asmens civilinio pobūdžio teisių ir pareigų ar jam pareikšto kokio nors baudžiamojo kaltinimo klausimas, toks asmuo turi teisę, kad bylą per įmanomai trumpiausią laiką viešumo sąlygomis teisingai išnagrinėtų pagal įstatymą įsteigtas nepriklausomas ir bešališkas teismas. Teismo sprendimas paskelbiamas viešai, tačiau demokratinėje visuomenėje moralės, viešosios tvarkos ar valstybės saugumo interesais spaudos atstovams ar visuomenei gali būti neleidžiama dalyvauti per visą procesą ar jo dalį, kai tai reikalinga dėl nepilnamečių ar bylos šalių privataus gyvenimo apsaugos, arba tiek, kiek, teismo nuomone, yra būtina dėl ypatingų aplinkybių, dėl kurių viešumas pakenktų teisingumo interesams.

2. Kiekvienas kaltinamas nusikaltimo padarymu asmuo laikomas nekaltu tol, kol jo kaltė neįrodyta pagal įstatymą.

3. Kiekvienas kaltinamas nusikaltimo padarymu asmuo turi mažiausiai šias teises:

a) būti skubiai ir išsamiai jam suprantama kalba informuotas apie pateikiamo jam kaltinimo pobūdį ir pagrindą;

b) turėti pakankamai laiko ir galimybių pasirengti savo gynybai;

c) gintis pats ar padedamas savo paties pasirinkto gynėjo arba, jei neturi pakankamai lėšų gynėjui atsilyginti ir kai tai reikalinga teisingumo interesams, nemokamai gauti advokato pagalbą;

d) pats apklausti kaltinimo liudytojus arba turėti galimybę, kad tie liudytojai būtų apklausti, ir kad gynybos liudytojai būtų iškviesti ir apklausti tokiomis pat sąlygomis, kokios taikomos kaltinimo liudytojams;

e) nemokamai naudotis vertėjo pagalba, jeigu nesupranta ar nekalba teismo procese vartojama kalba.

Mokestinės procedūros nepatenka nei į 1, nei į 2 šio staipsnio dalis, jos nelaikomos nei civiliniu ginču nei baudžiamuoju kaltinimu.

Šis straipsnis netaikomas bendroms procedūroms; taikomas socialinėms įmokoms; taikomas, jei gresia baudžiamoji atsakomybė.Teismas padeda aiskinti mokestines proceduras. Standartinė mokesčių deklaravimo procedūra nepavaldu teismui; bet viskas, kas apauga tą procedūrą - sankcijos, baudos, mokesčių grąžinimas – pavaldu teismui, nes patenka į Konvencijos 6 str.

Konvencijos pirmojo priedo 1 str . Nuosavybės apsauga : Kiekvienas FA ir JA turi teisė netrukdomas naudotis savo nuosavybe. Iš niekieno negali būti atimta jo nuosavybė, išskyrus tuos atvejus, kai tai yra būtina visuomenės interesams ir tiktai įstatymo numatytomis sąlygomis bei vadovaujantis bendraisiais tarptautinės teisės principais.

Tačiau ankstesnės nuostatos jokiu būdu neriboja valstybės teisės taikyti tokius įstatymus, kokie, jos manymu, jai reikalingi, kad galėtų kontroliuoti nuosavybės naudojimą atsižvelgdama į bendrąjjį interesą arba, kad garantuotų mokesčių, kitų rinkliavų ar baudų mokėjimą.

Mokesčiai nori atimti iš žmogaus nuosavybę. BYLOS:

Affaire Lemoine v. France

EŽTT vertino priemones. Priverstinė hipoteka įvertinta kaip neadekvati priemonė siekiamam tikslui. Žemės užstatymas buvo neadekvatus

Testas dėl baudžiamosios atsakomybės:The EctHR hasdeveloped a series of tests for determinig whether or not proceedings involve the detemination of a criminal charge, sometimes referred to as the „Engel criteria“ from the 1976 case (1 EHRR 647). These 3 criteria are:

a) classification of the proceedings in domestic law;b) the nature of the offence; andc) the severity of the penalty which may be imposed

Hentrich v France:

Parašė ne tą kainą (kad, pvz., sumažinti notarinius ar kt mokesčius; skubėjimas; nerūpestingumas; sąmoningas tikrososios kainos nuslėpimas).

Jei kažką nusiperki ne tokia kaina, kaip rinkoje, mokesčių inspekcija ateina ir sako: mes duodam tau 10 % kainos ir tu mum parduodi už tą pačią kainą, kaip pirkai, ta prasme mokestinė komisija pranešė, kad dėl nepakankamos kainos pasinaudoja pirmumo teise pirkti.

Mokesčiai nesako, kad tu esi mokesčių slėpikas. Bet, kad kiti taip nesielgtų tyčia, mes tave paimsim kaip pavyzdį. Prancūzai sugalvojo, kad, jei žmogus nupirko ką nors pigiau (nuslėpė tikrąją kainą), mokestinė komisija superka (10 % pelno), tokiu būdu įspėja kitus.

Nusipirko žemės plotą už 150.000 FR.Moteriškė tais pačiais metais padavė ieškinį, kad ta kaina buvo tikra.Konvencija yra taikoma nes žmogaus nuosavybė yra apsaugota Konvencijos 6 str. (nes nuosavybės

atėmimas turi pereiti per Konvencijos 6 str.)Teismas neneigia, kad tokia sistema gali būti, nes siekiama teisėto tikslo. Tačiau turi būti adversial

proceedings, kad jei iš asmens yra atimama nuosavybė, tai tas atėmimo procesas turi būti paremtas rungtyniškumo principu. Čia nebuvo taikytas rungtyniškumo principas. Nebuvo nešališko, nepriklausomo proceso, pažeista pareiškėjos teisė, kad teismas per protingai trumpą laiką išnagrinėtų jos bylą. Mokesčių inspekcija taikydama savo procedūras turi laikytis principų, nustatytų Konvencijos 6 str.

Nebuvo įrodyta, kad tikslo negalima pasiekti kitomis priemonėmis. Teismas sako, kad galima pasiekti ir kitais būdais, ne tik atimant/perperkant ta pačia kaina.

Idėja buvo gera, bet nebuvo laikomasi standartų.Nebuvo įrodyta, kad to nebūtų buvę galima padaryti kitais būdais.

Is bylu matyti, kad jei mokesčių institucijoms suteikiamos per plačios diskrecinės teisės ir suteikiama per maža kontrolė, tai nustatytos sankcijos gali būti pripažintos neteisėtos, surinkti mokesčiai gali būti panaikinti.Problema čia buvo – kad per plati mokesčių institucijos diskrecija.

Both Hentrich and Lemoine involve to an extent a broad discretionary power given to a revenue authority, with inadequate judicial supervision. In both cases it appears that this absence of supervision was a significant factor in the decision that the measure could not be justified as an interference with the freedom of enjoyment of possessions.

Meldrum v Netherlands:...Po kiek laiko bendrovė buvo performuota į partnerystę ir direktoriui buvo atsiųstas reikalavimas sumokėti tam tikrus socialinio draudimo mokesčius. Direktorius nesutiko jų mokėti. Iškilo ginčas, turi jis mokėt ar ne. Jis ginčija, kad pagr. reikalavimų neatitiko sutartys su darbuotojais, tai jis neturi mokėti.

Konvenc. 6 str.Byloje detaliai išanalizuotas 6.1 straipsnio taikomumas.Mokestinės procedūros iš principo nepapuola teismo jurisdikcijai.Ar tai kas liečia socialines įmokas, ar ten buvo civilinės teisės ir kokią rolę jos žaidė?Čia yra ne mokesčiai, o socialinės įmokos.Teismas išrenka požymius viešosios ir privačiosios teisės.Viešos teisės požymiai: įmokų tikslas yra apsauga; privalomumas (jo momentas kyla iš viešos teisės); kad visa tai yra valstybinės įstaigos, kurios visa tai tvarkė.Privačios teisės požymiai: įmokos turi ekonominę ir asmeninę prigimtį; ryšys su darbo sutartim, kuri neatsiejama; artimas ryšys su socialiniu draudimu, gyvybės draudimu.Teismas nustatė, kad ryškesni yra privatinės teisės požymiai, todėl 6 straipsnis tampa taikomas, nes 1 dalyje aiškiai parašyta. Soc. Įmokos turi ir privatinės ir viešosios teisės požymių, tačiau privatiniai ryškesni.Buvo pažeidimas, nes per ilgai svarstė.Pirmiausia teismas nustato, ar taikomas 6 str. o po to, ar buvo pažeidimas.Soc. Įmokų diskusijų kontekste Konvencijos 6 str. pilnai taikomas.

Periscope v. France:

Paprašė mokesčių sumažinimo. Ta įmonė turėjo sustabdyti tam tikrą savo veiklą. Mokesčiai atmetinėjo prašymus ilgą laiką (apie 14 metų).Kreipėsi į teismą. Traktavo, jog mokesčių neužskaitymas padarė tam tikros žalos.6 str taikomas.Teismas pasakė, kad tai civilinis ginčas, nes prašo žalos O jei civilinis, tai atsiranda protingas laikas ir visa kita.Kai dėl mokesčių negrąžinimo būna padaryta žala, toks ginčas laikomas civiliniu.

Building Society v UK:

Pagal savanoriškus susitarimus tarp asociacijų ir mokesčių inspekcijos visi mokėjo vienodai. Tada pasikeitė mokesčių sistema – mokesčiai pradėti apskaičiuoti pagal ketvirčius – ir atsirado plyšys tarp tų dviejų tvarkų, už kurį pareiškėjai irgi turėjo sumokėti. Tai nereguliuojamas įstatymo plyšys už kurį norėjo atsiimti mokesčius. Padavė į teismą. Ar šiam reikalui taikoma Konvencija? Ar pagal I priedo I straipsnį laikoma nuosavybe (possession)? Reikalavimas grąžinti permokėtus mokesčius yra nuosavybės dalis.Bylos nelaimėjo, bet 6 ir 1 straipsniai yra taikomi, nors jie ir nebuvo pažeisti.

Bendenoun v France:

Mokesčių inspekcija atliko auditą kompanijoje, kur pareiškėjas buvo pagrindinis akcininkas ir direktorius. Jam uždėjo papildomus mokesčius ir baudas. Bauda buvo 300000 FR. Bauda sudarė 50 % mokesčio.Ar tai yra laikoma kriminaliniu kaltinimu?Valstybė nelaikė, kad tai yra kriminalinis kaltinimas, todėl ir netaikė 6 str. išdėstytų baudžaimojo proceso standartų.Iškilo uždavinys nustatyti, kas Konvencijos prasme yra baudžiamoji atsakomybė. Trys dalykai turi būti vertinami: nusižengimo prigimtis gręsiančios bausmės griežtumas teisminio proceso klasifikacija pagal vidaus teisę

Čia įkalinimas negrėsė, bet buvo 50 % bauda.Teismas nustatė, jog tai buvo kriminalinis kaltinimas – 50 % laikoma kriminaline bausme. O tai perkelia į 6(2) str. standartus, todėl turėjo teisę susipažinti su pareikštu kaltinimu.

Tai yra kriminalinis standartas.

DEIMANTES STRAIPSNIS!!!Sounders v UK – NEREIKIA!!!

Šveicarų bylos:1. Paveldėjimo byla. Mirė teta. Mokesčiai paskaičiavo, kad ji turi pajamų, bet nedeklaravo. Ir iš palikimo galima išskaičiuoti baudą, kuri buvo kelis kartus didesnė.Skola yra paveldima. Ar kriminalinės bausmės yra paveldimos?Mokesčiai yra skola.Tai yra kriminalinė bausmė (nes labai didelė suma), todėl negali būti paveldima. Kriminalinės bausmės yra nepaveldimos. Kaip su mokesčiais ir jų bauda? Mokesčių bauda – kriminalinė bausmė ir nepaveldima.

Protingas laikas; teisė į teismą; teisė tylėti (tai pamatinė baudžiamojo proceso teisė) išplaukia iš 6.2 straipsnio.

LT: gali nenurodyti šaltinio deklaruojant mokesčius. Nebent norima specialaus tarifo, tada reikia nurodyti šaltinį. Šaltinio nurodymas gali sukelti baudas ir t.t. Vagis turi teisę tik į šaltinio slaptumą, bet ne į mokesčių nemokėjimą, dokumentus (dokumentai yra atimami, o mintys - ne). Žmogus turi teisę nutylėti tai, ką jis žino, bet ne dokumentus. Vagis moka pajamų mokesčius.

09.23

Mokesčiais negalima diskriminuoti - bendra taisyklė.

Self employed vs UKSkirtingas apmokestinimas darbuotojų ir tų, kurie vykdė individualią veikląIr teismas pasakė, kad čia buvo skirtingas apmokestinimas, neidentiškas

Funke v FranceUž dokumentų nepateikimą jam pritaikė kriminalinę bausmę, o už pateikimą – irgi būtų kilusi kriminalinė bausmė, todėl jis pasirinko tylėti. Asmuo turi teisę tylėti, kai jam gresia kriminalinė bausmė mokestiniuose ginčuose.Jei negresia kriminalinė bausmė, teisės tylėti nėra.Byla laimėta

Crossland v UKKur yra vyrai-moterys, ten turi būti mokesčių lygybė, išskyrus gimdymo. Vyrai ir moterys mokestine prasme turi būti vienodi, išskyrus nėštumo kompensaciją.

McGregorIšmoka buvo mokama vyrui, jei jis turi invalidę žmoną, o ne žmonai, turinčiai invalidą vyrą.

Van RaalteSenbernio mokesčiai.Vyras, kuris niekada nebuvo vedęs ir neturėjo vaikų, turėjo mokėti mokestį. Moterims (netekėjusioms ir neturinčioms vaikų) šis mokestis nebuvo taikomas. Todėl iškilo diskriminacijos klausimas. Teismas pasakė, kad nėra jokio skirtumo, ar vienas ar kitas (gal ar moteris ar vyras)???? Jis laimėjo bylą pagal diskriminaciją, o ne dėl neteisingo mokesčio.

Darby v SwedenIeškovas dėl savo buvimo šaly, nors ir nebuvo joje registruotas, buvo diskriminuojamas. Jis nebuvo įsiregistravęs kaip rezidentas, tik tiek, kad jis gyveno Švedijoj. Diskriminacija buvo, nes formali registracija negali būti priežastis diskriminuoti.

Mokesčių administravimas LR

Valstybės biudžeto struktūra: PVM (prekyboje esantis antkainis) – 55,35% Akcizai – 20,42% (Kuro akcizai. Pigiausias benzinas Švedijoje, bet čia be akcizo) Pelno mokestis – 4,09% Asignavimų valdytojų administruojamos pajamos – 4,12% .....Valstybė gyvuoja iš PVM, bet nori tobulinti pelno mokesčio sistemą.

Savivaldybių biudžetų pajamų struktūra: Gyventojų pajamų mokestis (GPM) – 87,56% Turto mokesčiai – 9,92% Nemokestinės ir kt. pajamos – 2,26% Kt. mokesčiai – 0,26%

Taigi savivaldybės gyvuoja iš GPM daugiausia.

LR yra 25 administruojami mokesčiai (mintinai mokėti, kokie jie, nereikia).Pvz.: Paveldimo turto mokestis – paveldimas turtas nelaikomas pajamomis yra apmokestinamas (?)Muitai senovėje buvo pagrindiniai mokesčiai.

Mokesčių administravimo samprata

Nacionalinis biudžetas formuojamas iš pagrindinių ir pagalbinių procesų. Pagrindiniai procesai:1. Mokesčių mokėtojų aptarnavimas (registravimai, atskaitomybių (deklaracijų) priėmimas, info apie MM

pateikimas....)2. Mokesčių apskaita (neaktualu)3. Kontrolė4. Nepriemokų išieškojimas5. Apeliacijos

Pagalbiniai procesai:6. Strategija ir valdymas7. Teisės aktų rengimas8. Aprūpinimas žmogiškaisiais ištekliais9. Palaikymas informacinėmis technologijomis10. Bendradarbiavimas (tame tarpe ir tarptautinis)

Kontrolė: mokesčių apskaičiavimo ir sumokėjimo teisingumo KONTROLĖ1. veiklos analizė (stebėjimai) – švelniausia forma2. mokestiniai tyrimai žinoti ir skirti sąvokas 3. operatyvūs tikrinimai (kai nėra išankstinio įspėjimo, neinformuojama) (yra įstatyme)4. mokesčių apskaičiavimo ir sumokėjimo teisingumo tikrinimai

Apeliacijos:Mokestinis ginčas (MG) nagrinėjamas per keturias institucijas – dvi teismines ir dvi neteismines.Ikiteisminis MG nagrinėjimas:

1. CMA (centrinis mokesčių administratorius)2. Mokestinių ginčų komisija (MGK) prie LR vyriausybės

Teisminis MG nagrinėjimas (bylinėjimasis)3. Vilniaus apygardos administraciniame teisme (kadangi skundą dėl mokesčių reikia skųsti CMA, o jis

yra Vilniuje, tai CMA sprendimus todėl ir siunčiam į Vilniaus apygardos adm. teismą)4. Vyriausiajame administraciniame teisme.

Mokesčio apskaičiavimo ir sumokėjimo tikrinimo rezultatai įforminami patikrinimo aktu. Mokesčio mokėtojas per 20 dienų nuo susipažinimo dėl patikrinimo akto mokesčio administratoriui gali pateikti savo rašytines pastabas ir atsikirtimus kartu su juos pagrindžiančiais papildomais įrodymais.

Patikrinimo aktas, įvertinus mokėtojo pateiktas rašytines pastabas, atsikirtimus bei juos pagrindžiančius įrodymus (jeigu jų buvo), tvirtinamas mokesčio administratoriaus sprendimus per 30 darbo dienų nuo jo surašymo (jei buvo mokesčio mokėtojo pastabų terminas skaičiuojamas nuo pastabų ir atsikirtimų gavimo dienos) ir mokesčio mokėtojui yra privalomas vykdyti.

Nesutikdamas su mokesčio administratoriaus sprendimu dėl patikrinimo akto tvirtinimo, mokesčio mokėtojas gali sprendimą apskųsti nustatyta mokestinių ginčų nagrinėjimo tvarka.

1. aktas (netvirtintas)2. pastabos (prieštaravimai). Esant pastaboms aktas neįsigalioja.3. skundas (jei patvirtinamas, teisminis MG nagrinėjimas)

Mokesčių administravimo įstatymas (2004 04 13 nauja redakcija, 2004 05 01 – įsigaliojo nuo įstojimo į ES dienos, išskyrus 61 str.) 61 str. įsigaliojo nuo 2005 01 01 nuo Europos Bendrijos tarybos direktyvos 2003/48/EB nuostatų taikymo valstybėse narėse pirmosios dienos.

Mokesčių įstatymai iš esmės pakeičiantys apmokestinimo tvarką įsigalioti turi ne anksčiau kaip po 6 mėn.Ratifikuotos tarptautinės sutartys viršesnės už LR įstatymus.

Mokesčio įstatymo aiškinimas apibendrintas Mokesčio įstatymo paaiškinimas konsultacija mokesčio mokėjimo klausimaisEsminis skirtumas – konsultuojama individualiai, aiškinama bendrai.

Jei dėl mokesčių konsultacijos pažeidžiu įstatymą, tai už pažeidimą aš neatsakau, bet mokesčius sumokėti privalau, nors ir vėliau.Konsultantas neteisingai pakonsultavęs atsakingas už laiką, už kurį nemokėjau mokesčių, todėl konsultantas moka delspinigius, o mokestį susimoku aš pats. Už tai , kad tave suklaidino, esi atleistas nuo delspinigių, bet ne nuo mokesčių, nes konsultantas tau nesukūrė mokesčių, juos sukūrė įstatymas.Mokesčių inspekcija turi įstatymų aiškinamąją galią, o ne įstatymų galią.Mokesčių įstatymų aiškinimas teismui yra kaip teisės šaltinis, bet įstatymas yra aukščiau.

Principai:

visi mokesčių mokėtojai lygūs apmokestinimo aiškumo principas – niekas negali būti nubaustas pagal įstatymą, kuris yra neaiškus. To nėra

civilinėje teisėje. Civilinėje teisėje yra protingo žmogaus standartas. Mokesčių teisėje įstatymai turi būti rašytiniai, aiškūs, kaip ir baudžiamojoje teisėje bausmės negali būti numanomos. Tik aiškaus įstatymo nežinojimas neatleidžia nuo atsakomybės. Atsakomybė dingsta, kai mokestinis įst. neaiškus. Mokestiniai įst. turi būti aiškūs. Civilinėje teisėje iš žmogaus gali reikalauti dalykų, kurie nėra aiškiai išreikšti įstatyme, o mokesčių teisėje negali reikalauti. Neaiškumai aiškinami mokėtojo naudai. Neaiškumo nesupratimas atleidžia nuo atsakomybės.

09.24

Individuali veikla

Yra veiklos formos, kaip galima vystyti ekonominę veiklą.Mokesčiai gali skirtis tarp tų, kurie užsiima ekonomine veikla ir tarp tų, kurie neužsiima ekonomine veikla, taciau jie egzistuoja ir ekonominėje ir neekonominėje veikloje. Asmuo gaunantis pajamas ir vykdantys veiklą ir asmuo gaunantis pajamas ir nevykdantis veiklos apmokestinami skirtingai.Tarifai labai dažnai keičiasi, bet ne principai. Sovietiniu laiku tik valstybė galėjo vykdyti veiklą. Ekonominė veikla išimtinai buvo valstybinė. Vėliau atsirado kooperatyvai – darinys, kuris galėjo vykdyti ekonominę veiklą. Bet gyventojai dar jos vykdyti negalėjo. Dar vėliau atsirado įmonės. Jau veikla vykdoma ne tik kooperatyvų, bet ir bendrovių. Bet gyventojai dar veiklos vykdyti negalėjo, nebent įsteigę įmonę (kitaip buvo baudžiami kriminaline bausme).

KT 48 str. Kiekvienas žmogus turi teisę laisvai pasirinkti verslą.

Lūžis įvyksta su naujuoju CK, kuriame II knygos ketvirtame str. nustatyta žmogaus teisė verstis ūkine komercine veikla. Tai prigimtinė žmogaus teisė. Taigi galima verstis veikla ir neįsteigus įmonės.

Imone – mokestine prasme – veiklos forma, kuria kazkas organizuoja versla, teisine prasme – juridinis asmuo.

LR gyventojų pajamų mokesčio įstatyme individuali veikla apibrėžiama kaip savarankiška veikla, kuria versdamasis gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį. Lošėjas, asmuo, apsiperkantis per akcijas, abu patenka i šį apibrėžimą (siekia naudos), bet sis veiklos apibrezimas netikslus.

Verslininkas gyventojas (FA) atsako pagal gyventojų pajamų mokesčio įstatymą.Versininkas, vykdantis veiklą (JA), pagal pelno mokesčio įstatymą.

Ekonominė veikla taip pat yra apibrėžiama PVM įstatymo 2 staipsnyje, kuris nustato, kad Ekonominė veikla – veikla (įskaitant gamybą, prekybą, paslaugų teikimą, žemės ūkio veiklą, žuvininkystę, kasybą, profesinę veiklą, naudojimąsi turtu ir (arba) turtinių teisių turėjimu), kurią vykdant siekiama gauti bet kokių pajamų (neatsižvelgiant į tai, ar ją vykdant siekiama gauti pelno) Ekonomine veikla nėra laikomas akcijų (dalių, pajų), taip pat kitų vertybinių popierių, banko indėlio, banko sąskaitos turėjimas, nepriklausomai nuo to, ar iš jo yra gaunama pajamų, tačiau tokių vertybinių popierių pardavimas ar kitoks perdavimas tam tikrais atvejais gali būti laikomas ekonomine veikla. ETT sprendimų bylose, kuriose buvo svarstomas klausimas, ar veikla yra laikoma ekonomine yra nustatyta, kad prekyba vertybiniais popieriais gali būti laikoma veikla tik tada, jei asmuo įsigydamas vertybinius popierius dalyvauja to asmens valdyme/ administravime, o kitu atveju niekada nelaikoma ekonomine veikla. Kai žmogus savo veikla pakelia akcijų vertę ir jas parduoda, tai laikoma, kad jis užsiima ekonomine veikla.

Byloje Polycar C-60/90 buvo nuspręsta, kad įmonės akcijų įsigijimas ir turėjimas neturint tikslo tiesiogiai ar netiesiogiai dalyvauti tos įmonės valdyme nera laikomas ekonomine veikla.Wellcome Trust Ltd C-155/94.Byloje Harnas & Helm C-80/95’ Cibo C-16/00: tam, kad prekyba VP būtų laikoma veikla turi būti nustatytas šis elementas – dalyvavimas valdyme bei administracinių / finansinių paslaugų teikimas.

Individuali veikla turi dvi apmokestinimo formas: Lump sum (nesvarbu, kiek uždirbi, moki tam tikrą fiksuotą mokestį ir uždirbk, kiek nori. Nereikia vesti

apskaitos, si mokesti sumoki pries uzsiimdmas veikla). Moki pagal verslo liudijima. Mokėti nuo uždirbto pelno (mokestis didesnis) arba nuo apyvartos (veiklos pabaigoje gali pasirinkti nuo

ko mokėsi). Moki pagal pajamas.

Verslo liudijimai ya ne visoms šakoms, ya baigtinis jų sąrašas.

Verslo liudijimų rūšys: Gali teikti paslaugas visiems (FA ir JA)

Gali teikti paslaugas visiems FA ir JA, kurie nesiverčia ta pačia veikla kaip tu Gali teikti paslaugas tik FA

GPMĮ - Kriterijai, būtini nustatyti individualioje veikloje: Savarankiškumas (reiškia priešingybę darbo santykiams, t.y. atitikimas šiam kriterijui turėtų reikšti, jog

asmuo dirba „pats sau“, o ne darbdaviui pagal darbo sutartį, savarankiškai planuoja, kokią veiklą vykdyti ir renkasi jos įgyvendinimo formą bei tvarką. Kartu asmuo prisiima riziką dėl galimo veiklos rezultato ir jos ekonominio pelningumo. Pvz.,, darbuotojas yra priklausomas nuo darbdavio valios ir įmonės turto. Jis padeda atskirti veiklą nuo darbo sutarties.). Savarankiškumo kriterijus padeda atskirti veiklą nuo ds. Ds surišta su f-ja, o komercinė sutartis (veikla) – su rezultatu. F-ja, pvz., valytoja valo, nesvarbu, ar išvalo, vis tiek gauna litus. Rezultatas, pvz., valytoja verslininkė turi išvalyti dėmę, kad gautų litus. Verslininkas rizikuoja, o darbuotoja – ne. Komercinėje veikloje visą riziką prisiima tas, kas vykdo veiklą. Darbas nėra ūkinė veikla. Veikla nėra darbas. Samdoj gali dirbti ne ilgiau kaip 48 val/sav, o veikla užsiimti gali 24 val per parą, t.y. neribotai. Ds egzistuoja pavaldumas, komerciniuose santykiuose to nėra. Ar gali psichinę negalią turintis žm. kuriam atimtas veiksnumas dirbti? Ne. Jis sd sudaryti negali, bet gali dirbti socialine prasme, bet tai nėra darbas, tai nėra samda. Jam pinigėliai gali būti mokami, bet jis nebus įsipareigojęs darbdaviui, jis nebus įsipareigojęs kasdien eiti į darbą ir t.t. jam pinigai gal ir bus mokami, bet jau kita prasme, o ne pagal ds. Ir veikla toks žmogus užsiimti negali.

Tęstinumas (turi būti sistema. Vienas sandoris nėra sistema. Atsitiktiniai sandoriai, tarkim, asmeninio būsto, transporto priemonės pardavimas ar nuoma, kuriuose nėra „verslininkiškumo“ elementų, negali būti laikomi individualios veiklos vykdymo požymių. „Tam tikromis aplinkybėmis ir nesant tęstinumo, darytina išvada, kad gyventojas verčiasi individualia veikla. Tokiomis aplinkybėmis gali būti: gaunamos naudos dydis ir tai, kokią gyventojų pajamų dalį mokestiniu laikotarpiu sudaro ši nauda (tarkim, pajamos iš žemės sklypų pardavimo sudaro didžiąją gyventojo visų pajamų dalį), taip pat su naudos gavimu susijusios sąnaudos“.) Pvz., jei sklypas nesusijęs su jūsų asmeninių poreikių tenkinimu, jei tai nėra jūsų šeimos ar paveldėtas sklypas, ir jūs jį nuperkate ir parduodate brangiau nei pirkote, tai jau bus veikla. Jei tas sklypas jūsų šeimos, tai ne veikla. GPMĮ komentare aiškinamas tęstinumas.

Pajamų ar kitokios ekonominės naudos siekimas (svarbu, kad FA individualios veiklos vykdymo priežastis yras siekis jos rezultate gauti ekonominę naudą. LVAT 2006.06.16 byloje NR.A5-902/2006.....)

Tačiau šie kriterijai nėra pakankami, nes lošėjas irgi juos patenka.Pagrindinis skirtumas tarp darbo ir civilinės komercinės sutarties - darbo sutartis surišta su funkcija, o komercinė - su rezultatu.Darbas nėra ūkinė veikla.

Darbo sutartis v individuali veikla:Vetinant, ar santykiai įforminti paslaugų teiio ar kita civiline sutatimi nėra faktiniai darbo santykiai,m turėtų būti atsižvelgiama į visumą darbo santykių požymių ir tai, ar juos galima konstatuoti vykdomoje veikloje. Payzdžiui, vertintina:

Kokia apimtimi paslaugų teikėjo atliekamas darbas yra įmonės įprastos veiklos dalis, ar įmonė nustato darbo laiko trukmę ir kitas darbo sąlygas. Jei asmuo vykdo konkrečią nuolatinę funkciją, laikosi įmonės nustatyto darbo laiko, jam nustatoma konkreti darbo trukmė, tai leidžia manyti egzistuojant faktinius darbo santykius;

Kokia apimtimi įmonė – paslaugų gavėja vykdo paslaugas teikiančio asmens kontrolę jo atliekamam darbui, įskaitant darbo drausmės kontrolę, ar įmonė paslaugų teikėjui suteikia įrengimus, techniką, medžiagas, būtinas atitinkamo darbo (užduoties) atlikimui, ir kokia apimtimi. Kuo didesnė kontrolė ir kuo labiau asmuo aprūpinamas darbui reikalingomis medžiagomis ir/ar priemonėmis, tuo didesnė tikimybė, jog įforminant individualią veiklą maskuojami darbo santykiai;

Ar darbai yra vykdomi reguliariai, pastoviai. Pastovus konkrečios funkcijos atlikimas gali reikšti faktinių darbo santykių egzistavimą;

LVAT: darbo sutartis turi tam tikrų požymių, kuriuos reikia nustatyti. Dokumento – verslo liudijimo – nebuvimas nėra nelegalaus darbo požymis, šis dokumentas taip pat neturi reikšmės veiką kvalifikuojant kaip nelegalų darbą (tačau tokiais atvejais galima atsakomybė už įstatymų, reglamentuojančių ekonominės veiklos tvarką, nesilaikymą, pvz., pagal ATPK 173 straipsnį „Neteisėtas vertimasis komercine, ūkine, finansine ar profesine veikla“.

Teisiškai įmonė yra juridinis asmuo, o mokestine – tik veiklos forma.

Tiesioginis (pajamos/mokesčiai priskiriami tiesiogiai fiziniam asmeniui/ veiklos dalyviui)Per įmonę (kai mokesčius moka 2 kartus, t.y. ir įmonė, gaudama pelną, ir dalyvis, gaudamas pajamas)Skaidrus (įmonė tarsi neegzistuoja; nors įmonė ir uždirba pajamas, bet mokesčiai yra priskiriami fiziniam asmeniui, nors jis tų pajamų ir negauna). Įmonė egzistuoja kaip civilinių teisių subjektas, bet mokesčiai traktuoja kaip jos nėra – skaidri mokestine prasme.

Lietuvos teisės aktai taip pat skiria dvi skirtingas individualios veiklos vykdymo formas:1. individualią veiklą, vykdomą pagal individualios veiklos vykdymo pažymą (moki mokesčius pagal

pajamas);2. individualią veiklą, vykdomą pagal verslo liudijimą (moku vienkartinį mokestį už patenta).

Paminėtina, kad teisę verstis individualia veikla vykdant bet kurią pasirinktą veiklą – verstis individualia veikla pagal individualios veiklos vykdymo pažymą – LR teisės aktai reglamentavo ne visada. Anksčiau galiojęs LR fizinių asmenų pajamų mokesčio laikinasis įstatymas, be autorių veiklos, nustatė galimybę verstis individualia veikla pagal patentą, o tokiu būdu galimos vykdyti veiklos sąraše, verstis gyventojai negalėjo. Toks reguliavimas buvo pakeistas 2002 m, kartu su Gyventojų pajamų mokesčio įstatymo priėmimu.

Įmonė – turtinis kompleksas, sistema, kuri tarnauja veiklai vykdyti, gauti pelną. Klientai, turtas, žmonės, kurie joje dirba – visa tai yra įmonė. Įmonė gali būti ir ne juridinis asmuo (pvz., viešbutis nėra JA, kol nesuderinami kiti dalykai...).Kapitalas = turtas. Turtas ≠ kapitalas. Turtas tampa kapitalu, kai jis naudojamas uždirbti kitą turtą. Kai turtas tampa kapitalu, tada atsiranda įmonė.Namas ――――→ nama nuomoju ――――→ gimsta imone(turtas) (turtas tmapa kapitalu)

Įmonė (CK sąvoka, teisine savoka) = verslas (ekonominė sąvoka)Inkorporuota įmonė – tampa JA, pakeičiu savo verslo formą, bet pats verslas nesikeičiaNeinkorporuota įmonė – Įmonė parduodama kaip sistema ne kaip daiktai.Lietuvoje ir partnerystė apsimokestina du kartus!!!

Pinigai tarp juridinių asmenų tam tikromis sąlygomis nesunkiai juda beveik neapmokestinimai, bet jei tik patenka i fizinio žmogaus rankas, jie tampa apmokestinami.

Nors įmone yra įprasta vadinti ūkinę komercinę veiklą vykdantį ekonominių santykių subjektą, tačiau įsigaliojus naujajam CK (2001.07.01) ir nustojus galioti LR įmonių įstatyui (2004.01.01), ši sąvoka neturėtų būti vartojama kaip juridinio asmns sinonimas (išskyus atvejus, kai atskirų JA teisinių formų pavadinimuose vartojamas žodis „įmonė“, pvz., „individuali įmonė“, „valstybės įmonė“, savivaldybės įmonė“ ir kt...

Siekiant tinkamai apibrėžti individualios veiklos sąvoką būtina atsižvelgti į IĮ aiškinimą, kuomet įmonė dar nebuvo laikoma turinčia JA teisės, t.y. nesukurdavo atskiro asmens. LAT Civ bylų skyriaus kolegija 2001.04.11 d. nutartyje A.K. v L.K., L. Kuchalskienės firma „Aleta“, UAB „Aleta“, civ. b. Nr. 3k-3-445/2001, IĮ įvardijo, kaip neinkorporuotą įmonę, kuri asocijuojasi su FA – komersanto, verslininko individualia komercine ūkine veikla. Teismas nurodė, kad komersantas, verslininkas yra FA, o ne individuali (personalinė) įmonė. Pati įmonė šiuo atveju yra tik FA verslo teisinė forma, tam tikra FA komercinė ūkinė veikla. Taigi teismas nurodė, kad teisine prasme įmonė yra savarankiškas teisės subjektas, įstatymų nustatyta tvarka įsteigtas tam tikrai ūkinei-komercinei veiklai.

PVZ:Jei aš kiekvieną vakarą lošiu ir daug išlošiu, moku mokesčius, bet nieko kt. žm. nepasiūlau, naujo produkto nesukuriu, į rinką nieko nepasiūlau, klientų neturiu. tai bus veikla ar ne?Veikla generuoja pelną

Turtas, jo naudojimas generuoja pajamas, tačiau turto naudojimas dar nėra veikla(nevisada yra veikla), nes tu nieko nepasiūlai rinkai, nesukuri jokio produkto, neturi klientų (lošimai kazino; tai nėra veiklos vykdymas). Tam kad būtų veikla reikia sukurti sistemą kaip naudoti savo turtą.Sutaupymas yra pajamos (pirkti skirtingose paduotuvėse per akcijas). Bet šiuo atveju sutaupai turto sąskaita.

Įmonė – rinkos faktorius, sumažinantis rinkos kaštus. Pvz., šaldytuvų gamintojas pagamina šaldytuvą pigiau nei jums tai kainuotų patiems pasigaminti.Taigi lošėjas niekam nieko nesutaupo, kaip tai daro šaldytuvų gamintojas, tad lošėjas nevykdo veiklos.

Spekuliacija – kai aš nuperku tą pačią prekę ir ją parduodu toj pačioj vietoj (pvz., akcijos, nekilnojamas turtas). Ji yra apmokestinama. Bet tai nėra veikla. Tai pardavimas nesukuriantis nieko naujo, į rinką nieko neįnešantis, paslaugos nesukuriantis. Jūs tik laimit, kad rinka pabrangina jūsų parduodamą daiktą. Spekuliavimu galima uždirbti daug pajamų, jos apmokestinamos, bet aš nevykdau veiklos.

Pasyvi investicija nėra veikla. Aktyvi investicija jau veikla.Jei perki/parduodi nekilnojamą turtą be jokių investicijų/remontų ir pan., tai nėra verslas, tai spekuliacija (pvz., jei nuperku buta ir ji parduodu, kai isauga jo kaina, tai pajamos is turto, tai ne veikla, tai spekuliacija, nes rinkai nieko nepasiuliau). O jei investuoji į jį, remontuoji ir t.t., tai jau yra veikla.Nekilnojamo turto agentūros vykdo veiklą, nes jos padeda pirkėjui nupirkti, o pardavėjui parduoti.

Spekuliacija/lošimas, Pasyvi investicija Aktyvi investicija, Veikla

Ne ekonominė veikla Ekonominė veikla

Pagrindas egzistuoti tokiai veiklos formai:Pagrindą egzistuoti tokiai veiklos vykdymo formai kaip individuali veikla nustato ir LR Konstitucija, kurios 48 straipsnis numato, jog kiekienas žmogus, be kitų staipsnyje įvardijamų teisių, tui teisę laisvai pasirinkti verslą. Konstitucijoje .....

Prielaidos fiziniams asmenims vykdyti individualią veiklą:Prielaidos fiziniams asmenims vykdyti individualią veiklą, vykdyti verslą neįsteigus JA atsispindi LR CK nustatytame teisiniame reguliavime. Kodekso 2.4 straipsnis apibūdina FA civilinio teisnumo turinį. Šis straipsnis nustato, kad, be kitų teisių, FA civilinis teisnumas apima ir jo teisę vadovaujantis įstatymais verstis ūkine komercine veikla. Teisė steigti JA kodekse nustatyta kaip atskira FA teisė, taigi verslą asmuo gali vykdyti ir JA neįsteigęs. LR CK 2.4 straipsnio komentare nurodoma, jog šią teisę realizuojantys asmenys pripažįstami išskirtine asmenų grupe, kurie laikomi ne vartotojais civilinės teisės prasme, o į kitą asmenų grupę patenkančiais subjektais – verslininkais, vykdančiais ūkinę komercinę (įskaitant profesinę) veiklą, ir kuriems taikomos (atitinkama apimtimi) analogiškos teisės normos, kaip ir kitiems rinkoje veikiantiems ir pelno siekiantiems subjektams – juridiniams asmenims.

Zmogus, neisiformines individualios veiklos, nedirba nelegalaus darbo, nes jis tik neiformines veiklos.Kirpėja, kuriai nupirktas patentas, bet ji turi virsininka, todel ji dirba nelegaliai.

09.25

Lietuvoje ir partnerystė apsimokestina du kartus!

Įmonė egzistuoja kaip civilinių teisių subjektas, bet mokesčiai traktuoja kaip jos nėra – skaidri mokestine prasme!

Apmokestinimo formos: tiesiogiai Gali įsteigti asmenį Gali įsteigti bendriją (nesiskiria nuo korporacijų)

ETT I byla: Empresa v Fazenda :Holdingas. Holdingo įmonė užsiiminėja kitų įmonių priežiūra ir valdymu.Buvo atlikta inspekcija, kurios metu buvo nustatyta, kad neteisinai buvo išskaičiuoti mokesčiai (buvo pritaikytos PVM lengvatos).Ar tai ką darė tas holdingas ya ekonominė veikla? (nes ta veikla gali paveikti apmokestinimo tvarką, nes tik veikla apmokestinama PVM)Jų veikla buvo akcijų pardavimas, investicijos į fondus, garantijos gaunant paskolos, paskolos su palūkanom įmonėm, į kurias buvo investuota (paskolų tiekimu įmonėms, į kurias buvo investuota).Teismas nusprendė, kad prekyba akcijomis, investavimas į fondus nebuvo veikla; o paskolos suteikimas už palūkanas yra veikla.6 direktyva ES.

ETT II byla: Goodwin Kvepalais be etiketės ir be leidimo prekiauti negalima.Net už padirbtus produktus PVM turi būti mokamas.Prekyba padirbtais kvepalais nėra neteisėtas, tik įstatymai tai draudžia daryti be sutikimo.Kvepalų rinka yra, o narkotikų nėra rinkos. Tad kad ir padirbti kvepalai, kad ir parduodami pigiau, vis tiek turi būti apmokestinti PVM. Narkotinės medžiagos iš principo neleidžiamos prekyboje, o kvepalais leidžiama prekiauti. Padirbtų kvepalų prekyba nėra sandoris, kurį įstatymas draudžia, tiesiog draudžiama prekiauti be leidimo.

ETT III byla: Hotel Scandic Ar tai yra veikla, kai aš maitinu pats save? Jei tai veikla, tai kokia vertė? Viešbutis maitino savo darbuotojus. Ar produkto gaminimas sau yra veikla? Teismas pasakė, kad tai yra veikla – net pasigaminimas maisto, kurį suvartoja tavo darbuotojai, o ne klientai, yra veikla.Kokia yra apmokestinamoji nauda?Apmokestinama suma – tai rinkos verte gautas atlygis (t.y. apmokestinama bus ne tie 2 Lt už kuriuos darbuotojas pavalgo,o tarkim 10 Lt, nes tiek kainavo maistas)Veiklos vertė – nauda yra rinkos vertė, todėl ir PVM skaičiuosis nuo rinkos vertės, o ne nuo to, kiek tau realiai sumokės.PVM apmokestina TIK naujos statybos butus!!!

ETT IV byla: Coffeeshop Stalo nuoma narkotikų prekeiviui yra veikla ir pamokestinama PVM. Kai sandoris prieštarauja viešai tvarkai taikoma vienašalė restitucija.

09.26

ETT V byla: British American Tobacco International Pavogęs cigaretes asmuo jų negali teisėtai parduoti ir todėl negaus jokios naudos.Valdžia bijo, kad įmonė neinscenizuotų savo paties produktų vagysčių ir paskui jų nepaleistų į rinką ir taip negautų naudos.Vagystė nėra tiekimas – nėra ekonominis sandoris.

ETT VI byla: Kuwait Petroleum Buvo 100% nuolaida.Ar už nemokamą kvitą įsigytos prekės yra ekonominis sandoris?Nuolaidos galimos, bet ne 100%, nes negali parduoti už 0 litų.Ar yra mažos vertės tos free gifts?Teismas pasakė, kad, jei prekės yra didelės vertės, jos negali būti tiekiamos dykai.Taigi prekės su 100% nuolaida yra ne dovana, o ekonominis sandoris, tiekimas už atlygį, nors realiai niekas nebuvo sumokėta. Taigi nuolaidos yra tiekimas už atlygį.

ETT VII byla: Wolfgang Seeling

Seeling turėjo verslą – senų medžių atnaujinimas ir sodininkystė. Jis tą patį pastatą naudojo ir verslui ir gyvenimui. Jis nori atsiimti PVM, nes teigia statęs kontorą. Tačiau jis buvo pripažintas vartotoju ir PVM jam negrąžino. Mokesčių inspekcija nenorėjo grąžinti viso PVM, nes tam pastate buvo dalis privačios pareiškėjo nuosavybės. Seeling nemokėjo jokios nuomos, gyveno savo pastate, todėl jis paslaugų neteikė, todėl PVM jam negrąžintas teisėtai. Jei jis būtų nuomavęs pastatą, t.y. teikęs paslaugas kam nors kitam, tai jam PVM būtų grąžintas.

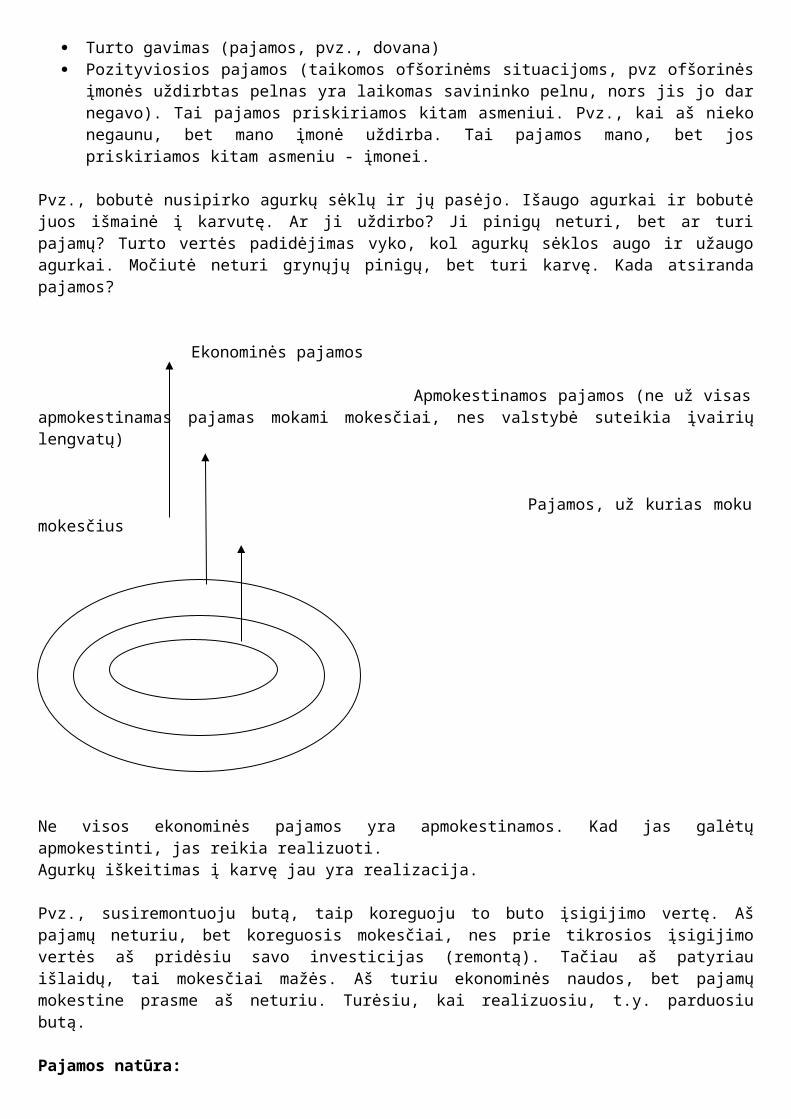

Kas yra pajamos ir kas yra turtas

Pajamos (Pelno mokesčio įst.): Visos Iš Lietuvos ir ne Lietuvos šaltinių Uždirbtos ir (arba) gautos Visų rūšių pajamos Pinigais ir (arba) ne pinigais

Pajamų šaltinis:

Pajamos: Apmokestinamos Neapmokestinamos

Pajamų rušys. Pajamos tai ne tik piniginės įplaukos, bet ir: Turto vertės padidėjimo pajamos (pvz., namo vertė padidėja. Svarbus yra apmokestinimo momentas.

Vien padidėjimas savyje neapmokestinamas tol, kol to padidėjimo nerealizuoji. Pvz., turiu pastatą, jo kaina auga, bet vis dar neparduodu jo. Kai pakankamai kaina pakyla, aš parduodu, t.y. realizuoju pajamas. Tada tas kainos padidėjimas, tos gautos didesnės pajamos apmokestinamos.)

Pajamos natūra (pajamos ne pinigais, pvz., kai banko darbuotojas gauna lengvatas (sutaupo,nesumoka arba sumoka mažiau nei kiti turėtų mokėti. Tai neatlygintinai, mainais arba lengvatine kaina gautas nuosavybėn arba naudoti turtas arba gautos paslaugos, taip pat kita nauda, kai gauto turto, paslaugų ar kitos naudos ekvivalentas pinigine išraiška pagal šio įstatymo (PVM) nuostatas būtų priskiriamas pajamoms.)

Teisės į įplaukas (pvz nusiperku reikalavimo teisę ir tai yra mano pajamos) Turto gavimas (pajamos, pvz., dovana) Pozityviosios pajamos (taikomos ofšorinėms situacijoms, pvz ofšorinės įmonės uždirbtas pelnas yra

laikomas savininko pelnu, nors jis jo dar negavo). Tai pajamos priskiriamos kitam asmeniui. Pvz., kai aš nieko negaunu, bet mano įmonė uždirba. Tai pajamos mano, bet jos priskiriamos kitam asmeniu - įmonei.

Pvz., bobutė nusipirko agurkų sėklų ir jų pasėjo. Išaugo agurkai ir bobutė juos išmainė į karvutę. Ar ji uždirbo? Ji pinigų neturi, bet ar turi pajamų? Turto vertės padidėjimas vyko, kol agurkų sėklos augo ir užaugo agurkai. Močiutė neturi grynųjų pinigų, bet turi karvę. Kada atsiranda pajamos?

Ekonominės pajamos

Apmokestinamos pajamos (ne už visas apmokestinamas pajamas mokami mokesčiai, nes valstybė suteikia įvairių lengvatų)

Pajamos, už kurias moku mokesčius

Ne visos ekonominės pajamos yra apmokestinamos. Kad jas galėtų apmokestinti, jas reikia realizuoti.Agurkų iškeitimas į karvę jau yra realizacija.

Pvz., susiremontuoju butą, taip koreguoju to buto įsigijimo vertę. Aš pajamų neturiu, bet koreguosis mokesčiai, nes prie tikrosios įsigijimo vertės aš pridėsiu savo investicijas (remontą). Tačiau aš patyriau išlaidų, tai mokesčiai mažės. Aš turiu ekonominės naudos, bet pajamų mokestine prasme aš neturiu. Turėsiu, kai realizuosiu, t.y. parduosiu butą.

Pajamos natūra:

Lengvata – pajamos taip pat.Nuolaida – ne pajamos, kol ji grįsta rinkos sąlygomis.Kuo daugiau perki, tuo pigiau, bet pardavėjas irgi gauna naudos – jam lengviau vystyti verslą, bet tai, kad nusipirkai pigiau, pirkdamas daugiau dar nėra pajamos.Lengvatinė kaina – ne rinkos sąlygomis, kai aš neatsiskaičiau už kažką. Pvz., aš perku už 100 litų, bet už antrą prekę sumoku nebe 100, o 90 litų, t.y. pigiau. Tai nuolaidos forma gauta natūra, nes daiktas realiai kainuoja 100, o aš mokėjau 90. Kai daiktą parduoda pigiau nei jis vertas, tai aš sutaupau, tai pajamos natūra. Pardavėjas moka mokesčius už visą kainą, o ne nuo kainos už kurią man pardavė.Lengvatinė kaina - žemiau rinkos kainos. Kol rinka gali paaiškinti tą mažesnę kainą, t.y. rinkos kaina ir yra tokia, bet tipo daiktą parduoda su nuolaida.Lengvatinė kaina – rinkos atžvilgiu yra pajamos natūra.Pajamos natūra tam, kuris moka mažiau nei dkt. vertas.

Mokesčių teisėje svarbiausi klausimai:Veikla – ne veiklaPajamos – ne pajamos

Legvatinė kaina – kai ji yra ne rinkos sąlygomis. Kai atsiskaitymas nėra parodomas kitame sandoryje. Pvz., perki vieną prekę už 100Lt, o kitą gauni už 90Lt. Tai kaina, žemiau rinkos kainos (t.y. kol rinka gali paaišinti tą kainą). Rinka priverčia pardavėją sumažinti kainą.Pajamos natūra – jei parduotų tau daiktą tarkim perpus pigiau. O pardavėjas, būtų laikoma, kad gavo visą rinkos kainą (jis mokesčius turėtų mokėti nuo visos kainos, ne nuo tos, už kurią man pardavė). Savaime nuolaida nėra pajamos natūra. Pvz., giminė dovanoja vaikinui automobilį, bet sumoka, tarkim, tik pusę kainos, likusią dalį turi susimokėti pats.

Tas, kuris perleidžia turtą, visada laikoma, kad jis pardavė rinkos kaina, o ne pigiau, nors realiai jis gavo mažiau nei rinkos kaina. Bet mokesčiai traktuoja, kad gavai rinkos kainą. Mokesčiam nesvarbu, kad tu gavai mažiau pinigų, nes galbūt kitą dalį kainos tu atsiėmei ne pinigais, o pvz paslaugom. Mokesčiai to patikrinti negali, todėl mokesčius skaičiuoja nuo rinkos kainos. Preziumuojama, kas žmogus pardavęs už mažesnę kainą, gavo naudą kitaip. Mokesčių administratorius turi pareigą įrodyti, kad rinkos kaina kitokia nei tu pardavei. Mokesčių mokėtojas turi pareigą įrodyti, kad asmenys nesusiję (čia turbūt ta prasme, turi įrodyti, kad negavai jokios kitos naudos parduodamas mažesne kaina, išskyrus pinigus).

Pajamos (iš pajamų kodekso):Atlygis už paslaugas, įskaitant atlyginimą, algą, užmokestį, komisinius ir panašius dalykus;Iš verslo,profesiės ar pan veiklos gautos pajamos;....

Kodekso 162 skirsnis. Netiesioginį išmoka: apibrėžimas:a) bendrieji principai- „netiesioginė išmoka“ reiškia bet kokią.....b) konkrečios netiesioginės išmokos:

a) straipsnis taikomas netiesioginėms išmokoms, kuriosduodamos šia (betne tik) forma:1) bet kokio tipo transportopriemonė2) maistas3) gyvenamasis plotas4) darbuotojai, padedantys namų ūkyje5) paskola mažesnėmis nei rinkos palūkanomis6) nuolaida, parduodant prekes7) pagalba valstybės tarnautojui ar samdomam darbuotojui bei jjo išlaikytiniams mokantis;8) gyvybės ir sveikatos draudimo ir pan įmokos9) padengiamos išlaidos, išskyrus tas sumas,

10) ......d) Pasilinksminimai, pramogos ir poilsis. Šioje dalyje „netiesioginės išmokos“ reiškia ir pasilinksminimų, pramogų ir poilsio galimybių suteikimą, nepriklausomai nuo to, ar toks suteikimas susijęs su darbo santykiais, ar ne....PVZ., darbuotojų imtynės

Eisner v Macomber byla:Įmonės pelnas buvo kapitalizuotas į akcijas. Įmonė uždirbo, bet neišmokėjo pinigais, o išleido papildomai akcijų ir kiekvienam akcininkui proporcingai prilipdė prie jų jau turimo akcijų paketo tas papildomas akcijas. Klausimas, ar akcijų padaugėjimas yra pajamos ar ne? Akcijų kaina lieka ta pati, bet pačių akcijų padaugėja. Ar mes turim pajamas ar kapitalo prieaugį? Čia mes turim turto padidėjimą, o ne pajamas. Jei akcijų skaičius nebūtų kitęs, o būtų jos pabrangę, tai būtų turtas pabrangęs. Šiuo atveju, jos turtas nepabrango, ji gavo daugiau akcijų, t.y. pasikeitė turto struktūra. Teismas pasakė, kad čia pasikeitė tik turto forma, o turto vertė neišaugo. Turtas pas ją padidėjo, bet pajamų nepadaugėjo, nes akcijų ji nerealizavo. Turtas ir pajamos ne tas pats. Kad būtų gautos pajamos, reikia realizuoti turtą, reikia realizavimo momento. Turto padidėjimas nereiškia pajamų padidėjimo.Turtas ≠ pajamos (kol neįvyksta realizavimo momento)Pas ją turto padaugėjo, bet ne pajamų

Žala – tai buvusios padėties atstatymas, tai nėra pajamos. Žala nėra pajamos, nes žalos esmė kompensacinė, ta prasme aš atsiėmiau, kas man priklauso, bet nieko naujo negavau.Bauda – pajamos, bet nepamokestintos. Bauda yra išlaidos, bet ne sąnaudos.Įplaukos yra pajamos, bet nepamokestintos.

09.28

Commissioner v Glenshaw byla:Stiklo kompanija. Bylinėjasi su kita kompanija. Buvo konkurencijos klausimai. Pirma kompanija prisiteisė nuostolius. Neįskaitė netesybų kaip pajamų. Teismas pasisakė, kad turėjo įskaityti ir sumokėti. Neskaitė netesybų kaip pajamų ir nesumokėjo mokesčių už jas. Teismas pasakė, nors kitai pusei tai nėra sąnaudos, bet kitai pusei tai yra pajamos. Baudžiamieji nuostoliai kaip pajamos, nes teismas juos nustatė, nėra iš sutarties. Įplaukos dažnai bus laikomos pajamomis. Išlaidos jau sunku...LT baudos laikomos neapmokestinamomis pajamomis. Vienam yra ne sąnaudos kitam yra pajamos – JA sumoka FA. Kai JA gauna - neapmokestinamos, kai FA gauna – apmokestinamos.

James v US byla:Pajamos ar ne, jei reikia grąžinti. James pareigūnas profesinėje sąjungoje. Per keletą metų jis sugebėjo pasilaikyti sau 700000$ . Išeikvojimą padarė. Teisia už nesumokėtus mokesčius. Teigia jis: pasisavinti pinigai nėra pajamos, nes teigė, jog reikės grąžinti savininkui tuomet. Išeikvojimas, mane pagaus it teks grąžinti,

nebent jei sueis senaties terminas, tada galima traktuoti kaip pajamas. Teismas: net neteisėtai įgyti pinigai apmokestinami. Jis sąmoningai slėpė paėmimą, siekė negrąžinti, slėpė pareigą grąžinti – jam pajamos užsiskaitė. Sąmoningai siekė nuslėpti tiek savo turtą, tiek pareigą grąžinti. Jei grąžins, kitais metais galės įtraukti į sąnaudas.Jis sąmoningai slėpė tą paėmimą, sąmoningai nenorėjo grąžinti, todėl teismas ir pripažino tas pajamas kaip apmokestinamas.Jei grąžins jis tuos pinigus, kitais metais galės juos įtraukti į sąnaudas.

Pajamos yra beveik visada, o sąnaudos labai retai.Įplaukos dažniausiai bus laikomos pajamomis. Išlaidos sunkiai tampa sąnaudomis.Baudos yra neapmokestinamomis pajamomis.Jei JA sumoka FA baudą, tai JA tai nebus sąnaudos, bet FA tai bus pajamos.

Turinio svarbos principas: Turinys svarbesnis už formą. Pagal turinio svarbos principą ūkinės operacijos ir ūkiniai įvykiai į apskaitą traukiami pagal jų turinį ir ekonominę prasmę, o ne pagal jų juridinę formą. (turinys yra pagal tikrąją prasmę)VMI visada turi teisę įrodinėti, kad apskaita buvo vesta neteisingai (jei apskaita buvo vedama ne rinkos kainomis).Operacija turi būti apskaityta rinkos kaina.Preziumuojama, kad šalys sandorį sudarė rinkos kainomis, bet gali būti nuginčyta.

Tikroji rinkos kaina:Vieneto už parduotą turtą uždirbtos pajamos apskaičiuojamos pagal tikrąją rinkos kainą, kuri paprastai nustatoma turto pardavėjo ir pirkėjo susitarimu. (Pajamos yra apskaičiuojamos rinkos kaina. Rinkos kaina laikoma ta, kuri nurodyta sutartyje. Tai yra prezumpcija. Ją galima nuginčyti. Žodis „paprastai“ čia reiškia prezumpciją)Pvz, aš turiu kompiuterį. Parduodu jį už 1000Lt ir tai yra laikoma tikrąja rinkos kaina. Tačiau „laikoma“ yra prezumpcija ir ji yra nuginčijama. Pvz, jis yra vertas 2000Lt. Tokiu atveju nesvarbu, kad pardaviau už 1000Lt, bet bus laikoma, kad aš gavau 2000Lt pajamų (įplaukos bus 1000Lt). Jei teisme paaiškėtų, kad kompiuteris vertas 2000Lt, tai aš būsiu skolinga mokesčių už tą 1000Lt + bauda, nuostoliai...Turinys yra pagal tikrąją prasmę

Jei sandorio kaina yra per maža/ mažesnė, tai gavėjui yra užskaitoma visa nauda.Jei per didelė, gavėjui nauda užskaitoma visa, o davėjui sąnaudomis užskaitoma tik rinkos kaina.

Jei pardavei staigiai ir labai pigiai, tuomet tas, kuris nusipirko turėjo pajamų (nes sutaupė).

Turto vertintojas suklydo, atsakomybė nuo rinkos kainos. Turto vertintojas turės atsakomybę dėl delspinigių, o dėl mokesčių turėsime mes atsakomybę. Jei sužinome, kad egzistuoja kita vertė.

Neužtenka turto padidėjimo, reikia ir realizavimo (pvz., jei bobutė nusipirko agurkų sėklų už 20Lt, o užaugino agurkų, kurių vertė 300Lt, tai dar nereiškia, kad ji turi pajamų. Jei ji realizuotų tuos agurkus (iškeistų į karvę), tuomet būtų pajamos.Pajamų momentas – realizuoju padidėjusią vertę.

Teikiame konsultavimo paslaugas. Pakonsultavome įmonę už 1000 litų, išrašėme sąskaitą, kurios jie nesumoka. YRA UŽDIRBTOS PAJAMOS. Nesvarbu, kad neatsiskaitė. Tas pats ir su sąnaudomis, išmokame pinigus, o sąnaudos dar nepripažintos.

Pajamos registruojamos tada, kai jos uždirbamos.Pajamos – sąnaudos (mokesčiai seka šias sumas)Įplaukos – išlaidos (įmonei svarbios šios sumos)Metų galė jos teoriškai turėtų sutapti, tačiau taip retai būna.Įplaukos nesutampa su pajamomis

Pajamos yra apskaitomos pagal du principus: Kaupimo principas (pajamos registruojamos tada, kai jos uždirbamos, o sąnaudos – jų susidarymo

metu, neatsižvelgiant į pinigų gavimo ar išmokėjimo momentą). tai bazinis įmonių apmokestinimo principas.

Grynų pinigų principas (išimtis, tik išimtiniais atvejais) (taikomas smulkiam verslui, jei apyvarta neviršija 100.000Lt. PMĮ 8 ir 9 str nustatyti atvejai, kai pajamas galima pripažinti atsižvelgiant į mokėjimo momentą (taikant pinigų principą). Sąnaudos tokiu atveju pripažįstamos neatsižvelgiant į mokėjimo momentą)

Palyginimo principas:Pagal šį principą, per ataskaitinį laikotarpį uždirbtos pajamos siejamos su to laikotarpio pajamų uždirbimo sąnaudomis. Skirtingiems ataskaitiniams laikotarpiams tenkančios sąnaudos paskirstomos laikotarpiams, per kuriuos įmonė uždirba pajamų.PMĮ 8 str 2 d palyginimo principas įtvirtintas ir tuo atveju, kai pajamos pripažįstamos taikant pinigų principą. Šioje dalyje nustatyta, kad pripažįstamos tik tos sąnaudos, kurios susijusios su per mokestinį laikotarpį faktiškai gautomis pajamomis.

Kai išrašai sąskaitą, turi mokėti mokesčius už ją net ir tuo atveju, jei pirkėjas ir nesumoka sąskaitoje nurodytos sumos.

7 str. Pajamų ir sąnaudų pripažinimas.

Gyventojai gyvena pagal pinigų apskaitos principą. Gyv. pajamos ne tada, kada uždirbo, o tada, kada jas gavo. Jei gyv. pateikia sąskaitą įmonei, tai jis pajamų neturi, nes dar nesumokėta, o įmonė jau turi sąnaudas.

Pinigų apskaitos principas:Pajamų ir sąnaudų pripažinimas pagal pinigų apskaitos pricipą:

1. Taikant pinigų apskaitos principą, Lietuvos vieneto pajamos pripažįstamos faktišku pajamų gavimo momentu. Taip pat pripažįstamos šio Įstatymo 37 str nustatytos pajamos.

2. Taikant pinigų apskaitos principą, Lietuvos vieneto sąnaudos pripažįstamos tokia pat tvarka, kaip jos pripažįstamos taikant kaupimo apskaitos principą, tačiau pripažįstamos tik tos vieneto sąnaudos, kurios susijusios su pajamomis, faktiškai gautomis per mokestinį laikotarpį.

Pardavimo pajamos:Prekių pardavimo pajamos pripažįsamos uždirbtmis tada, kai prekės yra parduotos.Tais atvejais, kai parduotų prekių nuosavybė prekių pirkėjui nepereina tik formaliai (pvz, pagal prekių pirkimo – pardavimo išsimokėtinai (kreditan).....

Išsimokėjimo atveju, apskaičiuojant pelną, prekių pardavimo pajamos gali būti apskaičiuojamos diskontuojant visas gautinas sumas pagal rinkos palūkanų normą. (pvz., pardaviau daiktą už 1000Lt, bet man mokėjo per 2 kartus po 500Lt. Sumokami du mokėjimai, kad atskirti, kiek gavau už daiktą, kiek už kreditą). Pajamos skaitomos tada, kai parduodi daiktą, o ne tada, kai gauni pinigus.

Uždirbimo momentas:Pajamos už paslaugas laikomos uždirbtomis, kai paslaugos arba darbai yra atlikti.Jei baigiamas statybos sutarties rezultatas gali būti patikimai įvertintas, tai apskaičiuojant apmokestinamąjį pelną, statybos darbų pajamos gali būti pripažįstamos uždirbtomis atsižvelgiant į sutarties darbų įvykdymo lygį, t.y. pripažįsamos tada, kada buvo atliekami darbai, neatsižvelgiant į tai, kad rangovas ir užsakovas nepasirašė darbų atlikimo – priėmimo akto arba neišrašė sąskaitos faktūros. Analogiški pajamų pripažinimo principai gali būti taikomi ir kitais ilgalaikių sutarčių vykdymo atvejais (pvz, ilgalaikių kompiuterinių sistemų kūrimo ir diegimo, tyrinėjimo darbų ir pan.).Sąskaita išrašoma, kai baigiami darbai (šito šalys negali nustatyti pačios; tai nustatyta įstatyme); o pinigų apmokėjimo momentas – sutartinis.Įmonei kyla pareiga mokėti nuo atlikto darbo momento, o ne sąskaitos/akto sudarymo. Faktas – teisė reikalauti apmokėti. Sąskaitos išrašymo momento šalys pakeisti negali, nustatomas įstatymo, visada išrašoma atlikus darbą, o jos apmokėjimas gali būti numatytas vėliau. PVM iš karto atsiranda.

Avanso statusas:Avansas yra įplaukos, bet nėra pajamos. 1 metus išlaikytas avansas tampa pajamomis. Kai gauname kito asmens turtą (pinigus) į savo sąskaitą...., atitik mūsų atlygis, bet ne pinigai (atstovavimo santykiai). Jie nėra pajamos ir niekad tokiais netaps, yra įplaukos.Kai Lietuvos vienetas gauna išankstinį apmokėjimą (avansą) už numatomas patiekti prekes, suteikti paslaugas, tai gauta suma nepripažįstama vieneto pajamomis, o buhalterinėje apskaitoje parodomas vieneto įsipareigojimas (skola) pirkėjui. Ši iš anksto gauta suma pajamomis bus pripažinta tą momentą, kai vienetas pirkėjui patieks prekes ar suteiks paslaugas. Jeigu bus patiekta tik dalis prekių arba suteikta tik dalis paslaugų, tai vieneto pajamomis pripažįstama ne visa iš anksto gauta suma, o tik jos aitinkama dalis.

Paskola yra mano nuosavybė, bet ne mano uždarbis.Ne viskas, kas yra mano sąskaitoje, yra mano. Jie tiesiog yra mano valdomi, bet jie nėra mano.

Turto/lėšų gavimo momentas nesutampa su pajamų uždirbimo momentu!!!

Sąnaudos:Valstybė nenori visų išlaidų laikyti sąnaudomis.31. Sąnaudos – visos išlaidos, patirtos uždirbant pajamas (ne įplaukas).Leidžiami atskaitymai yra visos faktiškai patirtos įprastinės tokia veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti.Yra du kriterijai: Būtinos + reikalingos. Tik tokiu atveju, tai bus išlaidos pajamoms uždirbti. Išlaidos, kurios buvo protingai būtinos ir reikalingos, kad uždirbti tai, ką turime, kad išlaidos taptų sąnaudomis. Pvz., sumokėjau baudą. Ji yra būtina, bet nėra reikalinga.Kažkas gali būti būtina, kažkas reikalinga. Tačiau būtina patenkinti abu.Neužtenka tik pinigus išleisti. Tai turi būti padaryta būtinai ir reikalingai, ir ryšys su tuo, kad jie uždirbtų pajamų. Jei šiais metais pajamų dar nėra, neuždirba, nėra sąnaudų, tai nėra sąnaudos.

Vieneto patirtos išlaidos yra laikomos įprastinėmis sąnaudomis, jeigu jos atitinka vykdomos veiklos pobūdį ir jeigu jos yra įprastos vienetų, vykdančių atitinkamą veiklą Lietuvoje ar užsienyjeIšlaidos turi būti įprastos , būdingos tai veiklai.PVZ:UAB X užsiima prekybos ir krovinių vežimo veikla. Ši įmonė yra vežėjų asociacijso narė ir kasmet šiai asociacijai moka nario mokestį. Tačiau 2002 metais įmonė vertėsi tik prekybine veikla, o krovinių vežimo veiklos nevykdė. Tačiau ji liko vežėjų asociacijos narė ir 2002 metais sumokėjo metinį nario mokestį, kadangi ateityje planuoja vėl vykdyti krovinių vežimo veiklą. Šis sumokėtas nario mokestis nėra prekybos veiklai įprastinės sąnaudos, todėl šios išlaidos nebus priskiriamos leidžiamiems atskaitymams.

Avalynės parduotuvėje inventorizacijos metu nustatomas to paties modelio ir tos pačios kainos juodos spalvos batų trūkumas, o rudos spalvos batų perteklius. Šis batų perteklius ir trūkumas susidarė....

Skaičiuojant pelno mokestį, neleidžiamiems atskaitymams priskiriama sąnaudų dalis, viršijanti uždirbtas pajamas dėl turto (ilgalaikio turto, prekių, žaliavų ar pusfabrikačių) pardavimo ir paslaugų teikimo susijusiems asmenims, išskyrus tuos atvejus, kai sandoriai sudaryti tikrąja rinkos kaina.

PVZ:UAB dukterinei įmonei pardavė prekių už 1000Lt (kaina, žemesnė nei rinkos). Parduotų prekių įsigijimo kaina – 2500Lt. Leidžiamiems atskaitymams gali būti priskiriama tik ta sąnaudų dalis, kuri neviršija uždirbtų pajamų, t.y. 1000Lt

Išlaidų patyrimas nesutampa su sąnaudų pripažinimu!!!Išlaidų visada daugiau nei sąnaudųPajamų daugiau nei įplaukų. Su pinigais blogai – pajamų daug.Apmokestinamas pelnas nėra tas pats pelnas prieš apmokestinimą.Įplaukos ≠ pajamosIšlaidos ≠ sąnaudos

Finansinė apskaita:Verso apskaitos standartai Pelno (nuostolių) ataskaita apskaitinis pelnas prieš apmokestinimąPelno mokestis:Pelno mokesčio įstatymas metinė pelno mokesčio deklaracija apmokestinamas pelnasApskaitinis pelnas prieš apmokestinimą ≠ apmokestinamas pelnas

Apmokestinamasis pelnas:Apskaičiuojant Lietuvos vieneto apmokestinamąjį pelną iš pajamų:

1. atimamos neapmokestinamosios pajamos;2. atskaitomi leidžiami atskaitymai;3. atskaitomi ribojamų dydžių leidžiami atskaitymai

Apmokestinamasis pelnas:Iš pajamų atimame sąnaudas, gauname pelną.

Neturi ribojimų ribojamos (reprezentacinės išlaidos, mano mokestis pvz.)

09.29

Įplaukos ≠ pajamosIšplaukos ≠ sąnaudos

Piktnaudžiavimas sandoriu siekiant mokestinės naudos1. ar mokesčių mokėtojas savo veiksmais siekia iškreipti aplinkybes su kuriomis mokesčių įstatymai sieja

apmokestinimo tvarką (t.y. ar operacijos forma atitinka jos esmę?)2. ar sudarytas sandoris turi savarankišką verslo motyvą (t.y. ar egzistuoja sandorio sukuriama ekonominė

rizika?)

Turinio viršenybės prieš formą principas – esminis priešnuodis prieš piktnaudžiavimą mokestiniuose santykiuose. Turinys svarbiau nei forma. Ūkinės operacijos esmė svarbiau nei ūkinės operacijos įforminimo forma.

Piktnaudžiavimo principas – ūkinė operacija turi būti įforminama pagal savo esmę.

Tariamo sandorio negaliojimasDėl akių sudarytas sandoris, kai niekas nepasikeičia, niekas nevyksta. Toks sandoris negalioja. Nieko nevyksta – tariamas sandoris. Jei kažkas vyksta, bet iš tiesų nieko nevyksta, pvz., aš parduodu tau, tu man atgal parduodi tą patį daiktą. Tas daiktas vis tiek lieka man. Tai tariamas sandoris, nors kažkas ir „tipo“ vyko, bet realiai niekas nepasikeitė. Iš esmės nieko neįvyko.Apsimestinis sandorisTai sandoris sudarytas kitam sandoriui pridengti.Jei pasirašoma sutartis ir kažkas vyksta – jau bus apsimestinis sandoris (ne tariamas sandoris).

Nebūtina sandorius pripažinti tariamais ar negaliojančiais, norint taikyti turinio viršenybės principą, t.y. nebūtina eiti civiliniu keliu ir ginčyti.Apsimestinis/ tariamas sandoris – civilinė pusė. Mokesčiai gali būti skaičiuojami nepakeitus CT pusės.Mokesčiais apmokestinamos ūkinės operacijos, ne sandoriai. MI žiūri į ūkinės operacijos esmę.

Piktnaudžiavimo draudimo principas - įstatymai nedraudžia planuoti ir organizuoti taip savo veiklos, kad apmokestinimo našta būtų sumažinta. Tačiau draudžiama atlikti formalius veiksmus, neatitinkančius tikrosios sandorio esmės turinio, tik tam kad išgauti mokestinės naudos. Nėra draudžiama rinktis veiklą planuojant mokesčius, pvz., ar pirkti patentą ir mokėti vienkartinį metinį mokestį ar dirbti pagal individualios veiklos pažymą ir mokėti pelno mokesčius.

Kai nebelieka verslo motyvo, tai mano veikla yra tik siekiant mokestinės naudos. Ūkinės operacijos, neturinčios verslo motyvo, yra formalios, nes jų turinys yra netikras.Nėra pareigos, daiktas gali būti parduotas šiandien, ar rytoj...skaičiuoti ir įvertinti savo mokestinę naštą, tai nedraudžiama – mokesčių optimizavimas ir planavimas. Draudžiamas tik mokesčių vengimas. Nedraudžiama, jog tas žinojimas, kokie bus mokesčiai įtakotų, kokia mano bus veikla. Aš pasirenku savo veiklos organizavimą įvertinęs mokesčius. Vienas iš motyvų – mokestinė nauda. Nėra geria, kai nėra verslo motyvo, vaidinu tą pardavimą. Tai mano veikla yra tik siekiant mokestinės naudos. Viskas, kas neturi verslo motyvo – eina lauk. Ūkinės operacijos, neturinčios verslo motyvo - formalios, nes jų turinys yra netikras.

Ta sandorio pusė, kuri siekia apsimestinį sandorį įforminti, nukentėjusi negali reikšti pretenzijų. Pvz., tas, kuris įformina sandorį mažesne kaina, siekdamas išvengti mokesčių, praranda teisę į teisminę gynybą. Tikslas buvo blogas, todėl negina kaip nukentėjusio, praranda teisę į teisminę gynybą. Pvz., senukas susirado šeimą, kuri jį nukaršintų, o jis jai už tai atiduoda visą savo turtą. Realiai tai buvo turto pardavimas su išlaikymu iki gyvos galvos, o įformintas testamentu.

Sandorio vertės koregavimasApskaičiuojant įmonės pajamas vertinama reali sandorio vertė, kuri ne visada gali atitikti sandorių šalių nurodytą vertę, nors civilinė teisė nedraudžia įmonei parduoti savo turtą ar turtines teises už savo nuožiūra pasirinktą kainą. Turinio virš formos principas naudingas tada, kai pvz., įmonė neteisingai įformino sandorį, nors tas sandoris realiai buvo. Operacija svarbiau už sąskaitą. Sąskaita būtinas dokumentas, bet ne pakankamas. Sąskaitos klaidos nėra esminės.

Turinio viršenybės virš formos principas (angl. Substance over form) – tax motivated transaction – mokestinėm lengvatom motyvuota ūkinė operacija. The substance – over – form doctrine. Ši doktrina taikoma, kur šalių pasirinkta forma atlikti operaciją yra fikcija, kai operacijos įforminimas yra fikcija. Tačiau doktrina netaikoma, kai sandoriuose aptinkamas verslo motyvas.

F&R Lazarus&Co 308 US 252 (1939) byla

Transakcija turi atitikti objektyvią ekonominę realybę ir nesiekti vien mokestinės naudos. Pvz., finansavimo motyvas, kai parduodu ir atperku ta pacia diena: parduodu – pinigus gaunu iš karto, po to aš atperku, bet pinigus moku dalimis. Tai tarsi atgalinis lizingas. Esmė: Apie transakciją negali spręsti vien tik iš jos išorės. Vien faktai nieko nepasako, reikia žiūrėti į kontekstą. Iš pradžių gali atrodyti, kad kažkas neteisėto, kai aš parduodu ir vėl atperku, bet finansavimo motyvas yra teisėtas.

JAV teismas apibūdino, koks yra ūkinės operacijos turinys (devyni punktai).Jei šalys patyrė riziką, jei buvo įtampa derybose, tai sandoris tikras. Pagal riziką galima matuoti, ar tinkamas gautas pelnas.

Fiktyviuose sandoriuose nėra rizikos. Kur rizikos aiškiai nėra, sandoris fiktyvus greičiausiai. Ūkinės operacijos turi tam tikrą riziką. Rizikoje niekas neturi sugrįžti į tą patį tašką, iš kurio išėjo. Paprastai rizikoje pinigai negrįžtą į ten, iš kur išėjo. O tikruose sandoriuose yra rizika. Pvz., kai nėra rizikos: pardavus turtą už didesnę negu rinkos vertė kainą susijusiam asmeniui, norint naudos.

Sham transaction – apsimestiniai sandoriai. Apsimestiniams sandoriams taikomos sandorio, kurį šalys iš tikrųjų turėjo galvoje, taisyklės.

Ar darbuotojas gali išnuomoti savo automobilį įmonei? TaipAr įmonė gali jam duoti juo naudotis? TaipNors faktiškai darbuotojas gavo ne nuomos pinigus, o atlyginimą. Arba gali būti pridengiamas mokestis.Pavyzdžiui, darbdavys, siekdamas į biudžetą mokėti mažesnį FA pajamų mokestį ir išvengti soc. Draudimo įmokų, darbuotojui vietoj darbo užmokesčio moka nuompinigius už neva jam išnuomotą auto, kuriuo naudojasi

pats darbuotojas (paprastai tokio auto nuomos kaina priklauso nuo einamųjų pareigų ir viršija analogiško auto rinkos nuomos kainą).Tačiau toks sandoris gali būti ir neapsimestinis, nes tokioj nuomoj galima įžvelgti verslo motyvą.

Be to, apsimestinės gali būti konkrečios sandorio dalys (sąlygos), nebūtinai visas sandoris (pvz., kaina, sandorio šalis). Apsimestiniu t.p. laikomas sandoris sudaromas ne su tikrąją sandorio šalimi, o su statytiniu, kai teises ir pareigas pagal tokį sandorį įgyja kt. asmuo (tikroji sandorio šalis).

Pvz. Sutartis su statytiniu („ne ta šalis“): aš skolinu litus, tipo paskola, tada kitas žmogus, kuriam skolinau, perka nekilnojamąjį turtą, tada jį parduoda brangiau ir grąžina man skolą su visu uždarbiu. Tai visa sandorio rizika buvo mano rankose. Problema su motyvu, kad atlieka ne dėl to motyvo, kuris turėtų būti.

Tariami sandoriai – fiktyvūs.

Turinio viršenybės prieš formą principu vertintini ne tik atskiri sandoriai, bet ir jų grupės (angl. Step transactions). Sandorių grandinėje analizuojant atskirai kiekvieną sandorį, jie gali atrodyti teisėti ir sąžiningi, tačiau vertinant sandorių visumą, nustatoma, kad jų turinys yra skirtingas nuo formalios išraiškos.

Pvz., JAV viena įmonė gavo pelną, bet direktorė paskelbė likvidaciją. Įmonę likvidavo, bet iškart po likvidacijos, direktorė vėl įsteigė tą pačią įmonę. Direktorė norėjo išvengti mokesčių. Teismas juos jai priteisė.

Paprastai rizikoje pinigai negrįžta į ten, iš kur išėjo. O tikruose sandoriuose yra rizika.Pvz., pardavus turtą už didesnę negu rinkos vertė kainą susijusiam asmeniui, norint naudos.

MAĮ 10 str. – turinio viršenybės prieš formą principas.LVAT 2003 m. 12 15 plenarine sesijaLVAT 2004 10 27 A1- 355/2004 (ukine operacija apibrezta, saskaitos neuztenka)Klaida sąskaitoje ištaisoma, o operacijoje neištaisoma.

MAĮ 69 str. LVAT 2008 09 16 A-756-1591/2008

ETT VIII byla: Halifax plc C 255-02 Sandoris sudarytas mokestinės naudos tikslais, nors yra paslaugų tiekimas, bet PVM negali atsiimti.Apmokestinami visi sandoriai, nepaisant, kokiam tikslui sudaryti, bet PVM grąžinamas tik sąžiningiems.Sandoriai, kurių pagrindinis tikslas yra mokestinė nauda, vis tiek yra paslaugų tiekimas.

Tokie sandoriai, kokie nagrinėjami pagrindinėje byloje, yra prekių tiekimas arba paslaugų teikimas bei ekonominė veikla 1977 m. gegužės 17 d. Šeštosios Tarybos direktyvos 77/388/EEB prasme, jei jie atitinka objektyvius kriterijus, kuriais grindžiamos minėtos sąvokos, net kai jie yra vykdomi dėl vienintelio tikslo – įgyti mokestinį pranašumą – neturint jokio kito ekonominio tikslo.

Kad būtų pripažintas piktnaudžiavimas, reikalaujama, pirma, kad nagrinėjamais sandoriais, neatsižvelgiant į formalų atitinkamų Šeštosios direktyvos ir šią direktyvą į nacionalinę teisę perkeliančių nacionalinės teisės aktų nuostatose numatytų sąlygų taikymą, būtų įgyjamas mokestinis pranašumas, kurio suteikimas pažeistų šiomis nuostatomis siekiamą tikslą. Antra, objektyvių požymių visuma taip pat turi patvirtinti, kad nagrinėjamų sandorių pagrindinis tikslas yra mokestinio pranašumo įgijimas.

Nustačius piktnaudžiavimą, jam panaudoti sandoriai turi būti apibrėžti iš naujo taip, kad būtų atstatyta situacija, kuri būtų egzistavusi nesant piktnaudžiaujant sudarytų sandorių.

09.30

ETT IX byla: University of Huddersfield case Universitetas dirbtinai sukūrė nuomą. Sandoris nebuvo fiktyvus, jis tik neturėjo savarankiško verslo motyvo, jis buvo sudarytas siekiant mokestinės naudos. Kuomet sandoris sudarytas mokestinės naudos tikslais, tai

mokesčių mokėtojas praranda teisę į PVM atskaitą, į PVM susigrąžinimą. Nors sandoris sudarytas mokestinei naudai, tai vis tiek yra prekių, paslaugų tiekimas.

Jei pinigų gavimo momentu buvo įsipareigojimas grąžinti – nebus pajamos. Tai skirtumas tarp paskolos ir nusikalstamų pinigų. Jei gavimo momentu nėra uždeklaruotas įsipareigojimas grąžinti – bus pajamos.

VAAT I-3361-815/2008 bylaMoteris dovanojo vyrui sklypą su pastatais ir priklausiniais tam, kad galėtų parduoti jį ir taip išvengti mokesčių. Jei būtų pati pardavusi, tai jai būtų paskaičiuoti dideli mokesčiai – nuo naujai įvertinto sklypo vertės (207000) ir pradinės kainos (47000) skirtumo. Nes 160000 litų jau būtų uždirbtos pajamos. Vyras žmonos dovanojamą sklypą gavo 207000 vertės ir jį pardavė už tokią pat sumą, todėl jis nieko neuždirbo, pajamų negavo, tad jam mokesčių nebuvo. Mokesčiai nubaudė moteriškę, nes ji savo turtą realizavo pasinaudojusi vyro asmeniu, tad ji ir uždirbo, o ne vyras. Ji pati kreipėsi į įmonę, kuri įvertintų sklypą ir surastų pirkėją, todėl ji ir pardavė, o ne vyras.

A 556 -1034/2009 byla Pareiškėjo vienintelis akcininkas A.G. pardavė akcijas Estijos įmonei „Arredo“ ir pareiškėjas (Lartekas) iš gautų lėšų išmokėjo dividendus savo naujajam akcininkui „Arredo“. Po to Lartekas nutraukė veiklą. Pardavimas nebuvo tikras, nes pinigai apėjo ratą be mokesčių ir grįžo ten, iš kur išėjo. Ginčas byloje kilo dėl to, ar teisingai mokesčių administratorius taikė turinio viršenybės prieš formą principą ir pareiškėjo akcininko akcijų pardavimo pajamas pripažino pareiškėjo išmokėtais dividendais. Teismas svarsto, koks pirkėjas gali pirkti įmonę, kuri toliau nebevykdys veiklos. Teismas pripažino, kad pardavimas buvo fiktyvus.

MGK 2009 08 03 d. sprendimasAkcijų kainos buvo dirbtinai sukeltos.

Esmė iš bylos: Todėl atsižvelgus į UAB „M2“ akcijų pirkimo-pardavimo sandorių pobūdį ir vertę bei įvertinus Pareiškėjo iš UAB „M2“ gautą atlyginimą, konstatuota, kad vykdant tarpines akcijų pardavimo operacijas buvo siekiama iš bendrovės veiklos akcininkų gautinas pajamas (dividendus, atlyginimą) įforminti tokiu būdu, kad jos pagal mokesčių mokėjimą reglamentuojančių įstatymų nuostatas būtų priskiriamos neapmokestinamosioms pajamoms. Inspekcija pažymėjo, kad jei UAB „M2“ akcijos būtų tiesiogiai perleistos Estijos įmonei, už jas gautinos lėšos (2270000 Lt) būtų tiesiogiai patekę į UAB „M2“ sąskaitą ir būtų tiesiogiai panaudotinos bendrovės veikloje bei apmokestintos atitinkamais mokesčiais (pvz., pelno mokesčiu bei mokesčiais nuo akcininkams mokėtinų dividendų).

Pažėti byloje pačią schemą, kaip vyko sandoriai!!!

MAĮ 98 straipsnis. Delspinigių skaičiavimo trukmė1. Delspinigiai, pradėti skaičiuoti šio Įstatymo 97 straipsnyje nustatyta tvarka, skaičiuojami kiekvieną

dieną ir baigiami skaičiuoti:1) mokesčio sumokėjimo (sugrąžinimo) į biudžetą dieną (įskaitytinai) arba 2) tą dieną, kai mokestinė prievolė pasibaigia kitais šio Įstatymo 93 straipsnyje nustatytais pagrindais. 2. Delspinigiai, pradėti skaičiuoti šio Įstatymo 97 straipsnio 1 ir 2 dalyse nustatyta tvarka, skaičiuojami

ne ilgiau kaip 180 dienų nuo teisės priverstinai išieškoti mokestinę nepriemoką atsiradimo dienos ( o kada ta teisė atsiranda? Kai nesumoki ar kai mokesčių administratoriaus sprendimas patvirtinamas? ) , o mokesčių mokėtojui nesumokėjus jo (atitinkamo mokesčio įstatyme nustatytu atveju – mokesčių administratoriaus) apskaičiuoto nedeklaruojamo mokesčio, – ne ilgiau kaip 180 dienų nuo atitinkamo mokesčio įstatyme numatyto sumokėjimo termino. Sustabdžius mokesčio priverstinį išieškojimą šio Įstatymo 110 straipsnio 1 dalyje nurodytu atveju, delspinigiai skaičiuojami už visą sustabdymo laikotarpį, jeigu mokesčių mokėtojo skundas buvo atmestas.

3. Teisės aktai, kuriuose nustatomas trumpesnis delspinigių skaičiavimo laikotarpis, taikomi po jų įsigaliojimo pradėtiems skaičiuoti delspinigiams. Iki minėtų teisės aktų įsigaliojimo pradėtų skaičiuoti delspinigių skaičiavimas tęsiamas ne ilgiau, negu šiuose teisės aktuose nustatytas delspinigių skaičiavimo terminas. Jeigu delspinigiai iki minėtų teisės aktų įsigaliojimo buvo skaičiuojami ilgiau, negu nustatyta šiuose teisės aktuose, delspinigių skaičiavimas nutraukiamas.

4. Šio straipsnio 2 ir 3 dalių nuostatos netaikomos skaičiuojant delspinigius už nesumokėtus muitus.

Už mokesčių nesumokėjimą yra ir kriminalinės bausmės, bet tam, kad būtų galima skirti kriminalinę bausmę, reikia: turi būti aiškus, aiškiai nustatytas mokestis; turi būti galimybė jį sumokėti ir turi būti piktybiškai nemokama.

Delspinigiai atsiranda ne iš prievolių pažeidimo, o iš mokesčių nesumokėjimo.

Senaties terminas pradedamas skaičiuoti nuo to momento, kada atsiranda pareiga mokėti, o aš nemoku. Kreipimasis į teismą sustabdo senatį.

MAĮ 99 straipsnis. Delspinigių dydisDelspinigių dydį ir jo apskaičiavimo tvarką nustato finansų ministras, atsižvelgdamas į vidutinę

praėjusio kalendorinio ketvirčio aukciono būdu išleistų litais Lietuvos Respublikos valstybės iždo vekselių metinės palūkanų normos svertinį vidurkį. Delspinigių dydis nustatomas minėtąją palūkanų normą padidinus 10 procentinių punktų.

BT senatys: bausmės paskyrimui ir bausmės vykdymui. MT yra tik bausmės vykdymo senatis. Taip pat MT yra mokestinės nepriemokos priverstinio išieškojimo senatis. Pačios mokesčio senaties kaip ir nėra.

MAĮ 107 straipsnis. Mokestinės nepriemokos priverstinio išieškojimo senatis1. Mokesčio ir su juo susijusių sumų priverstinio išieškojimo senaties terminas yra 5 metai. 2. Mokesčio priverstinio išieškojimo senaties terminas pradedamas skaičiuoti nuo teisės priverstinai

išieškoti mokestį atsiradimo dienos.( penkeri metai nuo sprendimo priėmimo priverstinai išieškoti ) 3. Suėjus mokesčio priverstinio išieškojimo senaties terminui, pasibaigia ir su juo susijusių sumų

priverstinio išieškojimo senaties terminas.4. Mokesčių administratorius, pasibaigus mokestinės nepriemokos priverstinio išieškojimo senaties

terminui, neturi teisės imtis jokių išieškojimo veiksmų, taip pat be mokesčių mokėtojo prašymo ar sutikimo įskaityti mokesčių mokėtojo turimos mokesčio permokos (skirtumo) mokestinei nepriemokai, kurios pasibaigęs priverstinio išieškojimo senaties terminas, padengti.