modul - poslovnaskola.hr okruženje... · 2 sadržaj 1. dan 1 •uvod 2 •poslovno okruŽenje 3...

TRANSCRIPT

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Zagreb, svibanj 2019.

Modul

„Poslovno i organizacijsko okruženje”

2

Sadržaj 1. dan

1 • UVOD

2 • POSLOVNO OKRUŽENJE

3 • POSLOVNA ORGANIZACIJA

4 • STRATEŠKO RAZMIŠLJANJE I POZICIONIRANJE

5 • ORGANIZACIJSKA STRUKTURA

6 • ORGANIZACIJSKA KULTURA

7 • UČINKOVITOST ORGANIZACIJE

8 • PROMJENE ORGANIZACIJE

3

Sadržaj 2. dan

1• ORGANIZACIJA PBZ BANKE I GRUPE

2• KANALI DISTRIBUCIJE BANKOVNIH PRODUKATA

3• KLIJENTI BANKE

4• PRODUKTI BANKE

5• PROFITABILNOST BANAKA

6• ISPITNA PITANJA I EVALUACIJA

4

Misao za početak Modula

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

POSLOVNO OKRUŽENJE

Okruženje tvrtke može se definirati kao zbroj svih elemenata i sila prisutnih u njegovoj neposrednoj i udaljenoj okolini, koje potencijalno utječu na njegovu sposobnost da ostvari svoje ciljeve. Tvrtka ne postoji u izolaciji. Djeluje unutar cjelokupnog okruženja i mora pratiti promjene u okruženju

Poslovno okruženje

RAZUMIJEVANJE POSLOVNE OKOLINE

POSLOVNA OKOLINA

ORGANIZACIJA

SILE

KOJE

POTIČU

PROMJENE

SILE

KOJE

POTIČU

PROMJENE

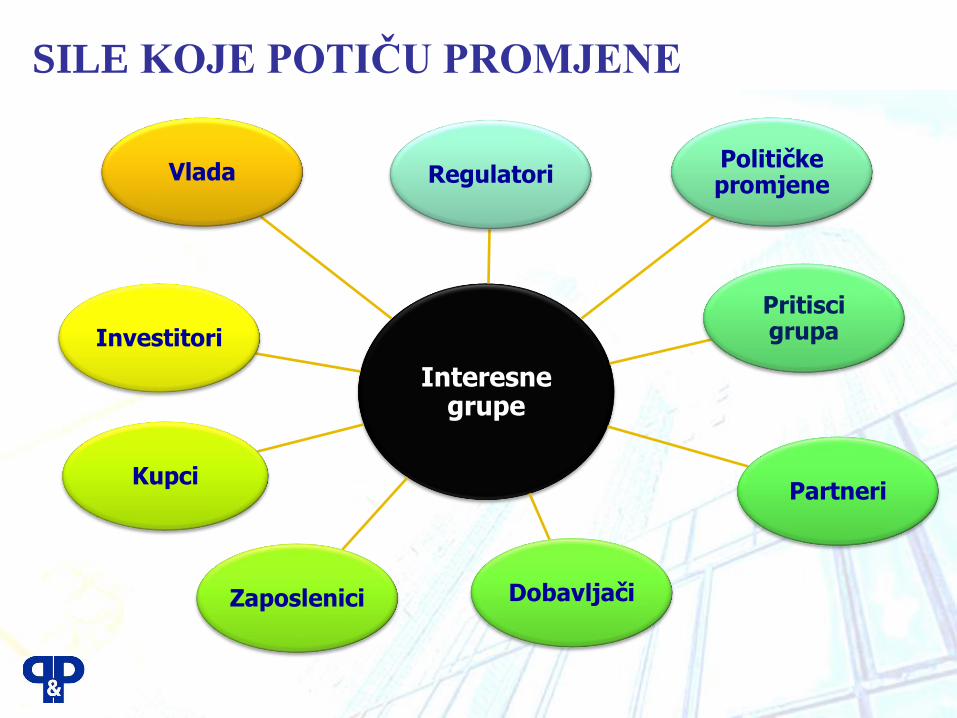

SILE KOJE POTIČU PROMJENE

Interesne grupe

RegulatoriPolitičke promjene

Pritisci grupa

Partneri

DobavljačiZaposlenici

Kupci

Investitori

Vlada

SILE KOJE POTIČU PROMJENE

Konkurencija

&

Tehnologija

Novi proizvodi i usluge Nova tržišta

“Pravila igre”“Ubojite”

strategije

Nova tehnologija

SILE KOJE POTIČU PROMJENE

Promjene u

branši

MrežeKonkurentnost

Udruženi pothvati

Koncentracija

Način radaPartnerstva

Alijanse

Akvizicije

VJEŽBA BR. 1

Napravite analizu sila koje potiču promjene u bankarskom sektoru RH

Interesne grupe

Konkurencija i tehnologija

Promjene u branši

Okolina organizacije može se podijeliti u dva dijela:

1) poslovnu okolinu (mikro, industrijsku okolinu)

Glavni čimbenici: kupci, dobavljači, konkurenti, dioničari, financijske institucije i zaposlenici.

2) opću okolinu (makro, društvenu okolinu) – „PESTLE”

Elementi poslovnog okruženja

Opća okolina

Poslovna okolina

Organizacija

Kupci razmjenjuju resurse, obično u obliku novca, za proizvode i usluge organizacije.

Kupci očekuju od menadžmenta da im pruži kvalitetne proizvode i usluge po razumnim cijenama.

Uprava, s druge strane, nastoji osvojiti lojalnost kupaca kroz ponudu proizvoda koji su dizajnirani i razvijeni imajući u vidu očekivanja kupaca.

Kupci

Dobavljači su tvrtke i pojedinci koji osiguravaju sredstva za proizvodnju roba i usluga.

Loša ili nedovoljno kvalitetna sirovina ili odgođena opskrba sirovinama će otežati proizvodni proces i time povećati cijenu gotovih proizvoda.

Organizacija mora kupiti kvalitetne sirovine od pouzdanih dobavljača i platiti ih u skladu s dospijećem računa.

Dobavljači

Tvrtke koje nude slične ili alternativne proizvode i usluge.

U potrazi za opstankom i rastom, organizacije se moraju međusobno natjecati.

Prisutnost konkurencije i suparništva prisiljava svaku organizaciju da ponudi kvalitetne proizvode po minimalnim cijenama.

Da bi bila uspješna, tvrtka mora osigurati veću vrijednost i zadovoljstvo kupaca od konkurencije. Konkurencija doista donosi najbolje u organizaciji i zahtijeva od uprave da stalno teži izvrsnosti.

Konkurenti

Dioničari

Vlasnici tvrtke koji mogu utjecati na politiku i procedure tvrtke ostvarujući svoja glasačka prava. Imajući u vidu stupanj utjecaja dioničara, direktori i menadžeri poduzeća postaju svjesniji odluka koje donose i kako izvršavaju svoje odgovornosti.

Financijske institucije

To su banke, osiguravajuća društva i druge financijske organizacije. Tvrtke ovise o tim financijskim organizacijama da im osiguraju kapital za obavljanje svojih poslovnih aktivnosti.

Izvori financiranja

Tvrtka mora voditi brigu o potrebama svojih zaposlenika osiguravajući radno okruženje koje im odgovara.

Ljudi su središnji resurs svake organizacije.

Organizacijska izvrsnost počinje s izvedbom zaposlenika. Upravo njihova predanost i predanost organizacijskim ciljevima čine razliku.

Učinak zaposlenika istinsko je mjerilo (standard ili referentna točka) organizacijske uspješnosti.

Zaposlenici

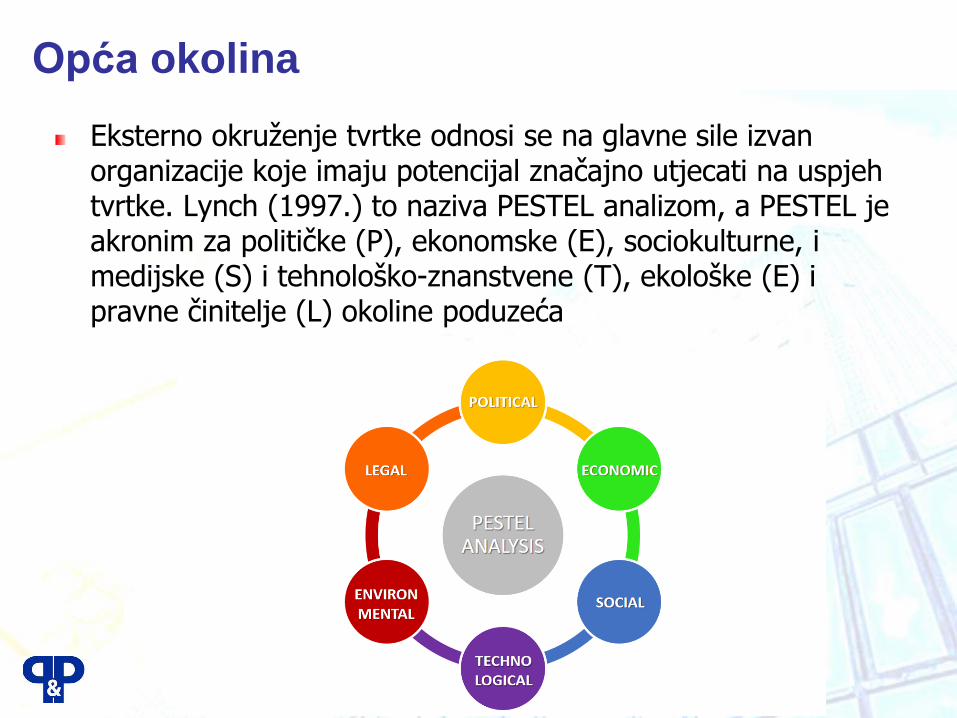

Eksterno okruženje tvrtke odnosi se na glavne sile izvan organizacije koje imaju potencijal značajno utjecati na uspjeh tvrtke. Lynch (1997.) to naziva PESTEL analizom, a PESTEL je akronim za političke (P), ekonomske (E), sociokulturne, i medijske (S) i tehnološko-znanstvene (T), ekološke (E) i pravne činitelje (L) okoline poduzeća

Opća okolina

To je pravni okvir unutar kojeg posluju poduzeća. Obuhvaćazakone i propise koje vlada donosi za kontrolu poslovnih aktivnosti. Ti zakoni djeluju kao smjernice u kojima se mora poslovati.

zakonska regulativa

porezni propisi

carine

Političko okruženje

Uključuje sve aspekte koji utječu na gospodarski rast i poslovne aktivnosti unutar zemlje. Ti ekonomski čimbenici mogu utjecati na poslovanje tvrtke i na strani prihoda i na troškovnoj strani

Stopa inflacije

stopa rasta gospodarstva

razina nezaposlenosti

razina državne i potrošačke potrošnje

kamatne stope

monetarna ili fiskalna politika

devizni tečajevi koji utječu na uvoz i izvoz

Gospodarsko okruženje

Društveni element lokalne zajednice ima utjecaj na poslovanje tvrtke. Proizvodi i usluge koje tvrtka pruža uvelike ovise o sastavu stanovništva i njegovoj demografiji, vrijednostima i stavovima koje ljudi imaju i kulturi društva. Hoće li proizvod ili usluga uspjeti ili propasti ovisi o društvenim običajima i načinu života. Stavovi društva osiguravaju okvir unutar kojeg organizacija djeluje.

Kulturne implikacije, spol i povezane demografije, društveni stil života, domaće strukture

Sociokulturno i demografsko okruženje

Odnosi se na snage koje stvaraju nove tehnologije, stvaraju nove proizvode i tržišne prilike.

Primjeri: internet, biotehnologija i mobilne usluge.

Napredak u tehnologiji može pozitivno utjecati na poslovanje dopuštajući mu da iskoristi nove metode proizvodnje i nove materijale za proizvodnju robe. Tvrtka je također u mogućnosti pružiti bolje usluge svojim klijentima, koristeći naprednu tehnologiju.

Tehnološko okruženje

Zakonske promjene nastaju s vremena na vrijeme, a mnoge od njih utječu na poslovno okruženje.

Kad regulatorno tijelo uspostavi regulativu za industriju, to utječe na sve konkurente koji se natječu u toj industriji, stoga tvrtke također analiziraju pravna kretanja koja se događaju u njihovom okruženju.

Primjeri: zakon o zaštiti potrošača, sigurnosni standardi, zakoni o radu

Pravno okruženje

Okolišni čimbenici uključuju zemljopisni položaj, klimu, vrijeme, klimatske promjene i druge čimbenike

Položaj zemalja utječe na djelatnost koju obavljaju poduzeća.

Dodatno, klimatske promjene mijenjaju industriju i način na koji potrošači reagiraju na određenu ponudu koja se lansira na tržište. To posebno utječe na poljoprivredna poduzeća, poljoprivredne sektore itd.

Ekološko okruženje

ANALIZA VANJSKOG OKRUŽENJA

PEST ANALIZA

Politički / zakonski Ekonomski

• Zakonodavstvo i pravni sustavi

• Porezni sustav i politika

• Politika zaštite okoliša

• Vanjskotrgovački sustav i politika

• Stabilnost vlade

• Nadolazeći izbori

• Politika ekonomskog razvitka

• Cikličnost u industriji

• Trendovi BDP

• Kamatne stope, novčana masa, inflacija

• Nezaposlenost

• Razina raspoloživog dohotka

• Troškovi i raspoloživost resursa

Socio - kulturološki Tehnološki

• Demografski trendovi

• Raspodjela dohotka

• Stupanj edukacije

• Promjena životnog stila

• Sklonost radu

• Sklonost riziku

• Fokus vlade i branše na ključne

tehnologije

• Nova tehnološka otkrića

• Brzina širenja tehnoloških promjena

• Stupanj zastarjelosti tehnologija

Politički čimbenici: Ekonomski faktori:

• Prilagodba propisima o emisiji ugljika• Ulaganja BMW-a u zemlje s političkom

nestabilnošću mogu biti ugrožena

• Tihi strah od tarifa i fluktuacija valuta• Pojedine regije (npr EU), mogu imati

ogroman utjecaj na uspjeh BMW-a.• Posljednjih godina BDP je fluktuirao

Socijalni čimbenici: Tehnološki čimbenici:

• Mora prilagoditi proizvode i marketing kulturnim razlikama pojedinih zemalja

• Društvene mreže s milijunima sljedbenika

• Zahtjevan R & D • Najnoviji luksuzni gadgeti• Inovacije i prilagodbe• Automatsko parkiranje automobila,

hibridna vozila i autonomnu vožnju

Ekološki čimbenici: Pravni čimbenici:

• Manje CO2 i više hibridnih modela automobila

• Dva glavna problema su emisija CO2 i potrošnja goriva u automobilima

• Mnoštvo pravila i zakona o autorskim pravima vezanih uz svoja vozila

• Mora se pridržavati propisa u svakoj zemlji gdje se vozila proizvode i prodaju

PESTLE analiza BMW

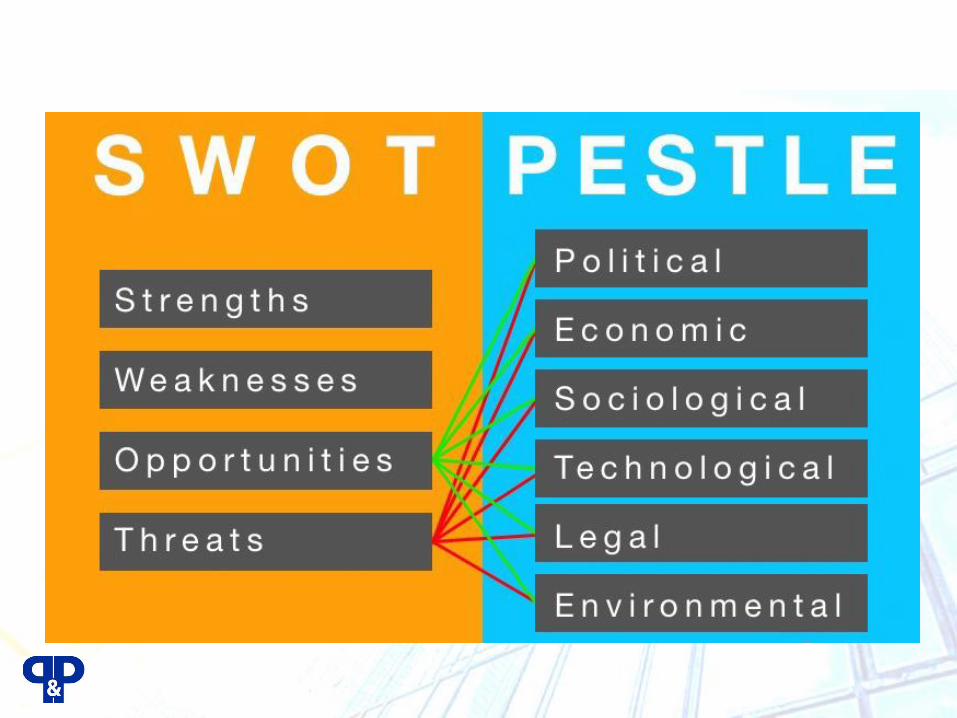

Najjednostavnija metoda za analizu okruženja tj. istraživanje svih važnijih karakteristika vanjskog i unutarnjeg okruženja sa svrhom identifikacije strateških čimbenika

Prednosti SWOT-a:

razmatra strateške opcije za usklađivanje organizacijskih snaga i slabosti s prilikama i prijetnjama koje postoje na tržištu.

dobra osnova za formulaciju strategije.

Nedostaci SWOT-a:

Subjektivan, ukorijenjen u trenutne percepcije organizacije.

SWOT analiza

SNAGE SLABOSTI

PRILIKE PRIJETNJE

SWOT ANALIZA

• Jedinstvene razlikovne prednosti poduzeće od konkurencije?

• Zašto potrošači odabiru ovo poduzeće umjesto konkurenata?

• Postoje li proizvodi i usluge koje konkurencija ne može imitirati?

• Postoje li operacije ili procedure koje mogu biti bolje?

• Što konkurencija radi bolje?• Je li konkurencija osvojila

određeni tržišni segment?

• Koje su atraktivne prilike na tržištu?

• Javljaju li se novi trendovi?

• Koji potezi konkurencije potiskuju razvoj poduzeća?

• Postoje li promjene u potražnji potrošača, zbog kojih su potrebne nove karakteristike proizvoda i usluga?

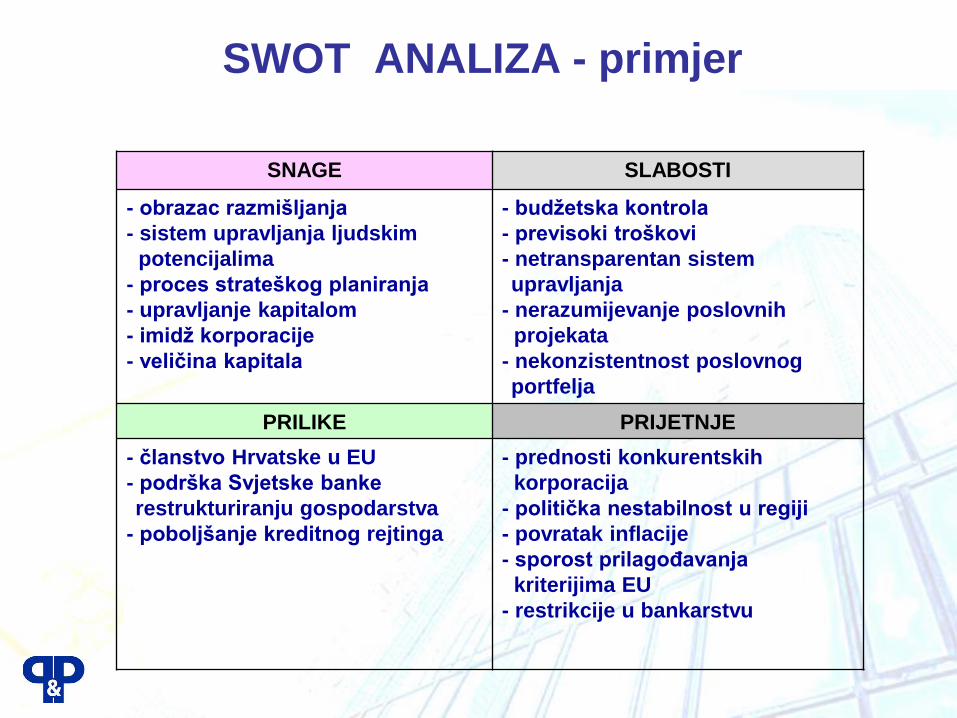

SWOT ANALIZA - primjer

SNAGE SLABOSTI

- obrazac razmišljanja

- sistem upravljanja ljudskim

potencijalima

- proces strateškog planiranja

- upravljanje kapitalom

- imidž korporacije

- veličina kapitala

- budžetska kontrola

- previsoki troškovi

- netransparentan sistem

upravljanja

- nerazumijevanje poslovnih

projekata

- nekonzistentnost poslovnog

portfelja

PRILIKE PRIJETNJE

- članstvo Hrvatske u EU

- podrška Svjetske banke

restrukturiranju gospodarstva

- poboljšanje kreditnog rejtinga

- prednosti konkurentskih

korporacija

- politička nestabilnost u regiji

- povratak inflacije

- sporost prilagođavanja

kriterijima EU

- restrikcije u bankarstvu

Prednosti BMW-a: Slabosti BMW-a:

• Luksuz koji si ne može svatko priuštiti• Marka s jakom novčanom vrijednošću

- jedna od najvećih prednosti BMW-a• Željeni automobil za ljude diljem

svijeta• Znak prestiža

• Mali izbor u komprimiranom tržištu• BMW Group se u velikoj mjeri oslanja

na svoje BMW-e kako bi dobro prodao• Ako si ne možete priuštiti luksuzni

automobil, BMW vam nema što ponuditi

• Ogroman dug kompanije

Mogućnosti BMW-a: Prijetnje BMW-u:

• Autonomna vožnja i nagli porast cijene plina

• Prihvatljivost za okoliš po razumnoj cijeni

• Konkurencija - nove tvrtke ulaze na scenu, zadovoljavajući očekivanja luksuza i tehnološkog napretka

• Promjene politike povećavaju troškove razvoja vozila – npr. ograničavanje emisija stakleničkih plinova.

SWOT analiza BMW

VJEŽBA

Napravite PEST (LE) analizu okruženja PBZ-a

Napravite SWOT analizu PBZ-a

PEST ANALIZA – PBZ - grupa 1

Politički Gospodarski

- GDPR

- KYC, FATCA

- PSD 2

- Smanjenje aktivnih kamatnih

stopa

- Višak likvidnosti, problemi s

plasmanom

- Nezaposlenost – manje računa,

kredita, kartica…

- Rezerve kod HNB, osiguranja

Društveni Tehnološki

- Pojačano iseljavanje

- Poticanje kupnje prve

nekretnine APN

- Informiranost kupaca

- Kreditna nesposobnost dijela

stanovništva

- Digitalizacija

- Društvene mreže

PEST ANALIZA – PBZ - grupa 2

Politički Gospodarski

- Novi zakoni

- GDPR

- HNB odluka

- Zakon o razvrstavanju otpada

- Kreditni rejting države

- Porez na štednju

- Razina kamatnih stopa

- Trendovi BDP

- Osobna potrošnja

- Nezaposlenost

- Cikličnost u industriji

- Recesija

Društveni Tehnološki

- Smanjenje broja stanovnika

- Starenje

- Iseljavanje

- Stupanj edukacije potrošača

- Užurbani ritam života

- Mlađe generacije sklonije riziku

- Uvođenje novih tehnologija

- Praćenje trendova

- #With CASH, #with PAY

SWOT ANALIZA – PBZ - grupa 1

SNAGE SLABOSTI

- Veličina banke

- Prisutnost u regiji

- Kapitaliziranost

- Imidž

- Grupa

- Kadar kvalitetan

- Inovativna ponuda proizvod

- Tromost

- Utjecaj Grupe

- Proceduralna opterećenost

- Nedostatak individualnog

pristupa zaposlenicima

- nefunkcionalnost sustava

nagrađivanja

- Nedostatak komunikacije među

jedinicama

PRILIKE PRIJETNJE

- Daljnji R&D proizvoda preko

raznih digitalnih platformi,

društvenih mreža

- Akvizicija OTP Splitska – novi

klijenti

- Akvizicije malih banaka

- Useljenici stranci – potencijalni

klijenti

- Konkurencija u smislu odljeva

zaposlenika

- Zakonska regulativa

- Usporavanje gospodarskog

rasta

- Iseljavanje kreditno sposobnih

- Hakerski napadi

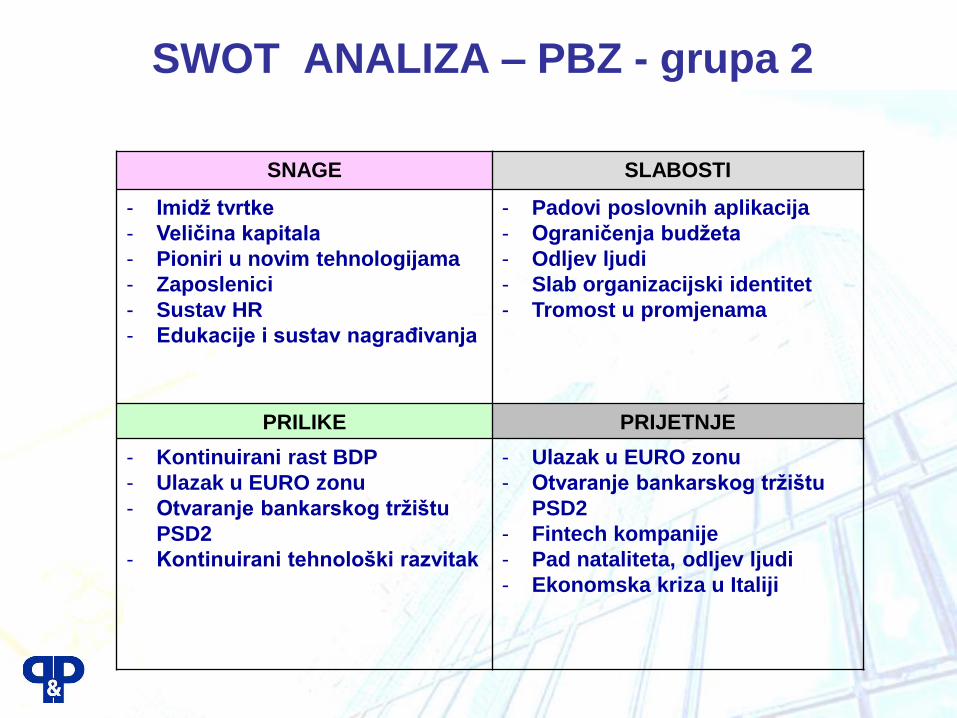

SWOT ANALIZA – PBZ - grupa 2

SNAGE SLABOSTI

- Imidž tvrtke

- Veličina kapitala

- Pioniri u novim tehnologijama

- Zaposlenici

- Sustav HR

- Edukacije i sustav nagrađivanja

- Padovi poslovnih aplikacija

- Ograničenja budžeta

- Odljev ljudi

- Slab organizacijski identitet

- Tromost u promjenama

PRILIKE PRIJETNJE

- Kontinuirani rast BDP

- Ulazak u EURO zonu

- Otvaranje bankarskog tržištu

PSD2

- Kontinuirani tehnološki razvitak

- Ulazak u EURO zonu

- Otvaranje bankarskog tržištu

PSD2

- Fintech kompanije

- Pad nataliteta, odljev ljudi

- Ekonomska kriza u Italiji

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

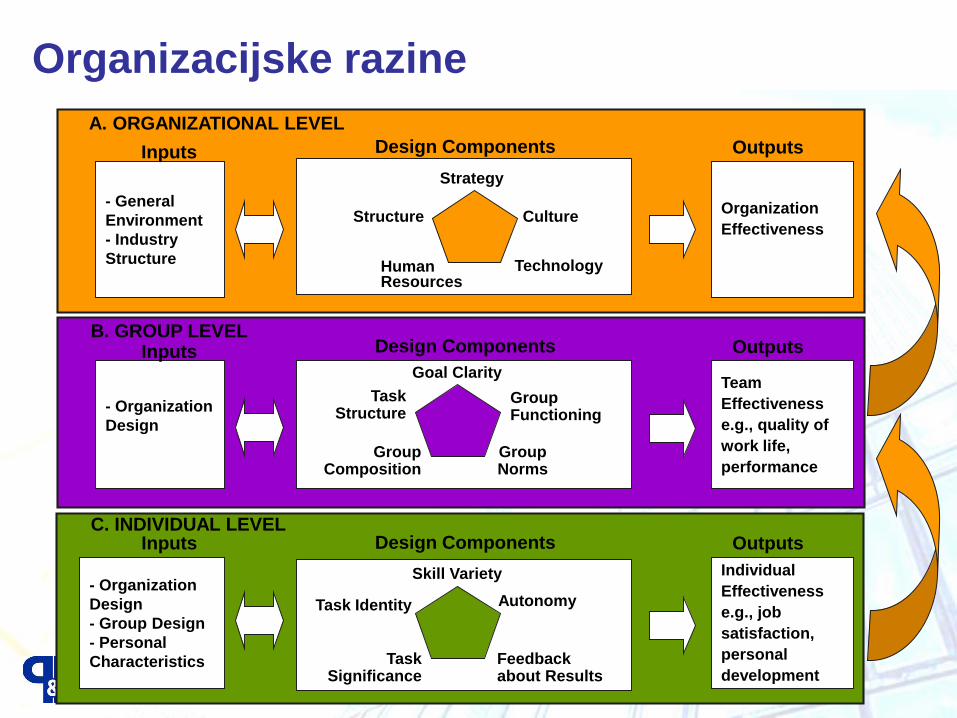

Poslovna organizacija

Organizacijske razine

A. ORGANIZATIONAL LEVEL

B. GROUP LEVEL

C. INDIVIDUAL LEVEL

- General

Environment

- Industry

Structure

Inputs Design Components

Organization

Effectiveness

Outputs

Strategy

Structure Culture

Human Resources

Technology

- Organization

Design

Inputs Design Components

Team

Effectiveness

e.g., quality of

work life,

performance

Outputs

Goal Clarity

Task Structure

Group Functioning

Group Composition

Group Norms

- Organization

Design

- Group Design

- Personal

Characteristics

Inputs Design Components

Individual

Effectiveness

e.g., job

satisfaction,

personal

development

Outputs

Skill Variety

Task Identity Autonomy

Task Significance

Feedback about Results

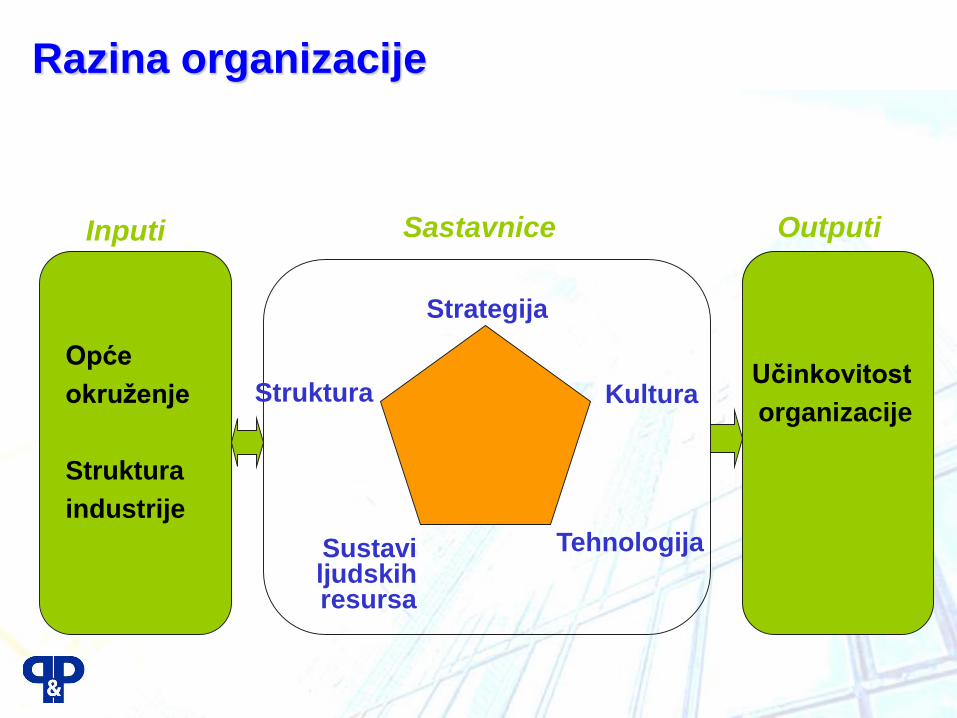

Dijagnoza na razini

organizacije

strategija, struktura, kultura, ljudi i tehnologija

Kultura

TehnologijaSustaviljudskihresursa

Struktura

Strategija

Učinkovitost

organizacije

Opće

okruženje

Struktura

industrije

Inputi Sastavnice Outputi

Razina organizacije

Strategija• Strategija predstavlja način na koji

organizacija koristi svoje resurse za

dobivanje i održavanje konkurentske

prednosti.

• Može se opisati misijom, ciljevima

organizacije, strateškom namjerom i

funkcionalnim politikama.

Strategija

Struktura• Strukturni sustav opisuje kako su pažnja

i resursi usmjereni na ostvarenje

zadatka.

• Predstavlja osnovni način organiziranja

odabran za (1) podjelu cjelokupnog

rada organizacije na podjedinice koje

mogu dodijeliti zadatak pojedincima i

skupinama i (2) koordiniranje tih

podjedinica prema završetku

cjelokupnog rada.

Struktura

Kultura• Organizacijska kultura predstavlja

osnovne pretpostavke, vrijednosti i

norme koje dijele članovi organizacije.

• Orijentira zaposlenike na ciljeve tvrtke i

sugerira vrste ponašanja potrebnih za

uspjeh.

Kultura

Sustavi

ljudskih

resursa

• Sustavi ljudskih resursa uključuju

mehanizme za odabir, razvoj, procjenu i

nagrađivanje članova organizacije.

• HR sustavi utječu na mješavinu vještina,

osobnosti i ponašanja članova

organizacije.

Sustavi ljudskih resursa

Tehnologija• Tehnologija se bavi načinom na koji

organizacija pretvara ulazne podatke u

proizvode i usluge.

• Ona predstavlja srž transformacijske

funkcije i uključuje proizvodne metode,

tijek rada i opremu.

Tehnologija

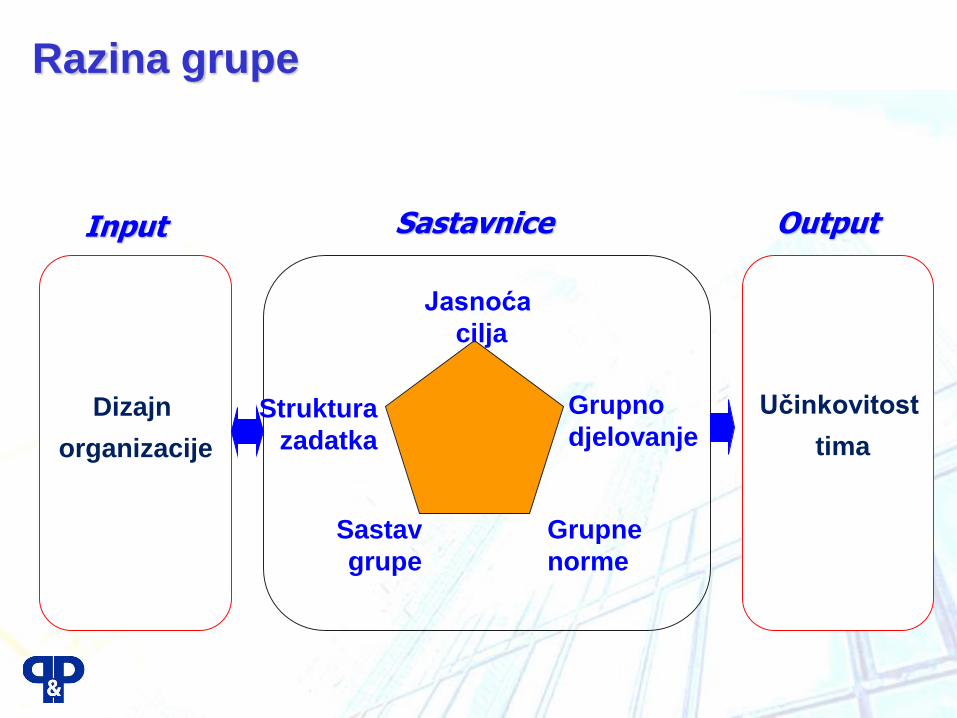

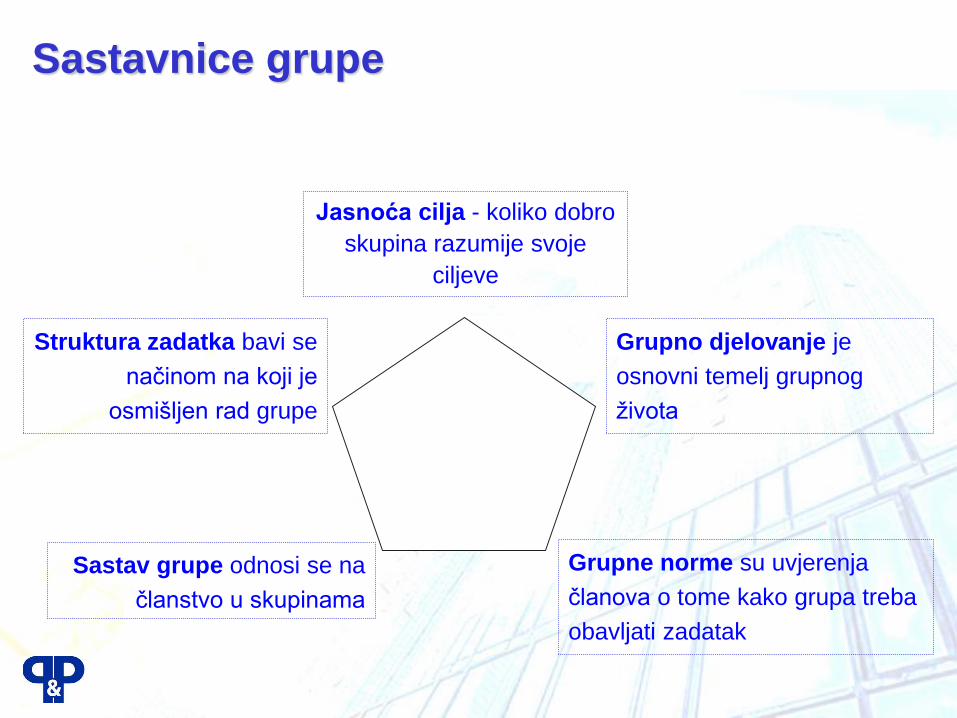

Dijagnoza na razini grupe

Dinamika grupe i izvedba grupe

Grupno

djelovanje

Grupne

norme

Sastav

grupe

Struktura

zadatka

Jasnoća

cilja

Dizajn

organizacije

Učinkovitost

tima

Input Sastavnice Output

Razina grupe

Grupno djelovanje je

osnovni temelj grupnog

života

Grupne norme su uvjerenja

članova o tome kako grupa treba

obavljati zadatak

Sastav grupe odnosi se na

članstvo u skupinama

Struktura zadatka bavi se

načinom na koji je

osmišljen rad grupe

Jasnoća cilja - koliko dobro

skupina razumije svoje

ciljeve

Sastavnice grupe

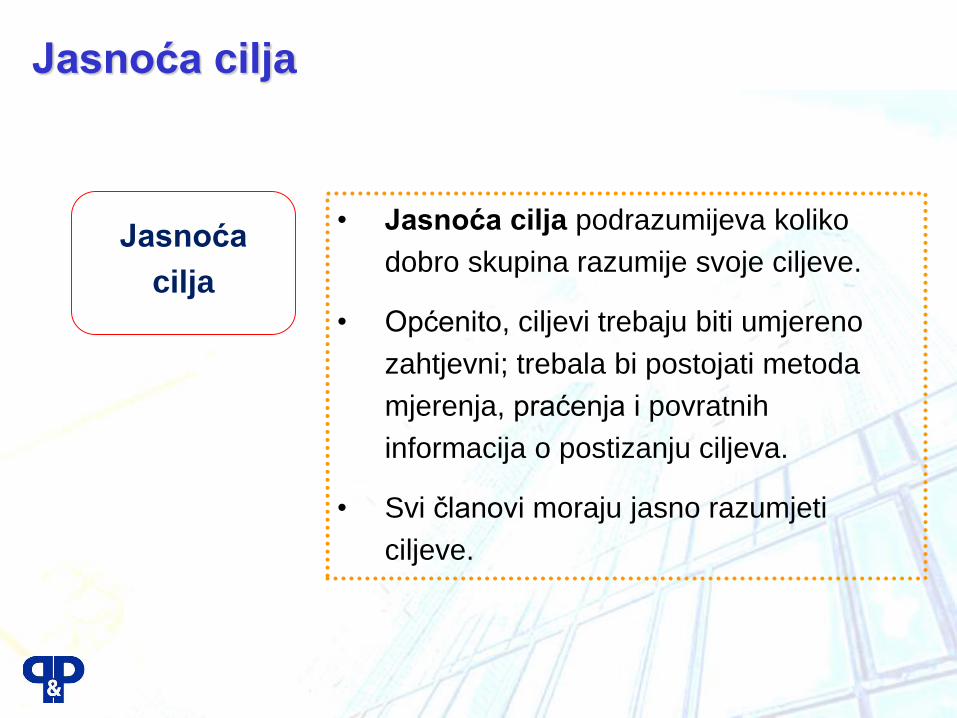

• Jasnoća cilja podrazumijeva koliko

dobro skupina razumije svoje ciljeve.

• Općenito, ciljevi trebaju biti umjereno

zahtjevni; trebala bi postojati metoda

mjerenja, praćenja i povratnih

informacija o postizanju ciljeva.

• Svi članovi moraju jasno razumjeti

ciljeve.

Jasnoća

cilja

Jasnoća cilja

• Struktura zadatka bavi se načinom na

koji je osmišljen rad grupe.

• Struktura zadataka može varirati u

skladu s dvije ključne dimenzije:

koordinacija napora članova i

reguliranje njihovog ponašanja u

zadacima.

Struktura

zadatka

Struktura zadatka

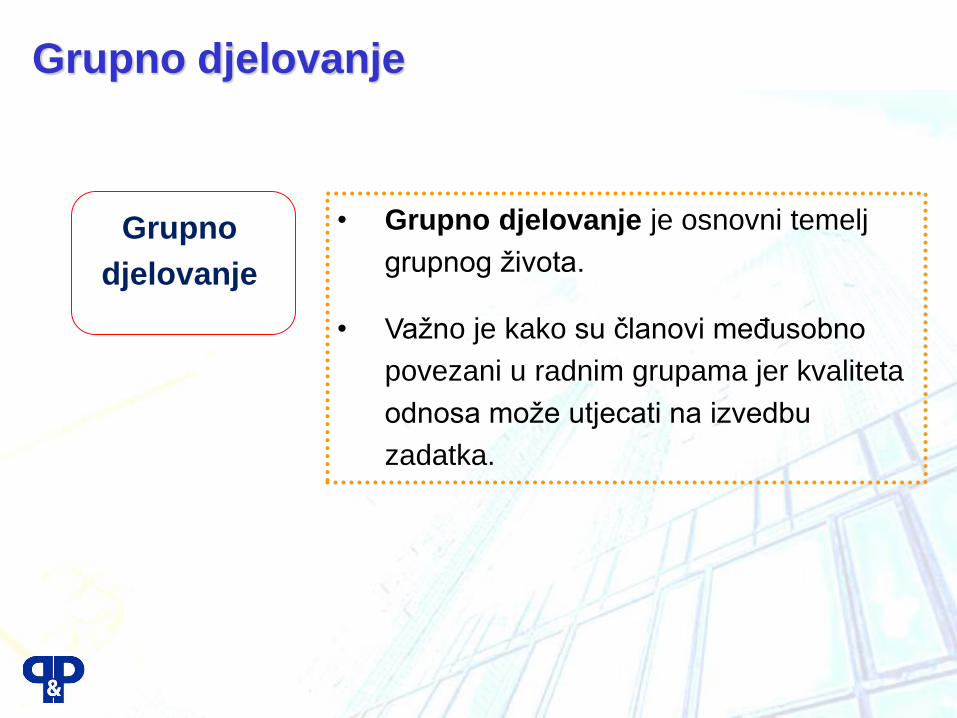

• Grupno djelovanje je osnovni temelj

grupnog života.

• Važno je kako su članovi međusobno

povezani u radnim grupama jer kvaliteta

odnosa može utjecati na izvedbu

zadatka.

Grupno

djelovanje

Grupno djelovanje

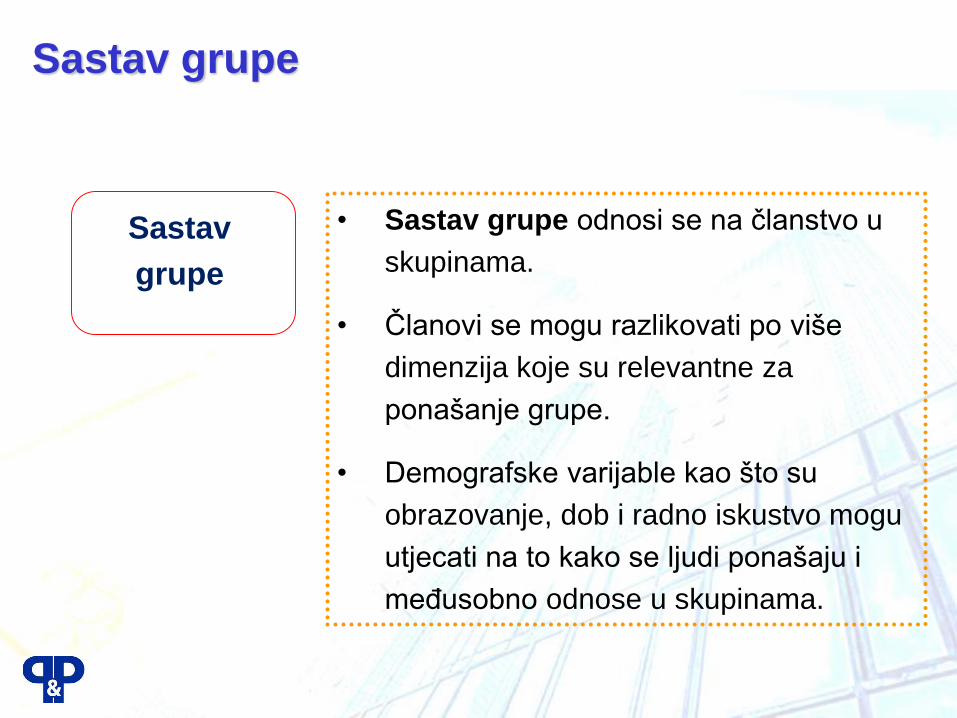

• Sastav grupe odnosi se na članstvo u

skupinama.

• Članovi se mogu razlikovati po više

dimenzija koje su relevantne za

ponašanje grupe.

• Demografske varijable kao što su

obrazovanje, dob i radno iskustvo mogu

utjecati na to kako se ljudi ponašaju i

međusobno odnose u skupinama.

Sastav

grupe

Sastav grupe

• Grupne norme su uvjerenja članova o

tome kako grupa treba obavljati zadatak

• Norme proizlaze iz interakcije među

članovima i služe kao vodič za grupno

ponašanje.

Grupne

norme

Grupne norme

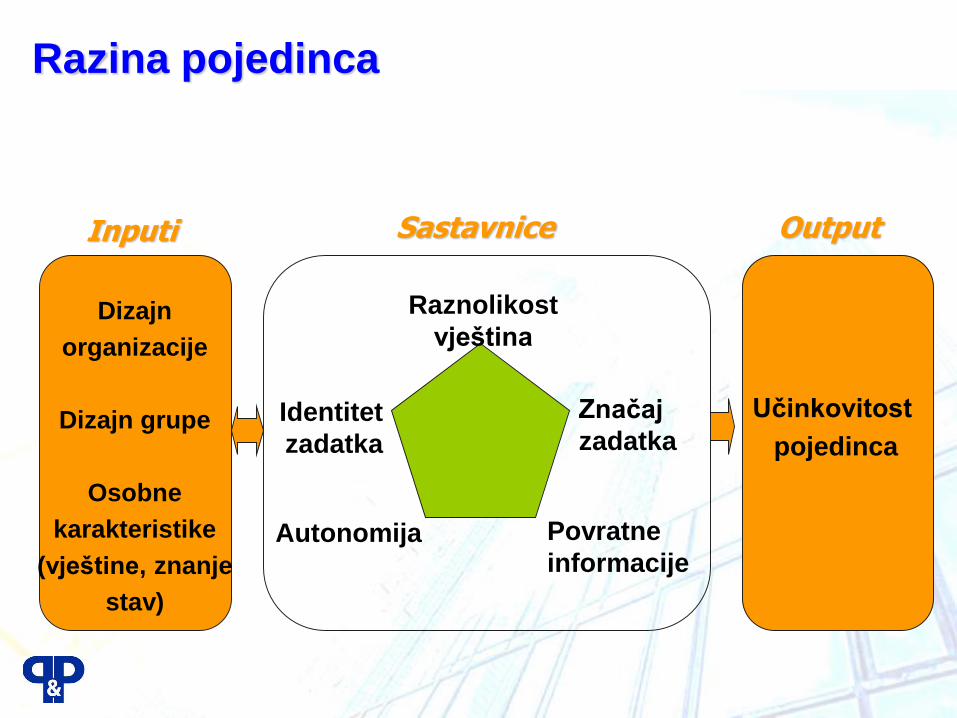

Dijagnoza na razini

pojedinca

Zadovoljstvo i uspješnost zaposlenika

Značaj

zadatka

Povratne

informacijeAutonomija

Identitet

zadatka

Raznolikost

vještinaDizajn

organizacije

Dizajn grupe

Osobne

karakteristike

(vještine, znanje

stav)

Učinkovitost

pojedinca

Inputi Sastavnice Output

Razina pojedinca

Dizajn

organizacije

• Dizajn organizacije odnosi se na veću

organizaciju unutar koje je pojedinačni

posao najmanja jedinica.

• Dizajn grupe odnosi se na veću grupu ili

odjel koji sadrži pojedinačni posao.

• Kao i dizajn organizacije, dizajn grupe je

bitan dio konteksta posla.

Dizajn

grupe

Razina pojedinca

Osobne

karakteristike

• Osobne karakteristike pojedinaca koji

rade na poslovima uključuju njihovu dob,

obrazovanje, iskustvo, vještine i

sposobnosti.

• Osobne karakteristike mogu utjecati na

radnu učinkovitost, kao i na način na koji

ljudi reagiraju na radna mjesta.

Razina pojedinca

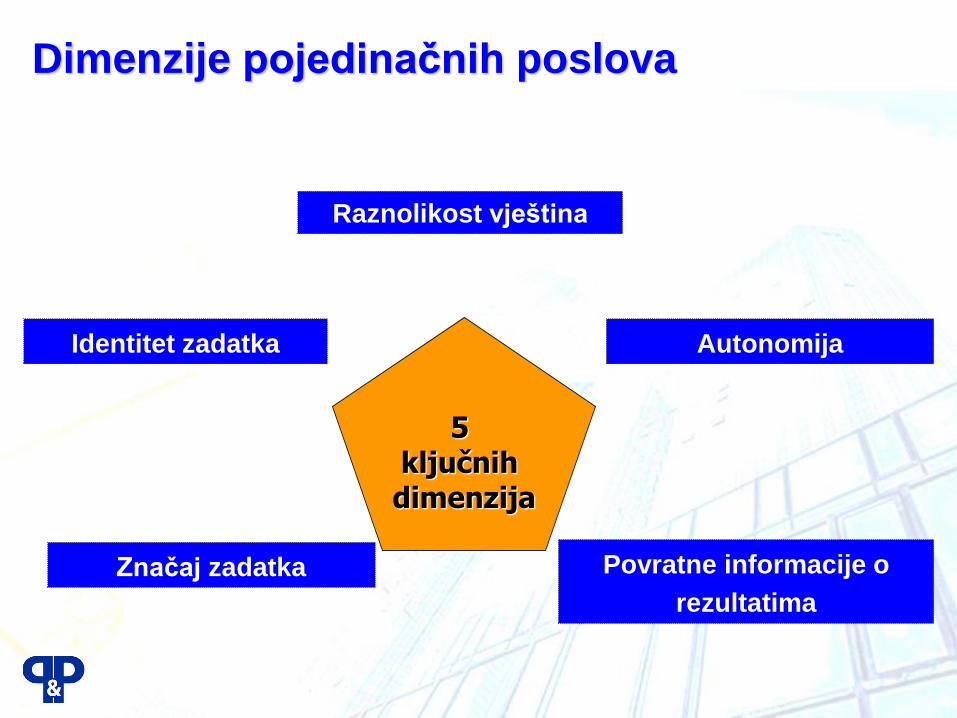

5 ključnihdimenzija

Autonomija

Povratne informacije o

rezultatima

Značaj zadatka

Identitet zadatka

Raznolikost vještina

Dimenzije pojedinačnih poslova

Autonomija.

U kojoj mjeri zadatak nudi

diskreciju i slobodu u smislu

planiranja rada i utvrđivanja

metoda rada.

Povratne informacije o

rezultatima.

U kojoj mjeri se radniku nudi

jasne i izravne podatke o

učinkovitosti izvedbe zadatka.

Značaj zadatka.

To se odnosi na mjeru u

kojoj zadatak ima vitalni

utjecaj na život drugih

pojedinaca.

Identitet zadatka.

U kojoj mjeri zaposlenik

doživljava dovršenje

prepoznatljive cijeline

posla.

Raznolikost vještina.

Odnosi se na opseg u kojem

posao zahtijeva niz različitih

aktivnosti.

Dimenzije pojedinačnih poslova

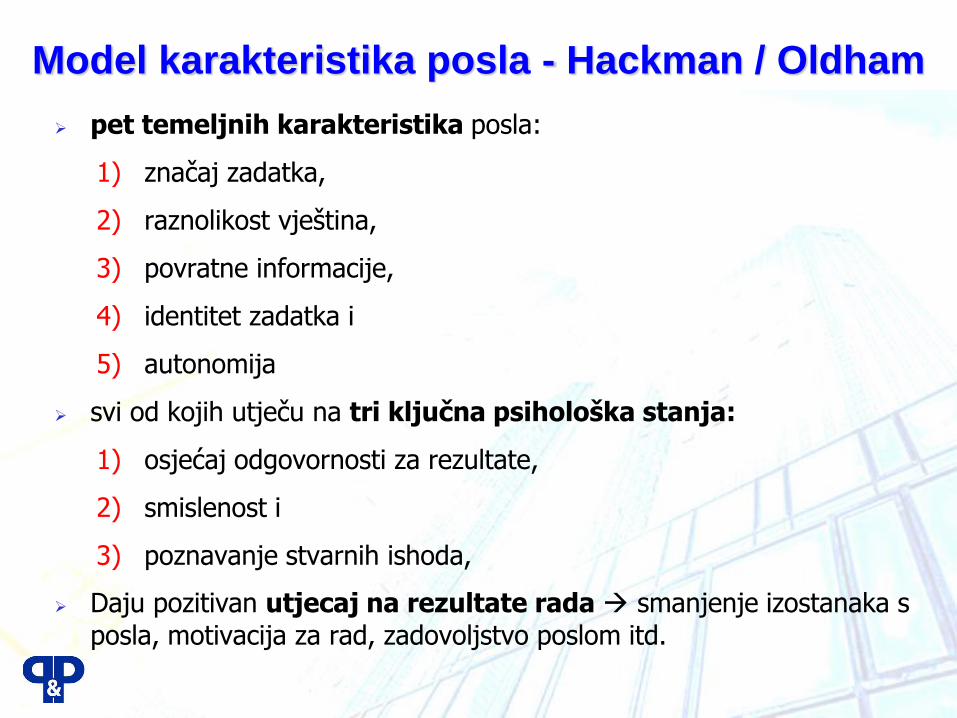

Model karakteristika posla - Hackman / Oldham

Osnovne

dimenzije posla

Raznolikost vještina

Identitet zadatka

Značaj zadatka

Autonomija

Feedback

Psihološka

stanjaOsobni i poslovni

rezultati

Osjećaj smislenosti

posla

Osjećaj

odgovornosti za

rezultate rada

Poznavanje

stvarnih rezultata

rada

• Visoka unutarnja

motivacija

• Kvalitetna izvedba

posla

• Visoko zadovoljstvo

poslom

• Mala fluktuacija

Model karakteristika posla - Hackman / Oldham

pet temeljnih karakteristika posla:

1) značaj zadatka,

2) raznolikost vještina,

3) povratne informacije,

4) identitet zadatka i

5) autonomija

svi od kojih utječu na tri ključna psihološka stanja:

1) osjećaj odgovornosti za rezultate,

2) smislenost i

3) poznavanje stvarnih ishoda,

Daju pozitivan utjecaj na rezultate rada smanjenje izostanaka s

posla, motivacija za rad, zadovoljstvo poslom itd.

Model karakteristika posla - Hackman / Oldham

Model karakteristika posla Hackmana i Oldmana temelji se na konceptuda je sam posao bitan za motivaciju zaposlenika.

Monotona i dosadna zadaća sprječava motivaciju za dobro izvršenje, a izazovni zadatak poboljšava motivaciju.

Autoritet za odlučivanje,

autonomija i

raznolikost

smatraju se trima sredstvima za dodavanje izazova zadatku.

Pored toga, rotacija poslova i obogaćivanje posla dva su načina dodavanja izazova i raznolikosti.

Poznavanje stvarnih rezultata rada

Poznavanje ishoda.

To je bitno iz dva razloga:

Prvo, pojedincu ponuditi znanje o tome koliko je uspješan njegov rad, što na kraju dopušta učiti iz pogrešaka.

Drugo, za emocionalno povezivanje svojih rezultata sklijentom, dakle, davanje dodatne svrhe radu.

Smisao rada

Rad treba imati posebno značenje za zaposlenika, nešto s čime se može povezati, da ne bude samo skup repetitvnih pokreta. To je važno za unutarnju motivaciju.

• Identitet zadatka. To se odnosi na prepoznavanje zadatka kao potpunijeg i razumljivijeg i tako dopušta više ponosa u rezultatu tog rada.

• Raznolikost vještina. Koristeći prikladnu raznolikost talenata i vještina: premalo može biti dosadno, a previše može biti iscrpljujuće.

• Značaj zadatka. Biti sposoban smatrati svoj posao doprinosom nečem širem, grupi, organizaciji ili društvu.

Odgovornost

Zaposlenik treba dobiti priliku osjetiti svoj neuspjeh ili uspjehrada pod uvjetom da je imao adekvatnu slobodudjelovanja. To bi uključivalo sposobnost uspostaviti promjene i integrirati učenje koje dobije tijekom izvršavanja posla.

To proizlazi iz autonomije da zadatak nudi značajnu slobodu, diskreciju i neovisnost osobe u rasporedu odrađivanjazadatka kao i u odabiru metoda izvršenja.

Temeljni elementi za dizajn posla:

raznoliki radni zadaci koji omogućuju korištenje različitihvještina

dodjeljivanje poslova grupama kako bi se maksimiziralacjelovitost stvorenog proizvoda i dao značaj grupi

povezivanje pojedinaca s rezultatima njihovih zadataka i kupcima koji ih primaju kako bi dali povratne informacije za učenje

dodijeliti zadatke na najnižu moguću razinu kako bi se uspostavila autonomija, a time i odgovornost.

Elementi dizajna učinkovitog radnog mjesta

Uobičajeni pristup poslovnim problemima

DOES THE THING WORK?

DON’T MESS

WITH ITDID YOU MESS WITH IT?

YOU DUMB*#@>!!

DOES ANYONEKNOW?

WILL YOUCATCH HELL?

HIDE IT

TRASH IT

YOU POOR$#@! ~*%$

CAN YOU BLAME SOMEONE ELSE?

NO PROBLEM

YES NO

YES

NO

NO

YES YES

YESNO

NO

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Strateško razmišljanje i

pozicioniranje

STRATEŠKO POZICIONIRANJE

Strategija postavlja smjer organizacije i obuhvaća misiju, viziju, dugoročne i kratkoročne ciljeve.

Strategija proizlazi iz razumijevanja vanjskih čimbenika (konkurencije, dobavljača, kupaca, tehnologija ...), kao i razumijevanjem snaga organizacije

Strategija je noseći stup procesa organizacijskog dizajna.

Svrha strategije je ostvariti kompetitivnu prednost: moći kupcu ponuditi bolja vrijednost od konkurencije.

Osim kroz vanjske čimbenike prednosti se mogu ostvariti superiornim unutrašnjim organizacijskim sposobnostima.

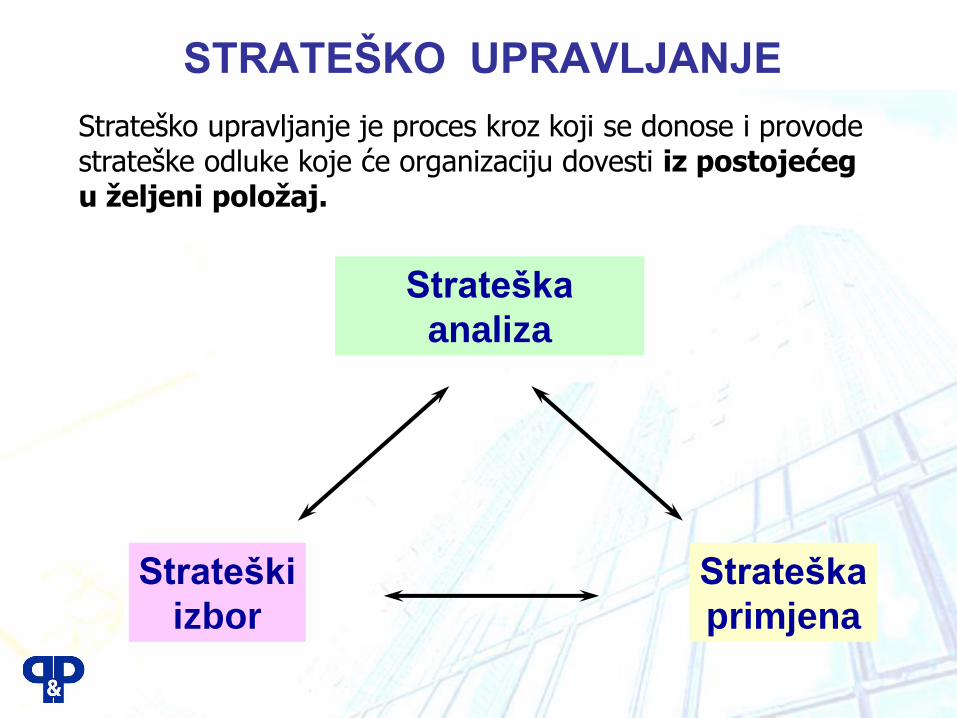

STRATEŠKO UPRAVLJANJE

Strateška

analiza

Strateški

izbor

Strateška

primjena

Strateško upravljanje je proces kroz koji se donose i provode strateške odluke koje će organizaciju dovesti iz postojećeg u željeni položaj.

Cilj strateškog upravljanja

upravljati promjenama i zadržati konkurentsku prednost organizacije

“Posao managmenta nije utvrditi što poduzeće je... nego što ono može biti!”

J.W. Teets

STRATEŠKO UPRAVLJANJE

Strateška

analiza

Strateški

izbor

Strateška

primjena

Upravljanje

promjenama

Organizac.

struktura

Planiranje

i alokacija

resursa

Izbor

strategije

Evaluacija

opcija

Strateške

opcije

Kultura,

očekivanja

int. grupaAnaliza

okruženjaResursi,

sposob-

nosti

Proces strateškog upravljanja

Vizija i misija

Strateški ciljevi Strateški

kontroling

Provedba

strategije

Strateška

analiza

Strategija

1

2

3

4

5

ORGANIZACIJA- Djelatnost

- Struktura

- Kultura

6

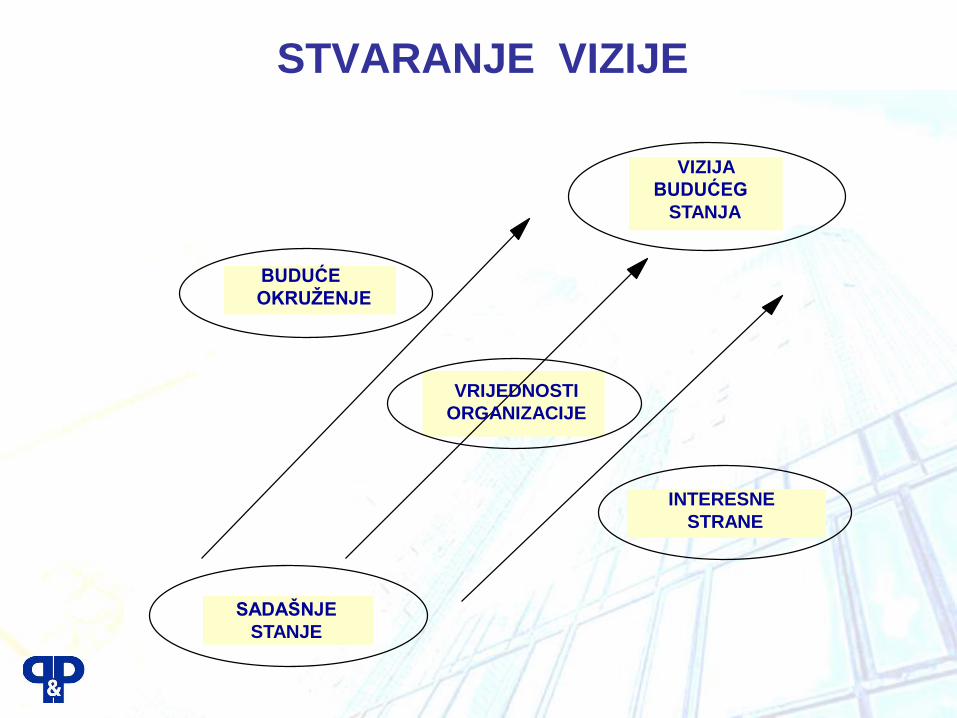

STVARANJE VIZIJE

BUDUĆE

OKRUŽENJE

INTERESNE

STRANE

VIZIJA

BUDUĆEG

STANJA

SADAŠNJE

STANJE

VRIJEDNOSTI

ORGANIZACIJE

VIZIJA

Jasan smjer kretanja organizacije; Ide dalje od brojaka u petogodišnjem planu

Menedžerski osjećaj i smisao

Artikulirana ključna ideologija (vrijednosti i smisao postojanja) i zamišljena budućnost

Prelazi iz riječi u jasne slike

Izaziva privrženost zaposlenika i potiče progres

Vizija PBZ

Biti kompanija koja je uzor i centar izvrsnosti u stvaranju novih vrijednosti te pružanju permanentno visoke kvalitete u svim smjerovima svog djelovanja na dobrobit klijenata, društvene zajednice, naših dioničara i djelatnika.

MISIJA

Definira razloge i svrhu postojanja

Određuje okvire ponašanja u ostvarenju postavljene vizije

Definira organizacijsku filozofiju

Vodi računa o tržištu, potrošačima, proizvodima, uslugama, konkurentnosti, tehnologijama, zaposlenicima i odgovornostima

Misija PBZ

Naša misija je trajno i učinkovito koristiti sve raspoložive izvore za kontinuirani napredak našeg poslovanja u svim njegovim dijelovima, od ljudskog kapitala, tehnologije do poslovnih procesa.

Proces razvoja strategije

Promišljena strategija – strategija nastala kao rezultat planiranog odgovora managementa na izazove s kojima se suočava organizacija (često kao rezultat analize okruženja i resursa).

Pojavna strategija („emerged”) – strategija, koja se javlja s nižih razina organizacije, bez direktnog utjecaja managementa.

Proces razvoja strategije

Nametnute strategije („imposed”) – strategije na koje je management „prisiljen” zbog različitih okolnosti

Realizirane strategije – strategije koje se u konačnici implementiraju (nametnute, pojavne i promišljene).

Balanced Scorecard je sustav upravljanja strategijom koji organizacije svih vrsta širom svijeta intenzivno koriste kako bi uskladili svoju viziju i strategiju s poslovnim aktivnostima, poboljšali komunikaciju te pratili učinak organizacije u odnosu na strateške ciljeve.

IZBOR GENERIČKE STRATEGIJE

GENERIČKE STRATEGIJE

Strategija troškovnog vodstva (najniža cijena)

Strategija diferencijacije (stvaranje jedinstvenihpoželjnih proizvoda i usluga)

Strategija fokusiranja (nuđenje specijalizirane uslugeu tržišnoj niši)

Strategija troškovnog vodstva

Postoje dva glavna pristupa u strategiji troškovnog vodstva :

• Povećanje dobiti smanjenjem troškova uz naplatu prosječne cijene u industriji

• Povećanjem tržišnog udjela naplaćivanjem nižih cijena, uz istovremeno postizanje razumne dobiti jer su troškovi smanjeni.

Tvrtke koje su uspješne u troškovnom vodstvu obično imaju:

• Pristup kapitalu za ulaganje u tehnologiju koja smanjuje troškove

• Vrlo učinkovitu logistiku

• Održivu nisku troškovnu bazu (radna snaga, materijali, postrojenja)

Najveći rizik u ostvarivanju strategije vođenja troškova:

• izvori smanjenja troškova nisu jedinstveni za vas

• i da drugi konkurenti kopiraju vaše strategije smanjenja troškova.

Strategija diferencijacije

Proizvodi ili usluge se razlikuju i atraktivniji su od konkurentskih: funkcionalnost, trajnost, podrška i imidž marke

Da bi strategija bila uspješna, organizacije trebaju:

Dobra istraživanja, razvoj i inovacije

Sposobnost isporuke visokokvalitetnih proizvoda ili usluga

Učinkovita prodaja i marketing, tako da tržište razumije prednosti ponude

Velike organizacije koje provode strategiju diferencijacije moraju ostati agilne u svojim procesima razvoja novih proizvoda. Inače, su izložene riziku napada od strane konkurenata koji provode strategiju fokusa kroz diferencijaciju u tržišnim segmentima.

Strategija fokusiranja

Koncentracija na specifična tržišta te shvaćajući dinamiku tog tržišta i jedinstvene potrebe kupaca unutar njega, razvijanje jedinstveno jeftinih ili ciljanih proizvoda.

Budući da klijentima na njihovom tržištu služe jedinstveno dobro, imaju tendenciju izgraditi snažnu lojalnost među svojim klijentima. To čini njihov određeni segment tržišta manje atraktivnim za konkurente.

Ključ za postizanje uspjeha generičke strategije fokusiranja je dodati nešto više kao rezultat posluživanja tržišne niše.

"Nešto dodatno" može doprinijeti smanjenju troškova (npr preko specijaliziranih dobavljača) ili povećanju diferencijacije (kroz duboko razumijevanje potreba kupaca).

INTENZITET

RIVALITETA

PRIDOŠLICE

Prijetnje

ulaska

SUPSTITUTI

Prijetnje

supstituta

KUPCIDOBAVLJAČI

Pregovaračka

moć

dobavljača

Pregovaračka

moć kupaca

Michael Porter – Analiza 5 sila

ANALIZA INDUSTRIJSKE STRUKTURE

ANALIZA INDUSTRIJSKE STRUKTURE - primjer

Velika početna ulaganja

VISOKE

PREG. SNAGA DOBAVLJAČA PREG. SNAGA KUPACA

Velik broj proizvođača Velik broj klijenataVelik broj sličnih proizvoda

MALA VISOK SREDNJA

Malo proizvoda iz drugogpodručja

MALI

ULAZNE BARIJERE

INTENZITET RIVALITETA

PRITISAK SUPSTITUTA

Odabir prave generičke strategije

Porter posebno upozorava protiv pokušaja “igranja na sigurno” slijedeći više od jedne strategije.

Kod izbora generičke strategije važno uzeti u obzir kompetencije i snage organizacije.

Korak 1: Za svaku generičku strategiju provedite SWOT analizu

Korak 2: Koristite analizu pet sila za razumijevanje prirode industrije

Korak 3: Usporedite SWOT analizu održivih strateških opcija s rezultatima vaše analize pet sila. Za svaku stratešku opciju preispitajte upotrebljivost za:

Smanjenje ili upravljanje snagom dobavljača / kupaca.Izbijanje na vrh natjecateljskog rivalstva.Smanjenje ili uklanjanje prijetnje zamjene / novog ulaska.

Odaberite generičku strategiju koja vam daje najjači skup opcija.

IZBOR GENERIČKE STRATEGIJE

TROŠKOVNOŠirokVODSTVO

DIFERENCIJACIJA

FOKUSIRANJE FOKUSIRANJE

UzakBAZIRANO NA BAZIRANO NA

TROŠKOVNOM DIFERENCIJACIJI

VODSTVU

Mali Velik

BROJ IZVORA KONKURENTSKIH PREDNOSTI

KO

NK

UR

NT

SK

I D

OS

EG

RAZMOTRIMO

Koju generičku strategiju je izabrala PBZ?

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

ORGANIZACIJSKA STRUKTURA

Organizacijska struktura je shema poslova i odjela koja usmjerava ponašanje pojedinaca i grupa prema ostvarivanju organizacijskih ciljeva.

Organizacijska struktura važna je stoga što osigurava pravilno povezivanje funkcija poduzeća te na taj način utječe na efektivnost ostvarivanja ciljeva.

Organizacijskom strukturom menadžeri definiraju kako je ukupna poslovna aktivnost poduzeća podijeljena, nadzirana i koordinirana.

Organizacijska struktura

Grafički prikaz organizacijske strukture poduzeća naziva se organizacijski grafikon, organigram ili organizacijska shema.

Organigram prikazuje glavne odjele i pozicije u poslovnom subjektu kao i njihove međusobne veze.

Pokazuje tko je kome nadređen, odnosno oslikava na koji su način raspoređeni poslovi i tko je za što odgovoran.

Osnovna je zadaća organizacijskih grafikona vizualizacija odnosa između dijelova organizacije te vizualizacija odnosa ovlasti i informiranja specifičnih položaja u poduzeću.

Organizacijska struktura

Formalna i neformalna organizacijska struktura

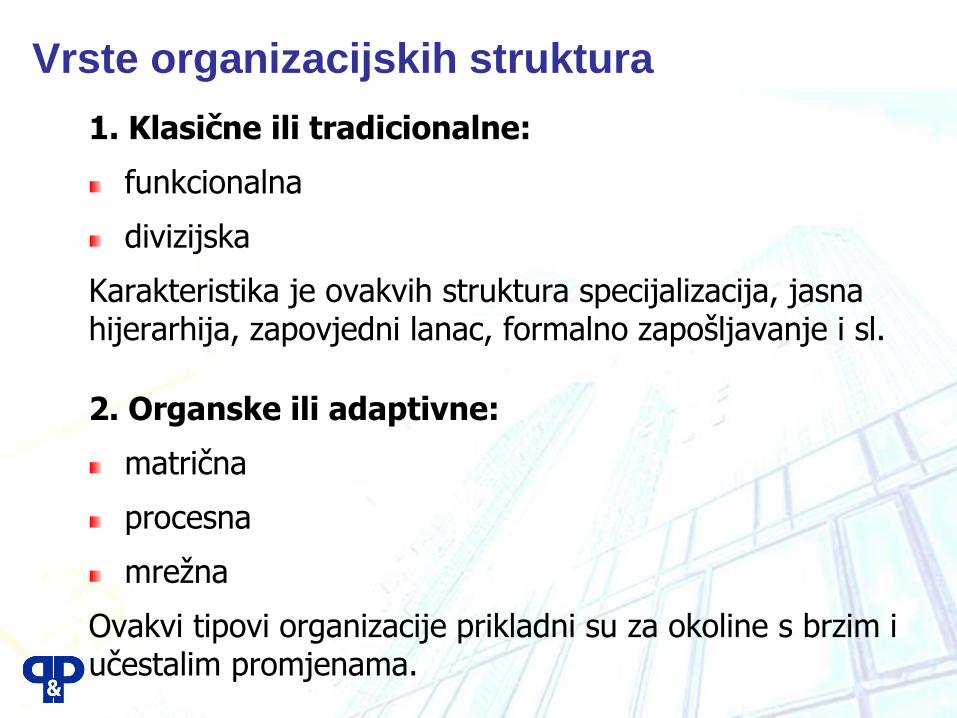

1. Klasične ili tradicionalne:

funkcionalna

divizijska

Karakteristika je ovakvih struktura specijalizacija, jasna hijerarhija, zapovjedni lanac, formalno zapošljavanje i sl.

2. Organske ili adaptivne:

matrična

procesna

mrežna

Ovakvi tipovi organizacije prikladni su za okoline s brzim i učestalim promjenama.

Vrste organizacijskih struktura

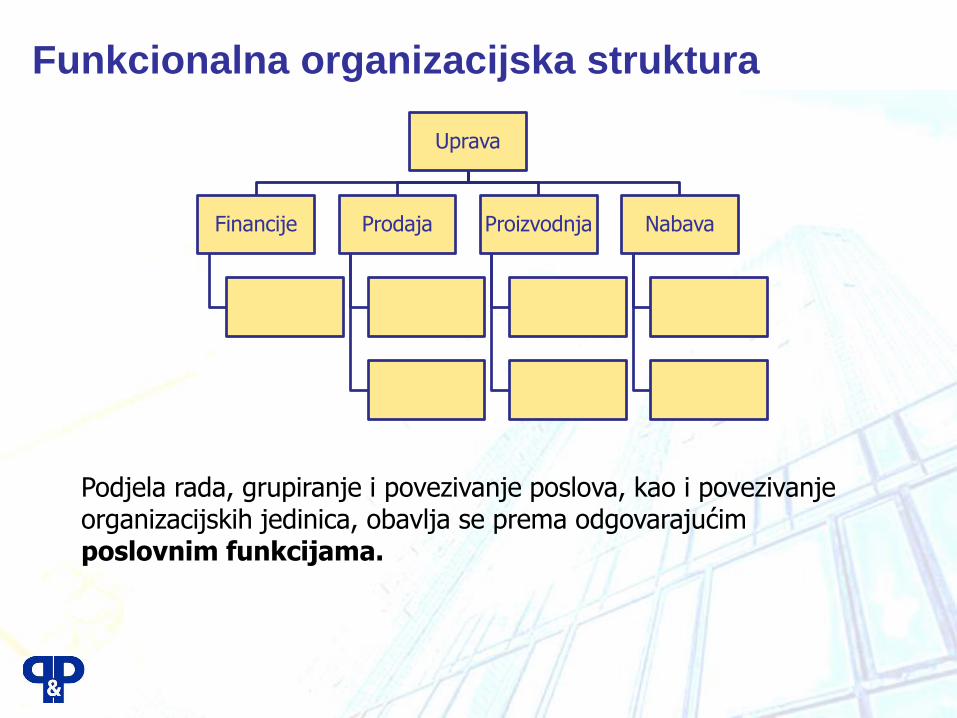

Uprava

Financije Prodaja Proizvodnja Nabava

Funkcionalna organizacijska struktura

Podjela rada, grupiranje i povezivanje poslova, kao i povezivanjeorganizacijskih jedinica, obavlja se prema odgovarajućimposlovnim funkcijama.

Funkcionalna organizacijska struktura

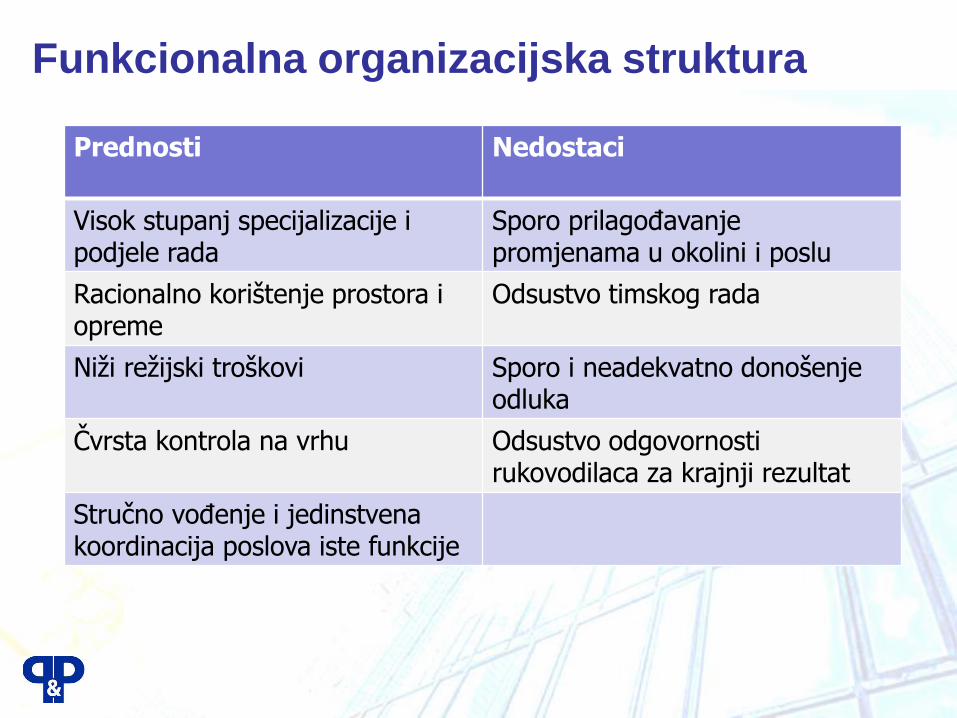

Prednosti Nedostaci

Visok stupanj specijalizacije i podjele rada

Sporo prilagođavanje promjenama u okolini i poslu

Racionalno korištenje prostora i opreme

Odsustvo timskog rada

Niži režijski troškovi Sporo i neadekvatno donošenje odluka

Čvrsta kontrola na vrhu Odsustvo odgovornosti rukovodilaca za krajnji rezultat

Stručno vođenje i jedinstvena koordinacija poslova iste funkcije

Funkcionalna organizacijska struktura IKEA

Uprava

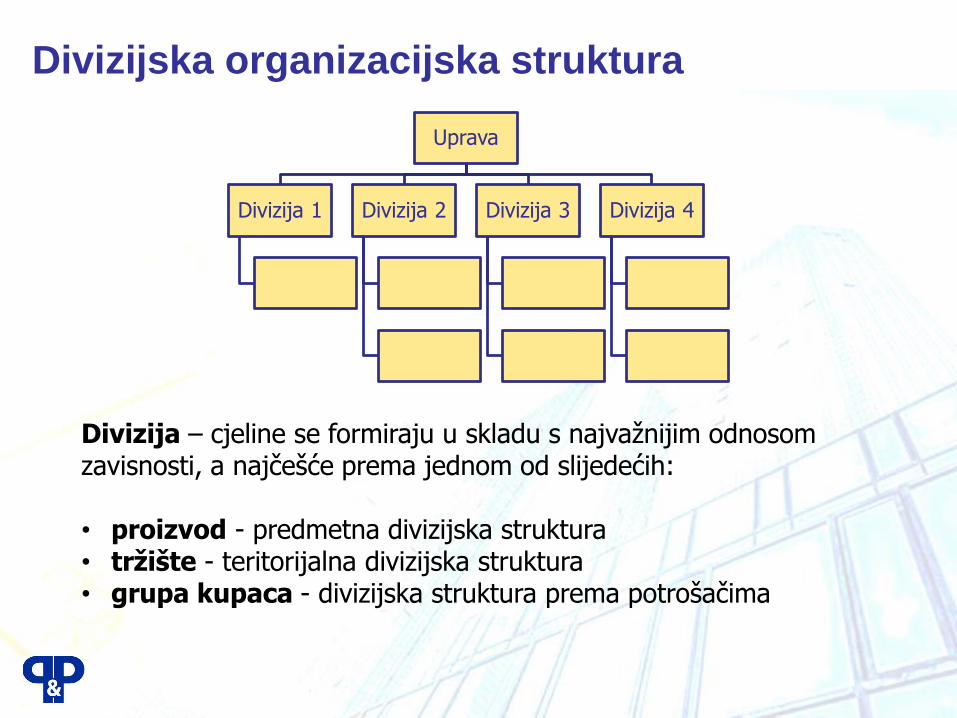

Divizija 1 Divizija 2 Divizija 3 Divizija 4

Divizijska organizacijska struktura

Divizija – cjeline se formiraju u skladu s najvažnijim odnosom zavisnosti, a najčešće prema jednom od slijedećih:

• proizvod - predmetna divizijska struktura• tržište - teritorijalna divizijska struktura• grupa kupaca - divizijska struktura prema potrošačima

Divizijska organizacijska struktura

Prednosti Nedostaci

Fleksibilnost i prilagodljivost zahtjevima okoline

Paralelno obavljanje poslova istih poslovnih funkcija

Relativna autonomnost Jačanje dijelova na uštrb cjeline

Tržišna orijentiranost Potrebno je više osoba s kvalifikacijom glavnog menadžera

Decentralizacija Otežana kontrola s vrha

Divizijska organizacijska struktura - McDonalds

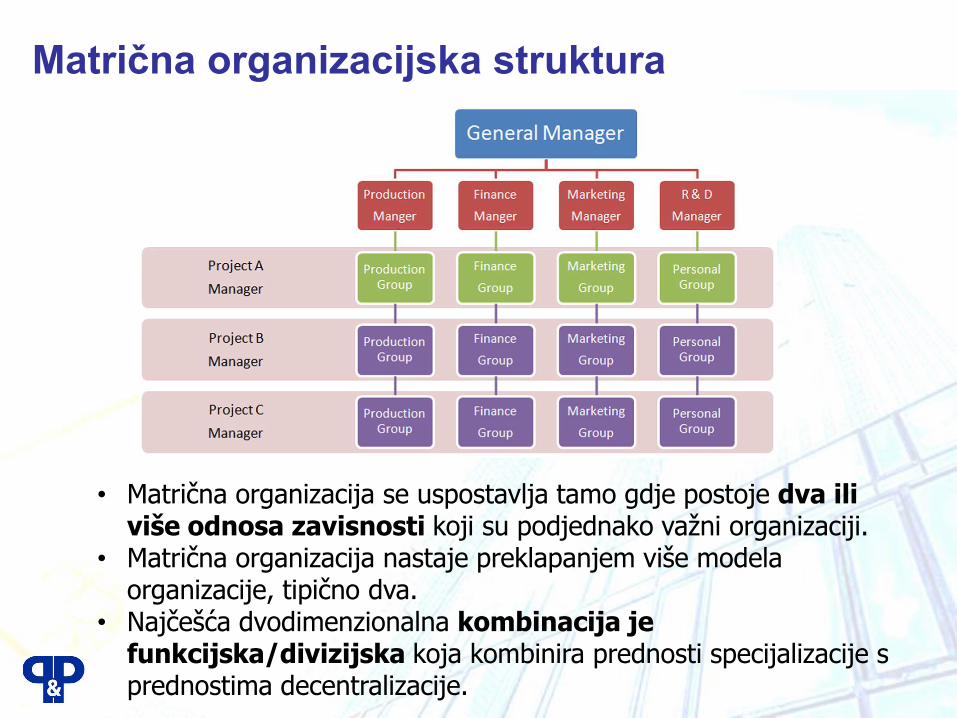

Matrična organizacijska struktura

• Matrična organizacija se uspostavlja tamo gdje postoje dva ili više odnosa zavisnosti koji su podjednako važni organizaciji.

• Matrična organizacija nastaje preklapanjem više modela organizacije, tipično dva.

• Najčešća dvodimenzionalna kombinacija je funkcijska/divizijska koja kombinira prednosti specijalizacije s prednostima decentralizacije.

Matrična organizacijska struktura

Prednosti Nedostaci

Dopušta nekoliko su-ovisnih odnosa

Dvosmislena odgovornost(funkcijski voditelj / voditelj projekta)

Intenzivna obrada informacija Borba za moć

Učinkovita raspodjela resursa Slabost u recesiji

Veći troškovi

Starbucks ima matričnu organizacijsku strukturu, koja je hibridna mješavina različitih obilježja od osnovnih tipova organizacijske strukture.

Strukturni dizajn uključuje sjecišta između različitih komponenti poslovanja. Podjele temeljene na proizvodima presijecaju se s funkcionalnim skupinama i zemljopisnim podjelama.

Glavne značajke strukture Starbucks Coffee:

Funkcionalna hijerarhija

Geografske podjele

Podjele po proizvodima

Timovi

STARBUCKS organizacijska struktura

Funkcionalna hijerarhijska značajka organizacijske strukture odnosi se na grupiranje na temelju poslovne funkcije - HR, financije i marketing.

Geografske podjele se temelje na fizičkoj lokaciji poslovanja. Tvrtka ima tri regionalne podjele za globalno tržište: (1) Amerike, (2) Kina i Azija-Pacifik, (3) Europa, Bliski Istok i Afrika. Unutar američkog tržišta 4 pod-regije

Podjela na proizvodne linije - za kavu i srodne proizvode, za pekarske proizvode, za ostalu robu poput šalica.

Timovi se koriste u različitim dijelovima organizacijske strukture, najvidljiviji na najnižim organizacijskim razinama, osobito u kafićima. Učinkovitost tima glavna je odrednica financijskih rezultata franšiznih lokacija i kafića u vlasništvu tvrtke.

STARBUCKS organizacijska struktura

Koji je tip organizacijske strukture najpogodniji za:

• Državno poduzeće

• Tehnološki napredne tvrtke

• Banke

• Startup-e

Kako na izbor organizacijske strukture utječe veličina tvrtke, tehnologija, strategija itd?

Razmotrimo

• Čest problem u organizacijama

• Sve strukture kreiraju silose

• Silosi sprečavaju grupe u međusobnoj komunikaciji kao i da uopće sagledaju perspektivu neke druge grupe.

• Organizacijski izazov je premostiti barijere i integrirati aktivnosti preko granica organizacijskih silosa.

Organizacijski “silosi”

središnje pitanje funkcije organiziranja – odluka o razini autoriteta koja će se distribuirati kroz organizaciju

Autoritet je organizacijski i pravno regulirano:

pravo donošenja odluka

sloboda i neovisnost u poduzimanju akcija te

pravo utjecaja na usmjeravanje aktivnosti drugih djelatnika

Izvori autoriteta mogu biti raznovrsni:

npr. znanje, vještine, fizičke ili psiho-sociografske karakteristike

umreženost, popularnost, moć privlačenja ili tzv. referentne moći

formalna položajna ili pozicijska moć određenih radnih mjesta

Autoritet

Centralizirana organizacijska struktura - sva moć donošenja odluka, poduzimanja aktivnosti i usmjeravanja drugih ljudi koncentrirana u jednoj osobi

Centralizacija je proces pridržavanja prava donošenja odluka od strane samo nekih razina upravljanja ili samo nekih menadžera koji donose sve poslovne odluke

Autoritet

Decentralizirana organizacija - moć donošenja odluka, poduzimanja aktivnosti i usmjeravanja drugih široko raspršena kroz različite razine upravljanja

Decentralizacija je proces distribucije autoriteta cijelom širinom organizacije. Pravo donošenja odluka dano je svim članovima organizacije u manjoj ili većoj mjeri, dok više razine upravljanja pridržavaju pravo kontrole

Autoritet

Delegiranjem autoriteta stvara se zapovjedni lanac, kao formalni kanal za odnose između organizacijskih pozicija.

Zapovjedni lanac jasno specificira odnos u prosljeđivanju informacija i naputaka.

U prošlosti jednosmjerno komuniciranje (menadžeri naređuju, djelatnici slušaju i izvršavaju), suvremena poslovna praksa danas zahtijeva dvosmjernu (prema dolje i prema gore: slušati i savjetovati).

Zapovjedni lanac

Menadžer može učinkovito nadgledati određen broj ljudi, što ovisi o tipu posla i situaciji.

Svaka organizacija postavlja tzv. raspon kontrole ili raspon upravljanja.

plitke (orkestralne) organizacije sa širokim rasponom kontrole, tj. veći broj podređenih jednom menadžeru

Smanjenjem broja osoba koje su podređene jednom menadžeru poveća se broj potrebnih menadžera i razina menadžmenta visoka hijerarhijska struktura

Raspon kontrole

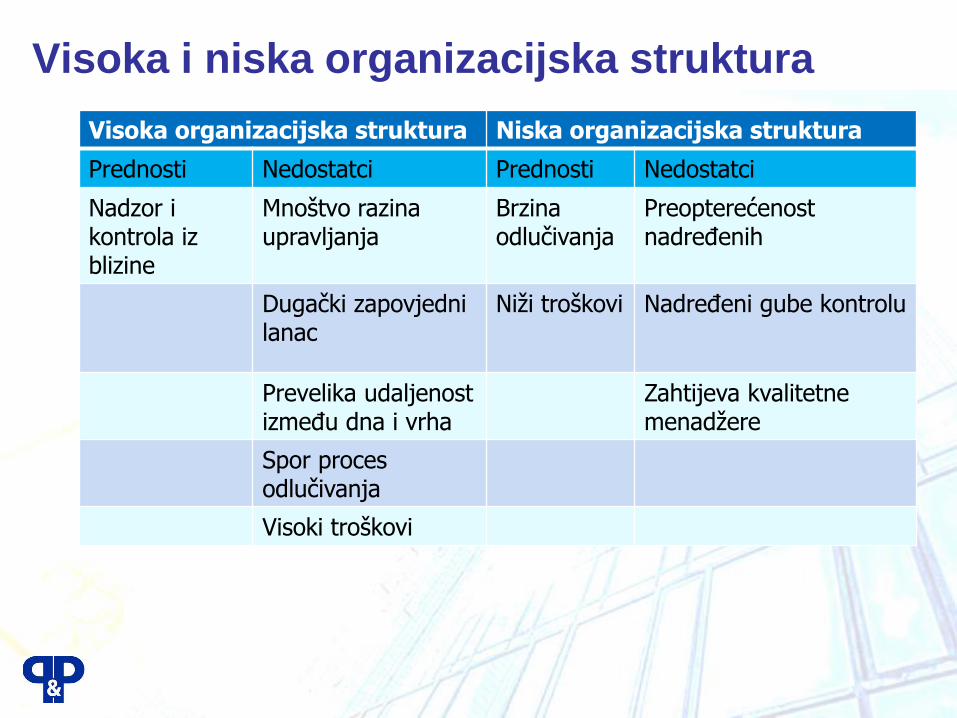

Visoka i niska organizacijska struktura

Visoka organizacijska struktura Niska organizacijska struktura

Prednosti Nedostatci Prednosti Nedostatci

Nadzor i kontrola iz blizine

Mnoštvo razina upravljanja

Brzina odlučivanja

Preopterećenost nadređenih

Dugački zapovjedni lanac

Niži troškovi Nadređeni gube kontrolu

Prevelika udaljenost između dna i vrha

Zahtijeva kvalitetne menadžere

Spor proces odlučivanja

Visoki troškovi

Preklapanje ovlaštenja

Natjecanje za ograničene resurse

Sukob karaktera

Blokiranje komunikacija

Neostvarena očekivanja

Vremenski tjesnac

Nepravedna organizacijska rješenja

Zbog čega nastaju konflikti u organizaciji

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

ORGANIZACIJSKA (KORPORATIVNA)

KULTURA

“Monday blues”

Organizacijska kultura

temeljna uvjerenja, pretpostavke, filozofija, vrijednosti i načini interakcije organizacije koje upravljaju ponašanjem članova

Temelji se na zajedničkim stavovima, vjerovanjima, običajima, pisanim i nepisanim pravilima koja su se razvijala tijekom vremena i smatraju se valjanim

Kultura također uključuje viziju organizacije, norme, sustave, simbole, jezik

Izvor je motivacije, zadovoljstva i nezadovoljstva

Schein model organizacijske kulture

ONO ŠTO VIDIMOPonašanja, sustavi,procesi, procedure

ONO ŠTO KAŽEMOIdeali, vrijednosti, ciljevi, težnje

ONO U ŠTO VJERUJEMO

Temeljne pretpostavke i uvjerenja

Svaka organizacija je različita i svaka ima jedinstvenu kulturu organiziranja skupina ljudi.

Ipak, svaka organizacija pod jednim vodećim kulturnim stilom zapravo kombinira mješavinu četiri različite vrste organizacijske kulture.

1. klansku kulturu,

2. Adhocracy kulturu,

3. tržišnu kulturu i

4. kulturu hijerarhije.

Četiri vrste organizacijske kulture

Okvir objašnjava kako se četiri organizacijske kulture međusobno nadmeću.

Četiri parametra okvira

Na temelju tih parametara, okvir razbija organizacijske kulture u četiri različita kvadranta ili kulturne vrste

Vrste organizacijskih kultura

Fleksibilne organizacije uspješnije od krutih, najbolje organizacije sposobne aktivirati svaki od četiri skupa vrijednosti kad je potrebno

Ova kultura je ukorijenjena u suradnji.

Članovi dijele zajedničke osobine i vide se kao dio jedne velike obitelji koja je aktivna i uključena.

Vodstvo ima oblik mentorstva, a organizacija je vezana obvezama i tradicijama.

Glavne vrijednosti ukorijenjene su u timskom radu, komunikaciji i konsenzusu.

Klanska kultura

Ova kultura se temelji na energiji i kreativnosti.

Zaposlenici se potiču da preuzmu rizik, a vođe se smatraju inovatorima ili poduzetnicima.

Naglasak je na individualnu domišljatost i slobodu.

Temeljne vrijednosti temelje se na promjeni i agilnosti.

Facebook prototipna adhocracy organizacija Mark

Zuckerberg: "Brzo se krećite i razbijajte stvari - ako ne razbijate stvari, ne krećete se dovoljno brzo„

Poduzetnička (Adhocracy) kultura

temelji se na dinamici konkurencije i postizanju konkretnih rezultata. Fokus je usmjeren na ciljeve, s voditeljima koji su žilavi i zahtjevni.

Organizaciju ujedinjuje zajednički cilj uspjeti i pobijediti sve suparnike.

Glavni pokretači vrijednosti su tržišni udio i profitabilnost.

Primjer General Electric u doba CEO Jacka Welch – svaka G.E. poslovna jedinica mora biti na prvom ili drugom mjestu na svom tržištu ili će biti prodana.

Tržišna kultura

Ova kultura temelji se na strukturi i kontroli. Radno okruženje je formalno, uz stroge institucionalne procedure za usmjeravanje.

Vodstvo se temelji na organiziranoj koordinaciji i praćenju, s kulturom koja naglašava učinkovitost i predvidljivost.

Vrijednosti uključuju konzistentnost i ujednačenost.

Primjeri su stereotipne velike, birokratske organizacije kao što su McDonald's ili vojska

Hijerarhijska kultura

rijetkost je da tvrtke dijele jednaka svojstva iz sva četiri kulturna tipa, bez jednog dominantnog tipa.

odjeli unutar organizacije mogu imati subdominantne osobine, npr. računovodstveni odjel ima hijerarhijsku / kontrolnu kulturu, dok je razvojni tim oblikovan kulturom adhocracy / kreativnosti.

Definiranje jedne kulture je teško jer se temelji na složenoj kombinaciji zajedničkih stavova, uvjerenja, pretpostavki i ponašanja ljudi.

Završno o tipovima kultura

MANIFESTACIJE

ORGANIZACIJSKE KULTURE

Je li organizacija kratkoročno ili dugoročno orijentirana

– voli li raditi stvari za danas i za blisku budućnost ili za

sutra i daleku budućnost?

VREMENSKI HORIZONTI

Bismo li organizaciju mogli opisati više kao

dinamičnu ili kao pasivnu?

ORGANIZACIJSKA DINAMIKA

Mogu li se odnosi u organizaciji opisati kao hladni

ili kao topli?

ORGANIZACIJSKI DUH

Imaju li ljudi u organizaciji slične vrijednosti,

stavove i stilove ponašanja?

ORGANIZACIJSKA KOHEZIJA

Je li u organizaciji tim uvijek ispred

pojedinca?

“JA” ILI “MI”

MEĐULJUDSKI ODNOSI

Odnosi među kolegama i prema nadređenima

formalni ili neformalni?

Je li menedžerski stil po svom karakteru više

administrativan ili više utjecajan?

MENEDŽERSKI STIL

UČINAK ZAPOSLENIKA

Jesu li rezultati na poslu prepoznati od svih i dobro

nagrađeni?

Predstavlja li ulaganje u osobni razvoj, ljudske vještine

i sposobnosti prioritet organizacije?

ULAGANJE U LJUDE

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Prednosti organizacijske učinkovitosti

Organizacijska struktura transparentno određuje tko kome izvješćuje.

podređeni ne može izravno izvijestiti direktora prije komuniciranja sa svojim neposrednim nadređenim.

To pojednostavljuje posao glavnih managera kako ne bi bili iscrpljeni manje važnim aktivnostima tvrtke.

Lakša komunikacija

Organizacijska struktura provodi podjelu rada jer svaki šef ima poseban know-how na svom području rada.

Menadžer ima precizno i izvrsno znanje za usmjeravanje svojih podređenih.

Zadatak menadžera je da zajamči da njegov odjel funkcionira najbolje što može.

Menadžeri također moraju pomoći svojim podređenima da rade najbolje što mogu u svom području stručnosti ili specijalizacije.

Upravljačka specijalizacija

Organizacijske strukture precizno određuju različite poslove koje trebaju izvršiti radnici i koji će ih nadređeni nadzirati.

Nadređeni ih obučava u skladu s pravilima organizacije ili vlastitim iskustvom i pomaže im da postanu učinkovitijiizvođači.

Nadređeni nagrađuju i kažnjavaju kada je to potrebno, a to pomaže radnicima da uče iz vlastitih iskustava.

Supervizori služe kao uzor svojim podređenima.

Izvrsnija izvedba zaposlenika

Organizacijske strukture pojednostavljuju kontrolu nad resursima jer se resursi mogu učinkovito dodijeliti i podijeliti između različitih jedinica, bez nepotrebnog rasipanja.

To se može postići samo ako je organizacijska struktura precizno određena i postoji kontrola zaposlenika putem stručne organizacijske strukture.

Kontrola nad resursima

Maksimalno korištenje tehnoloških dostignuća može se uspostaviti zdravom strukturom ojačanom kompetentnim radnicima.

Štoviše, dobra organizacija omogućuje maksimalno korištenje ljudskih resursa, sprečavanjem preklapanja napora i dupliciranja rada.

Dobra organizacija jamči da se svaki pojedinac nalazi na poslu koji mu najbolje odgovara.

Maksimalna uporaba nove tehnologije

Dobro utemeljena organizacija potiče inicijativu i kreativno razmišljanje radnika.

Time se osigurava dobro upravljanje promjenama i povoljno djeluje kao odgovor na promjene u okolini.

Kroz određivanje dobro određenih područja rada i odgovornosti za isporučene rezultate, omogućavastručnjacima i profesionalcima priznanje njihovih postignuća.

Potiče kreativnost i inovativnost

Dobra organizacija pomaže u napretku menadžmenta nudeći prostor za obuku i razvoj za buduće upravljanje.

Učinkovita organizacija nudi putove za promicanje i razvoj putem decentralizacije vlasti i dalekosežnog delegiranja.

Uspostavite plan nasljeđivanja veći angažman i

motivacija zaposlenika i glavni je čimbenik u zadržavanju važnog talenta. Neuspjeh u planiranju sukcesije zaposljedicu ima skupe i iznenadne promjene u organizaciji.

Jamči kontinuitet poduzeća

Zdrava organizacija omogućava tvrtkama da se prošire i razviju.

Organizacijska struktura smatra se okvirom u kojem se poslovanje širi.

Standardizirana podjela rada i stalno delegiranje ovlasti potiču nove aktivnosti i zadovoljavanje novih zahtjeva.

Zdrava struktura nudi potrebnu fleksibilnost za razvoj bez gubitka kontrole nad različitim aktivnostima.

Stimulira raznolikost i rast

Budite jasni i precizni u smislu ciljeva vaše organizacije. Treba pomoći zaposlenicima da bolje razumiju svoju ulogu u njihovom ostvarenju.

Rukovodeći kadar komunicira i postavlja jasnu viziju, bilo za samo jedan tim ili za cijelu organizaciju. Zaposlenici žele razumjeti dio za koji se pretpostavlja da će igrati u cijeloj strateškoj slici i jasno shvatiti standarde uspješnosti i točnoodređene ciljeve za svoje poslove.

Stres, energija i vrijeme obično se gube kada radnici osjećaju da su njihove uloge nejasne ili da su preopterećeni u odnosu na druge.

Metode organizacijske učinkovitosti

Organizacija ima točan broj razina rada. Pojedinci nisu preopterećeni zadacima, nisu preteški ili prelagani za njihove sposobnosti pa nema neučinkovitosti i razočaranja.

Rukovoditelji odgovorni za rezultate svojihpodređenih, a ne samo za vlastite rezultate.

To jamči da menadžeri u skladu s tim postavljaju zadatke, dijele adekvatna ovlaštenja i resurse i nude sav potreban coaching.

Metode organizacijske učinkovitosti

Osigurati zaposlenicima odgovarajuća ovlaštenja i autonomiju da donese potrebne odluke u vezi sa svojim zadacima kako bi se oni mogli obvezati na svoje odgovornosti.

Zaposlenici moraju biti sposobni donositi odluke u skladu sasvojim iskustvom, znanjem i vještinama.

Nema mikro upravljanja i podcijenjivanja pa nema ni razočarenja zaposlenika.

Izgraditi kulturu transparentnosti, poštenja i pravednosti. Radnici moraju osjećati da organizacijska kultura potiče pravednost i nagrađuje pošteno, oko plaća i obuke, zapošljavanju i sl.

Metode organizacijske učinkovitosti

Radnici će lakše prihvatiti čak i neugodne vijesti kada vide da se s njima postupa ispravno, da postoje određeni poslovni razlozi za pokretanje promjene i da nema skrivenih planova.

Ovaj čimbenik daje najveći naglasak rukovodnim vođama i glavnom izvršnom direktoru na svim organizacijskim razinama kako bi pokazali hrabrost i osobni integritet. Učinkovitost organizacije uvelike će ovisiti o takvim čimbenicima.

Metode organizacijske učinkovitosti

Osmislite i održavajte pravedne kompenzacijske sustave unutar organizacije, više se plaća za posao visoke razine odgovornosti i složenosti, mora postojati stabilan omjer plaće kroz razine rada unutar organizacije.

Treba napraviti analizu faktora složenosti rada i odgovornosti u svakoj ulozi i na svakoj razini kako bi se ponudila polazna točka za procjenu ili izračunavanje pravedne naknade ili plaće.

Metode organizacijske učinkovitosti

Pokretanje zdravstvenih i socijalnih pogodnosti. Male promjene mogu napraviti veliku razliku; bilo da je riječ o novom aparatu za vodu ili bilo kojem pristupu za podršku društvenim ili zdravstvenim ustanovama - navedeno zahtijeva financijska ulaganja te pažljivu analizu troškova i koristi.

Formulirajte mogućnosti za sudjelovanje zaposlenika i povratne informacije. Radnici koji su pozvani da sudjeluju i daju ideje mnogo su skloniji prihvatiti promjene i odluke ako smatraju da su i njihove ideje uzete u obzir.

Metode organizacijske učinkovitosti

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

PROMJENE U ORGANIZACIJI

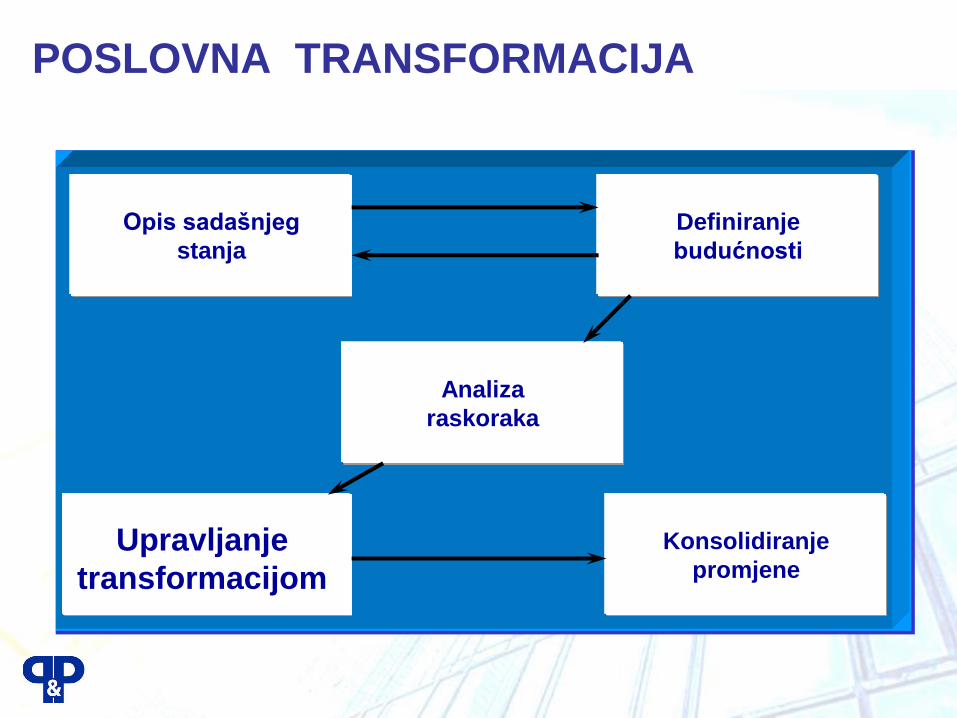

POSLOVNA TRANSFORMACIJA

Opis sadašnjeg

stanja

Analiza

raskoraka

Konsolidiranje

promjene

Definiranje

budućnosti

Upravljanje

transformacijom

Vođenje

& kultura

Dizajniranje

procesa

promjene

Prevođenje

strategije

u ciljeve

Podešavanje

organizacije

Mobilizacija

za promjenu

Source: Henley Management College Strategy Group

Nova vizija ili strategija

Organizacijsko

učenje

OKOSNICA PROMJENE

MENEDŽMENT “LEADERSHIP”

“Raditi stvari na pravi način”

Administriranje

Održavanje

Sistemi

Strukture

Kontrola

“Tvrde vrijednosti”

“Raditi prave stvari”

Vizija

Razvoj

Motiviranje

Izgradnja timova

Povjerenje

“Meke vrijednosti”

“LEADERSHIP” – POGONSKA SNAGA PROMJENA

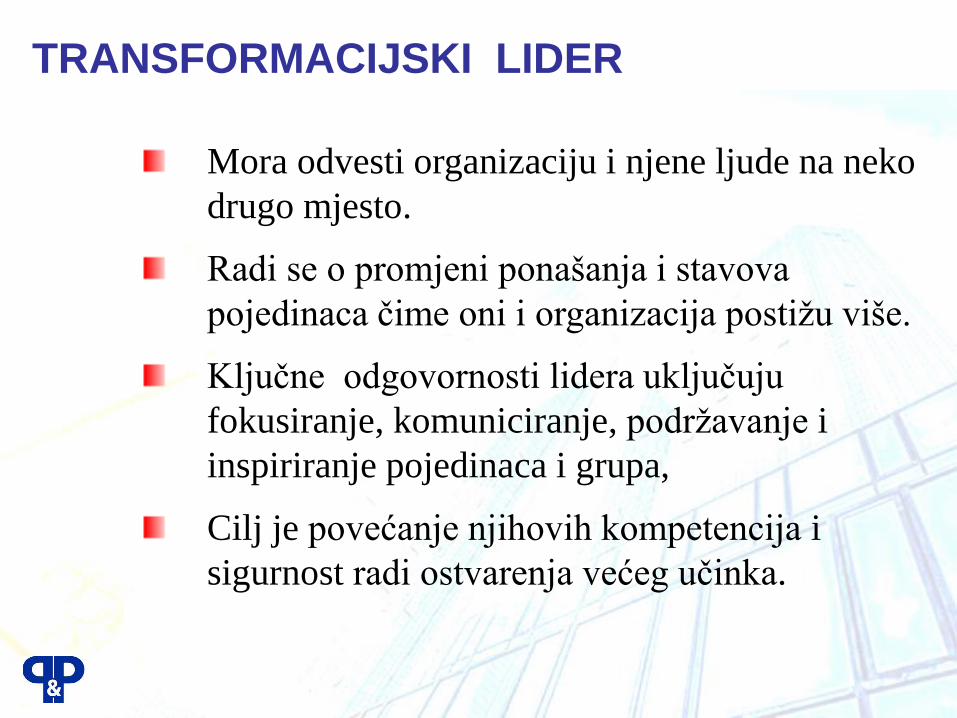

TRANSFORMACIJSKI LIDER

Mora odvesti organizaciju i njene ljude na neko

drugo mjesto.

Radi se o promjeni ponašanja i stavova

pojedinaca čime oni i organizacija postižu više.

Ključne odgovornosti lidera uključuju

fokusiranje, komuniciranje, podržavanje i

inspiriranje pojedinaca i grupa,

Cilj je povećanje njihovih kompetencija i

sigurnost radi ostvarenja većeg učinka.

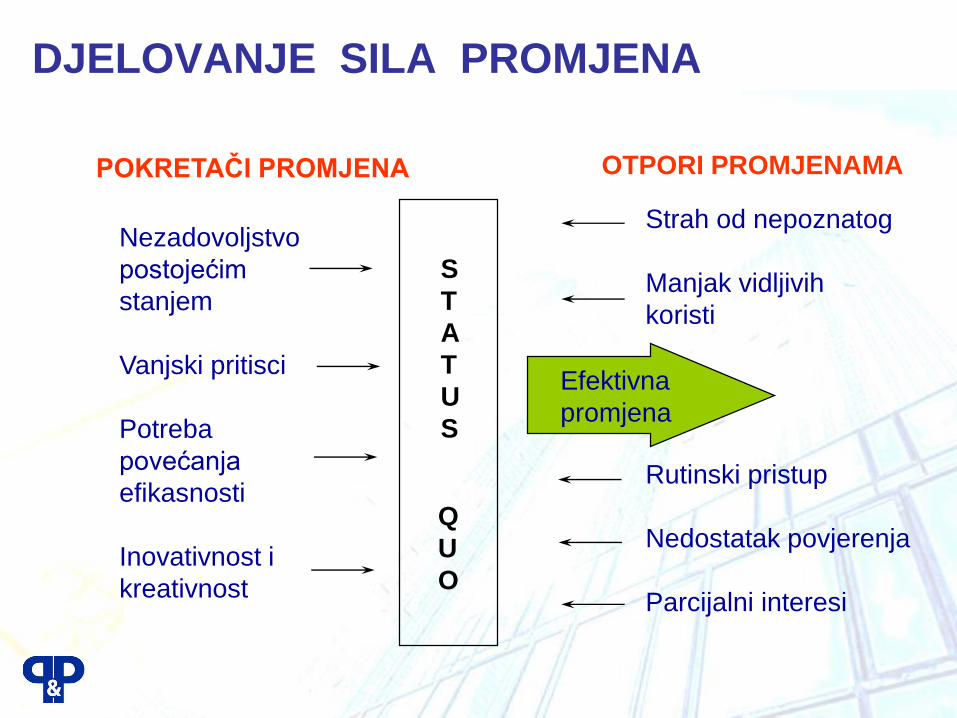

DJELOVANJE SILA PROMJENA

POKRETAČI PROMJENA OTPORI PROMJENAMA

Nezadovoljstvo

postojećim

stanjem

Vanjski pritisci

Potreba

povećanja

efikasnosti

Inovativnost i

kreativnost

Strah od nepoznatog

Manjak vidljivih

koristi

Rutinski pristup

Nedostatak povjerenja

Parcijalni interesi

Efektivna

promjena

S

T

A

T

U

S

Q

U

O

KRIVULJA PRIVRŽENOSTI

Ne trebamo

ove promjene

4. Prihvaćanje

VRIJEME / NAPOR

5. Privrženost

1. Odbijanje

2. Otpor

3. Adaptacija

ST

UP

AN

J P

RIV

RŽ

EN

OS

TI

Ne vjerujem da

će to uspjeti

Vjerujem u to.

Želim doprinijeti.

Ima li što za mene?

Kako će to raditi?

Pa to radi!

Uskladiti poslovnu strategiju i

organizacijsku kulturu

NAJTEŽI ZADATAK

ORGANIZACIJSKE PROMJENE

• Put prema organizacijskim promjenama leži u ljudskom ponašanju; Nove okolnosti izazivaju promjene ljudskog ponašanja

• Odgovarajući trening, podrška i nagrađivanje potiču promjenu mentalnog sklopa

• Konačni rezultat je promjena organizacijske kulture

• Proces promjena je proces učenja

• Bez razumijevanja, podrške i motiviranja, javlja se otpor promjenama

PROCES PROMJENA U 8 KORAKA

1. Stvori osjećaj nužnosti i hitnosti

2. Oformi moćni tim koji može voditi promjene

3. Stvori jednostavnu i poticajnu viziju i postavi strategiju

4. Komuniciraj viziju jednostavnim i iskrenim porukama kroz razne kanale

5. Ovlasti ljude uklanjajući zapreke oko vizije

6. Ostvari kratkoročne uspjehe koji daju zamah

7. Održavaj zamah, da promjene dolaze u valovima

8. Učvršćuj promjene prihranjujući novu kulturu

UPRAVLJANJE TRANZICIJOM

Promjena je eksterna; To je nova struktura ili politika koju provodi uprava organizacije

Tranzicija je interna; To je psihološki proces kroz koji prolaze ljudi dok se prilagođavaju promjenama

Upravljanje promjenama znači razumijevanje cilja i načina / puta kako se do njega dolazi

Upravljanje tranzicijom je uvjeravanje ljudi da "napuste svoj dosadašnji dom"

Problem nastaje ako lideri misle da će se tranzicija dogoditi zato što se dogodila promjena

"ADKAR“ MODEL UPRAVLJANJA PROMJENAMA

Nakon primjene

Primjena

Koncept i dizajn

Poslovna potreba

Podrška Svijest Želja Znanje Sposobnost

zaposlenika

Uspješna

promjena

Faze promjene

Fa

ze

pro

jek

tap

rom

jen

e

OTPORI PROMJENAMA

Ljudi ne pružaju otpor promjenama, oni pružaju

otpor onima koji žele na njima provesti promjene.

"DA, ALI..." - FRAZE OTPORA

"Pokušali smo to i prije, ali nije išlo"

"Ništa se ovdje nikad neće promijeniti"

"Mnoge promjene se događaju samo radi promjena"

"To neće ići u našem poslu"

"Trebamo promjene, ali klima za to baš sada nije dobra"

"Ne trebamo se mijenjati mi, nego rukovodstvo"

UZROCI OTPORA PROMJENAMA

Strah od gubitka (posla, statusa, moći, plaće, sigurnosti, komfora ...)

Nerazumijevanje i nepovjerenje

Različite prosudbe na bazi različitih informacija

Niska tolerantnost prema promjenama (strah od nemogućnosti razvoja novih vještina i ponašanja)

KAKO SE POSTAVITI PREMA OTPORIMA

Ustanovi tko što gubi

Prihvati realnost subjektivnih gubitaka

Prihvati burne reakcije i otpor promjenama

Priznaj pojedinačne gubitke

Očekuj i prihvati jadikovke

POSTUPANJE S OTPOROM

Edukacija i komunikacija

Participacija i uključenje

Pomaganje i podrška

Pregovaranje i usuglašavanje

Manipulacija i kooptiranje

Prisila

UPRAVLJANJE PONAŠANJEM

INDIVIDUALNO PONAŠANJE

Nagađanje

Tjeskoba, briga

Tuga

Dezorijentacija

Depresija

NAČINI

PREVLADAVANJA

Suočavanje sa stvarnim problemom

Slušanje, pronalaženje uzroka

Oslobađanje osjećaja

Podrška, pažnja, bavljenje

Pomoć osobnom osjećaju kontrole

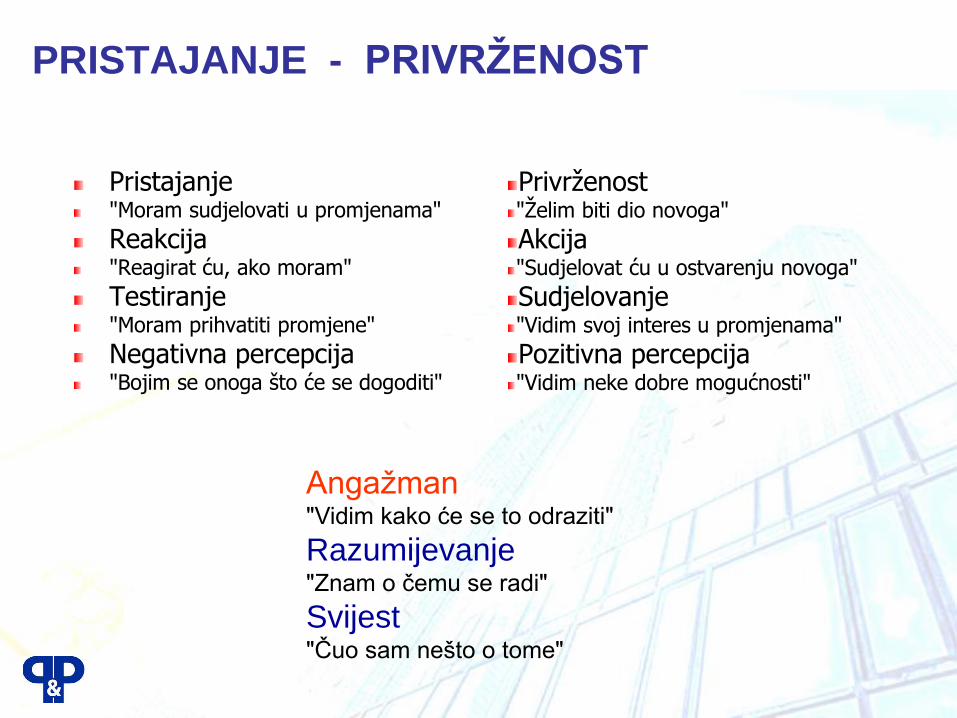

PRISTAJANJE - PRIVRŽENOST

Pristajanje"Moram sudjelovati u promjenama"

Reakcija"Reagirat ću, ako moram"

Testiranje"Moram prihvatiti promjene"

Negativna percepcija"Bojim se onoga što će se dogoditi"

Privrženost"Želim biti dio novoga"

Akcija"Sudjelovat ću u ostvarenju novoga"

Sudjelovanje"Vidim svoj interes u promjenama"

Pozitivna percepcija"Vidim neke dobre mogućnosti"

Angažman"Vidim kako će se to odraziti"

Razumijevanje"Znam o čemu se radi"

Svijest"Čuo sam nešto o tome"

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

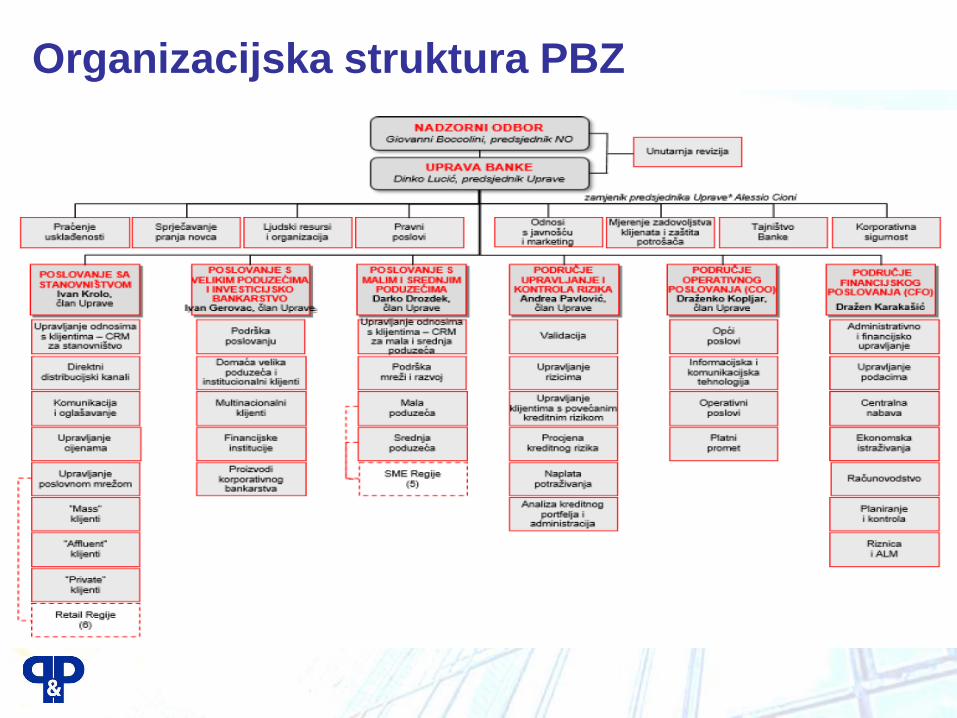

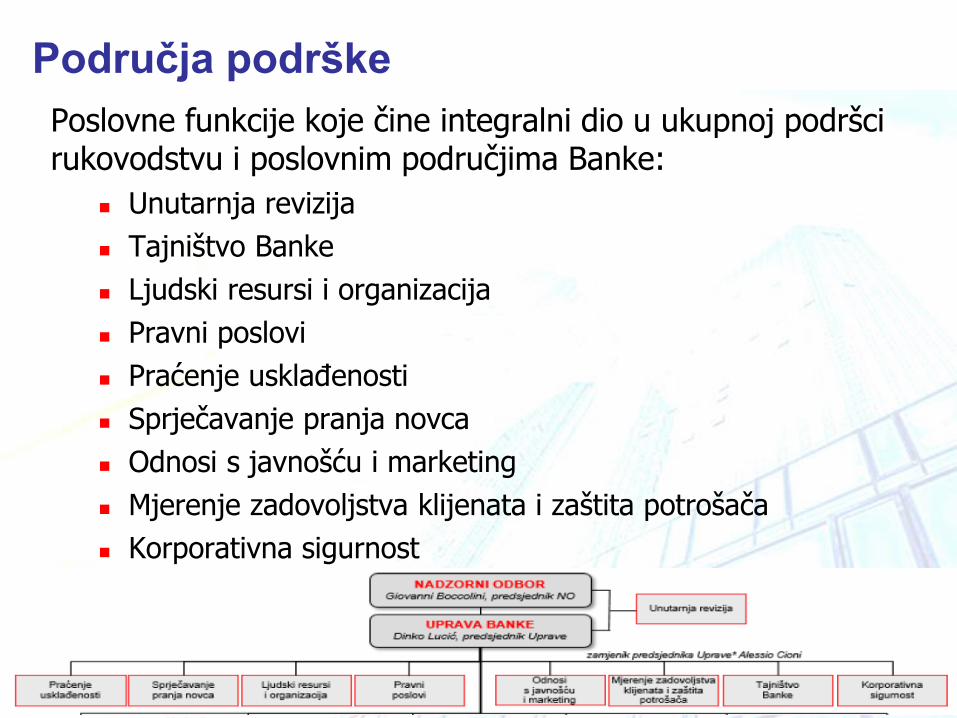

ORGANIZACIJA BANKE / GRUPE

Organizacijska struktura PBZ

1. Poslovanje sa stanovništvom

2. Poslovanje s velikim poduzećima i investicijsko

bankarstvo

3. Poslovanje s malim i srednjim poduzećima

4. Područja podrške

Opis organizacije Banke

1 2 3

4

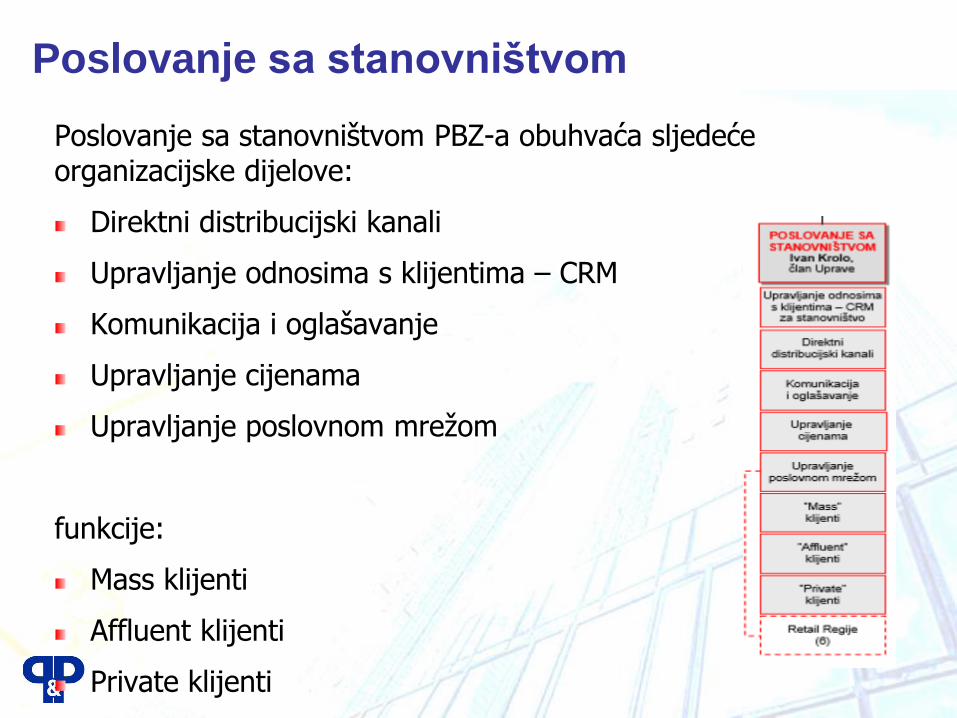

Poslovanje sa stanovništvom PBZ-a obuhvaća sljedećeorganizacijske dijelove:

Direktni distribucijski kanali

Upravljanje odnosima s klijentima – CRM

Komunikacija i oglašavanje

Upravljanje cijenama

Upravljanje poslovnom mrežom

funkcije:

Mass klijenti

Affluent klijenti

Private klijenti

Poslovanje sa stanovništvom

Domaća velika poduzeća i institucionalni klijenti

Multinacionalni klijenti

Financijske institucije

Proizvodi korporativnog bankarstva

• Faktoring

• Transakcijsko bankarstvo

• Investicijska analiza

• Tržišta kapitala

• Brokerski poslovi

• Financijsko savjetovanje

• Strukturirano financiranje

• Skrbništvo i poslovi depozitara

Poslovanje s velikim poduzećima i invest. bankarstvo

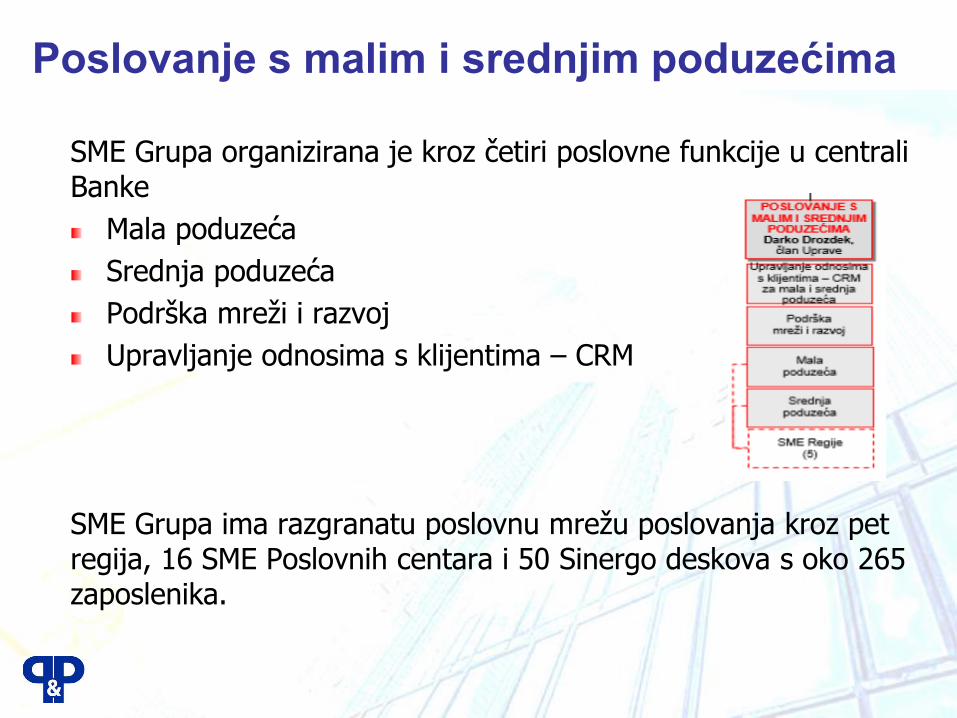

Poslovanje s malim i srednjim poduzećima

SME Grupa organizirana je kroz četiri poslovne funkcije u centrali Banke

Mala poduzeća

Srednja poduzeća

Podrška mreži i razvoj

Upravljanje odnosima s klijentima – CRM

SME Grupa ima razgranatu poslovnu mrežu poslovanja kroz pet regija, 16 SME Poslovnih centara i 50 Sinergo deskova s oko 265 zaposlenika.

Područje financijskog poslovanja

pod vodstvom CFO-a, pružaju cjelovitu podršku vezanu uz financijski nadzor i izvješćivanje, financijsko planiranje i budžetiranje te administrativne usluge poslovnim područjima.

Računovodstvo

Planiranje i kontrola

Riznica i ALM

Administrativno i financijsko upravljanje

Centralna nabava

Ekonomska istraživanja

Upravljanje podacima

Područja podrške

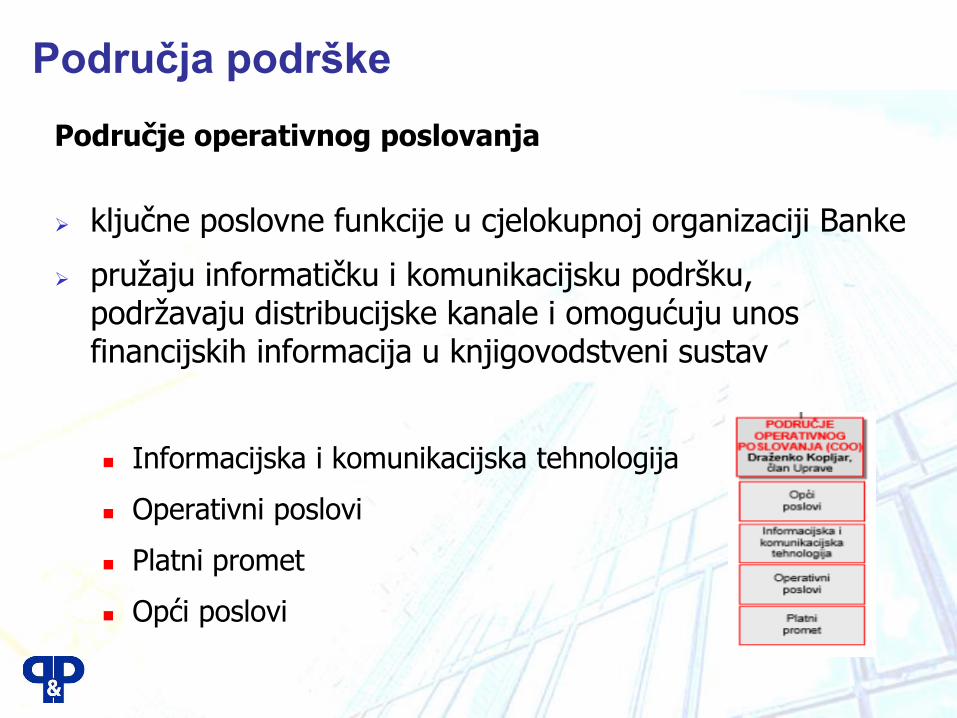

Područje operativnog poslovanja

ključne poslovne funkcije u cjelokupnoj organizaciji Banke

pružaju informatičku i komunikacijsku podršku, podržavaju distribucijske kanale i omogućuju unos financijskih informacija u knjigovodstveni sustav

Informacijska i komunikacijska tehnologija

Operativni poslovi

Platni promet

Opći poslovi

Područja podrške

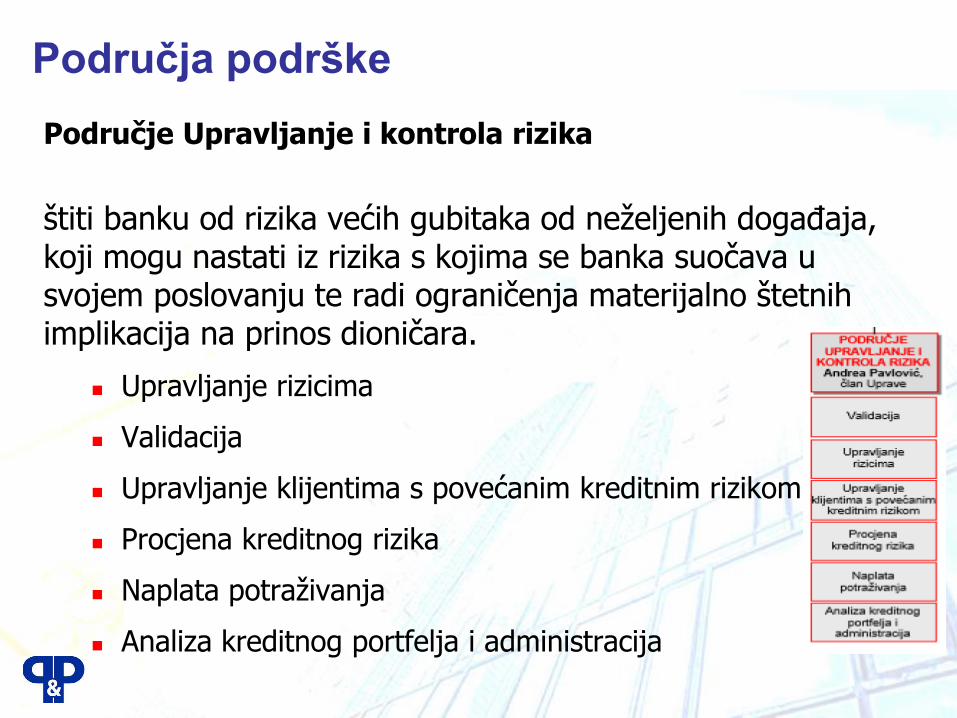

Područje Upravljanje i kontrola rizika

štiti banku od rizika većih gubitaka od neželjenih događaja, koji mogu nastati iz rizika s kojima se banka suočava u svojem poslovanju te radi ograničenja materijalno štetnih implikacija na prinos dioničara.

Upravljanje rizicima

Validacija

Upravljanje klijentima s povećanim kreditnim rizikom

Procjena kreditnog rizika

Naplata potraživanja

Analiza kreditnog portfelja i administracija

Područja podrške

Poslovne funkcije koje čine integralni dio u ukupnoj podršci rukovodstvu i poslovnim područjima Banke:

Unutarnja revizija

Tajništvo Banke

Ljudski resursi i organizacija

Pravni poslovi

Praćenje usklađenosti

Sprječavanje pranja novca

Odnosi s javnošću i marketing

Mjerenje zadovoljstva klijenata i zaštita potrošača

Korporativna sigurnost

Područja podrške

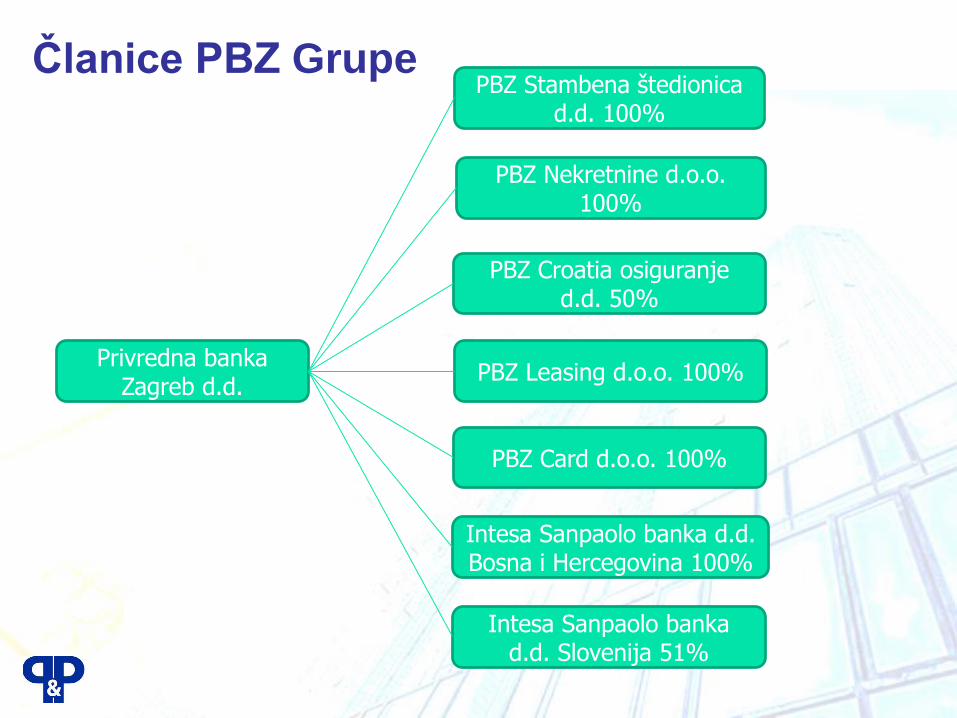

Članice PBZ Grupe

PBZ Nekretnine d.o.o. 100%

PBZ Stambena štedionica d.d. 100%

PBZ Card d.o.o. 100%

Intesa Sanpaolo banka d.d. Bosna i Hercegovina 100%

Privredna banka Zagreb d.d.

Intesa Sanpaolo banka d.d. Slovenija 51%

PBZ Croatia osiguranje d.d. 50%

PBZ Leasing d.o.o. 100%

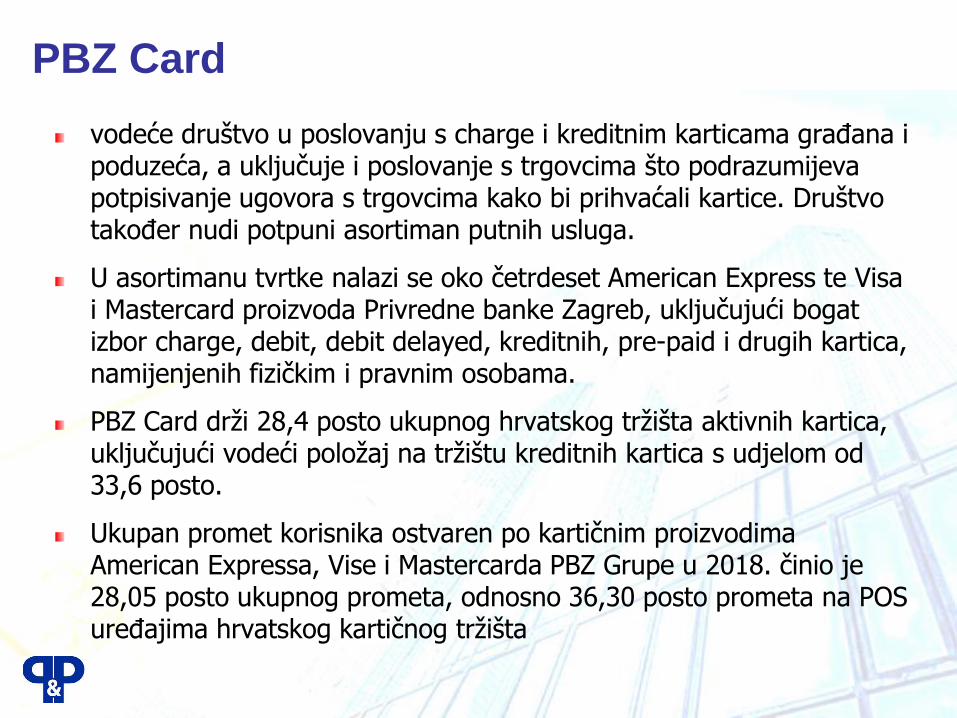

vodeće društvo u poslovanju s charge i kreditnim karticama građana i poduzeća, a uključuje i poslovanje s trgovcima što podrazumijeva potpisivanje ugovora s trgovcima kako bi prihvaćali kartice. Društvo također nudi potpuni asortiman putnih usluga.

U asortimanu tvrtke nalazi se oko četrdeset American Express te Visa i Mastercard proizvoda Privredne banke Zagreb, uključujući bogat izbor charge, debit, debit delayed, kreditnih, pre-paid i drugih kartica, namijenjenih fizičkim i pravnim osobama.

PBZ Card drži 28,4 posto ukupnog hrvatskog tržišta aktivnih kartica, uključujući vodeći položaj na tržištu kreditnih kartica s udjelom od 33,6 posto.

Ukupan promet korisnika ostvaren po kartičnim proizvodima American Expressa, Vise i Mastercarda PBZ Grupe u 2018. činio je 28,05 posto ukupnog prometa, odnosno 36,30 posto prometa na POS uređajima hrvatskog kartičnog tržišta

PBZ Card

u ponudi ima četiri vrste štednje:

Prima – za one koji u kratkom roku žele riješiti svoje stambeno pitanje

Baznu – za raspolaganje većim iznosom sredstava za investiranje kroz duže razdoblje otplate kredita

Zlatnu - štediše kojima je prioritet štednja

Zlatnu dječju štednju - štednja za djecu do 13 godina

Trenutno PBZ stambena štedionica ima preko 108.000 aktivnih računa stambene štednje i depozite u visini od 1,67 milijardi kuna.

PBZ stambena štedionica

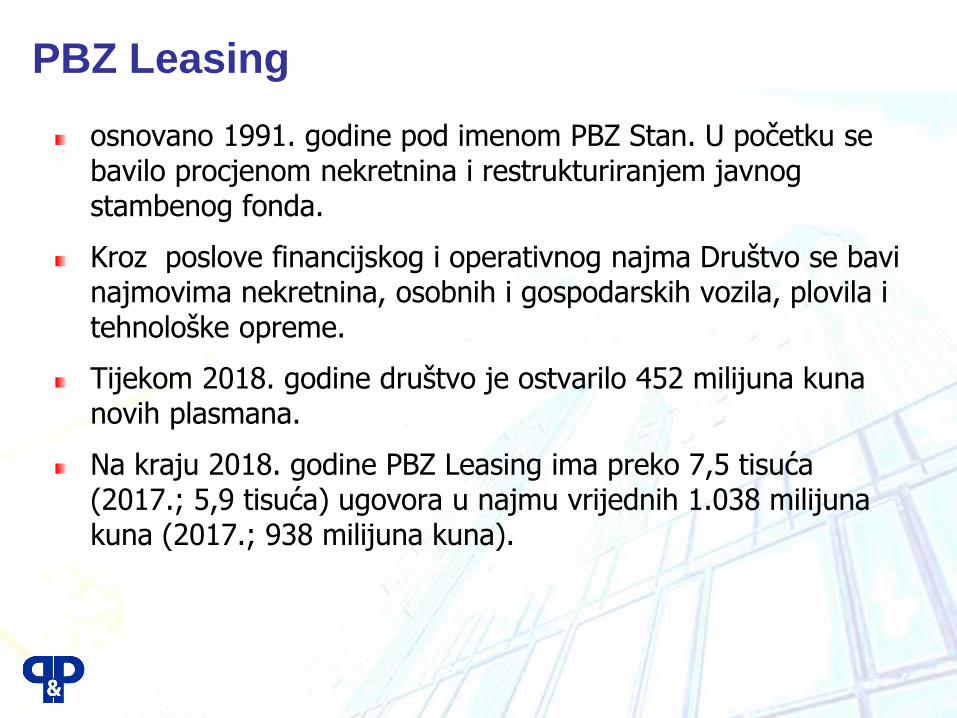

osnovano 1991. godine pod imenom PBZ Stan. U početku se bavilo procjenom nekretnina i restrukturiranjem javnog stambenog fonda.

Kroz poslove financijskog i operativnog najma Društvo se bavi najmovima nekretnina, osobnih i gospodarskih vozila, plovila i tehnološke opreme.

Tijekom 2018. godine društvo je ostvarilo 452 milijuna kuna novih plasmana.

Na kraju 2018. godine PBZ Leasing ima preko 7,5 tisuća (2017.; 5,9 tisuća) ugovora u najmu vrijednih 1.038 milijuna kuna (2017.; 938 milijuna kuna).

PBZ Leasing

pruža usluge vezane uz promet nekretninama, procjenjivanje tržišne vrijednosti nekretnina, financijski i stručni nadzor nad građenjem nekretnina.

Privredna banka Zagreb d.d. osnovala je PBZ Nekretnine kako bi klijentima ponudila kompletne usluge u vezi s nekretninama i ulaganjima u poslovne projekte.

Društvo PBZ Nekretnine bavi se prodajom i posredovanjem u prodaji stanova, kuća, poslovnih prostora, građevinskih zemljišta i ostalih vrsta nekretnina.

Aktivnosti PBZ Nekretnina obuhvaćaju usluge vezane uz promet nekretninama (posredovanje u prodaji, najmu, zakupu nekretnina), procjenu tržišne vrijednosti nekretnina, planiranje izgradnje, nadzor izgradnje, vrednovanje gradnje, izradu studija o izvedivosti ulaganja te pravno praćenje tih poslova.

PBZ Nekretnine

osnovana je u Sarajevu 2000. godine kao UPI banka d.d. Sarajevo.

U 2006. godini glavni dioničar postaje Intesa Sanpaolo Holding S.A Luxembourg s 94,92 posto vlasništva.

2015.godine većinsko vlasništvo nad Intesa Sanpaolo bankom d.d. Bosna i Hercegovina preuzela je sestrinska banka Privredna banka Zagreb d.d, koja je tijekom 2017. preuzela 100 posto vlasništva.

Intesa Sanpaolo banka d.d. BiH se nalazila na petom mjestu u Bosni i Hercegovini prema udjelu u ukupnoj aktivi, s 44 poslovnice u Federaciji BiH i s 5 poslovnica u Republici Srpskoj, pri čemu je najveći dio poslovne aktivnosti (96 posto ukupne aktive) koncentrirano u Federaciji BiH, gdje Banka zauzima treće mjesto u ukupnoj aktivi, kreditima i depozitima, s respektivnim tržišnim udjelom od 9,5 posto u ukupnoj aktivi, odnosno 10,6 posto u kreditima i 9,0% u depozitima.

Intesa Sanpaolo banka Bosna i Hercegovina

prethodno Banka Koper d.d., je utemeljena 1955. godine

sedma je najveća komercijalna banka u Sloveniji u pogledu ukupne imovine te šesta najveća banka u pogledu kredita te peta najveća banka u pogledu depozita.

Banka posluje kroz mrežu od 49 poslovnica koje su raspoređene u svim većim gradovima u Sloveniji.

2017. prebacivanje većinskog vlasništva na Privrednu banku Zagreb,

Strategija je usmjerena na modernizaciju poslovanja Grupe u Sloveniji s naglaskom na nova poslovna područja u maloprodaji, wealth managementu i korporativnim financijama.

Intesa Sanpaolo banka Slovenija

Dioničko društvo za upravljanje obveznim mirovinskim fondovima

Osnovano 2001. godine kao zajednički projekt Privredne banke Zagreb d.d. i Croatia osiguranja d.d. s vlasništvom po 50 posto.

Glavne aktivnosti PBZ Croatia osiguranje d.d. obuhvaćaju osnivanje i upravljanje obveznim mirovinskim fondovima kategorije A, B i C.

Mirovinski fondovi pod upravljanjem Društva nastavili su uspješno poslovati tijekom 2018. godine, a trenutno imaju gotovo 365 tisuća članova i neto imovinu na osobnim računima koja premašuje 16,3 milijardi kuna, što je čvrst temelj za dugoročnu stabilnost i profitabilno poslovanje

PBZ Croatia osiguranje

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Kanali distribucije bankovnih

proizvoda

U okviru bankarstva razvijenih gospodarstava, a naročito SAD-a, marketing je prošao kroz pet faza shvaćanja marketing koncepcije:

1. marketing je oglašavanje, promocija prodaje i publicitet

2. marketing je osmijeh i ugodna atmosfera banke

3. marketing je inovacija bankarskih usluga

4. marketing je pozicioniranje banke

5. marketing je analiza tržišta, planiranje i kontrola u banci

Koncepti marketinga banaka

U cilju zadovoljenja potreba korisnika bankarskih proizvoda i usluga, menadžment banke najčešće koristi četiri osnovna instrumenta marketing miksa:

1. proizvode i usluge

2. cijene

3. kanale distribucije i

4. promociju proizvoda i usluga.

Instrumenti marketing miksa

Kada je u pitanju distribucija bankarskih proizvoda i usluga, treba razlikovati tradicionalne i alternativne kanale distribucije.

Tradicionalni kanali distribucije podrazumijevaju mrežu podružnica, poslovnica i šaltera.

Alternativni kanali distribucije su: mreža bankomata, on-linebankarstvo, Internet bankarstvo, mobilno bankarstvo, POS terminali, EFT/ POS terminali, SMS bankarstvo i drugo.

Kanali distribucije bankovnih proizvoda

Neki autori vrše klasifikaciju kanala distribucije bankarskih proizvoda i usluga na slijedeći način:

1. Fizički kanali distribucije (poslovnice, šalteri, ekspoziture, bankomati)

2. „Daljinski“ kanali distribucije (call centri, govorna pošta, PC bankarstvo) i

3. Virtualni kanali distribucije (mobilni telefoni, Internet bankarstvo)

Kanali distribucije bankovnih proizvoda

Jedno od fundamentalnih stajališta teorijske literature je da je prodaja bankarskih proizvoda i usluga preko poslovnica osnova stabilnog bankarskog poslovanja.

Pokazalo se da s rastom broja web interakcija, raste i potreba klijenata za uslugama tradicionalnog bankarstva, odnosno da raste i broj osobnih interakcija sa osobljem banke.

Klijenti uz razvoj suvremenih kanala distribucije (mobilni telefoni, Internet i sl.) očekuju poboljšanje kvalitete osobnog kontakta sa bankom, odnosno efikasniji rad bankarskih poslovnica.

Ova činjenica je istovremeno i velika prilika, ali i velika opasnost u prodaji bankarskih proizvoda i usluga.

1. TRADICIONALNI KANALI DISTRIBUCIJE

Internet bankarstvo se pojavilo sa masovnijom upotrebom Interneta, krajem 90-tih godina prošlog stoljeća. Ciljnu populaciju ovog, tada novog fenomena, predstavljala je grupa mladih i obrazovanih korisnika, koji imaju Internet i znaju ga koristiti.

Ulaskom u 2000-te, Internet bankarstvo je doživjelo pravi „bum“.

krajem 1999. godine samo 20% banaka u SAD-u nudilo ovakvu vrstu usluge, a već početkom 2001. godine 45%.

Banke nude usluge Internet bankarstva na dva načina:

1. web sistem kao dodatak tradicionalnim kanalima distribucije ili

2. „virtualna“ banka - bez fizičkog sjedišta i poslovnica, koje saklijentima stupaju u interakciju isključivo putem elektronskihkanala komunikacije

2. INTERNET BANKARSTVO

S povećanom upotrebom Interneta, Internet bankarstvo je postajalo sve rasprostranjenije i značajnije.

Da bi privukle suvremene potrošače i opstale u oštroj konkurenciji:

banke neprestano inoviraju svoje proizvode i usluge čineći ih što pristupačnijim klijentu.

Stoga su banke u neprestanoj obavezi da ulažu u tehnološke inovacije, a to iziskuje veoma visoke troškove.

Nesumnjivo je da poslovanje preko Interneta nosi sa sobom značajne rizike za banku i za klijente, a najopasniji su upadi hakera na bankarski sistem.

2. INTERNET BANKARSTVO

Prema istraživanju provedenom 2014. godine, 87% odraslih stanovnika SAD-a posjeduje mobilni telefon, od čega 78% ukupnog broja posjedovanih mobilnih telefona čine „pametni telefoni“.

Mobilni telefoni i masovna upotreba pametnih telefona mijenjaju način na koji potrošači plaćaju proizvode i usluge.

Zbog svega navedenog mobilno bankarstvo i mobilna plaćanja posljednjih godina postali veoma popularni i prevladavajući.

Najčešći razlozi za zabrinutost su:

virusi koji mogu biti instalirani na telefon preko aplikacija za mobilno bankarstvo,

činjenica da neko može iskoristiti telefon bez dozvole korisnika i preko njega vršiti poslovne operacije s bankom u klijentovo ime.

3. MOBILNO BANKARSTVO

Idealno poslovno okruženje koje u potpunosti odgovara potrebama klijenata banke, trebalo bi imati slijedeće karakteristike:

Podaci su pravovremeni i točni

Prodaja i usluge se mogu izvršiti preko bilo kojeg kanala

Klijenti mogu željenu aktivnost započeti preko jednog kanala (npr. preko Interneta) i završiti preko drugog (npr. u poslovnici); u slučaju potrebe mogu riješiti problem

Menadžeri i zaposleni u banci imaju sveobuhvatan unutarnjiinformacijski sustav koji im daje jasnu sliku njihovih poslovnih transakcija, kao i izvršenih usluga i plaćanja preko svakog od kanala distribucije

TRADICIONALNI vs. SUVREMENI KANALI

IZBOR OPTIMALNE STRATEGIJE

KANALA DISTRIBUCIJE

Upravljanje više-kanalnom distribucijom postaje veliki izazov bankama, koji daleko nadmašuje pitanje tehničke podrške, jer podrazumijeva i zahtijeva niz promjena na strateškim i organizacijskim razinama.

3 ključne poluge

1. optimizacija potencijala svakog distributivnog kanala pojedinačno, uz rješavanje prepreka i otkrivanje skrivenih vrijednosti;

2. povećanje integracije onih kanala prema kojima klijenti imaju preferenciju s ciljem da u potpunosti prihvate taj kanal

3. usklađivanje organizacije i procesa s ciljem daljnjeg razvoja više-kanalne distribucije.

Izbor optimalne strategije kanala distribucije

Proces definiranja strategije se dijeli na tri faze:

1. segmentacija,

2. kanaliziranje i

3. izrada matrice usluga.

Izazov je, međutim, jasno odrediti kojoj grupi klijenata se organizacija obraća i kroz koji kanal ima namjeru postićiinterakciju s tom grupom klijenata.

Izbor optimalne strategije kanala distribucije

Kada banka analizira mogućnosti distribucije proizvoda i usluga putem alternativnih kanala, prvo mora izvršitisegmentaciju klijenata po četiri osnovne grupe:

• one koji preferiraju interakciju „uživo“ sa službenicima banke, u poslovnici,

• one koji su otvoreni za nove kanale,

• one koji nisu sigurni u svoje preferencije te stoga nisu opredjeljeni i

• oni koji imaju različite preferencije u zavisnosti od konkretne situacije.

Segmentacija

Veoma je važno da banka osigura svakoj grupi klijenataželjeni distributivni kanal,

a zatim da aktivno radi na prodaji preko tog kanala.

Usprkos očekivanjima banke da će alternativni kanalsmanjiti troškove i generirati dodatni prihod, visokeinvesticije i fiksni troškovi uspostavljanja novogkanala nisu garancija da će krajnji rezultat biti povoljan, iako je cijena pojedinačne transakcije niža.

Kanaliziranje

Kada banka izvrši segmentaciju klijenata i završi uspostavljanje procedura za svaki kanal, moguće je definirati pojedinačne usluge koje se mogu ponuditi kroz različite kanale.

Pojedine usluge se jednostavno realiziraju kroz alternativne kanale, kao što su provjera stanja računa, naručivanje kreditne kartice, uzimanje kratkoročnih zajmova i sl.

Kompleksnije usluge, koje su povezane s većim rizikom često zahtijevaju osobno uključivanje službenika banke. Prema tome, usluge poput odobravanja hipoteka ostat će i dalje u domeni rada poslovnica.

Matrica usluga

Slučaj iz prakse: Online banka

The best overall online bank is Ally. Ally Bank brings together low fees, high interest rates, and great customer service. Ally offers checking, savings, money market, CD, and IRA accounts, plus the larger Ally family includes credit cards, auto loans, home loans, and investments. It is a full-service personal finance company.

Ally's checking account offers interest, has no monthly fees, includes free use of 55,000 Allpoint ATMs and gives you up to $10 per period in fee rebates from other bank’s ATMs in the United States.

Online and mobile banking include free transfers to accounts at other banks, mobile check deposit, fast and free transfers to friends and family with Zelle, and 24/7 phone customer service. Looking at the website, you can see the wait time to talk to a human is 0 minutes.

At Ally Bank, you can do just about everything but deposit cash. There are some fees for less common activities like returned deposits, overdrafts, and overnight bill pay, but most people won’t pay any fees for normal monthly activity in any Ally account.

Best Overall: Ally Bank

PROMJENE

Digitalizacija je tranzicija poslovanja banke koja usmjerava tradicionalno poslovanje k alternativnim (digitalnim) kanalima prodaje, transformirajući sve aspekte poslovanja

Promjene u prodaji očekuju se kroz:

- Servisni model: 24/7 usluga, bilo gdje uz istu kvalitetu

- Unaprjeđenje “on-line” prodaje

- Automatizacija/ Optimizacija /Centralizacija procesa

- Novi proizvodi / redizajn / ciljne skupine

Digitalizacija

Najveće promjene u prodaji očekuju se:

- Savjetodavno bankarstvo s naglaskom na klijente, nudeći:

a) Rješenja problema / stvaranje potrebe