modul manufaktur smk- · web view1. menyelesaikan siklus akuntansi perusahaan manufaktur 1....

TRANSCRIPT

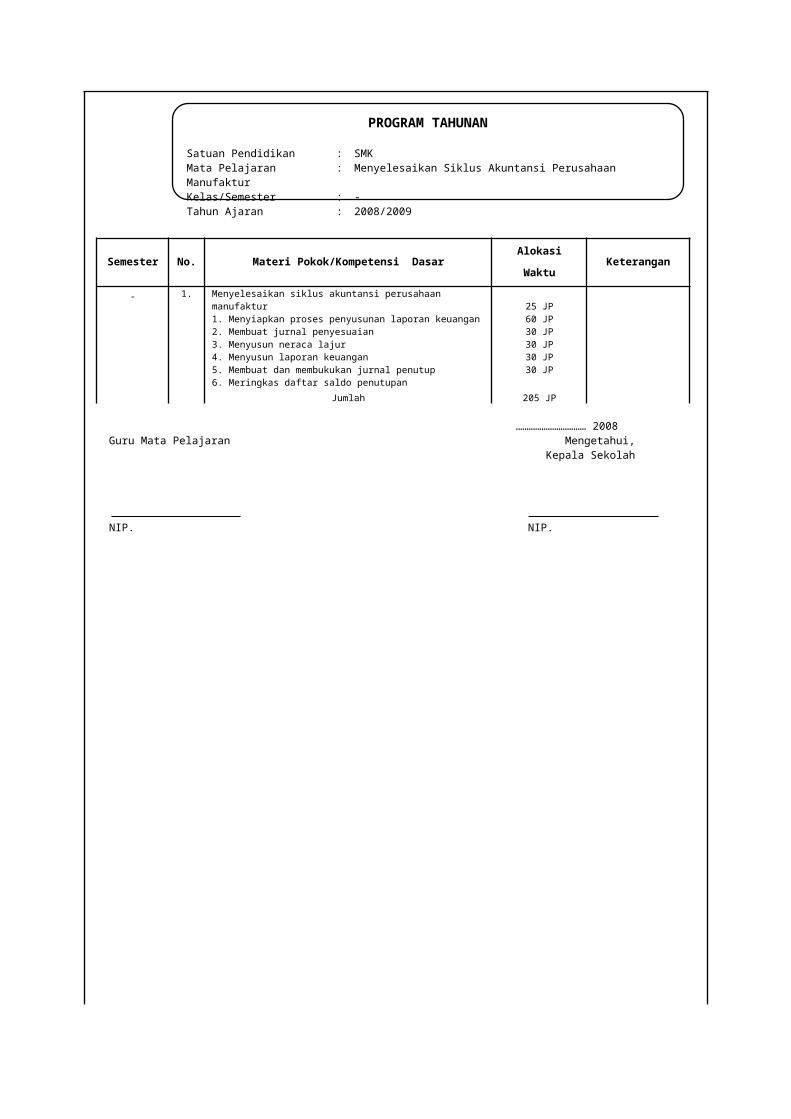

Semester No. Materi Pokok/Kompetensi Dasar Alokasi Waktu Keterangan

- 1. Menyelesaikan siklus akuntansi perusahaan manufaktur1. Menyiapkan proses penyusunan laporan keuangan 2. Membuat jurnal penyesuaian 3. Menyusun neraca lajur4. Menyusun laporan keuangan5. Membuat dan membukukan jurnal penutup6. Meringkas daftar saldo penutupan

25 JP60 JP30 JP30 JP30 JP30 JP

Jumlah 205 JP

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PROGRAM TAHUNAN

Satuan Pendidikan : SMKMata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -Tahun Ajaran : 2008/2009

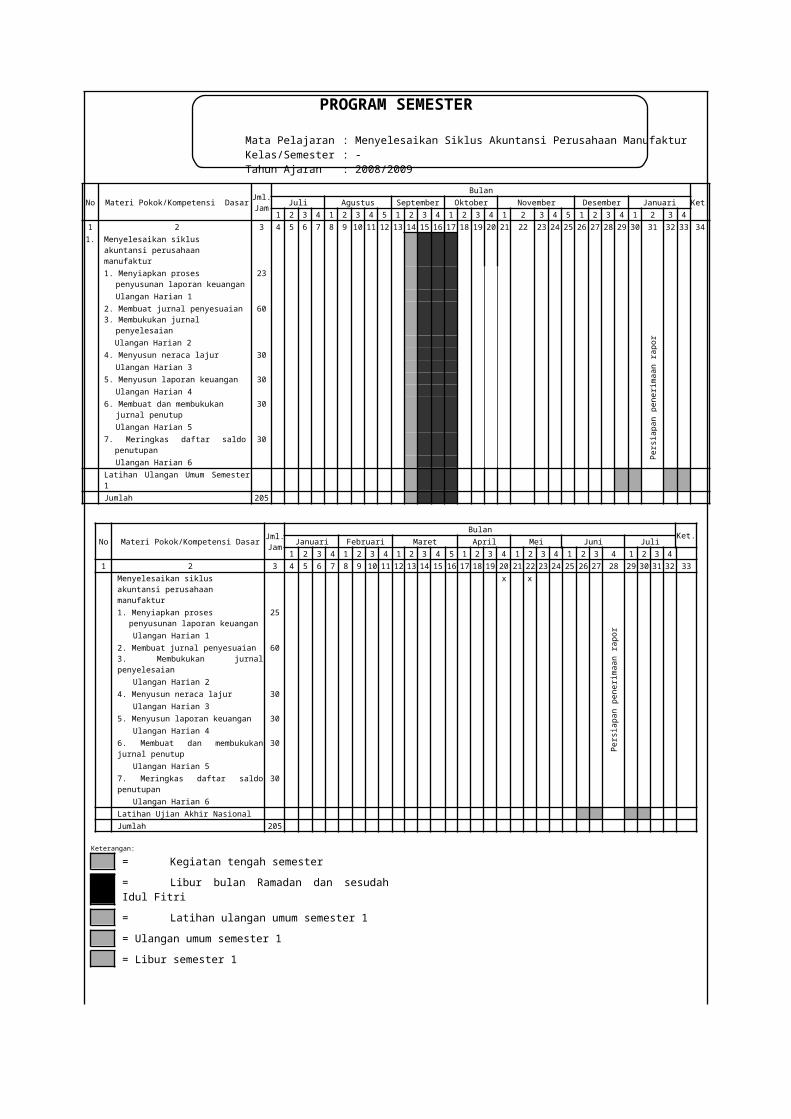

PROGRAM SEMESTER

Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -Tahun Ajaran : 2008/2009

No Materi Pokok/Kompetensi Dasar Jml. Jam

BulanKet.Juli Agustus September Oktober November Desember Januari

1 2 3 4 1 2 3 4 5 1 2 3 4 1 2 3 4 1 2 3 4 5 1 2 3 4 1 2 3 41 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 341. Menyelesaikan siklus akuntansi

perusahaan manufaktur

Per

siap

an p

ener

imaa

n ra

por

1. Menyiapkan proses penyusunan laporan keuangan

23

Ulangan Harian 12. Membuat jurnal penyesuaian 3. Membukukan jurnal penyelesaian

60

Ulangan Harian 24. Menyusun neraca lajur 30

Ulangan Harian 35. Menyusun laporan keuangan 30

Ulangan Harian 46. Membuat dan membukukan jurnal

penutup30

Ulangan Harian 57. Meringkas daftar saldo penutupan 30

Ulangan Harian 6Latihan Ulangan Umum Semester 1Jumlah 205

No Materi Pokok/Kompetensi Dasar Jml. Jam

BulanKet.

Januari Februari Maret April Mei Juni Juli1 2 3 4 1 2 3 4 1 2 3 4 5 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33Menyelesaikan siklus akuntansi perusahaan manufaktur

Per

siap

an p

ener

imaa

n ra

por

1. Menyiapkan proses penyusunan laporan keuangan

25

Ulangan Harian 12. Membuat jurnal penyesuaian 3. Membukukan jurnal penyelesaian

60

Ulangan Harian 24. Menyusun neraca lajur 30

Ulangan Harian 35. Menyusun laporan keuangan 30

Ulangan Harian 46. Membuat dan membukukan jurnal penutup

30

Ulangan Harian 57. Meringkas daftar saldo penutupan 30

Ulangan Harian 6Latihan Ujian Akhir NasionalJumlah 205

Keterangan:

= Kegiatan tengah semester

= Libur bulan Ramadan dan sesudah Idul Fitri

= Latihan ulangan umum semester 1

= Ulangan umum semester 1

= Libur semester 1

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

RINCIAN MINGGU EFEKTIF

Satuan Pendidikan : SMK Kelas/Semester : -Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturTahun Ajaran : 2008/2009

I. Jumlah minggu dalam semester 1

No. Bulan Jumlah minggu

1.2.3.4.5.6.7.

JuliAgustusSeptemberOktoberNovemberDesemberJanuari

2544544

Jumlah 28II. Jumlah minggu tidak efektif dalam semester 1

No. Uraian Jumlah minggu

1.2.3.4.5.6.

Kegiatan tengah semesterLibur bulan Ramadan dan sesudah hari Raya Idul FitriLatihan ulangan umum semester 1 (cadangan)Ulangan umum semester 1Persiapan penerimaan raporLibur semester 1

141112

Jumlah 10III. Jumlah minggu efektif

Jumlah minggu dalam semester 1 – jumlah minggu tidak efektif dalam semester 1 = 28 – 10 = 18 minggu efektif

IV. Jumlah minggu dalam semester 2

No. Bulan Jumlah minggu

1.2.3.4.5.6.7.

JanuariFebruariMaretAprilMeiJuniJuli

-454442

Jumlah 23V. Jumlah minggu tidak efektif dalam semester 2

No. Uraian Jumlah minggu

1.2.3.4.5.6.

Kegiatan tengah semesterUjian nasionalLatihan ulangan umum semester 2 Ulangan umum semester 2Persiapan penerimaan raporLibur semester 2

111112

Jumlah 7VI. Jumlah minggu efektif dalam semester 2

Jumlah minggu dalam semester 2 – jumlah minggu tidak efektif dalam semester 2 = 23 minggu – 7 minggu = 16 minggu efektif

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SILABUS

Satuan Pendidikan : SMKMata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan siklus akuntansi perusahaan manufaktur

Sub Kompetensi Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar 1. Menyiapkan proses

penyusunan laporan keuangan

1. Perbedaan perusahaan dagang dengan perusahaan manufaktur

Perusahaan manufaktur adalah perusahaan yang melakukan kegiatan produksi suatu barang. Sedangkan pada perusahaan dagang, barang yang telah dibeli dijual langsung tanpa melalui pengolahan.

2. Macam-Macam Laporan Keuangan

Laporan keuangan pada perusahaan dagang terdiri atas Laporan laba rugi, Laporan perubahan modal, dan Neraca. Sedangkan untuk laporan keuangan perusahaan manufaktur ditambah satu lagi yaitu Laporan biaya produksi.

Perbedaan pokok antara akuntansi perusahaan dagang dan akuntansi perusahaan manufaktur terletak pada persediaan dan penyusunan laporan laba rugi. Laporan Biaya produksi menunjukkan biaya yang menghasilkan produk yang dihasilkan perusahaan manufaktur.

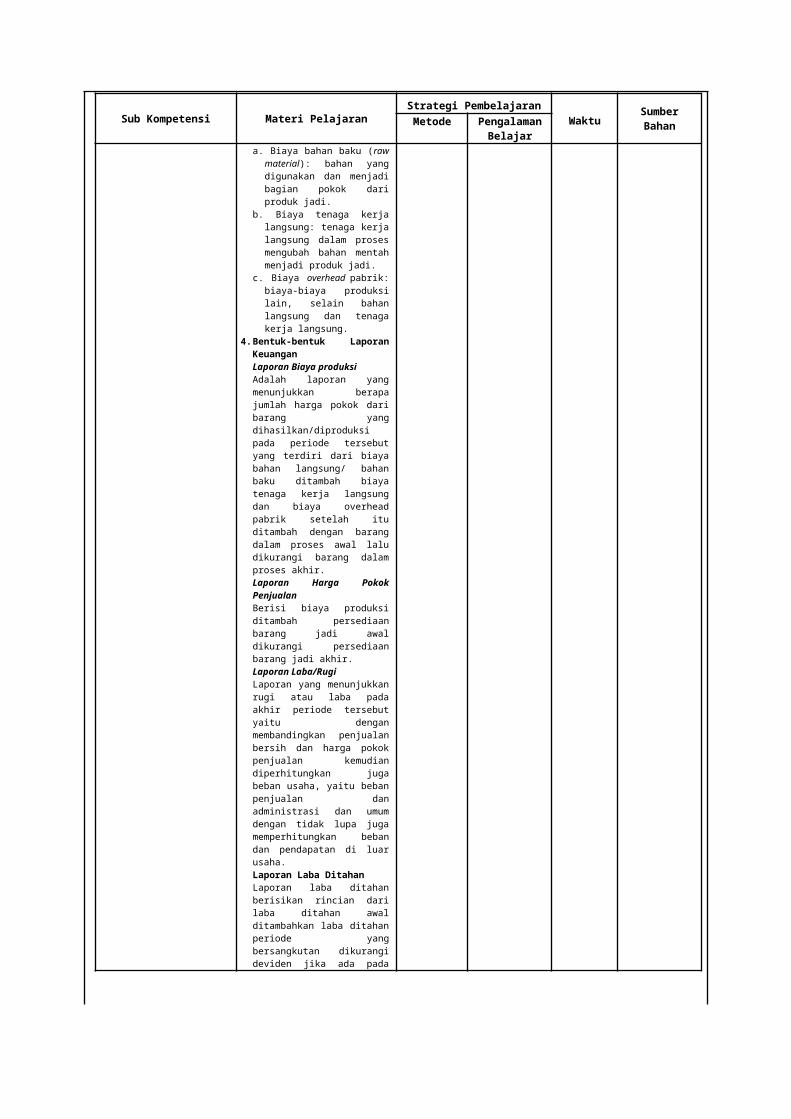

3. Elemen-elemen Biaya Produksia. Biaya bahan baku (raw

material): bahan yang digunakan dan menjadi bagian pokok dari produk jadi.

b. Biaya tenaga kerja langsung: tenaga kerja langsung dalam proses mengubah bahan mentah menjadi produk jadi.

c. Biaya overhead pabrik: biaya-biaya produksi lain, selain bahan langsung dan tenaga kerja langsung.

4. Bentuk-bentuk Laporan KeuanganLaporan Biaya produksiAdalah laporan yang menunjukkan berapa jumlah harga pokok dari barang yang dihasilkan/diproduksi pada periode tersebut yang terdiri dari biaya bahan langsung/ bahan baku ditambah biaya tenaga kerja langsung dan biaya overhead pabrik setelah itu ditambah dengan barang dalam proses awal lalu dikurangi barang dalam proses akhir. Laporan Harga Pokok PenjualanBerisi biaya produksi ditambah persediaan barang jadi awal dikurangi persediaan barang jadi

- Ceramah- Diskusi- Penugasan

Memahami dan dapat menyiapkan proses penyusunan laporan keuangan

25 JP(1 x Kegiatan Pelajaran )

- Buku Akuntansi Dasar

- Buku lain yang relevan

- LKS

Sub Kompetensi Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajarakhir.Laporan Laba/RugiLaporan yang menunjukkan rugi atau laba pada akhir periode tersebut yaitu dengan membandingkan penjualan bersih dan harga pokok penjualan kemudian diperhitungkan juga beban usaha, yaitu beban penjualan dan administrasi dan umum dengan tidak lupa juga memperhitungkan beban dan pendapatan di luar usaha.Laporan Laba DitahanLaporan laba ditahan berisikan rincian dari laba ditahan awal ditambahkan laba ditahan periode yang bersangkutan dikurangi deviden jika ada pada periode tersebutNeracaAdalah suatu laporan keuangan yang menyajikan informasi mengenai keadaan harta, kewajiban (utang) dan modal suatu perusahaan.a. Neraca bentuk skontro atau

bentuk Tb. Neraca bentuk staffel atau

bentuk laporanLaporan Arus KasAdalah suatu laporan keuangan yang menyajikan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan selama satu periode.

5. Peralatan Yang DigunakanDalam perusahaan

manufaktur yang menyelenggarakan akuntansi secara manual, kelengkapan yang digunakan bergantung kepada karakteristik produksi perusahaan yang bersangkutan antara lain:a. Dokumen transaksib. Buku-buku yang digunakanc. Akun-akun buku besar yang

digunakan

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

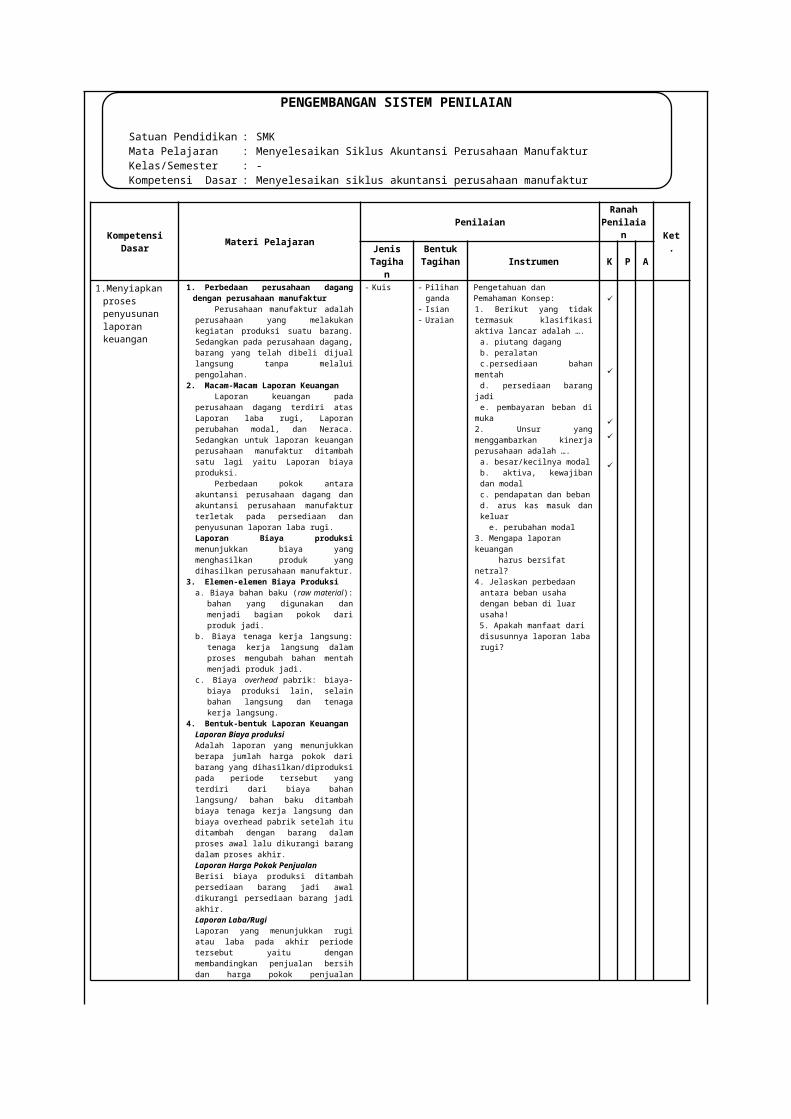

PENGEMBANGAN SISTEM PENILAIAN

Satuan Pendidikan : SMKMata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Kompetensi Dasar : Menyelesaikan siklus akuntansi perusahaan manufaktur

Kompetensi Dasar Materi Pelajaran

Penilaian Ranah Penilaian Ket.Jenis

TagihanBentuk Tagihan Instrumen K P A

1.Menyiapkan proses penyusunan laporan keuangan

1. Perbedaan perusahaan dagang dengan perusahaan manufaktur

Perusahaan manufaktur adalah perusahaan yang melakukan kegiatan produksi suatu barang. Sedangkan pada perusahaan dagang, barang yang telah dibeli dijual langsung tanpa melalui pengolahan.

2. Macam-Macam Laporan KeuanganLaporan keuangan pada perusahaan

dagang terdiri atas Laporan laba rugi, Laporan perubahan modal, dan Neraca. Sedangkan untuk laporan keuangan perusahaan manufaktur ditambah satu lagi yaitu Laporan biaya produksi.

Perbedaan pokok antara akuntansi perusahaan dagang dan akuntansi perusahaan manufaktur terletak pada persediaan dan penyusunan laporan laba rugi. Laporan Biaya produksi menunjukkan biaya yang menghasilkan produk yang dihasilkan perusahaan manufaktur.

3. Elemen-elemen Biaya Produksia. Biaya bahan baku (raw material): bahan

yang digunakan dan menjadi bagian pokok dari produk jadi.

b. Biaya tenaga kerja langsung: tenaga kerja langsung dalam proses mengubah bahan mentah menjadi produk jadi.

c. Biaya overhead pabrik: biaya-biaya produksi lain, selain bahan langsung dan tenaga kerja langsung.

4. Bentuk-bentuk Laporan KeuanganLaporan Biaya produksiAdalah laporan yang menunjukkan berapa jumlah harga pokok dari barang yang dihasilkan/diproduksi pada periode tersebut yang terdiri dari biaya bahan langsung/ bahan baku ditambah biaya tenaga kerja langsung dan biaya overhead pabrik setelah itu ditambah dengan barang dalam proses awal lalu dikurangi barang dalam proses akhir. Laporan Harga Pokok PenjualanBerisi biaya produksi ditambah persediaan barang jadi awal dikurangi persediaan barang jadi akhir.Laporan Laba/RugiLaporan yang menunjukkan rugi atau laba pada akhir periode tersebut yaitu dengan membandingkan penjualan bersih dan harga pokok penjualan kemudian diperhitungkan juga beban usaha, yaitu beban penjualan dan administrasi dan umum dengan tidak lupa juga memperhitungkan beban dan pendapatan di luar usaha.Laporan Laba DitahanLaporan laba ditahan berisikan rincian dari laba ditahan awal ditambahkan laba ditahan periode yang bersangkutan dikurangi deviden jika ada pada periode tersebutNeracaAdalah suatu laporan keuangan yang menyajikan informasi mengenai keadaan harta, kewajiban (utang) dan modal suatu perusahaan.c. Neraca bentuk skontro atau bentuk Td. Neraca bentuk staffel atau bentuk

laporanLaporan Arus KasAdalah suatu laporan keuangan yang menyajikan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan selama satu periode.

5. Peralatan Yang DigunakanDalam perusahaan manufaktur yang

menyelenggarakan akuntansi secara manual, kelengkapan yang digunakan bergantung kepada karakteristik produksi perusahaan yang bersangkutan antara lain:a. Dokumen transaksi

- Kuis - Pilihan ganda

- Isian- Uraian

Pengetahuan dan Pemahaman Konsep: 1. Berikut yang tidak termasuk klasifikasi aktiva lancar adalah ….

a. piutang dagangb. peralatanc.persediaan bahan mentahd. persediaan barang jadie. pembayaran beban di muka

2. Unsur yang menggambarkan kinerja perusahaan adalah ….

a. besar/kecilnya modalb. aktiva, kewajiban dan modalc. pendapatan dan beband. arus kas masuk dan keluar

e. perubahan modal3. Mengapa laporan keuangan harus bersifat netral?4. Jelaskan perbedaan antara

beban usaha dengan beban di luar usaha!

5. Apakah manfaat dari disusunnya laporan laba rugi?

Kompetensi Dasar Materi Pelajaran

Penilaian Ranah Penilaian Ket.Jenis

TagihanBentuk Tagihan Instrumen K P A

b. Buku-buku yang digunakanc. Akun-akun buku besar yang digunakan

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

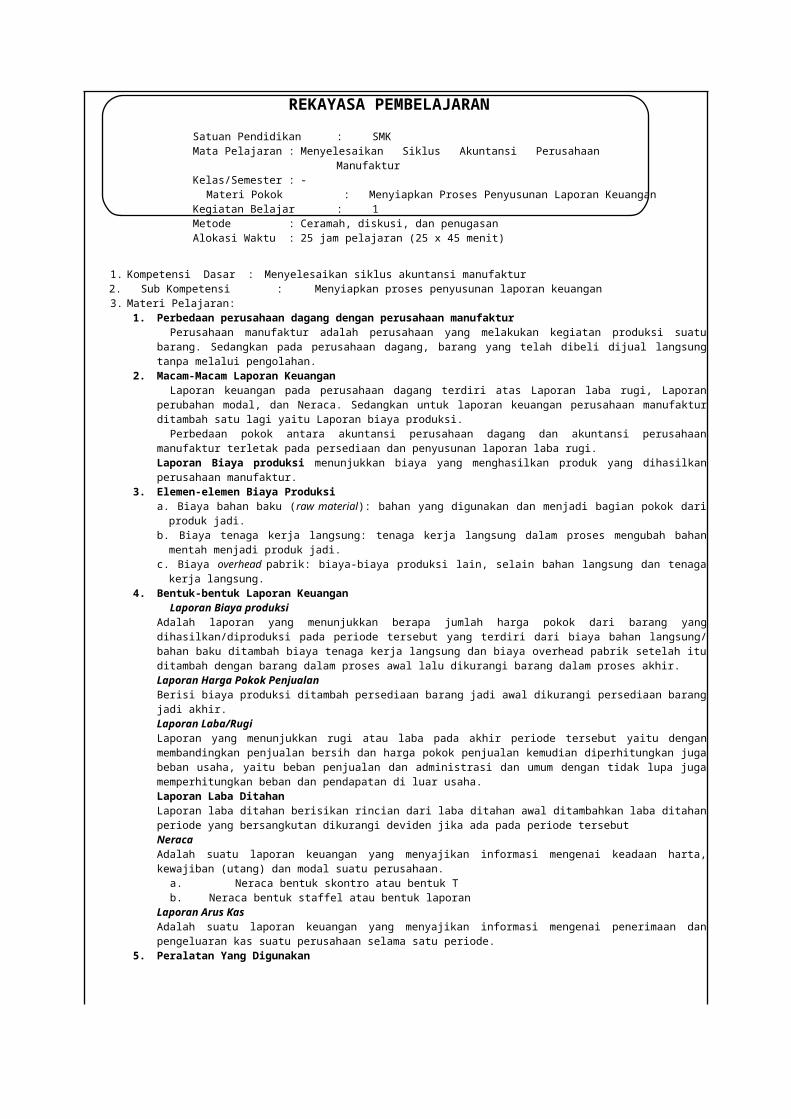

REKAYASA PEMBELAJARANSatuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -

Materi Pokok : Menyiapkan Proses Penyusunan Laporan KeuanganKegiatan Belajar : 1Metode : Ceramah, diskusi, dan penugasan Alokasi Waktu : 25 jam pelajaran (25 x 45 menit)

1. Kompetensi Dasar : Menyelesaikan siklus akuntansi manufaktur2. Sub Kompetensi : Menyiapkan proses penyusunan laporan keuangan3. Materi Pelajaran:

1. Perbedaan perusahaan dagang dengan perusahaan manufakturPerusahaan manufaktur adalah perusahaan yang melakukan kegiatan produksi suatu barang. Sedangkan pada

perusahaan dagang, barang yang telah dibeli dijual langsung tanpa melalui pengolahan.2. Macam-Macam Laporan Keuangan

Laporan keuangan pada perusahaan dagang terdiri atas Laporan laba rugi, Laporan perubahan modal, dan Neraca. Sedangkan untuk laporan keuangan perusahaan manufaktur ditambah satu lagi yaitu Laporan biaya produksi.

Perbedaan pokok antara akuntansi perusahaan dagang dan akuntansi perusahaan manufaktur terletak pada persediaan dan penyusunan laporan laba rugi. Laporan Biaya produksi menunjukkan biaya yang menghasilkan produk yang dihasilkan perusahaan manufaktur.

3. Elemen-elemen Biaya Produksia. Biaya bahan baku (raw material): bahan yang digunakan dan menjadi bagian pokok dari produk jadi.b. Biaya tenaga kerja langsung: tenaga kerja langsung dalam proses mengubah bahan mentah menjadi produk jadi.c. Biaya overhead pabrik: biaya-biaya produksi lain, selain bahan langsung dan tenaga kerja langsung.

4. Bentuk-bentuk Laporan KeuanganLaporan Biaya produksi

Adalah laporan yang menunjukkan berapa jumlah harga pokok dari barang yang dihasilkan/diproduksi pada periode tersebut yang terdiri dari biaya bahan langsung/ bahan baku ditambah biaya tenaga kerja langsung dan biaya overhead pabrik setelah itu ditambah dengan barang dalam proses awal lalu dikurangi barang dalam proses akhir. Laporan Harga Pokok PenjualanBerisi biaya produksi ditambah persediaan barang jadi awal dikurangi persediaan barang jadi akhir.Laporan Laba/RugiLaporan yang menunjukkan rugi atau laba pada akhir periode tersebut yaitu dengan membandingkan penjualan bersih dan harga pokok penjualan kemudian diperhitungkan juga beban usaha, yaitu beban penjualan dan administrasi dan umum dengan tidak lupa juga memperhitungkan beban dan pendapatan di luar usaha.Laporan Laba DitahanLaporan laba ditahan berisikan rincian dari laba ditahan awal ditambahkan laba ditahan periode yang bersangkutan dikurangi deviden jika ada pada periode tersebutNeracaAdalah suatu laporan keuangan yang menyajikan informasi mengenai keadaan harta, kewajiban (utang) dan modal suatu perusahaan.

a. Neraca bentuk skontro atau bentuk Tb. Neraca bentuk staffel atau bentuk laporan

Laporan Arus KasAdalah suatu laporan keuangan yang menyajikan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan selama satu periode.

5. Peralatan Yang DigunakanDalam perusahaan manufaktur yang menyelenggarakan akuntansi secara manual, kelengkapan yang digunakan

bergantung kepada karakteristik produksi perusahaan yang bersangkutan antara lain:a. Dokumen transaksib. Buku-buku yang digunakanc. Akun-akun buku besar yang digunakan

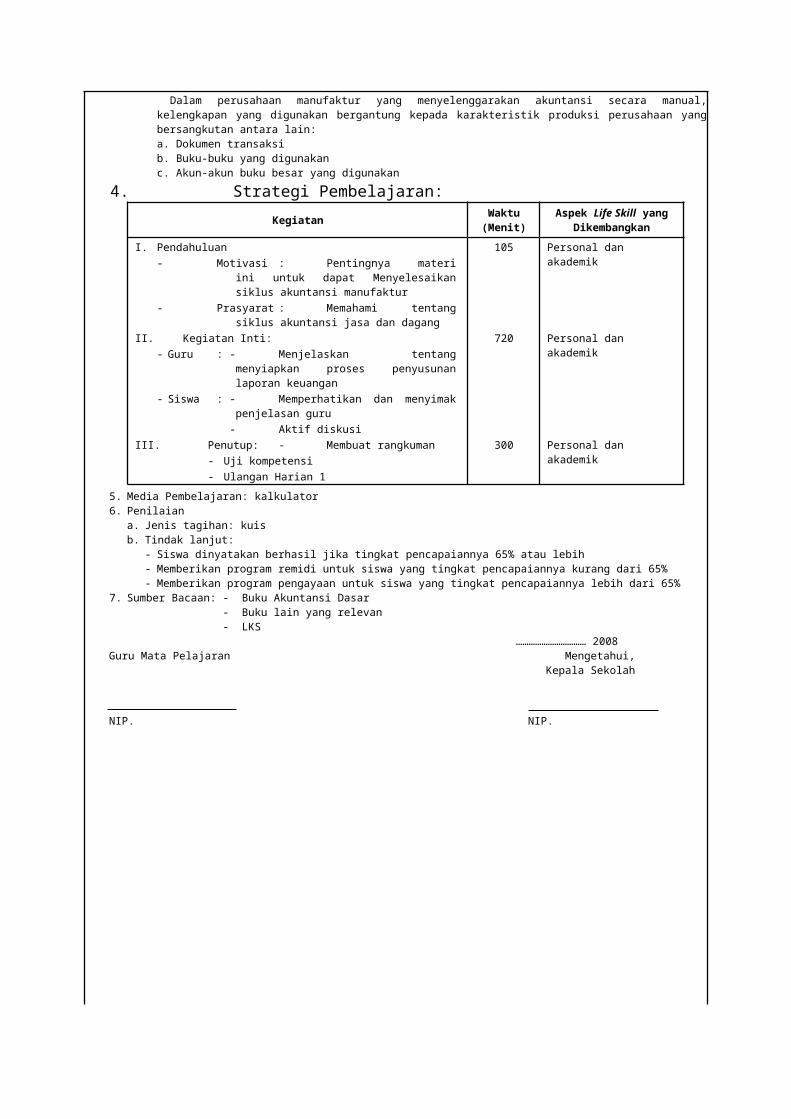

4. Strategi Pembelajaran:Kegiatan Waktu

(Menit)Aspek Life Skill yang

DikembangkanI. Pendahuluan

- Motivasi : Pentingnya materi ini untuk dapat Menyelesaikan siklus akuntansi manufaktur

- Prasyarat : Memahami tentang siklus akuntansi jasa dan dagang

105 Personal dan akademik

II. Kegiatan Inti:- Guru : - Menjelaskan tentang menyiapkan proses

penyusunan laporan keuangan- Siswa : - Memperhatikan dan menyimak penjelasan

guru - Aktif diskusi

720 Personal dan akademik

III. Penutup: - Membuat rangkuman- Uji kompetensi - Ulangan Harian 1

300 Personal dan akademik

5. Media Pembelajaran: kalkulator6. Penilaian

a. Jenis tagihan: kuisb. Tindak lanjut:

- Siswa dinyatakan berhasil jika tingkat pencapaiannya 65% atau lebih- Memberikan program remidi untuk siswa yang tingkat pencapaiannya kurang dari 65%- Memberikan program pengayaan untuk siswa yang tingkat pencapaiannya lebih dari 65%

7. Sumber Bacaan: - Buku Akuntansi Dasar- Buku lain yang relevan- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SILABUS

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Sub Kompetensi : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar1. Membuat jurnal penyesuaian2. Membukukan jurnal penyesuaian

1. Pengertian Jurnal Penye-suaianJurnal Penyesuaian adalah jurnal untuk menyesuaikan saldo akun-akun buku besar ke saldo akun buku besar yang sebenarnya dengan cara mendebit dan mengkredit beban maupun pendapatan, baik piutang maupun utang pada akhir periode. Dengan demikian ayat jurnal penyesuaian sangat besar artinya dalam menghasilkan laporan keuangan yang sesuai dengan keadaan yang sebenarnya.Akun-akun pada buku besar yang memerlukan penyesuaian diantaranya :a. Penggunaan bahan habis

pakaib. Beban yang belum dibayarc. Beban dibayar di mukad. Pendapatan yang belum

diterima e. Pendapatan diterima di

muka f. Penyusutan aktiva tetapg. Penghapusan piutang

(piutang tak tertagih)h. Penyesuaian saldo kasi. Persediaanj. Pembetulan kesalahana. Penggunaan bahan

habis pakai. 1. Metode beban2. Metode ikhtisar laba rugi

b. Beban yang Masih Harus Dibayar (Utang Beban)

c. Beban Dibayar Di muka1. Metode Harta, misa: asuransi2. Metode Beban/ Laba rugi, misal : sewa

d. Pendapatan yang Belum Diterima (Piutang Pendapatan), misal : bunga

e. Pendapatan Diterima Di muka1. Metode Utang/ Neraca, misal bunga2. Metode Pendapatan/ Laba rugi, misal sewa

f. Penyesuaian terhadap penyusutan aktiva tetap, misal gedung

g. Penghapusan Piutang/ Piutang Tak Tertagih1. Metode langsung

- Ceramah- Diskusi- Penugasan

Memahami dan dapat membuat jurnal penyesuaian dan membukukan jurnal penyesuaian

60 JP(2 x Kegiatan

Belajar )

- Buku Akuntansi Dasar

- Buku lain yang relevan

- LKS

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar2. Metode cadangan

h. Penyesuaian saldo kasJika simpanan di bank bertambah Jika simpanan di bank berkurang contoh untuk membayar biaya administrasi.

i. Persediaan Bahan Baku, Barang Dalam Proses (BDP) dan Barang Jadi1. Metode HPP

a. Menutup akun biaya produksi dan mencatat persediaan barang dalam proses (akhir) dan persediaan bahan baku (akhir) ke akun biaya produksi

b. Menutup akun biaya produksi dan mencatat saldo persediaan barang jadi (akhir) ke akun harga pokok penjualan

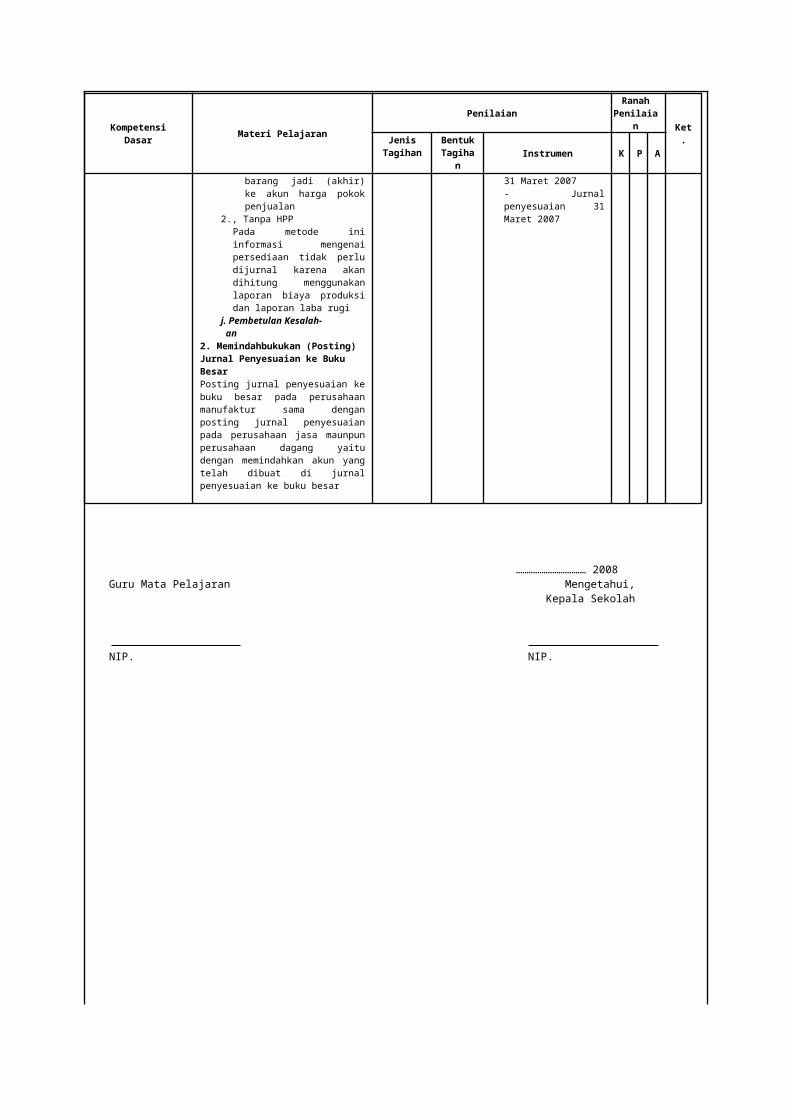

2., Tanpa HPPPada metode ini informasi mengenai persediaan tidak perlu dijurnal karena akan dihitung menggunakan laporan biaya produksi dan laporan laba rugi

j.Pembetulan Kesalah- an

2. Memindahbukukan (Posting) Jurnal Penyesuaian ke Buku BesarPosting jurnal penyesuaian ke buku besar pada perusahaan manufaktur sama dengan posting jurnal penyesuaian pada perusahaan jasa maunpun perusahaan dagang yaitu dengan memindahkan akun yang telah dibuat di jurnal penyesuaian ke buku besar

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SISTEM PENILAIAN

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranPenilaian Ranah

PenilaianKet.Jenis

TagihanBentuk Tagihan Instrumen K P A

2. Membuat jurnal penyesuaian3. Membukukan jurnal penyesuaian

1. Pengertian Jurnal PenyesuaianJurnal Penyesuaian adalah jurnal untuk menyesuaikan saldo akun-akun buku besar ke saldo akun buku besar yang sebenarnya dengan cara mendebit dan mengkredit beban maupun pendapatan, baik piutang maupun utang pada akhir periode. Dengan demikian ayat jurnal penyesuaian sangat besar artinya dalam menghasilkan laporan keuangan yang sesuai dengan keadaan yang sebenarnya.Akun-akun pada buku besar yang memerlukan penyesuaian diantaranya :a. Penggunaan bahan habis pakaib. Beban yang belum dibayarc. Beban dibayar di mukad. Pendapatan yang belum diterima e. Pendapatan diterima di muka f. Penyusutan aktiva tetapg. Penghapusan piutang (piutang tak

tertagih)h. Penyesuaian saldo kasi. Persediaanj. Pembetulan kesalahana. Penggunaan bahan habis pakai.

1. Metode beban2. Metode ikhtisar laba rugi

b. Beban yang Masih Harus Dibayar (Utang Beban)

c. Beban Dibayar Di muka1. Metode Harta, misa: asuransi2. Metode Beban/ Laba rugi, misal : sewa

d. Pendapatan yang Belum Diterima (Piutang Pendapatan), misal : bunga

e. Pendapatan Diterima Di muka1. Metode Utang/ Neraca, misal bunga2. Metode Pendapatan/ Laba rugi, misal sewa

f. Penyesuaian terhadap penyusutan aktiva tetap, misal gedung

g. Penghapusan Piutang/ Piutang Tak Tertagih1. Metode langsung2. Metode cadangan

h. Penyesuaian saldo kasJika simpanan di bank bertambah Jika simpanan di bank berkurang contoh untuk membayar biaya administrasi.

i. Persediaan Bahan Baku, Barang Dalam Proses (BDP) dan Barang Jadi1. Metode HPP

a. Menutup akun biaya produksi dan mencatat persediaan barang dalam proses (akhir) dan persediaan bahan baku (akhir) ke akun biaya produksi

b. Menutup akun biaya produksi

- Kuis - Pilihan ganda

- Isian- Uraian

Pengetahuan dan Pemahaman Konsep: 1, Suatu perusahaan

mempekerjakan 10 orang karyawan dengan gaji setiap orang Rp20.000,00 per hari. Gaji dibayar setiap hari Sabtu. Tanggal 31 Desember jatuh pada hari Sabtu. Dari transaksi di atas maka ayat jurnal penyesuaian yang dibuat adalah ….a. biaya gaji didebit,

utang gaji dikredit masing-masing sebesar Rp200.000,00

b. biaya gaji didebit, utang gaji dikredit masing-masing sebesar Rp1.000.000,00

c. biaya gaji didebit, kas dikredit masing-masing sebesar Rp1.200.000,00

d. biaya gaji didebit, utang gaji dikredit masing-masing sebesar Rp1.200.000,00

e. utang gaji didebit, biaya gaji dikredit masing-masing sebesar Rp1.200.000,00

2, Jika data neraca saldo dikombinasikan dengan data ayat jurnal penyesuaian, maka hasilnya adalah neraca saldo yang disesuaikan dan selanjutnya akan dipindahkan ke lajur ….a. laporan laba rugib. neraca akhirc. neraca laporan L/Rd. laba rugi dan neracae. L/R dan laporan posisi keuangan

3. Jelaskan pengertian jurnal penyesuaian !

4. Tanggal 31 Maret 2007 perusahaan membayar premi asuransi untuk satu tahun sebesar Rp1.800.000,00. Bila pada saat membayar dicatat sebagai beban.Diminta buatlah:-Jurnal umum per 31 Maret 2007 - Jurnal penyesuaian 31 Maret 2007

Kompetensi Dasar Materi PelajaranPenilaian Ranah

PenilaianKet.Jenis

TagihanBentuk Tagihan Instrumen K P A

dan mencatat saldo persediaan barang jadi (akhir) ke akun harga pokok penjualan

2., Tanpa HPPPada metode ini informasi mengenai persediaan tidak perlu dijurnal karena akan dihitung menggunakan laporan biaya produksi dan laporan laba rugi

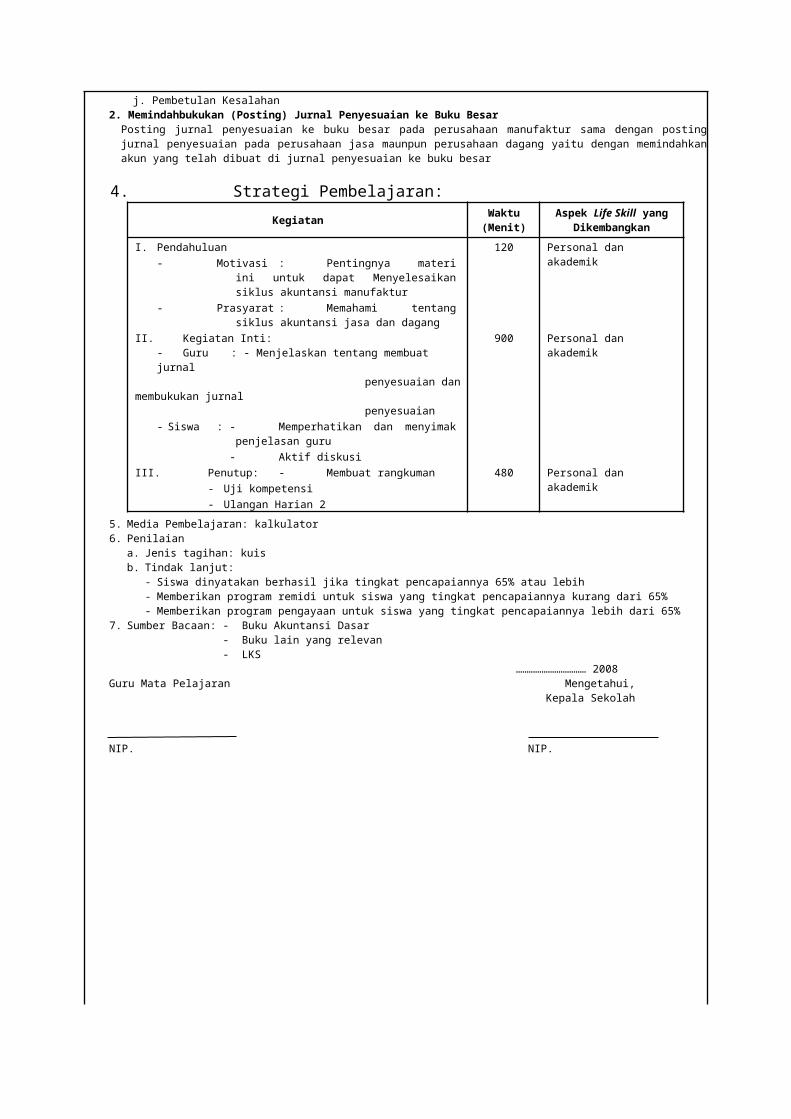

j. Pembetulan Kesalah- an

2. Memindahbukukan (Posting) Jurnal Penyesuaian ke Buku BesarPosting jurnal penyesuaian ke buku besar pada perusahaan manufaktur sama dengan posting jurnal penyesuaian pada perusahaan jasa maunpun perusahaan dagang yaitu dengan memindahkan akun yang telah dibuat di jurnal penyesuaian ke buku besar

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

REKAYASA PEMBELAJARANSatuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -

Materi Pokok : Membuat dan Membukukan Jurnal PenyesuaianKegiatan Belajar : 2Metode : Ceramah, diskusi, dan penugasan Alokasi Waktu : 60 jam pelajaran (60 x 45 menit)

1. Kompetensi Dasar : Menyelesaikan siklus akuntansi manufaktur2. Sub Kompetensi : 2. Membuat jurnal penyesuaian

3. Membukukan jurnal penyesuaian3. Materi Pelajaran:

1. Pengertian Jurnal PenyesuaianJurnal Penyesuaian adalah jurnal untuk menyesuaikan saldo akun-akun buku besar ke saldo akun buku besar yang sebenarnya dengan cara mendebit dan mengkredit beban maupun pendapatan, baik piutang maupun utang pada akhir periode. Dengan demikian ayat jurnal penyesuaian sangat besar artinya dalam menghasilkan laporan keuangan yang sesuai dengan keadaan yang sebenarnya.Akun-akun pada buku besar yang memerlukan penyesuaian diantaranya :a. Penggunaan bahan habis pakaib. Beban yang belum dibayarc. Beban dibayar di mukad. Pendapatan yang belum diterima e. Pendapatan diterima di muka f. Penyusutan aktiva tetapg. Penghapusan piutang (piutang tak tertagih)h. Penyesuaian saldo kasi. Persediaanj. Pembetulan kesalahan

a. Penggunaan bahan habis pakai. 1. Metode beban2. Metode ikhtisar laba rugi

b. Beban yang Masih Harus Dibayar (Utang Beban)c. Beban Dibayar Di muka

1. Metode Harta, misa: asuransi2. Metode Beban/ Laba rugi, misal : sewa

d. Pendapatan yang Belum Diterima (Piutang Pendapatan), misal : bungae. Pendapatan Diterima Di muka

1. Metode Utang/ Neraca, misal bunga2. Metode Pendapatan/ Laba rugi, misal sewa

f. Penyesuaian terhadap penyusutan aktiva tetap, misal gedung g. Penghapusan Piutang/ Piutang Tak Tertagih

1. Metode langsung2. Metode cadangan

h. Penyesuaian saldo kasJika simpanan di bank bertambah Jika simpanan di bank berkurang contoh untuk membayar biaya administrasi.

i. Persediaan Bahan Baku, Barang Dalam Proses (BDP) dan Barang Jadi1. Metode HPP

a. Menutup akun biaya produksi dan mencatat persediaan barang dalam proses (akhir) dan persediaan bahan baku (akhir) ke akun biaya produksib. Menutup akun biaya produksi dan mencatat saldo persediaan barang jadi (akhir) ke akun harga pokok penjualan

2. Tanpa HPPPada metode ini informasi mengenai persediaan tidak perlu dijurnal karena akan dihitung menggunakan laporan biaya produksi dan laporan laba rugi

j. Pembetulan Kesalahan2. Memindahbukukan (Posting) Jurnal Penyesuaian ke Buku Besar

Posting jurnal penyesuaian ke buku besar pada perusahaan manufaktur sama dengan posting jurnal penyesuaian pada perusahaan jasa maunpun perusahaan dagang yaitu dengan memindahkan akun yang telah dibuat di jurnal penyesuaian ke buku besar

4. Strategi Pembelajaran:Kegiatan Waktu

(Menit)Aspek Life Skill yang

DikembangkanI. Pendahuluan

- Motivasi : Pentingnya materi ini untuk dapat Menyelesaikan siklus akuntansi manufaktur

- Prasyarat : Memahami tentang siklus akuntansi jasa dan

120 Personal dan akademik

dagangII. Kegiatan Inti:

- Guru : - Menjelaskan tentang membuat jurnal penyesuaian dan membukukan jurnal penyesuaian

- Siswa : - Memperhatikan dan menyimak penjelasan guru

- Aktif diskusi

900 Personal dan akademik

III. Penutup: - Membuat rangkuman- Uji kompetensi - Ulangan Harian 2

480 Personal dan akademik

5. Media Pembelajaran: kalkulator6. Penilaian

a. Jenis tagihan: kuisb. Tindak lanjut:

- Siswa dinyatakan berhasil jika tingkat pencapaiannya 65% atau lebih- Memberikan program remidi untuk siswa yang tingkat pencapaiannya kurang dari 65%- Memberikan program pengayaan untuk siswa yang tingkat pencapaiannya lebih dari 65%

7. Sumber Bacaan: - Buku Akuntansi Dasar- Buku lain yang relevan- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SILABUS

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar4. Menyusun neraca lajur 1. Neraca Lajur/ Kertas Kerja

Pada dasarnya kertas kerja pada perusahaan dagang dapat juga disebut neraca lajur karena bentuknya berlajur-lajur.

2. Pengertian kertas kerjaKertas kerja adalah alat bantu untuk mempermudah dalam penyusunan laporan keuangan yang disusun setiap akhir periode tertentu.

3. Fungsi kertas kerjaa. Kertas kerja memper-

mudah penyusunan laporan keuangan karena terdapat kelompok akun buku besar yang sesuai dengan laporan keuangan yang disusun

b. Kertas kerja dapat meng-hindarkan kesalahan dalam membuat laporan keuangan

4. Bentuk format kertas kerja yang biasa digunakan dalam perusahaan

Kertas kerja yang digunakan dalam perusahaan manufaktur adalah kertas kerja 12 kolom

- Ceramah- Diskusi- Penugasan

Memahami dan dapat Menyusun neraca lajur

30 JP(1 x Kegiatan

Belajar )

- Buku Akuntansi Dasar

- Buku lain yang relevan

- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SISTEM PENILAIAN

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranPenilaian Ranah

PenilaianKet.Jenis

TagihanBentuk Tagihan Instrumen K P A

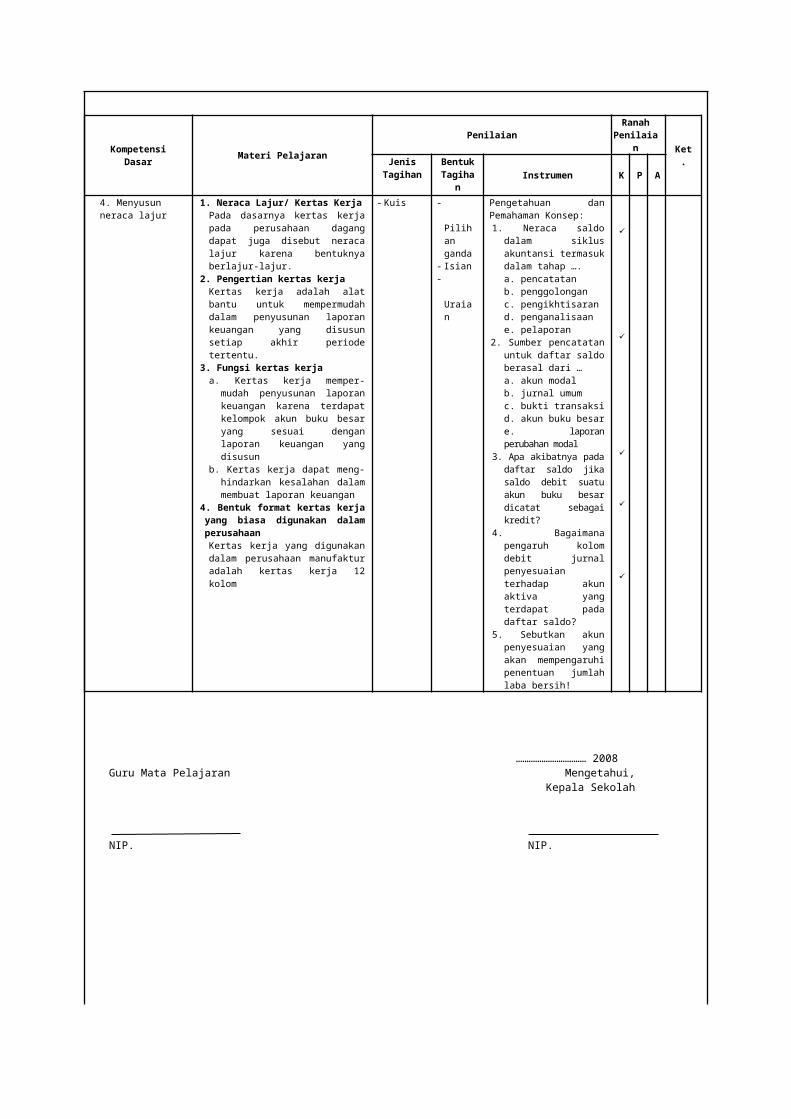

4. Menyusun neraca lajur

1. Neraca Lajur/ Kertas KerjaPada dasarnya kertas kerja pada perusahaan dagang dapat juga disebut neraca lajur karena bentuknya berlajur-lajur.

2. Pengertian kertas kerjaKertas kerja adalah alat bantu untuk mempermudah dalam penyusunan laporan keuangan yang disusun setiap akhir periode tertentu.

3. Fungsi kertas kerjaa. Kertas kerja memper- mudah

penyusunan laporan keuangan karena terdapat kelompok akun buku besar yang sesuai dengan laporan keuangan yang disusun

b. Kertas kerja dapat meng-hindarkan kesalahan dalam membuat laporan keuangan

4. Bentuk format kertas kerja yang biasa digunakan dalam perusahaanKertas kerja yang digunakan dalam perusahaan manufaktur adalah kertas kerja 12 kolom

- Kuis - Pilihan ganda

- Isian- Uraian

Pengetahuan dan Pemahaman Konsep: 1. Neraca saldo dalam

siklus akuntansi termasuk dalam tahap ….a. pencatatan b. penggolonganc. pengikhtisarand. penganalisaane. pelaporan

2. Sumber pencatatan untuk daftar saldo berasal dari …a. akun modal b. jurnal umum c. bukti transaksid. akun buku besar e. laporan perubahan modal

3. Apa akibatnya pada daftar saldo jika saldo debit suatu akun buku besar dicatat sebagai kredit?

4. Bagaimana pengaruh kolom debit jurnal penyesuaian terhadap akun aktiva yang terdapat pada daftar saldo?

5. Sebutkan akun penyesuaian yang akan mempengaruhi penentuan jumlah laba bersih!

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

REKAYASA PEMBELAJARANSatuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -

Materi Pokok : Menyusun Neraca LajurKegiatan Belajar : 3Metode : Ceramah, diskusi, dan penugasan Alokasi Waktu : 30 jam pelajaran (30 x 45 menit)

1. Kompetensi Dasar : Menyelesaikan siklus akuntansi manufaktur2. Sub Kompetensi : 4. Menyusun neraca lajur3. Materi Pelajaran:

1. Neraca Lajur/ Kertas KerjaPada dasarnya kertas kerja pada perusahaan dagang dapat juga disebut neraca lajur karena bentuknya berlajur-lajur.

2. Pengertian kertas kerjaKertas kerja adalah alat bantu untuk mempermudah dalam penyusunan laporan keuangan yang disusun setiap akhir periode tertentu.

3. Fungsi kertas kerjaa. Kertas kerja memper- mudah penyusunan laporan keuangan karena terdapat kelompok akun buku besar yang

sesuai dengan laporan keuangan yang disusunb. Kertas kerja dapat meng-hindarkan kesalahan dalam membuat laporan keuangan

4. Bentuk format kertas kerja yang biasa digunakan dalam perusahaanKertas kerja yang digunakan dalam perusahaan manufaktur adalah kertas kerja 12 kolom

4. Strategi Pembelajaran:Kegiatan Waktu

(Menit)Aspek Life Skill yang

DikembangkanI. Pendahuluan

- Motivasi : Pentingnya materi ini untuk dapat Menyelesaikan siklus akuntansi manufaktur

- Prasyarat : Memahami tentang siklus akuntansi jasa dan dagang

150 Personal dan akademik

II. Kegiatan Inti:- Guru : - Menjelaskan tentang menyusun neraca lajur - Siswa : - Memperhatikan dan menyimak penjelasan

guru - Aktif diskusi

900 Personal dan akademik

III. Penutup: - Membuat rangkuman- Uji kompetensi - Ulangan Harian 3

300 Personal dan akademik

5. Media Pembelajaran: kalkulator6. Penilaian

a. Jenis tagihan: kuisb. Tindak lanjut:

- Siswa dinyatakan berhasil jika tingkat pencapaiannya 65% atau lebih- Memberikan program remidi untuk siswa yang tingkat pencapaiannya kurang dari 65%- Memberikan program pengayaan untuk siswa yang tingkat pencapaiannya lebih dari 65%

7. Sumber Bacaan: - Buku Akuntansi Dasar- Buku lain yang relevan- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SILABUS

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar5. Menyusun laporan keuangan

1. Laporan Biaya Pokok Produksi

2. Laporan Harga Pokok Penjualan

3. Laporan Laba RugiLaporan laba rugi (Income Statement) adalah laporan mengenai penghasilan dan beban suatu parusahaan untuk suatu periode tertentu. a)Penghasilan dapat

digolongkan menjadi dua yaitu penghasilan dari usaha (operating income) dan penghasilan di luar usaha (non-operating income)

b)Beban dapat digolongkan menjadi dua yaitu beban usaha (operating expenses) dan beban di luar usaha (non-operating expenses)

4, Laporan Laba Ditahan5. Neraca

Neraca berisi unsur-unsur yang berkaitan langsung dengan pengukuran posisi (kemampuan) keuangan perusahaan pada saat tertentu yaitu aktiva, kewajiban dan ekuitas. Artinya neraca harus dapat menggambarkan posisi keuangan perusahaan. a. Aktiva, terdiri dari :

1) Aktiva Lancara) Kas dan bank b) surat-surat ber-harga c) Deposito jangka pendek d) Wesel tagih jangka pendeke) Piutang usahaf) Beban dibayar di-muka

2) Investasi Jangka Panjang3) Aktiva Tidak Lancar

a) Aktiva berwujudb) Aktiva tidak berwujud

b. Kewajiban1) Kewajiban Lancar

a) Utang usahab) Utang weselc) Utang beban d) Utang pajake) Utang gaji

2) Kewajiban Jangka Panjang

a) Pinjaman obligasi

- Ceramah- Diskusi- Penugasan

Memahami dan dapat menyusun laporan keuangan

30 JP(1 x Kegiatan

Belajar )

- Buku Akuntansi Dasar

- Buku lain yang relevan

- LKS

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajarb) Utang hipotik

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SISTEM PENILAIAN

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranPenilaian Ranah

PenilaianKet.Jenis

TagihanBentuk Tagihan Instrumen K P A

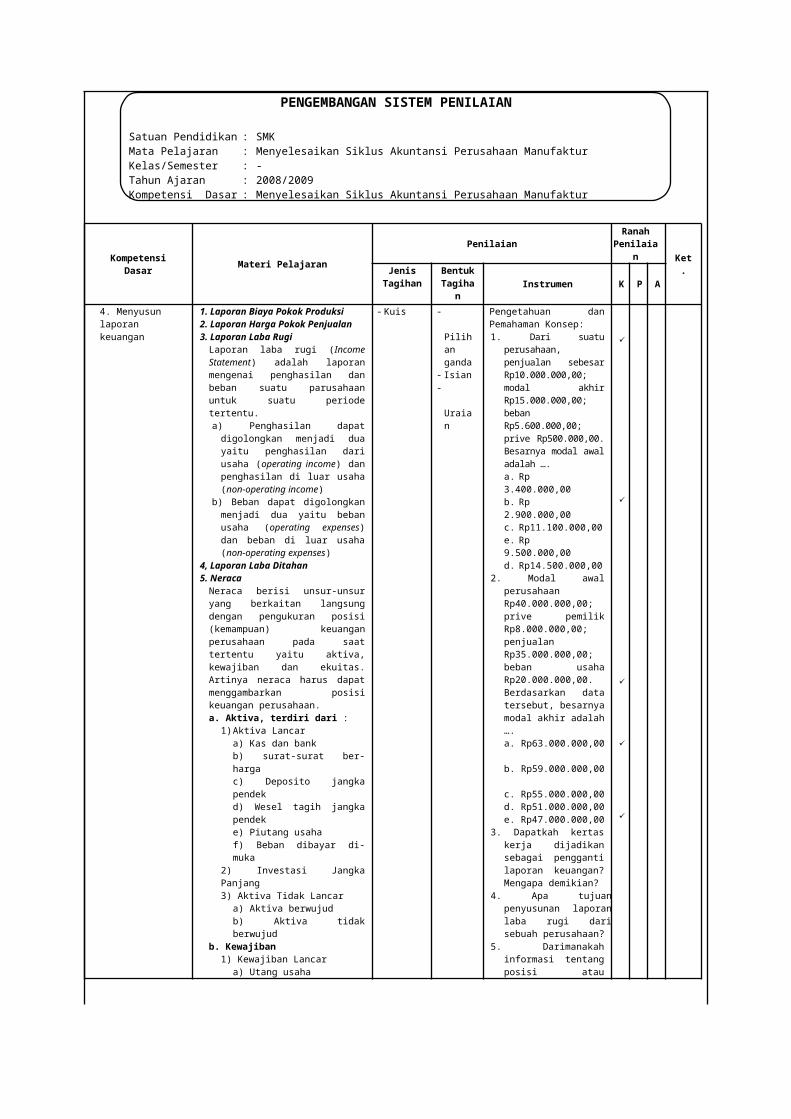

4. Menyusun laporan keuangan

1. Laporan Biaya Pokok Produksi2. Laporan Harga Pokok Penjualan3. Laporan Laba Rugi

Laporan laba rugi (Income Statement) adalah laporan mengenai penghasilan dan beban suatu parusahaan untuk suatu periode tertentu. a) Penghasilan dapat digolongkan

menjadi dua yaitu penghasilan dari usaha (operating income) dan penghasilan di luar usaha (non-operating income)

b) Beban dapat digolongkan menjadi dua yaitu beban usaha (operating expenses) dan beban di luar usaha (non-operating expenses)

4, Laporan Laba Ditahan5. Neraca

Neraca berisi unsur-unsur yang berkaitan langsung dengan pengukuran posisi (kemampuan) keuangan perusahaan pada saat tertentu yaitu aktiva, kewajiban dan ekuitas. Artinya neraca harus dapat menggambarkan posisi keuangan perusahaan. a. Aktiva, terdiri dari :

1) Aktiva Lancara) Kas dan bank b) surat-surat ber-harga c) Deposito jangka pendek

d) Wesel tagih jangka pendeke) Piutang usahaf) Beban dibayar di-muka

2) Investasi Jangka Panjang3) Aktiva Tidak Lancar

a) Aktiva berwujudb) Aktiva tidak berwujud

b. Kewajiban1) Kewajiban Lancar

a) Utang usahab) Utang weselc) Utang beban d) Utang pajake) Utang gaji

2) Kewajiban Jangka Panjanga) Pinjaman obligasi

b) Utang hipotik

- Kuis - Pilihan ganda

- Isian- Uraian

Pengetahuan dan Pemahaman Konsep: 1. Dari suatu perusahaan,

penjualan sebesar Rp10.000.000,00; modal akhir Rp15.000.000,00; beban Rp5.600.000,00; prive Rp500.000,00. Besarnya modal awal adalah ….a. Rp 3.400.000,00b. Rp 2.900.000,00c. Rp11.100.000,00e. Rp 9.500.000,00d. Rp14.500.000,00

2. Modal awal perusahaan Rp40.000.000,00; prive pemilik Rp8.000.000,00; penjualan Rp35.000.000,00; beban usaha Rp20.000.000,00. Berdasarkan data tersebut, besarnya modal akhir adalah ….a. Rp63.000.000,00b. Rp59.000.000,00c. Rp55.000.000,00d. Rp51.000.000,00e. Rp47.000.000,00

3. Dapatkah kertas kerja dijadikan sebagai pengganti laporan keuangan? Mengapa demikian?

4. Apa tujuan penyusunan laporan laba rugi dari sebuah perusahaan?

5. Darimanakah informasi tentang posisi atau keadaan kekayaan, utang dan modal dari sebuah perusahaan dapat diperoleh?

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

REKAYASA PEMBELAJARANSatuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -

Materi Pokok : Menyusun Laporan KeuanganKegiatan Belajar : 4Metode : Ceramah, diskusi, dan penugasan Alokasi Waktu : 30 jam pelajaran (30 x 45 menit)

1. Kompetensi Dasar : Menyelesaikan siklus akuntansi manufaktur2. Sub Kompetensi : 5. Menyusun laporan keuangan3. Materi Pelajaran:

1. Laporan Biaya Pokok Produksi2. Laporan Harga Pokok Penjualan3. Laporan Laba Rugi

Laporan laba rugi (Income Statement) adalah laporan mengenai penghasilan dan beban suatu parusahaan untuk suatu periode tertentu. a) Penghasilan dapat digolongkan menjadi dua yaitu penghasilan dari usaha (operating income) dan penghasilan di

luar usaha (non-operating income) b) Beban dapat digolongkan menjadi dua yaitu beban usaha (operating expenses) dan beban di luar usaha (non-

operating expenses)4, Laporan Laba Ditahan5. Neraca

Neraca berisi unsur-unsur yang berkaitan langsung dengan pengukuran posisi (kemampuan) keuangan perusahaan pada saat tertentu yaitu aktiva, kewajiban dan ekuitas. Artinya neraca harus dapat menggambarkan posisi keuangan perusahaan. a. Aktiva, terdiri dari :

1) Aktiva Lancara) Kas dan bank b) surat-surat ber-harga c) Deposito jangka pendek d) Wesel tagih jangka pendeke) Piutang usahaf) Beban dibayar di-muka

2) Investasi Jangka Panjang3) Aktiva Tidak Lancar

a) Aktiva berwujudb) Aktiva tidak berwujud

b. Kewajiban1) Kewajiban Lancar

a) Utang usahab) Utang weselc) Utang beban d) Utang pajake) Utang gaji

2) Kewajiban Jangka Panjanga) Pinjaman obligasib) Utang hipotik

4. Strategi Pembelajaran:Kegiatan Waktu

(Menit)Aspek Life Skill yang

DikembangkanI. Pendahuluan

- Motivasi : Pentingnya materi ini untuk dapat Menyelesaikan siklus akuntansi manufaktur

- Prasyarat : Memahami tentang siklus akuntansi jasa dan dagang

150 Personal dan akademik

II. Kegiatan Inti:- Guru : - Menjelaskan tentang menyusun laporan

keuangan - Siswa : - Memperhatikan dan menyimak penjelasan

guru - Aktif diskusi

900 Personal dan akademik

III. Penutup: - Membuat rangkuman 300 Personal dan akademik

- Uji kompetensi - Ulangan Harian 4

5. Media Pembelajaran: kalkulator6. Penilaian

a. Jenis tagihan: kuisb. Tindak lanjut:

- Siswa dinyatakan berhasil jika tingkat pencapaiannya 65% atau lebih- Memberikan program remidi untuk siswa yang tingkat pencapaiannya kurang dari 65%- Memberikan program pengayaan untuk siswa yang tingkat pencapaiannya lebih dari 65%

7. Sumber Bacaan: - Buku Akuntansi Dasar- Buku lain yang relevan- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SILABUS

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar6. Membuat dan membukukan jurnal penutup

1.Pengertian Jurnal PenutupJurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk mengenolkan akun-akun nominal untuk dipindahkan ke akun modal melalui ikhtisar laba rugi

2. Cara menyusun jurnal penutup

a) Dengan penyesuaian HPP

1) Menutup akun pendapatan

2) Menutup akun biaya3) Menutup akun laba

rugi4) Menutup akun deviden

b) Tanpa penyesuaian HPP

1) Menutup akun biaya produksi

2) Menutup akun biaya produksi ke ikhtisar laba rugi

3) Menutup akun pendapatan

4) Menutup akun pendapatan

5) Menutup akun biaya operasi dan retur

6) Menutup akun laba rugi

7) Menutup akun deviden3. Memindahbukukan Jurnal Penutup ke Buku Besar

- Ceramah- Diskusi- Penugasan

Memahami dan dapat membuat dan membukukan jurnal penutup

30 JP(1 x Kegiatan

Belajar )

- Buku Akuntansi Dasar

- Buku lain yang relevan

- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SISTEM PENILAIAN

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranPenilaian Ranah

PenilaianKet.Jenis

TagihanBentuk Tagihan Instrumen K P A

6. Membuat dan membukukan jurnal penutup

1.Pengertian Jurnal PenutupJurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk mengenolkan akun-akun nominal untuk dipindahkan ke akun modal melalui ikhtisar laba rugi

2. Cara menyusun jurnal penutupa) Dengan penyesuaian HPP

1) Menutup akun pendapatan2) Menutup akun biaya3) Menutup akun laba rugi4) Menutup akun deviden

b) Tanpa penyesuaian HPP1) Menutup akun biaya produksi2) Menutup akun biaya produksi

ke ikhtisar laba rugi3) Menutup akun pendapatan4) Menutup akun pendapatan5) Menutup akun biaya operasi

dan retur6) Menutup akun laba rugi7) Menutup akun deviden

3. Memindahbukukan Jurnal Penutup ke Buku Besar

- Kuis - Pilihan ganda

- Isian- Uraian

1. Mengenolkan akun-akun laba rugi adalah fungsi dari ….a. jurnal umumb.jurnal khususc. jurnal memoriald. jurnal penutupe. jurnal pembalik

2. Akun-akun yang akan ditutup adalah akun ….a. aktiva lancar, aktiva

tetap dan kewajibanb. aktiva tetap, investasi

dan obligasic. laba rugi, prive dan

sisa laba rugid. nominal, riil dan

campurane. akun aktiva lancar,

kewajiban lancar dan kewajiban jangka panjang

3. Sebutkan akun apa saja yang mempengaruhi harga pokok penjualan (HPP)!

4. Sebutkan istilah akuntansi untuk :a. pembelianb. retur pembelianc. retur pembelian dan

PH5. Apakah perlu membuat jurnal penutup dalam siklus akuntansi. Mengapa?

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

REKAYASA PEMBELAJARANSatuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -

Materi Pokok : Membuat dan Membukukan Jurnal PenutupKegiatan Belajar : 5Metode : Ceramah, diskusi, dan penugasan Alokasi Waktu : 30 jam pelajaran (30 x 45 menit)

1. Kompetensi Dasar : Menyelesaikan siklus akuntansi manufaktur2. Sub Kompetensi : 6. Membuat dan membukukan jurnal penutup3. Materi Pelajaran:

1.Pengertian Jurnal PenutupJurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk mengenolkan akun-akun nominal untuk dipindahkan ke akun modal melalui ikhtisar laba rugi

2. Cara menyusun jurnal penutupa) Dengan penyesuaian HPP

1) Menutup akun pendapatan2) Menutup akun biaya3) Menutup akun laba rugi4) Menutup akun deviden

b) Tanpa penyesuaian HPP1) Menutup akun biaya produksi2) Menutup akun biaya produksi ke ikhtisar laba rugi3) Menutup akun pendapatan4) Menutup akun pendapatan5) Menutup akun biaya operasi dan retur6) Menutup akun laba rugi7) Menutup akun deviden

3. Memindahbukukan Jurnal Penutup ke Buku Besar4. Strategi Pembelajaran:

Kegiatan Waktu (Menit)

Aspek Life Skill yang Dikembangkan

I. Pendahuluan- Motivasi : Pentingnya materi ini untuk dapat

Menyelesaikan siklus akuntansi manufaktur- Prasyarat : Memahami tentang siklus akuntansi jasa dan

dagang

150 Personal dan akademik

II. Kegiatan Inti: - Guru : - Menjelaskan tentang membuat dan membukukan jurnal penutup

- Siswa : - Memperhatikan dan menyimak penjelasan guru

- Aktif diskusi

900 Personal dan akademik

III. Penutup: - Membuat rangkuman- Uji kompetensi - Ulangan Harian 5

300 Personal dan akademik

5. Media Pembelajaran: kalkulator6. Penilaian

a. Jenis tagihan: kuisb. Tindak lanjut:

- Siswa dinyatakan berhasil jika tingkat pencapaiannya 65% atau lebih- Memberikan program remidi untuk siswa yang tingkat pencapaiannya kurang dari 65%- Memberikan program pengayaan untuk siswa yang tingkat pencapaiannya lebih dari 65%

7. Sumber Bacaan: - Buku Akuntansi Dasar- Buku lain yang relevan- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SILABUS

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranStrategi Pembelajaran

WaktuSumber BahanMetode Pengalaman

Belajar7. Meringkas daftar saldo penutupan

1. Daftar Saldo PenutupanNeraca saldo penutupan adalah neraca saldo yang dibuat setelah jurnal penutup dan merupakan data awal pada periode selanjutnya. Untuk menyusun neraca penutupan, dapat diambil data-data yang ada dalam kolom neraca akhir pada neraca lajur/kertas kerja dengan meniadakan akun deviden dan mengganti nilai laba ditahan awal dengan nilai laba ditahan akhir.

2. Jurnal PembalikDalam sistem akuntansi yang menganut prinsip konsistensi, untuk menghindari kesalahan-kesalahan dalam pencatatan pada periode berikutnya, maka perlu dibuat ayat jurnal pembalik. Ayat jurnal pembalik adalah ayat jurnal yang dibuat untuk membalik ayat jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya. Hal-hal yang memerlukan ayat jurnal pembalik adalah:a. Beban-beban yang masih

harus dibayarb. Beban-beban dibayar di

muka, apabila beban itu dicatat pada waktu pembayaran dalam akun beban bukan pada akun harta

c. Pendapatan yang masih harus diterima

d. Pendapatan diterima di muka, apabila pendapatan tersebut dicatat pada akun pendapatan

- Ceramah- Diskusi- Penugasan

Memahami dan dapat meringkas daftar saldo penutupan

30 JP(1 x Kegiatan

Belajar )

- Buku Akuntansi Dasar

- Buku lain yang relevan

- LKS

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

PENGEMBANGAN SISTEM PENILAIAN

Satuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur Kelas/Semester : -Tahun Ajaran : 2008/2009Kompetensi Dasar : Menyelesaikan Siklus Akuntansi Perusahaan Manufaktur

Kompetensi Dasar Materi PelajaranPenilaian Ranah

PenilaianKet.Jenis

TagihanBentuk Tagihan Instrumen K P A

7. Meringkas daftar saldo penutupan

1. Daftar Saldo PenutupanNeraca saldo penutupan adalah neraca saldo yang dibuat setelah jurnal penutup dan merupakan data awal pada periode selanjutnya. Untuk menyusun neraca penutupan, dapat diambil data-data yang ada dalam kolom neraca akhir pada neraca lajur/kertas kerja dengan meniadakan akun deviden dan mengganti nilai laba ditahan awal dengan nilai laba ditahan akhir.

2. Jurnal PembalikDalam sistem akuntansi yang menganut prinsip konsistensi, untuk menghindari kesalahan-kesalahan dalam pencatatan pada periode berikutnya, maka perlu dibuat ayat jurnal pembalik. Ayat jurnal pembalik adalah ayat jurnal yang dibuat untuk membalik ayat jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya. Hal-hal yang memerlukan ayat jurnal pembalik adalah:a. Beban-beban yang masih harus

dibayarb. Beban-beban dibayar di muka,

apabila beban itu dicatat pada waktu pembayaran dalam akun beban bukan pada akun harta

c. Pendapatan yang masih harus diterima

d. Pendapatan diterima di muka, apabila pendapatan tersebut dicatat pada akun pendapatan

- Kuis - Pilihan ganda

- Isian- Uraian

1. Acuan untuk pembuatan jurnal pembalik adalah ….a. jurnal umumb. jurnal memorialc. jurnal khususd. jurnal penutupe. jurnal penyesuaian

2. Mengapa jika waktu pencatatannya menggunakan metode neraca tidak memerlukan jurnal pembalik?

3. Apakah dampak jurnal pembalik terhadap pembukuan periode berikutnya?

4. Perusahaan menyewa-kan gudang kantornya pada awal Juli 2007 menerima sewa untuk 1 tahun sebesar Rp7.200.000,00. Apabila pencatatannya sebagai pendapatan, buatlah:a. jurnal penyesuaianb. jurnal penutupc. jurnal pembalik

…………………………… 2008Guru Mata Pelajaran Mengetahui,

Kepala Sekolah

NIP. NIP.

REKAYASA PEMBELAJARANSatuan Pendidikan : SMK Mata Pelajaran : Menyelesaikan Siklus Akuntansi Perusahaan ManufakturKelas/Semester : -

Materi Pokok : Menyusun Daftar Saldo PenutupanKegiatan Belajar : 6Metode : Ceramah, diskusi, dan penugasan Alokasi Waktu : 30 jam pelajaran (30 x 45 menit)

1. Kompetensi Dasar : Menyelesaikan siklus akuntansi manufaktur2. Sub Kompetensi : 7. Meringkas daftar saldo penutupan3. Materi Pelajaran:

1. Daftar Saldo PenutupanNeraca saldo penutupan adalah neraca saldo yang dibuat setelah jurnal penutup dan merupakan data awal pada periode selanjutnya. Untuk menyusun neraca penutupan, dapat diambil data-data yang ada dalam kolom neraca akhir pada neraca lajur/kertas kerja dengan meniadakan akun deviden dan mengganti nilai laba ditahan awal dengan nilai laba ditahan akhir.

2. Jurnal PembalikDalam sistem akuntansi yang menganut prinsip konsistensi, untuk menghindari kesalahan-kesalahan dalam pencatatan pada periode berikutnya, maka perlu dibuat ayat jurnal pembalik. Ayat jurnal pembalik adalah ayat jurnal yang dibuat untuk membalik ayat jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya. Hal-hal yang memerlukan ayat jurnal pembalik adalah:a. Beban-beban yang masih harus dibayarb. Beban-beban dibayar di muka, apabila beban itu dicatat pada waktu pembayaran dalam akun beban bukan pada

akun hartac. Pendapatan yang masih harus diterimad. Pendapatan diterima di muka, apabila pendapatan tersebut dicatat pada akun pendapatan

4. Strategi Pembelajaran:Kegiatan Waktu

(Menit)Aspek Life Skill yang

DikembangkanI. Pendahuluan

- Motivasi : Pentingnya materi ini untuk dapat Menyelesaikan siklus akuntansi manufaktur

- Prasyarat : Memahami tentang siklus akuntansi jasa dan dagang

150 Personal dan akademik

II. Kegiatan Inti:- Guru : - Menjelaskan tentang menyusun laporan

keuangan - Siswa : - Memperhatikan dan menyimak penjelasan

guru - Aktif diskusi

900 Personal dan akademik

III. Penutup: - Membuat rangkuman- Uji kompetensi - Ulangan Harian 6- Ulangan Umum Modul

300 Personal dan akademik

5. Media Pembelajaran: kalkulator6. Penilaian

a. Jenis tagihan: kuisb. Tindak lanjut:

- Siswa dinyatakan berhasil jika tingkat pencapaiannya 65% atau lebih- Memberikan program remidi untuk siswa yang tingkat pencapaiannya kurang dari 65%- Memberikan program pengayaan untuk siswa yang tingkat pencapaiannya lebih dari 65%

7. Sumber Bacaan: - Buku Akuntansi Dasar- Buku lain yang relevan- LKS

…………………………… 2008

Guru Mata Pelajaran Mengetahui,Kepala Sekolah

NIP. NIP.