modello 730 / 2005 - conprof.it · 02.05.2005 15.06.2005 modello 730 / 2005. modalitÀ...

TRANSCRIPT

MODELLO 730 / 2005MODELLO 730 / 2005

CAF CNDL SPACAF CNDL SPA

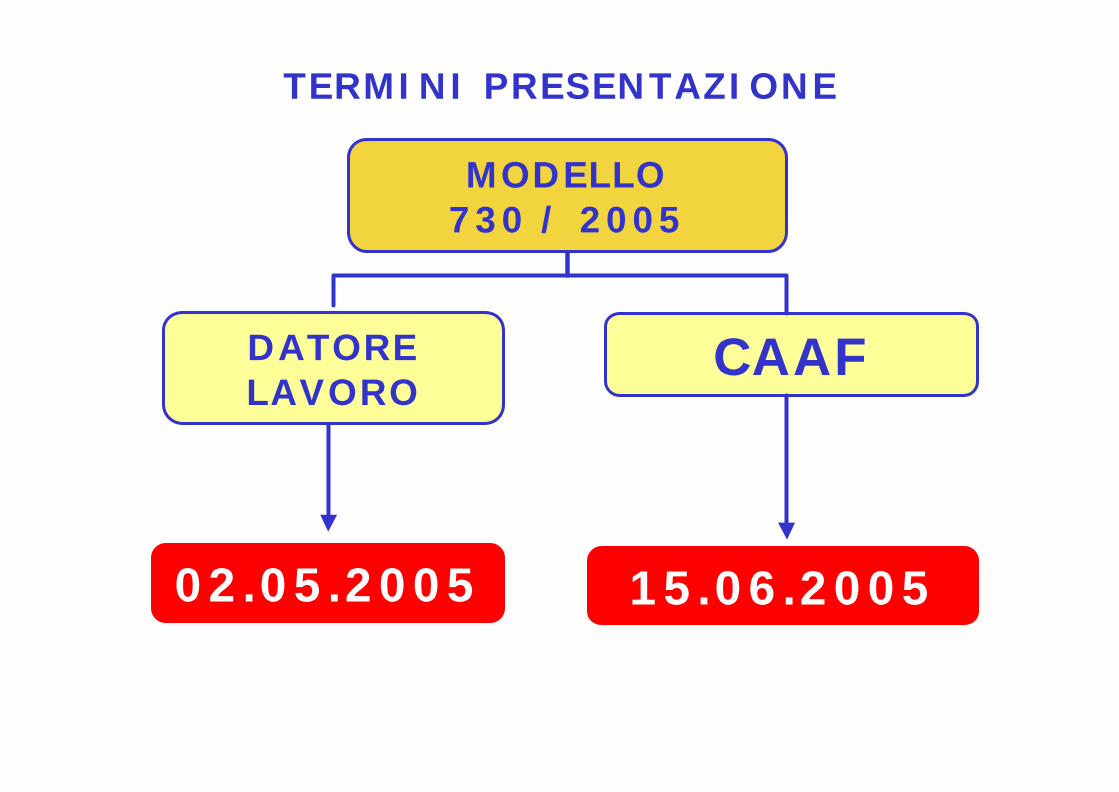

TERMINI PRESENTAZIONE

DATORE LAVORO

CAAF

02.05.2005 15.06.2005

MODELLO 730 / 2005

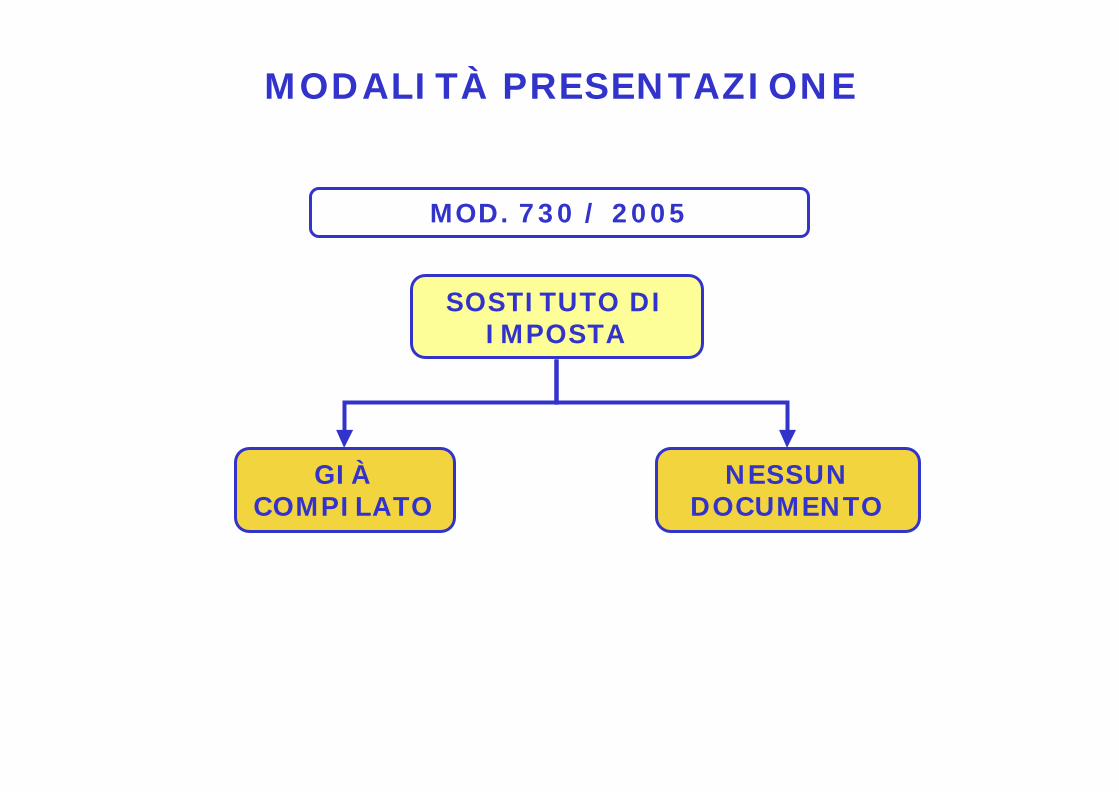

MODALITÀ PRESENTAZIONE

MOD. 730 / 2005

GIÀ COMPILATO

NESSUN DOCUMENTO

SOSTITUTO DI IMPOSTA

MODALITÀ PRESENTAZIONE

MOD. 730 / 2005

GIÀ COMPILATO DA COMPILARE

CAAF

PRESENTAZIONE DOCUMENTI

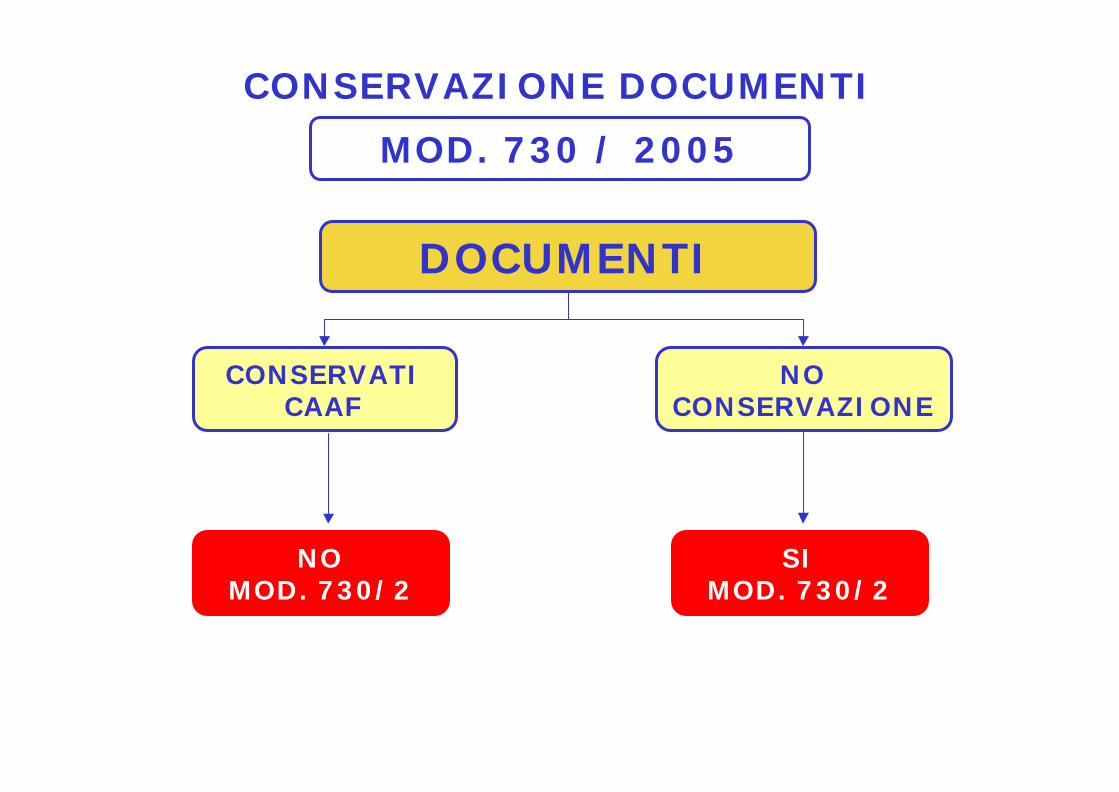

CONSERVAZIONE DOCUMENTI

MOD. 730 / 2005

CONSERVATI CAAF

NO CONSERVAZIONE

NO MOD. 730/2

DOCUMENTI

SI MOD. 730/2

TERMINE PRESCRIZIONE

MOD. 730 / 2005

31.12.2009

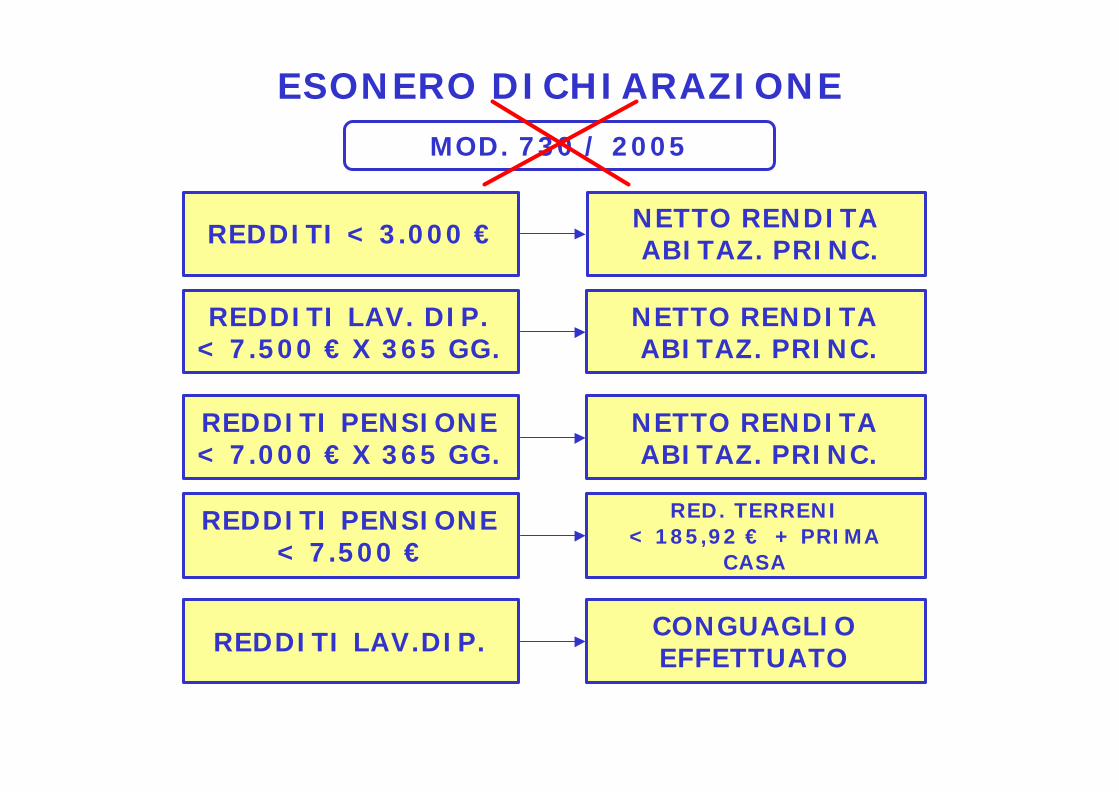

ESONERO DICHIARAZIONE

MOD. 730 / 2005

REDDITI < 3.000 € NETTO RENDITAABITAZ. PRINC.

REDDITI LAV. DIP.< 7.500 € X 365 GG.

NETTO RENDITAABITAZ. PRINC.

REDDITI PENSIONE < 7.000 € X 365 GG.

NETTO RENDITAABITAZ. PRINC.

REDDITI PENSIONE < 7.500 €

RED. TERRENI < 185,92 € + PRIMA

CASA

REDDITI LAV.DIP. CONGUAGLIO EFFETTUATO

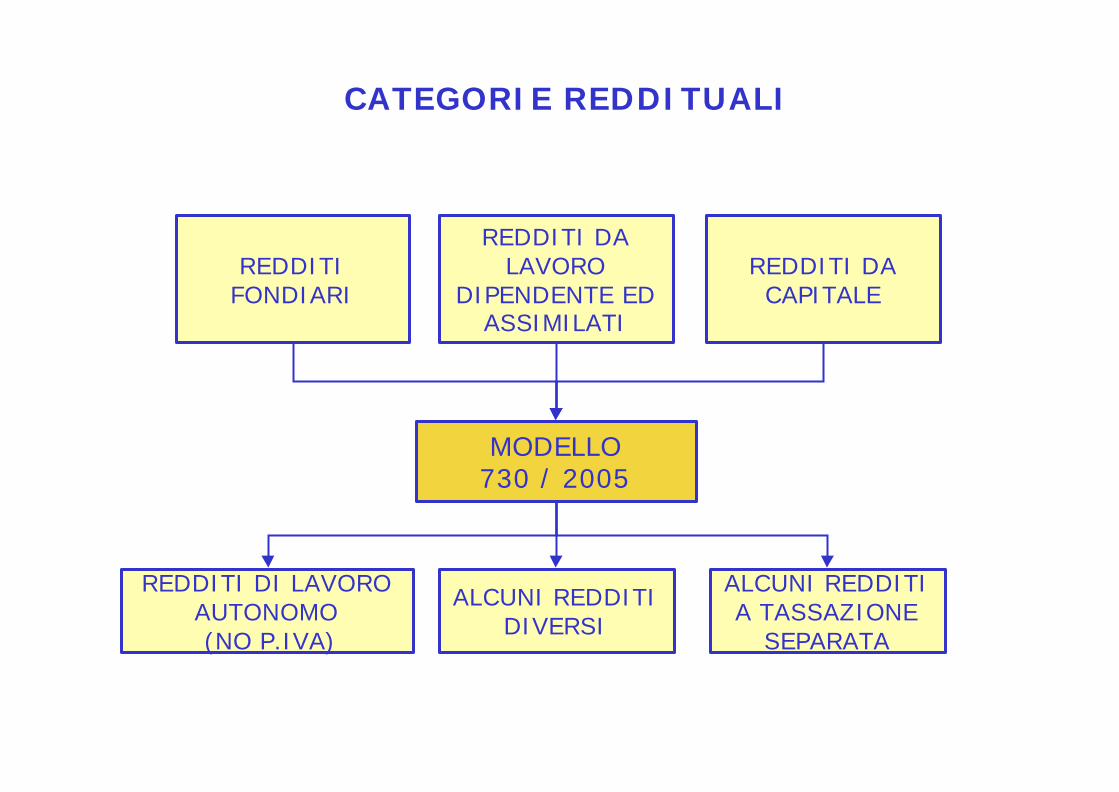

CATEGORIE REDDITUALI

REDDITI DA CAPITALE

REDDITI FONDIARI

REDDITI DA LAVORO

DIPENDENTE ED ASSIMILATI

MODELLO 730 / 2005

ALCUNI REDDITI A TASSAZIONE

SEPARATA

REDDITI DI LAVORO AUTONOMO(NO P.IVA)

ALCUNI REDDITI DIVERSI

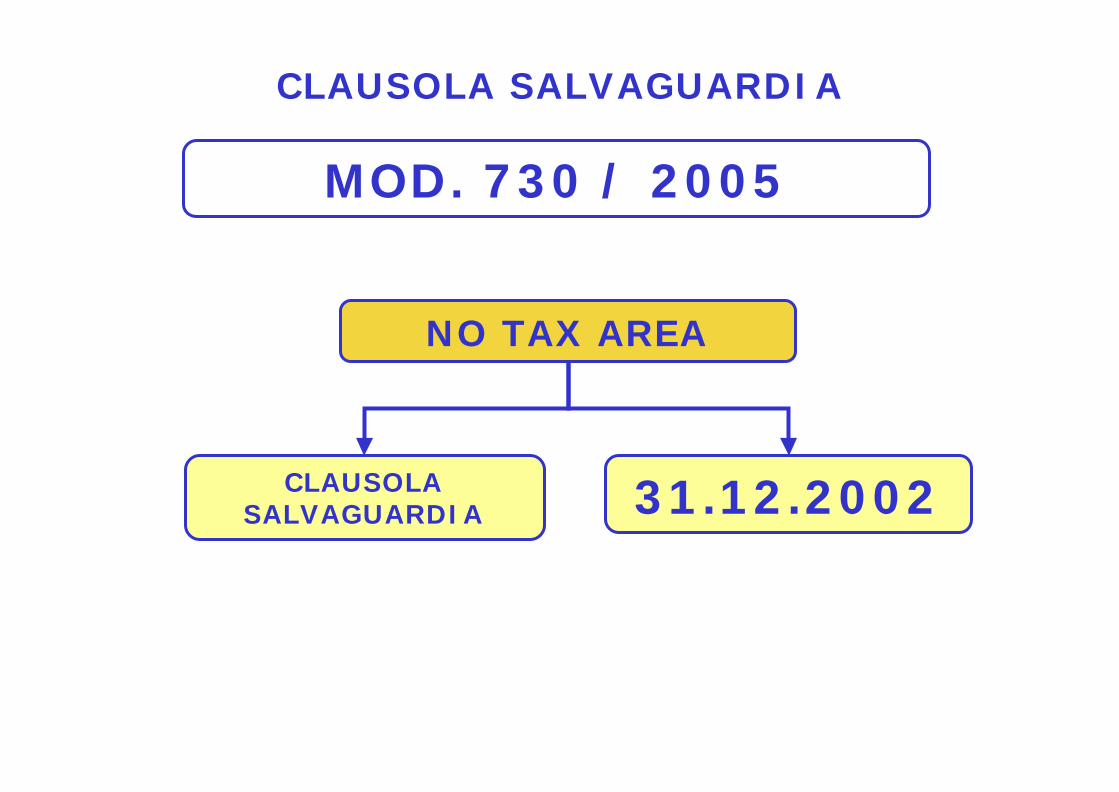

CLAUSOLA SALVAGUARDIA

MOD. 730 / 2005

CLAUSOLA SALVAGUARDIA

NO TAX AREA

31.12.2002

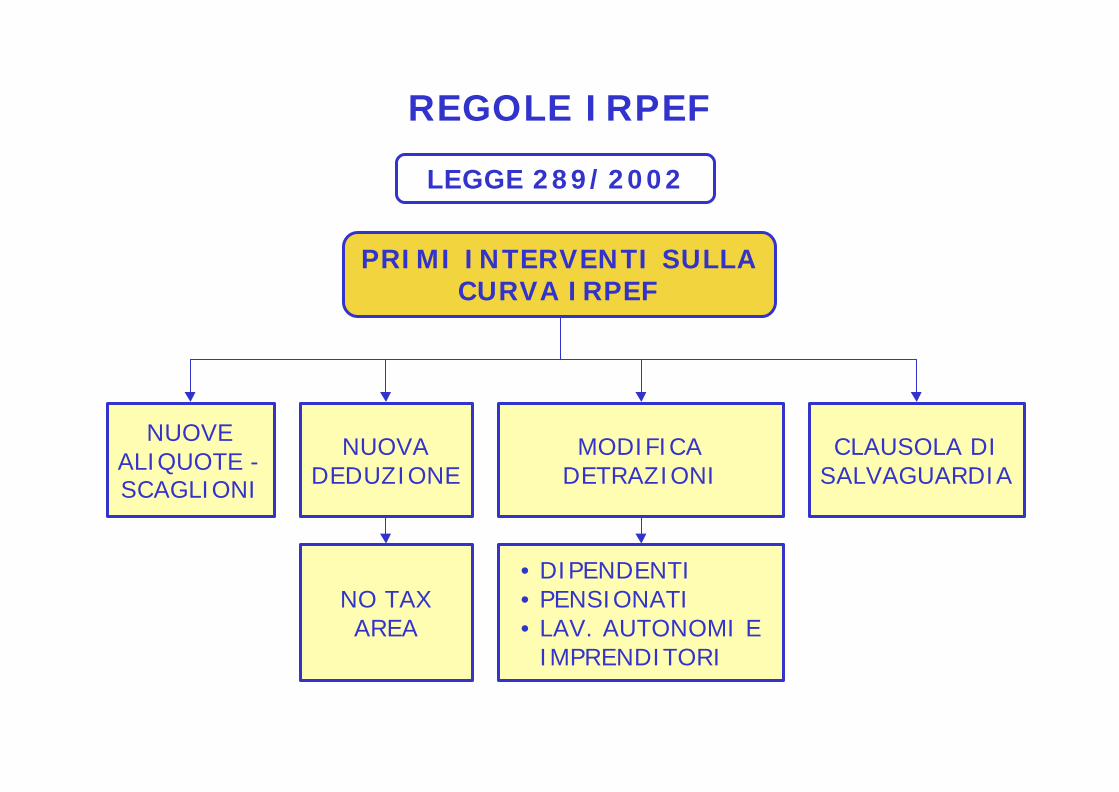

REGOLE IRPEF

MODIFICA DETRAZIONI

NUOVE ALIQUOTE -SCAGLIONI

NUOVA DEDUZIONE

LEGGE 289/2002

PRIMI INTERVENTI SULLA CURVA IRPEF

CLAUSOLA DI SALVAGUARDIA

NO TAX AREA

• DIPENDENTI• PENSIONATI• LAV. AUTONOMI E

IMPRENDITORI

REGOLE IRPEF

ALIQUOTE - SCAGLIONI

45%-70.000

23.212 39%70.000 32.600

8.626 31%32.600 29.000

7.510 29%29.000 15.000

3.450 23%15.000 0

ADA

IMPORTO MASSIMO SULLO SCAGLIONE

ALIQUOTAREDDITO

ALIQUOTE E SCAGLIONI ANNO 2004

REGOLE IRPEF

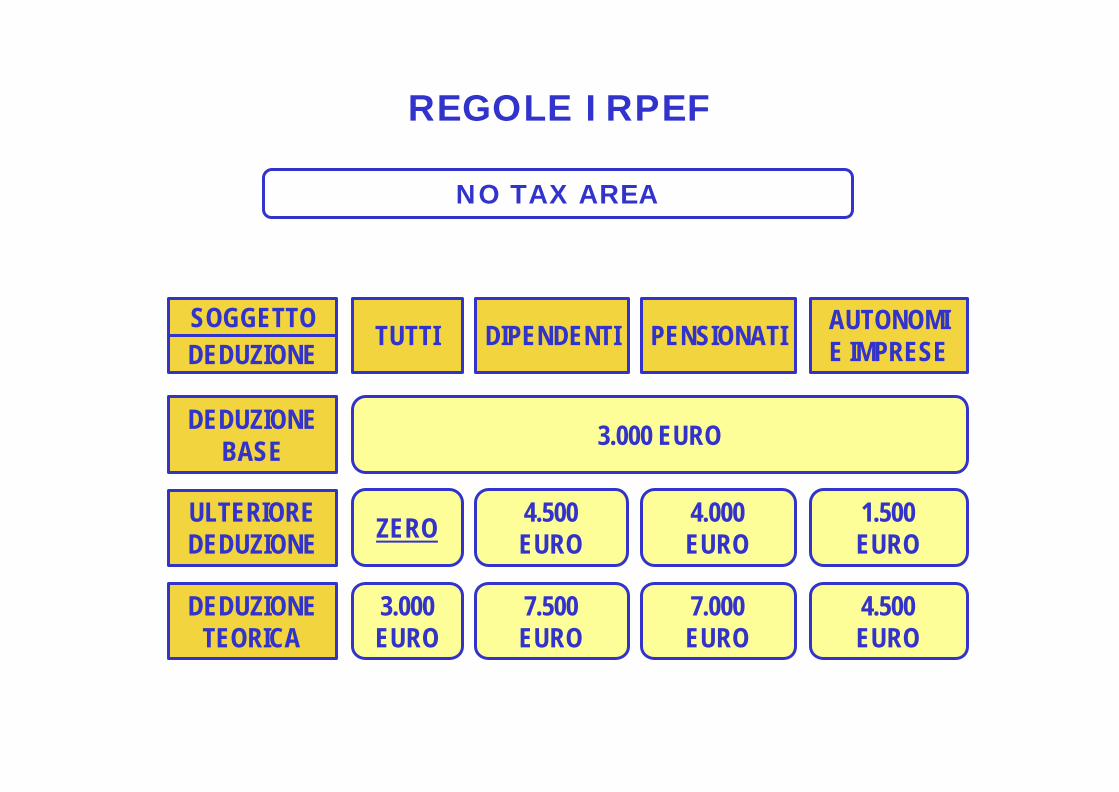

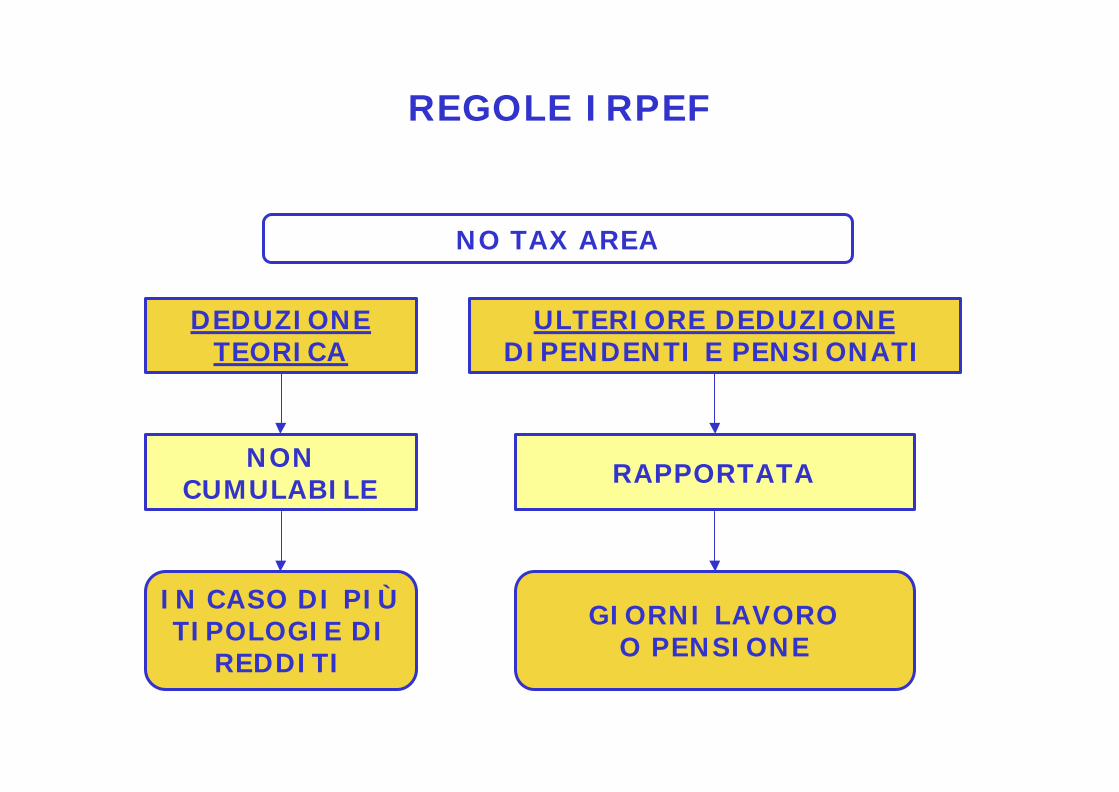

NO TAX AREA

TUTTI DIPENDENTI PENSIONATI AUTONOMI E IMPRESE

DEDUZIONE BASE 3.000 EURO

ULTERIORE DEDUZIONE

4.500 EURO

4.000 EURO

1.500 EURO

DEDUZIONE TEORICA

3.000 EURO

7.500 EURO

7.000 EURO

4.500 EURO

ZERO

DEDUZIONESOGGETTO

REGOLE IRPEF

NO TAX AREA

ULTERIORE DEDUZIONEDIPENDENTI E PENSIONATI

RAPPORTATA

GIORNI LAVORO O PENSIONE

NON CUMULABILE

IN CASO DI PIÙ TIPOLOGIE DI

REDDITI

DEDUZIONE TEORICA

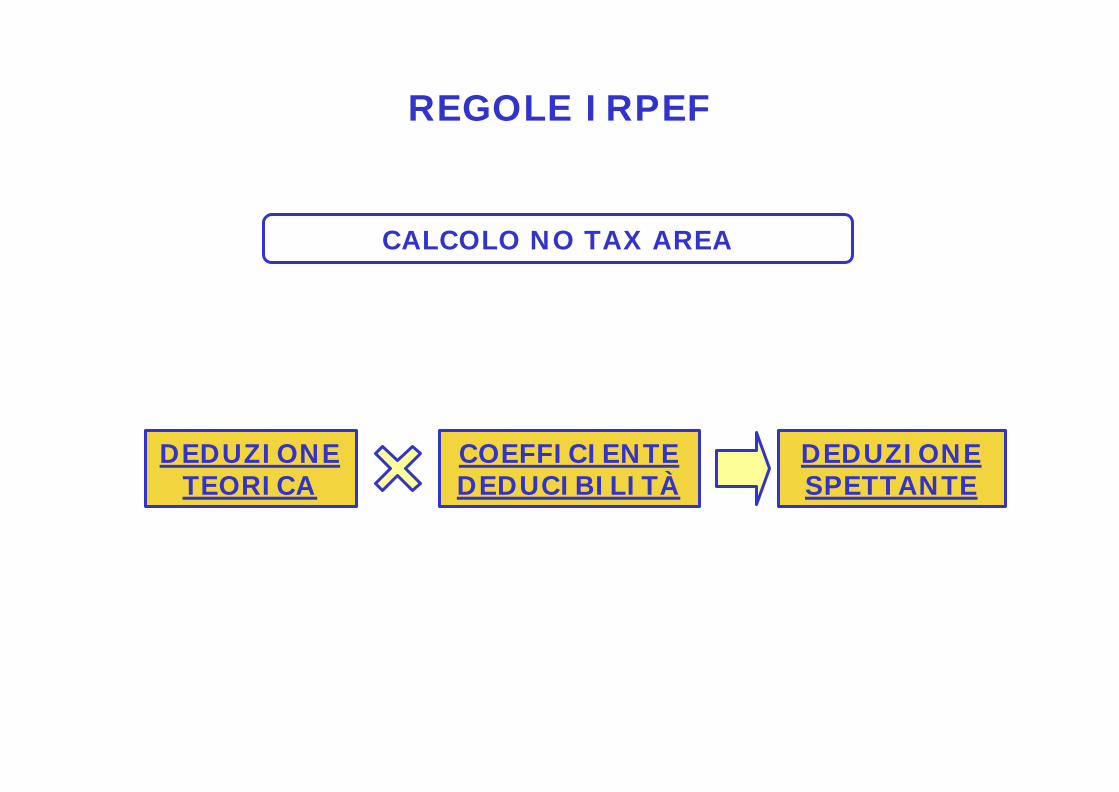

REGOLE IRPEF

CALCOLO NO TAX AREA

DEDUZIONE TEORICA

COEFFICIENTE DEDUCIBILITÀ

DEDUZIONE SPETTANTE

REGOLE IRPEF

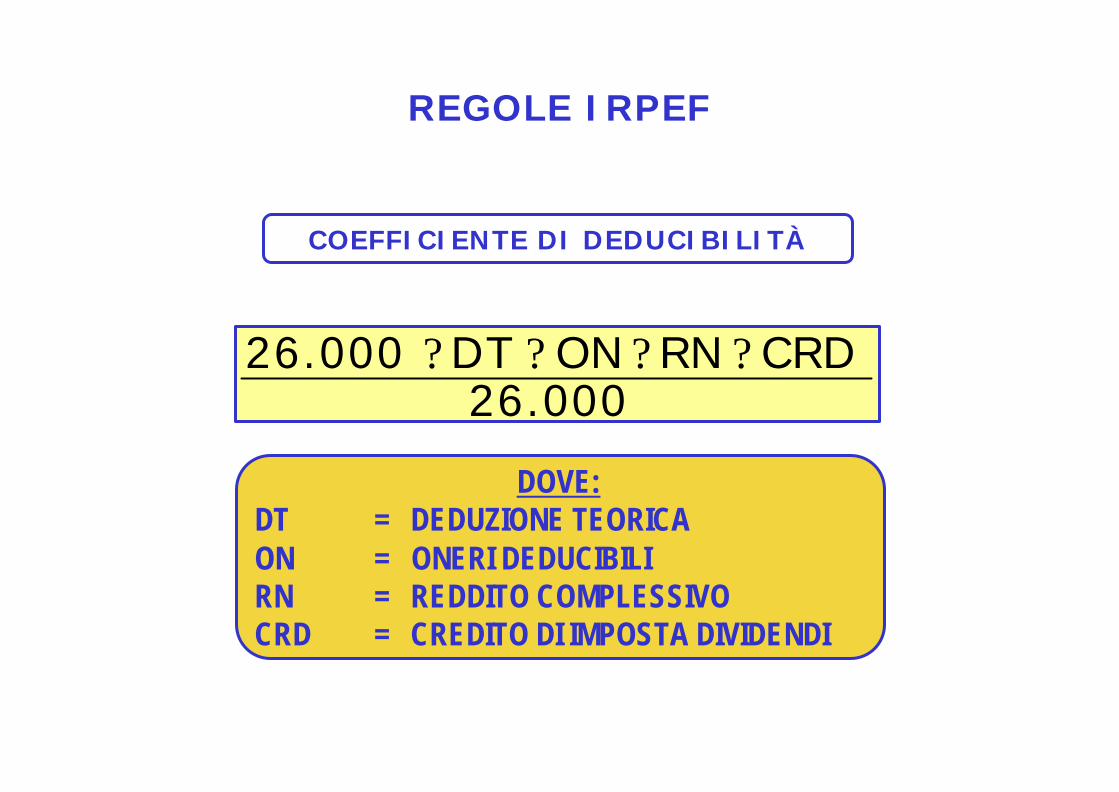

COEFFICIENTE DI DEDUCIBILITÀ

26.000CRDRNONDT26.000 ????

DOVE:DT = DEDUZIONE TEORICAON = ONERI DEDUCIBILIRN = REDDITO COMPLESSIVOCRD = CREDITO DI IMPOSTA DIVIDENDI

REGOLE IRPEF

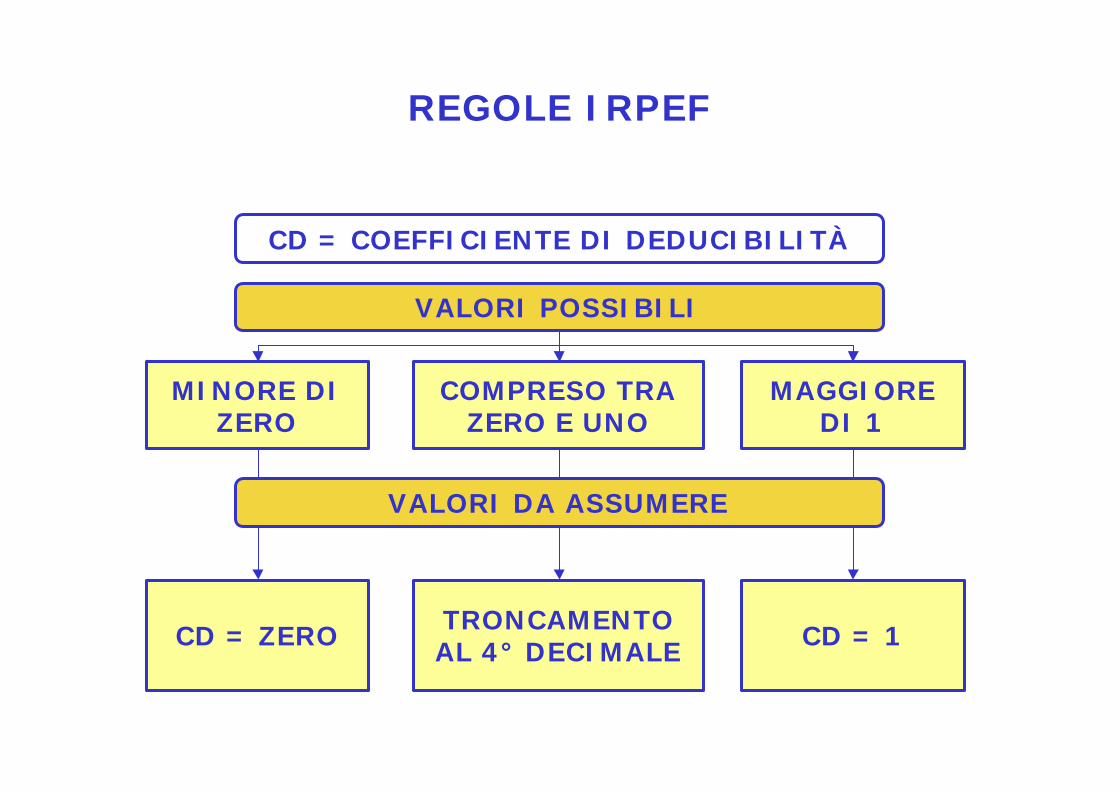

CD = COEFFICIENTE DI DEDUCIBILITÀ

MINORE DI ZERO

CD = ZERO

COMPRESO TRA ZERO E UNO

TRONCAMENTO AL 4° DECIMALE

MAGGIORE DI 1

CD = 1

VALORI POSSIBILI

VALORI DA ASSUMERE

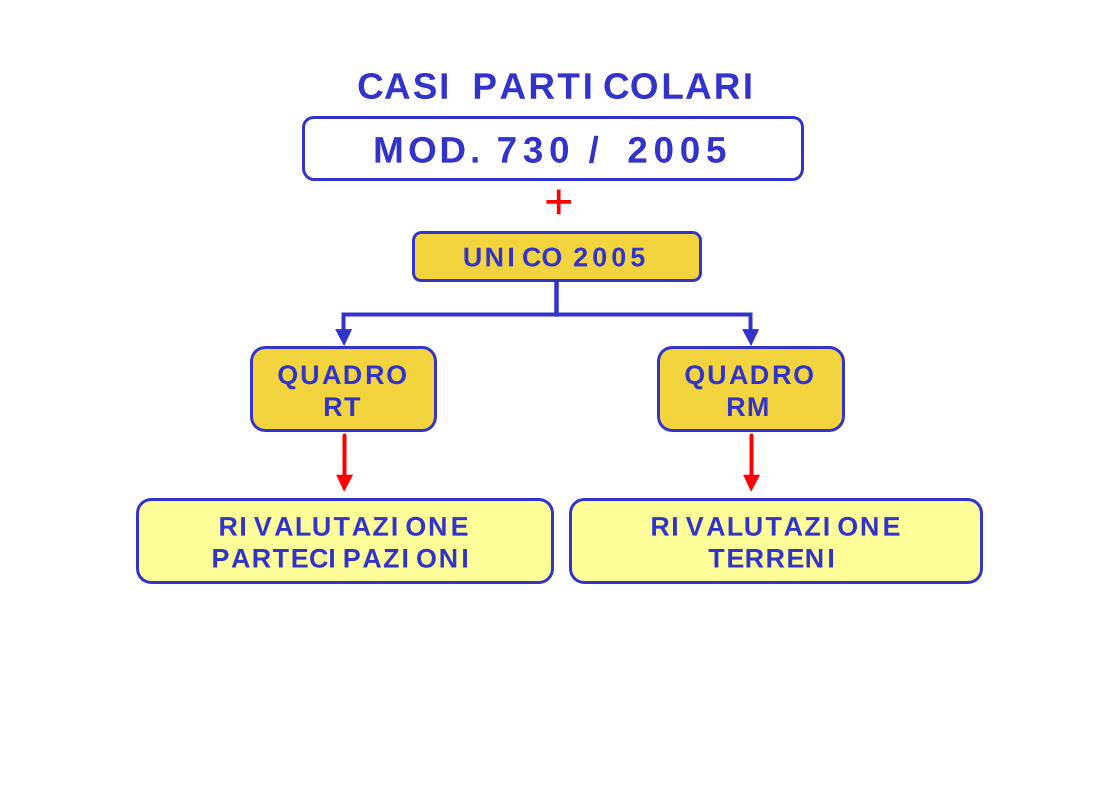

CASI PARTICOLARI

MOD. 730

FRONTESPIZIO+

RM –RT – RW - AC

UNICO 2005

CASI PARTICOLARI

MOD. 730 / 2005

QUADRO RT

QUADRO RM

RIVALUTAZIONE PARTECIPAZIONI

UNICO 2005

+

RIVALUTAZIONE TERRENI

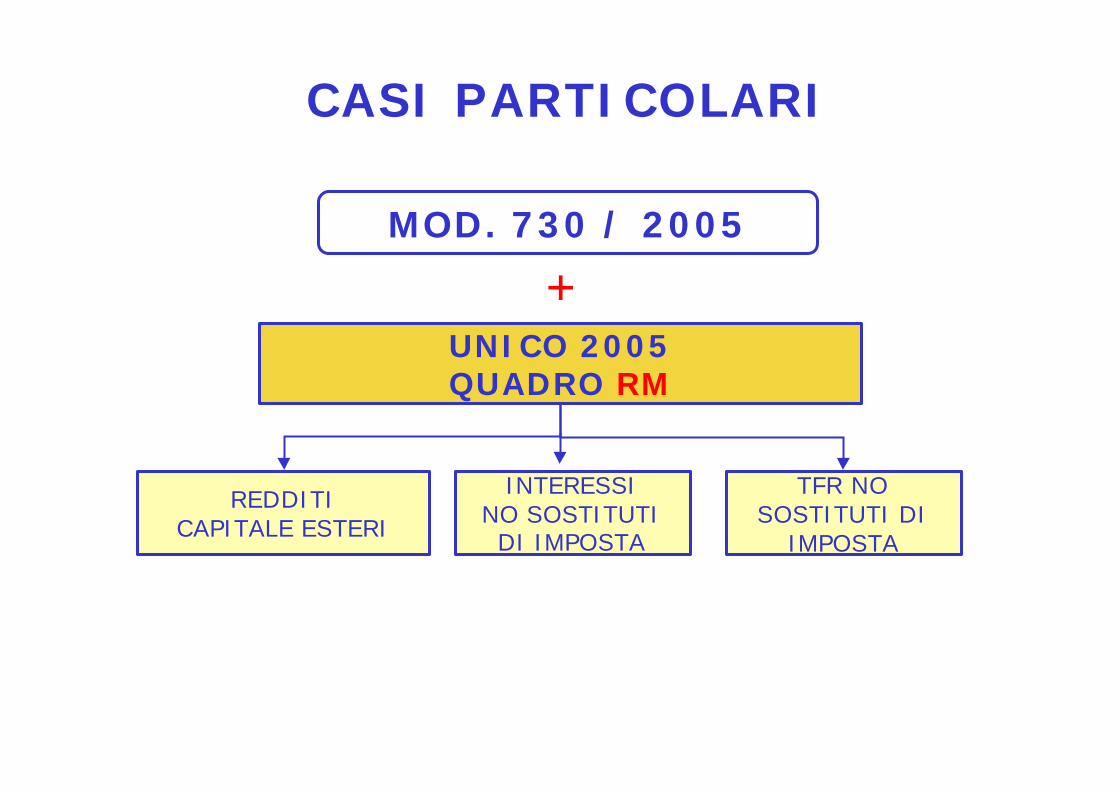

CASI PARTICOLARI

UNICO 2005QUADRO RM

TFR NO SOSTITUTI DI

IMPOSTA

REDDITI CAPITALE ESTERI

INTERESSI NO SOSTITUTI DI IMPOSTA

MOD. 730 / 2005

+

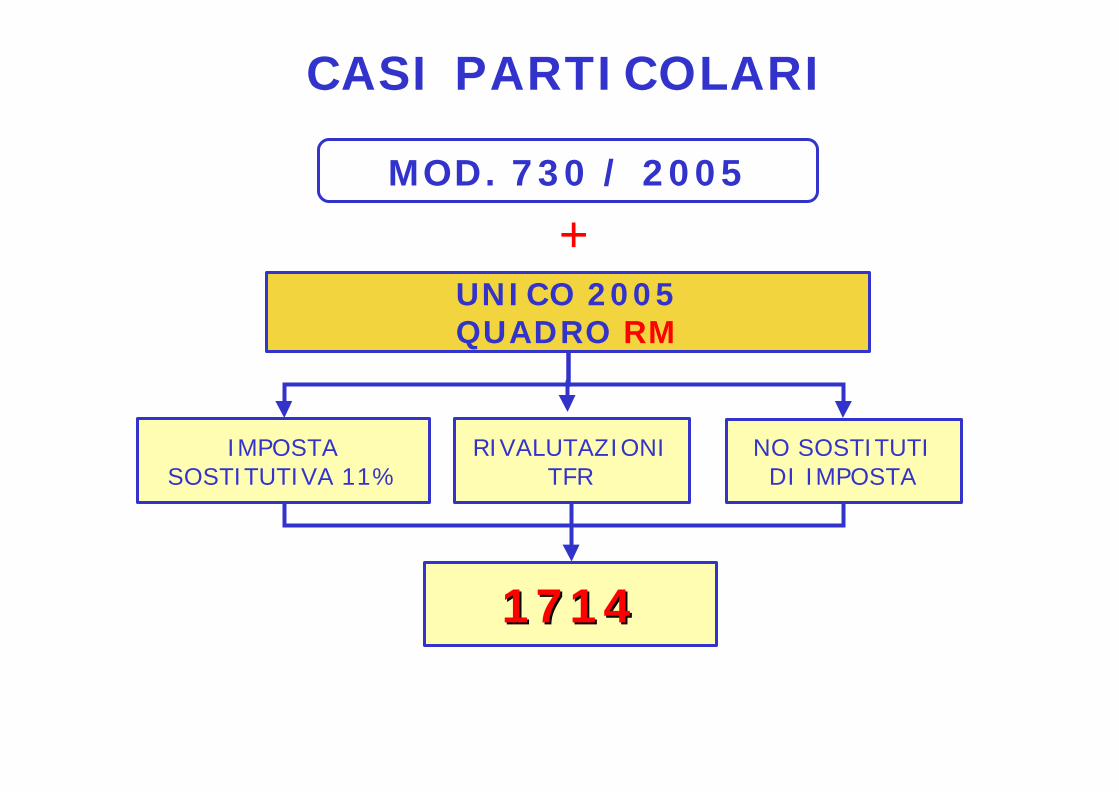

CASI PARTICOLARI

UNICO 2005QUADRO RM

NO SOSTITUTI DI IMPOSTA

IMPOSTA SOSTITUTIVA 11%

RIVALUTAZIONI TFR

MOD. 730 / 2005

+

17141714

CASI PARTICOLARI

MOD. 730 / 2005

QUADRO RT

CESSIONI PARTECIPAZIONI

PARTECIPAZIONI QUALIFICATE

UNICO 2005

+

40% VALORE-> REDDITO COMPLESSIVO

NOVITÀ FRONTESPIZIO

CASI PARTICOLARI ADDIZIONALE REGIONALE

LOMBARDIAVENETOPUGLIA

NOVITÀ QUADRO A

CASI MANCATA COLTIVAZIONE

PROPRIETARIO TERRENO+

AFFITTUARIO TERRENO

C.M. 24 / E / 2004

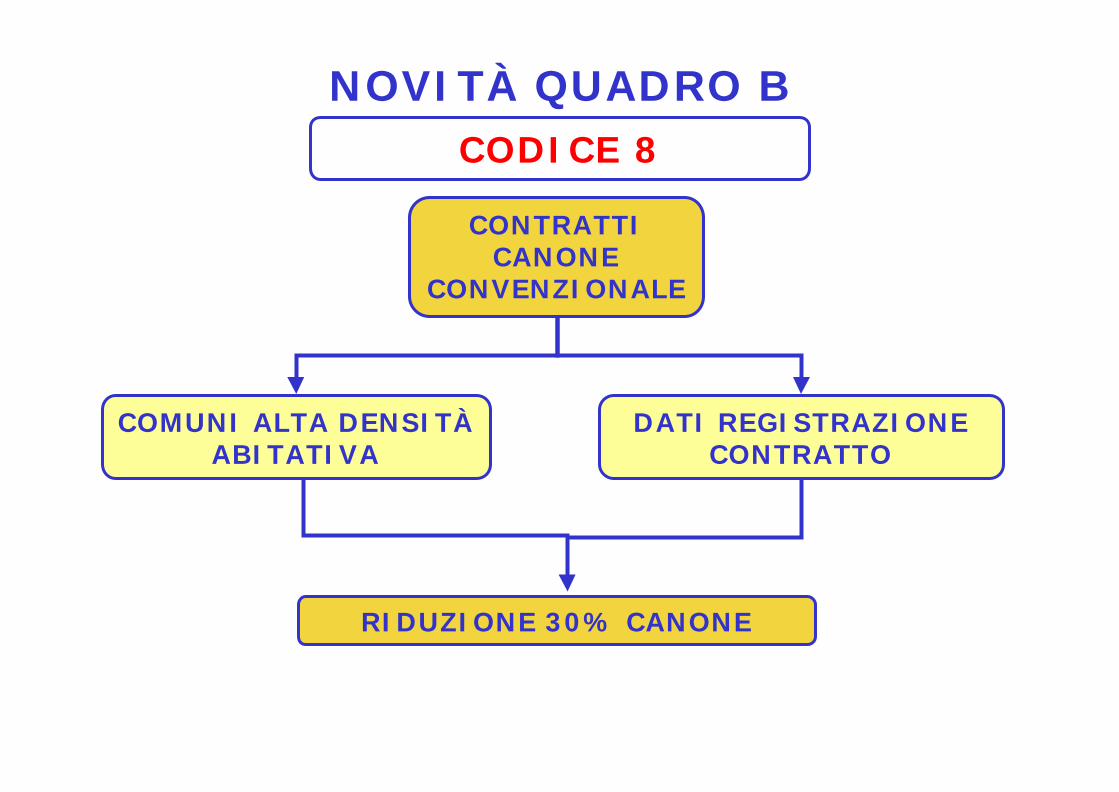

NOVITÀ QUADRO BCODICE 8

COMUNI ALTA DENSITÀ ABITATIVA

DATI REGISTRAZIONE CONTRATTO

CONTRATTI CANONE

CONVENZIONALE

RIDUZIONE 30% CANONE

NOVITÀ QUADRO B

CODICE 8

DISAGIO ABITATIVO

DATI REGISTRAZIONE CONTRATTO

CONTRATTI POST 13.09.2004

RIDUZIONE 30% CANONE

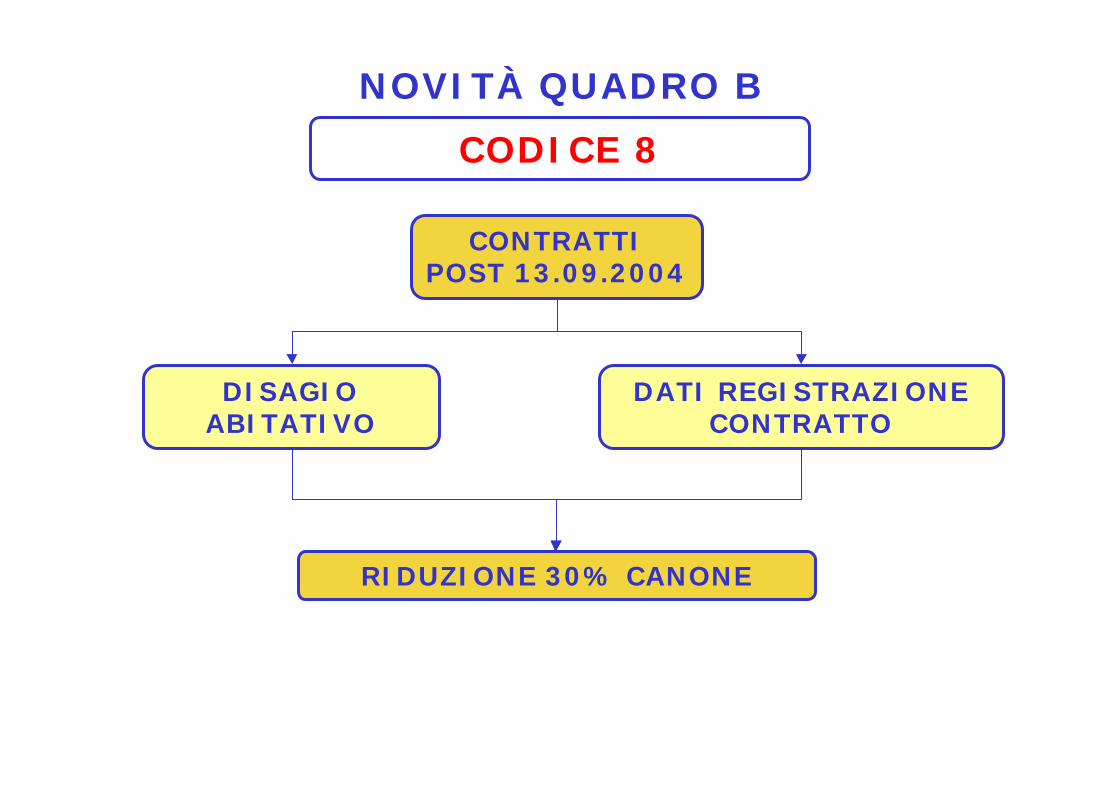

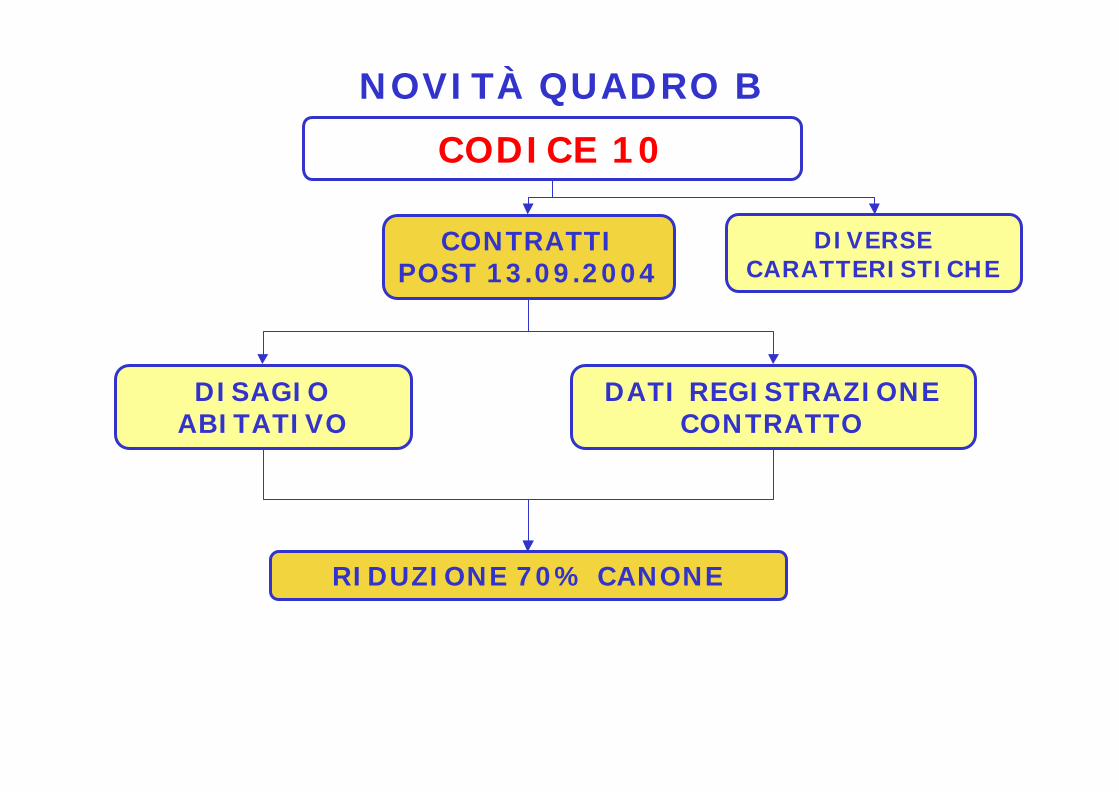

NOVITÀ QUADRO B

CODICE 10

DISAGIO ABITATIVO

DATI REGISTRAZIONE CONTRATTO

CONTRATTI POST 13.09.2004

RIDUZIONE 70% CANONE

DIVERSE CARATTERISTICHE

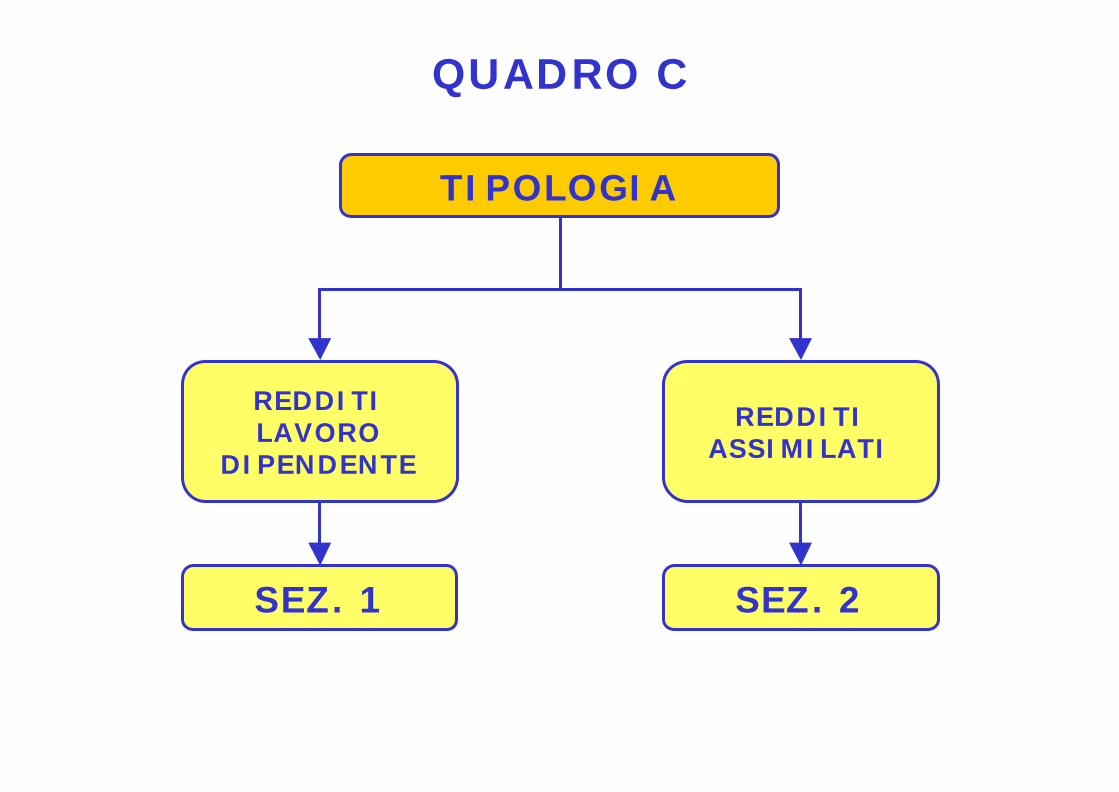

QUADRO C

TIPOLOGIA

REDDITI ASSIMILATI

REDDITI LAVORO

DIPENDENTE

SEZ. 1 SEZ. 2

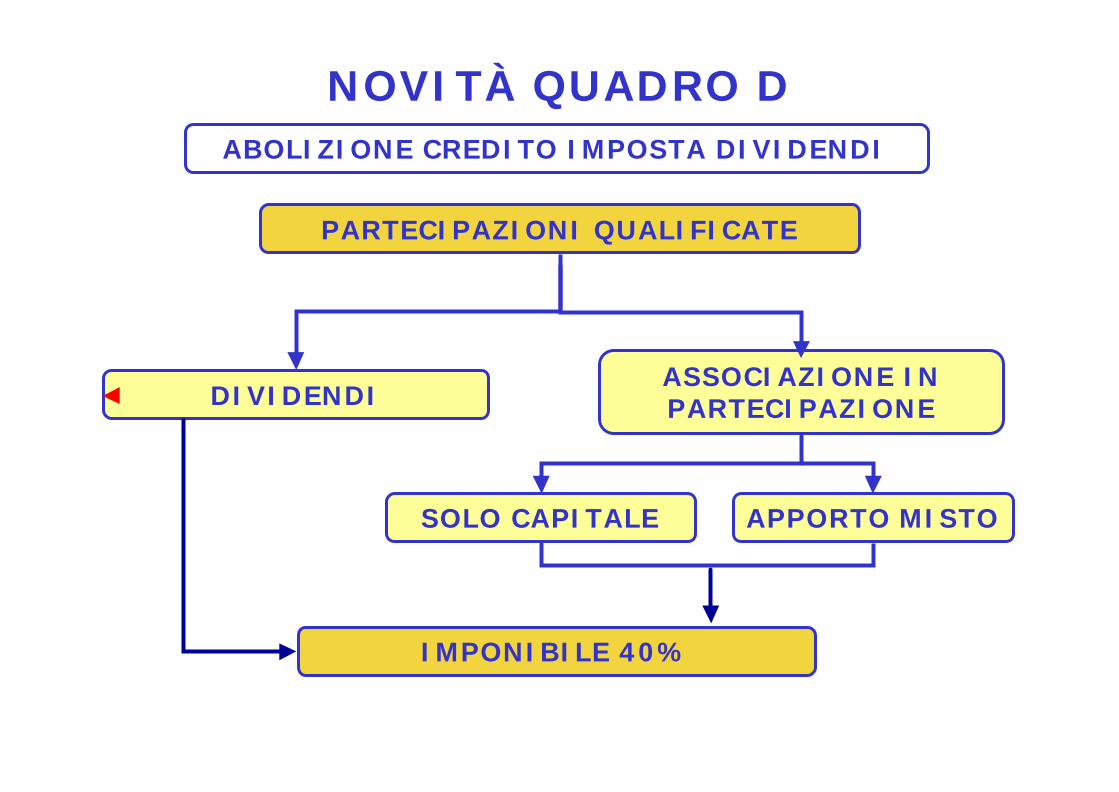

NOVITÀ QUADRO DABOLIZIONE CREDITO IMPOSTA DIVIDENDI

DIVIDENDIASSOCIAZIONE IN PARTECIPAZIONE

PARTECIPAZIONI QUALIFICATE

IMPONIBILE 40%

SOLO CAPITALE APPORTO MISTO

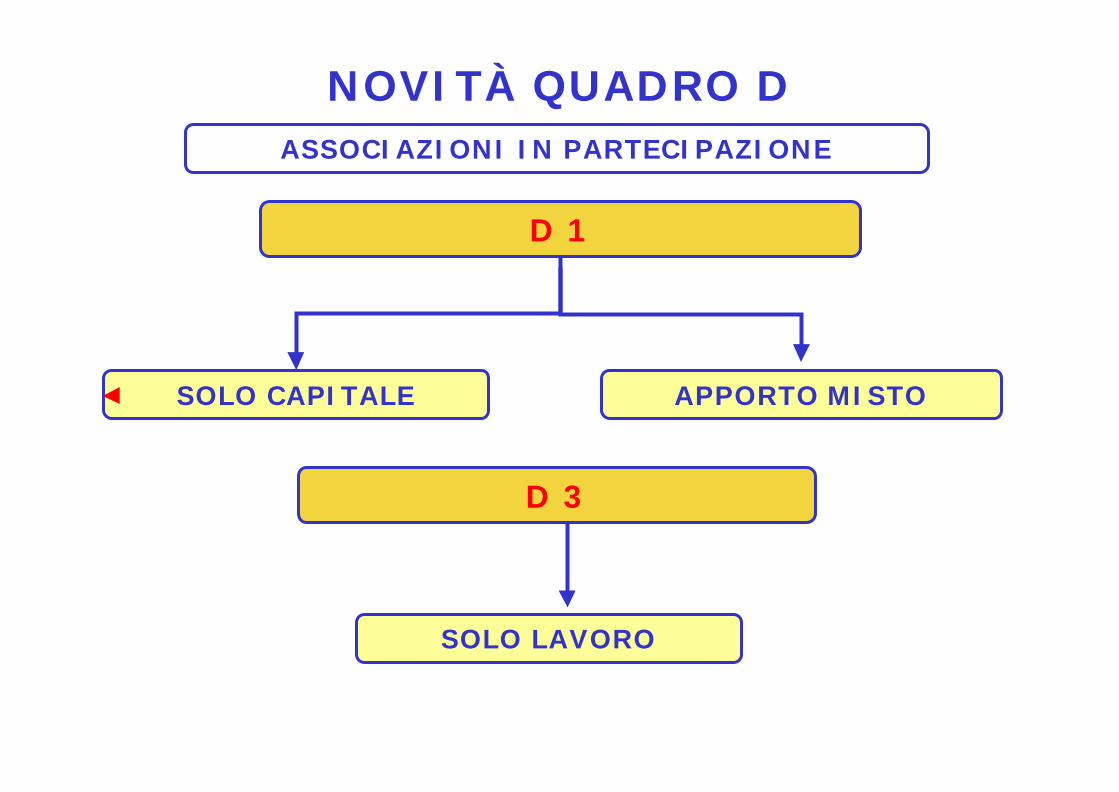

NOVITÀ QUADRO DASSOCIAZIONI IN PARTECIPAZIONE

SOLO CAPITALE APPORTO MISTO

D 1

D 3

SOLO LAVORO

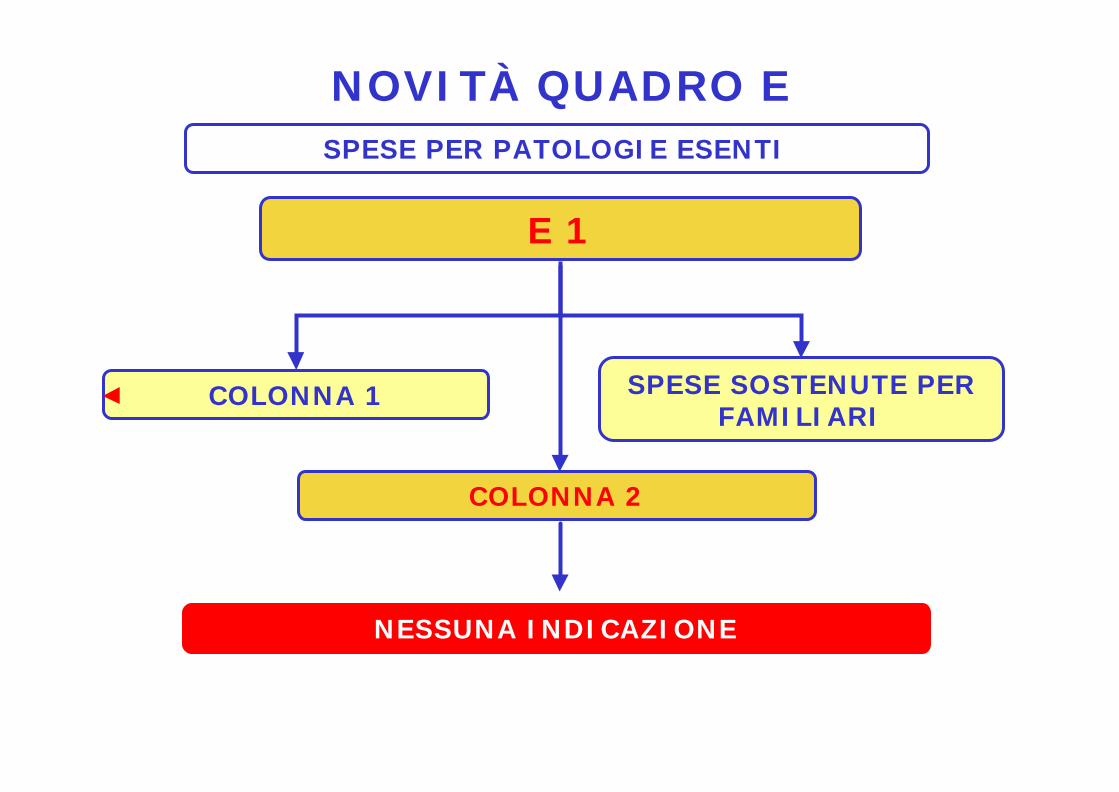

NOVITÀ QUADRO ESPESE PER PATOLOGIE ESENTI

COLONNA 1 SPESE SOSTENUTE PER FAMILIARI

E 1

COLONNA 2

NESSUNA INDICAZIONE

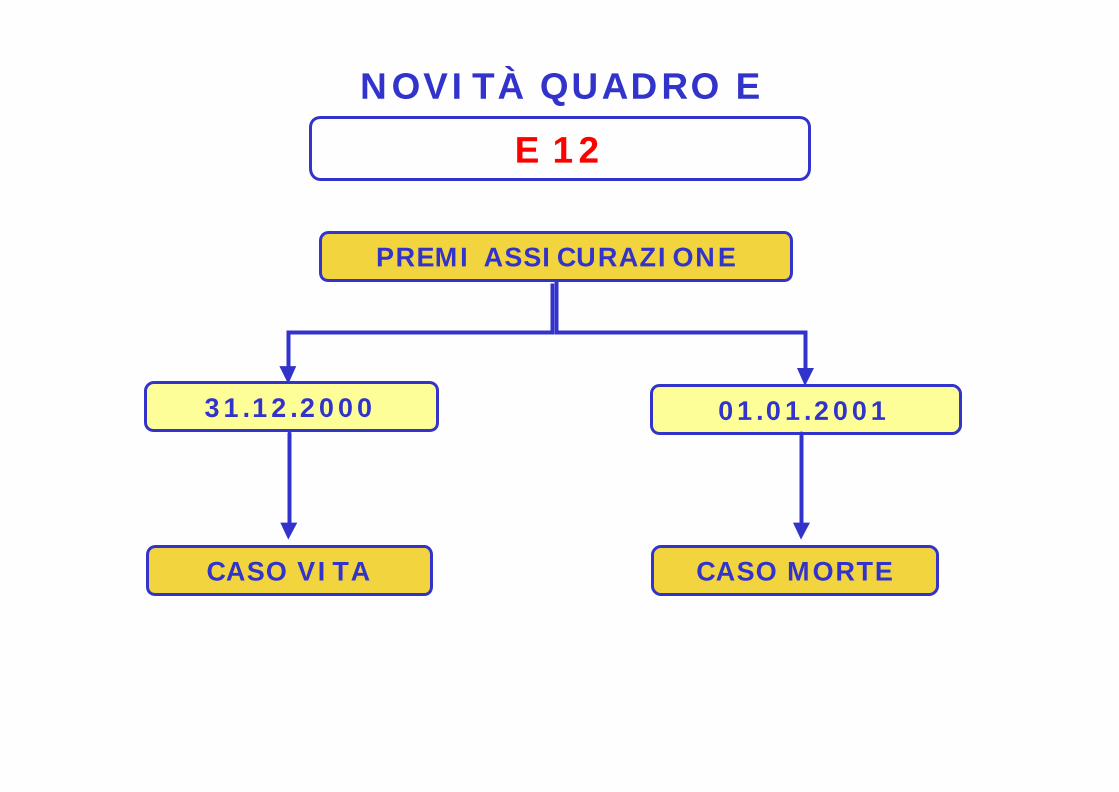

NOVITÀ QUADRO E

E 12

31.12.2000 01.01.2001

PREMI ASSICURAZIONE

CASO VITA CASO MORTE

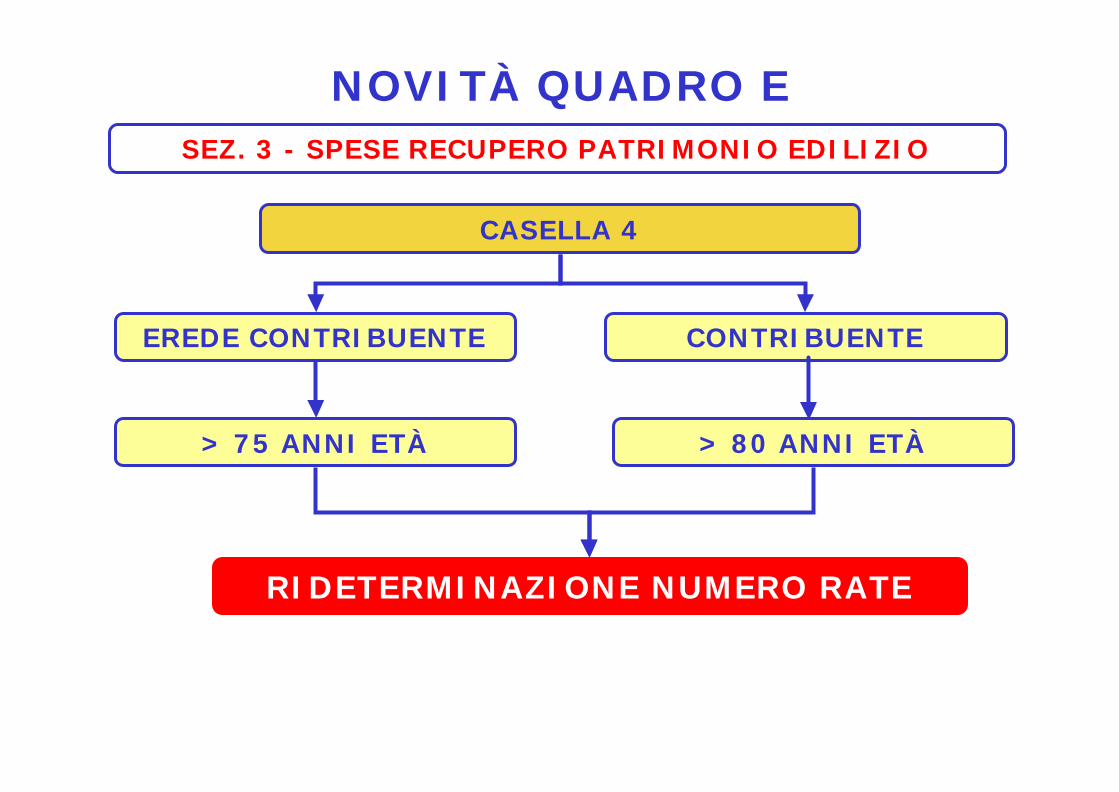

NOVITÀ QUADRO ESEZ. 3 - SPESE RECUPERO PATRIMONIO EDILIZIO

EREDE CONTRIBUENTE

CASELLA 4

RIDETERMINAZIONE NUMERO RATE

> 80 ANNI ETÀ> 75 ANNI ETÀ

CONTRIBUENTE

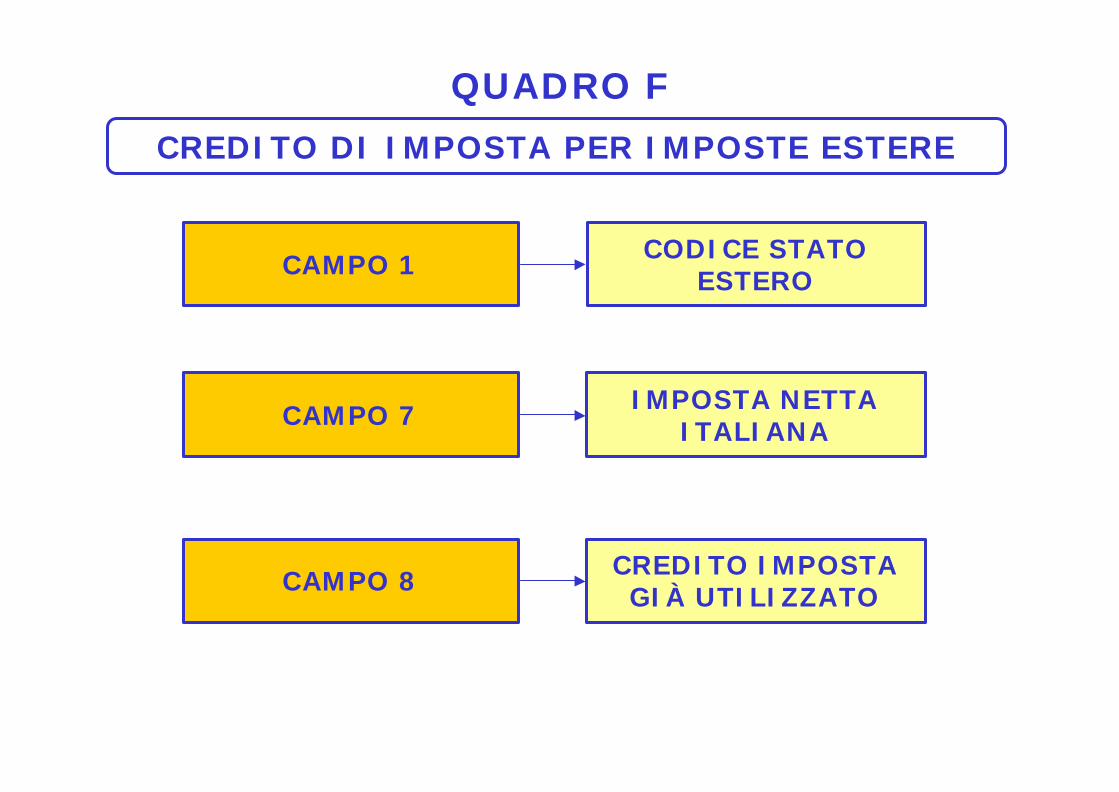

QUADRO F

CREDITO DI IMPOSTA PER IMPOSTE ESTERE

CAMPO 1 CODICE STATO ESTERO

CAMPO 7 IMPOSTA NETTA ITALIANA

CAMPO 8 CREDITO IMPOSTA GIÀ UTILIZZATO

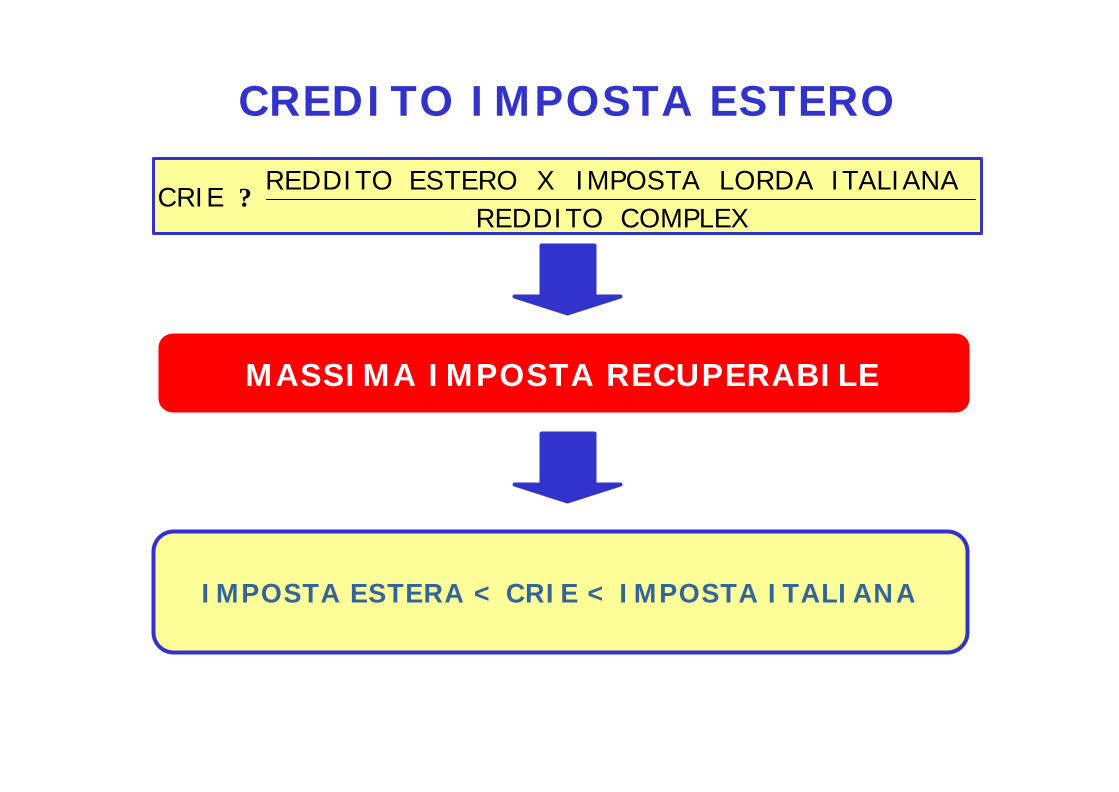

CREDITO IMPOSTA ESTERO

COMPLEX REDDITOITALIANA LORDA IMPOSTA X ESTERO REDDITO

CRIE ?

IMPOSTA ESTERA < CRIE < IMPOSTA ITALIANA

MASSIMA IMPOSTA RECUPERABILE

GRAZIE PER L’ATTENZIONEGRAZIE PER L’ATTENZIONE.