meningkatkan efektivitas pengawasan intern dan pemeriksaan ... bpkp.pdf · intern dan pemeriksaan...

TRANSCRIPT

MENINGKATKAN EFEKTIVITAS PENGAWASAN INTERN DAN PEMERIKSAAN DALAM RANGKA

OPTIMALISASI PNBP Seminar Nasional

Peran Kementerian/Lembaga dalam Peningkatan Kualitas Pengelolaan PNBP Pasca lahirnya Undang-undang Nomor 9 Tahun 2018

Oleh: MulyanaDirektur Pengawasan PSDA - BPKP

Jakarta, 31 Oktober 2018

BAGAIMANA PENGAWASAN INTERN DAN PEMERIKSAAN PNBP DAPAT MENINGKATKAN

OPTIMALISASI PNBP KEMENTERIAN/LEMBAGA

1. PNBP, PENGAWASAN & PEMERIKSAAN

2. KERJASAMA PENGELOLAAN PNBP

3. PENGAWASAN INTERN PNBP

6. SARAN

4. SISTEM MONITORING PNBP TERINTEGRASI

5. PEMERIKSAAN PNBP

AGENDA

1. PNBP – PENGAWASAN INTERN & PEMERIKSAAN

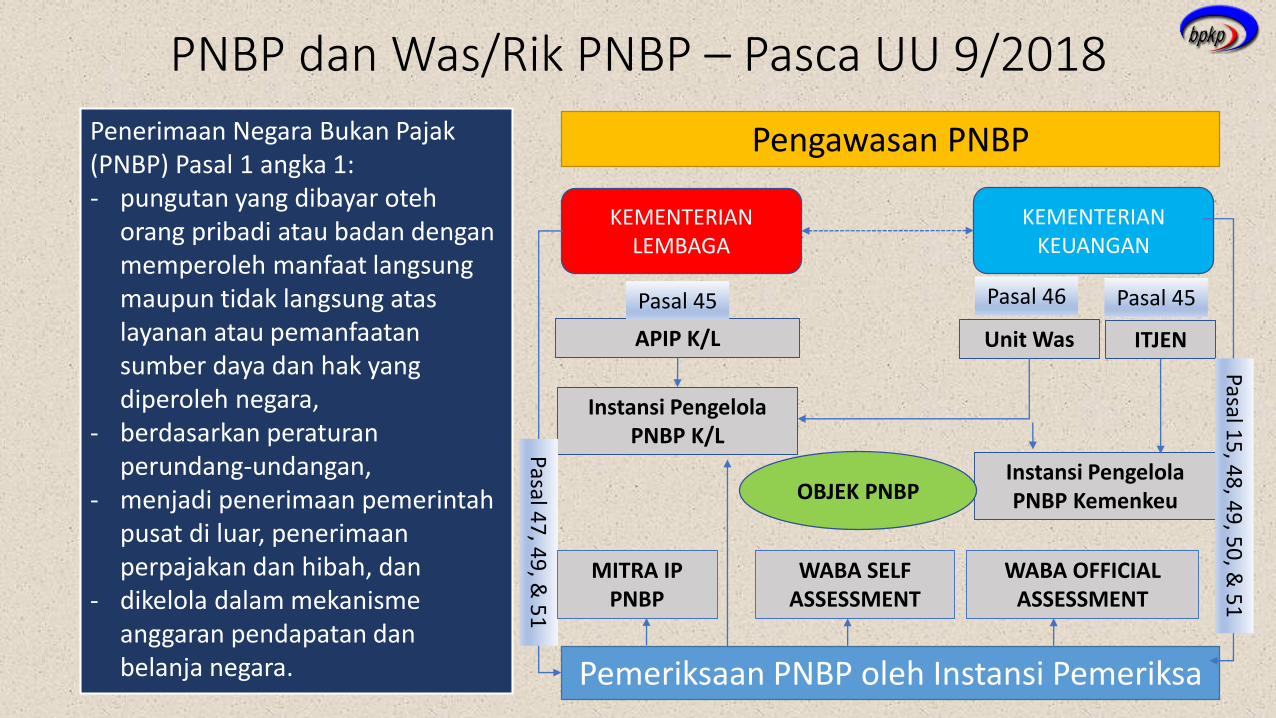

PNBP dan Was/Rik PNBP – Pasca UU 9/2018

Penerimaan Negara Bukan Pajak(PNBP) Pasal 1 angka 1: - pungutan yang dibayar oteh

orang pribadi atau badan denganmemperoleh manfaat langsungmaupun tidak langsung ataslayanan atau pemanfaatansumber daya dan hak yang diperoleh negara,

- berdasarkan peraturanperundang-undangan,

- menjadi penerimaan pemerintahpusat di luar, penerimaanperpajakan dan hibah, dan

- dikelola dalam mekanismeanggaran pendapatan danbelanja negara. Pemeriksaan PNBP oleh Instansi Pemeriksa

KEMENTERIAN LEMBAGA

KEMENTERIAN KEUANGAN

Pengawasan PNBP

Instansi PengelolaPNBP K/L

APIP K/L ITJEN

Instansi PengelolaPNBP Kemenkeu

Unit Was

Pasal 45 Pasal 46

Pasal47

, 49

, & 5

1

Pasal15

, 48

, 49

, 50

, & 5

1

WABA SELF ASSESSMENT

WABA OFFICIAL ASSESSMENT

OBJEK PNBP

Pasal 45

MITRA IP PNBP

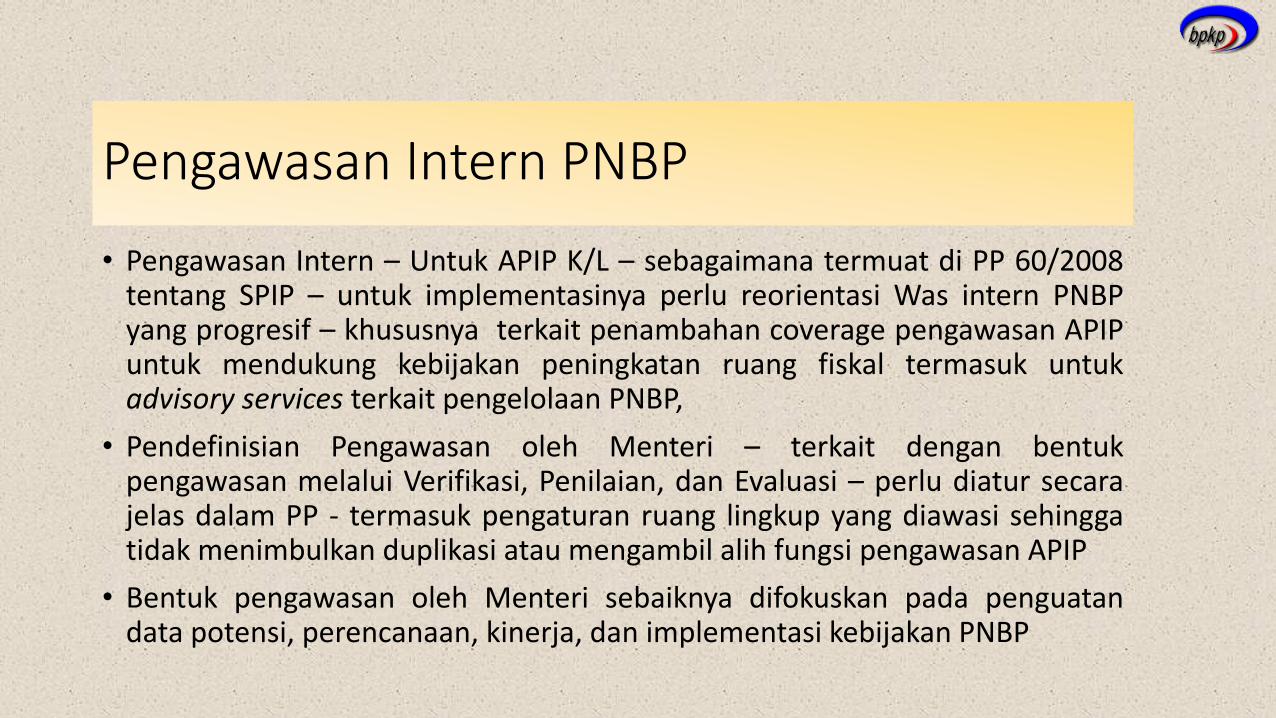

Pengawasan Intern PNBP

• Pengawasan Intern – Untuk APIP K/L – sebagaimana termuat di PP 60/2008tentang SPIP – untuk implementasinya perlu reorientasi Was intern PNBPyang progresif – khususnya terkait penambahan coverage pengawasan APIPuntuk mendukung kebijakan peningkatan ruang fiskal termasuk untukadvisory services terkait pengelolaan PNBP,

• Pendefinisian Pengawasan oleh Menteri – terkait dengan bentukpengawasan melalui Verifikasi, Penilaian, dan Evaluasi – perlu diatur secarajelas dalam PP - termasuk pengaturan ruang lingkup yang diawasi sehinggatidak menimbulkan duplikasi atau mengambil alih fungsi pengawasan APIP

• Bentuk pengawasan oleh Menteri sebaiknya difokuskan pada penguatandata potensi, perencanaan, kinerja, dan implementasi kebijakan PNBP

2. KERJASAMA PENGELOLAAN PNBP

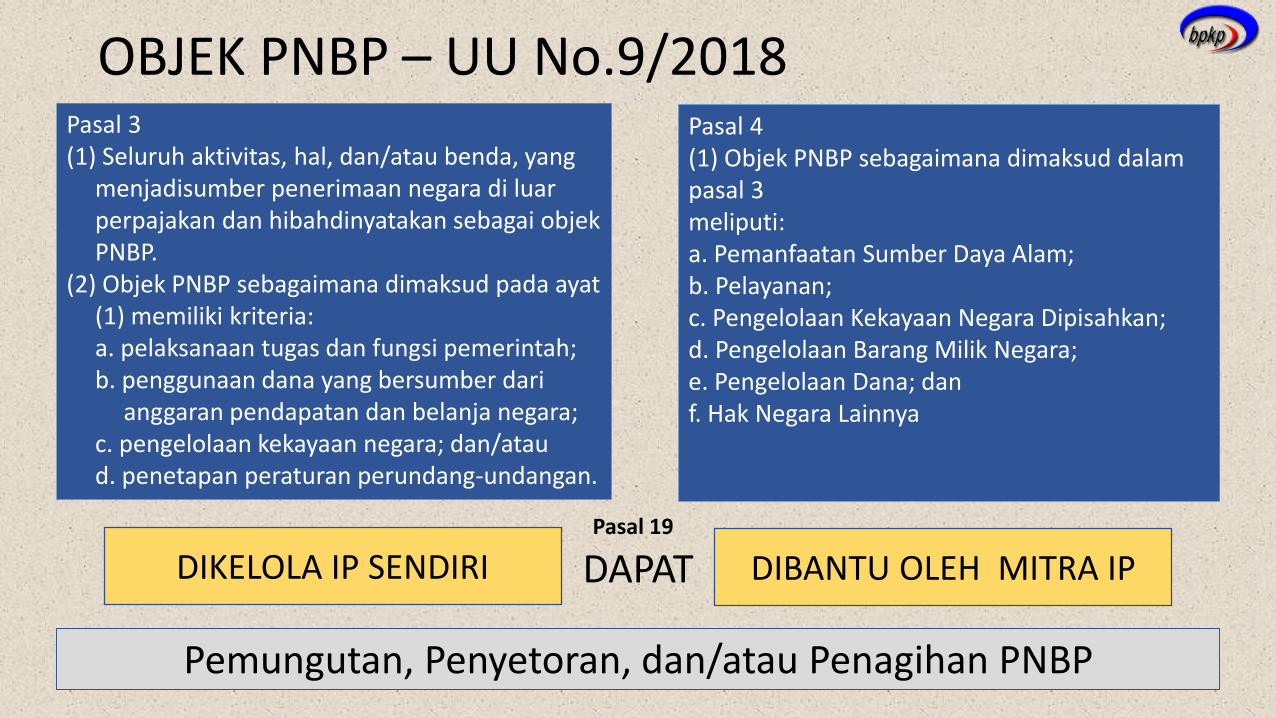

OBJEK PNBP – UU No.9/2018 Pasal 3(1) Seluruh aktivitas, hal, dan/atau benda, yang

menjadisumber penerimaan negara di luarperpajakan dan hibahdinyatakan sebagai objekPNBP.

(2) Objek PNBP sebagaimana dimaksud pada ayat(1) memiliki kriteria:a. pelaksanaan tugas dan fungsi pemerintah;b. penggunaan dana yang bersumber dari

anggaran pendapatan dan belanja negara;c. pengelolaan kekayaan negara; dan/ataud. penetapan peraturan perundang-undangan.

Pasal 4(1) Objek PNBP sebagaimana dimaksud dalampasal 3meliputi:a. Pemanfaatan Sumber Daya Alam;b. Pelayanan;c. Pengelolaan Kekayaan Negara Dipisahkan;d. Pengelolaan Barang Milik Negara;e. Pengelolaan Dana; danf. Hak Negara Lainnya

DIKELOLA IP SENDIRI DIBANTU OLEH MITRA IPDAPAT

Pemungutan, Penyetoran, dan/atau Penagihan PNBP

Pasal 19

Pengendalian Kerjasama Pengelolaan PNBP

Kerjasama

Pengelolaan

PNBP

Skema Jelasdan

Transparans

SalingMenguatkan

SalingMenguntung

-kan

KepastianWaktu dan

Manfaat

Instansi Pengelola PNBP:

Risk Assessment atas Rencana dan

Operasionalisasi Kerja sama

Unit Internal Kepatuhan Instansi

Pengelola PNBP:

Memastikan Ketersediaan Mitigasi

Risiko atas Rencana dan

Operasionalisasi Kerja sama

APIP K/L:

Memastikan Berfungsinya Mitigasi

Risiko atas Rencana dan

Operasionalisasi Kerja sama

Unit Pengawasan PNBP Kemenkeu:

Memantau Kinerja atas implementasi

Rencana dan Operasionalisasi Kerja

sama – SISTEM MONITORING

PNBP TERINTEGRASI -

PRINSIP PRINSIP

3. PENGAWASAN INTERN PNBP

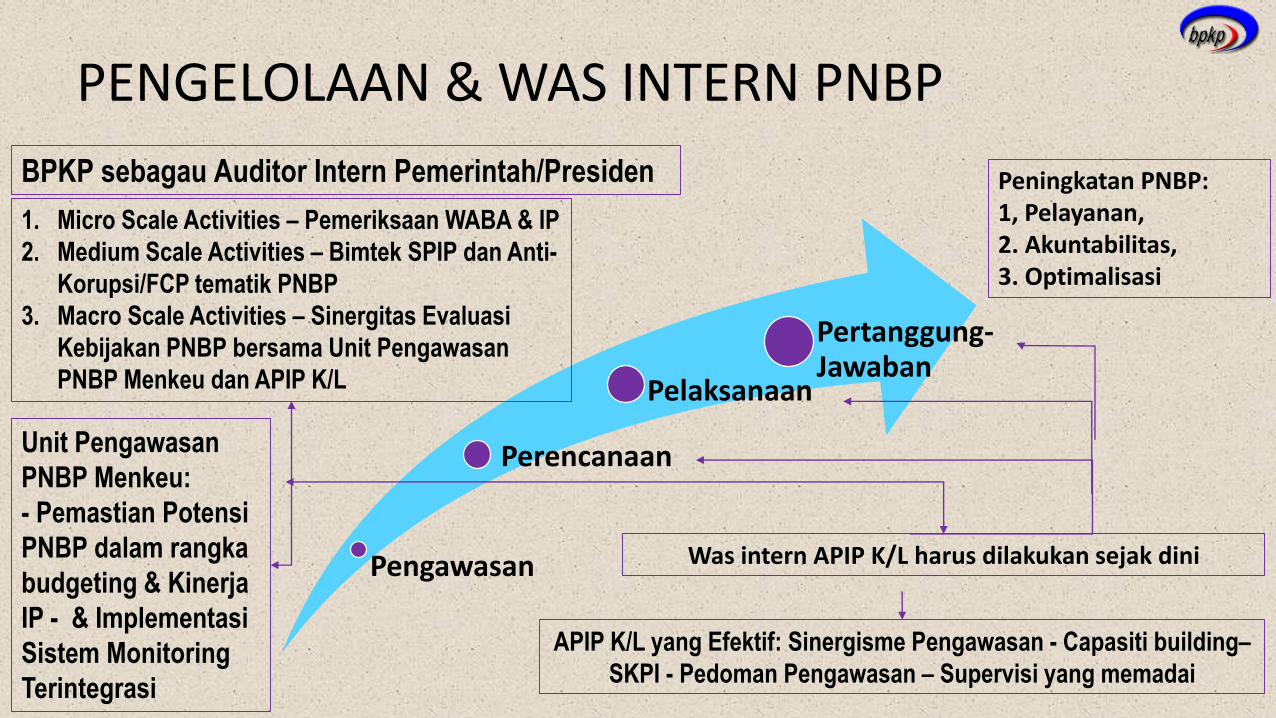

PENGELOLAAN & WAS INTERN PNBP

Pengawasan

Perencanaan

Pelaksanaan

Pertanggung-Jawaban

Peningkatan PNBP:1, Pelayanan,2. Akuntabilitas,3. Optimalisasi

Was intern APIP K/L harus dilakukan sejak dini

APIP K/L yang Efektif: Sinergisme Pengawasan - Capasiti building–

SKPI - Pedoman Pengawasan – Supervisi yang memadai

Unit Pengawasan

PNBP Menkeu:

- Pemastian Potensi

PNBP dalam rangka

budgeting & Kinerja

IP - & Implementasi

Sistem Monitoring

Terintegrasi

BPKP sebagau Auditor Intern Pemerintah/Presiden

1. Micro Scale Activities – Pemeriksaan WABA & IP

2. Medium Scale Activities – Bimtek SPIP dan Anti-

Korupsi/FCP tematik PNBP

3. Macro Scale Activities – Sinergitas Evaluasi

Kebijakan PNBP bersama Unit Pengawasan

PNBP Menkeu dan APIP K/L

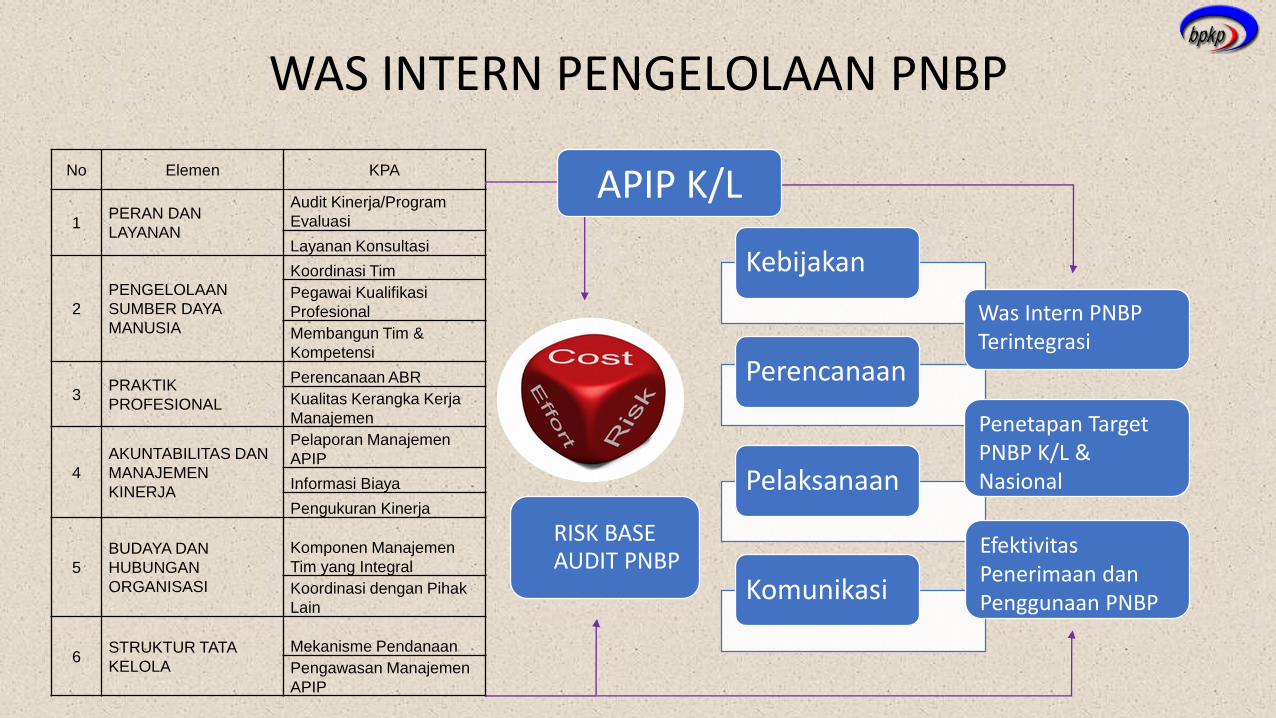

WAS INTERN PENGELOLAAN PNBP

No Elemen KPA

1PERAN DAN

LAYANAN

Audit Kinerja/Program

Evaluasi

Layanan Konsultasi

2

PENGELOLAAN

SUMBER DAYA

MANUSIA

Koordinasi Tim

Pegawai Kualifikasi

Profesional

Membangun Tim &

Kompetensi

3PRAKTIK

PROFESIONAL

Perencanaan ABR

Kualitas Kerangka Kerja

Manajemen

4

AKUNTABILITAS DAN

MANAJEMEN

KINERJA

Pelaporan Manajemen

APIP

Informasi Biaya

Pengukuran Kinerja

5

BUDAYA DAN

HUBUNGAN

ORGANISASI

Komponen Manajemen

Tim yang Integral

Koordinasi dengan Pihak

Lain

6STRUKTUR TATA

KELOLA

Mekanisme Pendanaan

Pengawasan Manajemen

APIP

Kebijakan

Perencanaan

Pelaksanaan

Komunikasi

RISK BASE AUDIT PNBP

Was Intern PNBP Terintegrasi

Penetapan Target PNBP K/L & Nasional

EfektivitasPenerimaan danPenggunaan PNBP

APIP K/L

4. Sistem Monitoring Terintegrasi

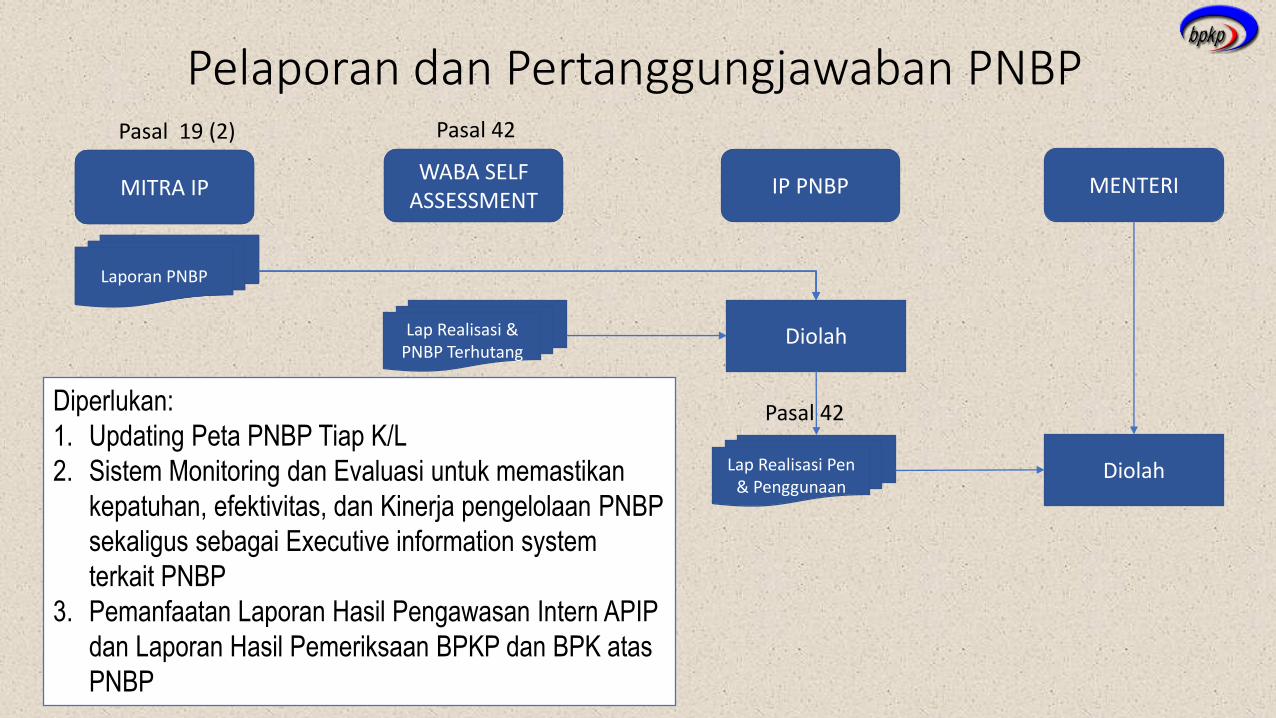

Pelaporan dan Pertanggungjawaban PNBP

WABA SELF ASSESSMENT

MENTERIMITRA IP

Laporan PNBP

Diperlukan:

1. Updating Peta PNBP Tiap K/L

2. Sistem Monitoring dan Evaluasi untuk memastikan

kepatuhan, efektivitas, dan Kinerja pengelolaan PNBP

sekaligus sebagai Executive information system

terkait PNBP

3. Pemanfaatan Laporan Hasil Pengawasan Intern APIP

dan Laporan Hasil Pemeriksaan BPKP dan BPK atas

PNBP

MITRA IP

Laporan PNBP

Lap Realisasi & PNBP Terhutang

Pasal 42

IP PNBP

Diolah

Pasal 42

Lap Realisasi Pen & Penggunaan

Diolah

Pasal 19 (2)

WABA SELF ASSESSMENT

MITRA IP

Laporan PNBP

PRESIDEN RI

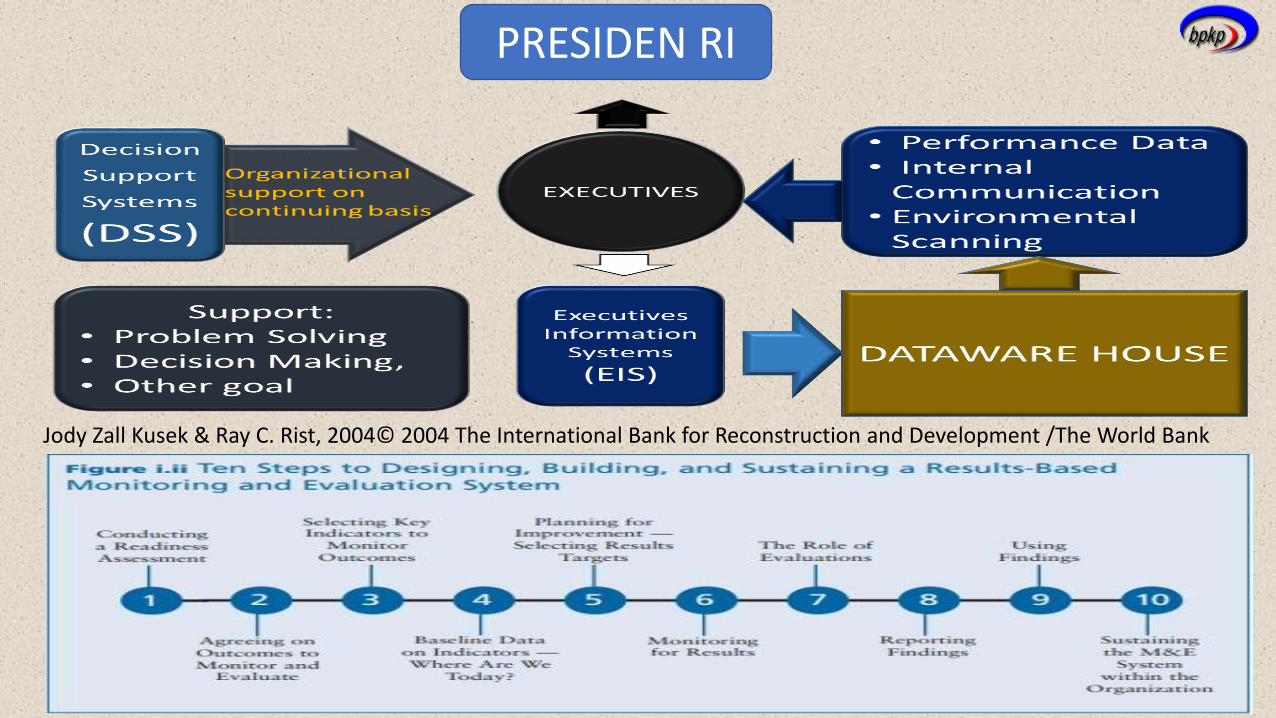

Jody Zall Kusek & Ray C. Rist, 2004© 2004 The International Bank for Reconstruction and Development /The World Bank

5. PEMERIKSAAN PNBP

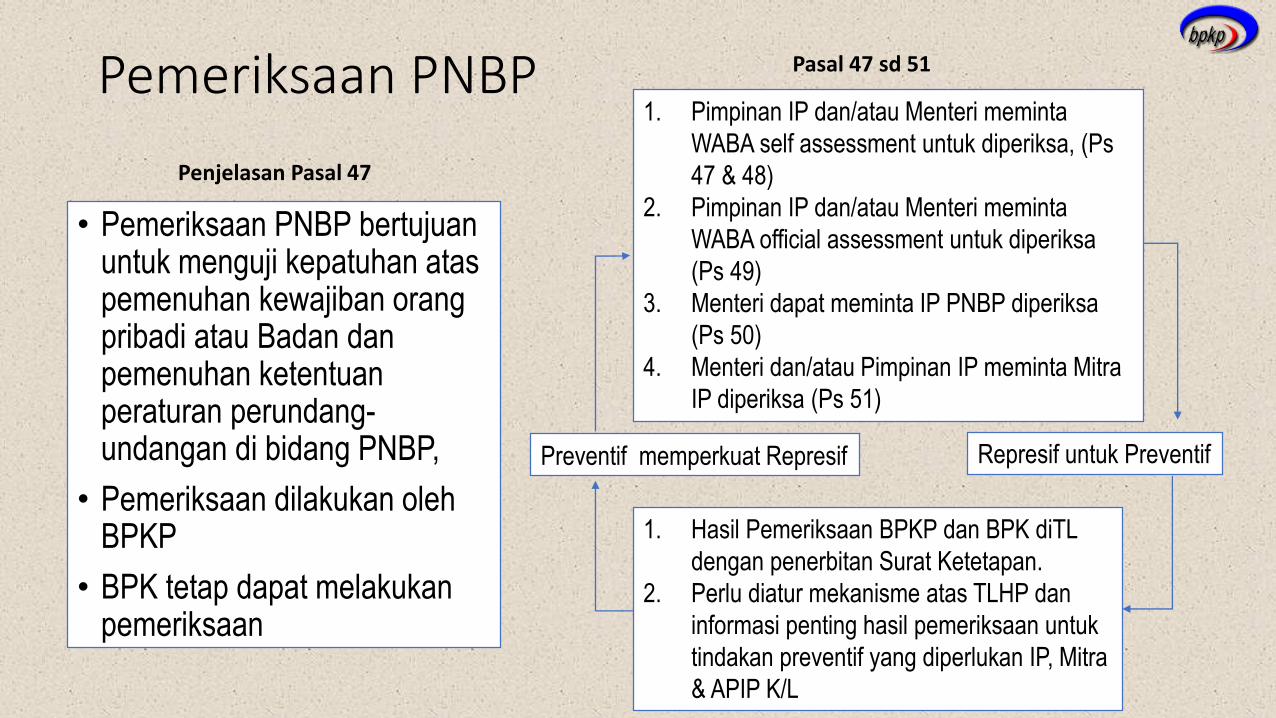

Pemeriksaan PNBP

• Pemeriksaan PNBP bertujuanuntuk menguji kepatuhan ataspemenuhan kewajiban orang pribadi atau Badan danpemenuhan ketentuanperaturan perundang-undangan di bidang PNBP,

• Pemeriksaan dilakukan olehBPKP

• BPK tetap dapat melakukanpemeriksaan

Penjelasan Pasal 47

Preventif memperkuat Represif Represif untuk Preventif

1. Pimpinan IP dan/atau Menteri meminta

WABA self assessment untuk diperiksa, (Ps

47 & 48)

2. Pimpinan IP dan/atau Menteri meminta

WABA official assessment untuk diperiksa

(Ps 49)

3. Menteri dapat meminta IP PNBP diperiksa

(Ps 50)

4. Menteri dan/atau Pimpinan IP meminta Mitra

IP diperiksa (Ps 51)

1. Hasil Pemeriksaan BPKP dan BPK diTL

dengan penerbitan Surat Ketetapan.

2. Perlu diatur mekanisme atas TLHP dan

informasi penting hasil pemeriksaan untuk

tindakan preventif yang diperlukan IP, Mitra

& APIP K/L

Pasal 47 sd 51

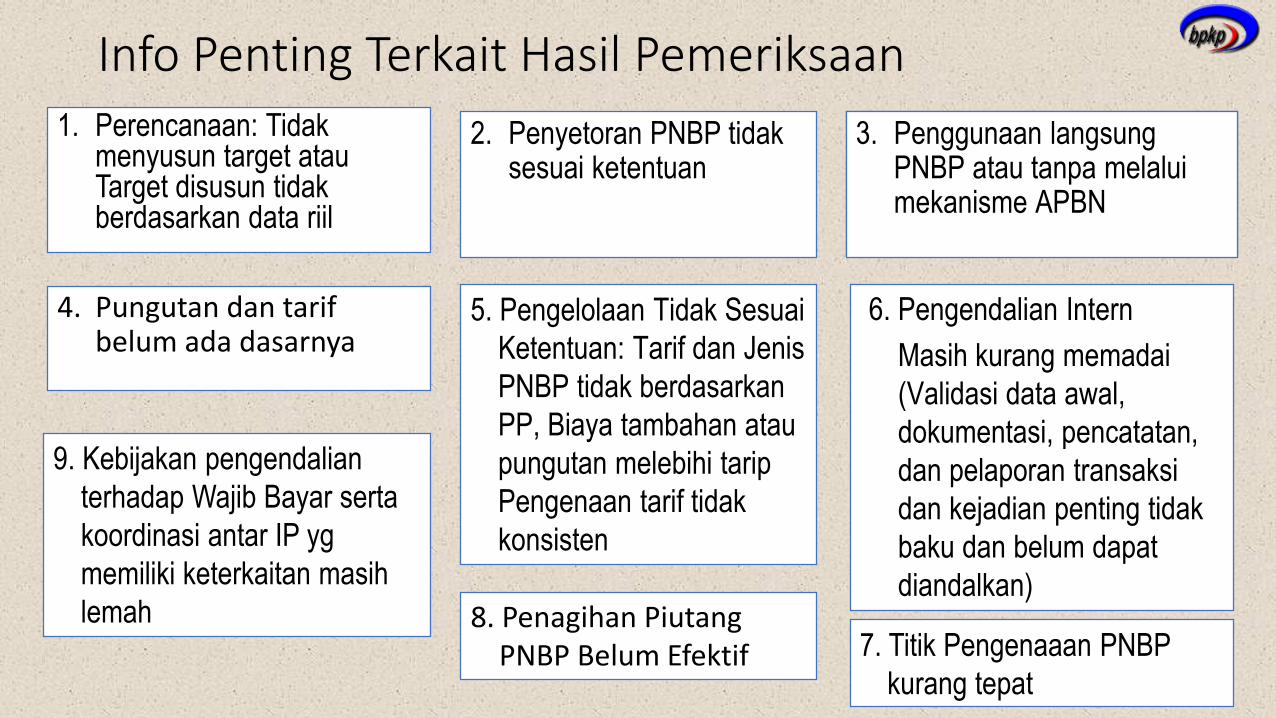

Info Penting Terkait Hasil Pemeriksaan1. Perencanaan: Tidak

menyusun target atauTarget disusun tidakberdasarkan data riil

2. Penyetoran PNBP tidaksesuai ketentuan

4. Pungutan dan tarifbelum ada dasarnya

3. Penggunaan langsungPNBPatau tanpa melaluimekanisme APBN

5. Pengelolaan Tidak Sesuai

Ketentuan: Tarif dan Jenis

PNBP tidak berdasarkan

PP, Biaya tambahan atau

pungutan melebihi tarip

Pengenaan tarif tidak

konsisten

6. Pengendalian Intern

Masih kurang memadai

(Validasi data awal,

dokumentasi, pencatatan,

dan pelaporan transaksi

dan kejadian penting tidak

baku dan belum dapat

diandalkan)

9. Kebijakan pengendalian

terhadap Wajib Bayar serta

koordinasi antar IP yg

memiliki keterkaitan masih

lemah 8. Penagihan PiutangPNBP Belum Efektif

3. Penggunaan langsungPNBP atau tanpa melaluimekanisme APBN

7. Titik Pengenaaan PNBP

kurang tepat

SARAN

1. KEMENTERIAN KEUANGAN 2. K/L INSTANSI PENGELOLA PNBP

4. B P K P 3. APIP – K/L

1. Perumusan Kebijakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Kebijakan Tarif PNBP secara berkala

5, Evaluasi Kinerja PNBP IP, Mitra, dan WABA Potensial

6. Menginisiasi forum PNBP K/L

2. Pengendalian Target PNBP dan KPI IP PNBP

4. Menerapkan Sistem Monitoring PNBP Terintegrasi

6. Menginisiasi forum PNBP K/L

2. Pengendalian Target PNBP dan KPI IP PNBP

1. Perumusan Kebijakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Kebijakan Tarif PNBP secara berkala

5, Evaluasi Kinerja PNBP IP, Mitra, dan WABA Potensial

4. Menerapkan Sistem Monitoring PNBP Terintegrasi

6. Menginisiasi forum PNBP K/L

2. Pengendalian Target PNBP dan KPI IP PNBP

1. Perumusan Kebijakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Kebijakan Tarif PNBP secara berkala

5, Evaluasi Kinerja PNBP IP, Mitra, dan WABA Potensial

4. Menerapkan Sistem Monitoring PNBP Terintegrasi

6. Menginisiasi forum PNBP K/L

2. Pengendalian Target PNBP dan KPI IP PNBP

1. Melaksanakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Tarif PNBP secara berkala

5, Reviu Kinerja PNBP IP, Mitra, dan WABA Potensial

4. Sistem Pelaporan PNBP dan monitoring kepatuhan

6. Risk & Fraud Risk Assessment Kegiatan PNBP

2. Menyusun Target PNBP dan KPI IP PNBP

1. Memastikan Pemetaan PNBP K/L dan Potensi

3. Memastikan Evaluasi Tarif PNBP Telah diTL

5, Advisory service peningkatan Kinerja IP PNBP

4. Memastikan Pelaporan PNBP & monitoring kepatuhan

6. Memastikan Mitigasi Risk Kegiatan PNBP efektif

2. Menyusun Rencana Pengawasan PNBP IP Berbasis Risk

1. Merumuskan Kebijakan Wasintern PNBP

3. Memberlakukan Pedoman Wasintern PNBP

5. Memastikan Evaluasi Kebijakan PNBP

4. Bimtek SPIP dan FCP – Antikorupsi PNBP

6. Memastikan TL Hasil WasRik telah efektif

2. Menyusun Rencana WasRik PNBP IP & WABA

SARAN

1. KEMENTERIAN KEUANGAN 2. K/L INSTANSI PENGELOLA PNBP

4. B P K P 3. APIP – K/L

1. Perumusan Kebijakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Kebijakan Tarif PNBP secara berkala

5, Evaluasi Kinerja PNBP IP, Mitra, dan WABA Potensial

4. Menerapkan Sistem Monitoring PNBP Terintegrasi

6. Menginisiasi forum PNBP K/L

2. Pengendalian Target PNBP dan KPI IP PNBP

1. Perumusan Kebijakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Kebijakan Tarif PNBP secara berkala

5, Evaluasi Kinerja PNBP IP, Mitra, dan WABA Potensial

4. Menerapkan Sistem Monitoring PNBP Terintegrasi

6. Menginisiasi forum PNBP K/L

2. Pengendalian Target PNBP dan KPI IP PNBP

1. Melaksanakan Pemetaan PNBP K/L dan Potensi

3. Evaluasi Tarif PNBP secara berkala

5, Reviu Kinerja PNBP IP, Mitra, dan WABA Potensial

4. Sistem Pelaporan PNBP dan monitoring kepatuhan

6. Risk & Fraud Risk Assessment Kegiatan PNBP

2. Menyusun Target PNBP dan KPI IP PNBP

1. Memastikan Pemetaan PNBP K/L dan Potensi

3. Memastikan Evaluasi Tarif PNBP Telah diTL

5, Advisory service peningkatan Kinerja IP PNBP

4. Memastikan Pelaporan PNBP & monitoring kepatuhan

6. Memastikan Mitigasi Risk Kegiatan PNBP efektif

2. Menyusun Rencana Pengawasan PNBP IP Berbasis Risk

1. Merumuskan Kebijakan Wasintern PNBP

3. Memberlakukan Pedoman Wasintern PNBP

5. Memastikan Evaluasi Kebijakan PNBP

4. Bimtek SPIP dan FCP – Antikorupsi PNBP

6. Memastikan TL Hasil WasRik telah efektif

2. Menyusun Rencana WasRik PNBP IP & WABA

TERIMA KASIH – SALAM PENGENDALIAN