manuale del gestore - costantin.com · l’olio lubrificante e per il gpl. in relazione all’olio...

TRANSCRIPT

MANUALE DEL GESTORE

Costantin S.p.A.Sede: 35040 Santa Margherita d’Adige (PADOVA)Via Canareggio, 1823/1Tel. centralino: 0429 841111Fax: 0429 [email protected]

800 357771Numero verde

ANNO 2014

2 3

4 5

Indice

La soddisfazione del Cliente nella strategia del Successo pag. 7 1. DOCUMENTI AUTORIZZATIVI E CONTABILI ……………………………… pag. 92. IL REGISTRO DI CARICO E SCARICO ………………………………………….. pag. 13 Le annotazioni sul registro …………………………………………………………… pag. 15 Sezione carico ……………………………………………………………………………… pag. 15 Sezione scarico …………………………………………………………………………… pag. 19 Documenti a corredo del registro …………………………………………….... pag. 21 Modalità di scritturazione …………………………………………….................. pag. 23 La chiusura del registro ……………………………………………...................... pag. 243. DETERMINAZIONE DELLE RIMANENZE FISICHE EFFETTIVE pag. 274. LA DENUNCIA DELLE GIACENZE AL 31 DICEMBRE pag. 335. CONSERVAZIONE DEI REGISTRI DI CARICO E SCARICO pag. 376. I CALI DEFICIENZE DI GIACENZA pag. 41 Le tolleranze legali pag. 43 I cali accertati dal gestore pag. 45 Riflessi ai fini accise dei cali accertati dal gestore pag. 46 Riflessi ai fini iva e ii.dd. dei cali accertati dal gestore pag. 477. LE ECCEDENZE pag. 51 Riflessi ai fini accise delle eccedenze accertate dal gestore pag. 53 Riflessi ai fini IVA delle eccedenze accertate dal gestore pag. 548. ALCUNI CONSIGLI PRATICI pag. 579. DIROTTAMENTO TOTALE O PARZIALE DI PRODOTTO pag. 6110. SCHEDA CARBURANTI pag. 65 Uso della moneta elettronica pag. 71 Uso della Card Petrolifera pag. 72 Buoni Carburante pag. 7411. PROVE DI METROLOGIA LEGALE pag. 77 Tolleranze legali pag. 8012. L’OLIO LUBRIFICANTE pag. 83 Circolazione dell’olio lubrificante pag. 8813. DISCIPLINA DEI PREZZI pag. 9114. COMUNICAZIONE PREZZI DEI CARBURANTI pag. 9715. LEGGE REGIONALE DEL VENETO NR. 23/2003 pag. 101 GPL in bombole pag. 10316. PRINCIPALI SANZIONI pag. 10717. OBBLIGHI FISCALI pag. 111 Scontrino fiscale pag. 112 Registro corrispettvi pag. 112 Registro fatture emesse pag. 113NOTE E AGGIORNAMENTI pag. 115

6 7

La nostra azienda si ispira ad operare sul mercato nel pieno rispetto

delle norme che regolano il corretto andamento dei rapporti

economici con l’intenzione di dare piena soddisfazione alla clientela

e nello stesso tempo mettendo in grado i gestori di svolgere le loro

mansioni con serietà, trasparenza e serenità.

Il nostro intento è quello di mettere a conoscenza gli addetti agli

impianti stradali degli adempimenti a cui sono tenuti e dare un pratico

supporto da consultare per una gestione diligente.

Con questo spirito Costantin S.p.A. ha elaborato il presente manuale,

avendo come costante riferimento gli uffici amministrativi centrali.

La trattazione è stata pensata e creata per supportare tutti coloro

che collaborano con Costantin S.p.A. per aiutarli ad offrire un servizio

soddisfacente, in quanto il successo dell’azienda è commisurato al

gradimento del cliente.

LA SODDISFAZIONEDEL CLIENTE

NELLA STRATEGIADEL SUCCESSO

76

8 9

1DOCUMENTI

AUTORIZZATIVIE CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILIDOCUMENTI

AUTORIZZATIVIE CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILIDOCUMENTI

AUTORIZZATIVIE CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILIDOCUMENTI

AUTORIZZATIVIE CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILI

DOCUMENTIAUTORIZZATIVI

E CONTABILI

98

10 11

• documenti giustificativi della sezione scarico del registro quali: rapporti di lavoro per manutenzione agli erogatori, denunce di furto di prodotto petro-lifero, formulari per asporto di fondami o di misce-le accidentali;

• denuncia relativa alle giacenze al giorno 31 dicem-bre dell’esercizio precedente, sulla quale è appo-sto il timbro di ricevuta dell’Ufficio delle Dogane;

• certificato di prevenzione incendi (in sigla CPI), in corso di validità, rilasciato dal Comando Provincia-le del Vigili del Fuoco competente per territorio. Questo documento può essere esibito in fotocopia nel caso l’originale fosse custodito dal titolare del-la concessione; inoltre le attività, apparecchiature e materiali pericolosi descritti nell’atto devono ri-specchiare la situazione reale dell’impianto (non devono essere state apportate modifiche non au-torizzate alle strutture che aggravino le situazioni di incendio).

È consigliabile custodire la documentazione in appo-siti raccoglitori ad anelli, facili da conservare e consulta-re, predisponendo sul fronte uno scadenziario che evi-denzia le eventuali scadenze e/o rinnovi da richiedere.

Il distributore stradale di carburante rientra nel set-tore impositivo delle “accise”, con rilevanti interessi da parte dell’Erario che ha previsto forme di controllo fina-lizzate alla prevenzione e alla repressione di condotte illecite.

Nel corso dell’esercizio, quindi, è consueto che av-vengano attività ispettive di natura amministrativo/fi-scale da parte degli organi di controllo.

Il gestore del distributore stradale è tenuto a custo-dire ed esibire in caso di richiesta i sotto elencati docu-menti autorizzativi per la gestione dell’impianto, che vengono rilasciati dagli enti competenti:

• licenza di esercizio (in originale) rilasciata dall’Uf-ficio delle Dogane (ex U.T.F.) competente per terri-torio, ai sensi dell’art. 25 del Testo Unico Accise, che ha validità illimitata;

• planimetria dell’area e tabelle di taratura (in ori-ginale) vidimate dall’Ufficio delle Dogane che ha rilasciato la licenza (solitamente questi atti sono allegati alla medesima licenza);

• registro di carico e scarico relativo alla movimen-tazione dei prodotti petroliferi stoccati, vidimato, prima della messa in uso, dall’Ufficio delle Dogane;

• documenti giustificativi della sezione carico del registro, rappresentati da Documenti Amministra-tivi Semplificati (in sigla DAS, ex HTER) con allegati eventuali tagliandi volumetrici, bolle di accom-pagnamento per beni viaggianti (modello XAB) e rapporti di lavoro e manutenzione;

1. I principali documenti autorizzativi e contabili

12 13

IL REGISTRODI CARICO E SCARICOIL REGISTRO

DI CARICO E SCARICOIL REGISTRO

DI CARICO E SCARICO

IL REGISTRODI CARICO E SCARICO

IL REGISTRODI CARICO E SCARICO

IL REGISTRODI CARICO E SCARICO

IL REGISTRODI CARICO E SCARICO

IL REGISTRODI CARICO E SCARICO

IL REGISTRODI CARICO E SCARICO

IL REGISTRODI CARICO E SCA-

RICO

IL REGISTRODI CARICO E SCARICO

2IL REGISTRO

DI CARICO E SCARICO

1312

14 15

La tenuta del registro di carico e scarico per la movi-mentazione dei prodotti petroliferi è obbligatoria per i distributori stradali di carburanti, ai sensi dell’art. 25 del Testo Unico Accise (TUA), approvato dal Decreto Legi-slativo nr. 504/95 e modificato dal Decreto legislativo nr. 26 del 26.02.2007.

Il registro deve essere vidimato dall’Ufficio delle Do-gane competente per territorio prima della messa in uso e deve essere costituito da un numero di fogli suf-ficiente a garantire la continuità delle scritturazioni nel corso dell’intero anno solare (01.01 - 31.12).

La contabilità è tenuta in litri (LT) per tutti i prodotti tranne per l’olio lubrificante, per il quale si considerano i chilogrammi (KG).

2. Il registro di carico e scarico

Le annotazioni sul registroIl registro, suddiviso da righe e colonne, è composto

da due parti:

la sezione CARICO, relativa a tutte le operazioni di in-troduzione di prodotti petroliferi che avvengono presso l’impianto;

la sezione SCARICO, relativa a tutte le operazioni di estrazione di prodotti petroliferi.

In allegato alla presente guida vi sono le pagine che devono costituire il registro in parola. Tali fogli, istituiti con la normativa del 1957, fungono da modello obbli-gatorio per la predisposizione dei registri da parte delle aziende tipografiche.

Al fine di esporre le modalità di compilazione dei modelli sono stati riportati dei numeri identificativi del-le singole colonne.

Sezione caricoTale sezione deve essere compilata con le modalità

di seguito indicate.

La prima riga è destinata alle giacenze iniziali, ossia al riporto delle giacenze effettive fisiche (reali), riferi-te alle ore 24,00 del giorno 31 dicembre dell’anno pre-cedente (chiusura di fine esercizio), corrispondenti alla quantità indicata anche nella denuncia delle giacenze, da trasmettere entro il 30 gennaio al competente Uffi-cio delle Dogane.

La “Casella 1” è destinata al numero d’ordine pro-gressivo della registrazione. Le annotazioni devono av-venire cronologicamente (in ordine di data) e lo stesso numero d’ordine deve essere riportato sul documento giustificativo dell’operazione (DAS, bolla di accompa-

16 17

gnamento XAB o rapporto di lavoro); l’esercente deve attestare l’avvenuta introduzione della merce apponen-dovi la propria firma. I documenti devono essere allegati in originale al registro.

Nel caso in cui il gestore desideri allegare alle fatture di acquisto (solitamente custodite dal commercialista o consulente fiscale) i documenti di trasporto ricevu-ti, questi ultimi dovranno essere fotocopiati per essere uniti alle fatture.

La “Casella 2” è destinata alla data di introduzione dei prodotti presso l’impianto, ossia al giorno in cui il prodotto è giunto presso il distributore. Bisogna fare at-tenzione a non riportare la data indicata sul documento di trasporto, il quale può essere emesso anche in data precedente all’inizio del viaggio di spedizione della for-nitura.

La “Casella 3” è destinata alla specie del documento giustificativo dell’operazione di scarico. Nel caso venga introdotta in ci-sterna una quantità di prodotto superiore a quella nominale indicata nella casella nr. 13 del DAS (in litri), il gestore deve:

• conservare il tagliando volumetrico con-talitri, stampato dal dispositivo misuratore di volumi installato sull’autobotte, che atte-sta la quantità effettivamente scaricata;

• annotare i litri in eccesso rispetto alla quantità nominale nell’apposita casella del registro (se predisposta dalla tipografia), oppure nella riga successiva a quella ove è stata riportata la quantità nominale.

Tale circostanza non è prevista per l’olio lubrificante e per il GPL.

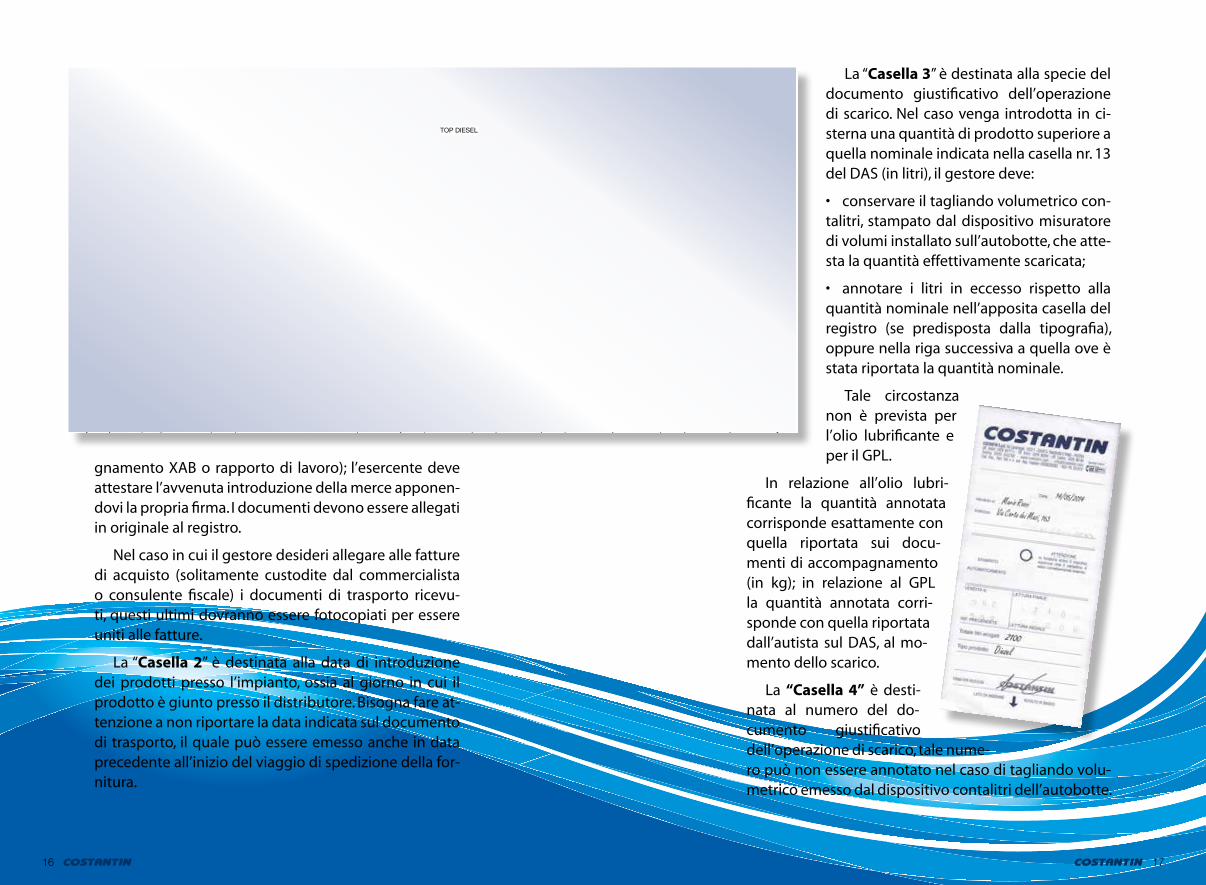

In relazione all’olio lubri-ficante la quantità annotata corrisponde esattamente con quella riportata sui docu-menti di accompagnamento (in kg); in relazione al GPL la quantità annotata corri-sponde con quella riportata dall’autista sul DAS, al mo-mento dello scarico.

La “Casella 4” è desti-nata al numero del do-cumento giustificativo dell’operazione di scarico, tale nume-ro può non essere annotato nel caso di tagliando volu-metrico emesso dal dispositivo contalitri dell’autobotte.

TOP DIESEL