manajemen portofolio

DESCRIPTION

Analisis Investasi Teori PortofolioTRANSCRIPT

BAB 7MANAJEMEN PORTOFOLIO

Apa yang dimaksud dengan penghindaran resiko dan apa bukti bahwa investor umunya menolak risiko ?

Apa asumsi yang mendasari teori portofolio Markowitz? Apa yang dimaksud dengan risiko dan apa saja langkah - langkah alternatif risiko yang

digunakan dalam investasi ? Bagaimana menghitung tingkat return yang diharapkan untuk risiko aset tunggal atau

portofolio aset ? Bagaimana menghitung standar deviasi tigkat return atas risiko aset tunggal ? Apa yag dimaksud dengan kovarians antara tingkat return dan bagaimana menghitung

kovarians ? Apa hubungan antara kovarians dan korelasi ? Apa rumus untuk standar deviasi risiko portofolio aset dan bagaimana membedakan

dengan standar deviasi dari risiko aset tunggal ? Berikan rumus untuk standar deviasi portofolio, mengapa dan bagaimana diversifikasi

portofolio ? Apa yang terjadi pada standar deviasi portofolio ketika mengubah korelasi antara aset

dalam portofolio ? Apa risiko efisien batas-kembali dari aset berisiko ? Apakah itu wajar untuk alternatif investor untuk memilih portofolio yang berbeda dari

portofolio pada efisien batas ? Apa yang menentukan portofolio efisien batas yang dipilih oleh investor tuggal ?

Pengertian ReturnReturn adalah imbalan atas keberanian investor menanggung risiko, serta komitmen

waktu dan dana yang telah dikeluarkan oleh investor. Return juga merupakan salah satu motivator orang melakukan investasi.

Pengertian RisikoRisiko adalah kemungkinan perbedaan antara return aktual yang diterima dengan return

yang diharapkan. Teori portofolio mengasumsikan bahwa investor pada dasarnya menolak risiko yang

berarti bahwa investor mempertimbangkan pilihan antara dua aset dengan tingkat pengembalian yang sama. Investor akan memilih aset dengan tingkat risiko yang lebih rendah.

Bukti bahwa sebagian investor menolak risiko adalah bahwa mereka membeli berbagai jenis asuransi termasuk asuransi jiwa, asuransi mobil, dan asuransi kesehatan. Membeli asuransi pada dasarnya melibatkan pengeluaran dari jumlah tertentu untuk ketidakpastian, mungkin pengeluaran di masa depan lebih besar.

Teori Portofolio MarkowitzModel Markowitz didasarkan pada beberapa asumsi mengenai perilaku investor, yaitu :1. Investor mempertimbangkan setiap alternatif investasi sebagai sebuah distribusi

probabilitas dari pengembalian yang diharapkan lebih memegang beberapa periode.

2. Investor memaksimalkan satu periode utilitas yang diharapkan dan kurva utilitas menunjukkan semakin kurang utilitas marjinal kekayaan.

3. Investor memperkirakan risiko portofolio atas dasar variabilitas tingkat return yang diharapkan.

4. Dasar keputusan investor hanya pada diharapkan kembali dan pada risiko, sehingga fungsi kurva utilitas yang diharapkan kembali dan yang diharapkan varians ( standar deviasi ) pengembalian saja.

5. Untuk tingkat risiko, investor lebih memilih keuntungan yang lebih tinggi. Demikian pula, untuk suatu tingkat return yang diharapkan, investor lebih memilih risiko yang lebih kecil.

Alternatif atau Jenis RisikoRisiko dibedakan menjadi dua jenis :1. Risiko aset tunggal

- Risiko yang harus ditanggung jika berinvestasi hanya pada satu aset saja.- Risiko aset tunggal bisa dilihat dari besarnya penyebaran distribusi probabilitas

return.- Ada dua ukuran risiko aset tunggal, yaitu varians dan standar deviasi.- Rumus varians dan standar deviasi, sbb :

2. Risiko portofolio aseta. Risiko sistemastis ( risiko pasar / risiko umum )

Terkait dengan perubahan yang terjadi di pasar dan mempengaruhi return seluruh saham yang ada di pasar.

b. Risiko tidak sistematis ( risiko spesifik )Terkait dengan perubahan kondisi mikro perusahaan dan bisa diminimalkan dengan melakukan diversifikasi.

Orang mungkin mengharapkan pengembalian untuk dua saham memiliki kovarians cukup rendah karena perbedaan dalam produk perusahaan tersebut. Pengembalian yang diharapkan E (R) adalah rata-rata aritmetik dari pengembalian bulanan:

Dan,

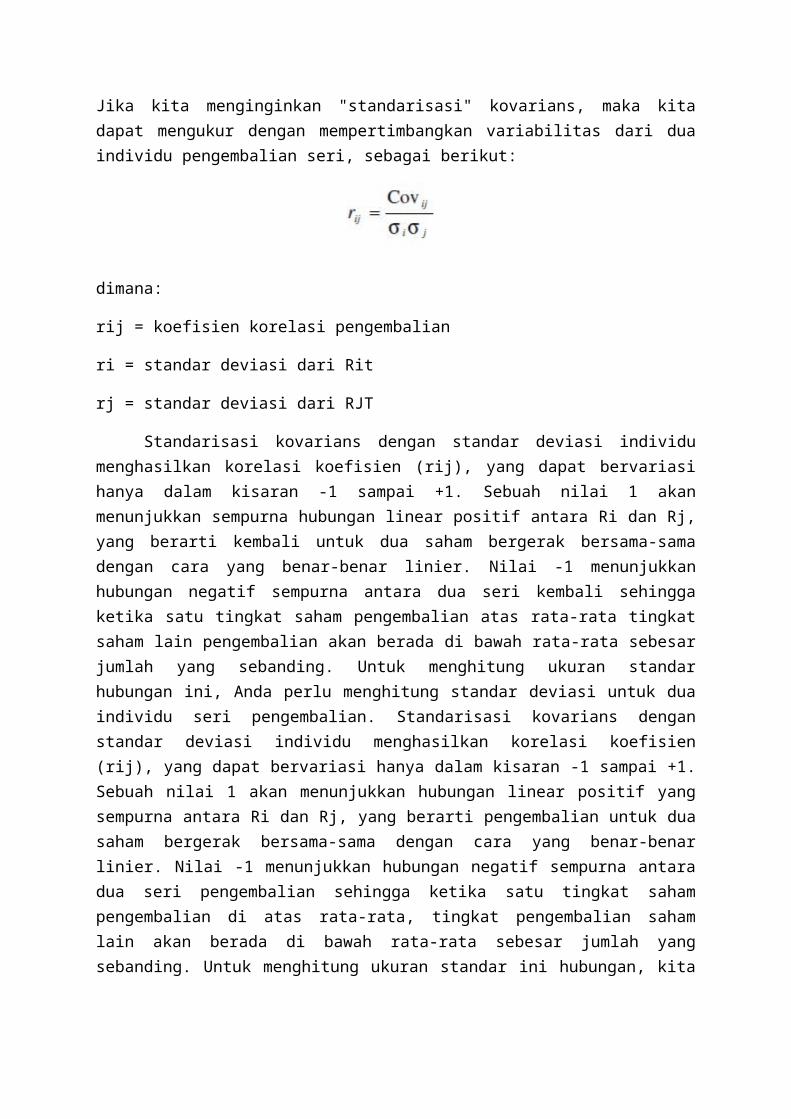

Jika kita menginginkan "standarisasi" kovarians, maka kita dapat mengukur dengan mempertimbangkan variabilitas dari dua individu pengembalian seri, sebagai berikut:

dimana:

rij = koefisien korelasi pengembalian

ri = standar deviasi dari Rit

rj = standar deviasi dari RJT

Standarisasi kovarians dengan standar deviasi individu menghasilkan korelasi koefisien (rij), yang dapat bervariasi hanya dalam kisaran -1 sampai +1. Sebuah nilai 1 akan menunjukkan sempurna hubungan linear positif antara Ri dan Rj, yang berarti kembali untuk dua saham bergerak bersama-sama dengan cara yang benar-benar linier. Nilai -1 menunjukkan hubungan negatif sempurna antara dua seri kembali sehingga ketika satu tingkat saham pengembalian atas rata-rata tingkat saham lain pengembalian akan berada di bawah rata-rata sebesar jumlah yang sebanding. Untuk menghitung ukuran standar hubungan ini, Anda perlu menghitung standar deviasi untuk dua individu seri pengembalian. Standarisasi kovarians dengan standar deviasi individu menghasilkan korelasi koefisien (rij), yang dapat bervariasi hanya dalam kisaran -1 sampai +1. Sebuah nilai 1 akan menunjukkan hubungan linear positif yang sempurna antara Ri dan Rj, yang berarti pengembalian untuk dua saham bergerak bersama-sama dengan cara yang benar-benar linier. Nilai -1 menunjukkan hubungan negatif sempurna antara dua seri pengembalian sehingga ketika satu tingkat saham pengembalian di atas rata-rata, tingkat pengembalian saham lain akan berada di bawah rata-rata sebesar jumlah yang sebanding. Untuk menghitung ukuran standar ini hubungan, kita perlu menghitung standar deviasi untuk dua individu seri pengembalian.

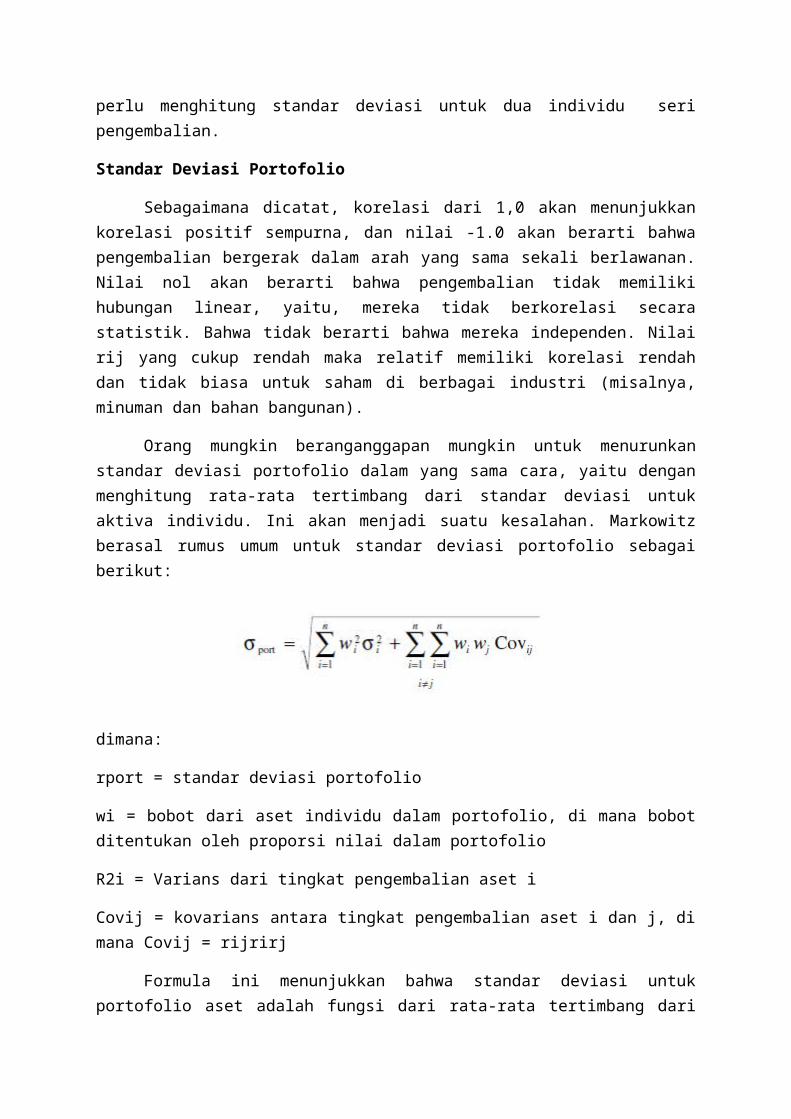

Standar Deviasi Portofolio

Sebagaimana dicatat, korelasi dari 1,0 akan menunjukkan korelasi positif sempurna, dan nilai -1.0 akan berarti bahwa pengembalian bergerak dalam arah yang sama sekali berlawanan. Nilai nol akan berarti bahwa pengembalian tidak memiliki hubungan linear, yaitu, mereka tidak berkorelasi secara statistik. Bahwa tidak berarti bahwa mereka independen. Nilai rij yang cukup rendah maka relatif memiliki korelasi rendah dan tidak biasa untuk saham di berbagai industri (misalnya, minuman dan bahan bangunan).

Orang mungkin beranganggapan mungkin untuk menurunkan standar deviasi portofolio dalam yang sama cara, yaitu dengan menghitung rata-rata tertimbang dari standar deviasi untuk aktiva individu. Ini akan menjadi suatu kesalahan. Markowitz berasal rumus umum untuk standar deviasi portofolio sebagai berikut:

dimana:

rport = standar deviasi portofolio

wi = bobot dari aset individu dalam portofolio, di mana bobot ditentukan oleh proporsi nilai dalam portofolio

R2i = Varians dari tingkat pengembalian aset i

Covij = kovarians antara tingkat pengembalian aset i dan j, di mana Covij = rijrirj

Formula ini menunjukkan bahwa standar deviasi untuk portofolio aset adalah fungsi dari rata-rata tertimbang dari varians individu (di mana bobot yang dikelompokkan), ditambah covariances tertimbang antara semua aset dalam portofolio. Standar deviasi untuk portofolio aset meliputi tidak hanya varians dari aset individu tetapi juga mencakup covariances antara pasangan aset individu dalam portofolio. Selanjutnya, dapat ditunjukkan bahwa, dalam portofolio dengan sejumlah besar surat berharga, rumus ini untuk mengurangi jumlah dari covariances tertimbang. Meskipun sebagian besar demonstrasi berikutnya akan mempertimbangkan portofolio dengan hanya dua aset karena itu adalah mungkin untuk menunjukkan efek dalam dua dimensi, kita akan menunjukkan perhitungan untuk portofolio tiga aset. Namun, penting pada saat ini untuk mempertimbangkan apa yang terjadi di portofolio besar dengan banyak aset. Secara khusus, apa yang terjadi pada standar deviasi portofolio ketika Anda menambahkan keamanan baru untuk portofolio seperti itu.

Seperti yang ditunjukkan oleh rumus, kita melihat dua efek. Yang pertama adalah varian pengembalian aset sendiri, dan yang kedua adalah kovarians antara pengembalian aset baru ini dan pengembalian setiap aset lainnya yang sudah ada dalam portofolio. Berat relatif

dari berbagai covariances secara substansial lebih besar dari aset dengan perbedaan yang unik; dan aset lebih dalam portofolio. Faktor yang perlu dipertimbangkan ketika menambahkan investasi untuk portofolio yang berisi sejumlah investasi lain tidak varian investasi sendiri tetapi kovarians rata dengan semua lainnya investasi dalam portofolio. Dalam contoh berikut, kita akan mempertimbangkan kasus sederhana dari portofolio dua aset. Kita lakukan ini perhitungan relatif sederhana dan menyediakan grafik dengan dua aset untuk menunjukkan dampak dari covariances berbeda pada risiko total (standar deviasi) dari portofolio.

Demonstrasi Portofolio Standar Deviasi Perhitungan. Karena asumsi yang digunakan dalam mengembangkan model Markowitz portofolio, aset atau portofolio aset dapat digambarkan oleh dua karakteristik: tingkat pengembalian yang diharapkan dan standar yang diharapkan deviasi pengembalian. Oleh karena itu, demonstrasi berikut dapat diterapkan untuk dua individu aset dengan karakteristik deviasi return-standar standar deviasi pengembalian ditunjukkan dan koefisien korelasi.

Risiko dan Pengembalian yang sama dengan Mengubah Korelasi

Di mana kedua aset memiliki pengembalian yang diharapkan sama dengan standar deviasi pengembalian.

Ingat bahwa :

Mempertimbangkan koefisien korelasi alternatif berikut dan covariances yang mereka hasilkan.

Standar deviasi dari portofolio :

Ketika rumus umum ini diterapkan untuk portofolio dua aset, itu adalah

Atau,

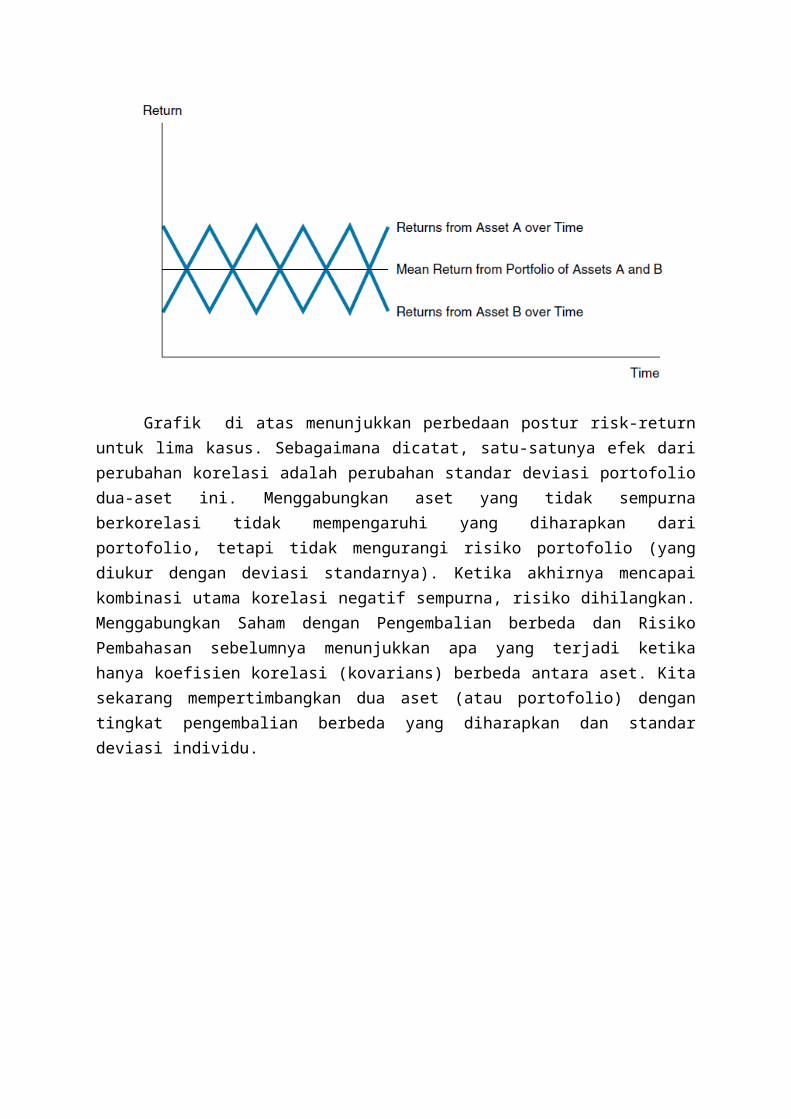

POLA WAKTU PENGEMBALIAN UNTUK DUA ASET DENGAN KORELASI NEGATIF SEMPURNA

Grafik di atas menunjukkan perbedaan postur risk-return untuk lima kasus. Sebagaimana dicatat, satu-satunya efek dari perubahan korelasi adalah perubahan standar deviasi portofolio dua-aset ini. Menggabungkan aset yang tidak sempurna berkorelasi tidak mempengaruhi yang diharapkan dari portofolio, tetapi tidak mengurangi risiko portofolio (yang diukur dengan deviasi standarnya). Ketika akhirnya mencapai kombinasi utama korelasi negatif sempurna, risiko dihilangkan. Menggabungkan Saham dengan Pengembalian berbeda dan Risiko Pembahasan sebelumnya menunjukkan apa yang terjadi ketika hanya koefisien korelasi (kovarians) berbeda antara aset. Kita sekarang mempertimbangkan dua aset (atau portofolio) dengan tingkat pengembalian berbeda yang diharapkan dan standar deviasi individu.

PLOT RISK-RETURN UNTUK PORTOFOLIO DENGAN PENGEMBALIAN DAN STANDAR DEVIASI YANG SAMA TETAPI KORELASI YANG BERBEDA

Grafik 7A

Karena kita mengasumsikan bobot yang sama pada semua kasus (0,50 – 0,50), tingkat pengembalian yang diharapkan dalam setiap contoh adalah:E(Rport) = 0,50(0,10) + 0,50(0,20)

= 0,15Standar deviasi dari kasus tersebut adalah:

= 0,085Sekali lagi, dengan korelasi positif sempurna, standar deviasi portofolio adalah rata-rata tertimbang dari standar deviasi dari aset individu:(0,5)(0,07) + (0,5)(0,10) = 0,085

Seperti yang mungkin dibayangkan, merubah bobot dengan korelasi positif sempurna menyebabkan standar deviasi portofolio berubah secara linear. Ini merupakan poin penting untuk diingat saat kita mendiskusikan capital asset pricing modal (CAPM).

Untuk kasus b, c, d, e, standar deviasi untuk portofolionya adalah:

=

= 0,07399

= 0,0610

= 0,0444

= 0,015

Perhatikan bahwa, dalam contoh ini, dengan korelasi negatif sempurna standar deviasi portofolio tidak nol. Hal ini karena contoh yang berbeda memiliki bobot yang sama, namun standar deviasi individu tidak sama.Gambar menunjukkan hasil untuk dua aset individu dan portofolio dari dua aset dengan asumsi koefisien korelasi bervariasi sebagaimana dimaksud dalam Kasus melalui e. Seperti sebelumnya, pengembalian yang diharapkan tidak berubah karena proporsi selalu ditetapkan pada 0,50-0,50, sehingga semua portofolio terletak di sepanjang garis horizontal pada return, E (R) = 0,15.

Korelasi Konstan dengan Merubah BobotJika kita mengubah bobot dari dua aset sambil menahan koefisien korelasi tetap

konstan, kita akan memperoleh satu set kombinasi yang menandakan elips dimulai pada Asset 2, melalui titik 0,50-0,50, dan berakhir di Asset 1. Kami dapat menunjukkan ini dengan Kasus c, di mana koefisien korelasi dari nol memudahkan perhitungan. Kita mulai dengan 100 persen di Asset 2 (Kasus f) dan mengubah bobot sebagai berikut, berakhir dengan 100 persen di Asset m (Kasus m):

PLOT RISK-RETURN UNTUK PORTOFOLIO DENGAN PENGEMBALIAN, STANDAR DEVIASI, DAN KORELASI BERBEDA

Grafik 7B

Dalam hal ini, standar deviasi untuk portofolio dalam kasus f, g, h, j, k, dan m adalah:

= 0,0812

= 0,0662

= 0,0580

= 0,0595

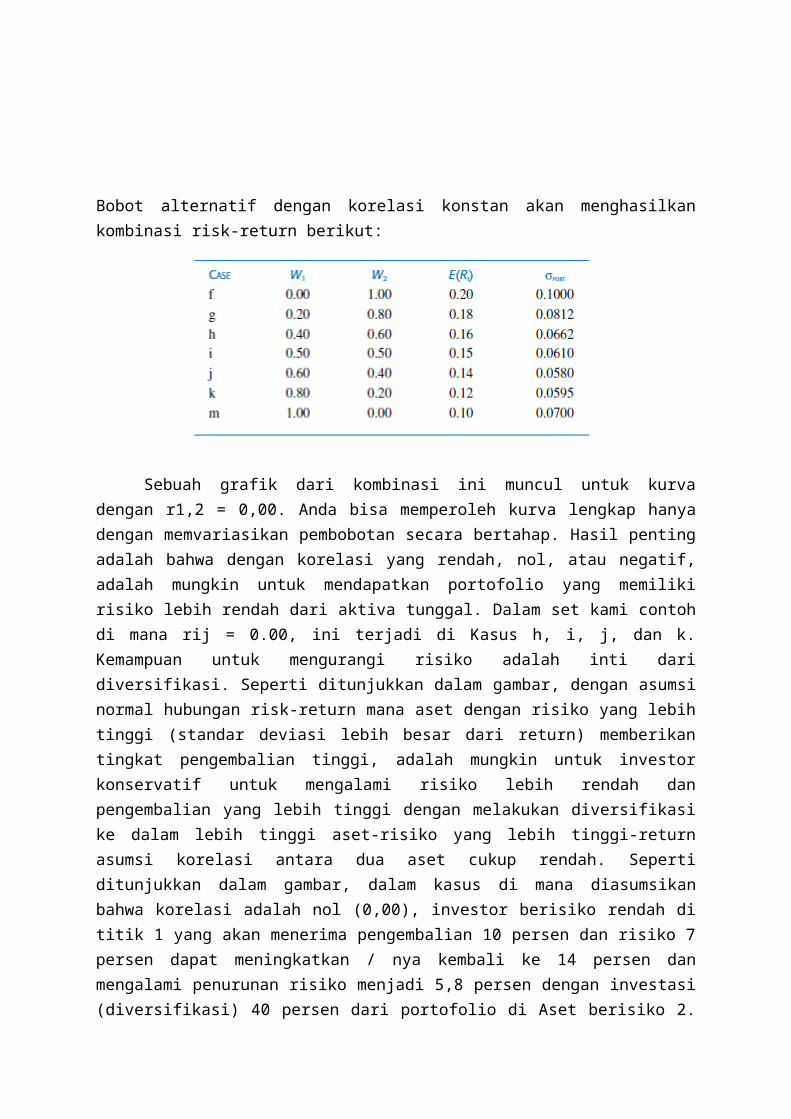

Bobot alternatif dengan korelasi konstan akan menghasilkan kombinasi risk-return berikut:

Sebuah grafik dari kombinasi ini muncul untuk kurva dengan r1,2 = 0,00. Anda bisa memperoleh kurva lengkap hanya dengan memvariasikan pembobotan secara bertahap. Hasil penting adalah bahwa dengan korelasi yang rendah, nol, atau negatif, adalah mungkin untuk mendapatkan portofolio yang memiliki risiko lebih rendah dari aktiva tunggal. Dalam set kami contoh di mana rij = 0.00, ini terjadi di Kasus h, i, j, dan k. Kemampuan untuk mengurangi risiko adalah inti dari diversifikasi. Seperti ditunjukkan dalam gambar, dengan asumsi normal hubungan risk-return mana aset dengan risiko yang lebih tinggi (standar deviasi lebih besar dari return) memberikan tingkat pengembalian tinggi, adalah mungkin untuk investor konservatif untuk mengalami risiko lebih rendah dan pengembalian yang lebih tinggi dengan melakukan diversifikasi ke dalam lebih tinggi aset-risiko yang lebih tinggi-return asumsi korelasi antara dua aset cukup rendah. Seperti ditunjukkan dalam gambar, dalam kasus di mana diasumsikan bahwa korelasi adalah nol (0,00), investor berisiko rendah di titik 1 yang akan menerima pengembalian 10 persen dan risiko 7 persen dapat meningkatkan / nya kembali ke 14 persen dan mengalami penurunan risiko menjadi 5,8 persen dengan investasi (diversifikasi) 40 persen dari portofolio di Aset berisiko 2.

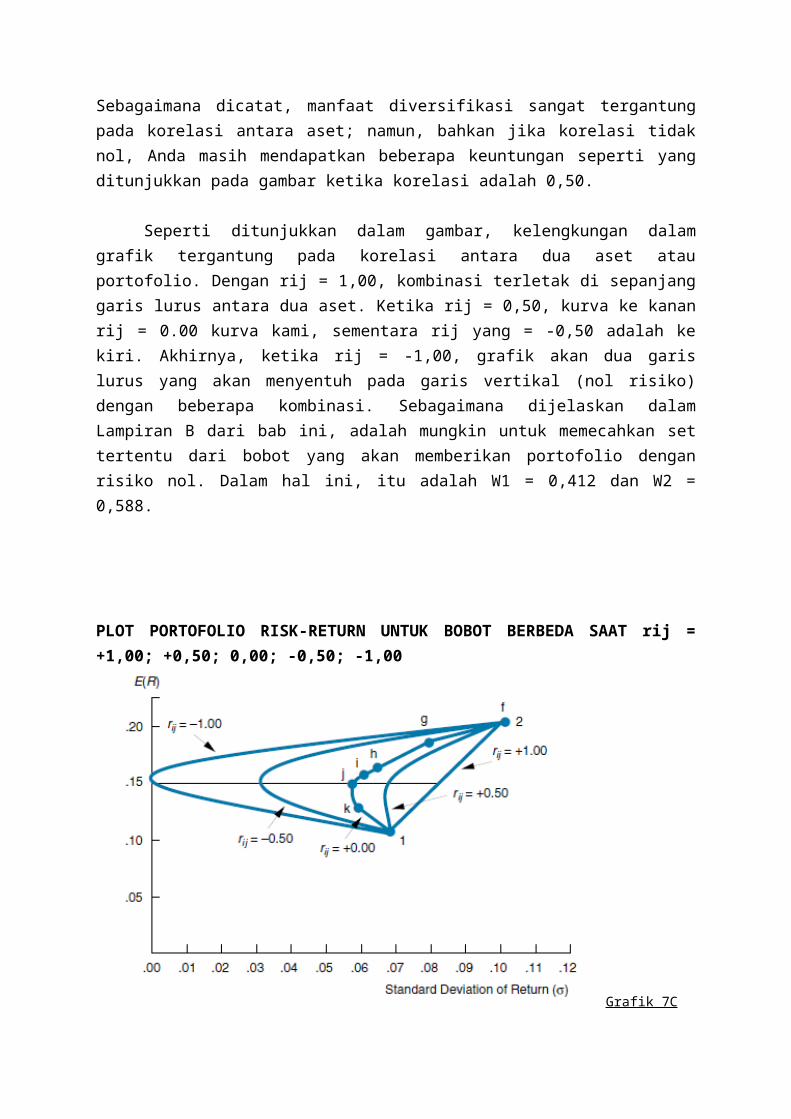

Sebagaimana dicatat, manfaat diversifikasi sangat tergantung pada korelasi antara aset; namun, bahkan jika korelasi tidak nol, Anda masih mendapatkan beberapa keuntungan seperti yang ditunjukkan pada gambar ketika korelasi adalah 0,50.

Seperti ditunjukkan dalam gambar, kelengkungan dalam grafik tergantung pada korelasi antara dua aset atau portofolio. Dengan rij = 1,00, kombinasi terletak di sepanjang garis lurus antara dua aset. Ketika rij = 0,50, kurva ke kanan rij = 0.00 kurva kami, sementara rij yang = -0,50 adalah ke kiri. Akhirnya, ketika rij = -1,00, grafik akan dua garis lurus yang akan menyentuh pada garis vertikal (nol risiko) dengan beberapa kombinasi. Sebagaimana dijelaskan dalam Lampiran B dari bab ini, adalah mungkin untuk memecahkan set tertentu dari bobot yang akan memberikan portofolio dengan risiko nol. Dalam hal ini, itu adalah W1 = 0,412 dan W2 = 0,588.

PLOT PORTOFOLIO RISK-RETURN UNTUK BOBOT BERBEDA SAAT rij = +1,00; +0,50; 0,00; -0,50; -1,00

Grafik 7C

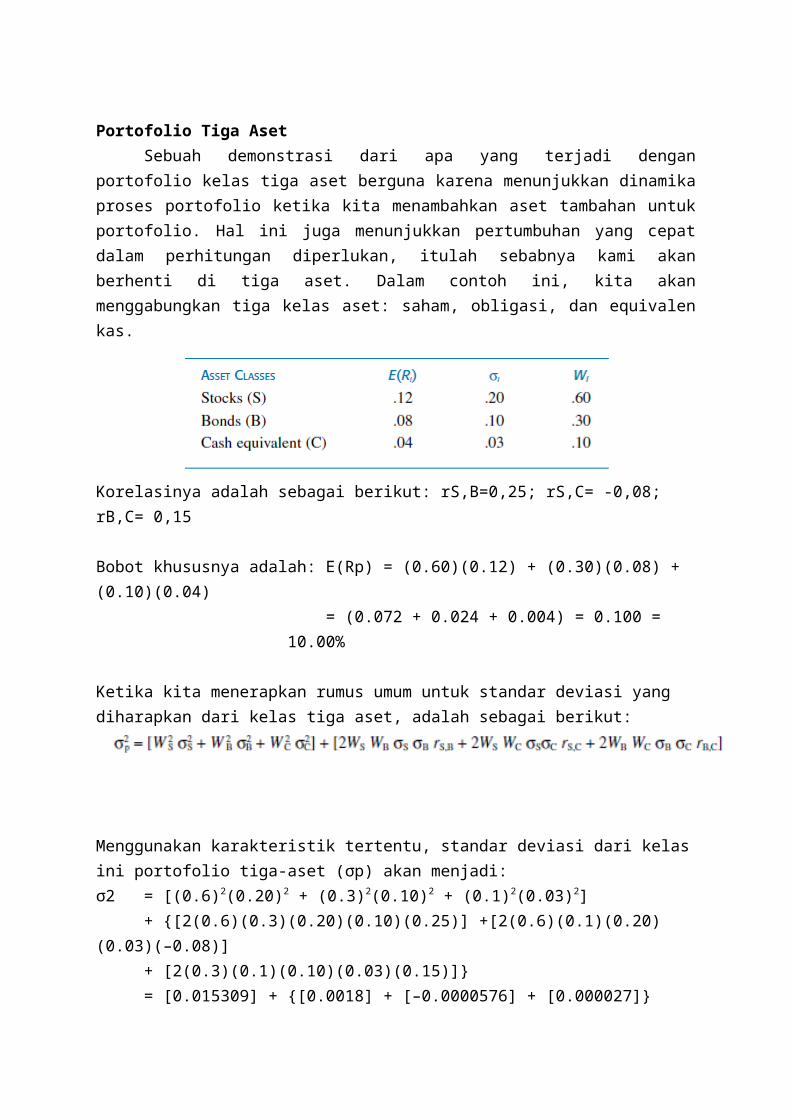

Portofolio Tiga AsetSebuah demonstrasi dari apa yang terjadi dengan portofolio kelas tiga aset berguna

karena menunjukkan dinamika proses portofolio ketika kita menambahkan aset tambahan untuk portofolio. Hal ini juga menunjukkan pertumbuhan yang cepat dalam perhitungan diperlukan, itulah sebabnya kami akan berhenti di tiga aset. Dalam contoh ini, kita akan menggabungkan tiga kelas aset: saham, obligasi, dan equivalen kas.

Korelasinya adalah sebagai berikut: rS,B=0,25; rS,C= -0,08; rB,C= 0,15

Bobot khususnya adalah: E(Rp) = (0.60)(0.12) + (0.30)(0.08) + (0.10)(0.04) = (0.072 + 0.024 + 0.004) = 0.100 = 10.00%

Ketika kita menerapkan rumus umum untuk standar deviasi yang diharapkan dari kelas tiga aset, adalah sebagai berikut:

Menggunakan karakteristik tertentu, standar deviasi dari kelas ini portofolio tiga-aset (σp) akan menjadi:σ2 = [(0.6)2(0.20)2 + (0.3)2(0.10)2 + (0.1)2(0.03)2]

+ {[2(0.6)(0.3)(0.20)(0.10)(0.25)] +[2(0.6)(0.1)(0.20)(0.03)(–0.08)]+ [2(0.3)(0.1)(0.10)(0.03)(0.15)]}= [0.015309] + {[0.0018] + [–0.0000576] + [0.000027]}= 0.0170784

σp = (0.0170784)1/2 = 0.1306 = 13.06%

Batas EfisienKalau kita menguji kombinasi dua-aset yang berbeda dan berasal kurva dengan

asumsi semua bobot mungkin, kita akan memiliki grafik seperti grafik 7E. Kurva amplop yang berisi terbaik dari semua kemungkinan kombinasi ini disebut sebagai perbatasan efisien. Secara khusus, perbatasan efisien menyatakan bahwa set portofolio yang memiliki tingkat maksimum pengembalian untuk setiap tingkat tertentu risiko, atau risiko minimum untuk setiap tingkat pengembalian. Contoh perbatasan seperti ditunjukkan dalam grafik 7E Setiap portofolio yang terletak di perbatasan yang efisien memiliki baik tingkat pengembalian yang lebih tinggi untuk risiko yang sama atau risiko yang lebih rendah untuk tingkat yang sama pengembalian dari beberapa portofolio di bawah perbatasan. Dengan demikian, kita akan mengatakan bahwa Portofolio A dalam grafik 7E mendominasi Portofolio C karena memiliki tingkat yang sama kembali tetapi substansial kurang berisiko. Demikian pula, Portofolio B mendominasi Portofolio C karena memiliki resiko yang sama tetapi tingkat yang lebih tinggi diharapkan pengembalian. Karena manfaat diversifikasi antara aset tidak sempurna berkorelasi, kita akan mengharapkan perbatasan efisien untuk terdiri dari portofolio investasi daripada sekuritas individu. Dua kemungkinan pengecualian muncul di titik akhir, yang merupakan aset dengan return tertinggi dan bahwa aset dengan risiko terendah.

Grafik 7D

Grafik 7ESebagai investor, Anda akan menargetkan titik di sepanjang perbatasan yang efisien

berdasarkan fungsi utilitas dan sikap Anda terhadap risiko. Tidak ada portofolio di perbatasan yang efisien dapat mendominasi setiap portofolio lainnya pada perbatasan yang efisien. Semua portofolio ini memiliki return dan risiko yang berbeda langkah-langkah, dengan tingkat pengembalian yang diharapkan yang meningkat dengan risiko yang lebih tinggi.

Batas Efisien dan Utilitas InvestorKurva pada gambar di atas menunjukkan bahwa kemiringan kurva tapal batas efisien

menurun terus saat Anda bergerak ke atas. Ini berarti bahwa menambahkan kenaikan sebesar risiko saat Anda bergerak ke perbatasan yang efisien memberikan penambahan berkurang keuntungan yang diharapkan. Untuk mengevaluasi lereng ini, kita menghitung kemiringan perbatasan yang efisien sebagai berikut:

Grafik 7F

Kurva utilitas investor individu menentukan trade-off yang bersedia mereka buat antara return yang diharapkan dan risiko. Dalam hubungannya dengan perbatasan yang efisien, kurva utilitas ini menentukan portofolio tertentu di perbatasan yang efisien paling sesuai investor individu. Dua investor akan memilih portofolio yang sama dari set efisien hanya jika kurva utilitas mereka adalah identik.

Grafik 7F menunjukkan dua set kurva utilitas bersama dengan tapal batas efisien dari investasi. Kurva berlabel U1 adalah untuk sangat menghindari risiko investor (dengan U3 U2 U1). Kurva utilitas ini cukup curam, menunjukkan bahwa investor tidak akan mentolerir risiko tambahan banyak untuk mendapatkan pengembalian tambahan. Investor sama-sama dibuang ke setiap E (R), kombinasi σ sepanjang kurva utilitas tertentu, seperti U1.Kurva berlabel U1 '(U3' U2 'U1') ciri investor kurang-menghindari risiko. Seperti investor bersedia untuk mentolerir sedikit lebih berisiko untuk mendapatkan pengembalian yang lebih tinggi diharapkan. Portofolio optimal adalah portofolio di perbatasan yang efisien yang memiliki utilitas tertinggi untuk diberikan = investor. Kota ini terletak di titik singgung antara perbatasan yang efisien dan kurva dengan utilitas tertinggi. Utilitas Seorang investor konservatif tertinggi adalah pada titik X di grafik 7F, di mana U2 kurva hanya menyentuh perbatasan yang efisien. Utilitas A kurang-risk averse investor tertinggi terjadi pada titik Y, yang merupakan portofolio dengan pengembalian yang lebih tinggi yang diharapkan dan risiko lebih tinggi dari portofolio di X.

MA33 – AITP – PG7 – G6

BAB VIIMANAJEMEN PORTOFOLIO

OLEH:

AMY WULANDARI

BERNADETTE CAHYA PUTRI U.

MADE KURNIADEWI SUWIYANTI

MAGISTER AKUNTANSIFAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS DIPONEGORO

SEMARANG2015