lorant karoly a magyarország eladósodásával kapcsolatos legfontosabb tudnivalók

DESCRIPTION

Magyarország számára a külföldi eladósodás nem új keletű probléma. Már a kiegyezést követő iparosodás beindulása is a külföldi tőke erőteljes szerepvállalása mellett történt. A kiegyezéstől az első világháborúig terjedő időszak gazdaságfejlesztésében döntő – bár a magyar ipar fellendülésével egyre csökkenő – szerepet játszott a külföldi (főleg osztrák és német) tőke.TRANSCRIPT

Magyarország számára a külföldi eladósodás nem új keletű problé-ma. Már a kiegyezést követő ipa-

rosodás beindulása is a külföldi tőke erőteljes szerepvállalása mellett történt. A kiegyezéstől az első világháborúig terjedő időszak gazda-ságfejlesztésében döntő – bár a magyar ipar fellendülésével egyre csökkenő – szerepet ját-szott a külföldi (főleg osztrák és német) tőke.

Az I. világháború után önállóvá váló ország még a Monarchia idejéből tetemes adóssá-gokat örökölt. A háborút követő jelentős te-rületvesztés, a mintegy öt évig tartó inflációs időszak, valamint a Magyarországra kirótt jóvátételi kötelezettség súlyos helyzetet te-remtett. Az ebből való kilábalás csak jelentős külföldi hitelek felvételével volt lehetséges. A Monarchia idejéből örökölt adósságterhek, az újonnan felvett hitelek jelentős hányadának improduktív felhasználása és az 1929–1932-es világgazdasági válság hatása miatt azonban a fizetési mérleg fokozatosan és jelentős mér-tékben romlott, miközben az állami költségve-tés helyzete is egyre súlyosabbá vált. A bruttó adósság 1931-ben elérte az ország éves nemzeti jövedelmét.

A harmincas évek elején a fizetési mérleg helyzete, az esedékes törlesztési kötelezettsé-gek teljesítése már napi gondokat jelentett az országnak, és 1931-ben hazánk kénytelen volt bevezetni a kötött devizagazdálkodást, ami azután kereken hetven esztendeig, 2001-ig

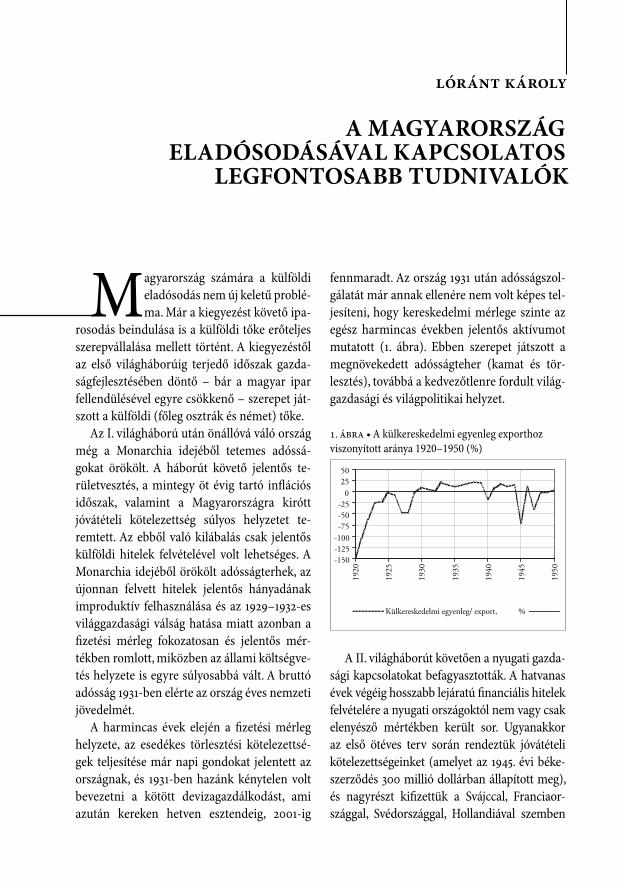

fennmaradt. Az ország 1931 után adósságszol-gálatát már annak ellenére nem volt képes tel-jesíteni, hogy kereskedelmi mérlege szinte az egész harmincas években jelentős aktívumot mutatott (1. ábra). Ebben szerepet játszott a megnövekedett adósságteher (kamat és tör-lesztés), továbbá a kedvezőtlenre fordult világ-gazdasági és világpolitikai helyzet.

1. ábra • A külkereskedelmi egyenleg exporthoz viszonyított aránya 1920–1950 (%)

-150-125-100-75-50-25

02550

1920

1925

1930

1935

1940

1945

1950

Külkereskedelmi egyenleg/ export, %

A II. világháborút követően a nyugati gazda-sági kapcsolatokat befagyasztották. A hatvanas évek végéig hosszabb lejáratú financiális hitelek felvételére a nyugati országoktól nem vagy csak elenyésző mértékben került sor. Ugyanakkor az első ötéves terv során rendeztük jóvátételi kötelezettségeinket (amelyet az 1945. évi béke-szerződés 300 millió dollárban állapított meg), és nagyrészt kifizettük a Svájccal, Franciaor-szággal, Svédországgal, Hollandiával szemben

Lóránt Károly

A MAgyArország elAdósodásávAl kApcsolAtos

legfontosAbb tudnivAlók

a magyarország eladósodásával kapcsolatos… 29

fennálló, az államosításokkal, valamint a régi, hosszú és rövid lejáratú hitelekkel kapcsolatos tartozásainkat. A nyugati devizákban fennálló külföldi adósságunk 1956 elején mintegy 200 millió dollár volt, és nagyjából megegyezett egy év teljes konvertibilis exportjával.

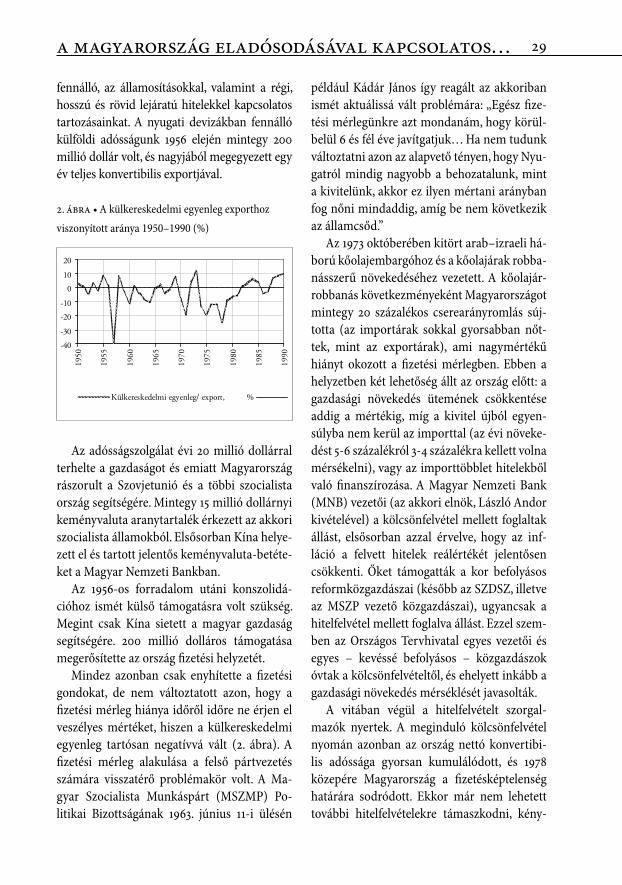

2. ábra • A külkereskedelmi egyenleg exporthoz

viszonyított aránya 1950–1990 (%)

Az adósságszolgálat évi 20 millió dollárral terhelte a gazdaságot és emiatt Magyarország rászorult a Szovjetunió és a többi szocialista ország segítségére. Mintegy 15 millió dollárnyi keményvaluta aranytartalék érkezett az akkori szocialista államokból. Elsősorban Kína helye-zett el és tartott jelentős keményvaluta-betéte-ket a Magyar Nemzeti Bankban.

Az 1956-os forradalom utáni konszolidá-cióhoz ismét külső támogatásra volt szükség. Megint csak Kína sietett a magyar gazdaság segítségére. 200 millió dolláros támogatása megerősítette az ország fizetési helyzetét.

Mindez azonban csak enyhítette a fizetési gondokat, de nem változtatott azon, hogy a fizetési mérleg hiánya időről időre ne érjen el veszélyes mértéket, hiszen a külkereskedelmi egyenleg tartósan negatívvá vált (2. ábra). A fizetési mérleg alakulása a felső pártvezetés számára visszatérő problémakör volt. A Ma-gyar Szocialista Munkáspárt (MSZMP) Po-litikai Bizottságának 1963. június 11-i ülésén

például Kádár János így reagált az akkoriban ismét aktuálissá vált problémára: „Egész fize-tési mérlegünkre azt mondanám, hogy körül-belül 6 és fél éve javítgatjuk… Ha nem tudunk változtatni azon az alapvető tényen, hogy Nyu-gatról mindig nagyobb a behozatalunk, mint a kivitelünk, akkor ez ilyen mértani arányban fog nőni mindaddig, amíg be nem következik az államcsőd.”

Az 1973 októberében kitört arab–izraeli há-ború kőolajembargóhoz és a kőolajárak robba-násszerű növekedéséhez vezetett. A kőolajár-robbanás következményeként Magyarországot mintegy 20 százalékos cserearányromlás súj-totta (az importárak sokkal gyorsabban nőt-tek, mint az exportárak), ami nagymértékű hiányt okozott a fizetési mérlegben. Ebben a helyzetben két lehetőség állt az ország előtt: a gazdasági növekedés ütemének csökkentése addig a mértékig, míg a kivitel újból egyen-súlyba nem kerül az importtal (az évi növeke-dést 5-6 százalékról 3-4 százalékra kellett volna mérsékelni), vagy az importtöbblet hitelekből való finanszírozása. A Magyar Nemzeti Bank (MNB) vezetői (az akkori elnök, László Andor kivételével) a kölcsönfelvétel mellett foglaltak állást, elsősorban azzal érvelve, hogy az inf-láció a felvett hitelek reálértékét jelentősen csökkenti. Őket támogatták a kor befolyásos reformközgazdászai (később az SZDSZ, illetve az MSZP vezető közgazdászai), ugyancsak a hitelfelvétel mellett foglalva állást. Ezzel szem-ben az Országos Tervhivatal egyes vezetői és egyes – kevéssé befolyásos – közgazdászok óvtak a kölcsönfelvételtől, és ehelyett inkább a gazdasági növekedés mérséklését javasolták.

A vitában végül a hitelfelvételt szorgal-mazók nyertek. A meginduló kölcsönfelvétel nyomán azonban az ország nettó konvertibi-lis adóssága gyorsan kumulálódott, és 1978 közepére Magyarország a fizetésképtelenség határára sodródott. Ekkor már nem lehetett további hitelfelvételekre támaszkodni, kény-

-40

-30

-20

-10

0

10

20

1950

1955

1960

1965

1970

1975

1980

1985

1990

Külkereskedelmi egyenleg/ export, %

lórá

nt k

árol

y 30

szerű módon mérsékelni kellett a gazdasági növekedést. A gazdaságpolitikai fordulathoz vezető döntéseket az MSZMP Központi Bi-zottsága 1978. december 6-i ülésén hozták meg. Akkor úgy gondolták, hogy két-három éves megszorítással stabilizálni lehet az ország helyzetét. Az időközben bekövetkezett máso-dik kőolajrobbanás és az amerikai neoliberális gazdaságpolitikai fordulat – amelynek nyo-mán a kamatlábak az égbe szöktek – azonban kivitelezhetetlenné tette a stabilizációt. Azok az intézkedések, amelyek révén négy évvel ko-rábban el lehetett volna kerülni az eladósodást, már nem voltak elegendőek a kialakult helyzet kezeléséhez. A magyar gazdaság korábbi, évi 5-6 százalékos gazdasági növekedése a nyolc-vanas években évi 1,8 százalékra csökkent, de még ez a hatalmas mérséklődés sem volt elég a külső egyensúly megteremtéséhez. Az ország ugyanis adósságcsapdába került: jelentős nettó forráskiáramlással sem volt képes megállítani a további eladósodást, az újabb és újabb hitel-felvételek a korábbi kölcsönök visszafizetését és a kamatfizetéseket szolgálták.

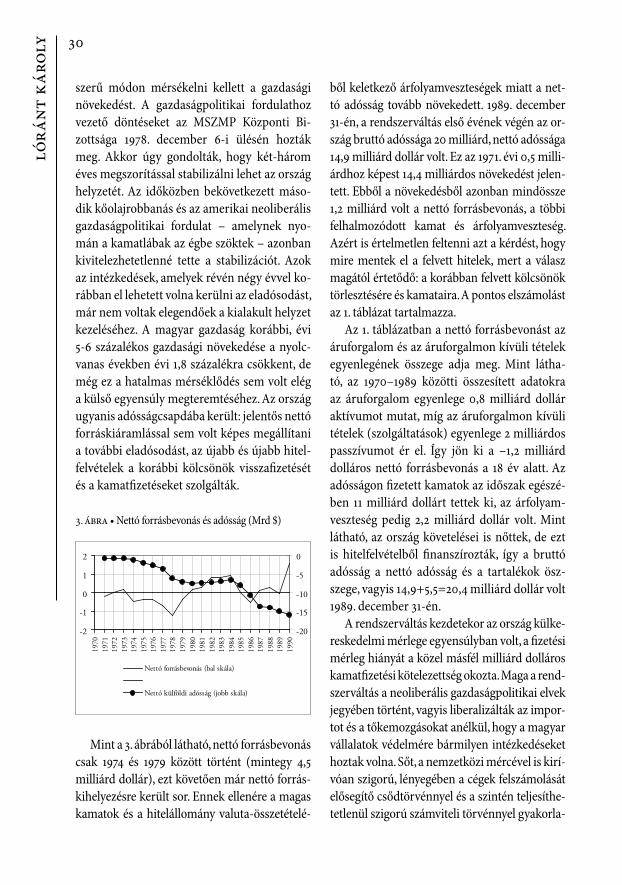

3. ábra • Nettó forrásbevonás és adósság (Mrd $)

Mint a 3. ábrából látható, nettó forrásbevonás csak 1974 és 1979 között történt (mintegy 4,5 milliárd dollár), ezt követően már nettó forrás-kihelyezésre került sor. Ennek ellenére a magas kamatok és a hitelállomány valuta-összetételé-

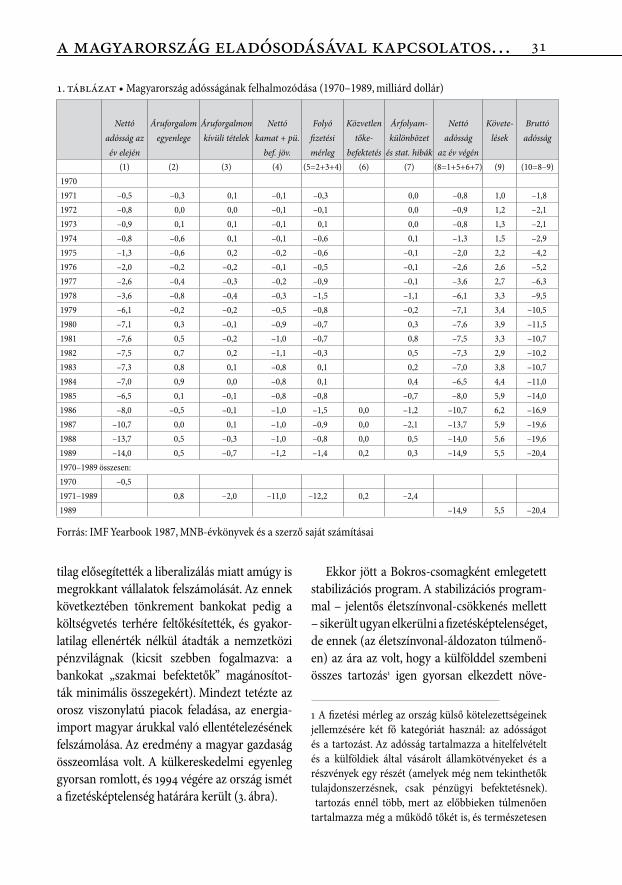

ből keletkező árfolyamveszteségek miatt a net-tó adósság tovább növekedett. 1989. december 31-én, a rendszerváltás első évének végén az or-szág bruttó adóssága 20 milliárd, nettó adóssága 14,9 milliárd dollár volt. Ez az 1971. évi 0,5 milli-árdhoz képest 14,4 milliárdos növekedést jelen-tett. Ebből a növekedésből azonban mindössze 1,2 milliárd volt a nettó forrásbevonás, a többi felhalmozódott kamat és árfolyamveszteség. Azért is értelmetlen feltenni azt a kérdést, hogy mire mentek el a felvett hitelek, mert a válasz magától értetődő: a korábban felvett kölcsönök törlesztésére és kamataira. A pontos elszámolást az 1. táblázat tartalmazza.

Az 1. táblázatban a nettó forrásbevonást az áruforgalom és az áruforgalmon kívüli tételek egyenlegének összege adja meg. Mint látha-tó, az 1970–1989 közötti összesített adatokra az áruforgalom egyenlege 0,8 milliárd dollár aktívumot mutat, míg az áruforgalmon kívüli tételek (szolgáltatások) egyenlege 2 milliárdos passzívumot ér el. Így jön ki a –1,2 milliárd dolláros nettó forrásbevonás a 18 év alatt. Az adósságon fizetett kamatok az időszak egészé-ben 11 milliárd dollárt tettek ki, az árfolyam-veszteség pedig 2,2 milliárd dollár volt. Mint látható, az ország követelései is nőttek, de ezt is hitelfelvételből finanszírozták, így a bruttó adósság a nettó adósság és a tartalékok ösz-szege, vagyis 14,9+5,5=20,4 milliárd dollár volt 1989. december 31-én.

A rendszerváltás kezdetekor az ország külke-reskedelmi mérlege egyensúlyban volt, a fizetési mérleg hiányát a közel másfél milliárd dolláros kamatfizetési kötelezettség okozta. Maga a rend-szerváltás a neoliberális gazdaságpolitikai elvek jegyében történt, vagyis liberalizálták az impor-tot és a tőkemozgásokat anélkül, hogy a magyar vállalatok védelmére bármilyen intézkedéseket hoztak volna. Sőt, a nemzetközi mércével is kirí-vóan szigorú, lényegében a cégek felszámolását elősegítő csődtörvénnyel és a szintén teljesíthe-tetlenül szigorú számviteli törvénnyel gyakorla-

-2

-1

0

1

2

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

-20

-15

-10

-5

0

Nettó forrásbevonás (bal skála)

Nettó külföldi adósság (jobb skála)

a magyarország eladósodásával kapcsolatos… 31

tilag elősegítették a liberalizálás miatt amúgy is megrokkant vállalatok felszámolását. Az ennek következtében tönkrement bankokat pedig a költségvetés terhére feltőkésítették, és gyakor-latilag ellenérték nélkül átadták a nemzetközi pénzvilágnak (kicsit szebben fogalmazva: a bankokat „szakmai befektetők” magánosítot-ták minimális összegekért). Mindezt tetézte az orosz viszonylatú piacok feladása, az energia-import magyar árukkal való ellentételezésének felszámolása. Az eredmény a magyar gazdaság összeomlása volt. A külkereskedelmi egyenleg gyorsan romlott, és 1994 végére az ország ismét a fizetésképtelenség határára került (3. ábra).

Ekkor jött a Bokros-csomagként emlegetett stabilizációs program. A stabilizációs prog ram-mal – jelentős életszínvonal-csökkenés mellett – sikerült ugyan elkerülni a fizetéskép te len séget, de ennek (az életszínvonal-ál do za ton túlmenő-en) az ára az volt, hogy a külfölddel szembeni összes tartozás1 igen gyorsan elkezdett növe-

1 A fizetési mérleg az ország külső kötelezettségeinek jellemzésére két fő kategóriát használ: az adósságot és a tartozást. Az adósság tartalmazza a hitelfelvételt és a külföldiek által vásárolt államkötvényeket és a részvények egy részét (amelyek még nem tekinthetők tulajdonszerzésnek, csak pénzügyi befektetésnek). tartozás ennél több, mert az előbbieken túlmenően tartalmazza még a működő tőkét is, és természetesen

1. táblázat • Magyarország adósságának felhalmozódása (1970–1989, milliárd dollár)

Nettó adósság az év elején

Áruforgalom egyenlege

Áruforgalmon kívüli tételek

Nettó kamat + pü.

bef. jöv.

Folyó fizetési mérleg

Közvetlen tőke

befektetés

Árfolyamkülönbözet

és stat. hibák

Nettó adósság

az év végén

Követelések

Bruttó adósság

(1) (2) (3) (4) (5=2+3+4) (6) (7) (8=1+5+6+7) (9) (10=8–9)1970 1971 –0,5 –0,3 0,1 –0,1 –0,3 0,0 –0,8 1,0 –1,81972 –0,8 0,0 0,0 –0,1 –0,1 0,0 –0,9 1,2 –2,11973 –0,9 0,1 0,1 –0,1 0,1 0,0 –0,8 1,3 –2,11974 –0,8 –0,6 0,1 –0,1 –0,6 0,1 –1,3 1,5 –2,91975 –1,3 –0,6 0,2 –0,2 –0,6 –0,1 –2,0 2,2 –4,21976 –2,0 –0,2 –0,2 –0,1 –0,5 –0,1 –2,6 2,6 –5,21977 –2,6 –0,4 –0,3 –0,2 –0,9 –0,1 –3,6 2,7 –6,31978 –3,6 –0,8 –0,4 –0,3 –1,5 –1,1 –6,1 3,3 –9,51979 –6,1 –0,2 –0,2 –0,5 –0,8 –0,2 –7,1 3,4 –10,51980 –7,1 0,3 –0,1 –0,9 –0,7 0,3 –7,6 3,9 –11,51981 –7,6 0,5 –0,2 –1,0 –0,7 0,8 –7,5 3,3 –10,71982 –7,5 0,7 0,2 –1,1 –0,3 0,5 –7,3 2,9 –10,21983 –7,3 0,8 0,1 –0,8 0,1 0,2 –7,0 3,8 –10,71984 –7,0 0,9 0,0 –0,8 0,1 0,4 –6,5 4,4 –11,01985 –6,5 0,1 –0,1 –0,8 –0,8 –0,7 –8,0 5,9 –14,01986 –8,0 –0,5 –0,1 –1,0 –1,5 0,0 –1,2 –10,7 6,2 –16,91987 –10,7 0,0 0,1 –1,0 –0,9 0,0 –2,1 –13,7 5,9 –19,61988 –13,7 0,5 –0,3 –1,0 –0,8 0,0 0,5 –14,0 5,6 –19,61989 –14,0 0,5 –0,7 –1,2 –1,4 0,2 0,3 –14,9 5,5 –20,41970–1989 összesen:1970 –0,5 1971–1989 0,8 –2,0 –11,0 –12,2 0,2 –2,4 1989 –14,9 5,5 –20,4

Forrás: IMF Yearbook 1987, MNB-évkönyvek és a szerző saját számításai

lórá

nt k

árol

y 32

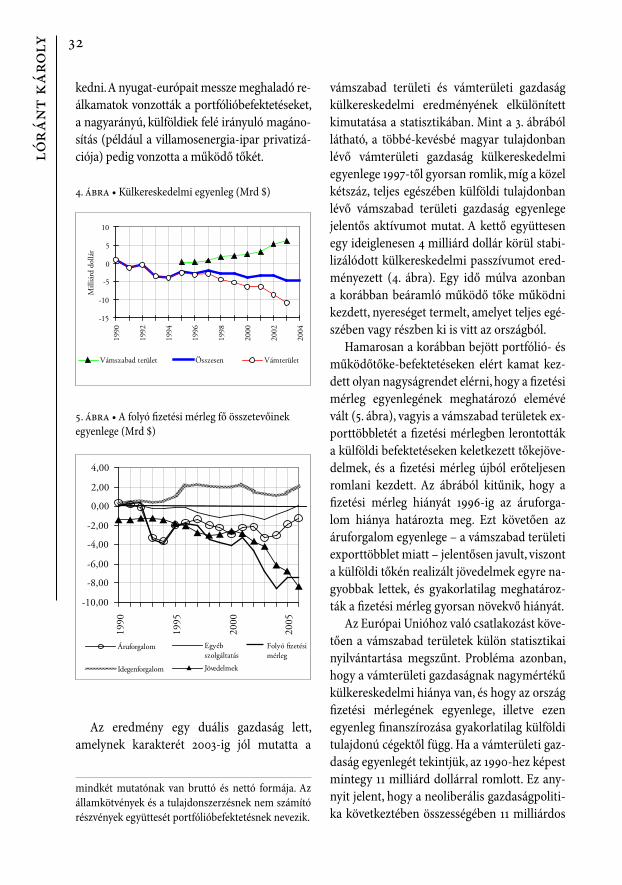

kedni. A nyugat-európait messze meghaladó re-álkamatok vonzották a portfólióbefektetéseket, a nagyarányú, külföldiek felé irányuló magáno-sítás (például a vil lamosenergia-ipar privatizá-ciója) pedig vonzotta a működő tőkét.

4. ábra • Külkereskedelmi egyenleg (Mrd $)

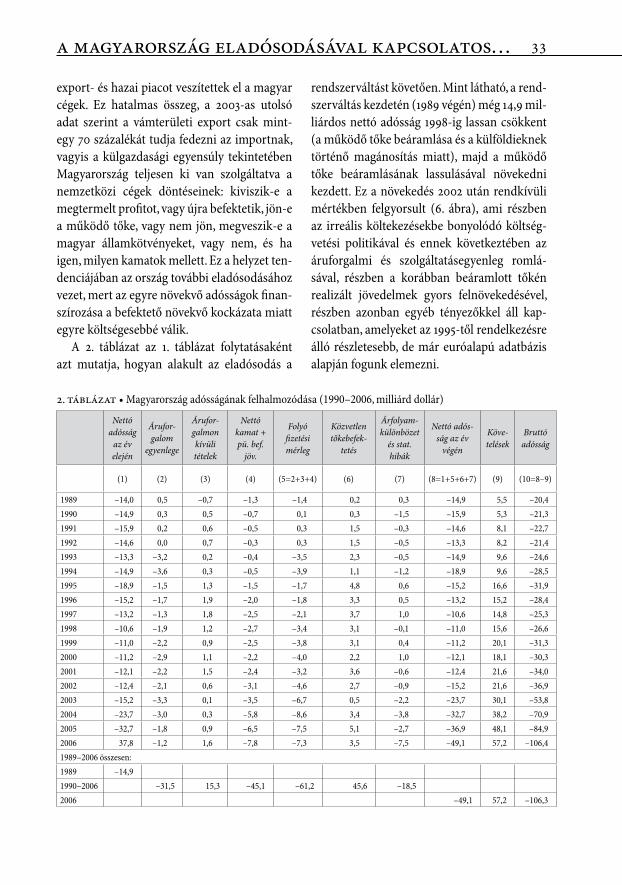

5. ábra • A folyó fizetési mérleg fő összetevőinek egyenlege (Mrd $)

Az eredmény egy duális gazdaság lett, amelynek karakterét 2003-ig jól mutatta a

mindkét mutatónak van bruttó és nettó formája. Az államkötvények és a tulajdonszerzésnek nem számító részvények együttesét portfólióbefektetésnek nevezik.

vámszabad területi és vámterületi gazdaság külkereskedelmi eredményének elkülönített kimutatása a statisztikában. Mint a 3. ábrából látható, a többé-kevésbé magyar tulajdonban lévő vámterületi gazdaság külkereskedelmi egyenlege 1997-től gyorsan romlik, míg a közel kétszáz, teljes egészében külföldi tulajdonban lévő vámszabad területi gazdaság egyenlege jelentős aktívumot mutat. A kettő együttesen egy ideiglenesen 4 milliárd dollár körül stabi-lizálódott külkereskedelmi passzívumot ered-ményezett (4. ábra). Egy idő múlva azonban a korábban beáramló működő tőke működni kezdett, nyereséget termelt, amelyet teljes egé-szében vagy részben ki is vitt az országból.

Hamarosan a korábban bejött portfólió- és működőtőke-befektetéseken elért kamat kez-dett olyan nagyságrendet elérni, hogy a fizetési mérleg egyenlegének meghatározó elemévé vált (5. ábra), vagyis a vámszabad területek ex-porttöbbletét a fizetési mérlegben lerontották a külföldi befektetéseken keletkezett tőkejöve-delmek, és a fizetési mérleg újból erőteljesen romlani kezdett. Az ábrából kitűnik, hogy a fizetési mérleg hiányát 1996-ig az áruforga-lom hiánya határozta meg. Ezt követően az áruforgalom egyenlege – a vámszabad területi exporttöbblet miatt – jelentősen javult, viszont a külföldi tőkén realizált jövedelmek egyre na-gyobbak lettek, és gyakorlatilag meghatároz-ták a fizetési mérleg gyorsan növekvő hiányát.

Az Európai Unióhoz való csatlakozást köve-tően a vámszabad területek külön statisztikai nyilvántartása megszűnt. Probléma azonban, hogy a vámterületi gazdaságnak nagymértékű külkereskedelmi hiánya van, és hogy az ország fizetési mérlegének egyenlege, illetve ezen egyenleg finanszírozása gyakorlatilag külföldi tulajdonú cégektől függ. Ha a vámterületi gaz-daság egyenlegét tekintjük, az 1990-hez képest mintegy 11 milliárd dollárral romlott. Ez any-nyit jelent, hogy a neoliberális gazdaságpoliti-ka következtében összességében 11 milliárdos

-15

-10

-5

0

5

10

1990

1992

1994

1996

1998

2000

2002

2004

Mill

iárd

dol

lár

Vámszabad terület Összesen Vámterület

Áruforgalom

Idegenforgalom

Egyébszolgáltatás

Jövedelmek

Folyó fizetésimérleg

-10,00

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

1990

1995

2000

2005

a magyarország eladósodásával kapcsolatos… 33

export- és hazai piacot veszítettek el a magyar cégek. Ez hatalmas összeg, a 2003-as utolsó adat szerint a vámterületi export csak mint-egy 70 százalékát tudja fedezni az importnak, vagyis a külgazdasági egyensúly tekintetében Magyarország teljesen ki van szolgáltatva a nemzetközi cégek döntéseinek: kiviszik-e a megtermelt profitot, vagy újra befektetik, jön-e a működő tőke, vagy nem jön, megveszik-e a magyar államkötvényeket, vagy nem, és ha igen, milyen kamatok mellett. Ez a helyzet ten-denciájában az ország további eladósodásához vezet, mert az egyre növekvő adósságok finan-szírozása a befektető növekvő kockázata miatt egyre költségesebbé válik.

A 2. táblázat az 1. táblázat folytatásaként azt mutatja, hogyan alakult az eladósodás a

rendszerváltást követően. Mint látható, a rend-szerváltás kezdetén (1989 végén) még 14,9 mil-liárdos nettó adósság 1998-ig lassan csökkent (a működő tőke beáramlása és a külföldieknek történő magánosítás miatt), majd a működő tőke beáramlásának lassulásával növekedni kezdett. Ez a növekedés 2002 után rendkívüli mértékben felgyorsult (6. ábra), ami részben az irreális költekezésekbe bonyolódó költség-vetési politikával és ennek következtében az áruforgalmi és szolgáltatásegyenleg romlá-sával, részben a korábban beáramlott tőkén realizált jövedelmek gyors felnövekedésével, részben azonban egyéb tényezőkkel áll kap-csolatban, amelyeket az 1995-től rendelkezésre álló részletesebb, de már euróalapú adatbázis alapján fogunk elemezni.

2. táblázat • Magyarország adósságának felhalmozódása (1990–2006, milliárd dollár)

Nettó adósság

az év elején

Áruforgalom

egyenlege

Áruforgalmon kívüli tételek

Nettó kamat + pü. bef.

jöv.

Folyó fizetési mérleg

Közvetlen tőkebefek

tetés

Árfolyamkülönbözet

és stat. hibák

Nettó adósság az év

végén

Követelések

Bruttó adósság

(1) (2) (3) (4) (5=2+3+4) (6) (7) (8=1+5+6+7) (9) (10=8–9)

1989 –14,0 0,5 –0,7 –1,3 –1,4 0,2 0,3 –14,9 5,5 –20,41990 –14,9 0,3 0,5 –0,7 0,1 0,3 –1,5 –15,9 5,3 –21,31991 –15,9 0,2 0,6 –0,5 0,3 1,5 –0,3 –14,6 8,1 –22,71992 –14,6 0,0 0,7 –0,3 0,3 1,5 –0,5 –13,3 8,2 –21,41993 –13,3 –3,2 0,2 –0,4 –3,5 2,3 –0,5 –14,9 9,6 –24,61994 –14,9 –3,6 0,3 –0,5 –3,9 1,1 –1,2 –18,9 9,6 –28,51995 –18,9 –1,5 1,3 –1,5 –1,7 4,8 0,6 –15,2 16,6 –31,91996 –15,2 –1,7 1,9 –2,0 –1,8 3,3 0,5 –13,2 15,2 –28,41997 –13,2 –1,3 1,8 –2,5 –2,1 3,7 1,0 –10,6 14,8 –25,31998 –10,6 –1,9 1,2 –2,7 –3,4 3,1 –0,1 –11,0 15,6 –26,61999 –11,0 –2,2 0,9 –2,5 –3,8 3,1 0,4 –11,2 20,1 –31,32000 –11,2 –2,9 1,1 –2,2 –4,0 2,2 1,0 –12,1 18,1 –30,32001 –12,1 –2,2 1,5 –2,4 –3,2 3,6 –0,6 –12,4 21,6 –34,02002 –12,4 –2,1 0,6 –3,1 –4,6 2,7 –0,9 –15,2 21,6 –36,92003 –15,2 –3,3 0,1 –3,5 –6,7 0,5 –2,2 –23,7 30,1 –53,82004 –23,7 –3,0 0,3 –5,8 –8,6 3,4 –3,8 –32,7 38,2 –70,92005 –32,7 –1,8 0,9 –6,5 –7,5 5,1 –2,7 –36,9 48,1 –84,92006 37,8 –1,2 1,6 –7,8 –7,3 3,5 –7,5 –49,1 57,2 –106,41989–2006 összesen:1989 –14,9 1990–2006 –31,5 15,3 –45,1 –61,2 45,6 –18,5 2006 –49,1 57,2 –106,3

lórá

nt k

árol

y 34

6. ábra • Magyarország eladósodása, 1990–2006 (Mrd $)

1995-től az MNB részletes idősorokat ad ki, euróban számítva a fizetési mérleget és az adósságállomány különböző elemeit. Ez lehetőséget ad arra, hogy az utóbbi évek ela-dósodási folyamatát jobban lássuk (a korábbi dolláradatokra azért volt szükség, mert 1995 előtt nincsenek euróadatok). Természetesen a dollár–euró árfolyameltérés miatt a dollárban és euróban számolt adatok különböznek, de ez nem változtat a tendenciákon. A következő, 7. ábrán megismételjük az 6. ábrán látottakat, de most már milliárd euróban számolva, és 1995. évi kezdettel. Mint látható, a tendenciák semmit sem változtak.

Megismételjük, hogy a rendszerváltást kö-vetően a külkereskedelmi mérleg hiánya hatá-rozta meg domináns módon a fizetési mérleg egyenlegét. 1996-tól kezdve viszont ezt a szere-pet egyre inkább átveszi a már korábban be-jött tőkén realizált jövedelem (profit, járadék, kamat) (5. ábra).

A következőkben azt vizsgáljuk, hogy a fi-zetési mérleg hiánya mennyiben határozta meg az ország külső tartozásának növeke-dését. Elvben az ország nettó tartozásának (működőtőke + portfólióbefektetések + köl-csönök) növekedését a fizetési mérleg hiánya határozza meg, azaz a fizetési mérleg kumulált összege egy adott időszakban meg kellene

egyezzen a nettó adósság növekedésével, ter-mészetesen a gyakorlatban csak közelítéssel, mert az adósságállományt még számos té-nyező (például árfolyamváltozás) befolyásolja. Az 1996–2002-es időszakban a fizetési mérleg hiánya többé-kevésbé követte is az elméletet, 2002 után azonban az adósságállomány sokkal gyorsabban kezdett el növekedni, mint ami a fizetési mérleg hiányából következne.

3. táblázat • A fizetési mérleg és finanszírozása (milliárd euró)

1995–2002 2003–2006 1995–2006Folyó fizetési mérleg egyenlege –22,6 –24,7 –47,3

Nettó tartozás, tartalékokkal 28,1 55,9 84,0

Ebből: – FDI 23,9 21,9 45,8– portfólió 6,4 25,4 31,9– egyéb (hitel) –2,2 8,6 6,4

A 3. táblázatból látható, hogy míg az 1995–2002-es időszakban a folyó fizetési mér-leg egyenlege (22,6 milliárd euró) legalábbis hasonlít a nettó tartozások növekedésére (28,1 milliárd euró), a 2003–2006-os időszakban a nettó tartozás kétszer annyival nőtt (55,9 mil-liárd euró), mint a fizetési mérleg egyenlege (24,7 milliárd euró). Mi lehet ennek a hatalmas eltérésnek az oka?

4. táblázat • A működő tőke (FDI) növekedése (milliárd euró)

1995–2002 2003–2006 1995–2006FDI 20,7 10,3 31,1FDI-állomány 23,9 21,9 45,8– Gazdasági szektorok 21,6 20,7 42,3

Mint ismeretes, a fizetési mérleg hiányát alapvetően három forrásból finanszírozzák: a működőtőke-beáramlásból (FDI), a port-

-200

-150

-100

-50

0

50

100

1990

1995

2000

2005

Nettó adósság Követelések

Összes külföldi tartozás Nettó külföldi tartozás

a magyarország eladósodásával kapcsolatos… 35

fólióbefektetésekből és a hitelfelvételből (egyéb befektetések). A 4. táblázat azt mutatja, hogy a fizetési mérleg szerint a 2003–2006-os idő-szakban működő tőkeként 10,3 milliárd euró jött be, ugyanakkor a statisztika szerint az FDI állománya 21,9 milliárd euróval, tehát mintegy 11 milliárd euróval nagyobb értékben növeke-dett, míg az 1995–2002-es időszakban a fizetési mérlegben szereplő FDI-beáramlás és az FDI más statisztikákban nyilvántartott növekmé-nye lényegében azonos. Az FDI-növekmény természetszerűleg zömében a gazdasági szek-toroknál (vállalatok, lakosság) és részvények formájában jelentkezik. A rendelkezésre álló statisztikából nem deríthető ki, hogy miért növekszik lényegesen gyorsabban a vállalatok és a lakosság külföldi részvénytartozása annál, mint amit a bejövő működő tőke volumene in-dokolna. A nagyságrendi eltérés miatt e kérdés további részletes elemzést igényel.

A portfólióbefektetések terén (5. táblázat) lényegében ugyanaz a helyzet, mint az FDI esetében: az 1995–2002-es időszakban a fi-zetési mérlegben lévő portfólióbefektetések (5,7 milliárd euró) lényegében megfelelnek a portfólióállomány növekedésének (6,4 mil-liárd euró), míg a 2003–2006-os időszakban jelentős az eltérés (17,6, illetve 25,4 milliárd euró). Mivel az államháztartás kötvényadós-ság-állományának növekedése (15,1 milliárd euró) nagyjából megfelel a fizetési mérleg által mért portfólióbefektetéseknek (17,6 milliárd euró), azt lehet vélelmezni, hogy a fizetési mér-leg portfólióadata nem más, mint az államház-tartás hitelfelvétele a nemzetközi pénzpiac-okról államkötvény kibocsátása formájában. A táblázatból az is világos, hogy a Nemzeti Bank leépítette korábbi kötvénytartozását, ugyanakkor a kereskedelmi bankok olyan kötvényadósságokat, illetve a gazdasági szféra olyan részvényadósságot halmozott fel, amely-re a fizetési mérleg nem ad magyarázatot.

5. táblázat • A portfolió befektetések alakulása

1995–2002 2003–2006 1995–2006Portfólióbefektetések 5,7 17,6 23,3Portfólióbefektetések állománya

6,4 25,4 31,9

– államháztartás 11,1 15,1 26,2

= kötvények 10,8 14,7 25,5

– Magyar Nemzeti Bank –7,8 –3,1 –10,9

= kötvények –7,5 –3,5 –11,0

– Kereskedelmi bankok 0,9 6,7 7,6

= részvények 0,7 1,9 2,5

= kötvények 0,3 5,1 5,4

– Gazdasági szektorok 2,2 6,8 9,0

= részvények 2,5 6,2 8,7

6. táblázat •A hitelek alakulása

1995–2002 2003–2006 1995–2006Hitelek –4,0 8,7 4,7Hitelállomány –2,2 8,6 6,4– Magyar Nemzeti Bank –4,1 –0,3 –4,4– Kereskedelmi bankok 1,4 8,2 9,6

7. táblázat • Nemzetközi tartalékok és statisztikai hibák

1995–2002 2003–2006 1995–2006Nemzetközi tartalékok változása

–0,8 –6,9 –7,8

Nemzetközi tartalékok állományának változása

0,6 6,5 7,0

Tévedések és kihagyások egyenlege

–0,6 –6,6 –7,2

A hitelek esetében (6. táblázat) könnyebb helyzetünk van, mert itt a fizetési mérlegben jelentkező kölcsönfelvétel (8,7 milliárd euró) lényegében megfelel a hitelállomány növeke-désének (8,6 milliárd euró). A kereskedelmi bankok hitelfelvétele vélhetőleg a lakosság de-vizaadósságának gyors növekedésével hozható összefüggésbe.

A 7. táblázat a nemzetközi tartalékok válto-zását és a statisztikai hibákat mutatja be. Mint látható, a fizetési mérleg adata (6,9 milliárd

lórá

nt k

árol

y 36

euró, a mínusz előjel a tartalékok növekedé-sét jelenti) szinte pontosan megfelel a nem-zetközi tartalékok állományváltozásának (6,5 milliárd euró). A statisztikai hibák (tévedések és kihagyások) egyenlege (6,6 milliárd euró) igen nagy mértékű, és a pénzügyi folyamatok számbavételével kapcsolatos súlyos problémá-kat jelzi.

Végül is az elemzés eme részéből az a követ-keztetés vonható le, hogy az ország bruttó és nettó adóssága a 2003–2006 közötti időszak-ban lényegesen nagyobb arányban nőtt, mint ahogyan azt a folyó fizetési mérleg negatív egyenlege indokolta volna, és ez a különbség elsősorban a gazdasági szféra, másodsorban a kereskedelmi bankok tartozásainak jelentős növekedéséhez kapcsolható. E növekedés hát-tere tovább vizsgálandó kérdés.

Ahogy azt az 5. ábra mutatja, Magyarország eladósodása a 2003–2006-os időszakban fel-gyorsult. Egy modellel megpróbáltuk becsülni, hogy ez az eladósodási tendencia megállítha-tó-e. A modell lényegében a fizetési mérleget és az adósságállomány legfontosabb adatait foglalja egységbe. A modellben néhány fon-tosabb fizetésimérleg-adatot – mindenekelőtt külkereskedelmi mérleg, az idegenforgalom egyenlege és a működő tőke beáramlása, to-vábbá a profitráta és az adósság után fizetett kamatok – független paraméterként előre jel-zünk. Az előrejelzés alapján a fizetési mérleg többi eleme és az adósságállomány a mérleg-összefüggésekből már számítható.

Természetesen az ilyen modellekből elvileg bármilyen eredmény kihozható, ezért is csú-folják a számítógépes modelleket a „garbage in, garbage out” (szemét be, szemét ki) mon-dással, ennek ellenére alkalmazásuk hasznos, elsősorban azért, mert a mérlegösszefüggések konzisztens gondolkodást kényszerítenek ki.

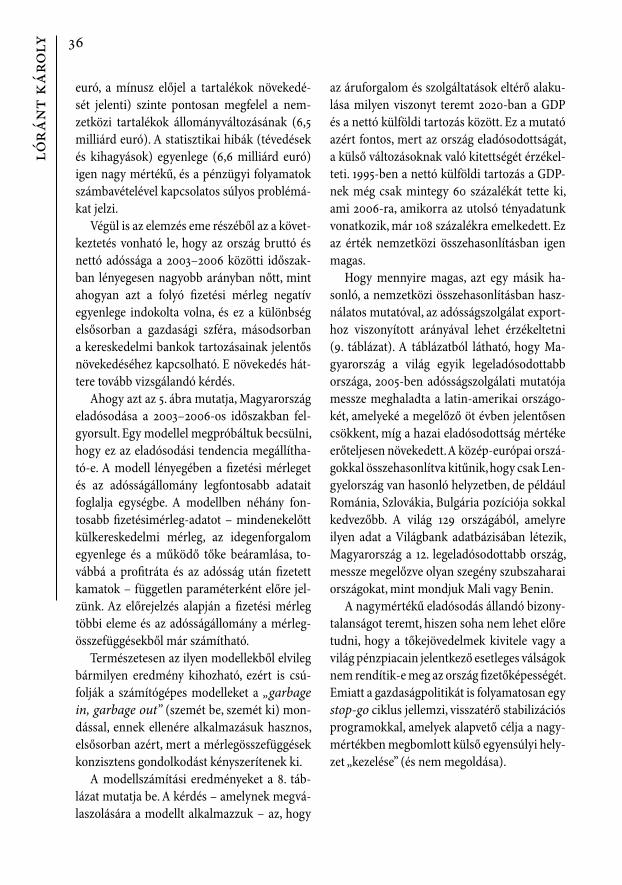

A modellszámítási eredményeket a 8. táb-lázat mutatja be. A kérdés – amelynek megvá-laszolására a modellt alkalmazzuk – az, hogy

az áruforgalom és szolgáltatások eltérő alaku-lása milyen viszonyt teremt 2020-ban a GDP és a nettó külföldi tartozás között. Ez a mutató azért fontos, mert az ország eladósodottságát, a külső változásoknak való kitettségét érzékel-teti. 1995-ben a nettó külföldi tartozás a GDP-nek még csak mintegy 60 százalékát tette ki, ami 2006-ra, amikorra az utolsó tényadatunk vonatkozik, már 108 százalékra emelkedett. Ez az érték nemzetközi összehasonlításban igen magas.

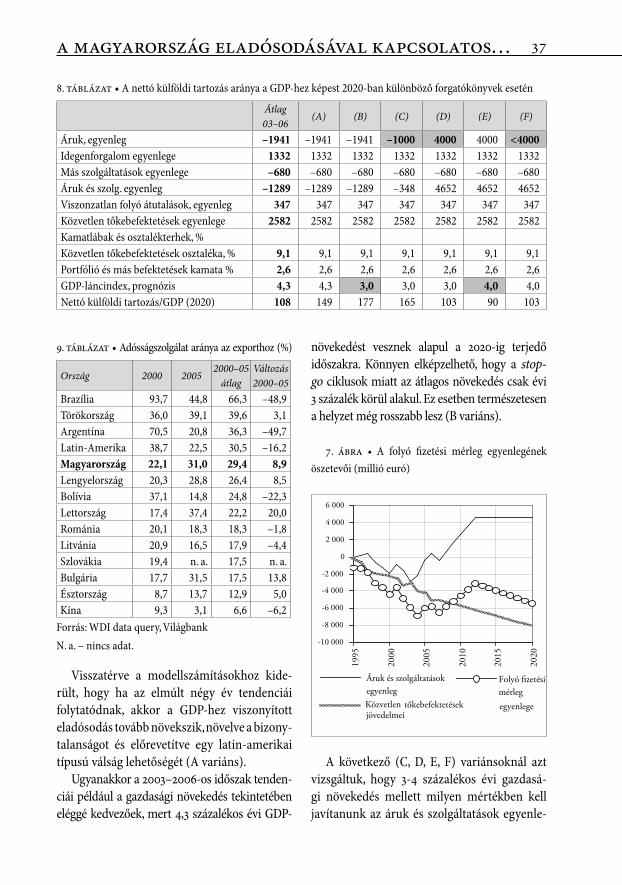

Hogy mennyire magas, azt egy másik ha-sonló, a nemzetközi összehasonlításban hasz-nálatos mutatóval, az adósságszolgálat export-hoz viszonyított arányával lehet érzékeltetni (9. táblázat). A táblázatból látható, hogy Ma-gyarország a világ egyik legeladósodottabb országa, 2005-ben adósságszolgálati mutatója messze meghaladta a latin-amerikai országo-két, amelyeké a megelőző öt évben jelentősen csökkent, míg a hazai eladósodottság mértéke erőteljesen növekedett. A közép-európai orszá-gokkal összehasonlítva kitűnik, hogy csak Len-gyelország van hasonló helyzetben, de például Románia, Szlovákia, Bulgária pozíciója sokkal kedvezőbb. A világ 129 országából, amelyre ilyen adat a Világbank adatbázisában létezik, Magyarország a 12. legeladósodottabb ország, messze megelőzve olyan szegény szubszaharai országokat, mint mondjuk Mali vagy Benin.

A nagymértékű eladósodás állandó bizony-talanságot teremt, hiszen soha nem lehet előre tudni, hogy a tőkejövedelmek kivitele vagy a világ pénzpiacain jelentkező esetleges válságok nem rendítik-e meg az ország fizetőképességét. Emiatt a gazdaságpolitikát is folyamatosan egy stopgo ciklus jellemzi, visszatérő stabilizációs programokkal, amelyek alapvető célja a nagy-mértékben megbomlott külső egyensúlyi hely-zet „kezelése” (és nem megoldása).

a magyarország eladósodásával kapcsolatos… 37

9. táblázat • Adósságszolgálat aránya az exporthoz (%)

Ország 2000 20052000–05

átlagVáltozás 2000–05

Brazília 93,7 44,8 66,3 –48,9Törökország 36,0 39,1 39,6 3,1Argentína 70,5 20,8 36,3 –49,7Latin-Amerika 38,7 22,5 30,5 –16,2Magyarország 22,1 31,0 29,4 8,9Lengyelország 20,3 28,8 26,4 8,5Bolívia 37,1 14,8 24,8 –22,3Lettország 17,4 37,4 22,2 20,0Románia 20,1 18,3 18,3 –1,8Litvánia 20,9 16,5 17,9 –4,4Szlovákia 19,4 n. a. 17,5 n. a.Bulgária 17,7 31,5 17,5 13,8Észtország 8,7 13,7 12,9 5,0Kína 9,3 3,1 6,6 –6,2

Forrás: WDI data query, VilágbankN. a. – nincs adat.

Visszatérve a modellszámításokhoz kide-rült, hogy ha az elmúlt négy év tendenciái folytatódnak, akkor a GDP-hez viszonyított eladósodás tovább növekszik, növelve a bizony-talanságot és előrevetítve egy latin-amerikai típusú válság lehetőségét (A variáns).

Ugyanakkor a 2003–2006-os időszak tenden-ciái például a gazdasági növekedés tekintetében eléggé kedvezőek, mert 4,3 százalékos évi GDP-

növekedést vesznek alapul a 2020-ig terjedő időszakra. Könnyen elképzelhető, hogy a stopgo ciklusok miatt az átlagos növekedés csak évi 3 százalék körül alakul. Ez esetben természetesen a helyzet még rosszabb lesz (B variáns).

7. ábra • A folyó fizetési mérleg egyenlegének ösze tevői (millió euró)

A következő (C, D, E, F) variánsoknál azt vizsgáltuk, hogy 3-4 százalékos évi gazdasá-gi növekedés mellett milyen mértékben kell javítanunk az áruk és szolgáltatások egyenle-

8. táblázat • A nettó külföldi tartozás aránya a GDP-hez képest 2020-ban különböző forgatókönyvek esetén

Átlag 03–06

(A) (B) (C) (D) (E) (F)

Áruk, egyenleg –1941 –1941 –1941 –1000 4000 4000 <4000Idegenforgalom egyenlege 1332 1332 1332 1332 1332 1332 1332Más szolgáltatások egyenlege –680 –680 –680 –680 –680 –680 –680Áruk és szolg. egyenleg –1289 –1289 –1289 –348 4652 4652 4652Viszonzatlan folyó átutalások, egyenleg 347 347 347 347 347 347 347Közvetlen tőkebefektetések egyenlege 2582 2582 2582 2582 2582 2582 2582Kamatlábak és osztalékterhek, %Közvetlen tőkebefektetések osztaléka, % 9,1 9,1 9,1 9,1 9,1 9,1 9,1Portfólió és más befektetések kamata % 2,6 2,6 2,6 2,6 2,6 2,6 2,6GDP-láncindex, prognózis 4,3 4,3 3,0 3,0 3,0 4,0 4,0Nettó külföldi tartozás/GDP (2020) 108 149 177 165 103 90 103

-10 000

-8 000

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

1995

2000

2005

2010

2015

2020

Áruk és szolgáltatásokegyenlegKözvetlen tőkebefektetésekjövedelmei

Folyó fizetésimérlegegyenlege

lórá

nt k

árol

y 38

gét ahhoz, hogy a GDP-hez mért eladósodási tendencia 2020-ig a jelenlegi szinten stabili-zálódjon, vagy valamivel az alatt maradjon. A számítások szerint ennek eléréséhez az éves külkereskedelmi mérlegben (szolgáltatásokkal együtt) legalább 6 milliárd dolláros javulásra lenne szükség a jelenlegihez képest (7. ábra).

Ilyen mértékű javulás azonban nem reális, különösen, ha az egyre növekvő energiaárakra gondolunk, illetve ha megpróbáljuk az aktí-vum elérését segítő konkrét gazdasági szekto-rokat megnevezni.

Természetesen az egyes paraméterek „kihe-gyezésével” sokat lehetne javítani helyzetün-kön – legalábbis papíron. Lehetne például ki-sebb osztalékkal és kamatokkal, nagyobb újra befektetett jövedelmekkel, gyorsabb gazdasági növekedéssel számolni. Tervhivatali tapaszta-latok azonban arra intenek, hogy az ilyen ma-nipulációk csak az önbecsapást eredményezik. Ha például négy fontos paraméter esetében feltételezzük, hogy a kedvező változatok bekö-vetkezési valószínűsége egyenként 70%, ami önmagában is elég magas arány, akkor annak valószínűsége, hogy mind a négy (egymástól független) paraméter a kedvező értékét fogja felvenni, mindössze 0,74=0,25, vagyis a „kihe-gyezett” forgatókönyv bekövetkezésének igen csekély a valószínűsége.

Az elmondottakat összefoglalva azt kell megállapítanunk, hogy az ország eladósodott-ságával összefüggésben kialakult helyzetnek nincs közgazdasági megoldása, legalábbis a szokott közgazdasági keretek között. Magyar-ország harminc éve küzd az eladósodás prob-lémájával, és már több kisebb és nagyobb sta-bilizációs programot (például 1979, 1982, 1987, 1995 és a jelenleg is tartó 2006-os) élt meg, anélkül, hogy az ország helyzete tartósan ja-vult volna. Hogy pillanatnyi helyzetén javítson és az elkerülhetetlen véget elodázza, a „stabi-lizációs programokat” levezénylő politikai ve-zetés a termőföldön kívül szinte már mindent

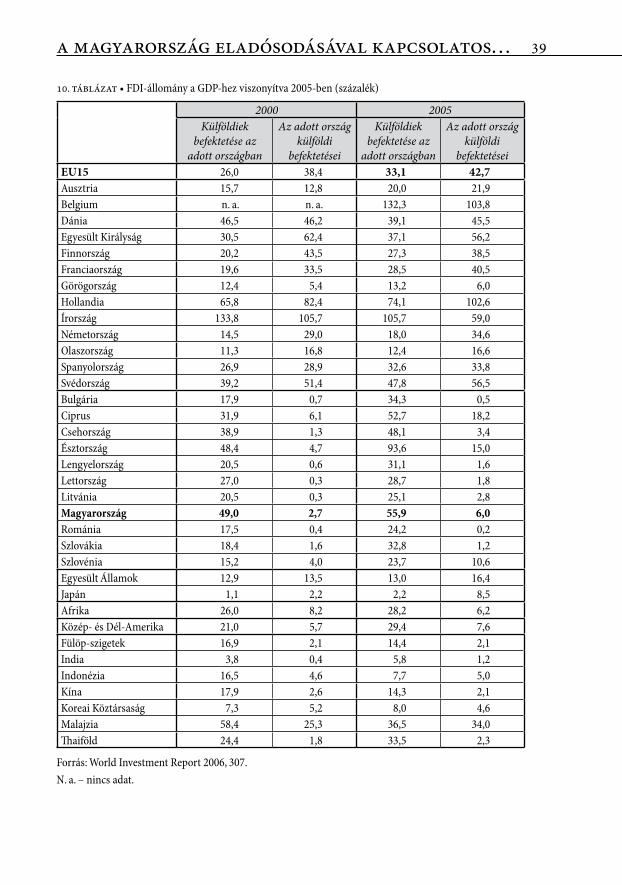

eladott a külföldi befektetőknek. A külföldi tőke aránya a magyar gazdaságban nemcsak igen magas nemzetközi összehasonlításban, de ez egyben az ország nagyfokú eladósodásá-val is együtt jár. A globalizáció következtében ugyanis az elmúlt másfél évtizedben a világban mindenütt nőtt a külföldi tőke (FDI) szerepe az egyes országok GDP-jében, de kevés kivételtől eltekintve eleve jóval kisebb mértékben, mint Magyarországon. Emellett – legalábbis a fejlett országok esetében – a külföldiek részesedése az egyes országokban hasonló arányú, mint az adott ország külföldön eszközölt tőkebefekte-tései. Ily módon a fizetett és a kapott osztalék kompenzálja egymást, és nem rontja a fizetési mérleget. Több délkelet-ázsiai országban az is megfigyelhető, hogy az ázsiai pénzügyi válság nyomán 2000 óta csökkentették a külföldi tőke nemzetgazdaságban játszott szerepét. Minder-ről a 10. táblázat ad áttekintést.

A jelenlegi tendenciák folytatódása esetén a következő fejlemények valószínűsíthetők:

az ország még inkább a nemzetközi tőke el-• lenőrzése és befolyása alá kerül, a magyar gaz daságpolitika mozgástere tovább szű-kül;tovább folytatódik a magyar társadalom • dezintegrálódása és egyre szélesebb rétegek elszegényedése, annak minden politikai fe-szültségével együtt;a rendszeres megszorító csomagok elkerül-• hetetlenek lesznek, a közszolgáltatás (egész-ségügy, oktatás, közlekedés stb.) helyzete tovább romlik;bekövetkezhet egy latin-amerikai vagy dél-• kelet-ázsiai típusú gazdasági krízis (fize-tésképtelenség, a nemzeti valuta jelentős – 20–40 százalékos – leértékelődése és en-nek nyomán jelentős infláció, széles rétegek hirtelen jövedelemvesztése);semmiképpen sem várható, hogy az ország • felzárkózik Európa nyugati feléhez, még akkor sem, ha globális viszonylatban a nyu-

a magyarország eladósodásával kapcsolatos… 39

10. táblázat • FDI-állomány a GDP-hez viszonyítva 2005-ben (százalék)

2000 2005Külföldiek

befektetése az adott országban

Az adott ország külföldi

befektetései

Külföldiek befektetése az

adott országban

Az adott ország külföldi

befektetéseieu15 26,0 38,4 33,1 42,7Ausztria 15,7 12,8 20,0 21,9Belgium n. a. n. a. 132,3 103,8Dánia 46,5 46,2 39,1 45,5Egyesült Királyság 30,5 62,4 37,1 56,2Finnország 20,2 43,5 27,3 38,5Franciaország 19,6 33,5 28,5 40,5Görögország 12,4 5,4 13,2 6,0Hollandia 65,8 82,4 74,1 102,6Írország 133,8 105,7 105,7 59,0Németország 14,5 29,0 18,0 34,6Olaszország 11,3 16,8 12,4 16,6Spanyolország 26,9 28,9 32,6 33,8Svédország 39,2 51,4 47,8 56,5Bulgária 17,9 0,7 34,3 0,5Ciprus 31,9 6,1 52,7 18,2Csehország 38,9 1,3 48,1 3,4Észtország 48,4 4,7 93,6 15,0Lengyelország 20,5 0,6 31,1 1,6Lettország 27,0 0,3 28,7 1,8Litvánia 20,5 0,3 25,1 2,8Magyarország 49,0 2,7 55,9 6,0Románia 17,5 0,4 24,2 0,2Szlovákia 18,4 1,6 32,8 1,2Szlovénia 15,2 4,0 23,7 10,6Egyesült Államok 12,9 13,5 13,0 16,4Japán 1,1 2,2 2,2 8,5Afrika 26,0 8,2 28,2 6,2Közép- és Dél-Amerika 21,0 5,7 29,4 7,6Fülöp-szigetek 16,9 2,1 14,4 2,1India 3,8 0,4 5,8 1,2Indonézia 16,5 4,6 7,7 5,0Kína 17,9 2,6 14,3 2,1Koreai Köztársaság 7,3 5,2 8,0 4,6Malajzia 58,4 25,3 36,5 34,0Thaiföld 24,4 1,8 33,5 2,3

Forrás: World Investment Report 2006, 307.N. a. – nincs adat.

lórá

nt k

árol

y 40

gat-európai gazdasági és társadalmi helyzet esetleg „romlana”.A jelen elemzésben felsorolt problémák az

EU új tagországai közül kétségkívül nem csak Magyarországot érinthetik, de a többi új tag-ország helyzete egyértelműen kedvezőbb, mint Magyarországé, mert:

eleve nem adósodott el, és így nincsenek • jelentős adósságterhei (Csehország és Szlo-vákia, Bulgária, Szlovénia);eladósodott ugyan, de amikor felismerte • a csapdahelyzet kialakulását, visszafizette adósságait (Románia);a rendszerváltáskor leíratta adósságának • jelentős részét (Lengyelország).2

Kérdés, hogy a jelen helyzetben mit lehet egyáltalán tenni a stabilizációs csomagokkal tarkított sodródás ellen? A globalizáció prob-lémáival foglalkozó nemzetközi irodalom, a civil mozgalmak, ezen belül a környezetvédők

2 Ez a lehetőség egyébként Magyarország számára is rendelkezésre állt. Amikor átengedte a németeket a határon és ezzel jelentősen hozzájárult a német új-raegyesítéshez, Magyarország felvethette volna, hogy segítsenek megszabadulni az akkor még csak 10 mil-liárd dolláros nagyságrendű adósságállománytól, és ez akkor, az újraegyesítés mámorában, lehetséges is lett volna. Németország ennek az összegnek tízszeresét, évi 100 milliárd eurót fizet ki azóta is a keleti ország-rész támogatására, ennek törtrésze elegendő lett volna a magyar gazdaság szanálására. Ez kizárólag a magyar kormányon múlt. A kormányoldal mögött álló, túlnyo-mó többségében neoliberális orientációjú közgazdász-oknak eleve az volt a véleménye, hogy az adósságokat fizetni kell, az adósságot leírattatni kívánókat szél-sőségeseknek minősítették. Csak emlékeztetünk az elemzés elején mondottakra, miszerint Magyarország adóssága nem ténylegesen bevont erőforrásokból, ha-nem felhalmozódott kamatfizetésből állt, tehát itt nem valamiféle becsületbeli ügyről volt szó, hanem arról, hogy adott pillanatban a sarkunkra álltunk volna, és nem hagytuk volna magunkat kifosztani. A kérdés megítéléséhez érdemes elolvasni John Perkins: Egy gazdasági bérgyilkos vallomásai című, nemrég ha-zánkban is publikált könyvét (2006).

egyértelműen a helyi gazdaságok fejlesztését ajánlják, vagyis azt, hogy a helyi közösségek szervezzék meg saját védelmüket és – raci-onális mértékig – saját ellátásukat, ami ellá-tás- és jövedelembiztonságot nyújt az össze-fogó közösségeknek.3 A gondolat persze nem új, az összefogás erejéről szóló példabeszédek a népmesék visszatérő motívumait alkotják. A hazánkban jól ismert és alkalmazott kalá-ka vagy a múlt századelőtől a kommunista hatalomátvételig működő Hangya Szövetke-zet is ilyen összefogásnak tekinthető – tehát a gondolat nem ismeretlen hazánkban sem. A megoldáshoz vezető út azonban ennél szé-lesebb körű kell legyen, nagyjából a következő hangsúlyokkal:

Még a jelenlegi körülmények között is lehe-1. tőség van arra, hogy Magyarország az uniós szerződések kis- és közepes vállalkozások-ra, illetve a külső egyensúlyra vonatkozó passzusait a magyar vállalatok támogatása érdekében felhasználja.A magyar vállalatok exportjának, illetve a 2. hazánkban a külföldiek számára nyújtott szolgáltatásoknak az erőteljes fejlesztése állami támogatással (például a promóciós költségek átvállalása, a helyi beruházások támogatása stb.).Fontos elem a belső gazdasági vertikumok 3. zárása (a termelés – feldolgozás – szállítás – értékesítés láncának hazai kézbe vétele).Amennyire ez lehetséges, vissza kell szerez-4. ni az orosz piacokat, hogy az energiaimpor-tot magyar árukkal ellentételezhessük.Sokkal nagyobb figyelmet kell fordítani a 5. tudományos és műszaki fejlesztésre, vala-mint a műszaki szakemberek és tudomá-

3 Az ezzel foglalkozó szakirodalomból lásd példá-ul Korten Tőkés társaságok világuralma című (1996), magyarul is megjelent könyvét, vagy Colin Hines Localisation – a Global Manifesto (2000) című munkáját.

a magyarország eladósodásával kapcsolatos… 41

nyos kutatók nemzetközi együttműködésbe történő integrálására.A magyar bankrendszer minimális ellen-6. értékért került külföldi kézbe (nemzetközi összehasonlításban megint csak példátlan mértékben), ráadásul úgy, hogy a kereske-delmi bankok sok száz milliárdos feltőké-sítése a magyar adófizetők terhére történt, jelentősen terhelve a költségvetést. Alapve-tő közösségi érdek, hogy a hazai érdekeket és a hazai vállalati szférát a jelenlegihez ké-pest sokkal erőteljesebben támogató banki szektor működjön, de ugyanez vonatkozik a biztosítókra is.Végig kell gondolni, hogy a helyi gazda-7. sági körforgás megindítására és támoga-tására helyi pénzt hozzunk létre. A helyi pénz gazdasági válságok hatására jött létre, amikor lokálisan a kereslet is és a kínálat is megvolt (tehát kihasználatlan gazdasági erőforrások voltak), ám pénzszűke miatt a helyi gazdasági körforgás sem tudott mű-ködni. A széles körben ismert megoldások az 1929–1931-es gazdasági válság nyomán jöttek létre, így például a svájci WIR bank, amelyet 1934-ben létesítettek és még ma is működik. A helyi pénz iránti igény a neoli-

berális gazdaságpolitika negatív hatásainak mérséklése céljából a nyolcvanas évektől éledt újjá. Jelenleg számos fejlett ipari or-szágban, így az Egyesült Államokban, Ka-nadában, Németországban alkalmazzák. Magyarország szempontjából az lenne a je-lentősége, hogy foglalkoztatási lehetőséget biztosíthatna a nagy munkanélküliséggel küzdő térségekben, illetve piacot biztosít-hatna a hazai vállalkozóknak (Gesell: 2004, Kun 2006; Rösl 2006; Local currency). A társadalmi igazságérzetet jelentősen nö-8. velő progresszív jövedelemadózást kell ér-vényesíteni.4

IrodalomGesell, Silvio: A természetes gazdasági rend. Buda-

pest, 2004. Kétezeregy.Hines, Colin: Localisation – a Global Manifesto.

London, 2000. Earthscan.Korten, David C. Tőkés társaságok világuralma. Bu-

dapest, 1996. Kapu.Kun János: A pénzhelyettesítőkről (tanulmány). 2006.

PSZÁF.Local currency: http://en.wikipedia.org/wiki/Local_

currency.Perkins, John: Egy gazdasági bérgyilkos vallomásai.

Budapest, 2006. Ráció.Rösl, Gerhard: Regional currencies in Germany –

local competition for euro? Discussion paper, 2006. Deutsche Bundesbank.

4 Hogy ez a javaslat nem istenkáromlás, azzal is alá lehet támasztani, hogy az Egyesült Államokban az ötvenes évek elején egy 24 lépcsős jövedelemadó-rendszer működött, ahol a legalsó sáv 20, a legfelső 91 százalékkal adózott. Ez a gyakorlatban azt jelentette, hogy az átlagjövedelmek után 20–25 százalékos adót fizettek, de aki az átlagjövedelem öt-tízszeresét keres-te, az már 50 százalékos adót fizetett, és ha a jövedelme elérte az átlag 20-30-szorosát, a jövedelemadó 90 szá-zalékra növekedett. Hasonló progresszív rendszerek működtek Európában is, amelyekkel a ténylegesen rendelkezésre álló jövedelmeket viszonylag szűk hatá-rok közé szorították, és ez volt a széles középosztály létrejöttének gazdasági háttere.