laporan monev 2014 -...

TRANSCRIPT

1

EVALUASI KEBIJAKAN PENYALURAN, PELAPORAN, DAN

MONEV DAK DI DAERAH

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PERIMBANGAN KEUANGAN

L A P O R A N M O N E V

2014

Laporan berikut merupakan laporan yang menyajikan hasil evaluasi kebijakan penyaluran, pelaporan, dan

monev DAK di daerah.

EVALUASI KEBIJAKAN PENYALURAN, PELAPORAN, DAN

MONEV DAK DI DAERAH

L A P O R A N M O N E V

EVALUASI KEBIJAKAN PENYALURAN, PELAPORAN, DAN

MONEV DAK DI DAERAH

L A P O R A N M O N E V

ii Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

iiiKata Pengantar

KATA PENGANTAR

Dalam pelaksanaan desentralisasi fiskal di Indonesia, transfer ke daerah

merupakan instrumen utama dalam mendukung penyelenggaraan pemerintahan

di daerah. Dalam satu dasawarsa lebih pelaksanaan desentralisasi fiskal, alokasi

transfer ke daerah mengalami kenaikan yang sangat siginifikan. Jika pada tahun

2001 ketika dimulainya pelaksanaan desentralisasi fiskal di Indonesia transfer

ke daerah baru mencapai sekitar Rp 81 triliun, maka pada tahun 2014 sudah

mencapai sekitar Rp 592 triliun. Mengacu pada prinsip money follows function,

kenaikan alokasi tersebut menunjukkan bahwa urusan yang diserahkan ke

daerah semakin besar dengan diskresi yang semakin besar pula, yang berarti

tantangan pembangunan akan banyak bergeser ke daerah. Dengan kata lain

bahwa pertumbuhan ekonomi akan dimulai dari daerah.

Untuk membantu pembangunan infrastruktur dasar di daerah, pemerintah

pusat sejak tahun 2003 menganggarkan Dana Alokasi Khusus (DAK), sebagai

bagian dari dana transfer ke daerah. DAK dialokasikan kepada daerah tertentu

dengan tujuan untuk membantu mendanai kegiatan khusus sesuai dengan

fungsi yang telah ditetapkan dalam APBN yang merupakan urusan daerah dan

sesuai dengan prioritas nasional. Kegiatan khusus dimaksud adalah kegiatan

dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar

masyarakat sehingga diharapkan tercipta pelayanan publik yang berkualitas

dan merata antardaerah.

Dengan perannya yang strategis tersebut, kinerja pelaksanaan kegiatan DAK

menjadi sangat penting. Untuk itu, pemerintah pusat aktif melakukan monitoring

dan evaluasi serta review terhadap efektifitas pelaksanaan DAK di daerah guna

memastikan kelancaran pelaksanaan kegiatan DAK di daerah. Kementerian

Keuangan sebagai pengelola keuangan negara berkepentingan atas pelaksanaan

monev guna meningkatkan kinerja DAK di daerah.

iv Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

Rekomendasi dari hasil monev ini akan menjadi masukan bagi

penyempurnaan kebijakan yang berkenaan dengan DAK. Sehingga diharapkan

kinerja DAK di daerah dapat ditingkatkan pada masa yang akan datang dan

berdampak pada peningkatan kualitas pelayanan publik.

Akhirnya tidak lupa kami sampaikan terima kasih kepada semua pihak yang

telah ikut serta berperan aktif dan memberikan kontribusi waktu, tenaga dan

pemikiran dalam menunjang pelaksanaan monev ini sampai dengan selesainya

penulisan. Kami sadar bahwa laporan monev ini memiliki banyak keterbatasan

baik itu dari sisi sampel maupun data-data yang tersedia. Oleh karena itu, kami

mengharapkan masukan maupun saran serta kritik yang mampu mempertajam

hasil laporan monev ini maupun kebijakan yang akan disusun ke depan.

Jakarta, Desember 2014

Direktur Evaluasi Pendaan dan

Informasi Keuangan Daerah,

Adijanto

vDaftar Isi

DAfTAR IsI

KATA PENGANTAR ..................................................................................iii

DAFTAR ISI ..............................................................................................v

DAFTAR GRAFIK .....................................................................................vii

DAFTAR TABEL ........................................................................................ix

RINGKASAN EKSEKUTIF ...........................................................................x

BAB 1 PENDAHULUAN ............................................................................ 11.1 Latar Belakang ........................................................................11.2 Tujuan .....................................................................................31.3 Ruang Lingkup ........................................................................31.4 Metodologi .............................................................................31.5 Sistematika Penulisan Laporan ................................................4

BAB 2 TINJAUAN PUSTAKA ..................................................................... 52.1 Desentralisasi Fiskal ...................................................................52.2 Intergovernmental Transfer .......................................................7

2.2.1 Intergovernmental Transfer di Indonesia ...............................92.2.2 Dana Alokasi Khusus dan Kerangka Regulasinya ...................9

2.3. Tinjauan Konsep Result Based Management untuk Peningkatan Kinerja ....................................................................................13

BAB 3 GAMBARAN UMUM DAK ............................................................ 173.1 Arah dan Kebijakan Dana Alokasi Khusus ..............................21

3.1.1.Arah Kebijakan DAK Bidang Pendidikan ..............................223.1.2. Arah Kebijakan DAK Bidang Kesehatan ..............................233.1.3. Arah Kebijakan DAK Bidang Infrastruktur...........................25

3.2 Penyaluran Dana Alokasi Khusus ...........................................27

vi Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

3.3 Pelaporan Dana Alokasi Khusus .............................................273.4 Monitoring dan Evaluasi Dana Alokasi Khusus .......................30

BAB 4 PEMBAHASAN ............................................................................ 364.1 Analisis Kebijakan Penyaluran DAK ........................................364.2 Analisis Kebijakan Dalam Pelaporan DAK ...............................554.3 Analisis Kebijakan Dalam Monitoring dan Evaluasi DAK .........69

BAB 5 SIMPULAN DAN REKOMENDASI ................................................. 735.1 Simpulan ...............................................................................735.2 Rekomendasi .........................................................................76

DAFTAR PUSTAKA ................................................................................. 81

viiDaftar Grafik

DAfTAR GRAfIK

Grafik 2.1 RBM Siklus Hidup ......................................................................15

Grafik 3.1 Alokasi DAK Pendidikan .............................................................23

Grafik 3.2 Alokasi DAK Kesehatan ..............................................................24

Grafik 3.3 Alokasi DAK Infrastruktur ...........................................................26

Grafik 3.4. Alur Pelaporan DAK ...................................................................29

Grafik 4.1 Perspektif daerah terhadap Tahapan Penyaluran DAK Apakah

mempermudah daerah dalam menyerap DAK ............................37

Grafik 4.2 Perspektif daerah terhadap persyaratan penyaluran DAK saat ini

apakah menyulitkan daerah dalam melakukan

penyerapan DAK? ......................................................................37

Grafik 4.3 Perspektif Daerah Terhadap Alternative Pola Penyaluran DAK

Apakah Mempermudah Daerah Dalam Menyerap DAK ...............38

Grafik 4.4 Kinerja Penyaluran DAK Tahun 2010 - 2013................................42

Grafik 4.5 Penyaluran DAK Per Bulan Tahun 2013 .......................................44

Grafik 4.6 Pembatasan Waktu Penyaluran secara Tahapan ..........................48

Grafik 4.7 Pola Penyaluran secara Triwulan .................................................52

Grafik 4.8 Penyusunan Laporan DAK oleh SKPD ..........................................58

Grafik 4.9 Koordinator pelaporan DAK di Daerah .......................................58

Grafik 4.10 Perspektif Daerah Terhadap Bentuk Laporan DAK ........................58

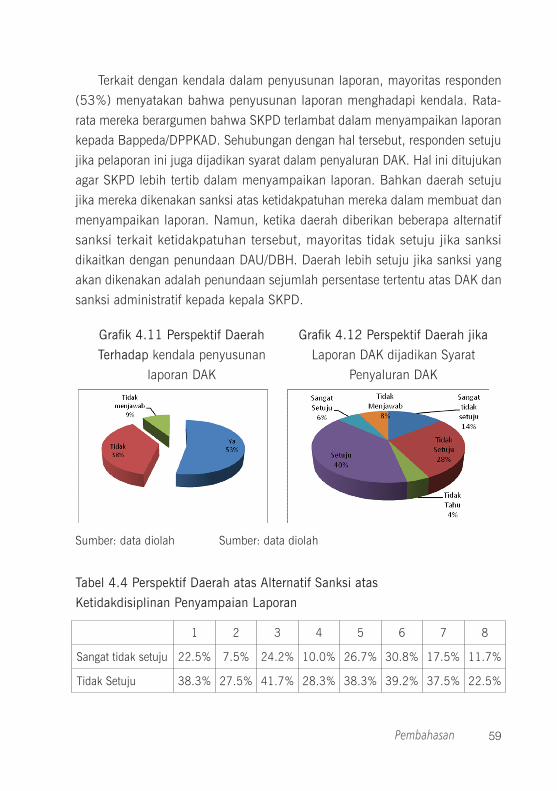

Grafik 4.11 Perspektif Daerah Terhadap kendala penyusunan laporan DAK ....59

Grafik 4.12 Perspektif Daerah jika Laporan DAK dijadikan Syarat

Penyaluran DAK .................................................................... 59

Grafik 4.13 Perspektif Daerah atas Penggunaan Satu Aplikasi Untuk

Pelaporan ..................................................................................61

viii Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

Grafik 4.14 Eksistensi TKP DAK di daerah ......................................................70

Grafik 4.15 Keterlibatan Provinsi dalam Monev DAK .....................................70

Grafik 4.16 Perspektif Daerah atas Pelaksanaan Monev Pusat apakah tumpang

tindih ........................................................................................71

Grafik 4.17 Perspektif Daerah atas adakah manfaat dari Monev yang dilakukan

Pusat ........................................................................................71

ixDaftar Tabel

DAfTAR TABEL

Tabel 3.1 Perkembangan Sektor DAK, 2008 – 2013 ...................................18

Tabel 3.2 Daftar Alokasi DAK Per Bidang ...................................................20

Tabel 4.1 Perkembangan Peraturan Penyaluran DAK ..................................42

Tabel 4.2. Realisasi Penyaluran DAK Tahap I Per 30 Juni dan 31 Juli .............45

Tabel 4.3 Data Penyaluran dan Penyerapan DAK TA 2010-2013 ................49

Tabel 4.4 Perspektif Daerah atas Alternatif Sanksi atas Ketidakdisiplinan

Penyampaian Laporan ...............................................................59

Tabel 4.5 Persentase Penyampaian Laporan Triwulanan Per Provinsi Tahun

2013 (data per 15 September 2014) ..........................................62

Tabel 4.6 Alur dan Waktu Pelaporan DAK .................................................67

x Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

RINGKAsAN EKsEKUTIf

Sebagai salah satu sumber pendanaan kegiatan pemenuhan kebutuhan

sarana dan prasarana pelayanan dasar masyarakat yang sejalan dengan

prioritas nasional, DAK memiliki peran yang sangat penting dan strategis. Hal

ini terindikasi dari besaran DAK yang selalu meningkat dan jumlah bidang

yang terus bertambah tiap tahun. Untuk itu, pemerintah pusat aktif melakukan

pemantauan terhadap efektifitas pelaksanaan DAK di daerah guna memastikan

kelancaran pelaksanaan kegiatan DAK di daerah. Berdasarkan hasil pantauan

tersebut, diperoleh simpulan yang relatif sama bahwa pelaksanaan DAK di

daerah masih menemui berbagai permasalahan baik yang dari sisi kebijakan

maupun teknis pelaksanaan.

Kementerian Keuangan berkepentingan untuk membenahi permasalahan

tersebut terutama yang berkenaan dengan pola penyaluran DAK ke daerah,

mekanisme pelaporan pemerintah daerah atas realisasi DAK, serta bentuk/desain

monev itu sendiri guna meningkatkan kinerja DAK di daerah. Dalam rangka

merumuskan solusi atas permasalahan yang berkenaan dengan pelaksanaan

DAK, Kementerian Keuangan dalam hal ini, Subdit Evaluasi Dana Desentralisasi

Dan Perekonomian Daerah, Direktorat EPIKD melaksanakan Monev dalam rangka

mengevaluasi kebijakan penyaluran, pelaporan, dan monev DAK di daerah.

Monev ini bertujuan untuk memonitor dan mengevaluasi kebijakan

(Penyaluran, Pelaporan dan Monev) DAK saat ini serta merumuskan rekomendasi

kebijakan agar yang memungkinkan peningkatan kinerja daerah. Monev ini

akan menggunakan metodologi kualitatif seperti focus group discussion baik

yang dilakukan di level pusat maupun di tingkat pemerintahan daerah, serta

kuesioner untuk mengumpulkan perspektif daerah terkait dengan kebijakan

pelaporan, penyaluran dan monev DAK saat ini. Adapun metode sampling

xiRingkasan Eksekutif

yang digunakan adalah metode purposive random sampling, atas dasar kinerja

penyaluran dan pelaporan DAK.

Hasil dari pelaksanaan FGD maupun analisis kuesioner menemukan

terlambatnya Juknis DAK Bidang Pendidikan menjadi hambatan bagi daerah

dalam percepatan penyerapan DAK. Disamping itu, mulai tahun 2015 terdapat

penggabungan beberapa bidang DAK menjadi DAK bidang transportasi yang

mempunyai potensi permasalahan dalam tahap awal pelaksanaannya. Untuk

mengatasinya, direkomendasikan dalam penetapan regulasi DAK, penyaluran

dilakukan per bidang khususnya untuk 3 (tiga) pelayanan dasar yaitu pendidikan,

kesehatan, dan bidang ke-PU-an (jalan, irigasi, air minum, dan sanitasi),

sedangkan lainnya dijadikan satu.

Selanjutnya, hasil pengolahan kuesioner menunjukkan sebagian besar

pemerintah daerah menganggap kebijakan penyaluran DAK saat ini, tahapan

penyaluran dan persyaratan penyaluran, sudah tepat. Walaupun dengan pola

penyaluran DAK saat ini terdapat tidak sedikit daerah yang lambat menyerap DAK,

hal ini akan disiasati dengan rekomendasi kebijakan batasan waktu pengajuan

penyaluran DAK untuk Tahap I dan Tahap III. Apabila daerah melewati batas

waktu pengajuan penyaluran Tahap I (Februari-Juni/Juli), daerah tidak dapat

mencairkan seluruh alokasi DAK untuk tahun bersangkutan. Sedangkan Tahap

III dapat dicairkan selambat-lambatnya 15 Desember atau sejumlah tertentu

dari hari kerja sebelum tahun bersangkutan berakhir.

Hal lain yang menjadi perhatian adalah tidak optimalnya kinerja pelaksanaan

DAK di daerah. Salah satu indikatornya adalah terjadinya SiLPA DAK yang cukup

signifikan setiap tahunnya. Menjawab permasalahan ini, diusulkan penyaluran

Tahap III sebesar kebutuhan yang diperlukan untuk menyelesaikan kegiatan

sampai dengan akhir tahun anggaran, dengan batas maksimal yang dapat

disalurkan adalah 25%.

Selain itu dalam rangka menjaga kualitas pelaksanaan DAK di daerah, peran

Sekretariat Bersama Pengendalian dan Pelaporan DAK serta K/L terkait lebih

dikuatkan mengevaluasi Laporan Pelaksanaan Kegiatan dan Penggunaan DAK

xii Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

(laporan triwulanan). Selain itu, penyampaian DPA SKPD dijadikan sebagai

persyaratan penyaluran DAK untuk melihat seluruh output yang direncanakan

untuk dihasilkan pada suatu tahun anggaran. Laporan triwulanan diusulkan

disampaikan dengan menyesuaikan waktu permintaan pencairan DAK per tahap.

Adapun atas laporan triwulanan yang telah diterima, DJPK membuat check

list dan kemudian mengirimkan laporan yang diterima kepada Kementerian

Perencanaan Pembangunan Nasional/Bappenas dan/atau Kemendagri dan/

atau kementerian teknis.

Penggunaan satu aplikasi pelaporan serta penyeragaman format pelaporan

untuk semua bidang DAK diusulkan oleh sebagian besar pemerintah daerah

untuk mempermudah dan mempercepat pelaporan, serta menyamakan alur dan

waktu pelaporan berbagai bidang DAK. Web-Based Monitoring System (WBRS)

yang dikembangkan oleh Kementerian Keuangan dan telah diuji coba dapat

dipilih sebagai aplikasi pelaporan DAK. WBRS dinilai cukup mampu menjadi

alat bantu yang tepat untuk meningkatkan efektivitas monitoring dan evaluasi

DAK, selain juga disarankan metodologi pemantauan fisik di lapangan untuk

mengecek keadaan sebenarnya di lapangan.

Masih terkait dengan monitoring dan evaluasi, responden daerah memandang

perlu peningkatan peran provinsi dalam pembinaan secara langsung atas

pelaksanaan kegiatan DAK. Pada tingkat pusat, umpan balik atas hasil

pelaksanaan monitoring dan evaluasi DAK perlu didiseminasi kepada daerah

karena dengan umpan balik tersebut diharapkan adanya perbaikan pelaksanaan

DAK di daerah.

Disamping rekomendasi kebijakan penyaluran untuk jangka pendek,

rekomendasi untuk jangka menengah/panjang turut dirumuskan dalam laporan

monev ini, meliputi rekomendasi penyaluran DAK dengan sistem pembayaran

pendahuluan (reimbursement system) atau output-based DAK, khususnya

untuk DAK bidang infrastruktur, pendidikan, dan kesehatan, sebagaimana telah

diterapkan untuk mekanisme hibah pusat ke daerah. Penerapan reimbursement

system ini diutamakan bagi pemerintah daerah yang memiliki SiLPA tinggi

xiiiRingkasan Eksekutif

dan mempunyai kapasitas fiskal tinggi. Hal ini dimaksudkan sebagai bentuk

“disinsentif” atas pengelolaan APBD yang kurang baik yang ditandai dengan

tingginya SiLPA. Sedangkan untuk pemerintah daerah dengan kapasitas fiskal

yang rendah, mekanisme DAK seperti saat ini masih perlu diterapkan.

xiv Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

1Pendahuluan

BAB 1 PENDAHULUAN

1.1 Latar BelakangPelaksanaan desentralisasi fiskal yang efektif mulai dilaksanakan pada tahun

2001 menunjukkan semakin besarnya kewenangan daerah dalam memberikan

pelayanan publik kepada masyarakat. Pemerintah daerah dituntut untuk dapat

berkinerja baik dalam mengelola pelaksanaan kewenangan tersebut dengan baik.

Tantangan utama yang dihadapi oleh pemerintah daerah dalam melaksanakan

tugasnya tersebut adalah bagaimana memanfaatkan sumber-sumber pendanaan

yang tersedia untuk menghasilkan output/pelayanan publik yang optimal.

Salah satu sumber pendanaan yang digunakan oleh Pemerintah Daerah

untuk menghasilkan pelayanan publik adalah Dana Perimbangan. Sesuai dengan

Undang-undang (UU) No. 32 Tahun 2004 tentang Pemerintahan Daerah, Dana

Perimbangan dibagi dalam tiga kelompok yaitu Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH). Selain Dana Perimbangan,

Pemerintah Pusat juga mengalokasikan Dana Otonomi Khusus (Otsus) dan Dana

Penyesuaian sebagai komponen Belanja Daerah dalam Anggaran Penerimaan

dan Belanja Negara (APBN).

Dalam pasal 39 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah dinyatakan bahwa DAK

dialokasikan kepada Pemerintah Daerah (Pemda) tertentu untuk mendanai

kegiatan khusus yang merupakan urusan daerah. Sementara itu, dalam pasal

51 Peraturan Pemerintah (PP) No. 55 Tahun 2005 tentang Dana Perimbangan

disebutkan bahwa DAK dialokasikan kepada daerah tertentu untuk mendanai

2 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas

nasional dan menjadi urusan daerah.

DAU dan DBH diberikan kepada daerah dalam bentuk block grants dalam

artian daerah memiliki diskresi penuh dalam membelanjakan dua sumber

pendanaan tersebut. Berbeda dengan DAU dan DBH, DAK bersifat specific

grants yang berarti daerah tidak memiliki keleluasaan dalam memanfaatkan

DAK. Oleh karena itu, meskipun pagu DAK tidak lebih besar daripada DAU

dan DBH, namun DAK saat ini memiliki peranan yang sangat penting bagi

pemerintah pusat terutama untuk menjamin terselenggaranya program yang

menjadi prioritas nasional.

Namun, beberapa laporan menyebutkan bahwa masih banyak terdapat

permasalahan yang harus diselesaikan terkait dengan DAK ini. Permasalahan

tersebut tersebar dari aspek perencanaan/keuangan, aspek pelaksanaan

sampai dengan aspek kelembagaan DAK di daerah. Dalam aspek keuangan,

permasalahan utama adalah belum optimalnya kinerja DAK bagi daerah karena

ketidaksesuaian (mismatch) antara besaran alokasi dengan kebutuhan daerah.

Dalam aspek pelaksanaan, misalnya keterlambatan juknis dan adanya juknis

yang terlalu rigid menyulitkan daerah dalam mengelola DAK (DJPK, 2011).

Dalam aspek kelembagaan, terdapat permasalahan yang berkaitan dengan

belum mantap dan optimalnya koordinasi kelembagaan antara pusat dan daerah,

belum terbentuknya tim koordinasi di Pusat dan Provinsi, serta belum optimalnya

kinerja tim koordinasi di Kabupaten/Kota. Dalam aspek tata kepemerintahan yang

baik (good governance) terdapat permasalahan yang berkaitan dengan masih

rendahnya kinerja penerapan prinsip transparansi, akuntabilitas, dan partisipasi

dalam pengelolaan DAK. Penyediaan data dan informasi teknis yang diperlukan

dalam perhitungan alokasi DAK juga masih lemah (Bappenas, 2011).

Oleh karena itu, perlu adanya monitoring dan evaluasi yang mampu

memberikan sumbangsih terhadap perbaikan mekanisme DAK baik di tingkat

pusat maupun di daerah mengingat peran yang dibawa DAK begitu besar dalam

pencapaian pelayanan publik di daerah. Berdasarkan hal tersebut, Subdit

3Pendahuluan

Evaluasi Dana Desentralisasi Dan Perekonomian Daerah, Direktorat EPIKD

melaksanakan Monev dalam rangka mengevaluasi kebijakan penyaluran,

pelaporan, dan monev DAK di daerah.

1.2 TujuanSebagaimana latar belakang dan permasalahan yang telah disampaikan di

atas, maka monev ini bertujuan untuk:

1. Memonitor dan mengevaluasi kebijakan (Penyaluran, Pelaporan dan Monev)

DAK saat ini agar kinerja daerah dalam mengelola daerah meningkat.

2. Merumuskan rekomendasi kebijakan (Penyaluran, Pelaporan dan Monev)

DAK yang memungkinkan peningkatan kinerja daerah.

1.3 Ruang LingkupUntuk mencapai tujuan, monitoring dan evaluasi akan dibatasi pada tahap

penyaluran, pelaporan, dan monev. Selain itu pula, untuk menjaga relevansi

dari monev ini, maka aspek perencanaan dan penganggaran DAK tidak akan

dievaluasi. Ruang lingkup penelitian adalah pelaksanaan DAK tahun 2012-2013.

1.4 MetodologiMonev ini akan menggunakan metodologi kualitatif seperti focus group

discussion baik yang dilakukan di level pusat maupun di tingkat pemerintahan

daerah. Selain itu kuesioner juga akan digunakan untuk mengumpulkan

perspektif daerah terkait dengan kebijakan pelaporan dan penyaluran DAK

saat ini.

Selanjutnya terkait dengan sampling, pemilihan responden menggunakan

metode purposive random sampling, yaitu daerah yang dijadikan sample

didasarkan atas kinerja penyaluran dan pelaporan DAK. Sebanyak 114 daerah

telah mengisi kuesioner, dan sebanyak 10 daerah dijadikan tempat pelaksanaan

focus group discussion (FGD). Selain pemerintah daerah, FGD juga dilakukan

4 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

pada tataran pemerintah pusat dengan mengundang wakil dari Kementerian

Keuangan, Kementerian Dalam Negeri, dan Bappenas.

1.5 Sistematika Penulisan LaporanAdapun susunan laporan studi ini adalah sebagai berikut:

Bab I Pendahuluan

Menguraikan bagian latar belakang, tujuan, ruang lingkup, metodologi, dan

sistematika Penulisan Laporan

Bab II Tinjauan Pustaka

Bab ini menjelaskan tentang konsep dasar dan teori dari adanya DAK,

peraturan perundang-undangan yang terkait, formulasi kebijakan DAK

selama ini, dan studi literatur sejenis dari studi-studi yang pernah dilakukan

sebelumnya.

Bab III Gambaran Umum Dana Alokasi Khusus dan Regulasinya

Menjelaskan tentang perkembangan DAK selama periode tahun 2003

sampai dengan 2011 untuk berbagai bidang.

Bab IV Pembahasan

Menguraikan tentang hasil dari pelaksanaan monitoring, evaluasi, dan

analisa dampak dari pelaksaan DAK selama ini, khususnya pada tahun

2010 dan tahun 2011.

Bab V Penutup

Berisikan tentang simpulan yang dapat diperoleh dan saran/rekomendasi

yang dapat diberikan dari pelaksanaan monev.

5Tinjauan Pustaka

BAB 2 TINJAUAN PUsTAKA

2.1 Desentralisasi FiskalMaddick (1983) mendefinisikan desentralisasi sebagai proses dekonsentrasi

dan devolusi atau penyerahan kekuasaan. Undang-undang (UU) No. 32

Tahun 2004 tentang Pemerintahan Daerah sebagai landasan hukum semangat

desentralisasi dan otonomi daerah di Indonesia menyebutkan bahwa desentralisasi

adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem

Negara Kesatuan Republik Indonesia. Dekonsentrasi adalah pelimpahan

wewenang pemerintahan oleh Pemerintah kepada Gubernur sebagai wakil

pemerintah dan/atau kepada instansi vertikal di wilayah tertentu.

Selanjutnya, diskusi tentang desentralisasi tidak bisa terlepas dari

pembicaraan terkait dengan hubungan keuangan antara pemerintah pusat dan

pemerintahan daerah. Secara filosofi, pelaksanaan desentralisasi dimaksudkan

untuk lebih mendekatkan pemerintah kepada masyarakatnya. Pemerintah

daerah dianggap yang paling mengetahui kebutuhan dan karakteristik dari

masyarakatnya, sehingga penyediaan layanan publik akan lebih efektif dan

efisien jika disediakan langsung oleh pemerintah daerah. Oleh karena itu, untuk

membantu daerah dalam menyediakan layanan kepada publik, penyediaan

sumber-sumber pendanaan bagi daerah dalam menjalankan fungsinya menjadi

sangat penting. Tanpa ada skema pendanaan bagi daerah untuk menjalankan

fungsinya, pelimpahan kewenangan tersebut menjadi tidak berarti (Devas, 2008).

Sehubungan dengan hal tersebut, ada beberapa hal yang menjadi esensi

dari implementasi desentralisasi fiskal. Menurut Bahl (2001) yang pertama

6 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

harus dilakukan dalam pengimplementasian desentralisasi fiskal adalah adanya

penegasan kewenangan atau fungsi yang akan dijalankan oleh pemerintah

daerah. Hal ini sangat penting mengingat untuk merumuskan skema pendanaan

yang tepat, pembagian kewenangan antartingkatan pemerintahan harus jelas,

jika tidak maka implementasi desentralisasi fiskal tidak akan berjalan optimal.

Yang kedua adalah adanya pemberian kewenangan kepada daerah untuk

memungut pajak dalam rangka peningkatan pendapatan daerah. Untuk

membantu daerah dalam menyelenggarakan fungsinya, daerah harus diberikan

kewenangan untuk memungut pajak sendiri. Terkait dengan hal tersebut,

pemerintah pusat wajib untuk memberikan sebagian jenis pajak untuk dijadikan

pajak daerah, sekaligus memberikan transfer dana yang lain mengingat masing-

masing daerah memiliki potensi ekonomi yang berbeda, sekaligus untuk

menjawab masalah ketidakseimbangan fiskal vertikal maupun horizontal.

Yang ketiga adalah perlu dibangun sebuah mekanisme transfer

antara pemerintah pusat dan pemerintah daerah. Menurut Shah (2004),

mekanisme transfer dana ini sangat penting untuk mengatasi permasalahan

ketidakseimbangan fiskal vertikal dan horizontal sebagaimana dijelaskan

sebelumnya. Transfer dana tersebut secara garis besar terbagi ke dalam dua

jenis yaitu unconditional/block grants dan conditional/specific grants.

Selanjutnya, untuk efektivitas pelaksanaan desentralisasi fiskal, daerah harus

diberikan kesempatan yang luas untuk mengakses modal. Hal ini sangat penting

karena daerah membutuhkan dana yang besar untuk dapat membangun sarana

infrastruktur dan sarana layanan publik lainnya (Devas, 2008). Oleh karena

itu, pemerintah harus menyediakan berbagai alternatif mekanisme pembiayaan

daerah untuk membantu daerah dalam mendapatkan modal pembangunan.

Beberapa alternatif pembiayaan yang dapat dilakukan antara lain penyediaan

mekanisme pinjaman daerah, obligasi daerah maupun metodologi pembiayaan

lainnya. Untuk menjalankan kebijakan tersebut perlu kehati-hatian untuk

mencegah terjadinya gagal bayar oleh pemerintah daerah.

7Tinjauan Pustaka

Yang terakhir, untuk menjamin berjalannya desentralisasi fiskal, mekanisme

monitoring dan evaluasi oleh pemerintah pusat harus terbangun dengan baik.

Penelitian yang dilakukan oleh Bahl (1999) menyebutkan bahwa banyak daerah

kurang mampu melaksanakan desentralisasi fiskal dengan baik karena tidak

adanya mekanisme kontrol dan evaluasi yang kuat dari pemerintah pusat.

2.2 Intergovernmental TransferPada sub-bab sebelumnya telah dipaparkan bahwa salah satu kunci dari

pelaksanaan desentralisasi fiskal adalah adanya pemberian kewenangan

kepada daerah dalam melakukan pemungutan pajak untuk meningkatkan

pendapatannya. Namun demikian hal tersebut tidaklah cukup, mengingat tidak

semua jenis pajak dapat dipungut oleh daerah. Oleh karena itu daerah masih

memerlukan jenis pendanaan lain yang berasal dari pusat untuk membantu

daerah dalam menjalankan pemerintahannya. Fakta di beberapa negara bahkan

menunjukkan dana yang ditransfer dari pemerintah pusat kepada pemerintah

daerah lebih besar daripada pendapatan yang bersumber dari pajak daerah. Di

Indonesia misalnya, data menunjukkan bahwa selama satu dekade pelaksanaan

otonomi daerah, pemda masih sangat bergantung dari pemerintah pusat,

meskipun kemampuannya dalam memungut pajak daerah juga mengalami

peningkatan.

Terkait dengan dana transfer ke daerah terdapat beberapa pandangan terkait

dengan jenis dana yang diberikan oleh pusat kepada daerah. Shah (2006)

misalnya, menyebutkan bahwa intergovernmental trasfer dibagi ke dalam

dua jenis besar yaitu: General Purpose Transfer (GPT) dan Specific Purpose

Transfers (SPT). Shah juga menyatakan bahwa penggunaan GPT diserahkan

sepenuhnya pada pemerintah daerah, sedangkan SPT harus mengikuti ketentuan

dari pemerintah pusat atau nasional. Kemudian Shah membagi GPT dalam

kelompok block transfers dan block grants. Block transfers bebas digunakan

dalam pengeluaran tertentu seperti pendidikan dalam wilayah nasional tetapi

setiap daerah penerima bebas menggunakan dalam kelompok pengeluaran

8 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

tadi. Selanjutnya block grants bebas digunakan oleh daerah penerima tetapi

terbatas dalam wilayahnya. Kelihatannya hal ini tidak terlalu menjadi masalah

sebab tiap daerah adalah memang wilayah tertentu yang menjadi penerima

transfer fiskal tersebut.

Sedikit berbeda dengan Shah, Sidik (2004) menyebutkan bahwa secara

garis besar dana transfer ke daerah dibagi ke dalam dua jenis besar yaitu: Block

Grants dan Specific Grants. Sidik menyatakan bahwa transfer yang tergolong

ke dalam Block Grants berarti dana tersebut bebas digunakan oleh daerah

atau daerah memiliki diskresi yang besar dalam mengelola dana transfer yang

diberikan oleh pemerintah pusat. Sedangkan Specific Grants berarti daerah

tidak memiliki keleluasaan dalam menggunakan dana tersebut, mengingat ada

ketentuan-ketentuan yang dibuat oleh pemerintah pusat dan harus dipenuhi

oleh daerah dalam penggunaan dana dimaksud.

Selanjutnya, dalam penelitian-penelitian terdahulu para ahli seperti Bahl

(2000) dan Bird & Smart (2002) mendeskripsikan beberapa tujuan dari adanya

intergovernmental transfer. Yang pertama adalah untuk mengatasi permasalahan

adanya ketidakseimbangan vertikal antara pemerintah pusat dan pemerintahan

daerah. Hal ini terjadi karena adanya pemberian kewenangan dan fungsi kepada

daerah yang menyebabkan pusat harus meningkatkan kapasitas daerah untuk

meningkatkan pendapatan daerahnya. Mengingat sumber penerimaan dari pajak

daerah tidak mampu mencukupi kebutuhan tersebut, maka pemerintah harus

memberikan transfer kepada daerah untuk mampu menutupi celah tersebut (Bahl,

2000). Yang kedua adalah untuk mengatasi permasalahan ketidakseimbangan

fiskal horizontal. Perbedaan kemampuan daerah dalam memungut pendapatan

daerah menyebabkan daerah memiliki kapasitas fiskal yang berbeda-beda. Untuk

memberikan kemampuan yang relatif sama kepada daerah dalam memberikan

pelayanan publik, pemerintah harus memberikan dana yang memungkinkan

daerah memenuhi kebutuhannya. Namun, hal ini tidak berarti bahwa daerah

harus diberikan sejumlah uang yang sama untuk memenuhi kebutuhannya

tersebut (Bird & Smart, 2002).

9Tinjauan Pustaka

2.2.1 Intergovernmental Transfer di Indonesia

Pelaksanaan desentralisasi di Indonesia ditandai dengan ditetapkannya

paket undang-undang yaitu UU Nomor 22 Tahun 1999 yang kemudian diubah

dengan UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor

25 Tahun 1999 yang kemudian diubah dengan UU Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah. Penerapan paket peraturan tersebut menyebabkan terjadinya penyerahan

kewenangan pemerintahan diluar kewenangan pokok yaitu Agama, Fiskal

Nasional, Moneter, Pertahanan Keamanan, Hukum, dan Politik Luar Negeri. Oleh

karena itu, untuk membantu daerah dalam menjalankan roda pemerintahannya,

pemerintah pusat memberikan beberapa jenis pendanaan kepada daerah sesuai

dengan prinsip money follows functions.

Pada dasarnya jika dilihat dari jenis transfer dana yang diberikan oleh

pemerintah pusat kepada pemerintahan daerah di Indonesia, terdapat dua

jenis besar transfer tersebut. Yang pertama adalah dana-dana yang bersifat

block grant. Berdasarkan ketentuan dalam UU Nomor 33 Tahun 2004, dana

yang bersifat block grant tersebut adalah Dana Alokasi Umum dan Dana Bagi

Hasil. Selain dana yang bersifat block grants, daerah juga akan mendapatkan

dana yang bersifat conditional grants seperti Dana Alokasi Khusus dan Dana

Penyesuaian. Pemberian dana conditional grants ini dimaksudkan untuk

memastikan kegiatan yang bersifat prioritas nasional dan menjadi kewenangan

daerah dapat terlaksana dengan baik.

2.2.2 Dana Alokasi Khusus dan Kerangka Regulasinya

Pelaksanaan, pengelolaan, dan pemanfaatan dari DAK mengalami perubahan

yang dinamis dari waktu ke waktu, hingga periode tahun 2012-2013 (yang

menjadi periode analisis dalam kegiatan penyusunan evaluasi ini). Hal tersebut

terjadi terutama karena adanya perubahan dalam kerangka regulasi dan

kebijakan terkait dengan DAK itu sendiri, baik secara langsung maupun

tidak langsung. Oleh karena itu, rangkaian proses, siklus dan mekanisme

10 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

dari setiap aspek dalam pelaksanaan, pengelolaan, dan pemanfaatan dari

DAK juga mengalami perubahan, yang mencakup aspek kebijakan (policy

formulation), perencanaan (planning), penganggaran (budgeting), pelaksanaan

(implementation), pemantauan (monitoring), dan evaluasi (evaluation).

Secara umum, kerangka regulasi dan kebijakan DAK di Indonesia pada

Tahun 2013 adalah:

a. Regulasi Dasar:

• UU No. 32 Tahun 2004 tentang Pemerintahan Daerah;

• UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah;

• PP No. 55 Tahun 2005 tentang Dana Perimbangan;

• Permendagri No. 20 Tahun 2009 tentang Pedoman Pengelolaan

Keuangan Dana Alokasi Khusus Di Daerah;

b. Regulasi Sistem Perencanaan adalah:

• UU No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan

Nasional;

• PP No. 38 Tahun 2007 Pembagian Urusan Pemerintahan antara

Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah

Kabupaten/Kota;

• Permeneg PPN/Kepala Bappenas No. PER.008/M.PPN/11/07 Tahun

2007 tentang Pedoman Penyusunan RKP;

• PP No. 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan

Anggaran Kementerian Negara/Lembaga;

• PP No. 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan

Standar Pelayanan Minimal;

c. Regulasi Sistem Pengendalian dan Pemantauan adalah:

• PP No. 7 Tahun 2008 tentang Dekonsentrasi dan Tugas Pembantuan;

• PP No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban

Keuangan Daerah;

• PP No. 109 Tahun 2000 tentang Kedudukan Keuangan Daerah;

11Tinjauan Pustaka

• PP No. 110 Tahun 2000 tentang Kedudukan Keuangan DPRD;

• PP No. 39 Tahun 2006 tentang Tata Cara Pengendalian dan Evaluasi

Pelaksanaan Rencana Pembangunan;

• PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

• PP No. 39 Tahun 2006 tentang Tata Cara Pengendalian dan Evaluasi

Pelaksanaan Rencana Pembangunan;

• PP No. 06 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan

Pemerintah Daerah;

• Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah;

• Permendagri No. 59 Tahun 2007 tentang Perubahan Atas Permendagri

No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

• Kepmendagri No. 29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara

Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan

Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran

Pendapatan dan Belanja Daerah.

d. Regulasi Sistem Pelaporan adalah:

• PP No. 11 Tahun 2001 tentang Informasi Keuangan Daerah;

• PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan;

• PP No. 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah;

• PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

• PP No. 108 Tahun 2000 tentang Tatacara Pertanggungjawaban Kepala

Daerah;

• PP No. 6 Tahun 2006 tentang Pengelolaan Barang Milik Kekayaan

Negara/ Daerah;

• PP No. 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi

Pemerintah;

• PP No. 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintahan

Daerah Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban

12 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

Daerah Kepada Dewan Perwakilan Rakyat Daerah, dan Informasi

Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat;

• PP No. 6 Tahun 2008 tentang Evaluasi Penyelenggaraan Pemerintahan

Daerah;

• PP No. 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban

Keuangan dalam Pelaksanaan Dekonsentrasi dan Tugas Pembantuan;

• Permendagri No. 17 Tahun 2007 tentang Pengelolaan Barang Milik

Daerah;

• Peraturan Menteri Keuangan No. 126 Tahun 2010 Tentang Pelaksanaan

dan Pertanggungjawaban Anggaran Transfer ke Daerah;

• Peraturan Menteri Keuangan No. 06 Tahun 2012 Tentang Pelaksanaan

dan Pertanggungjawaban Anggaran Transfer ke Daerah;

• Peraturan Menteri Keuangan No. 183 Tahun 2013 Tentang Pelaksanaan

dan Pertanggungjawaban Anggaran Transfer ke Daerah;

• Permendagri No. 20 Tahun 2009 Tentang Pedoman Pengelolaan

Keuangan DAK di Daerah;

• Kepmenkeu No. 141/KMK.07/2001 tentang Sistem Informasi Keuangan

Daerah.

e. Regulasi Sistem Pengawasan dan Pemeriksaan adalah:

• UU No. 17 Tahun 2003 tentang Keuangan Negara;

• UU No. 1 Tahun 2004 tentang Perbendaharaan Negara;

• UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara;

• UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggungjawab Keuangan Negara;

• PP No. 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan

Penyelenggaraan Pemerintah Daerah;

• PMK No. 21/PMK07/2009 tentang Pelaksanaan Penyaluran dan

Pertanggungjawaban Anggaran Transfer ke Daerah;

13Tinjauan Pustaka

• Surat Edaran Bersama (SEB) Menteri Negara PPN/Kepala Bappenas

No. 0239/M.PPN/11/2008, Menteri Keuangan No. SE 1722/MK

07/2008, dan Menteri Dalam Negeri No. 900/3556/SJ tentang

“Petunjuk Pelaksanaan Pemantauan Teknis Pelaksanaan dan Evaluasi

Pemanfaatan DAK.

Sementara itu, terkait dengan pelaksanaan DAK Tahun 2011 sampai dengan

DAK Tahun 2013, terdapat aturan pendukung terkait dengan pelaksanaan DAK

untuk setiap tahun, yakni:

• Peraturan Menteri Keuangan No. 216/PMK.07/2010 Tentang Pedoman

Umum dan Alokasi Dana Alokasi Khusus TA 2011;

• PMK No. 209/PMK.07/2011 tentang Pedoman Umum dan Alokasi Dana

Alokasi Khusus Tahun Anggaran 2012;

• PMK No. 201/PMK.07/2012 Pedoman Umum dan Alokasi Dana Alokasi

Khusus Tahun Anggaran 2013.

Untuk penggunaan per bidangnya, Kementerian/Lembaga Teknis terkait juga

menerbitkan Petunjuk Teknis Penggunaan DAK untuk masing-masing bidang

dalam setiap tahun setelah keluarnya KMK atau PMK.

2.3. Tinjauan Konsep Result Based Management untuk Peningkatan Kinerja

Results-based management is a management strategy by which all actors on

the ground, contributing directly or indirectly to achieving a set of development

results, ensure that their processes, products and services contribute to the

achievement of desired results (outputs, outcomes and goals). RBM rests on

clearly defined accountability for results and requires monitoring and self-

assessment of progress towards results, including reporting on performance

(UNDP, 2010, p. 7).

Sesuai dengan definisi yang tercantum dalam The Handbook of Result Based

Management, dapat dijabarkan bahwa konsep RBM adalah merupakan sebuah

14 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

strategi manajemen di mana setiap pihak dalam manajemen secara langsung

maupun tidak langsung berkontribusi dalam pencapaian target, sekaligus

meyakinkan bahwa proses, produk dan aktivitas kegiatan dapat berkontribusi

dalam pencapaian atas hasil yang diinginkan. Oleh karena itu, konsep RBM

sangat menekankan pentingnya akuntabilitas, membutuhkan monitoring dan

penilaian yang berkelanjutan terhadap kemajuan atas pencapaian tujuan,

termasuk di dalamnya pelaporan atas kinerja.

Pengenalan manajemen berbasis kinerja muncul pertama kali karena dipicu

oleh dua (2) hal pokok yaitu keinginan untuk perbaikan terhadap manajemen dan

keinginan untuk memperbaiki kinerja pelaporan atau yang sering disebut dengan

akuntabilitas (OECD, 2001). Yang menjadi perhatian utama dari perbaikan

terhadap manajemen adalah menggunakan informasi kinerja untuk perbaikan

dalam proses pengambilan keputusan. Sebagai contoh penerapannya adalah

penggunaan konsep ini ke dalam mekanisme penganggaran atau yang sering

disebut dengan performance based budgeting. Di dalam konsep performance

based budgeting, pengalokasian anggaran tidak didasarkan pada aktifitas,

melainkan didasarkan pada hasil dari sebuah program (OECD, 2001).

Selanjutnya, di dalam tujuan yang kedua yaitu untuk akuntabilitas pelaporan,

penerapan konsep result based management ini lebih menekankan pada

transparansi pelaporan dari pencapaian target yang dituju. Jika transparansi

pelaporan digunakan sebagai bentuk tanggung jawab terhadap para stakeholders

maka RBM sering disebut dengan accountability-for-results, namun jika

transparansi dalam pelaporan digunakan sebagai alat managemen maka RBM

sering disebut dengan managing-for-results (OECD,2001).

Konsep RBM juga sering dilihat sebagai konsep dengan pendekatan siklus

hidup (life cycle approach) yang dimulai dari perencanaan sampai dengan proses

monitoring dan evaluasi sebagaimana terlihat pada Grafik 2.1 di bawah ini.

15Tinjauan Pustaka

Grafik 2.1 RBM Siklus Hidup

23

Gambar 2.1 RBM Siklus Hidup

Sumber: UNDP, Handbook of Planning, M&E for Development Result (2009)

Konsep pengukuran kinerja ini pertama kali dilakukan oleh Amerika Serikat di tahun

1960an melalui Nixon administration’s management. Pengukuran kinerja dilakukan pada

saat perencanaan, penyusunan program dan penganggaran. Romzek (1998)

menjelaskan bahwa pendekatan pengukuran yang dilakukan pada waktu itu adalah

melalui hierarchical accountability for inputs untuk hal-hal yang bersifat tugas rutin

seperti penganggaran dan melalui legal accountability for processes untuk monitoring

pelaksanaannya. Selanjutnya, pada akhir tahun 1970an yang diikuti dengan perubahan

sistem adminsitrasi publik di Amerika Serikat melalui Reagen Administration’s

Management, kewenangan pelayanan publik banyak yang didesentralisasikan kepada

negara bagian/ state. Salah satu program yang terkenal pada waktu itu adalah Job

Training Partnership Act (JTPA) Program. Menurut Barnow (2000,p. 119) program

Sumber: UNDP, Handbook of Planning, M&E for Development Result (2009)

Konsep pengukuran kinerja ini pertama kali dilakukan oleh Amerika Serikat di

tahun 1960an melalui Nixon administration’s management. Pengukuran kinerja

dilakukan pada saat perencanaan, penyusunan program dan penganggaran.

Romzek (1998) menjelaskan bahwa pendekatan pengukuran yang dilakukan

pada waktu itu adalah melalui hierarchical accountability for inputs untuk hal-hal

yang bersifat tugas rutin seperti penganggaran dan melalui legal accountability

for processes untuk monitoring pelaksanaannya. Selanjutnya, pada akhir tahun

1970an yang diikuti dengan perubahan sistem adminsitrasi publik di Amerika

Serikat melalui Reagen Administration’s Management, kewenangan pelayanan

publik banyak yang didesentralisasikan kepada negara bagian/ state. Salah satu

program yang terkenal pada waktu itu adalah Job Training Partnership Act (JTPA)

Program. Menurut Barnow (2000,p. 119) program JTPA ini merupakan pionir

dari penerapan performance measurement di era desentralisasi. Selanjutnya

16 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

Bamow (2000) dalam Heckman & Heinrich (2002) juga menyebutkan beberapa

perbedaan antara pengukuran kinerja pada JTPA dari metode sebelumnya, yaitu

(1) pengukuran kinerja terpusat pada kinerja outcome bukan pada kinerja input

maupun output, (2) pengukuran kinerja terhubung antarlevel pemerintahan, (3)

menyediakan insentif finansial bagi manajer program berdasarkan hasil evaluasi.

Namun demikian, di dalam implementasinya, sering penerapan RBM ini

tidak berjalan dengan semestinya. Beberapa studi di Amerika Serikat terdahulu

seperti yang dilakukan oleh General Accounting Office (1999), menyatakan

bahwa penerapan JPTA memiliki hambatan terutama adanya misi yang terbagi-

bagi (mission fragmentation). Selanjutnya, tantangan yang dihadapi adalah

identifikasi ukuran-ukuran kinerja yang ingin dicapai apakah tepat atau tidak.

Untuk itu Heckman dan Smith (dalam Heckman &, 2002) menyebutkan bahwa

untuk menentukan ukuran kinerja, sebaiknya dipilih berdasarkan hubungan

yang kuat dengan tujuan program/kegiatan.

Critical Success Factor dari RBM

Berbagai riset terdahulu tentang penerapan RBM dalam manajemen

menghasilkan beberapa kriteria agar konsep RBM ini dapat diimplementasikan

dengan baik. Baker (1992) memberikan beberapa kondisi agar RBM dapat

terimplementasi dengan baik. Yang pertama adalah ukuran kinerja harus sejalan

dengan tujuan yang telah ditetapkan. Riset lain yang dilakukan oleh Kravchuk

and Schack (1996) juga mendapatkan kesimpulan yang sama bahwa program

JTPA tidak akan mendapatkan hasil yang baik salah satunya jika ukuran kinerja

menyimpang dari tujuan yang telah ditetapkan.

Selanjutnya, syarat sukses yang kedua adalah sedapat mungkin

memperhitungkan kinerja aktual dengan tepat. Terkait dengan hal tersebut,

Murphy and Cleveland (1995) membuat studi bagaimana agar ukuran kinerja

dapat diukur dengan tepat. Melalui survei yang dilakukan pada sektor privat,

hal-hal yang mempengaruhi pengukuran kinerja antara lain adalah kompleksitas

organisasi dan koordinasi, serta kondisi ekonomi dan politik yang berjalan.

17Gambaran Umum DAK

BAB 3 GAMBARAN UMUM DAK

DAK adalah dana yang bersumber dari APBN yang dialokasikan kepada

daerah tertentu untuk membantu mendanai kegiatan khusus yang menjadi

kewenangan daerah dan sesuai dengan prioritas nasional. DAK merupakan

bantuan stimulan untuk membantu daerah dalam menyediakan sarana dan

prasarana dalam rangka mendorong percepatan pertumbuhan perekonomian

daerah.

DAK dialokasikan terutama untuk membantu membiayai kebutuhan sarana

dan prasarana pelayanan dasar masyarakat atau untuk mendorong percepatan

pembangunan daerah. Daerah penerima DAK diwajibkan menyediakan dana

pendamping yang dianggarkan dalam APBD sekurang-kurangnya 10% dari alokasi

DAK. Pengecualian Pengecualian diberikan kepada daerah dengan kemampuan

fiskal tertentu. Daerah penerima DAK diwajibkan pula mencantumkan alokasi

dan penggunaan DAK dalam APBD.

Dana Alokasi Khusus dialokasikan kepada daerah tertentu dengan tujuan

membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai

dengan prioritas nasional dalam rangka mendorong percepatan pembangunan

daerah dan pencapaian sasaran nasional. Alokasi DAK ke daerah ditentukan

berdasarkan kriteria-kriteria sebagai berikut: a) Kriteria Umum, yang ditetapkan

dengan mempertimbangkan kemampuan keuangan daerah, diprioritaskan

untuk daerah-daerah yang memiliki kemampuan fiskal rendah atau di bawah

rata-rata nasional; b) Kriteria Khusus, yang dirumuskan berdasarkan peraturan

perundang-undangan yang mengatur kekhususan daerah; c) Kriteria Teknis,

disusun berdasarkan indikator-indikator teknis yang didukung data-data teknis

masing-masing bidang dan ditentukan oleh kementerian teknis.

18 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

Untuk tahun 2013, Dana Alokasi Khusus juga digunakan sebagai alat

affirmative policy bagi daerah tertinggal. Alokasi DAK 2013 sebesar Rp31,69

triliun dibagi menjadi dua bagian yaitu, DAK Reguler dan DAK Tambahan. DAK

regular dialokasikan sebesar Rp29,69 triliun yang terdiri dari Rp27,8 triliun

untuk sembilan belas bidang DAK, yaitu: (1) Pendidikan; (2) Kesehatan; (3)

Infrastruktur Jalan; (4) Infrastruktur Irigasi; (5) Infrastruktur Air Minum; (6)

Infrastruktur Sanitasi; (7) Prasarana Pemerintahan Daerah; (8) Kelautan dan

Perikanan; (9) Pertanian; (10) Lingkungan Hidup; (11) Keluarga Berencana; (12)

Kehutanan; (13) Sarana dan Prasarana Perdagangan; (14) Energi Perdesaan;

(15) Transportasi Perdesaan; (16) Sarana dan Prasarana Daerah Tertinggal;

(17) Sarana dan Prasarana Kawasan Perbatasan; (18) Perumahan dan

Permukiman; serta (19) Keselamatan Transportasi Darat, dan sebesar Rp1,88

triliun dialokasikan untuk 12 bidang DAK dalam rangka affirmative policy kepada

183 daerah yang termasuk kategori daerah tertinggal, yaitu: (1) Pendidikan

(SD); (2) Kesehatan (Pelayanan Kesehatan Dasar); (3) Infrastruktur Jalan; (4)

Infrastruktur Irigasi; (5) Infrastruktur Air Minum; (6) Infrastruktur Sanitasi; (7)

Kelautan dan Perikanan; (8) Pertanian; (9) Sarana dan Prasarana Perdagangan

(Pasar); (10) Energi Perdesaan; (11) Sarana dan Prasarana Daerah Tertinggal;

(12) Sarana dan Prasarana Kawasan Perbatasan.

Tabel 3.1 Perkembangan Sektor DAK, 2008 – 2013

No. 2008 2009 2010 2011 2012 2013

1. Pendidikan Pendidikan Pendidikan Pendidikan Pendidikan Pendidikan

2. Kesehatan Kesehatan Kesehatan Kesehatan Kesehatan Kesehatan

3. Prasarana Jalan

Prasarana Jalan

Prasarana Jalan

Prasarana Jalan

Prasarana Jalan

Prasarana Jalan

4. Prasarana Irigasi

Prasarana Irigasi

Prasarana Irigasi

Prasarana Irigasi

Prasarana Irigasi

Prasarana Irigasi

5. Prasarana Pemerintahan

Prasarana Pemerintahan

Prasarana Pemerintahan

Prasarana Pemerintahan

Prasarana Pemerintahan

Prasarana Pemerintahan

19Gambaran Umum DAK

No. 2008 2009 2010 2011 2012 2013

6. Kelautan dan Perikanan

Kelautan dan Perikanan

Kelautan dan Perikanan

Kelautan dan Perikanan

Kelautan dan Perikanan

Kelautan dan Perikanan

7. Prasarana Air Minum & Penyehatan Lingkungan

Prasarana Air Minum & Penyehatan Lingkungan

Prasarana Air Minum & Penyehatan Lingkungan

Prasarana Air Minum & Penyehatan Lingkungan

Prasarana Air Minum & Penyehatan Lingkungan

Prasarana Air Minum & Penyehatan Lingkungan

8. Pertanian Pertanian Pertanian Pertanian Pertanian Pertanian

9. Lingkungan Hidup

Lingkungan Hidup

Lingkungan Hidup

Lingkungan Hidup

Lingkungan Hidup

Lingkungan Hidup

10 Kependudukan Kependudukan Kependudukan Kependudukan Kependudukan Kependudukan

11 Kehutanan Kehutanan Kehutanan Kehutanan Kehutanan Kehutanan

12 Sarana Pedesaan

Sarana Pedesaan

Sarana Pedesaan

Sarana Pedesaan

Sarana Pedesaan

13 Perdagangan Perdagangan Perdagangan Perdagangan Perdagangan

14 Listrik Listrik Listrik

15 Sarana dan Prasarana Daerah Tertinggal

Sarana dan Prasarana Daerah Tertinggal

Sarana dan Prasarana Daerah Tertinggal

16 Transportasi Pedesaan

Transportasi Pedesaan

Transportasi Pedesaan

17 Sarana dan Prasarana Kawasan Perbatasan

Sarana dan Prasarana Kawasan Perbatasan

Sarana dan Prasarana Kawasan Perbatasan

18 Perumahan dan Pemukiman

Perumahan dan Pemukiman

Perumahan dan Pemukiman

19 Keselamatan dan Transportasi Darat

Keselamatan dan Transportasi Darat

Keselamatan dan Transportasi Darat

20 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

No. 2008 2009 2010 2011 2012 2013

20 Sarana dan Prasarana Perdesaan

Sarana dan Prasarana Perdesaan

Sumber: PMK tentang penetapan alokasi DAK, berbagai tahun

Selain itu, sebagaimana disebutkan di awal, bahwa di tahun 2013

dialokasikan juga DAK Tambahan sebesar Rp2,0 triliun yang dialokasikan

untuk 2 (dua) bidang DAK kepada 183 daerah yang termasuk kategori daerah

tertinggal, yaitu (1) Infrastruktur Pendidikan; (2) Infrastruktur Jalan.

Tabel 3.2 Daftar Alokasi DAK Per Bidang

28

Prasarana KawasanPerbatasan

Prasarana KawasanPerbatasan

Prasarana KawasanPerbatasan

18 Perumahan danPemukiman

Perumahan danPemukiman

Perumahan danPemukiman

19 Keselamatan danTransportasi Darat

Keselamatan danTransportasi Darat

Keselamatan danTransportasi Darat

20 Sarana danPrasaranaPerdesaan

Sarana danPrasarana Perdesaan

Sumber: PMK tentang penetapan alokasi DAK, berbagai tahun

Selain itu, sebagaimana disebutkan di awal, bahwa di tahun 2013 dialokasikan juga

DAK Tambahan sebesar Rp2,0 triliun yang dialokasikan untuk 2 (dua) bidang DAK

kepada 183 daerah yang termasuk kategori daerah tertinggal, yaitu (1) Infrastruktur

Pendidikan; (2) Infrastruktur Jalan.

Tabel 3.2 Daftar Alokasi DAK Per Bidang

2010 2011 2012 2013 2014

Dana Alokasi Khusus 21,133,382,500,000 25,232,800,000,000 26,115,948,000,000 31,697,143,000,000 33,000,000,000,000

1) Pendidikan 9,334,882,000,000 10,041,300,000,000 10,041,300,000,000 11,090,774,000,000 10,041,300,000,000

2) Kesehatan 2,829,760,000,000 3,000,800,000,000 3,005,931,000,000 3,101,545,000,000 3,129,900,000,000

3) Infrastruktur Jalan 2,810,207,000,000 3,900,000,000,000 4,012,761,000,000 5,373,518,000,000 6,105,760,000,000

4) Infrastruktur Irigasi 968,402,000,000 1,311,800,000,000 1,348,508,000,000 1,614,062,000,000 2,288,960,000,000

5) Infrastruktur Air

minum 357,231,500,000 419,600,000,000 502,494,000,000 609,911,000,000 885,320,000,000

6) Infrastruktur Sanitasi 357,231,500,000 419,600,000,000 463,651,000,000 569,456,000,000 829,260,000,000

7) Sarpras Pemerintahan

Daerah 386,253,000,000 400,000,000,000 444,504,000,000 481,279,000,000 499,740,000,000

8) Kelautan Perikanan 1,207,840,000,000 1,500,000,000,000 1,547,119,000,000 1,812,301,000,000 1,851,910,000,000

9) Pertanian 1,543,633,000,000 1,806,100,000,000 1,879,588,000,000 2,542,312,000,000 2,579,560,000,000

10) Lingkungan Hidup 351,610,000,000 400,000,000,000 479,730,000,000 530,548,000,000 548,100,000,000

11) Keluarga Berencana 329,010,000,000 368,100,000,000 392,257,000,000 442,869,000,000 462,910,000,000

12) Kehutanan 250,000,000,000 400,000,000,000 489,763,000,000 539,419,000,000 558,460,000,000

13) Sarpras Daerah

Tertinggal - 356,940,000,000 716,995,000,000 754,740,000,000

14) Perdagangan 107,322,500,000 300,000,000,000 345,132,000,000 694,700,000,000 730,990,000,000

15) Keselamatan

Transportasi Darat 100,000,000,000 131,617,000,000 221,006,000,000 235,940,000,000

16) Listrik/ Energi

Perdesaan 150,000,000,000 190,640,000,000 432,491,000,000 467,940,000,000

17) Perumahan dan

Kawasan Permukiman 150,000,000,000 191,243,000,000 205,041,000,000 234,800,000,000

18) Sarpras Kawasan

Perbatasan 100,000,000,000 121,385,000,000 458,142,000,000 493,070,000,000

19) Transportasi

Perdesaan 150,000,000,000 171,385,000,000 260,774,000,000 301,340,000,000

20) Sarana Prasarana

Perdesaan 300,000,000,000 315,500,000,000 - - -

Uraian

sumber: DJPK (2014) data diolah sumber: DJPK (2014) data diolah

21Gambaran Umum DAK

Dari tahun ke tahun pemerintah pusat berupaya mengalokasikan DAK

berdasarkan bidang yang menjadi prioritas nasional yang ditetapkan setiap

tahun dalam RKP. Perubahan prioritas nasional yang tercantum dalam RKP akan

tercermin dalam perubahan alokasi pemanfaatan DAK. Jika dilihat pada tabel

3.2 maka terlihat sejak tahun 2010 sampai dengan 2014 sektor pendidikan

selalu mendapatkan alokasi yang paling besar jika dibandingkan dengan bidang

yang lainnya. Kemudian alokasi terbesar berikutnya secara berturut-turut

untuk sektor infrastruktur dan sektor kesehatan. Hal ini sesuai dengan prioritas

nasional pemerintah yang tercantum dalam RKP yaitu diprioritaskan untuk

sektor pendidikan, infrastruktur dan kesehatan. Mengingat salah satu tujuan

DAK adalah untuk mengurangi kesenjangan pelayanan publik antardaerah,

semakin tidak layaknya kondisi infrastruktur pelayanan suatu daerah, maka

semakin besar pula DAK yang seharusnya diterima oleh daerah tersebut. Bagi

daerah yang telah memiliki kondisi infrastruktur pelayanan yang relatif baik,

daerah tersebut akan mendapatkan DAK dalam jumlah yang kecil.

3.1 Arah dan Kebijakan Dana Alokasi KhususSecara umum arah dan kebijakan DAK tahun 2013 ditujukan untuk : (1)

membantu daerah-daerah yang memiliki kemampuan keuangan relatif rendah

dalam membiayai pelayanan publik dalam rangka mendorong pencapaian

standar pelayanan minimal (SPM), melalui penyediaan sarana dan prasarana

fisik pelayanan dasar masyarakat, serta meningkatkan efektivitas belanja

daerah; (2) memantapkan perencanaan DAK dengan mendorong pendekatan

berbasis output/outcome, sesuai dengan RPJM; (3) meningkatkan koordinasi

penyusunan petunjuk teknis; (4) meningkatkan akurasi data-data teknis dan

menghindari duplikasi kegiatan antarbidang DAK; (5) memperhatikan daerah

tertinggal di masing-masing bidang DAK; (6) meningkatkan kinerja dan kualitas

pengelolaan DAK; (7) mendorong kementerian/lembaga untuk mengalihkan

dana dekonsentrasi/tugas pembantuan yang merupakan bagian dari anggaran

kementerian/lembaga yang masih digunakan untuk melaksanakan urusan daerah

secara bertahap ke DAK; (8) meningkatkan koordinasi pengelolaan DAK sehingga

22 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

dapat membantu sinkronisasi kegiatan DAK dengan kegiatan yang didanai dari

sumber pendanaan lainnya (APBN dan APBD); dan (9) menerapkan kebijakan

disinsentive kepada daerah yang tidak melaporkan pelaksanaan kegiatan DAK

melalui penggunaan kinerja pelaporan sebagai salah satu pertimbangan dalam

penyusunan kriteria teknis perhitungan alokasi DAK. Berikut ini disampaikan

secara detail arah kebijakan DAK untuk bidang pelayanan dasar, yaitu pendidikan,

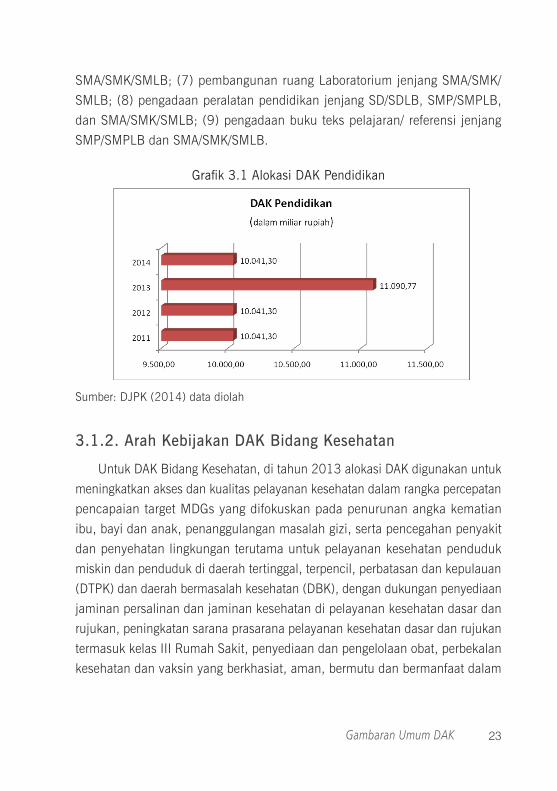

kesehatan, dan infrastruktur.

3.1.1.Arah Kebijakan DAK Bidang Pendidikan

Untuk tahun 2013, DAK bidang pendidikan diarahkan untuk mendukung

penuntasan program wajib belajar pendidikan dasar sembilan tahun yang

bermutu dan merata dalam rangka memenuhi SPM dan secara bertahap

memenuhi Standar Nasional Pendidikan. Selain itu, kegiatan DAK Pendidikan

2013 juga diarahkan untuk mendukung pelaksanaan pendidikan menengah

universal melalui penyediaan sarana prasarana pendidikan yang berkualitas

dan mencukupi. Kegiatan DAK Pendidikan tahun 2013 akan diprioritaskan

untuk melaksanakan rehabilitasi ruang kelas dan/atau ruang belajar rusak

sedang jenjang SD/SDLB dan SMP/SMPLB, rehabilitasi ruang belajar rusak

berat ringan jenjang SMA/SMK/SMLB, pembangunan Ruang Kelas Baru (RKB)

dan Ruang Belajar Lain (RBL) beserta perabotnya bagi jenjang SMP/SMPLB,

pembangunan ruang perpustakaan beserta perabotnya, penyediaan buku referensi

perpustakaan, pembangunan laboratorium bagi jenjang SMA/SMK/SMLB, dan

penyediaan peralatan pendidikan. Sekolah penerima DAK Bidang Pendidikan

tahun 2013 meliputi jenjang SD/SDLB, SMP/SMPLB, dan SMA/SMK/SMLB,

baik negeri maupun swasta.

Adapun lingkup kegiatan DAK bidang pendidikan untuk tahun 2013 adalah

sebagai berikut: (1) rehabilitasi ruang kelas rusak sedang jenjang SD/SDLB; (2)

rehabilitasi ruang belajar rusak sedang jenjang SMP/SMPLB; (3) pembangunan

ruang belajar jenjang SMP/SMPLB; (4) rehabilitasi ruang belajar rusak berat

jenjang SMA/SMK/SMLB; (5) pembangunan ruang kelas baru jenjang SMP/

SMPLB; (6) pembangunan perpustakaan jenjang SD/SDLB, SMP/SMPLB, dan

23Gambaran Umum DAK

SMA/SMK/SMLB; (7) pembangunan ruang Laboratorium jenjang SMA/SMK/

SMLB; (8) pengadaan peralatan pendidikan jenjang SD/SDLB, SMP/SMPLB,

dan SMA/SMK/SMLB; (9) pengadaan buku teks pelajaran/ referensi jenjang

SMP/SMPLB dan SMA/SMK/SMLB.

Grafik 3.1 Alokasi DAK Pendidikan

31

SMA/SMK/SMLB; (5) pembangunan ruang kelas baru jenjang SMP/SMPLB; (6)

pembangunan perpustakaan jenjang SD/SDLB, SMP/SMPLB, dan SMA/SMK/SMLB;

(7) pembangunan ruang Laboratorium jenjang SMA/SMK/SMLB; (8) pengadaan

peralatan pendidikan jenjang SD/SDLB, SMP/SMPLB, dan SMA/SMK/SMLB; (9)

pengadaan buku teks pelajaran/ referensi jenjang SMP/SMPLB dan SMA/SMK/SMLB.

Grafik 3.1 Alokasi DAK Pendidikan

Sumber: DJPK (2014) data diolah

3.1.2. Arah Kebijakan DAK Bidang Kesehatan

Untuk DAK Bidang Kesehatan, di tahun 2013 alokasi DAK digunakan untuk

meningkatkan akses dan kualitas pelayanan kesehatan dalam rangka percepatan

pencapaian target MDGs yang difokuskan pada penurunan angka kematian ibu, bayi

dan anak, penanggulangan masalah gizi, serta pencegahan penyakit dan penyehatan

lingkungan terutama untuk pelayanan kesehatan penduduk miskin dan penduduk di

daerah tertinggal, terpencil, perbatasan dan kepulauan (DTPK) dan daerah bermasalah

kesehatan (DBK), dengan dukungan penyediaan jaminan persalinan dan jaminan

kesehatan di pelayanan kesehatan dasar dan rujukan, peningkatan sarana prasarana

pelayanan kesehatan dasar dan rujukan termasuk kelas III Rumah Sakit, penyediaan

dan pengelolaan obat, perbekalan kesehatan dan vaksin yang berkhasiat, aman,

Sumber: DJPK (2014) data diolah

3.1.2. Arah Kebijakan DAK Bidang Kesehatan

Untuk DAK Bidang Kesehatan, di tahun 2013 alokasi DAK digunakan untuk

meningkatkan akses dan kualitas pelayanan kesehatan dalam rangka percepatan

pencapaian target MDGs yang difokuskan pada penurunan angka kematian

ibu, bayi dan anak, penanggulangan masalah gizi, serta pencegahan penyakit

dan penyehatan lingkungan terutama untuk pelayanan kesehatan penduduk

miskin dan penduduk di daerah tertinggal, terpencil, perbatasan dan kepulauan

(DTPK) dan daerah bermasalah kesehatan (DBK), dengan dukungan penyediaan

jaminan persalinan dan jaminan kesehatan di pelayanan kesehatan dasar dan

rujukan, peningkatan sarana prasarana pelayanan kesehatan dasar dan rujukan

termasuk kelas III Rumah Sakit, penyediaan dan pengelolaan obat, perbekalan

kesehatan dan vaksin yang berkhasiat, aman, bermutu dan bermanfaat dalam

24 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

rangka mempersiapkan pelaksanaan Badan Penyelenggaran Jaminan Sosial

(BPJS) kesehatan 2014.

Ruang lingkup kegiatan meliputi: (1) pelayanan kesehatan dasar yakni

pemenuhan sarana, prasarana, dan peralatan bagi puskesmas dan jaringannya,

antara lain meliputi: (a) pembangunan puskesmas pembantu/puskesmas di

daerah tertinggal perbatasan dan kepulauan/puskesmas perawatan mampu

PONED/instalasi pengolahan limbah puskesmas/pembangunan poskesdes/

posbindu, (b) peningkatan puskesmas menjadi puskesmas perawatan di DTPK,

(c) rehabilitasi puskesmas/rumah dinas dokter/dokter gigi/paramedis (Kopel), (d)

penyediaan sarana dan prasarana penyehatan lingkungan/pengadaan UKBM

Kit; (2) pelayanan kesehatan rujukan yakni pemenuhan/pengadaan sarana,

prasarana dan peralatan bagi RSUD antara lain meliputi (a) pengadaan sarana

dan prasarana RS Siap PONEK, (b) penyediaan fasilitas tempat tidur kelas III

RS, (c) pembangunan IPL RS, (d) pemenuhan peralatan UTD RS/BDRS, (e)

pengadaan sarana dan prasarana ICU dan IGD; (3) pelayanan kefarmasian,

antara lain meliputi: (a) penyediaan obat dan perbekalan kesehatan, (b)

pembangunan baru, rehabilitasi, penyediaan sarana pendukung instalasi farmasi

kabupaten/kota, (c) pembangunan baru instalasi farmasi gugus kepulauan/

satelite dan sarana pendukungnya.

Grafik 3.2 Alokasi DAK Kesehatan

32

bermutu dan bermanfaat dalam rangka mempersiapkan pelaksanaan Badan

Penyelenggaran Jaminan Sosial (BPJS) kesehatan 2014.

Ruang lingkup kegiatan meliputi: (1) pelayanan kesehatan dasar yakni pemenuhan

sarana, prasarana, dan peralatan bagi puskesmas dan jaringannya, antara lain meliputi:

(a) pembangunan puskesmas pembantu/puskesmas di daerah tertinggal perbatasan

dan kepulauan/puskesmas perawatan mampu PONED/instalasi pengolahan limbah

puskesmas/pembangunan poskesdes/posbindu, (b) peningkatan puskesmas menjadi

puskesmas perawatan di DTPK, (c) rehabilitasi puskesmas/rumah dinas dokter/dokter

gigi/paramedis (Kopel), (d) penyediaan sarana dan prasarana penyehatan

lingkungan/pengadaan UKBM Kit; (2) pelayanan kesehatan rujukan yakni

pemenuhan/pengadaan sarana, prasarana dan peralatan bagi RSUD antara lain

meliputi (a) pengadaan sarana dan prasarana RS Siap PONEK, (b) penyediaan fasilitas

tempat tidur kelas III RS, (c) pembangunan IPL RS, (d) pemenuhan peralatan UTD

RS/BDRS, (e) pengadaan sarana dan prasarana ICU dan IGD; (3) pelayanan

kefarmasian, antara lain meliputi: (a) penyediaan obat dan perbekalan kesehatan, (b)

pembangunan baru, rehabilitasi, penyediaan sarana pendukung instalasi farmasi

kabupaten/kota, (c) pembangunan baru instalasi farmasi gugus kepulauan/satelite dan

sarana pendukungnya.

Grafik 3.2 Alokasi DAK Kesehatan

Sumber: DJPK (2014) data diolahSumber: DJPK (2014) data diolah

25Gambaran Umum DAK

3.1.3. Arah Kebijakan DAK Bidang Infrastruktur

Untuk tahun 2013 ini DAK bidang infrastruktur dibagi ke dalam 4 bidang

khusus. Pertama adalah bidang infrastruktur jalan, dengan arah kebijakannya

ditujukan untuk mempertahankan dan meningkatkan kinerja pelayanan prasarana

jalan provinsi, kabupaten dan kota serta menunjang aksesibilitas keterhubungan

wilayah (domestic connectivity) dalam mendukung pengembangan koridor

ekonomi wilayah/kawasan. Adapun lingkup kegiatannya adalah untuk: (1)

pemeliharaan berkala jalan dan jembatan yang kewenangan pengaturannya

oleh pemerintah provinsi/kabupaten/kota; (2) peningkatan dan pembangunan

jalan yang kewenangan pengaturannya oleh pemerintah provinsi/kabupaten/kota;

(3) penggantian dan pembangunan jembatan yang kewenangan pengaturannya

oleh pemerintah provinsi/kabupaten/kota.

DAK bidang infrastruktur berikutnya adalah irigasi dengan arah kebijakan

untuk mempertahankan dan meningkatkan kinerja layanan jaringan irigasi/rawa

kewenangan pemerintah provinsi dan kabupaten/kota dalam rangka mendukung

pemenuhan sasaran prioritas nasional di bidang ketahanan pangan khususnya

peningkatan produksi beras nasional menuju surplus beras 10 juta ton pada

tahun 2014. Dengan lingkup kegiatan yang akan diprioritaskan untuk kegiatan

rehabilitasi jaringan irigasi yang kewenangan pemerintah provinsi/kabupaten/kota

dengan tidak menutup kemungkinan dimanfaatkan untuk kegiatan peningkatan

jaringan irigasi. Untuk mengoptimalkan pemanfaatan DAK Irigasi, kegiatan

survey, investigasi, dan disain, serta operasi/pemeliharaan jaringan irigasi

menjadi tanggung jawab pemerintah daerah sebagai kegiatan komplementer.

Selanjutnya adalah DAK bidang infrastruktur air minum yang diarahkan untuk

meningkatkan cakupan pelayanan air dalam rangka percepatan pencapaian

target MDGs untuk meningkatkan kualitas kesehatan masyarakat dan memenuhi

standar pelayanan minimal (SPM) penyediaan air minum di kawasan perkotaan,

perdesaan, termasuk daerah tertinggal. Sementara itu, ruang lingkup kegiatannya

adalah: (1) perluasan dan peningkatan sambungan rumah (SR) perpipaan bagi

masyarakat berpenghasilan rendah perkotaan. Daerah yang menjadi sasaran

26 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

adalah kabupaten/kota yang memiliki idle capacity yang memadai untuk

dibangun SR perpipaan; (2) pemasangan master meter untuk masyarakat

berpenghasilan rendah perkotaan khususnya yang bermukim di kawasan

kumuh perkotaan. Daerah yang menjadi sasaran adalah kabupaten/kota yang

memiliki idle capacity yang memadai untuk dibangun SR perpipaan; dan (3)

pembangunan sistem penyediaan air minum (SPAM) perdesaan. Daerah yang

menjadi sasaran adalah desa-desa dengan sumber air baku yang relatif mudah.

Bidang terakhir adalah bidang sanitasi yang diarahkan untuk meningkatkan

cakupan dan kehandalan pelayanan sanitasi, terutama dalam pengelolaan air

limbah dan persampahan secara komunal/terdesentralisasi untuk meningkatkan

kualitas kesehatan masyarakat dan memenuhi standar pelayanan minimal

(SPM) penyediaan sanitasi di kawasan daerah rawan sanitasi, termasuk daerah

tertinggal. Ruang lingkup kegiatan bidang sanitasi adalah sebagai berikut: (1)

subbidang air limbah: pembangunan dan pengembangan prasarana dan sarana

air limbah komunal; dan (2) subbidang persampahan: pembangunan dan

pengembangan fasilitas pengelolaan sampah dengan pola 3R (reduce, reuse,

dan recycle) di tingkat komunal yang terhubung dengan sistem pengelolaan

sampah di tingkat kota.

Grafik 3.3 Alokasi DAK Infrastruktur

34

berpenghasilan rendah perkotaan. Daerah yang menjadi sasaran adalah

kabupaten/kota yang memiliki idle capacity yang memadai untuk dibangun SR

perpipaan; (2) pemasangan master meter untuk masyarakat berpenghasilan rendah

perkotaan khususnya yang bermukim di kawasan kumuh perkotaan. Daerah yang

menjadi sasaran adalah kabupaten/kota yang memiliki idle capacity yang memadai

untuk dibangun SR perpipaan; dan (3) pembangunan sistem penyediaan air minum

(SPAM) perdesaan. Daerah yang menjadi sasaran adalah desa-desa dengan sumber air

baku yang relatif mudah.

Bidang terakhir adalah bidang sanitasi yang diarahkan untuk meningkatkan cakupan

dan kehandalan pelayanan sanitasi, terutama dalam pengelolaan air limbah dan

persampahan secara komunal/terdesentralisasi untuk meningkatkan kualitas

kesehatan masyarakat dan memenuhi standar pelayanan minimal (SPM) penyediaan

sanitasi di kawasan daerah rawan sanitasi, termasuk daerah tertinggal. Ruang lingkup

kegiatan bidang sanitasi adalah sebagai berikut: (1) subbidang air limbah:

pembangunan dan pengembangan prasarana dan sarana air limbah komunal; dan (2)

subbidang persampahan: pembangunan dan pengembangan fasilitas pengelolaan

sampah dengan pola 3R (reduce, reuse, dan recycle) di tingkat komunal yang terhubung

dengan sistem pengelolaan sampah di tingkat kota.

Grafik 3.3 Alokasi DAK Infrastruktur

Sumber: DJPK (2014) data diolahSumber: DJPK (2014) data diolah

27Gambaran Umum DAK

3.2 Penyaluran Dana Alokasi KhususPola penyaluran DAK dari tahun 2003 sampai dengan tahun 2014 telah

mengalami beberapa perubahan. Secara umum, terdapat dua pola penyaluran,

yaitu penyaluran melalui mekanisme belanja dan mekanisme transfer. Penyaluran

dengan mekanisme belanja digunakan sampai dengan tahun 2007, yaitu

penyaluran DAK dilakukan oleh Ditjen Perbendaharaan melalui KPPN setempat.

Kepala Daerah bertindak selaku KPA dari Bendaharawan Umum Negara (BUN)

membuat DIPA dan menyampaikannya kepada Kanwil Ditjen Perbendaharaan

untuk mendapatkan pengesahan. Selanjutnya, kepala daerah atau pejabat yang

ditunjuk menerbitkan SPM dan menyampaikannya kepada KPPN setempat

untuk penyaluran DAK setiap tahapnya.

Mulai tahun 2008, penyaluran DAK menggunakan mekanisme transfer

yaitu penyaluran DAK dilaksanakan langsung melalui Kuasa BUN dengan cara

memindahbukukan dari rekening kas umum negara ke rekening kas umum

daerah. Perubahan pola penyaluran ini seiring dengan perubahan nomenklatur

Belanja ke Daerah menjadi Transfer ke Daerah dalam struktur APBN 2008,

serta perpindahan pengguna anggaran/kuasa pengguna anggaran (PA/KPA)

dari pemerintah daerah menjadi Menteri Keuangan c.q. Direktur Jenderal

Perimbangan Keuangan (DJPK). Saat ini, penyaluran DAK dilakukan secara

bertahap dengan persentase tertentu dari pagu DAK yang diterima oleh daerah

untuk masing-masing tahap. Untuk pencairan setiap tahap, terdapat beberapa

syarat seperti sisa dana DAK dari tahap sebelumnya maksimal 10% di kas daerah

dan penyampaian beberapa dokumen seperti laporan penyerapan penggunaan

DAK dari tahun/tahap sebelumnya. Pola penyaluran DAK akan dibahas lebih

detail pada bagian evaluasi peraturan penyaluran DAK di Bab IV.

3.3 Pelaporan Dana Alokasi KhususSesuai dengan Pasal 63 PP No. 55 Tahun 2005 tentang Dana Perimbangan,

pemerintah daerah diwajibkan menyampaikan laporan pelaksanaan kegiatan

dan penggunaan DAK setiap triwulan kepada Menteri Keuangan, Menteri Dalam

28 Laporan Monev Evaluasi Kebijakan Penyaluran, Pelaporan, dan Monev DAK di Daerah

Negeri, dan kementerian teknis. Penyampaian laporan triwulanan tersebut paling

lambat empat belas hari setelah triwulan yang berkenaan berakhir. Pelampuan

batas waktu penyampaian laporan dikenakan sanksi berupa penundaan

penyaluran DAK. Berdasarkan laporan triwulanan yang diterima, menteri teknis

terkait menyampaikan laporan pelaksanaan kegiatan DAK setiap akhir tahun

anggaran kepada Menteri Keuangan, Menteri Perencanaan dan Pernbangunan

Nasional, dan Menteri Dalam Negeri.

Untuk melaksanakan amanat PP tersebut, diterbitkan Surat Edaran Bersama

(SEB) Menteri Negara PPN/Kepala BAPPENAS, Menteri Keuangan, dan Menteri

Dalam Negeri No. 0239/M.PPN/11/2008, SE No. 1722/MK 07/2008, dan No.

900/3556/SJ tentang Petunjuk Pelaksanaan Pemantauan Teknis Pelaksanaan

dan Evaluasi Pemantauan Dana Alokasi Khusus (DAK)1. SEB DAK ini bertujuan

untuk meningkatkan koordinasi pemantauan dan evaluasi DAK ditingkat pusat,

namun kementerian teknis tetap dapat melakukan pemantauan dan evaluasi

terhadap pelaksanaan DAK di daerah sesuai dengan kewenangan dan fungsinya.

Dalam SEB DAK tersebut diatur bahwa setiap SKPD penerima DAK harus

menyampaikan laporan sebagai berikut:

a. Laporan triwulanan. Laporan ini setidaknya berisi tentang perencanaan

pemanfaatan DAK, kesesuaian DPA-SKPD dengan Juknis, perkembangan

pelaksanaan kegiatan, dan permasalahan yang timbul sesuai dengan format

yang telah disediakan. Laporan disampaikan selambat-lambatnya 14 (empat

belas) hari setelah triwulan yang bersangkutan berakhir.

b. Laporan penyerapan DAK. Laporan ini disampaikan kepada Menteri

Keuangan sebagai amanat peraturan menteri keuangan tentang pelaksanaan

dan pertanggungjawaban anggaran transfer ke daerah;

Dalam Laporan ini, Surat Edaran Bersama (SEB) Menteri Negara PPN/Kepala BAPPENAS,

Menteri Keuangan, dan Menteri Dalam Negeri No. 0239/M.PPN/11/2008, SE No. 1722/

MK 07/2008, dan No. 900/3556/SJ tentang Petunjuk Pelaksanaan Pemantauan Teknis

Pelaksanaan dan Evaluasi Pemantauan Dana Alokasi Khusus (DAK) disingkat menjadi SEB

DAK.

29Gambaran Umum DAK

c. Laporan akhir. Laporan ini memuat laporan pelaksanaan akhir tahun yang

disusun sesuai dengan format yang telah disediakan. Disampaikan dua

bulan setelah tahun anggaran yang berkenaan berakhir.

Alur penyampaian laporan sesuai dengan SEB DAK adalah sebagai terlihat

pada grafik berikut.

Grafik 3.4. Alur Pelaporan DAK

37

c. Laporan akhir. Laporan ini memuat laporan pelaksanaan akhir tahun yang disusun

sesuai dengan format yang telah disediakan. Disampaikan dua bulan setelah tahun

anggaran yang berkenaan berakhir.

Alur penyampaian laporan sesuai dengan SEB DAK adalah sebagai terlihat pada

gambar berikut.

Gambar 3.4. Alur Pelaporan DAK