la finanza aziendale: l'analisi del bilancio finalizzata alla finanza d'impresa

TRANSCRIPT

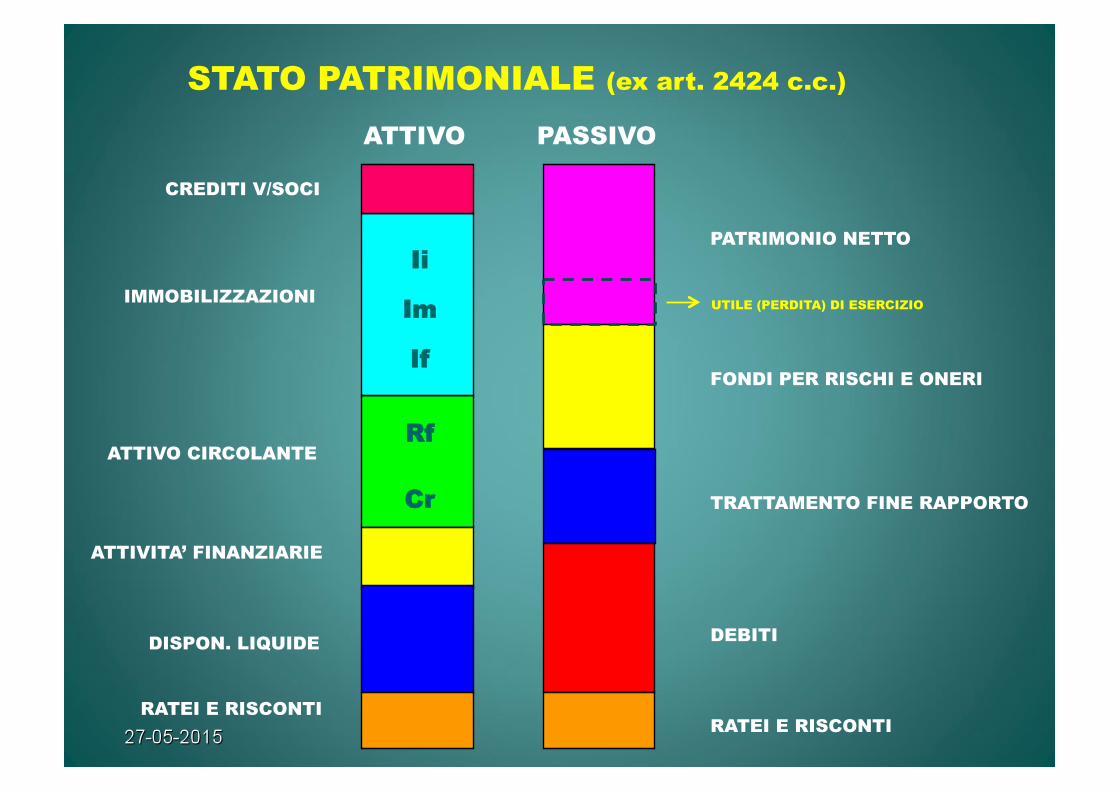

Ii

Cr

L

IMMOBILIZZAZIONI

CREDITI V/SOCI

ATTIVO CIRCOLANTE

ATTIVITA’ FINANZIARIE

DISPON. LIQUIDE

RATEI E RISCONTI

Im

If

Rf

PATRIMONIO NETTO

FONDI PER RISCHI E ONERI

TRATTAMENTO FINE RAPPORTO

RATEI E RISCONTI

DEBITI

ATTIVO PASSIVO

STATO PATRIMONIALE (ex art. 2424 c.c.)

UTILE (PERDITA) DI ESERCIZIO

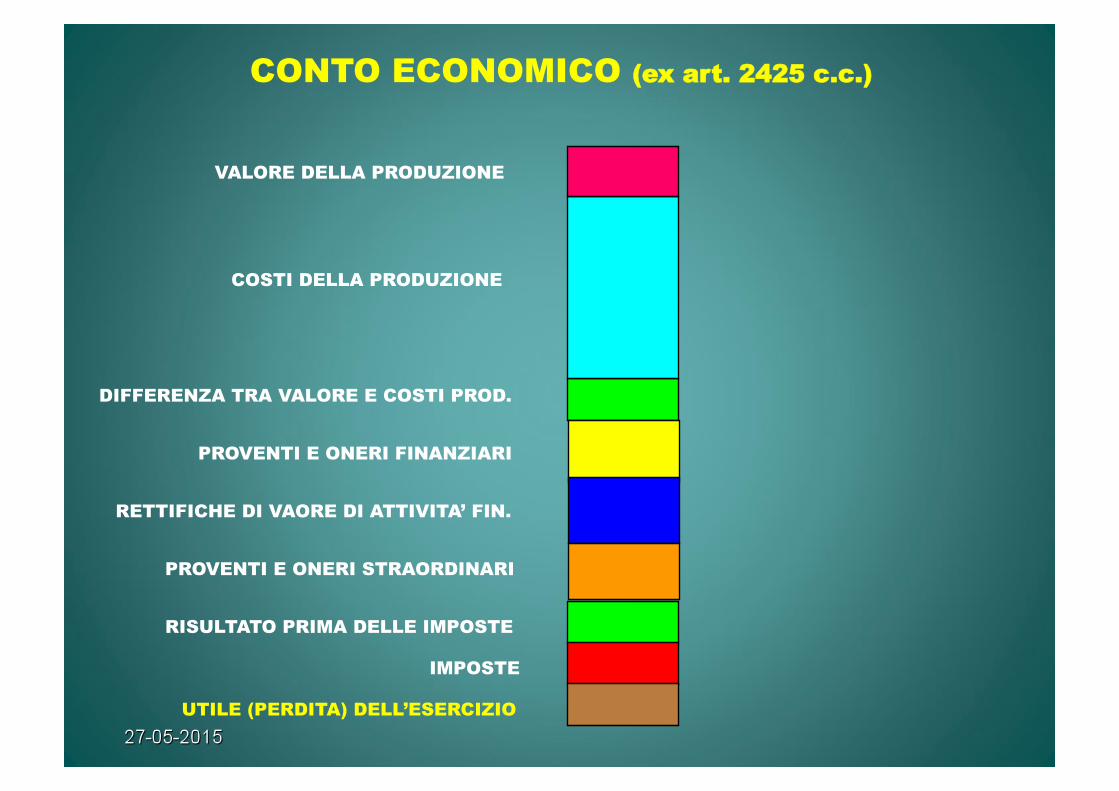

COSTI DELLA PRODUZIONE

VALORE DELLA PRODUZIONE

DIFFERENZA TRA VALORE E COSTI PROD.

PROVENTI E ONERI FINANZIARI

RETTIFICHE DI VAORE DI ATTIVITA’ FIN.

PROVENTI E ONERI STRAORDINARI

CONTO ECONOMICO (ex art. 2425 c.c.)

RISULTATO PRIMA DELLE IMPOSTE

IMPOSTE

UTILE (PERDITA) DELL’ESERCIZIO

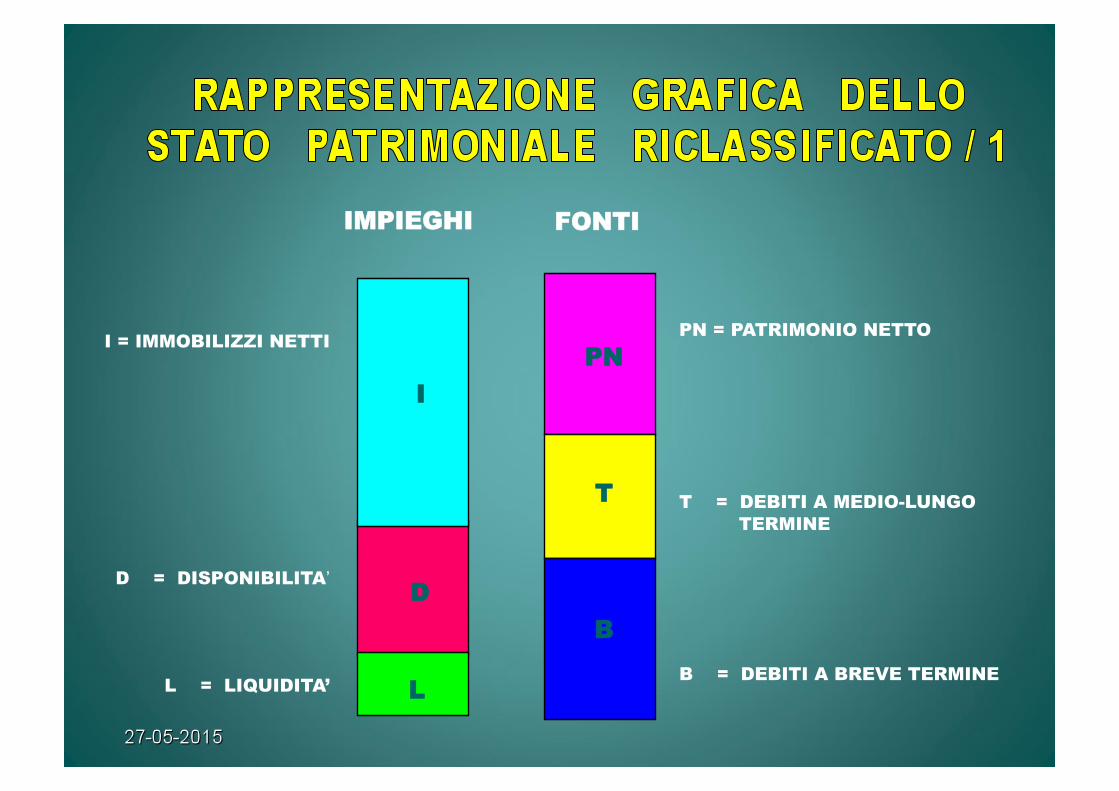

IMPIEGHI FONTI

I

D

PN

T

B

PN = PATRIMONIO NETTO

T = DEBITI A MEDIO-LUNGO TERMINE

B = DEBITI A BREVE TERMINE

I = IMMOBILIZZI NETTI

D = DISPONIBILITA’

L = LIQUIDITA’ L

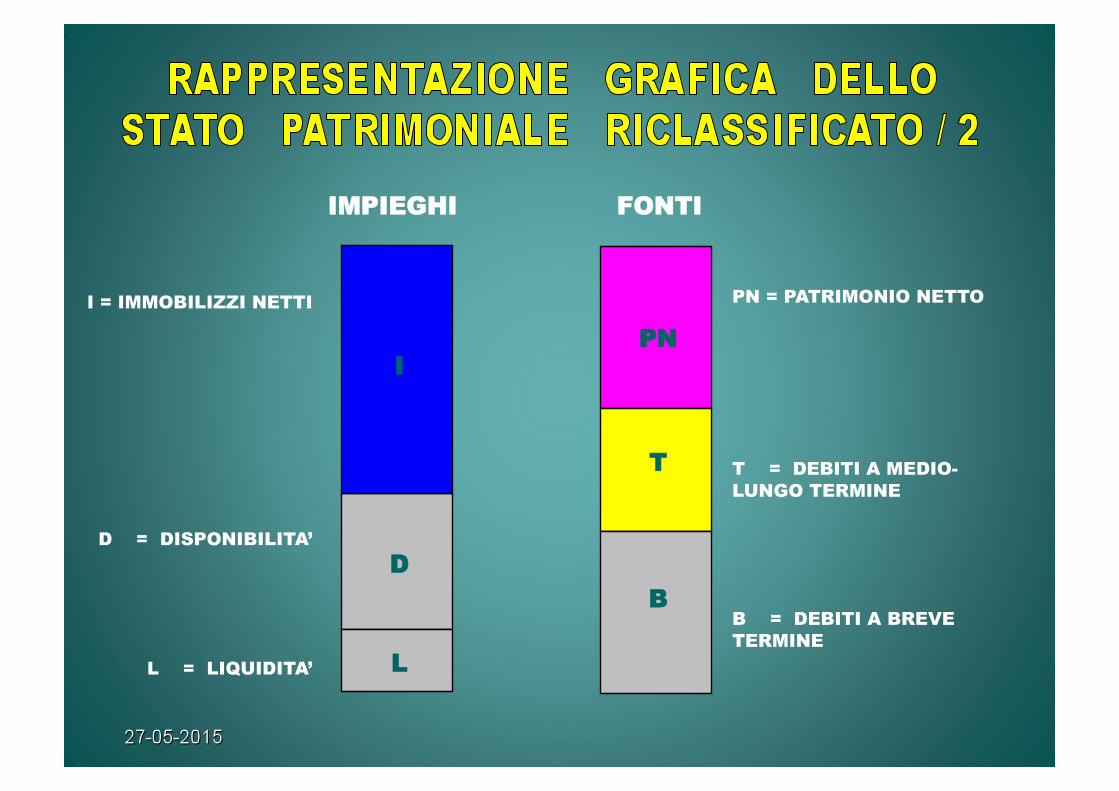

IMPIEGHI FONTI

I

D

L

PN

T

B

PN = PATRIMONIO NETTO

T = DEBITI A MEDIO-LUNGO TERMINE

B = DEBITI A BREVE TERMINE

I = IMMOBILIZZI NETTI

D = DISPONIBILITA’

L = LIQUIDITA’

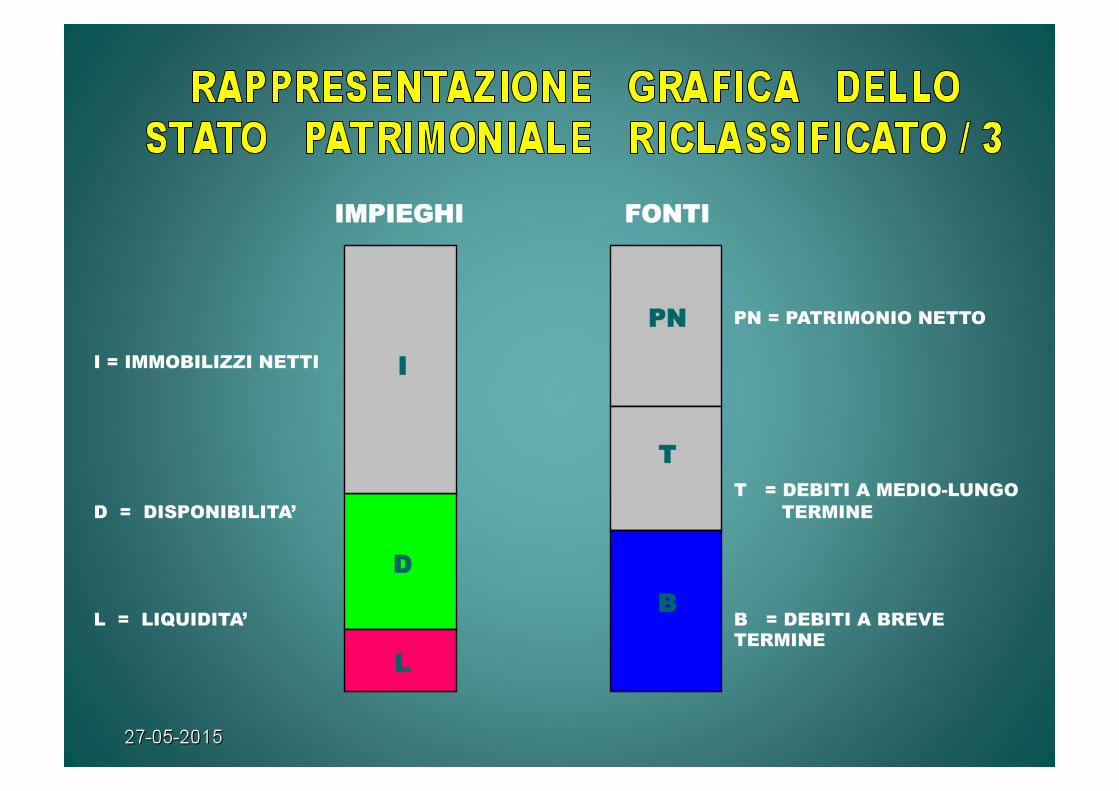

IMPIEGHI FONTI

I

D

L

PN

T

B

PN = PATRIMONIO NETTO

T = DEBITI A MEDIO-LUNGO TERMINE

B = DEBITI A BREVE TERMINE

I = IMMOBILIZZI NETTI

D = DISPONIBILITA’

L = LIQUIDITA’

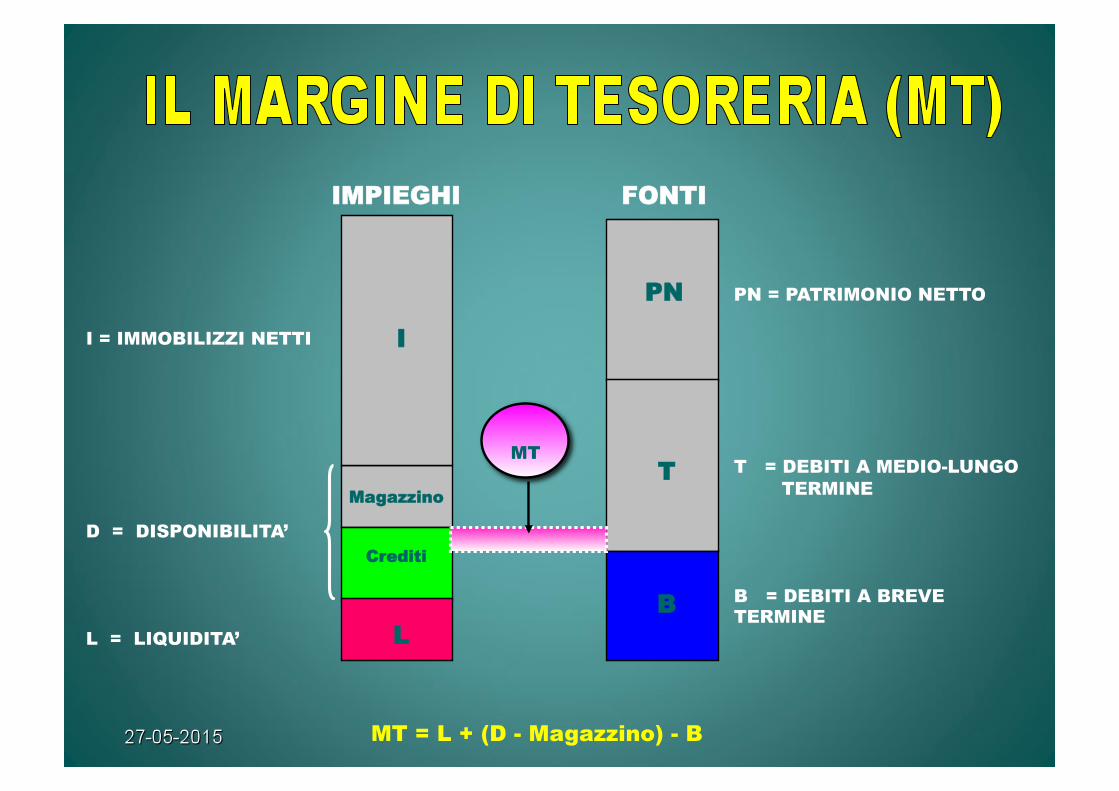

IMPIEGHI FONTI

I

Magazzino

Crediti

L

PN

T

B

PN = PATRIMONIO NETTO

T = DEBITI A MEDIO-LUNGO TERMINE

B = DEBITI A BREVE TERMINE

I = IMMOBILIZZI NETTI

D = DISPONIBILITA’

L = LIQUIDITA’

MT = L + (D - Magazzino) - B

MT

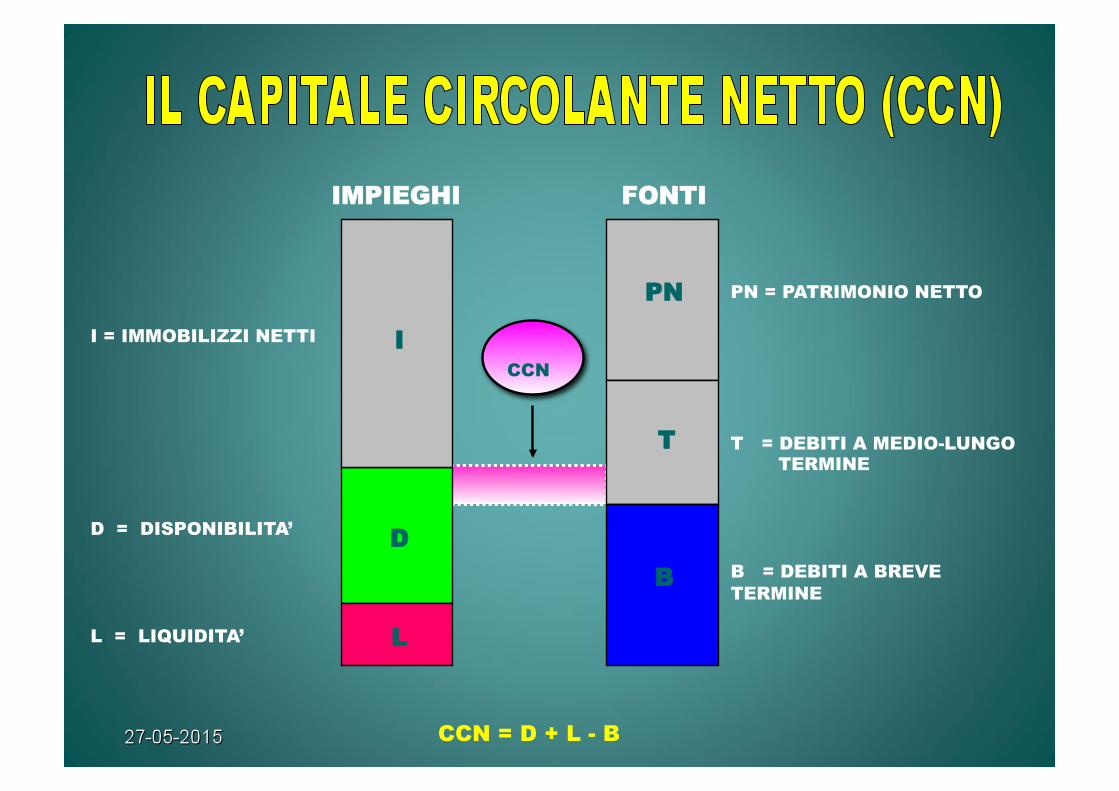

IMPIEGHI FONTI

I

D

L

PN

T

B

PN = PATRIMONIO NETTO

T = DEBITI A MEDIO-LUNGO TERMINE

B = DEBITI A BREVE TERMINE

I = IMMOBILIZZI NETTI

D = DISPONIBILITA’

L = LIQUIDITA’

CCN = D + L - B

CCN

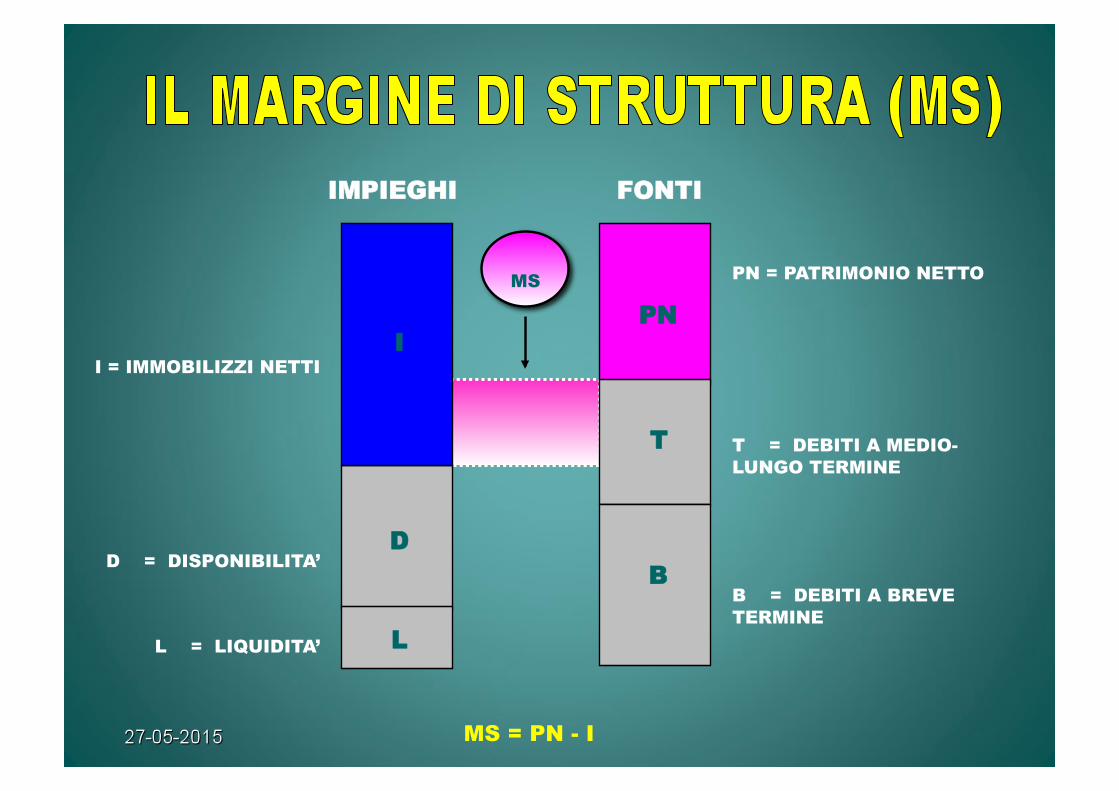

IMPIEGHI FONTI

I

D

L

PN

T

B

PN = PATRIMONIO NETTO

T = DEBITI A MEDIO-LUNGO TERMINE

B = DEBITI A BREVE TERMINE

I = IMMOBILIZZI NETTI

D = DISPONIBILITA’

L = LIQUIDITA’

MS

MS = PN - I

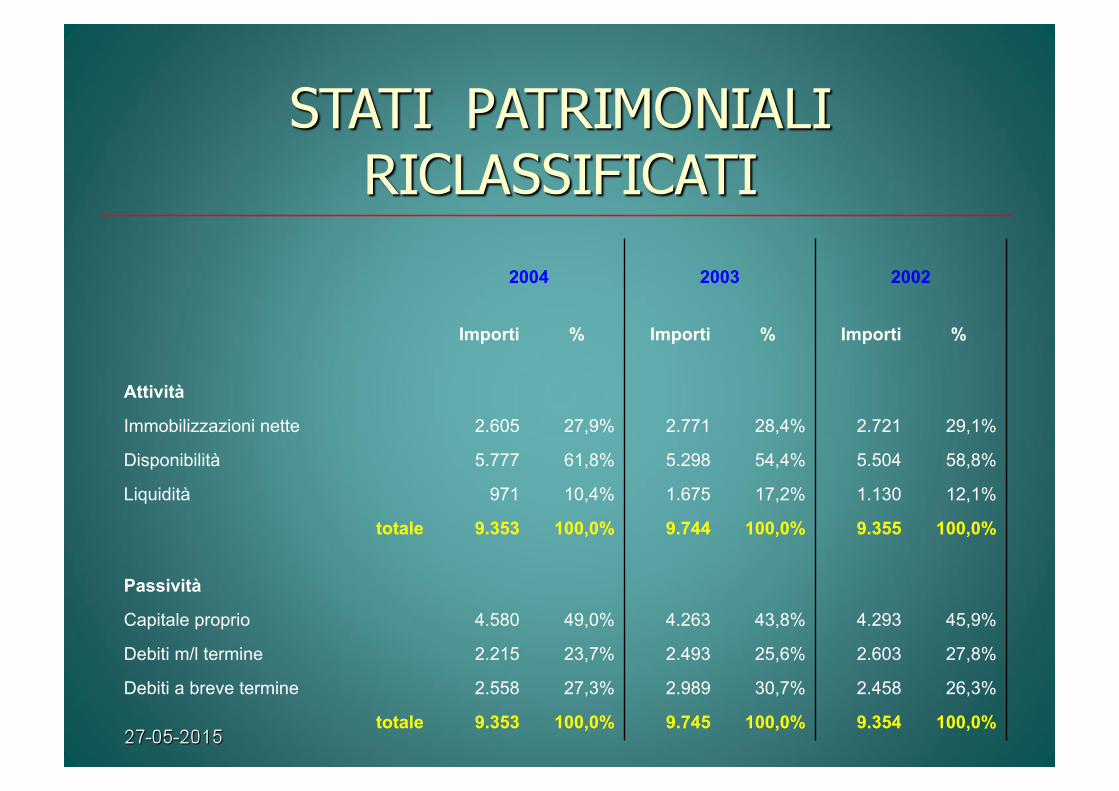

2004 2003 2002

Importi % Importi % Importi %

Attività

Immobilizzazioni nette 2.605 27,9% 2.771 28,4% 2.721 29,1%

Disponibilità 5.777 61,8% 5.298 54,4% 5.504 58,8%

Liquidità 971 10,4% 1.675 17,2% 1.130 12,1%

totale 9.353 100,0% 9.744 100,0% 9.355 100,0%

Passività

Capitale proprio 4.580 49,0% 4.263 43,8% 4.293 45,9%

Debiti m/l termine 2.215 23,7% 2.493 25,6% 2.603 27,8%

Debiti a breve termine 2.558 27,3% 2.989 30,7% 2.458 26,3%

totale 9.353 100,0% 9.745 100,0% 9.354 100,0%

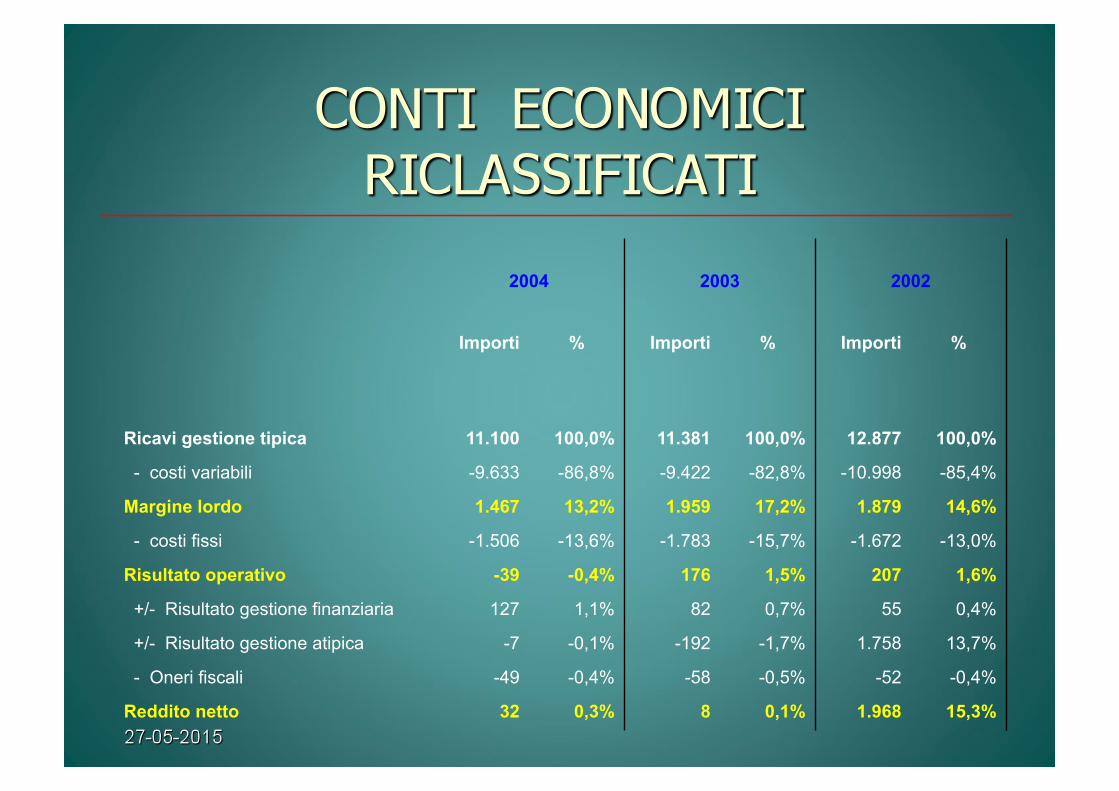

2004 2003 2002

Importi % Importi % Importi %

Ricavi gestione tipica 11.100 100,0% 11.381 100,0% 12.877 100,0%

- costi variabili -9.633 -86,8% -9.422 -82,8% -10.998 -85,4%

Margine lordo 1.467 13,2% 1.959 17,2% 1.879 14,6%

- costi fissi -1.506 -13,6% -1.783 -15,7% -1.672 -13,0%

Risultato operativo -39 -0,4% 176 1,5% 207 1,6%

+/- Risultato gestione finanziaria 127 1,1% 82 0,7% 55 0,4%

+/- Risultato gestione atipica -7 -0,1% -192 -1,7% 1.758 13,7%

- Oneri fiscali -49 -0,4% -58 -0,5% -52 -0,4%

Reddito netto 32 0,3% 8 0,1% 1.968 15,3%

Cash Flow (o Autofinanziamento)

U6le ne7o + Ammortamen6 + Accantonamen6

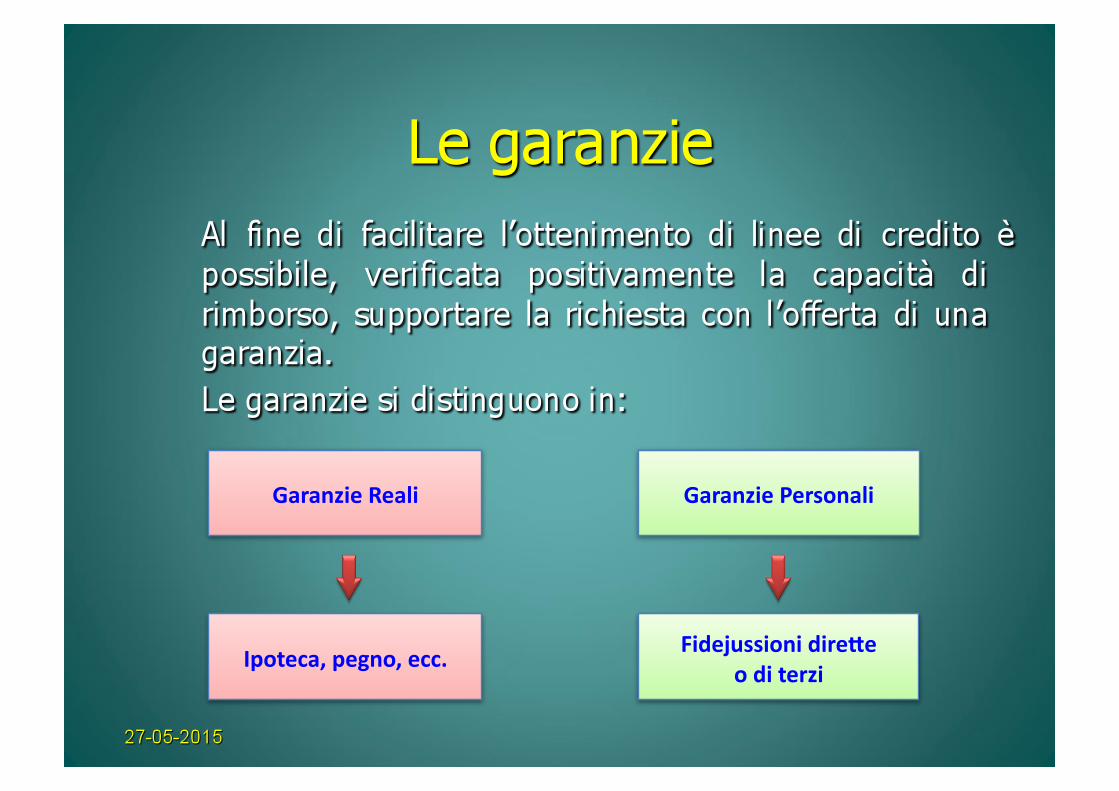

Garanzie Reali

Ipoteca, pegno, ecc.

Garanzie Personali

Fidejussioni dire7e o di terzi

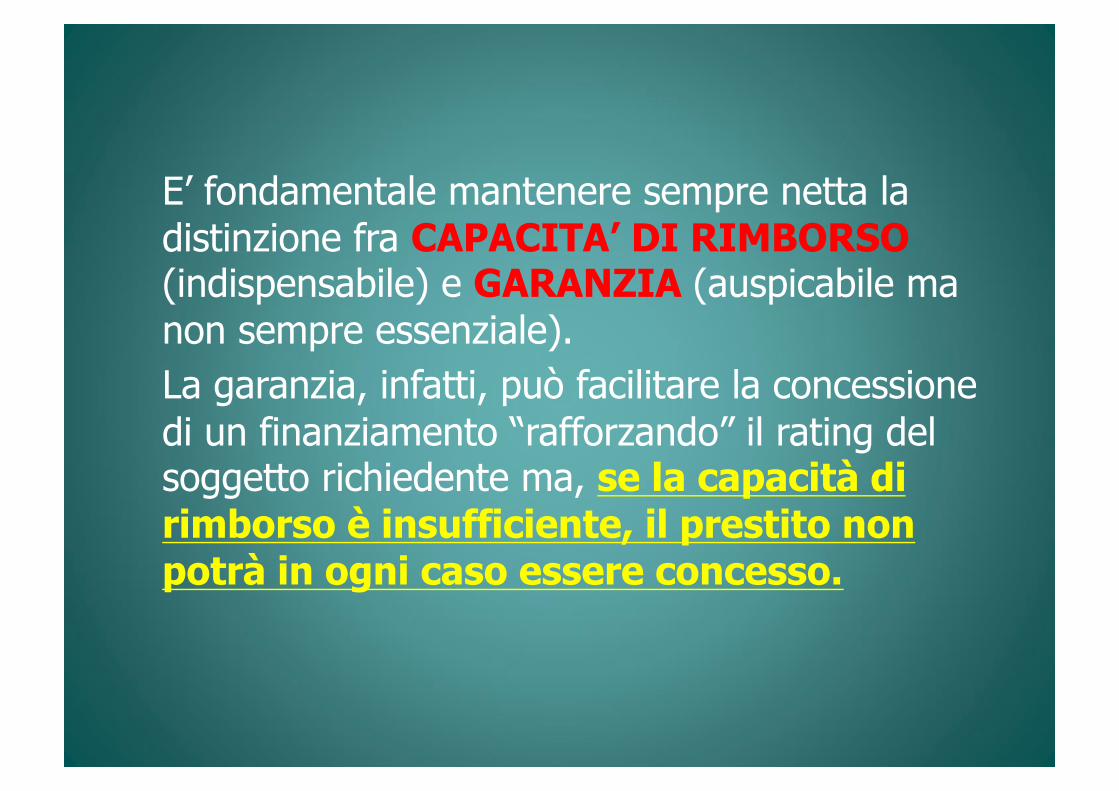

E’ fondamentale mantenere sempre netta la distinzione fra CAPACITA’ DI RIMBORSO (indispensabile) e GARANZIA (auspicabile ma non sempre essenziale).

La garanzia, infatti, può facilitare la concessione di un finanziamento “rafforzando” il rating del soggetto richiedente ma, se la capacità di rimborso è insufficiente, il prestito non potrà in ogni caso essere concesso.

Capitale sociale Riserve “indivisibili”

Credi6/debi6 commerciali

Credi6/debi6 finanziari

Ristorni Vantaggio mutualis6co

Maurizio Calzolari

La crisi e l’accesso al credito

L ’attuale crisi , senza precedenti per intensit à e

durata , non ha soltanto favorito una forte

selezione degli operatori premiando i pi ù

virtuosi ma ha prodotto una repentina ,

generalizzata e radicale modificazione

strutturale dell’intero sistema economico.

La crisi e le imprese

Imprese fallite in Italia nel periodo 2009-2012

45.301 31 al giorno

Imprese fallite nell’anno 2013

14.269 54 al giorno

Imprese fallite dal 1.1 al 30.06.2014

8.101 63 al giorno

Fonte: CRIBIS D&B

Accesso al credito: difficoltà crescenti per tutti

1. Sistema Paese

2. Banche

3. Imprese

1. Le difficoltà per il Sistema Paese

Crescenti necessità finanziarie per fronteggiare:

Ø Calo della produttività (PIL)

Ø Deflazione

Ø Effetti della situazione internazionale

Ø Emergenze (calamità naturali, ecc.)

Ø Richieste straordinarie di ammortizzatori sociali

Ø Impatto della crisi sul “rating” (tassi di interesse)

Ø Costi del sistema (politica, P.A.)

Ø ecc…

2. Le difficoltà per le banche

Le maggiori problematiche per il sistema bancario sono

principalmente riconducibili a:

Ø Difficoltà nella “raccolta” (fino al 2013)

Ø Rafforzamento patrimoniale delle banche

Ø Maggiore rischiosità del credito

Ø Vincoli posti Basilea III

Ø ecc…

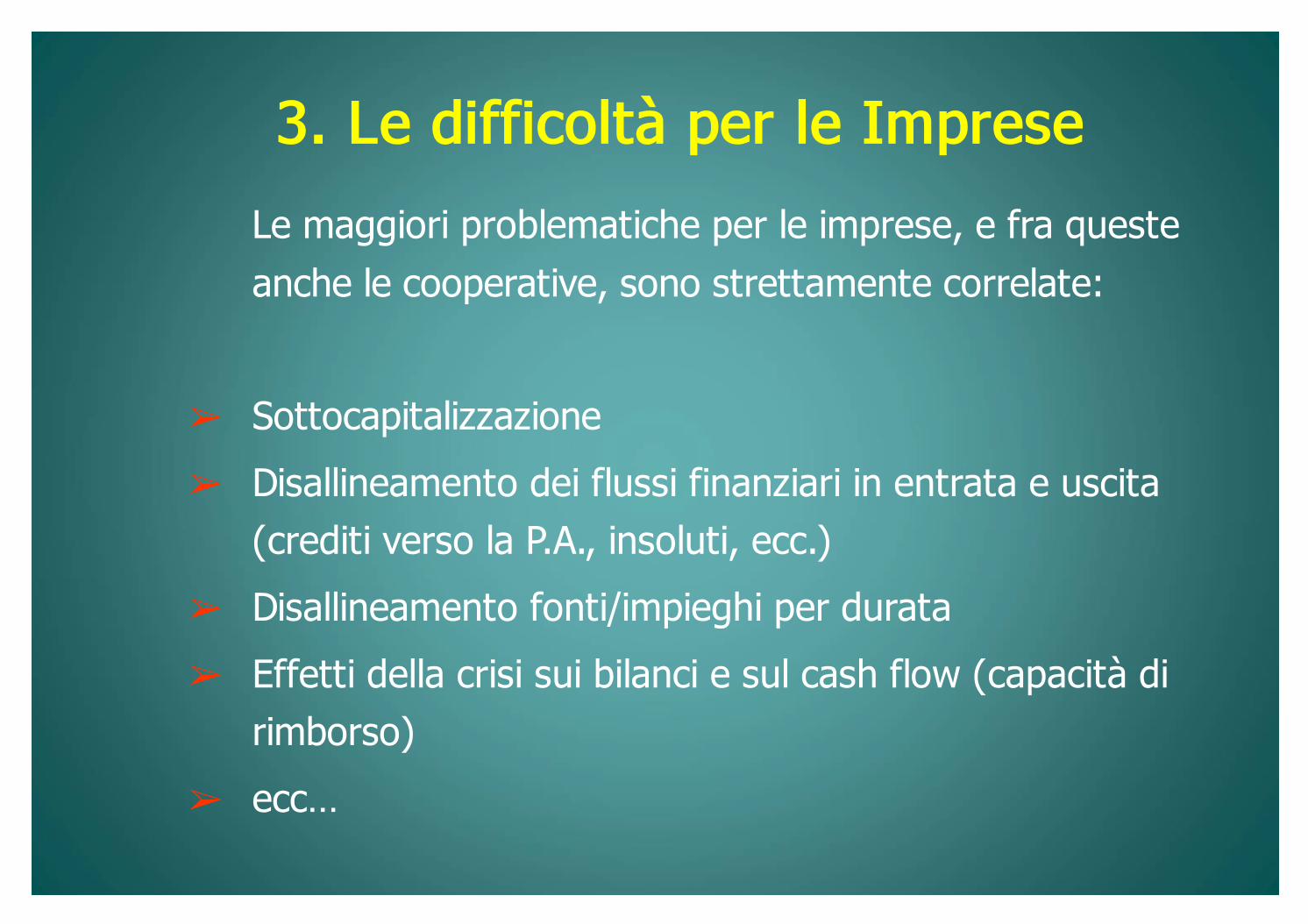

3. Le difficoltà per le Imprese

Le maggiori problematiche per le imprese, e fra queste

anche le cooperative, sono strettamente correlate:

Ø Sottocapitalizzazione

Ø Disallineamento dei flussi finanziari in entrata e uscita

(crediti verso la P.A., insoluti, ecc.)

Ø Disallineamento fonti/impieghi per durata

Ø Effetti della crisi sui bilanci e sul cash flow (capacità di

rimborso)

Ø ecc…

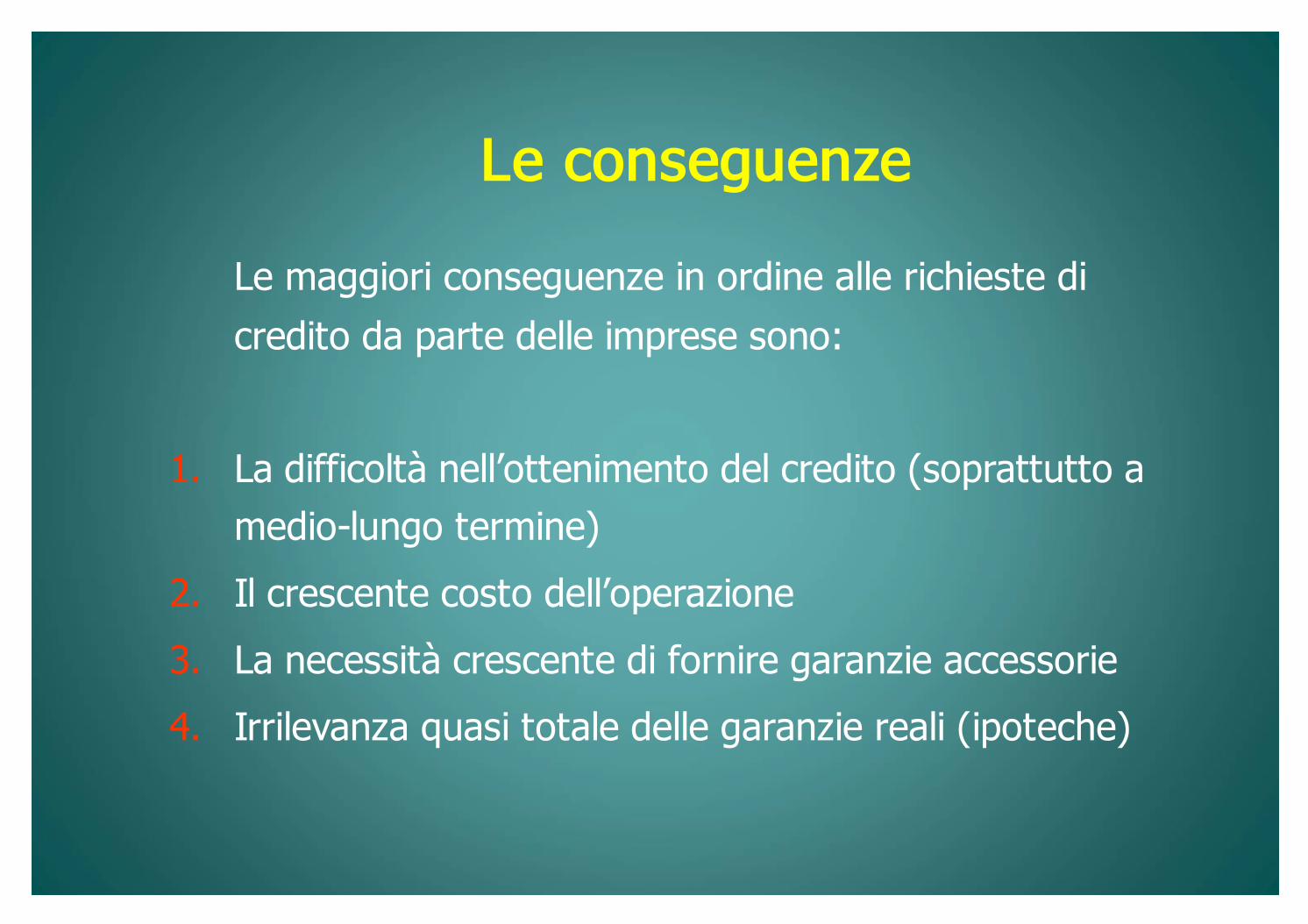

Le conseguenze

Le maggiori conseguenze in ordine alle richieste di

credito da parte delle imprese sono:

1. La difficoltà nell’ottenimento del credito (soprattutto a

medio-lungo termine)

2. Il crescente costo dell’operazione

3. La necessità crescente di fornire garanzie accessorie

4. Irrilevanza quasi totale delle garanzie reali (ipoteche)

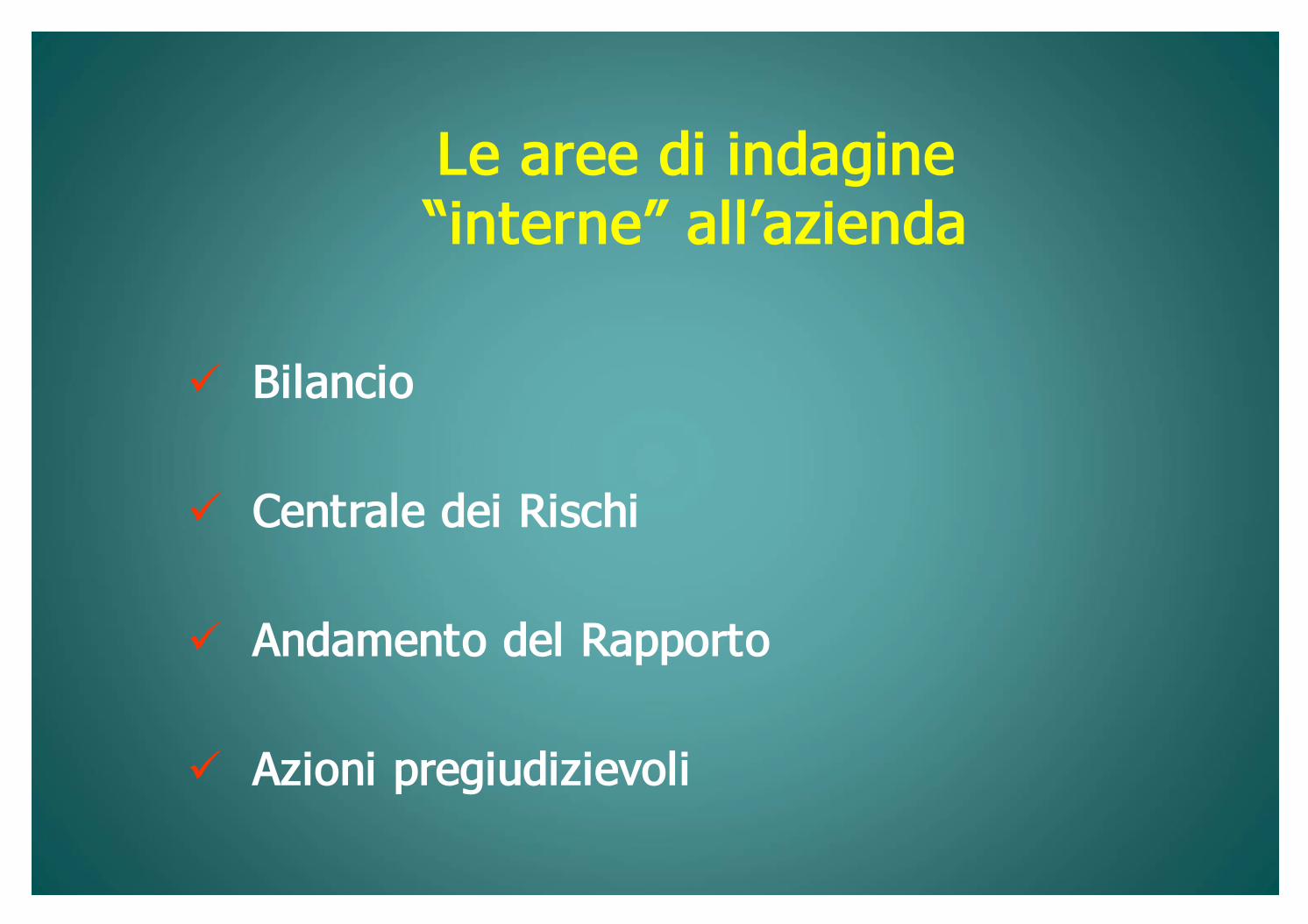

Le aree di indagine “interne” all’azienda

ü Bilancio

ü Centrale dei Rischi

ü Andamento del Rapporto

ü Azioni pregiudizievoli

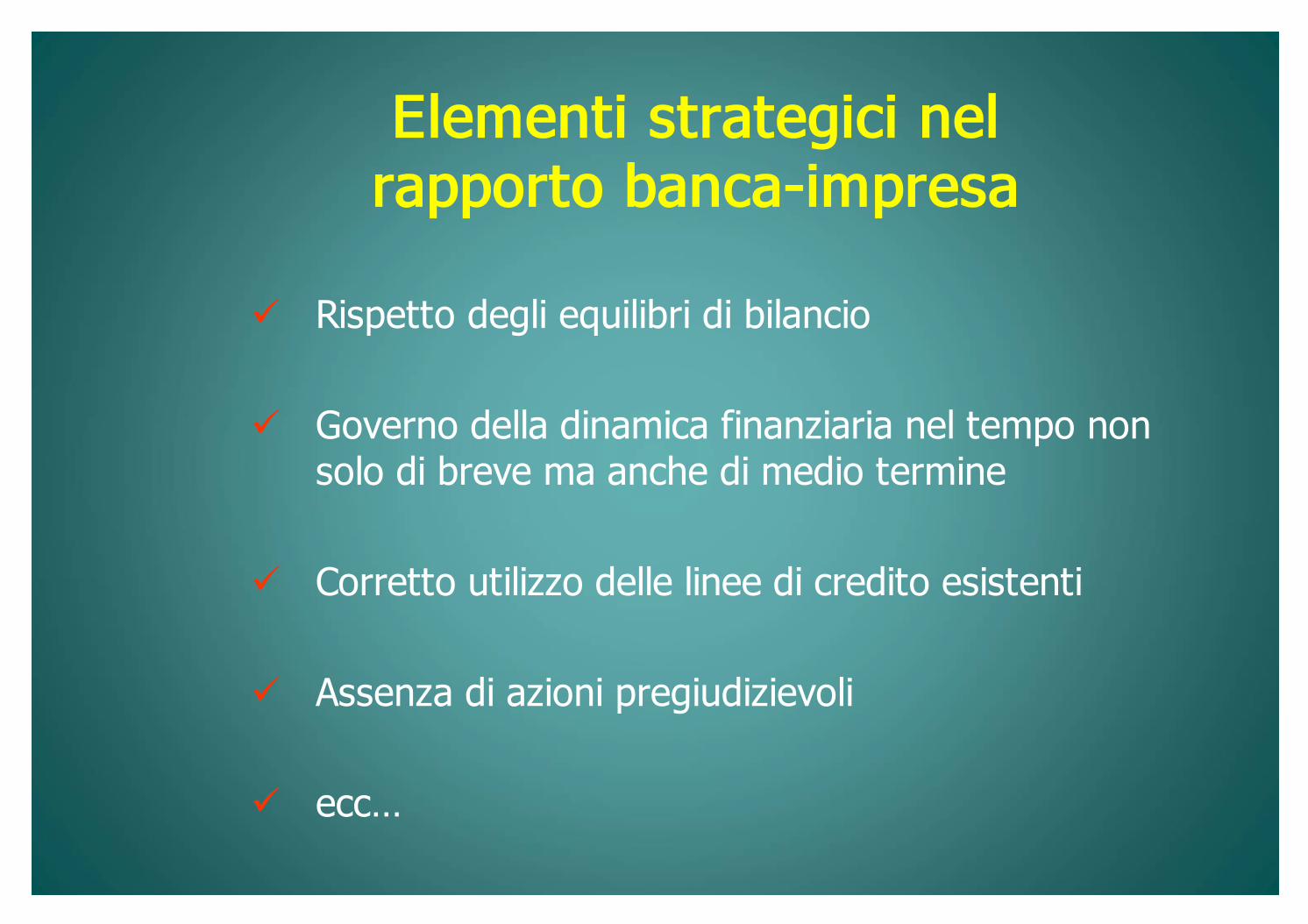

Elementi strategici nelrapporto banca-impresa

ü Rispetto degli equilibri di bilancio

ü Governo della dinamica finanziaria nel tempo non solo di breve ma anche di medio termine

ü Corretto utilizzo delle linee di credito esistenti

ü Assenza di azioni pregiudizievoli

ü ecc…

5/26/2015

Rispetto degli equilibri di bilancio

In questo ambito è importante valutare i cosiddetti “fondamentali” dell’impresa:

ü Economicità della gestione

ü Rapporto fra capitale proprio e capitale di terzi

ü Rapporto fonti-impieghi

Governo della dinamica finanziaria nel tempo

Gli equilibri gestionali debbono essere mantenuti nel tempo al fine di garantire i necessari flussi di risorse all’impresa.

Il primo di questi è il flusso finanziario, che rappresenta il vero “ossigeno” per la gestione.

La parola chiave: PREVISIONE

In una situazione di turbolenza generale cos ì accentuata , è di fondamentale importanza dotarsi di un sistema di previsione adeguato , che non si limiti agli aspetti economici o patrimoniali della gestione , ma che si allarghi anche pianificazione finanziaria e alla gestione della tesoreria.

Solo in questo modo si potranno gestire con il giusto anticipo le fasi di criticit à e si potr à contare su un rapporto di partnership con l’ente finanziatore.

I vantaggi di una gestione preventiva

Potendo contare su di un sistema di previsione è possibile:

ü Una più efficace ricerca delle risorse necessarie

ü Ridurre al minimo i costi finanziari

ü Riuscire, con maggiore facilità, a fronteggiare gli imprevisti

ü Evitare segnalazioni di anomalie in Centrale Rischi

ü Ottimizzare il rapporto con i fornitori

ü Sfruttare al meglio gli strumenti istituzionali esistenti

ü ecc…