la diputaciÓn provincial anÁlisis de una …tauja.ujaen.es/bitstream/10953.1/7657/1/tfg -...

TRANSCRIPT

1

Jesús Ángel Santacruz Roco

Julio, 2016

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

LA DIPUTACIÓN PROVINCIAL. ANÁLISIS DE UNA

INSTITUCIÓN CUESTIONADA (COMPETENCIAS, FINANCIACIÓN

Y DEBATE)

Facultad d

e C

iencia

s S

ocia

les y

Jurí

dic

as

Gra

do e

n G

estió

n y

Adm

inis

trac

ión

Púb

lica

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

3

En la hora de su invención significó un progreso

incalculable. Hoy, cuando se aspira a superarla, vemos

de ella sólo la sucia espalda, su horror, su tosquedad, su

insuficiencia.1

1 Ortega y Gasset, J. (1937) “En cuanto al pacifismo”, en La rebelión de las masas. Ed. Espasa- Austral,

Madrid, 2009.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

5

Contenido

ABREVIATURAS 7

RESUMEN/ABSTRACT 9

INTRODUCCIÓN 11

1.- CONTEXTO HISTÓRICO 12

2.- ANÁLISIS COMPETENCIAL 13

2.1 Competencias provinciales 14

2.1.1.- La función coordinadora de las Diputaciones Provinciales 16

3.- ANÁLISIS FINANCIERO 19

3.1 Análisis del Presupuesto de Gastos 23

3.1.1.- Servicios públicos básicos 27

3.1.2.- Actuaciones de protección y promoción social 30

3.1.3.- Producción de bienes públicos de carácter preferentes 32

3.1.4.- Actuaciones de carácter económico 35

3.2.- Análisis del Presupuesto de Ingresos 39

3.2.1.- Datos por Diputaciones 40

4.- LAS DIPUTACIONES A DEBATE 45

4.1.- Alternativas políticas 47

5.- CONCLUSIONES 50

BIBLIOGRAFÍA 54

LEGISLACIÓN 56

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

7

ABREVIATURAS

BOE Boletín Oficial del Estado

C’s Ciudadanos

FDGL Fundación Democracia y Gobierno Local

FEMP Federación Española de Municipios y Provincias

LBRL Ley Reguladora de las Bases de Régimen Local

LOREG Ley Orgánica de Régimen Electoral General

LRSAL Ley de Racionalización y Sostenibilidad de la Administración Local

op. cit opere citato (en la obra citada)

PP Partido Popular

pp. páginas

PSOE Partido Socialista Obrero Español

Vd. Vide (véase)

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

9

RESUMEN - ABSTRACT

Abordamos un estudio exhaustivo sobre las Diputaciones Provinciales y el debate sobre

si es necesario mantener estas instituciones o, por el contrario, suprimirlas de la

Administración Pública Española. El objeto de este estudio nace en un momento en que se

plantea el debate sobre la conveniencia de la supresión las Diputaciones Provinciales en base

a argumentos tales como el ahorro que supondría, la inexactitud de sus competencias propias,

su opacidad, su falta de legitimidad democrática, etc.,

Hemos analizado las 38 Diputaciones Provinciales de régimen común y sus

presupuestos de ingresos y gastos del ejercicio 2015. El estudio se aborda tanto desde el plano

de los principios de eficacia y eficiencia, como desde el desarrollo de sus políticas y

actividades. En estos tiempos en los que más de uno ve con buenos ojos la supresión de estos

entes, he creído conveniente analizar el ahorro que supondría su eliminación, y que

alternativas presentan los distintos representantes políticos ante este problema.

ABSTRACT

We boarded a comprehensive study of the Provincial Councils and debate on whether to

keep these institutions or otherwise remove them from the Spanish Public Administration.

The purpose of this study comes at a time when the debate on the desirability of abolishing

the Provincial Councils based on arguments such as the savings that would, inaccuracy of its

own powers, their opacity arises, its lack of democratic legitimacy, etc.,

We analysed the 38 Provincial Councils of common rules and budgets of income and

expenditure for the year 2015. The study addresses both from the plane of the principles of

effectiveness and efficiency, as from the development of their policies and activities. In these

times when more than one frowns suppression of these entities, I thought it appropriate to

analyse the savings that would disposal, and that alternatives have different political

representatives to this problem.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

11

INTRODUCCIÓN

Las Diputaciones Provinciales, una institución que surge en el s. XIX, por impulso de la

Constitución de Cádiz y con la finalidad prioritaria de vertebrar el territorio, garantizando la

aplicación de la normativa estatal y favoreciendo los empeños recaudatorios. Esas, que

constituían un logro del Estado Liberal, se hallan en la actualidad cuestionadas. Como todas

las instituciones, el transcurso del tiempo les hace mostrar su negra espalda. Para reflexionar

sobre esta institución, como respecto de cualquier otra cuestión, deberíamos apreciar ese

doble prisma: qué representó cuando fue creada, qué aspecto ofrece ahora, cuando se

cuestiona su supervivencia2. Lleva tiempo abierto el debate sobre su utilidad, incluso sobre su

destino, hasta tal punto que parecen sustentadas solo por la garantía constitucional que les

ampara.

Nuestro estudio abordará estas cuestiones, su nacimiento histórico, el desarrollo en los

últimos dos siglos, su regulación actual, las carencias que manifiesta la doctrina, el difícil

encaje en la actual distribución territorial del Estado y el debate sobre su supresión. Debate

que no se centra únicamente en argumentos presupuestarios, también en la falta de definición

competencial, su opacidad y difícil control y, tal vez, su falta de legitimidad democrática.

Hemos analizado las 38 Diputaciones Provinciales de régimen común y sus

presupuestos de ingresos y gastos del ejercicio 2015, para acercarnos a la información en que

se sustenta un autorizado argumento para su supresión.Abordaremos el análisis de su utilidad

actual, tanto desde el plano de los principios de eficacia y eficiencia, como desde el desarrollo

del elenco de sus políticas y actividades. En estos tiempos en los que más de uno ve con

buenos ojos la supresión de estos entes, he creído conveniente analizar el ahorro que

supondría su eliminación, y que alternativas presentan los distintos representantes políticos

ante este problema.

2 Una recomendación de Ortega y Gasset, que nos hará no perder perspectiva a la hora de apreciarla. Aquella

figura administrativa que en su origen supuso un progreso en la ciencia de la administración, con el transcurso

del tiempo deja de manifiesto sus carencias, su incapacidad para adaptarse a una nueva distribución territorial del

Estado, y el uso desvirtuado que de ella han hecho las elites políticas.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

12

1.- CONTEXTO HISTÓRICO

Las Diputaciones Provinciales tienen su origen ligado a la Constitución de Cádiz,

promulgada en 1812 por las Cortes liberales. Dicha Constitución reorganizaba la

Administración Territorial del Estado. Concretamente, su artículo 325 señalaba que: “En

cada Provincia habrá una Diputación, llamada provincial, para promover su prosperidad".

Inicialmente las provincias eran 31, pero mediante el Decreto de 30 de noviembre de

1833se refrendó la división territorial de España que Javier de Burgos propuso, dividiendo el

territorio en 49 provincias. División que ha permanecido prácticamente intacta hasta la fecha.

La única modificación que ha sufrido esta división territorial ha sido la segregación de la

provincia canaria en las dos actuales que hoy en día conocemos: Tenerife y Gran Canaria.

En el devenir de los siglos XIX y XX, las Diputaciones provinciales sufrieron distintas

alteraciones en su régimen institucional, que afectaron a diferentes planos. Desde el punto de

vista orgánico, las Diputaciones estuvieron formadas por dos órganos de gobierno, la

Presidencia y el Pleno de la Corporación, apoyados eventualmente por Comisiones

específicas que no tenían carácter decisorio. De estos dos órganos, el más relevante como

órgano de decisión era el Pleno.

A partir de 1978, la Constitución Española reconoce la provincia como una entidad

local con personalidad jurídica propia, determinada por la agrupación de municipios y como

división territorial para el cumplimiento de las actividades del Estado. Además, la provincia

se configura también como circunscripción electoral.

A día de hoy, las Diputaciones Provinciales son reconocidas en el artículo 141.2 de la

Constitución Española3, que determina:“El gobierno y la administración autónoma de las

provincias estarán encomendados a Diputaciones u otras Corporaciones de carácter

representativo”. Y, su régimen jurídico, se desarrolla en el título III de la Ley Reguladora de

las Bases de Régimen Local (LBRL) 4 ; que se divide en tres capítulos, relativos la

organización provincial (arts. 32 a 35), competencias (arts. 36 a 38) y regímenes especiales

3 Constitución Española. BOE, núm. 311, de 29 de diciembre de 1978.

4 Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local. BOE, núm. 80, de 3 de abril de 1985

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

13

(arts. 39 a 41). Norma que fue modificada de forma sustancial por la Ley de Racionalización

y Sostenibilidad de la Administración Local (LRSAL).5

La finalidad de esta regulación, según el propio artículo 31, es garantizar los principios

de solidaridad y equilibrio intermunicipales y la prestación integral y adecuada en todo su

territorio de los servicios municipales, además de participar en la coordinación de la

Administración local con la autonómica y estatal.

2.- ANÁLISIS COMPETENCIAL

Desde un punto de vista normativo, las Diputaciones Provinciales se encuentran

reguladas fundamentalmente en los arts. 31 y ss. de la LBRL, con las importantes

modificaciones introducidas por la Ley 27/2013. De igual forma, las Comunidades

Autónomas, en el ejercicio de sus competencias, también han regulado estas instituciones

mediante leyes autonómicas6.

El fundamento principal para la aprobación de esta última Ley, que “complementa” a la

LBRL, en materia de Diputaciones Provinciales, y Entidades Locales en general, es la de

"reforzar el papel de las Diputaciones Provinciales, Cabildos, Consejos insulares o entidades

equivalentes”. Lo que se conseguiría mediante la encomienda a las Diputaciones de la

coordinación de determinados servicios mínimos en los municipios de menos de 20.000

habitantes, además de la atribución a éstas instituciones de nuevas funciones. Entre ellas,“la

prestación de servicios de recaudación tributaria, administración electrónica o contratación

centralizada” en los mismos municipios. No olvidamos – como destaca su Exposición de

Motivos – “su participación activa en la elaboración y seguimiento en los planes económico-

5 Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local. BOE, núm.

312, de 30 de diciembre de 2013

6 Conviene leer sobre la materia a Salvador Crespo, M. (2014) “Las competencias de las diputaciones

provinciales en la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración

Local”. Cuadernos de Derecho Local, 34, pp. 126-144

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

14

financieros o las labores de coordinación y supervisión, en colaboración con las

Comunidades Autónomas, de los procesos de fusión de Municipio”78

2.1.- Las competencias provinciales.

Dicho esto, en el plano de las competencias, la LRSAL establece que las Diputaciones

pueden ejercer tres tipos de competencias: las propias, las delegadas y otras competencias,

que se suelen denominar “impropias”. Estas competencias son las recogidas en la LBRL,

modificadas por la LRSAL, más concretamente en el artículo 7.

El legislador, a través de este precepto, intenta solucionar el problema que generaban las

llamadas “Competencias impropias” de las Diputaciones Provinciales, ya que en ocasiones

pueden no coordinarse con otras Administraciones que tengan otorgadas la competencia para

realizar idénticas atribuciones, incurriendo de esta manera en las temidas duplicidades en el

ejercicio de las funciones. Incluso en ocasiones no era fácil apreciar las razones por la que se

decidía asumir una determinada competencia, complementaria a la de otra administración

(titular de la competencia). No obstante, esta modificación de la LBRL no ha supuesto

grandes cambios en cuanto al funcionamiento y servicios que prestan estas instituciones,

aunque sí les otorga título competencial. Las Diputaciones ya venían prestando muchos de los

servicios que la reforma les encomienda, pero lo hacían a través de convenio y a demanda de

los municipios que les requirieran.

Asimismo, el legislador establece en el artículo 36 las competencias propias de las

Diputaciones Provinciales, que pueden ser modificadas posteriormente por leyes estatales o

7 Exposición de motivos Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la

Administración Local. BOE núm. 312, de 30 de diciembre de 2013

8 A este respecto, Jimenez Asensio censura que una cuestión como esta sea tratada de manera tan escueta

y rápida en la Ley. Si bien, el mismo autor, apunta que la explicación -- que ya se recoge en el dictamen del

Consejo de Estado-- no es otra que la imperiosa necesidad de buscar un encaje a la provincia en un nuevo

modelo que se confecciona en pocas semanas (el período que transcurre entre el 25 de junio, fecha de emisión

del dictamen, y el 26 de julio, día de aprobación del Proyecto de Ley en el Consejo de Ministros). Vd. Jimenez

Asensio, R. (2014) “La posición institucional de las diputaciones provinciales a partir de la Ley de

Racionalización y Sostenibilidad de la Administración local”, Diario de Derecho Municipal, (17/01/2014), pp. 1

a 29. (Disponible on line: http://0-www.iustel.com).

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

15

autonómicas. La LRBL desarrolla las competencias que el ordenamiento jurídico les

reconoce, además de incluir otras posibilidades de actuación sin título competencial, pero que

frecuentemente venían siendo asumidas por estos órganos, delimitando su campo de

actividad.Pero no solo eso, a lo largo de la Ley – tras la modificación que introduce la

LRSAL-- se amplía el elenco de funciones de Diputaciones Provinciales. De esto nos

ocuparemos más adelante.

Por otro lado, el artículo 37 de la LBRL señala que tanto el Estado como las

Comunidades Autónomas podrán delegar competencias en las Diputaciones, ya sea para la

mera ejecución de la actividad -- en el caso del Estado--, o para la gestión ordinaria de los

servicios propios, en el caso de las Comunidades Autónomas.

Por último, el artículo 7.4 de la LBRL9 indica que las Diputaciones Provinciales pueden

desempeñar competencias distintas de las propias y de las delegadas, siempre y cuando no

interfieran con el principio de sostenibilidad financiera del conjunto de la Hacienda Local,

recogido enla Ley 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad

Financiera10, y no se produzca solapamiento de funciones entre Administraciones

Al artículo citado anteriormente, el Consejo de Estado se pronunció aludiendo la

insuficiencia de los requisitos establecidos y “en particular la alusión a la inexistencia de

duplicidades, pues este es un término vago e impreciso, un contenido jurídicamente

delimitado cuya inclusión en el anteproyecto, desprovista de ulteriores criterios que acoten

su significado producen un efecto perturbador para la seguridad jurídica que debe evitarse”.

De igual modo critica la singularidad con la que se trata a las instituciones, pues recuerda que

9A este respecto, Jimenez Asensio. advierte “La identificación de ‘servicios o actividades no propios’ de las

diputaciones provinciales se torna más compleja en este caso, puesto que las atribuciones competenciales son,

por lo común, funcionales y dotadas en buena medida de una ‘vis expansiva’ material, ya que transversalmente

puede afectar a muchos sectores. Ni que decir que ello se produce con claridad en los casos de asistencia y

cooperación jurídica, económica y técnica a los municipios, pero también en el fomento del desarrollo

económico y social, solo por traer a colación estos dos ejemplos”. Vd. Jiménez Asensio, (2014), op. cit

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

16

“la Ley 2/2012 se refiere a la sostenibilidad financiera del conjunto de la Hacienda de la

entidad, y no a cada una de las actuaciones particulares”.11

2.1.1.- La función coordinadora de las Diputaciones Provinciales

Como hemos señalado en el punto anterior, la LRSAL a través de la fórmula

“coordinación”, las competencias inicialmente atribuidas a los ayuntamientos pasan a ser

asignadas a las Diputaciones Provinciales.

Según, el artículo 36.h LRSAL, cuando la Diputación Provincial detecte que estos

costes de la gestión de los servicios son superiores a los costes de los servicios coordinados o

prestados por ella, ofrecerá a los municipios su colaboración para una gestión coordinada más

eficiente de los servicios que permita reducir estos costes y conseguir una gestión eficiente.

Aunque este ofrecimiento no tiene carácter dispositivo, se contempla como un mandato legal,

del que las Diputaciones no podrán desistir. En la práctica, supone una ampliación

competencial, de difuso contorno.

Asimismo, el artículo 26.2 LRSAL determina que en los municipios de menos de

20.000 habitantes serán las Diputaciones Provinciales las que presten los servicios de

recogida de basura, abastecimiento de agua, limpieza, acceso a núcleos poblacionales,

pavimentación de vía urbana y el alumbrado público.

Por otra parte, el artículo 27.2 dispone que los municipios en los que el Estado o las

Comunidades Autónomas deleguen más de una competencia, podrán ser asistidos por las

Diputaciones Provinciales, previa solicitud de la Administración delegante.

Esto lleva a las Diputaciones Provinciales a adueñarse de la competencia municipal para

la gestión de sus servicios, siempre y cuando estos no cumplan el criterio de coste efectivo.

En este sentido, y poniendo la atención en la coordinación que ofrecen las Diputaciones

Provinciales, son varios los artículos que hablan al respecto. Concretamente, la modificación

11 Consúltese el referido dictamen, en Consejo de Estado (2013). Dictamen sobre el Anteproyecto de Ley de

racionalización y sostenibilidad de la Administración Local, Número de expediente: 567/2013 (Disponible on

line: http://www.consejo-estado.es/)

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

17

del párrafo segundo del artículo 26 de la LBRL formulado en la LRSAL presenta una

innovación en los Planes Provinciales, pues estos integran nuevas formas específicas de

prestación de servicios municipales.

Este artículo se refuerza con los artículos 55 y 57 de la LBRL, modificados

posteriormente mediante el artículo 1 de la LRSAL, los cuales apoyan la efectiva cooperación

y comunicación entre Administraciones.

Cabe destacar la modificación que la LRSAL hace al artículo 26.2 de la LBRL, pues

hace que el papel coordinador de las Diputaciones provinciales tome protagonismo,

atribuyéndole la función de coordinar la gestión de determinados servicios de aquellos

municipios de menos de 20.000 habitantes, tales como: la recogida y tratamiento de residuos,

el abastecimiento de agua potable a domicilio y evacuación y tratamiento de aguas residuales,

la limpieza viaria, el acceso a los núcleos de población, la pavimentación de vías urbanas o el

alumbrado público.

Las Diputaciones Provinciales, junto con los municipios afectados, determinarán la

fórmula de aplicación de estos servicios, que presentarán al Ministerio de Hacienda y

Administraciones Públicas. Estas fórmulas pueden ser la prestación directa de los servicios

por parte de las Diputaciones Provinciales, o bien la gestión compartida del servicio a través

de Consorcios o Mancomunidades. Este planteamiento permite a las Diputaciones cierta

libertad de elección a la hora de prestar sus servicios.

No obstante, esto supone un menoscabo en la autonomía de los municipios, pues los

somete a un doble control. Por un lado, el control del Ministerio de Hacienda y

Administraciones Públicas, y por otro al control de las Diputaciones Provinciales, pues en

caso de que los Ayuntamientos no cumplan con el criterio de coste efectivo establecido por la

Diputaciones, la gestión de los servicios comunes y obligatorios pasan ser ejecutados por las

Diputaciones. Esto crea, según algunas teorías, una cuestión de inconstitucionalidad, puesto

que la Constitución Española reconoce cierta libertad de actuación a los gobiernos locales

municipales12.

12 Para Flores Domínguez, la reforma -- tal y como se plantea en Ley-- reduce la posición del gobernante

municipal a la de un mero ejecutor de las decisiones de otra instancia que no solo determina qué, sino también

cómo, ejercitar su ámbito de interés. No garantiza a los municipios el ejercicio de unas verdaderas competencias,

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

18

Por tanto, una vez estudiados estos preceptos relativos a la coordinación de las

Diputaciones Provinciales podemos concluir que el principio de coordinación que la LRSAL

atribuye a las Diputaciones Provinciales solo puede ejecutarse en los casos en los que el coste

de la prestación de los servicios básicos sea superior al que pueda obtenerse por la Diputación

mediante la gestión coordinada de los servicios. Es la Diputación la encargada de presentar al

municipio la propuesta de coordinación en la que se demuestre que dichos servicios pueden

prestarse con un coste efectivo menor. Dicha propuesta será remitida al Ministerio de

Hacienda y Administraciones Públicas, a quien se dará cuenta de todo lo realizado con

respecto a esta actuación y tendrá la potestad de revocar el acuerdo al que Municipios y

Diputación hayan acordado siempre y cuando los servicios se puedan prestar con un coste

efectivo menor.

De esta manera, la autoridad del Municipio se ve sujeto al control del Ministerio de

Hacienda y Administraciones Públicas y de la Diputación, pues ante esta institución, el

municipio debe por un lado justificar la prestación de los servicios de manera eficiente,

disminuyendo el coste su coste al coste generado de la gestión coordinada de la Diputación

Provincial, y por otro lado someterse y acatar el criterio de coste efectivo que la Diputación

estime oportuno.

Este control por parte de la Diputación afecta al autogobierno de los entes municipales y

sus competencias atribuidas en la LBRL, al relegar a un simple informe no vinculante su

porque si fuera así deberían poder traducirse en autonomía política de los alcaldes para poder decidir, entre

diferentes alternativas posibles, aquella que mejor contribuya a la satisfacción de los intereses de su municipio,

dejando al pueblo soberano la valoración de tal gestión en las elecciones. La ausencia en todo este proceso de

una hoja de ruta con respecto a la reforma local explicaría por qué durante este proceso legislativo se ha pasado

de una fórmula en la que el incumplimiento del coste estándar, en la prestación de determinados servicios

municipales, implicaba la transferencia automática de tales servicios a la diputación provincial, a un modelo en

que será el Ministerio quien decida sobre la forma de prestación, si bien ahora se requiere la conformidad del

municipio. Esta solución, si bien permite que el municipio que así lo quiera pueda mantener sus competencias,

asumiendo en su caso las consecuencias derivadas de un incumplimiento de los principios de estabilidad

presupuestaria y sostenibilidad financiera, presenta a nuestro parecer dudas de constitucionalidad, en la medida

en que está atribuyendo a un Ministerio facultades que a priori no le pertenecen, y degrada la autonomía

municipal a mínimos preocupantes.Flores Domínguez, L. E., (2013) “El Proyecto de Ley de Racionalización y

Sostenibilidad de la Administración Local. Novedades de la versión definitivamente aprobada (primera parte)”.

Diario del Derecho Municipal. (04/09/2013) pp.1- 9. (Disponible on line: http://0-www.iustel.com).

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

19

participación en la toma de la decisión final al respecto, lo que pone en duda la

constitucionalidad del precepto, además de crear un prejuicio al municipio al subordinar sus

costes a criterios generales que no tienen en cuenta las singularidades de cada entidad.

3.- ANÁLISIS FINANCIERO

Dado que una de las partes más importantes de este trabajo es el análisis de la

financiación de las Diputaciones Provinciales, vamos a analizar tanto los gastos como los

ingresos de estas instituciones. En primer lugar, analizaremos los gastos de las Diputaciones

Provinciales clasificados por programas de gasto. Una vez concluido este análisis, pasaremos

a estudiar los ingresos que perciben las Diputaciones Provinciales, y finalmente, estudiaremos

las políticas públicas llevadas a cabo por las Diputaciones Provinciales.

Antes de entrar en materia es necesario aclarar algunos conceptos básicos relativos a la

gestión financiera de las Diputaciones Provinciales. En primer lugar, decir que para que una

entidad local, las Diputaciones en nuestro caso, pueda ejecutar cualquier actuación

económica, antes debe estar reflejado en los presupuestos aprobados por el Pleno de dicha

entidad.

El presupuesto es un mandato del Pleno de la Diputación que autoriza al gobierno

cuánto y en qué debe gastar como máximo en un año. De esta forma el presupuesto de la

Entidad se configura tanto como un instrumento de gestión para el gobierno como un

instrumento de control para el Pleno.

En el presupuesto, gastos e ingresos se tratan de manera diferente, ya que los importes

del gasto constituyen un límite máximo en que se puede incurrir mientras que los ingresos son

estimaciones que se prevén obtener para financiar los gastos. Por tanto, y atendiendo a la

regla de gasto dictada en el artículo 12 de la Ley Orgánica de Estabilidad presupuestaria y

sostenibilidad financiera 13 , cuando las Diputaciones elaboren su presupuesto, el total de

13 Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. BOE, núm.

103, de 30/04/2012.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

20

gastos que se determinen no debe ser superior al total de ingresos previstos en el mismo

periodo.

El presupuesto de las Diputaciones está formado por el Presupuesto principal de la

Diputación máslos presupuestos de cada una de sus entidades dependientes, ya sean

organismos autónomos, entidades públicas empresariales o sociedades mercantiles.

Como hemos dicho anteriormente, el presupuesto de las diputaciones se compone de

una parte referente a los gastos y otra a los ingresos. Por un lado, llamamos presupuesto de

gasto a la autorización que hace el Pleno para que el gobierno de la Entidad pueda gastar. Esta

autorización se refiere a un periodo de tiempo determinado, un año, y establece el importe

que, como máximo, se puede gastar y en qué se debe realizar el gasto.

Para modificar la cantidad o la finalidad de los gastos presupuestados es necesario

tramitar unas modificaciones de crédito reguladas en la normativa.

Las cantidades que figuran en el presupuesto de gastos se denominan créditos

presupuestarios y forman parte del presupuesto de la entidad.

La autorización para que el gobierno de la Entidad local pueda gastar se concreta en el

denominado estado de gastos, en el que se incluirá con la debida especificación, los créditos14

necesarios para atender al cumplimiento de las obligaciones.

Se considera que se ha realizado el gasto cuando surge una obligación de pago, no

cuando se paga.

Por tanto, el presupuesto de gastos incluirá el importe de los créditos necesarios para

atender las obligaciones de pago que surjan en ese ejercicio. Como el presupuesto, indica las

cantidades máximas que puede gastar la Entidad local en un año, las obligaciones de pago que

hayan tenido lugar en ese año no pueden ser superiores a los créditos presupuestados.

14 El art. 35.1 Ley General Presupuestaria (LGP) define a los créditos presupuestarios como "cada una de las

asignaciones individualizadas del gasto, que figuran en los presupuestos de los órganos con dotación

diferenciada y de los sujetos que integran el sector publico administrativo, puestas a disposición de los centros

gestores para la cobertura de las necesidades para las que hayan sido aprobados...".

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

21

El presupuesto de gasto se estructura atendiendo a una de las siguientes clasificaciones

de gasto:

El estado de gastos ordena los créditos de acuerdo con tres clasificaciones diferentes:

Orgánica, que informa sobre quién realiza el gasto.

Por programas, que informa sobre en qué se gasta, es decir, la finalidad del

gasto.

Económica, que informa sobre cómo se gasta, sobre la naturaleza económica del

gasto.

El Estado de gastos del presupuesto incluirá, con la debida especificación, los créditos

necesarios para atender el cumplimiento de las obligaciones.

El Texto Refundido de la Ley de Haciendas locales, establece que el Ministerio de

Economía y Hacienda es el encargado de establecer, con carácter general, la estructura de los

presupuestos de las Entidades locales teniendo en cuenta la naturaleza económica de los

ingresos y de los gastos y las finalidades u objetivos que con estos últimos se propongan

conseguir15.

De acuerdo con lo señalado, el Ministerio aprobó la Orden de 3 diciembre de 2008, por

la que se aprueba la estructura de los presupuestos de las Entidades locales16, que regula la

clasificación de los presupuestos de las Entidades locales. Sin embargo, esta no regula el

detalle de la clasificación orgánica por ser opcional para las entidades locales.

Por otro lado, el apartado de ingresos o estado de ingresos El presupuesto de ingresos

de una Entidad local está formado por la previsión de los recursos que la entidad espera

obtener en el año para financiar los gastos que figuran en el presupuesto de gastos.

Los importes que figuran en el presupuesto de ingresos se denominan créditos del

presupuesto de ingresos y son una estimación o previsión, a diferencia del presupuesto de

gastos que suponen el límite de una autorización para gastar. 15 Artículo 53.4 de la Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido

de la Ley Reguladora de las Haciendas Locales. BOE, núm. 59, de 09/03/2004.

16 Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las

entidades locales. BOE, núm. 297, de 10 de diciembre de 2008.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

22

Esta diferencia es importante, puesto que, si en la ejecución del presupuesto de gastos

los importes consignados no se pueden sobrepasar, excepto con las salvedades que establece

la normativa, la ejecución del presupuesto de ingresos se realizará por la cantidad que

efectivamente se obtenga en el año, con independencia de la cantidad que se haya previsto

obtener en el presupuesto inicial.

El presupuesto de ingresos se configura pues, como importe de los derechos de cobro

que una Entidad local prevé obtener para atender a sus gastos.

El presupuesto de ingresos se referirá a un ámbito temporal concreto, que será el mismo

al que se refiere el presupuesto de gastos, el año natural.

Por otra parte, de la definición anterior se desprende que los ingresos presupuestarios

están formados por los derechos de cobro que surjan en el año.

Es decir, el ingreso presupuestario no está formado por el importe que se haya

recaudado en el año, ni tampoco por los ingresos de carácter económico, los ingresos

presupuestarios son los derechos de cobro que tengan lugar en el año al que se refiera el

presupuesto.

Tal y como aparece definido el presupuesto de ingresos, se consideran recursos

presupuestarios, además de los recursos obtenidos en el ejercicio como consecuencia de

operaciones que forman parte del componente positivo de la cuenta del resultado económico-

patrimonial, otros recursos como los derivados de la venta de elementos del inmovilizado o

venta de activos financieros, que no son ingresos en sentido económico.

El presupuesto de ingresos se puede clasificar de dos maneras distintas:

Clasificación económica, que presenta la información atendiendo a la naturaleza

económica de los derechos presupuestarios, cuya estructura será definida por el

Ministerio de Economía y Hacienda.

Clasificación orgánica, que informa sobre quién ingresa. Las Entidades locales

podrán clasificar los ingresos atendiendo a su propia estructura. Es una

posibilidad que tienen las Entidades locales y, por tanto, una clasificación de

carácter opcional.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

23

De este primer acercamiento a los conceptos presupuestarios, descubrimos una

característica innata de los estados de gastos, y es que estos son limitativos, puesto que las

obligaciones que reconozcamos con respecto a un gasto no pueden ser mayores a lo

presupuestado. Pero también deducimos que los estados de ingresos son estimativos, es decir,

lo recaudado puede exceder a cantidad inicialmente presumida o no llegar a la cantidad

prevista.

Por último, un documento que complementan a los presupuestos de las Diputaciones

Provinciales son las llamadas bases de ejecución. Estas son normas que las Diputaciones

implantan en su propia organización para adaptar el Presupuesto a las características propias

de la institución.

3.1.- Análisis del Presupuesto de Gasto

Una vez hecho un primer acercamiento a los Presupuestos de las Diputaciones, vamos a

adentrarnos en el análisis del Presupuesto de Gastode las Diputaciones.

Para este análisis vamos a estudiar los Presupuestos de gasto atendiendo a la

clasificación por programas. La clasificación por programas del presupuesto de gastos

proporciona información sobre la finalidad de los créditos que se han presupuestado y los

objetivos que se pretenden conseguir, constituyendo la principal clasificación de los créditos

presupuestarios.

El Presupuesto de Gasto por programas se compone de nueve áreas de Gasto 17 ,

quedefinirán del importe del gasto necesario para realizar una determinada actividad pública.

El contenido de cada una de ellas se resume en los siguientes puntos:

• Área de gasto 0: “Deuda pública”. Comprende los gastos de intereses y amortización

de la Deuda Pública y demás operaciones financieras de naturaleza análoga, con exclusión de

los gastos que ocasione su formalización.

17 Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las

entidades locales. BOE, núm. 297, de 10 de diciembre de 2008.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

24

• Área de gasto 1: “Servicios públicos básicos”. Incluye todos los gastos originados por

los servicios públicos básicos que, con carácter obligatorio, deben prestar los Municipios. En

esta área se incluyen las cuatro políticas de gasto básicas: seguridad y movilidad ciudadana,

vivienda y urbanismo, bienestar comunitario y medio ambiente.

• Área de gasto 2: “Actuaciones de protección y promoción social”. Incluye actuaciones

de protección y promoción social, por tanto, se incluyen todos aquellos gastos y transferencias

que constituyen el régimen de previsión; pensiones de funcionarios, atenciones de carácter

benéfico-asistencial; atenciones a grupos con necesidades especiales, como jóvenes, mayores,

minusválidos físicos y tercera edad; medidas de fomento del empleo.

• Área de gasto 3. “Producción de bienes públicos de carácter preferente”: Comprende

todos los gastos que realice la Entidad local en relación con la sanidad, educación, cultura,

con el ocio y el tiempo libre, deporte, y, en general, todos aquellos tendentes a la elevación o

mejora de la calidad de vida.

• Área de gasto 4. “Actuaciones de carácter económico”: Se integran en esta área los

gastos de actividades, servicios y transferencias que tienden a desarrollar el potencial de los

distintos sectores de la actividad económica. Se incluirán también los gastos en

infraestructuras básicas y de transportes; infraestructuras agrarias; comunicaciones;

investigación, desarrollo e innovación.

• Área de gasto 9. “Actuaciones de carácter general”: Se incluyen en esta área los gastos

relativos a actividades que afecten, con carácter general, a la Entidad local, y que consistan en

el ejercicio de funciones de gobierno o de apoyo administrativo y de soporte lógico y técnico

a toda la organización. Recogerá los gastos generales de la Entidad, que no puedan ser

imputados ni aplicados directamente a otra área de las previstas en la clasificación por

programas.

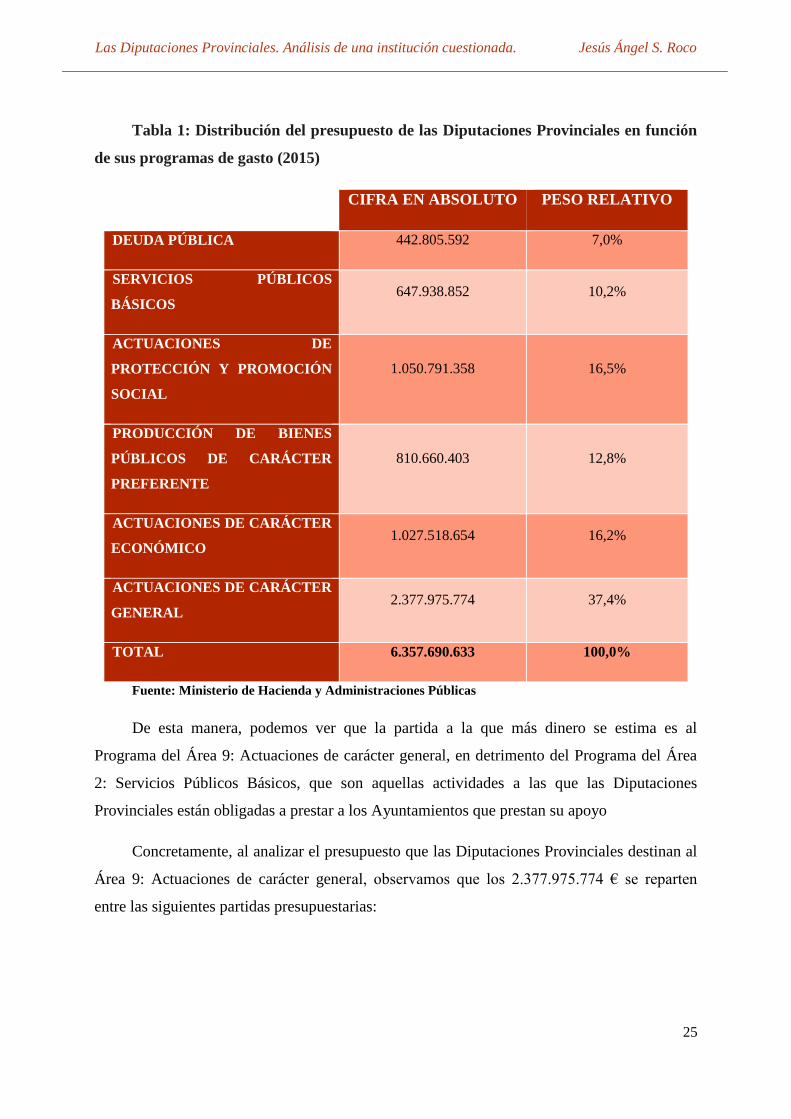

El Presupuesto del año 2015 ascendía a casi 6.358 millones de euros. A continuación,

podemos ver el reparto entre las diferentes áreas de gasto.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

25

Tabla 1: Distribución del presupuesto de las Diputaciones Provinciales en función

de sus programas de gasto (2015)

CIFRA EN ABSOLUTO PESO RELATIVO

DEUDA PÚBLICA 442.805.592 7,0%

SERVICIOS PÚBLICOS

BÁSICOS 647.938.852 10,2%

ACTUACIONES DE

PROTECCIÓN Y PROMOCIÓN

SOCIAL

1.050.791.358 16,5%

PRODUCCIÓN DE BIENES

PÚBLICOS DE CARÁCTER

PREFERENTE

810.660.403 12,8%

ACTUACIONES DE CARÁCTER

ECONÓMICO 1.027.518.654 16,2%

ACTUACIONES DE CARÁCTER

GENERAL 2.377.975.774 37,4%

TOTAL 6.357.690.633 100,0%

Fuente: Ministerio de Hacienda y Administraciones Públicas

De esta manera, podemos ver que la partida a la que más dinero se estima es al

Programa del Área 9: Actuaciones de carácter general, en detrimento del Programa del Área

2: Servicios Públicos Básicos, que son aquellas actividades a las que las Diputaciones

Provinciales están obligadas a prestar a los Ayuntamientos que prestan su apoyo

Concretamente, al analizar el presupuesto que las Diputaciones Provinciales destinan al

Área 9: Actuaciones de carácter general, observamos que los 2.377.975.774 € se reparten

entre las siguientes partidas presupuestarias:

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

26

Tabla 2: Desglose de gastos incluidos en la partida de actuaciones de carácter

general de las Diputaciones provinciales

CIFRA EN ABSOLUTO PESO RELATIVO

ÓRGANOS DE GOBIERNO 140.561.000 6 %

SERVICIOS DE CARÁCTER

GENERAL 819.079.000 34 %

ADMINISTRACIÓN

TRIBUTARIA Y FINANCIERA 971.406.000 41 %

TRANSFERENCIAS A OTRAS

ADMINISTRACIONES

PÚBLICAS

446.930.000 19 %

TOTAL 6.357.691.000 100 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

La partida correspondiente a los órganos de gobierno de las Diputaciones incluye

aquellos gastos corrientes correspondientes a los órganos de gobierno de las Diputaciones,

además de los costes del personal de diputados y asistentes. La partida de transferencias a

otras administraciones públicas se refiere a los fondos que las Diputaciones transfieren

directamente a otras entidades (en la mayoría de los casos se trata de entidades locales) pero

que no tienen una finalidad concreta y,que por tanto, no pueden imputarse a otra de las

partidas del presupuesto.

Dentro de los servicios de carácter general vemos que se incluyen los gastos

pertenecientes a la Administración General, la Coordinación y organización institucional de

las entidades locales, la Información básica y estadística, la Participación ciudadana, la

Atención a los ciudadanos, las comunicaciones internas y otros gastos denominados

Imprevistos, como situaciones transitorias y contingencias de ejecución. Por último, la partida

“Administración financiera y tributaria” engloba todas aquellas actividades relacionadas con

la política económica y fiscal, así como la gestión del sistema tributario, la gestión del

patrimonio y la gestión de la deuda y la tesorería.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

27

Una vez descritos los programas de gasto de los Presupuestos de las Diputaciones

Provinciales, vamos a analizar su gasto. Para ello, realizaremos una comparación entre las 38

Diputaciones provinciales de régimen común y utilizaremos tres “ratios” diferentes: el peso

relativo dentro del total del presupuesto de la Diputación, el gasto por habitante de la

provincia y el gasto por municipio de menos de 20.000 habitantes de la provincia.

3.1.1.- Servicios públicos básicos

Los Presupuestos del año 2015 de las Diputaciones Provinciales de régimen común

dedicaron 648 millones de euros, aproximadamente el 10,2% del Presupuesto a actuaciones

dedicadas a los Servicios Públicos, aproximadamente. Dentro de los Servicios Públicos

Básicos que las Diputaciones Provinciales abastecen a los municipios, encontramos las

siguientes actividades:

a. Seguridad y movilidad ciudadana

• Administración General de la Seguridad y Protección Civil

• Seguridad y Orden Público

• Ordenación del tráfico y del estacionamiento

• Movilidad urbana

• Protección civil

• Servicio de prevención y extinción de incendios

b. Vivienda y urbanismo

• Administración General de Vivienda y urbanismo

• Urbanismo: planeamiento, gestión, ejecución y disciplina urbanística

• Vivienda.

• Vías públicas

c. Bienestar comunitario

• Alcantarillado

• Abastecimiento domiciliario de agua potable

• Recogida, gestión y tratamiento de residuos

• Limpieza viaria.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

28

• Cementerios y servicios funerarios

• Alumbrado público

d. Medio ambiente

• Administración general del medio ambiente

• Parques y jardines

• Protección y mejora del medio ambiente

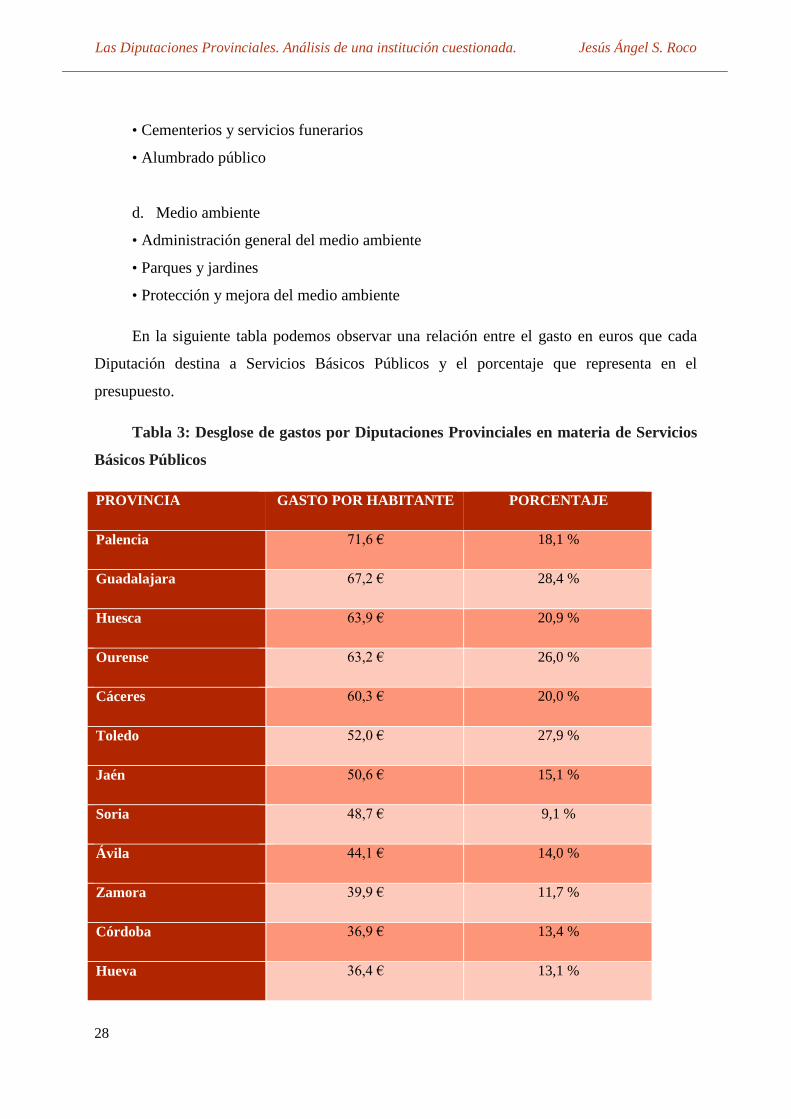

En la siguiente tabla podemos observar una relación entre el gasto en euros que cada

Diputación destina a Servicios Básicos Públicos y el porcentaje que representa en el

presupuesto.

Tabla 3: Desglose de gastos por Diputaciones Provinciales en materia de Servicios

Básicos Públicos

PROVINCIA GASTO POR HABITANTE PORCENTAJE

Palencia 71,6 € 18,1 %

Guadalajara 67,2 € 28,4 %

Huesca 63,9 € 20,9 %

Ourense 63,2 € 26,0 %

Cáceres 60,3 € 20,0 %

Toledo 52,0 € 27,9 %

Jaén 50,6 € 15,1 %

Soria 48,7 € 9,1 %

Ávila 44,1 € 14,0 %

Zamora 39,9 € 11,7 %

Córdoba 36,9 € 13,4 %

Hueva 36,4 € 13,1 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

29

Castellón 35,0 € 16,5 %

Zaragoza 34,5 € 21,6 %

Granada 33,2 € 12,7 %

Lugo 31,8 € 12,9 %

Albacete 30,1 € 9,4 %

Teruel 29,0 € 7,8 %

Valencia 27,7 € 15,5 %

León 27,5 € 9,7 %

Valladolid 23,9 € 12,3 %

Salamanca 18,2 € 6,2 %

Barcelona 16,6 € 8,9 %

Burgos 14,5 € 4,4 %

Alicante 14,4 € 11,6 %

Cádiz 12,4 € 6,4 %

Sevilla 12,3 € 5,9 %

Pontevedra 10,7 € 6,8 %

Málaga 8,2 € 5,2 %

Almería 8,2 € 3,0 %

Segovia 7,8 € 2,2 %

Ciudad Real 7,3 € 3,6 %

Girona 4,6 € 3,0 %

Cuenca 4,5 € 1,3 %

Tarragona 4,0 € 2,3 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

30

Badajoz 3,0 € 1,5 %

A Coruña 2,9 € 1,9 %

Lleida 1,0 € 0,4 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

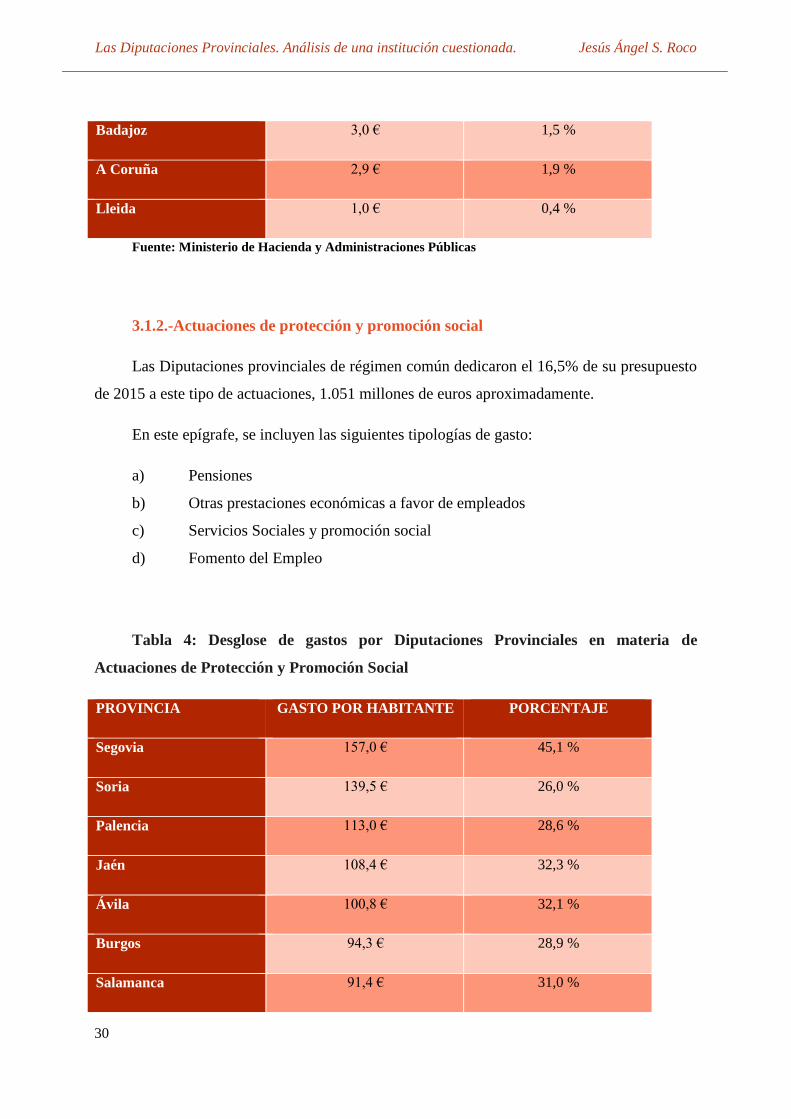

3.1.2.-Actuaciones de protección y promoción social

Las Diputaciones provinciales de régimen común dedicaron el 16,5% de su presupuesto

de 2015 a este tipo de actuaciones, 1.051 millones de euros aproximadamente.

En este epígrafe, se incluyen las siguientes tipologías de gasto:

a) Pensiones

b) Otras prestaciones económicas a favor de empleados

c) Servicios Sociales y promoción social

d) Fomento del Empleo

Tabla 4: Desglose de gastos por Diputaciones Provinciales en materia de

Actuaciones de Protección y Promoción Social

PROVINCIA GASTO POR HABITANTE PORCENTAJE

Segovia 157,0 € 45,1 %

Soria 139,5 € 26,0 %

Palencia 113,0 € 28,6 %

Jaén 108,4 € 32,3 %

Ávila 100,8 € 32,1 %

Burgos 94,3 € 28,9 %

Salamanca 91,4 € 31,0 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

31

Cádiz 89,2 € 45,9 %

Granada 85,2 € 33,0 %

Zamora 83,8 € 24,6 %

Almería 83,0 € 30,7 %

Huelva 70,4 € 25,3 %

Valladolid 65,6 € 33,7 %

Córdoba 59,5 € 21,6 %

Cuenca 55,4 € 16,2 %

León 54,6 € 19,3 %

Sevilla 52,7 € 25,2 %

Albacete 42,9 € 13,5 %

Lugo 37,8 € 15,3 %

Toledo 26,9 € 14,4 %

A Coruña 24,5 € 16,1 %

Pontevedra 23,1 € 14,7 %

Málaga 22,7 € 14,4 %

Teruel 20,1 € 5,4 %

Alicante 18,0 € 14,4 %

Ciudad Real 15,6 € 7,8 %

Barcelona 14,4 € 7,7

Huesca 12,3 € 4,0 %

Ourense 12,2 € 5,0

Zaragoza 11,5 € 7,2 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

32

Valencia 9,4 € 5,2 %

Castellón 9,2 € 4,3 %

Cáceres 8,1 € 2,7 %

Guadalajara 7,4 € 3,1 %

Girona 5,0 € 3,2 %

Tarragona 3,7 € 2,1 %

Badajoz 3,4 € 1,7 %

Lleida 2,2 € 0,9 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

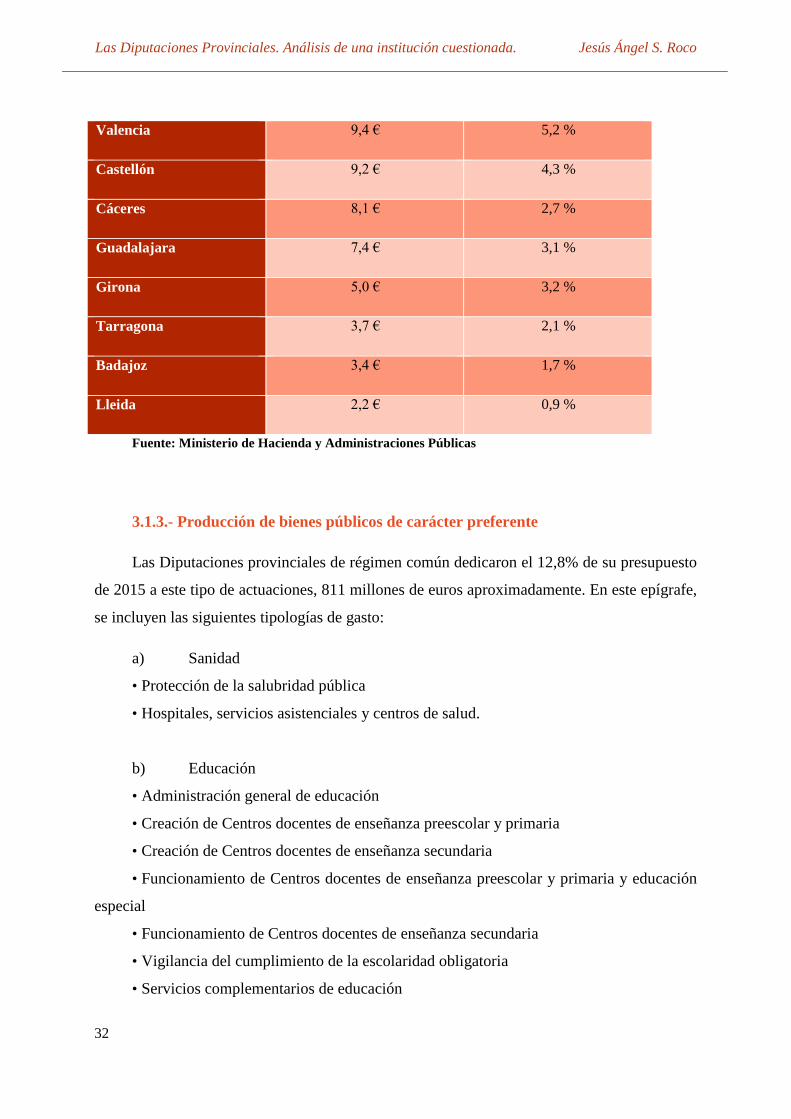

3.1.3.- Producción de bienes públicos de carácter preferente

Las Diputaciones provinciales de régimen común dedicaron el 12,8% de su presupuesto

de 2015 a este tipo de actuaciones, 811 millones de euros aproximadamente. En este epígrafe,

se incluyen las siguientes tipologías de gasto:

a) Sanidad

• Protección de la salubridad pública

• Hospitales, servicios asistenciales y centros de salud.

b) Educación

• Administración general de educación

• Creación de Centros docentes de enseñanza preescolar y primaria

• Creación de Centros docentes de enseñanza secundaria

• Funcionamiento de Centros docentes de enseñanza preescolar y primaria y educación

especial

• Funcionamiento de Centros docentes de enseñanza secundaria

• Vigilancia del cumplimiento de la escolaridad obligatoria

• Servicios complementarios de educación

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

33

• Fomento de la convivencia ciudadana

c) Cultura

• Administración General de Cultura

• Bibliotecas y Archivos

• Equipamientos culturales y museos

• Promoción cultural

• Protección y gestión del Patrimonio Histórico-Artístico

• Instalaciones de ocupación del tiempo libre

• Fiestas populares y festejos

d) Deporte

• Administración General de Deportes

• Promoción y fomento del deporte

• Instalaciones deportivas

Tabla 5: Desglose de gastos por Diputaciones Provinciales en materia de

Producción de bienes públicos de carácter preferente

PROVINCIA GASTO POR HABITANTE PORCENTAJE

Lleida 74,3 € 30,5 %

Castellón 67,3 € 31,7 %

Valencia 63,1 € 35,3 %

Palencia 57,3 € 14,5 %

Huesca 41,5 € 13,6 %

Albacete 39,4 € 12,4 %

Lugo 38,5 € 15,6 %

Cuenca 37,1 € 10,9 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

34

Toledo 34,1 € 18,3 %

Burgos 33,9 € 10,4 %

Tarragona 33,7 € 19,3 %

Cáceres 33,3 € 11,1 %

Girona 33,1 € 21,4 %

Segovia 31,8 € 9,1 %

León 31,5 € 11,1 %

Teruel 30,3 € 8,2 %

Ourense 29,6 € 12,2 %

Zaragoza 28,9 € 18,1 %

Barcelona 26,4 € 14,2 %

Ávila 25,7 € 8,2 %

Soria 25,7 € 4,8 %

Pontevedra 24,8 € 15,8 %

Guadalajara 23,7 € 10,0 %

Ciudad Real 22,7 € 11,4 %

Badajoz 21,0 € 10,6 %

Salamanca 20,0 € 6,8 %

Zamora 20,0 € 5,9 %

A Coruña 19,1 € 12,6 %

Sevilla 16,9 € 8,1 %

Granada 13,8 € 5,3 %

Almería 13,7 € 5,1 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

35

Jaén 13,7 € 4,1 %

Valladolid 13,2 € 6,8 %

Córdoba 12,9 € 4,7 %

Huelva 12,4 € 4,4 %

Alicante 9,4 € 7,5 %

Cádiz 9,2 € 4,7 %

Málaga 2,8 € 1,8 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

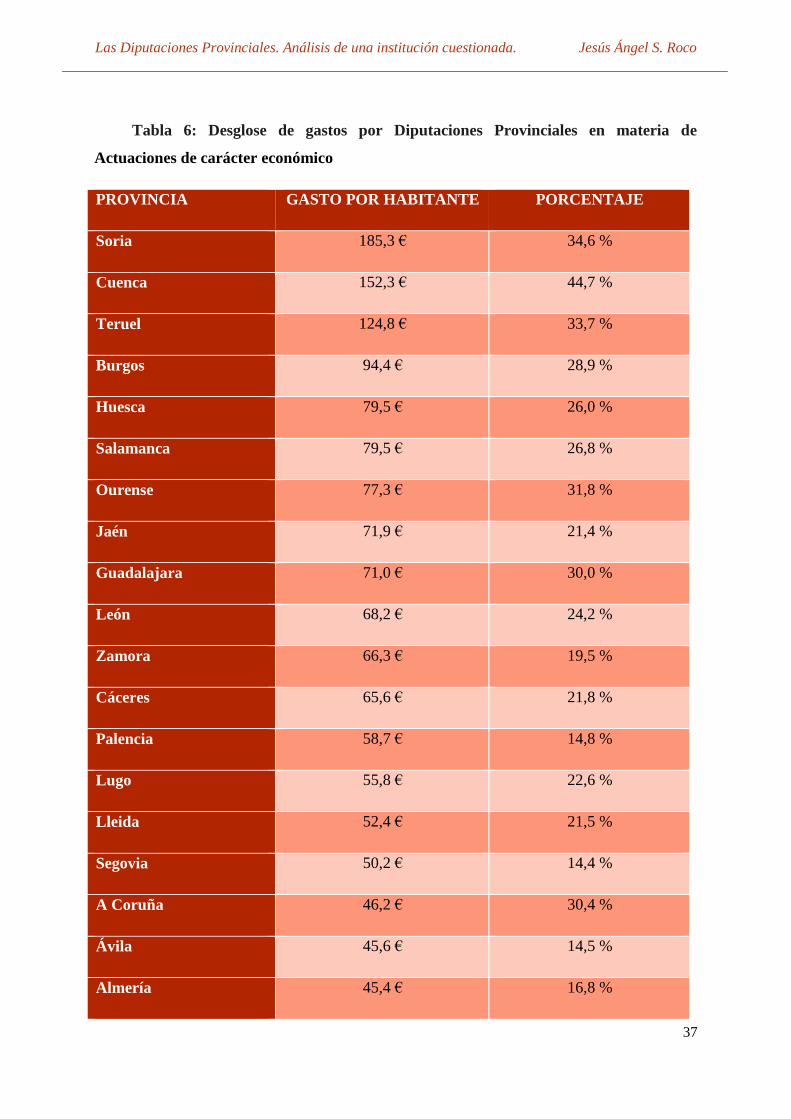

3.1.4.- Actuaciones de carácter económico

Las Diputaciones provinciales de régimen común dedicaron el 16,2% de su presupuesto

de 2015 a este tipo de actuaciones, 1.027 millones de euros aproximadamente.

En este epígrafe, se incluyen las siguientes tipologías de gasto:

a) Agricultura, Ganadería y Pesca

• Administración General de Agricultura, Ganadería y Pesca

• Mejora de las estructuras agropecuarias y de los sistemas productivos

• Desarrollo rural

• Protección y desarrollo de los recursos pesqueros

• Otras actuaciones en agricultura, ganadería y pesca

b) Industria y energía

• Administración General de Industria y energía

• Industria

• Minería

• Energía

c) Comercio, turismo y pequeñas y medianas empresas

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

36

• Administración General de Comercio, turismo y pequeñas y medianas empresas

• Comercio

• Información y promoción turística

• Desarrollo empresarial

• Otras actuaciones sectoriales

d) Transporte público

• Administración general del transporte

• Transporte de viajeros

• Infraestructuras del transporte

• Transporte de mercancías

•

e) Infraestructuras

• Administración General de Infraestructuras

• Recursos Hidráulicos

• Carreteras

• Caminos vecinales

• Otras infraestructuras

f) Investigación, desarrollo e innovación

• Investigación y estudios relacionados con los servicios públicos

• Investigación científica, técnica y aplicada.

g) Otras actuaciones de carácter económico

• Sociedad de la información

• Gestión del conocimiento

• Protección de consumidores y usuarios

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

37

Tabla 6: Desglose de gastos por Diputaciones Provinciales en materia de

Actuaciones de carácter económico

PROVINCIA GASTO POR HABITANTE PORCENTAJE

Soria 185,3 € 34,6 %

Cuenca 152,3 € 44,7 %

Teruel 124,8 € 33,7 %

Burgos 94,4 € 28,9 %

Huesca 79,5 € 26,0 %

Salamanca 79,5 € 26,8 %

Ourense 77,3 € 31,8 %

Jaén 71,9 € 21,4 %

Guadalajara 71,0 € 30,0 %

León 68,2 € 24,2 %

Zamora 66,3 € 19,5 %

Cáceres 65,6 € 21,8 %

Palencia 58,7 € 14,8 %

Lugo 55,8 € 22,6 %

Lleida 52,4 € 21,5 %

Segovia 50,2 € 14,4 %

A Coruña 46,2 € 30,4 %

Ávila 45,6 € 14,5 %

Almería 45,4 € 16,8 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

38

Ciudad Real 39,3 € 19,7 %

Córdoba 36,6 € 13,3 %

Castellón 35,5 € 16,7 %

Granada 34,0 € 13,0 %

Pontevedra 32,6 € 20,8 %

Badajoz 31,6 € 15,9 %

Alicante 29,2 € 23,4 %

Huelva 28,4 € 10,2 %

Valladolid 26,9 € 13,8 %

Tarragona 26,0 € 14,9 %

Zaragoza 25,5 € 16,0 %

Valencia 24,0 € 13,4 %

Albacete 23,4 € 7,3 %

Girona 19,8 € 12,8 %

Cádiz 19,8 € 10,2 %

Toledo 19,7 € 10,6 %

Barcelona 19,7 € 10,5 %

Málaga 16,9 € 10,8 %

Sevilla 15,3 € 7,3 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

39

3.2.- Análisis de las fuentes de ingresos

Una vez analizado las partidas presupuestarias referentes al Presupuesto de Gasto de las

Diputaciones, conviene estudiar la otra cara de la moneda, de modo que en este apartado

estudiaremos las diferentes formas de financiación de las Diputaciones Provinciales.

Tabla 6: Desglose de fuentes de financiación del Presupuesto de Ingresos

INGRESO TOTAL PORCENTAJE

IMPUESTOS DIRECTOS 376.964 € 6,53 %

IMPUESTOS INDIRECTOS 341.677 € 5,92%

TASAS, PRECIOS PÚBLICOS

Y OTROS INGRESOS 489.523 € 8,48 %

TRANSFERENCIAS

CORRIENTES 4.025.322 € 69,73 %

INGRESOS

PATRIMONIALES 61.202 € 1,06 %

ENAJENACIÓN DE

INVERSIONES REALES 18.555 € 0,32 %

TRANSFERENCIAS DE

CAPITAL 197.267 € 3,42 %

ACTIVOS FINANCIEROS 155.006 € 2,69 %

PASIVOS FINANCIEROS 107.406 € 1,86 %

TOTAL 5.772.924 € 100 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

40

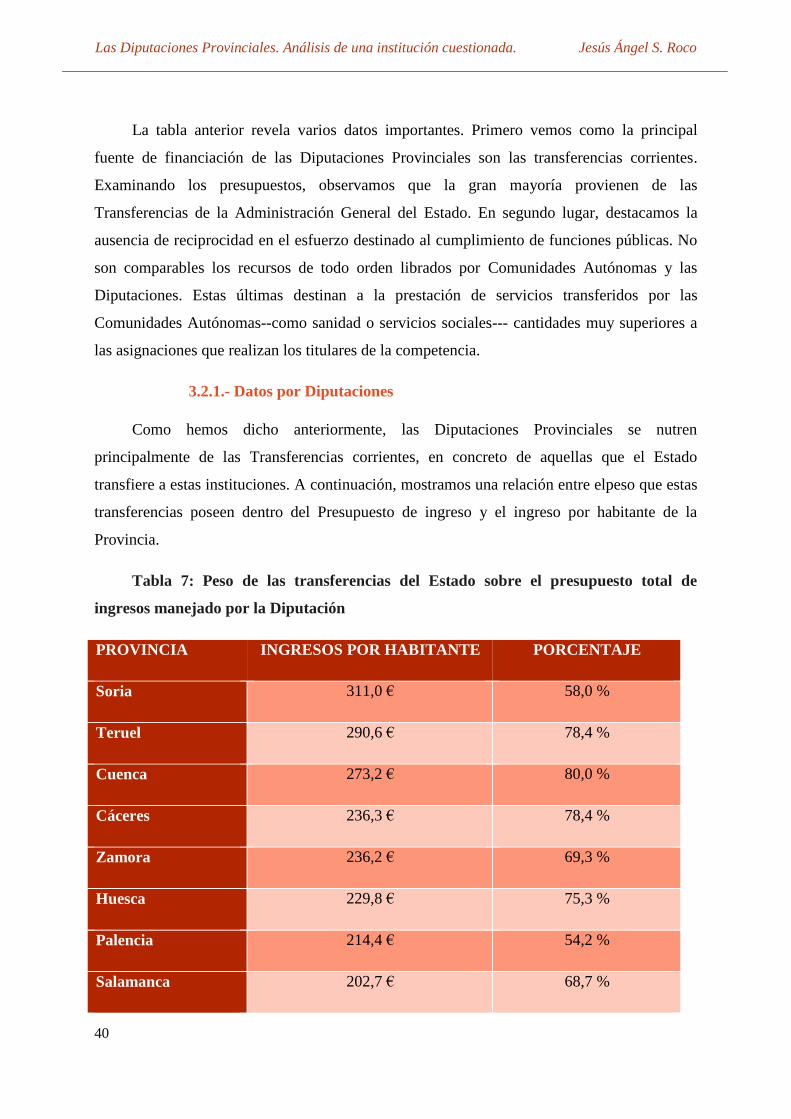

La tabla anterior revela varios datos importantes. Primero vemos como la principal

fuente de financiación de las Diputaciones Provinciales son las transferencias corrientes.

Examinando los presupuestos, observamos que la gran mayoría provienen de las

Transferencias de la Administración General del Estado. En segundo lugar, destacamos la

ausencia de reciprocidad en el esfuerzo destinado al cumplimiento de funciones públicas. No

son comparables los recursos de todo orden librados por Comunidades Autónomas y las

Diputaciones. Estas últimas destinan a la prestación de servicios transferidos por las

Comunidades Autónomas--como sanidad o servicios sociales--- cantidades muy superiores a

las asignaciones que realizan los titulares de la competencia.

3.2.1.- Datos por Diputaciones

Como hemos dicho anteriormente, las Diputaciones Provinciales se nutren

principalmente de las Transferencias corrientes, en concreto de aquellas que el Estado

transfiere a estas instituciones. A continuación, mostramos una relación entre elpeso que estas

transferencias poseen dentro del Presupuesto de ingreso y el ingreso por habitante de la

Provincia.

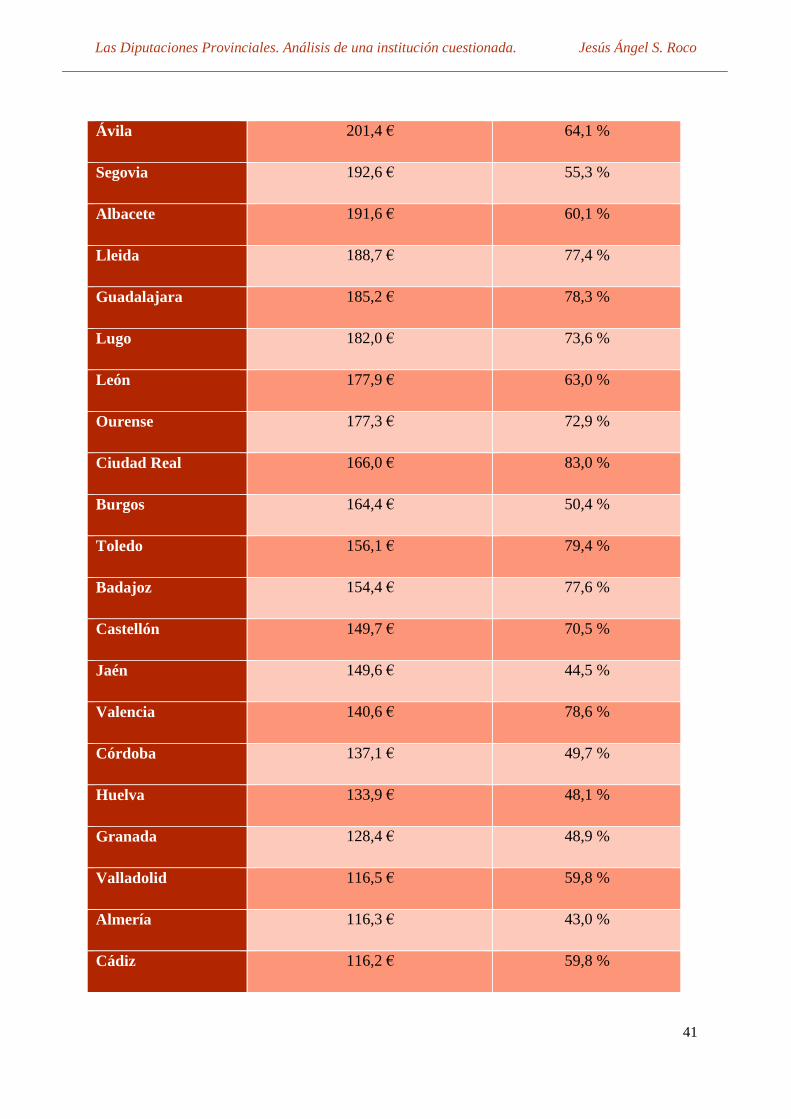

Tabla 7: Peso de las transferencias del Estado sobre el presupuesto total de

ingresos manejado por la Diputación

PROVINCIA INGRESOS POR HABITANTE PORCENTAJE

Soria 311,0 € 58,0 %

Teruel 290,6 € 78,4 %

Cuenca 273,2 € 80,0 %

Cáceres 236,3 € 78,4 %

Zamora 236,2 € 69,3 %

Huesca 229,8 € 75,3 %

Palencia 214,4 € 54,2 %

Salamanca 202,7 € 68,7 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

41

Ávila 201,4 € 64,1 %

Segovia 192,6 € 55,3 %

Albacete 191,6 € 60,1 %

Lleida 188,7 € 77,4 %

Guadalajara 185,2 € 78,3 %

Lugo 182,0 € 73,6 %

León 177,9 € 63,0 %

Ourense 177,3 € 72,9 %

Ciudad Real 166,0 € 83,0 %

Burgos 164,4 € 50,4 %

Toledo 156,1 € 79,4 %

Badajoz 154,4 € 77,6 %

Castellón 149,7 € 70,5 %

Jaén 149,6 € 44,5 %

Valencia 140,6 € 78,6 %

Córdoba 137,1 € 49,7 %

Huelva 133,9 € 48,1 %

Granada 128,4 € 48,9 %

Valladolid 116,5 € 59,8 %

Almería 116,3 € 43,0 %

Cádiz 116,2 € 59,8 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

42

A Coruña 115,5 € 76,0 %

Zaragoza 113,5 € 71,2 %

Girona 113,4 € 73,3 %

Tarragona 110,2 € 63,2 %

Pontevedra 109,5 € 69,8 %

Sevilla 100,0 € 47,9 %

Málaga 87,3 € 55,5 %

Barcelona 84,7 € 45,4 %

Alicante 81,0 € 65 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

Analizadas las cantidades que el Estado destina en materia de Transferencias corrientes

a cada Diputación de régimen común, vamos a estudiar las trasferencias corrientes que las

Comunidades Autónomas destinan a sus Diputaciones Provinciales

Tabla 9 Peso de las transferencias de la Comunidad Autónoma sobre el

presupuesto total de ingresos manejado por la Diputación

PROVINCIA INGRESOS POR HABITANTE POCENTAJE

Soria 86,8 € 16,2 %

Jaén 77,2 € 23,0 %

Palencia 71,4 € 18,0 %

Segovia 70,7 € 20,3 %

Zamora 59,8 € 17,6 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

43

Almería 57,3 € 21,2 %

Huelva 55,9 € 20,1 %

Granada 50,1 € 19,1 %

Ávila 47,6 € 15,1 %

Córdoba 44,8 € 16,2 %

León 42,7 € 15,1 %

Burgos 40,9 € 12,5 %

Salamanca 31,4 € 10,6 %

Cádiz 30,0 € 15,4 %

Sevilla 24,0 € 11,5 %

Valladolid 23,3 € 11,9 %

Málaga 20,0 € 12,7 %

Castellón 19,1 € 9,0 %

Teruel 17,9 € 4,8 %

Cuenca 9,0 € 2,6 %

Lleida 7,3 € 3,0 %

Huesca 6,0 € 2,0 %

Tarragona 5,5 € 3,2 %

Albacete 2,7 € 0,8 %

Cáceres 1,9 € 0,6 %

Pontevedra 1,8 € 1,1 %

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

44

Badajoz 1,4 € 0,7 %

Ourense 0,9 € 0,4 %

A Coruña 0,6 € 0,4 %

Zaragoza 0,5 € 0,3 %

Ciudad Real 0,4 € 0,2 %

Barcelona 0,4 € 0,2 %

Alicante 0,3 € 0,3 %

Guadalajara 0,2 € 0,1 %

Toledo 0,1 € 0,0 %

Valencia 0,0 € 0,0 %

Lugo 0,0 € 0,0 %

Girona 0,0 € 0,0 %

Fuente: Ministerio de Hacienda y Administraciones Públicas

Observamos como Diputaciones como Girona, Lugo, Valencia o Toledo no reciben

nada de sus respectivas autonomías, en contraposición con las Transferencias que reciben

Provincias como Soria, Jaén, Palencia o Segovia.

En este estudio de los ingresos de las Diputaciones Provinciales observamos la gran

dependencia que estas mantienen con el Estado, lo que en muchas ocasiones condiciona la

actuación de las propias Diputaciones, especialmente en las Diputaciones de Cuenca, Teruel o

Ciudad Real, donde las Trasferencias suponen entorno al 80% del total del Presupuesto. No

obstante, no debemos olvidar que las Diputaciones no perciben ningún ingreso propio como

lo hace el Estado o las Comunidades Autónomas a través de la recaudación de impuestos.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

45

4.- LAS DIPUTACIONES A DEBATE

Muchas de las críticas dirigidas y las Diputaciones Provinciales son atribuibles a la falta

de legitimación democrática – no existe elección directa del gobierno provincial--, el alto

componente político – y a veces clientelar--- o la dudosa delimitación de sus competencias –

que la reforma de régimen local no ha hecho sino incrementar--.

La elección directa del gobierno es uno de los puntos que más conflictivos del debate

sobre la supervivencia --o no—de las Diputaciones. La Ley Orgánica 5/1985, de Régimen

Electoral General(LOREG) 18, regula la elección indirecta de los Diputados Provinciales, en

base a los resultados electorales de cada formación política que confluya a las elecciones

municipales.

Tras las elecciones municipales, la Junta Electoral de Zona hace una lista con todos los

partidos que han obtenido algún concejal, ordenado de mayor a menor número de votos

obtenidos en cada uno de los Partidos Judiciales19. Los concejales de cada Partido Judicial

eligen entre ellos al Diputado Provincial. Es cierto que la junta electoral de zona coincide con

el Partido Judicial, pero no deja de producir distorsiones en la representatividad esta forma de

distribución de los representantes provinciales.

Los diputados se reparten entre los partidos de esa lista según Ley D'Hont (art. 163 de la

LOREG) según el número de votos obtenidos por cada grupo político o cada agrupación de

electores20.

El número de diputados de cada Diputación depende del número de los habitantes de

cada Provincia, quedando de la siguiente manera:

18 Ley Orgánica 5/1985, de 19 de junio, del Régimen Electoral General. BOE núm. 147, de 20/06/1985.

19 Los partidos judiciales son divisiones administrativas de justicia de primera instancia por la que se divide la

Provincia.

20 El sistema de reparto de acuerdo a la Ley D'Hont es el siguiente: Se divide el número de votos obtenidos por

cada candidatura por 1, 2, 3, etc., hasta un número igual al de escaños correspondientes a la circunscripción. Los

escaños se atribuyen a las candidaturas que obtengan los cocientes mayores en el cuadro, atendiendo a un orden

decreciente.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

46

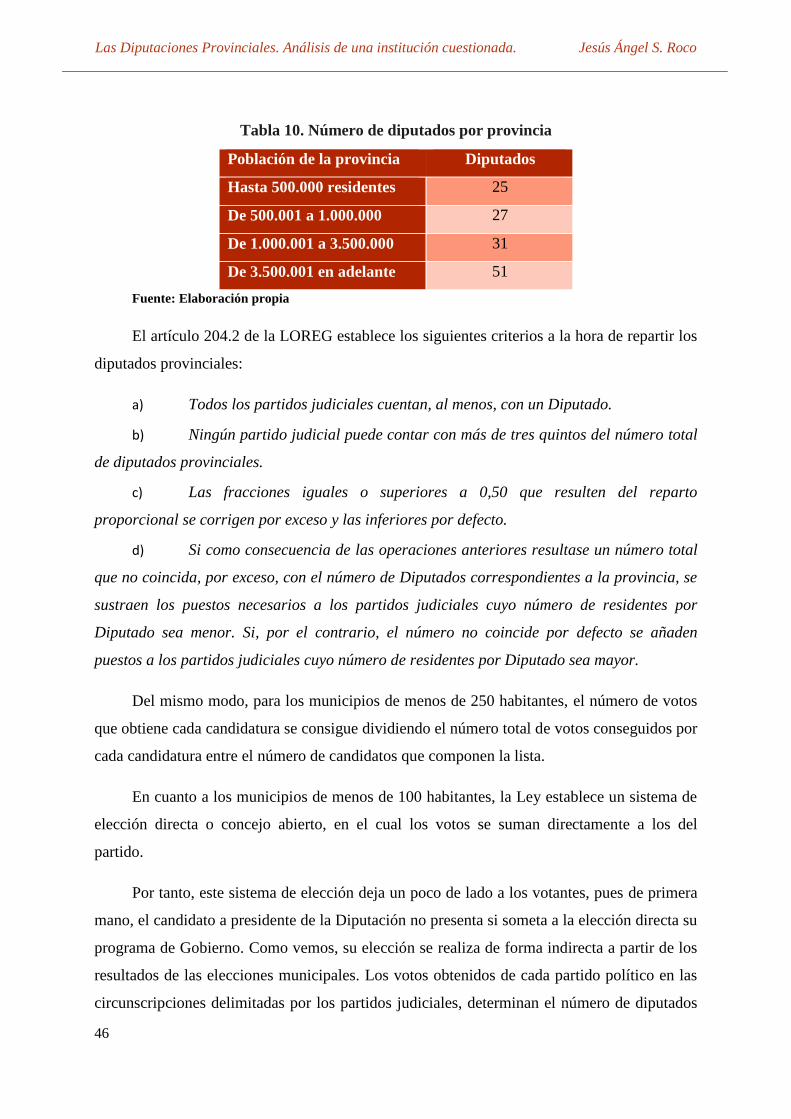

Tabla 10. Número de diputados por provincia

Población de la provincia Diputados

Hasta 500.000 residentes 25

De 500.001 a 1.000.000 27

De 1.000.001 a 3.500.000 31

De 3.500.001 en adelante 51

Fuente: Elaboración propia

El artículo 204.2 de la LOREG establece los siguientes criterios a la hora de repartir los

diputados provinciales:

a) Todos los partidos judiciales cuentan, al menos, con un Diputado.

b) Ningún partido judicial puede contar con más de tres quintos del número total

de diputados provinciales.

c) Las fracciones iguales o superiores a 0,50 que resulten del reparto

proporcional se corrigen por exceso y las inferiores por defecto.

d) Si como consecuencia de las operaciones anteriores resultase un número total

que no coincida, por exceso, con el número de Diputados correspondientes a la provincia, se

sustraen los puestos necesarios a los partidos judiciales cuyo número de residentes por

Diputado sea menor. Si, por el contrario, el número no coincide por defecto se añaden

puestos a los partidos judiciales cuyo número de residentes por Diputado sea mayor.

Del mismo modo, para los municipios de menos de 250 habitantes, el número de votos

que obtiene cada candidatura se consigue dividiendo el número total de votos conseguidos por

cada candidatura entre el número de candidatos que componen la lista.

En cuanto a los municipios de menos de 100 habitantes, la Ley establece un sistema de

elección directa o concejo abierto, en el cual los votos se suman directamente a los del

partido.

Por tanto, este sistema de elección deja un poco de lado a los votantes, pues de primera

mano, el candidato a presidente de la Diputación no presenta si someta a la elección directa su

programa de Gobierno. Como vemos, su elección se realiza de forma indirecta a partir de los

resultados de las elecciones municipales. Los votos obtenidos de cada partido político en las

circunscripciones delimitadas por los partidos judiciales, determinan el número de diputados

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

47

asignado a cada partido, y serán los propios partidos quienes elijan entre los concejales

electos de cada municipio a los Diputados Provinciales. El pleno de los Diputados

Provinciales elige al Presidente de la Diputación. Los ciudadanos nunca visualizarán a los

candidatos a Diputados Provinciales o presidentes de la Diputación, y aún menos, asistirán a

debates entre candidatos que expongan sus programas y propuestas que como dirigentes de la

Diputación llevarían a cabo.

Si a esta a esta falta de transparencia política, le añadimos la falta de control fiscal de

las Diputaciones Provinciales, teniendo en cuenta que la mayoría de sus ingresos los percibe

de transferencias del estado, y la politización de la institución que en muchas ocasiones las

han convertido en nidos de clientelismo, corrupción y despilfarro, no es de extrañar que

muchos planteen la reforma, e incluso la supresión de estas instituciones.

En estos últimos años, la corrupción de Partidos Políticos y de instituciones gobernadas

por estos ha protagonizado casi diariamente los espacios de noticias de los medios de

comunicación, más aún cuando España ha sufrido una de las mayores crisis económicas de su

historia. Y entre estas instituciones las Diputaciones Provinciales también han tenido su

protagonismo, siendo un nido de clientelismo, enchufismo y corrupción política y económica.

Es por ello que muchos son partidarios de su supresión, no tanto por el ahorro que su

supresión supondría, sino por la profunda regeneración democrática que este país necesita y

que su supervivencia pondría en riesgo dicha regeneración.

4.- Alternativas políticas

Las Diputaciones Provinciales son desde hace años uno de los temas objeto de los

debates políticos. Ya en 2011, el candidato a la presidencia del gobierno, Alfredo Pérez

Rubalcaba llevaba en su programa la supresión de las Diputaciones Provinciales, calculó un

ahorro medio anual de 1.000 millones de euros. A esta cifra se llegaría suprimiendo cargos

políticos, asesores y puestos de confianza, la infraestructura asociada a dichos cargos políticos

y en base a una serie de transferencias (básicamente educación y servicios sociales) que

realizaban bastantes Diputaciones y que en adelante asumirían las Comunidades Autónomas.

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

48

No obstante, cabe recordar que fue el partido de Unión Progreso y Democracia quien

planteó por primera vez el debate sobre la supresión de las Diputaciones Provinciales. Esta

tesis no estaba vacía de verdad, pues presentaron como apoyo un estudio detallado sobre la

reforma de las instituciones de los gobiernos locales. Esta investigación recogía el que

supondría la eliminación de las Diputaciones, a la vez que presentaban alternativas y

propuestas anteel vació de institucional que se presenta.

El Partido Popular, a día de hoy es el único defensor del mantenimiento de las

Diputaciones, modernizando su marco legal. De esta manera el PP pretende “seguir

potenciando su papel imprescindible en la coordinación para la prestación integral y adecuada

de servicios públicos en los Ayuntamientos y en el fomento del desarrollo económico y social

de los municipios españoles”21.

El PSOE, sin embargo, plantea en la página 57 de su programa "modernizar" esta

administración para "reformular su papel como espacio de encuentro entre los ayuntamientos

de menos de 20.000 habitantes" 22 . Los socialistas quieren dotar a las 50 diputaciones

españolas de "competencias prestadoras de servicios que supongan una mejora de eficacia y

eficiencia respecto a los mismos servicios prestados por los municipios". Es decir, no sólo no

plantea suprimirlas, sino que quiere reforzarlas.

Podemos (y sus confluencias territoriales), defiende la necesidad de suprimir las

Diputaciones provinciales, a excepción de las Diputaciones Forales en tanto que forman parte

del diseño institucional propio de los territorios vascos y son órganos de elección directa. En

este sentido, se propone el traspaso de las competencias de las Diputaciones a las autonomías

que tendrán capacidad de decidir cuáles son los organismos territoriales intermedios más

adecuados para el desarrollo de la coordinación institucional con los entes municipales.

Ciudadanos por su parte pretende suprimir las diputaciones provinciales, garantizando

unos mejores servicios públicos, más baratos y sin corrupción. Las diputaciones provinciales

son entes de dudosa utilidad, escaso control democrático y foco de corrupción. Afirman que

esta medida no afectará a las diputaciones forales, cabildos ni consejos insulares.

21 Programa electoral del Partido Popular a las elecciones de 20 de diciembre de 2015

22 Programa electoral del Partido Socialista Obrero Español a las elecciones de 20 de diciembre de 2015

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

49

Por un lado, como hemos visto en su programa electoral, el Partido Popular pide el

mantenimiento y refuerzo de las Diputaciones, el PSOE, por su parte, pretende convertir a las

Diputaciones en organismos prestadores de servicios a los ayuntamientos. Por otro lado,

Ciudadanos se compromete a sustituir la institución por el llamado “Consejo de Alcaldes”, un

organismo que garantiza la prestación de servicios públicos a los municipios de menos de

20.000 habitantes. Finalmente, Podemos pretende eliminar las Diputaciones y “repartir las

competencias de estas entre las Comunidades Autónomas y los Ayuntamientos.

Estas eran las posturas que los principales partidos políticos recogían en sus programas

electorales ante las elecciones del 20 de diciembre. Como consecuencia de los resultados,

ningún partido consiguió la mayoría absoluto, por lo que se todos los partidos se vieron

obligados a negociar un pacto de posible gobierno, donde uno de los puntos a negociar era la

cuestión de las Diputaciones Provinciales.

Uno de los pactos que se materializó en un intento fallido de investidura llevada en

marzo de 2016 a votación en el Congreso de los Diputados fue el firmado por el Partido

Socialista y Ciudadanos 23 . El acuerdo firmado sentenciaba a muerte las Diputaciones

Provinciales, pues éstas serían sustituidas por los llamados “Consejos Provinciales de

Alcaldes”, que garantizaban la continuidad de la atención y prestación de ciertos servicios a

municipios de 20.000 habitantes. A este acuerdo, el Partido Popular propuso una serie de

propuestas para defender su mantenimiento y que finalmente fueron desestimadas por ambos

partidos. Propuestas que, no obstante, contaron con el apoyo del conjunto del PSOE andaluz y

algunos barones territoriales como Emiliano García-Page en Castilla -La Mancha o Guillermo

Fernández-Vara en Extremadura, lo que evidencia una escisión dentro del propio partido, en

lo que a Diputaciones se refiere.

23 PSOE y C. (2016) Acuerdo para un Gobierno reformista y de progreso. PSOE y Ciudadanos, p. 65

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

50

5.- CONCLUSIONES

A largo de estas páginas hemos analizado el origen, competencias y financiación de las

Diputaciones Provinciales.

A través de la LRSAL, el legislador ha intentado reformar esta institución, reforzando e

incrementando las competencias de las Diputaciones. Sin embargo, no ha conseguido una

correcta delimitación. Aparecen descritas de forma difusa, y sin cauces precisos para una su

efectiva aplicación. Además, vacía de contenidoel principio deautonomía local, sobre todo

para los pequeños municipios, los de menos de 5.000 habitantes. Es una norma que no se

atreve a la fusión forzosa de municipios, pero en la práctica los deja reducidos a meras

carcasas investidas de soberanía popular, y sin verdadero poder autónomo. De facto, supone

una recentralización decompetencias en las Diputaciones, sobre la base de una redefinición en

la prestación de los servicios locales24, además de crear, en cierto modo, un conflicto con la

institución municipal, tal y como queda perfilada en la Constitución.25.

La relación de competencias básicas que establece esta ley no difiere formalmente de la

existente en la anterior LBRL, sin embargo, se ha incrementado el número de atribuciones,

menos perfiladas, que no nos atrevemos a calificar. Lo que genera un problema no resuelto,

acrecentado por el cuestionamiento generalizado de la propia institución.

La ley de reforma pone en marcha un mecanismo de doble control a los gobiernos

municipales. Los ayuntamientos, al prestar los servicios públicos deben ajustarse al llamado

“coste efectivo” establecido por las Diputaciones, lo que significa, que si el coste de la

24Vd. al respecto, Boix Palop, A., (2014) “Sentido y orientación de la Ley 27/2013 de racionalización y

sostenibilidad de la Administración local: autonomía local, recentralización y provisión de servicios públicos

locales”, Revista de Estudios de la Administración Local y Autonómica: Nueva Época, 2, pp. 1 a 21 (Disponible

on line: http://revistasonline.inap.es/).

25 En opinión de Velasco Caballero, “solo a través de los artículos 140 y 141.2 de la CE se puede justificar una

reducción competencial de los municipios. Esto exige que los posibles traslados de competencias municipales a

las provincias sean necesariamente selectivos y ponderados. Esto es, sobre precisas materias y para concretas

funciones dentro de cada materia”. Velasco Caballero, F. (2012) “Nuevo régimen de las competencias

municipales en el Anteproyecto de Racionalización y Sostenibilidad de la Administración Pública”, Anuario de

Derecho Municipal, 6, pp. 23 a 60 (Disponible on line: http://0-www.iustel.com).

Las Diputaciones Provinciales. Análisis de una institución cuestionada. Jesús Ángel S. Roco

51

prestación de dicho servicio es mayor que lo que costaría que lo llevase a cabo la Diputación,

está tiene la potestad de o bien prestarlo ella misma, o bien marcar las pautas que el municipio

debe seguir para prestar dicho servicio, sin tener en cuenta la singularidad de cada municipio.

Ante el panorama que deja la última modificación normativa --y antesde posicionarnos sobre

una rotunda supresión o una profunda reforma--, es necesario considerar algunos aspectos

claves de esta institución, que harían difícil la toma de decisión al respecto. A nuestro parecer,

sería necesario tener en cuenta los siguientes aspectos:

a) En caso de que el legislador decidiese suprimir esta institución debería hacerlo pensando

en aquellos municipios de menos de 20.000 habitantes, intentando crear al mismo tiempo

algún tipo de mecanismo que no deje a la deriva estas entidades y sigua prestándoles

aquellos servicios públicos básicos que han estado recibiendo hasta la fecha. (Por ejemplo,

sería necesario incentivar la fusión, o hacerla forzosa).

b) En el caso contrario de que el legislador se plantease abordar la profunda reforma que esta

institución necesita, debería estudiar la posibilidad de que las Diputaciones Provinciales se

coordinase de mejor manera con organismos como los consorcios o mancomunidades de

municipios, así como los distintos organismos o sociedades que las Diputaciones han

creado para prestar los servicios públicos. O tal vez, que sustituyeran por delegación a las

Comunidades Autónomas, en el ejercicio de competencias autonómicas.Si las

Diputaciones Provinciales desaparecen finalmente, ¿quién asumiría la prestación de

servicios que las Diputaciones han estado prestando hasta ahora? ¿las Comunidades

Autónomas, las mancomunidades, los propios ayuntamientos?Obviamente, si la supresión

de las Diputaciones se hiciese realidad, la Administración debería hacerse cargo de los

funcionarios públicos que tienen su plaza en estas instituciones.

c) El mantenimiento de las Diputaciones Provinciales debería de estar supeditado a una