jurnal upn desember.pmd

TRANSCRIPT

147

FAKTOR-FAKTOR YANG MEMPENGARUHIPENERIMAAN OPINI AUDIT GOING CONCERNPADA PERUSAHAAN MANUFAKTUR PUBLIK

Sri RahayuAlumni UPN Veteran Yogyakarta

Abstract

This study aims to determine the effect of audit quality, financial condition, the audit opinionthe previous year, the company’s growth, and the size of the company’s going-concern auditopinion. The sample in this study were manufacturing companies listed in Indonesia StockExchange from 2005 to 2007. The sampling technique is obtained as many as 63 companies.Testing the hypothesis in this study using logistic regression. The research concluded thatthe hypothesis of the first, third, and fifth accepted the proposed audit quality (X1), the auditopinion the previous year (X3), and company size (X5) has positive and significant effect ongoing-concern audit opinion, while the fourth hypothesis proposed rejected the company’sfinancial condition (X2) and the growth of the company (X4) did not affect the going-concernaudit opinion. Variables previous year’s audit opinion is the most dominant variable effect ongoing-concern audit opinion.

Keywords: Financial Condition and Going Concern Audit Opinion.

Alamat Korespondensi: Ngawen Rt 05, Rw. 12 Trihanggo, Gamping, Sleman, Yogyakarta

1. PENDAHULUANHany et. al. (2003) mendefisikan going concern

adalah kelangsungan hidup suatu badan usaha.Dengan adanya going concern maka suatu badanusaha dianggap akan mampu mempertahankankegiatan usaha dalam jangka waktu panjang, tidakakan dilikuidasi dalam jangka waktu pendek.Setiawan (2006) menyatakan bahwa going concernsebagai asumsi bahwa perusahaan dapat memper-tahankan hidupnya (going concern) secara langsung

dapat mempengaruhi laporan keuangan. Laporankeuangan yang disiapkan menggunakan dasar goingconcern kemungkinan akan berbeda secarasubstansial dengan laporan keuangan yangdisiapkan pada asumsi bahwa perusahaan tidakgoing concern.

Opini audit going concern merupakan opini yangdikeluarkan auditor untuk memastikan apakahperusahaan dapat mempertahankan kelangsunganhidupnya (SPAP, 2001). Auditor bertanggung jawab

Kajian Akuntansi, Volume 4, Nomor 2, Desember 2009: 147-156 ISSN 1907 - 1442

148 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

untuk menyediakan informasi yang mempunyaikualitas tinggi yang akan berguna untuk pengambilankeputusan para pemakai laporan keuangan. Kajianatas opini audit going concern dapat dilakukandengan melihat kondisi internal perusahaan, seperti:kualitas audit, kondisi keuangan perusahaan, opiniaudit tahun sebelumnya, pertumbuhan perusahaan,dan ukuran perusahaan.

Kondisi keuangan perusahaan menggambarkantingkat kesehatan perusahaan. Pada perusahaanyang sakit banyak ditemukan indikator masalahgoing concern (Ramadhany, 2004). Kondisi ini dapatdigambarkan dari rasio keuangan yang dapatmemberikan indikasi apakah perusahaan dalamkondisi baik atau tidak. Perusahaan yang baik akanmempunyai profitabilitas yang besar dan cenderungmemiliki laporan keuangan yang sewajarnyasehingga potensi untuk mendapatkan opini yang baikakan lebih besar dibandingkan dengan jikaprofitabilitasnya rendah (Petronela, 2004).

Opini audit going concern tahun sebelumnyaakan menjadi faktor pertimbangan penting bagiauditor untuk mengeluarkan kembali opini audit goingconcern pada tahun berikutnya. Apabila auditormenerbitkan opini audit going concern tahunsebelumnya maka akan semakin besar kemung-kinan perusahaan akan menerima kembali opini auditgoing concern pada tahun berjalan.

Perusahaan yang mempunyai pertumbuhan labayang tinggi cenderung memiliki laporan sewajarnya,sehingga potensi untuk mendapatkan opini yang baik(opini non-going concern) akan lebih besar. Altman(1968) dalam Petronela (2004) mengemukakanbahwa perusahaan dengan negative growthmengindikasikan kecenderungan yang lebih besarkearah kebangkrutan sehingga perusahaan yang labatidak akan mengalami kebangkrutan.

Mutchler (1985) menyatakan bahwa auditor lebihsering mengeluarkan opini audit going concern padaperusahaan kecil, karena auditor mempercayaibahwa perusahaan besar dapat menyelesaikankesulitan-kesulitan keuangan yang dihadapinya.

Berdasarkan latar belakang di atas, makarumusan masalah dalam penelitian ini adalah:

1. Apakah kualitas audit, kondisi keuanganperusahaan, opini audit tahun sebelumnya,pertumbuhan perusahaan, dan ukuran per-usahaan berpengaruh secara simultan terhadap

opini audit going concern?”.

2. Apakah kualitas audit, kondisi keuanganperusahaan, opini audit tahun sebelumnya,pertumbuhan perusahaan, dan ukuranperusahaan berpengaruh secara parsial terhadapopini audit going concern?”.

Tujuan Penelitian ini antara lain:1. Untuk mengetahui hubungan antara kualitas

audit, kondisi keuangan perusahaan, opini audittahun sebelumnya, pertumbuhan perusahaan,dan ukuran perusahaan terhadap opini auditgoing concern.

2. Untuk mengetahui pengaruh antara kualitasaudit, kondisi keuangan perusahaan, opini audittahun sebelumnya, pertumbuhan perusahaan,dan ukuran perusahaan terhadap opini auditgoing concern.

Manfaat penelitian ini adalah:1. Bagi Investor: Hasil penelitian ini dapat digunakan

sebagai masukan atau pertimbangan bagiinvestor untuk mengambil keputusan dalamberinvestasi.

2. Bagi Perusahaan: Dapat memberi petunjukterhadap kinerja perusahaan untuk menentukankebijakan perusahaan yang lebih baik.

3. Bagi Peneliti: Penelitian ini dapat menambahpengetahuan peneliti dan dapat mengetahuifaktor-faktor yang mempengaruhi penerimaanopini audit going concern.

Kerangka Pikir Penelitian:

Rahayu: Faktor-faktor yang Mempengaruhi Penerimaan Opini Audit 149

Going ConcernHany et. al. (2003) mendefinisikan going concern

adalah kelangsungan hidup suatu badan usaha.Dengan adanya going concern maka suatu badanusaha dianggap akan mampu mempertahankankegiatan usaha dalam jangka waktu panjang, tidakakan dilikuidasi dalam jangka waktu pendek.Petronela (2004) menyatakan kajian atas opini goingconcern dapat dilakukan dengan melihat kondisiinternal perusahaan yang tercermin dalam profita-bilitas, likuiditas, atau respon investor terhadapperusahaan. Prediksi tentang kemungkinan bangkrutatau tidaknya suatu perusahaan termasuk salahsatu komponen keputusan tentang going concern.Setiawan (2006) menyatakan bahwa going concernsebagai asumsi bahwa perusahaan dapat memper-tahankan hidupnya secara langsung dapat mem-pengaruhi laporan keuangan. Laporan keuanganyang disiapkan menggunakan dasar going concernkemungkinan akan berbeda secara substansialdengan laporan keuangan yang disiapkan padaasumsi bahwa perusahaan tidak going concern.

Opini Audit Going ConcernOpini audit going concern merupakan opini yang

dikeluarkan auditor untuk memastikan apakahperusahaan dapat mempertahankan kelangsunganhidupnya (SPAP, 2001). Arens (1997) menyatakanbeberapa faktor yang menimbulkan ketidakpastianmengenai kelangsungan hidup perusahaan adalah:

1. Kerugian usaha yang besar secara berulang ataukekurangan modal kerja.

2. Ketidakmampuan perusahaan untuk membayarkewajibannya pada saat jatuh tempo dalamjangka waktu yang telah ditetapkan.

3. Kehilangan pelanggan utama, karena terjadinyabencana yang tidak diasuransikan misalnyagempa.

4. Perkara pengadilan, gugatan hukum ataumasalah serupa yang sudah terjadi yang dapatmembahayakan kemampuan perusahaan untukberoperasi.

PSA No.30 memberikan pedoman kepada auditortentang dampak kemampuan satuan usaha dalammempertahankan kelangsungan hidupnya terhadapopini auditor sebagai berikut:

1. Jika auditor yakin bahwa terdapat kesangsianmengenai kemampuan satuan usaha dalammempertahankan kelangsungan hidupnya dalamjangka waktu panjang, ia harus:

a. Memperoleh informasi mengenai rencanamanajemen yang ditujukan untuk mengu-rangi dampak kondisi dan peristiwa tersebut.

b. Menetapkan kemungkinan bahwa rencanatersebut secara efektif dilaksanakan.

2. Jika manajemen memiliki rencana tersebut,langkah selanjutnya yang harus dilakukan olehauditor adalah menyimpulkan (berdasarkanpertimbangan) atas efektivitas tersebut.

a. Jika auditor berkesimpulan rencana tidakefektif, maka auditor menyatakan tidakmemberikan pendapat (disclaimer).

b. Jika auditor berkesimpulan tersebut efektifdan klien mengungkapkan keadaan tersebutdalam catatan atas laporan keuangan, makaauditor menyatakan pendapat wajar tanpapengecualian (unqualified opinion).

c. Jika auditor berkesimpulan rencana tersebutefektif akan tetapi klien tidak mengung-kapkan keadaan tersebut dalam catatanatas laporan keuangan, maka auditormenyatakan pendapat tidak wajar (adverseopinion).

Kondisi Keuangan PerusahaanMenurut Sartono (1997) analisis keuangan men-

cakup analisis rasio keuangan, analisis kelemahandan kekuatan dibidang finansial akan sangatmembantu dalam menilai prestasi manajemen masalalu dan prospeknya di masa datang. Rasio tersebutdapat memberikan indikasi apakah perusahaanmemiliki kas yang cukup memadai untuk memenuhikewajiban finansialnya. Kondisi keuangan perusa-haan menggambarkan tingkat kesehatanperusahaan. Pada perusahaan yang sakit banyakditemukan indikator masalah going concern(Ramadhany, 2004). Kondisi ini dapat digambarkandari rasio keuangan yang dapat memberikan indikasiapakah perusahaan dalam kondisi baik atau tidak.Perusahaan yang baik akan mempunyai profitabilitasyang besar dan cenderung memiliki laporankeuangan yang sewajarnya sehingga potensi untukmendapatkan opini yang baik akan lebih besar

150 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

dibandingkan dengan jika profitabilitasnya rendah(Petronela, 2004).

HipotesisKualitas Audit, Kondisi Keuangan Perusahaan,

Opini Audit Tahun Sebelumnya, PertumbuhanPerusahaan, dan Ukuran Perusahaan secarasimultan dan Pasial berpengaruh signifikan terhadapOpini Audit Going Concern

2. METODE PENELITIAN

Populasi dan SampelPopulasi yang menjadi objek penelitian ini adalah

perusahaan manufaktur yang terdaftar (listing) telahgo public dengan menerbitkan laporan keuangantahunan yang telah diaudit dan dipublikasikan diBursa Efek Indonesia (BEI).

Pemilihan sampel menggunakan metodepurposive sampling, karena sampel yang dipilihsesuai dengan tujuan atau masalah penelitiansehingga dapat memperkecil kesalahan dalamproses pemilihan data. Kriteria sample sebagaiberikut: (1) Auditee yang sudah terdaftar di BEI 1Januari 2005-2007; (2) Auditee yang tidak keluar(delisting) dari BEI selama periode pengamatan2005-2007; (3) Auditee yang mengalami laba setelahpajak yang negatif selama 2005-2007 secaraberturut-turut.

Tabel 1Proses Seleksi Sampel Berdasarkan

Kriteria

Metode Pengumpulan DataData yang digunakan dalam penelitian ini adalah

data sekunder, yaitu data yang diperoleh secara tidaklangsung dari sumber (perusahaan) tetapi dari laporankeuangan perusahaan manufaktur yang telah di auditor

dan terdaftar di Bursa Efek Indonesia (BEI) atausumber data dan informasi yang diperlukan berasaldari Indonesian Capital Merket Directory (ICMD).

Definisi Operasional dan PengukuranVariabel

Opini audit going concern

Opini audit going concern merupakan opini auditmodifikasi yang dalam pertimbangan auditor terdapatketidakmampuan atau ketidakpastian signifikan ataskelangsungan hidup perusahaan dalam menjalankanoperasinya (SPAP,2001). Termasuk dalam opini auditgoing concern ini adalah opini audit going concernqualified dan unqualified (Setyarno,2006). Variabelini merupakan variabel dummy dimana opini auditgoing concern diberi kode 1, sedangkan opini auditnon going concern diberi kode 0.

Kualitas Auditor (X1)

Kualitas auditor merupakan probabilitas seorangauditor dapat menemukan dan melaporkan penye-lewengan dalam sistem akuntansi klien (Christina,2003). Dalam penelitian ini kualitas audit diproksikandengan menggunakan skala auditor. Variabel inidiukur dengan menggunakan variabel dummy 1 untukauditor yang berkualitas dan 0 untuk auditor yangkurang berkualitas.

Auditor yang berkualitas adalah audit yangtergolong dalam KAP besar di Indonesia yangterafiliasi dengan KAP yang tergolong dalam TheBig Four antara lain: Price Waterhouse (Drs. VJH.Boentaran Lesmana, Thompson F Batubara,Haryanto Sahari), Deloitte (Hans Tuanakota Mustofa,Halim), Ernst & Young (Prasetio, Sarwoko, Sadjaja),dan KPMG (Sidharta, Widjaja). Penggunaan kriteriaini mengacu pada penelitian Ihsan 2007.

Kondisi Keuangan Perusahaan (X2)

Dalam penelitian ini menggunakan ROE, untukmelihat suatu kondisi keuangan perusahaantersebut. Dimana ROE adalah profitabilitas yangdiperoleh dari hasil laba bersih.

Rahayu: Faktor-faktor yang Mempengaruhi Penerimaan Opini Audit 151

Opini Tahun Sebelumnya (X3)

Dalam penelitian ini menggunakan variabeldummy opini audit going concern akan diberi kode1 sedangkan untuk opini audit non going concernakan diberi angka 0.

Pertumbuhan Perusahaan (X4)

Rasio pertumbuhan penjualan yang digunakanuntuk mengukur kemampuan auditee dalampertumbuhan perusahaan. Rasio tersebut sebagaiberikut:

Ukuran Perusahaan (X5)

Variabel untuk mengukur seberapa besar ataukecilnya perusahaan, maka digunakan variabelnatural logaritma dari total aktiva.

3. HASIL PENELITIAN

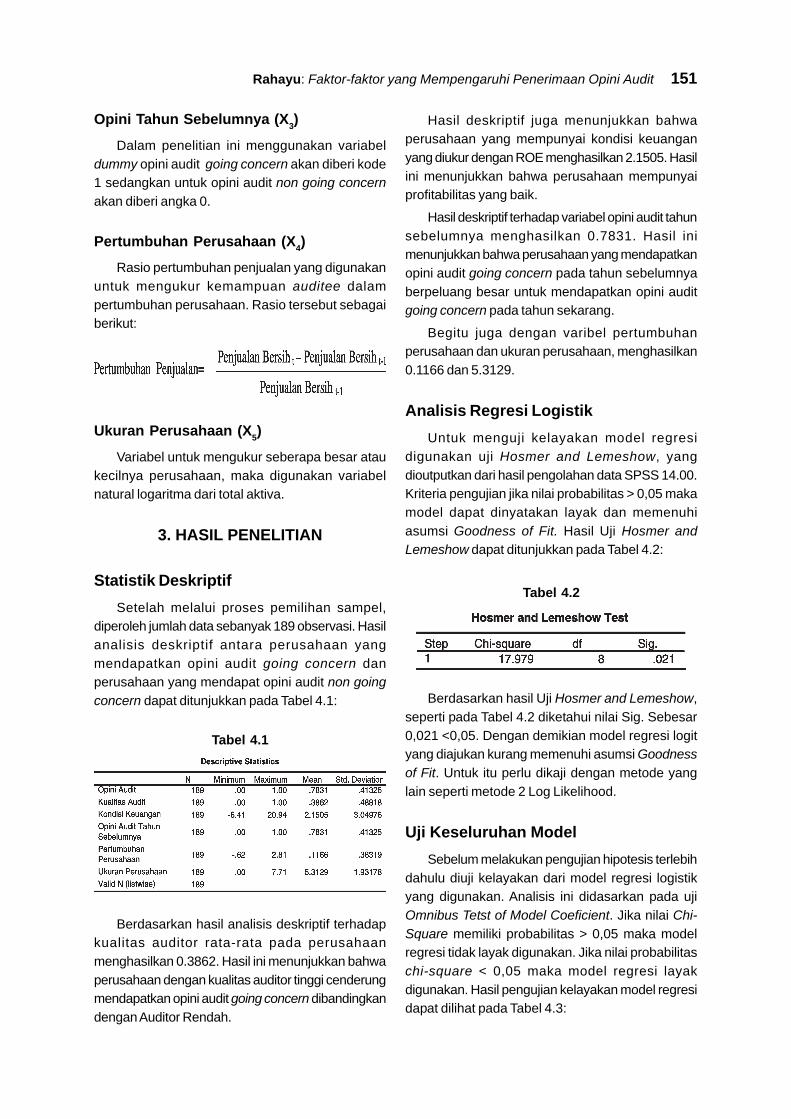

Statistik DeskriptifSetelah melalui proses pemilihan sampel,

diperoleh jumlah data sebanyak 189 observasi. Hasilanalisis deskriptif antara perusahaan yangmendapatkan opini audit going concern danperusahaan yang mendapat opini audit non goingconcern dapat ditunjukkan pada Tabel 4.1:

Tabel 4.1

Berdasarkan hasil analisis deskriptif terhadapkualitas auditor rata-rata pada perusahaanmenghasilkan 0.3862. Hasil ini menunjukkan bahwaperusahaan dengan kualitas auditor tinggi cenderungmendapatkan opini audit going concern dibandingkandengan Auditor Rendah.

Hasil deskriptif juga menunjukkan bahwaperusahaan yang mempunyai kondisi keuanganyang diukur dengan ROE menghasilkan 2.1505. Hasilini menunjukkan bahwa perusahaan mempunyaiprofitabilitas yang baik.

Hasil deskriptif terhadap variabel opini audit tahunsebelumnya menghasilkan 0.7831. Hasil inimenunjukkan bahwa perusahaan yang mendapatkanopini audit going concern pada tahun sebelumnyaberpeluang besar untuk mendapatkan opini auditgoing concern pada tahun sekarang.

Begitu juga dengan varibel pertumbuhanperusahaan dan ukuran perusahaan, menghasilkan0.1166 dan 5.3129.

Analisis Regresi LogistikUntuk menguji kelayakan model regresi

digunakan uji Hosmer and Lemeshow, yangdioutputkan dari hasil pengolahan data SPSS 14.00.Kriteria pengujian jika nilai probabilitas > 0,05 makamodel dapat dinyatakan layak dan memenuhiasumsi Goodness of Fit. Hasil Uji Hosmer andLemeshow dapat ditunjukkan pada Tabel 4.2:

Tabel 4.2

Berdasarkan hasil Uji Hosmer and Lemeshow,seperti pada Tabel 4.2 diketahui nilai Sig. Sebesar0,021 <0,05. Dengan demikian model regresi logityang diajukan kurang memenuhi asumsi Goodnessof Fit. Untuk itu perlu dikaji dengan metode yanglain seperti metode 2 Log Likelihood.

Uji Keseluruhan ModelSebelum melakukan pengujian hipotesis terlebih

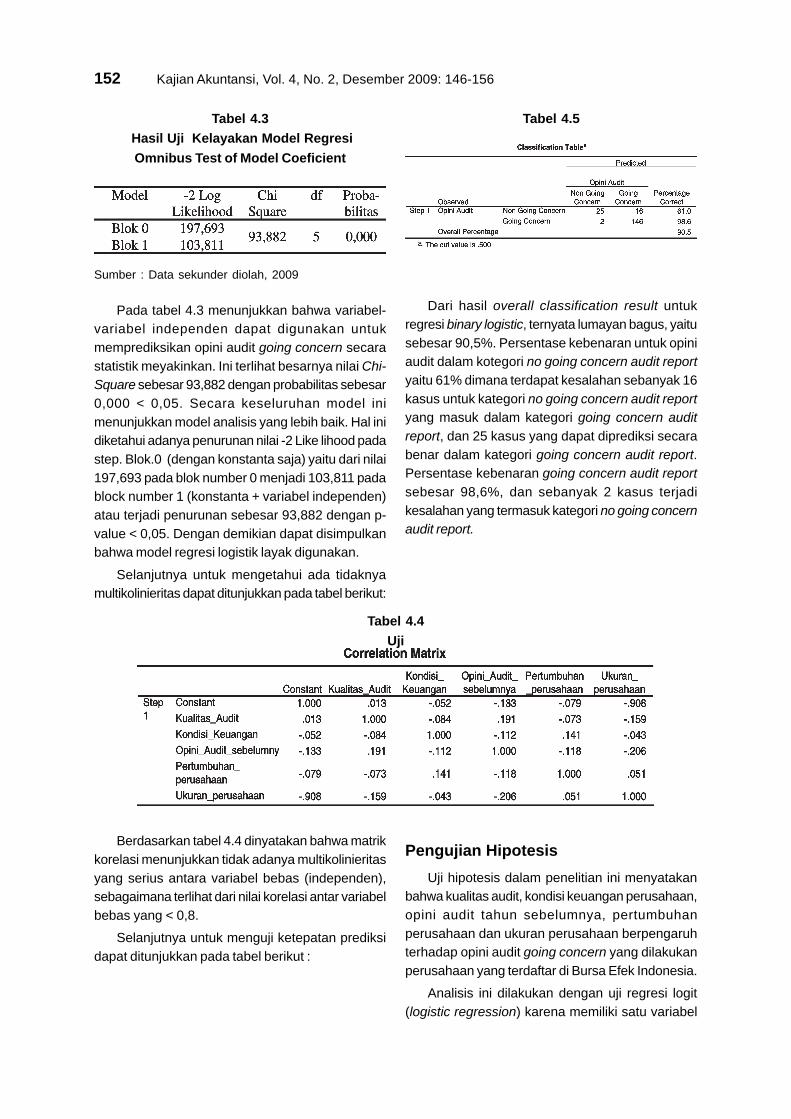

dahulu diuji kelayakan dari model regresi logistikyang digunakan. Analisis ini didasarkan pada ujiOmnibus Tetst of Model Coeficient. Jika nilai Chi-Square memiliki probabilitas > 0,05 maka modelregresi tidak layak digunakan. Jika nilai probabilitaschi-square < 0,05 maka model regresi layakdigunakan. Hasil pengujian kelayakan model regresidapat dilihat pada Tabel 4.3:

152 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

Tabel 4.3 Hasil Uji Kelayakan Model RegresiOmnibus Test of Model Coeficient

Sumber : Data sekunder diolah, 2009

Pada tabel 4.3 menunjukkan bahwa variabel-variabel independen dapat digunakan untukmemprediksikan opini audit going concern secarastatistik meyakinkan. Ini terlihat besarnya nilai Chi-Square sebesar 93,882 dengan probabilitas sebesar0,000 < 0,05. Secara keseluruhan model inimenunjukkan model analisis yang lebih baik. Hal inidiketahui adanya penurunan nilai -2 Like lihood padastep. Blok.0 (dengan konstanta saja) yaitu dari nilai197,693 pada blok number 0 menjadi 103,811 padablock number 1 (konstanta + variabel independen)atau terjadi penurunan sebesar 93,882 dengan p-value < 0,05. Dengan demikian dapat disimpulkanbahwa model regresi logistik layak digunakan.

Selanjutnya untuk mengetahui ada tidaknyamultikolinieritas dapat ditunjukkan pada tabel berikut:

Berdasarkan tabel 4.4 dinyatakan bahwa matrikkorelasi menunjukkan tidak adanya multikolinieritasyang serius antara variabel bebas (independen),sebagaimana terlihat dari nilai korelasi antar variabelbebas yang < 0,8.

Selanjutnya untuk menguji ketepatan prediksidapat ditunjukkan pada tabel berikut :

Tabel 4.5

Dari hasil overall classification result untukregresi binary logistic, ternyata lumayan bagus, yaitusebesar 90,5%. Persentase kebenaran untuk opiniaudit dalam kotegori no going concern audit reportyaitu 61% dimana terdapat kesalahan sebanyak 16kasus untuk kategori no going concern audit reportyang masuk dalam kategori going concern auditreport, dan 25 kasus yang dapat diprediksi secarabenar dalam kategori going concern audit report.Persentase kebenaran going concern audit reportsebesar 98,6%, dan sebanyak 2 kasus terjadikesalahan yang termasuk kategori no going concernaudit report.

Pengujian HipotesisUji hipotesis dalam penelitian ini menyatakan

bahwa kualitas audit, kondisi keuangan perusahaan,opini audit tahun sebelumnya, pertumbuhanperusahaan dan ukuran perusahaan berpengaruhterhadap opini audit going concern yang dilakukanperusahaan yang terdaftar di Bursa Efek Indonesia.

Analisis ini dilakukan dengan uji regresi logit(logistic regression) karena memiliki satu variabel

Tabel 4.4Uji

Rahayu: Faktor-faktor yang Mempengaruhi Penerimaan Opini Audit 153

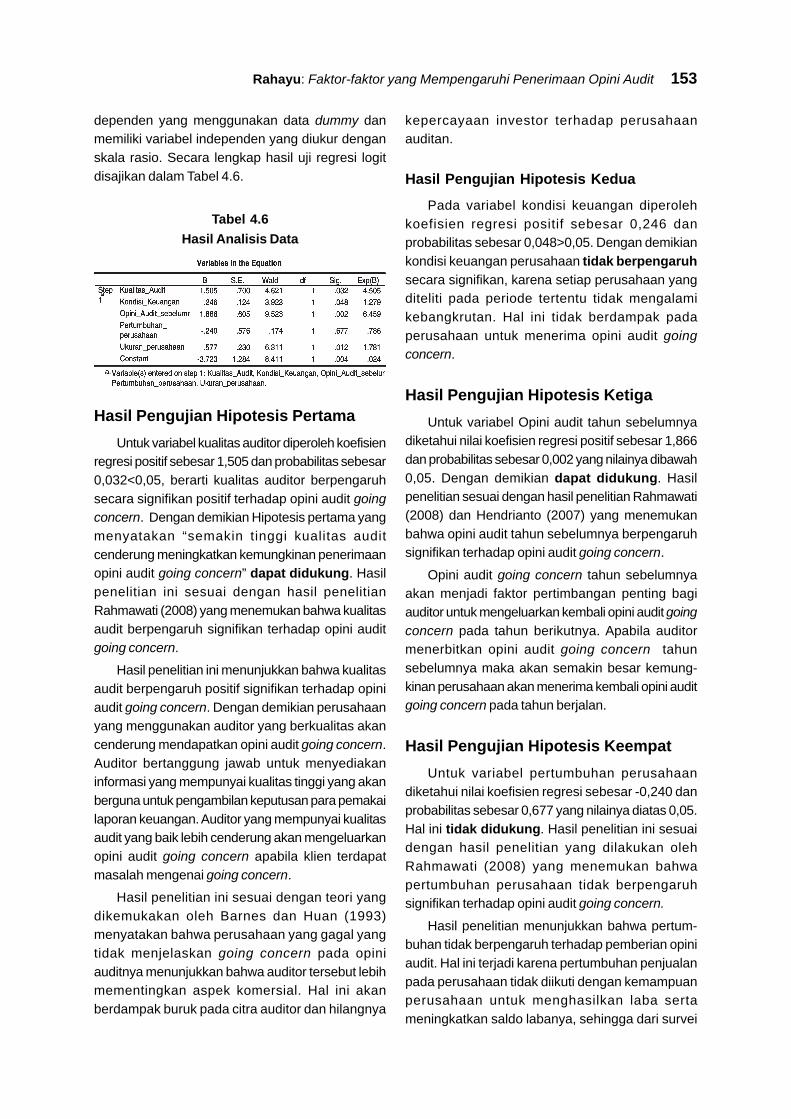

dependen yang menggunakan data dummy danmemiliki variabel independen yang diukur denganskala rasio. Secara lengkap hasil uji regresi logitdisajikan dalam Tabel 4.6.

Tabel 4.6Hasil Analisis Data

Hasil Pengujian Hipotesis PertamaUntuk variabel kualitas auditor diperoleh koefisien

regresi positif sebesar 1,505 dan probabilitas sebesar0,032<0,05, berarti kualitas auditor berpengaruhsecara signifikan positif terhadap opini audit goingconcern. Dengan demikian Hipotesis pertama yangmenyatakan “semakin tinggi kualitas auditcenderung meningkatkan kemungkinan penerimaanopini audit going concern” dapat didukung. Hasilpenelitian ini sesuai dengan hasil penelitianRahmawati (2008) yang menemukan bahwa kualitasaudit berpengaruh signifikan terhadap opini auditgoing concern.

Hasil penelitian ini menunjukkan bahwa kualitasaudit berpengaruh positif signifikan terhadap opiniaudit going concern. Dengan demikian perusahaanyang menggunakan auditor yang berkualitas akancenderung mendapatkan opini audit going concern.Auditor bertanggung jawab untuk menyediakaninformasi yang mempunyai kualitas tinggi yang akanberguna untuk pengambilan keputusan para pemakailaporan keuangan. Auditor yang mempunyai kualitasaudit yang baik lebih cenderung akan mengeluarkanopini audit going concern apabila klien terdapatmasalah mengenai going concern.

Hasil penelitian ini sesuai dengan teori yangdikemukakan oleh Barnes dan Huan (1993)menyatakan bahwa perusahaan yang gagal yangtidak menjelaskan going concern pada opiniauditnya menunjukkan bahwa auditor tersebut lebihmementingkan aspek komersial. Hal ini akanberdampak buruk pada citra auditor dan hilangnya

kepercayaan investor terhadap perusahaanauditan.

Hasil Pengujian Hipotesis Kedua

Pada variabel kondisi keuangan diperolehkoefisien regresi positif sebesar 0,246 danprobabilitas sebesar 0,048>0,05. Dengan demikiankondisi keuangan perusahaan tidak berpengaruhsecara signifikan, karena setiap perusahaan yangditeliti pada periode tertentu tidak mengalamikebangkrutan. Hal ini tidak berdampak padaperusahaan untuk menerima opini audit goingconcern.

Hasil Pengujian Hipotesis KetigaUntuk variabel Opini audit tahun sebelumnya

diketahui nilai koefisien regresi positif sebesar 1,866dan probabilitas sebesar 0,002 yang nilainya dibawah0,05. Dengan demikian dapat didukung. Hasilpenelitian sesuai dengan hasil penelitian Rahmawati(2008) dan Hendrianto (2007) yang menemukanbahwa opini audit tahun sebelumnya berpengaruhsignifikan terhadap opini audit going concern.

Opini audit going concern tahun sebelumnyaakan menjadi faktor pertimbangan penting bagiauditor untuk mengeluarkan kembali opini audit goingconcern pada tahun berikutnya. Apabila auditormenerbitkan opini audit going concern tahunsebelumnya maka akan semakin besar kemung-kinan perusahaan akan menerima kembali opini auditgoing concern pada tahun berjalan.

Hasil Pengujian Hipotesis KeempatUntuk variabel pertumbuhan perusahaan

diketahui nilai koefisien regresi sebesar -0,240 danprobabilitas sebesar 0,677 yang nilainya diatas 0,05.Hal ini tidak didukung. Hasil penelitian ini sesuaidengan hasil penelitian yang dilakukan olehRahmawati (2008) yang menemukan bahwapertumbuhan perusahaan tidak berpengaruhsignifikan terhadap opini audit going concern.

Hasil penelitian menunjukkan bahwa pertum-buhan tidak berpengaruh terhadap pemberian opiniaudit. Hal ini terjadi karena pertumbuhan penjualanpada perusahaan tidak diikuti dengan kemampuanperusahaan untuk menghasilkan laba sertameningkatkan saldo labanya, sehingga dari survei

154 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

yang dilakukan terhadap 63 perusahaan manufakturbanyak ditemukan perusahaan yang walaupunmemiliki nilai total penjualan yang meningkat setiaptahunnya namun tetap saja mengalami rugi ataupunmemiliki nilai saldo laba yang negatif. Berdasarkanhasil yang diperoleh perbandingan jumlah peru-sahaan yang mengalami pertumbuhan positif denganopini audit going concern dengan non going concerntidak terlalu berbeda jauh. Demikian pula halnyauntuk perusahaan yang mengalami pertumbuhannegatif, perbandingan jumlah perusahaan denganopini audit going concern dengan non going concernsebesar 0,24 : 0,21. Nilai pertumbuhan perusahaantidak berpengaruh terhadap pemberian opini auditgoing concern.

Hasil Pengujian Hipotesis Kelima

Hasil analisis secara parsial seperti pada tabel4.6. di atas, untuk variabel ukuran perusahaandiperoleh Nilai koefisien regresi sebesar sebesar0,577 dan probabilitas sebesar 0,012 yang nilainyadi bawah 0,05 (p<0,05). Hal ini berarti terdapatpengaruh yang signifikan positif antara ukuranperusahaan terhadap opini audit going concern padaperusahaan manufaktur di BEI.

Adanya pengaruh positif menunjukkan bahwaperusahaan yang besar akan cenderung menerimaopini audit going concern. Hasil penelitian ini tidaksesuai dengan hasil penelitian Silvi (2007) yangmenemukan bahwa ukuran perusahaan tidakberpengaruh terhadap opini audit going concern.Hasil penelitian juga tidak mendukung denganpendapat Mutchler (1985) yang menyatakan bahwaauditor lebih sering mengeluarkan opini audit goingconcern pada perusahaan kecil, karena auditormempercayai bahwa perusahaan besar dapatmenyelesaikan kesulitan-kesulitan keuangan yangdihadapinya. Mutchler et. al. (1997) dalam penelitianfaktor-faktor yang berpengaruh terhadap laporan auditpada perusahaan yang mengalami kebangkrutan.Memberikan bukti empiris bahwa ada hubungannegatif antara ukuran perusahaan dengan pene-rimaan opini audit going concern.

Hal ini disebabkan karena perusahaan besarbelum dapat dipastikan tidak memiliki masalahkeuangan dalam perusahaan. Perusahaan yangbesar justru akan memiliki risiko yang besar, karenaakan lebih sulit dalam mempertahankan besarnya

laba yang diperoleh pada tahun sebelumnya.Perusahaan yang besar belum tentu memberikankinerja yang lebih baik, bahkan pada perusahaan-perusahaan baru, yang informasinya relatif lebihsedikit, akan memiliki pertumbuhan perusahaan yanglebih baik, karena investor terkadang memilihperusahaan yang kecil dengan alasan informasinyalebih privat, belum diketahui oleh investor lain. Halini menyebabkan pada perusahaan kecil cenderungmendapatkan opini non going concern.

4. SIMPULAN DAN SARAN

SimpulanBerdasarkan analisis tersebut diatas dapat

disimpulkan :

1. Dari pengujian statistik secara simultanmenghasilkan simpulan bahwa faktor-faktorkualitas audit, kondisi keuangan perusahaan,opini audit tahun sebelumnya, pertumbuhanperusahaan dan ukuran perusahaan secarakeseluruhan signifikan mempengaruhi opini auditgoing concern. Sedangkan besarnya pengaruhkeenam variabel bebas tersebut terhadap variabelterikat adalah sebesar 60,4%, dan sisanyasebesar 39,6% dipengaruhi oleh variabel di luarpenelitian.

2. Dari pengujian stasistik secara parsial variabelkualitas audit, kondisi keuangan, opini audit tahunsebelumnya dan ukuran perusahaan berpe-ngaruh secara signifikan positif terhadap opiniaudit going concern pada perusahaan manufakturyang terdaftar di Bursa Efek Indonesia.Sedangkan untuk variabel pertumbuhan per-usahaan tidak terbukti berpengaruh secarasignifikan terhadap opini audit going concern.

Keterbatasan PenelitianPenelitian ini tidak terlepas dari keterbatasan.

Keterbatasan-keterbatasan penelitian ini adalah: (1)untuk variabel pertumbuhan perusahaan dalampenelitian ini, peneliti hanya menggunakan totalpenjualan sebagai proksinya, karena total penjualansudah mencerminkan cost yang bersangkutan.Sehingga, bila terjadi kenaikan dalam nilaikeuntungan (laba) perusahaan, maka hal tersebutdiimbangi dengan kenaikan nilai aset, (2) perusahaan

Rahayu: Faktor-faktor yang Mempengaruhi Penerimaan Opini Audit 155

auditan tidak selalu diaudit oleh Kantor AkuntanPublik yang sama selama tiga tahun berturut-turut,dan dalam penelitian ini, peneliti tidak memfokuskanperpindahan perusahaan auditan dari satu KAP keKAP lainnya, dan (3) Proksi yang digunakan untukvariabel reputasi Kantor Akuntan Publik dalampenelitian ini hanya didasarkan pada skala KantorAkuntan Publik, (4) Data yang digunakan sampaitahun 2007.

SaranBerdasarkan simpulan yang telah dikemukakan

diatas, maka saran-saran yang diajukan adalah :

1. Bagi perusahaan

Berdasarkan hasil penelitian menunjukkanbahwa kualitas audit, kondisi keuangan, Opiniaudit tahun sebelumnya, dan ukuran perusahaanyang berpengaruh terhadap opini audit goingconcern, maka peneliti menyarankan kepadaperusahaan agar lebih meningkatkan kinerjaperusahaan, menggunakan auditor yangberkualitas serta menghindari adanya opini auditgoing concern.

2. Bagi peneliti selanjutnya

Berdasarkan kesimpulan yang telah diambil,selanjutnya dapat diusulkan saran sebagaiberikut :

a. Penggunaan pertumbuhan perusahaanhendaknya diukur dengan metode yang lebihspesifik untuk menghindari biasnya pertum-buhan penjualan dengan peningkatan labaperusahaan. Pengukuran yang direkomen-dasikan seperti IOS (kesempatan tumbuh)atau Profitabilitas.

b. Menambahkan variabel pergantian auditor,untuk mengontrol variabel kualitas auditor,mengingat perusahaan sering bergantidalam menggunakan jasa auditor.

c. Bagi peneliti mendatang diharapkan dapatmengembangkan penelitian dengan waktupengamatan lebih lama lagi, sehingga hasilpenelitian dapat digeneralisasikan denganlebih baik.

DAFTAR PUSTAKAAmbar. 2007. Pengaruh Kinerja Keuangan dan Opini

Audit Tahun Sebelumnya terhadapOpini Audit Going Concern (Study padaPerusahaan Manufaktur di BEJ).Skripsi UPN “Veteran” Yogyakarta.

Arga F, dan Linda K. 2007. “Analisis Faktor-FaktorYang Mempengaruhi KecenderunganPenerimaan Opini Audit GoingConcern.” Jurnal Akuntansi & AuditingIndonesia. Vol. 11 No.2. 141-158

Carcello, J.V. and Neal, T.L. 2000. “Audit CommitteeComposition and Auditor Reporting.”The Accounting Review. 117-128.

Ghozali, Imam. 2005. Aplikasi Analisis MultivariateDengan Program SPSS. BadanPenerbit Universitas Diponegoro.

Hani, Clearly dan Mukhlasin. 2003. “Going Concerndan Opini Audit: Suatu Studi PadaPerusahaan Perbankan di BEJ.”Simposium Nasional Akuntansi VI.1221-1233.

Ihsan. 2007. Pengaruh Kualitas Audit, RasioKeuangan, Opini Audit TahunSebelumnya, PertumbuhanPerusahaan Terhadap Opini AuditGoing Concern.” Skripsi UPN“Veteran”, Yogyakarta.

Ikatan Akuntansi Indonesia. 2001. StandarProfesional Akuntan Publik. Jakarta.Salemba Empat.

Ikatan Akuntansi Indonesia. 1999. Standar AkuntansiIndonesia Buku Satu, Salemba Empat,Jakarta.

Komalasari. 2006. Analisis Pengaruh KualitasAuditor dan Proxi Going Concernterhadap Opini Auditor. JurnalAkuntansi dan Keuangan, Edisi Juli.

La Salle, Randal, E., dan Anandarajan,. Asokan. 1996.Auditor View on The Type of Audit ReportIssued to Entities With Going ConcernUncertainties. Journal: AccountingHorizons, Vol.10 Juni. Pp 51-72.

156 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

McKeown, J. Mutchler, J dan Hopwood W. 1991.“Towards an Explanation of AuditorFailure to Modify the Audit of BankruptCompanies”. Auditing. A JournalPractice & Theory. Supplement. 1-13.

Mutchler, J. 1985. “A Multivariate Analysis of TheAuditors Going Concern OpinionDecision.” Journal of AccountingResearchAutumn.

Mutchler, J. F., W. Hopwood, and J.C. Mc Keown.1997. “The Influence of ContraryInformation and Mitigating Factors onAudit Report Decision on BankruptCompanies.” Journal of AccountingResearch. Autumn.

Petronela, Thio. 2004. “Perkembangan GoingConcern Perusahaan DalamPemberian Opini Audit.” Jurnal Balance.47-55.

Rahmawati. 2008. Pengaruh Kualitas Auditor, KondisiKeuangan Perusahaan, Opini AuditTahun Sebelumnya, PertumbuhanPerusahaan dan Profitabilitas terhadapOpini Audit Going Concern. SkripsiUPN “Veteran”, Yogyakarta.

Ramadhany, Alexander. 2004. “Analisis Faktor-Faktor yang MempengaruhiPenerimaan Opini Going Concern padaPerusahaan Manufaktur yangMengalami Financial Distress di BursaEfek Jakarta.” Jurnal Maksi Volume 4.

Riyanto, B. 1995. Dasar-Dasar PembelanjaanPerusahaan, Yogyakarta, BPFE.

Setiawan, Santy. 2006. “Opini Going Concern danPrediksi Kebangkrutan Perusahaan.”Jurnal Ilmiah Akuntansi Volume V No.1, Mei 2006. 59-67.

Setyarno, Eko Budi, Januarti, Indira dan Faisal. 2006.“Pengaruh Kualitas Audit, KondisiKeuangan Perusahaan, Opini AuditTahun Sebelumnya, PertumbuhanPerusahaan terhadap Opini Audit GoingConcern.” Simposium NasionalAkuntansi 9 Padang. 1-25

Silvi. 2007. Pengaruh Reputasi Auditor, PertumbuhanPerusahaan, Opini Audit TahunSebelumnya, Ukuran Perusahaanterhadap Opni Audit Going Concern.Skripsi UPN “Veteran” Yogyakarta.

157

1. PENDAHULUANPengungkapan laporan keuangan yang disam-

paikan perusahaan dibagi menjadi 2 (dua) yaitu:pengungkapan wajib (enforced/mandatorydisclosure) dan pengungkapan sukarela (voluntarydisclosure). Pengungkapan wajib yaitu pengung-kapan informasi yang wajib disajikan dalam laporankeuangan sebagaimana yang diatur dalam ketentuanSurat Edaran Ketua Badan Pengawas Pasar Modal(BAPEPAM) No. 02/PM/2002 Tanggal 27 Desember2002. Pengungkapan sukarela yaitu pengungkapanyang disajikan perusahaan selain yang diwajibkanoleh standar akuntansi atau peraturan badanpengawas (Suwardjono, 2006).

Kebijakan penyajian keluasan pengungkapansukarela antara perusahaan yang satu denganperusahaan yang lain berbeda-beda. Perbedaantersebut dipengaruhi oleh karakteristik masing-masing perusahaan. Penentuan karakteristik

perusahaan dalam konteks laporan keuangan dapatditetapkan dengan menggunakan 3 (tiga) kategoripendekatan yaitu: karakteristik yang berhubungandengan struktur (structure), kinerja (performance)dan market (Lang dan Lundholm, 1993 dalamSubiyantoro, 1997). Struktur meliputi ukuran (size)perusahaan dan kemampuan perusahaan untukmelunasi kewajiban atau leverage. Kinerja mencakuplikuiditas perusahaan dan laba (profit). Sedangkanpasar ditentukan oleh faktor-faktor yang bersifatkualitatif berupa tipe industri, tipe auditor dan statusperusahaan (publik atau non-publik). Zarzeski (1995)menyebutkan bahwa pendekatan pasar dapat jugadilihat secara kuantitatif yang meliputi total penjualanekspor, ukuran perusahaan (total aktiva) dan totalutang, termasuk juga proporsi pemegang saham danumur perusahaan.

Laporan keuangan merupakan sarana yangmemungkinkan pihak luar manajemen suatu

ASOSIASI KARAKTERISTIK PERUSAHAAN DANKUALITAS PENGUNGKAPAN SUKARELA LAPORAN

TAHUNAN

Haryanto dan Lady ApriliaUniversitas Diponegoro; [email protected]

Abstract

This study aimed to expand on the relationship between the firm characteristic and the qualityof voluntary disclosures. Especially to analyze financial statement. It can give description ofthe difference on quality disclosure among firm related to their characteristic which is firmsize, leverage ratio, liquidity ratio, company basis, company ages, ownership structure andgood corporate governance, to show the firm situation at their report period. The study findthat the independent variable included into regression model, leverage ratio, liquidity ratio,company basis, company ages, public ownership and foreign ownership were nor significant.Firm size and good corporate governance variable were significant and effected positively tothe quality of voluntary disclosure as dependent variable.

Keywords: Firm characteristics and quality of voluntary disclosure

Kajian Akuntansi, Volume 4, Nomor 2, Desember 2009: 128-136 ISSN 1907 - 1442

158 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

perusahaan untuk mendapatkan informasi mengenaikondisi perusahaan. Laporan keuangan juga menjadialat utama para manajer untuk menunjukkanefektifitas pencapaian tujuan dan untuk melaksana-kan fungsi pertanggungjawaban dalam organisasi.Informasi yang diperoleh sangat tergantung padasejauh mana tingkat pengungkapan yang disajikandari laporan keuangan. Luas cakupan ataukelengkapan (comprehensiveness) adalah suatubentuk kualitas (Subiyantoro, 1997). Kualitas tampaksebagai atribut-atribut yang penting dari suatuinformasi akuntansi (Imhoff, 1992 dalam Subiyantoro,1997). Dengan kata lain bahwa tingginya kualitasinformasi akuntansi sangat erat asosiasinya dengantingkat kelengkapan pengungkapan laporankeuangan atau kualitas pengungkapan. Dalampenelitian ini kualitas pengungkapan didefinisikandalam pengertian luasnya pengungkapan sukareladalam laporan tahunan.

Meek et. al. (1995) meneliti faktor-faktor yangmempengaruhi pengungkapan sukarela yaitu 3 (tiga)tipe informasi (strategik, non keuangan dankeuangan) dalam laporan tahunan perusahaanmultinasional US, UK dan daratan eropa. Hasilpengujian menunjukkan bahwa secara keseluruhanfaktor-faktor yang menjelaskan luasnya pengung-kapan sukarela adalah besar perusahaan, negaraasal perusahaan, status pendaftaran dan tipe industri.Tingkat pentingnya masing-masing faktor bervariasimenurut tipe informasi yang diungkapkan dalamlaporan tahunan.

Subiyantoro (1997) meneliti hubungan antarakelengkapan pengungkapan laporan keuangandengan karakteristik perusahaan publik di indonesia.Variabel independen yang digunakan yaitu totalaktiva, total penjualan, rasio ungkitan, rentabilitasekonomi, profit margin, rasio likuiditas dan tipeindustri. Hasilnya menunjukkan bahwa hanya adatiga karakteristik perusahaan yang berpengaruhterhadap tingkat kelengkapan pengungkapan laporankeuangan tahunan, yaitu: total aktiva, rasio ungkitandan rasio likuiditas. Sedangkan total penjualan, rasiorentabilitas, profit margin, dan tipe industri tidakmemiliki hubungan dengan indeks kelengkapanpengungkapan laporan keuangan.

Suripto dan Baridwan (1999), meneliti pengaruhkarakteristik perusahaan terhadap luas pengung-kapan sukarela dalam laporan tahunan. Suripto dan

Baridwan (1999) menggunakan indeks pengung-kapan sebagai variabel dependen. Variabelindependen yang digunakan yaitu, size, rasioungkitan (leverage), rasio likuiditas, basis perusa-haan, waktu terdaftar, penerbitan sekuritas dankelompok industri. Hasil penelitian tersebutmenyatakan bahwa terdapat hubungan antara sizedan penerbitan sekuritas pada tahun berikutnyadengan luas pengungkapan sukarela pada laporantahunan dan tidak terdapat hubungan yang signifikanantara rasio ungkitan (leverage), rasio likuiditas,waktu terdaftar dan kelompok industri serta basisperusahaan dengan luas pengungkapan sukarelapada laporan tahunan. Basis perusahaan dalampenelitian ini adalah tingkat kepemilikan (afiliasi)saham oleh perusahaan modal asing (PMA) danperusahaan modal dalam negeri (PMDN). Afiliasikepemilikan saham oleh perusahaan asing(multinasional) mungkin akan memiliki kualitaspengungkapan yang lebih tinggi daripada yang tidakberafiliasi. Beberapa alasan mengenai dugaan inidapat dijelaskan sebagai berikut, perusahaanberbasis asing mendapatkan pelatihan yang lebihbaik, misalnya dalam bidang akuntansi, dariperusahaan induknya diluar negeri. Kemungkinanterdapat permintaan informasi yang lebih besarkepada perusahaan yang berbasis asing daripelanggan, pemasok, analis dan masyarakat(Susanto, 1994 dalam Marwata 2001).

Marwata (2001) meneliti karakteristik perusaha-an yang berpengaruh terhadap kualitas pengung-kapan sukarela dalam laporan tahunan perusahaanpublik di Indonesia. Variabel independen yangdigunakan yaitu besar perusahaan, rasio ungkitan,rasio likuiditas, basis perusahaan, umur emiten,penerbitan sekuritas pada tahun berikutnya,pemilikan publik dan pemilikan asing. Hasilnya,besar perusahaan dan penerbitan sekuritas padatahun berikutnya berkaitan positif yang secara statissignifikan dengan kualitas pengungkapan sukareladalam laporan tahunan, tidak menemukan hubunganantara variabel-variabel ungkitan, likuiditas, basisperusahaan, umur perusahaan di bursa dan strukturkepemilikan dengan kualitas pengungkapan sukareladalam laporan tahunan.

Penelitian Hadi dan Sabeni (2002) menunjukkanbahwa size dan basis perusahaan secara signifikanberpengaruh terhadap luas pengungkapan. Sedang-kan tiga variabel lain, yaitu kepemilikan publik,

Haryanto dan Aprilia: Assosiasi Karakteristik Perusahaan 159

solvabilitas dan likuiditas yang dimasukkan dalammodel ini menunjukkan tidak ada pengaruh denganluas pengungkapan sukarela.

Yularto dan Chariri (2003) meneliti perbandinganluas pengungkapan sukarela dalam laporan tahunanperusahaan yang terdaftar di Bursa Efek Indonesiasebelum krisis dan pada periode krisis. Hasilnyamenunjukkan bahwa status perusahaan, besarasset, reputasi kantor akuntan dan umur perusahaanberpengaruh terhadap luas pengungkapan sukarela.Rasio leverage, rasio likuiditas dan persentasepemegang saham tidak berpengaruh terhadap luaspengungkapan sukarela.

Pada beberapa tahun terakhir, pelaporanpenerapan Good Corporate Governance (GCG)merupakan faktor penting untuk diungkapkan olehsetiap perusahaan. Untuk itu, setiap perusahaanharus membuat pernyataan dalam laporan tahunan-nya tentang pelaksanaan penerapan pedoman GCG.Dengan demikian, pemangku kepentingan terutamaregulator dan investor dapat menilai sejauh manapenerapan GCG pada perusahaan tersebut telahdilaksanakan. GCG dalam model penelitian ini diukurmelalui pengungkapan kompensasi dewan komisarisdan dewan direksi secara transparan dalam laporankeuangan. Variabel tersebut ditambahkan dalampenelitian ini karena adanya respon yang sangattinggi terhadap kebutuhan pembentukan sistemGCG. Komunitas internasional masih menempatkanindonesia pada urutan bawah rating implementasiGCG (Kaihatu, 2006).

Pengungkapan Laporan Keuangan. Tujuanlaporan keuangan menurut Standar AkuntansiKeuangan yaitu menyediakan informasi yangmenyangkut posisi keuangan, kinerja, sertaperubahan posisi keuangan suatu perusahaan yangbermanfaat bagi sejumlah besar pemakai dalampengambilan keputusan ekonomi. Disclosurememiliki arti tidak menutupi atau tidak menyem-bunyikan. Jika dikaitkan dengan laporan keuangan,disclosure mengandung arti bahwa laporan keuanganharus memberikan informasi dan penjelasan yangcukup mengenai hasil aktivitas satu unit usaha(Chariri dan Ghozali, 2003). Keputusan mengenaiapa yang akan diungkapkan harus didasarkan padatujuan dasar laporan keuangan.

Besar Perusahaan. Besar perusahaan dinya-takan dalam total aktiva yang dimiliki perusahaan.

Pada umumnya, perusahaan akan mengungkapkaninformasi lebih banyak daripada perusahaan kecil.Hal tersebut dijelaskan melalui teori agensi yangmenyatakan bahwa perusahaan besar memiliki biayakeagenan yang lebih besar daripada perusahaan kecil(Jensen dan Meckling, 1976 dalam Marwata 2001).

Rasio Ungkitan. Rasio ungkitan atau biasadisebut rasio solvabilitas (leverage ratio) adalah rasioyang mengukur sejauh mana perusahaan dibiayaidengan utang. Teori keagenan memprediksikanbahwa perusahaan dengan rasio ungkitan yang lebihtinggi akan mengungkapkan lebih banyak informasi,karena biaya keagenan perusahaan dengan strukturmodal yang seperti itu lebih tinggi (Jensen danMeckling, 1976 dalam Marwata 2001). Semakinbesar rasio leverage perusahaan, semakin besarkemungkinan transfer kemakmuran dari krediturkepada pemegang saham dan manajer (Meek et al.,1995).

Rasio Likuiditas. Rasio likuiditas dapatdipandang dari dua sisi. Di satu sisi, rasio likuiditasyang tinggi menunjukkan kuatnya kondisi keuanganperusahaan. Kesehatan perusahaan yang ditunjuk-kan dalam rasio likuiditas yang tinggi diharapkandengan pengungkapan yang lebih luas (Cooke,1989). Perusahaan semacam ini akan cenderunguntuk melakukan pengungkapan informasi yang lebihluas kepada pihak luar karena ingin menunjukkanbahwa perusahaan tersebut kredibel (Cooke, 1989).Sebaliknya, jika likuiditas dipandang oleh pasarsebagai ukuran kinerja, perusahaan yang memilikirasio likuiditas rendah perlu memberikan informasilebih rinci sebagai upaya untuk menjelaskanlemahnya kinerja manajemen (Wallace et al., 1994).

Basis Perusahaan. Basis perusahaan yangdimaksud dalam penelitian ini adalah tingkatkepemilikan saham yang dibagi menjadi 2 (dua),yaitu: perusahaan yang proporsi kepemilikan sahamsebagian besar dimiliki asing dikategorikan berbasisasing yaitu penanaman modal asing (PMA),sementara yang sebagian besar dimiliki domestikdikategorikan berbasis domestik yaitu penanamanmodal dalam negeri (PMDN). Afiliasi perusahaandengan perusahaan asing (multinasional) mungkinakan memiliki kualitas pengungkapan yang lebihtinggi daripada yang tidak berafiliasi.

Beberapa alasan mengenai dugaan ini dapatdijelaskan sebagai berikut: Perusahaan berbasis

160 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

asing mendapatkan pelatihan yang lebih baik,misalnya dalam bidang akuntansi, dari perusahaaninduknya di luar negeri. Kemungkinan terdapatpermintaan informasi yang lebih besar kepadaperusahaan yang berbasis asing dari pelanggan,pemasok, analis dan masyarakat (Susanto, 1994dalam Marwata 2001).

Umur Emiten. Umur emiten menunjukkanbahwa perusahaan tetap eksis, mampu bersaing,dan memanfaatkan peluang bisnis dalam suatuperekonomian (Yularto dan Chariri, 2003). Umuremiten atau umur perusahaan kemungkinan memilikiasosiasi positif dengan kualitas pengungkapansukarela. Beberapa hal yang mendasari alasan iniadalah perusahaan yang lebih tua memilikipengalaman lebih banyak dalam mempublikasilaporan keuangan, perusahaan yang memilikipengalaman yang lebih banyak akan lebih menge-tahui kebutuhan konstituennya akan informasitentang perusahaan (Marwata, 2001).

Struktur Pemilikan. Struktur pemilikanperusahaan yang diduga mempengaruhi luasnyapengungkapan sukarela dalam laporan tahunandapat ditinjau dari dua aspek, yaitu: pertama,besarnya pemilikan masyarakat lain (publik)dibandingkan dengan kepemilikan pihak tertentuyang merupakan pihak insider. Proporsi pemilikanoleh publik maksudnya adalah jumlah sahamperusahaan yang dimiliki oleh perusahaan.Perusahaan yaitu pihak individu yang berada diluarmanajemen dan tidak memiliki hubungan istimewadengan perusahaan. Sementara, Perseroan Terbatas(PT) yang memiliki saham perusahaan yangbersangkutan tidak dimaksudkan dalam kategoripublik, karena menjadikan luas pengungkapanlaporan tahunan yang diterbitkan tidak banyakberpengaruh terhadap keputusan manajemen.Marwata (2001) menyebutkan bahwa terdapatkemungkinan bahwa semakin besar pemilikaninsider, akan semakin sedikit informasi yang akandiungkapkan dalam laporan tahunan karena insidermemiliki akses yang luas terhadap informasiperusahaan tanpa harus melalui laporan tahunanyang dipublikasi. Sedangkan semakin besar porsipemilikan publik, maka semakin banyak pihak yangyang membutuhkan informasi tentang perusahaansehingga makin banyak informasi yang dituntut untukdibuka dalam laporan tahunan (Marwata, 2001).

Kedua, besarnya kepemilikan asing dibandingkandengan kepemilikan oleh pihak domestik. Per-usahaan yang sahamnya dimiliki pihak asingmenghadapi tekanan permintaan akan informasi yanglebih banyak. Kemungkinan terdapat permintaaninformasi yang lebih besar kepada perusahaan yangberbasis asing dari pelanggan, pemasok, analis danmasyarakat (Susanto, 1994 dalam Marwata 2001).Makin besar porsi saham yang dimiliki pihak asingmakin beragam informasi yang dibutuhkan sehinggadiperkirakan kualitas pengungkapan sukarelanyajuga meningkat.

Good Corporate Governance. Good CorporateGovernance (GCG) secara definitif merupakan sistemyang mengatur dan mengendalikan perusahaan yangmenciptakan nilai tambah (value added) untuksemua stakeholder (Monks, 2003 dalam Kaihatu2006). Penerapan good corporate governance dapatdilihat melalui pengungkapan kompensasi komisarisdan dewan direksi. Berdasarkan Undang-UndangPerseroan Terbatas (UUPT), salah satunya yangmengandung prinsip good corporate governanceadalah terkait dengan prinsip responsibilitas danakuntabilitas.

Gunarsih (2004) menyebutkan bahwa kompen-sasi pada dasarnya adalah merupakan salah satumekanisme dalam good corporate governance,karena dapat menyamakan kepentingan antarapemilik dengan manajer atau pengelola perusahaan.Namun demikian, apabila tidak berhati-hati, kebijakanini justru dapat kontra produktif. Misalnya pemberianpaket renumerasi terhadap executive perusahaanbisa saja sangat berlebihan, tidak disesuaikandengan kondisi dan kinerja perusahaan.

Berdasarkan uraian di atas, dapat dirumuskanhipotesis penelitian:

H1 : Semakin besar perusahaan semakin tinggikualitas pengungkapan sukarela dalamlaporan tahunan

H2‘ : Semakin besar rasio ungkitan perusahaansemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan

H3 : Semakin besar rasio likuiditas perusahaansemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan

H4 : Perusahaan berafiliasi perusahaan modalasing (PMA) memiliki kualitas pengungkapansukarela dalam laporan tahunan yang lebih

Haryanto dan Aprilia: Assosiasi Karakteristik Perusahaan 161

tinggi daripada perusahaan berafiliasiperusahaan modal dalam negeri (PMDN).

H5 : Semakin lama perusahaan tercatat di bursasemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan

H6 : Semakin besar proporsi kepemilikan publiksemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan

H7 : Semakin besar proporsi kepemilikan asingsemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan

H8 : Perusahaan yang mengungkapkan kom-pensasi dewan komisaris dan dewan direksisecara transparan memiliki kualitas pengung-kapan sukarela dalam laporan tahunan yanglebih tinggi daripada perusahaan yang tidakmengungkapkan kompensasi dewan komi-saris dan dewan direksi secara transparan.

2. METODE PENELITIANDefinisi dan Pengukuran Variabel. Dalam

penelitian ini variabel dependennya adalah kualitaspengungkapan sukarela (Indeks). Variabel kualitaspengungkapan sukarela diukur dengan indekspengungkapan sukarela yaitu menggunakaninstrumen pengukuran luas pengungkapan sukarela.Semakin banyak item pengungkapan sukarela yangdimuat dalam laporan tahunan berarti semakin besarindeks luas pengungkapan sukarela perusahaan.Daftar item pengungkapan sukarela dalam penelitianini menggunakan item pengungkapan pada penelitianMeek et. al (1995) yang disesuaikan dengan kondisidi Indonesia. Penelitian Meek et. al (1995)menggunakan 85 item pengungkapan sukarela,sedangkan dalam penelitian ini digunakan 32 item.

Variabel independen penelitian ini adalah besarperusahaan, (AKT), diukur dengan menggunakantotal aktiva yang dimiliki perusahaan; rasio ungkitan,(KIT), diukur berdasarkan perbandingan utang dengantotal aktiva; rasio liquiditas, (LIK), diukur berdasarkanperbandingan antara aktiva lancar dengan utanglancar; basis perusahaan, (BAS), merupakanvariabel dummy dengan notasi 0 dan 1, perusahaanmodal dalam negeri (0), perusahaan modal asing(1); umur emiten, (MUR), diukur berdasarkan selisihumur (tahun) antara tahun 2006 dengan tahun firstissue (IPO) di bursa; pemilikan publik, (PUB), diukur

berdasarkan persentase saham yang dimilikimasyarakat (publik) terhadap total saham; pemilikanasing, (ASI), diukur berdasarkan persentase sahamyang dimiliki pihak asing terhadap total saham; GoodCorporate Governance, (GCG), merupakan variabeldummy dengan notasi 0 dan 1. Perusahaan yangtidak mengungkapkan kompensasi dewan komisarisdan dewan direksi secara transparan dalam laporantahunan (0) dan perusahaan yang mengungkapkankompensasi dewan komisaris dan dewan direksisecara transparan dalam laporan tahunan (1).

Pemilihan Sampel dan Pengumpulan Data.Jenis data yang digunakan dalam penelitian iniadalah data dokumenter yaitu laporan tahunan 2006perusahaan publik yang terdaftar dalam IndonesianCapital Market Directory 2007, selain perusahaanyang termasuk dalam kelompok industri keuangan.Data yang digunakan diperoleh dari Pusat ReferensiPasar Modal (PRPM) Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaanpublik yang terdaftar di Bursa Efek Indonesia tahun2006 dan mempublikasikan laporan keuangan diIndonesian Capital Market Directory 2007, selainperusahaan yang termasuk dalam kelompok industrikeuangan yaitu kategori bank, sekuritas dan asuransidari sampel. Subiyantoro (1997) menyebutkan bahwaperusahaan finansial tidak memiliki karakteristikyang bisa dibandingkan dengan perusahaan nonfinansial (misalnya saja, annual sales) danperusahaan yang tergolong industri keuanganmemiliki perbedaan likuiditas dan solvabilitas yangtinggi (Hadi dan Sabeni, 2002). Sampel yang akandiambil yaitu sebesar 136 perusahaan. Untukmenjamin keterwakilan variabel-variabel yang akandiuji, maka sampel dipilih dengan metodaproportionate stratified sampling metoda tersebutdigunakan untuk memperoleh hasil yang dapatmenggeneralisasi dengan tetap mempertahankanobyektifitas penentuan sampel.

Analisis Data. Untuk menguji pengaruh variabelindependen terhadap variabel dependen, digunakanalat uji regresi berganda, sebagai berikut:

162 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

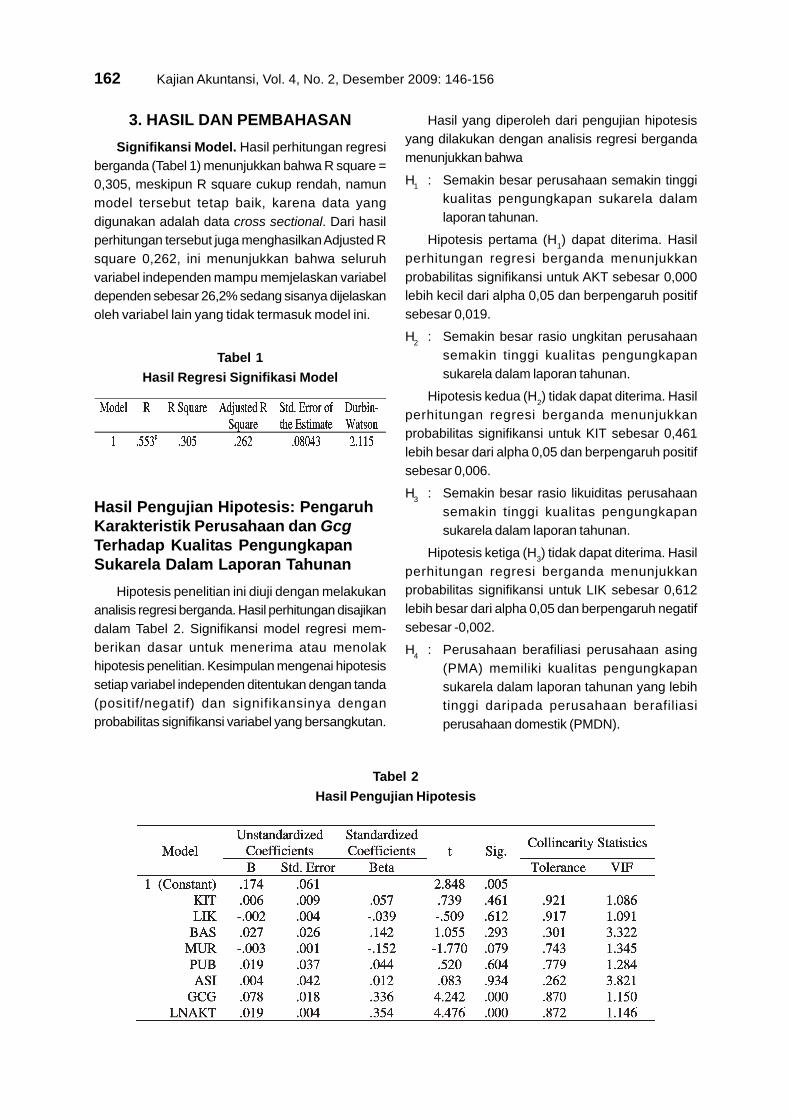

3. HASIL DAN PEMBAHASANSignifikansi Model. Hasil perhitungan regresi

berganda (Tabel 1) menunjukkan bahwa R square =0,305, meskipun R square cukup rendah, namunmodel tersebut tetap baik, karena data yangdigunakan adalah data cross sectional. Dari hasilperhitungan tersebut juga menghasilkan Adjusted Rsquare 0,262, ini menunjukkan bahwa seluruhvariabel independen mampu memjelaskan variabeldependen sebesar 26,2% sedang sisanya dijelaskanoleh variabel lain yang tidak termasuk model ini.

Tabel 1Hasil Regresi Signifikasi Model

Hasil Pengujian Hipotesis: PengaruhKarakteristik Perusahaan dan GcgTerhadap Kualitas PengungkapanSukarela Dalam Laporan Tahunan

Hipotesis penelitian ini diuji dengan melakukananalisis regresi berganda. Hasil perhitungan disajikandalam Tabel 2. Signifikansi model regresi mem-berikan dasar untuk menerima atau menolakhipotesis penelitian. Kesimpulan mengenai hipotesissetiap variabel independen ditentukan dengan tanda(positif/negatif) dan signifikansinya denganprobabilitas signifikansi variabel yang bersangkutan.

Hasil yang diperoleh dari pengujian hipotesisyang dilakukan dengan analisis regresi bergandamenunjukkan bahwa

H1 : Semakin besar perusahaan semakin tinggikualitas pengungkapan sukarela dalamlaporan tahunan.

Hipotesis pertama (H1) dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk AKT sebesar 0,000lebih kecil dari alpha 0,05 dan berpengaruh positifsebesar 0,019.

H2 : Semakin besar rasio ungkitan perusahaansemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan.

Hipotesis kedua (H2) tidak dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk KIT sebesar 0,461lebih besar dari alpha 0,05 dan berpengaruh positifsebesar 0,006.

H3 : Semakin besar rasio likuiditas perusahaansemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan.

Hipotesis ketiga (H3) tidak dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk LIK sebesar 0,612lebih besar dari alpha 0,05 dan berpengaruh negatifsebesar -0,002.

H4 : Perusahaan berafiliasi perusahaan asing(PMA) memiliki kualitas pengungkapansukarela dalam laporan tahunan yang lebihtinggi daripada perusahaan berafiliasiperusahaan domestik (PMDN).

Tabel 2Hasil Pengujian Hipotesis

Haryanto dan Aprilia: Assosiasi Karakteristik Perusahaan 163

Hipotesis keempat (H4) tidak dapat diterima.Hasil perhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk BAS sebesar 0,293lebih besar dari alpha 0,05 dan berpengaruh positifsebesar 0,027.

H5 : Semakin lama perusahaan tercatat di bursasemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan.

Hipotesis kelima (H5) tidak dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk MUR sebesar 0,079lebih besar dari alpha 0,05 dan berpengaruh negatifsebesar -0,003.

H6 : Semakin besar proporsi kepemilikan publiksemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan.

Hipotesis keenam (H6) tidak dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk PUB sebesar 0,604lebih besar dari alpha 0,05 dan berpengaruh positifsebesar 0,019.

H7 : Semakin besar proporsi kepemilikan asingsemakin tinggi kualitas pengungkapansukarela dalam laporan tahunan.

Hipotesis ketujuh (H7) tidak dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk ASI sebesar 0,934lebih besar dari alpha 0,05 dan berpengaruh positifsebesar 0,004.

H8 : Perusahaan yang mengungkapkankompensasi dewan komisaris dan dewandireksi secara transparan memiliki kualitaspengungkapan sukarela dalam laporantahunan yang lebih tinggi daripada perusahaanyang tidak mengungkapkan kompensasidewan komisaris dan dewan direksi secaratransparan.

Hipotesis kedelapan (H8) dapat diterima. Hasilperhitungan regresi berganda menunjukkanprobabilitas signifikansi untuk GCG sebesar 0,000lebih besar dari alpha 0,05 dan berpengaruh positifsebesar 0,078.

Pembahasan HasilDari delapan variabel independen yang dimasuk-

kan kedalam model regresi, rasio ungkitan (KIT),

rasio likuiditas (LIK), basis perusahaan (BAS), umuremiten (MUR), pemilikan publik (PUB) dan pemilikanasing (ASI) tidak signifikan. Variabel besarperusahaan (AKT) dan good corporate governance(GCG) signifikan dan berpengaruh positif terhadapvariabel dependen yaitu kualitas pengungkapansukarela.

Variabel besar perusahaan memiliki pengaruhpositif dan signifikan terhadap kualitas pengung-kapan sukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk AKTsebesar 0,000 lebih kecil dari alpha 0,05 danberpengaruh positif sebesar 0,019. Teori agensi yangmenyatakan bahwa perusahaan besar memiliki biayakeagenan yang lebih besar daripada perusahaan kecil(Jensen dan Meckling, 1976 dalam Marwata 2001).Pengungkapan informasi yang luas pada per-usahaan besar sebagai upaya untuk mengurangibiaya keagenan tersebut. Penelitian sebelumnyayaitu penelitian Meek e.t al. (1995), Subiyantoro(1997), Suripto dan Baridwan (1999), Marwata (2001),Hadi dan Sabeni (2002), Yularto dan Chariri (2003)menemukan bahwa besar perusahaan merupakanvariabel yang paling konsisten berpengaruh signifikandengan kualitas pengungkapan sukarela.

Variabel rasio ungkitan memiliki pengaruh positifnamun tidak signifikan terhadap kualitas pengung-kapan sukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk KITsebesar 0,461 lebih besar dari alpha 0,05 danberpengaruh positif sebesar 0,006. Teori keagenanmemprediksikan bahwa perusahaan dengan rasioungkitan yang lebih tinggi akan mengungkapkan lebihbanyak informasi, karena biaya keagenan per-usahaan dengan struktur modal yang seperti itu lebihtinggi (Jensen dan Meckling,1976 dalam Marwata2001). Hasil penelitian ini menunjukkan hal yangsebaliknya. Alasan yang memungkinkan hasil iniyaitu bahwa perusahaan memilki mekanisme lainuntuk mengurangi biaya keagenan selain dengancara pengungkapan informasi dalam laporan tahunansecara luas (Marwata, 2001). Penelitian ini konsistendengan penelitian sebelumnya yaitu penelitian Meeke.t al. (1995), Suripto dan Baridwan (1999), Marwata(2001), Hadi dan Sabeni (2002), Yularto dan Chariri(2003). Namun, tidak konsisten dengan penelitianSubiyantoro (1997), hal tersebut terjadi kemungkinankarena penelitian sebelumnya terfokus pada

164 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

pengungkapan wajib. Pengungkapan informasisecara sukarela pada dasarnya dapat berperansebagai pelengkap pengungkapan wajib.

Variabel rasio likuiditas tidak signifikan danberpengaruh negatif terhadap kualitas pengungkapansukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk LIKsebesar 0,612 lebih besar dari alpha 0,05 danberpengaruh negatif sebesar -0,002. Teori mem-prediksikan kesehatan perusahaan yang ditunjukkandalam rasio likuiditas yang tinggi diharapkan denganpengungkapan yang lebih luas (Cooke, 1989).Perusahaan semacam ini akan cenderung untukmelakukan pengungkapan informasi yang lebih luaskepada pihak luar karena ingin menunjukkan bahwaperusahaan tersebut kredibel (Cooke, 1989). Hasilpenelitian ini menunjukkan hal yang sebaliknya. Halitu mungkin disebabkan karena manajemenperusahaan di Indonesia menggunakan mekanismelain diluar pengungkapan sukarela dalam laporantahunan untuk menjelaskan perbedaan kepentingan(conflict of interest) antara pemegang saham, krediturdan manajer perusahaan (Yularto dan Chariri, 2003).Penelitian ini konsisten dengan penelitian sebelum-nya yaitu penelitian Suripto dan Baridwan (1999),Marwata (2001), Hadi dan Sabeni (2002), Yularto danChariri (2003). Namun, tidak konsisten denganpenelitian Subiyantoro (1997).

Variabel basis perusahaan berpengaruh positifnamun tidak signifikan terhadap kualitas pengung-kapan sukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk BASsebesar 0,293 lebih besar dari alpha 0,05 danberpengaruh positif sebesar 0,027. Penelitian inikonsisten dengan penelitian sebelumnya yaitupenelitian Suripto (1999), Marwata (2001),. Namun,tidak konsisten dengan penelitian Yularto dan Chariri(2003), Hadi dan Sabeni (2002). Hasil ini menunjuk-kan bahwa tidak ada perbedaan antara perusahaanPMDN dan PMA dalam kualitas pengungkapansukarela. Hal ini mungkin disebabkan oleh perbedaankomitmen perusahaan dalam penerapan sistemmanajemen.

Variabel umur emiten tidak signifikan danberpengaruh negatif terhadap kualitas pengungkapansukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk MURsebesar 0,079 lebih besar dari alpha 0,05 dan

berpengaruh negatif sebesar -0,003. Penelitian inikonsisten dengan penelitian sebelumnya yaitupenelitian Marwata, (2001) dan Suprito (1999).Namun, tidak konsisten dengan penelitian Yulartodan Chariri (2003). Hal tersebut mungkin disebabkanoleh banyaknya perusahaan dengan umur yangrelatif muda namun telah difasilitasi dengan teknologiyang tinggi sehingga memungkinkan perusahaanuntuk mengungkapkan informasi yang lebih luas.

Variabel pemilikan publik berpengaruh positifnamun tidak signifikan terhadap kualitas pengung-kapan sukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk PUBsebesar 0,604 lebih besar dari alpha 0,05 danberpengaruh positif sebesar 0,019. Penelitian inikonsisten dengan penelitian sebelumnya yaitupenelitian Marwata (2001), Hadi dan Sabeni (2002),Yularto dan Chariri (2003). Hal tersebut mungkindisebabkan oleh investor publik umumnya adalahinvestor kecil, sehingga tidak banyak mempengaruhikebijakan perusahaan termasuk dalam pengung-kapan informasi. Alasan lainnya yaitu mungkindikarenakan ukuran sampel perusahaan dimungkin-kan tidak dapat menjawab atau merepresentasikanpopulasi sehingga hasil yang diperoleh menjadi bias.

Variabel pemilikan asing berpengaruh positifnamun tidak signifikan terhadap kualitas pengung-kapan sukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk ASIsebesar 0,934 lebih besar dari alpha 0,05 danberpengaruh positif sebesar 0,004. Penelitian inikonsisten dengan penelitian sebelumnya yaitupenelitian Marwata (2001). Hal tersebut mungkinkarena kepemilikan asing yang relatif kecilnyaproporsi kepemilikan publik dan asing dan jumlahkepemilikan yang tersebar kepada banyak investorsehingga kepemilikan masing-masing investormenjadi sangat kecil untuk dapat mempengaruhikebijakan perusahaan, termasuk dalam pengung-kapan informasi.

Variabel good corporate governance signifikandan berpengaruh positif terhadap kualitas pengung-kapan sukarela. Hasil perhitungan regresi bergandamenunjukkan probabilitas signifikansi untuk GCGsebesar 0,000 lebih besar dari alpha 0,05 danberpengaruh positif sebesar 0,078. Transparansiberhubungan dengan kualitas informasi yangdisampaikan perusahaan (Kaihatu, 2006). Pene-

Haryanto dan Aprilia: Assosiasi Karakteristik Perusahaan 165

rapan good corporate governance dapat dilihatmelalui pengungkapan kompensasi komisaris dandewan direksi. Berdasarkan Undang-UndangPerseroan Terbatas (UUPT), salah satunya yangmengandung prinsip good corporate governanceadalah terkait dengan prinsip responsibilitas danakuntabilitas. Gunarsih (2004) menyebutkan bahwakompensasi pada dasarnya adalah merupakan salahsatu mekanisme dalam good corporate governance,karena dapat menyamakan kepentingan antarapemilik dengan manajer atau pengelola perusahaan.

4. SIMPULAN DAN SARANSebagi simpulan dari delapan variabel inde-

penden yang dimasukkan kedalam model regresi,rasio ungkitan (KIT), rasio likuiditas (LIK), basisperusahaan (BAS), umur emiten (MUR), pemilikanpublik (PUB) dan pemilikan asing (ASI) tidaksignifikan. Variabel besar perusahaan (AKT) dangood corporate governance (GCG) signifikan danberpengaruh positif terhadap variabel dependen yaitukualitas pengungkapan sukarela. Hasil penelitian iniberbeda dengan, penelitian Subiyantoro (1997) yangmenyatakan bahwa terdapat hubungan atau asosiasiantara rasio ungkitan dan rasio likuiditas dengan luaspengungkapan atau kelengkapan pengungkapan,Yularto dan Chariri (2003), yang menyatakan bahwaterdapat hubungan antara basis dan umur perusaha-an dengan luas pengungkapan sukarela, Hadi danSabeni (2002) yang menyatakan bahwa terdapathubungan antara basis perusahaan dengan luaspengungkapan sukarela.

Penelitian ini mempunyai sejumlah keterbatasanbaik dalam pengambilan sampel maupun dalammetode yang digunakan. Keterbatasan tersebutantara lain adanya unsur subjektifitas dalammengukur kualitas pengungkapan sukarela dalamlaporan tahunan. Kualitas pengungkapan sukareladinilai berdasarkan interpretasi terhadap kandunganinformasi laporan tahunan perusahaan sampel, yangdapat menyebabkan perbedaan penilaian karenakondisi subjektif peneliti. Instrumen penilaiankualitas pengungkapan sukarela tanpa memberikanbobot yang berbeda berdasarkan derajat kerincianinformasi yang diungkapkan oleh perusahaansampel. Suatu perusahaan mendapat nilai yangsama bila mengungkapkan topik pengungkapaninformasi yang sama walaupun dengan derajat

kerincian informasi yang berbeda. Kepemilikan asingdalam penelitian hanya memperhatikan proporsikepemilikan asing tanpa identifikasi apakah pihakasing berupa institusi atau perorangan dan asalpemilik asing tersebut.

Berdasarkan hasil pembahasan, simpulan danketerbatasan penelitian terdapat beberapa saranuntuk perbaikan penelitian selanjutnya yang perludipertimbangkan mendisain checklist yang dapatmengakomodir tingkat kelengkapan item informasiyang diungkapkan secara sukarela oleh perusahaan,meminimalisir unsur subyektifitas dengan melakukanpengecekan ulang oleh orang yang berbeda danpenelitian selanjutnya perlu untuk mencermatidilakukan pemilahan atas data pengelompokkankepemilikan asing yang berupa institusi atauperorangan dan asal pemilik asing tersebut.

REFERENSI

Ahmad, Hamzah dan Ananda Santoso. 1996. KamusPintar Bahasa Indonesia, Penerbit FajarMulya, Surabaya.

Arifin, E. Zaenal. 2006. Dasar-Dasar Penulisan KaryaIlmiah, Penerbit PT Grasindo, Jakarta.

Arifin. 2003. The Relationship Between CorporateGovernance Structure and the Level ofVoluntary Disclosure. Jurnal BisnisStrategi, Vol.12, Desember.

Chariri, Anis dan Imam Ghozali. 2003. TeoriAkuntansi, Badan Penerbit UniversitasDiponegoro, Semarang.

Choi, Frederick D.S. dan Gary K. Meek. 2005.International Accounting, SalembaEmpat, Jakarta. Terjemahan : EdwardTanujaya.

Cooke, T.E. 1989. Disclosure in the CorporateAnnual Reports of SwedishCompanies. Accounting and BusinessResearch, Vol.19, No.74.

Eisenhardt, Kathleen M. 1989. Agency Theory: anAssessment and Review. Academy ofManagement Review, Vol.14, No. 1.

166 Kajian Akuntansi, Vol. 4, No. 2, Desember 2009: 146-156

Elliot, Robert K. dan Peter D. Jacobson. 1994. Costsand Benefits of Bussines InformationDisclosure. Accounting Horizons,Vol.8, No. 4.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariatedengan Program SPSS, BadanPenerbit Universitas Diponegoro,Semarang.

Ginting, Surya Dharma. 2005. Good CorporateGovernance: Telaah Teoritis. JurnalAkuntansi Bisnis, Vol.3, No.6.

Gulo, Yamotuho. 2000. Analisis Efek LuasPengungkapan Sukarela dalamLaporan Tahunan Terhadap Cost ofEquity Capital Perusahaan. JurnalBisnis dan Akuntansi, Vol.2, No.1.

Gunarsih, Tri. 2004. Good Corporate Covernance Isudan Aplikasinya. Kajian Bisnis, Vol.13,No.3.

Hadi, Nor dan Arifin Sabeni. 2002. Analisa Faktor-faktor yang Mempengaruhi LuasPengungkapan Sukarela dalamLaporan Tahunan Perusahaan GoPublik di Bursa Efek Jakarta. JurnalMaksi, Vol.1, Agustus.

Healy, Paul M., dan Krishna G. Palepu. 1998. TheEffect of Firms’ Financial DisclosureStrategies on Stock Price. AccountingHorizons, Vol. 7, No.1.

Hendriksen, Eldon S. 1994. Teori Akuntansi, Erlangga,Jakarta. Terjemahan: Nugroho W.

Hunger, J. David, dan Thomas L. Wheelen. 2003.Manajemen Strategis, Penerbit Andi,Yogyakarta. Terjemahan: JuliantoAgung.

Indriantoro, Nur dan Bambang Supomo. 1999.Metodologi Penelitian Bisnis untukAkuntansi dan Manajemen, BPFE,Yogyakarta.

Kaihatu, Thomas S. 2006. Good CorporateGovernance dan Penerapannya diIndonesia. Jurnal Manajemen danKewirausahaan, Vol. 8, No.1.

Khomsiyah dan Susanti, 2003. Pengungkapan,Asimetri Informasi dan Cost of Capital.Jurnal Bisnis dan Akuntansi, Vol.5,Desember.

Mardiyah, Aida Ainul. 2002. Pengaruh InformasiAsimetri dan Disclosure Terhadap Costof Capital. Jurnal Riset AkuntansiIndonesia, Vol.5, Mei.

Marwata. 2001. Hubungan Antara KarakteristikPerusahaan dengan KualitasUngkapan Sukarela dalam LaporanTahunan Perusahaan Publik diIndonesia. Simposium Nasional IV.

Meek, Gary K., Clare B. Roberts, Sidney J. Gray.1995. Factors Influencing VoluntaryAnnual Report Disclosures by U.S., UK.and Continental European MultinationalCorporations. Journal of InternationalBusiness Studies, Third Quarter.

Murni, Siti Asiah. 2004. Pengaruh LuasPengungkapan Sukarela dan AsimetriInformasi Terhadap Cost of EquityCapital Pada Perusahaan Publik diIndonesia,” Jurnal Riset AkuntansiIndonesia, Vol.7, Mei.

Prasetyo, Bambang dan Lina Miftahul Jannah. 2005.Metode Penelitian Kuantitatif: Teori danAplikasi, PT. RajaGrafindo Persada,Jakarta.

Prayogi. 2003. Pengaruh Karakteristik Perusahaanterhadap Luas Pengungkapan SukarelaLaporan Keuangan TahunanPerusahaan yang Terdaftar di BursaEfek Jakarta. Tesis Magister AkuntansiUNDIP, Semarang.

Sekaran, Uma. 2006. Metode Penelitian untukBisnis, Salemba Empat, Jakarta.Terjemahan: Kwan Men Yon.

Subiyantoro, Edy. 1997. Hubungan AntaraKelengkapan Pengungkapan LaporanKeuangan Laporan Keuangan denganKarakteristik Perusahaan Publik diIndonesia. Simposium Nasional I.

Haryanto dan Aprilia: Assosiasi Karakteristik Perusahaan 167

Suripto, Bambang dan Zaki Baridwan. 1999.Pengaruh Karakteristik PerusahaanTerhadap Luas Pengungkapan Sukareladalam Laporan Tahunan. SimposiumNasional II.

Suwardjono. 2006. Teori Akuntansi PerekayasaanPelaporan Keuangan, BPFE,Yogyakarta.

Pemerintah Republik Indonesia. 2005. Undang-Undang Nomor 1 Tahun 1995 tentangPerseroan Terbatas, Sinar Grafika,Jakarta.

Wallace, R.S. Olusegun, Kamal Naser dan AraceluMora. 1994. The Relationship BetweenThe Comprehensiveness of CorporateAnnual Reports and FirmCharacteristics in Spain. Accountingand Business Research, Vol.25,No,97.

Widjaya, I.G. Rai. 2006. Hukum PerusahaanPerseroan Terbatas, Mega Poin,Bekasi.

Yularto, Pramudoyu Anton dan Anis Chariri. 2003.Analisis Perbandingan LuasPengungkapan Sukarela dalamLaporan Tahunan Perusahaan yangTerdaftar dii Bursa Efek JakartaSebelum Krisis dan Pada PeriodeKrisis. Jurnal Maksi, Vol.2, Januari.

Zarzeski, Marilyn Taylor. 1996. SpontaneousHarmonization Effects of Culture andMarket Forces on AccountingDisclosures Practices. AccountingHorizons, Vol.10, No.1.

168

INDEKS ARTIKEL KAJIAN AKUNTANSI

169

170

171

PEDOMAN PENULISAN ARTIKEL

Format penulisan dan prosedur penerbitan artikel dalam Kajian Akuntansi meliputi hal-hal berikut:

Format Penulisan1. Artikel ditulis dalam bahasa Indonesia atau bahasa Inggris yang baik dan benar. Panjang artikel tidak

lebih dari 28 halaman termasuk daftar pustaka

2. Huruf artikel diketik dengan tipe Times New Roman berukuran 11 point pada kertas kuarto (8,5 x 11inch) dengan jarak 2 spasi pada satu permukaan dan diberi nomor urut setiap halaman.

3. Artikel ditulis dengan menggunakan batas margin minimal 1 inch untuk margin atas, bawah, dan keduasisi.

4. Halaman pertama harus memuat judul tidak lebih dari 12 kata, nama penulis, identitas penulis, dandalam bentuk footnote memuat beberapa keterangan mengenai naskah dan alamat koresponden penulisdilengkapi dengan E-mail.

5. Penulisan nama penulis dan tahun buku atau jurnal dari suatu kalimat yang dikutip dapat dituliskan diawal atau di akhir kalimat sepreti ini: Pasaribu (2009) atau (Pasaribu 2009). Penulis lebih dari duadiperoleh dari peneliti dalam negeri: Yuliani dkk. (2008) atau (Yuliana dkk. 2008). Dari buku atau jurnalluar negeri: Anthony et al. (2009) atau (Anthony et al. 2009).

6. Setelah penulisan judul, format penulisan:

a. Artikel Hasil Penelitian (empiris), memuat Abstrak, Key Words, Pendahuluan, Metode Penelitian,Hasil dan Pembahasan, Simpulan dan Daftar Pustaka;

b. Artikel Non Penelitian, memuat Abstrak, Key Word, Pendahuluan, Pembahasan, Simpulan danDaftar Pustaka.

7. Abstrak artikel dapat ditulis berbahasa Indonesia untuk naskah berbahasa Inggris, dan abstrak berbahasaInggris untuk naskah berbahasa Indonesia (dalam satu paragraf tidak lebih dari 200 kata). Abstrakberisi topik bahasan, tujuan penulisan, metode, dan penemuan. Selanjutnya dilengkapi dengan katakunci maksimum 6 kata atau istilah dan cara pengurutannya dari yang spesifik ke yang umum danditulis dalam satu baris.

8. Pendahuluan dari artikel disajikan tanpa judul subbab, kecuali bagian landasan teori dan pengembanganhipotesis serta bagian berikutnya dari artikel, dan diakhiri tujuan penelitian atau hipotesis penelitian.

9. Metode Penelitian harus diuraikan secara terperinci dan jika metode mengacu pada prosedur standar,tulis standarnya; jangan mengacu prosedur praktikum; tidak perlu menguraikan teori metode penelitian,tapi kemukakan penerapan metode yang digunakan; jangan gunakan bentuk kalimat perintah dansingkatan yang sudah standar.

10. Hasil dan Pembahasan. Hasil disajikan secara bersistem sesuai dengan hipotesis penelitian maupuntujuan penulisan. Penjelasan hasil dapat mengacu pada tabel dan atau gambar. Pembahsan harusmenunjukkan hubungan di antara data hasil dan data penelitian.

11. Simpulan. Menyusun simpulan hendaknya tidak mengulang hasil secara verbatim. Memperhatikanketerbatasan hasil temuan. Implikasi dari temuan dapat ditulis, jika penelitian akan dilanjutkan harusjelas yang mana dan bagaimana. Simpulan disampaikan dalam kalimat yang dapat diingat oleh pembaca.Di akhir kalimat diperkenankan menuliskan ucapan tarima kasih kepada yang mendanai penelitiantersebut.

12. Daftar Pustaka. Referensi artikel sedapat mungkin menggunakan pustaka acuan primer (jurnal) lebihbanyak dari 80%, dan sisanya buku terbitan mutakhir (lintas ilmu dalam 10 tahun terakhir). Referensidiketik mengikuti Harvard Style seperti contoh berikut dan diurutkan secara alfabetis dan kronologis.

172

Buku dengan satu pengarangJordan, R. 2006. Academic Writing Course, 10nd ed., Harlow, Longman.

Buku dengan lebih dari satu pengarangRobbins, Stephen P. & Timothy A. Judge. 2007. Organizational Bihavior,12th, New Jersey: Pearson

Educational Inc.

Horngren, Charles T. & George Foster & Srikant M. Datar. 2006. Cost Accounting: Managerial Emphasis.14th Edition, New Jersey: Prentice Hall-Pearson Education International, Inc.

Bagian dari suatu buku (dalam chapter-chapternya memiliki pengarang-pengarang yangberbeda-beda).Daniels, P. 2007. “Australia’s Foreign Debt: Searching for the Benefits” in, P. Maxwell & S. Hopkins,

Macroeconomics: Contemporary Australian Readings, 7nd ed., Pymble, Harper.

Artikel dari JurnalAbrahamson, A. 2008. “Managerial Fads and Fashions: The Diffusion and Rejection of Innovations”,

Academy of Management Review, 40 (3): 1086-1102.

Artikel di suatu Jurnal sedang menunggu terbit. Artikel di suatu Jurnal sudah diterima, karenasedang menunggu terbit, maka rujukan tersebut bisa ditulis dengan (In press) dalam Dafatar Pustaka.Contoh:

Pasaribu, H. 2010. “Penerapan Informasi Manajemen Biaya dan Komitmen Terhadap PengendalianBiaya dan Kinerja Manajer”: Survei pada BUMN Manufaktur di Indonesia, Jurnal Akuntansidan Keuangan Indonesia 7 (1): (In press).

Artikel dari MajalahJayasankaran, S. 2000. “Malaysia: Miracle Cure”, Far Eastern Economic Review 11 (2): 36-46.

Artikel dari internet dengan pengarangChan, P. 2009. “Same or Different?: A Comparison of the Beliefs Australian and Chinese University

Students Hold About Learning”, Proceedings of AARE conference, Swinburne University.http://www.swin.edu.au/aare/09pap/CHAN 97058.html

Artikel dari Jurnal Elektronik (Electronic Journal). Gunakan informasi dari web site dan artikel.Contoh:

Pasaribu, Hiras. 2010. Corporat Social Rensponsibility dipengaruhi Karakteristik Perusahaan dan SizePerusahaan. Jurnal Kajian Sinerji Sosial Indonesia (online). 205 (2), [diakses 7 Juli2010]: 101-125. Available from Word Wide Web: <http://www.blackwell-Synergi.com/>

Sumber dari internet tanpa pengarang atau penulisKalau tidak ada pengarang dalam Web sebaiknya tidak diacu, karena tidak dapat dipertanggung

jawabkan. Berarti sama dengan sampah. Artinya tulisan-tulisan tersebut tidak melaluimitra bestari.

Sumber dari Media Masa (Koran).Sumber dari media masa atau koran tidak boleh diacu karena tidak melalui mitra bestari.

173

13. Pembuatan Tabel, Gambar, dan Fitur

a. Dalam pembuatan Tabel, garis horisontal sepanjang halaman yang diperbolehkan hanya tiga, yaitudua pada bagian atas (judul kolom) dan satu pada penutup tabel dan garis vertikal sama sekalitidak diperbolehkan.

b. Diperbolehkan menggunakan Gambar, Figur atau grafik untuk menyajikan data yang sangat banyak.

c. Tabel dan Gambar sebagai penyajian bersama naskah diperbolehkan dicetak pada halaman terpisahsebagai lampiran. Untuk nomor dan nama Tabel ditulisankan diatas Tabel. Untuk nomor dan namaGambar dituliskan di bawah Gambar.

d. Referensi terhadap Tabel atau Gambar harus diberikan pada naskah

e. Tabel atau Gambar sebaiknya dapat diinterpretasikan tanpa harus mengacu ke naskah.

14. Naskah diketik dengan memperhatikan aturan tentang penggunaan tanda baca dan ejaan yang dimuatdalam Pedoman Umum Ejaan Bahasa Indonesia yang disempurnakan (Depdikbud, 1987).

Prosedur Penerbitan1. Artikel yang sedang dipertimbangkan untuk dipublikasikan di jurnal atau di penerbit lain tidak dapat

dikirim ke Kajian AKUNTANSI. Penulis harus menyatakan bahwa artikel tidak dikirim atau dipublikasikandi manapun.

2. Artikel yang menggunakan pendekatan survey atau eksperimen, maka tiga kopi dari instrument(kuesioner, kasus, rencana wawancara, dan lainnya) harus disertakan bersama artikel

3. Artikel dikirim dalam bentuk print-out atau dalam CD untuk direview oleh Editor Kajian AKUNTANSI.

4. Editing terhadap naskah hanya akan dilakukan apabila penulis mengikuti kebijakan editorial di atas.

5. Apabila naskah masih perlu direvisi, maka redaksi akan mengirimkan naskah ke penulis melalui EmailKajian AKUNTANSI, dan penulis segera memperbaiki dan mengirimkan kembali ke redaksi.

6. Naskah yang sudah diterima/disetujui, dari redaksi akan diberiktahukan kepada penulis untukdimasukkan dalam penerbitan Kajian AKUNTANSI.

7. Pendapat yang dinyatakan dalam jurnal ini sepenuhnya pendapat pribadi, tidak mencerminkan pendapatredaksi atau penerbit. Surat menyurat mengenai permohonan ijin untuk menerbitkan kembali ataumenterjemahkan artikel dan sebagainya dapat dialamatkan ke Redaksi Kajian AKUNTANSI.

FORMULIR BERLANGGANANJURNAL KAJIAN AKUNTANSI

Nama : .......................................................................................Universitas/instansi : .......................................................................................Alamat Pengiriman : .......................................................................................

.......................................................................................

.......................................................................................Telp./Fax./E-mail : .......................................................................................Telah mengirimkan uang sebesar Rp. .................................................................... Rincian : Rp. .....................................(Kajian Akuntansi .............Edisi):

Vol.............. Nomor .................. dan ...................Rp. ................................. (Biaya kirim)

Pilihan Berlangganan2 (dua) edisi - Mahasiswa Rp. 50.000,- *)2 (dua) edisi - Umum (Non-mahasiswa) Rp. 80.000,- *)

*) Biaya berlangganan tersebut belum termasuk biaya kirim sebesar:DIY Rp. 15.000,-/2 edisiPulau Jawa (luar DIY) Rp. 25.000,-/2 edisiLuar Pulau Jawa Rp. 40.000,-/2 edisi

Untuk berlangganan, kirimkan formulir ini beserta bukti transfer pembayaran:1) Via surat ke alamat:

Jurusan Akuntansi, Fakultas Ekonomi UPN “Veteran” Yogyakarta, Jalan SWK 104,Condongcatur, Sleman, Yogyakarta 55283. Telp. 0274-487273; Hp. 081229459998.