istruzioni 770 2015 - tsv.it · istruzioni operative 770/2015 5/100 novità del modello 770/2015...

TRANSCRIPT

Gestione 770/2015

Gecom 770

Istruzioni operative 770/2015 2/100

INDICE Premessa ........................................................................................................................................................... 4 Novità del modello 770/2015 Semplificato ........................................................................................................ 5

Comunicazione dati lavoro dipendente, assimilati ed assistenza fiscale ................................................ 5

Parte A – Dati relativi al dipendente .............................................................................................................. 5

Parte B – Dati fiscali ..................................................................................................................................... 5

Comunicazione dati lavoro autonomo, provvigioni e redditi diversi ........................................................ 6

Dati relativi al percipiente delle somme ........................................................................................................ 6

Prospetti ST/SV ed SX ............................................................................................................................ 6

Credito bonus Irpef ....................................................................................................................................... 6

Esposizione Addizionali Irpef ........................................................................................................................ 8

Precisazioni ............................................................................................................................................. 9 Guida alla compilazione delle comunicazioni e prospetti ................................................................................ 10

Frontespizio: compilazione di alcuni riquadri ........................................................................................ 10

Redazione della Dichiarazione ................................................................................................................... 10

Firma della Dichiarazione ........................................................................................................................... 17

Impegno alla trasmissione telematica ......................................................................................................... 19

Prospetto SD – Dati lavoro dipendente – Parte A ................................................................................. 20

Dati relativi al dipendente, pensionato o altro percettore ............................................................................ 20

Prospetto SD – Dati lavoro dipendente – Parte B ................................................................................. 21

Dati fiscali ................................................................................................................................................... 21

Esposizione addizionali all’irpef .................................................................................................................. 21

Soggetti che si sono avvalsi dell’assistenza fiscale – Assistenza fiscale sospesa ..................................... 23

Oneri deducibili ........................................................................................................................................... 24

Altri dati ....................................................................................................................................................... 24

Redditi assoggettati a ritenuta a titolo d’imposta......................................................................................... 25

Compensi relativi agli anni precedenti soggetti a tassazione separata ....................................................... 25

Dati relativi ai conguagli .............................................................................................................................. 26

Trattamento di fine rapporto e indennità equipollenti .................................................................................. 27

Dati relativi al coniuge e familiari a carico ................................................................................................... 44

Prospetto SD – Dati lavoro dipendente – Parte C ................................................................................. 45

Dati previdenziali ed assistenziali INPS ...................................................................................................... 45

Dati assicurativi INAIL ................................................................................................................................. 45

Prospetto SD – Dati lavoro dipendente – Parte D ................................................................................. 46

Assistenza fiscale prestata ......................................................................................................................... 46

Prospetto SA – Dati lavoro autonomo, provvigioni e redditi diversi ...................................................... 53

Prospetto SS – Dati riassuntivi .............................................................................................................. 54

Prospetto ST – Ritenute operate, tratt. per ass. fiscale e imposte sostitutive....................................... 59

Prospetto SV – Trattenute addizionali comunali all’Irpef....................................................................... 64

Funzionalità di gestione dei prospetti ST ed SV ................................................................................... 65

Esempi di compilazione del prospetto ST ed SV .................................................................................. 66

Prospetto SX – Riepilogo crediti e compensazioni ............................................................................... 70

Prospetto SY – Dati relativi a pignoramenti presso terzi ....................................................................... 78 Trasmissione telematica 770 ........................................................................................................................... 79

Riepilogo compilazione Completamento dati ........................................................................................ 79

Generazione 770 Telematico: sequenza operativa ............................................................................... 82 Operazioni societarie ....................................................................................................................................... 84

Operazioni straordinarie senza estinzione del soggetto cedente ......................................................... 84

Dati fiscali ................................................................................................................................................... 84

Dati previdenziali ed assicurativi ................................................................................................................. 84

Assistenza fiscale ....................................................................................................................................... 84

Prospetti riepilogativi SS, ST, SV e SX ....................................................................................................... 84

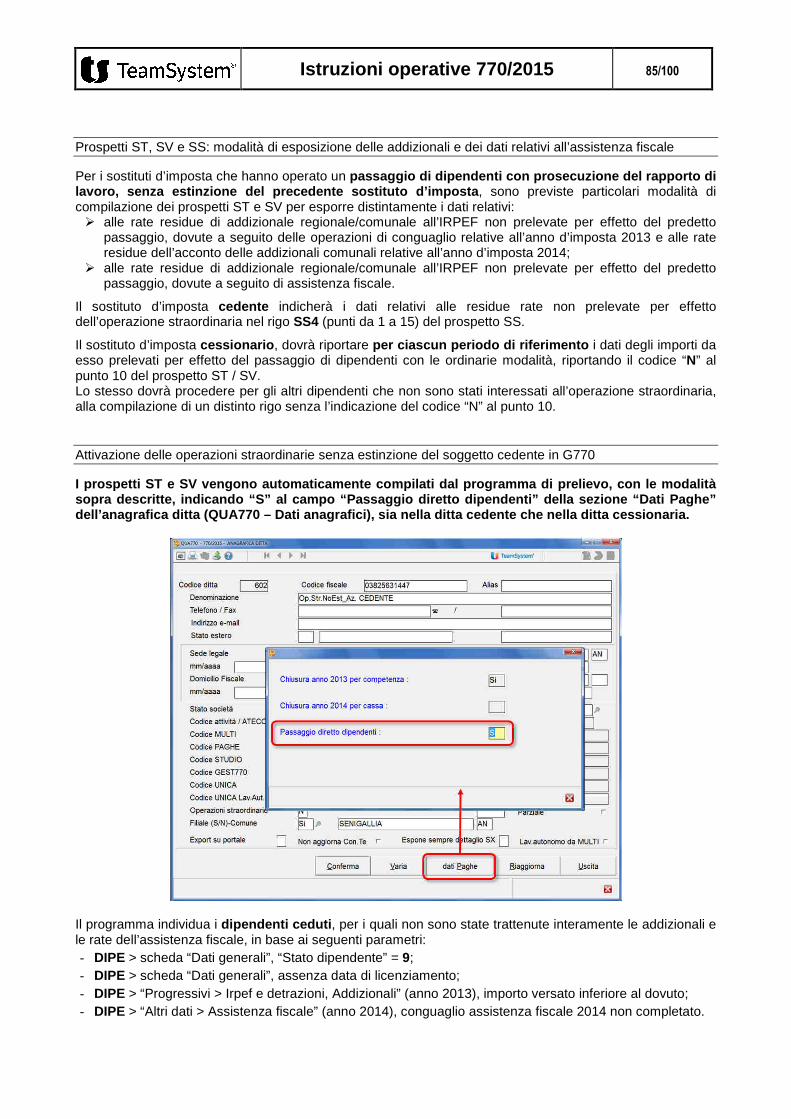

Prospetti ST, SV e SS: modalità di esposizione delle addizionali e dei dati relativi all’assistenza fiscale ... 85

Attivazione delle operazioni straordinarie senza estinzione del soggetto cedente in G770 ........................ 85

Trasformazione di società ..................................................................................................................... 86

Dati fiscali ................................................................................................................................................... 86

Dati previdenziali ed assicurativi ................................................................................................................. 86

Istruzioni operative 770/2015 3/100

Prospetti riepilogativi ST, SV e SX .............................................................................................................. 86

Operazioni straordinarie con estinzione del soggetto cedente ............................................................. 87

G770 - Attivazione operazioni straord. con estinzione del soggetto cedente e prosecuzione dell’attività ... 87

Dati fiscali ................................................................................................................................................... 88

Dati previdenziali ed assicurativi ................................................................................................................. 89

Prospetti riepilogativi ST, SV, SS ed SX ..................................................................................................... 89

Successione “mortis causa” .................................................................................................................. 91 Dichiarazione “correttiva nei termini” o “integrativa” ........................................................................................ 92

Modalità operative ................................................................................................................................. 93

Dichiarazione integrativa/correttiva totale ................................................................................................... 93

Dichiarazione integrativa/correttiva parziale ............................................................................................... 93

Rettifiche dei prospetti (dichiarazione integrativa/correttiva parziale) ......................................................... 94 Stampe per controllo dati ................................................................................................................................. 96

CONLD – Controllo dati quadratura lavoro dipendente ........................................................................ 96

CONFIS – Controllo dati fiscali mod. 770 ............................................................................................. 97

Istruzioni operative 770/2015 4/100

Premessa La dichiarazione dei sostituti d’imposta si compone di due parti, in relazione ai dati richiesti in ciascuna di esse: il Mod. 770/Semplificato e il Mod. 770/Ordinario. Il Mod. 770/Semplificato deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2014 nonché gli altri dati contributivi ed assicurativi richiesti. Detto modello contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all’assistenza fiscale prestata nell’anno 2014 per il periodo d’imposta precedente. Il Mod. 770/Ordinario deve essere utilizzato dai sostituti d’imposta, dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative, a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2014 od operazioni di natura finanziaria effettuate nello stesso periodo, nonché i dati riassuntivi relativi alle indennità di esproprio e quelli concernenti i versamenti effettuati, le compensazioni operate e i crediti d’imposta utilizzati. La scadenza per la presentazione di entrambi i modelli di dichiarazione è fissata al 31 luglio 2015 .

Entrambi i Modelli di dichiarazione devono essere presentati esclusivamente in via telematica , in forma diretta o mediante intermediari abilitati alla trasmissione. I soggetti che predispongono la propria dichiarazione possono scegliere di trasmetterla direttamente, senza avvalersi di un intermediario abilitato. In tal caso devono obbligatoriamente utilizzare:

- il servizio telematico Entratel, qualora la dichiarazione sia presentata per un numero di soggetti superiore a venti;

- il servizio telematico Internet (Fisconline), qualora la dichiarazione sia presentata per un numero di soggetti non superiore a venti.

Per il computo dei soggetti da considerare, al fine dell’utilizzo dei due diversi servizi per la trasmissione telematica sopramenzionati, occorre fare riferimento al numero di comunicazioni indicate nel riquadro “Redazione della dichiarazione” contenuto nel frontespizio e presenti nei campi “Numero cert. Lav. dipendente” e “Numero cert. Lav. autonomo” all’interno della sezione “Completamento dati” di QUA770. Il sostituto d’imposta tenuto a presentare anche il Mod. 770 Ordinario, può produrre il modello 770 Semplificato comprensivo dei prospetti ST, SV e SX qualora non abbia operato compensazioni “interne” ai sensi dell’art. 1 del D.P.R. n. 445 del 10 novembre 1997 tra i versamenti attinenti al Mod. 770/Semplificato e quelli relativi al Mod.770/Ordinario.

Viceversa, nel caso in cui siano state operate compensazioni interne, il sostituto non può produrre il modello 770 Semplificato comprensivo dei prospetti ST, SV e SX Ai sostituti d’imposta è data facoltà di suddividere il Mod. 770/Semplificato inviando, con il frontespizio, le sole Comunicazioni dati lavoro dipendente ed assimilati ed i relativi prospetti SS, ST, SV, SX ed SY separatamente dalle Comunicazioni dati lavoro autonomo, provvigioni e redditi diversi e dai relativi prospetti SS, ST, SX ed SY, purché risultino soddisfatte entrambe le seguenti condizioni:

1. che debbano essere trasmesse sia Comunicazioni dati lavoro dipendente ed assimilati, sia Comunicazioni dati lavoro autonomo, provvigioni e redditi diversi;

2. che non siano state effettuate compensazioni “interne” tra i versamenti attinenti ai redditi di lavoro dipendente e quelli di lavoro autonomo, né tra tali versamenti e quelli riguardanti i redditi di capitale.

Istruzioni operative 770/2015 5/100

Novità del modello 770/2015 Semplificato

Comunicazione dati lavoro dipendente, assimilati ed assistenza fiscale

Oltre a recepire le nuove informazioni introdotte nella Certificazione Unica 2015, nel prospetto in oggetto sono previste le seguenti novità.

Parte A – Dati relativi al dipendente

� Punto 43 - Codice Stato estero

Come nel modello 770/2014 (ex campo 21), nel punto in oggetto è richiesta l’indicazione del codice dello Stato di residenza in caso di percipiente estero. Tale campo rimane a compilazione manuale (nella CU tale informazione era richiesta solo per i lavoratori autonomi).

Parte B – Dati fiscali

� Sez. Detrazioni e crediti � Punti da 119 a 127 – “ Credito bonus IRPEF ”

In tali punti devono essere riportate le informazioni relative al bonus Irpef ex art. 13, co. 1-bis del TUIR (introdotto dal DL 66/2014, convertito con modificazioni con L. 89/2014).

Nei punti da 119 a 121 sono evidenziati i dati relativi al credito bonus Irpef riconosciuto o non riconosciuto, prelevati dagli equivalenti campi della Certificazione Unica.

Nel punto 122 (“Bonus recuperato”) deve essere indicato l’eventuale importo di bonus precedentemente riconosciuto (anche da altro datore di lavoro) e recuperato in sede di conguaglio. Con il prelievo dati, il programma rileva tale informazione dall’archivio dello storico voci di calcolo (GESSTO), verificando gli importi trattenuti con l’apposita voce collegata al campo “Credito recuperato” della tabella “Codici voci gestioni automatiche” (TB1201 > sez. “Credito dl. 66/2014 art. 1”). In caso di azienda con chiusura Irpef per cassa, viene escluso l’importo eventualmente recuperato nel mese di dicembre, che verrà considerato nel periodo d’imposta successivo.

Qualora nella presente sezione siano stati indicati dati relativi a Certificazioni Uniche rilasciate da altri sostituti d’imposta, nei punti da 123 a 126 deve essere indicato il dettaglio degli importi riferiti ad altri sostituti, riportando nel punto 127 il relativo codice fiscale. Il programma compila automaticamente tali campi in presenza di un importo al campo “Credito dl. 66/2014 art. 1 erogato” della sezione “Altri dati > Lavoro precedente” di DIPE: in tal caso verrà riportato il codice 1 nel punto 123, il suddetto importo nel punto 124 e il codice fiscale dell’altro sostituto nel punto 127. I punti da 123 a 127 vengono compilati anche nel caso in cui il sostituto dichiarante non abbia conguagliato i redditi erogati dal precedente sostituto (dipendente licenziato prima del 31.12.2014).

� Sez. Redditi assoggettati a ritenuta a titolo di imposta � Punto 224 – “ Causale ”

Fra i valori ammessi al campo in oggetto è stato eliminato il codice 1 (compensi per lavori socialmente utili).

Si ricorda che, i dati relativi a redditi assoggettati a ritenuta a titolo di imposta, eventualmente indicati nella CU (punti da 221 a 223), vengono automaticamente riportati nella sezione in oggetto, con causale 2 (compensi percepiti da soggetti non residenti per collaborazioni coordinate e continuative) (vedi pag. 25).

Istruzioni operative 770/2015 6/100

� Sez. Trattamento di fine rapporto, e altre indennità equ ipollenti soggette a tassazione separata

Ai fini della compilazione della sezione in oggetto, tutti i dati richiesti, compresi quelli già presenti nella Certificazione Unica (punti da 401 a 413), vengono prelevati dagli archivi PAGHE, con le modalità già adottate negli anni precedenti (vedi pag. 27).

Si precisa che, analogamente a quanto indicato dall’Agenzia delle Entrate ai fini della compilazione della Certificazione Unica, in caso di più corresponsioni di TFR nel periodo d’imposta, riferite a più rapporti di lavoro con il medesimo percipiente, verrà elaborata un’unica comunicazione dati lavoro dipendente, compilando più righi aggiuntivi con l’indicazione distinta dei dati relativi a ciascuna erogazione di TFR. Pertanto, nel rigo principale vengono riportati i dati relativi al TFR erogato con riferimento all’ultimo rapporto di lavoro (in assenza di erogazione vengono compilati solamente i punti da 409 a 413); nei righi aggiuntivi vengono riportati i dati relativi al TFR erogato con riferimento a ciascun precedente rapporto di lavoro con lo stesso datore.

Comunicazione dati lavoro autonomo, provvigioni e r edditi diversi

Dati relativi al percipiente delle somme

In luogo del precedente campo “Erede”, è stato inserito il campo “Categorie particolari” (punto 8), il cui valore viene prelevato dal corrispondente campo presente nella sezione Dati anagrafici della CU. Il campo “Codice regione” ed il campo relativo all’indirizzo di residenza del percipiente sono stati eliminati.

Prospetti ST/SV ed SX

Credito bonus Irpef

Nel punto 2 del prospetto ST deve essere riportato l’eventuale importo del credito Bonus Irpef che il sostituto ha provveduto a recuperare.

Il programma determina il credito bonus recuperato rilevando i valori negativi eventualmente presenti nei campi “Credito dl.66/2014” dei “Progressivi > IRPEF” di AZIE, che verranno riportati nel punto 2 del prospetto ST con riferimento al codice tributo 1655.

Nel caso in cui il recupero (ossia versamento del tributo 1655) risulti effettuato in sede di conguaglio tardivo (importo negativo ai campi “Credito dl. 66/2014 c.tardivo”), oltre all’importo, verrà inserito il codice “D” o “E” nel punto 10, ad evidenziare l’effettuazione del conguaglio rispettivamente nel mese di gennaio o febbraio 2015. Si precisa che, in presenza di erogazione e recupero del bonus nello stesso mese, il programma ha provveduto a trasferire in F24 (con codice tributo 1655 a debito) l’eventuale eccedenza fra l’importo complessivo del bonus recuperato rispetto a quello erogato. In tal caso, pertanto, l’importo (negativo) memorizzato nei suddetti campi dei progressivi Irpef dell’azienda e quindi riportato nel punto 2 del prospetto ST corrisponderà a tale eccedenza. In caso di enti pubblici , il credito bonus Irpef recuperato non deve essere riportato nel punto 2 bensì nel punto 3 del prospetto ST (“Versamento crediti recuperati”), indicando il codice “V” al campo 10 “note”. In tal caso (identificato dal programma in base alla presenza del codice tributo 100E in luogo del codice 1001 nel campo “Retribuzioni, trasferte e mensilità aggiuntive” della tabella TB0404 collegata al campo “Tabella codici tributo” della scheda “IRPEF” di AZIE), gli importi individuati come sopra descritto verranno riportati nel punto 3 del rigo ST, con indicazione della nota V.

Istruzioni operative 770/2015 7/100

In merito al credito Bonus Irpef, le istruzioni di compilazione 770 prevedono inoltre che, nel caso in cui il sostituto abbia effettuato un versamento inferiore a quanto operato, utilizzando in compensazione interna il credito Bonus Irpef, deve indicare nel punto 4 (“Importi utilizzati a scomputo”), in un rigo autonomo, l’ammontare del credito utilizzato a scomputo; in questo caso nel punto 10 dovrà essere riportato il codice “U”. L’eventuale utilizzo con la nota “U” non deve essere riportato nel rigo SX4, colonna 5, del prospetto SX. Tale casistica è a gestione manuale (tale compensazione non era prevista nella procedura PAGHE). Nel prospetto SX è stato inserito il rigo SX47, riservato ai sostituti d’imposta che hanno riconosciuto nel corso del 2014 il credito bonus irpef. In tale rigo è necessario indicare:

- Colonna 1 – “ Anno 2014 ” : ammontare del bonus riconosciuto nel 2014 (al lordo di quanto eventualmente recuperato). Tale importo viene rilevato dallo storico voci di calcolo (GESSTO), verificando l’importo complessivamente erogato con la voce collegata al campo “Credito erogato” della tabella TB1201 > sez. “Credito dl. 66/2014 art. 1”.

- Colonna 2 – “ credito recuperato ” : ammontare del bonus riconosciuto e successivamente recuperato in sede di conguaglio (il credito recuperato può riferirsi anche a crediti bonus Irpef riconosciuti da precedenti sostituti d’imposta). Tale importo viene rilevato dallo storico voci di calcolo (GESSTO), verificando gli importi trattenuti con la voce collegata al campo “Credito recuperato” di TB1201 > sez. “Credito dl. 66/2014 art. 1”.

- Colonna 3 – “credito residuo”: ammontare del cred ito bonus Irpef che residua e che può essere utilizzato l’anno successivo. Tale importo viene rilevato dalla procedura F24, verificando l’importo del credito bonus Irpef non ancora utilizzato in delega F24, al termine del mese di gennaio 2015 (vedi pulsante “Funzioni > Storia” in “Gestione tributi” di F24, con riferimento al tributo 1655).

Di seguito si riporta un esempio fornito dall’Agenzia delle entrate in merito alla compilazione del rigo SX47, che evidenzia la modalità di recupero/versamento del credito bonus Irpef in F24 in presenza di erogazione e recupero del bonus nello stesso mese, e quindi la modalità di compilazione del rigo SX47:

In funzione di quanto sopra, nella casistica descritta, l’importo del tributo 1655 è stato trasferito in F24 dopo aver compensato internamente l’importo di credito da erogare e quello da recuperare. In tal caso, pertanto: - il credito trasferito in F24 non corrisponderà al credito riconosciuto evidenziato nella colonna 1 del rigo

SX47;

Istruzioni operative 770/2015 8/100

- l’importo versato in F24 con codice tributo 1665, ed evidenziato nella colonna 2 del prospetto ST (o 3 in

caso di azienda pubblica), non corrisponderà all’importo di credito recuperato evidenziato nella colonna 2 del rigo SX47.

Esposizione Addizionali Irpef

Con la versione PAGHE 2014.0.11, il programma è stato implementato al fine di computare nel monte ritenute utilizzato per il rimborso dei crediti IRPEF da assistenza fiscale, anche gli importi del saldo di addizionale regionale e comunale (anno e anno precedente) e dell’acconto di addizionale comunale.

A seguito di tale implementazione, con riferimento all’esposizione delle addizionali regionali e comunali nei prospetti ST/SV ed SX, nella procedura 770 state apportate le seguenti modifiche:

- Crediti Irpef da assistenza fiscale

Con riferimento al mese di conguaglio da assistenza fiscale, i suddetti crediti risulteranno evidenziati come utilizzati a scomputo dei versamenti di addizionale regionale e/o comunale (colonna 4 dei prospetti ST, sez. II ed SV).

Nel prospetto SX, al fine di computare tali crediti fra i crediti da assistenza fiscale maturati (rigo SX1, colonna 2), il programma è stato implementato al fine di rilevare gli importi in questione dagli appositi campi “Crediti irpef ceduti – Addizionale regionale/comunale” della sezione “Progressivi > Assistenza fiscale” di AZIE.

Nel rigo SX4 e nel rigo utilizzato per lo specifico ente (righi da SX5 a SX30), gli stessi crediti risulteranno evidenziati nella colonna 4 (“Crediti maturati 2014”) e 5 (“Ammontare utilizzato a scomputo dei versamenti 2014”).

- Crediti di addizionale da conguaglio

La stessa modalità di esposizione verrà applicata anche in caso di crediti di addizionale da conguaglio, utilizzati in compensazione di debiti relativi alla medesima regione/comune.

Pertanto, anche i crediti da conguaglio relativi alla restituzione di addizionale regionale e/o comunale, verranno evidenziati all’interno del prospetto ST/SV come utilizzati a scomputo dei versamenti dei debiti di addizionale relativi alla medesima regione o comune (esposizione dell’intero debito nella colonna 2 e del credito utilizzato a scomputo nella colonna 4), anziché evidenziare il debito al netto del credito.

Analogamente, nel prospetto SX gli stessi crediti risulteranno computati nei crediti maturati e nei crediti utilizzati a scomputo.

Istruzioni operative 770/2015 9/100

Precisazioni

Dati relativi ai conguagli: Somme erogate per l’incremento della produttività

Ai fini della compilazione della sezione “Dati relativi ai conguagli”, si sottolinea la particolarità relativa alla presenza del campo 312 (somme assoggettate ad imposta sostitutiva da parte del precedente sostituto ed assoggettate ad imposta ordinaria da parte del sostituto che ha effettuato il conguaglio)

Nelle specifiche tecniche relative al file telematico CU, era previsto che il campo 301 (“Totale redditi conguagliati già compresi nel punto 1”) corrispondesse alla somma dei punti 308 (“Reddito conguagliato già compreso nel punto 1”); conseguentemente, il programma di prelievo dati della CU ha riportato nel punto 308 l’importo dei redditi erogati dall’altro sostituto, comprensivo delle somme indicate al punto 312.

Diversamente, nelle specifiche tecniche relative al file telematico 770, è previsto che il campo 301 corrisponda alla somma dei punti 308 e 312.

In funzione di quanto sopra, in fase di prelievo dati 770, l’importo presente al punto 308 della CU verrà riportato nell’equivalente punto del 770 al netto dell’importo evidenziato al punto 312.

Compilazione Prospetto SY

Ai fini della compilazione del prospetto SY vengono esclusi i soggetti creditori identificati come “ex-coniuge” (valorizzazione del campo “Assegno ex-coniuge” nella relativa tabella TB0013), anche se valorizzato il campo “Soggetto 770” di tabella TB0013.

Istruzioni operative 770/2015 10/100

Guida alla compilazione delle comunicazioni e prospetti

Frontespizio: compilazione di alcuni riquadri

Redazione della Dichiarazione

Il riquadro “Redazione della dichiarazione” permette di indicare le modalità con le quali viene trasmessa la dichiarazione. Esso si compone di quattro sezioni che vanno utilizzate alternativamente, a seconda della modalità di presentazione prescelta:

1. Sezione I – Trasmissione integrale 770 Semplificato; 2. Sezione II – Trasmissione del 770 Semplificato con successivo invio dei prospetti ST, SV ed SX

allegandoli al 770/Ordinario; 3. Sezione III – Trasmissione separata solo dati lavoro dipendente; 4. Sezione IV – Trasmissione separata solo dati lavoro autonomo.

Nella sezione “ Completamento dati ” di QUA770 è presente il campo “ Presentazione separata ST/SV/SX”, al quale si accede solo se il dichiarante è tenu to a presentare anche il modello 770 Ordinario ( flag al campo “ 770 ordinario ”).

Tale campo deve essere compilato qualora l’utente d esideri inviare i prospetti ST/SV/SX del modello 770 Semplificato separatamente dai prospetti ST/SV/ SX del 770 Ordinario. In questo caso, la gestione dei prospetti ST e SV ( Semplificato/Ordinario) resta unica; è il programma che provvede automaticamente alla compilazione dei prospetti, alla stampa del modello ed alla generazione dei dati per il telematico in base al c odice tributo presente nei singoli righi.

Istruzioni operative 770/2015 11/100

La compilazione del prospetto SX, invece, avviene i n maniera disgiunta. La parte riferita al 770 Semplificato viene compilata automaticamente dal pr ogramma, mentre il prospetto SX riferito al modello Ordinario, in presenza di compensazioni tra ritenute su redditi di capitale, è a cura esclusiv a dell’utente. Nelle situazioni in cui il sostituto non è obbligato alla compilazione dei prospetti ST, SV e/o SX, è necessario compilare il campo “Casi di non trasmissione dei prospetti ST, SV e/o SX” indicando:

� 1, nel caso di amministrazioni dello Stato, comprese quelle con ordinamento autonomo;

� 2, nel caso di sostituto che non abbia operato ritenute relative al periodo d’imposta 2014. Le schermate che seguono illustrano le modalità di compilazione della pagina “Completamento dati” di QUA770 in base alla tipologia di presentazione prescelta. 1. Sezione I – Trasmissione integrale 770 Semplific ato

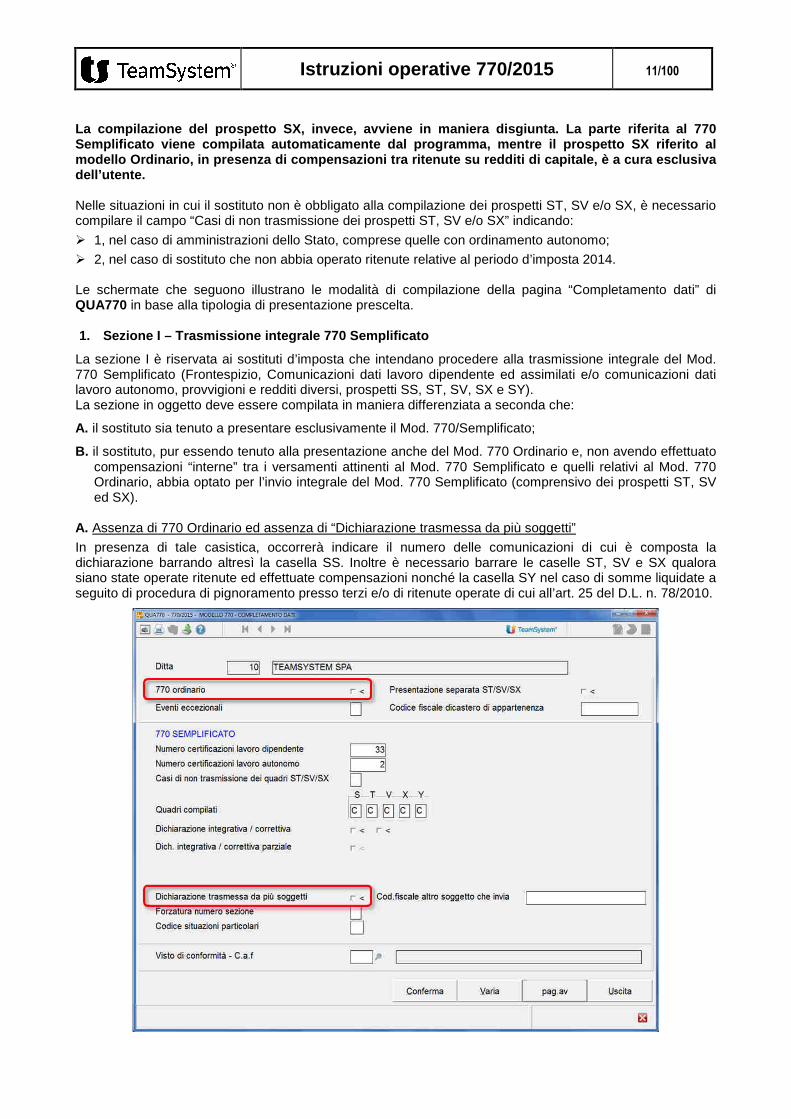

La sezione I è riservata ai sostituti d’imposta che intendano procedere alla trasmissione integrale del Mod. 770 Semplificato (Frontespizio, Comunicazioni dati lavoro dipendente ed assimilati e/o comunicazioni dati lavoro autonomo, provvigioni e redditi diversi, prospetti SS, ST, SV, SX e SY). La sezione in oggetto deve essere compilata in maniera differenziata a seconda che:

A. il sostituto sia tenuto a presentare esclusivamente il Mod. 770/Semplificato;

B. il sostituto, pur essendo tenuto alla presentazione anche del Mod. 770 Ordinario e, non avendo effettuato compensazioni “interne” tra i versamenti attinenti al Mod. 770 Semplificato e quelli relativi al Mod. 770 Ordinario, abbia optato per l’invio integrale del Mod. 770 Semplificato (comprensivo dei prospetti ST, SV ed SX).

A. Assenza di 770 Ordinario ed assenza di “Dichiarazione trasmessa da più soggetti”

In presenza di tale casistica, occorrerà indicare il numero delle comunicazioni di cui è composta la dichiarazione barrando altresì la casella SS. Inoltre è necessario barrare le caselle ST, SV e SX qualora siano state operate ritenute ed effettuate compensazioni nonché la casella SY nel caso di somme liquidate a seguito di procedura di pignoramento presso terzi e/o di ritenute operate di cui all’art. 25 del D.L. n. 78/2010.

Istruzioni operative 770/2015 12/100

B. Presenza di 770 Ordinario e assenza di “Dichiarazione trasmessa da più soggetti” In presenza di tale casistica, occorrerà indicare il numero delle comunicazioni di cui è composta la dichiarazione, barrando altresì la casella SS. Inoltre, devono essere barrate le caselle ST, SV, SX e SY qualora siano state operate ritenute ed effettuate compensazioni, nonché la casella “Presenza di modello 770 ordinario 2015”.

Istruzioni operative 770/2015 13/100

2. Sezione II – Trasmissione del 770 Semplificato c on successivo invio di ST, SV ed SX nel

770/Ordinario

La sezione II deve essere compilata dai sostituti d’imposta che procedono alla trasmissione del Mod. 770 Semplificato, con successivo inoltro dei prospetti ST, SV ed SX nell’ambito del Mod. 770 Ordinario. Nel compilare la sezione va sempre indicato il numero delle comunicazioni di cui è composta la dichiarazione, barrando altresì la casella SS nonché la casella SY nel caso di somme liquidate a seguito di procedure di pignoramento presso terzi e/o di ritenute operate di cui all’articolo 25 del D.L. n. 78 del 2010.

Istruzioni operative 770/2015 14/100

3. Sezione III – Trasmissione separata solo dati la voro dipendente

La sezione III deve essere compilata dai sostituti d’imposta che intendano separare il Mod. 770 Semplificato ed inviare, con il frontespizio, le sole comunicazioni relative a certificazioni lavoro dipendente ed assimilati ed i relativi prospetti SS, ST, SV, SX e SY. Il sostituto può avvalersi di tale facoltà qualora risultino soddisfatte entrambe le seguenti condizioni:

- che debbano essere trasmesse sia Comunicazioni dati lavoro dipendente ed assimilati, sia Comunicazioni dati lavoro autonomo, provvigioni e redditi diversi;

- che non siano state effettuate compensazioni “interne” tra i versamenti attinenti ai redditi di lavoro dipendente e quelli di lavoro autonomo, né tra tali versamenti e quelli riguardanti i redditi di capitale.

In questo caso, deve essere indicato il numero delle comunicazioni trasmesse relative a certificazioni lavoro dipendente ed assimilati barrando altresì la casella SS. Inoltre devono essere barrate le caselle ST, SV ed SX qualora siano stati effettuati versamenti ed eseguite compensazioni nonché la casella SY nel caso di somme liquidate a seguito di procedure di pignoramento presso terzi e/o di ritenute operate di cui all’articolo 25 del D.L. n. 78 del 2010, specificando, nell’apposito spazio, il codice fiscale del soggetto che presenta la restante parte della dichiarazione. In caso di successivo invio del Mod. 770 Ordinario deve essere barrata, anche la casella “Presenza di modello 770 Ordinario 2015”. La schermata che segue illustra la modalità di compilazione della pagina “Completamento dati” in presenza di Modello 770/Ordinario. In assenza del Modello 770/Ordinario i campi “770 Ordinario” e “Presentazione separata ST/SV/SX” non devono essere contrassegnati.

Istruzioni operative 770/2015 15/100

4. Sezione IV – Trasmissione separata solo dati lav oro autonomo

La sezione IV deve essere compilata dai sostituti d’imposta che intendano separare il Mod. 770 Semplificato ed inviare, con il frontespizio, le sole comunicazioni relative a certificazioni lavoro autonomo, provvigioni e redditi diversi ed i relativi prospetti SS, ST, SX ed SY. Il sostituto può avvalersi di tale facoltà qualora risultino soddisfatte entrambe le seguenti condizioni:

- che debbano essere trasmesse sia Comunicazioni dati lavoro dipendente ed assimilati, sia Comunicazioni dati lavoro autonomo, provvigioni e redditi diversi;

- che non siano state effettuate compensazioni “interne” tra i versamenti attinenti ai redditi di lavoro dipendente e quelli di lavoro autonomo, né tra tali versamenti e quelli riguardanti i redditi di capitale.

In questo caso, deve essere indicato il numero delle comunicazioni trasmesse relative a certificazioni lavoro autonomo, provvigioni e redditi diversi barrando altresì la casella SS. Inoltre barrare le caselle ST e SX qualora siano stati effettuati versamenti ed eseguite compensazioni, nonché la casella SY nel caso di somme liquidate a seguito di procedure di pignoramento presso terzi e/o di ritenute operate di cui all’articolo 25 del D.L. n. 78 del 2010 specificando, nell’apposito spazio, il codice fiscale del soggetto che presenta la restante parte della dichiarazione.

Istruzioni operative 770/2015 16/100

In caso di successivo invio del Mod. 770 Ordinario deve essere barrata, anche la casella “Presenza di modello 770 Ordinario 2015”.

Nella pagina “Completamento dati” di QUA770 è presente il campo “Forzatura numero sezione ”. Tale campo, nel caso di dichiarazione trasmessa da più soggetti, consente di indicare se compilare la III o la IV sezione del riquadro “Redazione della dichiarazione”. Il campo in oggetto deve essere valorizzato esclusivamente nel caso in cui non siano presenti n é righi di lavoro dipendente né righi di lavoro autonomo e risulterebbe quindi impossibile determinare autom aticamente la sezione da compilare.

Istruzioni operative 770/2015 17/100

Firma della Dichiarazione

La dichiarazione deve essere sottoscritta dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto, nonché dai soggetti che sottoscrivono la relazione di revisione.

In particolare: � in caso di controllo contabile effettuato da una società di revisione, in tale sezione andrà riportato il codice

fiscale della società di revisione nonché il codice fiscale e la firma del responsabile della revisione (ad esempio socio o amministratore della società di revisione);

� in caso di controllo effettuato dal collegio sindacale, in tale sezione andrà riportato il codice fiscale e la firma di ciascun membro del collegio.

Per ciascuno dei soggetti interessati deve essere inserito il codice fiscale e la relativa firma, indicando nella colonna “Soggetto” il corrispondente codice identificativo:

1 revisore contabile iscritto nel Registro istituito presso il Ministero della giustizia;

2 responsabile della revisione in caso di controllo affidato ad una società di revisione;

3 società di revisione incaricata (in tal caso è richiesto il relativo codice fiscale senza compilazione del campo firma);

4 membro del collegio sindacale.

Il campo “Attestazione” deve essere contrassegnato nel caso in cui (come previsto dall’art. 1, co. 574, L. 147/2013) il contribuente abbia utilizzato in compensazione i crediti per importi superiori a 15.000 euro ed i soggetti che esercitano il controllo contabile sottoscrivano la dichiarazione anche al fine di attestare l’esecuzione dei controlli di cui all’art. 2, c. 2, del regolamento di cui al decreto n. 164/99.

Con il campo “Invio avviso telematico all’intermediario” il contribuente può richiedere che l’eventuale invito dell’Amministrazione Finanziaria a fornire chiarimenti in merito alla dichiarazione, venga inviato direttamente all’intermediario incaricato della trasmissione della dichiarazione, mediante avviso telematico. L’intermediario, a sua volta, dovrà accettare di ricevere l’avviso telematico, barrando la casella “Ricezione avviso telematico” presente nel riquadro “IMPEGNO ALLA PRESENTAZIONE TELEMATICA” del mod. 770. Le informazioni richieste devono essere indicate nella pagina “Presentazione della dichiarazione” della sezione “Completamento dati” (pagina 2).

Istruzioni operative 770/2015 18/100

Al fine di riportare il nome e cognome dei soggetti che sottoscrivono la dichiarazione, all’interno de i rispettivi campi “ Firma ” del modello, l’utente dovrà indicare “Si” al camp o “ Stampa firma sui modelli ” di PERSPRO-“ Personalizzazione procedura ” > sez. MOD770.

Per la firma digitale della dichiarazione, è disponibile il servizio “Firma grafometrica ” (o firma biometrica) che consente di inserire nei documenti informatici una firma digitale riconoscibile, al fine di identificare in modo certo l’utente che firma e di ottimizzare il trattamento e l’archiviazione digitale dei documenti firmati. La gestione della firma grafometrica viene attivata mediante il campo “Attiva firma grafometrica” presente nella scheda “MOD770” della tabella “Personalizzazione procedura” (PERSPRO). Per il funzionamento del servizio si rinvia al Manuale 770/2015. E’ prevista la possibilità per il contribuente di evidenziare particolari condizioni che riguardano la dichiarazione dei redditi, indicando un apposito codice nella casella “Situazioni particolari”. La casella può essere compilata solo se l’Agenzia delle entrate comunica uno specifico codice da utilizzare per indicare la situazione particolare. Nella sezione “Completamento dati” di QUA770 (pagine 1 e 3) sono presenti i campi “Codice situazioni particolari ” che consentono la compilazione della casella in esame all’interno dei modelli 770 Semplificato e Ordinario.

Istruzioni operative 770/2015 19/100

Impegno alla trasmissione telematica

Il riquadro deve essere compilato e sottoscritto dall’intermediario che presenta la dichiarazione in via telematica. L’intermediario deve riportare:

- il proprio codice fiscale; - se si tratta di CAF, il proprio numero di iscrizione all’albo; - la data (giorno, mese e anno) di assunzione dell’impegno a presentare la dichiarazione; - la firma.

Inoltre, nella casella “Impegno a presentare in via telematica la dichiaraz ione ”, deve essere indicato il codice 1 se la dichiarazione è stata predisposta dal contribuente ovvero il codice 2 se la dichiarazione è stata predisposta da chi effettua l’invio.

Il campo “Ricezione avviso telematico ” dovrà essere barrato dall’intermediario al fine di accettare di ricevere l’avviso telematico dall’Amministrazione Finanziaria, come richiesto dal contribuente mediante il campo “Invio avviso telematico all’intermediario ”. Nella pagina “Presentazione della dichiarazione” (pagina 2 della sezione “Completamento dati”) è possibile gestire la casella “Impegno a presentare in via telematica la dichiarazione” e “Ricezione avviso telematico” nonché indicare la data di assunzione dell’impegno a presentare la dichiarazione:

Le altre informazioni richieste vengono prelevate dal codice della tabella “Anagrafica mittenti” (ANAMITT ) collegata al campo “Codice mittente” del “Completamento dati”. Per consentire al programma di stampare nome e cognome dell’intermediario nell’apposito spazio della dichiarazione, l’utente dovrà indicare “Si” al campo “Stampa firma sui modelli” della tabella PERSPRO > sez. MOD770.

Istruzioni operative 770/2015 20/100

Prospetto SD – Dati lavoro dipendente – Parte A

Dati relativi al dipendente, pensionato o altro percettore

• Punti 20 / 25 – Domicilio fiscale

In tali campi deve essere riportato il domicilio fiscale del contribuente alla data del 1/1/2014 e 1/1/2015, ossia il comune di riferimento per la determinazione rispettivamente dell’addizionale regionale e comunale 2014 e dell’acconto di addizionale comunale 2015.

Tali informazioni vengono prelevate dai corrispondenti campi della sezione “Dati anagrafici” della relativa Certificazione Unica (archivi UNICA).

• Punto 26 – Codice sede

I sostituti d’imposta hanno l’obbligo di ricevere attraverso il flusso telematico per il tramite dell’Agenzia delle entrate, i 730-4 dei dipendenti che hanno richiesto assistenza fiscale ad un CAF o a un professionista abilitato; tale flusso telematico viene trasmesso all’indirizzo telematico appositamente comunicato dal sostituto.

Il sostituto di imposta che, per proprie esigenze organizzative, abbia più sedi operative presso le quali far pervenire i modelli 730-4 al fine dello svolgimento delle operazioni di conguaglio, è tenuto ad attribuire a ciascuna sede un codice identificativo di tre cifre (da 001 a 999, a scelta dell’azienda) da riportare nel campo “Codice sede”.

Tale dato viene prelevato dagli archivi della procedura UNICA, con riferimento al campo “Codice sede di appartenenza del dipendente” presente nella sezione “Dati sostituto” in gestione della relativa Certificazione Unica lavoro dipendente (dato riportato al punto 11 della sezione “Dati anagrafici – Dati relativi al datore di lavoro” del modello CU 2015).

Istruzioni operative 770/2015 21/100

Prospetto SD – Dati lavoro dipendente – Parte B

Dati fiscali

In tale sezione sono richiesti tutti i dati già presenti nella Certificazione Unica, integrati con ulteriori informazioni. Di seguito si descrivono le modalità di compilazione degli ulteriori campi richiesti nella comunicazione dati lavoro dipendente del mod. 770 (dati prelevati dalla procedura PAGHE).

Esposizione addizionali all’irpef

In aggiunta alle informazioni presenti nella Certificazione Unica, nel 770 sono presenti ulteriori campi per l’esposizione dei dati relativi alle addizionali regionali e comunali trattenute e/o sospese dal sostituto nel corso del periodo d’imposta di dichiarazione:

▪ Punto 13: Addizionale regionale 2013 trattenuta nel 2014

In tale punto va indicato l’ammontare dell’addizionale regionale relativa all’anno 2013 trattenuta dal sostituto nel corso dell’anno 2014; l’importo deve essere comprensivo dell’imposta eventualmente sospesa (punto 22).

A tal fine, il programma preleva dallo storico delle voci di calcolo (GESSTO) l’importo delle voci utilizzate nei cedolini del 2014 per la trattenuta dell’addizionale regionale (voce collegata al campo “Codice voce addizionale regionale” di TB0407) e per l’evidenziazione delle eventuali rate sospese (voce descrittiva collegata al campo “Sospensione addizionale regionale” di TB1201). Passaggio diretto di dipendenti

In presenza di operazioni straordinarie che comportino il passaggio diretto di dipendenti, la modalità di prelievo dati per la compilazione del punto 13 rimane la stessa sopra descritta (prelievo dallo storico voci). Va sottolineata comunque la distinzione fra passaggio diretto con o senza estinzione del precedente sostituto d’imposta. In entrambi i casi le informazioni della sezione “Progressivi > Irpef e detrazioni” (scheda “Addizionali”) di DIPE relative alle addizionali Irpef vengono ricalcolate, riportando nell’anagrafica dipendente dell’azienda cessionaria il solo importo ancora da trattenere (differenza fra dovuto e versato). a) In caso di passaggio diretto senza estinzione, il modello 770 dovrà essere presentato da entrambi i

sostituti d’imposta, ognuno per il periodo di sua competenza. Con le apposite scelte del comando PSIN30 (scelta 5 o 14) lo storico delle voci non viene trasferito, pertanto nel punto 13 della dichiarazione verrà inserito l’importo trattenuto a titolo di addizionale dal singolo sostituto d’imposta.

b) In caso di passaggio diretto con estinzione, il modello 770 dovrà essere presentato solo dal sostituto cessionario, comprensivo delle informazioni relative al sostituto cedente. Con le relative scelte del comando PSIN30 (scelta 6 o 13) lo storico delle voci viene trasferito nella nuova posizione, pertanto, il punto 13 della dichiarazione verrà compilato con l’importo trattenuto sia dal sostituto cedente che dal sostituto cessionario.

Istruzioni operative 770/2015 22/100

▪ Punto 14: Addizionale regionale 2014 rapporti cessa ti

Va indicato l’importo dell’addizionale regionale per l’anno 2014 trattenuta nello stesso anno dal sostituto, in seguito alla cessazione del rapporto di lavoro nel corso del 2014; tale valore risulta già compreso nell’importo indicato al punto 12 (“Add. reg. all’Irpef”); l’importo va esposto al lordo dell’imposta eventualmente sospesa (punto 21)

Il programma determina tale valore prelevando e sommando i seguenti importi:

� campo “Addizionali Irpef regioni – Versata” della sezione “Progressivi > Irpef e detrazioni” (scheda “Addizionali”) di DIPE, relativamente all’anno di dichiarazione (2014) nel caso in cui il dipendente risulti licenziato

� campo “Irpef regionale” della sezione “Altri dati > Lavoro Precedente” di DIPE, relativamente ai progressivi derivanti da precedenti rapporti di lavoro con lo stesso sostituto di imposta che effettua la dichiarazione (totale visibile richiamando il progressivo 98).

Può essere utile sottolineare che nel caso in cui vi sia un unico rapporto di lavoro nel 2014 e tale rapporto sia cessato nel corso dell’anno, i valori indicati nel punto 12 (Addizionale regionale all’Irpef) e nel punto 14 (Add. regionale 2014 rapporti cessati) risulteranno coincidenti. Collaboratori con versamento immediato dell’addizionale

Per i collaboratori è possibile optare per la trattenuta in un’unica soluzione dell’addizionale dell’anno (flag al campo “Versamento immediato addizionali dell’anno” nella scheda “Dati generali” di DIPE).

In tal caso, l’addizionale regionale del 2014 verrà inserita nel punto 14 anche in assenza di licenziamento, in quanto, analogamente ai dipendenti licenziati, l’addizionale dell’anno relativa ai suddetti collaboratori è stata trattenuta nell’anno stesso.

▪ Punto 15: Saldo 2013 (Addizionale comunale)

Va indicato l’ammontare del saldo dell’addizionale comunale relativa al 2013 trattenuta dal sostituto nel corso del 2014.

Tale importo viene determinato dal programma con le stesse modalità descritte con riferimento all’addizionale regionale 2013 versata nel 2014 (punto 13), precisando che:

- la voce di calcolo dalla quale viene prelevato l’importo è quella collegata al campo “Codice voce addizionale comunale” di TB0407;

- la voce di calcolo dalla quale viene prelevato l’importo sospeso è quella collegata al campo “Sospensione addizionale comunale” di TB1201

▪ Punto 18: Rapporti cessati 2014 (Addizionale comuna le)

Va indicato l’ammontare del saldo di addizionale comunale 2014, trattenuto nello stesso anno dal sostituto, in seguito alla cessazione del rapporto di lavoro nel corso del 2014. Tale importo, già compreso nel punto 17, deve essere riportato al netto dell’acconto indicato al punto 16.

Analogamente a quanto indicato con riferimento all’addizionale regionale (punto 14), il valore da esporre al punto 18 viene determinato prelevando e sommando i seguenti importi: � solo per i dipendenti licenziati nel 2014, l’importo presente al campo “Addizionale irpef comuni –

Versata” di sezione “Progressivi > Irpef e detrazioni” (scheda “Addizionali”) di DIPE (se maggiore di zero);

� addizionale comunale a saldo (differenza fra campo “Irpef comunale” e “Acconto add. comunale versata”) presente nella sezione “Altri dati > Lavoro Precedente” di DIPE caratterizzati dallo stesso codice fiscale del sostituto dichiarante (cod. progressivo 98).

In tale punto viene riportata anche l’addizionale comunale 2014 relativa ai collaboratori con versamento immediato delle addizionali dell’anno (vedi sopra).

Istruzioni operative 770/2015 23/100

▪ Punto 22: Addizionale regionale sospesa per tratten ute 2014

Va indicato l’importo dell’addizionale regionale non trattenuta nel 2014 in quanto sospesa in seguito ad eventi eccezionali; l’importo di addizionale sospesa deve essere compreso nei punti 13 e 14.

Tale informazione viene ottenuta prelevando e sommando i seguenti importi:

� campo “Addizionale regionale sospesa” della sezione “Altri Dati > Altri progressivi” di DIPE relativa all’anno precedente a quello di dichiarazione (2013);

� in caso di dipendenti licenziati nel 2014, l’importo esposto nella casella “Addizionale regionale all’Irpef sospesa” (punto 21), prelevato dall’equivalente campo della Certificazione Unica (UNICA).

▪ Punto 25: Addizionale comunale sospesa – su tratten ute 2014 a saldo

Va indicato l’importo di addizionale comunale a saldo non trattenuta nel 2014 in quanto sospesa in seguito ad eventi eccezionali; tale importo è già compreso in quelli indicati ai punti 15 e 18.

Tale informazione viene ottenuta prelevando e sommando i seguenti importi:

� campo “Addizionale comunale sospesa” della sezione “Altri Dati > Altri progressivi” di DIPE relativa all’anno precedente a quello di dichiarazione (2013);

� in caso di dipendenti licenziati nel 2014, l’importo esposto nella casella “Addizionale comunale all’Irpef sospesa” (punto 24) prelevato dall’equivalente campo della Certificazione Unica (UNICA).

▪ Punto 26: Addizionale comunale sospesa – su tratten ute 2014 in acconto

Va indicato l’importo di addizionale comunale che avrebbe dovuto essere trattenuta dal sostituto nel 2014 a titolo di acconto, ma che è stata sospesa in seguito ad eventi eccezionali; tale importo è già compreso in quello indicato al punto 16.

Tale informazione viene ottenuta prelevando l’importo eventualmente presente al campo “Acconto add. comunale sospesa” della sezione “Altri Dati > Altri progressivi” di DIPE relativa all’anno di dichiarazione.

In caso di più rapporti di lavoro con lo stesso sostituto d’imposta dichiarante (progressivo 98 di “Altri dati > Lavoro Precedente” di DIPE valorizzato), il programma verificherà il suddetto campo di “Altri Dati > Altri progressivi” di DIPE con riferimento a tutte le matricole aventi il medesimo codice fiscale.

Soggetti che si sono avvalsi dell’assistenza fiscale – Assistenza fiscale sospesa

Nella sezione “Dati per la eventuale compilazione della dichiarazione dei redditi – Assistenza fiscale sospesa”, punti da 39 a 45 , vanno indicati rispettivamente, per i soggetti che si sono avvalsi dell’assistenza fiscale, gli importi di saldo Irpef, addizionale regionale all’Irpef, saldo all’addizionale comunale all’Irpef, acconto tassazione separata, imposta sostitutiva sui premi di produttività, cedolare secca su locazioni, nonché di contributo di solidarietà, relativi all’assistenza fiscale prestata, che non sono stati trattenuti dal sostituto per effetto delle disposizioni emanate a seguito di eventi eccezionali. Tali importi, evidenziati nelle annotazioni della Certificazione Unica 2015 (codice BR), vengono prelevati nel caso in cui risulti contrassegnato il campo “No conguaglio automatico” nella sez. “Altri dati > Assistenza fiscale” di DIPE e risulti presente un importo di Irpef sospesa (sez. “Altri dati > Altri progressivi” di DIPE).

Istruzioni operative 770/2015 24/100

Oneri deducibili

• Punto 165 – Codice fiscale degli enti o casse

Va riportato il codice fiscale dell’ente o cassa avente fine assistenziale ai quali sono stati versati contributi per assistenza sanitaria.

Per la compilazione di tale campo, il programma preleva il codice fiscale presente nella relativa “Tabella descrizione altri enti” (TB0305), con riferimento agli enti collegati nella tabella “Enti assistenziali” del comando GESCUD.

Altri dati

• Punti da 176 a 179

Nei punti 176 (“Numero giorni marittimi”), 177 (“Altri redditi”) e 178 (“Abitazione principale”) viene riportato il valore eventualmente indicato dall’utente nei rispettivi campi presenti nella sezione “Dati aggiuntivi” della gestione certificazioni lavoro dipendente (“Gestione certificazioni” di GESCUD o QUACER-“Gestione quadri” della procedura UNICA).

Il punto 179 (“Periodo di pensione”) è a gestione manuale.

• Punti 180 e 181 – Redditi esenti

Con riferimento ai redditi esenti, nel punto 180 -“Codice ” deve essere indicato il codice identificativo della specifica tipologia di reddito esente:

1 Redditi dei docenti e dei ricercatori Legge 2/2009 (abbattimento della base imponibile pari al 90% dell’ammontare erogato);

2 Redditi Legge 238/2010 per le categorie individuate dal Decreto Ministero Economia e Finanze del 3.6.2011 (abbattimento della base imponibile pari all’80% per le lavoratrici e al 70% per i lavoratori);

3 Redditi totalmente o parzialmente esentati da imposizione in Italia in quanto il percipiente risiede in uno Stato estero con cui è in vigore una convenzione per evitare le doppie imposizioni in materia di imposte dirette;

4 Retribuzioni corrisposte a dipendenti residenti nel territorio dello Stato da Enti e organismi internazionali nonché corrisposte da rappresentanze diplomatiche e consolari e missioni;

5 Redditi prodotti in zona di frontiera da soggetti residenti nel territorio dello stato;

6 Somme corrisposte per borse e assegni di studio o per attività di ricerca esenti sulla base di specifiche disposizioni normative;

7 Somme esenti o che non hanno concorso a formare il reddito imponibile da parte dell’INAIL;

8 Somme esenti o che non hanno concorso a formare il reddito imponibile da parte dell’INPS.

Nel punto 181 -“ Ammontare ” deve essere indicato il corrispondente importo. In caso di dipendente identificato come esente Irpef (codice 5 al campo “Trattamento IRPEF” della scheda “Dati generali” di DIPE), il programma compilerà i campi relativi ai redditi esenti (punti 180-Codice e 181-Ammontare) con le modalità di seguito descritte:

- in assenza di valori al campo “Somme esenti” della sezione “Altri dati > Oneri” di DIPE, nel punto 180 viene riportato il codice 3 e nel punto 181 viene inserito l’importo del campo “Imponibile Irpef” della sezione “Progressivi > Irpef e detrazioni” di DIPE;

- in presenza dei codici 4, 6, 7 o 8 nella prima casella del suddetto campo “Somme esenti” (ed assenza dell’importo nella seconda casella), lo stesso codice viene riportato nel punto 180 e nel punto 181 viene inserito l’importo del campo “Imponibile Irpef” della sezione “Progressivi > Irpef e detrazioni” di DIPE.

Istruzioni operative 770/2015 25/100

In tutti gli altri casi, il codice e l’importo del reddito esente verranno prelevati dalle corrispondenti caselle del campo “Somme esenti” della sezione “Altri dati > Oneri” di DIPE.

In caso di dipendente identificato come esente Irpef, con codice 50 al campo “Somme esenti” (utile al programma per identificare i dipendenti di aziende estere non sostituti d’imposta) tali campi non verranno compilati.

• Punti 182 e 183

L’eventuale compilazione dei punti 182 e 183 (relativi a Bonus e Stock Option) sono a gestione manuale.

• Punto 185 – Irpef trattenuta dal sostituto successi vamente al 28 febbraio 2014

In tale casella va indicato l’importo dell’Irpef che è stata trattenuta dal sostituto successivamente al 28 febbraio 2014 a causa di incapienza in sede di conguaglio; tale valore costituisce un “di cui” dell’importo indicato nel punto 184.

L’informazione va inserita manualmente dall’utente all’interno dell’apposito campo presente in “Gestione quadri 770” (QUA770 > SD-Lavoro dipendente).

Redditi assoggettati a ritenuta a titolo d’imposta

• Punti 221 / 232 – Redditi assoggettati a ritenuta a titolo di imposta

Nei punti da 221 a 223 vanno riportati gli importi complessivi dei redditi assoggettati a ritenuta a titolo d’imposta, con le relative ritenute, così come indicati nelle equivalenti caselle della Certificazione Unica per l’anno 2014; il programma preleva tali importi dagli archivi della procedura UNICA.

Le informazioni evidenziate nei suddetti punti, vanno dettagliate nei successivi punti da 224 a 232, suddividendo gli importi complessivi in base al relativo codice causale da indicare nel punto 224.

La sezione in oggetto viene compilata dal programma indicando il codice 2 (compensi percepiti da soggetti non residenti in relazione a rapporti di collaborazione coordinata e continuativa) al campo 224 (“Causale”) e riportando nei punti 225, 227 e 228 gli stessi importi presenti nei corrispondenti punti da 221 a 223.

Qualora l’utente avesse modificato manualmente nella Certificazione Unica i campi da 221 a 223, per indicare compensi diversi da quelli percepiti da collaboratori non residenti, sarà necessario verificare ed eventualmente modificare gli importi presenti nei campi da 224 a 232.

Compensi relativi agli anni precedenti soggetti a tassazione separata

Relativamente alla erogazione di arretrati riferiti ad anni precedenti le istruzioni per la compilazione del Mod. 770 Semplificato specificano che la casella 272 deve essere compilata nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti, indicando il codice fiscale del precedente sostituto che ha erogato gli emolumenti arretrati. Tali compensi devono essere esposti distintamente in base all’anno di riferimento ed al sostituto di imposta che ha effettuato l’erogazione. Nei punti da 261 a 264 vanno inseriti i valori complessivi degli emolumenti arretrati, con le relative ritenute operate; tali dati vengono prelevati dai relativi campi del riquadro “Arretrati anni precedenti” della sezione “Progressivi > Indennità anzianità” di DIPE.

Nei punti da 266 a 272 devono essere indicati separatamente gli importi degli arretrati in funzione del periodo di imposta di riferimento o del diverso sostituto d’imposta che ha erogato il compenso. A tal fine è necessario compilare diversi righi aggiuntivi in ognuno dei quali andrà indicato il periodo d’imposta cui è riferito l’arretrato (casella 271) ed il codice fiscale del sostituto che ha effettuato l’erogazione (casella 272). Le informazioni richieste vengono prelevate dalla sezione “Arretrati” presente nella sezione “Progressivi > Indennità anzianità” di DIPE; si ricorda che, tale sezione viene automaticamente compilata mediante l’utilizzo di apposite voci di calcolo riportando in ciascuna riga i valori degli arretrati riferibili al medesimo anno; inoltre,

Istruzioni operative 770/2015 26/100

in caso di trasferimento con passaggio diretto del dipendente, mediante il comando PSIN30, il programma inserisce nell’apposito campo il codice fiscale del sostituto di partenza se differente da quello di destinazione. Somme corrisposte agli eredi Deve essere compilata una comunicazione con i redditi e le altre somme corrisposte al dipendente deceduto e tante comunicazioni, quanti sono gli eredi, per le somme di loro spettanza.

I dati fiscali utili per la compilazione delle comunicazioni degli eredi vengono acquisiti dalla procedura UNICA, ad eccezione degli importi relativi agli arretrati anni precedenti, non presenti nella Certificazione Unica, che vengono prelevati dalla sezione “Altri dati > Eredi” di DIPE (“anno arretrati”, “Detrazione su arretrati”, “arretrati no detrazioni”, “anno apertura successione” e “ritenute irpef sospese”). Nel caso di corresponsione agli eredi di emolumenti arretrati, l’anno in cui si è aperta la successione (punto 265) deve essere indicato nella suddetta pagina “Eredi” di DIPE, all’interno del record relativo al deceduto (record “zero”). Nella comunicazione intestata all’erede viene riportato il codice Z nella casella 8 “Categorie particolari” della Parte A (“Dati relativi al dipendente, pensionato o altro percettore delle somme”).

Dati relativi ai conguagli

Redditi erogati da altri soggetti

In presenza di redditi erogati da altri soggetti, la sezione "Dati relativi ai conguagli" va compilata indicando il codice fiscale, la causa che ha determinato il conguaglio dei redditi erogati da altri soggetti, il reddito conguagliato, le ritenute operate, l'addizionale regionale e comunale e le eventuali ritenute sospese per effetto delle disposizioni emanate a seguito di eventi eccezionali.

Tali dati vengono prelevati dalla corrispondente sezione della Certificazione Unica (archivi procedura UNICA).

In caso di diversi redditi conguagliati, per ciascun modulo aggiuntivo presente nella Certificazione Unica verrà riportato un rigo aggiuntivo nel modello 770. Si sottolinea che anche i codici identificativi della causa che ha determinato il conguaglio (punti 306 e 307 del 770) vengono prelevati dai corrispondenti campi presenti nella sezione “Conguagli altri soggetti” della gestione della Certificazione in UNICA (ad esclusione dei codici 9 e 10 utilizzati in particolari casistiche per l’esclusione della CU dalla stampa e/o dal telematico; vedi note “Certificazione Unica 2015” allegate alla versione PAGHE 2015.0.1).

Tali codici, infatti, benché non richiesti nel modello CU, sono stati memorizzati in fase di prelievo della Certificazione Unica, ai fini della compilazione dei suddetti campi del modello 770. Con riferimento alle ritenute indicate in tale sezione, gli eventuali importi sospesi a seguito di eventi eccezionali andranno inseriti manualmente in “Gestione quadri 770” (QUA770).

Somme erogate per l’incremento della produttività

Anche le informazioni relative a tale sezione vengono prelevate dai corrispondenti campi presenti nella Certificazione Unica.

Va precisata la particolarità relativa alla presenza del campo 312 (somme assoggettate ad imposta sostitutiva da parte del precedente sostituto ed assoggettate ad imposta ordinaria da parte del sostituto che ha effettuato il conguaglio).

Nelle specifiche tecniche relative al file telematico CU, era previsto che il campo 301 (“Totale redditi conguagliati già compresi nel punto 1”) corrispondesse alla somma dei punti 308 (“Reddito conguagliato già compreso nel punto 1”); conseguentemente, il programma di prelievo dati della CU ha riportato nel punto 308 l’importo dei redditi erogati dall’altro sostituto, comprensivo delle somme indicate al punto 312, (“Straordinario conguagliato”).

Diversamente, nelle specifiche tecniche relative al file telematico 770, è previsto che il campo 301 corrisponda alla somma dei punti 308 e 312.

Istruzioni operative 770/2015 27/100

In funzione di quanto sopra, in fase di prelievo dati 770, l’importo presente al punto 308 della CU verrà riportato nell’equivalente punto del 770 al netto dell’importo evidenziato al punto 312.

Trattamento di fine rapporto e indennità equipollenti

I dati relativi a questa sezione vengono prelevati dalle pagine “Indennità anzianità”, “Indennità di anzianità –Tassazione” e “T.F.R.” della sezione “Progressivi” di DIPE, dove le indennità erogate risultano suddivise in apposite sezioni (Tassazione ante 2001 – Tassazione dal 2001) a seconda che si tratti di somme corrisposte fino al 31.12.2000 o successivamente a tale data. Somme corrisposte agli eredi Nel caso di erogazione di indennità di TFR agli eredi di un dipendente deceduto, è necessario compilare una certificazione per ciascun avente diritto o erede. I dati vengono prelevati dalle pagine “Indennità anzianità” e “T.F.R.” della sezione “Progressivi” e dalla pagina “Eredi” della sezione “Altri dati” dell’anagrafica dipendente. La sezione relativa all’indennità di fine rapporto va compilata nel seguente modo:

� nella comunicazione relativa alla certificazione in testata a ciascun coerede: 1. le caselle da 401 a 407 vanno compilate riportando l’indennità maturata complessivamente in

capo al deceduto; 2. nel punto 408 deve essere indicata la percentuale spettante all’avente diritto o erede al quale è

consegnata la certificazione; 3. nel punto 512 va indicato il codice fiscale del dipendente deceduto 4. nelle annotazioni (cod. AB) devono essere indicati il codice fiscale, i dati anagrafici del deceduto

e se trattasi di eredità; 5. vanno compilati i punti da 414 a 511;

� nella comunicazione relativa alla certificazione in testata al dipendente deceduto , in relazione al

TFR erogato agli aventi diritto o eredi, il sostituto è tenuto a compilare per ogni avente diritto o erede (multirigo) esclusivamente i punti 513 (Cod. fis. dell’avente diritto) e 514 (Quota spettante per le indennità erogate). I punti da 414 a 511 non devono essere compilati.

Collaboratori coordinati e continuativi Qualora il diritto alle indennità corrisposte per la cessazione di rapporti di collaborazioni coordinate e continuative risulti da atto di data certa anteriore all’inizio del rapporto di collaborazione, le somme corrisposte a tale titolo sono soggette a tassazione separata. Pertanto, in presenza di trattamenti di fine mandato corrisposti ai collaboratori coordinati continuativi, vanno compilate le seguenti caselle: 401, 402, 403, 404, 405, 406, 407, 414, 415, 449, 450, 451, 452, 496, 499, 500, 503, 504, 505 e 506. Le informazioni necessarie alla compilazione delle suddette caselle vengono prelevate dalla sezione “Progressivi > Collaboratori ” (seconda pagina) dell’anagrafica del collaboratore. Per la descrizione dettagliata si rimanda al paragrafo “Trattamento di fine rapporto: dettaglio dei campi”. Più corresponsioni TFR per lo stesso percipiente

Nell’ipotesi di più corresponsioni di TFR, a seguito di cessazioni del rapporto di lavoro, relative al medesimo percipiente intervenute nel periodo d’imposta, viene compilata un’unica “Comunicazione dati certificazioni lavoro dipendente” all’interno del modello 770 Semplificato, evidenziando distintamente, mediante la compilazione di righi aggiuntivi, i dati relativi a ciascuna erogazione di TFR.

Nel rigo principale vengono riportati i dati relativi al TFR erogato con riferimento all’ultimo rapporto di lavoro (in assenza di erogazione vengono compilati solamente i punti da 409 a 413); nei righi aggiuntivi vengono riportati i dati relativi al TFR erogato con riferimento a ciascun precedente rapporto di lavoro con lo stesso datore.

Tale modalità viene applicata indipendentemente dal valore impostato al campo “Esposizione TFR dipendenti con più rapporti di lavoro “ della tabella TB1203 > scheda “CUD” di PAGHE.

Istruzioni operative 770/2015 28/100

Incentivo all’esodo In caso di erogazione di indennità per incentivo all’esodo il sostituto d’imposta è tenuto ad indicare nella casella 401 l’intero ammontare dell’indennità corrisposta, e nelle caselle 449 e 469 l’ammontare ridotto al 50%. Ai campi 450 (maturate al 31/12/2000) e 470 (maturate dal 1/1/2001) va indicato il titolo dell’erogazione (N o O rispettivamente in caso di saldo o acconto).

Il prelievo dati riporta in tali caselle sempre il codice relativo al saldo (N). In presenza di erogazioni sia di incentivo all’esodo che di altre indennità, il programma esporrà i rispettivi dati generando distinti righi della dichiarazione (multirigo). Operazioni straordinarie e compilazione della sezio ne TFR e altre indennità In presenza di operazioni straordinarie che comportino il passaggio di dipendenti senza interruzione del rapporto di lavoro (passaggio diretto) è prevista una particolare compilazione della sezione relativa all’erogazione del trattamento di fine rapporto o di altre indennità soggette a tassazione separata; questo al fine di distinguere i compensi erogati a tale titolo dal sostituto cedente da quelli erogati dal sostituto cessionario (dichiarante), il quale dovrà indicare nella casella 419 del Mod. 770 il codice fiscale del sostituto cedente che abbia erogato, a qualsiasi titolo, compensi di TFR. La sezione andrà compilata diversamente in base alle seguenti possibili situazioni:

1. Nel caso di anticipazione erogata dal sostituto d’imposta ceden te in anni precedenti e di anticipazione, acconto o saldo erogato dal sostitut o d’imposta dichiarante nell’anno 2014 , quest’ultimo dovrà trasmettere per il medesimo percipiente una sola Comunicazione avvalendosi del multirigo. In particolare dovrà: � esporre il dato complessivo (dati relativi al rapporto di lavoro, TFR maturato, erogato etc.)

compilando tutti i punti necessari ad esclusione del punto 419 (multirigo 1); � esporre quanto operato dal precedente sostituto d’imposta compilando esclusivamente i punti 419,

444, 466 e 503 (multirigo 2).

2. Nel caso di anticipazione erogata dal sostituto d’imposta ceden te nell’anno e di anticipazione, acconto o saldo erogato dal sostituto d’imposta dic hiarante nell’anno , quest’ultimo dovrà: � esporre il dato complessivo compilando tutti i punti necessari ad esclusione del punto 419

(multirigo 1); � esporre quanto operato dal sostituto d’imposta cedente compilando tutti i punti necessari compreso

il punto 419 (multirigo 2).

3. Nel caso di anticipazione erogata esclusivamente dal sostituto d’imposta cedente in anni precedenti , il sostituto d’imposta dichiarante non deve esporre alcun dato relativo a tale anticipazione nell’anno in cui è avvenuto il passaggio dei dipendenti.

4. Nel caso di anticipazione erogata esclusivamente dal sostituto d’imposta cedente nell’anno in cui

è avvenuto il passaggio dei dipendenti , il sostituto d’imposta cessionario osserverà le ordinarie regole compilando tutti i punti necessari, compreso il punto 419.

Va inoltre precisato che:

- in tutte le ipotesi sopra indicate, il sostituto d’imposta cedente non estintosi è tenuto alla compilazione della propria Comunicazione con le ordinarie modalità.

- nell’ipotesi di una pluralità di operazioni straordinarie comportanti il passaggio di dipendenti senza interruzione del rapporto di lavoro nel punto 419 dovrà essere indicato il codice fiscale dell’ultimo sostituto d’imposta cedente che ha erogato il TFR.

Il programma verifica la presenza di informazioni nella sezione “Progressivi > Indennità anzianità” dell’anagrafica dipendente dell’azienda cessionaria, all’interno della sezione “Funzioni > TFR Op.str.”.

Istruzioni operative 770/2015 29/100

Ricordiamo che queste informazioni vengono memorizzate dal programma in occasione di un passaggio diretto di dipendenti se, nel tipo di trasferimento dipendenti selezionato (scelta 1 di PSIN30), è indicato il codice “R” alla riga “TFR operazioni straordinarie”. I dati relativi al TFR contenuti nelle pagine “Indennità anzianità” e “TFR” della sezione “Progressivi” di DIPE vengono trasferiti dall’anagrafica dipendente dell’azienda cedente a quella dell’azienda cessionaria e, se il sostituto cedente ha erogato somme a titolo di TFR, le stesse vengono memorizzate nella sezione “TFR operazioni straordinarie”. Il programma scrive “Mese e anno dell’operazione straordinaria” (ovvero la data di trasferimento impostata nel comando PSIN30) ed il codice fiscale del sostituto d’imposta cedente. In questo modo le informazioni relative all’eventuale TFR erogato dal sostituto cedente vengono evidenziate nell’anagrafica dipendente del sostituto cessionario, rappresentando un “di cui” di quanto complessivamente riportato nella sezione “Progressivi > Indennità anzianità”. Infatti, in caso di erogazione di ulteriori somme a titolo di TFR da parte del sostituto cessionario dopo la data dell’operazione straordinaria, nella sezione “Progressivi > Indennità anzianità” del dipendente saranno presenti le somme erogate e le ritenute complessivamente operate (sia dal sostituto cedente che dal sostituto cessionario), mentre nella sezione “TFR operazioni straordinarie” sono identificate le somme erogate e le ritenute operate dal solo sostituto d’imposta cedente. Il programma stabilisce se l’eventuale erogazione di TFR avvenuta nell’anno e presente nella sezione “Progressivi > Indennità anzianità > Tassazione” è di competenza del sostituto cedente, del sostituto cessionario o di entrambi in base alla data dell’operazione straordinaria. Possono verificarsi le seguenti situazioni:

A. Erogazione di TFR di competenza del sostituto d’ imposta cedente (data operazione straordinaria successiva all’ultimo mese presente nella sezione “ Progressivi > Indennità anzianità > Tassazione ”) Il programma compila un’unica sezione relativa al TFR secondo le ordinarie regole, compreso il punto 419 (campo “Cod Fisc sostituto cedente” della sezione “tFr op. str ”.della sezione “Progressivi > Indennità anzianità” di DIPE).

Istruzioni operative 770/2015 30/100

B. Erogazione di TFR di competenza del sostituto d’ imposta cessionario (data operazione straordinaria anteriore o uguale al primo mese pres ente nella sezione “ Progressivi > Indennità anzianità > Tassazione ”) Il programma compila due sezioni relative al TFR:

� nella prima vengono compilate le caselle 419, 444, 466 e 503, prelevando le informazioni dalla sezione “TFR operazioni straordinarie” (pulsante “tFr op. str ”) della sezione “Progressivi > Indennità anzianità” di DIPE. I campi prelevati sono i seguenti:

Punto 419: campo “Cod.Fis. sostituto cedente”;

Punto 444: campo “Somme erogate nell’anno” + campo “Somme erogate anni precedenti”, nel limite del valore presente al campo “Anticipazioni TFR” della sezione “Tassazione ante 2001” della sezione “Progressivi > Indennità anzianità”;

Punto 466: campo “Somme erogate nell’anno” + campo “Somme erogate anni precedenti”, oltre il limite del valore presente al campo “Anticipazioni TFR” della sezione “Tassazione ante 2001” della sezione “Progressivi > Indennità anzianità”;

Punto 503: campo “Ritenute operate nell’anno” + campo “Ritenute operate in anni precedenti”.

� nella seconda sezione vengono compilati tutti i punti secondo le ordinarie modalità, ad esclusione del punto 419.

C. Erogazione di TFR da parte di entrambi i sostitu ti (sezione “ Progressivi > Indennità anzianità > Tassazione ” presente sia prima che dopo la data di operazione straordinaria) Il programma compila due sezione relative al TFR:

� nella prima espone quanto operato dal sostituto d’imposta cedente compilando tutti i punti necessari compreso il punto 419;

� nella seconda espone il dato complessivo compilando tutti i punti ad esclusione del punto 419.

Istruzioni operative 770/2015 31/100

Dettaglio dei campi

Trattamento di fine rapporto, altre indennità e som me soggette a tassazione separata

Casella Descrizione Campo

(401) Indennità, ac conti, anticipazioni e somme erogate nell'anno

Va indicato l’ammontare complessivo corrisposto al netto di quanto destinato a fondo pensione e comprensivo della rivalutazione maturata a far data dal 1° gennaio 2001.

DIPE > Progressivi > Indennità di anzianità > Tassazione + Indennità di preavviso + Indennità di buonuscita + Incentivazione esodo + Patto non concorrenza + Anticipazioni TFR + Indennità di anzianità + Acconto indennità anzianità - Erogazioni TFR Inps no capienza

Per i co.co.co. : DIPE > Progressivi > Collaboratori (2^ pagina) + Compenso cessazione rapporto

(402) Acconti ed anticipazioni erogati in anni precedenti

DIPE > Progressivi > Indennità di anzianità + Anticipazioni TFR (ante 2001) + Anticipazioni TFR (dal 2001) + Anticipazioni altre IA

Per i co.co.co. : Progressivi > Collaboratori(2^ pagina) Compenso cessazione rapporto A.P.

(403) Detrazione DIPE > Progressivi > Indennità di anzianità > Tassazione + Detrazioni 2008 (Tassazione ante 2001) + Detrazioni 2008 (Tassazione dal 2001)

(404) Ritenuta netta operata nell’anno Devono essere indicate le sole ritenute operate sulle somme esposte nella casella 401. L’imposta sostitutiva determinata sulla rivalutazione del trattamento di fine rapporto erogato non deve, quindi, essere inclusa in questa casella.

DIPE > Progressivi > Indennità di anzianità > Tassazione + Imposta (Tassazione ante 2001) + Imposta netta (Tassazione dal 2001)

Oppure Progressivi > Collaboratori (2^ pagina) Ritenuta Irpef cessazione rapporto

(405) Ritenute sospese Vanno indicate le ritenute sospese relative agli importi di TFR e altre indennità soggette a tassazione separata erogati nell’anno (punto 401) e già comprese nel totale ritenute operate nell’anno (punto 404)

DIPE > Altri dati > Altri progressivi + Irpef TFR1 sospesa + Irpef TFR2 sospesa Per i co.co.co Progressivi > Collaboratori (2^ pagina) + Ritenuta Irpef cessazione rapporto sospesa

Istruzioni operative 770/2015 32/100

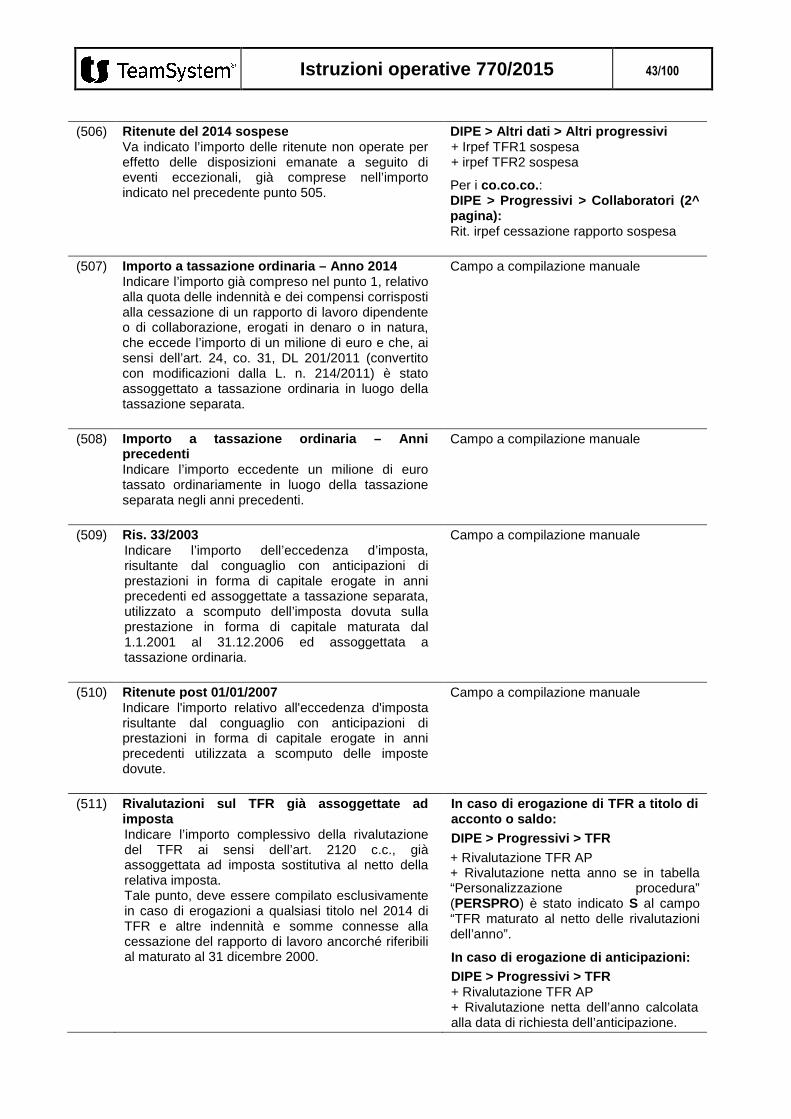

(406) Ritenute operate in anni precedenti DIPE > Progressivi > Indennità di