iob - icms/ipi - pernambuco - nº49/2015 - 1ª sem dezembro

DESCRIPTION

IOB ICMS-IPI, Pernambuco, 49-20151,a Sem DezembroTRANSCRIPT

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a IPI - Construção civil - Edificação - Exclusão do conceito de industrialização

a ICMS - Industrialização triangular

ICMS - IPI e OutrosFascículo No 49/2015

Pernambuco

/a FederalIPIApuração do imposto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSMostruário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

/a IOB SetorialFederalTransporte - IPI - Responsabilidade dos transportadores . . . . . . . . . . 12

/a IOB ComentaMunicipalISSQN - Instituição do Programa de Recuperação Fiscal Cartórios - Prefis Cartórios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

/a IOB Perguntas e RespostasIOFAlíquota - Operações de crédito - Cooperativa e cooperados . . . . . . 13Base de cálculo - Renovação, novação, consolidação, confissão de dívida e assemelhados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

ICMS/PEIsenção - Doação de mercadorias a entidades governamentais ou assistenciais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Procedimento administrativo fiscal - Mercadoria apreendida - Libe-ração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

© 2015 by IOB | SAGE

Capa:Marketing IOB | SAGE

Editoração Eletrônica e Revisão: Editorial IOB | SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : apuração do imposto.... -- 11. ed. -- São Paulo : IOB SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2600-0

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-10356 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

49-01Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

IPI

Apuração do imposto SUMÁRIO 1. Introdução 2. Apuração mensal 3. Registro de Saídas 4. Registro de Entradas 5. Registro de Apuração do IPI 6. Escrituração Fiscal Digital (EFD) 7. Prazos de recolhimento 8. Documento de Arrecadação de Receitas Federais (Darf) 9. Infrações e penalidades

1. INTRODUÇÃOO Imposto sobre Produtos Industrializados (IPI), de

competência da União, tem como princípios bási-cos a seletividade e a não cumulatividade.

A seletividade é aplicada em função da essencialidade do produto e a não cumulatividade pela compensação do imposto que for devido em cada operação com o montante cobrado nas operações anteriores.

O imposto incide sobre produtos indus-trializados, nacionais e estrangeiros, obedecidas as especificações constantes da Tabela de Incidência do IPI (TIPI), conforme o disposto no art. 2º, caput, do Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

O campo de incidência do IPI abrange todos os pro-dutos com alíquota, ainda que zero, relacionados na TIPI, observadas as disposições contidas nas respectivas Notas Complementares (NC), excluídos aqueles a que corresponde a notação “NT” (não tributados).

O cálculo do imposto é feito mediante a aplicação das alíquotas constantes da TIPI sobre o valor tributável dos produtos, ressalvada outra modalidade de cálculo estabe-lecida em legislação específica.

Por outro lado, a não cumulatividade é efetivada pelo sistema de crédito atribuído ao contribuinte, do imposto relativo a produtos entrados em seu estabelecimento, para

ser abatido do que for devido pelos produtos dele saídos no respectivo período de apuração.

O direito ao crédito é também atribuído para anular débito de imposto referente a produtos saídos do estabele-cimento e a este devolvidos ou retornados.

O sistema de crédito abrange também os valores escri-turados a título de incentivo, bem como os resultantes das seguintes situações específicas:

a) do valor do imposto já escriturado, no caso de can-celamento da respectiva nota fiscal antes da saída da mercadoria; e

b) do valor da diferença do imposto em decorrência de redução de alíquota, nas hipóteses em que te-nha havido lançamento antecipado, quando ocor-rerem:

b.1) venda à ordem ou para entrega futura do produto; ou

b.2) faturamento integral no caso de produto cuja unidade não possa ser transportada de uma só vez.

NotaOs estabelecimentos de contribuintes do

ICMS/IPI estão obrigados a adotar a Escrituração Fiscal Digital (EFD) - ICMS/IPI e, por esta razão, devem

observar as regras de preenchimento dos diversos campos dos registros dos respectivos blocos, previstas no Ato Cotepe/ICMS

nº 9/2008 e no Guia Prático da Escrituração Fiscal Digital.

Esta obrigatoriedade não se aplica ao microempreendedor individual (MEI) submetido ao Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (Simei) e à microempresa (ME) e empresa de pequeno porte (EPP) optantes pelo Simples Nacional, salvo a que estiver impedida de recolher o ICMS por este regime na forma da Lei Complementar nº 123/2006, art. 20, § 1º.

No tocante às empresas inscritas no Simples Nacional, a dispensa da exigência da EFD-ICMS/IPI está disciplinada pelo art. 25, §§ 4º, 4º-A, § 4º-B e § 4º-C da Lei Complementar nº 123/2006.

(Constituição Federal/1988, art. 153, IV, § 3º, I e II; Lei Complemen-tar nº 123/2006, arts. 20, § 1º, e 25, §§ 4º, 4º-A, 4º-B e 4º-C; RIPI/2010, arts. 2º, 189, 225 e 240; TIPI - Decreto nº 7.660/2011; Ato Cotepe/ICMS nº 9/2008; Protocolo ICMS nº 3/2011)

2. APURAÇÃO MENSAL

O período de apuração do IPI incidente na saída de produtos dos estabelecimentos industriais ou a eles equi-parados é mensal.

a Federal

O período de

apuração do IPI incidente na saída de produtos dos

estabelecimentos industriais ou a eles equiparados

é mensal

49-02 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Essa regra não se aplica, entretanto, ao IPI incidente no desembaraço aduaneiro de produtos importados, que deverá ser recolhido antes da saída do produto da repartição que processar o despacho, na forma do art. 1º, § 2º, da Lei nº 8.850/1994 c/c art. 262, I, do RIPI.

(Lei nº 8.850/1994, art. 1º, caput, § 2º; Lei nº 11.933/2009, art. 4º; RIPI/2010, art. 262)

3. REGISTRO DE SAÍDAS

O livro Registro de Saídas, modelo 2, é destinado à escritura-ção da saída de produtos, a qualquer título, do estabelecimento.

Serão também escriturados os documentos fiscais rela-tivos à transmissão de propriedade e à transferência dos produtos que não tenham transitado pelo estabelecimento.

A escrituração do movimento de cada dia será feita dentro dos 5 dias subsequentes ao da ocorrência do fato gerador, observada a codificação das operações, de acordo com o Código Fiscal de Operações e Prestações (CFOP).

Na escrituração, o contribuinte poderá optar pela ordem de data da emissão das notas fiscais, vedado o uso simultâ-neo desse critério com o descrito no parágrafo anterior.

Quando se verificar, à vista da via conservada no talo-nário ou na sanfona, ou da cópia feita no livro copiador, que a nota fiscal não contém a data de saída do produto, será considerada para efeito de ocorrência do fato gerador que a saída se realizou no dia da emissão do documento fiscal, sem prejuízo do disposto no art. 427 do RIPI, que trata das notas consideradas sem valor pela legislação.

Os registros serão feitos da seguinte forma:

a) nas colunas sob o título “Documento Fiscal”: espé-cie, série, se houver, números inicial e final e data dos documentos fiscais emitidos;

b) na coluna “Valor Contábil”: valor total constante das notas fiscais;

c) nas colunas sob o título “Codificação”:c.1) coluna “Código Contábil”: o mesmo código

que o contribuinte eventualmente utilize no seu plano de contas;

c.2) coluna “Código Fiscal”: o previsto no CFOP;d) nas colunas sob o título “IPI - Valores Fiscais” e

“Operações Com Débito do Imposto”:d.1) coluna “Base de Cálculo”: valor sobre o qual

incide o imposto;d.2) coluna “Imposto Debitado”: montante do im-

posto;e) nas colunas sob o título “IPI - Valores Fiscais” e

“Operações Sem Débito do Imposto”:e.1) coluna “Isento ou Não-Tributado”: o valor da

operação, quando se tratar de produtos cuja saída do estabelecimento tenha sido bene-ficiada com isenção do imposto ou esteja amparada por imunidade ou não incidência, bem como o valor da parcela correspondente

à redução da base de cálculo, quando for o caso;

e.2) coluna “Outras”: o valor da operação, quando se tratar de produtos cuja saída do estabele-cimento tenha sido beneficiada com suspen-são do imposto ou com a alíquota zero; e

f) na coluna “Observações”: anotações diversas.

A escrituração será encerrada no último dia de cada pe-ríodo de apuração do imposto, isto é, no último dia de cada mês.

(RIPI/2010, arts. 427, 459 e 460)

4. REGISTRO DE ENTRADASO livro Registro de Entradas, modelo 1, é destinado à

escrituração da entrada de mercadorias a qualquer título.

As operações serão escrituradas individualmente, na ordem cronológica das efetivas entradas de mercadorias no estabelecimento ou na ordem das datas de sua aquisição ou do desembaraço aduaneiro, quando não transitarem pelo estabelecimento adquirente ou importador.

Os registros serão feitos, documento por documento, desdobrados em linhas de acordo com a natureza das operações, segundo o CFOP, da seguinte forma:

a) na coluna “Data da Entrada”: a data da entrada efe-tiva do produto no estabelecimento ou a data da sua aquisição ou do desembaraço aduaneiro, se o produto não entrar no estabelecimento;

b) na coluna sob o título “Documento Fiscal”: espécie, série, se houver, número e data do documento fis-cal correspondente à operação, bem como o nome do emitente e seus números de inscrição no CNPJ e no Fisco estadual, facultado, às Unidades da Fe-deração, dispensar a escrituração das duas últimas colunas anteriormente referidas;

c) na coluna “Procedência”: a abreviatura da outra Unidade da Federação, se for o caso, onde se loca-liza o estabelecimento emitente;

d) na coluna “Valor Contábil”: o valor total constante do documento fiscal;

e) nas colunas sob o título “Codificação”:e.1) coluna “Código Contábil”: o mesmo código

que o contribuinte eventualmente utilize no seu plano de contas; e

e.2) coluna “Código Fiscal”: o previsto no CFOP;f) nas colunas sob o título “IPI - Valores Fiscais” e

“Operações Com Crédito do Imposto”:f.1) coluna “Base de Cálculo”: o valor sobre o

qual incide o imposto;f.2) coluna “Imposto Creditado”: o montante do IPI;

g) nas colunas sob o título “IPI - Valores Fiscais” e “Operações sem Crédito do Imposto”:g.1) coluna “Isenta ou Não Tributada”: o valor da

operação, quando se tratar de entrada de produtos cuja saída do estabelecimento re-metente tenha sido beneficiada com isenção do imposto ou esteja amparada por imuni-dade ou não incidência, bem como o valor da

49-03Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

ICMS - IPI e Outros

Manual de Procedimentos

parcela correspondente à redução da base de cálculo, quando for o caso;

g.2) coluna “Outras”: o valor da operação, dedu-zida a parcela do imposto, se consignada no documento fiscal, quando se tratar de entra-da de produtos que não confiram ao estabe-lecimento destinatário crédito do imposto, ou quando se tratar de entrada de produtos cuja saída do estabelecimento remetente tenha sido beneficiada com suspensão do imposto ou com a alíquota zero; e

h) na coluna “Observações”: anotações diversas.

Os documentos fiscais relativos às entradas de mercadorias para uso ou consumo próprio poderão ser totalizados segundo a natureza da operação, para efeito de escrituração global, no último dia do período de apuração.

Os contribuintes arquivarão as notas fiscais segundo a ordem de escrituração.

A escrituração será encerrada no último dia de cada período de apuração do imposto, ou seja, no último dia de cada mês.

(RIPI/2010, arts. 456, 457 e 458)

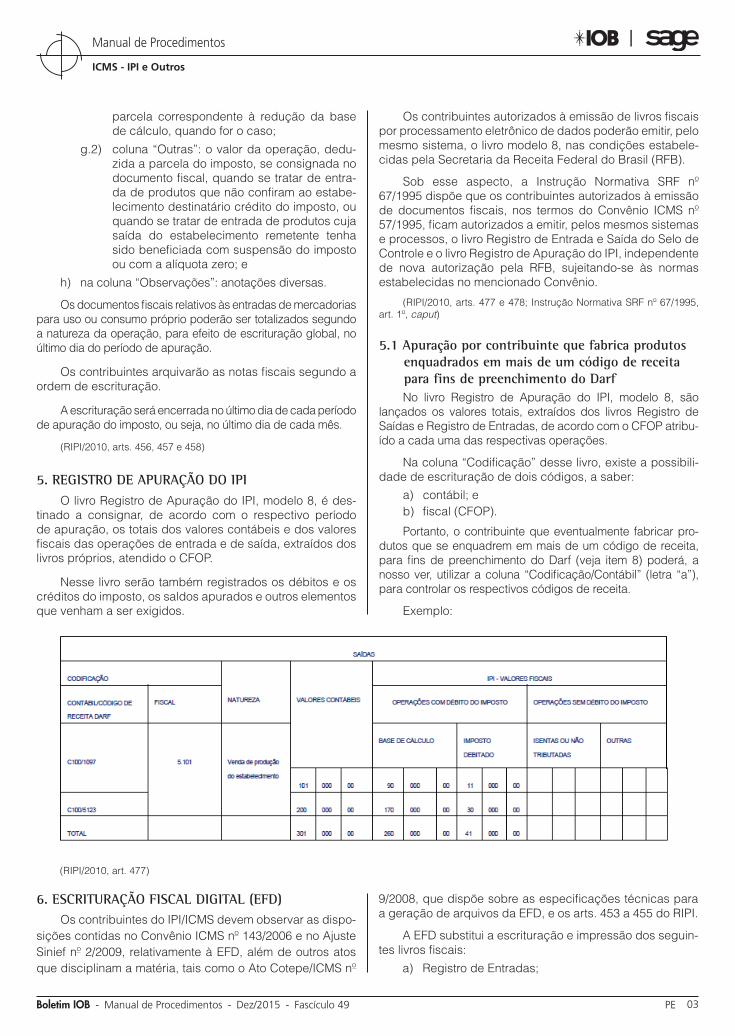

5. REGISTRO DE APURAÇÃO DO IPIO livro Registro de Apuração do IPI, modelo 8, é des-

tinado a consignar, de acordo com o respectivo período de apuração, os totais dos valores contábeis e dos valores fiscais das operações de entrada e de saída, extraídos dos livros próprios, atendido o CFOP.

Nesse livro serão também registrados os débitos e os créditos do imposto, os saldos apurados e outros elementos que venham a ser exigidos.

Os contribuintes autorizados à emissão de livros fiscais por processamento eletrônico de dados poderão emitir, pelo mesmo sistema, o livro modelo 8, nas condições estabele-cidas pela Secretaria da Receita Federal do Brasil (RFB).

Sob esse aspecto, a Instrução Normativa SRF nº 67/1995 dispõe que os contribuintes autorizados à emissão de documentos fiscais, nos termos do Convênio ICMS nº 57/1995, ficam autorizados a emitir, pelos mesmos sistemas e processos, o livro Registro de Entrada e Saída do Selo de Controle e o livro Registro de Apuração do IPI, independente de nova autorização pela RFB, sujeitando-se às normas estabelecidas no mencionado Convênio.

(RIPI/2010, arts. 477 e 478; Instrução Normativa SRF nº 67/1995, art. 1º, caput)

5.1 Apuração por contribuinte que fabrica produtos enquadrados em mais de um código de receita para fins de preenchimento do DarfNo livro Registro de Apuração do IPI, modelo 8, são

lançados os valores totais, extraídos dos livros Registro de Saídas e Registro de Entradas, de acordo com o CFOP atribu-ído a cada uma das respectivas operações.

Na coluna “Codificação” desse livro, existe a possibili-dade de escrituração de dois códigos, a saber:

a) contábil; e b) fiscal (CFOP).

Portanto, o contribuinte que eventualmente fabricar pro-dutos que se enquadrem em mais de um código de receita, para fins de preenchimento do Darf (veja item 8) poderá, a nosso ver, utilizar a coluna “Codificação/Contábil” (letra “a”), para controlar os respectivos códigos de receita.

Exemplo:

(RIPI/2010, art. 477)

6. ESCRITURAÇÃO FISCAL DIGITAL (EFD)Os contribuintes do IPI/ICMS devem observar as dispo-

sições contidas no Convênio ICMS nº 143/2006 e no Ajuste Sinief nº 2/2009, relativamente à EFD, além de outros atos que disciplinam a matéria, tais como o Ato Cotepe/ICMS nº

9/2008, que dispõe sobre as especificações técnicas para a geração de arquivos da EFD, e os arts. 453 a 455 do RIPI.

A EFD substitui a escrituração e impressão dos seguin-tes livros fiscais:

a) Registro de Entradas;

49-04 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) Registro de Saídas;c) Registro de Inventário;d) Registro de Apuração do IPI;e) Registro de Apuração do ICMS; f) do documento Controle de Crédito de ICMS do Ati-

vo Permanente (Ciap), modelos “C” ou “D”; eg) Registro de Controle da Produção e do Estoque (RCPE).

Nota

O Ajuste Sinief nº 8/2015 deu nova redação ao § 7º da cláusula terceira do Ajuste Sinief nº 2/2009 e acrescentou os §§ 8º e 9º à referida cláusula. A exigência da EFD do Registro de Controle da Produção e do Estoque (bloco K) foi escalonada para 1º.01.2016, 1º.01.2017 e 1º.01.2018, conforme es-pecificação nos incisos I a III do § 7º daquela cláusula, a seguir transcritos:

“I - 1º de janeiro de 2016:

a) para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00;

b) para os estabelecimentos industriais de empresa habilitada ao Re-gime Aduaneiro Especial de Entreposto Industrial sob Controle Infor-matizado (Recof) ou a outro regime alternativo a este;

II - 1º de janeiro de 2017, para os estabelecimentos industriais classi-ficados nas divisões 10 a 32 da Classificação Nacional de Atividades Eco-nômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00;

III - 1º de janeiro de 2018, para: os demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da Clas-sificação Nacional de Atividades Econômicas (CNAE) e os estabelecimentos equiparados a industrial.”

Por outro lado, a cláusula vigésima segunda do Ajuste Sinief nº 2/2009 dispõe que se aplicam à EFD, no que couber:

a) as normas do Convênio Sinief s/nº, de 15.12.1970;b) a legislação tributária nacional e de cada Unidade

da Federação, inclusive no que se refere à aplica-ção de penalidades por infrações;

c) as normas do Ajuste Sinief nº 8/1997, o qual instituiu o Ciap.

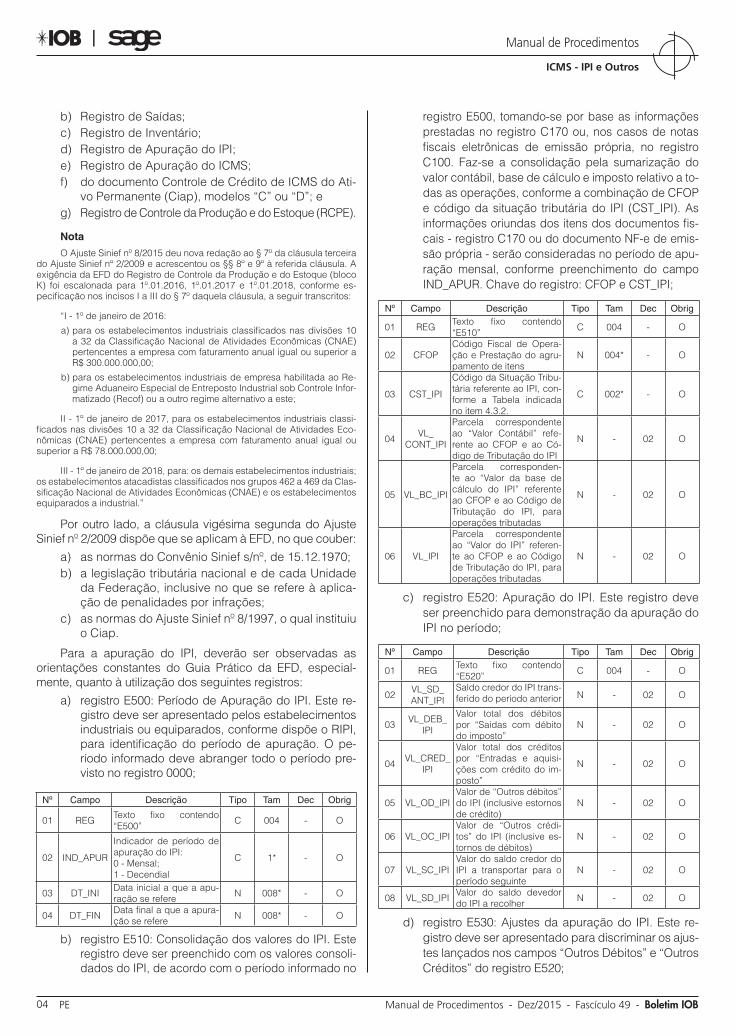

Para a apuração do IPI, deverão ser observadas as orientações constantes do Guia Prático da EFD, especial-mente, quanto à utilização dos seguintes registros:

a) registro E500: Período de Apuração do IPI. Este re-gistro deve ser apresentado pelos estabelecimentos industriais ou equiparados, conforme dispõe o RIPI, para identificação do período de apuração. O pe-ríodo informado deve abranger todo o período pre-visto no registro 0000;

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E500” C 004 - O

02 IND_APUR

Indicador de período de apuração do IPI: 0 - Mensal; 1 - Decendial

C 1* - O

03 DT_INI Data inicial a que a apu-ração se refere N 008* - O

04 DT_FIN Data final a que a apura-ção se refere N 008* - O

b) registro E510: Consolidação dos valores do IPI. Este registro deve ser preenchido com os valores consoli-dados do IPI, de acordo com o período informado no

registro E500, tomando-se por base as informações prestadas no registro C170 ou, nos casos de notas fiscais eletrônicas de emissão própria, no registro C100. Faz-se a consolidação pela sumarização do valor contábil, base de cálculo e imposto relativo a to-das as operações, conforme a combinação de CFOP e código da situação tributária do IPI (CST_IPI). As informações oriundas dos itens dos documentos fis-cais - registro C170 ou do documento NF-e de emis-são própria - serão consideradas no período de apu-ração mensal, conforme preenchimento do campo IND_APUR. Chave do registro: CFOP e CST_IPI;

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E510” C 004 - O

02 CFOP Código Fiscal de Opera-ção e Prestação do agru-pamento de itens

N 004* - O

03 CST_IPI

Código da Situação Tribu-tária referente ao IPI, con-forme a Tabela indicada no item 4.3.2.

C 002* - O

04 VL_CONT_IPI

Parcela correspondente ao “Valor Contábil” refe-rente ao CFOP e ao Có-digo de Tributação do IPI

N - 02 O

05 VL_BC_IPI

Parcela corresponden-te ao “Valor da base de cálculo do IPI” referente ao CFOP e ao Código de Tributação do IPI, para operações tributadas

N - 02 O

06 VL_IPI

Parcela correspondente ao “Valor do IPI” referen-te ao CFOP e ao Código de Tributação do IPI, para operações tributadas

N - 02 O

c) registro E520: Apuração do IPI. Este registro deve ser preenchido para demonstração da apuração do IPI no período;

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E520” C 004 - O

02 VL_SD_ANT_IPI

Saldo credor do IPI trans-ferido do período anterior N - 02 O

03 VL_DEB_IPI

Valor total dos débitos por “Saídas com débito do imposto”

N - 02 O

04 VL_CRED_IPI

Valor total dos créditos por “Entradas e aquisi-ções com crédito do im-posto”

N - 02 O

05 VL_OD_IPI Valor de “Outros débitos” do IPI (inclusive estornos de crédito)

N - 02 O

06 VL_OC_IPI Valor de “Outros crédi-tos” do IPI (inclusive es-tornos de débitos)

N - 02 O

07 VL_SC_IPI Valor do saldo credor do IPI a transportar para o período seguinte

N - 02 O

08 VL_SD_IPI Valor do saldo devedor do IPI a recolher N - 02 O

d) registro E530: Ajustes da apuração do IPI. Este re-gistro deve ser apresentado para discriminar os ajus-tes lançados nos campos “Outros Débitos” e “Outros Créditos” do registro E520;

49-05Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

ICMS - IPI e Outros

Manual de Procedimentos

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E530” C 004 - O

02 IND_AJ

Indicador do tipo de ajus-te: 0- Ajuste a débito; 1- Ajuste a crédito

C 001* - O

03 VL_AJ Valor do ajuste N - 02 O

04 COD_AJ Código do ajuste da apu-ração, conforme a Tabela indicada no item 4.5.4.

C 003* O 04

05 IND_DOC

Indicador da origem do documento vinculado ao ajuste: 0 - Processo Judicial; 1 - Processo Administra-tivo; 2 - PER/DCOMP; 9 – Outros.

C 001* - OC

06 NUM_DOC

Número do documento / processo / declaração ao qual o ajuste está vincula-do, se houver

C - - OC

07 DES-CR_AJ

Descrição detalhada do ajuste, com citação dos documentos fiscais.

C - - O

e) registro E990: Encerramento do bloco E. Este regis-tro destina-se a identificar o encerramento do blo-co E e a informar a quantidade de linhas (registros) existentes neste bloco.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E990” C 004 - O

02 QTD_LIN_E Quantidade total de li-nhas do Bloco E N - - O

(Ajuste Sinief nº 8/1997; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Convênio Sinief s/nº, de 1970; Convênio ICMS nº 143/2006; RIPI/2010, arts. 453 a 455)

7. PRAZOS DE RECOLHIMENTO Reproduzimos, a seguir, quadro sinótico com os prazos

de recolhimento do IPI:

Prazos de recolhimento - Apuração mensal do IPI

Descrição Prazo

a) produtos classificados no código 2402.20.00, da Nomenclatura Comum do Mercosul (NCM)

Até o 10º dia do mês subsequente ao mês de ocorrência dos fatos ge-radores

b) demais produtos (exceto os descritos nas le-tras “a”, “c” e “d”)

Até o 25º dia do mês subsequente ao mês de ocorrência dos fatos ge-radores

c) cervejas sujeitas ao Regime de Tributação de Bebidas Frias (Lei nº 13.097/2015, arts. 14 a 36; Decreto nº 8.442/2015; Ato Declaratório Executi-vo Codac nº 70/2008)

d) demais bebidas sujeitas ao Regime de Tribu-tação de Bebidas Frias (Lei nº 13.097/2015, arts. 14 a 36; Decreto nº 8.442/2015; Ato Declaratório Executivo Codac nº 70/2008)

Nota

Se o dia do vencimento não for dia útil, considerar-se-á antecipado o prazo para o 1º dia útil que o anteceder.

(Lei nº 8.383/1991, art. 52, I, “a” e “c”, § 4º; Lei nº 8.850/1994, art. 1º; Lei nº 13.097/2015, arts. 14 a 36; Decreto nº 8.442/2015; Ato Decla-ratório Executivo Codac nº 70/2008)

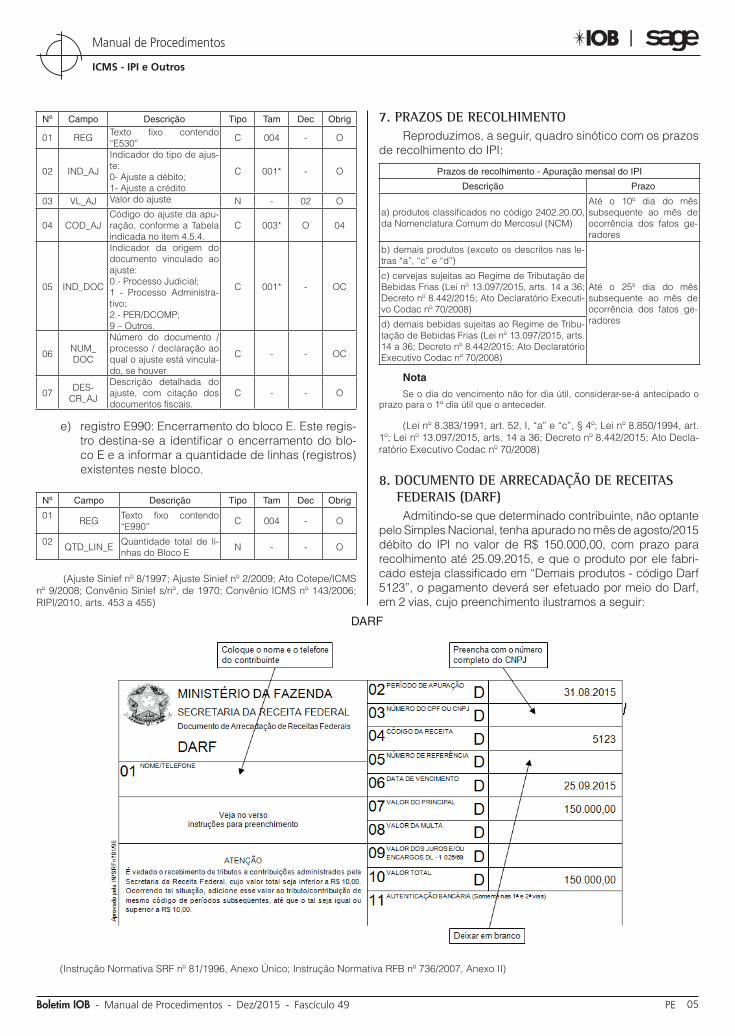

8. DOCUMENTO DE ARRECADAÇÃO DE RECEITAS FEDERAIS (DARF)Admitindo-se que determinado contribuinte, não optante

pelo Simples Nacional, tenha apurado no mês de agosto/2015 débito do IPI no valor de R$ 150.000,00, com prazo para recolhimento até 25.09.2015, e que o produto por ele fabri-cado esteja classificado em “Demais produtos - código Darf 5123”, o pagamento deverá ser efetuado por meio do Darf, em 2 vias, cujo preenchimento ilustramos a seguir:

DARF

(Instrução Normativa SRF nº 81/1996, Anexo Único; Instrução Normativa RFB nº 736/2007, Anexo II)

49-06 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

9. INFRAÇÕES E PENALIDADESConstitui infração toda ação ou omissão, voluntária ou

involuntária, que importe em inobservância de preceitos estabelecidos ou disciplinados pelo Regulamento do IPI ou pelos atos administrativos de caráter normativo destinados a complementá-lo.

Sob esse aspecto, é importante destacar que a respon-sabilidade por infrações independe da intenção do agente ou do responsável e da efetividade, natureza e extensão dos efeitos do ato.

Por outro lado, o estabelecimento industrial ou a ele equiparado submetido à ação fiscal por parte da RFB poderá pagar, até o 20º dia subsequente à data de recebimento do termo de início de fiscalização, o tributo já declarado, de que for sujeito passivo como contribuinte ou responsável, com os acréscimos legais aplicáveis nos casos de procedimento espontâneo.

As infrações são punidas com as seguintes penas, aplicáveis separada ou cumulativamente:

a) multa;

b) perdimento da mercadoria; e

c) cassação de regimes ou controles especiais esta-belecidos em benefício de contribuintes ou de ou-tras pessoas obrigadas ao cumprimento dos dispo-sitivos do RIPI.

Destaca-se entre as multas por infrações previstas no RIPI/2010 a constante de seu art. 589, o qual dispõe que estarão sujeitos à multa de 5 vezes a pena prevista no art. 597 (multa mínima de R$ 21,90) aqueles que simularem, viciarem ou falsificarem os documentos ou a escrituração de seus livros fiscais ou comerciais, ou utilizarem documen-tos falsos para iludir a fiscalização ou fugir ao pagamento do imposto, se não couber outra multa maior por falta de lançamento ou pagamento do imposto.

(RIPI/2010, arts. 548, 551, 555, 589 e 597)

N

ICMS

Mostruário SUMÁRIO 1. Introdução 2. Fato gerador na saída dos mostruários 3. Tributação 4. Base de cálculo 5. Alíquota do imposto 6. Documento fiscal de remessa do mostruário 7. Procedimento no retorno do mostruário 8. Modelos de documentos fiscais

9. SEF

1. INTRODUÇÃO

Considera-se mostruário a amostra de mercadoria com valor comercial, entregue ou remetida a um intermediário, seja este um empregado ou representante comercial do estabelecimento, que tem como finalidade apresentar, aos clientes, em todo o território nacional, as mercadorias comercializadas pela empresa e viabilizar vendas de outras mercadorias da mesma espécie. O mostruário possibilita às pessoas conhecerem o produto antes de decidirem pela realização de sua compra.

a Estadual

49-07Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

ICMS - IPI e Outros

Manual de Procedimentos

Nesta matéria, analisaremos, nos termos da legislação estadual, o tratamento aplicável às operações de remessa e retorno de mostruário ao estabelecimento de origem.

2. FATO GERADOR NA SAÍDA DOS MOSTRUÁRIOSA caracterização do fato gerador não depende da natu-

reza jurídica da operação. O fato gerador do imposto ocorre no momento da saída de mercadoria do estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular.

(RICMS-PE/1991, art. 3º, I)

3. TRIBUTAÇÃO

As saídas internas e interestaduais de mercadorias a título de mostruário estão amparadas pela suspensão do ICMS, pelo prazo de 90 dias, que poderá ser prorrogado, por igual período, a critério da autoridade fazendária com-petente.

Porém, nas operações interestaduais, os contribuin-tes inscritos no Cadastro de Contribuintes do Estado de Pernambuco (Cacepe) deverão observar o seguinte:

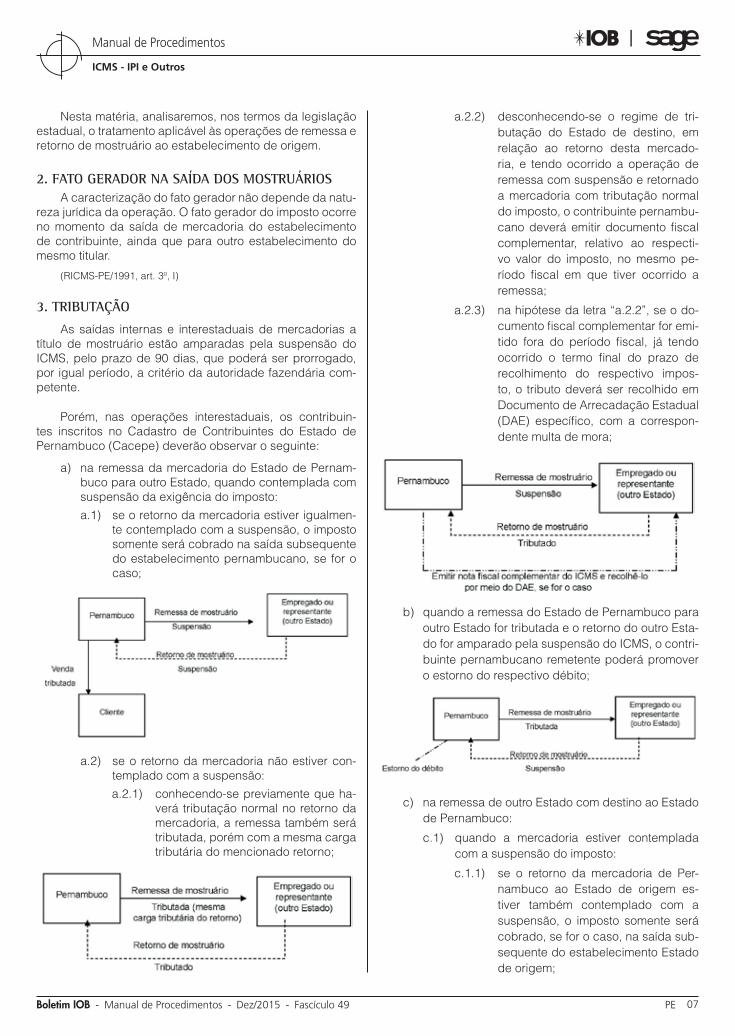

a) na remessa da mercadoria do Estado de Pernam-buco para outro Estado, quando contemplada com suspensão da exigência do imposto:a.1) se o retorno da mercadoria estiver igualmen-

te contemplado com a suspensão, o imposto somente será cobrado na saída subsequente do estabelecimento pernambucano, se for o caso;

a.2) se o retorno da mercadoria não estiver con-templado com a suspensão:a.2.1) conhecendo-se previamente que ha-

verá tributação normal no retorno da mercadoria, a remessa também será tributada, porém com a mesma carga tributária do mencionado retorno;

a.2.2) desconhecendo-se o regime de tri-butação do Estado de destino, em relação ao retorno desta mercado-ria, e tendo ocorrido a operação de remessa com suspensão e retornado a mercadoria com tributação normal do imposto, o contribuinte pernambu-cano deverá emitir documento fiscal complementar, relativo ao respecti-vo valor do imposto, no mesmo pe-ríodo fiscal em que tiver ocorrido a remessa;

a.2.3) na hipótese da letra “a.2.2”, se o do-cumento fiscal complementar for emi-tido fora do período fiscal, já tendo ocorrido o termo final do prazo de recolhimento do respectivo impos-to, o tributo deverá ser recolhido em Documento de Arrecadação Estadual (DAE) específico, com a correspon-dente multa de mora;

b) quando a remessa do Estado de Pernambuco para outro Estado for tributada e o retorno do outro Esta-do for amparado pela suspensão do ICMS, o contri-buinte pernambucano remetente poderá promover o estorno do respectivo débito;

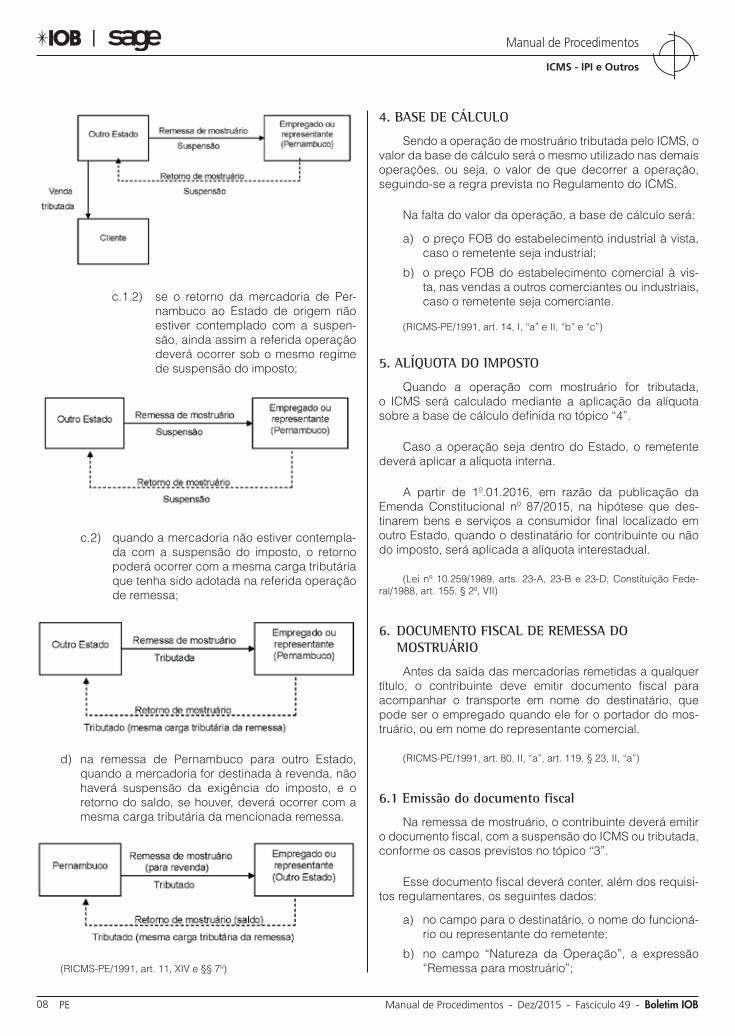

c) na remessa de outro Estado com destino ao Estado de Pernambuco:

c.1) quando a mercadoria estiver contemplada com a suspensão do imposto:

c.1.1) se o retorno da mercadoria de Per-nambuco ao Estado de origem es-tiver também contemplado com a suspensão, o imposto somente será cobrado, se for o caso, na saída sub-sequente do estabelecimento Estado de origem;

49-08 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

c.1.2) se o retorno da mercadoria de Per-nambuco ao Estado de origem não estiver contemplado com a suspen-são, ainda assim a referida operação deverá ocorrer sob o mesmo regime de suspensão do imposto;

c.2) quando a mercadoria não estiver contempla-da com a suspensão do imposto, o retorno poderá ocorrer com a mesma carga tributária que tenha sido adotada na referida operação de remessa;

d) na remessa de Pernambuco para outro Estado, quando a mercadoria for destinada à revenda, não haverá suspensão da exigência do imposto, e o retorno do saldo, se houver, deverá ocorrer com a mesma carga tributária da mencionada remessa.

(RICMS-PE/1991, art. 11, XIV e §§ 7º)

4. BASE DE CÁLCULO

Sendo a operação de mostruário tributada pelo ICMS, o valor da base de cálculo será o mesmo utilizado nas demais operações, ou seja, o valor de que decorrer a operação, seguindo-se a regra prevista no Regulamento do ICMS.

Na falta do valor da operação, a base de cálculo será:

a) o preço FOB do estabelecimento industrial à vista, caso o remetente seja industrial;

b) o preço FOB do estabelecimento comercial à vis-ta, nas vendas a outros comerciantes ou industriais, caso o remetente seja comerciante.

(RICMS-PE/1991, art. 14, I, “a” e II, “b” e “c”)

5. ALÍQUOTA DO IMPOSTO

Quando a operação com mostruário for tributada, o ICMS será calculado mediante a aplicação da alíquota sobre a base de cálculo definida no tópico “4”.

Caso a operação seja dentro do Estado, o remetente deverá aplicar a alíquota interna.

A partir de 1º.01.2016, em razão da publicação da Emenda Constitucional nº 87/2015, na hipótese que des-tinarem bens e serviços a consumidor final localizado em outro Estado, quando o destinatário for contribuinte ou não do imposto, será aplicada a alíquota interestadual.

(Lei nº 10.259/1989, arts. 23-A, 23-B e 23-D; Constituição Fede-ral/1988, art. 155, § 2º, VII)

6. DOCUMENTO FISCAL DE REMESSA DO MOSTRUÁRIO

Antes da saída das mercadorias remetidas a qualquer título, o contribuinte deve emitir documento fiscal para acompanhar o transporte em nome do destinatário, que pode ser o empregado quando ele for o portador do mos-truário, ou em nome do representante comercial.

(RICMS-PE/1991, art. 80, II, “a”, art. 119, § 23, II, “a”)

6.1 Emissão do documento fiscal

Na remessa de mostruário, o contribuinte deverá emitir o documento fiscal, com a suspensão do ICMS ou tributada, conforme os casos previstos no tópico “3”.

Esse documento fiscal deverá conter, além dos requisi-tos regulamentares, os seguintes dados:

a) no campo para o destinatário, o nome do funcioná-rio ou representante do remetente;

b) no campo “Natureza da Operação”, a expressão “Remessa para mostruário”;

49-09Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

ICMS - IPI e Outros

Manual de Procedimentos

c) no campo destinado ao Código Fiscal de Opera-ções e Prestações (CFOP), 5.949 (operações inter-nas) ou 6.949 (operações interestaduais);

d) o valor do ICMS, quando devido, calculado pela alí-quota interna na Unidade da Federação de origem, ou se o destinatário estiver localizado em outra UF, será calculado pela alíquota interestadual;

e) no campo “Informações Complementares”, a ex-pressão “Mercadoria enviada para compor mos-truário de venda”.

O documento fiscal emitido pelo remetente da mercadoria será utilizado para acobertar o respectivo trânsito em todas as etapas da circulação, ainda que a referida mercadoria transite por mais de uma Unidade da Federação, desde que respeitado o prazo de 90 dias para retorno.

(RICMS-PE/1991, art. 11, XIV e art. 119, § 23, II e 24; Constituição Federal/1988, art. 155, § 2º, VII)

7. PROCEDIMENTO NO RETORNO DO MOSTRUÁRIO

Quando o contribuinte receber, em retorno, os mostruá-rios do empregado ou representante legal não inscrito como contribuinte do ICMS, deverá emitir documento fiscal relativo à entrada, que acompanhará a mercadoria em seu trans-porte até seu estabelecimento, quando o estabelecimento destinatário assumir o encargo de retirar ou transportar a mercadoria, a qualquer título.

Nota

Relativamente à obrigatoriedade de emissão da nota fiscal de entrada, o Fisco de Pernambuco já se manifestou no julgamento de Auto de Infração da seguinte forma:

“AUTO DE INFRAÇÃO SF Nº 005.03457/99-0 TATE Nº 00.503/00-2. DE-CISÃO JATE (01) Nº 0662/2000. EMENTA: AI. ICMS. Denúncia de falta de recolhimento do imposto face ao não retorno de mercadorias remetidas, a título de mostruário, com suspensão do imposto, a representantes mercantis: ‘Recibos de Devolução de Mostruário’, fls.167/194, destes autos, denotam que as mercadorias saídas do estabelecimento conforme as notas fiscais cujas cópias se veem às fls.7/56, retornaram ao estoque do remetente em datas compatíveis com as respectivas remessas das mesmas, omitindo-se o estabelecimento acusado de emissão de notas fiscais de entrada e corres-pondentes registros fiscais. DECISÃO: Ante o exposto, julgo procedente em parte a denúncia contida no AI SF n. 005.03457/99-0, desconstituo o crédito tributário constante da inicial = 37.319,1418 UFIR, considerando que a falta de emissão de notas fiscais de entrada e seus respectivos registros, no caso descrito nestes autos, não extrapola os limites de descumprimento de obriga-ção acessória, punível multa regulamentar: condeno o acusado a recolher ao Tesouro Estadual multa prevista no art. 745, XXIII, RICMS/91, em grau médio = 628,28 UFIR, a ser atualizada monetariamente até a data do recolhimento. RO. Intime-se o acusado consoante art. 20 da Lei Processual Administrativa Estadual. RPC. a) Terezinha M. A. Fonseca - JATE (01)”.

(RICMS-PE/1991, art. 135, I, § 1º, I, art. 119, § 24, III)

7.1 Emissão do documento fiscal na operação de entrada

O documento fiscal como operação de entrada será emitido com todos os requisitos regulamentares e com o CFOP 1.949 (operação interna) ou 2.949 (operação interes-tadual), conforme o caso.

No campo “Informações Complementares” do do-cumento fiscal de entrada, é conveniente anotar a expres-são “As mercadorias que serviram de mostruário foram entregues ao Sr...., nosso vendedor (ou representante), por meio da Nota Fiscal nº ...., série (se for o caso)...., de .../../.... (data da nota fiscal de remessa), de nossa emissão”.

NotaA anotação prevista neste subitem não se encontra prevista nem na

legislação federal, nem na pernambucana, ficando a critério do contribuinte adotá-la como forma de controle da operação.

7.2 Crédito dos impostos

Vimos que, nas operações com mostruário, em relação ao ICMS, o remetente da mercadoria fará saídas tributadas ou suspensas, conforme o caso.

Inicialmente, devemos lembrar que, para o crédito do ICMS ser legítimo, é imprescindível que a mercadoria tenha uma saída subsequente tributada.

A suspensão é um benefício fiscal que posterga a exigência do crédito tributário mediante o cumprimento de certas condições estabelecidas legalmente. Ressalta-se que há postergação do pagamento do imposto, porém, não há transferência de responsabilidade.

Dessa forma, o contribuinte que der saída da mer-cadoria a título de mostruário poderá manter o crédito do imposto, pois a mercadoria terá uma saída tributada, ainda que seja somente por ocasião de sua venda.

Contudo, se a mercadoria não for objeto de nova saída tributada (em razão de obsolescência, deterioração etc.), cumprirá ao contribuinte estornar o crédito do ICMS, se for o caso, correspondente à saída originária. Outra hipótese de estorno é o exemplo citado na letra “b” do tópico “3”.

(RICMS-PE/1991, art. 10, § 1º, arts. 26, 27, e 34, II, § 5º)

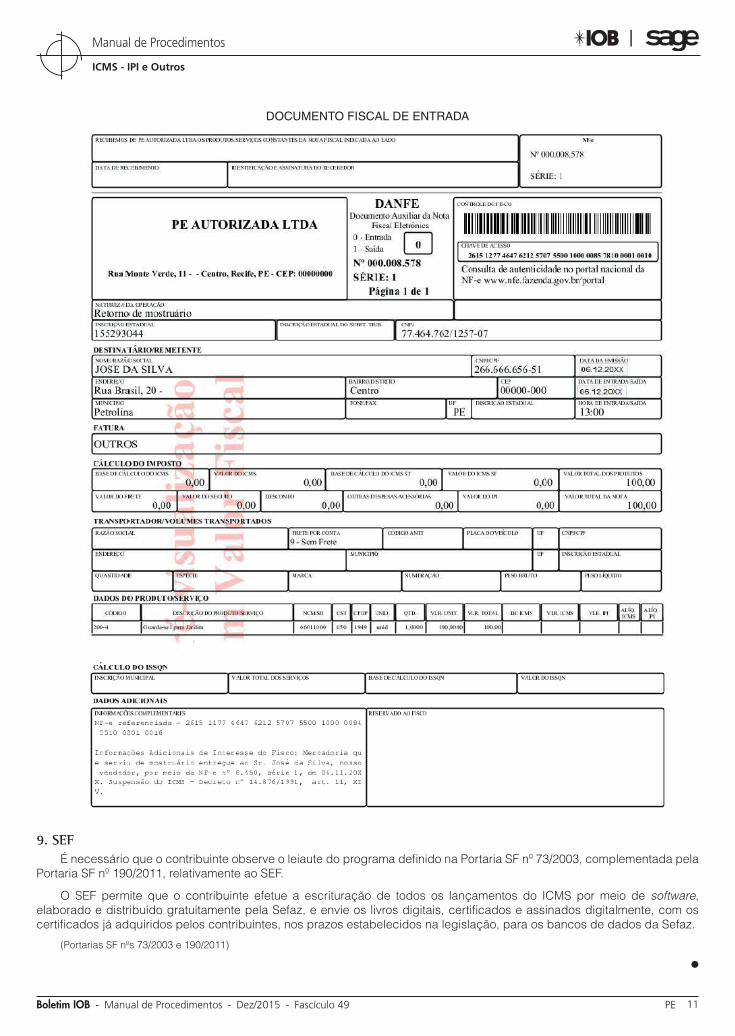

8. MODELOS DE DOCUMENTOS FISCAISExemplificamos, com dados hipotéticos, a forma de

emissão do documento fiscal de saída de mostruário, bem como a de operação de entrada a ser emitida por ocasião de seu retorno ao estabelecimento remetente.

Ressaltamos que o contribuinte deverá preencher todos os campos do documento fiscal no momento de sua emissão, em conformidade com as exigências previstas na legislação vigente.

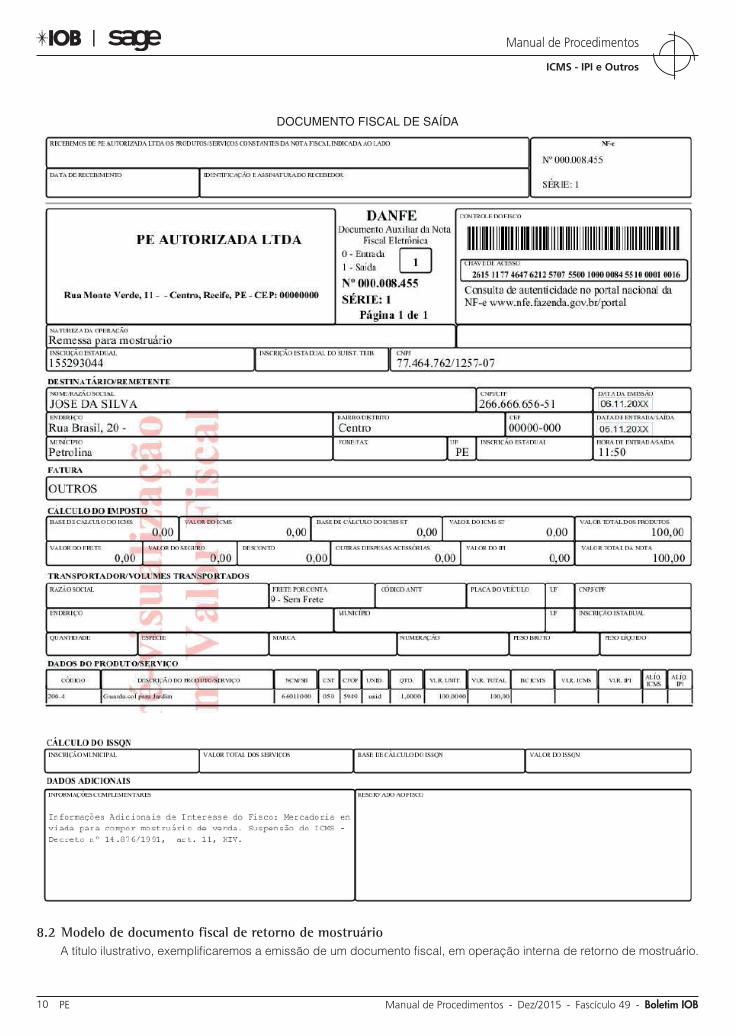

8.1 Modelo de documento fiscal de remessa de mostruárioA título ilustrativo, exemplificaremos a emissão de um

documento fiscal, em operação interna de mostruário. O contribuinte obrigado à emissão da Nota Fiscal Eletrônica (NF-e) deve emiti-la de acordo com a norma regente. Obser-vamos que os dados constantes no documento fiscal são fictícios, e, ao emitir o documento fiscal, deve-se verificar a legislação vigente.

49-10 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

DOCUMENTO FISCAL DE SAÍDA

8.2 Modelo de documento fiscal de retorno de mostruárioA título ilustrativo, exemplificaremos a emissão de um documento fiscal, em operação interna de retorno de mostruário.

49-11Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

ICMS - IPI e Outros

Manual de Procedimentos

DOCUMENTO FISCAL DE ENTRADA

9. SEFÉ necessário que o contribuinte observe o leiaute do programa definido na Portaria SF nº 73/2003, complementada pela

Portaria SF nº 190/2011, relativamente ao SEF.

O SEF permite que o contribuinte efetue a escrituração de todos os lançamentos do ICMS por meio de software, elaborado e distribuído gratuitamente pela Sefaz, e envie os livros digitais, certificados e assinados digitalmente, com os certificados já adquiridos pelos contribuintes, nos prazos estabelecidos na legislação, para os bancos de dados da Sefaz.

(Portarias SF nºs 73/2003 e 190/2011)

N

49-12 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MUNICIPAL

ISSQN - Instituição do Programa de Recuperação Fiscal Cartórios - Prefis Cartórios

O Fisco municipal por meio da publicação da Lei nº 18.175/2015 instituiu o programa de recuperação fiscal para os contribuintes que prestem serviços de registros públicos, cartorários e notariais (Prefis Cartórios) enquadrados no item 21 do art. 102 da Lei nº 15.563/1991.

O contribuinte poderá formalizar o pedido de ingresso ao programa em até 90 dias após a publicação da regula-mentação do ato em fundamento.

O programa aplica-se aos débitos relativos ao Imposto sobre Serviços de Qualquer Natureza (ISSQN) devido até a competência de dezembro/2014, excluídos os débitos relativos ao ISSQN, retido na fonte e não recolhido, e os débitos relativos ao ISSQN de receitas não escrituradas e sem emissão de nota fiscal de serviço.

Poderão ser incluídos no programa eventuais saldos de parcelamento em andamento ou já desfeitos, sempre observadas as disposições citadas anteriormente.

FEDERAL

Transporte - IPI - Responsabilidade dos transportadores

A responsabilidade dos transportadores está expressa-mente definida pelo Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

Sob esse aspecto, os transportadores não poderão aceitar despachos ou realizar o transporte de produtos que não estejam acompanhados dos documentos fiscais exigidos pela legislação tributária.

A proibição, ora referida, estende-se aos casos de manifesto desacordo dos volumes com a sua discriminação nos documentos, de falta de discriminação ou de descrição incompleta dos volumes que impossibilite ou dificulte a sua identificação e de falta de indicação do nome e do endereço do remetente e do destinatário.

Os transportadores são pessoalmente responsáveis pelo extravio de documentos que lhes tenham sido entre-gues pelos remetentes dos produtos.

Na hipótese de suspeita de existência de irregularidade quanto a mercadorias a serem transportadas, a empresa transportadora deverá:

a) tomar as medidas necessárias à retenção das mer-cadorias no local de destino;

b) comunicar o fato à unidade da Secretaria da Re-ceita Federal do Brasil (RFB) do destino; e

c) aguardar, durante 5 dias, as providências da uni-dade da RFB.

Cabe destacar que idêntico procedimento será ado-tado pela transportadora, se a suspeita somente ocorrer na descarga da mercadoria.

A RFB, por sua vez, poderá adotar normas sobre o prévio exame da regularidade dos produtos de procedência estrangeira e dos nacionais.

Outro aspecto a salientar é que o despachante adua-neiro, o transportador, o agente de carga, o depositário e os demais intervenientes em operação de comércio exterior ficam obrigados a manter em boa guarda e ordem, bem como a apresentar à fiscalização aduaneira, quando exigi-dos, os documentos e registros relativos às transações em que intervierem, ou outros definidos em ato normativo da RFB, na forma e nos prazos por ela estabelecidos.

Quanto ao aspecto da penalidade, dentre outras previstas na legislação, incorrerá na multa de 50% do valor comercial da mercadoria o transportador que conduzir produto de procedência estrangeira que saiba, ou deva presumir pelas circunstâncias do caso, ter sido introduzido clandestinamente no País, ou importado irregular ou fraudu-lentamente.

(RIPI/2010, arts. 323 a 326, 544 e 574)

N

a IOB Setorial

a IOB Comenta

49-13Boletim IOB - Manual de Procedimentos - Dez/2015 - Fascículo 49 PE

ICMS - IPI e Outros

Manual de Procedimentos

IOF

Alíquota - Operações de crédito - Cooperativa e cooperados

1) Qual é a alíquota do Imposto sobre Operações Finan-ceiras (IOF) nas operações de crédito entre a cooperativa e seus cooperados?

A alíquota do IOF, nas operações de crédito entre a cooperativa e seus cooperados, está reduzida a zero.

Entretanto, a operação é tributada com o adicional de 0,38%.

(Decreto nº 6.306/2007, art. 8º, caput, II, § 5º)

Base de cálculo - Renovação, novação, consolidação, confissão de dívida e assemelhados

2) Nos casos de renovação, novação, consolidação, confissão de dívida e negócios assemelhados, qual será a base de cálculo do IOF quando este for calculado sobre os saldos devedores diários?

Se a base de cálculo original for a soma mensal dos saldos devedores diários, a base de cálculo será o valor renegociado na operação, com exclusão da parte amorti-zada na data do negócio.

(Decreto nº 6.306/2007, art. 7º, §§ 7º e 8º)

ICMS/PE

Isenção - Doação de mercadorias a entidades governamentais ou assistenciais

3) Há isenção de ICMS nas operações de doação de mercadorias a entidades governamentais ou assistenciais?

Sim. São isentas as saídas de mercadorias a título de doação às entidades governamentais ou assistenciais reco-nhecidas de utilidade pública e que atendam aos requisitos do art. 14 do Código Tributário Nacional (CTN), para fins de assistência às vítimas de calamidade pública, declarada esta por ato expresso da autoridade competente.

(RICMS-PE/1991, art. 9º, XXXIV)

Lembramos que sobre os débitos tributários incluídos no Prefis cartórios, incidirão atualização monetária, juros, multa de mora e/ou multa por infração, até a data da formali-zação do ingresso, além de custas, despesas processuais e honorários advocatícios devidos em razão do procedimento de cobrança da Dívida Ativa, nos termos da legislação aplicável.

O sujeito passivo procederá ao pagamento do mon-tante principal do débito, em parcela única ou em até 120 parcelas mensais, iguais e sucessivas, sendo que o valor de cada parcela, por ocasião do pagamento, será acrescido de atualização equivalente à Taxa Referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulada mensalmente, calculada a partir do mês subsequente ao da formalização do ingresso no programa, até o mês anterior ao do pagamento, e de 1%, relativamente ao mês em que o pagamento estiver sendo efetuado.

O vencimento da 1ª parcela ou da parcela única ocor-rerá no último dia útil do mês subsequente ao da formaliza-ção do ingresso no Prefis cartórios, e as demais parcelas no último dia útil dos meses subsequentes, para qualquer opção de pagamento.

O pagamento da parcela fora do prazo legal implicará cobrança da multa moratória de 0,33%, por dia de atraso sobre o valor da parcela devida e não paga até o limite de 20%, acrescido de atualização equivalente à taxa referen-cial do Selic.

Ressalte-se que não serão restituídas, no todo ou em parte, com fundamento nas disposições da Lei nº 18.175/2015, quaisquer importâncias recolhidas anterior-mente ao início da vigência da Lei em comento.

(Lei nº 18.175/2015)

N

a IOB Perguntas e Respostas

49-14 PE Manual de Procedimentos - Dez/2015 - Fascículo 49 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Procedimento administrativo fiscal - Mercadoria apreendida - Liberação

4) Após a apreensão da mercadoria em que caso a mesma será liberada?

A mercadoria apreendida será liberada, de acordo com a hipótese, após:a) o pagamento do tributo e da penalidade;b) o cumprimento da obrigação acessória;c) o pagamento dos acréscimos legais cabíveis, inclusive correção monetária;d) a decisão administrativamente irreformável favorável ao sujeito passivo.(Lei nº 10.654/1991, art. 36)

◙