iob - icms/ipi - paraíba - nº06/2016 - 1ª sem fevereiro

DESCRIPTION

IOB ICMS-IPI, Paraiba,06-2016,1a Sem FevereiroTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de ProcedimentosICMS - IPI e Outros

Fascículo No 06/2016

Paraíba

Veja nos Próximos Fascículos

a IPI - Contribuintes e responsáveis

a ICMS - Crédito extemporâneo

a ICMS - Operações interestaduais com não contribuintes

/a Federal

IPINota fiscal de entrada - Hipóteses de emissão . . . . . . . . . . . . . . . . . 01

ISSLista de serviços sujeitos à incidência do imposto . . . . . . . . . . . . . . 04

/a IOB Setorial

EstadualIndustrial e agrícola - ICMS - Base de cálculo reduzida nas operações com equipamentos industriais e implementos agrícolas . . . . . . . . . . 12

/a IOB Comenta

FederalTributos federais - DCTF - Apresentação . . . . . . . . . . . . . . . . . . . . . 13

/a IOB Perguntas e Respostas

IPISelo de controle - Bebidas alcoólicas - Industrialização por enco-menda - Responsável pela inserção do selo . . . . . . . . . . . . . . . . . . . 14

Selo de controle - Cigarros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

ICMS/PBCrédito fiscal - Energia elétrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Estabelecimento - Conceito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros: ICMS : IPI : nota fiscal de entrada... -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2646-8

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-11476 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

06-01Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

a Federal

IPI

Nota fiscal de entrada - Hipóteses de emissão SUMÁRIO 1. Introdução 2. Emissão na entrada de produtos 3. Trânsito de produtos 4. Momento da emissão 5. Normas gerais 6. Modelo

1. INTRODUÇÃO

A Nota Fiscal, modelo 1 ou 1-A, ou a Nota Fiscal Eletrônica (NF-e), modelo 55, instituída pelo Ajuste Sinief nº 7/2005, além de acobertar as ope-rações de saídas, poderão ser emitidas, também, na entrada de produtos, real ou simbólica, no estabelecimento.

Focalizaremos, neste texto, com base na legislação do IPI, os casos de emissão das referidas notas fiscais, seu objetivo, momento da emissão e procedimentos a serem observados em determinadas situações, tais como venda fora do estabelecimento e retorno de mercadoria não entregue.

Notas

(1) O Protocolo ICMS nº 42/2009 dispõe sobre a obrigatoriedade da uti-lização da NF-e em substituição à Nota Fiscal, modelo 1 ou 1-A, pelo critério de Classificação Nacional de Atividades Econômicas (CNAE) e operações com os destinatários que especifica.

(2) O disposto no referido protocolo não se aplica (Protocolo ICMS nº 42/2009, cláusula quarta):

a) ao microempreendedor individual (MEI), de que trata o art. 18-A da Lei Complementar nº 123, de 14.12.2006;

b) às operações realizadas por produtor rural não inscrito no Cadastro Nacional de Pessoa Jurídica (CNPJ).

(Lei Complementar nº 123/2006, art. 18-A; RIPI/2010, art. 392, I, II, e art. 434; Ajuste Sinief nº 7/2005; Protocolo ICMS nº 42/2009)

2. EMISSÃO NA ENTRADA DE PRODUTOS

A Nota Fiscal, modelo 1 ou 1-A, ou a NF-e, modelo 55, serão emitidas sempre que no estabelecimento entrarem, real ou simbolicamente, produtos:

a) novos ou usados, inclusive matérias-primas (MP), produtos intermediários (PI) e material de embalagem (ME), remetidos a qualquer título por particulares ou empresas não obrigadas à emissão de documentos fiscais;

b) importados diretamente do exterior, bem como ad-quiridos em licitação promovida pelo Poder Público;

c) considerados MP, PI ou ME, enviados a estabe-lecimentos industriais por órgãos públicos, para

fabricação de produtos, por encomenda, para seu próprio uso ou consumo;

d) recebidos para conserto, restaura-ção ou recondicionamento, salvo se acompanhados de nota fiscal;

e) em retorno de exposição em fei-ras de amostras ou promoções se-melhantes ou na sua venda ou trans-

ferência a terceiros sem retorno ao es-tabelecimento de origem;

f) em retorno de vitrinas isoladas, desfiles e outras demonstrações públicas;

g) em retorno de profissionais autônomos ou avulsos, aos quais tenham sido enviados para operação que não obrigue o remetente à emissão de nota fiscal;

h) em retorno de remessa feita para venda fora do estabelecimento, inclusive por meio de ambu-lantes;

i) em retorno de remessas que deixarem de ser entregues aos seus destinatários; e

j) nas demais hipóteses em que for prevista a sua emissão.

(RIPI/2010, art. 434)

A nota fiscal ou

o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) servem também

para acompanhar o trânsito dos produtos, até o local

do estabelecimento emitente

06-02 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

3. TRÂNSITO DE PRODUTOS

A nota fiscal ou o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) servem também para acompanhar o trânsito dos produtos, até o local do estabelecimento emitente:

a) quando o estabelecimento destinatário assu-mir o encargo de retirar ou de transportar os produtos, a qualquer título, remetidos por par-ticulares ou empresas não sujeitas à exigência de documentos fiscais;

b) no retorno de exposição em feiras de amos-tras ou promoções semelhantes ou de profis-sionais autônomos ou avulsos; e

c) no caso de produtos importados diretamente do exterior, bem como adquiridos em licitação promovida pelo Poder Público.

(RIPI/2010, art. 435)

4. MOMENTO DA EMISSÃO

A Nota Fiscal, modelo 1 ou 1-A, ou a NF-e, na entrada de produtos, deverão ser emitidas, conforme o caso:

a) no momento em que os produtos entrarem no estabelecimento;

b) no momento da aquisição, quando os produ-tos não devam transitar pelo estabelecimento do adquirente; ou

c) antes de iniciada a remessa, nos casos men-cionados no item 3.

(RIPI/2010, art. 436)

5. NORMAS GERAIS

Na utilização da nota fiscal, na entrada de produ-tos, serão observadas as seguintes normas:

a) o campo “Hora da Saída” e o canhoto de rece-bimento somente serão preenchidos quando a nota fiscal acobertar o transporte de produtos, na forma do item 3;

b) no caso de importação direta do exterior e de aquisições em licitação promovida pelo Poder Público serão indicados na nota fiscal a repar-tição que liberou a mercadoria e o número e a data do registro da declaração de importação

no Sistema Integrado de Comércio Exterior (Siscomex) ou da Guia de Licitação;

c) no retorno de remessa feita para venda fora do estabelecimento, inclusive por meio de ambu-lantes, a nota fiscal conterá, no campo “Infor-mações Complementares”, ainda, as seguin-tes indicações:

c.1) o valor das operações realizadas fora do estabelecimento;

c.2) o valor das operações realizadas fora do estabelecimento, em outra Unidade da Federação;

c.3) os números e as séries das notas fiscais emitidas por ocasião das entregas dos produtos;

d) no retorno de remessas que deixarem de ser entregues aos seus destinatários, a nota fiscal conterá, no campo “Informações Complemen-tares”, as indicações do número, da série, se houver, da data de emissão e do valor da ope-ração da nota fiscal originária;

e) no caso de importação, é permitido manter em poder de preposto blocos de notas fiscais a serem emitidas para acobertar o trânsito de produtos importados desde a repartição adua-neira até o estabelecimento importador. Nessa hipótese, deverá constar essa circunstância na coluna “Observações” do livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências.

(RIPI/2010, arts. 437 e 438)

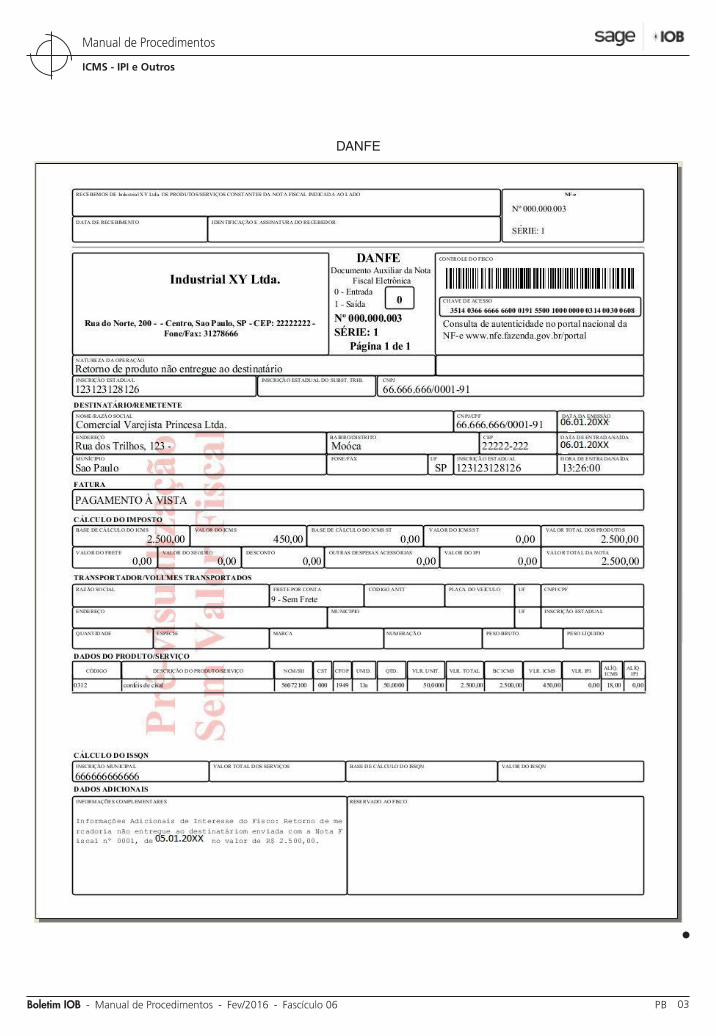

6. MODELO

Vamos supor que a empresa Comercial Varejista Princesa Ltda. deixou de receber os produtos envia-dos pela empresa Industrial “XY” Ltda., alegando, expressamente, na nota fiscal “preço em desacordo com o pedido”.

Assim, a empresa remetente deverá emitir nota fiscal para entrada dos produtos no estabelecimento e, ainda, para efeitos de crédito do imposto debitado na saída.

Reproduzimos a seguir modelo de Danfe, con-siderando que ambos os estabelecimentos estejam localizados no Estado de São Paulo.

06-03Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

ICMS - IPI e Outros

Manual de Procedimentos

DANFE

N

06-04 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ISS

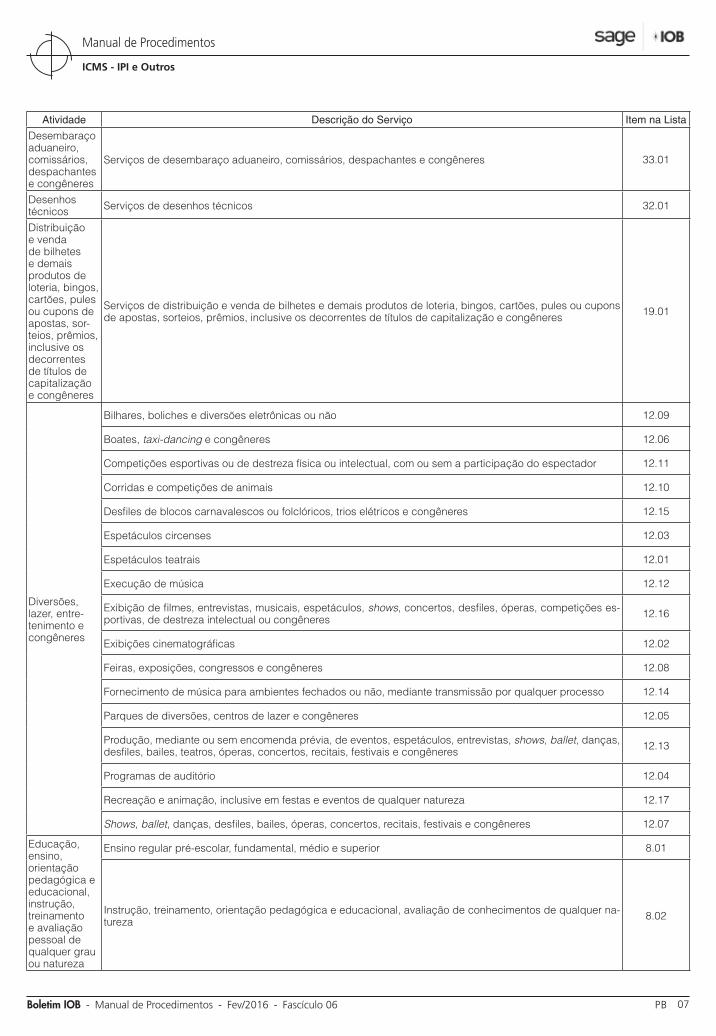

Lista de serviços sujeitos à incidência do imposto

1. INTRODUÇÃOCom o intuito de atualizar e promover uma inter-

pretação mais objetiva e específica, bem como de consolidar as normas pertinentes ao Imposto Sobre Serviços de Qualquer Natureza (ISS), foi instituída a Lei Complementar nº 116/2003.

Anteriormente, as regras referentes ao ISS eram tratadas pelo Decreto-lei nº 406/1968, que continha em seu anexo a lista de serviços sujeitos a esse imposto.

Cabe-nos esclarecer que, nos termos da Constituição Federal/1988, art. 156, o ISS é tributo de

competência municipal. A alíquota mínima é de 2%, nos termos do art. 88 do Ato das Disposições Constitucionais Transitórias (ADCT), e a máxima é de 5%, nos termos do art. 8º da mencionada Lei Complementar. Cabe destacar, também, as hipóteses em que o imposto será devido no local da prestação dos serviços, conforme dispõe o art. 3º da mesma Lei Complementar.

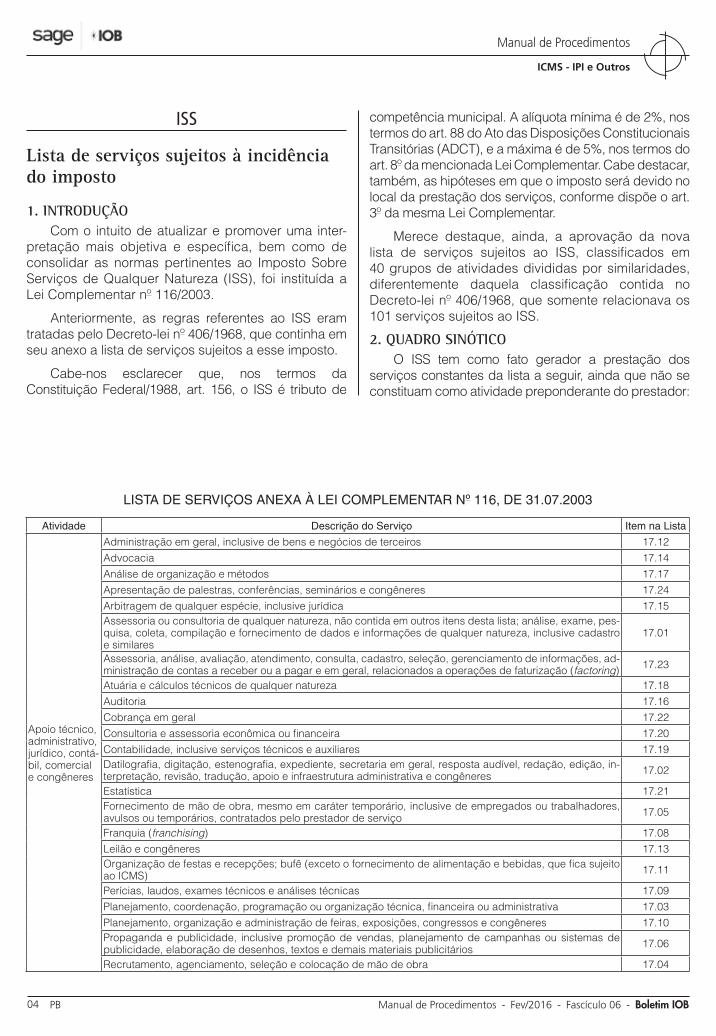

Merece destaque, ainda, a aprovação da nova lista de serviços sujeitos ao ISS, classificados em 40 grupos de atividades divididas por similaridades, diferentemente daquela classificação contida no Decreto-lei nº 406/1968, que somente relacionava os 101 serviços sujeitos ao ISS.

2. QUADRO SINÓTICOO ISS tem como fato gerador a prestação dos

serviços constantes da lista a seguir, ainda que não se constituam como atividade preponderante do prestador:

LISTA DE SERVIÇOS ANEXA À LEI COMPLEMENTAR Nº 116, DE 31.07.2003

Atividade Descrição do Serviço Item na Lista

Apoio técnico, administrativo, jurídico, contá-bil, comercial e congêneres

Administração em geral, inclusive de bens e negócios de terceiros 17.12Advocacia 17.14Análise de organização e métodos 17.17Apresentação de palestras, conferências, seminários e congêneres 17.24Arbitragem de qualquer espécie, inclusive jurídica 17.15Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame, pes-quisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares

17.01

Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, ad-ministração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring) 17.23

Atuária e cálculos técnicos de qualquer natureza 17.18Auditoria 17.16Cobrança em geral 17.22Consultoria e assessoria econômica ou financeira 17.20Contabilidade, inclusive serviços técnicos e auxiliares 17.19Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição, in-terpretação, revisão, tradução, apoio e infraestrutura administrativa e congêneres 17.02

Estatística 17.21Fornecimento de mão de obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço 17.05

Franquia (franchising) 17.08Leilão e congêneres 17.13Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS) 17.11

Perícias, laudos, exames técnicos e análises técnicas 17.09Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa 17.03Planejamento, organização e administração de feiras, exposições, congressos e congêneres 17.10Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários 17.06

Recrutamento, agenciamento, seleção e colocação de mão de obra 17.04

06-05Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

ICMS - IPI e Outros

Manual de Procedimentos

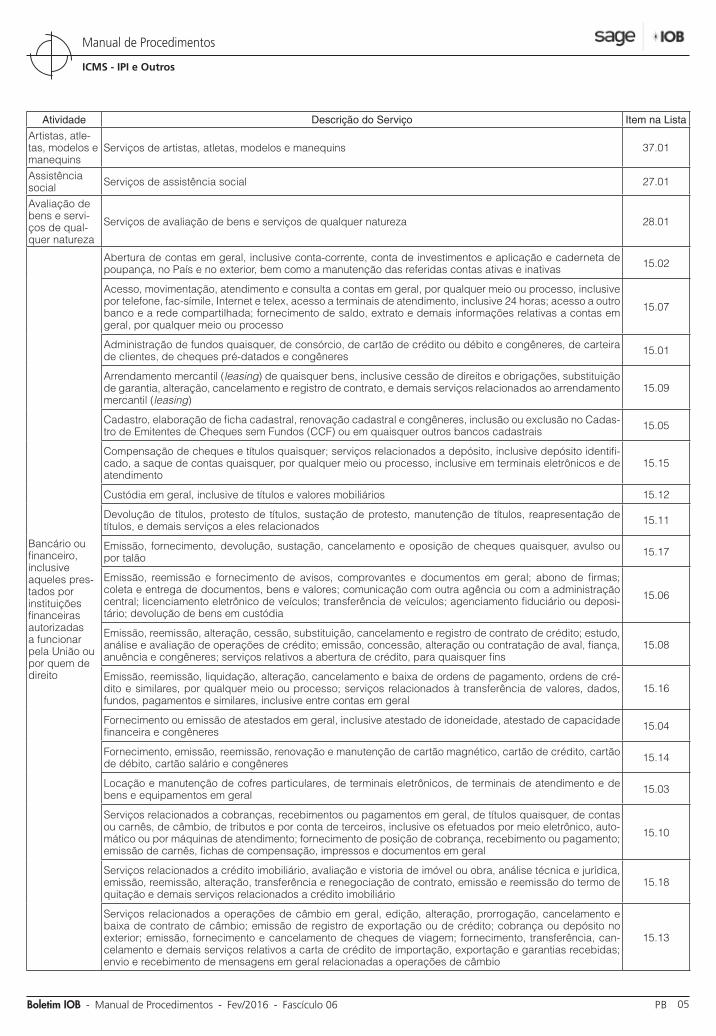

Atividade Descrição do Serviço Item na Lista

Artistas, atle-tas, modelos e manequins

Serviços de artistas, atletas, modelos e manequins 37.01

Assistência social Serviços de assistência social 27.01

Avaliação de bens e servi-ços de qual-quer natureza

Serviços de avaliação de bens e serviços de qualquer natureza 28.01

Bancário ou financeiro, inclusive aqueles pres-tados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito

Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas 15.02

Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, Internet e telex, acesso a terminais de atendimento, inclusive 24 horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, por qualquer meio ou processo

15.07

Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres 15.01

Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing)

15.09

Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadas-tro de Emitentes de Cheques sem Fundos (CCF) ou em quaisquer outros bancos cadastrais 15.05

Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identifi-cado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento

15.15

Custódia em geral, inclusive de títulos e valores mobiliários 15.12

Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados 15.11

Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou por talão 15.17

Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou deposi-tário; devolução de bens em custódia

15.06

Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins

15.08

Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de cré-dito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral

15.16

Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres 15.04

Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres 15.14

Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral 15.03

Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, auto-mático ou por máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral

15.10

Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário

15.18

Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, can-celamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio

15.13

06-06 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Atividade Descrição do Serviço Item na Lista

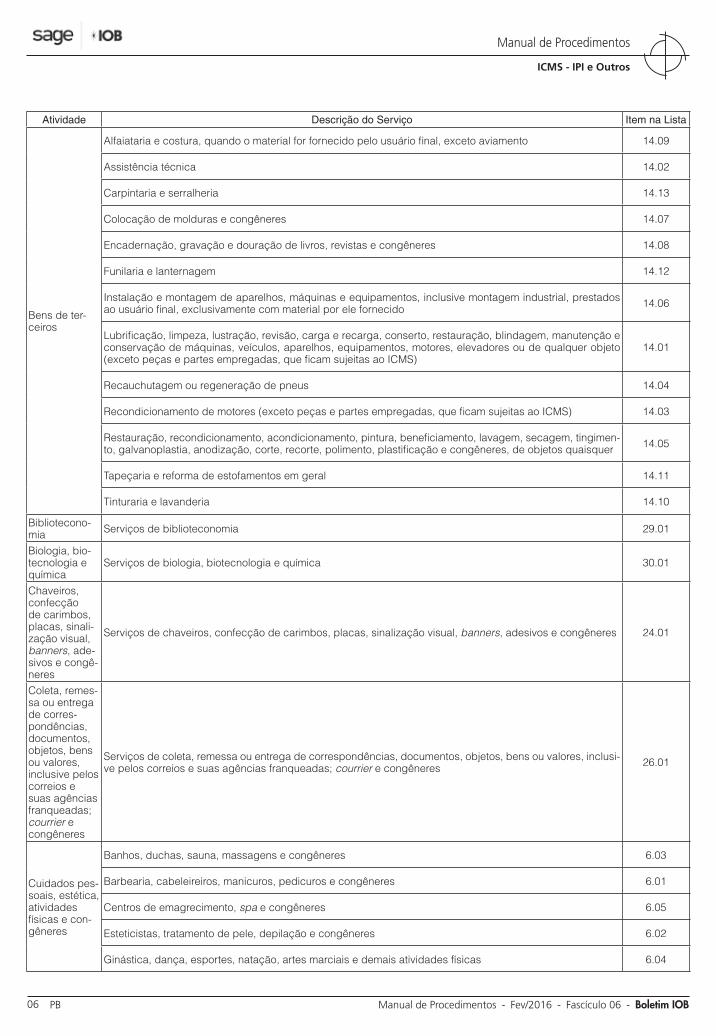

Bens de ter-ceiros

Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento 14.09

Assistência técnica 14.02

Carpintaria e serralheria 14.13

Colocação de molduras e congêneres 14.07

Encadernação, gravação e douração de livros, revistas e congêneres 14.08

Funilaria e lanternagem 14.12

Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido 14.06

Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS)

14.01

Recauchutagem ou regeneração de pneus 14.04

Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS) 14.03

Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimen-to, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer 14.05

Tapeçaria e reforma de estofamentos em geral 14.11

Tinturaria e lavanderia 14.10

Bibliotecono-mia Serviços de biblioteconomia 29.01

Biologia, bio-tecnologia e química

Serviços de biologia, biotecnologia e química 30.01

Chaveiros, confecção de carimbos, placas, sinali-zação visual, banners, ade-sivos e congê-neres

Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres 24.01

Coleta, remes-sa ou entrega de corres-pondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres

Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusi-ve pelos correios e suas agências franqueadas; courrier e congêneres 26.01

Cuidados pes-soais, estética, atividades físicas e con-gêneres

Banhos, duchas, sauna, massagens e congêneres 6.03

Barbearia, cabeleireiros, manicuros, pedicuros e congêneres 6.01

Centros de emagrecimento, spa e congêneres 6.05

Esteticistas, tratamento de pele, depilação e congêneres 6.02

Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas 6.04

06-07Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

ICMS - IPI e Outros

Manual de Procedimentos

Atividade Descrição do Serviço Item na Lista

Desembaraço aduaneiro, comissários, despachantes e congêneres

Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres 33.01

Desenhos técnicos Serviços de desenhos técnicos 32.01

Distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sor-teios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres

Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres 19.01

Diversões, lazer, entre-tenimento e congêneres

Bilhares, boliches e diversões eletrônicas ou não 12.09

Boates, taxi-dancing e congêneres 12.06

Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador 12.11

Corridas e competições de animais 12.10

Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres 12.15

Espetáculos circenses 12.03

Espetáculos teatrais 12.01

Execução de música 12.12

Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições es-portivas, de destreza intelectual ou congêneres 12.16

Exibições cinematográficas 12.02

Feiras, exposições, congressos e congêneres 12.08

Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo 12.14

Parques de diversões, centros de lazer e congêneres 12.05

Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres 12.13

Programas de auditório 12.04

Recreação e animação, inclusive em festas e eventos de qualquer natureza 12.17

Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres 12.07

Educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza

Ensino regular pré-escolar, fundamental, médio e superior 8.01

Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer na-tureza 8.02

06-08 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Atividade Descrição do Serviço Item na Lista

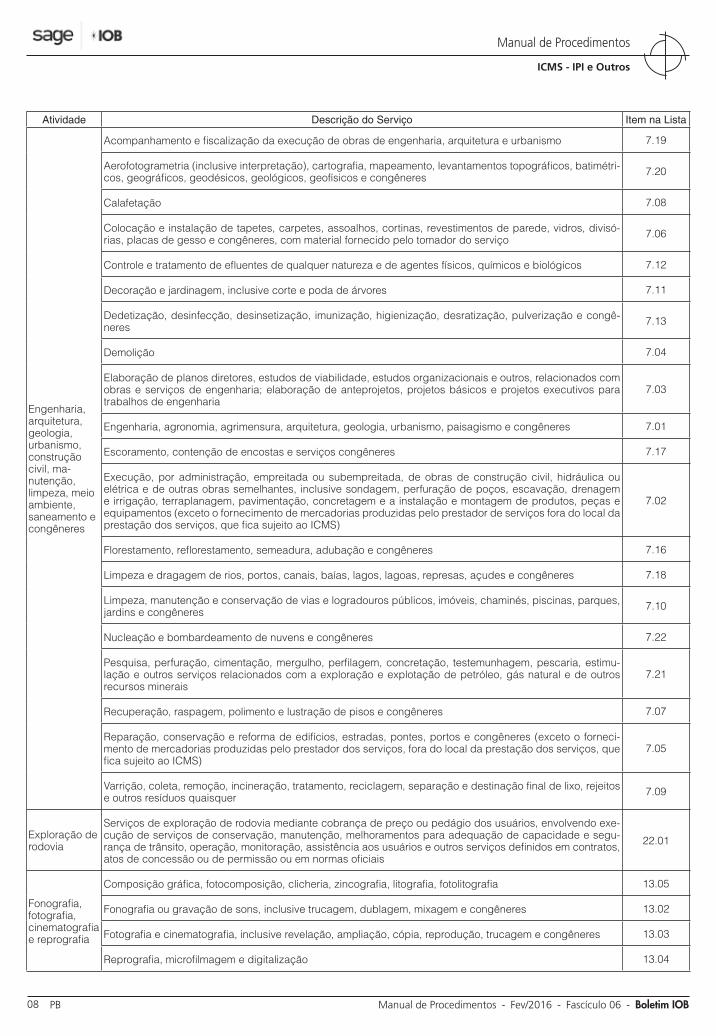

Engenharia, arquitetura, geologia, urbanismo, construção civil, ma-nutenção, limpeza, meio ambiente, saneamento e congêneres

Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo 7.19

Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétri-cos, geográficos, geodésicos, geológicos, geofísicos e congêneres 7.20

Calafetação 7.08

Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisó-rias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço 7.06

Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos 7.12

Decoração e jardinagem, inclusive corte e poda de árvores 7.11

Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congê-neres 7.13

Demolição 7.04

Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia

7.03

Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres 7.01

Escoramento, contenção de encostas e serviços congêneres 7.17

Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS)

7.02

Florestamento, reflorestamento, semeadura, adubação e congêneres 7.16

Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres 7.18

Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres 7.10

Nucleação e bombardeamento de nuvens e congêneres 7.22

Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimu-lação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais

7.21

Recuperação, raspagem, polimento e lustração de pisos e congêneres 7.07

Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o forneci-mento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS)

7.05

Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer 7.09

Exploração de rodovia

Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo exe-cução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segu-rança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais

22.01

Fonografia, fotografia, cinematografia e reprografia

Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia 13.05

Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres 13.02

Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres 13.03

Reprografia, microfilmagem e digitalização 13.04

06-09Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

ICMS - IPI e Outros

Manual de Procedimentos

Atividade Descrição do Serviço Item na Lista

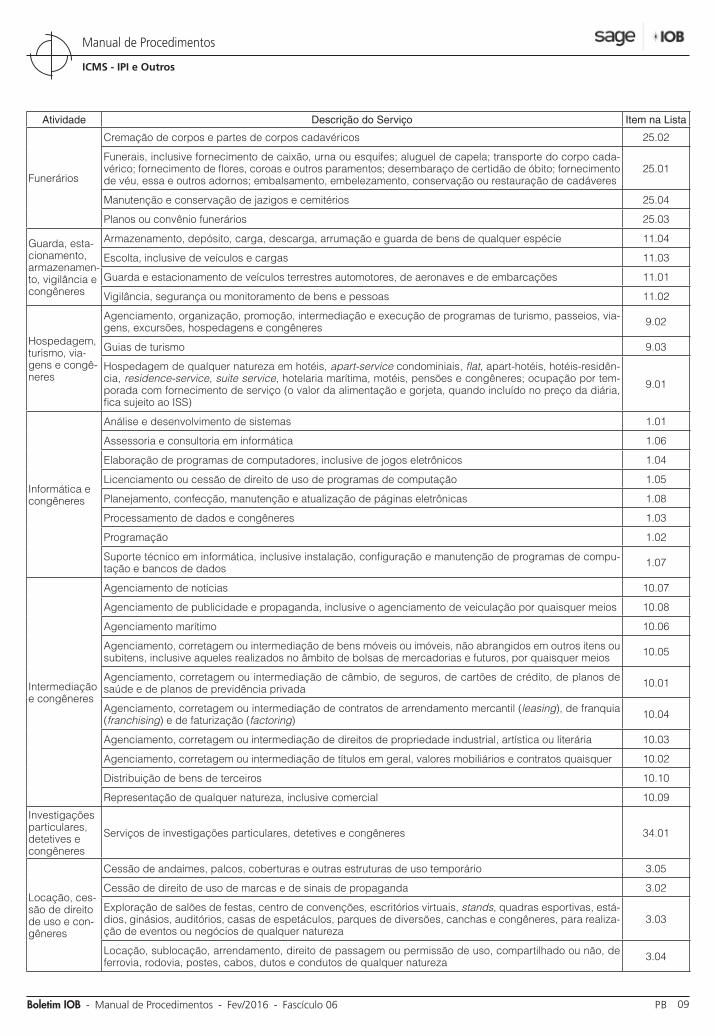

Funerários

Cremação de corpos e partes de corpos cadavéricos 25.02

Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transporte do corpo cada-vérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres

25.01

Manutenção e conservação de jazigos e cemitérios 25.04

Planos ou convênio funerários 25.03

Guarda, esta-cionamento, armazenamen-to, vigilância e congêneres

Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie 11.04

Escolta, inclusive de veículos e cargas 11.03

Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações 11.01

Vigilância, segurança ou monitoramento de bens e pessoas 11.02

Hospedagem, turismo, via-gens e congê-neres

Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, via-gens, excursões, hospedagens e congêneres 9.02

Guias de turismo 9.03

Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis-residên-cia, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por tem-porada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao ISS)

9.01

Informática e congêneres

Análise e desenvolvimento de sistemas 1.01

Assessoria e consultoria em informática 1.06

Elaboração de programas de computadores, inclusive de jogos eletrônicos 1.04

Licenciamento ou cessão de direito de uso de programas de computação 1.05

Planejamento, confecção, manutenção e atualização de páginas eletrônicas 1.08

Processamento de dados e congêneres 1.03

Programação 1.02

Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de compu-tação e bancos de dados 1.07

Intermediação e congêneres

Agenciamento de notícias 10.07

Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios 10.08

Agenciamento marítimo 10.06

Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de bolsas de mercadorias e futuros, por quaisquer meios 10.05

Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada 10.01

Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring) 10.04

Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária 10.03

Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer 10.02

Distribuição de bens de terceiros 10.10

Representação de qualquer natureza, inclusive comercial 10.09

Investigações particulares, detetives e congêneres

Serviços de investigações particulares, detetives e congêneres 34.01

Locação, ces-são de direito de uso e con-gêneres

Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário 3.05

Cessão de direito de uso de marcas e de sinais de propaganda 3.02

Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, está-dios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realiza-ção de eventos ou negócios de qualquer natureza

3.03

Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza 3.04

06-10 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Atividade Descrição do Serviço Item na Lista

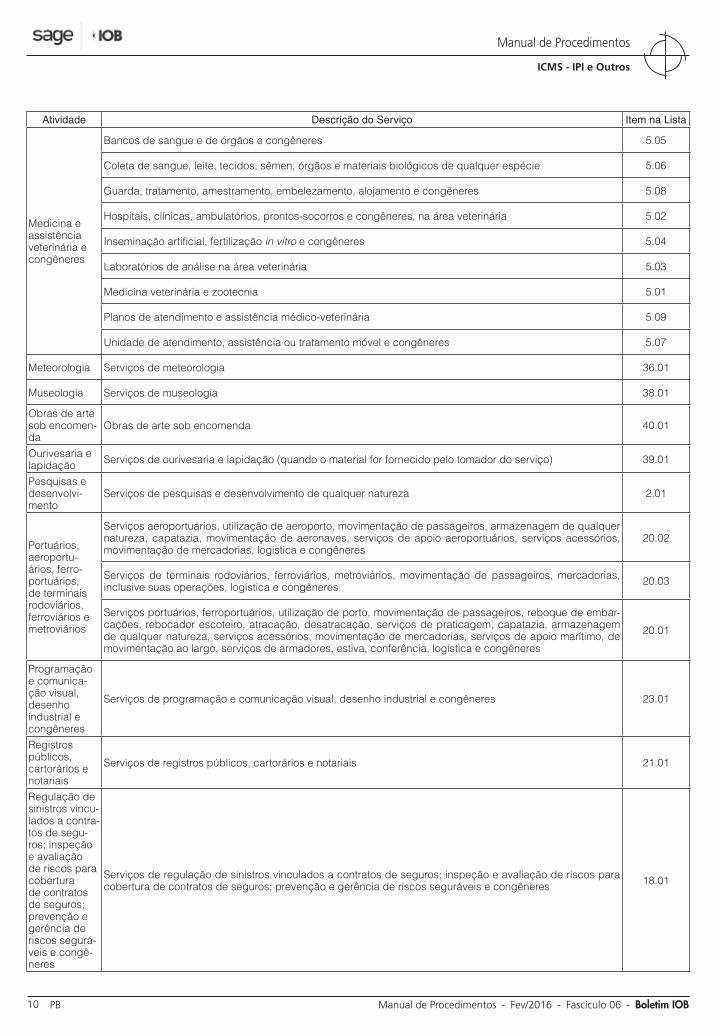

Medicina e assistência veterinária e congêneres

Bancos de sangue e de órgãos e congêneres 5.05

Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie 5.06

Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres 5.08

Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária 5.02

Inseminação artificial, fertilização in vitro e congêneres 5.04

Laboratórios de análise na área veterinária 5.03

Medicina veterinária e zootecnia 5.01

Planos de atendimento e assistência médico-veterinária 5.09

Unidade de atendimento, assistência ou tratamento móvel e congêneres 5.07

Meteorologia Serviços de meteorologia 36.01

Museologia Serviços de museologia 38.01

Obras de arte sob encomen-da

Obras de arte sob encomenda 40.01

Ourivesaria e lapidação Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador do serviço) 39.01

Pesquisas e desenvolvi-mento

Serviços de pesquisas e desenvolvimento de qualquer natureza 2.01

Portuários, aeroportu-ários, ferro-portuários, de terminais rodoviários, ferroviários e metroviários

Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres

20.02

Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres 20.03

Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embar-cações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres

20.01

Programação e comunica-ção visual, desenho industrial e congêneres

Serviços de programação e comunicação visual, desenho industrial e congêneres 23.01

Registros públicos, cartorários e notariais

Serviços de registros públicos, cartorários e notariais 21.01

Regulação de sinistros vincu-lados a contra-tos de segu-ros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos segurá-veis e congê-neres

Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres 18.01

06-11Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

ICMS - IPI e Outros

Manual de Procedimentos

Atividade Descrição do Serviço Item na Lista

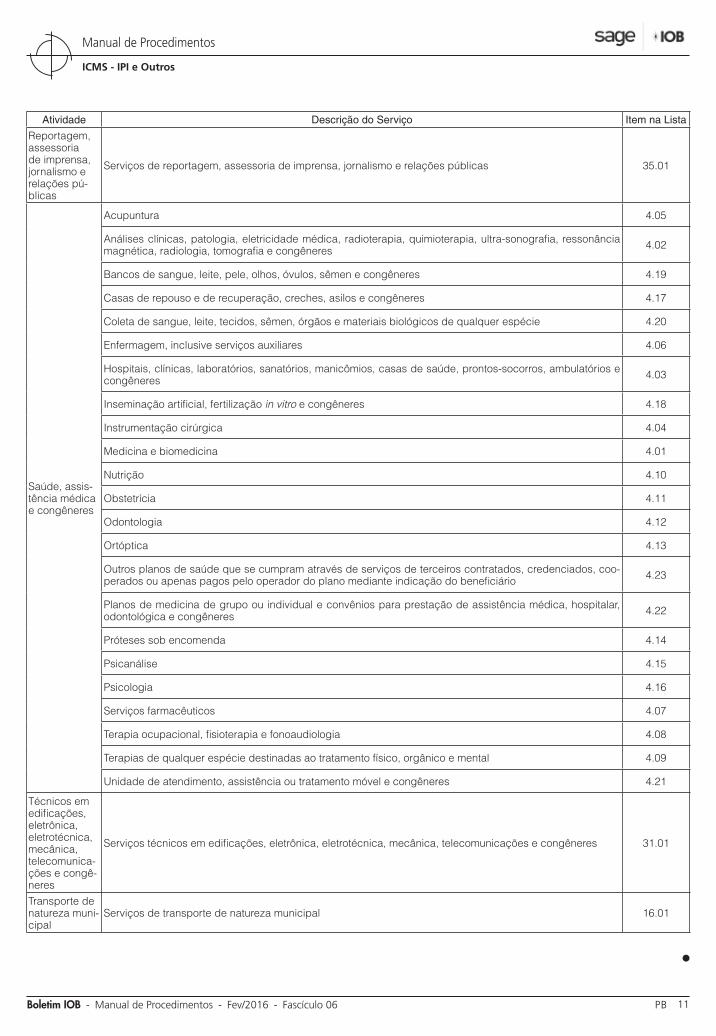

Reportagem, assessoria de imprensa, jornalismo e relações pú-blicas

Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas 35.01

Saúde, assis-tência médica e congêneres

Acupuntura 4.05

Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres 4.02

Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres 4.19

Casas de repouso e de recuperação, creches, asilos e congêneres 4.17

Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie 4.20

Enfermagem, inclusive serviços auxiliares 4.06

Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres 4.03

Inseminação artificial, fertilização in vitro e congêneres 4.18

Instrumentação cirúrgica 4.04

Medicina e biomedicina 4.01

Nutrição 4.10

Obstetrícia 4.11

Odontologia 4.12

Ortóptica 4.13

Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, coo-perados ou apenas pagos pelo operador do plano mediante indicação do beneficiário 4.23

Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres 4.22

Próteses sob encomenda 4.14

Psicanálise 4.15

Psicologia 4.16

Serviços farmacêuticos 4.07

Terapia ocupacional, fisioterapia e fonoaudiologia 4.08

Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental 4.09

Unidade de atendimento, assistência ou tratamento móvel e congêneres 4.21

Técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunica-ções e congê-neres

Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres 31.01

Transporte de natureza muni-cipal

Serviços de transporte de natureza municipal 16.01

N

06-12 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ESTADUAL

Industrial e agrícola - ICMS - Base de cálculo reduzida nas operações com equipamentos industriais e implementos agrícolas

As operações com máquinas e equipamentos industriais e com máquinas e implementos agrícolas estão beneficiadas pela redução da base de cálculo do ICMS, nos termos do Convênio ICMS nº 52/1991.

A vigência desse Convênio foi prorrogada para 30.06.2017, conforme disposto na cláusula terceira do Convênio ICMS nº 154/2015, o qual deu nova redação ao inciso II das cláusulas primeira e segunda e aos itens 39.5, 40.4 e 40.08 do Anexo I do citado Convênio ICMS nº 52/1991.

Além disso, foram revogados os itens 39.1, 39.2, 39.3 e 40.2 do referido Anexo.

Máquinas e equipamentos industriais

A base de cálculo nas operações com máquinas, aparelhos e equipamentos industriais relacionados no Anexo I do Convênio ICMS nº 52/1991 fica reduzida de forma que a carga tributária seja equivalente aos seguintes percentuais:

a) operações internas: 8,8%;b) operações interestaduais:

b.1) saídas dos Estados das Regiões Sul e Sudeste, exclusive o Estado do Espírito Santo, com destino aos Estados das Re-giões Norte, Nordeste e Centro-Oeste ou ao Estado do Espírito Santo: 5,14%;

b.2) demais operações interestaduais: 8,8%.

Máquinas e implementos agrícolas

A base de cálculo nas operações com máquinas e implementos agrícolas relacionados no Anexo II do Con-vênio ICMS nº 52/1991 fica reduzida de forma que a carga tributária seja equivalente aos seguintes percentuais:

a) operações internas: 5,6%;

b) operações interestaduais:b.1) saídas dos Estados das Regiões Sul e

Sudeste, exclusive o Estado do Espírito

Santo, com destino aos Estados das Re-giões Norte, Nordeste e Centro-Oeste ou ao Estado do Espírito Santo: 4,1%;

b.2) demais operações interestaduais: 7%.

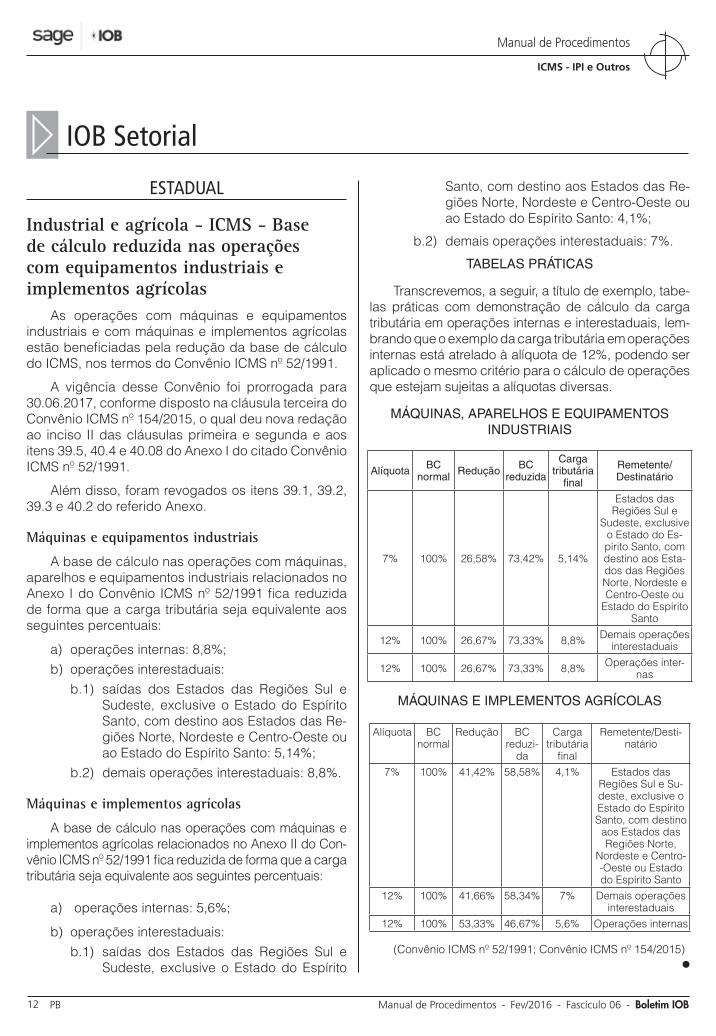

TABELAS PRÁTICAS

Transcrevemos, a seguir, a título de exemplo, tabe-las práticas com demonstração de cálculo da carga tributária em operações internas e interestaduais, lem-brando que o exemplo da carga tributária em operações internas está atrelado à alíquota de 12%, podendo ser aplicado o mesmo critério para o cálculo de operações que estejam sujeitas a alíquotas diversas.

MÁQUINAS, APARELHOS E EQUIPAMENTOS INDUSTRIAIS

Alíquota BC normal Redução BC

reduzida

Carga tributária

final

Remetente/Destinatário

7% 100% 26,58% 73,42% 5,14%

Estados das Regiões Sul e

Sudeste, exclusive o Estado do Es-pírito Santo, com destino aos Esta-dos das Regiões Norte, Nordeste e Centro-Oeste ou

Estado do Espírito Santo

12% 100% 26,67% 73,33% 8,8% Demais operações interestaduais

12% 100% 26,67% 73,33% 8,8% Operações inter-nas

MÁQUINAS E IMPLEMENTOS AGRÍCOLAS

Alíquota BC normal

Redução BCreduzi-

da

Cargatributária

final

Remetente/Desti-natário

7% 100% 41,42% 58,58% 4,1% Estados das Regiões Sul e Su-deste, exclusive o Estado do Espírito Santo, com destino

aos Estados das Regiões Norte,

Nordeste e Centro--Oeste ou Estado do Espírito Santo

12% 100% 41,66% 58,34% 7% Demais operações interestaduais

12% 100% 53,33% 46,67% 5,6% Operações internas

(Convênio ICMS nº 52/1991; Convênio ICMS nº 154/2015)

N

a IOB Setorial

06-13Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 06 PB

ICMS - IPI e Outros

Manual de Procedimentos

FEDERAL

Tributos federais - DCTF - Apresentação

A Declaração de Débitos e Créditos Tributários Federais (DCTF) está disciplinada pela Instrução Normativa RFB nº 1.599/2015.

A DCTF mensal deverá ser apresentada pelas entidades e pelos órgãos enumerados no art. 2º do mencionado ato, pelas pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada, pela matriz.

Cumpre assinalar que dentre as hipóteses de dispensa da entrega desse documento constam as microempresas (ME) e as empresas de pequeno porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições Devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/2006, relativamente aos períodos abrangidos por esse regime.

Não estão dispensadas da apresentação da DCTF, no entanto, as ME e as EPP enquadradas no Simples Nacional que estejam sujeitas ao pagamento da Con-tribuição Previdenciária sobre a Receita Bruta (CPRB), nos termos dos arts. 7º e 8º da Lei nº 12.546/2011, na qual deverão informar os valores relativos a essa contribuição.

A DCTF deverá ser elaborada mediante a utili-zação de programas geradores de declaração, dis-poníveis no site da Secretaria da Receita Federal do Brasil (RFB) - <http://idg.receita.fazenda.gov.br> -, e transmitida pela Internet com a utilização do programa Receitanet, também disponível no referido site.

Para a apresentação da DCTF, é obrigatória a assinatura digital da declaração mediante utilização de certificado digital válido, inclusive para as ME e as EPP enquadradas no Simples Nacional, não se aplicando, nesse caso, a exceção prevista no art. 1º da Instrução Normativa RFB nº 969/2009.

A DCTF deverá ser apresentada até o 15º dia útil do 2º mês subsequente ao de ocorrência dos fatos geradores, inclusive, nos casos de extinção, incorpo-ração, fusão e cisão total ou parcial.

O sujeito passivo que deixar de apresentar a DCTF no prazo fixado ou que a apresentar com incorreções ou omissões será intimado a entregar declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipu-lado pela RFB, ficando sujeito às seguintes multas:

a) 2% ao mês-calendário ou fração, incidente so-bre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago, no caso de falta de entrega da declara-ção ou de sua entrega depois do prazo, limita-da a 20%; e

b) R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

As multas serão reduzidas:

a) em 50% quando a declaração for apresentada depois do prazo, mas antes de qualquer pro-cedimento de ofício; ou

b) em 25% se houver a apresentação da declara-ção no prazo fixado na intimação.

Em qualquer hipótese, a multa mínima a ser apli-cada será de:

a) R$ 200,00, no caso de pessoa jurídica inativa; e

b) R$ 500,00, na hipótese de pessoa jurídica ativa.

Considera-se pessoa jurídica inativa, para fins da DCTF, a que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou finan-ceira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o mês-calendário.

(Lei Complementar nº 123/2006; Lei nº 12.546/2011, arts. 7º e 8º; Instrução Normativa RFB nº 1.599/2015)

N

a IOB Comenta

06-14 PB Manual de Procedimentos - Fev/2016 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IPI

Selo de controle - Bebidas alcoólicas - Industrialização por encomenda - Responsável pela

inserção do selo

1) Quem deve inserir o selo em bebidas alcoólicas cuja industrialização é feita em estabelecimento de ter-ceiros, mediante remessa para industrialização?

Na industrialização de bebidas efetuada sob encomenda, a responsabilidade pela aposição do selo de controle é do estabelecimento fabricante.

No retorno da industrialização, o estabelecimento industrializador deverá inserir o selo de controle.

(RIPI/2010, arts. 204, § 1º, e 304, caput, I; Instrução Norma-tiva RFB nº 1.432/2013, art. 30, I)

Selo de controle - Cigarros

2) Quais os cigarros que estão sujeitos ao selo de controle?

Estão sujeitos ao selo de controle os cigarros classificados no código da Nomenclatura Comum do Mercosul (NCM) 2402.20.00, exceto o Ex 01:

a) de fabricação nacional destinados ao merca-do interno;

b) de procedência estrangeira ingressados no País.

Os selos serão aplicados em maços, carteiras ou outros recipientes que contenham 20 unidades.

Os importadores e os estabelecimentos fabrican-tes de cigarrilhas classificadas no código 2402.10.00 da NCM também ficam sujeitos às disposições rela-cionadas ao selo de controle, nos termos do art. 1º-A da Instrução Normativa RFB nº 770/2007.

(Instrução Normativa RFB nº 770/2007, arts. 1º, 1º-A, 15 e 16)

ICMS/PB

Crédito fiscal - Energia elétrica

3) O contribuinte do ICMS poderá se creditar do imposto destacado nas contas de energia elétrica?

Somente dará direito a crédito a entrada de ener-gia elétrica no estabelecimento:

a) quando for objeto de operação de saída de energia elétrica;

b) quando consumida no processo de industriali-zação;

c) quando seu consumo resultar em operação de saída ou prestação para o exterior, na propor-ção destas sobre as saídas ou prestações to-tais; e

d) a partir de 1º.01.2020, nas demais hipóteses.

(Lei Complementar nº 87/1996; RICMS-PB/1997, art. 72, § 1º, II)

Estabelecimento - Conceito

4) Segundo a legislação da Paraíba, qual o concei-to de estabelecimento?

Conforme dispõe a legislação, considera-se estabelecimento o local, privado ou público, edificado ou não, em que pessoas físicas ou jurídicas exerçam suas atividades, em caráter temporário ou perma-nente, bem como os locais para armazenamento de mercadorias, ainda que pertencentes a terceiros.

(RICMS-PB/1997, art. 46)

◙

a IOB Perguntas e Respostas